isi laporan kkl

DESCRIPTION

KKL di Kemenkeu Dan Kementrian BUMNTRANSCRIPT

BAB I

PENDAHULUAN

1.1 Latar Belakang KKL

Dalam pelaksanaan sistem Pendidikan Nasional (Sisdiknas), pendidikan

perlu dilaksanakan secara formal ataupun non formal. Pendidikan formal

merupakan pendidikan yang berjenjang dan ditempuh dalam waktu yang lama

mulai dari Sekolah Dasar (SD), Sekolah Menengah Pertama (SMP), Sekolah

Menengah Atas (SMA), setelah itu dilanjutkan ke Perguruan Tinggi.

Sedangkan untuk pendidikan non formal dapat dilaksanakan di luar sekolah

dengan waktu yang lebih singkat dari pada pendidikan fomal. Pencarian ilmu

haruslah sebanding dengan kemampuan ataupun skill yang nanti kita dapatkan

dengan waktu yang telah kita korbankan. Untuk mencapai hasil yang

maksimal dan keahlian yang lebih spesifik hendaknya kita dapat meneruskan

pendidikan sampai dengan perguruan tinggi.

Universitas Negeri Semarang (UNNES) merupakan satu lembaga

pendidikan yang menciptakan dan membentuk mahasiswa yang berintelektual

tinggi yang nantinya sebagai penerus bangsa dan diharapkan dapat

membangun bangsa dan negara sepenuhnya. Fakultas Ekonomi Universitas

Negeri Semarang khususnya jurusan Akuntansi menerapkam pendidikan di

luar perkuliahan melalui Kuliah Kerja Lapangan (KKL) yang merupakan salah

satu kegiatan penunjang pengembangan materi dan kemampuan serta sebagai

wawasan dan pelengkap materi perkuliahan di kelas, agar nantinya keahlian

yang diperoleh dapat diaplikasikan dalam kehidupan sehari – hari.

Kuliah Kerja Lapangan merupakan kegiatan wajib bagi mahasiswa

program S1 dan D3 serta. Oleh karena itu setiap mahasiswa wajib mengikuti

kegiatan ini yang objek Kuliah Kerja Lapangan (KKL) disesuaikan dengan

jurusan dan prodi masing-masing. Berdasarkan hal tersebut maka jurusan

Akuntansi mengadakan KKL di Kementerian Keuangan, Kementerian

BUMN, Direktorat Jenderal Pajak, Badan Pemeriksa Keuangan serta BTN,

1

dimana penulis sendiri mendapatkan objek KKL di Kementerian Keuangan

dan Kementerian BUMN.

1.2 Tujuan KKL

Kuliah Kerja Lapangan ini mempunyai manfaat yang sangat banyak bagi

jurusan non pendidikan khususnya jurusan Akuntansi, salah satu dampaknya

yaitu memberikan bekal pengetahuan, keterampilan dan praktik khususnya

yang berkenaan dengan penerapan konsep dan teori yang diperoleh di

perkuliahan hingga penerapannya dilapangan sehingga akan menumbuhkan

profesionalisme kerja bagi mahasiswa.

Tujuan yang hendak dicapai dari kegiatan Kuliah Kerja Lapangan ( KKL

) antara lain sebagai berikut :

1. Mahasiswa dapat memadukan atau mencocokkan antara teori yang

diperoleh diperkuliahan, sehingga mendapatkan pemahaman yang lebih

mudah dipahami oleh mahasiswa itu sendiri,dan mendapat penjelasan

langsung khusunya dari Kementerian Keuangan dan Kementerian BUMN.

2. Mahasiswa dapat melihat penerapan konsep yang diperoleh di perkuliahan

langsung dengan penerapan konsep langsung di lapangan mengenai

manajemen di Kementerian Keuangan dan Kementerian BUMN.

3. Mahasiswa dapat memperoleh ilmu baru dan penjelasan langsung

mengenai program kerja Kementerian Keuangan dan Kementerian

BUMN.

1.3 Manfaat KKL

Manfaat yang diperoleh dari Kuliah Kerja Lapangan ( KKL ) ini antara lain :

1. Memperdalam ilmu pengetahuan mahasiswa tentang bidang pengetahuan

yang dalam hal ini adalah pengetahuan mengenai Kementerian Keuangan

dan Kementerian BUMN.

2. Mengasah pikiran mahasiswa yang melaksanakan penelaahan dan

pemecahan masalah yang ada di lapangan.

2

3. Mahasiswa dapat mengetahui Proses dan sistem kerja Kementerian

Keuangan dan Kementerian Keuangan dan Kementerian BUMN serta

fungsinya.

4. Mahasiswa dapat mencocokkan teori dan prakteknya berdasarkan ilmu

yang telah didapatkan.

1.4 Objek KKL

Objek kuliah kerja lapangan (KKL) terpadu Akuntansi 2014, khusunya

yang penulis kunjungi ialah Kementerian Keuangan dan Kementerian BUMN

yang berada di wilayah Jakarta.

1.5 Waktu Pelaksanaan KKL

Kuliah Kerja Lapangan (KKL) terpadu Akuntansi 2014 dilaksanakan pada :

Hari : Selasa

Tanggal : 26 Agustus 2014

Waktu :

1.6 Peserta KKL

Peserta KKL Akuntansi terpadu 2014 adalah:

1. Kelas Akuntansi A S1

2. Kelas Akuntansi B S1

3. Kelas Akuntansi C S1

4. Kelas Akuntansi D3

1.7 Metode Pembuatan Laporan KKL

Dalam Pembuatan laporan ini digunakan 3 metode yaitu :

1. Metode Observasi

Metode ini dilakukan dengan cara pengamatan secara langsung ke

Kementerian Keuangan dan Kementerian BUMN .

2. Metode wawancara atau interview

3

Metode ini dilakukan dengan cara tanya jawab antara peserta KKL terpadu

Akuntansi 2014 dengan pihak Kementerian Keuangan dan Kementerian

BUMN pada waktu presentasi yang disajikan oleh pihak kedua

Kementerian.

3. Metode Kepustakaan

Metode ini dilakukan untuk memperoleh sumber-sumber data sebagai

pelengkap dalam laporan ini yang berasal dari buku-buku dan artikel-artikel

mengenai distribusi listrik di wilayah Bali serta data dari internet.

1.8 Sistematika Laporan KKL

Sistematika Laporan KKL dimaksudkan untuk mempermudah permohonan

tentang laporan yang akan dibahas. Oleh karena itu penulis menyajikan

sistematika laporan dalam KKL ini yaitu sebagai berikut :

BAB I Pendahuluan

Bab ini berisikan latar belakang KKL, tujuan dan manfaat KKL, objek, waktu

pelaksanaan KKL, peserta KKL, metode pembuatan laporan dan sistematika

laporan KKL.

BAB II Profil Kementerian

Bab ini berisikan sejarah,visi dan misi, serta bidang atau departemen PLN.

BAB III Pengelolaan Keuangan

Bab ini berisikan sistem kerja PLN mulai dari detail manajemen dan program

kerja PLN.

BAB IV Penutup

Berisi tentang kesimpulan dari uraian sebelumnya dan saran dari penulis

yang telah didapatkan selama menyusun laporan ini

4

BAB II

PROFIL KEMENTERIAN

2.1 Kementerian Keuangan

2.1.1 Sejarah

Di Indonesia, sejarah pengelola keuangan pemerintahan sudah ada sejak masa

lampau. Tiap pemerintahan, dari zaman kerajaan sampai sekarang, memiliki

pengelola keuangan untuk dapat melaksanakan pembangunan perekonomian di

pemerintahannya. Pengelolaan keuangan pemerintahan disini meliputi semua

milik pemerintahan atau kekayaan yang dimiliki oleh suatu pemerintahan.

Keuangan yang dikelola berasal dari masyarakat yang berupa upeti, pajak, bea

cukai, dan lain-lain.

Sebagai bagian dari suatu pemerintahan, Kementerian Keuangan merupakan

instansi pemerintah yang mempunyai peranan vital di dalam suatu negara untuk

melakukan pembangunan perekonomian. Pembangunan ekonomi akan berjalan

lancar apabila disertai dengan administrasi yang baik dalam pengelolaan keuangan

negara. Peranan vital Kementerian Keuangan adalah mengelola keuangan negara

dan membantu pimpinan negara dalam bidang keuangan dan kekayaan negara.

Oleh karena itu, Kementerian Keuangan dapat dikatakan sebagai penjaga

keuangan negara (Nagara Dana Raksa)

Sebelum Kemerdekaan

Pengusiran Portugis oleh Belanda menjadikan Belanda mempunyai tempat

untuk menancapkan kukunya di Hindia Belanda, dengan melimpahkan wewenang

kepada VOC (Vereenigde Oost-Indische Compagnie). VOC, yang pada saat itu

dipimpin oleh Gubernur Jenderal Jan Pieterzoon Coen (1619-1623 dan 1627-

1629), diberi hak octrooi yang salah satunya adalah mencetak uang dan

melakukan kebijakan perekonomian. Sejak tahun 1600-an, VOC mengeluarkan

kebijakan untuk menambah isi kas negara dengan menetapkan peraturan

verplichte leverentie (kewajiban menyerahkan hasil bumi pada VOC),

contingenten (pajak hasil bumi, pembatasan jumlah tanaman rempah-rempah agar

harganya tinggi, dan preangerstelsel (kewajiban menanam pohon kopi).

5

Pada bulan maret 1809, setelah menjual tanah weltevreden, pemerintahan

Daendels memutuskan membangun sebuah istana yang berhadapan dengan

lapangan parade Waterlooplein. Istana ini rencananya digunakan sebagai pusat

pemerintahan dan dipakai untuk kepentingan gubernur jenderal, dalam rangka

pemberian kebijakan. Selain itu, gedung ini juga difungsikan sebagai tempat

tahanan.

Sebagai pengganti Daendels, Gubernur Jansen kurang menaruh perhatian pada

pembangunan gedung, sehingga selama masa jabatannya pembangunan gedung

itu terlantar.

Kemudian, pembangunan istana ini dilanjutkan oleh Letnan Kolonel J.C

Schultze, perwira yang berpengalaman membangun gedung Societet Harmonie di

Batavia. Namun, pembangunan istana sempat terhenti karena Hindia Belanda

beralih kekuasan ke Inggris.

Pemerintahan Inggris melalui Thomas Stamford Raffles (1811-1816)

mengeluarkan kebijakan baru dengan nama Landrent (pajak tanah), dengan

mengubah pola pajak bumi yang diterapkan Belanda sebelumnya. Harapan

Raffles mengeluarkan kebijakan tersebut, agar masyarakat Hindia Belanda

memiliki uang untuk membeli produk Inggris. Pada intinya adalah memperluas

pasar bagi produk yang dihasilkan dan menyerap hasil produksi oleh penduduk.

Kebijakan yang dilakukan Raffles mengalami kegagalan karena tidak adanya

dukungan dari raja dan bangsawan setempat, dan penduduk kurang mengerti

mengenai uang dan perhitungan pajak.

Hindia Belanda kemudian dikuasai kembali oleh Belanda setelah melalui

kesepakatan Inggris- Belanda. Pada periode ini, perbaikan perekonomian mulai

dilaksanakan. Jenderal Du Bus (1826), sebagai Gubernur Jenderal pada masa itu,

melanjutkan pembangunan istana tersebut dengan bantuan Ir. Tromp, yang selesai

pada 1828. Bangunan tersebut digunakan sebagai kantor pemerintahan Hindia

Belanda, yang diresmikan sendiri oleh Gubernur Du Bus. Di tahun yang sama, Du

Bus juga mendirikan De Javasche Bank dengan alasan kondisi keuangan di Hindia

Belanda dianggap memerlukan penertiban dan pengaturan sistem pembayaran.

6

Pada tahun 1836, atas inisiatifnya, van Den Bosch mulai memberlakukan

cultuurstelsel (sistem tanam paksa) yang bertujuan untuk memproduksi berbagai

komoditi yang memiliki permintaan di pasar dunia. Sistem ini merupakan

pengganti sistem landrent dalam rangka mengenalkan penggunaan uang di

masyarakat Hindia Belanda. Cultuurstelsel dan kerja rodi (kerja paksa) mampu

mengenalkan ekonomi uang pada masyarakat pedesaan. Hal ini dilihat dengan

meningkatnya jumlah penduduk yang melakukan kegiatan ekonomi. Reformasi

keuangan sudah berkali-kali dilakukan, tetapi belum menghasilkan keuangan yang

sehat.

2.1.2 Struktur Organisasi

2.1.3 Tugas dan Fungsi

Kementerian Keuangan Republik Indonesia

7

Tugas

Menyelenggarakan urusan di bidang keuangan dan kekayaan negara dalam

pemerintahan untuk membantu Presiden dalam menyelenggarakan pemerintahan

negara.

Fungsi

a. Perumusan, penetapan, dan pelaksanaan

kebijakan di bidang keuangan dan kekayaan Negara

b. Pengelolaan Barang Milik/Kekayaan Negara

yang menjadi tanggung jawab Kementerian Keuangan

c. Pengawasan atas pelaksanaan tugas di

lingkungan Kementerian Keuangan

d. Pelaksanaan bimbingan teknis dan supervisi

atas pelaksanaan urusan Kementerian Keuangan di daerah

e. Pelaksanaan kegiatan teknis yang berskala

nasional, dan

f. Pelaksanaan kegiatan teknis dari pusat

sampai ke daerah.

Sedangkan untuk Wakil Menteri Keuangan Republik Indonesia bertugas

membantu Menteri Keuangan dalam memimpin pelaksanaan tugas Kementerian

Keuangan

2.1.4 Visi dan Misi

Visi Kementerian Keuangan

“Kami akan menjadi penggerak utama pertumbuhan ekonomi Indonesia

yang inklusif di abad ke-21.”

Untuk mewujudkan visi tersebut, Kementerian Keuangan mempunyai 5

(lima) misi yaitu :

a. Mencapai tingkat kepatuhan pajak, bea dan cukai yang tinggi

melalui pelayanan prima dan penegakan hukum yang ketat

b. Menerapkan kebijakan fiskal yang prudent

c. Mengelola neraca keuangan pusat dengan risiko minimum

8

d. Memastikan dana pendapatan didistribusikan secara efisien dan

efektif

e. Menarik dan mempertahankan talent terbaik di kelasnya dengan

menawarkan proposisi nilai pegawai yang kompetitif.

KMK 36/KMK.01/2014 tentang Cetak Biru Program Transformasi

Kelembagaan Kementerian Keuangan Tahun 2014-2025

2.2 Kementerian BUMN

2.2.1 Sejarah

Organisasi Pemerintah yang memiliki Tugas Pokok dan Fungsi (Tupoksi)

melaksanakan pembinaan terhadap Perusahaan Negara/Badan Usaha Milik

Negara di Republik Indonesia telah ada sejak tahun 1973. Awalnya, organisasi ini

merupakan bagian dari unit kerja di lingkungan Departemen Keuangan Republik

Indonesia. Selanjutnya, organisasi tersebut mengalami beberapa kali perubahan

dan perkembangan.

UNIT ESELON II

Dalam periode 1973 sampai dengan 1993, unit yang menangani pembinaan

BUMN berada pada unit setingkat Eselon II. Unit organisasi itu disebut Direktorat

Persero dan PKPN (Pengelolaan Keuangan Perusahaan Negara). Selanjutnya,

terjadi perubahan nama menjadi Direktorat Persero dan BUN (Badan Usaha

Negara). Kemudian organisasi ini berubah menjadi Direktorat Pembinaan BUMN

(Badan Usaha Milik Negara) sampai dengan tahun 1993.

MENJADI UNIT ESELON I

Seiring dengan meningkatnya kebutuhan untuk mengoptimalkan pengawasan

dan pembinaan terhadap Badan Usaha Milik Negara, dalam periode 1993 sampai

dengan 1998, organisasi yang awalnya hanya setingkat Direktorat/Eselon II,

ditingkatkan menjadi setaraf Direktorat Jenderal/Eselon I, dengan nama Direktorat

Jenderal Pembinaan Badan Usaha Negara (DJ-PBUN). Dalam kurun waktu 1993-

1998 tercatat 2 (dua) orang Direktur Jenderal Pembinaan BUMN, yakni Bapak

Martiono Hadianto dan Bapak Bacelius Ruru.

MENJADI KEMENTERIAN

9

Mengingat peran, fungsi dan kontribusi BUMN terhadap keuangan negara

sangat signifikan, maka sejak tahun 1998, pemerintah Republik Indonesia

mengubah bentuk organisasi pembina dan pengelola BUMN menjadi setingkat

Kementerian. Awal dari perubahan bentuk organisasi tersebut terjadi di masa

pemerintahan Kabinet Pembangunan VII, dengan nama Kementerian Negara

Pendayagunaan BUMN/Kepala Badan Pembinaan BUMN. Menteri pertama yang

bertanggung jawab atas pendayagunaan BUMN tersebut adalah Bapak Tanri

Abeng. Pada masa ini sempat digagas tentang BUMN Incorporated, sebuah

bangun organisasi BUMN berbentuk super holding.

Pada tahun 2000 sampai dengan tahun 2001, struktur organisasi Kementerian

ini sempat dihapuskan dan dikembalikan lagi menjadi setingkat eselon I di

lingkungan Departemen Keuangan. Dirjen Pembinaan BUMN waktu itu dijabat

oleh Bapak I Nyoman Tjager. Namun, di tahun 2001, ketika terjadi suksesi pucuk

kepemimpinan Republik Indonesia, organisasi pembina BUMN tersebut

dikembalikan lagi fungsinya menjadi setingkat Kementerian sampai dengan

periode Kabinet Indonesia Bersatu. Menteri yang menanggani BUMN

digabungkan dengan penanaman modal, sehingga disebut Menteri Negara

Penanaman Modal dan Pembinaan BUMN yang dipercayakan kepada Bapak

Laksamana Sukardi. Beliau kemudian digantikan oleh Bapak Rozy Munir.

Selanjutnya, ketika kembali terjadi pergantian Presiden RI, di bawah kabinet yang

disebut Kabinet Gotong Royong, Bapak Laksamana Sukardi kembali menjadi

Menteri BUMN. Kala itu, kembali dipisahkan antara pembinaan BUMN dengan

penanaman modal. Bapak Laksamana Sukardi menjadi Menteri BUMN dari tahun

2001 hingga 2004. Kemudian, ketika Bapak SBY terpilih jadi Presiden di tahun

2004, terjadi pergantian Menteri yang menanggani BUMN ini. Dalam masa

Kabinet Indonesia Bersatu Jilid I, Bapak Sugiharto dipercaya menjadi Menteri

Negara BUMN (2004-2006), yang kemudian digantikan Bapak Sofyan A. Djalil

(2006-2009) dan Bapak Mustafa Abubakar (2009-2011). Selanjutnya Bapak

Dahlan Iskan menjadi Menteri Negara BUMN hingga saat ini

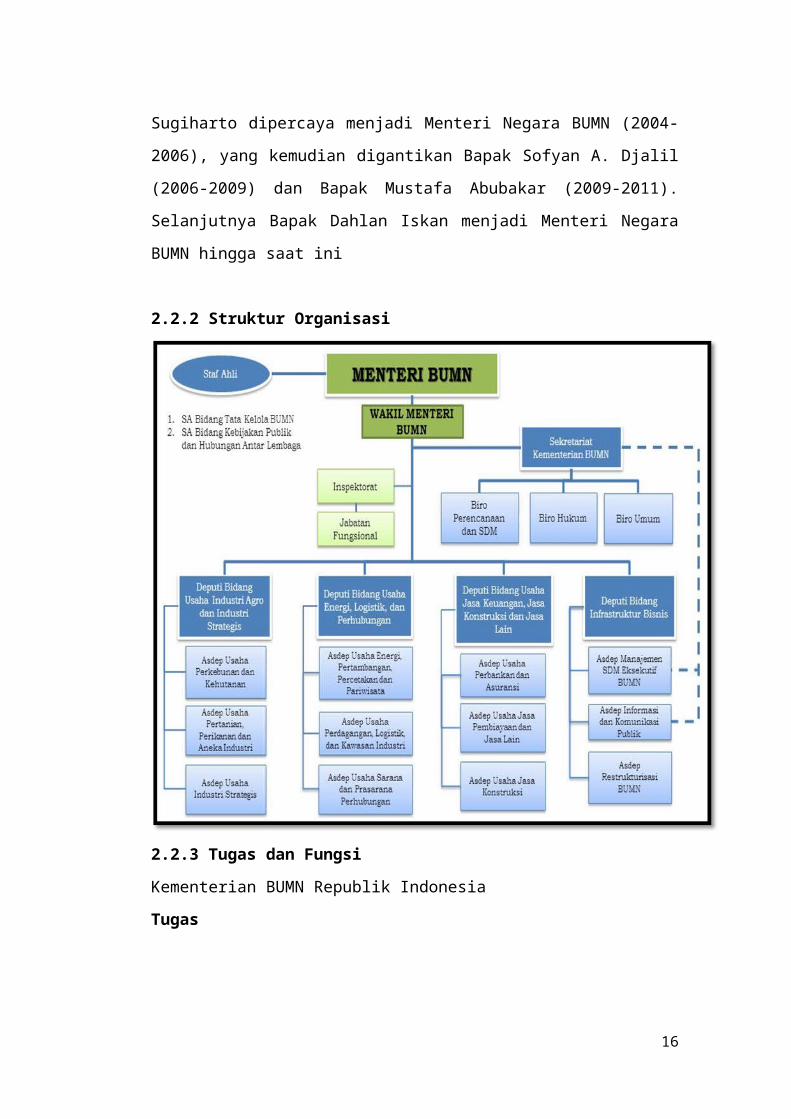

2.2.2 Struktur Organisasi

10

2.2.3 Tugas dan Fungsi

Kementerian BUMN Republik Indonesia

Tugas

Kementerian BUMN mempunyai tugas menyelenggarakan urusan di bidang

pembinaan Badan Usaha Milik Negara dalam pemerintahan untuk membantu

Presiden dalam menyelenggarakan pemerintahan negara.

Fungsi

a. Perumusan dan penetapan pelaksanaan kebijakan di bidang pembinaan Badan

Usaha Milik Negara

b. Koordinasi dan sinkronisasi pelaksanaan kebijakan di bidang pembinaan Badan

Usaha Milik Negara

c. Pengelolaan barang mililc/kekayaan negara yang menjadi tanggung jawab

Kementerian BUMN, dan

11

d. Pengawasan atas pelaksanaan tugas di lingkungan Kementerian BUMN.

2.2.4 Visi dan Misi

Sebagai institusi pemerintah yang memiliki tugas dan tanggung jawab dalam

rangka mengelola aset negara, Kementerian BUMN memiliki visi dan misi

sebagai berikut:

Visi kementerian BUMN

Sejalan dengan Visi dan Misi Presiden dalam masa pemerintahan Kabinet

Indonesia Bersatu II, posisi keberadaan BUMN sesuai dengan amanat pasal 33

ayat 2 UUD 1945, serta maksud dan tujuan pendirian BUMN berdasarkan UU

Nomor 19 tahun 2003, maka Kementerian BUMN menetapkan Visi sebagai

berikut:

“Menjadi Pembina BUMN yang Profesional untuk meningkatkan nilai

BUMN”

Untuk mewujudkan visi tersebut di atas, Kementerian BUMN menetapkan

misi sebagai berikut:

a. Mewujudkan organisasi modern sesuai dengan tata kelola pemerintahan yang

baik

b. Meningkatkan daya saing BUMN di tingkat nasional, regional, dan

internasional

c. Meningkatkan Kontribusi BUMN kepada ekonomi nasional

BAB III

MANAJEMEN DAN KINERJA KEMENTERIAN

12

3.1 Kementerian Keuangan

3.1.1 Nilai Nilai Kementerian Keuangan

Integritas

Berpikir, berkata, berperilaku dan bertindak dengan baik dan benar serta

memegang teguh kode etik dan prinsip-prinsip moral

Profesionalisme

Bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan penuh tanggung

jawab dan komitmen yang tinggi

Strategi

Membangun dan memastikan hubungan kerjasama internal yang produktif serta

kemitraan yang harmonis dengan para pemangku kepentingan, untuk

menghasilkan karya yang bermanfaat dan berkualitas

Pelayanan

Memberikan layanan yang memenuhi kepuasan pemangku kepentingan yang

dilakukan dengan sepenuh hati, transparan, cepat, akurat dan aman

Kesempurnaan

Senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan

memberikan yang terbaik

3.1.2 Program Kementerian Keuangan

Kementerian keuangan memiliki beberapa program diantaranya program anti

korupsi, seperti dibawah ini:

Pemetaan atau Identifikasi Sumber-sumber Korupsi

Itjen bersama UKI Eselon I telah melakukan Pemetaan/Identifikasi Sumber-

Sumber Korupsi pada 12 Unit Eselon I Kemenkeu.

Audit Sistem atau Kinerja

Itjen telah melaksanakan Audit Kinerja pada 5 unit eselon I Kemenkeu.

Berikutnya Itjen akan memproses hasil pemetaan sumber-sumber korupsi sebagai

Tema Pengawasan Unggulan tahun kedepan dan mengkomunikasikannya kepada

para pimpinan unit eselon I.

13

Pencegahan

a. Value dan Perilaku

Telah dirumuskan Nilai-nilai dan Perilaku Utama Kemenkeu, antara lain

Integritas, Profesionalisme, Sinergi, Pelayanan dan Kesempurnaan.

b. Kode etik

Seluruh unit eselon I Kemenkeu telah mempunyai dan mensosialisasikan kode

etik serta mensosialisasikan pada pegawainya.

Pengawasan

a. WISE (Whistleblowing System)

Aplikasi WISE telah diimplementasikan di seluruh Eselon I Kemenkeu. Saat ini

Itjen terus mengembangkan kompetensi pegawai, mekanisme kerja, dan Aplikasi

WISE.

b. Unit Kepatuhan Internal

a) Melalui KMK No 152 tahun 2011 telah memperjelas tugas fungsi pemantauan

pengendalian intern dan menunjuk unit organisasi untuk melaksanakan

pemantauan pengendalian intern.

b) Itjen dan UKI Eselon I mengembangkan perangkat Pemantauan Kepatuhan

Pengendalian Intern untuk melakukan pemantauan pengendalian intern pada

kegiatan utama di masing-masing unit eselon I.

Penindakan

a. Reward

a) Kemenkeu telah mempunyai mekanisme penilaian kinerja dengan

diterbitkannya KMK 454 tahun 2011 tentang Pengelolaan Kinerja di lingkungan

Kemenkeu yang meliputi Pengelolaan Kinerja Organisasi dan Pengelolaan

Kinerja Pegawai.

b) Unit Eselon I diinstruksikan menerbitkan Petunjuk Teknis Pengelolaan Kinerja,

melakukan penilaian perilaku pegawai selama semester I, kemudian penilaian

perilaku pegawai dan capaian IKU sampai dengan semester II.

b. Punishment

Kemenkeu telah memiliki PMK No 29/PMK.01/2007 tentang Pedoman

14

Peningkatan Disiplin PNS yang implikasinya antara lain setiap Unit Eselon I

menerbitkan Laporan Bulanan Ketertiban Pegawai.

3.2 Kementerian BUMN

3.2.1 Arah Kebijakan Kementerian BUMN

Arah kebijakan yang dirumuskan oleh Kementerian BUMN terdiri dari:

(1) arah kebijakan terhadap Kementerian BUMN

(2) arah kebijakan terhadap pembinaan BUMN.

1. Arah Kebijakan dan Strategi Terhadap Kementerian BUMN

Arah kebijakan terhadap Kementerian BUMN sebagai institusi pembina BUMN

adalah Reformasi Birokrasi. Kementerian BUMN sebagai unsur pelaksana

pemerintah yang bertugas dalam melaksanakan fungsi pengawasan dan

pembinaan kepada Badan Usaha Milik Negara memiliki tanggung jawab yang

besar dalam melaksanakan amanat Undang-Undang Nomor 19 Tahun 2003

tersebut. Oleh karena itu, institusi Kementerian BUMN harus didukung oleh

perangkat dan sumber daya yang memadai, salah satunya adalah sumber daya

manusia yang kompeten, berintegritas, serta berdedikasi tinggi dalam

mewujudkan rencana dan program kerja serta mampu mengemban amanat

Undang-Undang tersebut.

Persiapan pelaksanaan reformasi birokrasi di Kementerian BUMN sedang dalam

proses finalisasi segala persyaratan sebagaimana yang berlaku di

Kementerian/Lembaga yang telah melaksanakan reformasi birokrasi.

Langkah-langkah yang memerlukan perhatian dalam finalisasi reformasi

birokrasi, antara lain:

1. Mempercepat penyelesaian seluruh dokumen persyaratan reformasi

birokrasi.

2. Melakukan komunikasi dan koordinasi intensif dengan Kementerian

Pendayagunaan Aparatur Negara dan Reformasi Birokrasi dan Menteri

Keuangan untuk mempercepat proses pelaksanaan.

15

3. Mempersiapkan mekanisme rekruitmen pegawai Kementerian BUMN

yang baru untuk menutupi kekurangan SDM keahlian tertentu.

4. Mempercepat proses penetapan status pegawai Kementerian BUMN

sebagai pegawai tetap Kementerian karena sampai saat ini status pegawai

masih status dipekerjakan dari berbagai Kementerian/Lembaga lain.

5. Menyiapkan perangkat pelaksana penilaian Key Performance Indicators

(KPI) pegawai.

Sedangkan strategi yang akan dilaksanakan, terdiri dari:

1. Meningkatkan kompetensi dan kinerja SDM Kementerian BUMN.

2. Meningkatkan kapasitas dan kapabilitas Kementerian BUMN.

3. Meningkatkan implementasi Good Corporate Governance Kementerian

BUMN.

2. Arah Kebijakan dan Strategi Terhadap Pembinaan BUMN

Arah kebijakan utama terkait dengan pembinaan BUMN adalah rightsizing,

restrukturisasi, revitalisasi dan profitisasi BUMN secara bertahap dan

berkesinambungan.

Kebijakan rightsizing dilaksanakan melalui 5 jenis tindakan, yaitu:

1. Standalone

2. Merjer/konsolidasi

3. Holding

4. Divestasi

5. Likuidasi

Skenario pelaksanaan rightsizing BUMN tahun 2012-2014 adalah rightsizing

Sektor Kertas, Percetakan dan Penerbitan, Sektor Perkebunan, Sektor Kehutanan,

Sektor Pertambangan, Sektor Farmasi, Sektor Pengerukan, Sektor Aneka Industri

sehingga jumlah BUMN pada akhir tahun 2012 menjadi sekitar 116 BUMN. Pada

tahun 2013, akan dilakukan rightsizing pada Sektor Kebandarudaraan, Sektor

Angkutan Darat dan Kereta Api, Sektor Pertanian, Sektor Perdagangan, Sektor

Energi, Sektor Konstruksi dan Konsultan Konstruksi, Sektor Logistik, dan Sektor

Jasa Penilai sehingga jumlah BUMN akan menjadi sekitar 105 BUMN.

16

Selanjutnya, pada tahun 2014, akan dilakukan rightsizing pada Sektor Pertahanan,

Sektor Industri Berbasis Teknologi, Sektor Dok dan Perkapalan, Sektor Baja dan

Konstruksi Baja, Sektor Asuransi, dan Sektor Konstruksi sehingga jumlah BUMN

pada akhir tahun 2014 diperkirakan akan menjadi sekitar 95 BUMN.

Kebijakan rightsizing secara lengkap dan menyeluruh dituangkan dalam Master

Plan 2010-2014 yang merupakan bagian yang tidak terpisahkan dari Rencana

Strategis Kementerian BUMN ini.

Selain rightsizing, restrukturisasi, revitalisasi dan profitisasi BUMN, arah

kebijakan lain yang diambil adalah:

1. Memantapkan proses seleksi pengurus BUMN secara profesional,

transparan dan obyektif

2. Penetapan peraturan pelaksanaan UU BUMN dan harmonisasi peraturan

perundang-undangan lainnya sesuai dengan UU Perseroan Terbatas dan/atau

Capital Market Protocol

3. Penerapan Good Governance dan Good Corporate Governance

4. Peningkatan kinerja dan daya saing dan keberlanjutan usaha BUMN

5. Peningkatan kualitas pelaksanaan pelayanan umum

6. Peningkatan peran BUMN dalam mendorong pelaksanaan prioritas

pembangunan nasional

7. Privatisasi BUMN untuk meningkatkan daya saing dan nilai perusahaan

Sedangkan strategi yang akan dilaksanakan adalah sebagai berikut :

1. Penerapan sistem informasi manajemen Kementerian BUMN.

2. Meningkatkan kualitas dan kuantitas talent management untuk

pimpinan/direksi BUMN.

3. Meningkatkan kualitas sistem monitoring dan pengendalian BUMN.

4. Meningkatkan upaya peningkatan nilai BUMN melalui upaya “creating

value strategy”.

5. Meningkatkan implementasi GCG dan sistem manajemen kinerja di

BUMN.

6. Meningkatkan kualitas dan kuantitas kebijakan investasi BUMN.

17

7. Meningkatkan peran BUMN dalam keperintisan usaha dan pengembangan

UMKM.

8. Meningkatkan kualitas dividen yang diterima Pemerintah dengan

mempertimbangkan besaran investasi BUMN dalam mendukung pertumbuhan

usaha BUMN.

9. Meningkatkan kontribusi BUMN dalam mendukung pembangunan

nasional.

10. Meningkatkan kepuasan pelanggan dan pangsa pasar BUMN dalam setiap

sektor industri atau jasa yang dimasuki.

11. Meningkatkan daya saing BUMN di pasar domestik dan internasional.

12. Meningkatkan efisiensi BUMN

13. Meningkatkan total pendapatan BUMN

14. Meningkatkan nilai dan kekayaan BUMN

3.2.2 Kinerja Kementerian BUMN

18

19

20

Kinerja Keuangan Pokok BUMN Tahun 2004 - 2013P (dalam Rp. juta)

21

Dari sisi pengeluaran, selama satu dekade Kabinet Indonesia Bersatu, belanja

modal dan operasional BUMN juga mengalami trend peningkatan. Peningkatan

belanja ini pada gilirannya akan memberikan multiplier effect dalam

perekonomian nasional serta dalam jangka panjang mendukung pertumbuhan

organik BUMN.

Rincian Belanja BUMN Periode Tahun 2004 - 2013P (dalam Rp. juta)

22

BAB IV

PENUTUP

4.1 Simpulan

Dari pemaparan mengenai kedua kementerian yaitu kementerian keuangan

dan kementerian BUMN dapat disimpulkan bahwa ada program program yang

bagus dari keduanya baik dari segi manajemen kementerian maupun kinerja serta

program kerja yang telah disusun.

Semua itu juga tak akan terlaksana tanpa adanya andil dari para punggawa-

punggawa kementerian yang telah terkoordinasi dengan baik.

Dan mendapatkan objek kuliah kerja lapangan (KKL) di kementerian

keuangan dan kementerian BUMN membuat kami bertambah ilmu serta wawasan

yang belum sempat kami dapatkan didalam perkuliahan biasanya.

4.2 Saran

Saran yang dapat kami sampaikan ialah agar selalu menyusun program-

program yang dapat menunjang pertumbuhan perekonomian Indonesia kearah

yang lebih baik serta menjadikan kami para mahasiswa lebih bersemangat untuk

ikut berpartisipasi dalam hal tersebut.

Bagi para pembaca, semoga laporan ini dapat dijadikan referensi yang tepat

untuk keperluan pelaporan berikutnya dan semoga dapat bermanfaat bagi pihak

manapun.

23

DAFTAR PUSTAKA

www.kemenkeu.go.id, diakses pada tanggal 4 September 2014.

www.bumn.go.id, diakses pada tanggal 4 September 2014.

LAMPIRAN

24

25

26