gregorius paulus tahu, lahir di atambua belu (ntt) pada

TRANSCRIPT

An

tese

den

Keb

ija

ka

n D

ivid

en d

an

Im

pli

kasi

nya

Pad

a N

ilai

Per

usa

haan

Isb

n N

o:

978

-602

-53310

-4-6

Sekolah Dasar di SDI “Tanah Merah” Atambua lulus tahun 1988.

Sekolah Menengah Pertama di SMPK “Don Bosco” Atambua

lulus tahun 1991. Sekolah Menenggah Atas di SPP “Blambangan”

Banyuwangi lulus tahun 1995. Sarjana Ahli Media diselesaikan

pada Akademi Keuangan dan Perbankan Denpasar tahun 1999.

Sarjana Ekonomi Jurusan Manajemen diselesaikan pada Fakultas

Ekonomi Universitas Udayana Denpasar tahun 2003. Magister

Manajemen diselesaikan pada Program Pascasarjana Ilmu

Manajemen Universitas Udayana Denpasar tahun 2006. Sarjana

Keseahatan Masyarakat diselesaikan pada Fakultas Ilmu

Kesehatan, Sains dan Teknologi Universitas Dhyana Pura tahun

2017. Doktor Ilmu Manajemen diselesaikan pada Program Doktor

Ilmu Manajemen Universitas Udayana tahun 2017. Pekerjaan

Dosen Tetap Program Pascasarjana Magister Manajemen dan

Fakultas Ekonomi Jurusan Manajemen Universitas

Mahasaraswati.

Gregorius Paulus Tahu, lahir di Atambua – Belu (NTT) pada tanggal 31 Mei 1975.

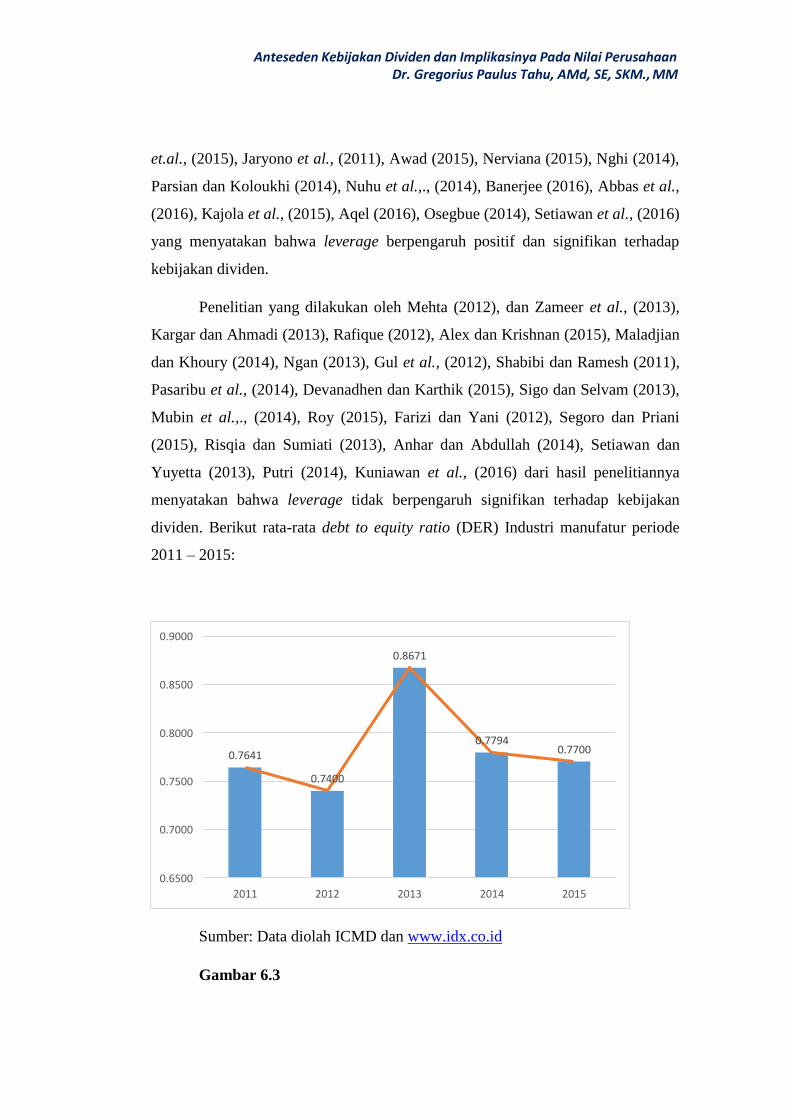

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

ANTESEDEN KEBIJAKAN DIVIDEN DAN IMPLIKASINYA

PADA NILAI PERUSAHAAN Cetakan Pertama Agustus 2018

22 x 30 cm , ix + 282

ISBN : 978-602-53310-4-6

Penulis Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Editor

Dr. Anik Yuesti, SE.,MM

Cover Noah Aletheia

Sampul diambil di www.pexels.com

Diterbitkan Oleh

CV. Noah Aletheia

Jl. Tegalsari Gg. Koyon. No. 25 D. Banjar Tegalgundul

Desa Tibubeneng, Kec. Kuta Utara, Kab. Badung Bali Indonesia.

Hak Cipta Dilindungi Undang-Undang

Dilarang memperbanyak seluruh atau sebagian buku ini

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Kata Pengantar

Buku Kebijakan dividen ini dipublikasikan sebagai media bagi para

akademisi dan praktisi untuk memahami secara lebih dalam dan membantu peneliti

di Indonesia yang memiliki ketertarikan pada persoalan mengenai dividen. Buku ini

dikaji dari berbagai sumber baik dari dalam maupun luar negeri. Secara umum buku

ini menggambarkan konsep mengenai kebijakan dividen berawal dari definisi,

sejarah, dan teori yang bersifat polemik. Penelitian yang dibuat oleh penulis

memberi model bagi penelitian yang baru. Buku ini masih jauh dari kesempurnaan,

masih ada banyak keterbatasan yang penulis tidak mampu mengatasinya.

Diharapkan dengan membaca buku ini para akademisi dan praktisi yang sedang

bergelut dengan persoalan di Indonesia menemukan hal baru yang berguna bagi

penerapan kebijakan dividen di Indonesia.

Penulis buku ini adalah Dosen di Universitas Mahasaraswati Denpasar, Bali

yang baru meraih gelar Doktornya di Universitas Udayana Denpasar, Bali. Pada

Bab 6, 7, dan 8 buku ini ditampilkan kembali gagasan penulis berkaitan dengan

disertasinya yang berjudul “Anteseden Kebijakan Dividen dan Implikasinya

terhadap Nilai Perusahaan pada Industri Manufaktur di Bursa Efek Indonesia”.

Dalam penelitiannya, penulis buku ini menemukan bahwa kebijakan dividen

berpengaruh terhadap nilai perusahaan meski banyak perusahaan di Indeonesia

pada umumnya belum menerapkan kebijakan dividen. Penulis mengharapkan buku

ini membantu membuka wawasan baru bagi para pelaku usaha dan bisnis bahwa

kebijakan dividen merupakan hal yang tak terpisahkan dari bentuk usaha korporasi.

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Daftar Isi

1. Pendahuluan .............................................................................................................. 1

1. 1. Definisi tentangDividen… ............................................................................... 5

1. 2. Beragam Bentuk Dividen… ............................................................................ 6

1. 3. Kontroversi Dividen… .................................................................................... 9

1. 3. 1. Pro Dividen… ............................................................................................. 9

1. 3. 2. Kontra Dividen… ....................................................................................... 12

2. Evolusi Historis tentang Dividen… .......................................................................... 14

2. 1. Pengantar ..................................................................................................... 14

2. 2. Abad 17 dan 18 ............................................................................................ 15

2. 3. Abad 19 dan20 ............................................................................................. 17

2. 4. Abad 21 ........................................................................................................ 18

2.5. Kesimpulan ulasan historis ........................................................................... 21

3. Investasi Finansial ..................................................................................................22

3. 1. Pengantar ..................................................................................................... 22

3. 2. Deskripsi Pasar Modal dan Peran Dividen… ................................................. 24

3. 3. Karakteristik Pasar Modal… ......................................................................... 25

3. 4. Jenis- Jenis Saham Dividen… ........................................................................ 27

3. 5. Kinerja Pasar Modal… .................................................................................. 29

4. Faktor-Faktor yang mempengaruhi Dividen… ........................................................ 32

4. 1. Pengantar ..................................................................................................... 33

4. 2. Karakter Perusahaan… ................................................................................. 33

4. 2. 1. Ukuran Perusahaan .................................................................................. 34

4. 2. 2. Profitabilitas ............................................................................................. 34

4. 2. 3. Peluang Pertumbuhan .............................................................................36

4. 2. 4. Ukuran Perusahaan .................................................................................. 37

4. 2. 5. Struktur Kepemilikan ................................................................................ 38

4. 2. 6. Debt to Equity ratio dan Leverasi… .......................................................... 39

4. 3. Karakter Pasar .............................................................................................. 40

4. 3. 1. Pajak… ...................................................................................................... 41

4. 3. 2. Perlindungan Hukum Investor ................................................................. 42

4. 3. 3. Sentimen Investor .................................................................................... 43

4. 3. 4. Perusahaan Publik versus Perusahaan Swasta… ...................................... 44

5. Teori Kebijakan Dividen .......................................................................................... 44

5. 1. Pengantar ..................................................................................................... 44

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

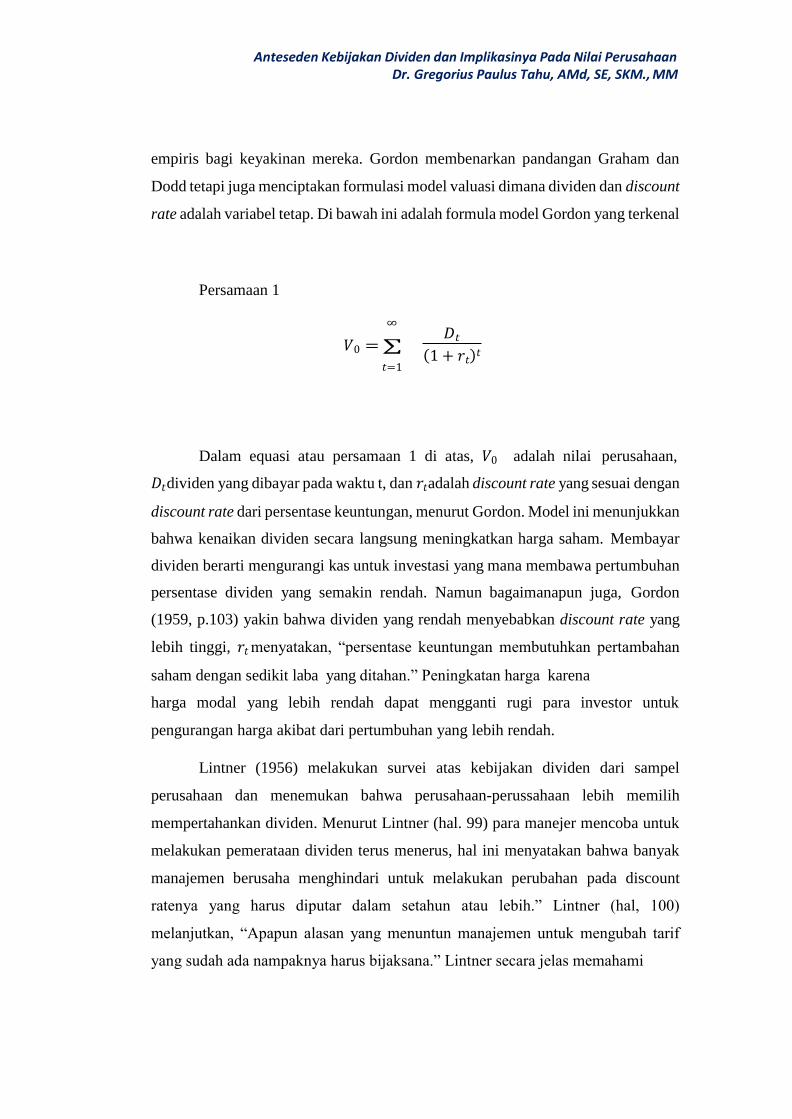

5. 2. Teori- Teori sebelum Irelevansi .................................................................... 45

5. 3. Teori Irelevansi Dividen… ............................................................................. 47

5. 4. Teori Bird in Hand… ...................................................................................... 58

5. 4. 1. Biaya Modal (Cost of capital) ................................................................... 60

5. 4. 2. Biaya Laba Ditahan ................................................................................... 61

5. 5. Teori Residual Dividend ............................................................................... 62

5. 5. 1 Beberapa Alasan Dasar.............................................................................. 64

5. 5. 2. Beberapa Persoalan Dasar ...................................................................... 64

5. 5. 3. Perencanaan Kebijakan dividen residual… .............................................. 66

5. 5. 4. Analisis Makro Perilaku Dividen ................................................... 68

5. 6. Teori Firm Life Cycle ....................................................................... 72

5. 6. 1. Pertumbuhan, Peluang Investasi dan Dividen ............................... 72

5. 6. 2. Nilai Perusahaan: Profitabilitas atau Dividen ............................... 74

5. 7. Teori Signaling… .............................................................................. 77

5. 7. 1. Pemikiran Teoritis ......................................................................... 79

5. 7. 2. Model-model teori signaling… ..................................................... 80

5. 8. Teori Catering… ............................................................................... 83

5. 9. Teori Agency ..................................................................................... 84

5. 10. Teori Clienteles Effect .................................................................... 86

5. 11. Teori Preferensi Pajak ..................................................................... 88

5. 12. Teori Pecking Order… .................................................................... 89

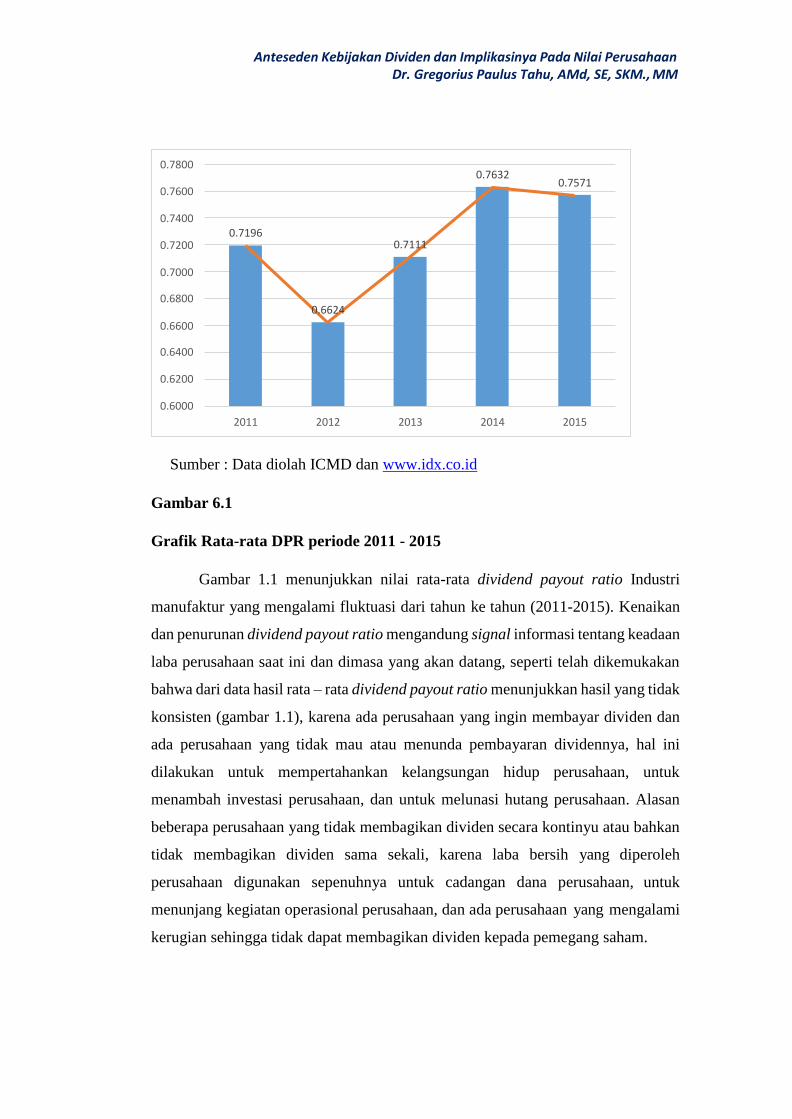

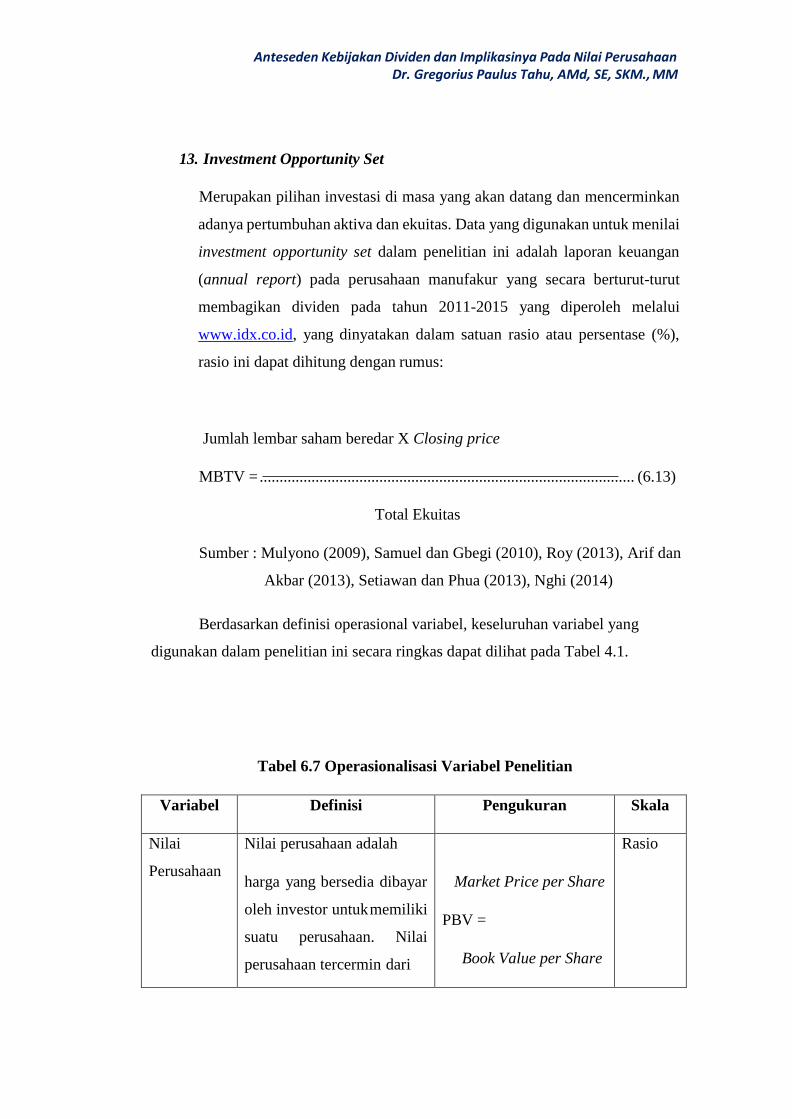

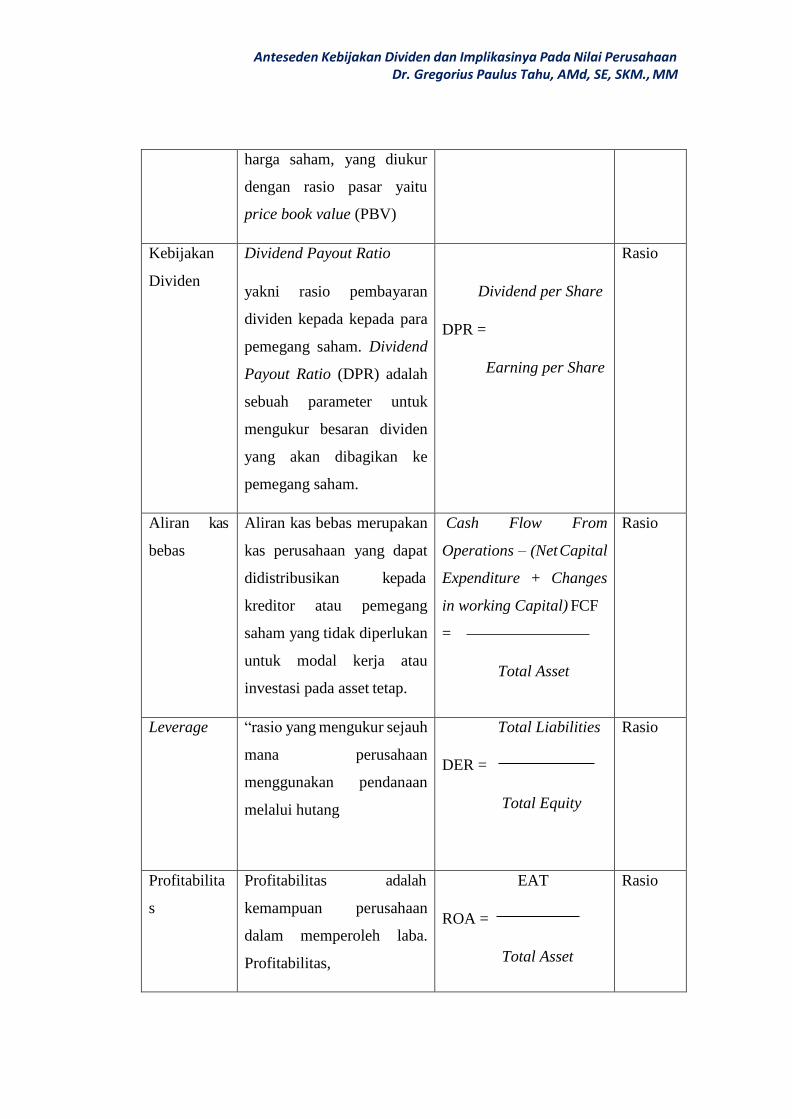

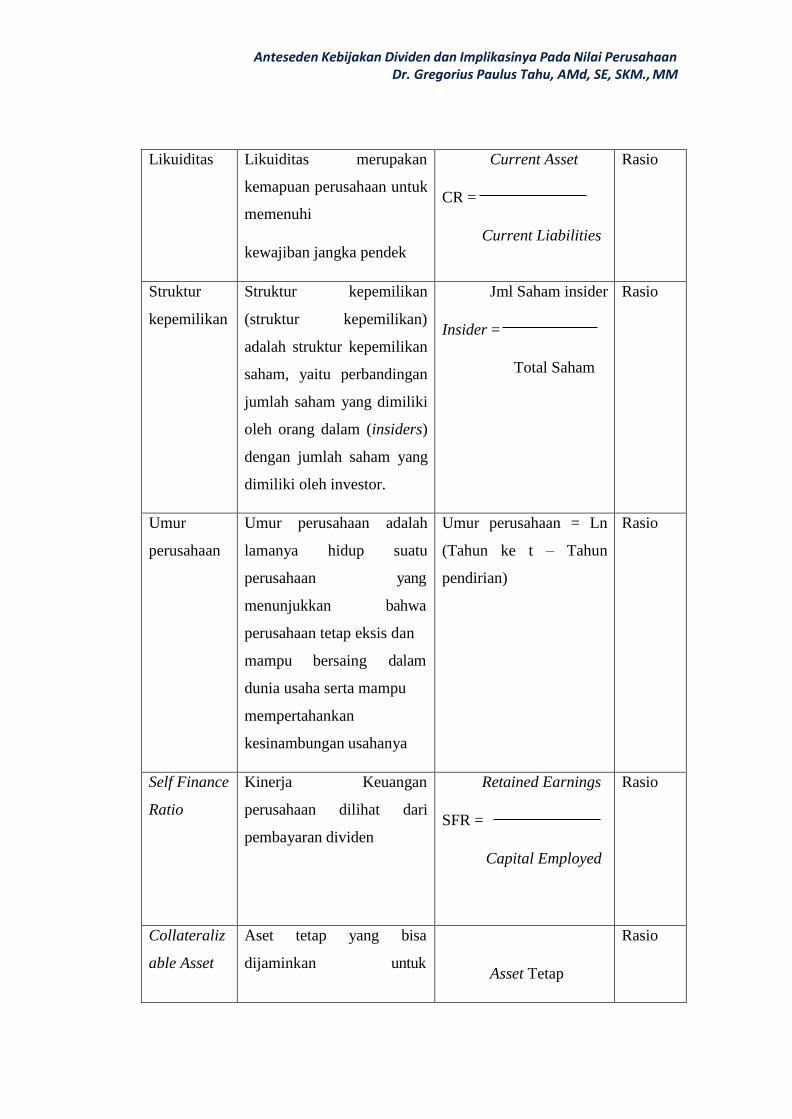

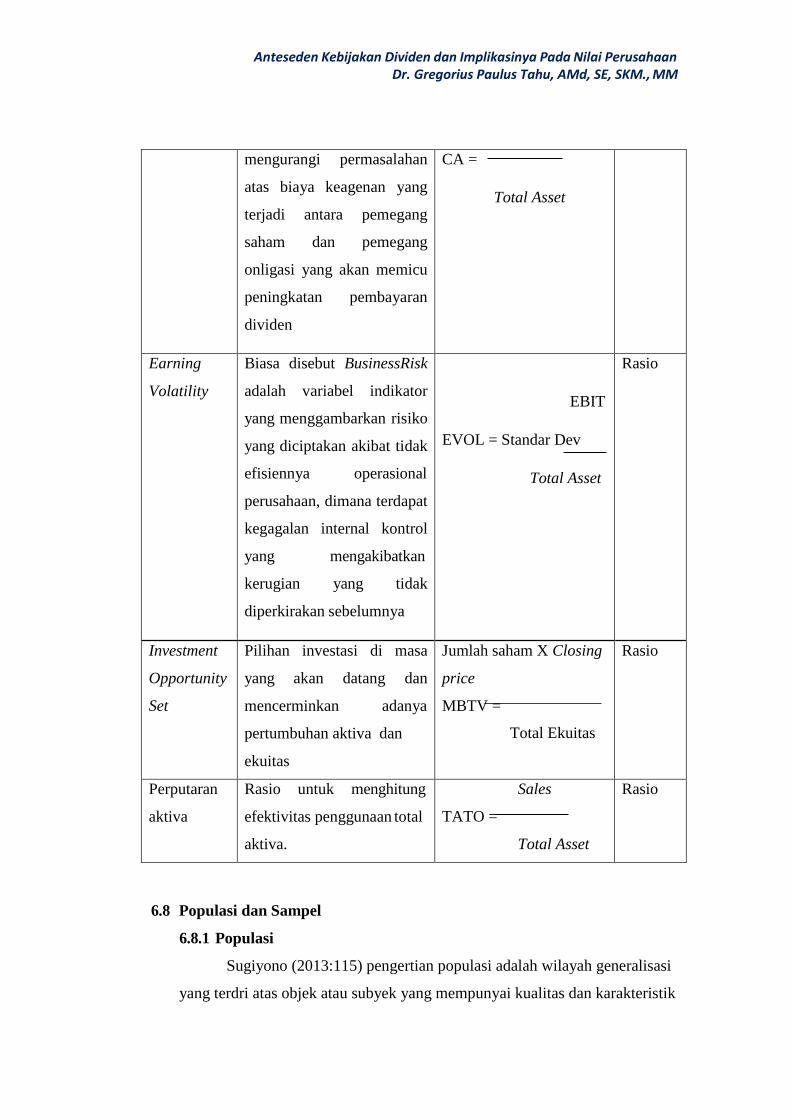

6. Anteseden Kebijakan Dividen dan Implikasinya terhadap Nilai Perusahaan

pada Industri Manufaktur di Bursa Efek Indonesia ............................................... 93

6. 1. Pengantar… ....................................................................................... 93

6.2 Rancangan Penelitian ........................................................................ 129

6.3 Lokasi dan Waktu Penelitian............................................................. 130

6.4. Ruang Lingkup Penelitian ................................................................ 130

6.5. Jenis dan Sumber Data ..................................................................... 131

6.5.1. Jenis Data ...................................................................................... 131

6.5.2. Sumber Data .................................................................................. 131

6.6. Variabel Penelitian ........................................................................... 131

6.6.1 Identifikasi Variabel ....................................................................... 132

6.7. Definisi Operasioanal ....................................................................... 132

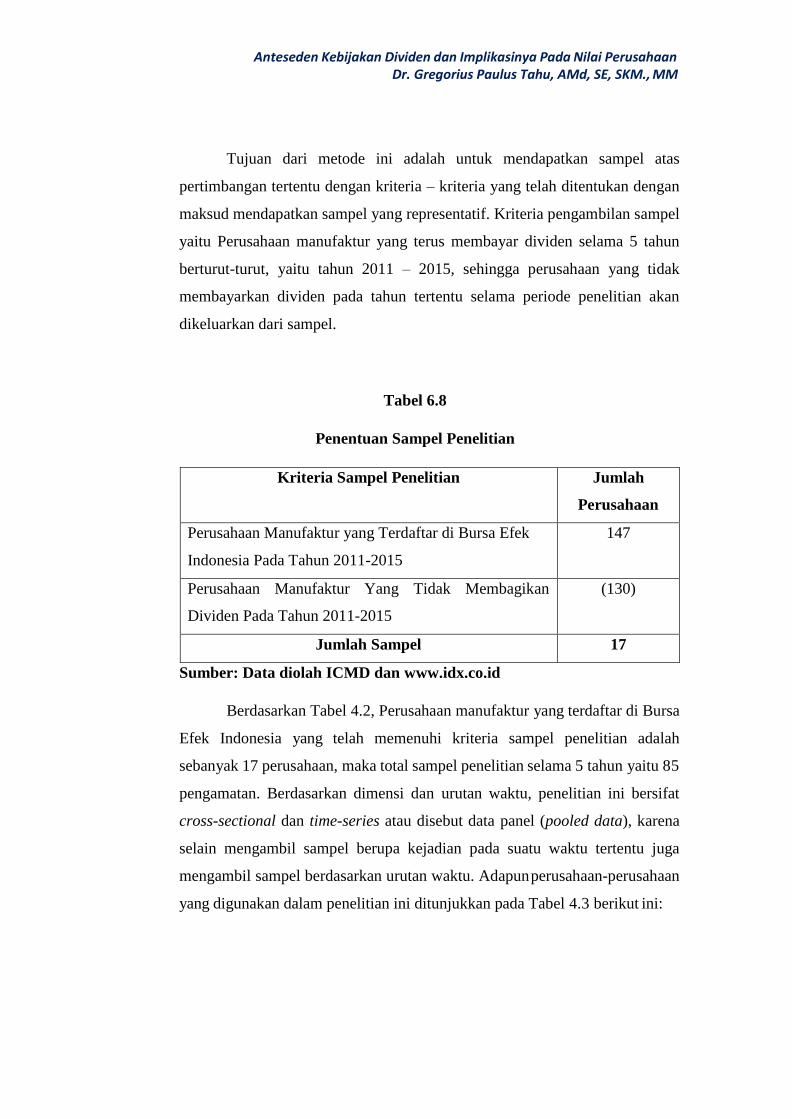

6.8. Populasi dan Sampel ........................................................................ 144

6.8.1. Populasi ......................................................................................... 144

6.8.2 Sampel ............................................................................................ 145

6. 9. Prosedur Penelitian........................................................................... 147

6. 9.1. Analisis Data ................................................................................ 147

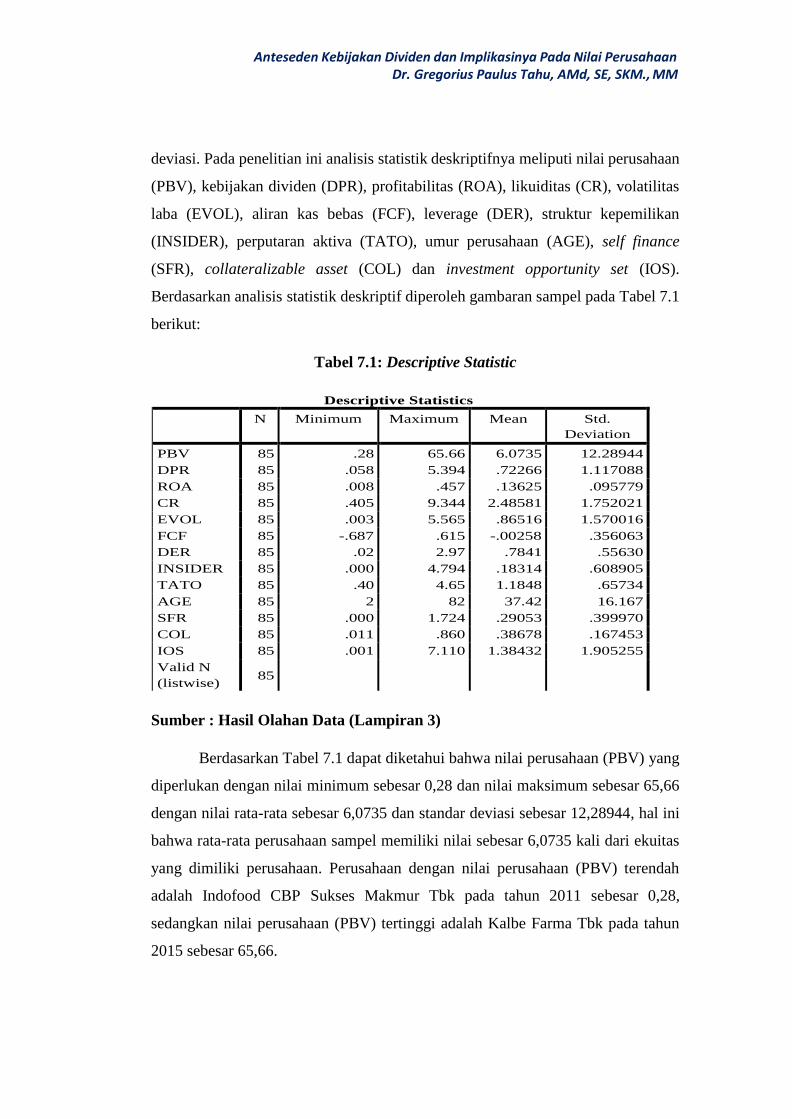

6. 9.2.Statistik Deskriptif ........................................................................ 148

6. 9.3. Analisis Regresi Linier Berganda ................................................ 148

6. 9.4. Uji Asumsi Klasik ........................................................................ 149

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

6.9.5. Menguji Regresi Dengan Variabel Moderating Menggunakan

Moderated Regression Analysis (MRA) .................................................. 152

6.10. Uji Hipotesis .................................................................................... 153

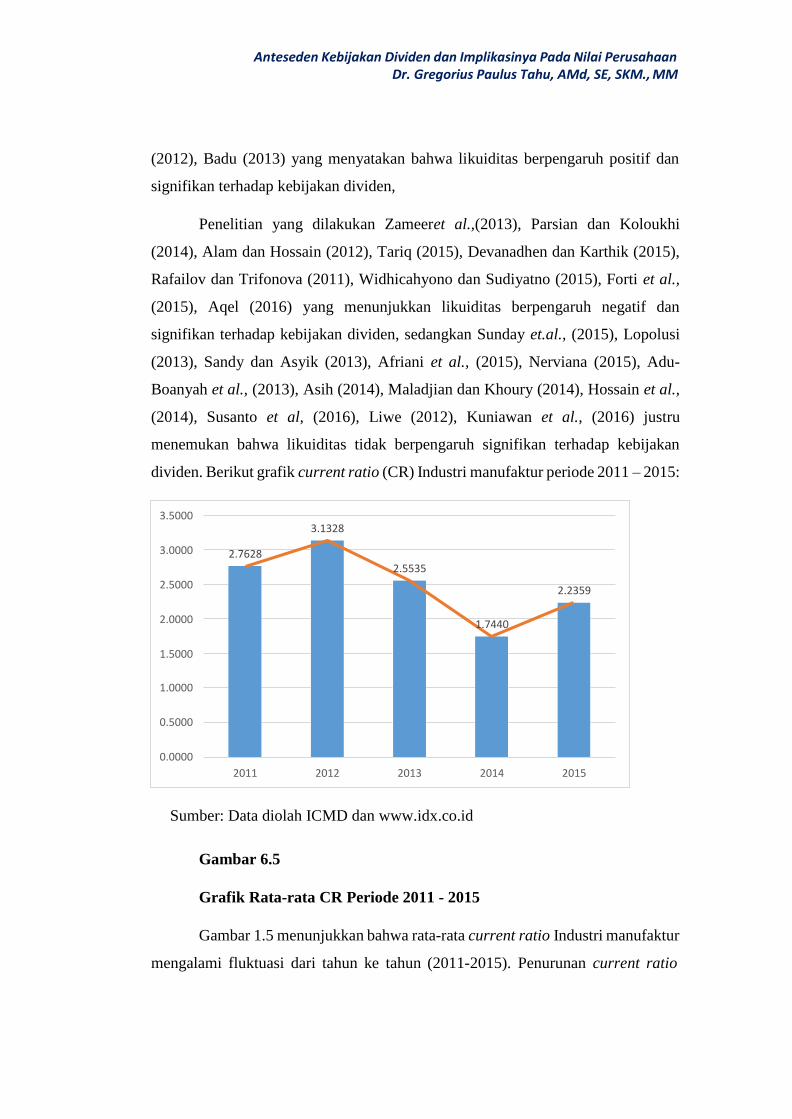

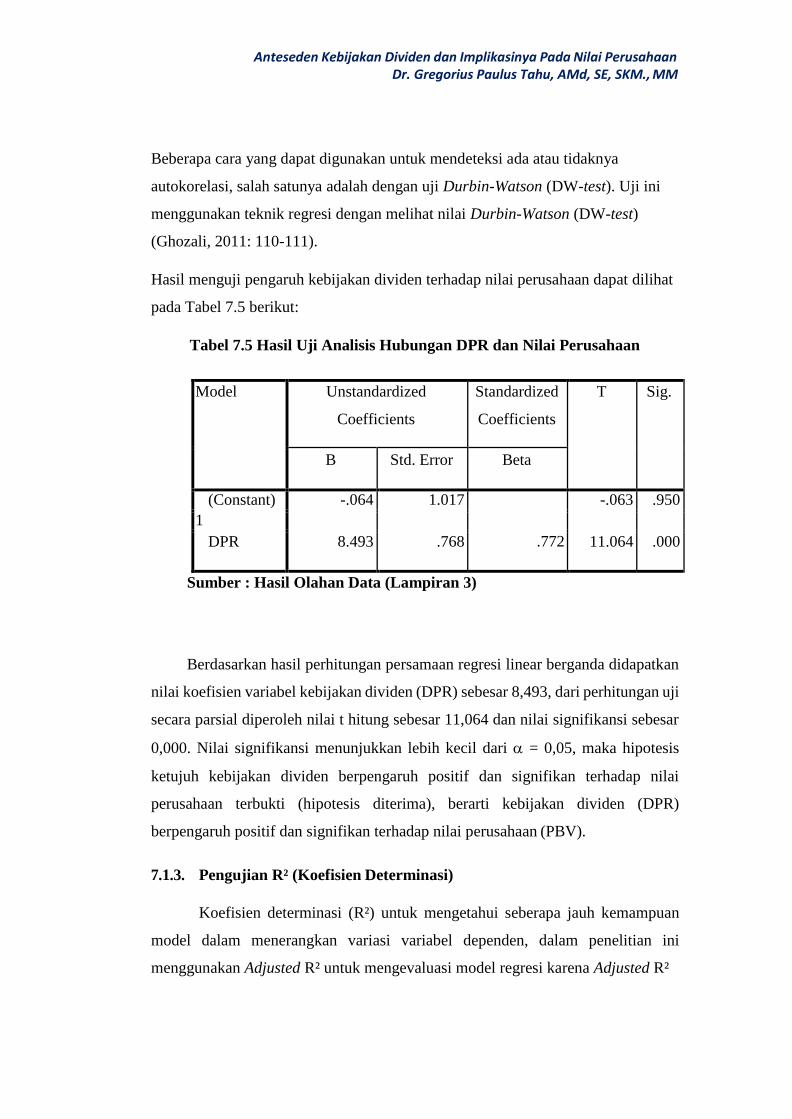

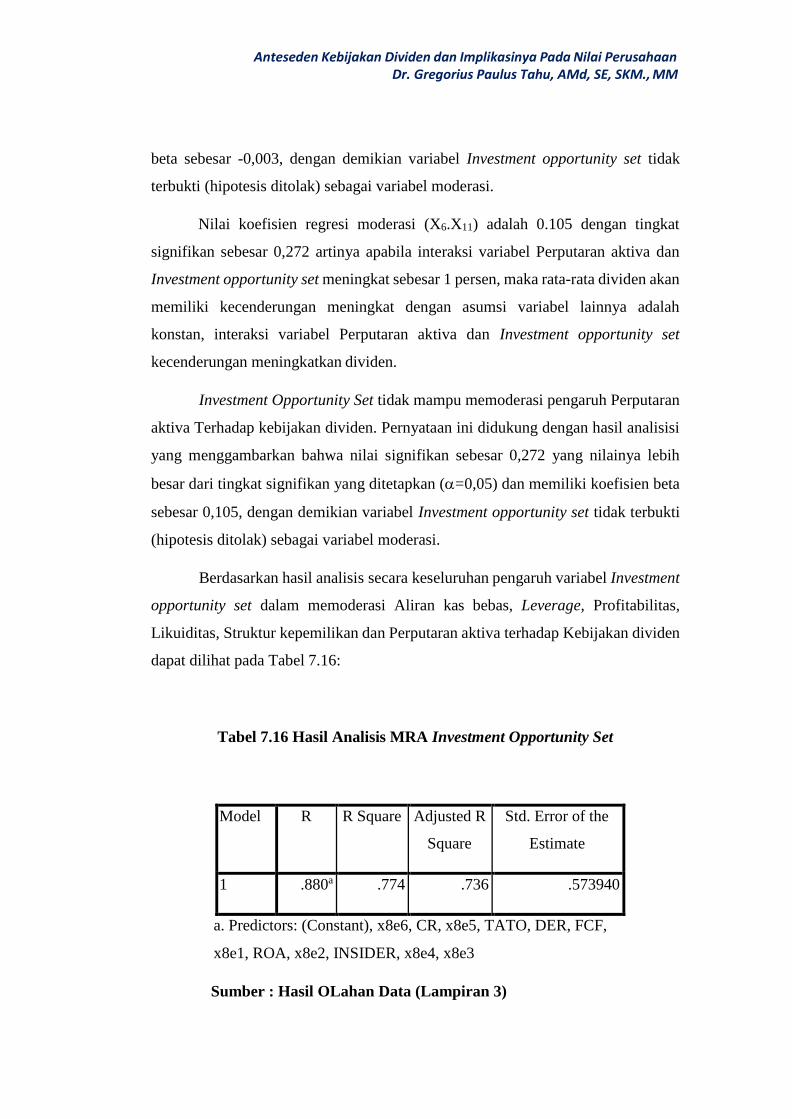

7. Hasil dan Pembahasan ...................................................................................... 155

7. 1. Hasil Penelitian................................................................................. 155

7. 1.1.Analisis Statistik Deskriptif ............................................................ 155

7.1.2 Hasil Pengujian Asumsi Klasik........................................................ 159

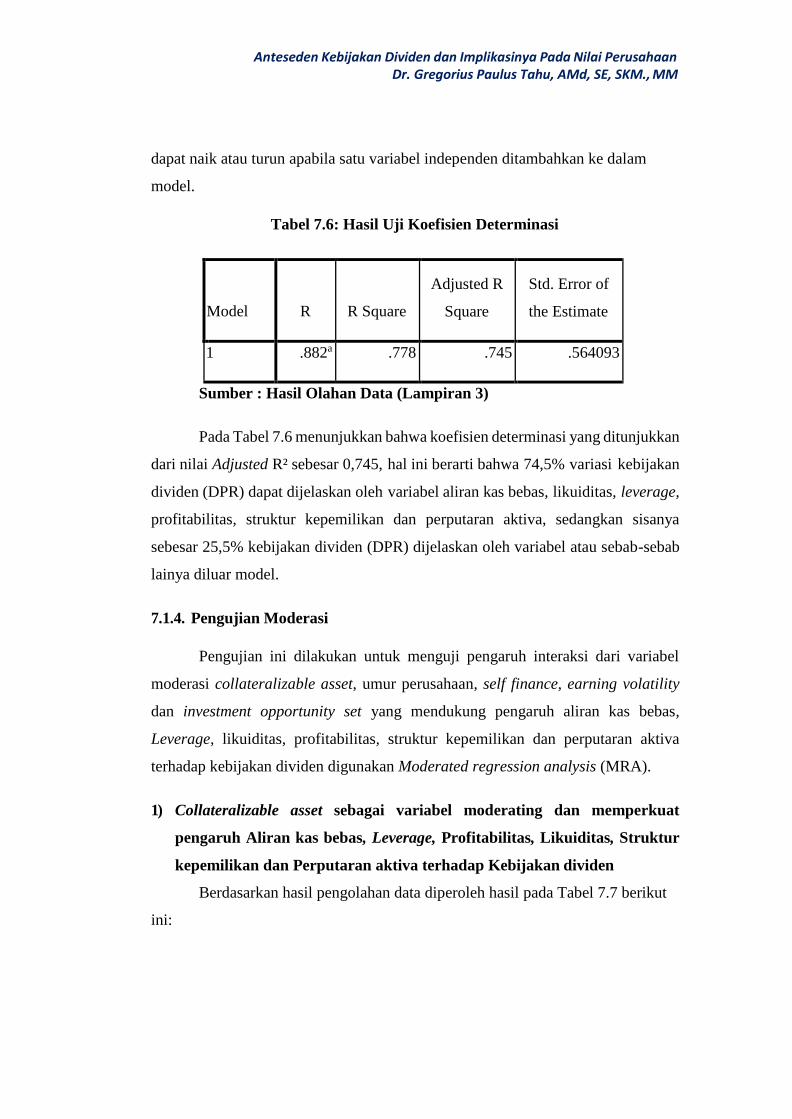

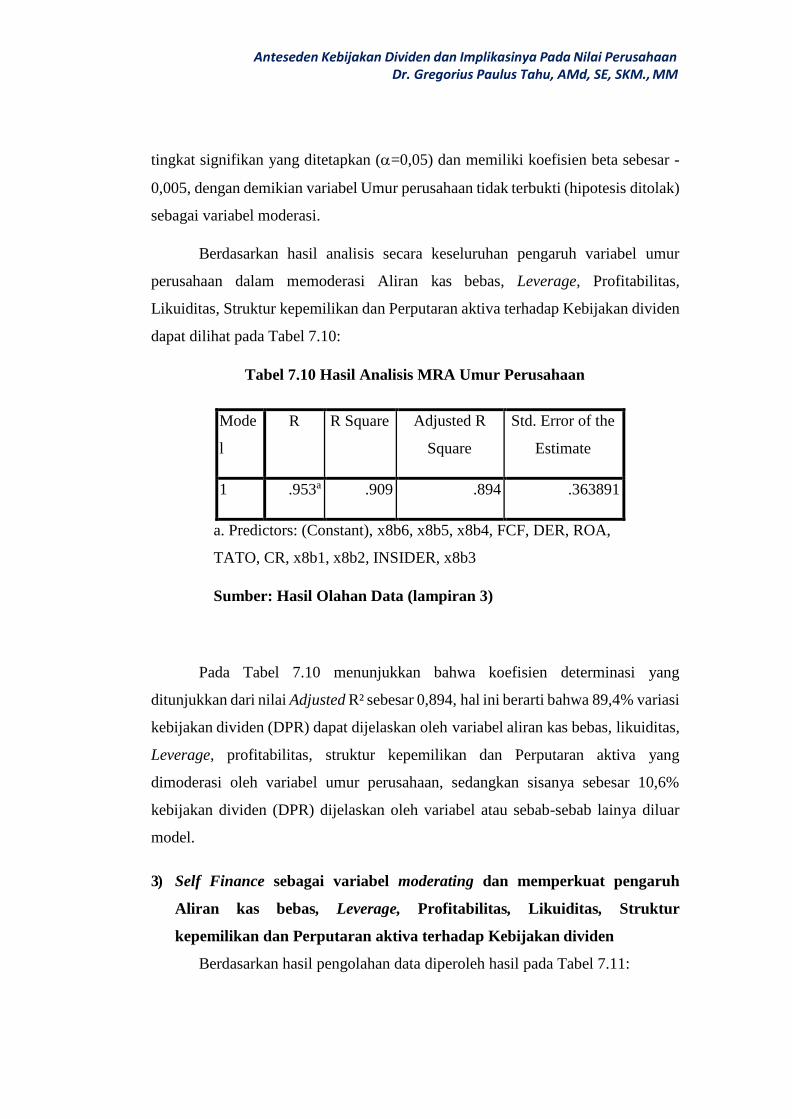

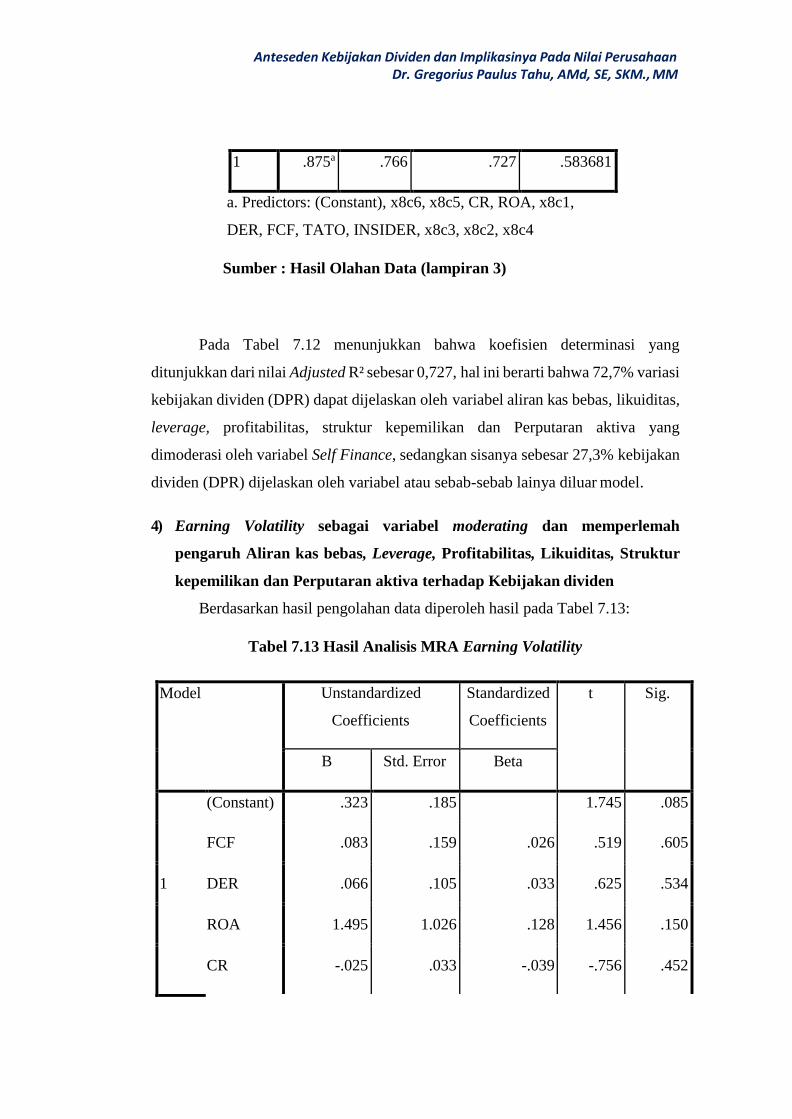

7. 1.3. Pengujian R² (Koefisien Determinasi) ........................................... 166

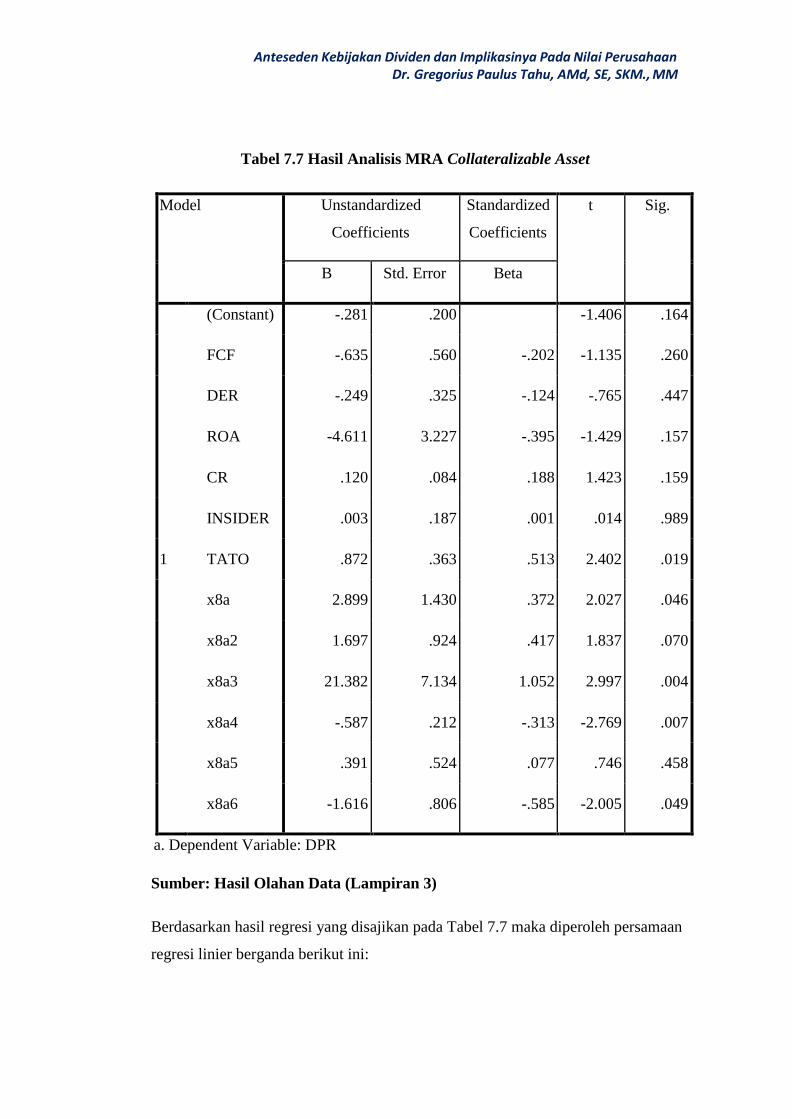

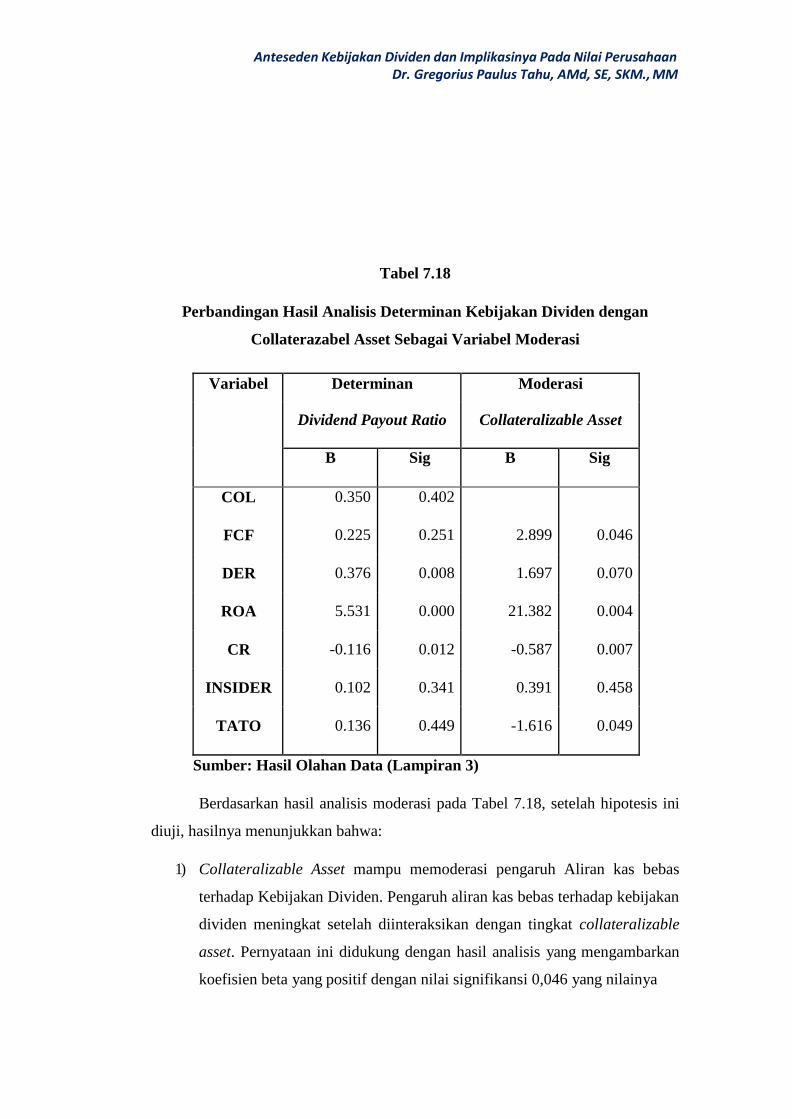

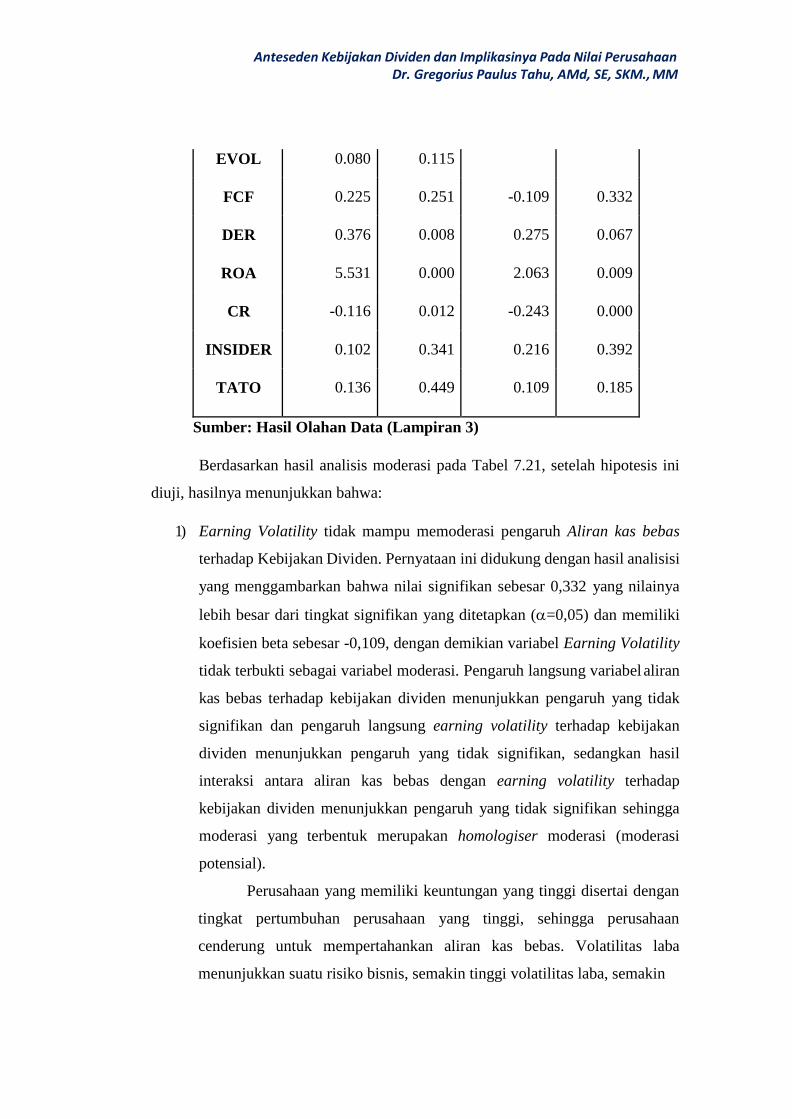

7. 1. 4. Pengujian Moderasi ..................................................................... 167

7. 2 Pembahasan ...................................................................................... 195

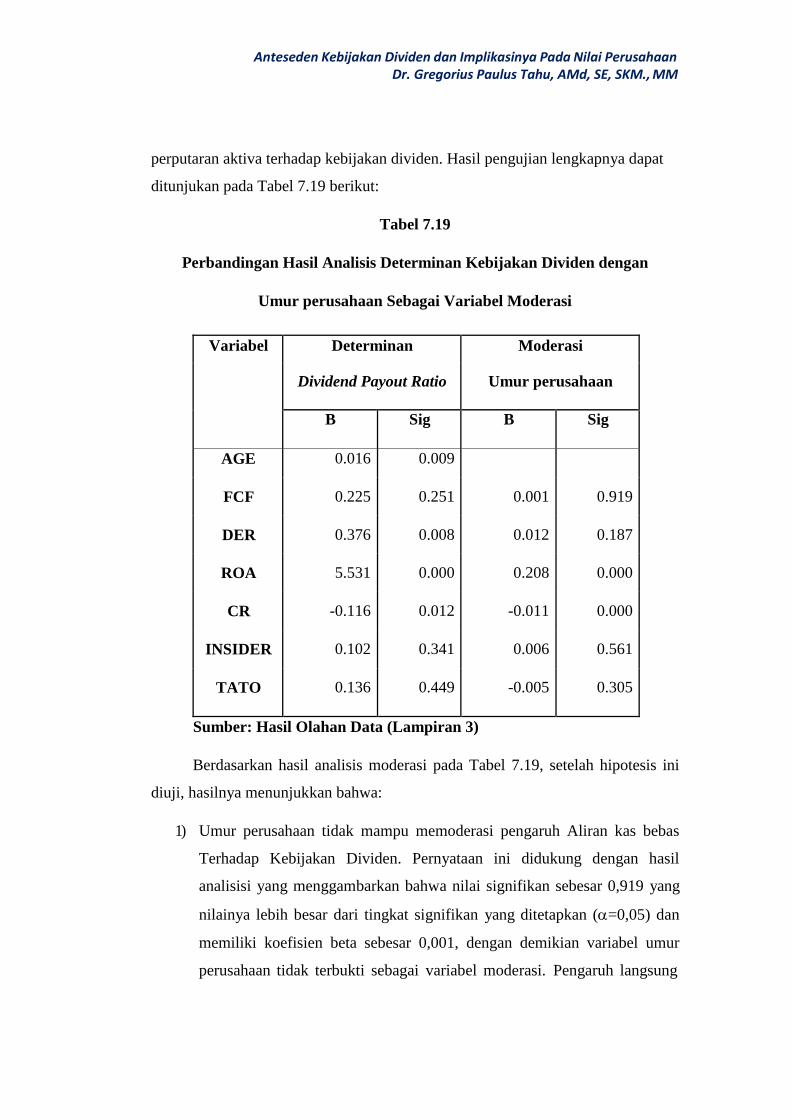

7.2.1. Pengaruh Aliran kas bebas terhadap Kebijakan dividen ............... 195

7.2.2. Pengaruh Leverasi terhadap Kebijakan dividen ............................ 196

7.2.3 Pengaruh Aliran profitabilitas terhadap Kebijakan dividen ........... 196

7.2.4. Pengaruh Likuiditas terhadap Kebijakan dividen ......................... 198

7. 2.5. Pengaruh Kepemilikan Manajerial terhadap Kebijakan dividen ... 198

7.2. 6. Pengaruh Perputaran Aktiva terhadap Kebijakan dividen .............. 199

7. 2. 7. Pengaruh Kebijakan dividen terhadap Nilai perusahaan ............... 200

7. 2. 8. Collateralizable asset, Umur perusahaan, Self finance, Earning

volatility, dan Investment opportunity set sebagai variabel moderating mampu

memperkuat pengaruh Aliran kas bebas, Leverage, Profitabilitas, Likuiditas,

Struktur kepemilikan dan Perputaran aktiva terhadap Kebijakan dividen 201

7. 3. Implikasi Penelitian ......................................................................... 236

7. 3. 1. Implikasi Teoritis .......................................................................... 236

7. 3. 2 Implikasi Praktis ............................................................................. 240

7. 4. Keterbatasan Penelitian .................................................................... 240

8. Kesimpulan dan Saran ...................................................................................... 241

8. 1. Kesimpulan ...................................................................................... 241

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

8. 2. Saran ................................................................................................ 244

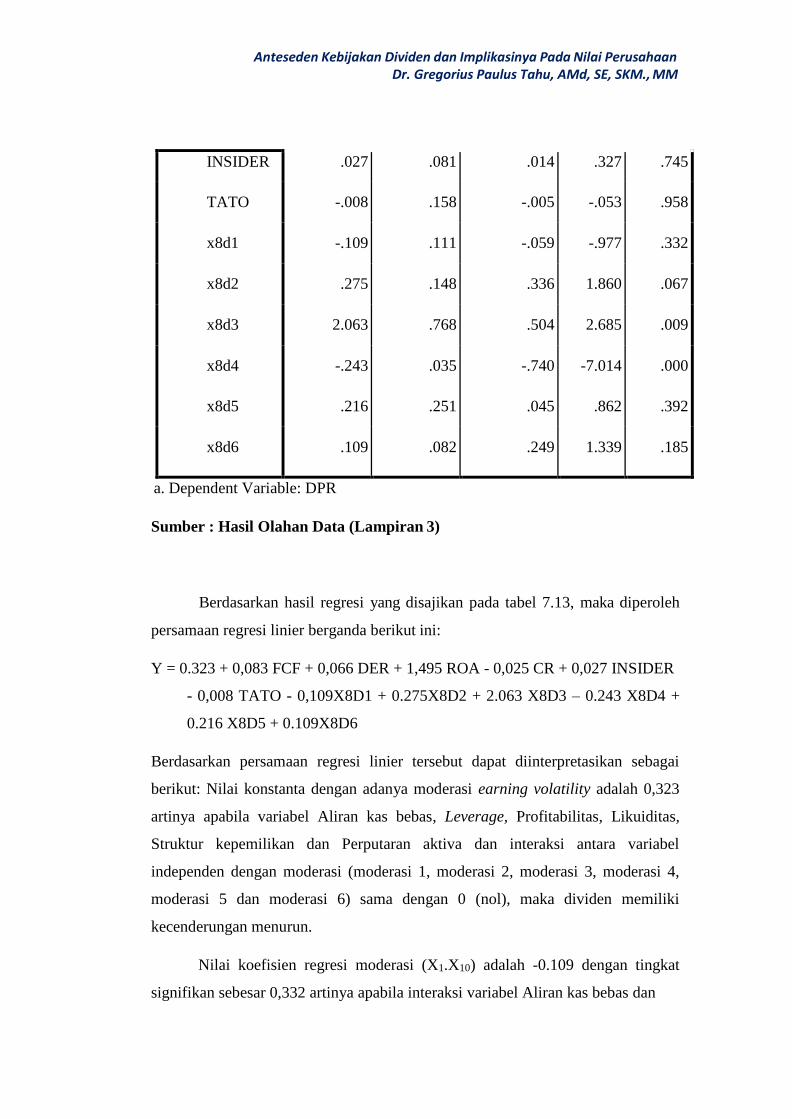

Daftar

Pustaka… ........................................................................................................... 246

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

1. Pendahuluan

Praktek kebijakan dividen di negara maju seperti Amerika Serikat, Inggris,

Kanada, Jerman, Perancis dan Jepang menjadi fenomena yang menarik perhatian

para akademisi dan praktisi di awal abad 21. Fama dan Freench (2001)

mendokumentasikan fenomena ini dalam pengamatannya yang pertama tentang

“Dividen yang hilang”. Mereka menemukan adanya tren penurunan dalam praktek

pembayaran dividen. Namun beberapa penelitian lain seperti DeAngelo, DeAngelo

dan Skinner (2004) dan Skinner (2008) menunjukkan bahwa dividen tidak pernah

“hilang”. Mereka menyatakan bahwa jumlah perusahaan yang membayar dividen

memang menurun tetapi jumlah dividen tunai yang dibayar mengalami peningkatan

khususnya perusahaan-perusahaan di Amerika serikat yang memiliki profitabilitas

tinggi.

Penelitian tentang kebijakan dividen lebih banyak dilakukan di negara-

negara maju (developed countries). Alasan logis yang dapat dikemukakan adalah

negara maju di Eropa dan Amerika telah berabad-abad menjalan kebijakan dividen

yang tidak lepas dari perkembangan korporasi dan pasar modal. Lantas bagaimana

praktek kebijakan di negara-negara yang sedang berkembang? Negara yang sedang

berkembang memiliki sistem korporasi dan pasar modal yang tidak sama dengan

negara maju. Kebijakan dividen di pasar modal yang baru berkembang berbeda dari

pasar modal yang sudah berkembang. Dividen Payout Ratio di negara berkembang

hanya dua pertiga dari negara yang maju. Dividend yields ditemukan rendah pada

pasar yang baru berkembang.

Indonesia sebagai negara yang berkembang terus menerus berupaya

menghidupi sistem korporasi dan pasar modalnya. Di Indonesia banyak perusahaan

masih berciri “family firm” (perusahaan yang kepemilikan adalah keluarga) dan

pasar modal yang baru bertumbuh. Dalam kondisi seperti ini praktek kebijakan

dividen belum menjadi opsi yang penting bagi perusahaan-perusahaan di Indonesia.

Akhir-akhir ini kesadaran baru sejalan dengan pertumbuhan korporasi dan pasar

modal di Indonesia mendorong pemerintah untuk melakukan reformasi terhadap

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

pasar modal melalui undang-undang secara khusus berkaitan dengan kebijakan

dividen.

Di Indonesia kebijakan dividen diatur oleh Undang-Undang No. 40 tahun

2007 tentang Perseroan Terbatas pada Pasal 71. Sesuai Undang-Undang No. 40

tahun 2007 tentang Perseroan Terbatas pada Pasal 71, laba bersih Perseroan dapat

dibagikan kepada pemegang saham sebagai dividen setelah dilakukannya

penyisihan dana cadangan wajib yang disyaratkan oleh undang-undang. Undang-

Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan pada Pasal 37,

informasi tentang kebijakan dividen yang harus diungkapkan yaitu kebijakan

dividen yang direncanakan termasuk jumlah persentase dividen tunai yang

direncanakan dikaitkan dengan jumlah laba bersih atau dasar lainnya serta riwayat

pembayaran dividen. Selain itu, pembayaran dividen harus disetujui oleh pemegang

saham dalam rapat umum pemegang saham (RUPS) tahunan berdasarkan

rekomendasi Direksi Perseroan. Pengambilan keputusan dividen melalui RUPS

diharapkan dapat memberikan informasi yang lebih banyak kepada pemegang

saham sebagai pemodal tentang penggunaan laba perusahaan.

Substansi dividen telah menjadi suatu teka teki yang sulit untuk ditemukan

jawabannya. Meskipun ada banyak studi, para peneliti masih belum memiliki

semua jawaban bagi teka-teki dividen. Ada begitu banyak literatur yang berisi

macam-macam teori seperti pajak dan efek klien, biaya agensi, informasi asimetris,

perilaku, siklus hidup, katering tapi tidak dengan sendirinya menjelas secara penuh

perilaku dividen, Baker, Powell dan Veit (2002). Tidak dipungkiri lagi dividen

adalah suatu perilaku, karena dividen mengimplikasikan pemikiran, keputusan dan

aksi yang terkait dengan unsur-unsur seperti investasi, manajemen perusahaan,

pasar modal, dan kalangan publik. Dividen sebagai suatu perilaku tentu saja diatur

secara rasional dalam koridor teori dan secara teratur dalam koridor pola kebijakan.

Teori kebijakan dividen merupakan pilar penting dalam upaya perusahaan

mendistribusikan keuntungan dari aktivitas investasi. Selayaknya pemahaman

tentang dividen hendaknya di soroti dari segi perkembangan teori dan juga dari segi

empiris. Teori kebijakan dividen merupakan gagasan konseptual dan praktis. Secara

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

konseptual Teori kebijakan dividen adalah suatu konsep penjelasan mengenai

presisi logis dan rasional tentang dividen dalam perkembangan korporasi. Secara

praktis teori kebijakaan dividen merupakan pertimbangan dan keputusan manajerial

perusahaan berkaitan dengan keuntungan dan cara pendistribusiannya.

Kebijakan dividen merupakan keputusan, metode atau cara yang ditetapkan

perusahaan dalam menentukan berapa bagian dari laba bersih yang akan dibagikan

sebagai dividen kepada pemegang saham dan berapa bagian dari laba bersih itu akan

ditanamkan kembali sebagai laba yang ditahan untuk reinvestasi perusahaan

(Okpara, 2010), sedangkan investor akan memperoleh capital gain, jika harga

saham pada saat penjualan lebih tinggi jika dibandingkan dengan harga saham pada

saat pembelian. Dividen memiliki risiko yang lebih rendah daripada capital gain,

karena dividen diterima menurut dasar periode berjalan sementara realisasi capital

gain diperoleh secara tidak menentu saat penjualan saham, artinya untuk

memperoleh capital gain harus dapat memperkirakan bahwa harga saham yang

akan datang lebih besar daripada harga saham pada waktu pembelian.

Setiap perusahaan memiliki kebijakan dividen yang berbeda-beda mengenai

jumlah pembayaran dividen (dividend payout). Rasio pembayaran dividen atau

dividend payout ratio merupakan persentase laba perusahaan yang dibayarkan

kepada para pemegang saham secara tunai dan menentukan jumlah laba yang dapat

ditahan (retained earning) yang dalam perusahaan sebagai sumber pendanaan (Van

Horne dan Wachowicz, 2012). Handayani (2010:18), kebijakan dividen penting

karena dua alasan, yaitu: 1) Pembayaran dividen mungkin akan mempengaruhi

harga saham. 2) Pendapatan yang ditahan biasanya merupakan sumber tambahan

modal sendiri yang terbesar dan terpenting untuk pertumbuhan perusahaan. Kedua

alasan tersebut merupakan dua sisi kepentingan perusahaan yang kontroversial.

Agar kedua kepentingan itu dapat terpenuhi secara optimal, manajemen perusahaan

seharusnya memutuskan secara hati-hati dan teliti kebijakan dividen yang harus

dipilih.

Kebijakan dividen yang optimal dalam sebuah perusahaan adalah kebijakan

seimbang antara dividend yield saat ini dan pertumbuhan perusahaan berupa

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

naiknya harga saham di masa yang akan datang sehingga memaksimumkan nilai

perusahaan, ketika akan menentukan sebuah kebijakan dividen, maka perusahaan

perlu mempertimbangkan berbagai faktor yang mempengaruhi kinerja keuangan

perusahaan secara keseluruhan. Kinerja keuangan perusahaan merupakan salah satu

faktor yang dilihat oleh calon investor untuk menentukan investasi saham. Bagi

sebuah perusahaan, menjaga dan meningkatkan kinerja keuangan adalah suatu

keharusan agar saham tersebut tetap eksis dan tetap diminati oleh investor, dengan

dilakukannya analisis variabel kinerja keuangan perusahaan yang mempengaruhi

kebijakan dividen, maka kebijakan dividen yang dibuat perusahaan akan menjadi

optimal sehingga akan mengakibatkan meningkatnya nilai perusahaan, selanjutnya

tentu akan meningkatkan kemakmuran para pemilik perusahaan yang dicerminkan

oleh harga saham perusahaan yang tercatat di Pasar Modal.

Investor umumnya menginginkan pembagian dividen yang relatif stabil dan

konstan, karena stabilitas dividen dapat meningkatkan kepercayaan investor

terhadap perusahaan sehingga mengurangi ketidakpastian investor dalam

menanamkan dananya dalam perusahaan. Pembagian dividen dikaitkan dengan laba

yang diperoleh perusahaan dan jumlah tersedia bagi para pemegang saham. Besaran

dana yang dibagikan sebagai dividen atau diinvestasikan kembali tidak sama

dengan laba setelah pajak. Dana yang diperoleh dari hasil operasi selama satu

periode adalah sebesar laba setelah pajak ditambah dengan penyusutan, tidak berarti

bahwa dana tersebut bisa dibagikan sebagai dividen. Perusahaan yang akan

membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain:

perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih

menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang

saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan

faktor lain yang berhubungan dengan kebijakan dividen (Brigham dan Houston,

2013).

Ada beberapa bentuk kebijakan dividen perusahaan, seperti bentuk dasar

dari dividen kas yang dapat dijelaskan sebagai berikut:

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

1) Kebijakan konstan

Kebijakan dividen konstan merupakan kebijakan dividen yang membayar

jumlah dividen per lembar saham per tahun relatif sama selama jangka

waktu tertentu. Kebijakan ini banyak diminati oleh pemegang saham, baik

pemilik saham individual maupun korporasi, yang mengaharapkan

penghasilan tetap dari dividen.

2) Kebijakan regular ditambah dividen ekstra.

Kebijakan dividen ini menetapkan suatu jumlah minimal per lembar saham

setiap tahunnya. Apabila keadaan keuangan perusahaan lebih baik maka

perusahaan akan membayar dividen ekstra di atas jumlah minimal dividen

yang telah ditetapkan. Investor beranggapan bahwa dividen ekstra diberikan

karena perusahaan menghasilkan pendapatan lebih besar dari tahun-tahun

sebelumnya dan bersifat tidak permanen.

3) Kebijakan dividen dengan penetapan dividend payout ratio yang konstan.

Perusahaan menentukan jumlah dividend payout ratio yang tetap. Jumlah

dividen yang diterima pemegang saham untuk setiap per-lembar saham akan

berubah sesuai dengan keuntungan yang diperoleh perusahaan, namun

secara rasio pembayaran adalah tetap.

4) Kebijakan dividen yang fleksibel

Kebijakan dividen ini menetapkan dividend payout ratio yang fleksibel,

disesuaikan dengan kondisi keuangan dan kebijakan keuangan perusahaan

setiap tahunnya.

1. 1. Definisi Dividen

Secara etimologis kata dividen berasal dari bahasa Latin yakni dividere.

Kata ini digolongkan sebagai kata kerja yang berarti membagi. Kata kerja dividere

ini memiliki bentuk kata benda yang disebut gerundium yakni dividendum yang

berarti sesuatu untuk dibagi. Di akhir abad ke-15 muncul kata dividende dari daerah

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Middle French. Kata ini berarti bagian, atau berbagi hasil. Dalam perjalanan sejarah

yang cukup panjang, kira-kira lima abad, kata dividen menjadi salah satu kata kunci

dalam kegiatan ekonomi di Eropa dan Amerika. Dari bentuk pelayaran dagang di

lingkup Eropa pada abad ke-15 sampai pada bentuk korporasi modern dan

globalisasi pasar modal. Jadi sebenarnya definisi dividen tidak bisa dipisahkan dari

konteks historisnya waktu itu.

Dalam konteks modern, kata dividen diartikan sebagai bentuk distribusi

keuntungan yang dilakukan oleh perusahaan kepada para investor, pemegang

saham. Distribusi ini dilakukan dalam dua bentuk antara lain yang lazim: pertama,

yakni via cash atau tunai dan kedua dalam bentuk saham baru sebagai gantinya atau

properti lainnya. Dari pihak perusahaan distribusi ini merupakan bentuk

pembayaran. Sedangkan di pihak investor atau pemegang saham merupakan bentuk

pendapatan yang diterima dari perusahaan sebagai akibat dari kepemilikan saham.

Besarnya dividen yang dibagikan perusahaan ditentukan oleh para

pemegang saham pada saat berlangsungnya RUPS (Rapat Umum Pemegang

Saham). Investor akan memperoleh dividen jika perusahaan berhasil membukukan

laba. Pembagian dividen yang konsisten dari sisi perusahaan menunjukkan

keberhasilan manajemen dalam menjalankan perusahaan sekaligus memperlihatkan

stabilnya cash flow perusahaan, sehingga pembagian dividen akan menumbuhkan

dan meningkatkan kepercayaan investor terhadap perusahaan.

1. 2. Beragam Bentuk Dividen

Dari metode pendistribusian keuntungan, waktu, ukuran, dan kepentingan,

dividen menjadi suatu pola tertentu di antaranya yaitu:

Dividen Reguler

Dividen reguler disebut juga sebagai dividen tradisional. Dividen ini

merupakan pendistribusian keuntungan perusahaan kepada para

pemegang saham yang dilaksanakan secara periodik atau dalam

frekuensi tertentu, misalnya, sekali dalam setahun, atau dua kali

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

dalam setahun atau tiga kali dalam setahun. Frekuensi pembayaran

dividen ini tergantung pada kebijakan perusahaan. Di Amerika

serikat, dividen dibayar kuartal (per empat bulan), sedangkan di

Australia biannual (dua kali dalam setahun). Secara global lebih

banyak yang menerapkan pembayaran dividen reguler pertahun.

Namun sekarang ini banyak perusahaan cenderung membayar

dividen secara kuartal, sebagai upaya untuk menarik minat para

investor yang mencari pendapatan tetap untuk berinvestasi di

perusahaan tersebut.

Dividen spesial.

Dividen spesial merupakan bentuk distribusi keuntungan

perusahaan kepada para pemegang saham dalam waktu yang tidak

memiliki frekuensi dan periode. Artinya dividen spesial hanya

dilakukan sesewaktu, pertama: jika perusahaan memiliki alasan-

alasan khusus, antara lain: perusahaan yang ada dalam fase

“dewasa” memiliki keuntungan yang besar dan tidak memiliki

rencana untuk melakukan investasi. Kedua: perusahaan hendak

melakukan perubahan pada struktur keuangannya.

Cash Dividend atau Dividen Tunai

Dividen tunai adalah dividen yg diberikan oleh perusahaan kepada

para pemegang saham dalam bentuk uang tunai (cash). Pembayaran

dividen tunai ini dilakukan melalui suatu prosedur sesuai dengan

aturan main yang berlaku. Di awali dengan dengan pertemuan para

anggota dewan (board meeting). Lazimnya Para pemegang saham

biasa (common stock) saja yang masuk dalam dewan ini. Dividen

tunai dikenakan pajak yang cukup tinggi. Dividen tunai dibayar per

lembar saham. Ketika sebuah perusahaan mengumumkan dividen, ia

mendebit laba ditahan (retained earnings) dan mengkredit akun

liabilitas yang disebut utang dividen. Pada tanggal pembayaran,

perusahaan membalikkan dividen yang dibayarkan dengan entri

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

debit dan mengkredit akun kasnya untuk arus kas keluar masing-

masing. Dividen tunai tidak berpengaruh pada laporan laba rugi

perusahaan. Namun, mereka mengecilkan ekuitas pemegang saham

dan saldo kas perusahaan dengan jumlah yang sama. Perusahaan

harus melaporkan dividen tunai sebagai pembayaran di bagian

aktivitas pembiayaan dari laporan arus kas mereka

Script Dividend

Script dividend adalah suatu surat tanda kesediaan membayar

sejumlah uang tertentu yang diberikan perusahaan kepada para

pemegang saham sebagai dividen. Surat ini berbunga sampai dengan

dibayarkan uang tersebut kepada yg berhak. Script dividend seperti

ini biasa dibuat apabila pada waktu para pemegang saham

mengambil keputusan tentang pembagian laba dimana perusahaan

belum (tidak) mempunyai persediaan uang tunai yang cukup untuk

membayar dividen tunai.

Dividen Properti

Dividen properti adalah dividen yang diberikan kepada para

pemegang saham dalam bentuk barang-barang (tak berupa uang

tunai ataupun (modal) saham perusahaan). Contoh dividen barang

adalah dividen berupa persediaan atau saham yang merupakan

investasi perusahaan pada perusahaan lain. Pembagian dividen

berupa barang sudah barang tentu lebih sulit dibanding pembagian

dividen uang. Perusahaan melakukan hal ini karena karena tidak

memiliki cukup uang tunai.

Dividen Likuidasi

Dividen likuidasi adalah dividen yang dibayarkan kepada para

pemegang saham dimana sebagian dari jumlah tersebut

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

dimaksudkan sebagai pembayaran bagian laba (dividen tunai)

sedangkan sebagian lagi dimaksudkan sebagai pengembalian modal

diinvestasikan oleh para pemegang saham ke dalam perusahaan

tersebut.

Stock Dividend

Sttock dividend adalah dividen yang didistribusikan kepada para

pemegang saham dalam bentuk saham-saham. Di Indonesia saham

yang dibagikan sebagai dividen tersebut disebut saham bonus.

Dengan demikian para pemegang saham mempunyai jumlah lembar

saham yg lebih banyak setelah menerima Stock Dividen. Dividen

saham dapat berupa saham yang jenis sama maupun yang berbeda.

1. 3. Kontroversi Dividen

Substansi dividen menjadi topik yang kontroversial di kalangan para

akademisi maupun praktisi ekonomi. Kontroversi ini muncul sebagai konsekwensi

dari berbagai kepentingan di lingkaran aktivitas perusahaan, pasar modal,

pemerintah, akademi. Berbagai komponen di atas, secara langsung maupun tidak

langsung memberi kontribusi pada munculnya perdebatan mengenai teori dan

kebijakan dividen. Para pendukung maupun para penentang dividen memiliki

argumen dan bukti empiris yang memperkuat pandangan mereka.

1. 3. 1. Pro Dividen

Para pendukung dividen beranggapan bahwa pembayaran dividen sangat

berpengaruh terhadap keputusan investasi dari para investor. Dividen memberikan

sinyal yang positif dan kepastiaan pada para investor. Dengan kata lain dividen bisa

menjadi suatu indikator yang bisa meyakinkan para investor bahwa perusahaan

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

tempat mereka melakukan investasi berada dalam kondisi yang sehat. Dan tentu

saja naik turunnya dividen mempengaruhi nilai sekuritas yang ada.

Pembayaran dividen merupakan suatu bentuk profit sharing antara perusahaan

dengan para pemegang saham. Kebijakan dividen dari suatu perusahaan

mencerminkan preferensi dari para direktur dan pemegang saham dalam

menggunakan keuntungan. Perusahaan yang pro-profit sharing memiliki keyakinan

bahwa pemegang saham adalah pemilik perusahaan dan sudah selayaknya berbagi

keuntungan. Secara praktis, para investor yang pro-dividend beranggapan bahwa

dividen memberikan beberapa keuntungan langsung, baik bagi pihak perusahaan

maupun bagi investor itu sendiri. Beberapa keuntungan langsung itu antara lain:

Perusahaan yang bonafide

Perusahaan yang membayar dividen akan mendapat kepercayaan publik.

Perusahaan dianggap konsisten dalam meningkatkan kesejahteraan para

pemegang saham dan tidak saja berfokus pada kepentingan internal

perusahaan. Perusahan yang membayar dividen sudah pasti memiliki

kinerja yang terus semakin lebih baik dan meningkatkan nilai

perusahaan itu sendiri.

Passive Income

Dividen menyediakan aliran passive income tetap bagi investor, yang

dapat di gunakan untuk memenuhi kebutuhan atau diinvestasikan

kembali. Hal inilah yang membuat mengapa dividend stock lebih

menarik bagi kaum pensiun yang membutuhkan tambahan income.

Perusahaan yang stabil

Perusahaan yang membayar dividen cenderung menjadi lebih matang

(mature) dan stabil daripada perusahaan yang tidak membayar dividen.

Perusahaan-perusahaan yang baru jarang membayar dividen karena

mereka memasukkan kembali keuntungan untuk pertumbuhannya.

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Kebutuhan untuk membayar dividen mendorong perusahaan untuk

menjadi lebih transparan dan akuntabel pada para pemegang saham dan

cenderung kurang mendapat resiko.

Mengurangi risiko

Dividen memberi dua jalan kepada para investor untuk merealisasikan

keuntungan pada investasi, mereka cenderung memiliki resiko yang

lebih rendah dibandingkan dengan reward yang diterima, yang dapat

kita lihat melalui kurangnya volatility dalam harga saham.

Kepemilikan dan keuntungan

“Sekali merengkuh dayung dua tiga pulau terlampaui”. Itulah pepatah

yang tepat bagi seorang investor yang menerima dividen. Dengan

menerima dividen, seorang investor tidak kehilangan haknya

kepemilikannya dalam perusahaan, tetapi sebagai bukti bahwa

merekalah pemilik perusahaan. Ketika perusahaan tidak membayar

perusahaan, keuntungan yang diperoleh perusahaan terkunci dalam

saham investor. Satu-satunya cara untuk mendapatkan keuntungan

tersebut adalah dengan menjual saham. Menjual saham berarti investor

tidak kehilangan kepemilikannya di perusahaan. Melalui dividen stock,

investor tetap melanjutkan kepemilikannya dalam perusahaan sambil

mengumpulkan keuntungan.

Kas untuk membeli saham yang lebih banyak

Dividen yang di peroleh dapat digunakan untuk membeli saham yang

baru dengan pilihan yang bervariatif, baik dalam perusahaan yang sama

atau perusahaan lain yang lebih memiliki prospek.

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

1. 3. 2. Kontra Dividen

Alasan mendasar yang sering digunakan oleh perusahaan dalam

memutuskan untuk tidak membagikan dividen. Pertama, keadaan perusahaan

mengalami kesulitan keuangan yang serius sehingga tidak memungkinkan untuk

membayar dividen. Pada saat kondisi demikian, perusahaan lebih memprioritaskan

untuk memenuhi kewajiban (hutang) daripada membayar dividen. Kedua, adanya

kebutuhan dana yang sangat besar karena investasi yang sangat menarik sehingga

harus menahan seluruh pendapatan untuk berbelanja investasi tersebut. Alasan yang

kedua ini merupakan asumsi yang mendasari teori Dividen Residu, yakni dividen

hanya dibayar jika laba tidak sepenuhnya digunakan untuk tujuan investasi, artinya

hanya pada saat ada pendapatan sisa setelah pendanaan investasi baru (Keown et

al., 2010).

Argumen pertama yang mendasari pemikiran kontra dividen adalah adanya

bentuk-bentuk alternatif dari pembayaran dividen. Bentuk alternatif ini dianggap

lebih menguntungkan, lebih nyaman dibandingkan dividen. Bentuk alternatif itu

antara lain:

Homemade Dividen

Suatu bentuk pendapatan investasi yang berasal dari penjualan sebagian

saham yang dimiliki oleh pemegang saham. Ini berbeda dari dividen

yang diterima pemegang saham dari perusahaan sesuai dengan jumlah

saham yang dimiliki pemegang saham. Para analis beranggapan bahwa

kebijakan dividen bersifat tidak relevan karena para investor memiliki

kemampuan untuk mengadakan “homemade” dividen sebagai alternatif

untuk mendapatkan keuntungan tunai. Homemade dividen

membenarkan kebijakan irelevansi dividen dari perusahaan.

Investasi surat obligasi

Para investor akan cenderung melakukan investasi melalui surat obligasi

yang bunganya bersifat tetap dibandingkan melakukan investasi pada

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

saham dividen karena bersifat fluktuatif jika perusahaan menerapkan

kebijakan dividen residual.

Stock Repurchase

Salah satu bentuk substitutif dari dividen adalah pembelian saham oleh

investor dengan memasukkan kembali keuntungan dividen ke dalam kas

perusahaan dan menerima saham yang baru sebagai gantinya. Bentuk ini

sekarang menjadi trend di Amerika Serikat.

Argumen yang kedua yakni para investor yang menginginkan pembayaran

dividen dalam jumlah yang sedikit bahkan memilih dividend omission disebabkan

oleh pajak yang tinggi pada dividend dibandingkan dengan capital gain. Dengan

demikian, cara yang paling tepat adalah melakukan reinvestasi karena diyakini akan

meningkatkan nilai perusahaan secara menyeluruh dan nilai pasar saham. Para

pendukung gagasan dividen mengusulkan bahwa diveden dialihkan dalam bentuk-

bentuk lain seperti: mengadakan proyek-proyek baru, menambah jumlah aset atau

investasi finansial yang tidak membutuh biaya-biaya tambahan.

Perusahaan yang tidak membagikan dividen tunai disebabkan perusahaan

membutuhkan dana yang besar untuk membiayai investasi ataupun proyek

perusahaan di masa yang akan datang. Biasanya perusahaan yang tidak membagikan

dividen tunai termasuk ke perusahaan yang dalam tahap pertumbuhan. Perusahaan

yang mengalami pertumbuhan pesat cenderung tidak membayar dividen atau

membayar dividen yang rendah. Perusahaan pada tahap dewasa, akan menaikkan

pembayaran dividen. Pembagian dividen biasanya dalam bentuk tunai, namun

alternatif yang sering dilakukan adalah dividen dalam bentuk saham.

Perusahaan yang membagikan dividen dalam bentuk saham biasanya

perusahaan tersebut mengalami kekurangan kas, tetapi tidak menyebabkan

kekayaan perusahaan berkurang. Nilai asset bersih perusahaan tetap seperti

sebelum pembagian dividen dalam praktiknya, ada beberapa perusahaan yang

mengalami kerugian namun tetap membagikan dividen kepada pemegang saham.

Praktik ini disebut window dressing, melakukan window dressing perusahaan

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

berharap mendapat respon positif dari pasar dan kepercayaan pemegang saham.

Praktik ini tidak akan bertahan lama, karena seiring dengan berjalannya waktu para

pemegang saham dan pasar akan mengetahui bahwa kinerja perusahaan sedang

tidak sehat atau memiliki prospek yang buruk (Hermawan, 2015).

2. Evolusi Historis tentang Dividen

2. 1. Pengantar

Setelah dihadapkan pada kenyataan bahwa substansi dividen sebagai suatu

fakta kontroversial. Kita akan menelusuri sejarah dividen dari lima abad yang lalu.

Tujuannya agar kita mengetahui bahwa dividen sebagai suatu teori dan kebijakan

yang sudah berlangsung lama, timbul dan tenggelam kemudian menjadi trend pada

masanya.

Isu utama dari penyajian evolusi historis tentang dividen adalah perubahan

dari waktu ke waktu substansi dividen dalam praktek perkembangan tata kehidupan

sosial ekonomi yang menuju pada peningkatan kualitas hidup manusia dari masa ke

masa. Tentu saja pengamatan para peneliti di batasi oleh periode tertentu yang lebih

fokus pada masa pelayaran dagang sebagai titik awal dan bergerak maju hingga saat

ini.

Meskipun ada begitu banyak penelitian mengenai kebijakan dividen, yang

mana umumnya berfokus pada teori dividen dalam kurun waktu lebih dari 50 tahun,

namun sesungguhnya kebijakan dividen itu telah berkembang lebih dari beberapa

abad (Frankfurter dan Wood, 2003). Observasi terkini meliputi fakta bahwa selama

beberapa dekade di abad XX, jumlah perusahaan yang membayar dividen menurun

sementara total jumlah dividen yang dibayar melonjak (Fama dan French, 2001;

DeAngelo, DeAngelo dan Skinner, 2004). Dalam setahun rangkaian kerja dan akta

Relief Rekonsiliasi pertumbuhan pajak di tahun 2003, banyak perusahaan mulai

membayar dividen atau meningkatkan payout (Moore dan Kerpen, 2004). Debat

terus berlanjut di antara para peneliti tentang pentingnya hukum pajak dan undang-

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

undang lainnya dalam pembentukan kebijakan dividen dan sumber dari tren dalam

kebijakan dividen. Memahami faktor-faktor penunjang kebijakan dividen

membutuhkan suatu cara pandang historis. Tujuan dari bab ini adalah meringkas

evolusi tentang kebijakan dividen dari perusahaan dari awal sampai pada zaman

modern.

Menurut DeAngelo, DeAngelo, dan Skinner (2000, hal.353), kebijakan-

kebijakan dividen “ada dalam perubahan yang tetap, sehingga tugas penting dari

penelitian keuangan perusahaan yakni untuk mengidentifikasi faktor-faktor yang

membentuk evolusi kebijakan dividen.” Sejarah dan evolusi dari pembayarn

dividen tak mungkin lepas dari kaitan perusahaan sebagai suatu bentuk bisnis.

Kebijakan untuk membagi keuntungan melalui pembayarn dividen telah menjadi

pertimbangan penting dalam pembentukan usaha bersama/kongsi di abad yang lalu

sebagaimana sekarang ada di dalam manajemen perusahaan modern. Walaupun ada

studi tentang bentuk awal dari bisnis yang menyerupai perusahaan-perusahaan di

zaman Yunani dan Romawi kuno, ada banyak penelitian tentang sejarah perusahaan

dan pembayaran dividen bermula dari kebangkitan perdagangan yang diasosiasikan

dengan awal renaisans Eropa.

2. 2. Abad ke 17 dan ke 18

Banyak perkembangan yang membentuk kebijakan-kebijakan mengenai

distribusi keuntungan terjadi sejak abad ke 17 sampai awal abad ke 18. Isu tentang

keadilan, akuntabilitas, pertanggungjawaban dan kecurangan menjadi hal yang

penting sebagaimana dunia zaman sekarang. Versi yang paling awal dari

perusahaan merupakan spekulasi yang singkat, biasanya pelayaran dan ekspedisi

perdagangan yang berakhir dalam liquidasi penuh dari keuntungan dan aset-aset.

Para investor menerima proses yang setara dengan jumlah yang telah mereka

investasikan. Bahkan sebelum perkembangan teori pasar modal modern, sejalan

dengan pengukuran tentang pengaruh diversikasi atas resiko portofolio, para

investor dalam pelayaran dagang secara reguler membeli saham pada lebih dari satu

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

kapten untuk mengurangi resiko tertentu. Sebagaimana yang terjadi dalam

korporasi modern, para investor tersebut menyediakan modal untuk pelayaran

dagang, sedangkan kapten menawarkan keahliannya dalam berlayar.

Kemudian para pemilik mulai menyadari bahwa likuidasi aset pada setiap

akhir pelayaran tidak efisien, kurang nyaman dan terasa mahal. Dengan sendirinya

pelayaran yang berhasil meningkatkan kredibilitas dari para kapten. Manejemen

dan upaya yang baik dari kapten kapal berdampak baik bagi kapten kapal tersebut

karena menerima keuntungan dalam jumlah besar. Selanjutnya muncul ide dari para

investor untuk menjadikan pelayaran dagang atau venture sebagai usaha yang

kontinu dengan membentuk badan usaha. Praktek dasar suatu perusahaan timbul

dengan adanya pembagian laba diantara para pemegang saham. Dan istilah

dividenpun digunakan oleh para pelaku bisnis saat itu sebagai suatu aturan

pembayaran. Dengan sendirinya sistem likuidasi aset tidak lagi berlaku karena

pembayaran hanya didasarkan pada keuntungan bersih yang diperoleh perusahaan.

Pada awal abad 17 korporasi telah berlangsung lama dan mereka membayar

dividen hanya dari keuntungan. Ditahun 1613 British East India Company

menerbitkan kepemilikan perusahaan secara kolektif dalam bentuk penjualan

saham dalam nilai nominal tertentu tanpa ada perbedaan yang jelas antara modal

dan laba. Usaha yang tergolong suskes pada masa itu ikut mendorong terbentuknya

usaha-usaha lain seperti pertambangan, perbankan, garment. Pada tahun 1700,

parlemen Inggris telah menerapkan dua standar yang mengatur pembayaran

dividen: profit rule dan capital impairment rule. Profit rule bermaksud untuk

melindungi kreditur dari de facto liquidasi perusahaan demi keuntungan pemegang

saham. Capital impairment rule, yang melarang transfer dari penghasilan yang

ditahan atau retained earnings untuk dividen, diadopsi untuk melengkapi

kelanjutan eksistensi perusahaan. Sementara itu di Belanda tahun 1602, Dutch East

India Company menjadi perusahaan pertama yang secara permanen mengatur joint-

stock company.

Pada awalnya, investor mempertimbangkan dividen sebagai hal yang sangat

penting. Bagaimanapun juga pada akhir abad 17 para investor mulai kurang

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

menempatkan tekanan pada pembayaran dividen. Suatu periode peningkatan

spekulasi mengikuti, yang memuncak pada suatu kemunduran utama pada harga

saham di tahun 1720 dan pernyataan dari akta Bubble di Inggris. Akta Bubble

melarang pembentukan korporasi dan semua aktivitasnya.

2. 3. Abad ke-19 dan ke-20

Korporasi menjadi penting lagi di awal abad 19 akibat dari tuntutan akan

modal yang semakin tinggi bagi perusahaan rel kereta api dan kanal di Inggris dan

Amerika. Para investor Inggris menyuplai banyak modal untuk perluasan

pembangunan di kedua negara tersebut. Akhirnya parlemen mencabut akta Bubble

di tahun 1824. Lantas korporasi bertambah dalam jumlah dan isu tentang

pembayarn dividen menjadi penting kembali. Abad ke 19 memperlihatkan inovasi

dalam bentuk saham yang lebih istimewa dan usaha manajemen untuk pemerataan

dividen. Ketika industri terus berkembang di abad 20, kaitan antar dividen dan nilai

saham patut mendapat perhatian. Setelah tahun 1920, para manajer meningkatkan

pembayaran dividen dan praktek pemerataan dividen.

Meskipun ada usaha untuk pemerataan dividen namun ada banyak

keberagaman dalam pembayaran dividen di abad ke-20 (ratio atau perbandingan

dividen atas pendapatan) dan hasil dividen (ratio dividen atas harga saham). Alasan-

alasan yang mendasari trend masa lalu dan kini dalam pembayaran dividen menjadi

subjek yang banyak diperdebatkan dan dijadikan riset. Saat ini beberapa ahli

mempertanyakan apakah dividen sungguh diperlukan atau tidak.

2. 4. Abad ke-21

Dari tahun 1900-1962 dividen menjadi sebuah trend. Rekaman sejarah

mengenai indeks saham oleh Jones dan Wilson (2002) menunjukkan bahwa

pendapatan, dividen dan dividend yields secara substansial memperlihatkan tren

waktu yang positif dari 1901-1920. Bagaimanapun juga dari segi harga tidak

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

memperlihatkan tren peningkatan. Lagi pula tidak ada hubungan yang signifikan

antara harga saham dengan variabel yang lain yaitu pendapatan, dividen dan

dividend yield. Para peneliti lain juga membuat observasi ini. Contohnya, Snowden

(1990) mengungkapkan suatu relasi yang lemah antara harga saham dari

Perusahaan Amerika Serikat dan pembayaran dividen karena harga tidak seimbang

dengan pertumbuhan pembayaran dividen. Bukti yang dipaparkan oleh Jones dan

Wilson menegaskan observasi dari Baskin (1988) bahwa pembayaran dividen

sangat bervariasi selama periode 1910-1920. Meskipun beberapa pemerataan

dividen terjadi sebelum dan selama periode ini, pemerataan seperti itu tidak menjadi

praktek yang lazim sampai setelah tahun 1920 (Van Strum, 1925).

Dekade kedua dari abad ke 21 juga menyajikan bukti awal dari efek hukum

pajak tentang preferensi investor atas saham yang membayar dividen. Hukum pajak

penghasilan yang berperan selama ini mendorong individu berpenghasilan tinggi

untuk memindahkan beberapa investasinya ke dalam korporasi yang tidak

membayar dividen (McIntyre, 1939). Sementara itu jumlah pemegang saham

meningkat secara dramatis karena berbagai alasan, seperti penurunan komisi broker

untuk pembelajaan kecil dan pematangan dari Liberty Bonds setelah perang dunia

I (Carosso, 1970).

Meskipun ada penurunan tajam pendapatan pada tahun 1921, yang

menghasilkan beberapa observasi yang ganjil, dimana data dari Jones dan Wilson

(2002) umum menunjukkan bahwa selama dekade kedua abad ke 21 dividen

menjadi dua kali lipat, seperti pula pendapatan dan rasio pembayaran cukup

konstan. Hasil ini kongruen dengan statistik yang dilaporkan oleh Brittain (1966).

Karena harga meningkat lebih cepat daripada pendapatan, dividend yield pun

merosot. Harga saham dari industri baru yang bersifat spekulatif seperti pesawat

terbang dan media, meningkat dramatis masa ini, sedangkan membayar sedikit jika

ada dividen (Carosso, 1970).

Pembayaran dividen sangat bervariasi pada saat melesetnya pasar saham

setelah tahun 1929. Ada tren penurunan umum di tahun 1930 dan selama perang

dunia II (Jones dan Wilson, 2002). Alasan utama penurunan dari tahun 1930 sampai

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

1947 yaitu bahwa dividen tidak seimbang dengan periode keuntungan cepat yang

meningkat selama 17 tahun, namun penurunan bukanlah tren yang tetap. Selama 8

tahun pertama dari tahun 1930-1937 keuntungan yang rendah dan beragam selama

masa Great Depression menghasilkan nilai-nilai yang tidak lazim untuk ratio

payout dalam beberapa tahun. Juga keuntungan pajak yang tidak tak tersalurkan di

tahun 1936 dan 1937 mempengaruhi kebijakan dividen di masa tersebut (Brittain,

1966). Sebagai suatu upaya menarik perhatian, selama perang dunia II, beberapa

korporasi membayar dividen dalam bentuk Liberty Bond sebagai upaya mendukung

perang (Lease et al., 2000). Liberty bond merupakan gerakan permerintah Amerika

serikat untuk mengumpulkan sejumlah besar dana sebagai dukungan atas perang.

Gerakan ini dimulai sejak perang dunia pertama.

Rasio pembayaran bertambah sekitar 8 persen pertahun dari 1948-1962,

yang setara dengan peningkatan 8 persen pertahun selama periode 1919-1929. Tren

ini merata di seluruh perusahaan dan industri. Peningkatan cepat dalam

pemabayaran dividen patut mendapat catatan bahwa keuntungan bersih setelah

potong pajak meningkat 2 persen pertahun menjadi tren setelah perang (Brittain,

1966).

Setelah perang dunia II para peneliti mulai banyak mencurahkan perhatian

pada kebijakan dividen. Menurut Brav, Graham, Harvey dan Michaely (2005, hal

484). , “Di tahun 1956, John Lintner meletakkan dasar pemahaman modern tentang

kebijakan dividen. Berdasarkan data yang berasal dari suatu survei mengenai para

manejer dari 28 perusahaan, Lintner (1956) memaparkan suatu hipotesis tentang

target-payout yang mengusulkan bahwa dividen berfungsi sebagai pendapatan tetap

jangka panjang. Perbedaan penghasilan dan pertumbuhan dividen, juga dividen

khusus sesewaktu dan kekurangan dividen yang bersifat reguler, menghasilkan

pandangan skeptis tentang hipotesis target-payout sebagaimana diungkapkan oleh

Michaelsen (1966). Pengenalan tentang teorema irelevansi dividen oleh Miller dan

Modigliani (1961), meningkatkan penggunaan pembelian kembali saham dalam

kurun waktu 50 tahun lalu dan perubahan hukum pajak memberi kontribusi bagi

penelitian tentang kebijakan dividen.

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Hampir 50 tahun setelah Lintner (1956), Brav et al. (2005) merangkum

tanggapan survey dari 384 finncial executive. Salah satu kesimpulan mereka ialah

bahwa secara umum upaya mempertahankan rasio target menjadi kurang penting

dan tidak lagi menjadi perhatian utama. Jawaban tersebut mengindikasikan para

manejer mencoba mempertahankan level dividen tertentu dan menghindari

pemotongan dividen (cut dividend). Hanya kira-kira 21 persen manejer menyatakan

bahwa persentase pajak merupakan faktor penting bahkan sangat penting karena

berpengaruh terhadap keputusan dividen. Bagaimanapun juga lebih dari 40 persen

manejer mengindikasikan bahwa pajak memainkan peran dalam pilihan antara

membayar deviden atau pembelian kembali saham (stock repurchase).

Teori irelevansi dividen berasumsi bahwa persentase pajak adalah nol.

Dengan memberikan pernyataan ini dan asumsi lainnya, teorema ini

mengemukakan bahwa para investor tidak mempertimbangkan kebijakan dividen

suatu perusahaan ketika memilih untuk berinvestasi di perusahaan tersebut. Dengan

demikian usaha para manejer untuk menarik perhatian kalangan investor dengan

kebijakaan dividen tertentu samasekali tidak berarti. Ada dua alasan utama sebagai

akibatnya. Pertama, penolakan investor atas dividen tidak bisa menghilangkan

pembayaran dividen atas saham karena mereka dapat menginvestasikan kembali

dividen yang tidak dikehendaki tersebut ke dalam perusahaan. Kedua, investor yang

lebih memilih dividen dapat menciptakan dividen yang bersifat sintetis atau

homemade dengan menjual sejumlah kecil posisi saham yang tidak membayar

dividen.

Reaksi perusahaan-perusahaan atas perubahan dalam hukum pajak dapat

memberi suatu indikasi tentang pentingnya pajak pada kebijakan dividen. Dalam

contoh kasus keuntungan pajak yang tidak tersalurkan di tahun 1936-1937,

Colomiris dan Hubbard (1995) menyimpulkan bahwa sebagian besar perusahaan

meningkatkan persentase pembayaran dividen di tahun 1936 untuk membatasi

kewajiban pajak mereka sesuai dengan hukum yang baru, dan pembayaran yang

tinggi hanya berlansung selama dua tahun sebagai akibat dari hukum pajak. Segera

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

setelah implementasi pajak, para peneliti seperti McIntyre (1939) dan Guthman

(1940) melaporkan observasi serupa.

Dengan menggunakan hasil survei atas chief executive officer dari 163

perusahaan besar di Amerika Serikat, Abrutyn dan Turner (1990) melaporkan

bahwa 85 persen dari responden mengindikasikan bahwa mereka tidak berniat

mengubah kebijakan dividen sebagai tanggapan atas Akta Reformasi tahun 1986.

Bolster dan Janjigian (1991) tidak menemukan bukti-bukti signifikan secara

statistik mengenai pembayaran dividen setelah pemberlakukan akta reformasi pajak

tahun 1986. Papaiaoannou dan Savarese (1994) serta Casey, Anderson, Mesak dan

Dickens (1999) melaporkan efek ganda, yang menyebutkan bahwa beberapa

korporasi meningkatkan pembayaran dividen dan yang lainnya menguranginya.

2. 5. Kesimpulan Ulasan Historis

Di akhir dari perjalanan sejarah ini kita dapat menyimpulkan bahwa ada

banyak unsur substansial lain yang mempengaruhi perkembangan teori dividen dan

kebijakan dividen. Dan sebaliknya teori dan kebijakan dividen yang disesuaikan

dengan kondisi sosial ekonomi pada zamannya memiliki andil dalam perubahan

kondisi bisnis perusahaan, parameter pasar dan regulasi. Dengan demikian para

manajer di setiap perusahaan bisa mengambil langkah yang tepat untuk memajukan

perusahaan di dalam situasi persaingan pasar bebas dan global di abad ini.

Beberapa poin penting yang perlu diperhatikan para manejer dalam evolusi

historis dividen yakni (1) mata rantai yang lemah antara pembayaran dividen dan

harga saham di abad ke 17 dan 18, (2) peran pembayaran dividen dalam

kemampuan meningkatkan ekuitas modal baru di abad 19, (3) keuntungan dari

pemerataan dividen, (4) penggunaan pembelian kembali saham (stock repurchase)

sebagai pelengkap kebijakan dividen, (5) gagasan bahwa membayar dividen tidak

diperlukan. Berbekal pengetahuan sejarah perkembangan substansi dividen yang

bersifat fluktuatif dari waktu ke waktu. Kita akan semakin menembus dinding

substansi dividen dan menggali lebih dalam akar permasalahannya. Frankfurter dan

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Wood (1997) menyimpulkan studinya tentang evolusi dividen dengan obseravsi

sebagai berikut:

Kesimpulan kami, berdasar pada studi ini, ialah bahwa pola dividend

payment (atau yang sering dianggap sebagai “dividend policy”) dari perusahaan

merupakan fenomena kultural yang dipengaruhi oleh adat istiadat, kepercayaan

regulasi, opini publik, persepsi dan histeria, kondisi ekonomi umumnya dan

beberapa faktor lainya, semuanya dalam perubahan yang tetap, mempengaruhi

berbagai macam perusahaan dengan cara yang berbeda. Dengan demikian, dividen

tidak dapat dipatenkan secara matematis dan sama untuk semua perusahaan

sepanjang masa.

Dari ulasan sejarah panjang ini kita dapat menyimpulkan bahwa dividen

bukanlah tujuan akhir dari aktivitas pelayaran dagang pada waktu itu tetapi sebagai

cara untuk memecahkan masalah pendistribusian keuntungan. Dividen bukanlah

cara yang sempurna tetapi usaha untuk membangun suatu kongsi yang dapat

dipercaya dan dapat dipertanggungjawabkan. Tentu saja substansi dividen terus

mencari bentuk yang bisa diterima baik dalam dunia investasi. Perubahan demi

perubahan dalam pemahaman dan praksis dividen akan kita telusuri melalui

dividend policy dan teori-teori yang berkaitan dengan substansi dividen. Tujuan

pemaparan ini agar mendongkrak kehidupan ekonomi masyarakat global.

3. Investasi Finansial

3. 1. Pengantar

Dividen terkait erat dengan kegiatan investasi yang dilakukan oleh para

investor baik secara individual maupun kolektif dengan para manejer finansial yang

mengelolah suatu perusahaan. Dua kategori keputusan penting yang dibuat oleh

financial manager dari suatu korporasi adalah keputusan investasi dan pendanaan

(financing). Keputusan investasi menentukan ukuran dan kompisisi dari sisi sebelah

kiri dari neraca perusahaan, atau bagian aset. Financing dicision menentukan

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

struktur dari sisi tangan kanan dari neraca perusahaan, atau bagian kewajiban dan

ekuitas (modal sendiri).

Keputusan pendanaan (Financing decision) juga meliputi suatu bentuk

keputusan sekunder penting-dividend decision. Keputusan dividen yang ditentukan

oleh kebijakan dividen perusahaan, mempengaruhi level ekuitas yang ditahan dalam

perusahaan. Jika dividen yang dibayar tidak tergantikan oleh dolar demi dolar oleh

ekuitas yang baru, keputusan dividen juga mempengaruhi struktur finansial dari

perusahaan untuk sementara waktu. Sebagian besar financial manager

mencurahkan perhatian pada pilihan mereka mengenai kebijakan dividen bagi

perusahaannya. Level perhatiannya berkaitan dengan keyakinan para manejer

bahwa kebijakan dividen mempengaruhi nilai perusahaannya secara signifikan dan

kesejahteraan para pemegang saham dipihak lain.

Kalau kita telusuri, ada begitu banyak bentuk investasi dalam kegiatan

bisnis dunia modern. Namun pada dasarnya ada dua orientasi penting bagi seorang

investor yang ingin melakukan investasi. Pertama, investasi dilakukan pada aktiva

riil atau real assets (mendirikan pabrik, menciptakan produk baru, pengadaan

fasilitas produksi, properti, inventori, dan sebagainya). Kedua, investasi dilakukan

pada aktiva finansial atau keuangan (financial assets) atau sekuritas (deposito,

saham, obligasi, surat-surat berharga). Investasi yang kedua inilah yang menjadi

horison dalam pembahasan mengenai substansi dividen. Investor yang melakukan

kegiatan investasi dalam bentuk saham pada perusahaan tertentu memperoleh

dividen atau laba bersih yang sesuai. Keberadaan dividen sebagai efek langsung

dari investasi keuangan tentu saja menarik para investor. Secara tidak langsung

dividen bisa dipandang sebagai profit selain keuntungan modal (capital gain).

Kegiatan investasi yang kedua ini sangat berkembang pesat diberbagai

Negara dalam bentuk pasar modal. Melalui pasar modal para investor atau manejer

finansial membeli dan menjual instrumen ekuitas dan hutang. Pasar modal

menyalurkan tabungan dan investasi antara pemasok modal seperti investor ritel

dan investor institusi, dan pengguna modal seperti pebisnis, pemerintah dan

perorangan. Pasar modal sangat penting bagi berfungsinya ekonomi, karena modal

merupakan komponen penting untuk menghasilkan output ekonomi. Pasar modal

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

mencakup pasar primer, dimana saham baru dan obligasi dijual ke investor, dan

pasar sekunder, yang memperdagangkan sekuritas yang ada.

3. 2. Deskripsi Pasar Modal dan Peran Dividen

Pasar modal adalah kategori pasar yang memfasilitasi pembelian dan

penjualan instrumen keuangan. Secara khusus, ada dua kategori instrumen

keuangan yang menjadi modal di mana pasar terlibat. Ini adalah sekuritas ekuitas,

yang sering dikenal sebagai saham, dan sekuritas hutang, yang sering dikenal

dengan obligasi. Pasar modal melibatkan penerbitan saham dan obligasi untuk

jangka menengah dan jangka panjang, umumnya berjangka waktu satu tahun atau

lebih. Pasar Modal memperdagangkan atau memperjualkan efek-efek perusahaan

yang telah go public. Salah satu efek yang diperjualbelikan di Bursa Efek adalah

saham. Harga saham suatu perusahaan dapat mencerminkan nilai perusahaan di

mata investor. Sartono (2010: 6-11) mengatakan bahwa kemakmuran para

pemegang saham akan meningkat ketika harga saham yang dimilikinya meningkat,

artinya semakin tinggi harga pasar saham berbanding lurus dengan semakin

meningkatnya kemakmuran pemegang saham. Harga pasar dari saham,

menunjukan nilai perusahaan, karena ketika harga pasar saham meningkat, maka

nilai perusahaan akan meningkat juga.

Saat ini pasar modal Indonesia telah mengalami perkembangan yang pesat

dan memiliki peranan penting dalam menghimpun dana dari masyarakat yang ingin

berinvestasi. Investor yang membeli saham perusahaan, pada umumnya, bertujuan

untuk menerima tingkat keuntungan berupa dividen (bagian laba setelah pajak yang

dibagikan) dan capital gain (selisih harga saham). Kondisi inilah yang memotivasi

investor untuk memiliki saham. Bagi emiten, penetapan kebijaksanaan dividen,

secara teoritis selalu bertujuan memaksimumkan kekayaan pemegang saham yang

tercermin pada harga-harga saham di Bursa Efek Indonesia.

Saham adalah satuan nilai atau pembukuan dalam berbagai instrumen

finansial yang mengacu pada bagian kepemilikan kepentingan dalam suatu

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

perusahaan atau aset finansial dan menyediakan suatu distribusi keuntungan dalam

bentuk dividen atau bentuk pengganti lainnya. Bukti fisik lembar saham kini diganti

dengan bentuk pencatatan elektronik.Ketika mendirikan perusahaan, pemiliknya

menentukan pilihan untuk menerbitkan saham biasa atau saham preferensi.

Kebanyakan perusahaan menerbitkan saham biasa.

Saham yang telah mendapat pengesahan (authorized share) meliputi

sejumlah saham yang akan diterbitkan oleh dewan pimpinan perusahaan. Saham

yang diterbitkan (issued share) terdiri dari sejumlah saham yang diberikan kepada

pemegang saham dan diperhitungkan untuk tujuan kepemilikan.Karena

kepemilikan pemegang saham dipengaruhi oleh jumlah saham yang disahkan,

pemegang saham dapat membatasi jumlah yang mereka anggap tepat. Ketika

pemegang saham ingin meningkatkan jumlah saham resmi, mereka melakukan

pertemuan untuk membahas masalah dan membuat perjanjian. Ketika para

pemegang saham setuju untuk meningkatkan jumlah saham resmi, permintaan

resmi dibuat kepada negara melalui pengajuan artikel amandemen.

3. 3. Karakteristik Pasar Modal : Bull Market dan Bear Market

Sejak pasar banteng (bull market) 10 tahun yang dimulai pada tahun 2008,

saham perusahaan terus mencapai tertinggi baru hingga 2017. Saham teknologi

FANG (Facebook, Apple, Netflix, dan Google) memimpin reli pasar, karena harga

saham mereka melambung tinggi. Kenaikan harga berarti investor bersedia

membayar lebih untuk memiliki saham dari perusahaan-perusahaan ini. Fakta

mengungkapkan bahwa saham perusahaan di S & P 500 Teknologi diperdagangkan

naik 34,57% pada tahun 2017. Pada tahun 2018, saham perusahaan di pasar saham

mulai mengalami volatilitas karena ketidakpastian ekonomi dan politik.

Pasar banteng (bull market) adalah pasar keuangan dari sekelompok

sekuritas di mana harga naik atau diperkirakan naik. Istilah "pasar banteng" paling

sering digunakan untuk merujuk ke pasar saham tetapi dapat diterapkan pada apa

pun yang diperdagangkan, seperti obligasi, mata uang dan komoditas. Secara

umum, pasar banteng terjadi ketika harga (saham) naik 20 persen, biasanya setelah

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

penurunan 20 persen dan sebelum penurunan 20 persen. Karena sulit diprediksi,

pasar banteng biasanya hanya dapat dikenali begitu sudah terjadi.

Pasar banteng umumnya terjadi ketika ekonomi menguat atau ketika

sudah kuat. Itu terjadi sejalan dengan produk domestik bruto yang kuat (Growth

Domestic Product) dan penurunan pengangguran dan sering kali bertepatan dengan

kenaikan laba perusahaan. Kepercayaan investor juga akan meningkat. Permintaan

keseluruhan untuk saham akan positif, bersama dengan nada keseluruhan pasar.

Selain itu, akan ada peningkatan umum dalam jumlah aktivitas IPO selama pasar

banteng.

Penawaran dan permintaan untuk surat berharga akan tumbuh: penawaran

akan lemah sementara permintaan akan kuat. Beberapa Investor akan bersemangat

untuk membeli sekuritas, sementara yang lainnya akan bersedia untuk menjual. Di

pasar banteng (bull market), investor lebih bersedia untuk mengambil bagian dalam

pasar (saham) untuk mendapatkan keuntungan. Investor yang ingin mendapatkan

keuntungan dari “pasar banteng” harus membeli lebih awal untuk memanfaatkan

kenaikan harga dan menjualnya ketika harga saham mencapai puncaknya.

Meskipun sulit untuk menentukan kapan bagian terendah dan puncak akan terjadi,

sebagian besar kerugian akan diminimalisir dan biasanya bersifat sementara.

Kebalikan dari pasar banteng adalah pasar beruang (Bear Market), yang

dicirikan oleh penurunan harga dan biasanya diselimuti pesimisme. Penggunaan

"banteng" dan "beruang" untuk menggambarkan pasar berasal dari cara binatang

menyerang lawan mereka. Seekor banteng memperlihatkan tanduknya ke atas,

sementara beruang menggesek cakarnya ke bawah. Tindakan-tindakan ini adalah

metafora untuk pergerakan pasar. Jika trennya naik, itu adalah pasar bullish. Jika

tren turun, itu adalah pasar beruang.

Pasar banteng dan pasar beruang sering bertepatan dengan siklus

ekonomi, yang terdiri dari empat fase: ekspansi, puncak, kontraksi dan palung.

Permulaan pasar banteng sering menjadi indikator utama ekspansi ekonomi. Karena

sentimen publik tentang kondisi ekonomi masa depan mendorong harga saham,

pasar sering naik bahkan sebelum tindakan ekonomi yang lebih luas, seperti

pertumbuhan produk domestik bruto (GDP), mulai meningkat. Demikian juga,

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

pasar beruang biasanya diatur sebelum kontraksi ekonomi berlangsung. Peninjauan

kembali pada resesi AS menunjukkan pasar saham yang jatuh beberapa bulan

sebelum penurunan produk domestik bruto.

Pasar banteng yang paling produktif dalam sejarah Amerika modern

dimulai pada era akhir tahun 1982 dan berakhir pada tahun 2000. Selama pasar

banteng ini rata-rata pengembalian tahunan Dow Jones Industrial Average (DJIA)

16,8%. NASDAQ meningkatkan nilainya lima kali lipat antara 1995 dan 2000,

meningkat dari 1.000 menjadi lebih dari 5.000. Sebuah pasar beruang

berkepanjangan mengikuti pasar banteng 1982-2000. Dari tahun 2000 hingga 2009,

pasar berjuang untuk menetapkan pijakan dan menghasilkan pengembalian tahunan

rata-rata 6,2%.

3. 4. Jenis-Jenis Saham Dividen

1. Common stock

Ketika orang berbicara tentang saham, saham biasa yang mereka

maksudkan. Saham ini sangat popular dan mencakup semua bentuk ekuitas.

Keuntungan dari common stock yaitu pemegang saham biasa berbagi

keuntungan perusahaan melalui peningkatan dividen dan kenaikan

harga saham.

Pemilik saham biasa memilih board of director dan memiliki suara pada

masalah perusahaan seperti merger.

Sedangkan kerugian dari saham ini yakni pemegang saham menerima

klaim yang terakhir atas laba dan asset perusahaan. Dengan kata lain jika

perusahaan bangkrut, pemegang saham ini menerima pembayaran

setelah para kreditur dan pemegang saham preferensi dibayar.

2. Saham Preferensi

Pemegang saham ini memiliki beberapa keuntungan lebih daripada saham

biasa. Meskipun demikian, pemegang saham ini juga memiliki beberapa kerugian.

Beberapa keuntungan yang dimiliki yakni:

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

Fixed dividend

Pembayaran dividen lebih stabil sehingga dapat menjadi suatu

keuntungan bagi pemegang saham di saat perusahaan mengalami

kesulitan dalam membayar dividen. Tetapi sebalikya jika dividen

meningkat, pemegang saham ini menerima jumlah dividen yang sama.

Payment priority

Pemegang saham ini ada dalam urutan yang pertama dalam menerima

dividen

Memiliki klaim yang lebih besar atas apapun dari perusahaan

Dalam kejadian bangkrut atau likuidasi, pemilik saham ini menerima

klaimnya lebih dahulu dari pemilik saham biasa.

Sedangkan kerugiannya, pemegang saham ini tidak memiliki hak voting

dalam hal bagaimana perusahaan harus diatur dan duduk dalam board

of director.

3. Dividend stock

Saham dividen adalah saham biasa yang membayar dividen. Pembayaran

biasanya dilakukan dalam bentuk tunai atau saham kepada pemegang

saham. Melalui pembayarn dividen suatu perusahaan mendistribusikan

sebagian keuntungannya kepada pemegang saham setiap tahun, per

semester atau per kwartal tergantung dari kebijakan perusahaan. Sedangkan

sisa keuntungannya dapat digunakan kembali peusahaan untuk

meningkatkan pertumbuhannya. Persentase dari total keuntungan yang

dibayar perusahaan disebut payout ratio. Kebanyakan investor beranggapan

dividend stock menawarkan keseimbangan antara risiko dan keuntungan

investasi. Investor menerima keuntungan dari apresiasi harga saham dan

kemampuan merealisasikan keuntungan melalui dividen (cash payment)

atau pembayarn tunai, tanpa harus menjual saham. Saham pembagi dividen

(dividend stock) di sisi lain memiliki gerakan yang kecil untuk

meningkatkan capital gain tetapi memberi imbalan kepada investor dengan

dividen kuartalan yang stabil.

Anteseden Kebijakan Dividen dan Implikasinya Pada Nilai Perusahaan Dr. Gregorius Paulus Tahu, AMd, SE, SKM., MM

4. Saham Blue-Chip

Blue-chip stock adalah sebuah istilah dalam pasar modal yang mengacu

pada saham dari perusahaan besar yang memiliki pendapatan stabil dan

liabilitas dalam jumlah yang tidak terlalu banyak. Istilah ini berasal dari

istilah di kasino, di mana blue chips mengacu pada chip yang memiliki

nilai paling besar. Saham blue chip biasanya memberikan dividen secara

reguler, bahkan ketika bisnis berjalan lebih buruk dari biasanya.

3. 5. Kinerja Pasar Modal

Tujuan dari pasar modal adalah memampukan perusahaan untuk

memperbesar modal yang diperlukan untuk memulai atau mengembangkan usaha.

Suatu perusahaan dapat menjual sahamnya kepada para investor, ketimbang

meminjam uang dari bank dan membayar bunganya dalam jangka waktu tertentu.

Namun dalam perjalanan waktu pasar modal tidak jauh berbeda dengan ‘casino’.

Para investor bermain spekulatif dengan berlomba-lomba mengucurkan uang

kedalam kantong-kantong perusahan. Ternyata tidak lain hanyalah janji-janji palsu.

Akibatnya terjadi inflasi harga saham. Karena itu selayaknya pasar modal harus

dipantau dan dilindungi secara hukum. Pasar modal diawasi oleh Securities and

Exchange Commission di Amerika Serikat atau regulator keuangan lainnya di

tempat lain. Meskipun pasar modal pada umumnya terkonsentrasi di pusat

keuangan di seluruh dunia, sebagian besar perdagangan terjadi di pasar modal

terjadi melalui sistem perdagangan elektronik terkomputerisasi. Beberapa di

antaranya dapat diakses oleh publik dan yang lainnya diatur lebih ketat.

Selain perbedaan antara ekuitas dan hutang, pasar modal juga umumnya

terbagi dalam dua kategori pasar, yang pertama merupakan pasar primer. Di pasar

primer, saham dan obligasi dikeluarkan langsung dari perusahaan kepada investor,

pelaku bisnis dan institusi lainnya, seringkali melalui underwriting atau perjanjian

tertulis. Pasar primer memungkinkan perusahaan meningkatkan modal tanpa atau