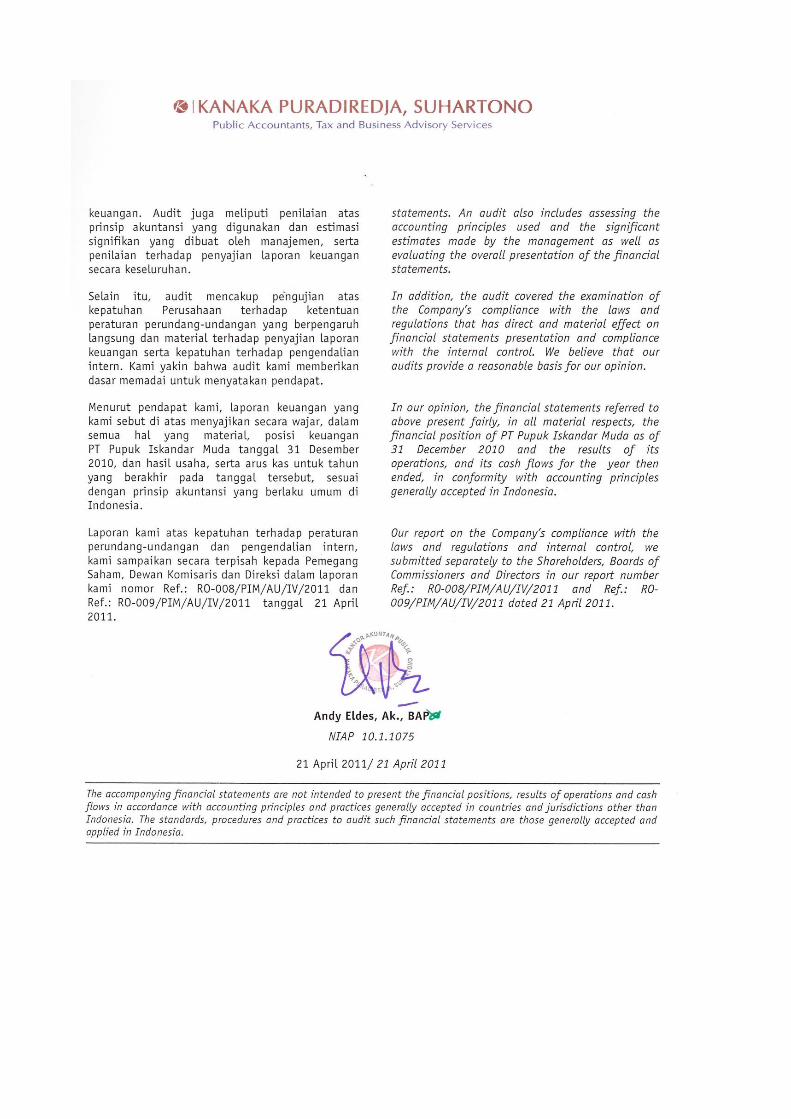

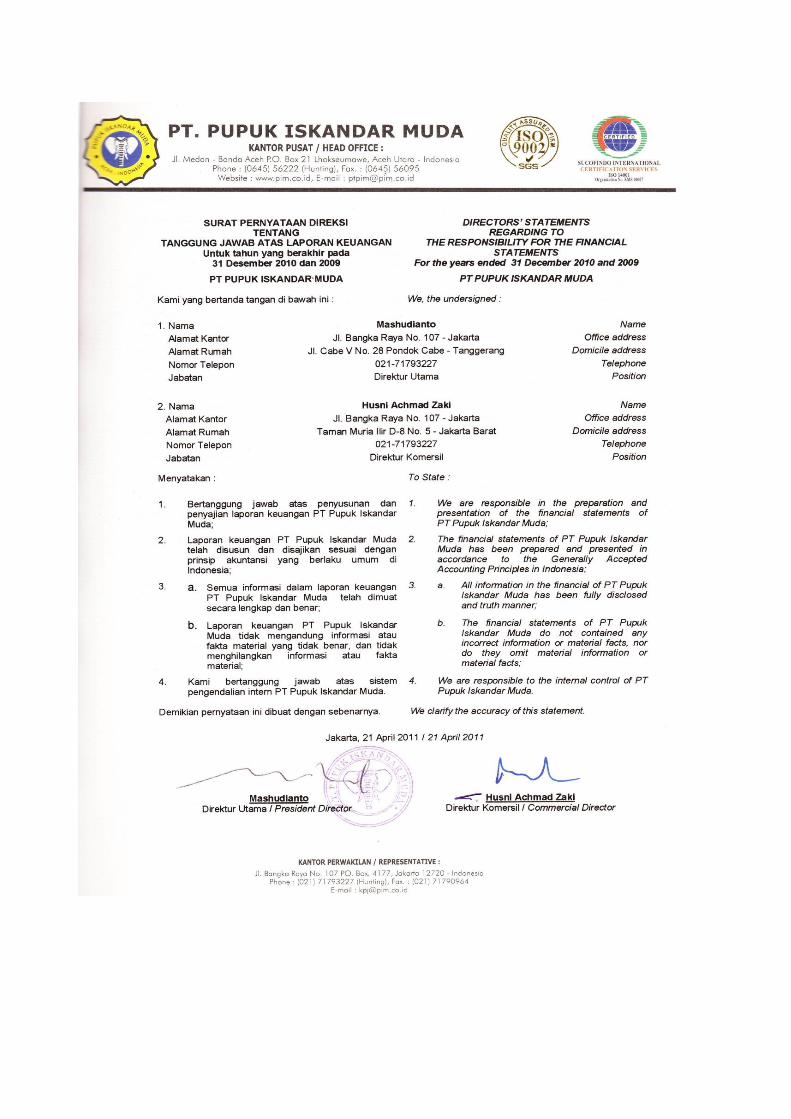

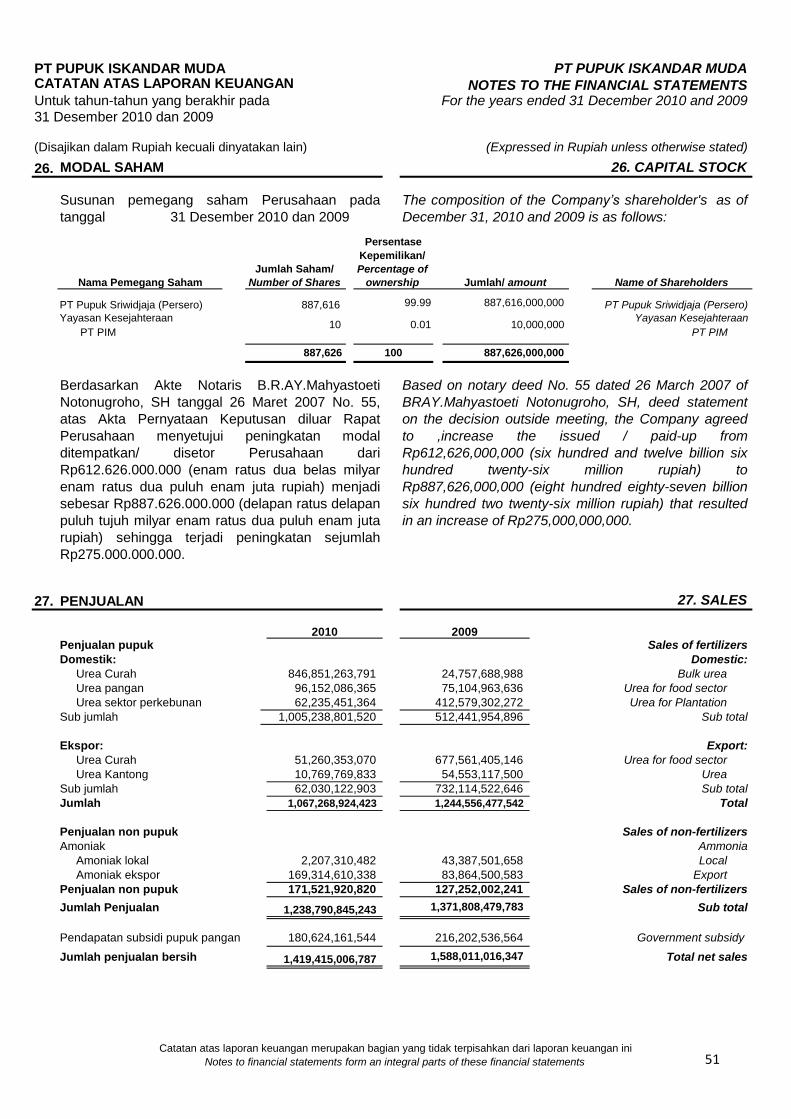

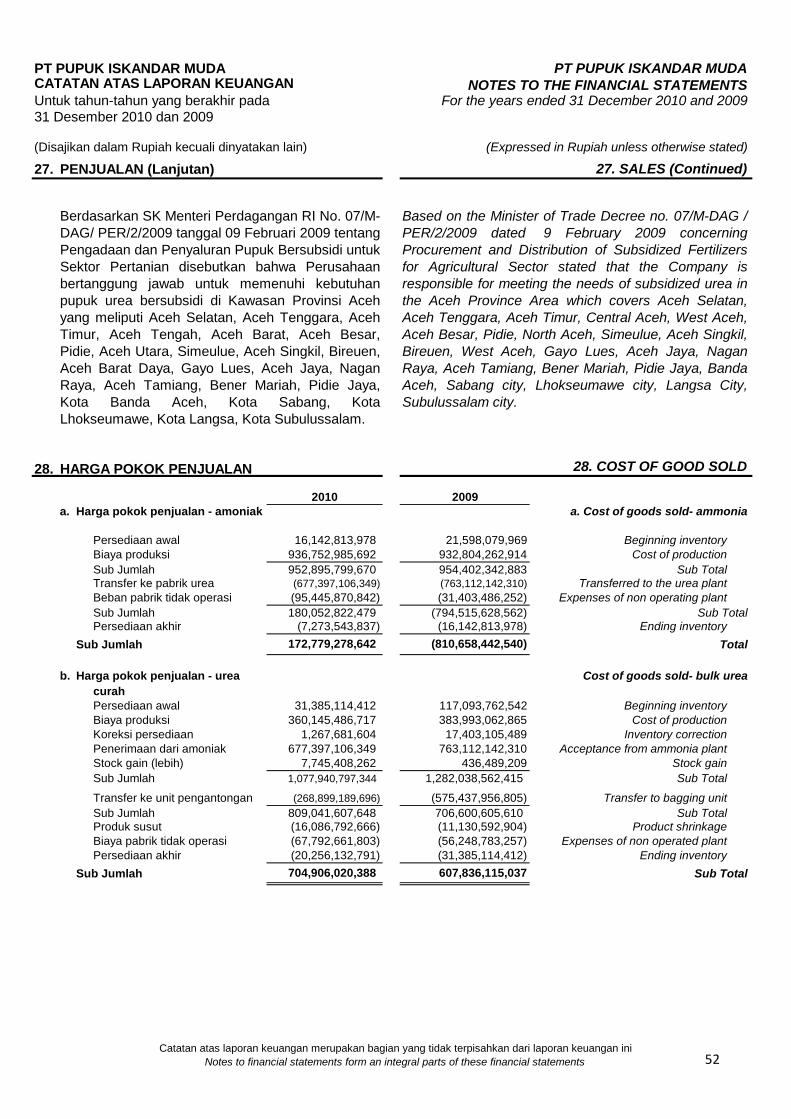

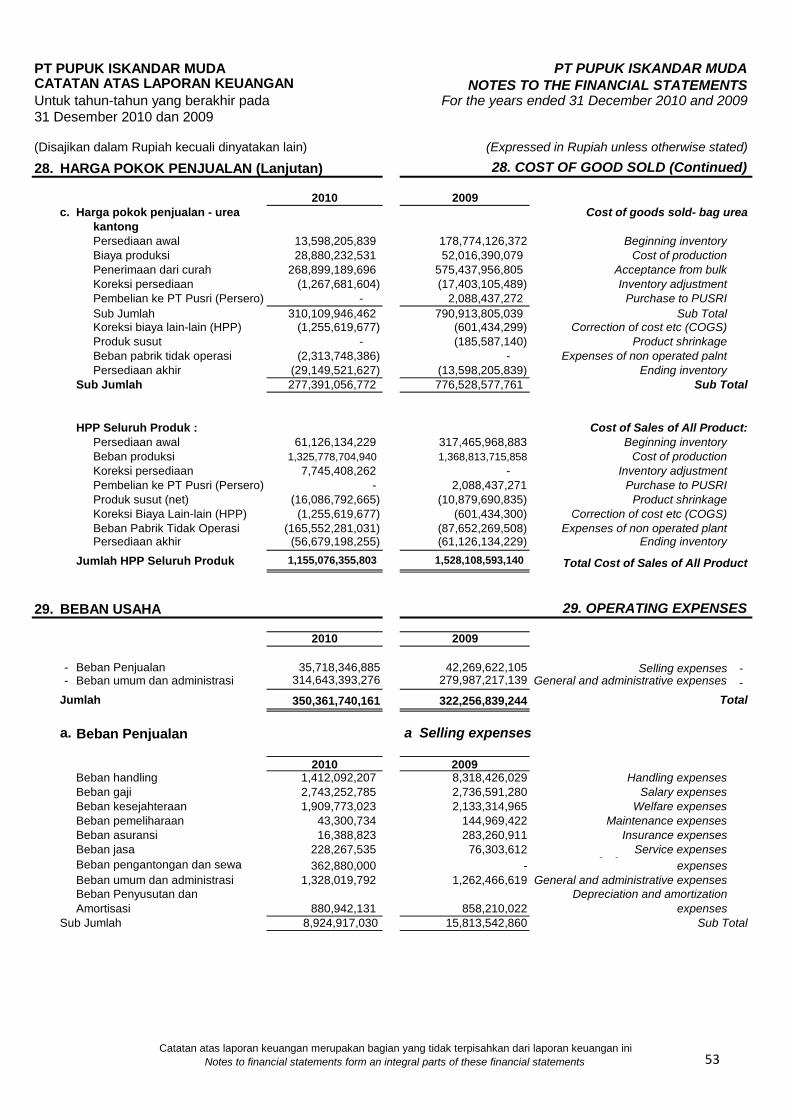

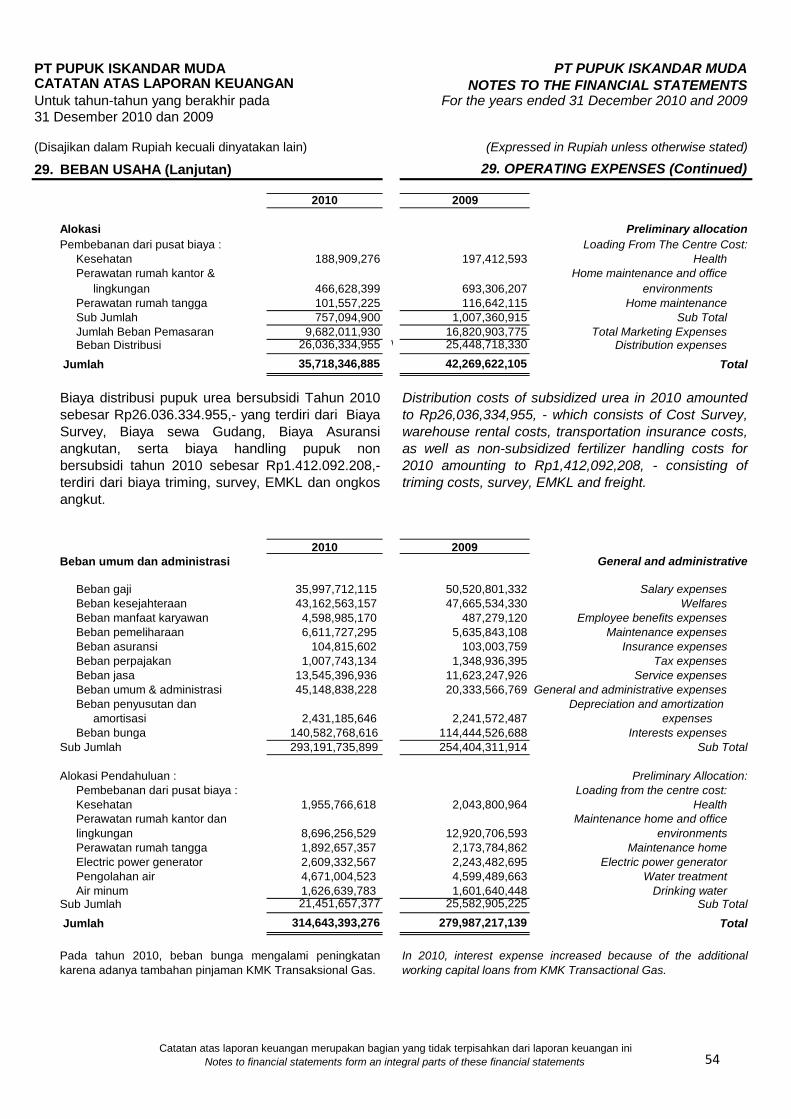

pt pupuk iskandar muda - pim.co.idpim.co.id/pim/images/content-images/pdf/fs_pt.pim_2010.pdf ·...

TRANSCRIPT

PT PUPUK ISKANDAR MUDA

Laporan Keuangan/Financial Statements

Untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 and 2009/

For the years ended 31 December 2010 and 2009

Beserta/ And

LAPORAN AUDITOR INDEPENDEN/

INDEPENDENT AUDITOR'S REPORT

DAFTAR ISI CONTENTS

Halaman/

Page

Laporan Auditor Independen Independent Auditor's Report

Pernyataan Direksi Director's Statements

Laporan Keuangan Financial Statements

Neraca 1 - 2 Balance Sheets

Laporan Laba Rugi 3 Statements of Income

Laporan Perubahan Ekuitas 4 Statements of Changes in Equity

Laporan Arus Kas 5 Statements of Cash Flows

Catatan atas Laporan Keuangan 6-69 Notes to Financial Statements

2009

Catatan/

Notes

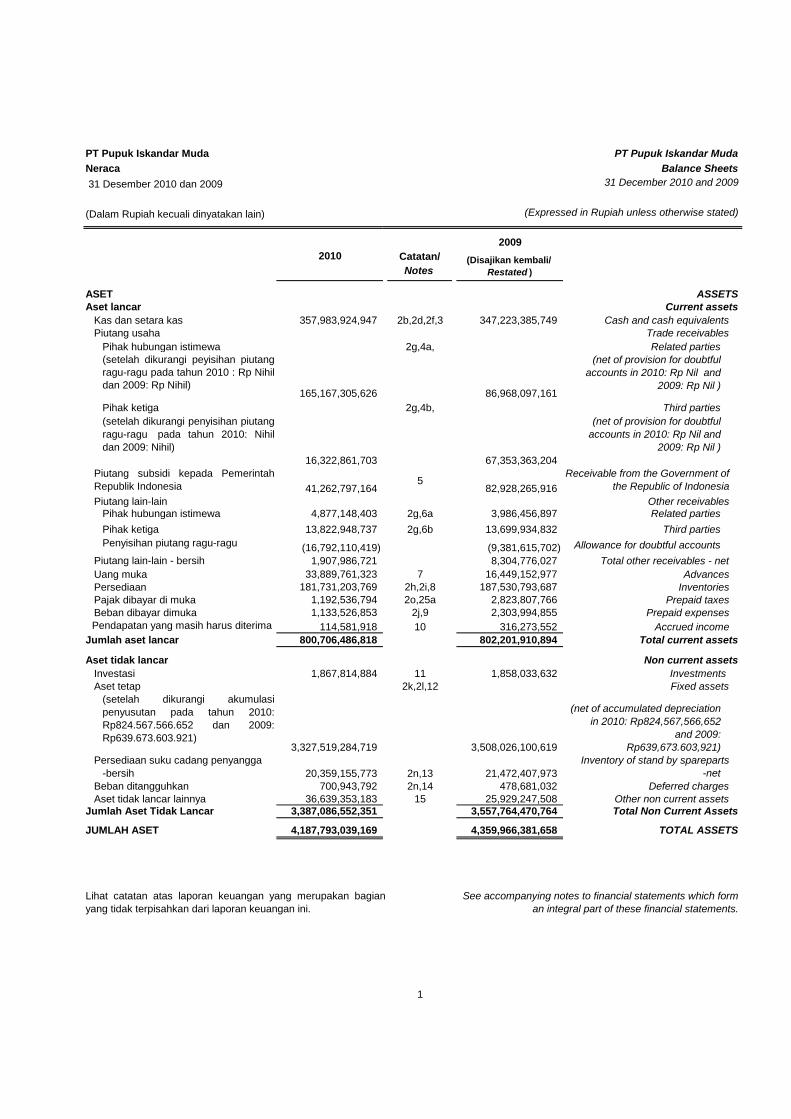

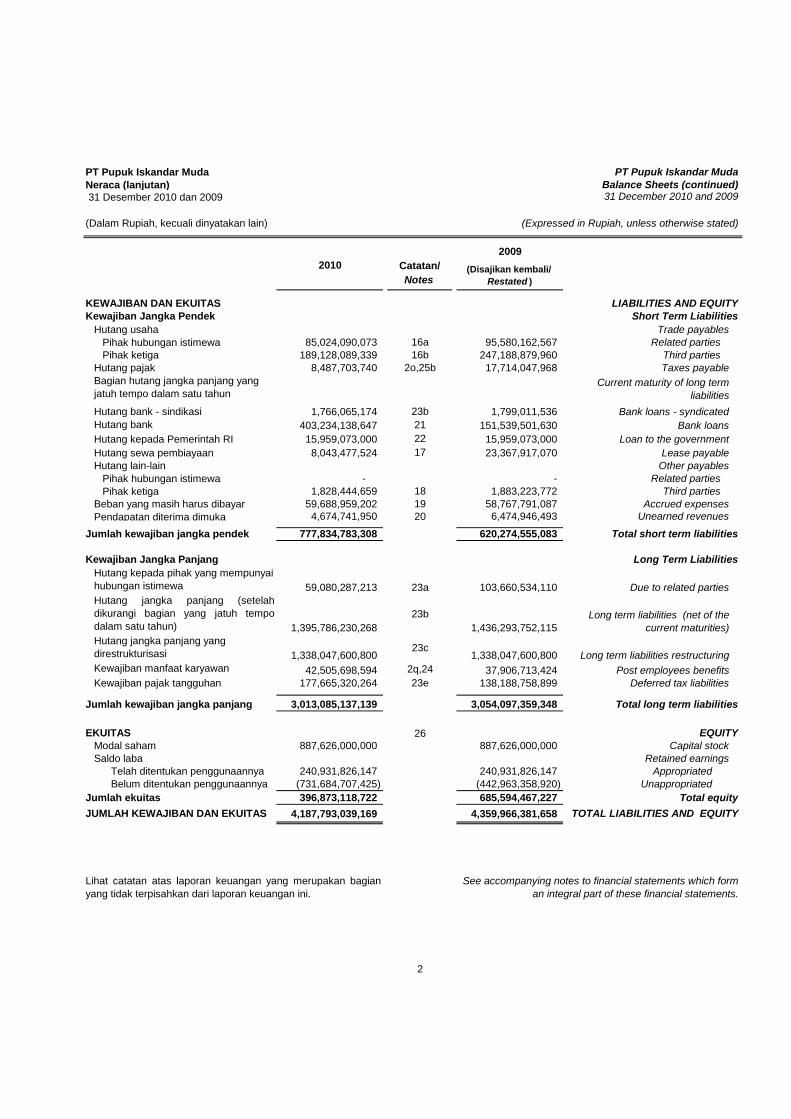

ASET ASSETS

Aset lancar Current assets

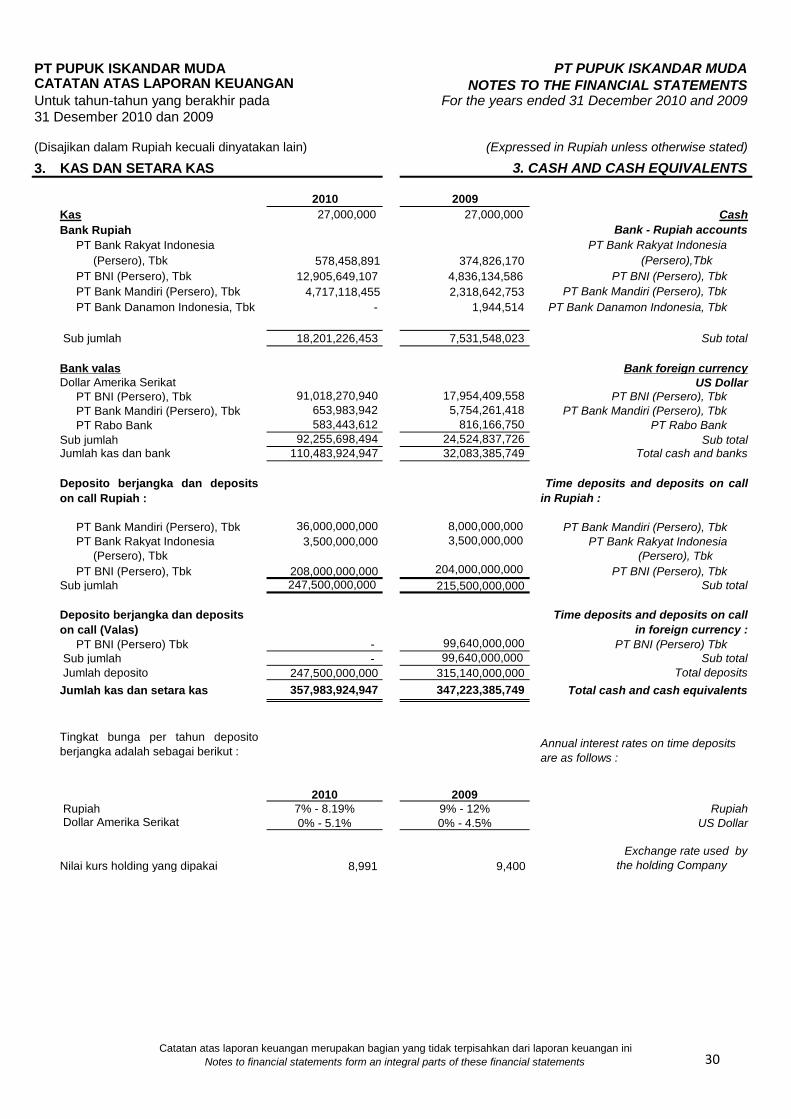

Kas dan setara kas 357,983,924,947 2b,2d,2f,3 347,223,385,749 Cash and cash equivalents

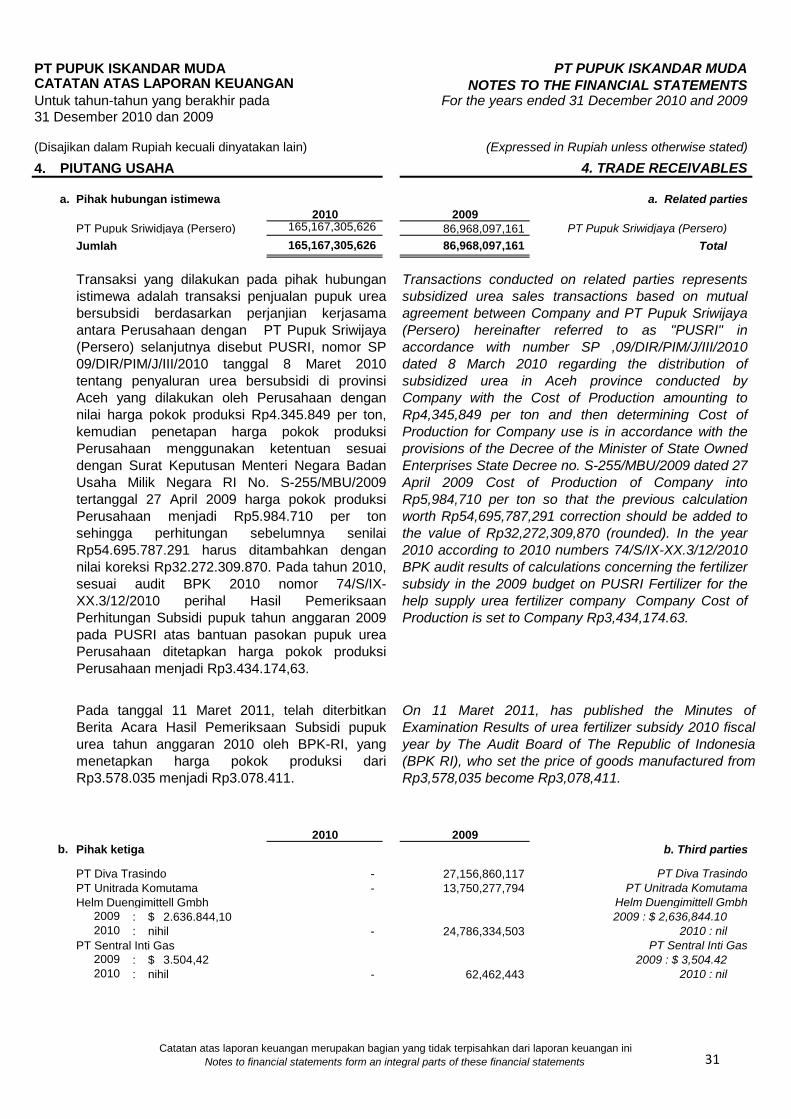

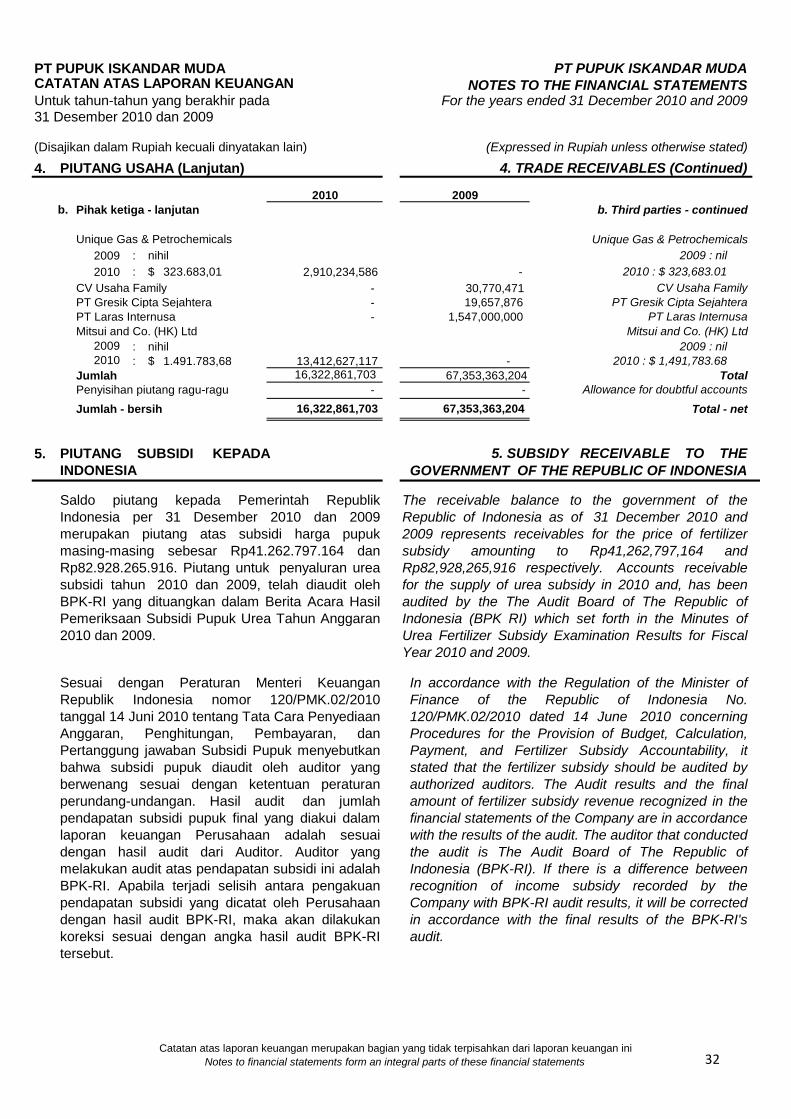

Piutang usaha Trade receivables

2g,4a, Related parties

165,167,305,626 86,968,097,161

2g,4b, Third parties

16,322,861,703 67,353,363,204

41,262,797,164 5

82,928,265,916

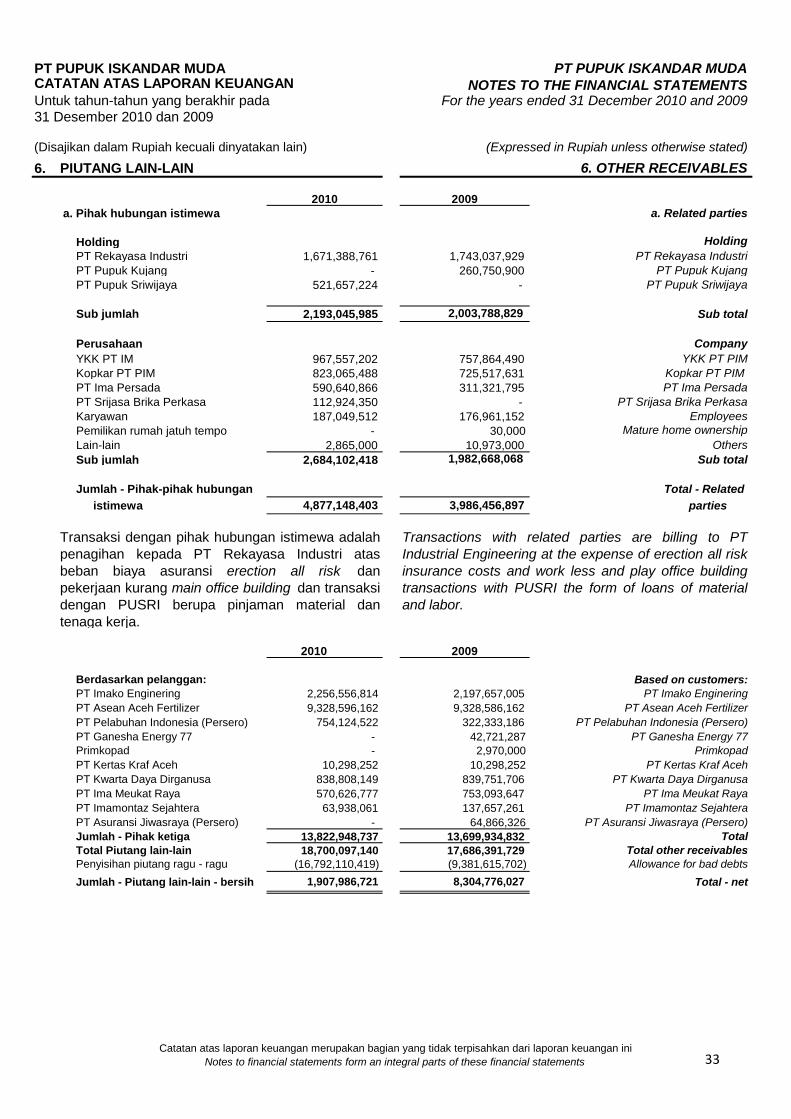

4,877,148,403 2g,6a 3,986,456,897 Related parties

13,822,948,737 2g,6b 13,699,934,832 Third parties

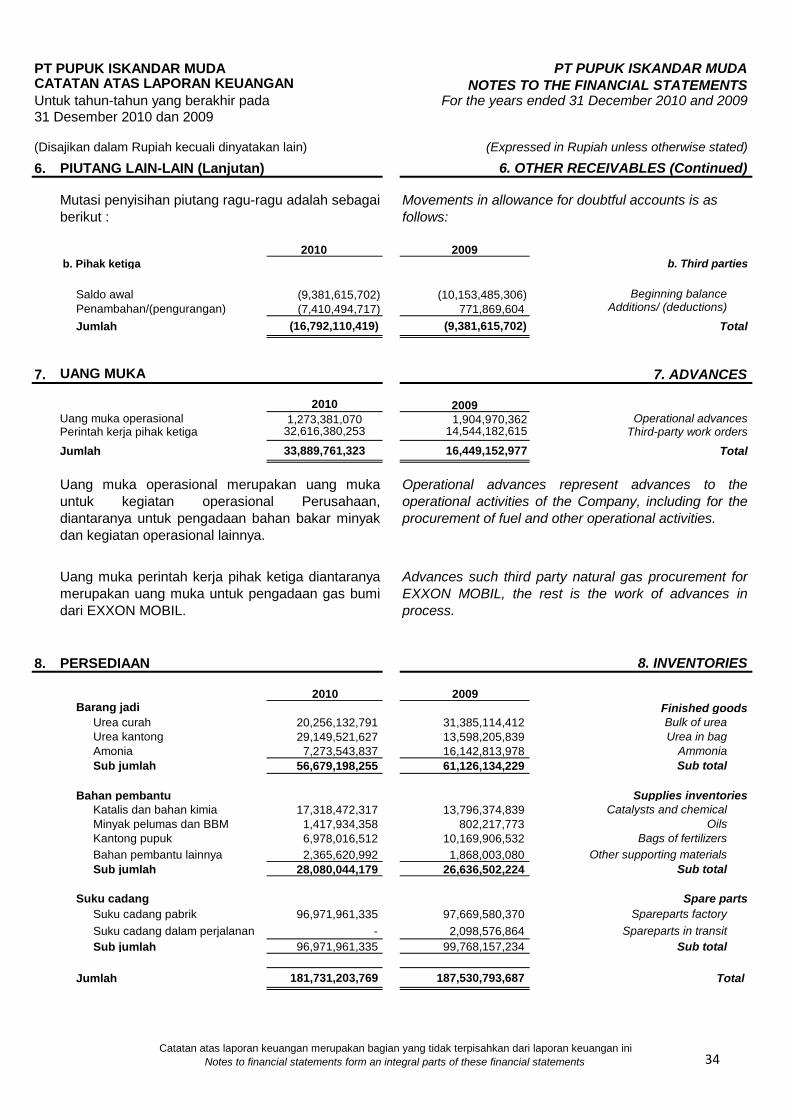

(16,792,110,419) (9,381,615,702) Allowance for doubtful accounts

1,907,986,721 8,304,776,027 Total other receivables - net

33,889,761,323 7 16,449,152,977

181,731,203,769 2h,2i,8 187,530,793,687

1,192,536,794 2o,25a 2,823,807,766

1,133,526,853 2j,9 2,303,994,855

Pendapatan yang masih harus diterima 114,581,918 10 316,273,552

Jumlah aset lancar 800,706,486,818 802,201,910,894 Total current assets

Aset tidak lancar Non current assets

Investasi 1,867,814,884 11 1,858,033,632 Investments

Aset tetap 2k,2l,12 Fixed assets

3,327,519,284,719 3,508,026,100,619

-bersih 20,359,155,773 2n,13 21,472,407,973 -net

Beban ditangguhkan 700,943,792 2n,14 478,681,032 Deferred charges

Aset tidak lancar lainnya 36,639,353,183 15 25,929,247,508 Other non current assetsJumlah Aset Tidak Lancar 3,387,086,552,351 3,557,764,470,764 Total Non Current Assets

JUMLAH ASET 4,187,793,039,169 4,359,966,381,658 TOTAL ASSETS

1

Other receivablesPiutang lain-lain

2010 (Disajikan kembali/

Restated )

Pihak hubungan istimewa

(setelah dikurangi peyisihan piutang

ragu-ragu pada tahun 2010 : Rp Nihil

dan 2009: Rp Nihil)

(setelah dikurangi penyisihan piutang

ragu-ragu pada tahun 2010: Nihil

dan 2009: Nihil)

(net of provision for doubtful

accounts in 2010: Rp Nil and

2009: Rp Nil )

(net of provision for doubtful

accounts in 2010: Rp Nil and

2009: Rp Nil )

Receivable from the Government of

the Republic of Indonesia

Pihak ketiga

Piutang subsidi kepada Pemerintah

Republik Indonesia

(net of provision for doubtful

Prepaid expenses

Prepaid taxes

Advances

Inventories

PT Pupuk Iskandar Muda

Neraca

31 Desember 2010 dan 2009

(Dalam Rupiah kecuali dinyatakan lain) (Expressed in Rupiah unless otherwise stated)

PT Pupuk Iskandar Muda

Balance Sheets

31 December 2010 and 2009

Penyisihan piutang ragu-ragu

Piutang lain-lain - bersih

Uang muka

Persediaan

Pajak dibayar di muka

See accompanying notes to financial statements which form

an integral part of these financial statements.

(net of accumulated depreciation

in 2010: Rp824,567,566,652

and 2009:

Rp639,673.603,921)

Accrued income

Inventory of stand by spareparts

Pihak hubungan istimewa

Beban dibayar dimuka

(setelah dikurangi akumulasi

penyusutan pada tahun 2010:

Rp824.567.566.652 dan 2009:

Rp639.673.603.921)

Persediaan suku cadang penyangga

Lihat catatan atas laporan keuangan yang merupakan bagian

yang tidak terpisahkan dari laporan keuangan ini.

Pihak ketiga(setelah dikurangi penyisihan piutang

2009

Catatan/

Notes

KEWAJIBAN DAN EKUITAS LIABILITIES AND EQUITY

Kewajiban Jangka Pendek Short Term Liabilities

Hutang usaha Trade payables

Pihak hubungan istimewa 85,024,090,073 16a 95,580,162,567 Related parties

Pihak ketiga 189,128,089,339 16b 247,188,879,960 Third parties

Hutang pajak 8,487,703,740 2o,25b 17,714,047,968 Taxes payable

1,766,065,174 23b 1,799,011,536 Bank loans - syndicated

403,234,138,647 21 151,539,501,630 Bank loans

Hutang kepada Pemerintah RI 15,959,073,000 22 15,959,073,000 Loan to the government

Hutang sewa pembiayaan 8,043,477,524 17 23,367,917,070 Lease payable

Hutang lain-lain Other payables

Pihak hubungan istimewa - - Related parties

Pihak ketiga 1,828,444,659 18 1,883,223,772 Third parties

Beban yang masih harus dibayar 59,688,959,202 19 58,767,791,087 Accrued expenses

Pendapatan diterima dimuka 4,674,741,950 20 6,474,946,493 Unearned revenuesHutang pajak

Jumlah kewajiban jangka pendek 777,834,783,308 620,274,555,083 Total short term liabilities

Kewajiban Jangka Panjang Long Term Liabilities

59,080,287,213 23a 103,660,534,110 Due to related parties

1,395,786,230,268

23b

1,436,293,752,115

1,338,047,600,800 23c

1,338,047,600,800

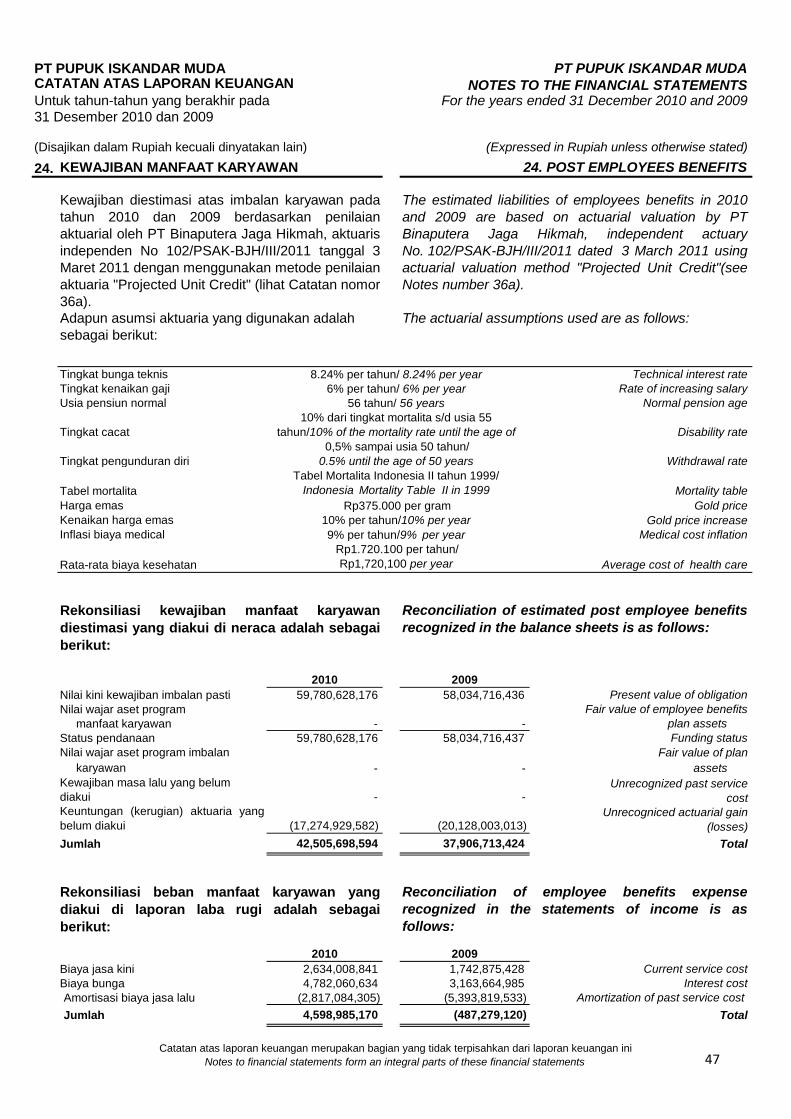

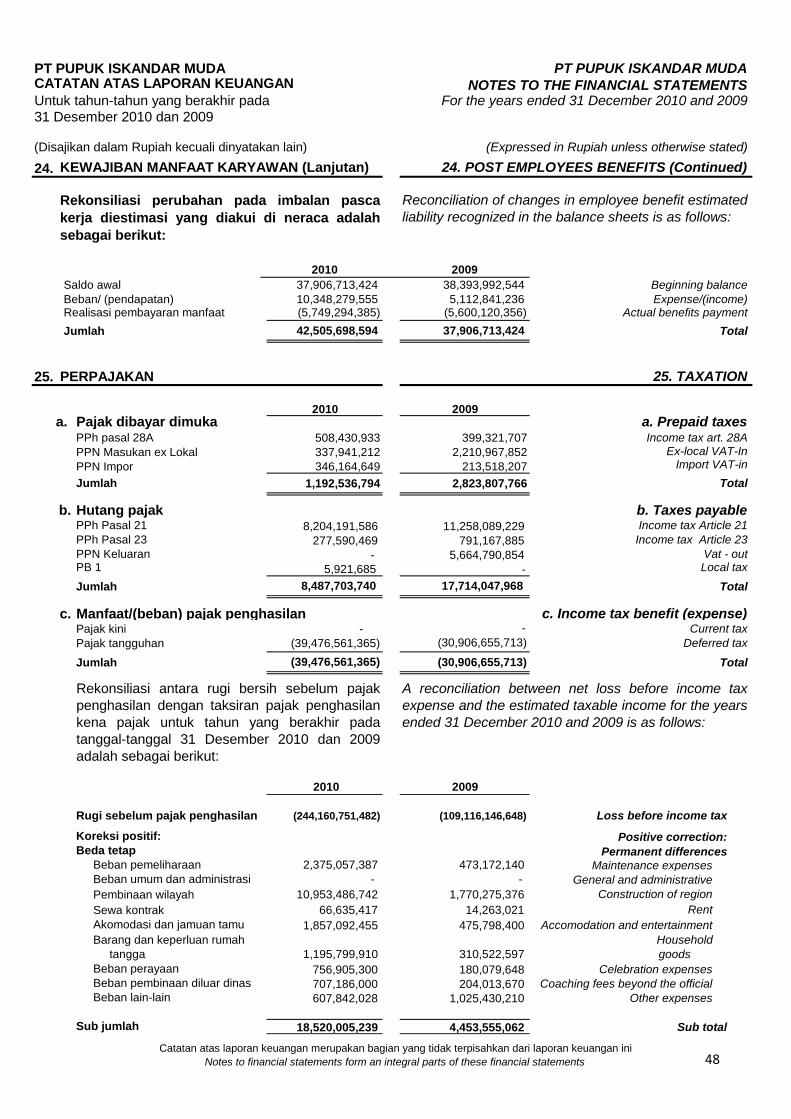

42,505,698,594 2q,24 37,906,713,424

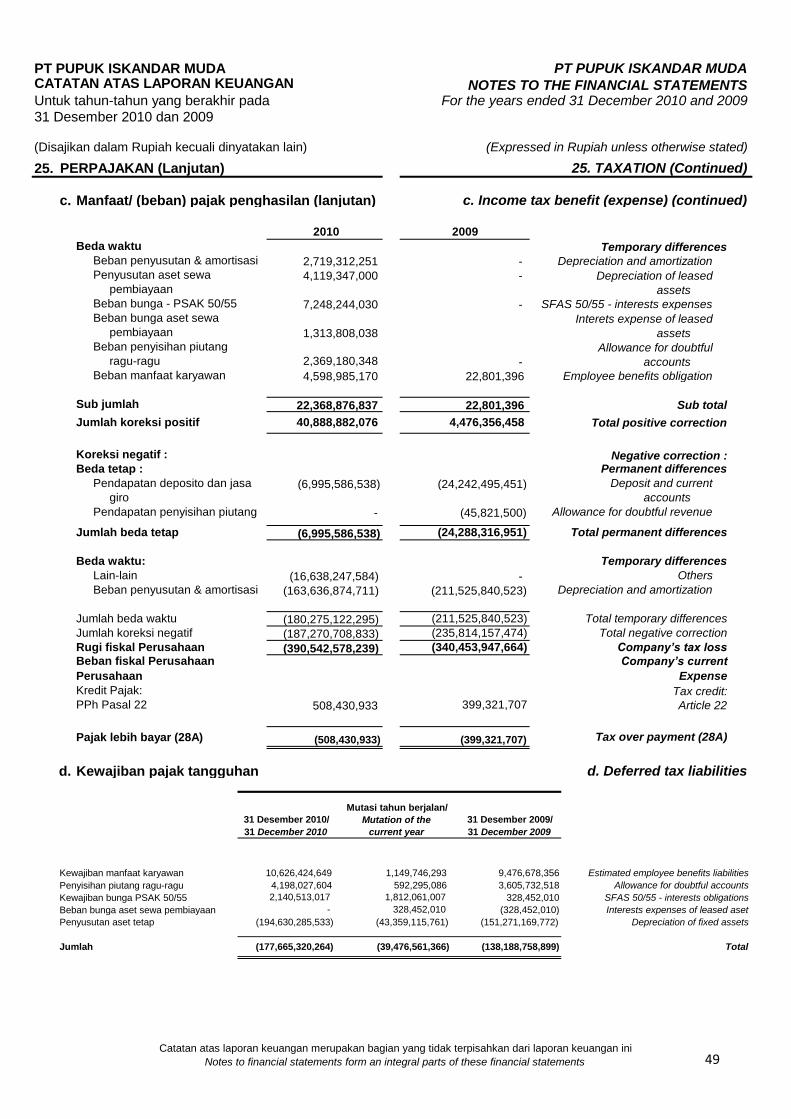

Kewajiban pajak tangguhan 177,665,320,264 23e 138,188,758,899 Deferred tax liabilities

Jumlah kewajiban jangka panjang 3,013,085,137,139 3,054,097,359,348 Total long term liabilities

EKUITAS 26 EQUITY

Modal saham 887,626,000,000 887,626,000,000 Capital stock

Saldo laba Retained earnings

Telah ditentukan penggunaannya 240,931,826,147 240,931,826,147 Appropriated

Belum ditentukan penggunaannya (731,684,707,425) (442,963,358,920) Unappropriated

Jumlah ekuitas 396,873,118,722 685,594,467,227 Total equity

4,187,793,039,169 4,359,966,381,658

2

Lihat catatan atas laporan keuangan yang merupakan bagian

yang tidak terpisahkan dari laporan keuangan ini.

See accompanying notes to financial statements which form

an integral part of these financial statements.

31 December 2010 and 2009

TOTAL LIABILITIES AND EQUITY

Hutang jangka panjang (setelah

dikurangi bagian yang jatuh tempo

dalam satu tahun)Long term liabilities (net of the

current maturities)

Bagian hutang jangka panjang yang

jatuh tempo dalam satu tahun

Post employees benefitsKewajiban manfaat karyawan

Long term liabilities restructuring

Hutang kepada pihak yang mempunyai

hubungan istimewa

(Dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Current maturity of long term

liabilities

JUMLAH KEWAJIBAN DAN EKUITAS

Hutang jangka panjang yang

direstrukturisasi

(Disajikan kembali/

Restated )

Balance Sheets (continued)

PT Pupuk Iskandar Muda

2010

Hutang bank - sindikasi

Hutang bank

Neraca (lanjutan)

31 Desember 2010 dan 2009

PT Pupuk Iskandar Muda

2009

Catatan/

Notes

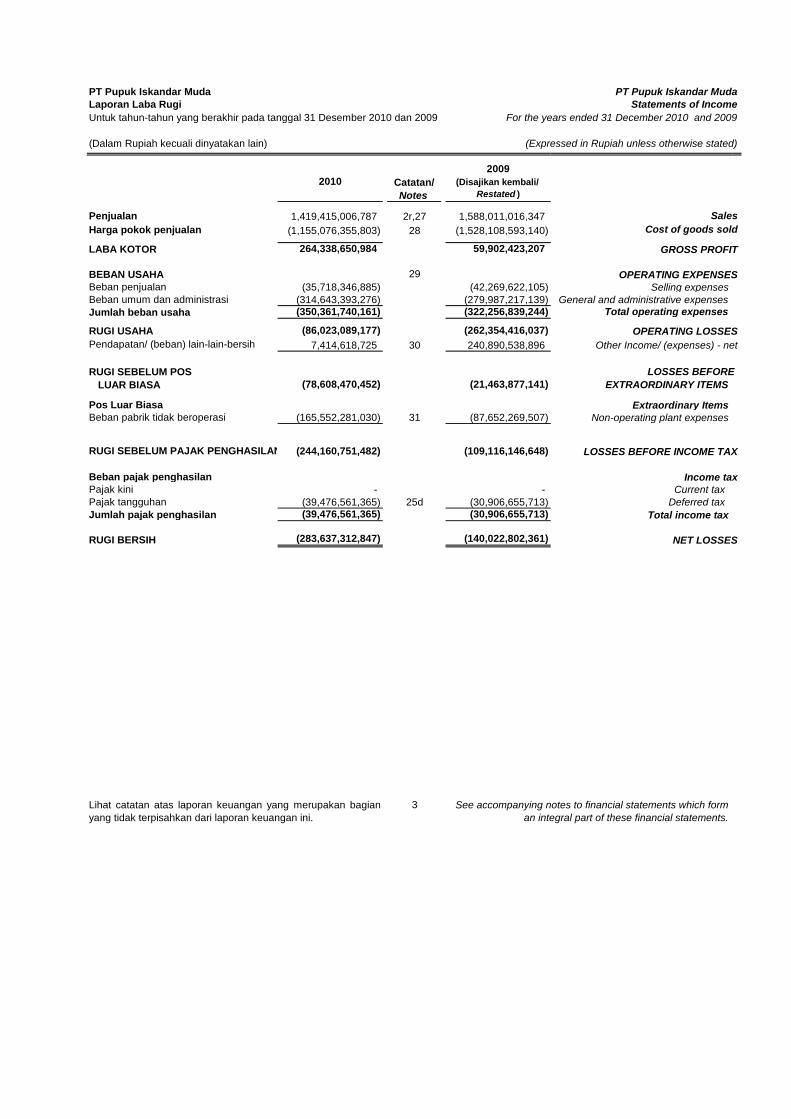

Penjualan 1,419,415,006,787 2r,27 1,588,011,016,347

Harga pokok penjualan (1,155,076,355,803) 28 (1,528,108,593,140)

LABA KOTOR 264,338,650,984 59,902,423,207

BEBAN USAHA 29

Beban penjualan (35,718,346,885) (42,269,622,105) Selling expenses

Beban umum dan administrasi (314,643,393,276) (279,987,217,139) General and administrative expenses

Jumlah beban usaha (350,361,740,161) (322,256,839,244) Total operating expenses

RUGI USAHA (86,023,089,177) (262,354,416,037)

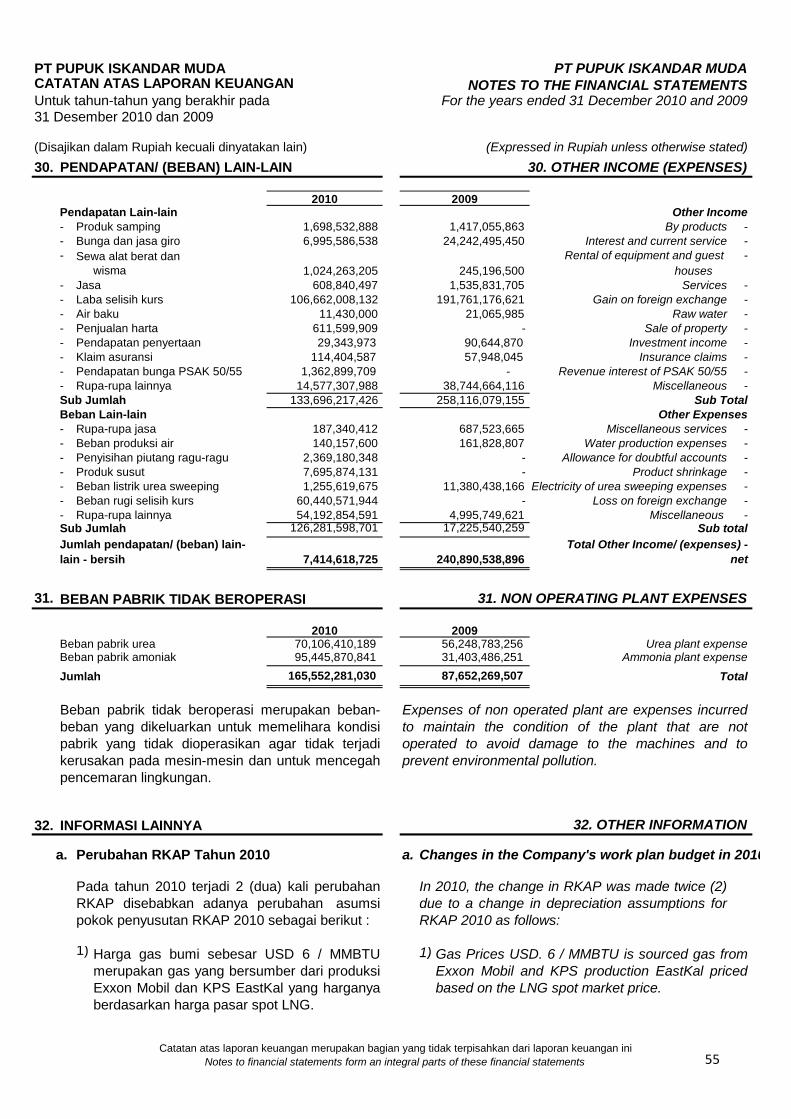

Pendapatan/ (beban) lain-lain-bersih 7,414,618,725 30 240,890,538,896

RUGI SEBELUM POS LOSSES BEFORE

LUAR BIASA (78,608,470,452) (21,463,877,141) EXTRAORDINARY ITEMS

Pos Luar Biasa Extraordinary Items

Beban pabrik tidak beroperasi (165,552,281,030) 31 (87,652,269,507) Non-operating plant expenses

RUGI SEBELUM PAJAK PENGHASILAN (244,160,751,482) (109,116,146,648)

Beban pajak penghasilan

Pajak kini - - Current tax

Pajak tangguhan (39,476,561,365) 25d (30,906,655,713) Deferred tax

Jumlah pajak penghasilan (39,476,561,365) (30,906,655,713) Total income tax

RUGI BERSIH (283,637,312,847) (140,022,802,361)

3

PT Pupuk Iskandar Muda

GROSS PROFIT

(Dalam Rupiah kecuali dinyatakan lain)

Cost of goods sold

Laporan Laba Rugi

Sales

2010 (Disajikan kembali/

Restated )

PT Pupuk Iskandar Muda

Statements of Income

Untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2009

OPERATING EXPENSES

OPERATING LOSSES

For the years ended 31 December 2010 and 2009

(Expressed in Rupiah unless otherwise stated)

Lihat catatan atas laporan keuangan yang merupakan bagian

yang tidak terpisahkan dari laporan keuangan ini.

Other Income/ (expenses) - net

NET LOSSES

Income tax

See accompanying notes to financial statements which form

an integral part of these financial statements.

LOSSES BEFORE INCOME TAX

Catatan/

Note

Modal saham/

Capital stock

Saldo laba

ditentukan

penggunaannya/

Retained earnings

appropriated

Saldo laba belum

ditentukan

penggunaannya/

Retained earnings

unappropriated

Jumlah/

Amount

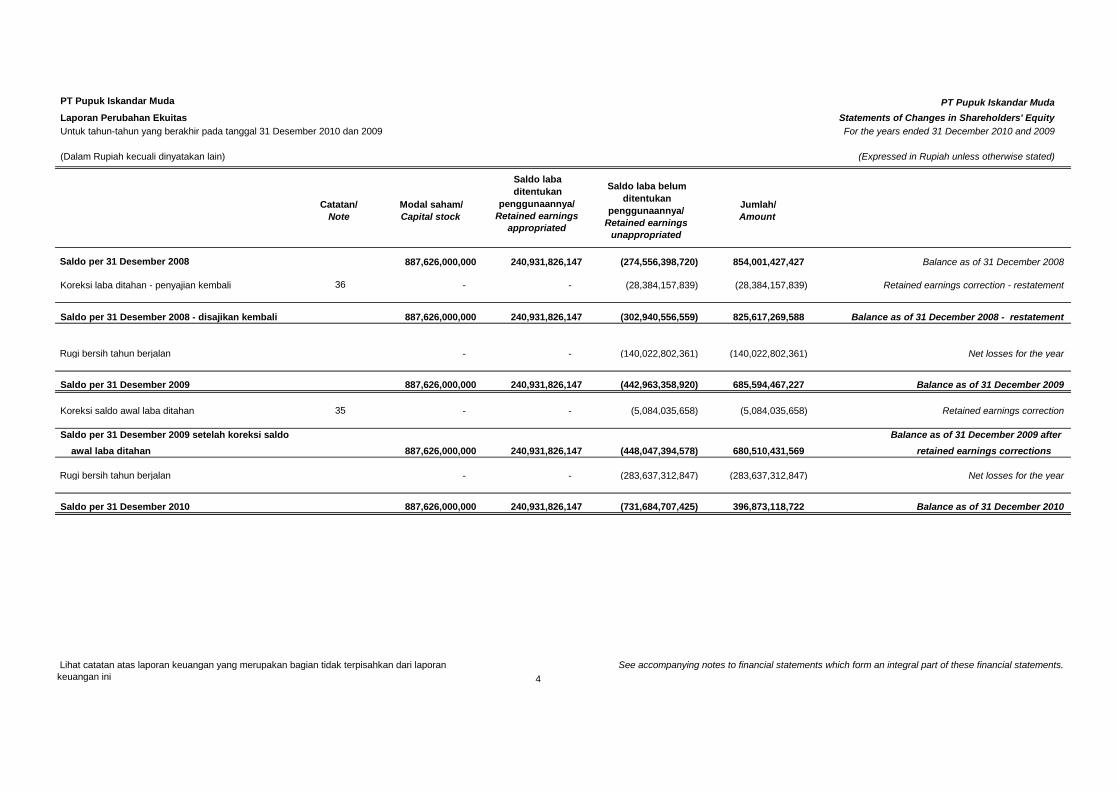

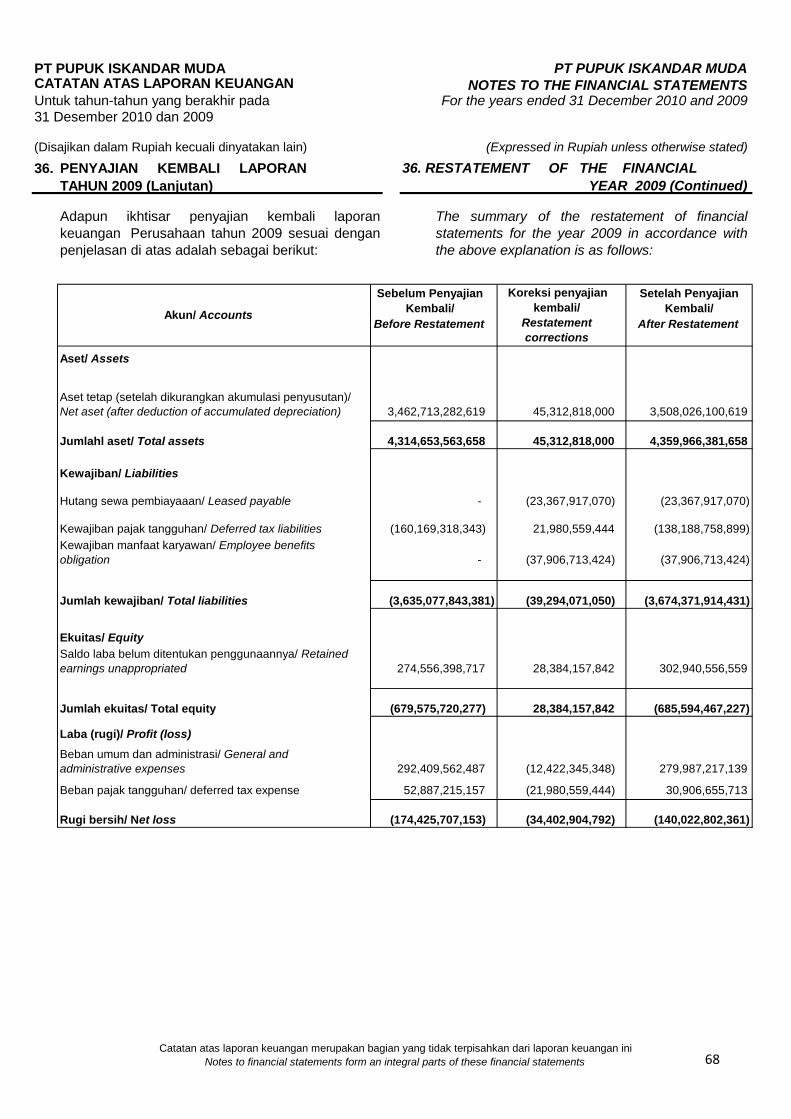

Saldo per 31 Desember 2008 887,626,000,000 240,931,826,147 (274,556,398,720) 854,001,427,427 Balance as of 31 December 2008

Koreksi laba ditahan - penyajian kembali 36 - - (28,384,157,839) (28,384,157,839) Retained earnings correction - restatement

Saldo per 31 Desember 2008 - disajikan kembali 887,626,000,000 240,931,826,147 (302,940,556,559) 825,617,269,588 Balance as of 31 December 2008 - restatement

Rugi bersih tahun berjalan - - (140,022,802,361) (140,022,802,361) Net losses for the year

Saldo per 31 Desember 2009 887,626,000,000 240,931,826,147 (442,963,358,920) 685,594,467,227

Koreksi saldo awal laba ditahan 35 - - (5,084,035,658) (5,084,035,658) Retained earnings correction

Saldo per 31 Desember 2009 setelah koreksi saldo Balance as of 31 December 2009 after

awal laba ditahan 887,626,000,000 240,931,826,147 (448,047,394,578) 680,510,431,569 retained earnings corrections

Rugi bersih tahun berjalan - - (283,637,312,847) (283,637,312,847) Net losses for the year

Saldo per 31 Desember 2010 887,626,000,000 240,931,826,147 (731,684,707,425) 396,873,118,722

4

PT Pupuk Iskandar Muda PT Pupuk Iskandar Muda

See accompanying notes to financial statements which form an integral part of these financial statements. Lihat catatan atas laporan keuangan yang merupakan bagian tidak terpisahkan dari laporan

keuangan ini

For the years ended 31 December 2010 and 2009

Statements of Changes in Shareholders' Equity

(Expressed in Rupiah unless otherwise stated)

Untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2009

Laporan Perubahan Ekuitas

(Dalam Rupiah kecuali dinyatakan lain)

Balance as of 31 December 2010

Balance as of 31 December 2009

2009

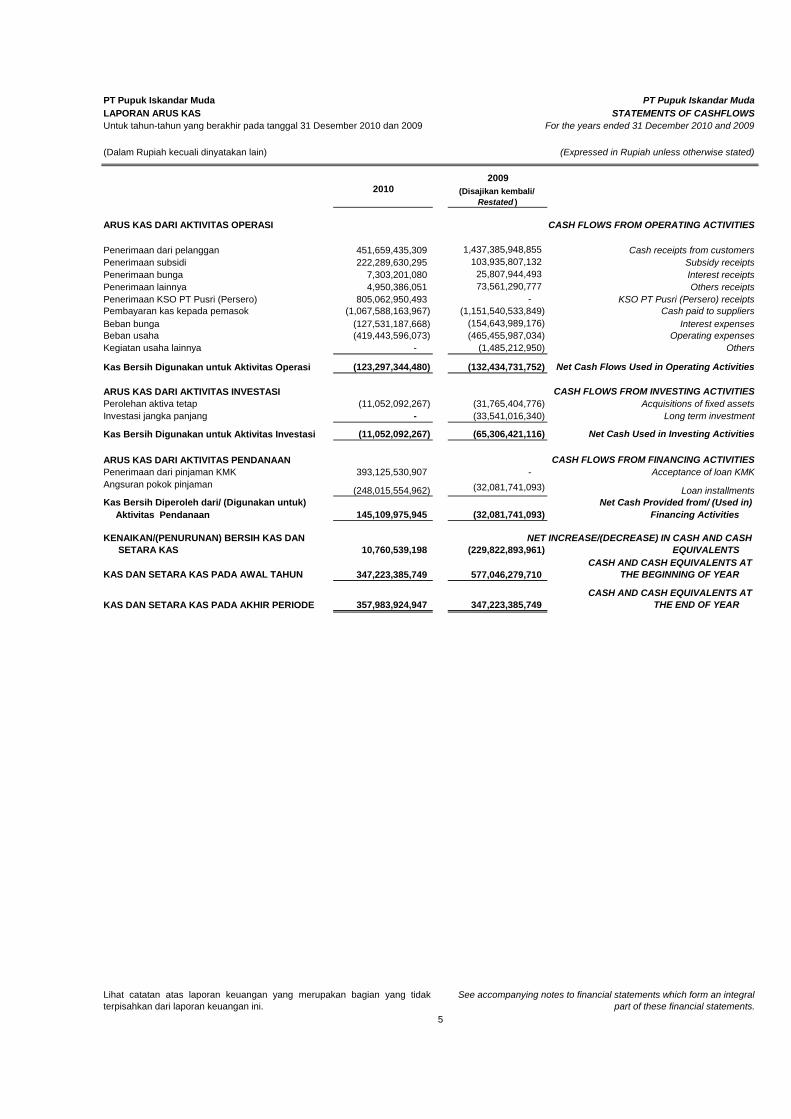

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan dari pelanggan 451,659,435,309 1,437,385,948,855 Cash receipts from customers

Penerimaan subsidi 222,289,630,295 103,935,807,132 Subsidy receipts

Penerimaan bunga 7,303,201,080 25,807,944,493 Interest receipts

Penerimaan lainnya 4,950,386,051 73,561,290,777 Others receipts

Penerimaan KSO PT Pusri (Persero) 805,062,950,493 - KSO PT Pusri (Persero) receipts

Pembayaran kas kepada pemasok (1,067,588,163,967) (1,151,540,533,849) Cash paid to suppliers

Beban bunga (127,531,187,668) (154,643,989,176) Interest expenses

Beban usaha (419,443,596,073) (465,455,987,034) Operating expenses

Kegiatan usaha lainnya - (1,485,212,950) Others

Kas Bersih Digunakan untuk Aktivitas Operasi (123,297,344,480) (132,434,731,752)

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIES

Perolehan aktiva tetap (11,052,092,267) (31,765,404,776) Acquisitions of fixed assets

Investasi jangka panjang - (33,541,016,340) Long term investment

Kas Bersih Digunakan untuk Aktivitas Investasi (11,052,092,267) (65,306,421,116) Net Cash Used in Investing Activities

ARUS KAS DARI AKTIVITAS PENDANAAN CASH FLOWS FROM FINANCING ACTIVITIES

Penerimaan dari pinjaman KMK 393,125,530,907 - Acceptance of loan KMK

Angsuran pokok pinjaman(248,015,554,962) (32,081,741,093) Loan installments

Kas Bersih Diperoleh dari/ (Digunakan untuk) Net Cash Provided from/ (Used in)

Aktivitas Pendanaan 145,109,975,945 (32,081,741,093) Financing Activities

KENAIKAN/(PENURUNAN) BERSIH KAS DAN NET INCREASE/(DECREASE) IN CASH AND CASH

SETARA KAS 10,760,539,198 (229,822,893,961) EQUIVALENTS

CASH AND CASH EQUIVALENTS AT

KAS DAN SETARA KAS PADA AWAL TAHUN 347,223,385,749 577,046,279,710 THE BEGINNING OF YEAR

CASH AND CASH EQUIVALENTS AT

KAS DAN SETARA KAS PADA AKHIR PERIODE 357,983,924,947 347,223,385,749 THE END OF YEAR

5

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak

terpisahkan dari laporan keuangan ini.

See accompanying notes to financial statements which form an integral

part of these financial statements.

LAPORAN ARUS KAS

Untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2009 For the years ended 31 December 2010 and 2009

(Expressed in Rupiah unless otherwise stated)

Net Cash Flows Used in Operating Activities

PT Pupuk Iskandar MudaPT Pupuk Iskandar Muda

(Dalam Rupiah kecuali dinyatakan lain)

STATEMENTS OF CASHFLOWS

2010 (Disajikan kembali/

Restated )

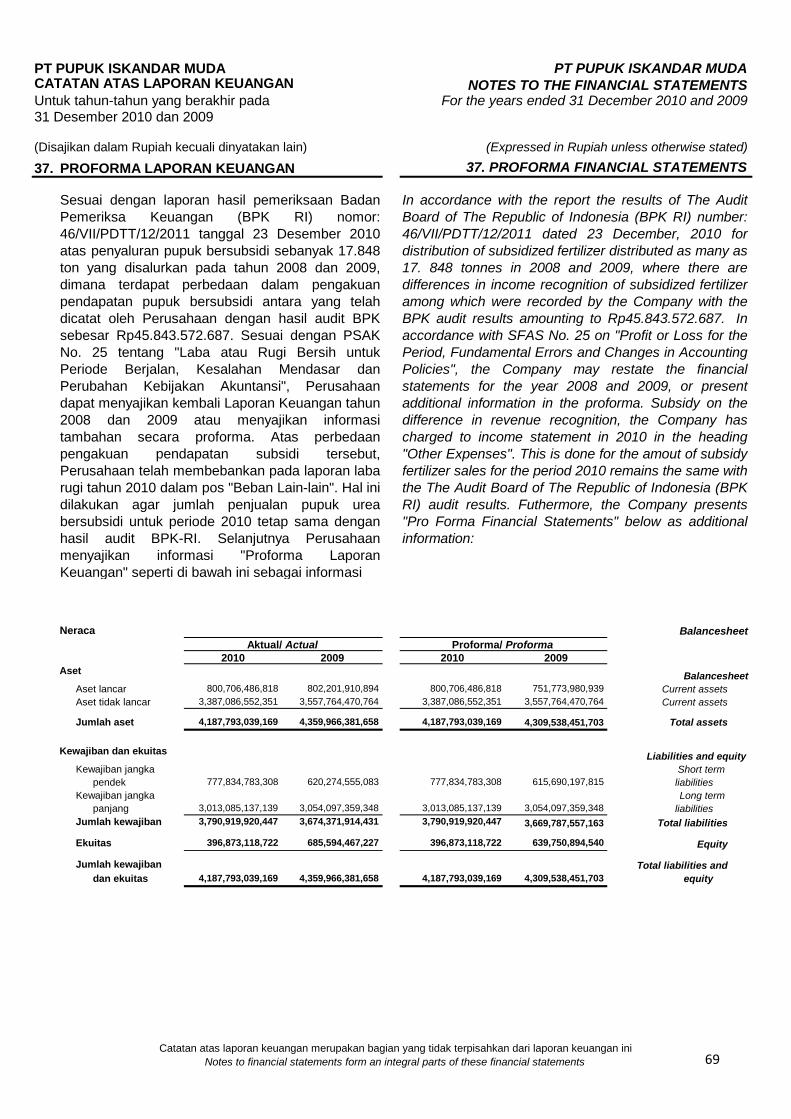

1. 1. GENERAL

Pendirian dan informasi umum Establishment and general information

Maksud dan tujuan Company's goals, objectives, and bussiness activities

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

Perusahaan mulai beroperasi secara

komersial pada tanggal 1 April 1985.

The Company started its commercial operations in

1 April 1985.

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

UMUM

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

Anggaran Dasar Perusahaan mengalami

beberapa kali perubahan dan perubahan

terakhir adalah dengan Akta Notaris No. 01

tanggal 4 Pebruari 2008 dari Notaris Siti

Rayhana tentang perubahan modal dasar

yang ditempatkan dan disetor dari

Rp687.626.000.000 atau sebanyak 687.626

lembar saham telah ditingkatkan menjadi

Rp887.626.000.000 atau sebanyak 887.626

lembar saham. Akta perubahan ini telah

mendapat persetujuan dari Menteri Hukum

dan Hak Azasi Republik Indonesia dalam

Surat Keputusannya No. AHU-AH.01.10-5307

tanggal 5 Maret 2008 dan diumumkan dalam

Lembaran Berita Negara Republik Indonesia

No. 39 tanggal 5 Mei 2008.

PT Pupuk Iskandar Muda (the “Company”) was

established in the Republic of Indonesia based on

the Notarial Deed No. 54 of Soeleman

Ardjasasmita SH., dated February 24, 1982 with

the name of PT Pupuk Iskandar Muda (Persero).

The deed of establishment was approved by the

Ministry of Justice of Republik of Indonesia in its

Decision Letter No. C2-2278.HT.01.01.TH.83

dated March 12, 1983 and was published in the

State Gazette of the Republik of Indonesia No. 44

dated June 26, 1984.

The Company’s Articles of Association have been

amended several times and the the most recently

of amendment was by Notarial Deed No. 01 dated

February 4, 2008 of Siti Rahyana concerning the

increasing of the issued and fully paid of share

capital from Rp687.626.000.000 (six hundred and

eighty-seven billion six hundred twenty-six million

rupiahs) or many as 687.626 (six hundred and

eighty-seven thousand, six hundred twenty -six)

shares become Rp887.626.000.000 (eight

hundred and eighty-seven billion, six hundred

twenty-six million rupiahs) or many as 887.626

(eight hundred and eighty-seven thousand, six

hundred and twenty-six) shares. This amendment

deed was approved by the Ministry of Law and

Human Right of the Republic of Indonesia No.AHU-

AH.01.10-5307, dated 5 March 2008 and was

published in the State Gazette of the Republic of

Indonesia No. 39 dated 5 May 2008.

In accordance with Article 1 Deed of Amendment

to Articles of Association no. 48 of Notary Imas

Fatimah, SH., dated 14 August 1997, the purpose

and objectives of the Company are as follows:

Sesuai dengan Pasal 1 Akta Perubahan

Anggaran Dasar Perusahaan No.48 dari

Notaris Imas Fatimah, SH., tanggal 14

Agustus 1997, maksud dan tujuan

Perusahaan adalah sebagai berikut:

a.

b.

a.

b.

PT Pupuk Iskandar Muda (“Perusahaan”)

didirikan di Republik Indonesia dengan Akta

No. 54 dari Notaris Soeleman Ardjasasmita

SH., notaris di Jakarta tertanggal 24 Februari

1982 dengan nama PT Pupuk Iskandar Muda

(Persero). Akta pendirian ini telah disahkan

oleh Menteri Kehakiman Republik Indonesia

dalam Surat Keputusannya No. C2-

2278.HT.01.01.TH.83 tanggal 12 Maret 1983

dan diumumkan dalam Lembaran Berita

Negara Republik Indonesia No 51/1984

tanggal 26 Juni 1984.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 6

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

1. 1. GENERAL (Continued)

Maksud dan tujuan - lanjutan Company's goals, objectives, and bussiness

- Produksi - Production

- Perdagangan - Trading

- -

Tempat dan kedudukan Located and domiciled

Melaksanakan study penelitian,

pengembangan, desain engineering,

pengantongan, konstruksi, manajemen,

pengoperasian pabrik, perbaikan,

pemeliharaan dan konsultasi dalam sektor

industri pupuk serta industri kimia lainnya.

Mengolah bahan-bahan mentah tertentu

menjadi bahan pokok yang diperlukan

untuk pembuatan pupuk, terutama pupuk

urea dan bahan kimia lainnya, serta

mengolah bahan pokok tersebut menjadi

berbagai jenis pupuk dan hasil kimia

lainnya.

Melaksanakan dan menunjang kebijakan

dan program pemerintah di bidang ekonomi

dan pembangunan nasional pada

umumnya, khususnya di bidang Industri,

perdagangan, jasa dan angkutan.

• Implementing and supporting government

policies and programs in economics and

national development in general, especially in

the fields of industry, commerce, services and

transportation.

•

Dalam menjalankan usahanya PT Pupuk

Iskandar Muda berkedudukan di Jl. Medan -

Banda Aceh Po. Box. 21 Lhokseumawe, Aceh

Utara, Nanggroe Aceh Darussalam.

Menyelenggarakan kegiatan perdagangan,

baik dalam maupun luar negeri yang

berhubungan dengan produk-produk

diatas dan produk lain serta kegiatan

impor barang-barang yang antara lain

berupa bahan baku, bahan penolong,

peralatan produksi dan bahan kimia

lainnya.

Carry out research studies, development,

engineering design, packing, construction,

management, plant operations, repair,

maintenance and consulting in the fertilizer

industry and other chemical industries.

• To achieve this purpose, the Company may

conduct business activities as follows:

b.b.

Untuk mencapai tujuan dimaksud,

Perusahaan dapat melaksanakan kegiatan

usaha sebagai berikut:

UMUM (Lanjutan)

Provision of services

- continued

Processing of certain raw materials into basic

materials required for manufacture of fertilizer,

especially urea and other chemicals, and

processing of basic commodities into various

types of fertilizers and other chemical results.

In conducting the business of PT Pupuk Iskandar

Muda, its domicile is located at Jl. Medan - Banda

Aceh Po. Box. 21 Lhokseumawe, North Aceh,

Nanggroe Aceh Darussalam.

Carrying out trade activities, both within and

outside the country associated with the above

products and other products as well as import

of goods including raw materials, auxiliary

materials, production equipment and other

chemicals.

c. c.

Pemberian Jasa

•

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 7

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

1. 1. GENERAL (Continued)

Board of Commisioners, Directors, and Employees

Dewan Komisaris Board of Commissioners

Komisaris Utama : : President Commissioner

Komisaris : : Commissioner

Komisaris : : Commissioner

Komisaris : : Commissioner

Komisaris : : Commissioner

Dewan Direksi Board of Directors

Direktur Utama : : President Director

Direktur Produksi Technical and Development

dan Tekbang : : Production Director

: :

Direktur SDM dan Umum : : General and Resource Director

Dewan Komisaris Board of Commissioners

Komisaris Utama : : President Commissioner

Komisaris : : Commissioner

Komisaris : : Commissioner

Komisaris : : Commissioner

Komisaris : : Commissioner

Direktur Komersil Commercial Director

Based on the Extraordinary Shareholder Meeting

dated July 22, 2009 as outlined in the notary deed

No. 06 dated 7 August 2009 of BRAY Mayastoeti

Notonegoro, SH. Ir. Moezahar Novian Thaib, MM

was dismissed as a Commisioner and appointent

Ir. Farida Zed, ME as Commissioner (sucsessor).

The composition of the Board of Commissioners

and Directors as of December 2010 and 2009 as

following :

Husni Achmad Zaki

Ir. Usman Mahmud, MM.

Sesuai dengan Rapat Umum Pemegang

Saham Luar Biasa tanggal 12 November

2010, Ahmad Fadhiel diberhentikan sebagai

Direktur Komersial dan ditunjuk Husni Achmad

Zaki sebagai Direktur Komersial

menggantikan Achmad Fadhiel.

Based on the Extraordinary General Meeting of

Shareholder on 12 November 2010, Achmad

Fadiel was dismissed as Commercial Director and

appointed Husni Achmad Zaki as Commercial

Director (sucsessor).

31 Desember 2009

Drs. Abdul Salam, MM

Ir. Farida Zed, ME

Ir. Farida Zed, ME

Drs. Edi Karsanto, MA

Ir. Benny Wachyudi, MBA

DR. Hasballah M. Saad

Drs. Abdul Salam, MM

Susunan Dewan Komisaris dan Direksi

Perusahaan per 31 Desember 2010 dan 2009

adalah sebagai berikut :

31 Desember 2010

DR. Hasballah M. Saad

Ir. Lili Djadjuli

31 December 2010

Ir. Benny Wachyudi, MBA

d. d.

UMUM (Lanjutan)

Berdasarkan Rapat Umum Pemegang Saham

Luar Biasa tanggal 22 Juli 2009 yang

dituangkan dalam akta notaris B.R.A.Y.

Mayastoeti Notonegoro, SH No 06 tanggal 07

Agustus 2009 memberhentikan Ir. Novian

Moezahar Thaib, MM sebagai anggota

Komisaris dan mengangkat Ir. Farida Zed, ME

sebagai anggota Dewan Komisaris.

31 Desember 2009

Drs. Mashudianto, MM

Susunan Dewan Komisaris dan Direksi

dan Karyawan

Drs. Edi Karsanto, MA

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 8

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

1. 1. GENERAL (Continued)

Board of Commisioners, Directors, and Employees

- continued

Dewan Direksi Board of Directors

Direktur Utama : : President Director

Direktur Produksi : : Production Director

: :

Pengembangan : : Director

General and Human Development

Direktur SDM dan Umum : : Director

Karyawan Employeement

2.

Penyajian laporan keuangan

Foreign currency transactions and balances

Laporan keuangan disusun dengan

menggunakan konsep harga perolehan

(historical cost) dan akrual (accrual basis)

sesuai prinsip akuntansi yang berlaku umum

di Indonesia. Laporan arus kas disusun atas

dasar metode langsung dengan menggunakan

konsep dana dan mengelompokkan arus kas

dalam aktivitas operasi, investasi dan

pendanaan.

The financial statements were prepared using

historical cost (historical cost) and accruals

(accrual basis) in accordance with generally

accepted accounting principles in Indonesia cash

flows statements were prepared on the basis of

the direct method using the concept of fund and

cash flows into operating, investing and financing

activities.

The financial statements are presented in the

Indonesian Rupiah currency as the functional

currency . Transactions in foreign currencies are

recorded at the rates prevailing at the time of

transaction. At balance sheet date, monetary

assets and liabilities denominated in foreign

currencies are translated into Indonesian Rupiah

currency based on the Bank Indonesia middle rate

prevailing at that date.

a.

Susunan Dewan Komisaris dan Direksi

dan Karyawan - lanjutan

As of 31 December 2010 and 2009, the Company

had 1.073 and 1.115 employees.

d.

Drs. Mashudianto, MM

Gains or losses are credited or charged to income

for the period. Bank Indonesia middle rate at

December 31, 2010 and 2009 amounted to

Rp8,991 and Rp9,400.

UMUM (Lanjutan)

Direktur Keuangan Finance and Commercial

Director

Pada tanggal 31 Desember 2010 dan 2009,

Perusahaan mempunyai karyawan sebanyak

1.073 orang dan 1.115 orang.

IKHTISAR KEBIJAKAN AKUNTANSI 2. SUMMARY OF SIGNIFICANT ACCOUNTING

Preparation of financial statements

Technical and Development Direktur Tehnik &

a.

b. b.

Laporan keuangan disajikan dalam mata uang

rupiah sebagai mata uang fungsional

Perusahaan. Transaksi dalam mata uang

asing dicatat berdasarkan kurs yang berlaku

pada saat transaksi dilakukan. Pada tanggal

neraca, aset dan kewajiban moneter dalam

mata uang asing dijabarkan ke dalam mata

uang rupiah berdasarkan kurs tengah Bank

Indonesia yang berlaku pada tanggal tersebut.

dan Komersil

Transaksi dan saldo mata uang asing

Laba atau rugi kurs yang terjadi akan

dikreditkan atau dibebankan pada laporan laba

rugi periode berjalan. Kurs tengah Bank

Indonesia pada tanggal 31 Desember 2010

dan 2009 masing-masing sebesar Rp8.991

dan Rp9.400.

Ir. Bambang Sedewo, MM

Ahmad Fadhiel

Ir. Lili Djadjuli

Ir. Fauzi Yusuf, MM

d.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 9

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Transactions with related parties

Kas dan setara kas Cash and cash equivalent

Aset keuangan dan kewajiban keuangan Financial assets and financial liabilities

Aset keuangan Perusahaan terdiri dari kas

dan setara kas, deposito berjangka, pinjaman

yang diberikan, piutang pendapatan bunga,

Convertible Subordinated Loan dan

penyertaan. Kewajiban keuangan Perusahaan

yaitu biaya yang masih harus dibayar.

The Company's financial assets consist of cash

and cash equivalents, time deposits, loans,

interest income, Convertible Subordinated Loan

and investment. The Company's financial liabilities

are accrued expenses.

Kas dan Setara Kas terdiri dari kas dan bank

serta deposito berjalan dengan periode jatuh

tempo tiga bulan atau kurang sejak tanggal

penempatan dan tidak dijadikan agunan.

Cash and Cash Equivalents consist of on hand

cash and deposits held and call with banks and

other short highly liquid investments with maturity

period of three months or less from the date of

placement and not pledged as collateral.

Statement of Financial Accounting Standards

("PSAK") No. 50 (2006 Revision) "Financial

Instruments: Presentation and Disclosure" and

PSAK No. 55 (2006 Revision) "Financial

Instruments: Recognition and Measurement" are

applicable to financial statements for the periods

beginning on or after 1 January 2010.

Pernyataan Standar Akuntansi Keuangan

(“PSAK”) No. 50 (Revisi 2006) “Instrumen

Keuangan: Penyajian dan Pengungkapan” dan

PSAK No. 55 (Revisi 2006) “Instrumen

Keuangan: Pengakuan dan Pengukuran”

berlaku untuk laporan keuangan yang

periodenya dimulai pada atau setelah tanggal

1 Januari 2010.

e.e.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Transaksi dengan pihak-pihak hubungan

istimewa

c. c.

d. d.

Transaksi dengan pihak yang mempunyai

hubungan istimewa dalam jumlah signifikan,

yang dilakukan dengan persyaratan dan

kondisi yang sama atau tidak sama dengan

pihak ketiga, telah diungkapkan dalam

Catatan atas Laporan Keuangan.

Transaction with a related party in a significant

amount, which was conducted with the same terms

and conditions or not the same with third parties,

are disclosed in Notes to Financial Statements.

The Company has transactions with related parties

which have a special relationship in accordance

with Statement of Financial Accounting Standards

No.7, "Disclosure of the parties who have a special

relationship,".

Perusahaan melakukan transaksi dengan

pihak-pihak yang mempunyai hubungan

istimewa sebagaimana dimaksud dalam

Pernyataan Standar Akuntansi Keuangan

No.7, "Pengungkapan atas pihak-pihak yang

mempunyai hubungan istimewa,".

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 10

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Aset keuangan dan kewajiban keuangan Financial assets and financial liabilities

- continued

Aset keuangan - Klasifikasi Financial assets - Classifications

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Klasifikasi ini tergantung pada tujuan saat aset

keuangan tersebut diperoleh. Manajemen

menentukan klasifikasi aset keuangan

tersebut pada saat pengakuan awal.

The difference between fair value and carrying

value of the trading securities is a profit or loss that

has not been realized and recognized as income /

expense. While the effect of available for sale for

any gain or loss that has not been realized as a

result of differences in the fair value and carrying

value is recorded in stockholders' equity and

recognized when realized.

(i) Aset keuangan yang nilai wajarnya diakui

melalui laporan laba rugi.

- lanjutan

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

The classification is depend on the purpose for

which the financial assets were acquired.

Management determines the classification of

financial assets at its initial recognition.

The effect of first adoption of SFAS No. 50 (2006

Revision) and SFAS No. 55 (2006 Revision) are

stated in Note No. 37.

Perusahaan mengklasifikasikan aset

keuangan dalam kategori sebagai berikut (i)

aset keuangan yang nilai wajarnya diakui

melalui laporan laba rugi, (ii) pinjaman dan

piutang, (iii) aset keuangan yang dimiliki

hingga jatuh tempo, dan (iv) aset keuangan

yang tersedia untuk dijual.

The Company classifies financial assets into the

following categories (i) financial assets at fair value

are through the profit or loss, (ii) loans and

receivables, (iii) held to maturity financial assets,

and (iv) available for sale financial assets.

e. e.

Perbedaan antara nilai wajar dan nilai tercatat

atas efek dalam kelompok diperdagangkan

merupakan laba atau rugi yang belum

direalisasikan dan diakui sebagai penghasilan

/beban. Sedangkan efek dalam kelompok

tersedia untuk dijual, laba atau rugi yang

belum direalisasikan sebagai akibat

perbedaan nilai wajar dan nilai tercatat

dibukukan pada komponen ekuitas dan diakui

pada saat realisasi.

(i) Financial assets at fair value through the profit

loss

Aset keuangan yang nilai wajarnya diakui

di laporan laba atau rugi adalah aset

keuangan yang diklasifikasikan sebagai

aset untuk diperdagangkan. Sebuah aset

keuangan diklasifikasikan sebagai aset

untuk diperdagangkan jika diperoleh

terutama untuk tujuan penjualan atau

pembelian kembali dalam waktu dekat,

dan terdapat bukti dari pola yang

sebenarnya keuntungan jangka pendek

mengambil.

Financial assets at fair value throught profit or

loss are financial assets held. A financial asset

is classified for trading if it is obtained primarily

for the purpose of selling or repurchasing in

the near term, and for which there is evidence

of a actual pattern of short term profit taking.

Dampak penerapan awal PSAK No. 50 (Revisi

2006) dan PSAK No. 55 (Revisi 2006)

dijelaskan pada Catatan 37.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 11

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Aset keuangan - Klasifikasi - lanjutan Financial assets - Classifications - continued

e.

the Company's financial assets at fair

value through profit or loss;

The Company's available for sale financial

assets and;

financial assets that meet the definition as

loans and receivables.

These financial assets are initially recognized

at fair value including transaction costs and

subsequently measured at amortized cost by

applying the effective interest rate method.

aset keuangan Perusahaan yang nilai

wajarnya diakui melalui laporan laba

rugi;

(iii)

Pinjaman dan Piutang Loans and Receivables

Held to maturity financial assets are non-

derivative financial assets with fixed payments

and maturity and has determined that the

Company's management has a positive intent

and ability to hold to maturity, other than:

Aset keuangan yang dimiliki hingga jatuh

tempo adalah aset keuangan non-derivatif

dengan pembayaran dan jatuh tempo yang

tetap serta telah ditentukan dimana

manajemen Perusahaan memiliki maksud

positif dan kemampuan untuk memiliki

hingga jatuh tempo, selain:

Aset keuangan yang dimiliki hingga jatuh

tempo

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Pinjaman dan piutang adalah aset

keuangan non-derivatif dengan

pembayaran tetap atau telah ditentukan

yang tidak dikutip di pasar aktif. Mereka

termasuk dalam aset lancar, kecuali untuk

yang jatuh tempo besar dari 12 bulan,

setelah tanggal neraca tersebut

diklasifikasikan sebagai aset tidak lancar.

Financial assets and financial liabilities -

continued

Aset keuangan dan kewajiban keuangan -

lanjutan

Loans and receivables are non-derivative

financial asset with fixed or determinable

payments that are not quoted in an active

market. They are included in current assets,

except for maturities great than 12 months,

after the balance sheet date.

Held to maturity financial assets(iii)

c

.

(ii) (ii)

Aset keuangan ini pada awalnya diakui

sebesar nilai wajar termasuk biaya

transaksi dan kemudian diukur pada biaya

perolehan diamortisasi dengan

menerapkan metode suku bunga efektif.

e.

a.

b.

a.

b.

c.

aset keuangan Perusahaan yang

tersedia untuk dijual; dan

aset keuangan yang memenuhi definisi

sebagai pinjaman dan piutang.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 12

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Aset keuangan - Klasifikasi - lanjutan Financial assets - Classifications - continued

(iv) Available for sale financial assets

Aset keuangan dan kewajiban keuangan -

lanjutan

Aset keuangan yang tersedia untuk dijual

pada awalnya diakui sebesar nilai wajar,

ditambah biaya transaksi, dan kemudian

diukur dengan nilai wajar keuntungan dan

kerugian yang diakui pada laporan

perubahan ekuitas, kecuali untuk kerugian

akibat penurunan nilai dan keuntungan dan

kerugian selisih kurs, sampai aset keuangan

tersebut tidak lagi diakui.

Financial assets available for sale are initially

recognized at fair value plus transaction costs

and are subsequently remeasured at fair value

gains and losses are recognized in the

statement of changes in equity, except for

impairment losses and foreign exchange gains

and losses, until such financial assets are no

longer recognized.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

e.

If the Available-for-sale financial asset is

impaired, the cumulative gain or loss previously

recognized in the statement of changes in

equity will be recognized in the income

statement. However, the interest calculated

using the effective interest rate method and

gains or losses on foreign currency monetary

assets which are classified as available for sale

are recognized in the interim statement of

income.

Available-for-sale financial assets are

financial assets that are held to an unlimited

period of time, which can be sold to meet

liquidity needs or changes in interest rates,

exchange rates, or that are not classified as

loans and receivables, financial assets held

to maturity or financial assets at fair value

through the profit loss.

Financial assets and financial liabilities -

continued

Aset keuangan yang tersedia untuk dijual (iv)

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Jika suatu aset keuangan yang tersedia

untuk dijual mengalami penurunan nilai,

maka akumulasi keuntungan atau kerugian

yang sebelumnya telah diakui dalam laporan

perubahan ekuitas, akan diakui dalam

laporan laba rugi. Namun, bunga dihitung

dengan menggunakan metode suku bunga

efektif, dan keuntungan atau kerugian mata

uang asing atas aset moneter yang

diklasifikasikan sebagai aset tersedia untuk

dijual diakui dalam laporan laba rugi interim.

e.

Aset keuangan yang tersedia untuk dijual

adalah aset keuangan yang dimaksudkan

untuk dimiliki hingga jangka waktu yang

tak terbatas, yang dapat dijual untuk

memenuhi kebutuhan likuiditas atau

perubahan suku bunga, nilai tukar, atau

yang tidak diklasifikasikan sebagai

pinjaman dan piutang, aset keuangan

yang dimiliki hingga jatuh tempo atau aset

keuangan yang nilai wajarnya diakui

melalui laporan laba rugi.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 13

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Kewajiban keuangan - Klasifikasi Financial liabilities - Classification

Kewajiban keuangan yang tidak

diklasifikasikan sebagai kewajiban

keuangan yang nilai wajarnya diakui

melalui laporan laba rugi diukur pada biaya

perolehan diamortisasi.

Kewajiban keuangan yang nilai wajarnya

diakui melalui laporan laba rugi adalah

kewajiban keuangan yang diklasifikasikan

sebagai kewajiban yang diperdagangkan.

Sebuah kewajiban keuangan

diklasifikasikan sebagai kewajiban yang

diperdagangkan jika diperoleh terutama

untuk tujuan penjualan atau pembelian

kembali dalam waktu dekat dan terdapat

bukti yang menunjukkan latar belakang

untuk mengambil keuntungan jangka

pendek.

ii.

Financial liabilities that are not classified as

financial liabilities at fair value through profit or

loss are measured at amortized cost.

ii.Kewajiban keuangan yang diukur pada

biaya perolehan diamortisasi.

Financial liabilities at its fair value through profit

or loss are financial liabilities classified as held

for trading . A financial liability is classified as a

held for trading if it acquired primarily for the

purpose of selling or repurchasing in the near

term and for which there is evidence of a recent

actual pattern of short term profit taking.

Perusahaan mengklasifikasikan kewajiban

keuangan dalam kategori (i) kewajiban

keuangan yang nilai wajarnya diakui melalui

laporan laba rugi dan (ii) kewajiban keuangan

yang diukur pada biaya perolehan

diamortisasi.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

e.

Gains and losses arising from changes in fair

value of derivatives that are managed in

conjunction with the designed financial liabilities

included in "gain / loss on foreign exchange".

e. Financial assets and financial liabilities -

continued

The Company classifies its financial liabilities into

categories of (i) financial liabilities at fair value

through profit or loss and (ii) financial liability

measured at amortized cost.

i. Kewajiban keuangan yang nilai wajarnya

diakui melalui laporan laba rugi

Financial liabilities at fair value through profit

and loss

i.

Keuntungan dan kerugian yang timbul dari

perubahan nilai wajar derivatif yang

dikelola dalam hubungannya dengan

kewajiban keuangan yang dimaksud

termasuk dalam “laba/rugi selisih kurs”.

Aset keuangan dan kewajiban keuangan -

lanjutan

Financial liabilities measured at amortized cost.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 14

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Pengakuan Recognition

Biaya transaksi hanya meliputi biaya-biaya

yang dapat diatribusikan secara langsung

untuk perolehan suatu aset keuangan atau

penerbitan suatu kewajiban keuangan dan

merupakan biaya tambahan yang tidak akan

terjadi apabila instrumen keuangan tersebut

tidak diperoleh atau diterbitkan.

At the time of initial recognition, financial assets or

financial liabilities measured at fair value plus

transaction costs and less any income that are

directly attributable to the acquisition of financial

assets or issuance of financial liabilities (exclude

groups that are measured at fair value through

profit or loss from the initial recognition) .

Measurement of financial assets and financial

liabilities after initial recognition depends on the

classification of financial assets and financial

liabilities.

Financial assets and financial liabilities -

continued

For financial assets, transaction costs are added

to the amounts recognized in the initial recognition

of assets, while for financial liabilities, transaction

costs are deducted from the total liabilities

recognized in the early recognition of liabilities

(prior to January 1, 2010, transaction costs are

recorded in deferred charges and is not part of

receivables financing).

Transaction costs are amortized over the life of the

instrument based on an effective interest rate

method and recorded as part of the revenue

financing for the transaction costs in relation to

financial assets and as part of interest expense for

the transaction costs relating to financial liabilities

(prior to January 1, 2010, amortization of

transaction costs are accounted for as part of the

cost of financing the acquisition or as a reduction

of financing revenue, depending on the scheme of

transaction costs).

Pada saat pengakuan awal, aset keuangan

atau kewajiban keuangan diukur pada nilai

wajar ditambah biaya transaksi dan dikurangi

pendapatan transaksi yang dapat diatribusikan

secara langsung atas perolehan aset

keuangan atau penerbitan kewajiban

keuangan (dikecualikan kelompok yang diukur

pada nilai wajar melalui laporan laba rugi

setelah pengakuan awal). Pengukuran aset

keuangan dan kewajiban keuangan setelah

pengakuan awal tergantung pada klasifikasi

aset keuangan dan kewajiban keuangan

tersebut.

Aset keuangan dan kewajiban keuangan -

lanjutan

e.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Transaction costs only include costs that are

directly attributable to the acquisition of a financial

asset or issuance of a financial liability and any

additional cost that would not be incured if the

financial instruments were not obtained or issued.

e.

Biaya transaksi tersebut diamortisasi selama

umur instrumen berdasarkan metode suku

bunga efektif dan dicatat sebagai bagian dari

pendapatan pembiayaan untuk biaya transaksi

sehubungan dengan aset keuangan dan

sebagai bagian dari beban bunga untuk biaya

transaksi sehubungan dengan kewajiban

keuangan (sebelum tanggal 1 Januari 2010,

amortisasi biaya transaksi dicatat sebagai

bagian dari beban perolehan pembiayaan atau

sebagai pengurang dari pendapatan

pembiayaan, tergantung skema biaya

transaksi).

Untuk aset keuangan, biaya transaksi

ditambahkan pada jumlah yang diakui pada

awal pengakuan aset, sedangkan untuk

kewajiban keuangan, biaya transaksi

dikurangkan dari jumlah hutang yang diakui

pada awal pengakuan kewajiban (sebelum

tanggal 1 Januari 2010, biaya transaksi dicatat

pada akun beban tangguhan dan bukan

merupakan bagian dari piutang pembiayaan).

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 15

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Pengakuan - lanjutan Recognition - continued

Saat Pengakuan Recognition period

Penghentian Pengakuan Derecognition

The company derecognize financial assets when

the contractual rights of the cash flows arising from

financial assets are expired, or the Company

transfers all rights to receive contractual cash

flows of financial assets in a transaction where the

Company substantially has transferred all the risks

and rewards of ownership of financial assets

transferred. Any rights or obligations on the

transferred financial assets that arise or are still

owned by the Company are recognized as assets

or liabilities separately.

Perusahaan menghentikan pengakuan

kewajiban keuangan pada saat kewajiban

yang ditetapkan dalam kontrak dilepaskan

atau dibatalkan atau kadaluwarsa.

e.

Semua aset dan kewajiban keuangan pada

awalnya diakui pada tanggal penyelesaian

dimana Perusahaan menjadi suatu pihak

dalam ketentuan kontraktual instrumen

tersebut. Pembelian dan penjualan aset

keuangan yang lazim (regular) juga diakui

pada tanggal penyelesaian.

e.Aset keuangan dan kewajiban keuangan -

lanjutan

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

After the initial recognition, loans and receivables

are recorded at amortized cost using the effective

interest rate method, while the financial assets

available for Available for sale financial assets with

no price quotations are recorded at cost. After

initial recognition, financial liabilities are recorded

at amortized cost using the effective interest rate

method.

Perusahaan menghentikan pengakuan aset

keuangan pada saat hak kontraktual atas arus

kas yang berasal dari aset keuangan tersebut

kadaluwarsa, atau Perusahaan mentransfer

seluruh hak untuk menerima arus kas

kontraktual dari aset keuangan dalam

transaksi dimana Perusahaan secara

substansial telah mentransfer seluruh risiko

dan manfaat atas kepemilikan aset keuangan

yang ditransfer. Setiap hak atau kewajiban

atas aset keuangan yang ditransfer yang

timbul atau yang masih dimiliki oleh

Perusahaan diakui sebagai aset atau

kewajiban secara terpisah.

All assets and financial liabilities are initially

recognized at the settlement date which the

Company becomes a party to the contractual

provisions of the instrument. Purchases and sales

of financial assets are common (regular) were also

recognized at the date of completion.

Financial assets and financial liabilities -

continued

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Setelah pengakuan awal, pinjaman yang

diberikan dan piutang dicatat pada biaya

perolehan diamortisasi dengan menggunakan

metode suku bunga efektif, sedangkan aset

keuangan tersedia untuk dijual yang tidak

memiliki harga kuotasi dicatat pada biaya

perolehan. Setelah pengakuan awal,

kewajiban keuangan dicatat pada biaya

perolehan diamortisasi dengan menggunakan

metode suku bunga efektif.

The Company derecognize financial liabilities

when the obligation specified in the contract is

released canceled or expired.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 16

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Penghentian Pengakuan (lanjutan) Derecognition (continued)

Saling Hapus Offset

Dalam transaksi dimana Perusahaan secara

substansial tidak memiliki atau tidak

mentransfer seluruh risiko dan manfaat atas

kepemilikan aset keuangan, Perusahaan

menghentikan pengakuan aset tersebut jika

Perusahaan tidak lagi memiliki pengendalian

atas aset tersebut.

The rights and obligations arising or that still exists

in the transfer are recognized separately as assets

or liabilities. In transfers where control over the

assets are still owned, the Company continue to

recognize the transferred assets in the amount of

ongoing involvement, which is determined by the

amount of change in value of the transferred

assets.

Revenue and expenses are presented net only if

permitted by accounting standards.

Perusahaan menghapusbukukan saldo

pinjaman yang diberikan pada saat

Perusahaan menentukan bahwa aset tersebut

tidak dapat ditagih lagi. Penerimaan atau

pemulihan kembali atas aset keuangan yang

telah dihapusbukukan diakui sebagai

pendapatan lain-lain.

Financial assets and financial liabilities -

continued

e. e.

Financial assets and financial liabilities are offset

and the net amount presented in the balance sheet

if, and only if, the Company has the legal right to

offset the amount that has been recognized and

intends to settle on a net basis or to realize the

asset and settle liability simultaneously.

The Company write off outstanding loans at the

time the Company determines that assets are no

longer collectible. Proceeds or recovery of

financial assets are recognized as other income.

Aset keuangan dan kewajiban keuangan

saling hapus dan nilai bersihnya disajikan

dalam neraca jika, dan hanya jika,

Perusahaan memiliki hak yang berkekuatan

hukum untuk melakukan saling hapus atas

jumlah yang telah diakui tersebut dan berniat

untuk menyelesaikan secara neto atau untuk

merealisasikan aset dan menyelesaikan

kewajibannya secara simultan.

Pendapatan dan beban disajikan dalam

jumlah bersih hanya jika diperkenankan oleh

standar akuntansi.

Aset keuangan dan kewajiban keuangan -

lanjutan

Hak dan kewajiban yang timbul atau yang

masih dimiliki dalam transfer tersebut diakui

secara terpisah sebagai aset atau kewajiban.

Dalam transfer dimana pengendalian atas

aset masih dimiliki, Perusahaan tetap

mengakui aset yang ditransfer tersebut

sebesar keterlibatan berkelanjutan, yang

ditentukan oleh besarnya perubahan nilai aset

yang ditransfer.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

In a transaction where the Company have not or

substantially transfer all the risks and benefits of

ownership of financial assets, the Company

derecognize of such assets if the Company no

longer has control over those assets.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 17

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Pengukuran biaya perolehan diamortisasi Amortized cost measurement

Pengukuran nilai wajar Measurement of fair value

The Company measures the fair value of financial

instruments using quoted prices in active markets

(if available) for the financial instrument. A market

is considered active if the quoted prices are

regularly available any time and reflect the actual

and market transactions, and regular.

Financial assets and financial liabilities -

continued

Perusahaan mengukur nilai wajar instrumen

keuangan dengan menggunakan harga

kuotasi di pasar aktif (jika tersedia) untuk

instrumen keuangan tersebut. Suatu pasar

dianggap aktif jika harga kuotasi sewaktu-

waktu dan secara berkala tersedia dan

mencerminkan transaksi pasar yang aktual

dan teratur dalam suatu transaksi yang wajar.

Amortized cost of the financial asset or financial

liability is the amount of assets or financial

liabilities that are measured at initial recognition

minus principal payments, plus or minus by the

cumulative amortization using the effective interest

rate method, calculated from the difference

between initial value and maturity value, and

reduced by the allowance impairment losses.

Aset keuangan dan kewajiban keuangan -

lanjutan

If the market for a financial instrument is inactive,

the Company determines its fair value by using

valuation techniques.

Biaya perolehan diamortisasi dari aset

keuangan atau kewajiban keuangan adalah

jumlah aset atau kewajiban keuangan yang

diukur pada saat pengakuan awal dikurangi

pembayaran pokok, ditambah atau dikurangi

dengan amortisasi kumulatif dengan

menggunakan metode suku bunga efektif

yang dihitung dari selisih antara nilai awal dan

nilai jatuh temponya, dan dikurangi cadangan

kerugian penurunan nilai.

e. e.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

Jika pasar untuk suatu instrumen keuangan

tidak aktif, Perusahaan menentukan nilai wajar

dengan menggunakan teknik penilaian.

Teknik penilaian mencakup penggunaan

transaksi pasar terkini yang dilakukan secara

wajar oleh pihak-pihak yang memahami,

berkeinginan, dan jika tersedia, referensi atas

nilai wajar terkini dari instrumen lain yang

secara substansial sama, penggunaan analisa

arus kas yang didiskonto dan penggunaan

model penetapan harga opsi (option pricing

model) .

Valuation techniques include the use of the latest

market transactions conducted properly by those

who understand, willing, and if available, reference

to the current fair value of another instrument

which is substantially the same, the use of

discounted cash flow analysis and the use of

option pricing model (option pricing model).

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 18

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Pengukuran nilai wajar - lanjutan Measurement of fair value - continued

Bukti terbaik atas nilai wajar instrumen

keuangan pada saat pengakuan awal adalah

harga transaksi, yaitu nilai wajar dari

pembayaran yang diberikan atau diterima,

kecuali jika nilai wajar dari instrumen

keuangan tersebut ditentukan dengan

perbandingan terhadap transaksi pasar terkini

yang dapat diobservasi dari suatu instrumen

yang sama atau berdasarkan suatu teknik

penilaian yang variabelnya hanya

menggunakan data dari pasar yang dapat

diobservasi. Jika harga transaksi memberikan

bukti terbaik atas nilai wajar pada saat

pengakuan awal, maka instrumen keuangan

pada awalnya diukur pada harga transaksi dan

selisih antara harga transaksi dan nilai yang

sebelumnya diperoleh dari model penilaian

diakui dalam laporan laba rugi setelah

pengakuan awal tergantung pada masing-

masing fakta dan keadaan dari transaksi

tersebut namun tidak lebih lambat dari saat

penilaian tersebut didukung sepenuhnya oleh

data pasar yang dapat diobservasi atau saat

transaksi ditutup.

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

The best evidence of fair value of financial

instruments at initial recognition is the transaction

price, ie the fair value of payments made or

received, except if the fair value of financial

instruments is determined by comparison to recent

market transactions, which can be observed from

the same instrument or based on a valuation

technique variables using only data from

observable markets. If the transaction price

provides the best evidence of fair value upon initial

recognition, the financial instruments are

measured initially at the transaction price and the

difference between transaction price and the value

previously obtained from the assessment model is

recognized in profit or loss after initial recognition

depends on the individual facts and circumstances

of the transaction but not later than when the

assessment is fully supported by observable

market data or when the transaction is closed.

Financial assets and financial liabilities -

continued

e. e.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

Aset keuangan dan kewajiban keuangan -

lanjutan

Teknik penilaian yang dipilih memaksimalkan

penggunaan input pasar, dan meminimalkan

penggunaan taksiran yang bersifat spesifik

dari Perusahaan, memasukkan semua faktor

yang akan dipertimbangkan oleh para pelaku

pasar dalam menetapkan suatu harga dan

konsisten dengan metodologi yang dapat

diterima dalam penetapan harga instrumen

keuangan. Input yang digunakan dalam teknik

penilaian secara memadai mencerminkan

ekspektasi pasar dan ukuran atas faktor risiko

dan pengembalian (risk return) yang melekat

pada instrumen keuangan.

The selected assessment techniques to maximize

the use of market inputs, and minimize the use of a

specific provision of the Company, include all the

factors that will be considered by traders in setting

a price and is consistent with the methodology that

is acceptable in the pricing of financial instruments.

Inputs used in valuation techniques adequately

reflect market expectations and measures of risk

and return factors embedded in financial

instruments.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 19

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Pengukuran nilai wajar - lanjutan Measurement of fair value - continued

Nilai wajar mencerminkan risiko kredit atas

instrumen keuangan dan termasuk

penyesuaian yang dilakukan untuk

memasukkan risiko kredit Perusahaan dan

pihak lawan (counterparty ), mana yang lebih

sesuai. Taksiran nilai wajar yang diperoleh dari

model penilaian akan disesuaikan untuk

mempertimbangkan faktor-faktor lainnya,

seperti risiko likuiditas atau ketidakpastian

model penilaian, sepanjang Perusahaan yakin

bahwa keterlibatan suatu pasar pihak ketiga

akan mempertimbangkan faktor-faktor

tersebut dalam penetapan harga suatu

transaksi.

Objective evidence that financial assets are

impaired involves default or arrears in payment by

the borrower, restructuring of loans granted by the

Company with terms that cannot be granted if the

debtor is in financial difficulties, an indication that

the debtor can be declared bankrupt, or other

observable data related with a group of financial

assets such as worsening of the payment status of

borrowers in the group, or economic conditions

that correlate with defaults on assets in the group.

e.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

Aset keuangan dan kewajiban keuangan -

lanjutan

Financial assets and financial liabilities -

continued

Starting January 1, 2010, at each balance sheet

date, the Company evaluates whether there is any

objective evidence of impairment on the financial

assets of the Company.

Aset keuangan mengalami penurunan nilai jika

bukti obyektif menunjukkan bahwa peristiwa

yang merugikan telah terjadi setelah

pengakuan awal aset keuangan, dan peristiwa

tersebut berdampak pada arus kas masa

datang atas aset keuangan yang dapat

diestimasi secara handal.

Mulai tanggal 1 Januari 2010, pada setiap

tanggal neraca, Perusahaan mengevaluasi

apakah terdapat bukti obyektif telah terjadinya

penurunan nilai atas aset keuangan

Perusahaan.

The fair value reflects the credit risk on financial

instruments and include adjustments made to

incorporate the credit risk of the Company and the

other party (counterparty), whichever is

appropriate. The estimated fair value obtained

from the assessment model will be adjusted to

consider other factors, such as liquidity risk or

uncertainty assessment model, as long as the

Company believes that the involvement of a third

party market would consider these factors in

pricing a transaction.

Identification and measurement of impairment

loss reserves (CKPN)

Financial assets are impaired if the objective

evidence indicates that adverse events have

occurred after initial recognition of financial assets,

and these events have an impact on future cash

flows of financial assets that can be estimated

reliably.

e.

Identifikasi dan pengukuran cadangan

kerugian penurunan nilai (CKPN)

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Bukti obyektif bahwa aset keuangan

mengalami penurunan nilai meliputi

wanprestasi atau tunggakan pembayaran oleh

debitur, restrukturisasi pinjaman yang

diberikan oleh Perusahaan dengan

persyaratan yang tidak mungkin diberikan jika

debitur tidak mengalami kesulitan keuangan,

indikasi bahwa debitur akan dinyatakan pailit,

atau data yang dapat diobservasi lainnya yang

terkait dengan kelompok aset keuangan

seperti memburuknya status pembayaran

debitur dalam kelompok tersebut, atau kondisi

ekonomi yang berkorelasi dengan wanprestasi

atas aset dalam kelompok tersebut.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 20

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Mendasarkan pada usia awal operasional

Perusahaan dan belum tersedianya data

dalam mengevaluasi penurunan nilai secara

kolektif, Perusahaan belum mempergunakan

model statistik dari tren historis atas

probabilitas wanprestasi, waktu pemulihan

kembali dan jumlah kerugian yang terjadi.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

Identifikasi dan pengukuran cadangan

kerugian penurunan nilai (CKPN) - lanjutan

Aset keuangan dan kewajiban keuangan -

lanjutan

e. e.

All significant financial assets that are not

individually impaired individually evaluated

collectively. Financial assets that are not

significant on an individual basis will be evaluated

collectively to determine the decline in value by

classifying financial assets are based on similar

risk characteristics. Financial assets are evaluated

individually for impairment and where the

impairment loss is recognized, no longer included

in the impairment collectively.

Based on the early age of business operations and

the lack of data in evaluating impairment

collectively, the Company has not used a

statistical model of historical trends of the

probability of default, recovery time and the

amount of losses incurred.

Semua aset keuangan yang signifikan secara

individual yang tidak mengalami penurunan

nilai secara individual dievaluasi secara

kolektif. Aset keuangan yang tidak signifikan

secara individual akan dievaluasi secara

kolektif untuk menentukan penurunan nilainya

dengan mengelompokkan aset keuangan

tersebut berdasarkan karakteristik risiko yang

serupa. Aset keuangan yang dievaluasi

secara individual untuk penurunan nilai dan

dimana kerugian penurunan nilai diakui, tidak

lagi termasuk dalam penurunan nilai secara

kolektif.

Perusahaan menentukan bukti penurunan nilai

atas aset keuangan secara individual dan

kolektif. Evaluasi penurunan nilai secara

individual dilakukan terhadap aset keuangan

yang signifikan secara individual.

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

Identification and measurement of impairment

loss reserves (CKPN) - continued

Financial assets and financial liabilities -

continued

Management considers the use of provisions in the

banking industry in the calculation of reserves

collective impairment losses for loans and

receivables (loans and receivables) to the general

reserve at least 1% of which were classified as

current assets.

The Company determines the evidence for decline

in value of financial assets individually and

collectively. Evaluation of impairment of

individually made to the significant financial assets

individually.

Manajemen mempertimbangkan penggunaan

ketentuan di industri perbankan dalam

penghitungan cadangan kerugian penurunan

nilai secara kolektif untuk Pinjaman dan

Piutang (loans and receivables) dengan

Cadangan umum sekurang-kurangnya 1% dari

aset yang digolongkan lancar.

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini

Notes to financial statements form an integral parts of these financial statements 21

31 Desember 2010 dan 2009Untuk tahun-tahun yang berakhir pada

(Expressed in Rupiah unless otherwise stated)(Disajikan dalam Rupiah kecuali dinyatakan lain)

For the years ended 31 December 2010 and 2009

PT PUPUK ISKANDAR MUDA

NOTES TO THE FINANCIAL STATEMENTS

PT PUPUK ISKANDAR MUDACATATAN ATAS LAPORAN KEUANGAN

2

Estimasi nilai wajar Estimated fair value

Perhitungan nilai kini dari estimasi arus kas

masa datang atas aset keuangan dengan

agunan (collateralised financial asset)

mencerminkan arus kas yang dapat dihasilkan

dari pengambilalihan agunan dikurangi biaya-

biaya untuk memperoleh dan menjual agunan,

terlepas apakah pengambilalihan tersebut

berpeluang terjadi atau tidak. Kerugian yang

terjadi diakui pada laporan laba rugi dan

dicatat pada akun cadangan kerugian atas

aset keuangan yang dicatat pada biaya

perolehan diamortisasi.

Calculating the present value of estimated future

cash flows of financial assets with collateral

(collateralised financial asset) reflects the cash

flows that can be generated from the acquisition of

collateral less costs for obtaining and selling the

collateral, regardless of whether the takeover is

likely to happen or not. Loss is recognized in the

income statement and is recorded in the reserve

for possible losses on financial assets that are

recorded at amortized cost.

Aset keuangan dan kewajiban keuangan -

lanjutan

2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

e.

Ketika peristiwa yang terjadi setelah

penurunan nilai diakui menyebabkan kerugian

penurunan nilai berkurang, kerugian

penurunan nilai yang sebelumnya diakui harus

dipulihkan dan pemulihan tersebut diakui pada

laporan laba rugi.

Perusahaan menggunakan beberapa teknik

penilaian yang digunakan secara umum untuk

menentukan nilai wajar dari instrumen

keuangan dengan tingkat kompleksitas yang

rendah. Input yang digunakan dalam teknik

penilaian untuk instrumen keuangan di atas

adalah data pasar yang dapat diobservasi.

Identification and measurement of impairment

loss reserves (CKPN) - continued

Identifikasi dan pengukuran cadangan

kerugian penurunan nilai (CKPN) - lanjutan

Interest income on financial assets that suffered

permanent impairment is recognized based on the

interest rate used for discounting future cash flows

in the measurement of impairment losses.

IKHTISAR KEBIJAKAN AKUNTANSI

(Lanjutan)

e.

When the incident that occurred after the

impairment loss is recognized causing an

impairment loss is reduced, any impairment loss

previously recognized must be reversed and

recovery is recognized in earnings.

Financial assets and financial liabilities -

continued

The company uses several assessment

techniques that are used in general to determine

the fair value of financial instruments with a low

level of complexity. Inputs used in valuation

techniques for financial instruments on the market

data that can be observed.

Kerugian penurunan nilai atas aset keuangan

yang dicatat pada biaya perolehan

diamortisasi diukur sebesar selisih antara nilai

tercatat aset keuangan dengan nilai kini

estimasi arus kas masa datang yang

didiskonto menggunakan suku bunga efektif

awal dari aset keuangan tersebut.

The impairment loss on financial assets are

recorded at amortized cost which is measured by

the difference between the carrying value of

financial assets with the present value of estimated

future cash flows discounted using the effective

interest rate the beginning of the financial asset.

Pendapatan bunga atas aset keuangan yang

mengalami penurunan nilai tetap diakui atas

dasar suku bunga yang digunakan untuk

mendiskonto arus kas masa datang dalam

pengukuran kerugian penurunan nilai.