universiti putra malaysia kelewatan proses …psasir.upm.edu.my/7904/1/gsm_1997_20_a.pdf · semoga...

TRANSCRIPT

UNIVERSITI PUTRA MALAYSIA

KELEWATAN PROSES PEMBAYARAN BALIK CUKAI

BERLEBIHAN DI LEMBAGA HASIL DALAM NEGERI

SELVENDRAN A/L SIVAGNANAM

GSM 1997 20

KELEWATAN PROSES PEMBAYARAN BALIK CUKAI BERLEBIHAN 01

LEMBAGA HASIL DALAM NEGERI

SELVENDRAN AIL SIVAGNANAM

FAKUL TI EKONOMI DAN PENGURUSAN

UNIVERSITI PUTRA MALAYSIA

&

YAYASAN PELAJARAN MARA

MBA

SESI95/96

IX

Saya akui kerja ini adalah hasil kerja saya sendiri kecuali nukilan - nukilan dan

ringkasan - ringkasan yang tiap -tiap satunya telah saya jelaskan sumbernya.

?-�\�llo Tarikh --r.��l.dran Sivagnanam

o.Matrik: 45 166

PENGHARGAAN

Saya rnengarnbil kesernpatan ini untuk rnengucapkan setinggi - tinggi terirna

kasih kepada penyelia saya Dr. Salleh Yahya di atas sokongan dan dorongan serta tunjuk

ajar beliau untuk rnernbolehkan saya rnenyelesaikan kajian kes dengan jayanya.

Saya juga terhutang budi kepada staff dan pegawai Lernbaga Hasil Dalarn Negeri

yang telah rnernberikan kerjasarna dan sokongan kepada saya untuk rnenjayakan kajian

kes ini.

Akhir sekali saya rnengucapkan ribuan terirna kasih kepada rakan - rakan

seperjuangan dan ahli keluarga yang telah sarna - sarna rnengurnbangkan idea dan

sokongan bagi rnenjayakan kajian ini.

II

SlNOPSIS

Selaras dengan pembangunan ekonomi negara yang pesat, labatan Hasil Dalam Negeri telah dikorporasikan untuk meningkatkan prestasi perkhidmatannya kepada pembayar cukai. Sebagai sebuah badan berkanun kerajaan, LHDN diberikan penuh kepercayaan untuk memungut hasil cukai bagi pihak kerajaan. Bagi mencapai hasrat ini, LHDN telah melaksanakan beberapa langkah untuk meningkatkan mutu perkhidmatannya kepada pembayar cukai. Salah satu daripadanya ialah potongan cukai melalui PCB. Tujuan kajian ini adalah untuk mengenalpasti faktor - faktor utama yang menyebabkan kelewatan proses pembayaran balik cukai berlebihan akibat daripada potongan cukai melalui PCB. Di samping mengenalpasti, kajian ini juga bertujuan untuk menyenaraikan faktor - faktor tersebut mengikut kepentingan melalui penggunaan kaedah AHP . Hasil kajian menunjukkan bahawa faktor kecuaian majikan mengisi borang CP39, beban kerja dan kekurangan staff merangkumi 60% daripada keseluruhan masalah di Kaunter Pembayaran. Di Cawangan Penaksiran pula, faktor kelewatan menerima borang B, ketidaklengkapan maklumat dalam borang B dan beban kerja staff menyumbangkan 63% daripada keseluruhan masalah. Akhirnya di Cawangan Pungutan, faktor kesulitan mengemaskinikan ledger pembayar cukai, persefahaman di antara bahagian dan kepentingan memperolehi maklumat di antara cawangan merupakan faktor - faktor utama yang menyumbang kepada kelewatan proses pembayaran balik cukai berlebihan. Berdasarkan kepada kajian di atas, pihak pengurusan LHDN dapat mengambil langkah -langkah yang sewajarnya untuk mengatasi masalah - masalah yang telah dinyatakan. Semoga sistem potongan cukai melalui PCB dapat membantu meningkatkan prestasi perkhidmatan LHDN dan menyenangkan pembayar cukai.

III

lSI KANDUNGAN

I. PENGAKUAN II. PENGHARGAAN III. SINOPSIS IV. SENARAI JADUAL

BAB l:PENGENALAN

1. 1 Proses aliran pembayaran balik cukai berlebihan.

1.I.a. Perisian komputer dan pemprosesan data.

1.I.b. Ledger pembayar cukai.

I.I.c. Kerani pungutan.

1.I.d. Ketua kumpulan.

1. I.e. Audit Negara.

1.2 Latarbelakang Lembaga Hasil Dalam Negeri

I.2.a. Carta organisasi Lembaga Hasil Dalam Negeri.

1.2.b. Minggu Perkhidmatan Pembayar Cukai.

1.2.c. Audit Luar.

1.3 Kenyataan Masalah

1.4 Objektif - objektif kajian kes.

1.5 Kesimpulan.

BAB 2: ULASAN KARYA

BAB 3: METADOLOJI KAJIAN

3.0 KAEDAH MET ADOLOn

3. 1. a Pemerhatian.

3.I .b Pengelaman dan pengetahuan

3.I .c Temuduga.

3. 1 .d Soal Selidik.

3.2 Sampel dan cara kajian dijalankan.

IV

Muka surat

1-3

4

4

5

5

5

6-7

8-9

9

9

9 - 1 1

10- 12

12

13-22

27

23-24

23-24

24-25

25

26-28

28-29

3.3

3.4

Prosedur pengumpulan data.

Analisis data.

BAB 4:KEPUTUSAN

4.1 Pemerhatian

4. 1.a Bilangan wakil majikan.

4.l.b lumlah fail cukai pendapatan.

4.1.c Hasil kutipan harian.

4.l.d Tenaga kerja di kaunter pembayaran.

4.l.e Tempoh waktu kaunter pembayaran.

4.2 Masalah - masalah di Kaunter Pembayaran

4.2.a Kecuaian pihak majikan mengisi borangan CP39.

4.2.b Beban kerja yang terlalu tinggi .

4.2.c Kekurangan staff

4.2.d Kekurangan peralatan komputer.

4.2.e Kecuaian kerani kaunter.

4.2.f Keselesaan tempat kerja.

4.2.g Ganjaran dan insentif

4.3 Masalah di Cawangan Penaksiran.

4.3.a Kelewatan menerima borang B.

4.3.b Ketidaklengkapan maklumat.

4.4 Masalah di Cawangan Pungutan

4.4.a Kesulitan mengemaskinikan ledger pembayar cukai .

4.4.b Persefahaman di antara bahagian.

4.4.c Peruntukkan dana.

4.4.d Sistem perekodan.

v

29

29

30-31

31

32

32

33

33

33

33

34

34

34

35

35

36

36

37

37

38

38

39

39

39

4 .5 Analisis kajian .

4.5.a Kaunter Pembayaran. 40-45

4 .5 .b Cawangan Penaksiran . 45-50

4.5.c Cawangan Pungutan. 5 1-56

4 .6 Kesimpulan 57

BAB 5: KESIMPULAN 58

5. 1 Rumusan kajian 58-59

5 .2 Implikasi kajian 58-63

5.3 Masalah dan had kajian 63-65

5 .4 Saranan kajian 65

VI

SENARAI JADUAL

1. Pecahan cukai langsung .

2. Output daripada pemerhatian di Kaunter Pembayaran.

3. Hasil daripada soal selidik pertama di Kaunter Pembayaran.

4. lumlah respoden bagi setiap masalah di Kaunter Pembayaran .

5. Ringkasan analisa soal selidik kedua di Kaunter Pembayaran.

6. Nilai Pemberat bagi setiap masalah di Kaunter Pembayaran .

7. Ringkasan analisa soal selidik pertama di Cawangan Penaksiran .

8. lumlah respoden bagi setiap masalah di Cawangan Penaksiran.

9 . Ringkasan hasil soal selidik kedua di Cwangan Penaksiran.

10 . . Nilai pemberat bagi setiap masalah di Cawangan Penaksiran.

II. Ringkasan analisa soal selidik pertama di Cawangan Pungutan .

] 2. lumlah respoden bagi setiap masa]ah di Cawangan Pungutan.

13 . ringkasan hasil soal selidik kedua di Cawangan Pungutan .

14. Nilai pemberat bagi setiap masalah di Cawangan Pungutan .

VII

Muka surat

7

40

4 1

42

43

44

45

46

47

48

5 1

52

53

54

I. Borang CP 39.

II. Contoh borang 1.

LA MPIRAN

III. Carta aliran proses pembayaran balik cukai berlebihan .

IV. Carta organisasi LHDN.

V. ladual PCB.

VI. Soal Selidik.

VIII

BAB!

1. PENGENALAN

Sebelum 11111995, cukai pendapatan individu kebiasanya dipungut melalui arahan

yang dikeluarkan oleh cawangan pungutan Lembaga Hasil Dalam Negeri kepada majikan.

Cawangan Pungutan LHDN akan menentukan anggaran cukai berdasarkan kepada cukai

tahun kebelakangan dan mengeluarkan CP38 kepada majikan supaya maj"ikan dapat

memotongkan cukai pendapatan daripada gaji pekerja mengikut tarikh yang diarahkan.

Amalan ini didapati tidak begitu produktif buat masa ini memandangan ekonomi dan

pembangunan negara berkembang dengan pesat. Bagi menggantikan amalan ini, pihak

LHDN telah memperkenalkan sisitem Potongan Cukai Berjadual (PCB).

Sistem ini diperkenalkan dengan tujuan untuk memudahkan sistem potongan cukai

dan mengalihkan tanggungjawab pembayaran dan pemungutan cukai kepada pihak

majikan. Potongan Cukai Berjadual (PCB) ialah potongan cukai yang dibuat daripada

saraaan bulanan pekerja berdasarkan suatu jadual yang menetapkan jumlah cukai yang

perlu dipotong. ladual Potongan Cukai Bulanan adalah berdasarkan undang-undang cukai

yang sedang berkuatkuaa. Majikan bertanggungjawab untuk membuat potongan

sewajarnya bagi setiap pekerja berpandukan kepada jadual tersebut dengan mengisi dan

memgembalikan borang penyata potongan cukai oleh majikan ( CP39- lampiran I) tidak

lewat dari 30 haribulan bulan yang berikutnya. Kegagalan mematuhi mana-mana syarat

syarat diatas merupakan suatu kesalahan dan jika disabitkan, seseorang majikan boleh

dikenakan denda sehingga RM 1,000 atau 6 bulan penjara atau kedua-duanya sekali.

Setiap bulan sebelum 30 haribulan, pihak kaunter LHDN akan menerima cek

bersama dengan borang CP 39 daripada majikan. Sejurus itu kerani dikaunter berkenaan

akan memasukkan data-data dalam CP39 ke pengkalan data berkomputer dan

mengeluarkan resit kepada majikan. Salinan resit kedua akan di hantar ke Cawangan

Pungutan untuk mengemaskinikan ke ledger pembayar cukai mengikut nombor fail cukai

pendapatan kemudiannya.

Sebaliknya Cawangan Penaksiran Kuala Lumpur, akan mengeluarkan borang

nyata pada 28hb Februari setiap tahun kepada pembayar-pembayar cukai. Pembayar cukai

adalah bertanggungjawab untuk mengisi dan mengembalikan borang nyata sebelum 31hb

Mei setiap tahun dengan menyertakan penyata gaji atau penyata EA atau EC. Kelewatan

mengemukakan borang nyata akan menyebabkan pembayar cukai dikenakan denda.

Denda yang dikenakan bergantung kepada bilangan kesalahan yang telah dilakukan.

Pad a awal bulan April setiap tahun pihak pengurusan cawanagn penaksiran akan

mula memproses borang-borang yang telah diterima. Hasil daripada pemprosesan di

cawangan penaksiran, borang J ( lampirall II ) akan dikeluarkan kepada pembayar cukai.

Borang J adalah notis taksiran yang menunjukkan cukai yang sepatutnya dibayar oleh

pembayar cukai bagi sesuatu tahun taksiran. Pad a kebiasanya bahagian penaksiran akan

mengeluarkan borang J dalam tempoh tiga hingga enam bulan. Tiga salinan borang J akan

dikeluarkan. Salinan pertama akan dihantar kepada pembayar cukai, salinan kedua

dihantar ke cawangan pungutan dan salinan ketiga disimpan dalam fail. Pada waktu inilah

fungsi cawangan penaksiran dan cawangan pungutan akan disatukan di mana kerani di

cawanagn pungutan akan memeriksa bayaran yang telah dibuat melalui PCB dengan

borang J bagi sesuatu tahun taksiran yang sarna. Sekiranya bayaran yang dibuat telah

2

melebihi daripada jumlah cukai yang dikenakan, maka pembayar cukai mempunyai baki

kredit dimana bayaran balik patut dilakukan. Baki kredit menunjukkan pembayar cukai

adalah layak untuk mendapat "tax refund" dengan membuat surat rayuan atau dengan

menghubungi pegawai pungutan. Kerani menyediakan kertas kerja mengenai jumlah

kredit yang akan dipulangkan dan kemukakan kepada pengurus kumpulan untuk

mendapatkan pengesahan. Setelah pengesahan diperolehi, kerani akan memyediakan

voucher pembayaran untuk dihantar kepada Audit Negara. Di tahap ini, pegawai Audit

Negara akan menyediakan cek untuk dihantar kepada pembayar cukai

1.1 PROSES ALIRAN PEMBA YARAN BALIK CUKAI BERLEBlHAN

Lampiran III menunjukkan carta aliran proses pembayaran balik cukai berlebihan.

Proses ini bermula di kaunter pembayaran. Pada kebiasanya kerani kaunter akan

memasukkan data-data CP39 yang dikemukakan oleh pihak majikan kedalam pengkalan

data berkomputer. Pemeriksaan minima dilakukan terhadap data-data tersebut.Di

antaranya�

(a) Nombor kad pengenalan.

(b) Nama Pembayar cukai.

(c) Alamat surat menyurat.

(d) Nombor cukai pendapatan.

Diantara masalah yang biasa timbul di kaunter bayaran adalah seperti berikut

(a) Nombor fail cukai pendapatan mempunyai nombor kad pengenalan yang berlainan

berbanding fail cukai pendapatan.

(b) Bayaran dibuat melalui nombor kad pengenalan dimana pemilik berkenaan tidak

mempunyai fail cukai pendapatan.

3

(c) Kecuaian kesilapan pihak majikan semasa mengisi borang CP39.

Masalah - masalah diatas akan menyebabkan sesuatu data dalam borang CP 39

tidak dapat dimasukkan dalam pengkalan data berkomputer. Kerja-kerja pembetulan akan

mengambil masa yang panjang. Ini adalah disebabkan borang CP39 terpaksa dipulangkan

kepada maj ikan untuk pembetulan.

1.1.a. PERISIAN KOMPUTER DAN PEMPROSESAN DATA

Perisian komputer yang digunakan untuk memproses data -data dalam CP 39 agak

usang dan bukan secara" on line". Ini menyebabkan ledger pembayar cukai tidak dapat

dikemaskinikan sertamerta. Lagi pun, bilangan pembayar cukai yang semakin ramai dan

disusuli bilangan pekerja yang kurang memburukkan lagi keadaan diatas.

1.1.b LEDGER PEMBA YAR CUKAI

Kerani di cawangan pungutan terpaksa bergantung kepada salinan resit

pembayaran untuk mengemaskinikan ledger pembayar cukai. Tidak dapat dinafikan

bahawa jumlah pembayar cukai yang semakin bertambah menyusahkan Jagi proses

mengemaskinikan ledger pembayar cukai. Kerani tersebut juga terpaksa menyusun dan

mengasingkan resit-resit pembayaran mengikut nombor fail cukai pendapatan. Dalam

keadaan tertentu, pembayar cukai telah pun memperoJehi borang J sedangkan ledger

pembayar cukai masih belum dikemaskinikan. Oleh yang demikian proses pembayaran

balik akan memakan masa yang panjang.

1.1.c. KERANI PUNGUTAN

Pada peringkat ini kerani pungutan semasa menyediakan untuk pembayaran batik

terpaksa memastikan bahawa, semua bayaran yang telah dibuat oleh pembayar cukai

melalui PCB disokong dengan resit-resit pembayaran. Seperti yang dinyatakan tadi akibat

daripada tunggakan kerja yang tinggi, pihak pemprosesan data tidak sempat mengeluarkan

resit-resit tersebut. Oleh yang demikian kerani berkenaan terpaksa bergantung kepada resit

asal yang di simpan oleh pembayar cukai. Maka proses pembayaran balik tidak dapat

diteruskan selagi pembayar cukai tidak mengemukakan resit atau surat pengesahan

daripada majikan.

Ll.d. KETUA KUMPULAN

Disamping memberikan pengesahan kepada kertas kerja untuk membuat

pembayaran balik, ketua kumpulan juga mempunyai tugas-tugas lain. Di antaranya adalah

seperti menghadiri mesyuarat, mengurus, mengawasi dan lain-lain lagi. Beban tugas yang

berat menyebabkan ketua kumpulan tidak sempat untuk mempercepatkan semua proses

pembayaran balik.

l.l.e. AUDIT NEGARA

LHDN adalah sebuah badan berkanun kerajaan yang baru dikorporatkan namum

sebahagian besar peranan dan fungsi terutamanya apabila ia melibatkan kewangan masih

bergantung kepada kerajaan pusat. Pada akhir proses pembayaran balik, semua voucher

pembayaran akan dihantar mengikut kumpulan ke Jabatan Audit Negara untuk

menyediakan cek yang akan dihantar kepada pembayar cukai. Oleh kerana ia melibatkan

dua agensi kerajaan dan terpaksa melalui beberapa pro suder, sudah tentu ia akan

melambatkan lagi tempoh pembayaran balik cukai berlebihan.

5

1.2 LATARBELAKANG LEMBAGA HASIL DALAM NEGERI DAN CARTA

ORGANISASI

LEMBAGA HASlL DALAM NEGERI adalah sebuah badan kerajaan dibawah

Kementerian Kewangan Malaysia yang telah dikorporatkan pada awal tahun 1996.

Sebagai sebuah badan berkanun. Lembaga Hasil Dalam Negeri telah

dibertanggungjawabkan untuk memungut hasil cukai bagi pihak kerajaan.

Misi korporat LHDN adalah memungut cukai untuk negara dengan cara efisien,

meningkatkan pematuhan serta melaksanakan penguatkuasaan yang efektif menerusi

proses perundangan yang sedia ada.

Sebelum LHDN dikorporatkan, labatan Hasil Dalam Negeri telah berjaya

memungut hasil cukai langsung dalam tahun 1995 dengan mengekalkan tahap

peningkatannya seiring dengan pertumbuhan ekonomi negara yang menjadikannya lebih

bersaing, numun jabatan telah menunjukkan prestasi yang cemerlang dengan kutipan

sebanyak 22.674 ribu juta. Ini adalah ekoran dari peningkatan ekonomi negara dan juga

peningkatan kecekapan jentera pungutan cukai serta hasil usaha dan kesangguhan pihak

pegawai dan staff untuk melaksanakan tanggungjawab mereka.

Faktor ekonomi memainkan peranan penting dalam menentukan peningkatan

prestasi pungutan cukai kerana pencapaiannya mempengaruhi setiap golangan pelanggan

LHDN. Analisis komponen cukai langsung bagi tahun berakhir 3 1. 12 . 1995 menunjukkan

bahawa peningkatan ketara berlaku pada cukai korporat sebanyak 13 .82%, cukai

persendirian 30.34% dan cukai keuntungan harta tanah sebanyak 44. 10%.

6

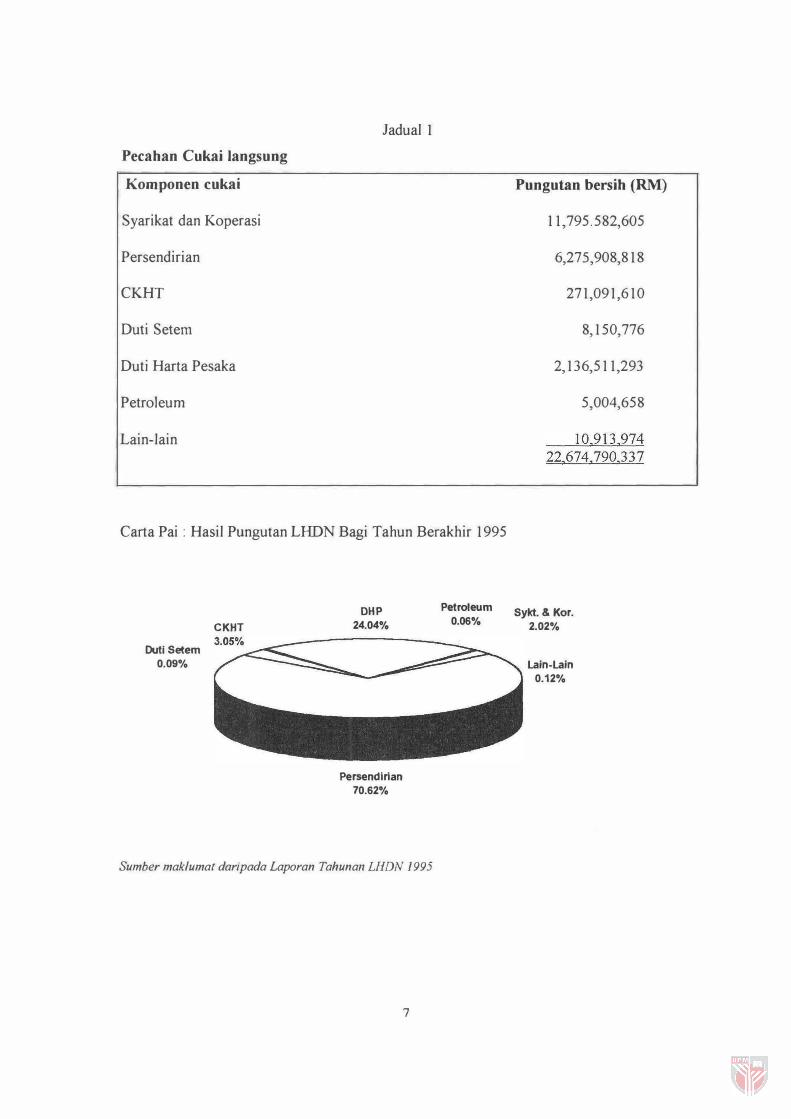

ladual 1

Pecahan Cukai langsung

Komponen cukai

Syarikat dan Koperasi

Persendirian

CKHT

Duti Setem

Duti Harta Pesaka

Petroleum

Lain-lain

Carta Pai : Hasil Pungutan LHDN Bagi Tahun Berakhir 1995

Duti Setem 0.09%

CKHT

DHP 24.04%

Persendirian 70.62%

Sumber maklumat daripada Laporan Tahunan LHDN 1995

7

Petroleum 0.06%

Pungutan bersih (RM)

11,795.582,605

6,275,908,818

271,091,610

8,150,776

2,136,511,293

5,004,658

10,913,974

22,674,790,337

Sykt. & Kor. 2.02%

Lain-Lain 0.12%

1.3. CARTA ORGANISASI LEMBAGA BASIL DALAM NEGERI

Kini usaha untuk melaksanakan tanggungjawab ynag telah diamanahkan oleh

kerajaan, pihak LHDN berhadapan dengan berbagai cabaran dan rintang. Seperti yang

diketahui unum bahawa, carta organisasi LHDN adalah seperti di lampiran IV. LHDN

mempunyai CEO selaku Ketua Pengarah, tiga timbalan pengarah dan sembilan penolong

ketua pengarah serta beberapa penolong pengarah kanan dan pengurusan

kumpulan .Penumpuan kajian ini adalah terhadap Bahagian Operasi dan Sokongan.

Bahagian ini terbahagi kepada dua komponen iaitu penaksiran dan pungutan . Tugas utama

Bahagian Penaksiarn ialah menaksir cukai pekerja individu, pemiagaan dan syarikat

mengikut garispanduan dan Akta Cukai Pendapatan 1967. Sedangkan tugas Bahagian

Pungutan adalah memungut hasil cukai yang telah ditentukan oleh bahagian penaksiran

daripada pihak-pihak yang telah dikenakan cukai serta mengambil tindakan mahkamah

terhadap pembayar-pembayar cukai yang gagal menjelaskan hutang kerajaan. Buat masa

kini LHDN mempunyai cawanagn diseluruh Malaysia dengan 6,600 orang pekerja.

Seperti yang dinyatakan tadi tugas dan fungsi utama LHDN adalah untuk

memungut cukai pendapatan . Disamping itu,LHDN juga mengadakan khidmat nasihat

kepada pembayar cukai . Di antara aktiviti - aktiviti yang dijalankan oleh LHDN adalah

seperti berikut�

1.3.a. Minggu Perkhidmatan Pembayar Cukai.

Program ini diadakan pada bulan April setiap tahun dan berlansung serentak

seminggu di seluruh negara . Bertujuan untuk memberikan khidmat nasihat cukai

kepada semua pembayar cukai dan orang awam. Program ini telah mendapat sambutan

8

yang tidak diduga. Bagi tahun 1996, seramal 172,976 orang telah menyunJungl

program tersebut.

1.3.b Audit Luar

Pengwujudan Bahagian Audit Luar merupakan langkah persediaan yang tepat bagi

memastikan kelicinan dan kelancaran pelaksanaan sistem taksiran sendiri yang akan

diperkenalkan tidak lama lagi. lni bermakna sebahagian besar dari sumber tenaga

penaksiran akan ditumpukan kepada aktiviti - aktiviti audit dan peningkatan

pematuhan.

1.4. KENYATAAN MASALAH ( PROBLEM STATEMENT)

Sejak awal tahun 1996, LHDN memasukki alan baru iaitu sebagai sebuah badan

berkanun kerajaan di mana ia telah diberikan tanggungjawab untuk beroperasi dengan

sendiri. Pihak LHDN telah melakukan berbagai perubahan dalam struktur organisasi dan

juga peningkatan kemudahan serta gaji pekerja-pekerja demi untuk menjamin pencapaian

matlamat kerajaan.

Kini setelah setahun beroperasi, LHDN tanpa diduga menghadapi beberapa

masalah dalaman maupun luaran . Salah satu masalah yang paling serius ialah kelewatan

membayar balik lebihan cukai yang telah dipotong melalui Potongan Cukai Berjadual (

PCB ). Sebenarnya masalah ini timbul apabila pihak pengurusan LHDN memperkenalkan

Potongan Cukai Berjadual. Mengikut sistem ini, setiap pengurusan syarikat dan

perniagaan yang mempunyai pekerja - pekerja tetap dan memperolehi sumber pendapatan

penggajian atau komisen dikehendaki memotong cukai pendapatan mengikut jadual yang

telah dikeluarkan oleh pihak LHDN. ladual PCB sebenarnya adalah anggaran cukai kena

9

bayar berdasarkan kepada pendapatan kasar yang diterirna oleh seseorang pekerja (

Lampiran V mellunjkkan Jadual PCB ). lni berrnakna terdapat beberapa perkara yang

tidak diambil kira sernasa menentukan cukai yang sepatutnya dipotong. Di antara perkara

perkara yang tidak di ambil kira serna sa potongan dibuat adalah seperti pelepasan insuran

nyawa, belanja perubatan ibubapa, derma dan kredit dividen. Oleh yang demikian, pada

kebiasanya potongan yang dibuat adalah berlebihan daripada cukai yang sepatutnya

dibayar. Pihak LHDN telah berjanji akan membayar balik lebihan tersebut dalam tempoh

tiga bulan dari tarikh notis taksiran dikeluarkan. Tetapi dalam praktis keadaan ini tidak

berlaku. Sebaliknya pihak LHDN mengambil sekurang-sekurangnya setahun untuk

mengembalikan cukai berlebihan kepada pembayar cukai. Situasi ini telah menimbulkan

rasa tidak puas hati kepada pembayar cukai. Berikut adalah beberapa keratan akbar yang

menunjukkan rasa tidak puas hati pembayar cukai terhadap kelewatan membayar balik

cukai berlebihan,

(a) "Still waiting for tax refund". NST 23hb March 1995.

(b) "Tax refund delays". Business Times 1 hb April 1995

(c) "Agensi diarah pulangkan wang lebihan. Berita Harian. 4hb April 1995.

(d) "Pay up,IRD. 4hb April 1995.

(e) "lebihan potingan cukai perlu dikembalikan. 4hb April 1995.

(t) "Delayed refunds should get interest as well".11 hb april 1995.

(g) "Still waiting for refund from the IRD".25 Mar. 1996.

(h) "Quick refund". 29hb Jan. 1995 .

Pembayar cukai adalah tunggak utama kepada hasil pendapatan negara. Wang

yang dikutip daripada pembayar cukai perlulah diuruskan dengan cepat dan berkesan

10

untuk mengukuhkan keyakinan mereka terhadap sistem pentadbiran negara. Oleh yang

demikian pihak LHDN perlu menjalankan suatu kajian untuk mengenalpasti punca - punca

utama kelewatan tersebut dan mengambil langkah-Iangkah yang sewajarnya untuk

mengatasi dilema tersebut dengan secepat mungkin.

1.5. OBJEKTIF-OBJEKTIF KAJIAN KES

Objektif-objektikfutama menjalankan kajian kes ini adalah seperti berikut;

a). Memendekkan atau mengurangkan tempoh pembayaran batik cukai berlebihan.

b). Menggunakan sumber tenaga manusia dengan cekap dan effektif.

c) Memperbaiki dan memperkemaskan sistem operasi bahagian penaksiran dan pungutan

supaya ia dapat menjimatkan tenaga buruh yang tidak produktif.

d) Mengekalkan dan meningkatkan imej LHDN yang baru dikorporatkan.

1.6. KESIMPULAN

Memandangkan ekonomi negara membangun dengan pesat selaras dengan

wawasan 2020 untuk menjadikan negara Malaysia sebagai sebuah negara perindustrian,

beberapa strategi telah dan sedang dilaksanakan oleh pihak kerajaan. Di antaranya,

menjadikan Malaysia sebagai pusat multimedia superkoridor, pusat perundingan

pemiagaan dan lain-lain lagi. Selaras dengan membangun negara ke arah perindustrian,

pemikiran dan kelakukan rakyat juga turut berubah di mana mereka mementingkan

kecekapan dan keberkesanan terutamanya di sektor kerajaan dalam urusan pemiagaan.

Atas kesedaran di atas, pihak kerajaan telah mengkorporatkasikan Jabatan Hasil Dalam

Negeri kepada Lembaga Hasil Dalam Negeri. Oleh yang demikian LHDN sebagai sebuah

badan berkanun kerajaan perlu menunjukkan kecekapan dan kewibawaannya setanding

11

dengan firma swasta dan mengukuhkan keyakinan dikalangan pembayar cukai . Maka

tujuan menjalankan kajian kes ini adalah untuk membuktikan kepada pembayar cukai dan

orang awam akan kebolehan dan kewibanaan LHDN menandangi kecekapan dan

keberkesanan sektor swasta.

12

BAB 2

ULASAN KARYA

Dab ini mempersembahkan beberapa latarbelakang teori dan ulasan karya terhadap

keberkesanan pengurusan masa dan tenaga buruh serta penggunaan beberapa model

pengukuran dan pengkelasan kepentingan faktor dalam mengatasi suatu masalah. Kaji kes

ini ditumpukan kepada struktur pengurusan sumber manusia dan sistem maklumat

berkomputer yang diamalkan oleh Lembaga Hasil Dalam Negeri. Seperti yang dinyatakan

tadi, LHDN mempunyai seramai 6,600 orang pekerja dan sebahagian besar operasinya

masih dijalaokan secara manual . Perhatian ulasan karya difokuskan kepada isu-isu dasar

pengurusan, tingkahlaku bertugas, penglibatan dalam membuat keputusan, komitment

pekerja , motivasi pekerja dan keberkesanan sistem maklumat.

Pekerja atau sumber tenaga manusia adalah aset paling bernilai bagi kebanyakkan

organisasi . Mewujudkan kawalan dan halangan akan hanya menghadkan pemikiran dan

kritiviti serta kebolehan menyelesaikan masalah pekerja-pekeja tersebut . Oleh yang

demikian pemilihan struktur organisasi adalah faktor utama dalam menentukan

keberkesanan sistem pentadbiran dan pengurusan sesuatu organisasi . Pada teorinya

terdapat dua kaedah untuk menentukan stuktur organisasi iaitu organisasi mendatar dann

menegak. Struktur organisasi menegak atau "Vetical organization" mempunyai bahagian -

bahagian seperti pemasaran, kewangan, pengurusan sumber manusia dan lain-lain lagi.

Setiap pengurus dan pekerja akan menerima arahan serta pengesahan daripada pengurusan

atasan untuk melaksanakan tindakan seterusnya. Dalam keadah ini setiap pengurus dan

pekerja adalah setia kepada displin sendiri dan kurang komunikasi di antara bahagian -

13

bahagian lain dalam organisasi tersebut. Misalnya, dikebanyakkan syarikat pengurusan

pemasaran tidak akan mengetahui perkembangan dan masalah yang dihadapi oleh

bahagian perkilangan.

Sejak kebe1akangan ini terdapat banyak syarikat - syarikat besar seperti General Electric

dan Motorola mengamalkan sistem pengurusan mendatar atau ('horizontal" . Dalam sistem

ini, fungsi dan halangan dikurangkan atau dihapuskan, sebaliknya organisasi dikelolakan

melalui pasukan multidisplin . Tujuan adalah untuk mewujudkan persefahaman di antara

bahagian - bahagian lain dalam organisai tersebut. Penumpuan

diberikan kepada pelanggan dan bukannya kepada fungsi bahagian tersebut. Sistem

struktur organisasi mendatar mempunyai tujuh elemen penting . Elemen - elemen tersebut

adalah seperti berikut;

(a) Organisasi merangkumi keseluruhan proses.

(b) Hirarki organisasi adalah secara mendatar.

(c) Organisasi diuruskan oleh pasukan.

(d) Kejayaan organisasi bergantung kepada kepuasan pelanggan.

(e) Pengurusan mengiktiraf kejayaan pasukan dan bukannya secara individu.

(f) Latihan disediakan kepada semua pekarja.

Disamping faktor struktur oganisasi, rekabentuk kerja ( Job Design ) juga adalah

faktor penting dalam menentukan kejayaan sesebuah organisasi. Rekabentuk kerja

menerangkan spesfikasi kerja, kemah iran pekerja dan latihan yang diperlukan untuk

melaksanakan sesuatu kerja. Rekabentuk kerja adalah penting dalam operasi pengeluaran

kerana ia menentukan jumlah fleksibiliti yang diperlukan oleh tenaga kerja. Rekabentuk

yang berkesan akan membawa kepada;

14

(a) Memperbaiki kecekapan melalui analisa elemen rekabentuk kerja.

(b) Memperbaiki produktivi melalui faktor buruh dan teniknaI.

( c) Meningkatkan kualiti produk barang siap.

(d) Meningkatkan kepuasan pekerja.

Megikut teori "scientific management" oleh Frederick Taylor, sebarang operasi

pengeluaran boleh dibaiki dengan memecahkan kepada kompenan - kompenan kecil dan

mengkaji konten kerja setiap komponen untuk memperbaiki struktur kerja . Pada

pandangan Taylor, setiap pengurus perlu mengkaji spesfikasi kerja secara saintifik,

menganalisa dan penyelidikan dengan menggunakan kaedah seperti carta proses dan

aliran untuk mencari fomat yang paling ekonomik bagi menjalankan sesuatu kerja.

T erdapat beberapa kaedah yang dapat digunakan oleh semua pengurus untuk

memperbaiki dan mempraktikan sistem pengurusan mereka . Di samping memberi

perhatian kepada sistem pengurusan, penekanan juga perlu diberikan kepada pengukuran

output. Sebenarnya kadar output dipengaruhi oleh banyak faktor . Diantaranya seperti

strategi perletakan ( positioning strategy ), proses pemilihan, teknologi, rekabentuk kerja.

Asas yang digunakan untuk mengukur output adalah berdasarkan standard kerja ( work

standard ) . Standard kerja adalah masa yang diperlukan oleh seseorang pekerja untuk

melaksanakan suatu jenis kerja yang telah ditetapkan dalam situasi biasa. Pengurus -

pengurus organisasi menggunakan standard kerja untuk mencapai beberapa tujuan. Di

antamya adalah seperti berikut;

(a) Asas untuk menentukan harga produt.

Pengurus boleh menggunakan standard tenaga buruh dan mesin untuk menentukan kos

pengeluaran, belanjawan dan boleh membuat keputusan .

15