laporan analisis portofolio dan risiko utang - djppr · laporan portofolio dan risiko utang...

TRANSCRIPT

LaporanAnalisisPortofolio danRisiko UtangTAHUN 2013

Direktorat Strategi Dan Portofolio UtangDirektorat Jenderal Pengelolaan UtangTel 021 3510714Fax 021 3510715

Gedung Frans SedaJl. Wahidin Raya 1 (10710)

www.djpu.kemenkeu.go.id

Kata Pengantar

Kata Pengantar

Laporan Portofolio dan Risiko Utang merupakan laporan yang berisi tentang

perkembangan portofolio dan risiko utang Pemerintah dan dokumentasi hal-hal yang

mempengaruhi portofolio dan risiko utang Pemerintah pada periode tahun 2013.

Dengan adanya laporan ini diharapkan dapat menjelaskan relevansi atas kebijakan-

kebijakan pengelolaan utang yang diambil Pemerintah dalam melakukan mitigasi terhadap

risiko-risiko yang dihadapi pada tahun 2013.

Laporan ini disusun berdasarkan informasi yang diperoleh dari berbagai sumber

antara lain Blomberg, Bank Indonesia, Biro Pusat Statistik, Pasar Saham dan data

Pengelolaan Utang. Walaupun dalam penyusunan dokumen Laporan Portofolio dan Risiko

Utang ini belum menggunakan metodologi yang baku, perbaikan dan penyempurnaan

penyusunan laporan selalu dilakukan pada setiap tahunnya.

Kami sangat menyadari bahwa laporan Portofolio dan Risiko Utang masih jauh dari

sempurna, namun demikian kami berharap laporan Portofolio dan Risiko Utang tahun 2013

dapat bermanfaat. Oleh karena itu, masukan, kritik maupun saran dari semua pihak sangat

kami perlukan untuk penyempurnaan Laporan Portofolio dan Risiko Utang untuk ke depannya.

Jakarta, Maret 2014Direktur Strategi dan Portofolio Utang

~./ ~Scenaider C:rt:""Siahaan

NIP 1968082619880310 1

Daftar Isi

Daftar Isi

Ringkasan Eksekutif __________________________________________________________ i

A. Umum ___________________________________________________________________1

B. Kondisi Perekonomian Global ________________________________________________ 2

C. Kondisi Perekonomian Domestik ______________________________________________ 4

D. Pengelolaan Portofolio Utang_________________________________________________ 7

E. Pengelolaan Risiko Utang __________________________________________________ 11

F. Strategi Pengelolaan Risiko Utang ____________________________________________ 16

G. Perkembangan Indikator Risiko Portofolio Utang 5 (Lima) Tahun Terakhir _____________17

G. Kesimpulan______________________________________________________________18

Ringkasan Eksekutif

i

Ringkasan Eksekutif

Ekonomi dunia selama tahun 2013 ditandai dengan recovery ekonomi negara-negara

maju khususnya Amerika Serikat dan Inggris yang tumbuh lebih cepat, serta Jepang dan

negara-negara zona Eropa yang mulai positif pertumbuhannya, sementara pertumbuhan

ekonomi negara-negara berkembang/emerging market mengalami perlambatan. Fenomena

lain selama tahun 2013 adalah adanya pembalikan arus modal dari negara berkembang

kembali ke Amerika Serikat akibat adanya rencana pengurangan besaran kebijakan tapering

quantitative easing (QE).

Perekonomian Indonesia sendiri juga mengalami perlambatan dimana pertumbuhan

Produk Domestik Bruto (PDB) riil sebesar 5,8% di bawah ekspektasi semula sebesar 6%.

Penurunan laju pertumbuhan ekonomi disebabkan oleh beberapa hal, antara lain akibat

kebijakan menaikan BI rate yang diambil sebagai langkah penanganan defisit neraca transaksi

berjalan serta depresiasi Rupiah akibat Q.E tapering. Menurunnya angka pertumbuhan

ekonomi menyebabkan target penerimaan pajak Pemerintah tidak tercapai sehingga

menyebabkan naiknya defisit.

Meningkatnya defisit APBN 2013 dipenuhi oleh penambahan penerbitan Surat

Berharga Negara (SBN) dan penarikan pinjaman program. Sebagai akibat penambahan

pembiayaan utang dan menurunnya laju pertumbuhan ekonomi adalah naiknya outstanding

utang dan rasio utang pemerintah terhadap PDB. Adanya depresiasi Rupiah terhadap mata

uang asing khususnya USD yang cukup tinggi juga berperanan besar dalam meningkatkan

outstanding utang dan rasio utang terhadap PDB. Outstanding utang akhir 2013 sebesar

Rp2.371,4 triliun mengalami kenaikan sebesar Rp393,7 triliun (20%) dari outstanding akhir

tahun 2012, sementara rasio utang Pemerintah terhadap PDB mencapai 26,07% naik dari 24%

tahun sebelumnya.

Adanya depresiasi Rupiah dan meningkatnya BI rate, serta bertambahnya jumlah

pembiayaan utang menyebabkan meningkatnya risiko portofolio utang. Perubahan tingkat

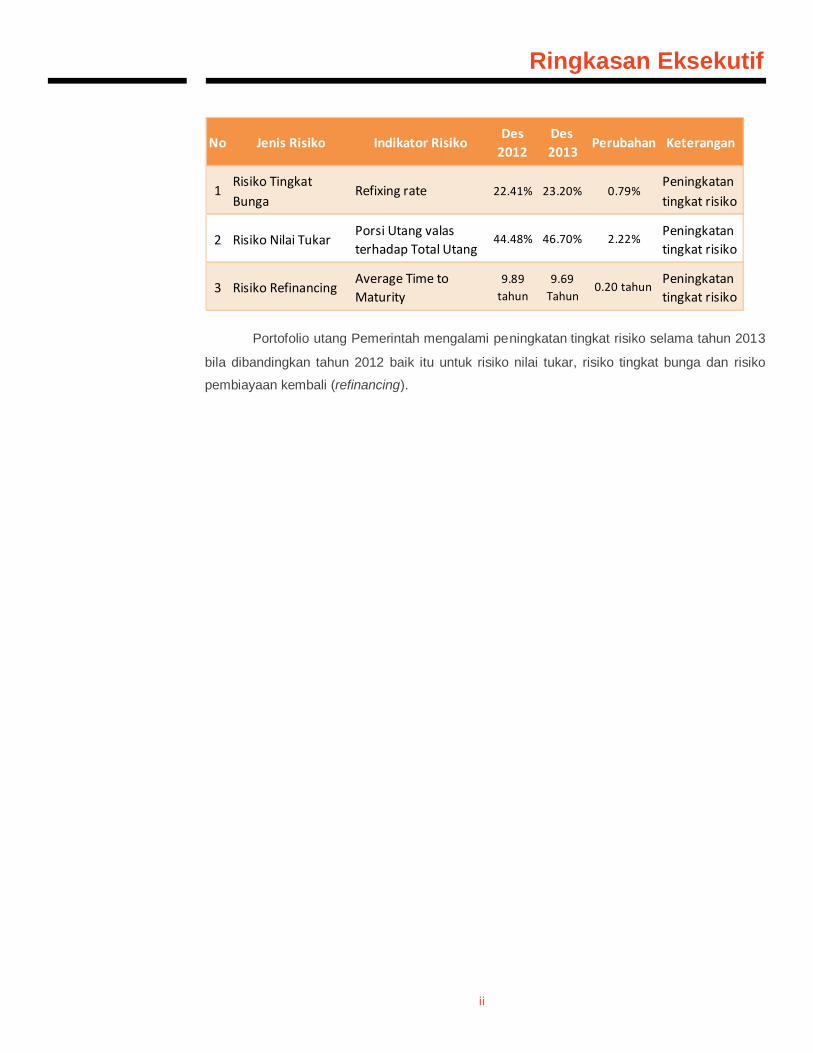

risiko portofolio utang dapat dilihat pada tabel berikut:

Ringkasan Eksekutif

ii

Portofolio utang Pemerintah mengalami peningkatan tingkat risiko selama tahun 2013

bila dibandingkan tahun 2012 baik itu untuk risiko nilai tukar, risiko tingkat bunga dan risiko

pembiayaan kembali (refinancing).

No Jenis Risiko Indikator RisikoDes

2012Des2013

Perubahan Keterangan

1Risiko TingkatBunga

Refixing rate 22.41% 23.20% 0.79%Peningkatantingkat risiko

2 Risiko Nilai TukarPorsi Utang valasterhadap Total Utang

44.48% 46.70% 2.22% Peningkatantingkat risiko

3 Risiko RefinancingAverage Time toMaturity

9.89tahun

9.69Tahun

0.20 tahun Peningkatantingkat risiko

Pg. 01 Umum

A. Umum

Ekonomi dunia selama tahun 2013 ditandai dengan recovery ekonomi negara-negara

maju khususnya Amerika Serikat dan Inggris yang tumbuh lebih cepat, serta Jepang dan

negara-negara zona Eropa yang mulai positif pertumbuhannya, sementara pertumbuhan

ekonomi negara-negara berkembang/emerging market mengalami perlambatan. Fenomena

lain selama tahun 2013 adalah adanya pembalikan arus modal dari negara berkembang

kembali ke Amerika Serikat akibat adanya rencana pengurangan besaran kebijakan QE

tapering .

Perekonomian Indonesia selama tahun 2013 mengalami sejumlah tantangan yaitu

meningkatnya defisit neraca transaksi berjalan, tingginya inflasi, serta pengaruh kebijakan

tapering yang diambil US Fed. Pada bulan Juni 2013 Pemerintah menaikkan harga bahan

bakar minyak (BBM) sebagai langkah untuk mengendalikan defisit akibat membengkaknya

subsidi BBM, serta untuk mengurangi pemakaian dan impor BBM yang memperberat defisit

neraca transaksi berjalan. Penyesuaian harga BBM telah meningkatkan angka inflasi menjadi

8,2% dari perkiraan 7,2%. Faktor lain yang menjadi tantangan adalah rencana US Federal

Reserve (Fed) untuk mengurangi besaran QE secara bertahap yang diantisipasi oleh investor

dengan menarik investasinya dari Indonesia, sehingga menyebabkan Rupiah terdepresiasi,

yield SBN meningkat drastis dan indeks BEI turun. Pemerintah dan Bank Indonesia

mengambil sejumlah kebijakan untuk memperbaiki neraca transaksi berjalan melalui

peningkatan BI rate dan sejumlah kebijakan fiskal yang berakibat menurunnya angka

pertumbuhan Produk Domestik Bruto (PDB).

Lebih rendahnya angka pertumbuhan PDB yang mencapai 5,8% atau di bawah

ekspektasi semula sebesar 6%, menyebabkan penerimaan pajak Pemerintah tidak seperti

yang diharapkan. Turunnya penerimaan pajak telah menyebabkan meningkatnya defisit

APBN-P 2013 menjadi 2,38% terhadap PDB dari 1,65% pada APBN 2013. Meningkatnya

defisit APBN 2013 dipenuhi oleh penambahan penerbitan SBN dan penarikan pinjaman

program. Sebagai akibat penambahan pembiayaan utang, depresiasi Rupiah dan menurunnya

laju pertumbuhan ekonomi adalah naiknya outstanding utang dan rasio utang Pemerintah

terhadap PDB. Outstanding utang akhir 2013 sebesar Rp2.371,4 triliun naik sebesar Rp393,7

triliun (20%) dibandingkan akhir tahun 2012, sementara rasio utang Pemerintah terhadap PDB

mencapai 26,07% naik dari 24% tahun sebelumnya.

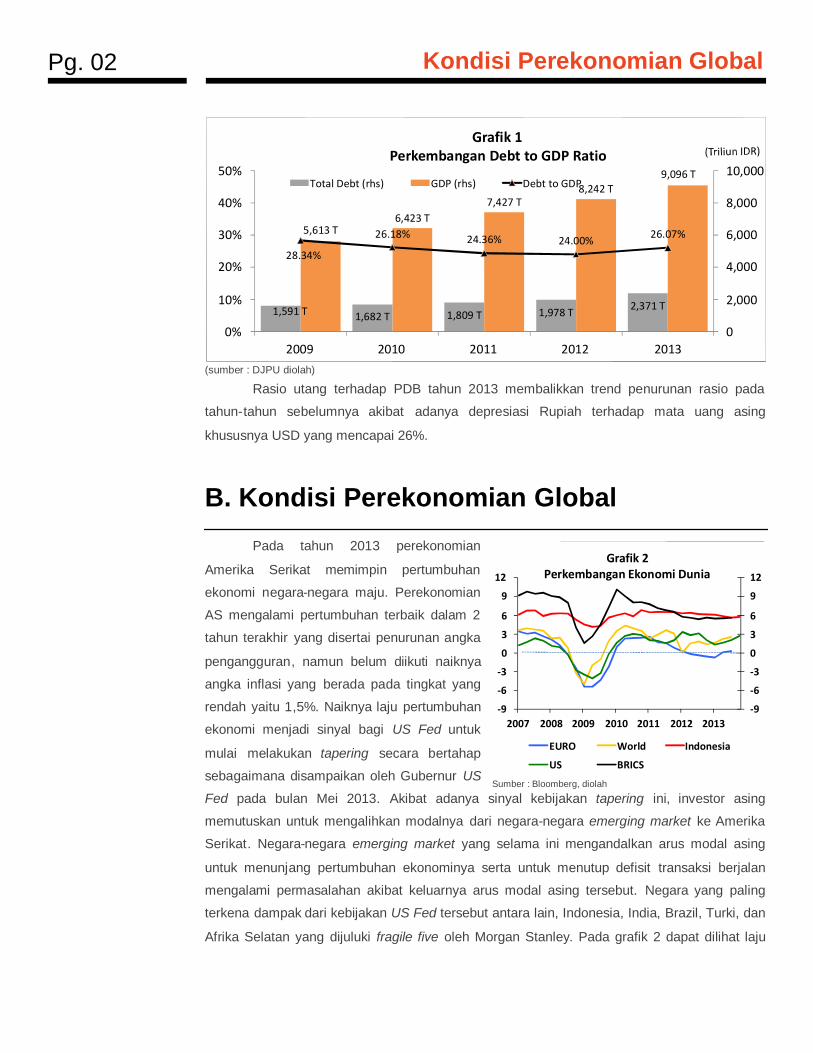

Perkembangan rasio utang pemerintah terhadap PDB dalam beberapa tahun terakhir

dapat dilihat pada grafik berikut :

Pg. 02 Kondisi Perekonomian Global

(sumber : DJPU diolah)

Rasio utang terhadap PDB tahun 2013 membalikkan trend penurunan rasio pada

tahun-tahun sebelumnya akibat adanya depresiasi Rupiah terhadap mata uang asing

khususnya USD yang mencapai 26%.

B. Kondisi Perekonomian Global

Pada tahun 2013 perekonomian

Amerika Serikat memimpin pertumbuhan

ekonomi negara-negara maju. Perekonomian

AS mengalami pertumbuhan terbaik dalam 2

tahun terakhir yang disertai penurunan angka

pengangguran, namun belum diikuti naiknya

angka inflasi yang berada pada tingkat yang

rendah yaitu 1,5%. Naiknya laju pertumbuhan

ekonomi menjadi sinyal bagi US Fed untuk

mulai melakukan tapering secara bertahap

sebagaimana disampaikan oleh Gubernur US

Fed pada bulan Mei 2013. Akibat adanya sinyal kebijakan tapering ini, investor asing

memutuskan untuk mengalihkan modalnya dari negara-negara emerging market ke Amerika

Serikat. Negara-negara emerging market yang selama ini mengandalkan arus modal asing

untuk menunjang pertumbuhan ekonominya serta untuk menutup defisit transaksi berjalan

mengalami permasalahan akibat keluarnya arus modal asing tersebut. Negara yang paling

terkena dampak dari kebijakan US Fed tersebut antara lain, Indonesia, India, Brazil, Turki, dan

Afrika Selatan yang dijuluki fragile five oleh Morgan Stanley. Pada grafik 2 dapat dilihat laju

-9

-6

-3

0

3

6

9

12

-9

-6

-3

0

3

6

9

12

2007 2008 2009 2010 2011 2012 2013

Grafik 2Perkembangan Ekonomi Dunia

EURO World Indonesia

US BRICS

Sumber : Bloomberg, diolah

1,591 T 1,682 T 1,809 T 1,978 T 2,371 T

5,613 T6,423 T

7,427 T8,242 T

9,096 T

28.34%

26.18% 24.36% 24.00% 26.07%

0

2,000

4,000

6,000

8,000

10,000

0%

10%

20%

30%

40%

50%

2009 2010 2011 2012 2013

Grafik 1Perkembangan Debt to GDP Ratio

Total Debt (rhs) GDP (rhs) Debt to GDP

Pg. 03 Kondisi Perekonomian Global

pertumbuhan ekonomi dunia dimana negara-negara maju mulai mengalami percepatan

pertumbuhan sementara negara-negara emerging market mengalami perlambatan.

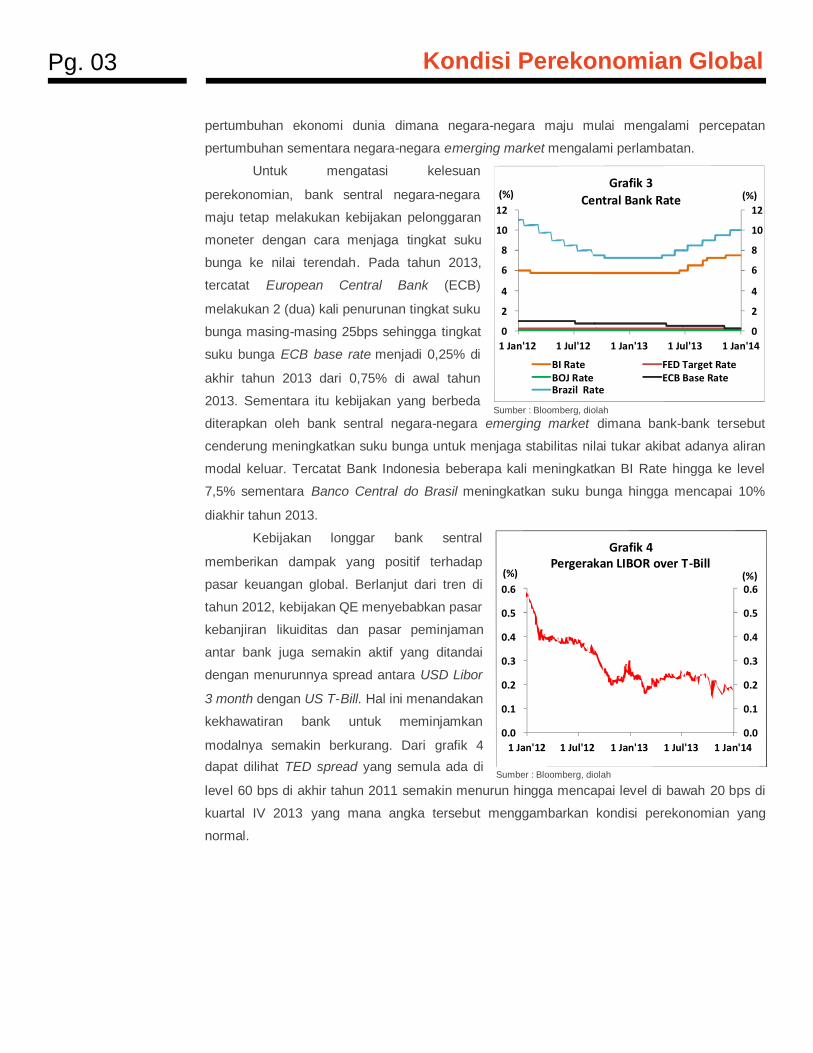

Untuk mengatasi kelesuan

perekonomian, bank sentral negara-negara

maju tetap melakukan kebijakan pelonggaran

moneter dengan cara menjaga tingkat suku

bunga ke nilai terendah. Pada tahun 2013,

tercatat European Central Bank (ECB)

melakukan 2 (dua) kali penurunan tingkat suku

bunga masing-masing 25bps sehingga tingkat

suku bunga ECB base rate menjadi 0,25% di

akhir tahun 2013 dari 0,75% di awal tahun

2013. Sementara itu kebijakan yang berbeda

diterapkan oleh bank sentral negara-negara emerging market dimana bank-bank tersebut

cenderung meningkatkan suku bunga untuk menjaga stabilitas nilai tukar akibat adanya aliran

modal keluar. Tercatat Bank Indonesia beberapa kali meningkatkan BI Rate hingga ke level

7,5% sementara Banco Central do Brasil meningkatkan suku bunga hingga mencapai 10%

diakhir tahun 2013.

Kebijakan longgar bank sentral

memberikan dampak yang positif terhadap

pasar keuangan global. Berlanjut dari tren di

tahun 2012, kebijakan QE menyebabkan pasar

kebanjiran likuiditas dan pasar peminjaman

antar bank juga semakin aktif yang ditandai

dengan menurunnya spread antara USD Libor

3 month dengan US T-Bill. Hal ini menandakan

kekhawatiran bank untuk meminjamkan

modalnya semakin berkurang. Dari grafik 4

dapat dilihat TED spread yang semula ada di

level 60 bps di akhir tahun 2011 semakin menurun hingga mencapai level di bawah 20 bps di

kuartal IV 2013 yang mana angka tersebut menggambarkan kondisi perekonomian yang

normal.

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.0

0.1

0.2

0.3

0.4

0.5

0.6

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

(%)(%)

Grafik 4Pergerakan LIBOR over T-Bill

Sumber : Bloomberg, diolah

0

2

4

6

8

10

12

0

2

4

6

8

10

12

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

(%)(%)Grafik 3

Central Bank Rate

BI Rate FED Target RateBOJ Rate ECB Base RateBrazil Rate

Sumber : Bloomberg, diolah

Pg. 04 Kondisi Perekonomian Domestik

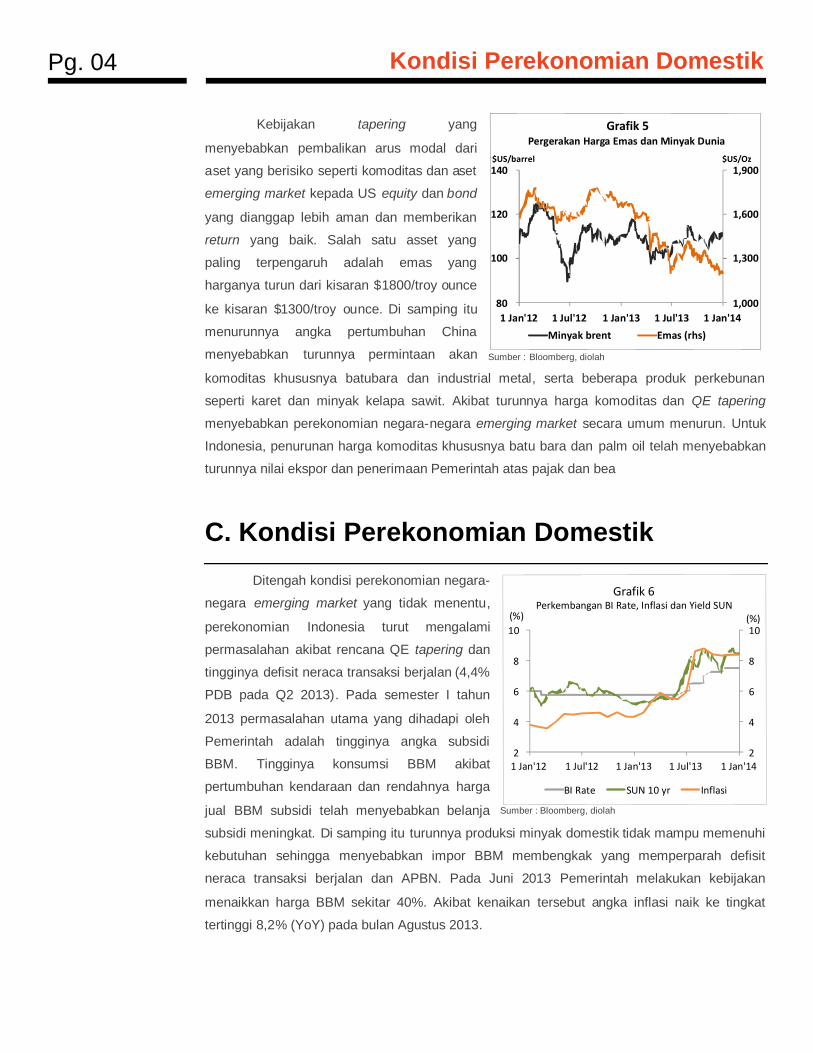

Kebijakan tapering yang

menyebabkan pembalikan arus modal dari

aset yang berisiko seperti komoditas dan aset

emerging market kepada US equity dan bond

yang dianggap lebih aman dan memberikan

return yang baik. Salah satu asset yang

paling terpengaruh adalah emas yang

harganya turun dari kisaran $1800/troy ounce

ke kisaran $1300/troy ounce. Di samping itu

menurunnya angka pertumbuhan China

menyebabkan turunnya permintaan akan

komoditas khususnya batubara dan industrial metal, serta beberapa produk perkebunan

seperti karet dan minyak kelapa sawit. Akibat turunnya harga komoditas dan QE tapering

menyebabkan perekonomian negara-negara emerging market secara umum menurun. Untuk

Indonesia, penurunan harga komoditas khususnya batu bara dan palm oil telah menyebabkan

turunnya nilai ekspor dan penerimaan Pemerintah atas pajak dan bea

C. Kondisi Perekonomian Domestik

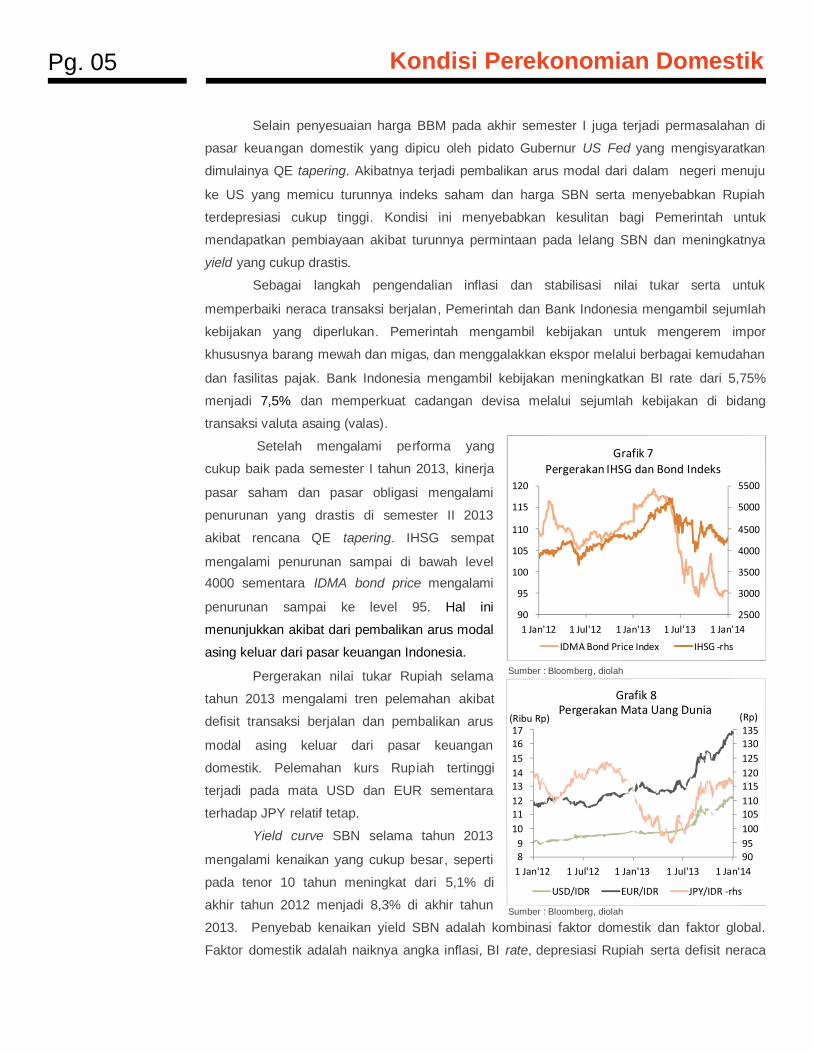

Ditengah kondisi perekonomian negara-

negara emerging market yang tidak menentu,

perekonomian Indonesia turut mengalami

permasalahan akibat rencana QE tapering dan

tingginya defisit neraca transaksi berjalan (4,4%

PDB pada Q2 2013). Pada semester I tahun

2013 permasalahan utama yang dihadapi oleh

Pemerintah adalah tingginya angka subsidi

BBM. Tingginya konsumsi BBM akibat

pertumbuhan kendaraan dan rendahnya harga

jual BBM subsidi telah menyebabkan belanja

subsidi meningkat. Di samping itu turunnya produksi minyak domestik tidak mampu memenuhi

kebutuhan sehingga menyebabkan impor BBM membengkak yang memperparah defisit

neraca transaksi berjalan dan APBN. Pada Juni 2013 Pemerintah melakukan kebijakan

menaikkan harga BBM sekitar 40%. Akibat kenaikan tersebut angka inflasi naik ke tingkat

tertinggi 8,2% (YoY) pada bulan Agustus 2013.

Sumber : Bloomberg, diolah

Sumber : Bloomberg, diolah

2

4

6

8

10

2

4

6

8

10

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

(%)(%)

Grafik 6Perkembangan BI Rate, Inflasi dan Yield SUN

BI Rate SUN 10 yr Inflasi

1,000

1,300

1,600

1,900

80

100

120

140

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

$US/Oz$US/barrel

Grafik 5Pergerakan Harga Emas dan Minyak Dunia

Minyak brent Emas (rhs)

Pg. 05 Kondisi Perekonomian Domestik

Selain penyesuaian harga BBM pada akhir semester I juga terjadi permasalahan di

pasar keuangan domestik yang dipicu oleh pidato Gubernur US Fed yang mengisyaratkan

dimulainya QE tapering. Akibatnya terjadi pembalikan arus modal dari dalam negeri menuju

ke US yang memicu turunnya indeks saham dan harga SBN serta menyebabkan Rupiah

terdepresiasi cukup tinggi. Kondisi ini menyebabkan kesulitan bagi Pemerintah untuk

mendapatkan pembiayaan akibat turunnya permintaan pada lelang SBN dan meningkatnya

yield yang cukup drastis.

Sebagai langkah pengendalian inflasi dan stabilisasi nilai tukar serta untuk

memperbaiki neraca transaksi berjalan, Pemerintah dan Bank Indonesia mengambil sejumlah

kebijakan yang diperlukan. Pemerintah mengambil kebijakan untuk mengerem impor

khususnya barang mewah dan migas, dan menggalakkan ekspor melalui berbagai kemudahan

dan fasilitas pajak. Bank Indonesia mengambil kebijakan meningkatkan BI rate dari 5,75%

menjadi 7,5% dan memperkuat cadangan devisa melalui sejumlah kebijakan di bidang

transaksi valuta asaing (valas).

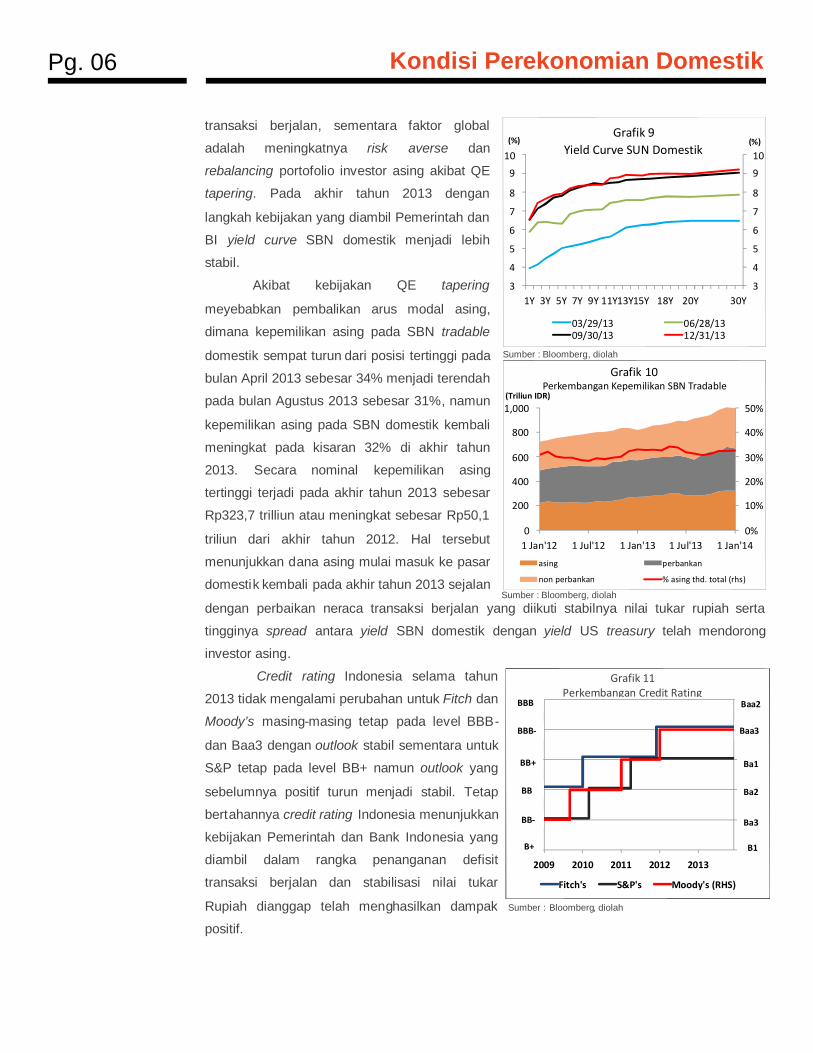

Setelah mengalami performa yang

cukup baik pada semester I tahun 2013, kinerja

pasar saham dan pasar obligasi mengalami

penurunan yang drastis di semester II 2013

akibat rencana QE tapering. IHSG sempat

mengalami penurunan sampai di bawah level

4000 sementara IDMA bond price mengalami

penurunan sampai ke level 95. Hal ini

menunjukkan akibat dari pembalikan arus modal

asing keluar dari pasar keuangan Indonesia.

Pergerakan nilai tukar Rupiah selama

tahun 2013 mengalami tren pelemahan akibat

defisit transaksi berjalan dan pembalikan arus

modal asing keluar dari pasar keuangan

domestik. Pelemahan kurs Rupiah tertinggi

terjadi pada mata USD dan EUR sementara

terhadap JPY relatif tetap.

Yield curve SBN selama tahun 2013

mengalami kenaikan yang cukup besar, seperti

pada tenor 10 tahun meningkat dari 5,1% di

akhir tahun 2012 menjadi 8,3% di akhir tahun

2013. Penyebab kenaikan yield SBN adalah kombinasi faktor domestik dan faktor global.

Faktor domestik adalah naiknya angka inflasi, BI rate, depresiasi Rupiah serta defisit neraca

Sumber : Bloomberg, diolah

9095100105110115120125130135

89

1011121314151617

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

(Rp)(Ribu Rp)

Grafik 8Pergerakan Mata Uang Dunia

USD/IDR EUR/IDR JPY/IDR -rhs

2500

3000

3500

4000

4500

5000

5500

90

95

100

105

110

115

120

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

Grafik 7Pergerakan IHSG dan Bond Indeks

IDMA Bond Price Index IHSG -rhs

Sumber : Bloomberg, diolah

Pg. 06 Kondisi Perekonomian Domestik

transaksi berjalan, sementara faktor global

adalah meningkatnya risk averse dan

rebalancing portofolio investor asing akibat QE

tapering. Pada akhir tahun 2013 dengan

langkah kebijakan yang diambil Pemerintah dan

BI yield curve SBN domestik menjadi lebih

stabil.

Akibat kebijakan QE tapering

meyebabkan pembalikan arus modal asing,

dimana kepemilikan asing pada SBN tradable

domestik sempat turun dari posisi tertinggi pada

bulan April 2013 sebesar 34% menjadi terendah

pada bulan Agustus 2013 sebesar 31%, namun

kepemilikan asing pada SBN domestik kembali

meningkat pada kisaran 32% di akhir tahun

2013. Secara nominal kepemilikan asing

tertinggi terjadi pada akhir tahun 2013 sebesar

Rp323,7 trilliun atau meningkat sebesar Rp50,1

triliun dari akhir tahun 2012. Hal tersebut

menunjukkan dana asing mulai masuk ke pasar

domestik kembali pada akhir tahun 2013 sejalan

dengan perbaikan neraca transaksi berjalan yang diikuti stabilnya nilai tukar rupiah serta

tingginya spread antara yield SBN domestik dengan yield US treasury telah mendorong

investor asing.

Credit rating Indonesia selama tahun

2013 tidak mengalami perubahan untuk Fitch dan

Moody’s masing-masing tetap pada level BBB-

dan Baa3 dengan outlook stabil sementara untuk

S&P tetap pada level BB+ namun outlook yang

sebelumnya positif turun menjadi stabil. Tetap

bertahannya credit rating Indonesia menunjukkan

kebijakan Pemerintah dan Bank Indonesia yang

diambil dalam rangka penanganan defisit

transaksi berjalan dan stabilisasi nilai tukar

Rupiah dianggap telah menghasilkan dampak

positif.

3

4

5

6

7

8

910

3

4

5

6

7

8

910

1Y 3Y 5Y 7Y 9Y 11Y13Y15Y 18Y 20Y 30Y

(%)(%)Grafik 9

Yield Curve SUN Domestik

03/29/13 06/28/1309/30/13 12/31/13

0%

10%

20%

30%

40%

50%

0

200

400

600

800

1,000

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

(Triliun IDR)

Grafik 10Perkembangan Kepemilikan SBN Tradable

asing perbankan

non perbankan % asing thd. total (rhs)

8

9

10

11

12

13

8

9

10

11

12

13

2009 2010 2011 2012 2013

Fitch's S&P's Moody's (RHS)

B+

BB-

BB

BB+

BBB-

BBB

B1

Ba3

Ba2

Ba1

Baa3

Baa2

Grafik 11Perkembangan Credit Rating

Sumber : Bloomberg, diolah

Sumber : Bloomberg, diolah

Sumber : Bloomberg, diolah

Pg. 07 Pengelolaan Portofolio Utang

D. Pengelolaan Portofolio Utang

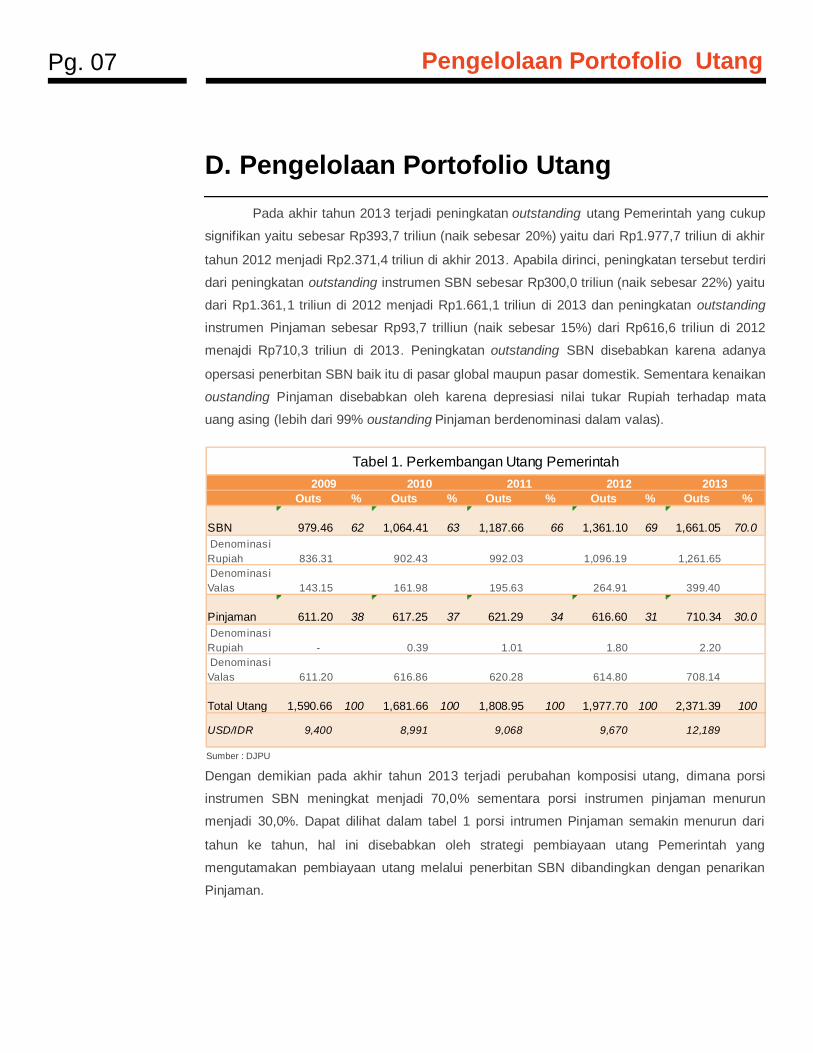

Pada akhir tahun 2013 terjadi peningkatan outstanding utang Pemerintah yang cukup

signifikan yaitu sebesar Rp393,7 triliun (naik sebesar 20%) yaitu dari Rp1.977,7 triliun di akhir

tahun 2012 menjadi Rp2.371,4 triliun di akhir 2013. Apabila dirinci, peningkatan tersebut terdiri

dari peningkatan outstanding instrumen SBN sebesar Rp300,0 triliun (naik sebesar 22%) yaitu

dari Rp1.361,1 triliun di 2012 menjadi Rp1.661,1 triliun di 2013 dan peningkatan outstanding

instrumen Pinjaman sebesar Rp93,7 trilliun (naik sebesar 15%) dari Rp616,6 triliun di 2012

menajdi Rp710,3 triliun di 2013. Peningkatan outstanding SBN disebabkan karena adanya

opersasi penerbitan SBN baik itu di pasar global maupun pasar domestik. Sementara kenaikan

oustanding Pinjaman disebabkan oleh karena depresiasi nilai tukar Rupiah terhadap mata

uang asing (lebih dari 99% oustanding Pinjaman berdenominasi dalam valas).

Dengan demikian pada akhir tahun 2013 terjadi perubahan komposisi utang, dimana porsi

instrumen SBN meningkat menjadi 70,0% sementara porsi instrumen pinjaman menurun

menjadi 30,0%. Dapat dilihat dalam tabel 1 porsi intrumen Pinjaman semakin menurun dari

tahun ke tahun, hal ini disebabkan oleh strategi pembiayaan utang Pemerintah yang

mengutamakan pembiayaan utang melalui penerbitan SBN dibandingkan dengan penarikan

Pinjaman.

Outs % Outs % Outs % Outs % Outs %

SBN 979.46 62 1,064.41 63 1,187.66 66 1,361.10 69 1,661.05 70.0DenominasiRupiah 836.31 902.43 992.03 1,096.19 1,261.65DenominasiValas 143.15 161.98 195.63 264.91 399.40

Pinjaman 611.20 38 617.25 37 621.29 34 616.60 31 710.34 30.0DenominasiRupiah - 0.39 1.01 1.80 2.20DenominasiValas 611.20 616.86 620.28 614.80 708.14

Total Utang 1,590.66 100 1,681.66 100 1,808.95 100 1,977.70 100 2,371.39 100

USD/IDR 9,400 8,991 9,068 9,670 12,189

2013

Tabel 1. Perkembangan Utang Pemerintah2009 2010 2011 2012

Sumber : DJPU

Pg. 08 Pengelolaan Portofolio Utang

BrutoRp148,5T

BrutoRp167,3T

BrutoRp207,1T

BrutoRp268,5T

BrutoRp322,7T

0%

20%

40%

60%

80%

100%

0

70

140

210

280

350

2009 2010 2011 2012 2013

IDR Triliun

Grafik 12Realisasi Penerbitan SBN

Netto Redemption & Buyback

penerbitan valas -rhs

0%

5%

10%

15%

20%

25%

30%

35%

0

250

500

750

1,000

1,250

1,500

1,750

2009 2010 2011 2012 2013

Grafik 13Perkembangan Outs. SBN

FR SBN Valas Non TradableVR IFR SPNporsi valas -rhs

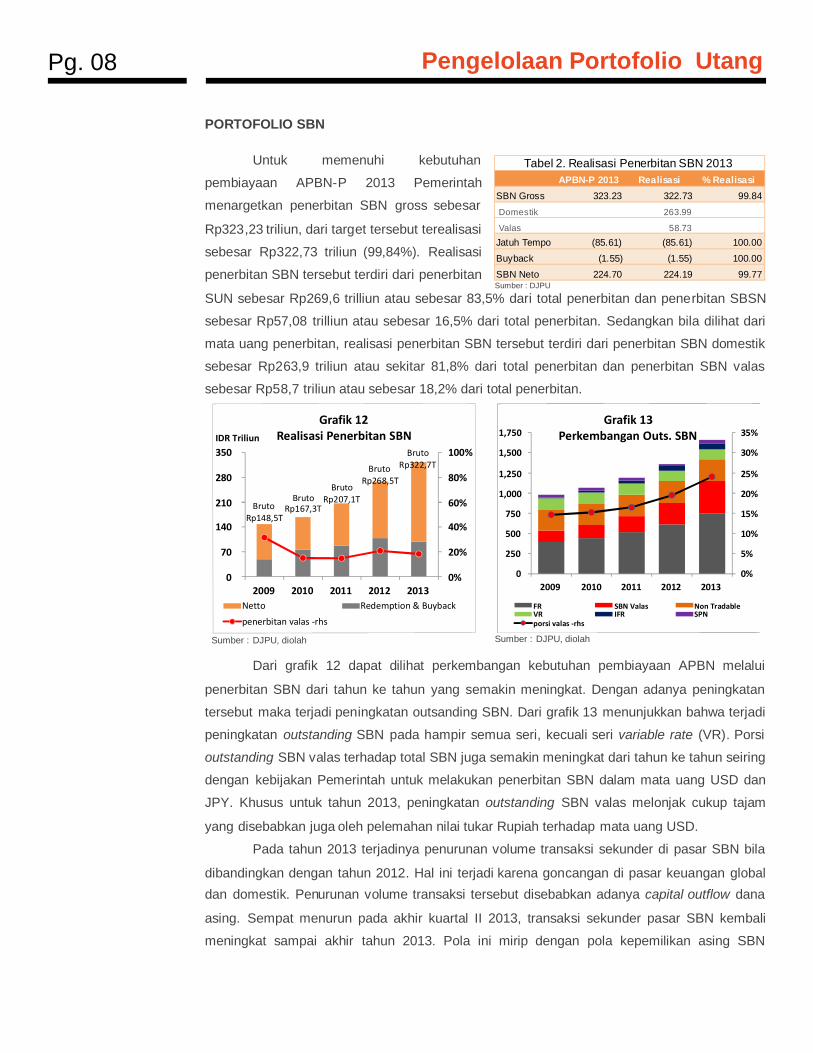

PORTOFOLIO SBN

Untuk memenuhi kebutuhan

pembiayaan APBN-P 2013 Pemerintah

menargetkan penerbitan SBN gross sebesar

Rp323,23 triliun, dari target tersebut terealisasi

sebesar Rp322,73 triliun (99,84%). Realisasi

penerbitan SBN tersebut terdiri dari penerbitan

SUN sebesar Rp269,6 trilliun atau sebesar 83,5% dari total penerbitan dan penerbitan SBSN

sebesar Rp57,08 trilliun atau sebesar 16,5% dari total penerbitan. Sedangkan bila dilihat dari

mata uang penerbitan, realisasi penerbitan SBN tersebut terdiri dari penerbitan SBN domestik

sebesar Rp263,9 triliun atau sekitar 81,8% dari total penerbitan dan penerbitan SBN valas

sebesar Rp58,7 triliun atau sebesar 18,2% dari total penerbitan.

Dari grafik 12 dapat dilihat perkembangan kebutuhan pembiayaan APBN melalui

penerbitan SBN dari tahun ke tahun yang semakin meningkat. Dengan adanya peningkatan

tersebut maka terjadi peningkatan outsanding SBN. Dari grafik 13 menunjukkan bahwa terjadi

peningkatan outstanding SBN pada hampir semua seri, kecuali seri variable rate (VR). Porsi

outstanding SBN valas terhadap total SBN juga semakin meningkat dari tahun ke tahun seiring

dengan kebijakan Pemerintah untuk melakukan penerbitan SBN dalam mata uang USD dan

JPY. Khusus untuk tahun 2013, peningkatan outstanding SBN valas melonjak cukup tajam

yang disebabkan juga oleh pelemahan nilai tukar Rupiah terhadap mata uang USD.

Pada tahun 2013 terjadinya penurunan volume transaksi sekunder di pasar SBN bila

dibandingkan dengan tahun 2012. Hal ini terjadi karena goncangan di pasar keuangan global

dan domestik. Penurunan volume transaksi tersebut disebabkan adanya capital outflow dana

asing. Sempat menurun pada akhir kuartal II 2013, transaksi sekunder pasar SBN kembali

meningkat sampai akhir tahun 2013. Pola ini mirip dengan pola kepemilikan asing SBN

APBN-P 2013 Realisasi % Realisasi

SBN Gross 323.23 322.73 99.84

Domestik 263.99

Valas 58.73

Jatuh Tempo (85.61) (85.61) 100.00

Buyback (1.55) (1.55) 100.00

SBN Neto 224.70 224.19 99.77

Tabel 2. Realisasi Penerbitan SBN 2013

Sumber : DJPU

Sumber : DJPU, diolah Sumber : DJPU, diolah

Pg. 09 Pengelolaan Portofolio Utang

0

100

200

300

400

500

600

700

0

5

10

15

20

25'0

8'0

9'1

0'1

1'1

2Ja

nFe

bM

ar Apr

May Jun Jul

Aug

Sep

Oct

Nov

Dec

(trilliun IDR)

Grafik 14Rata-rata Harian

Transaksi Sekunder Pasar SBN

Frekuensi - rhs

Volume

2013

-

1.0

2.0

3.0

4.0

5.0

6.0

-

100

200

300

400

500

600

2009 2010 2011 2012 2013

(Triliun IDR)Grafik 15

Bid to Cover Ratio

Total Bid Total Awd Bid to Cover Ratio - rhs

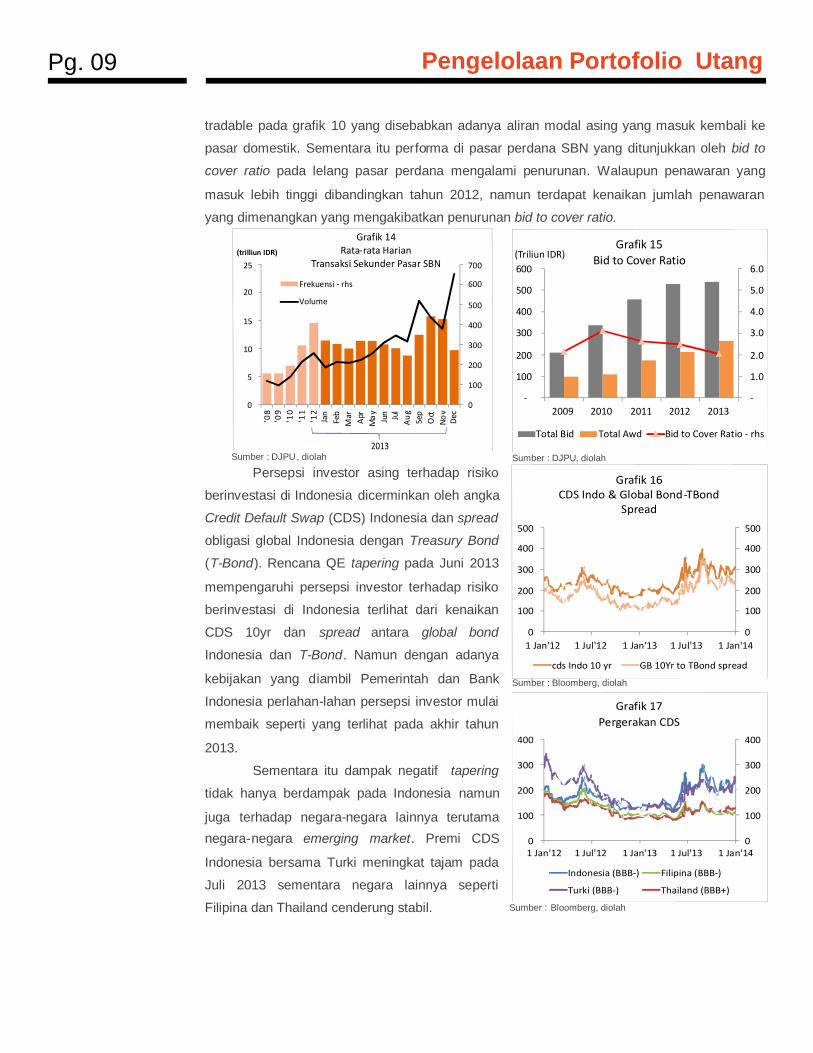

tradable pada grafik 10 yang disebabkan adanya aliran modal asing yang masuk kembali ke

pasar domestik. Sementara itu performa di pasar perdana SBN yang ditunjukkan oleh bid to

cover ratio pada lelang pasar perdana mengalami penurunan. Walaupun penawaran yang

masuk lebih tinggi dibandingkan tahun 2012, namun terdapat kenaikan jumlah penawaran

yang dimenangkan yang mengakibatkan penurunan bid to cover ratio.

Persepsi investor asing terhadap risiko

berinvestasi di Indonesia dicerminkan oleh angka

Credit Default Swap (CDS) Indonesia dan spread

obligasi global Indonesia dengan Treasury Bond

(T-Bond). Rencana QE tapering pada Juni 2013

mempengaruhi persepsi investor terhadap risiko

berinvestasi di Indonesia terlihat dari kenaikan

CDS 10yr dan spread antara global bond

Indonesia dan T-Bond. Namun dengan adanya

kebijakan yang diambil Pemerintah dan Bank

Indonesia perlahan-lahan persepsi investor mulai

membaik seperti yang terlihat pada akhir tahun

2013.

Sementara itu dampak negatif tapering

tidak hanya berdampak pada Indonesia namun

juga terhadap negara-negara lainnya terutama

negara-negara emerging market. Premi CDS

Indonesia bersama Turki meningkat tajam pada

Juli 2013 sementara negara lainnya seperti

Filipina dan Thailand cenderung stabil.

0

100

200

300

400

500

0

100

200

300

400

500

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

Grafik 16CDS Indo & Global Bond-TBond

Spread

cds Indo 10 yr GB 10Yr to TBond spread

0

100

200

300

400

0

100

200

300

400

1 Jan'12 1 Jul'12 1 Jan'13 1 Jul'13 1 Jan'14

Grafik 17Pergerakan CDS

Indonesia (BBB-) Filipina (BBB-)

Turki (BBB-) Thailand (BBB+)

Sumber : DJPU, diolah Sumber : DJPU, diolah

Sumber : Bloomberg, diolah

Sumber : Bloomberg, diolah

Pg. 10 Pengelolaan Portofolio Utang

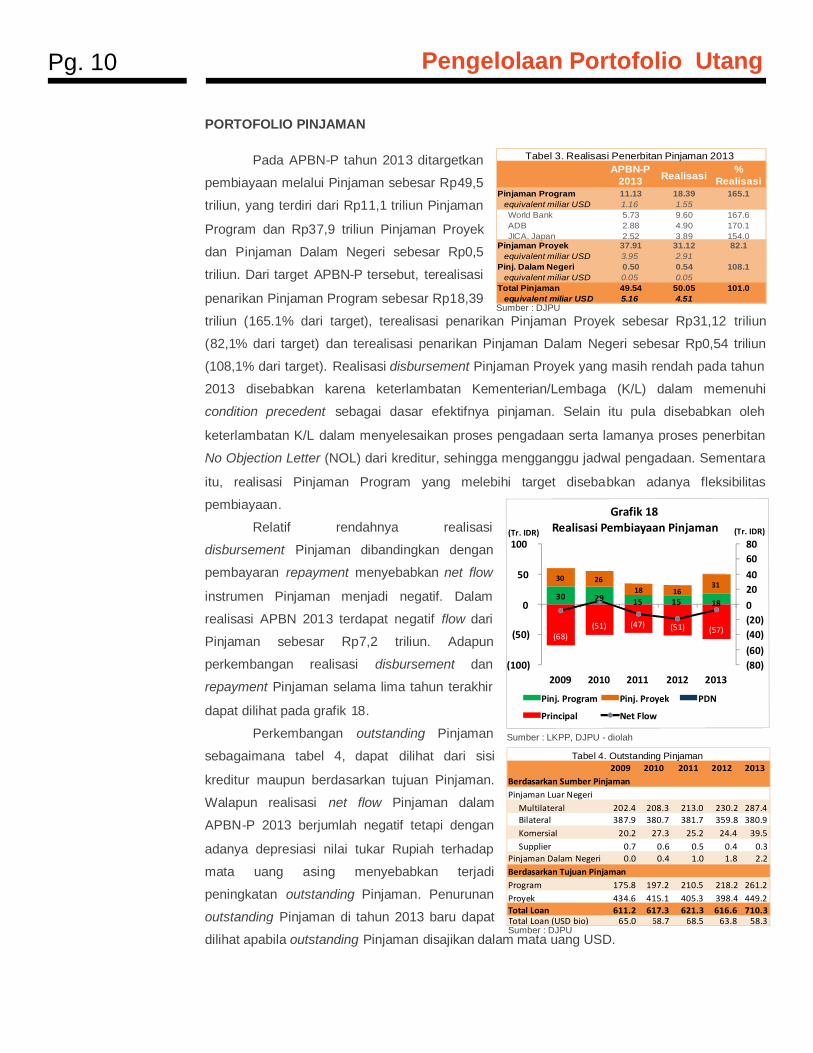

PORTOFOLIO PINJAMAN

Pada APBN-P tahun 2013 ditargetkan

pembiayaan melalui Pinjaman sebesar Rp49,5

triliun, yang terdiri dari Rp11,1 triliun Pinjaman

Program dan Rp37,9 triliun Pinjaman Proyek

dan Pinjaman Dalam Negeri sebesar Rp0,5

triliun. Dari target APBN-P tersebut, terealisasi

penarikan Pinjaman Program sebesar Rp18,39

triliun (165.1% dari target), terealisasi penarikan Pinjaman Proyek sebesar Rp31,12 triliun

(82,1% dari target) dan terealisasi penarikan Pinjaman Dalam Negeri sebesar Rp0,54 triliun

(108,1% dari target). Realisasi disbursement Pinjaman Proyek yang masih rendah pada tahun

2013 disebabkan karena keterlambatan Kementerian/Lembaga (K/L) dalam memenuhi

condition precedent sebagai dasar efektifnya pinjaman. Selain itu pula disebabkan oleh

keterlambatan K/L dalam menyelesaikan proses pengadaan serta lamanya proses penerbitan

No Objection Letter (NOL) dari kreditur, sehingga mengganggu jadwal pengadaan. Sementara

itu, realisasi Pinjaman Program yang melebihi target disebabkan adanya fleksibilitas

pembiayaan.

Relatif rendahnya realisasi

disbursement Pinjaman dibandingkan dengan

pembayaran repayment menyebabkan net flow

instrumen Pinjaman menjadi negatif. Dalam

realisasi APBN 2013 terdapat negatif flow dari

Pinjaman sebesar Rp7,2 triliun. Adapun

perkembangan realisasi disbursement dan

repayment Pinjaman selama lima tahun terakhir

dapat dilihat pada grafik 18.

Perkembangan outstanding Pinjaman

sebagaimana tabel 4, dapat dilihat dari sisi

kreditur maupun berdasarkan tujuan Pinjaman.

Walapun realisasi net flow Pinjaman dalam

APBN-P 2013 berjumlah negatif tetapi dengan

adanya depresiasi nilai tukar Rupiah terhadap

mata uang asing menyebabkan terjadi

peningkatan outstanding Pinjaman. Penurunan

outstanding Pinjaman di tahun 2013 baru dapat

dilihat apabila outstanding Pinjaman disajikan dalam mata uang USD.

APBN-P2013 Realisasi

%Realisasi

Pinjaman Program 11.13 18.39 165.1equivalent miliar USD 1.16 1.55World Bank 5.73 9.60 167.6ADB 2.88 4.90 170.1JICA, Japan 2.52 3.89 154.0

Pinjaman Proyek 37.91 31.12 82.1equivalent miliar USD 3.95 2.91

Pinj. Dalam Negeri 0.50 0.54 108.1equivalent miliar USD 0.05 0.05

Total Pinjaman 49.54 50.05 101.0equivalent miliar USD 5.16 4.51

Tabel 3. Realisasi Penerbitan Pinjaman 2013

Sumber : DJPU

Sumber : LKPP, DJPU - diolah

2009 2010 2011 2012 2013Berdasarkan Sumber PinjamanPinjaman Luar Negeri

Multilateral 202.4 208.3 213.0 230.2 287.4Bilateral 387.9 380.7 381.7 359.8 380.9Komersial 20.2 27.3 25.2 24.4 39.5Supplier 0.7 0.6 0.5 0.4 0.3

Pinjaman Dalam Negeri 0.0 0.4 1.0 1.8 2.2Berdasarkan Tujuan PinjamanProgram 175.8 197.2 210.5 218.2 261.2Proyek 434.6 415.1 405.3 398.4 449.2Total Loan 611.2 617.3 621.3 616.6 710.3Total Loan (USD bio) 65.0 68.7 68.5 63.8 58.3

Tabel 4. Outstanding Pinjaman

30 29 15 15 18

30 2618 16

31

(68)(51) (47) (51) (57)

(80)(60)(40)(20)020406080

(100)

(50)

0

50

100

2009 2010 2011 2012 2013

(Tr. IDR)(Tr. IDR)

Grafik 18Realisasi Pembiayaan Pinjaman

Pinj. Program Pinj. Proyek PDN

Principal Net Flow

Sumber : DJPU

Pg. 11 Pengelolaan Risiko Utang

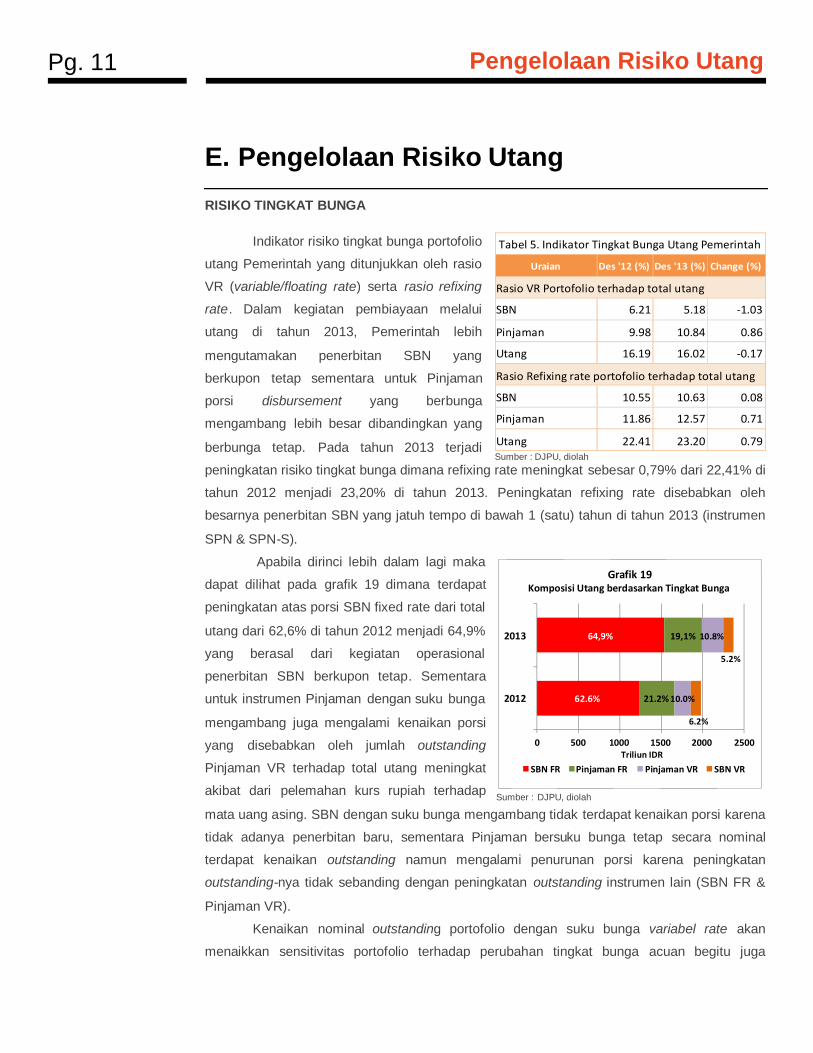

Uraian Des '12 (%) Des '13 (%) Change (%)

Rasio VR Portofolio terhadap total utang

SBN 6.21 5.18 -1.03

Pinjaman 9.98 10.84 0.86

Utang 16.19 16.02 -0.17

Rasio Refixing rate portofolio terhadap total utang

SBN 10.55 10.63 0.08

Pinjaman 11.86 12.57 0.71

Utang 22.41 23.20 0.79

Tabel 5. Indikator Tingkat Bunga Utang Pemerintah

E. Pengelolaan Risiko Utang

RISIKO TINGKAT BUNGA

Indikator risiko tingkat bunga portofolio

utang Pemerintah yang ditunjukkan oleh rasio

VR (variable/floating rate) serta rasio refixing

rate. Dalam kegiatan pembiayaan melalui

utang di tahun 2013, Pemerintah lebih

mengutamakan penerbitan SBN yang

berkupon tetap sementara untuk Pinjaman

porsi disbursement yang berbunga

mengambang lebih besar dibandingkan yang

berbunga tetap. Pada tahun 2013 terjadi

peningkatan risiko tingkat bunga dimana refixing rate meningkat sebesar 0,79% dari 22,41% di

tahun 2012 menjadi 23,20% di tahun 2013. Peningkatan refixing rate disebabkan oleh

besarnya penerbitan SBN yang jatuh tempo di bawah 1 (satu) tahun di tahun 2013 (instrumen

SPN & SPN-S).

Apabila dirinci lebih dalam lagi maka

dapat dilihat pada grafik 19 dimana terdapat

peningkatan atas porsi SBN fixed rate dari total

utang dari 62,6% di tahun 2012 menjadi 64,9%

yang berasal dari kegiatan operasional

penerbitan SBN berkupon tetap. Sementara

untuk instrumen Pinjaman dengan suku bunga

mengambang juga mengalami kenaikan porsi

yang disebabkan oleh jumlah outstanding

Pinjaman VR terhadap total utang meningkat

akibat dari pelemahan kurs rupiah terhadap

mata uang asing. SBN dengan suku bunga mengambang tidak terdapat kenaikan porsi karena

tidak adanya penerbitan baru, sementara Pinjaman bersuku bunga tetap secara nominal

terdapat kenaikan outstanding namun mengalami penurunan porsi karena peningkatan

outstanding-nya tidak sebanding dengan peningkatan outstanding instrumen lain (SBN FR &

Pinjaman VR).

Kenaikan nominal outstanding portofolio dengan suku bunga variabel rate akan

menaikkan sensitivitas portofolio terhadap perubahan tingkat bunga acuan begitu juga

Sumber : DJPU, diolah

62.6%

64,9%

21.2%

19,1%

10.0%

10.8%

6.2%

5.2%

0 500 1000 1500 2000 2500

2012

2013

Triliun IDR

Grafik 19Komposisi Utang berdasarkan Tingkat Bunga

SBN FR Pinjaman FR Pinjaman VR SBN VR

Sumber : DJPU, diolah

Pg. 12 Pengelolaan Risiko Utang

Nominal dalam IDR trliun

Uraian Des 2012 Des 2013 Change

Total Utang (Rptriliun)

1,977.71 2,371.39 168.76

Utang valas (FX)(Rp triliun)

879.71 1,107.54 227.83

Porsi Utang Valasthd Total Utang

44.48% 46.70% 2.22%

PDB Nominal (RpTilliun)

8,241.86 9,095.93 854.07

Rasio Utang valasthd PDB

10.67% 12.18% 1.50%

Tabel 7. Utang Valas Pemerintah

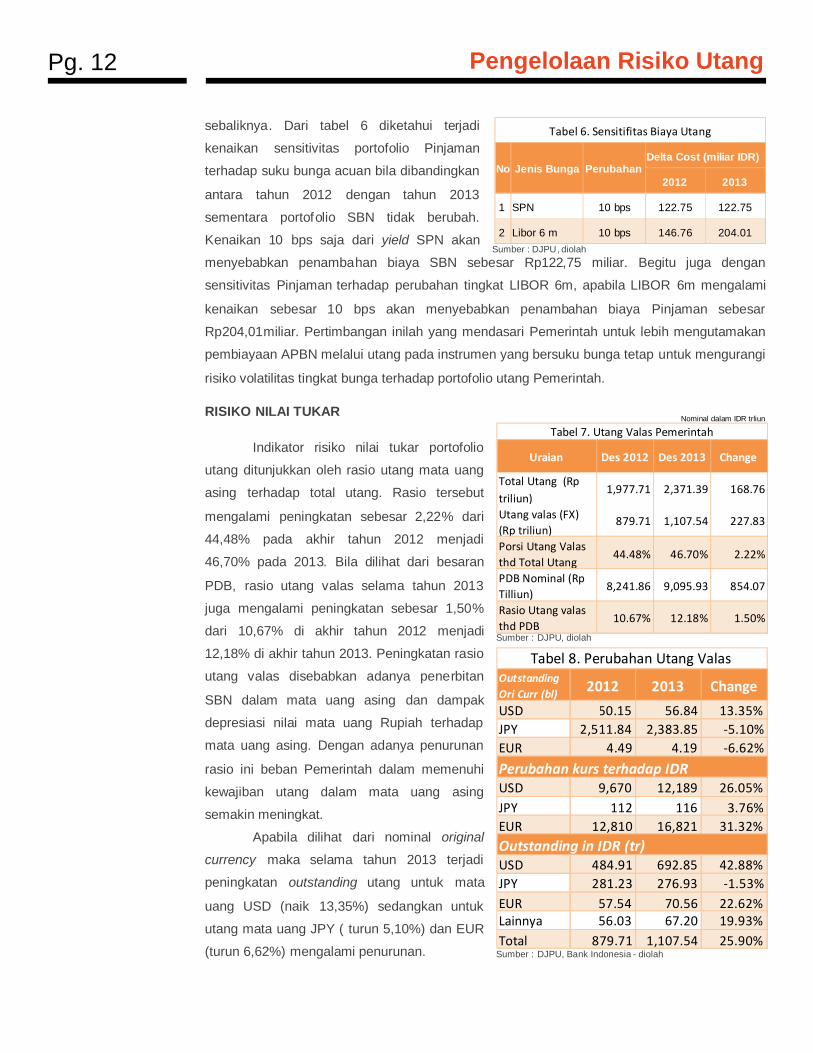

sebaliknya. Dari tabel 6 diketahui terjadi

kenaikan sensitivitas portofolio Pinjaman

terhadap suku bunga acuan bila dibandingkan

antara tahun 2012 dengan tahun 2013

sementara portofolio SBN tidak berubah.

Kenaikan 10 bps saja dari yield SPN akan

menyebabkan penambahan biaya SBN sebesar Rp122,75 miliar. Begitu juga dengan

sensitivitas Pinjaman terhadap perubahan tingkat LIBOR 6m, apabila LIBOR 6m mengalami

kenaikan sebesar 10 bps akan menyebabkan penambahan biaya Pinjaman sebesar

Rp204,01miliar. Pertimbangan inilah yang mendasari Pemerintah untuk lebih mengutamakan

pembiayaan APBN melalui utang pada instrumen yang bersuku bunga tetap untuk mengurangi

risiko volatilitas tingkat bunga terhadap portofolio utang Pemerintah.

RISIKO NILAI TUKAR

Indikator risiko nilai tukar portofolio

utang ditunjukkan oleh rasio utang mata uang

asing terhadap total utang. Rasio tersebut

mengalami peningkatan sebesar 2,22% dari

44,48% pada akhir tahun 2012 menjadi

46,70% pada 2013. Bila dilihat dari besaran

PDB, rasio utang valas selama tahun 2013

juga mengalami peningkatan sebesar 1,50%

dari 10,67% di akhir tahun 2012 menjadi

12,18% di akhir tahun 2013. Peningkatan rasio

utang valas disebabkan adanya penerbitan

SBN dalam mata uang asing dan dampak

depresiasi nilai mata uang Rupiah terhadap

mata uang asing. Dengan adanya penurunan

rasio ini beban Pemerintah dalam memenuhi

kewajiban utang dalam mata uang asing

semakin meningkat.

Apabila dilihat dari nominal original

currency maka selama tahun 2013 terjadi

peningkatan outstanding utang untuk mata

uang USD (naik 13,35%) sedangkan untuk

utang mata uang JPY ( turun 5,10%) dan EUR

(turun 6,62%) mengalami penurunan.

OutstandingOri Curr (bl) 2012 2013 ChangeUSD 50.15 56.84 13.35%JPY 2,511.84 2,383.85 -5.10%EUR 4.49 4.19 -6.62%

USD 9,670 12,189 26.05%JPY 112 116 3.76%EUR 12,810 16,821 31.32%

USD 484.91 692.85 42.88%JPY 281.23 276.93 -1.53%EUR 57.54 70.56 22.62%Lainnya 56.03 67.20 19.93%Total 879.71 1,107.54 25.90%

Tabel 8. Perubahan Utang Valas

Perubahan kurs terhadap IDR

Outstanding in IDR (tr)

Sumber : DJPU, diolah

Sumber : DJPU, Bank Indonesia - diolah

Delta Cost (miliar IDR)

2012 2013

1 SPN 10 bps 122.75 122.75

2 Libor 6 m 10 bps 146.76 204.01

No Jenis Bunga Perubahan

Tabel 6. Sensitifitas Biaya Utang

Sumber : DJPU, diolah

Pg. 13 Pengelolaan Risiko Utang

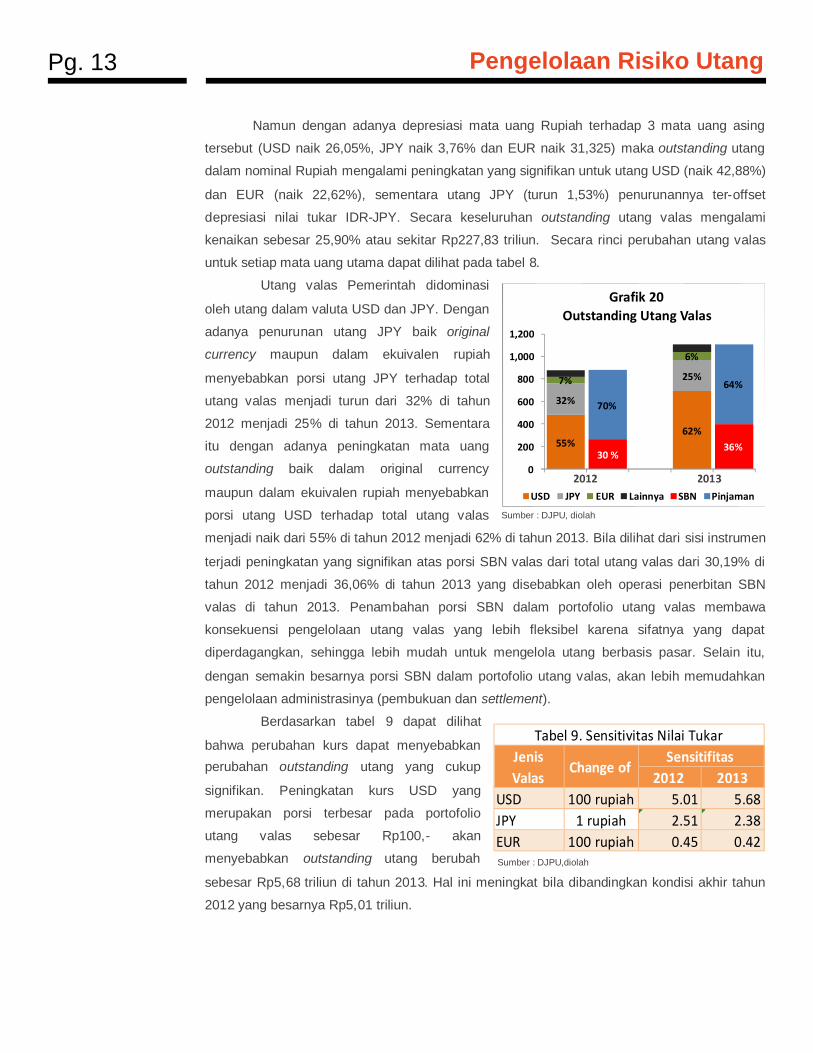

Namun dengan adanya depresiasi mata uang Rupiah terhadap 3 mata uang asing

tersebut (USD naik 26,05%, JPY naik 3,76% dan EUR naik 31,325) maka outstanding utang

dalam nominal Rupiah mengalami peningkatan yang signifikan untuk utang USD (naik 42,88%)

dan EUR (naik 22,62%), sementara utang JPY (turun 1,53%) penurunannya ter-offset

depresiasi nilai tukar IDR-JPY. Secara keseluruhan outstanding utang valas mengalami

kenaikan sebesar 25,90% atau sekitar Rp227,83 triliun. Secara rinci perubahan utang valas

untuk setiap mata uang utama dapat dilihat pada tabel 8.

Utang valas Pemerintah didominasi

oleh utang dalam valuta USD dan JPY. Dengan

adanya penurunan utang JPY baik original

currency maupun dalam ekuivalen rupiah

menyebabkan porsi utang JPY terhadap total

utang valas menjadi turun dari 32% di tahun

2012 menjadi 25% di tahun 2013. Sementara

itu dengan adanya peningkatan mata uang

outstanding baik dalam original currency

maupun dalam ekuivalen rupiah menyebabkan

porsi utang USD terhadap total utang valas

menjadi naik dari 55% di tahun 2012 menjadi 62% di tahun 2013. Bila dilihat dari sisi instrumen

terjadi peningkatan yang signifikan atas porsi SBN valas dari total utang valas dari 30,19% di

tahun 2012 menjadi 36,06% di tahun 2013 yang disebabkan oleh operasi penerbitan SBN

valas di tahun 2013. Penambahan porsi SBN dalam portofolio utang valas membawa

konsekuensi pengelolaan utang valas yang lebih fleksibel karena sifatnya yang dapat

diperdagangkan, sehingga lebih mudah untuk mengelola utang berbasis pasar. Selain itu,

dengan semakin besarnya porsi SBN dalam portofolio utang valas, akan lebih memudahkan

pengelolaan administrasinya (pembukuan dan settlement).

Berdasarkan tabel 9 dapat dilihat

bahwa perubahan kurs dapat menyebabkan

perubahan outstanding utang yang cukup

signifikan. Peningkatan kurs USD yang

merupakan porsi terbesar pada portofolio

utang valas sebesar Rp100,- akan

menyebabkan outstanding utang berubah

sebesar Rp5,68 triliun di tahun 2013. Hal ini meningkat bila dibandingkan kondisi akhir tahun

2012 yang besarnya Rp5,01 triliun.

Sumber : DJPU, diolah

Sumber : DJPU,diolah

2012 2013USD 100 rupiah 5.01 5.68JPY 1 rupiah 2.51 2.38EUR 100 rupiah 0.45 0.42

Tabel 9. Sensitivitas Nilai TukarJenisValas

Change ofSensitifitas

55%62%

32%

25%7%

6%

30 %36%

70%

64%

0

200

400

600

800

1,000

1,200

2012 2013

Grafik 20Outstanding Utang Valas

USD JPY EUR Lainnya SBN Pinjaman2012 2013

Pg. 14 Pengelolaan Risiko Utang

0

50

100

150

200

250

1yr

2yr

3yr

4yr

5yr

6yr

7yr

8yr

9yr

10yr

11yr

12yr

13yr

14yr

15yr

16yr

17yr

18yr

19yr

20yr

21yr

22yr

23yr

24yr

25yr

26yr

27yr

28yr

29yr

30yr

>30

yr

Trilliun IDR Grafik 23Maturity Profile Utang

SBN '12

Pinjaman '12

SBN '13

Pinjaman '13

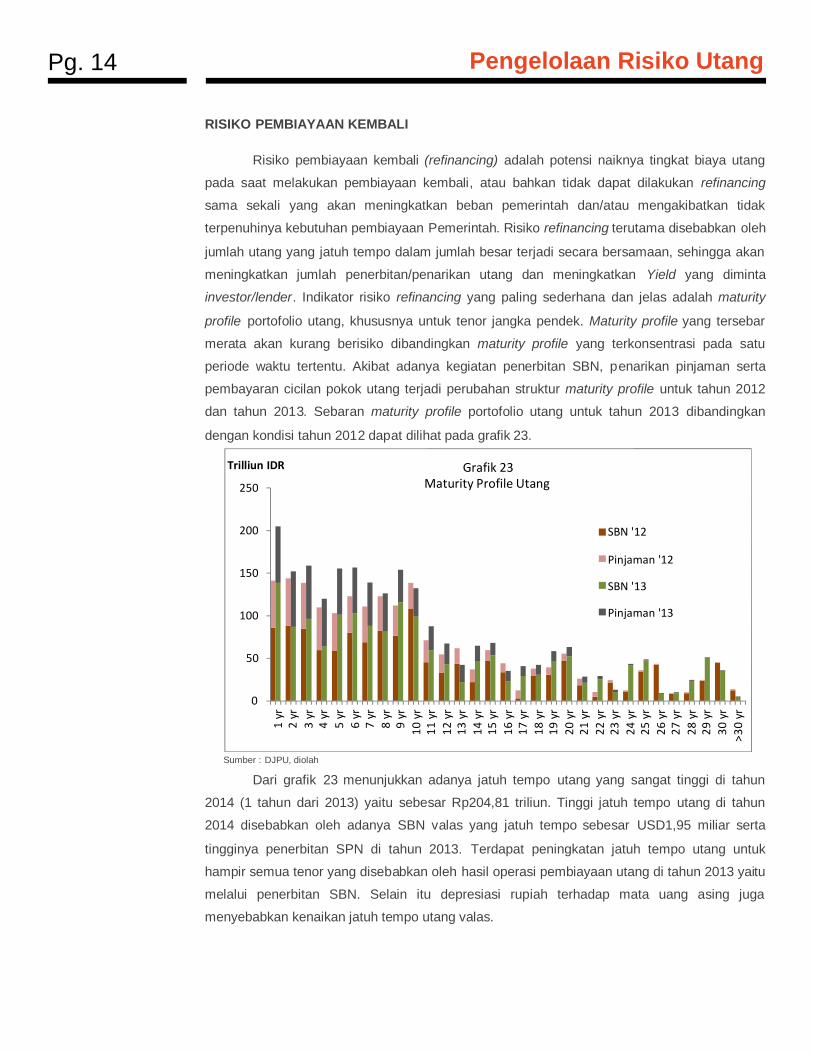

RISIKO PEMBIAYAAN KEMBALI

Risiko pembiayaan kembali (refinancing) adalah potensi naiknya tingkat biaya utang

pada saat melakukan pembiayaan kembali, atau bahkan tidak dapat dilakukan refinancing

sama sekali yang akan meningkatkan beban pemerintah dan/atau mengakibatkan tidak

terpenuhinya kebutuhan pembiayaan Pemerintah. Risiko refinancing terutama disebabkan oleh

jumlah utang yang jatuh tempo dalam jumlah besar terjadi secara bersamaan, sehingga akan

meningkatkan jumlah penerbitan/penarikan utang dan meningkatkan Yield yang diminta

investor/lender. Indikator risiko refinancing yang paling sederhana dan jelas adalah maturity

profile portofolio utang, khususnya untuk tenor jangka pendek. Maturity profile yang tersebar

merata akan kurang berisiko dibandingkan maturity profile yang terkonsentrasi pada satu

periode waktu tertentu. Akibat adanya kegiatan penerbitan SBN, penarikan pinjaman serta

pembayaran cicilan pokok utang terjadi perubahan struktur maturity profile untuk tahun 2012

dan tahun 2013. Sebaran maturity profile portofolio utang untuk tahun 2013 dibandingkan

dengan kondisi tahun 2012 dapat dilihat pada grafik 23.

Dari grafik 23 menunjukkan adanya jatuh tempo utang yang sangat tinggi di tahun

2014 (1 tahun dari 2013) yaitu sebesar Rp204,81 triliun. Tinggi jatuh tempo utang di tahun

2014 disebabkan oleh adanya SBN valas yang jatuh tempo sebesar USD1,95 miliar serta

tingginya penerbitan SPN di tahun 2013. Terdapat peningkatan jatuh tempo utang untuk

hampir semua tenor yang disebabkan oleh hasil operasi pembiayaan utang di tahun 2013 yaitu

melalui penerbitan SBN. Selain itu depresiasi rupiah terhadap mata uang asing juga

menyebabkan kenaikan jatuh tempo utang valas.

Sumber : DJPU, diolah

Pg. 15 Pengelolaan Risiko Utang

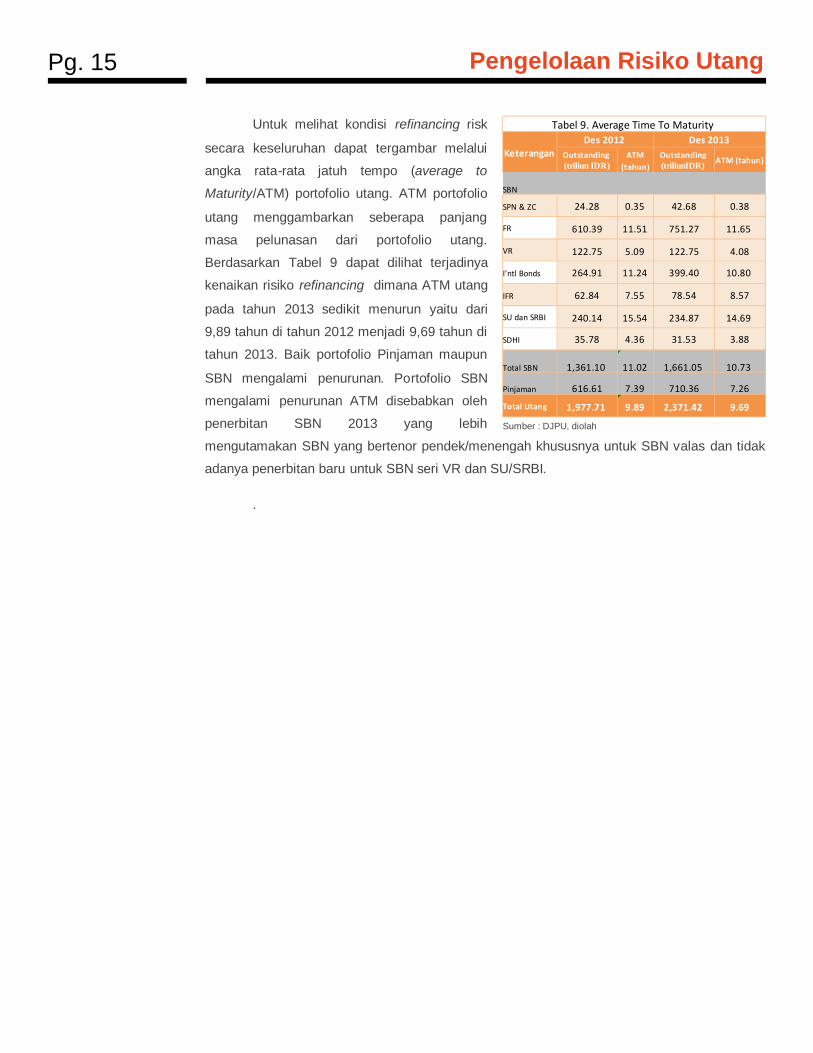

Untuk melihat kondisi refinancing risk

secara keseluruhan dapat tergambar melalui

angka rata-rata jatuh tempo (average to

Maturity/ATM) portofolio utang. ATM portofolio

utang menggambarkan seberapa panjang

masa pelunasan dari portofolio utang.

Berdasarkan Tabel 9 dapat dilihat terjadinya

kenaikan risiko refinancing dimana ATM utang

pada tahun 2013 sedikit menurun yaitu dari

9,89 tahun di tahun 2012 menjadi 9,69 tahun di

tahun 2013. Baik portofolio Pinjaman maupun

SBN mengalami penurunan. Portofolio SBN

mengalami penurunan ATM disebabkan oleh

penerbitan SBN 2013 yang lebih

mengutamakan SBN yang bertenor pendek/menengah khususnya untuk SBN valas dan tidak

adanya penerbitan baru untuk SBN seri VR dan SU/SRBI.

.

Sumber : DJPU, diolah

SBN

SPN & ZC 24.28 0.35 42.68 0.38

FR 610.39 11.51 751.27 11.65

VR 122.75 5.09 122.75 4.08

I'ntl Bonds 264.91 11.24 399.40 10.80

IFR 62.84 7.55 78.54 8.57

SU dan SRBI 240.14 15.54 234.87 14.69

SDHI 35.78 4.36 31.53 3.88

Total SBN 1,361.10 11.02 1,661.05 10.73

Pinjaman 616.61 7.39 710.36 7.26

Total Utang 1,977.71 9.89 2,371.42 9.69

ATM (tahun)

Tabel 9. Average Time To MaturityDes 2012

Outstanding(triliun IDR)

Des 2013Outstanding(triliunIDR)

Keterangan ATM(tahun)

Pg. 16 Strategi Pengelolaan Risiko Utang

F. Strategi Pengelolaan Risiko UtangUntuk memitigasi risiko pasar dalam pengelolaan utang, selama tahun 2013 beberapa haltelah dilakukan Pemerintah, diantaranya:

Pemerintah melakukan strategi shortening duration SBN selama tahun 2013. Hal ini

dapat di lihat dari realisasi penerbitan SBN, dimana sekitar 64,0% dari target APBN-P

yang diterbitkan memiliki tenor kurang dari atau sama dengan 10 tahun.

Selama tahun 2013, Pemerintah telah melakukan transaksi debt switch sebanyak 3

(tiga) kali dengan total nominal SBN sebesar Rp1,97 triliun dan melakukan transaksibuyback sebanyak 5 (lima) kali dengan total nominal SBN sebesar Rp1,55 trilliun.

Pada umumnya, instrumen SBN yang ditukarkan ataupun yang dibeli kembali adalah

yang memiliki tingkat bunga tetap, relatif memiliki tenor yang pendek, dan kurang

likuid, sehingga dapat mengurangi risiko tingkat bunga dalam pengelolaan portofolio

utang Pemerintah.

Sekitar 81,8% dari seluruh penerbitan SBN memiliki currency Rupiah dan sisanya

dalam mata uang USD (18,2% dari total realisasi penerbitan SBN). Hal ini telah

sesuai dengan strategi tahunan yang merekomendasikan penerbitan SBN mayoritas

dalam rupiah di pasar domestik.

Pemerintah telah menyiapkan infrastruktur untuk melakukan transaksi Lindung Nilai

Utang Pemerintah. Pada tahun 2013 persiapan landasan hukum yang mendasari

transaksi Lindung Nilai Pemerintah telah selesai dilaksanakan. Infrastruktur lainnya

seperti Kebijakan Linduing Nilai, Kebutuhan Lindung Nilai, Standar Akuntansi

Pemerintahan terkait Transaksi Lindung Nilai serta infrastruktur IT direncanakan akan

disiapkan pada tahun 2014.

Adanya Crisis Management Protocol (CMP) pasar SBN dimana didalamnya termasuk

Bond Stabilization Framework (BSF) untuk mendeteksi kondisi krisis di pasar SBN.

Pada tahun 2013 Pemerintah telah menerapkan level waspada pada tanggal 11 Juni

2013 terkait dengan perkembangan Pasar SBN domestik.

Adanya fasilitas pinjaman kontinjensi (pinjaman siaga) sejumlah USD5.0 milliar untuk

mengantisipasi krisis yang berasal dari World Bank (USD 2,0 milliar), ADB (USD 0,5

milliar), JBIC (USD1,5 milliar) dan Australia Treasury (USD 1,0 milliar).

Pg. 17 Perkembangan Indikator Risiko Utang

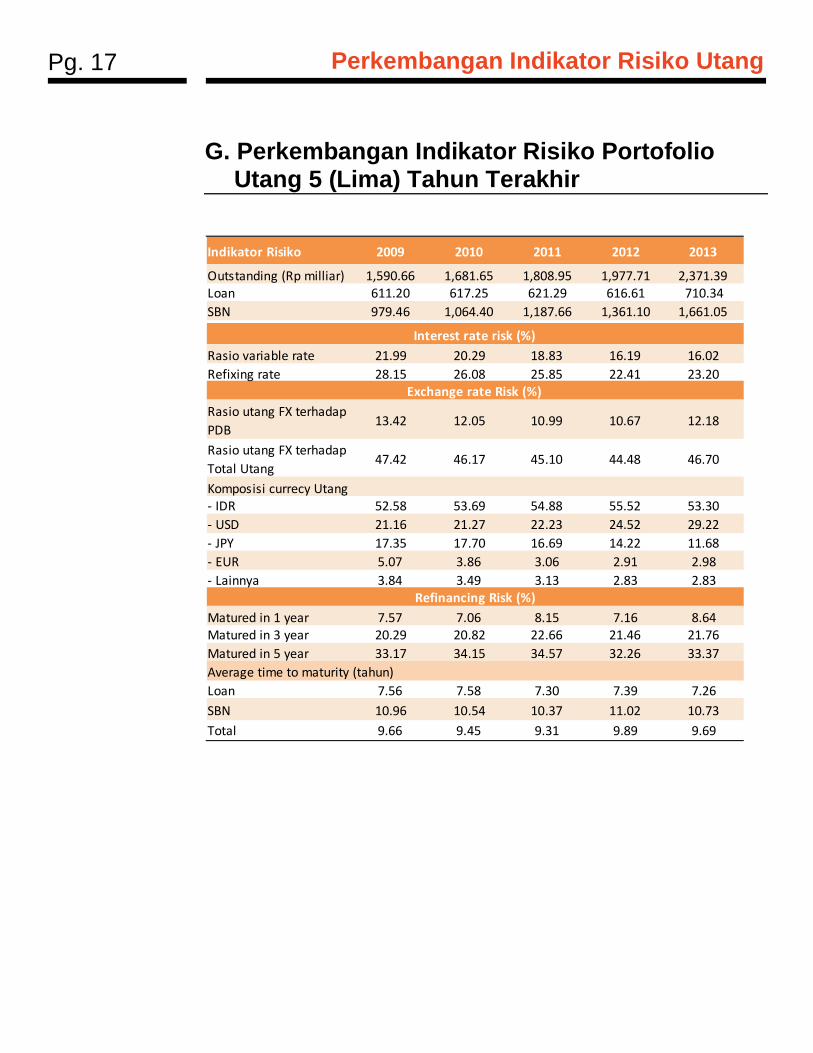

G. Perkembangan Indikator Risiko PortofolioUtang 5 (Lima) Tahun Terakhir

Indikator Risiko 2009 2010 2011 2012 2013

Outstanding (Rp milliar) 1,590.66 1,681.65 1,808.95 1,977.71 2,371.39Loan 611.20 617.25 621.29 616.61 710.34SBN 979.46 1,064.40 1,187.66 1,361.10 1,661.05

Rasio variable rate 21.99 20.29 18.83 16.19 16.02Refixing rate 28.15 26.08 25.85 22.41 23.20

Rasio utang FX terhadapPDB

13.42 12.05 10.99 10.67 12.18

Rasio utang FX terhadapTotal Utang

47.42 46.17 45.10 44.48 46.70

Komposisi currecy Utang- IDR 52.58 53.69 54.88 55.52 53.30- USD 21.16 21.27 22.23 24.52 29.22- JPY 17.35 17.70 16.69 14.22 11.68- EUR 5.07 3.86 3.06 2.91 2.98- Lainnya 3.84 3.49 3.13 2.83 2.83

Matured in 1 year 7.57 7.06 8.15 7.16 8.64Matured in 3 year 20.29 20.82 22.66 21.46 21.76Matured in 5 year 33.17 34.15 34.57 32.26 33.37Average time to maturity (tahun)Loan 7.56 7.58 7.30 7.39 7.26SBN 10.96 10.54 10.37 11.02 10.73Total 9.66 9.45 9.31 9.89 9.69

Refinancing Risk (%)

Exchange rate Risk (%)

Interest rate risk (%)

Pg. 18 Kesimpulan

G. KesimpulanKESIMPULAN

Portofolio utang Pemerintah sangat dipengaruhi kondisi ekonomi domestik dan kondisi

ekonomi global serta kebijakan moneter dari negara-negara maju khususnya US Federal

Reserve terkait dengan rencana tapering quantitative easing. Sebagai akibat dari faktor-faktor

tersebut, menyebabkan outstanding portofolio utang dan risiko portofolio utang meningkat.

Peningkatan defisit APBN dan depresiasi Rupiah menjadi faktor yang menyebabkan

meningkatnya outstanding utang dan rasio utang terhadap PDB.

Untuk mengurangi kerentanan portofolio utang diperlukan pengelolaan risiko yang lebih

kompherensif dengan menggunakan kebijakan liability management dan penggunaan

transaksi lindung nilai. Selain hal tersebut dilakukan pemilihan instrument utang atau

komposisi pembiayaan yang mempunyai eksposur risiko yang lebih rendah. Hal lain yang perlu

dilakukan adalah memperdalam pasar SBN domestik sebagai penyedia pembiayaan yang

lebih rendah risiko dibandingkan sumber-sumber pembiayaan dari pasar internasional.