pendekatan model mixture pada optimalisasi pemodelan...

TRANSCRIPT

1

Pendekatan Model Mixture Pada Optimalisasi Pemodelan Portofolio

Saham Perusahaan Telekomunikasi Dengan Menggunakan

Bayesian Markov Chain Monte Carlo

Risya Fadila1, Nur Iriawan

2,dan Adatul Mukarromah

3

1 Mahasiswa Jurusan Statistika, ITS, Surabaya

2,3 Dosen Jurusan Statistika, ITS, Surabaya [email protected]; [email protected]; [email protected];

Abstrak

Portofolio disusun dengan tujuan agar resiko yang mungkin terjadi pada satu instrumen investasi dapat tertutupi oleh keuntungan instrumen investasi lainnya. Model mixture merupakan suatu model khusus yang mampu memodelkan sifat multimodal data yang mencerminkan susunan beberapa sub-populasi atau grup yang merupakan komponen penyusun dari model mixture serta mempunyai proporsi yang bervariasi untuk masing-masing komponennya. Dengan adanya kesulitan tinggi pada estimasi parameter, maka digunakan analisis Bayesian Markov Chain Monte Carlo (MCMC). Pengukuran risiko dalam portofolio ini menggunakan Value at Risk (VaR). Tugas Akhir ini memberikan hasil akhir berupa proporsi dana yang akan diinvestasikan pada saham perusahaan telekomunikasi dan besarnya resiko yang akan ditanggung oleh seorang investor. Proporsi terbesar dimiliki oleh saham Tlkm yaitu sebesar 61,72% proporsi terbesar selanjutnya adalah saham Excl, Isat dan yang terakhir Btel, yaitu secara berturut-turut sebesar 13,36%%, 20,71% dan 4,2% sedangkan besarnya resiko adalah -17,5254. Kata kunci : Portofolio, Bayesian Markov Chain Monte Carlo (MCMC), Value at Risk

(VaR).

1. Pendahuluan

Investasi merupakan penyimpanan uang dengan tujuan memperoleh return yang diharapkan lebih besar dibanding bunga deposito untuk memenuhi tujuan yang ingin dicapai dengan jangka waktu yang telah ditetapkan dan sesuai dengan kemampuan akan modal (Dev Group on Research & Util, 2008). Salah satunya adalah investasi dalam bentuk saham. Pergerakan indeks harga saham yang turun naik dalam hitungan waktu menjadi indikator penting bagi para investor karena berkaitan dengan resiko seperti kehilangan uangnya, kemudahan produk investasi yang dibelinya untuk diuangkan kembali, dan turun naiknya harga saham yang dapat berimbas pada kerugian.

Untuk mengurangi resiko, cara termudah adalah berinvestasi di berbagai sarana investasi. Cara ini disebut dengan membuat portofolio investasi untuk mengurangi kerugian investasi yang mungkin timbul dari suatu sarana investasi dan menutupnya menggunakan keuntungan yang diperoleh dari sarana investasi yang lain.

Pada penelitian ini digunakan model mixture dengan banyaknya komponen penyusun tertentu (finite mixture model) karena adanya sifat multimodal dan variabilitas dari return saham. Pendekatan model mixture akan digunakan dalam memodelkan portofolio.

Astuti (2006) pernah melakukan penelitian serupa pada 3 saham dengan pengukuran besarnya resiko menggunakan metode Partitioned Multiobjective Risk Method (PMRM). Wati (2006) juga melakukan penelitian studi kasus tingkat inflasi di Indonesia dengan membandingkan model dari hasil gibbs sampler dan Riversible Jump Markov Chain Monte Carlo(RJMCMC) yang kemudian digunakan sebagai model yang paling sesuai. Pengukuran besarnya resiko pada penelitian ini menggunakan metode Value at Risk (VaR). Dengan adanya kesulitan tinggi pada estimasi parameter karena distribusi yang sangat kompleks yang disebabkan banyaknya parameter dalam model, maka digunakan analisis Bayesian Markov Chain Monte Carlo (MCMC).

Berdasarkan latar belakang tersebut, maka yang ingin dicapai pada penelitian ini adalah mengetahui karakteristik return masing-masing saham, mengidentifikasi distribusi return masing-masing saham dalam satu portofolio dengan pendekatan model mixture, mengetahui karakteristik

2

return komponen masing-masing saham, memilih model terbaik masing-masing saham, mendapatkan hasil estimasi parameter model mixture of mixture dengan analisis Bayesian MCMC pada penyusunan portofolio optimal dan menghitung besar resiko investasi. Manfaat dari penelitian ini adalah dalam mengembangkan wawasan yang berkaitan dengan investasi dan portofolio terutama dalam bidang studi manajemen resiko sehingga dapat memberikan informasi bagi investor untuk menetapkan portofolio dalam saham sehingga dapat diketahui besar resiko yang akan didapatnya. 2. Model Mixture

Model mixture merupakan suatu model khusus yang mampu memodelkan sifat multimodal data yang mencerminkan susunan beberapa sub-populasi atau grup dimana setiap sub-populasi merupakan komponen penyusun dari model mixture serta mempunyai proporsi yang bervariasi untuk masing-masing komponennya (McLachlan dan Basford, 1988) dan (Gelman et al., 1995). Fungsi densitas mixture dari suatu data pengamatan x=(x1, x2, …, xn) yang diambil dari sebanyak k subpopulasi adalah sebagai berikut

𝑓𝑚𝑖𝑥𝑡𝑢𝑟𝑒 = 𝑓 𝑥 𝜃, 𝑤 = 𝑤𝑗

𝑘

𝑗 =1

𝑔𝑗 (𝑥|𝜃𝑗 ) (1)

Jika terdapat suatu data pengamatan yang mempunyai sub-populasi sebanyak k yang masing-masing berdistribusi normal, maka:

𝑓𝑚𝑖𝑥𝑡𝑢𝑟𝑒 = 𝑓𝑖𝑗 𝑥 𝑤𝑖𝑗, 𝜇𝑖𝑗

, 𝜎𝑖𝑗2

= 𝑤11𝑔11

𝑥 𝜇11, 𝜎11

2 + 𝑤12𝑔12

𝑥 𝜇12, 𝜎12

2 + ⋯ + 𝑤43𝑔43 𝑥 𝜇43 , 𝜎43

2

(2)

3. Model Mixture of Mixture

Pada pemodelan dari portofolio untuk return investasi masing-masing saham dimodelkan dengan menggunakan model mixture dan dengan model gabungan dari beberapa mixture atau model mixture of mixture. Apabila sebanyak k komponen penyusun model mixture adalah berdistribusi normal, maka fungsi densitas model mixture of mixture normal adalah sebagai berikut

𝑚𝑖𝑥 𝑜𝑓 𝑚𝑖𝑥 = 𝜋1 𝑓1 𝑥 𝑤1 , 𝜇1, 𝜎12

+𝜋2 𝑓2 𝑥 𝑤2 , 𝜇2, 𝜎22

+𝜋3 𝑓3 𝑥 𝑤3 , 𝜇3, 𝜎32

+𝜋4 𝑓4 𝑥 𝑤4, 𝜇4, 𝜎42

(3)

4. Metode Bayesian

Dalam Bayesian, parameter distribusi atau model diperlakukan sebagai random variabel. Pemodelan menggunakan metode Bayesian didasarkan pada model posterior yaitu memadukan data masa lalu sebagai informasi prior dan data pengamatan yang digunakan sebagai penyusun fungsi likelihood. Jika suatu parameter 𝜃 dianggap sebagai variabel, maka informasi mengenai 𝜃 sebelum melakukan observasi disebut prior 𝑝(𝜃), dan setelah observasi, maka sejumlah observasi akan mempunyai likelihood 𝑓(𝑥| 𝜃). Berdasarkan aturan probabilitas dapat dituliskan (Box dan Tiao, 1973)

𝑝 𝜃 𝑥 =𝑝(𝑥| 𝜃)𝑝(𝜃)

𝑝(𝑥).

(4)

Pada persamaan diatas 𝑝(𝑥| 𝜃) merupakan distribusi posterior dari 𝜃. Menurut Rhicardson dan Green (1997) penyusunan model mixture dilakukan dengan

memandang bahwa setiap pengamatan 𝑥𝑖 pada setiap sub populasi tidak diketahui. Model memiliki distribusi prior tertentu sehingga posterior yang dihasilkan dari model mixture tersebut akan berbentuk distribusi gabungan dari semua variable model mixture pada persamaan (1) yang dinyatakan sebagai berikut.

𝑝 𝑘, 𝑤, 𝑧, 𝜃, 𝑥 = 𝑝 𝑘 𝑝 𝑤 𝑘 𝑝 𝑧 𝑤, 𝑘 𝑝 𝜃 𝑧, 𝑤, 𝑘 𝑝 𝑥 𝜃, 𝑧, 𝑤, 𝑘 (5)

3

5. Metode Markov Chain Monte Carlo (MCMC)

Pendekatan numerik Markov Chain Monte Carlo (MCMC) digunakan untuk mendapatkan distribusi posterior dari suatu Bayesian yang sangat rumit dengan metode simulasi yang merupakan perpaduan antara Monte Carlo dengan sifat Markov Chain untuk mendapatkan data sampel berdasarkan skenario sampling tertentu. Rantai Markov pada state space S didefinisikan sebagai suatu deret variabel random 𝑥𝑡 𝑡≥0. Distribusi dari 𝑥𝑡 dengan diberikan semua nilai sebelumnya dari proses, yaitu 𝑥0 , 𝑥1 , … , 𝑥𝑡−1, yang hanya tergantung pada 𝑥𝑡−1. 6. Gibbs Sampler

Skenario yang digunakan dalam pengambilan data sampel pada umumnya adalah dengan metode Gibbs Sampler (Casella dan George, 1992). Gibbs Sampler merupakan generator yang sangat efisien, sehingga sering digunakan sebagai generator variabel random pada analisis data yang menggunakan metode MCMC (Iriawan, 2000a). Casella dan George (1992) mendefinisikan Gibbs Sampler sebagai suatu teknik simulasi untuk membangkitkan variabel random dari suatu distribusi tertentu secara tidak langsung, tanpa harus menghitung fungsi densitas dari suatu distribusi data. 7. Struktur Perkalian Distribusi (SPD)

Struktur Perkalian Distribusi (SPD) merupakan suatu metode pemilihan model terbaik. SPD dibentuk distribusi gabungan dari beberapa model dengan menggunakan asas perkalian dan tidak memperhatikan asumsi normalitas pada residualnya (Iriawan, 2000a dan 2000b).

Misalnya terdapat dua model berbeda yang akan dibandingkan untuk memperoleh model yang tepat, yaitu 𝑓1(𝑥, 𝜃1) dan 𝑓2(𝑥, 𝜃2). Selanjutnya dengan menganggap kedua model tersebut saling independen, maka dibentuk densitas baru yaitu 𝑓𝑆𝑃𝐷(𝑥, 𝜆, 𝜃1 , 𝜃2) dengan cara masing-masing densitas yang akan dibandingkan dipangkatkan dengan parameter 𝜆. Parameter 𝜆 digunakan sebagai indikator dominasi model dalam 𝑓𝑆𝑃𝐷(𝑥, 𝜆, 𝜃1 , 𝜃2), sehingga densitas baru yang dibentuk dari kedua densitas yang akan dibandingkan tersebut dapat dituliskan sebagai berikut.

𝑓𝑆𝑃𝐷 𝑥, 𝜆, 𝜃1, 𝜃2 = 𝐶 𝜆, 𝜃1, 𝜃2 𝑓1𝜆(𝑥, 𝜃1)𝑓2

1−𝜆(𝑥, 𝜃2) (6) dimana 𝐶 𝜆, 𝜃1, 𝜃2 adalah konstanta normalitas. 8. Bayes Faktor

Pengujian hipotesis dalam memilih model terbaik yang sesuai dengan data digunakan metode Bayesian dimana penyelesaiannya menggunakan perhitungan Bayes faktor yang merupakan ringkasan dari semua bukti data agar lebih sesuai pada salah satu distribusi atau model dari sejumlah distribusi atau model yang dibandingkan dengan SPD. Kass dan Raftery (1995) dalam Astuti (2006) menjelaskan prinsip kerja Bayes dengan memisalkan ada dua model yang sesuai untuk data x. Nilai Bayes faktor dapat diperoleh dari SPD dengan menggunakan bantuan metode MCMC. Untuk sebanyak m-distribusi penyusun dalam SPD

𝐵𝑓𝑖𝑗 =𝐵𝑎𝑛𝑦𝑎𝑘𝑛𝑦𝑎 𝜆𝑖

(𝑔) 𝑦𝑎𝑛𝑔 𝑑𝑖𝑝𝑒𝑟𝑜𝑙𝑒 𝑑𝑎𝑟𝑖 𝑠𝑒𝑏𝑎𝑛𝑦𝑎𝑘 𝑁 𝑖𝑡𝑒𝑟𝑎𝑠𝑖

𝐵𝑎𝑛𝑦𝑎𝑘𝑛𝑦𝑎 𝜆𝑗(𝑔)

𝑦𝑎𝑛𝑔 𝑑𝑖𝑝𝑒𝑟𝑜𝑙𝑒 𝑑𝑎𝑟𝑖 𝑠𝑒𝑏𝑎𝑛𝑦𝑎𝑘 𝑁 𝑖𝑡𝑒𝑟𝑎𝑠𝑖

(7)

dimana λj(g)adalah banyaknya distribusi atau model ke-j dengan j=1,2,…,m yang dapat

dibangkitkan dari sebanyak N iterasi MCMC untuk SPD dengan m-distribusi penyusun. Kass dan Raftery (1995) dalam Astuti (2006) membentuk kategori untuk menyederhanakan interpretasi yang dapat dibuat dari hasil perhitungan Bayes faktor yang dinyatakan dalam Tabel 1.

Tabel 1.

Interpretasi Nilai Bayes Faktor Dalam Pemilihan Hipotesis 2 × log(𝐵𝑓12) 𝐵𝑓12 Bukti kehandalan 𝐻1 dari 𝐻2

< 0 < 1 Negatif 0 − 2 1 − 3 Tidak ada 2 − 5 3 − 12 Positif

5 − 10 12 − 150 Kuat > 10 > 150 Sangat kuat

4

9. Value at Risk (VaR)

Menurut Best (1998) Value at Risk atau VaR adalah suatu metode pengukuran risiko secara statistik yang memperkirakan kerugian maksimum yang mungkin terjadi atas suatu portofolio pada tingkat kepercayaan (level of confidence) tertentu. Nilai VaR selalu disertai dengan probabilitas yang menunjukkan seberapa mungkin kerugian yang terjadi akan lebih kecil dari nilai VaR tersebut. VaR adalah suatu nilai kerugian moneter yang mungkin dialami dalam jangka waktu yang telah ditentukan.

10. Pemodelan Portofolio Saham

Data yang digunakan pada penelitian ini berasal dari Jakarta Stock Exchange (JKSE) sejak saham terdaftar dalam JKSE sampai 21 Maret 2011. Variabel yang digunakan pada penelitian ini adalah return masing-masing saham perusahaan telekomunikasi dengan menghitung besar perubahan closing price yang dinyatakan dalam persen. Data saham yang digunakan meliputi 4 perusahaan, yaitu: Bakrie Telecomunikasi (BTEL), Excel (EXCL), Indosat Tbk (ISAT) dan PT. Telekomunikasi Indonesia (TLKM).

10.1 Statistik Deskriptif Return Saham Telekomunikasi

Untuk mengetahui karakteristik return saham telekomunikasi, maka dilakukan analisis deskriptif sehingga diperoleh hasil sebagai berikut.

Tabel 2. Deskriptif Statistik Semua Return Saham Telekomunikasi Return

Saham Mean St.Dev Minimum Maximum Skewness

Btel 0,00122 0,03679 -0,26 0,27273 0,95 Excl 0,0019 0,05128 -0,24615 0,42857 1,45 Isat 0,00057 0,026394 -0,23301 0,202532 0,4 Tlkm 0,000521 0,021483 -0,099237 0,124031 0,26

Dari Tabel 2. dapat dilihat bahwa return saham Excl memiliki rata-rata yang paling besar dibandingkan return saham lainnya. Rata-rata return pada saham Excl memberikan return positif atau menguntungkan sebesar 0,0019. Hal ini menunjukkan bahwa rata-rata keuntungan yang didapat jika berinvestasi pada saham ini lebih besar dibandingkan dengan jika berinvestasi pada saham lain. Selanjutnya Btel, Isat dan Tlkm memiliki rata-rata return sebesar 0,00122, 0,00057 dan 0,000521.

10.2 Identifikasi Distribusi Return Masing-Masing Saham Dengan Pendekatan Model

Mixture

Identifikasi awal bentuk distribusi return masing-masing saham dapat diketahui melalui pendugaan distribusi yang terdapat pada Minitab dan penggunaan histogram yang dapat menggambarkan pola data return saham.

Berdasarkan nilai skewness pada Tabel 2. dan hasil pendugaan distribusi pada Minitab, dihasilkan p-value untuk uji distribusi dugaan semua saham <0,05. Hal ini menunjukkan bahwa distribusi data return semua saham tidak dapat dimodelkan univariat secara unimodal, sehingga digunakan pendekatan dengan distribusi mixture normal untuk menangkap pola dan variabilitas datanya.

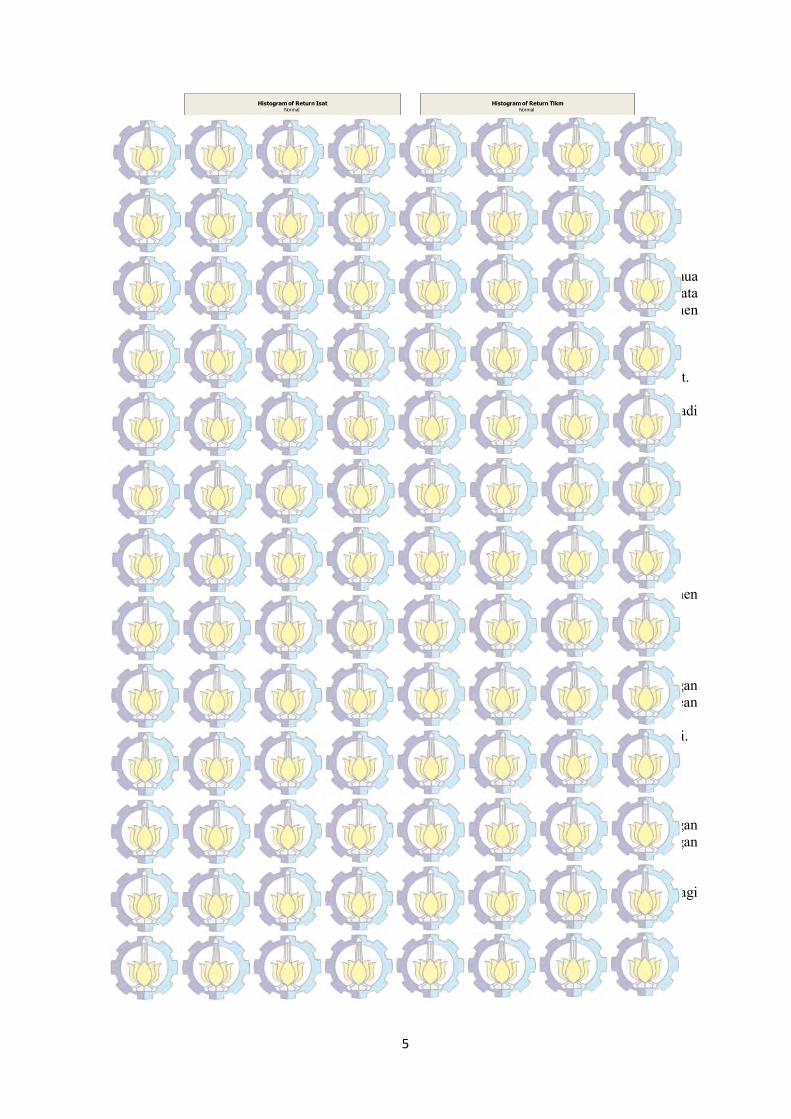

Selanjutnya berikut ini merupakan histogram untuk return semua saham yang digunakan untuk menentukan banyaknya komponen masing-masing saham.

0.240.160.080.00-0.08-0.16-0.24

500

400

300

200

100

0

Return btel

Fre

qu

en

cy

Mean 0.001219

StDev 0.03679

N 1252

Normal

Histogram of Return Btel

0.40.30.20.10.0-0.1-0.2

500

400

300

200

100

0

Return excl

Fre

qu

en

cy

Mean 0.001905

StDev 0.05129

N 1331

Normal

Histogram of Return Excl

5

0.180.120.060.00-0.06-0.12-0.18-0.24

350

300

250

200

150

100

50

0

Return isat

Fre

qu

en

cy

Mean 0.0005701

StDev 0.02639

N 1732

Normal

Histogram of Return Isat

0.120.090.060.030.00-0.03-0.06-0.09

300

250

200

150

100

50

0

Return tlkm

Fre

qu

en

cy

Mean 0.0005210

StDev 0.02148

N 1667

Normal

Histogram of Return Tlkm

Gambar 1. Histogram Return Semua Saham

Berdasarkan Gambar 1., dapat dilihat bahwa terdapat kecenderungan data return semua saham memiliki variabilitas yang berbeda karena adanya nilai ekstrem, sehingga pemodelan data return semua saham akan dilakukan dengan menggunakan model mixture. Banyaknya komponen yang digunakan untuk masing-masing saham yaitu dua komponen dan tiga komponen. 10.3 Statistik Deskriptif Return Komponen Masing-Masing Saham

Analisis deskriptif dan histogram untuk masing-masing komponen adalah sebagai berikut. a. Statistik Deskriptif Return Komponen Btel

Untuk return saham btel, histogram yang menggambarkan pola data setelah dibagi menjadi dua dan tiga komponen, dapat dilihat pada Gambar 2.

0.240.160.080.00-0.08-0.16-0.24

18

16

14

12

10

8

6

4

2

0

return Btel

De

nsit

y

0.002504 0.04226 807

-0.001110 0.02376 445

Mean StDev N

1

2

Btel2

Normal

Histogram of return Btel2

0.240.160.080.00-0.08-0.16-0.24

18

16

14

12

10

8

6

4

2

0

return Btel

De

nsit

y

0.02964 0.1024 69

-0.00003311 0.03016 738

-0.001110 0.02376 445

Mean StDev N

1

2

3

Btel3

Normal

Histogram of return Btel3

Gambar 2. Histogram Return Saham Btel Berdasarkan Banyaknya Komponen Penyusun

Setelah return saham dibagi menjadi dua komponen penyusun dan tiga komponen penyusun, maka dilakukan analisis deskriptif dan hasilnya seperti berikut ini.

Tabel 4. Statistik Deskriptif Return Saham Btel Dengan 2 Komponen Penyusun Komponen N Mean St.Dev

1 807 0,0025 0,04226 2 445 -0,0011 0,02376

Dari Tabel 4. dapat dilihat bahwa sebanyak 807 data masuk dalam kelompok satu dengan mean sebesar 0,0025, sedangkan 445 data sisanya masuk dalam kelompok dua dengan mean sebesar -0,0011.

Selanjutnya analisis deskriptif untuk tiga komponen penyusun hasilnya seperti berikut ini. Tabel 5. Statistik Deskriptif Return Saham Btel Dengan 3 Komponen Penyusun

Komponen N Mean St.Dev

1 69 0,02964 0,10241 2 698 -0,0003 0,03064 3 485 -0,0006 0,02348

Dari Tabel 5. dapat dilihat bahwa sebanyak 69 data masuk dalam kelompok satu dengan mean sebesar 0,02964, sedangkan 698 dan 485 data masuk dalam kelompok dua dan ketiga dengan mean sebesar -0,0003 dan -0,0006. b. Statistik Deskriptif Return Komponen Excl

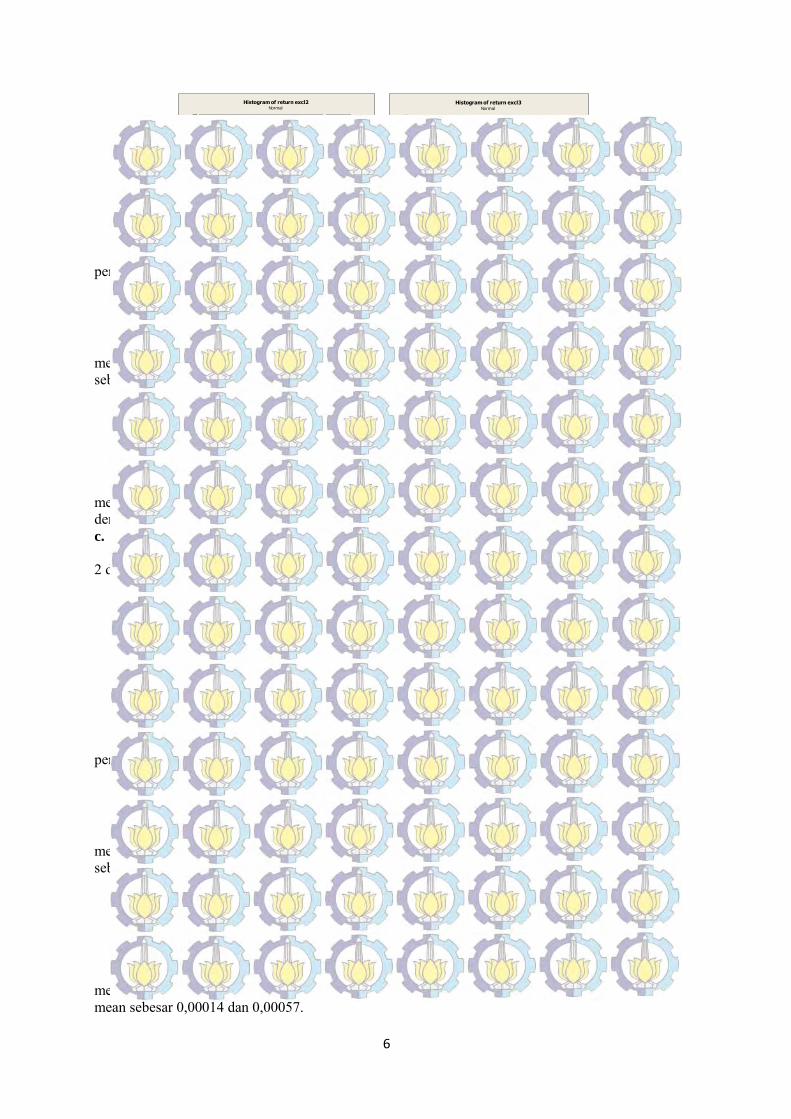

Untuk return saham excl, histogram yang menggambarkan pola data setelah dibagi menjadi 2 dan 3 komponen, dapat dilihat pada Gambar 3.

6

0.40.30.20.10.0-0.1-0.2

20

15

10

5

0

return excl

De

nsit

y

0.002288 0.06509 758

0.001397 0.02257 574

Mean StDev N

1

2

excl2

Normal

Histogram of return excl2

0.40.30.20.10.0-0.1-0.2-0.3

20

15

10

5

0

return excl

De

nsit

y

0.02295 0.1410 119

-0.001528 0.03543 640

0.001366 0.02258 573

Mean StDev N

1

2

3

excl3

Normal

Histogram of return excl3

Gambar 3. Histogram Return Saham Excl Berdasarkan Banyaknya Komponen Penyusun

Setelah return saham dibagi menjadi dua komponen penyusun dan tiga komponen penyusun, maka dilakukan analisis deskriptif dan hasilnya terdapat pada Tabel 6.

Tabel 6. Statistik Deskriptif Return Saham Excl Dengan 2 Komponen Penyusun Komponen N Mean St.Dev

1 758 0,00229 0,06509 2 574 0,0014 0,02257

Dari Tabel 6. dapat dilihat bahwa sebanyak 758 data masuk dalam kelompok satu dengan mean sebesar 0,00229, sedangkan 574 data sisanya masuk dalam kelompok dua dengan mean sebesar 0,0014.

Selanjutnya analisis deskriptif untuk tiga komponen penyusun hasilnya seperti berikut ini. Tabel 7. Statistik Deskriptif Return Saham Excl Dengan 3 Komponen Penyusun

Komponen N Mean St.Dev

1 119 0,02295 0,14098 2 640 -0,0015 0,03543 3 573 0,00137 0,02258

Dari Tabel 7. dapat dilihat bahwa sebanyak 119 data masuk dalam kelompok satu dengan mean sebesar 0,02295, sedangkan 640 dan 5735 data masuk dalam kelompok dua dan ketiga dengan mean sebesar -0,0015 dan 0,00137. c. Statistik Deskriptif Return Komponen Isat

Untuk return saham isat, histogram yang menggambarkan pola data setelah dibagi menjadi 2 dan 3 komponen, dapat dilihat pada Gambar 4.

0.180.120.060.00-0.06-0.12-0.18-0.24

25

20

15

10

5

0

return isat

De

nsit

y

0.0002367 0.03229 960

0.0009847 0.01634 772

Mean StDev N

1

2

isat2

Normal

Histogram of return isat2

0.180.120.060.00-0.06-0.12-0.18-0.24

25

20

15

10

5

0

return isat

De

nsit

y

0.003695 0.06614 116

0.0001420 0.02480 848

0.0005708 0.01534 768

Mean StDev N

1

2

3

isat3

Normal

Histogram of return isat3

Gambar 4. Histogram Return Saham Isat Berdasarkan Banyaknya Komponen Penyusun

Setelah return saham dibagi menjadi dua komponen penyusun dan tiga komponen penyusun, maka dilakukan analisis deskriptif dan hasilnya seperti berikut ini.

Tabel 8. Statistik Deskriptif Return Saham Isat Dengan 2 Komponen Penyusun Komponen N Mean St.Dev

1 960 0,00024 0,03229 2 772 0,00098 0,01634

Dari Tabel 8. dapat dilihat bahwa sebanyak 960 data masuk dalam kelompok satu dengan mean sebesar 0,00024, sedangkan 772 data sisanya masuk dalam kelompok dua dengan mean sebesar 0,00098.

Selanjutnya analisis deskriptif untuk tiga komponen penyusun hasilnya seperti berikut ini. Tabel 9. Statistik Deskriptif Return Saham Isat Dengan 3 Komponen Penyusun

Komponen N Mean St.Dev

1 116 0,0037 0,06614 2 848 0,00014 0,0248 3 768 0,00057 0,01534

Dari Tabel 9. dapat dilihat bahwa sebanyak 116 data masuk dalam kelompok satu dengan mean sebesar 0,0037, sedangkan 848 dan 768 data masuk dalam kelompok dua dan ketiga dengan mean sebesar 0,00014 dan 0,00057.

7

d. Statistik Deskriptif Return Komponen Tlkm

Untuk return saham tlkm, histogram yang menggambarkan pola data setelah dibagi menjadi 2 dan 3 komponen, dapat dilihat pada Gambar 5.

0.120.090.060.030.00-0.03-0.06-0.09

30

25

20

15

10

5

0

return tlkm

De

nsit

y0.0001042 0.02387 1138

0.001417 0.01509 529

Mean StDev N

1

2

tlkm2

Normal

Histogram of return tlkm2

0.120.090.060.030.00-0.03-0.06-0.09

30

25

20

15

10

5

0

return tlkm

De

nsit

y

0.001239 0.04139 168

0.00007316 0.02070 745

0.0008034 0.01474 754

Mean StDev N

1

2

3

C16

Normal

Histogram of return tlkm3

Gambar 5. Histogram Return Saham Tlkm Berdasarkan Banyaknya Komponen Penyusun

Setelah return saham dibagi menjadi dua komponen penyusun dan tiga komponen penyusun, maka dilakukan analisis deskriptif dan hasilnya seperti berikut ini.

Tabel 10. Statistik Deskriptif Return Saham Tlkm Dengan 2 Komponen Penyusun Komponen N Mean St.Dev

1 1138 0,0001 0,02387 2 529 0,00142 0,01509

Dari Tabel 10. analisis deskriptif untuk 2 komponen penyusun, dapat dilihat bahwa sebanyak 1138 data masuk dalam kelompok satu dengan mean sebesar 0,0001, sedangkan 529 data sisanya masuk dalam kelompok dua dengan mean sebesar 0,00142.

Selanjutnya analisis deskriptif untuk tiga komponen penyusun hasilnya seperti berikut ini. Tabel 11. Statistik Deskriptif Return Saham Tlkm Dengan 3 Komponen Penyusun

Komponen N Mean St.Dev

1 168 0,00124 0,04139 2 745 7,3E-05 0,0207 3 754 0,0008 0,01474

Dari Tabel 11. analisis deskriptif untuk 3 komponen penyusun, dapat dilihat bahwa sebanyak 168 data masuk dalam kelompok satu dengan mean sebesar 0,00124, sedangkan 745 dan 754 data masuk dalam kelompok dua dan ketiga dengan mean sebesar 0,0207dan 0,01474. 10.4 Pemilihan Model Terbaik Masing-Masing Saham

Pemilihan model mixture terbaik beberapa komponen penyusun model mixture dilakukan dengan menggunakan Struktur Perkalian Distribusi (SPD) dengan bantuan WinBugs. Langkah pertama dalam SPD adalah menyusun doodle dari model-model yang akan dibandingkan, yaitu sebanyak 2 dan 3 komponen penyusun untuk masing-masing saham. a. Pemilihan Model Terbaik Return Saham Btel

Pemilihan model terbaik yang mampu merepresentasikan return saham Btel menggunakan WinBugs. Berikut ini adalah output hasil generate dengan iterasi sebanyak 10000 kali.

Tabel 12. Output Lambda SPD Return Saham Btel Node Mean St.Dev MC Error 2,5% Median 97,5% Start Sample

Lambda 0,2884 0,1631 0,001853 0,0418 0,2671 0,6577 1 10000 Pada Tabel 12. Lambda bernilai 0,2884. Lambda merupakan bobot untuk setiap komponen

penyusun model mixture. Fungsi SPD yang terbentuk dari 2 distribusi penyusun yang terdiri dari 2 komponen mixture untuk distribusi pertama dan distribusi kedua sebanyak 3 komponen mixture yaitu sebagai berikut:

𝑓𝑆𝑃𝐷 𝑥, 𝜆, 𝜋, 𝜇, 𝜎 = 𝐶(𝑓𝑚𝑖𝑥 2)0.2884 (𝑓𝑚𝑖𝑥 3)0.7116 dimana

𝑓𝑚𝑖𝑥 2 = 0,6445𝑔11 𝑥|0,002514; 0,00204 +0,3555𝑔12 (𝑥| − 0,00322; 0,04698)

dan 𝑓𝑚𝑖𝑥 3 = 0,5598𝑔11 𝑥|0,02977; 0,01381

+0,5569𝑔12 𝑥 −0,000316; 0,00123 + 0,3871𝑔13 𝑥 −0,000575; 0,001004 Selanjutnya dilakukan perhitungan nilai bayes faktor untuk menentukan komponen

terbaiknya dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil

8

iterasi tersebut adalah λ1= 2884 dan λ2= 7116 dari sebanyak 10000 iterasi. Hasil perhitungan bayes faktor dari SPD untuk return saham Btel dapat dilihat pada Tabel 13.

Tabel 13. Bayes Faktor SPD Return Saham Btel Banyaknya Komponen 2 3

2 1 0,405284 3 2,467406 1

Berdasarkan Tabel 13., dominasi model mixture dengan 3 komponen penyusun terhadap model mixture dengan 2 komponen penyusun berada pada interval 1 sampai 3 yang berarti model dapat digunakan untuk memodelkan return saham btel. b. Pemilihan Model Terbaik Return Saham Excl

Pemilihan model terbaik yang mampu merepresentasikan return saham Excl menggunakan WinBugs. Berikut ini adalah output hasil generate dengan iterasi sebanyak 10000.

Tabel 14. Output Lambda SPD Return Saham Excl Node Mean St.Dev MC Error 2,5% Median 97,5% Start Sample

Lambda 0,7126 0,1619 0,001563 0,3505 0,7338 0,9566 1 10000 Pada Tabel 14. Lambda bernilai 0,7126. Lambda merupakan bobot untuk setiap komponen

penyusun model mixture. Fungsi SPD yang terbentuk dari 2 distribusi penyusun yang terdiri dari 2 komponen mixture untuk distribusi pertama dan distribusi kedua sebanyak 3 komponen mixture yaitu sebagai berikut:

𝑓𝑆𝑃𝐷 𝑥, 𝜆, 𝜋, 𝜇, 𝜎 = 𝐶(𝑓𝑚𝑖𝑥 2)0.7126 (𝑓𝑚𝑖𝑥 3)0.2874 dimana

𝑓𝑚𝑖𝑥 2 = 0,5687𝑔21 𝑥|0,001714; 0,004282 +0,4313𝑔22(𝑥| − 0,0004907; 0,03624)

dan 𝑓𝑚𝑖𝑥 3 = 0,08916𝑔21 𝑥|0,01961; 0,0207

+0,4805𝑔22 𝑥 −0,00151; 0,001572 + 0,4304𝑔23 𝑥 −0,001422; 0,0008926 Selanjutnya dilakukan perhitungan nilai bayes faktor untuk menentukan komponen

terbaiknya dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil iterasi tersebut adalah λ1= 7126 dan λ2= 2874 dari sebanyak 10000 iterasi. Hasil perhitungan bayes faktor dari SPD untuk return saham Excl dapat dilihat pada Tabel 15.

Tabel 15. Bayes Faktor SPD Return Saham Excl

Banyaknya Komponen 2 3

2 1 2,48

3 0,403 1 Berdasarkan Tabel 15., dapat dilihat bahwa dominasi model mixture dengan 2 komponen

penyusun terhadap model mixture dengan 3 komponen penyusun memiliki nilai pada interval 1-3 yang berarti model ini mendominasi model mixture dengan 3 komponen penyusun sehingga model mixture dengan 3 komponen penyusun yang digunakan untuk memodelkan return saham excl. c. Pemilihan Model Terbaik Return Saham Isat

Pemilihan model terbaik yang mampu merepresentasikan return saham Isat menggunakan WinBugs. Berikut ini adalah output hasil generate dengan iterasi sebanyak 10000.

Tabel 16. Output Lambda SPD Return Saham Isat Node Mean St.Dev MC Error 2,5% Median 97,5% Start Sample

Lambda 0,2877 0,1633 0,001646 0,04278 0,2648 0,6571 1 10000 Pada Tabel 16. Lambda bernilai 0,2877. Lambda merupakan bobot untuk setiap komponen

penyusun model mixture. Fungsi SPD yang terbentuk dari 2 distribusi penyusun yang terdiri dari 2 komponen mixture untuk distribusi pertama dan distribusi kedua sebanyak 3 komponen mixture yaitu sebagai berikut:

𝑓𝑆𝑃𝐷 𝑥, 𝜆, 𝜋, 𝜇, 𝜎 = 𝐶(𝑓𝑚𝑖𝑥 2)0.2877 (𝑓𝑚𝑖𝑥 3)0.7123 dimana

𝑓𝑚𝑖𝑥 2 = 0,5543𝑔31 𝑥|0,0002235; 0,001255 +0,4457𝑔32(𝑥| − 0,0006149; 0,02698)

dan 𝑓𝑚𝑖𝑥 3 = 0,0675𝑔31 𝑥|0,003685; 0,006231

+0,4894𝑔32 𝑥 0,0001337; 0,0008533 + 0,4431𝑔33 𝑥 0,0005574; 0,000499

9

Selanjutnya dilakukan perhitungan nilai bayes faktor untuk menentukan komponen terbaiknya dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil iterasi tersebut adalah λ1 = 2877 dan λ2 = 7123 dari sebanyak 10000 iterasi. Hasil perhitungan bayes faktor dari SPD untuk return saham Isat dapat dilihat pada Tabel 17.

Tabel 17. Bayes Faktor SPD Return Saham Isat Banyaknya Komponen 2 3

2 1 0,404 3 2,48 1

Berdasarkan Tabel 17., dapat dilihat bahwa dominasi model mixture dengan 3 komponen penyusun terhadap model mixture dengan 2 komponen penyusun berada pada interval 1 sampai 3 yang berarti model dapat digunakan untuk memodelkan return saham isat. d. Pemilihan Model Terbaik Return Saham Tlkm

Pemilihan model terbaik yang mampu merepresentasikan return saham Tlkm menggunakan WinBugs. Berikut ini adalah output hasil generate dengan iterasi sebanyak 10000.

Tabel 18. Output Lambda SPD Return Saham Tlkm

Node Mean St.Dev MC Error 2,5% Median 97,5% Start Sample

lambda 0,2884 0,1622 0,001578 0,04215 0,2668 0,6515 1 10000 Pada Tabel 18. Lambda bernilai 0,2884. Lambda merupakan bobot untuk setiap komponen

penyusun model mixture. Fungsi SPD yang terbentuk dari 2 distribusi penyusun yang terdiri dari 2 komponen mixture untuk distribusi pertama dan distribusi kedua sebanyak 3 komponen mixture yaitu sebagai berikut:

𝑓𝑆𝑃𝐷 𝑥, 𝜆, 𝜋, 𝜇, 𝜎 = 𝐶(𝑓𝑚𝑖𝑥 2)0.2884 (𝑓𝑚𝑖𝑥 3)0.7116 dimana

𝑓𝑚𝑖𝑥 2 = 0,6825𝑔41 𝑥|0,0001007; 0,0007477 +0,3175𝑔42(𝑥| − 0,0005251; 0,03922)

dan 𝑓𝑚𝑖𝑥 3 = 0,1012𝑔41 𝑥|0,001252; 0,002955

+0,4469𝑔42 𝑥 0,00007182; 0,0006991 + 0,4519𝑔43 𝑥 0,0007873; 0,0004852 Selanjutnya dilakukan perhitungan nilai bayes faktor untuk menentukan komponen

terbaiknya dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil iterasi tersebut adalah λ1=2884 dan λ2= 7116 dari sebanyak 10000 iterasi. Hasil perhitungan bayes faktor dari SPD untuk return saham Tlkm dapat dilihat pada Tabel 19.

Tabel 19. Bayes Faktor SPD Return Saham Tlkm

Banyaknya Komponen 2 3

2 1 0,405 3 2,47 1

Berdasarkan Tabel 19., dapat dilihat bahwa dominasi model mixture dengan 3 komponen penyusun terhadap model mixture dengan 2 komponen penyusun berada pada interval 1 sampai 3 yang berarti model dapat digunakan untuk memodelkan return saham tlkm. 10.5 Estimasi Parameter Model Mixture of Mixture Dengan Analisis Bayesian MCMC dan

Penyusunan Portofolio Optimal

Selanjutnya dilakukan estimasi parameter model mixture of mixture dari portofolio yang terdiri dari model yang terpilih. Hasil estimasi setiap komponen model mixture of mixture dapat dilihat pada Tabel 20.

Tabel 20.

Output Estimasi Komponen Model Mixture Masing-Masing Saham Node Mean St,Dev MC Error 2,5% Median 97,5%

P1[1] 0,05575 0,006409 0,0000632 0,04386 0,05547 0,06901 P1[2] 0,5569 0,014 0,00014 0,5294 0,557 0,5841 P1[3] 0,3874 0,01375 0,000134 0,3605 0,3873 0,4151 P2[1] 0,5691 0,01369 0,000122 0,5425 0,5692 0,596 P2[2] 0,4309 0,01369 0,000122 0,404 0,4308 0,4575 P3[1] 0,06752 0,006048 0,0000645 0,05614 0,06733 0,07978 P3[2] 0,4894 0,01197 0,000114 0,4662 0,4894 0,513 P3[3] 0,4431 0,01191 0,000114 0,4201 0,4431 0,4666 P4[1] 0,1012 0,007467 0,0000725 0,08687 0,1011 0,1162 P4[2] 0,4468 0,01219 0,000116 0,4231 0,4468 0,4707

10

Node Mean St.Dev MC Error 2,5% Median 97,5%

P4[3] 0,4521 0,01217 0,0001227 0,4283 0,452 0,4758 lambda1[1] 0,03003 0,03145 0,0003265 -0,0324 0,03027 0,09202 lambda1[2] -0,0002992 0,003117 0,00003239 -0,006348 -0,0003005 0,005817 lambda1[3] -0,0006109 0,004246 0,00004421 -0,008863 -0,0006364 0,007771 lambda2[1] 0,002289 0,003576 0,00003824 -0,004571 0,002283 0,009109 lambda2[2] 0,001419 0,003657 0,00003234 -0,005803 0,001456 0,008584 lambda3[1] 0,003984 0,01843 0,00019 -0,03219 0,003915 0,04073 lambda3[2] 0,0001399 0,00256 0,00002638 -0,004778 0,00015 0,005104 lambda3[3] 0,0005862 0,0027 0,00002805 -0,00461 0,0005765 0,005834 lambda4[1] 0,001123 0,01245 0,0001428 -0,02311 0,0009404 0,02606 lambda4[2] 0,00009039 0,002798 0,00002966 -0,005311 0,0001211 0,00549 lambda4[3] 0,0007697 0,003047 0,00003286 -0,004657 0,0007689 0,006136 sigma1[1] 0,06746 0,01169 0,0001202 0,04869 0,06609 0,09444 sigma1[2] 0,006661 0,000357 0,000003934 0,006001 0,006648 0,007398 sigma1[3] 0,008773 0,0005624 0,000006102 0,007747 0,008751 0,009958 sigma2[1] 0,009502 0,0004943 0,000005189 0,008585 0,009485 0,01049 sigma2[2] 0,00746 0,000439 0,000004728 0,006647 0,007443 0,008365 sigma3[1] 0,0385 0,005016 0,00004498 0,02991 0,03802 0,04951 sigma3[2] 0,005329 0,00026 0,00000273 0,004848 0,005322 0,005864 sigma3[3] 0,005437 0,0002769 0,000003067 0,004923 0,005427 0,005997 sigma4[1] 0,02535 0,002759 0,00002759 0,02051 0,02514 0,03131 sigma4[2] 0,005789 0,0003014 0,000003135 0,005231 0,005781 0,006392 sigma4[3] 0,005515 0,00033 0,000003042 0,004978 0,005501 0,006105

Berdasarkan Tabel 20., maka fungsi densitas untuk masing-masing return saham model mixture of mixture yaitu sebagai berikut: Estimasi Densitas Return Saham Btel:

𝑓1 𝑥 𝜃, 𝑤 = 0,05575𝑔11 𝑥 𝜃11 + 0,5569𝑔12 𝑥 𝜃12 + 0,3874𝑔13 𝑥 𝜃13 Dari hasil estimasi parameter model untuk return saham Btel dengan 3 komponen di atas,

menunjukkan bahwa data return saham memiliki sebaran terbesar adalah 55,75% pada kelompok kedua yang berdistribusi normal dengan mean =-0,0002992. Sebaran selanjutnya adalah pada kelompok data ketiga yaitu 38,74% dengan mean = -0,0006109. Hal ini menunjukkan bahwa saham Btel mempunyai resiko yang cukup tinggi karena kelompok kedua dan ketiga kelompok dimana return saham bernilai negative. Sedangkan mean pada kelompok pertama yaitu 0,03003 dengan sebaran sebesar 5,575%. Estimasi Densitas Return Saham Excl:

𝑓2 𝑥 𝜃, 𝑤 = 0,5691𝑔21 𝑥 𝜃21 + 0,4309𝑔22 𝑥 𝜃22 Dari hasil estimasi parameter model untuk return saham Excl dengan 2 komponen di atas,

menunjukkan bahwa data return saham memiliki sebaran terbesar adalah 56,91% pada kelompok pertama yang berdistribusi normal dengan mean = 0,002289 dan sisanya pada kelompok kedua sebesar 43,09% yang memiliki mean sebesar 0,001419. Estimasi Densitas Return Saham Isat:

𝑓3 𝑥 𝜃, 𝑤 = 0,06752𝑔31 𝑥 𝜃31 + 0,4894𝑔32 𝑥 𝜃32 + 0,4431𝑔33 𝑥 𝜃33

Dari hasil estimasi parameter model untuk return saham Isat dengan 3 komponen di atas, menunjukkan bahwa data return saham memiliki sebaran terbesar adalah 48,94% pada kelompok kedua yang berdistribusi normal dengan mean = 0,0001399. Selanjutnya sebaran pada kelompok ketiga sebesar 44,31% dengan mean = 0,0005862 dan sebaran pada kelompok pertama yaitu 6,752% dan mean sebesar 0,003984. Estimasi Densitas Return Saham Tlkm:

𝑓4 𝑥 𝜃, 𝑤 = 0,1012𝑔41 𝑥 𝜃41 + 0,4468𝑔42 𝑥 𝜃42 + 0,4521𝑔43 𝑥 𝜃43 Dari hasil estimasi parameter model untuk return saham Tlkm dengan 3 komponen di atas,

menunjukkan bahwa data return saham memiliki sebaran terbesar adalah 45,21% pada kelompok ketiga yang berdistribusi normal dengan mean = 0,0007697. Selanjutnya sebaran pada kelompok kedua sebesar 44,68% dengan mean = 0,00009039 dan sebaran pada kelompok pertama yaitu 10,12% dan mean 0,001123.

Selanjutnya dilakukan estimasi parameter dari portofolio yang terbentuk. Dengan menggunkan software WinBUGs 1.4 diperoleh hasil estimasi sebagai berikut.

11

Tabel 21.

Output Estimasi Model Mixture Of Mixture Dalam Portofolio Node Mean St.Dev MC Error 2.5% Median 97.5%

lambda[1] 0.04202 0.0344 3.54E-04 0.001296 0.0333 0.1278 lambda[2] 0.1336 0.04437 3.92E-04 0.04405 0.1371 0.2071 lambda[3] 0.2071 0.04635 4.70E-04 0.1029 0.2138 0.2768 lambda[4] 0.6172 0.0725 7.09E-04 0.48 0.6157 0.7618

Fungsi densitas model mixture of mixture dari portofolio yang diperoleh dari Tabel 4.20 adalah

𝑝𝑜𝑟𝑡𝑜𝑓𝑜𝑙𝑖𝑜 = 0,04202 𝑓1 𝑥 𝑤1 , 𝜇1, 𝜎12 + 0,1336 𝑓2 𝑥 𝑤2 , 𝜇2, 𝜎2

2 +0,2071 𝑓3 𝑥 𝑤3 , 𝜇3, 𝜎3

2 + 0,6172 𝑓4 𝑥 𝑤4 , 𝜇4, 𝜎42

Dari persamaan di atas, diperoleh informasi untuk besarnya proporsi masing-masing saham dalam satu portofolio. Proporsi terbesar dimiliki oleh saham Tlkm yaitu sebesar 61,72% proporsi terbesar selanjutnya adalah saham Excl, Isat dan yang terakhir Btel, yaitu secara berturut-turut sebesar 13,36%%, 20,71% dan 4,2%.

Informasi besarnya proporsi untuk masing-masing saham dalam satu portofolio tersebut dapat dijadikan acuan untuk mendapatkan portofolio optimal bagi seorang investor yang ingin berinvestasi pada saham perusahaan telekomunikasi dengan proporsi 61,72% untuk saham Tlkm selanjutnya adalah saham Excl, Isat dan yang terakhir Btel, yaitu sebesar 13,36%%, 20,71% dan 4,2%. sebagai besarnya dana yang dialokasikan untuk masing-masing saham. 10.6 Menghitung Besar Resiko Investasi Dari Portofolio Optimal Berdasarkan Model

Mixture Yang Diperoleh Dengan Metode VaR

Perhitungan resiko dari suatu investasi dengan portofolio dilakukan untuk memberikan informasi bagi investor kapan harus menjual atau mempertahankan saham dalam portofolionya agar keuntungan yang didapatnya optimal.

Dalam penelitian ini digunakan metode Value at Risk (VaR) untuk menghitung resiko dari portofolio optimal yang telah terbentuk sebelumnya.

Dengan bantuan software Maple dengan syntax yang dapat dilihat pada Lampiran 9, didapatkan nilai resiko sebesar -0,01128889. Pada Gambar 6. merupakan posisi resiko dari model mixture of mixture portofolio dengan 𝛼 = 0,05.

Gambar 6. Posisi Resiko Dari Model Mixture of Mixture Portofolio dengan 𝛼 = 0,05

Nilai 𝛼 = 0,05 menghasilkan nilai resiko sebesar -0,01128889 yang artinya bahwa besarnya kerugian maksimal yang dapat ditoleransi oleh investor selama 5 hari dalam 100 hari transaksi di lantai bursa rata-rata adalah sebesar -1,128889. 11. Kesimpulan

1. Rata-rata return pada saham Excl yang paling besar memberikan return positif atau menguntungkan sebesar 0,0019. Sedangkan return Btel, Isat dan Tlkm memiliki rata-rata return sebesar 0,00122, 0,00057 dan 0,000521.

2. p-value untuk uji distribusi dugaan semua saham <0,05 sehingga digunakan pendekatan dengan distribusi mixture normal untuk menangkap pola dan variabilitas datanya.

3. Deskriptif data untuk 2 komponen penyusun saham Btel, sebanyak 807 data masuk dalam kelompok satu dengan mean sebesar 0,0025, sedangkan 445 data sisanya masuk dalam kelompok dua dengan mean sebesar -0,0011. Untuk 3 komponen penyusun, dapat dilihat

12

bahwa sebanyak 69 data masuk dalam kelompok satu dengan mean sebesar 0,02964, sedangkan 698 dan 485 data masuk dalam kelompok dua dan ketiga dengan mean sebesar -0,0003 dan -0,0006. Sedangkan saham Excl dengan 2 komponen penyusun, dapat dilihat bahwa sebanyak 758 data masuk dalam kelompok satu dengan mean sebesar 0,00229, sedangkan 574 data sisanya masuk dalam kelompok dua dengan mean sebesar 0,0014. Untuk 3 komponen penyusun, dapat dilihat bahwa sebanyak 119 data masuk dalam kelompok satu dengan mean sebesar 0,02295, sedangkan 640 dan 5735 data masuk dalam kelompok dua dan ketiga dengan mean sebesar -0,0015 dan 0,00137. Deskriptif data untuk 2 komponen penyusun saham Isat, sebanyak 960 data masuk dalam kelompok satu dengan mean sebesar 0,00024, sedangkan 772 data sisanya masuk dalam kelompok dua dengan mean sebesar 0,00098. Untuk 3 komponen penyusun, dapat dilihat bahwa sebanyak 116 data masuk dalam kelompok satu dengan mean sebesar 0,0037, sedangkan 848 dan 768 data masuk dalam kelompok dua dan ketiga dengan mean sebesar 0,00014 dan 0,00057. Sedangkan saham Tlkm dengan 2 komponen penyusun, dapat dilihat bahwa sebanyak 1138 data masuk dalam kelompok satu dengan mean sebesar 0,0001, sedangkan 529 data sisanya masuk dalam kelompok dua dengan mean sebesar 0,00142. Nilai standart deviasi untuk komponen pertama sebesar 0,02387 dan 0,01509 untuk komponen kedua. Untuk 3 komponen penyusun, dapat dilihat bahwa sebanyak 168 data masuk dalam kelompok satu dengan mean sebesar 0,00124, sedangkan 745 dan 754 data masuk dalam kelompok dua dan ketiga dengan mean sebesar 0,0207dan 0,01474.

4. Berdasarkan nilai bayes faktor, model mixture dengan 3 komponen penyusun mendominasi terhadap model mixture dengan 2 komponen penyusun berada pada interval 1 sampai 3 yang berarti model dengan 3 komponen penyusun dapat digunakan untuk memodelkan return saham Btel, Isat dan Tlkm. Sedangkan dominasi model mixture dengan 2 komponen penyusun terhadap model mixture dengan 3 komponen penyusun memiliki nilai pada interval 1-3 yang berarti model ini mendominasi model mixture dengan 3 komponen penyusun sehingga model mixture dengan 2 komponen penyusun yang digunakan untuk memodelkan return saham Excl.

5. Hasil estimasi fungsi densitas model mixture of mixture dari portofolio adalah 𝑚𝑖𝑥 𝑜𝑓 𝑚𝑖𝑥 = 0,04202 𝑓1 𝑥 𝑤1 , 𝜇1, 𝜎1

2 +0,1336 𝑓2 𝑥 𝑤2 , 𝜇2, 𝜎2

2 +0,2071 𝑓3 𝑥 𝑤3 , 𝜇3, 𝜎3

2 +0,6172 𝑓4 𝑥 𝑤4, 𝜇4, 𝜎4

2 Dari persamaan di atas, diperoleh informasi untuk besarnya proporsi masing-masing saham dalam satu portofolio. Proporsi terbesar dimiliki oleh saham Tlkm yaitu sebesar 61,72% proporsi terbesar selanjutnya adalah saham Excl, Isat dan yang terakhir Btel, yaitu secara berturut-turut sebesar 13,36%%, 20,71% dan 4,2%.

6. Besarnya resiko yang diperoleh dengan 𝛼 = 0.05 yaitu -0,01128889 yang artinya bahwa besarnya kerugian maksimal yang dapat ditoleransi oleh investor selama 5 hari dalam 100 hari transaksi di lantai bursa rata-rata adalah sebesar -1,128889.

12. Daftar Pustaka

Astuti, E.Y. 2006. Implementasi Portofolio Optimal Dengan Bayesian markov chain monte carlo menggunakan model mixture dari beberapa mixture. Tesis Fakultas MIPA-Institut Teknologi Sepuluh Nopember Surabaya.

Box, G.E.P., dan Tiao, G.C. 1973. Bayesian Inference In Statistical Analysis. Addison-Wesley

Publishing Company. Massachusetts. Casella, G., dan George I.E. 1992. Explaining The Gibbs Sampler. Journal of The American

Statistician Association. 46(3). hal. 167-174. Gelman, A., Carlin, J.B., Stern, H.S., dan Rubin D.B. 1995. Bayesian Data Analysis. Chapman &

Hall, London. Iriawan, N. 2000a. Computationally Intensive Approaches to Inference in Neo-Normal Linier

Models. Ph.D. Thesis. CUT-Australia.

13

Iriawan, N. 2000b. On Stable and Adaptive Neo Normal Distribution. Proceeding of the South East Asian Mathematical Society(SEAMS). Yogyakarta. hal. 384-389.

Kass, R.E., dan Raftery, A.E.1995. Bayes Factors. Journal of The American Statistical Association,

90(430). Hal. 774-795. McLachlan, G.J. dan Basford, k. 1988. Mixture Models: Inference and Application to Clustering.

Marcel and Decker Inc. Richardson, S. dan Green, P.J. 1997. On Bayesian Analysis with An Unknown Number of

Components. Journal of Royal Statistical Society(B). 59. No.4. hal. 731-792.