audit atas siklus perolehan ekuitas dan hutang

TRANSCRIPT

AUDIT ATAS SIKLUS PEROLEHAN EKUITAS

DAN HUTANG SERTA PEMBAYARAN KEMBALIMATA KULIAH PEMERIKSAAN AKUNTANSI II

(AUDITING II)

OLEH DOSEN DEWI MAHMUDAH SE.,M.Acc

MAKALAH

KELOMPOK IV.B :

KHATIJAH/101401039/B

SARIANTO/101401056/B

SAFARUDDIN/101401032/B

ERDI RUSLI/101401047/B

UNIVERSITAS MUHAMMADIYAH BUTON

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

PERIODE 2016/2017

KATA PENGANTAR

Assalamu’alaikum Warahmatullah Wabarakatuh

Segala puji bagi Allah Subhanahu Wa Ta’ala yang telah memberikan

nikmat serta hidayah-Nya terutama nikmat kesempatan dan kesehatan sehingga

kami dapat menyelesaikan makalah dengan judul “Audit atas Siklus Perolehan

Ekuitas dan Hutang serta Pembayaran Kembali”. Penulisan makalah ini

merupakan salah satu tugas yang diberikan oleh Dosen Dewi Mahmuda, SE.,

M.Acc. dalam mata kuliah Pemeriksaan Akuntansi II (Auditing II) di Universitas

Muhammadiyah Buton Fakultas Ekonomi Program Studi Akuntansi.

Dalam penulisan makalah ini penulis menyampaikan ucapan terimakasih

yang sebesar-besarnya kepada pihak-pihak yang membantu dalam menyelesaikan

makalah ini, khususnya kepada dosen kami yang telah memberikan tugas dan

petunjuk kepada kami, sehingga kami dapat menyelesaikan makalah ini. Dalam

penulisan makalah ini kami merasa masih banyak kekurangan baik pada teknik

penulisan maupun materi, mengingat akan kemampuan yang kami miliki. Untuk

itu, kritik dan saran dari semua pihak sangat kami harapkan demi penyempurnaan

makalah ini.

Wassalamu’alaikum Warahmatullah Wabarakatuh

Baubau, 22 Oktober 2016

Penulis

ii

DAFTAR ISI

KATA PENGANTAR ....................................................................................... ii

DAFTAR ISI......................................................................................................iii

BAB I PENDAHULUAN

1.1 Latar Belakang.....................................................................1

1.2 Rumusan masalah................................................................2

1.3 Tujuan Penulisan..................................................................2

BAB II PEMBAHASAN

2.1 Karakteristik Siklus Perolehan Modal ................................3

2.2 Audit atas Saldo Utang .......................................................4

2.3 Audit atas Akun Wesel Bayar............................................11

2.4 Audit atas Akun Ekuitas....................................................15

BAB III PENUTUP

3.1 Kesimpulan .......................................................................20

3.2 Saran ..................................................................................21

DAFTAR PUSTAKA.....................................................................22

iii

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pengelolaan perusahaan pada dasarnya bertujuan untuk membuat

perusahaan memiliki nilai perusahaan yang tinggi dalam bidang bisnis

perusahaan tersebut. Untuk mengembangkan perusahaan tentunya

memerlukan modal dari para investor saham dalam sumber pendanaan

perusahaan tersebut. Keberadaan entitas bisnis merupakan ciri dari sebuah

lingkungan ekonomi yang dalam jangka panjang bertujuan untuk

mempertahankan kelangsungan hidup (going concern) perussahaan.

Kelangsungan hidup suatu usaha selalu dihubungkan dengan kemampuan

manajemen dalam mengelola sumber pendanaan perusahaan agar bertahan

hidup.

Going concern adalah kemampuan perusahaan dalam

mempertahankan kelangsungan hidupnya. Suatu entitas bisnis dalam

menjalankan usahanya tidak hanya menghasilkan keuntungan seoptimal

mungkin, tetapi juga bertujuan menjaga going concern perusahaan.

Kelangsungan hidup perusahaan dipengaruhi oleh sumber modal atau

pendanaan yang diterima untuk membuat perusahaan terus beroperasi secara

maksimal. Sumber pendanaan perusahaan sebagai modal dapat berasal dari

pihak berelasi ataupun pihak ketiga. Sumber pendanaan dari pihak berelasi

diterima dalam bentuk penanaman modal saham atau pemberian dana

kepada entitas perusahaan. Sumber dana dari pihak ketiga dapat dilakukan

dengan cara peminjaman uang ke bank dengan sebuah jaminan atau tanpa

jaminan.

Utang dalam akuntansi adalah sebuah kewajiban yang harus dilunasi

atau pelayanan yang harus dilakukan pada masa mendatang. Utang dibagi

dalam dua golongan, yaitu utang lancar yang merupakan kewajiban yang

1

2

dapat dipenuhi dalam waktu jangka pendek, dan utang tidak lancar yang

merupakan kewajiban yang tidak dapat dipenuhi dalam satu tahun. Biasanya

terdiri dari hutang jangka panjang, utang obligasi, dll. Auditing memberikan

nilai tambah bagi laporan keuangan perusahaan, karena akuntan public

sebagai pihak yang ahli dan independen pada akhir pemeriksaan akan

memberikan pendapat mengenai kewajaran posisi keuangan, hasil usaha,

perubahan ekuitas dan laporan arus kas. Tujuan keseluruhan audit siklus

perolehan modal dan pengendaliannya yaitu untuk mengevaluasi apakah

akun yang dipengaruhi oleh modal dan pengendaliannya untuk perolehan

secara wajar disajikan sesuai dengan prinsip akuntansi yang diterima umum.

Dari uraian-uraian di atas, maka dapat dilihat bagaimana pentingnya

audit atas pencatatan utang dan modal. Untuk itu penulis membuat makalah

dengan judul “Audit atas Siklus Perolehan Ekuitas dan Hutang serta

Pembayaran Kembali”.

1.2 Rumusan Masalah

Dari latar belakang masalah yang telah diuraikan di atas, penulis

merumuskan permasalahan sebagai berikut :

1.2.1 Bagaimana karakteristik siklus perolehan modal & pengembaliannya ?

1.2.2 Bagaimana audit atas saldo utang ?

1.2.3 Bagaimana audit atas akun wesel bayar ?

1.2.4 Bagaimana audit atas akun ekuitas ?

1.3 Tujuan Penulisan

Dari rumusan masalah diatas maka dapat disimpulkan tujuan dalam

penulisan makalah ini adalah :

1.3.1 Untuk memahami dan mendeskripsikan karakteristik siklus perolehan

modal dan pembayaran kembali

1.3.2 Untuk memahami dan mendeskripsikan audit atas saldo utang

1.3.3 Untuk memahami dan mendeskripsikan audit atas akun wesel bayar

1.3.4 Untuk memahami dan mendeskripsikan audit atas ekuitas

BAB II

PEMBAHASAN

2.1 Karakteristik Siklus Perolehan Modal & Pengembaliannya

Siklus perolehan modal dan pengembaliannya yang menyangkut

perolehan sumber-sumber modal melalui pinjaman berbunga dan ekuitas

pemegang saham serta pengembalian modal.siklus ini juga mencakup

pembayaran buga dan dividen.

2.1.1 Empat karakteristik siklus perolehan modal dan pengembaliannya

mempengaruhi akun-akun tersebut:

a. Hanya relatif sedikit transaksi yang mempengaruhi saldo-saldo

akun,tetapi setiap transaksi seringkali sangat material.sebagai

contohperusahaan jarang menerbitkan obligasi,tetapi begitu

obligasi diterbitkan,jumlahnya biasanya material.oleh karena

ukuran yang besar itulah,sebagai bagian dari pemeriksaan atas

saldo akun neraca,auditor memeriksa setiap transaksi yang

terjadi dalam siklus ini sepanjang tahun.Skedul atau daftar

kebanyakan akun yang ada dalam siklus ini berisi saldo

awal,transaksi yang terjadi sepanjang tahun yang diaudit,dan

saldo akhir tahun.

b. Kesalahan penyajian atau penghilangan satu transaksi saja bisa

material.akibatnya tekanaan utama auditor dalam pengauditor

akun-akun tersebut seringkali diletakkan pada tujuan pada

tujuan audit saldo kelengkapan dan ketelitian.

c. Terdapat hubungan hukum antara entitas klien dengan

pemegang saham,obligasi,atau dokumen lain serupa itu.dalam

pengauditan transaksi-transaksi dalam siklus ini,auditor harus

sangat cermat untuk memastikan bahwa persyaratan yang

3

4

mempengaruhi laporan keuangan telah terpenuhi dan disajikan

dan diungkapakan dengan dengan memadai.

d. Terdapat hubungan langsung antara akun bunga dan dividen

dengan kewajiban dan ekuitas dalam mengaudit kewajiban

berbunga,auditor harus secara simultan memeriksa pula beban

bunga dan utang bunga.Demikian pula halnya dalam

pengauditor ekuitas pemilik.dividen yang diumumkan,dan utang

dividen.

2.2 Audit atas Saldo Utang

Hutang usaha adalah kewajiban yang belum dibayar oleh perusahaan

atas kegiatan perusahaan dalam usaha normalnya. Dalam pelaksanaan audit,

seorang auditor akan berusaha untuk melakukan pengujian pengendalian

secara efektif. Dalam pengujian akun hutang usaha ini sangat menentukan

keberhasilan auditor untuk untuk mengaudit investasi atau siklus

pembayaran. Apabila pengujian ini berhasil maka auditor akan mengurangi

prosedur analitik dan pengujian terinci atas saldo hutang usaha.

2.2.1 Metode Pengujian Terinci atas Utang Usaha yaitu :

a. Mengidentifikasi resiko bisnis klien yang mempengaruhi hutang

usaha

b. Menilai resiko pengendalian serta merancang dan melaksanakan

pengujian pengendalian dan pengujian substantif atas transaksi

c. Merancang dan melaksanakan prosedur analitik

d. Merancang dan melaksanakan pengujian terinci atas saldo

hutang usaha

2.2.2 Tujuan Pengujian Substantif Terhadap Utang Usaha

a. Memperoleh keyakinan terhadap keandalan catatan akuntansi

yang bersangkutan hutang usaha.

b. Membuktikan keberadaan hutang usaha dan keterjadian

transaksi yang berkaitan dengan hutang usaha yang dicantumkan

di neraca.

5

c. Membuktikan kelengkapan transaksi yang dicatat dalam catatan

akuntansi dan kelangsungan saldo usaha yang disajikan di

neraca.

d. Membuktikan kewajiban klien yang dicantumkan di neraca.

e. Membuktikan kewajaran penyajian dan pengungkapan hutang

usaha di neraca.

2.2.3 Dokumen terkait utang

a. Pesanan Pembelian adalah dokumen yang mengidentifikasikan

deskripsi, jumlah, dan informasi terkait untuk barang dan jasa

yang akan dibeli prusahaan.

b. Laporan barang adalah dokumen yang dibuat pada saat barang

berwujud dierima yang menunjukkan deskripsi tentang barang,

jumlah yang diterima, tanggal penerimaan, dan data lain yang

relevan.

c. Berkas Transaksi Pembelian. Berkas yang dihasilkan melalui

computer yang meliputi semua transaksi perolehan yang

diproses oleh sistem akuntasi untuk suatu periode tertentu.

d. Faktur Pemasok adalah dokumen yang menunjukkan hal-hal

seperti deskripsi serta jumlah barang dan jasa yang diterima,

harga (termasuk ongkos angkut), syarat potongan tunai, dan

tanggal penerimaan kas.

e. Memo Debet adalah dokumen yang menunjukan pengurangan

jumlah yang menjadi hak pemasok karena pengembalian barang

atau pengurangan harga.

f. Voucher. Dokumen ini biasanya digunakan oleh organisasi

sebagai sarana formal pencatatan dan pengendalian perolehan.

g. Berkas Induk Hutang Usaha/Dagang. Berkas induk hutang

usaha/dagang adalah berkas untuk mencatat masing-masing

perolehan, pengeluaran kas, serta retur dan pengurangan harga

perolehan untuk masing-masing, pemasok.

6

h. Cek. Dokumen yang digunakan untuk membayar setiap

perolehan saat pembayaran jatuh tempo.

i. Berkas Transaksi Pengeluaran Kas. Berkas yang dihasilkan

computer yang meliputi semua transaksi pengeluaran kas yang

diproses oleh sistem akuntasi untuk periode tertentu.

2.2.4 Catatan terkait utang

a. Jurnal atau Daftar Perolehan Laporan yang dihasilkan dari

berkas transaksi perolehan yang biasanya mencakup nama

pemasok, tanggal, jumlah, dan kelompok akun untuk setiap

transaksi seperti perbaikan dan pemeliharaan, persediaan,

utilitas. Laporan tersebut juga mengidentifikasi apakah

perolehan tersebut dilakukan secara tunai atau secara kredit.

b. Neraca Saldo Hutang Dagang. Neraca saldo hutang usaha berisi

daftar jumlah hutang ke pemasok atau untuk setiap faktur atau

voucher pada satu titik waktu tertentu.

c. Laporan Pemasok. Laporan pemasok disusun setiap bulan oleh

pemasok yang menunjukan saldo awal, perolehan, retur dan

pengurangan harga, pembayaran ke pemasok, dan saldo akhir.

Saldo dan aktifitas tersebut merupakan pernyataan pemasok atas

transaksi untuk periode tersebut dan bukan pernyataan klien.

Kecuali untuk jumlah dan perbedaan waktu yang

diperselisihkan, berkas induk hutang usaha klien seharusnya

sama dengan laporan pemasok.

d. Jurnal atau Daftar Pengeluaaran kas. Laporan yang dihasilkan

dari berkas transaksi pengeluaran kas yang meliputi semua

transaksi untuk periode waktu tertentu. Transaksi sama, yang

meliputi semua informasi yang relevan, tercakup didalam berkas

induk hutng usaha/dagang dan buku bersar.

2.2.5 Program Pengujian Subtantif Terhadap Utang Usaha

a. Prosedur audit awal

7

Sebelum membuktikan apakah saldo utang usaha yang

dicantumkan oleh klien di dalam neracanya sesuai dengan utang

usaha yang benar-benar ada pada tanggal neraca, auditor

melakukan rekonsiliasi antara informasi utang usaha yang

dicantumkan di neraca dengan catatan akuntansi yang

mendukungnya. Rekonsiliasi ini perlu dilakukan agar auditor

memperoleh keyakinan bahwa informasi utang usaha yang

dicantumkan di neraca didukung dengan catatan akuntansi yang

dapat dipercaya.

1) Urut saldo utang usaha yang tercantum di neraca ke saldo

akun Utang Usaha yang bersangkutan di dalam buku

besar. Untuk memperoleh keyakinan bahwa saldo utang

usaha yang tercantum di neraca didukung dengan catatan

akuntansi yang dapat dipercaya kebenaran mekanisme

pencatatannya, maka saldo utang usaha yang di cantumkan

di neraca diusut ke akun buku besar.

2) Hitung kembali saldo akun utang usaha di buku besar.

Untuk memperoleh keyakinan mengenai ketelitian

perhitungan saldo akun utang usaha, auditor menghitung

kembali saldo akun piutang usaha dan utang wesel dengan

menambah saldo awal dengan jumlah pengkreditan dan

menguranginya dengan jumlah pendebitan tiap-tiap akun

tersebut.

3) Usut saldo awal akun utang usaha ke kertas kerja tahun

lalu. Sebelum auditor melakukanpengujian terhadap

transaksi rinci yang menyangkut akun piutang usaha, ia

perlu memperoleh keyakinan atas kebenaran saldo awal

akun tersebut.

4) Lakukan review terhadap mutasi luar biasa dalam jumlah

dan sumber posting dalam akun utang usaha. Ketidak

beresan dalam transaksi pembelian, pelunasan utang usaha

8

dapat ditemukan melalui review atas mutasi luar biasa,

baik dalam jumlah maupun sumber posting dalam akun

utang usaha.

5) Usut posting pendebitan dan pengkreditan akun utang

usaha ke jurnal yang bersangkutan. Untuk memperoleh

keyakinan bahwa mutasi penambahan dan pengurangan

utang usaha berasal dari jurnal-jurnal yang bersangkutan.

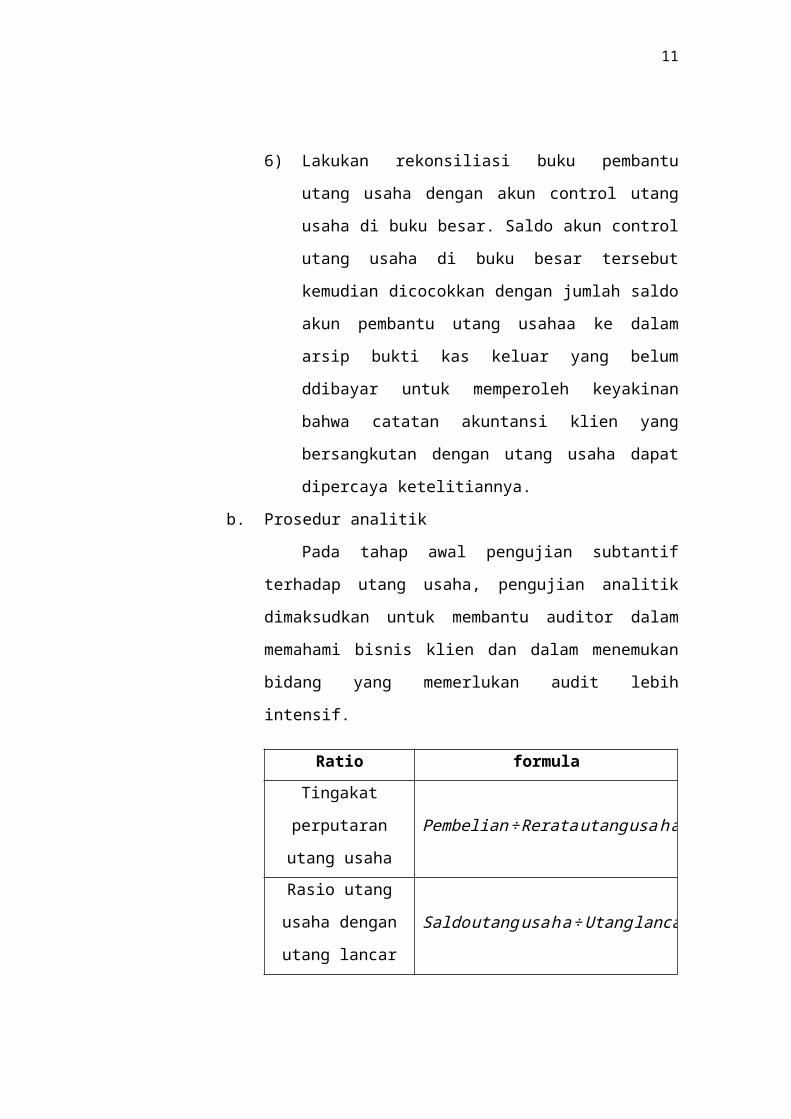

6) Lakukan rekonsiliasi buku pembantu utang usaha dengan

akun control utang usaha di buku besar. Saldo akun

control utang usaha di buku besar tersebut kemudian

dicocokkan dengan jumlah saldo akun pembantu utang

usahaa ke dalam arsip bukti kas keluar yang belum

ddibayar untuk memperoleh keyakinan bahwa catatan

akuntansi klien yang bersangkutan dengan utang usaha

dapat dipercaya ketelitiannya.

b. Prosedur analitik

Pada tahap awal pengujian subtantif terhadap utang usaha,

pengujian analitik dimaksudkan untuk membantu auditor dalam

memahami bisnis klien dan dalam menemukan bidang yang

memerlukan audit lebih intensif.

Ratio formula

Tingakat perputaran

utang usahaPembelian÷ Rerata utangusah a

Rasio utang usaha

dengan utang lancarSaldoutangusah a÷ Utang lancar

c. Pengujian terhadap transaksi rinci

1) Periksa sampel transaksi yang tercatat dalam akun utang

usaha ke dokumen yang mendukung timbulnta transaksi

tersebut. Prosedur audit ini dimulai oleh auditor dari buku

9

pembantu utang usaha. Pengujian dilaksanakan dengan

mengambil sampel berikut ini:

a) Sample akun debitur yang akan diperiksa transaksi

mutasinya.

b) Sampel transaksi yang dicatat dalam akun kreditur

pilihan.

2) Periksa pengkreditan akun utang usaha ke dokumen

pendukung bukti kas keluar (voucher), laporan

penerimaan barang, dan surat order pembelian.

3) Periksa pendebitan akun utang usaha ke dokumen

pendukung: bukti kas keluar, memo debit untuk retur

pembelian

4) Lakukan verifikasi pisah batas (cutoff) transaksi pembelian

dan retur pembelian

5) Periksa dokumen yang mendukung timbulnya utang usaha

dalam minggu terakhir tahun yang diaudit dan minggu

pertama setelah tanggal neraca.

6) Periksa dokumen yang mendukung berkurangnya utang

usaha dalam minggu terakhir tahun yang diaudit dan

minggu pertama setelah tanggal neraca.

7) Lakukan verifikasi pisah batas (cutoff) transaksi

pengeluaran kas.

8) Periksa adanya utang usaha yang tidak di catat.

d. Pengujian terhadap saldo akun rinci

Tujuan pengujian saldo akun utang usaha rinci adalah

untuk memverifikasi keberadaan dan keterjadian, kelengkapan,

kewajiban, penyajian dan pengungkapan. Keberadaan,

kelengkapan, kewajiban serta penyajian dan pengungkapan

utang usaha di neraca di buktikan oleh auditor dengan

mengirimkan surat konfirmasi kepada debitur dan rekonsiliasi

10

utang usaha yang tidak dikonfirmasi ke pernyataan piutang

bulanan yang diterima oleh klien dari kreditur.

1) Lakukan konfirmasi utang usaha. Konfirmasi dalam

pengujian substantif terhadap utang usaha merupakan

prosedur yang tidak harus ditempuh (bukan merupakan

mandatory procedure) sepertihalnya dengan konfirmasi

piutang usaha.

2) Periksa dokumen yang mendukung transaksi pembayaran

utang usaha setelah tangal neraca. Pembayaran utang

usaha yang dilakukan oleh klien dapat memberikan

petunjuk mengenai keberadaan kewajiban klien tersebut.

3) Lakukan rekonsiliasi utang usaha yang tidak dikonfirmasi

ke peryataan piutang bulanan yang diterima oleh klien dari

debitur. Utang klien kepada debitur yang tidak

dikonfirmasi dapat diverifikasi keberadaanya melalui

rekonsiliaasi akun utang kepada kreditur dengan surat

pernyataa piutang yang diterima secara bulanan dari

debitur.

e. Verifikasi dan pengungkapan

1) Periksa klasifikasi utang usaha di neraca. Unsure utang

lancar harus disajikan di neraca menurut urutan jatuh

temponya. Jika jumlahnya material, utang usaha harus

disajikan di neraca menjadi tiga golongan:

a) Utang usaha kepada kreditur usaha

b) Utang usaha kepada perusahaan afiliasi

c) Utang usaha kepada direksi, pemegang saham

utama, manager, dan karyawan perusahaan

2) Periksa pengungkapan yang bersangkutan dengan utang

non usaha. Jika utang jangka panjang yang segera jatuh

tempo dilunasi dengan aktiva tidak lancar, maka jumlah

utang ini tetap disajikan di neraca dalam kelompok utang

11

jangka panjang, bukan utang lancar untuk menghindari

pengaruh signifikan terhadap perhitungan perubahan

posisi keuangan (modal kerja).

3) Periksa pengungkapan yang bersangkutan dengan utang

usaha. Utang usaha yang dijamin dengan aktiva harus

diungkapkan secara memadai di neraca atau dalam

penjelasan laporan keuangan.

4) Mintalah informasi dari klien untuk menemukan

komitmen yang belum diungkap dan utang bersyarat dan

periksa penjelasan yang bersangkutan dengan utang usaha

tersebut.

5) Pelajari notulen rapat direksi sampai dengan tanggal

penyelesaiaan pekerjaan lapangan. Notulen rapat yang

diselenggarakan oleh direksi akan berpotensi

menimbulkan utang bersyarat.

6) Periksa kontrak-kontrak pembelian, penjualan, dan

kontrak yang lain.

7) Mintalah informasi dari pengacar klien mengenai perkara

pengadilan yang melibatkan klien

8) Kirimkan konfirmasi ke bank. Auditor meminta informasi

dari bank mengenai kewajiban bersyarat yang menjadi

tanggung jawab klien pada tanggal neraca.

9) Pelajari arsip korespondensi klien dengan lembaga

keuangan.

2.3 Audit atas Akun Wesel Bayar

Utang wesel adalah kewajiban legal kepada seorang kreditor yang

terdiri dari pokok pinjaman dan bunganya yang mungkin dijamin atau tidak

dijamin dengan aset. Biasanya wasel diterbitkan untuk suatu periode

tertentu antara satu bulan sampai satu tahun, tapi ada juga yang jangka

waktunya lebih panjang. Wesel diterbitkan untuk berbagai macam tujuan,

12

dan properti atau aset lain dijadikan sebagai jaminan pinjaman, seperti

misalnya sekuritas, piutang usaha, persediaan, dan aset tetap. Pokok

pinjaman dan tingkat bunga wesel harus dicantumkan dalam perjanjian

kredit. Untuk wesel jangka pendek pembayaran pokok pinjaman dan bunga

hanya diminta ketika wesel jatuh tempo. Untuk wesel berjangka lebih dari

90 hari, bunga biasanya dibayar secara bulanan atau kwartalan.

2.3.1 Tujuan dari pemerikasaan auditor atas wesel bayar adalah

a. Menentukan Struktur pengendalian intern terhadap wesel bayar

cukup memadai

b. Transaksi-transaksi berkenaan dengan pinjaman yang

melibatkan pokok serta bunga wesel telah diotorisasi secara

memadai dan telah dicatat sesuai dengan keenam tujuan spesifik

audit atas transaksi yang telah ditetapkan.

c. Hutang atas wesel bayar dan beban bunga dan kewajiban yang

masih harus dibayar yang berhubungan, telah dinyatakan dengan

wajar sesuai dengan kedelapan dari Sembilan tujuan spesifik

audit atas rincian saldo. (nilai yang dapat direalisasikan tidak

dapat diterapkan pada wesel bayar).

2.3.2 Pengendalian Internal

a. Otorisasi yang memadai atas penerbitan wesel baru. Tanggung

jawab atas penerbitan wesel baru harus terletak pada dewan

direksi atau manajemen puncak. Biasanya diperlukan dua tanda

tangan pejabat tinggi perusahaan untuk setiap perjanjian

pinjaman.

b. Pengendalian yang mencukupi atas pembayaran pokok pinjaman

dan bunga. Pembayaran bunga dan pokok pinjaman harus

dikendalikan sebagai bagian dari siklus perolehan dan

pembayaran. Pada saat wesel diterbitikan, bagian akuntansi

harus menerima satu tembusan seperti pada penerimaan faktur

dan laporan penerimaan.

13

c. Dokumen dan catatan-catatan yang memadai. Hal ini meliputi

penyelenggaraan buku tambahan dan pengawasan terhadap

wesel-wesel kosong atau yang telah dibayar oleh petugas yang

bertanggung jawab.

d. Verifikasi yang independen secara periodik. Secara periodik,

catatan-catatan wesel yang dibuat terperinci, harus

direkonsiliasikan terhadap buku besar dan dibandingkan dengan

catatan pemegang wesel, oleh karyawan yang tidak bertanggung

jawab atas pencatatan kunci. Pada waktu yang sama, karyawan

independen harus menghitung kembali beban bunga wesel untuk

menguji keakuratan dan kecukupan pencatatan.

2.3.3 Pengujian Pengendalian dan Pengujian Substantif atas Transaksi

Pengujian atas transaksi-transaksi wesel bayar akan mencakup

penerbitan wesel serta pelunasan kembali pokok pinjaman dan

bunganya. Pengujian audit ini menjadi bagian dari pengujian

pengendalian dan pengujian substantif atas transaksi untuk

penerimaan kas dan pengeluaran kas. Pengujian tambahan atas

pengendalian dan pengujian substantif atas transaksi biasanya

dilakukan sebagai bagian dari pengujian saldo karena masing-masing

transaksi memiliki materialitas yang tinggi.

Pengujian pengendalian untuk wesel bayar dan bunga terkait

harus menekankan pada pengujian empat pengendalian internal yang

telah dibahas di atas. Sebagai tambahan, seorang auditor harus

melakukan verifikasi pencatatan yang akurat terhadap bukti

penerimaan dari pencairan wesel dan pembayaran pokok dan bunga.

2.3.4 Prosedur analitik

Prosedur analitis sangat penting dalam wesel bayar karena

pengujian transaksi beban bunga dan utang bunga dapat dihilangkan

jika hasilnya menguntungkan. Auditor perlu mengadakan suatu

prediksi independen atas biaya bunga, menggunakan rata-rata wesel

bayar yang beredar dan rata-rata tibgkat bunga agar auditor dapat

14

mengevaluasi kewajaran beban bunga dan menguji bila ada bunga

yang tidak diakui. Prosedur Analitis :

a. Hitung kembali taksiran beban bunga dengan dasar tingkat

bunga rata-rata wesel bayar bulanan keseluruhan.

b. Bandingkan wesel bayar yang beredar dengan tahun sebelumnya

c. Bandingkan saldo total wesel bayar, beban bunga, dan bunga

terhutang tahun sebelumnya

Kemungkinan Kekeliruan

a. Salah saji beban bunga atau bunga terhutang, atau pengabaian

wesel bayar beredar

b. Pengabaian atau salah saji wesel bayar

c. Salah saji beban bunga, bunga terhutang atau wesel bayar

sebelumnya

2.3.5 Pengujian Terinci atas Saldo

Metodologi untuk mendesain pengujian perincian atas saldo

dalam siklus akuisis modal dan pembayaran kembali sama yang

diaplikasikan pada akun lainnya. Dalam menentukan pengujian

perincian saldo untuk wesel bayar, auditor mempertimbangkan resiko

bisnis, salah saji yang dapat diterima, resiko bawaan, resiko

pengendalian, hasil pengujian pengendalian dan pengujian substantif

atas transaksi dan hasil prosedur analitis.

Auditor seringkali menetapkan salah saji yang dapat diterima

pada tingkat rendah karena mereka hampir selalu dapat mengaudit

saldo akun dan transaksi yang memengaruhi saldo wesel bayar secara

keseluruhan. Khususnya, mereka juga menetapkan resiko bawaan

pada tingkat rendah karena menilaiakun yang benar biasanya mudah

ditentukan. Auditor biasanya paling memerhatikan dalam tujuan

kelengkapan untuk saldo wesel bayar dan pengungkapan wesel bayar

seperti jaminan dan batasan wesel bayar. Adapun 3 tujuan audit terkait

saldo yang terpenting dalam wesel bayar adalah sebagai berikut :

a. Wesel bayar yang ada telah dimasukkan (kelengkapan)

15

b. Wesel bayar di dalam skedul dibukukan secara akurat

(keakuratan)

c. Wesel bayar disajikan dan diungkapkan secara semestinya

(penyajian dan peng-ungkapan).

Oleh karena siklus akuisisi modal dan pembayaran kembali itu

biasanya terdiri dari hanya sedikit transaksi, maka resiko pengendalian

dan hasil pengujian substantif atas transaksi menjadi tidak terlalu

penting dalam mendesain pengujian perincian saldo akun seperti

wesel bayar. Untuk kebanyakan transaksi dalam siklus, pertimbangan

utama auditor adalah bahwa setiap transaksi telah diotorisasi dengan

benar.

2.4 Audit atas Akun Ekuitas

Transaksi-transaksi ekuitas pemilik yang mungkin terjadi adalah

perubahan ekuitas pemilik disebabkan oleh laba atau rugi tahunan serta

pembagian deviden. Waktu yang digunakan untuk verifikasi ekuitas pemilik

pada perusahaan keluarga seringkali hanya sedikit walaupun auditor harus

melakukan pengujian terhadap catatan-catatan perusahaan. Verifikasi

terhadap ekuitas pemilik pada perusahaan public lebih rumit karena jumlah

pemegang saham yang lebih banyak serta seringnya terjadi pergantian

pemegang saham.

2.4.1 Tujuan Audit

a. Struktur pengendalian intern terhadap modal saham dan dividen

yang berkaitan mencukupi

b. Transaksi-transaksi “ekuitas pemilik” telah dicatat sesuai

dengan keenam tujuan spesifik audit.

c. Saldo-saldo ekuitas pemilik telah disajikan dan diungkapkan

sesuai dengan tujuan spesifik audit rincian saldo (kepemilikan

dan nilai yang dapat direalisasikan tidak berlaku.

2.4.2 Pengendalian Internal

16

Otorisasi transaksi yang memadai, penerbitan modal saham,

pembelian kembali modal saham, penyelenggaraan pembukuan dan

pemisahan tugas yang memadai. Transaksi-transaksi ekuitas pemilik

berikut ini umumnya memerlukan otorisasi yang khusus.

a. Pengeluaran modal saham. Otorisasi meliputi jenis saham yang

akan diterbitkan (misalnya apakah saham preferen atau saham

biasa), jumlah yang diterbitkan, nilai pari saham, kondisi

kekhususan dari saham selain saham biasa, dan tanggal

penerbitannya.

b. Pembelian kembali modal saham. Pembelian kembali saham,

baik saham biasa maupun saham preferen, waktu pembelian

kembali, dan jumlah yang akan dibayarkan untuk pembelian

kembali saham, seluruhnya harus disetujui oleh dewan direksi.

c. Pernyataan pembagian dividen. Dewan direksi harus

memberikan otorisasi terhadap bentuk dividen (tunai atau dalam

bentuk saham), jumlah dividen untuk setiap saham dan catatan

serta tanggal pembelian dividen

Prosedur terpenting untuk mencegah kekeliruan dalam ekuitas

pemilik adalah (1) kebijakan yang jelas untuk pembuatan sertifikat

saham dan pencatatan transaksi saham (2) verifikasi intern yang

independen terhadap informasi dalam catatan. Pada saat menerbitkan

dan mencatat saham, klien harus memastikan bahwa peraturan

pemedasar perusahaan telah dipenuhi.

2.4.3 Audit atas Modal Saham dan Tambahan Modal disetor

Terdapat 4 hal penting dalam audit terhadap modal saham dan

tambahan modal disetor di atas nilai pari:

a. Seluruh transaksi modal saham yang ada telah dicatat

(kelengkapan)

Tujuan ini dengan mudah dapat dicapai jika digunakan

jasa pencatat atau agen pemindahan saham .Auditor dapat

meminta konfirmasi mereka mengenai transaksi-transaksi modal

17

saham dan mengenai nilai dari transaksi-transaksi saham

tersebut .Penelitian terhadap notulen rapat ,terutama yang dibuat

mendekati tanggal neraca dan pemeriksaan terhadap buku

catatan saham klien ,dapat juga menunjukkan adanya

pengeluaran dan pembelian kembali saham .

b. Transaksi-transaksi saham yang dicatat telah diotorisasi dan

nilainya tepat (keberadaan dan keakuratan)

Transaksi saham yang dicatat benar dan dicatat dengan

tepat. Pengeluaran saham baru secara tunai ,merjer dengan

perusahaan lain melalui pertukaran saham ,modal yang

dihadiahkan dan saham yang dibeli kembali semuanya

memerlukan audit yang ekstensif. Tanpa memperhartikan

pengendalian intern yang ada ,umunya seluruh transaksi modal

saham diverifikasi karena nilainya yang material dan sifat

permanen di dalam catatan. Keberadaan biasanya diuji dengan

memeriksa notulen rapat dewan direksi .

c. Modal saham dinilai dengan benar (keakuratan)

Ketetapan nilai transaksi saham yang dilakukan secara

tunai dapat diverifikasi dengan meminta konfirmasi tentang

jumlahnya kepada agen pemindahan saham dan menelusuri

jumlah transaksi saham yang ada ke dalam penerimaan uang .

Dalam hal pembelian kembali saham, jumlahnya ditelusuri ke

dalam jurnal pengeluaran kas.Selain itu, auditor harus

memeriksa jumlah yang dikredit ke dalam modal saham dan

tambahan modal disetor di atas nilai pari atau nilai modal saham

ditetapkan.

d. Modal saham disajikan dan diungkapkan secara memadai

(penyajian dan pengungkapan)

Sumber informasi paling penting dalam menentukan

apakah modal saham telah diungkapkan secara memadai adalah

akte pendirian perusahaan, notulen rapat dewan direksi, dan

18

analisis auditor terhadap transaksi-transaksi modal saham.

Auditor harus yakin bahwa terdapat penjelasan yang mencukupi

untuk setiap golongan saham, termasuk informasi mengenai

jumlah saham yang diterbitkan dan yang beredar dan hak khusus

dari setiap jenis saham tertentu. Penyajian dan pengungkapan

yang layak tentang opsi saham, waran dan saham konvertibel

harus diverifikasi dengan memeriksa dokumen-dokumen hukum

atau bahan bukti lain yang membuktikan adanya peraturan-

peraturan tentang hal-hal tersebut di atas.

2.4.4 Audit atas Dividen

Penekanan pada audit atas dividen adalah pada transaksinya dan

bukan saldo akhir. Kecuali jika ada hutang dividen. Tujuan-tujuan

terpenting dari kontrol terhadap dividen, termasuk yang berkaitan

dengan hutang dividen .

a. Dividen yang dicatat benar ada (keberadaan)

b. Dividen yang ada seluruhnya telah dicatat (kelengkapan)

c. Dividen telah dicatat dengan benar (keakuratan)

d. Dividen yang dibayarkan kepada pemegang saham adalah benar

ada (keberadaan)

e. Hutang dividen telah dicatat dengan benar (keakuratan)

2.4.5 Audit Saldo Laba

Untuk memulai audit atas saldo laba, auditor pertama kali perlu

menganalisis saldo laba perusahaan sepanjang tahun. Skedul audit

menunjukkan analisis tersebut, yang biasanya merupakan bagian dari

berkas permanen, termasuk deskripsi setiap transaksi yang

memengaruhi akun. Untuk memenuhi audit atas pengkreditan saldo

laba untuk laba bersih tahun berjalan (atau debet untuk kerugian),

auditor dapat menelusuri jurnal pada saldo laba ke laba bersih dalam

laporan laba rugi. Prosedur ini harus dilakukan setelah seluruh jurnal

penyesuaian yang memengaruhi laba bersih telah diselesaikan.

19

Kemudian setelah auditor yakin bahwa pencatatan transaksi

sudah diklasi-fikasikan dengan benar sebagai transaksi saldo laba,

langkah berikutnya adalah memutuskan apakah pencatatan tersebut

dilakukan dengan akurat. Bukti audit yang diperlukan dalam langkah

ini adalah untuk menentukan akurasi bergantung pada sifat transaksi.

Auditor juga harus mengevaluasi apakah terdapat transaksi yang

seharusnya dimasukkan tetapi ternyata tidak ada. Misalnya jika klien

mengumumkan deviden saham, maka nilai pasar yang diterbitkan

harus dikapitalisasi dengan cara mendebet saldo laba dan mengkredit

modal saham. Sama halnya jika dalam laporan keuangan terdapat

apropriasi saldo laba, maka auditor perlu mengevaluasi apakah

apropriasi itu masih diperlukan seperti tercatat pada tanggal neraca

ataukah tidak.

Standar akuntansi mensyaratkan adanya penyajian dan

pengungkapan informasi sehubungan dengan saldo laba. Fokus utama

auditor adalah untuk menentukan apakah tujuan penyajian dan

pengungkapan saldo laba dipenuhi khususnya yang berkaitan dengan

pengungkapan restriksi atas pembayaran deviden. Biasanya perjanjian

dengan pihak bank, pemegang saham, dan kreditur lainnya membatasi

jumlah deviden yang dapat dibayarkan klien. Restriksi ini harus

diungkapkan dalam penjelasan tambahan di laporan keuangan.

BAB III

PENUTUP

3.1 Kesimpulan

3.1.1 Karakteristik Siklus Perolehan Modal & Pengembaliannya

a. Relatif sedikit transaksi yang mempengaruhi saldo-saldo

perkiraan di atas tetapi seringkali setiap transaksi jumlahnya

material.

b. Tidak dimasukkannya satu transaksi yang jumlahnya tersendiri

mungkin material.

c. Terdapat hubungan hukum antara satuan usaha klien dan

pemegang saham, obligasi atau dokumen- dokumen kepemilikan

yang serupa.

d. Terdapat hubungan langsung antara perkiraan bunga dan dividen

dengan pinjaman dan modal.

3.1.2 Metode Pengujian Terinci atas Utang Usaha yaitu :

a. Mengidentifikasi resiko bisnis klien yang mempengaruhi hutang

usaha

b. Menilai resiko pengendalian serta merancang dan melaksanakan

pengujian pengendalian dan pengujian substantif atas transaksi

c. Merancang dan melaksanakan prosedur analitik

d. Merancang dan melaksanakan pengujian terinci atas saldo

hutang usaha

3.1.3 Tujuan dari pemerikasaan auditor atas wesel bayar adalah

a. Menentukan Struktur pengendalian intern terhadap wesel bayar

cukup memadai

b. Transaksi-transaksi berkenaan dengan pinjaman yang

melibatkan pokok serta bunga wesel telah diotorisasi secara

20

21

memadai dan telah dicatat sesuai dengan keenam tujuan spesifik

audit atas transaksi yang telah ditetapkan.

c. Hutang atas wesel bayar dan beban bunga dan kewajiban yang

masih harus dibayar yang berhubungan, telah dinyatakan dengan

wajar sesuai dengan kedelapan dari Sembilan tujuan spesifik

audit atas rincian saldo. (nilai yang dapat direalisasikan tidak

dapat diterapkan pada wesel bayar).

3.1.4 Tujuan Audit

a. Struktur pengendalian intern terhadap modal saham dan dividen

yang berkaitan mencukupi

b. Transaksi-transaksi “ekuitas pemilik” telah dicatat sesuai

dengan keenam tujuan spesifik audit.

c. Saldo-saldo ekuitas pemilik telah disajikan dan diungkapkan

sesuai dengan tujuan spesifik audit rincian saldo (kepemilikan

dan nilai yang dapat direalisasikan tidak berlaku.

3.2 Saran

3.2.1 Untuk mahasiswa agar lebih memperhatikan hal-hal yang bersifat

resmi dalam pengauditan. Oleh karena itu, mahasiswa diharapkan

untuk membaca lebih detail tentang audit

3.2.2 Untuk masyarakat diharapkan dapat menganggap pengauditan lebih

serius, karena di Indonesia umumnya tidak mengenal tentang audit,

bahkan namanya saja tidak kenal.

3.2.3 Untuk perusahaan agar lebih jeli memilih auditor yang handal dan

ternama di dunia supaya kecurangan tidak terjadi diperusahaan-

perusahaan di Indonesia.

22

DAFTAR PUSTAKA

Noor, Reza. “Pengauditan Siklus Perolehan Modal dan Pengembaliannya”,

Published by http://leehyoakuntansi.blogspot.co.id (Diakses 20 Oktober

2016)

Akbar, Ilham. “Audit Terhadap Siklus Pengeluaran Pengujian Substantif

Terhadap Saldo Utang Usaha”, Published by http://www.slideshare.net

(Diakses 20 Oktober 2016)

Stdln. “Audit atas Siklus Perolehan dan Pembayaran Kembali Modal”, Published

by http://stdln.blogspot.co.id (Diakses 21 Oktober 2016)

Dase, Ira. “Pengujian Substantif atas Saldo Hutang Usaha” Published By

https://www.academia.edu (Diakses 21 Oktober 2016)