pengaruh pemahaman sap berbasis akrual,...

TRANSCRIPT

PENGARUH PEMAHAMAN SAP BERBASIS AKRUAL, PENDIDIKAN

DAN PELATIHAN, SERTA LATAR BELAKANG PENDIDIKAN

TERHADAP KINERJA PENYUSUNAN LAPORAN KEUANGAN

DAERAH PADA PEMERINTAH KOTA TANJUNGPINANG

ZULKIFLI

120462201111

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

2017

ABSTRAK

Zulkifli, 2017 : Pengaruh Pemahaman SAP Berbasis Akrual, Pendidikan dan

Pelatihan, Serta Latar Belakang Pendidikan Terhadap Kinerja

Penyusunan Laporan Keuangan Daerah Pada Pemerintah Kota

Tanjungpinang. Tim Promotor : Jack Febriand Adel,

SE,M.Si,Ak.CA., Asri Eka Ratih, SE.,M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh dari pemahaman SAP

berbasis akrual, pendidikan dan pelatihan, serta latar belakang pendidikan

terhadap kinerja penyusunan laporan keuangan daerah pada pemerintah kota

Tanjungpinang. Penelitian ini menggunakan pendekatan kuantitatif. Lokasi dalam

penelitian ini adalah pada seluruh SKPD dilingkungan pemerintahahan kota

Tanjungpinang, sebanyak 23 instansi. Sampel yang digunakan dalam penelitian

ini adalah pegawai bagian keuangan yang terdiri dari kasubbag keuangan,

bendahara, dan staf keuangan yang bertugas menyusun laporan keuangan SKPD

yaitu sebanyak 64 orang. Data yang digunakan adalah data primer yang diperoleh

dari responden melalui penyebaran kuesioner. Metode analisis data yang

digunakan adalah metode regresi linier berganda. Hasil penelitian ini

menunjukkan bahwa, (1) pemahaman SAP berbasis akrual berpengaruh signifikan

terhadap kinerja penyusunan laporan keuangan daerah dengan nilai signifikansi

sebesar 0.000, (2) Pendidikan dan pelatihan berpengaruh signifikan terhadap

kinerja penyusunan laporan keuangan daerah dengan signifikansi sebesar 0,000,

(3) latar belakang pendidikan tidak berpengaruh signifikan terhadap kinerja

penyusunan laporan keuangan daerah dengan signifikansi sebesar 0,808, (4)

secara simultan pemahaman SAP berbasis akrual, pendidikan dan pelatihan, serta

latar belakang pendidikan berpengaruh signifikan terhadap kinerja penyusunan

laporan keuangan daerah. Hasil koefisien determinasi sebesar 0,414, artinya

kemampuan variabel independen dalam menjelaskan variabel dependen sebesar

41,4%, sedangkan sisanya 58,6% dipengaruhi oleh variabel lain yang tidak

termasuk ke dalam penelitian ini.

Kata kunci: Pemahaman SAP berbasis akrual, Pendidikan dan pelatihan, latar

belakang pendidikan, kinerja penyusunan laporan keuangan daerah.

ABSTRACT

Zulkifli, 2017: Influence understanding government accounting standards based

the accrued, education and training, and educational background

on performance report financing in municipal Tanjungpinang.

The promoter: Jack febriand Adel, SE, M.Si,Ak,CA, Asri Eka

Ratih, SE,M.Si

This study aimed to determine the effect of Accrual-based Government Accounting

Standard (SAP) comprehension, education and training, and educational

background on the financial statement regional performance of government of

Tanjungpinang city. This study used quantitative approach. Location of the study

was all of regional work units (SKPD) in government of Tanjungpinang city, as

many as 23 agencies. The study sample are financial employees section who work

as chief financial sub-section, treasurer, and financial staff who have

responsibility for creating the financial statement unit (SKPD) as many as 64

people. The data used is primary data that collected from respondents through

questionnaires. The analytical method used is multiple linear regression method.

The results showed that, (1) Accrual-based SAP comprehension affect the

financial report regional performance with significant value at 0.000,

(2)Education and training affect the financial statement regional performance

with significant value at 0.000, (3) Educational background doesn’t affect the

financial statement regional performance with significant value at 0.808, (4)

Accrual-based SAP comprehension, education and training, and educational

background simultaneously affect to the financial statement regional

performance. The result of the coefficient of determination is 0.414, means the

ability of independent variables in explaining the dependent variable at 41.4%,

while the remaining 58.6% is influenced by other variables that not included in

this study.

Key word : Accrual-based SAP comprehension, Education and training,

educational background, financial statement regional performance

BAB I

PENDAHULUAN

Latar Belakang

Dalam PP No 71 tahun 2010 tentang Standar Akuntansi Pemerintahan

berbasis akrual dikemukakan bahwa kepala daerah diwajibkan untuk membuat

laporan pertanggungjawaban berupa laporan keuangan daerah. Dalam Peraturan

Pemerintah RI No.08 Tahun 2006 menyebutkan laporan keuangan adalah bentuk

pertanggungjawaban pengelolaan keuangan negara/daerah selama satu periode.

Adapun tujuan dari pelaporan keuangan pemerintah daerah adalah untuk

menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk

menunjukkan akuntabilitas entitas pelaporan atas sumberdaya yang dikelola.

Kinerja pemerintah daerah dapat dilihat dari kualitas laporan keuangan daerahnya,

dalam penyusunan laporan keuangan daerah maka kinerja pegawai penyusun

laporan keuangan yang profesional sangat dibutuhkan agar laporan keuangan yang

dihasilkan dapat selesai tepat waktu, sesuai dengan standar akuntansi

pemerintahan yang berlaku, dapat dipertanggungjawabkan dan dapat dijadikan

pedoman untuk pengambilan keputusan ekonomi maupun politik untuk masa

mendatang.

Pemerintah dituntut untuk memenuhi kriteria akuntabilitas dan

transparansi dalam pengelolaan keuangan daerah, maka dari itu sebagai bukti

kongkrit untuk mencapai hal tersebut maka pemerintah melalui Komite Standar

Akuntansi Pemerintahan atau disebut dengan KSAP telah mengeluarkan suatu

Standar Akuntansi Pemerintahan yaitu melalui Peraturan Pemerintah No. 71

Tahun 2010 tentang Standar Akuntansi Pemerintahan. Basis akrual ini digunakan

pemerintah sebagai standar atau acuan dalam penyusunan laporan keuangan

daerah untuk menghasilkan laporan keuangan yang berkualitas sebagai upaya

pemenuhan kewajiban pertanggungjawaban pengelolaan keuangan daerah secara

akuntabilitas dan transparan. Agar kinerja pegawai dalam penyusunan laporan

keuangan dapat dipertanggungjawabkan maka hal yang perlu diperhatikan adalah

pemahaman dari pegawai yang terlibat dalam penyusunan laporan keuangan

terhadap standar akuntansi pemerintahan yang diterapkan, dalam hal ini adalah

standar akuntansi pemerintahan berbasis akrual. Hal ini bertujuan agar dalam

penyusunan keuangan daerah tidak menyalahi aturan yang telah ditetapkan dalam

standar akuntansi pemerintahan dan laporan keuangan yang dihasilkan dapat

dipertanggungjawabkan.

Faktor penting yang juga dapat mempengaruhi kinerja dari penyusun

laporan keuangan daerah adalah kualitas sumberdaya manusia yang terlibat dalam

penyusunan laporan keuangan tersebut, salah satu upaya pemerintah dalam

meningkatkan kualitas sumberdaya manusia yaitu dengan mengadakan suatu

pendidikan dan pelatihan terhadap pegawai dilingkungan kerja pemerintah. Hal

ini bertujuan untuk meningkatkan kemampuan dan kecakapan para pegawai dalam

melakukan setiap pekerjaannya.

Pendidikan seseorang dapat berpengaruh terhadap prilaku dan cara

berpikir seseorang dalam menghadapi suatu persoalan yang ia hadapi. seseorang

yang berpendidikan umumnya bersikap berdasarkan keilmuan yang ia miliki dan

apa yang ia ketahui. Dalam penyusunan laporan keuangan daerah latar belakang

pendidikan merupakan faktor yang bisa mempengaruhi kreatifitas seseorang

dalam hal pengambilan keputusan. Dalam penyusunan laporan keuangan daerah,

penyusun laporan keuangan hendaknya memiliki pendidikan yang sesuai dengan

pekerjaannya dan dapat mendukung kinerjanya didalam penyusunan laporan

keuangan yang dalam hal ini adalah latar belakang pendidikan Akuntansi.

Dalam penelitian ini peneliti tertarik untuk melakukan penelitian dengan

judul “Pengaruh Pemahaman Standar Akuntansi Pemerintahan SAP

Berbasis Akrual, Pendidikan dan Pelatihan, serta Latar Belakang

Pendidikan Terhadap Kinerja Penyusunan Laporan Keuangan Daerah Pada

Pemerintah Kota Tanjungpinang”.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Kajian Pustaka

Kinerja Penyusunan Laporan Keuangan Daerah

Kinerja merupakan suatu prestasi atau tingkat keberhasilan yang dicapai

oleh individu atau suatu organisasi pada suatu priode tertentu. menurut stoner

(dalam Kholiq, 2014) Kinerja (performance ) merupakan kuantitas dan kualitas

pekerjaan yang diselesaikan oleh individu, kelompok atau organisasi.

Menurut Laurensius dan Halim (dalam, Kholiq 2014) bahwa pengukuran

kinerja instansi pemerintah dimaksud untuk meningkatkan akuntabilitas,

transparansi, pengelolaan organisasi dan peningkatan layanan kepada masyarakat.

Tujuan pengukuran kinerja pemerintah daerah adalah untuk memotivasi

pemerintah daerah meningkatkan kinerjanya, khusus dalam merealisasikan good

governace serta memberikan layanan publik. Salah satu cara yang digunakan

untuk melihat perkembangan perusahaan adalah dengan cara melihat hasil

penilaian kinerja. Sasaran yang menjadi objek penilaian kinerja adalah kecakapan,

kemampuan karyawan dalam melaksanakan suatu pekerjaan atau tugas yang

dievaluasi dengan menggunakan tolak ukur tertentu yang objektif dan dilakukan

secara berkala, Rivai ( dalam Kholiq 2014). Dalam Peraturan Menteri Dalam

Negeri No. 4 Tahun 2008 tentang pedoman pelaksanaan review atas laporan

keuangan pemerintah daerah menyebutkan laporan keuangan pemerintah daerah

adalah pertanggungjawaban pelaksanaan Anggaran Pendapatan Belanja Daerah

(APBD). Berhasil atau tidaknya tugas dan fungsi yang dilaksanakan tergantung

pada sumberdaya manusia yang memberikan tenaga,bakat, kreatifitas dan

usahanya terhadap oerganisasi. Maka dari itu kinerja dari pegawai penyusun

laporan keuangan yang professional sangat dituntut untuk menciptakan good

governance.

Standar Akuntansi Pemerintahan (SAP) Berbasis Akrual Dalam peraturan Pemerintah RI No. 71 tahun 2010 tentang Standar

Akuntansi Pemerintahan menyebutkan “Standar Akuntansi Pemerintahan, yang

selanjutnya disingkat SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam

menyusun dan menyajikan laporan keuangan pemerintah”. Didalam Peraturan

Menteri Dalam Negeri No. 64 Tahun 2013 pada bab 1 pasal 1 ayat 4

mengemukakan bahwa“SAP berbasis Akrual adalah “SAP yang mengakui

pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis

Akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan

pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBD”. Tujuan

pernyataan standar akuntansi pemerintahan berbasis akrual sebagaimana terdapat

dalam PSAP No. 01 pada paragraf 1 menyebutkan tujuan pernyataan ini adalah

mengatur penyajian laporan keuangan untuk tujuan umum (general purpose

financial statements) dalam rangka meningkatkan keterbandingan laporan

keuangan baik terhadap anggaran, antar periode, maupun antar entitas.

Berdasarkan pasal 6 PP 71 Tahun 2010, sistem akuntansi pemerintahan pada

pemerintah pusat dan daerah disusun dengan mengacu pada Pedoman Umum

Sistem Akuntansi Pemerintahan (PUSAP). Semua entitas pelaporan diwajibkan

melaksanakan SAP Berbasis Akrual dalam Penyenlenggaraan penyusunan laporan

keuangannya. Penerapan Peraturan Pemerintah No.71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan ini menjadi jawaban atas tuntutan reformasi

keuangan yang dianggap dapat menghasilkan laporan keuangan yang dapat

dipercaya, lebih akurat, komprehensif dan relevan dalam pengambilan keputusan

ekonomi, sosial, dan politik.

Pendidikan dan Pelatihan

Menurut Peraturan Pemerintah No.101 tahun 2000 tentang Pendidikan dan

Pelatihan Pegawai Negeri Sipil dalam pasal 1 ayat 1 mengatakan Pendidikan dan

Pelatihan jabatan pegawai negeri sipil yang selanjutnya disebut Diklat adalah

proses penyelenggaraan belajar mengajar dalam rangka meningkatkan

kemampuan pegawai negeri sipil.

Dalam PP No. 101 tahun 2000 tentang Pendidikan dan Pelatihan Pegawai

Negeri Sipil pasal 2 menyebutkan tujuan dari Diklat adalah sebagai berikut :

a) Meningkatkan pengetahuan, keahlian, keterampuilan, dan sikap untuk

dapat melaksanakan tugas jabatan secara profesional dengan dilandasi

kepribadian dan etika PNS sesuai dengan kebutuhan instansi.

b) Menciptakan aparatur yang mampu berperan sebagai pembaharu dan

perekat persatuan dan kesatuan bangsa.

c) Memantapkan sikap dan semangat pengabdian yang berorientasi pada

pelayanan, pengayoman, dan pemberdayaan masyarakat.

d) Menciptakan kesamaan visi dan dinamika pola pikir dalam melaksanakan

tugas pemerintahan umum dan pembangunan demi terwujudnya

pemerintahan yang baik.

Jenis-jenis Diklat disebutkan dalam PP No.101 tahun 2000 terdapat dalam

pasal 4 sampai pasal 12 yaitu:

1. Diklat Prajabatan

Diklat prajabatan merupakan Diklat yang merupakan syarat pengangkatan

CPNS menjadi PNS. Diklat prajabatan terdiri dari :

a. Diklat Prajabatan Golongan I untuk menjadi PNS Golongan I

b. Diklat Prajabatan Golongan II untuk menjadi PNS Golongan II

c. Diklat Prajabatan Golongan III untuk manjadi PNS Golongan III

Diklat Prajabatan dilaksanakan untuk memberikan pengetahuan dalam

rangka pembentukan wawasan kebangsaan, kepribadian, dan etika PNS,

disamping pengetahuan dasar tentang sistem penyelenggaraan pemerintah negara,

bidang tugas, dan budaya organisasinya agar mampu melaksanakan tugas dan

perannya sebagai pelayan masyarakat.

2. Diklat dalam Jabatan

Diklat dalam Jabatan terdiri dari :

a. Diklat kepemimpinan

Diklat kepemimpinan yang kemudian disingkat Diklatpim dilaksanakan

untuk mencapai persyaratan kompetensi kepemimpinan aparatur pemerintah

yang sesuai dengan jenjang jabatan struktural. Diklatpim terdiri dari :

1. Diklatpim tingkat IV adalah Diklatpim untuk jabatan struktural eselon IV

2. Diklatpim tingkat III adalah Diklatpim untuk jabatan struktural eselon III

3. Diklatpim tingkat II adalah Diklatpim untuk jabatan struktural eselon II

4. Diklatpim tingkat I adalah Diklatpim untuk jabatan struktural eselon I

b. Diklat Fungsional

Diklat Fungsional dilaksanakan untuk mencapai persyaratan kompetensi

yang sesuai dengan jenis dan jenjang jabatan fungsional masing-masing.

c. Diklat Teknis

Diklat Teknis dilaksanakan untuk mencapai persyaratan kompetensi teknis

yang diperlukan untuk melaksanakan tugas PNS.

Latar Belakang Pendidikan

Berdasarkan UU dan Peraturan Pemerintah tahun 2006 pasal 1 ayat 5

menjelaskan bahwa pendidikan adalah usaha sadar dan terencana untuk

mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara

aktif mengembangkan potensi dirinya untuk memiliki kekuatan spritual,

keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta

keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara.(Fatiah,

2014).

Keberadaan manusia sebagai sumber daya manusia didalam suatu

organisasi atau instansi dipandang sangatlah penting karena sumberdaya manusia

yang menjalankan organisasi, dengan daya pikir, karya, kreativitas serta peran

manusia yang dapat disaksikan dalam organisasi.Menurut Matindas (dalam Aidil,

2010) mengatakan bahwa “Sumber daya manusia adalah kesatuan tenaga manusia

yang dalam organisasi dan bukan hanya sekedar penjumlahan karyawan-karyawan

yang ada”.Sumberdaya manusia diukur berdasarkan latar belakang pendidikan

yang diproleh pegawai dengan kaitan dengan penyusunan laporan keuangan

daerah, yang lebih efektif dalam penyusunan laporan keuangan pemerintah daerah

adalah sumber daya manusia yang berlatar belakang pendidikan pendidikan

Akuntansi.

Menurut Gaa and Thore (dalam Aidil,2010) mengatakan bahwa

pendidikan akuntansi selama ini memfokuskan pada dimensi pilihan kebijakan

tetapi tidak memperhatikan nilai dan kredibilitas yang mempengaruhi pilihan

tersebut.

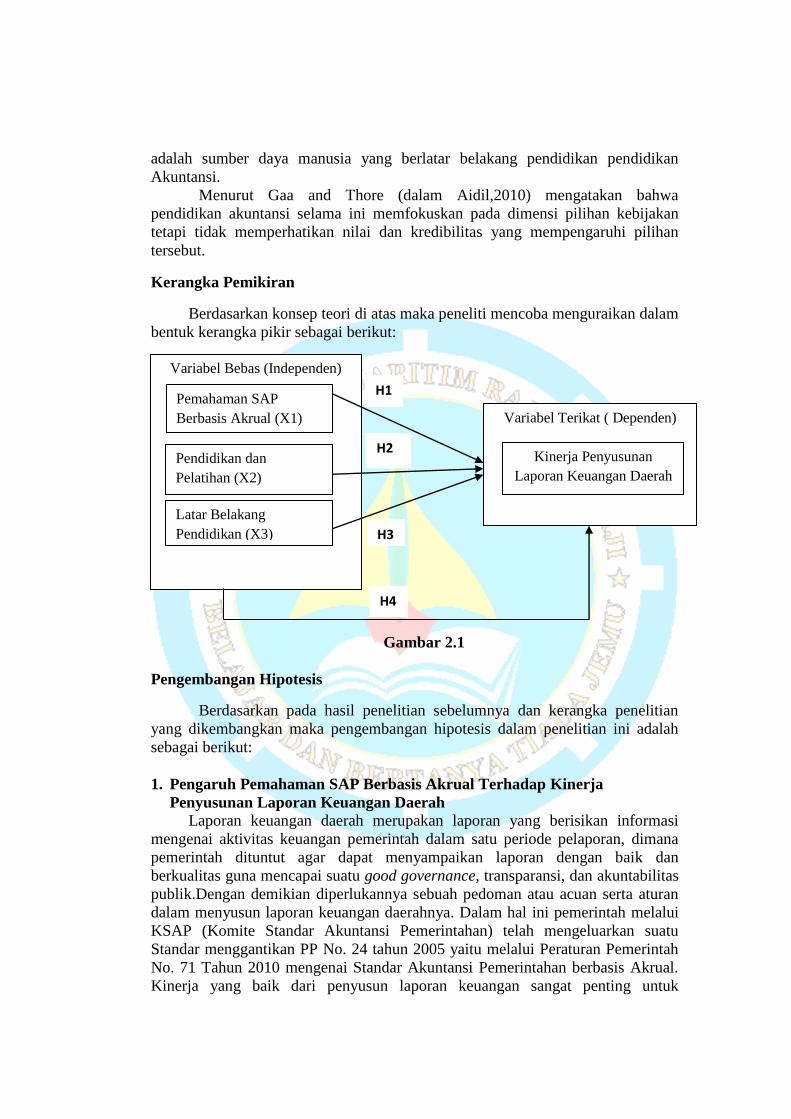

Kerangka Pemikiran

Berdasarkan konsep teori di atas maka peneliti mencoba menguraikan dalam

bentuk kerangka pikir sebagai berikut:

Gambar 2.1

Pengembangan Hipotesis

Berdasarkan pada hasil penelitian sebelumnya dan kerangka penelitian

yang dikembangkan maka pengembangan hipotesis dalam penelitian ini adalah

sebagai berikut:

1. Pengaruh Pemahaman SAP Berbasis Akrual Terhadap Kinerja

Penyusunan Laporan Keuangan Daerah

Laporan keuangan daerah merupakan laporan yang berisikan informasi

mengenai aktivitas keuangan pemerintah dalam satu periode pelaporan, dimana

pemerintah dituntut agar dapat menyampaikan laporan dengan baik dan

berkualitas guna mencapai suatu good governance, transparansi, dan akuntabilitas

publik.Dengan demikian diperlukannya sebuah pedoman atau acuan serta aturan

dalam menyusun laporan keuangan daerahnya. Dalam hal ini pemerintah melalui

KSAP (Komite Standar Akuntansi Pemerintahan) telah mengeluarkan suatu

Standar menggantikan PP No. 24 tahun 2005 yaitu melalui Peraturan Pemerintah

No. 71 Tahun 2010 mengenai Standar Akuntansi Pemerintahan berbasis Akrual.

Kinerja yang baik dari penyusun laporan keuangan sangat penting untuk

Variabel Bebas (Independen)

Pemahaman SAP

Berbasis Akrual (X1)

Pendidikan dan

Pelatihan (X2)

Latar Belakang

Pendidikan (X3)

Variabel Terikat ( Dependen)

Kinerja Penyusunan

Laporan Keuangan Daerah

(Y)

H4

H2

H3

H1

menghasilkan laporan keuangan yang berkualitas, maka untuk mendorong kinerja

dari pegawai yang menyusun laporan keuangan, diperlukan adanya pemahaman

yang memadai dari pegawai yang terlibat dalam penyusunan laporan keuangan

terhadap Standar Akuntansi Pemerintahan berbasis akrual ini.

Dari hasil penelitian yang dilakukan oleh Wiraputra (2014), mengemukakan

bahwa pemahaman SAP berpengaruh positif dan signifikan terhadap penyusunan

laporan keuangan daerah. Hal ini tidak sama dengan hasil penelitian yang

dilakukan oleh rajana, (2009) yang menyatakan bahwa pemahaman SAP tidak

berpengaruh signifikan terhadap penyusunan laporan keuangan daerah.

H1 : Pemahaman SAP berbasis akrual berpengaruh terhadap kinerja

penyusunan laporan keuangan Daerah

2. Pengaruh Pendidikan dan Pelatihan terhadap Kinerja Penyusunan

Laporan Keuangan Daerah

Pendidikan dan Pelatihan adalah upaya untukmeningkatkan Sumber Daya

Manusia (SDM), yaitu untuk meningkatkan kemampuan intelektual dan

kepribadian.Pendidikan berkaitan dengan mempersiapkan calon tenaga yang

digunakan oleh suatu organisasi, sedangkan pelatihan lebih berkaitan dengan

peningkatan kemampuan atau keterampilan pekerja yang sudah menduduki

sebuah jabatan atau tugas tertentu.Dalam penyusunan laporan keuangan daerah

agar menghasilkan laporan keuangan yang berkualitas maka memerlukan

sumberdaya manusia yang memadai dalam menyusun laporan keuangan, dan

untuk meningkatkan kemampuan dan keterampilan staf serta memperbaiki kinerja

pegawai yang bekerja dibagian keuangan, maka dilakukan suatu pelatihan kepada

staf tersebut sesuai dengan bidang kerjanya.

Dalam penelitian Kholiq (2014), mengemukakan bahwa pendidikan dan

pelatihan memiliki pengaruh positif dan signifikan terhadap penyusunan laporan

keuangan. Hasil penelitian tidak sejalan dengan hasil penelitian rajana (2009) dan

Enho (2008) yang menyatakan bahwa pendidikan dan pelatihan tidak mempunyai

pengaruh yang signifikan terhadap penyusunan laporan keuangan daerah.

H2 : Pendidikan dan Pelatihan berpengaruh terhadap kinerja penyusunan

laporan keuangan Daerah

3. Pengaruh Latar Belakang Pendidikan Terhadap Kinerja Penyusunan

Laporan Keuangan Daerah Pendidikan merupakan suatu yang harus dimiliki oleh seseorang, dimana

latar belakang seseorang dapat mempengaruhi prilaku dan sikap dari seseorang

dalam cara ia berprilaku dalam kehidupannya. Pendidikan memilki jenjang atau

tingkat dan jenis sesuai pendidikan apa yang telah ia tempuh dalam masa

pendidikannya, mulai dari pendidikan sekolah dasar, menengah pertama,

menengah atas, dan perguruan tinggi. Dari latar belakang pendidikan ini dapat

mempengaruhi terhadap bidang kerjanya masing-masing sesuai dengan

pendidikan yang telah dilalui. Dalam hal ini latar belakang pendidikan dapat

berpengaruhterhadap kinerja dari pegawai yang terlibat dalam menyusun laporan

keuangan, karena untuk menyelesaikan suatu tugas pekerjaan, hendaknya pegawai

tersebut memiliki latar belakang yang sesuai dengan pekerjaannya, yang didalam

penyusunan laporan keuangan hendak memiliki latar belakang pendidikan yang

berhubungan dengan akuntansi.

Dalam penelitian Wiraputra (2014) mengatakan bahwa latar belakang

pendidikan berpengaruh positif dan signifikan terhadap penyusunan laporan

keuangan daerah. Hasil penelitian ini tidak sejalan dengan hasil penelitian rajana,

(2009) dan Enho, (2008), menyatakan bahwa latar belakang pendidikan tidak

berpengaruh terhadap penyusunan laporan keuangan daerah.

H3 : Latar belakang pendidikan berpengaruh terhadap kinerja penyusunan

laporan keuangan Daerah

H4 : Pemahaman SAP Berbasis Akrual, Pendidikan dan Pelatihan, serta Latar

Belakang Pendidikan tidak berpengaruh signifikan terhadap Kinerja

Penyusunan Laporan keuangan Daerah.

BAB III

METODOLOGI PENELITIAN

Metode Penelitian

Metode penelitian pada dasarnya adalah cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu. (Sugiono, 2013). Penelitian ini

merupakan penelitian kuantitatif dengan teknik survei. Metode penelitian survei

adalah metode penelitian kuantitatif yang digunakan untuk mendapatkan data

yang terjadi dimasa lampau atau saat ini tentang keyakinan, pendapat,

karakteristik, prilaku, hubungan variabel dan untuk menguji berberapa hipotesis

tentang variabel sosiologis dan psikologis dari sampel yang diambil dari populasi

tertentu, teknik pengumpulan data dengan pengamatan (wawancara/kuesioner)

yang tidak mendalam, dan hasil penelitian cenderung digeneralisasikan (Sugiono,

2013).

Operasionalisasi variabel

1. Variabel Dependen

a. Kinerja Penyusunan Laporan Keuangan Daerah

Penyusunan Laporan keuangan bertujuan untuk melaporkan upaya yang telah

dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis

dan terstruktur pada suatu priode pelaporan.Variabel ini diukur berdasarkan

kemampuan dan kecakapan pegawai dalam penyusunan Laporan keuangan.

Kuesioner yang digunakan dalam penelitian ini adalah kuesioner dari penelitian

yang dilakukan oleh Kholiq, (2014) yang didasarkan pada indikator yang

mempengaruhi kinerja individu yang dikembangkan Mahmudi, (2010:21).

2. Variabel Independen

a. Pemahaman Standar Akuntansi Pemerintahan (SAP) berbasis Akrual.

Pemahaman standar akuntansi pemerintahan berbasis akrual adalah

pemahaman atas standar akuntansi yang diterapkan dalam menyusun atau

menyajikan laporan keuangan daerah. Pemahaman terhadap SAP berbasis Akrual

diukur berdasarkan kemampuan Kasubbag keuangan, bendaharaan, dan staf

keuangan yang menyusun laporan keuangan SKPD dalam memahami Standar

Akuntansi Pemerintahan berbasis Akrual, meliputi pemahaman Umum dan

pemahaman struktur SAP 2010. Kuesioner angket yang digunakan dalam

penelitian ini adalah angket dari penelitian (Setyaningsih, 2013).

b. Pendidikan dan Pelatihan

Pendidikan dan Pelatihan adalah suatu usaha untuk meningkatkan atau

memperbaiki kinerja perangkat kerja dalam menyusun laporan keuangan daerah,

melalui pembelajaran yang diadakan oleh instansi pemerintah dengan

menggunakan tenaga ahli dibidangnya terhadap perangkat kerja yang terlibat

dalam penyusunan laporan keuangan daerah.Variabel ini diukur berdasarkan

bagaimana pendidikan dan pelatihan yang diikuti dapat meningkatkan

kemampuan dari Kasubbag keuangan, bendahara dan staf keuangan SKPD dalam

pekerjaannya di instansi tempat ia bekerja. Kuesioner angket yang digunakan

dalam penelitian ini adalah angket dari penelitian yang dilakukan oleh Kholiq

(2014).

c. Latar Belakang Pendidikan

Latar belakang pendidikan diukur berdasarkan jenis pendidikan yang ditempuh

dankesesuaian latar belakang pendidikannya tersebut dengan pekerjaan yang

diemban Kasubbag keuangan SKPD, bendahara dan staf keuangan SKPD yang

terlibat dalam penyusunan laporan keuangan pada setiap SKPD. Kuesioner dalam

penelitian ini adalah angket yang dimodifikasi peneliti yang bersumber dari

penelitian yang dilakukan oleh Enho, (2008).

Populasi dan Sampel

Populasi penelitian merupakan keseluruhan (universum) dari objek penelitian

yang dapat berupa manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai,

peristiwa, sikap hidup dan sebagainya. Sehingga objek-objek ini dapat dijadikan

sumber data penelitian (Bungin dalam Siregar, 2012). Adapun populasi dalam

penelitian ini adalah seluruh pegawai bagian keuangan di seluruh SKPD

dipemerintahan Kota Tanjungpinang yang berjumlah 187 pegawai.

Sampel adalah suatu prosedur pengambilan data, dimana hanya sebagian populasi

saja yang diambil dan dipergunakan untuk menentukan sifat serta ciri yang

dikehendaki dari suatu populasi (Siregar, 2012). Adapun sampel dalam penelitian

ini berjumlah 84 orang pegawai. Terdiri dari Kasubbag keuangan, bendahara dan

staf keuangan yang terlibat dalam penyusunan laporan keuangan pada tiap-tiap

SKPD kota Tanjungpinang.

Metode Analisis Data

Statistik Deskriptif

Statisitik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum.

disamping itu juga untuk mengetahui demografi responden yang terdiri dari

kategori jenis kelamin, pendidikan, umur, posisi dan lama bekerja responden.

(Ghozali, 2013).

Uji Validitas dan Reliabilitas data

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut

(Sunyoto, 2011).

b. UJi Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Butir pertanyaan dikatakan reliabel atau

handal apabila jawaban seseorang terhadap pertanyaan adalah konsisten (Sunyoto,

2011). Untuk mengukur reliabilitas dapat dilakukan dengan uji statistik yaitu

dengan uji statistik Cronbach Alpha (α).Suatu Konstruk atau variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha > 0.60 (Sunyoto, 2011).

Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai

residual yang dihasilkan dari regresi terdistribusi normal atau tidak. model regresi

yang baik adalah yang memiliki nilai residual yang terdistribusi normal (Priyatno,

2012). Pengujian uji normalitas ini dapat dilakukan dengan metode uji One

Sample Kolmogorov-Smirnov dan dapat dilakukan dengan metode grafik normal

probability plot.

b. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen).Model regresi yang

baik seharusnya tidak terjadi korelasi antara variabel independen. Uji

multikolinearitas diuji dengan uji regresi, dengan patokan nilai VIF (Variance

Inflation Factor) dan koefisien korelasi antar variabel bebas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Untuk

mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

Grafik Plot dan dapat menngunakan uji glejser.

Analisis Regresi Berganda

Analisis regresi berganda adalah analisis untuk mengukur besarnya

pengaruh antar dua atau lebih variabel independen terhadap satu variabel

dependen dan memprediksi variabel dependen dengan menggunakan variabel

independen (Priyatno, 2012). Adapun persamaan regresi linier berganda adalah

sebagai berikut:

Y= a + b1 X1 + b2X2+ b3X3 + e

Keterangan :

Y = Kinerja Penyusunan Laporan Keuangan Daerah

a = Konstanta

b1 = koefisien regresi Pemahaman SAP berbasis Akrual

X1 = Pemahaman SAP berbasis Akrual

b2 =Koefisien regresi Pendidikan dan Pelatihan

X2 =Pendidikan dan Pelatihan

b3 = Koefisien Regresi Latar Belakang Pendidikan

X3 = Latar Belakang Pendidikan

e = Tingkat Kesalahan Penggangu

Metode Analisis Data

1. Pengujian Parsial (Uji-t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam menerangkan variasi

variabel dependen (Ghozali, 2013).

2. Pengujian Simultan (Uji-F)

Uji statistik F digunakan untuk apakah variabel-variabel independen secara

bersama-sama signifikan berpengaruh terhadap variabel dependen (Sunyoto,2011)

3. Uji Koefisien Determinan (R2)

Koefisien determinan (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Unit Analisis/Observasi

Penelitian ini dilakukan pada SKPD di pemerintahan kota tanjungpinang,

yaitu sebanyak 28 instansi, dari 28 instansi tersebut hanya 23 instansi yang

bersedia memberikan izin untuk melakukan pengambilan data untuk penelitian

ini, dan 5 instansi lainnya instansi yang tidak mengeluarkan surat izin untuk

melakukan pengambilan data. Kuesioner yang disebar pada setiap instansi

sebanyak 3 kuesioner, jadi total kuesioner yang disebar dalam penelitian ini

adalah 69 kuesioner. kemudian dari 69 kuesioner yang disebar, sebanyak 65

kuesioner yang kembali, sisanya sebanyak 4 kuesioner tidak kembali, dan dari 65

kuesioner yang kembali ada 1 kuesioner yang tidak lengkap dan tidak bisa diolah

datanya, jadi jumlah kuesioner yang kembali dan dapat diolah datanya sebanyak

64 kuesioner

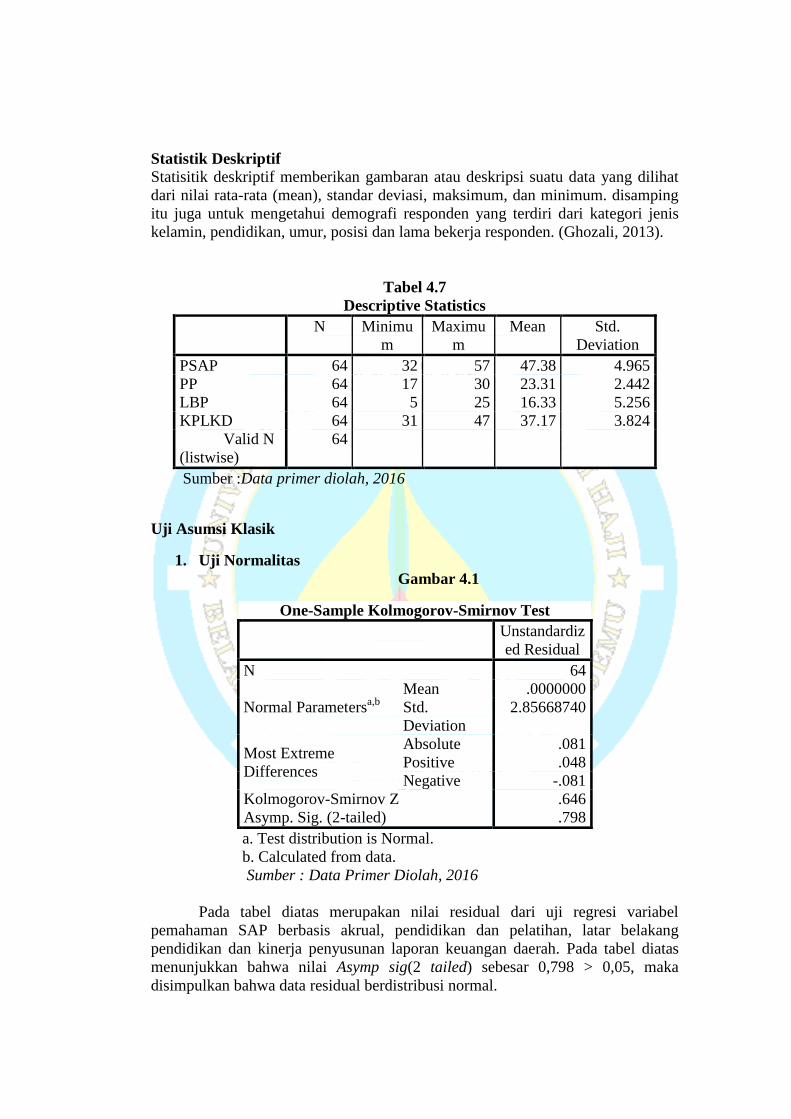

Statistik Deskriptif

Statisitik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum. disamping

itu juga untuk mengetahui demografi responden yang terdiri dari kategori jenis

kelamin, pendidikan, umur, posisi dan lama bekerja responden. (Ghozali, 2013).

Tabel 4.7

Descriptive Statistics

N Minimu

m

Maximu

m

Mean Std.

Deviation

PSAP 64 32 57 47.38 4.965

PP 64 17 30 23.31 2.442

LBP 64 5 25 16.33 5.256

KPLKD 64 31 47 37.17 3.824

Valid N

(listwise)

64

Sumber :Data primer diolah, 2016

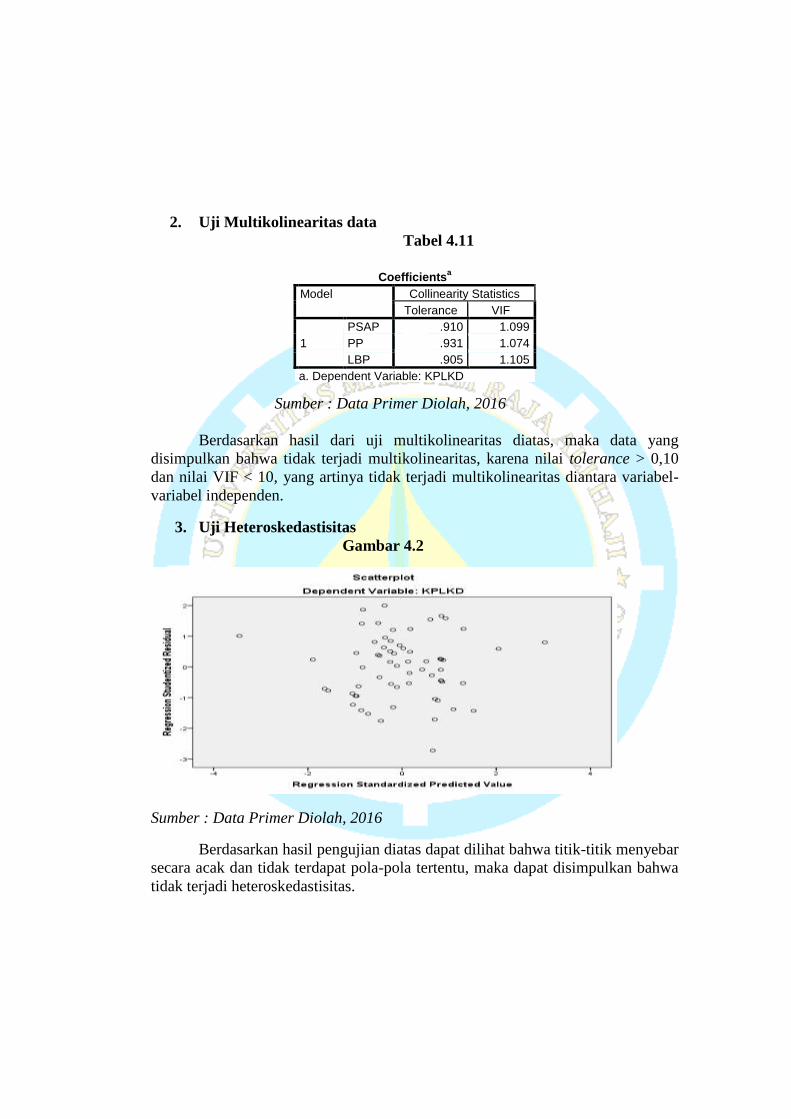

Uji Asumsi Klasik

1. Uji Normalitas

Gambar 4.1

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 64

Normal Parametersa,b

Mean .0000000

Std.

Deviation

2.85668740

Most Extreme

Differences

Absolute .081

Positive .048

Negative -.081

Kolmogorov-Smirnov Z .646

Asymp. Sig. (2-tailed) .798

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data Primer Diolah, 2016

Pada tabel diatas merupakan nilai residual dari uji regresi variabel

pemahaman SAP berbasis akrual, pendidikan dan pelatihan, latar belakang

pendidikan dan kinerja penyusunan laporan keuangan daerah. Pada tabel diatas

menunjukkan bahwa nilai Asymp sig(2 tailed) sebesar 0,798 > 0,05, maka

disimpulkan bahwa data residual berdistribusi normal.

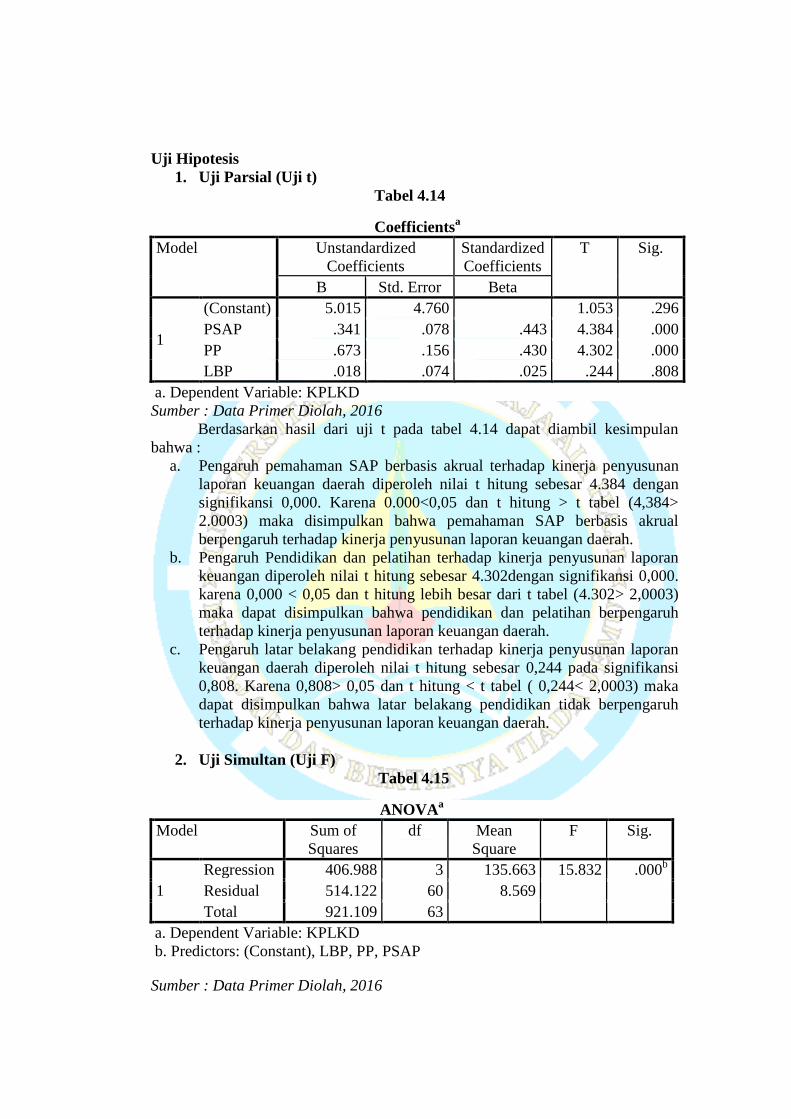

2. Uji Multikolinearitas data

Tabel 4.11

Sumber : Data Primer Diolah, 2016

Berdasarkan hasil dari uji multikolinearitas diatas, maka data yang

disimpulkan bahwa tidak terjadi multikolinearitas, karena nilai tolerance > 0,10

dan nilai VIF < 10, yang artinya tidak terjadi multikolinearitas diantara variabel-

variabel independen.

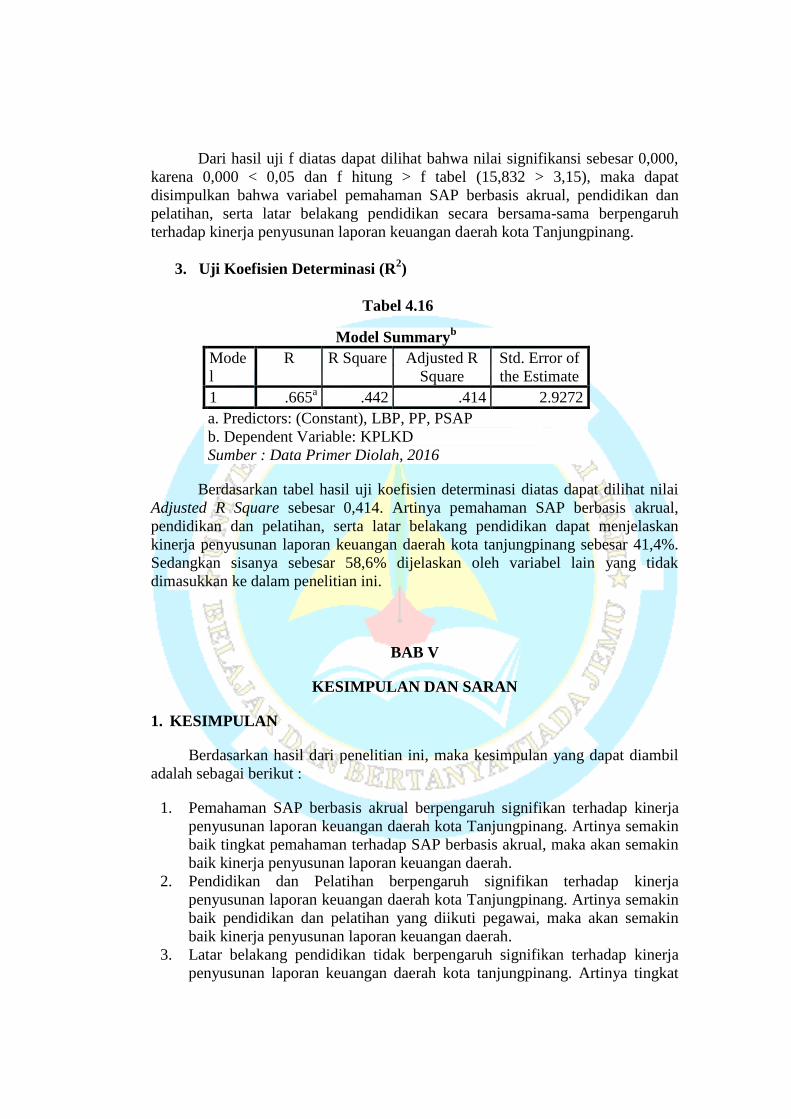

3. Uji Heteroskedastisitas

Gambar 4.2

Sumber : Data Primer Diolah, 2016

Berdasarkan hasil pengujian diatas dapat dilihat bahwa titik-titik menyebar

secara acak dan tidak terdapat pola-pola tertentu, maka dapat disimpulkan bahwa

tidak terjadi heteroskedastisitas.

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

PSAP .910 1.099

PP .931 1.074

LBP .905 1.105

a. Dependent Variable: KPLKD

UJI HIPOTESIS

Regresi Linear Berganda

Tabel 4.13

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 5.015 4.760 1.053 .296

PSAP .341 .078 .443 4.384 .000

PP .673 .156 .430 4.302 .000

LBP .018 .074 .025 .244 .808

a. Dependent Variable: KPLKD

Sumber : Data Primer Diolah, 2016

Maka dari hasil diatas didapatkan persamaan regresi sebagai berikut :

Y = 5,015 + 0,341PSAP + 0,673PP + 0,018LBP + e

1. Pada persamaan regresi diatas menunjukkan nilai konstanta 5,015. Hal ini

berarti bahwa jika variabel pemahaman SAP berbasis akrual, pendidikan dan

pelatihan, serta latar belakang pendidikan dianggap konstan maka kinerja

penyusunan laporan keuangan daerah akan konstan sebesar 5,015

2. Koefisien regresi variabel pemahaman SAP sebesar 0,341, berarti jika

variabel pemahaman SAP bertambah satu satuan dan variabel independen

yang lain tetap, maka kinerja penyusunan laporan keuangan daerah

bertambah sebesar 0,341.

3. Koefisien regresi variabel pendidikan dan pelatihan sebesar 0,673, berarti jika

variabel pendidikan dan pelatihan bertambah satu satuan dan variabel yang

independen lain tetap, maka kinerja penyusunan laporan keuangan daerah

akan bertambah sebesar 0,673.

4. Koefisien regresi variabel latar belakang pendidikan sebesar 0,018, berarti

jika latar belakang pendidikan bertambah satu satuan dan variabel independen

yang lain tetap, maka kinerja penyusunan laporan keuangan akan bertambah

sebesar 0,018.

Uji Hipotesis

1. Uji Parsial (Uji t)

Tabel 4.14

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 5.015 4.760 1.053 .296

PSAP .341 .078 .443 4.384 .000

PP .673 .156 .430 4.302 .000

LBP .018 .074 .025 .244 .808

a. Dependent Variable: KPLKD

Sumber : Data Primer Diolah, 2016

Berdasarkan hasil dari uji t pada tabel 4.14 dapat diambil kesimpulan

bahwa :

a. Pengaruh pemahaman SAP berbasis akrual terhadap kinerja penyusunan

laporan keuangan daerah diperoleh nilai t hitung sebesar 4.384 dengan

signifikansi 0,000. Karena 0.000<0,05 dan t hitung > t tabel (4,384>

2.0003) maka disimpulkan bahwa pemahaman SAP berbasis akrual

berpengaruh terhadap kinerja penyusunan laporan keuangan daerah.

b. Pengaruh Pendidikan dan pelatihan terhadap kinerja penyusunan laporan

keuangan diperoleh nilai t hitung sebesar 4.302dengan signifikansi 0,000.

karena 0,000 < 0,05 dan t hitung lebih besar dari t tabel (4.302> 2,0003)

maka dapat disimpulkan bahwa pendidikan dan pelatihan berpengaruh

terhadap kinerja penyusunan laporan keuangan daerah.

c. Pengaruh latar belakang pendidikan terhadap kinerja penyusunan laporan

keuangan daerah diperoleh nilai t hitung sebesar 0,244 pada signifikansi

0,808. Karena 0,808> 0,05 dan t hitung < t tabel ( 0,244< 2,0003) maka

dapat disimpulkan bahwa latar belakang pendidikan tidak berpengaruh

terhadap kinerja penyusunan laporan keuangan daerah.

2. Uji Simultan (Uji F)

Tabel 4.15

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 406.988 3 135.663 15.832 .000b

Residual 514.122 60 8.569

Total 921.109 63

a. Dependent Variable: KPLKD

b. Predictors: (Constant), LBP, PP, PSAP

Sumber : Data Primer Diolah, 2016

Dari hasil uji f diatas dapat dilihat bahwa nilai signifikansi sebesar 0,000,

karena 0,000 < 0,05 dan f hitung > f tabel (15,832 > 3,15), maka dapat

disimpulkan bahwa variabel pemahaman SAP berbasis akrual, pendidikan dan

pelatihan, serta latar belakang pendidikan secara bersama-sama berpengaruh

terhadap kinerja penyusunan laporan keuangan daerah kota Tanjungpinang.

3. Uji Koefisien Determinasi (R2)

Tabel 4.16

Model Summaryb

Mode

l

R R Square Adjusted R

Square

Std. Error of

the Estimate

1 .665a .442 .414 2.9272

a. Predictors: (Constant), LBP, PP, PSAP

b. Dependent Variable: KPLKD

Sumber : Data Primer Diolah, 2016

Berdasarkan tabel hasil uji koefisien determinasi diatas dapat dilihat nilai

Adjusted R Square sebesar 0,414. Artinya pemahaman SAP berbasis akrual,

pendidikan dan pelatihan, serta latar belakang pendidikan dapat menjelaskan

kinerja penyusunan laporan keuangan daerah kota tanjungpinang sebesar 41,4%.

Sedangkan sisanya sebesar 58,6% dijelaskan oleh variabel lain yang tidak

dimasukkan ke dalam penelitian ini.

BAB V

KESIMPULAN DAN SARAN

1. KESIMPULAN

Berdasarkan hasil dari penelitian ini, maka kesimpulan yang dapat diambil

adalah sebagai berikut :

1. Pemahaman SAP berbasis akrual berpengaruh signifikan terhadap kinerja

penyusunan laporan keuangan daerah kota Tanjungpinang. Artinya semakin

baik tingkat pemahaman terhadap SAP berbasis akrual, maka akan semakin

baik kinerja penyusunan laporan keuangan daerah.

2. Pendidikan dan Pelatihan berpengaruh signifikan terhadap kinerja

penyusunan laporan keuangan daerah kota Tanjungpinang. Artinya semakin

baik pendidikan dan pelatihan yang diikuti pegawai, maka akan semakin

baik kinerja penyusunan laporan keuangan daerah.

3. Latar belakang pendidikan tidak berpengaruh signifikan terhadap kinerja

penyusunan laporan keuangan daerah kota tanjungpinang. Artinya tingkat

kesesuaian latar belakang pendidikan responden tidak mempengaruhi

kinerja penyusunan laporan keuangan daerah.

4. Pemahaman SAP berbasis akrual, pendidikan dan pelatihan, serta latar

belakang pendidikan secara simultan berpengaruh terhadap kinerja

penyusunan laporan keuangan daerah.

2. Saran

Berdasarkan hasil penelitian, saran yang dapat diungkapkan peneliti

adalah sebagai berikut :

1. Melihat pentingnya pemahaman terhadap Standar Akuntansi pemerintahan

(SAP) dalam hal ini SAP berbasis akrual, dimana SAP merupakan standar

atau dasar untuk penyusunan laporan keuangan daerah, dan serta pendidikan

dan pelatihan untuk meningkatkan kinerja dari pegawai, maka diharapkan

agar pegawai yang terlibat dalam penyusunan laporan keuangan untuk

meningkatkan tingkat pemahaman terhadap SAP berbasis akrual ini, dan

selalu mengikuti pendidikan dan pelatihan yang diadakan untuk semakin

meningkatkan kemampuan dan kinerja pegawai agar dalam penyusunan

laporan keuangan daerah dapat terlaksana dengan baik.

2. Diperlukan adanya kajian lebih mendalam terhadap variabel-variabel yang

tidak dimasukkan dalam penelitian ini terkait dengan kinerja penyusunan

laporan keuangan daerah, seperti lama bekerja, gaya kepemimpinan,

motivasi kerja, komitmen organisasi dan lain-lain.

3. Untuk selanjutnya agar mendapatkan hasil penelitian yang lebih berkualitas,

maka diharapkan untuk terlebih dahulu memperbaiki kuesioner yang

digunakan dalam penelitian, atau menggunakan kuesioner dengan tingkat

validitas yang lebih tinggi.

DAFTAR PUSTAKA Aidil. 2010. Faktor-Faktor yang Mempengaruhi Kemampuan penyusunan

Laporan Keuangan Pemerintah Daerah (studi pada Pemerintah Kota

Tebing Tinggi). Medan: Universitas Sumatra Utara.

Bunga, S. 2014. Pengaruh Pemahaman Standar Akuntansi Pemerintahan,

Pendidikan dan Pelatihan, Serta Latar Belakang Pendidikan Terhadap

Penyusunan Laporan Keuangan Daerah Pada Pemerintah Kota Medan.

Medan: Universitas Negeri Medan.

Enho, Y. 2008. Pengaruh Pemahaman SAP, Pendidikan dan Pelatihan, Serta

Latar Belakang Pendidikan Dalam Penyusunan Laporan Keuangan

Daerah Pada Pemerintah Kota Medan. Medan: Universitas Sumatra

Utara.

Fathoni, A. 2006. Organisasi dan Manajemen Sumberdaya Manusia. Bandung:

Rineka Cipta.

Fatiah, A. 2014. Pengaruh Pemahaman Standar Akuntansi Pemerintahan (SAP),

Pendidikan dan Pelatihan, Akuntabilitas, serta Transparansi terhadap

Penyusunan Laporan Keuangan SKPD Kabupaten Pelalawan. Kota Pekan

Baru. Universitas Islam Negeri Sultan Syarif Kasim Riau.

Ghozali, I. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21,

Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro.

Kholiq, N. M., 2014. Persepsi Pegawai Negeri Sipil atas Pengaruh Pendidikan

dan Pelatihan (DIKLAT) Serta Pengalaman Kerja Terhadap Kinerja

Penyusun laporan Keuangan satuan Kerja Perangkat Daerah di Kota

Bengkulu. Bengkulu: Universitas Bengkulu

Lestari, P. D., Sulindawati, N. L., & Atmadja, A. T. 2014. Pengaruh Pemahaman

Standar Akuntansi Pemerintahan (SAP), Pendidikan dan Pelatihan

Terhadap Penyajian Laporan Keuangan (Studi pada 15 Dinas Kabupaten

Badung). Singaraja: Universitas Pendidikan Ghanesa.

Mahmudi. 2010. Manajemen Kinerja Sektor Publik. Yogyakarta. UPP STIM

YKPN

Pemerintah RI, 2010. Peraturan Pemerintah Nomor 71 tahun 2010 tentang

Standar Akuntansi Pemerintahan

Pemerintah RI, 2013. Peraturan Menteri Dalam Negeri No 64 tahun 2003 tantang

penerapan SAP berbasis akrual pada pemerintah daerah

Pemerintah RI, 2008. Peraturan Menteri Dalam Negeri No 4 tahun 2008 tentang

pedoman pengelolaan keuangan daerah

Pemerintah RI, 2011. Peraturan Menteri dalam Negeri No 21 tahun 2011 tentang

Pedoman Pengelolaan keuangan daerah

Pemerintah RI, 2000. Peraturan Pemerintah No 101 tahun 2000 tentang

Pendidikan dan Pelatihan Pegawai Negeri Sipil

Pemerintah RI, 2003. UU No 17 tahun 2003 tentang keuangan negara

Priyatno, D, 2012. Cara Kilat belajar Analisis Data dengan SPSS 20. Yogyakarta:

ANDI

Rajana HRP, J. P. 2009. Pengaruh Pemahaman SAP, Pendidikan, dan Pelatihan

Terhadap Penyusunan laporan Keuangan SKPD Kota Pematangsiantar.

Medan: Universitas Sumatra Utara.

Roesyanto, I. A. 2007. Pengaruh SDM dan Perangkat Pendukungnya Terhadap

Keberhasilan Penerapan PP 24 tahun 2005 dikota Medan. Medan:

Universitas Sumatra Utara.

Sarwono, J.2013. 12 Jurus Ampuh SPSS Untuk Riset Skripsi : Kupas tuntas,

Prosedur-prosedur regresi dan decision trees dalam IBM SPSS. Jakarta:

PT. Alex Media Komputindo, Kompas Gramedia.

Setyaningsih, T. 2013. Studi Eksplorasi Tingkat Pemahaman Aparatur

Pemerintah Daerah dan Anggota DPRD terhadap Standar Akuntansi

Berbasis Akrual (kasus di Kota Surakarta). Simposium Nasional

Akuntansi XVI , 1-37.

Siregar, S. 2012. Statistik Parametrik untuk Penelitian Kuantitatif Dilengkapi

dengan Perhitungan Manual dan Aplikasi SPSS Versi 17. Jakarta: PT

Bumi Aksara.

Sugiono, (2013). Metode Penelitian Manajemen. Yogyakarta: Alfabeta

Sumanto. 2014. Statistika Terapan. Yogyakarta: CAPS (Center of Academic

Publishing Service).

Sunyoto, D. 2011. Analisis Regresi dan Uji Hipotesis. Yogyakarta : CAPS.

Triton, P. B. 2010. Manajemen Sumbedaya Manusia Perspektif Partnership dan

Kolektivitas. Yogyakarta: ORYZA.

Wiraputra, W. K., Sinarwati, N. K., & Herawati, N. T. 2014. Pengaruh

Pemahaman Standar Akuntansi Pemerintahan dan Latar Belakang

Pendidikan Terhadap Penyusunan dan Penyajian Laporan Keuangan

Pemerintah Daerah (studi pada Satuan Kerja Perangkat Daerah di

Kabupaten Klungkung). e-journal S1 Universitas Pendidikan Ganesha , 1-

10.