ketuajabatanbusiness.weebly.comketuajabatanbusiness.weebly.com/.../k_p_bak501k1k2k3k4.docx · web...

TRANSCRIPT

KOD DAN NAMA PROGRAM /PROGRAM’S CODE & NAME

FB-100-4:2012-C02:ACCOUNTING

TAHAP / LEVEL SEMESTER 5

NO. DAN TAJUK UNIT KOMPETENSI / COMPETENCY UNIT NO. AND TITLE

BAK 5014 FINANCIAL REPORT

NO. DAN PENYATAAN AKTIVITI KERJA / WORK ACTIVITIES NO. AND STATEMENT

1. MANAGE ACCOUNTS PAYABLE (AP)2. MANAGE ACCOUNTS RECEIVABLE (AR)3. MANAGE UNCLAIMED MONEY4. REVIEW BANK RECONCILIATION5. REVIEW MONTH END FINANCIAL STATEMENT6. INCORPORATE BRANCH FINANCIAL STATEMENT7. PREPARE MONTHLY MANAGEMENT REPORT (MMR)

NO. KOD/CODE NUM. FB-100-4:2012-C02-BAK5014/P(1/3) Muka / Page : 1 Drpd/of : 11

TAJUK/TITLE : MANAGE ACCOUNTS PAYABLE (AP), MANAGE ACCOUNTS RECEIVABLE (AR), MANAGE UNCLAIMED MONEY AND REVIEW BANK RECONCILIATION

TUJUAN/PURPOSE : Kertas penerangan ini bertujuan untuk menerangkan kepada pelatih tentang

pengurusan Akaun Belum Bayar, Akaun Belum Terima, Wang Tidak Dituntut dan

menyemak Penyata Penyesuaian Bank sebelum proses menyemak Penyata

Kewangan Bulanan dapat dibuat dan Penyata Kewangan yang telah diselaraskan

dapat disediakan.

KOLEJ VOKASIONAL BUTTERWORTH

13050 BUTTERWORTH

PULAU PINANG

KERTAS PENERANGAN( INFORMATION SHEET )

PENERANGAN / INFORMATION

K1 MENGURUS AKAUN BELUM BAYAR (AP)

Definisi : Suatu catatan perakaunan yang mewakili tanggungan sesebuah

entiti untuk membayar hutang jangka pendek kepada pemiutangnya.

Akaun Belum Bayar juga dikenali sebagai Akaun Pemiutang.

Akaun Belum Bayar merupakan Liabiliti Semasa.

Dokumen yang terlibat untuk membuat penyesuaian dan pelarasan bagi

Akaun Belum Bayar ialah:

i. Lejar Akaun Pemiutang

ii. Senarai Pemiutang/Penyata Pemiutang

iii. Pengumuran Pemiutang (Aging)

Kriteria yang perlu dilihat apabila membuat analisa pengumuran Akaun

Belum Bayar ialah:

i. Tempoh pengumuran

ii. Jumlah tertunggak/jumlah hutang

iii. Syarat Kredit bagi pembekal

iv. Polisi Kredit Perniagaan

Sebelum membuat sebarang pembayaran, kita perlu melihat baki Bank/Tunai

dalam Buku Tunai mencukupi atau sebaliknya

Catatan Jurnal :

Belian kredit Debit Belian Kredit Akaun Belum

Bayar/Akaun Pemiutang

Menjelaskan hutang Debit Akaun Belum

Bayar/Akaun Pemiutang

Kredit Tunai/Bank

K1 MENGURUS AKAUN BELUM BAYAR (AP)K2 MENGURUS AKAUN BELUM TERIMA (AR)K3 MENGURUS WANG TIDAK DITUNTUTK4 MENYEMAK PENYATA PENYESUAIAN BANK

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 2

Drpd/of : 11

K2 MENGURUS AKAUN BELUM TERIMA (AR) Definisi – Akaun belum terima ialah jumlah hutang yang ditanggung oleh pelanggan

sebuah perniagaan untuk jualan atau perkhidmatan yang telah diberikan secara

kredit.

Akaun Belum Terima juga dikenali sebagai Akaun Penghutang Niaga.

Akaun Belum Terima diklasifikasikan sebagai Aset Semasa.

Catatan jurnal :

Perkara Debit Kredit

Jualan kredit Akaun Belum

Terima/Akaun

Penghutang

Jualan

Menjelaskan hutang Tunai/Bank Akaun Belum

Terima/Akaun

Penghutang

Pinjaman atau pendahuluan kepada pekerja dikategorikan sebagai Akaun Belum

Terima Lain. Item ini merupakan aset semasa atau bukan aset semasa iaitu

bergantung kepada tempoh bayaran balik pinjaman atau pendahuluan.

Penyesuaian (reconcile) lejar akaun belum terima dengan pengumuran akaun belum

terima adalah untuk mengesahkan baki akaun belum terima sepadan dengan

pengumuran akaun belum terima. Sekiranya terdapat perbezaan maka pelarasan

perlu dibuat.

Hutang Lapuk :

Definisi – Hutang yang pasti tidak dapat dikutip daripada penghutang.

Sebab-sebab berlakunya hutang lapuk adalah :

i. Penghutang telah muflis.

ii. Penghutang yang berniat menipu telah melarikan diri dan tidak dapat

dikesan.

iii. Penghutang telah meninggal dunia.

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 3

Drpd/of : 11

iv. Penghutang menghadapi masalah kewangan dan tidak dapat

menjelaskan hutangnya.

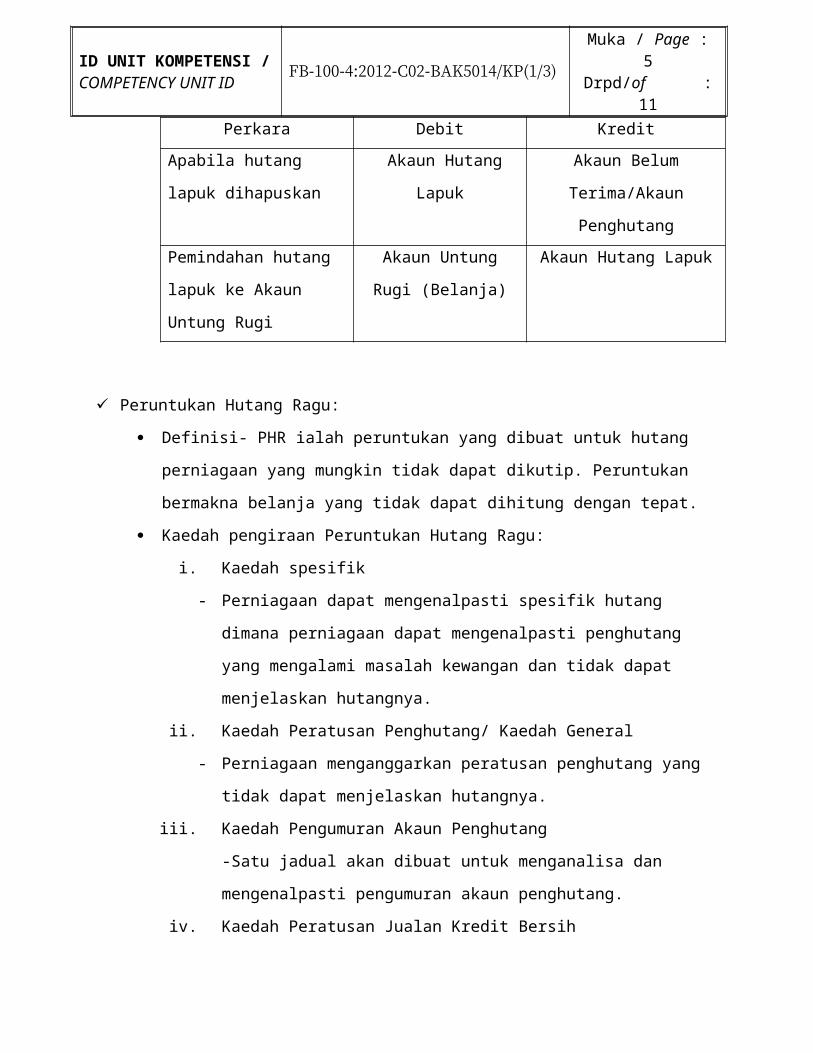

Catatan jurnal :

Perkara Debit Kredit

Apabila hutang lapuk

dihapuskan

Akaun Hutang Lapuk Akaun Belum

Terima/Akaun

Penghutang

Pemindahan hutang

lapuk ke Akaun Untung

Rugi

Akaun Untung Rugi

(Belanja)

Akaun Hutang Lapuk

Peruntukan Hutang Ragu:

Definisi- PHR ialah peruntukan yang dibuat untuk hutang perniagaan yang

mungkin tidak dapat dikutip. Peruntukan bermakna belanja yang tidak dapat

dihitung dengan tepat.

Kaedah pengiraan Peruntukan Hutang Ragu:

i. Kaedah spesifik

- Perniagaan dapat mengenalpasti spesifik hutang dimana perniagaan

dapat mengenalpasti penghutang yang mengalami masalah

kewangan dan tidak dapat menjelaskan hutangnya.

ii. Kaedah Peratusan Penghutang/ Kaedah General

- Perniagaan menganggarkan peratusan penghutang yang tidak dapat

menjelaskan hutangnya.

iii. Kaedah Pengumuran Akaun Penghutang

-Satu jadual akan dibuat untuk menganalisa dan mengenalpasti

pengumuran akaun penghutang.

iv. Kaedah Peratusan Jualan Kredit Bersih

- Dikenali sebagai pendekatan Penyata Untung Rugi.

- Ia menggunakan maklumat Jualan Kredit bersih.

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 4

Drpd/of : 11

- Pengiraan dibuat keatas jumlah Jualan Kredit Bersih untuk tahun

tersebut.

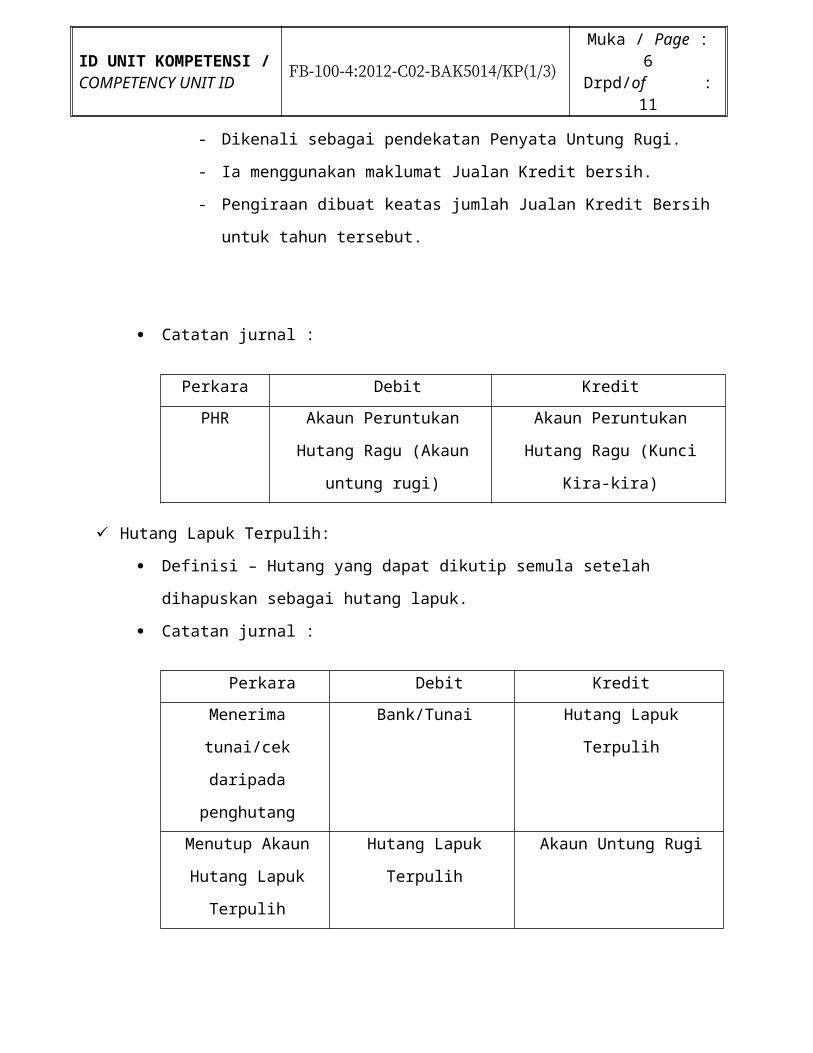

Catatan jurnal :

Perkara Debit Kredit

PHR Akaun Peruntukan Hutang

Ragu (Akaun untung rugi)

Akaun Peruntukan Hutang

Ragu (Kunci Kira-kira)

Hutang Lapuk Terpulih:

Definisi – Hutang yang dapat dikutip semula setelah dihapuskan sebagai

hutang lapuk.

Catatan jurnal :

Perkara Debit Kredit

Menerima tunai/cek

daripada

penghutang

Bank/Tunai Hutang Lapuk Terpulih

Menutup Akaun

Hutang Lapuk

Terpulih

Hutang Lapuk Terpulih Akaun Untung Rugi

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 5

Drpd/of : 11

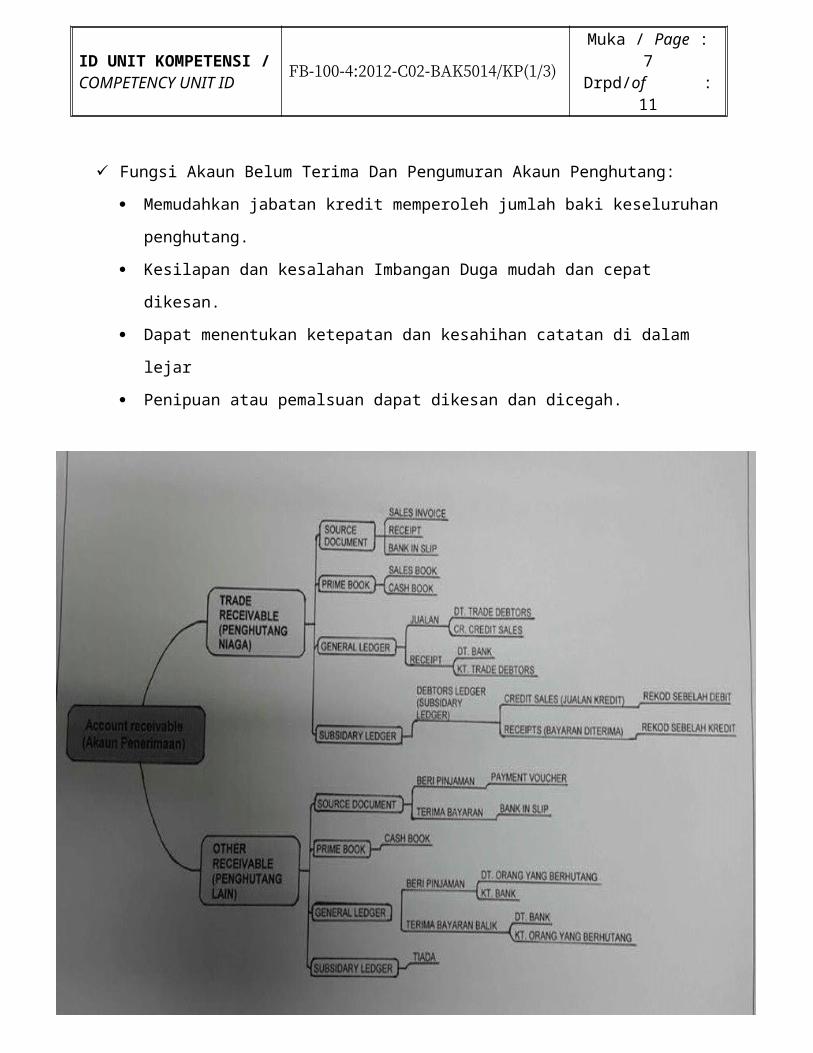

Fungsi Akaun Belum Terima Dan Pengumuran Akaun Penghutang:

Memudahkan jabatan kredit memperoleh jumlah baki keseluruhan penghutang.

Kesilapan dan kesalahan Imbangan Duga mudah dan cepat dikesan.

Dapat menentukan ketepatan dan kesahihan catatan di dalam lejar

Penipuan atau pemalsuan dapat dikesan dan dicegah.

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 6

Drpd/of : 11

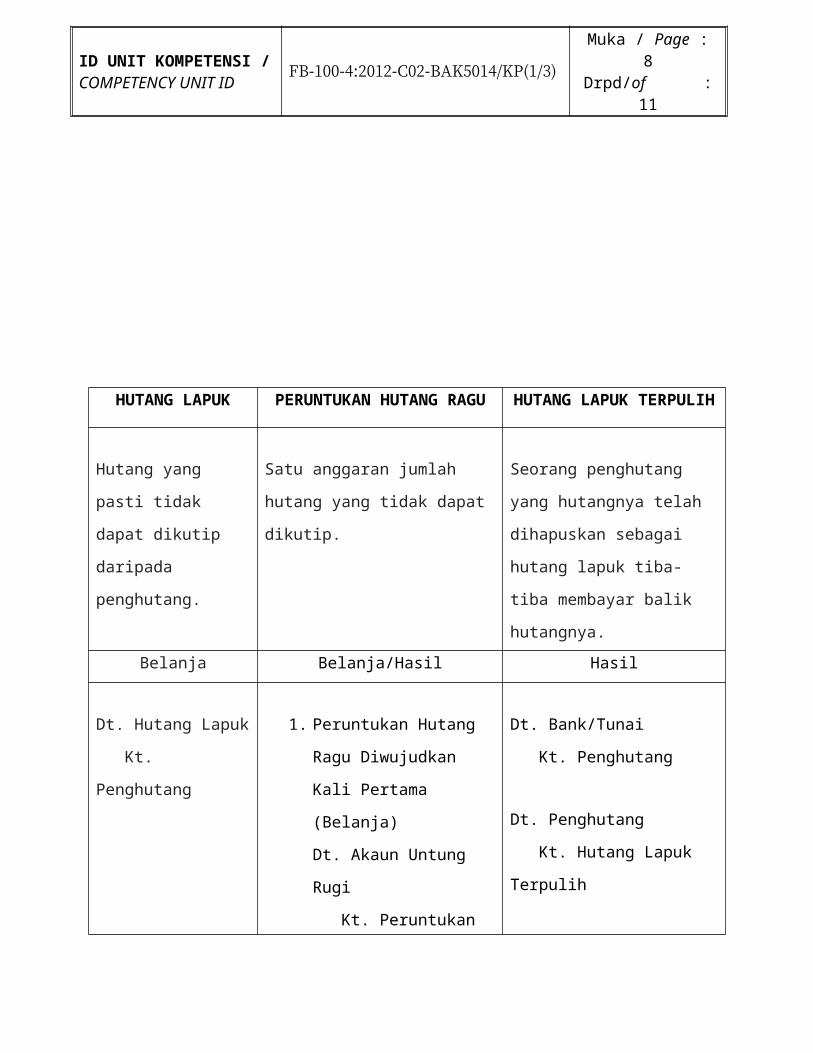

HUTANG LAPUK PERUNTUKAN HUTANG RAGU

HUTANG LAPUK TERPULIH

Hutang yang pasti

tidak dapat dikutip

daripada

penghutang.

Satu anggaran jumlah hutang

yang tidak dapat dikutip.

Seorang penghutang yang

hutangnya telah dihapuskan

sebagai hutang lapuk tiba-

tiba membayar balik

hutangnya.

Belanja Belanja/Hasil Hasil

Dt. Hutang Lapuk

Kt. Penghutang

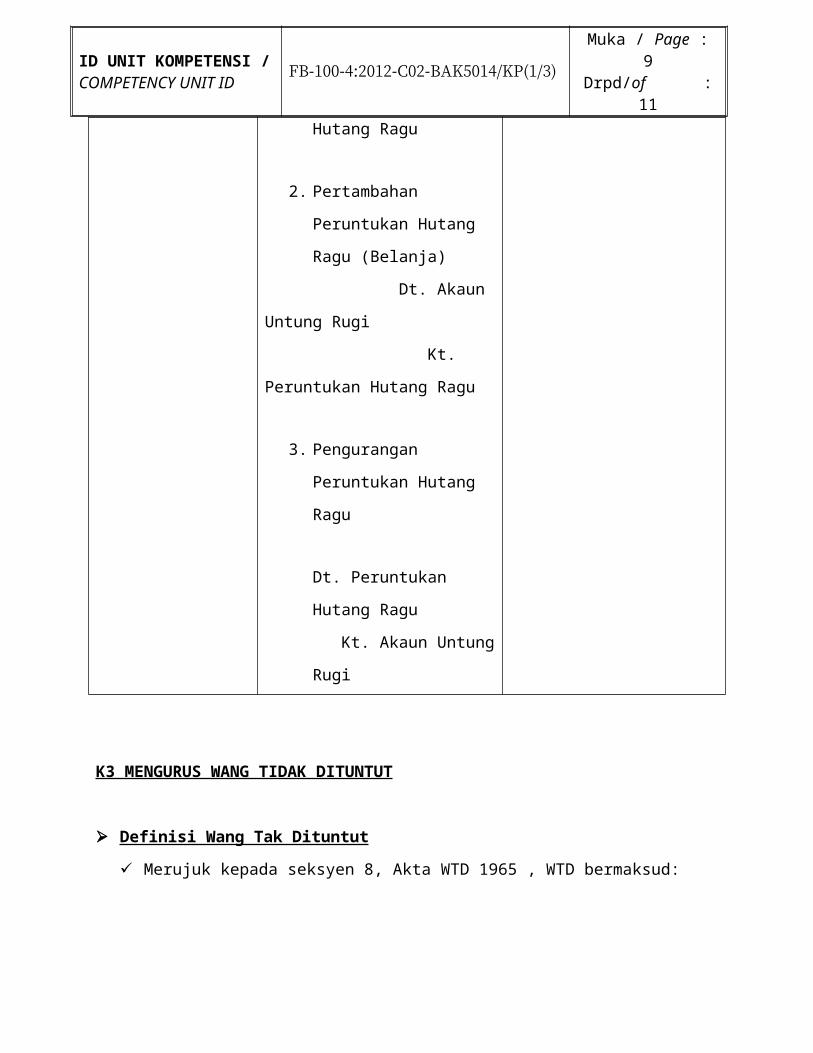

1. Peruntukan Hutang Ragu

Diwujudkan Kali Pertama

(Belanja)

Dt. Akaun Untung Rugi

Kt. Peruntukan Hutang

Ragu

2. Pertambahan Peruntukan

Hutang Ragu (Belanja)

Dt. Akaun Untung Rugi

Kt. Peruntukan

Hutang Ragu

3. Pengurangan Peruntukan

Hutang Ragu

Dt. Bank/Tunai

Kt. Penghutang

Dt. Penghutang

Kt. Hutang Lapuk Terpulih

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 7

Drpd/of : 11

Dt. Peruntukan Hutang

Ragu

Kt. Akaun Untung Rugi

K3 MENGURUS WANG TIDAK DITUNTUT

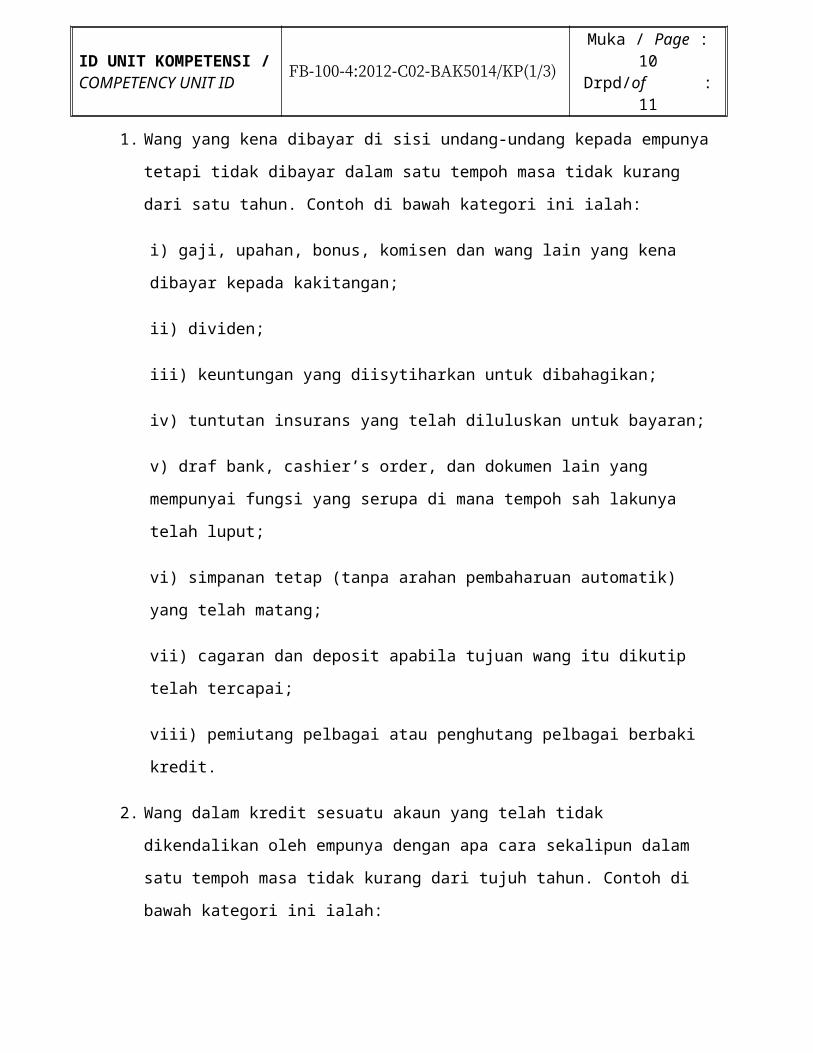

Definisi Wang Tak Dituntut Merujuk kepada seksyen 8, Akta WTD 1965 , WTD bermaksud:

1. Wang yang kena dibayar di sisi undang-undang kepada empunya tetapi tidak

dibayar dalam satu tempoh masa tidak kurang dari satu tahun. Contoh di bawah

kategori ini ialah:

i) gaji, upahan, bonus, komisen dan wang lain yang kena dibayar kepada

kakitangan;

ii) dividen;

iii) keuntungan yang diisytiharkan untuk dibahagikan;

iv) tuntutan insurans yang telah diluluskan untuk bayaran;

v) draf bank, cashier’s order, dan dokumen lain yang mempunyai fungsi yang

serupa di mana tempoh sah lakunya telah luput;

vi) simpanan tetap (tanpa arahan pembaharuan automatik) yang telah matang;

vii) cagaran dan deposit apabila tujuan wang itu dikutip telah tercapai;

viii) pemiutang pelbagai atau penghutang pelbagai berbaki kredit.

2. Wang dalam kredit sesuatu akaun yang telah tidak dikendalikan oleh empunya

dengan apa cara sekalipun dalam satu tempoh masa tidak kurang dari tujuh

tahun. Contoh di bawah kategori ini ialah:

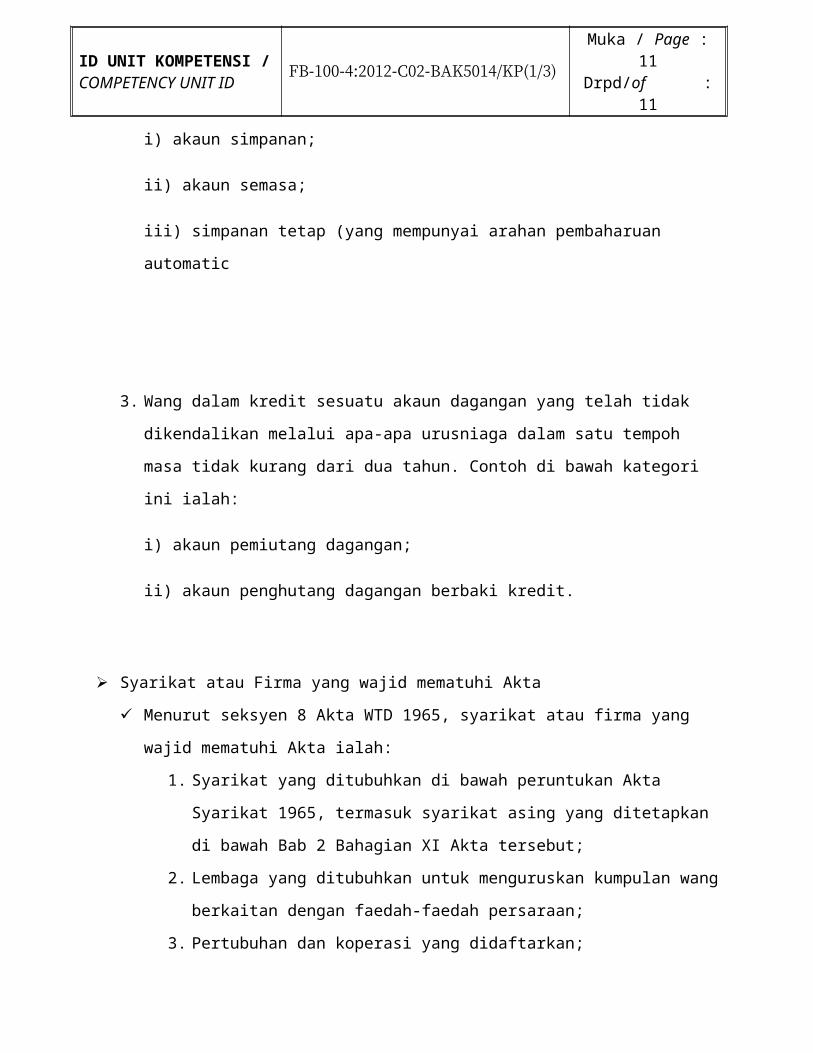

i) akaun simpanan;

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 8

Drpd/of : 11

ii) akaun semasa;

iii) simpanan tetap (yang mempunyai arahan pembaharuan automatic

3. Wang dalam kredit sesuatu akaun dagangan yang telah tidak dikendalikan

melalui apa-apa urusniaga dalam satu tempoh masa tidak kurang dari dua tahun.

Contoh di bawah kategori ini ialah:

i) akaun pemiutang dagangan;

ii) akaun penghutang dagangan berbaki kredit.

Syarikat atau Firma yang wajid mematuhi Akta

Menurut seksyen 8 Akta WTD 1965, syarikat atau firma yang wajid mematuhi

Akta ialah:

1. Syarikat yang ditubuhkan di bawah peruntukan Akta Syarikat 1965,

termasuk syarikat asing yang ditetapkan di bawah Bab 2 Bahagian XI

Akta tersebut;

2. Lembaga yang ditubuhkan untuk menguruskan kumpulan wang berkaitan

dengan faedah-faedah persaraan;

3. Pertubuhan dan koperasi yang didaftarkan;

4. Perbadanan, pihak berkuasa awam dan kesatuan sekerja; dan

5. Firma iaitu pihak-pihak yang bersatu bagi menjalankan perniagaan.

Seksyen 14 Akta WTD 1965 memperuntukkan bahawa mana-mana pihak yang

mempunyai wang, selain daripada WTD dalam tangan yang belum dituntut oleh

empunya, boleh menyerahkan wang tersebut kepada Pendaftar seolah-olah

wang tersebut adalah WTD yang perlu dibayar walaupun beliau tidak wajib untuk

berbuat demikianmenurut Akta.

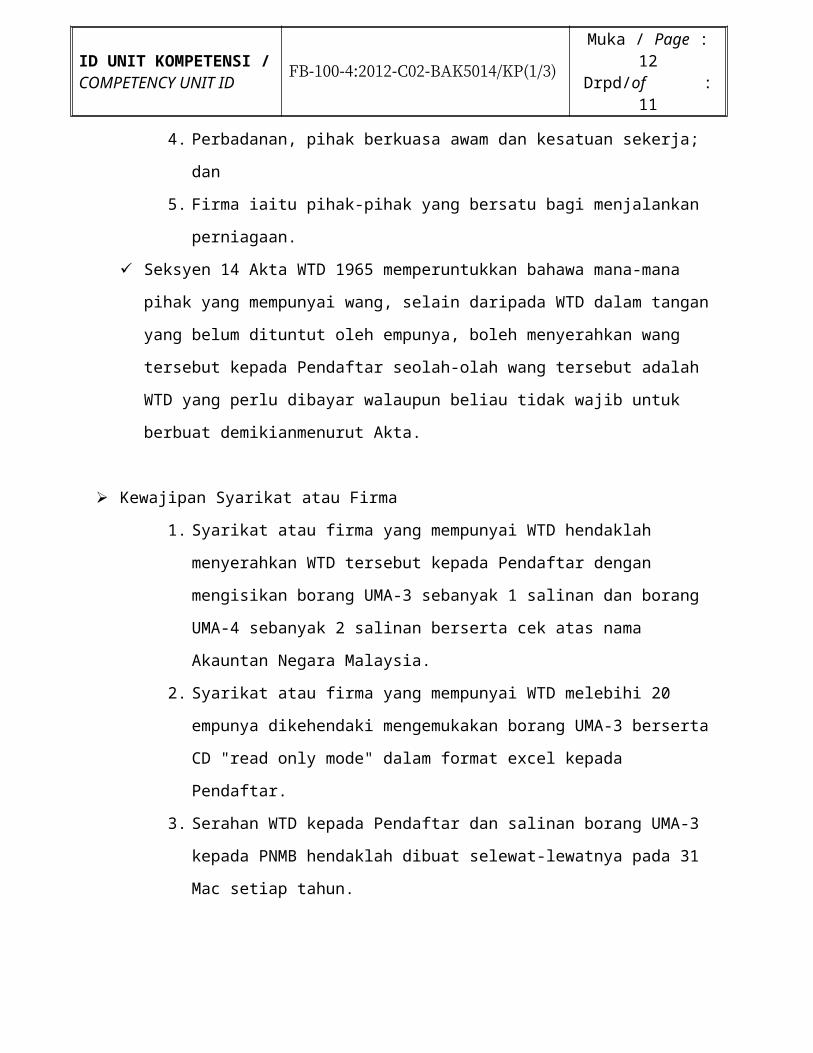

Kewajipan Syarikat atau Firma

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 9

Drpd/of : 11

1. Syarikat atau firma yang mempunyai WTD hendaklah menyerahkan WTD

tersebut kepada Pendaftar dengan mengisikan borang UMA-3 sebanyak 1

salinan dan borang UMA-4 sebanyak 2 salinan berserta cek atas nama

Akauntan Negara Malaysia.

2. Syarikat atau firma yang mempunyai WTD melebihi 20 empunya

dikehendaki mengemukakan borang UMA-3 berserta CD "read only

mode" dalam format excel kepada Pendaftar.

3. Serahan WTD kepada Pendaftar dan salinan borang UMA-3 kepada

PNMB hendaklah dibuat selewat-lewatnya pada 31 Mac setiap tahun.

4. Syarikat atau firma hendaklah menyimpankan salinan borang UMA-3 dan

UMA-4 tersebut bagi tujuan rujukan dan pengesahan sekiranya terdapat

tuntutan daripada empunya WTD kelak.

Hukuman Ketidakpatuhan Akta

Syarikat atau firma atau pegawainya yang gagal mematuhi peruntukan Akta, jika

disabitkan kesalahan, boleh dihukum denda bagi setiap kesalahan atau penjara

atau kedua-duanya sekali.

Seksyen 16 Akta WTD 1965 menjelaskan bahawa Pendaftar boleh mengenakan

kompaun ke atas kesalahan dilakukan pada amaun tidak melebihi 50% dari

denda maksimum bagi kesalahan tersebut dan pendakwaan tidak akan diambil

bagi sesiapa yang membayar kompaun berkenaan.

Tuntutan Bayaran Balik Wang Tak Dituntut

Empunya atau mana-mana pihak yang dapat membuktikan beliau mempunyai

hak di sisi undang-undang terhadap WTD, bolehlah membuat tuntutan di Pejabat

Pendaftar pada bila-bila masa sahaja.

Bagi tujuan bayaran balik WTD, Pihak yang mengemukakan tuntutan perlu

menyerahkan borang UMA-7 dan dokumen sokongan yang diperlukan oleh

Pendaftar.

Catatan jurnal :

Dt. Akaun Pemiutang

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 10

Drpd/of : 11

Kt. Akaun Wang Tidak Dituntut (Liabiliti Semasa)

(Memindahkan baki pemiutang ke akaun wang tidak dituntut)

Dt. Akaun Wang Tidak Dituntut

Kt. Bank

(Menyediakan cek untuk diserahkan kepada Perbendaharaan)

K4 MENYEMAK PENYATA PENYESUAIAN BANK

DEFINISI

- Disediakan untuk menyesuaikan baki Buku tunai dengan baki Penyata Bank.

SEBAB-SEBAB PENYEDIAAN PENYATA PENYESUAIAN BANK

1. Menyesuaikan baki Buku Tunai dan baki Penyata Bank untuk bulan yang

berkenaan.

2. Memastikan ketepatan dan kesahan rekod dalam Buku Tunai. Sebarang

kesilapan ketinggalan dan kesilapan pembukuan dikesan dan dibetulkan.

3. Menentukan jumlah tunai sebenar yang terdapat dalam akaun semasa di

Bank.

4. Mengemaskini Buku Tunai.

SEBAB-SEBAB PERBEZAAN BAKI DI BUKU TUNAI DAN PENYATA BANK

1. Cek yang belum dikemukakan

2. Deposit/Simpanan yang belum dikreditkan.

3. Perintah/Arahan Tetap

4. Caj Bank

5. Cek tak laku

6. Kesilapan dalam Buku Tunai

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 11

Drpd/of : 11

KOD DAN NAMA PROGRAM /PROGRAM’S CODE & NAME

FB-100-4:2012-C02:ACCOUNTING

TAHAP / LEVEL SEMESTER 5

NO. DAN TAJUK UNIT KOMPETENSI / COMPETENCY UNIT NO. AND TITLE

BAK 5014 FINANCIAL REPORT

NO. DAN PENYATAAN AKTIVITI KERJA / WORK ACTIVITIES NO. AND STATEMENT

8. MANAGE ACCOUNTS PAYABLE (AP)9. MANAGE ACCOUNTS RECEIVABLE (AR)10.MANAGE UNCLAIMED MONEY11.REVIEW BANK RECONCILIATION12.REVIEW MONTH END FINANCIAL STATEMENT13. INCORPORATE BRANCH FINANCIAL STATEMENT14.PREPARE MONTHLY MANAGEMENT REPORT (MMR)

NO. KOD/CODE NUM. FB-100-4:2012-C02-BAK501/KP(2/3) Muka / Page : 1 Drpd/of : 6

KOLEJ VOKASIONAL BUTTERWORTH13050 BUTTERWORTHPULAU PINANGKERTAS PENERANGAN( INFORMATION SHEET )

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 12

Drpd/of : 11

PENERANGAN / INFORMATION

Untuk menyemak Penyata Kewangan Bulanan, maklumat dari laporan akhir bulanan seperti di bawah diperlukan :

i. Lejar Am -mengandungi rekod segala urus niaga perniagaan.ii. Imbangan Duga -dapat menyemak ketepatan pengiraan dalam buku catatan pertama

dan lejar, pengeposan daripada buku catatan pertama ke lejar dan catatan urusniaga berdasarkan catatan bergu.Memudahkan penyediaan penyata pendapatan dan kunci kira – kira .

iii. Penyata Pendapatan -meringkaskan kesan kegiatan perniagaan bagi sesuatu tempoh perakaunan sama ada keuntungan atau kerugian diperolehi dalam tempoh tersebut.

iv. Kunci kira kira menunjukkan: kedudukan kewangan perniagaan kedudukan aset ,liabiliti dan modal yang dilabur oleh pemilik perniagaan

(ekuiti pemilik)

Kaedah untuk menyemak laporan kewangan akhir bulan ialah membandingkan dan menyemak:

1. Baki Lejar Am dengan baki Imbangan Duga

2. Item Penyata Pendapatan dengan Item di Imbangan Duga

3. Item Kunci Kira-kira dengan Item Imbangan Duga4. Jadual Aset dengan Item Imbangan Duga

1. Unjuran Aliran Tunai

Seorang peniaga yang bijak mengendalikan wang sentiasa memastikan perniagaannya mempunyai wang tunai yang cukup supaya perniagaan dapat berjalan dengan lancar, sistematik dan terkawal. Peniaga mesti memastikan modal perniagaan tidak terikat pada stok atau aset tetap yang sukar ditukar ke bentuk tunai.

K5.1 Mengenalpasti laporan akhir bulanan

K5.2 Menyemak laporan kewangan akhir bulan

K5.3 Melaksanakan tindakan pembetulan yang perlu jika terdapat perbezaan baki

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 13

Drpd/of : 11

Oleh kerana baki tunai di tangan perniagaan sentiasa berubah, peniaga harus memastikan terdapat tunai yang cukup untuk membeli stok baru,membiayai segala perbelanjaan pengendalian perniagaan , serta menjelaskan hutang kepada pemiutang.

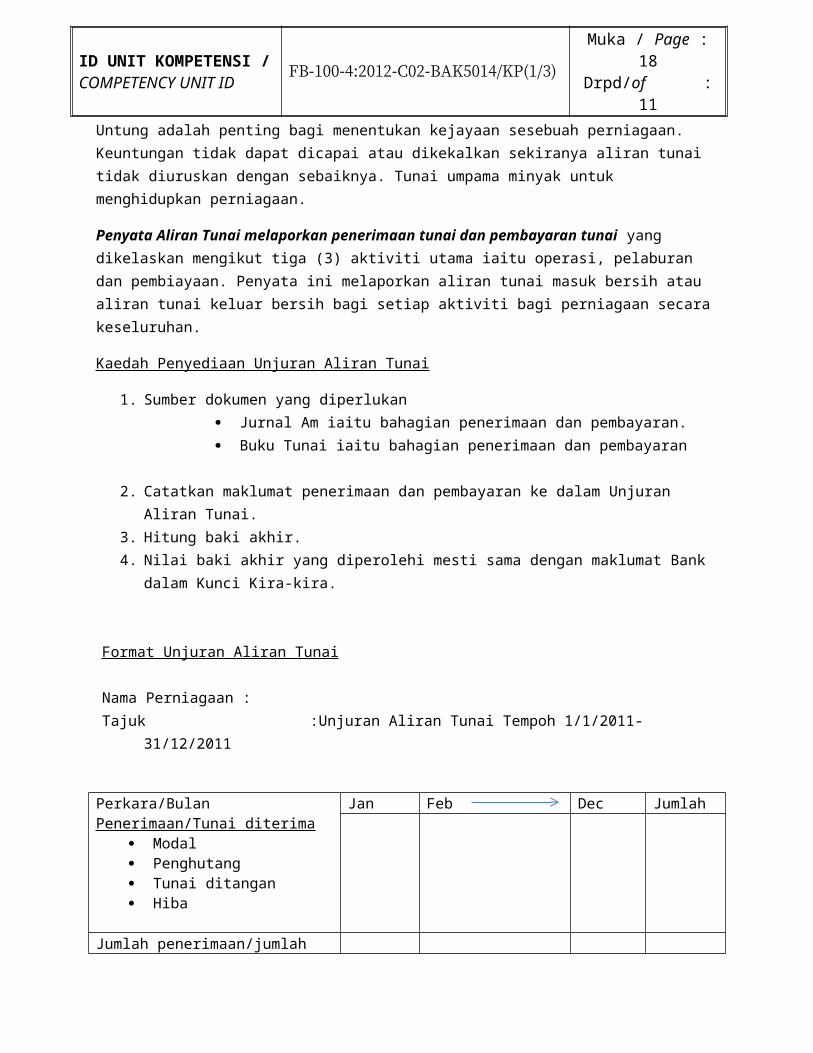

Untung adalah penting bagi menentukan kejayaan sesebuah perniagaan. Keuntungan tidak dapat dicapai atau dikekalkan sekiranya aliran tunai tidak diuruskan dengan sebaiknya. Tunai umpama minyak untuk menghidupkan perniagaan.

Penyata Aliran Tunai melaporkan penerimaan tunai dan pembayaran tunai yang dikelaskan mengikut tiga (3) aktiviti utama iaitu operasi, pelaburan dan pembiayaan. Penyata ini melaporkan aliran tunai masuk bersih atau aliran tunai keluar bersih bagi setiap aktiviti bagi perniagaan secara keseluruhan.

Kaedah Penyediaan Unjuran Aliran Tunai

1. Sumber dokumen yang diperlukan Jurnal Am iaitu bahagian penerimaan dan pembayaran. Buku Tunai iaitu bahagian penerimaan dan pembayaran

2. Catatkan maklumat penerimaan dan pembayaran ke dalam Unjuran Aliran Tunai.3. Hitung baki akhir.4. Nilai baki akhir yang diperolehi mesti sama dengan maklumat Bank dalam Kunci Kira-

kira.

Format Unjuran Aliran Tunai

Nama Perniagaan :Tajuk :Unjuran Aliran Tunai Tempoh 1/1/2011- 31/12/2011

Perkara/BulanPenerimaan/Tunai diterima

Modal Penghutang Tunai ditangan Hiba

Jan Feb Dec Jumlah

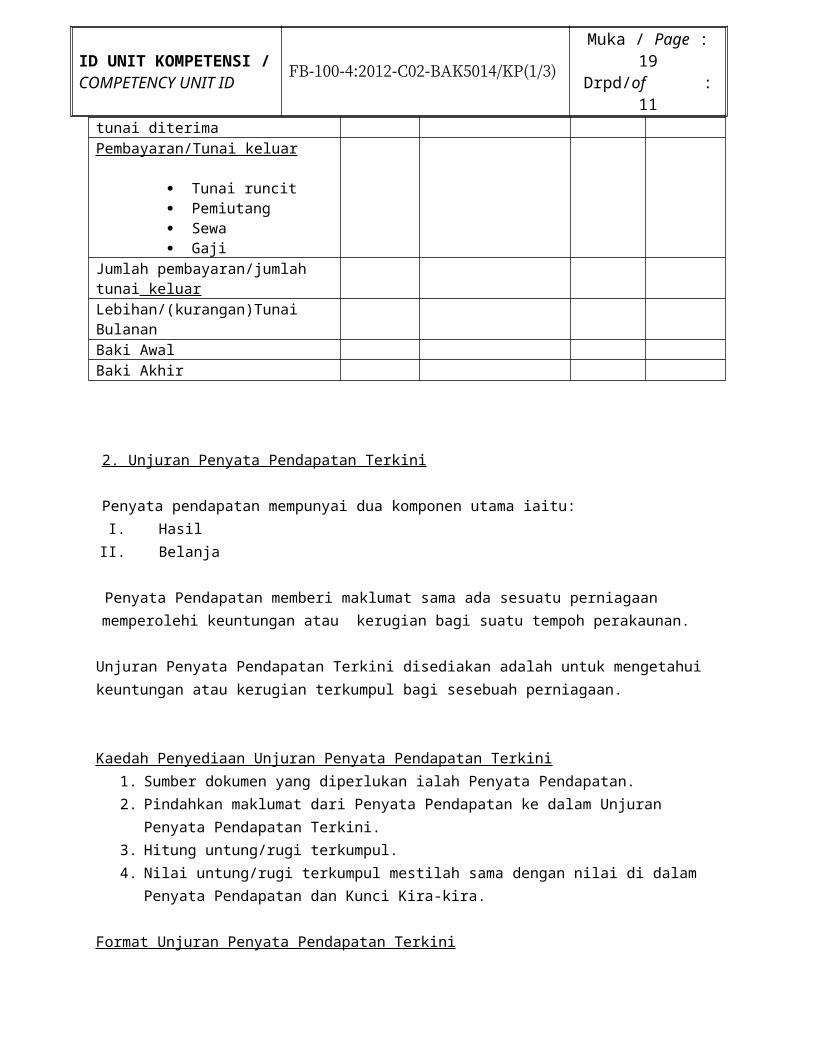

Jumlah penerimaan/jumlah tunai diterimaPembayaran/Tunai keluar

Tunai runcit Pemiutang Sewa Gaji

Jumlah pembayaran/jumlah tunai keluar

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 14

Drpd/of : 11

Lebihan/(kurangan)Tunai BulananBaki AwalBaki Akhir

2. Unjuran Penyata Pendapatan Terkini

Penyata pendapatan mempunyai dua komponen utama iaitu:I. Hasil

II. Belanja

Penyata Pendapatan memberi maklumat sama ada sesuatu perniagaan memperolehi keuntungan atau kerugian bagi suatu tempoh perakaunan.

Unjuran Penyata Pendapatan Terkini disediakan adalah untuk mengetahui keuntungan atau kerugian terkumpul bagi sesebuah perniagaan.

Kaedah Penyediaan Unjuran Penyata Pendapatan Terkini1. Sumber dokumen yang diperlukan ialah Penyata Pendapatan.2. Pindahkan maklumat dari Penyata Pendapatan ke dalam Unjuran Penyata Pendapatan

Terkini.3. Hitung untung/rugi terkumpul.4. Nilai untung/rugi terkumpul mestilah sama dengan nilai di dalam Penyata Pendapatan

dan Kunci Kira-kira. Format Unjuran Penyata Pendapatan Terkini

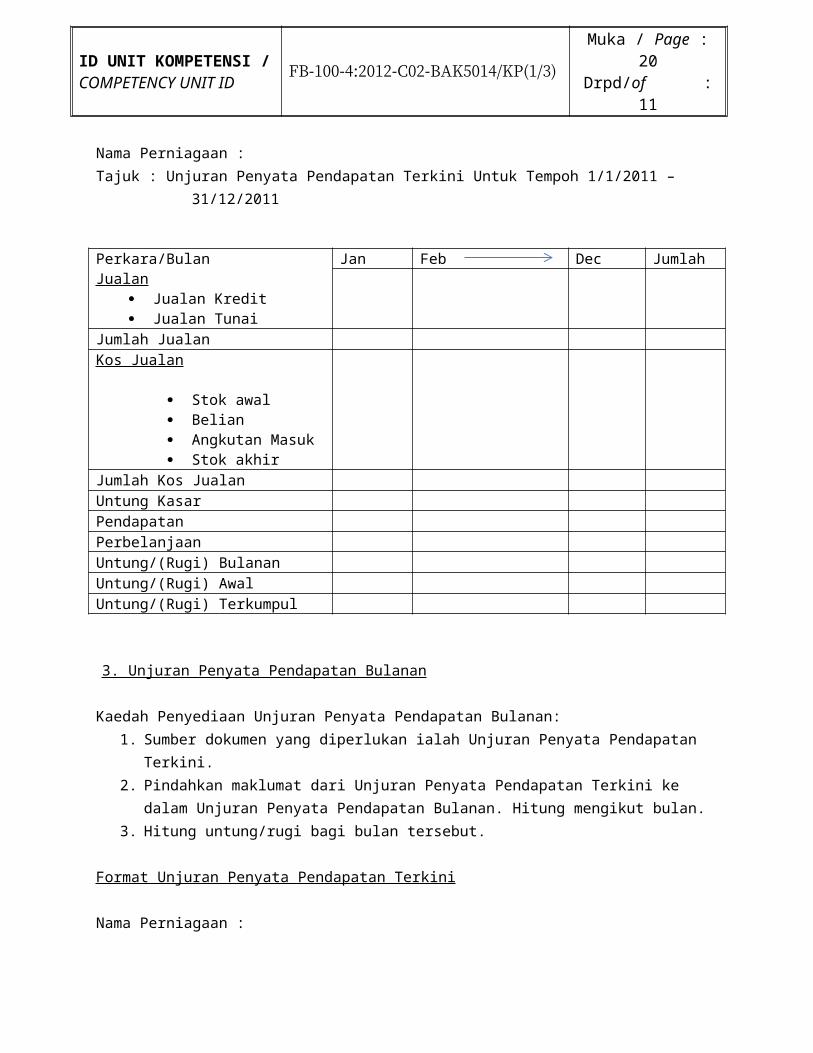

Nama Perniagaan :Tajuk : Unjuran Penyata Pendapatan Terkini Untuk Tempoh 1/1/2011 – 31/12/2011

Perkara/BulanJualan

Jualan Kredit Jualan Tunai

Jan Feb Dec Jumlah

Jumlah JualanKos Jualan

Stok awal Belian Angkutan Masuk Stok akhir

Jumlah Kos JualanUntung KasarPendapatan

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 15

Drpd/of : 11

PerbelanjaanUntung/(Rugi) BulananUntung/(Rugi) AwalUntung/(Rugi) Terkumpul

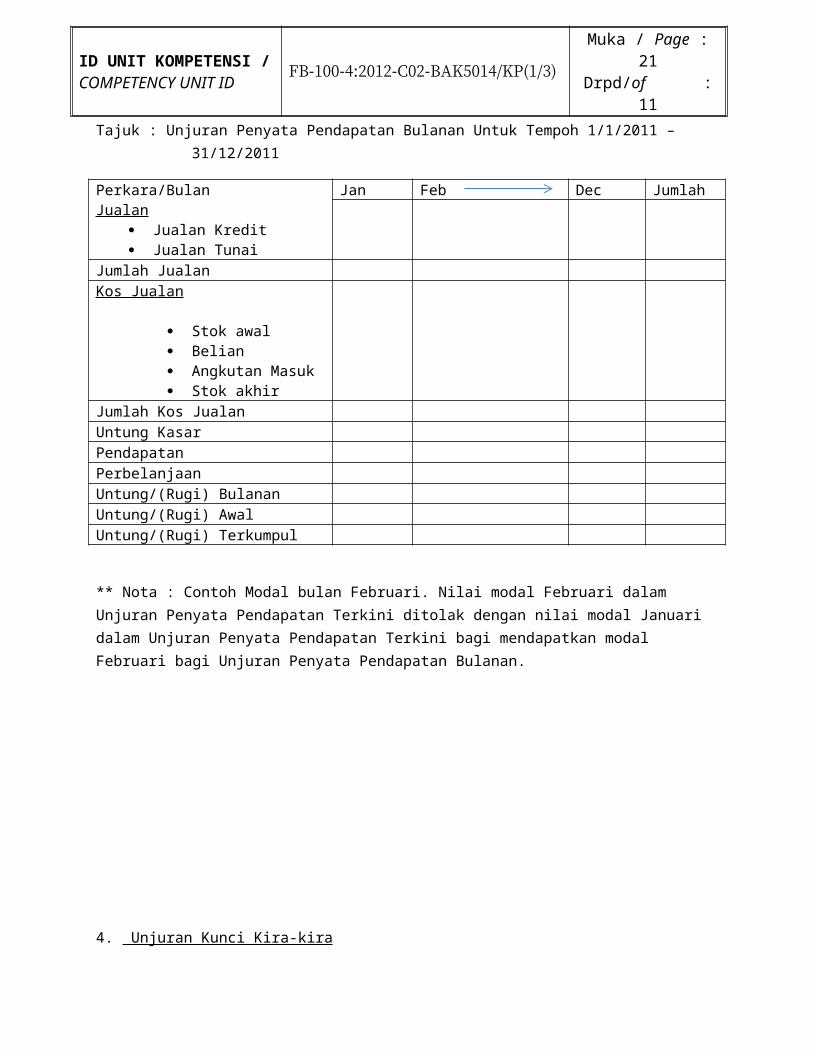

3. Unjuran Penyata Pendapatan Bulanan

Kaedah Penyediaan Unjuran Penyata Pendapatan Bulanan:1. Sumber dokumen yang diperlukan ialah Unjuran Penyata Pendapatan Terkini.2. Pindahkan maklumat dari Unjuran Penyata Pendapatan Terkini ke dalam Unjuran

Penyata Pendapatan Bulanan. Hitung mengikut bulan.3. Hitung untung/rugi bagi bulan tersebut.

Format Unjuran Penyata Pendapatan Terkini

Nama Perniagaan :Tajuk : Unjuran Penyata Pendapatan Bulanan Untuk Tempoh 1/1/2011 – 31/12/2011

Perkara/BulanJualan

Jualan Kredit Jualan Tunai

Jan Feb Dec Jumlah

Jumlah JualanKos Jualan

Stok awal Belian Angkutan Masuk Stok akhir

Jumlah Kos JualanUntung KasarPendapatanPerbelanjaanUntung/(Rugi) BulananUntung/(Rugi) AwalUntung/(Rugi) Terkumpul

** Nota : Contoh Modal bulan Februari. Nilai modal Februari dalam Unjuran Penyata Pendapatan Terkini ditolak dengan nilai modal Januari dalam Unjuran Penyata Pendapatan Terkini bagi mendapatkan modal Februari bagi Unjuran Penyata Pendapatan Bulanan.

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 16

Drpd/of : 11

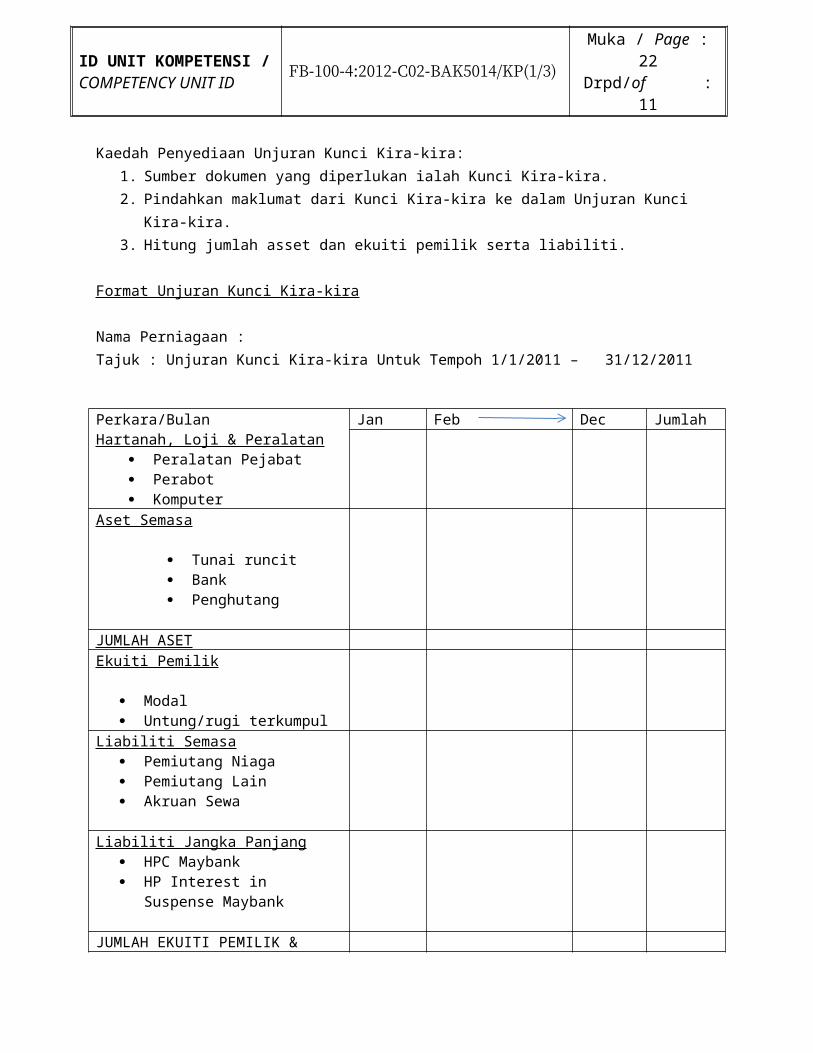

4. Unjuran Kunci Kira-kira

Kaedah Penyediaan Unjuran Kunci Kira-kira:1. Sumber dokumen yang diperlukan ialah Kunci Kira-kira.2. Pindahkan maklumat dari Kunci Kira-kira ke dalam Unjuran Kunci Kira-kira.3. Hitung jumlah asset dan ekuiti pemilik serta liabiliti.

Format Unjuran Kunci Kira-kira

Nama Perniagaan :Tajuk : Unjuran Kunci Kira-kira Untuk Tempoh 1/1/2011 – 31/12/2011

Perkara/BulanHartanah, Loji & Peralatan

Peralatan Pejabat Perabot Komputer

Jan Feb Dec Jumlah

Aset Semasa

Tunai runcit Bank Penghutang

JUMLAH ASETEkuiti Pemilik

Modal Untung/rugi terkumpul

Liabiliti Semasa Pemiutang Niaga Pemiutang Lain Akruan Sewa

Liabiliti Jangka Panjang HPC Maybank HP Interest in Suspense

Maybank

JUMLAH EKUITI PEMILIK & LIABILITI

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 17

Drpd/of : 11

Setelah kesemua unjuran siap dibuat, kita perlu menyemak dan mengenal pasti jika ada

kesilapan dan perlu dibuat pelarasan (pelarasan Lejar Am). Setelah pelarasan dibuat laporan

kewangan yang baru perlulah disediakan.

KOD DAN NAMA PROGRAM /PROGRAM’S CODE & NAME

FB-100-4:2012-C02:ACCOUNTING

TAHAP / LEVEL SEMESTER 5

NO. DAN TAJUK UNIT KOMPETENSI / COMPETENCY UNIT NO. AND TITLE

BAK 5014 FINANCIAL REPORT

NO. DAN PENYATAAN AKTIVITI KERJA / WORK ACTIVITIES NO. AND STATEMENT

15.MANAGE ACCOUNTS PAYABLE (AP)16.MANAGE ACCOUNTS RECEIVABLE (AR)17.MANAGE UNCLAIMED MONEY18.REVIEW BANK RECONCILIATION19.REVIEW MONTH END FINANCIAL STATEMENT20. INCORPORATE BRANCH FINANCIAL STATEMENT21.PREPARE MONTHLY MANAGEMENT REPORT (MMR)

NO. KOD/CODE NUM. FB-100-4:2012-C02-BAK501/KP(3/3) Muka / Page : 1 Drpd/of : 3

TAJUK/TITLE : INCORPORATE BRANCH FINANCIAL STATEMENT AND PREPARE MOTHLY MANAGEMENT REPORT (MMR)

TUJUAN/PURPOSE:

KOLEJ VOKASIONAL BUTTERWORTH

13050 BUTTERWORTH

PULAU PINANG

KERTAS PENERANGAN( INFORMATION SHEET )

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 18

Drpd/of : 11

Kertas penerangan ini bertujuan untuk menerangkan kaedah bagi menyediakan Gabungan Penyata Kewangan (Consolidated Financial Statement) antara ibu pejabat dengan cawangan. Selain itu, ia juga bertujuan untuk menerangkan kaedah menyediakan laporan pengurusan bulanan (MMR).

PENERANGAN / INFORMATION

K6 MENGGABUNGKAN PENYATA KEWANGAN BULANAN

Sebelum penggabungan Penyata Kewangan dapat dilakukan, kita perlulah mengetahui struktur organisasi dan aktiviti perniagaan bagi ibu pejabat dan juga cawangan. Ini bagi memudahkan proses penggabungan dilakukan.

Sebagai contoh ibu pejabat merupakan sebuah perniagaan yang menjalankan aktiviti menjual kasut manakala cawangan pula selain menjual kasut mereka juga membuat kasut atas permintaan khas. Maka tentulah kita perlu mengetahui terlebih dahulu bentuk Penyata Kewangan bagi perniagaan yang merupakan pengeluar atau pembuat.

Sebelum gabungan Penyata Kewangan dapat dilakukan, pelarasan untuk Cawangan perlulah dibuat seperti :

Urusniaga antara Cawangan

Penghapusan Urusniaga antara Cawangan

M501 K6.1 Mengenal pasti struktur organisasi perniagaan dan cawangan

M501 K6.2 Kaedah menggabungkan Penyata Kewangan Cawangan

M501 K6.3 Membuat pelarasan untuk Cawangan

- Urusniaga antara Cawangan

- Penghapusan Urusniaga antara Cawangan

- Penyesuaian urusniaga antara cawangan

M501 K7.1 Membandingkan prestasi secara berkala

M501 K7.2 Memberikan justifikasi item/pergerakan tidak normal dan mengenal

pasti format MMR

M501 K7.3 Menganalisis prestasi semasa dengan tempoh masa perbandingan.

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 19

Drpd/of : 11

Penyesuaian urusniaga antara cawangan

Langkah kerja:

1. Sediakan Helaian Imbangan Duga bagi gabungan HQ+Branch.2. Masukkan baki awal HQ+Branch (Sumber maklumat : Financial Report)3. Sediakan pelarasan gabungan HQ+Branch (Sumber maklumat : Jurnal Am

Pelarasan HQ+Branch).4. Hitung baki akhir.5. Sediakan laporan kewangan gabungan (Consolidated Financial Statement).

** Nota : Sila rujuk bahan Simulasi BAK5014-BAK5043

K7 MENYEDIAKAN LAPORAN PENGURUSAN BULANAN

MMR disediakan adalah bertujuan untuk memantau perkembangan perjalanan sesebuah perniagaan. Kita perlu mengenal pasti pergerakan tidak normal (abnormal movement) di Penyata Pendapatan dan Kunci Kira-kira. Sekiranya terdapat sebarang pergerakan tidak normal maka justifikasi perlu dibuat dan dilaporkan. Antara kaedah analisis MMR ialah dengan membandingkan prestasi semasa dengan prestasi yang lepas dan dengan membandingkan perniagaan dengan industri (sila rujuk bahan dalam Simulasi BAK5014-BAK5043).

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 20

Drpd/of : 11

KOD DAN NAMA PROGRAM /PROGRAM’S CODE & NAME

FB-100-4:2012-C02:ACCOUNTING

TAHAP / LEVEL SEMESTER 5

NO. DAN TAJUK UNIT KOMPETENSI / COMPETENCY UNIT NO. AND TITLE

BAK 5014 FINANCIAL REPORT

NO. DAN PENYATAAN AKTIVITI KERJA / WORK ACTIVITIES NO. AND STATEMENT

1. MANAGE ACCOUNTS PAYABLE (AP)2. MANAGE ACCOUNTS RECEIVABLE (AR)3. MANAGE UNCLAIMED MONEY4. REVIEW BANK RECONCILIATION5. REVIEW MONTH END FINANCIAL STATEMENT6. INCORPORATE BRANCH FINANCIAL STATEMENT7. PREPARE MONTHLY MANAGEMENT REPORT (MMR)

NO. KOD/CODE NUM. FB-100-4:2012-C02-BAK501/KP(2/3) Muka / PageDrpd/of : 6

TAJUK/TITLE : REVIEW MONTH END FINANCIAL STATEMENT

TUJUAN/PURPOSE:

Kertas penerangan ini bertujuan untuk menerangkan kaedah bagi menyemaklaporan kewangan akhir bulanan yang merangkumi tujuan dan kaedah penyediaanUnjuran Aliran Tunai, Unjuran Penyata Pendapatan Terkini, Unjuran PenyataPendapatan Bulanan serta Unjuran Kunci Kira-kira.

KOLEJ VOKASIONAL BUTTERWORTH

13050 BUTTERWORTH

PULAU PINANG

KERTAS PENERANGAN( INFORMATION SHEET )

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 21

Drpd/of : 11

KOD DAN NAMA PROGRAM /PROGRAM’S CODE & NAME

FB-100-4:2012-C02:ACCOUNTING

TAHAP / LEVEL SEMESTER 5

NO. DAN TAJUK UNIT KOMPETENSI / COMPETENCY UNIT NO. AND TITLE

BAK 5014 FINANCIAL REPORT

NO. DAN PENYATAAN AKTIVITI KERJA / WORK ACTIVITIES NO. AND STATEMENT

1. MANAGE ACCOUNTS PAYABLE (AP)2. MANAGE ACCOUNTS RECEIVABLE (AR)3. MANAGE UNCLAIMED MONEY4. REVIEW BANK RECONCILIATION5. REVIEW MONTH END FINANCIAL STATEMENT6. INCORPORATE BRANCH FINANCIAL STATEMENT7. PREPARE MONTHLY MANAGEMENT REPORT (MMR)

NO. KOD/CODE NUM. FB-100-4:2012-C02-BAK5014/KP(3/3) Muka / Page : 1 Drpd/of : 3

TAJUK/TITLE : INCORPORATE BRANCH FINANCIAL STATEMENT

PREPARE MONTHLY MANAGEMENT REPORT (MMR)

KOLEJ VOKASIONAL BUTTERWORTH

13050 BUTTERWORTH

PULAU PINANG

KERTAS PENERANGAN( INFORMATION SHEET )

ID UNIT KOMPETENSI / COMPETENCY UNIT ID FB-100-4:2012-C02-BAK5014/KP(1/3) Muka / Page : 22

Drpd/of : 11