yayasan anak bangsa - ngoadvisor.net · 12/31/2015 · kami telah mengaudit laporan keuangan...

TRANSCRIPT

Yayasan Cinta Anak Bangsa (“YCAB”)

Laporan keuangan tanggal 31 Desember 2015 dan untuk tahun yang berakhir pada tanggal tersebut beserta laporan auditor independen/ Financial statements as of December 31, 2015 and for the year then ended with independent auditors’ report

The original financial statements included herein are in the Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

LAPORAN KEUANGAN TANGGAL 31 DESEMBER 2015 DAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

BESERTA LAPORAN AUDITOR INDEPENDEN

YAYASAN CINTA ANAK BANGSA (“YCAB”) FINANCIAL STATEMENTS

AS OF DECEMBER 31, 2015 AND FOR THE YEAR THEN ENDED

WITH INDEPENDENT AUDITORS’ REPORT

Daftar Isi Table of Contents

Halaman/ Page Laporan Auditor Independen Independent Auditors’ Report

Laporan Posisi Keuangan ................................................ 1 ................................... Statement of Financial Position Laporan Aktivitas ............................................................. 2 - 3 ................................................. Statement of Activities Laporan Arus Kas ............................................................ 4 ............................................. Statement of Cash Flows Catatan atas Laporan Keuangan ..................................... 5 - 31 ............................... Notes to the Financial Statements

************************

The original report included herein is in the Indonesian

language.

Laporan Auditor Independen Laporan No. RPC- /PSS/2017 Pembina, Pengawas dan Pengurus Yayasan Cinta Anak Bangsa (“YCAB”)

Independent Auditors’ Report Report No. RPC- /PSS/2017 The Advisory, Supervisory and Management Yayasan Cinta Anak Bangsa (“YCAB”)

Kami telah mengaudit laporan keuangan Yayasan Cinta Anak Bangsa (“YCAB”) terlampir, yang terdiri dari laporan posisi keuangan tanggal 31 Desember 2015, serta laporan aktivitas dan laporan arus kas untuk tahun yang berakhir pada tanggal tersebut, dan suatu ikhtisar kebijakan akuntansi signifikan dan informasi penjelasan lainnya.

We have audited the accompanying financial statements of Yayasan Cinta Anak Bangsa (“YCAB”), which comprise the statement of financial position as of December 31, 2015, and the statements of activities and cash flows for the year then ended, and a summary of significant accounting policies and other explanatory information.

Tanggung jawab manajemen atas laporan keuangan

Management’s responsibility for the financial statements

Manajemen bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan tersebut sesuai dengan Standar Akuntansi Keuangan di Indonesia, dan atas pengendalian internal yang dianggap perlu oleh manajemen untuk memungkinkan penyusunan laporan keuangan yang bebas dari kesalahan penyajian material, baik yang disebabkan oleh kecurangan maupun kesalahan.

Management is responsible for the preparation and fair presentation of such financial statements in accordance with Indonesian Financial Accounting Standards, and for such internal control as management determines is necessary to enable the preparation of financial statements that are free from material misstatement, whether due to fraud or error.

Tanggung jawab auditor Auditors’ responsibility Tanggung jawab kami adalah untuk menyatakan suatu opini atas laporan keuangan tersebut berdasarkan audit kami. Kami melaksanakan audit kami berdasarkan Standar Audit yang ditetapkan oleh Institut Akuntan Publik Indonesia. Standar tersebut mengharuskan kami untuk mematuhi ketentuan etika serta merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan tersebut bebas dari kesalahan penyajian material.

Our responsibility is to express an opinion on such financial statements based on our audit. We conducted our audit in accordance with Standards on Auditing established by the Indonesian Institute of Certified Public Accountants. Those standards require that we comply with ethical requirements and plan and perform the audit to obtain reasonable assurance about whether such financial statements are free from material misstatement.

The original report included herein is in the Indonesian

language.

Laporan Auditor Independen (lanjutan) Laporan No. RPC- /PSS/2017 (lanjutan)

Independent Auditors’ Report (continued)

Report No. RPC- /PSS/2017 (continued)

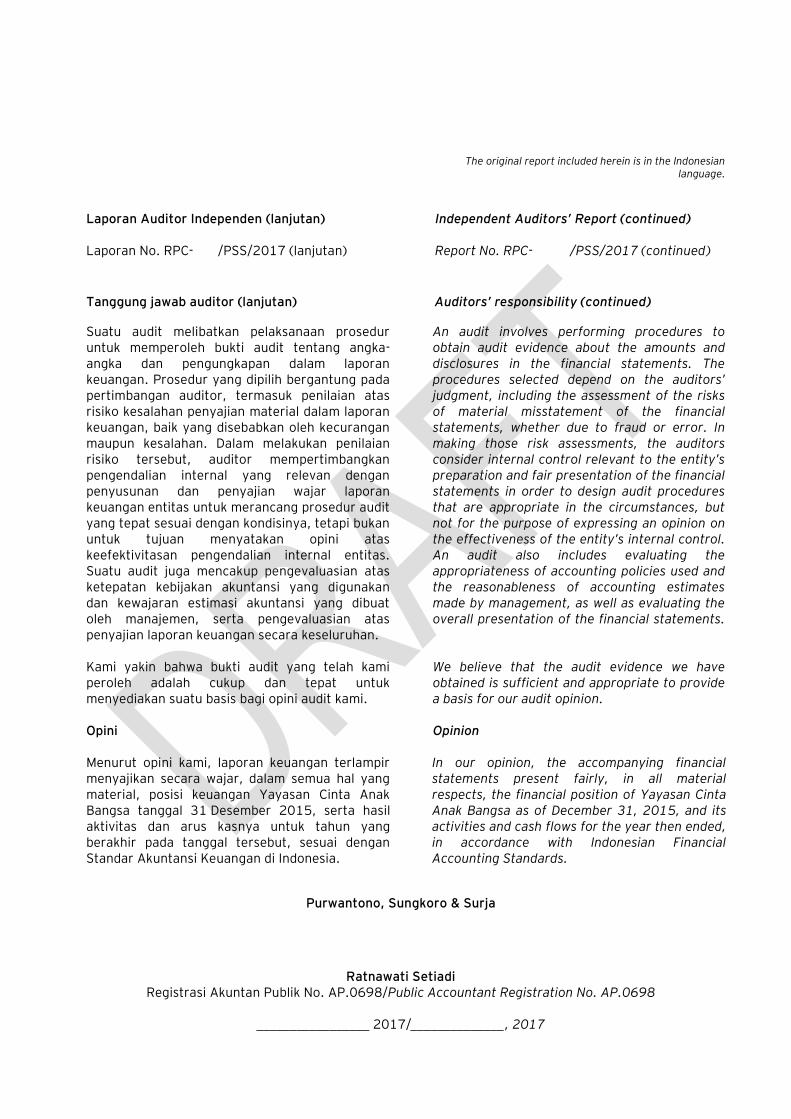

Tanggung jawab auditor (lanjutan) Auditors’ responsibility (continued)

Suatu audit melibatkan pelaksanaan prosedur untuk memperoleh bukti audit tentang angka-angka dan pengungkapan dalam laporan keuangan. Prosedur yang dipilih bergantung pada pertimbangan auditor, termasuk penilaian atas risiko kesalahan penyajian material dalam laporan keuangan, baik yang disebabkan oleh kecurangan maupun kesalahan. Dalam melakukan penilaian risiko tersebut, auditor mempertimbangkan pengendalian internal yang relevan dengan penyusunan dan penyajian wajar laporan keuangan entitas untuk merancang prosedur audit yang tepat sesuai dengan kondisinya, tetapi bukan untuk tujuan menyatakan opini atas keefektivitasan pengendalian internal entitas. Suatu audit juga mencakup pengevaluasian atas ketepatan kebijakan akuntansi yang digunakan dan kewajaran estimasi akuntansi yang dibuat oleh manajemen, serta pengevaluasian atas penyajian laporan keuangan secara keseluruhan.

An audit involves performing procedures to obtain audit evidence about the amounts and disclosures in the financial statements. The procedures selected depend on the auditors’ judgment, including the assessment of the risks of material misstatement of the financial statements, whether due to fraud or error. In making those risk assessments, the auditors consider internal control relevant to the entity’s preparation and fair presentation of the financial statements in order to design audit procedures that are appropriate in the circumstances, but not for the purpose of expressing an opinion on the effectiveness of the entity’s internal control. An audit also includes evaluating the appropriateness of accounting policies used and the reasonableness of accounting estimates made by management, as well as evaluating the overall presentation of the financial statements. ��

Kami yakin bahwa bukti audit yang telah kami peroleh adalah cukup dan tepat untuk menyediakan suatu basis bagi opini audit kami.

We believe that the audit evidence we have obtained is sufficient and appropriate to provide a basis for our audit opinion.

Opini Opinion Menurut opini kami, laporan keuangan terlampir menyajikan secara wajar, dalam semua hal yang material, posisi keuangan Yayasan Cinta Anak Bangsa tanggal 31 Desember 2015, serta hasil aktivitas dan arus kasnya untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan di Indonesia.

In our opinion, the accompanying financial statements present fairly, in all material respects, the financial position of Yayasan Cinta Anak Bangsa as of December 31, 2015, and its activities and cash flows for the year then ended, in accordance with Indonesian Financial Accounting Standards.

Purwantono, Sungkoro & Surja

Ratnawati Setiadi Registrasi Akuntan Publik No. AP.0698/Public Accountant Registration No. AP.0698

_________________ 2017/______________, 2017

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements taken as a whole.

1

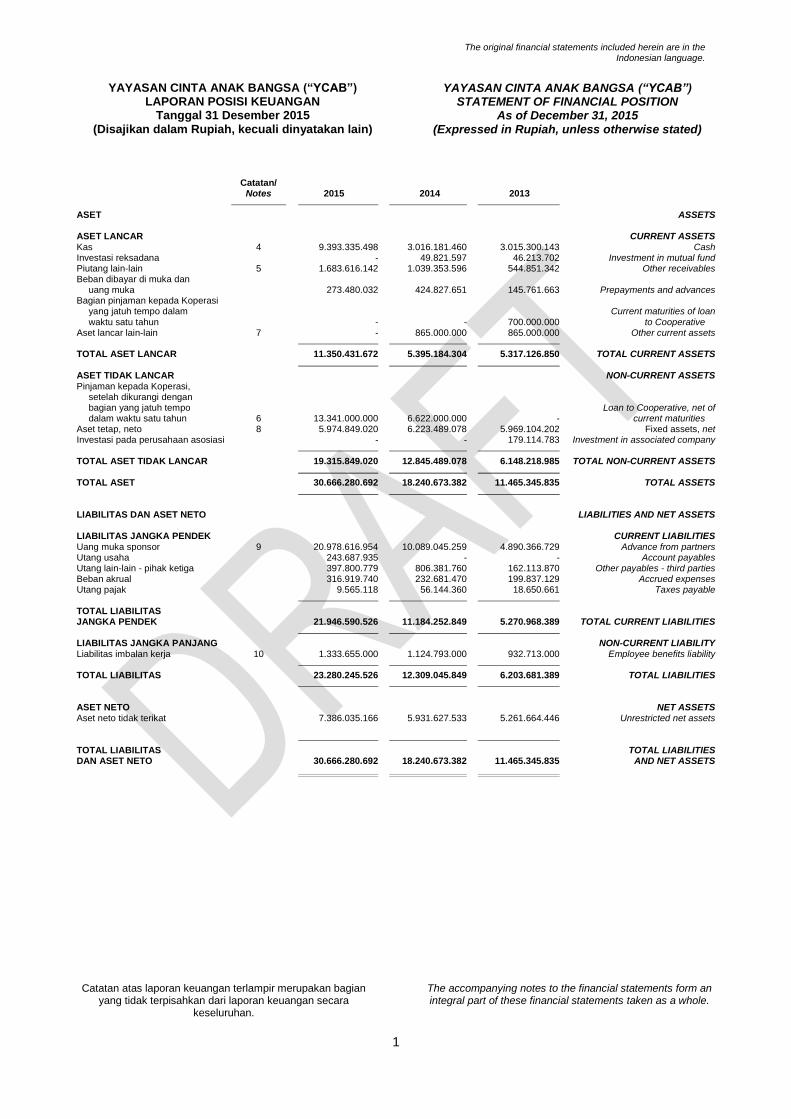

YAYASAN CINTA ANAK BANGSA (“YCAB”) LAPORAN POSISI KEUANGAN

Tanggal 31 Desember 2015 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) STATEMENT OF FINANCIAL POSITION

As of December 31, 2015 (Expressed in Rupiah, unless otherwise stated)

Catatan/ Notes 2015 2014 2013

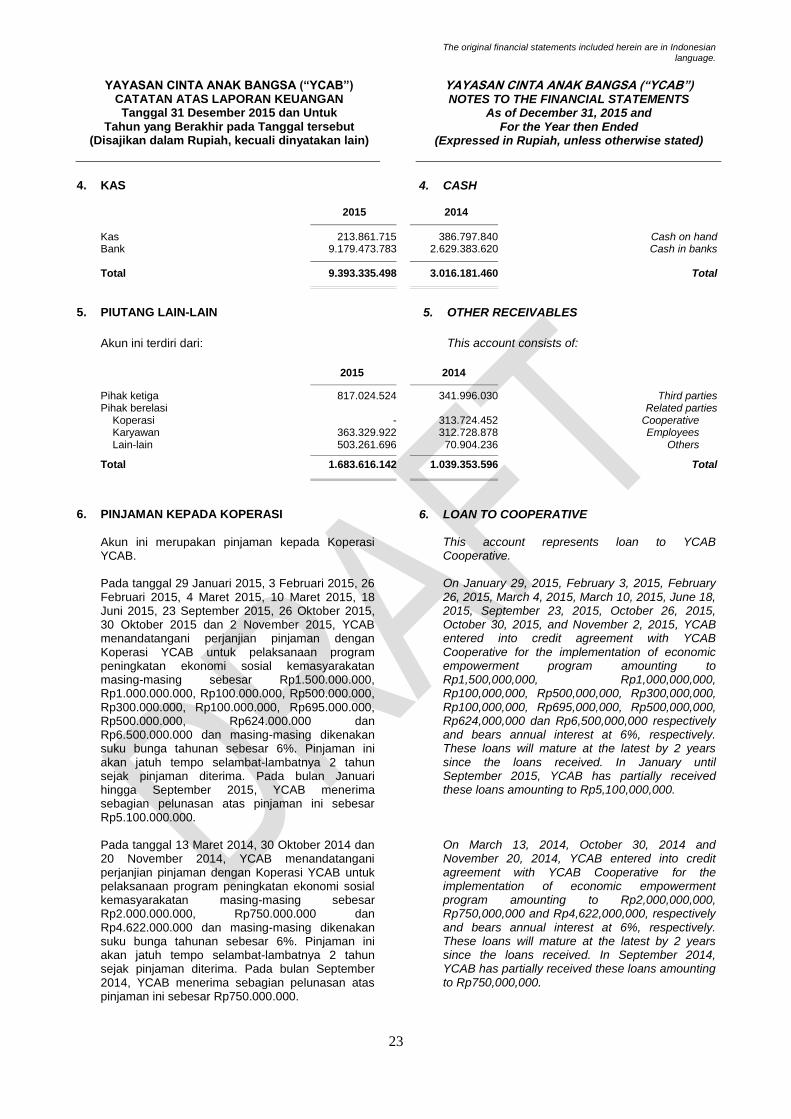

ASET ASSETS ASET LANCAR CURRENT ASSETS Kas 4 9.393.335.498 3.016.181.460 3.015.300.143 Cash Investasi reksadana - 49.821.597 46.213.702 Investment in mutual fund Piutang lain-lain 5 1.683.616.142 1.039.353.596 544.851.342 Other receivables Beban dibayar di muka dan uang muka 273.480.032 424.827.651 145.761.663 Prepayments and advances Bagian pinjaman kepada Koperasi yang jatuh tempo dalam Current maturities of loan waktu satu tahun - - 700.000.000 to Cooperative Aset lancar lain-lain 7 - 865.000.000 865.000.000 Other current assets

TOTAL ASET LANCAR 11.350.431.672 5.395.184.304 5.317.126.850 TOTAL CURRENT ASSETS

ASET TIDAK LANCAR NON-CURRENT ASSETS Pinjaman kepada Koperasi, setelah dikurangi dengan bagian yang jatuh tempo Loan to Cooperative, net of dalam waktu satu tahun 6 13.341.000.000 6.622.000.000 - current maturities Aset tetap, neto 8 5.974.849.020 6.223.489.078 5.969.104.202 Fixed assets, net Investasi pada perusahaan asosiasi - - 179.114.783 Investment in associated company

TOTAL ASET TIDAK LANCAR 19.315.849.020 12.845.489.078 6.148.218.985 TOTAL NON-CURRENT ASSETS

TOTAL ASET 30.666.280.692 18.240.673.382 11.465.345.835 TOTAL ASSETS

LIABILITAS DAN ASET NETO LIABILITIES AND NET ASSETS LIABILITAS JANGKA PENDEK CURRENT LIABILITIES Uang muka sponsor 9 20.978.616.954 10.089.045.259 4.890.366.729 Advance from partners Utang usaha 243.687.935 - - Account payables Utang lain-lain - pihak ketiga 397.800.779 806.381.760 162.113.870 Other payables - third parties Beban akrual 316.919.740 232.681.470 199.837.129 Accrued expenses Utang pajak 9.565.118 56.144.360 18.650.661 Taxes payable

TOTAL LIABILITAS JANGKA PENDEK 21.946.590.526 11.184.252.849 5.270.968.389 TOTAL CURRENT LIABILITIES

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITY Liabilitas imbalan kerja 10 1.333.655.000 1.124.793.000 932.713.000 Employee benefits liability

TOTAL LIABILITAS 23.280.245.526 12.309.045.849 6.203.681.389 TOTAL LIABILITIES

ASET NETO NET ASSETS Aset neto tidak terikat 7.386.035.166 5.931.627.533 5.261.664.446 Unrestricted net assets

TOTAL LIABILITAS TOTAL LIABILITIES DAN ASET NETO 30.666.280.692 18.240.673.382 11.465.345.835 AND NET ASSETS

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements taken as a whole.

2

YAYASAN CINTA ANAK BANGSA (“YCAB”) LAPORAN AKTIVITAS

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 2015

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) STATEMENT OF ACTIVITIES

For the Year Ended December 31, 2015

(Expressed in Rupiah, unless otherwise stated)

2015

Terikat Temporer/ Catatan/ Tidak terikat/ Temporarily Total/ Notes Unrestricted restricted Total

PENDAPATAN REVENUE Kontribusi donasi 11 4.976.417.498 23.333.370.603 28.309.788.101 Contributions from donors Pendapatan lain, neto 510.705.391 82.655.882 593.361.273 Other income, net Aset neto terbebaskan Net assets released from dari pembatasan 12 23.416.026.485 (23.416.026.485) - restrictions

Total pendapatan 28.903.149.374 - 28.903.149.374 Total revenue

BEBAN EXPENSES Beban program 13 (24.297.737.787) - (24.297.737.787) Program expenses Beban administrasi 14 (3.151.003.954) - (3.151.003.954) Administration expenses

Total beban (27.448.741.741) - (27.448.741.741) Total expenses

PERUBAHAN ASET NETO 1.454.407.633 - 1.454.407.633 CHANGES IN NET ASSETS ASET NETO NET ASSETS AT THE AWAL TAHUN 5.931.627.533 - 5.931.627.533 BEGINNING OF YEAR

ASET NETO NET ASSETS AT THE END AKHIR TAHUN 7.386.035.166 - 7.386.035.166 OF YEAR

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements taken as a whole.

3

YAYASAN CINTA ANAK BANGSA (“YCAB”) LAPORAN AKTIVITAS

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 2015

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) STATEMENT OF ACTIVITIES

For the Year Ended December 31, 2015

(Expressed in Rupiah, unless otherwise stated)

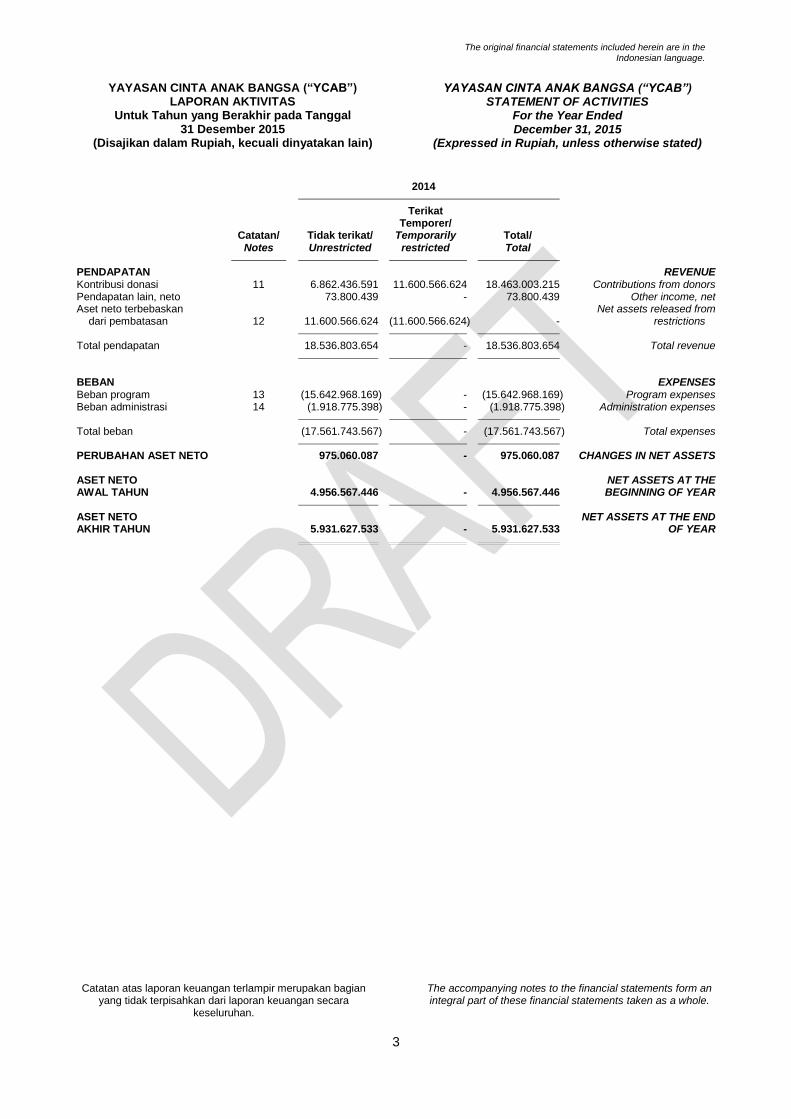

2014

Terikat Temporer/ Catatan/ Tidak terikat/ Temporarily Total/ Notes Unrestricted restricted Total

PENDAPATAN REVENUE Kontribusi donasi 11 6.862.436.591 11.600.566.624 18.463.003.215 Contributions from donors Pendapatan lain, neto 73.800.439 - 73.800.439 Other income, net Aset neto terbebaskan Net assets released from dari pembatasan 12 11.600.566.624 (11.600.566.624) - restrictions

Total pendapatan 18.536.803.654 - 18.536.803.654 Total revenue

BEBAN EXPENSES Beban program 13 (15.642.968.169) - (15.642.968.169) Program expenses Beban administrasi 14 (1.918.775.398) - (1.918.775.398) Administration expenses

Total beban (17.561.743.567) - (17.561.743.567) Total expenses

PERUBAHAN ASET NETO 975.060.087 - 975.060.087 CHANGES IN NET ASSETS ASET NETO NET ASSETS AT THE AWAL TAHUN 4.956.567.446 - 4.956.567.446 BEGINNING OF YEAR

ASET NETO NET ASSETS AT THE END AKHIR TAHUN 5.931.627.533 - 5.931.627.533 OF YEAR

The original financial statements included herein are in the Indonesian language.

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara

keseluruhan.

The accompanying notes to the financial statements form an integral part of these financial statements taken as a whole.

4

YAYASAN CINTA ANAK BANGSA (“YCAB”) LAPORAN ARUS KAS

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 2015

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) STATEMENT OF CASH FLOWS

For the Year Ended December 31, 2015

(Expressed in Rupiah, unless otherwise stated)

Catatan/ 2015 Notes 2014

ARUS KAS DARI CASH FLOWS FROM AKTIVITAS OPERASI OPERATING ACTIVITIES Perubahan aset neto 1.454.407.633 892.667.087 Changes in net assets Penyesuaian untuk merekonsiliasi Adjustments to reconcile perubahan aset neto menjadi changes in net assets to kas neto diperoleh dari net cash provided by aktivitas operasi: operating activities: Beban penyusutan 1.723.743.778 8 1.402.932.124 Depreciation expense Beban imbalan kerja 208.862.000 2 (30.624.000) Employee benefits expense Bagian atas rugi pada Share of loss in perusahaan asosiasi - 129.114.783 associated company Perubahan dalam: Changes in: Investasi reksadana 49.821.597 (3.607.895) Investment in mutual fund Piutang lain-lain (644.262.546) (494.502.253) Other receivables Beban dibayar di muka dan Prepayments and uang muka 151.347.619 (279.065.988) advances Pinjaman kepada Koperasi (6.719.000.000) (5.922.000.000) Loan to Cooperative Aset lancar lain-lain 865.000.000 - Other current assets Utang usaha 243.687.935 - Account payables Uang muka sponsor 10.889.571.695 5.198.678.530 Advance from partners Utang lain-lain (408.580.981) 644.267.890 Other payables Beban akrual 84.238.270 32.844.340 Accrued expenses Utang pajak (46.579.242) 37.493.699 Taxes payable

Kas Neto yang Diperoleh dari Net Cash Provided by Aktivitas Operasi 7.852.257.758 1.608.198.317 Operating Activities

ARUS KAS DARI CASH FLOWS FROM AKTIVITAS INVESTASI INVESTING ACTIVITY Proceeds from disposal of Penerimaan atas pelepasan investasi investment in pada perusahaan asosiasi - 50.000.000 associated company Perolehan aset tetap (1.475.103.720) 8 (1.657.317.000) Acquisition of fixed assets

Kas Neto yang (Digunakan untuk) Net Cash (Used in) Aktivitas Investasi (1.475.103.720) (1.607.317.000) Investing Activities

KENAIKAN NETO KAS 6.377.154.038 881.317 NET INCREASE IN CASH

KAS AWAL TAHUN 3.016.181.460 3.015.300.143 CASH AT BEGINNING OF YEAR

KAS AKHIR TAHUN 9.393.335.498 4 3.016.181.460 CASH AT END OF YEAR

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

5

1. UMUM 1. GENERAL

Yayasan Cinta Anak Bangsa ("YCAB"), sebuah yayasan di Indonesia yang terletak di Jl. Surya Mandala I No. 8D Sunrise Garden, Jakarta, didirikan berdasarkan akta notaris Esther Mercia Sulaiman, S.H. tanggal 13 Agustus 1999 Nomor 13. Akta tersebut telah diumumkan dalam Tambahan No. 192 pada Berita Negara Republik Indonesia No. 87 tanggal 29 Oktober 1999. Anggaran dasar YCAB telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 78 tanggal 27 Juli 2005 dari Notaris Esther Mercia Sulaiman, SH. untuk mematuhi Undang-undang Yayasan No. 16 Tahun 2001. Perubahan tersebut telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat No. C-HT.01.09-203 tanggal 29 Agustus 2005.

Yayasan Cinta Anak Bangsa ("YCAB"), an Indonesian domiciled foundation located at Jl. Surya Mandala I No. 8D Sunrise Garden, Jakarta, was established based on deed of notary public Esther Mercia Sulaiman, S.H., dated August 13, 1999 No. 13. The deed has been published in Supplement No. 192 to State Gazette No. 87 dated October 29, 1999. YCAB's articles of association have been amended several times, the latest by the Notarial Deed No. 78 dated July 27, 2005 of Notary Esther Mercia Sulaiman, S.H., to comply with Foundation Law No. 16 of 2001. The changes have been approved by the Ministry of Law and Human Rights in its Decision Letter No. C-HT.01.09-203 dated August 29, 2005.

YCAB adalah yayasan sosial yang independen dan non-profit yang didirikan dari kepedulian terhadap masalah peningkatan penyalahgunaan narkoba di kalangan orang muda di Indonesia. Tujuan utama dari YCAB adalah untuk menyelamatkan nyawa orang muda Indonesia dengan melawan masalah narkotika melalui kesadaran pendidikan dan pencegahan primer.

YCAB is an independent and non-profit social foundation which was founded out of concern for the increasing drug abuse problem among youths in Indonesia. The primary objective of YCAB is to save the lives of Indonesia's youths against the narcotics problems through education awareness and primary prevention.

Berdasarkan Akta Notaris No. 1 dan No. 2 tanggal 7 Agustus 2015 dari Ungke Mulawanti, S.H., M.Kn. Notaris di Jakarta, susunan Pembina, Pengawas dan Pengurus YCAB pada tanggal 31 Desember 2015 dan 2014 adalah sebagai berikut:

Based on the Notarial Deed No. 2 dated August 7, 2015 of Ungke Mulawanti, S.H., M.Kn. Notary in Jakarta, the composition of YCAB's Board of Advisory, Supervisory Board and Board of Management as of December 31, 2015 and 2014 is as follows:

2015

Pembina Advisory Ketua Pieter Tanuri Chairman Anggota Victor Colondam Members

Pengawas Supervisory Ketua Paulus Hartanto Chairman Anggota Iskandar Irwan Hukom Member Josia Akuilah Abdisaputera Devi Sujanti Talim Lia Sistawati Rofikoh Rokhim Sukirno Tarjadi Pengurus Management Ketua Veronica Colondam Chairman Sekretaris Muhammad Farhan Secretary Bendahara Evensius Go Treasurer

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

6

1. UMUM (lanjutan) 1. GENERAL (continued)

Berdasarkan Akta Notaris No. 2 tanggal 7 Agustus 2015 dari Ungke Mulawanti, S.H., M.Kn. Notaris di Jakarta, susunan Pembina, Pengawas dan Pengurus YCAB pada tanggal 31 Desember 2015 dan 2014 adalah sebagai berikut: (lanjutan)

Based on the Notarial Deed No. 2 dated August 7, 2015 of Ungke Mulawanti, S.H., M.Kn. Notary in Jakarta, the composition of YCAB's Board of Advisory, Supervisory Board and Board of Management as of December 31, 2015 and 2014 is as follows: (continued)

2014

Pembina Advisory Ketua Drs. Togar Sianipar Chairman Anggota A.M. Hendropriyono Members Pieter Tanuri Christian Johan Lasut

Pengawas Supervisory Ketua Sukirno Tarjadi Chairman Anggota Josia Akuilah Abdi Saputera Member Pengurus Management Ketua Veronica Colondam Chairman Sekretaris Iskandar Irwan Hukom Secretary Bendahara Devi Sujanti Talim Treasurer

Pada tanggal 31 Desember 2015 dan 2014, YCAB memiliki masing-masing 24 dan 28 karyawan tetap (tidak diaudit).

As of December 31, 2015 and 2014, YCAB had 24 and 28 permanent employees, respectively (unaudited).

Pengawas dan Pengurus dari YCAB bersama-sama disebut sebagai “Manajemen”.

The Supervisory and Management of YCAB together referred to as “the Management”.

Penyelesaian Laporan Keuangan Completion of the Financial Statements

Manajemen YCAB bertanggung jawab atas penyusunan dan penyajian laporan keuangan yang diselesaikan dan disetujui untuk diterbitkan pada tanggal 26 Juli 2017.

The management of YCAB is responsible for the preparation and presentation of the accompanying financial statements that were completed and authorized for issue on July 26, 2017.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

Kebijakan akuntansi signifikan yang diterapkan secara konsisten dalam penyusunan laporan keuangan untuk tanggal 31 Desember 2015 dan 2014 dan tahun yang berakhir pada tanggal-tanggal tersebut adalah sebagai berikut:

The significant accounting policies were applied consistently in the preparation of the financial statements as of December 31, 2015 and 2014 and for the years then ended as follows:

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

7

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Dasar Penyajian Laporan Keuangan

Basis of Financial Statements Presentation

Laporan keuangan telah disusun sesuai dengan Standar Akuntansi Keuangan (“SAK”) di Indonesia, yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia.

The financial statements have been prepared in accordance with Indonesian Financial Accounting Standards (“SAK”), which comprise the Statements and Interpretations issued by the Board of Financial Accounting Standards of the Indonesian Institute of Accountants.

Laporan keuangan disusun berdasarkan konsep akrual, kecuali untuk laporan arus kas, dan menggunakan konsep biaya historis, kecuali seperti yang disebutkan dalam catatan atas laporan keuangan yang relevan.

The financial statements have been prepared on the accrual basis except for the statements of cash flows, and using the historical cost concept of accounting, except as disclosed in the relevant notes to the financial statements.

Laporan arus kas menyajikan penerimaan dan pembayaran yang diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan. Arus kas dari aktivitas operasi disajikan dengan menggunakan metode tidak langsung.

The statements of cash flows present receipts and payments classified into operating, investing and financing activities. The cash flows from operating activities are presented using the indirect method.

Mata uang pelaporan yang digunakan di dalam

laporan keuangan adalah Rupiah yang juga merupakan mata uang fungsional YCAB.

The reporting currency used in the financial statements is Rupiah which is also YCAB’s functional currency.

Pengakuan Pendapatan dan Beban Revenue and Expenses Recognition

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh YCAB dan jumlahnya dapat diukur secara handal. Pendapatan diukur pada nilai wajar imbalan yang diterima.

Revenue is recognized to the extent that it is probable that the economic benefits will flow to YCAB and the revenue can be reliably measured. Revenue is measured at the fair value of the consideration received.

Beban diakui pada saat terjadinya (konsep akrual). Expenses are recognized when incurred (accrual

basis).

Aset Tetap Fixed Assets

Aset tetap dinyatakan sebesar biaya perolehan

dikurangi akumulasi penyusutan dan rugi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan biaya inspeksi itu diakui ke dalam jumlah tercatat (“carrying amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan aktivitas pada saat terjadinya.

Fixed assets are stated at cost less accumulated depreciation and impairment losses. Such cost includes the cost of replacing part of the fixed assets when that cost is incurred, if the recognition criteria are met. Likewise, when a major inspection is performed its cost is recognized in the carrying amount of the fixed assets as a replacement if the recognition criteria are satisfied. All other repairs and maintenance costs that do not meet the recognition criteria are recognized in the statements of activities as incurred.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

8

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Aset Tetap (lanjutan) Fixed Assets (continued)

Penyusutan aset dimulai pada saat aset tersebut siap untuk digunakan dan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis sebagai berikut:

Depreciation of an asset begins when it is available for use and is computed using the straight-line method based on their estimated useful lives as follows:

Tahun/Years

Bangunan 20 Building Kendaraan bermotor 4 - 8 Motor vehicles Peralatan kantor 4 - 5 Office equipment

Peralatan musik 4 Music equipment

Nilai tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset langsung dimasukkan dalam laporan aktivitas pada tahun aset tersebut dihentikan pengakuannya.

The carrying amount of a fixed asset is derecognized upon disposal or when no future economic benefits are expected from its use or disposal. Any gain or loss arising from the derecognition of the asset is directly included in the statements of activities at the year when the item is derecognized.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan di-reviu dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

The assets’ residual values, useful lives and methods of depreciation are reviewed at each financial year end, and adjusted prospectively if necessary.

Transaksi dan Saldo dalam Mata Uang Asing Foreign Currency Transactions and Balances

Transaksi dalam mata uang asing dicatat ke dalam

mata uang fungsional berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing disesuaikan ke dalam Rupiah berdasarkan kurs tengah Bank Indonesia yang berlaku pada tanggal tersebut. Laba atau rugi kurs yang terjadi dikreditkan atau dibebankan pada operasi tahun berjalan.

Transactions involving foreign currencies are recorded in functional currency at the rates of exchange prevailing at the time the transactions are made. As at reporting date, monetary assets and liabilities denominated in foreign currencies are adjusted to Rupiah to reflect the rates of exchange prevailing at such date as published by Bank Indonesia. Any resulting gains or losses are credited or charged to current operations.

Saldo akhir tahun untuk aktiva dan kewajiban dalam mata uang asing ditranslasikan ke dalam Rupiah Indonesia dengan nilai tukar masing-masing sebesar Rp13.795/USD dan Rp12.440/USD pada tanggal 31 Desember 2015 dan 2014.

Year-end balances of monetary assets and liabilities in foreign currencies are translated into Indonesian Rupiah at exchange rates of Rp13,795/USD and Rp12,440/USD as of December 31, 2015 and 2014, respectively.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

9

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Liabilitas Imbalan Kerja Employee Benefits Liability

Efektif tanggal 1 Januari 2015, Perusahaan menerapkan PSAK No 24 (Revisi 2013), “Imbalan Kerja”. Revisi atas PSAK No. 24, antara lain, akuntansi untuk program manfaat pasti. Untuk program manfaat pasti, kemampuan untuk menunda pengakuan keuntungan dan kerugian aktuaria (yaitu “Corridor Approach”) telah dihapus,

dan biaya jasa lalu harus diakui sebagai beban pada saat awal, antara: (i) ketika rencana perubahan atau pembatasan terjadi; dan (ii) ketika entitas mengakui biaya restrukturisasi atau pesangon yang terkait.

Effective on January 1, 2015, the Company applied PSAK No. 24 (Revised 2013), “Employee Benefits”. The revised PSAK No. 24 changes, amongst other things, the accounting for defined benefit plans. For defined benefit plans, the ability to defer recognition of actuarial gains and losses (i.e., the “Corridor Approach”) has been removed, and past service cost is to be recognized as an expense at the earlier between: (i) when the plan amendment or curtailment occurs; and (ii) when the entity recognizes related restructuring costs or termination benefits.

Biaya imbalan berdasarkan program manfaat pasti ditentukan dengan menggunakan projected unit credit method. Pengukuran kembali dari keuntungan bersih yang ditetapkan, yang timbul dari penyesuaian dan perubahan asumsi aktuaria diakui sebagai penghasilan komprehensif lain tanpa daur ulang ke laporan laba rugi. Biaya imbalan kerja jangka panjang lainnya ditentukan menggunakan projected unit credit method dengan metode sederhana yang tidak mengakui pengukuran kembali pada penghasilan komprehensif lain. Total setelah dikurangi biaya jasa, net bunga bersih pada kewajiban (aset) imbalan pasti dan pengukuran kembali pada net kewajiban (aset) imbalan pasti diakui dalam laporan laba rugi periode tersebut. Biaya jasa lalu diakui secara langsung dalam laporan laba rugi. Bunga neto dihitung dengan menerapkan tingkat diskonto yang digunakan terhadap liabilitas imbalan kerja. Perusahaan mengakui perubahan berikut pada kewajiban imbalan pasti neto pada beban umum dan administrasi pada laporan laba rugi dan penghasilan komprehensif lain: i. biaya jasa terdiri atas biaya jasa kini, biaya

jasa lalu dan keuntungan atau kerugian atas kurtailmen dan penyelesaian tidak rutin, dan

ii. beban atau penghasilan bunga neto. Manfaat jangka panjang lainnya, biaya jasa, liabilitas (aset) yang ditetapkan neto beban bunga dan pengukuran kembali atas manfaat bersih liabilitas (aset) yang diakui secara langsung pada laporan laba rugi dan penghasilan komprehensif lain.

The cost of providing benefits under the defined benefits plan is determined using the projected unit credit method. Remeasurement on net defined benefit, arising from experience adjustments and changes in actuarial assumptions is recognized as other comprehensive income with no subsequent recycling to profit or loss. The cost of providing other long-term employee benefits is determined using the Projected Unit Credit method using simplified method of not recognizing remeasurements in other comprehensive income. The net total of service cost, net interest on the net defined benefit liability (asset) and remeasurements of the net defined benefit liability (asset) are recognized in profit and loss for the period. Past service costs are recognized immediately in profit or loss. Net interest is calculated by applying discount rate to the net defined benefit liability. The Company recognizes the following changes in the net defined benefit obligation under general and administrative expenses in the statement of profit or loss and other comprehensive income: i. service costs comprising current service costs,

past-service costs and gains and losses on curtailments; and

ii. net interest expense or income. Other long-term benefit, the services cost, defined liabilities (asset) net interest expenses and remeasurement on net defined benefit liabilities (asset) is directly recognized in statement of profit or loss and other comprehensive income.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

10

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Liabilitas Imbalan Kerja (lanjutan) Employee Benefits Liability

Keuntungan atau kerugian atas kurtailmen dan penyelesaian dari program manfaat pasti diakui pada saat kurtailmen dan penyelesaian terjadi. Suatu kurtailmen terjadi ketika suatu entitas: i. menunjukkan komitmennya untuk mengurangi

secara signifikan jumlah pekerja yang ditanggung

ii. mengubah ketentuan dari program manfaat pasti sehingga elemen penting dari jasa masa depan karyawan tidak lagi memenuhi syarat untuk manfaat, atau hanya untuk pengurangan imbalan.

Suatu penyelesaian terjadi ketika Perusahaan melakukan transaksi yang mengeleminasi semua kewajiban hukum atau kewajiban konstruktif untuk sebagian atau seluruh manfaat yang diberikan di bawah program imbalan pasti. Karena revisi atas PSAK ini diterapkan secara retrospektif, Perusahaan telah menyajikan kembali periode komparatif (Catatan 3).

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Employee Benefits Liability (lanjutan) Employee Benefits Liability

Gains or losses on the curtailment or settlement of a defined benefit plan are recognized when the curtailment or settlement occurs.

A curtailment occurs when an entity either: i. is demonstrably committed to make a

significant reduction in the number of employees covered by a plan; or

ii. amends the terms of a defined benefit plan so that a significant element of future service by current employees will no longer qualify for benefits, or will qualify only for reduced benefits.

A settlement occurs when the Company enters into a transaction that eliminates all further legal or constructive obligation for part or all of the benefits provided under a defined benefit plan.

As the revised PSAK has been retrospectively applied, the Company has restated the prior periods comparative numbers (Note 3).

Aset neto Net assets

Aset neto tidak terikat meliputi pendapatan tidak terikat yang diterima tanpa pembatasan yang dikenakan oleh donatur. Aset neto ini tersedia untuk operasi YCAB dan mencakup sumber daya internal yang telah ditentukan dan yang tidak ditentukan.

Unrestricted net assets include unrestricted revenue received without donor-imposed restrictions. These net assets are available for the operation of YCAB and include both internally designated and undesignated resources.

Aset neto terikat temporer meliputi pendapatan dengan pembatasan yang dikenakan donatur. untuk digunakan oleh YCAB dan/atau berlalunya waktu. Ketika tujuan pembatasan dicapai atau pembatasan berakhir, aset neto terikat temporer direklasifikasi ke aset neto tidak terikat dan dilaporkan dalam laporan aktivitas sebagai aset neto terbebaskan dari pembatasan.

Temporarily restricted net assets include revenue subject to donor-imposed restrictions. to be used by YCAB and/or the passage of time. When a purpose restriction is accomplished or a restriction expires, temporarily restricted net assets are reclassified to unrestricted net assets and reported in the statements of activities as net assets released from restriction.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

11

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Instrumen Keuangan Financial Instruments

i. Aset Keuangan i. Financial Assets

Pengakuan awal Initial recognition

Aset keuangan diklasifikasikan sebagai salah satu dari aset keuangan yang diukur pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo atau aset keuangan tersedia untuk dijual.

Financial assets are classified as financial assets at fair value through profit or loss, loans and receivables, held-to-maturity investments and available-for-sale financial assets.

YCAB menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai akan mengevaluasi kembali pengklasifikasian aset keuangan setiap akhir tanggal pelaporan.

YCAB determines the classification of its financial assets at initial recognition and where allowed and appropriate re-evaluates this designation at the end of each reporting date.

Pada saat pengakuan awal, aset keuangan diukur pada nilai wajar namun dalam hal aset keuangan yang tidak diukur pada nilai wajar melalui laba rugi maka nilai wajar tersebut ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan aset keuangan tersebut.

When financial assets are recognized initially, they are measured at fair value but in the case of financial assets not at fair value through profit or loss the related fair values is added with the transaction cost that are directly attributable to the acquisition of financial assets.

Pada tanggal pelaporan klasifikasi aset keuangan YCAB adalah pinjaman yang diberikan dan piutang dan aset keuangan tersedia untuk dijual.

As of reporting date financial assets classifications of YCAB are loans and receivables and available-for-sale (AFS) financial assets.

Pengukuran setelah pengakuan awal Subsequent measurement

Pengukuran setelah pengakuan awal dari aset keuangan tergantung pada klasifikasi sebagai berikut:

The subsequent measurement of financial assets depends on their classification as follows:

• Pinjaman yang diberikan dan piutang • Loans and receivables

Pinjaman yang diberikan dan piutang

adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan yang tidak mempunyai kuotasi di pasar aktif. Setelah pengukuran awal, aset keuangan tersebut dicatat pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif. Laba dan rugi diakui dalam laporan aktivitas pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. After initial measurement, such financial assets are carried at amortized cost using the effective interest rate method. Gains and losses are recognized in the statements of activities when the loans and receivables are derecognized or impaired, as well as through the amortization process.

Aset keuangan YCAB termasuk dalam

kategori ini adalah kas, piutang lain-lain dan pinjaman kepada Koperasi.

YCAB’s financial assets under this category are cash, other receivables and loan to Cooperative.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

12

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Instrumen Keuangan (lanjutan) Financial Instruments (continued)

i. Aset Keuangan (lanjutan)

i. Financial Assets (continued)

Pengukuran setelah pengakuan awal (lanjutan)

Subsequent measurement (continued)

Pengukuran setelah pengakuan awal dari aset keuangan tergantung pada klasifikasi sebagai berikut: (lanjutan)

The subsequent measurement of financial assets depends on their classification as follows: (continued)

• Aset keuangan tersedia untuk dijual • Available-for-sale (AFS) financial assets

Aset keuangan tersedia untuk dijual

adalah aset keuangan non derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan ke dalam kategoti sebelumnya. Setelah pengukuran awal. aset keuangan tersedia untuk dijual diukur pada nilai wajar dengan laba atau rugi yang belum direalisasi diakui dalam aset neto sampai investasi tersebut dihentikan pengakuannya. Pada saat itu, laba atau rugi kumulatif yang sebelumnya diakui dalam aset neto harus direklasifikasi ke dalam laba atau rugi sebagai penyesuaian reklasifikasi.

AFS financial assets are non-derivative financial assets that are designated as available-for-sale or are not classified in preceding categories. After initial measurement, AFS financial assets are measured at fair value with unrealized gains or losses recognized in net assets until the investment is derecognized. At that time, the cumulative gain or loss previously recognized in net assets shall be reclassified to profit or loss as a reclassification adjustment.

YCAB memiliki investasi reksadana yang

diklasifikasikan sebagai aset keuangan tersedia untuk dijual.

YCAB has investment in mutual fund which is classified as available-for-sale.

ii. Liabilitas Keuangan iii. ii. Financial Liabilities

Pengakuan awal Initial recognition

Liabilitas keuangan diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba atau rugi, liabilitas keuangan yang diukur pada biaya perolehan diamortisasi atau derivatif yang telah ditetapkan sebagai instrumen lindung nilai yang efektif jika sesuai.

Financial liabilities are classified as financial liabilities at fair value through profit or loss, financial liabilities measured at amortized cost. or as derivatives designated as hedging instruments in an effective hedge as appropriate.

YCAB menentukan klasifikasi liabilitas keuangan pada saat pengakuan awal.

YCAB determines the classification of their financial liabilities at initial recognition.

Liabilitas keuangan pada awalnya diukur pada nilai wajar dan, dalam hal liabilitas keuangan yang diukur pada biaya perolehan diamortisasi termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Financial liabilities are recognized initially at fair value and, in the case of financial liabilities measured at amortized costs inclusive of directly attributable transaction costs.

Pada tanggal pelaporan klasifikasi liabilitas keuangan YCAB adalah liabilitas keuangan yang diukur pada biaya perolehan diamortisasi.

As of reporting date YCAB’s financial liabilities are classified as financial liabilities measured at amortized costs.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

13

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Instrumen Keuangan (lanjutan) Financial Instruments (continued)

ii. Liabilitas Keuangan (continued) iv. ii. Financial Liabilities (continued)

Pengukuran setelah pengakuan awal Subsequent measurement

Setelah pengakuan awal, utang dan pinjaman yang dikenakan bunga diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Pada akhir tanggal pelaporan, beban bunga yang masih harus dibayar dicatat terpisah dari pokok pinjaman sebagai bagian dari liabilitas jangka pendek.

After initial recognition, interest-bearing loans and borrowings are subsequently measured at amortized cost using the effective interest rate method. At the end of reporting date, the accrued interest is recorded separately from the respective principal loans as part of current liabiliites.

Laba dan rugi harus diakui dalam laporan aktivitas ketika liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi dengan menggunakan metode suku bunga efektif.

Gains and losses are recognized in the statement of activities when the liabilities are derecognized as well as through the amortization process using the effective interest rate method.

Utang lain - lain termasuk dalam kategori ini. Other payables is included in this category.

iii. Saling hapus instrumen keuangan v. iii. Offsetting of financial instruments

Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya disajikan dalam laporan posisi keuangan jika, dan hanya jika terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan liabilitas keuangan tersebut dan terdapat intensi untuk menyelesaikan dengan menggunakan dasar neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara bersamaan.

Financial assets and financial liabilities are offset and the net amount reported in the statement of financial position if and only if there is a currently enforceable legal right to offset the recognized amounts and there is an intention to settle on a net basis or to realize the assets and settle the liabilities simultaneously.

iv. Nilai Wajar Instrumen Keuangan iv. Fair Value of Financial Instruments

Nilai wajar instrumen keuangan yang secara aktif diperdagangkan di pasar keuangan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (arm’s-length market transaction), referensi atas nilai wajar terkini

dari instrumen lain yang secara substansial sama. analisis arus kas yang didiskonto atau model penilaian lainnya.

The fair value of financial instruments that are actively traded in organized financial markets is determined by reference to quoted market bid prices at the close of business at the end of the reporting period. For financial instruments where there is no active market fair value is determined using valuation techniques. Such techniques may include using recent arm’s length market transaction, reference to the current fair value of another instrument that is substantially the same discounted cash flow analysis. or other valuation models.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

14

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Instrumen Keuangan (lanjutan) Financial Instruments (continued)

v. Biaya Perolehan yang Diamortisasi dari Instrumen Keuangan

vi. v. Amortized cost of financial instruments

Biaya perolehan yang diamortisasi diukur dengan menggunakan metode suku bunga efektif dikurangi cadangan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat akuisisi dan mencakup biaya transaksi yang merupakan bagian tak terpisahkan dari suku bunga efektif.

Amortized cost is computed using the effective interest rate method less any allowance for impairment and principal repayment or reduction. The calculation takes into account any premium or discount on acquisition and includes transaction costs that are an integral part of the effective interest rate.

vi. Penurunan Nilai Aset Keuangan i. vi. Impairment of Financial Assets

Pada setiap akhir tanggal pelaporan, YCAB mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

YCAB assesses at the end of each reporting date whether there is any objective evidence that a financial asset or a group of financial assets is impaired.

• Aset keuangan dicatat pada biaya perolehan diamortisasi

• Financial assets carried at amortized cost

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi YCAB terlebih dahulu menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika YCAB menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual terlepas aset keuangan tersebut signifikan atau tidak maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif.

For loans and receivables carried at amortized cost YCAB first assesses whether objective evidence of impairment exists individually for financial assets that are individually significant or collectively for financial assets that are not individually significant. If YCAB determines that no objective evidence of impairment exists for an individually assessed financial asset. whether significant or not the asset is included in a group of financial assets with similar credit risk characteristics and collectively assessed for impairment. Assets that are individually assessed for impairment and for which an impairment loss is or continues to be recognized are not included in a collective assessment of impairment.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa mendatang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskontokan dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif terkini.

If there is objective evidence that an impairment loss has occurred the amount of the loss is measured as the difference between the asset’s carrying amount and the present value of estimated future cash flows (excluding future expected credit losses that have not yet been incurred). The present value of the estimated future cash flows is discounted at the financial asset’s original effective interest rate, If a loan has a variable interest rate the discount rate for measuring impairment loss is the current effective interest rate.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

15

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Instrumen Keuangan (lanjutan) Financial Instruments (continued)

vi. Penurunan Nilai Aset Keuangan (lanjutan) i. vi. Impairment of Financial Assets (continued)

Pada setiap akhir tanggal pelaporan, YCAB mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. (lanjutan)

YCAB assesses at the end of each reporting date whether there is any objective evidence that a financial asset or a group of financial assets is impaired. (continued)

• Aset keuangan dicatat pada biaya

perolehan diamortisasi (lanjutan)

• Financial assets carried at amortized cost (continued)

Nilai tercatat atas aset keuangan dikurangi

melalui penggunaan pos penyisihan penurunan nilai dan jumlah kerugian yang terjadi diakui dalam laba atau rugi. Pendapatan bunga tetap diakui sebesar nilai tercatat yang diturunkan nilainya berdasarkan tingkat suku bunga efektif awal dari aset keuangan. Pinjaman yang diberikan dan piutang beserta penyisihan terkait dihapuskan jika tidak terdapat kemungkinan pemulihan di masa mendatang yang realistis dan seluruh agunan telah terealisasi atau dialihkan kepada YCAB. Jika pada tahun berikutnya nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena peristiwa yang terjadi setelah penurunan nilai diakui maka kerugian penurunan nilai yang diakui sebelumnya bertambah atau berkurang dengan menyesuaikan pos penyisihan penurunan nilai. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, jumlah pemulihan tersebut diakui pada laba atau rugi.

The carrying amount of the financial asset is reduced through the use of an allowance for impairment losses account and the amount of the loss is recognized in profit or loss. Interest income continues to be accrued on the reduced carrying amount based on the original effective interest rate of the financial asset. Loans and receivables, together with the associated allowance, are written-off when there is no realistic prospect of future recovery and all collaterals have been realized or have been transferred to YCAB. If in a subsequent year the amount of the estimated impairment loss increases or decreases because of an event occurring after the impairment was recognized the previously recognized impairment loss is increased or reduced by adjusting the allowance for impairment losses account. If a future write-off is later recovered, the recovery is recognized in profit or loss.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

16

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Instrumen Keuangan (lanjutan) Financial Instruments (continued)

vii. Penghentian Pengakuan Aset dan Liabilitas

Keuangan i. vii. Derecognition of Financial Assets and

Liabilities

Aset keuangan Financial assets

Aset keuangan (atau, mana yang berlaku sebagai bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) dihentikan pengakuannya pada saat: (1) hak kontraktual untuk menerima arus kas yang berasal dari aset keuangan tersebut berakhir; atau (2) YCAB memindahkan hak untuk menerima arus kas yang berasal dari aset keuangan tersebut atau menanggung liabilitas untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan dan salah satu diantara (a) YCAB secara substansial memindahkan seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut atau (b) YCAB secara substansial tidak memindahkan dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut namun telah memindahkan pengendalian atas aset tersebut.

A financial asset (or where applicable, a part of a financial asset or part of a group of similar financial assets) is derecognized when: (1) the rights to receive cash flows from the asset have expired; or (2) YCAB has transferred its rights to receive cash flows from the asset or has assumed an obligation to pay the received cash flows in full without material delay to a third party under a “pass-through” arrangement and either (a) YCAB has transferred substantially all the risks and rewards of the asset or (b) YCAB has neither transferred nor retained substantially all the risks and rewards of the asset but has transferred control of the asset.

Liabilitas keuangan Financial liabilities

Liabilitas keuangan dihentikan pengakuannya ketika liabilitas yang ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kadaluwarsa.

A financial liability is derecognized when the obligation under the liability is discharged or cancelled or has expired.

Ketika liabilitas keuangan yang ada digantikan dengan liabilitas keuangan lain dari pemberi pinjaman yang sama dengan ketentuan yang berbeda secara substansial atau modifikasi secara substansial atas ketentuan liabilitas keuangan yang ada maka pertukaran atau modifikasi tersebut dicatat sebagai penghapusan liabilitas keuangan awal dan pengakuan liabilitas keuangan baru dan selisih antara nilai tercatat masing-masing liabilitas keuangan tersebut diakui dalam laba atau rugi.

When an existing financial liability is replaced by another from the same lender on substantially different terms or the terms of an existing liability are substantially modified such an exchange or modification is treated as a extinguishment of the original liability and the recognition of a new liability and the difference in the respective carrying amounts is recognized in profit or loss.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

17

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Standar Akuntansi yang Telah Disahkan Namun

Belum Berlaku Efektif Accounting Standards Issued But Not Yet

Effective

Berikut ini adalah beberapa standar akuntansi yang telah diterbitkan oleh Dewan Standar Akuntansi Keuangan (“DSAK”) namun belum berlaku efektif pada tanggal 1 Januari 2015, yang dipandang relevan terhadap pelaporan keuangan YCAB:

The following are several accounting standards that have been issued by the Indonesian Financial Accounting Standards Board (“DSAK”) but have not been effective as at January 1, 2015, that are considered relevant to the financial reporting of YCAB:

Amandemen PSAK No. 1: Penyajian Laporan Keuangan tentang Prakarsa Pengungkapan, berlaku efektif 1 Januari 2017.

Amendments to PSAK No. 1: Presentation of Financial Statements on Disclosures Initiative, effective January 1, 2017.

Amandemen ini mengklarifikasi, bukan mengubah secara signifikan, persyaratan PSAK No. 1, antara lain, mengklarifikasi mengenai materialitas, fleksibilitas urutan sistematis penyajian catatan atas laporan keuangan dan pengidentifikasian kebijakan akuntansi signifikan.

This amendments clarify, rather than significantly change, existing PSAK No. 1 requirements, among others, to clarify the materiality, flexibility as to the order in which they present the notes to financial statements and identification of significant accounting policies.

Amandemen PSAK No. 16: Aset Tetap tentang Klarifikasi Metode yang Diterima untuk Penyusutan dan Amortisasi, berlaku efektif 1 Januari 2016.

Amendments to PSAK No. 16: Property, Plant and Equipment on Clarification of the Accepted Method for Depreciation and Amortization, effective January 1, 2016.

Amandemen ini mengklarifikasi prinsip yang terdapat dalam PSAK No. 16 dan PSAK No. 19 Aset Tak berwujud bahwa pendapatan mencerminkan suatu pola manfaat ekonomik yang dihasilkan dari pengoperasian usaha (yang mana aset tersebut adalah bagiannya) daripada manfaat ekonomik dari pemakaian melalui penggunaan aset. Sebagai kesimpulan bahwa penggunaan metode penyusutan aset tetap yang berdasarkan pada pendapatan adalah tidak tepat.

The amendments clarify the principle in PSAK No. 16 and PSAK No. 19 Intangible Asset that revenue reflects a pattern of economic benefits that are generated from operating a business (of which the asset is part) rather than the economic benefits that are consumed through use of the asset. As a result, a revenue-based method cannot be used to depreciate the property, plant and equipment

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

18

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Standar Akuntansi yang Telah Disahkan Namun Belum Berlaku Efektif (lanjutan)

Accounting Standards Issued But Not Yet Effective (continued)

Berikut ini adalah beberapa standar akuntansi yang telah diterbitkan oleh Dewan Standar Akuntansi Keuangan (“DSAK”) namun belum berlaku efektif pada tanggal 1 Januari 2015, yang dipandang relevan terhadap pelaporan keuangan YCAB: (lanjutan)

The following are several accounting standards that have been issued by the Indonesian Financial Accounting Standards Board (“DSAK”) but have not been effective as at January 1, 2015, that are considered relevant to the financial reporting of YCAB: (continued)

Amandemen PSAK No. 24: Imbalan Kerja

tentang Program Imbalan Pasti: Iuran Pekerja, berlaku efektif 1 Januari 2016.

Amendments to PSAK No. 24: Employee Benefits on Defined Benefit Plans: Employee Contributions, effective January 1, 2016.

PSAK No. 24 meminta entitas untuk mempertimbangkan iuran dari pekerja atau pihak ketiga ketika memperhitungkan program manfaat pasti. Ketika iuran tersebut sehubungan dengan jasa, iuran tersebut harus diatribusikan pada periode jasa sebagai imbalan negatif. Amandemen ini mengklarifikasi bahwa, jika jumlah iuran tidak bergantung pada jumlah tahun jasa, entitas diperbolehkan untuk mengakui iuran tersebut sebagai pengurang dari biaya jasa dalam periode ketika jasa terkait diberikan, daripada mengalokasikan iuran tersebut pada periode jasa.

PSAK No. 24 requires an entity to consider contributions from employees or third parties when accounting for defined benefit plans. Where the contributions are linked to service, they should be attributed to periods of service as a negative benefit. These amendments clarify that, if the amount of the contributions is independent of the number of service years, an entity is permitted to recognize such contributions as a reduction in the service cost in the period in which the service is rendered, instead of allocating the contributions to the periods of service.

Interpretasi Pernyataan Standar Akuntansi Keuangan ("ISAK") 30 (2015): Pungutan, yang diadopsi dari International Financial Reporting Interpretations Committee ("IFRIC") 21, berlaku efektif 1 Januari 2016.

Interpretations of Statements of Financial Accounting Standard (“ISAK”) 30 (2015): Levies, adopted from International Financial Reporting Interpretations Committee ("IFRIC") 21, effective January 1, 2016.

Interpretasi ini membahas akuntansi liabilitas membayar pungutan jika liabilitas tersebut termasuk dalam ruang lingkup PSAK No. 57 Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi. Interpretasi ini juga membahas akuntansi liabilitas membayar pungutan yang waktu dan jumlahnya pasti.

This Interpretation addresses the accounting for a liability to pay a levy if that liability is within the scope of PSAK No. 57 Provisions, Contingent Liabilities and Contingent Assets. It also addresses the accounting for a liability to pay a levy whose timing and amount is certain.

ISAK No. 31 (2015): Interpretasi atas Ruang Lingkup PSAK No. 13: Properti Investasi, berlaku efektif 1 Januari 2017.

ISAK No. 31 (2015): Interpretation on scope of PSAK No. 13 Investment Property, effective January 1, 2017.

Interpretasi ini membahas definisi yang digunakan untuk Bangunan dalam properti investasi.

This Interpretation addresses the definition used for Building under the investment property.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

19

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Standar Akuntansi yang Telah Disahkan Namun Belum Berlaku Efektif (lanjutan)

Accounting Standards Issued But Not Yet Effective (continued)

Berikut ini adalah beberapa standar akuntansi yang telah diterbitkan oleh Dewan Standar Akuntansi Keuangan (“DSAK”) namun belum berlaku efektif pada tanggal 1 Januari 2015, yang dipandang relevan terhadap pelaporan keuangan YCAB: (lanjutan)

The following are several accounting standards that have been issued by the Indonesian Financial Accounting Standards Board (“DSAK”) but have not been effective as at January 1, 2015, that are considered relevant to the financial reporting of YCAB: (continued)

PSAK No. 7 (Penyesuaian 2015): Pengungkapan Pihak-pihak Berelasi, berlaku efektif 1 Januari 2016.

PSAK No. 7 (2015 Improvement): Related Party Disclosures, effective January 1, 2016.

Penyesuaian ini mengklarifikasi bahwa entitas manajemen (entitas yang menyediakan jasa personil manajemen kunci) adalah pihak berelasi yang dikenakan pengungkapan pihak berelasi. Di samping itu, entitas yang memakai entitas manajemen mengungkapkan biaya yang terjadi untuk jasa manajemennya.

The improvement clarifies that a management entity (an entity that provides key management personnel services) is a related party subject to the related party disclosures. In addition, an entity that uses a management entity is required to disclose the expenses incurred for management services.

PSAK No. 13 (Penyesuaian 2015): Properti Investasi, berlaku efektif 1 Januari 2016.

PSAK No. 13 (2015 Improvement): Investment Property, effective January 1, 2016.

Penjelasan tambahan jasa PSAK No. 13 membedakan antara properti investasi dan properti yang digunakan sendiri. Penyesuaian ini mengklarifikasi bahwa PSAK No. 22, dan bukan penjelasan tambahan jasa PSAK No. 13, digunakan untuk menentukan apakah transaksi tersebut adalah pembelian aset atau kombinasi bisnis.

The description of ancillary services in PSAK No. 13 differentiates between investment property and owner-occupied property. The improvement clarifies that PSAK No. 22, and not the description of ancillary services in PSAK No. 13, is used to determine if the transaction is the purchase of an asset or business combination.

PSAK No. 25 (Penyesuaian 2015): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan, berlaku efektif 1 Januari 2016.

PSAK No. 25 (2015 Improvement): Accounting Policies, Changes in Accounting Estimates and Errors, effective January 1, 2016.

Penyesuaian ini memberikan koreksi editorial pada PSAK No. 25 paragraf 27.

The improvement provides editorial correction for paragraph 27 of PSAK No. 25.

PSAK No. 68 (Penyesuaian 2015): Pengukuran Nilai Wajar, berlaku efektif 1 Januari 2016.

PSAK No. 68 (2015 Improvement): Fair value Measurement, effective January 1, 2016.

Penyesuaian ini mengklarifikasi bahwa pengecualian portofolio dalam PSAK No. 68 dapat diterapkan tidak hanya pada kelompok aset keuangan dan liabilitas keuangan, tetapi juga diterapkan pada kontrak lain dalam ruang lingkup PSAK No. 55.

The improvement clarifies that the portfolio exception in PSAK No. 68 can be applied not only to financial assets and financial liabilities, but also to other contracts within the scope of PSAK No. 55.

YCAB sedang mengevaluasi dampak dari standar akuntansi tersebut dan belum menentukan dampaknya terhadap laporan keuangan Perusahaan.

YCAB is presently evaluating and has not yet determined the effects of these accounting standards on its financial statements.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

20

3. PERTIMBANGAN, ESTIMASI DAN ASUMSI SIGNIFIKAN

3. SIGNIFICANT ACCOUNTING JUDGMENTS, ESTIMATES AND ASSUMPTIONS

Penyusunan laporan keuangan YCAB mengharuskan manajemen untuk membuat pertimbangan estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan dari pendapatan, beban dan aset dan liabilitas, pada akhir periode pelaporan. Ketidakpastian mengenai asumsi dan estimasi tersebut dapat mengakibatkan penyesuaian material terhadap nilai tercatat aset dan liabilitas yang terpengaruh pada periode berikutnya.

The preparation of YCAB’s financial statements requires the management to make judgments estimates and assumptions that affect the reported amounts of revenues, expenses and assets and liabilities, at the end of the reporting period. Uncertainty about these assumptions and estimates could result in outcomes that may require material adjustments to the carrying amounts of the assets and liabilities affected in future periods.

Pertimbangan Judgments

Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi YCAB yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalam laporan keuangan:

The following judgments are made by the management in the process of applying YCAB’s accounting policies that have the most significant effects on the amounts recognized in the financial statements:

Penentuan mata uang fungsional Determination of functional currency

Mata uang fungsional dari YCAB adalah mata uang dari lingkungan ekonomi primer dimana YCAB beroperasi. Manajemen mempertimbangkan mata uang yang paling mempengaruhi pendapatan dan beban dari barang dan jasa yang diberikan serta mempertimbangkan indikator lainnya dalam menentukan mata uang yang paling tepat menggambarkan pengaruh ekonomi dari transaksi, kejadian, dan kondisi yang mendasari.

The functional currency of YCAB is the currency of the primary economic environment in which YCAB operates. The management considered the currency that mainly influences the revenue and cost of rendering goods and services and other indicators in determining the currency that most faithfully represents the economic effects of the underlying transactions, event, and conditions.

Klasifikasi aset dan liabilitas keuangan Classification of financial assets and financial liabilities

YCAB menetapkan klasifikasi atas aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan mempertimbangkan apakah definisi yang ditetapkan PSAK No. 55 (Revisi 2011) dipenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi YCAB seperti diungkapkan pada Catatan 2.

YCAB determines the classifications of certain assets and liabilities as financial assets and financial liabilities by judging if they meet the definition set forth in PSAK No. 55 (Revised 2011). Accordingly, the financial assets and financial liabilities are accounted for in accordance with YCAB’s accounting policies disclosed in Note 2.

Estimasi dan Asumsi Estimates and Assumptions

Asumsi utama masa depan dan ketidakpastian

sumber utama estimasi lain pada akhir tanggal pelaporan yang memiliki risiko signifikan bagi penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk tahun berikutnya. diungkapkan di bawah ini. YCAB mendasarkan asumsi dan estimasi pada parameter yang tersedia pada saat laporan keuangan disusun. Asumsi dan situasi mengenai perkembangan masa depan, mungkin berubah akibat perubahan pasar atau situasi di luar kendali YCAB. Perubahan tersebut dicerminkan dalam asumsi terkait pada saat terjadinya.

The key assumptions concerning the future and other key sources of estimation uncertainty at the end of reporting date that have a significant risk of causing a material adjustment to the carrying amounts of assets and liabilities within the next financial year are disclosed below. YCAB based its assumptions and estimates on parameters available when the financial statements were prepared. Existing circumstances and assumptions about future developments, may change due to market changes or circumstances arising beyond the control of YCAB. Such changes are reflected in the assumptions as they occur.

The original financial statements included herein are in Indonesian language.

YAYASAN CINTA ANAK BANGSA (“YCAB”)

CATATAN ATAS LAPORAN KEUANGAN Tanggal 31 Desember 2015 dan Untuk

Tahun yang Berakhir pada Tanggal tersebut (Disajikan dalam Rupiah, kecuali dinyatakan lain)

YAYASAN CINTA ANAK BANGSA (“YCAB”) NOTES TO THE FINANCIAL STATEMENTS

As of December 31, 2015 and For the Year then Ended

(Expressed in Rupiah, unless otherwise stated)

21

3. PERTIMBANGAN, ESTIMASI DAN ASUMSI SIGNIFIKAN (lanjutan)

3. SIGNIFICANT ACCOUNTING JUDGMENTS, ESTIMATES AND ASSUMPTIONS (continued)

Estimasi dan Asumsi (lanjutan) Estimates and Assumptions (continued)

Imbalan kerja Employee benefits liability

Penentuan kewajiban YCAB dan biaya untuk liabilitas pensiun dan imbalan kerja bergantung pada pemilihan asumsi yang digunakan oleh aktuaris independen dalam menghitung jumlah-jumlah tersebut. Asumsi tersebut termasuk antara lain, tingkat diskonto, tingkat kenaikan gaji tahunan, tingkat pengunduran diri karyawan tahunan, tingkat kecacatan. umur pensiun dan tingkat kematian. Hasil aktual yang berbeda dari asumsi YCAB dengan efek lebih dari 10% dari kewajiban imbalan pasti, ditangguhkan dan diamortisasi secara garis lurus selama rata-rata sisa masa kerja karyawan yang diharapkan. Sementara YCAB berkeyakinan bahwa asumsi tersebut adalah wajar dan sesuai, perbedaan signifikan pada hasil aktual YCAB atau perubahan signifikan dalam asumsi yang ditetapkan YCAB dapat mempengaruhi secara material atas estimasi liabilitas imbalan kerja dan beban imbalan kerja neto. Rincian lebih lanjut dibahas dalam Catatan 10.