analisis rasio keuangan

DESCRIPTION

akuntansi keuanganTRANSCRIPT

MALANG PERIODE 2005-2009

SKRIPSI

Oleh

SITI MUTMAIDAH

06130006

PROGRAM PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS TARBIYAH UNIVERSITAS ISLAM NEGERI MAULANA MALIK

IBRAHIM MALANG 2010

i

ANALISIS RASIO SEBAGAI TOLAK UKUR KINERJA

KEUANGAN KOPERASI AGRO NIAGA (KAN) JABUNG

ANALISIS RASIO SEBAGAI TOLAK UKUR KINERJA

KEUANGAN KOPERASI AGRO NIAGA (KAN) JABUNG

MALANG PERIODE 2005-2009

SKRIPSI

Ibrahim (UINMMI) Malang Untuk Memenuhi Salah Satu Persyaratan Guna

Memperoleh Gelar Strata Satu Sarjana Pendidikan (S.Pd)

Oleh

SITI MUTMAIDAH

06130006

PROGRAM PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS TARBIYAH UNIVERSITAS ISLAM NEGERI MAULANA MALIK

IBRAHIM MALANG 2010

ii

Diajukan Kepada Fakultas Tarbiyah Universitas Islam Negeri Maulana Malik

ANALISIS RASIO SEBAGAI TOLAK UKUR KINERJA

KEUANGAN KOPERASI AGRO NIAGA (KAN) JABUNG

MALANG PERIODE 2005-2009

SKRIPSI

Oleh

SITI MUTMAIDAH

06130006

Disetujui Oleh,

Dosen Pembimbing

Kusumadyah Dewi, M.AB LB 13016

Disahkan Pada Tanggal, 19 Juli 2010

Mengetahui,

Ketua Jurusan Pendidikan IPS

Drs. Moh. Yunus, Msi. NIP.19690324 199603 1 002

iii

PERSEMBAHAN

Mutiara Kasih Takkan Terlupa dari ketulusan mereka, Yang senantiasa membantu di saat jatuh, Memapah ketika tertatih dan Menangis,

Bahagia disaat aku sampai tujuan.Tanpa adanya dorongan, motivasi, dan ketulusan Do’a mereka, Aku takkan Bisa seteguh ini. Thank’s To:

Ayahanda&Ibunda Tercinta

H. Mujiono and Hj. Sringatun Untuk Cinta, Kasih sayang dan kepercayaan serta kebebasan Untuk memilih

dan melakukan apapun yang terbaik bagi ku. Tiada yang bisa menggantikan kasih sayang mu, Perhatian&Bimbingan serta selalu

menyertai Ku dalam setiap doa-do’a mu.I ADORE YOU…..

My beloved Brother and younger sister Kakak (Nur Fathoni Sekeluarga) and adik (St. Jainingsih sekeluarga)

Adik (Safitri Handayani) Thank’s for your support serta do’anya.

Kemandirian mu menggugah ku untuk selalu menjadi yang terbaik Dalam hidup ini…

Sahabat

Yang sangat berarti dan setia dalam mengarungi mahligai ilmu Asmaul Husnah Thanks Atas semua kebaikan mu, Nistyowati (Terimakasih untuk kebersamaan kita, kalian selalu ada

saat suka dan duka). Dan semua Temen2 angkatan 2006 yang ga’ Bisa Wie sebutin Satu per

satu. Makacih atas kebersamaan dan persahabatannya selama ini.

Cahaya Terima kasih untuk Cinta dan kasih sayang tulus yang slama ini menyertai setiap langkah ku. Pada kenangan dan pelajaran berharga dalam hidupQ

yang akan slalu membuat aku tegar.. Kau tlah sinari dan hangatkan jiwa ku..

Moga cinta dan kasih sayang Kita selalu dalam naungan Ridho-Nya

Love U Dear…….

iv

MOTTO

kerjakan

(Qs.

v

Maka pada hari itu Seseorang tidak akan dirugikan sedikit pun dan kamu

tidak akan diberi balasan, kecuali sesuai dengan apa yang telah kamu

Yassin: 54)

Kusumadyah Dewi, M.ABDosen Fakultas Tarbiyah

Ç

ÎÍÈ tb qè=yJ ÷è s?óO

çFZà2 $

tBžw

Î)šc

÷rt“øgéB Ÿw

Universitas Islam Negeri Maulana Malik Ibrahim Malang NOTA DINAS PEMBIMBING Hal : Skripsi Siti Mutmaidah Malang, 19Juli 2010 Lamp : 4 (Empat) Eksemplar Kepada Yth. Dekan Fakultas tarbiyah UIN MMI Malang di Malang Assalamu’alaikum Wr. Wb

Sesudah melakukan beberapa kali bimbingan, baik dari segi isi, bahasa maupun teknik penulisan, dan setelah membaca skripsi mahasiswa tersebut dibawah ini:

Nama : Siti Mutmaidah NIM : 06130006 Jurusan : Ilmu Pengetahuan Sosial Judul Skripsi : Analisis Rasio Sebagai Tolak Ukur Kinerja Keuangan Koperasi Agro Niaga (KAN) Jabung Malang Periode 2005-2009

maka selaku Pembimbing, kami berpendapat bahwa skripsi tersebut sudah layak diajukan untuk diujikan. Demikian, mohon dimaklumi adanya. Wassalamu’alaikum Wr. Wb

Pembimbing,

Kusumadyah Dewi, M.AB

LB 13016

SURAT PERNYATAAN

vi

ur $ \«ø‹x© Ó§

øÿ tRãN

n=ôà è?

Ÿw tP

öqu‹ø9$$sù

Dengan ini saya menyatakan, bahwa dalam skripsi ini tidak terdapat karya

yang pernah diajukan untuk memperoleh gelar kesarjanaan pada suatu perguruan

tinggi, dan sepanjang pengetahuan saya, juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis

diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Malang, 19 Juli 2010

Siti Mutmaidah NIM: 06130006

LEMBAR PENGESAHAN

vii

MALANG PERIODE 2005-2009

SKRIPSI

Dipersiapkan dan disusun oleh Siti Mutmaidah (06130006)

Telah dipertahankan

pada tanggal: 2 Agustus 2010.

Panitia Ujian Ketua Sidang, Kusumadyah Dewi, M.AB : LB. 13016 Sekretaris Sidang, Umi Julaihah, M.Si : NIP. 19790728 200604 2 002 Pembimbing, Kusumadyah Dewi, M.AB : LB. 13016 Penguji Utama, Dr. Wahidmurni, M.Pd : NIP. 19690303 200003 1 002

Mengetahui, Dekan Fakultas Tarbiyah

Dr. H. M. Zainuddin, MA

NIP. 196205071995031001

KATA PENGANTAR

viii

2010

Tanda Tangan

ANALISIS RASIO SEBAGAI TOLAK UKUR KINERJA KEUANGAN KOPERASI AGRO NIAGA (KAN) JABUNG

di depan penguji pada tanggal 28 Julidan telah dinyatakan diterima sebagai salah satu persyaratan

untuk memperoleh gelar strata satu Sarjana Pendidikan IPS (S.Pd.)

UIN Maulana Malik Ibrahim Malang

Alhamdulillah, Puji dan syukur penulis panjatkan ke Hadirat Allah SWT,

karena berkat rahmat, taufiq, hidayah serta inayah-Nya sehingga penulisan skripsi

ini dapat diselesaikan dengan baik.

Sholawat serta salam semoga tetap terlimpah curahkan kepada nabi besar

Muhammad SAW, tang telah berjuang merubah kegelapan zaman menuju cahaya

kebenaran yang menjunjung nilai-nilai harkat dan martabat menuju insan

berperadaban.

Suatu kebahagiaan dan kebanggaan tersendiri bagi penulis melalui kisah

perjalanan panjang, penulis dapat menyelesaikan skripsi ini. Namun penulis

menyadari bahwa dalam penulisan ini tidak telepas dari bimbingan dan arahan

serta kritik konstuktif dari berbagai pihak. Oleh karena itu, dalam kesempatan ini

penulis ingin menyampaikan ucapan terimakasih yang sebesar-besarnya serta

penghargaan setinggi-tinggginya kepada:

1. Bapakku (H. Mujiono) dan Ibuku (Hj. Sringatun) Tercinta, Terimakasih

banyak atas segala pengorbanan dan yang telah memberikan do’a dan

dorongan baik material maupun spiritual untuk keberhasilan penulis

2. Bapak Prof. Dr. H. Imam Suprayogo, MA. selaku Rektor UIN Maulana

Malik Ibrahim Malang

3. Bapak Dr. H. M. Zainuddin, MA, selaku Dekan Fakultas Tarbiyah UIN

Maulana Malik Ibrahim Malang

ix

4. Bapak Drs. Moh. Yunus, Msi, selaku Ketua Jurusan IPS Tarbiyah UIN

Maulana Malik Ibrahim Malang

5. Ibu Kusumadyah dewi, M.AB selaku dosen pembimbing skripsi yang telah

membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

6. Bapak/Ibu Dosen dan segenap Staf Fakultas Tarbiyah UIN Maulana Malik

Ibrahim Malang

7. Seluruh Pengurus dan Pengawas Koperasi Agro Niaga (KAN) JABUNG

yang telah bersedia memberikan izin untuk melakukan penelitian

8. Kakakku (Nur Fatoni sekeluarga ) dan Adikku (jainingsih, khabib dan Safitri

Handayani) yang selalu memberi motivasi dan Inspirasi serta semangat

untuk menjadi sukses

9. Keponakan ku tercinta (Raka lucy lutfiyan jaika dan Belva Clarinta Laudia

Gantari) kalian semua adalah inspirasiku untuk menjadi sukses.

10. Sahabat-sahabat Imut yang memberikan motivasi untuk selalu berusaha dan

berjuang demi masa depan (Zayyin Abid Muttaqi, Asmaul Husnah,

Nistiowaty, Dwi kurniaturrohima, St Umaria dan Safinaturrohmah) tidak

akan aku lupakan kalian semua

11. Teman-teman IPS angkatan 2006 (Khususnya Kelas A) kalian semua adalah

Teman Terbaikku

12. Segenap pihak yang telah membantu dalam penyelesaian skripsi ini

Hanya ucapan terimakasih yang sebesar-besarnya yang penulis sampaikan,

semoga bantuan dan do’anya yang telah diberikan dapat menjadi catatan amal

kebaikan dihadapan Allah SWT.

x

Dengan segala kerendahan hati, penulis menyadari bahwa masih banyak

kekurangan dalam penulisan skipsi ini. Karena itu penulis sangat berharap saran

dan kritik konstruktif dari para pembaca yang budiman untuk perbaikan dimasa

mendatang.

Akhirnya, semoga skripsi ini dapat bermanfaat dan berguna bagi yang

membacanya, dan kepada lembaga pendidikan guna untuk membentuk generasi

masa depan yang handal. Semoga Allah SWT selalu melimpahkan rahmat, taufiq,

hidayah dan inayah-Nya kepada kita semua. Amin.

Malang, 19 Juli 2010

Penulis

xi

DAFTAR ISI

HALAMAN JUDUL

HALAMAN PENGAJUAN

HALAMAN PERSETUJUAN

HALAMAN PERSEMBAHAN

HALAMAN MOTTO

HALAMAN NOTA DINAS

HALAMAN PERNYATAAN

HALAMAN PENGESAHAN

KATA PENGANTAR.............................................................................i

DAFTAR ISI ........................................................................................iv

DAFTAR TABEL ...............................................................................vii

DAFTAR GRAFIK............................................................................viii

DAFTAR LAMPIRAN ........................................................................ix

ABSTRAK ..............................................................................................x

BAB I PENDAHULUAN .....................................................................1

C. Tujuan Penelitian ......... ...............................................................4

I. Kajian Penelitian Terdahulu ......................................................... 6

B. Prinsip-prinsip Koperasi ............................................ 12

C. Karakteristik Koperasi ............................................... 13

xii

A. Latar Belakang ..... .......................................................................1

B. Rumusan Masalah . ......................................................................4

D. Manfaat Penelitian ....................................... ...............................4

E. Pembatasan Masalah ................................................................... 5

BAB II KAJIAN PUSTAKA ............................................................... 6

II. Kajian Teoritis ............................................................................ 10

A. Pengertian Koperasi ................................................... 10

D. Pengertian Laporan Keuangan ................................... 14

F. Karakteristik Laporan Keuangan ............................... 19

G. Sifat Laporan keuangan...............................................20

J. Tujuan Analisi Laporan Keuangan ............................ 22

K. Jenis Analisi Rasio Keuangan ................................... 23

M. Keunggulan dan keterbatasanAnalisis laporan

keuangan........... ......................................................... 29

N. Pengukuran Kinerja ................................................... 31

BAB III METODE PENELITIAN .................................................... 35

A. Pendekatan dan Jenis Penelitian........................................... 35

B. Lokasi Penelitian .................................................................. 35

D. Instrumen Penelitian............................................................. 36

1. Sejarah Perkembangan Koperasi Agro niaga (KAN) Jabung .......................................................................... 42

2. Landasan, Azas, tujuan dan Jati Diri Koperasi Agro Niaga (KAN) Jabung .................................................... 44

3. Visi dan Misi Koperasi Agro Niaga

5. Struktur Organisasi Koperasi Agro Niaga (KAN)

Jabung .......................................................................... 48

xiii

E. Tujuan Laporan keuangan .......................................... 18

H.Unsur-unsur laporan keuangan ................................... 21

I. Pengertian Analisi Laporan Keuangan ....................... 22

L. Dasar-dasar Laporan keuangan.......... ........................ 28

C. Data dan Sumber Data .......................................................... 36

E. Populasi dan Sampel Penelitian ............................................ 37

F. Analisis Data ......................................................................... 38

BAB IV HASIL PENELITIAN ......................................................... 42

A. Hasil Penelitian .................................................................... 42

(KAN) Jabung ............................................................... 45

4. Legalitas ....................................................................... 47

9. Bidang Usaha .............................................................. 59

B. Perhitungan laporan Keuangan ........................................ 62

BAB VI PENUTUP ............................................................................. 92

SARAN ........................................................................................... 93

DAFTAR PUSTAKA

LAMPIRAN - LAMPIRAN

xiv

6. Tata Kerja Koperasi Agro Niaga (KAN) Jabung .......... 51

7. Kerjasama Usaha Koperasi Agro Niaga (KAN) .......... 56

8. Keanggotaan Koperasi Agro Niaga (KAN) ................. 58

BAB V PEMBAHASAN HASIL PENELITIAN .............................. 73

A. Analisis Kinerja Keuangan Koperasi ................................... 73

KESIMPULAN ............................................................................... 92

DAFTAR TABEL

TABLE

TABLE 2.1 PERBEDAAN PENELITIAN TERDAHULU DAN

PENELITIAN SEKARANG .........................................................................

TABLE 4.1 STRUKTUR ORGANISASAI KOPERASI AGRO NIAGA.

TABLE 4.2 NAMA-NAMA PEGURUS KOPERASI AGRO NIAGA…...

TABLE 4.3 NAMA-NAMA PENGAWAS KOPERASI AGRO NIAGA..

TABLE 4.4 PERKEMBANGAN JUMLAH ANGGOTA …………...…...

TABLE 4.5 UNIT USAHA SAPI PERAH ……………………………......

TABLE 4.6 PRODUKTIFITAS SUSU ……………………………............

TABLE 4.7 UNIT USAHA PENUNJANG KOPERASI ………………….

TABLE 5.1 PERBANDINGAN RASIO LIKUIDITAS …………………..

TABLE 5.2 PERBANDINGAN RASIO SOLVABILITAS ………………

TABEL 5.3 PERBANDINGAN RASIO PROFITABILITAS…………….

TABEL 5.4 PERBANDINGAN RASIO AKTIVITAS........……………….

xv

8

49

50

51

58

59

59

60

74

79

84

89

HALAMAN

DAFTAR GRAFIK

GRAFIK

GRAFIK 4.1 PERHITUNGAN CURRENT RATIO...................................

GRAFIK 4.2 PERHITUNGAN QUICK RATIO………….…....................

GRAFIK 4.3 PERHITUNGAN DEBT RATIO……………………………

GRAFIK 4.4 PERHITUNGAN DEBT EQUITY RATIO………………...

GRAFIK 4.5 PERHITUNGAN NET PROFIT MARGIN………..............

GRAFIK 4.6 PERHITUNGAN TOTAL ASSETS TRUN OVER………..

GRAFIK 4.7 PERHITUNGAN RETRUN ON TOTAL ASSETS..............

GRAFIK 4.8 PERHITUNGAN RETURN ON EQUITY…………………

GRAFIK 4.9 INVENTORY TURN OVER………………………………...

GRAFIK 4.10 FIXED ASET TURN OVER……………………………….

xvi

HALAMAN

63

64

65

66

67

68

69

70

71

72

DAFTAR LAMPIRAN

LAMPIRAN

LAMPIRAN 1 : INSTRUMEN PENELITIAN

LAMPIRAN 2 : HASIL WAWANCARA.

LAMPIRAN 3 : LAPORAN KEUANGAN KOPERASI AGRO NIAGA

(KAN)

LAMPIRAN 4 : FOTO DUKUMENTASI PENELITIAN

LAMPIRAN 5 : BUKTI KONSULTASI

LAMPIRAN 6 : SURAT IZIN PENELITIAN

LAMPIRAN 7: SURAT KETERANGAN PENELITIAN

LAMPIRAN 8 : RIWAYAT MAHASISWA

xvii

ABSTRAK

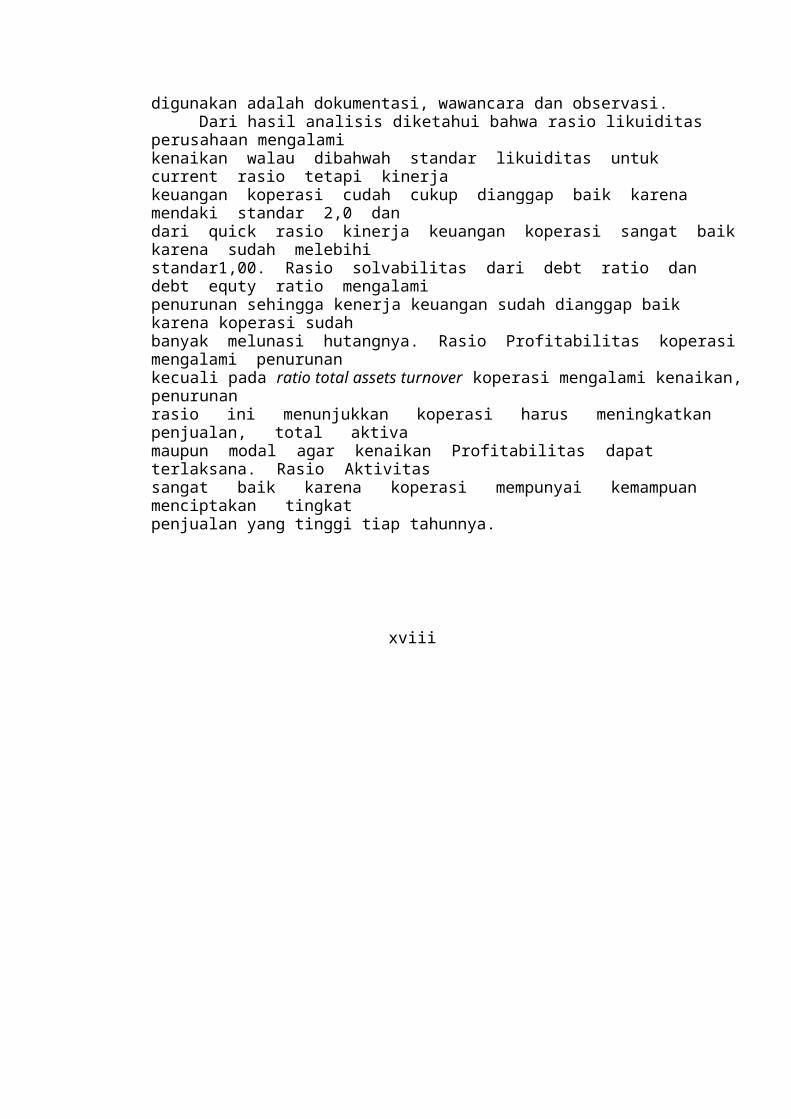

Mutmaidah, Siti. 06130006. Analisis Rasio Sebagai Tolak Ukur Kinerja Keuangan Koperasi Agro Niaga (KAN) Jabung Malang Periode 2005-2009. Skripsi, Jurusan Pendidikan Ilmu Pengetahuan Sosial (IPS), Fakultas Tarbiyah, Universitas Isalam Negeri Maulana Malik Ibrahim Malang. Kusumadyah Dewi, M.AB. Kata kunci: Analisis Rasio, Kinerja Keuangan, Koperasi Koperasi adalah suatu perkumpulan orang biasanya yang memiliki kemampuan ekonomi terbatas yang melalui suatu bentuk organisasi perusahaan yang diawasi secara demokratis masing-masing memberikan sumbangan setara terhadap modal yang diperlukan dan bersedia menanggung resiko serta menerima imbalan yang sesuai dengan usaha yang mereka lakukan. Penelitian ini bertujuan untuk mendeskripsikan kinerja dari segi keuangan Koperasi Agro Niaga (KAN) dari tahun 2005- 2009. Permasalahan yang dikaji adalah bagaimana kinerja keuangan di Koperasi Agro Niaga dinilai dari hasil Analisis Rasio selama periode 2005-2009. Tujuan dilakukan penelitian ini adalah untuk mengukur kinerja keuangan Koperasi Agro Niaga (KAN) jabung malang dinilai dari hasil laporan keuangan menggunakan analisis Rasio selama periode 2005-2009. Pendekatan dan metode yang digunakan dalam penelitian ini adalah kualitatif metode deskriptif untuk mengukur kinerja Koperasi Agro Niaga (KAN), dilakukan menggunakan analasisi rasio keuangan seperti: rasio likuiditas meliputi current rasio, quick rasio. Rasio solvabilitas meliputi debt ratio (DR), Debt to equity ratio (DER). Rasio profitabilitas yang meliputi Net Profit Margin (NPM), Ratio Total Assets Turnover, Return on Total Assets (ROA), Return on Equity (ROE). Rasio aktivitas meliputi Inventory Turn Over (rata-rata persediaan ), Receivable, Fixed Aset Turn Over, Total Aset Turn Over. Metode analisis data yang digunakan adalah Analisis Time Series. Alat pengumpul data yang digunakan adalah dokumentasi, wawancara dan observasi. Dari hasil analisis diketahui bahwa rasio likuiditas perusahaan mengalami kenaikan walau dibahwah standar likuiditas untuk current rasio tetapi kinerja keuangan koperasi cudah cukup dianggap baik karena mendaki standar 2,0 dan dari quick rasio kinerja keuangan koperasi sangat baik karena sudah melebihi standar1,00. Rasio solvabilitas dari debt ratio dan debt equty ratio mengalami penurunan sehingga kenerja keuangan sudah dianggap baik karena koperasi sudah banyak melunasi hutangnya. Rasio Profitabilitas koperasi mengalami penurunan kecuali pada ratio total assets turnover koperasi mengalami kenaikan, penurunan rasio ini menunjukkan koperasi harus meningkatkan penjualan, total aktiva maupun modal agar kenaikan Profitabilitas dapat terlaksana. Rasio Aktivitas sangat baik karena koperasi mempunyai kemampuan menciptakan tingkat penjualan yang tinggi tiap tahunnya.

xviii

ABSTRACT

Mutmaidah, Siti. 06130006. Ratio Analysis Financial Performance As Reject Measure Cooperative Agro Niaga (KAN) Malang Jabung Period 2005-2009. Thesis, Department of Education Social Sciences (IPS), Faculty of Tarbiyah, Islamic State University of Malang Maulana Malik Ibrahim. Kusumadyah Dewi, M.AB. Keywords: Ratio Analysis, Financial Performance, Cooperative Cooperative is an association of people who usually have limited economic capabilities through a form of corporate organization that is democratically controlled each equivalent to contribute the necessary capital and are willing to bear the risks and receive the appropriate benefits to the business they do. This study aimed to describe the performance of financial cooperatives in terms of agro DOC (KAN) from year 2005 to 2009. The problem studied is how the financial performance of agro trade cooperatives judged from the results of ratio analysis for the period 2005-2009. The objective of this study was to measure the financial performance of Agro Trade Cooperatives (KAN) Jabung Malang judged from the results of the financial statements using ratio analysis over the period 2005-2009. Approaches and methods used in this study is a qualitative descriptive method for measuring the performance of agro-trade cooperatives (KAN), performed using financial analysis ratios such as liquidity ratios include current ratio, quick ratio. Solvency ratio includes debt ratio (DR), Debt to equity ratio (DER). The ratio of profitability that includes Net Profit Margin (NPM), Total Assets Turnover Ratio, Return on Total Assets (ROA), Return on Equity (ROE). The ratio of the activities include Inventory Turn Over (average inventory), Receivable , Fixed Asset Turn Over, Total Asset Turn Over. The method of data analysis used is Time Series Analysis. collecting data used is the documentation, interviews and observation. From the results of analysis show that the company's liquidity ratio has increased despite below standards for the current liquidity ratio, but the financial performance of cooperatives already considered good enough for a standard climb from a quick ratio of 2.0 and financial performance of cooperatives is very good because it exceeded the standard 1,00. The solvency ratio of the debt ratio and the Debt Ratio Equity decrease so the finance performance have been considered good because the cooperative has a lot of pay off debts. Profitability ratios of cooperatives has decreased except in Total Assets Turnover Ratio of cooperatives has increased, the decline in this ratio indicates the cooperative had to increase sales, total assets or capital in order to increase profitability can be accomplished. Activity ratio is very good because the cooperative has the ability to create a high level of sales each year.

xix

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Hampir di seluruh dunia orang mengenal koperasi. Walaupun per definisi

koperasi dipahami dengan cara yang berbeda-beda, tetapi secara umum koperasi

dikenal sebagai suatu bentuk perusahan yang unik. Dilihat dari asal katanya,

istilah koperasi berasal dari bahasa inggris co-operation yang berarti usaha

bersama. Tetapi bukan dalam arti segala pekerjaan yang dilakukan bersama-sama

yang dimaksud dengan koperasi disini adalah suatu bentuk perusahaan yang

didirikan oleh orang-orang tertentu, untuk melaksanakan kegiatan-kegiatan

tertentu, berdasarkan ketentuan dan tujuan tertentu pula.

Koperasi adalah suatu kumpulan yang beranggotakan orang-orang atau

badan hukum, yang memberikan kebebasan kepada anggota untuk masuk dan

keluar, dengan bekerja sama secara kekeluargaan menjalankan usaha untuk

mempertinggi kesejahteraan jasmaniah dan anggotanya1. Sebagai badan usaha,

maka koperasi harus memperolah laba, laba merupakan elemen kunci dalam suatu

sistem usaha bisnis, di mana sistem itu akan gagal bekerja tanpa memperolah laba.

Untuk mengetahui kekuatan ataupun kesehatan pada koperasi tersebut,

maka sebaiknya seorang manajer keuangan itu bisa menganalisis kinerja koperasi,

Karena dengan perubahan-perubahan yang terjadi di lingkungan internal ataupun

eksternal koperasi secara tidak langsung juga menentukan sebuah keputusan yang

akan dijalankan pada masa yang akan datang pada sebuah koperasi. Kemampuan

1 Arifin sitio dan halomoan tamba. Koperasi teori dan praktek (Jakarta:erlangga, 2001) hlm17-18.

1

2

perusahaan dalam beroperasi dapat terlihat dalam kinerja yang diperolehnya yaitu

melalui laporan keuangan yang berisi informasi tentang data-data keuangan.

Seperti yang telah kita ketahui diatas pada umumnya setiap lembaga

keuangan standarnya memiliki laporan keuangan, karena laporan keuangan

merupakan alat yang penting untuk memperoleh informasi yang berhubungan

dengan kondisi keuangan dan hasil-hasil kegiatan koperasi. Semua kegiatan yang

berkaitan dengan transaksi keuangan harus dicatat dan secara periodik dibuat

laporan untuk kepentingan internal maupun eksternal. Analisa rasio dapat

digunakan untuk menganalisis laporan keuangan yaitu digunakan untuk

mengetahui kondisi keuangan koperasi yang tujuan laporan ini dapat

memperlihatkan perkembangan atau kemunduran koperasi tersebut.

Koperasi Agro Niaga (KAN) merupakan salah satu koperasi yang bergerak

di bidang jasa diantara sejumlah koperasi yang ada di Indonesia, terutama dalam

pelayanan jasa keuangan melalui penyediaan jasa simpan-pinjam, susu, pertanian

dan swalayan bagi anggotanya. Sebagaimana layaknya, institusi ini menggunakan

berbagai sumber-sumber ekonomi yang dimilikinya dalam rangka mencapai

tujuan-tujuan yang hendak dicapai. Hal ini akan bersentuhan langsung dengan

kekuatan yang akan dimiliki oleh lembaga tersebut.

Koperasi Agro Niaga (KAN) yang berdiri didesa jabung tempet penulis

mengadakan penelitian, Koperasi Agro Niaga (KAN) berdiri sejak tahun 1980

pada saat itu terjadi kemunduran dimana penyebabnya keterbatasan sumber daya

manusia, sehingga keberadaan KUD JABUNG belum bisa dirasakan manfaatnya

3

oleh anggota dan masyarakat. Beberapa kali pergantian pengurus dan manajemen,

belumlah mampu menghasilkan perbaikan yang berarti.

Bahkan terjadi mismanajemen yang berkepanjangan sampai mencapai

klimaksnya pada tahun 1984, di mana KUD JABUNG pada waktu itu sudah tidak

mampu lagi membayar kewajiban-kewajibannya kepada anggota dan Bank.

Hutang yang banyak serta tunggakan kredit yang tak mampu dibayar, mewarnai

kondisi KUD JABUNG waktu itu.

Pada tahun 1985 dengan kepengurusan baru koperasi mampu berbenah diri

dengan menggunakan manajemen baru, dimulai dengan membangun kepercayaan

anggota terhadap koperasi. Menggunakan manajemen baru koperasi menawarkan

dengan cara datang kerumah para nggota atau disebut door to door dan

menawarkan fasilitas lain kepada anggota seperti susu perah sapi, simpan pinjam

dan unit tebu rakyat.

Dengan berjalannya waktu Koperasi Agro Niaga (KAN) dengan komitmen

yang kuat pengurus dan manajemen, didukung oleh segelintir karyawan serta para

anggota kepercayaan, koperasi berkembang pesat dengan dibuka beberapa unit

seperti pertokoan sehingga perekonomian dan kesejahteraan anggota berkembang

pesat.

Dari permasalahan di atas maka peneliti ingin melakukan penelitian

dengan mengangkat judul “ANALISIS RASIO SEBAGAI TOLAK UKUR

KINERJA KEUANGAN KOPERASI AGRO NIAGA (KAN) JABUNG

MALANG PERIODE 2005-2009”.

4

Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka penulis

mengajukan permasalahan yaitu Seberapa besar tingkat kinerja keuangan

di Koperasi Agro Niaga (KAN) dinilai dari hasil Analisis Rasio selama

periode 2005-2009?

Tujuan Penelitian

Tujuan penelitian adalah untuk mengukur kinerja keuangan Koperasi

Agro Niaga (KAN) Jabung Malang dinilai dari hasil laporan keuangan

menggunakan analisis rasio selama periode 2005-2009.

Manfaat Penelitian

Adapun beberapa manfaat penelitian adalah sebagai berikut:

Hasil penelitian ini diharapkan bermanfaat dan berguna bagi segala pihak

diantaranya:

1. Bagi peneliti, Penelitian ini diharapkan dapat memberikan wawasan

baru bagi peneliti dan menambah Ilmu pengetahuan pada bidang

keuangan dan mengetahui kondisis keuangan sebuah koperasi dan

menerapkan teori-teori yang telah dipelajari khususnya analisis Rasio

Aktivitas rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas.

2. Bagi koperasi, hasil penelitian ini diharapkan bisa menjadi bahan

acuan atau bahan data dalam menjalankan kegiatan usaha dan dapat

digunakan sebagai masukan bagi koperasi, dalam merencanakan

seperti mengeluarkan pembiayaan ataupun kebijakan-kebijakan atau

B.

C.

D.

5

strategi yang bertujuan untuk meningkatkan pendapatan dimasa

datang.

3. Bagi UIN Maulana Malik Ibrahim, dapat memberikan sumbangan

pemikiran dan pengetahuan serta dapat dijadikan tambahan bacaan

ilmiah kepustakaan dalam rangka meningkatkan ilmu pengetahuan

serta bahan referensi untuk penelitian selanjutnya.

E. Pembatasan Masalah

Oleh karena terdapat banyak aspek yang harus dihadapi oleh siswa

diantaranaya keterbatasan biaya dan data yang diberikan oleh perusahaan

maka dalam manganalisis keuangan Koperasi Agro Niaga (KAN) Jabung,

sebagaimana terlampir dalam analisis rasio, maka dalam penelitian ini

peneliti hanya akan mengkaji laporan keuangan dengan menggunakan

analisis rasio aktivitas, rasio profitabiliatas, rasio likuiditas dan rasio

solvabilitas.

6

BAB II

KAJIAN PUSTAKA

I. Penelitian Terdahulu

1. Berdasarkan pada hasil penelitian yang pernah dilakukan oleh saudari

Winarsih (UIN, 2004) dengan judul “Analisis Kinerja Keuangan

Perbankan pada PT. Daya Artha Mentari Bangil – Pasuruan”, untuk

mengetahui kondisi dan kinerja keuangan PT. Daya Artha mentari

Bangil – Pasuruan dilihat dari laporan keuangan selama 3 tahun

terakhir.

Dari hasil analisis rasio, rasio likuiditas PT. Daya Artha Mentari Bangil

– Pasuruan dari Quick Ratio dan Loan To Asset Ratio belum memenuhi

dari ketentuan BI yakni 100% dan batas amannya pada tahun 2000

sehingga menunjukkan kurang produktif, namun untuk Loan To Deposit

Ratio sesuai ketentuan sudah dikatakan baik karena memenuhi

ketentuan BI yakni antara 80% - 100% dan ditolerir sampai 115%

besarnya yaitu 82% untuk tahun 2000,

Rasio Solvabilitas, cukup baik karena selama tahun 2000 – 2002 diatas

80% karena dari ketentuan BI sudah memenuhi yakni 8%.

Rasio Rentabilitas menunjukkan laba yang diperoleh belum maksimal

dibanding dengan asset yang dimiliki PT. DAYA ARTHA MENTARI

BANGIL – PASURUAN dilihat dari Return Of Asset yang dicapai

selama tahun 2000 – 2002.

6

7

Untuk rasio resiko usaha PT. DAYA ARTHA MENTARI BANGIL –

PASURUAN yang diukur dari jumlah permodalan dengan bagi hasil

yang dibayarkan masih tergolong tinggi dengan rata – rata 36%.

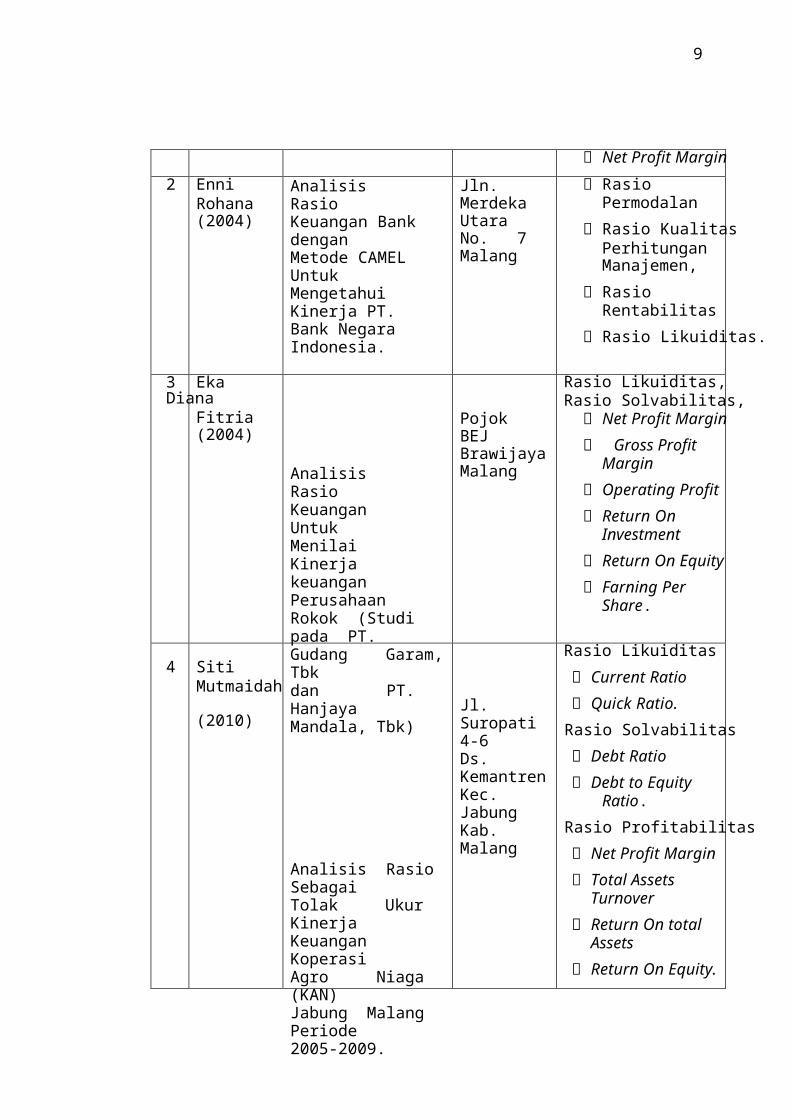

2. Penelitian terdahulu di ambil dari penelitian Enni Rohana 2004 dengan

judul “Analisis Rasio Keuangan Bank dengan Metode Camel untuk

Mengetahui Kinerja PT. Bank Negara Indonesia (Persero) Tbk.”.

Penelitian ini mendeskripsikan kinerja dari PT. Bank Negara Indonesia,

dengan metode CAMEL, untuk melihat kinerja dari Bank untuk tahun

2002 dan tahun 2003.

Teknik analisa yang digunakan rasio permodalan, rasio kualitas,

perhitungan manajemen, rasio rentabilitas, dan rasio likuiditas. Hasil

analisis yang diperoleh adalah rasio permodalan mengalami kenaikan.

Rasio rentabilitas, pada ROA mengalami penurunan. Rasio likuiditas,

pada cash rasio mengalami kenaikan.

3. Penelitian yang dilakukan oleh Ika Diana Fitria 2004. Dengan judul

“Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan

Perusahaan Rokok (Studi Kasus pada PT. Gudang Garam, Tbk dan Pt.

Hanjaya Mandala, Tbk)”.

Hasil dari analisis yang dilakukan adalah rasio likuiditas, untuk current

ratio, pada PT. Sampoerna nilai rata-ratanya 281,9% dan untuk PT.

Gudang Garam nilainya 209,3%. Sedangkan cash ratio untuk PT.

Sampoerna nilainya 42,56% dan untuk PT. Gudang Garam sebesar

5,84%. Rasio solvabilitas, untuk PT. Gudang Garam hanya

8

menggunakan 39,95% dari dana pinjaman, sedangkan untuk PT.

Sampoerna sebesar 5,84%. Net profit margin, pada PT. Gudang Garam

sebesar 12,19% dan PT. Sampoerna sebesar 9,32%. Gross profit

margin untuk PT. Gudang Garam sebesar 25,14% dan untuk PT.

Sampoerna sebesar 30,10%. Operating profit margin, untuk PT.

Gudang Garam sebesar 19,04% dan pada PT. Sampoerna sebesar

19,12%. Return on investment, untuk PT. Gudang Garam sebesar

16,57% dan untuk PT. Sampoerna sebesar 13%. Return on equity,

untuk PT. Gudang Garam sebesar 27,89% dan untuk PT. Sampoerna

sebesar 27,21%. Farning per share, untuk PT. Gudang Garam sebesar

Rp 1.112 dan untuk PT. Sampoerna sebesar Rp 267.

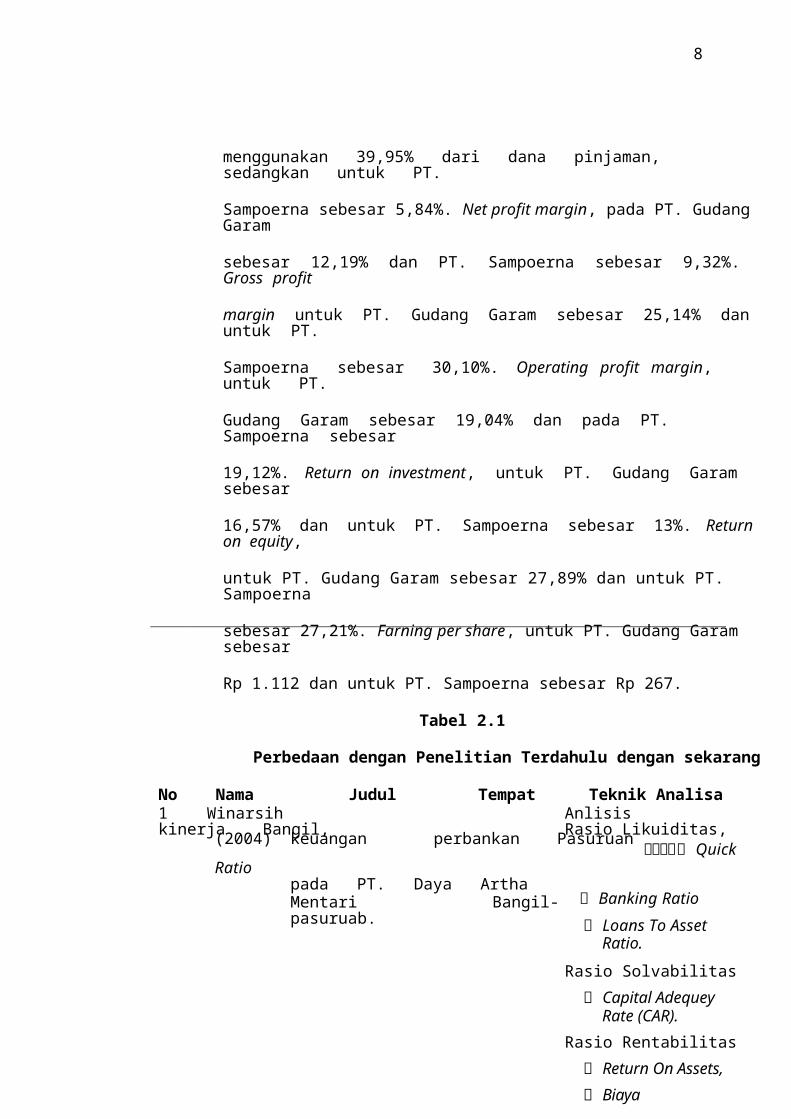

Tabel 2.1

Perbedaan dengan Penelitian Terdahulu dengan sekarang

No Nama Judul Tempat Teknik Analisa 1 Winarsih Anlisis kinerja Bangil, Rasio Likuiditas,

(2004) keuangan

perbankan

Pasuruan Quick Ratio pada PT. Daya Artha Mentari Bangil- Banking Ratio pasuruab. Loans To Asset Ratio.

Rasio Solvabilitas

Capital Adequey Rate (CAR).

Rasio Rentabilitas

Return On Assets,

Biaya Operasi/Biaya operasional,

Gross Profit Margin

2 Enni Rohana (2004)

3 Eka Diana Fitria (2004)

4 Siti Mutmaidah (2010)

Analisis Rasio Keuangan Bank dengan Metode CAMEL Untuk Mengetahui Kinerja PT. Bank Negara Indonesia.

Analisis Rasio Keuangan Untuk Menilai Kinerja keuangan Perusahaan Rokok (Studi pada PT. Gudang Garam, Tbk dan PT. Hanjaya Mandala, Tbk)

Analisis Rasio Sebagai Tolak Ukur Kinerja Keuangan Koperasi Agro Niaga (KAN) Jabung Malang Periode 2005-2009.

Jln. Merdeka Utara No. 7 Malang

Pojok BEJ Brawijaya Malang

Jl. Suropati 4-6 Ds. Kemantren Kec. Jabung Kab. Malang

9

Net Profit Margin

Rasio Permodalan

Rasio Kualitas Perhitungan Manajemen,

Rasio Rentabilitas

Rasio Likuiditas.

Rasio Likuiditas, Rasio Solvabilitas,

Net Profit Margin

Gross Profit Margin

Operating Profit

Return On Investment

Return On Equity

Farning Per Share.

Rasio Likuiditas

Current Ratio

Quick Ratio.

Rasio Solvabilitas

Debt Ratio

Debt to Equity Ratio.

Rasio Profitabilitas

Net Profit Margin

Total Assets Turnover

Return On total Assets

Return On Equity.

10

Rasio aktivitas

Inventory turn

Fixed Aset Trun

II. Kajian Teoritis

A. Pengertian Koperasi

Secara etimologi, koperasi itu berasal dari bahasa Inggris ”Co” dan

”operation”. Co memiliki arti bersama dan operation yang berarti

bekerja. Dengan demikian secara bahasa koperasi dapat diartikan sebagai

kerjasama. Dalam hal ini, koperasi berarti suatu wadah ekonomi yang

beranggotakan orang-orang atau badan-badan yang bersifat terbuka dan

sukarela yang bertujuan untuk memperjuangkan kesejahteraan anggota

secara bersama-sama2.

Sedangkan pengertian koperasi menurut undang-undang No. 25

tahun 1992 adalah badan usaha yang beranggotakan orang-orang atau

badan hukum koperasi dengan melandaskan kegiatannya berdasarkan

prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasarkan atas asas kekeluargaan.

Prinsip kolektif dalam ta’awun yang disyariat oleh islam dalam

lapangan perekonomian dapat diwujudkan dalam bentuk organisasi

koperasi. Kerjasama ekonomi dalam koperasi ini dilaksanakan

berdasarkan prinsip saling membutuhkan dan saling memperkuat serta

berdasarkan prinsip persamaan kepentingan anggota.

2 Abdul, Bashith, Islam Dan Manajemen Koperasi,(malang: UIN-malang pres, 2008), hlm. 42

11

Dalam al-Quran diisyaratkan, bahwa mereka yang bersatu akan

menang. Menang dalam konteks bisnis koperasi adalah mampu mencapai

sesuatu yang menjadi tujuannya yakni mensejahterakan anggotanya.

Sedangkan bersatu dalam konteks koperasi adalah prinsip kolektivitas

yang diwujudkan para anggota koperasi3.

“atau apakah mereka mengatakan : “kami adalah satu golongan yang

bersatu golongan yang bersatu yang pasti menang” (Q.s. al-Qamar:44)4

Islam juga mengajarkan kepada umatnya untuk saling tolong-

menolong dalam hal kebaikan antara satu dengan yang lain dalam islam

melarang untuk saling tolong menolong dalam hal kejahata. Seperti

halnya dalam koperasi hendaknya antar anggota saling tolong menolong

mengembangkan koperasi. Hal ini sesuai dengarn firman Alloh dalam

Q.S. Al-Maidah ayat 2.

3 Ibid., hlm 41 4 Al-Qur’an dan Terjemahnya (Bandung: PT Syaamil Cipta Media, 2004) hlm 525

ÇÍÍÈ

׎ÅÇ tFZ•B

Óì ŠÏHsd

ß øtwU

tb qä9qà)tƒ

÷Pr&

©! $#

b Î)

(©! $#

(#qà) ?$#ur

4Èb ºurô‰ ãè ø9$#ur

ÉO øOM} $#

’ n?tã

(#qçRur$yè s?

Ÿw ur

(3“ uqø)-G 9$#ur

ÎŽÉ9ø9$#

’ n?tã

(#qçRur$yè s?ur

ÇËÈ

É> $s)Ïè ø9$#

߉ ƒÏ‰ x©

5 6

12

“dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat

siksa-Nya.”(Q.S.Al-Maidah: ayat 2)5

Tolong menolong atau bekerjasama dalam bentuk koperasi adalah suatu

kebaikan, karena bertujuan untuk mengatasi masalah kebutuhan ekonomi

anggota6. Dari ayat ini dapat diambil suatu kesimpulan bahwa tujuan utama

dari koperasi adalah unuk mensejahterakan anggota. Kebutuhan anggota

dalam bidang ekonomi akan terpenuhi dengan adanya koperasi, hal ini

sesuai dengan prinsip dan azas koperasi yang berdasarkan pada azas

kekeluargaan dan dapat memenuhi kebutuhan anggota menjadi prioritas

utama.

B. Prinsip-prinsip Koperasi

Prinsip-prinsip koperasi yang dijadikan dasarkegiatan oleh koperasi

dunia adalah prinsip-prinsip koperasi Rochdale. Prinsip-prinsip tersebut

adalah:

1) Keanggotaan yang bersifat terbuka

2) Pengawasan secara demokratis

3) Bunga yang terbatas atas modal

4) Pembagian SHU yang sesuai dengan jasa anggota

5) Penjualan dilakukan sesuai dengan harga pasar yang berlaku

dan secara tunai

6) Tidak ada diskriminasi berdasarkan ras, suku, agama dan

politik

Ibid., 106Bashith Op.cit., hlm. 15

13

7) Barang-barang yang dijual harus merupakan barang-barang

yang asli, tidak rusak atau palsu

8) Pendidikan terhadap anggota secara kesinambungan.

C. Karakteristik Koperasi

Karakteristik utama koperasi yang membedakannya dengan badan usaha

lain adalah7 bahwa anggota koperasi memiliki identitas ganda (the dual

identity of the member), yaitu anggota sebagai pemilik dan sekaligus

pengguna jasa koperasi (user own oriented), oleh karena itu:

a. Koperasi dimiliki oleh anggota yang bergabung atas dasar

sedikitnya ada satu kepentingan ekonomi yang sama.

b. Koperasi didirikan dan kembangkan berlandaskan nilai percaya diri

untuk menolong dan bertanggung jawab kepada diri sendiri,

kesetiakawanan, keadilan, persamaan, dan demokrasi. Selain itu

anggota-anggota koperasi percaya pada nilai-nilai etika kejujuran,

keterbukaan, tanggung jawab sosial, dan kepedulian terhadap orang

lain.

c. Koperasi didirikan, dimodali, dibayar, diatur, dan diawasi serta

dimanfaatkan sendiri oleh anggotanya.

d. Tugas pokok badan usaha koperasi adalah menunjang kepentingan

ekonomi anggotanya dalam rangka memajukan kesejahteraan

anggota.

7 IAI, Standar Akuntansi Keuangan (Jakarta: Salemba Empat, 2004), hlm. 1-5

14

e. Jika mendapatkan kelebihan kemampuan pelayanan koperasi

kepada anggotanya maka kelebihan kemampuan pelayanan tersebut

dapat digunakan untuk memenuhi kebutuhan masyarakat yang non-

anggota koperasi

D. Pengertian Laporan Keuangan

Laporan keuangan adalah merupakan ikhtisar mengenai keadaan

keuangan suatu bank pada suatu periode tertentu8. Menurut Harahap

laporan keuangan menggambarkan kondisi keuangan dan hasil suatu

perusahaan pada saat tertentu atau jangka waktu tertentu, secara

umum ada 4 bentuk laporan keuangan yang pokok pada suatu bank

yaitu laporan neraca, laporan laba rugi, laporan perubahab modal, dan

laporan aliran kas. Dari keempat laporan tersebut yang digunakan

dalam dalam sebuah analisa rasio hanyalah laporan neraca dan laporan

laba rugi9.

Tidak jauh berbeda menurut Sundjaja dan Berlian bahwa laporan

keuangan adalah suatu laporan yang menggambarkan hasil dari proses

akuntansi yang digunakan sebagai alat komunikasi antara data

keuangan atau aktivitas perusahaan dengan pihak-pihak yang

berkepentingan dengan data-data atau aktivitas tersebut10.

Akuntansi adalah seni dari pada pencatatan, penggolongan dan

peringkasan daripada peristiwa dan kejadian-kejadian yang setidak-

8 Martono, Bank & Lembaga Keuangan Lain (Yogyakarta: Ekonisia, 2002), hlm 62 9 Harapan, op.cit., hlm.105 10 Ridwan sundjaja, dkk. Manajemen Keuangan. Edisi Kelima (Bandung: Literata Lintas Media ,

2003), hlm. 76

15

tidaknya sebagian bersifat keuangan dengan cara yang setepat-

tepatnya dan dengan penunjuk atau dinyatakan dalam uang, serta

penafsiran terhadap hal-hal yang timbul daripadanya11.

Pencatatan dalam Islam dapat dilihat dari peradaban Islam yang

pertama yaitu Baitul Maal, merupakan lembaga keuangan. Pencatatan

dalam setiap transakasi atau akad telah diperintahkan dalam Islam

sebagaimana Surat Al-Baqarah ayat 282, yang berbunyi:

11 Munawir, 2000. Analisa Laporan Keuangan. Edisi ke IV, Penerbit Liberty, Yogyakarta. Hlm 5

= çG õ3u‹ø9ur

4çnqç7çFò2 $$sù

‘ wK|¡ •B

9@ y_ r&

#’ n<Î)

Aûøïy‰ Î/

LäêZtƒ#y‰ s?

#sŒ Î)

(#þqãZtB#uä

šú ïÏ%©!$#

$yg•ƒr'»tƒ

ó= çG ò6 u‹ù=sù

4ª! $#

çmyJ =tã

$yJ Ÿ2

|= çFõ3tƒ

b r&

ë= Ï?%x.

z> ù'tƒ

Ÿw ur

4ÉA ô‰ yè ø9$$Î/

7= Ï?$Ÿ2

öNä3uZ÷•-/

“ Ï%©!$#

tb %x.

b Î*sù

4$\«ø‹x©

çm÷ZÏB

ó§ y‚ ö7tƒ

Ÿw ur

¼çm-/u‘

©! $#

È, -G u‹ø9ur

‘, ys ø9$#

Ïmø‹n=tã

“ Ï%©!$#

È@ Î=ôJ ãŠø9ur

4ÉA ô‰ yè ø9$$Î/

¼çm•‹Ï9ur

ö@ Î=ôJ ãŠù=sù

uqèd

@ ÏJ ãƒ

b r&

ßì ‹ÏÜ tG ó¡ o„

Ÿw

÷rr&

$ÿ ‹Ïè |Ê

÷rr&

$·gŠÏÿ y™

‘, ys ø9$#

Ïmø‹n=tã

` £J ÏB

Èb $s?r&z• öD$#ur

×@ ã_ t•sù

Èû÷ün=ã_ u‘

$tRqä3tƒ

öN©9

b Î*sù

(öNà6 Ï9%y Í‘

` ÏB

Èûøïy‰ ‹Íky-

(#r߉ Îhô± tFó™ $#ur

z> ù'tƒ

Ÿw ur

43“ t•÷z W{ $#

$yJ ßg1y‰ ÷n Î)

t•Å2 x‹ çFsù

$yJ ßg1y‰ ÷n Î)

@ ÅÒ s?

b r&

Ïä!#y‰ pk’¶ 9$#

z ÏB

tb öq|Ê ö•s?

16 Artinya: “Hai orang-orang yang beriman, apabila kamu

bermu'amalah tidak secara tunai untuk waktu yang ditentukan,

hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di

antara kamu menuliskannya dengan benar. Dan janganlah penulis

enggan menuliskannya sebagaimana Allah mengajarkannya, meka

hendaklah ia menulis, dan hendaklah orang yang berhutang itu

mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa

kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun

daripada hutangnya. Jika yang berhutang itu orang yang lemah

akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu

öNä3Ï9

ZouŽÅÑ

Ÿw

ãNà6

ºsŒ 4¾

%tn

ur 4óO

ßJ

Ï&Î#y_ r& #’ n<Î)

#·Ž•Î7Ÿ2

÷rr&

#·Ž•Éó |¹

çnqç7çFõ3s?

b r&

(#þqßJ t«ó¡ s?

Ÿw ur

4(#qãã ߊ

$tB

#sŒ Î)

âä!#y‰ pk’¶ 9$#

ot•»yf Ï?

šc qä3s?

b r&

Hw Î)

((#þqç/$s?ö•s?

žw r&

#’ oT÷Š r&ur

Íoy‰ »pk¤¶ =Ï9

ãPuqø%r&ur

«! $#

y‰ ZÏã

äÝ |¡ ø%r&

çF÷è tƒ$t6s? #sŒ Î)

(#ÿr߉ Îgô© r&ur

3$ydqç7çFõ3s?

žw r&

îy $uZã_

ö/ä3ø‹n=tæ

}§ øŠn=sù

öNà6 oY÷•t/

$ygtRr㕃ω è?

Ï=yè ãƒur (©! $#

(#qà) ?$#ur

3öNà6 Î/

8- qÝ¡ èù

¼çmRÎ*sù

(#qè=yè øÿ s?

b Î)ur

4Ó‰ ‹Îgx©

Ÿw ur

Ò= Ï?%x.

§‘ !$ŸÒ ãƒ

ÇËÑËÈ

ÒO ŠÎ=tæ

>äóÓx«

È@ à6 Î/

ª! $#ur

3ª! $#

12 Al-

17

mengimlakkan, Maka hendaklah walinya mengimlakkan dengan jujur.

dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki

(di antaramu). Jika tak ada dua oang lelaki, Maka (boleh) seorang

lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai,

supaya jika seorang lupa Maka yang seorang mengingatkannya.

Janganlah saksi-saksi itu enggan (memberi keterangan) apabila

mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik

kecil maupun besar sampai batas waktu membayarnya. Yang

demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian

dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah

mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai

yang kamu jalankan di antara kamu, Maka tidak ada dosa bagi kamu,

(jika) kamu tidak menulisnya. dan persaksikanlah apabila kamu

berjual beli; dan janganlah penulis dan saksi saling sulit menyulitkan.

jika kamu lakukan (yang demikian), Maka Sesungguhnya hal itu

adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah;

Allah mengajarmu; dan Allah Maha mengetahui segala sesuatu

”(Surat Al-Baqoroh:282)12.

Sehingga laporan keuangan merupakan media yang paling penting

untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

Melalui ayat ini Allah SWT, memerintahkan adanya pencatatan dalam

setiap transaksi sebagai bukti memperkuat dan mengetahui kejadian

48

Qur’an op cit., hlm.

18

masa lalu dalam setiap transaksi yang dilakukan. Dan sebagai bentuk

menjaga dari setiap permasalahan yang timbul dimasa yang akan

datang yang tanpa diduga. Dari ayat tersebut bisa disimpulkan hal-hal

sebagai berikut:

a. Setiap transaksi atau akad tidak secara tunai diperlukan

pencatatan khusus

b. Hendaknya penulis merupakan orang yang jujur dan adil, dan

menuliskan hal yang benar.

c. Ketika terjadi transaksi dan dilakukan pencatatan, hendaknya

didatangkan 2 orang saksi laki-laki atau kalau tidak ada, maka

gantinya adalah satu laki-laki dan dua orang saksi perempuan.

E. Tujuan Laporan Keuangan

Standar Akuntansi Keuangan yang ditulis oleh Ikatan Akuntan

Indonesia dijelaskan bahwa13, “tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi”.

Prinsip Akuntansi Indonesia menyatakan bahwa tujuan laporan

keuangan itu adalah :

a. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

13 IAI, Standar Akuntansi Keuangan (Jakarta: Salemba Empat, 2004), hlm. 4

19

b. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka

memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan di dalam menaksir potensi perusahaan dalam

menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai

perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti

informasi mengenai aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

kebutuhan pemakai laporan, seperti informasi mengenai kebijakan

akuntansi yang dianut perusahaan.

F. Karakteristik Laporan Keuangan

Ikatan Akuntan Indonesia menetapkan 4 karakteristik kualitatif

laporan keuangan, yaitu14:

a. Dapat dipahami

Kualitas penting dari informasi yang ditampung dalam laporan

keuangan adalah kemudahannya untuk segera dapat dipahami oleh

pemakai. Untuk pemakai disini diasumsikan memiliki pengetahuan

yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi,

14 Ibid., hlm. 7

20

serta kemauan untuk mempelajari informasi dengan ketekunan

yang wajar.

b. Relevan

Informasi memiliki kualitas relevan kalau dapat mempengaruhi

keputusan ekonomi pemakai dengan membantu mereka

mengevaluasi peristiwa masa lampau, masa kini, atau masa depan,

menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu.

c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesehatan material, dan dapat diandalkan

pemakainya sebagai penyajian yang tulus atau jujur dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan.

d. Dapat diperbandingkan

Pemakai harus dapat membandingkan laporan keuangan antar

periode untuk mengidentifikasikan kecenderungan posisi dan

kinerja koperasi.

G. Sifat Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan secara periodik yang

dilakukan pihak manajemen yang bersangkutan. Jadi laporan keuangan

21

bersifat histories serta menyeluruh dan sebagian dari suatu laporan

kemajuan15.

H. Unsur-unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi

dan peristiwa lain yang diklarifikasi dalam beberapa kelompok besar

menurut karakteristik ekonominya. Kelompok besar ini merupakan

unsur laporan keuangan. Unsur yang berkaitan langsung dengan

pengukuran posisi keuangan adalah :

a. Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai

akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi

dimasa depan diharapakan akan diperoleh.

b. Kewajiban merupakan hutang perusahaan masa kini yang dapat

timbul dari peristiwa masa lalu, penyelesaiannya diharapkan

mengakibatkan arus keluar dari sumber daya perusahaan yang

mengandung manfaat ekonomi.

c. Ekuitas adalah hak residual atas aktiva perusahaan setelah

dikurangi semua kewajiban16.

d. Rugi laba adalah suatu alat ukur hasil operasi perusahaan dengan

membandingan antara pendapatan perusahaan dengan biaya yang

dikeluarkannya, sedang unsur yang berkaitan dengan pengukuran

kinerja dalam laporan laba rugi yaiu : penghasilan dan beban17.

15 Munawir,. Analisa Laporan Keuangan. Edisi ke IV (Yogyakarta Penerbit Liberty, 2000). Hlm 6 16 Ibid., hlm. 9 17 Ibid., hlm. 12

18 19

22

e. Kinerja, penghasilan bersih seringkali digunakan sebagai ukuran

kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan

investasi.

I. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah menguraikan pos – pos laporan

keuangan menjadi unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna

antara satu dengan yang lain baik antara data kuantitatif maupun data

non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan

lebih dalam yang sangat penting dalam proses menghasilkan keputusan

yang tepat18. Analisa laporan keuangan merupakan suatu proses untuk

membedakan laporan keuangan kedalam unsur – unsurnya, menelaah

masing – masing unsur tersebut dan hubungan masing – masing unsur

dengan tujuan untuk memperoleh pengertian dan pemahaman yang

baik dan tepat atas laporan keuangan itu sendiri.

J. Tujuan analisis laporan keuangan

Analisis laporan keuangan yang dilakukan dimksud untuk menambah

informasi yang ada dalam suatu laporan keuangan. Adapun tujuan dari

dari analisis laporan keuangan menurut Harahap adalah sebagai berikut19

:

a. Memberikan informasi yang lebih luas, lebih dalam daripada yang

terdapat dari laporan keuangan yang biasa.

hlm. 190

-197

Harahap. Op cit., Ibid., hlm.195

23

b. Menggali informasi yang tidak tampak secara kasat mata dari

suatu laporan keuangan.

c. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori yang terdapat dilaporan seperti untuk

prediksi peningkatan.

d. Dapat memberikan informasi yang diinginkan oleh para

pengambil keputusan.

e. Dapat menentukan peringkat perusahaan menurut kriteria tertentu

yang sudah dikenal dalam dunia bisnis.

f. Dapat membandingkan situasi perusahaan dengan perusahaan lain

dengan periode sebelumnya atau dengan standar industri

normal/ideal.

g. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan baik posisi keuangan, hasil usaha, struktur keuangan

dan sebagainya.

h. Memprediksi potensi apa yang mungkin dialami perusahaan

dimasa yang akan datang.

K. Jenis Analisa Rasio Keuangan

Menurut J. Courties ada tiga aspek penting dalam menganalisa laporan

keuangan20 yaitu :

a. Profitabilitas, kemampuan perusahaan menghasilkan laba

yang digambarkan oleh Return On Investment (ROI). Ia

20 Harapan op cit., hlm 299-300

24

melihat ROI ini digambarkan lebih rinci lagi oleh Rasio

Profit Margin dan Capital Turn Over.

b. Management Performance, adalah rasio yang dapat menilai

prestasi manajemen. Ia melihat dari segi kebijakan kredit,

persediaan, administrasi, dan struktur harta dan modal.

c. Solvency, kemampuan perusahaan melunasi kewajibannya.

Solvency ini digambarkan oleh arus kas baik jangka pendek

maupun jangka panjang.

Umumnya rasio yang dikenal dan popular adalah rasio likuiditas, rasio

solvabilitas, dan rasio rentabilitas. Namun masih banyak lagi rasio

yang dapat dihitung dari laporan keuangan yang dapat memberikan

informasi bagi analisis, adapun rasio keuangan yang sering digunakan

adalah :

1. Rasio Likuiditas

Adalah rasio yang menggambarkan kemampuan perusahaan

untuk menyelesaikan kewajiban jangka pendeknya. Beberapa rasio

likuiditas ini adalah :

a. Current ratio

Kemampuan untuk membayar hutang yang harus segera

dipenuhi dengan aktiva lancar.

21 22

25

b. Cash Ratio

Kemampuan untuk membayar hutang yang harus segera

dipenuhi dengan kas yang tersedia dalam perusahaan dan

efek yang dapat segera diuangka.

c. Quick Ratio

Dipergunakan untuk mengetahui kemampuan perusahaan

dalam membayar deposit dengan jumlah cash assets yang

dimiliki21.

2. Rasio solvabilitas

Adalah rasio yang menggambarkan kemampuan perusahaan

dalam membayar kewajiban jangka panjangnya atau kewajiban

– kewajibannya apabila perusahaan dilikuidasi. Rasio

Solvabilitas antara lain :

a. Total Dept To Total Asset

Menurut Syamsudin rasio ini digunakan untuk

menunjukkan berapa total aktiva yang disediakan untuk

menjamin hutang perusahaan22.

b. Total Debt To Equity Ratio

Menurut Harahap rasio ini digunakan untuk

menggambarkan sejauh mana modal pemilik dapat

uangan Perusahaan (Jakarta: PT. Raja Grafindo Persada 2007), hlm. 71

Jumingan, analisi laporan keuangan (Jakarta: bumi aksara, 2006), hlm. 244Lukman Syamsuddin, Manajemen Ke

26

menutupi hutang-hutang kepada pihak luar. Semakin kecil

rasio ini maka semakin baik23.

3. Rasio Profitabilitas

Rasio ini biasa disebut juga rasio rentabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua

kemampuan, dan sumber yang ada seperti kegiatan penjualan,

kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

a. Margin laba kotor (Gross Profit Margin)

Rasio ini digunakan untuk mengukur berapa besar laba

kotor yang dihasilkan dibanding dengan total nilai

penjualan bersih.

b. Margin laba operasi (Operating Profit Margin)

Rasio ini merupakan profit yang dihasilkan benar – benar

murni berasal dari hasil operasi perusahaan ebelum

diperhitungkan dengan kewajibanbesar lainnya.

c. Margin laba bersih (Net Profit Margin)

Rasio laba bersih digunakan untuk mengukur besarnya

laba bersih yang dicapai dari sejumlah penjualan tertentu.

d. Ratio Total Assets Turnover

Rasio ini menggambarkan perputaran aktiva diukur dari

volume penjualan. Semakin rasio ini semakin, berarti

aktiva dapat lebih cepat berputar dan meraih laba,

23 Harapan, op.cit., hlm. 303

27

e. Ratio Return on Investment (ROI/ROA)

Rasio ini menunjukkan berapa besar laba bersih diperoleh

perusahaan bila diukur dari nilai aktiva.

f. Return on Equity (ROE)

Rasio ini menunjukkan berapa persen diperoleh laba

bersih bila diukur dari modal pemilik.

g. Ratio laba perlembar saham (Earning Per Share)

Rasio ini digunakan untuk mengukur jumlah rupiah yang

diterima untuk setiap lembar saham biasa

4. Rasio Aktivitas.

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalankan operasinya baik dalam kegiatan penjualan

pembelian dan kegiatan lainnya24. Rasio ini antara lain adalah:

a. Inventory Turn Over (rata-rata persediaan )

Rasio ini menunjukkan berapa cepat perputaran persediaan

dalam siklus produksi normal. Semakin besar rasio ini

semakin baik karena dianggap bahwa kegiatan penjualan

berjalan cepat.

b. Receivable Trun Over (rata-rata piutang)

Rasio ini menunjukkan barapa cepat penagihan piutang

semakin besar semakin baik karena penagihan piutang

dilakukan dengan cepat.

24 Ibid., hlm 308

28

c. Fixed Aset Turn Over

Rasio ini menunjukkan berapa kali aktiva berputar bila

diukur volume penjualan. Semakin tinggi rasio ini semakin

baik, artinya kemampuan aktiva tetap menciptakan penjualan

tinggi.

d. Total Aset Turn Over

Rasio ini menunjukan perputaran total aktiva diukur dari

volume penjualan. Semakin tinggi rasio ini semakin baik.

e. Periode Penagihan Piutang

Angka ini menunjukkan barapa lama perusahaan melakukan

penagihan piutang. Semakin pendek periodenya semakin

baik.

L. Dasar-dasar Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan25

antara lain:

1). Laporan laba rugi

Laporan laba rugi adalah laporan mengenai penghasilan, biaya laba

atau rugi yang diperoleh suatu perusahaan selama periode tertentu.

Pos-pos perkiraan yang dapat dilihat pada laporan laba rugi penjualan

kotor / Bruto

25 Sudjaja op cit., hlm 78

29

2). Neraca

Laporan posisi Keuangan perusahaan pada suatu waktu tertentu,26

Neraca adalah laporan mengenai aktiva, hutang dan modal dari

perusahaan pada suatu saat tertentu. Pos-Pos yang ada dalam Neraca

antara lain:

a) Aktiva Lancar

(1). Kas dan Setara Kas

(2). Surat Berharga

(3). Piutang

(4). Persediaan dll.

b) Aktiva Tetap

Aktiva tetap adalah aktiva yang berwujud yang diperoleh dalam

bentuk siap pakai atau dengan dibangun lebih dahulu, yang

digunakan dalam operasi perusahaan, tidak dimaksudkan untuk

dijual dalam rangka kegiatan normal perusahaan dan mempunyai

masa manfaat lebih dari satu tahun.

M. Keunggulan dan Keterbatasan Analisis Laporan Keuangan

Analisa rasio memiliki keunggulan-keunggulan dibanding tehnik

analisa lainnya. Disamping itu juga mempunyai beberapa keterbatasan

yang harus disadari suatu penggunaannya agar tidak salah dalam

penggunaannya27.

Keunggulan tersebut adalah : 26 Brigman, Eugene F dan Joel F. Houston.. Manajemen Keuangan (Jakarta: Erlangga, 2001)hlm

39 27 Ibid., hlm. 298-299

30

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

mudah dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat terinci dan rumit.

3) Mengetahui posisi perusahaan ditengah industri lain.

4) Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan prediksi.

5) Menstandarisir size perusahaan.

6) Lebih mudah memperbandingkan perusahaan dengan

perusahaan yang lain atau melihat perkembangan perusahaan

secara periodik.

7) Lebih mudah melihat trend perusahaan serta melakukan prediksi

dimasa yang akan datang.

Adapun keterbatasan analisa rasio adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan

untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan teknik ini.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio.

4. Jika dua perusahaan dibandingkan bisa saja tehnik dan standar

akuntasi yang dipakai tidak sama. Oleh karenanya jika dilakukan

perbandingan bisa menimbulkan kesalahan.

31

N. Pengukuran Kinerja

Salah satu cara untuk mengetahui apakah kegiatan operasi

perusahaan telah sesuai dengan perencanaan dan tujuan yang telah

dicapai dan ditentukan adalah dengan melakukan penilaian terhadap

kinerja perusahaan. Analisis rasio adalah suatu metode perhitungan dan

interprestasi rasio keuangan untuk menilai kinerja dan setatus suatu

perusahaan pada suatu tahun28.

Menurut keputusan Republik Indonesia nomer: 740 / KMK.00 / 1989

tanggal 28 Juni 1998 yang dimaksud kinerja perusahaan adalah prestasi

yang dicapai perusahaan dalam periode tertentu yang mencerminkan

tingkat kesehatan dari perusahaan tersebut.

Dari hasil analisis rasio keuangan maka akan memberikan gambaran baik

buruknya posisi perusahaan. Berarti laporan keuangan juga sebagai bahan

atau pengkoreksian pengevaluasian kinerja dan untuk mengetahui

keberhasilan atau kemunduran suatu perusahaan dengan kebijakan

manajemen yang sudah teraplikasikan dalam perusahaan satu tahun.

a. Evaluasi laporan keuangan digunakan sebagai bahan penilaian atas

kebijakan manajemen terhadap perusahaan apakah kinerja perusahaan

mengalami kemajuan atau malah mengalami kemunduran apakah

menunjukkan adanya kebijakan yang diterapkan dalam perusahaan

28 Sundjaja dkk op.cit., hlm. 128

29 11

b.

32

kurang tepat. Sesuai konsep islam yaitu keadilan29. Ini sesuai dengan

janji Allah pada Surat Ar-Ra’ad ayat 11 sebagai berikut:

Artinya: “Sesungguhnya Allah tidak merubah keadaan suatu kaum

sehingga keadaan yang ada pada diri mereka sendiri, (QS. Ar-

Ra’ad:11).

Penilaian disini harus secara obyektif agar dapat diketahui kondisi

perusahaan yang sebenarnya dan tidak hanya mengutamakan urusan

pribadi. Agar nantinya dapat menghasilkan kebijakan yang baik dan

tepat untuk perusahaan. Berhasil tidaknya suatu kebijakan perusahaan

banyak dipengaruhi oleh tindakan pihak manajemen yang benar.

Evaluasi kinerja sebagai bahan pertimbangan dalam pengambilan

keputusan yang akan datang. Dalam konsep islam menjelaskan bahwa

setiap tindakan manusia hendaknya memperhatikan apa yang diperbuat

pada masa lalu sebagai perencanaan kedepan. Hal ini sesuai dengan

Al-Qur’an surat Al-Hasyr ayat 18 sebagai berikut:

Muhammad, Pengantar Akuntansi Syariah (Jakarta: Salemba Empat Edisi Pertama, 2002) hlm.

5Qöq

4 ©!

s) Î/ ª! $#

yŠ #u‘ r&

!#sŒ Î)ur

3öNÍkŦ àÿ Rr'Î/

$tB

(#rçŽÉ•tó ãƒ

4Ó®Lym

BQöqs)Î/

$tB

çŽÉ•tó ãƒ

Ÿw

©! $#

žc Î)

3

ÇÊÊÈ

@A #ur

` ÏB

¾ÏmÏRrߊ

` ÏB

O ßgs9

$tBur

4¼çms9

Š t•tB

Ÿx sù

#[äþqß™

$# (#qà)?$#ur

(7‰ tó Ï9

ôM tB£‰ s%

$B

Ó§ øÿ tR

ö•Ýà ZtFø9ur

©! $#

(#qà)®?$#

(#qãZtB#uä

šú ïÏ%©!$#

$pkš‰r'»tƒ

Ç

ÊÑÈtb

qè=yJ ÷è s?$

yJ Î/

7Ž•Î7yz ©!

$#b

Î)

30 31

-

33

Artinya: “ Hai orang-orang yang beriman bertaqwalah kepada Allah

SWT dan hendaklah setiap diri memperhatikan apa yang telah

diperbuatnya untuk hari esok (Akhir) dan bertaqwalah kepada Allah

SWT, sesungguhnya Allah Maha mengetahui apa yang kamu kerjan,

(QS. Al-Husyr:18)30.

Evaluasi kinerja salah satunya dengan melihat laporan keuangan

dengan menggunakan rasio keuangan untuk mengetahui keadaan

keuangan perusahaan dimasa lalu, saat ini dan kemungkinannya

dimasa datang, dengan Kebijakan yang lama dijadikan pembelajaran

untuk mengambil kebijakan yang baru yang lebih baik dan disesuai

dengan perusahaan31. Ada beberapa faedah ataupun tujuan yang dapat

diperoleh dari pengukuran kinerja suatu perusahaan, yaitu :

1. Untuk mengetahui tingkat likuiditas suatu perusahaan, yaitu

kemampuan perusahaan memenuhi kewajiban saat ditagih.

2. Untuk mengetahui tingkat Leverege suatu perusahaan, yaitu

kemampuan untuk memenuhi kewajiban keuangan bila

perusahaan terkena likuidasi jangka panjang maupun jangka

pendek.

3. Untuk mengetahi tingkat profitabilitas perusahaan, yaitu

kemampuan perusahaan untuk memperoleh laba.

4. Untuk mengetahui stabilitas usaha perusahaan, yaitu

kemampuan untuk melakukan usahanya dengan stabil yang

548

Al Qur’an op cit ., hlm. Syamsudin op.cit., hlm.37

34

diukur dengan pertimbangan kemampuan perusahaan

membayar beban bunga atas hutangnya, termasuk deviden

secara teratur kepada pemegang saham tanpa mengalami

hambatan.

pengukuran kinerja pada Koperasi Agro Niaga (KAN) Jabung

peniliti menggunakan analisis rasio (likuiditas, solvabilitas,

profitabilitas dan aktivitas) dan Time series dengan perbandingan

laporan keuangan dari tahun 2005 sampai 2009.

35

BAB III

METODE PENELITIAN

A. Pendekatan dan Jenis Penelitian

Ditinjau dari permasalahan yang diteliti yaitu penilaian kinerja

keuangan selama lima tahun, maka penelitian ini adalah penelitian

kuantitatif, dengan pendekatan deskriptif32 yaitu: penelitian kuantitatif

merupakan suatu proses menemukan pengetahuan yang menggunakan data

berupa angka-angka. Pada penelitian kuantitatif lebih menekankan pada

pengujian teori-teori melalui pengukuran variabel-variabel penelitian

dengan angka.33

Penelitian deskriptif adalah mengadakan kegiatan pengumpulan data

dan analisis data dengan tujuan untuk membuat deskripsi, gambaran secara

sistematis, aktual, dan akurat mengenai fakta-fakta., serta hubungan antara

fenomena yang diselidiki.

Dalam penelitian ini peneliti hanya mendeskripsikan tentang kinerja

perusahaan Koperasi Agro Niaga (KAN) dengan mengunakaan rasio

keuangan antara lain: rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio

profitabilitas.

B. Lokasi penelitian

Adapun lokasi penelitian yang di gunakan adalah di Koperasi Agro Niaga

(KAN) Jabung, yang tepatnya berada Jl. Suropati 4-6 Ds. Kemantren Kec.

32 Suharsimi arikunto. 2002. prosedur penelitian suatu pendekatan praktek. Penerbit Rineka Cipta.

Jakarta Hlm. 344 33 Indrianto dkk. 2002. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen Edisi Pertama.

BPFE. Yogyakarta.

35

36

Jabung Kab. Malang. Adapun alasan peneliti memilih tempat penelitian ini

berdasarkan alasan karena Koperasi Agro Niaga (KAN) Jabung sudah lama

berdiri sejak dahulu dan mengalami perkembangan yang sangat pesat

dimana keuangan berperan sangat penting dalam perkembangan tersebut.

Selain itu alasan peneliti mengambil lokasi tersebut ingin mengetahui

perkembangan keuangan koperasi sejak tahun 2005-2009 mengalami

peningkatan atau mengalami kemunduran guna meningkatkan

perkembangan koperasi.

C. Data dan Sumber Data

Sumber data adalah subjek dimana data dapat diperoleh. Jenis data

dikelompokkan menjadi dua :

1. Data primer, yaitu data yang diperoleh langsung dari Tanya jawab

dengan informan (wawancara).

2. Data sekunder, yaitu data yang diperoleh dari perundang –

undangan, buku – buku, literature, laporan keuangan dan dokumen

lainyang relevan dengan penelitian yang dilakukan.

D. Instrumen Penelitian

1. Dokumentasi

Tehnik pengumpulan data yang diperoleh berdasarkan laporan dan

catatan keuangan Koperasi Agro Niaga (KAN) Jabung Malang,

dengan jalan menyalin dan mencatat data yang berisi tentang:

a. Gambaran umum koperasi yang diteliti

b. Laporan keuangan Tahun 2005-2009

E.

34

37

2. Metode wawancara (interview)

Wawancara ini dipakai untuk melengkapi data yang telah diperoleh

melalui obsevasi. Dan penelitian ini peneliti melakukan wawancara

dengan Kabag Keuangan Koperasi Agro Niaga (KAN) Jabung,

Malang.

3. Observasi/pengamatan

Observasi adalah proses pencatatan pola perilaku subjek (orang), objek

(benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau

komunikasi dengan individu-individu yang diteliti Dalam hal ini

peneliti melakukan pengamatan secara langung lembaga yang terkait

(KAN Jabung), meliputi: Lokasi koperasi, kinerja para karyawan, dan

data-data keuangan Koperasi KAN Jabung Malang.

Populasi dan Sampel Penelitian

1. Populasi

Menurut Sukandarrumidi: yang dimaksud populasi adalah keseluruhan

dari obyek penelitian.34 Dari laporan tersebut diketahui bahwa populasi

merupakan keseluruhan subjek penelitian yang dapat ditarik kesimpulan.

Populasi dalam penelitian ini adalah seluruh laporan keuangan dari

semua unit usaha Koperasi Agro Niaga (KAN) Jabung Malang selama

lima tahun yaitu tahun 2005-2009.

7.

Sukandarrumidi, Metodologi Penelitian, ( Yogyakarta: Gadjah Mada University Press, 2002) hlm 4

F.

35

38

2. Sampel

Menurut Sukandarrumidi, yang dimaksud sampel adalah bagian dari

populasi yang memiliki sifat-sifat yang sama dari obyek yang

merupakan sumber data.35 Sampel dalam penelitian ini adalah data

laporan keuangan Koperasi Agro Niaga (KAN) Jabung Malang selama

2005-2009 yang berupa laporan neraca, laporan laba rugi dan laporan

kekayaan bersih.

Analisis Data

Analisis data adalah suatu proses pengorganisasian dan mengurutkan data

ke dalam pola, kategori, dan satuan uraian dasar sehingga dapa ditemukan

tema dan dapat dirumuskan hipotesis kerja seperti yang disarankan oleh

data. Untuk menganalisis digunakan, data yang telah dikumpulkan dan

diorganisasikan selanjutnya dianalisis untuk memperoleh kesimpulan yang

tepat, pengumpulan data dan analisis data merupakan proses yang

bersamaan dalam penelitian kuantitatif. Sebagai implementasi peneliti

mengumpulkan data sesuai dengan masalah penelitian melalui observasi,

interview dan dokumentasi.

Teknik analisis yang digunakan dalam penelitian ini adalah analisis rasio

keuangan adalah sebagai berikut:

1. Mengumpulkan data–data yang dibutuhkan seperti laporan keuangan

2. Melakukan analisa rasio keuangan

3. Melakukan analisis kinerja keuangan secara Time Series

Sukandarrumidi, Metodologi Penelitian, ( Yogyakarta: Gadjah Mada University Press, 2002) hlm 50.

39

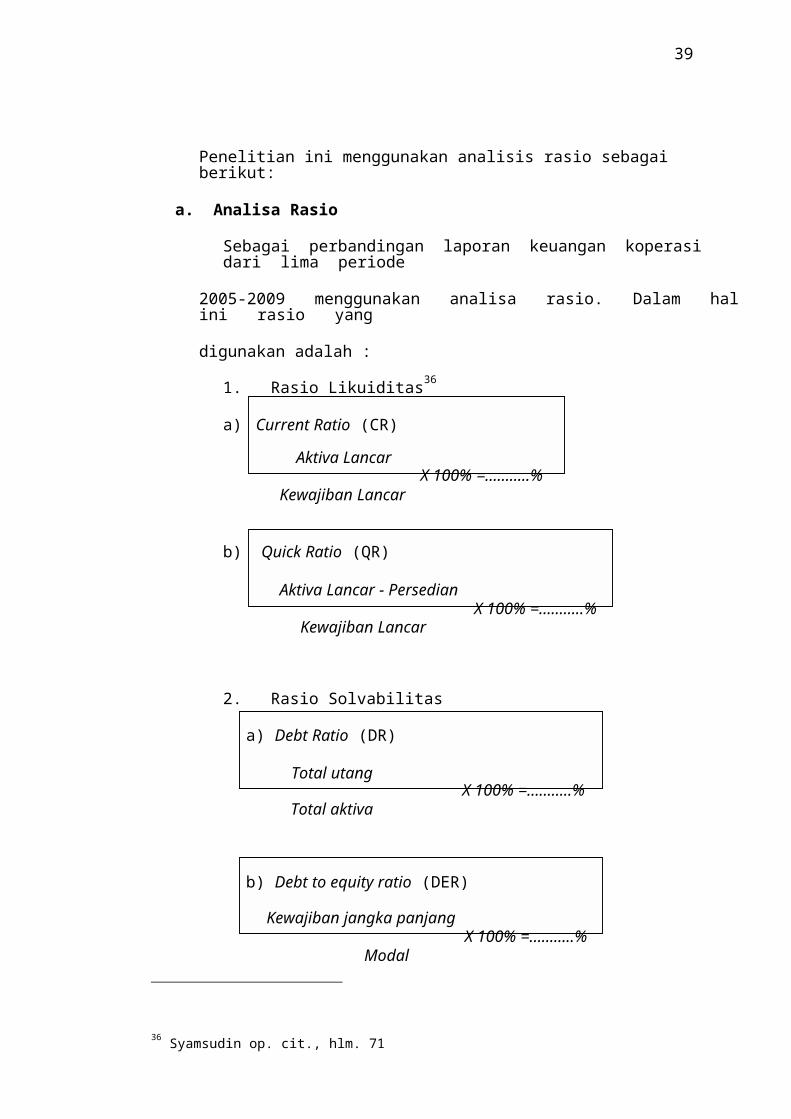

Penelitian ini menggunakan analisis rasio sebagai berikut:

a. Analisa Rasio

Sebagai perbandingan laporan keuangan koperasi dari lima periode

2005-2009 menggunakan analisa rasio. Dalam hal ini rasio yang

digunakan adalah :

1. Rasio Likuiditas36

a) Current Ratio (CR)

Aktiva Lancar X 100% =………..%

Kewajiban Lancar

b) Quick Ratio (QR)

Aktiva Lancar - Persedian X 100% =………..%

Kewajiban Lancar

2. Rasio Solvabilitas

a) Debt Ratio (DR)

Total utang X 100% =………..%

Total aktiva

b) Debt to equity ratio (DER)

Kewajiban jangka panjang X 100% =………..%

Modal

36 Syamsudin op. cit., hlm. 71

37

40

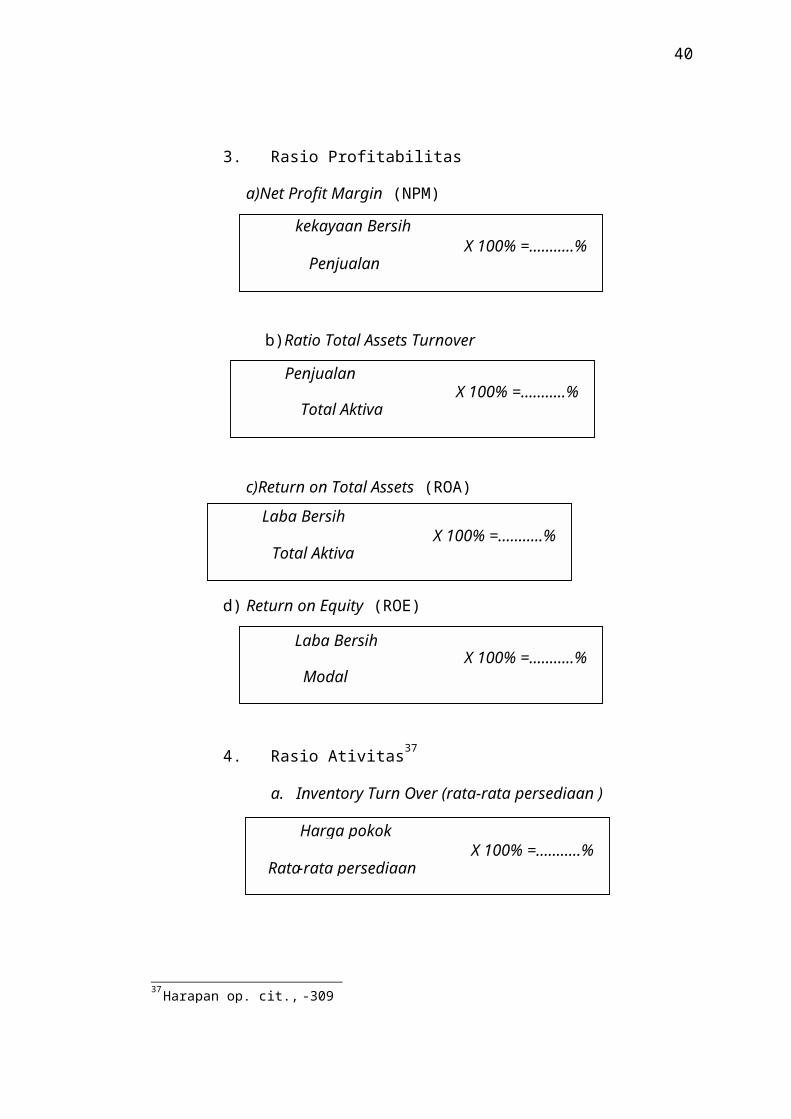

3. Rasio Profitabilitas

a)Net Profit Margin (NPM)

kekayaan Bersih X 100% =………..% Penjualan

b)Ratio Total Assets Turnover

X 100% =………..% Total Aktiva

c)Return on Total Assets (ROA)

X 100% =………..% Total Aktiva

d) Return on Equity (ROE)

Laba Bersih X 100% =………..% Modal

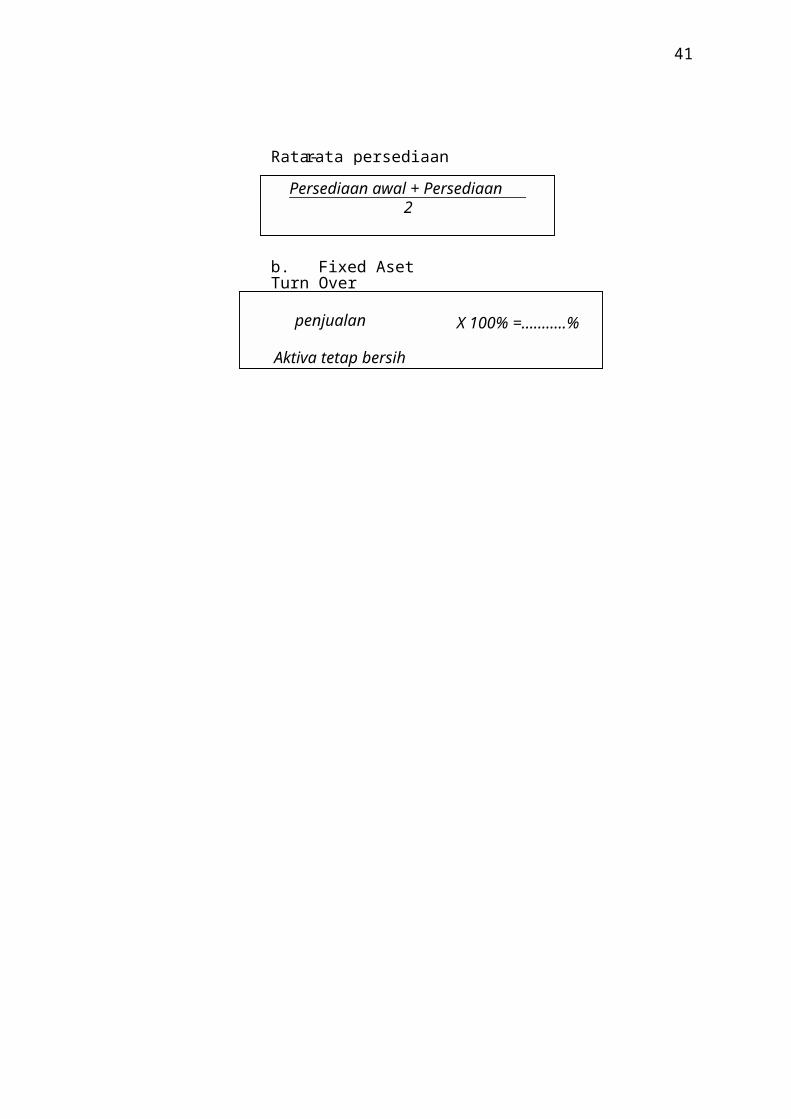

4. Rasio Ativitas37

a. Inventory Turn Over (rata-rata persediaan )

X 100% =………..%

-309

Harapan op. cit., hlm. 308

Penjualan

Laba Bersih

Harga pokok penjualan

Rata-rata persediaan baranga

Rata-

2

b. Fixed Aset Turn Over

penjualan

Aktiva tetap bersih

41

X 100% =………..%

rata persediaan dihitung dengan

Persediaan awal + Persediaan akhir

42

BAB IV

HASIL PENELITIAN

A. Hasil Penelitian

1. Sejarah Koperasi Agro Niaga (KAN) Jabung Malang

Koperasi ini berdiri sebagai amalgamasi dari BUUD JABUNG

menjadi KOPERASI UNIT DESA JABUNG (KUD JABUNG) pada

tanggal 28 Pebruari 1980. Dengan keterbatasan kemampuan sumber daya

manusia serta tidak adanya visi yang jelas, maka keberadaan KUD

JABUNG belum bisa dirasakan manfaatnya oleh anggota dan

masyarakat. Beberapa kali pergantian pengurus dan manajemen,

belumlah mampu menghasilkan perbaikan yang berarti. Bahkan terjadi

mismanajemen yang berkepanjangan sampai mencapai klimaksnya pada

tahun 1984, di mana KUD JABUNG pada waktu itu sudah tidak mampu

lagi membayar kewajiban-kewajibannya kepada anggota dan Bank.

Hutang yang banyak serta tunggakan kredit yang tak mampu dibayar,

mewarnai kondisi KUD JABUNG waktu itu.

Pada tahun 1985 dengan manajemen baru walaupun dengan

kualitas dan kuantitas SDM yang terbatas, KUD JABUNG mulai

berbenah diri dan mulai bangun dari keterpurukan. Dimulai dengan

upaya membangun kembali Kepercayaan Anggota manajemen baru tidak

segan-segan datang dari rumah ke rumah untuk meyakinkan anggota.

Begitu juga kewajiban-kewajiban dan tunggakan kredit kepada Bank

disusun kembali tahapan pembayarannya secara realistis sesuai dengan

42

43

kemampuan yang ada. Unit Tebu Rakyat, yaitu satu-satunya usaha yang

bisa dibangun kembali, sekuat tenaga diberdayakan. Kerja sama dengan

Bank dan Pabrik Gula menjadi fokus utama di samping pendekatan dan

pelayanan kepada petani tebu yang terus diperbaiki.

Alhamdulillah dengan komitmen yang kuat pengurus dan

manajemen, didukung oleh segelintir karyawan serta para petani tebu,

kepercayaan perbankan, pabrik gula, pemerintah serta anggota tumbuh

kembali. Momentum ini tidak disia-siakan oleh manajemen untuk terus

melakukan perbaikan dan pengembangan, agar KUD JABUNG bisa

dirasakan manfaatnya oleh lebih banyak anggota. Untuk itulah pada

tahun 1989 akhir, KUD JABUNG mulai mengembangkan usaha sapi

perah, menyusul usaha simpan pinjam dan pertokoan yang juga sama-

sama dalam proses perintisan.

Dengan perkembangan yang telah dicapai tersebut KUD JABUNG

sempat meraih penghargaan sebagai KUD TERBAIK NASIONAL tahun

1997.

Pada tahun 1998, KUD JABUNG berubah menjadi KOPERASI AGRO

NIAGA JABUNG atau KAN JABUNG setelah melalui proses

penggodokan dengan anggota dan tokoh masyarakat. Kembali ke Jati

Diri Koperasi dengan menata kembali penerapan NILAI-NILAI dan

PRINSIP-PRINSIP KOPERASI menjadi landasan utama pengembangan

KAN JABUNG pada tahap berikutnya.

44

Perbaikan dan pengembangan yang terus menerus (continious

Improvement & Development) menjadi tekad yang dipegang teguh oleh

pengurus, manajemen dan pengawas. Pada tahun 2001 upaya ini secara

terencana gencar dilakukan, mulai dari perubahan dibidang organisasi,

yaitu perubahan AD/ART, struktur organisasi, revitalisasi TUPOKSI

pengurus, heregistrasi anggota sampai pembenahan organisasi kelompok

anggota. Di bidang manajemen juga dilakukan perubahan-perubahan,

yaitu menata kembali desain bisnisnya. Untuk keberhasilan upaya ini,

KAN JABUNG tidak segan-segan bekerjasama dengan lembaga lain

yang memiliki kompetensi di bidang masing-masing.

2. Landasan, azas, tujuan, dan jati diri Koperasi Agro Niaga (KAN)

Jabung

Sesuai dengan koperasi-koperasi yang lain maka Koperasi Agro Niaga

(KAN) Jabung mempunyai Landasan ,azas, tujuan, dan jati diri sebagai

berikut

a) Berlandaskan pada pancasila dan UUD 1945

b) Berasaskan kekeluargaan

c) Bertujuan meningkatkan dan mengembangkan kesejahteraan

anggota khususnya dan daerah kerja pada umumnya

d) Dalam menjalankan organisasi/ kelembagaan dan usaha KAN

berpedoman pada jati diri koperasi yang merupakan kesatuan dari 3

Aspek yaitu sebagai berikut

1) Aspek nilai yang dianut koperasi

3.

45

2) Aspek pengertian koperasi

3) Aspek prinsip koperasi Indonesia

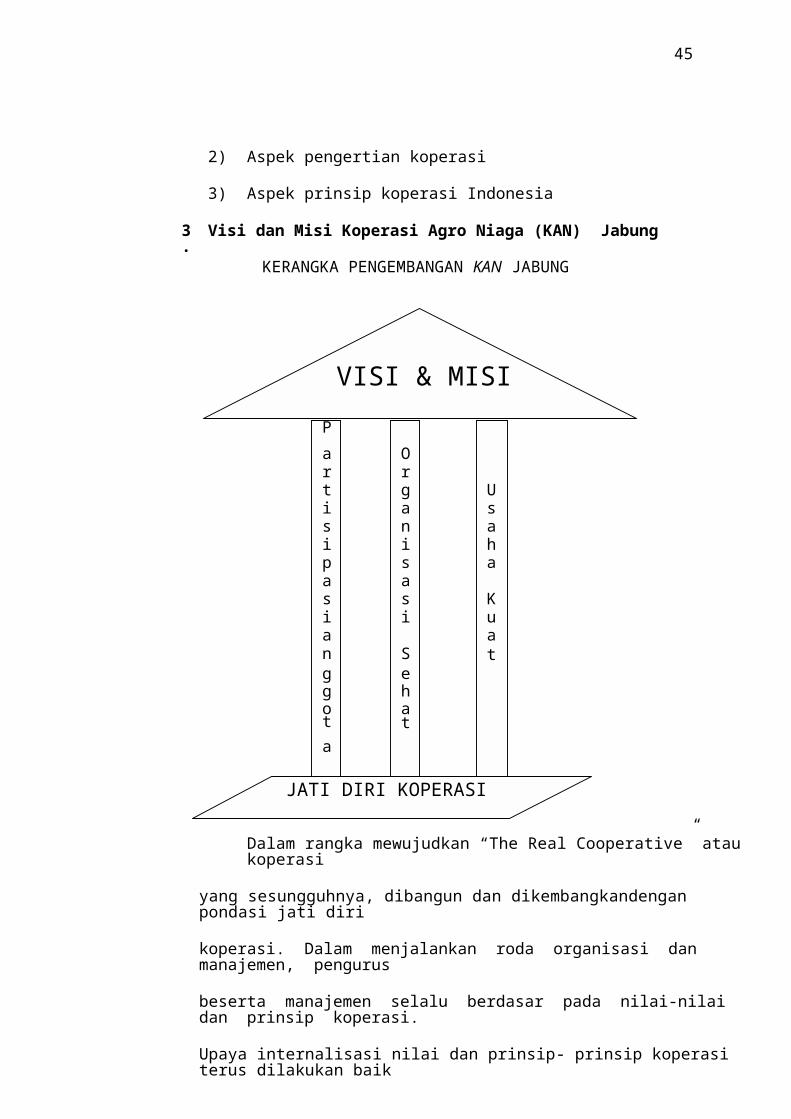

Visi dan Misi Koperasi Agro Niaga (KAN) Jabung

KERANGKA PENGEMBANGAN KAN JABUNG

VISI & MISI

P

a O r r t g Ui a ss n ai i hp s a a a s s Ki i ua an S t g eg ho a t t a

JATI DIRI KOPERASI

Dalam rangka mewujudkan “The Real Cooperative” atau koperasi

yang sesungguhnya, dibangun dan dikembangkandengan pondasi jati diri

koperasi. Dalam menjalankan roda organisasi dan manajemen, pengurus

beserta manajemen selalu berdasar pada nilai-nilai dan prinsip koperasi.

Upaya internalisasi nilai dan prinsip- prinsip koperasi terus dilakukan baik

46

dijajaran pengawas, pengurus, dan karyawan serta anggota Koperasi Agro

Niaga (KAN) Jabung.

Pengelola dan pelaksana Koperasi Agro Niaga (KAN) Jabung

meyakini, bahwa untuk bisa berdiri kokoh dan tegak, koperasi harus

ditopang oleh tiga pilar yaitu organisasi yang kuat, usaha yang sehat, dan

partisipasi anggota yang tinggi. Agar kerja keras menumbuhkan Koperasi

Agro Niaga (KAN) Jabung terarah dengan jelas, maka telah lama

dirumuskan visi dan misi Koperasi Agro Niaga (KAN) Jabung. Semua

upaya perbaikan dan pengembangan baik SDM maupun manajemen