pengurusan zakat - ukm.my kerja/perkem2017-ummi amirah.pdf · bab 4 prestasi kutipan serta...

TRANSCRIPT

1

Pengurusan Zakat di Malaysia:

Satu Pendekatan Analisis Gelagat

Hairunnizam Wahid Mohd Ali Mohd Noor Adibah Abdul Wahab

Muhammad Tajuddin Abdul Rahim

UNIVERSITI KEBANGSAAN MALAYSIA

BANGI • 2017 http://www.ukm.my/fep

2

Cetakan Pertama, 2017

Hak cipta Pusat Penyelidikan Ekonomi dan Kewangan Islam (EKONIS-UKM)

Universiti Kebangsaan Malaysia, 2017

Hak cipta terpelihara. Tiada bahagian daripada terbitan ini boleh diterbitkan semula,

disimpan untuk pengeluaran atau ditukarkan ke dalam sebarang bentuk atau dengan

sebarang alat juga pun, sama ada dengan cara elektronik, gambar serta rakaman dan

sebagainya tanpa kebenaran bertulis daripada Penerbit terlebih dahulu.

Diterbitkan di Malaysia oleh

Pusat Penyelidikan Ekonomi dan Kewangan Islam (EKONIS-UKM),

Universiti Kebangsaan Malaysia, 43600 UKM Bangi,

Selangor Darul Ehsan, MALAYSIA

http://www.ukm.my/ekonis

e-mel:[email protected]

Dengan Kerjasama

Lembaga Zakat Selangor (LZS)

3-01-1, Presint ALAMI, Pusat Perniagaan Worldwide 2,

Persiaran Akuatik, Seksyen 13

40100 Shah Alam, Selangor, Darul Ehsan, MALAYSIA

e-mel: [email protected]

Unit Zakat UKM

Pejabat Unit Zakat UKM

Jabatan Bendahari, Aras 1, Masjid UKM

43600 Bangi, Selangor, Darul Ehsan, MALAYSIA

e-mel: [email protected]

Dicetak di Malaysia oleh

UKM CETAK

UKM Holdings Sdn. Bhd.

Aras Bawah, Bangunan Penerbit UKM

UNIVERSITI KEBANGSAAN MALAYSIA

43600 Bangi, Selangor Darul Ehsan, MALAYSIA

Perpustakan Negara Malaysia Data Pengkatalogan-dalam-Penerbitan

Hairunnizam Wahid

Pengurusan Zakat Di Malaysia: Satu Pendekatan Analisis Gelagat /

Hairunnizam Wahid, Mohd Ali Mohd Noor, Adibah Abdul Wahab, Muhammad

Tajuddin Abdul Rahim

1. Zakat. 2. Islam—Charities. 3. Islamic Giving. I. Mohd Ali Mohd Nor, II.

Adibah Abdul Wahab, III. Muhammad Tajuddin. IV. Judul

ISBN 978-983-3198-98-6

3

Kandungan

Kandungan …3

Kata Pengantar …6

Sekapur Sirih…7

Prakata …8

Senarai Penulis…9

Bab 1 Pengurusan Zakat Institusi Pengajian Tinggi: Pengalaman Unit Zakat

Universiti Kebangsaan Malaysia

Muhammad Tajuddin Abdul Rahim & Wan Mohd Al Faizee

Wan Ab Rahaman...11

Bab 2 Aplikasi SEM-PLS dalam Menentukan Faktor Pembayaran Zakat oleh

Syarikat

Adibah Abdul Wahab …23

Bab 3 Kodifikasi Akta Zakat Nasional: Persepsi dan Implikasi

Mohd Suffian Mohamed Esa, Mohd Ali Mohd Noor & Hairunnizam Wahid ... 39

Bab 4 Prestasi Kutipan Serta Pematuhan Standard Prosedur Kutipan Zakat:

Kajian di Malaysia

Mohd Fisul Ismail, Hairunnizam Wahid & Mohd Ali Mohd Noor …65

Bab 5 Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian

Semula Terhadap Majlis Agama Islam Negeri

Ummi Amirah Alias, Hairunnizam Wahid & Azrina Abdullah Al-Hadi …83

Bab 6 Kesan Cukai Korporat dan Zakat Perniagaan Terhadap Prestasi

Kewangan Industri Kecil dan Sederhana (IKS)

Sri Nooridayu Salleh, Rubayah Yakob & Aisyah Abdul Rahman…103

Bab 7 Pendanaan Awam (Crowdfunding) dan Zakat: Satu Tinjauan Awal Ke

Atas Pendekatan yang Digunakan

Suhaili Alma’amun ... 125

Bab 8 Dana Zakat Untuk Pembiayaan Pendidikan: Tinjauan Kecenderungan

Pemilihan Aliran Pendidikan dalam Kalangan Asnaf Mualaf di Malaysia

Muhammad Haffiz Muhamad Isa & Hairunnizam Wahid …133

4

Bab 9 Pembangunan Harta Aqar Zakat: Kajian Terhadap Model Pembangunan

Harta Aqar Majlis Agama Islam Negeri Johor

Mohd Azlan Bunasir & Hairunnizam Wahid …155

Bab 10 Kontrak Wakalah dalam Agihan Zakat: Kajian di Majlis Agama Islam

Wilayah Persekutuan

Atiah Ahmad & Hairunnizam Wahid ...171

Bab 11 Kesedaran Masyarakat Islam Terhadap Penggunaan e-Fidyah dalam

Urusan Pembayaran Fidyah di Majlis Agama Islam Johor: Kajian di Muar,

Johor

Muhammad Shukri Ab Ghani, Hairunnizam Wahid &

Mohd Ali Mohd Noor …189

Bab 12 Pembayaran Zakat Pendapatan Melebihi Kadar Kewajipan Zakat:

Kajian dalam Kalangan Kakitangan Kerajaan di Wilayah Persekutuan,

Putrajaya

‘Abdullah Khairi Mohd Asri & Hairunnizam Wahid …211

Bab 13 Persepsi Asnaf Zakat Al-Gharimin (Perubatan) Terhadap Kaedah

Agihan Zakat oleh Lembaga Zakat Selangor: Kajian di Gombak, Selangor

Nur Aliah Mohd Sukeri, Zulaikha Mohd Hanafiah & Hairunnizam Wahid ... 227

Bab 14 Keberkesanan Pelaksanaan Ceramah Zakat Terhadap Kefahaman Serta

Amalan Membayar Zakat Perniagaan: Kajian di Sepang, Selangor

Siti Umairah Kamaruddin, Hairunnizam Wahid, Mohd Ali Mohd Noor & Abdul

Halim Abu Bakar …245

Bab 15 Pembayaran Zakat Pendapatan dan Tekanan Kos Sara Hidup: Kajian

dalam Kalangan Pensyarah di Kolej Poly-Tech Mara (KPTM)

Sharifah Nor Nadiah Syed Aluwi, Hairunnizam Wahid &

Mohd Ali Mohd Noor …269

Bab 16 Persepsi Masyarakat Islam Terhadap Agihan Zakat oleh Tabung

Baitulmal Sarawak (TBS) dan Peranan Medium Promosi: Kajian di Bintulu,

Sarawak

Abdul Hayy Haziq Mohamad & Hairunnizam Wahid …287

5

Bab 17 Hubungan Antara Uruf, Amalan Adat Perpatih Terhadap Pembayaran

Zakat Pendapatan: Kajian di Rembau, Negeri Sembilan

Mohamad Nurul Azwan Mohamad Taib & Hairunnizam Wahid …305

Bab 18 Kesedaran Membayar Zakat Pendapatan dalam Kalangan Kakitangan

Kolej Universiti Islam Pahang Sultan Ahmad Shah

Nur Liana ‘Aqilah Derus & Mohd Ali Mohd Noor …319

Bab 19 Penentuan Had Kifayah Zakat: Satu Cadangan Dimensi Penentuan yang

Baru

Siti Norhidayah Hamzah & Hairunnizam Wahid …331

Bab 20 Keberkesanan Bantuan Modal Zakat Daripada Perspektif Penerima:

Kajian di Daerah Kuala Terengganu dan Kuala Nerus, Terengganu

Solehuddin Zulkifli, Nurmaizura Marzuki &

Hairunnizam Wahid …353

Bab 21 Zakat, Tekanan Kewangan dan Pembiayaan Hutang bagi Institusi

Kewangan di Malaysia

Aisyah Abdul-Rahman & Muhammad Haziq Abdullah …373

Bab 22 Kecekapan Pengurusan Agihan Zakat oleh Lembaga Amil Zakat

Swadaya Ummah (LAZSU): Satu Kajian di Pekanbaru Riau, Indonesia

Sri Hartati, Hairunnizam Wahid, Mohd Ali Mohd Noor & Febri Arahman ...393

6

Kata Pengantar

Assalamualaikum warahmatullahi wabarakatuh

Bersyukur saya ke hadrat Allah SWT yang Maha Pengasih lagi Maha

Penyayang atas limpahan rahmat dan kasih sayang-Nya. Selawat dan salam

atas junjungan mulia Nabi Muhammad SAW.

Bagi pihak Lembaga Zakat Selangor (LZS), saya mengambil

kesempatan ini untuk mengucapkan setinggi-tinggi tahniah kepada semua yang

terlibat khususnya kepada sidang penyunting dalam menghasilkan buku

bertajuk Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat.

Usaha murni semua pihak yang terlibat menghasilkan buku ini memperlihatkan

komitmen yang tinggi ke arah perkongsian ilmu dan pendedahan kajian-kajian

kotemporari berkaitan gelagat penerima juga pembayar zakat semasa.

Peranan zakat terhadap agama dan sosioekonomi masyarakat tidak

harus dipandang kecil. Pembayaran zakat bukan sahaja dapat menyucikan

harta, jiwa dan sifat tamak pembayar zakat, bahkan ia juga dapat menyucikan

sifat mazmumah seperti sifat hasad dengki penerima zakat terhadap mereka

yang berharta yang akhirnya secara tidak langsung dapat melahirkan

ukhuwwah dalam kalangan masyarakat. Hanya dengan pengamalan akhlak

yang murni dan sifat mahmudah dalam masyarakat secara holistik dapat

membantu hasrat negara membangunkan ekonomi ummah ke arah agenda

futuristik iaitu Transformasi Nasional 2050. Kefahaman masyarakat mengenai

perkara ini amat penting untuk menggalakkan umat Islam menunaikan

tanggungjawab berzakat dan pihak institusi pengurusan zakat dapat

mengagihkan harta zakat kepada asnaf dengan efisien dan sempurna mengikut

kerangka syariah yang akhirnya akan memastikan pertumbuhan ekonomi

negara yang lestari dan inklusif.

Saya yakin buku ini dapat dijadikan sumber rujukan kepada para

karyawan zakat, institusi zakat, Majlis Agama Islam Negeri, institusi

perbankan dan kewangan, ahli akademik, para ilmuan dan masyarakat dalam

mengetahui isu-isu terkini khususnya yang berkaitan dengan gelagat agen

ekonomi dalam sistem fiskal Islam yang berkaitan zakat. Buku ini diharapkan

dapat menambahkan idea para pengkaji dan menjadi panduan dalam

memperkasa pengurusan institusi zakat khususnya di Malaysia dan di dunia

amnya. Semoga usaha ini mendapat keberkatan dan ganjaran daripada Allah

SWT.

Amin ya rabbal alamin.

HAJI HUSSIN MOHD ALI

Ketua Pegawai Eksekutif

Lembaga Zakat Selangor

Majlis Agama Islam Selangor

7

Sekapur Sirih

Assalamualaikum warahmatullahi wabarakatuh

Alhamdulillah. Bersyukur saya ke hadrat Allah SWT atas limpahan nikmat dan

rahmat-Nya.

Unit Zakat UKM sentiasa mengambil langkah proaktif bagi memperkukuhkan

dan memperkasakan pendidikan mahasiswa UKM. Antara saranan Unit Zakat

UKM adalah dengan menggalakkan para mahasiswa UKM untuk menyertai

pelbagai konvensyen akademik yang dianjurkan di peringkat universiti, yang

berpotensi untuk memangkin kecemerlangan akademik dan inovasi dalam

pembelajaran. Sejarah Islam jelas membuktikan bahawa zakat telah memberi

sumbangan besar dalam dunia pendidikan dan telah melahirkan jutaan

cendikiawan.

Usaha memperkasakan ilmu dalam kalangan mahasiswa sangat

diambil berat oleh pihak kami walupun berdepan dengan pelbagai cabaran.

Usaha ini menuntut kepada tindakan dan kerjasama yang serius daripada

semua pihak agar benar-benar mencapai matlamat dalam memberikan

kebajikan khususnya kepada para mahasiswa. Dengan cabaran ketirisan ilmu

dalam kalangan mahasiswa, inisiatif Fakulti Ekonomi dan Pengurusan UKM

dalam mengadakan Persidangan Kebangsaan Ekonomi Malaysia Ke-12 2017

(PERKEM 2017) adalah satu langkah yang tepat pada masanya dan wajar

disertai oleh setiap mahasiswa. Unit Zakat UKM sentiasa mengalu-alukan

program seperti ini supaya dapat membudayakan keilmuan dalam kalangan

mahasiswa dan seterusnya menjana keintelektualan untuk melahirkan graduan

beraspirasi kebangsaan, berkompeten, berdaya saing dan inovatif.

Akhir kata, Unit Zakat UKM ingin merakamkan setinggi-tinggi

penghargaan dan tahniah kepada penerbitan buku ini bersempena Persidangan

Kebangsaan Ekonomi Malaysia Ke-12 2017 (PERKEM 2017) sebagai salah

satu usaha memperkasakan kecemerlangan mahasiswa. Koloberasi ini amat

baik dan bertepatan dengan maqasid zakat yang telah dianjurkan dalam Islam.

Semoga PERKEM 2017 menghasilkan impak yang tinggi dalam

merealisasikan seruan kerajaan untuk memperkasakan pendidikan tinggi di

Malaysia.

Salam Hormat

MUHAMMAD TAJUDDIN ABDUL RAHIM

Unit Zakat UKM

8

Prakata

Assalamualaikum warahmatullahi wabarakatuh

Dengan nama Allah SWT yang Maha Pemurah lagi Maha Penyayang. Segala

pujian untuk Allah SWT serta selawat dan salam kepada junjungan besar Nabi

Muhammad SAW.

Perkembangan ilmu dalam pengkajian zakat telah berkembang luas

dengan begitu pesat di serata dunia. Gabungan kekuatan ilmu asas dan ilmu

alat dalam menganalisis sesuatu fenomena gelagat manusia berkaitan zakat

serta hasil dapatan dan penemuan kajian secara empirikal merupakan satu

keperluan yang mainstream pada masa kini. Maka sudah pastilah segala

dapatan yang bersifat empirik tersebut memerlukan kepada metodologi yang

bersifat saintifik dan sistematik yang bertujuan untuk memperkukuhkan lagi

sesuatu teori serta meyakinkan para penggubal dasar dengan penemuan yang

diperolehi.

Buku ini merupakan kompilasi artikel berkaitan zakat di Persidangan

Kebangsaan Ekonomi Malaysia (PERKEM) ke 12 2017. Sebahagian besar

artikel ini adalah disumbangkan oleh para pelajar dalam Program Sarjana

Ekonomi Islam di Pusat Pengajian Ekonomi, UKM tahun 2017. Fokus kajian

zakat dalam buku ini adalah kajian yang berkaitan dengan gelagat manusia

dalam sistem pengurusan zakat yang terdiri daripada amil, asnaf serta

pembayar zakat di Malaysia. Hanya terdapat satu artikel yang mengkaji aspek

pengurusan zakat di Riau, Indonesia.

Sekalung penghargaan dan terima kasih kami kepada penyumbang

utama dana bagi penerbitan buku ini iaitu Unit Zakat UKM. Penghargaan juga

kepada pihak Lembaga Zakat Selangor (LZS) yang bersama-sama menjayakan

penerbitan buku ini. Tidak dilupakan kepada semua pelajar program Sarjana

Ekonomi Islam yang bertungkus-lumus menyiapkan artikel ini untuk

dibentangkan di PERKEM 2017 dan bakal berkonvokesyen tahun 2017.

Penghargaan juga kepada pihak CRIM-UKM selaku penyumbang geran

kepada beberapa penyelidikan dalam menghasilkan bab dalam buku ini iaitu

Geran DPP-2014-005, DPP-2015-FEP, GGP-2014-008 dan GUP-2016-001.

Akhir kata, diharapkan buku ini dapat memberi manfaat kepada

semua pihak pemegang taruh dalam pengurusan zakat. Harapan kami

penerbitan buku ini dapat meningkatkan dan memperkukuhkan lagi ilmu dalam

korpus bidang ekonomi Islam terutamanya dalam bidang kajian zakat. Kami

mohon maaf jika terdapat sebarang kekurangan dalam penulisan buku ini.

Sekian, terima kasih.

Sidang Penyunting

9

Senarai Penulis

‘Abdullah Khairi Mohd Asri, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi

& Pengurusan, Universiti Kebangsaan Malaysia

Abdul Halim Abu Bakar, Eksekutif, Divisyen Dakwah dan Syariah Lembaga

Zakat Selangor

Abdul Hayy Haziq Mohamad, Pelajar Sarjana Ekonomi Islam, Fakulti

Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Adibah Abdul Wahab, PhD. Ketua Divisyen Dakwah dan Syariah, Lembaga

Zakat Selangor

Mohd Suffian Mohamed Esa, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi

& Pengurusan, Universiti Kebangsaan Malaysia

Aisyah Abdul Rahman, PhD. Profesor Madya, Pusat Pengajian Pengurusan,

Fakulti Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Atiah Ahmad, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi & Pengurusan,

Universiti Kebangsaan Malaysia

Azrina Abdullah Al-Hadi, PhD. Pensyarah Kanan, Pusat Pengajian Ekonomi,

Fakulti Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Febri Arahman, Kakitangan Lembaga Amil Zakat Swadaya Ummah (LAZSU),

Riau, Indonesia Hairunnizam Wahid, PhD. Pensyarah Kanan, Pusat Pengajian Ekonomi,

Fakulti Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Mohamad Nurul Azwan Mohamad Taib, Pelajar Sarjana Ekonomi, Fakulti

Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Mohd Ali Mohd Noor, PhD. Pensyarah Kanan, Pusat Pengajian Ekonomi,

Fakulti Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Mohd Azlan Bunasir, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Mohd Fisul Ismail, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Muhammad Haffiz Muhamad Isa, Pelajar Sarjana Ekonomi Islam, Fakulti

Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Muhammad Haziq Abdullah, Pelajar Sarjanamuda Pengurusan Perniagaan,

Fakulti Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia.

Muhammad Shukri Ab Ghani, Pelajar Sarjana Ekonomi Islam, Fakulti

Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Muhammad Tajuddin Abdul Rahim, Ketua Unit Zakat, Jabatan Bendahari,

Universiti Kebangsaan Malaysia

Nur Aliah Mohd Sukeri, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Nur Liana ‘Aqilah Derus, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Nurmaizura Marzuki, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

10

Rubayah Yakob, PhD. Profesor Madya, Pusat Pengajian Pengurusan, Fakulti

Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Sharifah Nor Nadiah Syed Aluwi, Pelajar Sarjana Ekonomi, Fakulti Ekonomi

& Pengurusan, Universiti Kebangsaan Malaysia

Siti Norhidayah Hamzah, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Siti Umairah Kamaruddin, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Solehuddin Zulkifli, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Sri Hartati, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi & Pengurusan,

Universiti Kebangsaan Malaysia

Sri Nooridayu Salleh, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Suhaili Alma’amun, PhD. Pensyarah Kanan, Pusat Pengajian Ekonomi, Fakulti

Ekonomi & Pengurusan, Universiti Kebangsaan Malaysia

Ummi Amirah Alias, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Wan Mohd Al Faizee Wan Ab Rahaman, Pensyarah, Institut Profesional

Baitulmal, Majlis Agama Islam Wilayah Persekutuan

Zulaikha Mohd Hanafiah, Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi &

Pengurusan, Universiti Kebangsaan Malaysia

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /83

Bab 5

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri

Ummi Amirah Alias Hairunnizam Wahid

Azrina Abdullah Al-Hadi

Pengenalan

Zakat merupakan salah satu instrumen pembangunan ekonomi bagi umat

Islam. Berbeza dengan wakaf yang memainkan peranan untuk membina

tamadun umat Islam melalui sistem pendidikan dan sebagainya, zakat dilihat

sebagai sumber penyelesaian bagi masalah masyarakat untuk membasmi

kemiskinan. Ini telah dibuktikan ketika zaman Khalifah Umar Al-Khattab

dengan pemerkasaan zakat melalui kecekapan mengurus dan mengagihkan

zakat, kemiskinan dapat dibendung sehingga sifar kemiskinan dapat dihasilkan.

Maka, Islam dilihat sangat idealistik kerana segala permasalahan telah

diberikan solusi yang tidak dapat disangkal oleh mana-mana pihak.

Sungguhpun begitu, ekonomi di Malaysia kini masih memerlukan gandingan

usaha daripada semua pihak agar masalah ini dapat diselesaikan. Masalah ini

dikatakan semakin menular disebabkan wujudnya jurang pendapatan bagi yang

kaya dan miskin (Raziatul Hanum 2014). Tambahan pula, pelaksanaan Goods

and Services Tax (GST) secara tidak langsung membawa kepada wujudnya

jurang pendapatan ini dan kemiskinan masih lagi berlaku. Hal ini telah

membawa kepada dakwaan yang mengatakan institusi zakat perlu diselidik

bagi benar-benar menyelesaikan masalah masyarakat. Ditambah pula, institusi

zakat merupakan badan awam yang tidak untung dan menyediakan

perkhidmatan kepada masyarakat sebagai perantara dalam pelaksanaan rukun

Islam yang ketiga.

Sanep, Hairunnizam & Adnan (2006) telah mengkaji faktor yang

mempengaruhi kepatuhan individu untuk membayar zakat ialah ketidakpuasan

hati pembayar zakat terhadap pengurusan institusi formal dan mengakibatkan

berlakunya kebocoran bayaran zakat kepada asnaf sendiri tanpa melalui

institusi zakat. Maka, punca bagi masalah ini dilihat keraguan pembayar zakat

pada ketelusan institusi zakat itu sendiri. Nik Aziz Afiq (2016) mengemukakan

pandangan bahawa terdapat dua perkara yang dapat mengembalikan

84 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

kepercayaan masyarakat iaitu institusi zakat perlu diaudit oleh Jabatan Audit

Negara dan laporan tahunan dihebahkan secara umum serta mewujudkan

sebuah badan bebas untuk melakukan ‘semak dan imbang’ yang dapat

mempertikaikan keputusan dan terdiri daripada aktivis masyarakat daripada

pelbagai latar belakang. Penyelesaian ini sebenarnya telah dilaksanakan oleh

institusi zakat dengan mengemukakan laporan tahunan masing-masing yang

telah diaudit.

Sementara itu, pungutan hasil kutipan dapat diperkasa dengan

meningkatkan kesedaran individu dan mewujudkan pengkorporatan kutipan

dan agihan zakat. Aspek pengkorporatan telah diperkenalkan di Malaysia sejak

tahun 90-an dimulai dengan penubuhan Pusat Pungutan Zakat (PPZ) pada

tahun 1991 yang merupakan anak syarikat MAIWP, Pusat Zakat Selangor dan

Pusat Urus Zakat Pulau Pinang pada tahun 1995, Pusat Kutipan Zakat Pahang

pada tahun 1996 dan Pusat Zakat Negeri Sembilan serta Pusat Zakat Melaka

pada tahun 2000 (Sanep et al. 2006; Norazlina dan Abdul Rahim 2012).

Kemudian, diikuti dengan Tabung Baitulmal Sarawak pada tahun 2001. Pusat

Zakat Sabah pula ditubuhkan pada April 2007 menggantikan Bahagian Zakat

dan Fitrah sebagai salah satu bahagian di bawah pentadbiran MUIS (Pg Mohd

Faezul, Hairunnizam & Mohd Ali 2016). Pusat zakat yang ditubuhkan ini

merupakan institusi korporat di bawah Majlis Agama Islam Negeri (MAIN).

Oleh itu, pertukaran struktur pentadbiran ini tidak lain hanya untuk

memperkasakan kutipan dan agihan institusi zakat.

Maka, setelah segala usaha yang dilakukan ini diharap dapat

meningkatkan kecekapan institusi zakat. Akan tetapi, institusi zakat yang pada

asasnya bergantung pada pemegang amanah dan umat Islam seluruhnya telah

menjadi perhatian dan kritikan orang awam. Pada dasarnya, ketidakyakinan

masyarakat terhadap kecekapan agihan institusi zakat telah menjadi

permasalahan utama yang masih perlu diselesaikan. Ini boleh membawa

kepada pengurangan jumlah kutipan zakat sekiranya keadaan ini dibiarkan

menular tanpa dikemukakan solusi yang terbaik. Berikutan itu, kajian ini

adalah sebagai salah satu usaha untuk menganalisis semula berdasarkan tahun

semasa iaitu 2015 bagi kecekapan teknikal, kecekapan teknikal tulen dan

kecekapan skala bagi kutipan dan agihan institusi zakat melalui perwakilan

enam institusi zakat di Malaysia untuk membuktikan prestasi kecekapan

semasa MAIN. Hubungan antara aspek struktur pentadbiran iaitu institusi

korporat, sebahagian korporat dan tidak korporat turut dibincangkan bagi

menjamin kecekapan institusi zakat. Terdapat tiga rujukan utama dalam kajian

ini iaitu (1) kajian kecekapan menggunakan kaedah Data Envelopment

Analysis (DEA) (lihat Norazlina & Abdul Rahim 2012) berdasarkan tiga model

yang dicadangkan (lihat Erturk & Turut-Asik 2011, Ahmad Aizuddin & Anath

2016) (2) Perbandingan kecekapan institusi korporat dan tidak korporat (lihat

Erturk & Turut-Asik 2011). Sumbangan kajian ini adalah mengkaji kecekapan

institusi zakat melalui kaedah DEA berasaskan model yang berbeza. Kajian ini

dijangka dapat membuktikan kutipan dan agihan zakat mencapai tahap cekap

walaupun perbezaan struktur pentadbiran dan akhirnya dapat membantu

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /85

menyelesaikan masalah masyarakat di samping mempertingkatkan ekonomi

umat Islam.

Kajian Lepas

Kecekapan ekonomi didefinisikan sebagai prestasi sesuatu sistem untuk

menghasilkan output yang maksimum berdasarkan input yang digunakan.

Berlaku peningkatan dalam kecekapan sekiranya lebih banyak output yang

dihasilkan dengan jumlah input yang sama (Norazlina & Abdul Rahim 2012).

Justeru, kecekapan merupakan aspek yang penting untuk dititikberatkan dalam

pengurusan sesuatu institusi. Lebih-lebih lagi bagi institusi zakat kerana

merupakan sektor awam yang diurus bersumberkan bayaran zakat orang ramai.

Apatah lagi zakat merupakan rukun ketiga yang menjadi kewajipan bagi umat

Islam dan memerlukan pengurusan yang baik dalam menyebarluaskan

manfaatnya. Sudah pasti menjadi kewajipan bagi institusi ini meningkatkan

prestasi perkhidmatan yang diberikan agar tidak menjejaskan keyakinan

masyarakat awam. Pada umumnya, prestasi sesuatu sektor awam diukur

melalui ‘3E’ iaitu ekonomi, efektif dan efisien. (Abdul Rahim 2007; Eza

Ellany, Mohd Rizal & Mohamat Sabri 2014). Di Malaysia, pelbagai kajian

zakat telah dijalankan, antaranya melibatkan pengukuran kecekapan iaitu Eza

Ellany et al. (2014), Mohammad Fadzli, Hairunnizam & Mohd Ali (2016),

Hairunnizam, Sanep, Mohd Ali & Maryam (2016), Norazlina & Abdul Rahim

(2012), Ismail & Masturah (2014), Nurulhazwani & Noraini (2016) dan Sanep

et al. (2006).

Berdasarkan pemfokusan kajian kecekapan menggunakan kaedah DEA,

Norazlina & Abdul Rahim (2012) telah memulakan aplikasi bagi institusi zakat

di Malaysia dengan rujukan kajian penggunaan DEA dalam sektor awam.

Analisis secara keseluruhan itu berdasarkan input (bilangan kakitangan dan

jumlah perbelanjaan) dan output (jumlah kutipan, jum lah agihan dan bilangan

pembayar zakat) dengan min kecekapan teknikal sebanyak 80.6 peratus.

Kemudian, kajian tersebut diteruskan dengan mengenalpasti faktor penentu

ketidakcekapan institusi zakat menggunakan analisis regresi Tobit

mencadangkan sistem pembayaran zakat, sistem zakat berkomputer, saiz

lembaga, ahli jawatankuasa audit dan desentralisasi memberi kesan signifikan

kepada kecekapan institusi zakat di Malaysia (Norazlina & Abdul Rahim

2013). Seterusnya, kajian diteruskan dengan perbandingan pulangan ke atas

skala antara institusi zakat dan hasil kajian mendapati separuh daripada

institusi zakat di Malaysia mengalami ketidakcekapan skala dengan operasi

pulangan tambahan ke atas skala atau pulangan penurunan ke atas skala

(Norazlina & Abdul Rahim 2015). Kajian tersebut turut dikembangkan oleh

Ismail & Masturah (2014) dengan kaedah analisis DEA melalui dua peringkat

dengan fokus kepada kutipan dalam peringkat pertama dan agihan dalam

peringkat kedua bagi Lembaga Zakat Selangor (LZS) dan mendapati

kecekapan agihan lebih rendah daripada kecekapan kutipan manakala

kecekapan keseluruhan, peruntukan dan kos mencapai kecekapan maksima.

86 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

Selain itu, ketidakcekapan teknikal disebabkan oleh sumber yang berlebihan

apabila berlaku peningkatan dalam bilangan staf tetapi menunjukkan

penurunan dalam jumlah agihan pada tahun 2004. Nurulhazwani & Noraini

(2016) turut membincangkan kaedah yang sama bagi Majlis Agama dan Adat

Istiadat Melayu Kelantan (MAIK) menunjukkan kecekapan penuh dicapai

dalam kutipan dan hanya asnaf fisabilillah yang tidak mencapai kecekapan

maksima berdasarkan perbandingan agihan asnaf. Walau bagaimanapun,

analisis secara keseluruhan mencapai tahap kecekapan maksimum dicapai pada

tahun 2014.

Kajian DEA telah meluas diaplikasikan dalam pelbagai bidang.

Misalnya, analisis kecekapan hospital di Beijing kajian oleh Guo-Chao, Jian,

Zi-Jun, Chuan-Kun & Yang (2015) membandingkan tiga analisis kecekapan

antara ratio analysis (RA), stochastic frontier analysis (SFA) dan DEA.

Kaedah RA tidak sesuai digunakan dalam analisis kajian tersebut manakala

SFA dan DEA sesuai untuk diaplikasikan, namun DEA memerlukan kombinasi

dengan principal component analysis (PCA) untuk menambahkan kestabilan

data. Begitu juga dengan kajian Erturk & Turut-Asik (2011) yang

menggunakan aplikasi DEA dalam mengukur kecekapan syarikat agihan gas

asli di Turki dengan membentuk 7 model yang berbeza pemboleh ubah input

dan output. Selain itu, syarikat awam dilihat lebih efisien berbanding syarikat

swasta berdasarkan perolehan nilai kecekapan daripada dua model yang

dipilih. Namun begitu, hal tersebut tidak dapat disahkan kerana berlaku limitasi

bagi syarikat awam seterusnya memberikan kecekapan yang tinggi bagi 2

syarikat awam terbabit. Tambahan pula, pembentukan model yang berbeza ini

membolehkan pelbagai analisis perhubungan dibentuk akhirnya faktor atau

punca kecekapan dapat dikenal pasti.

Justeru, bagi kelangsungan pertumbuhan institusi zakat, kajian semula

terhadap kecekapan ini amat penting untuk memastikan operasinya sentiasa

dalam keadaan baik dari masa ke semasa. Diakui bahawa jumlah kutipan

semakin meningkat saban tahun. Akan tetapi, adakah peningkatan yang berlaku

tersebut selari dengan kecekapan agihan yang seterusnya dapat menilai peranan

institusi zakat secara keseluruhannya. Oleh itu, kajian ini akan mengukur

kecekapan kutipan dan agihan zakat bagi lima institusi zakat yang mempunyai

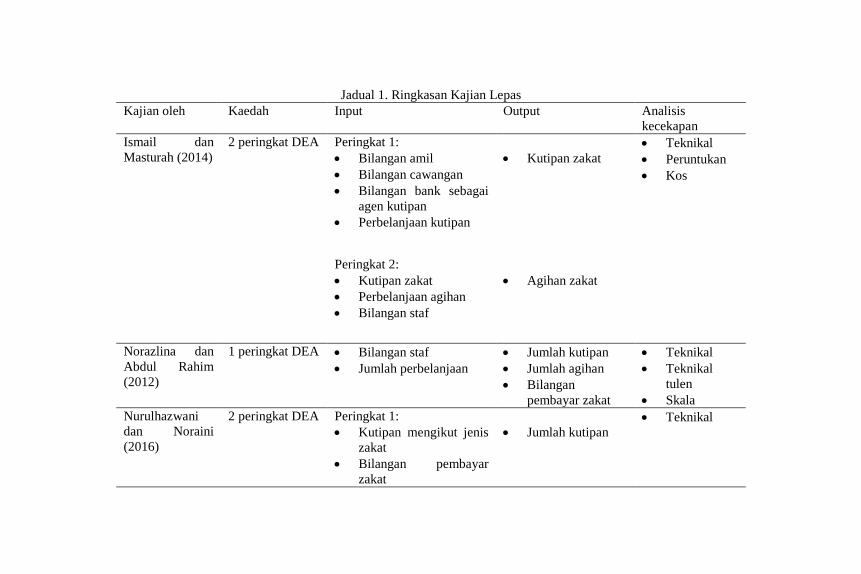

struktur pentadbiran yang berbeza. Jadual 1 menunjukkan ringkasan kajian

DEA yang telah dijalankan oleh institusi zakat dan bidang lain.

Metodologi Kajian

Kajian telah dijalankan menggunakan data sekunder yang diperoleh iaitu

laporan tahunan institusi zakat dan data berkaitan di Pusat Zakat bagi tahun

2015. Secara khususnya, data bagi output diperoleh daripada Laporan Tahunan

Pusat Pungutan Zakat Kuala Lumpur, manakala data bagi input dikumpul

sendiri melalui Pusat Zakat setiap negeri. Sebab utama pemilihan tahun 2015

sahaja kerana mewakili statistik terbaru data agihan dan kutipan zakat bagi

setiap negeri yang dikeluarkan melalui Laporan Tahunan PPZ. Oleh itu, data

keratan rentas bagi tahun 2015 digunakan dalam analisis kajian ini. Tahap

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /87

kecekapan institusi zakat yang dinilai bagi kajian ini meliputi beberapa institusi

zakat di Malaysia iaitu melibatkan 6 negeri yang mewakili institusi zakat yang

telah mengkorporatkan pengurusan zakat sepenuhnya, mengkorporatkan

kutipan zakat sahaja dan intitusi yang tidak mengkorporatkan pengurusan

zakat. Majlis Agama Islam Negeri (MAIN) yang terlibat ialah Majlis Agama

Islam Wilayah Persekutuan (MAIWP), Majlis Agama Islam Negeri Pulau

Pinang (MAINPP), Majlis Agama Islam Selangor (MAIS), Majlis Agama

Islam Sabah (MUIS), Majlis Agama Islam dan Adat Malayu Terengganu

(MAIDAM) dan Majlis Agama Islam dan Adat Melayu Perak (MAIPk).

Kaedah analisis data: Kajian menggunakan kaedah kuantitatif iaitu Data

Envelopment Analysis (DEA). DEA merupakan salah satu kaedah yang

digunakan untuk menganalisis kecekapan sesuatu organisasi terutamanya

sektor awam. Tiga teknik utama yang dikemukakan untuk mengukur

kecekapan pengeluaran ialah SFA, DEA dan deterministic frontier analysis

(DFA) (Lovell 1996; Norazlina & Abdul Rahim 2012). DEA boleh

diaplikasikan dengan menggunakan pelbagai input dan output tanpa perlu

membuat anggaran keadaan atau sifat khusus bagi Decision Making Units

(DMUs). Malahan, DEA dikatakan merupakan kaedah yang dibentuk untuk

penilaian dan kawalan aktiviti sektor awam (Charnes, Cooper & Rhodes 1978;

Norazlina & Abdul Rahim 2013). Maka, pendekatan tanpa parameter ini sesuai

digunakan untuk mengukur sampel kajian institusi zakat yang terdiri daripada

6 DMUs sahaja.

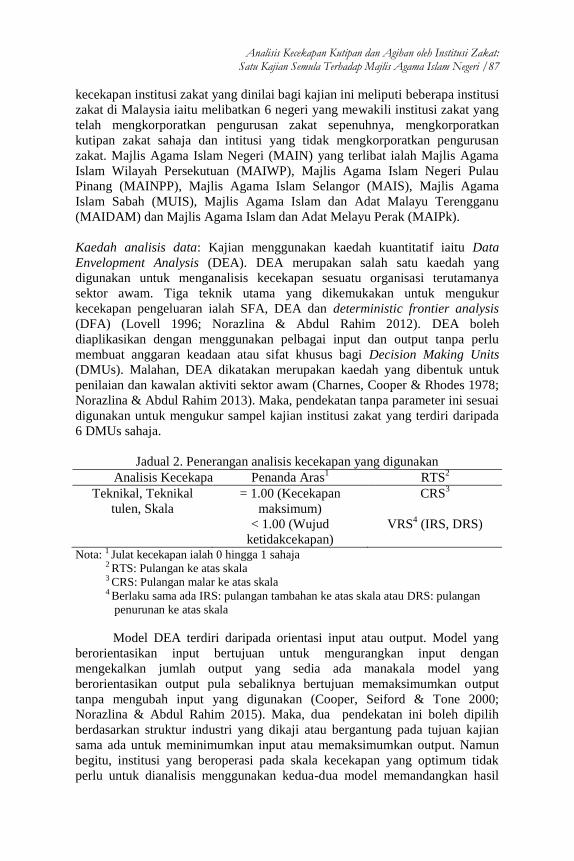

Jadual 2. Penerangan analisis kecekapan yang digunakan

Analisis Kecekapan Penanda Aras1

RTS2

Teknikal, Teknikal

tulen, Skala

= 1.00 (Kecekapan

maksimum)

CRS3

< 1.00 (Wujud

ketidakcekapan)

VRS4 (IRS, DRS)

Nota: 1 Julat kecekapan ialah 0 hingga 1 sahaja

2 RTS: Pulangan ke atas skala

3 CRS: Pulangan malar ke atas skala

4 Berlaku sama ada IRS: pulangan tambahan ke atas skala atau DRS: pulangan

penurunan ke atas skala

Model DEA terdiri daripada orientasi input atau output. Model yang

berorientasikan input bertujuan untuk mengurangkan input dengan

mengekalkan jumlah output yang sedia ada manakala model yang

berorientasikan output pula sebaliknya bertujuan memaksimumkan output

tanpa mengubah input yang digunakan (Cooper, Seiford & Tone 2000;

Norazlina & Abdul Rahim 2015). Maka, dua pendekatan ini boleh dipilih

berdasarkan struktur industri yang dikaji atau bergantung pada tujuan kajian

sama ada untuk meminimumkan input atau memaksimumkan output. Namun

begitu, institusi yang beroperasi pada skala kecekapan yang optimum tidak

perlu untuk dianalisis menggunakan kedua-dua model memandangkan hasil

88 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

pulangan ke atas skala yang sama dihasilkan iaitu CRS. Bagi pendekatan

berorientasikan output, semakin banyak output yang dihasilkan daripada input

yang telah dikeluarkan, semakin cekap tahap pengurusan institusi tersebut.

Keadaan ini disamakan dengan institusi zakat apabila output iaitu jumlah

agihan dan kutipan yang lebih banyak dihasilkan menyebabkan kecekapan

institusi tersebut bertambah.

Kajian ini menganalisis kecekapan teknikal, teknikal tulen dan skala.

Umumnya, kecekapan teknikal menerangkan kecekapan sesuatu unit

pengeluaran menggunakan sumber yang ada bagi menghasilkan output

manakala kecekapan skala pula menunjukkan kebolehan unit pengeluaran

menghasilkan output pada skala yang sesuai atau cekap (Saad, Suria Rismawati

& Fatimah 2013). Selain itu, pengukuran kecekapan teknikal secara tulen tanpa

mempertimbangkan kewujudan kecekapan skala menerangkan prestasi institusi

menguruskan input dalam proses pengeluaran (Kumar & Gulati 2008). Secara

teknikal pula kecekapan teknikal (TE) diperoleh menggunakan pendekatan

Constant Returns to Scale (CRS), manakala kecekapan teknikal tulen (PTE)

dan kecekapan skala (SE) melalui pendekatan Variable Returns to Scale

(VRS). Kecekapan teknikal tulen turut dikenali sebagai VRS TE. Secara

khususnya, kecekapan skala merupakan hasil pembahagian nilai kecekapan

model CRS dengan nilai kecekapan model VRS (Norazlina & Abdul Rahim

2012). Salah satu kepentingan model VRS ialah analisis pulangan ke atas

skala bagi setiap DMUs boleh diterangkan sama ada berlaku Increasing

Returns to Scale (IRS), CRS atau Decreasing Returns to Scale (DRS)

sekiranya wujud faktor ekonomi berbanding model CRS yang hanya boleh

diaplikasikan kepada institusi yang beroperasi pada skala yang optimum.

Penerangan ringkas bacaan analisis kecekapan dipaparkan seperti dalam Jadual

2.

Perincian Input-Output: Melalui pendekatan faktor pengeluaran, bilangan staf,

jumlah perbelanjaan dan bilangan cawangan digunakan sebagai input. Bilangan

staf diandaikan sebagai tenaga buruh dan jumlah perbelanjaan ialah modal

yang dikeluarkan oleh institusi. Manakala, pemboleh ubah bagi output ialah

jumlah kutipan, bilangan pembayar zakat, jumlah agihan zakat serta bilangan

penerima zakat. Agihan dan kutipan diandaikan sebagai hasil perkhidmatan

yang dikeluarkan dan merupakan penentu kecekapan bagi institusi zakat.

Pemilihan pemboleh ubah ini digunakan berdasarkan data yang diperoleh

untuk kajian. Maka, pemilihan DEA adalah bertepatan kerana boleh

merangkumi pelbagai pemboleh ubah input dan output tanpa ada anggapan

atau syarat tertentu.

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /89

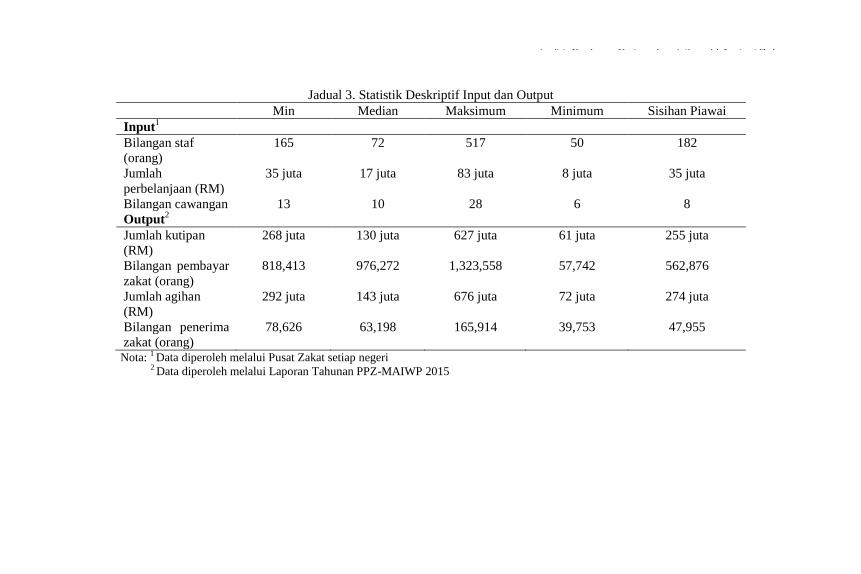

Jadual 3. Statistik Deskriptif Input dan Output

Min Median Maksimum Minimum Sisihan Piawai

Input1

Bilangan staf

(orang)

165 72 517 50 182

Jumlah

perbelanjaan (RM)

35 juta 17 juta 83 juta 8 juta 35 juta

Bilangan cawangan 13 10 28 6 8

Output2

Jumlah kutipan

(RM)

268 juta 130 juta 627 juta 61 juta 255 juta

Bilangan pembayar

zakat (orang)

818,413 976,272 1,323,558 57,742 562,876

Jumlah agihan

(RM)

292 juta 143 juta 676 juta 72 juta 274 juta

Bilangan penerima

zakat (orang)

78,626 63,198 165,914 39,753 47,955

Nota: 1 Data diperoleh melalui Pusat Zakat setiap negeri

2 Data diperoleh melalui Laporan Tahunan PPZ-MAIWP 2015

90 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

Berdasarkan Jadual 3, bilangan staf maksimum merupakan LZS kerana

data yang diambil ialah jumlah staf bagi keseluruhan staf LZS. Hal ini

demikian kerana LZS merupakan institusi zakat yang mengkorporatkan

kutipan dan agihan zakat dan pembahagian tugas dilakukan dengan terperinci.

Hal ini berbeza dengan MAIWP yang hanya mengkorporatkan kutipan

manakala agihan zakat diuruskan sendiri oleh unit baitulmal MAIWP. Maka,

berlaku pembahagian tugas antara institusi korporat dan baitulmal. Nilai

minimum pula disumbangkan oleh MAIPk. Sementara itu, jumlah perbelanjaan

maksimum direkodkan oleh MAIWP bagi tahun 2015. Perbezaan nilai

maksimum dan minimum pada setiap pemboleh ubah disebabkan oleh faktor

perbezaan geografi dan keadaan ekonomi setiap negeri. Misalnya, pungutan

zakat lebih banyak terkumpul di kawasan yang mengalami pembangunan

ekonomi yang lebih pesat. Secara keseluruhannya, data MAIS mencatat jumlah

kutipan, agihan serta bilangan cawangan paling banyak. Namun begitu,

bilangan pembayar dan penerima zakat yang diberikan oleh MAIS tidak

mewakili nilai keseluruhan bagi jumlah yang dipungut dan diagihkan. Ini

kerana berlaku pertindanan maklumat untuk bilangan sebenar pembayar dan

jumlah kupon yang telah diterima.

Pembentukan Model Kajian: Berdasarkan penelitian input dan output kajian

lepas, beberapa perwakilan model dirumuskan seperti di bawah untuk

dianalisis. Input yang dinilai ialah bilangan staf, jumlah perbelanjaan dan

bilangan cawangan zakat manakala output yang dipilih ialah jumlah kutipan,

bilangan pembayar zakat, jumlah agihan serta bilangan penerima zakat. Bagi

memastikan kerelevanan kajian kecekapan DEA, setiap input yang dianalisis di

dalam kajian perlu menunjukkan hubungan korelasi yang tinggi dengan output

yang dipilih (Ahmad Aizuddin & Anath 2016; Charnes, Clark, Cooper &

Golany 1984). Analisis hubungan korelasi antara pemboleh ubah kajian ini

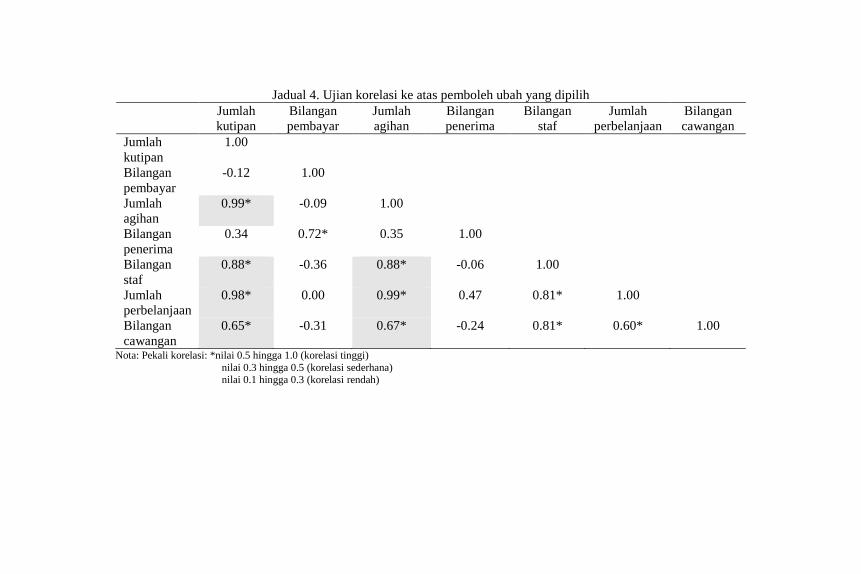

dijalankan berdasarkan Jadual 4. Maka, model 2 dan 3 dapat dibentuk daripada

hasil ujian korelasi tersebut. Model 2 dikhususkan untuk mengkaji kecekapan

kutipan zakat dan hubungan korelasi bagi input bilangan staf ialah 0.88, jumlah

perbelanjaan ialah 0.98 dan bilangan cawangan ialah 0.65 dengan output

jumlah kutipan. Walaupun pemboleh ubah jumlah agihan turut menunjukkan

hubungan yang tinggi, namun pemboleh ubah tersebut tidak digunakan dalam

model 2 berdasarkan kerelevanan dengan pemilihan pembolehubah kajian

lepas. Selain itu, jumlah kutipan digunakan sebagai input bagi model 3 setelah

wujud hubungan korelasi yang tinggi dengan jumlah agihan iaitu sebanyak

0.99. Di samping itu, model 3 turut memuatkan input bilangan staf, jumlah

perbelanjaan dan bilangan cawangan dengan nilai korelasi yang tinggi terhadap

jumlah agihan iaitu melebihi nilai 0.5. Pembentukan model 2 dan 3 yang

berasaskan output tunggal menunjukkan pemfokusan kecekapan yang

dianalisis.

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /91

Jadual 4. Ujian korelasi ke atas pemboleh ubah yang dipilih

Jumlah

kutipan

Bilangan

pembayar

Jumlah

agihan

Bilangan

penerima

Bilangan

staf

Jumlah

perbelanjaan

Bilangan

cawangan

Jumlah

kutipan

1.00

Bilangan

pembayar

-0.12 1.00

Jumlah

agihan

0.99* -0.09 1.00

Bilangan

penerima

0.34 0.72* 0.35 1.00

Bilangan

staf

0.88* -0.36 0.88* -0.06 1.00

Jumlah

perbelanjaan

0.98* 0.00 0.99* 0.47 0.81* 1.00

Bilangan

cawangan

0.65* -0.31 0.67* -0.24 0.81* 0.60* 1.00

Nota: Pekali korelasi: *nilai 0.5 hingga 1.0 (korelasi tinggi)

nilai 0.3 hingga 0.5 (korelasi sederhana) nilai 0.1 hingga 0.3 (korelasi rendah)

92 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

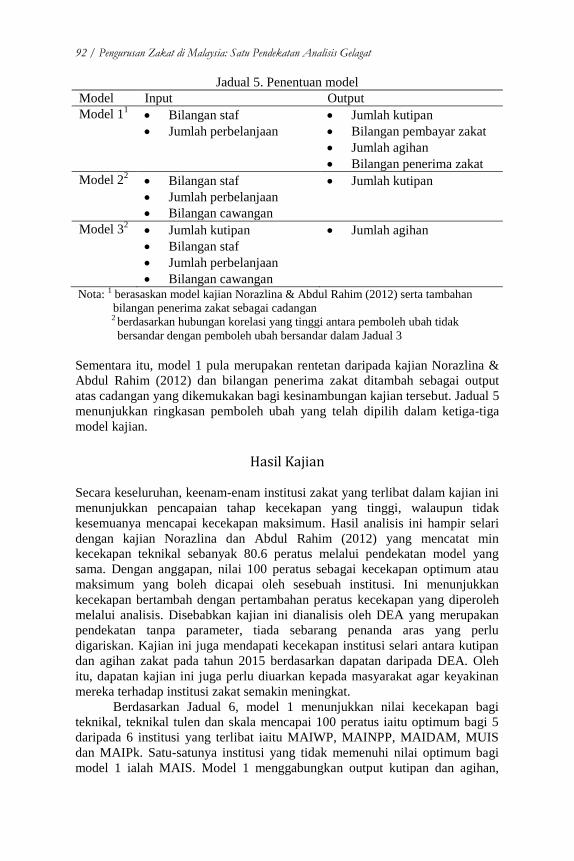

Jadual 5. Penentuan model

Model Input Output

Model 11

Bilangan staf

Jumlah perbelanjaan

Jumlah kutipan

Bilangan pembayar zakat

Jumlah agihan

Bilangan penerima zakat

Model 22

Bilangan staf

Jumlah perbelanjaan

Bilangan cawangan

Jumlah kutipan

Model 32

Jumlah kutipan

Bilangan staf

Jumlah perbelanjaan

Bilangan cawangan

Jumlah agihan

Nota: 1 berasaskan model kajian Norazlina & Abdul Rahim (2012) serta tambahan

bilangan penerima zakat sebagai cadangan 2 berdasarkan hubungan korelasi yang tinggi antara pemboleh ubah tidak

bersandar dengan pemboleh ubah bersandar dalam Jadual 3

Sementara itu, model 1 pula merupakan rentetan daripada kajian Norazlina &

Abdul Rahim (2012) dan bilangan penerima zakat ditambah sebagai output

atas cadangan yang dikemukakan bagi kesinambungan kajian tersebut. Jadual 5

menunjukkan ringkasan pemboleh ubah yang telah dipilih dalam ketiga-tiga

model kajian.

Hasil Kajian

Secara keseluruhan, keenam-enam institusi zakat yang terlibat dalam kajian ini

menunjukkan pencapaian tahap kecekapan yang tinggi, walaupun tidak

kesemuanya mencapai kecekapan maksimum. Hasil analisis ini hampir selari

dengan kajian Norazlina dan Abdul Rahim (2012) yang mencatat min

kecekapan teknikal sebanyak 80.6 peratus melalui pendekatan model yang

sama. Dengan anggapan, nilai 100 peratus sebagai kecekapan optimum atau

maksimum yang boleh dicapai oleh sesebuah institusi. Ini menunjukkan

kecekapan bertambah dengan pertambahan peratus kecekapan yang diperoleh

melalui analisis. Disebabkan kajian ini dianalisis oleh DEA yang merupakan

pendekatan tanpa parameter, tiada sebarang penanda aras yang perlu

digariskan. Kajian ini juga mendapati kecekapan institusi selari antara kutipan

dan agihan zakat pada tahun 2015 berdasarkan dapatan daripada DEA. Oleh

itu, dapatan kajian ini juga perlu diuarkan kepada masyarakat agar keyakinan

mereka terhadap institusi zakat semakin meningkat.

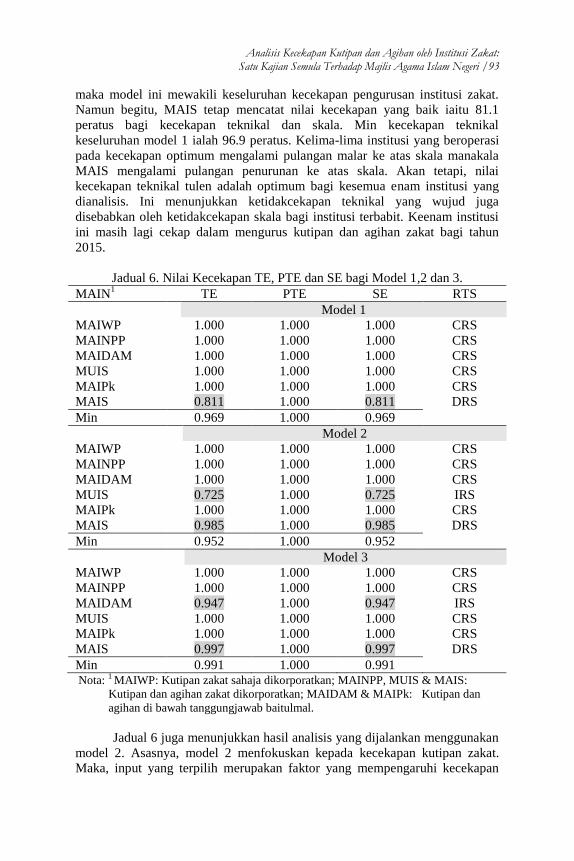

Berdasarkan Jadual 6, model 1 menunjukkan nilai kecekapan bagi

teknikal, teknikal tulen dan skala mencapai 100 peratus iaitu optimum bagi 5

daripada 6 institusi yang terlibat iaitu MAIWP, MAINPP, MAIDAM, MUIS

dan MAIPk. Satu-satunya institusi yang tidak memenuhi nilai optimum bagi

model 1 ialah MAIS. Model 1 menggabungkan output kutipan dan agihan,

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /93

maka model ini mewakili keseluruhan kecekapan pengurusan institusi zakat.

Namun begitu, MAIS tetap mencatat nilai kecekapan yang baik iaitu 81.1

peratus bagi kecekapan teknikal dan skala. Min kecekapan teknikal

keseluruhan model 1 ialah 96.9 peratus. Kelima-lima institusi yang beroperasi

pada kecekapan optimum mengalami pulangan malar ke atas skala manakala

MAIS mengalami pulangan penurunan ke atas skala. Akan tetapi, nilai

kecekapan teknikal tulen adalah optimum bagi kesemua enam institusi yang

dianalisis. Ini menunjukkan ketidakcekapan teknikal yang wujud juga

disebabkan oleh ketidakcekapan skala bagi institusi terbabit. Keenam institusi

ini masih lagi cekap dalam mengurus kutipan dan agihan zakat bagi tahun

2015.

Jadual 6. Nilai Kecekapan TE, PTE dan SE bagi Model 1,2 dan 3.

MAIN1

TE PTE SE RTS

Model 1

MAIWP

1.000 1.000 1.000 CRS

MAINPP

1.000 1.000 1.000 CRS

MAIDAM

1.000 1.000 1.000 CRS

MUIS

1.000 1.000 1.000 CRS

MAIPk

1.000 1.000 1.000 CRS

MAIS 0.811 1.000 0.811 DRS

Min 0.969 1.000 0.969

Model 2

MAIWP 1.000 1.000 1.000 CRS

MAINPP 1.000 1.000 1.000 CRS

MAIDAM 1.000 1.000 1.000 CRS

MUIS 0.725 1.000 0.725 IRS

MAIPk 1.000 1.000 1.000 CRS

MAIS 0.985 1.000 0.985 DRS

Min 0.952 1.000 0.952

Model 3

MAIWP 1.000 1.000 1.000 CRS

MAINPP 1.000 1.000 1.000 CRS

MAIDAM 0.947 1.000 0.947 IRS

MUIS 1.000 1.000 1.000 CRS

MAIPk 1.000 1.000 1.000 CRS

MAIS 0.997 1.000 0.997 DRS

Min 0.991 1.000 0.991 Nota: 1 MAIWP: Kutipan zakat sahaja dikorporatkan; MAINPP, MUIS & MAIS:

Kutipan dan agihan zakat dikorporatkan; MAIDAM & MAIPk: Kutipan dan

agihan di bawah tanggungjawab baitulmal.

Jadual 6 juga menunjukkan hasil analisis yang dijalankan menggunakan

model 2. Asasnya, model 2 menfokuskan kepada kecekapan kutipan zakat.

Maka, input yang terpilih merupakan faktor yang mempengaruhi kecekapan

94 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

kutipan zakat sahaja apabila bilangan pembayar dan bilangan penerima zakat

tidak dimasukkan ke dalam model kerana mempunyai hubungan korelasi yang

rendah terhadap output iaitu jumlah agihan. Pengukuran nilai kecekapan ini

turut diaplikasikan melalui kecekapan teknikal, kecekapan teknikal tulen dan

kecekapan skala dengan nilai 100 peratus sebagai kecekapan yang optimum.

MAIWP, MAINPP, MAIDAM dan MAIPk masing-masing optimum dalam

kutipan zakat bagi ketiga-tiga analisis kecekapan dan mengalami pulangan

malar ke atas skala. Ini selari dengan prestasi semasa institusi zakat yang

dilihat semakin bertambah bilangan kutipannya saban tahun diikuti dengan

bilangan pembayar yang semakin bertambah. Sementara itu, MUIS mengalami

pulangan tambahan ke atas skala dengan kecekapan teknikal dan skala pada

72.5 peratus. Berbeza dengan MAIS yang mencatatkan pulangan penurunan ke

atas skala dengan kecekapan teknikal dan skala pada 98.5 peratus. Maka,

MUIS dinasihatkan untuk mengembangkan skala operasi kutipan untuk

memastikan dapat beroperasi dengan lebih cekap (Saad, Suria Rismawati &

Fatimah 2013) dan keadaan sebaliknya bagi MAIS. Ketidakcekapan yang

berlaku oleh MUIS dan MAIS sedikit sebanyak disebabkan ketidakcekapan

skala yang wujud dalam kutipan zakat. Seterusnya, min kecekapan teknikal

keseluruhan untuk kutipan zakat ialah 95.2 peratus. Kadar yang sama turut

dicapai bagi nilai min kecekapan skala. Kecekapan teknikal tulen pada nilai

optimum untuk keenam-enam institusi menunjukkan kecekapan pengurusan

yang baik namun ketidakcekapan skala turut berlaku bagi model kutipan zakat.

Keadaan yang sama turut dipaparkan oleh model 3 yang

mengkhususkan kecekapan agihan zakat dalam Jadual 5. Jumlah kutipan turut

dimasukkan sebagai input kerana mempunyai hubungan korelasi yang tinggi

dengan jumlah agihan termasuklah jumlah perbelanjaan, bilangan staf dan

bilangan cawangan. Min kecekapan teknikal keseluruhan institusi ialah 99.1

peratus. Sementara itu, MAIDAM mengalami pulangan tambahan ke atas skala

menunjukkan kecekapan teknikal dan skala adalah 94.7 peratus. Oleh itu,

MAIDAM dinasihatkan untuk mengembangkan operasi agihan zakat serta

memaksimumkan penggunaan sumber yang ada untuk mendapatkan hasil

kecekapan agihan zakat yang optimum dan sebaliknya bagi MAIS kerana

mencatat pulangan penurunan ke atas skala dengan kecekapan teknikal dan

skala sebanyak 99.7 peratus. Sementara MAIWP. MAINPP, MUIS dan MAIPk

pula dengan perolehan kecekapan optimum agihan zakat bagi ketiga-tiga

analisis kecekapan. Satu-satunya analisis kecekapan yang mencapai nilai

kecekapan optimum agihan zakat bagi keseluruh institusi ialah kecekapan

teknikal tulen. Jelas menunjukkan analisis kecekapan teknikal tulen tanpa

andaian faktor saiz institusi menunjukkan kecekapan maksimum pengurusan

input ke atas proses pengeluaran output.

Walaupun berlaku pertambahan dan penurunan ke atas skala bagi

institusi yang terlibat, tahap min kecekapan masih menunjukkan pencapaian

dalam kutipan dan agihan yang tinggi. Faktor tersebut boleh berlaku

disebabkan pengaruh keadaan ekonomi semasa. Sementara itu, kutipan serta

agihan semasa yang dijalankan oleh kebanyakan institusi dianggarkan berada

dalam keadaan cekap dengan nilai maksimum 100 peratus. Meskipun, institusi

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /95

zakat sering diperkatakan hanya mengalami kecekapan dalam kutipan zakat

sahaja dengan peningkatan jumlah kutipan, namun kajian ini telah

membuktikan bahawa institusi zakat ini juga turut mengalami kecekapan dalam

agihan. Pelbagai usaha telah dilakukan dalam mempertingkatkan dan mengenal

pasti jumlah penerima asnaf yang layak. Dengan bertambahnya pengalaman

dalam mengendalikan pengurusan, institusi ini dilihat lebih ke hadapan dalam

menaikkan kutipan dan agihan zakat. Segala usaha dan pembaikan

memerlukan implementasi semua pihak agar dapat meningkatkan prestasi

institusi zakat secara berterusan.

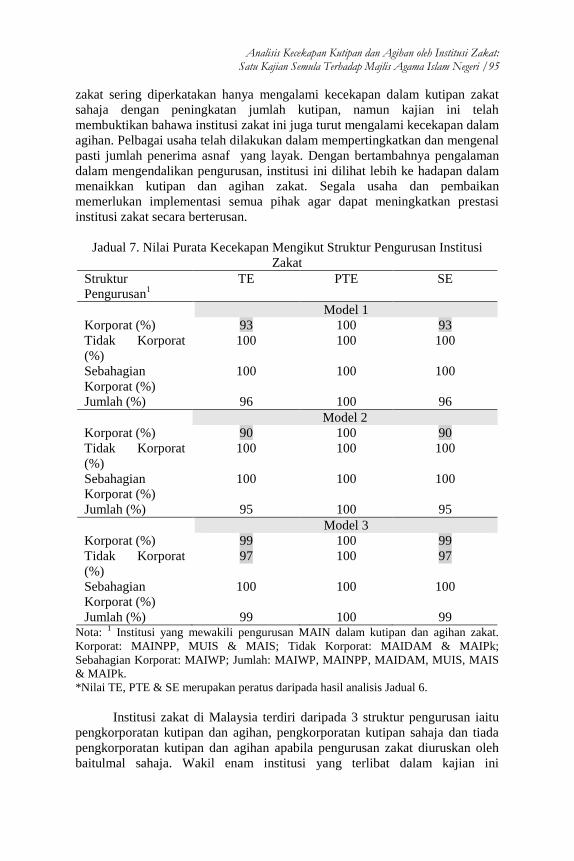

Jadual 7. Nilai Purata Kecekapan Mengikut Struktur Pengurusan Institusi

Zakat

Struktur

Pengurusan1

TE PTE SE

Model 1

Korporat (%)

93 100 93

Tidak Korporat

(%)

100 100 100

Sebahagian

Korporat (%)

100 100 100

Jumlah (%) 96 100 96

Model 2

Korporat (%) 90 100 90

Tidak Korporat

(%)

100 100 100

Sebahagian

Korporat (%)

100 100 100

Jumlah (%) 95 100 95

Model 3

Korporat (%) 99 100 99

Tidak Korporat

(%)

97 100 97

Sebahagian

Korporat (%)

100 100 100

Jumlah (%) 99 100 99 Nota: 1 Institusi yang mewakili pengurusan MAIN dalam kutipan dan agihan zakat.

Korporat: MAINPP, MUIS & MAIS; Tidak Korporat: MAIDAM & MAIPk;

Sebahagian Korporat: MAIWP; Jumlah: MAIWP, MAINPP, MAIDAM, MUIS, MAIS

& MAIPk.

*Nilai TE, PTE & SE merupakan peratus daripada hasil analisis Jadual 6.

Institusi zakat di Malaysia terdiri daripada 3 struktur pengurusan iaitu

pengkorporatan kutipan dan agihan, pengkorporatan kutipan sahaja dan tiada

pengkorporatan kutipan dan agihan apabila pengurusan zakat diuruskan oleh

baitulmal sahaja. Wakil enam institusi yang terlibat dalam kajian ini

96 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

merangkumi ketiga-tiga struktur pengurusan. Melalui perbezaan struktur

pengurusan ini, sudah pasti pelbagai teknik atau strategi yang telah

diaplikasikan di setiap institusi zakat untuk meningkatkan kecekapan kutipan

dan agihan zakat mengikut negeri masing-masing. Berdasarkan Jadual 7,

MAIWP yang merupakan institusi sebahagian korporat memberi min nilai

kecekapan teknikal 100 peratus bagi ketiga-tiga model. Disebabkan tiada

perwakilan institusi sebahagian korporat yang lain, nilai yang diperoleh

merupakan hasil analisis daripada MAIWP sahaja. MAIDAM dan MAIPk

mewakili institusi yang diuruskan oleh baitulmal turut menunjukkan min nilai

kecekapan teknikal sebanyak 100 peratus bagi model 1 dan 2 tetapi sebanyak

97 peratus bagi model 3. Maka, kecekapan institusi tidak korporat maksimum

bagi kutipan zakat manakala ketidakcekapan skala wujud dalam aspek agihan

zakat yang disumbangkan oleh MAIDAM. Hal ini tidak memberi kesan besar

ke atas institusi tidak korporat kerana nilai kecekapan teknikal dan skala masih

pada tahap tinggi iaitu 97 peratus. Sementara itu, MAINPP, MUIS dan MAIS

merupakan institusi yang mengkorporatkan kutipan dan agihan zakat mewakili

min nilai kecekapan teknikal 93 peratus bagi model 1 untuk kecekapan

keseluruhan kutipan dan agihan zakat. Secara khususnya, kecekapan kutipan

zakat bagi model 2 pula ialah 90 peratus min kecekapan teknikal dan skala

manakala 99 peratus min kecekapan teknikal dan skala untuk agihan zakat iaitu

model 3. Akan tetapi, min kecekapan teknikal tulen secara keseluruhan masih

memberi nilai 100 peratus untuk ketiga-tiga model. Struktur pengurusan

korporat dikatakan sepatutnya menyumbang kepada kecekapan yang lebih

baik. Namun begitu, kajian Norazlina &Abdul Rahim (2015) menunjukkan

pengkorporatan tidak memberikan kesan signifikan kepada kecekapan institusi

kerana bilangan institusi yang mengkorporatkan terhad di Malaysia. Keadaan

yang sama turut berlaku dalam kajian ini kerana tiada nilai yang sebenar

mewakili 14 institusi zakat. Maka, nilai yang diperoleh hanya mewakili

sebahagian institusi sahaja. Namun, diharapkan sedikit sebanyak kajian ini

telah menunjukkan kecekapan masih berlaku setiap institusi zakat walaupun

struktur pengurusan berbeza telah diaplikasikan.

Perbincangan dan Implikasi Dasar

Secara keseluruhan, kajian ini membuktikan kecekapan dicapai oleh keenam-

enam institusi zakat, walaupun nilai kecekapan kutipan zakat dengan pulangan

tambahan ke atas skala bagi MUIS dan pulangan penurunan ke atas skala bagi

MAIS manakala kecekapan agihan zakat menunjukkan MAIDAM berada pada

pulangan tambahan ke atas skala dan MAIS pada pulangan penurunan ke atas

skala. Sementara institusi zakat lain mencapai pulangan malar ke atas skala

dengan kecekapan optimum dalam kutipan dan agihan zakat. Hasil analisis ini

selari dengan perbincangan Ismail & Masturah (2014). Namun, disebabkan

kajian ini hanya melibatkan tahun semasa iaitu 2015, tiada perbandingan

tahunan sebab ketidakcekapan teknikal secara terperinci dijelaskan bagi MUIS,

MAIDAM serta MAIS. Melalui perbandingan dengan institusi lain, MUIS

perlu mengembangkan pemasaran serta promosi bagi mendapatkan jumlah

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /97

kutipan yang lebih tinggi dan sebaliknya bagi MAIS. Dalam aspek agihan

zakat pula, MAIDAM merupakan satu-satunya institusi yang perlu

mengembangkan skala agihan zakat bagi memastikannya selari dengan jumlah

kutipan yang diperoleh dan sekali lagi MAIS perlu bertindak sebaliknya.

Perolehan keputusan ketidakcekapan oleh MAIS sebenarnya disumbangkan

oleh kekurangan maklumat teknikal mengenai bilangan pembayar zakat dan

bilangan penerima zakat secara keseluruhannya. Kelompongan data tersebut

secara tidak langsung telah menjejaskan prestasi kecekapan institusi zakat yang

telah dianalisis. Kesedaran dan keyakinan yang dilenturkan kepada masyarakat

boleh membawa kepada kecekapan dan pemantapan institusi zakat pada masa

akan datang.

Selain itu, kajian ini turut membuktikan kecekapan kutipan yang

diperoleh selari dengan kecekapan agihan. Jumlah agihan yang dicatatkan oleh

setiap institusi lebih tinggi daripada jumlah kutipan bagi tahun 2015. Hal ini

menunjukkan bahawa ketidakyakinan kepada agihan yang telus tidak

sepatutnya berlaku. Diakui bahawa unit agihan perlu memantau serta mengenal

pasti penerima yang layak dari masa ke semasa dan usaha itu perlu dilakukan

secara berterusan. Ramai pembayar zakat berminat membayar secara terus

kepada asnaf tanpa melalui institusi formal kerana beberapa faktor termasuk

ketidakpuasan hati pengagihan zakat (Sanep et. al 2006; Hairunnizam, Sanep

& Radiah 2009). Persepsi negatif yang wujud tersebut hanya boleh

dilenyapkan dengan pemantapan agihan institusi yang lebih produktif serta

ketelusan institusi zakat dalam mengagihkan kepada asnaf yang layak. Maka,

hasil analisis ini telah menunjukkan bahawa agihan turut mencapai kecekapan

maksimum bagi kebanyakan institusi. Peningkatan prestasi telah berlaku di

institusi zakat di Malaysia.

Dalam aspek perbandingan ketiga-tiga analisis kecekapan, keputusan

kecekapan teknikal tulen (PTE) lebih tinggi berbanding kecekapan skala (SE)

menunjukkan kecekapan institusi zakat di Malaysia disebabkan aspek teknikal

dibandingkan dengan skala atau saiz institusi. Kajian menunjukkan

ketidakcekapan skala berbanding teknikal berlaku bagi kesemua institusi. Ini

bermaksud institusi zakat bergantung pada operasi pengurusan teknikal dalam

memperoleh kecekapan. Memandangkan kecekapan teknikal tulen tanpa

pertimbangan aspek skala atau saiz, maka kecekapan operasi pengurusan

menunjukkan prestasi penggunaan input secara maksimum.

Pengkorporatan juga sedikit sebanyak menambahkan kerancakan

institusi zakat dalam meningkatkan mutu perkhidmatannya. Meskipun kajian

ini menunjukkan perbezaan min teknikal bagi institusi korporat lebih rendah

daripada institusi tidak korporat dalam model 1 dan 2, namun keputusan

tersebut hasil daripada perwakilan MAINPP, MUIS dan MAIS sahaja.

Diketahui bahawa MUIS disarankan untuk meningkatkan skala kutipan

manakala MAIS pula disarankan untuk mengurangkan skala kutipan dan

agihan. Hal ini sebenarnya disebabkan oleh maklumat bilangan pembayar dan

penerima zakat yang tidak mencakupi semua kategori jenis zakat dan asnaf,

maka jumlah tersebut menunjukkan ketidakseimbangan dengan jumlah kutipan

98 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

dan agihan yang telah direkodkan. Sungguhpun begitu, keseluruhan kecekapan

institusi zakat adalah tinggi dalam agihan dan kutipannya. Maka, dapat

dirumuskan bahawa institusi korporat, sebahagian korporat dan tidak korporat

masing-masing mencapai kecekapan yang baik dalam memperkasakan agihan

dan kutipan zakat.

Kajian ini hanya mengkaji sebahagian aspek umum dalam aspek

kutipan dan agihan. Hal ini disebabkan oleh kebanyakan data yang lebih

terperinci tidak didedahkan oleh institusi zakat dan memerlukan beberapa

syarat khusus bagi perolehan maklumat tersebut. Maka, disarankan agar pusat

zakat pada masa akan datang dapat menzahirkan segala maklumat pengurusan

agar masyarakat awam umumnya lebih yakin dengan kredibiliti institusi zakat.

Hal ini berbeza keadaannya dengan institusi lain kerana umum mengetahui

institusi zakat merupakan perkhidmatan sektor awam. Diakui bahawa

sebahagian institusi zakat telah mula mengorak langkah menzahirkan ketelusan

dengan mendedahkan laporan tahunan kepada umum serta beberapa aktiviti

atau kegiatan semasa yang lain melalui laman web masing-masing. Namun, ini

adalah salah satu proses bagi institusi zakat dari masa ke semasa dalam

membuktikan kecekapan institusi terbabit.

Kesimpulan

Kecekapan merupakan penilaian umum yang diberi perhatian kepada setiap

institusi atau organisasi. Matlamat penubuhan sesuatu institusi pastinya untuk

memastikan perkhidmatan yang diberikan dalam keadaan cekap. Prestasi

kutipan dan agihan merupakan penilaian utama masyarakat awam bagi institusi

zakat di Malaysia. Justeru, melalui penilaian DEA ini, kecekapan teknikal,

kecekapan teknikal tulen dan kecekapan skala dapat dibuktikan oleh institusi

zakat yang terlibat. Secara keseluruhan, min teknikal kecekapan bagi setiap

model mencatat nilai peratus yang tinggi. Tambahan pula, wujud hubungan

yang sepadan antara kutipan dan agihan zakat kerana kecekapan yang dicapai

dalam model 2 iaitu khusus kepada kutipan turut dicapai dalam model 3 yang

dikhususkan untuk agihan. Hubungan yang sepadan ini menunjukkan ketelusan

institusi zakat dalam meningkatkan prestasi kutipan dan agihan zakat. Akan

tetapi, sektor pengkorporatan tidak dapat dibuktikan dengan jelas kerana

berlaku limitasi dalam mendapatkan data bagi keseluruhan institusi zakat di

Malaysia. Keputusan yang diperoleh telah menunjukkan institusi korporat,

tidak korporat dan sebahagian korporat mencapai kecekapan yang baik. Kajian

lain perlu dilakukan secara mendalam mengenai aspek pengkorporatan dengan

mengambil kira maklumat pengurusan dalaman agar kecekapan sebenar dapat

dibuktikan dengan lebih jelas.

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /99

Rujukan

Ahmad Aizuddin Hamzah & Anath Krishnan. 2016. Measuring the efficiency of zakat

collection process using data envelopment analysis. In AIP Conference

Proceedings (Vol. 1782, No. 1, p. 040007). AIP Publishing.

Charnes, A., Clark, C. T., Cooper, W. W., & Golany, B. 1984. A developmental study

of data envelopment analysis in measuring the efficiency of maintenance units

in the US air forces. Annals of Operations Research, 2(1), 95-112.

Charnes, A., Cooper, W. W., & Rhodes, E. 1978. Measuring the efficiency of decision

making units. European journal of operational research, 2(6), 429-444.

Cooper, W. W., Seiford, L. M., & Tone, K. 2000. Data envelopment analysis. Boston:

Kluwer Academic Publisher.

Ertürk, M., & Türüt-Aşık, S. 2011. Efficiency analysis of Turkish natural gas

distribution companies by using data envelopment analysis method. Energy

Policy, 39(3), 1426-1438.

Eza Ellany Lateff, Mohd Rizal Palil & Mohamat Sabri Hassan. 2014. Prestasi

Kecekapan Agihan Kewangan dan Bukan Kewangan di Kalangan Institusi

Zakat di Malaysia. Jurnal Ekonomi Malaysia, 48(2), 51-60.

Guo-Chao, Jian, Zi-Jun, Chuan-Kun & Yang. 2015. Comparative study of three

commonly used methods for hospital efficiency analysis in Beijing tertiary

public hospitals, China. Chinese medical journal, 128(23), 3185.

Hairunnizam Wahid, Sanep Ahmad & Radiah Abdul Kader. 2009. Pengagihan zakat

oleh institusi zakat kepada lapan asnaf: Kajian di Malaysia. In Seminar Ekonomi

Islam Peringkat Kebangsaan.

Hairunnizam Wahid, Sanep Ahmad, Mohd Ali Mohd Nor & Maryam Abd Rashid.

2016. Prestasi Kecekapan Pengurusan Kewangan dan Pengurusan Agihan

Zakat: Perbandingan Antara Majlis Agama Islam Negeri. Prosiding PERKEM

Ke-11 (2016).

Ismail Ahmad & Masturah Ma'in. 2014. The efficiency of zakat collection and

distribution: Evidence from two stage analysis. Journal of Economic

Cooperation & Development, 35(3), 133.

Kumar, S., & Gulati, R. 2008. An examination of technical, pure technical, and scale

efficiencies in Indian public sector banks using data envelopment

analysis. Eurasian Journal of Business and Economics, 1(2), 33-69.

Laporan Tahunan Pusat Pungutan Zakat (PPZ)-Majlis Agama Islam Wilayah

Persekutuan (MAIWP) 2015.

Lovell, Knox C. A. 1996. Applying efficiency measurement techniques to the

measurement of productivity change. Journal of Productivity Analysis, 7(2),

329-340.

Mohammad Fadzli Ngatmi, Hairunnizam Wahid & Mohd Ali Mohd Nor. 2016. Prestasi

Kecekapan Pengurusan Kewangan dan Pengurusan Agihan Zakat: Kajian di

Majlis Agama Islam dan Adat Melayu (MAIDAM). Prosiding Seminar

Pengajian Islam (SEPIS) 2016.

Nik Aziz Afiq. 2016. Mengapa orang tak percaya institusi zakat?

http://www.freemalaysiatoday.com/category/opinion/2016/06/24/mengapa-

orang-tak-percaya-institusi-zakat/ [9 Mei 2017]

Norazlina Wahab & Abdul Rahim Abdul Rahman. 2012. Efficiency of zakat

institutions in Malaysia: An application of data envelopment analysis. Journal

of Economic Cooperation & Development, 33(1), 95.

100 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

Norazlina Wahab & Abdul Rahim Abdul Rahman. 2013. Determinants of efficiency of

zakat institutions in Malaysia: A non-parametric approach. Asian Journal of

Business and Accounting, 6(2).

Norazlina Wahab & Abdul Rahim Abdul Rahman. 2015. Efficiency of zakat

institutions and its determinants. Access to Finance and Human Development—

Essays on Zakah, Awqaf and Microfinance, 33.

Nurulhazwani Mohammad & Noraini Noordin. 2016. Data Envelopment Analysis

Model For Measuring Efficiency Of Zakat Collection And Distribution.

Pg Mohd Faezul Fikri Ag Omar, Hairunnizam Wahid & Mohd Ali Mohd Nor. 2016.

Kesan Penubuhan Pusat Zakat Sabah terhadap Prestasi Kecekapan Pengurusan

Kewangan dan Pengurusan Agihan Zakat: Kajian di Majlis Agama Islam Sabah.

Prosiding Seminar Pengajian Islam (SEPIS) 2016.

Abdul Rahim Abdul Rahman. 2007. Pre-requisites for effective integration of zakah

into mainstream Islamic financial system in Malaysia. Islamic Economic

Studies, 14(1/2), 91-107.

Raziatul Hanum A.Rajak. 2014. Wakaf, Zakat Kurang Berkesan di Malaysia. Sinar

Harian Online, 7 Januari. http://www.sinarharian.com.my/nasional/wakaf-

zakat-kurang-berkesan-di-malaysia-1.238109 [9 Mei 2017]

Saad Mohamad Said, Suria Rismawati Sanwari & Fatimah Said. 2013. Technical and

scale efficiency in Malaysian manufacturing industries in the presence of

industrial accidents. World Applied Sciences Journal, 24(7), 862-871.

Sanep Ahmad, Hairunnizam Wahid & Adnan Mohamad (2006). Penswastaan institusi

zakat dan kesannya terhadap pembayaran secara formal di

Malaysia. International Journal of Management Studies (IJMS), 13(2), 175-196.

Analisis Kecekapan Kutipan dan Agihan oleh Institusi Zakat: Satu Kajian Semula Terhadap Majlis Agama Islam Negeri /101

Jadual 1. Ringkasan Kajian Lepas

Kajian oleh Kaedah Input Output Analisis

kecekapan

Ismail dan

Masturah (2014)

2 peringkat DEA Peringkat 1:

Bilangan amil

Bilangan cawangan

Bilangan bank sebagai

agen kutipan

Perbelanjaan kutipan

Kutipan zakat

Teknikal

Peruntukan

Kos

Peringkat 2:

Kutipan zakat

Perbelanjaan agihan

Bilangan staf

Agihan zakat

Norazlina dan

Abdul Rahim

(2012)

1 peringkat DEA Bilangan staf

Jumlah perbelanjaan

Jumlah kutipan

Jumlah agihan

Bilangan

pembayar zakat

Teknikal

Teknikal

tulen

Skala

Nurulhazwani

dan Noraini

(2016)

2 peringkat DEA Peringkat 1:

Kutipan mengikut jenis

zakat

Bilangan pembayar

zakat

Jumlah kutipan

Teknikal

102 / Pengurusan Zakat di Malaysia: Satu Pendekatan Analisis Gelagat

Peringkat 2:

Jumlah kutipan

Jumlah perbelanjaan

agihan

Jumlah peruntukan

agihan

Bilangan penerima

zakat

Agihan zakat

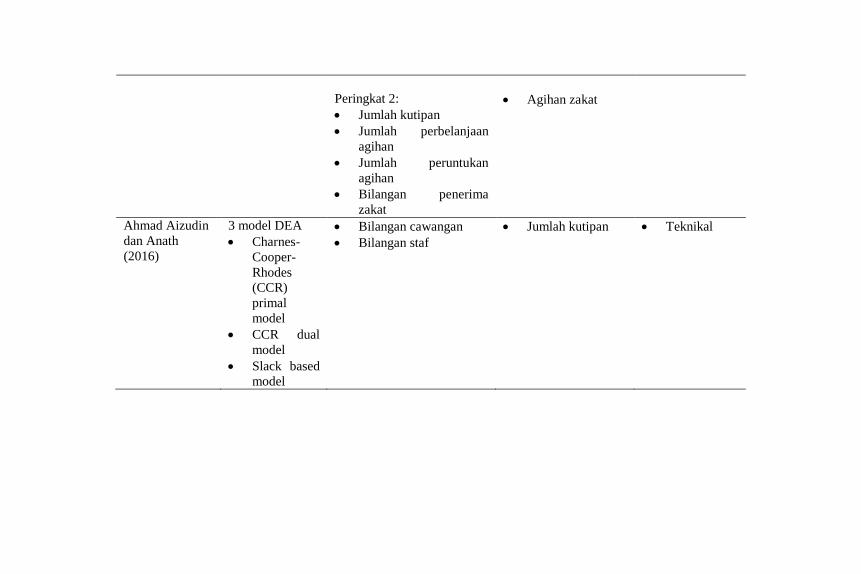

Ahmad Aizudin

dan Anath

(2016)

3 model DEA

Charnes-

Cooper-

Rhodes

(CCR)

primal

model

CCR dual

model

Slack based

model

Bilangan cawangan

Bilangan staf

Jumlah kutipan Teknikal