pendahuluan - ctim.org.my

TRANSCRIPT

PENDAHULUAN

Senarai perkhidmatan bercukai dan tidak bercukai yang disenaraikan hanyalah sebagai panduan sahaja dan tidak boleh digunakan

untuk memuktamadkan sesuatu keputusan kerana bentuk perkhidmatan yang diberikan oleh perniagaan mungkin berbeza di antara

satu sama lain dan memerlukan kajian terperinci dan pertimbangan secara khusus. Sebarang pertanyaan atau maklumat lanjut

berkaitan perkhidmatan yang disenaraikan atau perkhidmatan yang diberi oleh mana-mana syarikat, boleh menghubungi di talian 03-

8882 2100, fax 03-8889 5869 atau e-mail [email protected] / http: www.customs.gov.my.

MAR/keputhqconsultant bercukai/tidak bercukai 300609

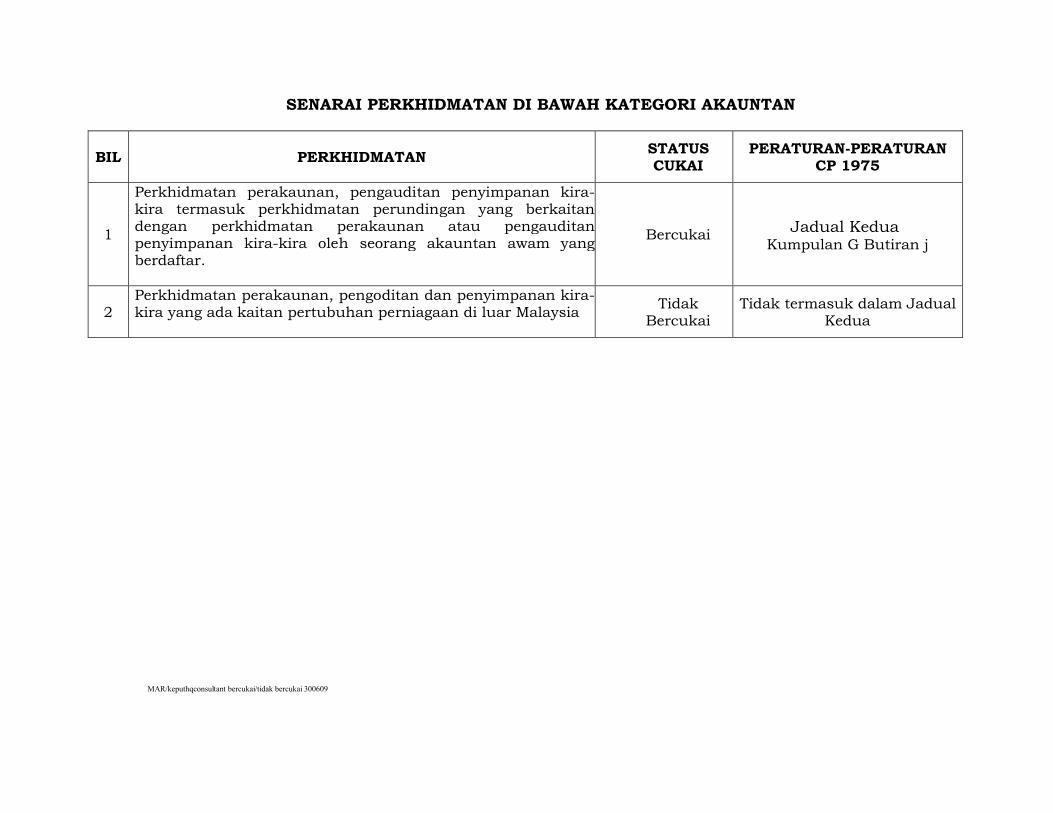

SENARAI PERKHIDMATAN DI BAWAH KATEGORI AKAUNTAN

BIL PERKHIDMATANSTATUS CUKAI

PERATURAN-PERATURANCP 1975

1

Perkhidmatan perakaunan, pengauditan penyimpanan kira-kira termasuk perkhidmatan perundingan yang berkaitan dengan perkhidmatan perakaunan atau pengauditan penyimpanan kira-kira oleh seorang akauntan awam yang berdaftar.

Bercukai Jadual KeduaKumpulan G Butiran j

2Perkhidmatan perakaunan, pengoditan dan penyimpanan kira-kira yang ada kaitan pertubuhan perniagaan di luar Malaysia

Tidak Bercukai

Tidak termasuk dalam Jadual Kedua

MAR/keput HQ HosPersendirian bercukai/tidak 300609

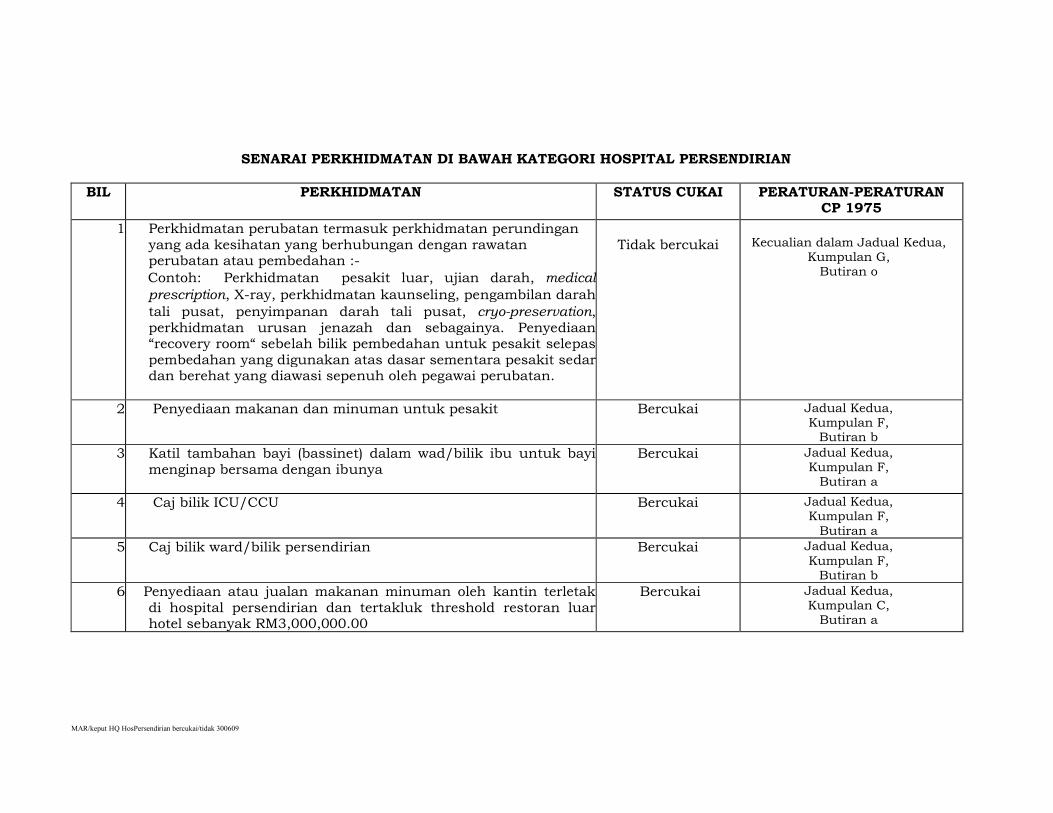

SENARAI PERKHIDMATAN DI BAWAH KATEGORI HOSPITAL PERSENDIRIAN

BIL PERKHIDMATAN STATUS CUKAI PERATURAN-PERATURAN CP 1975

1 Perkhidmatan perubatan termasuk perkhidmatan perundingan yang ada kesihatan yang berhubungan dengan rawatan perubatan atau pembedahan :-

Contoh: Perkhidmatan pesakit luar, ujian darah, medical prescription, X-ray, perkhidmatan kaunseling, pengambilan darah tali pusat, penyimpanan darah tali pusat, cryo-preservation, perkhidmatan urusan jenazah dan sebagainya. Penyediaan “recovery room“ sebelah bilik pembedahan untuk pesakit selepas pembedahan yang digunakan atas dasar sementara pesakit sedar dan berehat yang diawasi sepenuh oleh pegawai perubatan.

Tidak bercukai Kecualian dalam Jadual Kedua,Kumpulan G,

Butiran o

2 Penyediaan makanan dan minuman untuk pesakit Bercukai Jadual Kedua,Kumpulan F,

Butiran b3 Katil tambahan bayi (bassinet) dalam wad/bilik ibu untuk bayi

menginap bersama dengan ibunyaBercukai Jadual Kedua,

Kumpulan F,Butiran a

4 Caj bilik ICU/CCU Bercukai Jadual Kedua,Kumpulan F,

Butiran a5 Caj bilik ward/bilik persendirian Bercukai Jadual Kedua,

Kumpulan F,Butiran b

6 Penyediaan atau jualan makanan minuman oleh kantin terletak di hospital persendirian dan tertakluk threshold restoran luar hotel sebanyak RM3,000,000.00

Bercukai Jadual Kedua,Kumpulan C,

Butiran a

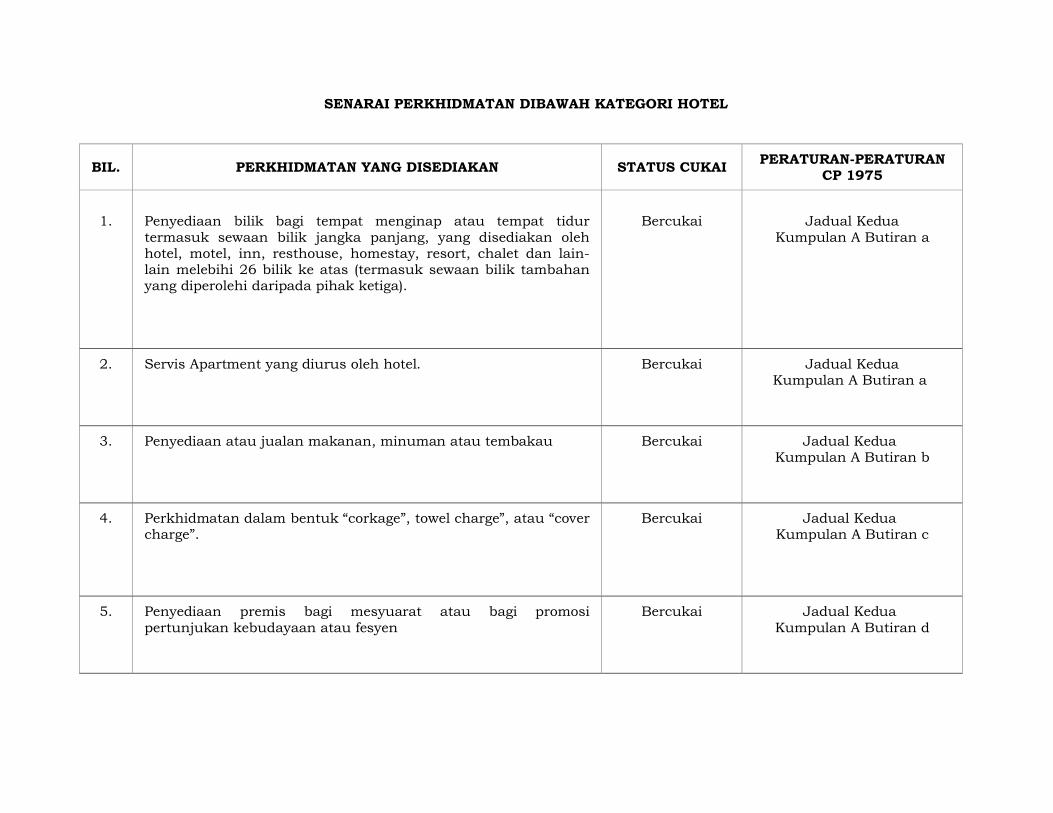

SENARAI PERKHIDMATAN DIBAWAH KATEGORI HOTEL

BIL. PERKHIDMATAN YANG DISEDIAKAN STATUS CUKAI PERATURAN-PERATURAN CP 1975

1. Penyediaan bilik bagi tempat menginap atau tempat tidur termasuk sewaan bilik jangka panjang, yang disediakan oleh hotel, motel, inn, resthouse, homestay, resort, chalet dan lain-lain melebihi 26 bilik ke atas (termasuk sewaan bilik tambahan yang diperolehi daripada pihak ketiga).

Bercukai Jadual KeduaKumpulan A Butiran a

2. Servis Apartment yang diurus oleh hotel. Bercukai Jadual KeduaKumpulan A Butiran a

3. Penyediaan atau jualan makanan, minuman atau tembakau Bercukai Jadual KeduaKumpulan A Butiran b

4. Perkhidmatan dalam bentuk “corkage”, towel charge”, atau “cover charge”.

Bercukai Jadual KeduaKumpulan A Butiran c

5. Penyediaan premis bagi mesyuarat atau bagi promosi pertunjukan kebudayaan atau fesyen

Bercukai Jadual KeduaKumpulan A Butiran d

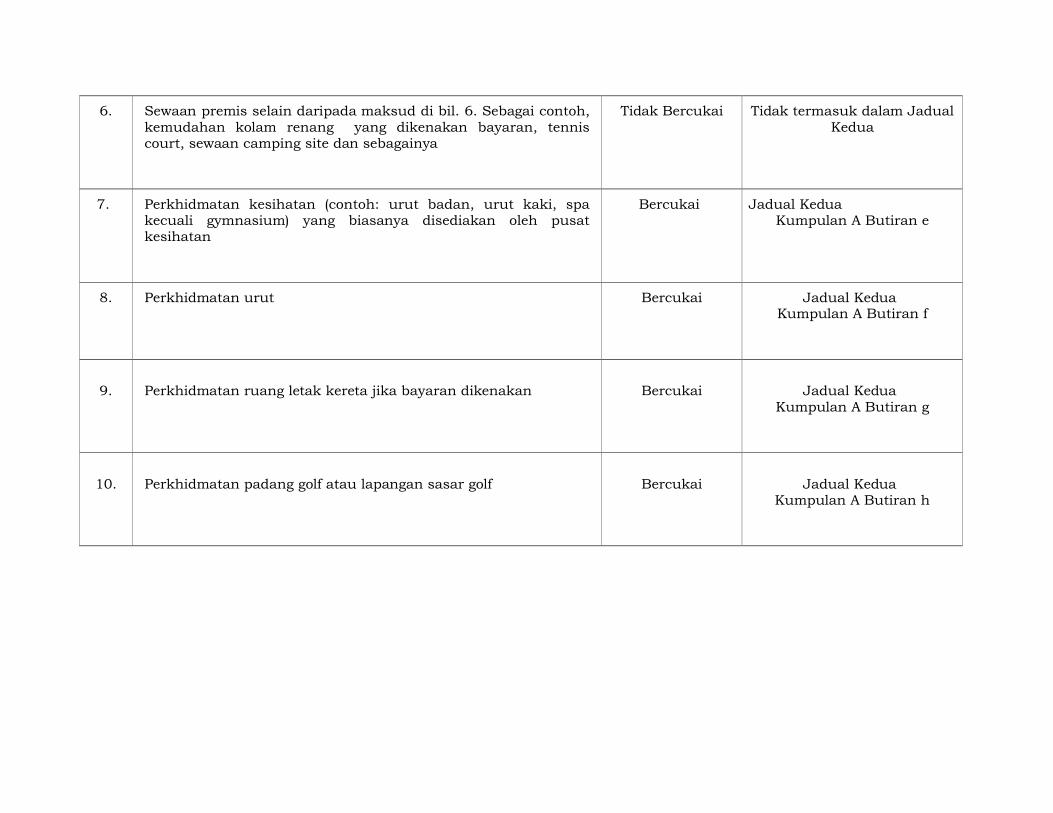

6. Sewaan premis selain daripada maksud di bil. 6. Sebagai contoh, kemudahan kolam renang yang dikenakan bayaran, tennis court, sewaan camping site dan sebagainya

Tidak Bercukai Tidak termasuk dalam Jadual Kedua

7. Perkhidmatan kesihatan (contoh: urut badan, urut kaki, spa kecuali gymnasium) yang biasanya disediakan oleh pusat kesihatan

Bercukai Jadual KeduaKumpulan A Butiran e

8. Perkhidmatan urut Bercukai Jadual KeduaKumpulan A Butiran f

9. Perkhidmatan ruang letak kereta jika bayaran dikenakan Bercukai Jadual KeduaKumpulan A Butiran g

10. Perkhidmatan padang golf atau lapangan sasar golf Bercukai Jadual KeduaKumpulan A Butiran h

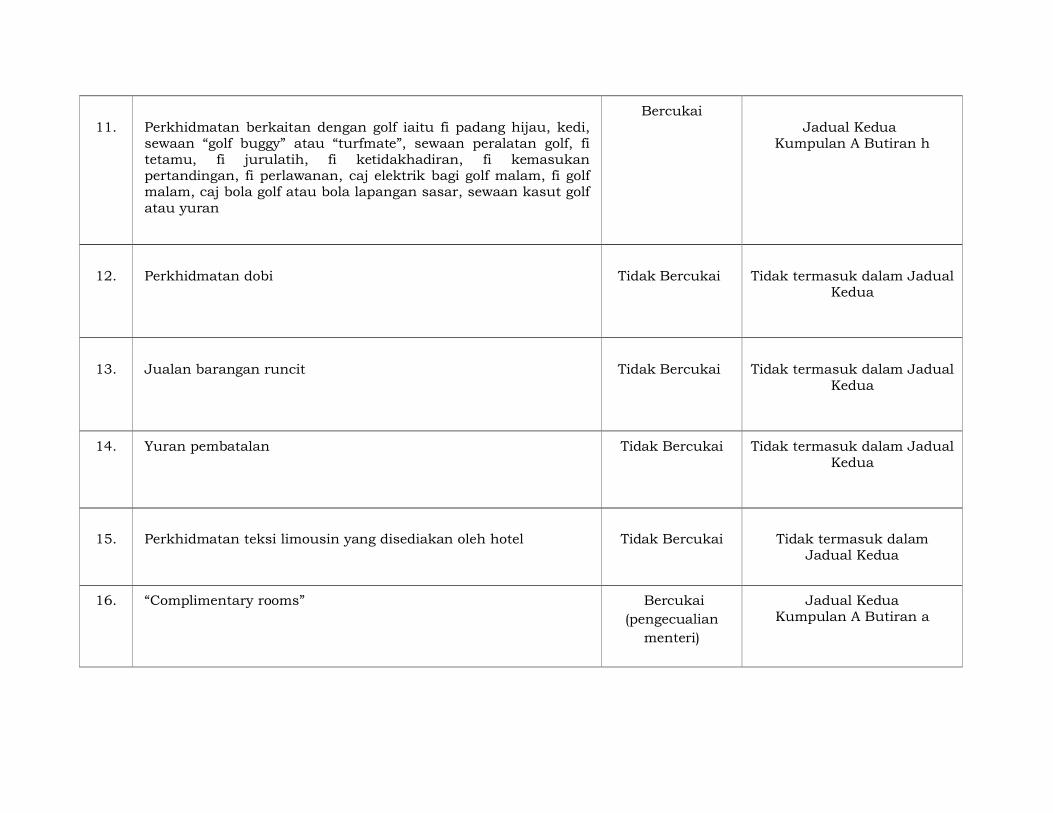

11. Perkhidmatan berkaitan dengan golf iaitu fi padang hijau, kedi, sewaan “golf buggy” atau “turfmate”, sewaan peralatan golf, fi tetamu, fi jurulatih, fi ketidakhadiran, fi kemasukan pertandingan, fi perlawanan, caj elektrik bagi golf malam, fi golf malam, caj bola golf atau bola lapangan sasar, sewaan kasut golf atau yuran

BercukaiJadual Kedua

Kumpulan A Butiran h

12. Perkhidmatan dobi Tidak Bercukai Tidak termasuk dalam Jadual Kedua

13. Jualan barangan runcit Tidak Bercukai Tidak termasuk dalam Jadual Kedua

14. Yuran pembatalan Tidak Bercukai Tidak termasuk dalam Jadual Kedua

15. Perkhidmatan teksi limousin yang disediakan oleh hotel Tidak Bercukai Tidak termasuk dalam Jadual Kedua

16. “Complimentary rooms” Bercukai (pengecualian

menteri)

Jadual KeduaKumpulan A Butiran a

17. Caj servis Tidak Bercukai Tidak termasuk dalam Jadual Kedua

18. Caj telefon dan internet Tidak Bercukai Tidak termasuk dalam Jadual Kedua

MAR/KeputHQConsultant bercukaitidakbercukai290708 1

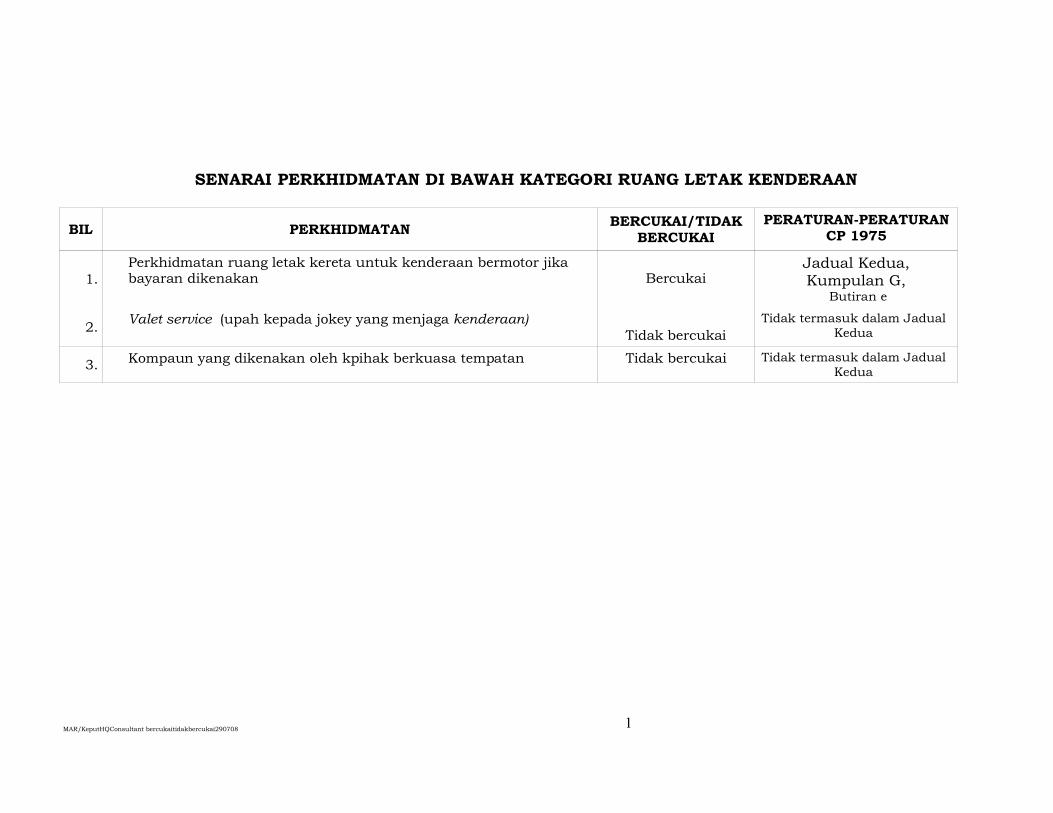

SENARAI PERKHIDMATAN DI BAWAH KATEGORI RUANG LETAK KENDERAAN

BIL PERKHIDMATAN BERCUKAI/TIDAK

BERCUKAIPERATURAN-PERATURAN

CP 1975

1.Perkhidmatan ruang letak kereta untuk kenderaan bermotor jika bayaran dikenakan Bercukai

Jadual Kedua, Kumpulan G,

Butiran e

2.Valet service (upah kepada jokey yang menjaga kenderaan)

Tidak bercukaiTidak termasuk dalam Jadual

Kedua

3. Kompaun yang dikenakan oleh kpihak berkuasa tempatan Tidak bercukai Tidak termasuk dalam Jadual Kedua

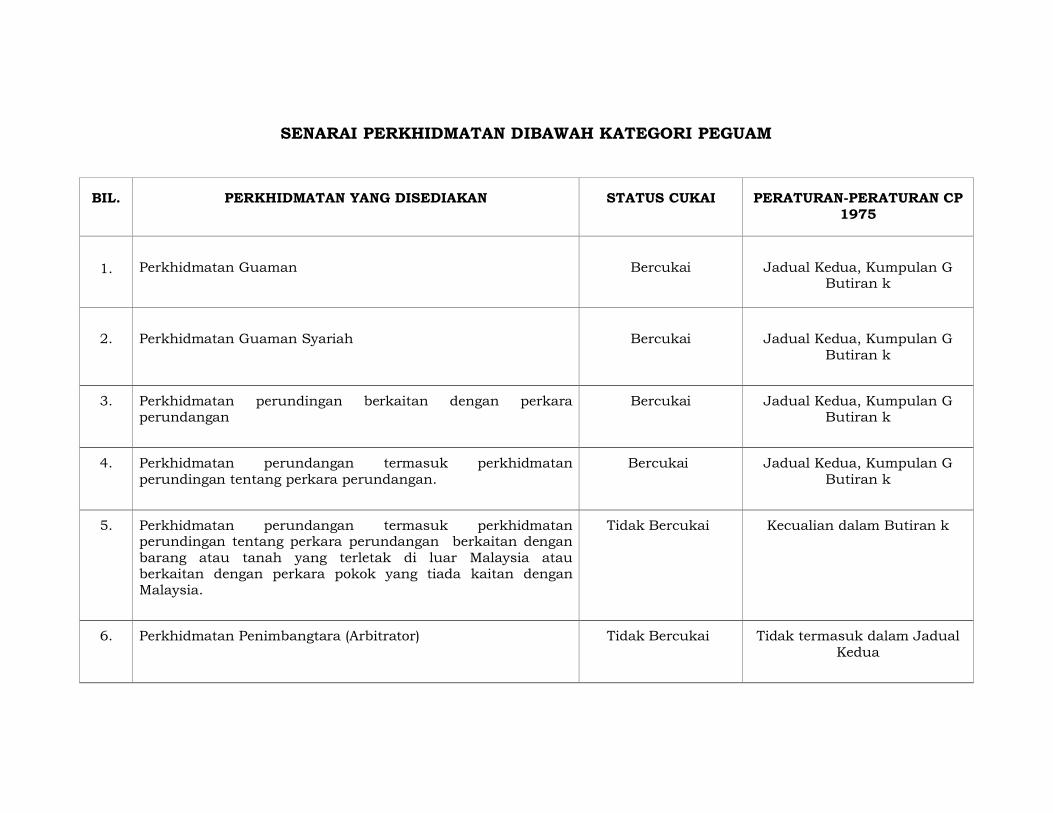

SENARAI PERKHIDMATAN DIBAWAH KATEGORI PEGUAM

BIL. PERKHIDMATAN YANG DISEDIAKAN STATUS CUKAI PERATURAN-PERATURAN CP 1975

1. Perkhidmatan Guaman Bercukai Jadual Kedua, Kumpulan G Butiran k

2. Perkhidmatan Guaman Syariah Bercukai Jadual Kedua, Kumpulan G Butiran k

3. Perkhidmatan perundingan berkaitan dengan perkara perundangan

Bercukai Jadual Kedua, Kumpulan G Butiran k

4. Perkhidmatan perundangan termasuk perkhidmatan perundingan tentang perkara perundangan.

Bercukai Jadual Kedua, Kumpulan G Butiran k

5. Perkhidmatan perundangan termasuk perkhidmatan perundingan tentang perkara perundangan berkaitan dengan barang atau tanah yang terletak di luar Malaysia atau berkaitan dengan perkara pokok yang tiada kaitan dengan Malaysia.

Tidak Bercukai Kecualian dalam Butiran k

6. Perkhidmatan Penimbangtara (Arbitrator) Tidak Bercukai Tidak termasuk dalam Jadual Kedua

7. Perkhidmatan tugas Pesuruhjaya Sumpah

Tidak Bercukai Tidak termasuk dalam Jadual Kedua

MAR/Kepu

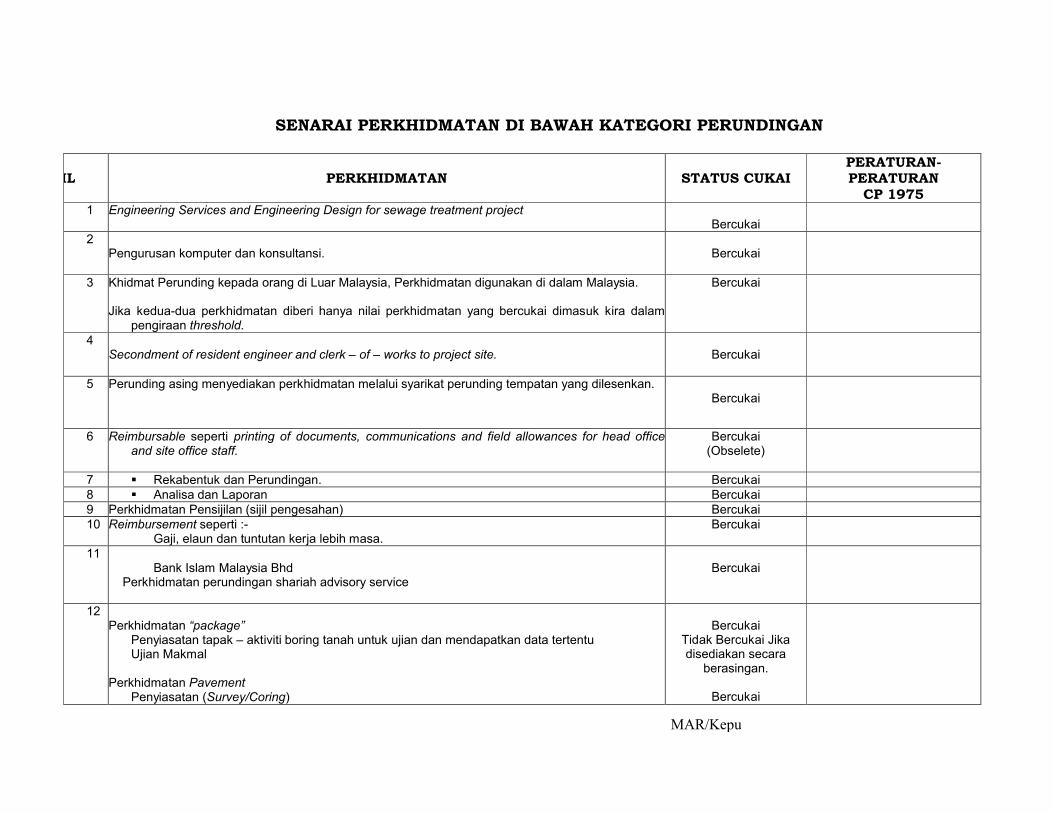

SENARAI PERKHIDMATAN DI BAWAH KATEGORI PERUNDINGAN

BIL PERKHIDMATAN STATUS CUKAIPERATURAN-PERATURAN

CP 19751 Engineering Services and Engineering Design for sewage treatment project

Bercukai2

Pengurusan komputer dan konsultansi. Bercukai

3 Khidmat Perunding kepada orang di Luar Malaysia, Perkhidmatan digunakan di dalam Malaysia.

Jika kedua-dua perkhidmatan diberi hanya nilai perkhidmatan yang bercukai dimasuk kira dalam pengiraan threshold.

Bercukai

4Secondment of resident engineer and clerk – of – works to project site. Bercukai

5 Perunding asing menyediakan perkhidmatan melalui syarikat perunding tempatan yang dilesenkan.Bercukai

6 Reimbursable seperti printing of documents, communications and field allowances for head office and site office staff.

Bercukai(Obselete)

7 Rekabentuk dan Perundingan. Bercukai8 Analisa dan Laporan Bercukai9 Perkhidmatan Pensijilan (sijil pengesahan) Bercukai10 Reimbursement seperti :-

Gaji, elaun dan tuntutan kerja lebih masa.Bercukai

11Bank Islam Malaysia Bhd

Perkhidmatan perundingan shariah advisory serviceBercukai

12Perkhidmatan “package”

Penyiasatan tapak – aktiviti boring tanah untuk ujian dan mendapatkan data tertentuUjian Makmal

Perkhidmatan PavementPenyiasatan (Survey/Coring)

BercukaiTidak Bercukai Jika disediakan secara

berasingan.

Bercukai

MAR/Kepu

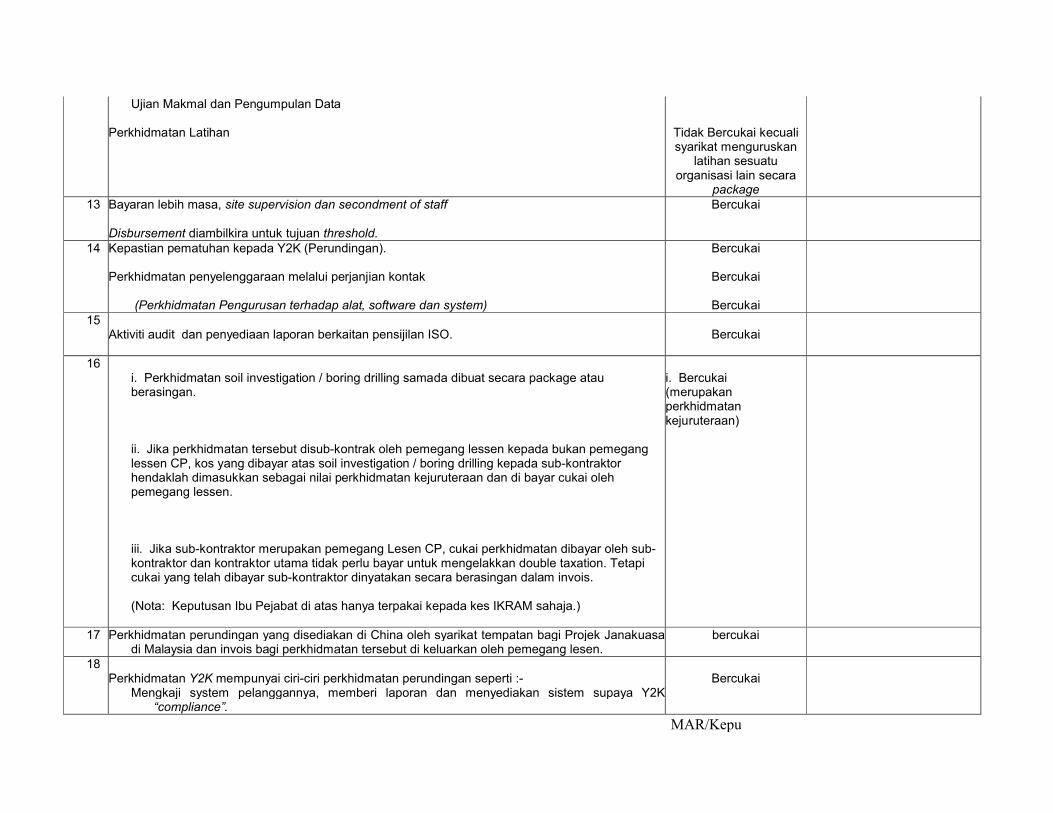

Ujian Makmal dan Pengumpulan Data

Perkhidmatan Latihan Tidak Bercukai kecuali syarikat menguruskan

latihan sesuatu organisasi lain secara

package13 Bayaran lebih masa, site supervision dan secondment of staff

Disbursement diambilkira untuk tujuan threshold.

Bercukai

14 Kepastian pematuhan kepada Y2K (Perundingan).

Perkhidmatan penyelenggaraan melalui perjanjian kontak

(Perkhidmatan Pengurusan terhadap alat, software dan system)

Bercukai

Bercukai

Bercukai15

Aktiviti audit dan penyediaan laporan berkaitan pensijilan ISO. Bercukai

16i. Perkhidmatan soil investigation / boring drilling samada dibuat secara package atau berasingan.

ii. Jika perkhidmatan tersebut disub-kontrak oleh pemegang lessen kepada bukan pemegang lessen CP, kos yang dibayar atas soil investigation / boring drilling kepada sub-kontraktor hendaklah dimasukkan sebagai nilai perkhidmatan kejuruteraan dan di bayar cukai oleh pemegang lessen.

iii. Jika sub-kontraktor merupakan pemegang Lesen CP, cukai perkhidmatan dibayar oleh sub-kontraktor dan kontraktor utama tidak perlu bayar untuk mengelakkan double taxation. Tetapi cukai yang telah dibayar sub-kontraktor dinyatakan secara berasingan dalam invois.

(Nota: Keputusan Ibu Pejabat di atas hanya terpakai kepada kes IKRAM sahaja.)

i. Bercukai(merupakan perkhidmatan kejuruteraan)

17 Perkhidmatan perundingan yang disediakan di China oleh syarikat tempatan bagi Projek Janakuasa di Malaysia dan invois bagi perkhidmatan tersebut di keluarkan oleh pemegang lesen.

bercukai

18Perkhidmatan Y2K mempunyai ciri-ciri perkhidmatan perundingan seperti :-

Mengkaji system pelanggannya, memberi laporan dan menyediakan sistem supaya Y2K “compliance”.

Bercukai

MAR/Kepu

Jika hanya Y2K software dibangunkan dan dijual. Tidak Bercukai

19Institut Teknologi Petronas Sdn Bhd – Khidmat Nasihat dianggap khidmat perunding.

Jika diluluskan sebagai Institut Penyelidikan di bawah Seksyen 34b Akta Cukai Pendapatan 1967.

Bercukai

Tidak Bercukai(Obselete)

20Institut Penyelidikan Hidraulik Kebangsaan, Malaysia (NAHRIM) – walaupun tidak didaftarkan di

bawah ROB/ROC boleh dianggap sebagai “Orang” di bawah Akta Cukai Perkhidmatan dan khidmat nasihat yang dibekalkan ialah khidmat perunding.

Bercukai

21Project Managemant

Evaluate quotes, summaries and recommend to owner for final negotiation on price, delivery and terms of payment.

Check and approve vendors’ documents and drawings.Evaluate tenders and recommend to owner.Check and approve contractors’ documents.

Jika terdapat unsur perunding hendaklah diasingkan.

Tidak Bercukai

Bercukai

22 Memberi cadangan atau nasihat / cadangan pakar dianggap sebagai perkhidmatan perunding. Bercukai23

Business of providing property management services to companies involved in property management project.

Sekiranya skop meliputi perkhidmatan khidmat perunding.

Tidak Bercukai

Bercukai

24Project Manager yang menjalankan project planning and control, project implementation and

administration dan project accounting and EDP Works.

Jika meliputi perkhidmatan perunding.

Tidak Bercukai

Bercukai

25Pembekalan pekerja mahir atau pakar dianggap sebagai penyediaan perkhidmatan perunding

bercukai

MAR/Kepu

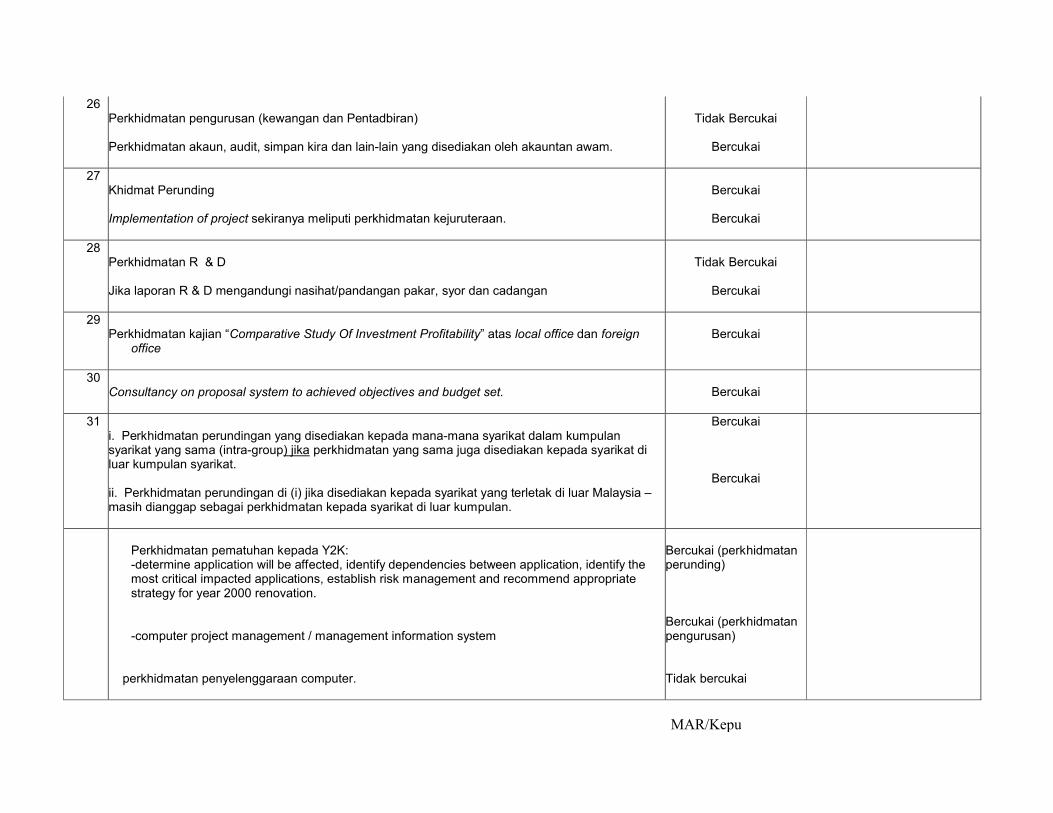

26Perkhidmatan pengurusan (kewangan dan Pentadbiran)

Perkhidmatan akaun, audit, simpan kira dan lain-lain yang disediakan oleh akauntan awam.

Tidak Bercukai

Bercukai

27Khidmat Perunding

Implementation of project sekiranya meliputi perkhidmatan kejuruteraan.

Bercukai

Bercukai

28Perkhidmatan R & D

Jika laporan R & D mengandungi nasihat/pandangan pakar, syor dan cadangan

Tidak Bercukai

Bercukai

29Perkhidmatan kajian “Comparative Study Of Investment Profitability” atas local office dan foreign

officeBercukai

30Consultancy on proposal system to achieved objectives and budget set. Bercukai

31i. Perkhidmatan perundingan yang disediakan kepada mana-mana syarikat dalam kumpulan syarikat yang sama (intra-group) jika perkhidmatan yang sama juga disediakan kepada syarikat di luar kumpulan syarikat.

ii. Perkhidmatan perundingan di (i) jika disediakan kepada syarikat yang terletak di luar Malaysia –masih dianggap sebagai perkhidmatan kepada syarikat di luar kumpulan.

Bercukai

Bercukai

Perkhidmatan pematuhan kepada Y2K:-determine application will be affected, identify dependencies between application, identify the most critical impacted applications, establish risk management and recommend appropriate strategy for year 2000 renovation.

-computer project management / management information system

perkhidmatan penyelenggaraan computer.

Bercukai (perkhidmatan perunding)

Bercukai (perkhidmatan pengurusan)

Tidak bercukai

MAR/Kepu

33 Perkhidmatan yang disediakan dalam Labuan.

Perkhidmatan bercukai untuk Labuan tetapi disediakan di Luar Labuan (tidak termasuk Langkawi dan Zon Bebas)

Tidak Bercukai

Bercukai

34Perkhidmatan yang disediakan oleh OGP Technical Services Sdn Bhd, di Malaysia walaupun untuk

Yadana Gas Pipeline Project di Thailand.Bercukai

KIV

35Tax Services dan lain-lain khidmat perundingan yang disediakan di Malaysia melalui surat atau faks

kepada pelanggan di Luar Negara.Bercukai

(Obselete)

36Industri computer per se.

Khidmat Perunding yang melibatkan industri Komputer.

Perkhidmatan selepas jualan

Tidak Bercukai

Bercukai

Tidak Bercukai

37 Quality Assurance Consultancy Services. Bercukai38

i. Perkhidmatan soil investigation / boring drilling samada dibuat secara package atau berasingan.

ii. Jika perkhidmatan tersebut disub-kontrak oleh pemegang lesen kepada bukan pemegang lesen CP, kos yang dibayar atas soil investigation / boring drilling kepada sub-kontraktor hendaklah dimasukkan sebagai nilai perkhidmatan kejuruteraan dan di bayar cukai oleh pemegang lesen.

iii. Jika sub-kontraktor merupakan pemegang Lesen CP, cukai perkhidmatan dibayar oleh sub-kontraktor dan kontraktor utama tidak perlu bayar untuk mengelakkan double taxation. Tetapi cukai yang telah dibayar sub-kontraktor dinyatakan secara berasingan dalam invois.

(Nota: Keputusan Ibu Pejabat di atas hanya terpakai kepada kes IKRAM sahaja.)

i. Bercukai(merupakan perkhidmatan kejuruteraan)

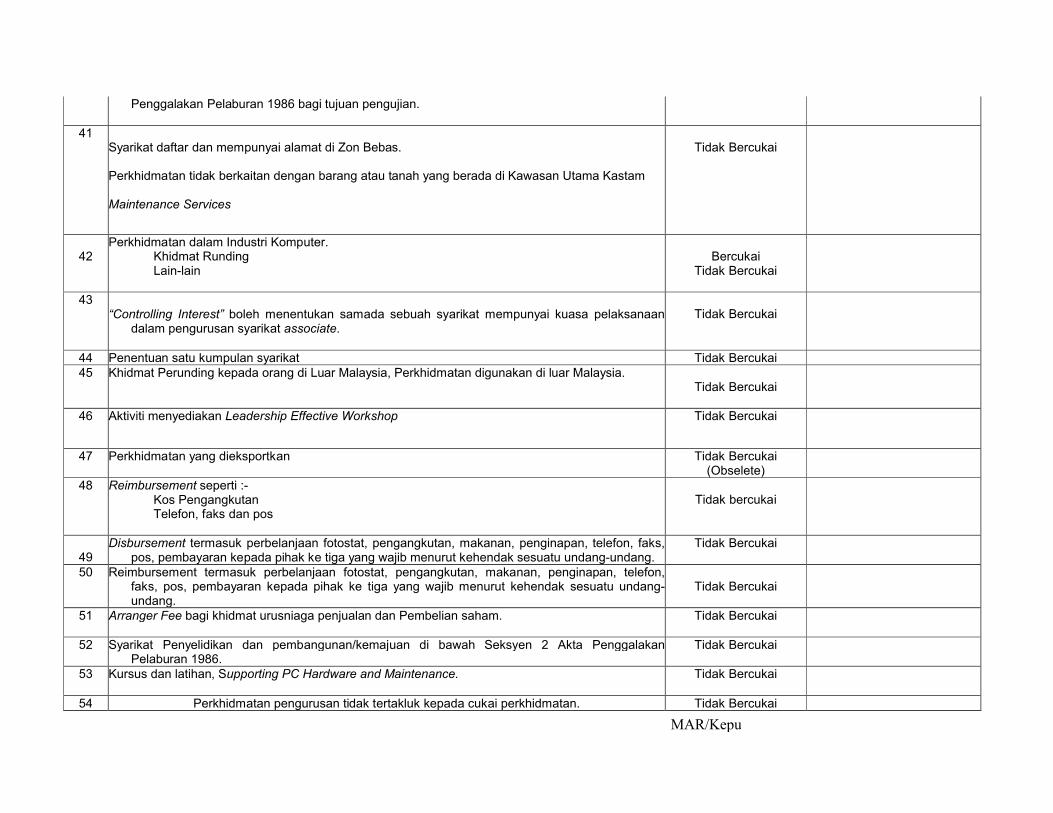

39 Perkhidmatan yang disediakan oleh Syarikat R&D yang diluluskan dibawah Seksyen 2 Akta Penggalakan Pelaburan 1986 bagi tujuan pengujian.

Tidak Bercukai

40Perkhidmatan yang disediakan oleh Syarikat R&D yang diluluskan dibawah Seksyen 2 Akta Tidak Bercukai

MAR/Kepu

Penggalakan Pelaburan 1986 bagi tujuan pengujian.

41Syarikat daftar dan mempunyai alamat di Zon Bebas.

Perkhidmatan tidak berkaitan dengan barang atau tanah yang berada di Kawasan Utama Kastam

Maintenance Services

Tidak Bercukai

42Perkhidmatan dalam Industri Komputer.

Khidmat RundingLain-lain

BercukaiTidak Bercukai

43“Controlling Interest” boleh menentukan samada sebuah syarikat mempunyai kuasa pelaksanaan

dalam pengurusan syarikat associate.Tidak Bercukai

44 Penentuan satu kumpulan syarikat Tidak Bercukai45 Khidmat Perunding kepada orang di Luar Malaysia, Perkhidmatan digunakan di luar Malaysia.

Tidak Bercukai

46 Aktiviti menyediakan Leadership Effective Workshop Tidak Bercukai

47 Perkhidmatan yang dieksportkan Tidak Bercukai(Obselete)

48 Reimbursement seperti :-Kos PengangkutanTelefon, faks dan pos

Tidak bercukai

49Disbursement termasuk perbelanjaan fotostat, pengangkutan, makanan, penginapan, telefon, faks,

pos, pembayaran kepada pihak ke tiga yang wajib menurut kehendak sesuatu undang-undang.Tidak Bercukai

50 Reimbursement termasuk perbelanjaan fotostat, pengangkutan, makanan, penginapan, telefon, faks, pos, pembayaran kepada pihak ke tiga yang wajib menurut kehendak sesuatu undang-undang.

Tidak Bercukai

51 Arranger Fee bagi khidmat urusniaga penjualan dan Pembelian saham. Tidak Bercukai

52 Syarikat Penyelidikan dan pembangunan/kemajuan di bawah Seksyen 2 Akta Penggalakan Pelaburan 1986.

Tidak Bercukai

53 Kursus dan latihan, Supporting PC Hardware and Maintenance. Tidak Bercukai

54 Perkhidmatan pengurusan tidak tertakluk kepada cukai perkhidmatan. Tidak Bercukai

MAR/Kepu

55 Consultancy in the purchase of products, consultancy in selecting a systems integrator, consultancy in software development dan lain-lain consultancy services diberi semasa menjalankan kerja-kerja biasa, seperti menyelesaikan masalah kerosakan sistem dan peralatan mesin dan memberi bantuan program.

Tidak Bercukai

56 Export services – perkhidmatan yang disediakan di luar Malaysia. Tidak Bercukai

57 Pemeriksaan mesin-mesin

Technical, financial & Contractual Feasibility Studies tentang projek-projek tanpa apa-apa khidmat perunding.

Khidmat Perunding

Tidak Bercukai

Tidak Bercukai

Bercukai

58Perkhidmatan pengurusan projek yang disediakan oleh syarikat Pengurusan LRT Sdn Bhd. Tidak Bercukai

59 Pengurusan Dana Tidak Bercukai60 Interior Design Tidak Bercukai61 Property Management Tidak Bercukai

62Perkhidmatan penyediaan Perakaunan, cukai pendapatan dan Perkhidmatan kesetiausahaan

Tidak Bercukai

63 Syarikat G. D. Specialist Supply (JERSEY) tidak perlu dilesenkan. Tidak Bercukai

64 Perkhidmatan pengurus projek, pengurus kewangan dan pentadbiran Tidak Bercukai65 Project and construction management services. Tidak Bercukai

66 Project Management Services Tidak Bercukai

67 To operate, maintain and manage information technology systems, to provide data processing, to develop application software and networking. Tidak Bercukai

68 Perkhidmatan pengurusan (perkhidmatan perakaunan, pentadbiran dan pengurusan sumber manusia) Tidak Bercukai

69 Perkhidmatan of the routine general nature. Tidak Bercukai70 Management fee kepada anak syarikat. Tidak Bercukai

71 Perkhidmatan yang dibekalkan oleh PENASA (M) Sdn Bhd kepada Syarikat Bersekutunya. Tidak Bercukai72 Bayaran lesen yang dikenakan oleh Firma Komputer keatas sewaan dan kegunaan software. Tidak Bercukai73 In-house Support Services Tidak Bercukai

MAR/Kepu

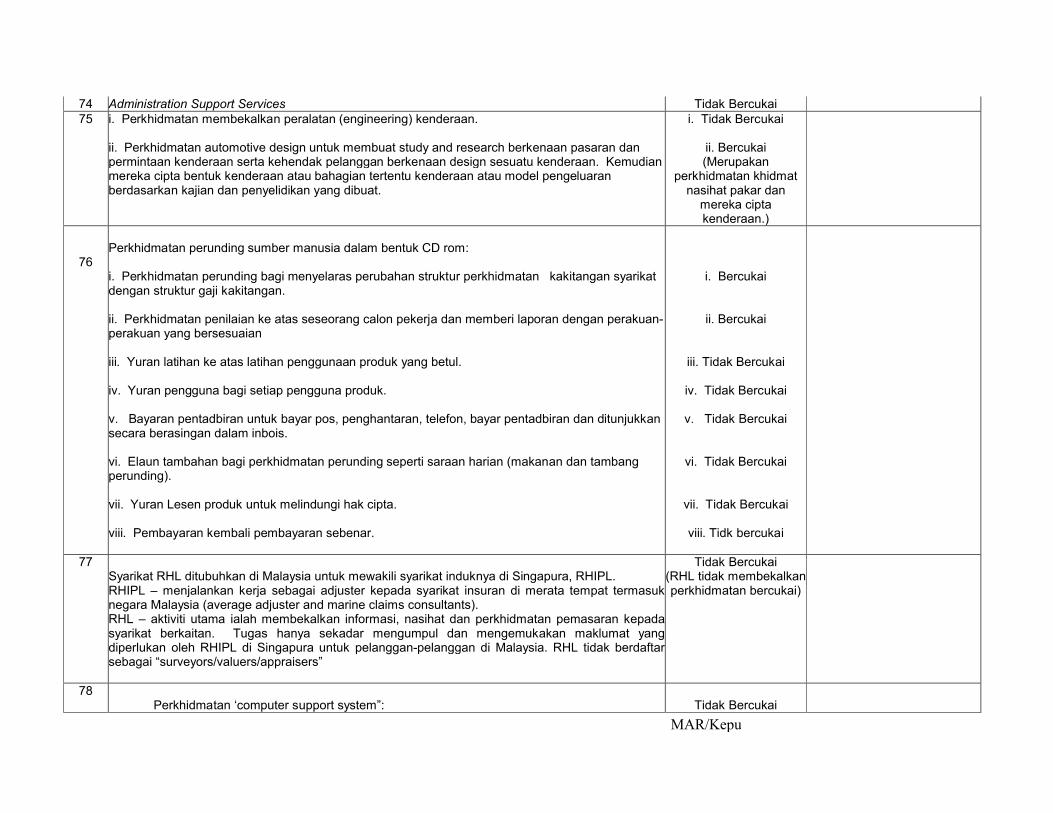

74 Administration Support Services Tidak Bercukai75 i. Perkhidmatan membekalkan peralatan (engineering) kenderaan.

ii. Perkhidmatan automotive design untuk membuat study and research berkenaan pasaran dan permintaan kenderaan serta kehendak pelanggan berkenaan design sesuatu kenderaan. Kemudian mereka cipta bentuk kenderaan atau bahagian tertentu kenderaan atau model pengeluaran berdasarkan kajian dan penyelidikan yang dibuat.

i. Tidak Bercukai

ii. Bercukai(Merupakan

perkhidmatan khidmat nasihat pakar dan

mereka cipta kenderaan.)

76Perkhidmatan perunding sumber manusia dalam bentuk CD rom:

i. Perkhidmatan perunding bagi menyelaras perubahan struktur perkhidmatan kakitangan syarikat dengan struktur gaji kakitangan.

ii. Perkhidmatan penilaian ke atas seseorang calon pekerja dan memberi laporan dengan perakuan-perakuan yang bersesuaian

iii. Yuran latihan ke atas latihan penggunaan produk yang betul.

iv. Yuran pengguna bagi setiap pengguna produk.

v. Bayaran pentadbiran untuk bayar pos, penghantaran, telefon, bayar pentadbiran dan ditunjukkan secara berasingan dalam inbois.

vi. Elaun tambahan bagi perkhidmatan perunding seperti saraan harian (makanan dan tambang perunding).

vii. Yuran Lesen produk untuk melindungi hak cipta.

viii. Pembayaran kembali pembayaran sebenar.

i. Bercukai

ii. Bercukai

iii. Tidak Bercukai

iv. Tidak Bercukai

v. Tidak Bercukai

vi. Tidak Bercukai

vii. Tidak Bercukai

viii. Tidk bercukai

77Syarikat RHL ditubuhkan di Malaysia untuk mewakili syarikat induknya di Singapura, RHIPL.RHIPL – menjalankan kerja sebagai adjuster kepada syarikat insuran di merata tempat termasuk negara Malaysia (average adjuster and marine claims consultants).RHL – aktiviti utama ialah membekalkan informasi, nasihat dan perkhidmatan pemasaran kepada syarikat berkaitan. Tugas hanya sekadar mengumpul dan mengemukakan maklumat yang diperlukan oleh RHIPL di Singapura untuk pelanggan-pelanggan di Malaysia. RHL tidak berdaftar sebagai “surveyors/valuers/appraisers”

Tidak Bercukai(RHL tidak membekalkanperkhidmatan bercukai)

78Perkhidmatan ‘computer support system”: Tidak Bercukai

MAR/Kepu

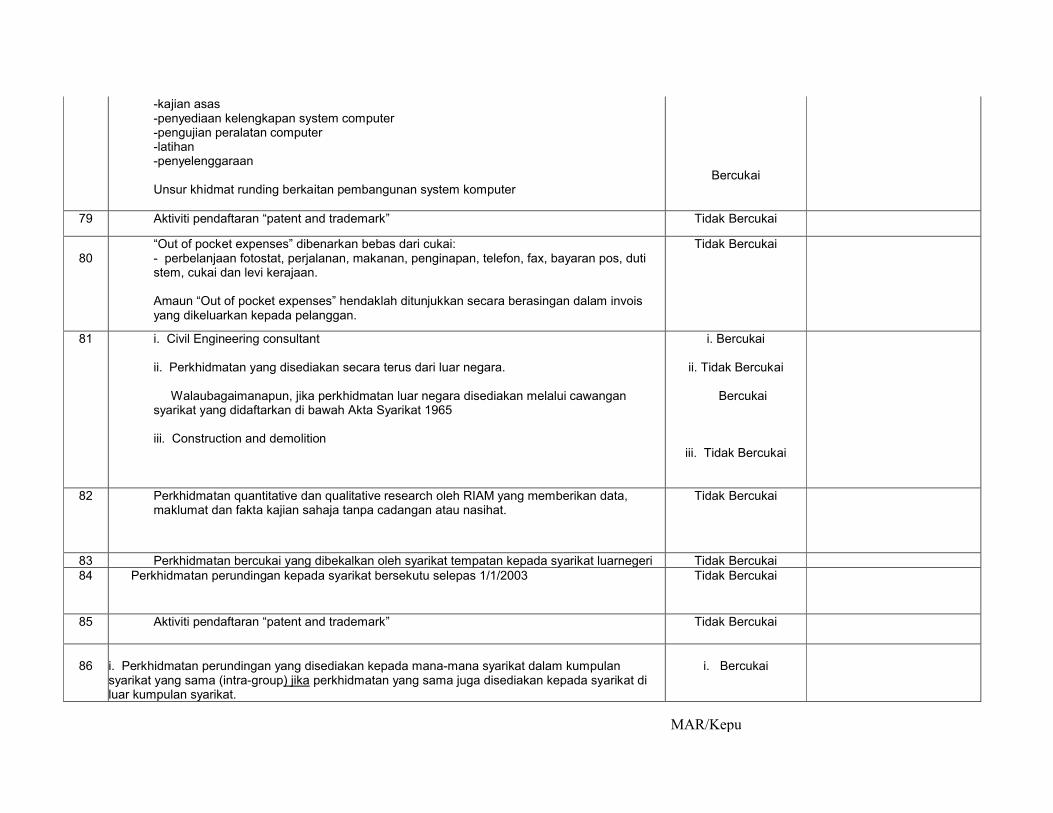

-kajian asas-penyediaan kelengkapan system computer-pengujian peralatan computer-latihan-penyelenggaraan

Unsur khidmat runding berkaitan pembangunan system komputerBercukai

79 Aktiviti pendaftaran “patent and trademark” Tidak Bercukai

80“Out of pocket expenses” dibenarkan bebas dari cukai:- perbelanjaan fotostat, perjalanan, makanan, penginapan, telefon, fax, bayaran pos, duti stem, cukai dan levi kerajaan.

Amaun “Out of pocket expenses” hendaklah ditunjukkan secara berasingan dalam invois yang dikeluarkan kepada pelanggan.

Tidak Bercukai

81 i. Civil Engineering consultant

ii. Perkhidmatan yang disediakan secara terus dari luar negara.

Walaubagaimanapun, jika perkhidmatan luar negara disediakan melalui cawangan syarikat yang didaftarkan di bawah Akta Syarikat 1965

iii. Construction and demolition

i. Bercukai

ii. Tidak Bercukai

Bercukai

iii. Tidak Bercukai

82 Perkhidmatan quantitative dan qualitative research oleh RIAM yang memberikan data, maklumat dan fakta kajian sahaja tanpa cadangan atau nasihat.

Tidak Bercukai

83 Perkhidmatan bercukai yang dibekalkan oleh syarikat tempatan kepada syarikat luarnegeri Tidak Bercukai84 Perkhidmatan perundingan kepada syarikat bersekutu selepas 1/1/2003 Tidak Bercukai

85 Aktiviti pendaftaran “patent and trademark” Tidak Bercukai

86 i. Perkhidmatan perundingan yang disediakan kepada mana-mana syarikat dalam kumpulan syarikat yang sama (intra-group) jika perkhidmatan yang sama juga disediakan kepada syarikat di luar kumpulan syarikat.

i. Bercukai

MAR/Kepu

ii. Perkhidmatan perundingan di (i) jika disediakan kepada syarikat yang terletak di luar Malaysia –masih dianggap sebagai perkhidmatan kepada syarikat di luar kumpulan.

ii. Bercukai

87 Perkhidmatan pematuhan kepada Y2K:-determine application will be affected, identify dependencies between application, identify the most critical impacted applications, establish risk management and recommend appropriate strategy for year 2000 renovation.

-computer project management / management information system

perkhidmatan penyelenggaraan computer.

Bercukai (perkhidmatan perunding)

Bercukai (perkhidmatan pengurusan)

Tidak bercukai

88“Out of pocket expenses” dibenarkan bebas dari cukai:- perbelanjaan fotostat, perjalanan, makanan, penginapan, telefon, fax, bayaran pos, duti stem, cukai dan levi kerajaan.

Amaun “Out of pocket expenses” hendaklah ditunjukkan secara berasingan dalam invois yang dikeluarkan kepada pelanggan.

Tidak Bercukai

89 Perkhidmatan quantitative dan qualitative research oleh RIAM yang memberikan data, maklumat dan fakta kajian sahaja tanpa cadangan atau nasihat.

Tidak Bercukai

90Perkhidmatan perundingan kepada syarikat bersekutu selepas 1/1/2003

Tidak Bercukai

MAR/KeputHQ Restoran bercukai /tidak 300609

SENARAI PERKHIDMATAN DI BAWAH KATEGORI RESTORAN

BIL PERKHIDMATAN STATUS CUKAI PERATURAN-PERATURANCP 1975

1 Penyediaan atau jualan makanan, minuman atau keluaran tembakau di premis dan menyediakan tempat untuk makan di dalam atau di luar hotel tertakluk kepada threshold.(Restoran luar hotel tetapi dalam satu bangunan yang sama, di bawah entiti dan pengurusan berlainan dan tiada hubungan antara keduanya adalah tertakluk threshold luar hotel; sementara restoran di bawah pengurusan hotel tetapi terletak di luar hotel tertakluk kepada thresholdluar hotel).

Jualan chocolate dan titbits oleh restoran dan premis makan di atas.

Bercukai

Bercukai

Jadual KeduaKumpulan B1, Butiran a,

Kumpulan B2, Butiran a,dan Kumpulan C, Butiran a

2 Penyediaan atau jualan makanan, minuman atau keluaran tembakau di dalam atau di luar hotel di bawah sistem franchise tertakluk kepada threshold.

BercukaiJadual Kedua

Kumpulan B2, Butiran a,dan Kumpulan C, Butiran a

3 Perkhidmatan dalam bentuk “corkage”, towel charge”, atau “cover charge”.

BercukaiJadual Kedua

Kumpulan B1, Butiran a, Kumpulan B2, Butiran a,dan

Kumpulan C, Butiran a

4 Perkhidmatan katering, jualan makanan dan minuman secara take away, mobile hawker sahaja.

Tidak bercukai Tidak termasuk dalam Jadual Kedua

5 Perkhidmatan katering yang disediakan oleh restoran atau hotel, tertakluk kepada threshold yang berkaitan.

BercukaiJadual Kedua

Kumpulan B1, Butiran a, Kumpulan B2, Butiran a,dan

Kumpulan C, Butiran a

MAR/KeputHQ Restoran bercukai /tidak 300609

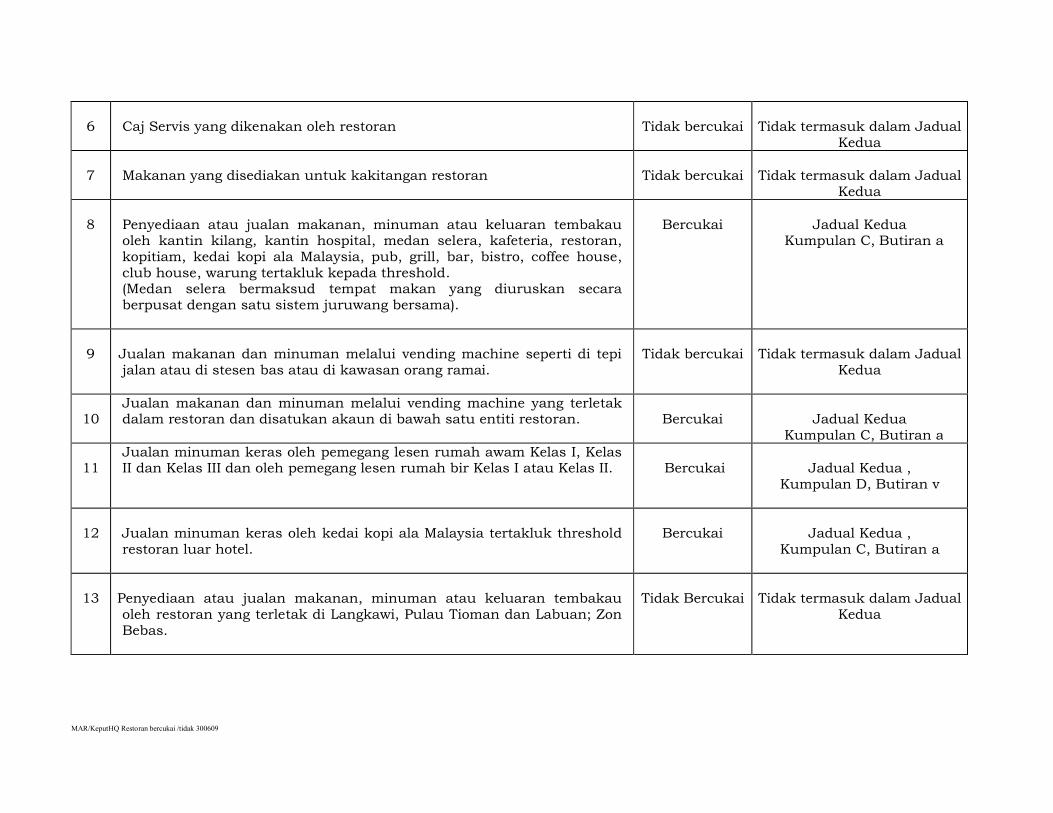

6 Caj Servis yang dikenakan oleh restoran Tidak bercukai Tidak termasuk dalam Jadual Kedua

7 Makanan yang disediakan untuk kakitangan restoran Tidak bercukai Tidak termasuk dalam Jadual Kedua

8 Penyediaan atau jualan makanan, minuman atau keluaran tembakau oleh kantin kilang, kantin hospital, medan selera, kafeteria, restoran, kopitiam, kedai kopi ala Malaysia, pub, grill, bar, bistro, coffee house, club house, warung tertakluk kepada threshold.(Medan selera bermaksud tempat makan yang diuruskan secara berpusat dengan satu sistem juruwang bersama).

Bercukai Jadual Kedua Kumpulan C, Butiran a

9 Jualan makanan dan minuman melalui vending machine seperti di tepi jalan atau di stesen bas atau di kawasan orang ramai.

Tidak bercukai Tidak termasuk dalam Jadual Kedua

10Jualan makanan dan minuman melalui vending machine yang terletak dalam restoran dan disatukan akaun di bawah satu entiti restoran. Bercukai Jadual Kedua

Kumpulan C, Butiran a

11Jualan minuman keras oleh pemegang lesen rumah awam Kelas I, Kelas II dan Kelas III dan oleh pemegang lesen rumah bir Kelas I atau Kelas II. Bercukai Jadual Kedua ,

Kumpulan D, Butiran v

12 Jualan minuman keras oleh kedai kopi ala Malaysia tertakluk threshold

restoran luar hotel.Bercukai Jadual Kedua ,

Kumpulan C, Butiran a

13 Penyediaan atau jualan makanan, minuman atau keluaran tembakau oleh restoran yang terletak di Langkawi, Pulau Tioman dan Labuan; Zon Bebas.

Tidak Bercukai Tidak termasuk dalam Jadual Kedua

SENARAI PERKHIDMATAN DIBAWAH KATEGORI TELEKOMUNIKASI

BIL. PERKHIDMATAN YANG DISEDIAKAN STATUS CUKAI PERATURAN-PERATURAN CP 1975

1. Perkhidmatan telekomunikasi dalam bentuk telefon, faksimili, telemail, paging atau telefon selular :

- talian tetap, prepaid, postpaid

Bercukai Jadual Kedua, Kumpulan G,Butiran b

2 Perkhidmatan lebar jalur (Bandwith) Bercukai Jadual Kedua, Kumpulan G,Butiran b

3. Perkhidmatan nilai ditambah seperti dial cepat, dail semula, menghala panggilan, penggera peringatan, perantauan antarabangsa, panggilan balik auto, paparan kos panggilan, persidangan video, sekatan panggilan, pindahan panggilan perkhidmatan pertukaran elektronik data awam (EDI), paparan pengenalan talian panggilan dan lain-lain.

Bercukai Jadual Kedua, Kumpulan G,Butiran b dan

Jadual Keempat

4. Perkhidmatan Telefon Awam Bercukai Jadual Kedua, Kumpulan G,Butiran b

5. Perkhidmatan Voice Over Internet Protocol (VOIP) Tidak Bercukai Tidak termasuk dalam Jadual Kedua

6. Perkhidmatan internet seperti TMnet Streamyx Tidak Bercukai Tidak termasuk dalam Jadual Kedua

7. Perkhidmatan Web Hosting atau Server Co-Location Tidak Bercukai Tidak termasuk dalam Jadual Kedua

8. Perkhidmatan Satelit Tidak Bercukai Tidak termasuk dalam Jadual Kedua