laporan ketua audit negara - govdocs.sinarproject.org · pendahuluan 3 objektif dan metodologi...

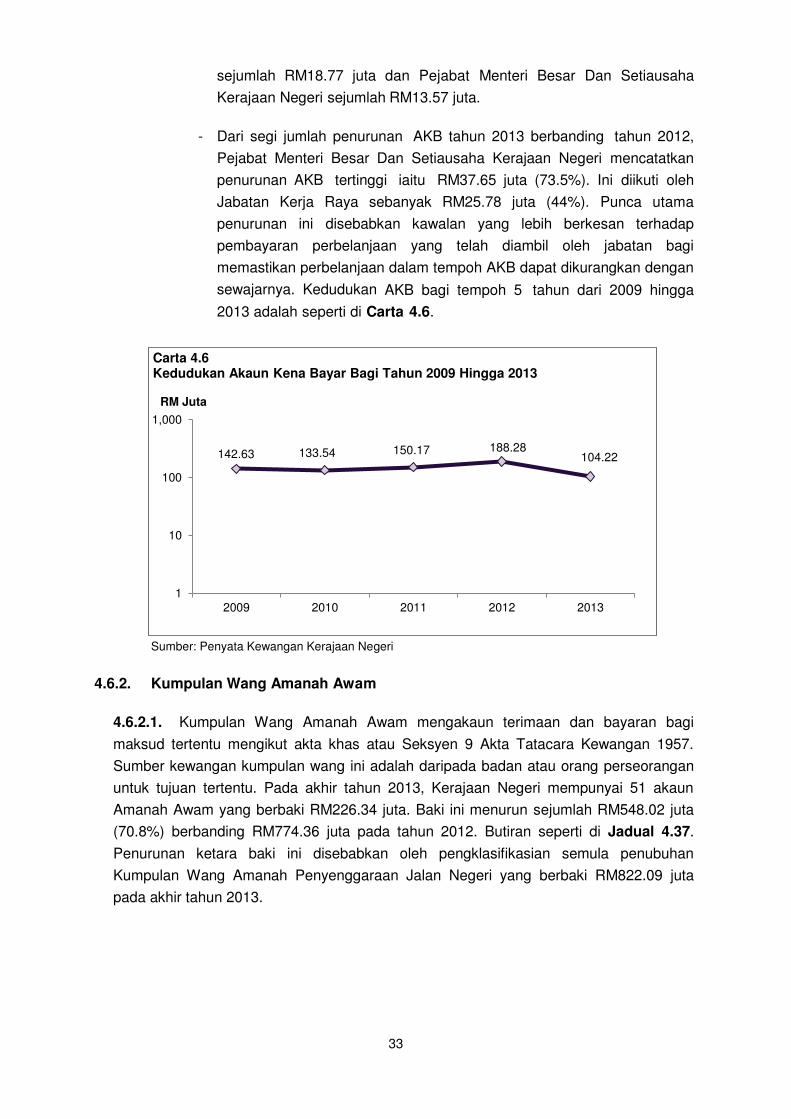

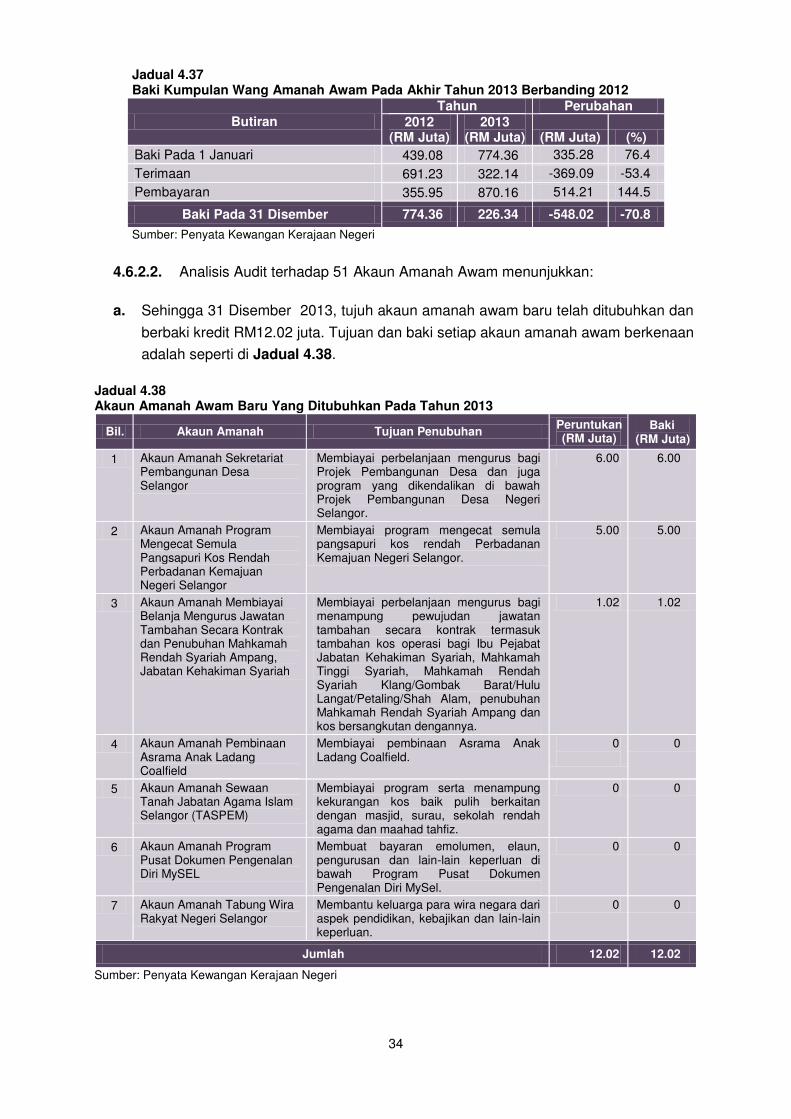

TRANSCRIPT

PENYATA KEWANGAN KERAJAAN NEGERI DAN

PENGURUSAN KEWANGAN JABATAN/AGENSI

NEGERI SELANGORTAHUN 2013

LAPORANKETUA AUDIT NEGARA

DEW

AN N

EG

ERI SELANGOR

JABATAN AUDIT NEGARA

MALAYSIA

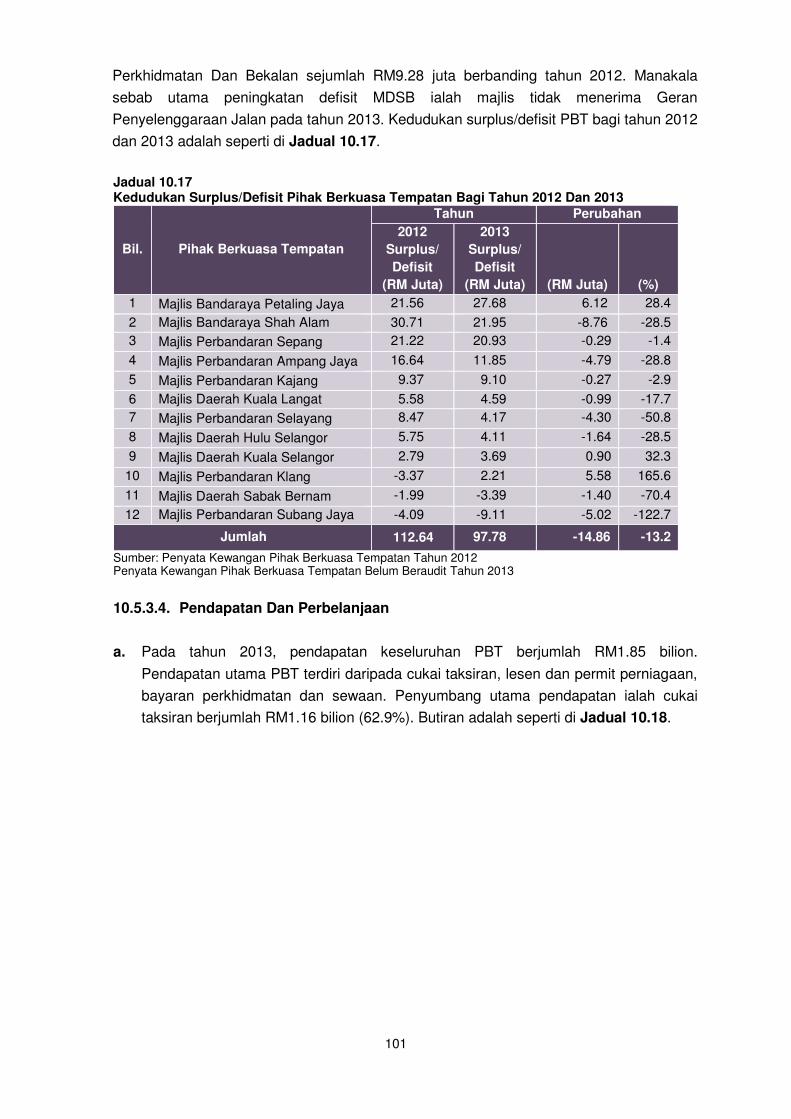

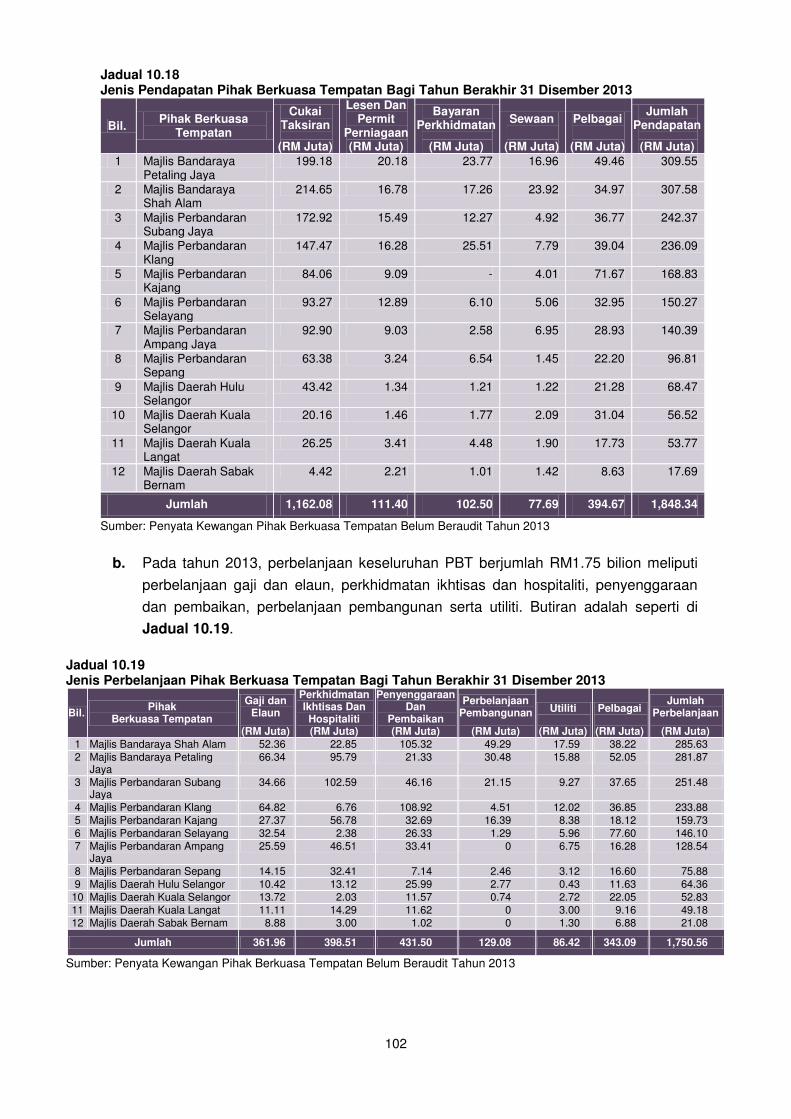

101

JABATAN AUDIT NEGARA

MALAYSIA

LAPORAN

KETUA AUDIT NEGARA PENYATA KEWANGAN KERAJAAN NEGERI DAN PENGURUSAN KEWANGAN JABATAN/AGENSI

NEGERI SELANGOR

TAHUN 2013

101

101

iii

PERKARA MUKA SURAT

KATA PENDAHULUAN vii

INTISARI LAPORAN xi

BAHAGIAN I - PENGESAHAN PENYATA KEWANGAN KERAJAAN

NEGERI SELANGOR BAGI TAHUN BERAKHIR

31 DISEMBER 2013

Pendahuluan 3

Objektif Dan Metodologi Pengauditan 4

Pengesahan Penyata Kewangan Kerajaan Negeri Selangor Bagi Tahun 4

Berakhir 31 Disember 2013

BAHAGIAN II - ANALISIS KEWANGAN KERAJAAN NEGERI

Latar Belakang 7

Kedudukan Kewangan Kerajaan Negeri 7

Kumpulan Wang Disatukan 7

Wang Awam 9

Akaun Hasil Disatukan 12

Akaun Pinjaman Disatukan 21

Akaun Amanah Disatukan 22

Penyata Prestasi Kewangan 38

Penyata Akaun Memorandum 39

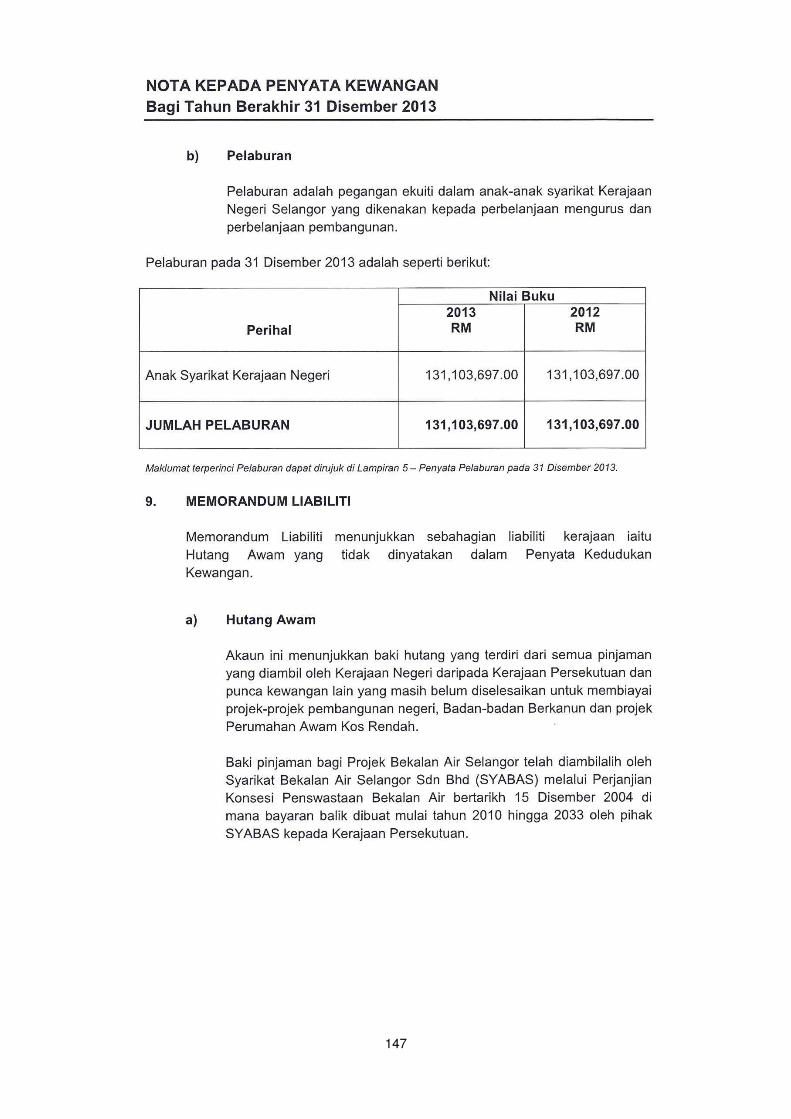

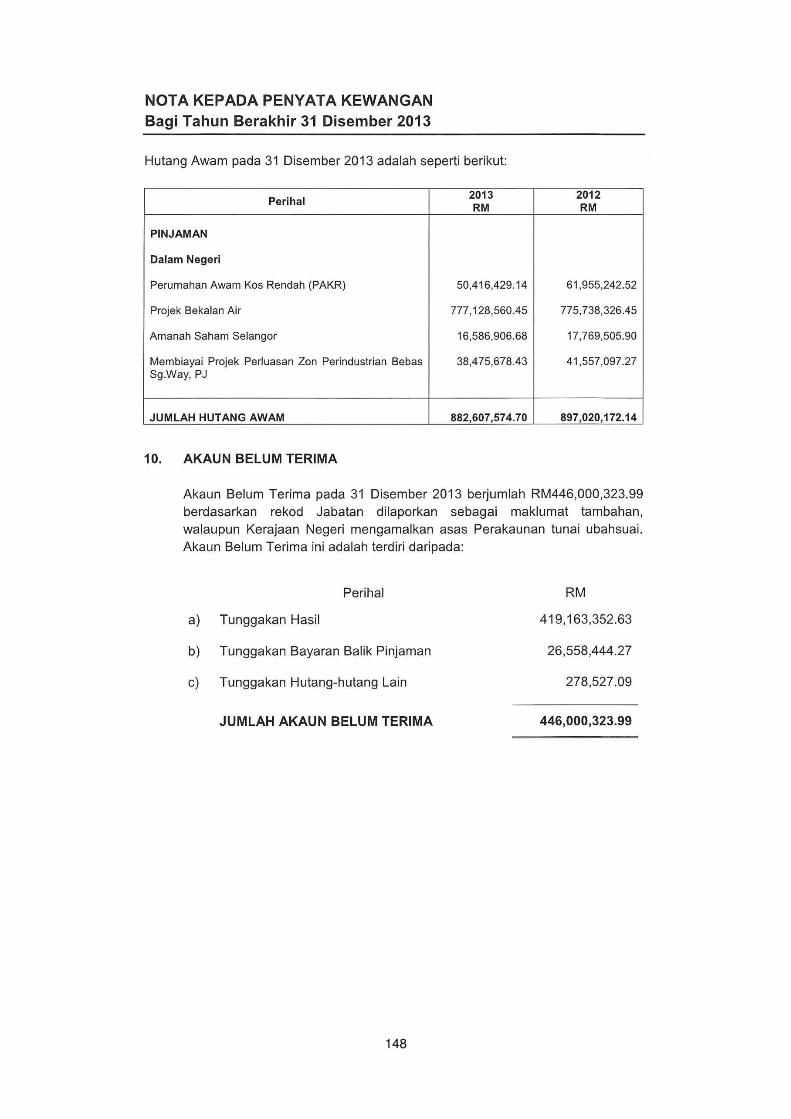

Nota Kepada Penyata Kewangan 47

Rumusan Dan Syor Audit 52

BAHAGIAN III - RANCANGAN PEMBANGUNAN KERAJAAN NEGERI

Pencapaian Pelaksanaan Projek Pembangunan RMKe-10 55

Rumusan 58

BAHAGIAN IV - PENCAPAIAN PENGURUSAN KEWANGAN

JABATAN/AGENSI NEGERI

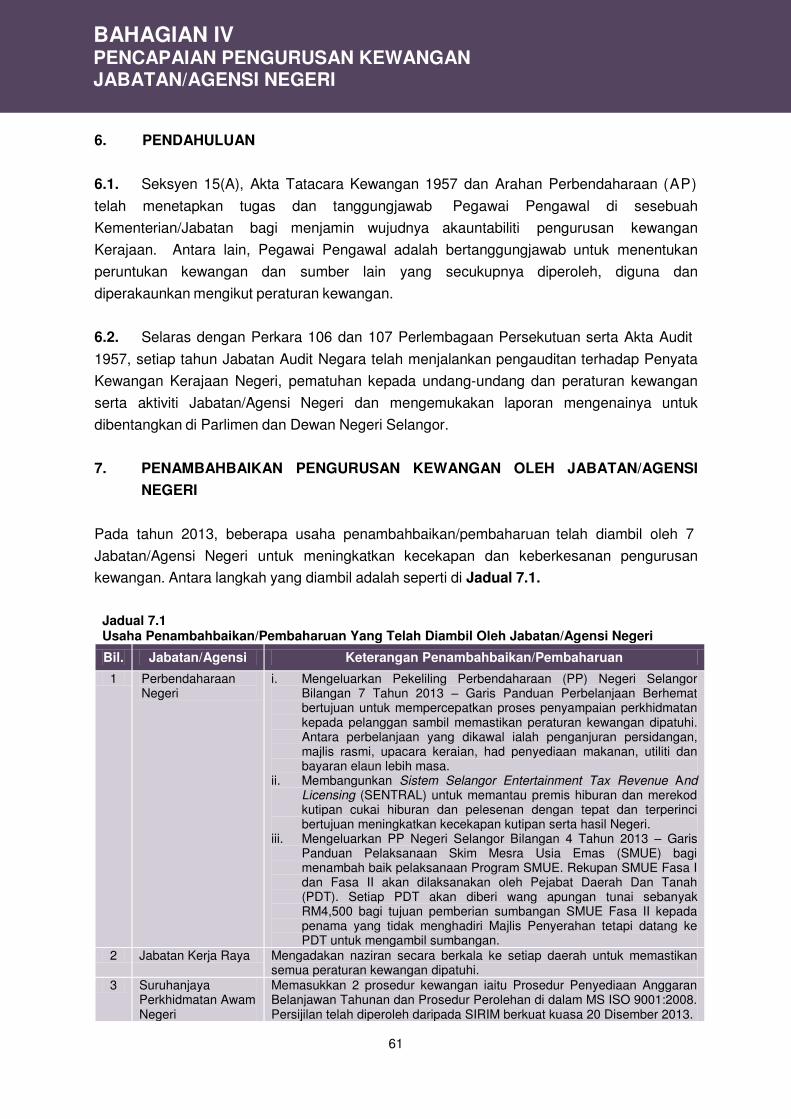

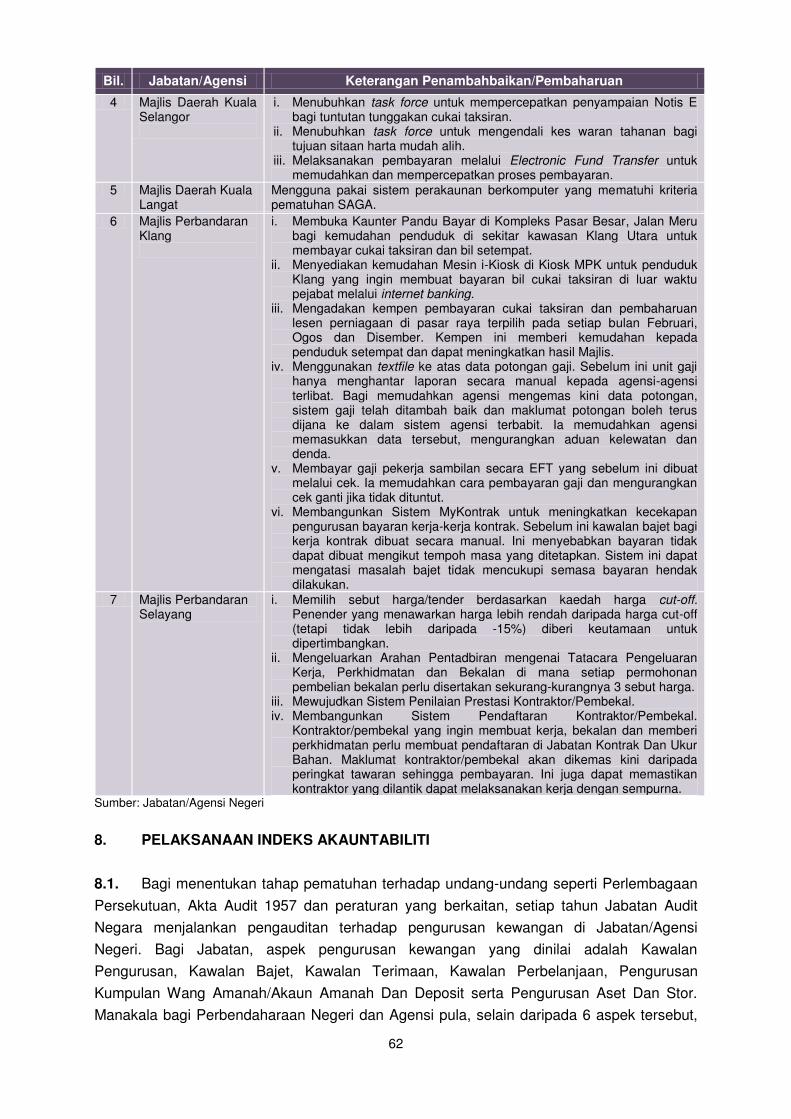

Pendahuluan 61

Penambahbaikan Pengurusan Kewangan Oleh Jabatan/Agensi Negeri 61

Pelaksanaan Indeks Akauntabiliti 62

Objektif Pengauditan 63

Skop Dan Metodologi Pengauditan 63

Kawalan Utama 64

Penemuan Audit 75

KANDUNGAN

iv

PERKARA MUKA SURAT

Pemeriksaan Audit Mengejut 81 Syor Audit 84

BAHAGIAN V - PENYERAHAN, PEMBENTANGAN PENYATA KEWANGAN

DAN PRESTASI KEWANGAN AGENSI NEGERI

Pendahuluan 87

Pengauditan Penyata Kewangan 87

Kedudukan Penyerahan Penyata Kewangan 87

Pengesahan Penyata Kewangan 88

Pembentangan Penyata Kewangan 89

Prestasi Kewangan 90

Rumusan Dan Syor Audit 105

BAHAGIAN VI - PEMBENTANGAN LAPORAN KETUA AUDIT NEGARA

DAN MESYUARAT JAWATANKUASA

KIRA-KIRA WANG AWAM NEGERI

Pembentangan Laporan Ketua Audit Negara Mengenai 109

Penyata Kewangan Kerajaan Negeri; Dan Aktiviti Jabatan/Agensi

Dan Pengurusan Syarikat Kerajaan

Mesyuarat Jawatankuasa Kira-kira Wang Awam Negeri 109

PENUTUP 113

LAMPIRAN

I Sijil Ketua Audit Negara 117 II Pernyataan Pegawai Kewangan Negeri Selangor Dan 118

Bendahari Negeri Selangor

III Penyata Kedudukan Kewangan 119

IV Penyata Penerimaan Dan Pembayaran Tunai 120

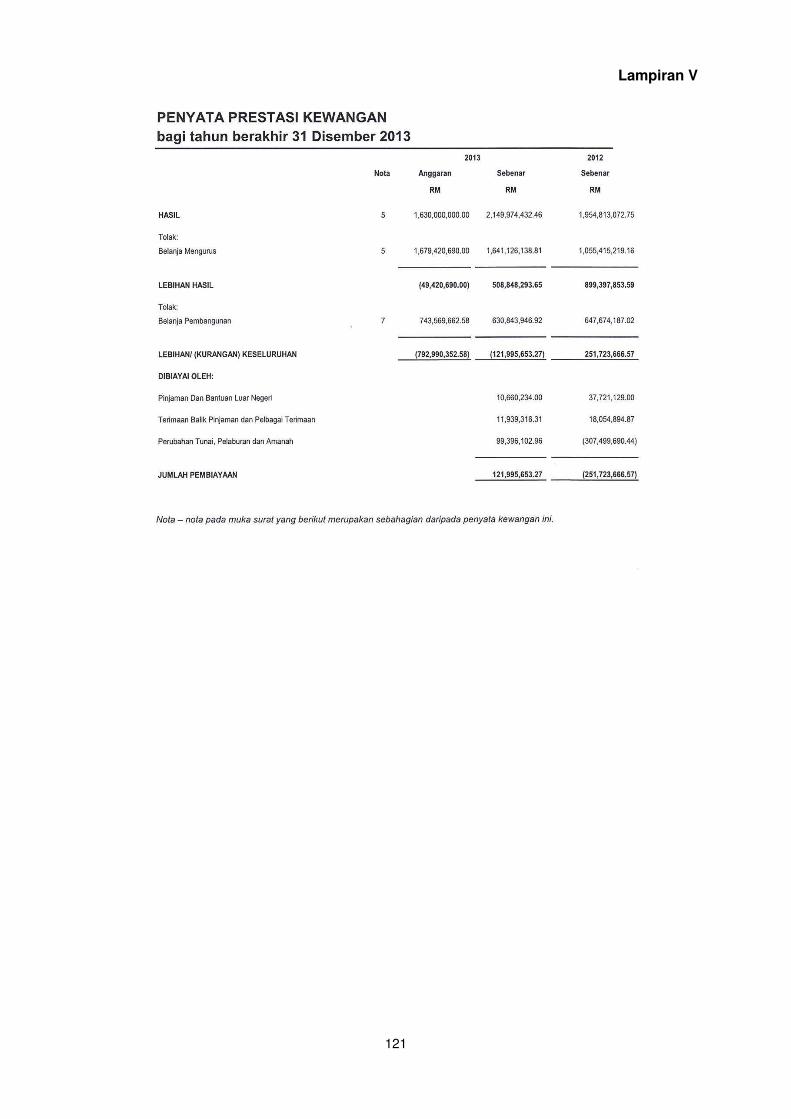

V Penyata Prestasi Kewangan 121

VI Penyata Akaun Memorandum 122

VII Nota Kepada Penyata Kewangan 123

101

vii

1. Perkara 106 dan 107 Perlembagaan Persekutuan dan Akta Audit 1957 menghendaki

Ketua Audit Negara mengikut apa-apa cara yang difikirkannya patut, memeriksa, menyiasat

dan mengaudit Penyata Kewangan Kerajaan Persekutuan/Negeri/Agensi dan

mengemukakan Laporan mengenainya kepada Seri Paduka Baginda Yang di-Pertuan

Agong dan Kebawah Duli Yang Maha Mulia Sultan Selangor. Seri Paduka Baginda Yang di-

Pertuan Agong akan menitahkan supaya Laporan itu dibentangkan di Parlimen manakala

Kebawah Duli Yang Maha Mulia Sultan Selangor memperkenankan untuk dibentangkan di

Dewan Negeri Selangor. Bagi memenuhi fungsi dan tanggungjawab ini, Jabatan Audit

Negara telah menjalankan 2 jenis pengauditan seperti berikut:

1.1. Pengauditan Penyata Kewangan – Pengauditan ini yang berpandukan kepada

Piawaian Perakaunan Kerajaan bertujuan untuk memberi pendapat sama ada Penyata

Kewangan Kerajaan Negeri Selangor bagi tahun berkenaan menggambarkan kedudukan

yang benar dan saksama serta rekod perakaunan mengenainya telah diselenggarakan

dengan teratur dan kemas kini. Pengauditan ini juga dibuat terhadap Penyata Kewangan

Badan Berkanun Negeri, Pihak Berkuasa Tempatan dan Majlis Agama Islam.

1.2. Pengauditan Pengurusan Kewangan – Pengauditan ini bertujuan untuk menilai

sama ada pengurusan kewangan di Jabatan/Agensi Negeri dilaksanakan mengikut undang-

undang dan peraturan kewangan. Jabatan Audit Negara telah memperkenalkan Indeks

Akauntabiliti (AI) pada tahun 2007 dan tahun 2013 adalah tahun ketujuh pelaksanaannya. AI

diwujudkan bertujuan untuk membuat penilaian secara objektif terhadap pengurusan

kewangan Jabatan/Agensi Negeri bagi mengukur dan menambah baik kawalan pengurusan

kewangan sehingga mencapai tahap cemerlang. Penarafan AI diberi berdasarkan kepada

tahap pematuhan terhadap peraturan-peraturan kewangan berhubung dengan kawalan

pengurusan, bajet, terimaan, perbelanjaan, kumpulan wang amanah/akaun amanah/deposit,

aset dan stor, pinjaman, pelaburan dan penyediaan Penyata Kewangan. Dengan

pelaksanaan AI ini, ia dapat membantu mewujudkan budaya kerja berasaskan amalan

terbaik seperti Cepat, Tepat dan Berintegriti. Selain itu, sebagai usaha berterusan

memupuk kesedaran dan iltizam integriti yang tinggi di kalangan penjawat awam dalam

pengurusan kewangan, pemeriksaan mengejut juga dilaksanakan di beberapa Pusat

Tanggungjawab terpilih seluruh negeri.

2. Laporan saya mengenai Penyata Kewangan Kerajaan Negeri Dan Pengurusan

Kewangan Jabatan/Agensi Negeri Selangor Tahun 2013 disediakan hasil daripada

pengauditan yang dijalankan di pejabat Perbendaharaan Negeri dan beberapa

Jabatan/Agensi Negeri sepanjang tahun 2013. Semasa pengauditan dijalankan,

pemeriksaan telah dibuat secara teliti lagi telus terhadap segala langkah yang diambil oleh

Jabatan/Agensi bagi melindungi semua pemungutan, penjagaan serta pembayaran wang

awam daripada berlakunya ketidakakuran yang serius.

KATA PENDAHULUAN

viii

3. Kerajaan Persekutuan telah memutuskan untuk mengubah asas perakaunan yang

diamalkan sekarang iaitu Asas Perakaunan Tunai Ubahsuai kepada Perakaunan Akruan

mulai tahun 2015. Perakaunan Akruan mengiktiraf dan merekodkan semua urus niaga pada

masa ia berlaku. Selain itu, ia menghendaki semua aset Kerajaan sama ada aset alih, tak

alih dan aset hidup berserta semua jenis liabiliti Kerajaan ditunjukkan sepenuhnya dalam

Penyata Kewangan Kerajaan. Pelaksanaan dasar Perakaunan Akruan ini adalah selaras

dengan aspirasi Kerajaan untuk memperkasakan Transformasi Sektor Awam bagi

mempertingkatkan kecekapan dalam pengurusan kewangan dan perakaunan. Sehubungan

ini, Kerajaan Negeri hendaklah memantapkan lagi pengurusan kewangan di peringkat

Jabatan/Agensi khususnya dalam aspek pengurusan aset dan stor sebagai persediaan awal

ke arah tersebut. Justeru itu, pembangunan modal insan yang berterusan kepada pegawai

yang terlibat perlu dipertingkatkan.

4. Saya ingin merakamkan ucapan terima kasih kepada semua pegawai Jabatan/Agensi

Negeri Selangor yang telah memberikan kerjasama kepada pegawai saya sepanjang

pengauditan dijalankan. Saya juga ingin melahirkan penghargaan dan terima kasih kepada

pegawai saya yang telah berusaha gigih serta memberikan sepenuh komitmen untuk

menyiapkan Laporan ini.

(TAN SRI DATO’ SETIA HAJI AMBRIN BIN BUANG)

Ketua Audit Negara

Malaysia

Putrajaya

9 Ogos 2014

KATA PENDAHULUAN

101

xi

BAHAGIAN I - PENGESAHAN PENYATA KEWANGAN KERAJAAN NEGERI

SELANGOR BAGI TAHUN BERAKHIR 31 DISEMBER 2013

1. Penyata Kewangan Kerajaan Negeri Selangor menunjukkan gambaran yang benar

dan saksama terhadap kedudukan kewangan Kerajaan Negeri Selangor bagi tahun berakhir

31 Disember 2013. Semua butiran dalam Penyata Kedudukan Kewangan, Penyata

Penerimaan Dan Pembayaran Wang Tunai, Penyata Prestasi Kewangan, Penyata Akaun

Memorandum serta Nota Kepada Penyata Kewangan telah disertakan dengan dokumen

sokongan yang mencukupi.

BAHAGIAN II - ANALISIS KEWANGAN KERAJAAN NEGERI

2. Secara keseluruhan, kedudukan kewangan Kerajaan Negeri adalah baik. Pada 31

Disember 2013, baki Kumpulan Wang Disatukan berjumlah RM2.91 bilion meningkat

sejumlah RM287.66 juta (11%) berbanding RM2.62 bilion pada tahun 2012. Pelaburan dan

kutipan hasil turut meningkat masing-masing sejumlah RM343.88 juta (15.4%) dan

RM195.16 juta (10%). Pada tahun 2013, Kerajaan Negeri mengakhiri tahun kewangannya

dengan defisit berjumlah RM90.45 juta namun surplus terkumpul Akaun Hasil Disatukan

Kerajaan Negeri masih pada tahap tinggi iaitu RM1.09 bilion pada akhir tahun 2013. Baki

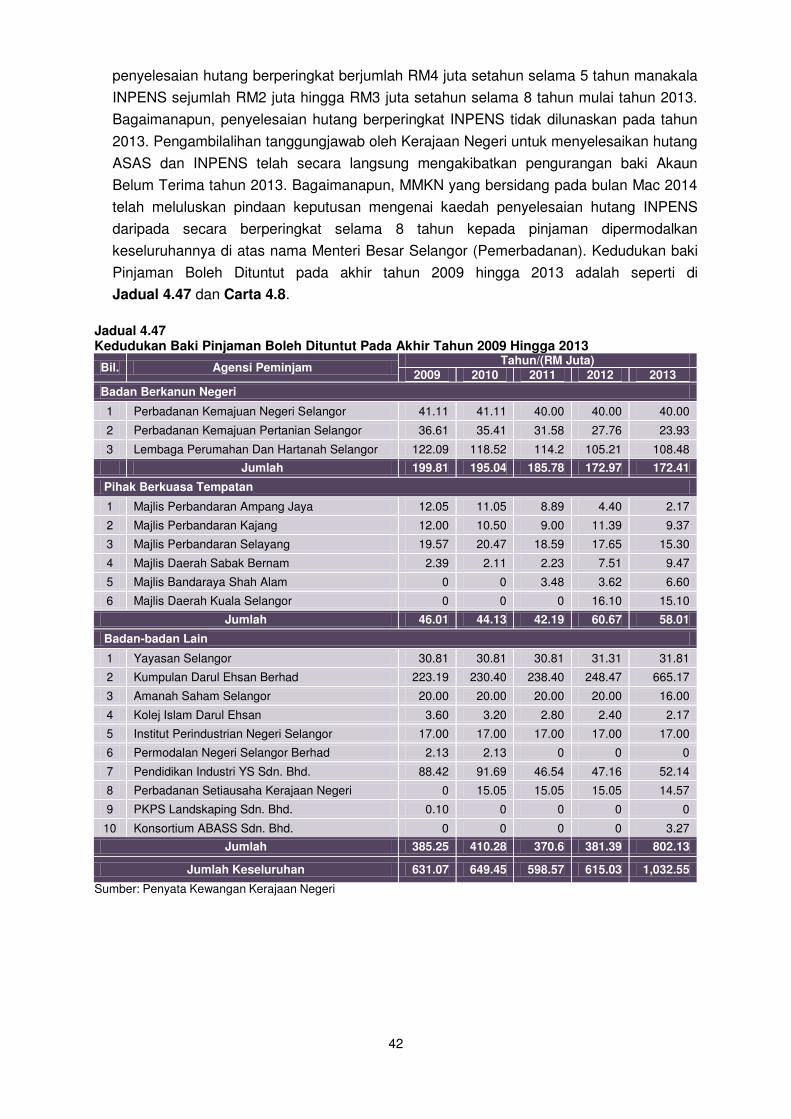

Pinjaman Boleh Dituntut pada tahun 2013 telah meningkat 67.9% berbanding tahun 2012.

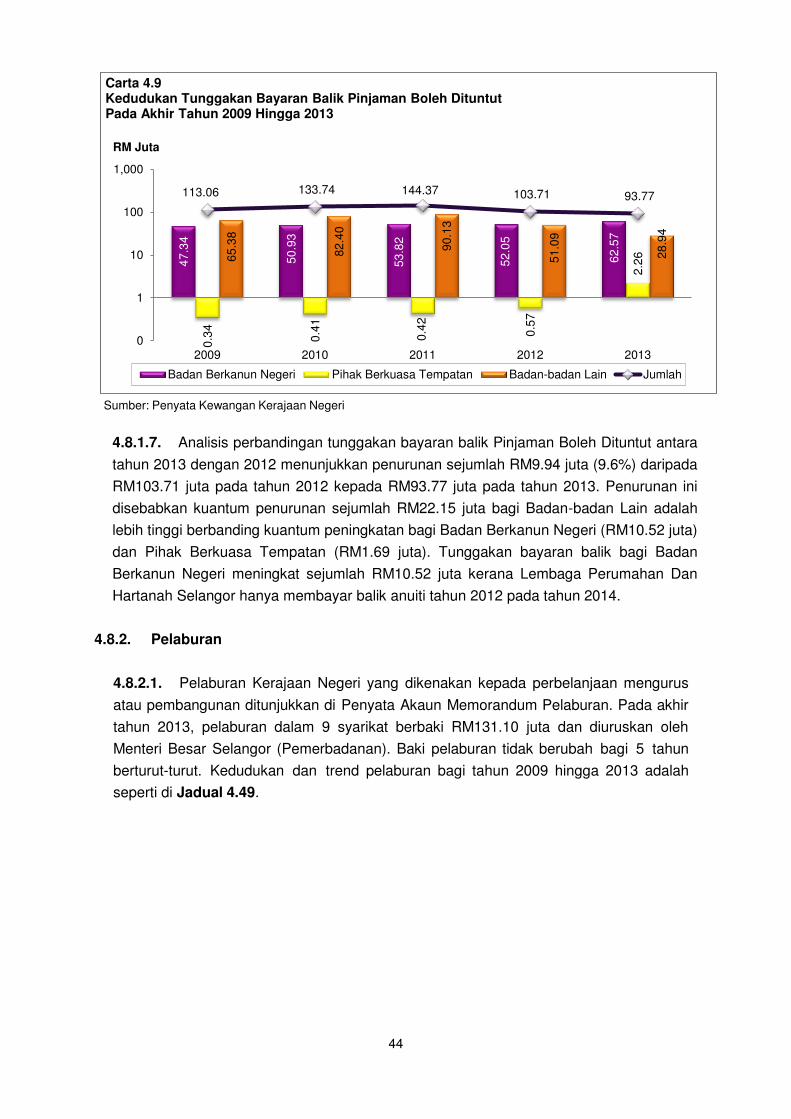

Pada masa yang sama, tunggakan bayaran balik Pinjaman Boleh Dituntut telah menurun

sebanyak 9.6%. Hutang Awam dan tunggakan bayaran balik hutang telah menurun masing-

masing sebanyak 1.6% dan 14% pada tahun 2013 berbanding tahun 2012. Kerajaan Negeri

disyorkan supaya mengamalkan perbelanjaan berhemat secara berterusan dan hanya

berbelanja mengikut keperluan. Selain itu, usaha perlu dipertingkatkan untuk mengutip

Pinjaman Boleh Dituntut dan tunggakan hasil/bayaran balik pinjaman/hutang lain daripada

Jabatan/Agensi Kerajaan supaya kedudukan kewangan Kerajaan Negeri sentiasa berada

dalam keadaan yang kukuh.

BAHAGIAN III - RANCANGAN PEMBANGUNAN KERAJAAN NEGERI

3. Pada keseluruhannya, pencapaian pelaksanaan projek pembangunan bagi tempoh 3

tahun pertama RMKe-10 sehingga 31 Disember 2013 adalah kurang memuaskan

memandangkan hanya 269 projek (35.3%) daripada 763 projek telah siap atau dalam

pelaksanaan. Bagaimanapun, pencapaian perbelanjaan pembangunan bagi tempoh yang

sama adalah baik kerana 88.3% daripada peruntukan pembangunan yang diluluskan telah

dibelanjakan. Perancangan dan pelaksanaan projek pembangunan yang cekap dan

berkesan hendaklah diberi perhatian bagi meningkatkan kemakmuran negeri dan

kesejahteraan rakyat.

INTISARI LAPORAN

xii

BAHAGIAN IV - PENCAPAIAN PENGURUSAN KEWANGAN JABATAN/AGENSI

NEGERI

4. Pada keseluruhannya prestasi pengurusan kewangan di peringkat Jabatan/Agensi

Negeri pada tahun 2013 adalah baik di mana 17 Jabatan/Agensi Negeri yang diaudit

mencapai tahap sangat baik atau baik. Bilangan Jabatan/Agensi Negeri yang mencapai

tahap sangat baik meningkat daripada 5 pada tahun 2012 kepada 10 pada tahun 2013.

Jabatan/Agensi Negeri boleh mempertingkatkan pengurusan kewangan ke tahap yang lebih

baik jika langkah penambahbaikan diambil oleh Jabatan/Agensi. Antara langkah yang

perlu diambil adalah menganjurkan program latihan berterusan kepada pegawai yang

terlibat dalam pengurusan kewangan agar mereka dapat meningkatkan pengetahuan dan

kompetensi dalam melaksanakan tugas.

BAHAGIAN V - PENYERAHAN, PEMBENTANGAN PENYATA KEWANGAN DAN

PRESTASI KEWANGAN AGENSI NEGERI

5. Sehingga 30 Jun 2014, semua 26 Agensi telah mengemukakan penyata kewangan

tahun 2013 untuk diaudit. Daripada 26 Agensi terlibat, 21 Agensi mengemukakan penyata

kewangan dalam tempoh yang ditetapkan iaitu sebelum atau pada 30 April 2014 manakala 5

Agensi selepas tarikh tersebut. Bagi pengesahan penyata kewangan tahun 2013, penyata

kewangan 2 Agensi telah disahkan dan memperoleh Sijil Tanpa Teguran manakala penyata

kewangan 24 Agensi lain sedang diaudit. Penyata kewangan tahun 2012 bagi semua Agensi

Negeri yang terlibat telah dibentangkan di Dewan Negeri Selangor.

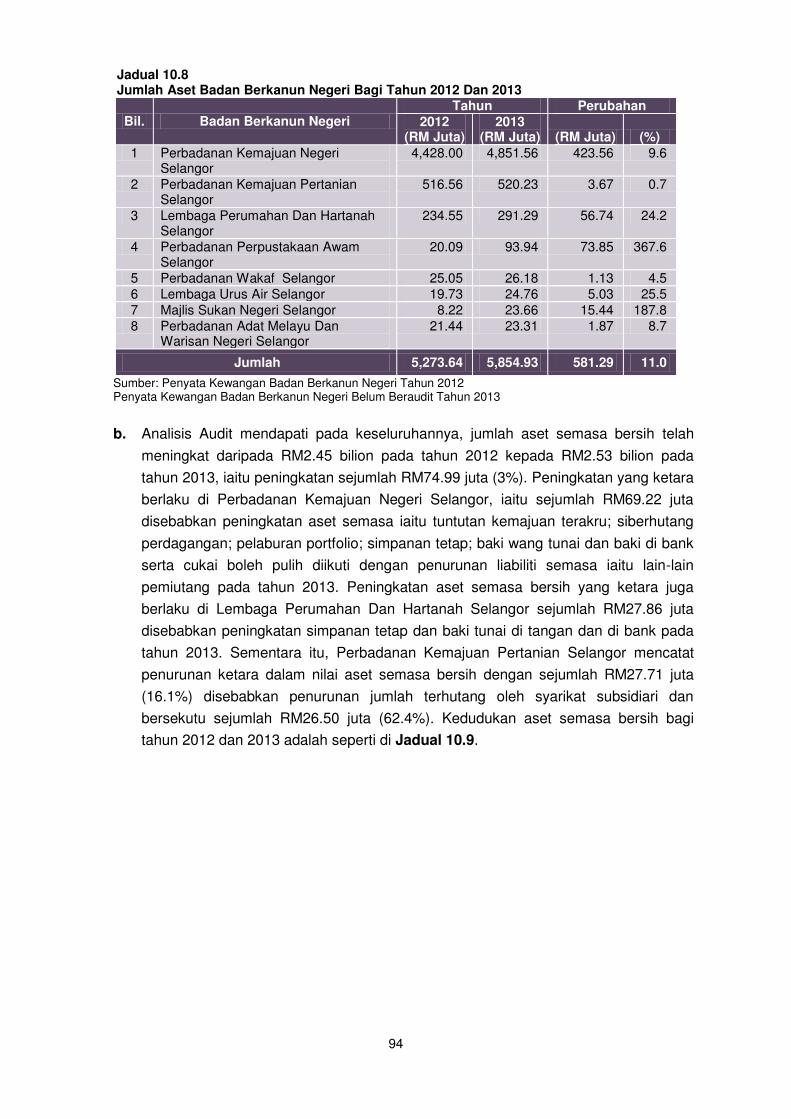

6. Pada keseluruhannya prestasi kewangan Badan Berkanun Negeri bagi tahun 2013

adalah memuaskan. Sungguhpun surplus semasa telah menurun sedikit sebanyak 1%,

keuntungan terkumpul dan aset semasa bersih masing-masing meningkat sebanyak 4.8%

dan 3% berbanding tahun 2012. Pada akhir tahun 2013, sebanyak 8 syarikat subsidiari

Badan Berkanun Negeri telah mencatat keuntungan terkumpul berjumlah RM863.62 juta

manakala 14 syarikat subsidiari mencatat kerugian terkumpul berjumlah RM91.59 juta.

Prestasi kewangan Pihak Berkuasa Tempatan bagi tahun 2013 adalah memuaskan

berbanding tahun 2012. Aset semasa bersih dan kutipan cukai taksiran masing-masing

meningkat 37.2% dan 5.7% manakala surplus semasa menurun 13.2% dan tunggakan cukai

taksiran meningkat 3.1%.

BAHAGIAN VI - PEMBENTANGAN LAPORAN KETUA AUDIT NEGARA DAN

MESYUARAT JAWATANKUASA KIRA-KIRA WANG AWAM NEGERI

7. Perkara 107(2) Perlembagaan Persekutuan menghendaki Laporan Ketua Audit

Negara mengenai Penyata Kewangan Kerajaan Negeri dibentangkan dalam Dewan Negeri

Selangor. Laporan Ketua Audit Negara mengenai Penyata Kewangan Dan Pengurusan

Kewangan Jabatan/Agensi Negeri Selangor bagi tahun 2012 telah dibentangkan dalam

Dewan Negeri Selangor pada 8 April 2014. Sepanjang tahun 2013 dan sehingga bulan Mei

2014, Jawatankuasa Kira-kira Wang Awam Negeri Selangor tidak membincangkan perkara

yang dilaporkan dalam Laporan Ketua Audit Negara Mengenai Penyata Kewangan Kerajaan

xiii

Negeri Dan Pengurusan Kewangan Jabatan/Agensi Negeri Selangor Tahun 2012. Namun

begitu, jawatankuasa ini telah bermesyuarat 3 kali untuk membuat pemeriksaan dan

membincang isu yang berbangkit dalam Laporan Ketua Audit Negara Mengenai Aktiviti

Jabatan/Agensi Dan Pengurusan Syarikat Kerajaan Negeri Selangor Tahun 2006 dan 2008

hingga 2012.

101

101

3

1. PENDAHULUAN

1.1. Seksyen 16(1) Akta Tatacara Kewangan 1957 menghendaki Pihak Berkuasa

Kewangan Negeri menyediakan Penyata Kewangan secepat mungkin selepas penutupan

akaun bagi tahun berkenaan. Penyata tersebut hendaklah dikemukakan kepada Ketua

Audit Negara dalam tempoh 7 bulan selepas berakhirnya tahun kewangan berkenaan untuk

diaudit seperti diperuntukkan di bawah Seksyen 9 Akta Audit 1957.

1.2. Selaras dengan peruntukan undang-undang tersebut, Pegawai Kewangan Negeri

telah mengemukakan Penyata Kewangan Kerajaan Negeri Selangor bagi tahun berakhir

31 Disember 2013 kepada Jabatan Audit Negara pada 6 Februari 2014. Penyata tersebut

melaporkan semua urus niaga kewangan asas tunai bagi tahun 2013 yang berkaitan

dengan sumber dan penggunaan wang awam. Penyata tersebut mengandungi Laporan

Bendahari, Penyata Kedudukan Kewangan, Penyata Penerimaan Dan Pembayaran Wang

Tunai, Penyata Prestasi Kewangan, Penyata Akaun Memorandum serta Nota Kepada

Penyata Kewangan.

1.3. Mulai tahun kewangan 2011, Kerajaan Negeri telah mengguna pakai Piawaian

Perakaunan Kerajaan 2 (Disemak-2010) - Persembahan Penyata Kewangan Kerajaan,

menggantikan Piawaian Perakaunan Kerajaan 2 (2004) selaras dengan kehendak piawaian

perakaunan berasaskan International Public Sector Accounting Standards (IPSAS) -

Financial Reporting Under The Cash Basis Accounting.

1.4. Penyata Kedudukan Kewangan menunjukkan jumlah wang tunai dan pelaburan

yang dipegang bagi ketiga-tiga Akaun Kumpulan Wang Disatukan iaitu Akaun Hasil

Disatukan, Akaun Pinjaman Disatukan dan Akaun Amanah Disatukan. Selaras dengan

asas perakaunan tunai ubah suai yang diguna pakai oleh Kerajaan Negeri, Pelaburan

Kumpulan Wang Amanah dan Pelaburan Am dilaporkan dalam Penyata Kedudukan

Kewangan. Manakala pelaburan yang dikenakan kepada perbelanjaan mengurus dan

perbelanjaan pembangunan dilaporkan dalam Penyata Akaun Memorandum.

1.5. Penyata Penerimaan Dan Pembayaran Wang Tunai menunjukkan penerimaan dan

bayaran bagi tahun 2013. Penerimaan adalah terdiri daripada hasil, pinjaman, penerimaan

modal dan penerimaan lain seperti amanah dan deposit. Pembayaran pula adalah untuk

membiayai perbelanjaan mengurus, pembangunan, modal dan bayaran balik pinjaman.

1.6. Penyata Prestasi Kewangan menunjukkan lebihan atau kurangan hasil keseluruhan

berbanding jumlah perbelanjaan mengurus dan pembangunan serta sumber

pembiayaannya. Penyata ini juga menunjukkan pergerakan dana dalam Pinjaman,

Terimaan Balik Pinjaman dan Pelbagai Terimaan serta perubahan Tunai, Pelaburan dan

Amanah.

BAHAGIAN I PENGESAHAN PENYATA KEWANGAN KERAJAAN NEGERI SELANGOR BAGI TAHUN BERAKHIR 31 DISEMBER 2013

4

1.7. Penyata Akaun Memorandum menunjukkan kedudukan aset dan liabiliti Kerajaan

Negeri yang tidak ditunjukkan dalam Penyata Kedudukan Kewangan. Aset Kerajaan Negeri

merangkumi Pinjaman Boleh Dituntut dan Pelaburan. Manakala liabiliti Kerajaan Negeri

pula terdiri daripada Hutang Kerajaan Negeri kepada Kerajaan Persekutuan.

1.8. Nota Kepada Penyata Kewangan menunjukkan dasar perakaunan, nota penjelasan

serta maklumat lain yang perlu didedahkan.

2. OBJEKTIF DAN METODOLOGI PENGAUDITAN

2.1. Pengauditan terhadap Penyata Kewangan Kerajaan Negeri Selangor bagi tahun

berakhir 31 Disember 2013 adalah untuk memberi pendapat sama ada penyata itu

menggambarkan kedudukan kewangan yang benar dan saksama serta rekod

perakaunan yang berkaitan telah diselenggarakan dengan teratur dan kemas kini.

2.2. Pengauditan terhadap sistem perakaunan dan dokumen dijalankan secara

berterusan sepanjang tahun 2013. Teguran Audit mengenainya telah dibangkitkan dengan

pihak Perbendaharaan Negeri dan Jabatan Negeri melalui pemerhatian Audit sebaik sahaja

pengauditan selesai dijalankan.

3. PENGESAHAN PENYATA KEWANGAN KERAJAAN NEGERI SELANGOR

BAGI TAHUN BERAKHIR 31 DISEMBER 2013

3.1. Pengauditan Penyata Kewangan telah dilaksanakan mengikut Akta Audit 1957 dan

berpandukan piawaian pengauditan yang diluluskan. Akta dan piawaian tersebut

menghendaki pengauditan dirancang dan dilaksanakan bagi mendapat kepastian yang

munasabah sama ada Penyata Kewangan adalah bebas daripada kesilapan dan

ketinggalan yang ketara. Pengauditan Penyata Kewangan termasuk memeriksa rekod

secara semak uji, menyemak bukti yang menyokong angka dan memastikan penzahiran

yang mencukupi dalam penyampaian Penyata Kewangan.

3.2. Persembahan Penyata Kewangan Kerajaan Negeri Selangor bagi tahun 2013 adalah

selaras dengan Piawaian Perakaunan Kerajaan. Pada pendapat Audit, Penyata

Kewangan Kerajaan Negeri Selangor pada keseluruhannya menunjukkan gambaran

yang benar dan saksama tentang kedudukan kewangan Kerajaan Negeri bagi tahun

berakhir 31 Disember 2013 dan rekod perakaunannya telah diselenggarakan dengan

teratur dan kemas kini. Sijil Ketua Audit Negara mengenai Penyata Kewangan Kerajaan

Negeri yang disertakan bersama Pernyataan Pegawai Kewangan Negeri Dan Bendahari

Negeri, Penyata Kedudukan Kewangan, Penyata Penerimaan Dan Pembayaran Wang

Tunai, Penyata Prestasi Kewangan, Penyata Akaun Memorandum serta Nota Kepada

Penyata Kewangan adalah seperti di Lampiran I hingga Lampiran VII.

101

7

4. LATAR BELAKANG

Jabatan Audit Negara di samping mengesahkan Penyata Kewangan Kerajaan Negeri

Selangor Tahun 2013 juga membuat analisis terhadap maklumat kewangan bagi

menentukan tahap prestasi kewangan Kerajaan Negeri. Hasil analisis yang dijalankan

adalah berdasarkan Penyata Kedudukan Kewangan, Penyata Penerimaan Dan

Pembayaran Wang Tunai, Penyata Prestasi Kewangan, Penyata Akaun Memorandum dan

Nota Kepada Penyata Kewangan.

4.1. KEDUDUKAN KEWANGAN KERAJAAN NEGERI

Penyata Kedudukan Kewangan Kerajaan Negeri menunjukkan pegangan Wang Awam di

bawah Kumpulan Wang Disatukan. Wang Awam terdiri daripada Wang Tunai dan Pelaburan

yang dipegang bagi Kumpulan Wang Disatukan melalui Akaun Hasil Disatukan, Akaun

Pinjaman Disatukan dan Akaun Amanah Disatukan.

4.2. KUMPULAN WANG DISATUKAN

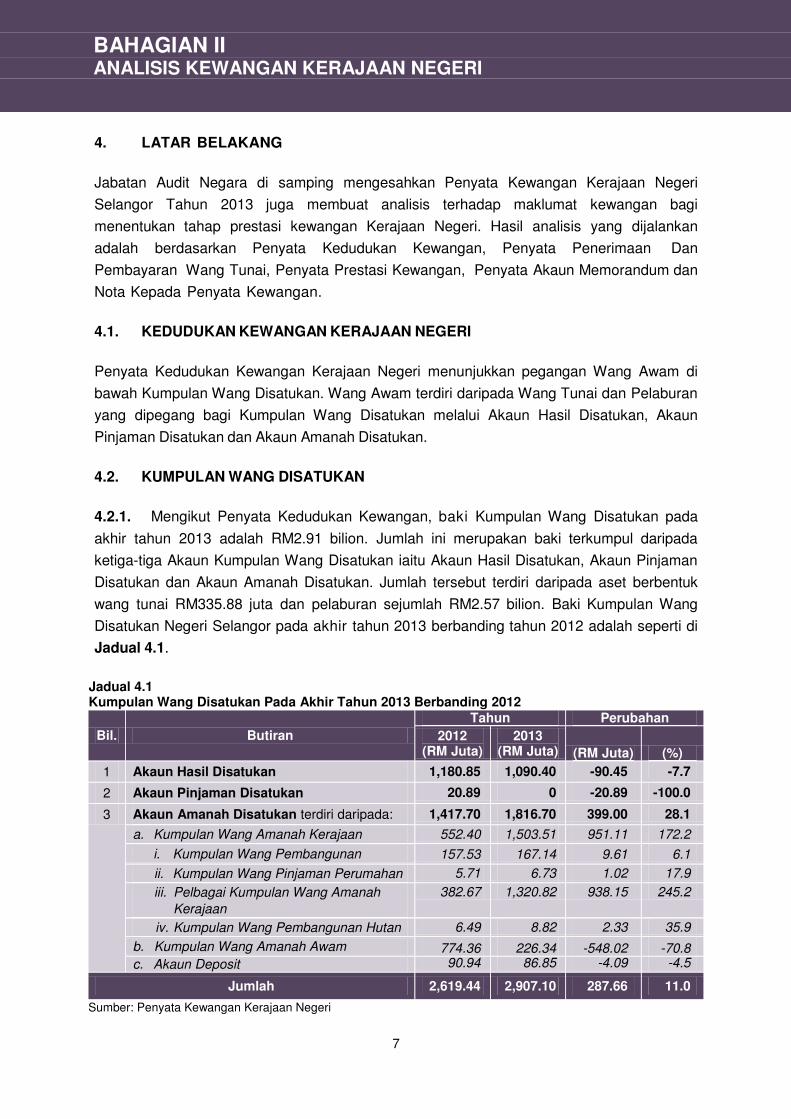

4.2.1. Mengikut Penyata Kedudukan Kewangan, baki Kumpulan Wang Disatukan pada

akhir tahun 2013 adalah RM2.91 bilion. Jumlah ini merupakan baki terkumpul daripada

ketiga-tiga Akaun Kumpulan Wang Disatukan iaitu Akaun Hasil Disatukan, Akaun Pinjaman

Disatukan dan Akaun Amanah Disatukan. Jumlah tersebut terdiri daripada aset berbentuk

wang tunai RM335.88 juta dan pelaburan sejumlah RM2.57 bilion. Baki Kumpulan Wang

Disatukan Negeri Selangor pada akhir tahun 2013 berbanding tahun 2012 adalah seperti di

Jadual 4.1.

Jadual 4.1 Kumpulan Wang Disatukan Pada Akhir Tahun 2013 Berbanding 2012

Bil. Butiran

Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Akaun Hasil Disatukan 1,180.85 1,090.40 -90.45 -7.7

2 Akaun Pinjaman Disatukan 20.89 0 -20.89 -100.0

3 Akaun Amanah Disatukan terdiri daripada: 1,417.70 1,816.70 399.00 28.1

a. Kumpulan Wang Amanah Kerajaan 552.40 1,503.51 951.11 172.2

i. Kumpulan Wang Pembangunan 157.53 167.14 9.61 6.1

ii. Kumpulan Wang Pinjaman Perumahan 5.71 6.73 1.02 17.9

iii. Pelbagai Kumpulan Wang Amanah

Kerajaan

382.67 1,320.82 938.15 245.2

iv. Kumpulan Wang Pembangunan Hutan 6.49 8.82 2.33 35.9

b. Kumpulan Wang Amanah Awam 774.36 226.34 -548.02 -70.8

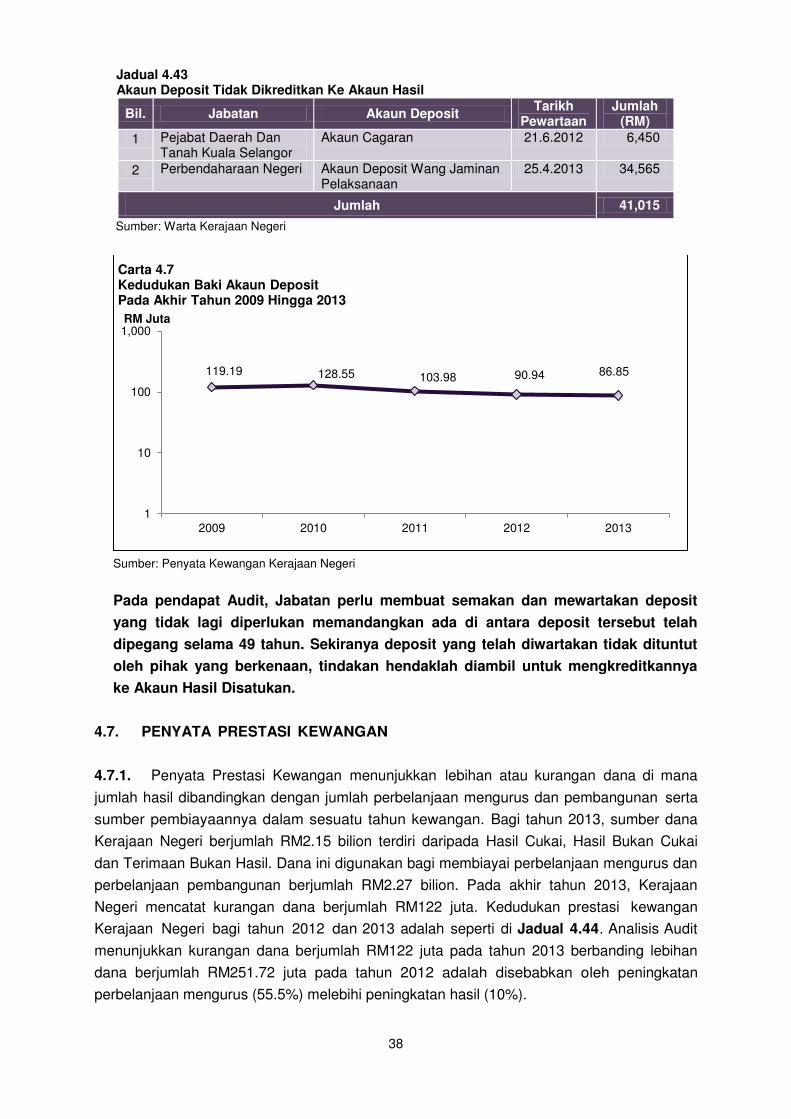

c. Akaun Deposit 90.94 86.85 -4.09 -4.5

Jumlah 2,619.44 2,907.10 287.66 11.0

Sumber: Penyata Kewangan Kerajaan Negeri

BAHAGIAN II ANALISIS KEWANGAN KERAJAAN NEGERI

8

4.2.2. Analisis Audit mendapati Kumpulan Wang Disatukan meningkat sejumlah

RM287.66 juta (11%) kepada RM2.91 bilion pada tahun 2013 berbanding RM2.62 bilion

pada tahun 2012. Peningkatan ini disebabkan oleh peningkatan Akaun Amanah Disatukan

sejumlah RM399 juta (28.1%). Kedudukan Kumpulan Wang Disatukan pada akhir tahun

2009 hingga 2013 adalah seperti di Jadual 4.2 dan Carta 4.1.

Jadual 4.2 Kedudukan Kumpulan Wang Disatukan Pada Akhir Tahun 2009 Hingga 2013

Bil. Butiran

Tahun

2009 (RM Juta)

2010 (RM Juta)

2011 (RM Juta)

2012 (RM Juta)

2013 (RM Juta)

1 Akaun Hasil Disatukan 608.01 732.25 912.75 1,180.85 1,090.40

2 Akaun Pinjaman Disatukan 0 0 0 20.89 0

3 Akaun Amanah Disatukan terdiri daripada: 711.96 854.63 1,031.26 1,417.70 1,816.70

a. Kumpulan Wang Amanah Kerajaan 447.32 449.63 488.20 552.40 1,503.51

i. Kumpulan Wang Pembangunan 123.63 128.23 141.19 157.53 167.14

ii. Kumpulan Wang Pinjaman Perumahan

4.08 13.59 10.25 5.71 6.73

iii. Pelbagai Kumpulan Wang Amanah Kerajaan

318.48 305.72 332.44 382.67 1,320.82

iv. Kumpulan Wang Pembangunan Hutan

1.13 2.09 4.32 6.49 8.82

b. Kumpulan Wang Amanah Awam 145.45 276.45 439.08 774.36 226.34

c. Akaun Deposit 119.19 128.55 103.98 90.94 86.85

Jumlah 1,319.97 1,586.88 1,944.01 2,619.44 2,907.10

Sumber: Penyata Kewangan Kerajaan Negeri

Sumber: Penyata Kewangan Kerajaan Negeri

4.2.3. Analisis Audit mendapati secara keseluruhannya bagi tahun 2009 hingga 2013,

Kumpulan Wang Disatukan menunjukkan trend p eningkatan yang baik daripada RM1.32

bilion pada tahun 2009 kepada RM2.91 bilion pada tahun 2013 yang merupakan paras

yang tertinggi dalam tempoh 5 tahun. Akaun Hasil Disatukan meningkat daripada

RM608.01 juta pada tahun 2009 kepada RM1.09 bilion pada tahun 2013. Manakala

60

8.0

1

73

2.2

5

91

2.7

5

1,1

80

.85

1,0

90

.40

20

.89

71

1.9

6

85

4.6

3

1,0

31

.26

1,4

17

.70

1,8

16

.70

1,319.97 1,586.88 1,944.01 2,619.44 2,907.10

1

10

100

1,000

10,000

2009 2010 2011 2012 2013

RM Juta

Carta 4.1 Kedudukan Kumpulan Wang Disatukan Pada Akhir Tahun 2009 Hingga 2013

Akaun Hasil Disatukan Akaun Pinjaman DisatukanAkaun Amanah Disatukan Jumlah

9

Akaun Pinjaman Disatukan berbaki sifar pada akhir tahun 2013. Baki Akaun Amanah

Disatukan juga menunjukkan trend meningkat daripada RM711.96 juta pada tahun 2009

menjadi RM1.82 bilion pada tahun 2013.

4.3. WANG AWAM

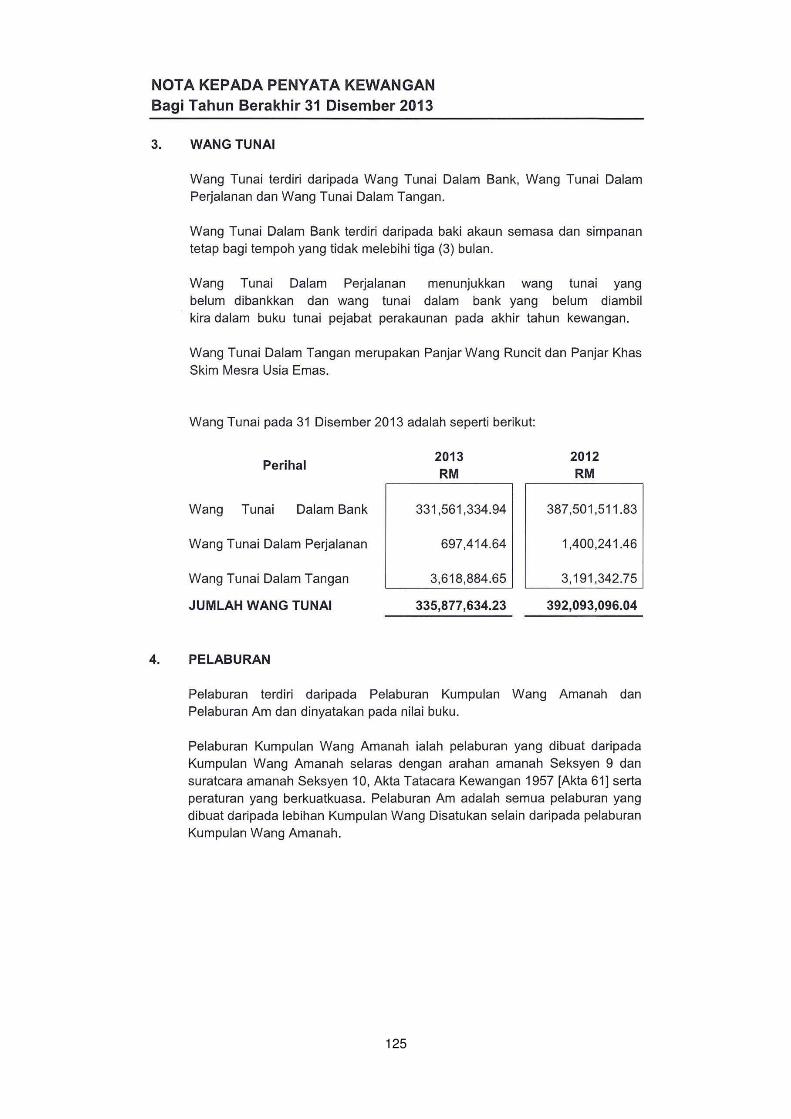

4.3.1. Wang Tunai

4.3.1.1. Wang Tunai merupakan sebahagian daripada komponen yang ditunjukkan

dalam Penyata Kedudukan Kewangan sebagai aset Kerajaan Negeri yang dipegang

bagi Kumpulan Wang Disatukan. Wang Tunai terdiri daripada Wang Tunai Dalam Bank,

Wang Tunai Dalam Perjalanan dan Wang Tunai Dalam Tangan. Wang Tunai Dalam

Bank terdiri daripada Akaun Semasa dan Deposit Dalam Negeri. Wang Tunai Dalam

Perjalanan ialah wang tunai yang belum dibankkan dan wang tunai dalam bank yang

belum diambil kira dalam Buku Tunai. Wang Tunai Dalam Tangan pula terdiri daripada

Panjar Wang Runcit dan Panjar Khas Skim Mesra Usia Emas. Baki Wang Tunai pada

akhir tahun 2012 dan 2013 adalah seperti di Jadual 4.3.

Jadual 4.3 Baki Wang Tunai Pada Akhir Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Wang Tunai Dalam Bank 387.50 331.56 -55.94 -14.4

2 Wang Tunai Dalam Perjalanan 1.40 0.70 -0.70 -50.0

3 Wang Tunai Dalam Tangan 3.19 3.62 0.43 13.5

Jumlah 392.09 335.88 -56.21 -14.3

Sumber: Penyata Kewangan Kerajaan Negeri

4.3.1.2. Analisis perbandingan kedudukan baki Wang Tunai pada tahun 2013 dan

2012 menunjukkan penurunan pada tahun 2013 berjumlah RM56.21 juta (14.3%)

menjadi RM335.88 juta berbanding RM392.09 juta pada tahun 2012. Penurunan Baki

Wang Tunai pada akhir tahun 2013 adalah disebabkan penurunan baki Wang Tunai

Dalam Bank sejumlah RM55.94 juta (14.4%) menjadi RM331.56 juta pada tahun 2013

berbanding RM387.50 juta pada tahun 2012. Selain itu, penurunan Wang Tunai Dalam

Perjalanan sejumlah RM0.70 juta (50%) menjadi RM0.70 juta pada tahun 2013

berbanding RM1.40 juta pada tahun 2012 juga menyumbang kepada penurunan Baki

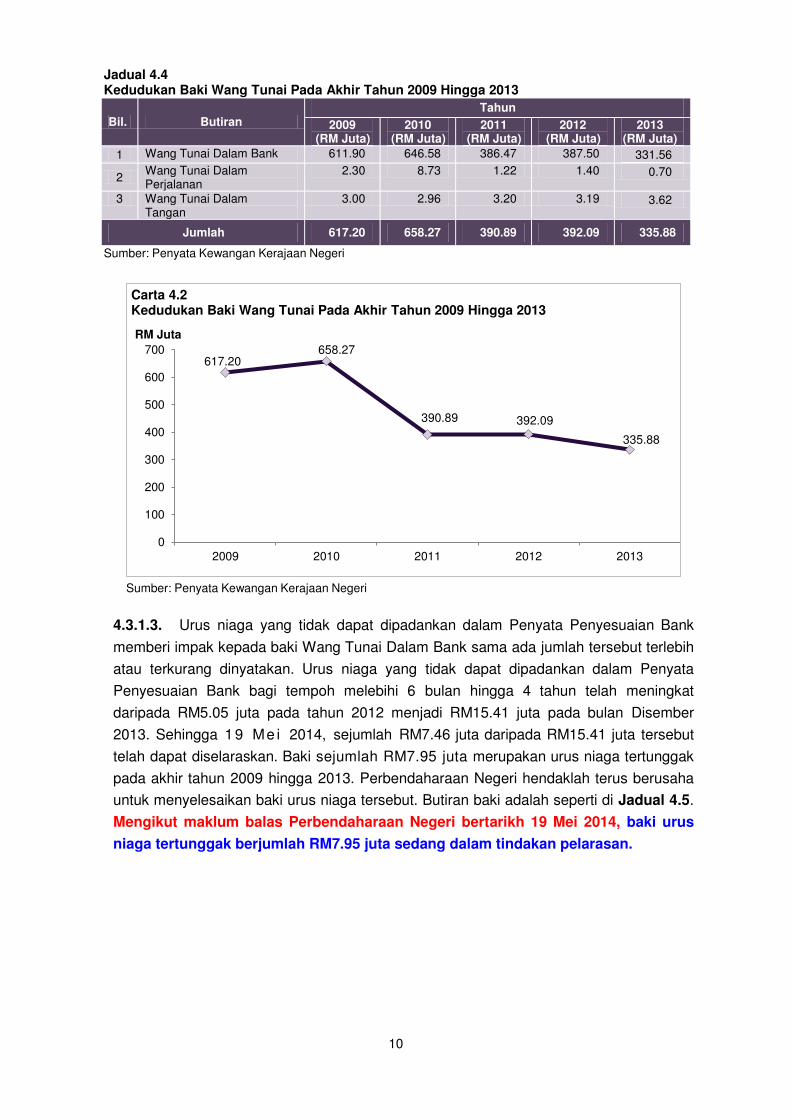

Wang Tunai pada tahun 2013. Kedudukan baki Wang Tunai pada akhir tahun 2009

hingga 2013 adalah seperti di Jadual 4.4 dan Carta 4.2.

10

Jadual 4.4 Kedudukan Baki Wang Tunai Pada Akhir Tahun 2009 Hingga 2013

Bil. Butiran Tahun

2009 (RM Juta)

2010 (RM Juta)

2011 (RM Juta)

2012 (RM Juta)

2013 (RM Juta)

1 Wang Tunai Dalam Bank 611.90 646.58 386.47 387.50 331.56

2 Wang Tunai Dalam Perjalanan

2.30 8.73 1.22 1.40 0.70

3 Wang Tunai Dalam Tangan

3.00 2.96 3.20 3.19 3.62

Jumlah 617.20 658.27 390.89 392.09 335.88

Sumber: Penyata Kewangan Kerajaan Negeri

Sumber: Penyata Kewangan Kerajaan Negeri

4.3.1.3. Urus niaga yang tidak dapat dipadankan dalam Penyata Penyesuaian Bank

memberi impak kepada baki Wang Tunai Dalam Bank sama ada jumlah tersebut terlebih

atau terkurang dinyatakan. Urus niaga yang tidak dapat dipadankan dalam Penyata

Penyesuaian Bank bagi tempoh melebihi 6 bulan hingga 4 tahun telah meningkat

daripada RM5.05 juta pada tahun 2012 menjadi RM15.41 juta pada bulan Disember

2013. Sehingga 19 Me i 2014, sejumlah RM7.46 juta daripada RM15.41 juta tersebut

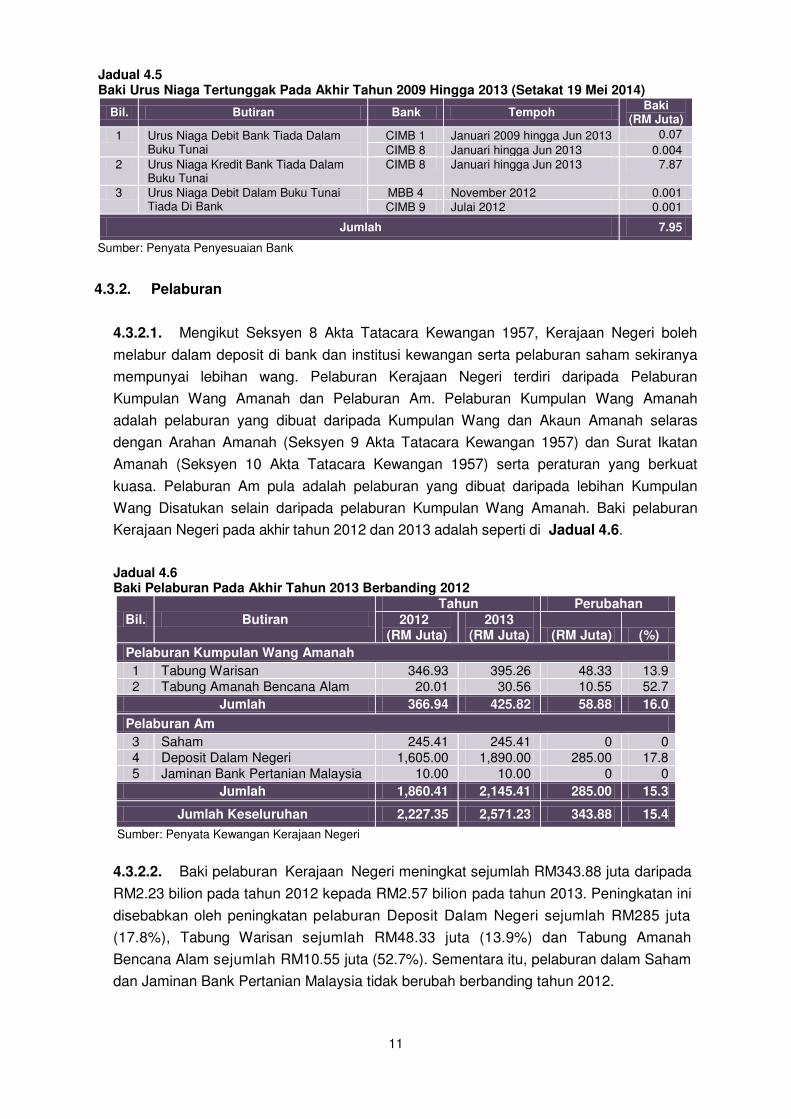

telah dapat diselaraskan. Baki sejumlah RM7.95 juta merupakan urus niaga tertunggak

pada akhir tahun 2009 hingga 2013. Perbendaharaan Negeri hendaklah terus berusaha

untuk menyelesaikan baki urus niaga tersebut. Butiran baki adalah seperti di Jadual 4.5.

Mengikut maklum balas Perbendaharaan Negeri bertarikh 19 Mei 2014, baki urus

niaga tertunggak berjumlah RM7.95 juta sedang dalam tindakan pelarasan.

617.20 658.27

390.89 392.09

335.88

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013

RM Juta

Carta 4.2 Kedudukan Baki Wang Tunai Pada Akhir Tahun 2009 Hingga 2013

11

Jadual 4.5 Baki Urus Niaga Tertunggak Pada Akhir Tahun 2009 Hingga 2013 (Setakat 19 Mei 2014)

Bil. Butiran Bank Tempoh Baki

(RM Juta)

1 Urus Niaga Debit Bank Tiada Dalam Buku Tunai

CIMB 1 Januari 2009 hingga Jun 2013 0.07

CIMB 8 Januari hingga Jun 2013 0.004

2 Urus Niaga Kredit Bank Tiada Dalam Buku Tunai

CIMB 8 Januari hingga Jun 2013 7.87

3 Urus Niaga Debit Dalam Buku Tunai Tiada Di Bank

MBB 4 November 2012 0.001

CIMB 9 Julai 2012 0.001

Jumlah 7.95

Sumber: Penyata Penyesuaian Bank

4.3.2. Pelaburan

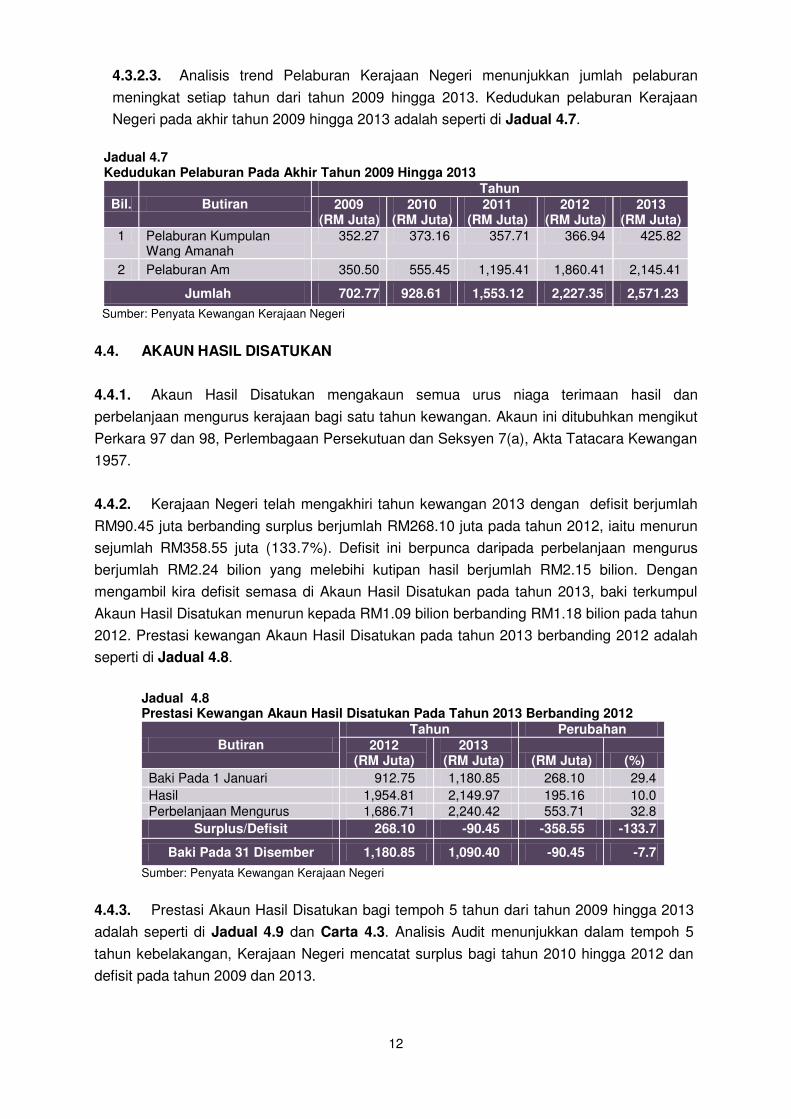

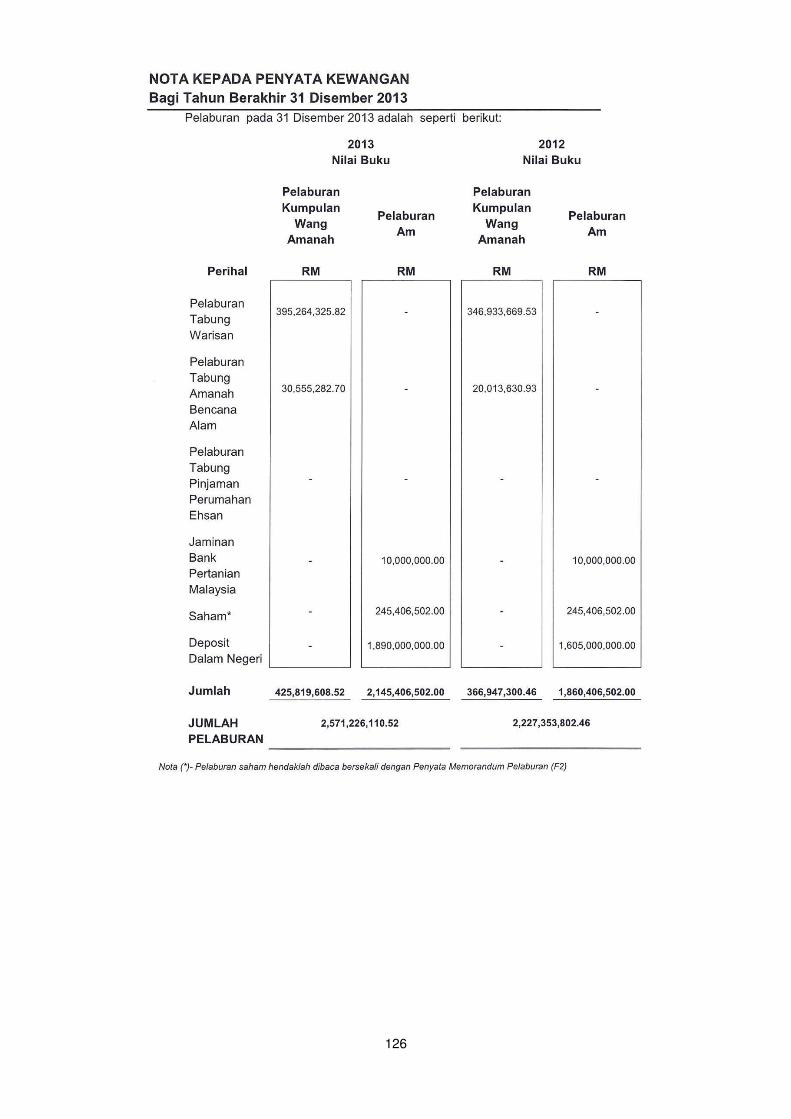

4.3.2.1. Mengikut Seksyen 8 Akta Tatacara Kewangan 1957, Kerajaan Negeri boleh

melabur dalam deposit di bank dan institusi kewangan serta pelaburan saham sekiranya

mempunyai lebihan wang. Pelaburan Kerajaan Negeri terdiri daripada Pelaburan

Kumpulan Wang Amanah dan Pelaburan Am. Pelaburan Kumpulan Wang Amanah

adalah pelaburan yang dibuat daripada Kumpulan Wang dan Akaun Amanah selaras

dengan Arahan Amanah (Seksyen 9 Akta Tatacara Kewangan 1957) dan Surat Ikatan

Amanah (Seksyen 10 Akta Tatacara Kewangan 1957) serta peraturan yang berkuat

kuasa. Pelaburan Am pula adalah pelaburan yang dibuat daripada lebihan Kumpulan

Wang Disatukan selain daripada pelaburan Kumpulan Wang Amanah. Baki pelaburan

Kerajaan Negeri pada akhir tahun 2012 dan 2013 adalah seperti di Jadual 4.6.

Jadual 4.6 Baki Pelaburan Pada Akhir Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

Pelaburan Kumpulan Wang Amanah

1 Tabung Warisan 346.93 395.26 48.33 13.9

2 Tabung Amanah Bencana Alam 20.01 30.56 10.55 52.7

Jumlah 366.94 425.82 58.88 16.0

Pelaburan Am

3 Saham 245.41 245.41 0 0

4 Deposit Dalam Negeri 1,605.00 1,890.00 285.00 17.8

5 Jaminan Bank Pertanian Malaysia 10.00 10.00 0 0

Jumlah 1,860.41 2,145.41 285.00 15.3

Jumlah Keseluruhan 2,227.35 2,571.23 343.88 15.4

Sumber: Penyata Kewangan Kerajaan Negeri

4.3.2.2. Baki pelaburan Kerajaan Negeri meningkat sejumlah RM343.88 juta daripada

RM2.23 bilion pada tahun 2012 kepada RM2.57 bilion pada tahun 2013. Peningkatan ini

disebabkan oleh peningkatan pelaburan Deposit Dalam Negeri sejumlah RM285 juta

(17.8%), Tabung Warisan sejumlah RM48.33 juta (13.9%) dan Tabung Amanah

Bencana Alam sejumlah RM10.55 juta (52.7%). Sementara itu, pelaburan dalam Saham

dan Jaminan Bank Pertanian Malaysia tidak berubah berbanding tahun 2012.

12

4.3.2.3. Analisis trend Pelaburan Kerajaan Negeri menunjukkan jumlah pelaburan

meningkat setiap tahun dari tahun 2009 hingga 2013. Kedudukan pelaburan Kerajaan

Negeri pada akhir tahun 2009 hingga 2013 adalah seperti di Jadual 4.7.

Jadual 4.7 Kedudukan Pelaburan Pada Akhir Tahun 2009 Hingga 2013

Bil. Butiran Tahun

2009 (RM Juta)

2010 (RM Juta)

2011 (RM Juta)

2012 (RM Juta)

2013 (RM Juta)

1 Pelaburan Kumpulan Wang Amanah

352.27 373.16 357.71 366.94 425.82

2 Pelaburan Am 350.50 555.45 1,195.41 1,860.41 2,145.41

Jumlah 702.77 928.61 1,553.12 2,227.35 2,571.23

Sumber: Penyata Kewangan Kerajaan Negeri

4.4. AKAUN HASIL DISATUKAN

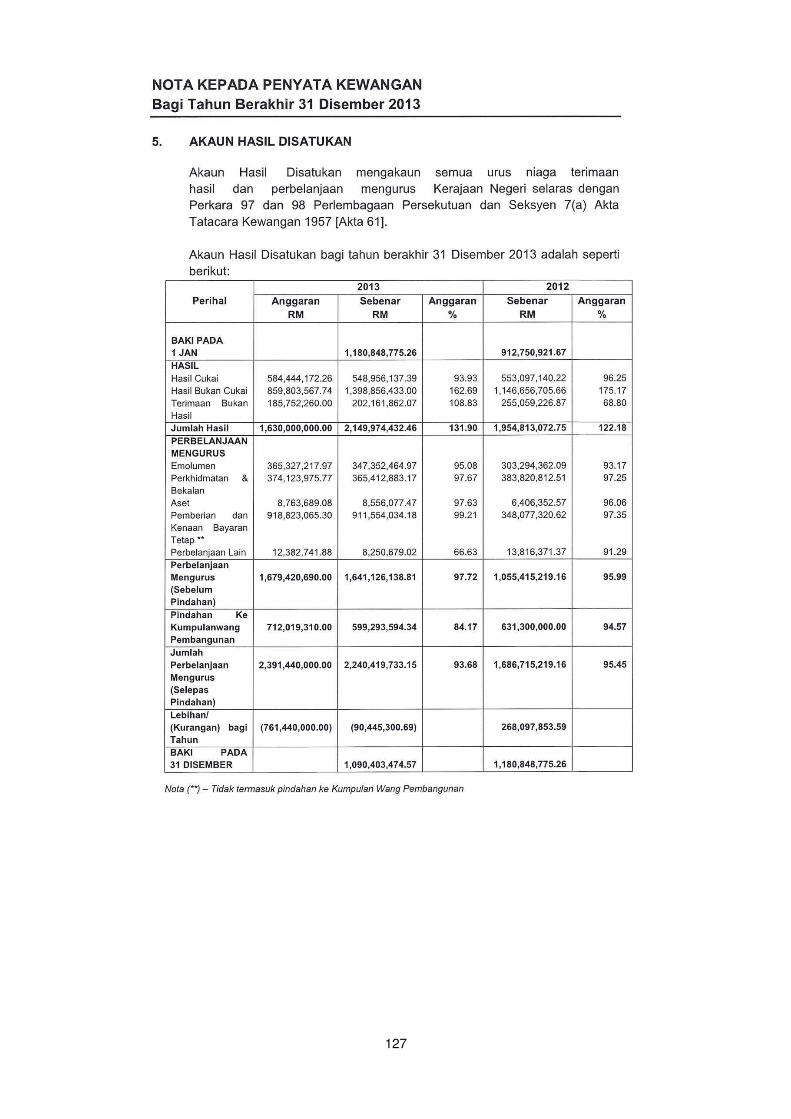

4.4.1. Akaun Hasil Disatukan mengakaun semua urus niaga terimaan hasil dan

perbelanjaan mengurus kerajaan bagi satu tahun kewangan. Akaun ini ditubuhkan mengikut

Perkara 97 dan 98, Perlembagaan Persekutuan dan Seksyen 7(a), Akta Tatacara Kewangan

1957.

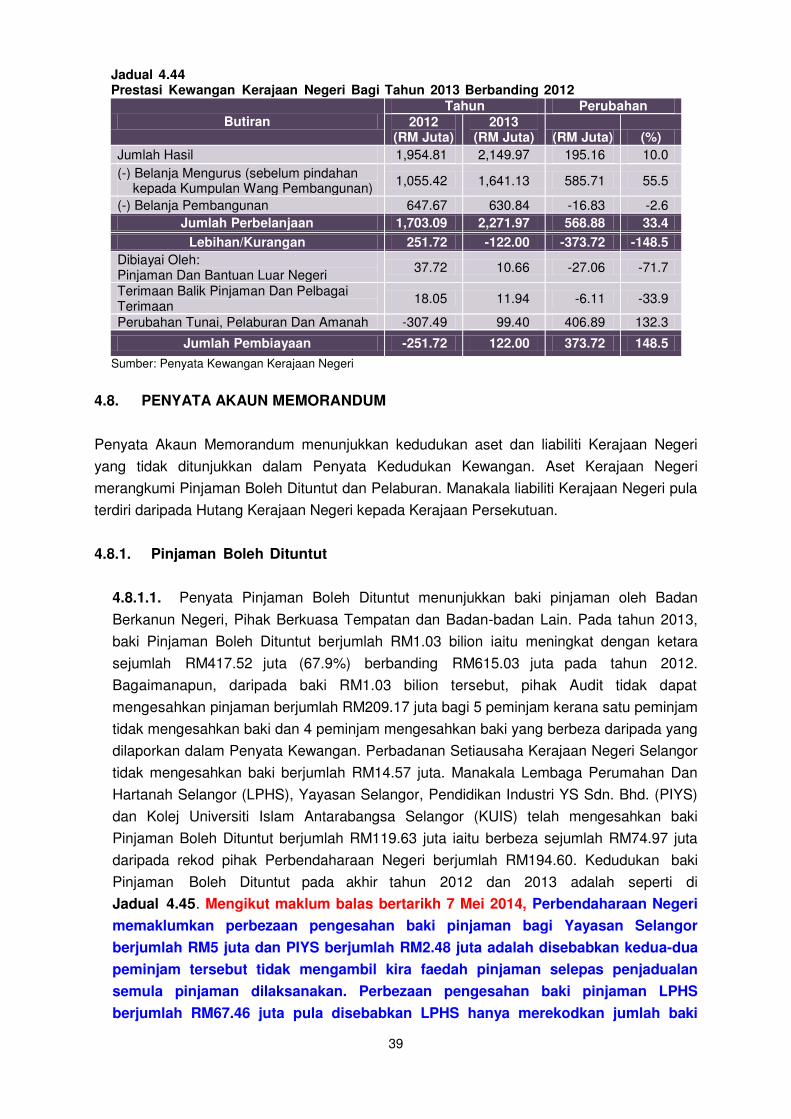

4.4.2. Kerajaan Negeri telah mengakhiri tahun kewangan 2013 dengan defisit berjumlah

RM90.45 juta berbanding surplus berjumlah RM268.10 juta pada tahun 2012, iaitu menurun

sejumlah RM358.55 juta (133.7%). Defisit ini berpunca daripada perbelanjaan mengurus

berjumlah RM2.24 bilion yang melebihi kutipan hasil berjumlah RM2.15 bilion. Dengan

mengambil kira defisit semasa di Akaun Hasil Disatukan pada tahun 2013, baki terkumpul

Akaun Hasil Disatukan menurun kepada RM1.09 bilion berbanding RM1.18 bilion pada tahun

2012. Prestasi kewangan Akaun Hasil Disatukan pada tahun 2013 berbanding 2012 adalah

seperti di Jadual 4.8.

Jadual 4.8 Prestasi Kewangan Akaun Hasil Disatukan Pada Tahun 2013 Berbanding 2012

Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

Baki Pada 1 Januari 912.75 1,180.85 268.10 29.4

Hasil 1,954.81 2,149.97 195.16 10.0

Perbelanjaan Mengurus 1,686.71 2,240.42 553.71 32.8

Surplus/Defisit 268.10 -90.45 -358.55 -133.7

Baki Pada 31 Disember 1,180.85 1,090.40 -90.45 -7.7

Sumber: Penyata Kewangan Kerajaan Negeri

4.4.3. Prestasi Akaun Hasil Disatukan bagi tempoh 5 tahun dari tahun 2009 hingga 2013

adalah seperti di Jadual 4.9 dan Carta 4.3. Analisis Audit menunjukkan dalam tempoh 5

tahun kebelakangan, Kerajaan Negeri mencatat surplus bagi tahun 2010 hingga 2012 dan

defisit pada tahun 2009 dan 2013.

13

Jadual 4.9 Kedudukan Prestasi Kewangan Akaun Hasil Disatukan Bagi Tahun 2009 Hingga 2013

Butiran Tahun

2009 (RM Juta)

2010 (RM Juta)

2011 (RM Juta)

2012 (RM Juta)

2013 (RM Juta)

Baki Pada 1 Januari 673.97 608.01 732.25 912.75 1,180.85

Hasil 1,763.86 1,571.50 1,634.00 1,954.81 2,149.97

Perbelanjaan Mengurus 1,829.82 1,447.26 1,453.50 1,686.71 2,240.42

Surplus/Defisit -65.96 124.24 180.50 268.10 -90.45

Baki Pada 31 Disember 608.01 732.25 912.75 1,180.85 1,090.40

Sumber: Penyata Kewangan Kerajaan Negeri

Sumber: Penyata Kewangan Kerajaan Negeri

4.4.4. Hasil

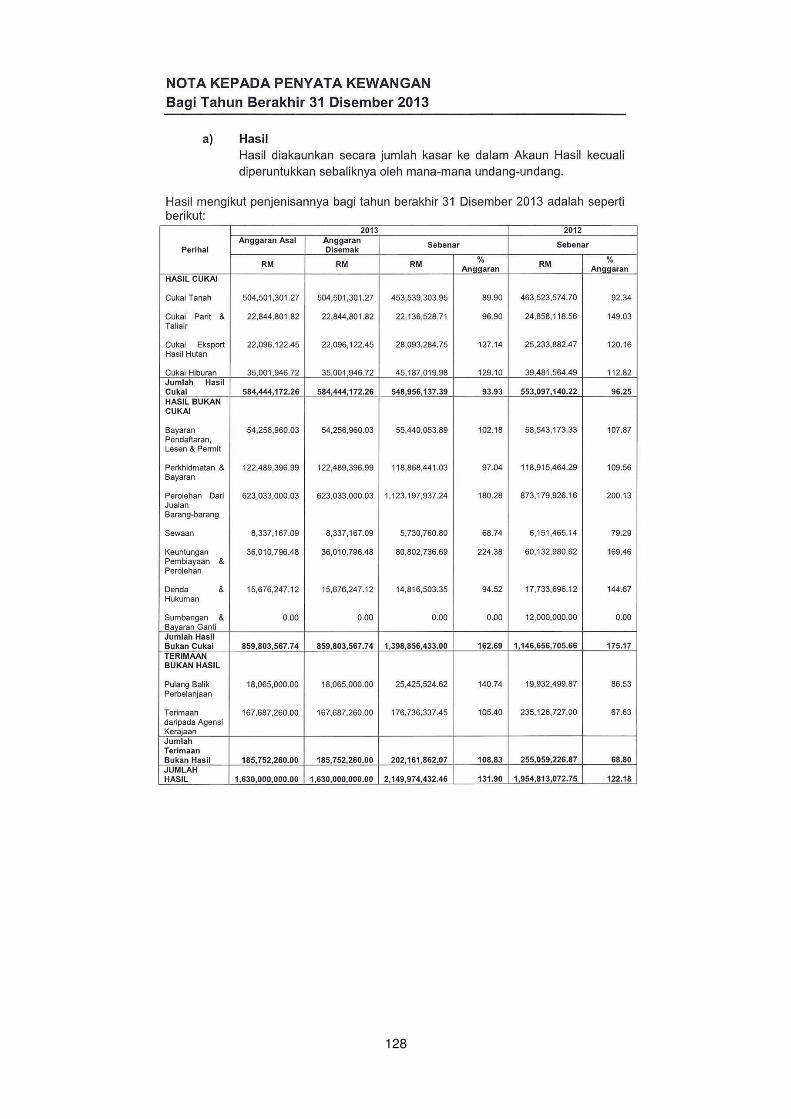

4.4.4.1. Akaun Hasil Disatukan mengandungi 3 kategori hasil iaitu Hasil Cukai, Hasil

Bukan Cukai dan Terimaan Bukan Hasil. Pada tahun 2013, kutipan hasil sebenar

berjumlah RM2.15 bilion iaitu melebihi sejumlah RM519.97 juta (31.9%) berbanding

anggaran hasil berjumlah RM1.63 bilion seperti di Jadual 4.10.

Jadual 4.10 Kutipan Hasil Sebenar Berbanding Anggaran Bagi Tahun 2013

Bil. Jenis Hasil Anggaran

(RM Juta)

Hasil Sebenar

(RM Juta)

Perbezaan

(RM Juta) (%)

1 Hasil Cukai 584.45 548.95 -35.50 -6.1

2 Hasil Bukan Cukai 859.80 1,398.86 539.06 62.7

3 Terimaan Bukan Hasil 185.75 202.16 16.41 8.8

Jumlah 1,630.00 2,149.97 519.97 31.9

Sumber: Penyata Kewangan Kerajaan Negeri

673

.97

608

.01

732

.25

912.7

5

1,1

80

.85

1,7

63

.86

1,5

71

.50

1,6

34

.00

1,9

54

.81

2,1

49

.97

1,8

29

.82

1,4

47

.26

1,4

53

.50

1,6

86

.71

2,2

40

.42

1

24

.24

180

.50

268

.10

608

.01

732

.25

912

.75

1,1

80

.85

1,0

90

.40

1

10

100

1,000

10,000

2009 2010 2011 2012 2013

RM Juta

Carta 4.3 Prestasi Kewangan Akaun Hasil Disatukan Bagi Tahun 2009 Hingga 2013

Baki 1 Januari Hasil Perbelanjaan Mengurus Surplus/Defisit Baki 31 Disember

14

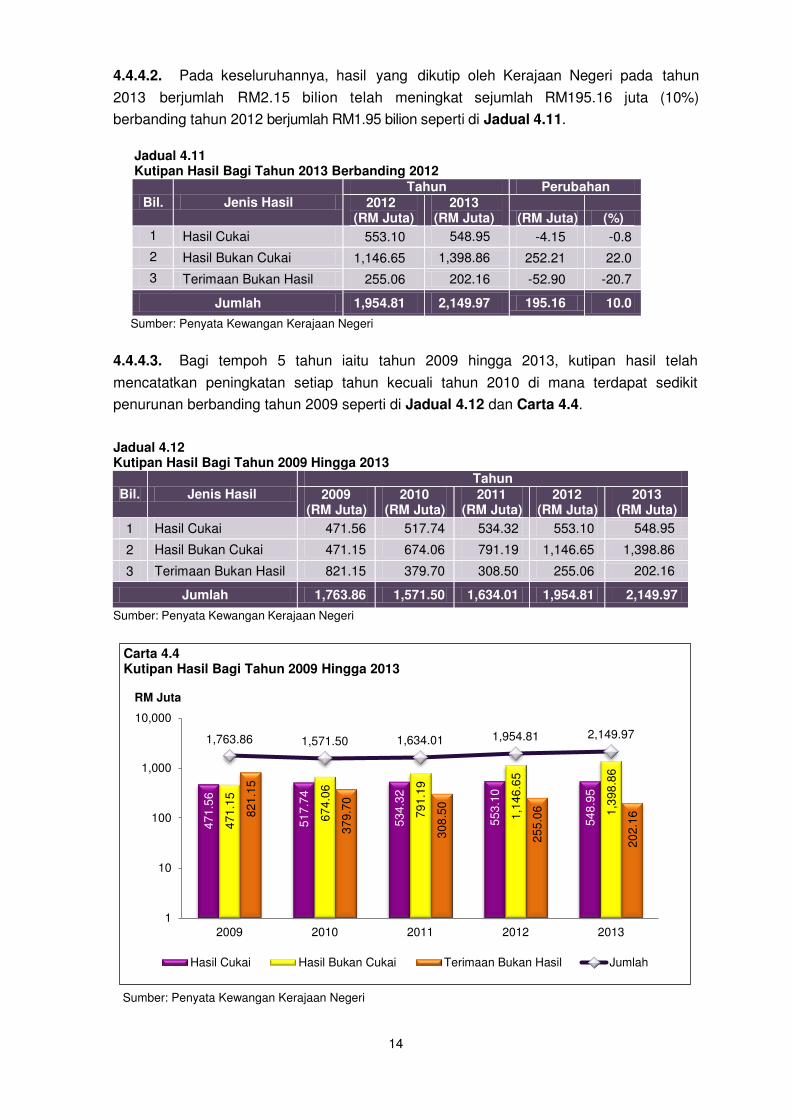

4.4.4.2. Pada keseluruhannya, hasil yang dikutip oleh Kerajaan Negeri pada tahun

2013 berjumlah RM2.15 bilion telah meningkat sejumlah RM195.16 juta (10%)

berbanding tahun 2012 berjumlah RM1.95 bilion seperti di Jadual 4.11.

Jadual 4.11 Kutipan Hasil Bagi Tahun 2013 Berbanding 2012

Bil. Jenis Hasil Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Hasil Cukai 553.10 548.95 -4.15 -0.8

2 Hasil Bukan Cukai 1,146.65 1,398.86 252.21 22.0

3 Terimaan Bukan Hasil 255.06 202.16 -52.90 -20.7

Jumlah 1,954.81 2,149.97 195.16 10.0

Sumber: Penyata Kewangan Kerajaan Negeri

4.4.4.3. Bagi tempoh 5 tahun iaitu tahun 2009 hingga 2013, kutipan hasil telah

mencatatkan peningkatan setiap tahun kecuali tahun 2010 di mana terdapat sedikit

penurunan berbanding tahun 2009 seperti di Jadual 4.12 dan Carta 4.4.

Jadual 4.12 Kutipan Hasil Bagi Tahun 2009 Hingga 2013

Bil. Jenis Hasil Tahun

2009 (RM Juta)

2010 (RM Juta)

2011 (RM Juta)

2012 (RM Juta)

2013 (RM Juta)

1 Hasil Cukai 471.56 517.74 534.32 553.10 548.95

2 Hasil Bukan Cukai 471.15 674.06 791.19 1,146.65 1,398.86

3 Terimaan Bukan Hasil 821.15 379.70 308.50 255.06 202.16

Jumlah 1,763.86 1,571.50 1,634.01 1,954.81 2,149.97

Sumber: Penyata Kewangan Kerajaan Negeri

Sumber: Penyata Kewangan Kerajaan Negeri

47

1.5

6

51

7.7

4

53

4.3

2

55

3.1

0

54

8.9

5

47

1.1

5

67

4.0

6

79

1.1

9

1,1

46

.65

1,3

98

.86

82

1.1

5

37

9.7

0

30

8.5

0

25

5.0

6

20

2.1

6

1,763.86 1,571.50 1,634.01 1,954.81 2,149.97

1

10

100

1,000

10,000

2009 2010 2011 2012 2013

RM Juta

Carta 4.4 Kutipan Hasil Bagi Tahun 2009 Hingga 2013

Hasil Cukai Hasil Bukan Cukai Terimaan Bukan Hasil Jumlah

15

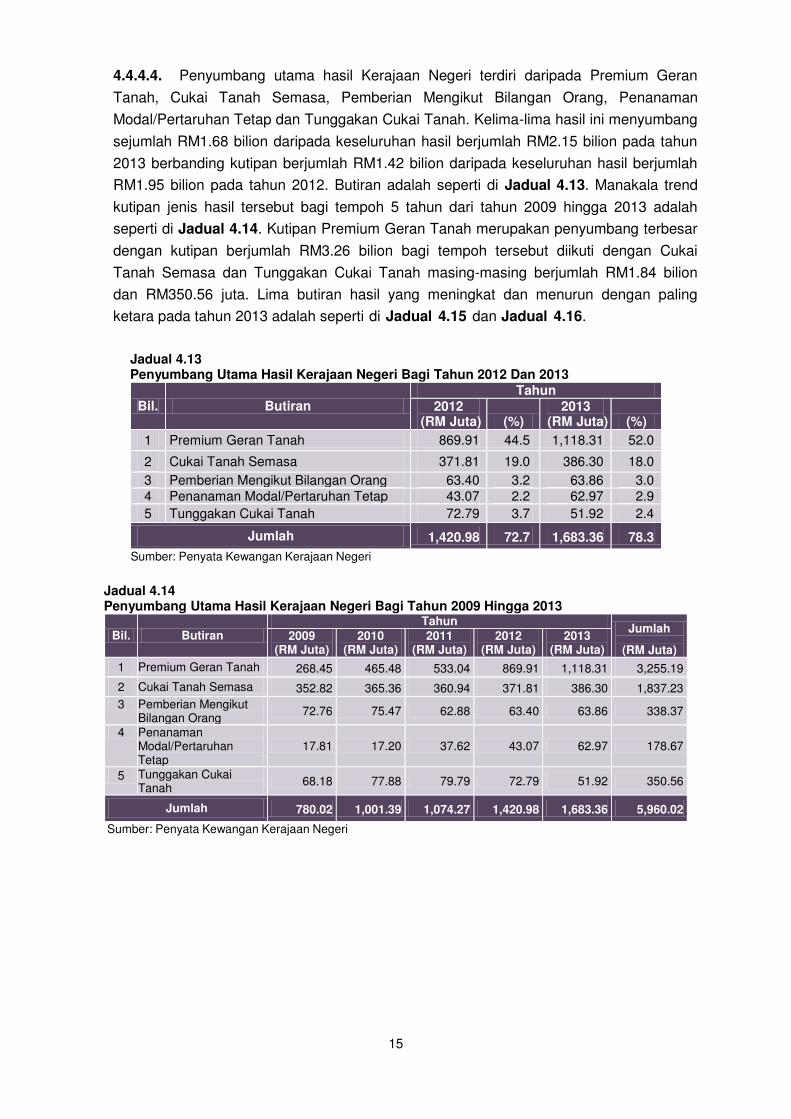

4.4.4.4. Penyumbang utama hasil Kerajaan Negeri terdiri daripada Premium Geran

Tanah, Cukai Tanah Semasa, Pemberian Mengikut Bilangan Orang, Penanaman

Modal/Pertaruhan Tetap dan Tunggakan Cukai Tanah. Kelima-lima hasil ini menyumbang

sejumlah RM1.68 bilion daripada keseluruhan hasil berjumlah RM2.15 bilion pada tahun

2013 berbanding kutipan berjumlah RM1.42 bilion daripada keseluruhan hasil berjumlah

RM1.95 bilion pada tahun 2012. Butiran adalah seperti di Jadual 4.13. Manakala trend

kutipan jenis hasil tersebut bagi tempoh 5 tahun dari tahun 2009 hingga 2013 adalah

seperti di Jadual 4.14. Kutipan Premium Geran Tanah merupakan penyumbang terbesar

dengan kutipan berjumlah RM3.26 bilion bagi tempoh tersebut diikuti dengan Cukai

Tanah Semasa dan Tunggakan Cukai Tanah masing-masing berjumlah RM1.84 bilion

dan RM350.56 juta. Lima butiran hasil yang meningkat dan menurun dengan paling

ketara pada tahun 2013 adalah seperti di Jadual 4.15 dan Jadual 4.16.

Jadual 4.13 Penyumbang Utama Hasil Kerajaan Negeri Bagi Tahun 2012 Dan 2013

Bil. Butiran Tahun

2012 (RM Juta) (%)

2013 (RM Juta) (%)

1 Premium Geran Tanah 869.91 44.5 1,118.31 52.0

2 Cukai Tanah Semasa 371.81 19.0 386.30 18.0

3 Pemberian Mengikut Bilangan Orang 63.40 3.2 63.86 3.0

4 Penanaman Modal/Pertaruhan Tetap 43.07 2.2 62.97 2.9

5 Tunggakan Cukai Tanah 72.79 3.7 51.92 2.4

Jumlah 1,420.98 72.7 1,683.36 78.3

Sumber: Penyata Kewangan Kerajaan Negeri

Jadual 4.14 Penyumbang Utama Hasil Kerajaan Negeri Bagi Tahun 2009 Hingga 2013

Bil. Butiran Tahun

Jumlah

(RM Juta) 2009

(RM Juta) 2010

(RM Juta) 2011

(RM Juta) 2012

(RM Juta) 2013

(RM Juta)

1 Premium Geran Tanah 268.45 465.48 533.04 869.91 1,118.31 3,255.19

2 Cukai Tanah Semasa 352.82 365.36 360.94 371.81 386.30 1,837.23

3 Pemberian Mengikut Bilangan Orang

72.76 75.47 62.88 63.40 63.86 338.37

4 Penanaman Modal/Pertaruhan Tetap

17.81 17.20 37.62 43.07 62.97 178.67

5 Tunggakan Cukai Tanah

68.18 77.88 79.79 72.79 51.92 350.56

Jumlah 780.02 1,001.39 1,074.27 1,420.98 1,683.36 5,960.02

Sumber: Penyata Kewangan Kerajaan Negeri

16

Jadual 4.15 Peningkatan Hasil Yang Ketara Bagi Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Peningkatan

Punca Peningkatan 2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Premium Geran Tanah

869.91 1,118.31 248.40 28.6 Premium Tambahan Tukar Syarat Tanah hasil daripada Program Pemutihan Kilang Haram dan Projek Pembangunan.

2 Penanaman Modal/ Pertaruhan Tetap

43.07 62.97 19.90 46.2 Pulangan daripada simpanan tetap Kerajaan Negeri.

3 Cukai Tanah Semasa

371.81 386.30 14.49 3.9 Pertambahan hak milik dan pelaksanaan Operasi Mengutip Cukai Tanah secara menyeluruh, pemantauan kutipan cukai tanah oleh Unit Hasil Pejabat Daerah Dan Tanah, penubuhan pasukan taskforce serta pengecualian denda lewat.

4 Cukai Hasil Yang Meragukan

38.81 44.52 5.71 14.7 Cukai daripada tiket panggung wayang.

5 Hasil Tahun Lalu

0.002 5.53 5.53 276,400 Pindahan faedah pinjaman perumahan Jabatan Bekalan Air ke akaun hasil.

Sumber: Penyata Kewangan Kerajaan Negeri

Jadual 4.16 Penurunan Hasil Yang Ketara Bagi Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Penurunan

Punca Penurunan 2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Pemberian Jalan Raya/ Lorong

60.00 0 60.00 100.0 Pemberian bagi Penyenggaraan Jalan Negeri (MARRIS) daripada Kerajaan Persekutuan diakaunkan terus ke Kumpulan Wang Amanah Penyenggaraan Jalan Negeri.

2 Tunggakan Cukai Tanah

72.79 51.92 20.87 28.7 Tunggakan cukai tanah yang sepatutnya dikutip berkurangan pada tahun 2013.

3 Pelbagai Terimaan Dari Agensi Lain Kerajaan

12.00 0 12.00 100.0 Pihak Lembaga Perumahan Dan Hartanah Selangor tidak membuat sebarang bayaran balik pinjaman pada tahun 2013.

4 Permit Membawa Masuk/Keluar Haiwan

9.71 4.21 5.50 56.6 Mulai bulan Mei 2013, pengeluaran permit import melibatkan lembu, kambing dan bebiri bagi tujuan penyembelihan hanya dikeluarkan oleh Seksyen Perkhidmatan Kuarantin Dan Import (SKIE) Putrajaya. Pembekuan sementara pergerakan ayam hidup dan semua jenis unggas berikutan wabak Avian Influenza H7N9 pada tahun 2013.

5 Cukai Tanah Tahun Pertama

18.91 15.33 3.58 18.9 Penurunan tukar syarat dan pemberimilikan menyebabkan penurunan pungutan cukai tanah tahun pertama. Berlaku penurunan kutipan cukai tanah tahun pertama di 7 Pejabat Daerah Dan Tanah iaitu Klang, Kuala Langat, Kuala Selangor, Sabak Bernam, Hulu Langat , Gombak dan Hulu Selangor.

Sumber: Penyata Kewangan Kerajaan Negeri

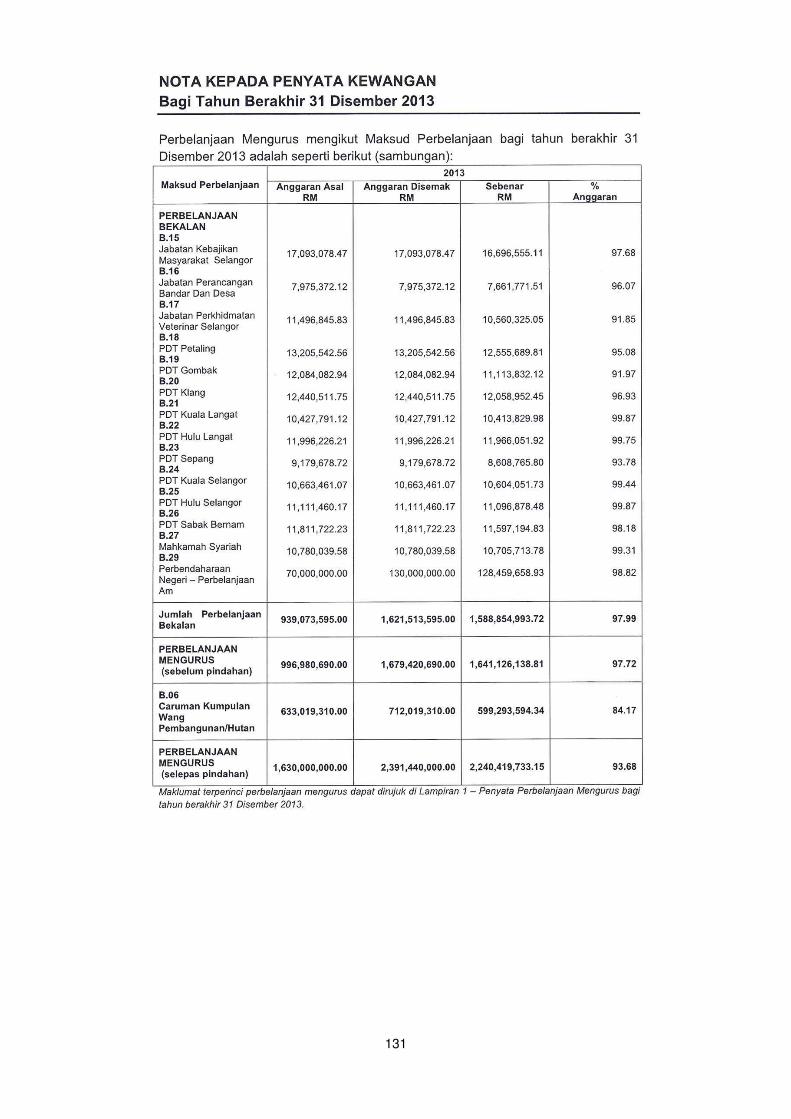

4.4.5. Perbelanjaan Mengurus

4.4.5.1. Hasil Kerajaan Negeri merupakan sumber utama yang akan digunakan bagi

tujuan perbelanjaan mengurus dan pembangunan. Perbelanjaan mengurus terdiri

daripada Maksud Tanggungan dan Maksud Bekalan. Bagi Maksud Tanggungan,

17

perbelanjaan dikenakan ke atas Kumpulan Wang Disatukan termasuk bayaran pencen,

ganjaran, pampasan dan perbelanjaan hutang negeri. Manakala Maksud Bekalan adalah

seperti emolumen, semua kenaan kepada peruntukan belanjawan bagi barang dan

perkhidmatan serta bayaran pindahan seperti caruman kepada Kumpulan Wang

Pembangunan. Maksud Bekalan juga termasuk wang yang diperuntukkan kepada

Badan-badan Berkanun dan Pihak Berkuasa Tempatan melalui pemberian atau

pinjaman yang dianggap sebagai perbelanjaan. Pada tahun 2013, perbelanjaan

mengurus sebenar Kerajaan Negeri adalah berjumlah RM2.24 bilion yang merupakan

93.7% daripada anggaran perbelanjaan berjumlah RM2.39 bilion. Perbandingan

perbelanjaan mengurus sebenar dengan anggaran adalah seperti di Jadual 4.17.

Jadual 4.17 Perbandingan Perbelanjaan Mengurus Sebenar Berbanding Anggaran Bagi Tahun 2013

Bil. Maksud Perbelanjaan Anggaran

(RM Juta)

Perbelanjaan Sebenar

(RM Juta)

Prestasi Perbelanjaan

(%)

1 Emolumen 365.33 347.35 95.1

2 Perkhidmatan Dan Bekalan 374.12 365.41 97.7

3 Aset 8.77 8.56 97.6

4 Pemberian Dan Kenaan Bayaran Tetap 1,630.84 1,510.85 92.6

5 Perbelanjaan Lain 12.38 8.25 66.6

Jumlah 2,391.44 2,240.42 93.7

Sumber: Penyata Kewangan Kerajaan Negeri

4.4.5.2. Perbelanjaan mengurus pada keseluruhannya meningkat sejumlah RM553.71

juta (32.8%) iaitu daripada RM1.69 bilion bagi tahun 2012 kepada RM2.24 bilion bagi

tahun 2013 seperti di Jadual 4.18.

Jadual 4.18 Perbelanjaan Mengurus Bagi Tahun 2013 Berbanding 2012

Bil. Maksud Perbelanjaan Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Emolumen 303.29 347.35 44.06 14.5

2 Perkhidmatan Dan Bekalan 383.82 365.41 -18.41 -4.8

3 Aset 6.40 8.56 2.16 33.8

4 Pemberian Dan Kenaan Bayaran Tetap 979.38 1,510.85 531.47 54.3

5 Perbelanjaan Lain 13.82 8.25 -5.57 -40.3

Jumlah 1,686.71 2,240.42 553.71 32.8

Sumber: Penyata Kewangan Kerajaan Negeri

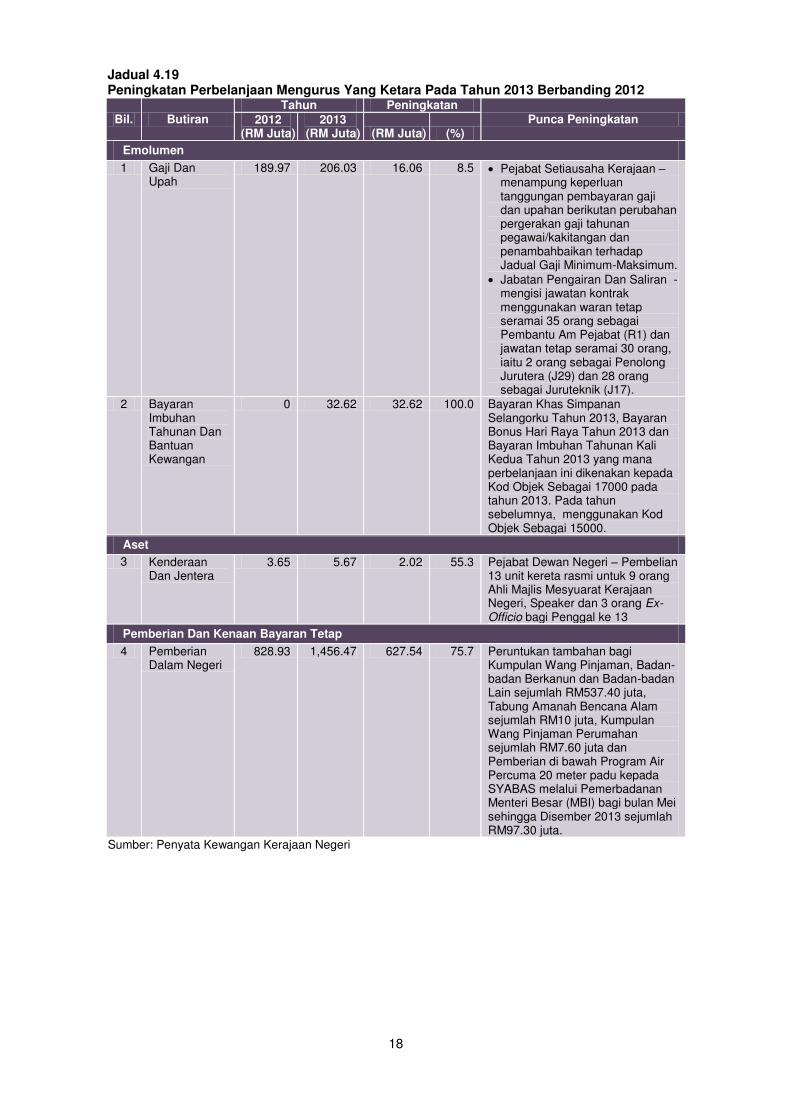

4.4.5.3. Antara peningkatan perbelanjaan yang ketara pada tahun 2013 berbanding

2012 adalah seperti di Jadual 4.19. Manakala penurunan perbelanjaan yang ketara pada

tahun 2013 berbanding 2012 adalah seperti di Jadual 4.20. Trend perbelanjaan

mengurus bagi tahun 2009 hingga 2013 adalah seperti di Jadual 4.21 dan Carta 4.5.

18

Jadual 4.19 Peningkatan Perbelanjaan Mengurus Yang Ketara Pada Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Peningkatan

Punca Peningkatan 2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

Emolumen

1 Gaji Dan Upah

189.97 206.03 16.06 8.5 Pejabat Setiausaha Kerajaan – menampung keperluan tanggungan pembayaran gaji dan upahan berikutan perubahan pergerakan gaji tahunan pegawai/kakitangan dan penambahbaikan terhadap Jadual Gaji Minimum-Maksimum. Jabatan Pengairan Dan Saliran - mengisi jawatan kontrak menggunakan waran tetap seramai 35 orang sebagai Pembantu Am Pejabat (R1) dan jawatan tetap seramai 30 orang, iaitu 2 orang sebagai Penolong Jurutera (J29) dan 28 orang sebagai Juruteknik (J17).

2 Bayaran Imbuhan Tahunan Dan Bantuan Kewangan

0 32.62 32.62 100.0 Bayaran Khas Simpanan Selangorku Tahun 2013, Bayaran Bonus Hari Raya Tahun 2013 dan Bayaran Imbuhan Tahunan Kali Kedua Tahun 2013 yang mana perbelanjaan ini dikenakan kepada Kod Objek Sebagai 17000 pada tahun 2013. Pada tahun sebelumnya, menggunakan Kod Objek Sebagai 15000.

Aset

3 Kenderaan Dan Jentera

3.65 5.67 2.02 55.3 Pejabat Dewan Negeri – Pembelian 13 unit kereta rasmi untuk 9 orang Ahli Majlis Mesyuarat Kerajaan Negeri, Speaker dan 3 orang Ex-Officio bagi Penggal ke 13

Pemberian Dan Kenaan Bayaran Tetap

4 Pemberian Dalam Negeri

828.93 1,456.47 627.54 75.7 Peruntukan tambahan bagi Kumpulan Wang Pinjaman, Badan-badan Berkanun dan Badan-badan Lain sejumlah RM537.40 juta, Tabung Amanah Bencana Alam sejumlah RM10 juta, Kumpulan Wang Pinjaman Perumahan sejumlah RM7.60 juta dan Pemberian di bawah Program Air Percuma 20 meter padu kepada SYABAS melalui Pemerbadanan Menteri Besar (MBI) bagi bulan Mei sehingga Disember 2013 sejumlah RM97.30 juta.

Sumber: Penyata Kewangan Kerajaan Negeri

19

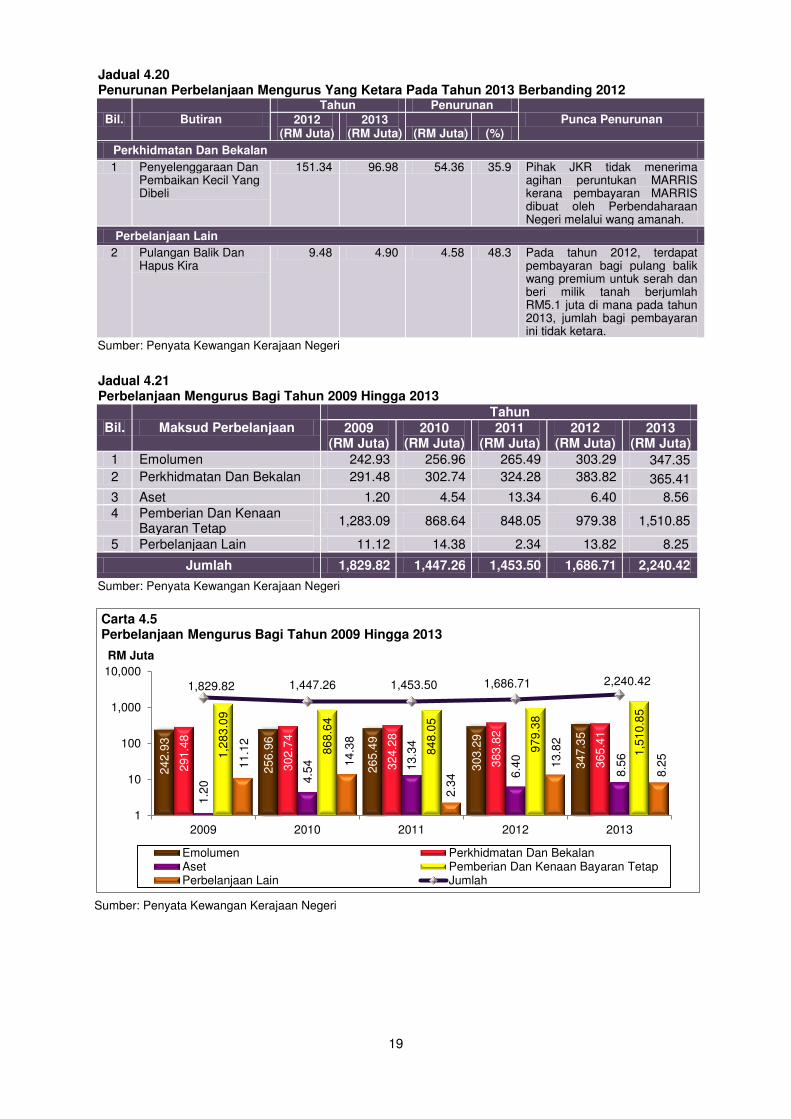

Jadual 4.20 Penurunan Perbelanjaan Mengurus Yang Ketara Pada Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Penurunan

Punca Penurunan 2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

Perkhidmatan Dan Bekalan

1 Penyelenggaraan Dan Pembaikan Kecil Yang Dibeli

151.34 96.98 54.36 35.9 Pihak JKR tidak menerima agihan peruntukan MARRIS kerana pembayaran MARRIS dibuat oleh Perbendaharaan Negeri melalui wang amanah.

Perbelanjaan Lain

2 Pulangan Balik Dan Hapus Kira

9.48 4.90 4.58 48.3 Pada tahun 2012, terdapat pembayaran bagi pulang balik wang premium untuk serah dan beri milik tanah berjumlah RM5.1 juta di mana pada tahun 2013, jumlah bagi pembayaran ini tidak ketara.

Sumber: Penyata Kewangan Kerajaan Negeri

Jadual 4.21 Perbelanjaan Mengurus Bagi Tahun 2009 Hingga 2013

Bil. Maksud Perbelanjaan Tahun

2009 (RM Juta)

2010 (RM Juta)

2011 (RM Juta)

2012 (RM Juta)

2013 (RM Juta)

1 Emolumen 242.93 256.96 265.49 303.29 347.35

2 Perkhidmatan Dan Bekalan 291.48 302.74 324.28 383.82 365.41

3 Aset 1.20 4.54 13.34 6.40 8.56

4 Pemberian Dan Kenaan Bayaran Tetap

1,283.09 868.64 848.05 979.38 1,510.85

5 Perbelanjaan Lain 11.12 14.38 2.34 13.82 8.25

Jumlah 1,829.82 1,447.26 1,453.50 1,686.71 2,240.42

Sumber: Penyata Kewangan Kerajaan Negeri

Sumber: Penyata Kewangan Kerajaan Negeri

24

2.9

3

25

6.9

6

26

5.4

9

30

3.2

9

34

7.3

5

29

1.4

8

30

2.7

4

32

4.2

8

38

3.8

2

36

5.4

1

1.2

0

4.5

4

13

.34

6.4

0

8.5

6

1,2

83

.09

86

8.6

4

84

8.0

5

97

9.3

8

1,5

10

.85

11

.12

14

.38

2.3

4 1

3.8

2

8.2

5

1,829.82 1,447.26 1,453.50 1,686.71 2,240.42

1

10

100

1,000

10,000

2009 2010 2011 2012 2013

RM Juta

Carta 4.5 Perbelanjaan Mengurus Bagi Tahun 2009 Hingga 2013

Emolumen Perkhidmatan Dan BekalanAset Pemberian Dan Kenaan Bayaran TetapPerbelanjaan Lain Jumlah

20

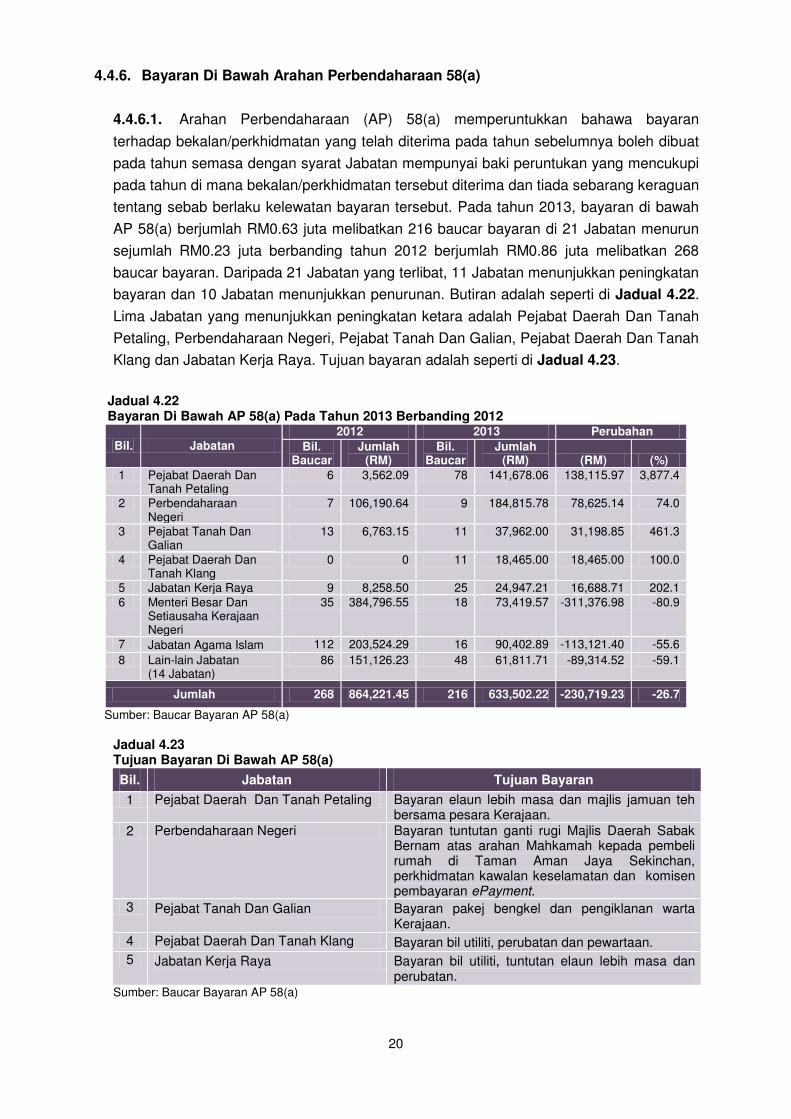

4.4.6. Bayaran Di Bawah Arahan Perbendaharaan 58(a)

4.4.6.1. Arahan Perbendaharaan (AP) 58(a) memperuntukkan bahawa bayaran

terhadap bekalan/perkhidmatan yang telah diterima pada tahun sebelumnya boleh dibuat

pada tahun semasa dengan syarat Jabatan mempunyai baki peruntukan yang mencukupi

pada tahun di mana bekalan/perkhidmatan tersebut diterima dan tiada sebarang keraguan

tentang sebab berlaku kelewatan bayaran tersebut. Pada tahun 2013, bayaran di bawah

AP 58(a) berjumlah RM0.63 juta melibatkan 216 baucar bayaran di 21 Jabatan menurun

sejumlah RM0.23 juta berbanding tahun 2012 berjumlah RM0.86 juta melibatkan 268

baucar bayaran. Daripada 21 Jabatan yang terlibat, 11 Jabatan menunjukkan peningkatan

bayaran dan 10 Jabatan menunjukkan penurunan. Butiran adalah seperti di Jadual 4.22.

Lima Jabatan yang menunjukkan peningkatan ketara adalah Pejabat Daerah Dan Tanah

Petaling, Perbendaharaan Negeri, Pejabat Tanah Dan Galian, Pejabat Daerah Dan Tanah

Klang dan Jabatan Kerja Raya. Tujuan bayaran adalah seperti di Jadual 4.23.

Jadual 4.22 Bayaran Di Bawah AP 58(a) Pada Tahun 2013 Berbanding 2012

Sumber: Baucar Bayaran AP 58(a)

Jadual 4.23 Tujuan Bayaran Di Bawah AP 58(a)

Bil. Jabatan Tujuan Bayaran

1 Pejabat Daerah Dan Tanah Petaling Bayaran elaun lebih masa dan majlis jamuan teh bersama pesara Kerajaan.

2 Perbendaharaan Negeri Bayaran tuntutan ganti rugi Majlis Daerah Sabak Bernam atas arahan Mahkamah kepada pembeli rumah di Taman Aman Jaya Sekinchan, perkhidmatan kawalan keselamatan dan komisen pembayaran ePayment.

3 Pejabat Tanah Dan Galian Bayaran pakej bengkel dan pengiklanan warta Kerajaan.

4 Pejabat Daerah Dan Tanah Klang Bayaran bil utiliti, perubatan dan pewartaan.

5 Jabatan Kerja Raya Bayaran bil utiliti, tuntutan elaun lebih masa dan perubatan.

Sumber: Baucar Bayaran AP 58(a)

Bil. Jabatan

2012 2013 Perubahan

Bil. Baucar

Jumlah (RM)

Bil. Baucar

Jumlah (RM) (RM) (%)

1 Pejabat Daerah Dan Tanah Petaling

6 3,562.09 78 141,678.06 138,115.97 3,877.4

2 Perbendaharaan Negeri

7 106,190.64 9 184,815.78 78,625.14 74.0

3 Pejabat Tanah Dan Galian

13 6,763.15 11 37,962.00 31,198.85 461.3

4 Pejabat Daerah Dan Tanah Klang

0 0 11 18,465.00 18,465.00 100.0

5 Jabatan Kerja Raya 9 8,258.50 25 24,947.21 16,688.71 202.1

6 Menteri Besar Dan Setiausaha Kerajaan Negeri

35 384,796.55 18 73,419.57 -311,376.98 -80.9

7 Jabatan Agama Islam 112 203,524.29 16 90,402.89 -113,121.40 -55.6

8 Lain-lain Jabatan (14 Jabatan)

86 151,126.23 48 61,811.71 -89,314.52 -59.1

Jumlah 268 864,221.45 216 633,502.22 -230,719.23 -26.7

21

Pada pendapat Audit, sebahagian besar daripada bayaran di bawah AP 58(a) seperti

tuntutan pembekal, bil utiliti dan elaun lebih masa sepatutnya boleh dibayar dalam

tahun kewangan yang sebenarnya atau selewat-lewatnya dalam tempoh Akaun

Kena Bayar sekiranya Jabatan mengambil langkah proaktif untuk memastikan bil

tersebut diterima sebelum tarikh penutupan akaun. Bayaran di bawah AP 58(a)

boleh menjejaskan peruntukan tahun semasa kerana peruntukan tersebut perlu

digunakan untuk membayar bil yang sepatutnya dibayar pada tahun sebelumnya.

4.5. AKAUN PINJAMAN DISATUKAN

4.5.1. Akaun Pinjaman Disatukan ditubuhkan mengikut Seksyen 7(b), Akta Tatacara

Kewangan 1957. Akaun ini digunakan untuk mengakaun semua pinjaman yang diterima

daripada Kerajaan Persekutuan dan pembayaran yang berkaitan serta pindahan penerimaan

pinjaman ke Kumpulan Wang Pembangunan dan Kumpulan Wang Pinjaman Perumahan.

4.5.2. Pada akhir tahun 2013, Akaun Pinjaman Disatukan menunjukkan baki sifar

berbanding RM20.89 juta pada tahun 2012 seperti di Jadual 4.24. Akaun ini juga berbaki

sifar pada akhir tahun 2009 hingga 2011.

Jadual 4.24

Kedudukan Baki Akaun Pinjaman Disatukan Pada Akhir Tahun 2013 Berbanding 2012

Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

Baki Pada 1 Januari 0 20.89 20.89 100.0

Terimaan 37.72 10.66 -27.06 -71.7

Bayaran/Pindahan 16.83 31.55 14.72 87.5

Baki Pada 31 Disember 20.89 0 -20.89 -100.0

Sumber: Penyata Kewangan Kerajaan Negeri

4.5.3. Pada bulan Disember 2012, Kerajaan Negeri telah menandatangani perjanjian bagi

satu pinjaman baru berjumlah RM30 juta dengan Kerajaan Persekutuan bagi membiayai

Projek Penggantian Aset Bagi Operasi Melebihi Kapasiti Di Loji Rawatan Air Sungai

Semenyih. Pada tahun 2013, Kerajaan Negeri telah menerima wang pinjaman berjumlah

RM10.66 juta terdiri daripada RM3.27 juta bagi projek tersebut dan RM7.39 juta bagi Projek

Menaik Taraf Stesen Mengepam Air Mentah Ke Loji Rawatan Air Sungai Selangor Fasa 1.

4.5.4. Pada tahun 2013, bayaran berjumlah RM31.55 juta terdiri daripada bayaran kepada

kontraktor bagi Projek Penggantian Aset Bagi Operasi Melebihi Kapasiti Di Loji Rawatan Air

Sungai Semenyih berjumlah RM3.27 dan Projek Menaik Taraf Stesen Mengepam Air

Mentah Ke Loji Rawatan Air Sungai Selangor Fasa 1 berjumlah RM28.28 juta telah dibuat

melalui Akaun Pinjaman Disatukan. Jumlah bayaran RM28.28 juta adalah termasuk baki

Akaun Pinjaman Disatukan pada akhir tahun 2012 berjumlah RM20.89 juta yang telah

dibayar kepada kontraktor pada tahun 2013. Keseluruhan RM31.55 juta telah dipindahkan

kepada Kumpulan Wang Pembangunan pada akhir tahun 2013 selaras dengan Piawaian

Perakaunan Kerajaan 5 (Akaun Pinjaman Disatukan).

22

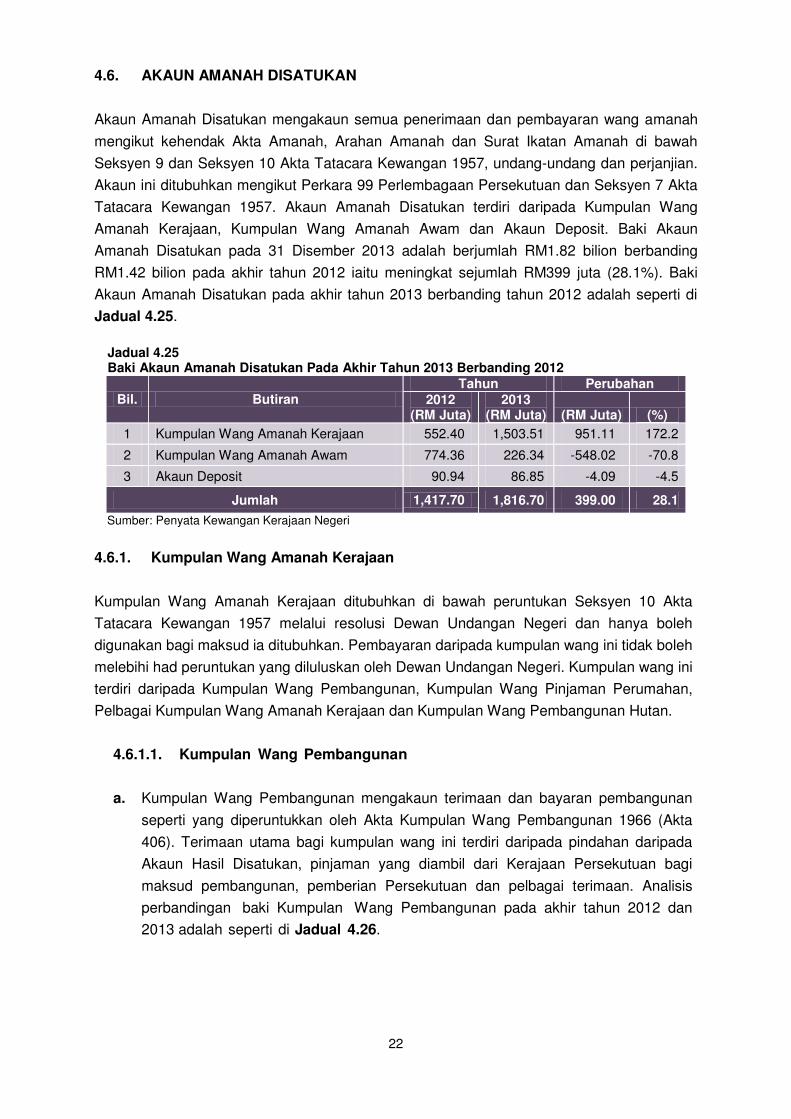

4.6. AKAUN AMANAH DISATUKAN

Akaun Amanah Disatukan mengakaun semua penerimaan dan pembayaran wang amanah

mengikut kehendak Akta Amanah, Arahan Amanah dan Surat Ikatan Amanah di bawah

Seksyen 9 dan Seksyen 10 Akta Tatacara Kewangan 1957, undang-undang dan perjanjian.

Akaun ini ditubuhkan mengikut Perkara 99 Perlembagaan Persekutuan dan Seksyen 7 Akta

Tatacara Kewangan 1957. Akaun Amanah Disatukan terdiri daripada Kumpulan Wang

Amanah Kerajaan, Kumpulan Wang Amanah Awam dan Akaun Deposit. Baki Akaun

Amanah Disatukan pada 31 Disember 2013 adalah berjumlah RM1.82 bilion berbanding

RM1.42 bilion pada akhir tahun 2012 iaitu meningkat sejumlah RM399 juta (28.1%). Baki

Akaun Amanah Disatukan pada akhir tahun 2013 berbanding tahun 2012 adalah seperti di

Jadual 4.25.

Jadual 4.25 Baki Akaun Amanah Disatukan Pada Akhir Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Kumpulan Wang Amanah Kerajaan 552.40 1,503.51 951.11 172.2

2 Kumpulan Wang Amanah Awam 774.36 226.34 -548.02 -70.8

3 Akaun Deposit 90.94 86.85 -4.09 -4.5

Jumlah 1,417.70 1,816.70 399.00 28.1

Sumber: Penyata Kewangan Kerajaan Negeri

4.6.1. Kumpulan Wang Amanah Kerajaan

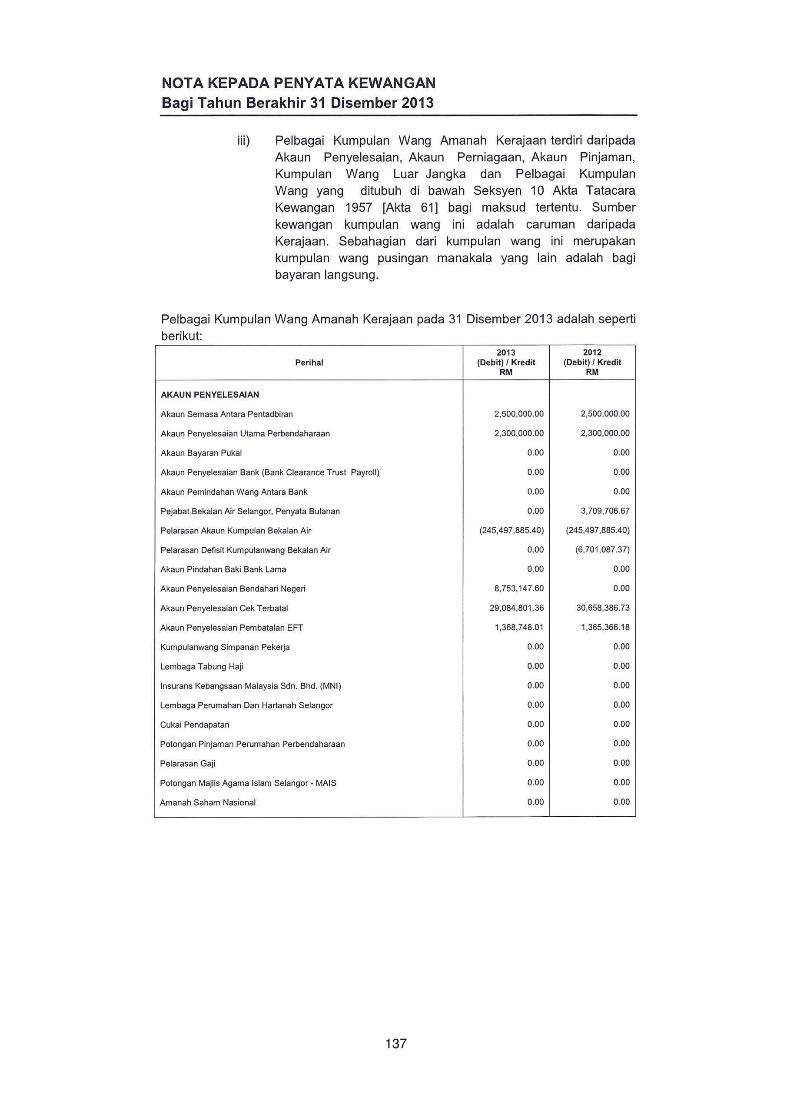

Kumpulan Wang Amanah Kerajaan ditubuhkan di bawah peruntukan Seksyen 10 Akta

Tatacara Kewangan 1957 melalui resolusi Dewan Undangan Negeri dan hanya boleh

digunakan bagi maksud ia ditubuhkan. Pembayaran daripada kumpulan wang ini tidak boleh

melebihi had peruntukan yang diluluskan oleh Dewan Undangan Negeri. Kumpulan wang ini

terdiri daripada Kumpulan Wang Pembangunan, Kumpulan Wang Pinjaman Perumahan,

Pelbagai Kumpulan Wang Amanah Kerajaan dan Kumpulan Wang Pembangunan Hutan.

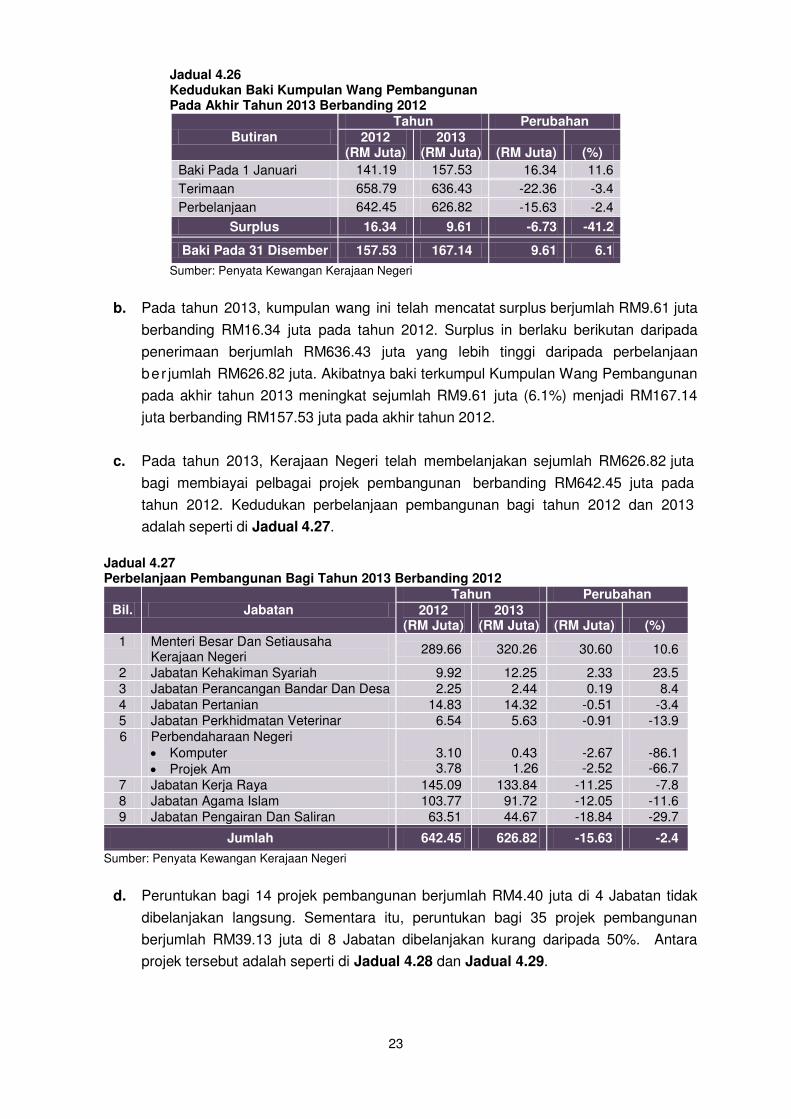

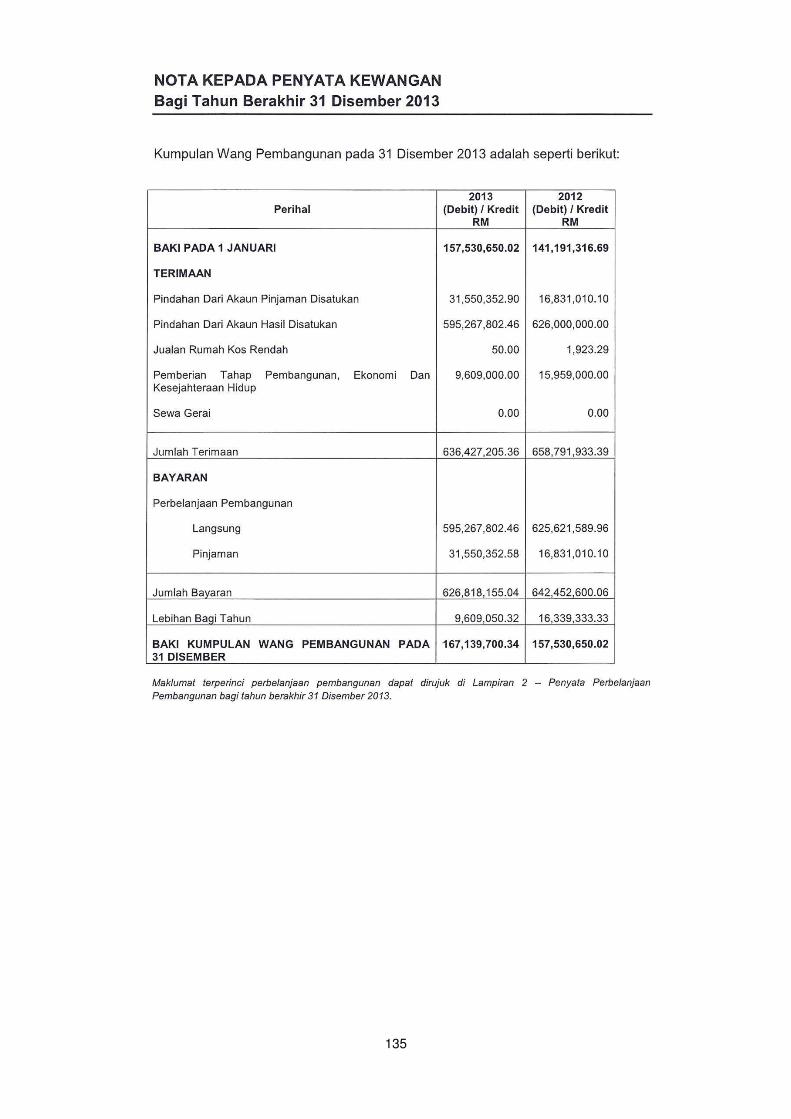

4.6.1.1. Kumpulan Wang Pembangunan

a. Kumpulan Wang Pembangunan mengakaun terimaan dan bayaran pembangunan

seperti yang diperuntukkan oleh Akta Kumpulan Wang Pembangunan 1966 (Akta

406). Terimaan utama bagi kumpulan wang ini terdiri daripada pindahan daripada

Akaun Hasil Disatukan, pinjaman yang diambil dari Kerajaan Persekutuan bagi

maksud pembangunan, pemberian Persekutuan dan pelbagai terimaan. Analisis

perbandingan baki Kumpulan Wang Pembangunan pada akhir tahun 2012 dan

2013 adalah seperti di Jadual 4.26.

23

Jadual 4.26 Kedudukan Baki Kumpulan Wang Pembangunan Pada Akhir Tahun 2013 Berbanding 2012

Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

Baki Pada 1 Januari 141.19 157.53 16.34 11.6

Terimaan 658.79 636.43 -22.36 -3.4

Perbelanjaan 642.45 626.82 -15.63 -2.4

Surplus 16.34 9.61 -6.73 -41.2

Baki Pada 31 Disember 157.53 167.14 9.61 6.1

Sumber: Penyata Kewangan Kerajaan Negeri

b. Pada tahun 2013, kumpulan wang ini telah mencatat surplus berjumlah RM9.61 juta

berbanding RM16.34 juta pada tahun 2012. Surplus in berlaku berikutan daripada

penerimaan berjumlah RM636.43 juta yang lebih tinggi daripada perbelanjaan

ber jumlah RM626.82 juta. Akibatnya baki terkumpul Kumpulan Wang Pembangunan

pada akhir tahun 2013 meningkat sejumlah RM9.61 juta (6.1%) menjadi RM167.14

juta berbanding RM157.53 juta pada akhir tahun 2012.

c. Pada tahun 2013, Kerajaan Negeri telah membelanjakan sejumlah RM626.82 juta

bagi membiayai pelbagai projek pembangunan berbanding RM642.45 juta pada

tahun 2012. Kedudukan perbelanjaan pembangunan bagi tahun 2012 dan 2013

adalah seperti di Jadual 4.27.

Jadual 4.27 Perbelanjaan Pembangunan Bagi Tahun 2013 Berbanding 2012

Bil. Jabatan Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Menteri Besar Dan Setiausaha Kerajaan Negeri

289.66 320.26 30.60 10.6

2 Jabatan Kehakiman Syariah 9.92 12.25 2.33 23.5

3 Jabatan Perancangan Bandar Dan Desa 2.25 2.44 0.19 8.4

4 Jabatan Pertanian 14.83 14.32 -0.51 -3.4

5 Jabatan Perkhidmatan Veterinar 6.54 5.63 -0.91 -13.9

6 Perbendaharaan Negeri Komputer Projek Am

3.10 3.78

0.43

1.26

-2.67

-2.52

-86.1 -66.7

7 Jabatan Kerja Raya 145.09 133.84 -11.25 -7.8

8 Jabatan Agama Islam 103.77 91.72 -12.05 -11.6

9 Jabatan Pengairan Dan Saliran 63.51 44.67 -18.84 -29.7

Jumlah 642.45 626.82 -15.63 -2.4

Sumber: Penyata Kewangan Kerajaan Negeri

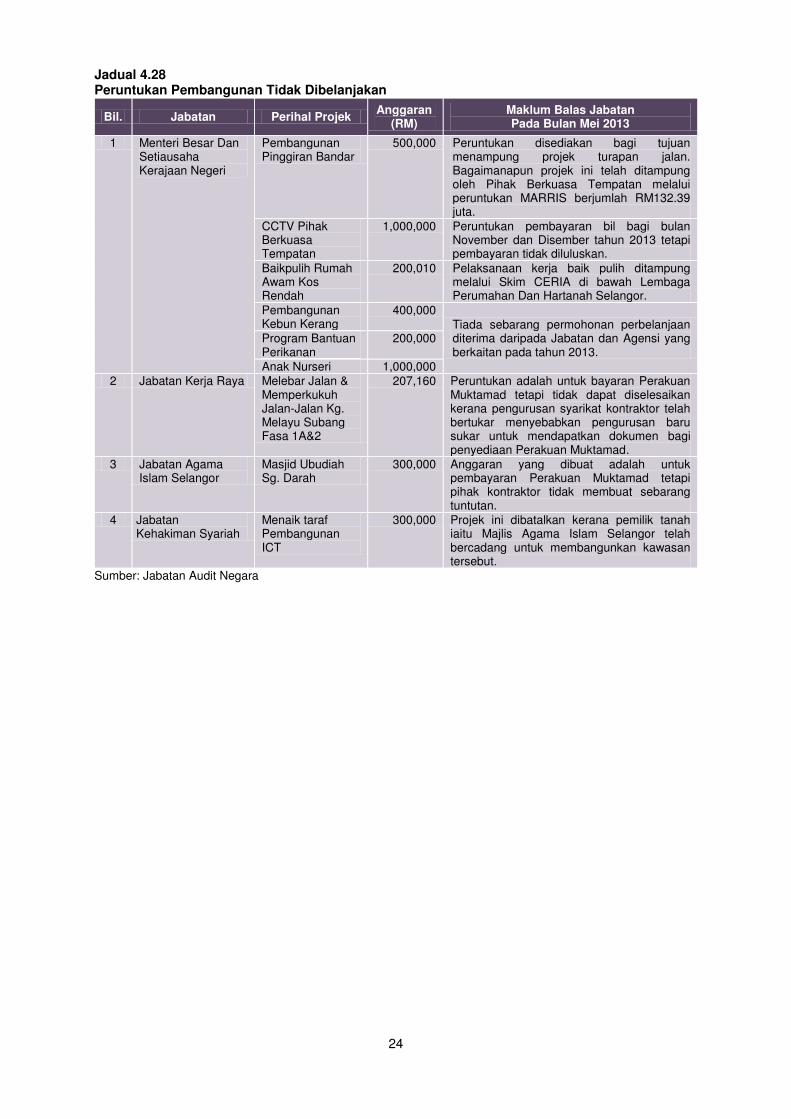

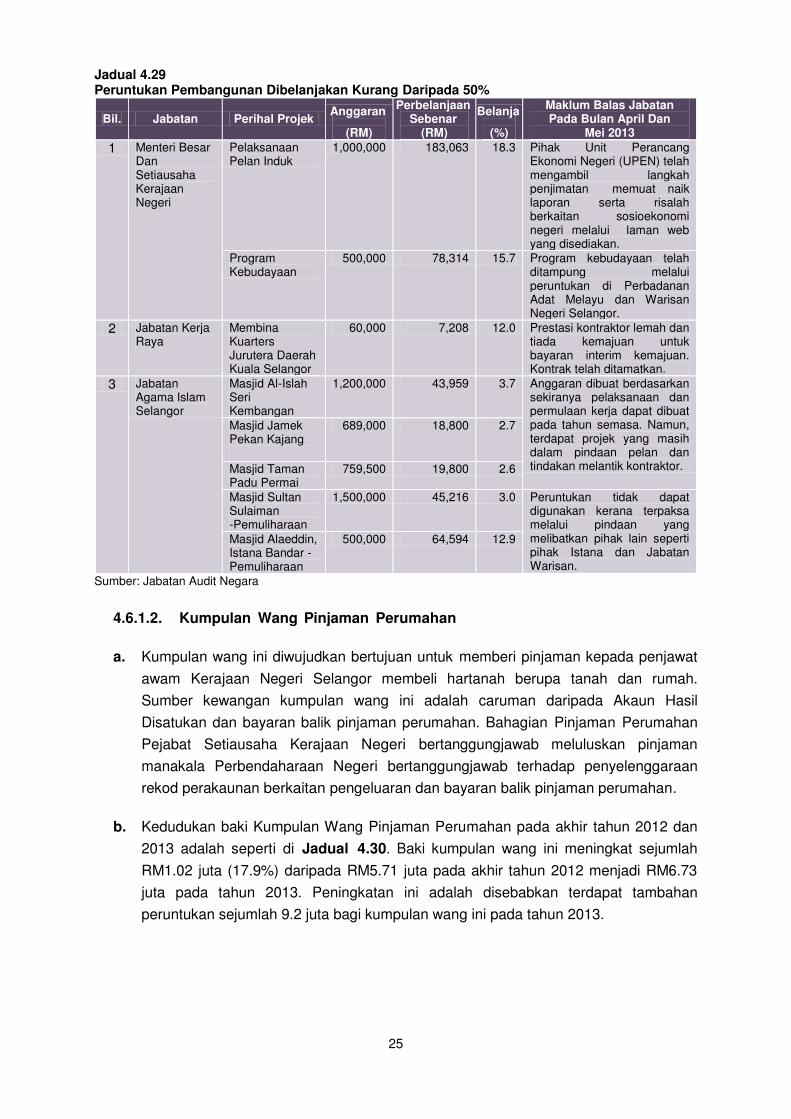

d. Peruntukan bagi 14 projek pembangunan berjumlah RM4.40 juta di 4 Jabatan tidak

dibelanjakan langsung. Sementara itu, peruntukan bagi 35 projek pembangunan

berjumlah RM39.13 juta di 8 Jabatan dibelanjakan kurang daripada 50%. Antara

projek tersebut adalah seperti di Jadual 4.28 dan Jadual 4.29.

24

Jadual 4.28 Peruntukan Pembangunan Tidak Dibelanjakan

Sumber: Jabatan Audit Negara

Bil. Jabatan Perihal Projek Anggaran

(RM) Maklum Balas Jabatan Pada Bulan Mei 2013

1 Menteri Besar Dan Setiausaha Kerajaan Negeri

Pembangunan Pinggiran Bandar

500,000 Peruntukan disediakan bagi tujuan menampung projek turapan jalan. Bagaimanapun projek ini telah ditampung oleh Pihak Berkuasa Tempatan melalui peruntukan MARRIS berjumlah RM132.39 juta.

CCTV Pihak Berkuasa Tempatan

1,000,000 Peruntukan pembayaran bil bagi bulan November dan Disember tahun 2013 tetapi pembayaran tidak diluluskan.

Baikpulih Rumah Awam Kos Rendah

200,010 Pelaksanaan kerja baik pulih ditampung melalui Skim CERIA di bawah Lembaga Perumahan Dan Hartanah Selangor.

Pembangunan Kebun Kerang

400,000

Tiada sebarang permohonan perbelanjaan diterima daripada Jabatan dan Agensi yang berkaitan pada tahun 2013.

Program Bantuan Perikanan

200,000

Anak Nurseri 1,000,000

2 Jabatan Kerja Raya Melebar Jalan & Memperkukuh Jalan-Jalan Kg. Melayu Subang Fasa 1A&2

207,160 Peruntukan adalah untuk bayaran Perakuan Muktamad tetapi tidak dapat diselesaikan kerana pengurusan syarikat kontraktor telah bertukar menyebabkan pengurusan baru sukar untuk mendapatkan dokumen bagi penyediaan Perakuan Muktamad.

3 Jabatan Agama Islam Selangor

Masjid Ubudiah Sg. Darah

300,000 Anggaran yang dibuat adalah untuk pembayaran Perakuan Muktamad tetapi pihak kontraktor tidak membuat sebarang tuntutan.

4 Jabatan Kehakiman Syariah

Menaik taraf Pembangunan ICT

300,000 Projek ini dibatalkan kerana pemilik tanah iaitu Majlis Agama Islam Selangor telah bercadang untuk membangunkan kawasan tersebut.

25

Jadual 4.29 Peruntukan Pembangunan Dibelanjakan Kurang Daripada 50%

Bil. Jabatan Perihal Projek Anggaran

(RM)

Perbelanjaan Sebenar

(RM)

Belanja

(%)

Maklum Balas Jabatan Pada Bulan April Dan

Mei 2013 1 Menteri Besar

Dan Setiausaha Kerajaan Negeri

Pelaksanaan Pelan Induk

1,000,000 183,063 18.3 Pihak Unit Perancang Ekonomi Negeri (UPEN) telah mengambil langkah penjimatan memuat naik laporan serta risalah berkaitan sosioekonomi negeri melalui laman web yang disediakan.

Program Kebudayaan

500,000 78,314 15.7 Program kebudayaan telah ditampung melalui peruntukan di Perbadanan Adat Melayu dan Warisan Negeri Selangor.

2 Jabatan Kerja Raya

Membina Kuarters Jurutera Daerah Kuala Selangor

60,000 7,208 12.0 Prestasi kontraktor lemah dan tiada kemajuan untuk bayaran interim kemajuan. Kontrak telah ditamatkan.

3 Jabatan Agama Islam Selangor

Masjid Al-Islah Seri Kembangan

1,200,000 43,959 3.7 Anggaran dibuat berdasarkan sekiranya pelaksanaan dan permulaan kerja dapat dibuat pada tahun semasa. Namun, terdapat projek yang masih dalam pindaan pelan dan tindakan melantik kontraktor.

Masjid Jamek Pekan Kajang

689,000 18,800 2.7

Masjid Taman Padu Permai

759,500 19,800 2.6

Masjid Sultan Sulaiman -Pemuliharaan

1,500,000 45,216 3.0 Peruntukan tidak dapat digunakan kerana terpaksa melalui pindaan yang melibatkan pihak lain seperti pihak Istana dan Jabatan Warisan.

Masjid Alaeddin, Istana Bandar -Pemuliharaan

500,000 64,594 12.9

Sumber: Jabatan Audit Negara

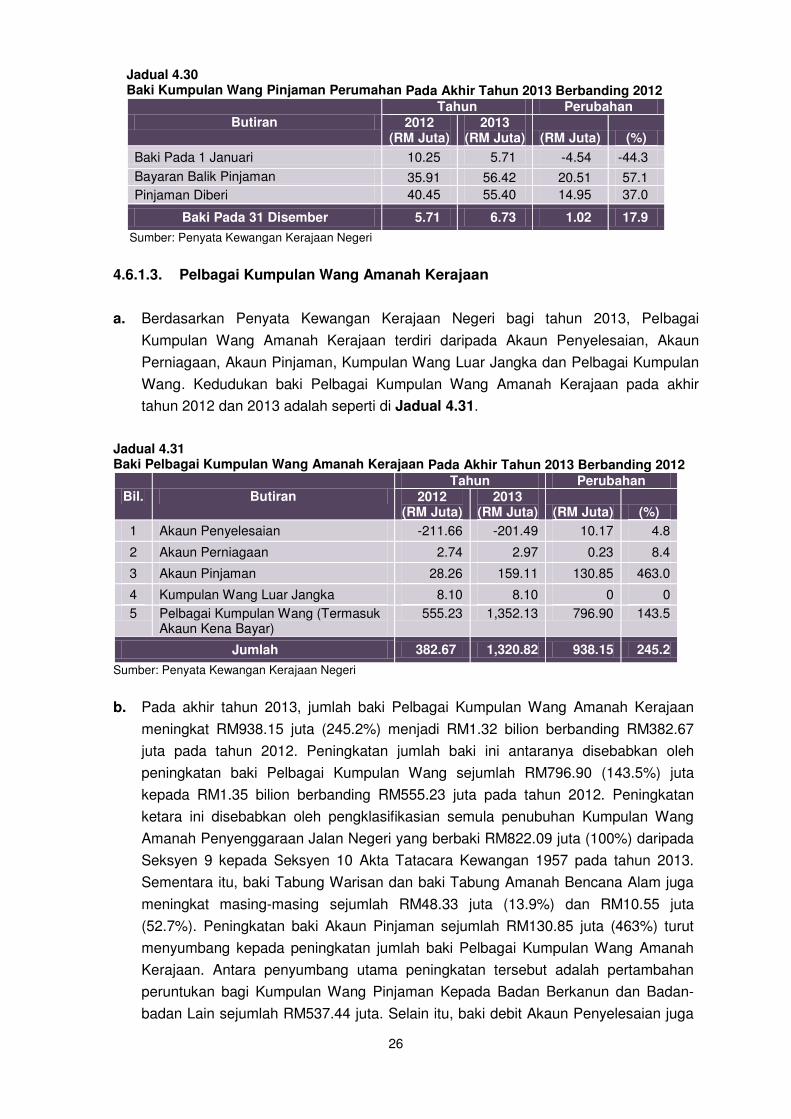

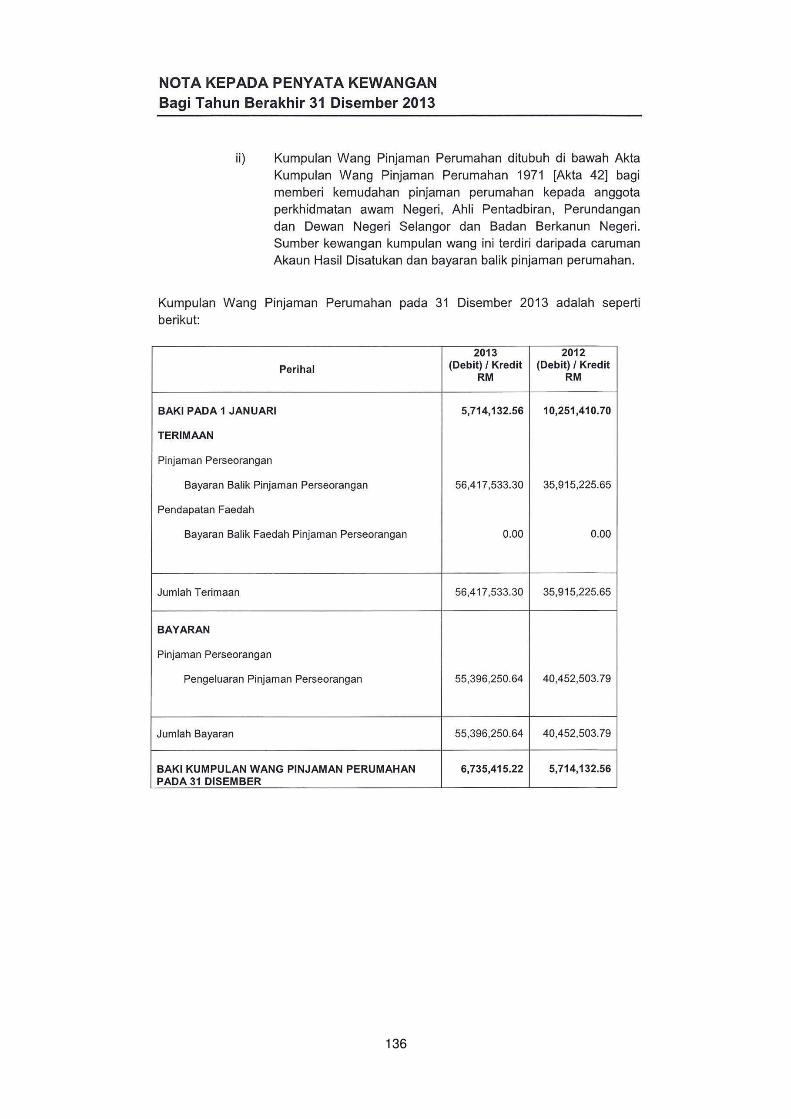

4.6.1.2. Kumpulan Wang Pinjaman Perumahan

a. Kumpulan wang ini diwujudkan bertujuan untuk memberi pinjaman kepada penjawat

awam Kerajaan Negeri Selangor membeli hartanah berupa tanah dan rumah.

Sumber kewangan kumpulan wang ini adalah caruman daripada Akaun Hasil

Disatukan dan bayaran balik pinjaman perumahan. Bahagian Pinjaman Perumahan

Pejabat Setiausaha Kerajaan Negeri bertanggungjawab meluluskan pinjaman

manakala Perbendaharaan Negeri bertanggungjawab terhadap penyelenggaraan

rekod perakaunan berkaitan pengeluaran dan bayaran balik pinjaman perumahan.

b. Kedudukan baki Kumpulan Wang Pinjaman Perumahan pada akhir tahun 2012 dan

2013 adalah seperti di Jadual 4.30. Baki kumpulan wang ini meningkat sejumlah

RM1.02 juta (17.9%) daripada RM5.71 juta pada akhir tahun 2012 menjadi RM6.73

juta pada tahun 2013. Peningkatan ini adalah disebabkan terdapat tambahan

peruntukan sejumlah 9.2 juta bagi kumpulan wang ini pada tahun 2013.

26

Jadual 4.30 Baki Kumpulan Wang Pinjaman Perumahan Pada Akhir Tahun 2013 Berbanding 2012

Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

Baki Pada 1 Januari 10.25 5.71 -4.54 -44.3

Bayaran Balik Pinjaman 35.91 56.42 20.51 57.1

Pinjaman Diberi 40.45 55.40 14.95 37.0

Baki Pada 31 Disember 5.71 6.73 1.02 17.9

Sumber: Penyata Kewangan Kerajaan Negeri

4.6.1.3. Pelbagai Kumpulan Wang Amanah Kerajaan

a. Berdasarkan Penyata Kewangan Kerajaan Negeri bagi tahun 2013, Pelbagai

Kumpulan Wang Amanah Kerajaan terdiri daripada Akaun Penyelesaian, Akaun

Perniagaan, Akaun Pinjaman, Kumpulan Wang Luar Jangka dan Pelbagai Kumpulan

Wang. Kedudukan baki Pelbagai Kumpulan Wang Amanah Kerajaan pada akhir

tahun 2012 dan 2013 adalah seperti di Jadual 4.31.

Jadual 4.31 Baki Pelbagai Kumpulan Wang Amanah Kerajaan Pada Akhir Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

1 Akaun Penyelesaian -211.66 -201.49 10.17 4.8

2 Akaun Perniagaan 2.74 2.97 0.23 8.4

3 Akaun Pinjaman 28.26 159.11 130.85 463.0

4 Kumpulan Wang Luar Jangka 8.10 8.10 0 0

5 Pelbagai Kumpulan Wang (Termasuk Akaun Kena Bayar)

555.23 1,352.13 796.90 143.5

Jumlah 382.67 1,320.82 938.15 245.2

Sumber: Penyata Kewangan Kerajaan Negeri

b. Pada akhir tahun 2013, jumlah baki Pelbagai Kumpulan Wang Amanah Kerajaan

meningkat RM938.15 juta (245.2%) menjadi RM1.32 bilion berbanding RM382.67

juta pada tahun 2012. Peningkatan jumlah baki ini antaranya disebabkan oleh

peningkatan baki Pelbagai Kumpulan Wang sejumlah RM796.90 (143.5%) juta

kepada RM1.35 bilion berbanding RM555.23 juta pada tahun 2012. Peningkatan

ketara ini disebabkan oleh pengklasifikasian semula penubuhan Kumpulan Wang

Amanah Penyenggaraan Jalan Negeri yang berbaki RM822.09 juta (100%) daripada

Seksyen 9 kepada Seksyen 10 Akta Tatacara Kewangan 1957 pada tahun 2013.

Sementara itu, baki Tabung Warisan dan baki Tabung Amanah Bencana Alam juga

meningkat masing-masing sejumlah RM48.33 juta (13.9%) dan RM10.55 juta

(52.7%). Peningkatan baki Akaun Pinjaman sejumlah RM130.85 juta (463%) turut

menyumbang kepada peningkatan jumlah baki Pelbagai Kumpulan Wang Amanah

Kerajaan. Antara penyumbang utama peningkatan tersebut adalah pertambahan

peruntukan bagi Kumpulan Wang Pinjaman Kepada Badan Berkanun dan Badan-

badan Lain sejumlah RM537.44 juta. Selain itu, baki debit Akaun Penyelesaian juga

27

telah menurun sebanyak RM10.17 juta (4.8%) dengan pelarasan beberapa akaun

yang telah lama tidak bergerak. Analisis terhadap Akaun Penyelesaian, Akaun

Pinjaman dan beberapa akaun di bawah Pelbagai Kumpulan Wang adalah seperti

berikut:

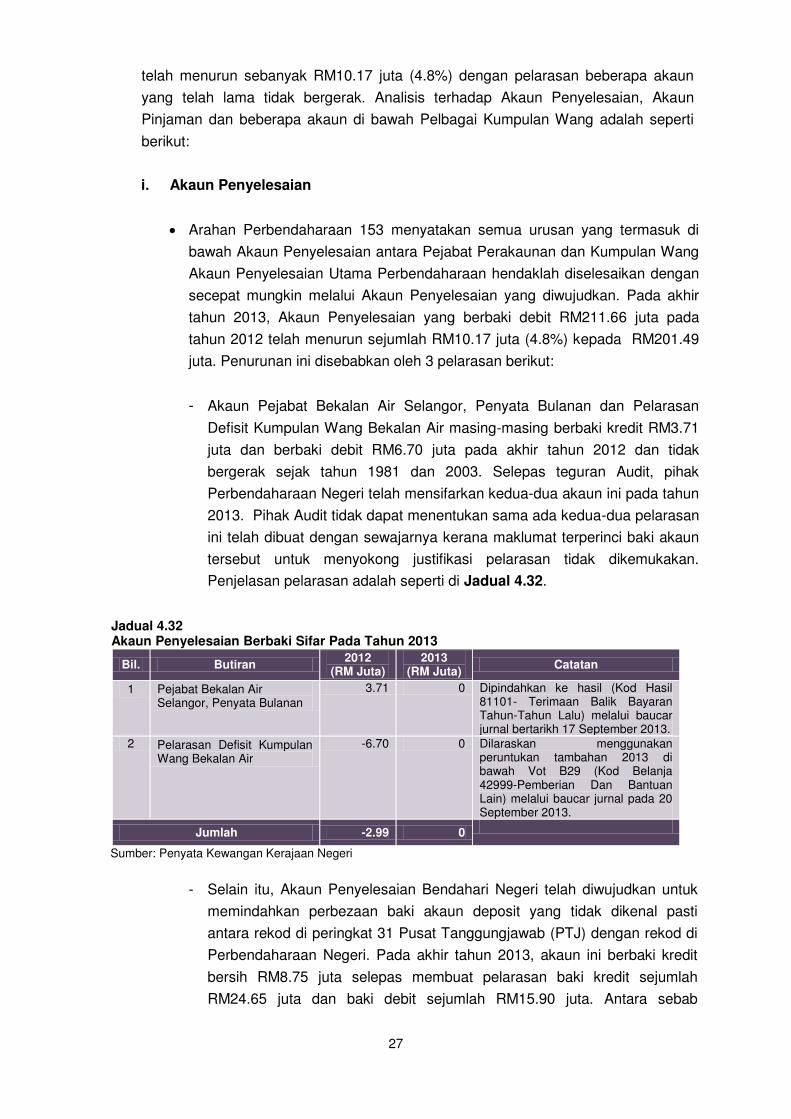

i. Akaun Penyelesaian

Arahan Perbendaharaan 153 menyatakan semua urusan yang termasuk di

bawah Akaun Penyelesaian antara Pejabat Perakaunan dan Kumpulan Wang

Akaun Penyelesaian Utama Perbendaharaan hendaklah diselesaikan dengan

secepat mungkin melalui Akaun Penyelesaian yang diwujudkan. Pada akhir

tahun 2013, Akaun Penyelesaian yang berbaki debit RM211.66 juta pada

tahun 2012 telah menurun sejumlah RM10.17 juta (4.8%) kepada RM201.49

juta. Penurunan ini disebabkan oleh 3 pelarasan berikut:

- Akaun Pejabat Bekalan Air Selangor, Penyata Bulanan dan Pelarasan

Defisit Kumpulan Wang Bekalan Air masing-masing berbaki kredit RM3.71

juta dan berbaki debit RM6.70 juta pada akhir tahun 2012 dan tidak

bergerak sejak tahun 1981 dan 2003. Selepas teguran Audit, pihak

Perbendaharaan Negeri telah mensifarkan kedua-dua akaun ini pada tahun

2013. Pihak Audit tidak dapat menentukan sama ada kedua-dua pelarasan

ini telah dibuat dengan sewajarnya kerana maklumat terperinci baki akaun

tersebut untuk menyokong justifikasi pelarasan tidak dikemukakan.

Penjelasan pelarasan adalah seperti di Jadual 4.32.

Jadual 4.32 Akaun Penyelesaian Berbaki Sifar Pada Tahun 2013

Bil. Butiran 2012

(RM Juta) 2013

(RM Juta) Catatan

1 Pejabat Bekalan Air Selangor, Penyata Bulanan

3.71 0 Dipindahkan ke hasil (Kod Hasil 81101- Terimaan Balik Bayaran Tahun-Tahun Lalu) melalui baucar jurnal bertarikh 17 September 2013.

2 Pelarasan Defisit Kumpulan Wang Bekalan Air

-6.70 0 Dilaraskan menggunakan peruntukan tambahan 2013 di bawah Vot B29 (Kod Belanja 42999-Pemberian Dan Bantuan Lain) melalui baucar jurnal pada 20 September 2013.

Jumlah -2.99 0

Sumber: Penyata Kewangan Kerajaan Negeri

- Selain itu, Akaun Penyelesaian Bendahari Negeri telah diwujudkan untuk

memindahkan perbezaan baki akaun deposit yang tidak dikenal pasti

antara rekod di peringkat 31 Pusat Tanggungjawab (PTJ) dengan rekod di

Perbendaharaan Negeri. Pada akhir tahun 2013, akaun ini berbaki kredit

bersih RM8.75 juta selepas membuat pelarasan baki kredit sejumlah

RM24.65 juta dan baki debit sejumlah RM15.90 juta. Antara sebab

28

pelarasan ini dibuat kerana PTJ tidak menyelenggarakan buku deposit

dengan tepat dan tiada dokumen sokongan untuk menyokong baki individu

deposit berkaitan. Pada pendapat Audit, PTJ perlu menyelenggarakan

rekod deposit dengan lengkap dan kemas kini supaya baki antara

rekod di peringkat PTJ dan Perbendaharaan Negeri adalah sama.

Pihak Perbendaharaan Negeri hendaklah memantau rekod berkaitan

sijil pengesahan baki, penyata penyesuaian dan senarai baki individu

yang dihantar oleh PTJ.

- Sebahagian besar baki debit RM201.49 juta adalah daripada baki Akaun

Pelarasan Kumpulan Bekalan Air berjumlah RM245.50 juta yang tidak

bergerak sejak tahun 2003. Selepas teguran Audit dalam Laporan Ketua

Audit Negara tahun 2012 dan mengikut maklum balas Perbendaharaan

Negeri bertarikh 24 April 2014, pelarasan berperingkat sejumlah

RM12.27 juta setahun telah diluluskan oleh Pegawai Kewangan Negeri

untuk dilaksanakan selama 20 tahun mulai tahun 2014 sehingga tahun

2033. Sehingga 31 Mac 2014, akaun ini telah dilaraskan dengan

RM12.27 juta menggunakan peruntukan 2014 di bawah Vot T04 (Kod

Belanja 42999-Pemberian Dan Bantuan Lain) dan berbaki debit

RM233.23 juta. Pihak Audit tidak dapat menentukan sama ada pelarasan

ini telah dibuat dengan sewajarnya kerana maklumat terperinci baki akaun

tersebut untuk menyokong justifikasi pelarasan tidak dikemukakan.

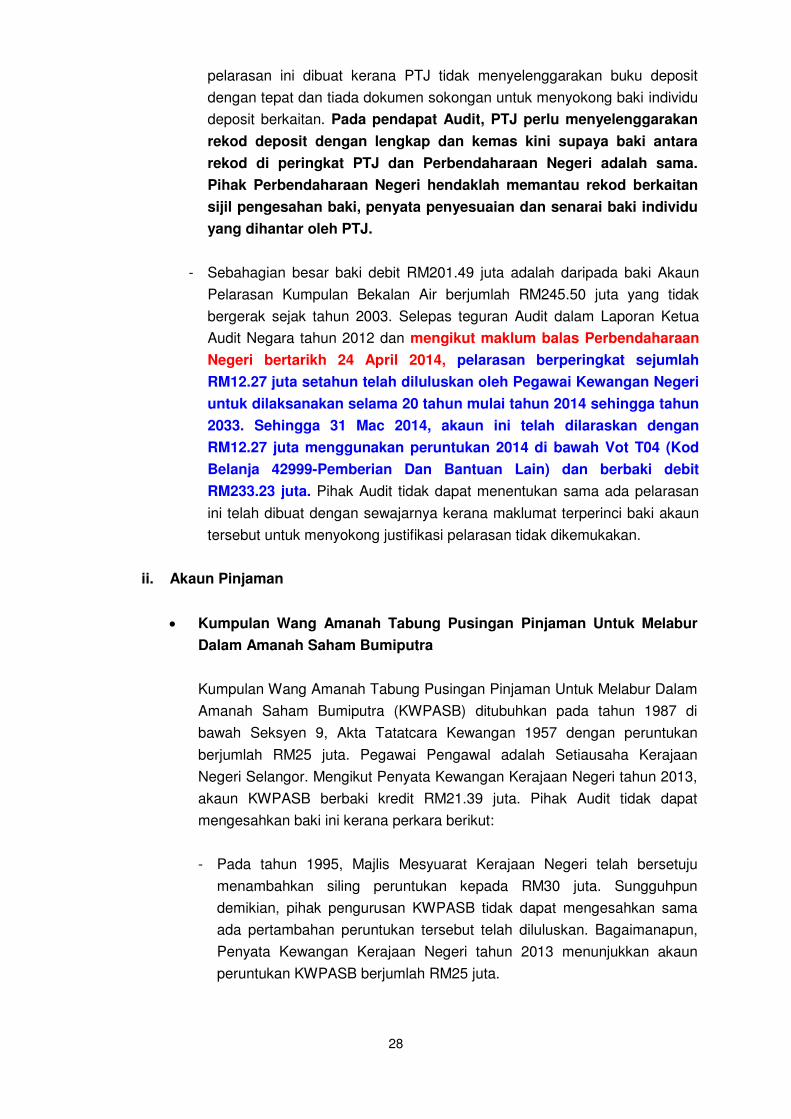

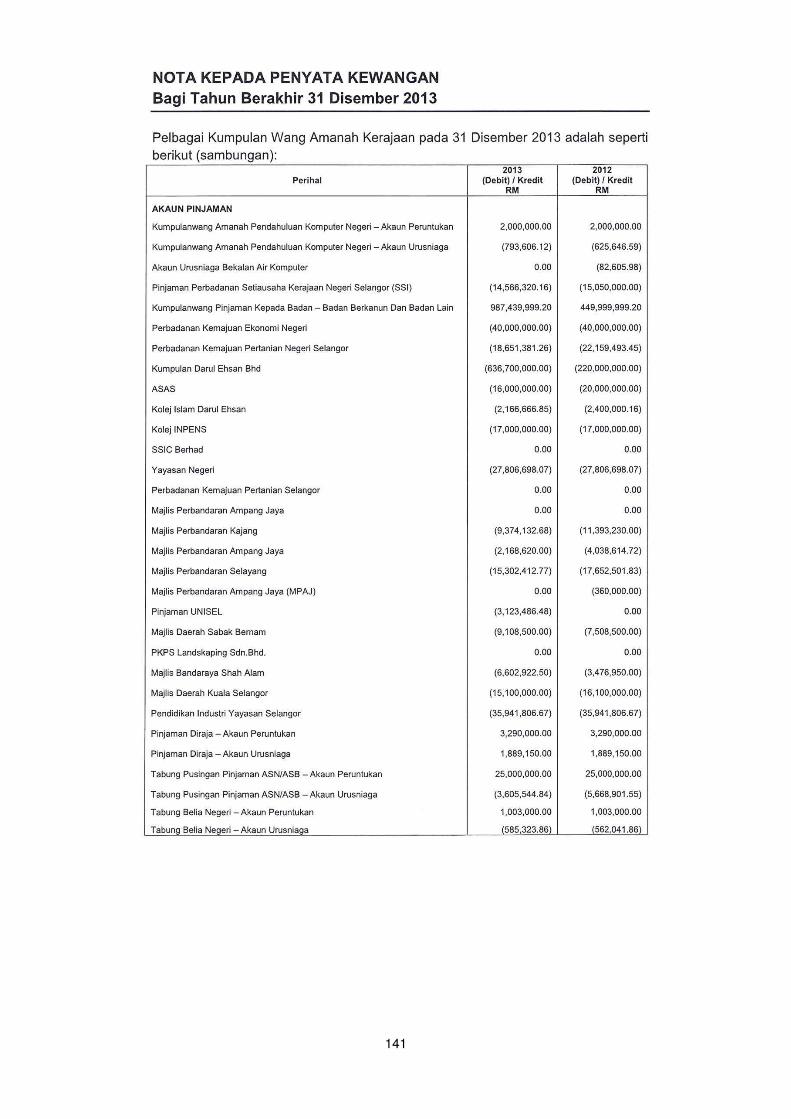

ii. Akaun Pinjaman

Kumpulan Wang Amanah Tabung Pusingan Pinjaman Untuk Melabur

Dalam Amanah Saham Bumiputra

Kumpulan Wang Amanah Tabung Pusingan Pinjaman Untuk Melabur Dalam

Amanah Saham Bumiputra (KWPASB) ditubuhkan pada tahun 1987 di

bawah Seksyen 9, Akta Tatatcara Kewangan 1957 dengan peruntukan

berjumlah RM25 juta. Pegawai Pengawal adalah Setiausaha Kerajaan

Negeri Selangor. Mengikut Penyata Kewangan Kerajaan Negeri tahun 2013,

akaun KWPASB berbaki kredit RM21.39 juta. Pihak Audit tidak dapat

mengesahkan baki ini kerana perkara berikut:

- Pada tahun 1995, Majlis Mesyuarat Kerajaan Negeri telah bersetuju

menambahkan siling peruntukan kepada RM30 juta. Sungguhpun

demikian, pihak pengurusan KWPASB tidak dapat mengesahkan sama

ada pertambahan peruntukan tersebut telah diluluskan. Bagaimanapun,

Penyata Kewangan Kerajaan Negeri tahun 2013 menunjukkan akaun

peruntukan KWPASB berjumlah RM25 juta.

29

- Penyata Kedudukan Pinjaman mengenai setiap peminjam pada

31 Disember 2013 tidak disedia dan dikemukakan untuk pengesahan

menyebabkan pihak Audit tidak dapat menentukan bilangan peminjam

dan baki pinjaman. Bagi peminjam yang belum menebus sijil, walaupun

tempoh pinjaman telah matang, jumlah dividen dan bonus tidak dapat

ditentukan kerana rekod tidak diselenggarakan dengan teratur.

Kumpulan Wang Amanah Tabung Pusingan Pinjaman Untuk Melabur

Dalam Amanah Saham Wawasan 2020

Kumpulan Wang Amanah Tabung Pusingan Pinjaman Untuk Melabur Dalam

Amanah Saham Wawasan 2020 (KWPASW) ditubuhkan pada tahun 1998 di

bawah Seksyen 9, Akta Tatatcara Kewangan 1957 dengan peruntukan

RM10 juta. Pegawai Pengawal adalah Setiausaha Kerajaan Negeri

Selangor. Mengikut Penyata Kewangan Kerajaan Negeri tahun 2013, akaun

KWPASW berbaki kredit RM1.57 juta. Pihak Audit tidak dapat mengesahkan

baki ini kerana perkara berikut:

- Jumlah peruntukan bagi KWPASW mengikut Penyata Kewangan

Kerajaan Negeri 2013 adalah RM6 juta. Bagaimanapun, mengikut minit

Mesyuarat KWPASW Bilangan 1 Tahun 2013 pada bulan April 2013,

pelaburan Amanah Saham Wawasan 2020 berjumlah RM9.47 juta telah

dibuat oleh KWPASW.

- Penyata Kedudukan Pinjaman mengenai setiap peminjam pada

31 Disember 2013 tidak disedia dan dikemukakan untuk pengesahan

pihak Audit. Oleh itu, pihak Audit tidak dapat menentukan bilangan

peminjam dan baki pinjaman.

Tabung Kumpulan Wang Amanah Pembangunan Belia

- Tabung Kumpulan Wang Amanah Pembangunan Belia (TKWB) telah

ditubuhkan pada tahun 1989 di bawah Seksyen 9, Akta Tatatcara

Kewangan 1957 dengan peruntukan berjumlah RM1 juta. Bagaimanapun,

Penyata Kewangan Kerajaan Negeri tahun 2013 menunjukkan

peruntukan TKWB berjumlah RM1,003,000. UPEN tidak dapat memberi

penjelasan mengenai perbezaan jumlah peruntukan tersebut.

- Seramai 76 peminjam telah membuat pinjaman berjumlah RM1.47 juta

dengan faedah dikenakan RM0.17 juta. Pada akhir tahun 2013, hanya 20

daripada 76 peminjam tersebut telah menyelesaikan pinjaman. Manakala

9 peminjam tidak pernah membuat bayaran balik dan 47 masih belum

menyelesaikan pinjaman dan faedah berjumlah RM0.96 juta.

30

iii. Pelbagai Kumpulan Wang

Tabung Warisan

- Tabung Warisan diwujudkan di bawah Enakmen Tabung Warisan 1991

bertujuan membolehkan Kerajaan Negeri mengasingkan sebahagian

jumlah wang daripada Akaun Hasil Disatukan bagi faedah dan

kesejahteraan warisan akan datang. Baki tabung ini telah meningkat

sejumlah RM48.33 juta (13.9%) daripada RM346.93 juta pada tahun

2012 menjadi RM395.26 juta pada akhir tahun 2013.

- Baki tabung ini sepatutnya berjumlah RM395.70 juta iaitu meningkat

sejumlah RM48.77 juta (14.1%) berbanding tahun 2012 kerana

Pendapatan Dividen/Pelaburan Saham Terakru dan Pelbagai

Penghutang telah terkurang nyata masing-masing dengan sejumlah

RM0.41 juta dan RM0.04 juta. Manakala Pelbagai Pra-bayar telah

terlebih nyata sejumlah RM0.01 juta.

Tabung Amanah Bencana Alam

- Tabung ini diwujudkan di bawah Enakmen Tabung Amanah Bencana

Alam 2011 bertujuan membolehkan Kerajaan Negeri mengasingkan

sebahagian wang perolehan, keuntungan dan lebihan yang ada untuk

digunakan dan dinikmati oleh generasi akan datang khususnya perkara

yang melibatkan bencana alam. Kerajaan Negeri bersetuju

memperuntukkan dana berjumlah RM10 juta setahun bagi tempoh 5

tahun mulai tahun 2011. Setakat tahun 2013, sejumlah RM30 juta dana

telah diterima. Baki tabung ini telah meningkat sejumlah RM10.55 juta

(52.7%) daripada RM20.01 juta pada tahun 2012 menjadi RM30.56 juta

pada akhir tahun 2013 seperti di Jadual 4.33.

Jadual 4.33 Baki Tabung Amanah Bencana Alam Pada Akhir Tahun 2013 Berbanding 2012

Bil. Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta)

(RM Juta)

(%)

1 Wang Di Bank 0.01 0.02 0.01 100.0

2 Deposit Bank Jangka Pendek 5.49 0 -5.49 -100.0

3 Simpanan Tetap 9.50 8.02 -1.48 -15.6

4 Faedah Terakru 0.22 0.02 -0.20 -90.9

5 Pelaburan Unit Saham Amanah 4.79 7.50 2.71 56.6

6 Pelaburan Dalam Mandat Pengurusan 0 15.00 15.00 100.0

Jumlah 20.01 30.56 10.55 52.7

Sumber: Penyata Kewangan Tabung Amanah Bencana Alam

- Pelaburan Unit Saham Amanah meningkat sejumlah RM2.71 juta (56.6%)

menjadi RM7.5 juta berbanding RM4.79 juta pada tahun 2012. Ini adalah

31

disebabkan pertambahan pelaburan dalam MAAKL Mutual berjumlah

RM2.5 juta pada tahun 2013.

- Pelaburan Dalam Mandat Pengurusan meningkat sejumlah RM15 juta

pada tahun 2013 kerana Tabung Amanah Bencana Alam telah membuat

2 pelaburan baru iaitu RM10 juta di Asian Islamic Investment

Management Sdn. Bhd. dan RM5 juta di Kenanga Investors Islamic

Berhad.

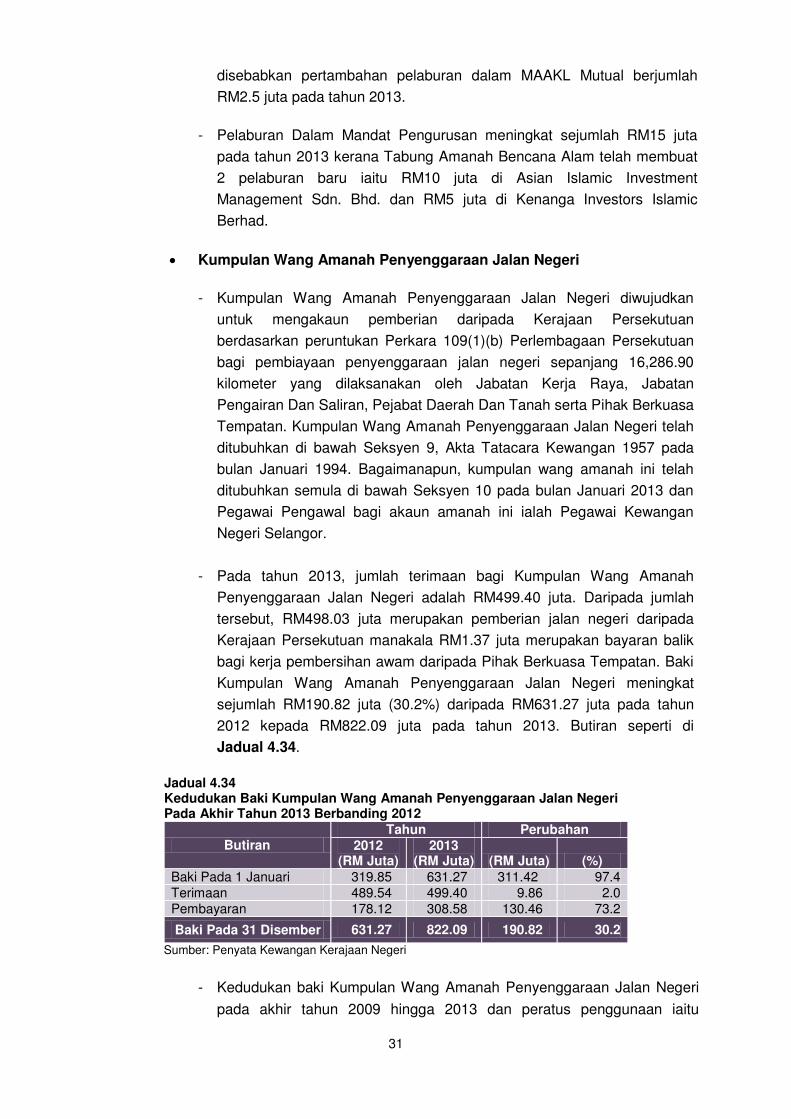

Kumpulan Wang Amanah Penyenggaraan Jalan Negeri

- Kumpulan Wang Amanah Penyenggaraan Jalan Negeri diwujudkan

untuk mengakaun pemberian daripada Kerajaan Persekutuan

berdasarkan peruntukan Perkara 109(1)(b) Perlembagaan Persekutuan

bagi pembiayaan penyenggaraan jalan negeri sepanjang 16,286.90

kilometer yang dilaksanakan oleh Jabatan Kerja Raya, Jabatan

Pengairan Dan Saliran, Pejabat Daerah Dan Tanah serta Pihak Berkuasa

Tempatan. Kumpulan Wang Amanah Penyenggaraan Jalan Negeri telah

ditubuhkan di bawah Seksyen 9, Akta Tatacara Kewangan 1957 pada

bulan Januari 1994. Bagaimanapun, kumpulan wang amanah ini telah

ditubuhkan semula di bawah Seksyen 10 pada bulan Januari 2013 dan

Pegawai Pengawal bagi akaun amanah ini ialah Pegawai Kewangan

Negeri Selangor.

- Pada tahun 2013, jumlah terimaan bagi Kumpulan Wang Amanah

Penyenggaraan Jalan Negeri adalah RM499.40 juta. Daripada jumlah

tersebut, RM498.03 juta merupakan pemberian jalan negeri daripada

Kerajaan Persekutuan manakala RM1.37 juta merupakan bayaran balik

bagi kerja pembersihan awam daripada Pihak Berkuasa Tempatan. Baki

Kumpulan Wang Amanah Penyenggaraan Jalan Negeri meningkat

sejumlah RM190.82 juta (30.2%) daripada RM631.27 juta pada tahun

2012 kepada RM822.09 juta pada tahun 2013. Butiran seperti di

Jadual 4.34.

Jadual 4.34 Kedudukan Baki Kumpulan Wang Amanah Penyenggaraan Jalan Negeri Pada Akhir Tahun 2013 Berbanding 2012

Butiran Tahun Perubahan

2012 (RM Juta)

2013 (RM Juta) (RM Juta) (%)

Baki Pada 1 Januari 319.85 631.27 311.42 97.4

Terimaan 489.54 499.40 9.86 2.0

Pembayaran 178.12 308.58 130.46 73.2

Baki Pada 31 Disember 631.27 822.09 190.82 30.2

Sumber: Penyata Kewangan Kerajaan Negeri

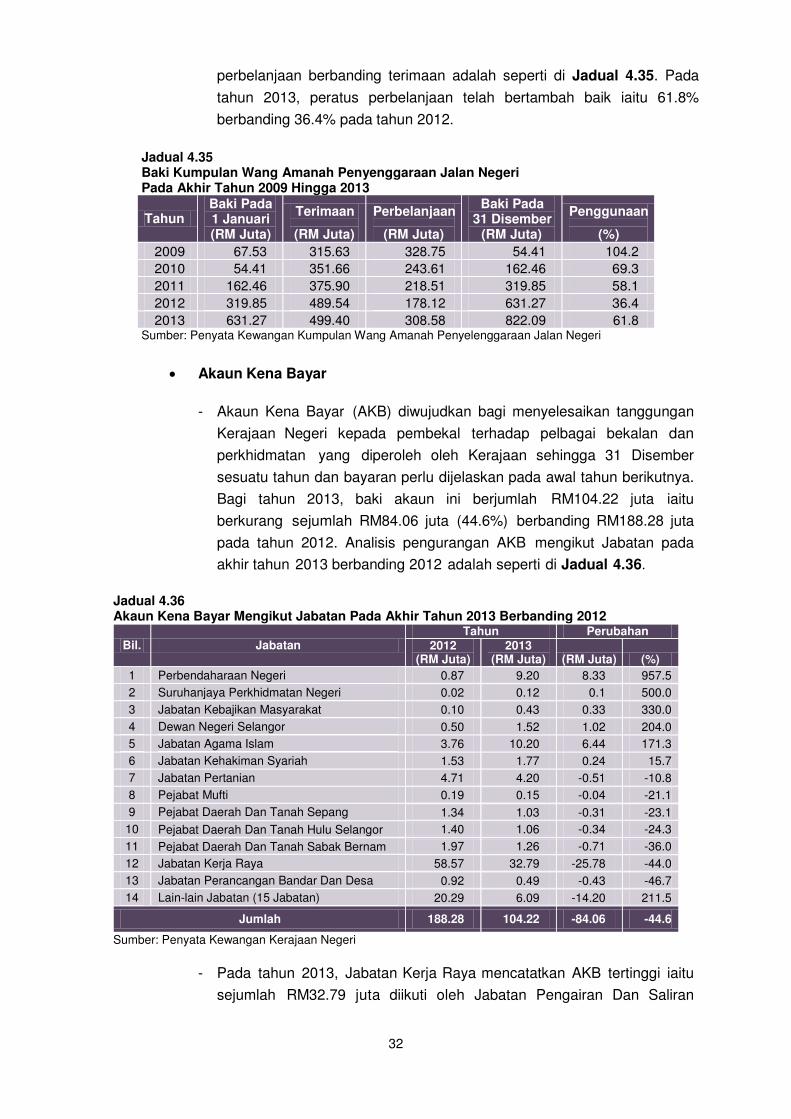

- Kedudukan baki Kumpulan Wang Amanah Penyenggaraan Jalan Negeri

pada akhir tahun 2009 hingga 2013 dan peratus penggunaan iaitu

32

perbelanjaan berbanding terimaan adalah seperti di Jadual 4.35. Pada

tahun 2013, peratus perbelanjaan telah bertambah baik iaitu 61.8%

berbanding 36.4% pada tahun 2012.