it and the audit process -...

TRANSCRIPT

CAATs – ASAS ACL / 1 Akademi Audit Negara

1

PENGENALAN CAATTs

AHMAD RASHIDI ABU HASIM

UNIT AUDIT DALAM

JABATAN PEGUAM NEGARA

CAATs – ASAS ACL / 2 Akademi Audit Negara

2

OBJEKTIF PEMBELAJARAN

F Untuk:

V Memberi pendedahan awal mengenai penggunaan CAATTs dalam pengauditan

V Menjelaskan kepentingan CAATTs dalam membantu pengauditan

V Perkongsian maklumat terhadap hasil penggunaan CAATTs

CAATs – ASAS ACL / 3 Akademi Audit Negara

3

KANDUNGAN

F Definisi Pengauditan IT

F Keperluan Terhadap Pengauditan IT

F Definisi CAATTs

F Peranan CAATTs

F Kategori CAATTs

F Pertimbangan Audit

F Isu Terhadap Penggunaan Sistem ICT

CAATs – ASAS ACL / 4 Akademi Audit Negara

4

DEFINISI PENGAUDITAN IT

F Pengauditan IT didefinasikan sebagai

“ proses untuk mendapat dan menilai bukti bagi menentukan sesuatu sistem yang direka boleh melindungi aset organisasi, mengekalkan keselamatan dan integriti data dan penggunaan sumber secara efisyen, serta memenuhi objektif secara berkesan”

(INTOSAI / Weber, R., Information Systems Control and Audit)

CAATs – ASAS ACL / 5 Akademi Audit Negara

5

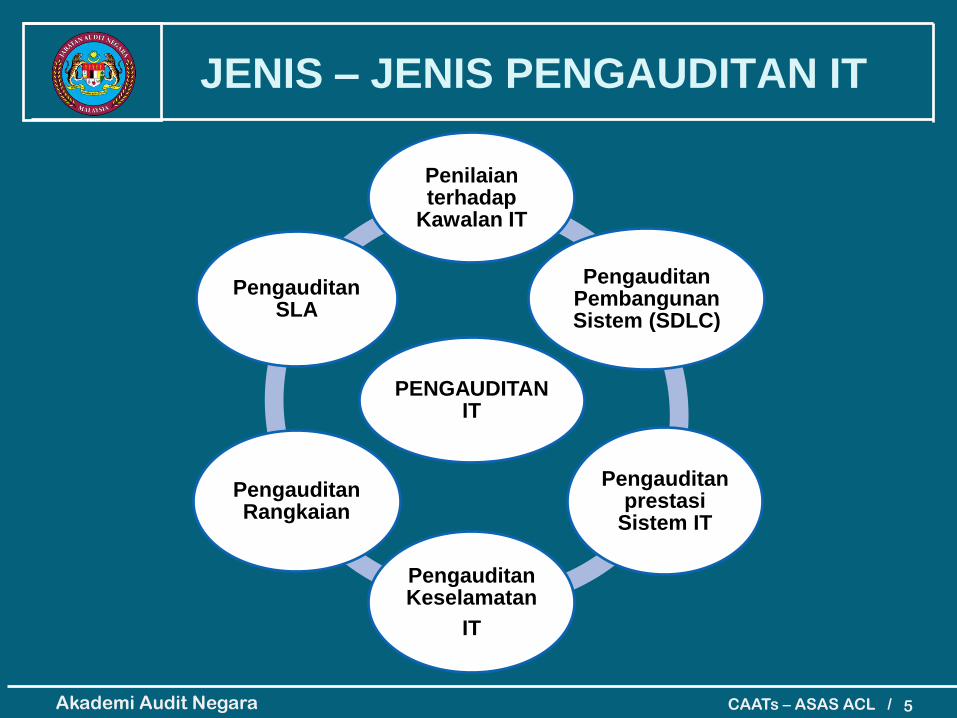

JENIS – JENIS PENGAUDITAN IT

PENGAUDITAN IT

Penilaian terhadap

Kawalan IT

Pengauditan Pembangunan Sistem (SDLC)

Pengauditan prestasi

Sistem IT

Pengauditan Keselamatan

IT

Pengauditan Rangkaian

Pengauditan SLA

CAATs – ASAS ACL / 6 Akademi Audit Negara

6

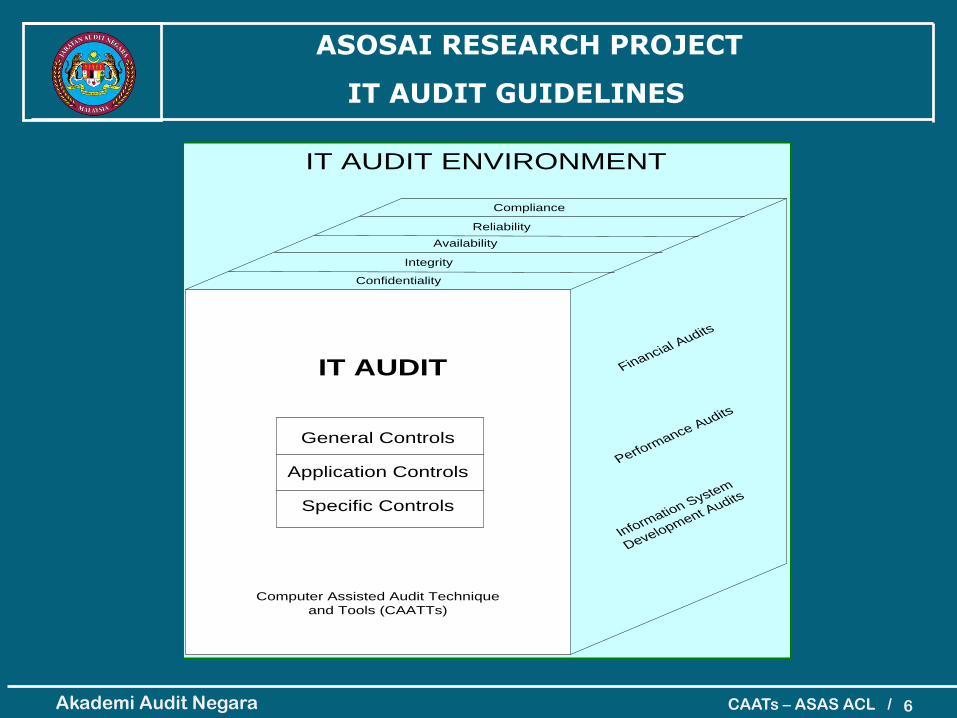

6TH ASOSAI RESEARCH PROJECT

IT AUDIT GUIDELINES

General Controls

Application Controls

Specific Controls

Confidentiality

Perform

ance Audits

Informatio

n System

Development Audits

Financial Audits

Integrity

Availability

Reliability

Compliance

Computer Assisted Audit Technique

and Tools (CAATTs)

IT AUDIT

IT AUDIT ENVIRONMENT

CAATs – ASAS ACL / 7 Akademi Audit Negara

7

7

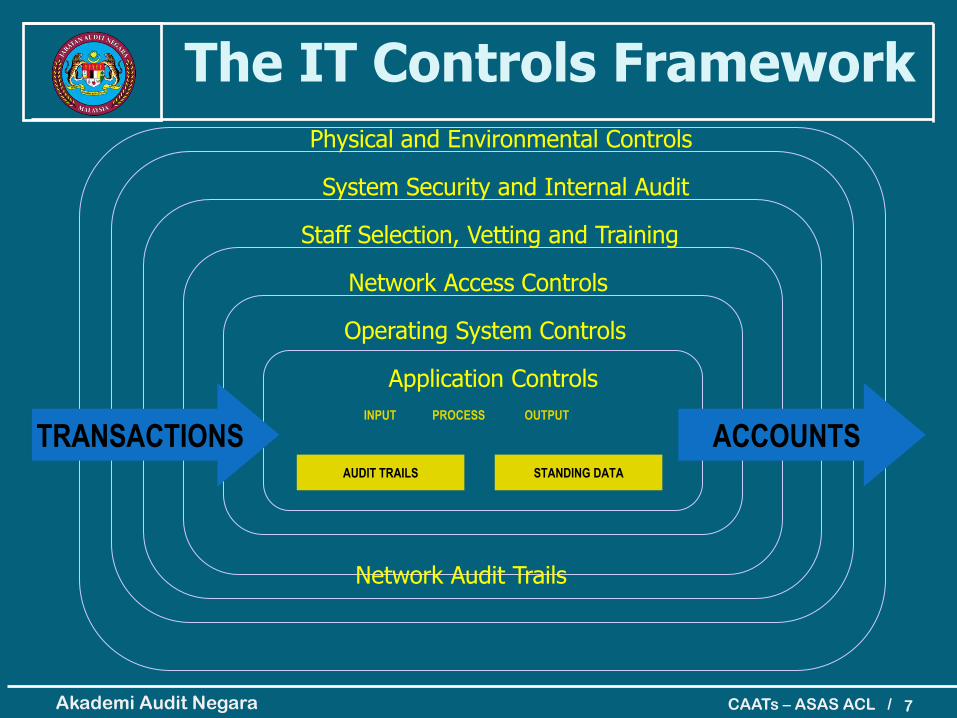

The IT Controls Framework

Physical and Environmental Controls

System Security and Internal Audit

Staff Selection, Vetting and Training

Network Access Controls

Operating System Controls

Application Controls

INPUT PROCESS OUTPUT

AUDIT TRAILS STANDING DATA

Network Audit Trails

TRANSACTIONS ACCOUNTS

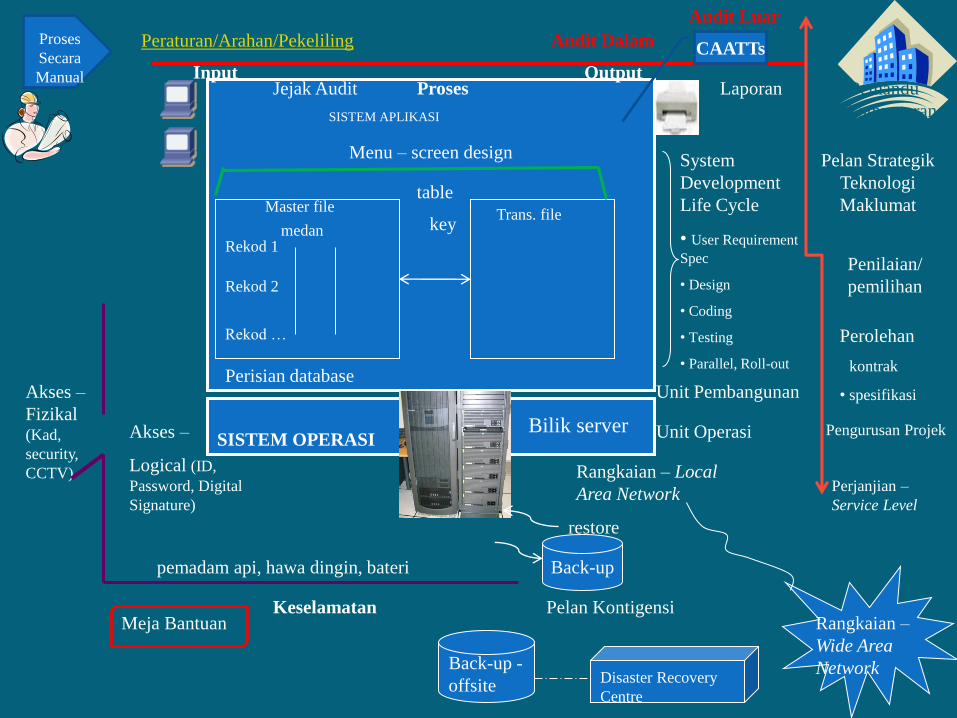

SISTEM APLIKASI

Input Proses

Output

Bilik server

Perjanjian –

Service Level

Agreement

Perolehan

• kontrak

• spesifikasi

Pelan Strategik

Teknologi

Maklumat

Back-up

SISTEM OPERASI

Perisian database

System

Development

Life Cycle

• User Requirement

Spec

• Design

• Coding

• Testing

• Parallel, Roll-out

Akses –

Fizikal (Kad,

security,

CCTV) Rangkaian – Local

Area Network

Laporan Jk Pemandu

Pengkomputeran

Pelan Kontigensi

Back-up -

offsite

Rangkaian –

Wide Area

Network

Akses –

Logical (ID,

Password, Digital

Signature)

Unit Pembangunan

Unit Operasi

medan Rekod 1

Rekod …

Rekod 2

Master file Trans. file

Disaster Recovery

Centre

Peraturan/Arahan/Pekeliling

Meja Bantuan

pemadam api, hawa dingin, bateri

table

key

Menu – screen design

restore

Penilaian/

pemilihan

Pengurusan Perubahan

Pengurusan Projek

Audit Dalam Proses

Secara

Manual

Keselamatan

Jejak Audit

CAATTs

Audit Luar

CAATs – ASAS ACL / 9 Akademi Audit Negara

9

KEPERLUAN TERHADAP PENGAUDITAN IT

F Penggunaan sistem berkomputer secara meluas dalam Sektor Awam V Pemprosesan transaksi

V Penyediaan penyata kewangan

V Menyokong dalam membuat keputusan

V Data mining

F Juruaudit perlu mempertimbangkan kesan sistem keatas teknik dan metodologi pengauditan.

CAATs – ASAS ACL / 10 Akademi Audit Negara

10

Trend Dalam Penggunaan CAATTs

F Pengauditan awal sistem IT adalah audit di persekitaran komputer (audit around the computer)

F Langkah seterusnya ialah dengan penggunaan komputer (audit through the computer) atau CAATTs, faedahnya adalah seperti:

V Perancangan audit

V Pelaksanaan audit

CAATs – ASAS ACL / 11 Akademi Audit Negara

11

Trend (Samb.)

F Perubahan fokus kepada penggunaan CAATTs (selaras dengan perubahan penggunaan sistem/fokus yang disyorkan oleh SAI)

V Bukan sahaja untuk pengauditan penyata kewangan dan pematuhan;

V Juga untuk pengauditan prestasi dan penyiasatan

CAATs – ASAS ACL / 12 Akademi Audit Negara

12

Definisi CAATTs

F Kaedah berkomputer yang dapat digunakan untuk menambah keberkesanan dan kecekapan dalam proses pengauditan

V Teknik yang digunakan oleh juruaudit untuk mengumpul dan menganalisis data dengan menggunakan komputer

V Teknik ini juga boleh digunakan oleh pentadbir sistem

F Penggunaan hasil analisis CAATTs dalam

V Perubahan dalam metodologi audit;

V TIDAK mengubah objektif audit.

CAATs – ASAS ACL / 13 Akademi Audit Negara

13

PERANAN CAATTs

CAATTs membantu dalam proses pengauditan

CAATs – ASAS ACL / 14 Akademi Audit Negara

14

KELEBIHAN CAATTs

F Tidak mengubah objektif audit, tetapi mengubah metodologi audit

F Bukti audit

F Keupayaan menggunakan data dalam “free form” sebelum melaksanakan pengauditan sebenar

F Kepentingan penggunaan CAATTs dalam pengauditan prestasi /forensik / siasatan.

CAATs – ASAS ACL / 15 Akademi Audit Negara

15

Program vs. Analisis Data CAATTs

F Pengesahan program V Pengesahan proses yang berbeza di dalam

program

V Digunakan dalam pengauditan pematuhan dan pengauditan kewangan

F Analisa data V Fokus terhadap data auditi

V Digunakan dalam pengauditan prestasi dan siasatan audit

KATEGORI CAATTS

CAATs – ASAS ACL / 16 Akademi Audit Negara

16

CAATs - Analisis data

F Kaedah yang digunakan: V Totalling

V Stratification

V Data mining

V Sampling

V Duplicate Record Checks

V Ageing

V Gap Detection

V Re-performance of calculations

CAATs – ASAS ACL / 17 Akademi Audit Negara

17

Analisis Data – Isu

F Risiko yang dijangka daripada analisis data

F Isu V Kebergantungan terhadap analisis data

V Kajian – kajian terdahulu (e.g: IT control, SDLC, SLA)

V Data integriti

V Memahami sistem dan data

V Pengetahuan mengenai CAAT tools

V Quality Assurance Methodology

CAATs – ASAS ACL / 18 Akademi Audit Negara

18

Kaedah – kaedah lain

F Source code review V Review of sections of source code

F Program library analysis V Review changes to program software

F Code comparison V Compare production version of code with

master copy

F User log analysis V Identify unauthorised entry attempts and

password violation

CAATs – ASAS ACL / 19 Akademi Audit Negara

19

PERTIMBANGAN AUDIT

1. Perubahan dalam kawalan dalaman persekitaran;

2. Akauntabiliti berkurangan disebabkan pertambahan pengguna sistem yang sangat besar dan luas;

3. Kemungkinan berlaku pembetulan data yang tidak sah dan tidak berekod;

4. Ketiadaan audit trail dan dokumentasi yang nyata;

5. Perubahan dalam bukti pengauditan;

CAATs – ASAS ACL / 20 Akademi Audit Negara

20

PERTIMBANGAN AUDIT (samb.)

6. Kemungkinan berlaku duplikasi;

7. Peluang dan mekanisme berlaku penipuan dan kesilapan;

8. Penyimpanan dan pemprosesan data yang tidak setempat ;

9. Maklumat transaksi adalah berasaskan kepada kerahsiaan dan integriti data;

10. Peningkatan risiko dalam perakaunan hasil dari komunikasi di dalam dan luar organisasi terutamanya melalui internet; dan;

11. Kegagalan sistem/sistem tergendala (offline)

CAATs – ASAS ACL / 21 Akademi Audit Negara

21

ISU TERHADAP PENGGUNAAN SISTEM ICT

CAATs – ASAS ACL / 22 Akademi Audit Negara

22

REKOD SEBAGAI BUKTI

F Bukti Audit

F Bukti Perundangan

F Peraturan berbeza mengikut negara

CAATs – ASAS ACL / 23 Akademi Audit Negara

23

PERTIMBANGAN PEMILIHAN DATA

F CAATTs – Selaras dengan skop & objektif audit V Elak mengambil data yang tidak berkaitan

V Menjurus pendekatan pengauditan seperti pengauditan gaji dan penyata kewangan

V Pengauditan prestasi / khas / siasatan

CAATs – ASAS ACL / 24 Akademi Audit Negara

24

PERTIMBANGAN (samb.)

F Memahami data auditi melalui: V Perbincangan dengan auditi

V Dokumentasi sistem (walk through test, Manual Pengguna, dsb)

» Detail design spec

» Prog spec

» Functional spec

» PCS data req. spec

» Walkthrough test

» Walkthrough Tol

V Penilaian menyeluruh terhadap sistem auditi seperti Entity Relationship Diagram

» ERD eSPKB

» ERD Power

CAATs – ASAS ACL / 25 Akademi Audit Negara

25

PERTIMBANGAN (samb.)

F Format dan struktur data V Cth:

» sistem gaji memerlukan beberapa table untuk membuat sesuatu analisis

» Capaian pengguna hanya boleh ditentukan dengan menggabungkan beberapa table

CAATs – ASAS ACL / 26 Akademi Audit Negara

26

HASIL PENGGUNAAN CAATTs

DALAM PENGAUDITAN

CAATs – ASAS ACL / 27 Akademi Audit Negara

27

SISTEM PERANCANGAN DAN KAWALAN BELANJAWAN (eSPKB)

CAATs – ASAS ACL / 28 Akademi Audit Negara

28

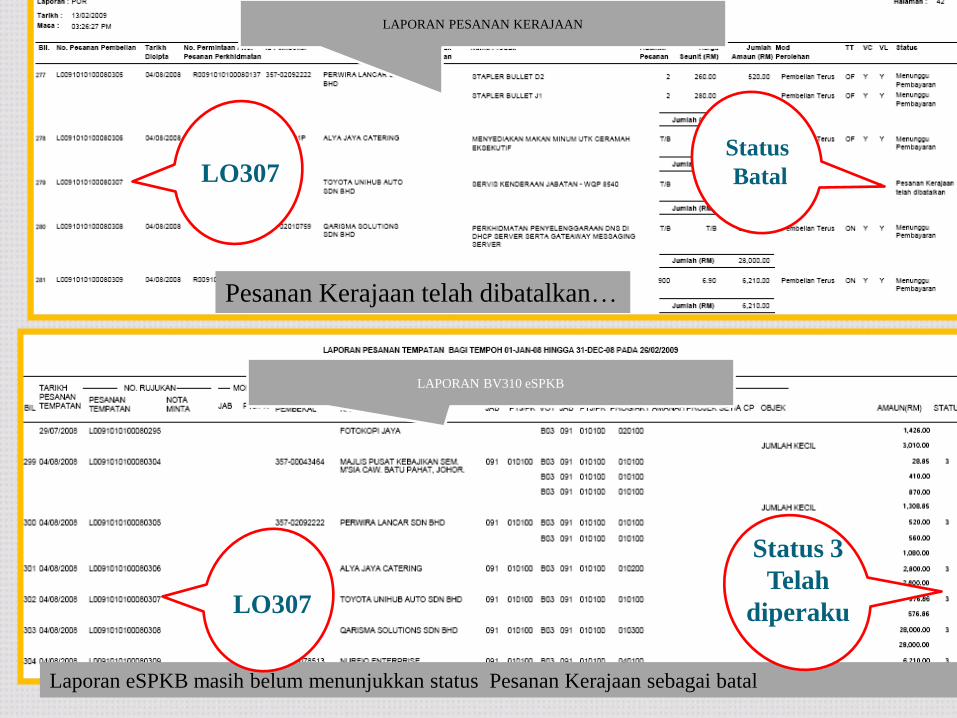

Laporan eSPKB masih belum menunjukkan status Pesanan Kerajaan sebagai batal

LO307

Status 3

Telah

diperaku

LAPORAN BV310 eSPKB

LO307 Status

Batal

Pesanan Kerajaan telah dibatalkan…

LAPORAN PESANAN KERAJAAN

LAPORAN BV310 eSPKB

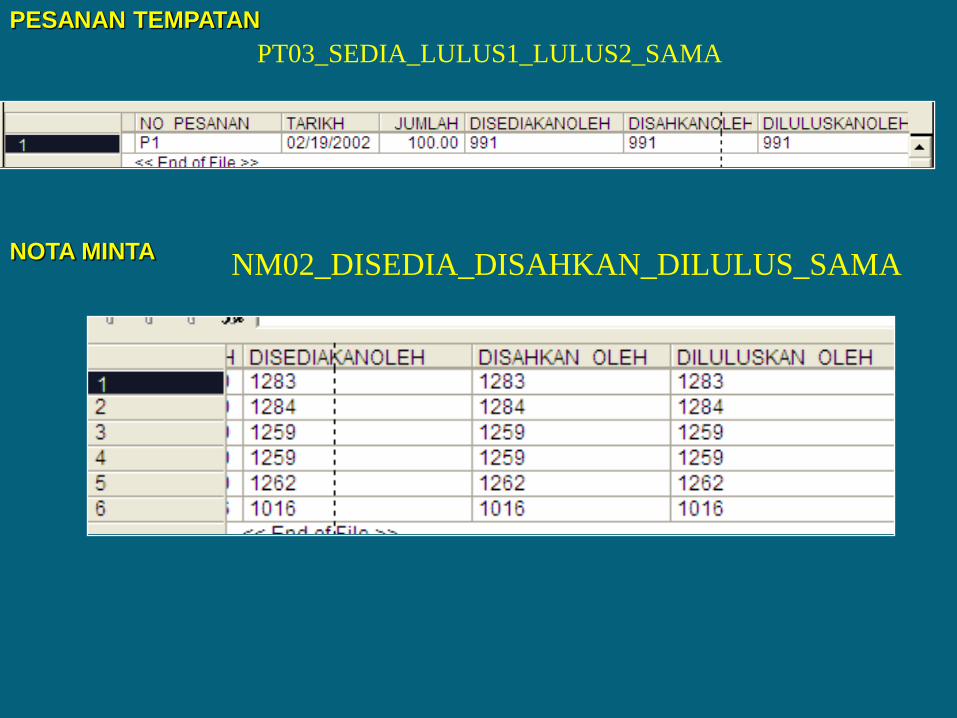

PT03_SEDIA_LULUS1_LULUS2_SAMA

PESANAN TEMPATAN

NOTA MINTA NM02_DISEDIA_DISAHKAN_DILULUS_SAMA

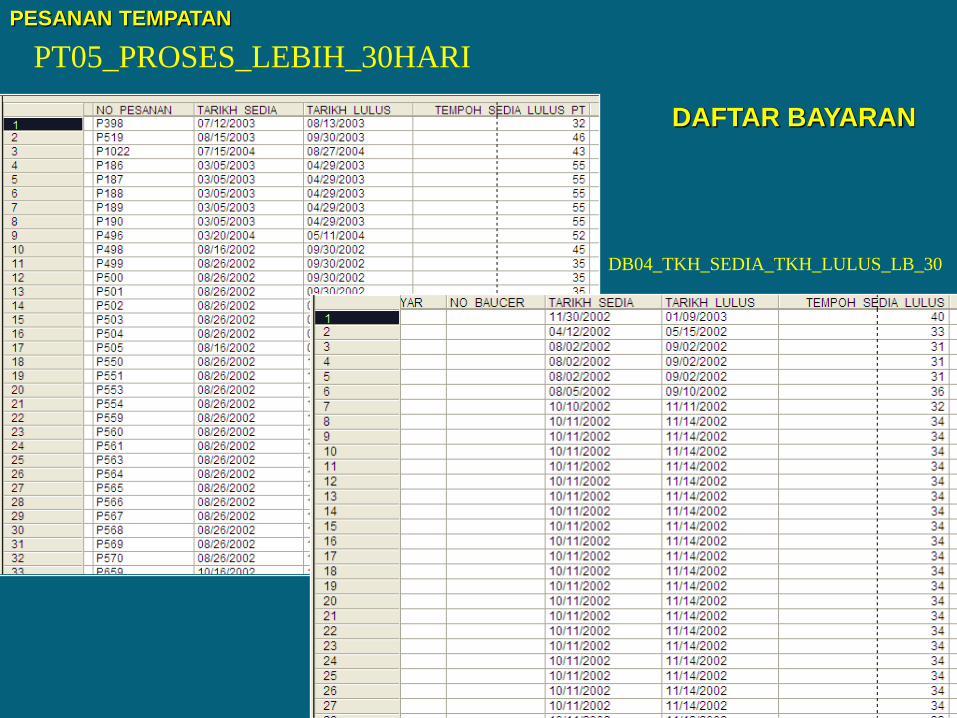

PT05_PROSES_LEBIH_30HARI

PESANAN TEMPATAN

DAFTAR BAYARAN

DB04_TKH_SEDIA_TKH_LULUS_LB_30

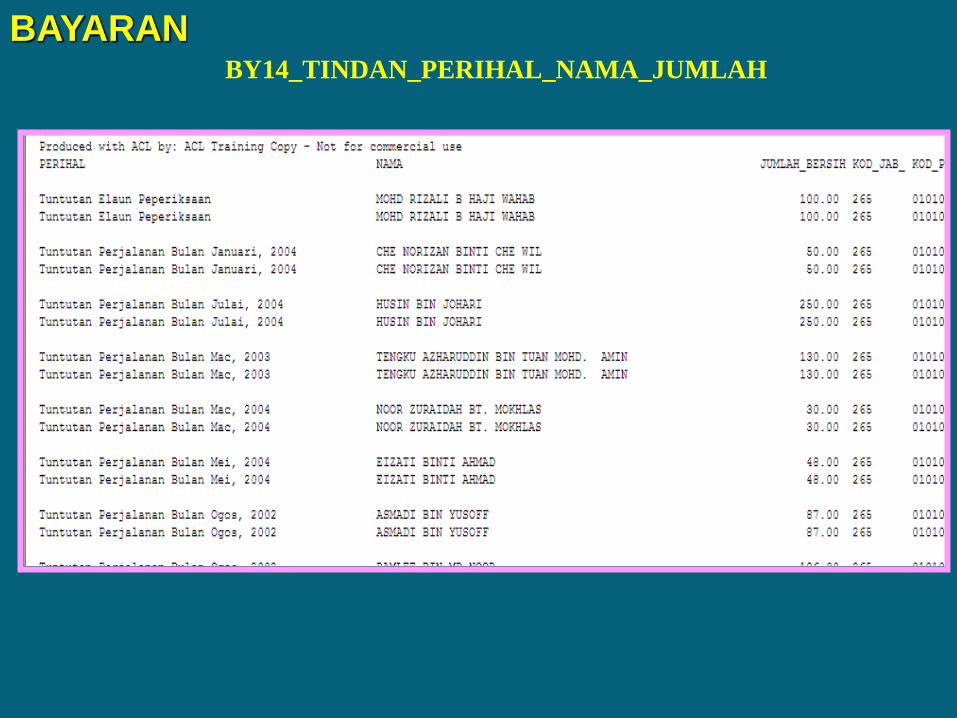

BY14_TINDAN_PERIHAL_NAMA_JUMLAH

BAYARAN

CAATs – ASAS ACL / 32 Akademi Audit Negara

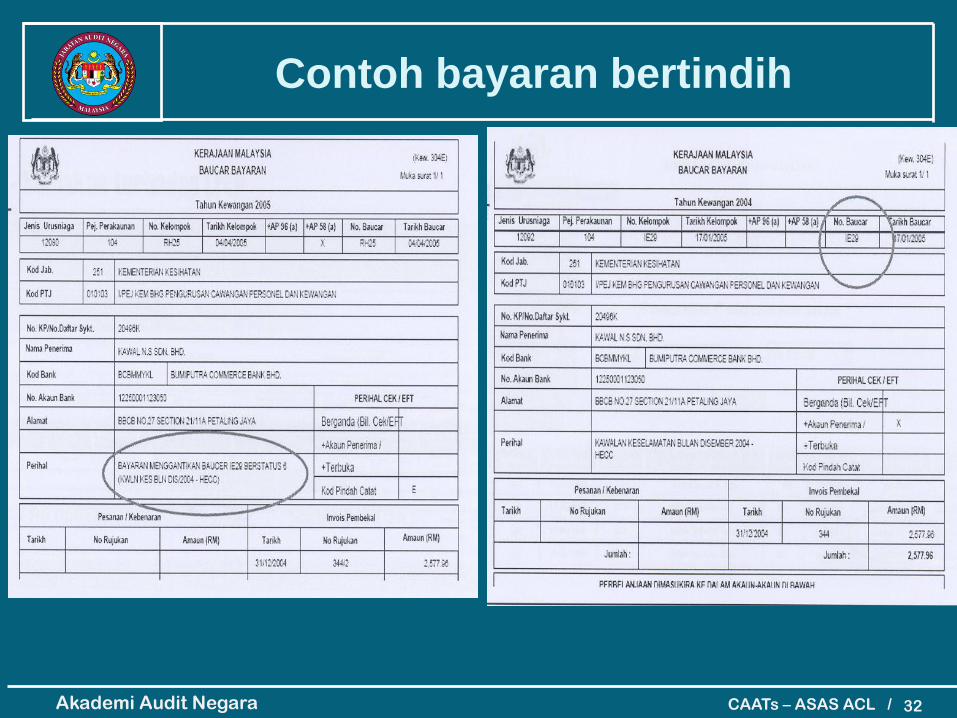

32

Contoh bayaran bertindih

CAATs – ASAS ACL / 33 Akademi Audit Negara

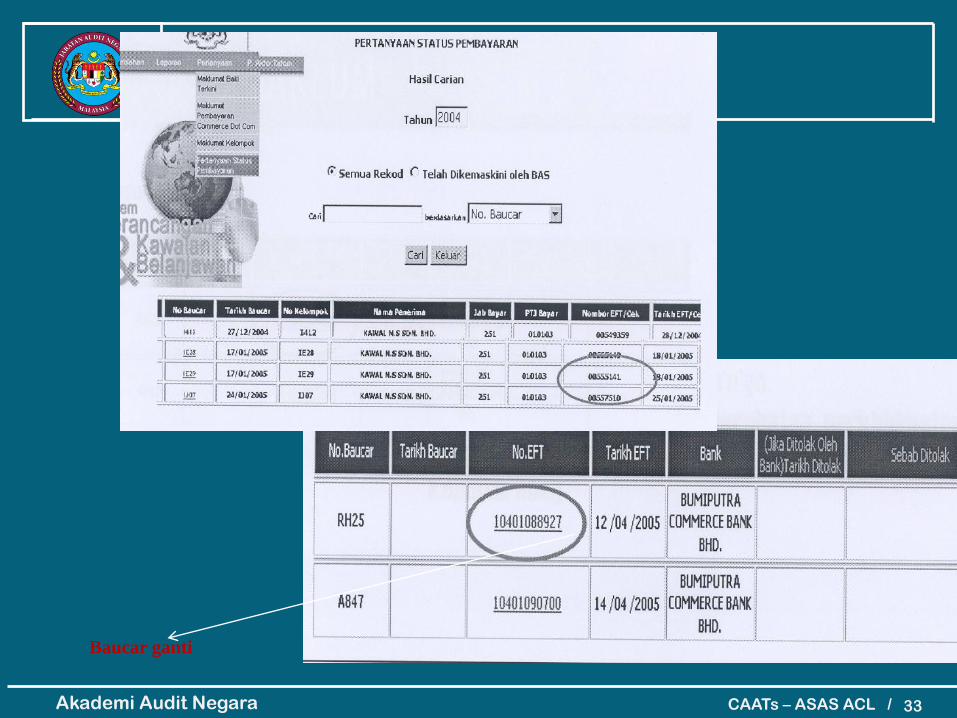

33

Baucar ganti

CAATs – ASAS ACL / 34 Akademi Audit Negara

34

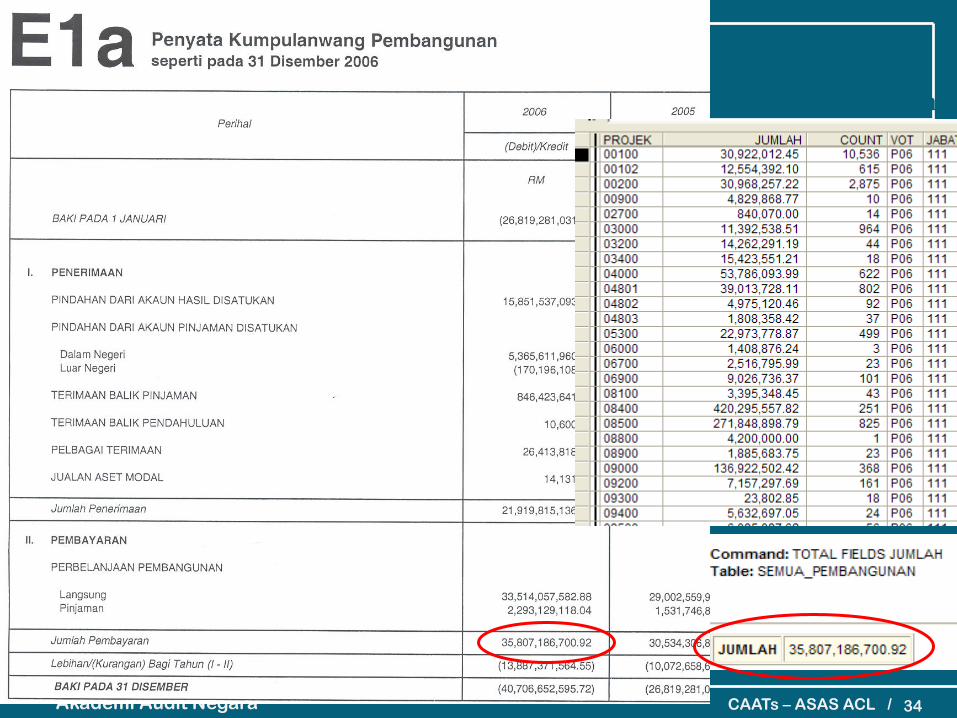

Pembangunan

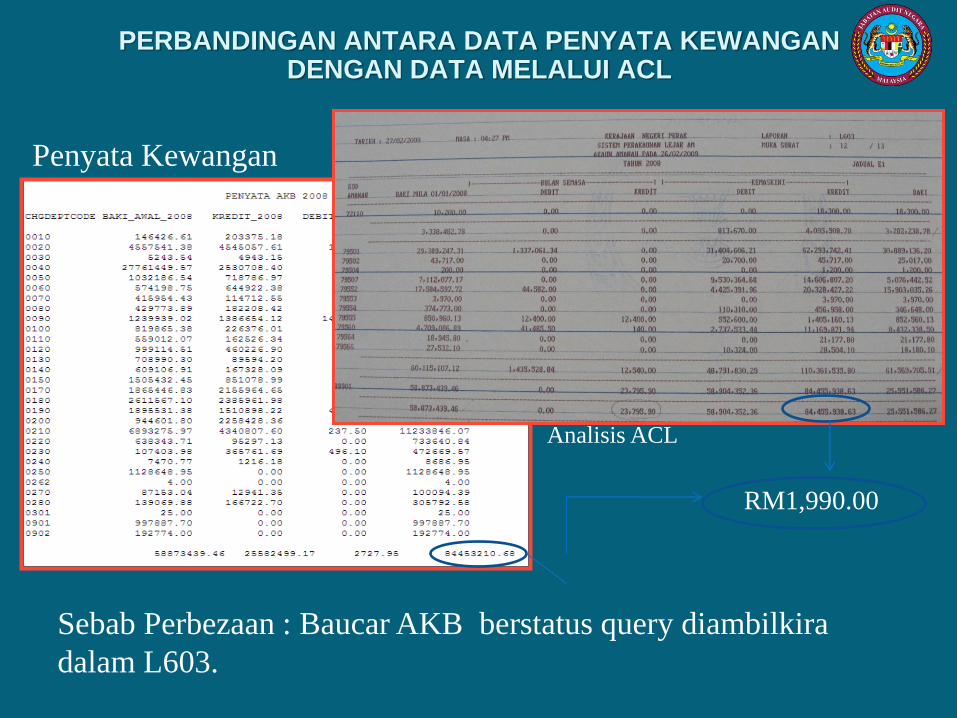

PERBANDINGAN ANTARA DATA PENYATA KEWANGAN DENGAN DATA MELALUI ACL

35

Sebab Perbezaan : Baucar AKB berstatus query diambilkira

dalam L603.

RM1,990.00

Penyata Kewangan

Analisis ACL

CAATs – ASAS ACL / 36 Akademi Audit Negara

36

SISTEM POWER DAN SISTEM TOL

CAATs – ASAS ACL / 37 Akademi Audit Negara

37

Keselamatan katalaluan

CAATs – ASAS ACL / 38 Akademi Audit Negara

38

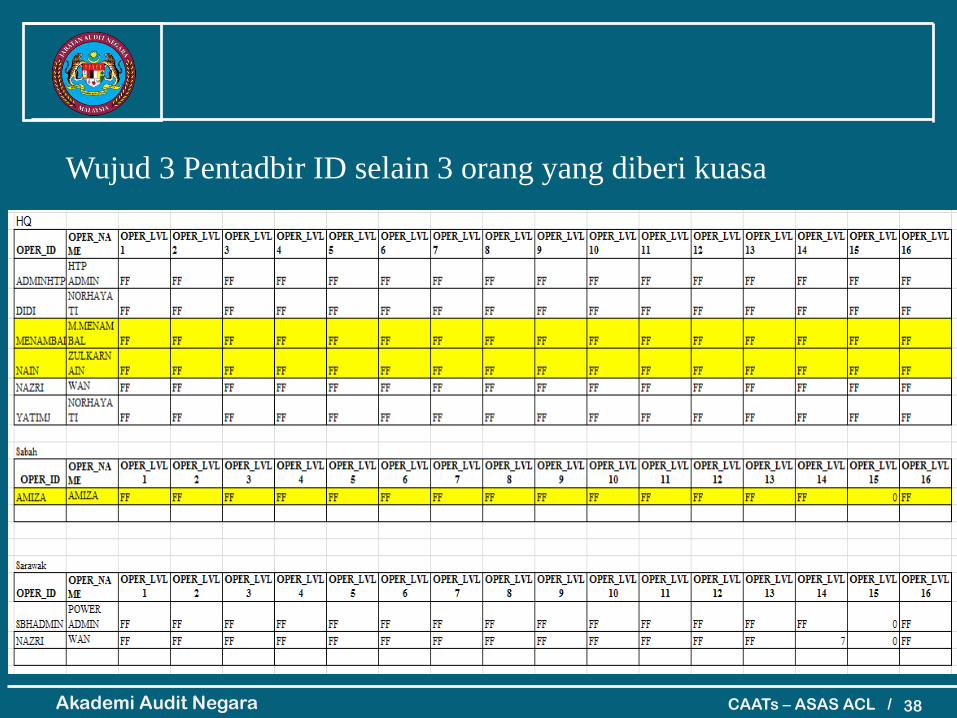

Wujud 3 Pentadbir ID selain 3 orang yang diberi kuasa

CAATs – ASAS ACL / 39 Akademi Audit Negara

39

KUIZ

CAATs – ASAS ACL / 40 Akademi Audit Negara

40

SOALAN 1

APAKAH DEFINISI CAATTs?

A. Kaedah berkomputer yang dapat digunakan untuk menambah keberkesanan dan kecekapan dalam proses pengauditan

B. proses untuk mendapatkan dan menilai bukti untuk mengenalpasti samada sesuatu sistem tersebut boleh melindungi aset organisasi

C. Keupayaan menggunakan data dalam “free form” sebelum melaksanakan pengauditan sebenar

CAATs – ASAS ACL / 41 Akademi Audit Negara

41

SOALAN 2

BERIKAN KAEDAH DALAM PELAKSANAAN CAATTs

A. Pemprosesan transaksi dan penyediaan penyata kewangan

B. Pengesahan program dan analisis data auditi

C. Audit persekitaran komputer (audit around the computer) dan audit dengan penggunaan komputer (audit through the computer)

CAATs – ASAS ACL / 42 Akademi Audit Negara

42

SOALAN 3

PENYEDIAAN PENYATA KEWANGAN DAN PEMPROSESAN TRANSAKSI ADALAH 2 DARIPADA BEBERAPA PENGGUNAAN KOMPUTER DI SEKTOR AWAM. NYATAKAN ANTARA LAIN PENGGUNAANNYA.

A. Data mining

B. Sampling

C. Duplicate Record Checks

D. Ageing

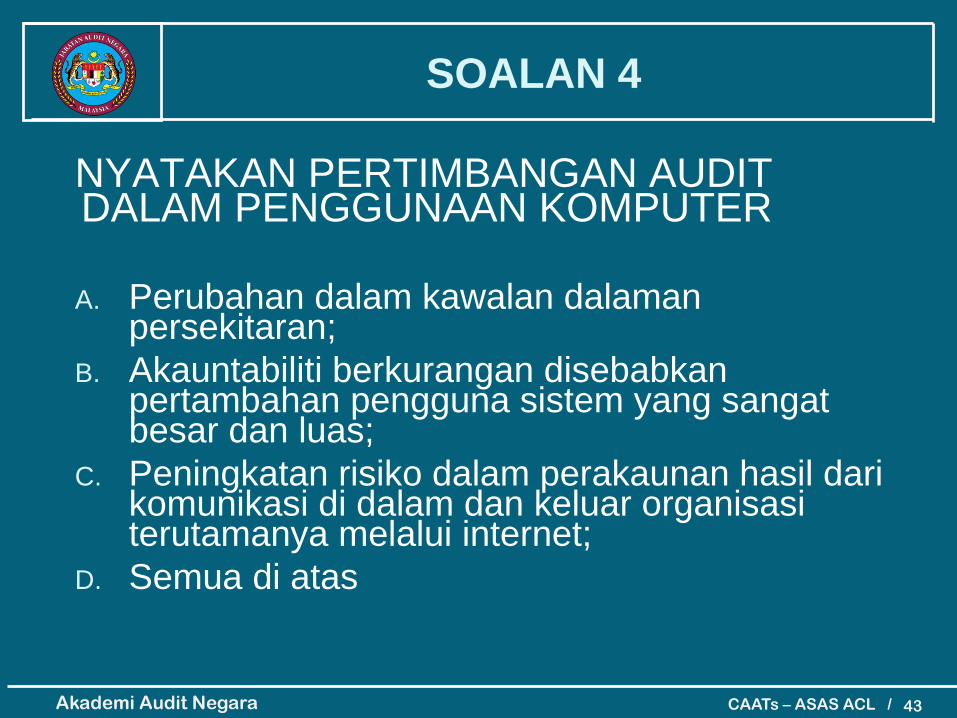

CAATs – ASAS ACL / 43 Akademi Audit Negara

43

SOALAN 4 NYATAKAN PERTIMBANGAN AUDIT DALAM PENGGUNAAN KOMPUTER

A. Perubahan dalam kawalan dalaman persekitaran;

B. Akauntabiliti berkurangan disebabkan pertambahan pengguna sistem yang sangat besar dan luas;

C. Peningkatan risiko dalam perakaunan hasil dari komunikasi di dalam dan keluar organisasi terutamanya melalui internet;

D. Semua di atas

CAATs – ASAS ACL / 44 Akademi Audit Negara

44

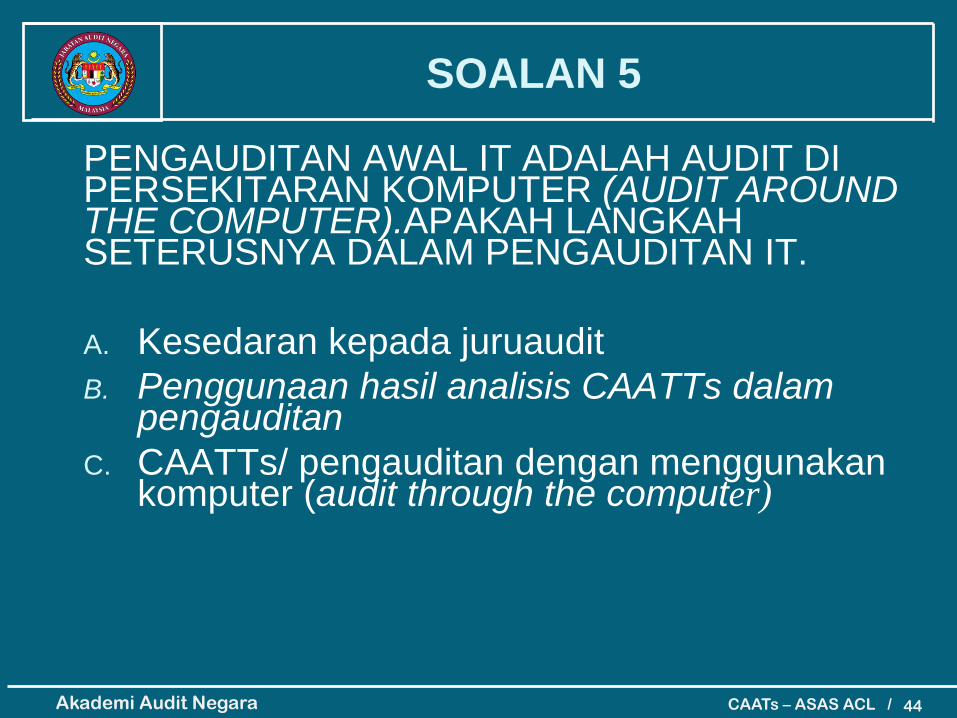

SOALAN 5

PENGAUDITAN AWAL IT ADALAH AUDIT DI PERSEKITARAN KOMPUTER (AUDIT AROUND THE COMPUTER).APAKAH LANGKAH SETERUSNYA DALAM PENGAUDITAN IT.

A. Kesedaran kepada juruaudit

B. Penggunaan hasil analisis CAATTs dalam pengauditan

C. CAATTs/ pengauditan dengan menggunakan komputer (audit through the computer)