hakekat pengendalian internal

TRANSCRIPT

Pengendalian Internal 1

Pemahaman Pengendalian InternalPemahaman Pengendalian Internal

Pengendalian Internal 2

Sasaran BelajarSasaran Belajar

Pentingnya pengendalian internal bagi Pentingnya pengendalian internal bagi entitas, auditor eksternal, dan pihak lainentitas, auditor eksternal, dan pihak lain

Mendefinisikan pengendalian internal dan Mendefinisikan pengendalian internal dan mengidenfikasi ke lima komponen mengidenfikasi ke lima komponen pengendalian internal yang saling terkaitpengendalian internal yang saling terkait

Menyatakan keterbatasan pengendalian Menyatakan keterbatasan pengendalian internal dan menjelaskan peran dan internal dan menjelaskan peran dan tanggungjawab berbagai pihak atas tanggungjawab berbagai pihak atas pengendalian internal suatu entitas pengendalian internal suatu entitas

Pengendalian Internal 3

Memaparkan komponen kunci setiap unsur Memaparkan komponen kunci setiap unsur pengendalian internal termasuk aspek TI yang pengendalian internal termasuk aspek TI yang relevanrelevan

Menjelaskan pemahaman pengendalian internal Menjelaskan pemahaman pengendalian internal yang diperlukan untuk merencanakan audit dan yang diperlukan untuk merencanakan audit dan bagaimana pemahaman tersebut digunakanbagaimana pemahaman tersebut digunakan

Menunjukkan prosedur audti yang digunakan Menunjukkan prosedur audti yang digunakan untuk memperoleh pemahamanuntuk memperoleh pemahaman

Menyebutkan persyaratan dan metode alternatif Menyebutkan persyaratan dan metode alternatif untuk mendokumentasikan pemahaman untuk mendokumentasikan pemahaman pengendalian internal pengendalian internal

Pengendalian Internal 4

Mengenal Istilah Pengendalian Mengenal Istilah Pengendalian internal internal

1947 1947 AICPA AICPA Internal Control Internal Control Internal Control SystemInternal Control System

Accounting Control SystemAccounting Control System Administrative Control SystemAdministrative Control System

Internal Control Structure (SAS 55 -1988)Internal Control Structure (SAS 55 -1988) Control EnvironmentsControl Environments Accounting SystemsAccounting Systems Control ProceduresControl Procedures

Internal ControlInternal Control

Pengendalian Internal 5

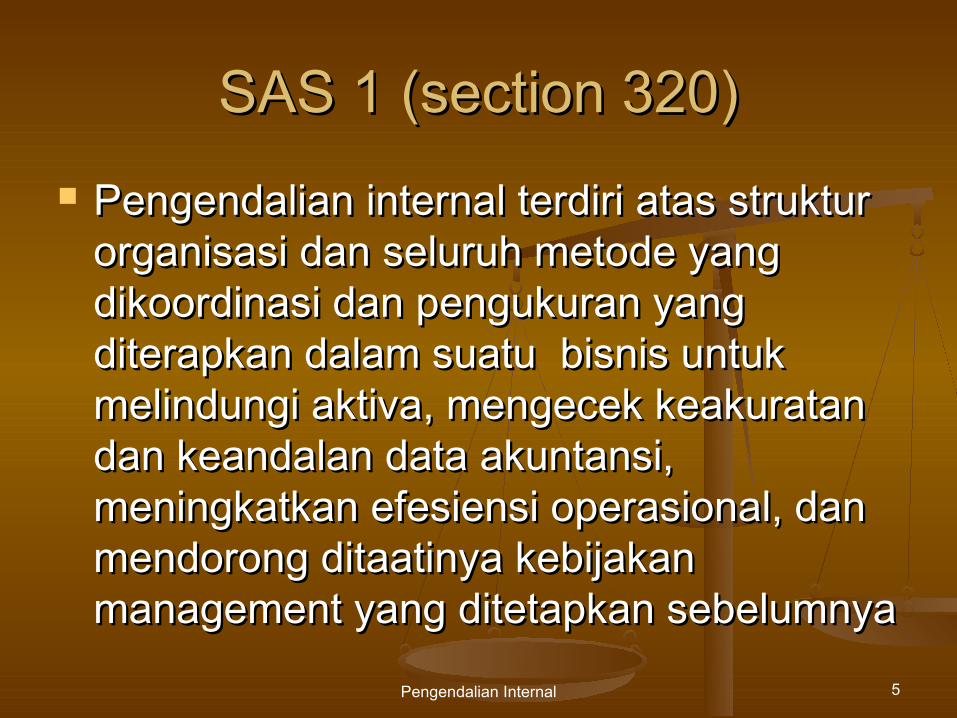

SAS 1 (section 320)SAS 1 (section 320)

Pengendalian internal terdiri atas struktur Pengendalian internal terdiri atas struktur organisasi dan seluruh metode yang organisasi dan seluruh metode yang dikoordinasi dan pengukuran yang dikoordinasi dan pengukuran yang diterapkan dalam suatu bisnis untuk diterapkan dalam suatu bisnis untuk melindungi aktiva, mengecek keakuratan melindungi aktiva, mengecek keakuratan dan keandalan data akuntansi, dan keandalan data akuntansi, meningkatkan efesiensi operasional, dan meningkatkan efesiensi operasional, dan mendorong ditaatinya kebijakan mendorong ditaatinya kebijakan management yang ditetapkan sebelumnyamanagement yang ditetapkan sebelumnya

Pengendalian Internal 6

SAS 55 (1988)SAS 55 (1988)

Internal Control Structure: artinya Internal Control Structure: artinya diperluas mencakup:diperluas mencakup: Lingkungan PengendaianLingkungan Pengendaian Sistem AkuntansiSistem Akuntansi Prosedur PengendalianProsedur Pengendalian

Pengendalian Internal 7

SAS 78, 1995SAS 78, 1995 Mengadopsi pengertian Pengendalian internal dari Mengadopsi pengertian Pengendalian internal dari

laporan COSO (Committee of Sponsoring Organization)laporan COSO (Committee of Sponsoring Organization) Internal control adalah suatu proses, dijalankan oleh Internal control adalah suatu proses, dijalankan oleh

dewan komisaris, managemen, dan karyawan lain dari dewan komisaris, managemen, dan karyawan lain dari suatu entitas, dirancang untuk memberikan jaminan suatu entitas, dirancang untuk memberikan jaminan memadai sehubungan dengan pencapaian tujuan dalam memadai sehubungan dengan pencapaian tujuan dalam kategori sbb:kategori sbb: Keandalan pelaporan keuanganKeandalan pelaporan keuangan Kepatuhan terhadap undang-undang dan peraturan yang Kepatuhan terhadap undang-undang dan peraturan yang

berlakuberlaku Efektivitas dan efesiensi operasional Efektivitas dan efesiensi operasional

Pengendalian Internal 8

Komponen Pengendalian Internal Komponen Pengendalian Internal

Control EnvironmentControl Environment Risk AssessmentRisk Assessment Control ActivitiesControl Activities Information and communicationInformation and communication MonitoringMonitoring

Pengendalian Internal 9

Control environment Control environment merupakan dasar dari komponen yang lainmerupakan dasar dari komponen yang lain menentukan irama organisasimenentukan irama organisasi mempengaruhi kesadaran pengendalian mempengaruhi kesadaran pengendalian

anggota organisasianggota organisasi

Pengendalian Internal 10

Risk assessmentRisk assessment Identifikasi dan analisis oelh entitas terhadap Identifikasi dan analisis oelh entitas terhadap

risiko relevan dengan pencapaian tujuan-risiko relevan dengan pencapaian tujuan-tujuannyatujuannya

Merumuskan dasar untuk menentukan Merumuskan dasar untuk menentukan bagaimana risiko-risiko tersebut harus bagaimana risiko-risiko tersebut harus

dikeloladikelola

Pengendalian Internal 11

Control activitiesControl activities Kebijakan dan prosedur yang membantu Kebijakan dan prosedur yang membantu

menjamin pengarahan managemen menjamin pengarahan managemen dilaksanakandilaksanakan

Pengendalian Internal 12

Information and communication:Information and communication: Idenfikasi, perekaman, dan pertukaran Idenfikasi, perekaman, dan pertukaran

informasi dalam rerangka bentuk dan waktu informasi dalam rerangka bentuk dan waktu yang memungkinkan orang menjalankan yang memungkinkan orang menjalankan tanggungjawabnyatanggungjawabnya

Pengendalian Internal 13

MonitoringMonitoring Proses untuk menilai kualitas pelaksanaan Proses untuk menilai kualitas pelaksanaan

pengendalian internal dari waktu ke waktupengendalian internal dari waktu ke waktu

Pengendalian Internal 14

Tujuan Entitas dan Pengendalian Tujuan Entitas dan Pengendalian internal yang relevan dg Auditinternal yang relevan dg Audit

Reliabilitas informasi keuanganReliabilitas informasi keuangan PABUPABU

Kepatuhan terhadap undang-undang dan Kepatuhan terhadap undang-undang dan peraturan-peraturan yang berlakuperaturan-peraturan yang berlaku Mendeteksi kesalahan dan ketidakberesanMendeteksi kesalahan dan ketidakberesan

Efektivitas dan efesiensi operasionalEfektivitas dan efesiensi operasional Pengamanan asetPengamanan aset Pengurangan risiko bisnisPengurangan risiko bisnis

Pengendalian Internal 15

Keterbatasan Pengendalian Keterbatasan Pengendalian Internal suatu EntitasInternal suatu Entitas

Kesalahan dalam keputusanKesalahan dalam keputusan BreakdownBreakdown CollusionCollusion Management overrideManagement override Cost versus benefitsCost versus benefits

Pengendalian Internal 16

Peran dan TanggungjawabPeran dan Tanggungjawab

ManagementManagement Board of directors dan Audit committeeBoard of directors dan Audit committee Internal auditorInternal auditor Karyawan lainKaryawan lain Independent AuditorIndependent Auditor Pihak Luar lain: legislators dan regulatorsPihak Luar lain: legislators dan regulators

Pengendalian Internal 17

Komponen Pengendalian Internal Komponen Pengendalian Internal

Control EnvironmentControl Environment Risk AssessmentRisk Assessment Control ActivitiesControl Activities Information and communicationInformation and communication MonitoringMonitoring

Pengendalian Internal 18

Control EnvironmentControl Environment

Nilai-nilai Etika dan IntegritasNilai-nilai Etika dan Integritas Komitmen terhadap kompetensiKomitmen terhadap kompetensi Dewan Komisaris dan Komite AuditDewan Komisaris dan Komite Audit Philosophy managemen dan gaya operasionalPhilosophy managemen dan gaya operasional Struktur organisasiStruktur organisasi Pelimpahan wewenang dan tanggungjawabPelimpahan wewenang dan tanggungjawab Kebijakan dan Praktek SDMKebijakan dan Praktek SDM

Pengendalian Internal 19

Risk AssessmentRisk Assessment

Perlu memperhatikan:Perlu memperhatikan: Perubahan lingkungan operasionalPerubahan lingkungan operasional Personel baruPersonel baru Sistem informasi baru atau perubahan sistem Sistem informasi baru atau perubahan sistem

informasiinformasi Pertumbuhan cepatPertumbuhan cepat Tehnologi baruTehnologi baru Produk atau aktivitas baruProduk atau aktivitas baru Restrukturisasi korporasiRestrukturisasi korporasi Operasional luar negeriOperasional luar negeri PSAK baruPSAK baru

Pengendalian Internal 20

Information and CommunicationInformation and Communication

TransaksiTransaksi Hanya transakasi validHanya transakasi valid Seluruh transaksiSeluruh transaksi Hak dan kewajibanHak dan kewajiban PengukuranPengukuran Cukup detailCukup detail

Audit atau transaction trailAudit atau transaction trail Dokumen dan catatanDokumen dan catatan

Pengendalian Internal 21

Control ActivitiesControl Activities

Pemisahan TugasPemisahan Tugas Pengendalian Pengolahan InformasiPengendalian Pengolahan Informasi

General ControlGeneral Control Application ControlApplication Control

Pengendalian PisikPengendalian Pisik Review KinerjaReview Kinerja

Pengendalian Internal 22

Pemisahan Tugas: Pemisahan Tugas: seseorang tidak boleh melakukan tugas yang tidak seseorang tidak boleh melakukan tugas yang tidak

kompatibelkompatibel Pemisahan tugas pelaksana, pencatatan, dan Pemisahan tugas pelaksana, pencatatan, dan

penyimpanan aset dari suatu transaksipenyimpanan aset dari suatu transaksi Pemisahan bagian IT dengan PenggunaPemisahan bagian IT dengan Pengguna Pemisahan dalam bagian IT:Pemisahan dalam bagian IT:

Pengembangan sistemPengembangan sistem OperationOperation Data controlData control Securities administrationSecurities administration

Pengendalian Internal 23

Information Processing ControlInformation Processing Control General ControlGeneral Control

Pengendalian organisasi dan operasionalPengendalian organisasi dan operasional Pengendalian pengembangan sistem dan Pengendalian pengembangan sistem dan

dokumentasidokumentasi Pengendalian perangkat keras dan lunakPengendalian perangkat keras dan lunak Pengendalian aksesPengendalian akses Pengendalian data dan proseduralPengendalian data dan prosedural

Application ControlApplication Control

Pengendalian Internal 24

Application ControlApplication Control Pengendalian InputPengendalian Input Pengendalian ProsesPengendalian Proses Pengendalian OutputPengendalian Output

Pengendalian Internal 25

Input ControlInput Control OtorisasiOtorisasi Konversi Data InputKonversi Data Input

Verification ControlVerification Control Computer Editing: missing data check, valid Computer Editing: missing data check, valid

character check, limit (reasonable) check, valid character check, limit (reasonable) check, valid sign check, valid code check, check digit) sign check, valid code check, check digit)

Koreksi KesalahanKoreksi Kesalahan

Pengendalian Internal 26

Processing ControlProcessing Control Control totalsControl totals File identification labelsFile identification labels Limit and reasonableness checksLimit and reasonableness checks Before-and-after reportBefore-and-after report Sequence testSequence test Process tracing dataProcess tracing data

Pengendalian Internal 27

Output control: hasil benar dan hanya Output control: hasil benar dan hanya orang yang berhak yang memperoleh orang yang berhak yang memperoleh hasilnyahasilnya Reconciliation of totalsReconciliation of totals Comparioson to source documentComparioson to source document Visual scanningVisual scanning

Pengendalian Internal 28

Physical ControlPhysical Control

Direct physical controlDirect physical control Indirect physical controlIndirect physical control Penghitungan berkala terhadap asetPenghitungan berkala terhadap aset

Pengendalian Internal 29

Performance ReviewPerformance Review

Analisis Laporan Ikhtisar rincian saldo Analisis Laporan Ikhtisar rincian saldo akunakun

Analisis Realisasi dengan anggaran, Analisis Realisasi dengan anggaran, prakiraan, atau periode yang laluprakiraan, atau periode yang lalu

Analisis hubungan seperangkat data spt Analisis hubungan seperangkat data spt antara data nonkeuangan dg data antara data nonkeuangan dg data keuangankeuangan

Pengendalian Internal 30

Monitoring Monitoring

Ongoing activitiesOngoing activities Problem solutionProblem solution

Separate periodic evaluationsSeparate periodic evaluations Internal auditor’s assessmentInternal auditor’s assessment

Pengendalian Internal 31

Penerapan komponen Penerapan komponen pengendalian internal pengendalian internal

Untuk seluruh entitas tanpa memandang ukuran Untuk seluruh entitas tanpa memandang ukuran entitasentitas

Faktor-faktor yang dipertimbangkan dalam Faktor-faktor yang dipertimbangkan dalam memutusakan bagaimana setiap komponen memutusakan bagaimana setiap komponen harus diimplementasikan:harus diimplementasikan: Ukuran entitasUkuran entitas Karakteristik organisasi dan pemiliknyaKarakteristik organisasi dan pemiliknya Jenis usahaJenis usaha Diversitas dan kompleksitas operasionalDiversitas dan kompleksitas operasional Metode pengolahan dataMetode pengolahan data Aplikabilitas persyaratan legal dan regulator Aplikabilitas persyaratan legal dan regulator

Pengendalian Internal 32

Perolehan Pemahaman Perolehan Pemahaman Pengendalian Internal Pengendalian Internal

Metodologi audit untuk memenuhi standar Metodologi audit untuk memenuhi standar pekerjaan lapangan kedua:pekerjaan lapangan kedua: Pemahaman cukup atas komponen-komponen Pemahaman cukup atas komponen-komponen

pengendalian internal untuk merencanaan auditpengendalian internal untuk merencanaan audit Penilaian risiko kontrol untuk setiap asersi penting Penilaian risiko kontrol untuk setiap asersi penting

yang ada dlam saldo akun atau kelompok transaksi yang ada dlam saldo akun atau kelompok transaksi dan komponen pengungkapan dari laporan keuangan dan komponen pengungkapan dari laporan keuangan

Perancangan pengujian substantif untuk setiap asersi Perancangan pengujian substantif untuk setiap asersi penting elemen laporan keuangan penting elemen laporan keuangan

Pengendalian Internal 33

Perolehan pemahamanPerolehan pemahaman Pemahaman disain kebijakan dan prosedur Pemahaman disain kebijakan dan prosedur

yang terkait dengan setiap komponen yang terkait dengan setiap komponen pengendalian internalpengendalian internal

Menentukan apakah kebijakan dan prosedur Menentukan apakah kebijakan dan prosedur telah dijalankantelah dijalankan

Mengidentifikasi tipe potensi salahsajiMengidentifikasi tipe potensi salahsaji Mempertimbangkan faktor-faktor yang Mempertimbangkan faktor-faktor yang

mempengaruhi risiko salahsaji yang materialmempengaruhi risiko salahsaji yang material Merancang pengujian substantif untuk Merancang pengujian substantif untuk

memperoleh jaminan memadai dalam memperoleh jaminan memadai dalam menemukan salahsaji yang terkait dengan menemukan salahsaji yang terkait dengan asersi tertentuasersi tertentu

Pengendalian Internal 34

Pemahamabn Komponen Pemahamabn Komponen Pengendalian internal Pengendalian internal

Pemahaman Lingkungan PengendalianPemahaman Lingkungan Pengendalian Pemahaman Penilaian RisikoPemahaman Penilaian Risiko Pemahaman Informasi dan KomunikasiPemahaman Informasi dan Komunikasi Pemahaman Aktivitas PengendalianPemahaman Aktivitas Pengendalian Pemahaman MonitoringPemahaman Monitoring

Pengendalian Internal 35

Prosedur untuk memperoleh suatu Prosedur untuk memperoleh suatu pemahamanpemahaman

Review pengalaman yang lalu dengan Review pengalaman yang lalu dengan klienklien

Menanyakan pada manajemen, Menanyakan pada manajemen, supervisor, dan staff personil yang sesuaisupervisor, dan staff personil yang sesuai

Menginspeksi dokumen dan catatanMenginspeksi dokumen dan catatan Mengamati aktivitas dan operasional Mengamati aktivitas dan operasional

entitasentitas

Pengendalian Internal 36

Dokumentasi PemahamanDokumentasi Pemahaman Angket (questionnaires)Angket (questionnaires)

Rangkaian pertanyaan ya/tidak tentang pengendalian internal Rangkaian pertanyaan ya/tidak tentang pengendalian internal yang diperlukan untuk mencegah salahsaji materialyang diperlukan untuk mencegah salahsaji material

Bagan alirBagan alir Diagram sistematik dg memakai simbol standar, garis Diagram sistematik dg memakai simbol standar, garis

penghubung dan penjelasanpenghubung dan penjelasan Tabel keputusanTabel keputusan

Matriks yang digunakan mendokumentasikan logika program Matriks yang digunakan mendokumentasikan logika program komputerkomputer

MemorandaMemoranda Komentar tertulis auditor tentang pengendalian internal Komentar tertulis auditor tentang pengendalian internal