belajar bijak berumahtangga_lewat_perencanaankeuangan

TRANSCRIPT

a perencanaankeuangansyariah(dot)comPresentation designed by ArRIJAL & Partners

Belajar Bijak Berumahtangga Lewat

WWW.PERENCANAANKEUANGANSYARIAH.COM

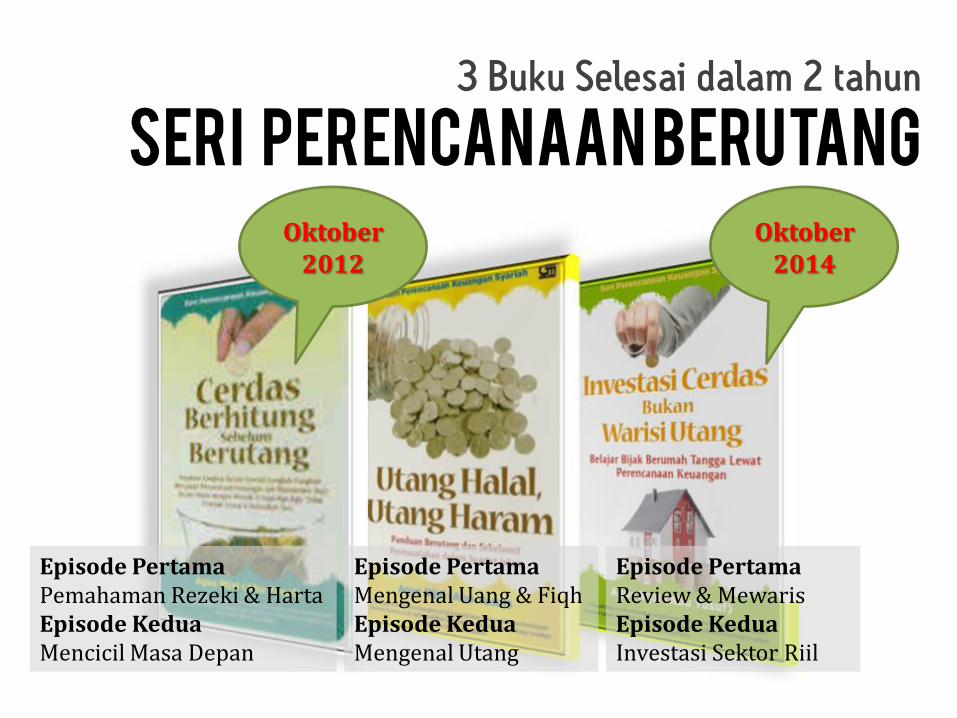

3 Buku Selesai dalam 2 tahun

Seri perencanaan berutang

Oktober2012

Oktober2014

Episode PertamaPemahaman Rezeki & HartaEpisode KeduaMencicil Masa Depan

Episode PertamaMengenal Uang & FiqhEpisode KeduaMengenal Utang

Episode PertamaReview & MewarisEpisode KeduaInvestasi Sektor Riil

#1 Session

Mengelola Pendapatan - PengeluaranDan Utang Merusaknya

Perencanaan

Keuangan?

Mengapa saya tertarik dan senang dengan tema

Inilah sekelumit kisah sayayang menjadi latar belakangnya

Saya berasal dari sebuah keluarga yang

sederhana

Sejak kecil terbiasaberdagang dengan

Penghasilan

tidak pastisehingga harus selalumenghitung pendapatandan pengeluaran

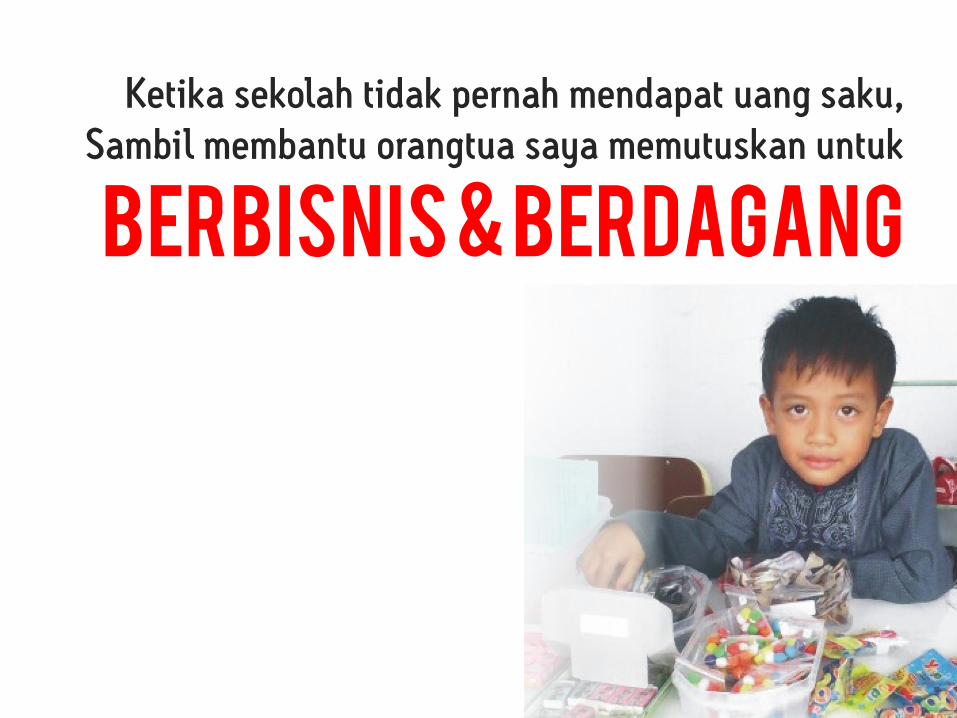

Ketika sekolah tidak pernah mendapat uang saku, Sambil membantu orangtua saya memutuskan untuk

Berbisnis & berdagang

Tahun 1992 ditinggal ayah, saat itu baru lulus SMP.Sekalipun bersama saudara, sejak itu saya mulai belajar

Mengelola keuangansendiri: mandiri sepenuhnya

SMA tinggal di BANDUNGsambil sekolah

saya mencari penghasilan

dengan freelancemencari order pekerjaan dan

mengerjakannya secara maklon,

juga menulis

Di surat kabardan akhirnya menerbitkan buku

Meski pekerjaan itu menyenangkanbuat saya, namun penghasilan

Tidak banyak

Meski begitu, inilah masa dalam hidupdi mana saya bisa

belajarmengelola keuangan

dengan sebaik-baiknya

…agar berapa pun amanah penghasilan yang Allah berikan

bisa saya gunakan dengan baik

...tanpa harus menggantungkan diri

pada orang lain

Ketika itu, perencanaan keuangan saya

Sangat sederhanabahkan ketika memutuskan &

merencanakan menikah tahun Oktober 2004

Pertama kali lepas dari saudara,saya harus mengatur agar

jatah belanja sebesar

<10.000rupiah perhari bisa digunakan

dengan sebaik mungkinsekalipun honor tidak menentu

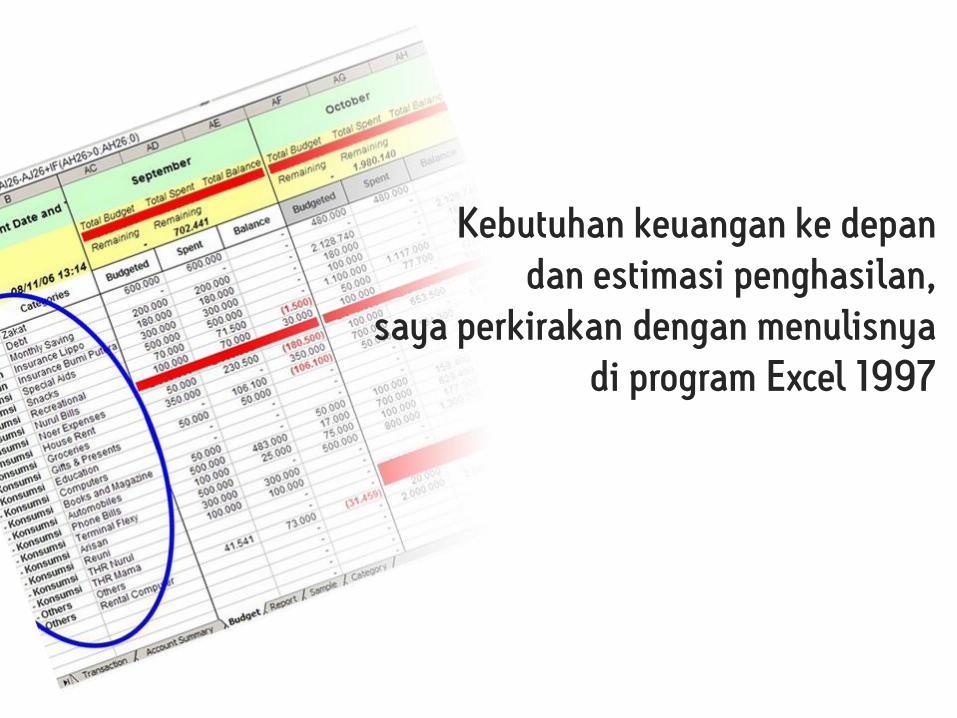

Kebutuhan keuangan ke depan dan estimasi penghasilan,

saya perkirakan dengan menulisnya di program Excel 1997

Ini melatih untuk selalu mengendalikan keinginan dan kebutuhan,

agar tetap hidup sederhana dan secukupnya, tanpa ada yang terbuang.

Saya juga mempelajari satu hal yang pasti:

ketidakpastian

(sebagai penulis LEPAS, tulisan menarik bisa dimuat atau ditunda, penghasilan bisa lancar dan tidak)

Maka saya belajar bagaimana menata

sedikit kelebihanpenghasilan

agar bisa menutupi kekurangan

di periode berikutnya

Saya harus mengatur uangagar biaya sewa kamar SETIAP BULANNYA

selalu bisa terbayar pada saatnya

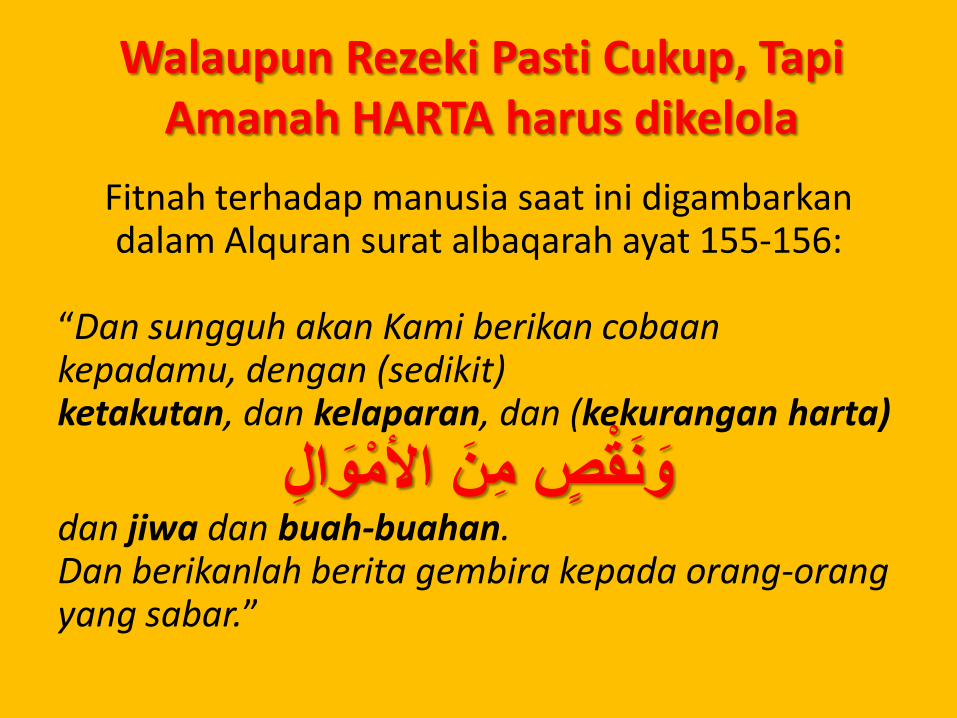

Walaupun Rezeki Pasti Cukup, TapiAmanah HARTA harus dikelola

Fitnah terhadap manusia saat ini digambarkandalam Alquran surat albaqarah ayat 155-156:

“Dan sungguh akan Kami berikan cobaan kepadamu, dengan (sedikit)ketakutan, dan kelaparan, dan (kekurangan harta)

ونقص من األموال dan jiwa dan buah-buahan. Dan berikanlah berita gembira kepada orang-orang yang sabar.”

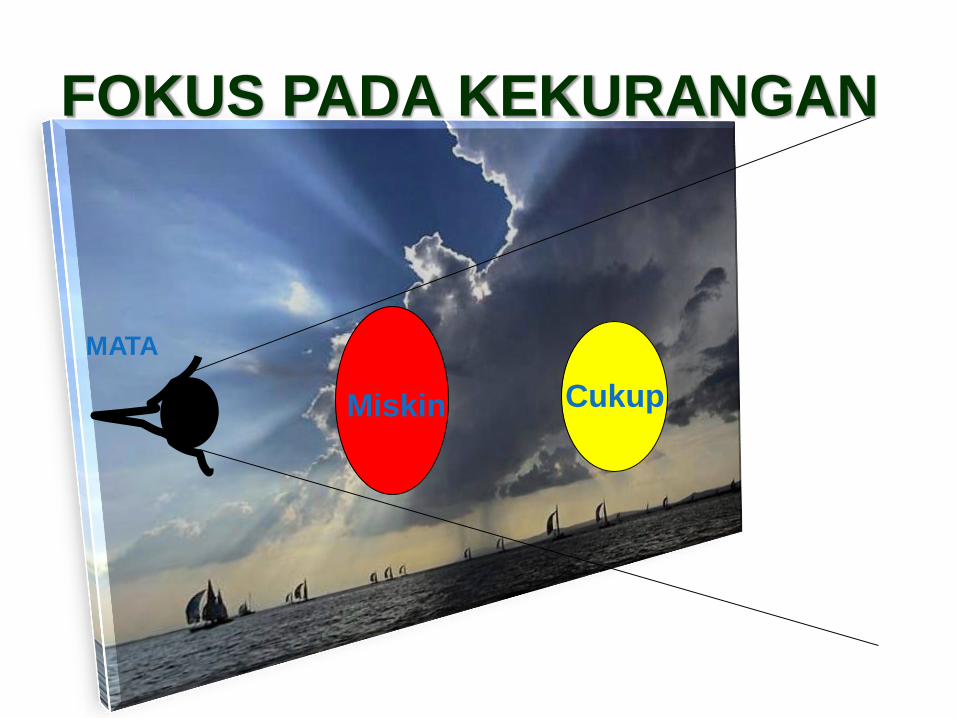

Miskin Cukup

FOKUS PADA KEKURANGAN

MATA

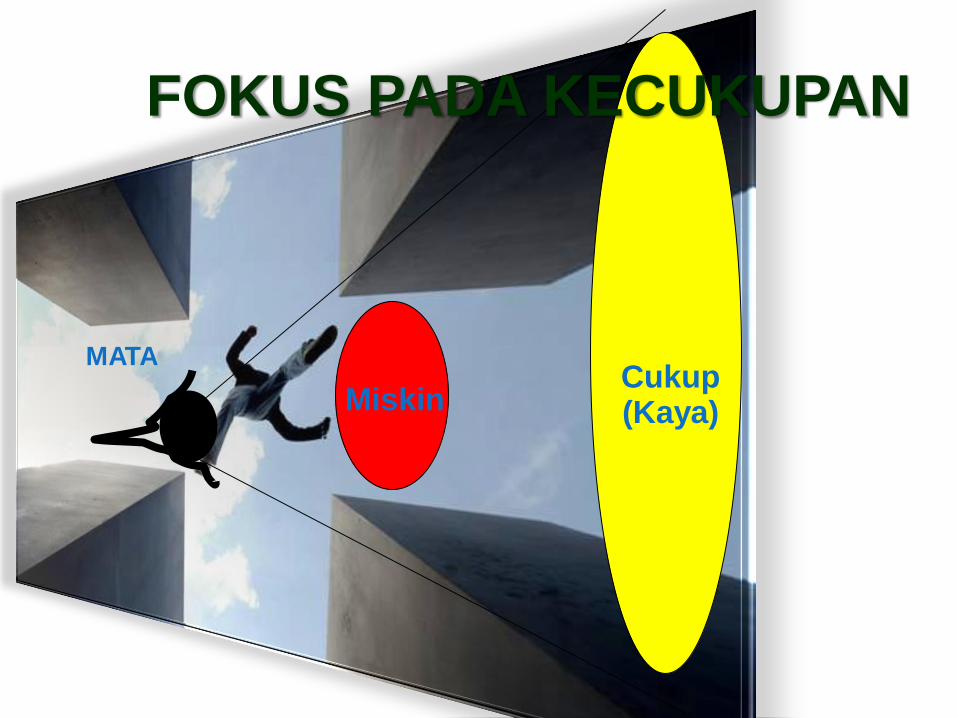

MiskinCukup(Kaya)

MATA

FOKUS PADA KECUKUPAN

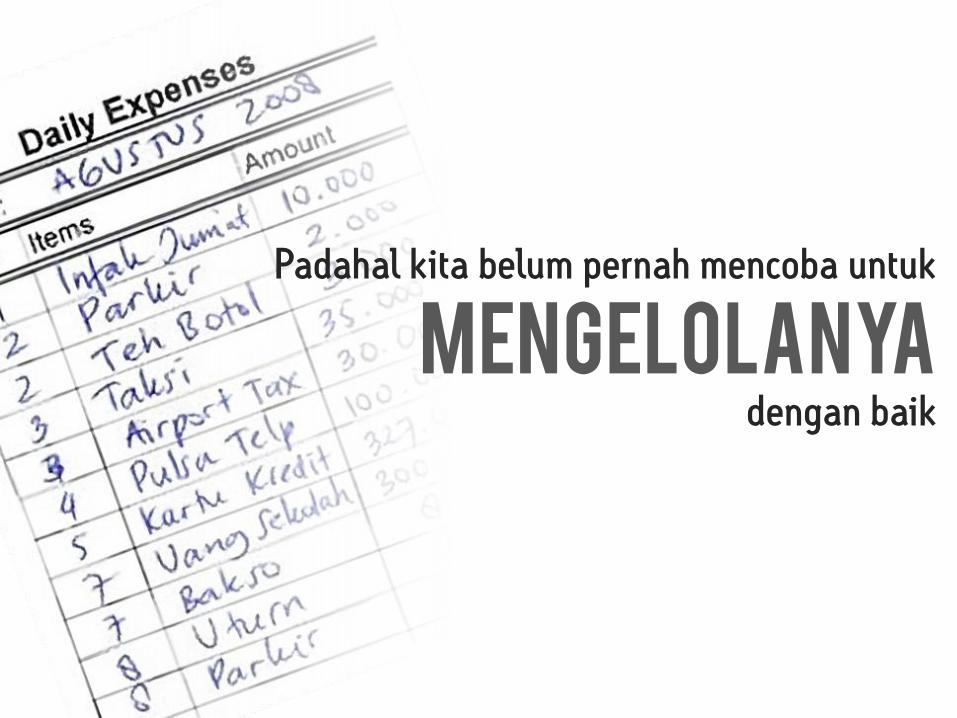

Sebenarnya

Patut dipertanyakanjika Allah sudah memberikan rezeki yang sesuai,

namun kita masih selalu merasa kekurangan

Padahal kita belum pernah mencoba untuk

mengelolanyadengan baik

Menjelang menikah, penghasilan saya mulai membaik

Sekalipun UANG terbatas tetap tidak mau berutang!!!

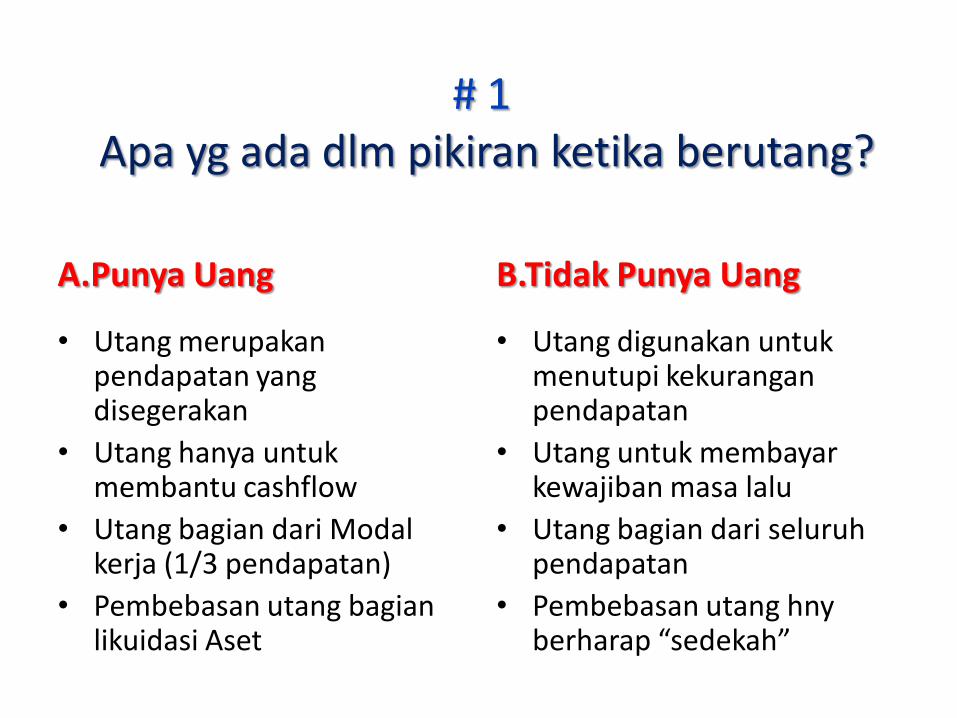

# 1Apa yg ada dlm pikiran ketika berutang?

A.Punya Uang

• Utang merupakan pendapatan yang disegerakan

• Utang hanya untuk membantu cashflow

• Utang bagian dari Modal kerja (1/3 pendapatan)

• Pembebasan utang bagian likuidasi Aset

B.Tidak Punya Uang

• Utang digunakan untuk menutupi kekurangan pendapatan

• Utang untuk membayar kewajiban masa lalu

• Utang bagian dari seluruh pendapatan

• Pembebasan utang hny berharap “sedekah”

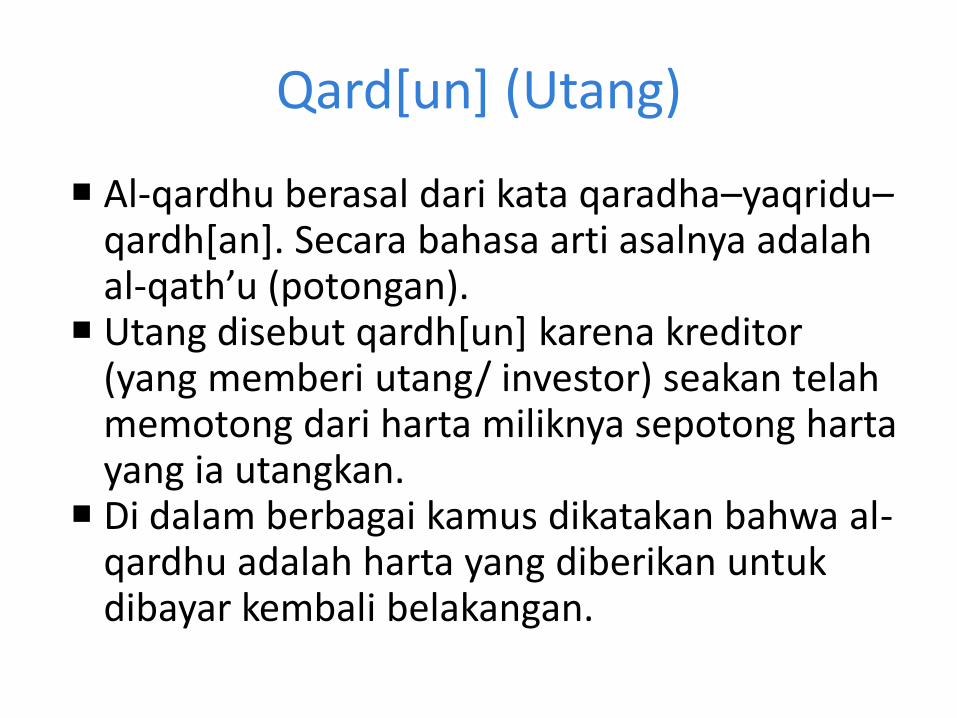

Qard[un] (Utang)

Al-qardhu berasal dari kata qaradha–yaqridu–qardh[an]. Secara bahasa arti asalnya adalah al-qath’u (potongan). Utang disebut qardh[un] karena kreditor

(yang memberi utang/ investor) seakan telah memotong dari harta miliknya sepotong harta yang ia utangkan. Di dalam berbagai kamus dikatakan bahwa al-

qardhu adalah harta yang diberikan untuk dibayar kembali belakangan.

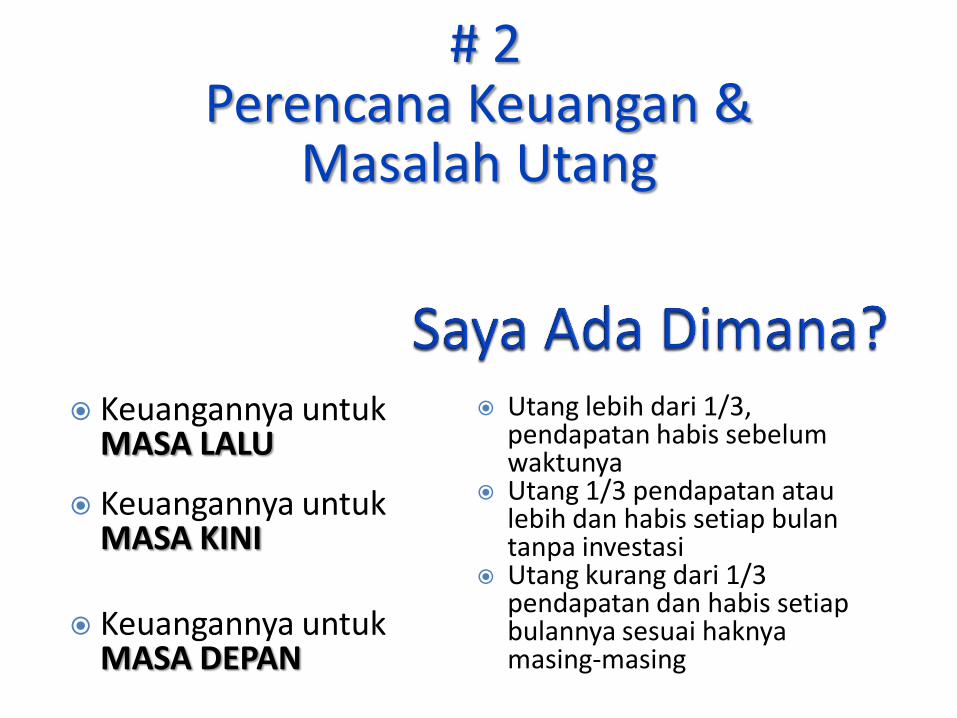

# 2Perencana Keuangan &

Masalah Utang

Keuangannya untuk MASA LALU

Keuangannya untuk MASA KINI

Keuangannya untuk MASA DEPAN

Utang lebih dari 1/3, pendapatan habis sebelum waktunya

Utang 1/3 pendapatan atau lebih dan habis setiap bulan tanpa investasi

Utang kurang dari 1/3 pendapatan dan habis setiap bulannya sesuai haknya masing-masing

MASIH MAU BERUTANG?

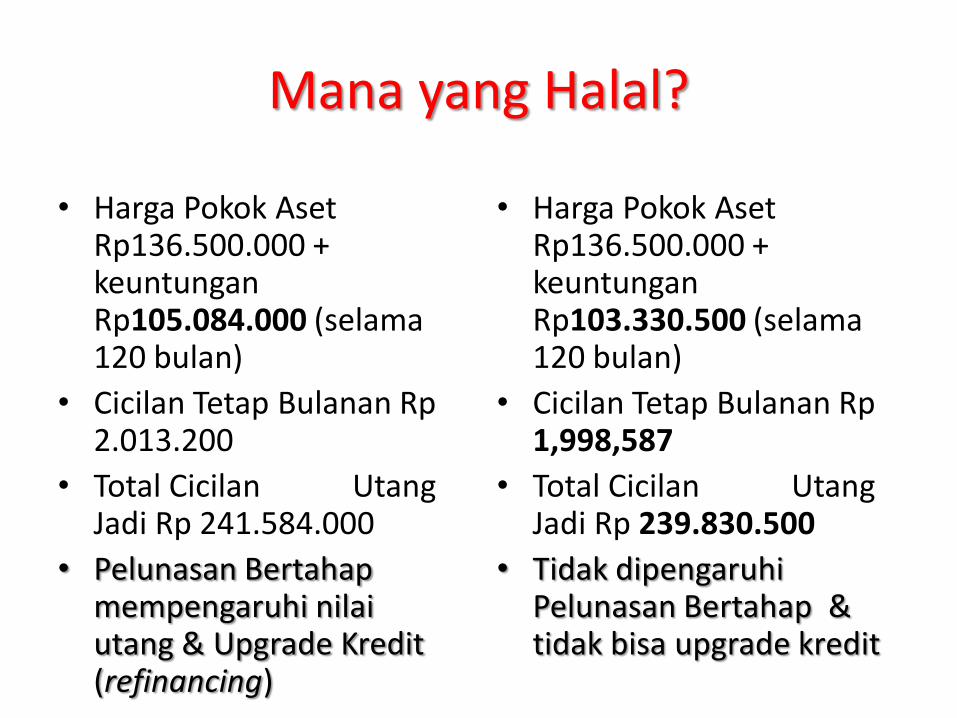

Mana yang Halal?

• Harga Pokok Aset Rp136.500.000 + keuntungan Rp105.084.000 (selama 120 bulan)

• Cicilan Tetap Bulanan Rp 2.013.200

• Total Cicilan Utang Jadi Rp 241.584.000

• Pelunasan Bertahap mempengaruhi nilaiutang & Upgrade Kredit (refinancing)

• Harga Pokok Aset Rp136.500.000 + keuntungan Rp103.330.500 (selama 120 bulan)

• Cicilan Tetap Bulanan Rp 1,998,587

• Total Cicilan Utang Jadi Rp 239.830.500

• Tidak dipengaruhiPelunasan Bertahap & tidak bisa upgrade kredit

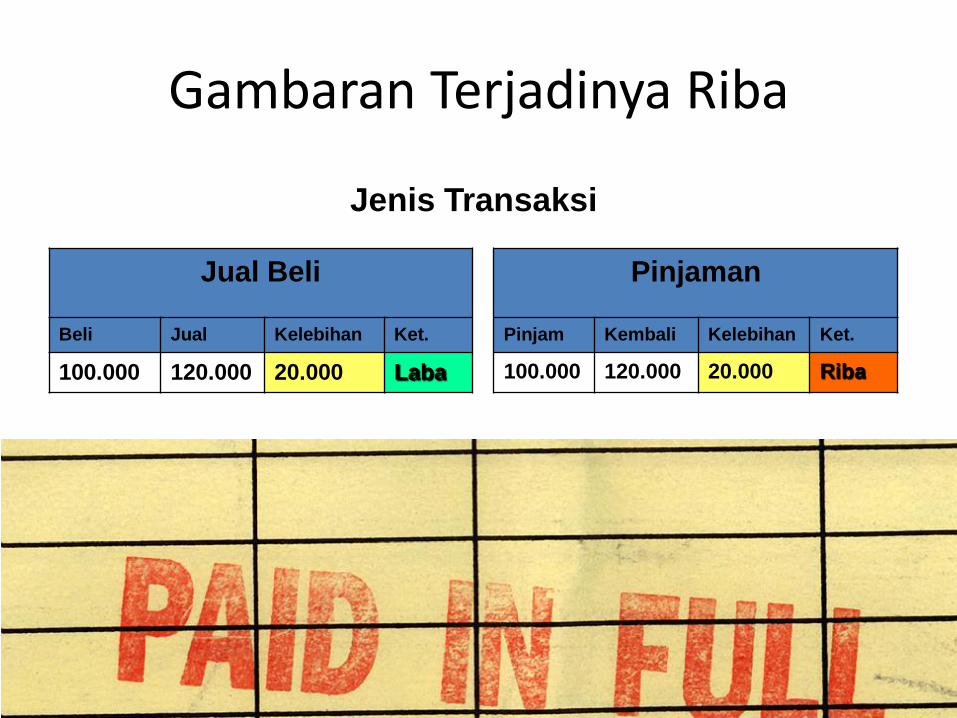

Gambaran Terjadinya Riba

Jenis Transaksi

Jual Beli Pinjaman

Beli Jual Kelebihan Ket. Pinjam Kembali Kelebihan Ket.

100.000 120.000 20.000 Laba 100.000 120.000 20.000 Riba

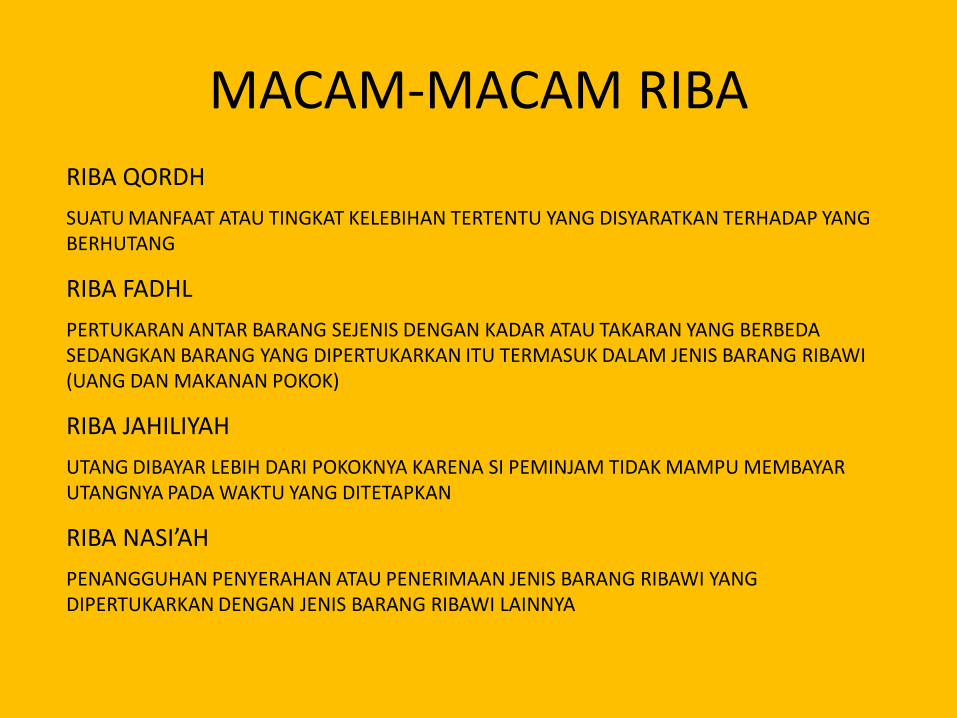

MACAM-MACAM RIBA

RIBA QORDH

SUATU MANFAAT ATAU TINGKAT KELEBIHAN TERTENTU YANG DISYARATKAN TERHADAP YANG BERHUTANG

RIBA FADHL

PERTUKARAN ANTAR BARANG SEJENIS DENGAN KADAR ATAU TAKARAN YANG BERBEDA SEDANGKAN BARANG YANG DIPERTUKARKAN ITU TERMASUK DALAM JENIS BARANG RIBAWI (UANG DAN MAKANAN POKOK)

RIBA JAHILIYAH

UTANG DIBAYAR LEBIH DARI POKOKNYA KARENA SI PEMINJAM TIDAK MAMPU MEMBAYAR UTANGNYA PADA WAKTU YANG DITETAPKAN

RIBA NASI’AH

PENANGGUHAN PENYERAHAN ATAU PENERIMAAN JENIS BARANG RIBAWI YANG DIPERTUKARKAN DENGAN JENIS BARANG RIBAWI LAINNYA

Ketentuan Pinjam Meminjam

• Ibnu Abbas berkata: Nabi Shallallaahu 'alaihi wa Sallam datang ke Madinah dan penduduknya biasa meminjamkan buahnya untuk masa setahun dan dua tahun. Lalu beliau bersabda:

• "Barangsiapa meminjamkan buah maka hendaknya ia meminjamkannya dalam

• (1) takaran (jenis satuan), (2) timbangan(kuantitas jumlah), dan (3) masa tertentu (waktu/ jatuh tempo).“ Muttafaq Alaihi. Menurut riwayat Bukhari: "Barangsiapa meminjamkan sesuatu."

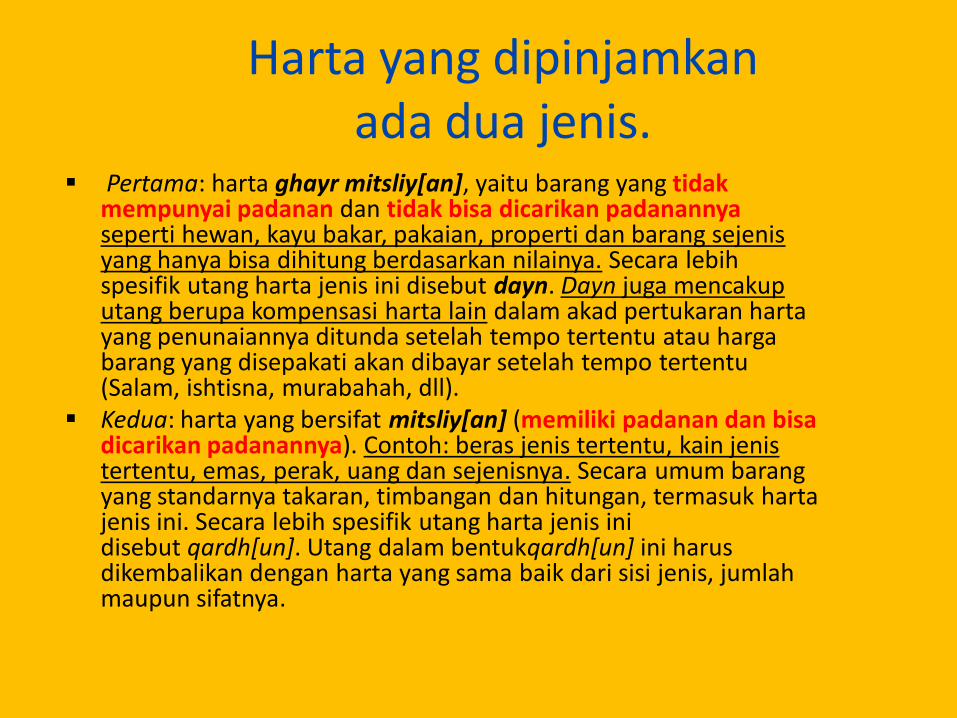

Harta yang dipinjamkanada dua jenis.

Pertama: harta ghayr mitsliy[an], yaitu barang yang tidak mempunyai padanan dan tidak bisa dicarikan padanannyaseperti hewan, kayu bakar, pakaian, properti dan barang sejenis yang hanya bisa dihitung berdasarkan nilainya. Secara lebih spesifik utang harta jenis ini disebut dayn. Dayn juga mencakup utang berupa kompensasi harta lain dalam akad pertukaran harta yang penunaiannya ditunda setelah tempo tertentu atau harga barang yang disepakati akan dibayar setelah tempo tertentu (Salam, ishtisna, murabahah, dll).

Kedua: harta yang bersifat mitsliy[an] (memiliki padanan dan bisa dicarikan padanannya). Contoh: beras jenis tertentu, kain jenis tertentu, emas, perak, uang dan sejenisnya. Secara umum barang yang standarnya takaran, timbangan dan hitungan, termasuk harta jenis ini. Secara lebih spesifik utang harta jenis ini disebut qardh[un]. Utang dalam bentukqardh[un] ini harus dikembalikan dengan harta yang sama baik dari sisi jenis, jumlah maupun sifatnya.

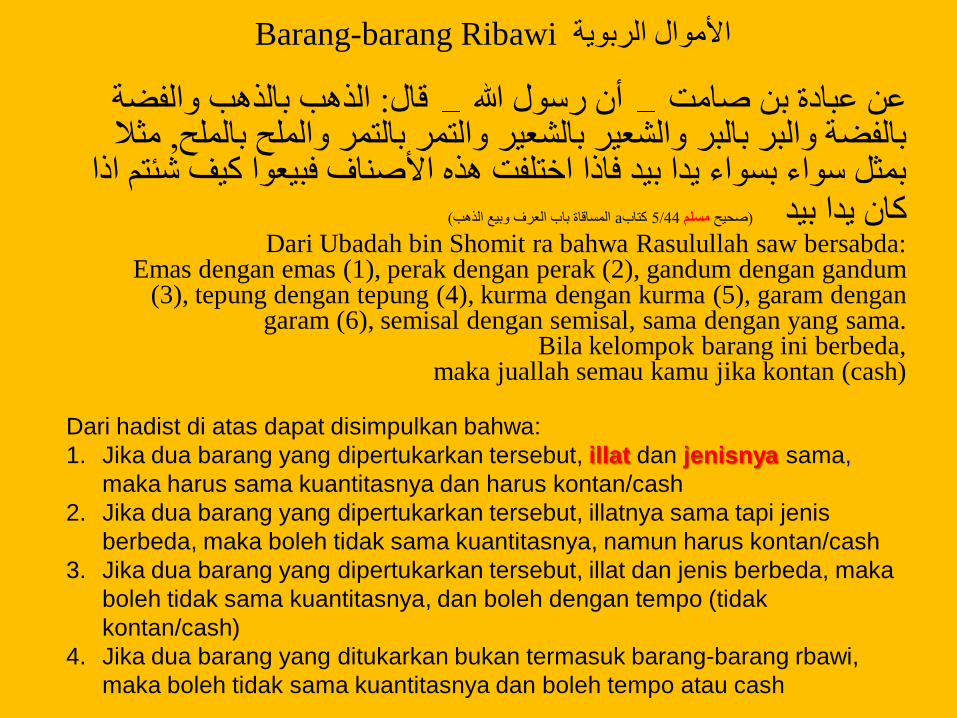

Barang-barang Ribawi األمىال السثىيخ

الرهت ثبلرهت والفضخ : قبل أن زسىل هللا عه عجبدح ثه صبمت مثال , ثبلفضخ والجس ثبلجس والشعيس ثبلشعيس والتمس ثبلتمس والملح ثبلملح

ثمثل سىاء ثسىاء يدا ثيد فبذا اختلفت هري األصىبف فجيعىا كيف شئتم اذا (المسبقبح ثبة العسف وثيع الرهت aكتبة 5/44 مسلمصحيح ) كبن يدا ثيد

Dari Ubadah bin Shomit ra bahwa Rasulullah saw bersabda: Emas dengan emas (1), perak dengan perak (2), gandum dengan gandum

(3), tepung dengan tepung (4), kurma dengan kurma (5), garam dengan garam (6), semisal dengan semisal, sama dengan yang sama.

Bila kelompok barang ini berbeda, maka juallah semau kamu jika kontan (cash)

Dari hadist di atas dapat disimpulkan bahwa:

1. Jika dua barang yang dipertukarkan tersebut, illat dan jenisnya sama,

maka harus sama kuantitasnya dan harus kontan/cash

2. Jika dua barang yang dipertukarkan tersebut, illatnya sama tapi jenis

berbeda, maka boleh tidak sama kuantitasnya, namun harus kontan/cash

3. Jika dua barang yang dipertukarkan tersebut, illat dan jenis berbeda, maka

boleh tidak sama kuantitasnya, dan boleh dengan tempo (tidak

kontan/cash)

4. Jika dua barang yang ditukarkan bukan termasuk barang-barang rbawi,

maka boleh tidak sama kuantitasnya dan boleh tempo atau cash

Barang ribawi dan ‘illahnya

1. Emas

2. Perak

(Uang)

Kapasitasnya

sebagai mata

uang yang

dominan

3. Burr (gandum / terigu / wheat )

4. Sya’ir (jelai / Jawawut / barley)

5. Kurma

6. Garam

Makanan

yang

ditimbang

atau ditakar

Khusus Riba Jual Beli

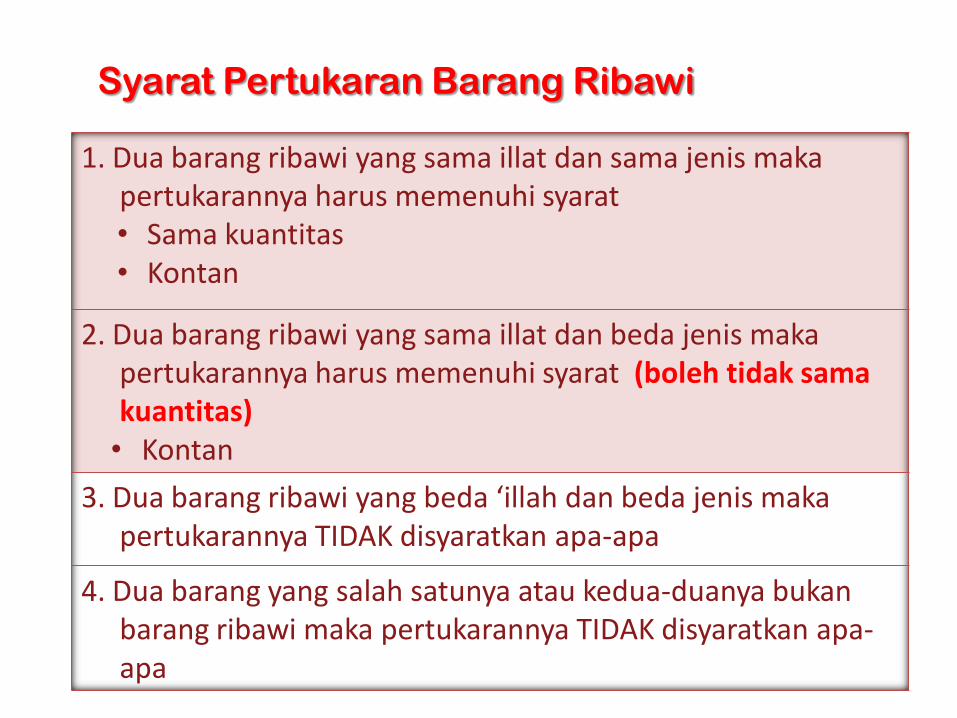

1. Dua barang ribawi yang sama illat dan sama jenis makapertukarannya harus memenuhi syarat• Sama kuantitas• Kontan

2. Dua barang ribawi yang sama illat dan beda jenis makapertukarannya harus memenuhi syarat (boleh tidak sama kuantitas)• Kontan

3. Dua barang ribawi yang beda ‘illah dan beda jenis makapertukarannya TIDAK disyaratkan apa-apa

4. Dua barang yang salah satunya atau kedua-duanya bukanbarang ribawi maka pertukarannya TIDAK disyaratkan apa-apa

Syarat Pertukaran Barang Ribawi

Walaupun penghasilan kami tidak berlebih,

Perencanaan

Keuanganmembuat:

Lebih mudah

MENENTUKAN GAYA HIDUP

1

Mengenal

Karakter diri[MMC Quadrant]

2

Mau

Berbagi

hartakarena semua

ada anggarannya

3

Cukupkan diri dengan

Apa yang adadi tangan kita

Itu lebih menjaga kehormatan diri dari bergantung pada makhluk

Itulah manfaatnya. Penghasilan saya ketika itu tidak besar,

namun hidup terasa

ringan

Jika Anda belum terbiasa membuat perencanaan keuangan,

mulailah dari sekarang

Selamat memulai perencanaan keuangandan belajar bijaklah berumah tangga

a perencanaankeuangansyariah (dot)com Presentation by Agus Rijal [Abu Yusuf]

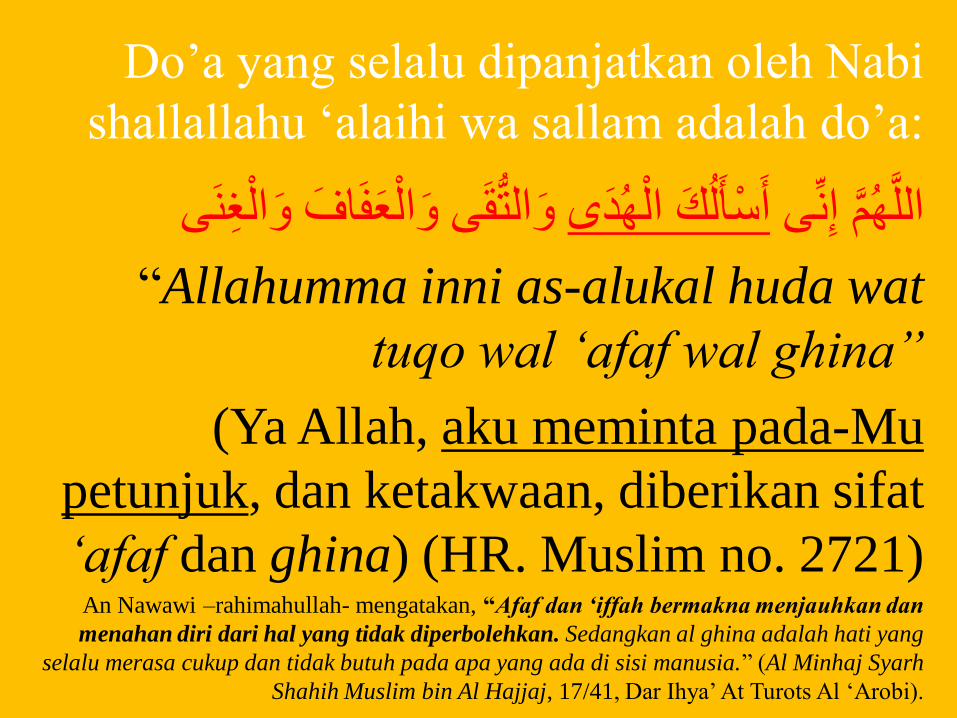

Do‟a yang selalu dipanjatkan oleh Nabi

shallallahu „alaihi wa sallam adalah do‟a:

اللهم إو أسألك الهدي والتق والعفبف والغى

“Allahumma inni as-alukal huda wat

tuqo wal ‘afaf wal ghina”

(Ya Allah, aku meminta pada-Mu

petunjuk, dan ketakwaan, diberikan sifat

‘afaf dan ghina) (HR. Muslim no. 2721)An Nawawi –rahimahullah- mengatakan, “Afaf dan ‘iffah bermakna menjauhkan dan

menahan diri dari hal yang tidak diperbolehkan. Sedangkan al ghina adalah hati yang

selalu merasa cukup dan tidak butuh pada apa yang ada di sisi manusia.” )Al Minhaj Syarh

Shahih Muslim bin Al Hajjaj, 17/41, Dar Ihya‟ At Turots Al „Arobi(.

Photo Credit byiStockphoto

EmborgTiltti

AaronLuqmanMisri

QronozGoingdown

KenteegardinTax Credits

VinothChandarPorsche Brosseau

Benjamin SmithAlex E. Proimos

Under Creative Commons License

PowerPoint design by ArRIJAL & Partners

WWW.PERENCANAANKEUANGANSYARIAH.COMPresentasion of adapted from:

‘Merencanakan Keuangan Rumah Tangga’ by Muhammad Noer

#2 Session

Case Study [Praktek Personal Finance]

#3 Session

DISKUSI [Investasi di Sektor Riil]

Dapatkan Artikel Ini dan Kajian

Perencanaan Keuangan Syariah

Lainnya hanya di…..

http://www.perencanaankeuangansyariah.com

Seri Perencanaan BerutangSeri Perencanaan Keuangan Syariah

Membantu masyarakatuntuk memahami

pengelolaan keuangankeluarga dan usaha sesuai

quran & sunnah

Memberikan solusi ataskebutuhan untuk

meningkatkan situasikeuangan peserta/

masyarakat

Membantu memberikanopini profesional mengenaiperencanaan keuangan &

manajemen keuangan agar sesuai dg syariat

Taklim/pengajian/Seminar terkait

perencanaan keuangan & manajemen keuangan

islami

Pelatihan/Workshop perencanaan keuangan &

manajemen keuanganislami serta materi

pendukungnya

Konsultasi perencanaankeuangan & manajemen

keuangan islami baikindividu maupun institusi

bekerjasama denganpartner INSAFI

Akta pendirian notaris Citra Isma Uspitasari, S.H, M.Kn. No. 1 tanggal 18 Juni 2012 , Tentang Masyarakat INSAFI

Kegiatan persiapan tahun 2010-2012

…..

• Juni - Sep 2012

Workshop kerjasama dengan komunitas Perencanaan Keuangan Syariah

• Sep 2012 – Feb 2013

Taklim bulanan kajian Tafsir & Financial Islami kerjasama dengan DKM masjid Daarut Tauhiid (DT)

• Jan – Jun 2013

Taklim bulanan Islamic Financial Planning kerjasama dengan DKM Masjid Al Irsyad dan Majelis

Taklim Kotabaru Parahyangan

• Jan – Jun 2013

Taklim Finansial Islami kerjasama Nasyi’atul Aisyiyah, DKM Masjid Raya Batam dan Masjid Jabal

Arafah serta masjid Nurul Islam, Majelis Taklim RMKIB

• Januari – Sep 2013

Kajian rutin Ekonomi Syariah dan Finansial Islami, kerjasama dengan bagian Diklat Badan Pengelola

Islamic Center (BPIC Jabar) dan ArRIJAL College ; unit of ArRIJAL Foundation (education for islamic

& life skill)

• April 2013

Taklim Islamic Financial Planning kerjasama dengan Jaringan Pengusaha Muslim Indonesia (JPMI)

• April - Juni 2013

Kajian rutin Ekonomi Syariah dan Finansial Islami [APW; Ahlaq Plus Wirausaha], kerjasama dengan

Yayasan Daarut Tauhiid (DT) dan ArRIJAL College ; unit of ArRIJAL Foundation (education for

islamic & life skill)

• Januari - Maret 2014

Kajian rutin Ekonomi Syariah dan Finansial Islami, kerjasama dengan bagian Diklat Badan

Pengelola

Islamic Center (BPIC Jabar) dan ArRIJAL College ; unit of ArRIJAL Foundation (education for

islamic

& life skill)

• Pebruari – Sept 2014

Kajian rutin Ekonomi Syariah dan Finansial Islami, kerjasama dengan DKM AL Fajr dan ArRIJAL

College; unit of ArRIJAL Foundation (education for islamic & life skill)

• Sept – Des 2014

Kajian rutin Ekonomi Syariah dan Finansial Islami (entrepreneur islamic school), kerjasama dengan

DKM Al Manar dan ArRIJAL College; unit of ArRIJAL Foundation (education for islamic

& life skill)