bahagian iii pencapaian aktiviti pengauditan...

TRANSCRIPT

17 BAHAGIAN III | PENGURUSAN KEWANGAN

1. PENDAHULUAN

Pada tahun 2014, pengauditan pengurusan kewangan telah dilaksanakan di 63 Pusat Tanggungjawab

(PTJ). Penemuan serta syor Audit Dalam secara terperinci telah dikemukakan kepada PTJ yang

berkaitan. Pengauditan pengurusan kewangan bertujuan membantu pihak pengurusan mengenal pasti

kawalan dalaman yang perlu ada dan berfungsi seperti yang ditetapkan bagi mengelakkan kehilangan

dan pembaziran wang awam. Pengauditan pengurusan kewangan yang dilaksanakan meliputi enam

(6) aspek kawalan utama, iaitu:

Kawalan Pengurusan;

Kawalan Bajet;

Kawalan Terimaan;

Kawalan Perbelanjaan;

Pengurusan Kumpulan Wang Amanah/Akaun Amanah Dan Deposit; serta

Pengurusan Aset Alih Kerajaan.

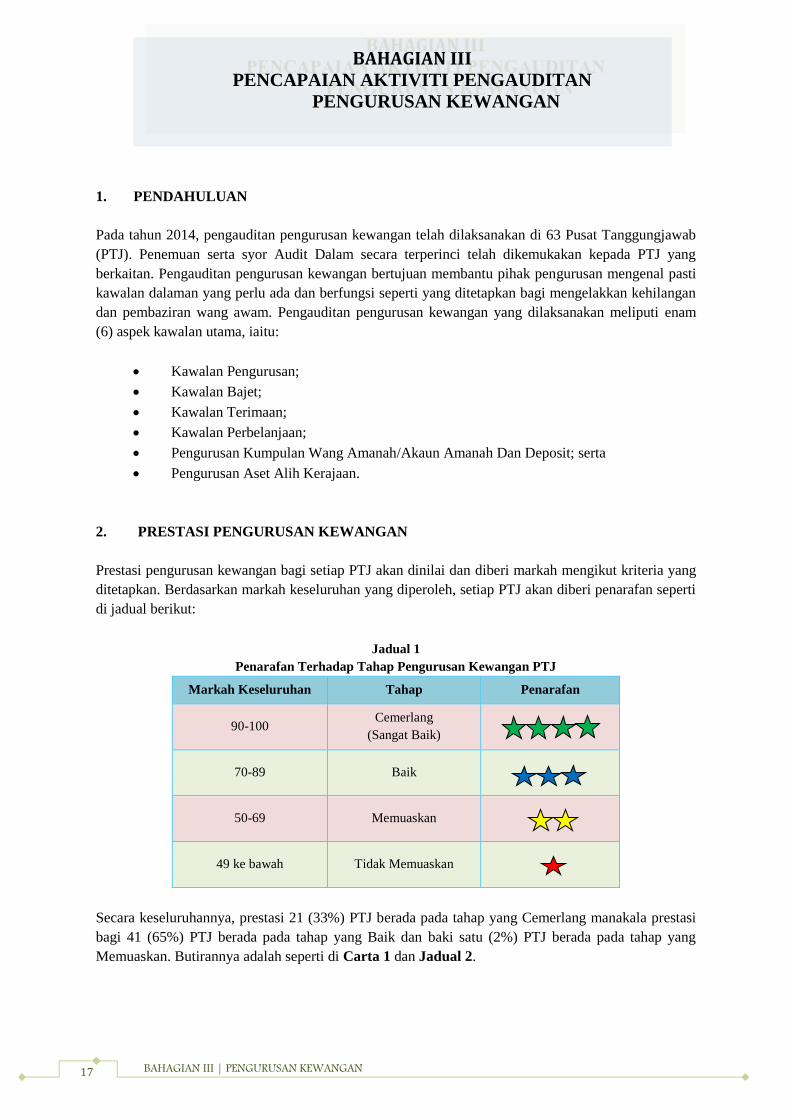

2. PRESTASI PENGURUSAN KEWANGAN

Prestasi pengurusan kewangan bagi setiap PTJ akan dinilai dan diberi markah mengikut kriteria yang

ditetapkan. Berdasarkan markah keseluruhan yang diperoleh, setiap PTJ akan diberi penarafan seperti

di jadual berikut:

Jadual 1

Penarafan Terhadap Tahap Pengurusan Kewangan PTJ

Markah Keseluruhan Tahap Penarafan

90-100 Cemerlang

(Sangat Baik)

70-89 Baik

50-69 Memuaskan

49 ke bawah Tidak Memuaskan

Secara keseluruhannya, prestasi 21 (33%) PTJ berada pada tahap yang Cemerlang manakala prestasi

bagi 41 (65%) PTJ berada pada tahap yang Baik dan baki satu (2%) PTJ berada pada tahap yang

Memuaskan. Butirannya adalah seperti di Carta 1 dan Jadual 2.

BAHAGIAN III

PENCAPAIAN AKTIVITI PENGAUDITAN

PENGURUSAN KEWANGAN

18 2014| LAPORAN TAHUNAN

Carta 1

Prestasi Pengurusan Kewangan

63 PTJ Yang Diaudit Pada Tahun 2014

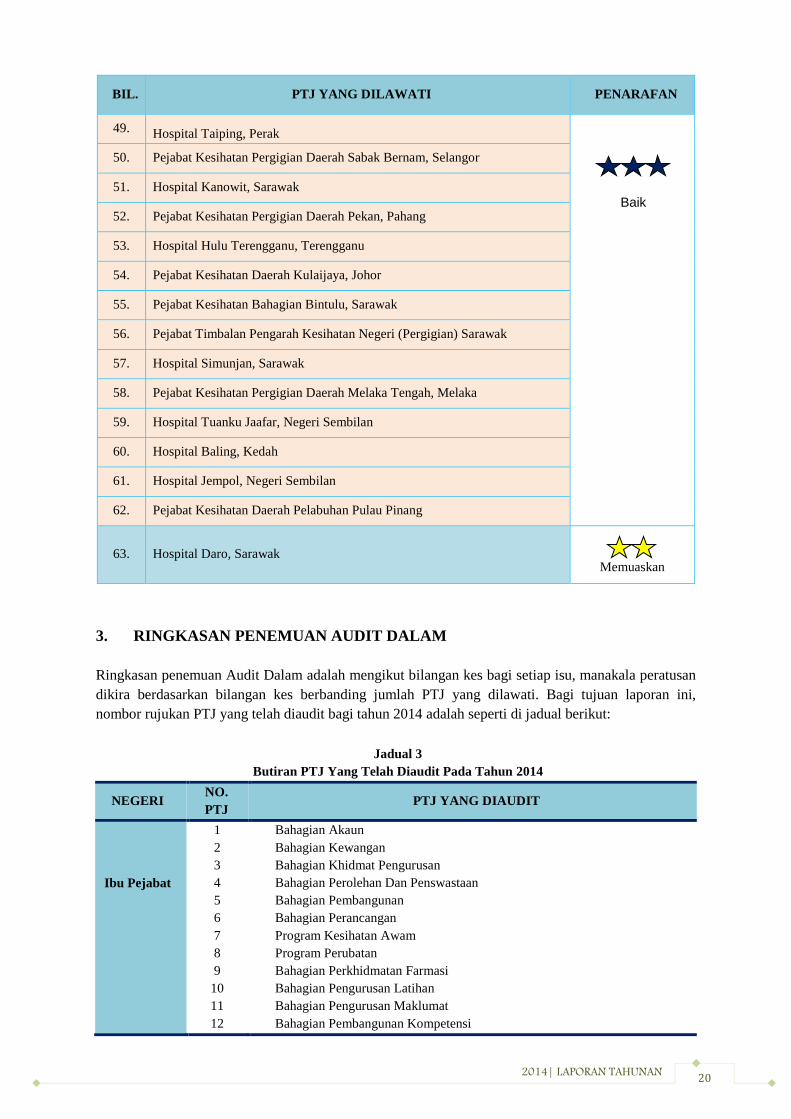

Jadual 2

Prestasi Pengurusan Kewangan

63 PTJ Yang Diaudit Pada Tahun 2014

BIL. PTJ YANG DILAWATI PENARAFAN

1. Bahagian Kewangan, Ibu Pejabat Kementerian Kesihatan Malaysia

2. Bahagian Akaun, IPKKM

3. Pejabat Kesihatan Pergigian Daerah Barat Daya Pulau Pinang

4. Bahagian Kejururawatan, IPKKM

5. Program Perubatan, IPKKM

6. Pejabat Kesihatan Pergigian Daerah Kota Bharu, Kelantan

7. Bahagian Perolehan Dan Penswastaan, IPKKM

8. Bahagian Perkhidmatan Farmasi, IPKKM

9. Bahagian Pembangunan Kompetensi, IPKKM

10. Bahagian Pengurusan Latihan, IPKKM

11. Pejabat Timbalan Pengarah Kesihatan (Pengurusan) WP Kuala Lumpur &

Putrajaya

12. Bahagian Perubatan Tradisional Dan Komplementari, IPKKM

13. Bahagian Pembangunan, IPKKM

14. Pejabat Timbalan Pengarah Kesihatan (Pengurusan) WP Labuan

15. Pejabat Kesihatan Daerah Marang, Terengganu

16. Pejabat Kesihatan Daerah Kuala Krai, Kelantan

17. Pejabat Kesihatan Pergigian Daerah Seberang Perai Selatan

21 33%

41 65%

1 2%

Cemerlang Baik Memuaskan

Cemerlang

19 BAHAGIAN III | PENGURUSAN KEWANGAN

BIL. PTJ YANG DILAWATI PENARAFAN

18. Hospital Umum Sarawak

19. Bahagian Perkhidmatan Kejuruteraan, IPKKM

20. Hospital Jeli, Kelantan

21. Program Kesihatan Awam, IPKKM

22. Bahagian Khidmat Pengurusan, IPKKM

23. Pejabat Kesihatan Daerah Kuala Lipis, Pahang

24. Bahagian Pengurusan Maklumat, IPKKM

25. Pejabat Timbalan Pengarah Kesihatan Negeri (Pergigian) P. Pinang

26. Pejabat Timbalan Pengarah Kesihatan Negeri (Pengurusan) Kelantan

27. Pejabat Kesihatan Pergigian Daerah Kuala Kangsar, Perak

28. Hospital Sultanah Hajjah Kalsom, Cameron Highland, Pahang

29. Pejabat Kesihatan Pergigian Daerah Dungun, Terengganu

30. Bahagian Perancangan IPKKM

31. Pejabat Kesihatan Daerah Kota Tinggi, Johor

32. Hospital Kuala Krai, Kelantan

33. Pejabat Kesihatan Pergigian Daerah Kubang Pasu, Kedah

34. Hospital Balik Pulau, Pulau Pinang

35. Pejabat Timbalan Pengarah Kesihatan Negeri (Farmasi) Melaka

36. Hospital Keningau, Sabah

37. Pejabat Kesihatan Pergigian Daerah Manjung, Perak

38. Pejabat Kesihatan Daerah Hulu Selangor, Selangor

39. Pejabat Kesihatan Pergigian Kawasan Kudat, Sabah

40. Kolej Kejururawatan Melaka

41. Pejabat Kesihatan Pergigian Daerah Sepang, Selangor

42. Pejabat Kesihatan Pergigian Daerah Johor Bahru, Johor

43. Pejabat Kesihatan Kawasan Beluran, Sabah

44. Pejabat Kesihatan Pergigian Daerah Tumpat, Kelantan

45. Bahagian Kesihatan Pergigian, IPKKM

46. Pejabat Timbalan Pengarah Kesihatan Negeri (Pergigian) Melaka

47. Pejabat Kesihatan Daerah Kinta, Batu Gajah, Perak

48. Pejabat Kesihatan Daerah Kangar, Perlis

Cemerlang

Baik

20 2014| LAPORAN TAHUNAN

BIL. PTJ YANG DILAWATI PENARAFAN

49. Hospital Taiping, Perak

50. Pejabat Kesihatan Pergigian Daerah Sabak Bernam, Selangor

51. Hospital Kanowit, Sarawak

52. Pejabat Kesihatan Pergigian Daerah Pekan, Pahang

53. Hospital Hulu Terengganu, Terengganu

54. Pejabat Kesihatan Daerah Kulaijaya, Johor

55. Pejabat Kesihatan Bahagian Bintulu, Sarawak

56. Pejabat Timbalan Pengarah Kesihatan Negeri (Pergigian) Sarawak

57. Hospital Simunjan, Sarawak

58. Pejabat Kesihatan Pergigian Daerah Melaka Tengah, Melaka

59. Hospital Tuanku Jaafar, Negeri Sembilan

60. Hospital Baling, Kedah

61. Hospital Jempol, Negeri Sembilan

62. Pejabat Kesihatan Daerah Pelabuhan Pulau Pinang

63. Hospital Daro, Sarawak

Memuaskan

3. RINGKASAN PENEMUAN AUDIT DALAM

Ringkasan penemuan Audit Dalam adalah mengikut bilangan kes bagi setiap isu, manakala peratusan

dikira berdasarkan bilangan kes berbanding jumlah PTJ yang dilawati. Bagi tujuan laporan ini,

nombor rujukan PTJ yang telah diaudit bagi tahun 2014 adalah seperti di jadual berikut:

Jadual 3

Butiran PTJ Yang Telah Diaudit Pada Tahun 2014

NEGERI NO.

PTJ PTJ YANG DIAUDIT

Ibu Pejabat

1

2

3

4

5

6

7

8

9

10

11

12

Bahagian Akaun

Bahagian Kewangan

Bahagian Khidmat Pengurusan

Bahagian Perolehan Dan Penswastaan

Bahagian Pembangunan

Bahagian Perancangan

Program Kesihatan Awam

Program Perubatan

Bahagian Perkhidmatan Farmasi

Bahagian Pengurusan Latihan

Bahagian Pengurusan Maklumat

Bahagian Pembangunan Kompetensi

Baik

21 BAHAGIAN III | PENGURUSAN KEWANGAN

NEGERI NO.

PTJ PTJ YANG DIAUDIT

Ibu Pejabat

13

14

15

16

Bahagian Perubatan Tradisional Dan Komplementari

Bahagian Kejururawatan

Bahagian Kesihatan Pergigian

Bahagian Perkhidmatan Kejuruteraan

Perlis 17 Pejabat Kesihatan Daerah Kangar

Kedah 18

19

Hospital Baling

Pejabat Kesihatan Pergigian Daerah Kubang Pasu

Pulau Pinang

20

21

22

23

24

Hospital Balik Pulau

Pejabat Kesihatan Daerah Pelabuhan Pulau Pinang

Pejabat Kesihatan Pergigian Daerah Barat Daya

Pejabat Timbalan Pengarah Kesihatan Negeri (Pergigian)

Pejabat Kesihatan Pergigian Daerah Seberang Perai Selatan

Perak

25

26

27

28

Hospital Taiping

Pejabat Kesihatan Daerah Kinta, Batu Gajah

Pejabat Kesihatan Pergigian Daerah Kuala Kangsar

Pejabat Kesihatan Pergigian Daerah Manjung

Selangor

29

30

31

Pejabat Kesihatan Daerah Hulu Selangor

Pejabat Kesihatan Pergigian Daerah Sabak Bernam

Pejabat Kesihatan Pergigian Daerah Sepang

Wilayah

Persekutuan

32

33

Pejabat Timbalan Pengarah Kesihatan (Pengurusan) KL & Putrajaya

Pejabat Timbalan Pengarah Kesihatan (Pengurusan) Labuan

Negeri

Sembilan

34

35

Hospital Tuanku Jaafar

Hospital Jempol

Melaka

36

37

38

39

Pejabat Timbalan Pengarah Kesihatan Negeri (Pergigian)

Pejabat Timbalan Pengarah Kesihatan Negeri (Farmasi)

Pejabat Kesihatan Pergigian Daerah Melaka Tengah

Kolej Kejururawatan

Johor

40

41

42

Pejabat Kesihatan Daerah Kulaijaya

Pejabat Kesihatan Daerah Kota Tinggi

Pejabat Kesihatan Pergigian Daerah Johor Bahru

Pahang

43

44

45

Hospital Sultanah Hajah Kalsom, Cameron Highland

Pejabat Kesihatan Daerah Kuala Lipis

Pejabat Kesihatan Pergigian Daerah Pekan

Terengganu

46

47

48

Hospital Hulu Terengganu

Pejabat Kesihatan Daerah Marang

Pejabat Kesihatan Pergigian Daerah Dungun

Kelantan

49

50

51

52

53

54

Pejabat Timbalan Pengarah Kesihatan Negeri (Pengurusan)

Hospital Jeli

Hospital Kuala Krai

Pejabat Kesihatan Daerah Kuala Krai

Pejabat Kesihatan Pergigian Daerah Tumpat

Pejabat Kesihatan Pergigian Daerah Kota Bharu

22 2014| LAPORAN TAHUNAN

NEGERI NO.

PTJ PTJ YANG DIAUDIT

Sarawak

55

56

57

58

59

60

Hospital Umum Sarawak

Hospital Simunjan

Hospital Kanowit

Hospital Daro

Pejabat Timbalan Pengarah Kesihatan Negeri (Pergigian)

Pejabat Kesihatan Bahagian Bintulu

Sabah

61

62

63

Hospital Keningau

Pejabat Kesihatan Kawasan Beluran

Pejabat Kesihatan Pergigian Kawasan Kudat

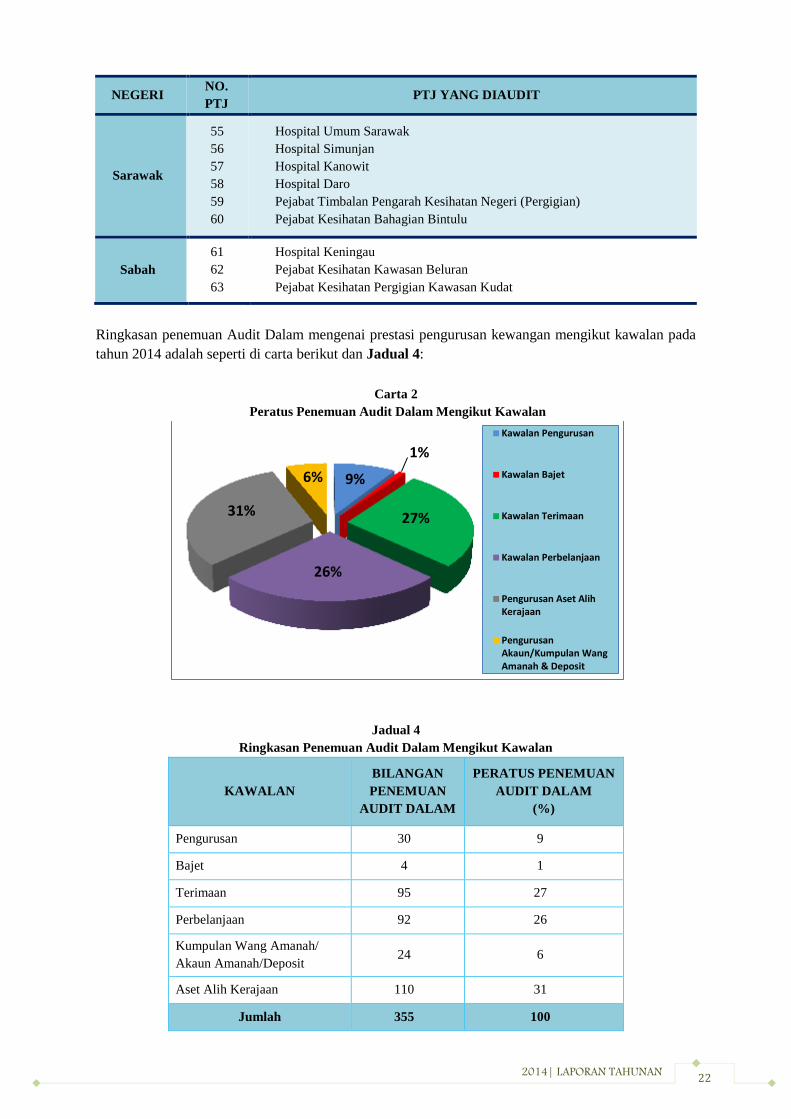

Ringkasan penemuan Audit Dalam mengenai prestasi pengurusan kewangan mengikut kawalan pada

tahun 2014 adalah seperti di carta berikut dan Jadual 4:

Carta 2

Peratus Penemuan Audit Dalam Mengikut Kawalan

Jadual 4

Ringkasan Penemuan Audit Dalam Mengikut Kawalan

KAWALAN

BILANGAN

PENEMUAN

AUDIT DALAM

PERATUS PENEMUAN

AUDIT DALAM

(%)

Pengurusan 30 9

Bajet 4 1

Terimaan 95 27

Perbelanjaan 92 26

Kumpulan Wang Amanah/

Akaun Amanah/Deposit 24 6

Aset Alih Kerajaan 110 31

Jumlah 355 100

9%

1%

27%

26%

31%

6%

Kawalan Pengurusan

Kawalan Bajet

Kawalan Terimaan

Kawalan Perbelanjaan

Pengurusan Aset AlihKerajaan

PengurusanAkaun/Kumpulan WangAmanah & Deposit

23 BAHAGIAN III | PENGURUSAN KEWANGAN

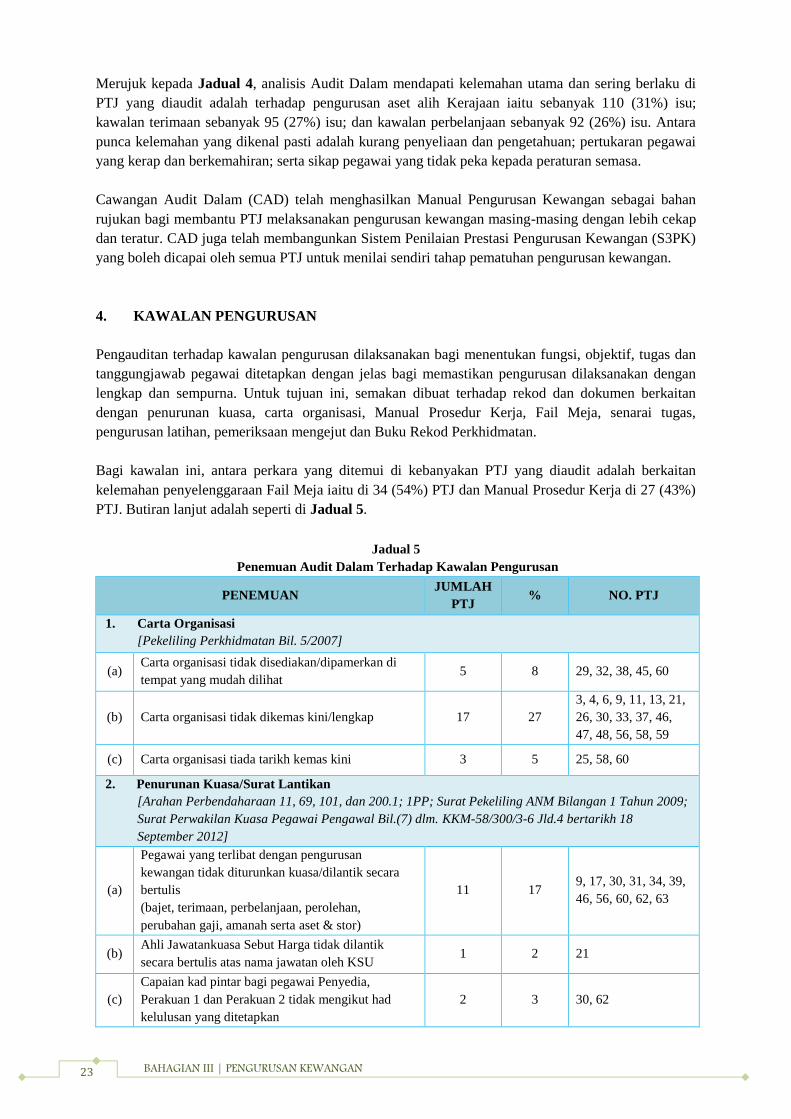

Merujuk kepada Jadual 4, analisis Audit Dalam mendapati kelemahan utama dan sering berlaku di

PTJ yang diaudit adalah terhadap pengurusan aset alih Kerajaan iaitu sebanyak 110 (31%) isu;

kawalan terimaan sebanyak 95 (27%) isu; dan kawalan perbelanjaan sebanyak 92 (26%) isu. Antara

punca kelemahan yang dikenal pasti adalah kurang penyeliaan dan pengetahuan; pertukaran pegawai

yang kerap dan berkemahiran; serta sikap pegawai yang tidak peka kepada peraturan semasa.

Cawangan Audit Dalam (CAD) telah menghasilkan Manual Pengurusan Kewangan sebagai bahan

rujukan bagi membantu PTJ melaksanakan pengurusan kewangan masing-masing dengan lebih cekap

dan teratur. CAD juga telah membangunkan Sistem Penilaian Prestasi Pengurusan Kewangan (S3PK)

yang boleh dicapai oleh semua PTJ untuk menilai sendiri tahap pematuhan pengurusan kewangan.

4. KAWALAN PENGURUSAN

Pengauditan terhadap kawalan pengurusan dilaksanakan bagi menentukan fungsi, objektif, tugas dan

tanggungjawab pegawai ditetapkan dengan jelas bagi memastikan pengurusan dilaksanakan dengan

lengkap dan sempurna. Untuk tujuan ini, semakan dibuat terhadap rekod dan dokumen berkaitan

dengan penurunan kuasa, carta organisasi, Manual Prosedur Kerja, Fail Meja, senarai tugas,

pengurusan latihan, pemeriksaan mengejut dan Buku Rekod Perkhidmatan.

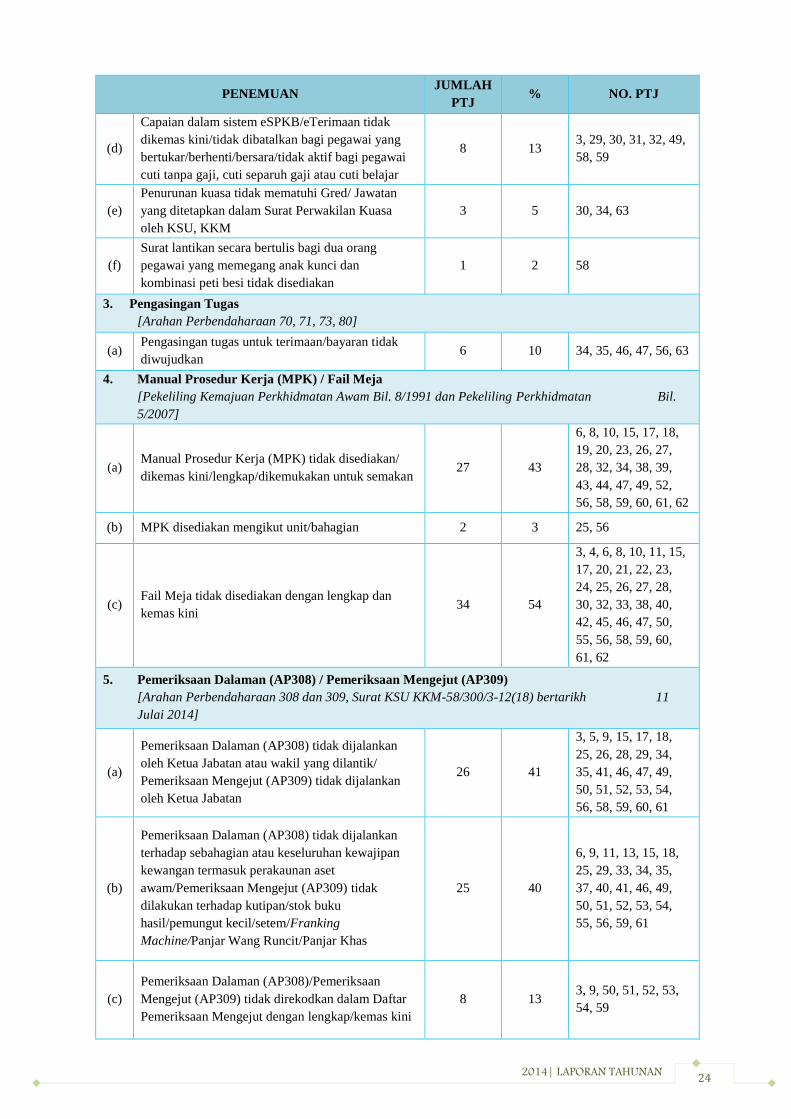

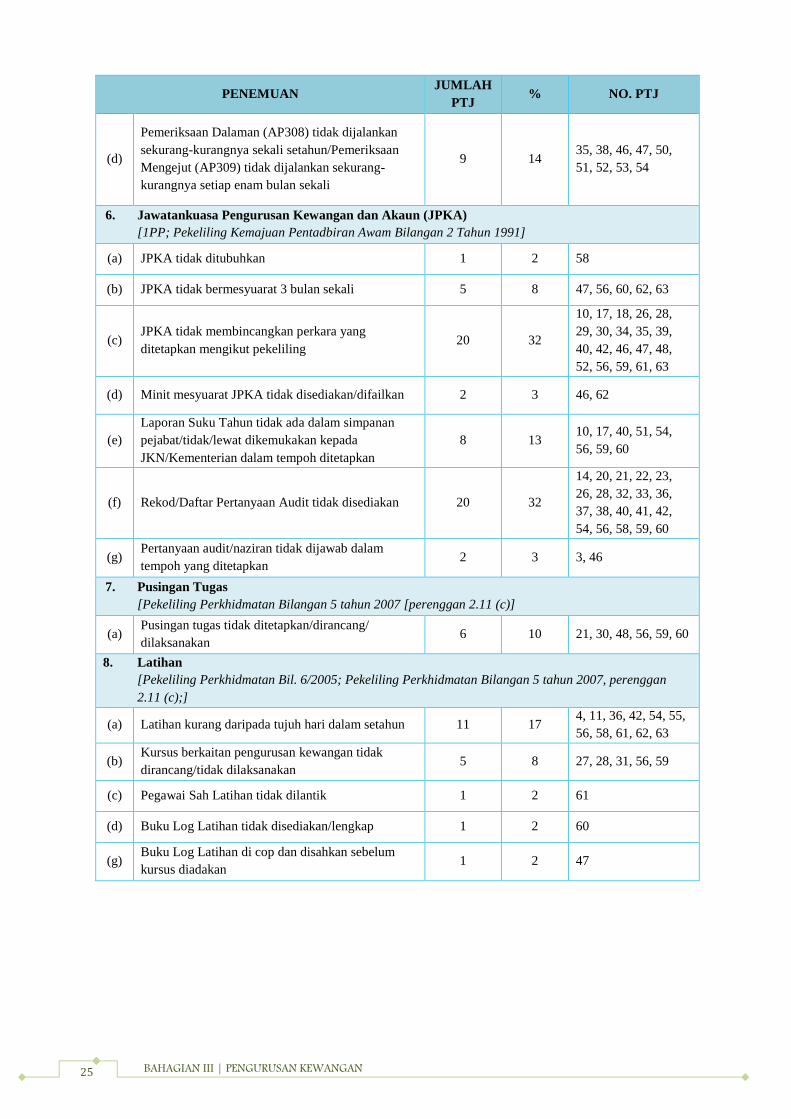

Bagi kawalan ini, antara perkara yang ditemui di kebanyakan PTJ yang diaudit adalah berkaitan

kelemahan penyelenggaraan Fail Meja iaitu di 34 (54%) PTJ dan Manual Prosedur Kerja di 27 (43%)

PTJ. Butiran lanjut adalah seperti di Jadual 5.

Jadual 5

Penemuan Audit Dalam Terhadap Kawalan Pengurusan

PENEMUAN JUMLAH

PTJ % NO. PTJ

1. Carta Organisasi

[Pekeliling Perkhidmatan Bil. 5/2007]

(a) Carta organisasi tidak disediakan/dipamerkan di

tempat yang mudah dilihat 5 8 29, 32, 38, 45, 60

(b) Carta organisasi tidak dikemas kini/lengkap 17 27

3, 4, 6, 9, 11, 13, 21,

26, 30, 33, 37, 46,

47, 48, 56, 58, 59

(c) Carta organisasi tiada tarikh kemas kini 3 5 25, 58, 60

2. Penurunan Kuasa/Surat Lantikan

[Arahan Perbendaharaan 11, 69, 101, dan 200.1; 1PP; Surat Pekeliling ANM Bilangan 1 Tahun 2009;

Surat Perwakilan Kuasa Pegawai Pengawal Bil.(7) dlm. KKM-58/300/3-6 Jld.4 bertarikh 18

September 2012]

(a)

Pegawai yang terlibat dengan pengurusan

kewangan tidak diturunkan kuasa/dilantik secara

bertulis

(bajet, terimaan, perbelanjaan, perolehan,

perubahan gaji, amanah serta aset & stor)

11 17 9, 17, 30, 31, 34, 39,

46, 56, 60, 62, 63

(b) Ahli Jawatankuasa Sebut Harga tidak dilantik

secara bertulis atas nama jawatan oleh KSU 1 2 21

(c)

Capaian kad pintar bagi pegawai Penyedia,

Perakuan 1 dan Perakuan 2 tidak mengikut had

kelulusan yang ditetapkan

2 3 30, 62

24 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(d)

Capaian dalam sistem eSPKB/eTerimaan tidak

dikemas kini/tidak dibatalkan bagi pegawai yang

bertukar/berhenti/bersara/tidak aktif bagi pegawai

cuti tanpa gaji, cuti separuh gaji atau cuti belajar

8 13 3, 29, 30, 31, 32, 49,

58, 59

(e)

Penurunan kuasa tidak mematuhi Gred/ Jawatan

yang ditetapkan dalam Surat Perwakilan Kuasa

oleh KSU, KKM

3 5 30, 34, 63

(f)

Surat lantikan secara bertulis bagi dua orang

pegawai yang memegang anak kunci dan

kombinasi peti besi tidak disediakan

1 2 58

3. Pengasingan Tugas

[Arahan Perbendaharaan 70, 71, 73, 80]

(a) Pengasingan tugas untuk terimaan/bayaran tidak

diwujudkan 6 10 34, 35, 46, 47, 56, 63

4. Manual Prosedur Kerja (MPK) / Fail Meja

[Pekeliling Kemajuan Perkhidmatan Awam Bil. 8/1991 dan Pekeliling Perkhidmatan Bil.

5/2007]

(a) Manual Prosedur Kerja (MPK) tidak disediakan/

dikemas kini/lengkap/dikemukakan untuk semakan 27 43

6, 8, 10, 15, 17, 18,

19, 20, 23, 26, 27,

28, 32, 34, 38, 39,

43, 44, 47, 49, 52,

56, 58, 59, 60, 61, 62

(b) MPK disediakan mengikut unit/bahagian 2 3 25, 56

(c) Fail Meja tidak disediakan dengan lengkap dan

kemas kini 34 54

3, 4, 6, 8, 10, 11, 15,

17, 20, 21, 22, 23,

24, 25, 26, 27, 28,

30, 32, 33, 38, 40,

42, 45, 46, 47, 50,

55, 56, 58, 59, 60,

61, 62

5. Pemeriksaan Dalaman (AP308) / Pemeriksaan Mengejut (AP309)

[Arahan Perbendaharaan 308 dan 309, Surat KSU KKM-58/300/3-12(18) bertarikh 11

Julai 2014]

(a)

Pemeriksaan Dalaman (AP308) tidak dijalankan

oleh Ketua Jabatan atau wakil yang dilantik/

Pemeriksaan Mengejut (AP309) tidak dijalankan

oleh Ketua Jabatan

26 41

3, 5, 9, 15, 17, 18,

25, 26, 28, 29, 34,

35, 41, 46, 47, 49,

50, 51, 52, 53, 54,

56, 58, 59, 60, 61

(b)

Pemeriksaan Dalaman (AP308) tidak dijalankan

terhadap sebahagian atau keseluruhan kewajipan

kewangan termasuk perakaunan aset

awam/Pemeriksaan Mengejut (AP309) tidak

dilakukan terhadap kutipan/stok buku

hasil/pemungut kecil/setem/Franking

Machine/Panjar Wang Runcit/Panjar Khas

25 40

6, 9, 11, 13, 15, 18,

25, 29, 33, 34, 35,

37, 40, 41, 46, 49,

50, 51, 52, 53, 54,

55, 56, 59, 61

(c)

Pemeriksaan Dalaman (AP308)/Pemeriksaan

Mengejut (AP309) tidak direkodkan dalam Daftar

Pemeriksaan Mengejut dengan lengkap/kemas kini

8 13 3, 9, 50, 51, 52, 53,

54, 59

25 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(d)

Pemeriksaan Dalaman (AP308) tidak dijalankan

sekurang-kurangnya sekali setahun/Pemeriksaan

Mengejut (AP309) tidak dijalankan sekurang-

kurangnya setiap enam bulan sekali

9 14 35, 38, 46, 47, 50,

51, 52, 53, 54

6. Jawatankuasa Pengurusan Kewangan dan Akaun (JPKA)

[1PP; Pekeliling Kemajuan Pentadbiran Awam Bilangan 2 Tahun 1991]

(a) JPKA tidak ditubuhkan 1 2 58

(b) JPKA tidak bermesyuarat 3 bulan sekali 5 8 47, 56, 60, 62, 63

(c) JPKA tidak membincangkan perkara yang

ditetapkan mengikut pekeliling 20 32

10, 17, 18, 26, 28,

29, 30, 34, 35, 39,

40, 42, 46, 47, 48,

52, 56, 59, 61, 63

(d) Minit mesyuarat JPKA tidak disediakan/difailkan 2 3 46, 62

(e)

Laporan Suku Tahun tidak ada dalam simpanan

pejabat/tidak/lewat dikemukakan kepada

JKN/Kementerian dalam tempoh ditetapkan

8 13 10, 17, 40, 51, 54,

56, 59, 60

(f) Rekod/Daftar Pertanyaan Audit tidak disediakan 20 32

14, 20, 21, 22, 23,

26, 28, 32, 33, 36,

37, 38, 40, 41, 42,

54, 56, 58, 59, 60

(g) Pertanyaan audit/naziran tidak dijawab dalam

tempoh yang ditetapkan 2 3 3, 46

7. Pusingan Tugas

[Pekeliling Perkhidmatan Bilangan 5 tahun 2007 [perenggan 2.11 (c)]

(a) Pusingan tugas tidak ditetapkan/dirancang/

dilaksanakan 6 10 21, 30, 48, 56, 59, 60

8. Latihan

[Pekeliling Perkhidmatan Bil. 6/2005; Pekeliling Perkhidmatan Bilangan 5 tahun 2007, perenggan

2.11 (c);]

(a) Latihan kurang daripada tujuh hari dalam setahun 11 17 4, 11, 36, 42, 54, 55,

56, 58, 61, 62, 63

(b) Kursus berkaitan pengurusan kewangan tidak

dirancang/tidak dilaksanakan 5 8 27, 28, 31, 56, 59

(c) Pegawai Sah Latihan tidak dilantik 1 2 61

(d) Buku Log Latihan tidak disediakan/lengkap 1 2 60

(g) Buku Log Latihan di cop dan disahkan sebelum

kursus diadakan 1 2 47

26 2014| LAPORAN TAHUNAN

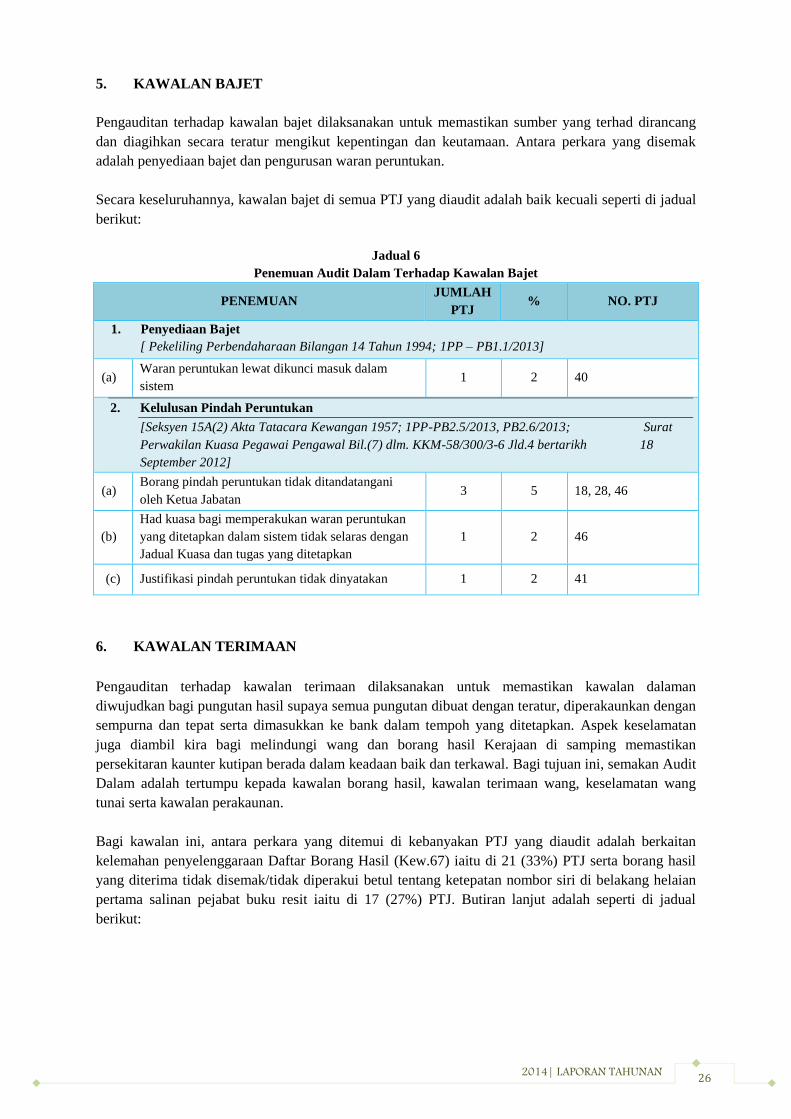

5. KAWALAN BAJET

Pengauditan terhadap kawalan bajet dilaksanakan untuk memastikan sumber yang terhad dirancang

dan diagihkan secara teratur mengikut kepentingan dan keutamaan. Antara perkara yang disemak

adalah penyediaan bajet dan pengurusan waran peruntukan.

Secara keseluruhannya, kawalan bajet di semua PTJ yang diaudit adalah baik kecuali seperti di jadual

berikut:

Jadual 6

Penemuan Audit Dalam Terhadap Kawalan Bajet

PENEMUAN JUMLAH

PTJ % NO. PTJ

1. Penyediaan Bajet

[ Pekeliling Perbendaharaan Bilangan 14 Tahun 1994; 1PP – PB1.1/2013]

(a) Waran peruntukan lewat dikunci masuk dalam

sistem 1 2 40

2. Kelulusan Pindah Peruntukan

[Seksyen 15A(2) Akta Tatacara Kewangan 1957; 1PP-PB2.5/2013, PB2.6/2013; Surat

Perwakilan Kuasa Pegawai Pengawal Bil.(7) dlm. KKM-58/300/3-6 Jld.4 bertarikh 18

September 2012]

(a) Borang pindah peruntukan tidak ditandatangani

oleh Ketua Jabatan 3 5 18, 28, 46

(b)

Had kuasa bagi memperakukan waran peruntukan

yang ditetapkan dalam sistem tidak selaras dengan

Jadual Kuasa dan tugas yang ditetapkan

1 2 46

(c) Justifikasi pindah peruntukan tidak dinyatakan 1 2 41

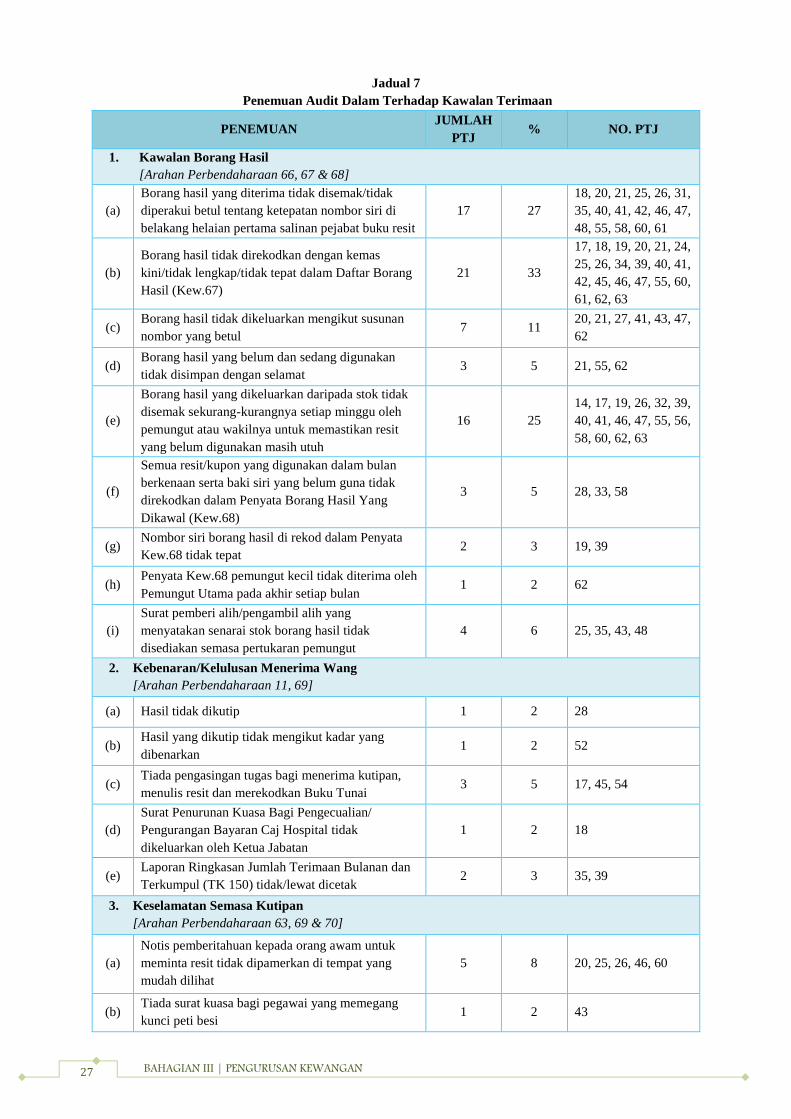

6. KAWALAN TERIMAAN

Pengauditan terhadap kawalan terimaan dilaksanakan untuk memastikan kawalan dalaman

diwujudkan bagi pungutan hasil supaya semua pungutan dibuat dengan teratur, diperakaunkan dengan

sempurna dan tepat serta dimasukkan ke bank dalam tempoh yang ditetapkan. Aspek keselamatan

juga diambil kira bagi melindungi wang dan borang hasil Kerajaan di samping memastikan

persekitaran kaunter kutipan berada dalam keadaan baik dan terkawal. Bagi tujuan ini, semakan Audit

Dalam adalah tertumpu kepada kawalan borang hasil, kawalan terimaan wang, keselamatan wang

tunai serta kawalan perakaunan.

Bagi kawalan ini, antara perkara yang ditemui di kebanyakan PTJ yang diaudit adalah berkaitan

kelemahan penyelenggaraan Daftar Borang Hasil (Kew.67) iaitu di 21 (33%) PTJ serta borang hasil

yang diterima tidak disemak/tidak diperakui betul tentang ketepatan nombor siri di belakang helaian

pertama salinan pejabat buku resit iaitu di 17 (27%) PTJ. Butiran lanjut adalah seperti di jadual

berikut:

27 BAHAGIAN III | PENGURUSAN KEWANGAN

Jadual 7

Penemuan Audit Dalam Terhadap Kawalan Terimaan

PENEMUAN JUMLAH

PTJ % NO. PTJ

1. Kawalan Borang Hasil

[Arahan Perbendaharaan 66, 67 & 68]

(a)

Borang hasil yang diterima tidak disemak/tidak

diperakui betul tentang ketepatan nombor siri di

belakang helaian pertama salinan pejabat buku resit

17 27

18, 20, 21, 25, 26, 31,

35, 40, 41, 42, 46, 47,

48, 55, 58, 60, 61

(b)

Borang hasil tidak direkodkan dengan kemas

kini/tidak lengkap/tidak tepat dalam Daftar Borang

Hasil (Kew.67)

21 33

17, 18, 19, 20, 21, 24,

25, 26, 34, 39, 40, 41,

42, 45, 46, 47, 55, 60,

61, 62, 63

(c) Borang hasil tidak dikeluarkan mengikut susunan

nombor yang betul 7 11

20, 21, 27, 41, 43, 47,

62

(d) Borang hasil yang belum dan sedang digunakan

tidak disimpan dengan selamat 3 5 21, 55, 62

(e)

Borang hasil yang dikeluarkan daripada stok tidak

disemak sekurang-kurangnya setiap minggu oleh

pemungut atau wakilnya untuk memastikan resit

yang belum digunakan masih utuh

16 25

14, 17, 19, 26, 32, 39,

40, 41, 46, 47, 55, 56,

58, 60, 62, 63

(f)

Semua resit/kupon yang digunakan dalam bulan

berkenaan serta baki siri yang belum guna tidak

direkodkan dalam Penyata Borang Hasil Yang

Dikawal (Kew.68)

3 5 28, 33, 58

(g) Nombor siri borang hasil di rekod dalam Penyata

Kew.68 tidak tepat 2 3 19, 39

(h) Penyata Kew.68 pemungut kecil tidak diterima oleh

Pemungut Utama pada akhir setiap bulan 1 2 62

(i)

Surat pemberi alih/pengambil alih yang

menyatakan senarai stok borang hasil tidak

disediakan semasa pertukaran pemungut

4 6 25, 35, 43, 48

2. Kebenaran/Kelulusan Menerima Wang

[Arahan Perbendaharaan 11, 69]

(a) Hasil tidak dikutip 1 2 28

(b) Hasil yang dikutip tidak mengikut kadar yang

dibenarkan 1 2 52

(c) Tiada pengasingan tugas bagi menerima kutipan,

menulis resit dan merekodkan Buku Tunai 3 5 17, 45, 54

(d)

Surat Penurunan Kuasa Bagi Pengecualian/

Pengurangan Bayaran Caj Hospital tidak

dikeluarkan oleh Ketua Jabatan

1 2 18

(e) Laporan Ringkasan Jumlah Terimaan Bulanan dan

Terkumpul (TK 150) tidak/lewat dicetak 2 3 35, 39

3. Keselamatan Semasa Kutipan

[Arahan Perbendaharaan 63, 69 & 70]

(a)

Notis pemberitahuan kepada orang awam untuk

meminta resit tidak dipamerkan di tempat yang

mudah dilihat

5 8 20, 25, 26, 46, 60

(b) Tiada surat kuasa bagi pegawai yang memegang

kunci peti besi 1 2 43

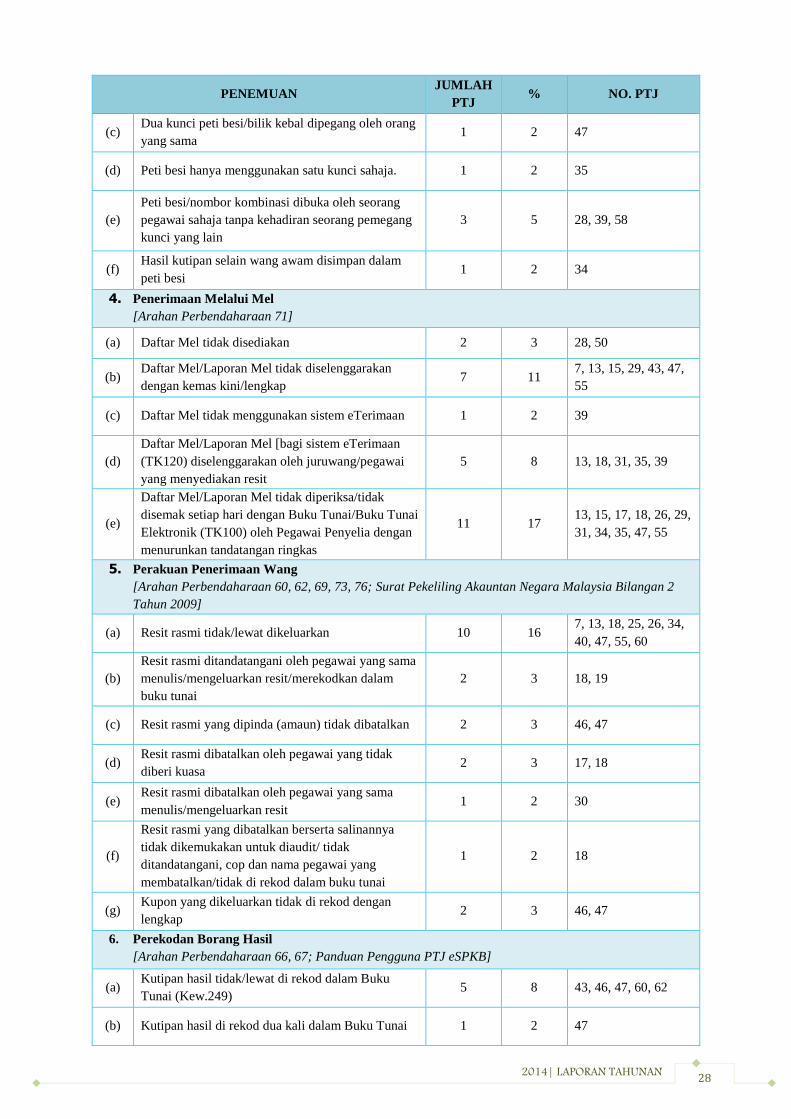

28 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(c) Dua kunci peti besi/bilik kebal dipegang oleh orang

yang sama 1 2 47

(d) Peti besi hanya menggunakan satu kunci sahaja. 1 2 35

(e)

Peti besi/nombor kombinasi dibuka oleh seorang

pegawai sahaja tanpa kehadiran seorang pemegang

kunci yang lain

3 5 28, 39, 58

(f) Hasil kutipan selain wang awam disimpan dalam

peti besi 1 2 34

4. Penerimaan Melalui Mel

[Arahan Perbendaharaan 71]

(a) Daftar Mel tidak disediakan 2 3 28, 50

(b) Daftar Mel/Laporan Mel tidak diselenggarakan

dengan kemas kini/lengkap 7 11

7, 13, 15, 29, 43, 47,

55

(c) Daftar Mel tidak menggunakan sistem eTerimaan 1 2 39

(d)

Daftar Mel/Laporan Mel [bagi sistem eTerimaan

(TK120) diselenggarakan oleh juruwang/pegawai

yang menyediakan resit

5 8 13, 18, 31, 35, 39

(e)

Daftar Mel/Laporan Mel tidak diperiksa/tidak

disemak setiap hari dengan Buku Tunai/Buku Tunai

Elektronik (TK100) oleh Pegawai Penyelia dengan

menurunkan tandatangan ringkas

11 17 13, 15, 17, 18, 26, 29,

31, 34, 35, 47, 55

5. Perakuan Penerimaan Wang

[Arahan Perbendaharaan 60, 62, 69, 73, 76; Surat Pekeliling Akauntan Negara Malaysia Bilangan 2

Tahun 2009]

(a) Resit rasmi tidak/lewat dikeluarkan 10 16 7, 13, 18, 25, 26, 34,

40, 47, 55, 60

(b)

Resit rasmi ditandatangani oleh pegawai yang sama

menulis/mengeluarkan resit/merekodkan dalam

buku tunai

2 3 18, 19

(c) Resit rasmi yang dipinda (amaun) tidak dibatalkan 2 3 46, 47

(d) Resit rasmi dibatalkan oleh pegawai yang tidak

diberi kuasa 2 3 17, 18

(e) Resit rasmi dibatalkan oleh pegawai yang sama

menulis/mengeluarkan resit 1 2 30

(f)

Resit rasmi yang dibatalkan berserta salinannya

tidak dikemukakan untuk diaudit/ tidak

ditandatangani, cop dan nama pegawai yang

membatalkan/tidak di rekod dalam buku tunai

1 2 18

(g) Kupon yang dikeluarkan tidak di rekod dengan

lengkap 2 3 46, 47

6. Perekodan Borang Hasil

[Arahan Perbendaharaan 66, 67; Panduan Pengguna PTJ eSPKB]

(a) Kutipan hasil tidak/lewat di rekod dalam Buku

Tunai (Kew.249) 5 8 43, 46, 47, 60, 62

(b) Kutipan hasil di rekod dua kali dalam Buku Tunai 1 2 47

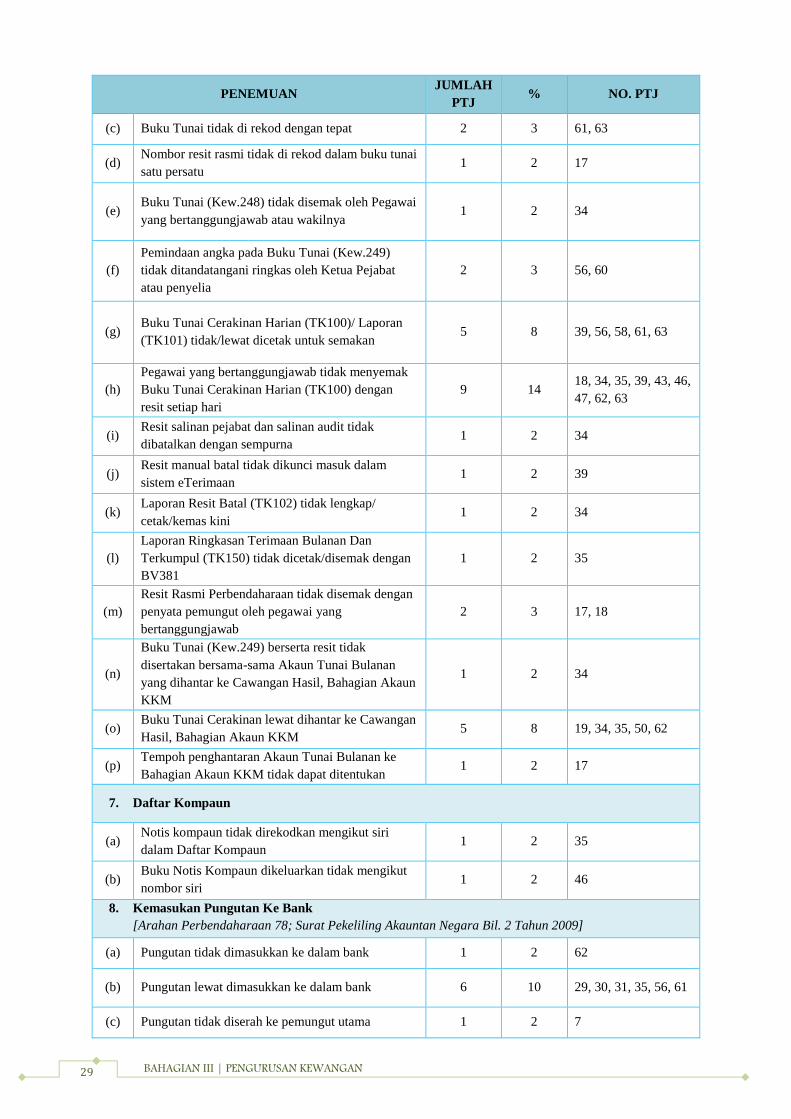

29 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(c) Buku Tunai tidak di rekod dengan tepat 2 3 61, 63

(d) Nombor resit rasmi tidak di rekod dalam buku tunai

satu persatu 1 2 17

(e) Buku Tunai (Kew.248) tidak disemak oleh Pegawai

yang bertanggungjawab atau wakilnya 1 2 34

(f)

Pemindaan angka pada Buku Tunai (Kew.249)

tidak ditandatangani ringkas oleh Ketua Pejabat

atau penyelia

2 3 56, 60

(g) Buku Tunai Cerakinan Harian (TK100)/ Laporan

(TK101) tidak/lewat dicetak untuk semakan 5 8 39, 56, 58, 61, 63

(h)

Pegawai yang bertanggungjawab tidak menyemak

Buku Tunai Cerakinan Harian (TK100) dengan

resit setiap hari

9 14 18, 34, 35, 39, 43, 46,

47, 62, 63

(i) Resit salinan pejabat dan salinan audit tidak

dibatalkan dengan sempurna 1 2 34

(j) Resit manual batal tidak dikunci masuk dalam

sistem eTerimaan 1 2 39

(k) Laporan Resit Batal (TK102) tidak lengkap/

cetak/kemas kini 1 2 34

(l)

Laporan Ringkasan Terimaan Bulanan Dan

Terkumpul (TK150) tidak dicetak/disemak dengan

BV381

1 2 35

(m)

Resit Rasmi Perbendaharaan tidak disemak dengan

penyata pemungut oleh pegawai yang

bertanggungjawab

2 3 17, 18

(n)

Buku Tunai (Kew.249) berserta resit tidak

disertakan bersama-sama Akaun Tunai Bulanan

yang dihantar ke Cawangan Hasil, Bahagian Akaun

KKM

1 2 34

(o) Buku Tunai Cerakinan lewat dihantar ke Cawangan

Hasil, Bahagian Akaun KKM 5 8 19, 34, 35, 50, 62

(p) Tempoh penghantaran Akaun Tunai Bulanan ke

Bahagian Akaun KKM tidak dapat ditentukan 1 2 17

7. Daftar Kompaun

(a) Notis kompaun tidak direkodkan mengikut siri

dalam Daftar Kompaun 1 2 35

(b) Buku Notis Kompaun dikeluarkan tidak mengikut

nombor siri 1 2 46

8. Kemasukan Pungutan Ke Bank

[Arahan Perbendaharaan 78; Surat Pekeliling Akauntan Negara Bil. 2 Tahun 2009]

(a) Pungutan tidak dimasukkan ke dalam bank 1 2 62

(b) Pungutan lewat dimasukkan ke dalam bank 6 10 29, 30, 31, 35, 56, 61

(c) Pungutan tidak diserah ke pemungut utama 1 2 7

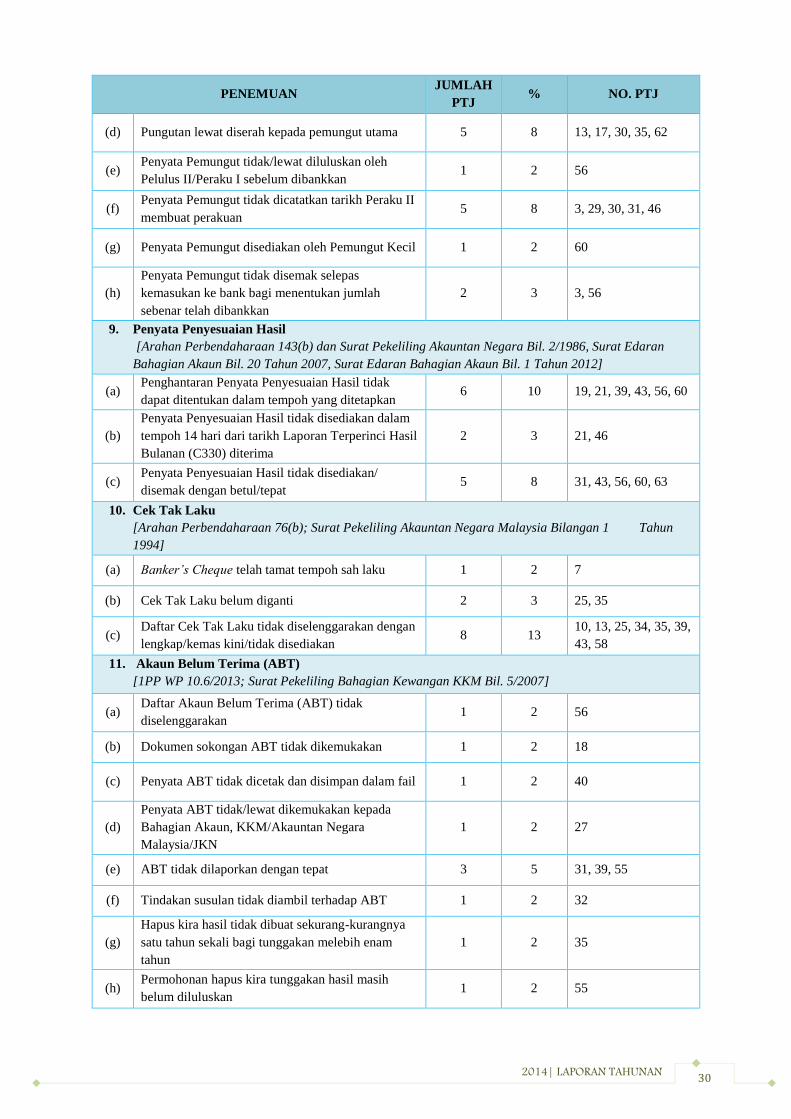

30 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(d) Pungutan lewat diserah kepada pemungut utama 5 8 13, 17, 30, 35, 62

(e) Penyata Pemungut tidak/lewat diluluskan oleh

Pelulus II/Peraku I sebelum dibankkan 1 2 56

(f) Penyata Pemungut tidak dicatatkan tarikh Peraku II

membuat perakuan 5 8 3, 29, 30, 31, 46

(g) Penyata Pemungut disediakan oleh Pemungut Kecil 1 2 60

(h)

Penyata Pemungut tidak disemak selepas

kemasukan ke bank bagi menentukan jumlah

sebenar telah dibankkan

2 3 3, 56

9. Penyata Penyesuaian Hasil

[Arahan Perbendaharaan 143(b) dan Surat Pekeliling Akauntan Negara Bil. 2/1986, Surat Edaran

Bahagian Akaun Bil. 20 Tahun 2007, Surat Edaran Bahagian Akaun Bil. 1 Tahun 2012]

(a) Penghantaran Penyata Penyesuaian Hasil tidak

dapat ditentukan dalam tempoh yang ditetapkan 6 10 19, 21, 39, 43, 56, 60

(b)

Penyata Penyesuaian Hasil tidak disediakan dalam

tempoh 14 hari dari tarikh Laporan Terperinci Hasil

Bulanan (C330) diterima

2 3 21, 46

(c) Penyata Penyesuaian Hasil tidak disediakan/

disemak dengan betul/tepat 5 8 31, 43, 56, 60, 63

10. Cek Tak Laku

[Arahan Perbendaharaan 76(b); Surat Pekeliling Akauntan Negara Malaysia Bilangan 1 Tahun

1994]

(a) Banker’s Cheque telah tamat tempoh sah laku 1 2 7

(b) Cek Tak Laku belum diganti 2 3 25, 35

(c) Daftar Cek Tak Laku tidak diselenggarakan dengan

lengkap/kemas kini/tidak disediakan 8 13

10, 13, 25, 34, 35, 39,

43, 58

11. Akaun Belum Terima (ABT)

[1PP WP 10.6/2013; Surat Pekeliling Bahagian Kewangan KKM Bil. 5/2007]

(a) Daftar Akaun Belum Terima (ABT) tidak

diselenggarakan 1 2 56

(b) Dokumen sokongan ABT tidak dikemukakan 1 2 18

(c) Penyata ABT tidak dicetak dan disimpan dalam fail 1 2 40

(d)

Penyata ABT tidak/lewat dikemukakan kepada

Bahagian Akaun, KKM/Akauntan Negara

Malaysia/JKN

1 2 27

(e) ABT tidak dilaporkan dengan tepat 3 5 31, 39, 55

(f) Tindakan susulan tidak diambil terhadap ABT 1 2 32

(g)

Hapus kira hasil tidak dibuat sekurang-kurangnya

satu tahun sekali bagi tunggakan melebih enam

tahun

1 2 35

(h) Permohonan hapus kira tunggakan hasil masih

belum diluluskan 1 2 55

31 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

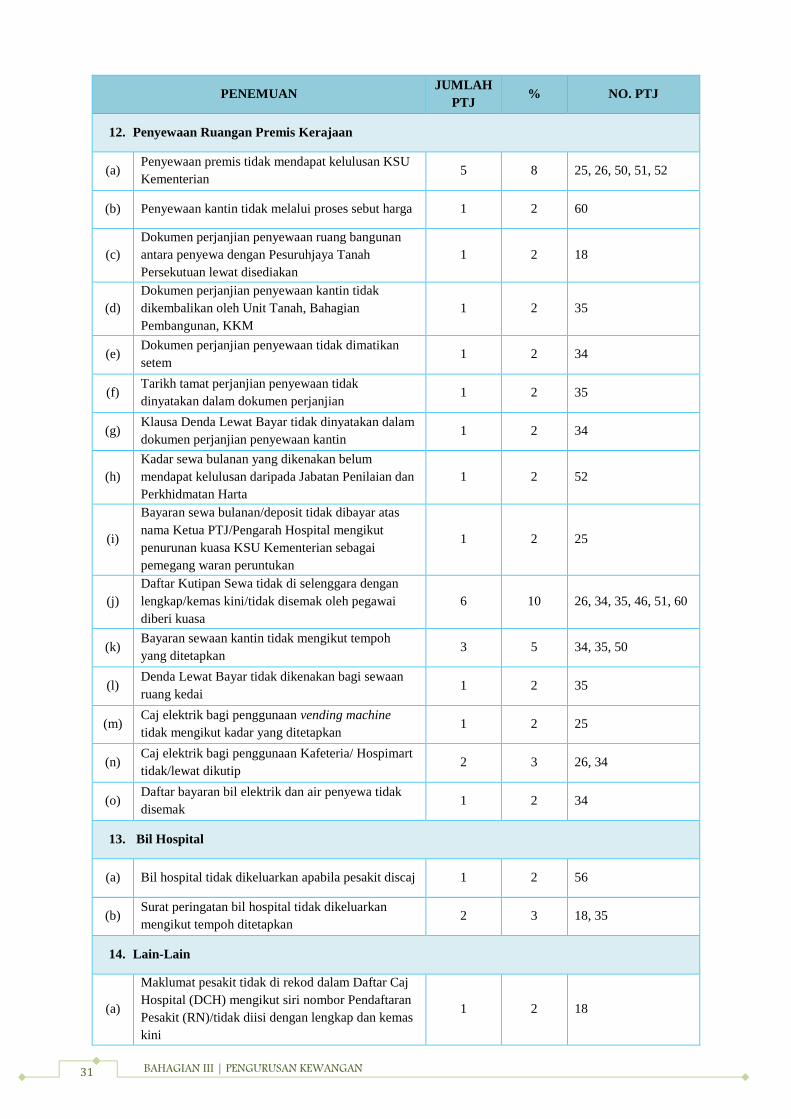

12. Penyewaan Ruangan Premis Kerajaan

(a) Penyewaan premis tidak mendapat kelulusan KSU

Kementerian 5 8 25, 26, 50, 51, 52

(b) Penyewaan kantin tidak melalui proses sebut harga 1 2 60

(c)

Dokumen perjanjian penyewaan ruang bangunan

antara penyewa dengan Pesuruhjaya Tanah

Persekutuan lewat disediakan

1 2 18

(d)

Dokumen perjanjian penyewaan kantin tidak

dikembalikan oleh Unit Tanah, Bahagian

Pembangunan, KKM

1 2 35

(e) Dokumen perjanjian penyewaan tidak dimatikan

setem 1 2 34

(f) Tarikh tamat perjanjian penyewaan tidak

dinyatakan dalam dokumen perjanjian 1 2 35

(g) Klausa Denda Lewat Bayar tidak dinyatakan dalam

dokumen perjanjian penyewaan kantin 1 2 34

(h)

Kadar sewa bulanan yang dikenakan belum

mendapat kelulusan daripada Jabatan Penilaian dan

Perkhidmatan Harta

1 2 52

(i)

Bayaran sewa bulanan/deposit tidak dibayar atas

nama Ketua PTJ/Pengarah Hospital mengikut

penurunan kuasa KSU Kementerian sebagai

pemegang waran peruntukan

1 2 25

(j)

Daftar Kutipan Sewa tidak di selenggara dengan

lengkap/kemas kini/tidak disemak oleh pegawai

diberi kuasa

6 10 26, 34, 35, 46, 51, 60

(k) Bayaran sewaan kantin tidak mengikut tempoh

yang ditetapkan 3 5 34, 35, 50

(l) Denda Lewat Bayar tidak dikenakan bagi sewaan

ruang kedai 1 2 35

(m) Caj elektrik bagi penggunaan vending machine

tidak mengikut kadar yang ditetapkan 1 2 25

(n) Caj elektrik bagi penggunaan Kafeteria/ Hospimart

tidak/lewat dikutip 2 3 26, 34

(o) Daftar bayaran bil elektrik dan air penyewa tidak

disemak 1 2 34

13. Bil Hospital

(a) Bil hospital tidak dikeluarkan apabila pesakit discaj 1 2 56

(b) Surat peringatan bil hospital tidak dikeluarkan

mengikut tempoh ditetapkan 2 3 18, 35

14. Lain-Lain

(a)

Maklumat pesakit tidak di rekod dalam Daftar Caj

Hospital (DCH) mengikut siri nombor Pendaftaran

Pesakit (RN)/tidak diisi dengan lengkap dan kemas

kini

1 2 18

32 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(b) Tuntutan Laporan Perubatan tidak direkod/tidak

dikemas kini dalam Daftar Laporan Perubatan 1 2 60

(c) Kelewatan penghantaran Kira-kira Wang Tunai

Bulanan kepada Kementerian 2 3 28, 55

(d) Hapus kira borang hasil tidak dibuat 1 2 62

(e) Harta benda pesakit tidak dikembalikan semula

kepada pesakit/waris selepas menerima rawatan 1 2 35

(f)

Notis senarai harta benda pesakit dalam simpanan

pihak Hospital telah dipamer melebihi 30 hari tetapi

tiada tindakan selanjutnya diambil

1 2 34

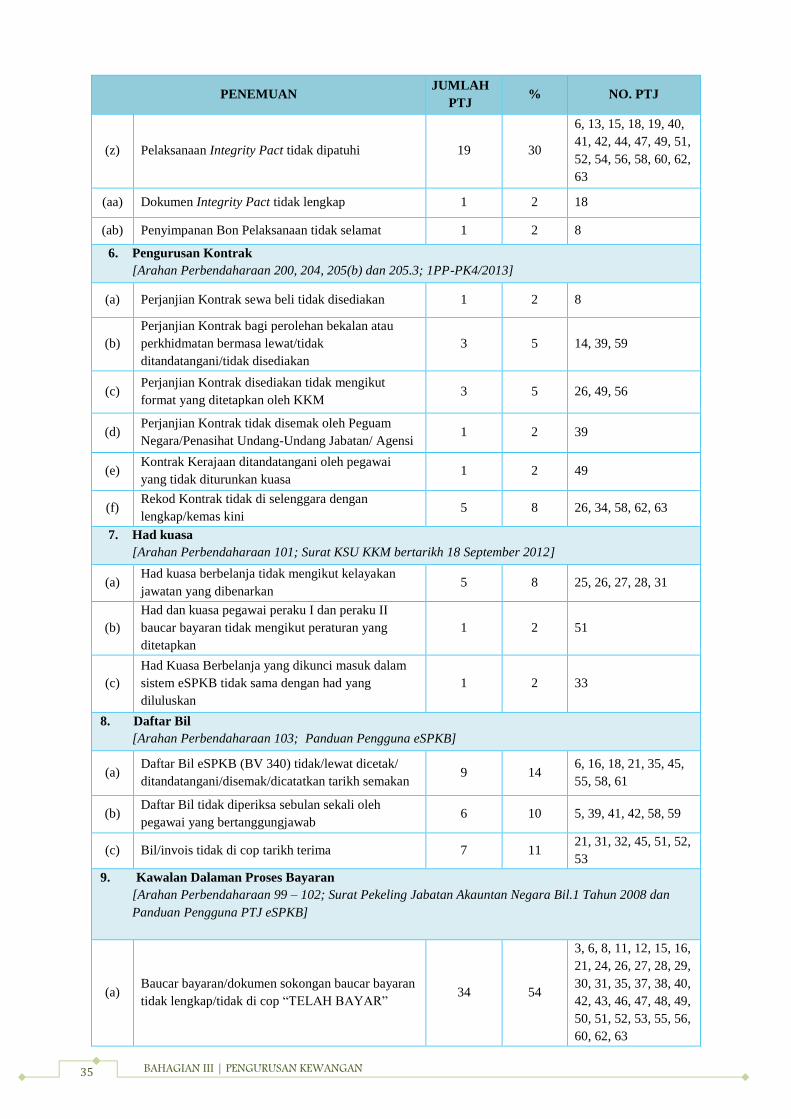

7. KAWALAN PERBELANJAAN

Objektif pengauditan terhadap kawalan perbelanjaan dilaksanakan adalah bagi menentukan

perbelanjaan dikawal, diluluskan dan diakaunkan mengikut peraturan yang sedang berkuat kuasa.

Antara perkara yang disemak adalah rekod dan dokumen berkaitan pengurusan perakaunan, perolehan

dan bayaran.

Kelemahan yang ditemui di kebanyakan PTJ yang diaudit adalah baucar bayaran/dokumen sokongan

tidak lengkap/di cop ‘Telah Bayar’ iaitu di 34 (54%) PTJ, diikuti oleh pelaksanaan Integrity Pact

yang tidak dipatuhi di 19 (30%) PTJ. Butiran lanjut adalah seperti di jadual berikut:

Jadual 8

Penemuan Audit Dalam Terhadap Kawalan Perbelanjaan

PENEMUAN JUMLAH

PTJ % NO. PTJ

1. Perakaunan

[Arahan Perbendaharaan 95]

(a) Laporan Harian Buku Vot (BV381) tidak

dicetak/disemak setiap hari/dicatat tarikh semakan 16 25

6, 18, 20, 21, 22, 23,

24, 34, 42, 50, 56, 58,

60, 61, 62, 63

(b)

Buku Vot tidak diperiksa sekurang-kurangnya

sebulan sekali oleh penyelia dengan menurunkan

tandatangan ringkas

3 5 5, 42, 59

(c) Penyata Penyesuaian Perbelanjaan tidak disediakan 1 2 45

(d) Penyata Penyesuaian Perbelanjaan lewat

dikemukakan ke Pejabat Perakaunan 1 2 42

(e) Tempoh penghantaran Penyata Penyesuaian

Perbelanjaan tidak dapat ditentukan. 6 10 5, 21, 56, 58, 59, 60

2. Kawalan Am Perolehan: Government Procurement Information System (GPIS)

[1PP-PK1/2013; ]

(a) GPIS tidak dilaksanakan di PTJ 4 6 34, 35, 50, 62

(b) Penyelia tidak dilantik di PTJ untuk memantau

GPIS 8 13

12, 18, 25, 46, 50, 56,

58, 60

(c) Surat kuasa tidak disediakan bagi pegawai yang

melaksanakan sistem GPIS 1 2 50

33 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(d) Maklumat perolehan tidak didaftarkan dalam GPIS 17 27

6, 9, 13, 17, 18, 20,

21, 22, 33, 34, 35, 50,

53, 54, 58, 62, 63

(e) Perolehan melalui sebut harga dan e-bidding tidak

didaftarkan dalam GPIS 1 2 60

(f) Perolehan yang sama telah didaftarkan lebih

daripada sekali dalam sistem GPIS 4 7 4, 56, 59, 60

(g) Maklumat/laporan perolehan GPIS tidak di

rekod/dicetak/disemak/disahkan 14 22

6, 10, 34, 35, 38, 50,

51, 52, 53, 54, 56, 59,

60, 62

(h) Laporan Perolehan tidak dikemukakan untuk

dibentangkan dalam Mesyuarat JPKA 15 24

3, 19, 28, 29, 30, 31,

34, 35, 50, 51, 52, 53,

54, 62, 63

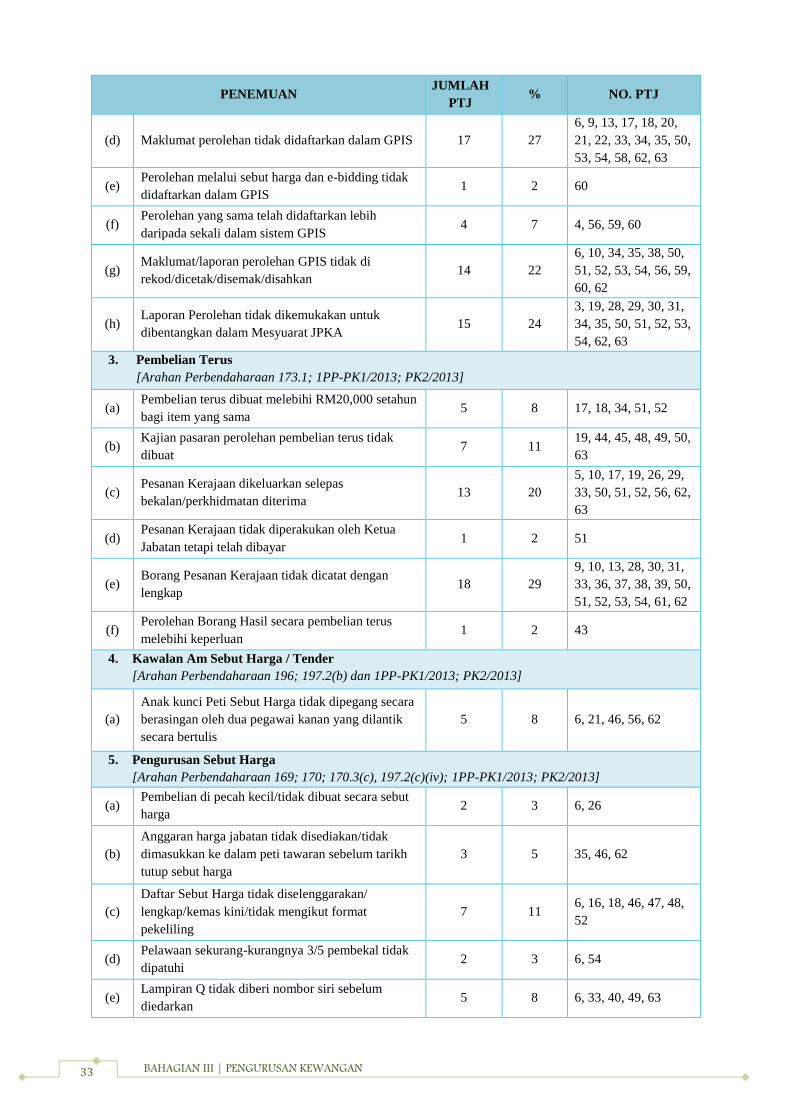

3. Pembelian Terus

[Arahan Perbendaharaan 173.1; 1PP-PK1/2013; PK2/2013]

(a) Pembelian terus dibuat melebihi RM20,000 setahun

bagi item yang sama 5 8 17, 18, 34, 51, 52

(b) Kajian pasaran perolehan pembelian terus tidak

dibuat 7 11

19, 44, 45, 48, 49, 50,

63

(c) Pesanan Kerajaan dikeluarkan selepas

bekalan/perkhidmatan diterima 13 20

5, 10, 17, 19, 26, 29,

33, 50, 51, 52, 56, 62,

63

(d) Pesanan Kerajaan tidak diperakukan oleh Ketua

Jabatan tetapi telah dibayar 1 2 51

(e) Borang Pesanan Kerajaan tidak dicatat dengan

lengkap 18 29

9, 10, 13, 28, 30, 31,

33, 36, 37, 38, 39, 50,

51, 52, 53, 54, 61, 62

(f) Perolehan Borang Hasil secara pembelian terus

melebihi keperluan 1 2 43

4. Kawalan Am Sebut Harga / Tender

[Arahan Perbendaharaan 196; 197.2(b) dan 1PP-PK1/2013; PK2/2013]

(a)

Anak kunci Peti Sebut Harga tidak dipegang secara

berasingan oleh dua pegawai kanan yang dilantik

secara bertulis

5 8 6, 21, 46, 56, 62

5. Pengurusan Sebut Harga

[Arahan Perbendaharaan 169; 170; 170.3(c), 197.2(c)(iv); 1PP-PK1/2013; PK2/2013]

(a) Pembelian di pecah kecil/tidak dibuat secara sebut

harga 2 3 6, 26

(b)

Anggaran harga jabatan tidak disediakan/tidak

dimasukkan ke dalam peti tawaran sebelum tarikh

tutup sebut harga

3 5 35, 46, 62

(c)

Daftar Sebut Harga tidak diselenggarakan/

lengkap/kemas kini/tidak mengikut format

pekeliling

7 11 6, 16, 18, 46, 47, 48,

52

(d) Pelawaan sekurang-kurangnya 3/5 pembekal tidak

dipatuhi 2 3 6, 54

(e) Lampiran Q tidak diberi nombor siri sebelum

diedarkan 5 8 6, 33, 40, 49, 63

34 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

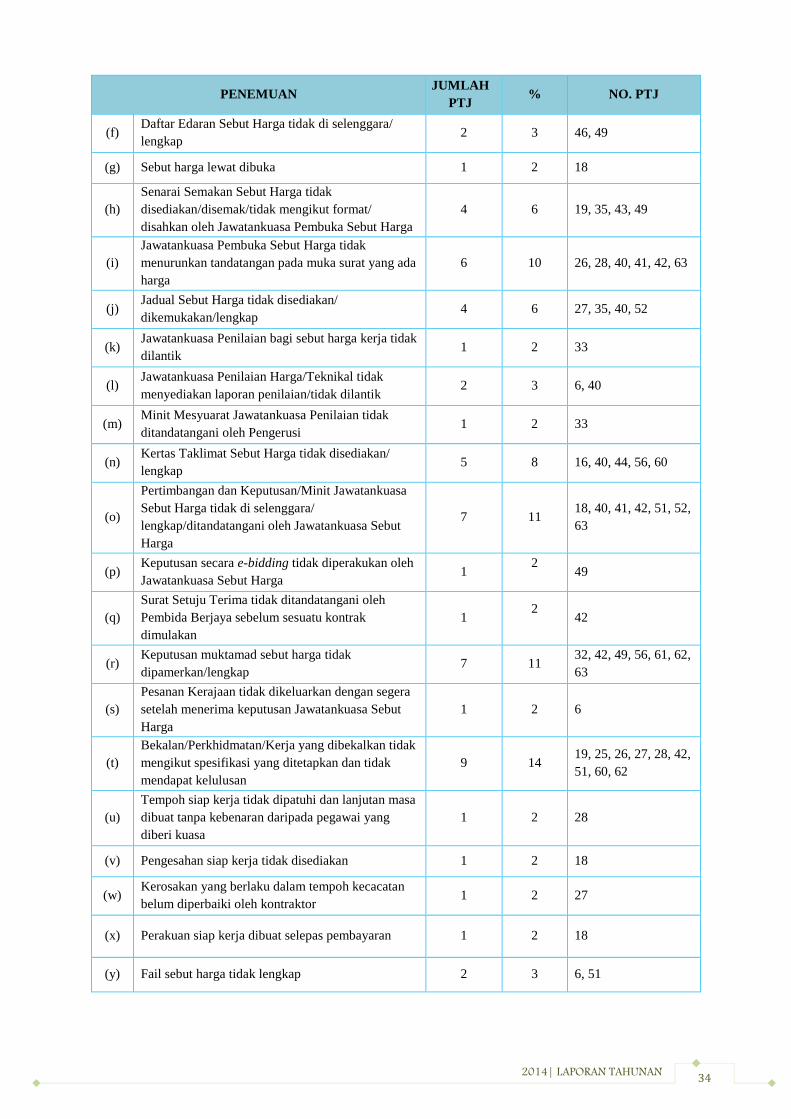

(f) Daftar Edaran Sebut Harga tidak di selenggara/

lengkap 2 3 46, 49

(g) Sebut harga lewat dibuka 1 2 18

(h)

Senarai Semakan Sebut Harga tidak

disediakan/disemak/tidak mengikut format/

disahkan oleh Jawatankuasa Pembuka Sebut Harga

4 6 19, 35, 43, 49

(i)

Jawatankuasa Pembuka Sebut Harga tidak

menurunkan tandatangan pada muka surat yang ada

harga

6 10 26, 28, 40, 41, 42, 63

(j) Jadual Sebut Harga tidak disediakan/

dikemukakan/lengkap 4 6 27, 35, 40, 52

(k) Jawatankuasa Penilaian bagi sebut harga kerja tidak

dilantik 1 2 33

(l) Jawatankuasa Penilaian Harga/Teknikal tidak

menyediakan laporan penilaian/tidak dilantik 2 3 6, 40

(m) Minit Mesyuarat Jawatankuasa Penilaian tidak

ditandatangani oleh Pengerusi 1 2 33

(n) Kertas Taklimat Sebut Harga tidak disediakan/

lengkap 5 8 16, 40, 44, 56, 60

(o)

Pertimbangan dan Keputusan/Minit Jawatankuasa

Sebut Harga tidak di selenggara/

lengkap/ditandatangani oleh Jawatankuasa Sebut

Harga

7 11 18, 40, 41, 42, 51, 52,

63

(p) Keputusan secara e-bidding tidak diperakukan oleh

Jawatankuasa Sebut Harga 1

2

49

(q)

Surat Setuju Terima tidak ditandatangani oleh

Pembida Berjaya sebelum sesuatu kontrak

dimulakan

1 2

42

(r) Keputusan muktamad sebut harga tidak

dipamerkan/lengkap 7 11

32, 42, 49, 56, 61, 62,

63

(s)

Pesanan Kerajaan tidak dikeluarkan dengan segera

setelah menerima keputusan Jawatankuasa Sebut

Harga

1 2 6

(t)

Bekalan/Perkhidmatan/Kerja yang dibekalkan tidak

mengikut spesifikasi yang ditetapkan dan tidak

mendapat kelulusan

9 14 19, 25, 26, 27, 28, 42,

51, 60, 62

(u)

Tempoh siap kerja tidak dipatuhi dan lanjutan masa

dibuat tanpa kebenaran daripada pegawai yang

diberi kuasa

1 2 28

(v) Pengesahan siap kerja tidak disediakan 1 2 18

(w) Kerosakan yang berlaku dalam tempoh kecacatan

belum diperbaiki oleh kontraktor 1 2 27

(x) Perakuan siap kerja dibuat selepas pembayaran 1 2 18

(y) Fail sebut harga tidak lengkap 2 3 6, 51

35 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(z) Pelaksanaan Integrity Pact tidak dipatuhi 19 30

6, 13, 15, 18, 19, 40,

41, 42, 44, 47, 49, 51,

52, 54, 56, 58, 60, 62,

63

(aa) Dokumen Integrity Pact tidak lengkap 1 2 18

(ab) Penyimpanan Bon Pelaksanaan tidak selamat 1 2 8

6. Pengurusan Kontrak

[Arahan Perbendaharaan 200, 204, 205(b) dan 205.3; 1PP-PK4/2013]

(a) Perjanjian Kontrak sewa beli tidak disediakan 1 2 8

(b)

Perjanjian Kontrak bagi perolehan bekalan atau

perkhidmatan bermasa lewat/tidak

ditandatangani/tidak disediakan

3 5 14, 39, 59

(c) Perjanjian Kontrak disediakan tidak mengikut

format yang ditetapkan oleh KKM 3 5 26, 49, 56

(d) Perjanjian Kontrak tidak disemak oleh Peguam

Negara/Penasihat Undang-Undang Jabatan/ Agensi 1 2 39

(e) Kontrak Kerajaan ditandatangani oleh pegawai

yang tidak diturunkan kuasa 1 2 49

(f) Rekod Kontrak tidak di selenggara dengan

lengkap/kemas kini 5 8 26, 34, 58, 62, 63

7. Had kuasa

[Arahan Perbendaharaan 101; Surat KSU KKM bertarikh 18 September 2012]

(a) Had kuasa berbelanja tidak mengikut kelayakan

jawatan yang dibenarkan 5 8 25, 26, 27, 28, 31

(b)

Had dan kuasa pegawai peraku I dan peraku II

baucar bayaran tidak mengikut peraturan yang

ditetapkan

1 2 51

(c)

Had Kuasa Berbelanja yang dikunci masuk dalam

sistem eSPKB tidak sama dengan had yang

diluluskan

1 2 33

8. Daftar Bil

[Arahan Perbendaharaan 103; Panduan Pengguna eSPKB]

(a) Daftar Bil eSPKB (BV 340) tidak/lewat dicetak/

ditandatangani/disemak/dicatatkan tarikh semakan 9 14

6, 16, 18, 21, 35, 45,

55, 58, 61

(b) Daftar Bil tidak diperiksa sebulan sekali oleh

pegawai yang bertanggungjawab 6 10 5, 39, 41, 42, 58, 59

(c) Bil/invois tidak di cop tarikh terima 7 11 21, 31, 32, 45, 51, 52,

53

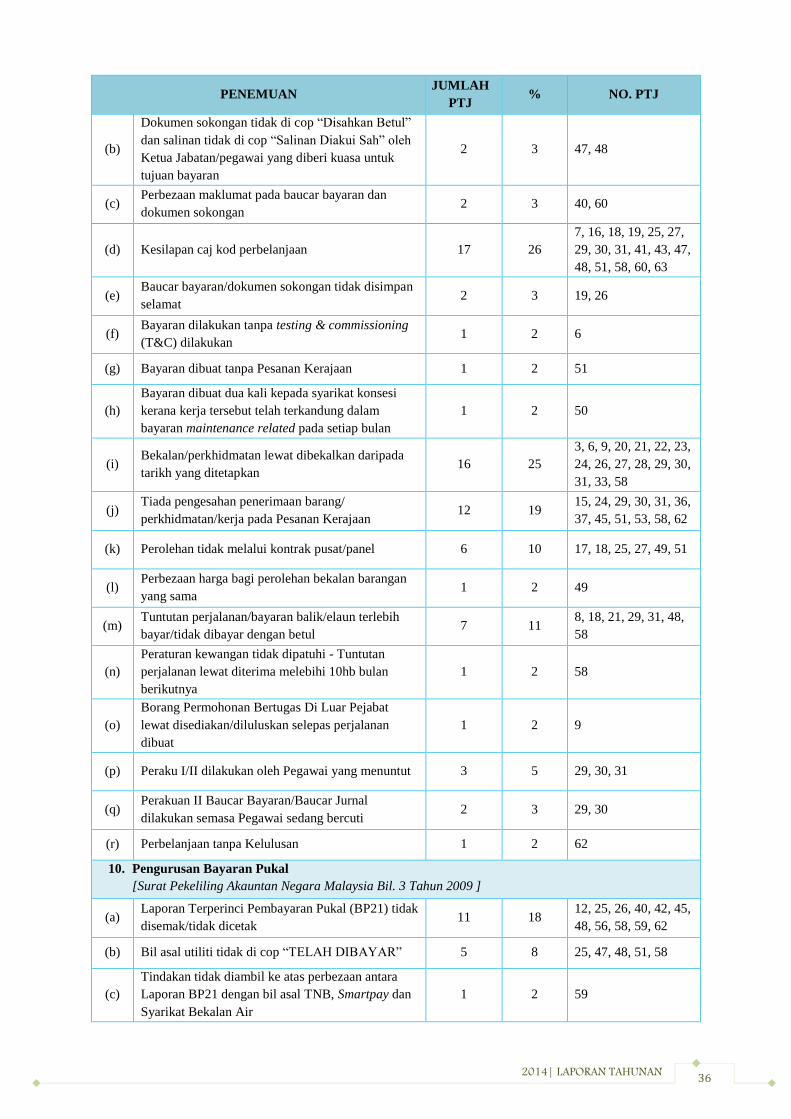

9. Kawalan Dalaman Proses Bayaran

[Arahan Perbendaharaan 99 – 102; Surat Pekeling Jabatan Akauntan Negara Bil.1 Tahun 2008 dan

Panduan Pengguna PTJ eSPKB]

(a) Baucar bayaran/dokumen sokongan baucar bayaran

tidak lengkap/tidak di cop “TELAH BAYAR” 34 54

3, 6, 8, 11, 12, 15, 16,

21, 24, 26, 27, 28, 29,

30, 31, 35, 37, 38, 40,

42, 43, 46, 47, 48, 49,

50, 51, 52, 53, 55, 56,

60, 62, 63

36 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(b)

Dokumen sokongan tidak di cop “Disahkan Betul”

dan salinan tidak di cop “Salinan Diakui Sah” oleh

Ketua Jabatan/pegawai yang diberi kuasa untuk

tujuan bayaran

2 3 47, 48

(c) Perbezaan maklumat pada baucar bayaran dan

dokumen sokongan 2 3 40, 60

(d) Kesilapan caj kod perbelanjaan 17 26

7, 16, 18, 19, 25, 27,

29, 30, 31, 41, 43, 47,

48, 51, 58, 60, 63

(e) Baucar bayaran/dokumen sokongan tidak disimpan

selamat 2 3 19, 26

(f) Bayaran dilakukan tanpa testing & commissioning

(T&C) dilakukan 1 2 6

(g) Bayaran dibuat tanpa Pesanan Kerajaan 1 2 51

(h)

Bayaran dibuat dua kali kepada syarikat konsesi

kerana kerja tersebut telah terkandung dalam

bayaran maintenance related pada setiap bulan

1 2 50

(i) Bekalan/perkhidmatan lewat dibekalkan daripada

tarikh yang ditetapkan 16 25

3, 6, 9, 20, 21, 22, 23,

24, 26, 27, 28, 29, 30,

31, 33, 58

(j) Tiada pengesahan penerimaan barang/

perkhidmatan/kerja pada Pesanan Kerajaan 12 19

15, 24, 29, 30, 31, 36,

37, 45, 51, 53, 58, 62

(k) Perolehan tidak melalui kontrak pusat/panel 6 10 17, 18, 25, 27, 49, 51

(l) Perbezaan harga bagi perolehan bekalan barangan

yang sama 1 2 49

(m) Tuntutan perjalanan/bayaran balik/elaun terlebih

bayar/tidak dibayar dengan betul 7 11

8, 18, 21, 29, 31, 48,

58

(n)

Peraturan kewangan tidak dipatuhi - Tuntutan

perjalanan lewat diterima melebihi 10hb bulan

berikutnya

1 2 58

(o)

Borang Permohonan Bertugas Di Luar Pejabat

lewat disediakan/diluluskan selepas perjalanan

dibuat

1 2 9

(p) Peraku I/II dilakukan oleh Pegawai yang menuntut 3 5 29, 30, 31

(q) Perakuan II Baucar Bayaran/Baucar Jurnal

dilakukan semasa Pegawai sedang bercuti 2 3 29, 30

(r) Perbelanjaan tanpa Kelulusan 1 2 62

10. Pengurusan Bayaran Pukal

[Surat Pekeliling Akauntan Negara Malaysia Bil. 3 Tahun 2009 ]

(a) Laporan Terperinci Pembayaran Pukal (BP21) tidak

disemak/tidak dicetak 11 18

12, 25, 26, 40, 42, 45,

48, 56, 58, 59, 62

(b) Bil asal utiliti tidak di cop “TELAH DIBAYAR” 5 8 25, 47, 48, 51, 58

(c)

Tindakan tidak diambil ke atas perbezaan antara

Laporan BP21 dengan bil asal TNB, Smartpay dan

Syarikat Bekalan Air

1 2 59

37 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(d) Bayaran bil air dan bil pembetungan untuk PTJ lain 1 2 26

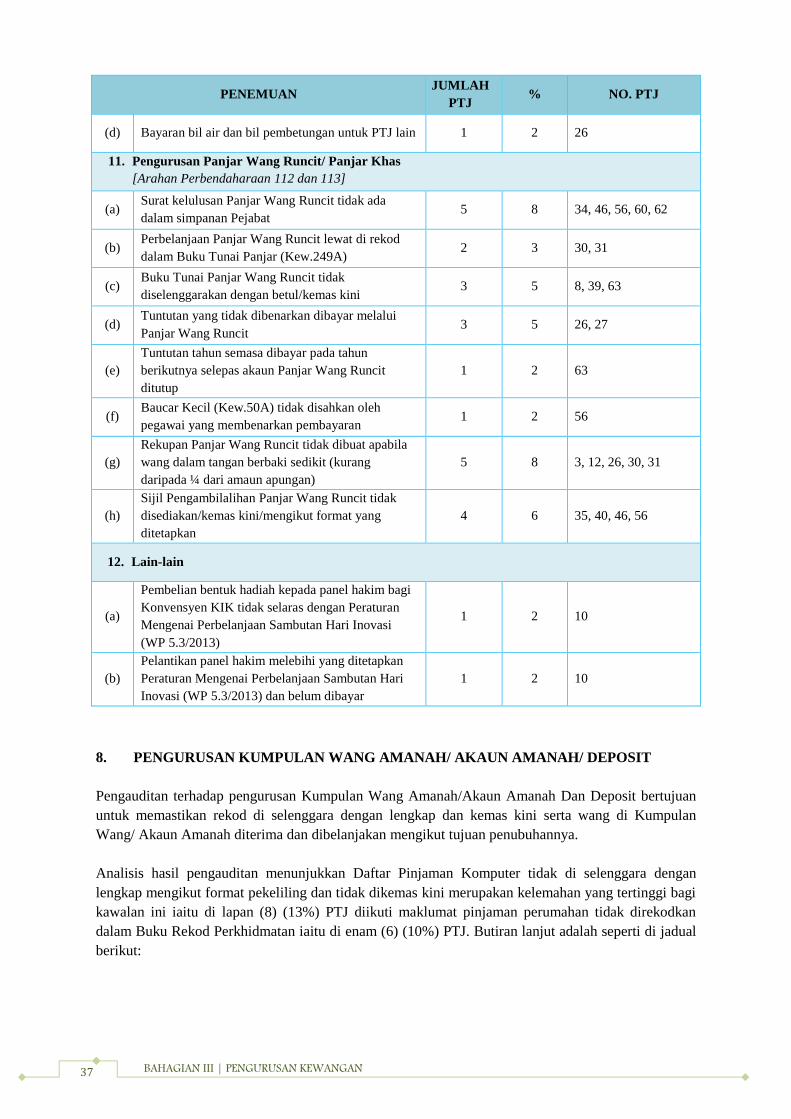

11. Pengurusan Panjar Wang Runcit/ Panjar Khas

[Arahan Perbendaharaan 112 dan 113]

(a) Surat kelulusan Panjar Wang Runcit tidak ada

dalam simpanan Pejabat 5 8 34, 46, 56, 60, 62

(b) Perbelanjaan Panjar Wang Runcit lewat di rekod

dalam Buku Tunai Panjar (Kew.249A) 2 3 30, 31

(c) Buku Tunai Panjar Wang Runcit tidak

diselenggarakan dengan betul/kemas kini 3 5 8, 39, 63

(d) Tuntutan yang tidak dibenarkan dibayar melalui

Panjar Wang Runcit 3 5 26, 27

(e)

Tuntutan tahun semasa dibayar pada tahun

berikutnya selepas akaun Panjar Wang Runcit

ditutup

1 2 63

(f) Baucar Kecil (Kew.50A) tidak disahkan oleh

pegawai yang membenarkan pembayaran 1 2 56

(g)

Rekupan Panjar Wang Runcit tidak dibuat apabila

wang dalam tangan berbaki sedikit (kurang

daripada ¼ dari amaun apungan)

5 8 3, 12, 26, 30, 31

(h)

Sijil Pengambilalihan Panjar Wang Runcit tidak

disediakan/kemas kini/mengikut format yang

ditetapkan

4 6 35, 40, 46, 56

12. Lain-lain

(a)

Pembelian bentuk hadiah kepada panel hakim bagi

Konvensyen KIK tidak selaras dengan Peraturan

Mengenai Perbelanjaan Sambutan Hari Inovasi

(WP 5.3/2013)

1 2 10

(b)

Pelantikan panel hakim melebihi yang ditetapkan

Peraturan Mengenai Perbelanjaan Sambutan Hari

Inovasi (WP 5.3/2013) dan belum dibayar

1 2 10

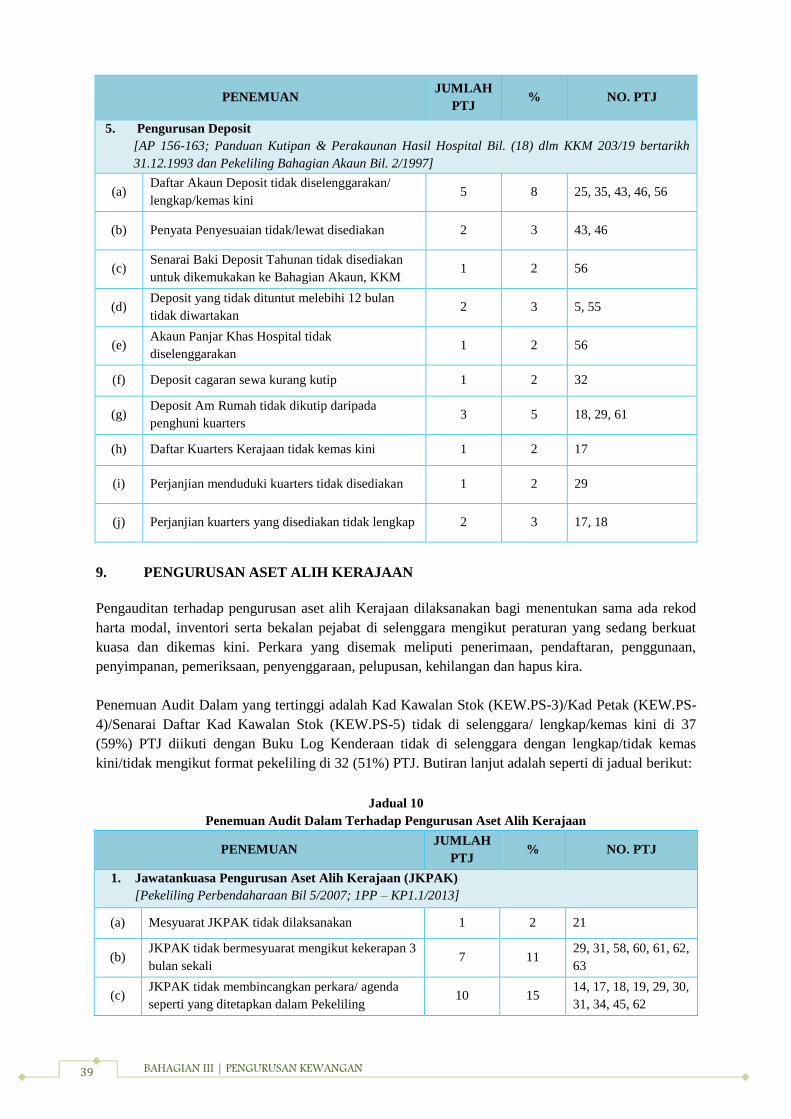

8. PENGURUSAN KUMPULAN WANG AMANAH/ AKAUN AMANAH/ DEPOSIT

Pengauditan terhadap pengurusan Kumpulan Wang Amanah/Akaun Amanah Dan Deposit bertujuan

untuk memastikan rekod di selenggara dengan lengkap dan kemas kini serta wang di Kumpulan

Wang/ Akaun Amanah diterima dan dibelanjakan mengikut tujuan penubuhannya.

Analisis hasil pengauditan menunjukkan Daftar Pinjaman Komputer tidak di selenggara dengan

lengkap mengikut format pekeliling dan tidak dikemas kini merupakan kelemahan yang tertinggi bagi

kawalan ini iaitu di lapan (8) (13%) PTJ diikuti maklumat pinjaman perumahan tidak direkodkan

dalam Buku Rekod Perkhidmatan iaitu di enam (6) (10%) PTJ. Butiran lanjut adalah seperti di jadual

berikut:

38 2014| LAPORAN TAHUNAN

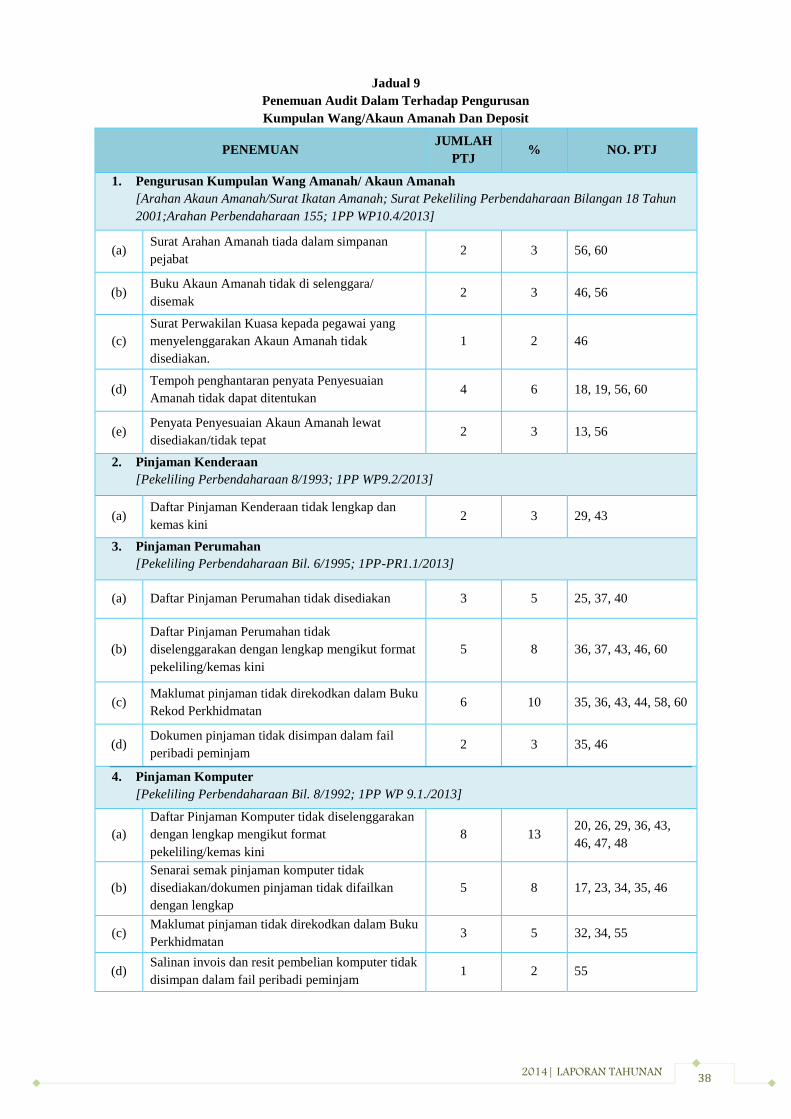

Jadual 9

Penemuan Audit Dalam Terhadap Pengurusan

Kumpulan Wang/Akaun Amanah Dan Deposit

PENEMUAN JUMLAH

PTJ % NO. PTJ

1. Pengurusan Kumpulan Wang Amanah/ Akaun Amanah

[Arahan Akaun Amanah/Surat Ikatan Amanah; Surat Pekeliling Perbendaharaan Bilangan 18 Tahun

2001;Arahan Perbendaharaan 155; 1PP WP10.4/2013]

(a) Surat Arahan Amanah tiada dalam simpanan

pejabat 2 3 56, 60

(b) Buku Akaun Amanah tidak di selenggara/

disemak 2 3 46, 56

(c)

Surat Perwakilan Kuasa kepada pegawai yang

menyelenggarakan Akaun Amanah tidak

disediakan.

1 2 46

(d) Tempoh penghantaran penyata Penyesuaian

Amanah tidak dapat ditentukan 4 6 18, 19, 56, 60

(e) Penyata Penyesuaian Akaun Amanah lewat

disediakan/tidak tepat 2 3 13, 56

2. Pinjaman Kenderaan

[Pekeliling Perbendaharaan 8/1993; 1PP WP9.2/2013]

(a) Daftar Pinjaman Kenderaan tidak lengkap dan

kemas kini 2 3 29, 43

3. Pinjaman Perumahan

[Pekeliling Perbendaharaan Bil. 6/1995; 1PP-PR1.1/2013]

(a) Daftar Pinjaman Perumahan tidak disediakan 3 5 25, 37, 40

(b)

Daftar Pinjaman Perumahan tidak

diselenggarakan dengan lengkap mengikut format

pekeliling/kemas kini

5 8 36, 37, 43, 46, 60

(c) Maklumat pinjaman tidak direkodkan dalam Buku

Rekod Perkhidmatan 6 10 35, 36, 43, 44, 58, 60

(d) Dokumen pinjaman tidak disimpan dalam fail

peribadi peminjam 2 3 35, 46

4. Pinjaman Komputer

[Pekeliling Perbendaharaan Bil. 8/1992; 1PP WP 9.1./2013]

(a)

Daftar Pinjaman Komputer tidak diselenggarakan

dengan lengkap mengikut format

pekeliling/kemas kini

8 13 20, 26, 29, 36, 43,

46, 47, 48

(b)

Senarai semak pinjaman komputer tidak

disediakan/dokumen pinjaman tidak difailkan

dengan lengkap

5 8 17, 23, 34, 35, 46

(c) Maklumat pinjaman tidak direkodkan dalam Buku

Perkhidmatan 3 5 32, 34, 55

(d) Salinan invois dan resit pembelian komputer tidak

disimpan dalam fail peribadi peminjam 1 2 55

39 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

5. Pengurusan Deposit

[AP 156-163; Panduan Kutipan & Perakaunan Hasil Hospital Bil. (18) dlm KKM 203/19 bertarikh

31.12.1993 dan Pekeliling Bahagian Akaun Bil. 2/1997]

(a) Daftar Akaun Deposit tidak diselenggarakan/

lengkap/kemas kini 5 8 25, 35, 43, 46, 56

(b) Penyata Penyesuaian tidak/lewat disediakan 2 3 43, 46

(c) Senarai Baki Deposit Tahunan tidak disediakan

untuk dikemukakan ke Bahagian Akaun, KKM 1 2 56

(d) Deposit yang tidak dituntut melebihi 12 bulan

tidak diwartakan 2 3 5, 55

(e) Akaun Panjar Khas Hospital tidak

diselenggarakan 1 2 56

(f) Deposit cagaran sewa kurang kutip 1 2 32

(g) Deposit Am Rumah tidak dikutip daripada

penghuni kuarters 3 5 18, 29, 61

(h) Daftar Kuarters Kerajaan tidak kemas kini 1 2 17

(i) Perjanjian menduduki kuarters tidak disediakan 1 2 29

(j) Perjanjian kuarters yang disediakan tidak lengkap 2 3 17, 18

9. PENGURUSAN ASET ALIH KERAJAAN

Pengauditan terhadap pengurusan aset alih Kerajaan dilaksanakan bagi menentukan sama ada rekod

harta modal, inventori serta bekalan pejabat di selenggara mengikut peraturan yang sedang berkuat

kuasa dan dikemas kini. Perkara yang disemak meliputi penerimaan, pendaftaran, penggunaan,

penyimpanan, pemeriksaan, penyenggaraan, pelupusan, kehilangan dan hapus kira.

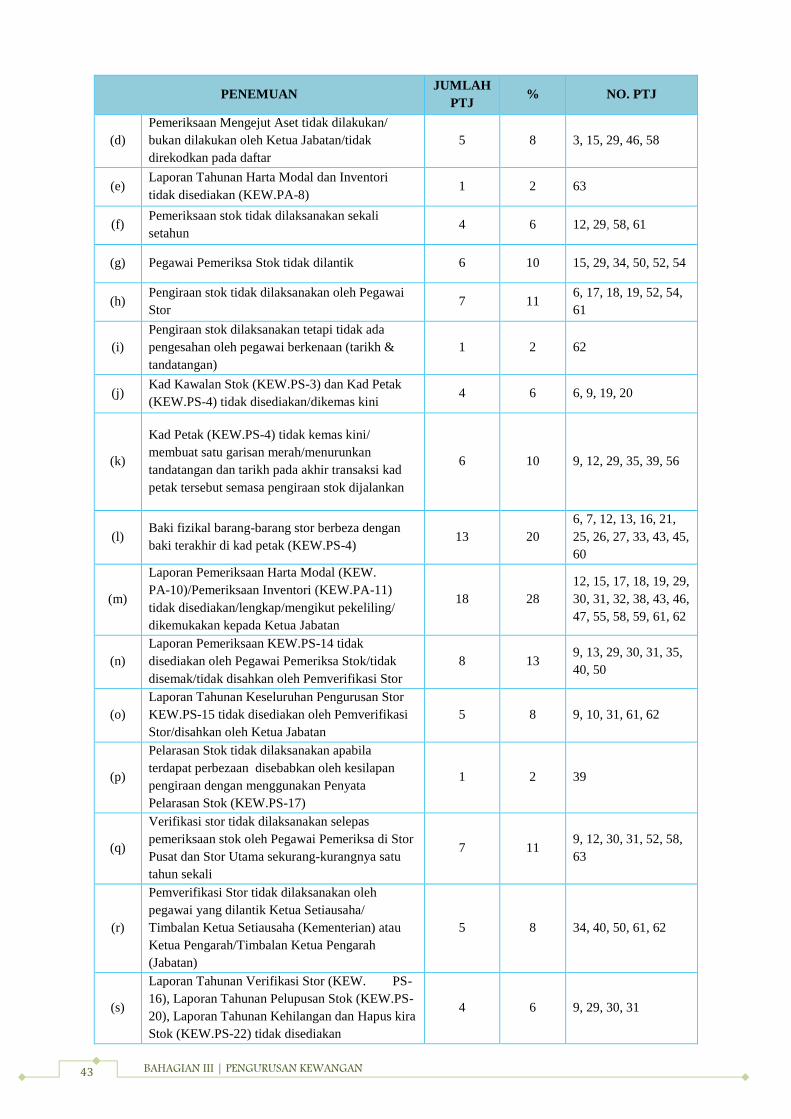

Penemuan Audit Dalam yang tertinggi adalah Kad Kawalan Stok (KEW.PS-3)/Kad Petak (KEW.PS-

4)/Senarai Daftar Kad Kawalan Stok (KEW.PS-5) tidak di selenggara/ lengkap/kemas kini di 37

(59%) PTJ diikuti dengan Buku Log Kenderaan tidak di selenggara dengan lengkap/tidak kemas

kini/tidak mengikut format pekeliling di 32 (51%) PTJ. Butiran lanjut adalah seperti di jadual berikut:

Jadual 10

Penemuan Audit Dalam Terhadap Pengurusan Aset Alih Kerajaan

PENEMUAN JUMLAH

PTJ % NO. PTJ

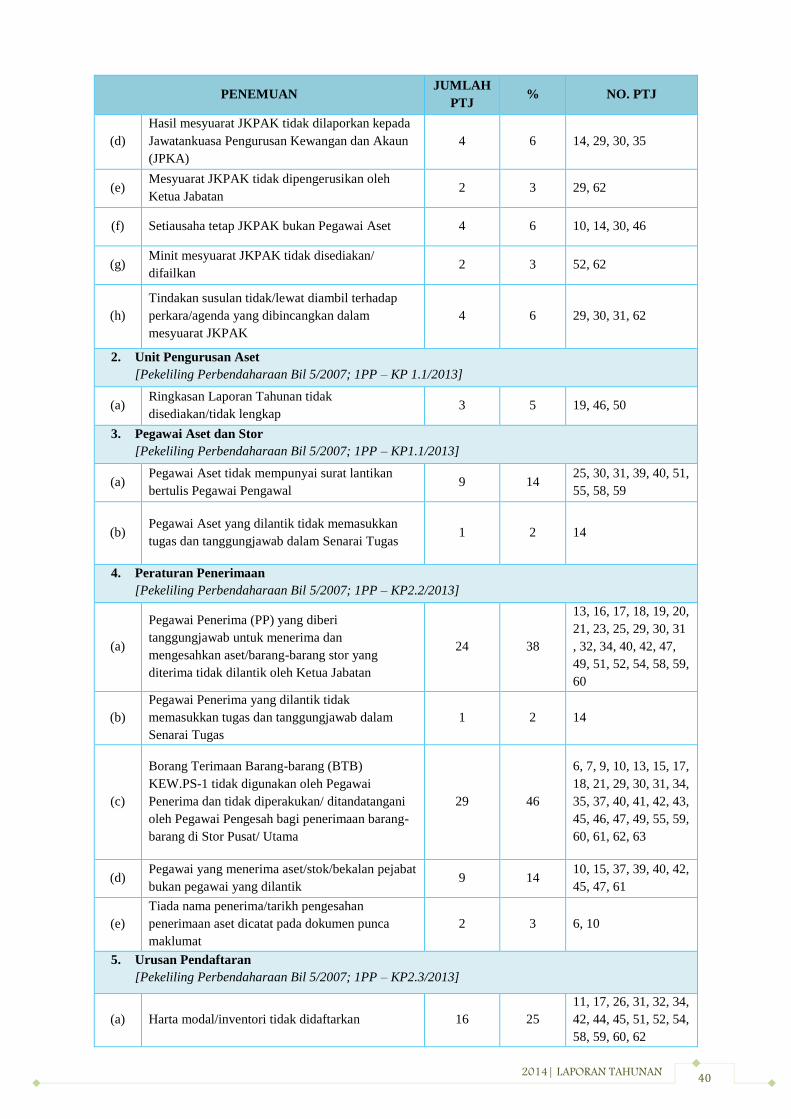

1. Jawatankuasa Pengurusan Aset Alih Kerajaan (JKPAK)

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP1.1/2013]

(a) Mesyuarat JKPAK tidak dilaksanakan 1 2 21

(b) JKPAK tidak bermesyuarat mengikut kekerapan 3

bulan sekali 7 11

29, 31, 58, 60, 61, 62,

63

(c) JKPAK tidak membincangkan perkara/ agenda

seperti yang ditetapkan dalam Pekeliling 10 15

14, 17, 18, 19, 29, 30,

31, 34, 45, 62

40 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(d)

Hasil mesyuarat JKPAK tidak dilaporkan kepada

Jawatankuasa Pengurusan Kewangan dan Akaun

(JPKA)

4 6 14, 29, 30, 35

(e) Mesyuarat JKPAK tidak dipengerusikan oleh

Ketua Jabatan 2 3 29, 62

(f) Setiausaha tetap JKPAK bukan Pegawai Aset 4 6 10, 14, 30, 46

(g) Minit mesyuarat JKPAK tidak disediakan/

difailkan 2 3 52, 62

(h)

Tindakan susulan tidak/lewat diambil terhadap

perkara/agenda yang dibincangkan dalam

mesyuarat JKPAK

4 6 29, 30, 31, 62

2. Unit Pengurusan Aset

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP 1.1/2013]

(a) Ringkasan Laporan Tahunan tidak

disediakan/tidak lengkap 3 5 19, 46, 50

3. Pegawai Aset dan Stor

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP1.1/2013]

(a) Pegawai Aset tidak mempunyai surat lantikan

bertulis Pegawai Pengawal 9 14

25, 30, 31, 39, 40, 51,

55, 58, 59

(b) Pegawai Aset yang dilantik tidak memasukkan

tugas dan tanggungjawab dalam Senarai Tugas 1 2 14

4. Peraturan Penerimaan

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP2.2/2013]

(a)

Pegawai Penerima (PP) yang diberi

tanggungjawab untuk menerima dan

mengesahkan aset/barang-barang stor yang

diterima tidak dilantik oleh Ketua Jabatan

24 38

13, 16, 17, 18, 19, 20,

21, 23, 25, 29, 30, 31

, 32, 34, 40, 42, 47,

49, 51, 52, 54, 58, 59,

60

(b)

Pegawai Penerima yang dilantik tidak

memasukkan tugas dan tanggungjawab dalam

Senarai Tugas

1 2 14

(c)

Borang Terimaan Barang-barang (BTB)

KEW.PS-1 tidak digunakan oleh Pegawai

Penerima dan tidak diperakukan/ ditandatangani

oleh Pegawai Pengesah bagi penerimaan barang-

barang di Stor Pusat/ Utama

29 46

6, 7, 9, 10, 13, 15, 17,

18, 21, 29, 30, 31, 34,

35, 37, 40, 41, 42, 43,

45, 46, 47, 49, 55, 59,

60, 61, 62, 63

(d) Pegawai yang menerima aset/stok/bekalan pejabat

bukan pegawai yang dilantik 9 14

10, 15, 37, 39, 40, 42,

45, 47, 61

(e)

Tiada nama penerima/tarikh pengesahan

penerimaan aset dicatat pada dokumen punca

maklumat

2 3 6, 10

5. Urusan Pendaftaran

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP2.3/2013]

(a) Harta modal/inventori tidak didaftarkan 16 25

11, 17, 26, 31, 32, 34,

42, 44, 45, 51, 52, 54,

58, 59, 60, 62

41 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(b)

Harta modal/inventori tidak didaftarkan dalam

tempoh 2 minggu dari tarikh pengesahan

penerimaan

17 27

6, 16, 18, 19, 25, 29,

30, 32, 40, 41, 42, 45,

46, 47, 50, 52, 54

(c) Harta modal/inventori didaftarkan sebelum

penerimaan 2 3 47, 48

(d) Harta modal/inventori didaftarkan tidak mengikut

kategori yang tepat 7 11

3, 15, 26, 27, 36, 51,

63

(e) Daftar Harta Modal/Inventori (KEW.PA-2/3)

tidak lengkap/kemas kini 26 41

3, 5, 6, 15, 16, 17, 18,

19, 20, 21, 26, 27, 28,

29, 30, 31, 33, 39, 40,

46, 51, 52, 58, 61, 62,

63

(f) Daftar Harta Modal/Inventori (KEW.PA-2/3)

ditandatangani selain Ketua Jabatan 2 3 48, 63

(g) Maklumat pada Daftar Harta Modal/Inventori

(KEW.PA-2/3) berbeza dengan Pesanan Kerajaan 5 8 30, 40, 41, 47, 48

(h) Pengesahan pendaftaran tidak dibuat ke atas

punca maklumat 31 49

6, 17, 18, 20, 21, 25,

26, 27, 29, 31, 32, 34,

35, 39, 40, 41, 44, 45,

46, 47, 48, 49, 50, 51,

52, 56, 58, 59, 60, 61,

62

(i)

Daftar Harta Modal/Inventori (KEW.PA-2/3)

tidak disimpan dalam fail kulit keras di dalam

kabinet berkunci

2 3 8, 44

(j) Dua unit aset berbeza mempunyai satu nombor

pendaftaran 1 2 46

(k) Pendaftaran harta modal dan inventori dibuat

dalam satu kad 1 2 27

(l) Kad Daftar Aset tidak ditemui 1 2 17

(m) KEW.PA-4 dan KEW.PA-5 tidak disediakan/

lengkap/kemas kini 7 11

6, 20, 25, 26, 29, 31,

41

(n)

Kad Kawalan Stok (KEW.PS-3)/Kad Petak

(KEW.PS-4)/Senarai Daftar Kad Kawalan Stok

(KEW.PS-5) tidak di selenggara/lengkap/ kemas

kini

37 59

3, 9, 11, 12, 13, 15,

17, 18, 19, 20, 21, 24,

25, 26, 29, 30, 31, 34,

35, 37, 41, 42, 43, 45,

46, 47, 48, 49, 50, 51,

52, 54, 58, 60, 61, 62,

63

(o) Salah penggunaan warna Kad Petak bagi stok

tidak bertarikh luput/bertarikh luput 4 6 17, 19, 26, 47

(p) Borang Pesanan dan Pengeluaran Stok (KEW.PS-

10) tidak diselenggarakan/lengkap 4 6 3, 31, 47, 59

(q) Stor Unit menggunakan Borang Pesanan

Pengeluaran Stok Stor Pusat (Kew.PS-10) 1 2 27

(r) Borang Permohonan Stok (KEW.PS-11) tidak

diselenggarakan/lengkap 4 6 29, 30, 47, 61

42 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

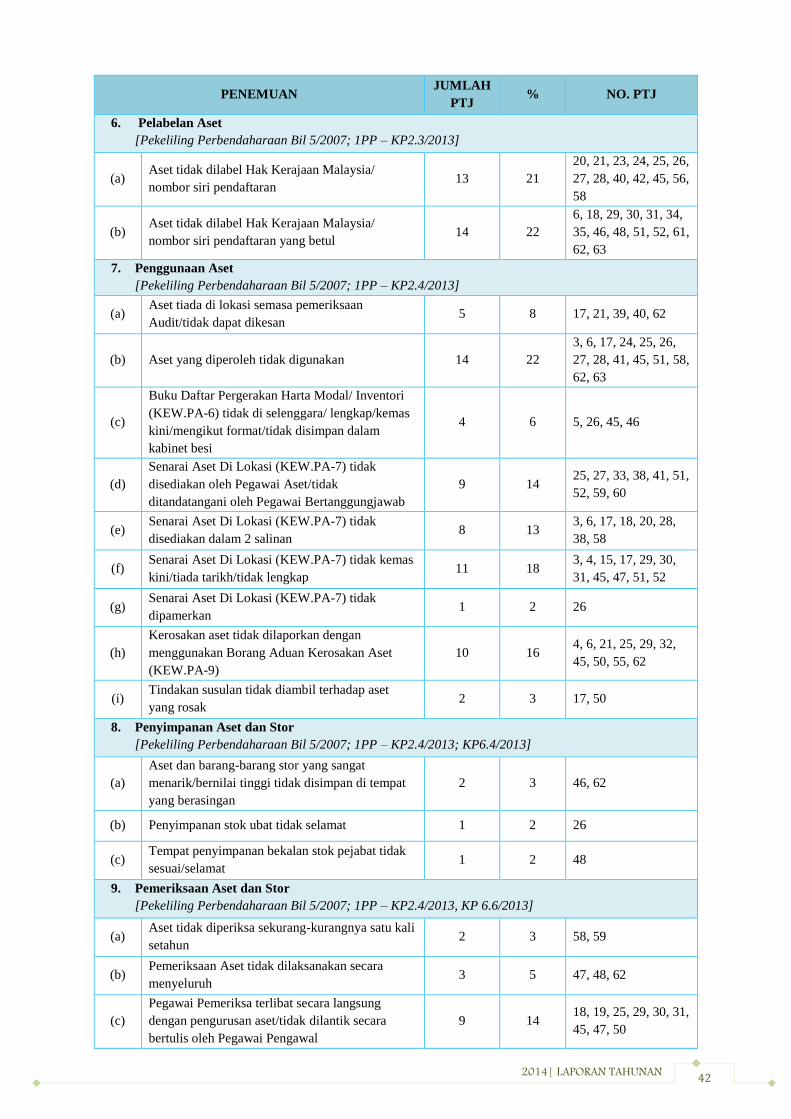

6. Pelabelan Aset

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP2.3/2013]

(a) Aset tidak dilabel Hak Kerajaan Malaysia/

nombor siri pendaftaran 13 21

20, 21, 23, 24, 25, 26,

27, 28, 40, 42, 45, 56,

58

(b) Aset tidak dilabel Hak Kerajaan Malaysia/

nombor siri pendaftaran yang betul 14 22

6, 18, 29, 30, 31, 34,

35, 46, 48, 51, 52, 61,

62, 63

7. Penggunaan Aset

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP2.4/2013]

(a) Aset tiada di lokasi semasa pemeriksaan

Audit/tidak dapat dikesan 5 8 17, 21, 39, 40, 62

(b) Aset yang diperoleh tidak digunakan 14 22

3, 6, 17, 24, 25, 26,

27, 28, 41, 45, 51, 58,

62, 63

(c)

Buku Daftar Pergerakan Harta Modal/ Inventori

(KEW.PA-6) tidak di selenggara/ lengkap/kemas

kini/mengikut format/tidak disimpan dalam

kabinet besi

4 6 5, 26, 45, 46

(d)

Senarai Aset Di Lokasi (KEW.PA-7) tidak

disediakan oleh Pegawai Aset/tidak

ditandatangani oleh Pegawai Bertanggungjawab

9 14 25, 27, 33, 38, 41, 51,

52, 59, 60

(e) Senarai Aset Di Lokasi (KEW.PA-7) tidak

disediakan dalam 2 salinan 8 13

3, 6, 17, 18, 20, 28,

38, 58

(f) Senarai Aset Di Lokasi (KEW.PA-7) tidak kemas

kini/tiada tarikh/tidak lengkap 11 18

3, 4, 15, 17, 29, 30,

31, 45, 47, 51, 52

(g) Senarai Aset Di Lokasi (KEW.PA-7) tidak

dipamerkan 1 2 26

(h)

Kerosakan aset tidak dilaporkan dengan

menggunakan Borang Aduan Kerosakan Aset

(KEW.PA-9)

10 16 4, 6, 21, 25, 29, 32,

45, 50, 55, 62

(i) Tindakan susulan tidak diambil terhadap aset

yang rosak 2 3 17, 50

8. Penyimpanan Aset dan Stor

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP2.4/2013; KP6.4/2013]

(a)

Aset dan barang-barang stor yang sangat

menarik/bernilai tinggi tidak disimpan di tempat

yang berasingan

2 3 46, 62

(b) Penyimpanan stok ubat tidak selamat 1 2 26

(c) Tempat penyimpanan bekalan stok pejabat tidak

sesuai/selamat 1 2 48

9. Pemeriksaan Aset dan Stor

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP2.4/2013, KP 6.6/2013]

(a) Aset tidak diperiksa sekurang-kurangnya satu kali

setahun 2 3 58, 59

(b) Pemeriksaan Aset tidak dilaksanakan secara

menyeluruh 3 5 47, 48, 62

(c)

Pegawai Pemeriksa terlibat secara langsung

dengan pengurusan aset/tidak dilantik secara

bertulis oleh Pegawai Pengawal

9 14 18, 19, 25, 29, 30, 31,

45, 47, 50

43 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

(d)

Pemeriksaan Mengejut Aset tidak dilakukan/

bukan dilakukan oleh Ketua Jabatan/tidak

direkodkan pada daftar

5 8 3, 15, 29, 46, 58

(e) Laporan Tahunan Harta Modal dan Inventori

tidak disediakan (KEW.PA-8) 1 2 63

(f) Pemeriksaan stok tidak dilaksanakan sekali

setahun 4 6 12, 29, 58, 61

(g) Pegawai Pemeriksa Stok tidak dilantik 6 10 15, 29, 34, 50, 52, 54

(h) Pengiraan stok tidak dilaksanakan oleh Pegawai

Stor 7 11

6, 17, 18, 19, 52, 54,

61

(i)

Pengiraan stok dilaksanakan tetapi tidak ada

pengesahan oleh pegawai berkenaan (tarikh &

tandatangan)

1 2 62

(j) Kad Kawalan Stok (KEW.PS-3) dan Kad Petak

(KEW.PS-4) tidak disediakan/dikemas kini 4 6 6, 9, 19, 20

(k)

Kad Petak (KEW.PS-4) tidak kemas kini/

membuat satu garisan merah/menurunkan

tandatangan dan tarikh pada akhir transaksi kad

petak tersebut semasa pengiraan stok dijalankan

6 10 9, 12, 29, 35, 39, 56

(l) Baki fizikal barang-barang stor berbeza dengan

baki terakhir di kad petak (KEW.PS-4) 13 20

6, 7, 12, 13, 16, 21,

25, 26, 27, 33, 43, 45,

60

(m)

Laporan Pemeriksaan Harta Modal (KEW.

PA-10)/Pemeriksaan Inventori (KEW.PA-11)

tidak disediakan/lengkap/mengikut pekeliling/

dikemukakan kepada Ketua Jabatan

18 28

12, 15, 17, 18, 19, 29,

30, 31, 32, 38, 43, 46,

47, 55, 58, 59, 61, 62

(n)

Laporan Pemeriksaan KEW.PS-14 tidak

disediakan oleh Pegawai Pemeriksa Stok/tidak

disemak/tidak disahkan oleh Pemverifikasi Stor

8 13 9, 13, 29, 30, 31, 35,

40, 50

(o)

Laporan Tahunan Keseluruhan Pengurusan Stor

KEW.PS-15 tidak disediakan oleh Pemverifikasi

Stor/disahkan oleh Ketua Jabatan

5 8 9, 10, 31, 61, 62

(p)

Pelarasan Stok tidak dilaksanakan apabila

terdapat perbezaan disebabkan oleh kesilapan

pengiraan dengan menggunakan Penyata

Pelarasan Stok (KEW.PS-17)

1 2 39

(q)

Verifikasi stor tidak dilaksanakan selepas

pemeriksaan stok oleh Pegawai Pemeriksa di Stor

Pusat dan Stor Utama sekurang-kurangnya satu

tahun sekali

7 11 9, 12, 30, 31, 52, 58,

63

(r)

Pemverifikasi Stor tidak dilaksanakan oleh

pegawai yang dilantik Ketua Setiausaha/

Timbalan Ketua Setiausaha (Kementerian) atau

Ketua Pengarah/Timbalan Ketua Pengarah

(Jabatan)

5 8 34, 40, 50, 61, 62

(s)

Laporan Tahunan Verifikasi Stor (KEW. PS-

16), Laporan Tahunan Pelupusan Stok (KEW.PS-

20), Laporan Tahunan Kehilangan dan Hapus kira

Stok (KEW.PS-22) tidak disediakan

4 6 9, 29, 30, 31

44 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

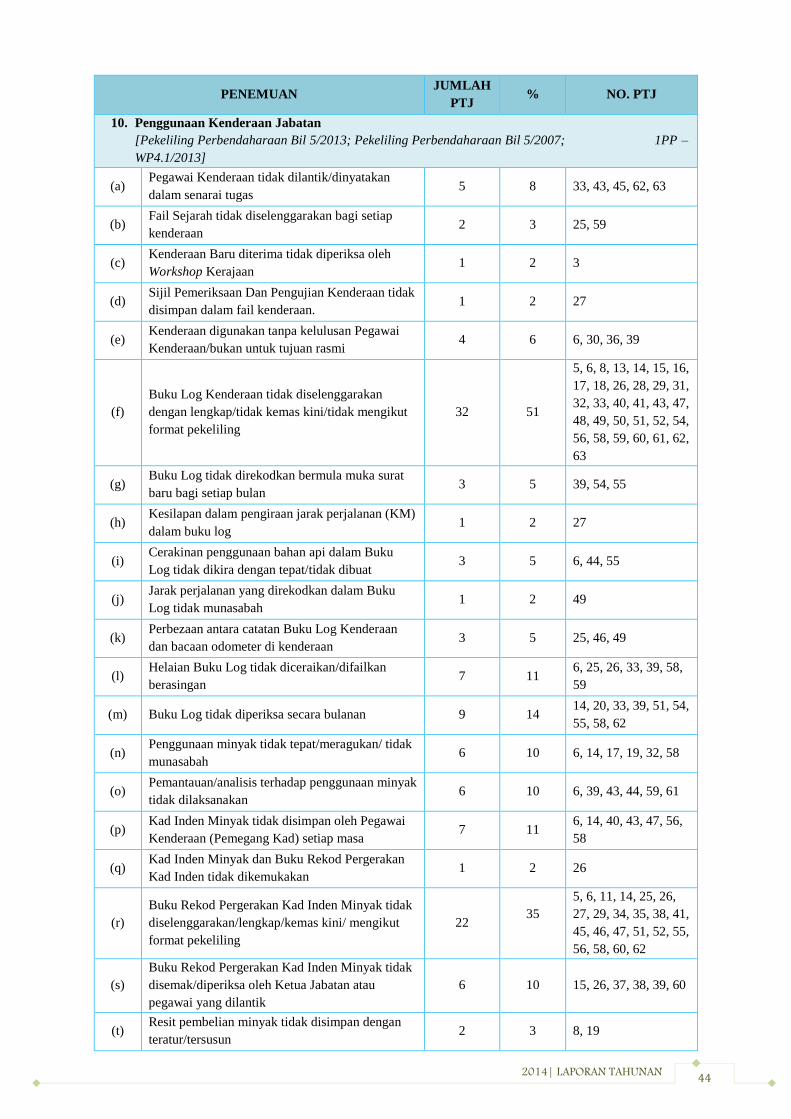

10. Penggunaan Kenderaan Jabatan

[Pekeliling Perbendaharaan Bil 5/2013; Pekeliling Perbendaharaan Bil 5/2007; 1PP –

WP4.1/2013]

(a) Pegawai Kenderaan tidak dilantik/dinyatakan

dalam senarai tugas 5 8 33, 43, 45, 62, 63

(b) Fail Sejarah tidak diselenggarakan bagi setiap

kenderaan 2 3 25, 59

(c) Kenderaan Baru diterima tidak diperiksa oleh

Workshop Kerajaan 1 2 3

(d) Sijil Pemeriksaan Dan Pengujian Kenderaan tidak

disimpan dalam fail kenderaan. 1 2 27

(e) Kenderaan digunakan tanpa kelulusan Pegawai

Kenderaan/bukan untuk tujuan rasmi 4 6 6, 30, 36, 39

(f)

Buku Log Kenderaan tidak diselenggarakan

dengan lengkap/tidak kemas kini/tidak mengikut

format pekeliling

32 51

5, 6, 8, 13, 14, 15, 16,

17, 18, 26, 28, 29, 31,

32, 33, 40, 41, 43, 47,

48, 49, 50, 51, 52, 54,

56, 58, 59, 60, 61, 62,

63

(g) Buku Log tidak direkodkan bermula muka surat

baru bagi setiap bulan 3 5 39, 54, 55

(h) Kesilapan dalam pengiraan jarak perjalanan (KM)

dalam buku log 1 2 27

(i) Cerakinan penggunaan bahan api dalam Buku

Log tidak dikira dengan tepat/tidak dibuat 3 5 6, 44, 55

(j) Jarak perjalanan yang direkodkan dalam Buku

Log tidak munasabah 1 2 49

(k) Perbezaan antara catatan Buku Log Kenderaan

dan bacaan odometer di kenderaan 3 5 25, 46, 49

(l) Helaian Buku Log tidak diceraikan/difailkan

berasingan 7 11

6, 25, 26, 33, 39, 58,

59

(m) Buku Log tidak diperiksa secara bulanan 9 14 14, 20, 33, 39, 51, 54,

55, 58, 62

(n) Penggunaan minyak tidak tepat/meragukan/ tidak

munasabah 6 10 6, 14, 17, 19, 32, 58

(o) Pemantauan/analisis terhadap penggunaan minyak

tidak dilaksanakan 6 10 6, 39, 43, 44, 59, 61

(p) Kad Inden Minyak tidak disimpan oleh Pegawai

Kenderaan (Pemegang Kad) setiap masa 7 11

6, 14, 40, 43, 47, 56,

58

(q) Kad Inden Minyak dan Buku Rekod Pergerakan

Kad Inden tidak dikemukakan 1 2 26

(r)

Buku Rekod Pergerakan Kad Inden Minyak tidak

diselenggarakan/lengkap/kemas kini/ mengikut

format pekeliling

22 35

5, 6, 11, 14, 25, 26,

27, 29, 34, 35, 38, 41,

45, 46, 47, 51, 52, 55,

56, 58, 60, 62

(s)

Buku Rekod Pergerakan Kad Inden Minyak tidak

disemak/diperiksa oleh Ketua Jabatan atau

pegawai yang dilantik

6 10 15, 26, 37, 38, 39, 60

(t) Resit pembelian minyak tidak disimpan dengan

teratur/tersusun 2 3 8, 19

45 BAHAGIAN III | PENGURUSAN KEWANGAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

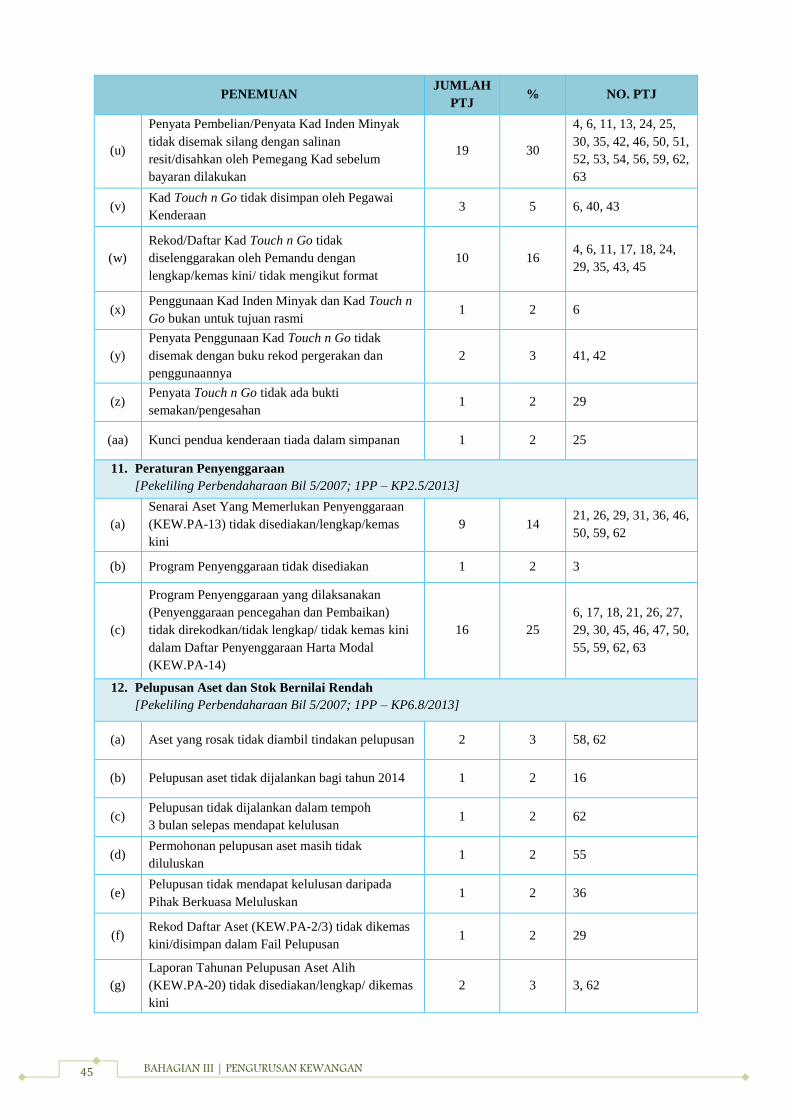

(u)

Penyata Pembelian/Penyata Kad Inden Minyak

tidak disemak silang dengan salinan

resit/disahkan oleh Pemegang Kad sebelum

bayaran dilakukan

19 30

4, 6, 11, 13, 24, 25,

30, 35, 42, 46, 50, 51,

52, 53, 54, 56, 59, 62,

63

(v) Kad Touch n Go tidak disimpan oleh Pegawai

Kenderaan 3 5 6, 40, 43

(w)

Rekod/Daftar Kad Touch n Go tidak

diselenggarakan oleh Pemandu dengan

lengkap/kemas kini/ tidak mengikut format

10 16 4, 6, 11, 17, 18, 24,

29, 35, 43, 45

(x) Penggunaan Kad Inden Minyak dan Kad Touch n

Go bukan untuk tujuan rasmi 1 2 6

(y)

Penyata Penggunaan Kad Touch n Go tidak

disemak dengan buku rekod pergerakan dan

penggunaannya

2 3 41, 42

(z) Penyata Touch n Go tidak ada bukti

semakan/pengesahan 1 2 29

(aa) Kunci pendua kenderaan tiada dalam simpanan 1 2 25

11. Peraturan Penyenggaraan

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP2.5/2013]

(a)

Senarai Aset Yang Memerlukan Penyenggaraan

(KEW.PA-13) tidak disediakan/lengkap/kemas

kini

9 14 21, 26, 29, 31, 36, 46,

50, 59, 62

(b) Program Penyenggaraan tidak disediakan 1 2 3

(c)

Program Penyenggaraan yang dilaksanakan

(Penyenggaraan pencegahan dan Pembaikan)

tidak direkodkan/tidak lengkap/ tidak kemas kini

dalam Daftar Penyenggaraan Harta Modal

(KEW.PA-14)

16 25

6, 17, 18, 21, 26, 27,

29, 30, 45, 46, 47, 50,

55, 59, 62, 63

12. Pelupusan Aset dan Stok Bernilai Rendah

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP6.8/2013]

(a) Aset yang rosak tidak diambil tindakan pelupusan 2 3 58, 62

(b) Pelupusan aset tidak dijalankan bagi tahun 2014 1 2 16

(c) Pelupusan tidak dijalankan dalam tempoh

3 bulan selepas mendapat kelulusan 1 2 62

(d) Permohonan pelupusan aset masih tidak

diluluskan 1 2 55

(e) Pelupusan tidak mendapat kelulusan daripada

Pihak Berkuasa Meluluskan 1 2 36

(f) Rekod Daftar Aset (KEW.PA-2/3) tidak dikemas

kini/disimpan dalam Fail Pelupusan 1 2 29

(g)

Laporan Tahunan Pelupusan Aset Alih

(KEW.PA-20) tidak disediakan/lengkap/ dikemas

kini

2 3 3, 62

46 2014| LAPORAN TAHUNAN

PENEMUAN JUMLAH

PTJ % NO. PTJ

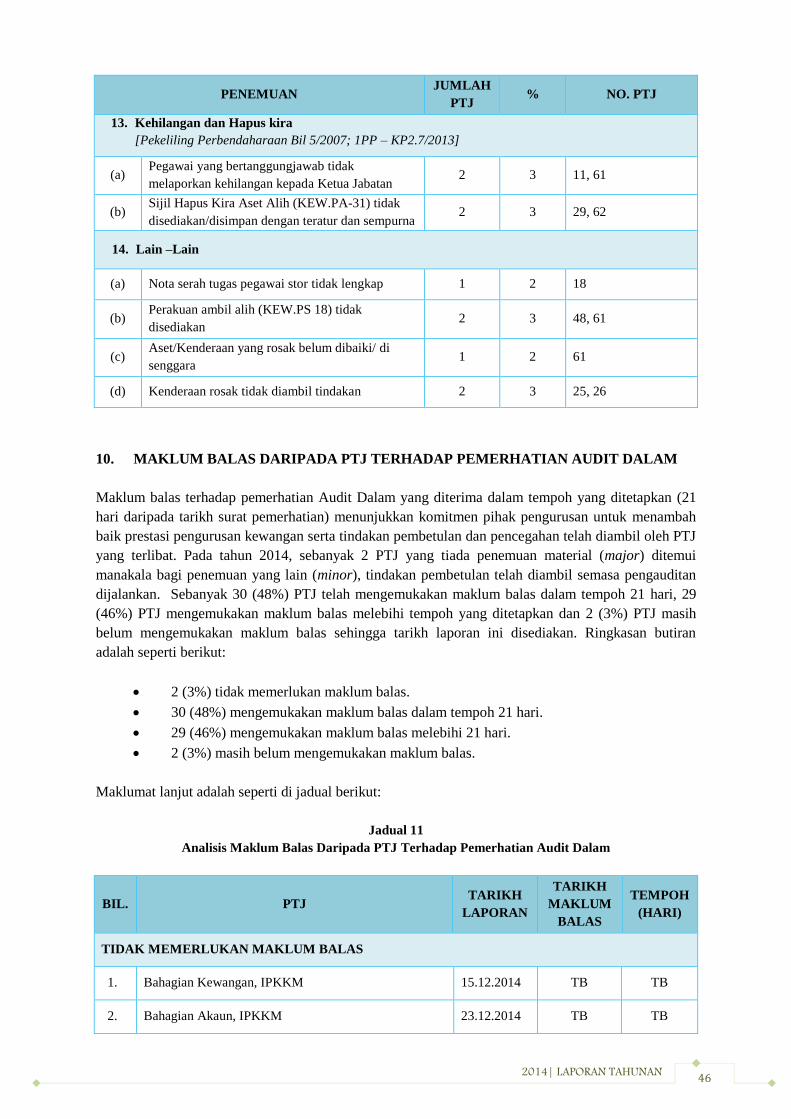

13. Kehilangan dan Hapus kira

[Pekeliling Perbendaharaan Bil 5/2007; 1PP – KP2.7/2013]

(a) Pegawai yang bertanggungjawab tidak

melaporkan kehilangan kepada Ketua Jabatan 2 3 11, 61

(b) Sijil Hapus Kira Aset Alih (KEW.PA-31) tidak

disediakan/disimpan dengan teratur dan sempurna 2 3 29, 62

14. Lain –Lain

(a) Nota serah tugas pegawai stor tidak lengkap 1 2 18

(b) Perakuan ambil alih (KEW.PS 18) tidak

disediakan 2 3 48, 61

(c) Aset/Kenderaan yang rosak belum dibaiki/ di

senggara 1 2 61

(d) Kenderaan rosak tidak diambil tindakan 2 3 25, 26

10. MAKLUM BALAS DARIPADA PTJ TERHADAP PEMERHATIAN AUDIT DALAM

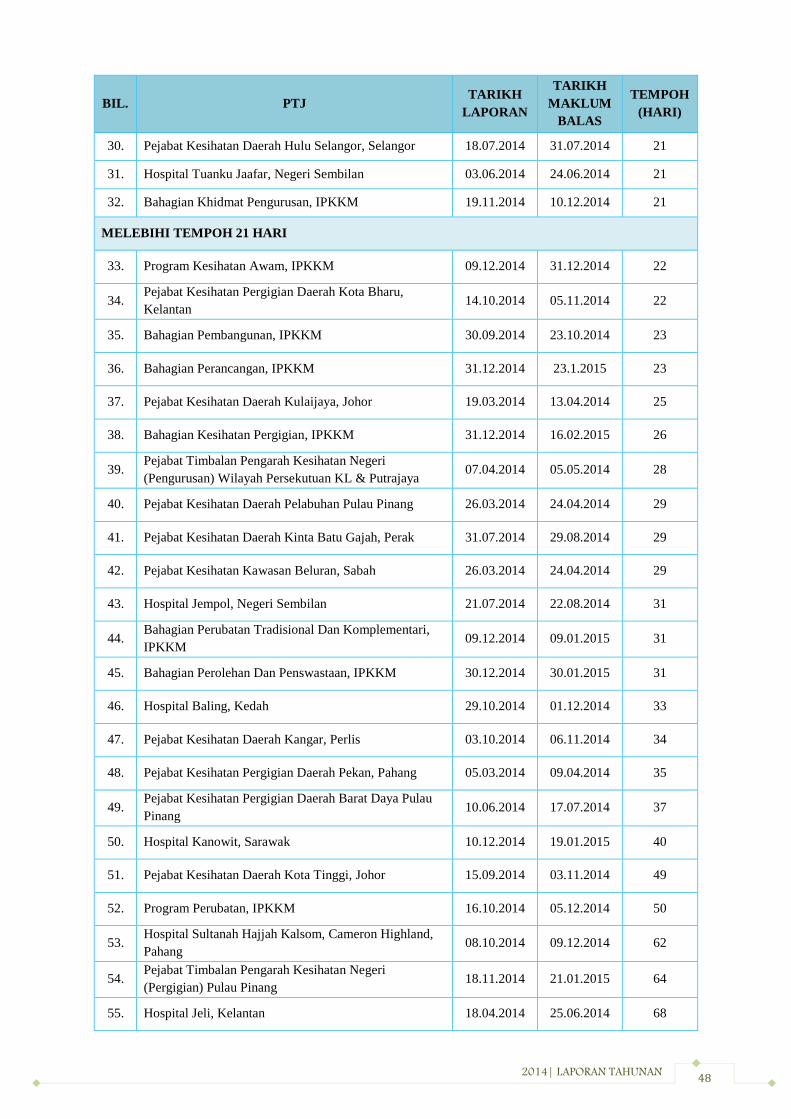

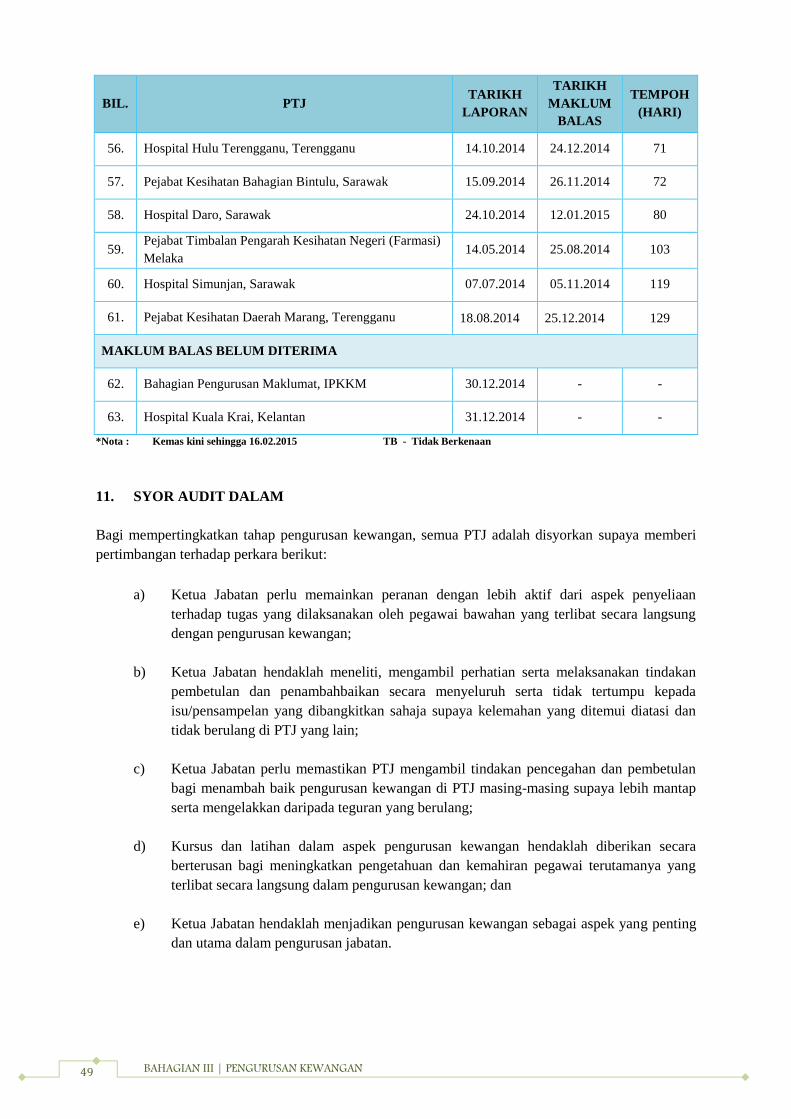

Maklum balas terhadap pemerhatian Audit Dalam yang diterima dalam tempoh yang ditetapkan (21

hari daripada tarikh surat pemerhatian) menunjukkan komitmen pihak pengurusan untuk menambah

baik prestasi pengurusan kewangan serta tindakan pembetulan dan pencegahan telah diambil oleh PTJ

yang terlibat. Pada tahun 2014, sebanyak 2 PTJ yang tiada penemuan material (major) ditemui

manakala bagi penemuan yang lain (minor), tindakan pembetulan telah diambil semasa pengauditan

dijalankan. Sebanyak 30 (48%) PTJ telah mengemukakan maklum balas dalam tempoh 21 hari, 29

(46%) PTJ mengemukakan maklum balas melebihi tempoh yang ditetapkan dan 2 (3%) PTJ masih

belum mengemukakan maklum balas sehingga tarikh laporan ini disediakan. Ringkasan butiran

adalah seperti berikut:

2 (3%) tidak memerlukan maklum balas.

30 (48%) mengemukakan maklum balas dalam tempoh 21 hari.

29 (46%) mengemukakan maklum balas melebihi 21 hari.

2 (3%) masih belum mengemukakan maklum balas.

Maklumat lanjut adalah seperti di jadual berikut:

Jadual 11

Analisis Maklum Balas Daripada PTJ Terhadap Pemerhatian Audit Dalam

BIL. PTJ TARIKH

LAPORAN

TARIKH

MAKLUM

BALAS

TEMPOH

(HARI)

TIDAK MEMERLUKAN MAKLUM BALAS

1. Bahagian Kewangan, IPKKM 15.12.2014 TB TB

2. Bahagian Akaun, IPKKM 23.12.2014 TB TB

47 BAHAGIAN III | PENGURUSAN KEWANGAN

BIL. PTJ TARIKH

LAPORAN

TARIKH

MAKLUM

BALAS

TEMPOH

(HARI)

DALAM TEMPOH 21 HARI

3. Pejabat Kesihatan Pergigian Kawasan Kudat, Sabah 26.06.2014 10.07.2014 14

4. Pejabat Timbalan Pengarah Kesihatan Negeri

(Pergigian) Melaka 11.03.2014 26.03.2014 15

5. Pejabat Kesihatan Pergigian Daerah Johor Bahru, Johor 28.02.2014 18.03.2014 18

6. Kolej Kejururawatan Melaka 03.11.2014 21.11.2014 18

7. Pejabat Kesihatan Pergigian Daerah Tumpat, Kelantan 24.07.2014 11.08.2014 18

8. Pejabat Kesihatan Daerah Kuala Lipis, Pahang 16.07.2014 04.08.2014 19

9. Pejabat Kesihatan Pergigian Daerah Sabak Bernam,

Selangor 16.05.2015 04.06.2014 19

10. Hospital Taiping, Perak 28.02.2014 20.03.2014 20

11. Pejabat Kesihatan Pergigian Daerah Kuala Kangsar,

Perak 27.05.2014 16.06.2014 20

12. Bahagian Pembangunan Kompetensi, IPKKM 09.12.2014 29.12.2014 20

13. Pejabat Timbalan Pengarah Kesihatan Negeri

(Pengurusan) Kelantan 21.02.2014 13.03.2014 20

14. Hospital Umum Sarawak 26.08.2014 15.09.2014 20

15. Pejabat Kesihatan Pergigian Daerah Kubang Pasu,

Kedah 09.05.2014 29.05.2014 20

16. Hospital Keningau Sabah 14.11.2014 04.12.2014 20

17. Bahagian Pengurusan Latihan, IPKKM 23.10.2014 12.11.2014 20

18. Pejabat Kesihatan Daerah Kuala Krai, Kelantan 28.11.2014 18.12.2014 20

19. Bahagian Perkhidmatan Farmasi, IPKKM 29.12.2014 19.01.2015 20

20. Hospital Balik Pulau, Pulau Pinang 22.08.2014 12.09.2014 21

21. Pejabat Kesihatan Pergigian Daerah Seberang Perai

Selatan, Pulau Pinang 03.11.2014 24.11.2014 21

22. Pejabat Kesihatan Pergigian Daerah Manjung, Perak 18.11.2014 09.12.2014 21

23. Pejabat Timbalan Pengarah Kesihatan (Pengurusan)

Wilayah Persekutuan Labuan 23.05.2014 13.06.2014 21

24. Pejabat Timbalan Pengarah Kesihatan Negeri

(Pergigian) Sarawak 13.03.2014 03.04.2014 21

25. Bahagian Perkhidmatan Kejuruteraan, IPKKM 23.12.2014 13.01.2015 21

26. Bahagian Kejururawatan, IPKKM 14.08.2014 04.09.2014 21

27. Pejabat Kesihatan Pergigian Daerah Melaka Tengah,

Melaka 20.06.2014 11.07.2014 21

28. Pejabat Kesihatan Pergigian Daerah Dungun,

Terengganu 05.06.2014 26.06.2014 21

29. Pejabat Kesihatan Pergigian Daerah Sepang, Selangor 14.08.2014 04.09.2014 21

48 2014| LAPORAN TAHUNAN

BIL. PTJ TARIKH

LAPORAN

TARIKH

MAKLUM

BALAS

TEMPOH

(HARI)

30. Pejabat Kesihatan Daerah Hulu Selangor, Selangor 18.07.2014 31.07.2014 21

31. Hospital Tuanku Jaafar, Negeri Sembilan 03.06.2014 24.06.2014 21

32. Bahagian Khidmat Pengurusan, IPKKM 19.11.2014 10.12.2014 21

MELEBIHI TEMPOH 21 HARI

33. Program Kesihatan Awam, IPKKM 09.12.2014 31.12.2014 22

34. Pejabat Kesihatan Pergigian Daerah Kota Bharu,

Kelantan 14.10.2014 05.11.2014 22

35. Bahagian Pembangunan, IPKKM 30.09.2014 23.10.2014 23

36. Bahagian Perancangan, IPKKM 31.12.2014 23.1.2015 23

37. Pejabat Kesihatan Daerah Kulaijaya, Johor 19.03.2014 13.04.2014 25

38. Bahagian Kesihatan Pergigian, IPKKM 31.12.2014 16.02.2015 26

39. Pejabat Timbalan Pengarah Kesihatan Negeri

(Pengurusan) Wilayah Persekutuan KL & Putrajaya 07.04.2014 05.05.2014 28

40. Pejabat Kesihatan Daerah Pelabuhan Pulau Pinang 26.03.2014 24.04.2014 29

41. Pejabat Kesihatan Daerah Kinta Batu Gajah, Perak 31.07.2014 29.08.2014 29

42. Pejabat Kesihatan Kawasan Beluran, Sabah 26.03.2014 24.04.2014 29

43. Hospital Jempol, Negeri Sembilan 21.07.2014 22.08.2014 31

44. Bahagian Perubatan Tradisional Dan Komplementari,

IPKKM 09.12.2014 09.01.2015 31

45. Bahagian Perolehan Dan Penswastaan, IPKKM 30.12.2014 30.01.2015 31

46. Hospital Baling, Kedah 29.10.2014 01.12.2014 33

47. Pejabat Kesihatan Daerah Kangar, Perlis 03.10.2014 06.11.2014 34

48. Pejabat Kesihatan Pergigian Daerah Pekan, Pahang 05.03.2014 09.04.2014 35

49. Pejabat Kesihatan Pergigian Daerah Barat Daya Pulau

Pinang 10.06.2014 17.07.2014 37

50. Hospital Kanowit, Sarawak 10.12.2014 19.01.2015 40

51. Pejabat Kesihatan Daerah Kota Tinggi, Johor 15.09.2014 03.11.2014 49

52. Program Perubatan, IPKKM 16.10.2014 05.12.2014 50

53. Hospital Sultanah Hajjah Kalsom, Cameron Highland,

Pahang 08.10.2014 09.12.2014 62

54. Pejabat Timbalan Pengarah Kesihatan Negeri

(Pergigian) Pulau Pinang 18.11.2014 21.01.2015 64

55. Hospital Jeli, Kelantan 18.04.2014 25.06.2014 68

49 BAHAGIAN III | PENGURUSAN KEWANGAN

BIL. PTJ TARIKH

LAPORAN

TARIKH

MAKLUM

BALAS

TEMPOH

(HARI)

56. Hospital Hulu Terengganu, Terengganu 14.10.2014 24.12.2014 71

57. Pejabat Kesihatan Bahagian Bintulu, Sarawak 15.09.2014 26.11.2014 72

58. Hospital Daro, Sarawak 24.10.2014 12.01.2015 80

59. Pejabat Timbalan Pengarah Kesihatan Negeri (Farmasi)

Melaka 14.05.2014 25.08.2014 103

60. Hospital Simunjan, Sarawak 07.07.2014 05.11.2014 119

61. Pejabat Kesihatan Daerah Marang, Terengganu 18.08.2014 25.12.2014 129

MAKLUM BALAS BELUM DITERIMA

62. Bahagian Pengurusan Maklumat, IPKKM 30.12.2014 - -

63. Hospital Kuala Krai, Kelantan 31.12.2014 - -

*Nota : Kemas kini sehingga 16.02.2015 TB - Tidak Berkenaan

11. SYOR AUDIT DALAM

Bagi mempertingkatkan tahap pengurusan kewangan, semua PTJ adalah disyorkan supaya memberi

pertimbangan terhadap perkara berikut:

a) Ketua Jabatan perlu memainkan peranan dengan lebih aktif dari aspek penyeliaan

terhadap tugas yang dilaksanakan oleh pegawai bawahan yang terlibat secara langsung

dengan pengurusan kewangan;

b) Ketua Jabatan hendaklah meneliti, mengambil perhatian serta melaksanakan tindakan

pembetulan dan penambahbaikan secara menyeluruh serta tidak tertumpu kepada

isu/pensampelan yang dibangkitkan sahaja supaya kelemahan yang ditemui diatasi dan

tidak berulang di PTJ yang lain;

c) Ketua Jabatan perlu memastikan PTJ mengambil tindakan pencegahan dan pembetulan

bagi menambah baik pengurusan kewangan di PTJ masing-masing supaya lebih mantap

serta mengelakkan daripada teguran yang berulang;

d) Kursus dan latihan dalam aspek pengurusan kewangan hendaklah diberikan secara

berterusan bagi meningkatkan pengetahuan dan kemahiran pegawai terutamanya yang

terlibat secara langsung dalam pengurusan kewangan; dan

e) Ketua Jabatan hendaklah menjadikan pengurusan kewangan sebagai aspek yang penting

dan utama dalam pengurusan jabatan.