bab ii tinjauan pustaka a. tinjauan teoritisrepository.ump.ac.id/5040/3/rini asriyati bab ii.pdf ·...

TRANSCRIPT

10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Audit Internal

a. Pengertian Audit Internal

Audit Internal merupakan pengawasan manajerial yang fungsinya

mengukur dan mengeavaluasi sistem pengendalian dengan tujuan

membantu semua anggota manajemen dalam mengelola secara efektif

pertanggung jawaban dengan cara menyediakan analisis, penilaian,

rekomendasi, dan komentar-komentar yang berhubungan dengan

kegiatan-kegiatan yang telah dianalasis. Menurut Mulyadi (2002 : 29)

Auditor Internal adalah auditor yang bekerja dalam perusahaan

(perusahaan negara maupun perusahaan swasta) yang tugas pokok nya

adalah menentukan apakah kebijakan dan prosedur yang ditetapkan

oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya

penjagaan kekayaan organisasi, menetukan efesiensi dan efektifitas

prosedur kegiatan organisasi, serta menentukan keandalan informasi

yang dihasilkan oleh berbagai bagian organisasi.

Dari definisi tersebut dapat di lihat beberapa lingkup tugas auditor

internal dalam perusahaan yang bertujuan untuk menilai efesiensi dan

efektifitas kegiatan usaha dan juga pengendalian internal yang telah

dijalankan.Pemeriksaan yang dilakukan oleh bagian internal audit

perusaahaan terhadap laporan keuangan dan catatan akuntansi bertujuan

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

11

untuk mengetahui apakah pembukuan dan laporan tersebut telah

menunjukkan gambaran aktifitas yang sewajarnya dan untuk

mengetahui apakah setiap bagian atau unit benar-benar telah

melaksanakan kebijakan rencana dan prosedur yang telah ditetapkan

oleh manajemen puncak.

Adapun pelaksanaan audit internal dilaksanakan secara

independen dan objektif yang artinya tidak dapat dipengaruhi oleh

pihak manapun dan tidak dapat dilibatkan dalam pelaksanaan kegiatan

audit. Hasil audit yang diperoleh dari pelaksanaan audit internal secara

independen dan objektif tersebut akan dapat diandalkan oleh pengguna

informasi. Menurut Sawyer (2005 : 10) definisi Audit Internal adalah

sebuah penilaian yang sistematis dan objektif yang dilakukan auditor

internal terhadap operasi dan kontrol yang berbeda-beda dalam

organisasi untuk menentukan apakah 1.) informasi keuangan dan

operasi telah akurat dan dapat diandalkan. 2.) resiko yang dihadapi

perusahaan telah diidentifikasi dan diminimalisasi. 3.) peraturan

eksternal serta kebijakan dan prosedur internal yang bisa diterima telah

diikuti. 4.) kriteria operasi yang memuaskan telah dipenuhi. 5.) sumber

daya telah digunakan secara efisien dan ekonomis. 6.) tujuan organisasi

telah dicapai secara efektif. Semua hal ini dilakukan dengan tujuan

untuk dikonsultasikan dengan manjemen dan membantu anggota

organisasi dalam menjalankan tanggung jawabnya secara efektif.

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

12

Berdasarkan berbagai definisi yang telah dikemukakan diatas

dapat ditarik kesimpulan bahwa audit internal adalah suatu fungsi

penilaian yang bebas dalam suatu organisasi guna menelusuri atau

mempelajari dan menilai kegiatan-kegiatan perusahaan untuk memberi

saran-saran perbaikan konstruktif kepada seluruh manajemen.

Kegiatan-kegiatan yang bersifat independen bukanlah dalam arti

absolut yaitu berarti bebas dari semua ketergantungan, namun

maksudnya adalah bahwa auditor internal bebas dari pengaruh atau

kekuasaan pihak yang diperiksanya sehingga diharapkan akan dapat

memberikan penilaian yang objektif dimana keandalannya tidak perlu

diragukan lagi.

Dari definisi diatas, ditekankan bahwa peranan dan tujuan audit

internal tidak hanya bersifat internal, namun sudah lebih dimodifikasi

yang mana saat ini auditor internal modern lebih menekankan pada

adanya suatu value added atau nilai tambah pada semua hal yang

berkaitan dengan resiko, tata kelola ( governance) dan pengendalian.

Nilai tambah disini maksudnya adalah laporan hasil pemeriksaan

auditor internal tersebut tidak selesai begitu saja atau hanya bersifat

mandatory , namun akan dikembangkan sehingga kemungkinan

kesalahan yang terjadi tidak akan terulang.

b. Tujuan Audit Internal

Tujuan Audit Internal adalah untuk membantu anggota organisasi

untuk melaksanakan tanggung jawabnya secara efektif. Untuk mencapai

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

13

tujuan ini, staf audit internal diharapkan dapat memenuhinya dengan

analisis, penilaian, rekomendasi, konsultasi, dan informasi tentang

kegiatan yang dianalisis. Untuk mencapai tujuan tersebut, auditor

internal harus melakukan kegiatan-kegiatan sebagai berikut :

1) Menganalisis dan menilai kebaikan, memadai tidaknya penerapan

dari sistem pengendalian internal dan pengendalian operasional

lainnya, serta mengembangkan pengendalian yang efektif dengan

biaya yang tidak terlalu mahal.

2) Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-

prosedur yang telah ditetapkan oleh manajemen.

3) Memastikan seberapa jauh harta perusahaan dipertanggung

jawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk

pencurian, kecurangan, dan penyalahgunaan.

4) Memastikan bahwa pengolahan data yang dikembangkan dalam

organisasi dapat dipercaya.

5) Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas

yang diberikan oleh manajemen.

6) Menyarankan perbaikan-perbaikan operasional dalam rangka

meningkatkan efesiensi dan efektifitas.

Satuan kerja atau fungsi pengawsan internal bertugas

membantudireksi dalam memastikan pencapaian tujuan dan

kelangsungan usaha dengan :

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

14

1) Melakukan evaluasi terhadap pelaksanaan program perusahaan.

2) Memberikan saran dalam upaya memperbaiki efektifitas proses

pengendalian resiko.

3) Melakukan evaluasi kepatuhan perusahaan terhadap peraturan

perusahaan, perundang-undangan.

4) Memfasilitasi kelancaran pelaksanaan audit oleh audit eksternal.

c. Ruang lingkup Audit Internal

Menurut Guy ( 2002: 410) “ ruang lingkup audit internal meliputi

pemeriksaan dan evaluasi yang memadai serta efektifitas sistem

pengendalian internal organisasi dan kualitas kinerja dalam

melaksanakan tanggung jawab yang dibebankan”. Berikut ini adalah

ruang lingkup audit internal yang meliputi tugas-tugasnya :

1) Menelusuri reliabilitas dan integritas informasi keuangan dan operasi

serta perangkat yang digunakan untuk mengidentifikasi, mengukur,

mengklasifikasi serta melaporkan informasi semacam itu.

2) Menelusuri sistem yang ditetapkan untuk memastikan ketaatan

terhadap kebijakan, perencanaan, prosedur, hukum dan perturan

yang dapat memiliki pengaruh signifikan terhadap operasi dan

laporan serta menentukan apakah organisasi telah mematuhinya.

3) Menelusuri perangkat perlindungan aktiva dan secara tepat

memverifikasi keberadaan aktiva tersebut.

4) Menilai keharmonisan dan efesiensi sumber daya yang

dipergunakan.

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

15

5) Menelusuri informasi atau program untuk memastiakan apakah

hasilnya konsisten dengan tujuan dan sasaran yang ditetapkan, serta

apakah operasi atau program itu telah dilaksanakan sesuai dengan

yang direncanakan.

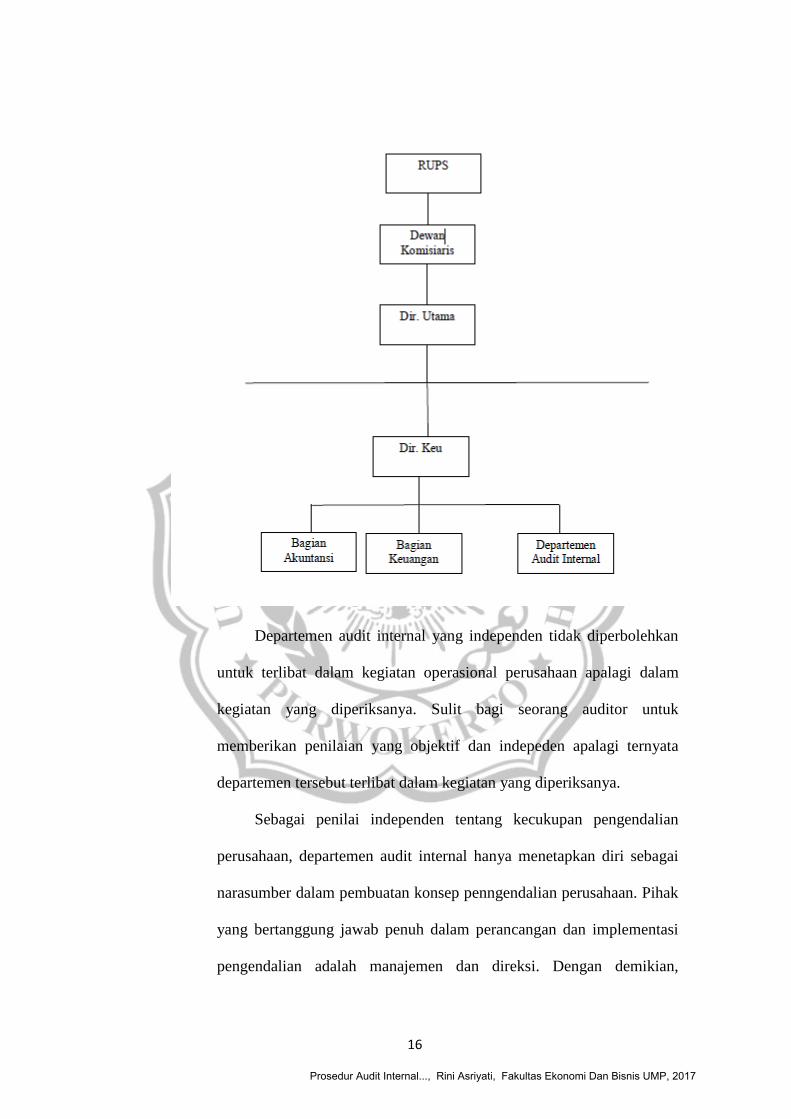

d. Kedudukan dan Peran Audit Internal

Departemen audit internal yang efektif harus memiliki kedudukan

audit internal yang independen dalam organisasi perusahaan.

Independensi audit internal antara lain tergantung pada :

1) Kedudukan departemen audit internal tersebut dalam organisasi

perusahaan, maksudnya kepada siapa departemen tersebut

bertanggung jawab,

2) Apakah departemen audit internal dilibatkan dalam kegiatan

operasional.

Kedudukan departemen audit internal dalam perusahaan akan

menentukan ungkat kebebasannya dalam menjalankan tugas sebagai

auditor. Kedudukan ataupun status departemen audit internal dalam

suatu perusahaan mempunyai pengaruh terhadap luasnya kegiatan serta

tingkat indepedensinya dalam menjalankan tugasnya sebagai

pemeriksa. Jadi, status organisasi dari departemen audit internal harus

ditegaskan untuk menyelesaikan tanggung jawab audit.

Kedudukan departemen audit internal dalam organisasi

perusahaan dapat dilihat pada gambar-gambar berikut :

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

16

Departemen audit internal yang independen tidak diperbolehkan

untuk terlibat dalam kegiatan operasional perusahaan apalagi dalam

kegiatan yang diperiksanya. Sulit bagi seorang auditor untuk

memberikan penilaian yang objektif dan indepeden apalagi ternyata

departemen tersebut terlibat dalam kegiatan yang diperiksanya.

Sebagai penilai independen tentang kecukupan pengendalian

perusahaan, departemen audit internal hanya menetapkan diri sebagai

narasumber dalam pembuatan konsep penngendalian perusahaan. Pihak

yang bertanggung jawab penuh dalam perancangan dan implementasi

pengendalian adalah manajemen dan direksi. Dengan demikian,

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

17

penilaian departemen audit internal terhadap pengendalian tetap

independen dan objektif, tanpa terlibat langsung dalam perencanaan

pengendalian.

Dalam perkembangan nya, peran yang dijalankan auditor internal

dapat digolongkan dalam tiga jenis, yaitu sebagai watchdog, konsultan,

dan katalis.

1) Watchdog

Watchdog adalah peran tertua dari auditor internal yang

mencakup pekerjaan menginspeksi, observasi, menghitung dan cek

dan ricek. Adapun tujuannya adalah memastikan ketaatan terhadap

hukum, perturan dan kebijakan organisasi. Proses audit internal yang

dilakukan adalah audit kepatuhan. Fokus pemeriksaannya adalah

adanya variasi atau penyimpangan dalam sistem pengendalian

internal. Audit kepatuhan mengidentifikasi penyimpangan sehingga

dapat dilakukan koreksi terhadap sistem pengendalian internal. Oleh

karena sifat pekerjanya, peran watchdog biasanya akan

menghasilkan rekomendasi yang mempunyai dampak jangka

pendek.

2) Konsultan

Melaui peran ini, manajemen akan melihat bahwa selain

sebagai wathcdog, auditor internal dapat memberikan manfaat lain

berupa saran dalam pengelolaan sumber daya organisasi yang dapat

membantu tugas para manajer. Peran konsultan membawa auditor

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

18

internal untuk selalu meningkatkan pengetahuan baik tentang

profesi auditor maupun aspek bisnis, sehingga dapat membantu

manajemen dalam memecahkan masalah.

3) Katalis

Katalis adalah suatu zat yang berfungsi untuk mempercepat

reaksi namun tidak ikut bereaksi. Peran auditor internal sebagai

katalisator yaitu memberikan jasa kepada manajemen melaui saran-

saran konstruktif dan dapat diaplikasikan bagi kemajuan perusahaan

namun tidak ikut dalam aktivitas operasional perusahaan.

e. Wewenang dan Tanggung Jawab Departemen Audit Internal

Wewenang dan tanggung jawab audit internal dalam perusahaan

tergantung pada status dan kedudukannya dalam struktur organisainya.

Wewenang yang berhubungan dengan tanggung jawab tersebut harus

memberikan akses penuh kepada auditor internal tersebut untuk

berurusan dengan kekayaan dan karyawan perusahaan yang relevan

dengan pokok masalah yang dihadapi.

Tanggung jawab auditor internal adalah :

1) Memberikan informasi dan nasihat kepada manajemen dan

menjalankan tanggung jawab dengan cara yang konsisten dengan

kode etik auditor internal,

2) Mengkoordinasikan kegiatan dengan orang lain agar berhasil

mencapai sasaran audit dan sasaran perusahaan,

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

19

Pada umumnya, auditor internal lebih berfungsi sebagai staf. Oleh

karena itu, auditor internal tidak dapat memerintahkan secara langsung

untuk menjalankan tindakan perbaikan karena hal tersebut bukanlah

wewenang. Auditor internal hanya berkewajiban menyampaikan hasil

pemeriksaan dan penilainya kepada manajemen. Untuk menjaga

objektifitas, sebaiknya auditor internal tidak terlibat secara

langsungdalam proses pencatatan dan penyajian data keuangan serta

tidak terlibat secara langsung maupun tidak langsung dalam suatu

aktivitas operasional yang dapat mempengaruhi keobjektifitasannya

jika dilakukan pemeriksaan.Auditor i nternal harus bebas membahas

dan menilai kebijakan, rencana, dan prosedur tetapi tidak berarti dapat

mengambil alih tanggung jawab bagian lain yang ditugaskan.

f. Laporan Audit Internal

Hasil akhir dari pelaksanaan audit internal dituangkan dalam

suatu bentuk laporan tertulis melalui proses penyusunan yang baik.

Laporan hasil audit internal merupakan suatu alat penting untuk

menyampaikan pertanggungjawaban hasil kerja kepada manajemen.,

yaitu sebagai media informasi untuk menilai sejauh mana tugas-tugas

yang dibebankan dapat dilaksanakan. Adapun isi atau materi laporan

audit internal menurut boynton ( 2003 : 494 ) adalah :

1) Suatu laporan tertulis yang ditandatangani harus dikeluarkan setelah

pemeriksaan selesai.

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

20

2) Auditor internal harus membahas kesimpulan dan rekomendasi pada

tingkatan manajemen yang tepat sebelum mengeluarkan laporan

tertulis yang final.

3) Laporan haruslah objektif, jelas, ringkas, konstruktif, dan tepat

waktu.

4) Laporan harus menyatakan tujuan, ruang lingkup, dan hasil audit

juga pendapat auditor.

5) Laporan harus mencakup rekomendasi untuk perbaikan yang

potensial dan mengakui kinerja serta tindakan korektif yang

memuaskan.

6) Pandangan auditee tentang kesimpulan dan rekomendasi audit dapat

disertakan dalam laporan audit.

7) Direktur audit internal atau designee harus me-review dan

menyetujui laporan audit final sebelum diterbitkan serta harus

memutuskan kepada siapa laporan itu akan dibagikan.

Laporan dari bagian audit internal merupakan suatu alat

komunikasi yang didalamnya terdapat tujuan yang dimulai dari

penugasan, luas pemeriksaan, batasan yang dibuat dan juga saran atau

rekomendasi kepada pemimpin perusahaan. Tujuan laporan audit

internal adalah sebagai berikut :

1) Laporan auditor merupakan kesimpulan hasil pemeriksaan.

2) Menyajikan temuan-temuan dari hasil pemeriksaan yang telah

dilakukan.

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

21

3) Sebagai dasar untuk diambil tindakan oleh manajemen terhadap

penyimpangan yang terjadi.

Untuk mencapai hal tersebut, maka laporan yang disampaikan

haruslah memiliki :

1) Objektif

Laporan yang disusun harus mengungkapkan fakta dengan teliti

berdasarkan data yang dapat diuji kebenarannya. Menyampaikan

dengan jelas tentang pokok pemeriksaan yang telah dilakukan

sehingga dapat diyakini kebenarannya.

2) Clear (jelas)

Laporan disusun dengan menggunakan bahasa yang jelas, tidak

menimbulkan kesalahpahaman bagi penggunanya. Menerangkan

dengan jelas dan lengkap agar dapat di mengerti oleh pihak-pihak

yang menggunakannya.

3) Ringkas

Struktur laporan yang baik melaporkan dengan ringkas pelaksanaan

operasional, pengendalian dan hasil kerja. Laporan tersebut harus

terhindar dari hal-hal yang tidak relevan, material seperti gagasan,

temuan, kalimat, dan sebagainya yang tidak menunjang tema pokok

laporan, namun tetap menjaga kualitas informasi yang disampaikan

melalui laporan tersebut sehingga dapat memenuhi kebutuhan

pemakainya.

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

22

4) Konstruktif

Laporan yang bersifat membangun adalah laporan yang sedapat

mungkin memaparkan rekomendasi tindakan perbaikan yang dapat

dilakukan untuk mengupayakan peningkatan operasi.

5) Tepat waktu

Laporan audit hanya dapat bermanfaat dengan maksimal bila laporan

tersebut disajikan pada saat dibutuhkan. Sehingga auditor harus

mampu menyajikan laporan dengan tepat waktu.

2. Standar auditing terdiri dari sepuluh standar dan semua pernyataan standar

auditing (PSA) yang berlaku ,dibagi menjadi 3 standar pelaporan .

a. Standar Umum

1) audit harus dilaksanakan oleh seorang atau lebih yang memilki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, indepedensi

dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik- baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

23

2) Pemahaman memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

c. Standar Pelaporan

1) Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2) Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

3) Pengukapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara

keseluruhan tidak dapat diberikan ,maka alsannya harus

dinyatakan.Dalam hal ini auditor dikaitkan dengan laporan

keuangan, maka laporan auditor harus memuat petunjuk yang jelas

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017

24

mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan

tingkat tanggung jawab yang dipikul oleh auditor.

3. Jenis-jenis Auditor

a. Audit independen

Audit independen adalah auditor profesional yang menyediakan jasanya

kepada masyarakat umum, terutama dalam bidang audit atas laporan

keuangan yang dibuat kliennya.

b. Audit Pemerintah

Audit pemerintah adalah auditor profesional yang bekerja di instansi

pemerintah yang tugas pokoknya melakukan audit atas pertanggung

jawaban keuangan yang disajikan oleh unit- unit organisasi atau entitas

pemerintahan atau pertanggung jawaban keuangan yang ditunjukan

kepada pemerintah.

c. Audit Intern

Audit intern adalah auditor yang bekerja dalam perusahaan( perusahaan

negara maupun perusahaan swasta) yang tugas pokoknya adalah

menentukan apakah kebijakan dan prosedur yang ditetapkan oleh

manajemen puncak telah dipatuhi, menentukan baik atau tidaknya

penjagaan terhadap kekayaan organisasi,menentukan efesiensi dan

efektifitas prosedur kegiatan organisasi, serta menentukan keandalan

informasi yang dihasilkan oleh berbagai organisasi.

Prosedur Audit Internal..., Rini Asriyati, Fakultas Ekonomi Dan Bisnis UMP, 2017