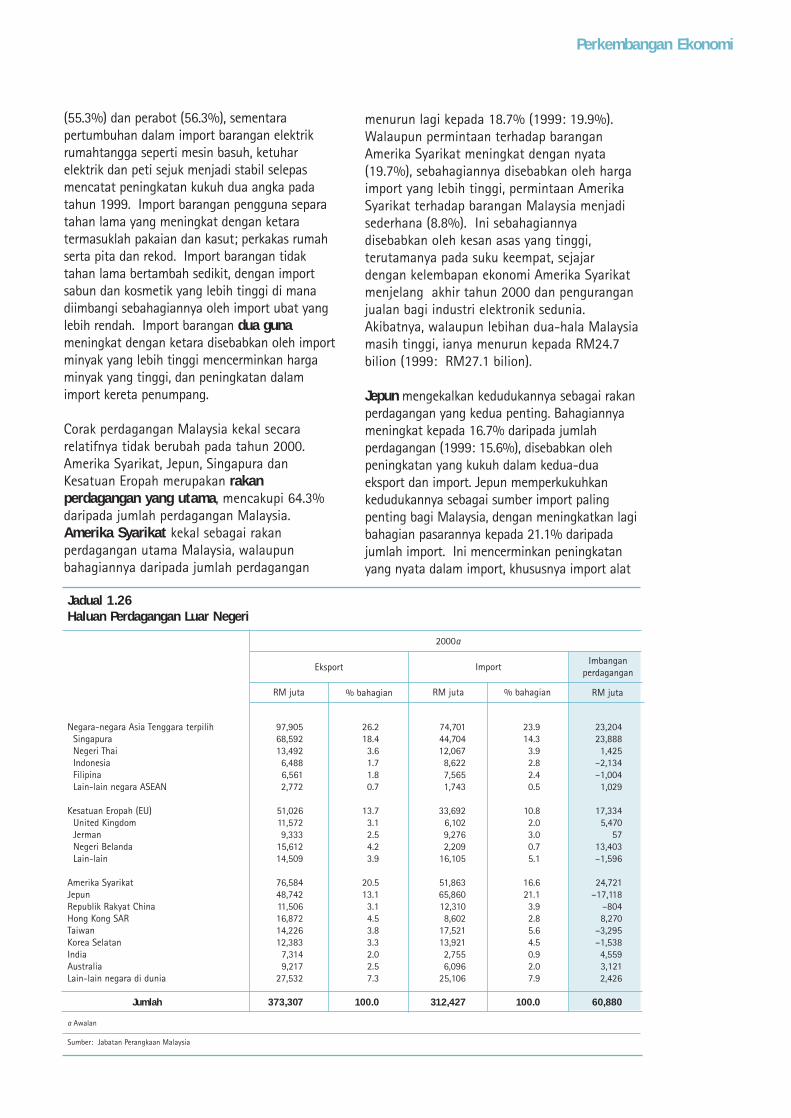

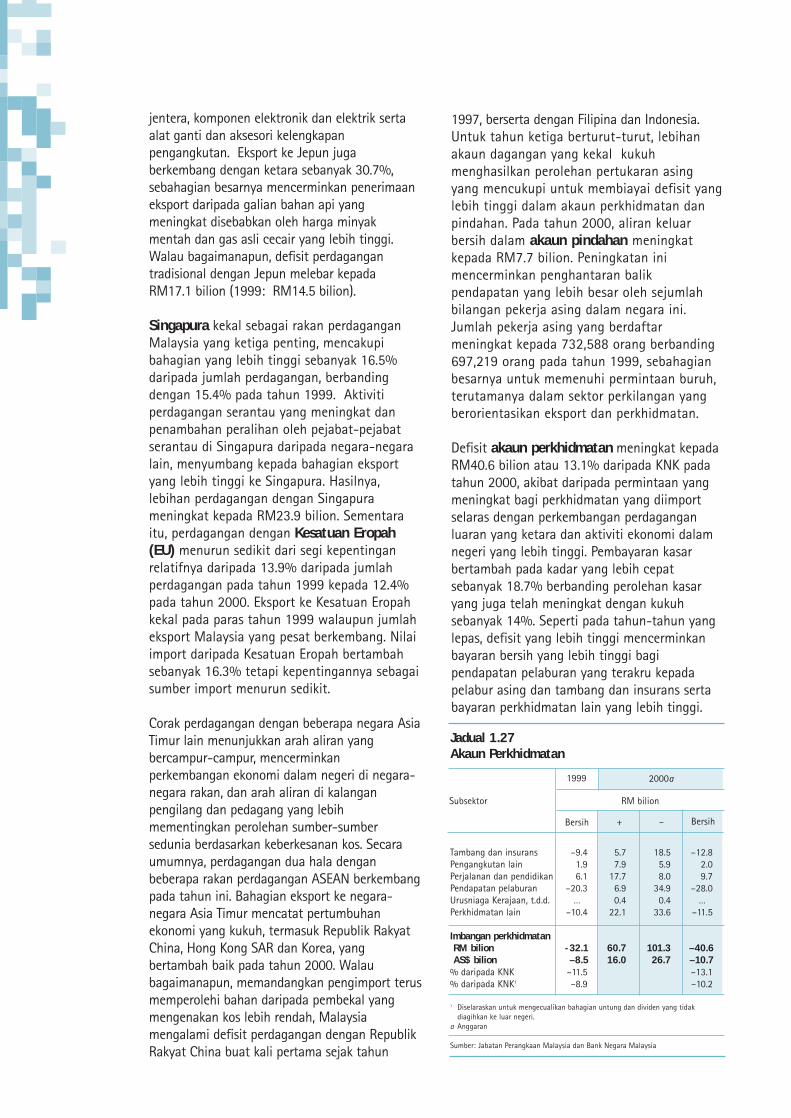

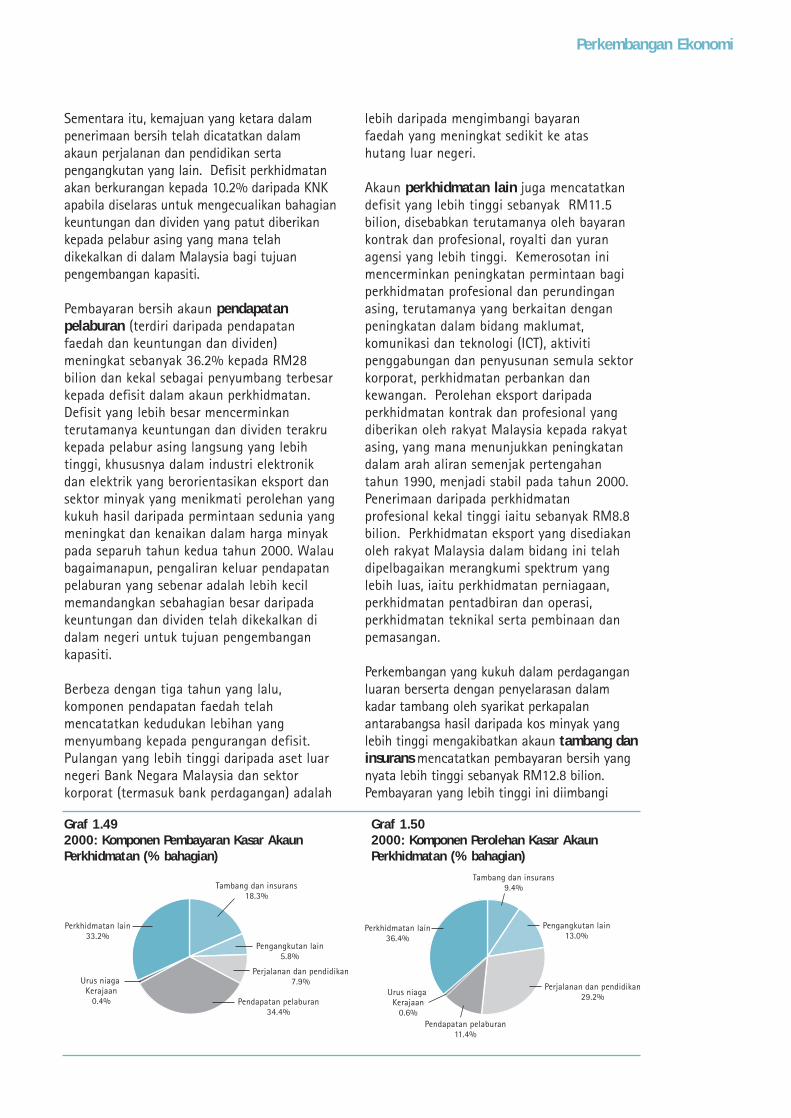

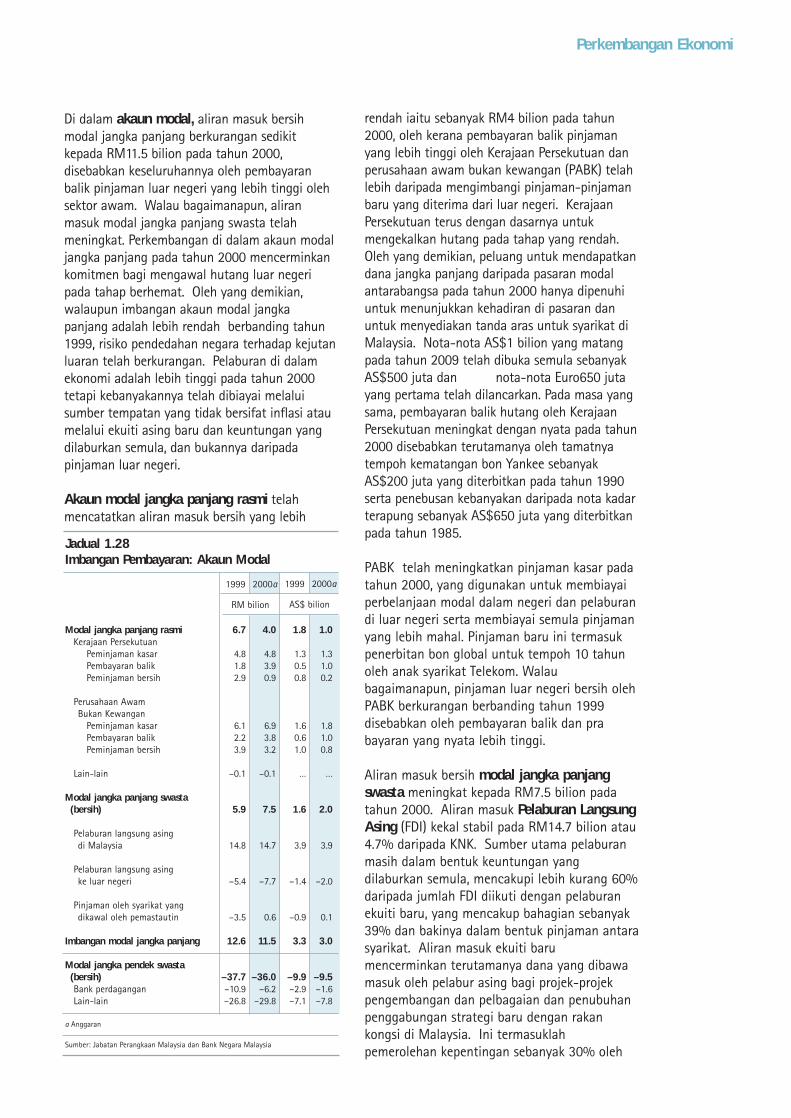

bab 1 perkembangan final · ketujuh (rmt), 1996-2000. walaupun berlaku krisis serantau, malaysia...

TRANSCRIPT

Tinjauan Keseluruhan

Pada tahun 2000, aktiviti ekonomi di Malaysiaberkembang kukuh dirangsang olehpertumbuhan eksport yang teguh di sampingpeningkatan perbelanjaan dalam negeri.Keluaran dalam negara kasar meningkatsebanyak 8.5%, iaitu kadar pertumbuhan yanglebih pesat daripada unjuran terdahulu dan jauhmengatasi pertumbuhan 5.8% yang dicapaipada tahun 1999. Berikutan itu, nilai keluaransebenar telah melebihi paras pra-krisismanakala pendapatan per kapita nominalmeningkat dengan kukuh sebanyak 8.6%kepada RM13,361 (AS$3,516).

Tahun 2000 juga menandakan berakhirnyaRangka Rancangan Jangka Panjang Kedua(RRJP2), 1991-2000 dan Rancangan MalaysiaKetujuh (RMT), 1996-2000. Walaupun berlakukrisis serantau, Malaysia berjaya mencapaisasaran pertumbuhan KDNK sebanyak 7%untuk RRJP2. Semasa tempoh RMT, ekonomi

Malaysia merekodkan purata kadarpertumbuhan tahunan sebanyak 4.7%,melebihi unjuran pertumbuhan yang disemaksemula sebanyak 3% yang disasarkan untukRancangan tersebut. Pertumbuhan ekonomiMalaysia yang tinggi adalah hasil tindak balaspolisi yang pantas dan penyelarasan sektorperbankan. Keadaan ini telah membolehkanekonomi Malaysia menjadi bertambah teguhdan berdaya tahan pada tahun 2000. Inidicapai dalam persekitaran pasaran kewanganyang stabil. Sementara kadar pertukaranringgit dianggar susut nilai sedikit pada awaltahun 2000, ianya beransur-ansur meningkatdan menghampiri paras keseimbanganmenjelang akhir tahun. Kekuatan dankepesatan dalam kadar pemulihan ekonomidan sistem kewangan yang lebih kukuh sertapasaran yang stabil jelas menunjukkanketeguhan asas ekonomi negara. Ini telahmemberikan lebih ruang dalam perlaksanaanpolisi bagi menangani kejutan-kejutan luaranke atas sistem ekonomi.

Perkembangan Ekonomi

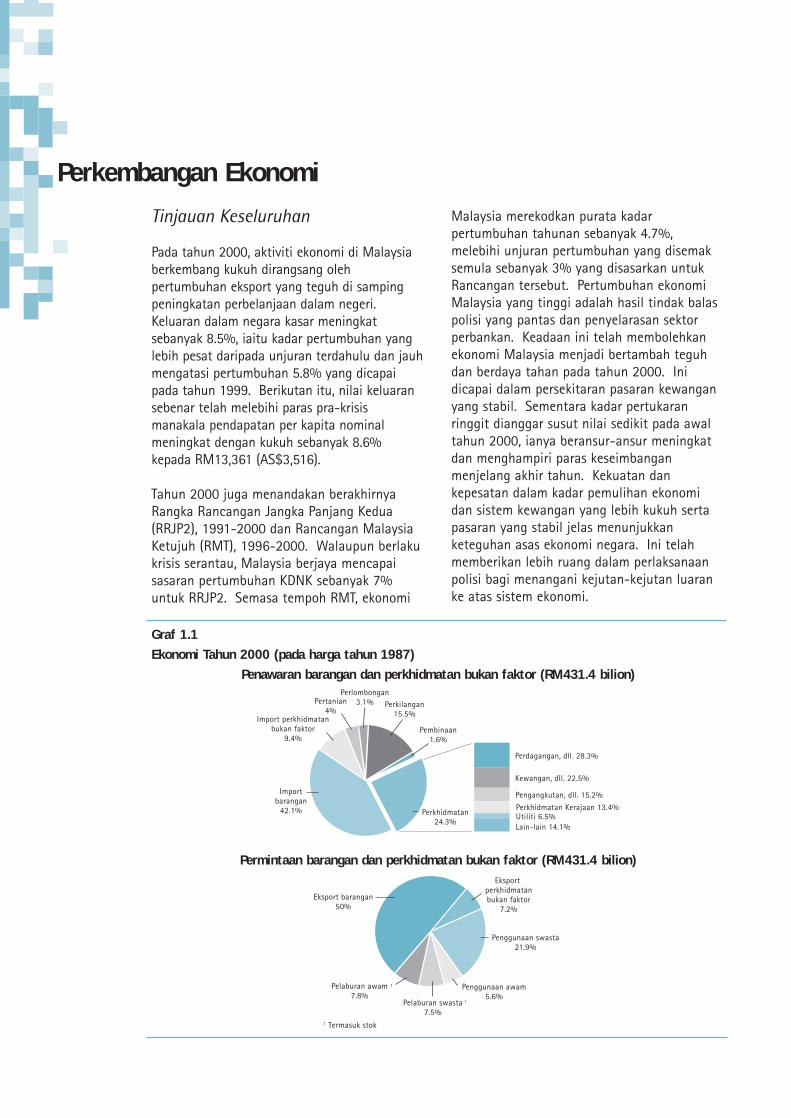

Perkilangan15.5%

Pembinaan1.6%

Perlombongan3.1%Pertanian

4%Import perkhidmatan

bukan faktor9.4%

Importbarangan

42.1% Perkhidmatan24.3%

Lain-lain 14.1%Utiliti 6.5%Perkhidmatan Kerajaan 13.4%

Pengangkutan, dll. 15.2%

Kewangan, dll. 22.5%

Perdagangan, dll. 28.3%

Permintaan barangan dan perkhidmatan bukan faktor (RM431.4 bilion)

Eksport perkhidmatanbukan faktor

7.2%

Penggunaan swasta21.9%

Eksport barangan50%

Penggunaan awam5.6%

Pelaburan swasta7.5%

1

1 Termasuk stok

Pelaburan awam7.8%

1

Graf 1.1Ekonomi Tahun 2000 (pada harga tahun 1987)

Penawaran barangan dan perkhidmatan bukan faktor (RM431.4 bilion)

Permintaan barangan dan perkhidmatan bukan faktor (RM431.4 bilion)

Perkembangan Ekonomi

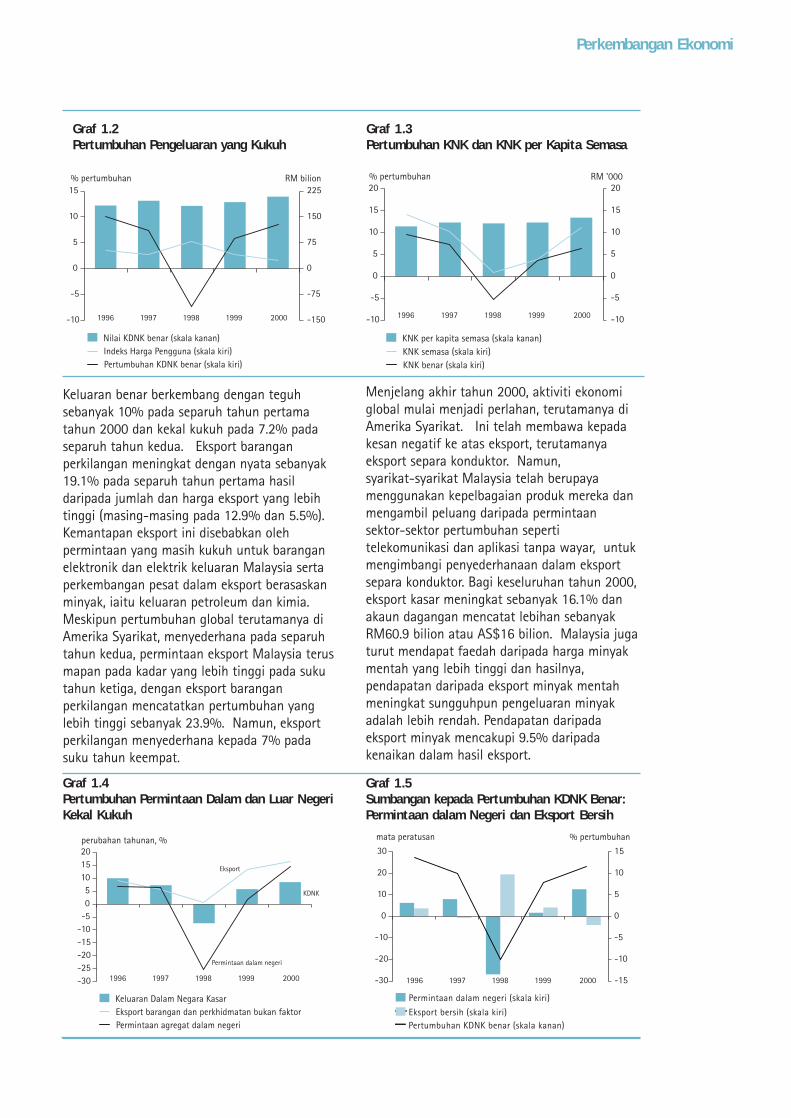

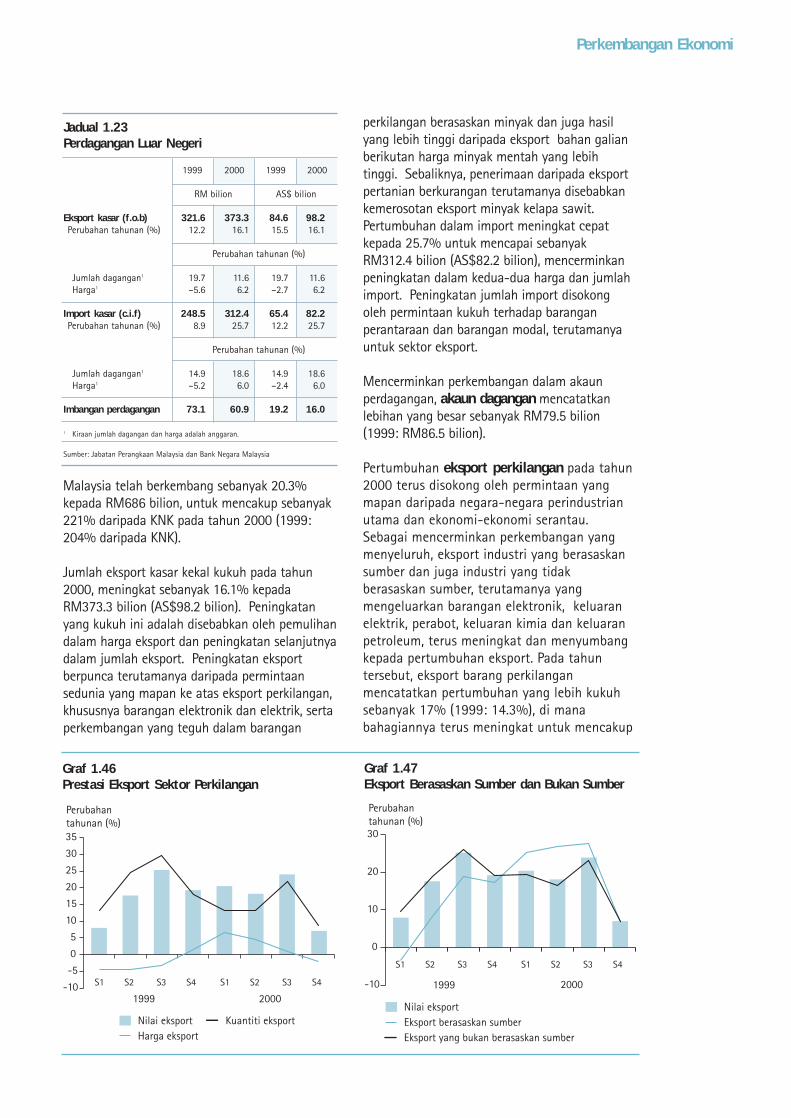

Keluaran benar berkembang dengan teguhsebanyak 10% pada separuh tahun pertamatahun 2000 dan kekal kukuh pada 7.2% padaseparuh tahun kedua. Eksport baranganperkilangan meningkat dengan nyata sebanyak19.1% pada separuh tahun pertama hasildaripada jumlah dan harga eksport yang lebihtinggi (masing-masing pada 12.9% dan 5.5%).Kemantapan eksport ini disebabkan olehpermintaan yang masih kukuh untuk baranganelektronik dan elektrik keluaran Malaysia sertaperkembangan pesat dalam eksport berasaskanminyak, iaitu keluaran petroleum dan kimia.Meskipun pertumbuhan global terutamanya diAmerika Syarikat, menyederhana pada separuhtahun kedua, permintaan eksport Malaysia terusmapan pada kadar yang lebih tinggi pada sukutahun ketiga, dengan eksport baranganperkilangan mencatatkan pertumbuhan yanglebih tinggi sebanyak 23.9%. Namun, eksportperkilangan menyederhana kepada 7% padasuku tahun keempat.

Menjelang akhir tahun 2000, aktiviti ekonomiglobal mulai menjadi perlahan, terutamanya diAmerika Syarikat. Ini telah membawa kepadakesan negatif ke atas eksport, terutamanyaeksport separa konduktor. Namun,syarikat-syarikat Malaysia telah berupayamenggunakan kepelbagaian produk mereka danmengambil peluang daripada permintaansektor-sektor pertumbuhan sepertitelekomunikasi dan aplikasi tanpa wayar, untukmengimbangi penyederhanaan dalam eksportsepara konduktor. Bagi keseluruhan tahun 2000,eksport kasar meningkat sebanyak 16.1% danakaun dagangan mencatat lebihan sebanyakRM60.9 bilion atau AS$16 bilion. Malaysia jugaturut mendapat faedah daripada harga minyakmentah yang lebih tinggi dan hasilnya,pendapatan daripada eksport minyak mentahmeningkat sungguhpun pengeluaran minyakadalah lebih rendah. Pendapatan daripadaeksport minyak mencakupi 9.5% daripadakenaikan dalam hasil eksport.

-150

-75

0

75

150

225

-10

-5

0

5

10

15

1996 1997 1998 1999 2000

% pertumbuhan RM bilion

Nilai KDNK benar (skala kanan)Indeks Harga Pengguna (skala kiri)Pertumbuhan KDNK benar (skala kiri)

-10

-5

0

5

10

15

20

-10

-5

0

5

10

15

20

1996 1997 1998 1999 2000

% pertumbuhan RM '000

KNK per kapita semasa (skala kanan)KNK semasa (skala kiri)KNK benar (skala kiri)

-30-25-20-15-10-505

101520

1996 1997 1998 1999 2000

perubahan tahunan, %

Keluaran Dalam Negara KasarEksport barangan dan perkhidmatan bukan faktorPermintaan agregat dalam negeri

Eksport

KDNK

Permintaan dalam negeri

Graf 1.2Pertumbuhan Pengeluaran yang Kukuh

Graf 1.3Pertumbuhan KNK dan KNK per Kapita Semasa

Graf 1.4Pertumbuhan Permintaan Dalam dan Luar NegeriKekal Kukuh

-30

-20

-10

0

10

20

30

mata peratusan % pertumbuhan

1996 1997 1998 1999 2000

Permintaan dalam negeri (skala kiri)

Eksport bersih (skala kiri)Pertumbuhan KDNK benar (skala kanan)

-15

-10

-5

0

5

10

15

Graf 1.5Sumbangan kepada Pertumbuhan KDNK Benar:Permintaan dalam Negeri dan Eksport Bersih

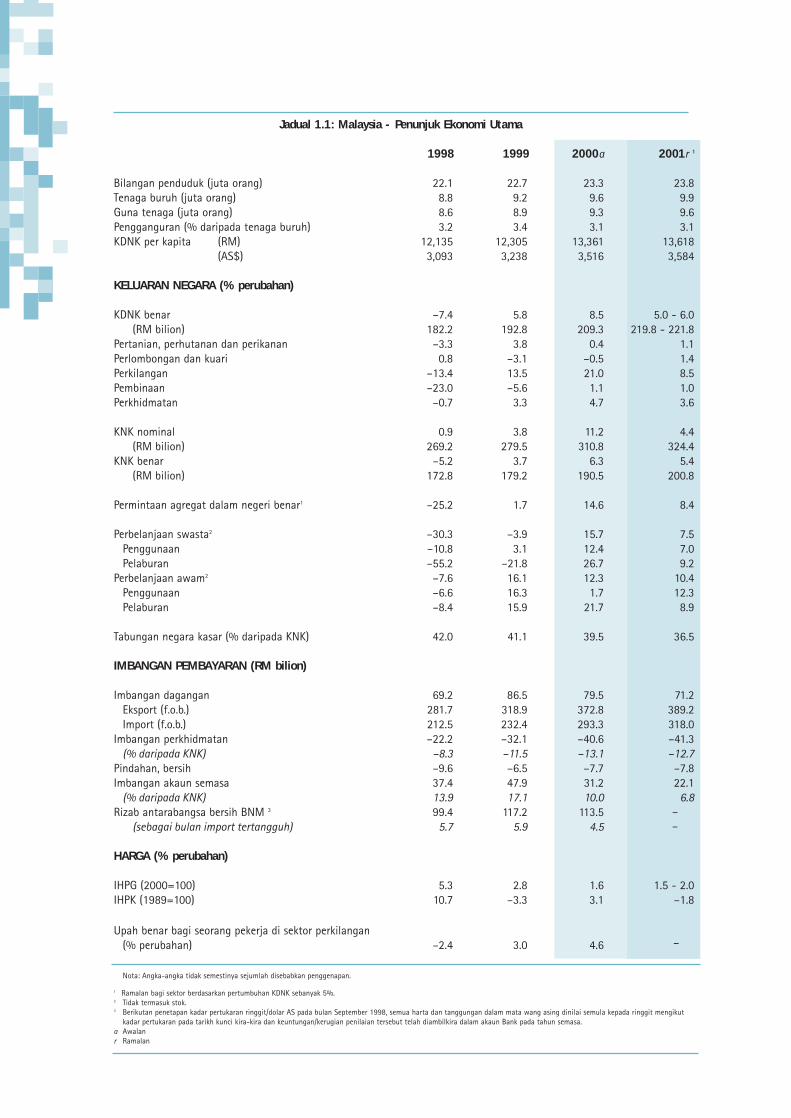

Jadual 1.1: Malaysia - Penunjuk Ekonomi Utama

1998 1999 2000a 2001r 1

Bilangan penduduk (juta orang) 22.1 22.7 23.3 23.8Tenaga buruh (juta orang) 8.8 9.2 9.6 9.9Guna tenaga (juta orang) 8.6 8.9 9.3 9.6Pengganguran (% daripada tenaga buruh) 3.2 3.4 3.1 3.1KDNK per kapita (RM) 12,135 12,305 13,361 13,618

(AS$) 3,093 3,238 3,516 3,584

KELUARAN NEGARA (% perubahan)

KDNK benar –7.4 5.8 8.5 5.0 - 6.0(RM bilion) 182.2 192.8 209.3 219.8 - 221.8

Pertanian, perhutanan dan perikanan –3.3 3.8 0.4 1.1Perlombongan dan kuari 0.8 –3.1 –0.5 1.4Perkilangan –13.4 13.5 21.0 8.5Pembinaan –23.0 –5.6 1.1 1.0Perkhidmatan –0.7 3.3 4.7 3.6

KNK nominal 0.9 3.8 11.2 4.4(RM bilion) 269.2 279.5 310.8 324.4

KNK benar –5.2 3.7 6.3 5.4(RM bilion) 172.8 179.2 190.5 200.8

Permintaan agregat dalam negeri benar1 –25.2 1.7 14.6 8.4

Perbelanjaan swasta2 –30.3 –3.9 15.7 7.5Penggunaan –10.8 3.1 12.4 7.0Pelaburan –55.2 –21.8 26.7 9.2

Perbelanjaan awam2 –7.6 16.1 12.3 10.4Penggunaan –6.6 16.3 1.7 12.3Pelaburan –8.4 15.9 21.7 8.9

Tabungan negara kasar (% daripada KNK) 42.0 41.1 39.5 36.5

IMBANGAN PEMBAYARAN (RM bilion)

Imbangan dagangan 69.2 86.5 79.5 71.2Eksport (f.o.b.) 281.7 318.9 372.8 389.2Import (f.o.b.) 212.5 232.4 293.3 318.0

Imbangan perkhidmatan –22.2 –32.1 –40.6 –41.3(% daripada KNK) –8.3 –11.5 –13.1 –12.7

Pindahan, bersih –9.6 –6.5 –7.7 –7.8Imbangan akaun semasa 37.4 47.9 31.2 22.1

(% daripada KNK) 13.9 17.1 10.0 6.8Rizab antarabangsa bersih BNM 3 99.4 117.2 113.5

(sebagai bulan import tertangguh) 5.7 5.9 4.5

HARGA (% perubahan)

IHPG (2000=100) 5.3 2.8 1.6 1.5 - 2.0IHPK (1989=100) 10.7 –3.3 3.1 –1.8

Upah benar bagi seorang pekerja di sektor perkilangan (% perubahan) –2.4 3.0 4.6

Nota: Angka-angka tidak semestinya sejumlah disebabkan penggenapan.

1 Ramalan bagi sektor berdasarkan pertumbuhan KDNK sebanyak 5%.2 Tidak termasuk stok.3 Berikutan penetapan kadar pertukaran ringgit/dolar AS pada bulan September 1998, semua harta dan tanggungan dalam mata wang asing dinilai semula kepada ringgit mengikut

kadar pertukaran pada tarikh kunci kira-kira dan keuntungan/kerugian penilaian tersebut telah diambilkira dalam akaun Bank pada tahun semasa.a Awalanr Ramalan

––

–

Perkembangan Ekonomi

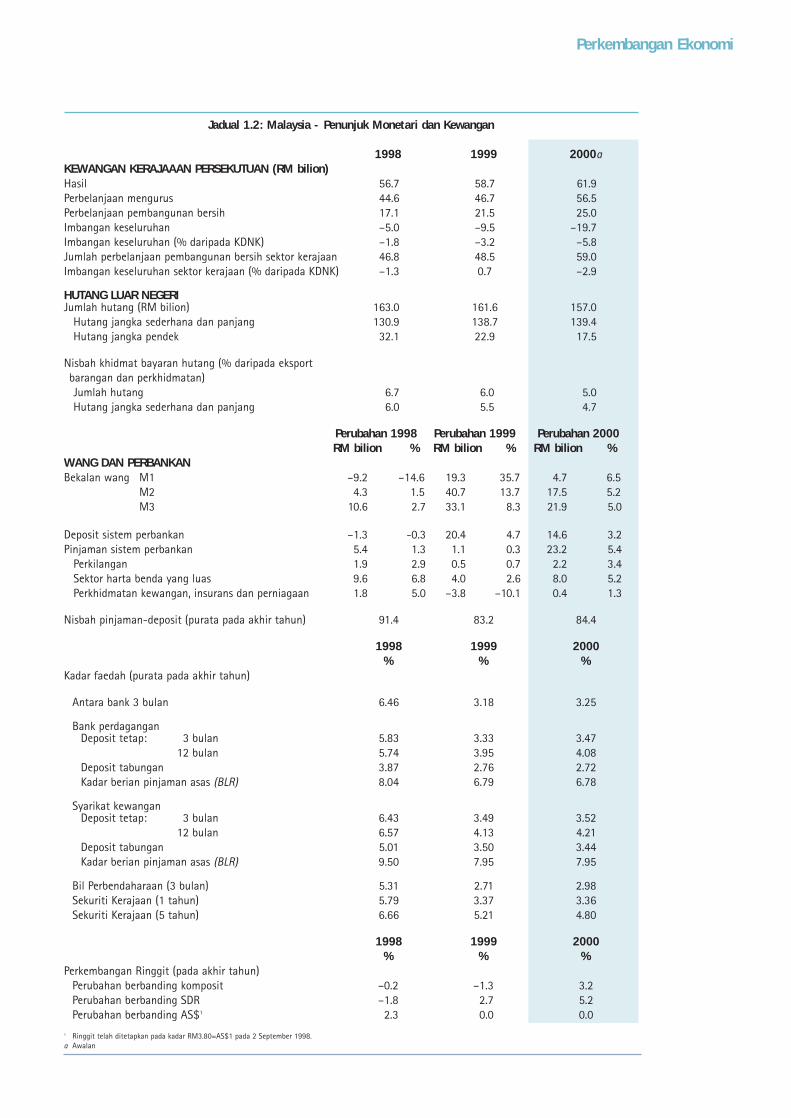

Jadual 1.2: Malaysia - Penunjuk Monetari dan Kewangan

1998 1999 2000aKEWANGAN KERAJAAAN PERSEKUTUAN (RM bilion)Hasil 56.7 58.7 61.9Perbelanjaan mengurus 44.6 46.7 56.5Perbelanjaan pembangunan bersih 17.1 21.5 25.0Imbangan keseluruhan –5.0 –9.5 –19.7Imbangan keseluruhan (% daripada KDNK) –1.8 –3.2 –5.8Jumlah perbelanjaan pembangunan bersih sektor kerajaan 46.8 48.5 59.0Imbangan keseluruhan sektor kerajaan (% daripada KDNK) –1.3 0.7 –2.9

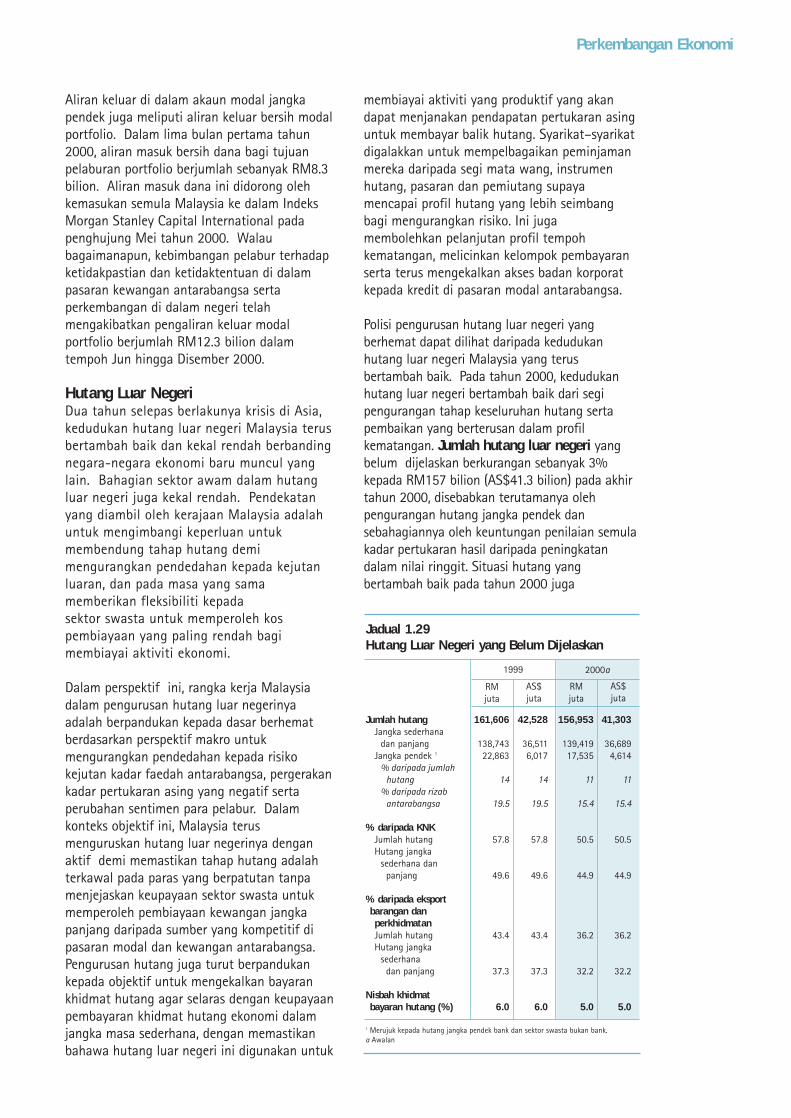

HUTANG LUAR NEGERIJumlah hutang (RM bilion) 163.0 161.6 157.0

Hutang jangka sederhana dan panjang 130.9 138.7 139.4Hutang jangka pendek 32.1 22.9 17.5

Nisbah khidmat bayaran hutang (% daripada eksportbarangan dan perkhidmatan)Jumlah hutang 6.7 6.0 5.0Hutang jangka sederhana dan panjang 6.0 5.5 4.7

Perubahan 1998 Perubahan 1999 Perubahan 2000RM bilion % RM bilion % RM bilion %

WANG DAN PERBANKANBekalan wang M1 –9.2 –14.6 19.3 35.7 4.7 6.5

M2 4.3 1.5 40.7 13.7 17.5 5.2M3 10.6 2.7 33.1 8.3 21.9 5.0

Deposit sistem perbankan –1.3 -0.3 20.4 4.7 14.6 3.2Pinjaman sistem perbankan 5.4 1.3 1.1 0.3 23.2 5.4

Perkilangan 1.9 2.9 0.5 0.7 2.2 3.4Sektor harta benda yang luas 9.6 6.8 4.0 2.6 8.0 5.2Perkhidmatan kewangan, insurans dan perniagaan 1.8 5.0 –3.8 –10.1 0.4 1.3

Nisbah pinjaman-deposit (purata pada akhir tahun) 91.4 83.2 84.4

1998 1999 2000% % %

Kadar faedah (purata pada akhir tahun)

Antara bank 3 bulan 6.46 3.18 3.25

Bank perdaganganDeposit tetap: 3 bulan 5.83 3.33 3.47

12 bulan 5.74 3.95 4.08Deposit tabungan 3.87 2.76 2.72Kadar berian pinjaman asas (BLR) 8.04 6.79 6.78

Syarikat kewanganDeposit tetap: 3 bulan 6.43 3.49 3.52

12 bulan 6.57 4.13 4.21Deposit tabungan 5.01 3.50 3.44Kadar berian pinjaman asas (BLR) 9.50 7.95 7.95

Bil Perbendaharaan (3 bulan) 5.31 2.71 2.98Sekuriti Kerajaan (1 tahun) 5.79 3.37 3.36Sekuriti Kerajaan (5 tahun) 6.66 5.21 4.80

1998 1999 2000% % %

Perkembangan Ringgit (pada akhir tahun)Perubahan berbanding komposit –0.2 –1.3 3.2Perubahan berbanding SDR –1.8 2.7 5.2Perubahan berbanding AS$1 2.3 0.0 0.0

1 Ringgit telah ditetapkan pada kadar RM3.80=AS$1 pada 2 September 1998.a Awalan

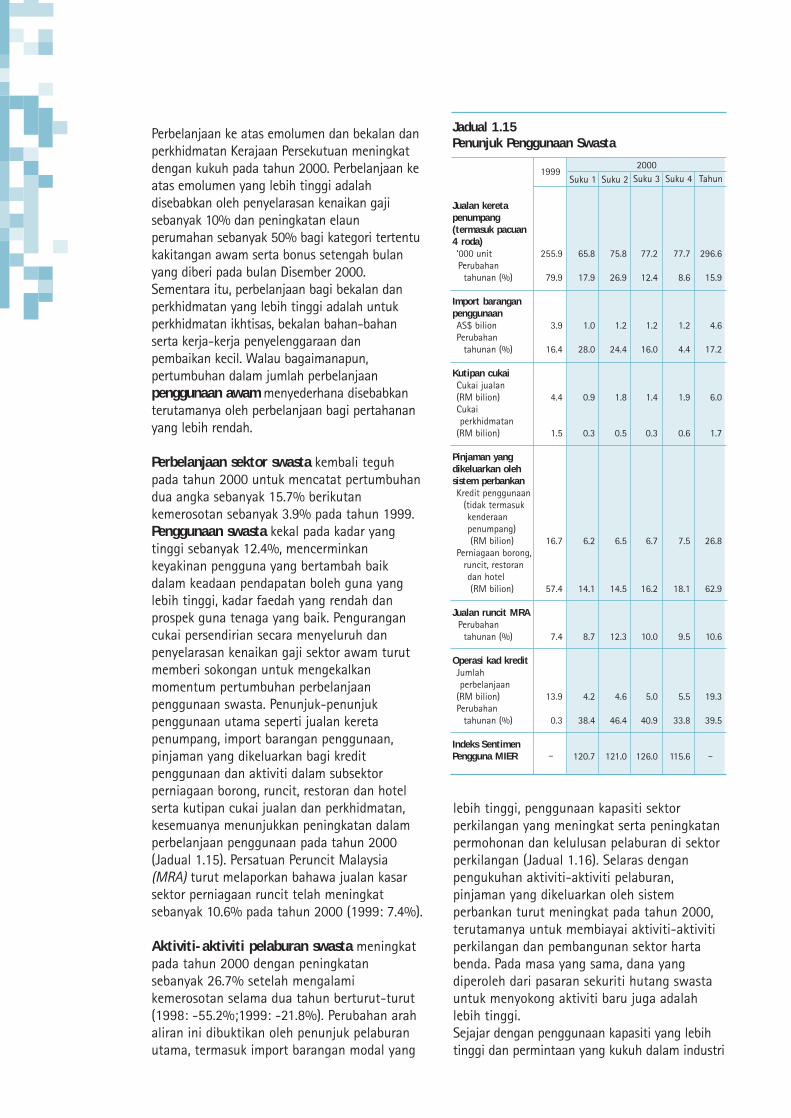

Operasi fiskal merupakan satu lagi sumberrangsangan yang penting kepada pertumbuhanyang lebih tinggi pada tahun 2000. Keadaanekonomi dan kewangan yang stabil memberikelonggaran kepada Bank Negara Malaysia(BNM) untuk melaksanakan polisi monetari yangakomodatif bagi menyokong prosespertumbuhan. Hasil daripada faktor-faktor yangsaling mendorong – permintaan luaran yangsemakin teguh, dorongan fiskal yang lebihkukuh dan persekitaran kadar faedah yangrendah – aktiviti sektor swasta mengukuhdengan nyata pada tahun 2000. Penggunaan

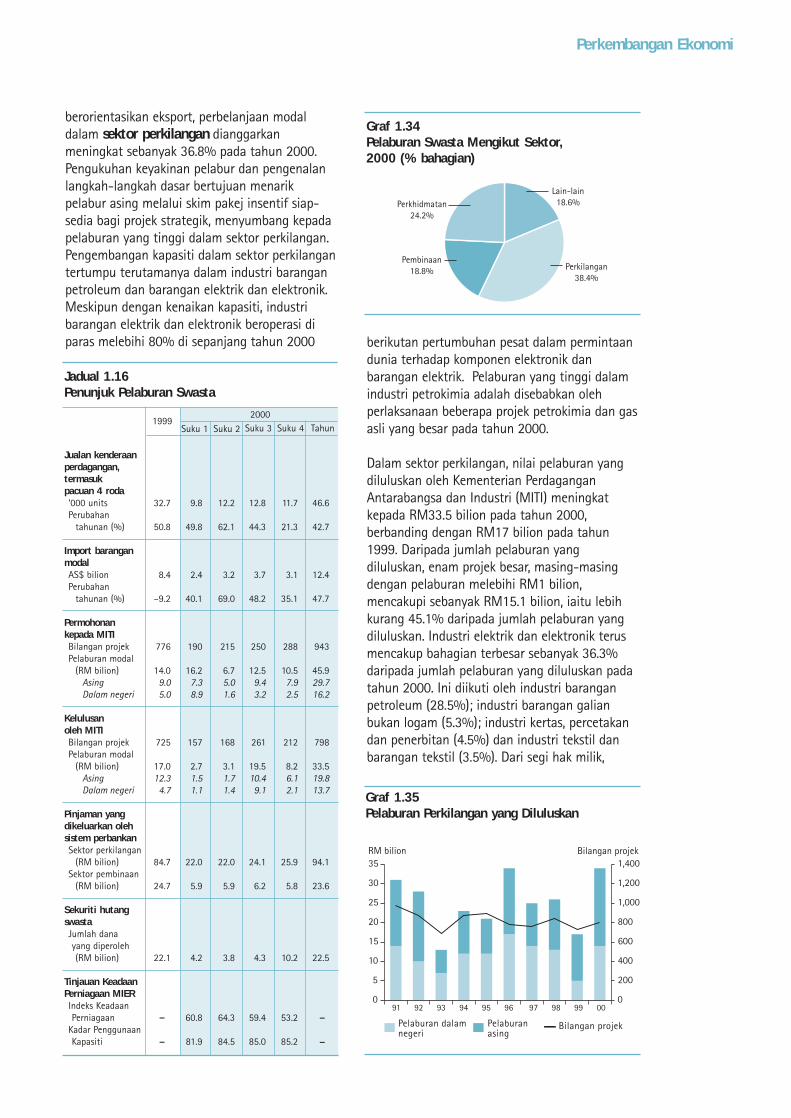

swasta kembali pulih untuk mencatatpertumbuhan yang kukuh sebanyak 12.4%apabila corak perbelanjaan dipengaruhi olehkesan pendapatan berikutan jaminan pekerjaan,pendapatan boleh guna yang lebih tinggi sertapersekitaran kadar faedah yang rendah.Sementara itu, pertumbuhan dalam pelaburanswasta yang kurang menggalakan pada tahun1999, berkembang dengan pesat pada tahun2000. Perbelanjaan pelaburan sektor swastayang mencatatkan pertumbuhan negatif padatahun 1999 mengukuh dengan nyata padakadar positif 26.7% pada tahun 2000.Khususnya, pelaburan swasta yang lebih tinggitelah dicatat oleh industri-industri di sektorperkilangan dan perkhidmatan berikutanpeningkatan dalam kapasiti dan pelaburan baruyang dilaksanakan untuk memenuhi permintaanyang meningkat.

Dengan aktiviti pelaburan yang semakin kukuh,potensi pengeluaran, iaitu paras optimapengeluaran berasaskan stok modal dan tenagaburuh yang sedia ada dalam ekonomi, telahkembali ke arah aliran pertumbuhan danberkembang sebanyak 2.9% pada tahun 2000.Sungguhpun begitu, jurang pengeluaran telahmengecil kepada hanya 1.3% daripada potensipengeluaran pada tahun 2000, memandangkanpengeluaran sebenar berkembang pada kadaryang lebih pantas. Jurang pengeluaran iniyang mengukur paras kapasiti lebihan dalamekonomi adalah paling ketara pada suku tahunketiga 1998 iaitu sebanyak 12.3% daripadapotensi pengeluaran (butiran terperinci terdapatpada Kotak Putih).

Sungguhpun harga minyak melambung tinggidan terdapat penurunan dalam lebihankapasiti serta keadaan permintaan danpekerjaan yang teguh, tekanan inflasi telahdapat dibendung. Indeks Harga Penggunahanya meningkat sebanyak 1.6% berikutankadar pertukaran yang stabil dan inflasi yangrendah di luar negara. Punca utama kenaikandalam harga adalah berikutan beberapaperubahan yang bersifat sekali sahaja,termasuk kenaikan dalam tambang bas, hargapetrol dan gas serta kadar cukai yang lebihtinggi ke atas minuman beralkohol dan

tembakau. Inflasi bukan makanan adalahlebih rendah pada 1.3% (1999: 1.6%).

Sementara itu, tahun 2000 juga turutmenyaksikan keadaan pasaran buruh pulihdengan nyata. Pertumbuhan ekonomi yangkukuh telah membuka lebih banyak peluangpekerjaan di samping mengurangkan jumlahpemberhentian pekerja. Oleh yang demikian,kadar pengangguran dianggar menyusut kepada3.1% (1999: 3.4%), jauh di bawah kadar gunatenaga penuh sebanyak 4%. Dari segi upah,pihak majikan telah dapat menaikkan gaji parapekerja berikutan pemulihan dalam keuntungan.Walau bagaimanapun, pemulihan dalamproduktiviti pada amnya adalah lebih tinggidaripada kenaikan dalam upah. Namun, tekananinflasi akibat kenaikan upah kekal rendah.

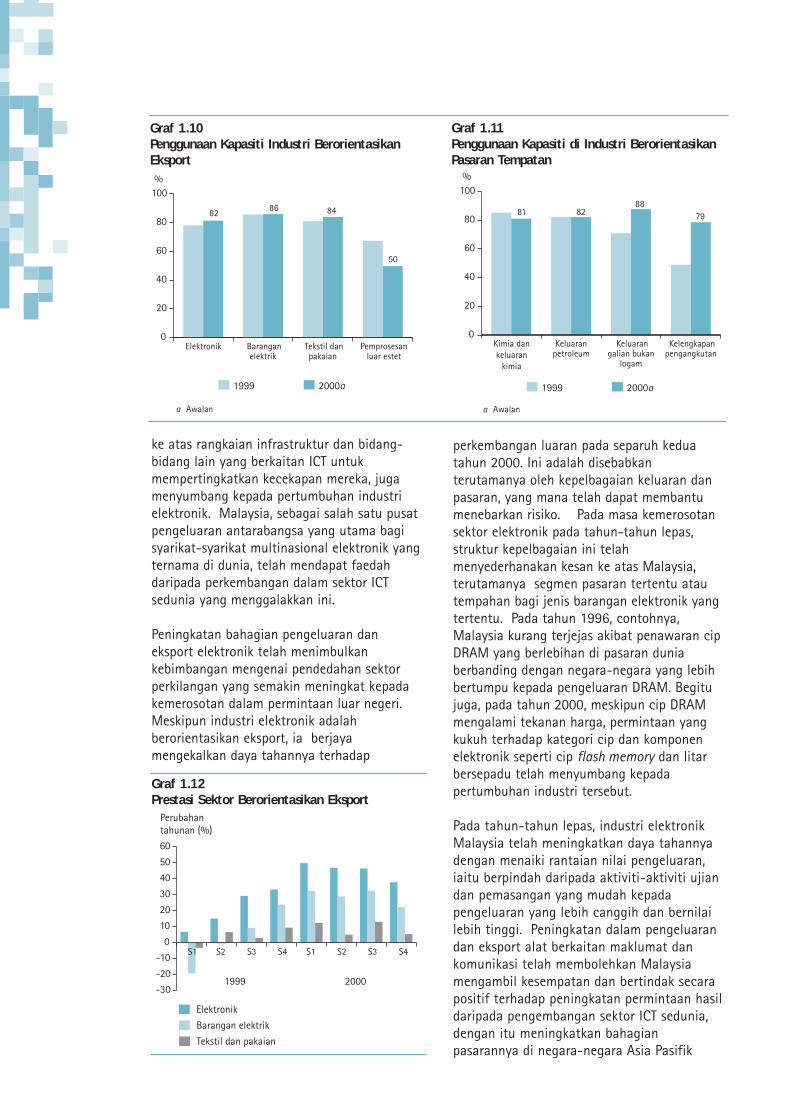

Dari segi penawaran pula, pertumbuhan dalampengeluaran disokong oleh pertumbuhan yangberterusan dalam sektor perkilangan danperkhidmatan. Terdapat peningkatan yangnyata dalam pengeluaran dan kapasitipenggunaan, mencapai tahap melebihi 80% dibeberapa industri (contohnya industri elektronik,barangan elektrik, kimia dan keluaranpetroleum). Purata kapasiti penggunaan adalah77% pada tahun 2000 berbanding 75.5% padatahun 1999. Tidak termasuk industripemprosesan di luar estet, purata penggunaankapasiti adalah lebih tinggi pada 83% (1999:80%). Di sektor perkilangan, nilai ditambahmeningkat dengan kukuh sebanyak 21%,dengan peningkatan yang nyata dalampengeluaran industri berorientasikan eksport

Permintaan luaran yang teguh, operasi fiskal yang mengembangdan pasaran kewangan yang stabil telah menyebabkan peningkatan nyatadalam aktiviti sektor swasta. Pertumbuhan dicapai ketika asas-asas ekonomisemakin mengukuh.

Perkembangan Ekonomi

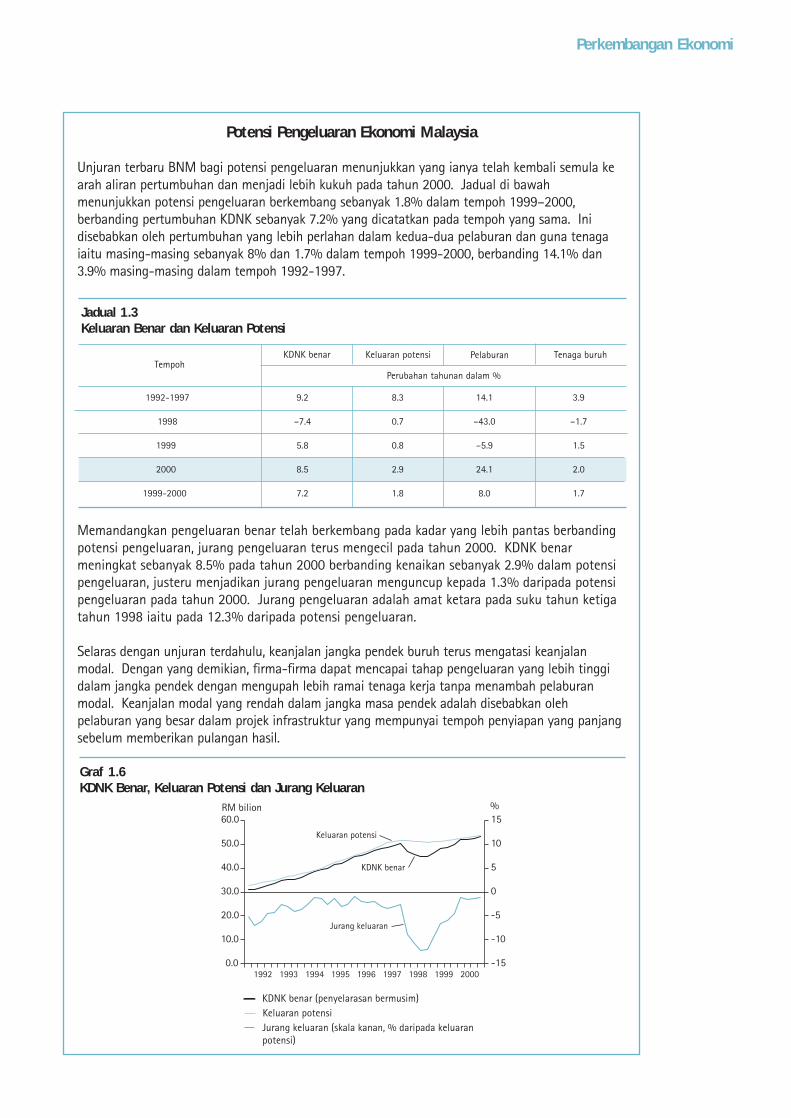

Potensi Pengeluaran Ekonomi Malaysia

Unjuran terbaru BNM bagi potensi pengeluaran menunjukkan yang ianya telah kembali semula kearah aliran pertumbuhan dan menjadi lebih kukuh pada tahun 2000. Jadual di bawahmenunjukkan potensi pengeluaran berkembang sebanyak 1.8% dalam tempoh 1999–2000,berbanding pertumbuhan KDNK sebanyak 7.2% yang dicatatkan pada tempoh yang sama. Inidisebabkan oleh pertumbuhan yang lebih perlahan dalam kedua-dua pelaburan dan guna tenagaiaitu masing-masing sebanyak 8% dan 1.7% dalam tempoh 1999-2000, berbanding 14.1% dan3.9% masing-masing dalam tempoh 1992-1997.

Memandangkan pengeluaran benar telah berkembang pada kadar yang lebih pantas berbandingpotensi pengeluaran, jurang pengeluaran terus mengecil pada tahun 2000. KDNK benarmeningkat sebanyak 8.5% pada tahun 2000 berbanding kenaikan sebanyak 2.9% dalam potensipengeluaran, justeru menjadikan jurang pengeluaran menguncup kepada 1.3% daripada potensipengeluaran pada tahun 2000. Jurang pengeluaran adalah amat ketara pada suku tahun ketigatahun 1998 iaitu pada 12.3% daripada potensi pengeluaran.

Selaras dengan unjuran terdahulu, keanjalan jangka pendek buruh terus mengatasi keanjalanmodal. Dengan yang demikian, firma-firma dapat mencapai tahap pengeluaran yang lebih tinggidalam jangka pendek dengan mengupah lebih ramai tenaga kerja tanpa menambah pelaburanmodal. Keanjalan modal yang rendah dalam jangka masa pendek adalah disebabkan olehpelaburan yang besar dalam projek infrastruktur yang mempunyai tempoh penyiapan yang panjangsebelum memberikan pulangan hasil.

0.0

10.0

20.0

30.0

40.0

50.0

60.0

-15

-10

-5

0

5

10

15

KDNK benar (penyelarasan bermusim)

1992 1993 1994 1995 1996 1997 1998 1999 2000

Keluaran potensiJurang keluaran (skala kanan, % daripada keluaranpotensi)

RM bilion %

Keluaran potensi

KDNK benar

Jurang keluaran

Graf 1.6KDNK Benar, Keluaran Potensi dan Jurang Keluaran

Jadual 1.3Keluaran Benar dan Keluaran Potensi

1992-1997 9.2 8.3 14.1 3.9

1998 –7.4 0.7 –43.0 –1.7

1999 5.8 0.8 –5.9 1.5

2000 8.5 2.9 24.1 2.0

1999-2000 7.2 1.8 8.0 1.7

KDNK benar Keluaran potensi Tenaga buruh

Perubahan tahunan dalam %Tempoh

Pelaburan

(31.6%) dan industri berorientasikan pasarantempatan (17.2%). Tanpa mengenepikan faktorpemulihan dalam kadar pertumbuhan padatahun 1999, satu rekod baru telah dicapai dalampengeluaran perkilangan pada tahun 2000.

Mencerminkan pertumbuhan keseluruhanekonomi, nilai ditambah sektor perkhidmatanterus meningkat sebanyak 4.7%. Perkembanganini adalah disebabkan oleh peningkatan yangberterusan terutamanya dalam subsektor utiliti;pengangkutan, penyimpanan dantelekomunikasi; dan perniagaan borong danruncit, hotel dan restoran. Pertumbuhan initelah disokong oleh permintaan dalam negeri disamping peningkatan yang nyata dalam jumlahketibaan pelancong.

Nilai ditambah sektor pembinaan kembali pulihuntuk mencatat pertumbuhan positif sebanyak1.1% (-5.6% pada 1999). Pemulihan dalamaktiviti pembinaan ini didorong olehperbelanjaan Kerajaan di bawah program dasarfiskal dan peningkatan aktiviti dalam projek-projek infrastruktur di samping kekukuhanaktiviti dalam subsektor rumah kediaman yangdidorong oleh asas permintaan yang teguh,terutamanya terhadap rumah kediaman padaharga yang mampu dimiliki. Lebihan bekalansektor harta tanah kekal tinggi terutama bagisektor ruang pejabat dan runcit walaupunkadar penghunian ruang pejabat menjadi stabilsementara ruang runcit meningkat sedikit padasembilan bulan pertama tahun 2000.

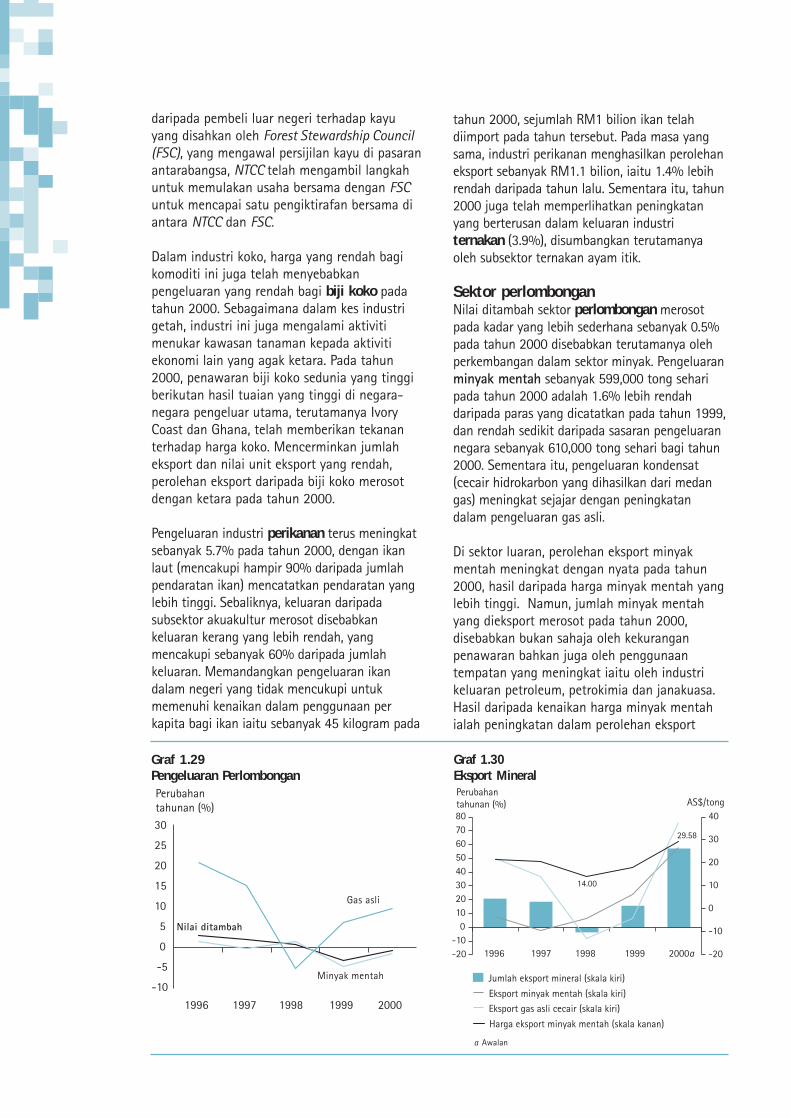

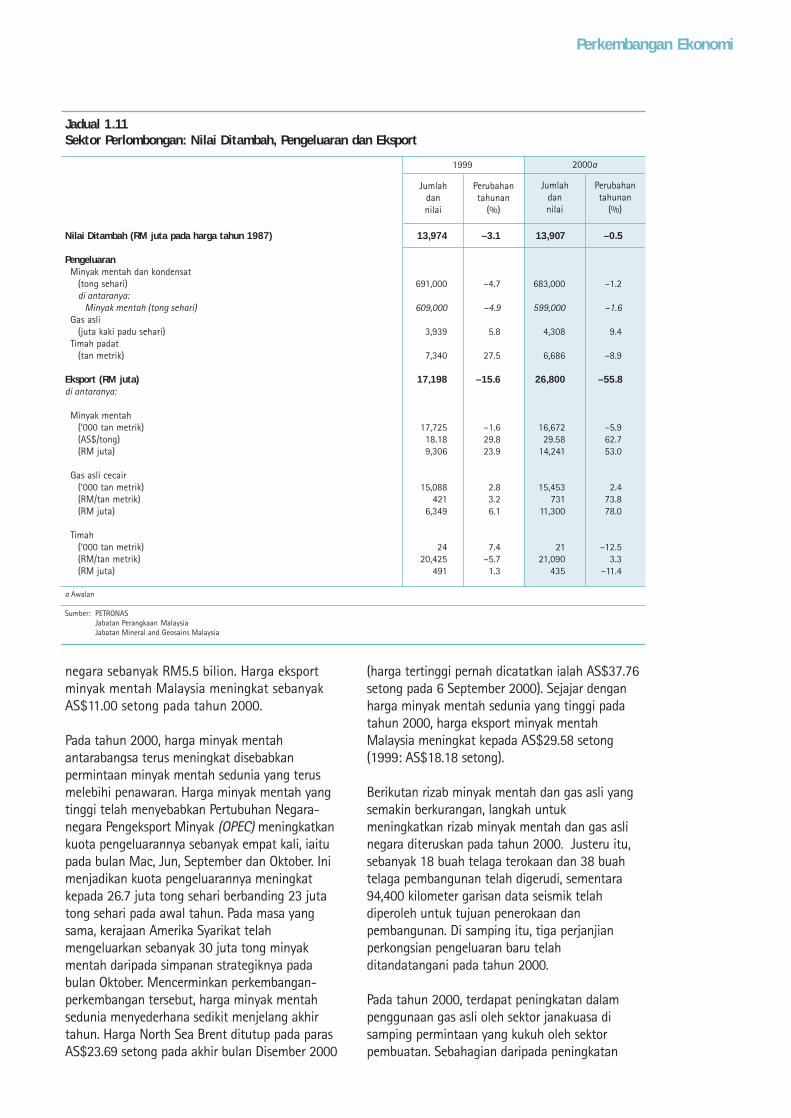

Di sektor pertanian, nilai ditambah meningkatsedikit iaitu sebanyak 0.4% disebabkanterutamanya oleh pengeluaran yang lebihperlahan bagi minyak sawit mentah dan jugaoleh kemerosotan dalam pengeluaran getah dankoko yang berterusan. Sementara itu, nilaiditambah sektor perlombongan juga merosot,tetapi pada kadar yang lebih sederhana.Pengeluaran minyak mentah menurun sebanyak0.9%. Walau bagaimanapun, pengeluaranminyak mentah hanya berkurangan sedikitdaripada sasaran pengeluaran sebanyak 610,000

tong sehari untuk tahun 2000. Ekoranpermintaan dari dalam dan luar negeri yanglebih tinggi, pengeluaran gas asli meningkatpada tahun 2000 (9.7%).

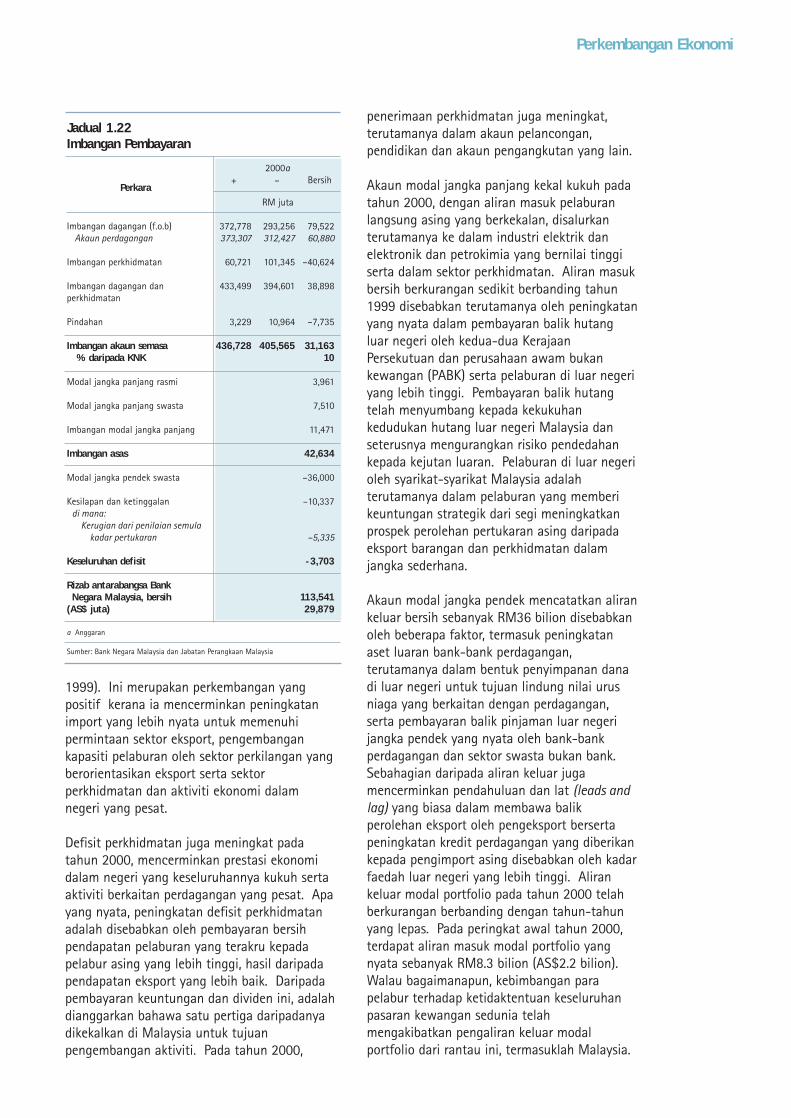

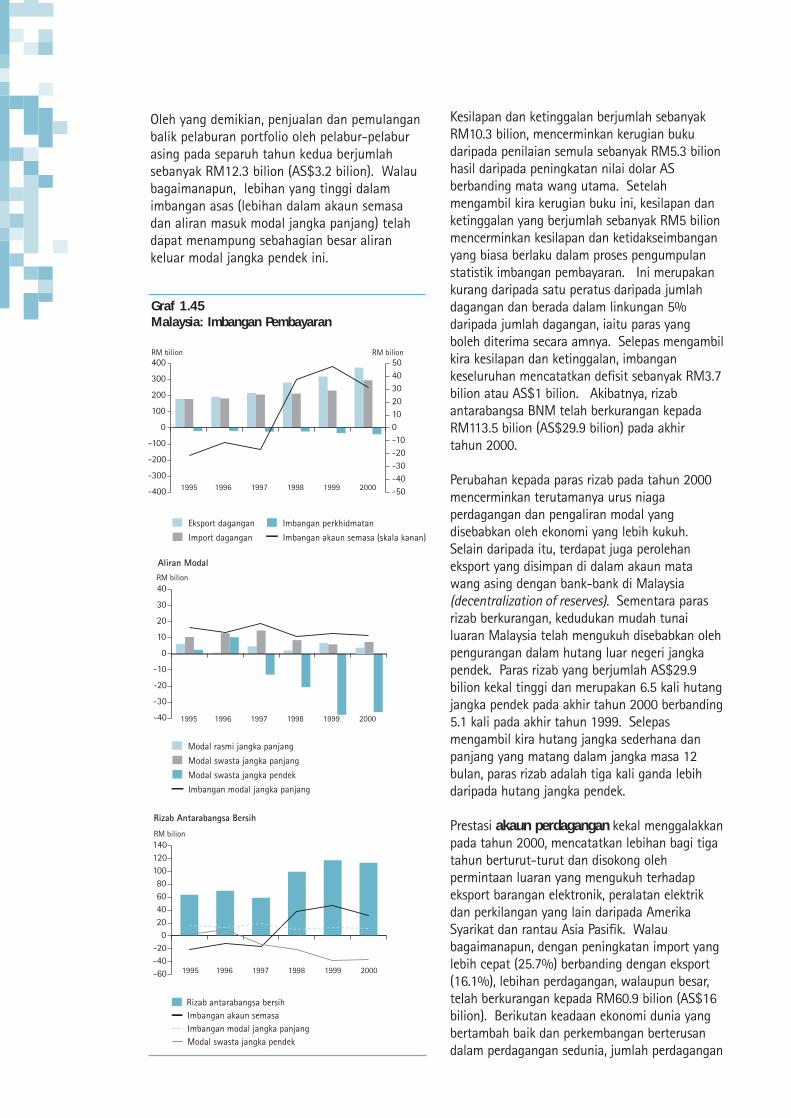

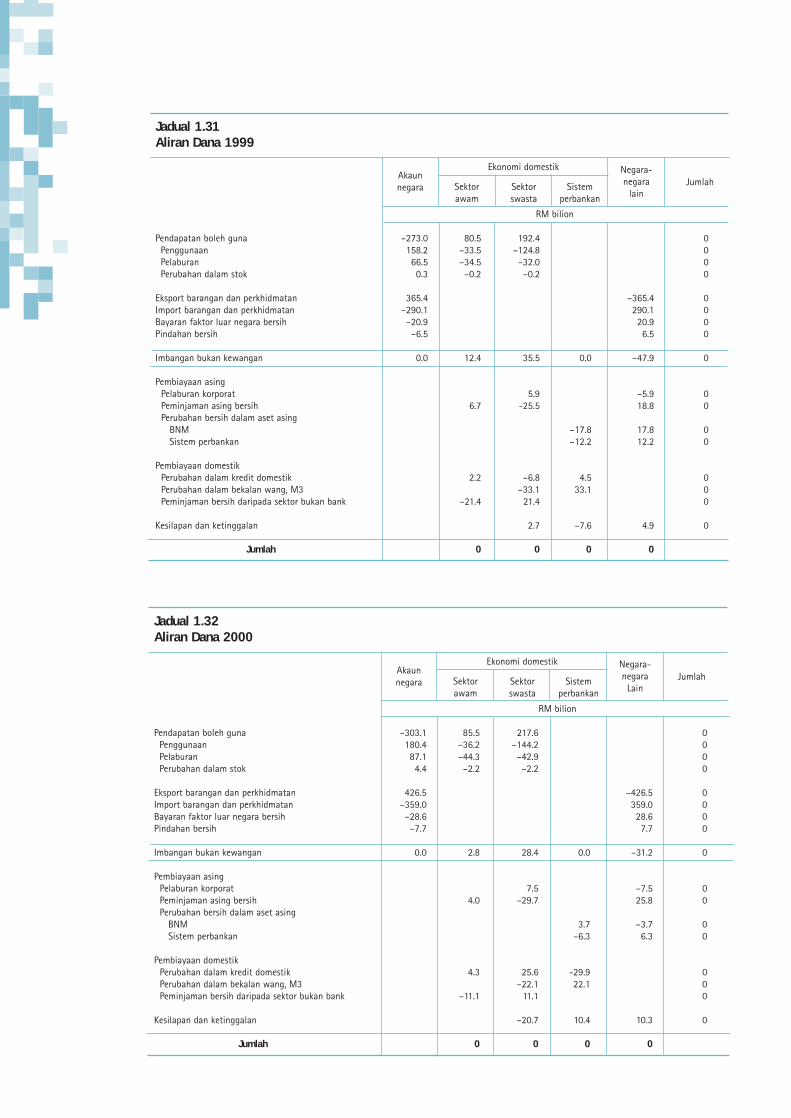

Kedudukan imbangan pembayaran kekalmemuaskan pada tahun 2000. Lebihan akaunsemasa yang besar telah dapat menampungaliran keluar untuk pembayaran semula hutangdan pelaburan luar negeri oleh rakyat Malaysia,justeru menghasilkan lebihan dalam imbanganasas (akaun semasa dan akaun modal jangkapanjang). Untuk tahun 2000 secarakeseluruhannya, terdapat aliran keluar bersihdana jangka pendek.

Akaun dagangan mencatat lebihan sebanyakRM79.5 bilion atau AS$20.9 bilion untukmengimbangi defisit akaun perkhidmatan danpindahan. Seterusnya, akaun semasa dianggarmencatat lebihan sebanyak RM31.2 bilion(AS$8.2 bilion) atau 10% daripada KNK (1999:17.1% daripada KNK). Sementara itu,pembayaran semula pinjaman luar negeri danpelaburan di luar negara oleh rakyat Malaysiameningkat pada tahun 2000 dengan kemasukanberterusan pelaburan langsung asing berikutanpelaburan baru di sektor perkilangan,perkhidmatan dan minyak. Akaun modal jangkapendek dianggar terus mencatat aliran keluarbersih yang besar sebanyak RM36 bilion padatahun 2000, disebabkan oleh peningkatandalam aset luaran bank komersil, pembayaransemula pinjaman jangka pendek oleh bankkomersil dan sektor swasta bukan bank,peningkatan kredit perdagangan dan mudahtunai serta penghantaran balik dana oleh parapelabur portfolio pada separuh tahun kedua.

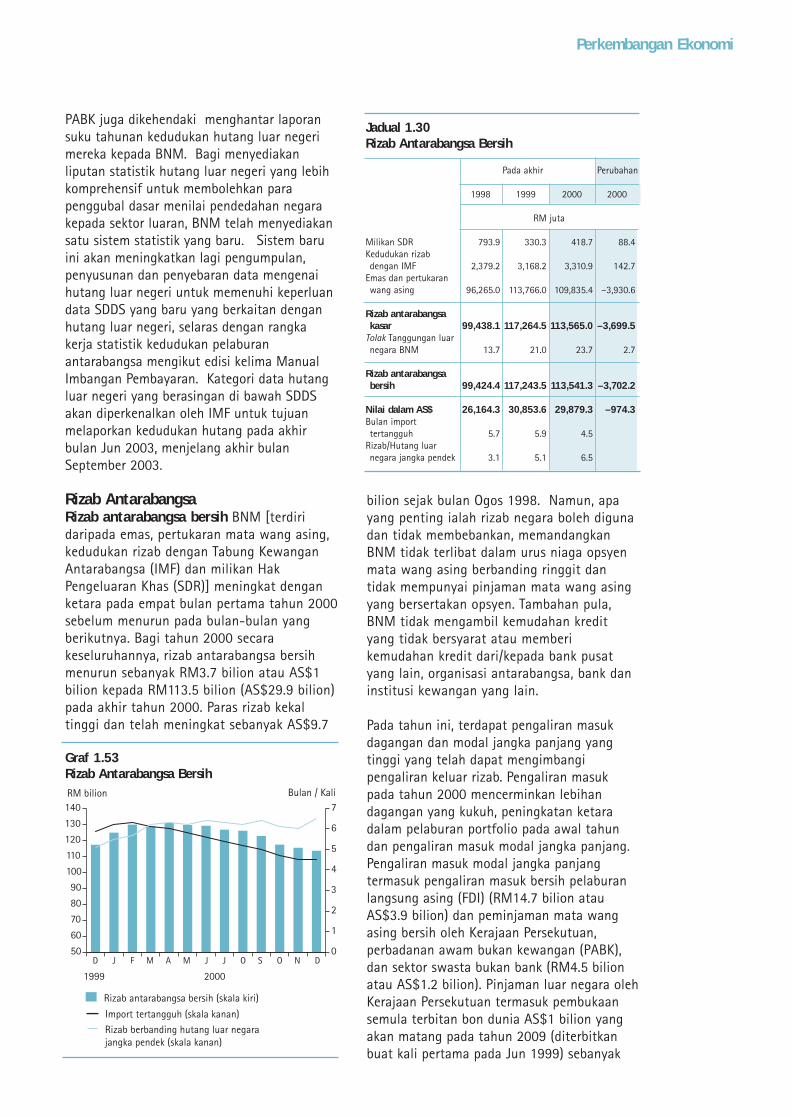

Secara keseluruhan, imbangan dagangan danaliran masuk pelaburan langsung asing yangteguh di samping pengeluaran daripada pinjamanasing telah memberikan kedudukan yang selesabagi menampung aliran keluar modal jangkapendek. Seterusnya, rizab antarabangsa bersihBNM kekal kukuh dan berjumlah AS$29.9 bilionpada akhir tahun 2000, cukup untuk membiayai

Walau bagaimanapun, dalam jangka masa panjang, keanjalan modal jauh lebih tinggi daripadaunjuran terdahulu yakni lebih kurang 0.4 (unjuran dahulu kira-kira 0.2), menunjukkan bahawapulangan modal adalah lebih tinggi pada tahun 2000. Perkembangan ini disokong olehpeningkatan dalam kadar kapasiti penggunaan di mana pelaburan dalam infrastruktur pada tahun1990an mula menyumbang kepada pengeluaran yang lebih tinggi.

Perkembangan Ekonomi

4.5 bulan import. Kedudukan mudah tunailuaran Malaysia pulih pada tahun 2000, denganrizab sebanyak 6.5 kali hutang luar negeri jangkapendek berbanding 5.1 kali pada tahun 1999.Pada akhir bulan Februari 2001, paras rizabberjumlah RM110.1 bilion (AS$29 bilion), cukupuntuk menampung 6.3 kali pinjaman luar negerijangka pendek dan membiayai 4.3 bulan importtertangguh. Rizab tersebut boleh digunakan dantidak membebankan.

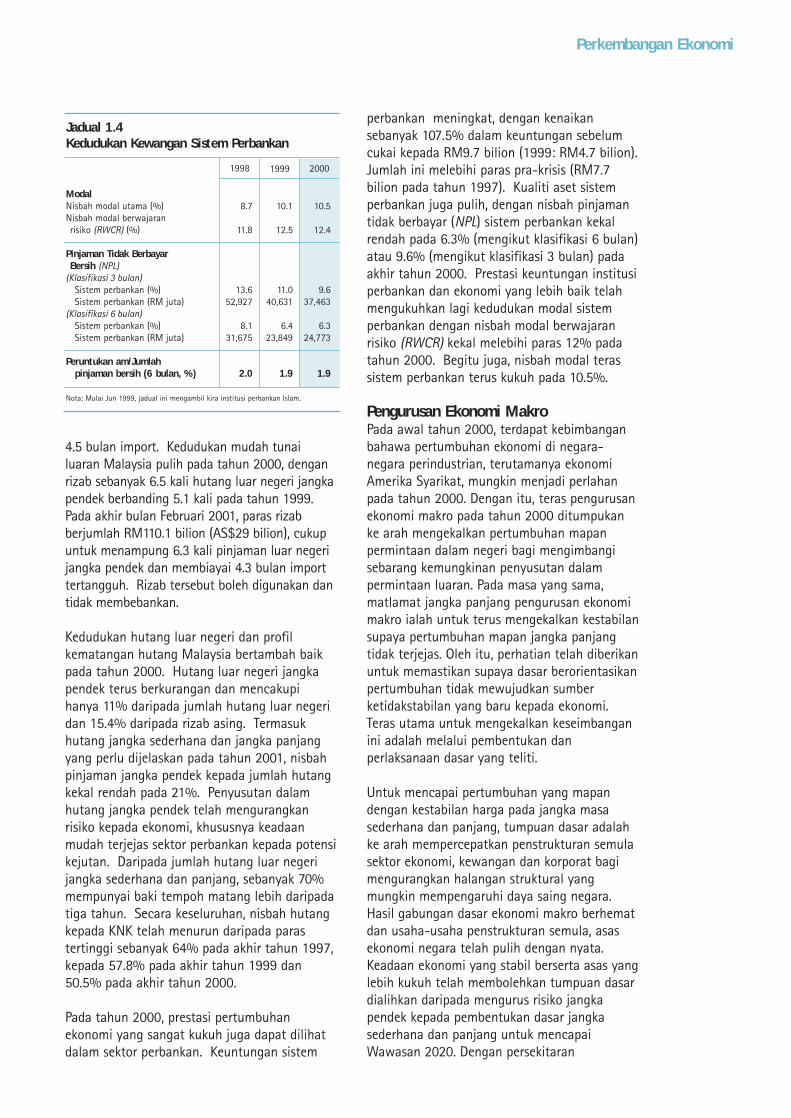

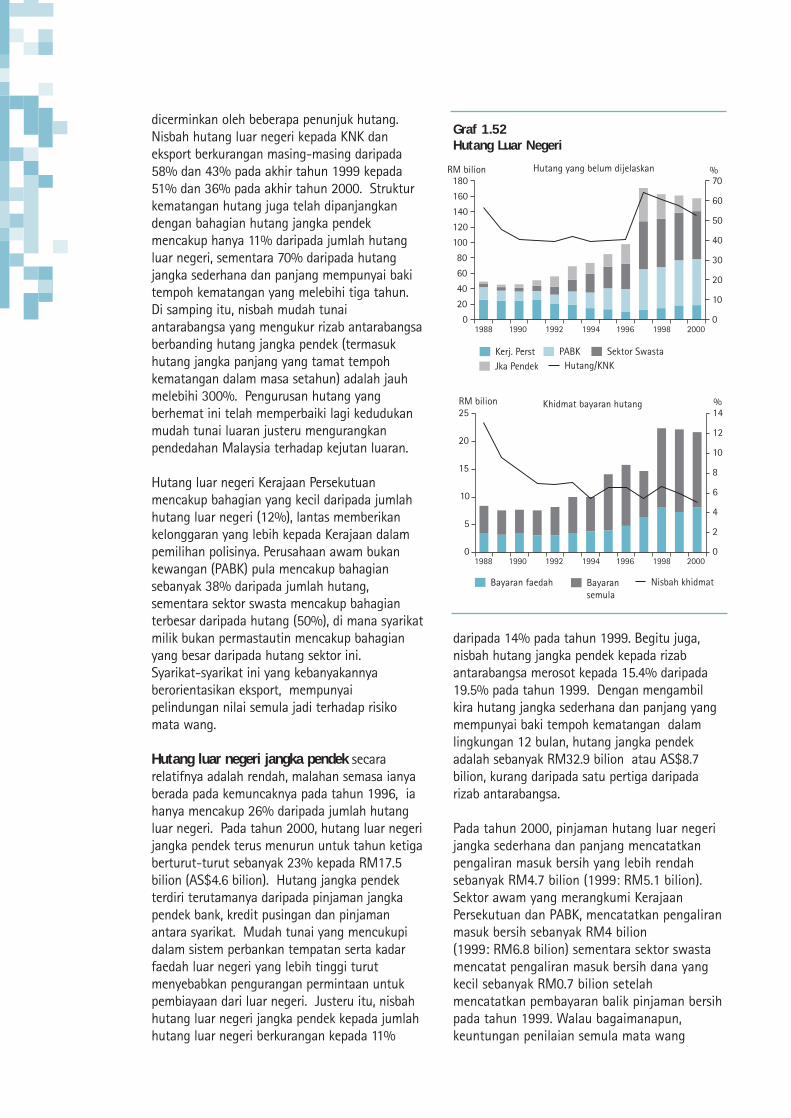

Kedudukan hutang luar negeri dan profilkematangan hutang Malaysia bertambah baikpada tahun 2000. Hutang luar negeri jangkapendek terus berkurangan dan mencakupihanya 11% daripada jumlah hutang luar negeridan 15.4% daripada rizab asing. Termasukhutang jangka sederhana dan jangka panjangyang perlu dijelaskan pada tahun 2001, nisbahpinjaman jangka pendek kepada jumlah hutangkekal rendah pada 21%. Penyusutan dalamhutang jangka pendek telah mengurangkanrisiko kepada ekonomi, khususnya keadaanmudah terjejas sektor perbankan kepada potensikejutan. Daripada jumlah hutang luar negerijangka sederhana dan panjang, sebanyak 70%mempunyai baki tempoh matang lebih daripadatiga tahun. Secara keseluruhan, nisbah hutangkepada KNK telah menurun daripada parastertinggi sebanyak 64% pada akhir tahun 1997,kepada 57.8% pada akhir tahun 1999 dan50.5% pada akhir tahun 2000.

Pada tahun 2000, prestasi pertumbuhanekonomi yang sangat kukuh juga dapat dilihatdalam sektor perbankan. Keuntungan sistem

perbankan meningkat, dengan kenaikansebanyak 107.5% dalam keuntungan sebelumcukai kepada RM9.7 bilion (1999: RM4.7 bilion).Jumlah ini melebihi paras pra-krisis (RM7.7bilion pada tahun 1997). Kualiti aset sistemperbankan juga pulih, dengan nisbah pinjamantidak berbayar (NPL) sistem perbankan kekalrendah pada 6.3% (mengikut klasifikasi 6 bulan)atau 9.6% (mengikut klasifikasi 3 bulan) padaakhir tahun 2000. Prestasi keuntungan institusiperbankan dan ekonomi yang lebih baik telahmengukuhkan lagi kedudukan modal sistemperbankan dengan nisbah modal berwajaranrisiko (RWCR) kekal melebihi paras 12% padatahun 2000. Begitu juga, nisbah modal terassistem perbankan terus kukuh pada 10.5%.

Pengurusan Ekonomi MakroPada awal tahun 2000, terdapat kebimbanganbahawa pertumbuhan ekonomi di negara-negara perindustrian, terutamanya ekonomiAmerika Syarikat, mungkin menjadi perlahanpada tahun 2000. Dengan itu, teras pengurusanekonomi makro pada tahun 2000 ditumpukanke arah mengekalkan pertumbuhan mapanpermintaan dalam negeri bagi mengimbangisebarang kemungkinan penyusutan dalampermintaan luaran. Pada masa yang sama,matlamat jangka panjang pengurusan ekonomimakro ialah untuk terus mengekalkan kestabilansupaya pertumbuhan mapan jangka panjangtidak terjejas. Oleh itu, perhatian telah diberikanuntuk memastikan supaya dasar berorientasikanpertumbuhan tidak mewujudkan sumberketidakstabilan yang baru kepada ekonomi.Teras utama untuk mengekalkan keseimbanganini adalah melalui pembentukan danperlaksanaan dasar yang teliti.

Untuk mencapai pertumbuhan yang mapandengan kestabilan harga pada jangka masasederhana dan panjang, tumpuan dasar adalahke arah mempercepatkan penstrukturan semulasektor ekonomi, kewangan dan korporat bagimengurangkan halangan struktural yangmungkin mempengaruhi daya saing negara.Hasil gabungan dasar ekonomi makro berhematdan usaha-usaha penstrukturan semula, asasekonomi negara telah pulih dengan nyata.Keadaan ekonomi yang stabil berserta asas yanglebih kukuh telah membolehkan tumpuan dasardialihkan daripada mengurus risiko jangkapendek kepada pembentukan dasar jangkasederhana dan panjang untuk mencapaiWawasan 2020. Dengan persekitaran

Jadual 1.4Kedudukan Kewangan Sistem Perbankan

ModalNisbah modal utama (%) 8.7 10.1 10.5Nisbah modal berwajaran risiko (RWCR) (%) 11.8 12.5 12.4

Pinjaman Tidak Berbayar Bersih (NPL)

(Klasifikasi 3 bulan)Sistem perbankan (%) 13.6 11.0 9.6 Sistem perbankan (RM juta) 52,927 40,631 37,463

(Klasifikasi 6 bulan)Sistem perbankan (%) 8.1 6.4 6.3Sistem perbankan (RM juta) 31,675 23,849 24,773

Peruntukan am/Jumlahpinjaman bersih (6 bulan, %) 2.0 1.9 1.9

Nota: Mulai Jun 1999, jadual ini mengambil kira institusi perbankan Islam.

1998 1999 2000

antarabangsa yang sentiasa berubah, tumpuandasar tersebut juga telah diubah suai bagimemastikan Malaysia dapat memperkukuhkandaya tahan serta mencapai matlamatnya dalamsuasana ketidaktentuan yang semakinmeningkat di pasaran kewangan antarabangsa.

Pada tahun 2000, Kerajaan telah mengekalkandasar fiskal berkembang untuk merangsangpermintaan dalam negeri. Pakej rangsanganfiskal yang diperkenalkan dalam Belanjawantahun 2000 untuk mengukuhkan permintaandalam negeri mengandungi langkah-langkahpercukaian dan bukan cukai. Langkah-langkahuntuk menggalakkan penggunaan termasuklahpengurangan menyeluruh satu mata peratusanpada kadar cukai pendapatan individu,pengurangan cukai yang lebih besar danpenyelarasan gaji bagi kakitangan awam sertapengurangan dalam duti import bagi barang-barang pengguna. Berbagai insentif jugadisediakan untuk menggalakkan pemilikanrumah bagi mengurangkan lebihan dalambekalan sektor rumah kediaman. Di sampinglangkah-langkah untuk mengurangkan kosoperasi perniagaan, Kerajaan juga telahmempergiatkan usaha untuk menarik pelaburanyang berkualiti tinggi melalui pembentukanJawatankuasa Peringkat Tertinggi diKementerian Kewangan yang menawarkan pakejpelaburan istimewa bagi menarik pelabur kesektor sasaran. Langkah-langkah tersebut telahmengukuhkan perbelanjaan pengguna dankeyakinan pelabur.

Dari segi peruntukan perbelanjaan KerajaanPersekutuan, keutamaan telah diberi kepadapendidikan dan latihan kemahiran,pembangunan luar bandar, pertanian danperumahan kos rendah dan perkhidmatankesihatan serta pembangunan perindustrian daninfrastruktur. Ini bertujuan untuk menambahperuntukan kepada projek yang mempunyairantaian yang kukuh kepada ekonomi bagimemastikan rangsangan maksimum kepadapertumbuhan, aliran keluar yang minimum darisegi import di samping memenuhi matlamatsosio ekonomi. Memandangkan terdapatkeperluan untuk meningkatkan rangsanganfiskal, defisit fiskal meningkat kepada 5.8%daripada KDNK, berbanding 4.1% daripadaKDNK seperti yang diumumkan semasaBelanjawan tahun 2000. Walau bagaimanapun,akaun semasa Kerajaan Persekutuan terusberada dalam lebihan pada tahun 2000.

Sepanjang tahun 2000, Kerajaan telahmeningkatkan usaha untuk memastikan pakejrangsangan fiskal dilaksanakan dengansepenuhnya. Langkah-langkah telah diambiluntuk mempercepatkan perlaksanaan denganmenggunakan konsep "Turnkey, Design and BuildConcept" dan mempermudahkan prosedurjaminan. Bagi projek-projek yang telahdiluluskan, Kerajaan telah melaksanakanbeberapa langkah pengawasan bagi memastikanpembayaran yang cepat dan penyempurnaanprojek mengikut jadual. Ini termasuklahmembentuk satu Unit Pembayaran Lewat bagimenangani aduan pembayaran lewat yangdihadapi oleh para pembekal dan kontraktor,memberi lebih fleksibiliti kepada agensi Kerajaandalam menguruskan projek dan pembayaran disamping membentuk satu pasukan khas bagimemastikan perlaksanaan projek adalahmengikut jadual. Berikutan perlaksanaanlangkah-langkah tersebut, Kerajaan telahmengeluarkan perbelanjaan sebanyak RM27.9bilion daripada keseluruhan jumlah perbelanjaanpembangunan yang diperuntukkan sebanyakRM28.3 bilion untuk tahun 2000.

Satu lagi perkembangan penting ialah dasarfiskal didapati berkesan dalam menghidupkansemula keyakinan pengguna dan pelabur disamping mengekalkan kekukuhan imbanganpembayaran. Dengan menumpukanperbelanjaan Kerajaan kepada projek yangmempunyai rantaian dalam negeri yang tinggi,sektor Kerajaan tidak menyumbang kepadapengurangan dalam lebihan akaun semasadalam imbangan pembayaran. Lebihan yanglebih rendah (10% daripada KNK pada tahun2000 daripada 17.1% pada tahun 1999) adalahdisebabkan terutamanya oleh peningkatandalam aktiviti sektor swasta berikutan importyang lebih tinggi bagi sektor perkilangan danpembayaran perkhidmatan yang lebih tinggi.

Meskipun defisit fiskal adalah lebih besar,hutang terkumpul Kerajaan Persekutuan dapatdibendung pada paras 37% daripada KDNKpada tahun 2000. Kedudukan yang kukuhdalam kewangan Kerajaan adalah disebabkanoleh hutang luar negeri yang rendah (15%daripada jumlah hutang Kerajaan Persekutuan).Kedudukan tersebut dapat dikekalkan berikutantabungan dalam negeri yang tinggi (39.5%daripada KNK) telah membolehkan Kerajaanmembiayai defisit fiskalnya terutamanyamelalui sumber-sumber dalam negeri yang

Perkembangan Ekonomi

bukan bersifat inflasi. Sungguhpun, Kerajaanmemperoleh dananya melalui pasaran modalantarabangsa, jumlah tersebut hanyamenyumbang sebanyak 6.4% daripada danabersih yang diperoleh oleh Kerajaan. Malaysiamenerokai pasaran bon antarabangsa padabulan September 2000 dengan menerbitkansemula Nota berjumlah AS$1 bilion yang akanmatang pada tahun 2009 iaitu sebanyakAS$500 juta lagi. Terbitan tersebut menerimasambutan positif daripada pasaran denganharga terbitan semula pada tebaran sebanyak215 mata asas ke atas Perbendaharaan AS atausebanyak 10 mata asas premium ke atas bontahun 2009 yang sedia ada. Meskipun terdapat

turun naik dalam pasaran kewangan, terbitanNota berjumlah Euro 650 juta pada bulanNovember 2000 telah terlebih langganansebanyak dua kali ganda dan berada pada parastinggi nilai indikatif. Ini mencerminkan bahawapelabur berpandangan jauh melebihiketidaktentuan jangka pendek dan asasekonomi jangka panjang Malaysia.

Dasar monetari pada tahun 2000 kekalakomodatif bagi menyokong pengukuhan dalamaktiviti ekonomi. Kadar faedah yang rendahtelah mendorong pertumbuhan dalam berianpinjaman bank. Rejim kadar faedah yangrendah juga memperbaiki keupayaanperbadanan dengan meringankan bebankhidmat hutang para peminjam. Keadaan initelah memudahkan aktiviti penstrukturansemula sektor kewangan dan korporat.Terdapat juga minat yang mendalam dalampasaran sekuriti hutang swasta keranapembiayaan jangka panjang boleh ditambatpada kos yang rendah. Kadar faedah yangstabil dan rejim kadar pertukaran yang tetaptelah memastikan kestabilan dankebolehramalan keadaan pasaran, justerumenyumbang kepada pemulihan dalampenggunaan dan pelaburan.

Kadar faedah di antara Malaysia dan AmerikaSyarikat yang agak menyimpang di awalperlaksanaan rejim pertukaran tetap tidakmewujudkan sebarang keadaan ketidakstabilan.

Tambahan lagi, kadar faedah benar kekal positifbagi memastikan penyimpan juga akan terusmemperoleh kadar pulangan benar yang positif.Dengan itu, institusi perbankan telahmeningkatkan kadar deposit mereka pada bulanOgos 2000, tanpa sebarang peningkatan dalamkadar berian pinjaman pada masa yang sama.

Kadar faedah yang rendah serta keadaan mudahtunai yang berlebihan mencerminkan pendiriandasar monetari yang akomodatif di sepanjangtahun 2000. Pada tahun 2000, pinjamanterkumpul menunjukkan arah aliran menaiksemenjak bulan Februari 2000, didorong olehpertumbuhan kredit yang lebih tinggi untuk

sektor isi rumah dan perniagaan. Kelulusanpinjaman juga adalah lebih tinggi danmeningkat sebanyak 27.7%, manakala pinjamanterkumpul meningkat dengan nyata pada kadartahunan 5.4% pada akhir tahun 2000. Termasukpembiayaan melalui sekuriti hutang swasta(PDS), berian pinjaman pada asas tahunanmeningkat sebanyak 9% setakat akhir bulanDisember 2000 (1999: 6.5%). Bagi keseluruhantahun 2000, pinjaman yang dikeluarkanmeningkat sebanyak 13.4%. Pembayaran semulajuga meningkat sebanyak 4.4%, hampirmenyamai pinjaman yang dikeluarkan, justerumenyederhanakan pertumbuhan jumlahpinjaman terkumpul. Pembayaran balik yangtinggi sebahagiannya mencerminkan pinjaman

0

100

200

300

400

RM bilion

Pembayaranbalik pinjaman

Pengeluaranpinjaman

Kelulusanpinjaman

1999 2000

Graf 1.7Berian Pinjaman oleh Sistem Perbankan

Pengurusan ekonomi makro pada tahun 2000 tertumpu ke arah mengekalkanpermintaan dalam negeri. Dasar berorientasikan pertumbuhan dan penyusunansemula sektor kewangan dan korporat yang sedang berjalan telah menambahkekuatan daya saing ekonomi Malaysia.

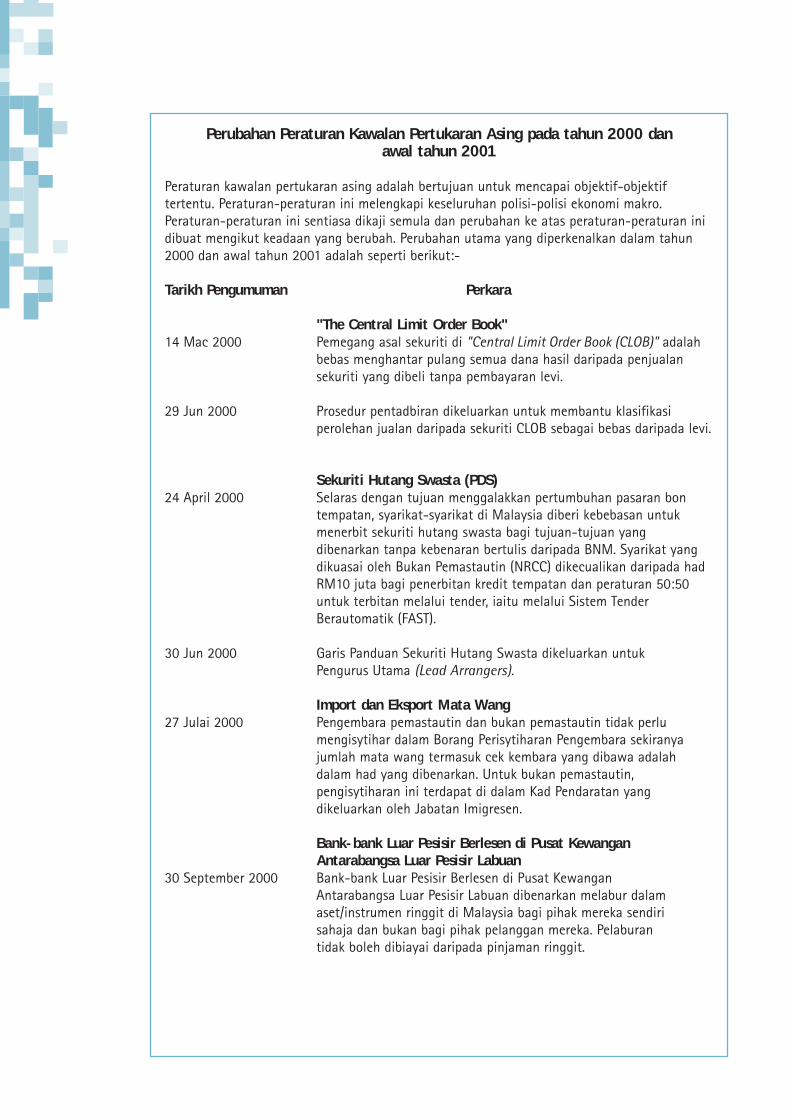

Perubahan Peraturan Kawalan Pertukaran Asing pada tahun 2000 dan awal tahun 2001

Peraturan kawalan pertukaran asing adalah bertujuan untuk mencapai objektif-objektiftertentu. Peraturan-peraturan ini melengkapi keseluruhan polisi-polisi ekonomi makro.Peraturan-peraturan ini sentiasa dikaji semula dan perubahan ke atas peraturan-peraturan inidibuat mengikut keadaan yang berubah. Perubahan utama yang diperkenalkan dalam tahun2000 dan awal tahun 2001 adalah seperti berikut:-

Tarikh Pengumuman Perkara

"The Central Limit Order Book"14 Mac 2000 Pemegang asal sekuriti di "Central Limit Order Book (CLOB)" adalah

bebas menghantar pulang semua dana hasil daripada penjualan sekuriti yang dibeli tanpa pembayaran levi.

29 Jun 2000 Prosedur pentadbiran dikeluarkan untuk membantu klasifikasi perolehan jualan daripada sekuriti CLOB sebagai bebas daripada levi.

Sekuriti Hutang Swasta (PDS)24 April 2000 Selaras dengan tujuan menggalakkan pertumbuhan pasaran bon

tempatan, syarikat-syarikat di Malaysia diberi kebebasan untuk menerbit sekuriti hutang swasta bagi tujuan-tujuan yang dibenarkan tanpa kebenaran bertulis daripada BNM. Syarikat yang dikuasai oleh Bukan Pemastautin (NRCC) dikecualikan daripada had RM10 juta bagi penerbitan kredit tempatan dan peraturan 50:50 untuk terbitan melalui tender, iaitu melalui Sistem Tender Berautomatik (FAST).

30 Jun 2000 Garis Panduan Sekuriti Hutang Swasta dikeluarkan untuk Pengurus Utama (Lead Arrangers).

Import dan Eksport Mata Wang27 Julai 2000 Pengembara pemastautin dan bukan pemastautin tidak perlu

mengisytihar dalam Borang Perisytiharan Pengembara sekiranya jumlah mata wang termasuk cek kembara yang dibawa adalah dalam had yang dibenarkan. Untuk bukan pemastautin, pengisytiharan ini terdapat di dalam Kad Pendaratan yang dikeluarkan oleh Jabatan Imigresen.

Bank-bank Luar Pesisir Berlesen di Pusat Kewangan Antarabangsa Luar Pesisir Labuan

30 September 2000 Bank-bank Luar Pesisir Berlesen di Pusat Kewangan Antarabangsa Luar Pesisir Labuan dibenarkan melabur dalam aset/instrumen ringgit di Malaysia bagi pihak mereka sendiri sahaja dan bukan bagi pihak pelanggan mereka. Pelaburan tidak boleh dibiayai daripada pinjaman ringgit.

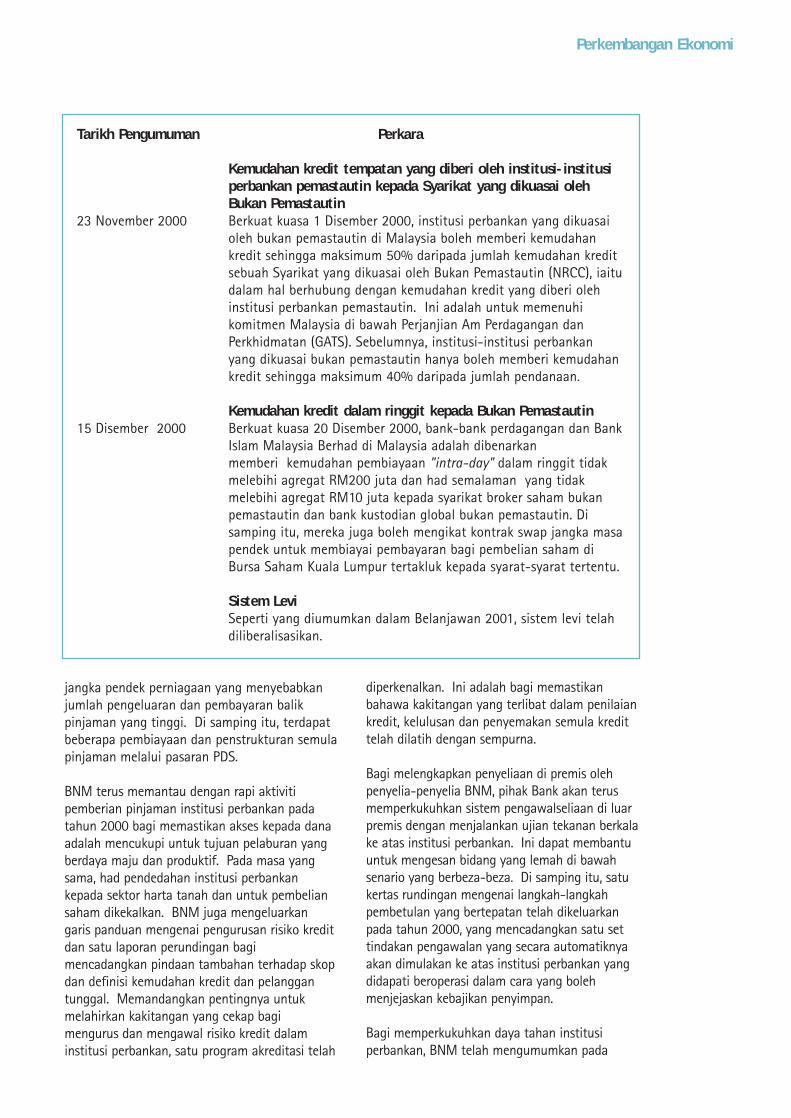

Perkembangan Ekonomi

jangka pendek perniagaan yang menyebabkanjumlah pengeluaran dan pembayaran balikpinjaman yang tinggi. Di samping itu, terdapatbeberapa pembiayaan dan penstrukturan semulapinjaman melalui pasaran PDS.

BNM terus memantau dengan rapi aktivitipemberian pinjaman institusi perbankan padatahun 2000 bagi memastikan akses kepada danaadalah mencukupi untuk tujuan pelaburan yangberdaya maju dan produktif. Pada masa yangsama, had pendedahan institusi perbankankepada sektor harta tanah dan untuk pembeliansaham dikekalkan. BNM juga mengeluarkangaris panduan mengenai pengurusan risiko kreditdan satu laporan perundingan bagimencadangkan pindaan tambahan terhadap skopdan definisi kemudahan kredit dan pelanggantunggal. Memandangkan pentingnya untukmelahirkan kakitangan yang cekap bagimengurus dan mengawal risiko kredit dalaminstitusi perbankan, satu program akreditasi telah

diperkenalkan. Ini adalah bagi memastikanbahawa kakitangan yang terlibat dalam penilaiankredit, kelulusan dan penyemakan semula kredittelah dilatih dengan sempurna.

Bagi melengkapkan penyeliaan di premis olehpenyelia-penyelia BNM, pihak Bank akan terusmemperkukuhkan sistem pengawalseliaan di luarpremis dengan menjalankan ujian tekanan berkalake atas institusi perbankan. Ini dapat membantuuntuk mengesan bidang yang lemah di bawahsenario yang berbeza-beza. Di samping itu, satukertas rundingan mengenai langkah-langkahpembetulan yang bertepatan telah dikeluarkanpada tahun 2000, yang mencadangkan satu settindakan pengawalan yang secara automatiknyaakan dimulakan ke atas institusi perbankan yangdidapati beroperasi dalam cara yang bolehmenjejaskan kebajikan penyimpan.

Bagi memperkukuhkan daya tahan institusiperbankan, BNM telah mengumumkan pada

Tarikh Pengumuman Perkara

Kemudahan kredit tempatan yang diberi oleh institusi-institusi perbankan pemastautin kepada Syarikat yang dikuasai oleh Bukan Pemastautin

23 November 2000 Berkuat kuasa 1 Disember 2000, institusi perbankan yang dikuasai oleh bukan pemastautin di Malaysia boleh memberi kemudahan kredit sehingga maksimum 50% daripada jumlah kemudahan kredit sebuah Syarikat yang dikuasai oleh Bukan Pemastautin (NRCC), iaitudalam hal berhubung dengan kemudahan kredit yang diberi oleh institusi perbankan pemastautin. Ini adalah untuk memenuhi komitmen Malaysia di bawah Perjanjian Am Perdagangan dan Perkhidmatan (GATS). Sebelumnya, institusi-institusi perbankanyang dikuasai bukan pemastautin hanya boleh memberi kemudahan kredit sehingga maksimum 40% daripada jumlah pendanaan.

Kemudahan kredit dalam ringgit kepada Bukan Pemastautin15 Disember 2000 Berkuat kuasa 20 Disember 2000, bank-bank perdagangan dan Bank

Islam Malaysia Berhad di Malaysia adalah dibenarkan memberi kemudahan pembiayaan "intra-day" dalam ringgit tidak melebihi agregat RM200 juta dan had semalaman yang tidak melebihi agregat RM10 juta kepada syarikat broker saham bukan pemastautin dan bank kustodian global bukan pemastautin. Di samping itu, mereka juga boleh mengikat kontrak swap jangka masapendek untuk membiayai pembayaran bagi pembelian saham di Bursa Saham Kuala Lumpur tertakluk kepada syarat-syarat tertentu.

Sistem LeviSeperti yang diumumkan dalam Belanjawan 2001, sistem levi telah diliberalisasikan.

14 November 2000, yang dana modal minimumbagi kumpulan perbankan milik tempatan danmilik asing akan dinaikkan masing-masingkepada RM2 bilion dan RM300 juta berkuatkuasa 31 Disember 2001. Kedudukan modalyang lebih kukuh akan memastikan institusiperbankan berada dalam kedudukan yang lebihbaik untuk memenuhi permintaan ekonomi yangsentiasa berubah. Sehingga suku tahun pertamatahun 2001, hanya satu kumpulan perbankandomestik dan lima institusi perbankan asingmasih belum memenuhi keperluan dana modalminimum yang baru tersebut.

Di sektor korporat, langkah-langkah telahdiperkenalkan bagi mempertingkatkanpentadbiran korporat, ketelusan perlindunganpemegang saham minoriti dan piawaianperakaunan dan pendedahan maklumat yangsepatutnya. Piawaian baru tersebut telahdilaksanakan dan dikuatkuasakan oleh semuapihak berkuasa yang terlibat. SuruhanjayaSekuriti juga telah mempertingkatkan obligasipendedahan maklumat dan mengenakanperaturan yang lebih ketat bagi maklumat palsudan tidak benar dalam prospektus. Begitu juga, dibawah keperluan penyenaraian yang telah diubahsuai, berkuat kuasa 1 Jun 2001, syarikat-syarikatadalah dikehendaki menyiarkan lebih banyakbutiran terperinci mengenai operasi mereka.

Bagi mempertingkatkan perlindungan kepadapemegang saham minoriti, Kumpulan PemerhatiPemegang Saham Minoriti telah ditubuhkan.Satu kajian semula mengenai kodpengambilalihan yang meletakkantanggungjawab yang lebih tinggi terhadappengarah untuk membuat pendedahan maklumatyang penuh dan jujur kepada pemegang sahamsebelum mereka membuat pengundian padaresolusi, telah juga dijalankan. Kod Malaysiamengenai Pentadbiran Korporat telah diterbitkanpada bulan Mac 2000. Kod tersebutmenggariskan prinsip asas pentadbiran danamalan terbaik bagi syarikat-syarikat yangdisenaraikan. Keperluan penyenaraian BSKL jugatelah diubahsuaikan untuk memperbaiki tahappentadbiran korporat dan ketelusan syarikat yangdisenaraikan serta memperkukuhkanperlindungan terhadap pelabur danmeningkatkan keyakinan pelabur.

Dalam sektor kewangan, program penggabunganbagi institusi perbankan dalam negerimenunjukkan kemajuan yang

memberangsangkan. Program tersebutmenggambarkan usaha untuk mencapai satusistem perbankan yang berkesan dan berdayasaing. Setakat 31 Disember 2000, sebanyak 50daripada 54 buah institusi perbankan telahdigabungkan kepada 10 kumpulan perbankan.Satu institusi perbankan telah menyempurnakanproses penggabungannya pada 1 Mac 2001.Sebanyak tiga institusi lagi telah diberi kebenaranuntuk memulakan perbincangan dengankumpulan perbankan utama yang lain. Oleh itu,94% daripada jumlah aset sektor perbankandalam negeri telah dirasionalisasi dandigabungkan. Pada tahun 2000, perhatian jugaditumpukan kepada penggabungan industriinsurans dan broker saham. Industri insurans danbroker saham perlu diperkukuhkan bagimenghadapi persaingan yang semakin meningkatdan persekitaran yang lebih dinamik pada masahadapan. Insentif cukai juga disediakan untukmempercepatkan proses penggabungan danpenyatuan kedua-dua industri tersebut.

Penstrukturan semula sektor kewangan terusmenunjukkan kemajuan pada tahun 2000.Danaharta menyempurnakan prosespengambilalihannya pada bulan Mac 2000.Sehingga akhir tahun 2000, NPL yang diuruskanoleh Danaharta kekal pada RM47 bilion, dimana sebanyak RM37.5 bilion telah dikeluarkandari sistem perbankan. Ini mewakili lebih kurang44% daripada jumlah NPL dalam sistemperbankan. Kadar purata diskaun berwajaranbagi NPL yang diperoleh adalah sebanyak 55%.Dengan penyempurnaan pengambilalihantersebut, Danaharta telah mengalihkantumpuannya kepada pengurusan pinjaman danaset. Sehingga akhir bulan Disember tahun2000, Danaharta telah berjaya menstruktursemula sebanyak RM35.8 bilion pinjaman,dengan jangkaan perolehan semula berjumlahRM23.8 bilion. Ini bermakna kadar perolehansemula adalah sebanyak 66% daripadapinjaman terkumpul.

Danamodal, yang ditubuhkan untukmenyediakan pemodalan semula institusiperbankan, telah menyuntik sebanyak RM7.1bilion kepada 10 institusi perbankan semenjakianya diperbadankan pada tahun 1998.Berikutan keadaan ekonomi yang telah pulihdan selaras dengan program penggabungan,beberapa institusi perbankan telah membayarbalik pinjaman mereka kepada Danamodaldan mengurangkan jumlah tersebut kepada

Perkembangan Ekonomi

RM3.7 bilion setakat akhir bulan Januaritahun 2001.

Disebabkan kesungguhan untuk mencapaikeputusan yang berasaskan pasaran danpemantauan rapi usaha penstrukturan semula,tanggungan untuk pemodalan dan penstrukturansemula bank ternyata kurang daripada jangkaanawal. Pembiayaan sebenar oleh Danaharta danDanamodal adalah sebanyak RM19 bilion atauAS$5 bilion, iaitu jauh lebih rendah daripadajangkaan awal sebanyak RM31 bilion atauAS$8.2 bilion. Jumlah tersebut merupakankurang daripada 7% dari KDNK.

Usaha penstrukturan semula hutang korporatyang dijalankan oleh Jawatankuasa PenyusunanSemula Hutang Korporat (CDRC) terus meningkatpada tahun 2000 apabila 42 kes yang melibatkanjumlah hutang sebanyak RM27.3 bilion telahdapat diselesaikan. Hasilnya, hanya 12 kesdengan pinjaman bernilai RM12.1 bilion yangmasih belum diselesaikan.

Penstrukturan semula hutang korporat di bawahrangka kerja CDRC merupakan proses sukarelaberdasarkan prinsip pasaran. Penyelesaian danperlaksanaan skim penstrukturan semula yangdijalankan oleh CDRC memerlukan masa danusaha kedua-dua peminjam dan pemiutanguntuk mencapai persetujuan penuh mengenaiterma dan skim penstrukturan. Objektif utamaadalah untuk memastikan bahawa skimpenstrukturan semula hutang tersebut bolehberjaya, bagi memastikan syarikat terusberoperasi dan kedudukan leveraj syarikattersebut adalah sejajar dengan asas sebenar.Dalam hal ini, selagi skim penstrukturan semulahutang tersebut boleh dijalankan dan disokongoleh semua pemegang saham perbadanan yang

mengalami masalah, isu kecepatan penyelesaiandan perlaksanaan skim tersebut tidakseharusnya menjadi kriteria utama dalammenentukan keberkesanan penstrukturansemula hutang korporat.

Di samping penstrukturan semula hutangkorporat, usaha Danaharta dan CDRC jugaditumpukan kepada penstrukturan semulaoperasi oleh penghutang korporat. Hasil kajianawal yang dijalankan bersama oleh Danahartadan BNM menunjukkan bahawa lebih separuhdaripada syarikat di mana Danaharta mempunyaipendedahan1 telah melaksanakan atau sedangmerancang untuk melaksanakan perubahandalam struktur pemilikan, struktur organisasi,strategi perniagaan dan memperbaikipentadbiran korporat. Memandangkan kesulitankewangan yang dihadapi adalah disebabkan olehpelbagai faktor, bukan semua hutang korporatmemerlukan penstrukturan semula operasi secaramenyeluruh. Dalam beberapa kes, hutangkorporat bertukar menjadi hutang tidak berbayardisebabkan oleh faktor yang di luar kawalanpeminjam, seperti kejatuhan ketara pasaransaham, penarikan semula kredit yangdiperuntukkan oleh institusi perbankan danpengurangan permintaan dan jualan. Bagi kes-kes yang lain, skim penstrukturan semula adalahlewat disebabkan oleh keperluan peraturan yangketat yang bertujuan untuk memastikan skimpenstrukturan semula adalah munasabah, bolehberjaya dan tidak mempengaruhi kestabilan padamasa hadapan. Pada masa hadapan,penstrukturan semula operasi perbadanan diMalaysia dijangka akan berterusan, dengan itumempermudahkan proses penjualan aset.

Penstrukturan industri secara menyeluruh turutdilaksanakan. Keperluan ini wujud apabila dalamsesetengah kes, penstrukturan semula syarikattidak dapat dijalankan tanpa penstrukturankeseluruhan industri. CDRC juga telahmenyiapkan kajian mengenai sistempengangkutan awam Kuala Lumpur. Satupasukan petugas yang terdiri daripada beberapaagensi Kerajaan dan pihak berkuasa telahditubuhkan untuk menerajui perlaksanaanpenstrukturan industri tersebut dan juga untukmenangani masalah hutang syarikat-syarikatberkenaan. CDRC juga telah menyiapkankajiannya mengenai penstrukturan semula

Jadual 1.5Jawatankuasa Penyusunan Semula HutangKorporat (pada akhir tahun 2000)

Diterima 75 47.2Ditarikbalik/ditolak 21 7.8Diselesaikan 42 27.3

Dipindahkan ke Danaharta 9 1.8

Diselesaikan dan sedang dilaksanakan 33 25.5

Sedang dirumus 12 12.1

Jumlah (RM bilion)Jumlah kes

1 Sampel pemilihan bagi kajian tersebut adalah berdasarkan tahap teratas 20% daripada peminjam Danaharta dan termasuksemua skim penstrukturan yang utama di Malaysia dan melibatkan perbadanan utama.

industri keluli dan telekomunikasi, sertamempertimbangkan pelbagai pilihan untukmenangani isu-isu yang melibatkan industri-industri tersebut.

Di samping usaha penstrukturan semula,terdapat tumpuan dasar yang bersepadu bagimenangani isu-isu struktural dan mengukuhkanprospek pertumbuhan melalui peningkatanproduktiviti. Perhatian yang lebih telah diberikepada peningkatan kemahiran danpembangunan ekonomi berasaskan pengetahuan.Kebanyakan daripada dasar dan cadanganperlaksanaan adalah terkandung di dalampelbagai rancangan yang diumumkan pada awaltahun 2001. Di sektor kewangan, hala tuju dasarmasa hadapan adalah terkandung dalam PelanInduk Pasaran Modal dan Pelan Induk SektorKewangan (butiran terperinci dalam Bab 5) ,yang masing-masing diumumkan pada 22Februari 2001 dan 1 Mac 2001. Hala tujukeseluruhan ekonomi yang strategik akanterkandung dalam Rangka Rancangan JangkaPanjang Ketiga, tahun 2001-2010. Manakalatumpuan dasar sektoral yang lebih khusus akanterkandung dalam Rancangan Malaysia Kelapan,tahun 2001-2005. Kedua-dua rancangantersebut akan diumumkan pada bulan April 2001.

Sejajar dengan objektif dasar jangka panjang,Belanjawan tahun 2000 menyediakan insentifcukai dan insentif-insentif lain untukmeningkatkan daya saing melalui pengurangankos operasi perniagaan, peningkatan dalamkeberkesanan dan menggalakkan pembangunanguna tenaga yang mahir dan berkemampuandalam teknologi. Beberapa insentif jugadisediakan untuk membangunkan pasaran bondan syarikat modal usaha niaga sebagaialternatif kepada sumber pembiayaan bagimengurangkan pemusatan risiko pada sektorperbankan. Di samping insentif tersebut, Kerajaantelah menubuhkan beberapa dana untukmembiayai projek-projek berteknologi tinggi dansyarikat modal usaha niaga, serta menyediakanpinjaman kepada sektor-sektor terpilih.Memandangkan terdapat potensi pertumbuhandalam sektor pertanian dan perkhidmatan,terutamanya pelancongan dan teknologimaklumat, beberapa insentif cukai dan bukancukai telah diberikan bagi mempermudahkanpeningkatan dalam produktiviti.

Penyelarasan struktural yang dijalankansemenjak tercetusnya krisis dan langkah-

langkah yang dijalankan pada dua dekad yanglepas, telah dengan nyata mengukuhkan asas-asas ekonomi. Kepelbagaian ekonomi telahmenebarkan risiko manakala penghapusanhalangan struktural telah memastikankestabilan. Hasilnya, pertumbuhan terusberjalan dalam suasana inflasi yang rendah danguna tenaga penuh. Sementara itu, kelemahandalam sistem kewangan dan ekonomi telahberkurangan. Kedudukan hutang luar negeritelah bertambah baik, manakala rizabantarabangsa BNM kekal tinggi. Sistemperbankan telah bertambah kukuh dari segipemodalan, kualiti aset dan keuntungan. Asasekonomi makro yang menggalakkan ini telahmembolehkan ekonomi Malaysia menyerapkemungkinan potensi kejutan kepada ekonomi.

Kajian Semula Mengikut Sektor

Sektor PerkilanganPengembangan aktiviti ekonomi yang kukuhpada tahun 2000 terutamanya adalah hasildaripada aktiviti perkilangan yangmenggalakan. Mencerminkan peningkatanyang nyata dalam permintaan luar negeriserta permintaan dalam negeri yang kekalkukuh, jumlah pengeluaran yang diukur olehIndeks Pengeluaran Perkilangan (1993=100)melebihi tahap 200 untuk mencatatkan saturekod baru pada bulan Oktober 2000. Bagikeseluruhan tahun 2000, pengeluaranperkilangan meningkat dengan nyata

Jadual 1.6Sektor Perkilangan: Pengeluaran

Industri berorientasikan eksport 12.8 31.6

di mana:Elektronik 21.2 44.8Barangan elektrik 2.7 28.7Tekstil dan pakaian 4.0 8.7Kayu dan keluaran kayu –7.3 4.0Pemprosesan di luar estet 24.7 11.7

Industri berorientasikan pasaran tempatan 13.1 17.2di mana:Bahan kimia dan keluaran kimia 17.1 15.1Barangan berkaitan pembinaan 14.2 18.6Kelengkapan pengangkutan 53.4 19.1Keluaran petroleum –0.3 19.9Keluaran getah 3.6 4.0Keluaran logam yang direka –1.1 33.8Keluaran makanan 5.7 16.2

Jumlah 12.9 25.0

20001999

Perubahan tahunan (%)

Perkembangan Ekonomi

sebanyak 25% (1999: 12.9%), dengan itumenyumbang kepada pertumbuhan nilaiditambah yang lebih tinggi sebanyak 21%pada tahun 2000 (1999: 13.5%).Pengembangan pengeluaran perkilangan yangkukuh telah membolehkan sektor tersebut

terus mengukuhkan kedudukannya sebagaipenyumbang utama kepada KDNK, denganmeningkatkan bahagiannya kepada33.4% pada tahun 2000, daripada 30% padatahun 1999.

Pengembangan dalam pengeluaran adalahmenyeluruh dan hampir semua industri

mencatatkan kadar pertumbuhan pengeluaranyang lebih tinggi pada tahun 2000.Pertumbuhan dalam industri berorientasikaneksport sebagai satu kumpulan meningkatdengan nyata sebanyak 31.6%, berikutanpengembangan dalam permintaan sedunia yangkukuh terhadap barangan elektronik dan elektrik.Di sektor dalam negeri, pengembangan dalampermintaan oleh kedua-dua sektor kerajaan danswasta telah menyebabkan prestasi yangbertambah baik bagi syarikat-syarikat yangmengeluarkan barangan untuk pasarantempatan. Pertumbuhan dalam industriberorientasikan pasaran tempatan sebagai satukumpulan meningkat sebanyak 17.2% padatahun 2000. Memandangkan pengembangandalam jualan dan jumlah pengeluaran, bilangansyarikat yang beroperasi pada dan melebihi 80%kapasiti di sektor yang berorientasikan eksportdan juga sektor yang berorientasikan pasarantempatan telah bertambah. Yang paling nyata,industri-industri elektronik dan barangan elektriktelah beroperasi melebihi tahap 80% meskipunmengalami pengembangan kapasiti yangberterusan pada tahun 2000. Industri-industri

lain yang beroperasi melebihi 80% kapasititermasuk industri-industri tekstil dan pakaian,kimia dan keluaran kimia, keluaran petroleumserta keluaran galian bukan logam.

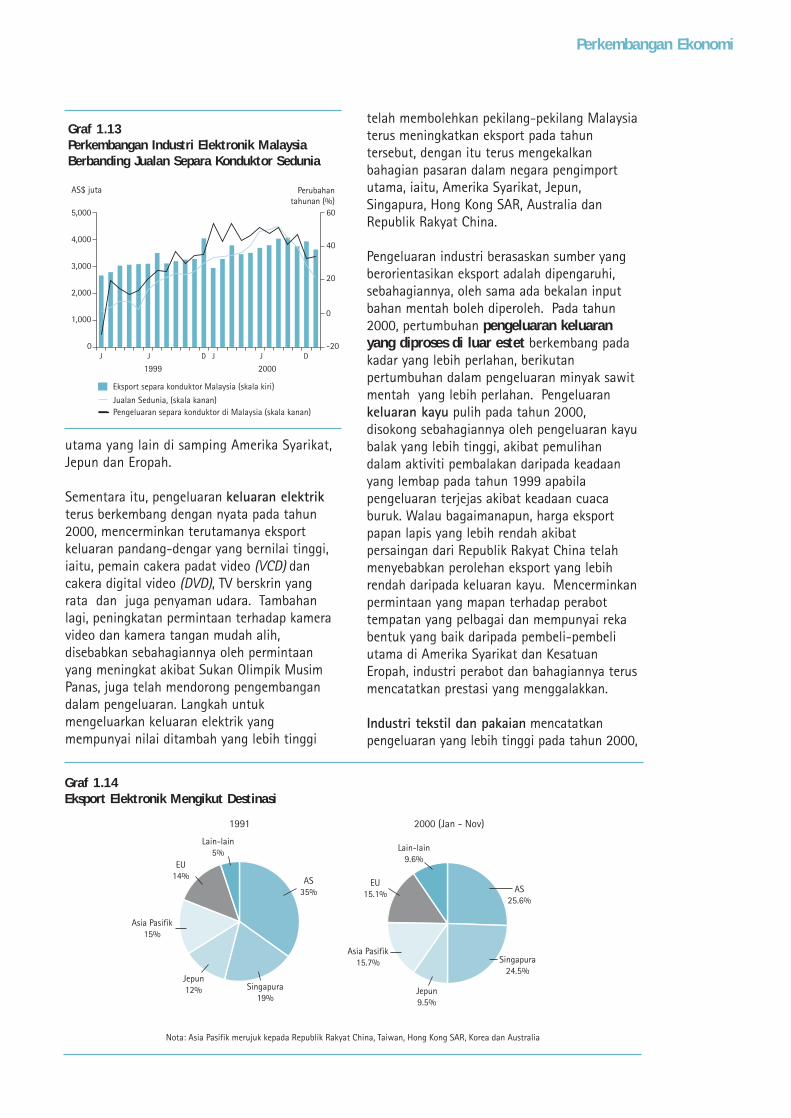

Industri elektronik terus mencatatkanpengembangan yang kukuh dalam pengeluarandan eksport, disokong oleh permintaan luarnegeri terhadap separa konduktor dankomponen elektronik yang kekal kukuh,disebabkan oleh perkembangan teknologimaklumat dan komunikasi (ICT) sedunia yangpesat. Terutamanya, memandangkan telefonbimbit telah menjadi lebih mampu dibeli danliputan geografi yang lebih luas,perkembangan yang pesat dalam komunikasitanpa wayar dan penggunaan sel (cellular)telah meningkatkan permintaan terhadap cipkomunikasi, terutamanya dari pasaran-pasarandi Amerika Syarikat, Jepun dan rantau AsiaPasifik. Pada masa yang sama, peningkatanpenggunaan Internet terus menyokongpertumbuhan industri tersebut. Sementara itu,perbelanjaan korporat sedunia yang bertambah

Sektor perkilangan merupakan perangsang pertumbuhan paling utamahasil daripada pertumbuhan kukuh industri berorientasikan eksport danpasaran tempatan.

0

50

100

150

200

250

0

5

10

15

20

25

30

Indeks Perubahantahunan (%)

S1 S2 S3 S4 S1 S2 S3 S4

1999 2000

Keluaran (skala kiri)

Eksport perkilangan (skala kanan)

Industri berorientasi eksport (skala kiri)

Industri berorientasi tempatan (skala kiri)

Graf 1.8Pengeluaran Perkilangan dan Eksport

%Perubahan

tahunan (%)

65

70

75

80

85

90

-15

-10

-5

0

5

10

15

20

25

30

1994 1995 1996 1997 1998 1999 2000a

Penggunaan Kapasiti (skala kiri) Output (skala kanan)

a Awalan

Graf 1.9Penggunaan Kapasiti di Sektor Perkilangan

ke atas rangkaian infrastruktur dan bidang-bidang lain yang berkaitan ICT untukmempertingkatkan kecekapan mereka, jugamenyumbang kepada pertumbuhan industrielektronik. Malaysia, sebagai salah satu pusatpengeluaran antarabangsa yang utama bagisyarikat-syarikat multinasional elektronik yangternama di dunia, telah mendapat faedahdaripada perkembangan dalam sektor ICTsedunia yang menggalakkan ini.

Peningkatan bahagian pengeluaran daneksport elektronik telah menimbulkankebimbangan mengenai pendedahan sektorperkilangan yang semakin meningkat kepadakemerosotan dalam permintaan luar negeri.Meskipun industri elektronik adalahberorientasikan eksport, ia berjayamengekalkan daya tahannya terhadap

perkembangan luaran pada separuh keduatahun 2000. Ini adalah disebabkanterutamanya oleh kepelbagaian keluaran danpasaran, yang mana telah dapat membantumenebarkan risiko. Pada masa kemerosotansektor elektronik pada tahun-tahun lepas,struktur kepelbagaian ini telahmenyederhanakan kesan ke atas Malaysia,terutamanya segmen pasaran tertentu atautempahan bagi jenis barangan elektronik yangtertentu. Pada tahun 1996, contohnya,Malaysia kurang terjejas akibat penawaran cipDRAM yang berlebihan di pasaran duniaberbanding dengan negara-negara yang lebihbertumpu kepada pengeluaran DRAM. Begitujuga, pada tahun 2000, meskipun cip DRAMmengalami tekanan harga, permintaan yangkukuh terhadap kategori cip dan komponenelektronik seperti cip flash memory dan litarbersepadu telah menyumbang kepadapertumbuhan industri tersebut.

Pada tahun-tahun lepas, industri elektronikMalaysia telah meningkatkan daya tahannyadengan menaiki rantaian nilai pengeluaran,iaitu berpindah daripada aktiviti-aktiviti ujiandan pemasangan yang mudah kepadapengeluaran yang lebih canggih dan bernilailebih tinggi. Peningkatan dalam pengeluarandan eksport alat berkaitan maklumat dankomunikasi telah membolehkan Malaysiamengambil kesempatan dan bertindak secarapositif terhadap peningkatan permintaan hasildaripada pengembangan sektor ICT sedunia,dengan itu meningkatkan bahagianpasarannya di negara-negara Asia Pasifik

Graf 1.10Penggunaan Kapasiti Industri BerorientasikanEksport

Graf 1.11Penggunaan Kapasiti di Industri BerorientasikanPasaran Tempatan

0

20

40

60

80

100%

81

Kimia dankeluaran

kimia

Keluaranpetroleum

Keluarangalian bukan

logam

Kelengkapanpengangkutan

1999 2000a

8288

79

a Awalan

0

20

40

60

80

100%

82

Elektronik Baranganelektrik

Tekstil danpakaian

Pemprosesanluar estet

1999 2000a

86 84

50

a Awalan

Perubahantahunan (%)

Elektronik

Barangan elektrik

Tekstil dan pakaian

-30

-20

-10

0

10

20

30

40

50

60

S1 S2 S3 S4 S1 S2 S3 S4

1999 2000

Graf 1.12Prestasi Sektor Berorientasikan Eksport

Perkembangan Ekonomi

utama yang lain di samping Amerika Syarikat,Jepun dan Eropah.

Sementara itu, pengeluaran keluaran elektrikterus berkembang dengan nyata pada tahun2000, mencerminkan terutamanya eksportkeluaran pandang-dengar yang bernilai tinggi,iaitu, pemain cakera padat video (VCD) dancakera digital video (DVD), TV berskrin yangrata dan juga penyaman udara. Tambahanlagi, peningkatan permintaan terhadap kameravideo dan kamera tangan mudah alih,disebabkan sebahagiannya oleh permintaanyang meningkat akibat Sukan Olimpik MusimPanas, juga telah mendorong pengembangandalam pengeluaran. Langkah untukmengeluarkan keluaran elektrik yangmempunyai nilai ditambah yang lebih tinggi

telah membolehkan pekilang-pekilang Malaysiaterus meningkatkan eksport pada tahuntersebut, dengan itu terus mengekalkanbahagian pasaran dalam negara pengimportutama, iaitu, Amerika Syarikat, Jepun,Singapura, Hong Kong SAR, Australia danRepublik Rakyat China.

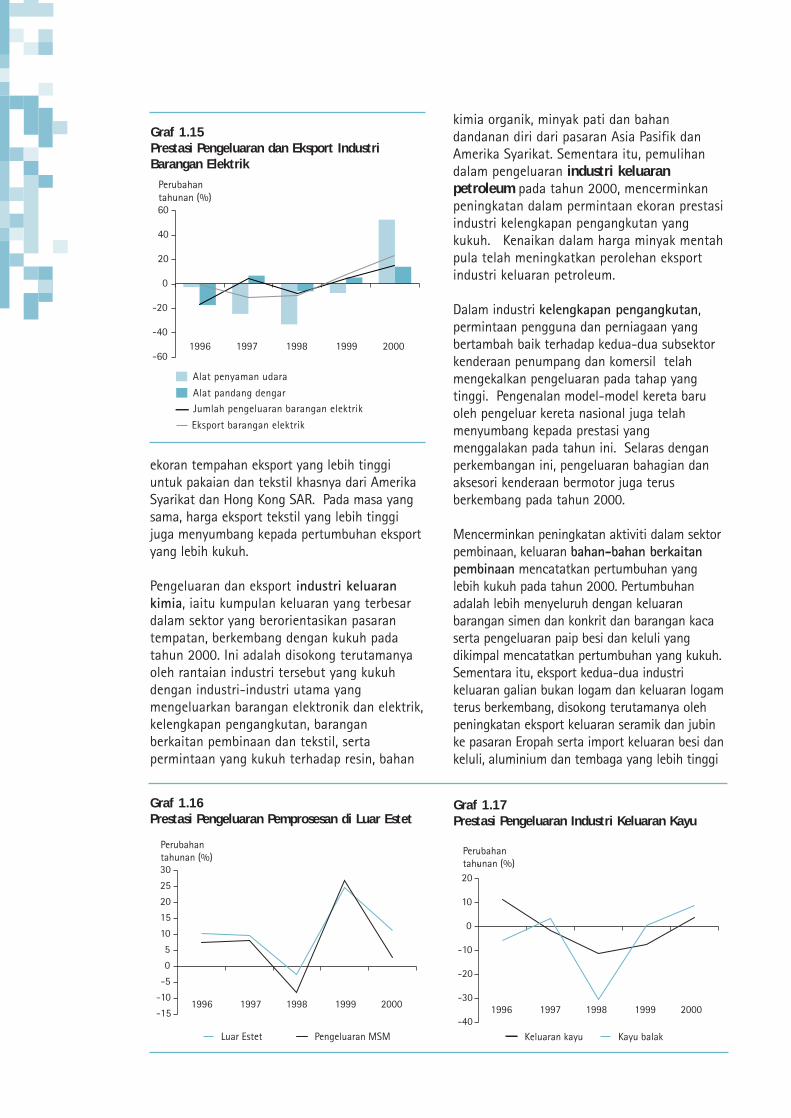

Pengeluaran industri berasaskan sumber yangberorientasikan eksport adalah dipengaruhi,sebahagiannya, oleh sama ada bekalan inputbahan mentah boleh diperoleh. Pada tahun2000, pertumbuhan pengeluaran keluaranyang diproses di luar estet berkembang padakadar yang lebih perlahan, berikutanpertumbuhan dalam pengeluaran minyak sawitmentah yang lebih perlahan. Pengeluarankeluaran kayu pulih pada tahun 2000,disokong sebahagiannya oleh pengeluaran kayubalak yang lebih tinggi, akibat pemulihandalam aktiviti pembalakan daripada keadaanyang lembap pada tahun 1999 apabilapengeluaran terjejas akibat keadaan cuacaburuk. Walau bagaimanapun, harga eksportpapan lapis yang lebih rendah akibatpersaingan dari Republik Rakyat China telahmenyebabkan perolehan eksport yang lebihrendah daripada keluaran kayu. Mencerminkanpermintaan yang mapan terhadap perabottempatan yang pelbagai dan mempunyai rekabentuk yang baik daripada pembeli-pembeliutama di Amerika Syarikat dan KesatuanEropah, industri perabot dan bahagiannya terusmencatatkan prestasi yang menggalakkan.

Industri tekstil dan pakaian mencatatkanpengeluaran yang lebih tinggi pada tahun 2000,

Eksport separa konduktor Malaysia (skala kiri)

Jualan Sedunia, (skala kanan)Pengeluaran separa konduktor di Malaysia (skala kanan)

0

1,000

2,000

3,000

4,000

5,000

-20

0

20

40

60

AS$ juta Perubahantahunan (%)

J J D J J D

1999 2000

Graf 1.13Perkembangan Industri Elektronik MalaysiaBerbanding Jualan Separa Konduktor Sedunia

Graf 1.14Eksport Elektronik Mengikut Destinasi

1991 2000 (Jan - Nov)

AS25.6%

Singapura24.5%

Lain-lain9.6%

Jepun9.5%

Asia Pasifik15.7%

EU15.1%

AS35%

Singapura19%

Lain-lain5%

EU14%

Asia Pasifik15%

Jepun12%

Nota: Asia Pasifik merujuk kepada Republik Rakyat China, Taiwan, Hong Kong SAR, Korea dan Australia

ekoran tempahan eksport yang lebih tinggiuntuk pakaian dan tekstil khasnya dari AmerikaSyarikat dan Hong Kong SAR. Pada masa yangsama, harga eksport tekstil yang lebih tinggijuga menyumbang kepada pertumbuhan eksportyang lebih kukuh.

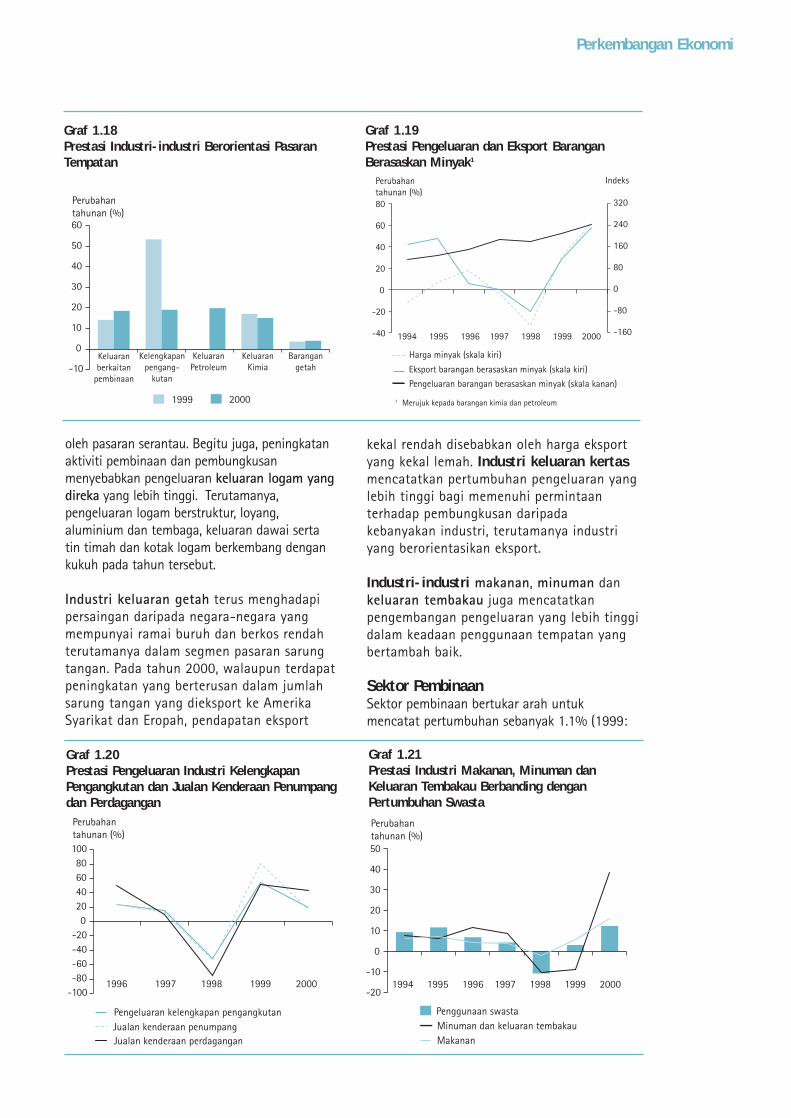

Pengeluaran dan eksport industri keluarankimia, iaitu kumpulan keluaran yang terbesardalam sektor yang berorientasikan pasarantempatan, berkembang dengan kukuh padatahun 2000. Ini adalah disokong terutamanyaoleh rantaian industri tersebut yang kukuhdengan industri-industri utama yangmengeluarkan barangan elektronik dan elektrik,kelengkapan pengangkutan, baranganberkaitan pembinaan dan tekstil, sertapermintaan yang kukuh terhadap resin, bahan

kimia organik, minyak pati dan bahandandanan diri dari pasaran Asia Pasifik danAmerika Syarikat. Sementara itu, pemulihandalam pengeluaran industri keluaranpetroleum pada tahun 2000, mencerminkanpeningkatan dalam permintaan ekoran prestasiindustri kelengkapan pengangkutan yangkukuh. Kenaikan dalam harga minyak mentahpula telah meningkatkan perolehan eksportindustri keluaran petroleum.

Dalam industri kelengkapan pengangkutan,permintaan pengguna dan perniagaan yangbertambah baik terhadap kedua-dua subsektorkenderaan penumpang dan komersil telahmengekalkan pengeluaran pada tahap yangtinggi. Pengenalan model-model kereta baruoleh pengeluar kereta nasional juga telahmenyumbang kepada prestasi yangmenggalakan pada tahun ini. Selaras denganperkembangan ini, pengeluaran bahagian danaksesori kenderaan bermotor juga terusberkembang pada tahun 2000.

Mencerminkan peningkatan aktiviti dalam sektorpembinaan, keluaran bahan-bahan berkaitanpembinaan mencatatkan pertumbuhan yanglebih kukuh pada tahun 2000. Pertumbuhanadalah lebih menyeluruh dengan keluaranbarangan simen dan konkrit dan barangan kacaserta pengeluaran paip besi dan keluli yangdikimpal mencatatkan pertumbuhan yang kukuh.Sementara itu, eksport kedua-dua industrikeluaran galian bukan logam dan keluaran logamterus berkembang, disokong terutamanya olehpeningkatan eksport keluaran seramik dan jubinke pasaran Eropah serta import keluaran besi dankeluli, aluminium dan tembaga yang lebih tinggi

-60

-40

-20

0

20

40

60

Perubahantahunan (%)

Alat penyaman udara

Jumlah pengeluaran barangan elektrikAlat pandang dengar

Eksport barangan elektrik

1996 1997 1998 1999 2000

Graf 1.15Prestasi Pengeluaran dan Eksport IndustriBarangan Elektrik

Graf 1.16Prestasi Pengeluaran Pemprosesan di Luar Estet

Graf 1.17Prestasi Pengeluaran Industri Keluaran Kayu

-40

-30

-20

-10

0

10

20

1996 1997 1998 1999 2000

Keluaran kayu Kayu balak

Perubahantahunan (%)

-15

-10

-5

0

5

10

15

20

25

30

1996 1997 1998 1999 2000

Luar Estet Pengeluaran MSM

Perubahantahunan (%)

Perkembangan Ekonomi

oleh pasaran serantau. Begitu juga, peningkatanaktiviti pembinaan dan pembungkusanmenyebabkan pengeluaran keluaran logam yangdireka yang lebih tinggi. Terutamanya,pengeluaran logam berstruktur, loyang,aluminium dan tembaga, keluaran dawai sertatin timah dan kotak logam berkembang dengankukuh pada tahun tersebut.

Industri keluaran getah terus menghadapipersaingan daripada negara-negara yangmempunyai ramai buruh dan berkos rendahterutamanya dalam segmen pasaran sarungtangan. Pada tahun 2000, walaupun terdapatpeningkatan yang berterusan dalam jumlahsarung tangan yang dieksport ke AmerikaSyarikat dan Eropah, pendapatan eksport

kekal rendah disebabkan oleh harga eksportyang kekal lemah. Industri keluaran kertasmencatatkan pertumbuhan pengeluaran yanglebih tinggi bagi memenuhi permintaanterhadap pembungkusan daripadakebanyakan industri, terutamanya industriyang berorientasikan eksport.

Industri-industri makanan, minuman dankeluaran tembakau juga mencatatkanpengembangan pengeluaran yang lebih tinggidalam keadaan penggunaan tempatan yangbertambah baik.

Sektor PembinaanSektor pembinaan bertukar arah untukmencatat pertumbuhan sebanyak 1.1% (1999:

Graf 1.18Prestasi Industri-industri Berorientasi PasaranTempatan

Graf 1.19Prestasi Pengeluaran dan Eksport BaranganBerasaskan Minyak1

1994 1995 1996 1997 1998 1999 2000

Perubahantahunan (%)

Pengeluaran barangan berasaskan minyak (skala kanan)

Eksport barangan berasaskan minyak (skala kiri)

-40

-20

0

20

40

60

80

Harga minyak (skala kiri)

Indeks

1 Merujuk kepada barangan kimia dan petroleum

-160

-80

0

80

160

240

320

-10

0

10

20

30

40

50

60

Perubahantahunan (%)

1999 2000

Keluaranberkaitan

pembinaan

Kelengkapanpengang-

kutan

KeluaranPetroleum

KeluaranKimia

Barangangetah

-100-80-60-40-20

020406080

100

1996 1997 1998 1999 2000

Pengeluaran kelengkapan pengangkutanJualan kenderaan penumpangJualan kenderaan perdagangan

Perubahantahunan (%)

Graf 1.20Prestasi Pengeluaran Industri KelengkapanPengangkutan dan Jualan Kenderaan Penumpangdan Perdagangan

-20

-10

0

10

20

30

40

50

Penggunaan swastaMinuman dan keluaran tembakau

Perubahantahunan (%)

1994 1995 1996 1997 1998 1999 2000

Makanan

Graf 1.21Prestasi Industri Makanan, Minuman danKeluaran Tembakau Berbanding denganPertumbuhan Swasta

-5.6%), disebabkan terutamanya olehperbelanjaan Kerajaan di bawah programrangsangan fiskal, penswastaan projekinfrastruktur dan pembangunan perumahankediaman, terutamanya untuk perumahan yangmampu dibeli. Sebaliknya, aktiviti pembinaanuntuk subsektor bukan kediaman kekal lemah,akibat kapasiti yang berlebihan denganterdapatnya banyak ruang pejabat danperniagaan yang tidak berhuni.

Subsektor kejuruteraan awam mendapatfaedah daripada kenaikan perbelanjaanpembangunan Kerajaan Persekutuan yangketara, di mana sebahagian daripadanyadibelanjakan untuk projek-projek terutamanyadalam subsektor pengangkutan, pendidikan,kemudahan awam dan perumahan.Pertumbuhan dalam aktiviti pembinaan jugaberpunca daripada projek penswastaan yangdilaksanakan kembali pada tahun 1999 sepertiLebuh Raya Baru Pantai, Lingkaran Rel Ekspresdan Sistem Monorel Kuala Lumpur sertaperlaksanaan projek penswastaan baru padatahun 2000. Projek-projek baru ini termasuksebuah loji jana kuasa (Jana Manjung TNB) dansebuah projek jalan raya (Lebuh Raya Kajang-Seremban). Aktiviti pembinaan juga dijalankanke atas projek yang sedang dalam pembinaanyang berkaitan dengan jalan raya, rel, pengairandan pembentungan, pelabuhan sertapembuangan sisa. Pada akhir tahun 2000, BankPembangunan dan Infrastruktur MalaysiaBerhad telah meluluskan sebanyak RM9.7 bilionuntuk membiayai projek infrastruktur, dan

dijangka memainkan peranan yang lebihpenting sebagai pembiaya projek infrastrukturpada jangka masa sederhana.

Pengembangan dalam subsektor bukankediaman terjejas akibat lebihan penawaranruang pejabat dan perniagaan. Peningkatanbilangan dan nilai urus niaga komersil tidakketara. Dengan terdapatnya banyak ruangpejabat dan perniagaan yang tidak berhuni,aktiviti pembinaan pada tahun 2000 disubsektor ini disokong terutamanya oleh projek-projek yang sedang dijalankan yang mula dibinasebelum tahun 1999. Penyiapan ruang pejabatbaru di Lembah Klang pada sembilan bulanpertama tahun 2000 terus meningkat, melebihipeningkatan dalam permintaan. Oleh yangdemikian, kadar penghunian purata untuk ruangpejabat merosot pada tempoh tersebut. Bagiruang perniagaan pula, penawaran barudaripada penyiapan projek juga ketara. Namundemikian, permintaan terhadap ruangperniagaan menjadi kukuh disebabkan olehaktiviti ekonomi yang bertambah baik, denganitu menyebabkan kadar penghunian yang lebihtinggi bagi sektor ruang perniagaan.

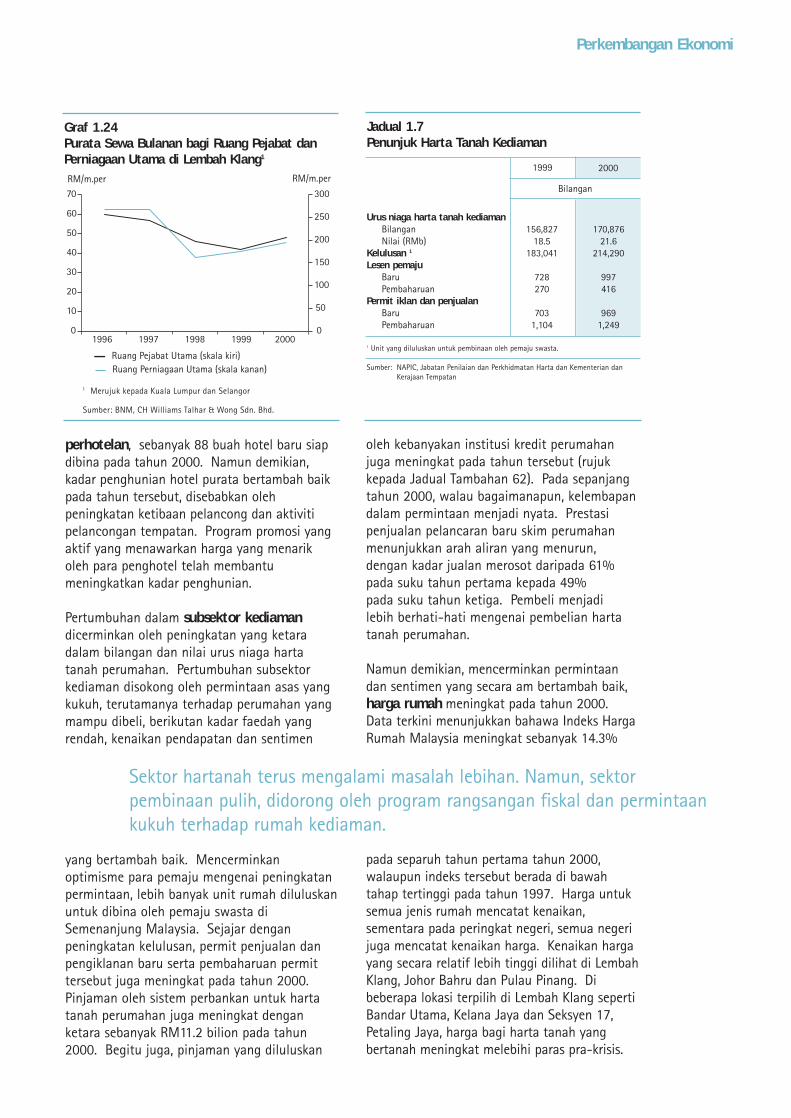

Kadar sewa untuk ruang pejabat dan perniagaanutama meningkat pada tahun tersebutwalaupun kadar sewa lebih rendah berbandingparas pra-krisis. Kadar sewa untuk ruangpejabat dan perniagaan di lokasi sekunder telahterjejas oleh keadaan lebihan penawaranapabila penyewa memilih ruang komersil dilokasi yang strategik. Bagi pembangunan

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Kawasan sewaan bersih(ribu meter persegi)

Kadar (%)

Stok

0

20

40

60

80

100

1998 1999 2000 2001a

a Anggaran oleh BNM

Sumber: NAPIC, Jabatan Penilaian dan Perkhidmatan Harta

Kadar Penghunian (%)2

(Jan. - Sept.)

1 Merujuk kepada Kuala Lumpur dan SelangorMerujuk kepada akhir tempoh2

Graf 1.22Penawaran Baru Ruang Pejabat Dibina Khas diLembah Klang1: 1999-2001

0

500

1,000

1,500

2,000

2,500

0

20

40

60

80

100

Kawasan sewaan bersih(ribu meter persegi)

Kadar (%)

Stok

1998 1999 2000 2001a

a Anggaran oleh BNM

Sumber: NAPIC, Jabatan Penilaian dan Perkhidmatan Harta

Kadar Penghunian (%)2

(Jan. - Sept.)

1 Merujuk kepada Kuala Lumpur dan SelangorMerujuk kepada akhir tempoh2

Graf 1.23Penawaran Baru Ruang Perniagaan di Lembah Klang1: 1999-2001

Perkembangan Ekonomi

perhotelan, sebanyak 88 buah hotel baru siapdibina pada tahun 2000. Namun demikian,kadar penghunian hotel purata bertambah baikpada tahun tersebut, disebabkan olehpeningkatan ketibaan pelancong dan aktivitipelancongan tempatan. Program promosi yangaktif yang menawarkan harga yang menarikoleh para penghotel telah membantumeningkatkan kadar penghunian.

Pertumbuhan dalam subsektor kediamandicerminkan oleh peningkatan yang ketaradalam bilangan dan nilai urus niaga hartatanah perumahan. Pertumbuhan subsektorkediaman disokong oleh permintaan asas yangkukuh, terutamanya terhadap perumahan yangmampu dibeli, berikutan kadar faedah yangrendah, kenaikan pendapatan dan sentimen

yang bertambah baik. Mencerminkanoptimisme para pemaju mengenai peningkatanpermintaan, lebih banyak unit rumah diluluskanuntuk dibina oleh pemaju swasta diSemenanjung Malaysia. Sejajar denganpeningkatan kelulusan, permit penjualan danpengiklanan baru serta pembaharuan permittersebut juga meningkat pada tahun 2000.Pinjaman oleh sistem perbankan untuk hartatanah perumahan juga meningkat denganketara sebanyak RM11.2 bilion pada tahun2000. Begitu juga, pinjaman yang diluluskan

oleh kebanyakan institusi kredit perumahanjuga meningkat pada tahun tersebut (rujukkepada Jadual Tambahan 62). Pada sepanjangtahun 2000, walau bagaimanapun, kelembapandalam permintaan menjadi nyata. Prestasipenjualan pelancaran baru skim perumahanmenunjukkan arah aliran yang menurun,dengan kadar jualan merosot daripada 61%pada suku tahun pertama kepada 49%pada suku tahun ketiga. Pembeli menjadilebih berhati-hati mengenai pembelian hartatanah perumahan.

Namun demikian, mencerminkan permintaandan sentimen yang secara am bertambah baik,harga rumah meningkat pada tahun 2000.Data terkini menunjukkan bahawa Indeks HargaRumah Malaysia meningkat sebanyak 14.3%

pada separuh tahun pertama tahun 2000,walaupun indeks tersebut berada di bawahtahap tertinggi pada tahun 1997. Harga untuksemua jenis rumah mencatat kenaikan,sementara pada peringkat negeri, semua negerijuga mencatat kenaikan harga. Kenaikan hargayang secara relatif lebih tinggi dilihat di LembahKlang, Johor Bahru dan Pulau Pinang. Dibeberapa lokasi terpilih di Lembah Klang sepertiBandar Utama, Kelana Jaya dan Seksyen 17,Petaling Jaya, harga bagi harta tanah yangbertanah meningkat melebihi paras pra-krisis.

0

10

20

30

40

50

60

70

0

50

100

150

200

250

300

RM/m.per

Ruang Pejabat Utama (skala kiri)

RM/m.per

1996 1997 1998 1999 2000

Ruang Perniagaan Utama (skala kanan)

1 Merujuk kepada Kuala Lumpur dan Selangor

Sumber: BNM, CH Williams Talhar & Wong Sdn. Bhd.

Graf 1.24Purata Sewa Bulanan bagi Ruang Pejabat danPerniagaan Utama di Lembah Klang1

Jadual 1.7Penunjuk Harta Tanah Kediaman

Urus niaga harta tanah kediamanBilangan 156,827 170,876Nilai (RMb) 18.5 21.6

Kelulusan 1 183,041 214,290Lesen pemaju

Baru 728 997Pembaharuan 270 416

Permit iklan dan penjualanBaru 703 969Pembaharuan 1,104 1,249

1 Unit yang diluluskan untuk pembinaan oleh pemaju swasta.

Sumber: NAPIC, Jabatan Penilaian dan Perkhidmatan Harta dan Kementerian dan Kerajaan Tempatan

20001999

Bilangan

Sektor hartanah terus mengalami masalah lebihan. Namun, sektorpembinaan pulih, didorong oleh program rangsangan fiskal dan permintaankukuh terhadap rumah kediaman.

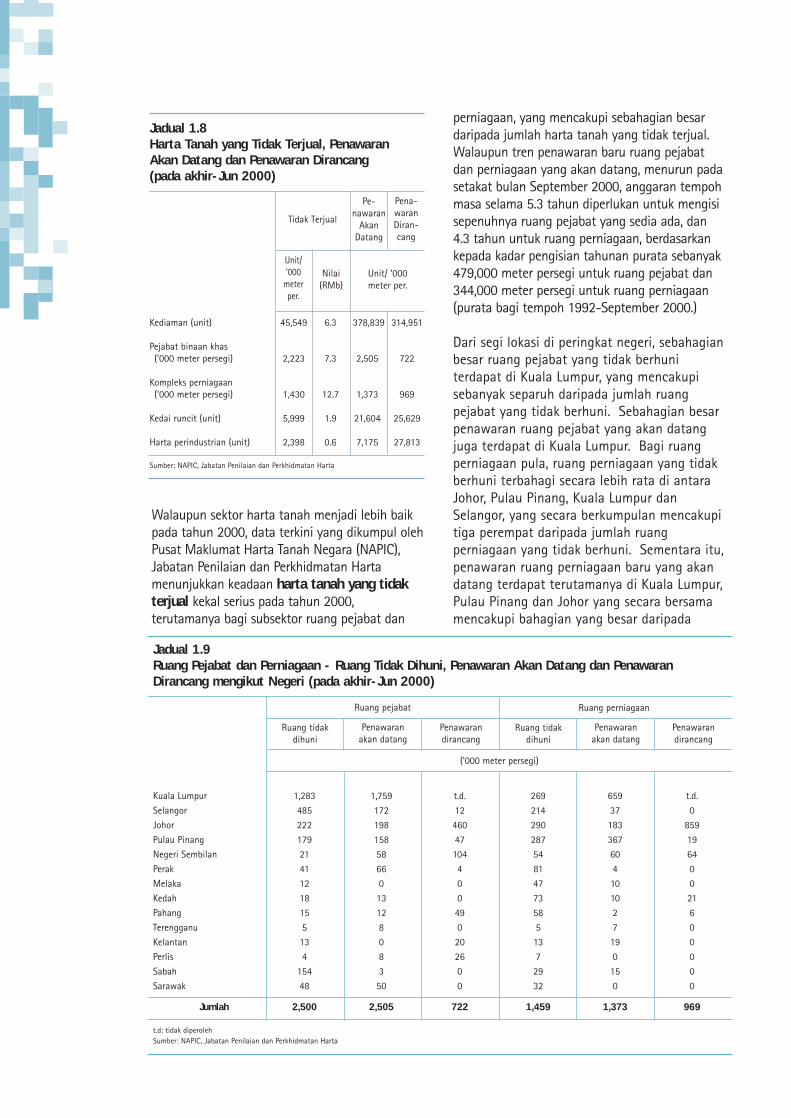

Walaupun sektor harta tanah menjadi lebih baikpada tahun 2000, data terkini yang dikumpul olehPusat Maklumat Harta Tanah Negara (NAPIC),Jabatan Penilaian dan Perkhidmatan Hartamenunjukkan keadaan harta tanah yang tidakterjual kekal serius pada tahun 2000,terutamanya bagi subsektor ruang pejabat dan

perniagaan, yang mencakupi sebahagian besardaripada jumlah harta tanah yang tidak terjual.Walaupun tren penawaran baru ruang pejabatdan perniagaan yang akan datang, menurun padasetakat bulan September 2000, anggaran tempohmasa selama 5.3 tahun diperlukan untuk mengisisepenuhnya ruang pejabat yang sedia ada, dan4.3 tahun untuk ruang perniagaan, berdasarkankepada kadar pengisian tahunan purata sebanyak479,000 meter persegi untuk ruang pejabat dan344,000 meter persegi untuk ruang perniagaan(purata bagi tempoh 1992-September 2000.)

Dari segi lokasi di peringkat negeri, sebahagianbesar ruang pejabat yang tidak berhuniterdapat di Kuala Lumpur, yang mencakupisebanyak separuh daripada jumlah ruangpejabat yang tidak berhuni. Sebahagian besarpenawaran ruang pejabat yang akan datangjuga terdapat di Kuala Lumpur. Bagi ruangperniagaan pula, ruang perniagaan yang tidakberhuni terbahagi secara lebih rata di antaraJohor, Pulau Pinang, Kuala Lumpur danSelangor, yang secara berkumpulan mencakupitiga perempat daripada jumlah ruangperniagaan yang tidak berhuni. Sementara itu,penawaran ruang perniagaan baru yang akandatang terdapat terutamanya di Kuala Lumpur,Pulau Pinang dan Johor yang secara bersamamencakupi bahagian yang besar daripada

Jadual 1.9Ruang Pejabat dan Perniagaan - Ruang Tidak Dihuni, Penawaran Akan Datang dan PenawaranDirancang mengikut Negeri (pada akhir-Jun 2000)

Kuala Lumpur 1,283 1,759 t.d. 269 659 t.d.

Selangor 485 172 12 214 37 0

Johor 222 198 460 290 183 859

Pulau Pinang 179 158 47 287 367 19

Negeri Sembilan 21 58 104 54 60 64

Perak 41 66 4 81 4 0

Melaka 12 0 0 47 10 0

Kedah 18 13 0 73 10 21

Pahang 15 12 49 58 2 6

Terengganu 5 8 0 5 7 0

Kelantan 13 0 20 13 19 0

Perlis 4 8 26 7 0 0

Sabah 154 3 0 29 15 0

Sarawak 48 50 0 32 0 0

Jumlah 2,500 2,505 722 1,459 1,373 969

t.d: tidak diperolehSumber: NAPIC, Jabatan Penilaian dan Perkhidmatan Harta

Ruang pejabat Ruang perniagaan

Ruang tidakdihuni

Penawaranakan datang

Penawarandirancang

Ruang tidakdihuni

Penawaranakan datang

Penawarandirancang

(’000 meter persegi)

Jadual 1.8Harta Tanah yang Tidak Terjual, Penawaran Akan Datang dan Penawaran Dirancang (pada akhir-Jun 2000)

Kediaman (unit) 45,549 6.3 378,839 314,951

Pejabat binaan khas (’000 meter persegi) 2,223 7.3 2,505 722

Kompleks perniagaan (’000 meter persegi) 1,430 12.7 1,373 969

Kedai runcit (unit) 5,999 1.9 21,604 25,629

Harta perindustrian (unit) 2,398 0.6 7,175 27,813

Sumber: NAPIC, Jabatan Penilaian dan Perkhidmatan Harta

Unit/’000

meterper.

Nilai(RMb)

Tidak Terjual

Unit/ ’000 meter per.

Pe-nawaran

AkanDatang

Pena-waranDiran-cang

Perkembangan Ekonomi

penawaran akan datang. Bagi subsektorkediaman pula, unit yang tidak terjualkebanyakannya terdapat di lokasi pinggirbandar, disebabkan permintaan di lokasiterpilih kekal tinggi.

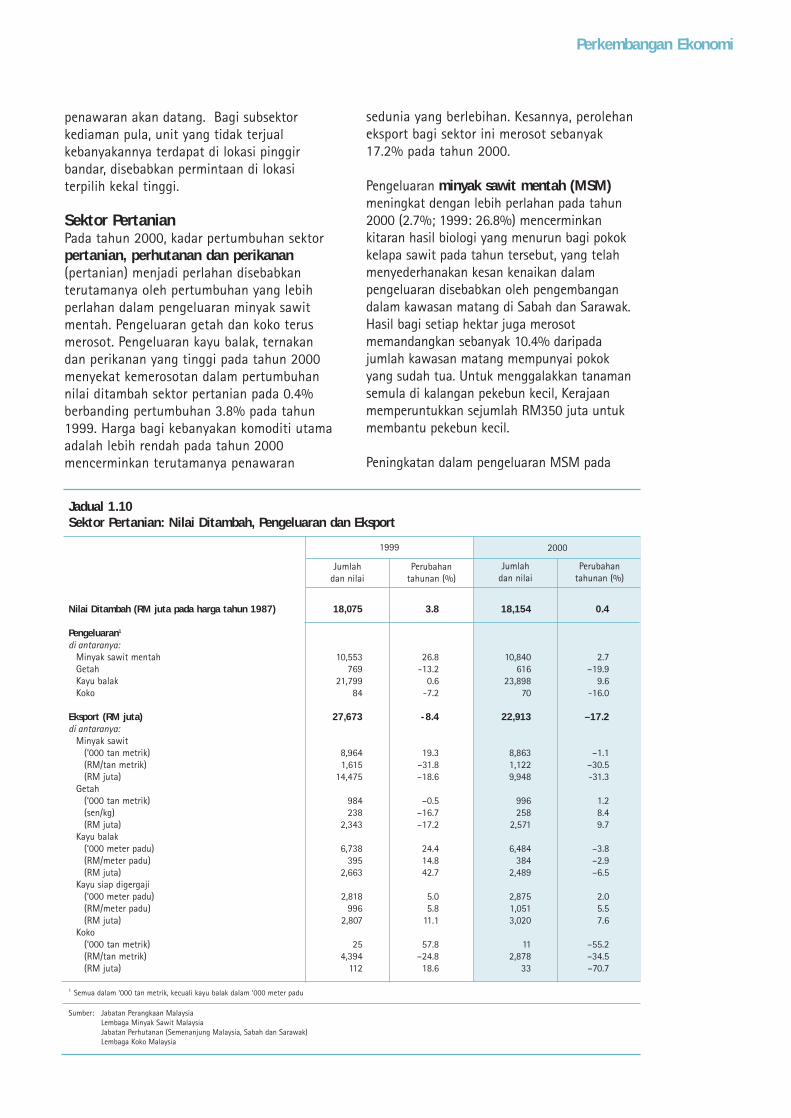

Sektor PertanianPada tahun 2000, kadar pertumbuhan sektorpertanian, perhutanan dan perikanan(pertanian) menjadi perlahan disebabkanterutamanya oleh pertumbuhan yang lebihperlahan dalam pengeluaran minyak sawitmentah. Pengeluaran getah dan koko terusmerosot. Pengeluaran kayu balak, ternakandan perikanan yang tinggi pada tahun 2000menyekat kemerosotan dalam pertumbuhannilai ditambah sektor pertanian pada 0.4%berbanding pertumbuhan 3.8% pada tahun1999. Harga bagi kebanyakan komoditi utamaadalah lebih rendah pada tahun 2000mencerminkan terutamanya penawaran

sedunia yang berlebihan. Kesannya, perolehaneksport bagi sektor ini merosot sebanyak17.2% pada tahun 2000.

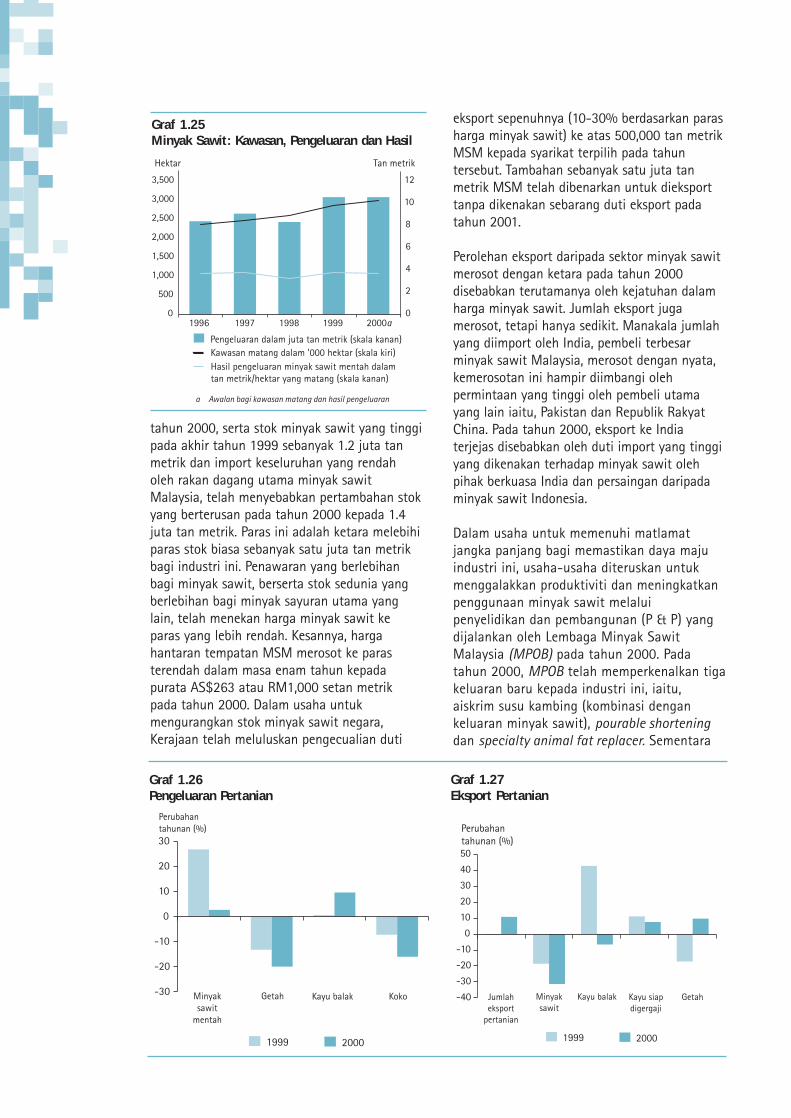

Pengeluaran minyak sawit mentah (MSM)meningkat dengan lebih perlahan pada tahun2000 (2.7%; 1999: 26.8%) mencerminkankitaran hasil biologi yang menurun bagi pokokkelapa sawit pada tahun tersebut, yang telahmenyederhanakan kesan kenaikan dalampengeluaran disebabkan oleh pengembangandalam kawasan matang di Sabah dan Sarawak.Hasil bagi setiap hektar juga merosotmemandangkan sebanyak 10.4% daripadajumlah kawasan matang mempunyai pokokyang sudah tua. Untuk menggalakkan tanamansemula di kalangan pekebun kecil, Kerajaanmemperuntukkan sejumlah RM350 juta untukmembantu pekebun kecil.

Peningkatan dalam pengeluaran MSM pada

Jadual 1.10Sektor Pertanian: Nilai Ditambah, Pengeluaran dan Eksport

Nilai Ditambah (RM juta pada harga tahun 1987) 18,075 3.8 18,154 0.4

Pengeluaran1

di antaranya:Minyak sawit mentah 10,553 26.8 10,840 2.7Getah 769 -13.2 616 –19.9Kayu balak 21,799 0.6 23,898 9.6Koko 84 -7.2 70 -16.0

Eksport (RM juta) 27,673 -8.4 22,913 –17.2di antaranya:

Minyak sawit(‘000 tan metrik) 8,964 19.3 8,863 –1.1(RM/tan metrik) 1,615 –31.8 1,122 –30.5(RM juta) 14,475 –18.6 9,948 -31.3

Getah(‘000 tan metrik) 984 –0.5 996 1.2(sen/kg) 238 –16.7 258 8.4(RM juta) 2,343 –17.2 2,571 9.7

Kayu balak(‘000 meter padu) 6,738 24.4 6,484 –3.8(RM/meter padu) 395 14.8 384 –2.9(RM juta) 2,663 42.7 2,489 –6.5

Kayu siap digergaji(‘000 meter padu) 2,818 5.0 2,875 2.0(RM/meter padu) 996 5.8 1,051 5.5(RM juta) 2,807 11.1 3,020 7.6

Koko(‘000 tan metrik) 25 57.8 11 –55.2(RM/tan metrik) 4,394 –24.8 2,878 –34.5(RM juta) 112 18.6 33 –70.7

1 Semua dalam ‘000 tan metrik, kecuali kayu balak dalam ‘000 meter padu

Sumber: Jabatan Perangkaan MalaysiaLembaga Minyak Sawit Malaysia Jabatan Perhutanan (Semenanjung Malaysia, Sabah dan Sarawak)Lembaga Koko Malaysia

20001999

Jumlah dan nilai

Perubahantahunan (%)

Jumlah dan nilai

Perubahantahunan (%)

tahun 2000, serta stok minyak sawit yang tinggipada akhir tahun 1999 sebanyak 1.2 juta tanmetrik dan import keseluruhan yang rendaholeh rakan dagang utama minyak sawitMalaysia, telah menyebabkan pertambahan stokyang berterusan pada tahun 2000 kepada 1.4juta tan metrik. Paras ini adalah ketara melebihiparas stok biasa sebanyak satu juta tan metrikbagi industri ini. Penawaran yang berlebihanbagi minyak sawit, berserta stok sedunia yangberlebihan bagi minyak sayuran utama yanglain, telah menekan harga minyak sawit keparas yang lebih rendah. Kesannya, hargahantaran tempatan MSM merosot ke parasterendah dalam masa enam tahun kepadapurata AS$263 atau RM1,000 setan metrikpada tahun 2000. Dalam usaha untukmengurangkan stok minyak sawit negara,Kerajaan telah meluluskan pengecualian duti