soalan spm 2007 no. 2 - mivec.files.wordpress.com · soalan spm 2007 no. 2 ... penyata pendapatan...

TRANSCRIPT

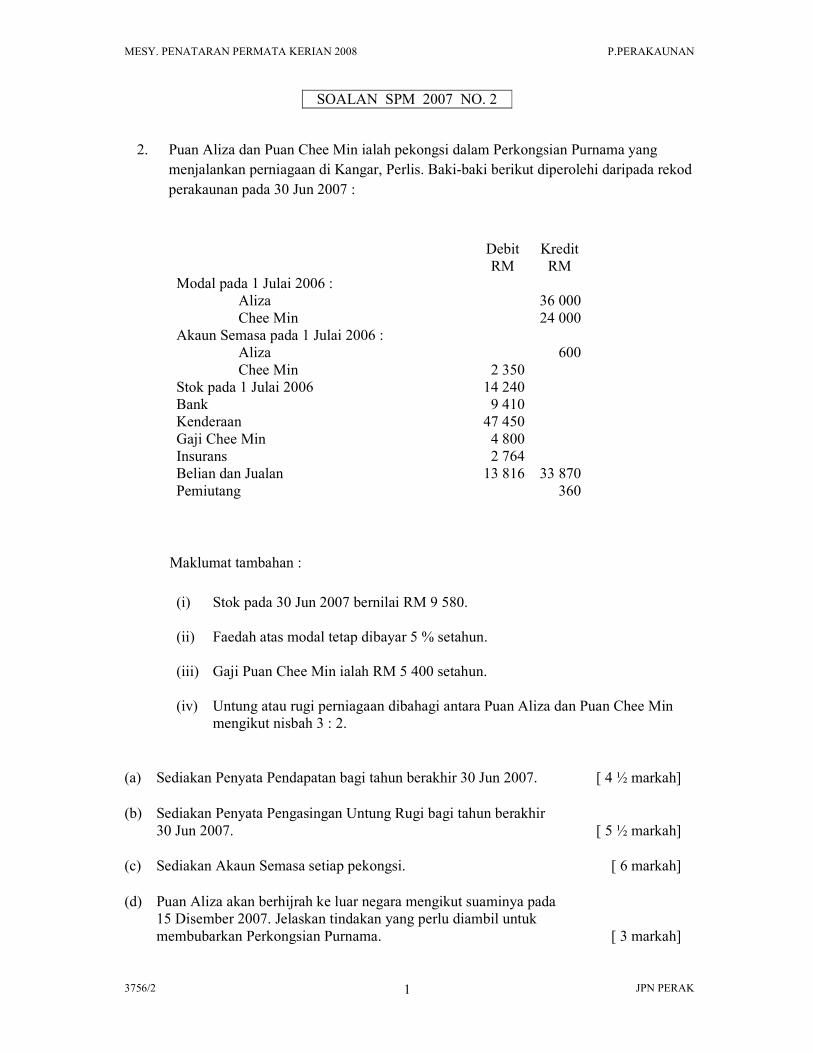

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 1

SOALAN SPM 2007 NO. 2

2. Puan Aliza dan Puan Chee Min ialah pekongsi dalam Perkongsian Purnama yang

menjalankan perniagaan di Kangar, Perlis. Baki-baki berikut diperolehi daripada rekod

perakaunan pada 30 Jun 2007 :

Debit

RM

Kredit

RM

Modal pada 1 Julai 2006 :

Aliza 36 000

Chee Min 24 000

Akaun Semasa pada 1 Julai 2006 :

Aliza 600

Chee Min 2 350

Stok pada 1 Julai 2006 14 240

Bank 9 410

Kenderaan 47 450

Gaji Chee Min 4 800

Insurans 2 764

Belian dan Jualan 13 816 33 870

Pemiutang 360

Maklumat tambahan :

(i) Stok pada 30 Jun 2007 bernilai RM 9 580.

(ii) Faedah atas modal tetap dibayar 5 % setahun.

(iii) Gaji Puan Chee Min ialah RM 5 400 setahun.

(iv) Untung atau rugi perniagaan dibahagi antara Puan Aliza dan Puan Chee Min

mengikut nisbah 3 : 2.

(a) Sediakan Penyata Pendapatan bagi tahun berakhir 30 Jun 2007. [ 4 ½ markah]

(b) Sediakan Penyata Pengasingan Untung Rugi bagi tahun berakhir

30 Jun 2007.

[ 5 ½ markah]

(c) Sediakan Akaun Semasa setiap pekongsi. [ 6 markah]

(d) Puan Aliza akan berhijrah ke luar negara mengikut suaminya pada

15 Disember 2007. Jelaskan tindakan yang perlu diambil untuk

membubarkan Perkongsian Purnama.

[ 3 markah]

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 2

SPM 2007

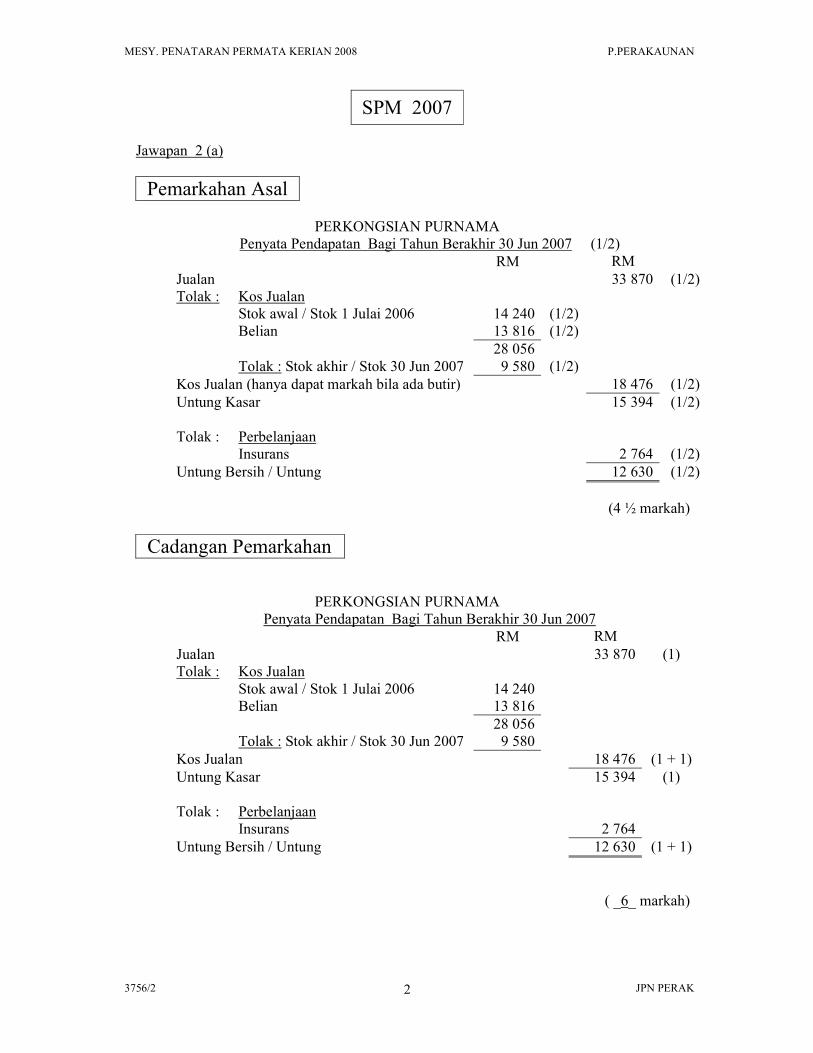

Jawapan 2 (a)

Pemarkahan Asal

PERKONGSIAN PURNAMA

Penyata Pendapatan Bagi Tahun Berakhir 30 Jun 2007 (1/2)

RM RM

Jualan 33 870 (1/2)

Tolak : Kos Jualan

Stok awal / Stok 1 Julai 2006 14 240 (1/2)

Belian 13 816 (1/2)

28 056

Tolak : Stok akhir / Stok 30 Jun 2007 9 580 (1/2)

Kos Jualan (hanya dapat markah bila ada butir) 18 476 (1/2)

Untung Kasar 15 394 (1/2)

Tolak : Perbelanjaan

Insurans 2 764 (1/2)

Untung Bersih / Untung 12 630 (1/2)

(4 ½ markah)

Cadangan Pemarkahan

PERKONGSIAN PURNAMA

Penyata Pendapatan Bagi Tahun Berakhir 30 Jun 2007

RM RM

Jualan 33 870 (1)

Tolak : Kos Jualan

Stok awal / Stok 1 Julai 2006 14 240

Belian 13 816

28 056

Tolak : Stok akhir / Stok 30 Jun 2007 9 580

Kos Jualan 18 476 (1 + 1)

Untung Kasar 15 394 (1)

Tolak : Perbelanjaan

Insurans 2 764

Untung Bersih / Untung 12 630 (1 + 1)

( _6_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 3

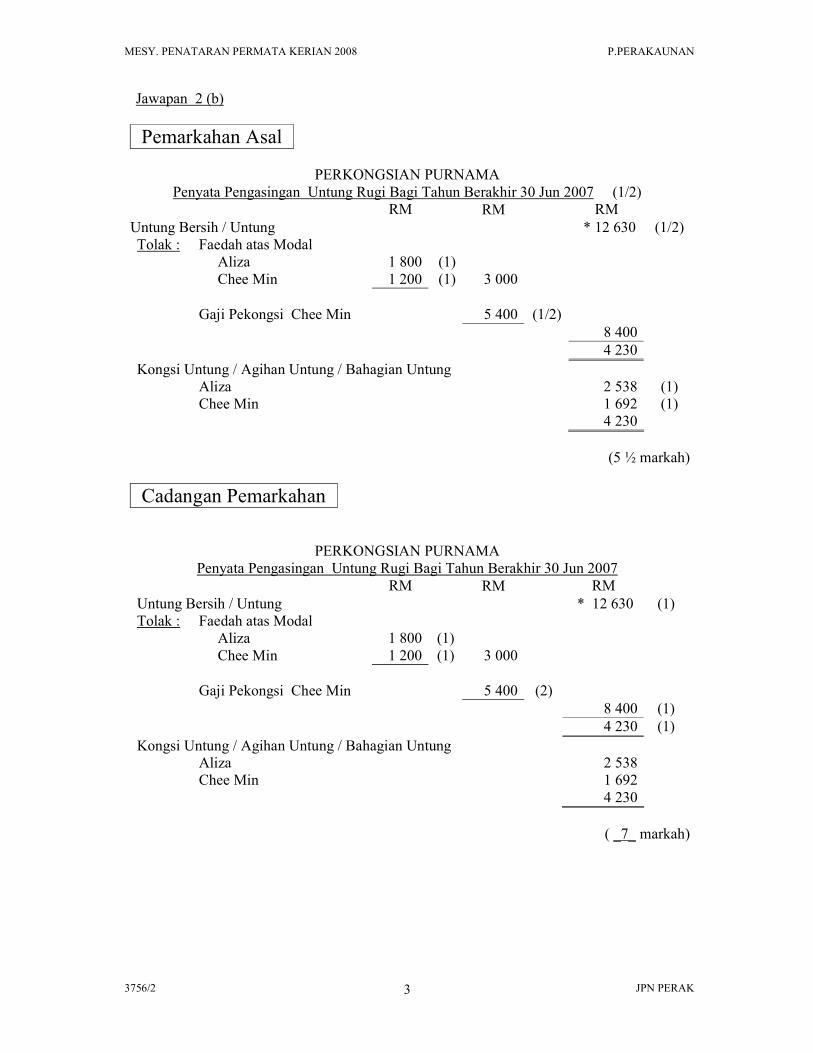

Jawapan 2 (b)

Pemarkahan Asal

PERKONGSIAN PURNAMA

Penyata Pengasingan Untung Rugi Bagi Tahun Berakhir 30 Jun 2007 (1/2)

RM RM RM

Untung Bersih / Untung * 12 630 (1/2)

Tolak : Faedah atas Modal

Aliza 1 800 (1)

Chee Min 1 200 (1) 3 000

Gaji Pekongsi Chee Min 5 400 (1/2)

8 400

4 230

Kongsi Untung / Agihan Untung / Bahagian Untung

Aliza 2 538 (1)

Chee Min 1 692 (1)

4 230

(5 ½ markah)

Cadangan Pemarkahan

PERKONGSIAN PURNAMA

Penyata Pengasingan Untung Rugi Bagi Tahun Berakhir 30 Jun 2007

RM RM RM

Untung Bersih / Untung * 12 630 (1)

Tolak : Faedah atas Modal

Aliza 1 800 (1)

Chee Min 1 200 (1) 3 000

Gaji Pekongsi Chee Min 5 400 (2)

8 400 (1)

4 230 (1)

Kongsi Untung / Agihan Untung / Bahagian Untung

Aliza 2 538

Chee Min 1 692

4 230

( _7_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 4

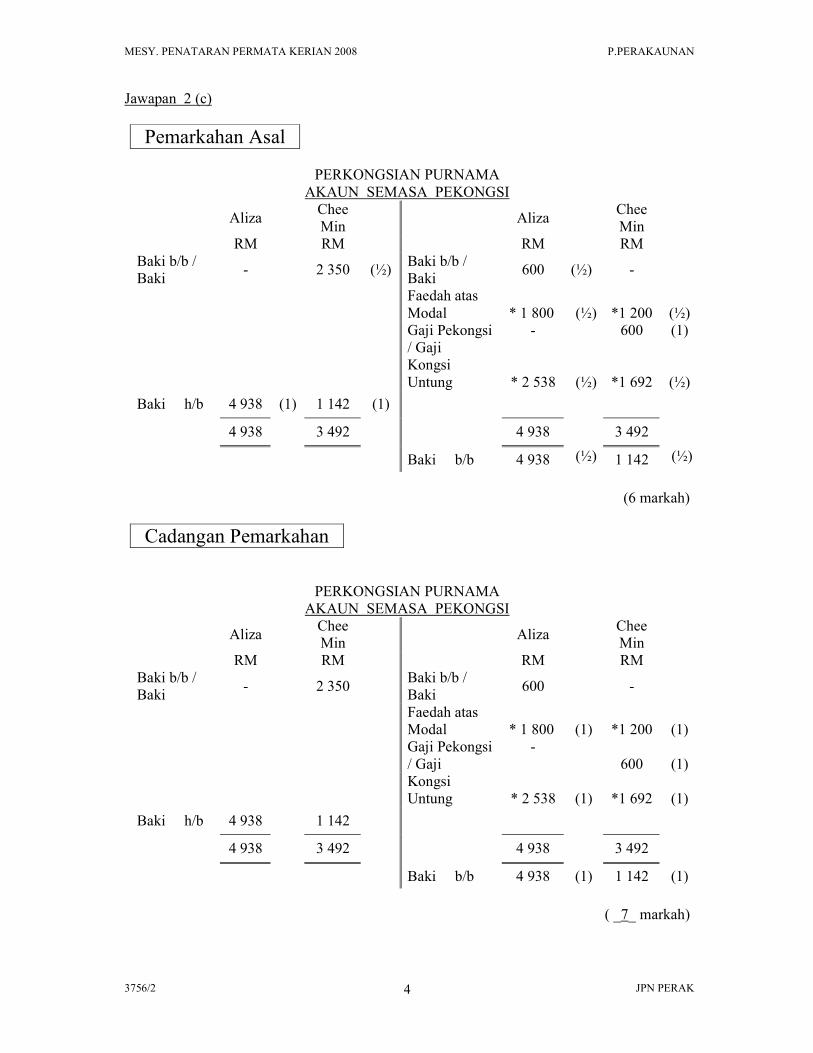

Jawapan 2 (c)

Pemarkahan Asal

PERKONGSIAN PURNAMA

AKAUN SEMASA PEKONGSI

Aliza Chee

Min Aliza

Chee

Min

RM RM RM RM

Baki b/b /

Baki - 2 350 (½)

Baki b/b /

Baki 600 (½) -

Faedah atas

Modal

* 1 800

(½)

*1 200

(½)

Gaji Pekongsi

/ Gaji

- 600 (1)

Kongsi

Untung

* 2 538

(½)

*1 692

(½)

Baki h/b 4 938 (1) 1 142 (1)

4 938 3 492 4 938 3 492

Baki b/b 4 938 (½) 1 142 (½)

(6 markah)

Cadangan Pemarkahan

PERKONGSIAN PURNAMA

AKAUN SEMASA PEKONGSI

Aliza Chee

Min Aliza

Chee

Min

RM RM RM RM

Baki b/b /

Baki - 2 350

Baki b/b /

Baki 600 -

Faedah atas

Modal

* 1 800

(1)

*1 200

(1)

Gaji Pekongsi

/ Gaji

-

600

(1)

Kongsi

Untung

* 2 538

(1)

*1 692

(1)

Baki h/b 4 938 1 142

4 938 3 492 4 938 3 492

Baki b/b 4 938 (1) 1 142 (1)

( _7_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 5

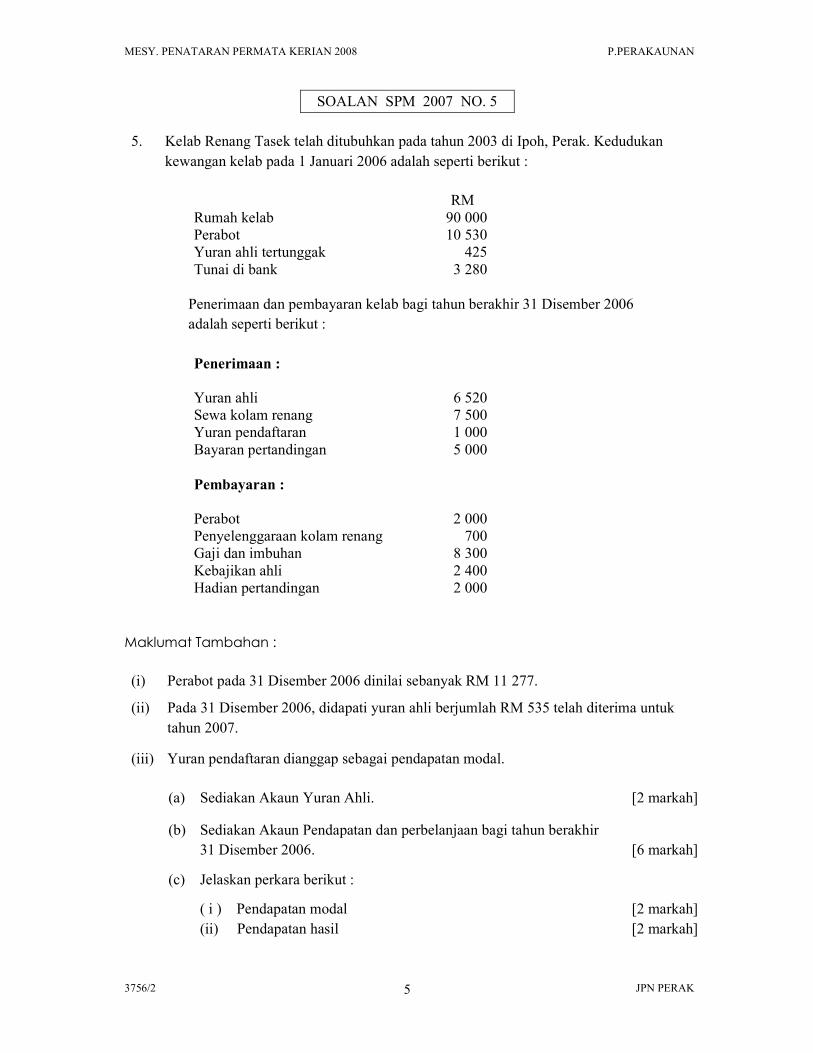

SOALAN SPM 2007 NO. 5

5. Kelab Renang Tasek telah ditubuhkan pada tahun 2003 di Ipoh, Perak. Kedudukan

kewangan kelab pada 1 Januari 2006 adalah seperti berikut :

RM

Rumah kelab 90 000

Perabot 10 530

Yuran ahli tertunggak 425

Tunai di bank 3 280

Penerimaan dan pembayaran kelab bagi tahun berakhir 31 Disember 2006

adalah seperti berikut :

Penerimaan :

Yuran ahli 6 520

Sewa kolam renang 7 500

Yuran pendaftaran 1 000

Bayaran pertandingan 5 000

Pembayaran :

Perabot 2 000

Penyelenggaraan kolam renang 700

Gaji dan imbuhan 8 300

Kebajikan ahli 2 400

Hadian pertandingan 2 000

Maklumat Tambahan :

(i) Perabot pada 31 Disember 2006 dinilai sebanyak RM 11 277.

(ii) Pada 31 Disember 2006, didapati yuran ahli berjumlah RM 535 telah diterima untuk

tahun 2007.

(iii) Yuran pendaftaran dianggap sebagai pendapatan modal.

(a) Sediakan Akaun Yuran Ahli. [2 markah]

(b) Sediakan Akaun Pendapatan dan perbelanjaan bagi tahun berakhir

31 Disember 2006.

[6 markah]

(c) Jelaskan perkara berikut :

( i ) Pendapatan modal

(ii) Pendapatan hasil

[2 markah]

[2 markah]

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 6

SPM 2007

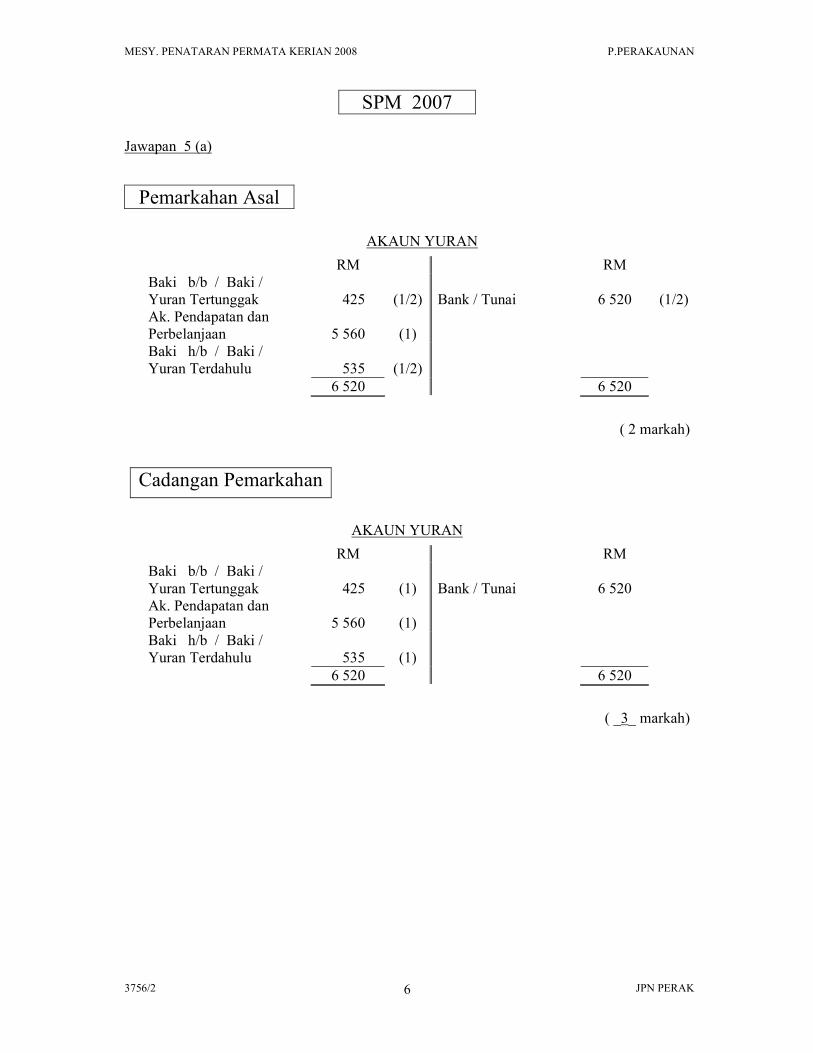

Jawapan 5 (a)

Pemarkahan Asal

AKAUN YURAN

RM RM

Baki b/b / Baki /

Yuran Tertunggak

425

(1/2)

Bank / Tunai

6 520

(1/2)

Ak. Pendapatan dan

Perbelanjaan

5 560

(1)

Baki h/b / Baki /

Yuran Terdahulu

535

(1/2)

6 520 6 520

( 2 markah)

Cadangan Pemarkahan

AKAUN YURAN

RM RM

Baki b/b / Baki /

Yuran Tertunggak

425

(1)

Bank / Tunai

6 520

Ak. Pendapatan dan

Perbelanjaan

5 560

(1)

Baki h/b / Baki /

Yuran Terdahulu

535

(1)

6 520 6 520

( _3_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 7

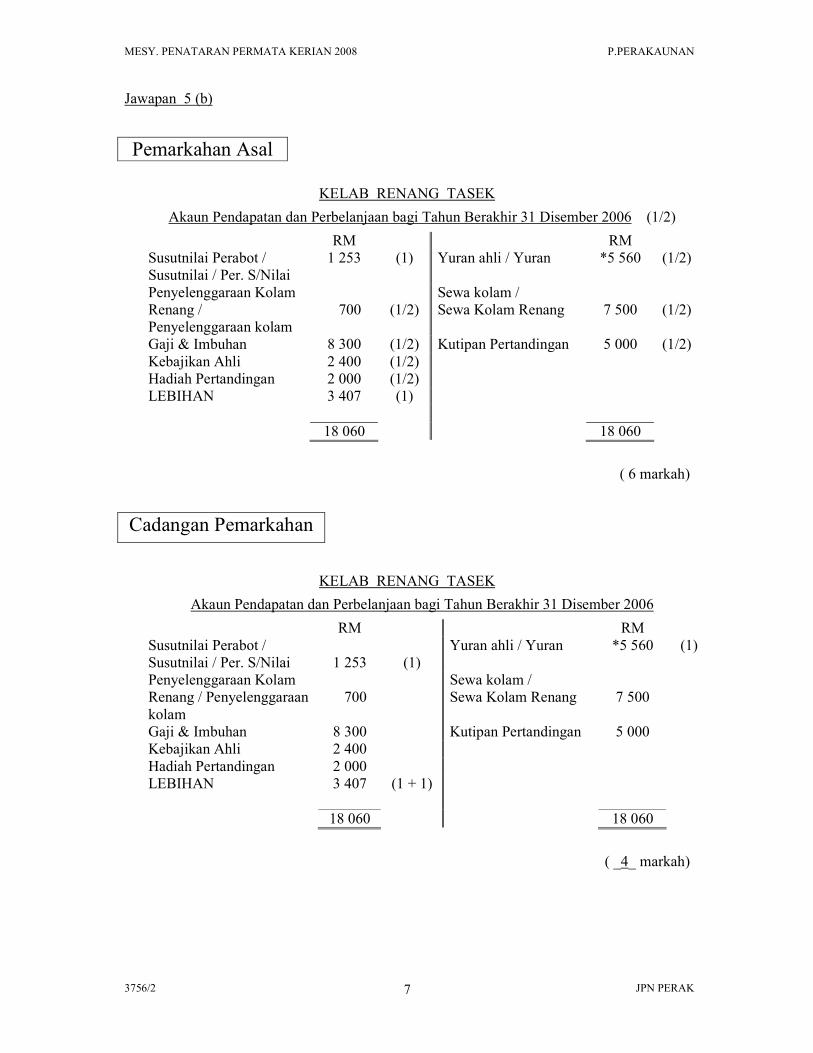

Jawapan 5 (b)

Pemarkahan Asal

KELAB RENANG TASEK

Akaun Pendapatan dan Perbelanjaan bagi Tahun Berakhir 31 Disember 2006 (1/2)

RM RM

Susutnilai Perabot /

Susutnilai / Per. S/Nilai

1 253 (1) Yuran ahli / Yuran *5 560 (1/2)

Penyelenggaraan Kolam

Renang /

Penyelenggaraan kolam

700

(1/2)

Sewa kolam /

Sewa Kolam Renang

7 500

(1/2)

Gaji & Imbuhan 8 300 (1/2) Kutipan Pertandingan 5 000 (1/2)

Kebajikan Ahli 2 400 (1/2)

Hadiah Pertandingan 2 000 (1/2)

LEBIHAN 3 407 (1)

18 060 18 060

( 6 markah)

Cadangan Pemarkahan

KELAB RENANG TASEK

Akaun Pendapatan dan Perbelanjaan bagi Tahun Berakhir 31 Disember 2006

RM RM

Susutnilai Perabot /

Susutnilai / Per. S/Nilai

1 253

(1)

Yuran ahli / Yuran *5 560 (1)

Penyelenggaraan Kolam

Renang / Penyelenggaraan

kolam

700

Sewa kolam /

Sewa Kolam Renang

7 500

Gaji & Imbuhan 8 300 Kutipan Pertandingan 5 000

Kebajikan Ahli 2 400

Hadiah Pertandingan 2 000

LEBIHAN 3 407 (1 + 1)

18 060 18 060

( _4_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 8

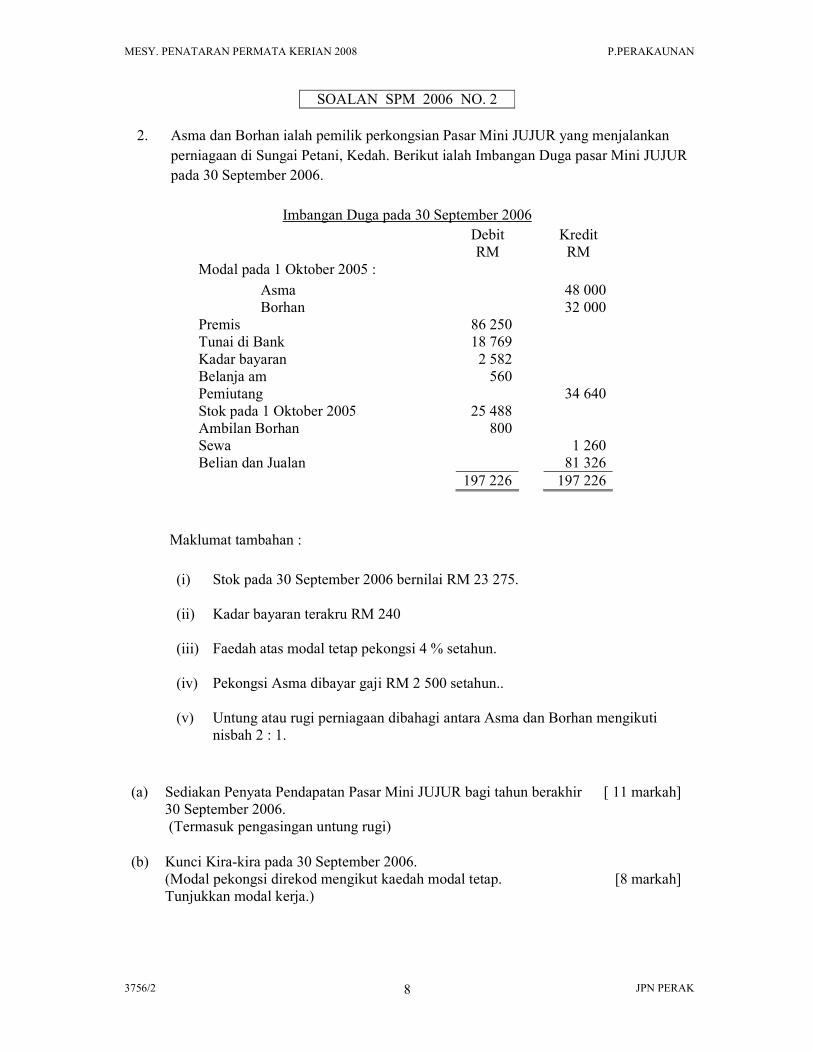

SOALAN SPM 2006 NO. 2

2. Asma dan Borhan ialah pemilik perkongsian Pasar Mini JUJUR yang menjalankan

perniagaan di Sungai Petani, Kedah. Berikut ialah Imbangan Duga pasar Mini JUJUR

pada 30 September 2006.

Imbangan Duga pada 30 September 2006

Debit

RM

Kredit

RM

Modal pada 1 Oktober 2005 :

Asma 48 000

Borhan 32 000

Premis 86 250

Tunai di Bank 18 769

Kadar bayaran 2 582

Belanja am 560

Pemiutang 34 640

Stok pada 1 Oktober 2005 25 488

Ambilan Borhan 800

Sewa 1 260

Belian dan Jualan 81 326

197 226 197 226

Maklumat tambahan :

(i) Stok pada 30 September 2006 bernilai RM 23 275.

(ii) Kadar bayaran terakru RM 240

(iii) Faedah atas modal tetap pekongsi 4 % setahun.

(iv) Pekongsi Asma dibayar gaji RM 2 500 setahun..

(v) Untung atau rugi perniagaan dibahagi antara Asma dan Borhan mengikuti

nisbah 2 : 1.

(a) Sediakan Penyata Pendapatan Pasar Mini JUJUR bagi tahun berakhir

30 September 2006.

(Termasuk pengasingan untung rugi)

[ 11 markah]

(b) Kunci Kira-kira pada 30 September 2006.

(Modal pekongsi direkod mengikut kaedah modal tetap.

Tunjukkan modal kerja.)

[8 markah]

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 9

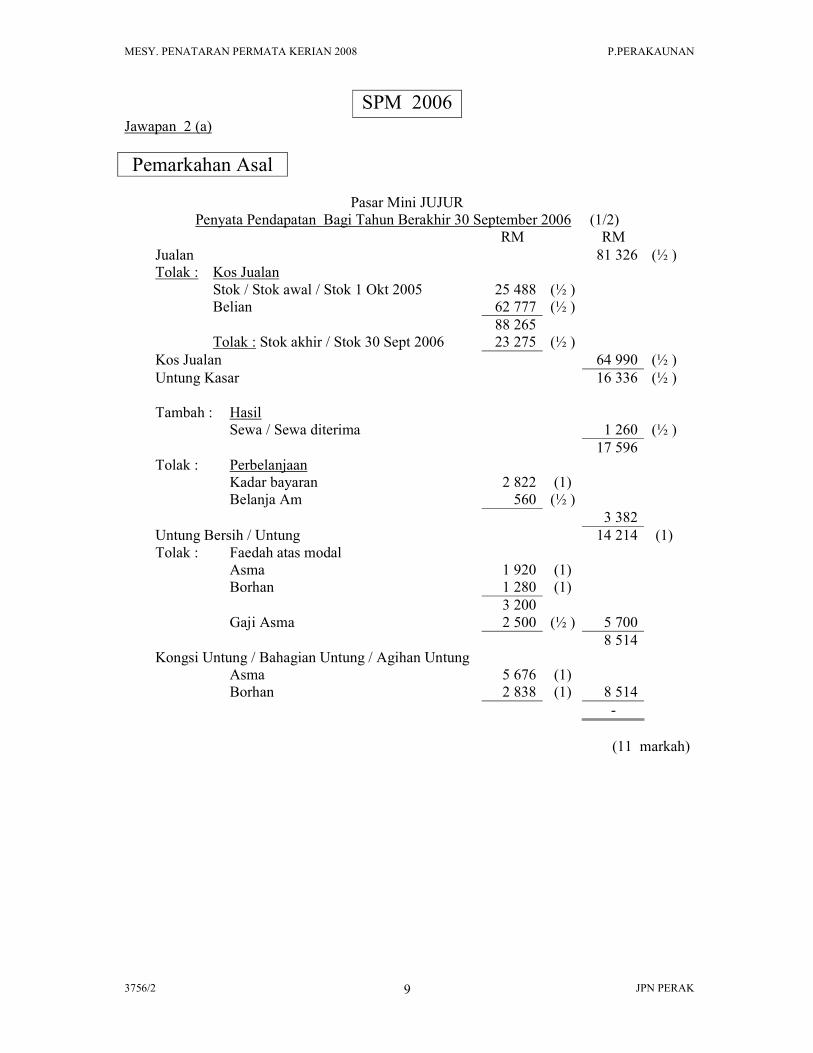

SPM 2006 Jawapan 2 (a)

Pemarkahan Asal

Pasar Mini JUJUR

Penyata Pendapatan Bagi Tahun Berakhir 30 September 2006 (1/2)

RM RM

Jualan 81 326 (½ )

Tolak : Kos Jualan

Stok / Stok awal / Stok 1 Okt 2005 25 488 (½ )

Belian 62 777 (½ )

88 265

Tolak : Stok akhir / Stok 30 Sept 2006 23 275 (½ )

Kos Jualan 64 990 (½ )

Untung Kasar 16 336 (½ )

Tambah : Hasil

Sewa / Sewa diterima 1 260 (½ )

17 596

Tolak : Perbelanjaan

Kadar bayaran 2 822 (1)

Belanja Am 560 (½ )

3 382

Untung Bersih / Untung 14 214 (1)

Tolak : Faedah atas modal

Asma 1 920 (1)

Borhan 1 280 (1)

3 200

Gaji Asma 2 500 (½ ) 5 700

8 514

Kongsi Untung / Bahagian Untung / Agihan Untung

Asma 5 676 (1)

Borhan 2 838 (1) 8 514

-

(11 markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 10

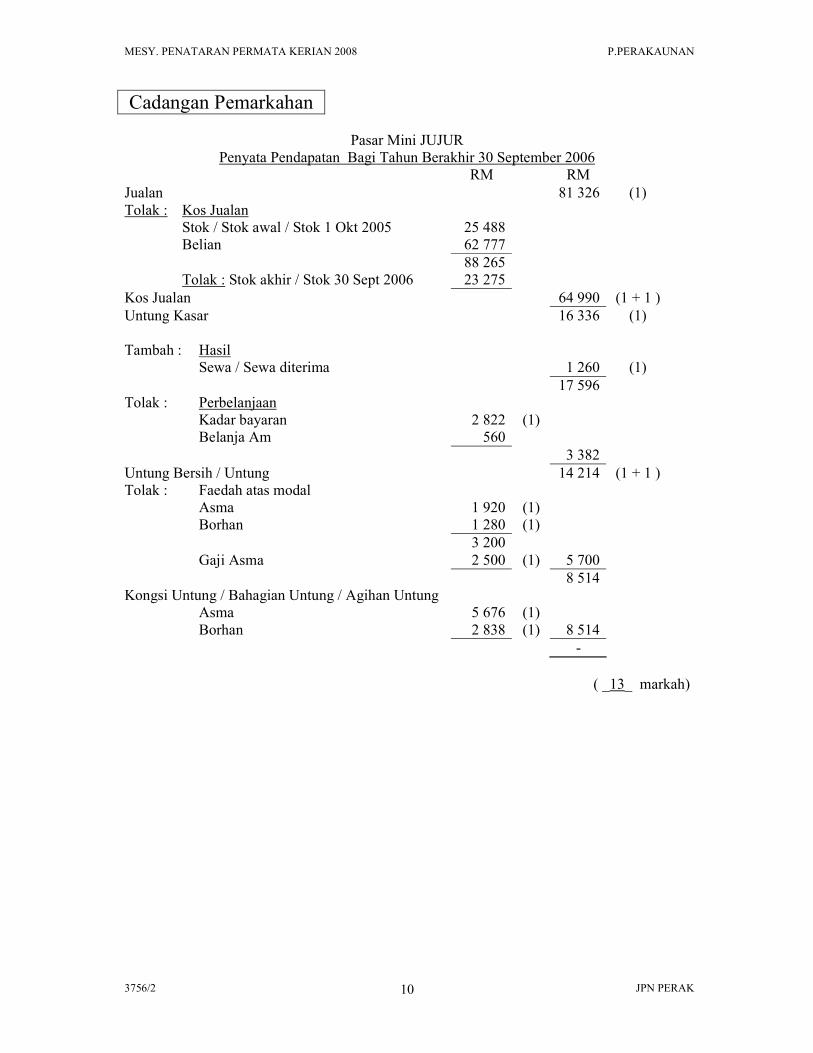

Cadangan Pemarkahan

Pasar Mini JUJUR

Penyata Pendapatan Bagi Tahun Berakhir 30 September 2006

RM RM

Jualan 81 326 (1)

Tolak : Kos Jualan

Stok / Stok awal / Stok 1 Okt 2005 25 488

Belian 62 777

88 265

Tolak : Stok akhir / Stok 30 Sept 2006 23 275

Kos Jualan 64 990 (1 + 1 )

Untung Kasar 16 336 (1)

Tambah : Hasil

Sewa / Sewa diterima 1 260 (1)

17 596

Tolak : Perbelanjaan

Kadar bayaran 2 822 (1)

Belanja Am 560

3 382

Untung Bersih / Untung 14 214 (1 + 1 )

Tolak : Faedah atas modal

Asma 1 920 (1)

Borhan 1 280 (1)

3 200

Gaji Asma 2 500 (1) 5 700

8 514

Kongsi Untung / Bahagian Untung / Agihan Untung

Asma 5 676 (1)

Borhan 2 838 (1) 8 514

-

( _13_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 11

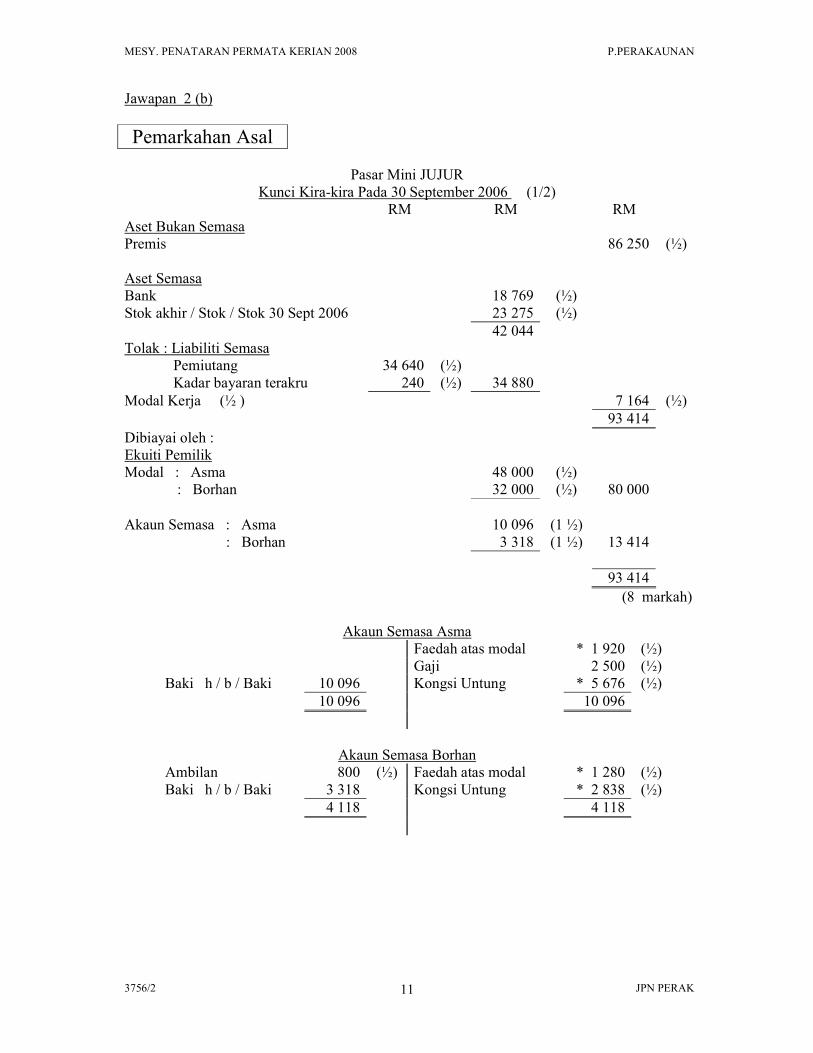

Jawapan 2 (b)

Pemarkahan Asal

Pasar Mini JUJUR

Kunci Kira-kira Pada 30 September 2006 (1/2)

RM RM RM

Aset Bukan Semasa

Premis 86 250 (½)

Aset Semasa

Bank 18 769 (½)

Stok akhir / Stok / Stok 30 Sept 2006 23 275 (½)

42 044

Tolak : Liabiliti Semasa

Pemiutang 34 640 (½)

Kadar bayaran terakru 240 (½) 34 880

Modal Kerja (½ ) 7 164 (½)

93 414

Dibiayai oleh :

Ekuiti Pemilik

Modal : Asma 48 000 (½)

: Borhan 32 000 (½) 80 000

Akaun Semasa : Asma 10 096 (1 ½)

: Borhan 3 318 (1 ½) 13 414

93 414

(8 markah)

Akaun Semasa Asma

Faedah atas modal * 1 920 (½)

Gaji 2 500 (½)

Baki h / b / Baki 10 096 Kongsi Untung * 5 676 (½)

10 096 10 096

Akaun Semasa Borhan

Ambilan 800 (½) Faedah atas modal * 1 280 (½)

Baki h / b / Baki 3 318 Kongsi Untung * 2 838 (½)

4 118 4 118

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 12

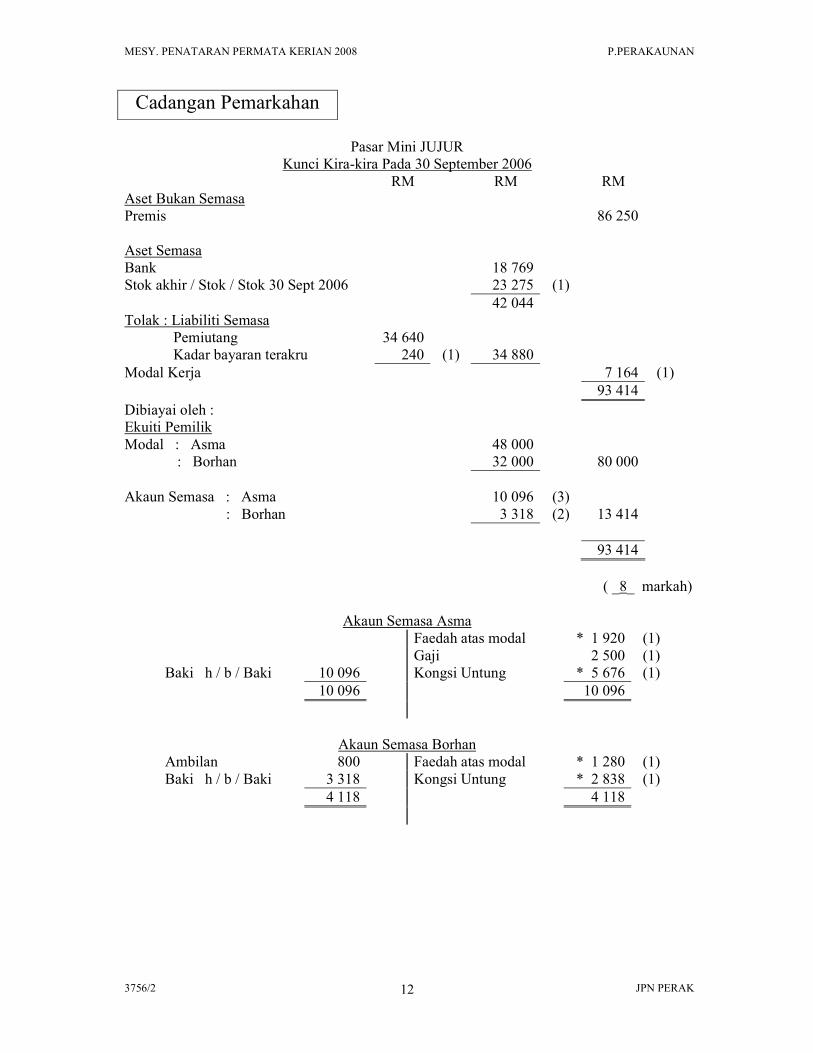

Cadangan Pemarkahan

Pasar Mini JUJUR

Kunci Kira-kira Pada 30 September 2006

RM RM RM

Aset Bukan Semasa

Premis 86 250

Aset Semasa

Bank 18 769

Stok akhir / Stok / Stok 30 Sept 2006 23 275 (1)

42 044

Tolak : Liabiliti Semasa

Pemiutang 34 640

Kadar bayaran terakru 240 (1) 34 880

Modal Kerja 7 164 (1)

93 414

Dibiayai oleh :

Ekuiti Pemilik

Modal : Asma 48 000

: Borhan 32 000 80 000

Akaun Semasa : Asma 10 096 (3)

: Borhan 3 318 (2) 13 414

93 414

( _8_ markah)

Akaun Semasa Asma

Faedah atas modal * 1 920 (1)

Gaji 2 500 (1)

Baki h / b / Baki 10 096 Kongsi Untung * 5 676 (1)

10 096 10 096

Akaun Semasa Borhan

Ambilan 800 Faedah atas modal * 1 280 (1)

Baki h / b / Baki 3 318 Kongsi Untung * 2 838 (1)

4 118 4 118

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 13

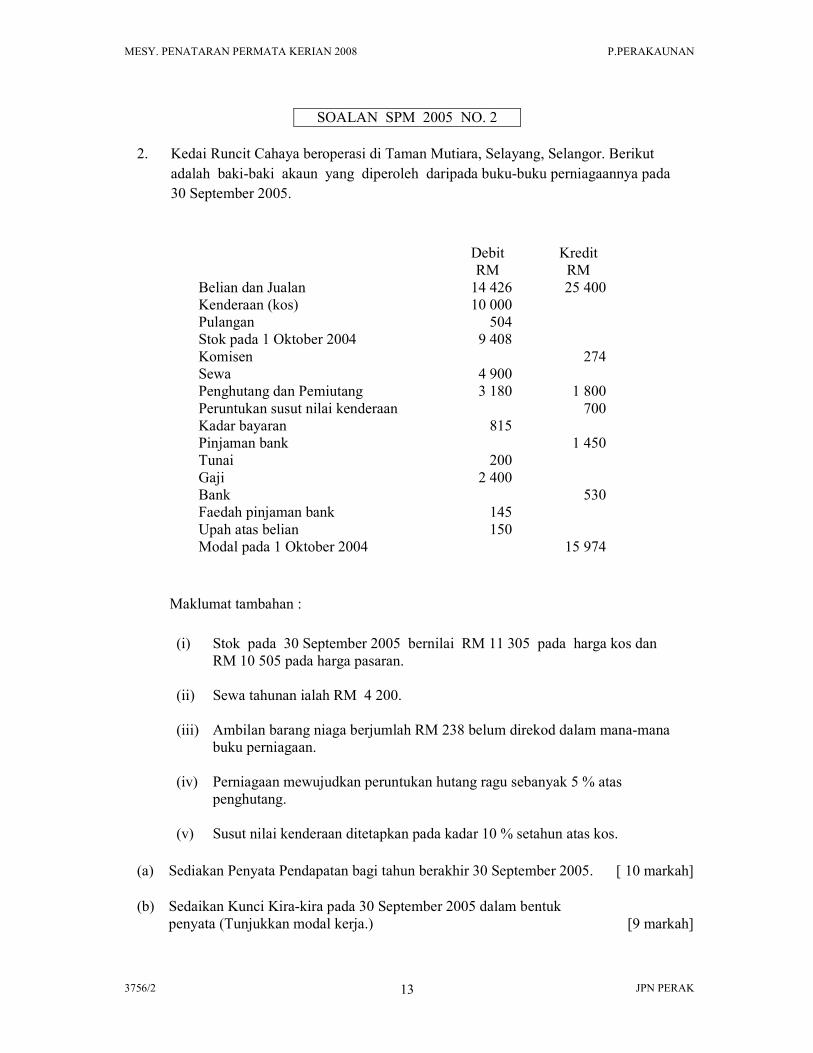

SOALAN SPM 2005 NO. 2

2. Kedai Runcit Cahaya beroperasi di Taman Mutiara, Selayang, Selangor. Berikut

adalah baki-baki akaun yang diperoleh daripada buku-buku perniagaannya pada

30 September 2005.

Debit

RM

Kredit

RM

Belian dan Jualan 14 426 25 400

Kenderaan (kos) 10 000

Pulangan 504

Stok pada 1 Oktober 2004 9 408

Komisen 274

Sewa 4 900

Penghutang dan Pemiutang 3 180 1 800

Peruntukan susut nilai kenderaan 700

Kadar bayaran 815

Pinjaman bank 1 450

Tunai 200

Gaji 2 400

Bank 530

Faedah pinjaman bank 145

Upah atas belian 150

Modal pada 1 Oktober 2004 15 974

Maklumat tambahan :

(i) Stok pada 30 September 2005 bernilai RM 11 305 pada harga kos dan

RM 10 505 pada harga pasaran.

(ii) Sewa tahunan ialah RM 4 200.

(iii) Ambilan barang niaga berjumlah RM 238 belum direkod dalam mana-mana

buku perniagaan.

(iv) Perniagaan mewujudkan peruntukan hutang ragu sebanyak 5 % atas

penghutang.

(v) Susut nilai kenderaan ditetapkan pada kadar 10 % setahun atas kos.

(a) Sediakan Penyata Pendapatan bagi tahun berakhir 30 September 2005. [ 10 markah]

(b) Sedaikan Kunci Kira-kira pada 30 September 2005 dalam bentuk

penyata (Tunjukkan modal kerja.)

[9 markah]

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 14

SPM 2005 Jawapan 2 (a)

Pemarkahan Asal

KEDAI RUNCIT CAHAYA

Penyata Pendapatan Bagi Tahun Berakhir 30 September 2005 (1/2)

RM RM RM

Jualan 25 400 (½ )

Tolak : Pulangan / Pulangan Jualan 504 (½ )

Jualan bersih 24 896

Tolak : Kos Jualan

Stok / Stok awal / Stok 1 Okt 2004 9 408 (½ )

Belian 14 188 (1)

Tambah : Upah atas belian / Upah 150 (½ )

14 338

23 746

Tolak : Stok akhir / Stok 30 Sept 2005 10 505 (½ )

Kos Jualan 13 241 (½ )

Untung Kasar 11 655 (½ )

Tambah : Hasil

Komisen / Komisen diterima 274 (½ )

11 929

Tolak : Perbelanjaan

Sewa / Sewa dibayar 4 200 (½ )

Kadar bayaran 815 (½ )

Gaji / Gaji dibayar 2 400 (½ )

Faedah Pinjaman bank / Faedah 145 (½ )

Peruntukan Hutang Ragu / Hutang Ragu /

Pertambahan Per. Hutang Ragu

159

(1)

Susutnilai / Per. S / Nilai / Susutnilai Kenderaan /

Belanja Susutnilai

1 000

(1)

8 719

Untung Bersih / Untung 3 210 (½ )

(10 markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 15

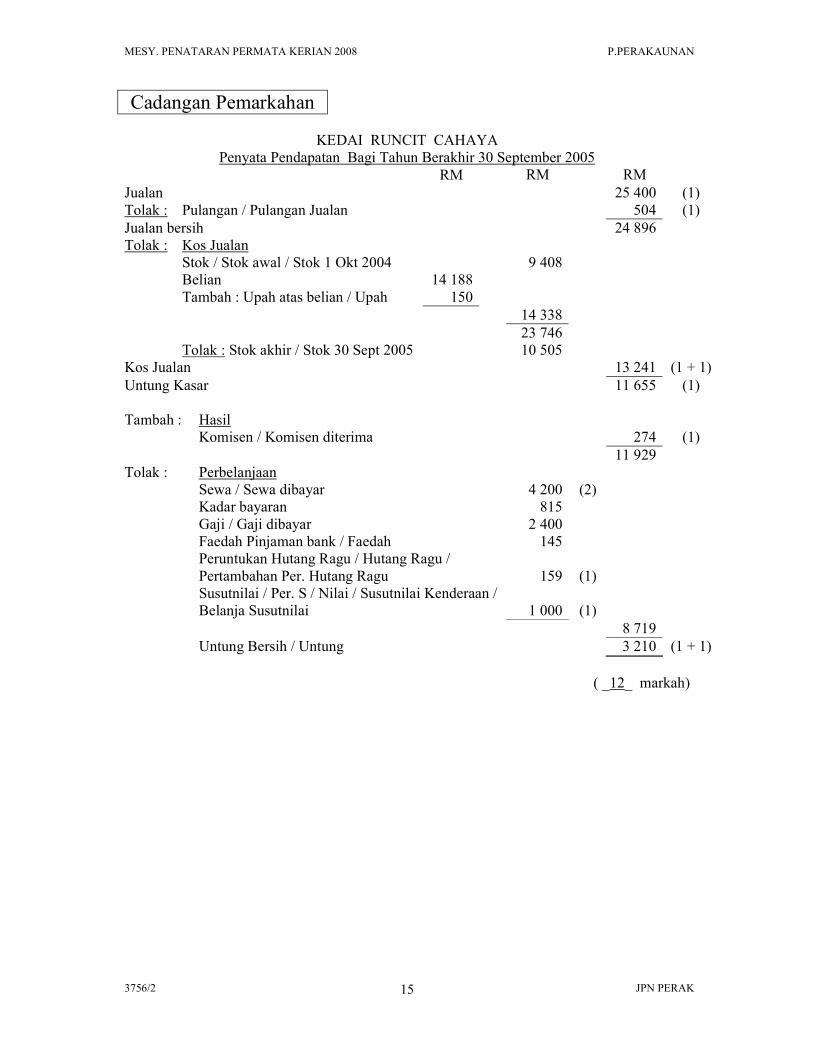

Cadangan Pemarkahan

KEDAI RUNCIT CAHAYA

Penyata Pendapatan Bagi Tahun Berakhir 30 September 2005

RM RM RM

Jualan 25 400 (1)

Tolak : Pulangan / Pulangan Jualan 504 (1)

Jualan bersih 24 896

Tolak : Kos Jualan

Stok / Stok awal / Stok 1 Okt 2004 9 408

Belian 14 188

Tambah : Upah atas belian / Upah 150

14 338

23 746

Tolak : Stok akhir / Stok 30 Sept 2005 10 505

Kos Jualan 13 241 (1 + 1)

Untung Kasar 11 655 (1)

Tambah : Hasil

Komisen / Komisen diterima 274 (1)

11 929

Tolak : Perbelanjaan

Sewa / Sewa dibayar 4 200 (2)

Kadar bayaran 815

Gaji / Gaji dibayar 2 400

Faedah Pinjaman bank / Faedah 145

Peruntukan Hutang Ragu / Hutang Ragu /

Pertambahan Per. Hutang Ragu

159

(1)

Susutnilai / Per. S / Nilai / Susutnilai Kenderaan /

Belanja Susutnilai

1 000

(1)

8 719

Untung Bersih / Untung 3 210 (1 + 1)

( _12_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 16

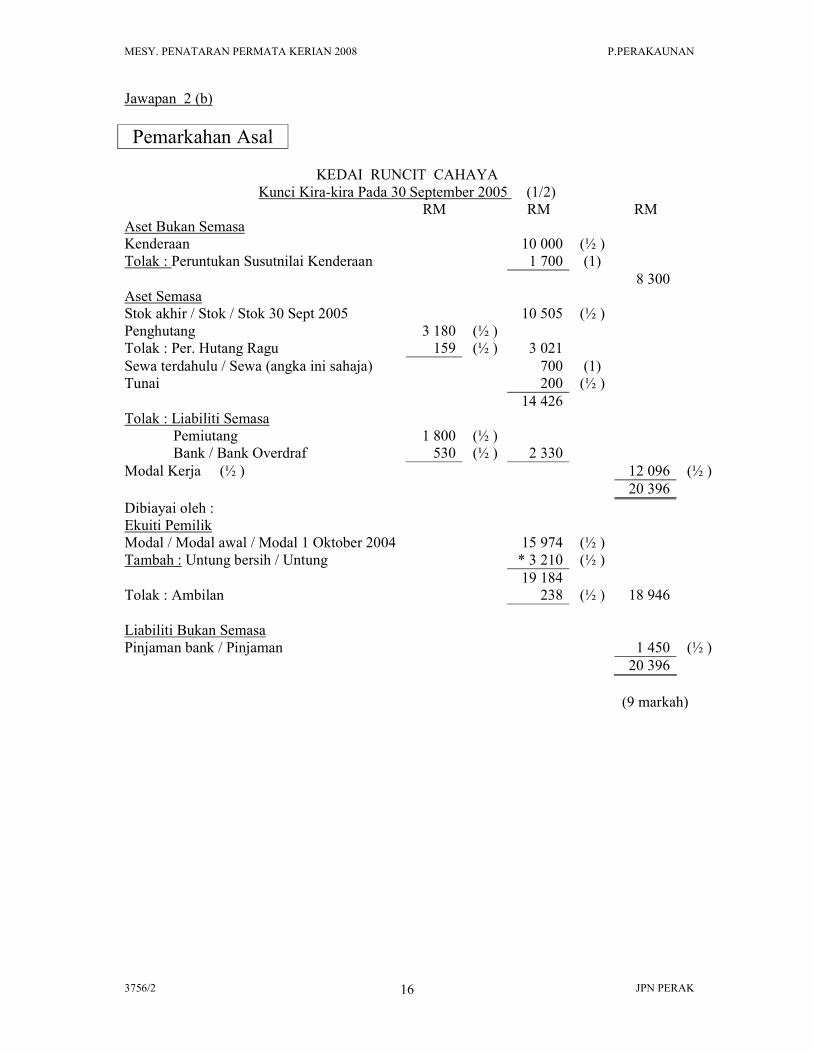

Jawapan 2 (b)

Pemarkahan Asal

KEDAI RUNCIT CAHAYA

Kunci Kira-kira Pada 30 September 2005 (1/2)

RM RM RM

Aset Bukan Semasa

Kenderaan 10 000 (½ )

Tolak : Peruntukan Susutnilai Kenderaan 1 700 (1)

8 300

Aset Semasa

Stok akhir / Stok / Stok 30 Sept 2005 10 505 (½ )

Penghutang 3 180 (½ )

Tolak : Per. Hutang Ragu 159 (½ ) 3 021

Sewa terdahulu / Sewa (angka ini sahaja) 700 (1)

Tunai 200 (½ )

14 426

Tolak : Liabiliti Semasa

Pemiutang 1 800 (½ )

Bank / Bank Overdraf 530 (½ ) 2 330

Modal Kerja (½ ) 12 096 (½ )

20 396

Dibiayai oleh :

Ekuiti Pemilik

Modal / Modal awal / Modal 1 Oktober 2004 15 974 (½ )

Tambah : Untung bersih / Untung * 3 210 (½ )

19 184

Tolak : Ambilan 238 (½ ) 18 946

Liabiliti Bukan Semasa

Pinjaman bank / Pinjaman 1 450 (½ )

20 396

(9 markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

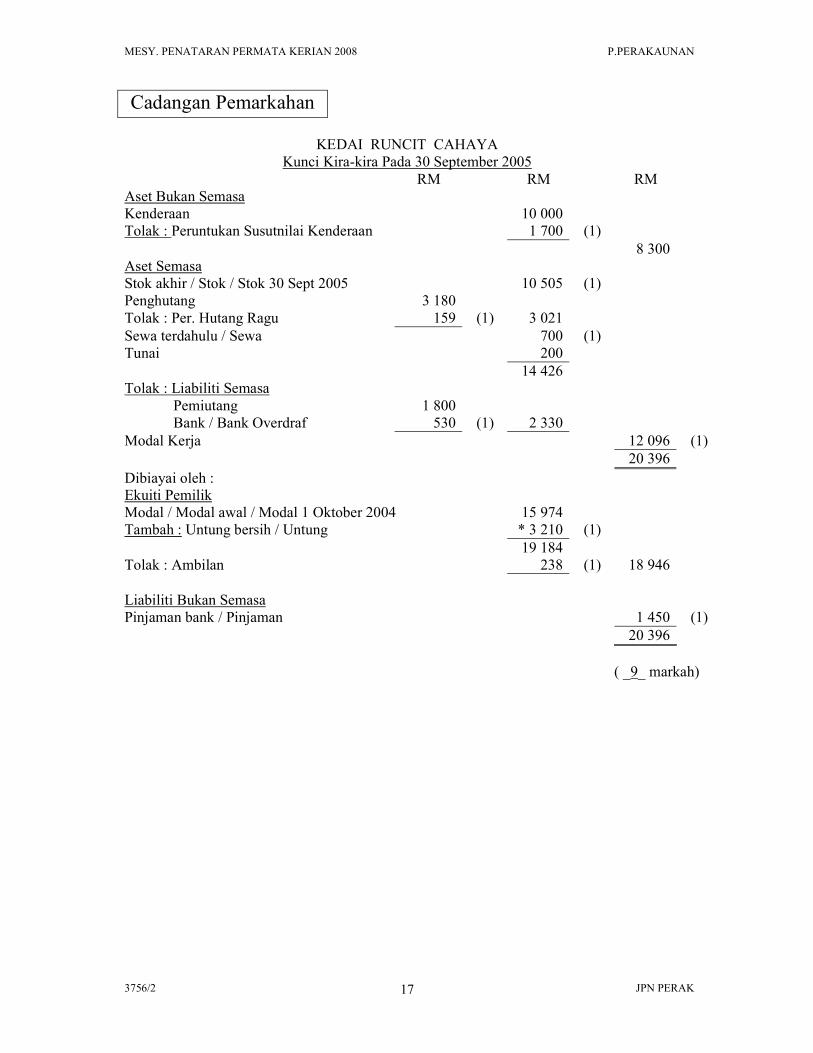

3756/2 JPN PERAK 17

Cadangan Pemarkahan

KEDAI RUNCIT CAHAYA

Kunci Kira-kira Pada 30 September 2005

RM RM RM

Aset Bukan Semasa

Kenderaan 10 000

Tolak : Peruntukan Susutnilai Kenderaan 1 700 (1)

8 300

Aset Semasa

Stok akhir / Stok / Stok 30 Sept 2005 10 505 (1)

Penghutang 3 180

Tolak : Per. Hutang Ragu 159 (1) 3 021

Sewa terdahulu / Sewa 700 (1)

Tunai 200

14 426

Tolak : Liabiliti Semasa

Pemiutang 1 800

Bank / Bank Overdraf 530 (1) 2 330

Modal Kerja 12 096 (1)

20 396

Dibiayai oleh :

Ekuiti Pemilik

Modal / Modal awal / Modal 1 Oktober 2004 15 974

Tambah : Untung bersih / Untung * 3 210 (1)

19 184

Tolak : Ambilan 238 (1) 18 946

Liabiliti Bukan Semasa

Pinjaman bank / Pinjaman 1 450 (1)

20 396

( _9_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 18

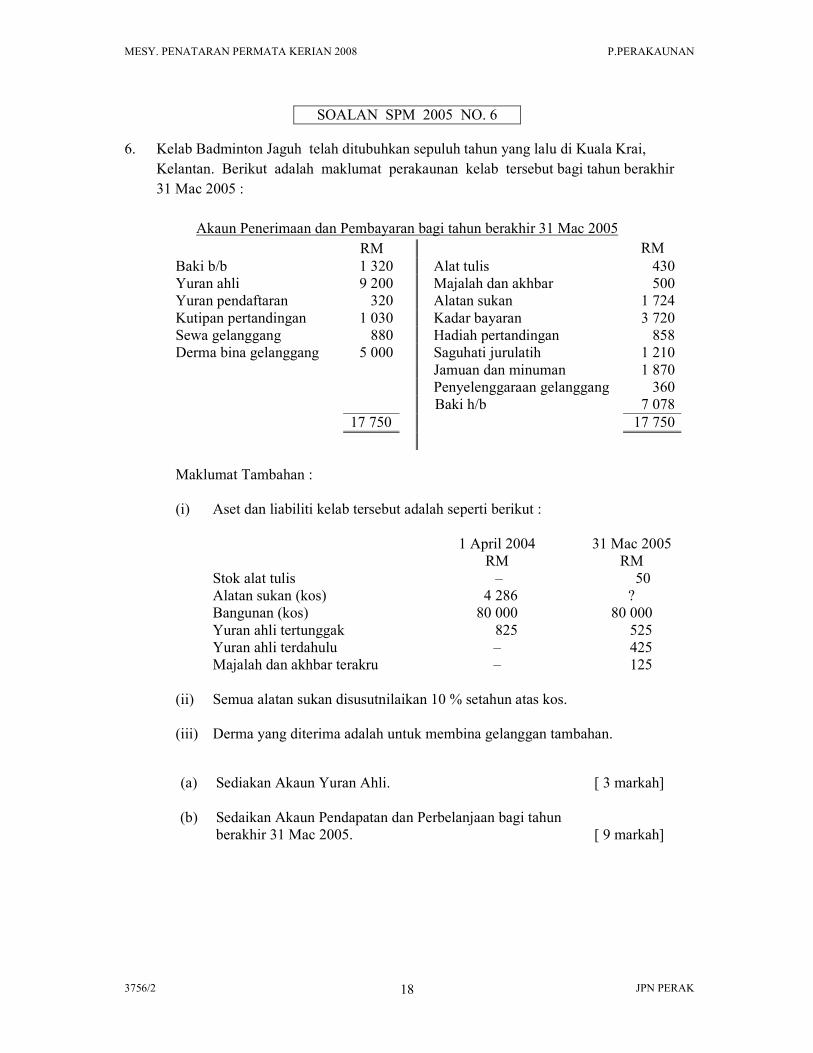

SOALAN SPM 2005 NO. 6

6. Kelab Badminton Jaguh telah ditubuhkan sepuluh tahun yang lalu di Kuala Krai,

Kelantan. Berikut adalah maklumat perakaunan kelab tersebut bagi tahun berakhir

31 Mac 2005 :

Akaun Penerimaan dan Pembayaran bagi tahun berakhir 31 Mac 2005

RM RM

Baki b/b 1 320 Alat tulis 430

Yuran ahli 9 200 Majalah dan akhbar 500

Yuran pendaftaran 320 Alatan sukan 1 724

Kutipan pertandingan 1 030 Kadar bayaran 3 720

Sewa gelanggang 880 Hadiah pertandingan 858

Derma bina gelanggang 5 000 Saguhati jurulatih 1 210

Jamuan dan minuman 1 870

Penyelenggaraan gelanggang 360

Baki h/b 7 078

17 750 17 750

Maklumat Tambahan :

(i) Aset dan liabiliti kelab tersebut adalah seperti berikut :

1 April 2004 31 Mac 2005

RM RM

Stok alat tulis – 50

Alatan sukan (kos) 4 286 ?

Bangunan (kos) 80 000 80 000

Yuran ahli tertunggak 825 525

Yuran ahli terdahulu – 425

Majalah dan akhbar terakru – 125

(ii) Semua alatan sukan disusutnilaikan 10 % setahun atas kos.

(iii) Derma yang diterima adalah untuk membina gelanggan tambahan.

(a) Sediakan Akaun Yuran Ahli. [ 3 markah]

(b) Sedaikan Akaun Pendapatan dan Perbelanjaan bagi tahun

berakhir 31 Mac 2005.

[ 9 markah]

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 19

SPM 2005

Jawapan 6 (a)

Pemarkahan Asal

Kelab badminton Jaguh

Akaun Yuran

RM RM

Yuran tertunggak / Baki /

Baki b/b

825

(½)

Bank / Tunai / Penerimaan &

Pembayaran

9 200

(½)

Pendapatan & Perbelanjaan 8 475 (1)

Yuran terdahulu / Baki /

Baki h/b

425

(½)

Yuran tertunggak / Baki /

Baki b/b

525

(½)

9 725 9 725

(3 markah)

Cadangan Pemarkahan

Kelab badminton Jaguh

Akaun Yuran

RM RM

Yuran tertunggak / Baki /

Baki b/b

825

(1)

Bank / Tunai / Penerimaan &

Pembayaran

9 200

Pendapatan & Perbelanjaan 8 475 (1)

Yuran terdahulu / Baki /

Baki h/b

425

(1)

Yuran tertunggak / Baki /

Baki b/b

525

(1)

9 725 9 725

( _4_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 20

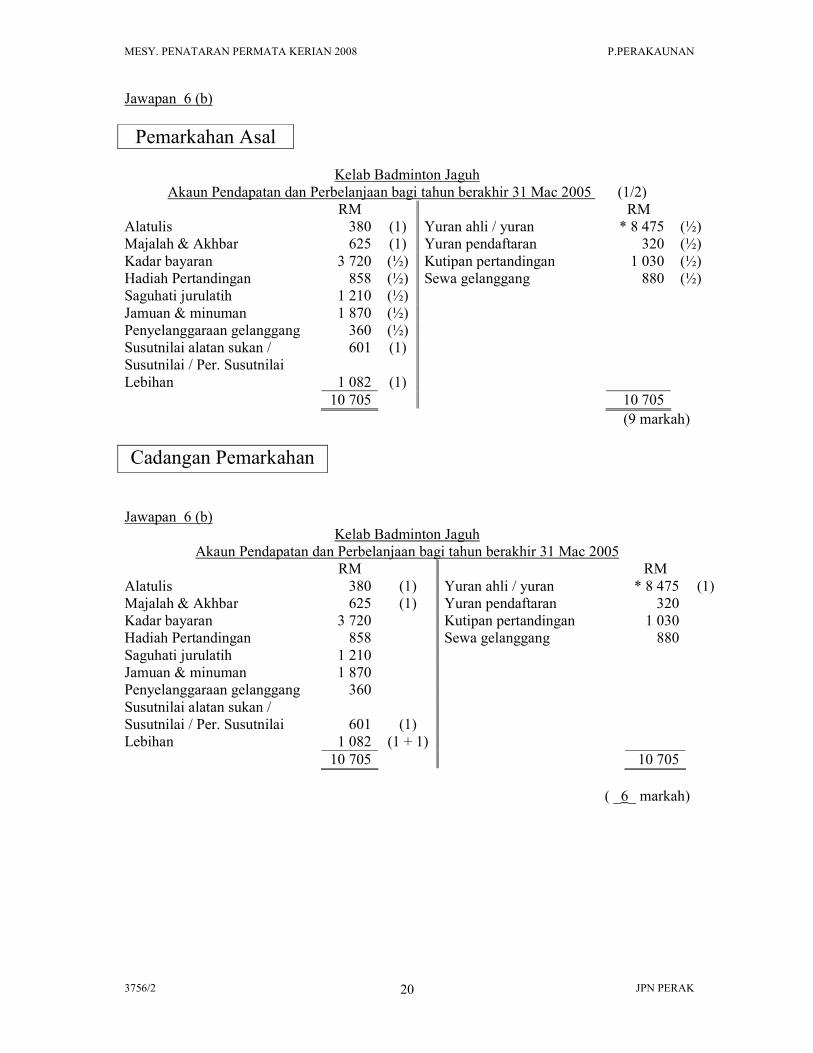

Jawapan 6 (b)

Pemarkahan Asal

Kelab Badminton Jaguh

Akaun Pendapatan dan Perbelanjaan bagi tahun berakhir 31 Mac 2005 (1/2)

RM RM

Alatulis 380 (1) Yuran ahli / yuran * 8 475 (½)

Majalah & Akhbar 625 (1) Yuran pendaftaran 320 (½)

Kadar bayaran 3 720 (½) Kutipan pertandingan 1 030 (½)

Hadiah Pertandingan 858 (½) Sewa gelanggang 880 (½)

Saguhati jurulatih 1 210 (½)

Jamuan & minuman 1 870 (½)

Penyelanggaraan gelanggang 360 (½)

Susutnilai alatan sukan /

Susutnilai / Per. Susutnilai

601 (1)

Lebihan 1 082 (1)

10 705 10 705

(9 markah)

Cadangan Pemarkahan

Jawapan 6 (b)

Kelab Badminton Jaguh

Akaun Pendapatan dan Perbelanjaan bagi tahun berakhir 31 Mac 2005

RM RM

Alatulis 380 (1) Yuran ahli / yuran * 8 475 (1)

Majalah & Akhbar 625 (1) Yuran pendaftaran 320

Kadar bayaran 3 720 Kutipan pertandingan 1 030

Hadiah Pertandingan 858 Sewa gelanggang 880

Saguhati jurulatih 1 210

Jamuan & minuman 1 870

Penyelanggaraan gelanggang 360

Susutnilai alatan sukan /

Susutnilai / Per. Susutnilai

601

(1)

Lebihan 1 082 (1 + 1)

10 705 10 705

( _6_ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 21

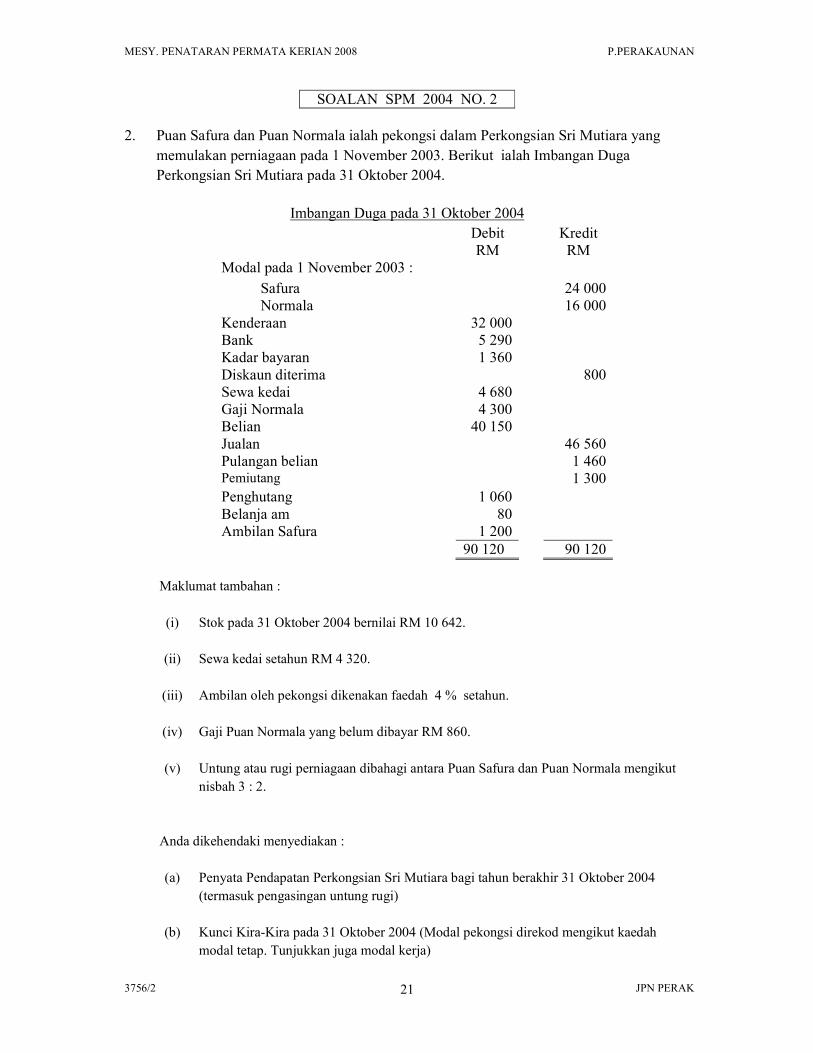

SOALAN SPM 2004 NO. 2

2. Puan Safura dan Puan Normala ialah pekongsi dalam Perkongsian Sri Mutiara yang

memulakan perniagaan pada 1 November 2003. Berikut ialah Imbangan Duga

Perkongsian Sri Mutiara pada 31 Oktober 2004.

Imbangan Duga pada 31 Oktober 2004

Debit

RM

Kredit

RM

Modal pada 1 November 2003 :

Safura 24 000

Normala 16 000

Kenderaan 32 000

Bank 5 290

Kadar bayaran 1 360

Diskaun diterima 800

Sewa kedai 4 680

Gaji Normala 4 300

Belian 40 150

Jualan 46 560

Pulangan belian 1 460 Pemiutang 1 300

Penghutang 1 060

Belanja am 80

Ambilan Safura 1 200

90 120 90 120

Maklumat tambahan :

(i) Stok pada 31 Oktober 2004 bernilai RM 10 642.

(ii) Sewa kedai setahun RM 4 320.

(iii) Ambilan oleh pekongsi dikenakan faedah 4 % setahun.

(iv) Gaji Puan Normala yang belum dibayar RM 860.

(v) Untung atau rugi perniagaan dibahagi antara Puan Safura dan Puan Normala mengikut

nisbah 3 : 2.

Anda dikehendaki menyediakan :

(a) Penyata Pendapatan Perkongsian Sri Mutiara bagi tahun berakhir 31 Oktober 2004

(termasuk pengasingan untung rugi)

(b) Kunci Kira-Kira pada 31 Oktober 2004 (Modal pekongsi direkod mengikut kaedah

modal tetap. Tunjukkan juga modal kerja)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 22

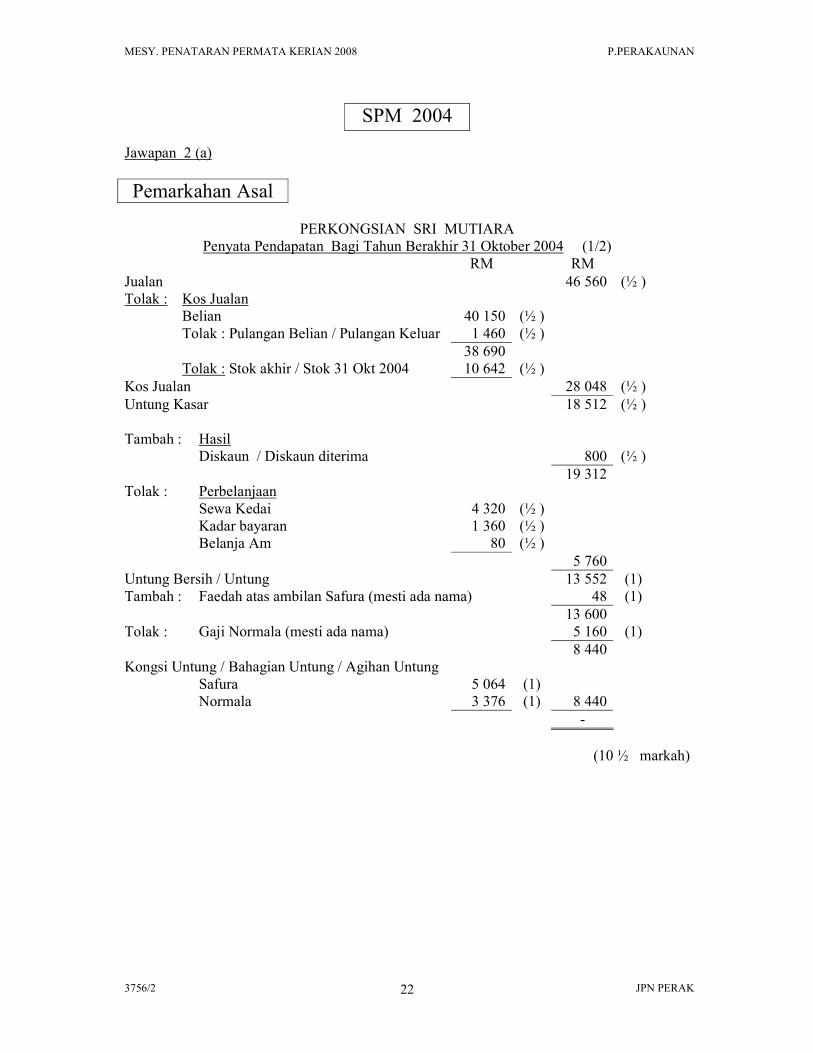

SPM 2004

Jawapan 2 (a)

Pemarkahan Asal

PERKONGSIAN SRI MUTIARA

Penyata Pendapatan Bagi Tahun Berakhir 31 Oktober 2004 (1/2)

RM RM

Jualan 46 560 (½ )

Tolak : Kos Jualan

Belian 40 150 (½ )

Tolak : Pulangan Belian / Pulangan Keluar 1 460 (½ )

38 690

Tolak : Stok akhir / Stok 31 Okt 2004 10 642 (½ )

Kos Jualan 28 048 (½ )

Untung Kasar 18 512 (½ )

Tambah : Hasil

Diskaun / Diskaun diterima 800 (½ )

19 312

Tolak : Perbelanjaan

Sewa Kedai 4 320 (½ )

Kadar bayaran 1 360 (½ )

Belanja Am 80 (½ )

5 760

Untung Bersih / Untung 13 552 (1)

Tambah : Faedah atas ambilan Safura (mesti ada nama) 48 (1)

13 600

Tolak : Gaji Normala (mesti ada nama) 5 160 (1)

8 440

Kongsi Untung / Bahagian Untung / Agihan Untung

Safura 5 064 (1)

Normala 3 376 (1) 8 440

-

(10 ½ markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 23

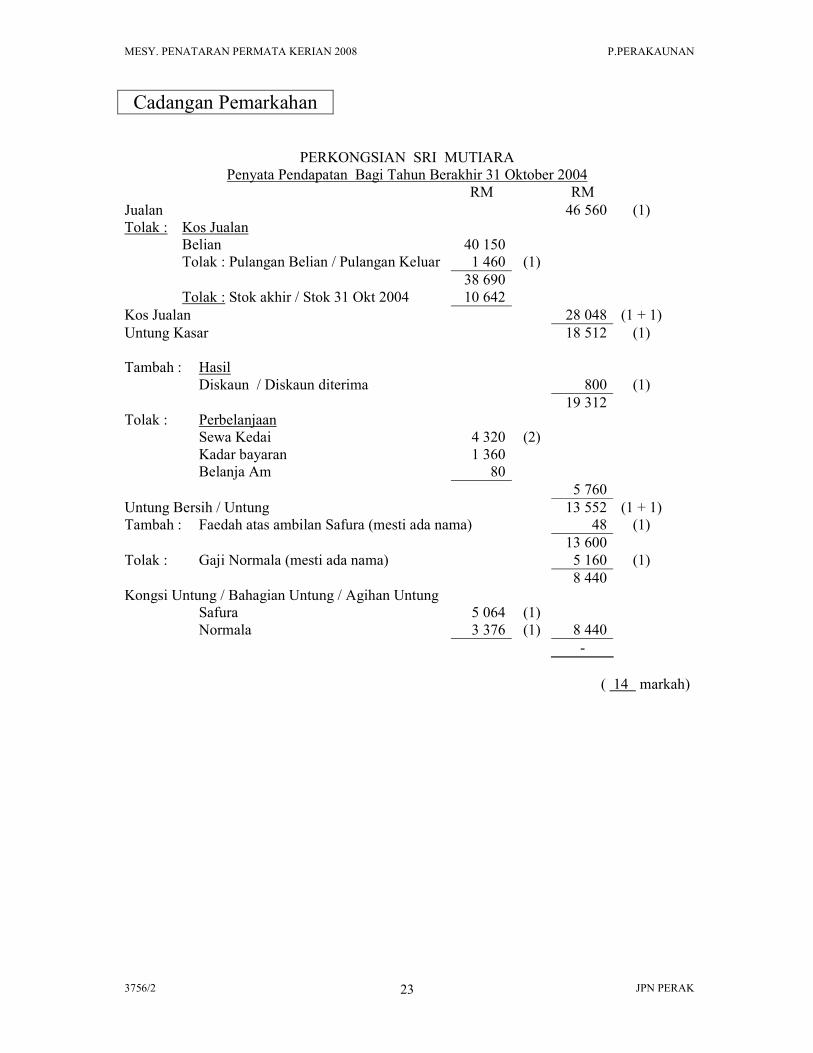

Cadangan Pemarkahan

PERKONGSIAN SRI MUTIARA

Penyata Pendapatan Bagi Tahun Berakhir 31 Oktober 2004

RM RM

Jualan 46 560 (1)

Tolak : Kos Jualan

Belian 40 150

Tolak : Pulangan Belian / Pulangan Keluar 1 460 (1)

38 690

Tolak : Stok akhir / Stok 31 Okt 2004 10 642

Kos Jualan 28 048 (1 + 1)

Untung Kasar 18 512 (1)

Tambah : Hasil

Diskaun / Diskaun diterima 800 (1)

19 312

Tolak : Perbelanjaan

Sewa Kedai 4 320 (2)

Kadar bayaran 1 360

Belanja Am 80

5 760

Untung Bersih / Untung 13 552 (1 + 1)

Tambah : Faedah atas ambilan Safura (mesti ada nama) 48 (1)

13 600

Tolak : Gaji Normala (mesti ada nama) 5 160 (1)

8 440

Kongsi Untung / Bahagian Untung / Agihan Untung

Safura 5 064 (1)

Normala 3 376 (1) 8 440

-

( 14 markah)

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

3756/2 JPN PERAK 24

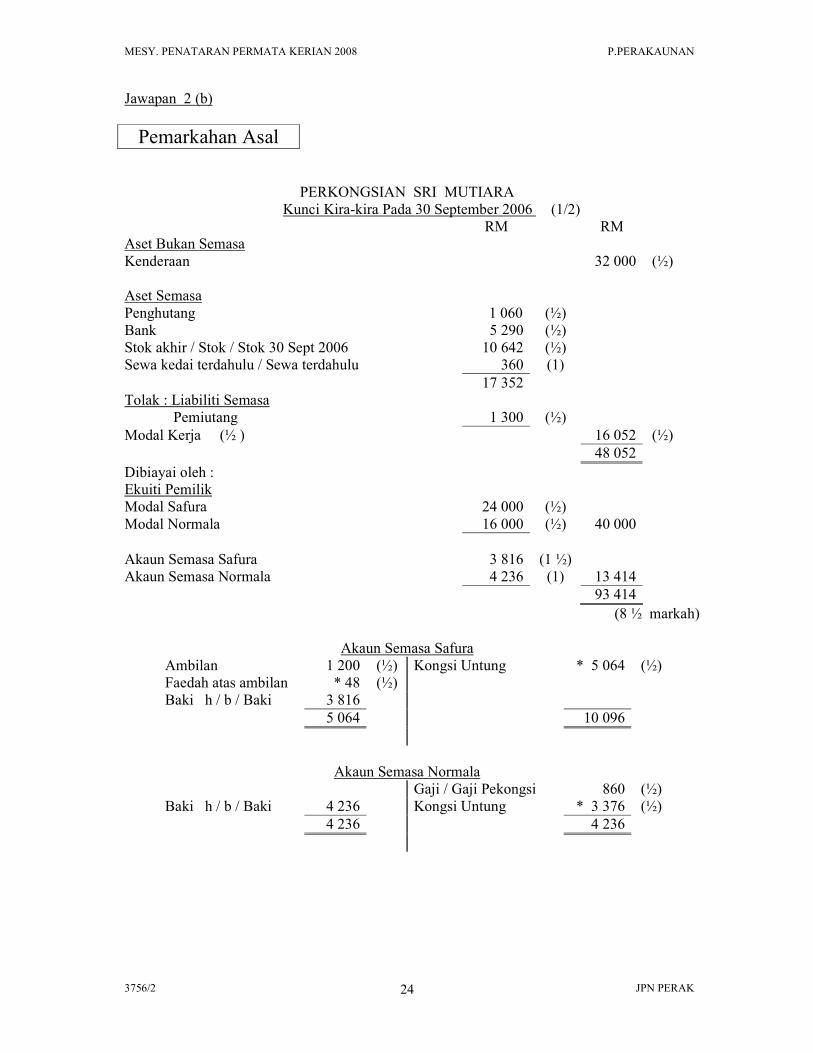

Jawapan 2 (b)

Pemarkahan Asal

PERKONGSIAN SRI MUTIARA

Kunci Kira-kira Pada 30 September 2006 (1/2)

RM RM

Aset Bukan Semasa

Kenderaan 32 000 (½)

Aset Semasa

Penghutang 1 060 (½)

Bank 5 290 (½)

Stok akhir / Stok / Stok 30 Sept 2006 10 642 (½)

Sewa kedai terdahulu / Sewa terdahulu 360 (1)

17 352

Tolak : Liabiliti Semasa

Pemiutang 1 300 (½)

Modal Kerja (½ ) 16 052 (½)

48 052

Dibiayai oleh :

Ekuiti Pemilik

Modal Safura 24 000 (½)

Modal Normala 16 000 (½) 40 000

Akaun Semasa Safura 3 816 (1 ½)

Akaun Semasa Normala 4 236 (1) 13 414

93 414

(8 ½ markah)

Akaun Semasa Safura

Ambilan 1 200 (½) Kongsi Untung * 5 064 (½)

Faedah atas ambilan * 48 (½)

Baki h / b / Baki 3 816

5 064 10 096

Akaun Semasa Normala

Gaji / Gaji Pekongsi 860 (½)

Baki h / b / Baki 4 236 Kongsi Untung * 3 376 (½)

4 236 4 236

MESY. PENATARAN PERMATA KERIAN 2008 P.PERAKAUNAN

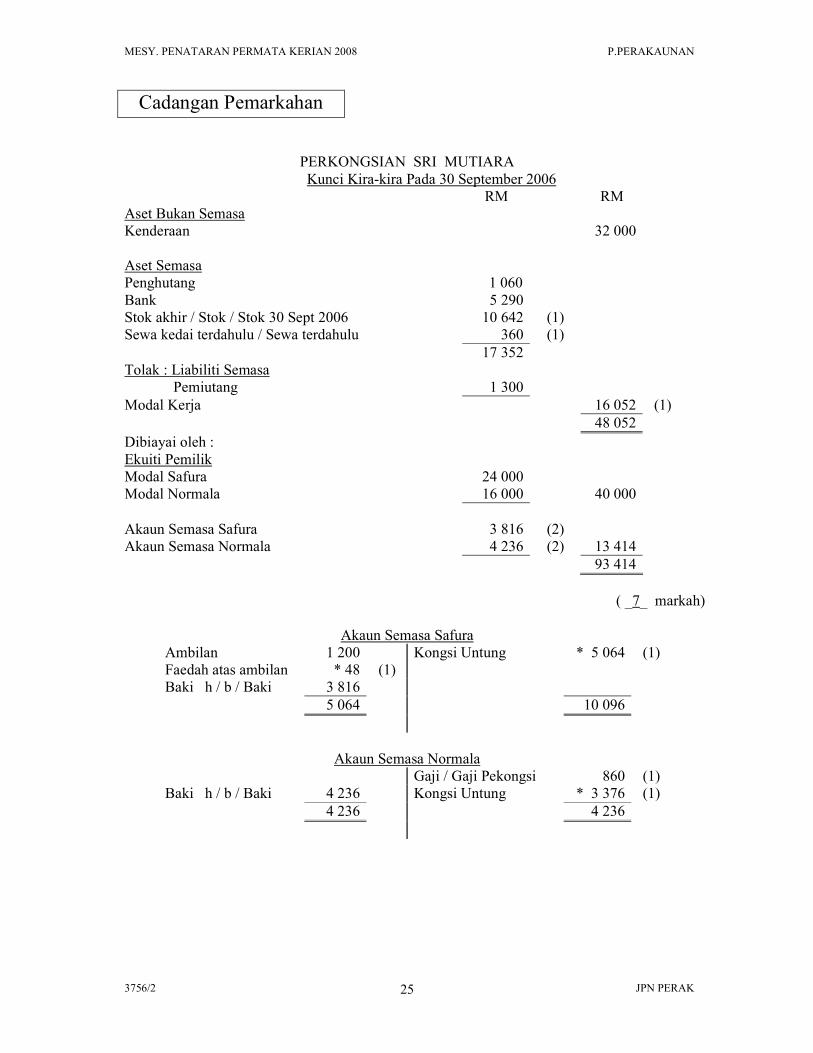

3756/2 JPN PERAK 25

Cadangan Pemarkahan

PERKONGSIAN SRI MUTIARA

Kunci Kira-kira Pada 30 September 2006

RM RM

Aset Bukan Semasa

Kenderaan 32 000

Aset Semasa

Penghutang 1 060

Bank 5 290

Stok akhir / Stok / Stok 30 Sept 2006 10 642 (1)

Sewa kedai terdahulu / Sewa terdahulu 360 (1)

17 352

Tolak : Liabiliti Semasa

Pemiutang 1 300

Modal Kerja 16 052 (1)

48 052

Dibiayai oleh :

Ekuiti Pemilik

Modal Safura 24 000

Modal Normala 16 000 40 000

Akaun Semasa Safura 3 816 (2)

Akaun Semasa Normala 4 236 (2) 13 414

93 414

( _7_ markah)

Akaun Semasa Safura

Ambilan 1 200 Kongsi Untung * 5 064 (1)

Faedah atas ambilan * 48 (1)

Baki h / b / Baki 3 816

5 064 10 096

Akaun Semasa Normala

Gaji / Gaji Pekongsi 860 (1)

Baki h / b / Baki 4 236 Kongsi Untung * 3 376 (1)

4 236 4 236