sesi 12 pendanaan hutang bank dan modal ventura

TRANSCRIPT

SESI 12PENDANAAN JANGKA PANJANG

HUTANG BANK dan MODAL VENTURA

TUJUAN PEMBELAJARAN

1. Mengetahui karakteristik dari pendanaan hutang jangka panjang dan modal ventura

2. Mengetahui berbagai macam kredit usaha

3. Mengetahui persyaratan dan biaya kredit

4. Memahami sistem angsuran dan besaran bunga

5. Memahami kebaikan dan kelemahan pendanaan hutang dan modal ventura

Tujuan Instruksional Khusus Menjelaskan karakteristik dari pendanaan hutang jangka panjang, jenis-jenis, biaya kredit dan persyaratannya serta modal ventura

Sub Pokok Bahasan Karakteristik pendanaan hutang jangka panjang, berbagai macam kredit usaha, persyaratan dan biaya kredit, sistem angsuran dan besaran bunga. Modal ventura

Estimasi Waktu 150 menit

Daftar Bacaan Bank Indonesia, Sundjaja & Barlian.

91

Karakteristik Pendanaan Hutang Jangka Panjang

Hutang jangka panjang merupakan bentuk pendanaan yang memiliki jatuh

tempo dan diperoleh dalam bnetuk pinjaman berjangka melalui negoisasi

dengan lembaga keuangan atau penjualan obligasi. Hutang jangka panjang

biasanya mempunyai masa jatuh tempo antara 5 tahun hingga 20 tahun.

Suku bunga hutang jangka panjang biasanya lebih besar dari biaya hutang

jangka pendek. Beberapa faktor yang mempengaruhi besarnya suku bunga

antara lain besarnya pinjaman (loan size), jangka waktu pinjaman atau masa

jatuh tempo (loan maturity), risiko peminjam (borrower risk) dan biaya pokok

uang (basic cost of money).

besarnya pinjaman (loan size), besarnya pinjaman mempengaruhi biaya bunga

pinjaman dengan cara berlainan arah. Dengan jumlah pinjaman yang lebih besar maka

biaya administrasi pinjaman menjadi semakin kecil per rupiahnya.

jangka waktu pinjaman (loan maturity), umumnya suku bunga hutang jangka

panjang lebih tinggi dari pinjaman jangka pendek, karena:

o perkiraan bahwa tingkat inflasi yang akan datang lebih tinggi

o kreditur lebih suka jangka waktu pinjaman yang lebih pendek, pinjaman lebih

likuid.

o permintaan kredit jangka panjang lebih banyak dari kredit jangka pendek.

risiko peminjam (borrower risk), makin besar jumlah hutang dalam struktur modal

perusahaan (makin tingginya Debt Equity Ratio), maka semakin tinggi ketidakmampuan

membayar kewajiban keuangan (risiko keuangan).

biaya pokok uang (basic cost of money), biaya uang merupakan dasar untuk

menentukan tingkat bunga, biasanya tingkat Sertfikat Bank Indonesia (SBI) digunakan

sebagai dasar dari biaya uang

Komponen Suku Bunga (Lending rate)

Bagi pihak pemberi pinjaman, besarnya suku bunga ditetapkan dengan

mempertimbangkan beberapa faktor berikut: Cost of Loanable Fund (COLF),

Risk Premium (RP), Profit Margin (PM) dan Overhead Cost (OC), jika

diformulasikan menjadi :

LR = COLF + RP + PM + OC

92

Untuk memperjelaskan bagaimana pihak kreditur menetapkan suku bunga

kepada pihak peminjam, berikut diberikan beberapa informasi keuangan

sebagai ilustrasi:

Perhitungan COLF dan LR Jenis Dana Loanable Funds Bunga Ratas (%) Biaya DanaGiro (95%) 348,268 8.29 28,871 Tabungan (95%) 578,687 14.39 83,273 Deposito (95%) 829,454 14.23 118,031 Total 1,756,409 230,176 COLF = (230.175/1.756.409) x 100% = 13,10% Jika; RP=1%; PM=2% dan OC=1%, maka LR = 13,10% + 1% + 2% + 1% = 17,10%

93

KREDIT KEPERCAYAAN USAHA MIKRO (KKUM)

Jumlah plafond dan beberapa ketentuan lain tentang KKUM adalah sebagai

berikut:

•Maksimum Kredit sampai dengan Rp.5 juta

•Jenis Kredit : Kredit Modal Kerja dan Kredit Investasi

•Jangka Waktu Kredit maksimum 24 bulan

•Bunga ke end user ; 14,50 %

•maksimum suku bunga ke end user 24 % efektif.

•Propisi kredit 1 % dan Administrasi 0,50 %

Sedangkan mengenai agunan atau jaminan dari pengajuan kredit ini adalah

Jaminan Pokok adalah usaha/object yang dibiayai dan Jaminan Tambahan tidak

diwajibkan

KRITERIA YANG DIBIAYAI :

Memiliki asset usaha tidak lebih dari Rp. 200 juta diluar tanah dan bangunan

Persyaratan Umum KKUM

•Usaha sudah berjalan minimal 1 tahun

•Memiliki identitas diri yang jelas

•Memiliki ijin usaha

•Tidak sedang dalam kondisi kredit bermasalah

KREDIT DARI SUP-005

Jumlah plafond dan beberapa ketentuan lain tentang KKUM adalah sebagai

berikut:

•Maksimum Kredit

• Usaha Mikro, sd. Rp. 50 juta / debitur

• Usaha Kecil, di atas Rp. 50 juta sd. Rp. 500 juta / debitur.

• Jenis dan Jangka Waktu Kredit

• Kredit Investasi (KI), jangka waktu sd. 5 tahun

• Kredit Modal Kerja (KMK), jangka waktu 1 tahun, dapat diperpanjang

maksimal 2 kali

•Suku Bunga Kredit

94

•Usaha Mikro : KMK ( SBI 3 bulan + 10 %) – 0.5 % dan KI (SBI 3 bulan +

10 %)

•Usaha Kecil : KMK (SBI 3 bulan + 7%) – 0.5 % dan KI (SBI 3 bulan + 7%)

•Bebas Propisi

•Biaya administrasi sesuai ketentuan Bank

KRITERIA YANG DIBIAYAI :

• Kriteria Usaha : usaha produktif, yaitu semua sektor ekonomi yang

dimaksudkan untuk mendapatkan nilai tambah dan meningkatkan

pendapatan usaha mikro dan kecil.

• Usaha Mikro :

• Usaha produktif milik keluarga atau perorangan WNI

• Memiliki hasil penjualan paling banyak Rp. 100 juta/tahun

• Usaha Kecil : Memiliki kekayaan bersih paling banyak Rp. 200 juta, tidak

termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan

paling banyak Rp. 1 miliar per tahun.

Persyaratan Umum Kredit SUP-005 (maksimum s/d.Rp.500 juta)

Usaha minimal telah berjalan 2 (dua) tahun

•Memiliki legalitas usaha

•Neraca R/L 2 tahun terakhir

•Foto Copy identitas pemilik / pengurus

•Fotocopy Jaminan

KREDIT KOMERSIAL USAHA KECIL

• Kredit Usaha Kecil (KUK)

• Maksimum sd. Rp. 500 juta

• Bunga KMK : sesuai dengan ketentuan yang berlaku

• Biaya Propisi : 0.5 %

• Biaya Administrasi : ada

• Kredit Non KUK

• Maksimum di atas Rp. 500 juta sd. Rp. 5 milyar

• Bunga KMK : sesuai dengan ketentuan yang berlaku

• Biaya Propisi : 1 %

• Biaya Administrasi : ada

95

PROSEDUR PEMBERIAN KREDIT MIKRO DAN KECIL 1. Calon debitur menghubungi Bank yang terdekat dengan lokasi usaha

calon debitur.

2. Calon debitur melengkapi dokumen yang dipersyaratkan untk aplikasi

kredit dan menyerahkannya kepada Bank untuk diproses

3. Petugas akan mengunjungi calon debitur untuk verifikasi data (keuangan

dan jaminan )yang diserahkan ke Bank.

4. Setelah verifikasi, petugas Bank akan melakukan proses analisa

5. Setelah analisa, dan jika kredit disetujui, Bank akan menerbitkan SKK

dan akan dilakukan Penandatangan Perjanjian Kredit

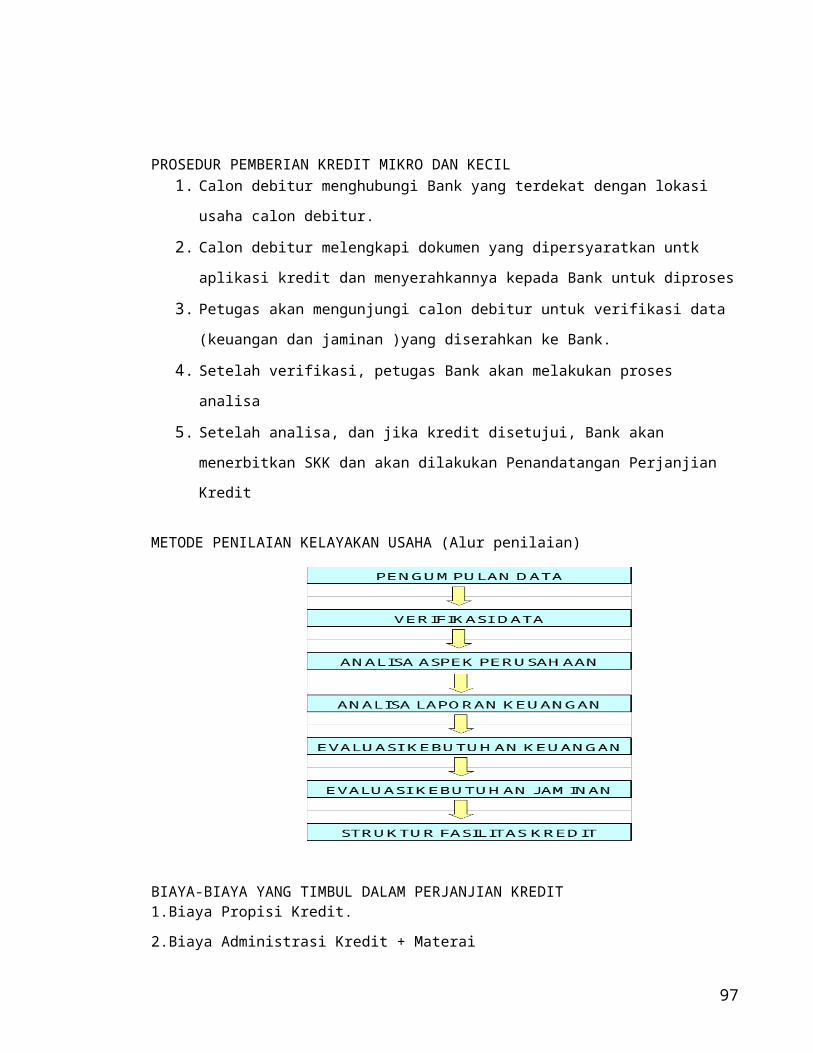

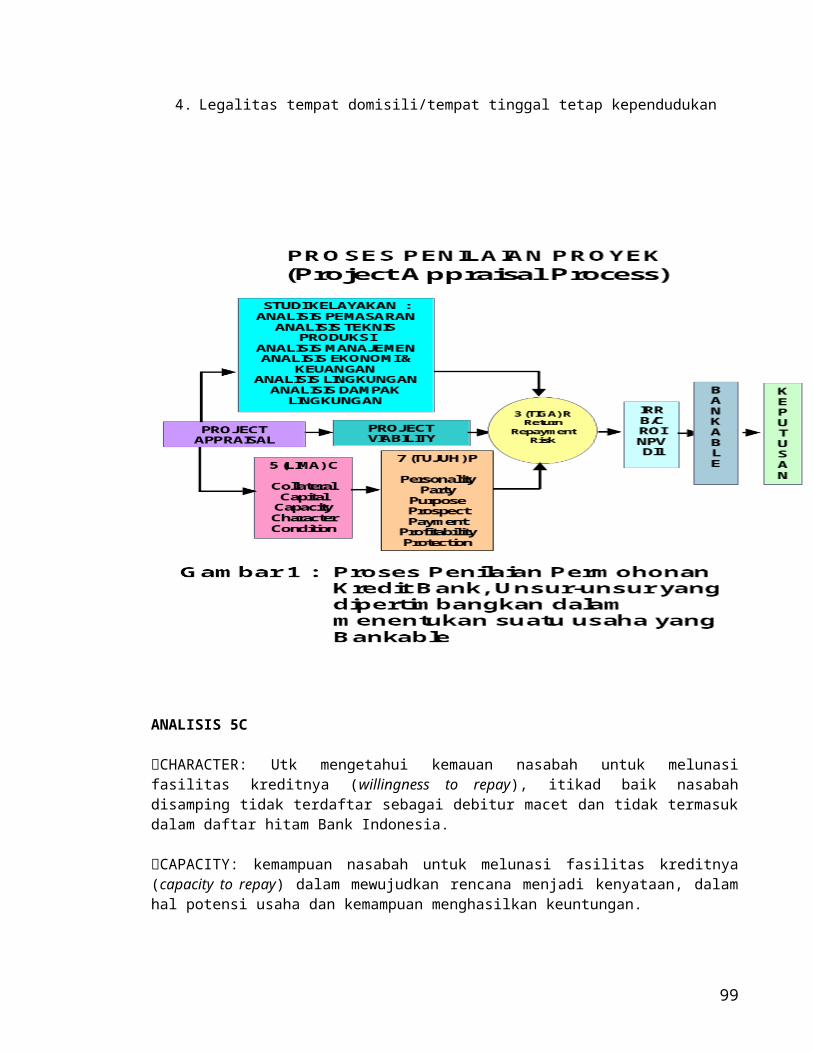

METODE PENILAIAN KELAYAKAN USAHA (Alur penilaian)

BIAYA-BIAYA YANG TIMBUL DALAM PERJANJIAN KREDIT 1.Biaya Propisi Kredit.

2.Biaya Administrasi Kredit + Materai

3.Biaya Notaris

4.Biaya Asuransi

5.Biaya Pengelolaan Rekening.

PERSYARATAN PERJANJIAN KREDIT

• Setelah permohonan kredit dinyatakan layak, maka akan dikeluarkan Surat

Keputusan Kredit (SKK).

96

• SKK bukan merupakan ikatan.

• SKK berisi tentang syarat pemberian jaminan dan syarat disposisi kredit.

• Setelah menyetujui isi SKK, dilakukan penandatanganan Perjanjian Kredit.

• Kredit direalisasikan/dicairkan setelah seluruh persyaratan dalam SKK/PK

dipenuhi.

INFORMASI KEUANGAN PERUSAHAAN DAN PENGUSAHA

Informasi keuangan diperlukan pihak bila perusahaan akan mengajukan kredit

yang pada umumnya meliputi beberapa hal berikut:

INFORMASI PERUSAHAAN:

1. Informasi tentang Neraca Keuangan

2. Laporan Laba/Rugi

3. Laporan Arus Kas

4. Laporan lainnya sesuai kebutuhan (laporan persediaan barang yang

masih ada, pesanan, saldo pihutang dagang, dll).

INFORMASI PENGUSAHA

1. Data keuangan nasabah melalui rekening banknya

2. Data tentang penghasilan pribadi/perseorangan

3. Data daftar jumlah tanggungan keluarga

4. Legalitas tempat domisili/tempat tinggal tetap kependudukan

97

ANALISIS 5C

CHARACTER: Utk mengetahui kemauan nasabah untuk melunasi fasilitas kreditnya (willingness to repay), itikad baik nasabah disamping tidak terdaftar sebagai debitur macet dan tidak termasuk dalam daftar hitam Bank Indonesia.

CAPACITY: kemampuan nasabah untuk melunasi fasilitas kreditnya (capacity to repay) dalam mewujudkan rencana menjadi kenyataan, dalam hal potensi usaha dan kemampuan menghasilkan keuntungan.

CAPITAL: Walaupun penyediaan pembiayaan sendiri tidak diwajibkan, namun perlu diyakini bahwa nasabah benar-benar bertanggung jawab dalam menjalankan usahanya, karena pada prinsipnya pemberian kredit hanya merupakan dana pelengkap.

CONDITION OF ECONOMY : Usaha nasabah merupakan sektor usaha yang minimal masih dapat berkembang ditinjau dari adanya potensi pasar dan tidak bertentangan dengan undang-undang.

COLLATERAL : Jaminan utama adalah obyek yang dibiayai dengan kredit. Walaupun jaminan tambahan tidak diwajibkan namun apabila nasabah

98

bersedia menyerahkan jaminan tambahan dapat diterima oleh bank. Hal tersebut akan menjadi salah satu penilaian atas kesungguhan nasabah dalam menjalankan uasahanya.

Kebaikan dan Kelemahan Hutang Jangka Panjang

Kebaikan

Biaya hutang terbatas, walaupun perusahaan memperoleh laba besar,

jumlah bunga besarnya tetap

Hasil yang diharapkan lebih rendah daripada saham biasa

Tidak ada perubahan pengendalian terhadap perusahaan bila pendanaan

memakai hutang

Pembayaran bunga dikurangkan sebagai biaya pajak

Fleksibilitas dalam struktur keuangan dapat dicapai dengan memasukkan

peraturan penebusan dalam perjanjian obligasi

Kelemahan

Hutang mempunyai beban tetap

Nilai saham bisa turun yang diakibatkan oleh tingkat pinjaman

Mempunyai waktu jatuh tempo yang pasti, sehingga diperlukan persediaan

dana untuk pelunasannya

Periode hutang jangka panjang cukup lama, semakin panjang jangka waktu

semakin tinggi risiko

Perusahaan terikat dengan perjanjian bank

Dana yang dapat dihimpun melalui sumber hutang jangka panjang terbatas.

SISTEM PEMBAYARAN ANGSURAN

Pola pembayaran bunga yang ditetapkan oleh pihak perbankan antara satu

dengan lainnya biasanya berbeda, oleh karenanya perusahaan sebagai

peminjam (debitur) harus mempelajari terlebih dahulu pendekatan

pembayaran bunga yang ditentukan pihak bank (kreditor). Ada tiga

pendekatan yang biasa digunakan yakni:

a) Suku bunga mendatar (flat)

b) Suku bunga menurun (anuitas)

c) Suku bunga efektif

99

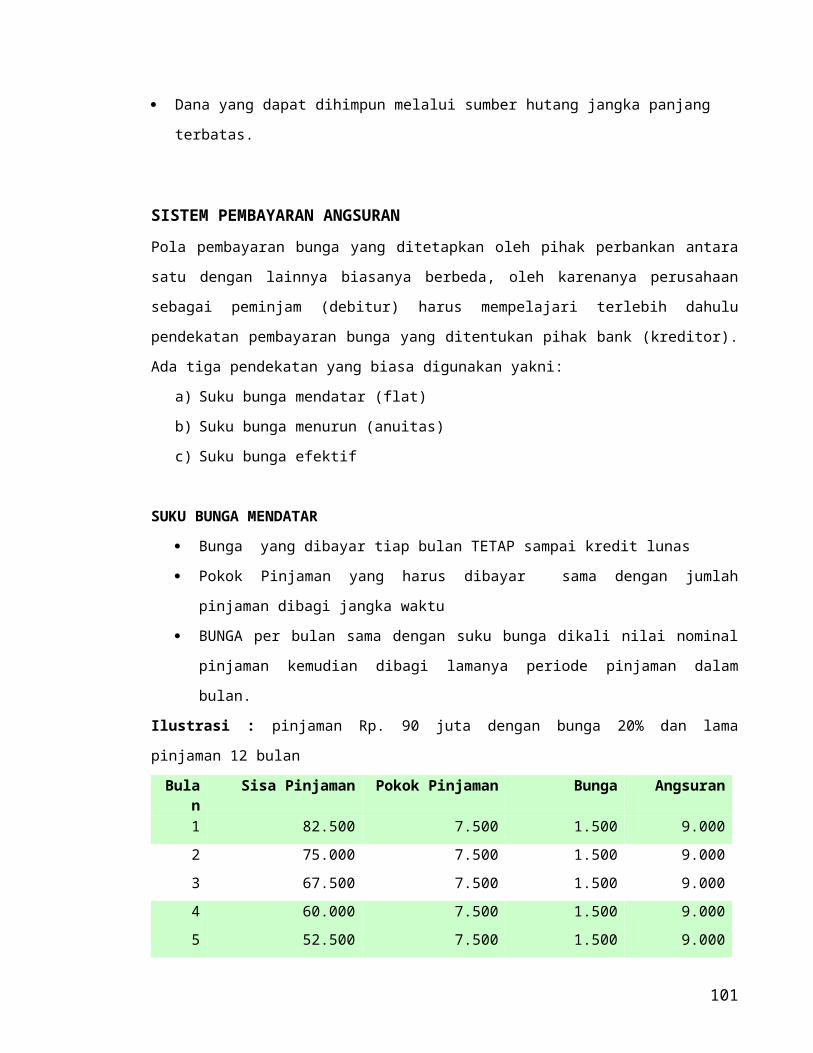

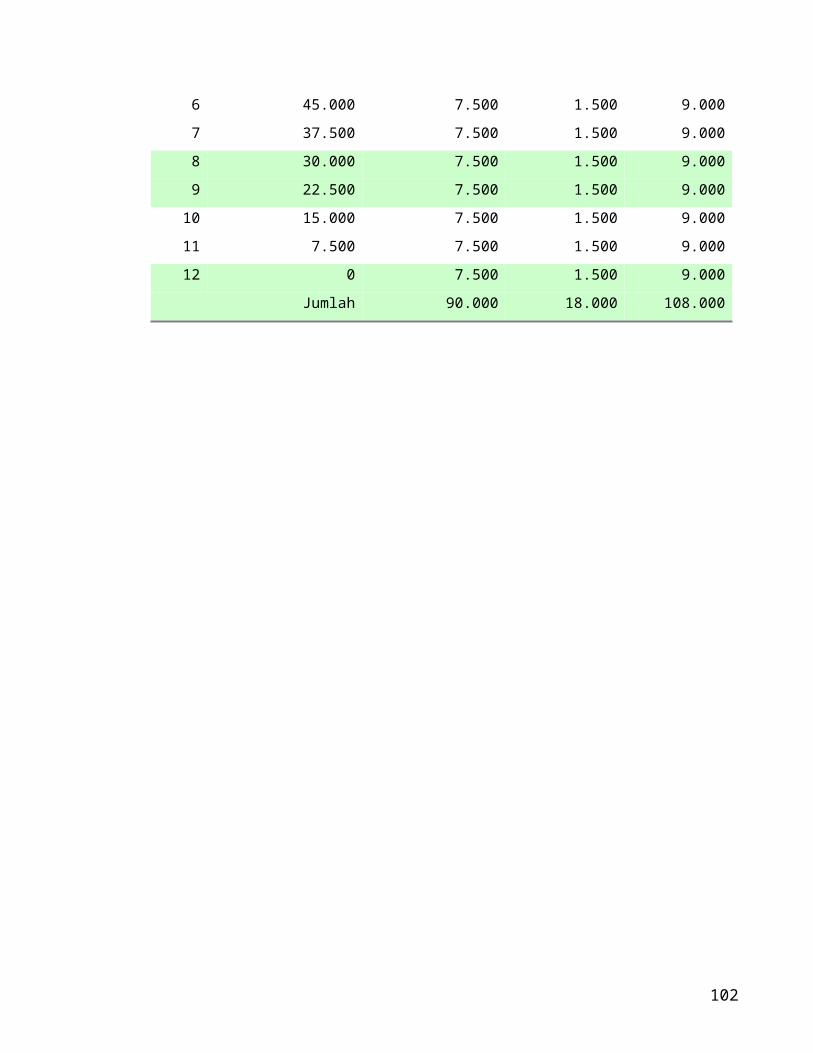

SUKU BUNGA MENDATAR

Bunga yang dibayar tiap bulan TETAP sampai kredit lunas

Pokok Pinjaman yang harus dibayar sama dengan jumlah pinjaman

dibagi jangka waktu

BUNGA per bulan sama dengan suku bunga dikali nilai nominal pinjaman

kemudian dibagi lamanya periode pinjaman dalam bulan.

Ilustrasi : pinjaman Rp. 90 juta dengan bunga 20% dan lama pinjaman 12

bulan

Bulan

Sisa Pinjaman Pokok Pinjaman

Bunga Angsuran

1 82.500 7.500 1.500 9.000

2 75.000 7.500 1.500 9.000

3 67.500 7.500 1.500 9.000

4 60.000 7.500 1.500 9.000

5 52.500 7.500 1.500 9.000

6 45.000 7.500 1.500 9.000

7 37.500 7.500 1.500 9.000

8 30.000 7.500 1.500 9.000

9 22.500 7.500 1.500 9.000

10 15.000 7.500 1.500 9.000

11 7.500 7.500 1.500 9.000

12 0 7.500 1.500 9.000

Jumlah 90.000 18.000 108.000

100

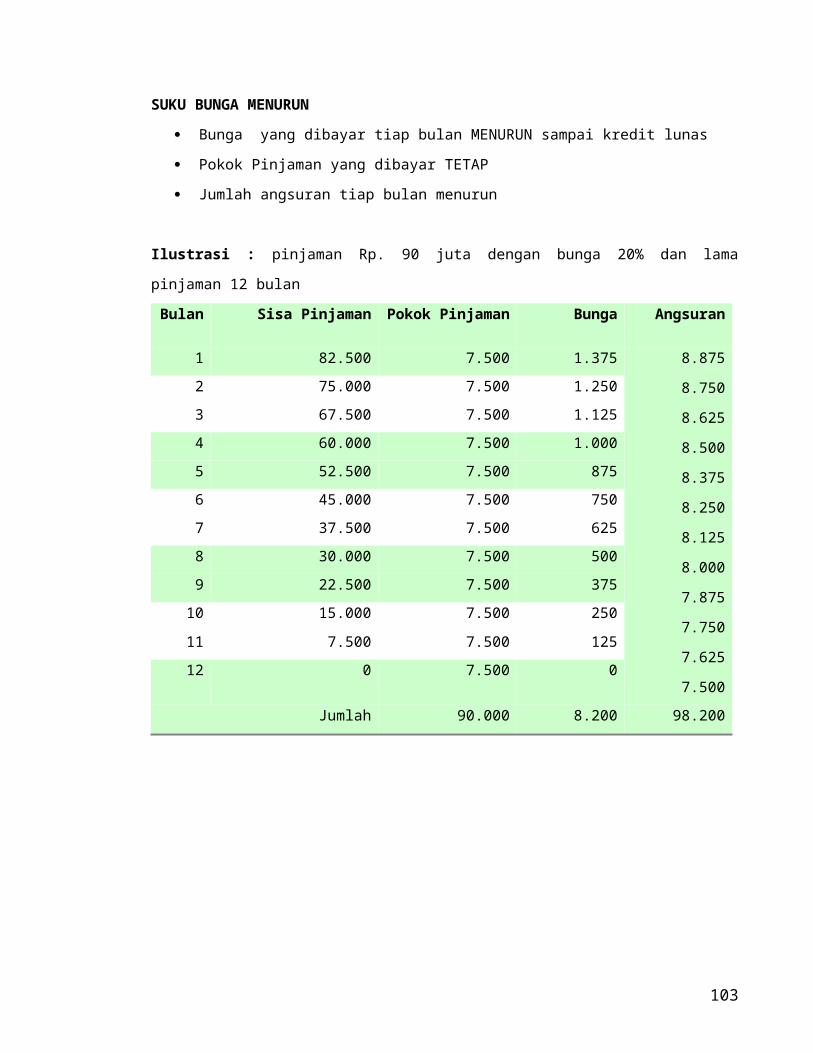

SUKU BUNGA MENURUN

Bunga yang dibayar tiap bulan MENURUN sampai kredit lunas

Pokok Pinjaman yang dibayar TETAP

Jumlah angsuran tiap bulan menurun

Ilustrasi : pinjaman Rp. 90 juta dengan bunga 20% dan lama pinjaman 12

bulan

Bula

n

Sisa Pinjaman Pokok

Pinjaman

Bunga Angsuran

1 82.500 7.500 1.375 8.875

8.750

8.625

8.500

8.375

8.250

8.125

8.000

7.875

7.750

7.625

7.500

2 75.000 7.500 1.250

3 67.500 7.500 1.125

4 60.000 7.500 1.000

5 52.500 7.500 875

6 45.000 7.500 750

7 37.500 7.500 625

8 30.000 7.500 500

9 22.500 7.500 375

10 15.000 7.500 250

11 7.500 7.500 125

12 0 7.500 0

Jumlah 90.000 8.200 98.200

101

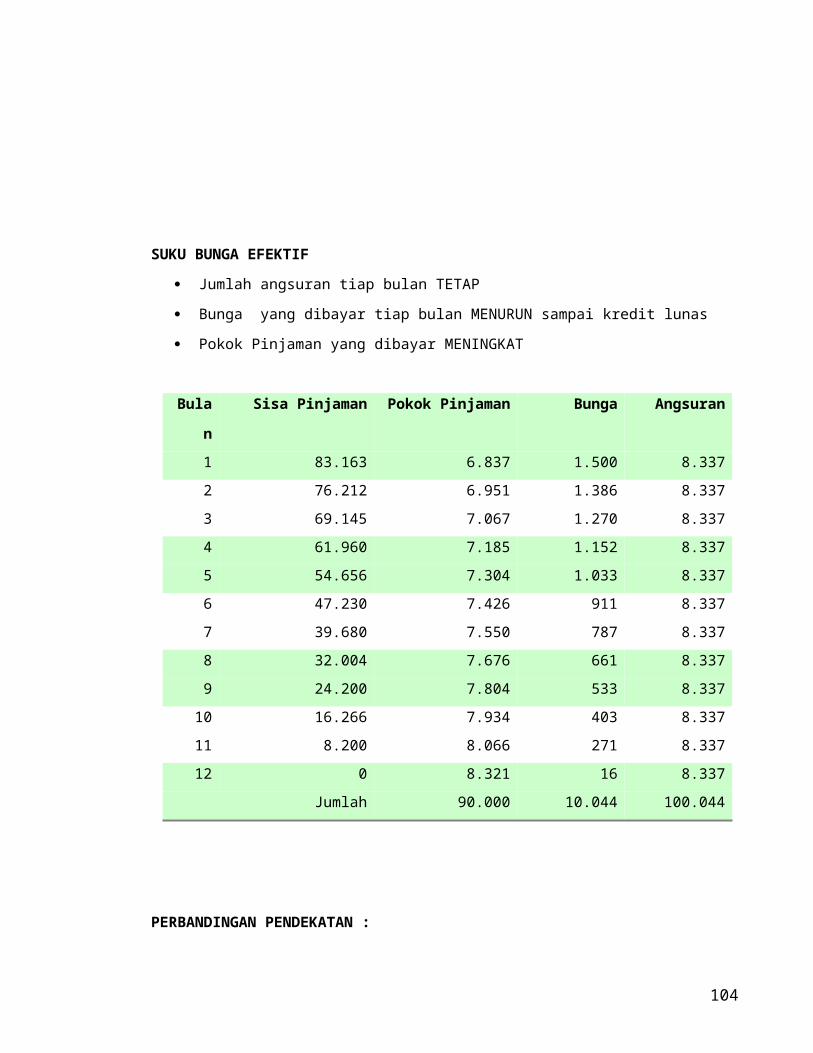

SUKU BUNGA EFEKTIF

Jumlah angsuran tiap bulan TETAP

Bunga yang dibayar tiap bulan MENURUN sampai kredit lunas

Pokok Pinjaman yang dibayar MENINGKAT

Bula

n

Sisa Pinjaman Pokok

Pinjaman

Bunga Angsuran

1 83.163 6.837 1.500 8.337

2 76.212 6.951 1.386 8.337

3 69.145 7.067 1.270 8.337

4 61.960 7.185 1.152 8.337

5 54.656 7.304 1.033 8.337

6 47.230 7.426 911 8.337

7 39.680 7.550 787 8.337

8 32.004 7.676 661 8.337

9 24.200 7.804 533 8.337

10 16.266 7.934 403 8.337

11 8.200 8.066 271 8.337

12 0 8.321 16 8.337

Jumlah 90.000 10.044 100.044

PERBANDINGAN PENDEKATAN :

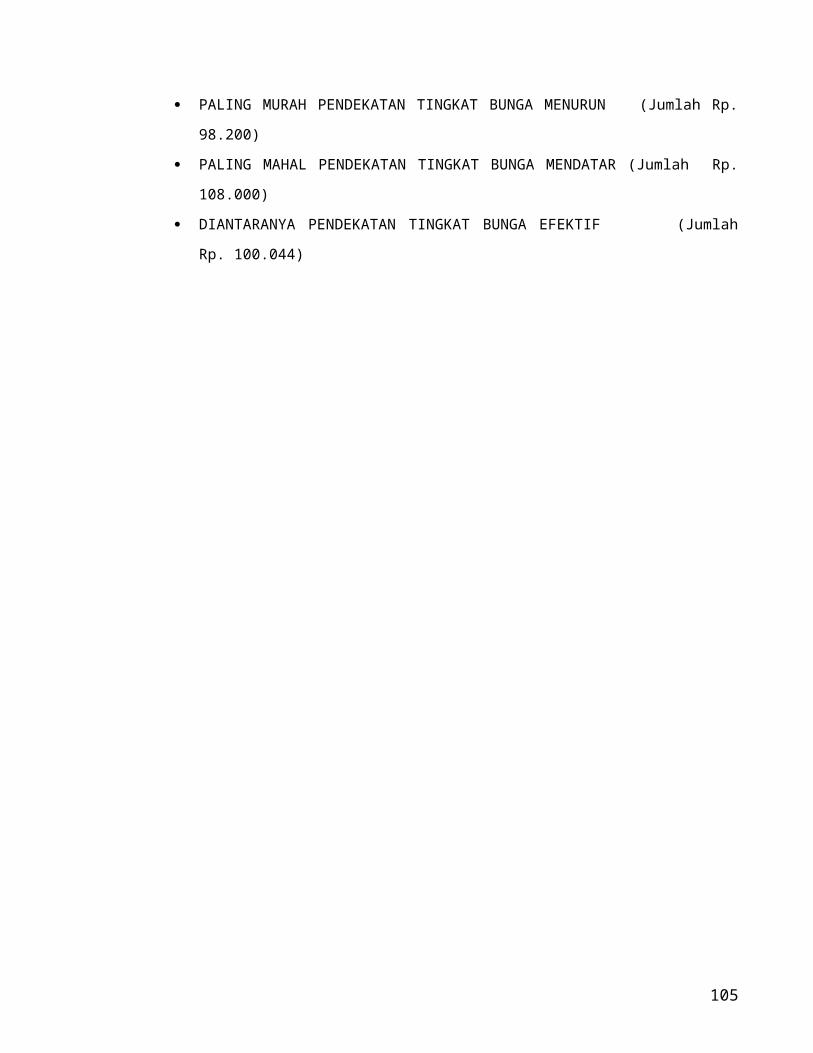

PALING MURAH PENDEKATAN TINGKAT BUNGA MENURUN (Jumlah Rp.

98.200)

PALING MAHAL PENDEKATAN TINGKAT BUNGA MENDATAR (Jumlah Rp.

108.000)

DIANTARANYA PENDEKATAN TINGKAT BUNGA EFEKTIF (Jumlah Rp.

100.044)

102

Karakteristik Pendanaan Modal Ventura

Modal Ventura di Indonesia

Modal ventura di Indonesia sebagai alternatif sumber dana masih relatif belum

optimal dimanfaatkan oleh perusahaan, meskipun demikian usaha-usaha

penyertaan sudah banyak dilakukan. Sebagai contoh, Surat Keputusan Menteri

Keuangan KepMenKeu.No.38/MK/IV/1/1972 menyebutkan bahwa salah satu

kegiatan yang dapat dilakukan oleh LKBB (Lembaga Keuangan Bukan Bank)

adalah melakukan penyertaan modal diperusahaan yang sifatnya sementara.

Kegiatan-kegiatan semacam ini sudah dilakukan oleh beberapa lembaga

keuangan semacam Bapindo, Uppindo, dan PDFCI.

Biasanya, meskipun tidak selalu, modal ventura diperuntukkan untuk usaha

kecil menengah yang baru tumbuh dan memulai usahanya. Investasi pada

bidang garap tersebut mempunyai tingkat resiko yang tinggi terhadap modal

namun juga memiliki kesempatan terhadap keuntungan yang tinggi pula.

Peruntukkan modal ventura yang membidik pasar usaha baru, kecil-menengah

menjadi tepat sasaran karena memberikan peluang terhadap unit-unit usaha

yang secara formal tidak dapat meminjam dana ke lembaga perbankan

Kegiatan modal ventura baru berkembang akhir-akhir ini karena beberapa

hambatan. Salah satu hambatan adalah pajak berganda yang dikenakan

terhadap perusahaan modal ventura: Perusahaan investee dikenai pajak,

kemudian capital gain dan dividen yang diperoleh investor (dari investee) juga

dikenai pajak.

Pemerintah, melalui undang-undang no.7 tahun 1991, kemudian menetapkan

bahwa capital gain dan dividen perusahaan modal ventura yang memenuhi

persyaratan tertentu dikecualikan dari obyek pajak penghasilan.

Tujuannya: pemerintah ingin mendorong sektor-sektor tertentu tersebut.

Sektor-sektor tersebut antra lain:

a. Industri-industri yang bertujuan ekspor

b. Pertanian, perkebunan, perhutanan, peternakan, dan perikanan

c. Jasa-jasa angkutan darat, laut, dan udara

d. Usaha berskala kecil-menengah

103

e. Usaha pembangunan rumah susun di daerah perkotaan

f. Industri yang menghasilkan komponen elektronika

Pengertian Modal Ventura Modal ventura merupakan bentuk penyertaan

modal dari perusahaan pembiayan kepada perusahaan yang membutuhkan

dana untuk jangka waktu tertentu. Perusahaan yang diberi modal sering

disebut sebagai investee, sedangkan perusahaan pembiayaan yang memberi

dana disebut sebagai venture capitalist atau pihak investor. Penghasilan modal

ventura sama seperti penghasilan saham biasa, yaitu dari dividen dan dari

apresiasi nilai saham dipegang (capital gain).Ada beberapa jenis perusahaan

atau kondisi-kondisi tertentu dimana modal ventura bisa menjadi alternatif

pendanaan yang menarik. Situasi atau jenis perusahaan tersebut

adalah: Perusahaan yang sedang berusaha dalam pasar yang sedang tumbuh,

dan mempunyai potensi untuk berkembang dengan cepat di masa mendatang.

1. Perusahaan yang ingin melakukan ekspansi usaha, dan belum dapat

menghimpun dana dari pasar modal (karena masih terlalu kecil), atau

tidak bisa ke bank karena alasan-alasan tertentu, misal karena bank

menganggap usaha tersebut terlalu tinggi risikonya.

2. Perusahaan yang ingin melakukan restrukturisasi hutang-hutangnya,

sekaligus memperbaiki struktur modal dan mengurangi beban bunga.

3. Perusahaan yang ingin mengembangkan produk baru yang akan dilempar

ke pasar. Bank barangkali mengangap produk atau inovasi baru itu terlalu

berisiko dan karena itu tidak mau membiayai proyek semacam itu.

4. Perusahaan kecil yang dipandang tidak layak untuk memperoleh dana dari

bank, karena belum dipercayai oleh bank atau karena tidak mempunyai

agunan yang cukup.

Pada prinsipnya perusahaan yang tidak dilayani oleh bank bisa menjadi

sasaran perusahaan modal ventura. Perusahaan modal ventura kemudian

memberi dana dalam bentuk penyertaan, bukan dalam bentuk hutang. Dana

yang diserahkan dihitung sebagai saham.

Kebaikan dan Kelemahan Modal Ventura

104

Kebaikan Modal VanturaDari segi investee (perusahaan yang

meminjam dana), modal ventura mempunyai kebaikan-kebaikan

sebagai berikut ini: Alternatif pembiayan yang fleksibel, karena

perusahaan tidak perlu menanggung beban tetap bunga seperti pada

hutang.

1. Tambahan modal bisa memperbaiki struktur modal perusahaan dalam

situasi tertentu, kemampuan meminjam perusahaan akan meningkat.

2. Perusahaan mempunyai mitra kerja yang baru (yang menjadi ventura

capitalist), yang biasanya mempunyai pengalaman yang cukup banyak,

mempunyai reputasi yang baik didunia bisnis dan dikalangan

pemerintah.

3. Perusahaan bisa memanfaatkan jaringan kerja mitra kerjanya yang

cukup luas

4. Bimbingan dari mitra kerja, baik bimbingan teknis maupun manajemen,

akan membantu perusahaan.

5. Risiko bisnis akan ditanggung bersama dengan pihak investor sehingga

akan menjadi lebih ringan.

Kelemahan Modal Ventura Disamping kebaikan seperti yang dijelaskan di

atas, modal ventura juga mempunyai beberapa kelemahan seperti

berikut:Pengendalian perusahaan tidak lagi ditangan perusahaan sepenuhnya,

karena sekarang ada pemegang saham lain yang dalam hal ini adalah investor

(ventura capitalist).

1. Bagian keuntungan perusahaan akan menurun. Investor melakukan

penyertaan dalam bentuk saham, sehingga apabila tingkat keuntungan

naik, semua pemilik saham juga akan menikmati keuntungan tersebut.

Langkah-langkah dalam Investasi Modal Ventura

Sebagaimana pengajuan kredit ke lembaga perbankan, maka pengajuan dana

ke modal ventura juga melalui penilaian berdasarkan kriteria yang ditetapkan

oleh masing-masing modal ventura. Ada beberapa langkah yang bisa

dilakukan:

105

(a)Penilaian pendahuluan,

(b) Konfirmasi pihak luar,

(c) Negosiasi dan penawaran,

(d) Dokumentasi hukum,

(e) Monitor investasi, dan

(f) Divestasi.

Penilaian Pendahuluan

Penilaian pihak modal ventura yang ditujukan kepada calon nasabah (investee)

mencakup beberapa hal seperti:

1. Mempelajari kondisi bisnis secara umum, kondisi keuangan calon

nasabah, dan bertemu dengan manajemen perusahaan calon nasabah

2. Konfirmasi dari para ahli dibidang bisnis calon nasabah bisa diupayakan

(kalau diperlukan),

3. Mengevaluasi prestasi atau kenerja calon nasabah, dan mengevaluasi

kemampuan perusahaan calon nasabah untuk mengembalikan pinjaman

disertai dengan keuntungan dari investasi tersebut.

Konfirmasi dari Pihak Luar

Konfirmasi oleh pihak luar bisa diupayakan, misal, untuk menaksir nilai

perusahaan calon nasabah, akuntan publik atau ahli di bidang keuangan bisa

digunakan. Untuk menilai aspek hukum, penasehat hukum bisa dipakai.

Negosiasi dan Penawaran

Perusahaan modal ventura memberikan perkiraan penawaran dengan seluk-

beluk informasi yang diperoleh pada pendahuluan dan konfirmasi dari pihak

luar. Setelah tawar menawar antara investee dengan perusahaan modal

ventura selesai, perusahaan modal ventura menyiapkan penawaran secara

formal.

Dokumentasi Hukum

106

Dalam tahap ini, perusahaan dan investee menandatangani semua dokumen-

dokumen perjanjian yang diperlukan. Untuk memperkuat status hukum,

perjanjian bisa dilakukan dihadapan notaris.

Monitor Investasi

Kegiatan monitoring ini bisa dilakukan secara berkala dengan menganalisis

rencana kerja, laporan keuangan triwulan, dan laporan-laporan lain yang

relevan.

Divestasi

Perusahaan bisa melepaskan penyertaannya melalui beberapa cara:

a. Menjual sahamnya ke pasar modal.

b. Menjual saham ke pihak lain atau pihal ketiga (diluar perusahaan) yang

bukan kompetitor perusahaan

c. Investor bisa menjual sahamnya ke perusahaan apabila perusahaan

mempunyai cukup kas

d. Investor bisa menjual sahamnya kepada manajemen perusahaan

e. Investror bisa menjual sahamnya kepada pemegang saham lainnya

f. Investor bisa melikuidasi perusahaan apabila dirasa perusahaan tersebut

tidak mempunyai prospek yang baik dimasa mendatang.

107

DISKUSI KELAS1. Jelaskan karakteristik dari pendanaan hutang

jangka panjang dan modal ventura? SOAL TEORI

2. Jelaskan karakteristik dari pendanaan modal ventura?

3. Jelaskan perbedaan mendasar dari pendanaan hutang jangka panjang dan modal ventura?

4. Jelaskan secara argumentatif, kebaikan dan kelemahan dari pendanaan hutang jangka dan modal ventura.

1. PT.Imut2 mencari alternatif pendanaan yang berasal dari kredit bank sebesar Rp.200juta untuk jangka waktu 10 tahun. Berdasarkan informasi tersebut saudara diminta untuk menghitung besarnya bunga dan angsuran pokok bila sistem angsuran menggunakan:a. Suku bunga mendatar (flat) bunga 14% per

tahunb. Suku bunga anuitas bunga 16,5% per tahunc. Suku bunga efektif bunga 15% per tahun

SOAL APLIKASI

108