05-revisi_produk pendanaan dan jasa bank syariah

DESCRIPTION

bank dan lembaga keuangan syariahTRANSCRIPT

1

Produk Pendanaan dan Jasa Bank Syariah

2

Produk Pendanaan Syariah pada Bank Syariah

1. Simpanan Wadiah

2. Simpanan Mudharabah

3

1. Simpanan Wadiah

Simpanan Wadiah merupakan simpanan yang bersifat dana titipan dari pihak ketiga yang penyetorannya dilakukan berangsur-angsur dan penarikannya bisa dilakukan sewaktu-waktu.

Dalam simpanan wadiah ini pihak ketiga memperkenankan Bank untuk mengoperasikan tabungannya dan bank diperbolehkan memberikan jasa /bonus kepada pihak ketiga.

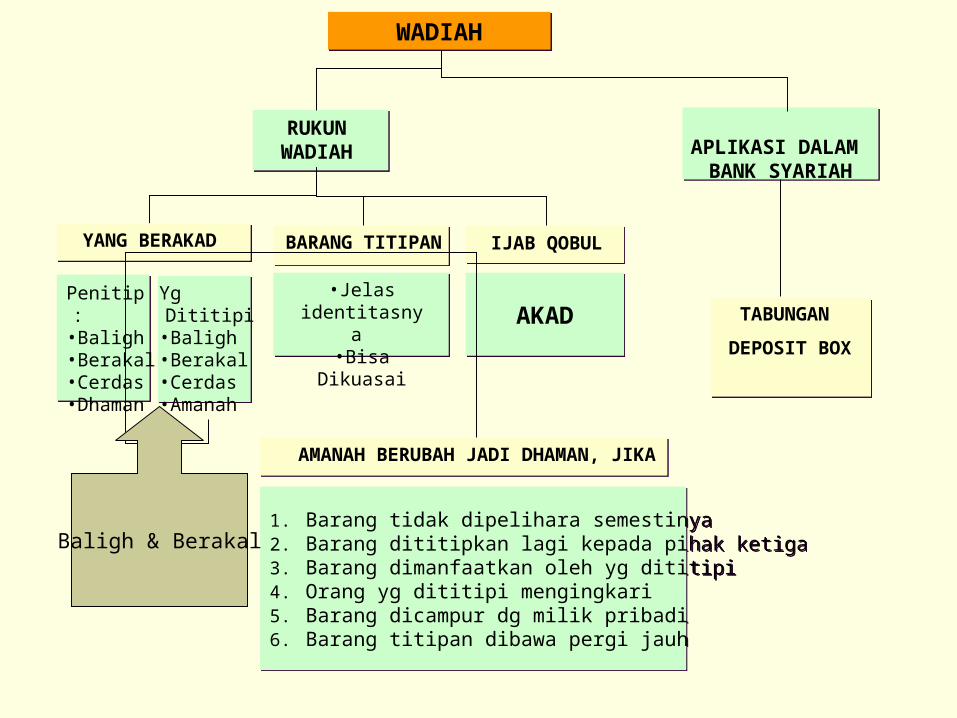

WADIAHWADIAH

BARANG TITIPAN

RUKUN WADIAH

IJAB QOBUL

APLIKASI DALAM BANK SYARIAH

APLIKASI DALAM BANK SYARIAH

•Jelas identitasnya

•Bisa DikuasaiAKADAKAD

1. Barang tidak dipelihara semestinya2. Barang dititipkan lagi kepada pihak ketiga3. Barang dimanfaatkan oleh yg dititipi4. Orang yg dititipi mengingkari5. Barang dicampur dg milik pribadi6. Barang titipan dibawa pergi jauh

1. Barang tidak dipelihara semestinya2. Barang dititipkan lagi kepada pihak ketiga3. Barang dimanfaatkan oleh yg dititipi4. Orang yg dititipi mengingkari5. Barang dicampur dg milik pribadi6. Barang titipan dibawa pergi jauh

AMANAH BERUBAH JADI DHAMAN, JIKA

TABUNGAN

DEPOSIT BOX

YANG BERAKAD

Penitip :•Baligh•Berakal •Cerdas•Dhaman

Yg Dititipi•Baligh•Berakal•Cerdas•Amanah

Baligh & Berakal

5

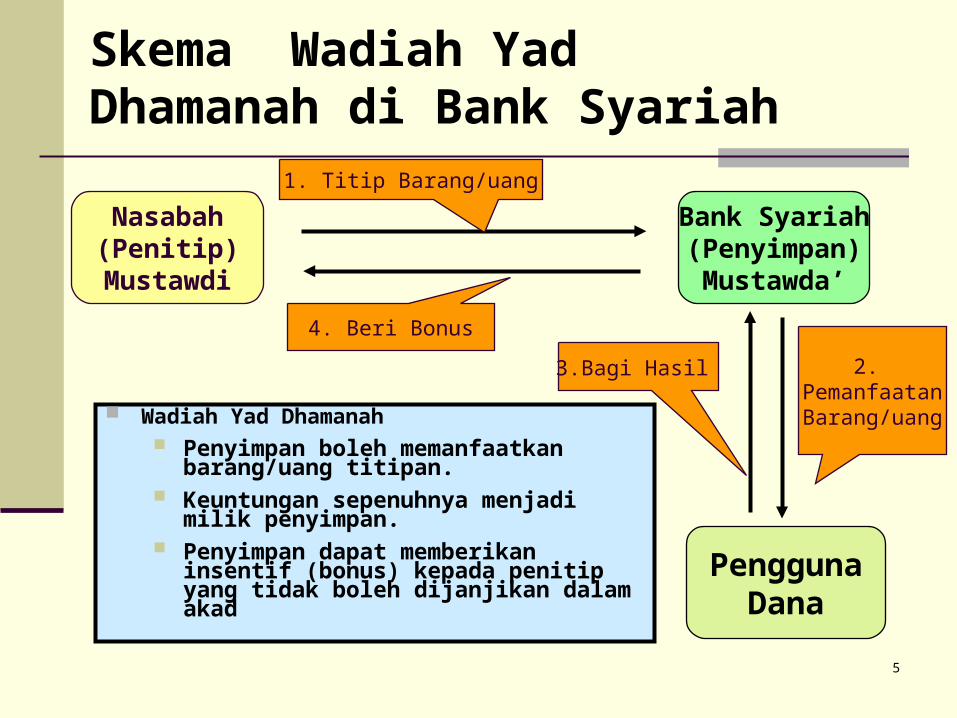

Skema Wadiah Yad Dhamanah di Bank Syariah

Wadiah Yad Dhamanah Penyimpan boleh memanfaatkan

barang/uang titipan. Keuntungan sepenuhnya menjadi milik

penyimpan. Penyimpan dapat memberikan insentif

(bonus) kepada penitip yang tidak boleh dijanjikan dalam akad

Nasabah(Penitip)

Mustawdi

Bank Syariah(Penyimpan)Mustawda’

1. Titip Barang/uang

4. Beri Bonus

PenggunaDana

2. PemanfaatanBarang/uang

3.Bagi Hasil

6

2. Simpanan Mudharabah

Penyerahan dana dari seseorang (shahibul maal) kepada orang lain (mudharib) untuk digunakan dalam usaha halal, dimana keuntungan usaha akan dibagi dengan nisbah yang telah disepakati kedua belah pihak.

Jenis simpanan mudharabah seperti simpanan berjangka, simpanan pendidikan, simpanan kesehatan simpanan walimah, simpanan aqiqah dan qurban.

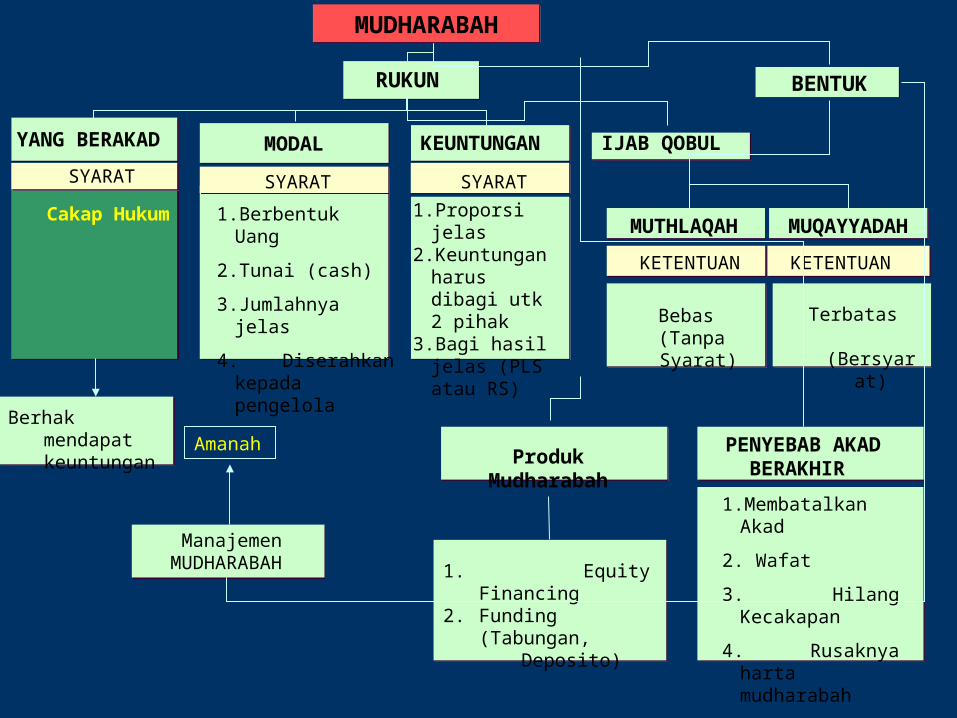

MUDHARABAH

YANG BERAKAD MODAL KEUNTUNGAN

RUKUN

SYARAT SYARAT SYARAT

Cakap Hukum 1.Berbentuk Uang

2.Tunai (cash)

3.Jumlahnya jelas

4. Diserahkan kepada pengelola

1.Proporsi jelas 2.Keuntungan

harus dibagi utk 2 pihak

3.Bagi hasil jelas (PLS atau RS)

ManajemenMUDHARABAH

Berhak mendapat keuntungan

IJAB QOBUL

BENTUK

MUTHLAQAH MUQAYYADAH

1.Membatalkan Akad

2. Wafat

3. Hilang Kecakapan

4. Rusaknya harta mudharabah

PENYEBAB AKAD BERAKHIR

1. Equity Financing2. Funding (Tabungan, Deposito)

Produk Mudharabah

KETENTUAN KETENTUAN

Terbatas (Bersyarat)

Bebas (Tanpa Syarat)

Amanah

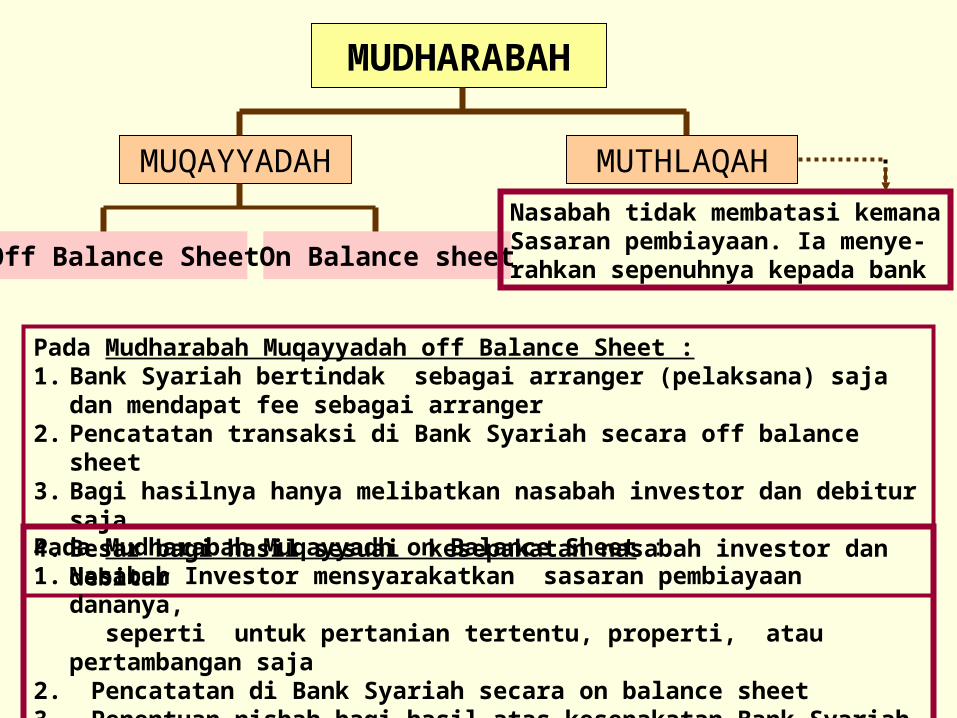

MUDHARABAH

MUQAYYADAH MUTHLAQAH

Off Balance Sheet On Balance sheet

Pada Mudharabah Muqayyadah off Balance Sheet :1. Bank Syariah bertindak sebagai arranger (pelaksana) saja dan mendapat

fee sebagai arranger2. Pencatatan transaksi di Bank Syariah secara off balance sheet3. Bagi hasilnya hanya melibatkan nasabah investor dan debitur saja4. Besar bagi hasil sesuai kesepakatan nasabah investor dan debitur

Pada Mudharabah Muqayyadh on Balance Sheet :1. Nasabah Investor mensyarakatkan sasaran pembiayaan dananya, seperti untuk pertanian tertentu, properti, atau pertambangan saja2. Pencatatan di Bank Syariah secara on balance sheet3. Penentuan nisbah bagi hasil atas kesepakatan Bank Syariah dan nasabah

Nasabah tidak membatasi kemanaSasaran pembiayaan. Ia menye-rahkan sepenuhnya kepada bank

9

Hikmah Mudharabah

Menumbuhkan jiwa wirausaha dan produktivitas Mendorong profesionalisme dalam bisnis Melatih Kejujuran Mengurangi praktek Riba Harta yang tertimbun berputar sehingga menumbuhkan

perekonomian. Melatih mental bahwa dalam meraih keuntungan mesti ada

usaha dan risiko, tidak seperti Riba. Menjembatani dua pihak yang saling membutuhkan, Shahibul

mal (investor) memanfaatkan keahlian mudharib (pengelola). Sedangkan mudharib (pengelola) memanfaatkan harta.

10

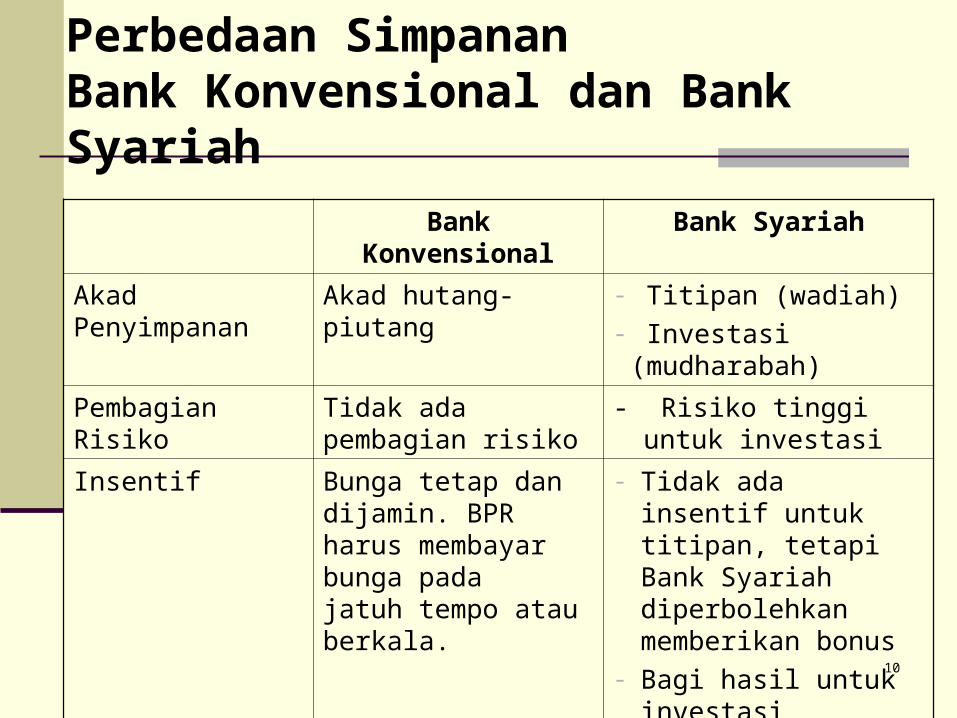

Perbedaan Simpanan Bank Konvensional dan Bank Syariah

Bank Konvensional Bank Syariah

Akad Penyimpanan

Akad hutang-piutang - Titipan (wadiah)- Investasi (mudharabah)

Pembagian Risiko Tidak ada pembagian risiko

- Risiko tinggi untuk investasi

Insentif Bunga tetap dan dijamin. BPR harus membayar bunga pada jatuh tempo atau berkala.

- Tidak ada insentif untuk titipan, tetapi Bank Syariah diperbolehkan memberikan bonus

- Bagi hasil untuk investasi

11

Bagi Hasil

Bagi Hasil adalah Keuntungan / Hasil yang diperoleh dari pengelolaan dana baik investasi maupun transaksi jual beli yang diberikan kepada Nasabah dengan persyaratan : Perhitungan Bagi Hasil disepakati menggunakan pendekatan /

pola: Revenue Sharing atau Profit & Loss Sharing Gross Profit / Net Revenue

Pada saat akad terjadi wajib disepakati sistem bagi hasil yang digunakan, apakah RS, PLS atau Gross Profit. Jika tidak disepakati akad itu menjadi gharar.

Waktu dibagikannya bagi hasil harus disepakati oleh kedua belah pihak, misalnya setiap bulan atau waktu yang telah disepakati

Pembagian bagi hasil sesuai dengan nisbah yang disepakati di awal dan tercantum dalam akad

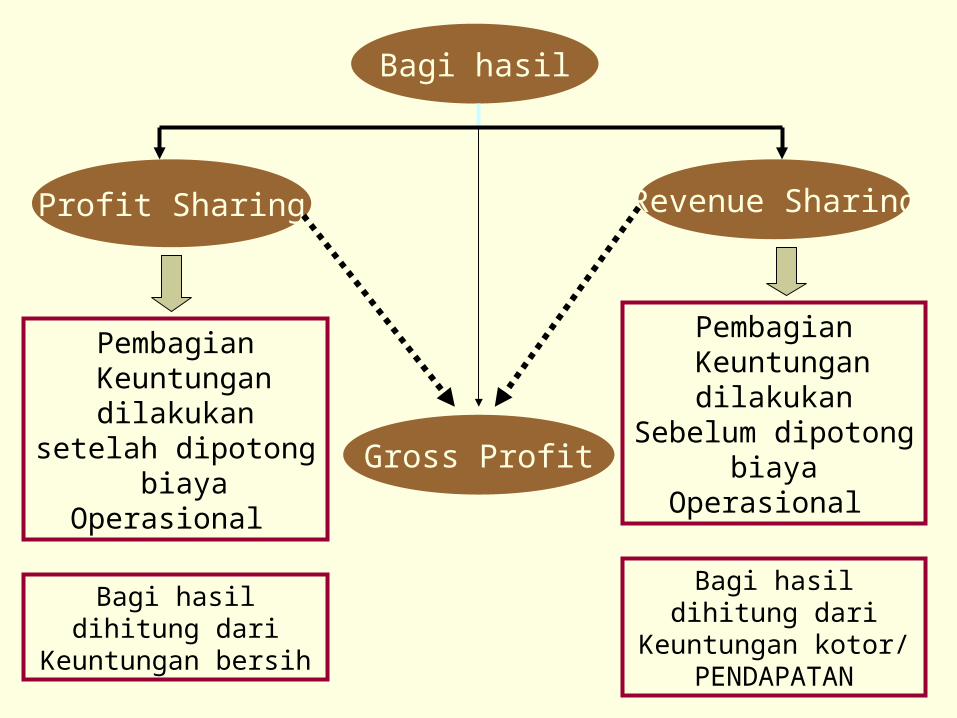

Bagi hasil

Profit Sharing Revenue Sharing

Pembagian Keuntungan

dilakukansetelah dipotong

biayaOperasional

Pembagian Keuntungan

dilakukanSebelum dipotong

biayaOperasional

Bagi hasil dihitung dariKeuntungan bersih

Bagi hasil dihitung dariKeuntungan kotor/

PENDAPATAN

Gross Profit

13

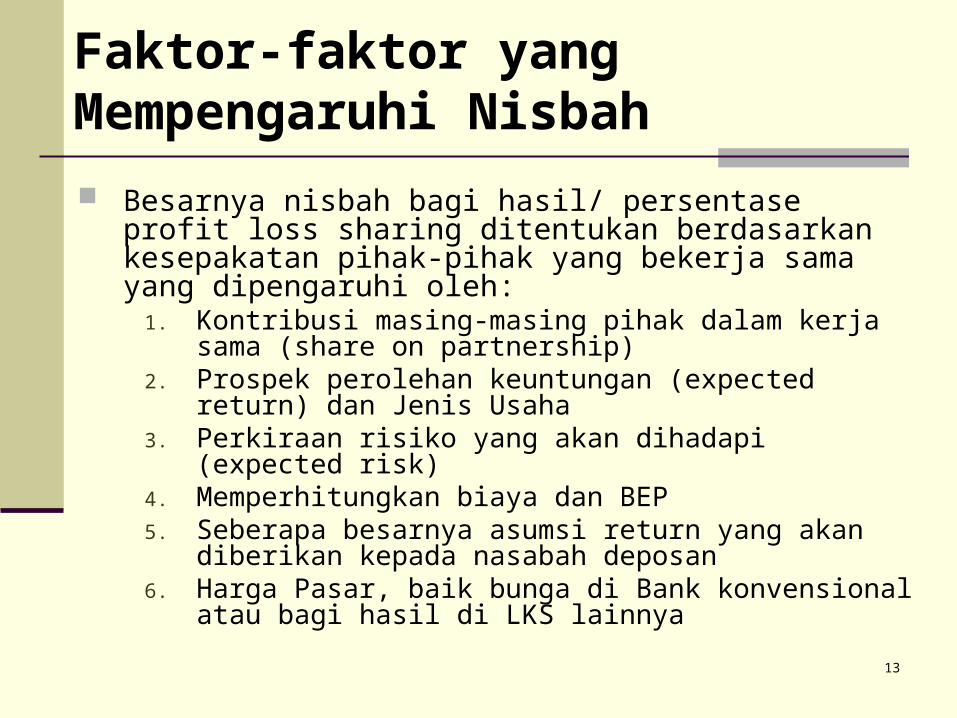

Faktor-faktor yang Mempengaruhi Nisbah

Besarnya nisbah bagi hasil/ persentase profit loss sharing ditentukan berdasarkan kesepakatan pihak-pihak yang bekerja sama yang dipengaruhi oleh:

1. Kontribusi masing-masing pihak dalam kerja sama (share on partnership)

2. Prospek perolehan keuntungan (expected return) dan Jenis Usaha

3. Perkiraan risiko yang akan dihadapi (expected risk)4. Memperhitungkan biaya dan BEP5. Seberapa besarnya asumsi return yang akan

diberikan kepada nasabah deposan6. Harga Pasar, baik bunga di Bank konvensional atau

bagi hasil di LKS lainnya

14

Angka nisbah bagi hasil merupakan angka hasil negosiasi antara shahibul mal dan mudharib dengan mempertimbangkan potensi dari proyek yang akan dibiayai.

Faktor-faktor penentu tingkat nisbah adalah unsur-unsur 'iwad (countervalue) dari proyek itu sendiri, yaitu risiko (ghurmi), nilai tambah dari kerja dan usaha (kasb), dan tanggungan (daman).

Jadi, angka nisbah bukanlah suatu angka keramat yang tidak diketahui asal usulnya, melainkan suatu angka rasional yang disepakati bersama dengan mempertimbangkan proyek yang akan dibiayai dari berbagai sisi.

Faktor-faktor yang Mempengaruhi Nisbah (lanjutan)

15

Ketiga sistem ini dapat diterapkan sesuai dengan nilai-nilai keadilan dan kemaslahatan. Dalam kasus tabungan dan deposito sebaiknya digunakan revenue sharing, agar nasabah lebih terlindungi dan tidak selalu curiga dengan biaya operasional.

Tetapi dalam kasus pembiayaan dapat menggunakan profit sharing dan sebaiknya menggunakan gross profit.

Jika sistem ini digunakan, maka prinsip-prinsip dan teori incentive compatible constrains harus ditegakkan [1]

[1]JR Presley & Sessions JG, Islamic Economic The Emergence of a New Paradigm, The Economic Journal, vol 104, hlm. 564

Faktor-faktor yang Mempengaruhi Nisbah (lanjutan)

16

Tetapi, untuk menghindari moral hazard, maka dalam pembiayaan sebaiknya digunakan revenue sharing dengan alasan maslahah atau lebih baik lagi Net Revenue.

Penggunaan sistem net revenue atau gross profit adalah kombinasi antara RS dan PLS

Penggunaan sistem net revenue atau gross profit adalah implementasi ijtihad.

Faktor-faktor yang Mempengaruhi Nisbah (lanjutan)

17

Fatwa MUI (DSN)No 15/2000

Ketentuan Umum :

1. Pada dasarnya, LKS boleh menggunakan prinsip Bagi Hasil (Revenue Sharing) maupun Bagi Untung (Profit Sharing) dalam pembagian hasil usaha dengan mitra (nasabah)-nya.

2. Dilihat dari segi kemaslahatan (al-ashlah), saat ini, pembagian hasil usaha sebaiknya digunakan prinsip Bagi Hasil (Revenue Sharing).

3. Penetapan prinsip pembagian hasil usaha yang dipilih harus disepakati dalam akad.

18

Deposito Berjangka

simpanan pihak ketiga (deposan) di Bank Syariah

selama 1, 3, 6 atau 12 bulan perorangan atau badan hanya dapat ditarik pada tanggal jatuh tempo

19

Bagaimana jika deposito dicairkan sebelum jatuh tempo

Deposan yang bersangkutan telah melanggar akad.

Dapat dikenakan pinalti => hasil pinalti dimasukkan pada dana kebajikan (ZIS), bukan merupakan pendapatan Bank Syariah

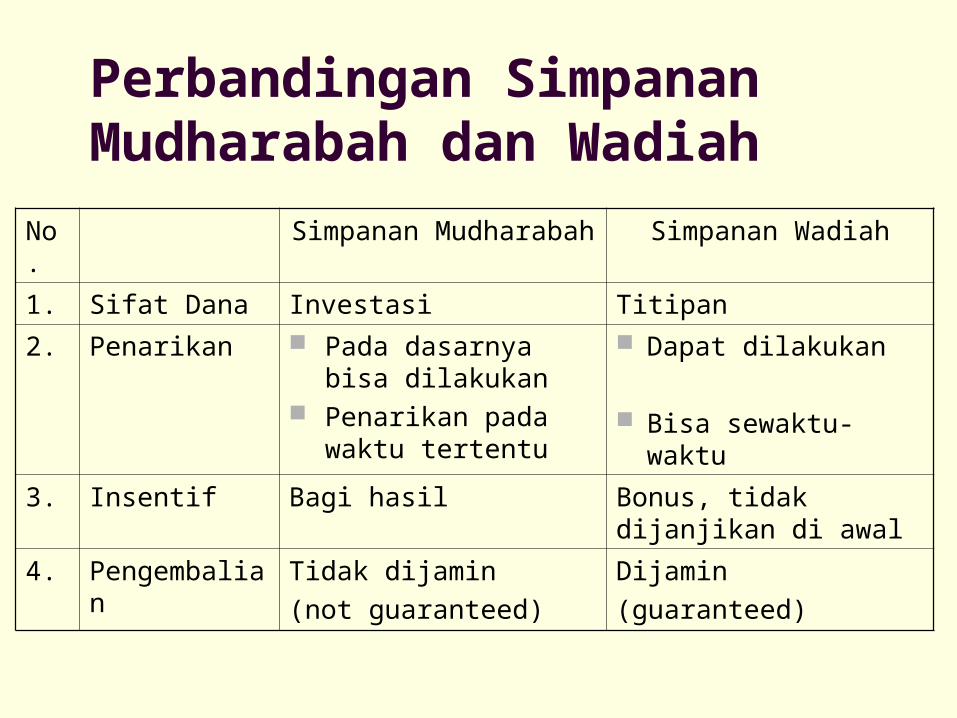

Perbandingan Simpanan Mudharabah dan Wadiah

No. Simpanan Mudharabah Simpanan Wadiah

1. Sifat Dana Investasi Titipan

2. Penarikan Pada dasarnya bisa dilakukan

Penarikan pada waktu tertentu

Dapat dilakukan

Bisa sewaktu-waktu

3. Insentif Bagi hasil Bonus, tidak dijanjikan di awal

4. Pengembalian Tidak dijamin

(not guaranteed)

Dijamin

(guaranteed)

21

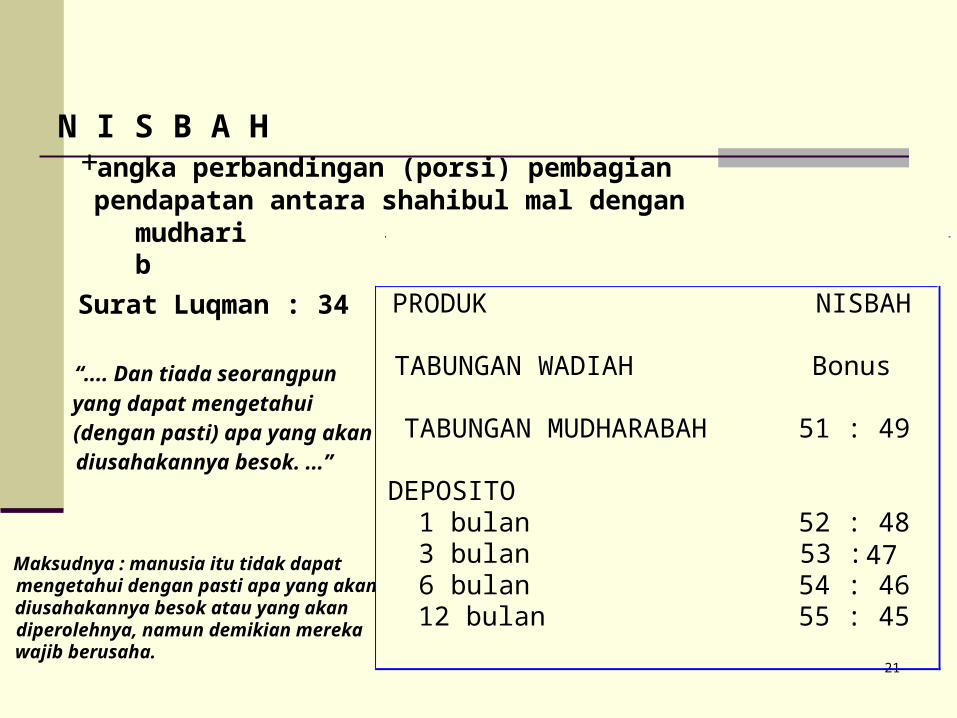

N I S B A H+ angka perbandingan (porsi) pembagian

pendapatan antara shahibul mal denganmudharib

Surat Luqman : 34

“.... Dan tiada seorangpun

yang dapat mengetahui(dengan pasti) apa yang akandiusahakannya besok. ...”

Maksudnya : manusia itu tidak dapatmengetahui dengan pasti apa yang akandiusahakannya besok atau yang akandiperolehnya, namun demikian merekawajib berusaha.

PRODUK NISBAH

TABUNGAN WADIAH Bonus

TABUNGAN MUDHARABAH 51 : 49

DEPOSITO1 bulan 52 : 483 bulan 53 : 476 bulan 54 : 4612 bulan 55 : 45

22

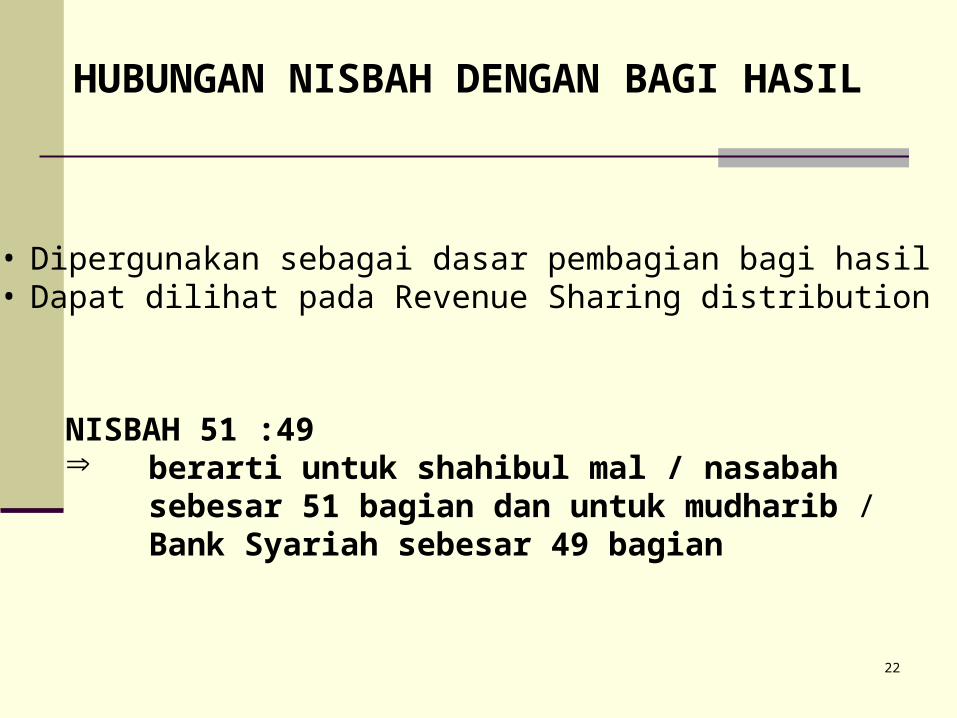

HUBUNGAN NISBAH DENGAN BAGI HASIL

• Dipergunakan sebagai dasar pembagian bagi hasil• Dapat dilihat pada Revenue Sharing distribution

NISBAH 51 :49 berarti untuk shahibul mal / nasabah sebesar 51

bagian dan untuk mudharib / Bank Syariah sebesar 49 bagian

23

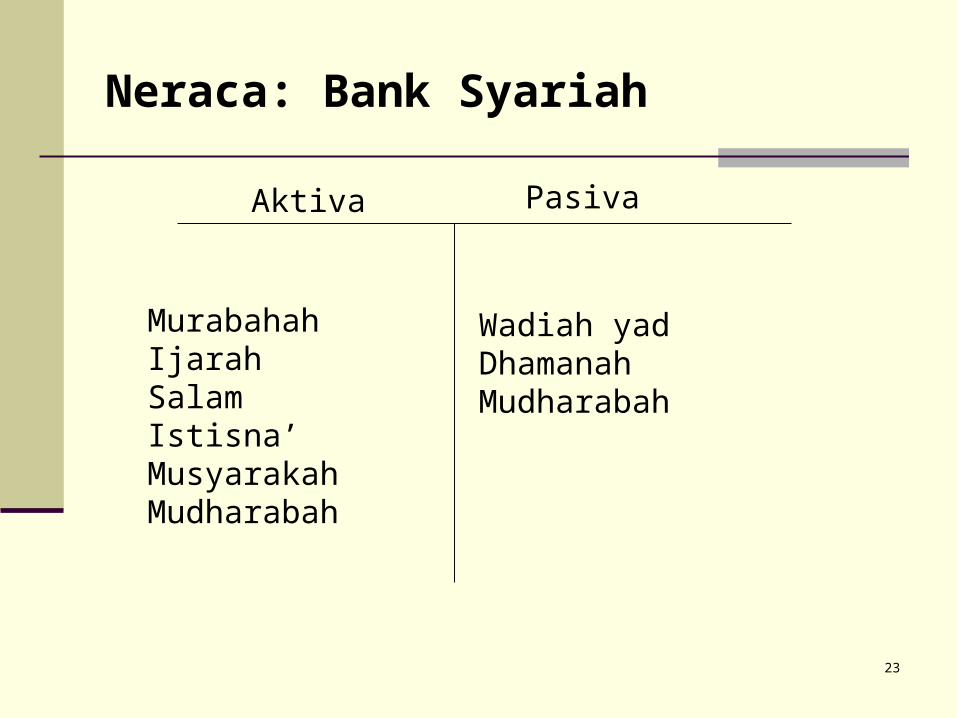

Neraca: Bank Syariah

PasivaAktiva

Wadiah yad Dhamanah Mudharabah

MurabahahIjarahSalamIstisna’MusyarakahMudharabah

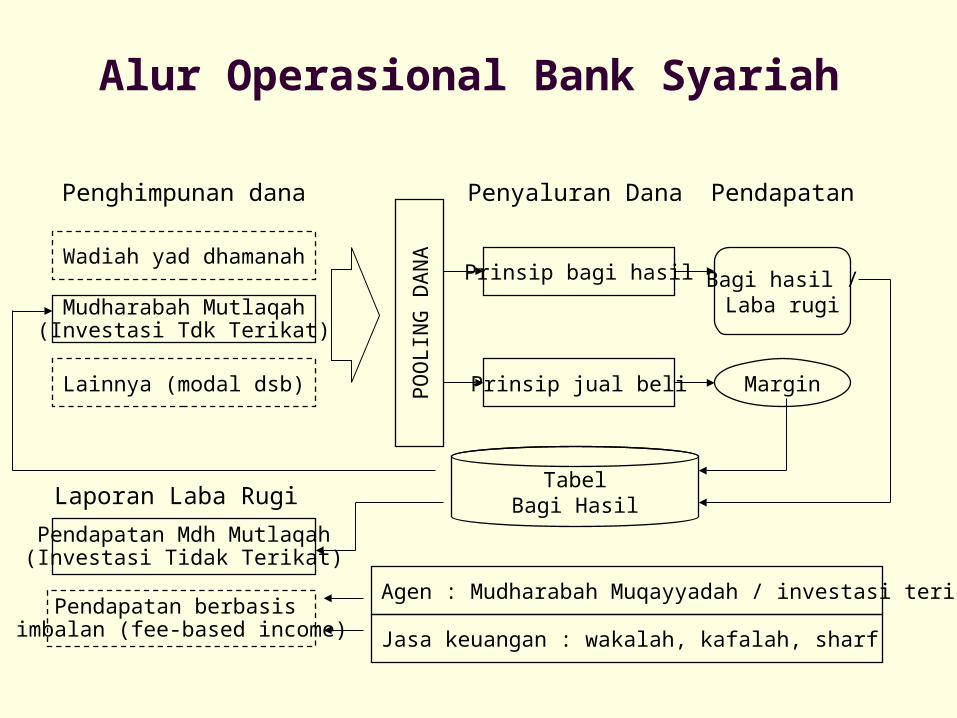

Alur Operasional Bank Syariah

Penghimpunan dana

Wadiah yad dhamanah

Mudharabah Mutlaqah(Investasi Tdk Terikat)

Lainnya (modal dsb)

PO

OLI

NG

DA

NA

Prinsip bagi hasil

Prinsip jual beli

Bagi hasil /Laba rugi

Margin

TabelBagi Hasil

Pendapatan Mdh Mutlaqah(Investasi Tidak Terikat)

Pendapatan berbasis imbalan (fee-based income)

Agen : Mudharabah Muqayyadah / investasi terikat

Jasa keuangan : wakalah, kafalah, sharf

Penyaluran Dana

Laporan Laba Rugi

Pendapatan

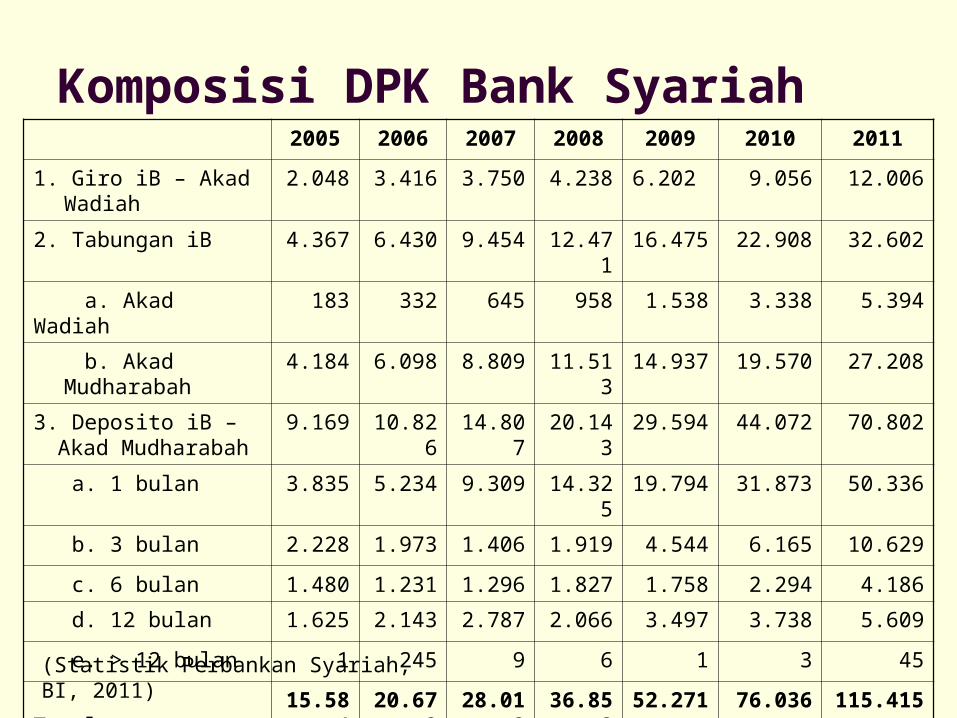

Komposisi DPK Bank Syariah 2005 2006 2007 2008 2009 2010 2011

1. Giro iB – Akad Wadiah

2.048 3.416 3.750 4.238 6.202 9.056 12.006

2. Tabungan iB 4.367 6.430 9.454 12.471 16.475 22.908 32.602

a. Akad Wadiah 183 332 645 958 1.538 3.338 5.394

b. Akad Mudharabah 4.184 6.098 8.809 11.513 14.937 19.570 27.208

3. Deposito iB – Akad Mudharabah

9.169 10.826 14.807 20.143 29.594 44.072 70.802

a. 1 bulan 3.835 5.234 9.309 14.325 19.794 31.873 50.336

b. 3 bulan 2.228 1.973 1.406 1.919 4.544 6.165 10.629

c. 6 bulan 1.480 1.231 1.296 1.827 1.758 2.294 4.186

d. 12 bulan 1.625 2.143 2.787 2.066 3.497 3.738 5.609

e. > 12 bulan 1 245 9 6 1 3 45

Total 15.584 20.672 28.012 36.852 52.271 76.036 115.415

(Statistik Perbankan Syariah, BI, 2011)

26

Produk Jasa pada Bank Syariah

Wakalah Letter of Credit Jasa Wakalah lainnya Kafalah Letter of Guarantee Amanah Safe Deposit Box

27

Wakalah

“Akad wakalah” adalah Akad pemberian kuasa kepada penerima kuasa untuk melaksanakan suatu tugas atas nama pemberi kuasa.

Wakalah berdasar dari akar kata ‘wakala’. Kata ‘wakala’ muncul di Qur’an dengan bermacam makna. Namun demikian, keseluruhannya digunakan untuk menggambarkan “perwakilan seseorang atas nama orang lain untuk suatu perbuatan’”

28

Wakalah Letter of Credit

Merupakan fee-based instrument. Bank dapat memperoleh imbalan/fee/ujrah yang disepakati di awal serta dinyatakan dalam jumlah nominal yang tetap, bukan dalam bentuk persentase

Pembeli (importir) ingin barang diterima sebelum melakukan pembayaran; Penjual (eksportir) ingin pembayaran dilakukan sebelum mengirim barang

Kedua belah pihak memerlukan penengah yang dapat memfasilitasi transaksi mereka sehinggga tidak ada pihak yang dirugikan

29

Wakalah Letter of Credit

Nasabah (importir) menunjuk bank sebagai agen atau wakil dalam rangka pelaksanaan transaksi.

Bank menerbitkan letter of credit (LC) untuk importir. LC ini dikirimkan kepada penjual (eksportir) yang kemudian atas dasar LC tersebut akan mengirimkan barang kepada pembeli

Bank dapat bertindak sebagai wakil dan pemberi jaminan atas pemenuhan kewajiban importir terhadap eksportir dalam melakukan pembayaran (akad wakalah bil ujroh dan kafalah)

Pembeli menyetorkan dana untuk pembayaran transaksi kepada bank

30

Fatwa Dewan Syari’ah Nasional No: 34/DSN-MUI/IX/2002 tentang L/C Impor Syariah

Letter of Credit (L/C) Impor Syariah adalah surat pernyataan akan membayar kepada Eksportir yang diterbitkan oleh Bank untuk kepentingan Importir dengan pemenuhan persyaratan tertentu sesuai dengan prinsip syariah.

L/C Impor Syariah dalam pelaksanaannya menggunakan akad-akad: Wakalah bil Ujrah, Qardh, Murabahah, Salam/Istishna’, Mudharabah, Musyarakah, dan Hawalah.

Mekanisme Operasional Perbankan: Importir dan Bank melakukan akad Wakalah bil Ujrah

untuk pengurusan dokumen-dokumen transaksi impor; Besar ujrah harus disepakati di awal dan dinyatakan

dalam bentuk nominal, bukan dalam bentuk persentase.

31

Fatwa Dewan Syariah Nasional NO: 35/DSN-MUI/IX/2002 tentang Letter of Credit (L/C) Ekspor Syariah

Letter of Credit (L/C) Ekspor Syariah adalah surat pernyataan akan membayar kepada Eksportir yang diterbitkan oleh Bank untuk memfasilitasi perdagangan ekspor dengan pemenuhan persyaratan tertentu sesuai dengan prinsip syariah.

L/C Ekspor Syariah dalam pelaksanaannya meng-gunakan akad-akad: Wakalah bil Ujrah, Qardh, Mudharabah, Musyarakah dan Al-Bai’.

Mekanisme operasional perbankan Bank melakukan pengurusan dokumen-dokumen ekspor; Bank melakukan penagihan (collection) kepada bank penerbit

L/C (issuing bank), selanjutnya dibayarkan kepada eksportir setelah dikurangi ujrah;

Besar ujrah harus disepakati di awal dan dinyatakan dalam bentuk nominal, bukan dalam persentase.

32

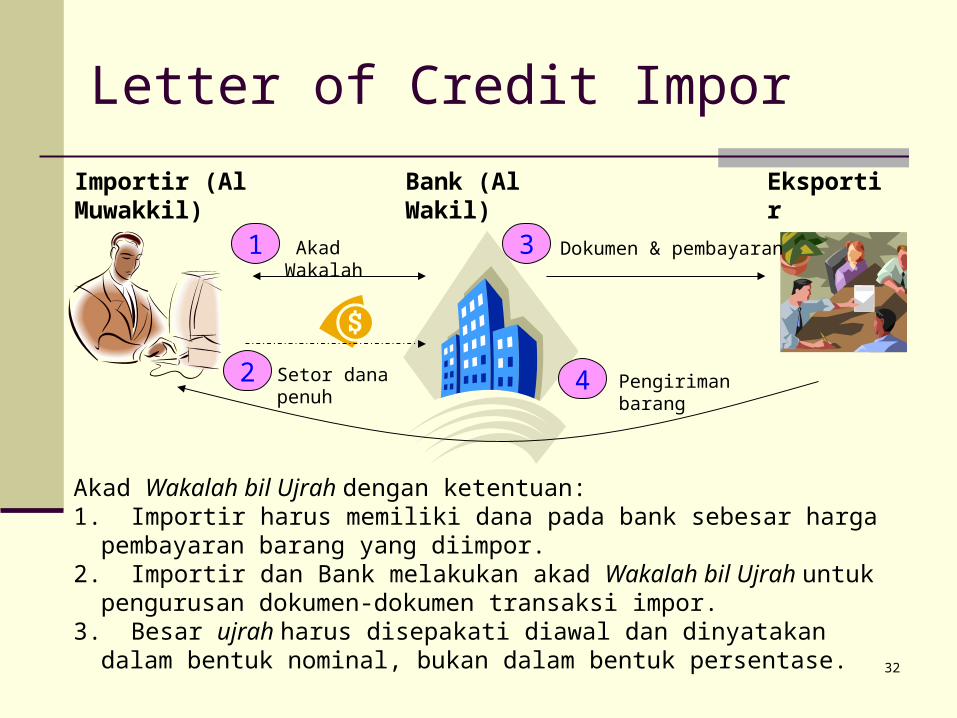

Letter of Credit Impor

EksportirImportir (Al Muwakkil) Bank (Al Wakil)

Akad Wakalah

Setor dana penuh

Dokumen & pembayaran

Pengiriman barang

Akad Wakalah bil Ujrah dengan ketentuan:1. Importir harus memiliki dana pada bank sebesar harga pembayaran

barang yang diimpor.2. Importir dan Bank melakukan akad Wakalah bil Ujrah untuk pengurusan

dokumen-dokumen transaksi impor.3. Besar ujrah harus disepakati diawal dan dinyatakan dalam bentuk nominal,

bukan dalam bentuk persentase.

1

2

3

4

33

Akad wakalah

Setor dana sebagian

Dokumen dan pembayaran

Pengiriman barang

Akad Wakalah bil Ujrah dan Qard dengan ketentuan:1. Importir tidak memiliki dana cukup pada bank sebesar harga pembayaran

barang yang diimpor.2. Importir dan Bank melakukan akad Wakalah bil Ujrah untuk pengurusan

dokumen-dokumen transaksi impor.3. Besar ujrah harus disepakati diawal dan dinyatakan dalam bentuk nominal,

bukan dalam bentuk persentase.4. Bank memberikan dana talangan (qardh) kepada importir untuk pelunasan

pembayaran barang impor.

Tambahan pembayaran dengan akad qard

EksportirImportir (Al Muwakkil) Bank (Al Wakil)

1

2

3

4

5

34

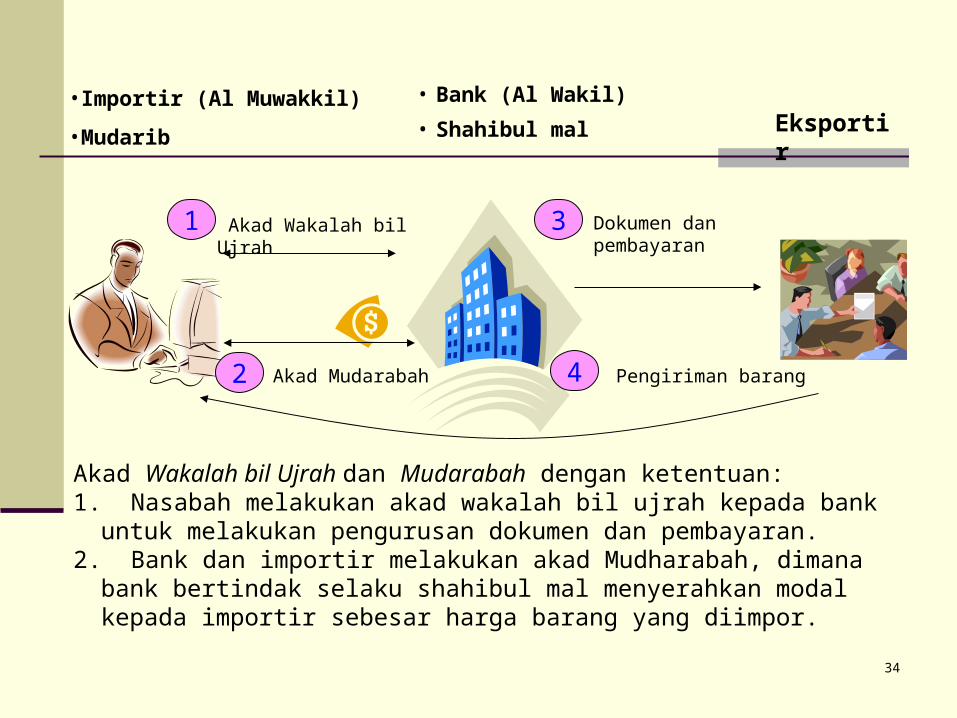

Eksportir• Importir (Al Muwakkil)

• Mudarib

• Bank (Al Wakil)

• Shahibul mal

Akad Wakalah bil Ujrah

Akad Mudarabah

Dokumen dan pembayaran

Pengiriman barang

Akad Wakalah bil Ujrah dan Mudarabah dengan ketentuan:1. Nasabah melakukan akad wakalah bil ujrah kepada bank untuk melakukan

pengurusan dokumen dan pembayaran.2. Bank dan importir melakukan akad Mudharabah, dimana bank bertindak

selaku shahibul mal menyerahkan modal kepada importir sebesar harga barang yang diimpor.

1

2

3

4

35

Jasa Wakalah Lainnya

Pemberian jasa bank kustodian (safe-keeping) atas surat-surat berharga seperti sukuk dan saham termasuk melakukan pencatatan atas penerimaan penghasilan seperti dividen dan bagi hasil. Kontrak dilakukan dengan konsep wakalah di mana bank bertindak sebagai wakil atau agen.

Transfer Domestik dan Luar Negeri

Proses administrasi properti, waris, wasiat

36

Kafalah Letter of Guarantee

Transaksi penjaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga atau tertanggung (makful lahu) untuk memenuhi kewajibannya kepada pihak kedua (makful ‘anhu/ashil).

Fee based instrument Bank bertindak sebagai pemberi jaminan atas pemenuhan

kewajiban nasabah terhadap pihak ketiga Nasabah dapat diminta untuk menempatkan sejumlah

dana yang diterima oleh bank berdasar prinsip wadiah wad dhamanah.

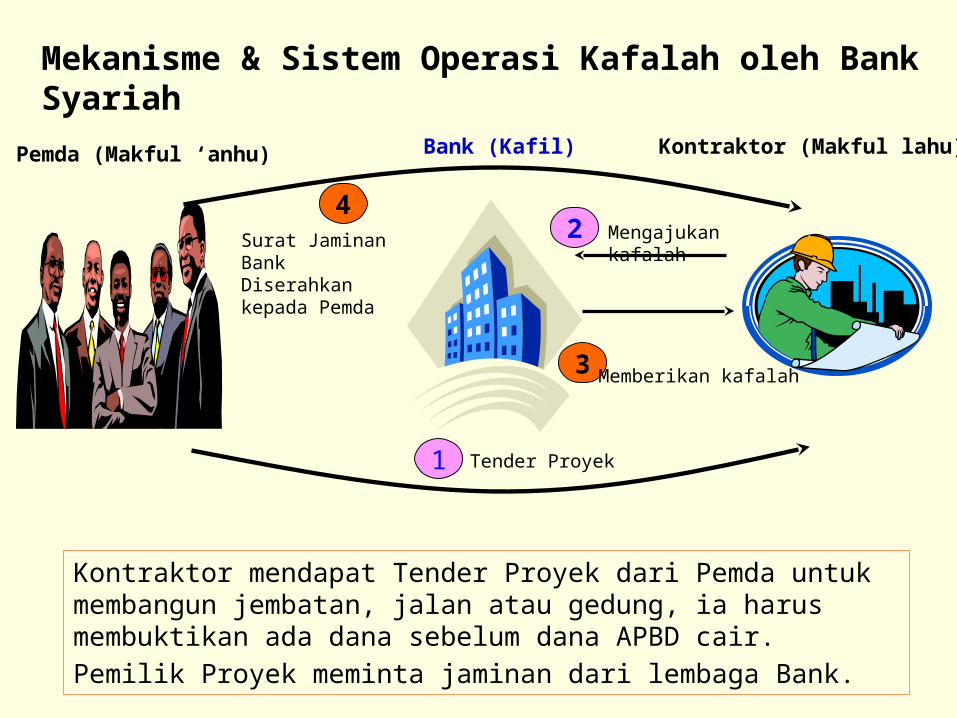

Bank (Kafil)Pemda (Makful ‘anhu)

Kontraktor mendapat Tender Proyek dari Pemda untuk membangun jembatan, jalan atau gedung, ia harus membuktikan ada dana sebelum dana APBD cair. Pemilik Proyek meminta jaminan dari lembaga Bank.

Mekanisme & Sistem Operasi Kafalah oleh Bank Syariah

3

1

2 Mengajukan kafalah

Memberikan kafalah

4Surat Jaminan BankDiserahkan kepada Pemda

Tender Proyek

Kontraktor (Makful lahu)

38

Safe Deposit Box

Bank dapat menyewakan Safe Deposit Box berdasar prinsip wadiah yad-amanah dan ijarah di mana bank mendapatkan imbalan atas jasa yang diberikan