peranan korporat kredibiliti terhadap niat gelagat...

TRANSCRIPT

Peranan Korporat Kredibiliti terhadap Niat Gelagat Kepatuhan Zakat Pendapatan Gaji

ZAINOLBIDINKAMILMD.IDRIS

Abstrak

Kajian ini mengaplikasikan teori gelagat terancang dengan memasukkan angkubah kredibiliti korporat bagi meramal niat gelagat kepatuhan zakat pendapatan gaji. Objektif kajian ini adalah untuk menentukan hubungan antara angkubah sikap, norma subjektif, kawalan gelagat ditanggap, dan kredibiliti korporat dengan niat gelagat kepatuhan zakat pendapatan gaji. Data dikumpul daripada 250 individu Muslim dalam kalangan organisasi awam dan swasta. Kajian ini menggunakan teknik permodelan persamaan berstruktur bagi model pengukuran dan model berstruktur dalam mengukur angkubah sikap, norma subjektif, kawalan gelagat ditanggap, kredibiliti korporat, dan niat. Keputusan kajian menunjukkan teori gelagat terancang menunjukkan kebagusuaian padanan model yang baik. Keputusan kajian juga memaparkan angkubah asal dalam teori dan juga kredibiliti korporat memainkan peranan yang penting dalam mempengaruhi niat gelagat kepatuhan zakat. Implikasi terhadap teori dan pembuat dasar juga turut dibincangkan.

Kata kunci: Norma subjektif, kawalan gelagat ditanggap, kredibiliti korporat.

Abstract

This study applies the theory of planned behavior by adding corporate credibility in an attempt to predict compliance intention behaviour towards zakat on employment income. The objective of this study is to determine the relationship between attitude, subjective norm, perceived behavioural control, and corporate credibility with zakah compliance intention on employment income. Data were generated from 250 Muslim individual in public and private organizations. This study uses structural equation technique as measurement model and structural model in measuring attitude, subjective norm, perceived behavioral control, corporate credibility, and intention. The results suggest that TPB revealed a better goodness of fit model. The results also indicated that the original variable of TPB and corporate credibility play important

Jurnal Pembangunan Sosial Jilid 14 (Jun) 2011: 43–65

44 Jurnal Pembangunan Sosial Jilid 14

roles in influencing zakat compliance intention. Implication towards theory and policy makers is also discussed. Keywords: Subjective norm, perceived behavioural control, corporate credibility.

Pengenalan

ZakatmerupakansalahsaturukunIslamdanbegitupentingdalampembangunanummah.DalamIslam,zakatbertujuanmewujudkanmasyarakatyangadildanbersatupadu.Danakutipanzakatdiperolehdaripadamerekayanglayakdandiagihkankepadaasnafyangtelahditetapkanolehsyarak.Sumberdanazakatdatangnyadaripadapendapatan(gaji),wangsimpanan,perniagaan,ternakan,saham,emas,padidansebagainya.Antarasumber-sumberzakatyangdisebutini, gajimerupakan sumber yang selalu diperdebatkan.Sehingga kini zakatpendapatangajiinimasihmenjadiisunegara.Isuataupersoalanhukumwajibzakat terhadap pendapatan gaji telah lama dibincangkan dan diperdebatkandipelbagaiperingkat.Hasilnya,pada tahun1997MajlisFatwaKebangsaantelahmemutuskanbahawapendapatanhasildaripadapenggajianadalahwajib.Bagaimanapun,sebelumfatwakebangsaaninidiumumkan,beberapaBaitulmalnegeritelahlamamewajibkanzakatpendapatangajikepadaindividuMuslimdinegerimasing-masing.NegeriKedahumpamanyatelahmewartakanwajibzakatgajipada19April1986denganmenggunakanseksyen38(2)Undang-Undang Pentadbiran Islam Kedah 1962 dalam Warta Kerajaan No. 146(MujainiTarimin,1995).NegeriPerlistelahmemfatwakanzakatpendapatangajiwajibpada20Oktober1991(JawatankuasaSyariahNegeriPerlis,1996).SementaraJawatankuasaPerundingHukumSyarak(Fatwa)NegeriSelangortelahmemutuskanwajibmembayar zakat gaji dan telahmewartakan fatwaini pada 16 Oktober 2001 di bawah Enakmen Pentadbiran PerundanganIslam, 1989 [Pindaan 2003 seksyen 49 (i) dan (ii)].Kini, semuaBaitulmalnegeridiMalaysiatelahmenerimadanmemfatwakanbahawazakatterhadappendapatangajisebagaiwajib.

Sepertijugazakatlain,zakatgajijugatidakterlepasdaripadamasalahkutipan yang rendah dalam kalangan pekerja Islam yang layak (Kamil& Ahmad Mahdzan, 2002) walaupun fatwa wajib zakat gaji telah lamadikeluarkan. Sungguhpun pelbagai kempen yang telah dilaksanakan olehpejabatzakatbagimeningkatkankutipanzakatgajididapatimemberikesanterhadap peningkatan kutipan zakat, tetapi peningkatan ini tidak signifikan.Sambutan yang agak dingin ini dipercayai mungkin berpunca daripadatanggapan sesetengah masyarakat tentang ketidakcekapan pengurusan danpengagihanwangzakat.Tanggapandemikianberpuncadaripadabeberapakesketidakcekapan pengurusan yang terjadi sebelum ini seperti pecah amanah,

Korporat Kredibiliti 45

agihanyangtidaksaksamadansebagainya(Aidit,1989).Tanggapannegatifini telah memberi kesan terhadap kutipan zakat. Sebagai langkah susulan,pengurusan kutipan zakat telah diswastakan bagi mengatasi kelemahantersebut. Hasilnya, wujudlah beberapa pusat urus zakat, seperti Pusat UrusZakatPulauPinang(PUZ),PusatPungutanZakat(PPZ)WilayahPersekutuan,PusatZakatSelangor(PZS),danlain-lain.

Denganwujudnyapusat-pusatpengurusanzakatdikebanyakannegeridi Malaysia sekarang, pengurusan zakat secara umumnya boleh dikatakanmempamerkan prestasi yang baik dari segi kutipan zakat. Laporan prestasikutipan keseluruhan zakat termasuk zakat pendapatan bagi negeri-negeri diMalaysiamenunjukkan peningkatan dari setahun ke setahun. Hal ini dapatdilihat melalui pencapaian kutipan zakat secara keseluruhan dan zakatpendapatan gaji. Umpamanya, negeri maju seperti Selangor keseluruhankutipan zakat yang berjumlah RM8.43 juta pada tahun 2000 meningkatkepadaRM52.05jutapadatahun2004.Daripadajumlahini,sumbanganzakatpendapatanmeningkatdaripada26.93peratuspadatahun2000kepada52.51peratus pada tahun 2004 (HairunnizamWahid, SanepAhmad&MohdAliMohdNoor,2006).DiKedahkedudukankutipanzakatjugaturutmeningkatdaripada RM7.22 juta pada tahun 2000 kepada RM38.40 juta pada tahun2006 (Laporan Zakat Negeri Kedah, 2006). Pada tahun 2006, sumbanganzakatpendapatanadalahyangtertinggiiaitusebanyakRM16.19jutaatau42perarusdaripadakeseluruhankutipanzakatnegeriKedah.BegitujugakutipanzakatgajidiMalaysia,zakatpendapatanmerupakanperatusanyangtertinggiberbandingkutipandaripadasumber-sumberlainbagikeseluruhanpungutanzakat (HairunnizamWahid,SanepAhmad&MohdAliMohdNoor, 2006).Bagaimanapun,kajianmenunjukkantahapkepatuhanzakatmasihlagirendah(Kamil,2002;Kamil,ChekDerashid&EngkuIsmail,1997).

Walaupunlangkahpenubuhanpusatpungutanzakatdapatmeningkatkanjumlahkutipanzakat,namunkedudukandanazakatinimasihbolehdipertingkatlagi sekiranya individu Muslim menyedari tanggungjawab mereka dalammenunaikanzakat.MenurutKamil(2002)masihterdapatindividuyangtidakmembayarzakatdanadajugayangmasihlagiterusmembayarzakatkepadasatu-satu golongan asnaf. Ini jelas menunjukkan bahawa tahap kepatuhanuntukmenunaikantanggungjawabberzakatteutamasumberpendapatangajidikalangan individuMuslimmasihrendah.Araskepatuhanzakatgajiyangrendahinimerupakansuatufenomenayangperludiselidiki.Umpamanya,dinegeriKedah,iaitunegeriyangterawalmengeluarkanfatwawajibzakatgaji,tahapkepatuhanmasihrendah(Kamil,2002;Kamil&AhmadMahdzan,2002).Rekod pejabat zakat negeri Kedahmenunjukkan bahawa jumlah pembayarzakatgajiyangterdiridaripadakakitanganawamdanswastadinegeritersebutadalah sebanyak 6,794 orang sehingga 31Disember 2004 (SheikhGhazaliYaacob,komunikasiperibadi,24Mac,2005).

46 Jurnal Pembangunan Sosial Jilid 14

Daripada jumlah tersebut, 4,396 orang adalah kakitangan awam,manakala2,398 orang adalah kakitangan swasta. Jumlah pembayar zakat di negeritersebut adalah kurang daripada separuh berbanding dengan individu yanglayak berzakat. Menurut maklumat daripada Jabatan Zakat Negeri Kedah,pendapatangajiminimumbulananyangwajibdikeluarkanzakatadalahRM600sebulan (Jabatan Zakat Negeri Kedah, 2005). Sementara itu, rekod daftarpotongancukaiberjadual(PCB)negeriKedahberjumlah40,000orang(IsmailMohdAriff, komunikasi peribadi, 15April, 2005). Jika hanya sebahagiansahajadaripadajumlahtersebutterdiridaripadaindividuMuslim,iaitu20,000orang,makakadarkepatuhannyamasihberadaditahapyangrendah.Kajianyang dibuat di negeri Perlis jugamenunjukan aras kepatuhan yang rendah(Kamiletal.,1997).DiPulauPinangbilanganpekerjaIslamyangmembayarzakatgajihanyalahsekitar39peratusiaitu18,552daripada50,000orangyanglayakmengeluarkanzakatgaji(“50,000pekerja”,2000).PembayarzakatgajidinegeriSabahpulahanyaterdiridaripada411orang(307orangkakitanganawamdan104orangkakitanganswasta)padatahun2004(Mohd.ZaratkhanAbd.Rahman,komunikasiperibadi,10Mac,2005).

Berbagai kempen telah dilaksanakan oleh pejabat zakat bagimeningkatkan kutipan zakat gaji dan didapati memberi kesan terhadappeningkatankutipanzakat,namunpeningkataninitidaksignifikan.Sambutanyang agak dingin ini dipercayai mungkin berpunca daripada tanggapansesetengahmasyarakat tentang ketidakcekapan pengurusan dan pengagihanwang zakat. Tanggapan sedemikian berpunca daripada beberapa kesketidakcekapan pengurusan yang terjadi sebelum ini seperti pecah amanah,agihanyangtidaksaksamadansebagainya(Aidit,1989).Tanggapannegatifini telah memberi kesan terhadap-prestasi kutipan zakat. Fenomena araskepatuhan yang rendah ini walaupun telah dijelaskan oleh Kamil (2002),namun penjelasannya masih tidak konklusif. Ini adalah kerana unsur niat(unsuryangmemainkanperananutamadalamgelagatkepatuhan)mematuhipembayaran zakat terhadap pendapatan zakat gaji masih tidak dijelaskan.Tambahan lagi, beberapa aspek atau faktor yang boleh mempengaruhikepatuhan zakat tidak diterangkan dalam kajian tersebut. Sebelum gelagatkepatuhanzakatdilaksanakanolehpembayarzakat,niatterhadapkepatuhanmerupakanfaktoryangpentingkeranasebelumsesuatugelagatdilaksanakania perlu bermula dengan niat. Rasulullah S.A.W. bersabda di dalam hadisbaginda:(khulkulluyaqhmalu‘alaasyaakilatih) yang bermaksud “Katakanlah: Setiap orang itu beramal menurutbentukkehendaknya, iaitumenurutapayangmenjadiniatnya” (TerjemahanHadisShahihBukhary,1989,m.s.74).Jelaslahdisinibahawatidakadaamal(perbuatan)kecualidenganniatataubahawaamalitutidaksahkecualidenganniat atau amal itu tidak diqabulkan olehAllah s.w.tmelainkan dengan niatsahaja. Sehubungan itu, kajian ini cuba menyingkap faktor-faktor pentingyang perlu dikaji yang dijangka dapatmempengaruhi niat kepatuhan zakatpendapatangajitersebut.

Korporat Kredibiliti 47

Sorotan Literatur

Teori Gelagat Terancang

Terdapat banyak kajian yang dijalankan mengenai niat gelagat kepatuhandalam berbagai bidang termasuk niat gelagat kepatuhan cukai. Bagaimanapun, kajian dalam aspek niat gelagat kepatuhan zakat masih lagi kurang.WalaupunKamil,(2002)menjalankankajiantentangzakat,namunkajiannyaberpaksikan gelagat kepatuhan zakat gaji dan tidak memfokuskan perananniat sebagai elemen penting dalam melaksanakan sesuatu gelagat. Inikerana niat merupakan faktor yang utama bagi setiap individu sebelummelaksanakan sesuatu gelagat (Ajzen, 1985). Satu model teoritikal yangpopulardaripadasosialpsikologiyangdikenalisebagaiteorigelagatterancang(Ajzen, 1985,1991) telah banyak diaplikasi dalam berbagai situasi gelagat(Bobek&Hatfield,2003;Rhodes&Courneya,2003;Taylor&Todd,1995;Umeh&Patel,2004).Teorigelagat terancang(theory of planned bahavior)diperkenalkanolehAjzen(1985)merupakanlanjutandaripadateoritindakanberalasan (theory of reasoned action) (Fishbein&Ajzen, 1975). Hubunganteoritikalbagiteorigelagatterancang(TGT)ditunjukkandalamRajah1.

Sumber. TheTheoryofplannedbehaviour.Ajzen, I, (1991).Organizational behaviour and human decision processes 50, m.s 182.

Rajah1.Teorigelagatterancang.

TGTmenegaskan bahawa niat untuk melaksanakan sesuatu gelagatadalahdipengaruhiolehsikapterhadapgelagat,normasubjektif,dankawalangelagat ditanggap.MenurutAjzen (1991),TGT ini sesuai digunakandalammeramalkan gelagat di mana individu tidak dapat mengawal sepenuhnya(incompleted volitional control)terhadapsesuatugelagat.Denganitu,adalah

Sikap Terhadap

Gelagat

Norma Subjektif Terhadap Gelagat

Niat

Gelagat

Gelagat

Kawalan Gelagat

Ditanggap

48 Jurnal Pembangunan Sosial Jilid 14

wajarteoriinidiaplikasikandalampersekitaranyangkomplekssepertizakatdimanakepatuhanzakatadalahbergantungberbagaifaktordalamandanluaranpembayar zakat. Sebagai suatumodel yang umum dan boleh diaplikasikandalamberbagai bidang,maka adalahmunasabahbagimenjangkakanmodelini bolehmenerangkanniat gelagat kepatuhandalambidang zakat. Justeru,berbagaihasilkajianlepasterutamadalamaspekpencukaiandijadikansebagaipanduanbagimembentukrangkakerjaniatgelagatkepatuhanzakatgaji.

Hubungan Sikap dan Niat Gelagat

DalamTGT,sikapdicadangkanmempunyaikesansecaralangsungkeatasniatgelagat.AjzendanFishbein(1980)mendefinisikanbahawasikapmerupakandarjahseseorangindividumempunyaipenilaianyangbaik(favourable)atautidak baik (unfavourable) ke atas sesuatu gelagat. Sikap dipengaruhi olehkepercayaanterhadaphasilatauakibat(outcome belief )yangmanapemberatnyadiukurmelaluipenilaiankeatassesuatuhasil(outcome evaluation).Kajian-kajian terdahulu menunjukkan bahawa sikap merupakan peramal yangsignifikandenganniatgelagat.Dalampersekitarancukai,HannodanViolette(1996)melaporkan bahawa sikapmempunyai hubungan yang signifikan keatasniatkepatuhancukai.BobekdanHatfield (2003) jugamendapati sikapturut memberi kesan yang signifikan terhadap niat gelagat. Dalam bidangzakat,Kamiletal.(1997)danKamildanAhmadMahdzan(2002)mendapatisikapmempunyaihubunganyangsignifikandengangelagatkepatuhanzakatgaji.Namun,kajianmereka tidakmenggunakan teorigelagat terancangdantidakmemfokusniatgelagatsepertimanayangdicadangkanolehTGT.SatulagikajiantentangzakatyangmenggunakanTGTyangdijalankanolehZainol(2008) juga mendapati keputusan yang sama, iaitu hubungan antara sikapterhadap pendapatan gaji berkait secara positif dan signifikan dengan niatgelagatzakatgaji.Berdasarkanperbincangandiatas,adalahwajarhipotesisberikutdiuji.

H1 Sikap terhadap zakat pendapatan gaji mempunyai hubungan yang positif dengan niat gelagat kepatuhan zakat gaji

Hubungan Norma Subjektif dan Niat Gelagat

MenurutTGT,angkubahnormasubjektif(kumpulanrujukan)mempengaruhiniatgelagatsecaralangsung.Normasubjektifmerujukkepadatekanansosialyangditanggap(perceived)olehindividuuntukmelaksanakanatausebaliknyaterhadap sesuatu gelagat (Ajzen, 1991). Kepercayaan yang menggariskannormasubjektifdikenalisebagaikepercayaannormatif(normative belief),iaituseseorangakanmencubauntukmelaksanakansesuatugelagatbilamanaianyamelihatataumenerimabahawapentingnyaoranglainmelaksanakannya.

Korporat Kredibiliti 49

Bobek dan Hatfield (2003) melaporkan bahawa norma subjektif adalahkepercayaanseseorangterhadapkumpulanrujukan(referent group)samaadaindividuataukumpulantertentumembenarkanatausebaliknyabagiindividutersebutmelaksanakansesuatugelagat.Sehubunganitu,kesannyadapatdilihatsejauhmanakahindividutersebutdimotivasikanbagimenyesuaikan(conform)dengannorma-normasosialkumpulanrujukantersebut.Norma-normasosialiniakanmempengaruhikepatuhankeranaindividucenderunguntukmencaripersetujuan, pendapat, sokongan dan nasihat daripada orang lain. Kajian-kajianterdahulumenunjukkanangkubahnormasubjektifmemberikankesanyangsignifikankeatasniatgelagat(Chu&Wu,2004;Hanno&Violette,1996;Taylor&Todd,1995;Rhodes&Courneya,2003).Normasubjektiftersebutsecara tidak langsung meramalkan gelagat tetapi meramalkan niat gelagat.Dalam persekitaran zakat, Zainol dan Kamil (dalam terbitan) mendapatipengaruhnormasubjektifmemberikesanyangpositifdansignifikanterhadapniatgelagatkepatuhanzakat.Justeru,hipotesiskajiandiujisepertiberikut:

H2 Norma subjektif mempunyai hubungan yang positif dengan niat gelagat kepatuhan zakat gaji

Hubungan Kawalan Gelagat Ditanggap dan Niat Gelagat

Selain sikap dan norma subjektif, TGT juga menekankan perihal kawalangelagat ditanggap, iaitumerujuk kepada darjah kawalan seseorang individuke atas sesuatu gelagat yang akan dilakukan. Kawalan gelagat ditanggapberperananpentingdalamTGTkeranaianyamencerminkanpersepsiindividuterhadapkekangandalamandanluarankeatassesuatugelagat(Ajzen,1985,1991). Di samping itu, kawalan ini jaga berperanan sebagai kepercayaankawalan di mana seseorang individu tidak mempunyai sepenuhnya faktorkawalan, iaitu faktor-faktor kawalan dalaman dan luaran ke atas gelagat.Faktor kawalan dalaman meliputi kemahiran, keupayaan, maklumat, danemosimanakalafaktorkawalanluaranpuladatangnyadaripadapersekitaran.Kawalan gelagat ditanggap ini akan berhubungan dengan gelagat apabilaadanyapenerimaanantarakawalanditanggap(perceived control)dankawalansebenarindividukeatasgelagattersebut.

Seseorang mungkin mungkin mempunyai niat yang kuat untukmelaksanakangelagattetapimasihtidakmelaksanakannyakeranadisebabkankurangnya keupayaan, kekangan luaran atau lain-lain angkubah (Trafimow,Sheeran,Conner&Finlay,2002).Sekiranyaseseoranginginmelakukansesuatugelagat tetapi dihadkan dengan kawalan kemahuannya (volitional control),makakawalangelagat ditanggapmenjadi faktor yangpenting terhadapniatbagimelaksanakangelagat tersebut.BanyakkajianyangmenggunakanasasTGTmendapatihubunganyangsignifikanantarakawalangelagatditanggap

50 Jurnal Pembangunan Sosial Jilid 14

denganniatgelagatsepertidalampersekitaranzakat(Zainol,2008;Zainol&Kamil,dalamterbitan),pematuhancukai (Bobek&Hatfield,2003),aktivitimasa lapang (Ajzen&Driver, 1991), kitar semula (Taylor&Todd, 1995),pematuhanhad laju (Elliott,Armitage&Baughan,2003), internet (Fang&Shih,2004),danperkhidmatanelektronik(Hsu&Chiu,2004).RangkakerjaTGT dibangunkan dengan memberi tumpuan terhadap angkubah kawalangelagatditanggapsebagaisatuperamalkeatasniatdangelagatsebenarnya.Dalamkontekszakatpendapatangajiadalahdijangkakandapatmenjelaskanbahawa seseorang yang mempunyai kawalan gelagat ditanggap tinggiseharusya mempunyai niat yang tinggi untuk membayar zakat daripadamerekayangrendahkawalangelagatditanggapnya.Sehubunganitu,hipotesisdicadangkanbagikajianini:

H3 Kawalan gelagat ditanggap mempunyai hubungan yang positif dengan niat gelagat kepatuhan zakat gaji

Hubungan Kredibiliti Korporat dan Niat Gelagat

Institusi zakat merupakan satu organisasi yang mengendalikan pengurusandanpentadbiranhalehwalzakat.Sebagaisatubadanyangpenting,amatlahmustahak memelihara kredibiliti korporat dari kaca mata pembayar zakat.Prestasi pengurusan wang zakat perlu dipelihara agar tidak tercalar danmenimbulkan rasa kurang senang di kalangan pembayar zakat. Ini keranakredibiliti korporat membentuk bahagian yang positif reputasi korporat(Fombrun, 1996; Keller, 1998). Kredibiliti merujuk kepada kedudukanyangmana para pengguna, atau pelabur percaya sesebuah organisasi bolehdipercayaidanpakarataumahir(Fombrun,1996).MenurutOhanian(1990),elemen boleh dipercayai dan mahir dalam kredibiliti sebagai paling sesuaidiaplikasikankepadapersepsi tentangsesuatusyarikat. Inikeranapenggunayang menganggap syarikat berkredibiliti lebih cenderung untuk membeliproduk syarikat tersebut (Keller, 1998).Keller turutmenekankankredibilitikorporatsebagaireputasikorporatdanmenjelaskanberkemahirandanbolehdipercayaisebagaielemenpentingkredibilitikorporat.

Kajian lepasmendapati hubungan yang positif, iaitu semakin tinggikredibilitifirmasemakinmeningkatniatuntukmembeli(Goldsmith,Lafferty&Newell,2000;Lafferty&Goldsmith,1999;Newell&Goldsmith,2001).Kajian yang menggunakan pendekatan TGT yang mempunyai hubungkait dengan kredibiliti korporat, iaitu tentang reputasi korporat, mendapatihubunganyangpositifdansignifikandenganniat(Caruana,Cohen,&Krentler,2005). Justeru itu, pejabat zakat juga tidak terlepas daripada tanggapanpembayar zakat tentang kredibiliti korporatnya. Tahap kebolehpercayaandan berkemahiran mencerminkan kredibiliti pejabat zakat. Sehubungan

Korporat Kredibiliti 51

itu, pertimbangan terhadap kredibiliti korporatmempengaruhi niat gelagatuntukmembeliatausebaliknya. KredibilitikorporatpejabatzakatdijangkamempengaruhimasyarakatMuslimsamaadaakanmembayarzakatdipejabatzakatatausebaliknya.Kajianinimeramalkansemakinkredibilitipejabatzakatsemakin meningkat niat gelagat kepatuhan zakat gaji di kalangan individuMuslim.Perbincanganinimenjuruskepadahipotesisberikut:

H4 Kredibiliti korporat pejabat zakat mempunyai hubungan yang positif dengan niat gelagat kepatuhan zakat gaji

RangkakerjakajianinidicadangkansepertidalamRajah2.

Rajah 2.Kerangkaniatgelagatkepatuhanzakatgaji.

Metodologi Kajian

Pensampelan

UnitanalisisbagikajianiniterdiridaripadaindividuMuslimyangberkhidmatdi organisasi kerajaan dan swasta di Negeri Kedah. Kedah dipilih kerananegeriiniadalahnegeriyangpertamamemfatwakanwajibkeataspendapatangaji melebihi 20 tahun dan telah diwartakan sejak 1986 (Mujaini Tarimin,

SikapterhadapZakatGaji

NormaSubjektif NiatGelagatKepatuhanZakatGaji

KawalanGelagatDitanggap

KredibilitiKoporat

52 Jurnal Pembangunan Sosial Jilid 14

1995). Oleh itu, Kedah mempunyai undang-undang zakat dan berhakmelaksanakanpenguatkuasaanbagimengambiltindakankeatasmerekayanggagalmembayarzakat.Disampingitu,pentadbiraninstitusizakatdiKedahagakunikkeranaditadbir terusdibawahSultanberbandingdengannegeri-negerilain.Kaedahpersampelankelompok(cluster)digunakansebagaiteknikpersampelan. Prosedur persampelan bermula dengan menyenarai semuaorganisasiyangmempunyaibilanganpekerjayangtertaklukkepadapotongancukaiberjadualmelebihi20orangdinegeriKedah.Faktorinikeranamerekayanglayakmembayarcukaiadalahlayakmembayarzakat.SenaraiorganisasiyangdipilihadalahberasaskansenaraiyangdiperolehidaripadapejabatZakatnegeriKedah.

Kaedah persampelan rawak dilaksanakan di setiap organisasi yangterpilih.Saiz sampelyangdigunakandalamkajian iniadalahsebanyak250responden. Jumlah saiz sampel tersebutmemadai seperti yang dicadangkanolehHair,Anderson,TathamdanBlack(1998),dimanasaizsampelantara15hingga20adalahsesuaibagisetiapangkubahbebas.Sementaraitu,bagianalisisyangmenggunakanpendekatanpemodelanpersamaanberstruktur(structural equation modeling), saiz sampel yang sesuai berada dalam lingkungan 200(Hair,Anderson,Tatham&Black,1998).

Pengukuran Variabel

Niat Gelagat Kepatuhan Zakat Gaji

Niat gelagat didefinisikan sebagai sejauh manakah seseorang itu sanggupmencubaatausebanyakmanakahusahayangdilakukanuntukmelaksanakantanggungjawabmenunaikanbayaranzakatgajikepadabaitulmalataupejabatzakat.SepertiyangdisarankanolehAjzen(1991),niatgelagatdiukurmelaluipersamaandenganciri-cirigelagatsepertitindakan,sasaran,konteksdanmasa.NiatgelagatkepatuhanzakatgajidiukurmenggunakanskelLikert5mata.ItemniatgelagatdiadaptasikandaripadaZainol(2008)yangterdiridaripada4item.Niatgelagatdiukursecaraberjeda(interval),iaitumengandungi4itemyangmengandungikenyataanpositifseperti“Sayaakanmembayarzakatgaji”dan“Sayaakanmembayarzakatgajipadatiap-tiaptahun”.

Sikap

Sikap terhadap fatwa zakat gaji didefinisikan sebagai meliputi perasaanmenyokongataumenentang,penilaian,sukaataubenci,atauperasaanpositifatau negatif terhadap zakat gaji. Item-item yang diuji adalah mengenaipandanganorangramaitentanggelagatkepatuhanzakatgajiyangdibangunkanolehKamil(2002)dalamkajianbeliaumengenaigelagatkepatuhanzakatgaji.Sebanyak4itemdigunakandalamkajianiniyangterdiridaripadakenyataan

Korporat Kredibiliti 53

positif.Item-itemyangdikemukakansepertiseperti“sayagembiramembayarzakatgajikeranadapatmemenuhitanggungjawab”dan“sayayakinbahawagajiwajibdikeluarkanzakatapabilacukupsyaratnya”.KesemuaitemdiukursecaraberjedadenganmenggunakanskelLikert5mata.

Norma Subjektif

Normasubjektifmerujukkepadapendapatyangditanggapdaripadasesuatukumpulanrujukan.AngkubahinidiukursecaraberjedadenganmenggunakanskelLikert5mata.SemuaitemdiadaptasidaripadainstrumenyangdigunakanolehZainol(2008)yangterdiridaripadaempatitem.Item-itemtersebutdiukursecaraberjedadanmenggunakanskelLikert5mata.Antarakenyataanbagiitem-itemyangdiuji tersebutseperti“Ibubapasayamenasihatisayasupayamembayarzakatgaji”dan“Ibubapasayamenyokongsayasupayamembayarzakatgaji”.

Kawalan Gelagat Ditanggap

Kawalan gelagat ditanggap didefinisikan sebagai kepercayaan individuterhadapsusahatau senangmelaksanakansesuatugelagat.Kawalangelagatditanggap ini diukur dengan mengadaptasikan instrumen yang digunakanolehHsu andChiu (2004).Angkubah ini terdiri daripada empat item yangdiukur secara berjeda dan menggunakan skel Likert 5 mata. Kenyataan-kenyataanyangdiajukanseperti “Bilaberhadapandengan tugasyangsukarseperti dalam pengiraan zakat penggajian, saya pasti bahawa saya bolehmenyempurnakannya”dan“Sayamampuuntukmembayarzakatkeranasayatelahmembayarcukaisebelumini”.

Kredibiliti Korporat

Kredibiliti korporat didefinisikan sebagai persepsi pekerjaMuslim terhadapkredibiliti institusi zakat dari aspek boleh dipercayai dan berkemahiran.Angkubah ini diukur melalui skel kredibiliti korporat yang diadaptasikandaripada instrumen yang digunakan oleh Newell dan Goldsmith (2001).Sebanyak empat item digunakan dalam kajian ini yang terdiri daripadakenyataanpositif.Item-itemyangdikemukakansepertiseperti“Pejabatzakatmempunyaipengalamanyangluas”dan“Pejabatzakatadalahjujur”.KesemuaitemdiukursecaraberjedadenganmenggunakanskelLikert5mata.

Analisis Data

Analisisdatabagikajianinimenggunakanpendekatanpemodelanpersamaanberstruktur (structural equation modeling) dengan program statistikAMOSIV (Arbuckle, 1999). Kebaikan pendekatan ini adalah dapat menguji

54 Jurnal Pembangunan Sosial Jilid 14

pengukuran model (measurement model) dan model berstruktur (structure model) secara serentak (Hair et al., 1998). Tiga kategori indek digunakanbagi menilai kebagusuaian padanan model (Goodness of fit model) yangdicadangkan, iaitu padanan mutlak (absolute fit), padanan peningkatan(incremental fit) dan padanan berhemah (parsimony fit) (Hair et al., 1998).Terdapatlimaindekukuranpadananyangdigunakansebagaitandaarasdalammenentukankebagusuaianpadanansesuatumodel.Antaranyatermasukindekpadananmutlak terdiri daripada chi-square (χ2); root mean-square error of approximation(RMSEA)(Bollen,1989;Browne&Cudeck,1993;Hairetal.;Hu&Bentler,1999;Joreskog&Sorbom,1993).Indekpadananpeningkatanterdiridaripadatucker-lewis index(TLI)dannormed fit index)(NFI)(Hairetal.,1998;Hu&Bentler,1999).Indekpadananberhemahpulaterdiridaripadaindek perbandingan padanan comparative fit index) (CFI) dan normed chi-square(χ2/df)(Hairetal.).

Bagi memastikan instrumen kajian berkedudukan yang baik dariaspekkonsistensidalamannya(internal consistency),makaduajenisukurandiaplikasikan.Pertama,kaedahCronbanch’salphadimanamenurutNunnally(1978)nilaialphaseharusnyamelebihi0.70.Kedua,kaedahkebolehpercayaankomposit(composite reliabilty)dimananilaisekurang-kurangya0.70(Hairet al.). Bagi memantapkan kedudukan bagi setiap konstruk kajian, ujiankesahankonstruk(construct validity)dilakukan.Kesahankonstrukiniterdiridaripadakesahanmemusat(convergent validity)dankesahanpendiskriminan(discriminant validity). Menurut Churchill (1979), kesahan memusat dankesahan pendiskriminan haruslah dinilai bagi menentukan kesahan sesuatukonstruk. Kesahan memusat melibatkan penentuan koefisien setiap itemberbebansecarasignifikandanjugapuratavariandipetik(average variance extracted) bagi sesuatu angkubah pendam (latent variable) (Anderson &Gerbing, 1988; Fornell& Larcker, 1981). Nilai purata varian dipetik yangmelebihi 0.50menandakan kesahanmemusat berada pada posisi yang baik(Fornell & Larcker, 1981). Kesahan pendiskriminan pula dinilai denganmembandingkankorelasikuasaduadiantaraduaangkubahpendamdenganpurata varian dipetik masing-masing. Jika purata varian dipetik melebihikorelasikuasadua tersebut,maka inimenunjukkankesahanpendiskriminandicapai(Fornell&Larcker,1981).

Hasil Kajian

Komposisi Responden

Sebanyak250sampelyangterdiridaripada48.4peratusbagilelakidan51.6peratus perempuan dalam kajian ini. Bagi menentukan sama ada terdapatperbezaanyangsignifikandiantaraperatusankumpulanlelakidanperempuan

Korporat Kredibiliti 55

terhadapniat gelagat kepatuhan zakat gaji, ujian t dilaksanakan.Keputusanujiantersebutmemaparkannilaitadalah0.615(Sig.=0.539).Inibermaksudbahawaperatusanantaralelaki(PL=48.4peratus)danperempuan(Pw=51.6peratus)tidakberbezasecarasignifikan.Bagimemastikanperatusankakitangandisektorkerajaandanswastasamaadamempunyaiperbezaanyangsignifikanterhadapniatgelagatkepatuhanzakatgaji,ujiantturutdilaksanakan.Keputusanujianmenunjukkannilaitadalah1.057(Sig.=0.293).Inimenandakanbahawaperatusanantarakakitangandisektorkerajaan(Pk=65.5peratus)danswasta(Ps=35.5peratus)tidakberbezasecarasignifikan.

Analisis Kebolehpercayaan

Semuaangkubahdibuatpenilaianterhadapkebolehpercayaandenganmengikutkaedahkonsistensidalaman.NilaiCrobanch Alphayangberadadiantara0.70hingga0.90dianggapmencukupidan0.55hingga0.70dianggapsederhanabagi konstruk yang luas (Nunnally, 1978).Nilai alpha yang diperoleh bagisemua konstruk dalam kajian ini melebihi 0.70. Nilai alpha sikap, normasubjektif, kawalan gelagat ditanggap, kredibiliti korporat, dan niat gelagatmasing-masingadalah0.78,0.92,0.88,0.92dan0.91.

Analisis Faktor Pengesahan

Analisisfaktorpengesahan(confirmatory factor analysis)denganpendekatanpermodelan persamaan berstruktur diaplikasikan terlebih dahulu terhadapkonstruk sikap, norma subjektif, kawalan gelagat ditanggap, kredibilitikorporat,danniatgelagat. Inibertujuanmemastikansetiapkonstrukdalamkajian berkedudukan unidimensi, kebolehpercayaan dan kesahan konstrukyangbaik(Anderson&Gerbing,1988).Tahapunidimensidinilaiberasaskanukurankebagusuaianpadanan(goodness of fit measure)terhadapmodelyangdicadangkandalamkajianini. SesuatumodelberkedudukanbaikjikanilaibagiNFI,CFI,danTLImelebihidaripada0.90(Hairetal.,1998;Arbuckle,1999).Disampingitu,χ2/dfseharusnyaberadadibawah2.0dannilaiRMSEAtidakmelebihi 0.08 (Hair et al., 1998;Arbuckle, 1999).Keputusan analisisfaktorpengesahanyangterdiridaripada20indikatormemaparkankedudukankebagusuaian padanan yang baik (χ2= 235.194, p < 0.000; χ2/df = 1.470;NFI= 0.988;CFI= 0.996;TLI= 0.995;RMSEA=0.043.Walaupun nilaiχ2signifikan,namun lain-lain indekukuranmenunjukkankedudukanmodelyangbolehditerima.Adalahsukarmendapatkannilaiχ2yangtidaksignifikansekiranyamodeladalahkompleks. Inikeranaχ2begitusensitif jikasesuatumodelmelibatkanbilanganindikatoryangbanyakdansaizsampelmelebihi200(Hairetal.,1998).Lain-lainindeksumumbolehdigunakanbagimenentukankedudukankebagusuaianpadananmodelyangbaik(Fan,Thompson,&Wang,1999;Hu&Bentler,1999).

56 Jurnal Pembangunan Sosial Jilid 14

Dalam analisis faktor pengesahan, kebolehpercayaan diukur denganberpandukan nilai kebolehpercayaan komposit. Sesuatu skel adalah baiksekiranya nilai keboleh percayaan komposit melebihi 0.70 (Anderson &Gerbing, 1988; Fornell & Larcker 1981; Hair et al., 1998). Fornell andLarcker(1981)mengesyorkanbahawakebolehpercayaankompositmelebihi0.70 menunjukkan kesahan memusat berada pada tahap yang baik. Nilaikebolehpercayaan komposit bagi setiap angkubah pendam, iaitu normasubjektif, sikap, kawalan gelagat ditanggap, kredibiliti korporat, dan niatgelagatberadamelebihinilai0.70sepertidipaparkandalamJadual1.Normasubjektif, sikap, kawalan gelagat ditanggap, kredibiliti korporat dan niatgelagat masing-masing mempunyai nilai kebolehpercayaan komposit 0.94,0.79,0.89,0.92,dan0.92.Inimenandakansemuaangkubahberadapadatahapkesahanmemusatyangbaik.

DalamJadual1jugamenunjukkannilaipuratavariandipetikbaginormasubjektif, kawalan gelagat ditanggap, kredibiliti korporat dan niat gelagatberadapadatahapmelebihi0.50,manakalasikappulamenunjukkannilaipuratavariandipetikmencapai tahapmarginal, iaitu0.49.Disampingitu,kesahanmemusat jugadinilaiberdasarkannilaibebanfaktor terpiawai(standardized factor loading) setiap indikator di bawah setiap angkubah pendam adalahsignifikan.Sementaraitu,bebanfaktorsetiapindikatorberadapadajulat0.58hingga0.98sekaligusmenunjukkankesahanmemusatdicapai (Anderson&Gerbing, 1988). Justeru, dengan berpandukan pada nilai kebolehpercayaankomposit, purata varian dipetik dan beban faktor tersebut, maka kesahanmemusatbagikelima-limaangkubahdalamkajiantelahmencapaitahapyangboleh diterima (Anderson&Gerbing, 1988;Fornell&Larcker, 1981;Hairetal.,1998).Bagimenilaikesahanpendiskriminanpula,perbandingannilaikorelasikuasadua(squared correlations)diantaraduakonstrukdenganpuratavariandipetikmenunjukkanpuratavariandipetikmelebihikorelasikuasaduatersebut.KedudukanpuratavariandipetikdankorelasikuasaduaditunjukkandalamJadual2.Denganitu,kesahanpendiskriminantelahdicapai(Anderson&Gerbing,1988;Fornell&Larcker,1981).

Jadual1

Beban Faktor Terpiawai, Kebolehpercayaan Komposit dan Purata Varian

Faktor KebolehpercayaanKomposit

PuratavarianBebandipetik BebanFaktora

Sikap 0.79 0.49SIK1 0.78SIK2 0.66

(sambungan)

Korporat Kredibiliti 57

Faktor KebolehpercayaanKomposit

PuratavarianBebandipetik BebanFaktora

SIK3 0.77SIK4 0.58Normasubjektif 0.94 0.79RUJ1 0.90RUJ2 0.97RUJ3 0.98RUJ4 0.66Kawalangelagatditanggap

0.89 0.66

KGD1 0.74KGD2 0.76KGD2 0.83KGD4 0.81KredibilitiKorporat

0.92 0.75

KRED1 0.72KRED2 0.91KRED3 0.90KRED4 0.92Niatgelagat 0.92 0.74NIAT1 0.98NIAT2 0.94NIAT3 0.88NIAT4 0.58

aSemuabebanfaktoradalahsignifikanpadap=0.05

Jadual2

Korelasi antara Angkubah Pendam dalam Analisis Faktor Pengesahan

Angkubahpendam 1a 2 3 4 5

1.Normasubjektif -

2.Sikap 0.36(0.13) -

(sambungan)

58 Jurnal Pembangunan Sosial Jilid 14

Angkubahpendam 1a 2 3 4 5

3.Kawalangelagatditanggap 0.57(0.32) 0.54(0.29)

-

4.Kredibilitikorporat

0.22(0.05) 0.10(0.01) 0.27(0.07)

5.Niatgelagat 0.57(0.32) 0.57(0.35) 0.59(0.35) 0.26(0.07) -

aSemuabebanfaktoradalahsignifikanpadap=0.05Nilaidalamkurunganadalahnilaikorelasikuasadua.

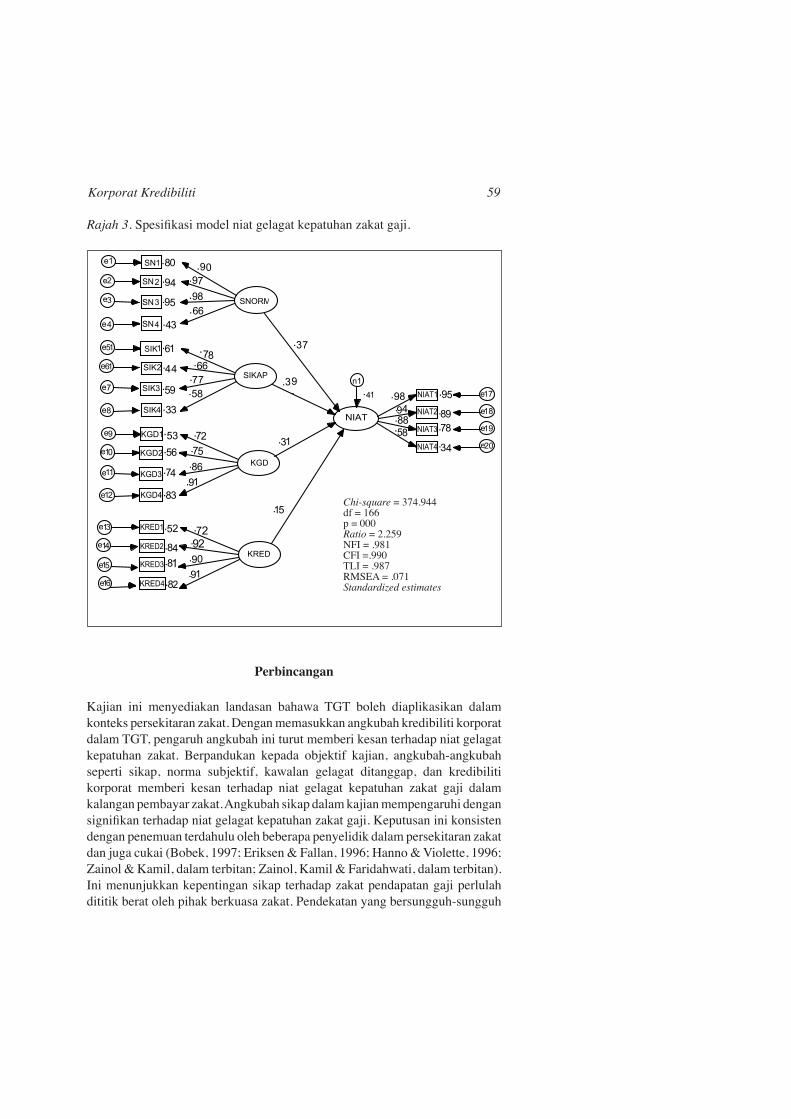

Model Berstruktur

Bagimodelberstruktur(structural model),analisismenggunakanpendekatanpemodelan persamaan berstruktur melibatkan penilaian bagi hubunganantara angkubahpendam.Rajah3memaparkanmodelberstrukturbaginiatgelagat kepatuhan zakat gaji yang telah dispesifikasikan berasaskan TGT.Berpandukanteknikanggarankebolehjadianmaksima(maximum likelihood),modeltersebutdispesifikasikanbagimelihatkesanhubunganlangsung(direct effect)diantarasikap,normasubjektif,kawalangelagatditanggap,kredibilitikorporatdenganniatgelagat.Keputusanmenunjukkankebagusuaianpadananmodelkajianyangdicadangkanadalahbaikdengandatakajiandimanaχ2=374.944,p<0.000;χ2/df=2.259;NFI=0.981;CFI=0.990;TLI=0.987;RMSEA=0.071.Jadual4menunjukkannilaikoefisienterpiawai(standardized coefficient) pemodelan berstruktur bagi model yang telah dispesifikasikan.Corakhubunganantarasikapdenganniat (H1),normasubjektifdenganniat(H2), kawalan gelagat ditanggap dengan niat (H3), dan kredibiliti korporatdenganniat (H4) adalah signifikan (p<0.05).Model inidapatmenerangkan41%varianbaginiatgelagatkepatuhanzakatgaji.

Jadual4

Lintasan Koefisien Terpiawai

Lintasan Koefisien

NS–NIAT 0.365*

SIK–NIAT 0.393*

KGD–NIAT 0.314*

KRED–NIAT 0.146*

Nota:SIK=Sikap,NG=NiatGelagat,NS=NormaSubjektif,KGD=KawalanGelagatDitanggap,KRED=KredibilitiKorporat.*p<0.05

Korporat Kredibiliti 59

Rajah 3.Spesifikasimodelniatgelagatkepatuhanzakatgaji.

Perbincangan

Kajian ini menyediakan landasan bahawa TGT boleh diaplikasikan dalamkontekspersekitaranzakat.DenganmemasukkanangkubahkredibilitikorporatdalamTGT,pengaruhangkubahiniturutmemberikesanterhadapniatgelagatkepatuhan zakat. Berpandukan kepada objektif kajian, angkubah-angkubahseperti sikap, norma subjektif, kawalan gelagat ditanggap, dan kredibilitikorporat memberi kesan terhadap niat gelagat kepatuhan zakat gaji dalamkalanganpembayarzakat.Angkubahsikapdalamkajianmempengaruhidengansignifikanterhadapniatgelagatkepatuhanzakatgaji.Keputusaninikonsistendenganpenemuanterdahuluolehbeberapapenyelidikdalampersekitaranzakatdanjugacukai(Bobek,1997;Eriksen&Fallan,1996;Hanno&Violette,1996;Zainol&Kamil,dalamterbitan;Zainol,Kamil&Faridahwati,dalamterbitan).Inimenunjukkankepentingansikapterhadapzakatpendapatangajiperlulahdititikberatolehpihakberkuasazakat.Pendekatanyangbersungguh-sungguh

"#$%&'()*+!,-./01// !23!,455 !6!,0777!8)9$:!,;0;<1 !=>?!,01@4!">?!,0117!AB?!,01@.!8CDEF!,07.4 !D9)G2)*2$H+2!+&9$I)9+&!

SNORM

3 SN4e4

9

SNe3

.94 SN2e2

.

9

4

80 SN1e10

.9

5

NIAT11

9

8

89

. 9

4

.

78 .

88

n1.3.

3

NIAT

4

.

5

8

SIKAP

3

3 SIKe8

.

59 SIKe7

.

44 SIK61

.6

1 SIK151

.58

.7

7

.6.

7

8

.

3

9

KGD8

KGD412

.

7

4 KGD3

56 KGD210

.

5

3

KGD1e9

.91

.

8

6

.7

5

.

7

2 .

3

1

KRED1

61

5

.

4 KRED

4.

2

3

1

.909

2.72

e

e

e

11e

e

1e

1e

1

1

e

e

95.3

4

..98.. 6

2

3

4

..

.

6677

.

.

.

KRED4

KRED2

KRED3

.

.

.

53

88

8.

2

9

1

NIAT2

NIAT3

NIAT4

.

.

.

5 17e

18

19

20

e

e

e

Chi-square =374.944df=166p=000Ratio=2.259NFI=.981CFI=.990TLI=.987RMSEA=.071Standardized estimates

60 Jurnal Pembangunan Sosial Jilid 14

bagimemastikanpembayarzakatbersikappositifterhadapzakatgajisepertimenyalurkanmaklumatmelalui saluranmedia elektronik, ataumedia cetakharuslahditingkatkan.Faktorinipentingmemandangkanisuberkaitanzakatjenis inimasih lagi diperdebatkan dan langkah proaktif perlu dilaksanakanuntukmenarikmerekayanglayakmenunaikantanggungjawabberzakat.

Angkubahnormasubjektifmemberikesanyangsignifikansepertijugaangkubahsikap.Inimenandakanniatgelagatterhadapzakatdalampembayarzakattidakterlepasdipengaruhiolehtekanansosialdimanamerekamerujukkepada kumpulan tertentu dalam menunaikan zakat. Keputusan kajian iniselari dengan saranan yang dibuat oleh Bandura (1977) dan Ajzen danFishbein(1980)dimanakumpulanrujukantertentumerupakanrujukanbagiseseorangdalammelaksanakan sesuatugelagat.Pandanganpembayar zakatterhadap kumpulan rujukan memotivasikan mereka dalam menyesuaikandengannorma-normasesuatukumpulan(Bobek,1997).Initurutdisokongolehkajian lampau dalam bidang zakat (Zainol, 2008).Keputusan kajian dalampersekitaran zakat ini juga konsisten dengan beberapa kajian dalam bidanglainsepertiChudanWu(2004)danTaylordanTodd(1995).Justeru,semakinpositifpandangankumpulanyangdirujukterhadapzakatgajisemakinpositifniatgelagatkepatuhanzakatgaji.

Angkubah kawalan gelagat ditanggap dalam TGT turut berperananpentingdalammempengaruhiniatgelagatkepatuhanzakatgaji.SepertimanasarananolehAjzen(1991),angkubahinidikaitkandengansusahatausenangyang ada pada seseorang dalam melaksanakan sesuatu gelagat. Keputusankajiandisokongolehkeputusankajianyanglepas(Chu&Wu,2004;Elliott,Armitage&Baughan,2004;Taylor&Todd,1995;Zainol&Kamil, dalamterbitan).Kajian inimenjelaskanbahawakemampuandariaspeksusahatausenang pembayar zakat seperti kedudukan sumber kewangan, keyakinanterhadappihakberkuasazakat,kemahiransepertipengetahuandankefahamantentangzakatdansebagainyaberperananpentingdalammempengaruhiniatindividu dalam menunaikan zakat. Kedudukan pengaruh kawalan gelagatditanggap ini menunjukkan pembayar zakat tidak mempunyai kawalanyang sepenuhnya dalammenunaikan hukum berzakat.Oleh itu, disarankanpihak berkuasa zakat perlulahmencari jalan bagimeningkatkan keupayaanpembayarzakatdalammenuntutmerekamelaksanakanzakat.Sebagaicontoh,pendekatanmendidik seperti dilakukan oleh LembagaHasil DalamNegeridengan menghantar nota pendidikan bersama-sama dengan borang nyatapendapatan.Disarankanjugadiadakanlebihkerappertemuanataudialogdisetiaporganisasikerajaanmahupunswastadalammemberigambaransebenartentangzakatpendapatangaji.

Kekurangankajiantentangkredibilitikorporatterutamaterhadappejabatzakatmenjadikankajianinisebagaisatulangkahawaldalamusahamenentukan

Korporat Kredibiliti 61

kedudukansebenarkredibilitiinstitusiinidarikacamataanggotamasyarakatMuslim. Sebagai organisasi yang berperanan mengendalikan pentadbiranhal ehwal berkaitan dengan zakat, maka adalah wajar dipelihara imej ataukredibilitinyasupaya tidak tercemarsekaligusmenimbulkan rasa tidakpuashatidalamkalanganpembayarzakat.Keputusankajianmenunjukkanangkubahkredibilitikorporatmemberikesanyangpositifdansignifikan terhadapniatgelagatkepatuhanzakatgaji.Keputusanbeberapakajianlepasturutkonsistendengandapatankajianini.Goldsmith,LaffertydanNewell(2000)danLaffertydan Goldsmith (1999) mendapati bahawa kredibiliti korporat mempunyaihubungan yang positif ke atas niat untukmembeli. Begitu juga Lafferty etal. (2002)danNewelldanGoldsmith (2001)mengesahkanbahawasyarikatyangberkredibilitimempunyaihubungansecarapositifdenganniatmembeli.Sementara itu,kajianyangberlandaskanTGT jugamenunjukkankeputusanangkubah kredibiliti korporat, iaitu reputasi korporatmempunyai hubunganyangkuatdenganniat(Caruana,Cohen&Krentler,2005).Inikeranakredibilitikorporatbolehmembentuktanggapanyangpositifterhadapreputasikorporat(Fombrun, 1996; Keller, 1998). Berkaitan dengan kredibiliti pejabat zakat,angkubah kredibiliti korporat ini dianggap penting dalam mempengaruhiniat gelagat pembayar zakat bagi memastikan kesetiaan mereka agar terusmembayarzakatkepadapejabatzakat.Faktorinimenandakanpejabatzakat,iaitu organisasi yang berkaitan dengan keagamaan, elemen-elemen sepertikejujuran, ketelusan, dan kecekapan menjadi keutamaan pembayar zakatdalammenilaikredibilitikorporat.Justeru,sebarangusahabagimeningkatkanniatkepatuhanseterusnyagelagatkepatuhandalamkalanganpembayarzakatharusmenitikberatkanangkubahkredibilitikorporatini.

Menurut sarananAjzen (1991),angkubahkawalangelagatditanggapdalam TGT merupakan suatu konstruk yang luas iaitu sebarang angkubahbolehdimuatkanjikadapatmemberikesankeatasgelagat.Justeruitu,adalahdicadangkansupayakajiandimasadepandimuatkanangkubah-angkubahlainterutamadalamsituasiyangkomplekssepertipersekitaranzakatyangdilihatberbagai faktor persekitaran dijangka mungkin mempengaruhi pembayarzakat.KeputusankajianinihanyabersandarkanpembayarzakatyangberadadinegeriKedahsahaja.Maka,darjahsandaranam(generalization)dapatankajian ini adalah terhad. Disarankan pada masa depan pembayar zakat dinegeri-negerilaindiMalaysiaturutdiambilkira.Halinikeranabidangkuasazakatterletakdibawahsultanataunegerimasing-masing.

Kesimpulan

KajianinimenyokongteorigelagatterancangyangdibangunkanolehAjzen(1985)dalammeramalataumenerangniatgelagatkepatuhanzakatpendapatangaji. Kajian ini berupaya membuktikan bahawa TGT oleh diaplikasikan

62 Jurnal Pembangunan Sosial Jilid 14

dengan jayanya dalam pesekitaran zakat. Kempat-empat angkubah, iaitusikap, norma subjektif, kawalan gelagat ditanggap, dan kredibiliti korporatmenunjukankesanyangpositifdansignifikanterhadapniatgelagat.Denganmemasukkanangkubahbaru,iaitukredibilitikorporatdalamkajianiniterbuktimenunjukkan bahawa wujudnya kesan yang signifikan dalam niat gelagatkepatuhanzakat.InimemberiimplikasibahawaselaindaripadaangkubahasaldalamTGT,angkubahkredibilitikorporatperludiberiperhatianyangseriusdalammenentukanniatgelagatkepatuhanzakatgaji.

Rujukan

50,000 pekerja Islam dikesan layak bayar zakat. (2000, 15 Sept). Utusan Malaysia, Utara.

Aidit Ghazali. (1989). Fenomenon pembayaran zakatmelalui saluran tidakrasmi-satuanalisisempirik.Dlm.Mohd.AliBaharom.Zakat ditinjau dari perspektif sosial, undang-undang dan taksiran (Hlm.1–27).KualaLumpur:DewanPustakaIslam.

Ajzen, I. (1985). From intentions to actions:A theory of planned behavior.In J.Kuhi&J.Beckmann (Eds.),Action-control: From cognition to behavior(pp.11–39).Heidelberg:Springer.

Ajzen,I.(1991).Thetheoryofplannedbehavior.Organizational Behavior and Human Decision Processes,50,179–211.

Ajzen,I.,&Driver,B.L.(1992).Applicationofthetheoryofplannedbehaviortoleisurechoice.Journal of Leisure Research,24(3),207–224.

Ajzen, I., & Fishbein, M. (1980). Understanding attitudes and predicting social behaviour.EnglewoodCliffs,NJ:Prentice-Hall.

Anderson,J.,&Gerbing,D.(1988).Structuralequationmodelinginpractice:Areviewandrecommendedtwo-stepapproach.Psychological Bulletin,103(3),411–423.

Arbuckle,J.L.,&Wothke,W.(1999).AMOS users’ guide version 4.0.ChicagoIL:SmallwatersCorporation.

Bandura,A.(1977).Social learning theory.EnglewoodCliffs:PrenticeHall.Bobek,D.D. (1997).Tax fairness:How do individuals judges fairness and

what effects does it have on their behavior (Unpublished doctoraldissertation).UniversityofFlorida,Gainesville.

Bobek, D. D., &Hatfield, R. C. (2003).An investigation of the theory ofplannedbehaviorandtheroleofmoralobligationin taxcompliance.Behavioral Research in Accounting,15,13–38.

Bollen,K.A.(1989).Structural equations with latent variables.NewYork:JohnWiley&Sons.

Browne,M.W.,&Cudeck,R.(1993).Alternativewaysofassessingmodelfit.InK.A.Bollen&J.S.Long(Eds.),Testing structural equation models.N.Park,CA:SagePublications.

Korporat Kredibiliti 63

Caruana, A., Cohen, C., & Krentler, K. A. (2005). Corporate reputationand shareholders’s intentions: An attitudinal perspective. Brand Management,13(6),429–440.

Chu, P.Y.,&Wu,T. Z. (2004).Factors influencing tax-payer information usage behavior: Test of an integrated model.TheEighthPacific-AsiaConferenceonInformationSystems,Shanghai,China.

Churchill, G.A. Jr. (1979).A paradigm for developing better measures ofmarketingconstructs.Journal of Marketing Research,16(1),64–73.

Elliott,M.A.,Armitage,C.J.,&Baughan,C.J.(2003).Driver’scompliancewith speed limits:An application of the theory of planned behavior.Journal of Applied Psychology,88(5),964–972.

Eriksen,K.,&Fallan,L.(1996).Taxknowledgeandattitudestowardstaxation:A report on a quasi-experiment. Journal of Economic Psychology,17(3),387–402.

Fan, X., Thompson, B., & Wang, L. (1999). The effects of sample size,estimation methods and model specification on sem fits indices.Structural Equation Modeling: A Multidisciplinary Journal,6,56–63.

Fang, K., & Shih,Y. (2004). The use of a decomposed theory of plannedbehaviortostudyinternetbankinginTaiwan.Internet Research,14(3),213–223.

Fishbein,M.,&Ajzen,I.(1975).Belief, attitude, intention, and behaviour: An introduction to theory and research.Reading,MA:Addison-Wesley.

Fombrun, C. J. (1996).Reputation. Boston.MA:HarvardBusiness SchoolPress.

Fornell,C.,&Larcker,D.(1981).Evaluatingstructuralequationmodelswithunobserved variable and measurement error. Journal of Marketing Research,18,39–50.

Goldsmith, R. E., Lafferty, B. A., & Newell, S. (2000). The impact ofcorporatecredibilityandcelebritycredibilityonconsumerreactiontoadvertisementsandbrands.Journal of Advertising,29(3),43–54.

Hair,J.F.,Anderson,R.E.,Tatham,R.L.,&Black,W.C.(1998).Multivariate data analysis.NewJersey:PrenticeHall.

Hairunnizam Wahid, Sanep Ahmad & Mohd Ali Mohd Noor. (2006).Kesedaran membayar zakat pendapatan di Malaysia. Selangor:Universiti Kebangsaan Malaysia, Pusat Pengajian Ekonomi, FakultiEkonomi&Perniagaan.

Hanno,D.,&Violette,G.R.(1996).Ananalysisofmoralandsocialinfluencesontaxpayerbehavior.Behavioral Research in Accounting,8,57–75.

Hsu,M.H.,&Chiu,C.M.(2004).Predictingelectronicservicecontinuancewith a decomposed theory of planned behaviour. Behaviour & Information Technology,23(5),359–373.

Hu,L.,&Bentler,P.M.(1999).Cutoffcriteriaforfitindexesincovariancestructure analysis: Conventional criteria versus new alternatives.Structural Equation Modeling, 6,1–55.

64 Jurnal Pembangunan Sosial Jilid 14

JabatanZakatNegeriKedah.(2005).Zakat pendapatan/gaji.PampletZakat.AlorSetar:JabatanZakatNegeriKedah.

JabatanZakatNegeriKedah.(2006).Laporan zakat 2006.AlorSetar:JabatanZakatNegeriKedah.

Jawatankuasa Syariah Negeri Perlis. (1996). Fatwa negeri Perlis. Kangar:MajlisAgamaIslamdanAdatIstiadatNegeriPerlis.

Joreskog,K.G.,&Sorbom,D.(1993).LISRELL VIII user’s reference guide.LawrenceErlbaum,Hillsdale,PA.

Kamil. (2002).Gelagat kepatuhan zakat gaji di kalangan kakitangan awam(TesisPh.Dtidakditerbitkan).UniversitiUtaraMalaysia,Malaysia.

Kamil,ChekDerashid&EngkuIsmail(1997,Nov.).Zakat penggajian: Suatu tinjauan terhadap pengetahuan dan amalan Muslimin negeri Perlis.Kertas kerja dibentangkan di Seminar PenyelidikanUniversiti UtaraMalaysia,Sintok,Kedah.

Kamil&AhmadMahdzan. (2002).Peranan sikapdalamgelagat kepatuhanzakatpendapatangaji.Analisis,9(1&2),171–191.

Keller,K.L.(1998).Strategic brand management.UpperSaddleRiver,NJ:PrenticeHall.

Lafferty, B.A., & Goldsmith, R. E. (1999). Corporate credibility’s role inconsumers’attitudesandpurchaseintentionswhenahighversusalowcredibilityendorser isusedin theadvertisement.Journal of Business Research,37,115–120.

MujainiTarimin.(1995).Zakat penggajian: Satu penilaian terbaru di Malaysia(TesisPhdtidakditerbitkan).UniversitiMalaya,Malaysia.

Newell, S. J., & Goldsmith, R. E. (2001). The development of a scale tomeasureperceivedcorporatecredibility.Journal of Business Research,52,235–247.

Nunnally,J.C.(1978).Psychometric theory(2nded.).NewYork:McGraw-Hill.

Ohanian,R.(1990).Constructionandvalidationofascaletomeasurecelebrityendorser’s perceived expertise, trustworthiness, and attractiveness.Journal of Advertising,19(3),39–52.

Rhodes,R.E.,&Courneya,K.S.(2003).Investigatingmultiplescomponentsofattitude,subjectivenorm,andperceivedcontrol:Anexaminationofthetheoryofplannedbehaviorintheexercisedomain.British Journal of Social Psychology,42,129–146.

Taylor, S., & Todd, P. (1995). Decomposition and crossover effects in thetheoryofplannedbehavior:Astudyofconsumeradoptionintentions.International Journal of Research in Marketing,12,137–55.

Terjemahan Hadis Shahih Bukhary, Jilid I, II, III. (1989). Kuala Lumpur:VictoriaAgencie.

Trafimow,D.,Sheeran,P.,Conner,M.,&Finlay,K.A.(2002).Evidencethatperceivedbehavioralcontrolisamultidimensionalconstruct:Perceived

Korporat Kredibiliti 65

controlandperceiveddifficulty.British Journal of Social Psychological,41,101–121.

Umeh, K., & Patel, R. (2004). Theory of planned behaviour and ecstasyuse:Ananalysisofmoderator-interactions.British Journal of Health Psychology,9,25–38.

Zainol.(2008).Faktor-faktor penentu niat gelagat kepatuhan zakat pendapatan gaji (TesisPh.Dtidakditerbitkan).UniversitiUtaraMalaysia,Malaysia.

Zainol,&Kamil.(2007).Theroleofattitudeandsubjectivenormonintentiontocomplyzakahonemploymentincome.IkaZ International Journal of Zakat,1(1).

Zainol,&Kamil.(2009).Sikap,normasubjektifdankawalangelagatditanggapterhadap niat gelagat kepatuhan zakat pendapatan gaji. International Journal of Management Studies,Vol.16(1),31–35.

Zainol,&Kamil (2010).Ramalan niat gelagat kepatuhan zakat pendapatangaji:Perbandinganteoritindakanberalasandanteorigelagatterancang.International Journal of Management Studies,Vol.16(2),1–19

ZainolBidinKamilMdIdrisPusatPengajianPerakaunan&PercukaianUUMCollegeofBusiness,UniversitiUtaraMalaysia06010UUMSintok,Kedah,[email protected]@uum.edu.my