laporan akhir analisis pembebasan bea masuk biji...

TRANSCRIPT

LAPORAN AKHIR ANALISIS PEMBEBASAN BEA MASUK BIJI KAKAO

PUSAT KEBIJAKAN PERDAGANGAN LUAR NEGERI BADAN PENGKAJIAN DAN PENGEMBANGAN KEBIJAKAN PERDAGANGAN

KEMENTERIAN PERDAGANGAN 2014

Puska Daglu, BP2KP, Kementerian Perdagangan ii

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, laporan akhir Analisis Pembebasan Bea Masuk Biji Kakao dapat terselesaikan dengan baik dan tepat waktu.

Indonesia merupakan negara produsen ketiga dalam produksi Biji Kakao dunia setelah Pantai Gading (Cote d’Ivoire) dan Ghana dan juga sebagai salah satu eksportir utama Biji Kakao dunia. Namun demikian, dalam perkembangannya produksi Biji Kakao lokal mengalami penurunan dan berpengaruh terhadap kinerja industri pengolahan Kakao dalam negeri yang sedang berkembang pasca kebijakan pengenaan kebijakan bea keluar. Kini industri pengolahan Kakao domestik menghadapi kendala keterbatasan atas pasokan Biji Kakao sehingga memaksa untuk melakukan importasi dari luar negeri dengan menanggung beban tarif bea masuk sebesar 5% yang dirasakan sangat membebani. Permasalahan ini menjadi sangat kompleks, padahal industri pengolahan Kakao domestik mempunyai peranan penting di dalam penyerapan tenaga kerja, investasi, Pendapatan Domestik Bruto (PDB), dan perolehan devisa negara. Oleh karena itu, Pusat Kebijakan Perdagangan Luar Negeri melakukan analisis untuk mengetahui potensi dampak pembebasan bea masuk Biji Kakao.

Dengan selesainya laporan ini, tak lupa kami sampaikan ucapan terima kasih kepada pihak-pihak yang telah membantu sampai dengan terwujudnya laporan. Ucapan terimakasih secara khusus kami sampaikan kepada Kepala Pusat Kebijakan Perdagangan Luar Negeri yang telah senantiasa memberikan bimbingan baik substansi maupun motivasi,.

Harapan kami, laporan analisis ini dapat dijadikan sebagai bahan pertimbangan bagi perumusan kebijakan.

Jakarta, Juni 2014

Pusat Kebijakan Perdagangan Luar Negeri

Puska Daglu, BP2KP, Kementerian Perdagangan iii

DAFTAR ISI KATA PENGANTAR ............................................................................................ ii DAFTAR ISI ……………………………………………………………………..iii

DAFTAR TABEL ................................................................................................... v

DAFTAR GAMBAR ............................................................................................ vii BAB I PENDAHULUAN ....................................................................................... 1

1.1 Latar Belakang ............................................................................................. 1

1.2 Rumusan Masalah ...................................................................................... 1

1.3 Tujuan Penelitian ......................................................................................... 2

1.4 Output dan Manfaat Penelitian .................................................................. 2

1.5 Ruang Lingkup Penelitian .......................................................................... 2

1.6 Sistematika Laporan ................................................................................... 3

BAB II TINJAUAN PUSTAKA ............................................................................. 5

2.1 Tinjauan tentang Perdagangan Internasional ......................................... 5

2.2 Impor ............................................................................................................. 8

2.3 Tarif ................................................................................................................ 9

2.4 Penelitian Sebelumnya ............................................................................. 11

BAB III METODE PENGKAJIAN ..................................................................... 14

3.1 Metode Analisis ......................................................................................... 14

3.2 Data dan Teknik Pengumpulan Data ..................................................... 14

BAB IV GAMBARAN UMUM KINERJA PRODUKSI DAN PERDAGANGAN BIJI KAKAO DAN KAKAO OLAHAN INDONESIA ....... 15

4.1 Perkembangan Produksi Biji Kakao Indonesia .................................... 15

4.2 Perkembangan Harga Biji Kakao di Pasar Lokal dan Internasional . 20

4.2.1 Perkembangan Harga Biji Kakao di Pasar Lokal .................. 20

4.2.2 Perkembangan Harga Biji Kakao di Pasar Internasional ..... 22

4.3 Perkembangan Kinerja Perdagangan Luar Negeri Biji Kakao dan Kakao Olahan Indonesia .......................................................................... 23

4.3.1 Perkembangan Ekspor Biji Kakao dan Kakao Olahan Indonesia ..................................................................................... 23

4.3.2 Perkembangan Impor Biji Kakao dan Kakao Olahan Indonesia ..................................................................................... 29

4.4 Kebijakan Perdagangan atas Biji Kakao Indonesia ............................. 33

4.4.1 Kebijakan Tarif Bea Masuk atas Biji Kakao Indonesia ......... 33

4.4.2 Kebijakan Bea Keluar atas Biji Kakao Indonesia .................. 34

Puska Daglu, BP2KP, Kementerian Perdagangan iv

4.5 Perkembangan Kinerja Industri Pengolahan Kakao Indonesia ......... 37

BAB V HASIL DAN PEMBAHASAN ................................................................ 43

5.1 Harga Paritas Impor Biji Kakao Indonesia ............................................ 43

5.2 Potensi Dampak Pembebasan Tarif Bea Masuk atas Impor Biji Kakao Indonesia terhadap Harga, Perdagangan, Penerimaan Negara, dan Kesejahteraan ............................................................................................ 45

5.3 Potensi Dampak Pembebasan Tarif Bea Masuk atas Impor Biji Kakao Indonesia terhadap Petani dan Industri Pengolahan Kakao .............. 51

5.3.1 Potensi Dampak Pembebasan Tarif Bea Masuk atas Impor Biji Kakao Indonesia terhadap Petani ..................................... 51

5.3.2 Potensi Dampak Pembebasan Tarif Bea Masuk atas Impor Biji Kakao Indonesia terhadap Industri Pengolahan Kakao 52

BAB VI KESIMPULAN DAN REKOMENDASI KEBIJAKAN ....................... 54

6.1 Kesimpulan ................................................................................................. 54

6.2 Rekomendasi Kebijakan .......................................................................... 54

DAFTAR PUSTAKA ........................................................................................... 55

LAMPIRAN 1: PERKEMBANGAN TARIF BEA MASUK BIJI KAKAO DAN KAKAO OLAHAN ............................................................................................... 58

LAMPIRAN 1 LANJUTAN: PERKEMBANGAN TARIF BEA MASUK BIJI KAKAO DAN KAKAO OLAHAN ....................................................................... 59

Puska Daglu, BP2KP, Kementerian Perdagangan v

DAFTAR TABEL

Tabel 4.1 Perkembangan Produksi Biji Kakao Beberapa

Negara Utama di Dunia

16

Tabel 4.2 Produksi Biji Kakao Indonesia Berdasarkan

Program Gernas Kakao

18

Tabel 4.3 Realisasi Nilai dan Volume Ekspor Biji Kakao

dan Kakao Olahan Indonesia

26

Tabel 4.4 Realisasi Nilai Ekspor Biji Kakao dan Kakao

Olahan Indonesia Berdasarkan Negara Tujuan

Tabel 4.5 Realisasi Volume Ekspor Biji Kakao dan Kakao

Olahan Indonesia Berdasarkan Negara Tujuan

28

Tabel 4.6 Perbedaan Karakteristik Biji Kakao Afrika dan

Indonesia

29

Tabel 4.7 Perkembangan Produksi, Impor, Kebutuhan

Industri dan Ekspor Biji Kakao Indonesia

30

Tabel 4.8 Realisasi Nilai dan Volume Ekspor Biji Kakao

dan Kakao Olahan Indonesia

31

Tabel 4.9 Besaran Harga Referensi dan Tarif Bea Keluar

atas Ekspor Biji Kakao Indonesia Berdasarkan

PMK No. 67/PMK.011/2010

35

Tabel 4.10 Besaran Harga Referensi dan Tarif Bea Keluar

atas Ekspor Biji Kakao Indonesia Berdasarkan

PMK No. 75/PMK.011/2012

35

Tabel 4.11 Perkembangan Kinerja Industri Pengolahan

Kakao Indonesia

39

Tabel 4.12 Perkembangan Kapasitas Terpasang Industri

Pengolahan Kakao Indonesia (Ton)

40

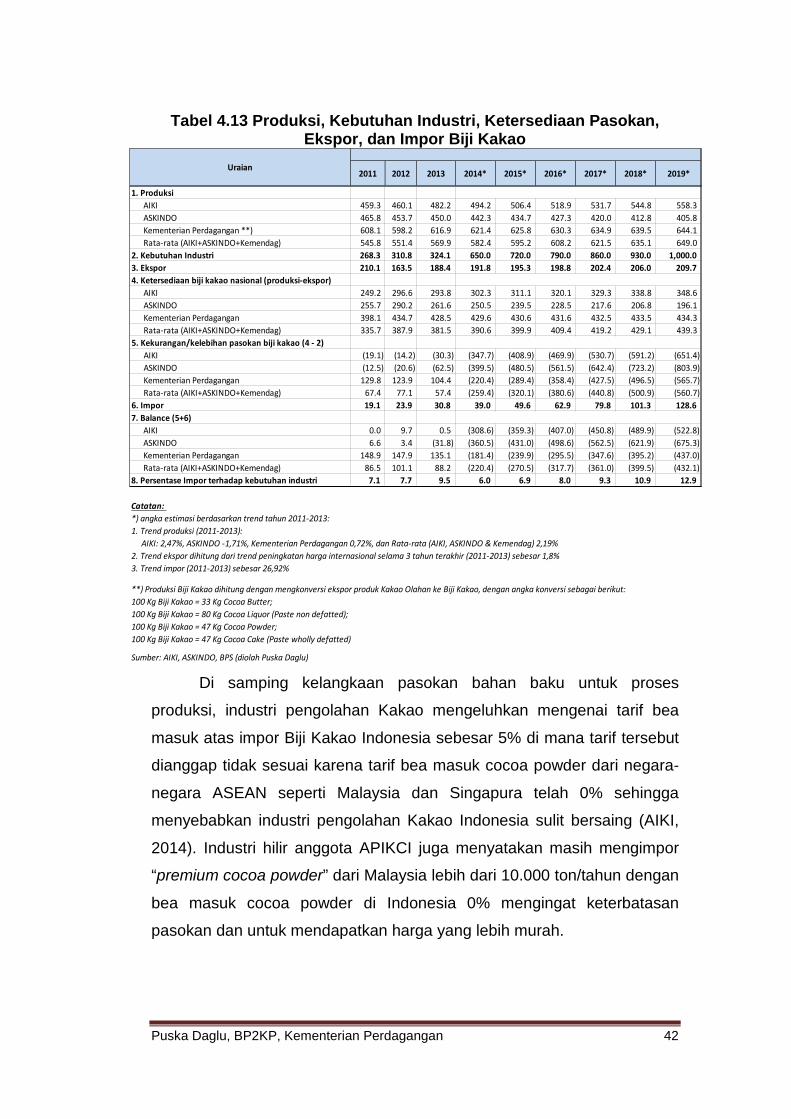

Tabel 4.13 Produksi, Kebutuhan Industri, Ketersediaan

Pasokan, Ekspor dan Impor Biji Kakao

42

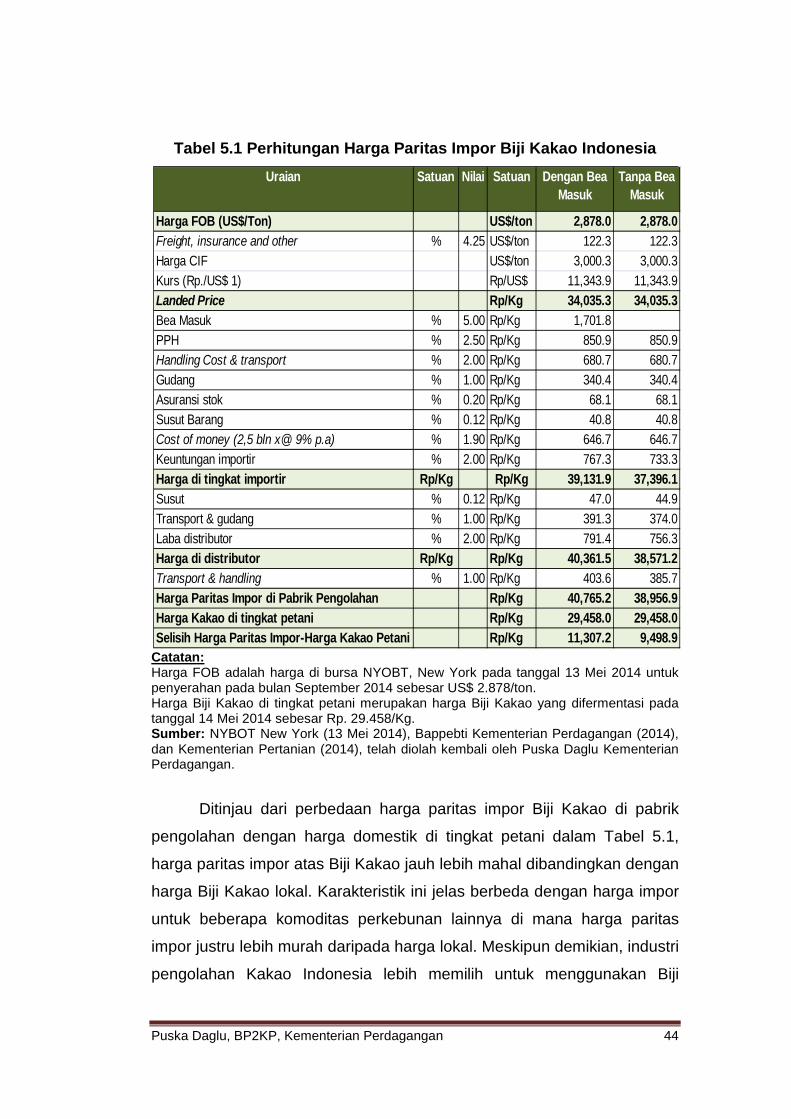

Tabel 5.1 Perhitungan Harga Paritas Impor Biji Kakao 44

Puska Daglu, BP2KP, Kementerian Perdagangan vi

Indonesia

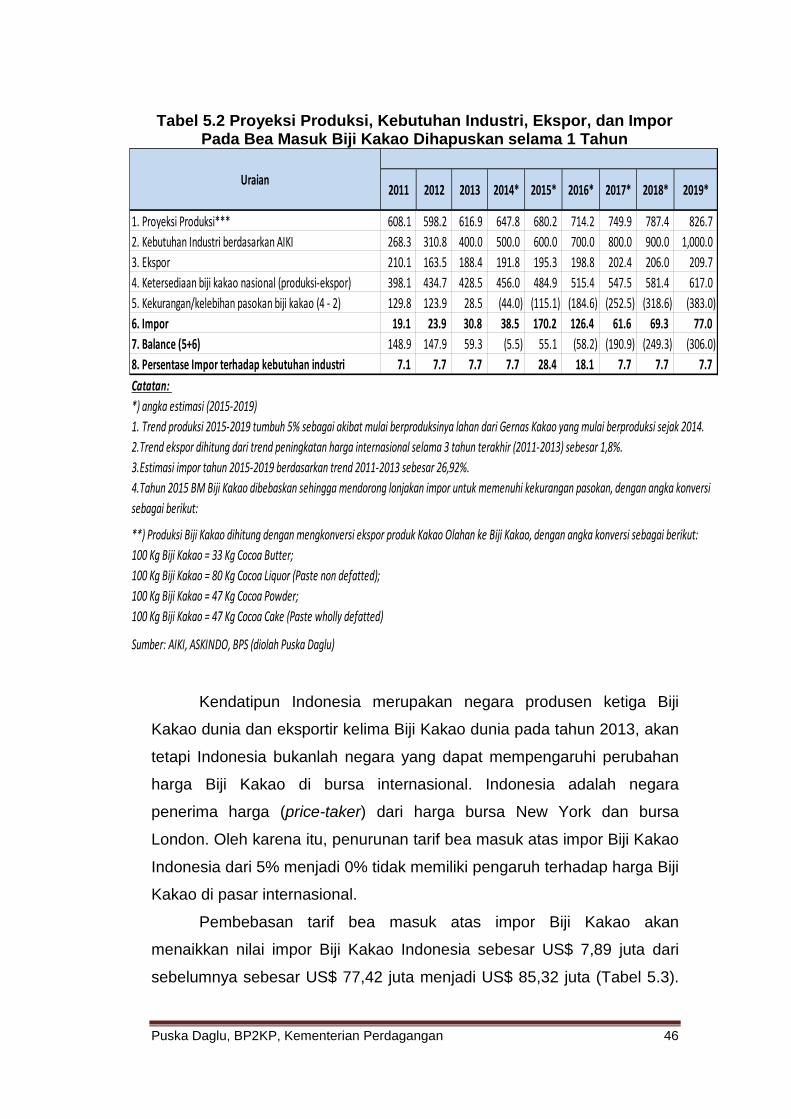

Tabel 5.2 Proyeksi Produksi, Kebutuhan Industri, Ekspor,

dan Impor Pada Bea Masuk Biji Kakao

Dihapuskan Selama 1 Tahun

46

Tabel 5.3 Hasil Analisis Pembebasan Tarif Bea Masuk

atas Impor Biji Kakao Indonesia Berdasarkan

SMART

47

Tabel 5.4 Perubahan Nilai Pasokan Biji Kakao Indonesia

Akibat Pembebasan Tarif Bea Masuk atas

Impor Biji Kakao Indonesia Berdasarkan

SMART

48

Tabel 5.5 Efek Perdagangan Pembebasan Tarif Bea

Masuk atas Impor Biji Kakao Indonesia

Berdasarkan SMART

49

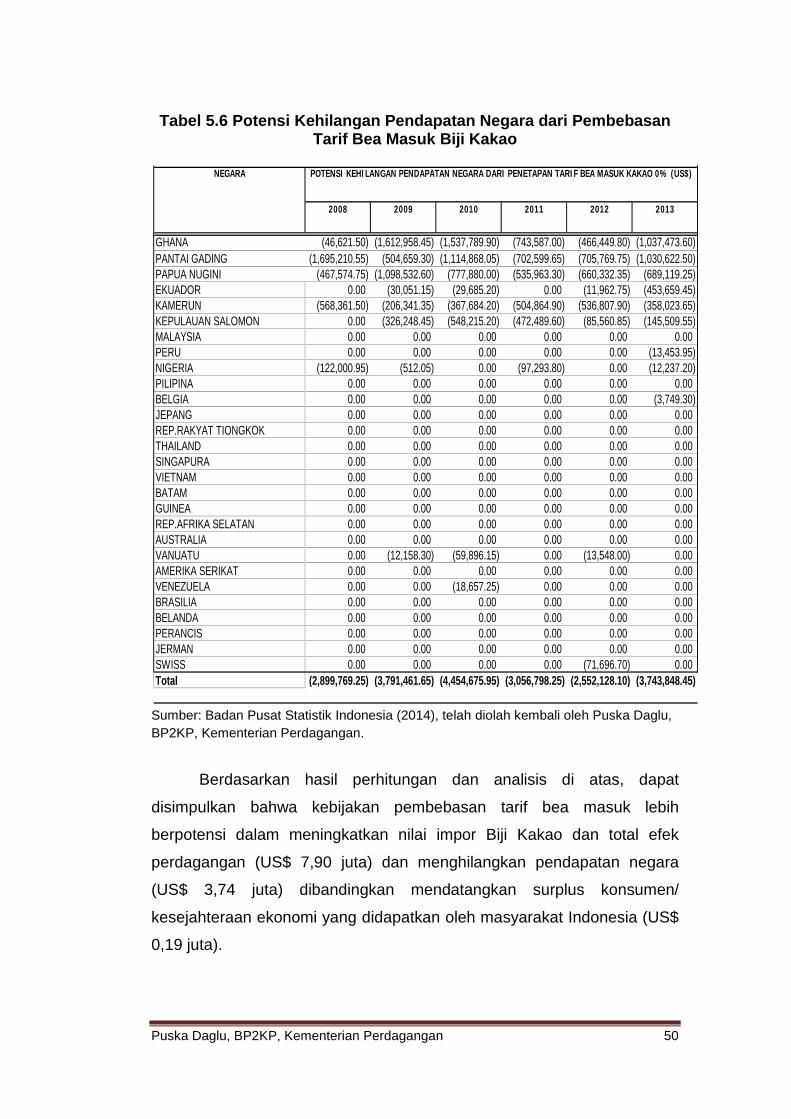

Tabel 5.6 Potensi Kehilangan Pendapatan Negara dari

Pembebasan Tarif Bea Masuk Biji Kakao

50

Puska Daglu, BP2KP, Kementerian Perdagangan vii

DAFTAR GAMBAR

Gambar 2.1 Keseimbangan dalam Perdagangan

Internasional

5

Gambar 2.2 Dampak Kebijakan Pengenaan dan

Pembebasan Tarif Bea Masuk

11

Gambar 4.1 Produsen Utama Biji Kakao Dunia Tahun 2012 15

Gambar 4.2 Perkembangan Produksi Biji Kakao Indonesia

Berdasarkan Sumber Data

17

Gambar 4.3 Proyeksi Produksi Biji Kakao Indonesia Tahun

2014-2019

19

Gambar 4.4 Tata Niaga Biji Kakao di Sulawesi Selatan 20

Gambar 4.5 Perkembangan Harga Harian Kakao Non

Fermented di Tingkat Perkebunan Pengumpul

di Makassar, Sulawesi Selatan Periode April

2012-Juni 2014

21

Gambar 4.6 Perkembangan Harga Harian Kakao Fermented

Tingkat Perkebunan Pengumpul di Makassar,

Sulawesi Selatan Periode April 2012-Juni 2014

22

Gambar 4.7 Perkembangan Harga Rata-Rata Bulanan Biji

Kakao Internasional (ICCO) Periode Januari

2009-April 2014

23

Gambar 4.8 Sepuluh Negara Utama Eksportir Biji Kakao

Dunia dan Pangsa Nilai Ekspor dari Eksportir

Biji Kakao Dunia Tahun 2009

24

Gambar 4.9 Eksportir Utama Biji Kakao Dunia Tahun 2013

Berdasarkan Nilai dan Volume Ekspor

24

Gambar 4.10 Persentase Nilai Ekspor Biji Kakao dan Kakao

Olahan

27

Gambar 4.11 Persentase Volume Ekspor Biji Kakao dan 27

Puska Daglu, BP2KP, Kementerian Perdagangan viii

Kakao Olahan

Gambar 4.12 Persentase Nilai Impor Biji Kakao dan Kakao

Olahan

32

Gambar 4.13 Persentase Volume Impor Biji Kakao dan

Kakao Olahan

33

Gambar 4.14 Pangsa Impor Biji Kakao Berdasarkan

Pemasok Utama

32

Gambar 4.15 Perkembangan Harga Referensi Internasional,

Bea Keluar, dan Volume Ekspor Biji Kakao

Indonesia

36

Gambar 4.16 Pohon Industri Kakao 37

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara produsen ketiga dalam produksi Biji

Kakao dunia setelah Pantai Gading (Cote d’Ivoire) dan Ghana. Namun

demikian produksi Biji Kakao Indonesia sepanjang tahun 2009-2013

menunjukkan trend pertumbuhan negatif karena adanya penurunan

produktivitas tanaman Kakao. Kondisi ini menyebabkan kontribusi ekspor

Biji Kakao terhadap neraca perdagangan mengalami penurunan dan

Indonesia jatuh menjadi posisi kelima sebagai eksportir Biji Kakao dunia

pada tahun 2013. Penurunan produksi Biji Kakao lokal turut juga

mempengaruhi kinerja industri pengolahan Kakao dalam negeri yang

sedang berkembang pasca kebijakan pengenaan kebijakan bea keluar.

Kini industri pengolahan Kakao domestik menghadapi kendala

keterbatasan atas pasokan Biji Kakao sehingga memaksa untuk

melakukan importasi dari luar negeri dengan menanggung beban tarif bea

masuk sebesar 5% yang dirasakan sangat membebani. Permasalahan ini

menjadi sangat kompleks, padahal industri pengolahan Kakao domestik

mempunyai peranan penting di dalam penyerapan tenaga kerja, investasi,

Pendapatan Domestik Bruto (PDB), dan perolehan devisa negara.

Untuk itu, Pusat Kebijakan Perdagangan Luar Negeri berupaya

untuk menganalisis potensi dampak dari kebijakan pembebasan bea

masuk atas impor Biji Kakao sebagai salah satu alternatif kebijakan

mengatasi permasalahan yang dihadapi oleh industri pengolahan Kakao.

1.2 Rumusan Masalah Berdasarkan latar belakang tersebut, maka dapat dijabarkan

beberapa rumusan masalah yang dijabarkan dalam bentuk pertanyaan

penelitian sebagai berikut:

1. Berapa harga paritas impor Biji Kakao Indonesia?

Puska Daglu, BP2KP, Kementerian Perdagangan 2

2. Bagaimana potensi dampak pembebasan tarif bea masuk atas impor

Biji Kakao Indonesia terhadap petani, industri pengolahan Kakao dan

pemerintah?

3. Bagaimana potensi dampak pembebasan tarif bea masuk atas impor

Biji Kakao Indonesia terhadap kinerja perdagangan dan kesejahteraan

Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari analisis ini adalah sebagai berikut:

1. Menganalisis harga paritas impor Biji Kakao Indonesia

2. Menganalisis potensi dampak pembebasan tarif bea masuk atas impor

Biji Kakao Indonesia terhadap petani, industri pengolahan Kakao dan

pemerintah

3. Menganalisis potensi dampak pembebasan tarif bea masuk atas impor

Biji Kakao Indonesia terhadap kinerja perdagangan luar negeri

Indonesia

4. Merumuskan rekomendasi dalam rangka penyusunan bahan kebijakan

dampak pembebasan tarif bea masuk atas impor Biji Kakao Indonesia

1.4 Output dan Manfaat Penelitian Output dari analisis ini berupa laporan dan bahan rekomendasi

dalam rangka penyusunan kebijakan dampak pembebasan tarif bea

masuk atas impor Biji Kakao Indonesia. Analisis ini diharapkan dapat

digunakan sebagai bahan pertimbangan bagi para pemangku kepentingan

dalam merumuskan kebijakan tarif bea masuk atas impor Biji Kakao

Indonesia.

1.5 Ruang Lingkup Penelitian

Analisis ini memfokuskan pada pembahasan dampak pembebasan

tarif bea masuk Biji Kakao Indonesia dari segi ekonomi baik bagi petani,

industri pengolahan Kakao dan pemerintah.

Puska Daglu, BP2KP, Kementerian Perdagangan 3

1.6 Sistematika Laporan Laporan analisis ini terbagi menjadi beberapa bab, sebagai berikut:

BAB I PENDAHULUAN

1.1 Latar Belakang

1.2 Rumusan Masalah

1.3 Tujuan Penelitian

1.4 Output dan Manfaat Penelitian

1.5 Ruang Lingkup Penelitian

1.6 Sistematika Laporan

BAB II TINJAUAN PUSTAKA

2.1 Tinjauan tentang Perdagangan Internasional

2.2 Impor

2.3 Tarif

2.4 Penelitian Sebelumnya

BAB III METODE PENGKAJIAN

3.1 Metode Analisis

3.2 Data dan Teknik Pengumpulan Data

BAB IV GAMBARAN UMUM KINERJA PRODUKSI DAN PERDAGANGAN

BIJI KAKAO DAN KAKAO OLAHAN INDONESIA

4.1 Perkembangan Produksi Biji Kakao Indonesia

4.2 Perkembangan Harga Biji Kakao di Pasar Lokal dan

Internasional

4.2.1 Perkembangan Harga Biji Kakao di Pasar Lokal

4.2.2 Perkembangan Harga Biji Kakao di Pasar

Internasional

4.3 Perkembangan Kinerja Perdagangan Luar Negeri Biji Kakao

dan Kakao Olahan Indonesia

4.3.1 Perkembangan Ekspor Biji Kakao dan Kakao Olahan

Indonesia

4.3.2 Perkembangan Impor Biji Kakao dan Kakao Olahan

Indonesia

4.4 Kebijakan Perdagangan atas Biji Kakao Indonesia

Puska Daglu, BP2KP, Kementerian Perdagangan 4

4.4.1 Kebijakan Tarif Bea Masuk atas Biji Kakao Indonesia

4.4.2 Kebijakan Bea Keluar atas Biji Kakao Indonesia

4.5 Perkembangan Kinerja Industri Pengolahan Kakao

Indonesia

BAB V HASIL DAN PEMBAHASAN

5.1 Harga Paritas Impor Biji Kakao Indonesia

5.2 Potensi Dampak Pembebasan Tarif Bea Masuk atas Impor

Biji Kakao Indonesia terhadap Harga, Perdagangan,

Penerimaan Negara, dan Kesejahteraan

5.3 Potensi Dampak Pembebasan Tarif Bea Masuk atas Impor

Biji Kakao Indonesia terhadap Petani dan Industri

Pengolahan Kakao

5.3.1 Potensi Dampak Pembebasan Tarif Bea Masuk atas

Impor Biji Kakao Indonesia terhadap Petani

5.3.2 Potensi Dampak Pembebasan Tarif Bea Masuk atas

Impor BIji Kakao Indonesia terhadap Industri

Pengolahan Kakao

BAB VI KESIMPULAN DAN REKOMENDASI KEBIJAKAN

6.1 Kesimpulan

6.2 Rekomendasi Kebijakan

DAFTAR PUSTAKA

LAMPIRAN

Puska Daglu, BP2KP, Kementerian Perdagangan 5

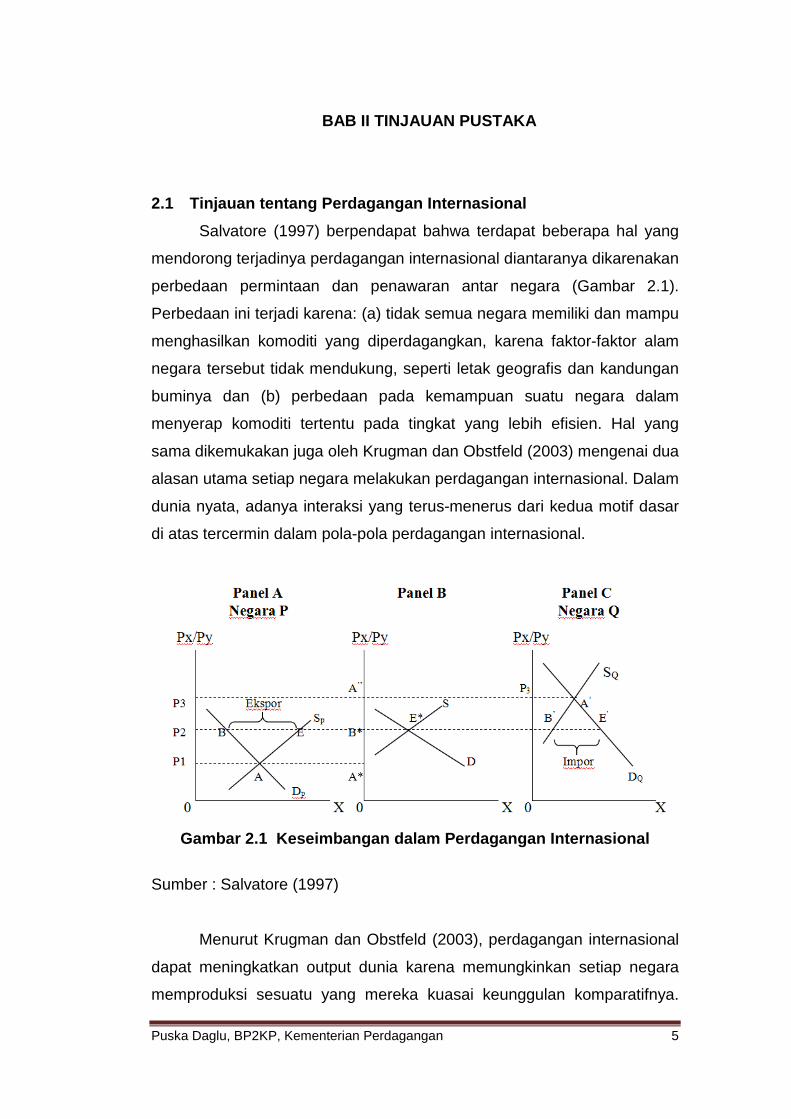

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan tentang Perdagangan Internasional

Salvatore (1997) berpendapat bahwa terdapat beberapa hal yang

mendorong terjadinya perdagangan internasional diantaranya dikarenakan

perbedaan permintaan dan penawaran antar negara (Gambar 2.1).

Perbedaan ini terjadi karena: (a) tidak semua negara memiliki dan mampu

menghasilkan komoditi yang diperdagangkan, karena faktor-faktor alam

negara tersebut tidak mendukung, seperti letak geografis dan kandungan

buminya dan (b) perbedaan pada kemampuan suatu negara dalam

menyerap komoditi tertentu pada tingkat yang lebih efisien. Hal yang

sama dikemukakan juga oleh Krugman dan Obstfeld (2003) mengenai dua

alasan utama setiap negara melakukan perdagangan internasional. Dalam

dunia nyata, adanya interaksi yang terus-menerus dari kedua motif dasar

di atas tercermin dalam pola-pola perdagangan internasional.

Gambar 2.1 Keseimbangan dalam Perdagangan Internasional

Sumber : Salvatore (1997)

Menurut Krugman dan Obstfeld (2003), perdagangan internasional

dapat meningkatkan output dunia karena memungkinkan setiap negara

memproduksi sesuatu yang mereka kuasai keunggulan komparatifnya.

Puska Daglu, BP2KP, Kementerian Perdagangan 6

Sementara, Sadono Sukirno berpendapat bahwa manfaat-manfaat

perdagangan internasional adalah sebagai berikut:

1. Memperoleh barang yang tidak dapat diproduksi di negeri sendiri.

Banyak faktor-faktor yang mempengaruhi perbedaan hasil produksi di

setiap negara. Faktor-faktor tersebut diantaranya adalah kondisi

geografi, iklim, tingkat penguasaan teknologi dan lain-lain. Dengan

adanya perdagangan internasional, setiap negara mampu memenuhi

kebutuhan yang tidak diproduksi sendiri.

2. Memperoleh keuntungan dari spesialisasi. Sebab utama kegiatan

perdagangan luar negeri adalah untuk memperoleh keuntungan yang

diwujudkan oleh spesialisasi. Walaupun suatu negara dapat

memproduksi suatu barang yang sama jenisnya dengan yang

diproduksi oleh negara lain, tapi ada kalanya lebih baik apabila negara

tersebut mengimpor barang tersebut dari luar negeri.

3. Memperluas pasar dan menambah keuntungan. Terkadang, para

pengusaha tidak menjalankan mesin-mesinnya (alat produksinya)

dengan maksimal karena mereka khawatir akan terjadi kelebihan

produksi, yang mengakibatkan turunnya harga produk mereka.

Dengan adanya perdagangan internasional, pengusaha dapat

menjalankan mesin-mesinnya secara maksimal, dan menjual

kelebihan produk tersebut keluar negeri.

4. Transfer teknologi modern. Perdagangan luar negeri memungkinkan

suatu negara untuk mempelajari teknik produksi yang lebih efesien dan

cara-cara manajemen yang lebih modern

Menurut teori keunggulan komparatif, nilai penukaran suatu barang

didasarkan pada biaya komparatif dan nilai kegunaan/manfaat. Dengan

teori keunggulan komparatif, masing-masing negara akan mengambil

sesuatu yang relatif efisien. Perdagangan antarnegara akan terjadi jika

masing-masing negara memperoleh manfaat dengan spesialisasi yang

lebih efisien. Dengan adanya spesialisasi, maka akan terjadilah

pembagian kerja internasional yang makin efisien, realokasi faktor-faktor

produksi, dan mobilitas faktor-faktor produksi di dalam negeri yang pada

Puska Daglu, BP2KP, Kementerian Perdagangan 7

akhirnya mendorong terjadinya persaingan di pasar faktor produksi.

Walaupun suatu negara memiliki keunggulan absolut, perdagangan akan

tetap menguntungkan bagi kedua negara.

John Stuart Mill berusaha menyempurnakan teori keunggulan

komparatif dengan menyatakan bahwa suatu negara akan menghasilkan

dan kemudian mengekspor suatu barang yang memiliki keunggulan

komparatif terbesar dan mengimpor barang yang memiliki

ketidakunggulan komparatif (suatu barang yang dapat dihasilkan dengan

lebih murah dan mengimpor barang yang kalau dihasilkan sendiri

memakan biaya yang lebih besar). Dengan kata lain, dasar tukar

perdagangan internasional yang sebenarnya ditentukan oleh permintaan

timbal balik. Hal ini akan stabil bilamana nilai ekspor suatu negara cukup

untuk membayar nilai impornya. Berdasarkan teori ini, nilai suatu barang

ditentukan oleh banyaknya tenaga kerja yang dicurahkan untuk

memproduksi barang tersebut sedangkan dasar nilai pertukaran

ditentukan dengan batas-batas nilai tukar masing-masing barang di dalam

negeri (Masngudi, 2006).

Dari teori-teori perdagangan tersebut, dapat diambil kesimpulan

bahwa perdagangan internasional menawarkan suatu keuntungan bagi

negara-negara yang terlibat. Keuntungan-keuntungan dari perdagangan

internasional adalah: tercipta persaingan di pasar internasional yang

mendorong efisiensi dunia, spesialisasi dalam menghasilkan barang dan

jasa secara murah, baik dari segi bahan maupun cara berproduksi,

kenaikan pendapatan, cadangan devisa, transfer modal, dan

bertambahnya kesempatan kerja.

Komposisi, arah dan bentuk perdagangan internasional atau

kegiatan perdagangan internasional suatu negara tidak terlepas dari

segala tindakan pemerintahnya, baik secara langsung maupun tidak

langsung. Kebijakan perdagangan internasional memiliki implikasi yang

sangat luas, tidak hanya dalam volume dan komposisi impor dan ekspor,

tetapi juga pola investasi dan arah pengembangan, tetapi juga kondisi

persaingan, kondisi biaya, sikap pebisnis dan wirausahawan, pola

Puska Daglu, BP2KP, Kementerian Perdagangan 8

konsumsi, dsb. Oleh karena itu, kebijakan perdagangan internasional

sangat penting dalam keputusan kebijakan ekonomi suatu negara dan

kebijakan ini hanya salah satu bagian kebijakan makroekonomi yang

harus dikombinasikan dan bersifat mendorong pembangunan

perekonomian suatu negara.

Kebijakan perdagangan internasional juga dapat ditujukan untuk

melindungi industri dalam negeri yang sedang tumbuh (infant industry)

dan persaingan-persaingan barang-barang impor. Adapun tujuan

kebijakan perdagangan internasional yang bersifat proteksi adalah

memaksimalkan produksi dalam negeri, memperluas lapangan kerja,

memelihara tradisi nasional, menghindari resiko yang mungkin timbul jika

hanya menggantungkan diri pada satu komoditi dikhawatirkan akan

terganggu jika bergantung pada negara lain. Proteksi dapat dilakukan

dengan penerapan berbagai instrumen kebijakan perdagangan

internasional berupa hambatan perdagangan tarif maupun non tarif.

Kebijakan perdagangan internasional tidak hanya bersifat untuk

melindungi, tetapi juga mendukung kebijakan perdagangan bebas.

2.2 Impor Impor merupakan kegiatan mendatangkan barang maupun jasa

dari luar negeri ke dalam wilayah pabean suatu negara. Pada dasarnya,

impor suatu produk terjadi karena tiga alasan. Pertama, produksi dalam

negeri terbatas sedangkan permintaan domestik tinggi. Impor hanya

sebagai pelengkap. Keterbatasan produksi dalam negeri tersebut

dikarenakan dua hal, yakni (a) kapasitas produksi terbatas (titik optimum

dalam skala ekonomi telah tercapai) atau (b) pemakaian kapasitas

terpasang masih di bawah kapasitas maksimal. Kedua, impor lebih murah

dibandingkan dengan harga dari produk sendiri yang dikarenakan

ekonomi biaya tinggi atau tingkat efisiensi yang rendah. Ketiga, impor

lebih menguntungkan karena produksi dalam negeri ditujukan untuk

ekspor dan harga ekspornya lebih tinggi sehingga dapat mengkompensasi

biaya yang dikeluarkan untuk impor.

Puska Daglu, BP2KP, Kementerian Perdagangan 9

Kebijakan impor merupakan salah satu instrumen strategis untuk

menjaga kepentingan ekonomi dan sosial yang lebih luas. Penerbitan

kebijakan impor digunakan sebagai instrumen menertibkan arus barang

masuk dan melindungi kepentingan nasional dari pengaruh masuknya

barang-barang negara lain dengan tujuan untuk menjaga dan

mengamankan aspek K3LM (Kesehatan, Keselamatan, Keamanan

Lingkungan Hidup dan Moral Bangsa), melindungi dan meningkatkan

pendapatan petani, mendorong penggunaan barang dalam negeri, dan

meningkatkan ekspor nonmigas (Widayanto, 2011).

Pada umumnya, kebijakan impor dapat dikelompokkan menjadi

dua, yakni kebijakan tarif dan kebijakan hambatan non-tarif. Tarif

merupakan pengenaan pajak atau custom duties terhadap barang-barang

yang melewati batas suatu negara. Kebijakan hambatan non-tarif adalah

kebijakan perdagangan selain kebijakan tarif yang dapat menimbulkan

distorsi sehingga mengurangi potensi manfaat perdagangan internasional.

Kebijakan hambatan non-tarif juga dapat didefinisikan sebagai langkah-

langkah kebijakan yang memiliki efek membatasi perdagangan tanpa

melanggar hukum perdagangan internasional. Penggunaan kebijakan

hambatan non-tarif bertujuan untuk mencapai efektivitas, konsistensi,

kepastian, dan perlindungan perdagangan. Selain itu, kebijakan hambatan

non-tarif tersebut ditujukan untuk melindungi kesehatan, keamanan,

keselamatan, sanitasi, nutrisi, keagamaan, atau untuk melindungi sumber

daya alam yang tidak dapat diperbaharui dan tidak menciptakan

hambatan perdagangan yang tidak berguna. Kebijakan hambatan non-tarif

(non tariff measures, NTMs) mencakup berbagai jenis, yakni kuota impor,

subsidi pemerintah, SPS, hambatan teknis, larangan, dan lain-lain.

2.3 Tarif Tarif merupakan bentuk kebijakan perdagangan yang paling tua

dan secara tradisional telah digunakan sebagai sumber penerimaan

pemerintah sejak lama. Maksud utama pengenaan tarif biasanya tidak

semata-mata untuk memperoleh pendapatan pemerintah, melainkan juga

Puska Daglu, BP2KP, Kementerian Perdagangan 10

sebagai alat untuk melindungi sektor-sektor tertentu di dalam negeri dan

mengurangi tekanan persaingan produk impor. Tarif pun bertujuan untuk

pemerataan distribusi pendapatan nasional (C. Kebijaksanaan Impor).

Efek kebijakan impor ini terlihat langsung pada kenaikan harga barang,

konsumsi, produk yang diproteksi, dan restribusi pendapatan.

Dilihat dari aspek asal komoditi, tarif terbagi menjadi dua macam

(Salvatore,1997) :

1. Tarif impor, adalah pajak yang dikenakan untuk setiap komoditi yang

diimpor dari negara lain.

2. Tarif ekspor, adalah pajak untuk suatu komoditi yang diekspor.

Sementara bila ditinjau dari mekanisme perhitungannya, tarif terbagi

menjadi 3 (tiga) macam, yaitu:

1. Tarif ad valorem adalah pajak yang dikenakan berdasarkan angka

persentase tertentu dari nilai barang-barang yang diimpor.

2. Tarif spesifik dikenakan sebagai beban tetap unit barang yang diimpor.

3. Tarif campuran adalah gabungan antara tarif ad valorem dengan tarif

spesifik.

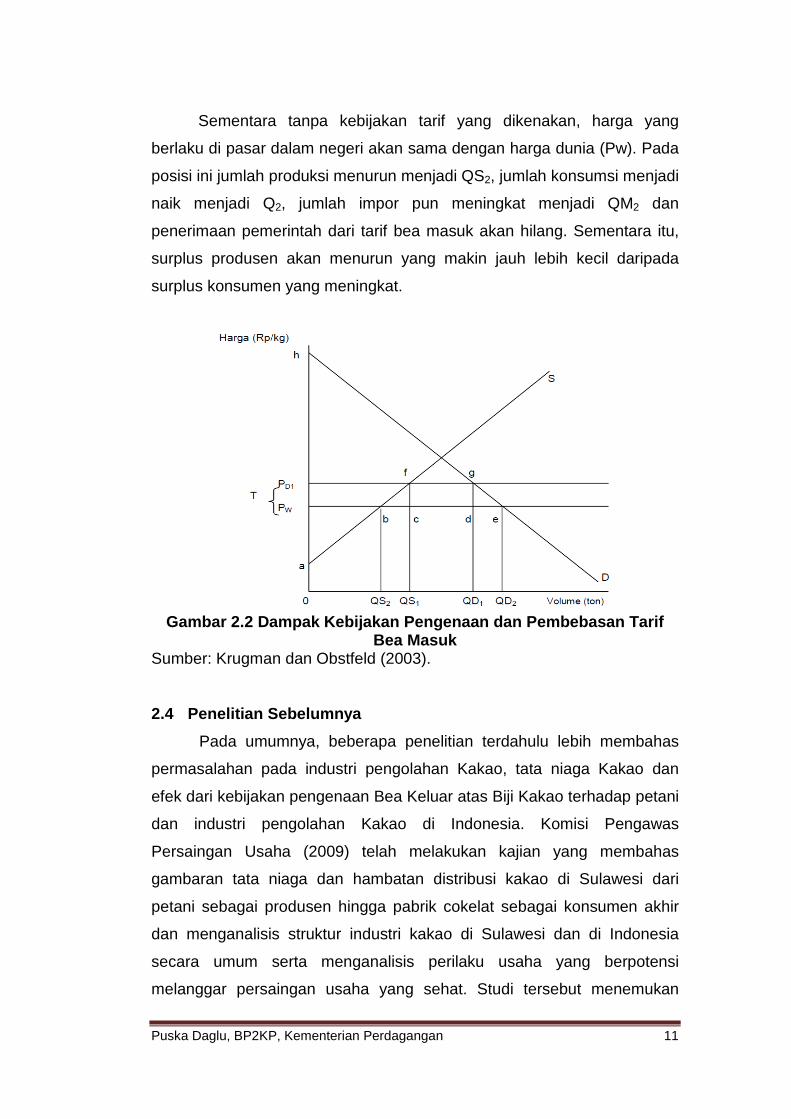

Dampak-dampak pemberlakuan tarif terhadap tingkat produksi,

konsumsi, perdagangan, dan kesejahteraan di sebuah negara kecil yang

hubungan dagang atau kekuatan ekonominya terbatas sehingga tidak

mampu mempengaruhi harga yang berlaku di pasaran internasional dapat

dijelaskan melalui analisis keseimbangan parsial. Ketika sebuah negara

kecil memberlakukan tarif terhadap barang-barang impornya, yang

berubah hanya harga barang tersebut di pasar domestiknya sendiri,

sehingga pihak yang harus menghadapi segala implikasi kenaikan harga

itu adalah konsumen dan produsen di negara kecil yang bersangkutan.

Surplus produsen akibat adanya tarif bea masuk akan lebih kecil

dibanding surplus konsumen. Walaupun setiap produsen dan konsumen

menghadapi kenaikan harga komoditi impor meningkat sebesar tarif yang

dikenakan, namun harganya bagi perekonomian negara kecil secara

keseluruhan tetap konstan, karena kenaikan harga akibat tarif itu

diimbangi oleh terciptanya pemasukan pajak bagi pemerintah.

Puska Daglu, BP2KP, Kementerian Perdagangan 11

Sementara tanpa kebijakan tarif yang dikenakan, harga yang

berlaku di pasar dalam negeri akan sama dengan harga dunia (Pw). Pada

posisi ini jumlah produksi menurun menjadi QS2, jumlah konsumsi menjadi

naik menjadi Q2, jumlah impor pun meningkat menjadi QM2 dan

penerimaan pemerintah dari tarif bea masuk akan hilang. Sementara itu,

surplus produsen akan menurun yang makin jauh lebih kecil daripada

surplus konsumen yang meningkat.

Gambar 2.2 Dampak Kebijakan Pengenaan dan Pembebasan Tarif

Bea Masuk Sumber: Krugman dan Obstfeld (2003). 2.4 Penelitian Sebelumnya

Pada umumnya, beberapa penelitian terdahulu lebih membahas

permasalahan pada industri pengolahan Kakao, tata niaga Kakao dan

efek dari kebijakan pengenaan Bea Keluar atas Biji Kakao terhadap petani

dan industri pengolahan Kakao di Indonesia. Komisi Pengawas

Persaingan Usaha (2009) telah melakukan kajian yang membahas

gambaran tata niaga dan hambatan distribusi kakao di Sulawesi dari

petani sebagai produsen hingga pabrik cokelat sebagai konsumen akhir

dan menganalisis struktur industri kakao di Sulawesi dan di Indonesia

secara umum serta menganalisis perilaku usaha yang berpotensi

melanggar persaingan usaha yang sehat. Studi tersebut menemukan

Puska Daglu, BP2KP, Kementerian Perdagangan 12

bahwa persoalan dalam industri Kakao muncul karena tidak

tertintegrasinya antara petani dan pabrik pengolahan Kakao yang

diperparah oleh sistem perdagangan kakao yang ada justru semakin

mendistorsi hubungan antara pertanian dan pengolahan yang berujung

pada inefisiensi. Oleh karena itu, studi ini menyarankan agar pemerintah

seharusnya menyusun kebijakan yang mampu menyentuh persoalan

pertanian, perdagangan, dan industri pengolahan sekaligus dan

kebijakannya harus dilakukan lintas instansi.

Sementara, Pusat Kebijakan Pendapatan Negara (2012)

menganalisis tentang perkembangan perekonomian Kakao nasional

pasca kebijakan pengenaan Bea Keluar terhadap ekspor Biji Kakao

dengan PMK No. 67/PMK.011/2010 dan menemukan adanya kebangkitan

industri pengolahan Kakao di Indonesia baik industri domestik maupun

investasi baru dari perusahaan pengolahan Kakao multinasional pasca

pemberlakuan kebijakan Bea Keluar Biji Kakao. Selain itu, hasil penelitian

ini menemukan bahwa tingkat fermentasi Biji Kakao Indonesia belum

sesuai harapan sehingga dibutuhkan strategi komprehensif dari

pemerintah dan peran aktif dari seluruh pemangku kepentingan Kakao

untuk meningkatkan kualitas Biji Kakao Indonesia yang pada gilirannya

memberikan nilai tambah bagi petani. Penelitian Rifin (2013) menemukan

bahwa kebijakan pengenaan Bea Keluar Biji Kakao telah berhasil

komposisi produk dari Biji Kakao ke produk Kakao Olahan dan

pertumbuhan ekspor Biji Kakao Indonesia lebih rendah dibandingkan

dengan pertumbuhan permintaan Biji Kakao dunia akibat adanya

penurunan daya saing. Sementara hasil penelitian Permani (2011)

menyimpulkan bahwa kebijakan pengenaan Bea Keluar atas Biji Kakao

Indonesia berada di atas tarif optimalnya.

Adapun beberapa penelitian seperti penelitian Hadi dan Nuryanti

(2005), Latifah et.al (2013) menemukan bahwa kebijakan proteksi berhasil

secara signifikan menurunkan impor dan meningkatkan harga dalam

negeri, produksi, surplus produsen, dan pendapatan petani. Hadi dan

Nuryanti (2005) menemukan bahwa penghapusan salah satu kebijakan

Puska Daglu, BP2KP, Kementerian Perdagangan 13

tarif maupun non tarif akan menyebabkan industri gula nasional terpuruk

kembali

Puska Daglu, BP2KP, Kementerian Perdagangan 14

BAB III METODE PENGKAJIAN

3.1 Metode Analisis Metode analisis yang digunakan dalam penelitian ini adalah

pendekatan deskriptif kuantitatif dengan menggunakan perhitungan harga

paritas impor, simulasi SMART model dari WITS World Bank, dan

proyeksi secara statistik untuk mengetahui dan menganalisis dampak

pembebasan kebijakan tarif bea masuk atas impor atas Biji Kakao dari

aspek ekonomi. Selain itu, penelitian ini menggunakan pendekatan

deskriptif kualitatif untuk mengetahui dan menilai prospek dampak suatu

kebijakan secara sederhana sehingga dapat menghasilkan hasil penelitian

yang dapat dijadikan sebagai rekomendasi dalam pembuatan kebijakan

untuk bertindak secara praktis.

3.2 Data dan Teknik Pengumpulan Data Data yang digunakan dalam penelitian ini terbagi menjadi dua jenis,

yakni data primer dan sekunder. Adapun data primer dikumpulkan melalui

survei lapangan, wawancara, dan rapat/ diskusi terbatas dengan para

pemangku kepentingan terkait baik dari asosiasi, petani, eksportir, industri

pengolahan maupun institusi-institusi pemerintah (Kementerian Pertanian,

Kementerian Perindustrian, Kementerian Keuangan, Dinas Perindustrian

dan Perdagangan Provinsi Jawa Timur, dan Kementerian Perdagangan)

sedangkan data sekunder diperoleh dari berbagai publikasi yang

diterbitkan oleh berbagai institusi (Badan Pusat Statistik (BPS) Indonesia,

Kementerian Perdagangan, Kementerian Pertanian, Kementerian

Perindustrian, ICCO, WITS World Bank, ITC, AIKI, dan sebagainya).

Puska Daglu, BP2KP, Kementerian Perdagangan 15

BAB IV GAMBARAN UMUM KINERJA PRODUKSI DAN PERDAGANGAN BIJI KAKAO DAN KAKAO OLAHAN INDONESIA

4.1 Perkembangan Produksi Biji Kakao Indonesia

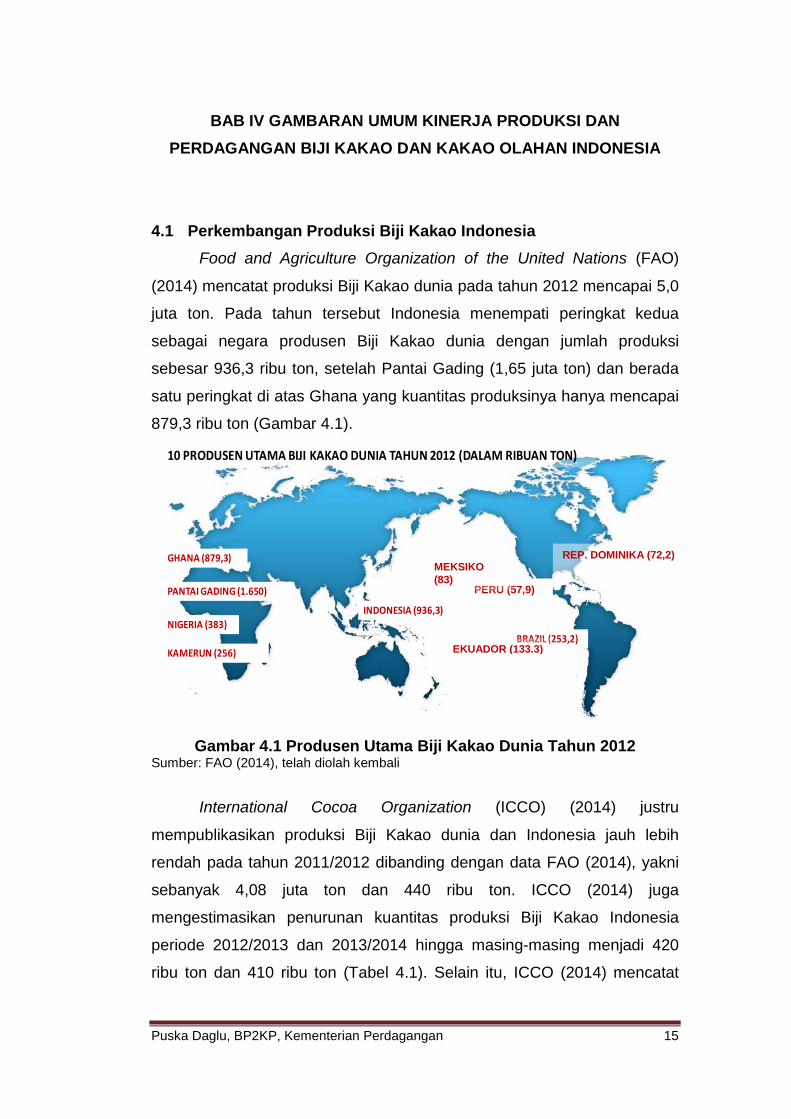

Food and Agriculture Organization of the United Nations (FAO)

(2014) mencatat produksi Biji Kakao dunia pada tahun 2012 mencapai 5,0

juta ton. Pada tahun tersebut Indonesia menempati peringkat kedua

sebagai negara produsen Biji Kakao dunia dengan jumlah produksi

sebesar 936,3 ribu ton, setelah Pantai Gading (1,65 juta ton) dan berada

satu peringkat di atas Ghana yang kuantitas produksinya hanya mencapai

879,3 ribu ton (Gambar 4.1).

Gambar 4.1 Produsen Utama Biji Kakao Dunia Tahun 2012

Sumber: FAO (2014), telah diolah kembali

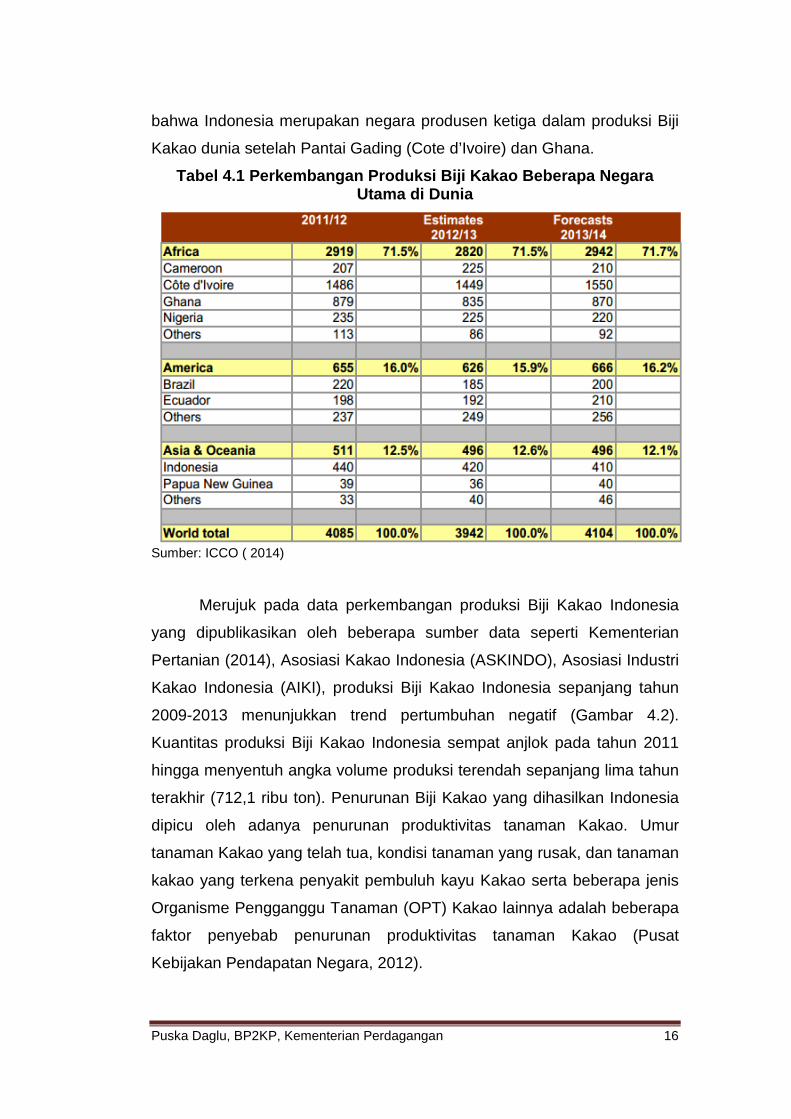

International Cocoa Organization (ICCO) (2014) justru

mempublikasikan produksi Biji Kakao dunia dan Indonesia jauh lebih

rendah pada tahun 2011/2012 dibanding dengan data FAO (2014), yakni

sebanyak 4,08 juta ton dan 440 ribu ton. ICCO (2014) juga

mengestimasikan penurunan kuantitas produksi Biji Kakao Indonesia

periode 2012/2013 dan 2013/2014 hingga masing-masing menjadi 420

ribu ton dan 410 ribu ton (Tabel 4.1). Selain itu, ICCO (2014) mencatat

INDONESIA (936,3)

PANTAI GADING (1.650)

GHANA (879,3)

NIGERIA (383)

KAMERUN (256)BRAZIL (253,2)

10 PRODUSEN UTAMA BIJI KAKAO DUNIA TAHUN 2012 (DALAM RIBUAN TON)

PERU (57,9)

REP. DOMINIKA (72,2) MEKSIKO (83)

EKUADOR (133.3)

Puska Daglu, BP2KP, Kementerian Perdagangan 16

bahwa Indonesia merupakan negara produsen ketiga dalam produksi Biji

Kakao dunia setelah Pantai Gading (Cote d’Ivoire) dan Ghana.

Tabel 4.1 Perkembangan Produksi Biji Kakao Beberapa Negara Utama di Dunia

Sumber: ICCO ( 2014)

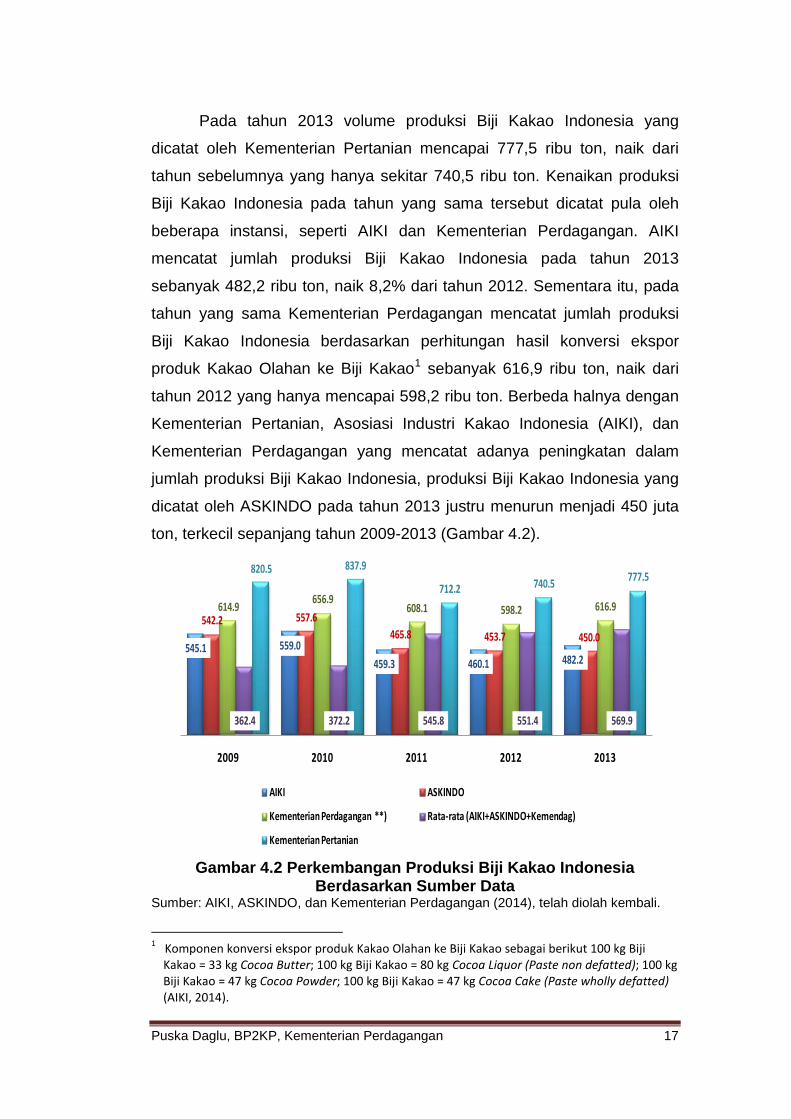

Merujuk pada data perkembangan produksi Biji Kakao Indonesia

yang dipublikasikan oleh beberapa sumber data seperti Kementerian

Pertanian (2014), Asosiasi Kakao Indonesia (ASKINDO), Asosiasi Industri

Kakao Indonesia (AIKI), produksi Biji Kakao Indonesia sepanjang tahun

2009-2013 menunjukkan trend pertumbuhan negatif (Gambar 4.2).

Kuantitas produksi Biji Kakao Indonesia sempat anjlok pada tahun 2011

hingga menyentuh angka volume produksi terendah sepanjang lima tahun

terakhir (712,1 ribu ton). Penurunan Biji Kakao yang dihasilkan Indonesia

dipicu oleh adanya penurunan produktivitas tanaman Kakao. Umur

tanaman Kakao yang telah tua, kondisi tanaman yang rusak, dan tanaman

kakao yang terkena penyakit pembuluh kayu Kakao serta beberapa jenis

Organisme Pengganggu Tanaman (OPT) Kakao lainnya adalah beberapa

faktor penyebab penurunan produktivitas tanaman Kakao (Pusat

Kebijakan Pendapatan Negara, 2012).

Puska Daglu, BP2KP, Kementerian Perdagangan 17

Pada tahun 2013 volume produksi Biji Kakao Indonesia yang

dicatat oleh Kementerian Pertanian mencapai 777,5 ribu ton, naik dari

tahun sebelumnya yang hanya sekitar 740,5 ribu ton. Kenaikan produksi

Biji Kakao Indonesia pada tahun yang sama tersebut dicatat pula oleh

beberapa instansi, seperti AIKI dan Kementerian Perdagangan. AIKI

mencatat jumlah produksi Biji Kakao Indonesia pada tahun 2013

sebanyak 482,2 ribu ton, naik 8,2% dari tahun 2012. Sementara itu, pada

tahun yang sama Kementerian Perdagangan mencatat jumlah produksi

Biji Kakao Indonesia berdasarkan perhitungan hasil konversi ekspor

produk Kakao Olahan ke Biji Kakao1 sebanyak 616,9 ribu ton, naik dari

tahun 2012 yang hanya mencapai 598,2 ribu ton. Berbeda halnya dengan

Kementerian Pertanian, Asosiasi Industri Kakao Indonesia (AIKI), dan

Kementerian Perdagangan yang mencatat adanya peningkatan dalam

jumlah produksi Biji Kakao Indonesia, produksi Biji Kakao Indonesia yang

dicatat oleh ASKINDO pada tahun 2013 justru menurun menjadi 450 juta

ton, terkecil sepanjang tahun 2009-2013 (Gambar 4.2).

Gambar 4.2 Perkembangan Produksi Biji Kakao Indonesia Berdasarkan Sumber Data

Sumber: AIKI, ASKINDO, dan Kementerian Perdagangan (2014), telah diolah kembali.

1 Komponen konversi ekspor produk Kakao Olahan ke Biji Kakao sebagai berikut 100 kg Biji

Kakao = 33 kg Cocoa Butter; 100 kg Biji Kakao = 80 kg Cocoa Liquor (Paste non defatted); 100 kg Biji Kakao = 47 kg Cocoa Powder; 100 kg Biji Kakao = 47 kg Cocoa Cake (Paste wholly defatted) (AIKI, 2014).

545.1 559.0 459.3 460.1 482.2

542.2 557.6 465.8 453.7 450.0

614.9 656.9 608.1 598.2 616.9

362.4 372.2 545.8 551.4 569.9

820.5 837.9

712.2 740.5 777.5

2009 2010 2011 2012 2013

AIKI ASKINDO

Kementerian Perdagangan **) Rata-rata (AIKI+ASKINDO+Kemendag)

Kementerian Pertanian

Puska Daglu, BP2KP, Kementerian Perdagangan 18

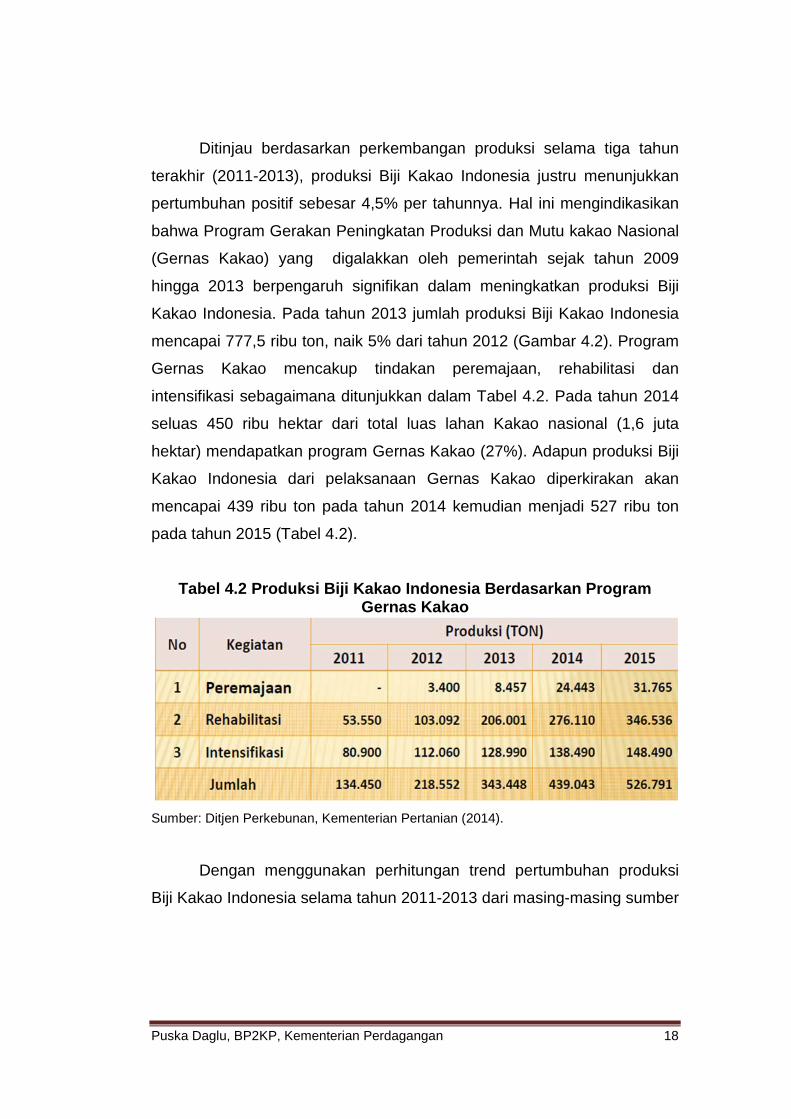

Ditinjau berdasarkan perkembangan produksi selama tiga tahun

terakhir (2011-2013), produksi Biji Kakao Indonesia justru menunjukkan

pertumbuhan positif sebesar 4,5% per tahunnya. Hal ini mengindikasikan

bahwa Program Gerakan Peningkatan Produksi dan Mutu kakao Nasional

(Gernas Kakao) yang digalakkan oleh pemerintah sejak tahun 2009

hingga 2013 berpengaruh signifikan dalam meningkatkan produksi Biji

Kakao Indonesia. Pada tahun 2013 jumlah produksi Biji Kakao Indonesia

mencapai 777,5 ribu ton, naik 5% dari tahun 2012 (Gambar 4.2). Program

Gernas Kakao mencakup tindakan peremajaan, rehabilitasi dan

intensifikasi sebagaimana ditunjukkan dalam Tabel 4.2. Pada tahun 2014

seluas 450 ribu hektar dari total luas lahan Kakao nasional (1,6 juta

hektar) mendapatkan program Gernas Kakao (27%). Adapun produksi Biji

Kakao Indonesia dari pelaksanaan Gernas Kakao diperkirakan akan

mencapai 439 ribu ton pada tahun 2014 kemudian menjadi 527 ribu ton

pada tahun 2015 (Tabel 4.2).

Tabel 4.2 Produksi Biji Kakao Indonesia Berdasarkan Program Gernas Kakao

Sumber: Ditjen Perkebunan, Kementerian Pertanian (2014).

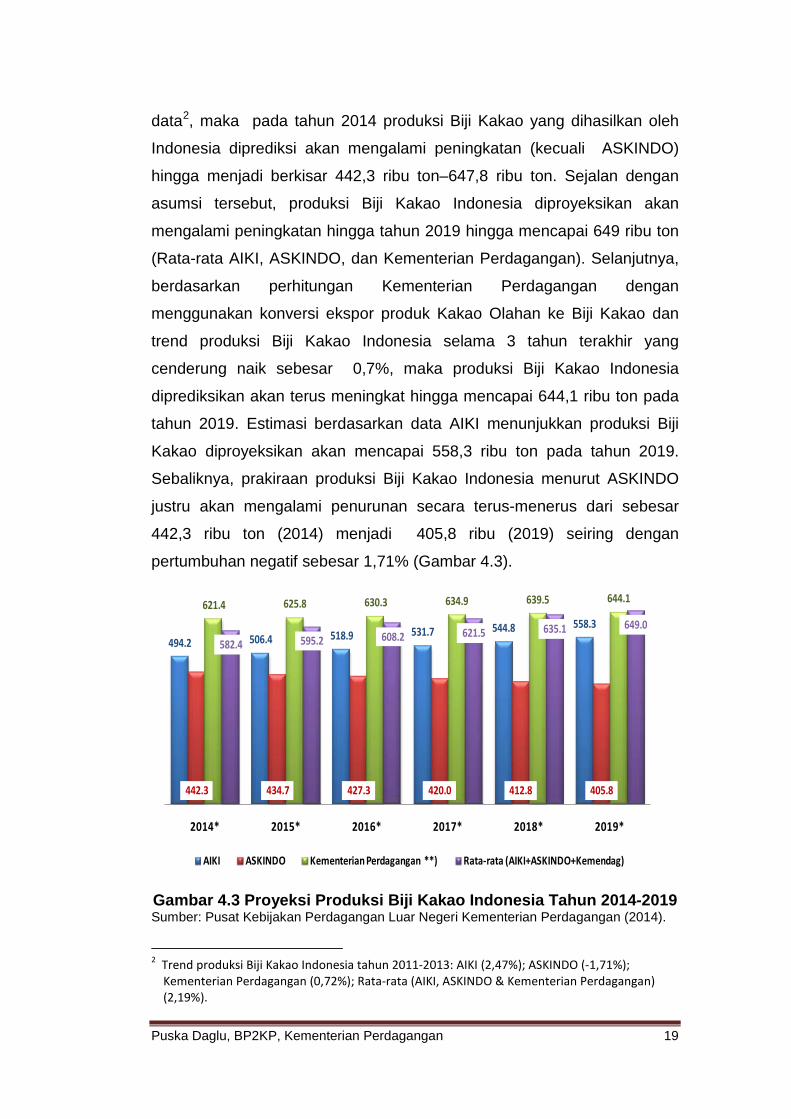

Dengan menggunakan perhitungan trend pertumbuhan produksi

Biji Kakao Indonesia selama tahun 2011-2013 dari masing-masing sumber

Puska Daglu, BP2KP, Kementerian Perdagangan 19

data2, maka pada tahun 2014 produksi Biji Kakao yang dihasilkan oleh

Indonesia diprediksi akan mengalami peningkatan (kecuali ASKINDO)

hingga menjadi berkisar 442,3 ribu ton–647,8 ribu ton. Sejalan dengan

asumsi tersebut, produksi Biji Kakao Indonesia diproyeksikan akan

mengalami peningkatan hingga tahun 2019 hingga mencapai 649 ribu ton

(Rata-rata AIKI, ASKINDO, dan Kementerian Perdagangan). Selanjutnya,

berdasarkan perhitungan Kementerian Perdagangan dengan

menggunakan konversi ekspor produk Kakao Olahan ke Biji Kakao dan

trend produksi Biji Kakao Indonesia selama 3 tahun terakhir yang

cenderung naik sebesar 0,7%, maka produksi Biji Kakao Indonesia

diprediksikan akan terus meningkat hingga mencapai 644,1 ribu ton pada

tahun 2019. Estimasi berdasarkan data AIKI menunjukkan produksi Biji

Kakao diproyeksikan akan mencapai 558,3 ribu ton pada tahun 2019.

Sebaliknya, prakiraan produksi Biji Kakao Indonesia menurut ASKINDO

justru akan mengalami penurunan secara terus-menerus dari sebesar

442,3 ribu ton (2014) menjadi 405,8 ribu (2019) seiring dengan

pertumbuhan negatif sebesar 1,71% (Gambar 4.3).

Gambar 4.3 Proyeksi Produksi Biji Kakao Indonesia Tahun 2014-2019 Sumber: Pusat Kebijakan Perdagangan Luar Negeri Kementerian Perdagangan (2014).

2 Trend produksi Biji Kakao Indonesia tahun 2011-2013: AIKI (2,47%); ASKINDO (-1,71%);

Kementerian Perdagangan (0,72%); Rata-rata (AIKI, ASKINDO & Kementerian Perdagangan) (2,19%).

494.2 506.4 518.9 531.7 544.8 558.3

442.3 434.7 427.3 420.0 412.8 405.8

621.4 625.8 630.3 634.9 639.5 644.1

582.4 595.2 608.2 621.5 635.1 649.0

2014* 2015* 2016* 2017* 2018* 2019*

AIKI ASKINDO Kementerian Perdagangan **) Rata-rata (AIKI+ASKINDO+Kemendag)

Puska Daglu, BP2KP, Kementerian Perdagangan 20

4.2 Perkembangan Harga Biji Kakao di Pasar Lokal dan Internasional

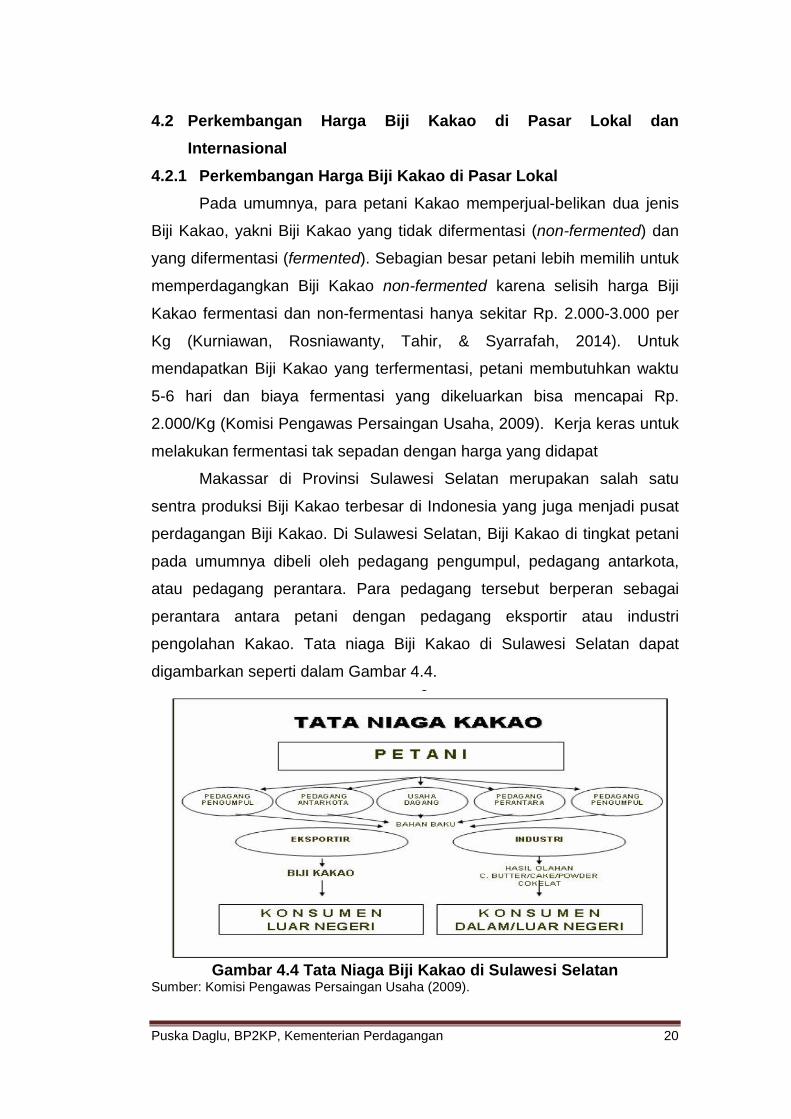

4.2.1 Perkembangan Harga Biji Kakao di Pasar Lokal Pada umumnya, para petani Kakao memperjual-belikan dua jenis

Biji Kakao, yakni Biji Kakao yang tidak difermentasi (non-fermented) dan

yang difermentasi (fermented). Sebagian besar petani lebih memilih untuk

memperdagangkan Biji Kakao non-fermented karena selisih harga Biji

Kakao fermentasi dan non-fermentasi hanya sekitar Rp. 2.000-3.000 per

Kg (Kurniawan, Rosniawanty, Tahir, & Syarrafah, 2014). Untuk

mendapatkan Biji Kakao yang terfermentasi, petani membutuhkan waktu

5-6 hari dan biaya fermentasi yang dikeluarkan bisa mencapai Rp.

2.000/Kg (Komisi Pengawas Persaingan Usaha, 2009). Kerja keras untuk

melakukan fermentasi tak sepadan dengan harga yang didapat

Makassar di Provinsi Sulawesi Selatan merupakan salah satu

sentra produksi Biji Kakao terbesar di Indonesia yang juga menjadi pusat

perdagangan Biji Kakao. Di Sulawesi Selatan, Biji Kakao di tingkat petani

pada umumnya dibeli oleh pedagang pengumpul, pedagang antarkota,

atau pedagang perantara. Para pedagang tersebut berperan sebagai

perantara antara petani dengan pedagang eksportir atau industri

pengolahan Kakao. Tata niaga Biji Kakao di Sulawesi Selatan dapat

digambarkan seperti dalam Gambar 4.4.

Gambar 4.4 Tata Niaga Biji Kakao di Sulawesi Selatan

Sumber: Komisi Pengawas Persaingan Usaha (2009).

Puska Daglu, BP2KP, Kementerian Perdagangan 21

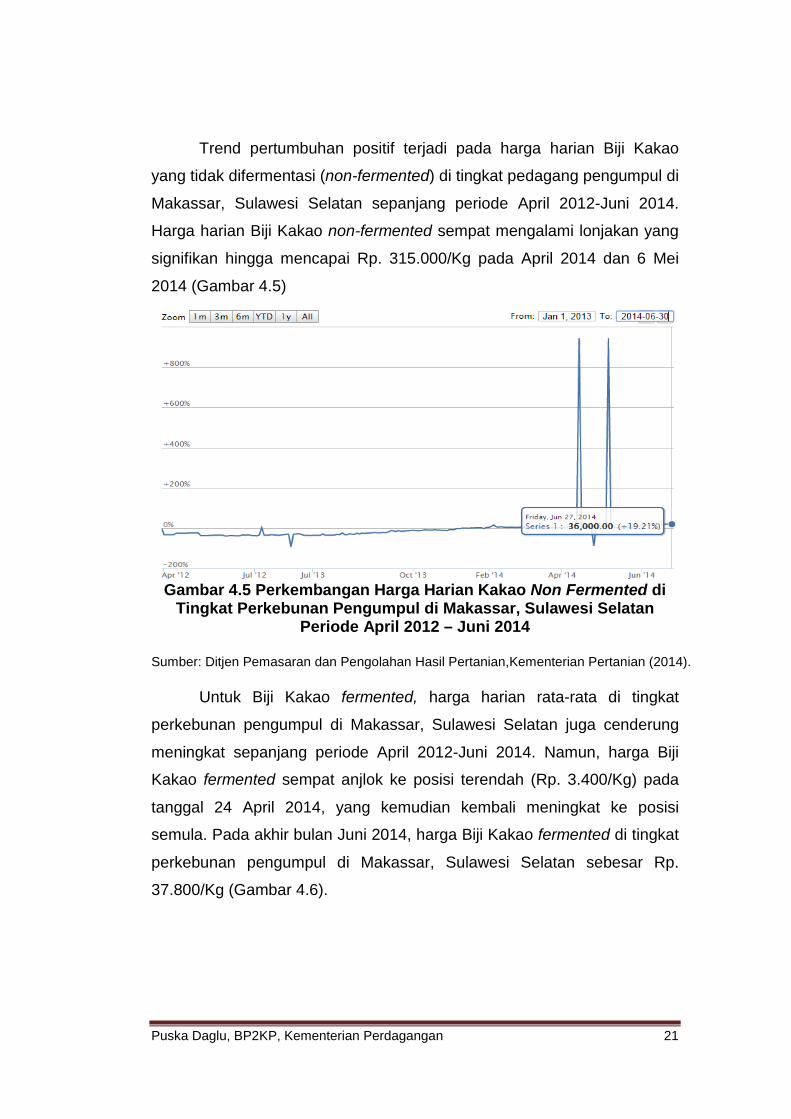

Trend pertumbuhan positif terjadi pada harga harian Biji Kakao

yang tidak difermentasi (non-fermented) di tingkat pedagang pengumpul di

Makassar, Sulawesi Selatan sepanjang periode April 2012-Juni 2014.

Harga harian Biji Kakao non-fermented sempat mengalami lonjakan yang

signifikan hingga mencapai Rp. 315.000/Kg pada April 2014 dan 6 Mei

2014 (Gambar 4.5)

Gambar 4.5 Perkembangan Harga Harian Kakao Non Fermented di

Tingkat Perkebunan Pengumpul di Makassar, Sulawesi Selatan Periode April 2012 – Juni 2014

Sumber: Ditjen Pemasaran dan Pengolahan Hasil Pertanian,Kementerian Pertanian (2014).

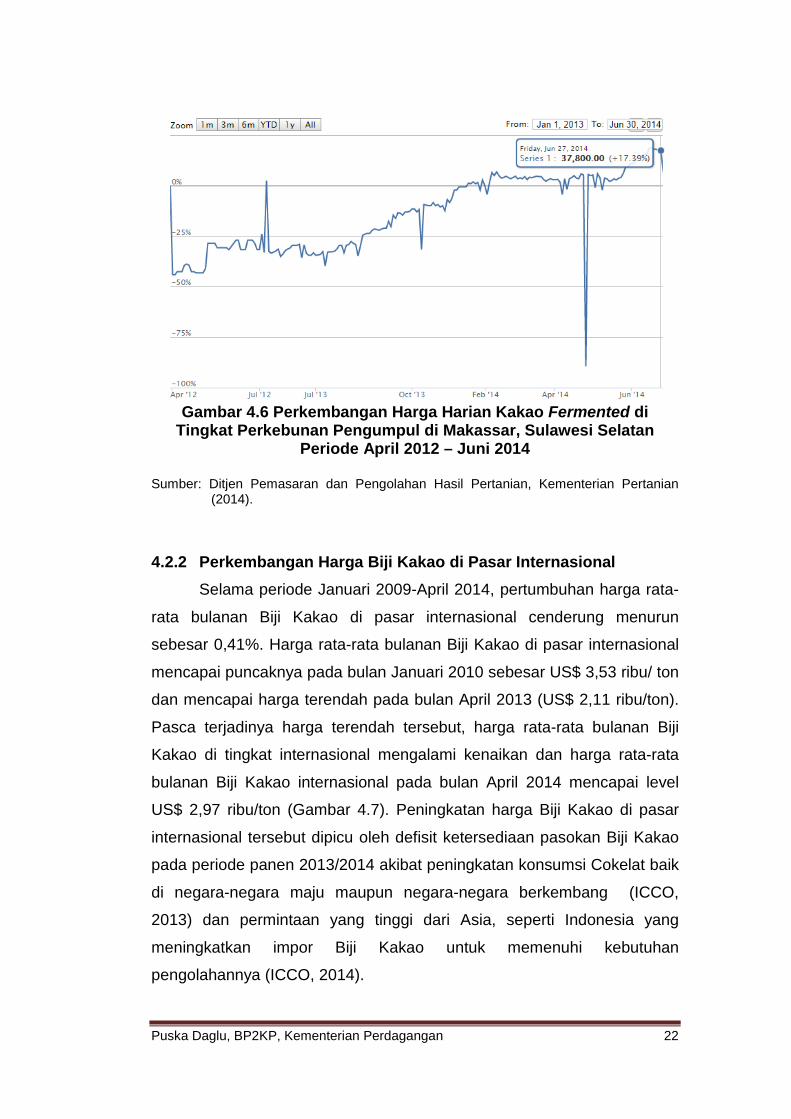

Untuk Biji Kakao fermented, harga harian rata-rata di tingkat

perkebunan pengumpul di Makassar, Sulawesi Selatan juga cenderung

meningkat sepanjang periode April 2012-Juni 2014. Namun, harga Biji

Kakao fermented sempat anjlok ke posisi terendah (Rp. 3.400/Kg) pada

tanggal 24 April 2014, yang kemudian kembali meningkat ke posisi

semula. Pada akhir bulan Juni 2014, harga Biji Kakao fermented di tingkat

perkebunan pengumpul di Makassar, Sulawesi Selatan sebesar Rp.

37.800/Kg (Gambar 4.6).

Puska Daglu, BP2KP, Kementerian Perdagangan 22

Gambar 4.6 Perkembangan Harga Harian Kakao Fermented di

Tingkat Perkebunan Pengumpul di Makassar, Sulawesi Selatan Periode April 2012 – Juni 2014

Sumber: Ditjen Pemasaran dan Pengolahan Hasil Pertanian, Kementerian Pertanian

(2014).

4.2.2 Perkembangan Harga Biji Kakao di Pasar Internasional

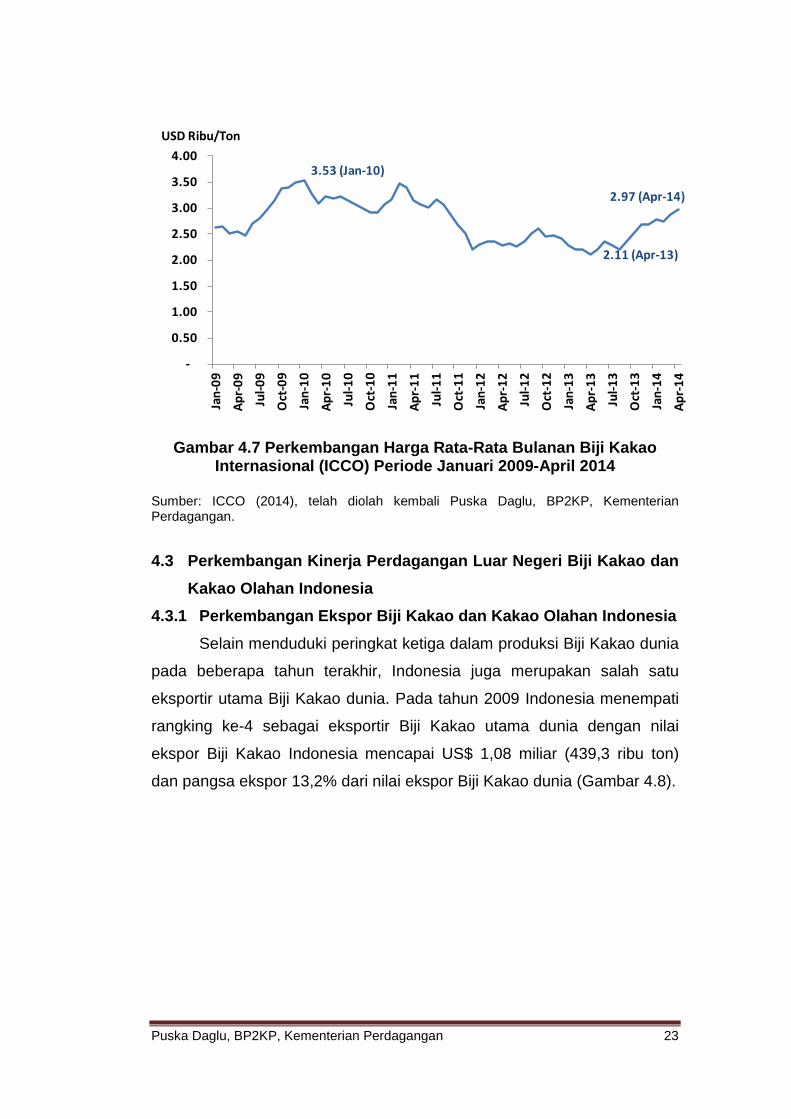

Selama periode Januari 2009-April 2014, pertumbuhan harga rata-

rata bulanan Biji Kakao di pasar internasional cenderung menurun

sebesar 0,41%. Harga rata-rata bulanan Biji Kakao di pasar internasional

mencapai puncaknya pada bulan Januari 2010 sebesar US$ 3,53 ribu/ ton

dan mencapai harga terendah pada bulan April 2013 (US$ 2,11 ribu/ton).

Pasca terjadinya harga terendah tersebut, harga rata-rata bulanan Biji

Kakao di tingkat internasional mengalami kenaikan dan harga rata-rata

bulanan Biji Kakao internasional pada bulan April 2014 mencapai level

US$ 2,97 ribu/ton (Gambar 4.7). Peningkatan harga Biji Kakao di pasar

internasional tersebut dipicu oleh defisit ketersediaan pasokan Biji Kakao

pada periode panen 2013/2014 akibat peningkatan konsumsi Cokelat baik

di negara-negara maju maupun negara-negara berkembang (ICCO,

2013) dan permintaan yang tinggi dari Asia, seperti Indonesia yang

meningkatkan impor Biji Kakao untuk memenuhi kebutuhan

pengolahannya (ICCO, 2014).

Puska Daglu, BP2KP, Kementerian Perdagangan 23

Gambar 4.7 Perkembangan Harga Rata-Rata Bulanan Biji Kakao Internasional (ICCO) Periode Januari 2009-April 2014

Sumber: ICCO (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

4.3 Perkembangan Kinerja Perdagangan Luar Negeri Biji Kakao dan Kakao Olahan Indonesia

4.3.1 Perkembangan Ekspor Biji Kakao dan Kakao Olahan Indonesia Selain menduduki peringkat ketiga dalam produksi Biji Kakao dunia

pada beberapa tahun terakhir, Indonesia juga merupakan salah satu

eksportir utama Biji Kakao dunia. Pada tahun 2009 Indonesia menempati

rangking ke-4 sebagai eksportir Biji Kakao utama dunia dengan nilai

ekspor Biji Kakao Indonesia mencapai US$ 1,08 miliar (439,3 ribu ton)

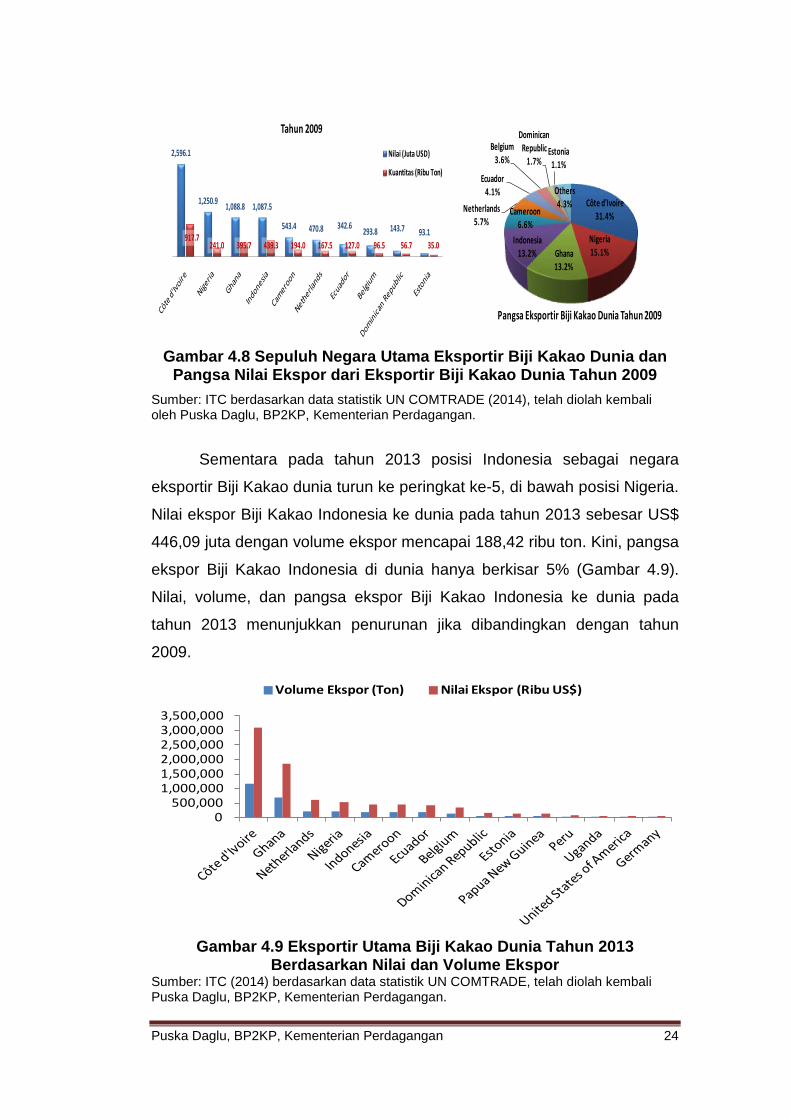

dan pangsa ekspor 13,2% dari nilai ekspor Biji Kakao dunia (Gambar 4.8).

3.53 (Jan-10)

2.11 (Apr-13)

2.97 (Apr-14)

-

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

Jan-

09

Apr-

09

Jul-0

9

Oct

-09

Jan-

10

Apr-

10

Jul-1

0

Oct

-10

Jan-

11

Apr-

11

Jul-1

1

Oct

-11

Jan-

12

Apr-

12

Jul-1

2

Oct

-12

Jan-

13

Apr -

13

Jul-1

3

Oct

-13

Jan-

14

Apr-

14

USD Ribu/Ton

Puska Daglu, BP2KP, Kementerian Perdagangan 24

Gambar 4.8 Sepuluh Negara Utama Eksportir Biji Kakao Dunia dan

Pangsa Nilai Ekspor dari Eksportir Biji Kakao Dunia Tahun 2009 Sumber: ITC berdasarkan data statistik UN COMTRADE (2014), telah diolah kembali oleh Puska Daglu, BP2KP, Kementerian Perdagangan.

Sementara pada tahun 2013 posisi Indonesia sebagai negara

eksportir Biji Kakao dunia turun ke peringkat ke-5, di bawah posisi Nigeria.

Nilai ekspor Biji Kakao Indonesia ke dunia pada tahun 2013 sebesar US$

446,09 juta dengan volume ekspor mencapai 188,42 ribu ton. Kini, pangsa

ekspor Biji Kakao Indonesia di dunia hanya berkisar 5% (Gambar 4.9).

Nilai, volume, dan pangsa ekspor Biji Kakao Indonesia ke dunia pada

tahun 2013 menunjukkan penurunan jika dibandingkan dengan tahun

2009.

Gambar 4.9 Eksportir Utama Biji Kakao Dunia Tahun 2013

Berdasarkan Nilai dan Volume Ekspor Sumber: ITC (2014) berdasarkan data statistik UN COMTRADE, telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

2,596.1

1,250.9 1,088.8 1,087.5

543.4 470.8 342.6 293.8 143.7 93.1917.7241.0 395.7 439.3 194.0 167.5 127.0 96.5 56.7 35.0

Tahun 2009

Nilai (Juta USD)

Kuantitas (Ribu Ton)

Côte d'Ivoire31.4%

Nigeria15.1%Ghana

13.2%

Indonesia13.2%

Cameroon6.6%

Netherlands5.7%

Ecuador4.1%

Belgium3.6%

Dominican Republic

1.7%Estonia

1.1%

Others4.3%

Pangsa Eksportir Biji Kakao Dunia Tahun 2009

0 500,000

1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000

Volume Ekspor (Ton) Nilai Ekspor (Ribu US$)

Puska Daglu, BP2KP, Kementerian Perdagangan 25

Badan Pusat Statistik (BPS) Indonesia (2014) mencatat bahwa nilai

ekspor Biji Kakao Indonesia ke dunia selama tiga tahun terakhir (2011-

2013) cenderung menurun sebesar 14,8% per tahunnya seiring dengan

penurunan volume ekspor Biji Kakao Indonesia ke dunia rata-rata sebesar

5,29% per tahunnya. Hal ini berbeda dengan pertumbuhan positif baik

dari segi nilai maupun volume ekspor Biji Kakao Indonesia ke dunia

selama empat tahun sebelumnya (2007-2010) dan sempat mengalami

puncaknya pada tahun 2010 sebesar US$ 1,19 miliar (432,4 ribu ton).

Pada periode Januari-Februari 2014 nilai ekspor Biji Kakao Indonesia ke

dunia mencapai US$ 38,4 juta, turun sebesar 41,7% dari periode Januari-

Februari 2013. Sementara volume ekspor Biji Kakao Indonesia periode

Januari-Februari 2014 turun 52,4% dari sebesar 29,3 ribu ton menjadi

14,0 ribu ton (Tabel 4.3).

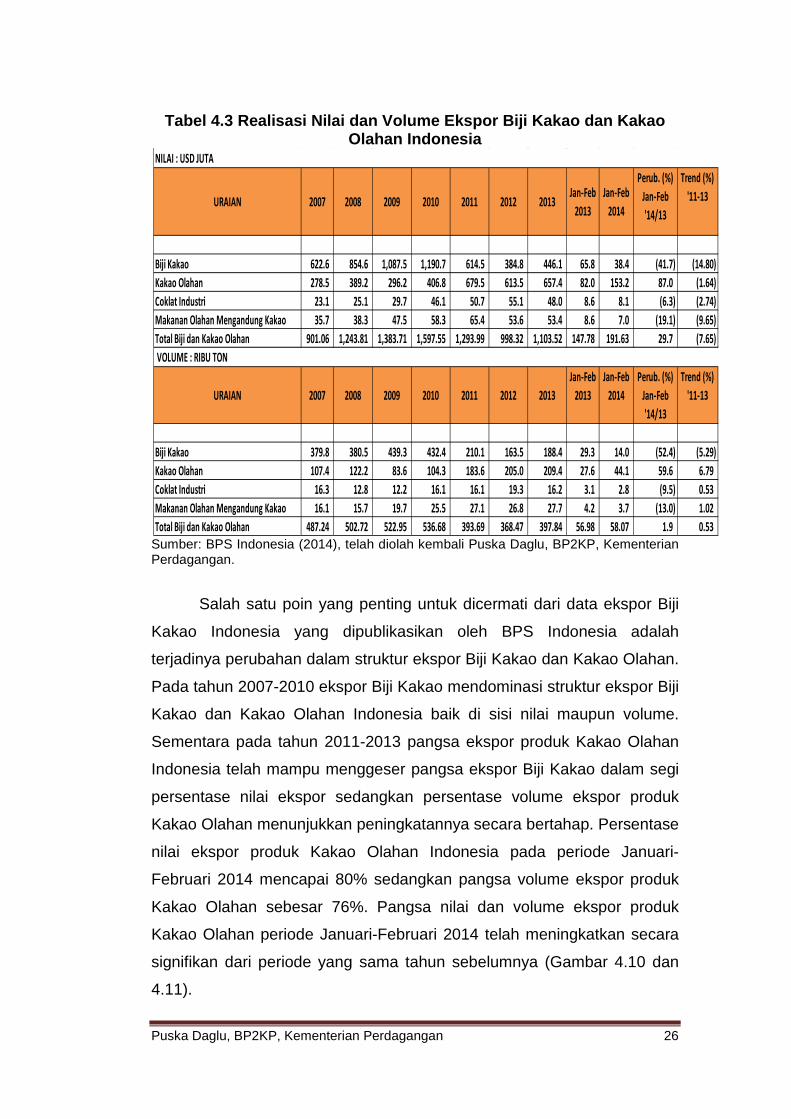

Tabel 4.3 menunjukkan bahwa penurunan pada nilai ekspor Biji

Kakao selama tahun 2011-2013 terjadi juga pada penurunan nilai ekspor

produk Kakao Olahan pada periode yang sama. Trend pertumbuhan nilai

ekspor produk Kakao Olahan selama tiga tahun sebesar -1,64%.

Sebaliknya, volume ekspor produk Kakao Olahan tahun 2011-2013 malah

meningkat 6,79%. Pada periode Januari-Februari 2014 nilai ekspor produk

Kakao Olahan mencapai US$ 153,2 juta (naik 87% dari periode

sebelumnya) sedangkan volume ekspor produk Kakao Olahan mencapai

44,1 ribu ton (naik 59,6% dari periode Januari-Februari 2014).

Puska Daglu, BP2KP, Kementerian Perdagangan 26

Tabel 4.3 Realisasi Nilai dan Volume Ekspor Biji Kakao dan Kakao Olahan Indonesia

Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

Salah satu poin yang penting untuk dicermati dari data ekspor Biji

Kakao Indonesia yang dipublikasikan oleh BPS Indonesia adalah

terjadinya perubahan dalam struktur ekspor Biji Kakao dan Kakao Olahan.

Pada tahun 2007-2010 ekspor Biji Kakao mendominasi struktur ekspor Biji

Kakao dan Kakao Olahan Indonesia baik di sisi nilai maupun volume.

Sementara pada tahun 2011-2013 pangsa ekspor produk Kakao Olahan

Indonesia telah mampu menggeser pangsa ekspor Biji Kakao dalam segi

persentase nilai ekspor sedangkan persentase volume ekspor produk

Kakao Olahan menunjukkan peningkatannya secara bertahap. Persentase

nilai ekspor produk Kakao Olahan Indonesia pada periode Januari-

Februari 2014 mencapai 80% sedangkan pangsa volume ekspor produk

Kakao Olahan sebesar 76%. Pangsa nilai dan volume ekspor produk

Kakao Olahan periode Januari-Februari 2014 telah meningkatkan secara

signifikan dari periode yang sama tahun sebelumnya (Gambar 4.10 dan

4.11).

NILAI : USD JUTA

URAIAN 2007 2008 2009 2010 2011 2012 2013Jan-Feb

2013Jan-Feb

2014

Perub. (%) Jan-Feb '14/13

Trend (%) '11-13

Biji Kakao 622.6 854.6 1,087.5 1,190.7 614.5 384.8 446.1 65.8 38.4 (41.7) (14.80) Kakao Olahan 278.5 389.2 296.2 406.8 679.5 613.5 657.4 82.0 153.2 87.0 (1.64) Coklat Industri 23.1 25.1 29.7 46.1 50.7 55.1 48.0 8.6 8.1 (6.3) (2.74) Makanan Olahan Mengandung Kakao 35.7 38.3 47.5 58.3 65.4 53.6 53.4 8.6 7.0 (19.1) (9.65) Total Biji dan Kakao Olahan 901.06 1,243.81 1,383.71 1,597.55 1,293.99 998.32 1,103.52 147.78 191.63 29.7 (7.65) VOLUME : RIBU TON

URAIAN 2007 2008 2009 2010 2011 2012 2013Jan-Feb

2013Jan-Feb

2014Perub. (%)

Jan-Feb '14/13

Trend (%) '11-13

Biji Kakao 379.8 380.5 439.3 432.4 210.1 163.5 188.4 29.3 14.0 (52.4) (5.29) Kakao Olahan 107.4 122.2 83.6 104.3 183.6 205.0 209.4 27.6 44.1 59.6 6.79 Coklat Industri 16.3 12.8 12.2 16.1 16.1 19.3 16.2 3.1 2.8 (9.5) 0.53 Makanan Olahan Mengandung Kakao 16.1 15.7 19.7 25.5 27.1 26.8 27.7 4.2 3.7 (13.0) 1.02 Total Biji dan Kakao Olahan 487.24 502.72 522.95 536.68 393.69 368.47 397.84 56.98 58.07 1.9 0.53

Puska Daglu, BP2KP, Kementerian Perdagangan 27

Gambar 4.10 Persentase Nilai Ekspor Biji Kakao dan Kakao Olahan

Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

Gambar 4.11 Persentase Volume Ekspor Biji Kakao dan Kakao

Olahan Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

Berdasarkan negara tujuan utama, sebagian besar ekspor Biji

Kakao ditujukan ke Malaysia (62,23%), Singapura (14,94%), India

(13,30%), Thailand (6,65%) dan Republik Rakyat Tiongkok/ RRT (1,47%)

pada periode Januari-Februari 2014. Sepanjang tahun 2011-2013

69.1% 68.7%

78.6%74.5%

47.5%

38.5% 40.4%44.5%

20.0%

30.9% 31.3% 21.4% 25.5% 52.5% 61.5% 59.6% 55.5% 80.0%0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

2007 2008 2009 2010 2011 2012 2013 Jan-Feb 2013Jan-Feb 2014

(%) Persentase Nilai Ekspor Biji Kakao dan Kakao Olahan

Biji Kakao Kakao Olahan

78.0% 75.7%84.0%

80.6%

53.4%

44.4% 47.4%51.5%

24.0%

22.0% 24.3% 16.0% 19.4% 46.6% 55.6% 52.6% 48.5% 76.0%0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 Jan-Feb 2013 Jan-Feb 2014

(%) Persentase Volume Ekspor Biji Kakao dan Kakao Olahan

Biji Kakao Kakao Olahan

Puska Daglu, BP2KP, Kementerian Perdagangan 28

pertumbuhan rata-rata nilai ekspor Biji Kakao dari hampir keseluruhan

negara tujuan cenderung menurun, kecuali Thailand yang mengalami

pertumbuhan rata-rata nilai ekspor Biji Kakao positif sebesar 6,20% (Tabel

4.4). Di sisi volume ekspor, trend pertumbuhan volume ekspor beberapa

negara seperti Thailand, India, RRT, dan Jepang menunjukkan besaran

yang positif (Tabel 4.5).

Tabel 4.4 Realisasi Nilai Ekspor Biji Kakao dan Kakao Olahan Indonesia Berdasarkan Negara Tujuan

Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

Tabel 4.5 Realisasi Volume Ekspor Biji Kakao dan Kakao Olahan Indonesia Berdasarkan Negara Tujuan

Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

2009 2010 2011 2012 20132013 2014

DUNIA 1,087.48 1,190.74 614.50 384.83 446.09 65.83 38.40 (14.80) (41.66) 100.00-MALAYSIA 451.58 550.92 411.11 225.75 302.16 44.18 23.90 (14.27) (45.91) 62.23-SINGAPURA 139.24 151.48 98.42 92.79 72.68 11.88 5.74 (14.07) (51.69) 14.94-INDIA 4.54 10.75 14.03 11.77 13.62 0.85 5.11 (1.46) 500.07 13.30-THAILAND 17.85 18.48 17.21 18.72 19.40 3.76 2.56 6.20 (31.99) 6.65-REP.RAKYAT TIONGKOK 17.01 42.74 22.94 13.55 19.20 4.18 0.56 (8.51) (86.51) 1.47-AMERIKA SERIKAT 297.01 246.50 29.67 0.63 16.44 0.30 0.26 (25.57) (11.80) 0.69-JEPANG 2.60 2.42 0.63 0.16 0.56 0.15 0.19 (5.38) 24.21 0.49-BELANDA 5.82 15.56 2.76 1.92 0.56 0.00 0.09 (54.85) - 0.22-Lain Lain 151.84 151.88 17.74 19.55 1.46 0.53 0.00 (71.29) (100.00) 0.00

Perub. (%) Jan-Feb '14/13

Pangsa (%) Jan-Feb

2014JAN-FEBNEGARA

NILAI (US$ JUTA) Trend (%) '11-13

2009 2010 2011 2012 20132013 2014

DUNIA 439.31 432.43 210.07 163.50 188.42 29.34 13.96 (5.29) (52.42) 100.00-MALAYSIA 183.08 202.85 141.10 96.41 126.40 19.67 8.71 (5.35) (55.72) 62.40-SINGAPURA 55.89 53.93 33.79 39.71 32.35 5.23 2.12 (2.16) (59.57) 15.15-INDIA 1.90 4.06 4.85 5.09 5.65 0.90 1.90 7.96 111.11 13.61-THAILAND 7.41 6.72 6.04 8.05 7.71 1.50 0.94 13.03 (37.63) 6.70-REP.RAKYAT TIONGKOK 7.12 15.32 7.64 5.75 8.32 1.77 0.21 4.38 (88.14) 1.50-AMERIKA SERIKAT 120.30 89.31 9.77 0.14 7.21 0.07 0.05 (14.08) (23.45) 0.36-JEPANG 0.89 0.68 0.11 0.03 0.12 0.04 0.03 1.93 (34.96) 0.18-BELANDA 2.45 5.85 0.78 0.51 0.19 0.00 0.01 (50.84) - 0.09-Lain Lain 60.26 53.72 5.99 7.82 0.47 0.16 0.00 (71.99) (100.00) 0.00

Pangsa (%) Jan-Feb

2014JAN-FEBNEGARA

VOLUME (RIBU TON) Trend (%) '11-13

Perub. (%) Jan-Feb '14/13

Puska Daglu, BP2KP, Kementerian Perdagangan 29

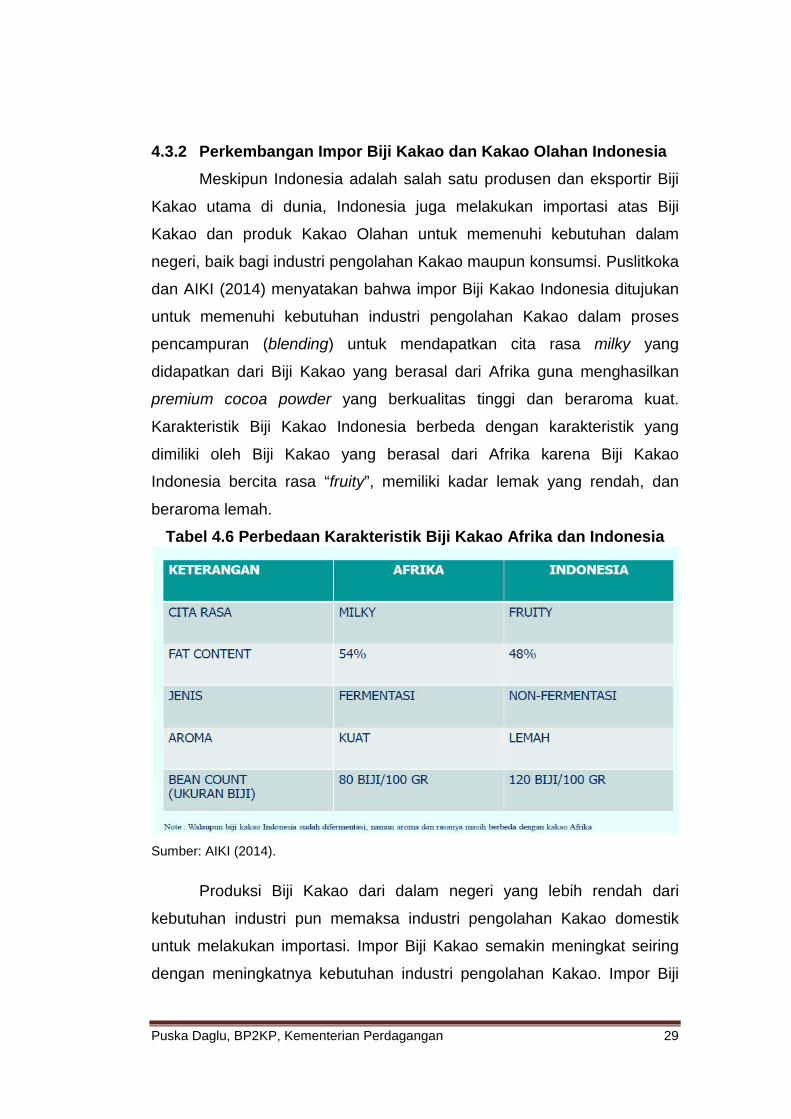

4.3.2 Perkembangan Impor Biji Kakao dan Kakao Olahan Indonesia

Meskipun Indonesia adalah salah satu produsen dan eksportir Biji

Kakao utama di dunia, Indonesia juga melakukan importasi atas Biji

Kakao dan produk Kakao Olahan untuk memenuhi kebutuhan dalam

negeri, baik bagi industri pengolahan Kakao maupun konsumsi. Puslitkoka

dan AIKI (2014) menyatakan bahwa impor Biji Kakao Indonesia ditujukan

untuk memenuhi kebutuhan industri pengolahan Kakao dalam proses

pencampuran (blending) untuk mendapatkan cita rasa milky yang

didapatkan dari Biji Kakao yang berasal dari Afrika guna menghasilkan

premium cocoa powder yang berkualitas tinggi dan beraroma kuat.

Karakteristik Biji Kakao Indonesia berbeda dengan karakteristik yang

dimiliki oleh Biji Kakao yang berasal dari Afrika karena Biji Kakao

Indonesia bercita rasa “fruity”, memiliki kadar lemak yang rendah, dan

beraroma lemah.

Tabel 4.6 Perbedaan Karakteristik Biji Kakao Afrika dan Indonesia

Sumber: AIKI (2014).

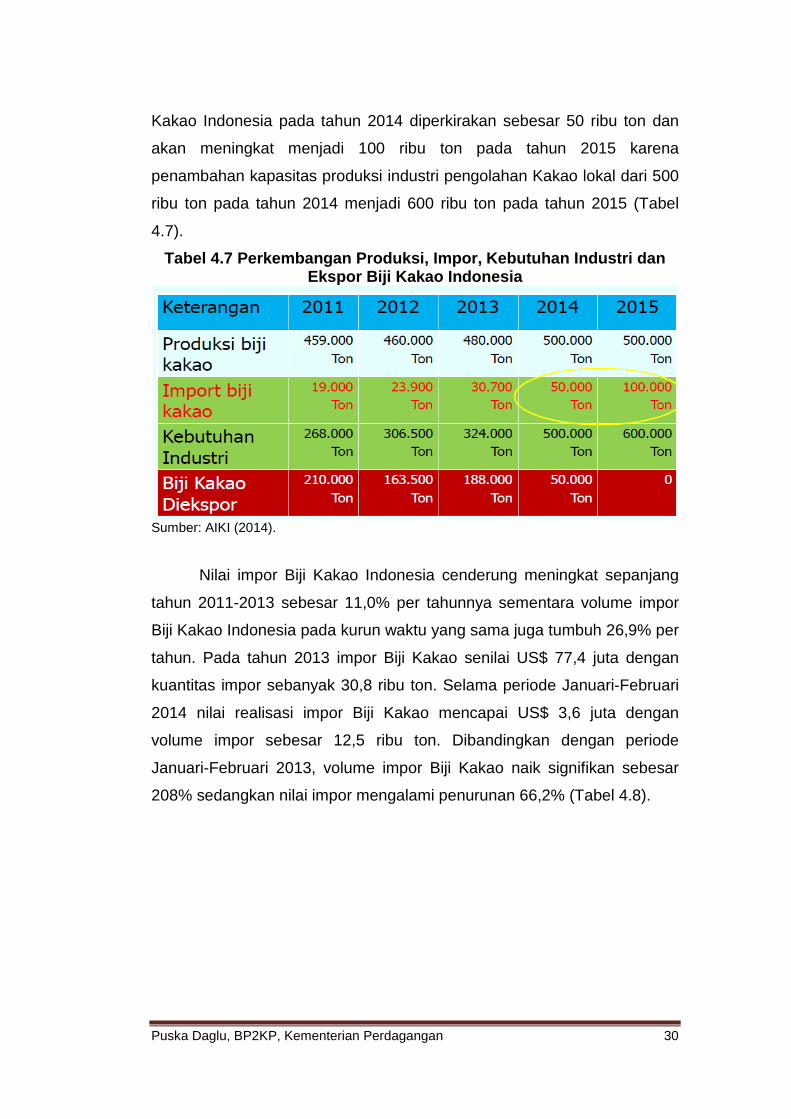

Produksi Biji Kakao dari dalam negeri yang lebih rendah dari

kebutuhan industri pun memaksa industri pengolahan Kakao domestik

untuk melakukan importasi. Impor Biji Kakao semakin meningkat seiring

dengan meningkatnya kebutuhan industri pengolahan Kakao. Impor Biji

Puska Daglu, BP2KP, Kementerian Perdagangan 30

Kakao Indonesia pada tahun 2014 diperkirakan sebesar 50 ribu ton dan

akan meningkat menjadi 100 ribu ton pada tahun 2015 karena

penambahan kapasitas produksi industri pengolahan Kakao lokal dari 500

ribu ton pada tahun 2014 menjadi 600 ribu ton pada tahun 2015 (Tabel

4.7).

Tabel 4.7 Perkembangan Produksi, Impor, Kebutuhan Industri dan Ekspor Biji Kakao Indonesia

Sumber: AIKI (2014).

Nilai impor Biji Kakao Indonesia cenderung meningkat sepanjang

tahun 2011-2013 sebesar 11,0% per tahunnya sementara volume impor

Biji Kakao Indonesia pada kurun waktu yang sama juga tumbuh 26,9% per

tahun. Pada tahun 2013 impor Biji Kakao senilai US$ 77,4 juta dengan

kuantitas impor sebanyak 30,8 ribu ton. Selama periode Januari-Februari

2014 nilai realisasi impor Biji Kakao mencapai US$ 3,6 juta dengan

volume impor sebesar 12,5 ribu ton. Dibandingkan dengan periode

Januari-Februari 2013, volume impor Biji Kakao naik signifikan sebesar

208% sedangkan nilai impor mengalami penurunan 66,2% (Tabel 4.8).

Puska Daglu, BP2KP, Kementerian Perdagangan 31

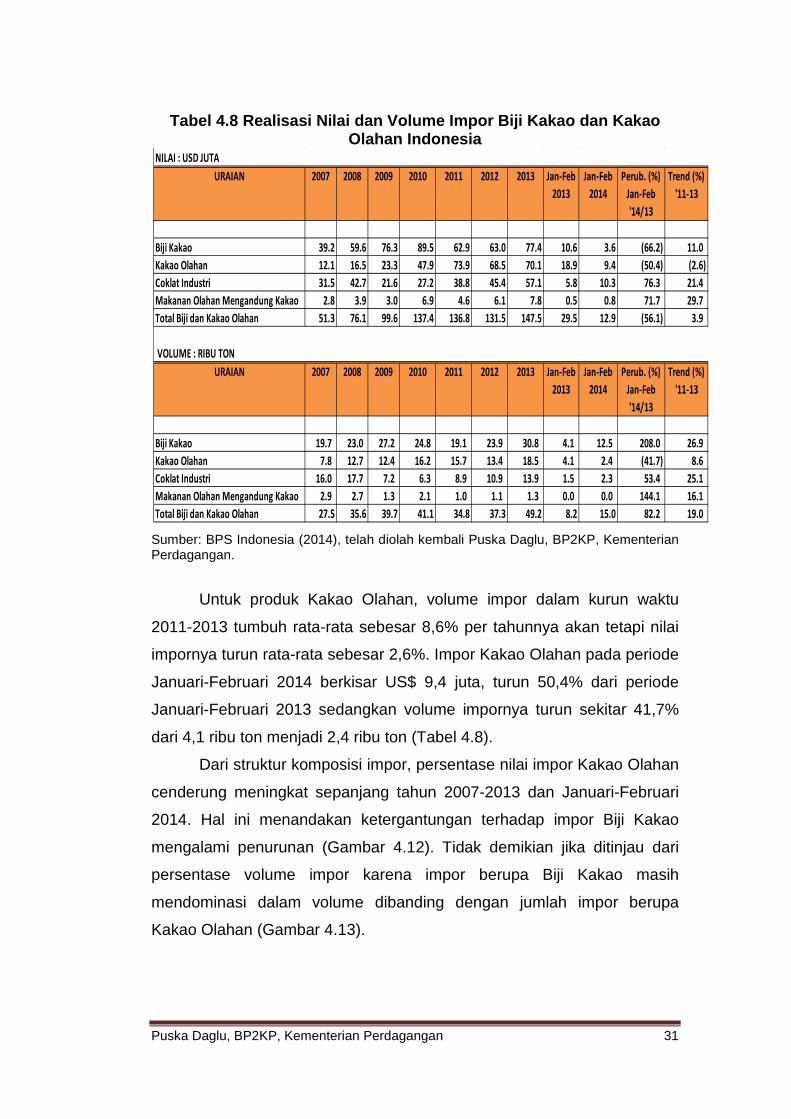

Tabel 4.8 Realisasi Nilai dan Volume Impor Biji Kakao dan Kakao Olahan Indonesia

Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

Untuk produk Kakao Olahan, volume impor dalam kurun waktu

2011-2013 tumbuh rata-rata sebesar 8,6% per tahunnya akan tetapi nilai

impornya turun rata-rata sebesar 2,6%. Impor Kakao Olahan pada periode

Januari-Februari 2014 berkisar US$ 9,4 juta, turun 50,4% dari periode

Januari-Februari 2013 sedangkan volume impornya turun sekitar 41,7%

dari 4,1 ribu ton menjadi 2,4 ribu ton (Tabel 4.8).

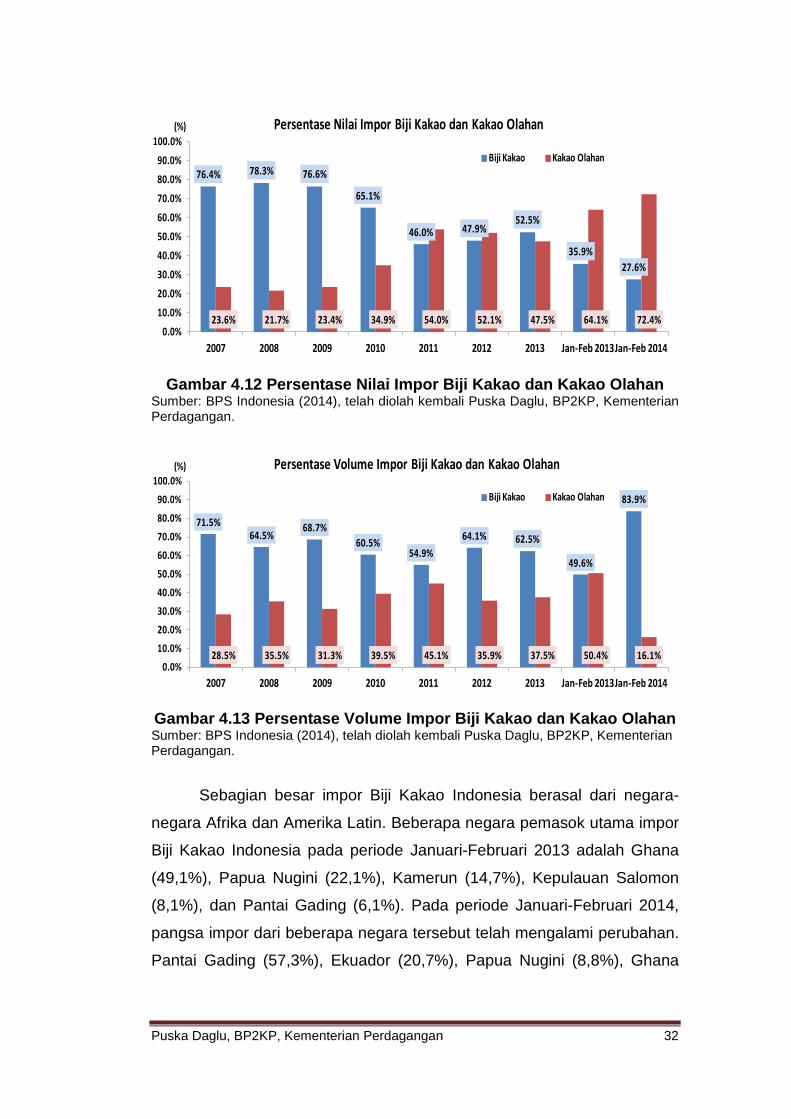

Dari struktur komposisi impor, persentase nilai impor Kakao Olahan

cenderung meningkat sepanjang tahun 2007-2013 dan Januari-Februari

2014. Hal ini menandakan ketergantungan terhadap impor Biji Kakao

mengalami penurunan (Gambar 4.12). Tidak demikian jika ditinjau dari

persentase volume impor karena impor berupa Biji Kakao masih

mendominasi dalam volume dibanding dengan jumlah impor berupa

Kakao Olahan (Gambar 4.13).

NILAI : USD JUTAURAIAN 2007 2008 2009 2010 2011 2012 2013 Jan-Feb

2013Jan-Feb

2014Perub. (%)

Jan-Feb '14/13

Trend (%) '11-13

Biji Kakao 39.2 59.6 76.3 89.5 62.9 63.0 77.4 10.6 3.6 (66.2) 11.0Kakao Olahan 12.1 16.5 23.3 47.9 73.9 68.5 70.1 18.9 9.4 (50.4) (2.6)Coklat Industri 31.5 42.7 21.6 27.2 38.8 45.4 57.1 5.8 10.3 76.3 21.4Makanan Olahan Mengandung Kakao 2.8 3.9 3.0 6.9 4.6 6.1 7.8 0.5 0.8 71.7 29.7Total Biji dan Kakao Olahan 51.3 76.1 99.6 137.4 136.8 131.5 147.5 29.5 12.9 (56.1) 3.9

23.57 21.69 23.42 34.85 VOLUME : RIBU TON

URAIAN 2007 2008 2009 2010 2011 2012 2013 Jan-Feb 2013

Jan-Feb 2014

Perub. (%) Jan-Feb '14/13

Trend (%) '11-13

Biji Kakao 19.7 23.0 27.2 24.8 19.1 23.9 30.8 4.1 12.5 208.0 26.9Kakao Olahan 7.8 12.7 12.4 16.2 15.7 13.4 18.5 4.1 2.4 (41.7) 8.6Coklat Industri 16.0 17.7 7.2 6.3 8.9 10.9 13.9 1.5 2.3 53.4 25.1Makanan Olahan Mengandung Kakao 2.9 2.7 1.3 2.1 1.0 1.1 1.3 0.0 0.0 144.1 16.1Total Biji dan Kakao Olahan 27.5 35.6 39.7 41.1 34.8 37.3 49.2 8.2 15.0 82.2 19.0

Puska Daglu, BP2KP, Kementerian Perdagangan 32

Gambar 4.12 Persentase Nilai Impor Biji Kakao dan Kakao Olahan

Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

Gambar 4.13 Persentase Volume Impor Biji Kakao dan Kakao Olahan Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

Sebagian besar impor Biji Kakao Indonesia berasal dari negara-

negara Afrika dan Amerika Latin. Beberapa negara pemasok utama impor

Biji Kakao Indonesia pada periode Januari-Februari 2013 adalah Ghana

(49,1%), Papua Nugini (22,1%), Kamerun (14,7%), Kepulauan Salomon

(8,1%), dan Pantai Gading (6,1%). Pada periode Januari-Februari 2014,

pangsa impor dari beberapa negara tersebut telah mengalami perubahan.

Pantai Gading (57,3%), Ekuador (20,7%), Papua Nugini (8,8%), Ghana

76.4% 78.3% 76.6%

65.1%

46.0% 47.9%52.5%

35.9%27.6%

23.6% 21.7% 23.4% 34.9% 54.0% 52.1% 47.5% 64.1% 72.4%0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

2007 2008 2009 2010 2011 2012 2013 Jan-Feb 2013Jan-Feb 2014

(%) Persentase Nilai Impor Biji Kakao dan Kakao Olahan

Biji Kakao Kakao Olahan

71.5%64.5%

68.7%60.5%

54.9%64.1% 62.5%

49.6%

83.9%

28.5% 35.5% 31.3% 39.5% 45.1% 35.9% 37.5% 50.4% 16.1%0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

2007 2008 2009 2010 2011 2012 2013 Jan-Feb 2013Jan-Feb 2014

(%) Persentase Volume Impor Biji Kakao dan Kakao Olahan

Biji Kakao Kakao Olahan

Puska Daglu, BP2KP, Kementerian Perdagangan 33

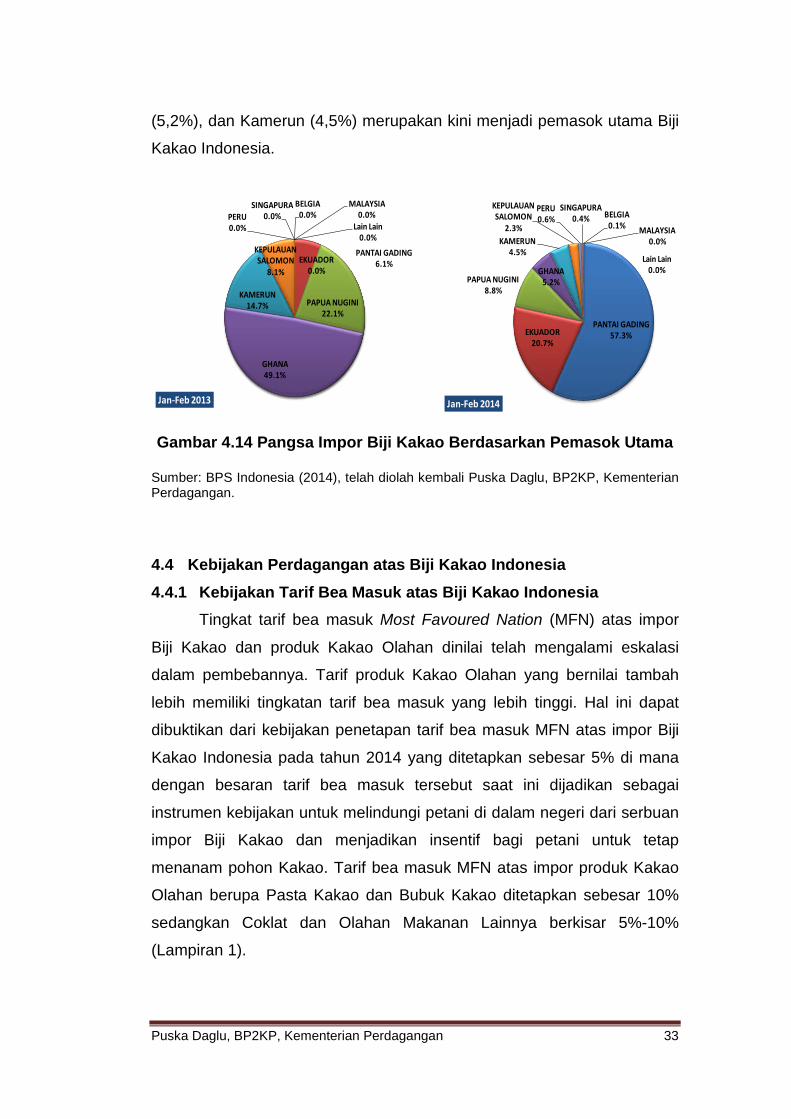

(5,2%), dan Kamerun (4,5%) merupakan kini menjadi pemasok utama Biji

Kakao Indonesia.

Gambar 4.14 Pangsa Impor Biji Kakao Berdasarkan Pemasok Utama

Sumber: BPS Indonesia (2014), telah diolah kembali Puska Daglu, BP2KP, Kementerian Perdagangan.

4.4 Kebijakan Perdagangan atas Biji Kakao Indonesia 4.4.1 Kebijakan Tarif Bea Masuk atas Biji Kakao Indonesia

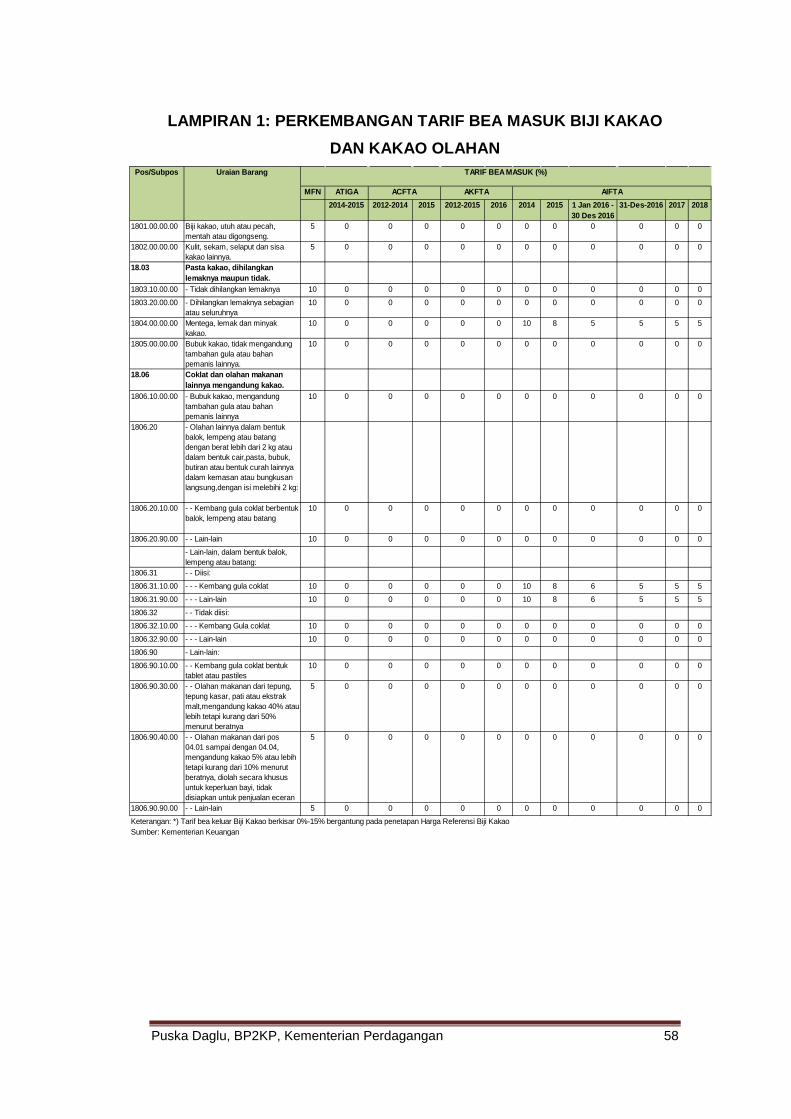

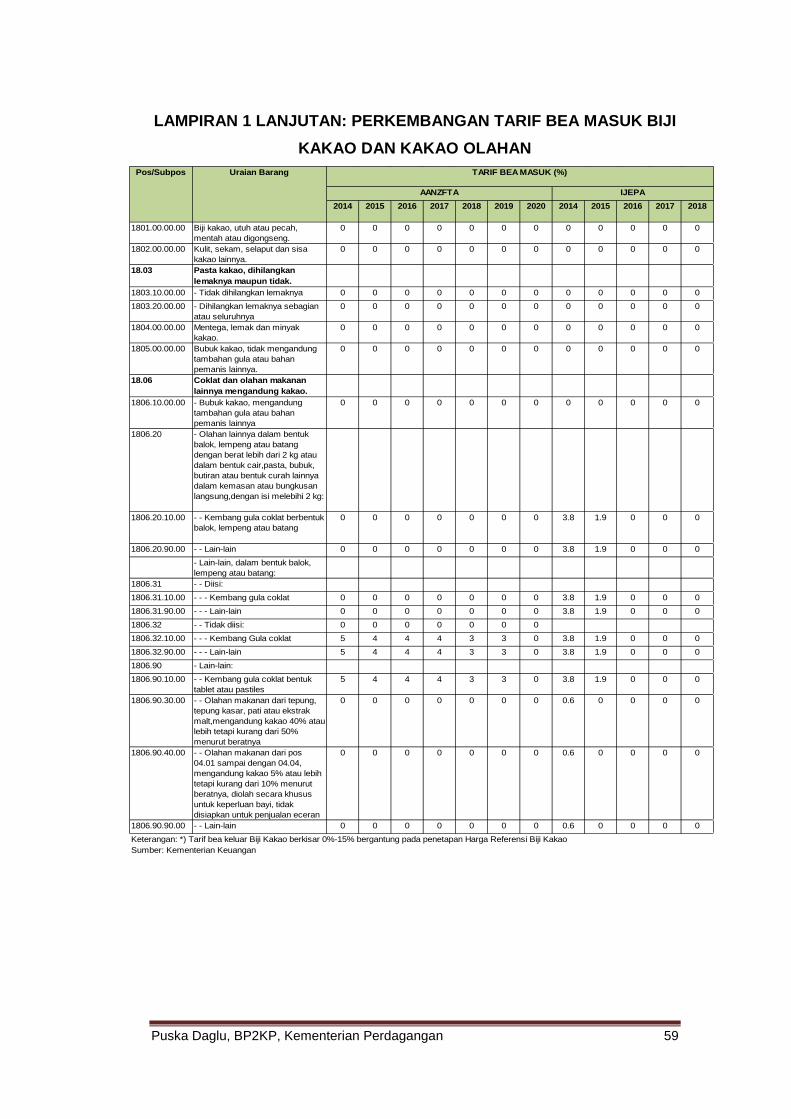

Tingkat tarif bea masuk Most Favoured Nation (MFN) atas impor

Biji Kakao dan produk Kakao Olahan dinilai telah mengalami eskalasi

dalam pembebannya. Tarif produk Kakao Olahan yang bernilai tambah

lebih memiliki tingkatan tarif bea masuk yang lebih tinggi. Hal ini dapat

dibuktikan dari kebijakan penetapan tarif bea masuk MFN atas impor Biji

Kakao Indonesia pada tahun 2014 yang ditetapkan sebesar 5% di mana

dengan besaran tarif bea masuk tersebut saat ini dijadikan sebagai

instrumen kebijakan untuk melindungi petani di dalam negeri dari serbuan

impor Biji Kakao dan menjadikan insentif bagi petani untuk tetap

menanam pohon Kakao. Tarif bea masuk MFN atas impor produk Kakao

Olahan berupa Pasta Kakao dan Bubuk Kakao ditetapkan sebesar 10%

sedangkan Coklat dan Olahan Makanan Lainnya berkisar 5%-10%

(Lampiran 1).

PANTAI GADING6.1%EKUADOR

0.0%

PAPUA NUGINI22.1%

GHANA49.1%

KAMERUN14.7%

KEPULAUAN SALOMON

8.1%

PERU0.0%

SINGAPURA0.0%

BELGIA0.0%

MALAYSIA0.0%

Lain Lain 0.0%

Jan-Feb 2013

PANTAI GADING57.3%EKUADOR

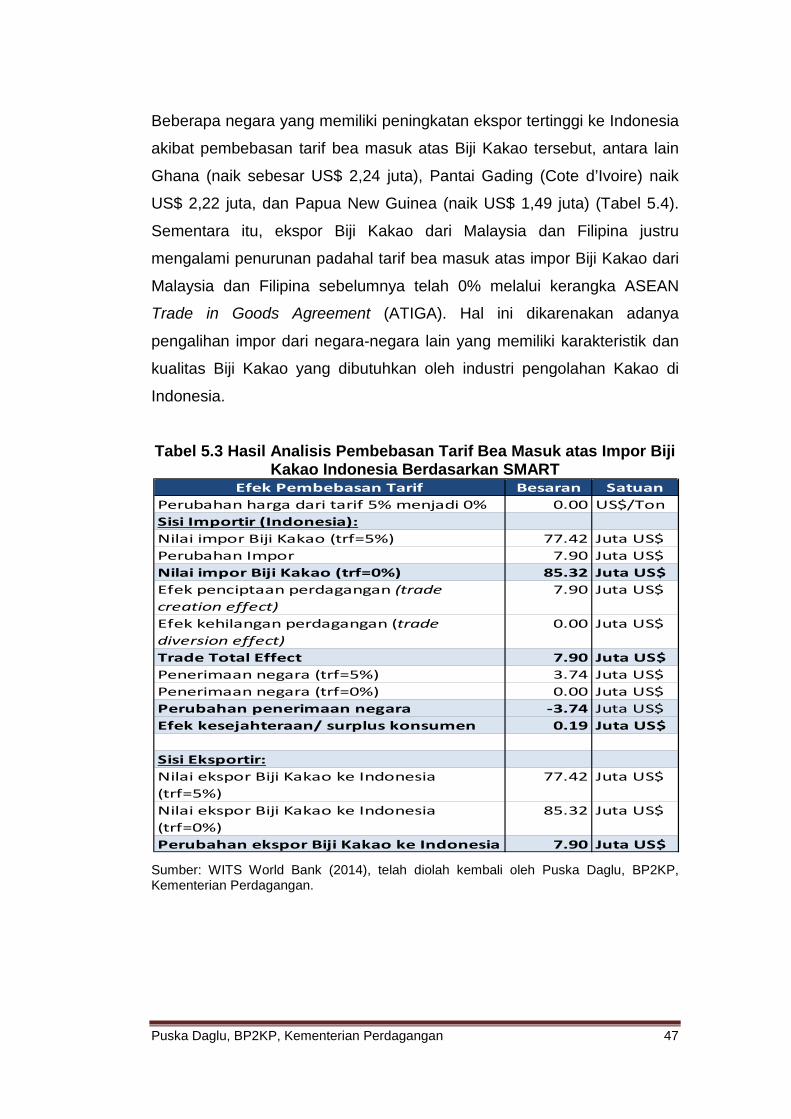

20.7%

PAPUA NUGINI8.8%

GHANA5.2%

KAMERUN4.5%

KEPULAUAN SALOMON

2.3%

PERU0.6%

SINGAPURA0.4% BELGIA

0.1% MALAYSIA0.0%

Lain Lain 0.0%

Jan-Feb 2014

Puska Daglu, BP2KP, Kementerian Perdagangan 34

Terkait dengan kerjasama Indonesia dengan mitra dagang Free

Trade Agreement (FTA), besaran tarif bea masuk preferensi atas impor

Biji Kakao dari negara mitra dagang FTA (baik dalam ASEAN Trade in

Goods Agreement (ATIGA), ASEAN-China FTA (ACFTA), ASEAN-Korea

FTA (AKFTA), Indonesia-Japan Economic Partnership Agreement (IJ-

EPA), ASEAN-India FTA (AIFTA), maupun ASEAN-Australia-New Zealand

FTA (AANZFTA) telah mencapai 0%. Sementara itu, tarif bea masuk atas

impor produk Pasta Kakao, Mentega, Lemak, dan Minyak Kakao dan

Bubuk Kakao juga telah ditetapkan sebesar 0% dalam kerangka

kerjasama ATIGA, ACFTA, AKFTA, AIFTA, AANZFTA, dan IJEPA. Untuk

tarif bea masuk atas impor produk Coklat dan Olahan Makanan Lainnya

pada tahun 2014 telah dibebaskan, kecuali dalam kerangka IJEPA dan

AIFTA (Lampiran 1).

Merujuk pada data yang dipublikasikan oleh BPS Indonesia (2014)

dimana sebagian besar impor berasal dari negara-negara Afrika, Amerika

Latin, Papua Nugini, dan Eropa maka tarif bea masuk yang dikenakan

atas impor Biji Kakao tersebut adalah tarif MFN sebesar 5%. Untuk impor

yang berasal dari Malaysia dan Singapura dibebaskan tarif bea masuknya

sesuai kerangka kerjasama ATIGA.

4.4.2 Kebijakan Bea Keluar atas Biji Kakao Indonesia Di samping pemerintah Indonesia mengimplementasikan kebijakan

tarif bea masuk atas impor Biji Kakao, Indonesia juga menetapkan

kebijakan bea keluar (BK). Kebijakan BK atas ekspor Biji Kakao di

Indonesia dilatarbelakangi oleh usulan Menteri Perindustrian melalui surat

Menteri Perindustrian Nomor 05/M-IND/1/2010 tanggal 4 Januari 2010

serta dalam rangka menjamin ketersediaan bahan baku serta peningkatan

nilai tambah dan daya saing industri pengolahan Kakao dalam negeri.

Kebijakan BK atas ekspor Biji Kakao tersebut ditetapkan melalui

Peraturan Menteri Keuangan (PMK) Republik Indonesia Nomor

67/PMK.011/2010 tentang Penetapan Barang Ekspor yang Dikenakan

Puska Daglu, BP2KP, Kementerian Perdagangan 35

Bea Keluar dan Tarif Bea Keluar dan mulai diberlakukan sejak tanggal 1

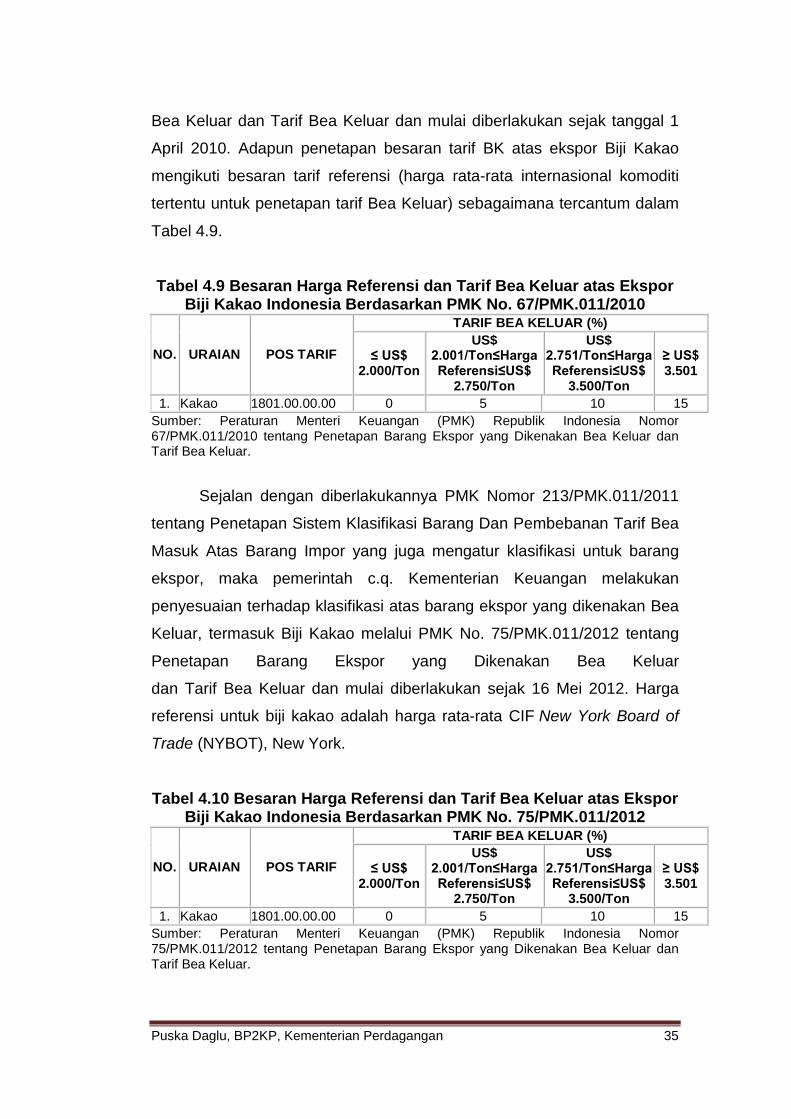

April 2010. Adapun penetapan besaran tarif BK atas ekspor Biji Kakao

mengikuti besaran tarif referensi (harga rata-rata internasional komoditi

tertentu untuk penetapan tarif Bea Keluar) sebagaimana tercantum dalam

Tabel 4.9.

Tabel 4.9 Besaran Harga Referensi dan Tarif Bea Keluar atas Ekspor Biji Kakao Indonesia Berdasarkan PMK No. 67/PMK.011/2010

NO. URAIAN POS TARIF

TARIF BEA KELUAR (%)

≤ US$ 2.000/Ton

US$ 2.001/Ton≤Harga Referensi≤US$

2.750/Ton

US$ 2.751/Ton≤Harga Referensi≤US$

3.500/Ton

≥ US$ 3.501

1. Kakao 1801.00.00.00 0 5 10 15 Sumber: Peraturan Menteri Keuangan (PMK) Republik Indonesia Nomor 67/PMK.011/2010 tentang Penetapan Barang Ekspor yang Dikenakan Bea Keluar dan Tarif Bea Keluar.

Sejalan dengan diberlakukannya PMK Nomor 213/PMK.011/2011

tentang Penetapan Sistem Klasifikasi Barang Dan Pembebanan Tarif Bea

Masuk Atas Barang Impor yang juga mengatur klasifikasi untuk barang

ekspor, maka pemerintah c.q. Kementerian Keuangan melakukan

penyesuaian terhadap klasifikasi atas barang ekspor yang dikenakan Bea

Keluar, termasuk Biji Kakao melalui PMK No. 75/PMK.011/2012 tentang

Penetapan Barang Ekspor yang Dikenakan Bea Keluar

dan Tarif Bea Keluar dan mulai diberlakukan sejak 16 Mei 2012. Harga

referensi untuk biji kakao adalah harga rata-rata CIF New York Board of

Trade (NYBOT), New York.

Tabel 4.10 Besaran Harga Referensi dan Tarif Bea Keluar atas Ekspor Biji Kakao Indonesia Berdasarkan PMK No. 75/PMK.011/2012

NO. URAIAN POS TARIF

TARIF BEA KELUAR (%)

≤ US$ 2.000/Ton

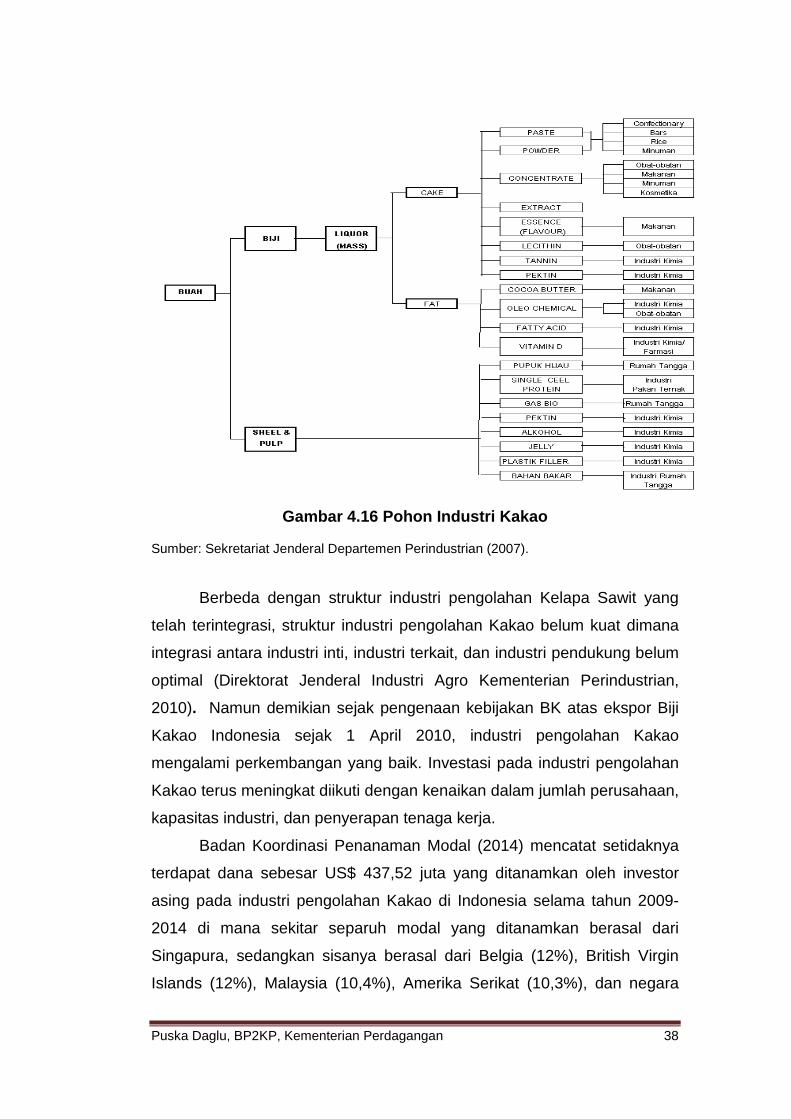

US$ 2.001/Ton≤Harga Referensi≤US$

2.750/Ton

US$ 2.751/Ton≤Harga Referensi≤US$

3.500/Ton

≥ US$ 3.501

1. Kakao 1801.00.00.00 0 5 10 15 Sumber: Peraturan Menteri Keuangan (PMK) Republik Indonesia Nomor 75/PMK.011/2012 tentang Penetapan Barang Ekspor yang Dikenakan Bea Keluar dan Tarif Bea Keluar.

Puska Daglu, BP2KP, Kementerian Perdagangan 36

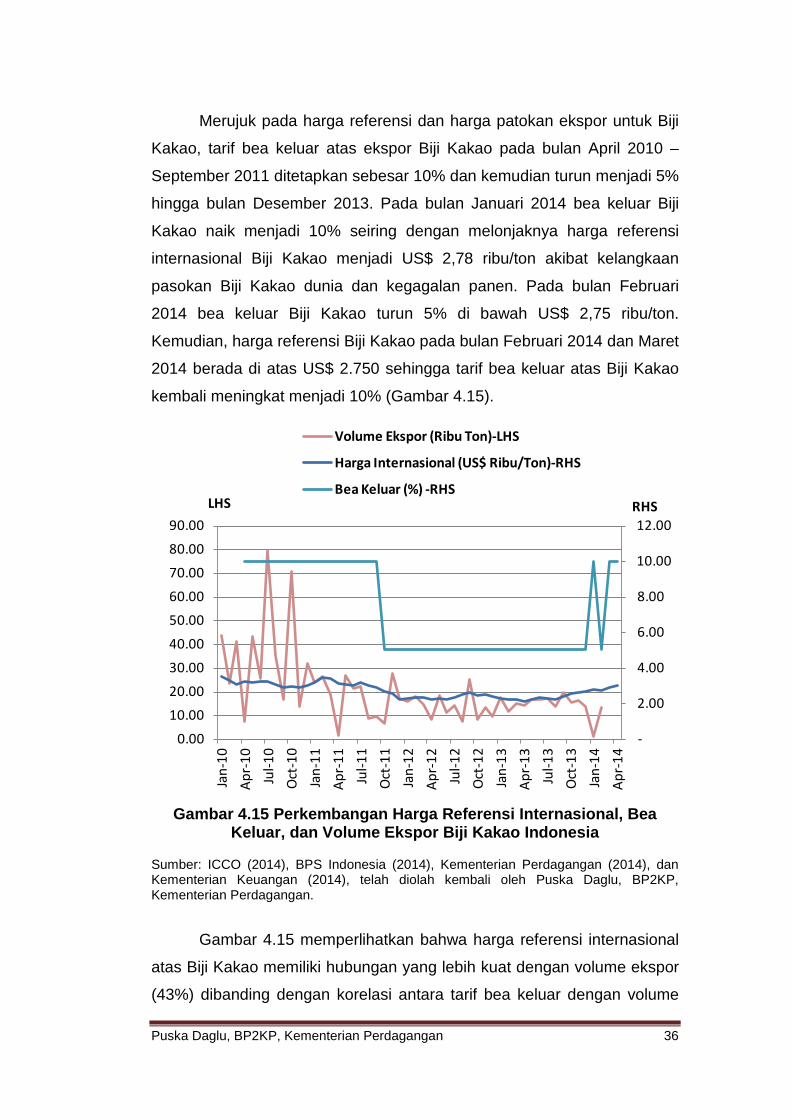

Merujuk pada harga referensi dan harga patokan ekspor untuk Biji

Kakao, tarif bea keluar atas ekspor Biji Kakao pada bulan April 2010 –

September 2011 ditetapkan sebesar 10% dan kemudian turun menjadi 5%

hingga bulan Desember 2013. Pada bulan Januari 2014 bea keluar Biji

Kakao naik menjadi 10% seiring dengan melonjaknya harga referensi

internasional Biji Kakao menjadi US$ 2,78 ribu/ton akibat kelangkaan

pasokan Biji Kakao dunia dan kegagalan panen. Pada bulan Februari

2014 bea keluar Biji Kakao turun 5% di bawah US$ 2,75 ribu/ton.

Kemudian, harga referensi Biji Kakao pada bulan Februari 2014 dan Maret

2014 berada di atas US$ 2.750 sehingga tarif bea keluar atas Biji Kakao

kembali meningkat menjadi 10% (Gambar 4.15).

Gambar 4.15 Perkembangan Harga Referensi Internasional, Bea

Keluar, dan Volume Ekspor Biji Kakao Indonesia Sumber: ICCO (2014), BPS Indonesia (2014), Kementerian Perdagangan (2014), dan Kementerian Keuangan (2014), telah diolah kembali oleh Puska Daglu, BP2KP, Kementerian Perdagangan.

Gambar 4.15 memperlihatkan bahwa harga referensi internasional

atas Biji Kakao memiliki hubungan yang lebih kuat dengan volume ekspor

(43%) dibanding dengan korelasi antara tarif bea keluar dengan volume

-

2.00

4.00

6.00

8.00

10.00

12.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

Jan-

10Ap

r-10

Jul-1

0O

ct-1

0Ja

n-11

Apr-

11Ju

l-11

Oct

-11

Jan-

12Ap

r-12

Jul-1

2O

ct-1

2Ja

n-13

Apr-

13Ju

l-13

Oct

-13

Jan-

14Ap

r-14

RHSLHS

Volume Ekspor (Ribu Ton)-LHS

Harga Internasional (US$ Ribu/Ton)-RHS

Bea Keluar (%) -RHS

Puska Daglu, BP2KP, Kementerian Perdagangan 37

ekspor Biji Kakao (37%). Hal ini mengindikasikan bahwa harga referensi

internasional masih menjadi dasar pertimbangan eksportir untuk

mengekspor Biji Kakao dan besaran bea keluar atas Biji Kakao tidak

cukup efektif menghambat ekspor Biji Kakao. Rata-rata volume ekspor Biji

Kakao Indonesia pada waktu dikenakan bea keluar sebesar 10%

mencapai 25,49 ribu ton, lebih tinggi dari rata-rata volume ekspor Biji

Kakao pada saat dikenakan bea keluar 5% yang hanya tercatat 14,86 ribu

ton.

4.5 Perkembangan Kinerja Industri Pengolahan Kakao Indonesia Industri pengolahan Kakao di Indonesia mempunyai peranan

penting di dalam penyerapan tenaga kerja, investasi, Pendapatan

Domestik Bruto (PDB), dan perolehan devisa negara karena memiliki

keterkaitan yang luas baik ke hulu (petani kakao) maupun ke hilirnya

(intermediate industry/grinders). Adapun pengelompokkan industri

pengolahan Kakao dan Coklat Olahan terdiri dari:

1. Industri Hulu: buah coklat, biji coklat, liquor (MASS)

2. Industri Antara: cake, fat, cocoa liquor, cocoa cake, cocoa butter, dan

cocoa powder (kakao olahan)

3. Industri Hilir: industri cokelat, industri makanan berbasis coklat

(roti,kue, confectionary/ kembang gula cokelat)

Pengelompokkan industri pengolahan Kakao di Indonesia secara lebih

mendalam dan detil dapat dilihat melalui Gambar 4.16.

Puska Daglu, BP2KP, Kementerian Perdagangan 38

Gambar 4.16 Pohon Industri Kakao

Sumber: Sekretariat Jenderal Departemen Perindustrian (2007).

Berbeda dengan struktur industri pengolahan Kelapa Sawit yang

telah terintegrasi, struktur industri pengolahan Kakao belum kuat dimana

integrasi antara industri inti, industri terkait, dan industri pendukung belum

optimal (Direktorat Jenderal Industri Agro Kementerian Perindustrian,

2010). Namun demikian sejak pengenaan kebijakan BK atas ekspor Biji

Kakao Indonesia sejak 1 April 2010, industri pengolahan Kakao

mengalami perkembangan yang baik. Investasi pada industri pengolahan

Kakao terus meningkat diikuti dengan kenaikan dalam jumlah perusahaan,

kapasitas industri, dan penyerapan tenaga kerja.

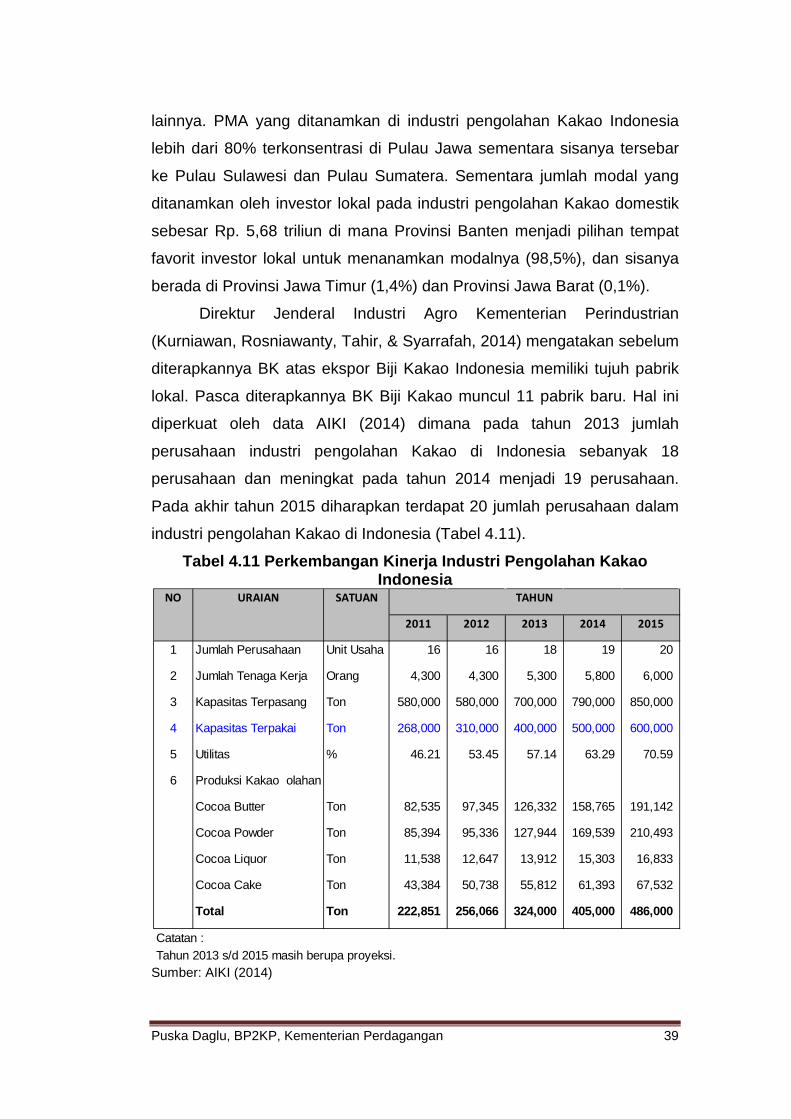

Badan Koordinasi Penanaman Modal (2014) mencatat setidaknya

terdapat dana sebesar US$ 437,52 juta yang ditanamkan oleh investor

asing pada industri pengolahan Kakao di Indonesia selama tahun 2009-

2014 di mana sekitar separuh modal yang ditanamkan berasal dari

Singapura, sedangkan sisanya berasal dari Belgia (12%), British Virgin

Islands (12%), Malaysia (10,4%), Amerika Serikat (10,3%), dan negara

Puska Daglu, BP2KP, Kementerian Perdagangan 39

lainnya. PMA yang ditanamkan di industri pengolahan Kakao Indonesia

lebih dari 80% terkonsentrasi di Pulau Jawa sementara sisanya tersebar

ke Pulau Sulawesi dan Pulau Sumatera. Sementara jumlah modal yang

ditanamkan oleh investor lokal pada industri pengolahan Kakao domestik

sebesar Rp. 5,68 triliun di mana Provinsi Banten menjadi pilihan tempat

favorit investor lokal untuk menanamkan modalnya (98,5%), dan sisanya

berada di Provinsi Jawa Timur (1,4%) dan Provinsi Jawa Barat (0,1%).

Direktur Jenderal Industri Agro Kementerian Perindustrian

(Kurniawan, Rosniawanty, Tahir, & Syarrafah, 2014) mengatakan sebelum

diterapkannya BK atas ekspor Biji Kakao Indonesia memiliki tujuh pabrik

lokal. Pasca diterapkannya BK Biji Kakao muncul 11 pabrik baru. Hal ini

diperkuat oleh data AIKI (2014) dimana pada tahun 2013 jumlah

perusahaan industri pengolahan Kakao di Indonesia sebanyak 18

perusahaan dan meningkat pada tahun 2014 menjadi 19 perusahaan.

Pada akhir tahun 2015 diharapkan terdapat 20 jumlah perusahaan dalam

industri pengolahan Kakao di Indonesia (Tabel 4.11).

Tabel 4.11 Perkembangan Kinerja Industri Pengolahan Kakao Indonesia

Sumber: AIKI (2014)

2011 2012 2013 2014 2015

1 Jumlah Perusahaan Unit Usaha 16 16 18 19 20

2 Jumlah Tenaga Kerja Orang 4,300 4,300 5,300 5,800 6,000

3 Kapasitas Terpasang Ton 580,000 580,000 700,000 790,000 850,000

4 Kapasitas Terpakai Ton 268,000 310,000 400,000 500,000 600,000

5 Utilitas % 46.21 53.45 57.14 63.29 70.59

6 Produksi Kakao olahan

Cocoa Butter Ton 82,535 97,345 126,332 158,765 191,142

Cocoa Powder Ton 85,394 95,336 127,944 169,539 210,493

Cocoa Liquor Ton 11,538 12,647 13,912 15,303 16,833

Cocoa Cake Ton 43,384 50,738 55,812 61,393 67,532

Total Ton 222,851 256,066 324,000 405,000 486,000

Catatan :Tahun 2013 s/d 2015 masih berupa proyeksi.

NO URAIAN SATUAN TAHUN

Puska Daglu, BP2KP, Kementerian Perdagangan 40

Seiring dengan bertambahnya jumlah perusahaan dalam industri

pengolahan Kakao di Indonesia, maka jumlah tenaga kerja yang diserap

oleh sektor industri ini diharapkan meningkat. Dengan jumlah perusahaan

yang ada pada saat ini, tenaga kerja yang dapat dipekerjakan mencapai

5.800 orang, naik 500 orang dari tahun 2013. Pada tahun 2015

diproyeksikan dengan adanya penambahan satu perusahaan dalam

industri pengolahan Kakao di Indonesia maka akan mampu menyerap

sekitar 200 orang tenaga kerja tambahan (Tabel 4.11).

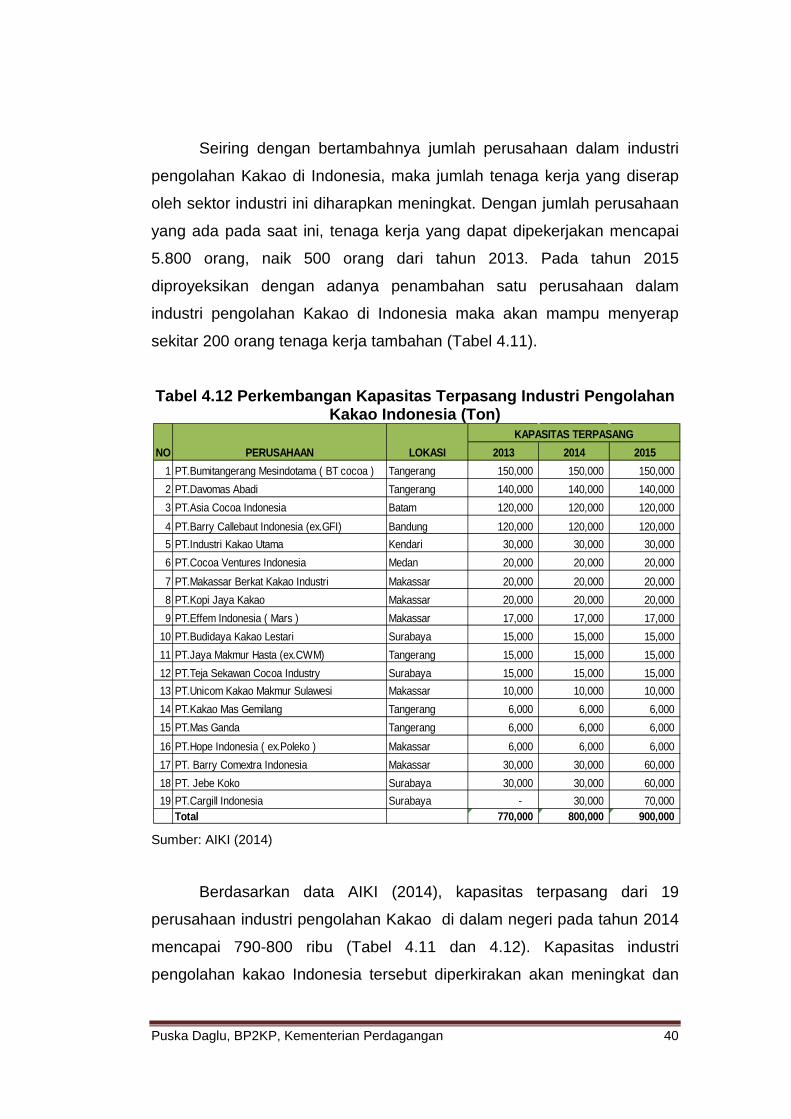

Tabel 4.12 Perkembangan Kapasitas Terpasang Industri Pengolahan Kakao Indonesia (Ton)

Sumber: AIKI (2014)

Berdasarkan data AIKI (2014), kapasitas terpasang dari 19

perusahaan industri pengolahan Kakao di dalam negeri pada tahun 2014

mencapai 790-800 ribu (Tabel 4.11 dan 4.12). Kapasitas industri

pengolahan kakao Indonesia tersebut diperkirakan akan meningkat dan

NO PERUSAHAAN LOKASI 2013 2014 20151 PT.Bumitangerang Mesindotama ( BT cocoa ) Tangerang 150,000 150,000 150,000 2 PT.Davomas Abadi Tangerang 140,000 140,000 140,000 3 PT.Asia Cocoa Indonesia Batam 120,000 120,000 120,000 4 PT.Barry Callebaut Indonesia (ex.GFI) Bandung 120,000 120,000 120,000 5 PT.Industri Kakao Utama Kendari 30,000 30,000 30,000 6 PT.Cocoa Ventures Indonesia Medan 20,000 20,000 20,000 7 PT.Makassar Berkat Kakao Industri Makassar 20,000 20,000 20,000 8 PT.Kopi Jaya Kakao Makassar 20,000 20,000 20,000 9 PT.Effem Indonesia ( Mars ) Makassar 17,000 17,000 17,000