lap0ran laba rugi laporan arus kas - … · dalam suatu proses bersama dan dengan biaya bersama...

TRANSCRIPT

hendro 6/30/2010

Title goes here 1

LAP0RAN LABA RUGILAP0RAN LABA RUGILAP0RAN LABA RUGILAP0RAN LABA RUGILAPORAN ARUS KASLAPORAN ARUS KAS

PERTEMUAN 6

TUJUAN PELAPORAN LABA RUGITUJUAN PELAPORAN LABA RUGI

• Tujuan Pelaporan Laba Rugi (Income Statement = Profit and Loss Statement) adalah untuk mengukur dan melaporkan berapa laba (rugi) usaha yang dan melaporkan berapa laba (rugi) usaha yang dihasilkan selama suatu periode tertentu.

SELAMA SUATU PERIODE

31-12-200x 31-12-200x+1

1

hendro 6/30/2010

Title goes here 2

PENGHASILANPENGHASILAN

•• PENGHASILAN adalah peningkatan manfaat ekonomi selama PENGHASILAN adalah peningkatan manfaat ekonomi selama suatu periode dalam bentuk penambahan aktiva atau suatu periode dalam bentuk penambahan aktiva atau pengurangan kewajiban yang mengakibatkan kenaikan pengurangan kewajiban yang mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi pemilik.ekuitas, yang tidak berasal dari kontribusi pemilik.

•• PENGHASILAN meliputi :PENGHASILAN meliputi :–– PENDAPATAN (REVENUE)PENDAPATAN (REVENUE)–– KEUNTUNGAN (GAIN)KEUNTUNGAN (GAIN)

•• PENDAPATAN adalah penghasilan yang timbul dari aktivitas PENDAPATAN adalah penghasilan yang timbul dari aktivitas usaha yang biasa seperti penjualan bunga deviden royalti usaha yang biasa seperti penjualan bunga deviden royalti usaha yang biasa, seperti penjualan, bunga, deviden, royalti usaha yang biasa, seperti penjualan, bunga, deviden, royalti dan sewa.dan sewa.

•• KEUNTUNGAN adalah penghasilan yang berasal dari aktivitas KEUNTUNGAN adalah penghasilan yang berasal dari aktivitas tidak biasa dan jarang terjadi, seperti laba atas penjualan tidak biasa dan jarang terjadi, seperti laba atas penjualan aktiva tetapaktiva tetap

2

BEBAN (EXPENSE)BEBAN (EXPENSE)

•• BEBAN meliputi :BEBAN meliputi :

–– BEBAN (EXPENSE) yang timbul dalam BEBAN (EXPENSE) yang timbul dalam pelaksanaan aktivitas usaha, seperti harga pokok pelaksanaan aktivitas usaha, seperti harga pokok penjualan, beban pemasaran, gaji, dan penjualan, beban pemasaran, gaji, dan penyusutan. penyusutan.

–– KERUGIAN (LOSS) karena kebakaran, bencana KERUGIAN (LOSS) karena kebakaran, bencana alam dan kerugian akibat penjualan aktiva tetap.alam dan kerugian akibat penjualan aktiva tetap.

3

hendro 6/30/2010

Title goes here 3

PENYAJIAN AKUNPENYAJIAN AKUN--AKUN LABA RUGIAKUN LABA RUGI

•• Penyajian akunPenyajian akun--akun (posakun (pos--pos) Laba Rugi pada pos) Laba Rugi pada umumnya berdasarkan pendekatan fungsional umumnya berdasarkan pendekatan fungsional sebagai berikut :sebagai berikut :

–– PENDAPATANPENDAPATAN–– HARGA POKOK PENJUALANHARGA POKOK PENJUALAN–– BEBAN PEMASARANBEBAN PEMASARAN

BEBAN ADMINISTRASI DAN UMUMBEBAN ADMINISTRASI DAN UMUM–– BEBAN ADMINISTRASI DAN UMUMBEBAN ADMINISTRASI DAN UMUM–– PENDAPATAN (BEBAN) LAINPENDAPATAN (BEBAN) LAIN--LAINLAIN–– PAJAK PENGHASILAN YANG DIHITUNGPAJAK PENGHASILAN YANG DIHITUNG

4

PENYAJIAN AKUNPENYAJIAN AKUN--AKUN LABA RUGI AKUN LABA RUGI (LANJUTAN) (LANJUTAN)

•• Untuk kebutuhan Untuk kebutuhan Akuntansi ManajemenAkuntansi Manajemen, kadangkala penyajian , kadangkala penyajian Laporan Laba Rugi tidak didasarkan atas pendekatan fungsional, Laporan Laba Rugi tidak didasarkan atas pendekatan fungsional, namun didasarkan atas pendekatan kontribusi (contribution namun didasarkan atas pendekatan kontribusi (contribution approach), dengan susunan akunapproach), dengan susunan akun--akun sebagai berikut :akun sebagai berikut :

–– PENJUALANPENJUALAN–– BEBAN VARIABEL (VARIABLE COST)BEBAN VARIABEL (VARIABLE COST)–– BEBAN TETAP (FIXED COST)BEBAN TETAP (FIXED COST)

•• penghitungan seperti di atas adalah untuk kebutuhan internal penghitungan seperti di atas adalah untuk kebutuhan internal (manajemen) saja, agar manajemen dapat mengambil keputusan(manajemen) saja, agar manajemen dapat mengambil keputusan--keputusan yang berkaitan dengan costing dan sales.keputusan yang berkaitan dengan costing dan sales.

5

hendro 6/30/2010

Title goes here 4

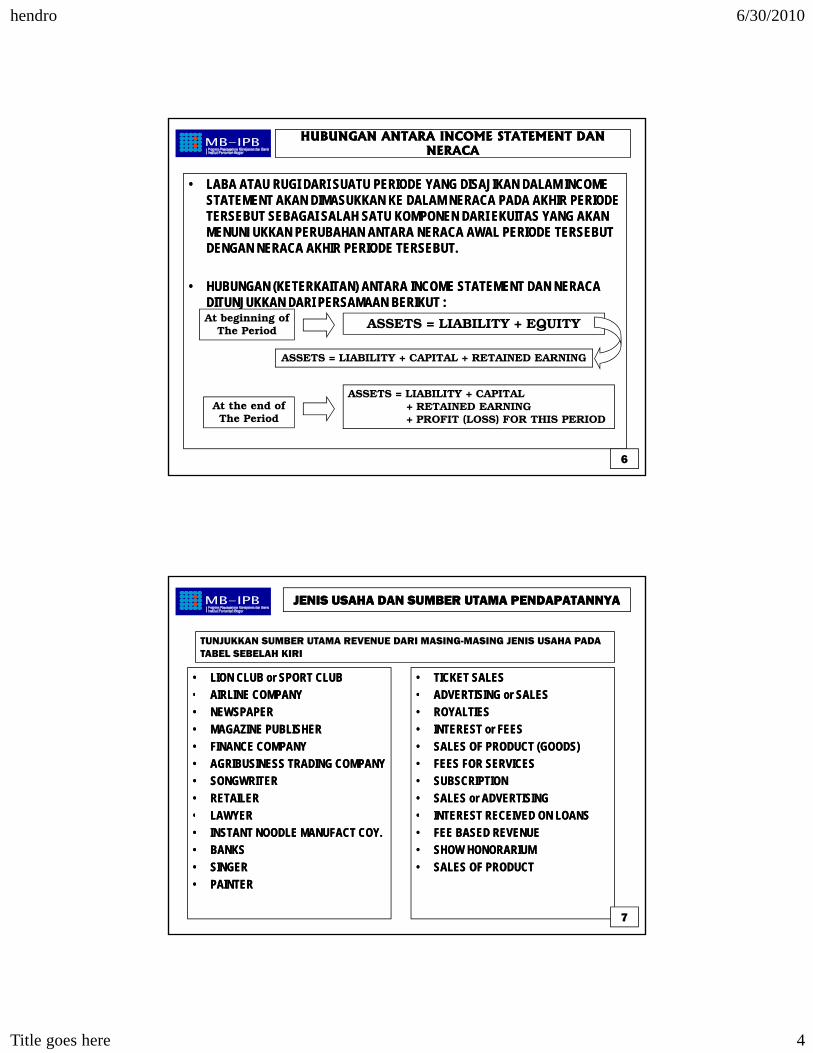

HUBUNGAN ANTARA INCOME STATEMENT DAN HUBUNGAN ANTARA INCOME STATEMENT DAN NERACANERACA

•• LABA ATAU RUGI DARI SUATU PERIODE YANG DISAJIKAN DALAM INCOME LABA ATAU RUGI DARI SUATU PERIODE YANG DISAJIKAN DALAM INCOME STATEMENT AKAN DIMASUKKAN KE DALAM NERACA PADA AKHIR PERIODE STATEMENT AKAN DIMASUKKAN KE DALAM NERACA PADA AKHIR PERIODE TERSEBUT SEBAGAI SALAH SATU KOMPONEN DARI EKUITAS YANG AKAN TERSEBUT SEBAGAI SALAH SATU KOMPONEN DARI EKUITAS YANG AKAN MENUNJUKKAN PERUBAHAN ANTARA NERACA AWAL PERIODE TERSEBUT MENUNJUKKAN PERUBAHAN ANTARA NERACA AWAL PERIODE TERSEBUT DENGAN NERACA AKHIR PERIODE TERSEBUT.DENGAN NERACA AKHIR PERIODE TERSEBUT.

•• HUBUNGAN (KETERKAITAN) ANTARA INCOME STATEMENT DAN NERACA HUBUNGAN (KETERKAITAN) ANTARA INCOME STATEMENT DAN NERACA DITUNJUKKAN DARI PERSAMAAN BERIKUT :DITUNJUKKAN DARI PERSAMAAN BERIKUT :

ASSETS = LIABILITY + EQUITY

ASSETS = LIABILITY + CAPITAL + RETAINED EARNING

At beginning ofThe Period

ASSETS = LIABILITY + CAPITAL + RETAINED EARNING

At the end ofThe Period

ASSETS = LIABILITY + CAPITAL + RETAINED EARNING + PROFIT (LOSS) FOR THIS PERIOD

6

JENIS USAHA DAN SUMBER UTAMA PENDAPATANNYAJENIS USAHA DAN SUMBER UTAMA PENDAPATANNYA

•• LION CLUB or SPORT CLUBLION CLUB or SPORT CLUB•• AIRLINE COMPANYAIRLINE COMPANY

•• TICKET SALESTICKET SALES•• ADVERTISING or SALES ADVERTISING or SALES

TUNJUKKAN SUMBER UTAMA REVENUE DARI MASING-MASING JENIS USAHA PADA TABEL SEBELAH KIRI

•• AIRLINE COMPANYAIRLINE COMPANY•• NEWSPAPER NEWSPAPER •• MAGAZINE PUBLISHERMAGAZINE PUBLISHER•• FINANCE COMPANYFINANCE COMPANY•• AGRIBUSINESS TRADING COMPANYAGRIBUSINESS TRADING COMPANY•• SONGWRITERSONGWRITER•• RETAILERRETAILER•• LAWYER LAWYER

•• ADVERTISING or SALES ADVERTISING or SALES •• ROYALTIES ROYALTIES •• INTEREST or FEESINTEREST or FEES•• SALES OF PRODUCT (GOODS)SALES OF PRODUCT (GOODS)•• FEES FOR SERVICES FEES FOR SERVICES •• SUBSCRIPTIONSUBSCRIPTION•• SALES or ADVERTISINGSALES or ADVERTISING•• INTEREST RECEIVED ON LOANSINTEREST RECEIVED ON LOANS•• LAWYER LAWYER

•• INSTANT NOODLE MANUFACT COY.INSTANT NOODLE MANUFACT COY.•• BANKS BANKS •• SINGERSINGER•• PAINTERPAINTER

•• INTEREST RECEIVED ON LOANSINTEREST RECEIVED ON LOANS•• FEE BASED REVENUEFEE BASED REVENUE•• SHOW HONORARIUMSHOW HONORARIUM•• SALES OF PRODUCTSALES OF PRODUCT

7

hendro 6/30/2010

Title goes here 5

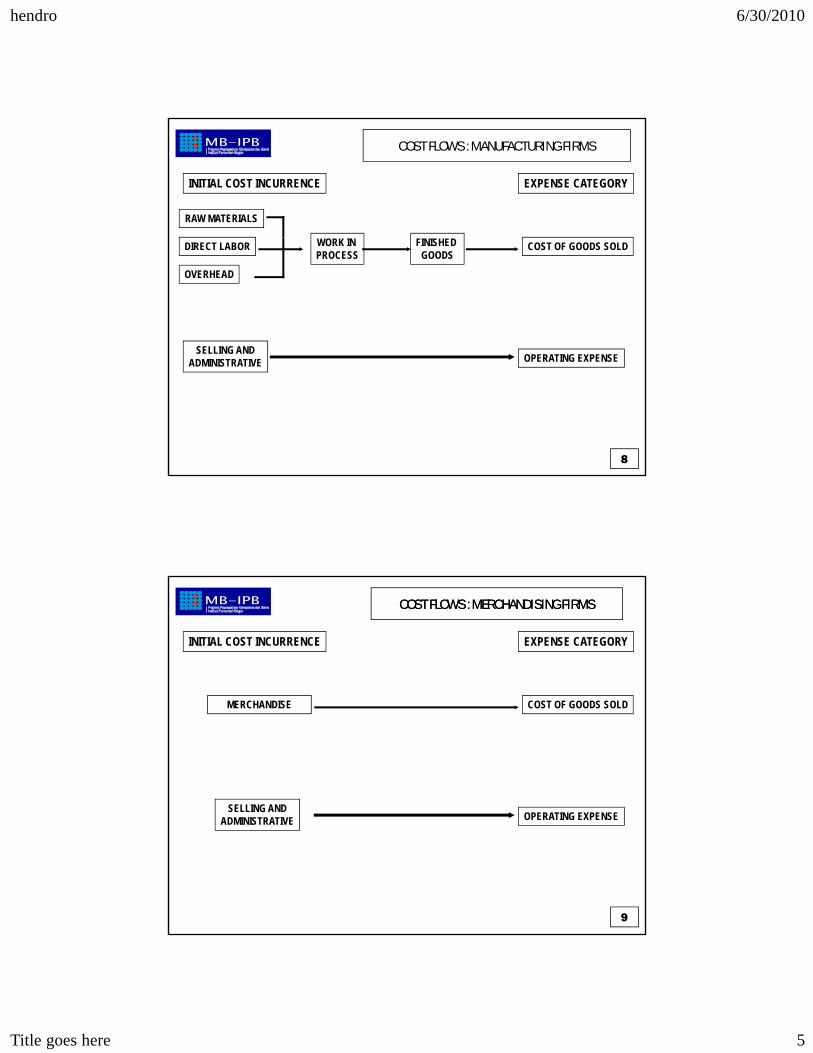

COST FLOWS : MANUFACTURING FIRMS

INITIAL COST INCURRENCE EXPENSE CATEGORY

RAW MATERIALS

DIRECT LABOR

OVERHEAD

WORK IN PROCESS

FINISHED GOODS

COST OF GOODS SOLD

SELLING ANDOPERATING EXPENSEADMINISTRATIVE OPERATING EXPENSE

8

COST FLOWS : MERCHANDISING FIRMSCOST FLOWS : MERCHANDISING FIRMS

INITIAL COST INCURRENCE EXPENSE CATEGORY

MERCHANDISE COST OF GOODS SOLD

SELLING ANDOPERATING EXPENSEADMINISTRATIVE OPERATING EXPENSE

9

hendro 6/30/2010

Title goes here 6

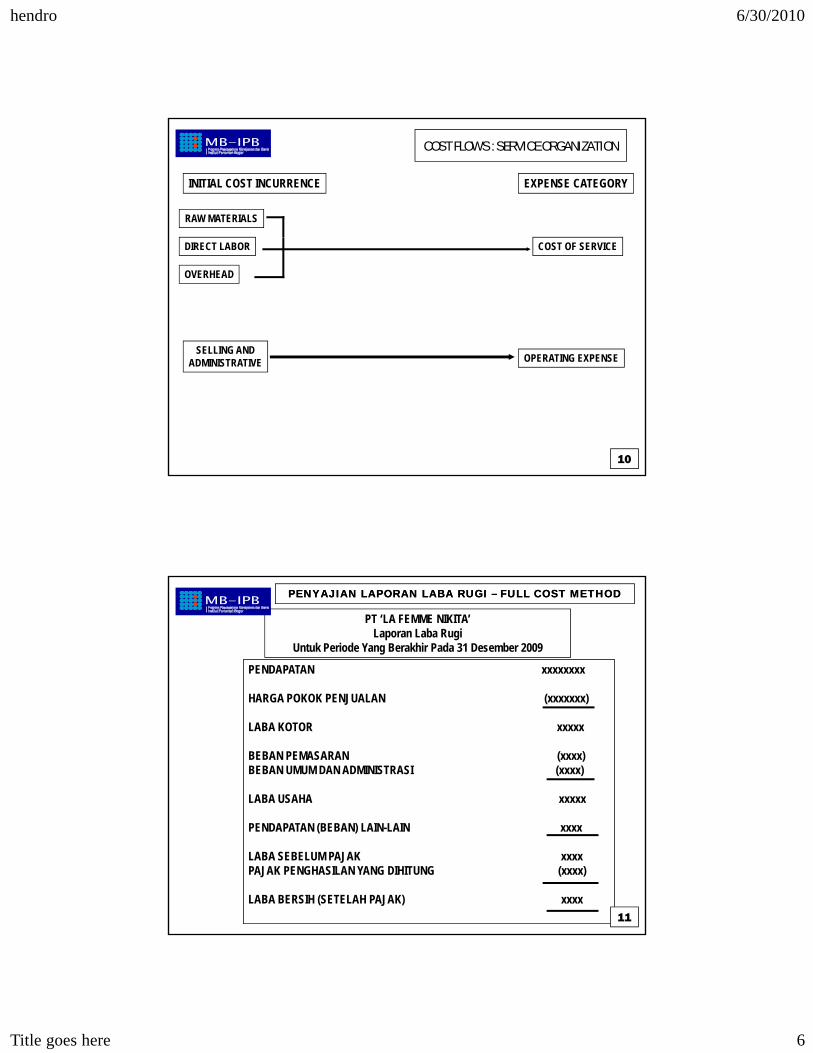

COST FLOWS : SERVICE ORGANIZATION

INITIAL COST INCURRENCE EXPENSE CATEGORY

RAW MATERIALS

DIRECT LABOR

OVERHEAD

COST OF SERVICE

SELLING ANDOPERATING EXPENSEADMINISTRATIVE OPERATING EXPENSE

10

PENDAPATAN xxxxxxxx

HARGA POKOK PENJUALAN ( )

PENYAJIAN LAPORAN LABA RUGI PENYAJIAN LAPORAN LABA RUGI –– FULL COST METHODFULL COST METHOD

PT ‘LA FEMME NIKITA’Laporan Laba Rugi

Untuk Periode Yang Berakhir Pada 31 Desember 2009

HARGA POKOK PENJUALAN (xxxxxxx)

LABA KOTOR xxxxx

BEBAN PEMASARAN (xxxx)BEBAN UMUM DAN ADMINISTRASI (xxxx)

LABA USAHA xxxxx

PENDAPATAN (BEBAN) LAIN-LAIN xxxx

LABA SEBELUM PAJAK xxxxPAJAK PENGHASILAN YANG DIHITUNG (xxxx)

LABA BERSIH (SETELAH PAJAK) xxxx11

hendro 6/30/2010

Title goes here 7

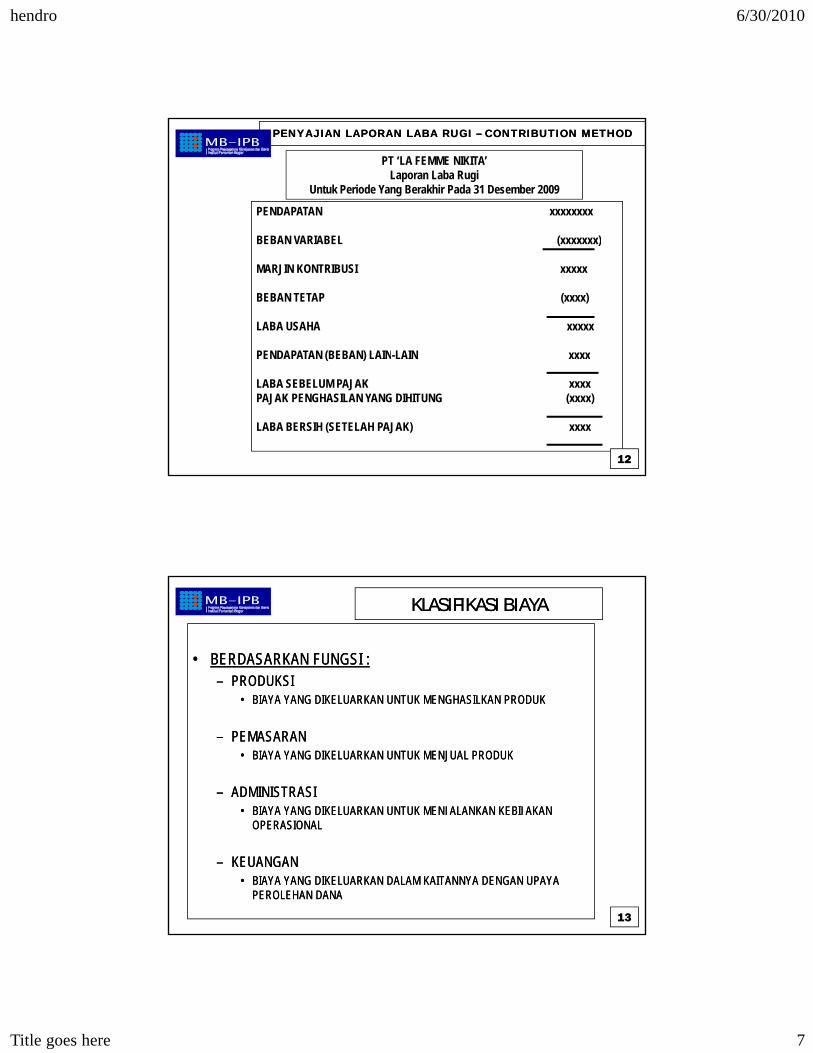

PENDAPATAN xxxxxxxx

BEBAN VARIABEL ( )

PENYAJIAN LAPORAN LABA RUGI PENYAJIAN LAPORAN LABA RUGI –– CONTRIBUTION METHODCONTRIBUTION METHOD

PT ‘LA FEMME NIKITA’Laporan Laba Rugi

Untuk Periode Yang Berakhir Pada 31 Desember 2009

BEBAN VARIABEL (xxxxxxx)

MARJIN KONTRIBUSI xxxxx

BEBAN TETAP (xxxx)

LABA USAHA xxxxx

PENDAPATAN (BEBAN) LAIN-LAIN xxxxPENDAPATAN (BEBAN) LAIN LAIN xxxx

LABA SEBELUM PAJAK xxxxPAJAK PENGHASILAN YANG DIHITUNG (xxxx)

LABA BERSIH (SETELAH PAJAK) xxxx

12

KLASIFIKASI BIAYAKLASIFIKASI BIAYA

•• BERDASARKAN FUNGSI :BERDASARKAN FUNGSI :–– PRODUKSIPRODUKSI

BIAYA YANG DIKELUARKAN UNTUK MENGHASILKAN PRODUKBIAYA YANG DIKELUARKAN UNTUK MENGHASILKAN PRODUK•• BIAYA YANG DIKELUARKAN UNTUK MENGHASILKAN PRODUKBIAYA YANG DIKELUARKAN UNTUK MENGHASILKAN PRODUK

–– PEMASARANPEMASARAN•• BIAYA YANG DIKELUARKAN UNTUK MENJUAL PRODUKBIAYA YANG DIKELUARKAN UNTUK MENJUAL PRODUK

–– ADMINISTRASIADMINISTRASI•• BIAYA YANG DIKELUARKAN UNTUK MENJALANKAN KEBIJAKAN BIAYA YANG DIKELUARKAN UNTUK MENJALANKAN KEBIJAKAN

OPERASIONALOPERASIONAL

–– KEUANGANKEUANGAN•• BIAYA YANG DIKELUARKAN DALAM KAITANNYA DENGAN UPAYA BIAYA YANG DIKELUARKAN DALAM KAITANNYA DENGAN UPAYA

PEROLEHAN DANAPEROLEHAN DANA

13

hendro 6/30/2010

Title goes here 8

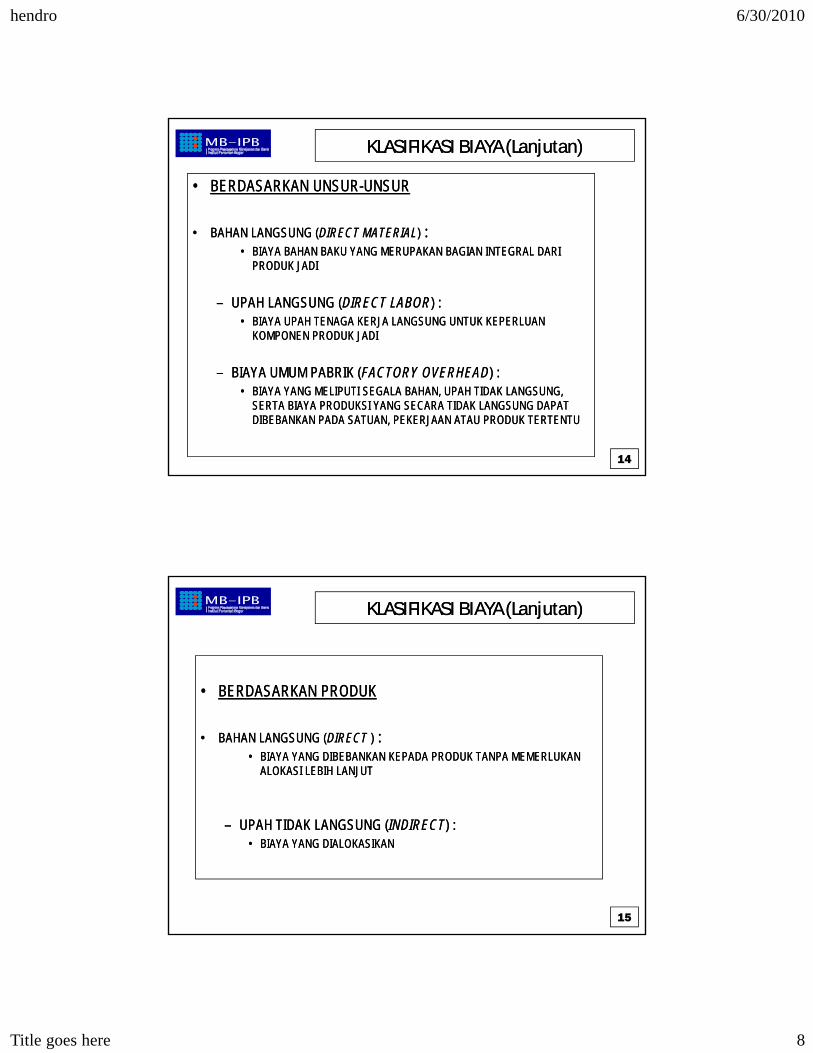

KLASIFIKASI BIAYA (Lanjutan)KLASIFIKASI BIAYA (Lanjutan)

•• BERDASARKAN UNSURBERDASARKAN UNSUR--UNSURUNSUR

•• BAHAN LANGSUNG (BAHAN LANGSUNG (DIRECT MATERIALDIRECT MATERIAL)) ::BAHAN LANGSUNG (BAHAN LANGSUNG (DIRECT MATERIALDIRECT MATERIAL)) ::•• BIAYA BAHAN BAKU YANG MERUPAKAN BAGIAN INTEGRAL DARI BIAYA BAHAN BAKU YANG MERUPAKAN BAGIAN INTEGRAL DARI

PRODUK JADIPRODUK JADI

–– UPAH LANGSUNG (UPAH LANGSUNG (DIRECT LABORDIRECT LABOR) :) :•• BIAYA UPAH TENAGA KERJA LANGSUNG UNTUK KEPERLUAN BIAYA UPAH TENAGA KERJA LANGSUNG UNTUK KEPERLUAN

KOMPONEN PRODUK JADIKOMPONEN PRODUK JADI

–– BIAYA UMUM PABRIK (BIAYA UMUM PABRIK (FACTORY OVERHEADFACTORY OVERHEAD) :) :•• BIAYA YANG MELIPUTI SEGALA BAHAN, UPAH TIDAK LANGSUNG, BIAYA YANG MELIPUTI SEGALA BAHAN, UPAH TIDAK LANGSUNG,

SERTA BIAYA PRODUKSI YANG SECARA TIDAK LANGSUNG DAPAT SERTA BIAYA PRODUKSI YANG SECARA TIDAK LANGSUNG DAPAT DIBEBANKAN PADA SATUAN, PEKERJAAN ATAU PRODUK TERTENTUDIBEBANKAN PADA SATUAN, PEKERJAAN ATAU PRODUK TERTENTU

14

KLASIFIKASI BIAYA (Lanjutan)KLASIFIKASI BIAYA (Lanjutan)

•• BERDASARKAN PRODUKBERDASARKAN PRODUKBERDASARKAN PRODUKBERDASARKAN PRODUK

•• BAHAN LANGSUNG (BAHAN LANGSUNG (DIRECT DIRECT )) ::•• BIAYA YANG DIBEBANKAN KEPADA PRODUK TANPA MEMERLUKAN BIAYA YANG DIBEBANKAN KEPADA PRODUK TANPA MEMERLUKAN

ALOKASI LEBIH LANJUTALOKASI LEBIH LANJUT

–– UPAH TIDAK LANGSUNG (UPAH TIDAK LANGSUNG (INDIRECTINDIRECT) :) :•• BIAYA YANG DIALOKASIKANBIAYA YANG DIALOKASIKAN

15

hendro 6/30/2010

Title goes here 9

KLASIFIKASI BIAYA (Lanjutan)KLASIFIKASI BIAYA (Lanjutan)

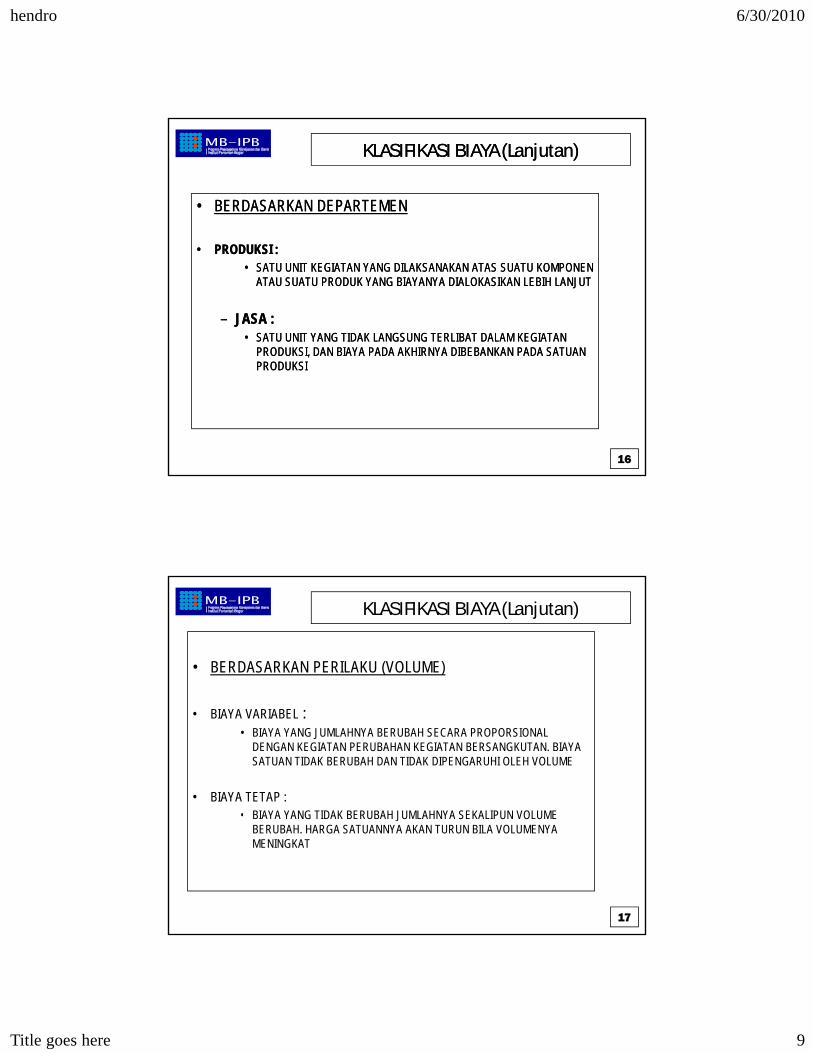

•• BERDASARKAN DEPARTEMENBERDASARKAN DEPARTEMEN

•• PRODUKSI :PRODUKSI :•• SATU UNIT KEGIATAN YANG DILAKSANAKAN ATAS SUATU KOMPONEN SATU UNIT KEGIATAN YANG DILAKSANAKAN ATAS SUATU KOMPONEN

ATAU SUATU PRODUK YANG BIAYANYA DIALOKASIKAN LEBIH LANJUTATAU SUATU PRODUK YANG BIAYANYA DIALOKASIKAN LEBIH LANJUT

–– JASA :JASA :•• SATU UNIT YANG TIDAK LANGSUNG TERLIBAT DALAM KEGIATAN SATU UNIT YANG TIDAK LANGSUNG TERLIBAT DALAM KEGIATAN

PRODUKSI, DAN BIAYA PADA AKHIRNYA DIBEBANKAN PADA SATUAN PRODUKSI, DAN BIAYA PADA AKHIRNYA DIBEBANKAN PADA SATUAN ,,PRODUKSIPRODUKSI

16

KLASIFIKASI BIAYA (Lanjutan)

• BERDASARKAN PERILAKU (VOLUME)

• BIAYA VARIABEL :• BIAYA YANG JUMLAHNYA BERUBAH SECARA PROPORSIONAL

DENGAN KEGIATAN PERUBAHAN KEGIATAN BERSANGKUTAN. BIAYA SATUAN TIDAK BERUBAH DAN TIDAK DIPENGARUHI OLEH VOLUME

• BIAYA TETAP :• BIAYA YANG TIDAK BERUBAH JUMLAHNYA SEKALIPUN VOLUME • BIAYA YANG TIDAK BERUBAH JUMLAHNYA SEKALIPUN VOLUME

BERUBAH. HARGA SATUANNYA AKAN TURUN BILA VOLUMENYA MENINGKAT

17

hendro 6/30/2010

Title goes here 10

KLASIFIKASI BIAYA (Lanjutan)

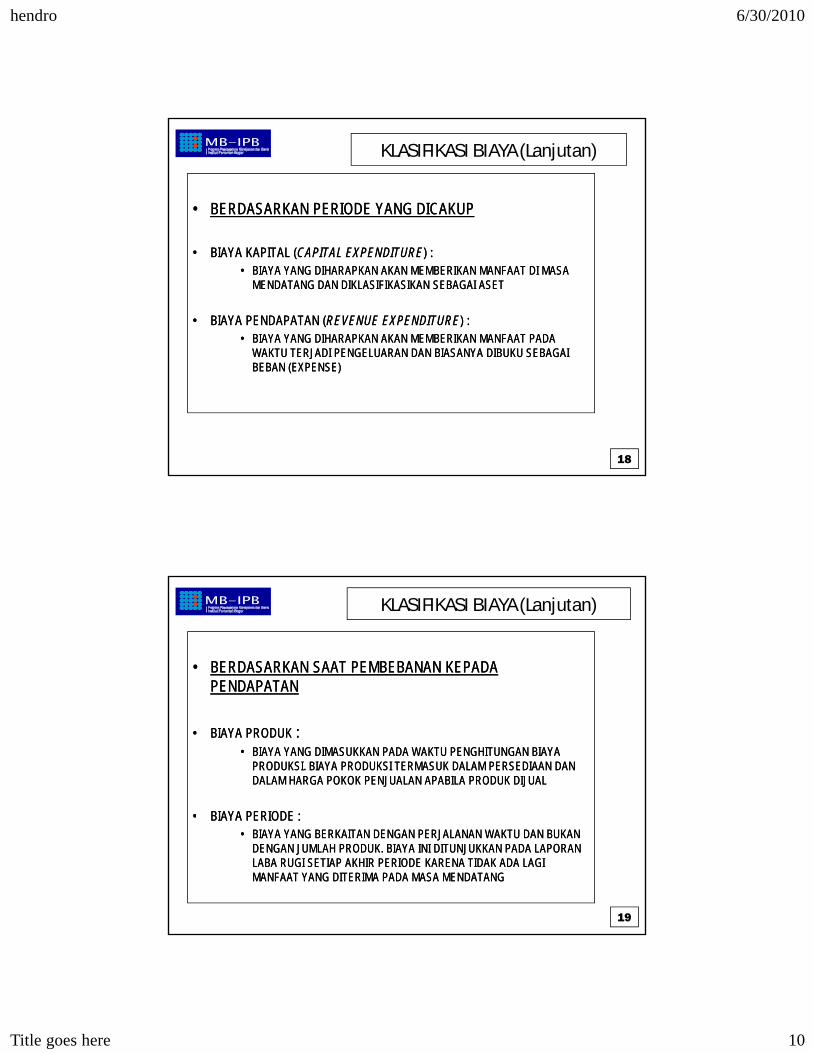

•• BERDASARKAN PERIODE YANG DICAKUPBERDASARKAN PERIODE YANG DICAKUP

•• BIAYA KAPITAL (BIAYA KAPITAL (CAPITAL EXPENDITURECAPITAL EXPENDITURE) :) :•• BIAYA YANG DIHARAPKAN AKAN MEMBERIKAN MANFAAT DI MASA BIAYA YANG DIHARAPKAN AKAN MEMBERIKAN MANFAAT DI MASA

MENDATANG DAN DIKLASIFIKASIKAN SEBAGAI ASETMENDATANG DAN DIKLASIFIKASIKAN SEBAGAI ASET

•• BIAYA PENDAPATAN (BIAYA PENDAPATAN (REVENUE EXPENDITUREREVENUE EXPENDITURE) :) :•• BIAYA YANG DIHARAPKAN AKAN MEMBERIKAN MANFAAT PADA BIAYA YANG DIHARAPKAN AKAN MEMBERIKAN MANFAAT PADA

WAKTU TERJADI PENGELUARAN DAN BIASANYA DIBUKU SEBAGAI WAKTU TERJADI PENGELUARAN DAN BIASANYA DIBUKU SEBAGAI WAKTU TERJADI PENGELUARAN DAN BIASANYA DIBUKU SEBAGAI WAKTU TERJADI PENGELUARAN DAN BIASANYA DIBUKU SEBAGAI BEBAN (EXPENSE)BEBAN (EXPENSE)

18

KLASIFIKASI BIAYA (Lanjutan)

•• BERDASARKAN SAAT PEMBEBANAN KEPADA BERDASARKAN SAAT PEMBEBANAN KEPADA PENDAPATANPENDAPATAN

•• BIAYA PRODUKBIAYA PRODUK ::•• BIAYA YANG DIMASUKKAN PADA WAKTU PENGHITUNGAN BIAYA BIAYA YANG DIMASUKKAN PADA WAKTU PENGHITUNGAN BIAYA

PRODUKSI. BIAYA PRODUKSI TERMASUK DALAM PERSEDIAAN DAN PRODUKSI. BIAYA PRODUKSI TERMASUK DALAM PERSEDIAAN DAN DALAM HARGA POKOK PENJUALAN APABILA PRODUK DIJUALDALAM HARGA POKOK PENJUALAN APABILA PRODUK DIJUAL

•• BIAYA PERIODE :BIAYA PERIODE :•• BIAYA PERIODE :BIAYA PERIODE :•• BIAYA YANG BERKAITAN DENGAN PERJALANAN WAKTU DAN BUKAN BIAYA YANG BERKAITAN DENGAN PERJALANAN WAKTU DAN BUKAN

DENGAN JUMLAH PRODUK. BIAYA INI DITUNJUKKAN PADA LAPORAN DENGAN JUMLAH PRODUK. BIAYA INI DITUNJUKKAN PADA LAPORAN LABA RUGI SETIAP AKHIR PERIODE KARENA TIDAK ADA LAGI LABA RUGI SETIAP AKHIR PERIODE KARENA TIDAK ADA LAGI MANFAAT YANG DITERIMA PADA MASA MENDATANGMANFAAT YANG DITERIMA PADA MASA MENDATANG

19

hendro 6/30/2010

Title goes here 11

KLASIFIKASI BIAYA BERKAITAN DENGAN PENGENDALIAN

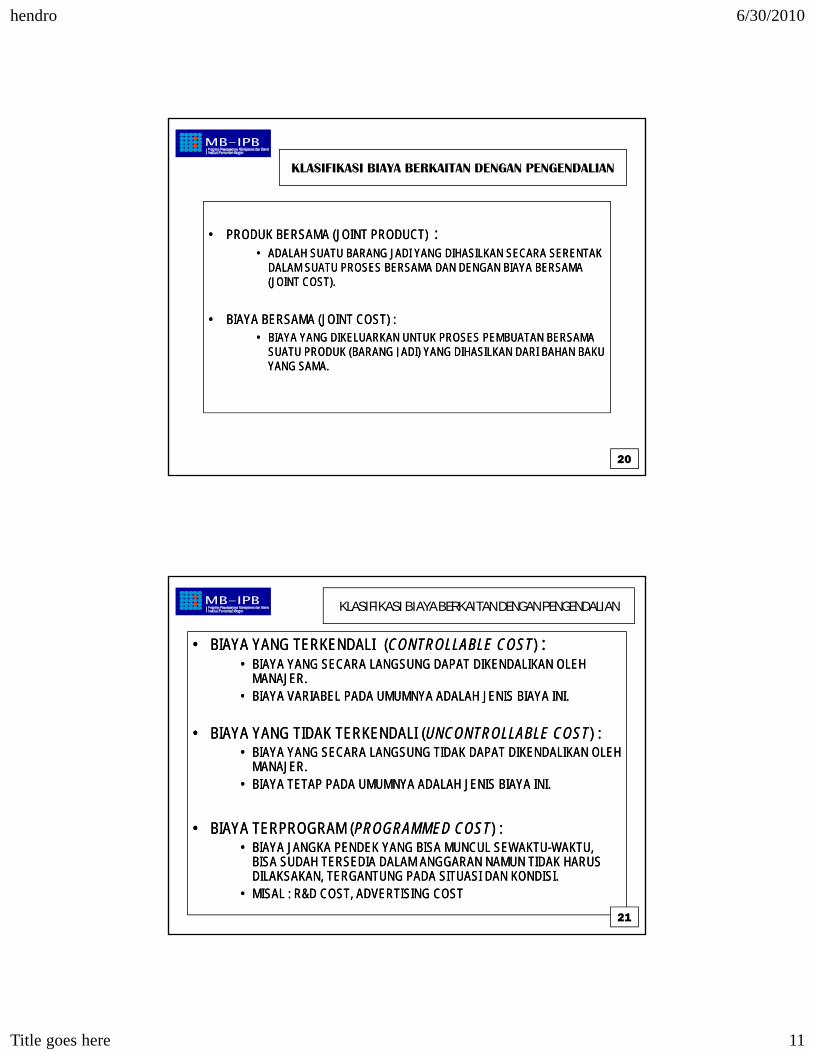

•• PRODUK BERSAMA (JOINT PRODUCT) PRODUK BERSAMA (JOINT PRODUCT) ::PRODUK BERSAMA (JOINT PRODUCT) PRODUK BERSAMA (JOINT PRODUCT) ::•• ADALAH SUATU BARANG JADI YANG DIHASILKAN SECARA SERENTAK ADALAH SUATU BARANG JADI YANG DIHASILKAN SECARA SERENTAK

DALAM SUATU PROSES BERSAMA DAN DENGAN BIAYA BERSAMA DALAM SUATU PROSES BERSAMA DAN DENGAN BIAYA BERSAMA (JOINT COST).(JOINT COST).

•• BIAYA BERSAMA (JOINT COST) :BIAYA BERSAMA (JOINT COST) :•• BIAYA YANG DIKELUARKAN UNTUK PROSES PEMBUATAN BERSAMA BIAYA YANG DIKELUARKAN UNTUK PROSES PEMBUATAN BERSAMA

SUATU PRODUK (BARANG JADI) YANG DIHASILKAN DARI BAHAN BAKU SUATU PRODUK (BARANG JADI) YANG DIHASILKAN DARI BAHAN BAKU ( )( )YANG SAMA.YANG SAMA.

20

KLASIFIKASI BIAYA BERKAITAN DENGAN PENGENDALIAN

•• BIAYA YANG TERKENDALIBIAYA YANG TERKENDALI ((CONTROLLABLE COSTCONTROLLABLE COST) ) ::•• BIAYA YANG SECARA LANGSUNG DAPAT DIKENDALIKAN OLEH BIAYA YANG SECARA LANGSUNG DAPAT DIKENDALIKAN OLEH

MANAJER. MANAJER. •• BIAYA VARIABEL PADA UMUMNYA ADALAH JENIS BIAYA INIBIAYA VARIABEL PADA UMUMNYA ADALAH JENIS BIAYA INI•• BIAYA VARIABEL PADA UMUMNYA ADALAH JENIS BIAYA INI.BIAYA VARIABEL PADA UMUMNYA ADALAH JENIS BIAYA INI.

•• BIAYA YANG TIDAK TERKENDALI (BIAYA YANG TIDAK TERKENDALI (UNCONTROLLABLE COSTUNCONTROLLABLE COST) :) :•• BIAYA YANG SECARA LANGSUNG TIDAK DAPAT DIKENDALIKAN OLEH BIAYA YANG SECARA LANGSUNG TIDAK DAPAT DIKENDALIKAN OLEH

MANAJER.MANAJER.•• BIAYA TETAP PADA UMUMNYA ADALAH JENIS BIAYA INI.BIAYA TETAP PADA UMUMNYA ADALAH JENIS BIAYA INI.

•• BIAYA TERPROGRAM (BIAYA TERPROGRAM (PROGRAMMED COSTPROGRAMMED COST) :) :•• BIAYA JANGKA PENDEK YANG BISA MUNCUL SEWAKTUBIAYA JANGKA PENDEK YANG BISA MUNCUL SEWAKTU--WAKTU, WAKTU,

BISA SUDAH TERSEDIA DALAM ANGGARAN NAMUN TIDAK HARUS BISA SUDAH TERSEDIA DALAM ANGGARAN NAMUN TIDAK HARUS DILAKSAKAN, TERGANTUNG PADA SITUASI DAN KONDISI.DILAKSAKAN, TERGANTUNG PADA SITUASI DAN KONDISI.

•• MISAL : R&D COST, ADVERTISING COSTMISAL : R&D COST, ADVERTISING COST21

hendro 6/30/2010

Title goes here 12

KLASIFIKASI BIAYA BERKAITAN DENGAN PENGENDALIAN

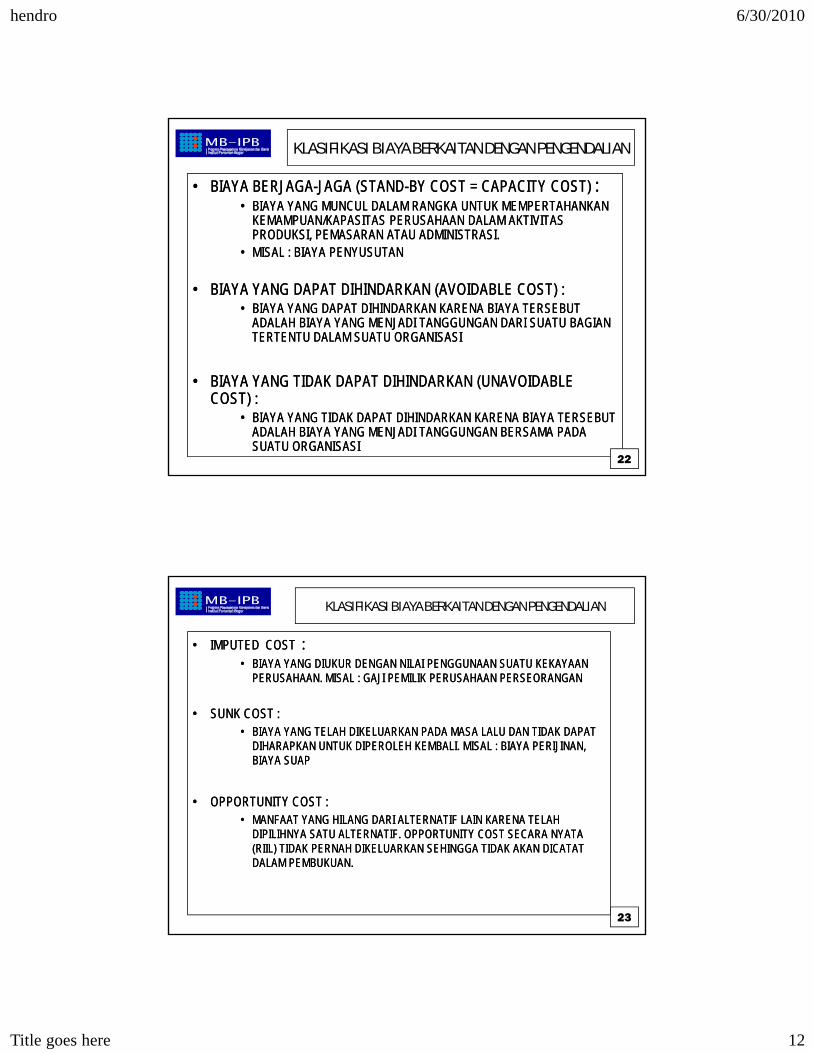

•• BIAYA BERJAGABIAYA BERJAGA--JAGA (STANDJAGA (STAND--BY COST = CAPACITY COST) BY COST = CAPACITY COST) ::•• BIAYA YANG MUNCUL DALAM RANGKA UNTUK MEMPERTAHANKAN BIAYA YANG MUNCUL DALAM RANGKA UNTUK MEMPERTAHANKAN

KEMAMPUAN/KAPASITAS PERUSAHAAN DALAM AKTIVITAS KEMAMPUAN/KAPASITAS PERUSAHAAN DALAM AKTIVITAS PRODUKSI PEMASARAN ATAU ADMINISTRASI PRODUKSI PEMASARAN ATAU ADMINISTRASI PRODUKSI, PEMASARAN ATAU ADMINISTRASI. PRODUKSI, PEMASARAN ATAU ADMINISTRASI.

•• MISAL : BIAYA PENYUSUTANMISAL : BIAYA PENYUSUTAN

•• BIAYA YANG DAPAT DIHINDARKAN (AVOIDABLE COST) :BIAYA YANG DAPAT DIHINDARKAN (AVOIDABLE COST) :•• BIAYA YANG DAPAT DIHINDARKAN KARENA BIAYA TERSEBUT BIAYA YANG DAPAT DIHINDARKAN KARENA BIAYA TERSEBUT

ADALAH BIAYA YANG MENJADI TANGGUNGAN DARI SUATU BAGIAN ADALAH BIAYA YANG MENJADI TANGGUNGAN DARI SUATU BAGIAN TERTENTU DALAM SUATU ORGANISASITERTENTU DALAM SUATU ORGANISASI

•• BIAYA YANG TIDAK DAPAT DIHINDARKAN (UNAVOIDABLE BIAYA YANG TIDAK DAPAT DIHINDARKAN (UNAVOIDABLE COST) :COST) :

•• BIAYA YANG TIDAK DAPAT DIHINDARKAN KARENA BIAYA TERSEBUT BIAYA YANG TIDAK DAPAT DIHINDARKAN KARENA BIAYA TERSEBUT ADALAH BIAYA YANG MENJADI TANGGUNGAN BERSAMA PADA ADALAH BIAYA YANG MENJADI TANGGUNGAN BERSAMA PADA SUATU ORGANISASISUATU ORGANISASI

22

KLASIFIKASI BIAYA BERKAITAN DENGAN PENGENDALIAN

•• IMPUTED COST IMPUTED COST ::•• BIAYA YANG DIUKUR DENGAN NILAI PENGGUNAAN SUATU KEKAYAAN BIAYA YANG DIUKUR DENGAN NILAI PENGGUNAAN SUATU KEKAYAAN

PERUSAHAAN. MISAL : GAJI PEMILIK PERUSAHAAN PERSEORANGANPERUSAHAAN. MISAL : GAJI PEMILIK PERUSAHAAN PERSEORANGAN

•• SUNK COST :SUNK COST :•• BIAYA YANG TELAH DIKELUARKAN PADA MASA LALU DAN TIDAK DAPAT BIAYA YANG TELAH DIKELUARKAN PADA MASA LALU DAN TIDAK DAPAT

DIHARAPKAN UNTUK DIPEROLEH KEMBALI. MISAL : BIAYA PERIJINAN, DIHARAPKAN UNTUK DIPEROLEH KEMBALI. MISAL : BIAYA PERIJINAN, BIAYA SUAPBIAYA SUAP

•• OPPORTUNITY COST :OPPORTUNITY COST :G GG G•• MANFAAT YANG HILANG DARI ALTERNATIF LAIN KARENA TELAH MANFAAT YANG HILANG DARI ALTERNATIF LAIN KARENA TELAH

DIPILIHNYA SATU ALTERNATIF. OPPORTUNITY COST SECARA NYATA DIPILIHNYA SATU ALTERNATIF. OPPORTUNITY COST SECARA NYATA (RIIL) TIDAK PERNAH DIKELUARKAN SEHINGGA TIDAK AKAN DICATAT (RIIL) TIDAK PERNAH DIKELUARKAN SEHINGGA TIDAK AKAN DICATAT DALAM PEMBUKUAN.DALAM PEMBUKUAN.

23

hendro 6/30/2010

Title goes here 13

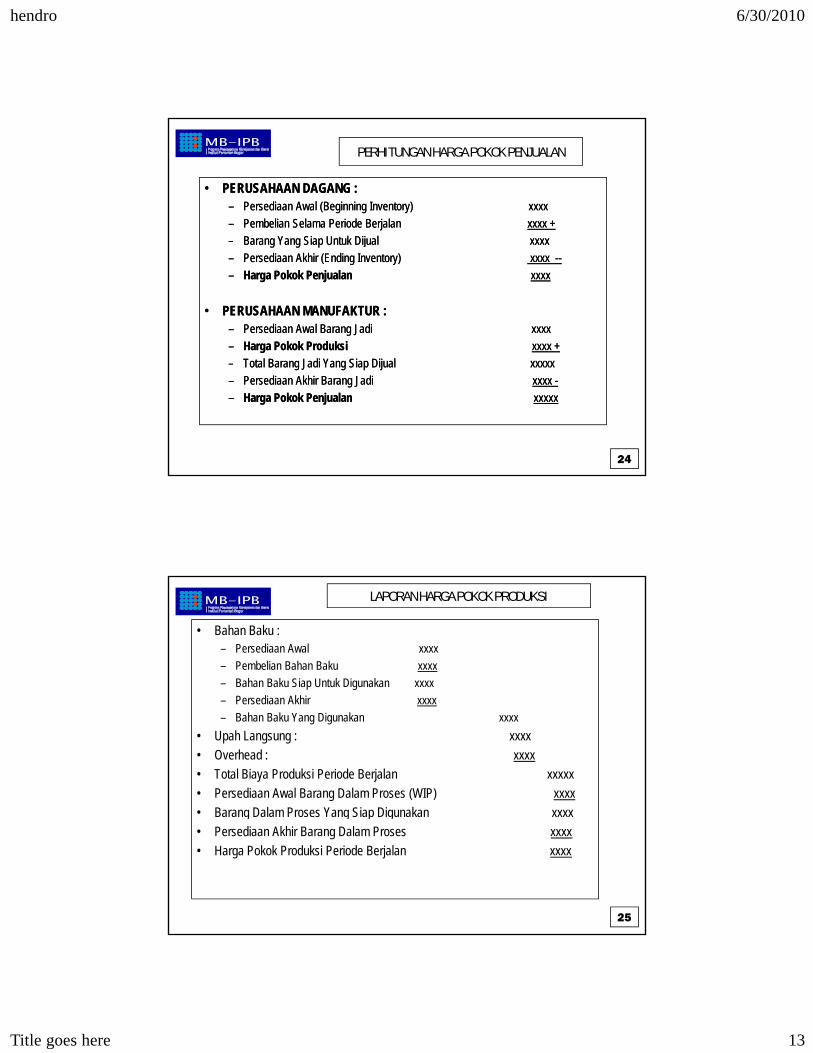

PERHITUNGAN HARGA POKOK PENJUALAN

•• PERUSAHAAN DAGANG :PERUSAHAAN DAGANG :–– Persediaan Awal (Beginning Inventory) xxxxPersediaan Awal (Beginning Inventory) xxxx–– Pembelian Selama Periode Berjalan Pembelian Selama Periode Berjalan xxxx +xxxx +

B Y Si U t k Dij l B Y Si U t k Dij l –– Barang Yang Siap Untuk Dijual xxxxBarang Yang Siap Untuk Dijual xxxx–– Persediaan Akhir (Ending Inventory) Persediaan Akhir (Ending Inventory) xxxx xxxx ----–– Harga Pokok PenjualanHarga Pokok Penjualan xxxxxxxx

•• PERUSAHAAN MANUFAKTUR :PERUSAHAAN MANUFAKTUR :–– Persediaan Awal Barang Jadi xxxxPersediaan Awal Barang Jadi xxxx–– Harga Pokok ProduksiHarga Pokok Produksi xxxx +xxxx +–– Total Barang Jadi Yang Siap Dijual xxxxx Total Barang Jadi Yang Siap Dijual xxxxx –– Persediaan Akhir Barang Jadi Persediaan Akhir Barang Jadi xxxx xxxx --–– Harga Pokok PenjualanHarga Pokok Penjualan xxxxxxxxxx

24

LAPORAN HARGA POKOK PRODUKSI

• Bahan Baku :– Persediaan Awal xxxx– Pembelian Bahan Baku xxxx– Bahan Baku Siap Untuk Digunakan xxxx– Persediaan Akhir xxxx– Bahan Baku Yang Digunakan xxxx

• Upah Langsung : xxxx• Overhead : xxxx• Total Biaya Produksi Periode Berjalan xxxxx• Persediaan Awal Barang Dalam Proses (WIP) xxxx• Barang Dalam Proses Yang Siap Digunakan xxxx Barang Dalam Proses Yang Siap Digunakan xxxx • Persediaan Akhir Barang Dalam Proses xxxx• Harga Pokok Produksi Periode Berjalan xxxx

25

hendro 6/30/2010

Title goes here 14

TUJUAN PELAPORAN ARUS KASTUJUAN PELAPORAN ARUS KAS

• Tujuan Pelaporan Arus Kas (Cashflow Statement) adalah untuk mengukur dan melaporkan bagaimana mutasi kas (penerimaan dan pengeluaran) dari aktivitas-aktivitas operasional, investasi dan pendanaan yang terjadi selama suatu periode tertentudan pendanaan yang terjadi selama suatu periode tertentu.

SELAMA SUATU PERIODE

31-12-200x 31-12-200x+1

26

METODE PENYUSUNAN LAPORAN ARUS METODE PENYUSUNAN LAPORAN ARUS KASKAS

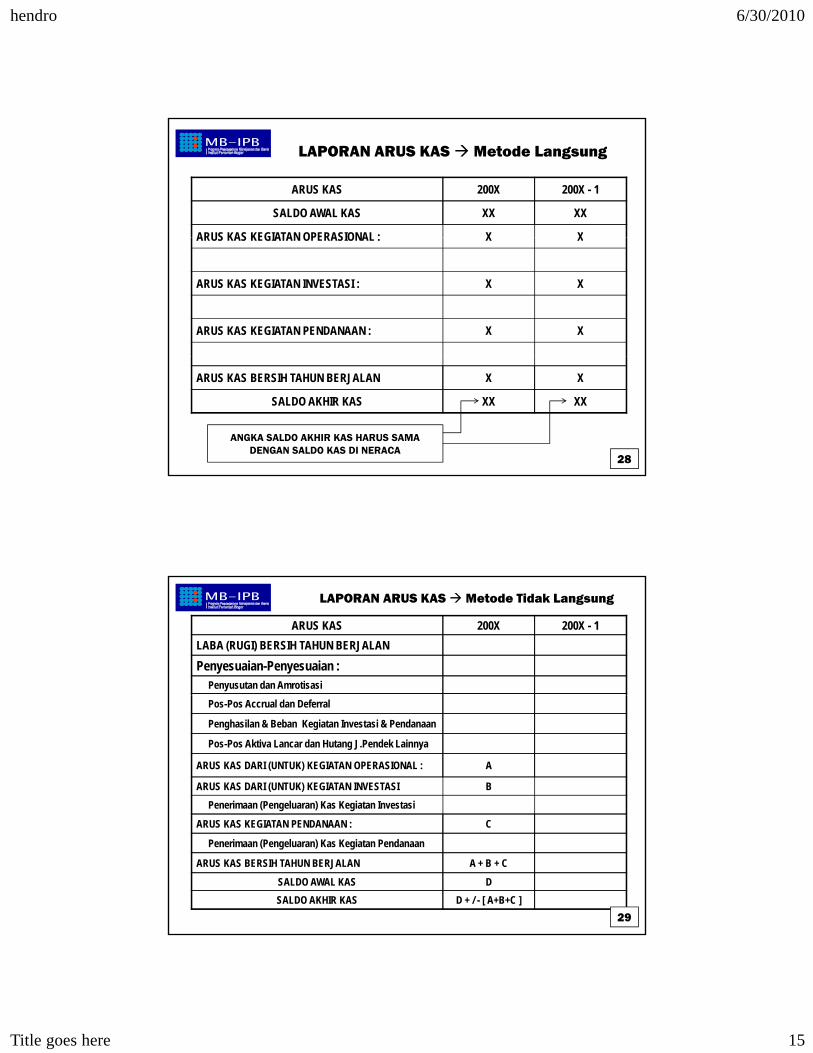

• METODE LANGSUNG (DIRECT METHOD) Kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkanpenerimaan kas bruto dan pengeluaran kas bruto diungkapkan

• METODE TIDAK LANGSUNG (INDIRECT METHOD) Laba (Rugi) bersih disesuaikan dengan mengoreksi pengaruh dari transaksi non-kas, penangguhan (deferral) atau akrual (accrual) dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan dan unsur penghasilan atau beban yang berkaitan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan

27

hendro 6/30/2010

Title goes here 15

LAPORAN ARUS KAS Metode Langsung

ARUS KAS 200X 200X - 1

SALDO AWAL KAS XX XX

ARUS KAS KEGIATAN OPERASIONAL : X XARUS KAS KEGIATAN OPERASIONAL : X X

ARUS KAS KEGIATAN INVESTASI : X X

ARUS KAS KEGIATAN PENDANAAN : X X

ARUS KAS BERSIH TAHUN BERJALAN X X

SALDO AKHIR KAS XX XX

28

ANGKA SALDO AKHIR KAS HARUS SAMA DENGAN SALDO KAS DI NERACA

LAPORAN ARUS KAS Metode Tidak Langsung

ARUS KAS 200X 200X - 1LABA (RUGI) BERSIH TAHUN BERJALANPenyesuaian-Penyesuaian :

Penyusutan dan AmrotisasiPos-Pos Accrual dan Deferral

Penghasilan & Beban Kegiatan Investasi & Pendanaan

Pos-Pos Aktiva Lancar dan Hutang J.Pendek Lainnya

ARUS KAS DARI (UNTUK) KEGIATAN OPERASIONAL : A

ARUS KAS DARI (UNTUK) KEGIATAN INVESTASI BPenerimaan (Pengeluaran) Kas Kegiatan Investasi

ARUS KAS KEGIATAN PENDANAAN : C

Penerimaan (Pengeluaran) Kas Kegiatan Pendanaan

ARUS KAS BERSIH TAHUN BERJALAN A + B + CSALDO AWAL KAS DSALDO AKHIR KAS D + / - [ A+B+C ]

29

hendro 6/30/2010

Title goes here 16

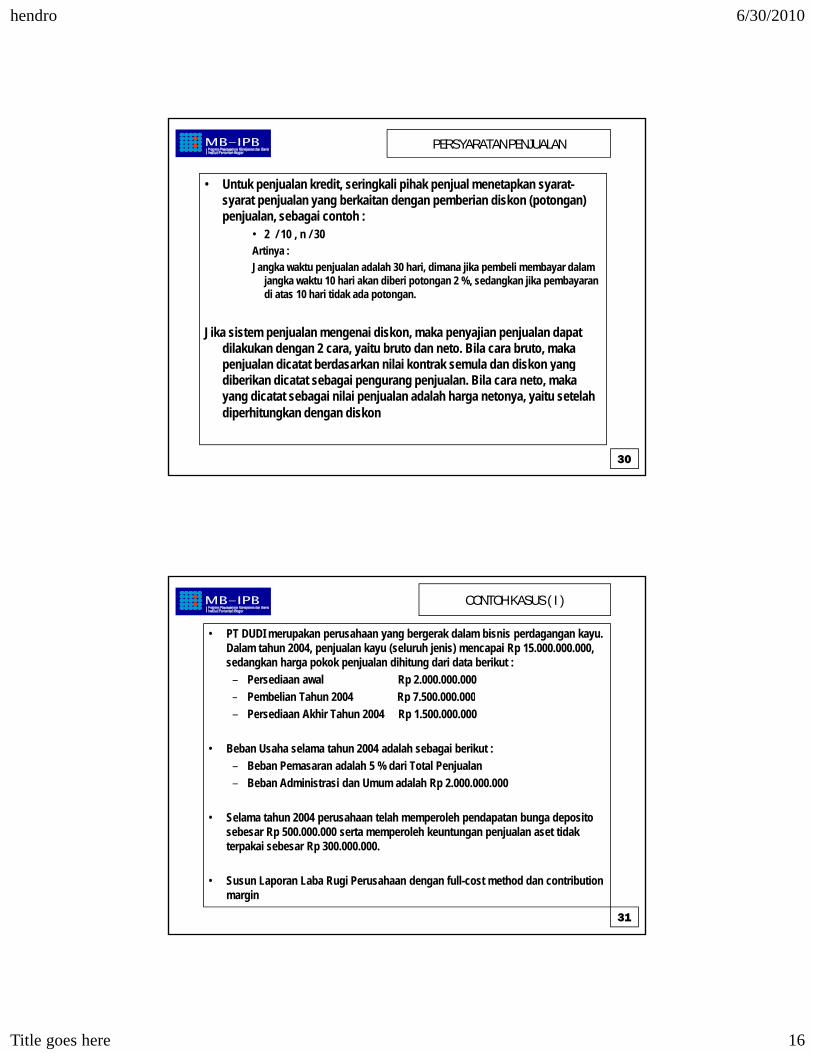

PERSYARATAN PENJUALAN

• Untuk penjualan kredit, seringkali pihak penjual menetapkan syarat-syarat penjualan yang berkaitan dengan pemberian diskon (potongan) penjualan, sebagai contoh :

• 2 / 10 , n / 302 / 10 , n / 30Artinya :Jangka waktu penjualan adalah 30 hari, dimana jika pembeli membayar dalam

jangka waktu 10 hari akan diberi potongan 2 %, sedangkan jika pembayaran di atas 10 hari tidak ada potongan.

Jika sistem penjualan mengenai diskon, maka penyajian penjualan dapat dilakukan dengan 2 cara, yaitu bruto dan neto. Bila cara bruto, maka penjualan dicatat berdasarkan nilai kontrak semula dan diskon yang diberikan dicatat sebagai pengurang penjualan. Bila cara neto, maka yang dicatat sebagai nilai penjualan adalah harga netonya, yaitu setelah diperhitungkan dengan diskon

30

CONTOH KASUS ( I )

• PT DUDI merupakan perusahaan yang bergerak dalam bisnis perdagangan kayu. Dalam tahun 2004, penjualan kayu (seluruh jenis) mencapai Rp 15.000.000.000, sedangkan harga pokok penjualan dihitung dari data berikut :

– Persediaan awal Rp 2.000.000.000Pembelian Tahun 2004 Rp 7 500 000 000– Pembelian Tahun 2004 Rp 7.500.000.000

– Persediaan Akhir Tahun 2004 Rp 1.500.000.000

• Beban Usaha selama tahun 2004 adalah sebagai berikut :– Beban Pemasaran adalah 5 % dari Total Penjualan– Beban Administrasi dan Umum adalah Rp 2.000.000.000

S l t h 2004 h t l h l h d t b d it • Selama tahun 2004 perusahaan telah memperoleh pendapatan bunga deposito sebesar Rp 500.000.000 serta memperoleh keuntungan penjualan aset tidak terpakai sebesar Rp 300.000.000.

• Susun Laporan Laba Rugi Perusahaan dengan full-cost method dan contribution margin

31

hendro 6/30/2010

Title goes here 17

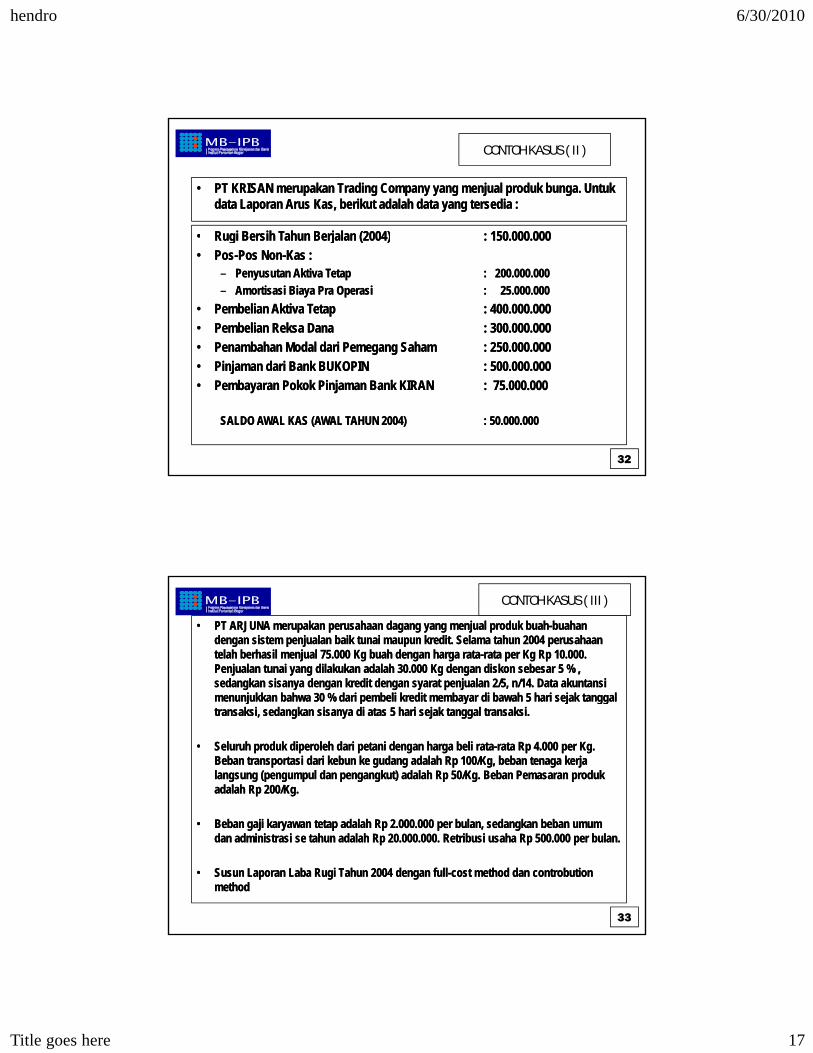

CONTOH KASUS ( II )

•• PT KRISAN merupakan Trading Company yang menjual produk bunga. Untuk PT KRISAN merupakan Trading Company yang menjual produk bunga. Untuk data Laporan Arus Kas, berikut adalah data yang tersedia :data Laporan Arus Kas, berikut adalah data yang tersedia :

•• Rugi Bersih Tahun Berjalan (2004)Rugi Bersih Tahun Berjalan (2004) : 150 000 000: 150 000 000•• Rugi Bersih Tahun Berjalan (2004)Rugi Bersih Tahun Berjalan (2004) : 150.000.000: 150.000.000•• PosPos--Pos NonPos Non--Kas :Kas :

–– Penyusutan Aktiva TetapPenyusutan Aktiva Tetap : 200.000.000: 200.000.000–– Amortisasi Biaya Pra OperasiAmortisasi Biaya Pra Operasi : 25.000.000: 25.000.000

•• Pembelian Aktiva TetapPembelian Aktiva Tetap : 400.000.000: 400.000.000•• Pembelian Reksa DanaPembelian Reksa Dana : 300.000.000: 300.000.000•• Penambahan Modal dari Pemegang SahamPenambahan Modal dari Pemegang Saham : 250.000.000: 250.000.000•• Pinjaman dari Bank BUKOPINPinjaman dari Bank BUKOPIN : 500.000.000: 500.000.000•• Pembayaran Pokok Pinjaman Bank KIRANPembayaran Pokok Pinjaman Bank KIRAN : 75.000.000: 75.000.000

SALDO AWAL KAS (AWAL TAHUN 2004)SALDO AWAL KAS (AWAL TAHUN 2004) : 50.000.000: 50.000.000

32

CONTOH KASUS ( III )

•• PT ARJUNA merupakan perusahaan dagang yang menjual produk buahPT ARJUNA merupakan perusahaan dagang yang menjual produk buah--buahan buahan dengan sistem penjualan baik tunai maupun kredit. Selama tahun 2004 perusahaan dengan sistem penjualan baik tunai maupun kredit. Selama tahun 2004 perusahaan telah berhasil menjual 75.000 Kg buah dengan harga ratatelah berhasil menjual 75.000 Kg buah dengan harga rata--rata per Kg Rp 10.000. rata per Kg Rp 10.000. Penjualan tunai yang dilakukan adalah 30.000 Kg dengan diskon sebesar 5 % , Penjualan tunai yang dilakukan adalah 30.000 Kg dengan diskon sebesar 5 % , sedangkan sisanya dengan kredit dengan syarat penjualan 2/5, n/14. Data akuntansi sedangkan sisanya dengan kredit dengan syarat penjualan 2/5, n/14. Data akuntansi menunjukkan bahwa 30 % dari pembeli kredit membayar di bawah 5 hari sejak tanggal menunjukkan bahwa 30 % dari pembeli kredit membayar di bawah 5 hari sejak tanggal menunjukkan bahwa 30 % dari pembeli kredit membayar di bawah 5 hari sejak tanggal menunjukkan bahwa 30 % dari pembeli kredit membayar di bawah 5 hari sejak tanggal transaksi, sedangkan sisanya di atas 5 hari sejak tanggal transaksi.transaksi, sedangkan sisanya di atas 5 hari sejak tanggal transaksi.

•• Seluruh produk diperoleh dari petani dengan harga beli rataSeluruh produk diperoleh dari petani dengan harga beli rata--rata Rp 4.000 per Kg. rata Rp 4.000 per Kg. Beban transportasi dari kebun ke gudang adalah Rp 100/Kg, beban tenaga kerja Beban transportasi dari kebun ke gudang adalah Rp 100/Kg, beban tenaga kerja langsung (pengumpul dan pengangkut) adalah Rp 50/Kg. Beban Pemasaran produk langsung (pengumpul dan pengangkut) adalah Rp 50/Kg. Beban Pemasaran produk adalah Rp 200/Kg.adalah Rp 200/Kg.

•• Beban gaji karyawan tetap adalah Rp 2.000.000 per bulan, sedangkan beban umum Beban gaji karyawan tetap adalah Rp 2.000.000 per bulan, sedangkan beban umum dan administrasi se tahun adalah Rp 20.000.000. Retribusi usaha Rp 500.000 per bulan.dan administrasi se tahun adalah Rp 20.000.000. Retribusi usaha Rp 500.000 per bulan.

•• Susun Laporan Laba Rugi Tahun 2004 dengan fullSusun Laporan Laba Rugi Tahun 2004 dengan full--cost method dan controbution cost method dan controbution methodmethod

33

hendro 6/30/2010

Title goes here 18

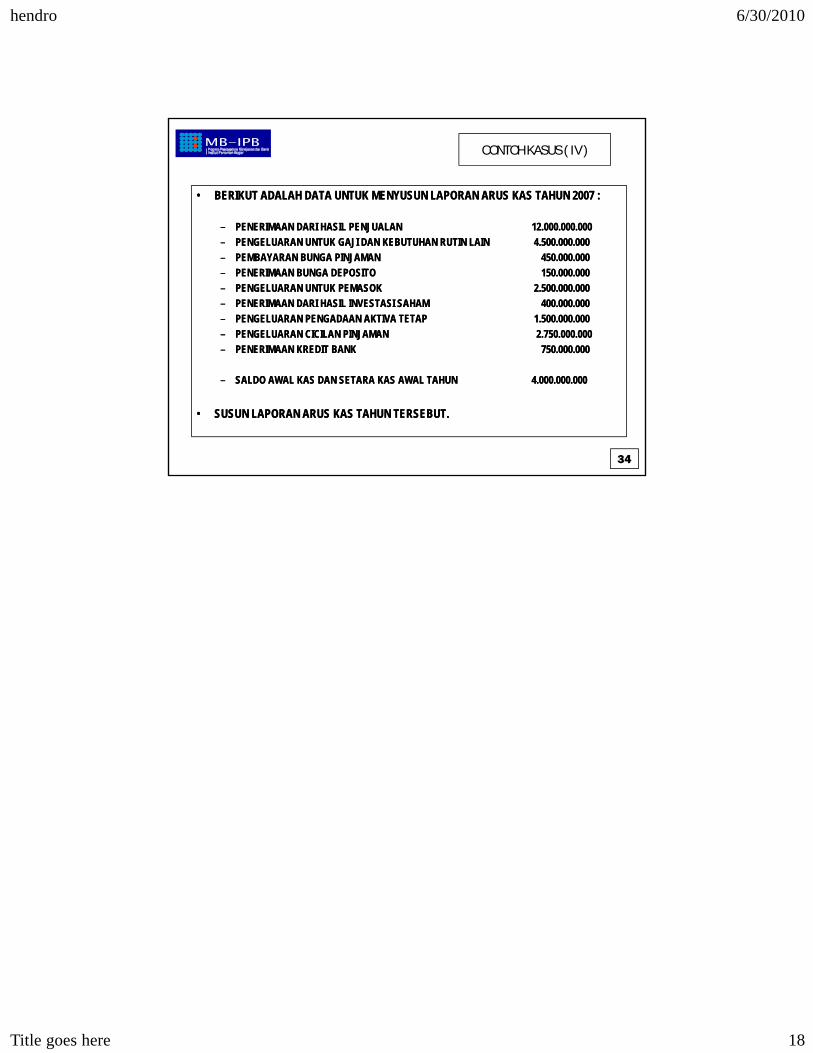

CONTOH KASUS ( IV )

•• BERIKUT ADALAH DATA UNTUK MENYUSUN LAPORAN ARUS KAS TAHUN 2007 :BERIKUT ADALAH DATA UNTUK MENYUSUN LAPORAN ARUS KAS TAHUN 2007 :

–– PENERIMAAN DARI HASIL PENJUALANPENERIMAAN DARI HASIL PENJUALAN 12.000.000.00012.000.000.000–– PENGELUARAN UNTUK GAJI DAN KEBUTUHAN RUTIN LAINPENGELUARAN UNTUK GAJI DAN KEBUTUHAN RUTIN LAIN 4.500.000.0004.500.000.000–– PEMBAYARAN BUNGA PINJAMANPEMBAYARAN BUNGA PINJAMAN 450.000.000450.000.000–– PENERIMAAN BUNGA DEPOSITOPENERIMAAN BUNGA DEPOSITO 150.000.000150.000.000–– PENGELUARAN UNTUK PEMASOKPENGELUARAN UNTUK PEMASOK 2.500.000.0002.500.000.000–– PENERIMAAN DARI HASIL INVESTASI SAHAMPENERIMAAN DARI HASIL INVESTASI SAHAM 400.000.000400.000.000–– PENGELUARAN PENGADAAN AKTIVA TETAPPENGELUARAN PENGADAAN AKTIVA TETAP 1.500.000.0001.500.000.000–– PENGELUARAN CICILAN PINJAMANPENGELUARAN CICILAN PINJAMAN 2.750.000.0002.750.000.000–– PENERIMAAN KREDIT BANKPENERIMAAN KREDIT BANK 750.000.000750.000.000

–– SALDO AWAL KAS DAN SETARA KAS AWAL TAHUNSALDO AWAL KAS DAN SETARA KAS AWAL TAHUN 4.000.000.0004.000.000.000

•• SUSUN LAPORAN ARUS KAS TAHUN TERSEBUT.SUSUN LAPORAN ARUS KAS TAHUN TERSEBUT.

34