kertas kerja analisis pengalokasian dan penggunaan dana...

TRANSCRIPT

1

Kertas Kerja

Analisis Pengalokasian dan Penggunaan

Dana Bagi Hasil Cukai Hasil Tembakau (DBH-CHT)

di Daerah Tahun 2013. Oleh Rizki Estrada OP1

I. DANA BAGI HASIL CUKAI HASIL TEMBAKAU (DBH-CHT)

1.1. Apa itu DBH-CHT

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada

daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi hasil terdiri

dari DBH Pajak ( Penghasilan (PPh pasal 21, 25 dan 29), PBB dan Cukai Hasil Tembakau) dan Dana

Bagi Hasil Sumber Daya Alam (kehutana, pertambangan umum, perikanan, pertambangan minyak

bumi, gas dan panas bumi), sedangkan Dana Bagi Hasil Cukai Hasil Tembakau masuk kedalam DBH

Pajak, meskipun tidak tegas. Berdasarkan prinsipnya, DBH dapat uraikan sebagai berikut:

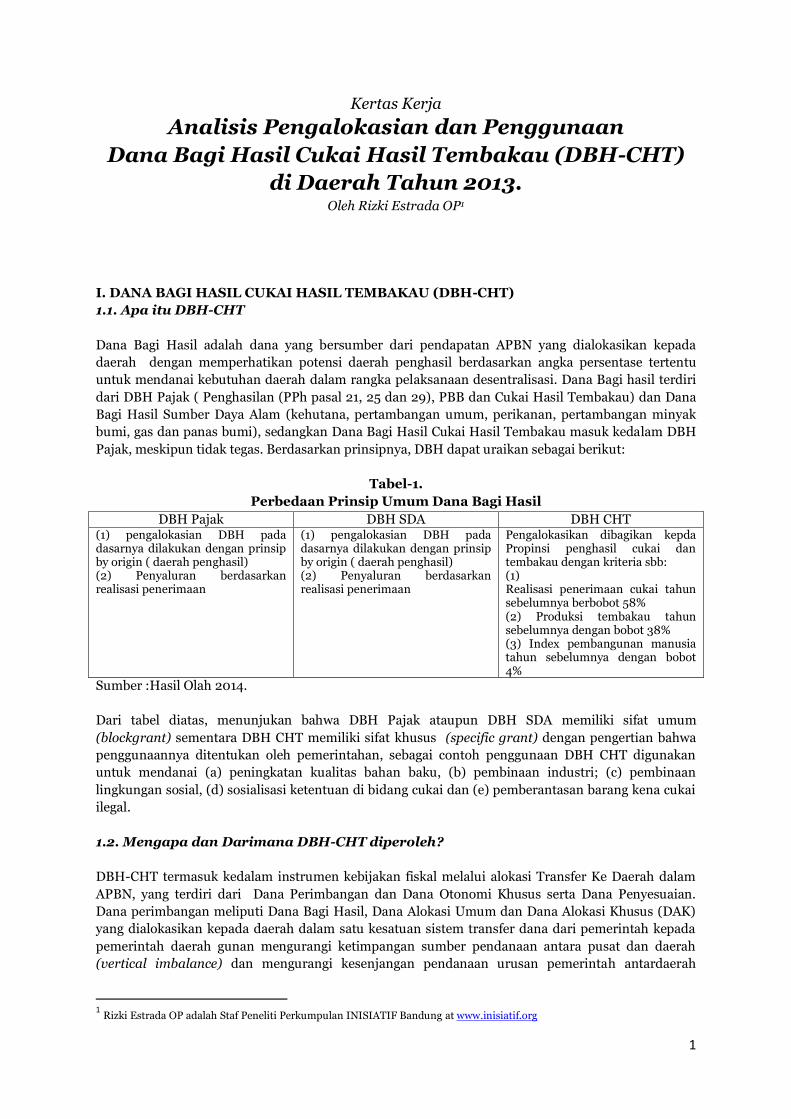

Tabel-1.

Perbedaan Prinsip Umum Dana Bagi Hasil

DBH Pajak DBH SDA DBH CHT (1) pengalokasian DBH pada dasarnya dilakukan dengan prinsip by origin ( daerah penghasil) (2) Penyaluran berdasarkan realisasi penerimaan

(1) pengalokasian DBH pada dasarnya dilakukan dengan prinsip by origin ( daerah penghasil) (2) Penyaluran berdasarkan realisasi penerimaan

Pengalokasikan dibagikan kepda Propinsi penghasil cukai dan tembakau dengan kriteria sbb: (1) Realisasi penerimaan cukai tahun sebelumnya berbobot 58% (2) Produksi tembakau tahun sebelumnya dengan bobot 38% (3) Index pembangunan manusia tahun sebelumnya dengan bobot 4%

Sumber :Hasil Olah 2014.

Dari tabel diatas, menunjukan bahwa DBH Pajak ataupun DBH SDA memiliki sifat umum

(blockgrant) sementara DBH CHT memiliki sifat khusus (specific grant) dengan pengertian bahwa

penggunaannya ditentukan oleh pemerintahan, sebagai contoh penggunaan DBH CHT digunakan

untuk mendanai (a) peningkatan kualitas bahan baku, (b) pembinaan industri; (c) pembinaan

lingkungan sosial, (d) sosialisasi ketentuan di bidang cukai dan (e) pemberantasan barang kena cukai

ilegal.

1.2. Mengapa dan Darimana DBH-CHT diperoleh?

DBH-CHT termasuk kedalam instrumen kebijakan fiskal melalui alokasi Transfer Ke Daerah dalam

APBN, yang terdiri dari Dana Perimbangan dan Dana Otonomi Khusus serta Dana Penyesuaian.

Dana perimbangan meliputi Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus (DAK)

yang dialokasikan kepada daerah dalam satu kesatuan sistem transfer dana dari pemerintah kepada

pemerintah daerah gunan mengurangi ketimpangan sumber pendanaan antara pusat dan daerah

(vertical imbalance) dan mengurangi kesenjangan pendanaan urusan pemerintah antardaerah

1 Rizki Estrada OP adalah Staf Peneliti Perkumpulan INISIATIF Bandung at www.inisiatif.org

2

(horizontal imbalance). Sementara Dana Otsus dan Dana Penyesuaian dialokasikan untuk mendanai

pelaksanaan otonomi khusus di propinsi.

DBH-CHT diperoleh dari Cukai yang merupakan pungutan negara yang dikenakan terhadap barang-

barang tertentu yang mempunyai sifat atau karakteristik (i) konsumsi yang dikendalikan, (ii)

peredaran yang diawasi, (iii) pemakaiannya yang menimbulkan dampak negatif dan (iv) perlu

pembebanan pungutan negada demi keadilan dan keseimbanga, sebagaimana diatur dalam

Undang-undang Cukai2. Dan Pajak Rokok yang merupakan pungutan atas cukai rokok yang dipungut

oleh pemerintah.

Dalam konteks cukai hasil tembakau, merupakan barang kena cukai yang terdiri atas sigaret, cerutu,

rokok daun, tembakau iris dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan

digunakan atau tidak bahan pengganti atau bahan pembantu dalam pembuayannya.

Besaran cukai yang dikenakan berdasarkan diatur melalui peraturan menteri keuangan, yang setiap

tahun mungkin saja berubah. Sementara pajak rokok adalah cukai yang ditetapkan oleh pemerintah

terhadap rokok, dengan tarif pajak yang dikenakan sebesar 10% dari cukai rokok. Dan dari setiap

penerimaan pajak rokok, baik propinsi atau kabupaten/kota dialokasikan paling sedikit 50% (lima

puluh persen) untuk mendanai pelayanan kesehatan masyarakat dan penegakan hukum oleh aparat

yang berwenang.3 Ketentuan mengenai tata cara pemungutan dan penyetoran pajak rokok diatur

dalam Peraturan Menteri Keuangan Nomor 115/PMK.07/2013.

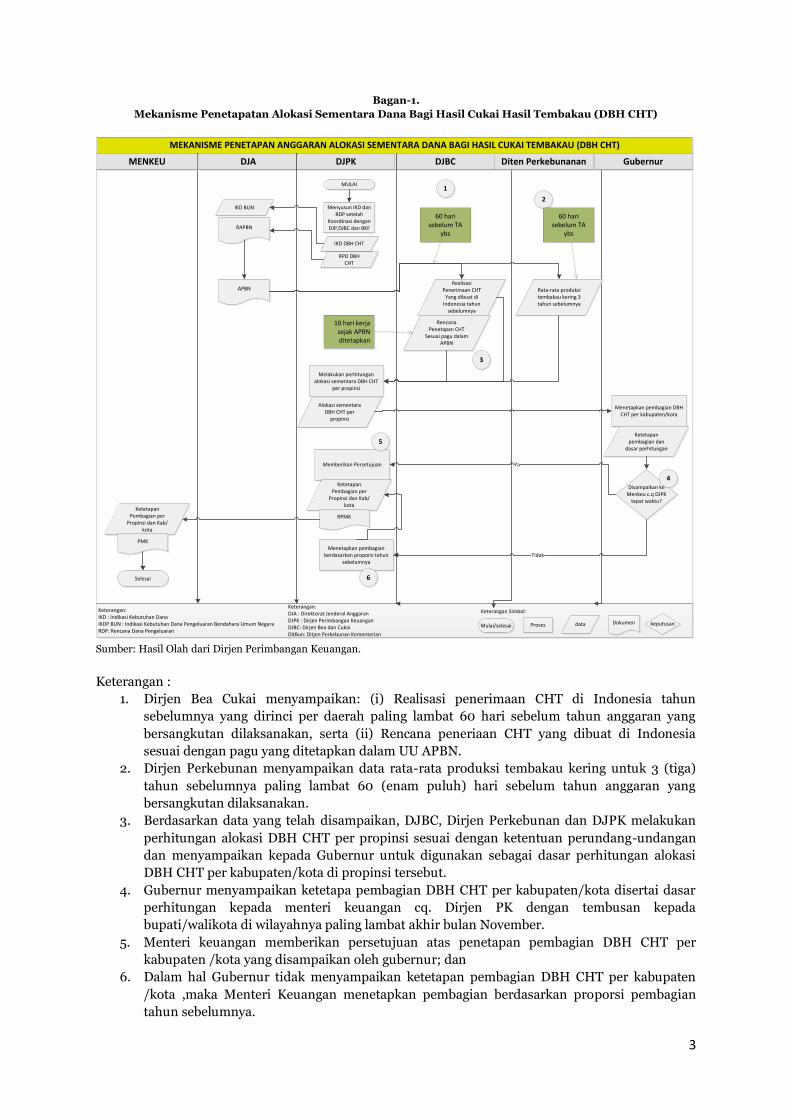

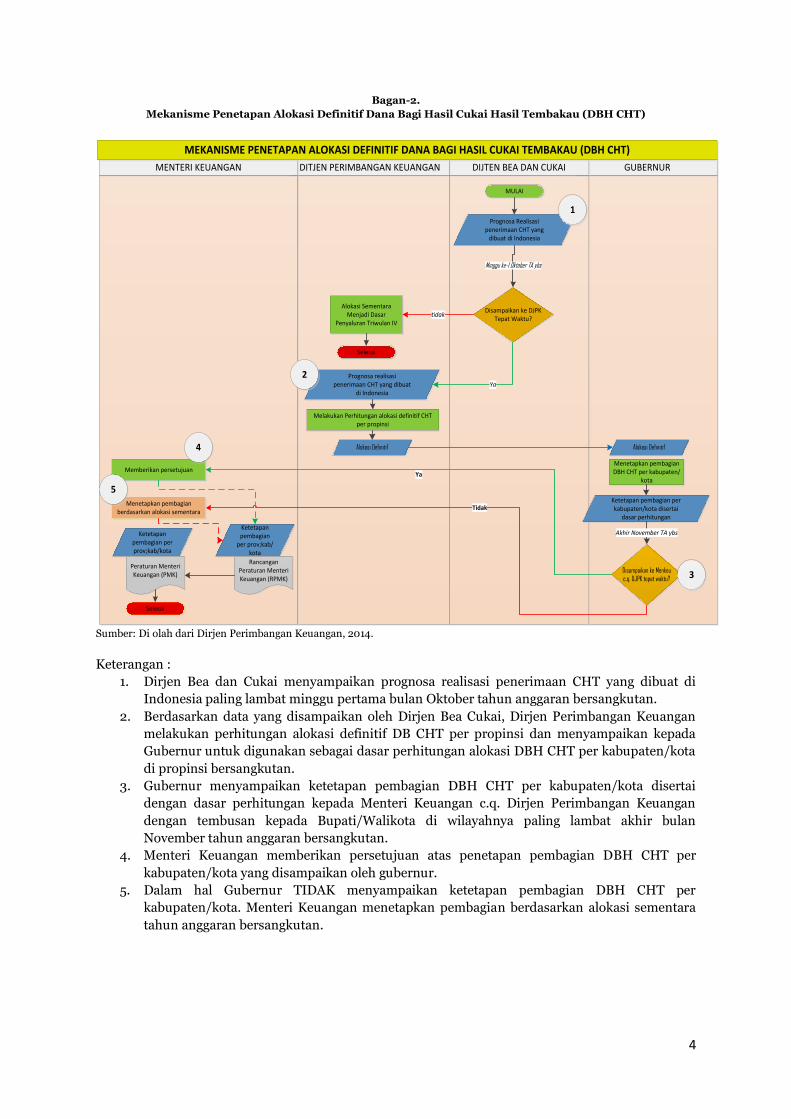

1.3. Bagaimana DBH-CHT ditetapkan?

Mekanisme penetapan alokasi dana bagi hasil cukai tembakau (DBH CHT) yang ditujukan bagi setiap

propinsi dibagi kedalam dua tahapan, yaitu Penganggaran penetapan alokasi sementara DBH-CHT

dan Alokasi Definitif DBH-CHT, yang diuraikan melalui Bagan-1 dan Bagan-2, berikut:

2 Undang-Undang Nomor 39 tahun 2007 tentang Cukai. 3 Pasal 28 dan Pasal 31 UU 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah

3

Bagan-1.

Mekanisme Penetapatan Alokasi Sementara Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT)

MEKANISME PENETAPAN ANGGARAN ALOKASI SEMENTARA DANA BAGI HASIL CUKAI TEMBAKAU (DBH CHT)

MULAI

Menyusun IKD dan RDP setelah

Koordinasi dengan DJP,DJBC dan BKF

IKD DBH CHT

RPD DBH CHT

IKD BUN

RAPBN

APBNRealisasi

Penerimaan CHT Yang dibuat di

Indonesia tahun sebelumnya

Alokasi sementara DBH CHT per

propinsi

Rata-rata produksi tembakau kering 3 tahun sebelumnya

Melakukan perhitungan alokasi sementara DBH CHT

per propinsi

Rencana Penetapan CHT

Sesuai pagu dalam APBN

Menetapkan pembagian DBH CHT per kabupaten/kota

Ketetapan pembagian dan

dasar perhitungan

Disampaikan ke Menkeu c.q DJPK

tepat waktu?

Memberikan Persetujuan

Ketetapan Pembagian per

Propinsi dan Kab/kota

Menetapkan pembagian berdasarkan proporsi tahun

sebelumnya

RPMK

Ketetapan Pembagian per

Propinsi dan Kab/kota

PMK

Selesai

Ya

TIdak

MENKEU DJA DJPK DJBC Diten Perkebunanan Gubernur

Keterangan:IKD : Indikasi Kebutuhan DanaIKDP BUN : Indikasi Kebutuhan Dana Pengeluaran Bendahara Umum NegaraRDP: Rencana Dana Pengeluaran

data

Keterangan Simbol:

Proses keputusanDokumenMulai/selesai

Keterangan:DJA : Direktorat Jenderal AnggaranDJPK : Dirjen Perimbangan KeuanganDJBC: Dirjen Bea dan CukaiDitBun: Ditjen Perkebunan Kementerian

1

2

3

4

5

6

60 hari sebelum TA

ybs

60 hari sebelum TA

ybs

10 hari kerja sejak APBN ditetapkan

Sumber: Hasil Olah dari Dirjen Perimbangan Keuangan.

Keterangan :

1. Dirjen Bea Cukai menyampaikan: (i) Realisasi penerimaan CHT di Indonesia tahun

sebelumnya yang dirinci per daerah paling lambat 60 hari sebelum tahun anggaran yang

bersangkutan dilaksanakan, serta (ii) Rencana peneriaan CHT yang dibuat di Indonesia

sesuai dengan pagu yang ditetapkan dalam UU APBN.

2. Dirjen Perkebunan menyampaikan data rata-rata produksi tembakau kering untuk 3 (tiga)

tahun sebelumnya paling lambat 60 (enam puluh) hari sebelum tahun anggaran yang

bersangkutan dilaksanakan.

3. Berdasarkan data yang telah disampaikan, DJBC, Dirjen Perkebunan dan DJPK melakukan

perhitungan alokasi DBH CHT per propinsi sesuai dengan ketentuan perundang-undangan

dan menyampaikan kepada Gubernur untuk digunakan sebagai dasar perhitungan alokasi

DBH CHT per kabupaten/kota di propinsi tersebut.

4. Gubernur menyampaikan ketetapa pembagian DBH CHT per kabupaten/kota disertai dasar

perhitungan kepada menteri keuangan cq. Dirjen PK dengan tembusan kepada

bupati/walikota di wilayahnya paling lambat akhir bulan November.

5. Menteri keuangan memberikan persetujuan atas penetapan pembagian DBH CHT per

kabupaten /kota yang disampaikan oleh gubernur; dan

6. Dalam hal Gubernur tidak menyampaikan ketetapan pembagian DBH CHT per kabupaten

/kota ,maka Menteri Keuangan menetapkan pembagian berdasarkan proporsi pembagian

tahun sebelumnya.

4

Bagan-2.

Mekanisme Penetapan Alokasi Definitif Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT)

Tidak

MULAI

Prognosa Realisasi penerimaan CHT yang

dibuat di Indonesia

Disampaikan ke DJPK Tepat Waktu?

Minggu ke-I Oktober TA ybs

Alokasi Sementara Menjadi Dasar

Penyaluran Triwulan IVtidak

Selesai

Prognosa realisasi penerimaan CHT yang dibuat

di Indonesia

Melakukan Perhitungan alokasi definitif CHT per propinsi

Alokasi Definitif Alokasi Definitif

Ya

Menetapkan pembagian DBH CHT per kabupaten/

kota

Ketetapan pembagian per kabupaten/kota disertai

dasar perhitungan

Disampaikan ke Menkeu

c.q. DJPK tepat waktu?

Memberikan persetujuan

Menetapkan pembagian berdasarkan alokasi sementara

Ketetapan pembagian per prov;kab/kota

Peraturan Menteri Keuangan (PMK)

Selesai

Ketetapan pembagian

per prov;kab/kota

Rancangan Peraturan Menteri Keuangan (RPMK)

Ya

Akhir November TA ybs

GUBERNURDIJTEN BEA DAN CUKAIDITJEN PERIMBANGAN KEUANGANMENTERI KEUANGAN

1

2

3

4

5

MEKANISME PENETAPAN ALOKASI DEFINITIF DANA BAGI HASIL CUKAI TEMBAKAU (DBH CHT)

Sumber: Di olah dari Dirjen Perimbangan Keuangan, 2014.

Keterangan :

1. Dirjen Bea dan Cukai menyampaikan prognosa realisasi penerimaan CHT yang dibuat di

Indonesia paling lambat minggu pertama bulan Oktober tahun anggaran bersangkutan.

2. Berdasarkan data yang disampaikan oleh Dirjen Bea Cukai, Dirjen Perimbangan Keuangan

melakukan perhitungan alokasi definitif DB CHT per propinsi dan menyampaikan kepada

Gubernur untuk digunakan sebagai dasar perhitungan alokasi DBH CHT per kabupaten/kota

di propinsi bersangkutan.

3. Gubernur menyampaikan ketetapan pembagian DBH CHT per kabupaten/kota disertai

dengan dasar perhitungan kepada Menteri Keuangan c.q. Dirjen Perimbangan Keuangan

dengan tembusan kepada Bupati/Walikota di wilayahnya paling lambat akhir bulan

November tahun anggaran bersangkutan.

4. Menteri Keuangan memberikan persetujuan atas penetapan pembagian DBH CHT per

kabupaten/kota yang disampaikan oleh gubernur.

5. Dalam hal Gubernur TIDAK menyampaikan ketetapan pembagian DBH CHT per

kabupaten/kota. Menteri Keuangan menetapkan pembagian berdasarkan alokasi sementara

tahun anggaran bersangkutan.

5

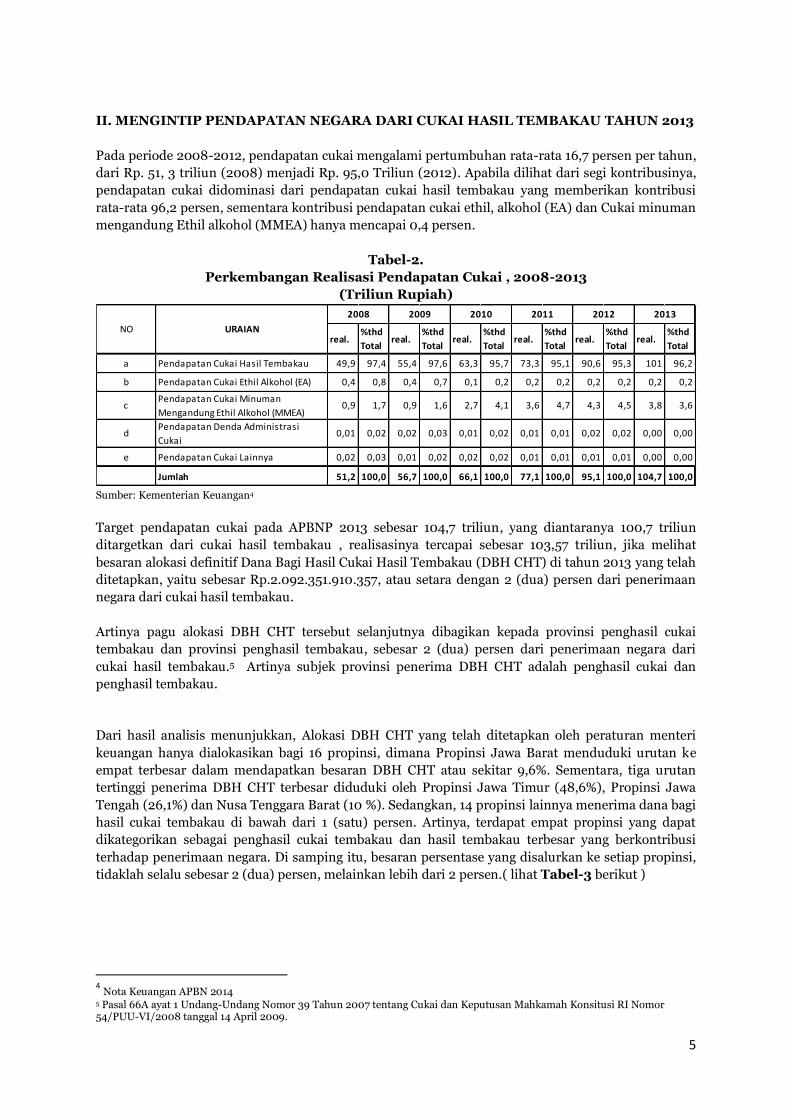

II. MENGINTIP PENDAPATAN NEGARA DARI CUKAI HASIL TEMBAKAU TAHUN 2013

Pada periode 2008-2012, pendapatan cukai mengalami pertumbuhan rata-rata 16,7 persen per tahun,

dari Rp. 51, 3 triliun (2008) menjadi Rp. 95,0 Triliun (2012). Apabila dilihat dari segi kontribusinya,

pendapatan cukai didominasi dari pendapatan cukai hasil tembakau yang memberikan kontribusi

rata-rata 96,2 persen, sementara kontribusi pendapatan cukai ethil, alkohol (EA) dan Cukai minuman

mengandung Ethil alkohol (MMEA) hanya mencapai 0,4 persen.

Tabel-2.

Perkembangan Realisasi Pendapatan Cukai , 2008-2013

(Triliun Rupiah)

Sumber: Kementerian Keuangan4

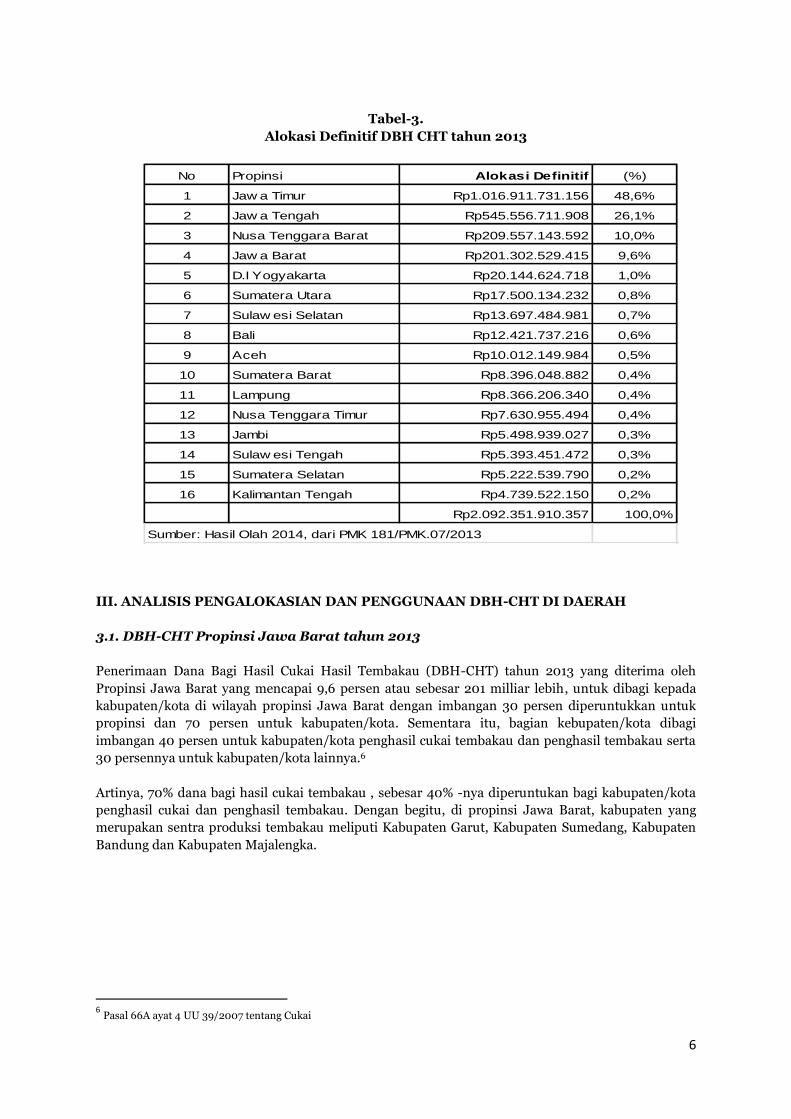

Target pendapatan cukai pada APBNP 2013 sebesar 104,7 triliun, yang diantaranya 100,7 triliun

ditargetkan dari cukai hasil tembakau , realisasinya tercapai sebesar 103,57 triliun, jika melihat

besaran alokasi definitif Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) di tahun 2013 yang telah

ditetapkan, yaitu sebesar Rp.2.092.351.910.357, atau setara dengan 2 (dua) persen dari penerimaan

negara dari cukai hasil tembakau.

Artinya pagu alokasi DBH CHT tersebut selanjutnya dibagikan kepada provinsi penghasil cukai

tembakau dan provinsi penghasil tembakau, sebesar 2 (dua) persen dari penerimaan negara dari

cukai hasil tembakau.5 Artinya subjek provinsi penerima DBH CHT adalah penghasil cukai dan

penghasil tembakau.

Dari hasil analisis menunjukkan, Alokasi DBH CHT yang telah ditetapkan oleh peraturan menteri

keuangan hanya dialokasikan bagi 16 propinsi, dimana Propinsi Jawa Barat menduduki urutan ke

empat terbesar dalam mendapatkan besaran DBH CHT atau sekitar 9,6%. Sementara, tiga urutan

tertinggi penerima DBH CHT terbesar diduduki oleh Propinsi Jawa Timur (48,6%), Propinsi Jawa

Tengah (26,1%) dan Nusa Tenggara Barat (10 %). Sedangkan, 14 propinsi lainnya menerima dana bagi

hasil cukai tembakau di bawah dari 1 (satu) persen. Artinya, terdapat empat propinsi yang dapat

dikategorikan sebagai penghasil cukai tembakau dan hasil tembakau terbesar yang berkontribusi

terhadap penerimaan negara. Di samping itu, besaran persentase yang disalurkan ke setiap propinsi,

tidaklah selalu sebesar 2 (dua) persen, melainkan lebih dari 2 persen.( lihat Tabel-3 berikut )

4 Nota Keuangan APBN 2014 5 Pasal 66A ayat 1 Undang-Undang Nomor 39 Tahun 2007 tentang Cukai dan Keputusan Mahkamah Konsitusi RI Nomor 54/PUU-VI/2008 tanggal 14 April 2009.

real.%thd

Totalreal.

%thd

Totalreal.

%thd

Totalreal.

%thd

Totalreal.

%thd

Totalreal.

%thd

Total

a Pendapatan Cukai Hasil Tembakau 49,9 97,4 55,4 97,6 63,3 95,7 73,3 95,1 90,6 95,3 101 96,2

b Pendapatan Cukai Ethil Alkohol (EA) 0,4 0,8 0,4 0,7 0,1 0,2 0,2 0,2 0,2 0,2 0,2 0,2

cPendapatan Cukai Minuman

Mengandung Ethil Alkohol (MMEA)0,9 1,7 0,9 1,6 2,7 4,1 3,6 4,7 4,3 4,5 3,8 3,6

dPendapatan Denda Administrasi

Cukai0,01 0,02 0,02 0,03 0,01 0,02 0,01 0,01 0,02 0,02 0,00 0,00

e Pendapatan Cukai Lainnya 0,02 0,03 0,01 0,02 0,02 0,02 0,01 0,01 0,01 0,01 0,00 0,00

Jumlah 51,2 100,0 56,7 100,0 66,1 100,0 77,1 100,0 95,1 100,0 104,7 100,0

2012 2013

URAIANNO

2008 2009 2010 2011

6

Tabel-3.

Alokasi Definitif DBH CHT tahun 2013

III. ANALISIS PENGALOKASIAN DAN PENGGUNAAN DBH-CHT DI DAERAH

3.1. DBH-CHT Propinsi Jawa Barat tahun 2013

Penerimaan Dana Bagi Hasil Cukai Hasil Tembakau (DBH-CHT) tahun 2013 yang diterima oleh

Propinsi Jawa Barat yang mencapai 9,6 persen atau sebesar 201 milliar lebih, untuk dibagi kepada

kabupaten/kota di wilayah propinsi Jawa Barat dengan imbangan 30 persen diperuntukkan untuk

propinsi dan 70 persen untuk kabupaten/kota. Sementara itu, bagian kebupaten/kota dibagi

imbangan 40 persen untuk kabupaten/kota penghasil cukai tembakau dan penghasil tembakau serta

30 persennya untuk kabupaten/kota lainnya.6

Artinya, 70% dana bagi hasil cukai tembakau , sebesar 40% -nya diperuntukan bagi kabupaten/kota

penghasil cukai dan penghasil tembakau. Dengan begitu, di propinsi Jawa Barat, kabupaten yang

merupakan sentra produksi tembakau meliputi Kabupaten Garut, Kabupaten Sumedang, Kabupaten

Bandung dan Kabupaten Majalengka.

6 Pasal 66A ayat 4 UU 39/2007 tentang Cukai

No Propinsi Alokasi Definitif (%)

1 Jaw a Timur Rp1.016.911.731.156 48,6%

2 Jaw a Tengah Rp545.556.711.908 26,1%

3 Nusa Tenggara Barat Rp209.557.143.592 10,0%

4 Jaw a Barat Rp201.302.529.415 9,6%

5 D.I Yogyakarta Rp20.144.624.718 1,0%

6 Sumatera Utara Rp17.500.134.232 0,8%

7 Sulaw esi Selatan Rp13.697.484.981 0,7%

8 Bali Rp12.421.737.216 0,6%

9 Aceh Rp10.012.149.984 0,5%

10 Sumatera Barat Rp8.396.048.882 0,4%

11 Lampung Rp8.366.206.340 0,4%

12 Nusa Tenggara Timur Rp7.630.955.494 0,4%

13 Jambi Rp5.498.939.027 0,3%

14 Sulaw esi Tengah Rp5.393.451.472 0,3%

15 Sumatera Selatan Rp5.222.539.790 0,2%

16 Kalimantan Tengah Rp4.739.522.150 0,2%

Rp2.092.351.910.357 100,0%

Sumber: Hasil Olah 2014, dari PMK 181/PMK.07/2013

7

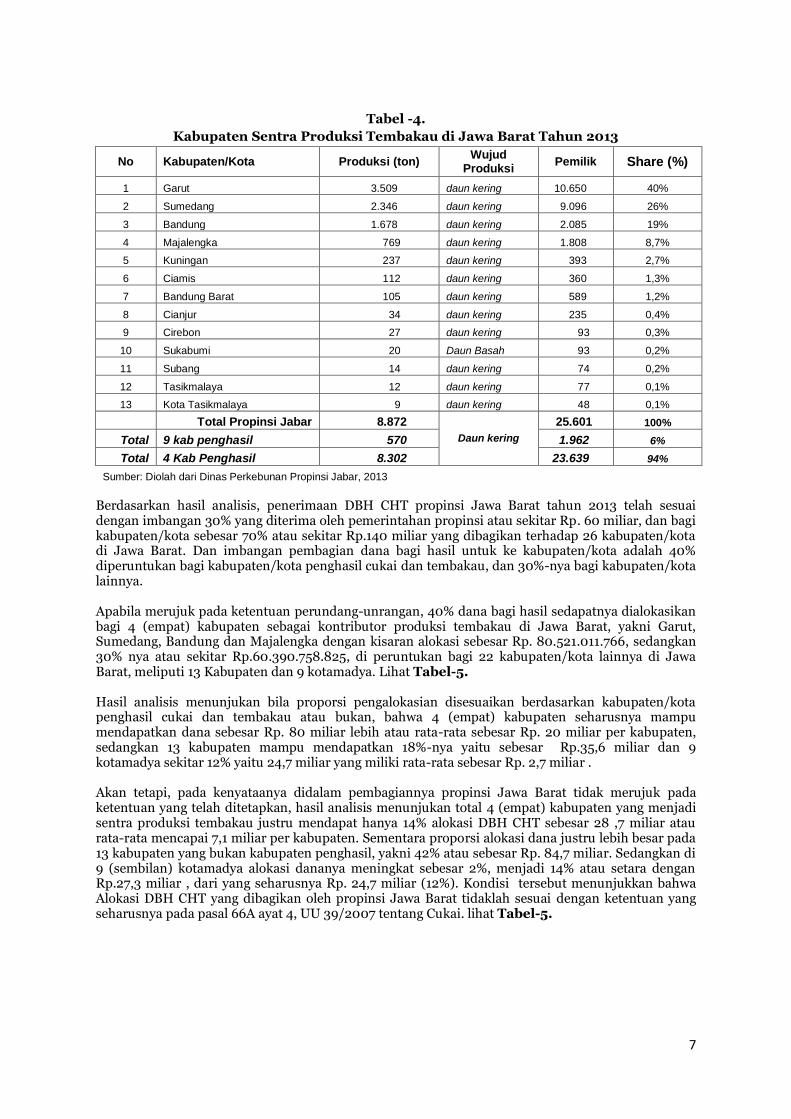

Tabel -4.

Kabupaten Sentra Produksi Tembakau di Jawa Barat Tahun 2013

No Kabupaten/Kota Produksi (ton) Wujud

Produksi Pemilik Share (%)

1 Garut 3.509 daun kering 10.650 40%

2 Sumedang 2.346 daun kering 9.096 26%

3 Bandung 1.678 daun kering 2.085 19%

4 Majalengka 769 daun kering 1.808 8,7%

5 Kuningan 237 daun kering 393 2,7%

6 Ciamis 112 daun kering 360 1,3%

7 Bandung Barat 105 daun kering 589 1,2%

8 Cianjur 34 daun kering 235 0,4%

9 Cirebon 27 daun kering 93 0,3%

10 Sukabumi 20 Daun Basah 93 0,2%

11 Subang 14 daun kering 74 0,2%

12 Tasikmalaya 12 daun kering 77 0,1%

13 Kota Tasikmalaya 9 daun kering 48 0,1%

Total Propinsi Jabar 8.872

Daun kering

25.601 100%

Total 9 kab penghasil 570 1.962 6%

Total 4 Kab Penghasil 8.302 23.639 94%

Sumber: Diolah dari Dinas Perkebunan Propinsi Jabar, 2013

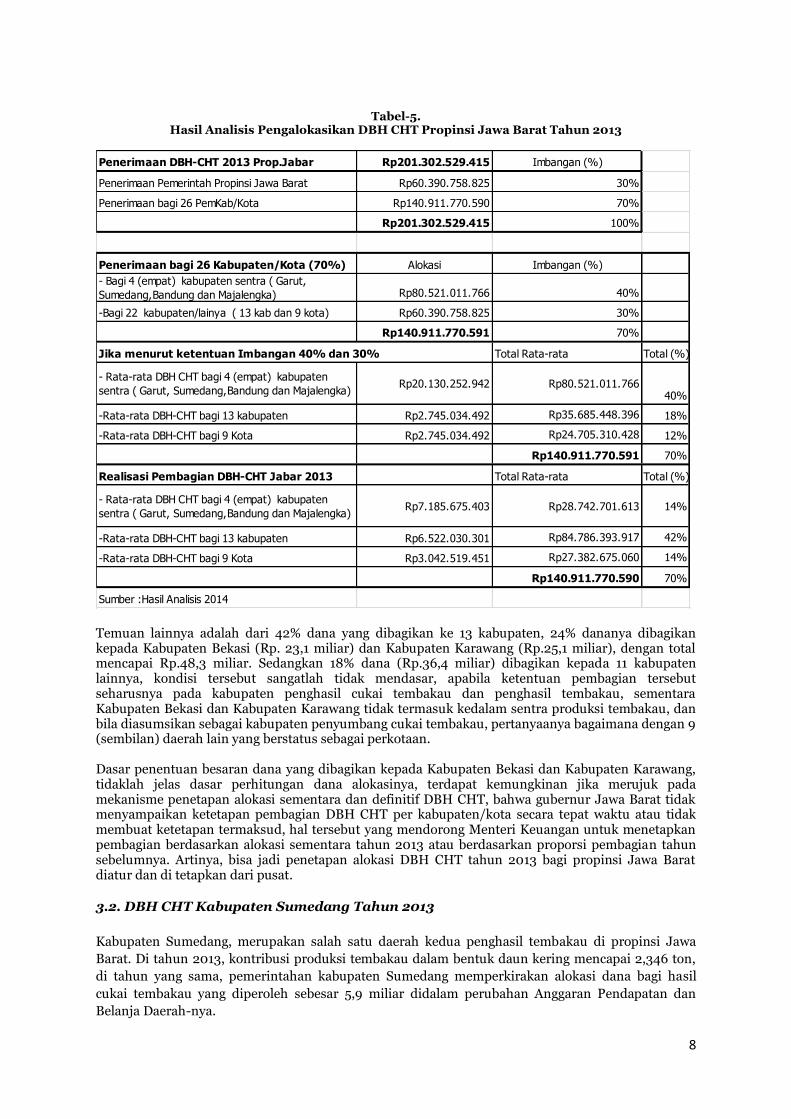

Berdasarkan hasil analisis, penerimaan DBH CHT propinsi Jawa Barat tahun 2013 telah sesuai dengan imbangan 30% yang diterima oleh pemerintahan propinsi atau sekitar Rp. 60 miliar, dan bagi kabupaten/kota sebesar 70% atau sekitar Rp.140 miliar yang dibagikan terhadap 26 kabupaten/kota di Jawa Barat. Dan imbangan pembagian dana bagi hasil untuk ke kabupaten/kota adalah 40% diperuntukan bagi kabupaten/kota penghasil cukai dan tembakau, dan 30%-nya bagi kabupaten/kota lainnya. Apabila merujuk pada ketentuan perundang-unrangan, 40% dana bagi hasil sedapatnya dialokasikan bagi 4 (empat) kabupaten sebagai kontributor produksi tembakau di Jawa Barat, yakni Garut, Sumedang, Bandung dan Majalengka dengan kisaran alokasi sebesar Rp. 80.521.011.766, sedangkan 30% nya atau sekitar Rp.60.390.758.825, di peruntukan bagi 22 kabupaten/kota lainnya di Jawa Barat, meliputi 13 Kabupaten dan 9 kotamadya. Lihat Tabel-5. Hasil analisis menunjukan bila proporsi pengalokasian disesuaikan berdasarkan kabupaten/kota penghasil cukai dan tembakau atau bukan, bahwa 4 (empat) kabupaten seharusnya mampu mendapatkan dana sebesar Rp. 80 miliar lebih atau rata-rata sebesar Rp. 20 miliar per kabupaten, sedangkan 13 kabupaten mampu mendapatkan 18%-nya yaitu sebesar Rp.35,6 miliar dan 9 kotamadya sekitar 12% yaitu 24,7 miliar yang miliki rata-rata sebesar Rp. 2,7 miliar . Akan tetapi, pada kenyataanya didalam pembagiannya propinsi Jawa Barat tidak merujuk pada ketentuan yang telah ditetapkan, hasil analisis menunjukan total 4 (empat) kabupaten yang menjadi sentra produksi tembakau justru mendapat hanya 14% alokasi DBH CHT sebesar 28 ,7 miliar atau rata-rata mencapai 7,1 miliar per kabupaten. Sementara proporsi alokasi dana justru lebih besar pada 13 kabupaten yang bukan kabupaten penghasil, yakni 42% atau sebesar Rp. 84,7 miliar. Sedangkan di 9 (sembilan) kotamadya alokasi dananya meningkat sebesar 2%, menjadi 14% atau setara dengan Rp.27,3 miliar , dari yang seharusnya Rp. 24,7 miliar (12%). Kondisi tersebut menunjukkan bahwa Alokasi DBH CHT yang dibagikan oleh propinsi Jawa Barat tidaklah sesuai dengan ketentuan yang seharusnya pada pasal 66A ayat 4, UU 39/2007 tentang Cukai. lihat Tabel-5.

8

Tabel-5.

Hasil Analisis Pengalokasikan DBH CHT Propinsi Jawa Barat Tahun 2013

Temuan lainnya adalah dari 42% dana yang dibagikan ke 13 kabupaten, 24% dananya dibagikan kepada Kabupaten Bekasi (Rp. 23,1 miliar) dan Kabupaten Karawang (Rp.25,1 miliar), dengan total mencapai Rp.48,3 miliar. Sedangkan 18% dana (Rp.36,4 miliar) dibagikan kepada 11 kabupaten lainnya, kondisi tersebut sangatlah tidak mendasar, apabila ketentuan pembagian tersebut seharusnya pada kabupaten penghasil cukai tembakau dan penghasil tembakau, sementara Kabupaten Bekasi dan Kabupaten Karawang tidak termasuk kedalam sentra produksi tembakau, dan bila diasumsikan sebagai kabupaten penyumbang cukai tembakau, pertanyaanya bagaimana dengan 9 (sembilan) daerah lain yang berstatus sebagai perkotaan. Dasar penentuan besaran dana yang dibagikan kepada Kabupaten Bekasi dan Kabupaten Karawang, tidaklah jelas dasar perhitungan dana alokasinya, terdapat kemungkinan jika merujuk pada mekanisme penetapan alokasi sementara dan definitif DBH CHT, bahwa gubernur Jawa Barat tidak menyampaikan ketetapan pembagian DBH CHT per kabupaten/kota secara tepat waktu atau tidak membuat ketetapan termaksud, hal tersebut yang mendorong Menteri Keuangan untuk menetapkan pembagian berdasarkan alokasi sementara tahun 2013 atau berdasarkan proporsi pembagian tahun sebelumnya. Artinya, bisa jadi penetapan alokasi DBH CHT tahun 2013 bagi propinsi Jawa Barat diatur dan di tetapkan dari pusat.

3.2. DBH CHT Kabupaten Sumedang Tahun 2013

Kabupaten Sumedang, merupakan salah satu daerah kedua penghasil tembakau di propinsi Jawa

Barat. Di tahun 2013, kontribusi produksi tembakau dalam bentuk daun kering mencapai 2,346 ton,

di tahun yang sama, pemerintahan kabupaten Sumedang memperkirakan alokasi dana bagi hasil

cukai tembakau yang diperoleh sebesar 5,9 miliar didalam perubahan Anggaran Pendapatan dan

Belanja Daerah-nya.

Penerimaan DBH-CHT 2013 Prop.Jabar Rp201.302.529.415 Imbangan (%)

Penerimaan Pemerintah Propinsi Jawa Barat Rp60.390.758.825 30%

Penerimaan bagi 26 PemKab/Kota Rp140.911.770.590 70%

Rp201.302.529.415 100%

Penerimaan bagi 26 Kabupaten/Kota (70%) Alokasi Imbangan (%)

- Bagi 4 (empat) kabupaten sentra ( Garut,

Sumedang,Bandung dan Majalengka) Rp80.521.011.766 40%

-Bagi 22 kabupaten/lainya ( 13 kab dan 9 kota) Rp60.390.758.825 30%

Rp140.911.770.591 70%

Jika menurut ketentuan Imbangan 40% dan 30% Total Rata-rata Total (%)

- Rata-rata DBH CHT bagi 4 (empat) kabupaten

sentra ( Garut, Sumedang,Bandung dan Majalengka)Rp20.130.252.942 Rp80.521.011.766

40%

-Rata-rata DBH-CHT bagi 13 kabupaten Rp2.745.034.492 Rp35.685.448.396 18%

-Rata-rata DBH-CHT bagi 9 Kota Rp2.745.034.492 Rp24.705.310.428 12%

Rp140.911.770.591 70%

Realisasi Pembagian DBH-CHT Jabar 2013 Total Rata-rata Total (%)

- Rata-rata DBH CHT bagi 4 (empat) kabupaten

sentra ( Garut, Sumedang,Bandung dan Majalengka)Rp7.185.675.403 Rp28.742.701.613 14%

-Rata-rata DBH-CHT bagi 13 kabupaten Rp6.522.030.301 Rp84.786.393.917 42%

-Rata-rata DBH-CHT bagi 9 Kota Rp3.042.519.451 Rp27.382.675.060 14%

Rp140.911.770.590 70%

Sumber :Hasil Analisis 2014

9

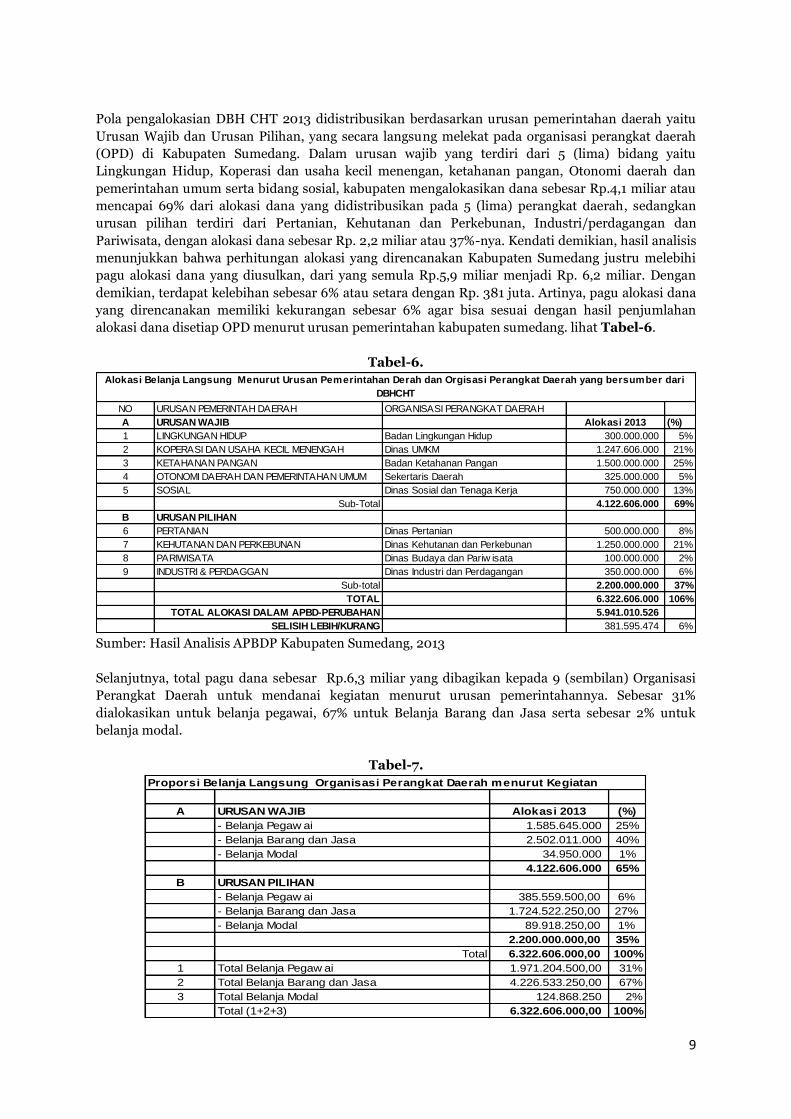

Pola pengalokasian DBH CHT 2013 didistribusikan berdasarkan urusan pemerintahan daerah yaitu

Urusan Wajib dan Urusan Pilihan, yang secara langsung melekat pada organisasi perangkat daerah

(OPD) di Kabupaten Sumedang. Dalam urusan wajib yang terdiri dari 5 (lima) bidang yaitu

Lingkungan Hidup, Koperasi dan usaha kecil menengan, ketahanan pangan, Otonomi daerah dan

pemerintahan umum serta bidang sosial, kabupaten mengalokasikan dana sebesar Rp.4,1 miliar atau

mencapai 69% dari alokasi dana yang didistribusikan pada 5 (lima) perangkat daerah, sedangkan

urusan pilihan terdiri dari Pertanian, Kehutanan dan Perkebunan, Industri/perdagangan dan

Pariwisata, dengan alokasi dana sebesar Rp. 2,2 miliar atau 37%-nya. Kendati demikian, hasil analisis

menunjukkan bahwa perhitungan alokasi yang direncanakan Kabupaten Sumedang justru melebihi

pagu alokasi dana yang diusulkan, dari yang semula Rp.5,9 miliar menjadi Rp. 6,2 miliar. Dengan

demikian, terdapat kelebihan sebesar 6% atau setara dengan Rp. 381 juta. Artinya, pagu alokasi dana

yang direncanakan memiliki kekurangan sebesar 6% agar bisa sesuai dengan hasil penjumlahan

alokasi dana disetiap OPD menurut urusan pemerintahan kabupaten sumedang. lihat Tabel-6.

Tabel-6.

Sumber: Hasil Analisis APBDP Kabupaten Sumedang, 2013

Selanjutnya, total pagu dana sebesar Rp.6,3 miliar yang dibagikan kepada 9 (sembilan) Organisasi

Perangkat Daerah untuk mendanai kegiatan menurut urusan pemerintahannya. Sebesar 31%

dialokasikan untuk belanja pegawai, 67% untuk Belanja Barang dan Jasa serta sebesar 2% untuk

belanja modal.

Tabel-7.

NO URUSAN PEMERINTAH DAERAH ORGANISASI PERANGKAT DAERAH

A URUSAN WAJIB Alokasi 2013 (%)

1 LINGKUNGAN HIDUP Badan Lingkungan Hidup 300.000.000 5%

2 KOPERASI DAN USAHA KECIL MENENGAH Dinas UMKM 1.247.606.000 21%

3 KETAHANAN PANGAN Badan Ketahanan Pangan 1.500.000.000 25%

4 OTONOMI DAERAH DAN PEMERINTAHAN UMUM Sekertaris Daerah 325.000.000 5%

5 SOSIAL Dinas Sosial dan Tenaga Kerja 750.000.000 13%

Sub-Total 4.122.606.000 69%

B URUSAN PILIHAN

6 PERTANIAN Dinas Pertanian 500.000.000 8%

7 KEHUTANAN DAN PERKEBUNAN Dinas Kehutanan dan Perkebunan 1.250.000.000 21%

8 PARIWISATA Dinas Budaya dan Pariw isata 100.000.000 2%

9 INDUSTRI & PERDAGGAN Dinas Industri dan Perdagangan 350.000.000 6%

Sub-total 2.200.000.000 37%

TOTAL 6.322.606.000 106%

TOTAL ALOKASI DALAM APBD-PERUBAHAN 5.941.010.526

SELISIH LEBIH/KURANG 381.595.474 6%

Alokasi Belanja Langsung Menurut Urusan Pemerintahan Derah dan Orgisasi Perangkat Daerah yang bersumber dari

DBHCHT

A URUSAN WAJIB Alokasi 2013 (%)

- Belanja Pegaw ai 1.585.645.000 25%

- Belanja Barang dan Jasa 2.502.011.000 40%

- Belanja Modal 34.950.000 1%

4.122.606.000 65%

B URUSAN PILIHAN

- Belanja Pegaw ai 385.559.500,00 6%

- Belanja Barang dan Jasa 1.724.522.250,00 27%

- Belanja Modal 89.918.250,00 1%

2.200.000.000,00 35%

Total 6.322.606.000,00 100%

1 Total Belanja Pegaw ai 1.971.204.500,00 31%

2 Total Belanja Barang dan Jasa 4.226.533.250,00 67%

3 Total Belanja Modal 124.868.250 2%

Total (1+2+3) 6.322.606.000,00 100%

Proporsi Belanja Langsung Organisasi Perangkat Daerah menurut Kegiatan

10

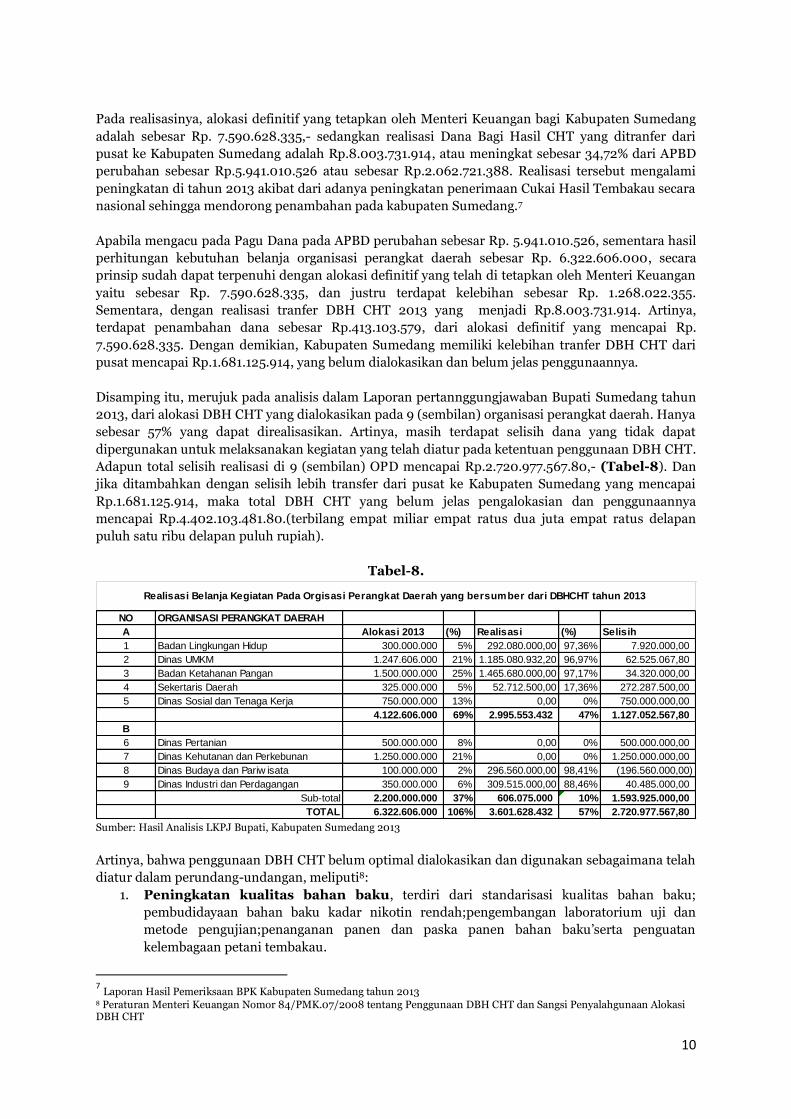

Pada realisasinya, alokasi definitif yang tetapkan oleh Menteri Keuangan bagi Kabupaten Sumedang

adalah sebesar Rp. 7.590.628.335,- sedangkan realisasi Dana Bagi Hasil CHT yang ditranfer dari

pusat ke Kabupaten Sumedang adalah Rp.8.003.731.914, atau meningkat sebesar 34,72% dari APBD

perubahan sebesar Rp.5.941.010.526 atau sebesar Rp.2.062.721.388. Realisasi tersebut mengalami

peningkatan di tahun 2013 akibat dari adanya peningkatan penerimaan Cukai Hasil Tembakau secara

nasional sehingga mendorong penambahan pada kabupaten Sumedang.7

Apabila mengacu pada Pagu Dana pada APBD perubahan sebesar Rp. 5.941.010.526, sementara hasil

perhitungan kebutuhan belanja organisasi perangkat daerah sebesar Rp. 6.322.606.000, secara

prinsip sudah dapat terpenuhi dengan alokasi definitif yang telah di tetapkan oleh Menteri Keuangan

yaitu sebesar Rp. 7.590.628.335, dan justru terdapat kelebihan sebesar Rp. 1.268.022.355.

Sementara, dengan realisasi tranfer DBH CHT 2013 yang menjadi Rp.8.003.731.914. Artinya,

terdapat penambahan dana sebesar Rp.413.103.579, dari alokasi definitif yang mencapai Rp.

7.590.628.335. Dengan demikian, Kabupaten Sumedang memiliki kelebihan tranfer DBH CHT dari

pusat mencapai Rp.1.681.125.914, yang belum dialokasikan dan belum jelas penggunaannya.

Disamping itu, merujuk pada analisis dalam Laporan pertannggungjawaban Bupati Sumedang tahun

2013, dari alokasi DBH CHT yang dialokasikan pada 9 (sembilan) organisasi perangkat daerah. Hanya

sebesar 57% yang dapat direalisasikan. Artinya, masih terdapat selisih dana yang tidak dapat

dipergunakan untuk melaksanakan kegiatan yang telah diatur pada ketentuan penggunaan DBH CHT.

Adapun total selisih realisasi di 9 (sembilan) OPD mencapai Rp.2.720.977.567.80,- (Tabel-8). Dan

jika ditambahkan dengan selisih lebih transfer dari pusat ke Kabupaten Sumedang yang mencapai

Rp.1.681.125.914, maka total DBH CHT yang belum jelas pengalokasian dan penggunaannya

mencapai Rp.4.402.103.481.80.(terbilang empat miliar empat ratus dua juta empat ratus delapan

puluh satu ribu delapan puluh rupiah).

Tabel-8.

Sumber: Hasil Analisis LKPJ Bupati, Kabupaten Sumedang 2013

Artinya, bahwa penggunaan DBH CHT belum optimal dialokasikan dan digunakan sebagaimana telah

diatur dalam perundang-undangan, meliputi8:

1. Peningkatan kualitas bahan baku, terdiri dari standarisasi kualitas bahan baku;

pembudidayaan bahan baku kadar nikotin rendah;pengembangan laboratorium uji dan

metode pengujian;penanganan panen dan paska panen bahan baku’serta penguatan

kelembagaan petani tembakau.

7 Laporan Hasil Pemeriksaan BPK Kabupaten Sumedang tahun 2013 8 Peraturan Menteri Keuangan Nomor 84/PMK.07/2008 tentang Penggunaan DBH CHT dan Sangsi Penyalahgunaan Alokasi DBH CHT

NO ORGANISASI PERANGKAT DAERAH

A Alokasi 2013 (%) Realisasi (%) Selisih

1 Badan Lingkungan Hidup 300.000.000 5% 292.080.000,00 97,36% 7.920.000,00

2 Dinas UMKM 1.247.606.000 21% 1.185.080.932,20 96,97% 62.525.067,80

3 Badan Ketahanan Pangan 1.500.000.000 25% 1.465.680.000,00 97,17% 34.320.000,00

4 Sekertaris Daerah 325.000.000 5% 52.712.500,00 17,36% 272.287.500,00

5 Dinas Sosial dan Tenaga Kerja 750.000.000 13% 0,00 0% 750.000.000,00

4.122.606.000 69% 2.995.553.432 47% 1.127.052.567,80

B

6 Dinas Pertanian 500.000.000 8% 0,00 0% 500.000.000,00

7 Dinas Kehutanan dan Perkebunan 1.250.000.000 21% 0,00 0% 1.250.000.000,00

8 Dinas Budaya dan Pariw isata 100.000.000 2% 296.560.000,00 98,41% (196.560.000,00)

9 Dinas Industri dan Perdagangan 350.000.000 6% 309.515.000,00 88,46% 40.485.000,00

Sub-total 2.200.000.000 37% 606.075.000 10% 1.593.925.000,00

TOTAL 6.322.606.000 106% 3.601.628.432 57% 2.720.977.567,80

Realisasi Belanja Kegiatan Pada Orgisasi Perangkat Daerah yang bersumber dari DBHCHT tahun 2013

11

2. Pembinaan industri, yang terdiri dari pendataan mesin dan peralatan produksi hasil

tembakau dan memberikan tanda khusus;penerapan ketentuan terkait HAKI; pembentukan

kawasan industri hasil tembakau; kemitraan UKM & usaha besara dalam bahan

baku;penguatan kelembagaan asosiasi industri tembakau; serta pengembangan industri hasil

tembakau dengan kadar tar dan nikotin rendah

3. Pembinaan lingkungan sosial; terdiri dari pembinaan kemampuan dan keterampulan

kerja masyarakat di lingkungan industri tembakau;penerapan manajemen limbah industri

hasil tembakau;penetapan kawasan tanpa asap rokok dan pengadaan tempat khusus untuk

merokok ditempat umum;peningkatan derajat kesehatan masyarakat;penguatan sarana dan

prasarana kelembagaan pelatihan bagi tenaga kerja industri hasil tembakau dan mendorong

pertumbuhan ekonomi daerah.

4. Sosialisasi Ketentuan Bidang Cukai dan Pemberantasan Barang Kena Cukai

Ilegal, terdiri dari penyampaian ketentuan bidang cukai kepada masyarakat yang bertujuan

agar masyarakat mengetahui, memahami, dan mematuhi ketentuan di bidang cukai;

melakukan pengumpulan informati hasil tembakau yang dilekati pita cukai palsu di

peredaran atau tempat penjual eceran;serta pengumpulan informasi hasil tembakau yang

tidak dilekati pita cukai diperedaran atau tempat penjualan eceran.

IV. KESIMPULAN

Beberapa hal yang dapat ditarik kesimpulan dari analisis pengalokasian dan penggunanaan Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) tahun 2013 di daerah, antara lain:

1. Penetapan alokasi DBH CHT dari pusat bagi propinsi telah sesuai dengan ketentuan Pasal 66A ayat 1 Undang-Undang 39 tahun 2007 tentang Cukai, akan tetapi besaran yang diterima oleh propinsi penghasil cukai dan penghasil tembakau tidak selalu memiliki besaran 2% dari pagu alokasi definitif yang telah ditetapkan.

2. Perhitungan penetapan alokasi DBH CHT tahun 2013 di Propinsi Jawa Barat belum sesuai dengan ketentuan pasal 66A ayat 4, UU 39/2007 tentang Cukai, bahwa komposisi 40% pembagian bagi kabupaten/kota penghasil, senyatanya hanya 14% atau sebesar Rp.28.742.701.613 atau rata-rata per kabupaten mencapai Rp.7.185.675.403. Khususnya bagi Kabupaten sentra produksi tembakau yaitu Kabupaten Garut, Kabupaten Sumedang, Kabupaten Bandung dan Kabupaten Majalengka.

3. Propinsi Jawa Barat membagi komposisi terbesar sebesar 56% atau Rp.84.786.393.917 , bagi 22 kabupaten/kota lain, dari yang seharusnya sebesar 30% menurut 66A ayat 4 UU 39/2007 tentang Cukai . Dengan komposisi terbesar dibagikan kepada Kabupaten Bekasi sebesar Rp. 23,1 miliar dan Kabupaten Karawang sebesar Rp.25,1 miliar, atau total mencapai Rp.48,3 miliar (24%), sementara 32%-nya atau sebesar Rp. 63.8 miliar dibagikan pada 20 kabupaten/kota lainnya. Padahal Kabupaten Bekasi dan Kabupaten Karawang tidak termasuk kedalam kabupaten produsen tembakau ataupun penghasil cukai tembakau.

4. Pengalokasian dan Penggunaan DBH CHT tahun 2013 yang belum optimal di Kabupaten Sumedang maka total DBH CHT yang belum jelas pengalokasian dan penggunaannya mencapai Rp.4.402.103.481.80.(terbilang empat miliar empat ratus dua juta empat ratus delapan puluh satu ribu delapan puluh rupiah). Yang diperoleh dari (1) hasil perhitungan kebutuhan belanja 9 (sembilan) organisasi perangkat daerah sebesar Rp. 6.322.606.000, yang dikurangi dengan realisasi tranfer DBH CHT sebesar Rp.8.003.731.914, mencapai Rp.1.681.125.914 (Rp. 1,6 miliar) dan (2) Realisasi pelaksanaan kegiatan DBH CHT di 9 (sembilan) OPD Kabupaten Sumedang yang hanya terealisasi sebesar 57%, sehingga terdapat selisih mencapai Rp.2.720.977.567.80 ( Rp.2,7 miliar).

12

5. Lemahnya pemantauan dan penetapan sangsi dari Dirjen Perimbangan Keuangan, Menteri Keuangan dan Menteri dalam negeri bagi Gubernur Jawa Barat dan Bupati Kabupaten Sumedang dalam penggunaan DBH CHT tahun 2013, dengan indikasi tentang (1) Perhitungan pembagian bagi kabupaten/kota oleh Propinsi Jawa Barat, yang seharusnya 40% bagi kabupaten/kota penghasil, justru hanya 14%. Sedangkan 56%-nya dialokasikan kepada kabupaten/kota non penghasil, dari yang seharusnya 30%. Dengan demikian, bagaimana Gubernur Jabar melaksanakan Pasal 11 ayat 2, PMK Nomor 84/PMK.07/2008 tentang pelaporan. (2) Sembilan OPD di kabupaten Sumedang hanya mampu merealisasikan alokasi DBH CHT sebesar 57%, dan menyisakan alokasi dana sebesar Rp. Rp.2.720.977.567.80 ( Rp.2,7 miliar). Artinya penerapan pasal 66A ayat 1 , UU 39/2007 belum optimal dapat dilaksanakan dan bagaimana Bupati Sumedang melaksanakan Pasal 11 ayat 2, PMK Nomor 84/PMK.07/2008 tentang pelaporan kepada Menteri Keuangan dan Menteri Dalam Negeri adalah hal yang patut dipertanyakan.

6. Kabupaten Sumedang belum secara efektif mengalokasikan dan menggunakan DBH CHT tahun 2013 untuk meningkatkan kemampuan fiskal dalam mendanai belanja pelayanan publik, merujuk pada pasal 31, Undang-undang 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, minimalnya 50% dari penerimaan pajak rokok perlu dialokasikan untuk mendanai (1) pelayanan kesehatan masyarakat dan (2) penegakan hukum oleh aparat yang berwenang. Sebagai contoh di tahun 2013, Dinas Kesehatan Kabupaten Sumedang tidak mendapatkan alokasi DBH CHT. Sementara untuk Aparat berwenang, yang dalam hal ini Pihak Kepolisian atau dibawah OPD bidang Kesbangpolinmas, belum ada data dan informasi yang dipublikasikan.

7. Pengalokasian dan Penggunaan DBH CHT Kabupaten Sumedang tahun 2013, luput dari hasil pemeriksaan Badan Pemeriksa Keuangan (BPK), tidak ada temuan yang signifikan berkaitan tentang pengalokasian dan penggunaan DBH CHT di Kabupaten Sumedang tahun 2013, padahal sifat DBH CHT merupakan dana yang bersifat khusus (spesific grant) , akan tetapi disetiap laporan pertanggungjawaban Bupati, tidak secara ekplisit dijelaskan, umumnya lebih general yang digabung dengan penyampaian laporan DBH Pajak.

------------------------------------------------------------ooo---------------------------------------------------------