book cover islamic finance conference copy kerja/samsiah cmief 2016.pdf · pasar islam: sebuah...

TRANSCRIPT

Kewangan

Sosial Islam •ISLAMIC SOCIAL FINANCE•

PROSIDING PERSIDANGAN EKONOMI DAN

KEWANGAN ISLAM MALAYSIA KE-3 2016

PROCEEDINGS OF THE 3RD CONFERENCE ON MALAYSIAN ISLAMIC ECONOMICS AND FINANCE (CMIEF) 2016

Disunting oleh:

Sharifah Shazwani Syed Mohamed

Muhammad Hakimi Mohd Shafiai

Amiratul Nadiah Hasan

Suhaili Alma’amun

UNIVERSITI KEBANGSAAN MALAYSIA

BANGI • 2016

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM KE-3 2016

ii

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM

(CMIEF) 2016

Cetakan Pertama, 2016

Hak cipta Pusat Penyelidikan Ekonomi dan Kewangan Islam (EKONIS-UKM)

Universiti Kebangsaan Malaysia

Hak cipta terpelihara. Tiada bahagian daripada terbitan ini boleh diterbitkan semula, disimpan

untuk pengeluaran atau ditukarkan ke dalam sebarang bentuk atau dengan sebarang alat juga pun,

sama ada dengan cara elektronik, gambar serta rakaman dan sebagainya tanpa kebenaran bertulis

daripada Penerbit terlebih dahulu.

Diterbitkan dan dicetak oleh

Pusat Penyelidikan Ekonomi dan Kewangan Islam (EKONIS-UKM),

Universiti Kebangsaan Malaysia

43600 UKM Bangi,

Selangor Darul Ehsan, Malaysia

http://www.ekonis-ukm.my/

Tarikh dan Tempat Persidangan:

24 Ogos 2016 / 21 Zulkaedah 1437

International Institute of Advanced Islamic Studies (IAIS) Malaysia,

Jalan Elmu Off Jalan Universiti, 59100 Kuala Lumpur

Anjuran Bersama:

Pusat Penyelidikan Ekonomi dan Kewangan Islam (EKONIS-UKM),

Universiti Kebangsaan Malaysia, Institut Islam Hadhari UKM,

International Institute of Advanced Islamic Studies (IAIS) Malaysia,

Pusat Penyelidikan Antarabangsa Ekonomi Dan Kewangan Islam (IRCIEF), KUIS,

Institut Latihan Islam Malaysia (ILIM),

Persatuan Alumni Sahabat Ekonomi Islam, UKM

ISBN 978-983-3198-94-8

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM KE-3 2016

iii

ISI KANDUNGAN

Isi Kandungan iii

Kata Pengantar vi

WAQF & CROWDFUNDING

Aplikasi Konsep Istibdal ke Arah Penjanaan Dana Wakaf Oleh Perbadanan

Wakaf Selangor

Oleh Afiffudin Mohammed Noor & Che Zuina Ismail

1

Peranan Waqaf Dalam Meningkatkan Pendapatan Nelayan Tradisional di

Kuala Langat

Oleh Aidil Afandi Mohamad Alias, Muhammad Hakimi Mohd Shafiai & Mohd

Adib Ismail

8

Potensi Waqf Dalam Pengurusan Bekalan Sumber Air Terawat di

Kalangan Negara Islam Terpilih

Oleh Mohammad Nasrul Hakim Roslan & Muhammad Hakimi Mohd Shafiai

18

Wakaf Penerbangan Sebagai Bentuk Baru “Perniagaan Sosial Islam”:

Kajian di Air Riths Airline.

Oleh Mohd Salleh Abd Kadir & Muhammad Hakimi Mohd Shafiai

31

Implikasi Pendedahan Pelaporan Wakaf Dalam Penyata Kewangan: Kajian

Terhadap Majlis Agama Islam Selangor (MAIS)

Oleh Nur Fahana Zahari, Nur Adila Ayub & Hairunnizam Wahid

43

Isu-isu dan Penglibatan Organisasi Bukan Kerajaan di Dalam

Crowdfunding

Oleh Anisa Syazwani Aris

53

Equity Crowdfunding Patuh-Syariah di Malaysia

Oleh Hud Sabri, Shahida Shahimi & Suhaili Alma’amun 62

Dana Untuk Pendidikan di Universiti Melalui Crowdfunding: Satu Kajian

Awal

Oleh Nur Saadah Rozali, Suhaili Alma’amun & Shifa’ Mohd Nor

78

Potensi Sukuk dalam Membangunkan Tanah Wakaf di Malaysia:

Satu Tinjauan

Oleh: Latifah Nuroniah Selamat & Muhammad Hakimi Mohd Shafiai

89

Proposal Penubuhan Platform Crowdfunding Berasaskan Wakaf Dari Segi

Perundangan Malaysia

Oleh Nur Sakinah Nabilah Nor Saeran, Suhaili Alma’amun & Asma Hakimah

Ab. Halim

104

The Role of Muslim Millionaires in Enhancing Waqf-Based Crowdfunding: A

Proposed Framework

Oleh Wan Shamilah Wan Mohammed, Muhammad Hakimi Mohd Shafiai,

Mohd Fairuz Md Salleh

129

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM KE-3 2016

iv

TAKAFUL

Review On Trust in Takaful Agent-Client Relationship

Oleh Aimi Fadzirul Kamarubahrin & Syadiyah Abdul Shukor 236

Melindungi Golongan Berpendapatan Rendah Melalui Takaful Mikro:

Prospek & Cabaran

Oleh Mardziah Idris & Hendon Redzuan 245

Penganggaran Tahap Kesolvenan Pengendali Takaful Dengan Skor-Z

Altman

Oleh Noor Huzaidah Husin, Rubayah Yakob & Hairunnizam Wahid 264

Kajian Empirikal Terhadap Penentu Kepada Polisi Luput Pelan Takaful

Keluarga

Oleh Norasykeen binti Mohd Baharom & Rubayah Yakob 280

Penerimaan Penjawat Awam Terhadap Skim Perlindungan Takaful

Keluarga di Putrajaya Oleh Ratna Edayu Bt Jumiran & Hendon Redzuan

291

ZAKAT & PERCUKAIAN

Analisis Prestasi Kecekapan Pengurusan Kewangan dan Pengurusan Agihan

Zakat: Kajian Terhadap Majlis Agama Islam Negeri Johor

Oleh Ahmad Fathi Aminuddin, HairunnizamWahid & Mohd Ali Mohd Nor 142

Pengagihan Zakat Perubatan di Malaysia: Peranan Bank Rakyat

Oleh Mohd Yusof Bin Ismail Hairunnizam Wahid Zulkefly Abdul Karim 158

Localization Model for Education Zakat Distribution Among University

Students: A Theoretical Proposal to Islamic Religious Councils in Malaysia

(IRC) With Cooperation of Selangor Zakat Board (LZS)

Oleh Noor Afiqah Che Soh, Hairunnizam Wahid & Mohd Ali Mohd Nor

167

Lokalisasi Agihan Zakat Pelajar di Institusi Pengajian Tinggi: Satu Kajian

Atas Status Anak Negeri

Oleh Nurul Aqilah Jalaludin, Noor Afiqah Che Soh & Hairunnizam Wahid 181

Lokalisasi dan Sosialisasi Antara Amil Dan Asnaf:

Kajian di Malaysia

Oleh Ramizah Begam Abd Aziz, Hairunnizam Wahid & Mohd Ali Mohd Nor 191

Prestasi Kecekapan Pengurusan Kewangan dan Pengurusan Agihan Zakat:

Kajian di Majlis Agama Islam Wilayah Persekutuan

Oleh Samsiah Jumati, Hairunnizam Wahid & Mohd Ali Mohd Nor 200

Analisis Perubahan Pola Agihan Zakat: Kajian Kes Negeri Kelantan

Oleh Wan Nurhanini Wan Hassim & Hairunnizam Wahid 213

Layanan Cukai Terhadap Amalan Kewangan Sosial Islam di Malaysia

Oleh Nur Liyana Omar, Muhammad Hakimi Mohd Shafiai & Suhaili Alma’mun 226

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM KE-3 2016

v

KONTRAK DAN PEMBIAYAAN ISLAM

Potensi Pembiayaan Kewangan Islam Dalam Peningkatan Produktiviti

Perladangan Kelapa Sawit di Kalangan Pekebun Kecil Oleh Muhammad Zaid Fahmi Bin Mahadzir

313

Kontrak Al-Murabahah Purchase Order (MPO): Implementasi Dalam

Produk Pembiayaan Kenderaan Daripada Sudut Memenuhi Keperluan

Pengguna

Oleh Nazhatul Shima Abdul Rahman & Hairunnizam Wahid

322

Pengurusan Dana Masjid Di Malaysia: Satu Kajian Mengenai Penggunaan

Akaun Amanah

Oleh Norakma Sabran, Hairunnizam Wahid & Sanep Ahmad 334

Pemahaman Penjawat Awam Terhadap Produk Pembiayaan Perumahan

Secara Islam Oleh Kerajaan

Oleh Norzulaily Binti Ahmad Kamal, Muhammad Hakimi Mohd Shafiai &

Ruzian Markom

343

Maqasid Al-Shariah in Ar-Rahnu

Oleh Nur Rasyidah Kamaruzaman & Salina Haji Kassim 357

LAIN-LAIN ISU BERKAITAN EKONOMI ISLAM

Impak Kepercayaan Dan Kesetiaan Pendeposit Lembaga Tabung Haji (TH)

Terhadap Risiko Kecairan

Oleh Nurul Ain Mohd Pauzi, Aisyah Abdul Rahman & Shifa Mohd Nor 367

Tingkah Laku Perancangan Persaraan dan Isu Caruman KWSP Pekerja

Sektor Swasta di Melaka

Oleh Nurul Fariha Jamaludin, Suhaili Alma’amun & Hairunnizam Wahid 381

Faktor-faktor Mempengaruhi Pemilihan Produk Halal Farmaseutikal

Oleh Rabiatul Aiisyah Muhammad, Mohd Ali Mohd Noor & Hairunnizam Wahid 394

Perkembangan Industri Makanan Halal Jepun di Malaysia

Oleh Sharifah Shazwani Syed Mohamed, Mohd Ali Mohd Noor &

Muhammad Hakimi Mohd Shafiai 405

Pasar Islam: Sebuah Model Masyarakat Ekonomi Madani Kajian Menerusi

Al-Quran, Hadis Dan Pasar Pada Masa Khulafaurrasyidin

Suwandi, Muhammadi Hakimi Mohd Shafiai & Wan Nasyrudin Wan Abdullah 414

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM KE-3 2016

vi

KATA PENGANTAR

Persidangan Ekonomi dan Kewangan Islam Malaysia (CMIEF) 2016 ini bertemakan

KEWANGAN ISLAM SOSIAL. Penganjuran persidangan ini merupakan kesinambungan daripada

persidangan CMIEF 2015 di mana penganjurnya adalah Pusat Penyelidikan Ekonomi dan

Kewangan Islam (EKONIS) Fakulti Ekonomi dan Pengurusan dan Institut Islam Hadhari, UKM.

Namun pada tahun 2016, pihak EKONIS telah bekerjasama dengan Institut Islam Hadhari UKM,

International Institute of Advanced Islamic Studies (IAIS) Malaysia, Pusat Penyelidikan

Antarabangsa Ekonomi Dan Kewangan Islam (IRCIEF) KUIS, Institut Latihan Islam Malaysia

(ILIM), Jabatan Kemajuan Islam Malaysia (JAKIM) dan Persatuan Alumni Sahabat Ekonomi

Islam, UKM bagi sama-sama menjayakan penganjuran CMIEF 2016

Persidangan ini diadakan adalah lebih tertumpu bagi membincangkan hasil kajian dalam bidang

kewangan Islam sosial dan juga bidang-bidang lain yang berkaitan dengan ekonomi dan kewangan

Islam. Disamping itu, persidangan ini juga merupakan menjadi wadah perbincangan ilimah antara

penyelidik, pensyarah, pelajar pascasiswazah dan juga pengamal industri di Malaysia. Melalui

prosiding persidangan ini, kertas kerja yang mempunyai potensi akan diterbitkan di dalam jurnal

berindeks selain dikumpulkan untuk memberi manfaat kepada semua pihak.

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

200

PROCEEDING OF THE 3rd CONFERENCE ON MALAYSIAN ISLAMIC ECONOMICS AND FINANCE (CMIEF) 2016

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

PRESTASI KECEKAPAN PENGURUSAN KEWANGAN DAN PENGURUSAN

AGIHAN ZAKAT: KAJIAN DI MAJLIS AGAMA

ISLAM WILAYAH PERSEKUTUAN

_________________________________________________________________________

Samsiah Jumati1

Hairunnizam Wahid2

Mohd Ali Mohd Nor3

Fakulti Ekonomi dan Pengurusan

Universiti Kebangsaan Malaysia (UKM)

43600, UKM Bangi, Selangor

ABSTRAK

Perlaksanaan kegiatan pertumbuhan ekonomi, kejayaan dalam memakmurkan Negara memerlukan

adanya penggabungan seluruh potensi manusia dan material. Perlaksanaan usaha pertumbuhan dengan

semaksima mungkin memerlukan tersedianya kualiti dan kuantiti yang seimbang dari kerja manusia,

sumber-sumber alam serta material. Faktor-faktor penentu pengeluaran non-ekonomi sangat bergantung

kepada sumber-sumber alam pemberian Allah dan aktiviti manusia, sama ada secara kuantiti mahupun

kualiti secara langsung bergantung kepada pendanaan ekonomi dan juga pengaruhnya. Zakat adalah

mengatasi sumber-sumber pendanaan ekonomi yang lain, kerana ianya berperanan sebagai sumber

teratur, melimpah hasilnya dan dapat memenuhi keperluan-keperluan pendanaan pengambangan

ekonomi dalam cakupan yang sangat besar. Ekonomi Islam menjadi istimewa kerana adanya sumber

penting ini yang tidak ada duanya dalam ekonomi manapun. Justeru itu prestasi pengurusan dan

kewangan institusi zakat yang berada dibawah pentadbiran Majlis Agama Islam di setiap negeri adalah

sangat penting. Pada amnya, kerajaan Malaysia dan kerajaan negeri telah memberi kuasa kepada Majlis

Agama Islam sesebuah negeri, termasuk Wilayah Persekutuan untuk bertanggungjawab berkenaan hal

ehwal agama Islam termasuk urusan zakat. Justeru itu, kajian ini dijalankan bagi menilai prestasi

kecekapan pengurusan kewangan Majlis Agama Islam Wilayah Persekutuan (MAIWP) dan agihan

Pusat Pungutan Zakat (PPZ). Kajian ini menggunakan nisbah aliran tunai sebagai proksi prestasi

kewangan dan mengkategorikan prestasi kecekapan agihan institusi zakat kepada dua iaitu kecekapan

agihan berbentuk kewangan dan bukan kewangan. Kajian ini menganalisis data laporan kewangan

tahunan MAIWP dan PPZ bagi tahun 2000 sehingga 2013. Hasil kajian menunjukkan wujud

peningkatan dalam prestasi kewangan MAIWP dan agihan PPZ, walaupun nilai skor kecekapan yang

diperoleh adalah tidak konsisten. Kajian mencadangkan agar MAIWP dan PPZ terus meningkatkan lagi

prestasi kewangan dan kecekapan agihan zakat. Adalah disarankan agar MAIWP mencari alternatif

terbaik supaya kedua-dua kecekapan kewangan dan pengurusan agihan zakat dapat dicapai secara

seiringan demi perlaksanaan agihan zakat yang optimum dan adil dapat dilaksanakan. Beberapa

cadangan serta implikasi dasar turut dibincangkan dalam kajian ini.

Kata kunci: Majlis Agama Islam Wilayah Persekutuan (MAIWP), Pusat Pungutan Zakat Majlis Agama

Islam Wilayah Persekutuan (PPZ-MAIWP), Pengurusan Kewangan, Pengurusan agihan zakat

1 Pelajar Sarjana Ekonomi Islam, Fakulti Ekonomi & Pengurusan, UKM. e-mail: [email protected] 2 Pensyarah Kanan di FEP, UKM; email; [email protected] 3 Pensyarah Kanan di FEP, UKM; email; [email protected]

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

201

PENGENALAN

Zakat sebagai rukun Islam yang ketiga memainkan peranan yang besar dalam kehidupan umat

Islam sepanjang sejarah kewujudannya. Ia merupakan satu mekanisma ibadat kewangan untuk

tujuan pembersihan jiwa manusia dan hati nurani. Penunaian zakat merupakan ujian setiap muslim

atas keimanannya terhadap Allah SWT. Zakat merupakan bahagian harta yang telah ditentukan

Allah kepada yang berhak, yang diaktualkan melalui pengeluaran, sebagaimana ditentukan

jumlahnya bagi pihak yang mengeluarkan zakat. Inilah yang disebut zakat kerana bererti

membersihkan saki baki harta. Zakat daripada satu sudut merupakan satu tanggungjawab kepada

golongan yang berada. Daripada sudut lain pula ia merupakan hak kepada golongan-golongan

penerima. Dalam hal ini, Zakat dikembalikan secara terminologi menurut pertumbuhan dan

penyucian secara saksama. Pertumbuhan dan penyucian tidak terhad pada harta, tetapi juga pada

kondisi psikologi orang yang mengeluarkan zakat. Allah SWT berfirman yang bermaksud:

“Ambillah dari sebahagian harta mereka sebagai sedekah(zakat) yang menyucikan

mereka dengan sedekah itu”

(Al-Taubah: 103)

Zakat merupakan kewajipan harta yang dikeluarkan oleh seorang Muslim sebagai ibadah

daripada harta yang dia miliki bila sahaja pensyaratannya telah dipenuhi. Oleh kerana itu, maka

zakat disifatkan sebagai kemudahan harta yang disajikan ekonomi Islam sebagai suntikan terhadap

kemungkinan-kemungkinan yang dihadapi masyarakat melalui pembahagian harta dan pendapatan,

ianya juga sebagai suntikan ke atas ketidakmampuan di dalam mewujudkan eksploitasi yang

seimbang terhadap pelimpahan yang ada. Zakat secara langsungnya juga merupakan suatu sistem

jaminan sosial hasil daripada peranannya dalam menyediakan saraan hidup dan modal, di samping

memerangi sistem riba, menggalakkan pekerjaan serta tujuan-tujuan ekonomi dan sosial yang lain.

Jaminan sosial dan ekonomi melalui sistem zakat ini membawa negara ke arah keseimbangan

ekonomi dan keadilan sosial meliputi aspek kerohanian dan kebendaan. Bagi memastikan matlamat

pensyariatan zakat tercapai, pelbagai usaha telah digarap oleh umat Islam sejak zaman Rasulullah

S.A.W. lagi dalam memantapkan pengurusan zakat. Sehingga ke hari ini, pelbagai perubahan dan

kemajuan dalam sistem pengurusan zakat telah dilaksanakan.

Di Malaysia, Perlembagaan Persekutuan telah menyenaraikan bahawa hal berkaitan agama

Islam iaitu zakat adalah tertakluk di bawah bidang kuasa negeri-negeri. Perkara berkaitan urusan

kutipan dan agihan pula diperuntukan melalui Akta atau Enakmen negeri masing-masing samada

enakmen khusus berkenaan zakat ataupun sebahagian daripada peruntukan dalam Akta dan

Enakmen pentadbiran Majlis Agama Islam negeri-negeri.

PENGURUSAN ZAKAT DI WILAYAH PERSEKUTUAN

Institusi yang bertanggungjawab memungut dan mengagihkan zakat di Wilayah Persekutuan ialah

Majlis Agama Islam Wilayah Persekutuan (MAIWP) yang ditubuhkan serentak dengan penubuhan

Wilayah Persekutuan Kuala Lumpur pada 1 Februari 1974. Ianya ditubuhkan melalui seksyen 4(1)

Akta Pentadbiran Undang-Undang Islam (Wilayah Persekutuan) 1993- Akta 505. Aktiviti

pengutipan zakat kemudiannya dikelolakan oleh sebuah syarikat yang ditubuhkan oleh Majlis dan

dinamakan Harta Suci Sdn Bhd yang menggunakan jenama Pusat Pungutan Zakat (PPZ) selaras

dengan seksyen 8A(1) yang menyatakan bahawa ; “Majlis boleh, dengan kelulusan Yang di-

Pertuan Agong, menubuhkan syarikat di bawah Akta Syarikat 1965 (Akta 125) untuk menjalankan

mana-mana aktiviti yang telah dirancang atau diusahakan oleh Majlis dalam melaksanakan

kewajipan atau kuasanya di bawah seksyen 7”. PPZ merupakan anak syarikat milik penuh

MAIWP bertanggungjawab menjalankan kerja-kerja pengutipan zakat serta usaha menyampaikan

dakwah zakat kepada masyarakat. PPZ menjalankan aktiviti dakwahnya melalui kerjasama dengan

media elektronik, media sosial dan media cetak bagi membuat liputan sepanjang tahun. Media

yang sering kali membuat liputan berkenaan aktiviti PPZ ialah surat khabar Utusan Malaysia,

Berita Harian, Harian Metro, Sinar Harian dan sebagainya. PPZ juga sering mendapat liputan

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

202

melalui media elektronik seperti TV dan radio seperti TV Al-Hijrah, TV9, Astro Oasis, IKIM FM

dan pelbagai lagi. Penglibatan dengan media elektronik ternyata dapat meningkatkan jumlah

kutipan zakat. Lapuran Harian Metro yang disiarkan di laman sesawang www.hmetro.com.my

menyatakan bahawa jumlah kutipan zakat di Wilayah Persekutuan pada tahun 2015 meningkat

sebanyak 10 peratus berbanding 2014. Menurut Timbalan Ketua Pegawai Eksekutif Pusat Pungutan

Zakat Majlis Agama Islam Wilayah Persekutuan (PPZ-MAIWP), Abdul Hakim Amir Osman,

antara faktor yang menyumbang kepada peningkatan itu ialah penggunaan media yang menjadi

medium dakwah efektif bagi pihak PPZ-MAIWP.

Operasi agihan zakat dikelolakan sepenuhnya oleh Bahagian Baitulmal, MAIWP. Langkah

menubuhkan Pusat Pungutan Zakat (PPZ) dalam tahun 1991 oleh MAIWP telah mengubah suasana

institusi zakat di Negara ini. Penubuhan PPZ membawa konsep baru dalam kutipan zakat telah

menimbulkan kesedaran bahawa institusi zakat boleh memainkan peranan yang lebih besar dan

berasas dengan memberi fokus kepada golongan yang lebih berkemampuan untuk membayar zakat.

Sejak itu, kutipan zakat di Wilayah Persekutuan terus meningkat dari tahun ke tahun. Peningkatan

hasil kutipan membolehkan Baitulmal, MAIWP pula mengagihkan zakat dengan lebih menyeluruh

serta menjalankan projek-projek berskala besar untuk dinikmati oleh asnaf-asnaf yang memerlukan

bantuan.

PPZ semenjak awal penubuhan telah memperkenalkan pelbagai jenis perkhidmatan dengan

tujuan menggalakkan orang Islam untuk memahami pelbagai permasalahan berkenaan zakat.

Tahun demi tahun mencatatkan pembaharuan dan perkembangan jenis jenis zakat yang dikutip (al-

mustaghallat) antaranya seperti; zakat pendapatan, zakat perniagaan, zakat wang simpanan, zakat

saham, zakat kwsp, zakat emas, qada zakat dan beberapa jenis kutipan lain yang diwajibkan dan

disunatkan kepada umat Islam. (Laporan Zakat PPZ 2012)

MAIWP merupakan badan yang bukan sahaja menguruskan Bahagian Baitulmal, malah

turut bertanggungjawab terhadap pelbagai jawatankuasa di bawahnya serta menjadi pemilik kepada

beberapa syarikat & yayasan. Selain Hartasuci Sdn Bhd (PPZ), organisasi lain milik MAIWP ialah

Hospital PUSRAWI Sdn. Bhd., Institut Profesional Baitulmal Sdn. Bhd., Kolej Sains Perubatan

Antarabangsa PUSRAWI Sdn. Bhd. (PICOMS), Yayasan Taqwa Wilayah Persekutuan, MAIWP

Dagang Sdn. Bhd. dan Yayasan Kesihatan MAIWP. Oleh itu, pemilikan pelbagai organisasi

menghasilkan pendapatan daripada sumber-sumber yang berlainan.

Walaupun secara teorinya zakat mampu menjadi ejen membasmi kemiskinan dan

pembangunan sosio-ekonomi masyarakat, namun ia perlu dibuktikan dalam realiti kehidupan.

Justeru bagi memastikan objektif tersebut tercapai, pelaksanaan agihan dana zakat yang efisien dan

telus harus dirangka selari dengan objektif sesebuah negeri agar tidak wujud kepincangan malah

menstabilkan lagi pembangunan ekonomi.

Kerajaan telah menetapkan negara ini tertakluk kepada pegangan Mazhab Syafie dari segi

syariah dalam pengagihan zakat. Terdapat lapan golongan yang berhak menerima zakat seperti

disebutkan dalam Al-Quran iaitu al-fuqara (golongan fakir), al-masakin (golongan miskin), amil,

mualaf, al-riqab (hamba), al-gharimin (golongan berhutang), fi-sabilillah (golongan berjuang di

jalan Allah) dan ibn sabil (golongan bermusafir). Secara umumnya terdapat empat golongan yang

perlu diutamakan terlebih dahulu dalam pengagihan dana zakat iaitu al-fuqara (golongan fakir), al-

masakin (golongan miskin), al-gharimin (golongan berhutang), dan ibn sabil (golongan

bermusafir) (Mohamad Uda, 2005; Eza Ellany et al. 2014; Hairunnizam et al. 2015). Justeru amil

akan mengambil tempat ketiga selepas asnaf fakir dan miskin berdasarkan hujah sekurang-

kurangnya agihan dilaksanakan kepada tiga golongan asnaf. Berlandaskan keutamaan ini, bagi

mencapai keadilan yang optimum, institusi zakat perlu memastikan dana zakat diagihkan terlebih

dahulu kepada kelima-lima asnaf di atas sebelum asnaf selebihnya yang dinyatakan dalam Al-

Quran.

Rasionalnya kajian ini dilakukan adalah untuk menguji kecekapan dalam pengurusan

kewangan majlis agama dan institusi zakat dalam mengagihkan dana zakat, kerana sekiranya

berlaku ketidakcekapan maka akan mewujudkan persepsi yang kurang baik terhadap keduanya.

Kurangnya kajian mengenai prestasi pengurusan kewangan Majlis Agama Islam Negeri di

Malaysia dan hubungannya dengan prestasi agihan zakat dalam bentuk agihan kewangan dan

bukan kewangan menjadi salah satu objektif kajian ini dilakukan. Kajian menjangkakan terdapat

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

203

hubungan yang signifikan antara kedua-dua prestasi tersebut. Hasil kajian ini diharap dapat

menyumbang kepada penambahan literatur kajian mengenai zakat di Wilayah Persekutuan

seterusnya meningkatkan kredibiliti MAIWP dan PPZ-MAIWP serta keyakinan masyarakat

terhadap institusi tersebut.

KAJIAN LEPAS

Keberkesanan kutipan zakat dan pengagihan zakat amat bergantung pada pengurusan oleh institusi

zakat. Namun begitu aspek pengagihan zakat merupakan satu aspek yang sangat penting kerana ia

menunjukkan bagaimana dana zakat dapat memberi impak kepada masyarakat dan negara dalam

aspek pembasmian kemiskinan dan pembangunan ekonomi (Mannan; 2003, Wess; 2002; dan

Hassan & Khan, 2007). Implikasinya pengurusan dana zakat yang cekap adalah dituntut agar

pelaksanaannya dapat mencapai objektif yang ditentukan. Namun begitu aspek pentadbiran zakat di

Malaysia dikatakan tidak cekap dan di bawah potensi yang sebenar (Sadeq; 1995 dan Abdul-

Wahab et. al, 1995). Menurut Sadeq (1995), kelemahan ini disebabkan pentadbiran zakat diuruskan

oleh mereka yang berlatarbelakangkan pendidikan syariah tetapi kurang profesional. Ini

menyebabkan pengagihan zakat tidak diuruskan dengan efisien dan baik. Pendapat ini disokong

oleh Abdul-Wahab et.al. (1995) yang bersetuju pengagihan zakat di Malaysia tidak diuruskan

dengan baik kerana kekurangan pekerja yang berkelayakan dan tiada jaringan profesional. Malah

menurut beliau pengurus zakat itu sendiri tidak cekap dalam pengurusan zakat kerana hanya

mempunyai latar belakang pendidikan agama dari universiti tempatan dan luar negara dan bukan

mempunyai latar belakang pendidikan yang professional. Imtiazi (2000) juga berpendapat

pengurusan zakat perlu diuruskan oleh mereka yang dipercayai, berkelayakan dan mempunyai skil

untuk mengurus dana zakat. Beliau mengandaikan seseorang pengurus institusi zakat juga perlu

mengurus dana zakat secara efisien. Pengurus zakat bukan sahaja mengagihkan zakat semata-mata

tetapi menurut beliau perlu bertindak lebih jauh lagi iaitu sekiranya ada lebihan wang zakat, ia akan

dilaburkan secara mudharabah dalam projek-projek tertentu yang akhirnya keuntungan tersebut

diagihkan secara berterusan kepada asnaf. Kajiankajian oleh Sadeq (1995) dan Abdul-Wahab et. al

(1995) jelas menunjukkan pengurusan zakat oleh institusi terutamanya dalam aspek pengagihan

zakat adalah tidak cekap

METODOLOGI KAJIAN

Kajian ini telah dijalankan menggunakan data sekunder yang diperoleh iaitu laporan kewangan

tahunan Majlis Agama Islam Wilayah Persekutuan (MAWIP) dan Laporan Pusat Pungutan Zakat

(PPZ-MAIWP) daripada tahun 2000 sehingga 2013. Data yang diperoleh merupakan laporan

tahunan yang telah disahkan oleh Ketua Audit Negara yang seterusnya dianalisis menggunakan

beberapa kaedah analisis. Bagi analisis prestasi kewangan MAWIP, kaedah analisis nisbah aliran

tunai telah diguna pakai berpandukan kajian oleh Faiz et al. (2014) seperti yang ditunjukkan dalam

Jadual 1.

Jadual 1: Penerangan nisbah aliran tunai yang digunakan

Nisbah Formula Penanda Aras Ukuran

ATO kepada LS

ATO kepada JL

Margin Aliran Tunai

ATO/LS

ATO/JL

ATO/JP *100

> 0.4

> 0.2

nilai positif

Kecairan

Kesolvenan

Keuntungan

Nota: ATO = Aliran Tunai Aktiviti Operasi, LS = Liabiliti Semasa, JL = Jumlah Liabiliti, JP = Jumlah Pendapatan

Sumber: Faiz, Hairunnizam & Sanep (2014)

Bagi prestasi pengurusan agihan zakat pula terbahagi kepada dua iaitu prestasi kewangan dan

bukan kewangan. Prestasi kewangan melibatkan skor kecekapan lebihan zakat (SKORLZ)

manakala prestasi bukan kewangan melibatkan skor kecekapan keutamaan asnaf (SKORKA).

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

204

Skor kecekapan lebihan zakat (SKORLZ) dibentuk berdasarkan peratusan jumlah lebihan wang

zakat yang tidak diagihkan berbanding jumlah kutipan zakat (Hairunnizam el al. 2009, Eza Ellany

et al. 2014). Skor ini menilai berapa banyak lebihan wang zakat dan peratusannya yang tidak

diagihkan pada setiap akhir tahun. Kaedah pengiraan SKORLZ adalah seperti pada Persamaan 1.

SKORLZ = Jumlah Lebihan (Jumlah Pendapatan –Jumlah Perbelanjaan) (1)

Jumlah Pendapatan

Skor kecekapan lebihan zakat diukur dalam lingkungan nilai antara 0 hingga 1. Nilai 0

menandakan bahawa skor adalah pada tahap terbaik dan sangat cekap. Ini bermakna semakin

rendah jumlah lebihan zakat berbanding jumlah kutipan semakin cekap prestasi agihan zakat.

Namun terdapat kemungkinan institusi zakat melaksanakan agihan zakat melebihi kutipan zakat

yang diperoleh pada tahun semasa. Situasi ini mungkin disebabkan wujudnya lebihan agihan zakat

tahun sebelumnya yang diagihkan pada tahun semasa. Keadaan ini mengakibatkan nilai lebihan

zakat akan menjadi negatif dan menunjukkan berlaku ketidakcekapan dalam pengurusan agihan

zakat. Agihan yang cekap sepatutnya dilakukan pada tahun semasa kutipan wang zakat diperoleh

(Eza Ellany et al. 2014).

Skor kecekapan keutamaan asnaf (SKORKA) dibentuk berpandukan kepada keutamaan

asnaf yang wajib didahulukan mengikut turutan di dalam Al-Quran dan Al-Sunnah, berlandaskan

mazhab Imam Syafie, iaitu empat golongan asnaf yang perlu diberi keutamaan terlebih dahulu

iaitu al-fuqara (golongan fakir), al-masakin (golongan miskin), al-gharimin (golongan berhutang)

dan ibnussabil (golongan yang bermusafir/dalam perjalanan) (Mohamad Uda, 2005; Eza Ellany et

al. 2014). Manakala berdasarkan hujah bahawa sekurang-kurangnya agihan memadai dilaksanakan

kepada tiga golongan asnaf, maka amil (pengutip zakat) berada pada kedudukan ketiga selepas

asnaf fakir dan miskin. Berdasarkan turutan keutamaan ini, institusi zakat perlu memastikan

kelima-lima asnaf di atas mendapat agihan zakat sepatutnya sebelum agihan dilakukan kepada

asnaf lain yang disebut di dalam Al-Quran iaitu mualaf (golongan baru memeluk Islam), al-riqab

(hamba) dan fisabilillah (golongan berjuang di jalan Allah).

Skor keutamaan asnaf diukur dengan menjumlahkan perbezaan skor antara skor agihan sebenar

Mazhab Imam Syafie dengan skor agihan institusi zakat bagi lapan kategori asnaf, kemudian

dibahagikan dengan jumlah perbezaan skor maksimum yang diperoleh bagi kelapan-lapan kategori

asnaf. Jumlah perbezaan skor maksimum adalah 26 (rujuk Jadual 2). Kaedah pengiraan SKORKA

boleh dirujuk seperti pada Persamaan 2.

SKORKA = Jumlah perbezaan skor bagi 8 kategori asnaf (2)

(skor agihan sebenar – skor agihan institusi)

jumlah perbezaan skor maksimum (26)

Jadual 2: Pengiraan Perbezaan Skor Maksimum untuk SKORKA

Skor Agihan Sebenar Skor Agihan Institusi Terendah

Perbezaan Skor Maksimum

1 6 5 2 6 4 3 6 3 4 5 1 5 4 1 6 3 3 6 2 4 6 1 5

Jumlah 26 Sumber: Eza Ellany et al. (2014)

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

205

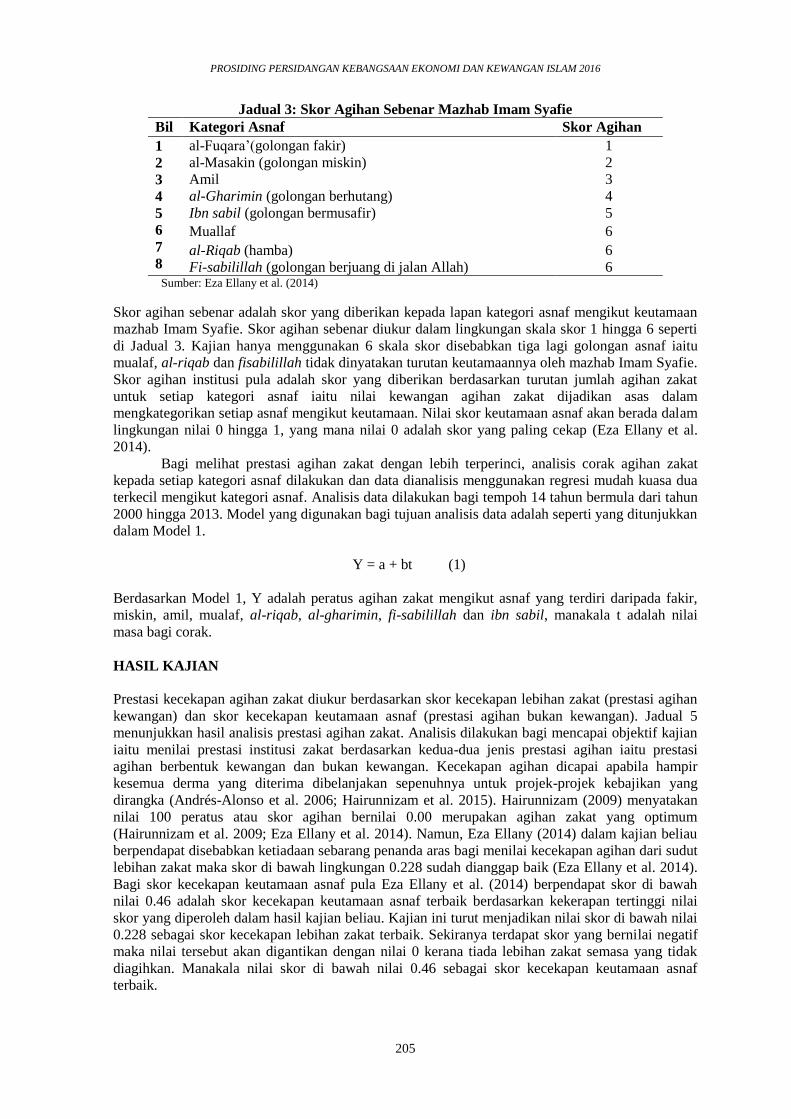

Jadual 3: Skor Agihan Sebenar Mazhab Imam Syafie

Bil Kategori Asnaf Skor Agihan

1

2

3

4

5

6

7

8

al-Fuqara’(golongan fakir)

al-Masakin (golongan miskin)

Amil

al-Gharimin (golongan berhutang)

1

2

3

4

Ibn sabil (golongan bermusafir) 5

Muallaf 6

al-Riqab (hamba)

Fi-sabilillah (golongan berjuang di jalan Allah)

6

6 Sumber: Eza Ellany et al. (2014)

Skor agihan sebenar adalah skor yang diberikan kepada lapan kategori asnaf mengikut keutamaan

mazhab Imam Syafie. Skor agihan sebenar diukur dalam lingkungan skala skor 1 hingga 6 seperti

di Jadual 3. Kajian hanya menggunakan 6 skala skor disebabkan tiga lagi golongan asnaf iaitu

mualaf, al-riqab dan fisabilillah tidak dinyatakan turutan keutamaannya oleh mazhab Imam Syafie.

Skor agihan institusi pula adalah skor yang diberikan berdasarkan turutan jumlah agihan zakat

untuk setiap kategori asnaf iaitu nilai kewangan agihan zakat dijadikan asas dalam

mengkategorikan setiap asnaf mengikut keutamaan. Nilai skor keutamaan asnaf akan berada dalam

lingkungan nilai 0 hingga 1, yang mana nilai 0 adalah skor yang paling cekap (Eza Ellany et al.

2014).

Bagi melihat prestasi agihan zakat dengan lebih terperinci, analisis corak agihan zakat

kepada setiap kategori asnaf dilakukan dan data dianalisis menggunakan regresi mudah kuasa dua

terkecil mengikut kategori asnaf. Analisis data dilakukan bagi tempoh 14 tahun bermula dari tahun

2000 hingga 2013. Model yang digunakan bagi tujuan analisis data adalah seperti yang ditunjukkan

dalam Model 1.

Y = a + bt (1)

Berdasarkan Model 1, Y adalah peratus agihan zakat mengikut asnaf yang terdiri daripada fakir,

miskin, amil, mualaf, al-riqab, al-gharimin, fi-sabilillah dan ibn sabil, manakala t adalah nilai

masa bagi corak.

HASIL KAJIAN

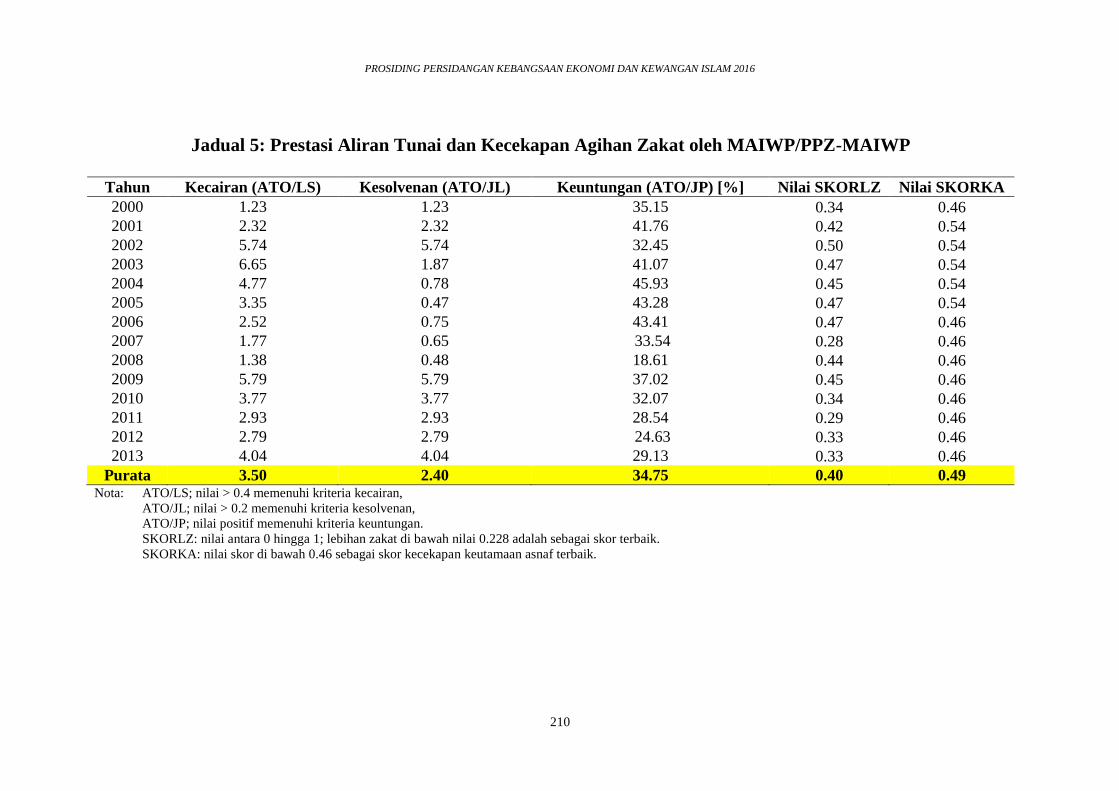

Prestasi kecekapan agihan zakat diukur berdasarkan skor kecekapan lebihan zakat (prestasi agihan

kewangan) dan skor kecekapan keutamaan asnaf (prestasi agihan bukan kewangan). Jadual 5

menunjukkan hasil analisis prestasi agihan zakat. Analisis dilakukan bagi mencapai objektif kajian

iaitu menilai prestasi institusi zakat berdasarkan kedua-dua jenis prestasi agihan iaitu prestasi

agihan berbentuk kewangan dan bukan kewangan. Kecekapan agihan dicapai apabila hampir

kesemua derma yang diterima dibelanjakan sepenuhnya untuk projek-projek kebajikan yang

dirangka (Andrés-Alonso et al. 2006; Hairunnizam et al. 2015). Hairunnizam (2009) menyatakan

nilai 100 peratus atau skor agihan bernilai 0.00 merupakan agihan zakat yang optimum

(Hairunnizam et al. 2009; Eza Ellany et al. 2014). Namun, Eza Ellany (2014) dalam kajian beliau

berpendapat disebabkan ketiadaan sebarang penanda aras bagi menilai kecekapan agihan dari sudut

lebihan zakat maka skor di bawah lingkungan 0.228 sudah dianggap baik (Eza Ellany et al. 2014).

Bagi skor kecekapan keutamaan asnaf pula Eza Ellany et al. (2014) berpendapat skor di bawah

nilai 0.46 adalah skor kecekapan keutamaan asnaf terbaik berdasarkan kekerapan tertinggi nilai

skor yang diperoleh dalam hasil kajian beliau. Kajian ini turut menjadikan nilai skor di bawah nilai

0.228 sebagai skor kecekapan lebihan zakat terbaik. Sekiranya terdapat skor yang bernilai negatif

maka nilai tersebut akan digantikan dengan nilai 0 kerana tiada lebihan zakat semasa yang tidak

diagihkan. Manakala nilai skor di bawah nilai 0.46 sebagai skor kecekapan keutamaan asnaf

terbaik.

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

206

Analisa yang telah dibuat menunjukkan nilai yang diperolehi kurang konsisten dan secara

keseluruhannya, MAIWP dan PPZ-MAIWP menunjukkan prestasi pengurusan kewangan dan

prestasi agihan zakat yang kurang memberangsangkan. Berdasarkan Jadual 5, prestasi agihan

bukan kewangan diukur. Hasil analisis kajian juga selari dengan dapatan kajian terdahulu yang

mengambil nilai skor di bawah nilai 0.46 sebagai skor kecekapan keutamaan asnaf terbaik. Kajian

ini mendapati kesemua nilai skor pada tahun 2006 hingga 2013 adalah pada nilai 0.46 peratus yang

menunjukkan tahap kecekapan yang baik. Ini menunjukkan keseluruhan dana zakat telah diagihkan

dengan hampir mengikuti turutan keutamaan kategori asnaf mazhab Imam Syafie. Sebaliknya bagi

tahun 2001 hingga2009 pula nilai skor adalah di atas nilai 0.46 dan kurang cekap.

Prestasi kecekapan pengurusan kewangan MAIWP juga telah diukur seperti mana

ditunjukkan dalam Jadual 5. Prestasi diukur dengan melakukan analisis ke atas prestasi kecairan,

kesolvenan dan keuntungan. Bagi prestasi kecairan, ukuran nilai kecairan yang baik diukur dengan

nisbah Aliran Tunai Operasi (ATO) dibahagi dengan Liabiliti Semasa (LS) mesti melibihi 0.4.

Kajian mendapati tahap kecairan MAIWP sangat tidak konsisten dan secara purata kurang

memberangsangkan dengan nisbah kecairan kurang dari 40 peratus. Dalam tempoh 14 tahun, tahap

kecairan yang baik iaitu melebihi nisbah minimum 40 peratus atau 0.40 hanyalah pada tahun pada

tahun 2002 hingga 2005, 2009 dan 2013. Nilai kecairan tertinggi dan terbaik dicatatkan pada tahun

2003 dengan nisbah kecairan sebanyak 6.65 peratus. Bagi tahun 2000 pula menunjukkan nisbah

kecairan adalah sangat tidak memuaskan iaitu pada tahap 1.23 iaitu di bawah nilai nisbah minimum

40 peratus. Bagi prestasi kesolvenan pula, kajian mendapati tahap kesolvenan adalah pada tahap

kurang memberangsangkan. Ini kerana hampir keseluruhan tahun mencatatkan nilai nisbah di

bawah 20 peratus atau 0.20 kecuali tahun 2002, 2009.2010 dan 2013.

Berdasarkan analisis yang dijalankan untuk mengukur prestasi keuntungan, didapati

prestasi keuntungan adalah sangat baik. Menurut kajian (EzaEllany et al. 2014; Hairunnnizam et al

2015), nisbah margin aliran tunai bagi mengukur prestasi keuntungan merupakan indikasi

keupayaan penjanaan tunai yang lebih baik. Kajian mendapati nilai nisbah margin aliran tunai

adalah bernilai positif dari tahun 2000 hingga 2013. Situasi ini membuktikan prestasi keuntungan

adalah baik dan memberangsangkan. Peratusan tertinggi telah dicatatkan pada tahun 2004 sebanyak

45.93 peratus manakala peratusan terendah ialah sebanyak 18.61 peratus yang dicatatkan pada

tahun 2008.

Hubungan antara prestasi kecekapan pengurusan kewangan daripada aspek kecairan,

kesolvenan dan keuntungan dengan prestasi kecekapan agihan zakat daripada aspek lebihan zakat

dan keutamaan asnaf telah dirumuskan melalui Jadual 5. Kajian mendapati terdapat hubungan yang

tidak signifikan antara prestasi kecekapan pengurusan kewangan dengan prestasi kecekapan agihan

zakat. Berdasarkan hasil kajian yang diperolehi, kajian ini berjaya membuktikan secara deskriptif

tidak wujud hubungan antara prestasi pengurusan kewangan dan prestasi kecekapan agihan zakat

oleh institusi yang bertanggungjawab dalam urusan mengutip dan mengagihkan dana zakat di

Wilayah Persekutuan. Walaupun peratusan keuntungan berada pada tahap yang baik dan positif,

skor lebihan zakat berada diatas nilai 0.228 dimana nilai tersebut adalah sebagai skor terbaik. Ini

menunjukkan bahawa walaupun prestasi kecekapan pengurusan kewangan MAIWP adalah baik

tetapi prestasi agihan zakat berada pada tahap yang tidak memberangsangkan. Ini adalah kerana

aktiviti pengutipan zakat yang dikelolakan oleh sebuah syarikat yang ditubuhkan oleh Majlis iaitu

Harta Suci Sdn Bhd yang menggunakan jenama Pusat Pungutan Zakat (PPZ) manakala operasi

agihan zakat dikelolakan sepenuhnya oleh Bahagian Baitulmal, MAIWP.

ANALISIS CORAK AGIHAN ZAKAT

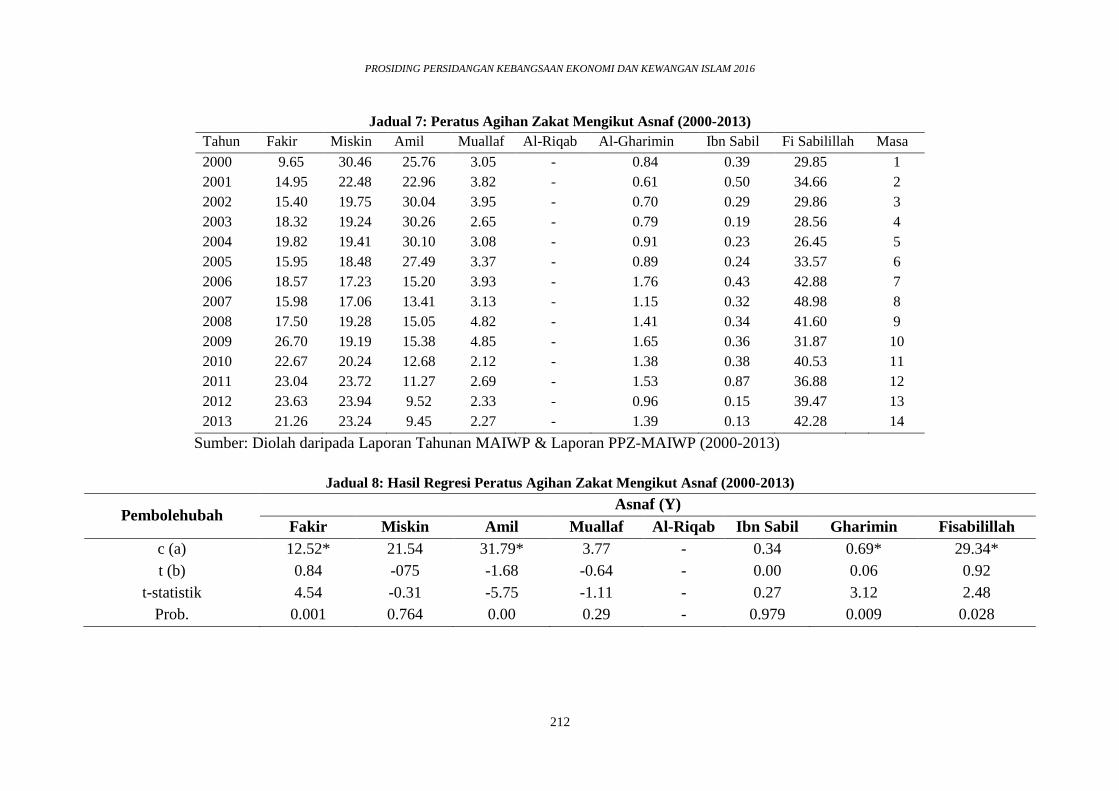

Daripada hasil analisis terperinci melibatkan prestasi agihan zakat, Jadual 7 menunjukkan

peratusan agihan dana zakat bagi setiap kategori asnaf sepanjang tempoh 14 tahun. Hasil kajian

yang diperolehi melalui kaedah regresi mudah kuasa dua terkecil adalah seperti yang ditunjukkan

di dalam Jadual 8. Bagi mendapatkan hasil kajian ini, data-data yang digunakan adalah seperti di

dalam Jadual 6 iaitu Jumlah kutipan dan agihan zakat di Wilayah Persekutuan dan Jadual 7 iaitu

Peratusan Agihan Zakat Mengikut Asnaf (2000-2013). Analisis dan hasil regresi corak agihan

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

207

zakat mengikut asnaf di Wilayah Persekutuan bagi tempoh selama 14 tahun (2000-2013) adalah

seperti berikut:

Asnaf Fakir: Berdasarkan Jadual 8, hasil regresi menunjukan bahawa dengan peningkatan 1 unit

dalam tahun maka peratus agihan zakat untuk golongan asnaf fakir akan bertambah sebanyak 0.840

peratus. Maka corak agihan dana zakat untuk asnaf ini akan meningkat dari tahun ke tahun dan

tidak signifikan pada aras keertian 5 peratus.

Asnaf Miskin: Berdasarkan Jadual 8, hasil regresi menunjukan bahawa dengan peningkatan 1 unit

dalam tahun, maka peratus agihan zakat untuk golongan asnaf miskin akan berkurangan sebanyak

0.75 peratus. Maka corak agihan dana zakat untuk asnaf ini akan menurun dan signifikan pada aras

keertian 5 peratus.

Asnaf Amil: Berdasarkan Jadual 8, hasil regresi menunjukan bahawa dengan peningkatan 1 unit

dalam tahun, maka peratus agihan zakat untuk golongan asnaf amil akan berkurang sebanyak 1.680

peratus. Makacorak agihan dana zakat untuk asnaf ini akan menurun dan signifikan pada aras

keertian 5 peratus.

Asnaf Muallaf: Berdasarkan Jadual 8, hasil regresi menunjukan bahawa dengan peningkatan 1

unit dalam tahun, maka peratus agihan zakat untuk golongan asnaf muallaf akan berkurang

sebanyak 0.64 peratus. Maka corak agihan dana zakat asnaf ini akan menurun dan signifikan pada

aras keertian 5 peratus.

Asnaf al-Riqab: Berdasarkan Jadual 8, tiada hasil regresi untuk golongan asnaf al-riqab

disebabkan golongan ini tidak terdapat di Wilayah Persekutuan.

Asnaf al-Gharimin: Berdasarkan Jadual 8, hasil regresi menunjukan bahawa dengan peningkatan 1

unit dalam tahun, maka peratus agihan zakat untuk golongan asnaf al-gharimin akan meningkat

sebanyak 0.60 peratus. Maka corak agihan dana zakatasnaf ini akan meningkat dan tidak signifikan

pada aras keertian 5 peratus.

Asnaf Ibn Sabil: Berdasarkan Jadual 8, hasil regresi menunjukan bahawa dengan peningkatan 1

unit dalam tahun peratus agihan zakat untuk golongan asnaf ibn sabil tidak mempengaruhi corak

agihan dana zakat bagi asnaf ini signifikan pada aras keertian 5 peratus.

Asnaf Fi-Sabilillah: Berdasarkan Jadual 8, hasil regresi menunjukan bahawa dengan peningkatan

1 unit dalam tahun, maka peratus agihan zakat untuk golongan asnaf fi-sabilillah akan meningkat

sebanyak 0.920 peratus. Didapati corak agihan zakat bagi asnaf ini akan meningkat dan tidak

signifikan pada aras keertian 5 peratus.

PERBINCANGAN DAN IMPLIKASI DASAR

Apa yang ingin diketengahkan di sini merupakan beberapa saranan penting bagi memperkasa

institusi zakat dan memantapkan sistem pengurusan zakat di Wilayah Persekutuan. Langkah-

langkah berikut dianggap perlu bagi merealisasikan pembangunan ekonomi yang seimbang,

komprehensif, dan menyeluruh serta memperkasa peranan institusi MAIWP dan PPZ-MAIWP.

Pengagihan Zakat Sebagai Modal Untuk Pelaburan Jangka Panjang: Pengagihan zakat di

kalangan asnaf terutamanya faqir dan miskin adalah lebih berbentuk sara diri dan kepenggunaan

segera dan semasa. Hal ini menyebabkan matlamat pengagihan kekayaan secara seimbang tidak

akan tercapai. Golongan faqir dan miskin akan selamanya menjadi faqir dan miskin dan hanya

bergantung kepada zakat dan subsidi kerajaan. Sudah tiba masanya institusi zakat mengubah

pendekatan yang lebih bijak agar golongan asnaf dapat memanfaatkan zakat dengan lebih efisyen

dan menghasilkan keuntungan. Zakat yang diagihkan perlulah dijadikan modal sama ada dalam

bentuk dana untuk memulakan perniagaan, pertanian dan sebagainya atau dalam bentuk saham

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

208

syarikat, perusahaan dan sebagainya. maka dengan ini diharapkan golongan faqir miskin yang

menerima zakat ini, suatu masa nanti akan beroleh keuntungan dan manfaat dan tidak perlu lagi

menerima zakat. Ini dapat membantu meningkatkan ekonomi negara sekaligus pungutan zakat

dapat diagihkan kepada faqir miskin lain pula yang lebih memerlukan.

Sentiasa Membuat Penyelidikan Yang Menyeluruh dan Proaktif: MAIWP serta PPZ-

MAIWP perlulah sentiasa berusaha menjalankan penyelidikan dan kajian berkaitan permasalahan

fiqh zakat, pengurusan, ikhtilaf ulama, penerokaan sumber baru zakat, serta pembangunan institusi

zakat. Ini perlu bagi memastikan pengurusan zakat dapat dipertingkatkan dari semasa ke semasa

sesuai dengan perubahan pesat kehidupan manusia yang semakin kompleks. Kajian dengan penuh

mendalam terhadap interpretasi asnaf zakat perlu dijalankan. Golongan yang termasuk dalam

kategori asnaf mungkin boleh diperluaskan jika diselidik dengan teliti berdasarkan al-Quran dan al-

Sunnah serta pendapat ulama yang muktabar. Sebagai contoh, saham fi sabilillah (untuk jalan

Allah), yang secara umumnya disepakti oleh ulama empat mazhab adalah untuk tentera-tentera

yang berjihad dan berperang kerana Allah. Ia boleh diperluaskan maknanya kepada tujuan

membiayai pendidikan, membina hospital, masjid, untuk tujuan dakwah, dan sebagainya

sebagaimana yang dinyatakan oleh al-Imam Fakhr al-Razi dalam Mafatih al-Ghayb dan al-Shaykh

Mahmud Shaltut dalam Fatawanya Namun, ini memerlukan kajian yang teliti, agar amanah

menguruskan zakat dijalankan dengan penuh ikhlas dan tidak disalurkan kepada golongan yang

tidak sepatutnya menerimanya, sebaliknya kepada golongan yang memerlukannya yang

bersandarkan kepada ketetapan al-Quran dan al-Sunnah dan hujah-hujah yang bernas. Terdapat

sesetengah masalah yang mungkin menjadi isu seperti mangsa bencana alam yang cuba

dikategorikan dalam fi sabilillah, namun didapati tidak semuanya yang miskin. Ada sesetengah dari

mereka yang kaya. (Amir Yusoff, 2013) Ini memerlukan kajian yang teliti dari pihak berkaitan

sama ada dari aspek hukum atau pengendalian agihan zakat tersebut. Begitu juga dengan persoalan-

persoalan lain yang melibatkan penerokaan sumber zakat yang baru seperti zakat pendapatan,

saham dan juga penyelidikan mengenai status urusan pungutan, unjuran potensi kutipan, struktur

organisasi serta sistem yang boleh diwujudkan bagi meningkatkan kutipan zakat. MAIWP perlu

memformulasi idea dan pemikiran melalui kajian mendalam agar dapat mengaplikasikan segala

hasil penyelidikan untuk memperkasa institusi zakat.

Menyelaraskan maklumat tentang penerima bantuan: Di Wilayah Persekutuan terdapat

berbagai agensi kerajaan dan bukan kerajaan (NGO) yang memberi bantuan kepada fakir miskin

dalam berbagai bentuk skim bantuan. Disamping Bahagian Baitulmal Wilayah Persekutuan, di

antaranya adalah seperti berikut:

i. Kementerian Pembangunan Luar Bandar

ii. Jabatan Kebajikan Masyarakat

iii. Amanah Ikhtiar Malaysia

iv. Yayasan Kajian dan Pembangunan Masyarakat

v. Yayasan Pembangunan Ekonomi Islam Malaysia (YAPEIM)

vi. Yayasan Wilayah Persekutuan

Kesannya, terdapat pertindihan dalam penerima bantuan iaitu mendapat bantuan dari berbagai

agensi. Oleh itu, satu common list perlu diadakan bagi mengelakkan pertindihan dan memastikan

agihan zakat adalah adil dan saksama. Pengurusan agihan zakat yang dikelolakan sepenuhnya oleh

Bahagian Baitulmal, MAIWP perlu diperbaiki dan ditingkatkan kerana ianya tidak selari dengan

prestasi kewangan MAIWP.

KESIMPULAN

Majlis Agama Islam Wilayah Persekutuan (MAIWP) dan Pusat Pungutan Zakat (PPZ-MAIWP)

merupakan institusi yang penting di dalam membangunkan ekonomi umat islam di Wilayah

Persekutuan. Kutipan dan agihan dana zakat yang cekap adalah amat diperlukan bagi menjamin

matlamat untuk membasmi kemiskinan dan meningkatkan taraf kehidupan masyarakat Islam ke

tahap yang lebih baik tercapai. Oleh itu, prestasi pengurusan kewangan dan prestasi agihan zakat

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

209

yang cekap perlu dikekalkan dan dipertingkatkan lagi ke tahap yang lebih baik. Masyarakat akan

sentiasa memerhati dan menilai prestasi pengurusan kewangan dan prestasi agihan zakat yang

ditunjukkan oleh kedua-duanya. Melalui pengurusan kewangan dan pengurusan agihan yang cekap

maka keyakinan masyarakat akan bertambah dan sekaligus menjana kepada peningkatan kutipan di

masa akan datang. Pertambahan dan peningkatan dana kutipan zakat akan membolehkan lebih

banyak perancangan dan pembangunan dapat dijalankan unutuk meningkatkan taraf ekonomi

masyarakat islam khususnya di Wilayah Persekutuan.

RUJUKAN

Eza Ellany, Mohd Rizal & Mohamat Sabri. 2014. Prestasi kecekapan agihan kewangan dan bukan

kewangan dalam kalangan institusi zakat di Malaysia. Jurnal Ekonomi Malaysia 48(2): 51-

60.

Faiz Mat Isa, Hairunnizam & Sanep. 2014. Pengukuran prestasi menggunakan nisbah aliran tunai

dan nisbah tradisi: perbandingan di antara Majlis Agama Islam Selangor dan Majlis Agam

Islam dan Adat Melayu Perak. Dlm. Prosiding International Conference Muamalat,

Economic & Islamic Finance. 310-325.

Mohd Yahya, Fidlizan & Mohamad Ali. 2013. Kepatuhan membayar zakat: analisis kutipan dan

ketirisan zakat fitrah di Selangor. Shariah Journal 21(2): 191-206.

Norazlina Abd Wahab & Abdul Rahim. 2011. A framework to analyse the efficiency and

governance of zakat institutions. Journal of Islamic Accounting and Business Research

2(1): 43-62.

Ahmad Hidayat & Saidatul. 2014. Pentadbiran zakat dan kesedaran masyarakat Islam membayar

zakat di daerah Kota Belud Sabah. Sains Humanika 2(1): 125-134.

Hairunnizam, Sanep & Radiah. 2009. Pengagihan zakat oleh institusi zakat di Malaysia: Mengapa

masyarakat Islam tidak berpuas hati? Shariah Journal 17(1): 89-112.

Ismail Hj Ahmad & Masturah Main. 2014. The efficiency of zakat collection and distribution:

Evidence from two stage analysis. Journal of Economics and Development 35(3): 133-170.

Hairunnizam Wahid & Sanep Ahmad. 2014. Faktor mempengaruhi tahap keyakinan agihan zakat:

Kajian terhadap masyarakat Islam di Selangor. Jurnal Ekonomi Malaysia 48(2): 41-50.

Ram Al Jaffri, Norazita & Norfaiezah. 2014. Islamic accountability framework in the zakat funds

management. Procedia-Social and Behavioral Sciences 164: 508-515.

Ab. Rahim Zakaria. 2013. Pengurusan Zakat Kontemporari. Jurnal Pengurusan JWZH 1(1): 13-22.

Hairunnizam Wahid & Sanep Ahmad. 2005. Persepsi agihan zakat dan kesannya terhadap

pembayaran zakat melalui institusi formal. Jurnal Ekonomi Malaysia 39: 53-69.

Fuadah, Ahmad Fahme, Muhammad Ridhwan & Nursilah. 2014. The importance of zakat

distribution and urban-rural poverty incidence among muallaf (new convert). Jurnal

Teknologi 66(1): 35-43.

Hairunnizam Wahid, Mohd Ali & Sanep Ahmad. 2005. Kesedaran membayar zakat: Apakah faktor

penentunya. IJMS 12(2): 171-189.

Hairunnizam Wahid, Sanep Ahmad & Adnan. 2006. Penswastaan institusi zakat dan kesannya

terhadap pembayaran secara formal di Malaysia. IJMS 13(2): 175-196.

Rosbi, A.R & Sanep. 2010. Pengukuran keberkesanan agihan zakat: Perspektif Maqasid al-Syariah.

International Journal of Islamic Banking & Finance 3(2): 1-15.

Dr Rif’at Abd Al-Latif Masyhur. 2010. Zakat: Penjana Ekonomi Islam. Kuala Lumpur: Al-Hidayah

Publication

Hairunnizam Wahid, Sanep Ahmad & Radiah Abdul Kader. 2009. Pengagihan zakat oleh institusi

zakat kepada lapan asnaf: Kajian di Malaysia. Dlm. Seminar Kebangsaan Ekonomi Islam

2008/09. Akademi Pengajian Islam, Universiti Malaya.

Hairunnizam Wahid, Sanep Ahmad, Mohd Ali Mohd Nor & Maryam Abd Rashid, 2015, Prestasi

Kecekapan Pengurusan Kewangan dan Pengurusan Agihan zakat: Perbandingan antara

Majlis Agama Islam Negeri. Dlm Nor Aini Ali et.al (penyt). Isu Kontemporari agihan

zakat di Malaysia. Kuala Lumpur: Majlis Agama Islam Wilayah Persekutuan (MAIWP).

hlm 21-35.

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

210

Jadual 5: Prestasi Aliran Tunai dan Kecekapan Agihan Zakat oleh MAIWP/PPZ-MAIWP

Tahun Kecairan (ATO/LS) Kesolvenan (ATO/JL) Keuntungan (ATO/JP) [%] Nilai SKORLZ Nilai SKORKA

2000 1.23 1.23 35.15 0.34 0.46

2001 2.32 2.32 41.76 0.42 0.54

2002 5.74 5.74 32.45 0.50 0.54

2003 6.65 1.87 41.07 0.47 0.54

2004 4.77 0.78 45.93 0.45 0.54

2005 3.35 0.47 43.28 0.47 0.54

2006 2.52 0.75 43.41 0.47 0.46

2007 1.77 0.65 33.54 0.28 0.46

2008 1.38 0.48 18.61 0.44 0.46

2009 5.79 5.79 37.02 0.45 0.46

2010 3.77 3.77 32.07 0.34 0.46

2011 2.93 2.93 28.54 0.29 0.46

2012 2.79 2.79 24.63 0.33 0.46

2013 4.04 4.04 29.13 0.33 0.46

Purata 3.50 2.40 34.75 0.40 0.49 Nota: ATO/LS; nilai > 0.4 memenuhi kriteria kecairan,

ATO/JL; nilai > 0.2 memenuhi kriteria kesolvenan,

ATO/JP; nilai positif memenuhi kriteria keuntungan.

SKORLZ: nilai antara 0 hingga 1; lebihan zakat di bawah nilai 0.228 adalah sebagai skor terbaik.

SKORKA: nilai skor di bawah 0.46 sebagai skor kecekapan keutamaan asnaf terbaik.

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

211

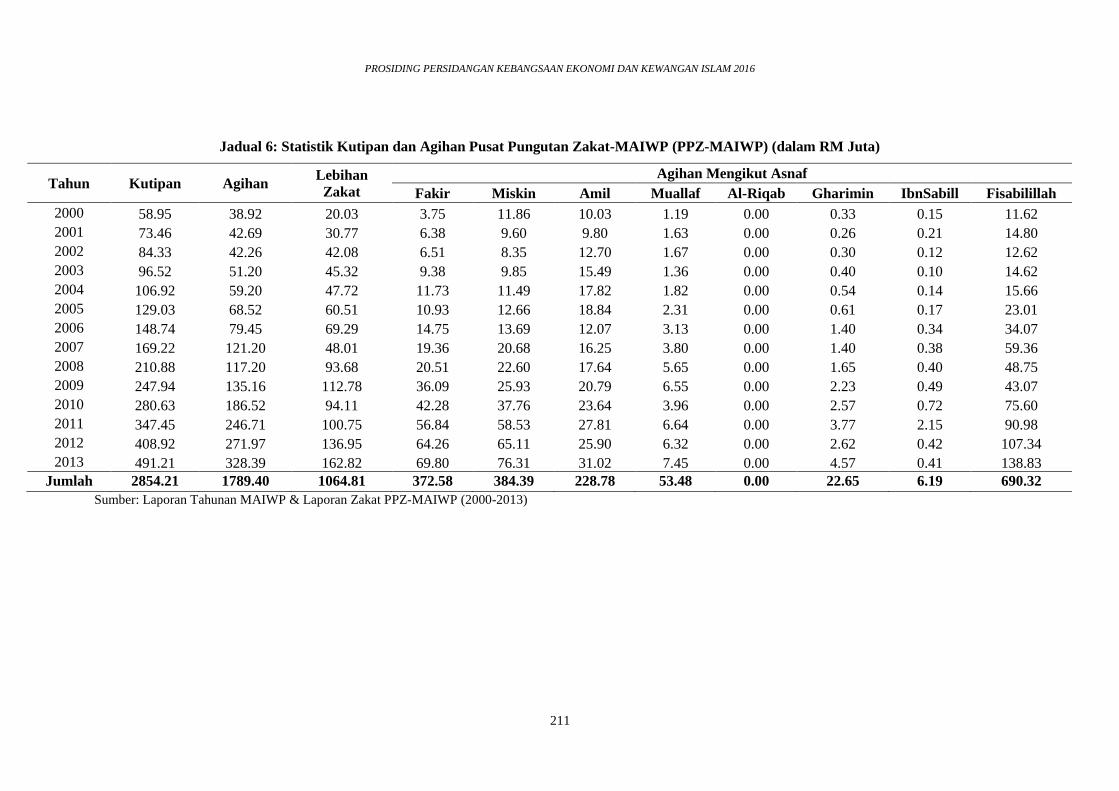

Jadual 6: Statistik Kutipan dan Agihan Pusat Pungutan Zakat-MAIWP (PPZ-MAIWP) (dalam RM Juta)

Tahun Kutipan Agihan Lebihan

Zakat

Agihan Mengikut Asnaf

Fakir Miskin Amil Muallaf Al-Riqab Gharimin IbnSabill Fisabilillah

2000 58.95 38.92 20.03 3.75 11.86 10.03 1.19 0.00 0.33 0.15 11.62

2001 73.46 42.69 30.77 6.38 9.60 9.80 1.63 0.00 0.26 0.21 14.80

2002 84.33 42.26 42.08 6.51 8.35 12.70 1.67 0.00 0.30 0.12 12.62

2003 96.52 51.20 45.32 9.38 9.85 15.49 1.36 0.00 0.40 0.10 14.62

2004 106.92 59.20 47.72 11.73 11.49 17.82 1.82 0.00 0.54 0.14 15.66

2005 129.03 68.52 60.51 10.93 12.66 18.84 2.31 0.00 0.61 0.17 23.01

2006 148.74 79.45 69.29 14.75 13.69 12.07 3.13 0.00 1.40 0.34 34.07

2007 169.22 121.20 48.01 19.36 20.68 16.25 3.80 0.00 1.40 0.38 59.36

2008 210.88 117.20 93.68 20.51 22.60 17.64 5.65 0.00 1.65 0.40 48.75

2009 247.94 135.16 112.78 36.09 25.93 20.79 6.55 0.00 2.23 0.49 43.07

2010 280.63 186.52 94.11 42.28 37.76 23.64 3.96 0.00 2.57 0.72 75.60

2011 347.45 246.71 100.75 56.84 58.53 27.81 6.64 0.00 3.77 2.15 90.98

2012 408.92 271.97 136.95 64.26 65.11 25.90 6.32 0.00 2.62 0.42 107.34

2013 491.21 328.39 162.82 69.80 76.31 31.02 7.45 0.00 4.57 0.41 138.83

Jumlah 2854.21 1789.40 1064.81 372.58 384.39 228.78 53.48 0.00 22.65 6.19 690.32

Sumber: Laporan Tahunan MAIWP & Laporan Zakat PPZ-MAIWP (2000-2013)

PROSIDING PERSIDANGAN KEBANGSAAN EKONOMI DAN KEWANGAN ISLAM 2016

212

Jadual 7: Peratus Agihan Zakat Mengikut Asnaf (2000-2013)

Tahun Fakir Miskin Amil Muallaf Al-Riqab Al-Gharimin Ibn Sabil Fi Sabilillah Masa

2000 9.65 30.46 25.76 3.05 - 0.84 0.39 29.85 1

2001 14.95 22.48 22.96 3.82 - 0.61 0.50 34.66 2

2002 15.40 19.75 30.04 3.95 - 0.70 0.29 29.86 3

2003 18.32 19.24 30.26 2.65 - 0.79 0.19 28.56 4

2004 19.82 19.41 30.10 3.08 - 0.91 0.23 26.45 5

2005 15.95 18.48 27.49 3.37 - 0.89 0.24 33.57 6

2006 18.57 17.23 15.20 3.93 - 1.76 0.43 42.88 7

2007 15.98 17.06 13.41 3.13 - 1.15 0.32 48.98 8

2008 17.50 19.28 15.05 4.82 - 1.41 0.34 41.60 9

2009 26.70 19.19 15.38 4.85 - 1.65 0.36 31.87 10

2010 22.67 20.24 12.68 2.12 - 1.38 0.38 40.53 11

2011 23.04 23.72 11.27 2.69 - 1.53 0.87 36.88 12

2012 23.63 23.94 9.52 2.33 - 0.96 0.15 39.47 13

2013 21.26 23.24 9.45 2.27 - 1.39 0.13 42.28 14

Sumber: Diolah daripada Laporan Tahunan MAIWP & Laporan PPZ-MAIWP (2000-2013)

Jadual 8: Hasil Regresi Peratus Agihan Zakat Mengikut Asnaf (2000-2013)

Pembolehubah Asnaf (Y)

Fakir Miskin Amil Muallaf Al-Riqab Ibn Sabil Gharimin Fisabilillah

c (a) 12.52* 21.54 31.79* 3.77 - 0.34 0.69* 29.34*

t (b) 0.84 -075 -1.68 -0.64 - 0.00 0.06 0.92

t-statistik 4.54 -0.31 -5.75 -1.11 - 0.27 3.12 2.48

Prob. 0.001 0.764 0.00 0.29 - 0.979 0.009 0.028