wakafperkhidmatan - kliff.com.mykliff.com.my/wp-content/uploads/2019/04/ahmad-sufian.pdf ·...

TRANSCRIPT

Wakaf PerkhidmatanAHMAD SUFIAN CHE ABDULLAH

JABATAN SYARIAH DAN PENGURUSAN

AKADEMI PENGAJIAN ISLAM

UNIVERSITI MALAYA

[email protected] / [email protected]

Muzakarah KLIFF 2019

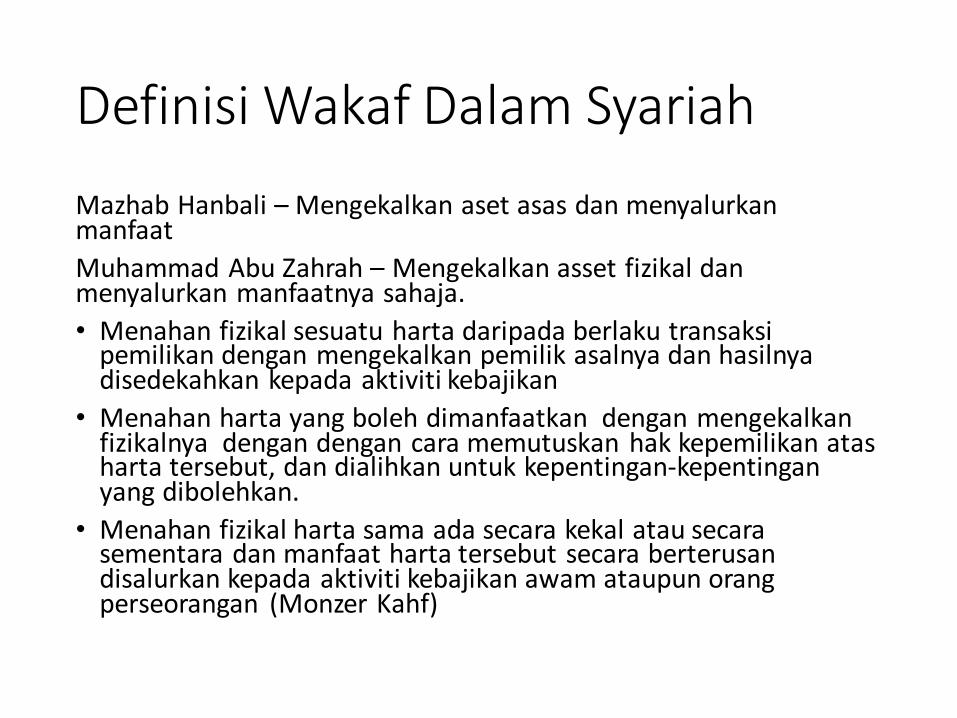

Definisi Wakaf Dalam Syariah

Mazhab Hanbali – Mengekalkan aset asas dan menyalurkanmanfaat

Muhammad Abu Zahrah – Mengekalkan asset fizikal dan menyalurkan manfaatnya sahaja.

• Menahan fizikal sesuatu harta daripada berlaku transaksi pemilikan dengan mengekalkan pemilik asalnya dan hasilnya disedekahkan kepada aktiviti kebajikan

• Menahan harta yang boleh dimanfaatkan dengan mengekalkan fizikalnya dengan dengan cara memutuskan hak kepemilikan atas harta tersebut, dan dialihkan untuk kepentingan-kepentingan yang dibolehkan.

• Menahan fizikal harta sama ada secara kekal atau secara sementara dan manfaat harta tersebut secara berterusan disalurkan kepada aktiviti kebajikan awam ataupun orang perseorangan (Monzer Kahf)

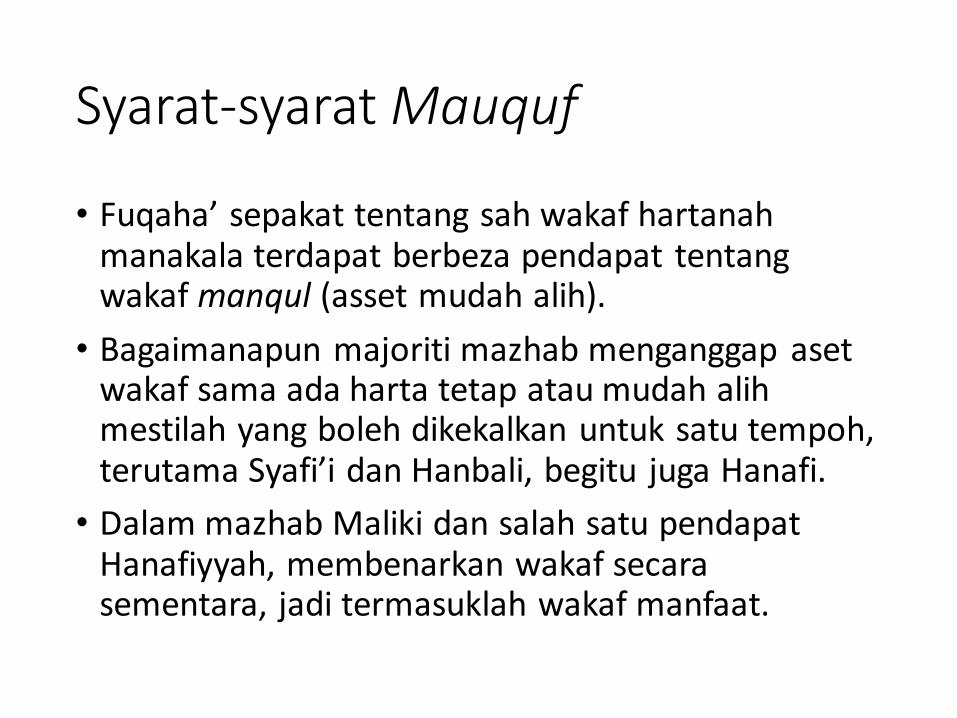

Syarat-syarat Mauquf

• Fuqaha’ sepakat tentang sah wakaf hartanahmanakala terdapat berbeza pendapat tentangwakaf manqul (asset mudah alih).

• Bagaimanapun majoriti mazhab menganggap asetwakaf sama ada harta tetap atau mudah alihmestilah yang boleh dikekalkan untuk satu tempoh, terutama Syafi’i dan Hanbali, begitu juga Hanafi.

• Dalam mazhab Maliki dan salah satu pendapatHanafiyyah, membenarkan wakaf secarasementara, jadi termasuklah wakaf manfaat.

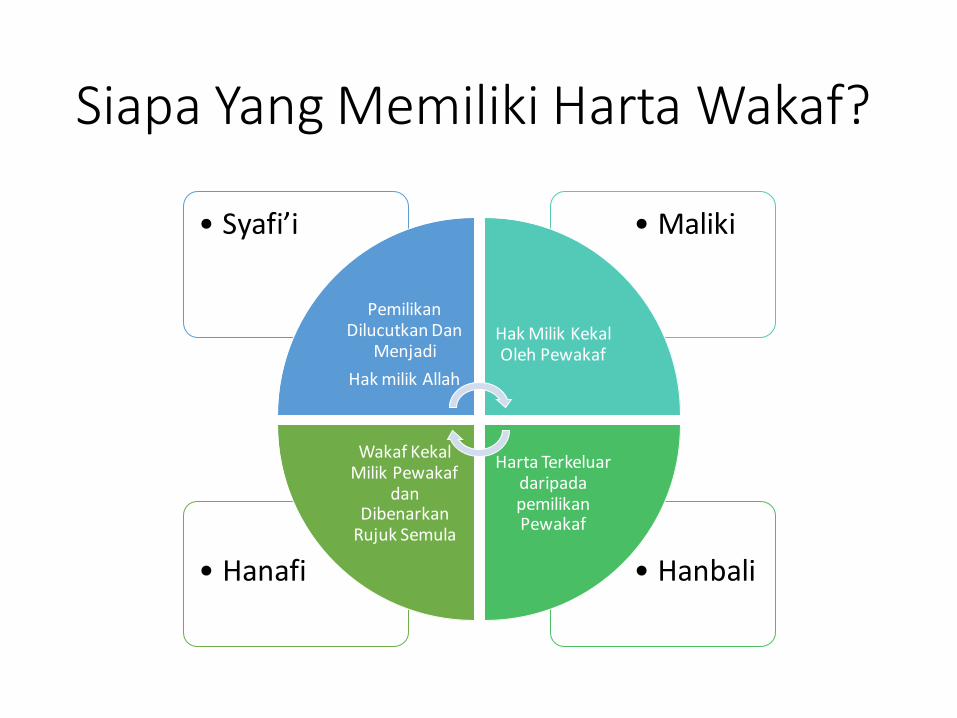

Siapa Yang Memiliki Harta Wakaf?

• Hanbali• Hanafi

• Maliki• Syafi’i

Pemilikan Dilucutkan Dan

Menjadi

Hak milik Allah

Hak Milik Kekal Oleh Pewakaf

Harta Terkeluar daripada pemilikan Pewakaf

Wakaf Kekal Milik Pewakaf

dan Dibenarkan

Rujuk Semula

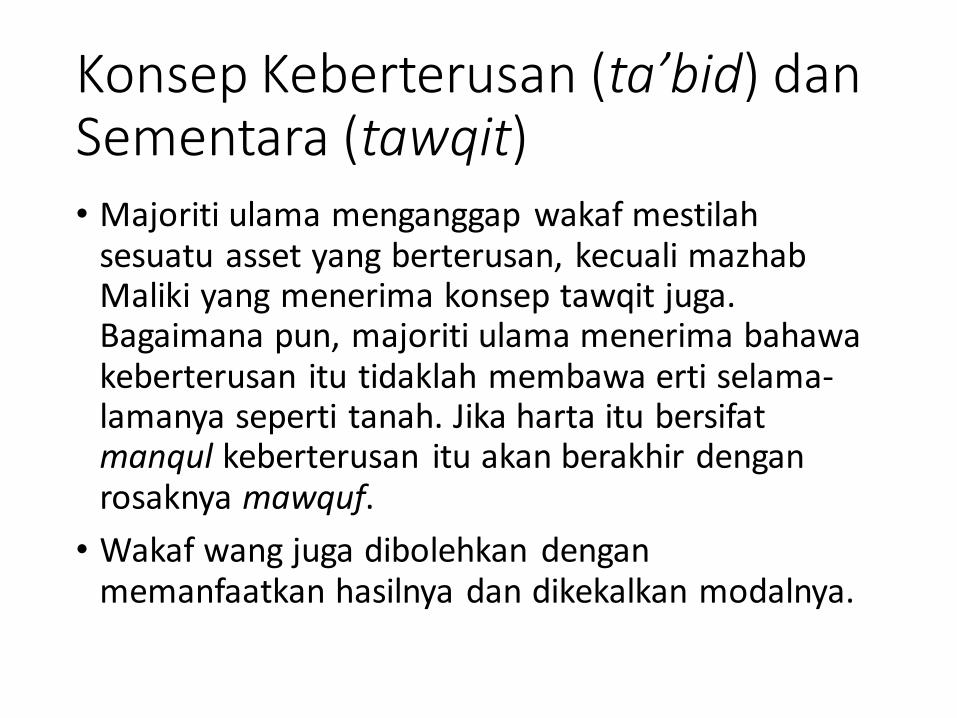

Konsep Keberterusan (ta’bid) dan Sementara (tawqit)• Majoriti ulama menganggap wakaf mestilah

sesuatu asset yang berterusan, kecuali mazhabMaliki yang menerima konsep tawqit juga. Bagaimana pun, majoriti ulama menerima bahawakeberterusan itu tidaklah membawa erti selama-lamanya seperti tanah. Jika harta itu bersifatmanqul keberterusan itu akan berakhir denganrosaknya mawquf.

• Wakaf wang juga dibolehkan denganmemanfaatkan hasilnya dan dikekalkan modalnya.

Wakaf Manfaat

• Wakaf Manfaat dianggap tidak sah oleh majoriti mazhabkecuali mazhab Maliki. Ibn Taymiyyah bagaimanapunmengganggap sah berbeza dengan mazhabnya. Menurut Ibn Taymiyyah: “Setiap asset yang harus dipinjamkan (‘ariyyah) maka sah untuk diwaqafkan”

• Mazhab Hanafi lebih awal lagi tidak mengiktiraf manfaatsebagai harta (mal)

• Asas kepada keharusan oleh mazhab Maliki ialah keharusanwakaf perkara yang bersifat sementara bahkan wakaf dalamMaliki tidak memindahkan asset pun.

• Standard Syariah AAOIFI No 33 (Waqf) secara jelasmembenarkan wakaf manfaat, contohnya penyewamenyewakan semula aset, dan hasil sewaan itu diwakafkan, dengan syarat penyewaaan semula itu dibenarkan oleh pemilik aset.

Wakaf Sementara (Mu’aqqat)

• Terdapat beberapa bentuk wakaf sementara:• Wakaf asset kekal secara sementara lalu dipulangkan

semula asset (ruju’) kepada pemiliknya. Wakaf ini hanyaterpakai selain daripada wakaf Masjid.

• Wakaf asset yang tidak kekal, yang bersifat sementarapenggunaannya. Inilah yang menjadi asas kepada wakafmanfaat dan perkhidmatan.

• Wakaf asset untuk tujuan kemaslahataan ahli keluarga, maka asset tersebut hanya boleh dimanfaatkan oleh ahlikeluarga untuk tempoh sementara sahaja, selepas ituterus menjadi milik baitulmal.

Wakaf Perkhidmatan

• Wakaf perkhidmatan meliputi semua bentuk servis sama adapekerjaan atau kombinasi kerja dengan manfaat

• Perkhidmatan salah satu bentuk manfaat, sebagaimana dia harusmenjadi subjek ijarah, sama seperti manfaat barangan.

• Sebagaimana manfaat boleh diwakafkan, begitu juga denganperkhidmatan yang dianggap sebagai salah satu bentuk manfaat, boleh wakafkan.

• Wakaf yang selama ini dilihat sempit dan terhad kepadapengekalan asset sehingga hari kiamat diluaskan maksudnyalantaran asas kedudukan wakaf dalam dalil pun umum sifatnya.

• Majma’ Fiqh tahun 2009 dalam mengiktiraf wakaf manfaattermasuklah perkhidmatan. Ini bertepatan dengan konsep wakafyang dianggap luas yang membolehkan seseorang itumawakafkan apa sahaja harta yang dianggap mempunyai nilai.

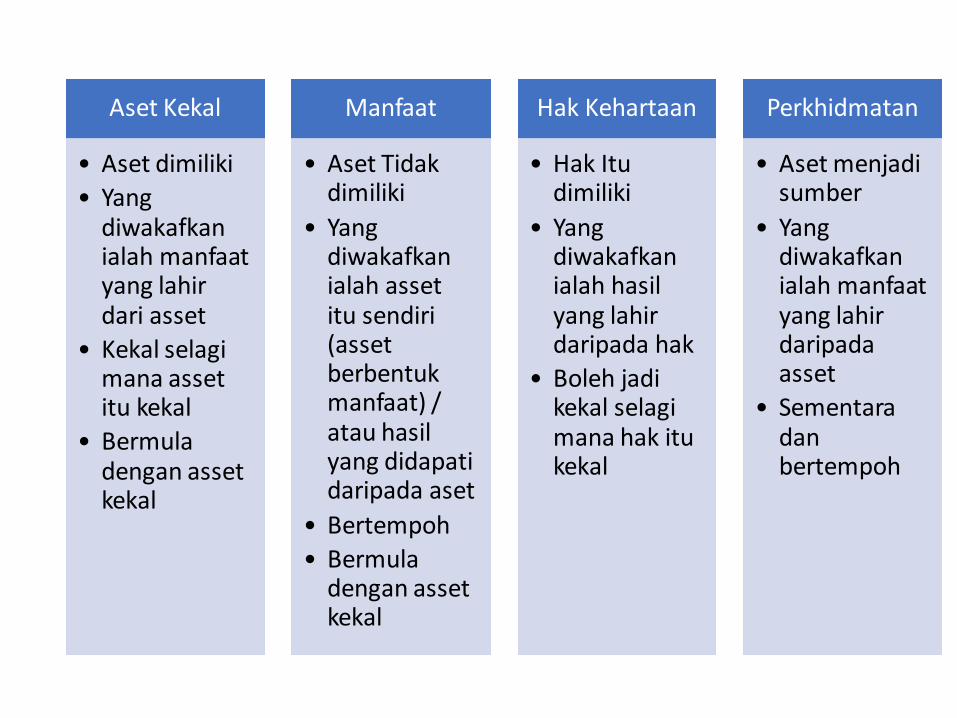

Aset Kekal

• Aset dimiliki

• Yang diwakafkanialah manfaatyang lahirdari asset

• Kekal selagimana asset itu kekal

• Bermuladengan asset kekal

Manfaat

• Aset Tidakdimiliki

• Yang diwakafkanialah asset itu sendiri(asset berbentukmanfaat) / atau hasilyang didapatidaripada aset

• Bertempoh

• Bermuladengan asset kekal

Hak Kehartaan

• Hak Itudimiliki

• Yang diwakafkanialah hasilyang lahirdaripada hak

• Boleh jadikekal selagimana hak itukekal

Perkhidmatan

• Aset menjadisumber

• Yang diwakafkanialah manfaatyang lahirdaripadaasset

• Sementaradan bertempoh

Contoh Wakaf Perkhidmatan

• Wakaf perkhidmatan bas untuk tujuan kebaikan, bukan sahaja menyewa bas, tapi turut membayarkos-kos petrol dan pemandu. Jika sekadar sewa bas sahaja, kemudian wakafkan penggunaannya, iadianggap wakaf manfaat.

• Seseorang memperuntukkan masa mengajar secarapercuma, konsultasi percuma, doktor buatpemeriksaan percuma tanpa bayaran.

• Menyediakan perkhidmatan telekomunikasipercuma untuk tempoh tertentu.

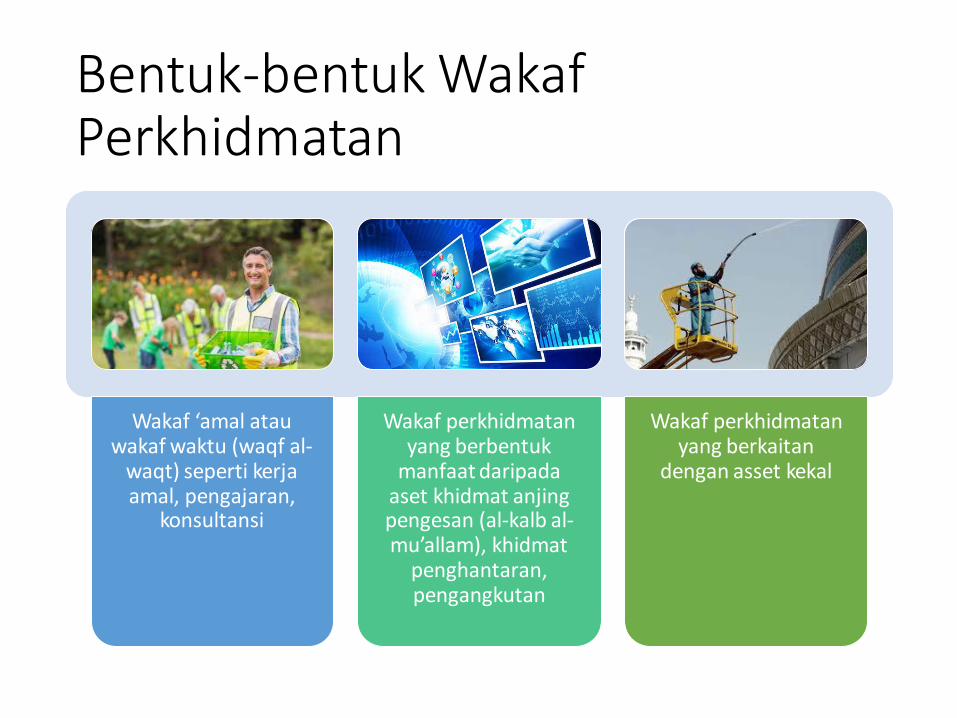

Bentuk-bentuk WakafPerkhidmatan

Wakaf ‘amal atauwakaf waktu (waqf al-

waqt) seperti kerjaamal, pengajaran,

konsultansi

Wakaf perkhidmatanyang berbentuk

manfaat daripadaaset khidmat anjingpengesan (al-kalb al-mu’allam), khidmat

penghantaran, pengangkutan

Wakaf perkhidmatanyang berkaitan

dengan asset kekal

Wakaf Amal / Waktu

• Wakaf waktu salah satu bentuk wakaf perkhidmatanyang mana seseorang itu memperuntukkan beberapaslot waktu untuk tujuan kebajikan

• Mazhab Syafi’i secara jelas tidak membenarkan wakafdiri seorang yang merdeka dalam konteks wakaf dalammazhabnya.

• Wujud sama ada secara persendirian, atauperkhidmatan berkumpulan

• Tugas itu sama ada tugas yang fizikal kerja pembersihankawasan, mahu pun mental seperti konsultansi

Syarat Wakaf Waktu / Amal

• Hasan Al-Rifa’i mengemukakan beberapa syaratwakaf amal /waktu untu kerja kebajikan:

• Mestilah ditentukan waktunya

• Kerjanya mestilah ada nilai harta pada ‘urufnya

• Kerja yang dilakukan sesuai dengan orangnya

• Kerja yang dilakukan mestilah direkodkan

Pelaksanaan

Projek wakaf waktu untuk tujuan kerja kebajikan. Remaja yang mempunyai waktu lapang digalakkan menyertai program wakaf waktu, mewakafkan diri untuk tempoh tertentu untukpekerjaan tertentu.Program wakaf diri di Pondok Modern Darussalam Gontor di Indonesia sejak lama dahulu.Di Kuwait banyak program kerja amal dibuat menggunakannama wakaf amal.Di Malaysia, sudah wujud bentuknya namun tidak dinamakanwakaf.

Dari sudut praktikalnya, wakaf perkhidmatan ini dibezakandengan tabarru dalam bentuk komitmen untuk melakukantabarru’. Contohnya seminggu 3 jam untuk wakaf waktu.

Perkhidmatan Bentuk Manfaat

• Dalam kontrak Ijarah, manfaat didefinisikan samaada dalam bentuk kerja mahupun lahir daripadaasset kekal

• Terdapat wakaf manfaat yang berbentukperkhidmatan contohnya wakaf perkhidmatanmengesan orang menggunakan anjing, wakafperkhidmatan menganggat barangan menggunakanunta, hamba sahaya dan seupamanya.

• Wakaf bentuk ini dinukilkan secara jelas dalamkitab-kitab fiqh.

Wakaf Perkhidmatan BerkaitanKekal• Wakaf perkhidmatan yang boleh dianggap bersifat

kekal ialah perkhidmatan yang dikaitkan dengan aspekpengekalan asset kekal.

• Contohnya melaksanakan wakaf tunai, akauntanmewakafkan perkhidmatan perakaunannya. Perkhidmatan ini sepatutnya memerlukan kos dan nilaiwang, namun apabila ia dilakukan secara wakaf, makasecara langsung mengekalkan wang kutipan wakaftunai tersebut.

• Mewakafkan perkhidmatan baik pulih asset kekal, dianggap sama seperti mewakafkan asset itu sendiri.

Kritikan Terhadap WakafPerkhidmatan• Kritikan biasanya cenderung dengan perpetuity (ta’bid) waqaf

berbanding temporary (tawqit)

• Konsep wakaf sepatutnya dibezakan dengan tabarru’ am, yang meliputiwakaf dan segala bentuk tabarru’ lain seperti zakat, derma, tolongmenolong, qard, hibah, ‘ariyah.

• Wakaf lebih kepada peruntukan pembangunan, manakala tabarru lebihumum meliputi perbelanjaan habis. Ia sepatutnya dibezakan.

• Penggunaan wakaf dalam perkara yang tidak kekal sepertiperkhidmatan, tidak ada bezanya jika tidak dinamakan wakaf, kerana kesan fizikalnya sama, kesan perakaunan sama. Ia boleh dikatakanhanya sekadar rebranding kepada tabarru’. Contohnya derma wang untuk membayar bil utiliti organisasi kebajikan, ia sebenarnya tabarru’ adakah ia wang tunai dan ia juga wakaf perkhidmatan?

• Wakaf Perkhidmatan tidak boleh disamakan dengan wakaf manfaatkerana manfaat wujud dengan wujudnya asset, sedangkanperkhidmatan hanya wujud setelah ia dimulakan dan berakhir selepaskerja-kerja itu berakhir.

Alasan Yang Menerima WakafPerkhidmatan• Apa-apa yang boleh dalam ijarah adalah boleh

untuk diwakafkan.

• Maka ijarah termasuk perkhidmatan dan iasepatutnya dibolehkan.

• Wakaf adalah konsep umum tabarru’ yang mana tidak ada dalil yang jelas yang mana mengehadkanjenis-jenis aset. Ia sewajarnya diluaskan skopnya.

• Konsep sementara diterima majoriti ulama secaratidak langsung apabila mereka menerima manqul, kerana manqul biasanya tidak kekal lama dan akanrosak.

Penerimaan Amalan di Malaysia

• Pendekatan Waqf di Malaysia lebih menjurus kepadakonsep keberterusan (perpetuity) berbanding

• Jika dilaksanakan banyak program kebajikan boleh dibuatseperti klinik wakaf, tuisyen wakaf, pusat pengajian digital (online) boleh dilakukan.

• Wakaf melibatkan undang-undang dan dari sudut undang-undang di Malaysia, pemegang amanah tunggal wakaf ialahMAIN. Wakaf perkhidmatan memerlukan mekanisme yang jelas untuk memudahkan pemantauan dan pelaporan.

• Terdapat dalam enekmen beberapa negeri yang mempunyaiperuntukan yang jelas tentang wakaf sementara

• Perkembangan teknologi seperti bigdata, blockchain, dan seumpamanya membantu usaha wakaf perkhidmatan

Bibliografi

. لفقهمجلة كلية ا.تطوير نظام محاسبة األوقاف نظرة تحليلية لواقع لمحاسب االوقاف في الدول االسالمية(.2012)اإلبراهيمي، أمل عبدالحسين•(15 ) ،(2) ،1-25.

.االمانة العامة لألوقاف:الكويت .2ط.األحكام الفقهية واألسس المحاسبية للوقف(. 2014.)أبوغدة، عبد الستاروشحاته، حسين•

،جامعة ليةالصيغ التنموية والرؤى المستقب: وقف المنافع ،بحث مقدم إلى المؤتمر الثاني لألوقاف بعنوان (.2006.)إدريس ، عبد الفتاح محمود•.م2006ديسمبر، 11-9أم القرى، مكة المكرمة

، ( 30. )مجلة أوقاف.محاسبة الوقف اإلسالمي ومعايير المحاسبة االمريكية للمنظمات غير الربحية(. م2016) بكر، بهاء الدين عبدالخالق•(16) ،14-46.

، (2)،(7.)مجلة االجتهاد للدراسات القانونية واالقتصادية.دور القطاع الثالث في تجسيد األنشطة التنموية(. 2018)بالل ،جمعة وشريقي،جعفر•412-434.

الة رس.دراسة تطبيقية عن دورها في تنمية مؤسسات المجتمع المدني : األوقاف في سلطنة عُمان(.2011)البوسعيدي، سيف بن أحمد بن سيف •.، جامعة ماليا دكتوراه غير منشورة

.دار إحياء التراث العربي : بيروت.أحكام القرآن( .1984)الجصاص، أبو بكر أحمد •

لتنموية الصيغ ا: ، بحث مقدم إلى المؤتمر الثاني لألوقاف بعنوان (وقف المنافع والحقوق)مجاالت وقفية مستجدة (.2006.)دنيا ،شوقي أحمد •.م2006ديسمبر، 11-9،جامعة أم القرى، مكة المكرمة والرؤى المستقبلية

الصيغ التنموية والرؤى : مؤتمر الثاني لألوقاف بعنوان ال،بحث مقدم إلى ( العمل المؤقت)وقف (. 2006. )الرفاعي، حسن محمد •.م2006ديسمبر، 11-9،جامعة أم القرى، مكة المكرمة المستقبلية

قضايا مستجدة :وقف المنافع والحقوق وتطبيقاته المعاصرة،بحث مقدم لمنتدى قضايا الوقف الفقهيه الثالث بعنوان( .2007.)سانو، قطب مصطفى•2007ابريل 30-28، األمانة العامة لألقاف بالتعاون مع البنك اإلسالمي للتنمية ، الكويت، للفترة وتأصيل شرعي

ية للعلوم الجامعة العالم.رسالة ماجستير منشورة.المشروعات الوقفية والتوسع في مفهوم مقاصد الواقفين(.2011)الصالح ، عبدالهادي عبدالحميد•.لندن–اإلسالمية

Bibliografi

اف ،بحث مقدم إلى المؤتمر الثاني لألوق( حقوق الملكية الفكرية)وقف الجانب المالي من الحقوق الذهنية (. 2006.)صقر، عطية عبدالحليم •.م2006ديسمبر، 11-9،جامعة أم القرى، مكة المكرمة الصيغ التنموية والرؤى المستقبلية: بعنوان

.20-1،(2)،(5.)مجلة آفاق للعلوم. إسهام برامج العمل الخيري في تحقيق التنمية المستدامة(.2018)الطريف ،غادة بنت عبدالرحمن •

قضايا :وانوقف المنافع والحقوق وتطبيقاته المعاصرة، بحث مقدم لمنتدى قضايا الوقف الفقهيه الثالث بعن(. 2007.)عبدالغفار،صهيب حسن•.م2007ابريل 30-28، األمانة العامة لألقاف بالتعاون مع البنك اإلسالمي للتنمية ، الكويت، للفترة مستجدة وتأصيل شرعي

ؤى الصيغ التنموية والر: وقف المنافع في الفقه اإلسالمي ،بحث مقدم إلى المؤتمر الثاني لألوقاف بعنوان (.2006.)فياض ،عطية السيد•.م2006ديسمبر، 11-9،جامعة أم القرى، مكة المكرمة المستقبلية

ة الصيغ التنموي: نموذج مقترح لمحاسبة الوقف الجماعي بحث مقدم إلى المؤتمر الثاني لألوقاف بعنوان (.2006)الشين،محمود المرسي •.م2006ديسمبر، 11-9،جامعة أم القرى، مكة المكرمة والرؤى المستقبلية

ضايا مستجدة ق:وقف المنافع والحقوق وتطبيقاته المعاصرة، بحث مقدم لمنتدى قضايا الوقف الفقهيه الثالث بعنوان(. 2007.)محمد،أحمد حسين•.م2007ابريل 30-28، األمانة العامة لألقاف بالتعاون مع البنك اإلسالمي للتنمية ، الكويت، للفترة وتأصيل شرعي

مجلس الفقه اإلسالمي وقف األسهم والصكوك والحقوق المعنوية والمنافع ، بحث مقدم الى (. 2009)محمود، سيتي ماشيطة ومحمد، شمسية •.م2009إبريل 30-26، الشارقة ،للفترة من الدولي في دورته التاسعة عشرة

لعالمية ، الجامعة االسالمية ارسالة ماجستيرغيرمنشورة.الوقف اإلسالمي وتطبيقاته المعاصرة في الصين (.2002)موسى، وانغ يونغ باو أحمد•.بماليزيا

.31-23،(15)،(1.)مجلة اآلداب والعلوم االجتماعية. العمل التطوعي ودوره في تنمية المجتمع(.2016)مونية ،زوقاي و معتوق ، جمال•

(33)،معيار الوقف كتاب المعايير الشرعية(.2017.)هيئة المحاسبة والمراجعة للمؤسسات المالية اإلسالمية•

Terima Kasih

www.muamalat.my