visi misi objektif piagam pelanggan › intranetv2 › dokumen › uad › laporan ta… · 25...

TRANSCRIPT

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

1

VISI

“Menjadi penyumbang utama ke arah kecemerlangan pengurusan kewangan dan akauntabiliti sektor

awam”

MISI

Melaksanakan pengauditan secara profesional dan bebas serta mengemukakan laporan seimbang kepada

Jawatankuasa Audit ke arah meningkatkan akauntabiliti pengurusan awam.

OBJEKTIF

Membantu MQA mencapai matlamatnya melaui pendekatan yang sistematik dan berdisiplin untuk

menilai dan menentukan keberkesanan semua proses kawalan dan tadbir urus.

PIAGAM PELANGGAN

Mengemukakan Rancangan Tahunan Audit Dalam yang telah dilulusakan kepada Jawatankuasa Audit

selewat-lewatnya pada 31 Januari Tahun Semasa.

Mengemukakan Laporan Tahunan Audit Dalam kepada Jawatankuasa Audit selewat-lewatnya pada 31

Mac tahun berikutnya.

Mengemukakan Pemerhatian Audit Dalam tempoh 20 hari bekerja selepas pengauditan selesai dijalankan.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

2

Laporan Tahunan 2011 ini menggariskan aktiviti-aktiviti Unit Audit Dalam di mana tumpuan diberikan

kepada auditan yang telah dilaksanakan, khususnya Auditan Pengurusan Kewangan, Auditan Pretasi Ahli

Panel Penilai, Auditan Proses Permohonan Akreditasi Di Bahagian Kejuruteraan Dan Alam Bina dan

Auditan Pengurusan ICT serta pencapaian unit ini sepanjang Tahun 2011. Laporan ini disediakan untuk

menjelaskan secara ringkas isu-isu audit yang dikenal pasti dan tindakan-tindakan yang perlu diambil untuk

menambahbaikkan operasi Pengurusan Agensi.

Segala penemuan dan kelemahan yang dikenal pasti semasa pemeriksaan Audit berserta cadangan-

cadangan mengatasinya telah dibangkitkan dan dimaklumkan kepada pihak Pengurusan serta

dibincangkan dalam Mesyuarat Jawatankuasa Audit bagi menilai tindakan-tindakan pematuhan yang telah

dilaksanakan. Adalah diharapkan laporan ini akan menjadi panduan supaya perkara yang sama dari segi

ketidak akuran tidak berulang lagi.

Laporan ini juga diharapkan dapat membantu pihak Pengurusan Atasan memastikan Pengurusan Prestasi

dan Kewangan di semua peringkat sentiasa dikemas kini serta mengikut semua peraturan dan prosedur

yang ditetapkan bagi mendapatkan hasil yang optima serta mengelakkan pembaziran dan kerugian yang

akhirnya akan menjejaskan kredibiliti dan imej Agensi.

PRAKATA

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

3

Salam Sejahtera,

Syabas dan tahniah saya ucapkan kepada Unit Audit Dalam kerana berjaya menerbitkan Laporan Tahunan

2011.

Fungsi utama Unit Audit Dalam adalah mengenal pasti ketidakakuran dalam pengurusan dan pentadbiran

serta mengemukakan cadangan bagi membantu pihak pengurusan meningkatkan tahap akauntabiliti dan

pematuhan. Unit Audit Dalam ditubuhkan bukan untuk mencari kesalahan sebaliknya membantu pihak

pengurusan memperkukuhkan tahap kawalan dalaman serta meningkatkan akauntabiliti bagi menentukan

bahawa pengurusan kewangan adalah teratur dan program-program diuruskan dengan berekonomi, cekap

dan berkesan.

Oleh itu, saya menaruh harapan agar pihak terlibat meneliti dan memberi perhatian serius kepada semua

pemerhatian dan teguran serta mengambil tindakan proaktif bagi memperbaikinya. Usaha-usaha tersebut

hendaklah dilakukan secara berterusan bagi mempertingkatkan keberkesanan proses tadbir urus, tahap

pengurusan dan akauntabiliti Agensi.

PERUTUSAN

KETUA PEGAWAI EKSEKUTIF

AGENSI KELAYAKAN MALAYSIA

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

4

Saya mengharapkan Laporan ini akan memberi manfaat kepada semua warga MQA, khususnya yang

bertanggungjawab terhadap pengurusan kewangan. Saya yakin dan percaya kerjasama erat antara Unit

Audit Dalam dan pegawai-pegawai di semua peringkat Agensi dapat diteruskan bagi meningkatkan lagi

mutu dan kawalan pengurusan yang berkesan.

Sekian, terima kasih.

DATO’ DR. SYED AHMAD HUSSEIN

Ketua Pegawai Eksekutif

Agensi Kelayakan Malaysia

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

5

Assalamualaikum dan Salam Sejahtera.

Saya bersyukur ke hadrat Ilahi kerana dengan limpah kurnia-Nya, Laporan Tahunan Audit 2011 dapat

diterbitkan.

Terlebih dahulu saya ingin merakamkan penghargaan kepada YBhg. Ketua Pegawai Eksekutif Agensi

Kelayakan Malaysia (MQA) yang telah memberi sokongan dan pengiktirafan terhadap usaha-usaha UAD

ini di dalam melaksanakan tanggungjawab dan perancangan bagi mencapai objektif Agensi.

Ucapan penghargaan juga saya rakamkan kepada semua Pengurusan Tertinggi dan semua pegawai MQA

yang telah memberikan kerjasama dan layanan yang terbaik kepada pegawai UAD semasa menjalankan

pengauditan. Saya yakin kerjasama seperti ini akan berterusan agar dapat kita sama-sama mewujudkan

sistem kawalan dalaman yang berkesan di semua peringkat pengurusan.

Saya juga ingin merakamkan penghargaan dan ucapan terima kasih kepada semua Pegawai UAD atas

usaha dan kerjasama yang telah diberikan bagi menyempurnakan segala tugas yang telah diamanahkan

sehingga dapat menjayakan Program Kerja Tahun 2011.

UAD sentiasa berusaha mempertingkatkan peranan membantu MQA untuk memantapkan lagi pengurusan

dan pentadbiran bagi memastikan wujudnya akauntabiliti awam.

PENGHARGAAN

KETUA AUDIT DALAM

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

6

Adalah diharapkan semoga Laporan ini dapat dijadikan sebagai panduan di dalam peningkatan sistem

kawalan dalaman, peningkatan pengurusan, penambahbaikan proses tadbir urus dan akauntabiliti supaya

sentiasa di peringkat pengurusan yang terbaik.

Sekian, terima kasih.

JOHARIAH URIB BT MOHD ARIFFIN

Ketua Audit Dalam

Agensi Kelayakan Malaysia

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

7

PENUBUHAN DAN SKOP

Unit Audit Dalam, Agensi Kelayakan Malaysia (MQA) telah ditubuhkan secara rasmi pada 26 November

2001 di bawah kuasa pentadbiran dan bertanggungjawab kepada pihak pengurusan, selaras dengan

kehendak Surat Pekeliling Am Bil. 3 Tahun 1998. Pelbagai perkembangan telah berlaku dalam bidang

Audit Dalam, terutamanya perubahan dalam peranan Audit Dalam, di mana Audit Dalam

bertanggungjawab memberi khidmat perundingan secara objektif untuk menambah nilai dan

mempertingkatkan tahap operasi Agensi.

Unit Audit Dalam merupakan satu fungsi bebas yang memberi kepastian dan khidmat perundingan secara

objektif untuk menambah nilai dan mempertingkatkan tahap operasi Agensi. Sehubungan itu, Unit ini

bertanggungjawab menyediakan Rancangan Tahunan Audit Dalam, mengemukakan Rancangan dan

Laporan Tahunan Audit Dalam yang telah diluluskan oleh Ketua Pegawai Eksekutif dan Jawatankuasa

Audit MQA serta membentang Laporan Audit Dalam di Mesyuarat Jawatankuasa Audit yang diadakan

empat kali setahun.

Di samping itu, faktor perubahan semasa dalam sistem belanjawan, kewangan dan perakaunan juga

mendorong ke arah penubuhan Unit ini. Unit Audit Dalam merupakan satu keperluan penting bagi

menentukan akauntabiliti dan pengurusan kewangan dijalankan dengan tepat dan berkesan selaras

dengan tanggungjawab yang diamanahkan.

Demi membolehkan Unit Audit Dalam menjalankan tugas dan tanggungjawab dengan lebih berkesan, unit

ini bertanggungjawab terus kepada Pegawai Eksekutif MQA dan Jawatankuasa Audit MQA.

MAKLUMAT

UNIT AUDIT DALAM

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

8

OBJEKTIF

Membantu pihak pengurusan atasan mempertingkatkan tahap pematuhan terhadap undang-undang,

peraturan-peraturan dan prosedur-prosedur yang telah ditetapkan.

Membantu pihak pengurusan menentukan program-program dan aktiviti-aktiviti MQA diuruskan dengan

ekonomi, cekap, berkesan dan bersesuaian.

BIDANG TUGAS

Bidang tugas utama Unit Audit Dalam adalah untuk:-

a. Memberi kepastian (assurance) dan khidmat perunding secara objektif untuk menambah nilai dan

meningkatkan tahap operasi organisasi;

b. Mengkaji kebolehpercayaan dan keberkesanan sistem kewangan serta kawalan dalaman

organisasi;

c. Mengkaji tahap pematuhan kepada dasar, undang-undang, peraturan dan arahan yang berkuat

kuasa;

d. Mengkaji aktiviti (core business) organisasi diuruskan secara berhemat, cekap dan berkesan;

e. Mengkaji aset dan kepentingan organisasi dilindungi dari segi kehilangan, penipuan dan

penyelewengan;

f. Memberi nasihat /pandangan mengenai kawalan dalaman terhadap semua sistem termasuk

sistem ICT.

g. Menyediakan Rancangan Tahunan dan Laporan Tahunan Audit Dalam untuk kelulusan Ketua

Pegawai Eksekutif; dan

h. Membentangkan Laporan Audit Dalam di Mesyuarat Jawatankuasa Audit.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

9

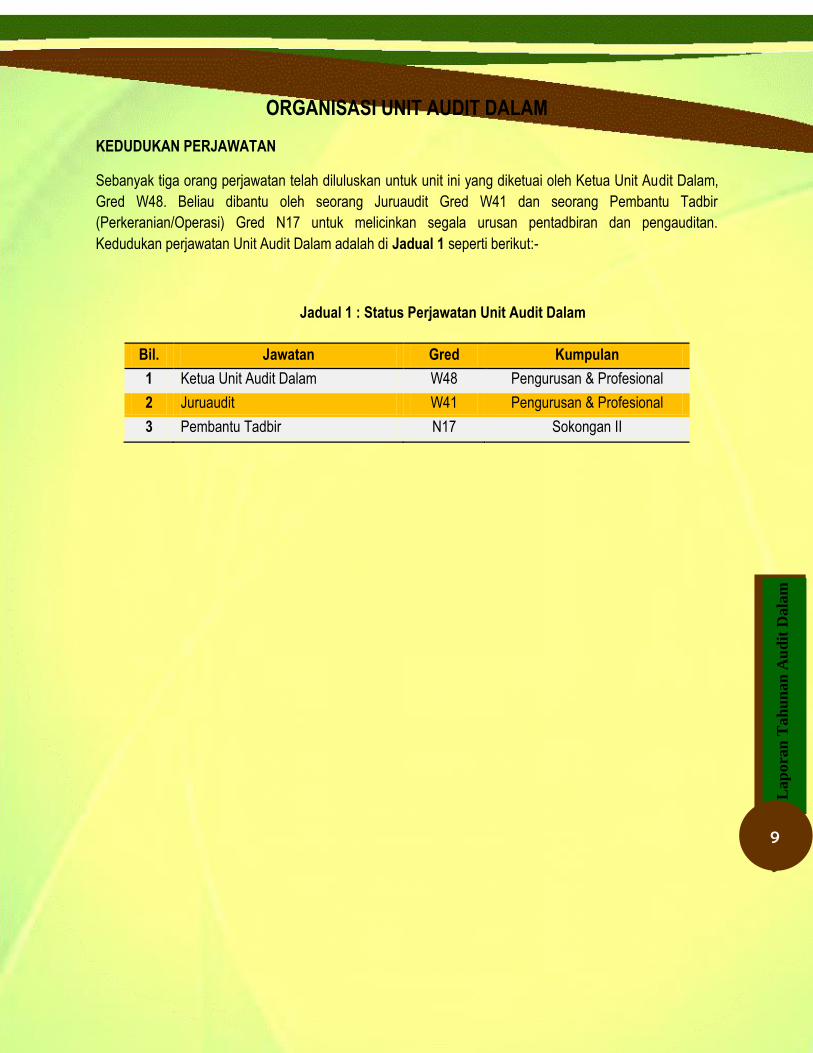

ORGANISASI UNIT AUDIT DALAM

KEDUDUKAN PERJAWATAN

Sebanyak tiga orang perjawatan telah diluluskan untuk unit ini yang diketuai oleh Ketua Unit Audit Dalam,

Gred W48. Beliau dibantu oleh seorang Juruaudit Gred W41 dan seorang Pembantu Tadbir

(Perkeranian/Operasi) Gred N17 untuk melicinkan segala urusan pentadbiran dan pengauditan.

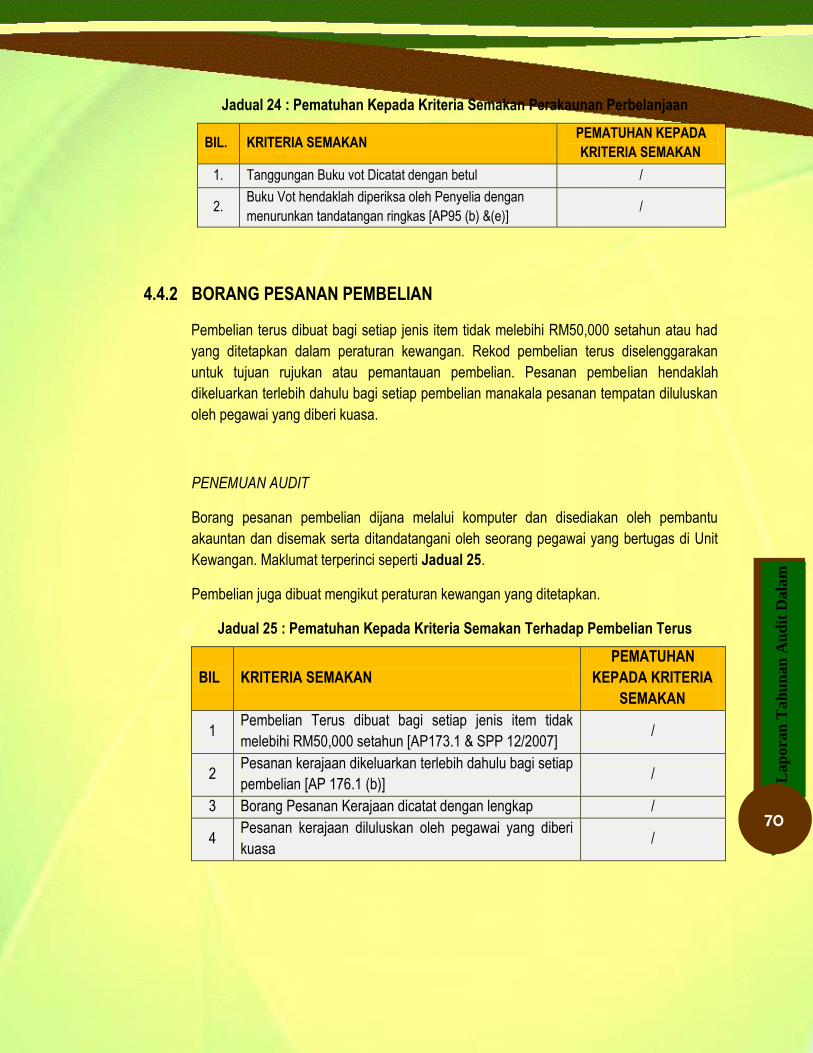

Kedudukan perjawatan Unit Audit Dalam adalah di Jadual 1 seperti berikut:-

Jadual 1 : Status Perjawatan Unit Audit Dalam

Bil. Jawatan Gred Kumpulan

1 Ketua Unit Audit Dalam W48 Pengurusan & Profesional

2 Juruaudit W41 Pengurusan & Profesional

3 Pembantu Tadbir N17 Sokongan II

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

10

Carta Organisasi

Johariah Urib Mohd Ariffin

KETUA AUDIT DALAM

Mazyah Yahya

PENOLONG PENGARAH AUDIT

DALAM

Siti Syahirah Md Nasir

PEMBANTU TADBIR AUDIT

DALAM

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

11

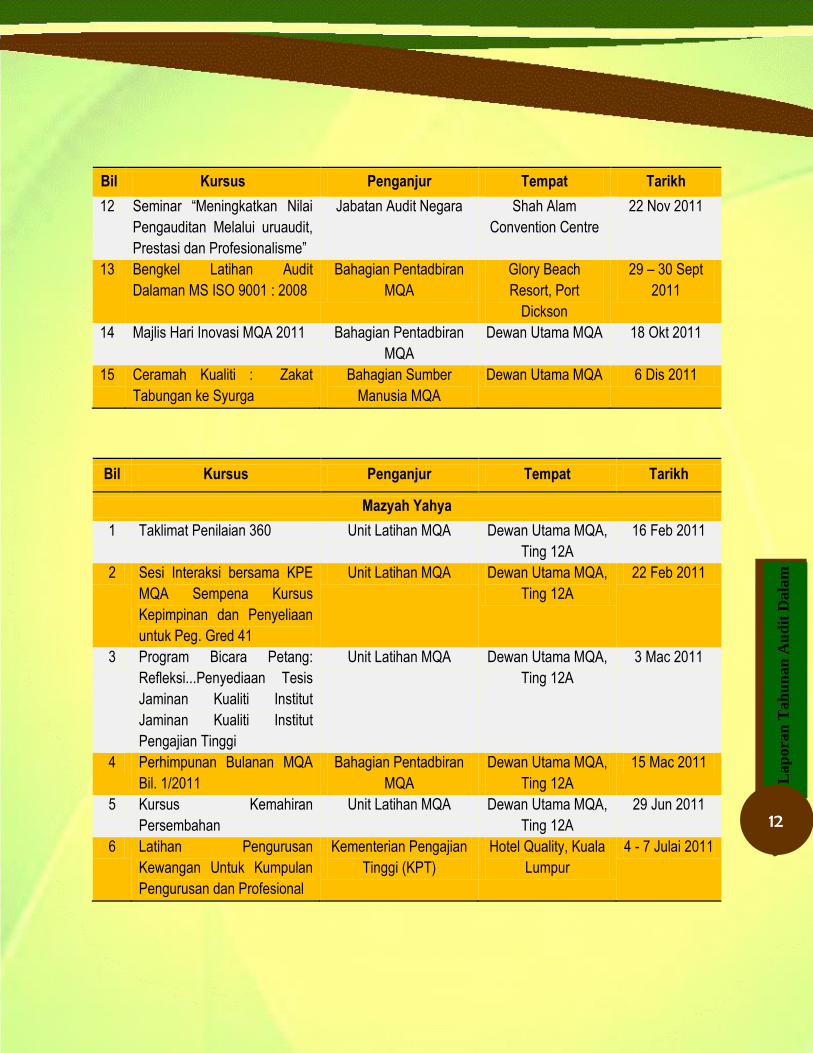

KURSUS DAN SEMINAR YANG DIHADIRI OLEH PEGAWAI DI UNIT AUDIT

DALAM

Bagi menjamin auditan yang lebih berkesan dan berkualiti pegawai dan anggota Unit Audit Dalam

digalakkan supaya meningkatkan pengetahuan dan kemahiran melalui kursus dan seminar yang

dikendalikan oleh Agensi Kelayakan Malaysia (MQA), Jabatan Audit Negara, Kementerian Pengajian

Tinggi (KPT), Pejabat Ketua Pegawai Keselamatan Kerajaan (CGSO), Institut Tadbiran Awam Negara

(INTAN) dan Institut Perakaunan Negara (IPN) serta lain-lain agensi yang berkaitan. Kursus dan seminar

yang dihadiri oleh pegawai dan kakitangan Unit Audit Dalam pada tahun 2011 adalah seperti di Jadual 2:-

Jadual 2: Kursus Dan Seminar Yang Dihadiri Oleh Anggota Audit Dalam

Bil Kursus Penganjur Tempat Tarikh

Johariah Urib Mohd Ariffin

1 Majlis Amanat KPE Tahun

2011

Bahagian Pentadbiran

MQA

Dewan Utama MQA 7 Jan 2011

2 Perhimpunan Bulanan MQA

Bi. 1/2011

Bahagian Pentadbiran

MQA

Dewan Utama MQA 15 Mac 2011

3 Majlis Pelancaran Inovasi @

MOHE

Kementerian Pengajian

Tinggi

Kementerian

Pengajian Tinggi

25 Apr 2011

4 Bengkel Pelaporan JKTU

MQA bersama SPRM

Bahagian Pentadbiran

MQA

Dewan Utama MQA 3 May 2011

5 Bengkel Pendedahan MS ISO

9001:2008

Bahagian Pentadbiran

MQA

Hotel Singgahsana

, Petaling Jaya

11 – 12 May

2011

6 Kursus IT Control Akademi Audit Negara Akademi Audit

Negara

23 - 27 May

2011

7 Taklimat Pelaksanaan

Prosedur MS ISO 9001 : 2008

Bahagian Pentadbiran

MQA

Dewan Utama MQA 1 Aug 2011

8 Taklimat Pelaksanaan

Prosedur MS ISO 9001 : 2008

Bahagian Pentadbiran

MQA

Dewan Utama MQA 2 Aug 2011

9 Taklimat Pelaksanaan

Prosedur MS ISO 9001 : 2008

Bahagian Pentadbiran

MQA

Dewan Utama MQA 3 Aug 2011

10 Kursus Asas ACL (Audit

Command Language)

Akademi Audit Negara Akademi Audit

Negara

19 – 22 Sept

2011

11 Persidangan Juruaudit Sektor

Awam Tahun 2011

Akademi Audit Negara Akademi Audit

Negara

26 - 27 Sept

2011

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

12

Bil Kursus Penganjur Tempat Tarikh

12 Seminar “Meningkatkan Nilai

Pengauditan Melalui uruaudit,

Prestasi dan Profesionalisme”

Jabatan Audit Negara Shah Alam

Convention Centre

22 Nov 2011

13 Bengkel Latihan Audit

Dalaman MS ISO 9001 : 2008

Bahagian Pentadbiran

MQA

Glory Beach

Resort, Port

Dickson

29 – 30 Sept

2011

14 Majlis Hari Inovasi MQA 2011 Bahagian Pentadbiran

MQA

Dewan Utama MQA 18 Okt 2011

15 Ceramah Kualiti : Zakat

Tabungan ke Syurga

Bahagian Sumber

Manusia MQA

Dewan Utama MQA 6 Dis 2011

Bil Kursus Penganjur Tempat Tarikh

Mazyah Yahya

1 Taklimat Penilaian 360 Unit Latihan MQA Dewan Utama MQA,

Ting 12A

16 Feb 2011

2 Sesi Interaksi bersama KPE

MQA Sempena Kursus

Kepimpinan dan Penyeliaan

untuk Peg. Gred 41

Unit Latihan MQA Dewan Utama MQA,

Ting 12A

22 Feb 2011

3 Program Bicara Petang:

Refleksi...Penyediaan Tesis

Jaminan Kualiti Institut

Jaminan Kualiti Institut

Pengajian Tinggi

Unit Latihan MQA Dewan Utama MQA,

Ting 12A

3 Mac 2011

4 Perhimpunan Bulanan MQA

Bil. 1/2011

Bahagian Pentadbiran

MQA

Dewan Utama MQA,

Ting 12A

15 Mac 2011

5 Kursus Kemahiran

Persembahan

Unit Latihan MQA Dewan Utama MQA,

Ting 12A

29 Jun 2011

6 Latihan Pengurusan

Kewangan Untuk Kumpulan

Pengurusan dan Profesional

Kementerian Pengajian

Tinggi (KPT)

Hotel Quality, Kuala

Lumpur

4 - 7 Julai 2011

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

13

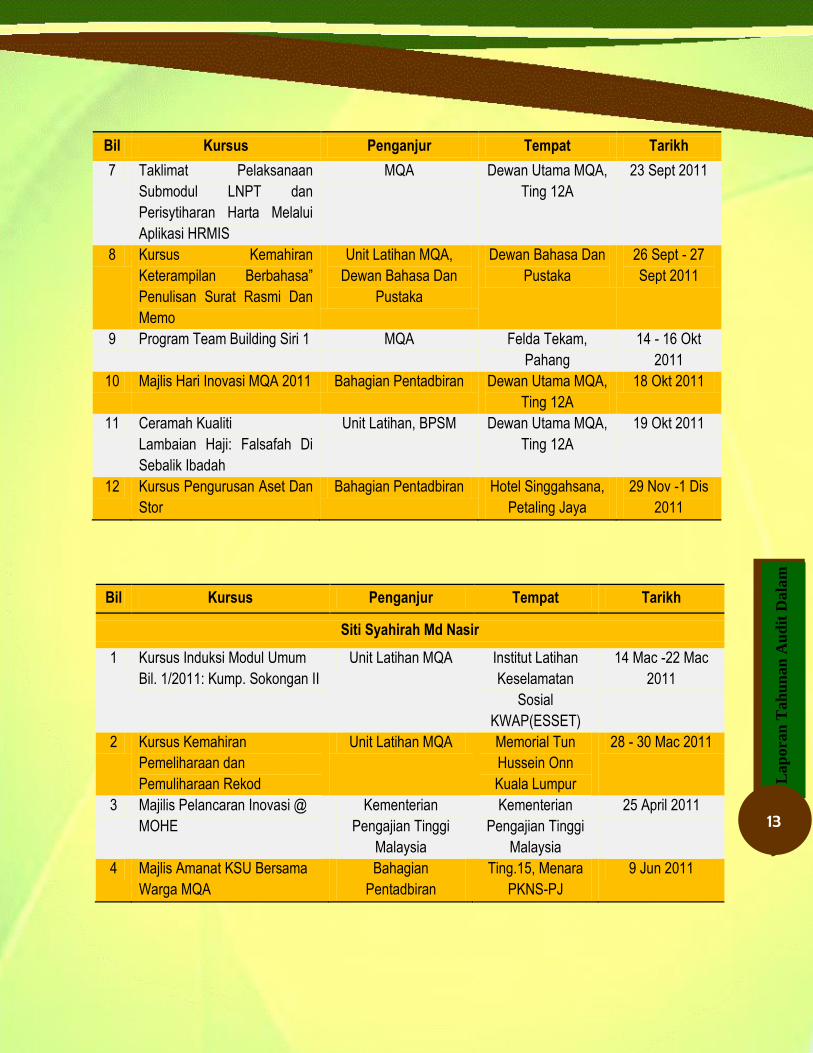

Bil Kursus Penganjur Tempat Tarikh

7 Taklimat Pelaksanaan

Submodul LNPT dan

Perisytiharan Harta Melalui

Aplikasi HRMIS

MQA Dewan Utama MQA,

Ting 12A

23 Sept 2011

8 Kursus Kemahiran

Keterampilan Berbahasa”

Penulisan Surat Rasmi Dan

Memo

Unit Latihan MQA,

Dewan Bahasa Dan

Pustaka

Dewan Bahasa Dan

Pustaka

26 Sept - 27

Sept 2011

9 Program Team Building Siri 1 MQA Felda Tekam,

Pahang

14 - 16 Okt

2011

10 Majlis Hari Inovasi MQA 2011 Bahagian Pentadbiran Dewan Utama MQA,

Ting 12A

18 Okt 2011

11 Ceramah Kualiti

Lambaian Haji: Falsafah Di

Sebalik Ibadah

Unit Latihan, BPSM Dewan Utama MQA,

Ting 12A

19 Okt 2011

12 Kursus Pengurusan Aset Dan

Stor

Bahagian Pentadbiran Hotel Singgahsana,

Petaling Jaya

29 Nov -1 Dis

2011

Bil Kursus Penganjur Tempat Tarikh

Siti Syahirah Md Nasir

1 Kursus Induksi Modul Umum

Bil. 1/2011: Kump. Sokongan II

Unit Latihan MQA Institut Latihan

Keselamatan

Sosial

KWAP(ESSET)

14 Mac -22 Mac

2011

2 Kursus Kemahiran

Pemeliharaan dan

Pemuliharaan Rekod

Unit Latihan MQA Memorial Tun

Hussein Onn

Kuala Lumpur

28 - 30 Mac 2011

3 Majilis Pelancaran Inovasi @

MOHE

Kementerian

Pengajian Tinggi

Malaysia

Kementerian

Pengajian Tinggi

Malaysia

25 April 2011

4 Majlis Amanat KSU Bersama

Warga MQA

Bahagian

Pentadbiran

Ting.15, Menara

PKNS-PJ

9 Jun 2011

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

14

Bil Kursus Penganjur Tempat Tarikh

5 Sesi Interaksi Pegawai

Pengurusan Tertinggi bersama

Pegawai Kumpulan

Bahagian

Pentadbiran

Dewan Utama

MAQ, Ting 12A

25 Julai 2011

6 Taklimat Pelaksanaan

Submodul LNPT dan

Perisytiharan Harta Melalui

Aplikasi HRMIS

MQA Dewan Utama

MAQ, Ting 12A

23 Sept 2011

7 Majlis Hari Inovasi MQA 2011 Bahagian

Pentadbiran

Dewan Utama

MAQ, Ting 12A

18 Okt 2011

8 Kursus Team Building Siri 2 MQA Felda Tekam,

Pahang

21 - 23 Okt 2011

9 Kursus Pembangunan Fitrah

Insan Dan Pekerja Siri II

Unit Latihan,

Bahagian

Pengurusan Sumber

Manusia

Pusat Latihan El-

Azzhar Camp,

Banting Selangor

18 - 20 Nov 2011

10 Kempen Sihat MQA Bahagian

Pentadbiran

Dewan Utama

MQA, Ting 12A

8 Dis 2011

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

15

CERAMAH YANG DISAMPAIKAN OLEH UNIT AUDIT DALAM

Unit Audit Dalam diberi kepercayaan oleh Kementerian, Jabatan dan Pejabat Kerajaan Negeri dan agensi

serta Agensi Kelayakan Malaysia untuk menyampaikan ceramah atau taklimat bagi meningkatkan

pengetahuan dan kemahiran pegawai dan kakitangan. Ceramah dan Taklimat yang disampaikan oleh Unit

Audit Dalam pada tahun 2011 adalah seperti di Jadual 3.

Jadual 3 : Ceramah Dan Taklimat Yang Disampaikan Oleh Unit Audit Dalam Pada Tahun 2011

BIL TOPIK MASA TEMPAT

1 Pengurusan Kenderaan Jabatan dan

Penyelenggaraan Buku Log

Jan 2011 Pejabat Menteri

Besar Selangor

2 Sistem Perakaunan dan Terimaan untuk

Kursus Induksi MQA

Mac, Jul & Sept 2011 MQA

3 Sistem Perbelanjaan dan Bayaran untuk

Kursus Induksi MQA

Mac, Jul & Sept 2011 MQA

4 Pengurusan Aset Alih Kerajaan untuk Kursus

Induksi Umum MQA

Mac, Jul & Sept 2011 MQA

5 Pengurusan Kenderaan Jabatan Okt 2011 Pejabat Menteri

Besar Selangor

6 Penyelenggaraan Touch n Go Okt 2011 Pejabat Menteri

Besar Selangor

7 Penyelenggaraan Buku Log dan Bahan Api Okt 2011 Pejabat Menteri

Besar Selangor

8 Pemandu Cemerlang Okt 2011 Pejabat Menteri

Besar Selangor

9 Penggunaan Kereta Rasmi Gred JUSA C ke

atas

Okt 2011 Pejabat Menteri

Besar Selangor

10 Perkiraan Masa Perjalanan Untuk Tugasan

Rasmi

Okt 2011 Pejabat Menteri

Besar Selangor

11 Tuntutan Elaun Lebih Masa Okt 2011 Pejabat Menteri

Besar Selangor

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

16

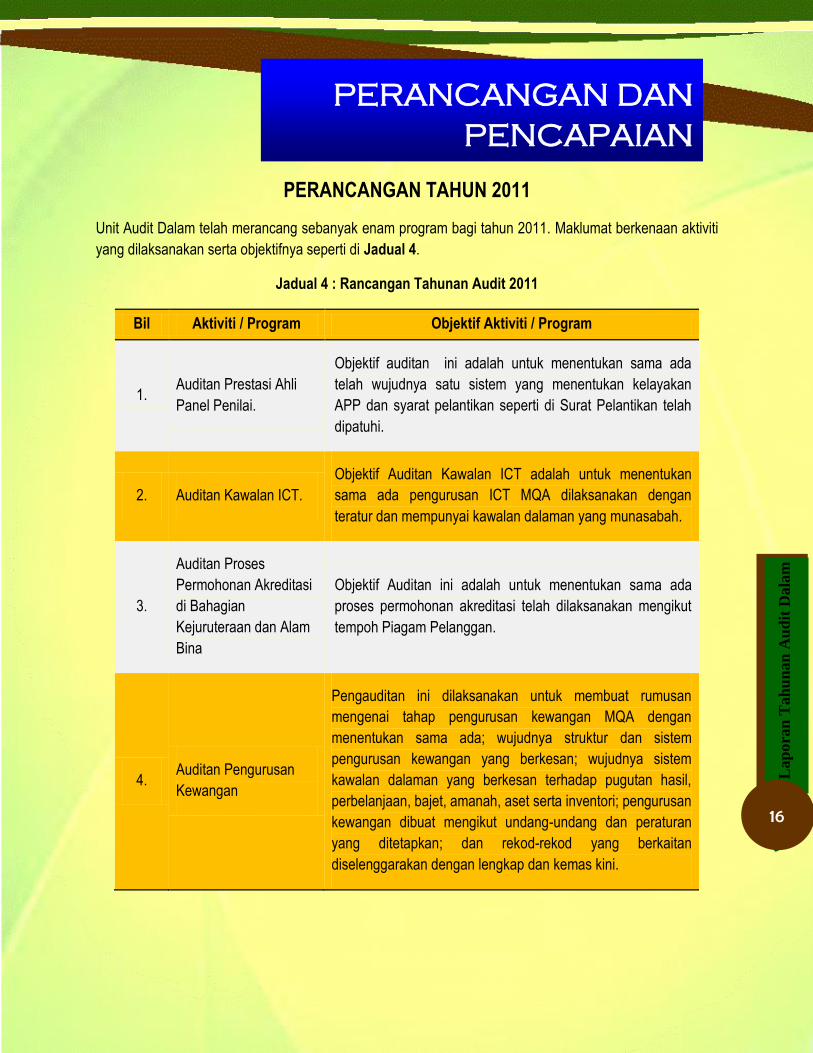

PERANCANGAN TAHUN 2011

Unit Audit Dalam telah merancang sebanyak enam program bagi tahun 2011. Maklumat berkenaan aktiviti

yang dilaksanakan serta objektifnya seperti di Jadual 4.

Jadual 4 : Rancangan Tahunan Audit 2011

Bil Aktiviti / Program Objektif Aktiviti / Program

1. Auditan Prestasi Ahli

Panel Penilai.

Objektif auditan ini adalah untuk menentukan sama ada

telah wujudnya satu sistem yang menentukan kelayakan

APP dan syarat pelantikan seperti di Surat Pelantikan telah

dipatuhi.

2. Auditan Kawalan ICT.

Objektif Auditan Kawalan ICT adalah untuk menentukan

sama ada pengurusan ICT MQA dilaksanakan dengan

teratur dan mempunyai kawalan dalaman yang munasabah.

3.

Auditan Proses

Permohonan Akreditasi

di Bahagian

Kejuruteraan dan Alam

Bina

Objektif Auditan ini adalah untuk menentukan sama ada

proses permohonan akreditasi telah dilaksanakan mengikut

tempoh Piagam Pelanggan.

4. Auditan Pengurusan

Kewangan

Pengauditan ini dilaksanakan untuk membuat rumusan

mengenai tahap pengurusan kewangan MQA dengan

menentukan sama ada; wujudnya struktur dan sistem

pengurusan kewangan yang berkesan; wujudnya sistem

kawalan dalaman yang berkesan terhadap pugutan hasil,

perbelanjaan, bajet, amanah, aset serta inventori; pengurusan

kewangan dibuat mengikut undang-undang dan peraturan

yang ditetapkan; dan rekod-rekod yang berkaitan

diselenggarakan dengan lengkap dan kemas kini.

PERANCANGAN DAN

PENCAPAIAN

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

17

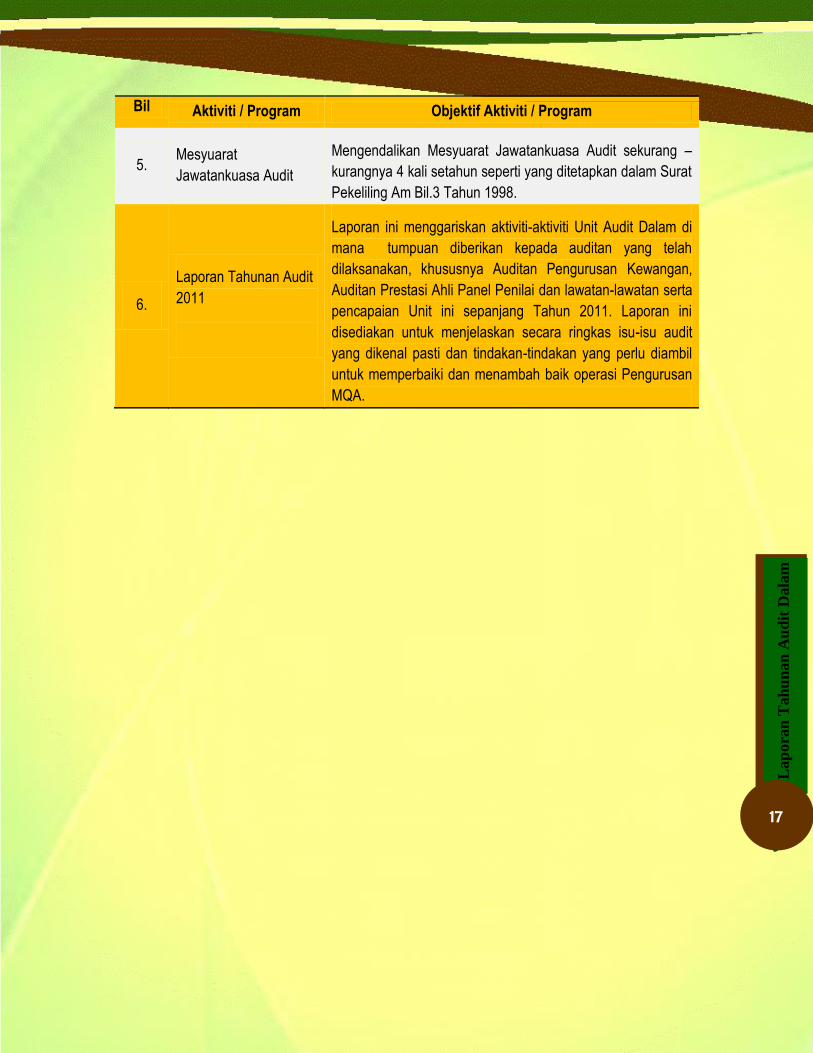

Bil Aktiviti / Program Objektif Aktiviti / Program

5. Mesyuarat

Jawatankuasa Audit

Mengendalikan Mesyuarat Jawatankuasa Audit sekurang –

kurangnya 4 kali setahun seperti yang ditetapkan dalam Surat

Pekeliling Am Bil.3 Tahun 1998.

6.

Laporan Tahunan Audit

2011

Laporan ini menggariskan aktiviti-aktiviti Unit Audit Dalam di

mana tumpuan diberikan kepada auditan yang telah

dilaksanakan, khususnya Auditan Pengurusan Kewangan,

Auditan Prestasi Ahli Panel Penilai dan lawatan-lawatan serta

pencapaian Unit ini sepanjang Tahun 2011. Laporan ini

disediakan untuk menjelaskan secara ringkas isu-isu audit

yang dikenal pasti dan tindakan-tindakan yang perlu diambil

untuk memperbaiki dan menambah baik operasi Pengurusan

MQA.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

19

Jadual 5 : Rancangan Tahunan Audit 2011

BIL PERKARA TEMPOH

Jan Feb Mac Apr Mei Jun Jul Ogo Sep Okt Nov Dis

1 Auditan Prestasi Ahli Panel Penilai

2 Auditan Kawalan ICT

3

Kajian Proses Permohonan Akreditasi Di Bahagian Kejuruteraan Dan Alam Bina

4 Auditan Pengurusan Kewangan

5 Mesyuarat Jawatankuasa Audit

6 Penyediaan Rancangan Tahunan 2012

7 Penyediaan Laporan Tahunan UAD 2011

Laporan Tahunan Audit Dalam

18

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

19

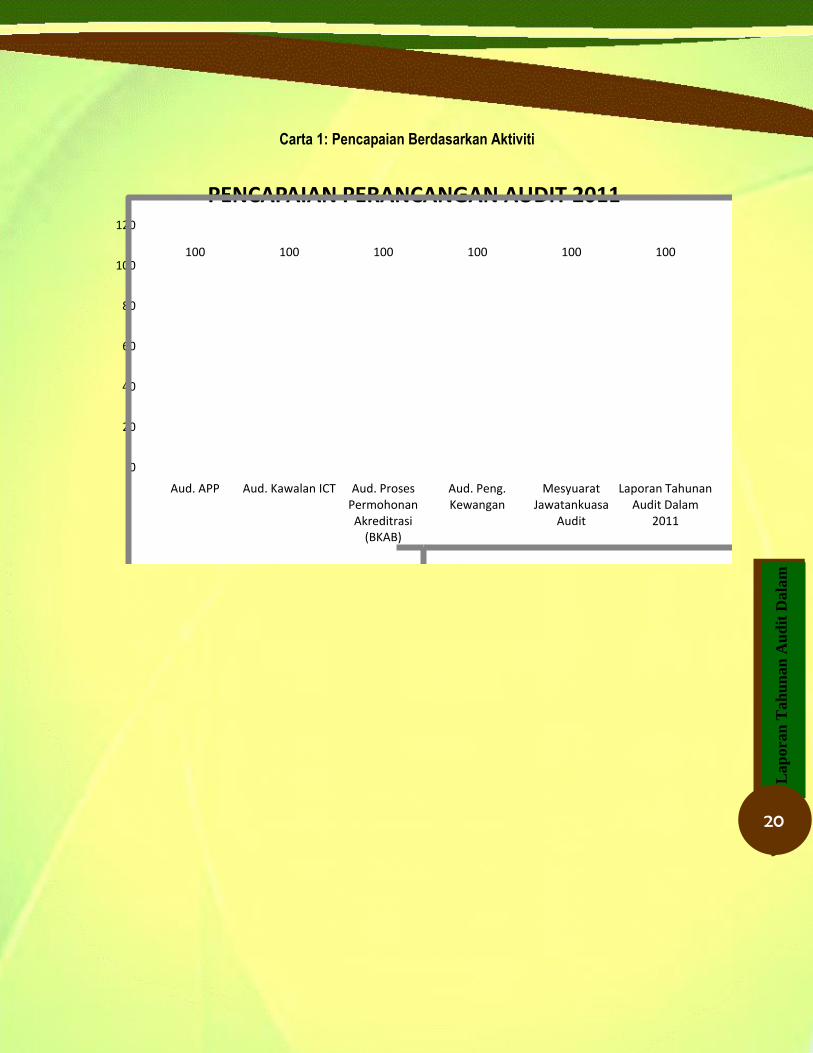

PENCAPAIAN TAHUN 2011

Semua program yang dirancang telah berjaya dilaksanakan dengan sempurna dengan kerjasama dan

sokongan yang telah diberikan oleh semua pihak di MQA. Kesemua enam aktiviti telah berjaya

diselesaikan iaitu Auditan Prestasi Ahli Panel Penilai, Auditan Kawalan ICT, Auditan Proses Permohonan

Akreditasi di Bahagian Kejuruteraan dan Alam Bina, Auditan Pengurusan Kewangan dan Mesyuarat

Jawatankuasa Audit. Pencapaian Rancangan Audit bagi tahun 2011 seperti yang diperincikan dalam

Jadual 6 dan Carta 1.

Jadual 6 : Kemajuan Pelaksanaan Aktiviti / Program UAD

Bil Aktiviti / Program Perancangan Pencapaian

Kuantiti Masa

1. Auditan Prestasi Ahli

Panel Penilai.

1 aktiviti

Feb – Mei 2011 Auditan telah selesai dijalankan dan

laporan pemerhatian telah dikeluarkan

pada 27 Jun 2011.

2. Auditan Kawalan ICT. 1 aktiviti Jun – Ogos

2011

Auditan telah selesai dijalankan dan

laporan pemerhatian telah dikeluarkan

pada 26 Ogos 2011.

3. Auditan Proses

Permohonan Akreditasi

di Bahagian

Kejuruteraan dan Alam

Bina

1 aktiviti Sep – Nov

2011

Auditan telah selesai dijalankan dan

laporan pemerhatian telah dikeluarkan

pada 7 Disember 2011.

4. Auditan Pengurusan

Kewangan

1 aktiviti Dis 2011 – Jan

2012

Auditan telah selesai dijalankan dan

laporan pemerhatian dikeluarkan pada 27

Jan 2012.

5. Mesyuarat

Jawatankuasa Audit

4 aktiviti Mac, Jul, Okt &

Dis 2011

100% Selesai ( Mesyuarat telah diadakan

pada bulan Mac, Julai, Oktober dan

Disember 2011)

6. Laporan Tahunan Audit

Dalam 2011

1 aktiviti Dis 2011

hingga Feb

2012

100% selesai

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

20

Carta 1: Pencapaian Berdasarkan Aktiviti

100 100 100 100 100 100

0

20

40

60

80

100

120

Aud. APP Aud. Kawalan ICT Aud. Proses Permohonan Akreditrasi

(BKAB)

Aud. Peng. Kewangan

Mesyuarat Jawatankuasa

Audit

Laporan Tahunan Audit Dalam

2011

PENCAPAIAN PERANCANGAN AUDIT 2011

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

21

JAWATANKUASA AUDIT MQA

Surat Pekeliling Am Bil.3 Tahun 1998 menetapkan bahawa UAD adalah bertanggungjawab menjadi urus

setia Mesyuarat Jawatankuasa Audit. Jawatankuasa Audit MQA terdiri daripada 3 orang ahli yang dilantik

melalui Mesyuarat Majlis MQA. Keanggotaan Ahli Jawatankuasa Audit tersebut seperti di Jadual 7.

Jadual 7 : Ahli Jawatankuasa Audit

Bil Nama Jawatan Tarikh Lantikan

1. Dato‟ Dr. Adnan Alias Pengerusi 25 November 2010

2. Datuk Dr. Parmjit Singh Ahli 29 April 2010

3. Prof. Datuk Dr. Khaw Lake Tee Ahli 29 April 2010

Mesyuarat Jawatankuasa Audit bagi tahun 2011 telah diadakan sebanyak empat kali dan maklumat

terperinci berkenaan mesyuarat tersebut seperti di Jadual 8.

Jadual 8 : Mesyuarat Jawatankuasa Audit MQA

Bil Bil.

Mesyuarat Tarikh Mesyuarat Kehadiran Ahli Jawatankuasa Audit

1. 1/2011 23 Mac 2011 i. Datuk Dr. Parmjit Singh (Pengerusi)

ii. Dato‟ Dr. Adnan Alias

iii. Prof. Datuk Dr. Khaw Lake Tee

2. 2/2011 20 Julai 2011 i. Dato‟ Dr. Adnan Alias (Pengerusi)

ii. Prof. Datuk Dr. Khaw Lake Tee

3. 3/2011 13 Oktober 2011 i. Datuk Dr. Parmjit Singh (Pengerusi)

ii. Dato‟ Dr. Adnan Alias

4. 4/2011 30 Disember 2011 i. Datuk Dr. Parmjit Singh (Pengerusi)

ii. Prof. Datuk Dr. Khaw Lake Tee

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

22

AKTIVITI UNIT AUDIT DALAM

Antara Aktiviti Yang Dijalankan Oleh UAD Bagi Tahun 2011 :

Mesyuarat Jawatankuasa Audit Bil. 4/2011 di Cititel Penang

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

23

Lawatan ke UCSI bagi Auditan Prestasi Ahli Panel Penilai

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

24

Lawatan ke MEDIU bagi Auditan Prestasi Ahli Panel Penilai

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

25

Lawatan ke Melaka bagi Auditan Prestasi Ahli Panel Penilai

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

26

Lawatan ke Stor Utama dan Stor ICT MQA bagi Auditan Pengurusan Kewangan

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

27

Dalam tahun 2011 Unit Audit Dalam telah menjalankan empat Program Audit mengikut Rancangan Audit

Tahun 2011 dan Program Audit yang telah dijalankan adalah seperti berikut:

1. Auditan Prestasi Ahli Panel Penilai;

2. Auditan Kawalan ICT;

3. Auditan Proses Permohonan Akreditasi di Bahagian Akreditasi Kejuruteraan

dan Alam Bina; dan

4. Auditan Pengurusan Kewangan.

Bagi menjamin kualiti auditan dan Laporan Auditan yang dibangkitkan, Ketua Audit Dalam sentiasa

mengawasi dan memantau aspek auditan yang dijalankan. Nasihat dan pandangan yang bernas diberi

sebelum sesuatu auditan dirancang untuk perlaksanaan.

PROGRAM AUDIT

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

28

AUDITAN PRESTASI AHLI PANEL PENILAI

1. LATAR BELAKANG

Unit Pengurusan dan Pembangunan Kepakaran (UPPK), Bahagian Koordinasi Jaminan Kualiti

(BKJK) telah dipertanggungjawab untuk urusan pelantikan APP, memantau prestasi APP dan

mengendalikan Bengkel COPPA/COPIA kepada semua APP sebagai syarat sebelum menerima

tugasan sebagai APP.

Sebanyak 1,351 APP telah dilantik dari IPTA dan IPTS bagi tahun 2008 hingga 2011 ( April

2011). Mereka dilantik dalam pelbagai bidang kepakaran seperti Pengajian Islam, Seni Reka,

Multimedia Kreatif, Sains Komputer, Teknologi Maklumat, Farmasi, Kejururawatan, Pergigian,

Perubatan, Kejuruteraan dan Teknologi, Seni Bina, Ukur Bahan, Perbankan & Ekonomi Islam,

Perhotelan, Sains Sosial dan Sastera, Perakaunan, Undang-undang dan lain-lain. Setiap APP

yang dilantik perlu mendapat pengesahan dan persetujuan majikan mereka sebelum surat

kelulusan pelantikan dikeluarkan.

Setiap APP yang dilantik perlu menghadiri Bengkel COPPA/COPIA sebelum menerima tugasan

supaya mereka memahami kehendak COPPA/COPIA bagi memudahkan urusan penilaian

program dan laporan yang perlu disediakan serta dikemukakan kepada MQA.

2. OBJEKTIF PENGAUDITAN

Objektif auditan adalah untuk menentukan sama ada telah wujudnya satu sistem yang

menentukan kelayakan APP dan syarat pelantikan seperti di Surat Pelantikan telah dipatuhi.

3. SKOP DAN METODOLOGI PENGAUDITAN

Semakan Audit melibatkan Bahagian Koordinasi Jaminan Kualiti dan semua Bahagian Akreditasi

iaitu Kejuruteraan dan Alam Bina, Teknologi Maklumat dan Multimedia, Sains dan Perubatan,

Sains Sosial dan Sastera dan Kemanusiaan di MQA. Semakan ini merangkumi urusan pelantikan

APP, pemantauan prestasi APP dan pengendalian Bengkel COPPA/COPIA untuk APP serta

lawatan APP terhadap program yang ditugaskan.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

29

Pengauditan dijalankan dengan menyemak rekod dan dokumen urusan APP bagi tahun 2008

hingga 2011( Jun 2011)serta mengikuti lawatan APP. Berikut adalah antara fail dan dokumen yang

telah disemak oleh UAD:

Carta alir proses kerja pelantikan APP

Fail personel APP

Fail Ahli Panel Penilai

Surat lantikan APP

CV APP

Surat Akuan Persetujuan Lantikan Sebagai APP

4. PENEMUAN AUDIT

Pengauditan yang dijalankan pada bulan Mac hingga Jun 2011 menunjukkan bahawa

keseluruhannya pengurusan prestasi APP adalah teratur dan syarat pelantikan seperti di Surat

Pelantikan telah dipatuhi. Namun terdapat beberapa perkara yang perlu diberi perhatian seperti

berikut :

VERIFIKASI DOKUMEN KELAYAKAN AKADEMIK

PENEMUAN AUDIT

Bahagian Koordinasi Jaminan Kualiti menerima CV dan memproses permohonan dengan

mendapatkan pengesahan dan persetujuan majikan untuk pelantikan APP. Verifikasi terhadap

dokumen kelayakan Akademik seperti keputusan transkrip tidak dilakukan bagi mengesahkan

kelayakan calon.

MAKLUM BALAS AUDITI

Kelayakan APP daripada IPTA telah disahkan melalui proses pemilihan dan pelantikan yang

ditetapkan oleh kerajaan. Manakala lantikan ke IPTS memerlukan pengeluaran permit mengajar

oleh Kementerian Pengajian Tinggi yang akan mengesahkan kesahihan kelayakan.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

30

KERTAS CADANGAN PELANTIKAN APP

PENEMUAN AUDIT

Mengikut proses kerja pelantikan APP, Bahagian Koordinasi Jaminan Kualiti perlu

membentangkan kertas cadangan pelantikan APP dalam Mesyuarat Pengurusan untuk

perbincangan bersama ahli mesyuarat.

MAKLUM BALAS AUDITI

Pelantikan dibuat melalui perbincangan khas dengan Timbalan Ketua Pegawai Eksekutif (Jaminan

Kualiti) dan seterusnya mendapat kelulusan Ketua Pegawai Eksekutif MQA. Walaubagaimanapun,

pelantikan masih tertakluk kepada pengesahan majikan dan ulasan serta persetujuan Bahagian

Akreditasi. Prosedur untuk ISO 9001:2008 juga telah mengambil kira keperluan tersebut.

SISTEM PEMFAILAN

PENEMUAN AUDIT

Suatu sistem pemfailan yang baik dan berkesan akan memudah pengesanan atau pencarian

dokumen serta dapat memberi audit trail yang jelas. Sistem pemfailan yang diamalkan kurang

kemas dan tidak sistematik.

MAKLUM BALAS AUDITI

Bahagian Koordinasi Jaminan Kualiti telah mewujudkan dua fail seperti yang diarahkan iaitu; Fail

Panel Penilai dan Fail Penilaian Prestasi. Kedua-dua fail ini telah dikemas kini sepenuhnya.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

31

PENILAIAN PRESTASI APP

PENEMUAN AUDIT

Penilaian APP dilakukan secara berkala iaitu setiap suku tahun bermula pada tahun 2010. Hanya

2 Laporan Penilaian Prestasi Ahli Panel Penilai telah disediakan bagi tahun 2010 dan tiada

Laporan Penilaian Prestasi APP pada tahun 2011 sehingga Jun 2011.

MAKLUM BALAS AUDITI

Cadangan untuk mengadakan analisis prestasi APP sebanyak dua kali setahun timbul daripada

laporan UPPK yang disediakan bagi tahun 2010 dua kali. Walau bagaimanapun, analisis prestasi

tersebut adalah bagi tempoh empat suku tahun. Jumlah kekerapan penilaian prestasi merupakan

ketetapan Pengurusan MQA dan untuk 2011, ia juga telah dilaksanakan bagi suku tahun pertama

manakala bagi suku tahun yang kedua ia sedang diambil tindakan.

KAJIAN KEPERLUAN APP MENGIKUT BIDANG

PENEMUAN AUDIT

Kajian perlu dijalankan oleh UPPK bagi menentukan jumlah APP yang diperlukan mengikut bidang

terutama bagi bidang kritikal. Ini adalah penting bagi membantu Bahagian Akreditasi mempunyai

cukup APP untuk diberi tugasan penilaian dan mempercepatkan urusan kelulusan Akreditasi.

MAKLUM BALAS AUDITI

Ia tidak dilaksanakan oleh UPPK melainkan ada permintaan daripada Bahagian Akreditasi untuk

mendapatkan APP dalam bidang tertentu.

PEMILIHAN APP UNTUK PENILAIAN PROGRAM

PENEMUAN AUDIT

Pemilihan APP untuk penilaian program Sijil/Foundation/Diploma atau Bachelor/Masters/Phd.

adalah mengikut amalan yang ditetapkan iaitu program Sijil/Foundation/Diploma APP perlu terdiri

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

32

di kalangan yang sekurang-kurangnya mempunyai kelulusan Masters /PhD. iaitu bertaraf Encik/Dr.

dan program Bachelor/Masters/Phd. perlu bertaraf sekurang-kurangnya Profesor Madya/Profesor.

Pemilihan APP untuk penilaian program perlu didokumentasikan.

MAKLUM BALAS AUDITI

Bagi bidang kritikal yang kekurangan APP, APP yang berstatus Prof. Madya/Dr boleh

dipertimbangkan untuk diberikan tugasan untuk menilai program di peringkat yang rendah.

Maklumat terperinci seperti di Jadual 9.

Jadual 9: Kelulusan Akreditasi yang Telah Dinilai oleh APP dari Tahun 1998 hingga 2011

BIL BIDANG TAHUN 1998

HINGGA 2007

TAHUN 2007 (NOV)

HINGGA 2011 (APR)

1 Sains Sosial 1,376 693

2 Teknologi Maklumat & Multimedia 809 339

3 Kejuruteraan & Alam Bina 647 312

4 Sastera & Kemanusiaan 535 347

5 Perubatan & Sains Kesihatan 157 117

6 Sains 144 85

JUMLAH 3,668 1,893

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

33

AUDITAN PENGURUSAN ICT

1. LATAR BELAKANG

Bahagian Teknologi Maklumat, diletakkan di bawah Sektor Pengurusan Agensi Kelayakan

Malaysia. Bahagian ini, diketuai oleh Pengarah Bahagian Gred F52 yang mengawal selia 20 orang

kakitangan di bawahnya. Bahagian ini dibahagikan kepada dua Unit, iaitu Unit Rangkaian Teknikal

dan Unit Pembangunan Sistem.

Tanggungjawab Unit Rangkaian Teknikal adalah seperti berikut:

Membangun, mengurus dan menyenggara sistem aplikasi secara on line dan

konvensional.

Menyenggara sistem aplikasi komputer sedia ada.

Mengurus / menyenggara pangkalan data.

Mengintegrasikan sistem sedia ada.

Mengadakan latihan penggunaan sistem aplikasi.

Penyediaan analisis, laporan dan statistik.

Tanggungjawab Unit Pembangunan Sistem pula adalah seperti berikut:

Merancang, mengurus dan menyenggara bilik server.

Merancang, mengurus dan menyenggara perkakasan dan perkhidmatan rangkaian.

Membangun, mengurus dan menyenggara laman web dan portal.

Mengurus dan mentadbir pangkalan data (Database Administrator).

Melaksanakan Dasar keselamatan ICT.

Merancang dan mengurus bajet dan perolehan ICT.

Merancang dan mengurus aset dan inventori ICT.

Memberi bantuan khidmat teknikal (help desk).

Mengendali latihan kemahiran penggunaan komputer dan perisian.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

34

2. OBJEKTIF PENGAUDITAN

Objektif Auditan adalah untuk menentukan sama ada pengurusan ICT dilaksanakan dengan

teratur dan mempunyai kawalan dalaman yang munasabah.

3. SKOP DAN METODOLOGI PENGAUDITAN

Semakan Audit melibatkan semakan ke atas dua aspek kawalan ICT yang terdiri daripada

Kawalan Pengurusan dan Kawalan Am.

Kawalan Pengurusan

Perkara-perkara berikut disemak:

Carta organisasi dan perjawatan

Fail Meja

Polisi Keselamatan, Prosedur dan Kawalan Maklumat

Arahan / Pekeliling / Dasar ICT yang disimpan

Jawatankuasa ICT

Latihan

Pelan strategik ICT

Kawalan Am

Perkara-perkara berikut disemak:

Kawalan Fizikal dan Persekitaran

Kawalan Operasi dan Capaian

Kawalan Capaian Logikal

Kawalan Pelan Kesinambungan Perniagaan

Kawalan End User Computing

Selain daripada itu, UAD juga mengadakan temu bual dengan pegawai yang terlibat untuk

mendapatkan maklumat serta melakukan pemeriksaan fizikal untuk memperkukuhkan ketepatan

penemuan Audit.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

35

4. PENEMUAN AUDIT

Pengauditan yang dijalankan pada bulan Julai dan Ogos 2011 menunjukkan bahawa pada

keseluruhannya prestasi pengurusan ICT adalah baik. Tahap prestasi terhadap Kawalan

Pengurusan dan Kawalan Am yang diaudit adalah seperti berikut:

4.1 KAWALAN PENGURUSAN

ORGANISASI DAN PERJAWATAN

PENEMUAN AUDIT

Terdapat dua jawatan yang masih belum di isi iaitu jawatan Pengarah Bahagian Gred F52

yang dikosongkan mulai Mei 2010 dan jawatan Penolong Pengarah Kanan Gred F44 di

Unit Rangkaian Teknikal sejak Julai 2010.

MAKLUM BALAS AUDITI

Perkara ini telah dibawa dalam Mesyuarat Morning Prayer TKPE(P) pada 23 Ogos 2011

dan adalah dalam tindakan Bahagian Pengurusan Sumber Manusia.

FAIL MEJA

PENEMUAN AUDIT

Kesemua 18 Fail Meja telah mematuhi 14 perkara yang ditetapkan kecuali satu Fail Meja

yang tidak dilengkapkan dengan senarai tugas harian pegawai.

MAKLUM BALAS AUDITI

Fail Meja telah dilengkapkan.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

36

POLISI KESELAMATAN ICT

PENEMUAN AUDIT

Dasar Keselamatan ICT (DKICT) MQA telah diwujudkan. Kertas cadangan bagi

mewujudkan Dasar Keselamatan ICT MQA telah mendapat persetujuan Mesyuarat

Pengurusan MQA Bil. 2/2010 pada 6 April 2010.

PENYIMPANAN ARAHAN / PEKELILING / DASAR ICT

PENEMUAN AUDIT

Semua Arahan / Pekeliling dan Dasar ICT disimpan dengan kemas dan teratur di dalam

Fail Arahan / Pekeliling ICT MQA. Setiap dokumen dilabelkan dan diasingkan.

JAWATANKUASA PEMANDU ICT

PENEMUAN AUDIT

Jawatankuasa Pemandu ICT (JPICT) MQA telah ditubuhkan pada 13 Ogos 2009 seperti

yang telah dipersetujui dalam Mesyuarat Pengurusan MQA bertarikh 13 Ogos 2009.

Kekerapan mesyuarat bagi Jawatankuasa ini adalah bergantung pada keperluan dan

sejak penubuhan sehingga Jun 2011, sebanyak enam mesyuarat JPICT telah diadakan.

LATIHAN

PENEMUAN AUDIT

Semua pegawai di Bahagian Teknologi Maklumat telah menghadiri kursus-kursus

berkenaan ICT dalam tahun 2010 dan 2011 bagi meningkatkan pengetahuan dan

kemahiran di dalam melaksanakan tugas harian.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

37

PELAN STRATEGIK ICT

PENEMUAN AUDIT

Bahagian Teknologi Maklumat mempunyai pelan strategik ICT yang dikenali sebagai

Pelan Strategik ICT (ISP) MQA 2011 – 2015. MQA telah mengambil langkah ke arah

membangunkan ISP MQA bagi menyediakan satu pelan induk ICT yang akan memastikan

perancangan dan pelaksanaan ICT adalah selaras dengan keperluan strategi bisnes

MQA. Ini adalah memenuhi keperluan semasa dan jangka panjang selain menyokong visi

ICT sektor awam.

4.2 KAWALAN AM

Kawalan Am dalam persekitaran ICT adalah penting kerana ia dapat memberi jaminan

yang munasabah ke atas pencapaian objektif kawalan dalaman. Ia merangkumi :

• Kawalan Fizikal dan Persekitaran

• Kawalan Operasi dan Capaian

• Kawalan Capaian Logikal

• Kawalan Pelan Kesinambungan Perniagaan

4.2.1 KAWALAN FIZIKAL DAN PERSEKITARAN

Kawalan Fizikal dan Persekitaran amat penting bagi memastikan aset ICT sentiasa

berkeadaan baik, direkodkan dan dikemas kini. Aset ICT juga perlu dikawal bagi mengelak

sebarang ancaman kebakaran dan bencana alam.

ASET DAN INVENTORI

PENEMUAN AUDIT

Semua item harta modal dan inventori telah didaftarkan menggunakan Daftar Harta Modal

(KEW.PA-2) dan Daftar Inventori (KEW.PA-3) serta disenaraikan dalam Senarai Daftar

Harta Modal (KEW.PA-4) dan Senarai Daftar Inventori (KEW.PA-5). Bagaimanapun

kesemua Daftar Harta Modal dan Daftar Inventori tidak mempunyai tandatangan di

bahagian penempatan.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

38

MAKLUM BALAS AUDITI

KEW.PA-2 & KEW.PA-3 telah diambil tindakan oleh pegawai untuk menandatanganinya.

PELABELAN ASET

PENEMUAN AUDIT

Tiga daripada 20 sampel aset yang dipilih untuk auditan tidak mematuhi kriteria yang

ditetapkan iaitu tidak diletak tanda hak kerajaan. Tiga aset ini diperoleh pada tahun 2008

dan masih tidak mempunyai label penandaan.

MAKLUMBALAS AUDITI

Tindakan telah diambil dengan melabelkan 3 aset terabit.

BILIK SERVER DAN PERSEKITARAN

PENEMUAN AUDIT

Bilik Server telah disediakan dengan buku log dan ianya adalah kemas kini dan catatan

terakhir ialah pada 11 Julai 2011.

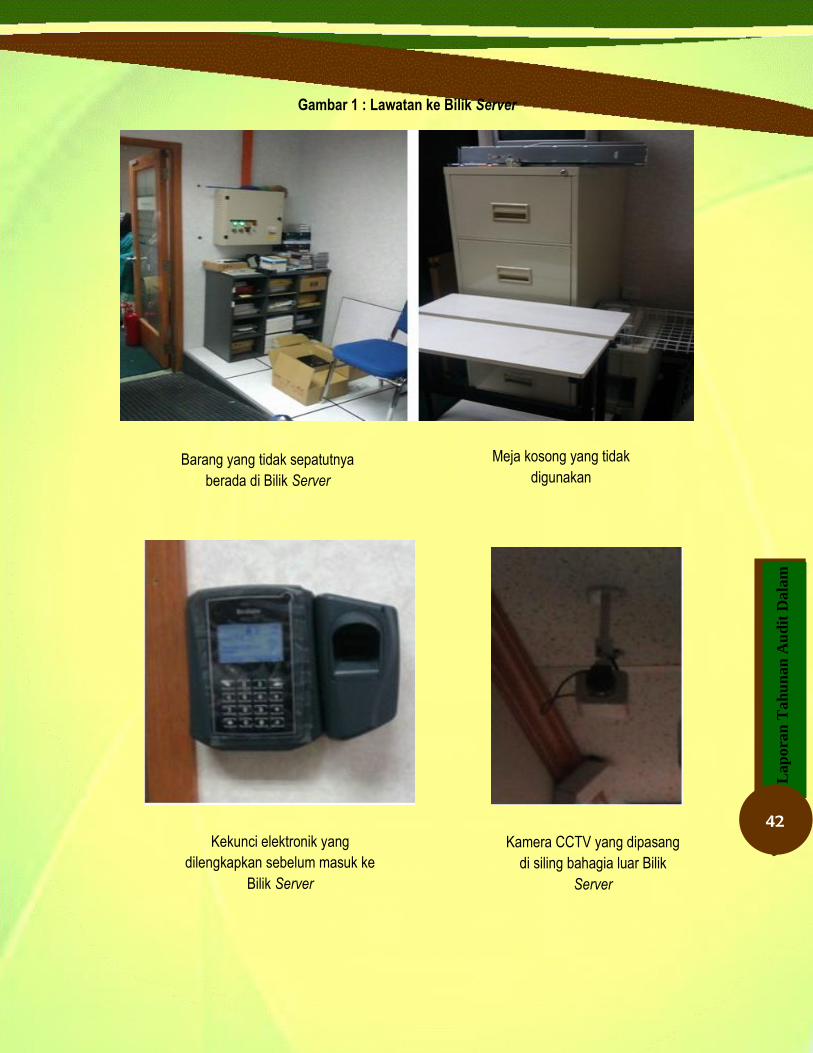

Bagaimanapun tiada kamera litar tertutup di pasang di dalam bilik server untuk memantau

aktiviti di dalam bilik server yang merupakan ciri-ciri penting sebagai menjamin

keselamatan data.

Persekitaran bilik server juga adalah kurang memuaskan kerana terdapat barang yang

tidak sepatutnya berada di bilik server seperti rak yang menempatkan buku manual dan

backup tape yang telah digunakan, meja kosong yang tidak digunakan serta bateri.

Barang-barang ini sepatutnya disimpan di stor ICT.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

42

Gambar 1 : Lawatan ke Bilik Server

Barang yang tidak sepatutnya

berada di Bilik Server

Meja kosong yang tidak

digunakan

Kekunci elektronik yang

dilengkapkan sebelum masuk ke

Bilik Server

Kamera CCTV yang dipasang

di siling bahagia luar Bilik

Server

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

39

MAKLUM BALAS AUDITI

Bahagian Teknologi Maklumat telah memohon 2 unit CCTV untuk dipasang di pintu masuk

dan di dalam bilik server. Walau bagaimanapun Bahagian Pentadbiran hanya meluluskan

1 CCTV untuk bilik server.

Manakala tape dan UPS dalam proses pelupusan kerana telah tamat tempoh dan tidak

boleh digunakan lagi.

Meja panjang dikekalkan untuk membolehkan pegawai teknikal mengerjakan kerja trouble

–shooting di dalam bilik server. Meja pencetak, rak buku dan manual juga telah

dikeluarkan.

4.2.2 KAWALAN OPERASI DAN CAPAIAN

Kawalan Operasi dan Capaian perlu diwujudkan bagi memastikan had capaian pegawai

terhadap sistem atau Program terkawal seperti had kuasa setiap pegawai di setiap

peringkat skrin input.

PENEMUAN AUDIT

MQA mempunyai polisi terhadap kawalan capaian dan aplikasi seperti dinyatakan dalam

Dasar Keselamatan ICT MQA.

4.2.3 KAWALAN CAPAIAN LOGIKAL

Kawalan capaian logikal perlu diwujudkan bagi memastikan capaian pengguna ke atas

aplikasi dan data yang sensitif adalah dihadkan. Ia juga adalah penting bagi mengeluarkan

pengubahsuaian ke atas sistem tanpa kelulusan.

PENEMUAN AUDIT

Bahagian Teknologi Maklumat telah mewujudkan ID pengguna dan kata laluan bagi sistem

ICT yang digunakan di MQA. Selain itu, MyKad digunakan sebagai ID pengguna seperti

yang diarahkan oleh MAMPU. Pengguna juga diberi peluang untuk menukar kata laluan

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

40

mereka sendiri di Gerbang MQA. Bahagian Teknologi Maklumat juga mewujudkan had

capaian bagi sistem ICT sebagai kawalan dalaman.

Kawalan Capaian Logikal yang diguna pakai pada masa ini adalah memadai.

4.2.4 KAWALAN PELAN KESINAMBUNGAN PERKHIDMATAN

Kawalan Pelan Kesinambungan Perkhidmatan (Perniagaan) perlu bagi memastikan

kesinambungan proses ICT termasuklah offsite back-up bagi data dan perisian komputer

serta prosedur pemulihan bencana.

PENEMUAN AUDIT

Dasar Keselamatan ICT MQA ada menggariskan kawalan End User Computing untuk

mengawal persekitaran pengguna seperti polisi penggunaan perkakasan atau perisian,

keperluan keselamatan serta perlindungan dari virus dan kecurian.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

41

AUDITAN PROSES PERMOHONAN AKREDITASI

DI BAHAGIAN KEJURUTERAAN DAN ALAM BINA

1. LATAR BELAKANG

Bahagian Kejuruteraan Dan Alam Bina, diletakkan di bawah Sektor Jaminan Kualiti, Agensi

Kelayakan Malaysia. Bahagian ini, diketuai oleh Pengarah Bahagian Gred M54 yang mengawal

selia 18 orang kakitangan di bawahnya. Bahagian ini dibahagikan kepada dua Unit, iaitu Unit

Kejuruteraan Dan Teknologi dan Unit Alam Bina.

Tanggungjawab Unit Kejuruteraan Dan Teknologi adalah memproses permohonan pengendalian

program yang berkaitan dengan bidang kejuruteraan dan teknologi di peringkat :

Provisional Akreditasi

Perakuan Akreditasi

Kursus jangka Pendek

Tanggungjawab Unit Alam Bina adalah memproses permohonan pengendalian program yang

berkaitan dengan bidang Alam Bina seperti Seni Bina dan Quantity Surveyor di peringkat:

Provisional Akreditasi

Perakuan Akreditasi

Kursus Jangka Pendek

2. OBJEKTIF PENGAUDITAN

Objektif Auditan adalah untuk menentukan sama ada proses permohonan akreditasi telah

dilaksanakan mengikut tempoh Piagam Pelanggan.

3. SKOP DAN METODOLOGI PENGAUDITAN Semakan Audit melibatkan semakan ke atas dua aspek kawalan iaitu Kawalan Pengurusan dan

Kawalan Memproses Permohonan Akreditasi.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

43

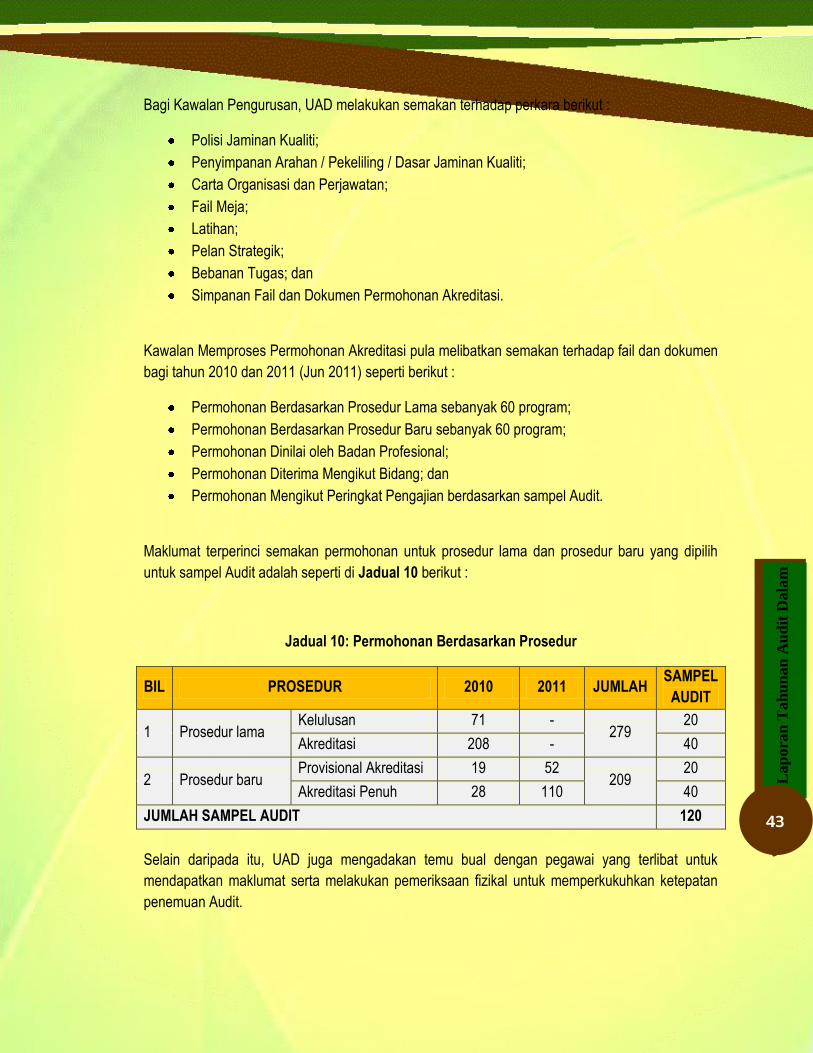

Bagi Kawalan Pengurusan, UAD melakukan semakan terhadap perkara berikut :

Polisi Jaminan Kualiti;

Penyimpanan Arahan / Pekeliling / Dasar Jaminan Kualiti;

Carta Organisasi dan Perjawatan;

Fail Meja;

Latihan;

Pelan Strategik;

Bebanan Tugas; dan

Simpanan Fail dan Dokumen Permohonan Akreditasi.

Kawalan Memproses Permohonan Akreditasi pula melibatkan semakan terhadap fail dan dokumen

bagi tahun 2010 dan 2011 (Jun 2011) seperti berikut :

Permohonan Berdasarkan Prosedur Lama sebanyak 60 program;

Permohonan Berdasarkan Prosedur Baru sebanyak 60 program;

Permohonan Dinilai oleh Badan Profesional;

Permohonan Diterima Mengikut Bidang; dan

Permohonan Mengikut Peringkat Pengajian berdasarkan sampel Audit.

Maklumat terperinci semakan permohonan untuk prosedur lama dan prosedur baru yang dipilih

untuk sampel Audit adalah seperti di Jadual 10 berikut :

Jadual 10: Permohonan Berdasarkan Prosedur

BIL PROSEDUR 2010 2011 JUMLAH SAMPEL

AUDIT

1 Prosedur lama Kelulusan 71 -

279 20

Akreditasi 208 - 40

2 Prosedur baru Provisional Akreditasi 19 52

209 20

Akreditasi Penuh 28 110 40

JUMLAH SAMPEL AUDIT 120

Selain daripada itu, UAD juga mengadakan temu bual dengan pegawai yang terlibat untuk

mendapatkan maklumat serta melakukan pemeriksaan fizikal untuk memperkukuhkan ketepatan

penemuan Audit.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

44

4. PENEMUAN AUDIT

Secara keseluruhannya, pencapaian Bahagian Kejuruteraan dan Alam Bina dalam memproses

permohonan penilaian Akreditasi adalah di tahap yang baik. Ini adalah berdasarkan kepada hampir

70 % proses permohonan akreditasi dapat diselesaikan dalam tempoh Piagam Pelanggan tidak

termasuk program yang dinilai oleh badan profesional.

Pencapaian ini merupakan sumbangan dari pegawai di bahagian ini yang telah menjalankan tugas

mereka dengan penuh komitmen walaupun mereka dibebani dengan tugasan memproses

permohonan melebihi Sasaran Kerja Tahunan dan juga tugas-tugas sampingan.

4.1 KAWALAN PENGURUSAN

POLISI JAMINAN KUALITI

PENEMUAN AUDIT

Semakan Audit mendapati Polisi Jaminan Kualiti di Bahagian Akreditasi Kejuruteraan Dan

Alam Bina adalah merujuk kepada 8 perkara berikut:

Akta Agensi Kelayakan Malaysia 2007;

Kerangka Kelayakan Malaysia;

Kod Amalan Akreditasi Program (COPPA);

Standard Program Kejuruteraan dan Teknologi Kejuruteraan;

Garis Panduan Kriteria dan Standard Program Diploma Eksekutif;

Kod Bidang Pengajian Negara (National Education Code Manual);

Guidelines to Good Practices: Curriculum Design and Delivery; dan

Guidelines to Good Practices: Open and Distance Learning.

PENYIMPANAN ARAHAN / PEKELILING / DASAR JAMINAN KUALITI

PENEMUAN AUDIT

Semua Arahan/ Pekeliling/ Dasar yang terkini dan berkaitan perlu disimpan dengan

kemas, teratur dan mudah dicari bagi memudahkan rujukan dilakukan.

Semakan Audit mendapati semua perkara di atas diletakkan dan disimpan di dalam laman

web MQA untuk rujukan dan makluman semua pegawai dan pengguna.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

45

CARTA ORGANISASI DAN PERJAWATAN

PENEMUAN AUDIT

Bagi memastikan fungsi dan tanggungjawab sesebuah bahagian berjalan dengan lancar

seperti yang dirancang, struktur organisasi yang jelas dan perjawatan yang secukupnya

perlu di isi.

Semakan mendapati Carta Organisasi Bahagian tidak dikemas kini.

MAKLUM BALAS AUDITI

Carta Organisasi Bahagian Kejuruteraan dan Alam Bina telah dikemaskini.

FAIL MEJA

PENEMUAN AUDIT

Pekeliling Kemajuan Perkhidmatan Awam Bil. 8 Tahun 1991 dan perenggan 5.4(b) dan (c)

Pekeliling Perkhidmatan Bil. 5 Tahun 2007 menetapkan keperluan untuk setiap agensi

Kerajaan menyediakan Fail Meja yang menjadi dokumen rujukan bagi peringkat individu/

jawatan.

Semakan Audit mendapati 8 Fail Meja tidak dilengkapkan dengan senarai borang-borang

yang digunakan oleh pegawai.

MAKLUM BALAS AUDITI

8 Fail Meja berkenaan telah dilengkapkan dengan Senarai Borang.

LATIHAN

PENEMUAN AUDIT

Latihan berkenaan proses permohonan akreditasi untuk kakitangan adalah penting untuk

meningkatkan pengetahuan dan kemahiran dalam melaksanakan tugas harian.

Semua pegawai di Bahagian Akreditasi Kejuruteraan Dan Alam Bina telah menghadiri

kursus yang berkaitan sekurang-kurangnya tujuh hari dalam setahun seperti yang

ditetapkan dalam Pekeliling Perkhidmatan Bil. 6 Tahun 2005 bagi tahun 2010 dan 2011.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

46

PELAN STRATEGIK

PENEMUAN AUDIT

Bahagian Akreditasi Kejuruteraan dan Alam Bina tidak dapat menyatakan secara khusus

tahap pencapaiannya terhadap peratus program matang yang mendapat Perakuan

Akreditasi daripada MQA kerana tahap pencapaian diukur merangkumi semua Bahagian

Akreditasi.

Walau bagaimanapun bahagian ini telah berusaha memenuhi Perancangan Strategik

MQA 2010-2015 dengan menetapkan Sasaran Kerja Tahunan bahagian.

BEBANAN TUGAS PEGAWAI

PENEMUAN AUDIT

Sasaran Kerja Tahunan (SKT) 2011 yang ditetapkan bagi setiap pegawai untuk

memproses fail permohonan akreditasi penuh adalah sebanyak 55 fail setahun.

Semakan Audit mendapati setiap pegawai memproses fail permohonan antara 60 hingga

70 setahun. Di samping itu pegawai juga perlu membuat lawatan bersama Ahli Panel

Penilai (APP) sekerap dua hingga tiga kali sebulan yang mengambil masa purata 7 hari

daripada 22 hari bekerja sebulan bersamaan 32% masa sebulan.

Pegawai juga perlu menjadi urus setia Mesyuarat Jawatankuasa Semakan (MJS) secara

bergilir dan menyediakan laporan untuk MJS, menjalankan aktiviti pengurusan dan

menyediakan maklum balas untuk Badan Profesional . Bebanan tugas pegawai seperti di

Carta 2.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

47

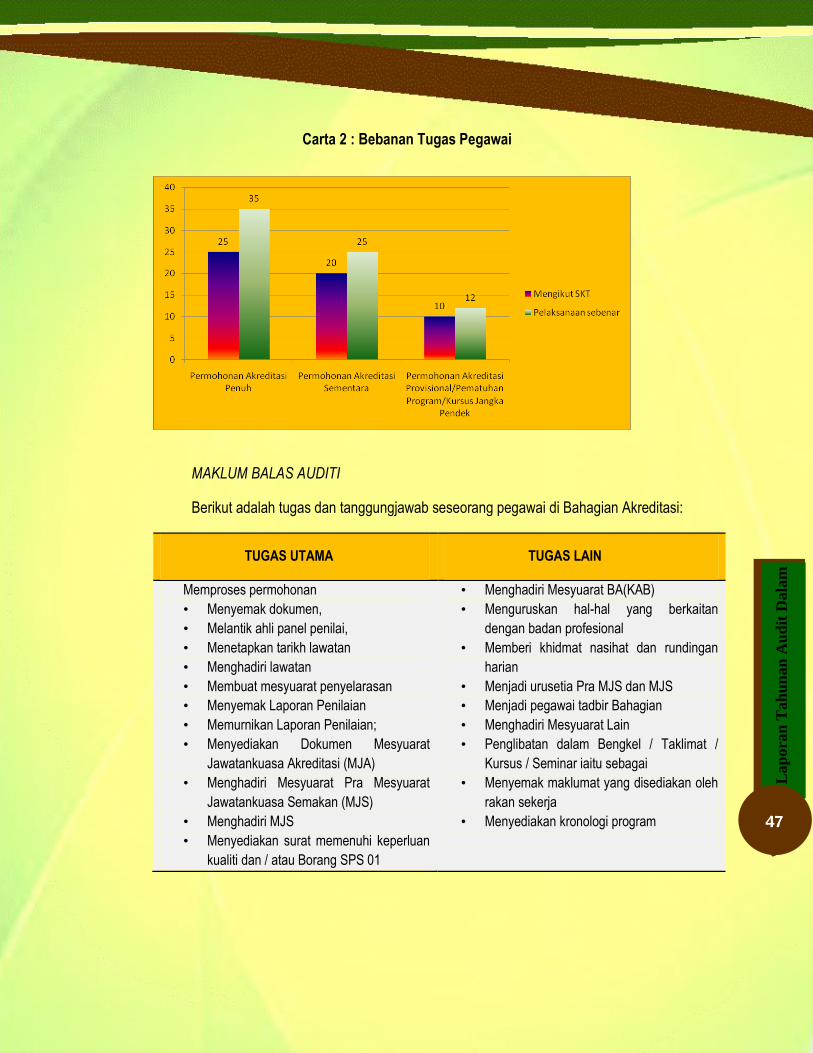

Carta 2 : Bebanan Tugas Pegawai

MAKLUM BALAS AUDITI

Berikut adalah tugas dan tanggungjawab seseorang pegawai di Bahagian Akreditasi:

TUGAS UTAMA TUGAS LAIN

Memproses permohonan

• Menyemak dokumen,

• Melantik ahli panel penilai,

• Menetapkan tarikh lawatan

• Menghadiri lawatan

• Membuat mesyuarat penyelarasan

• Menyemak Laporan Penilaian

• Memurnikan Laporan Penilaian;

• Menyediakan Dokumen Mesyuarat

Jawatankuasa Akreditasi (MJA)

• Menghadiri Mesyuarat Pra Mesyuarat

Jawatankuasa Semakan (MJS)

• Menghadiri MJS

• Menyediakan surat memenuhi keperluan

kualiti dan / atau Borang SPS 01

• Menghadiri Mesyuarat BA(KAB)

• Menguruskan hal-hal yang berkaitan

dengan badan profesional

• Memberi khidmat nasihat dan rundingan

harian

• Menjadi urusetia Pra MJS dan MJS

• Menjadi pegawai tadbir Bahagian

• Menghadiri Mesyuarat Lain

• Penglibatan dalam Bengkel / Taklimat /

Kursus / Seminar iaitu sebagai

• Menyemak maklumat yang disediakan oleh

rakan sekerja

• Menyediakan kronologi program

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

48

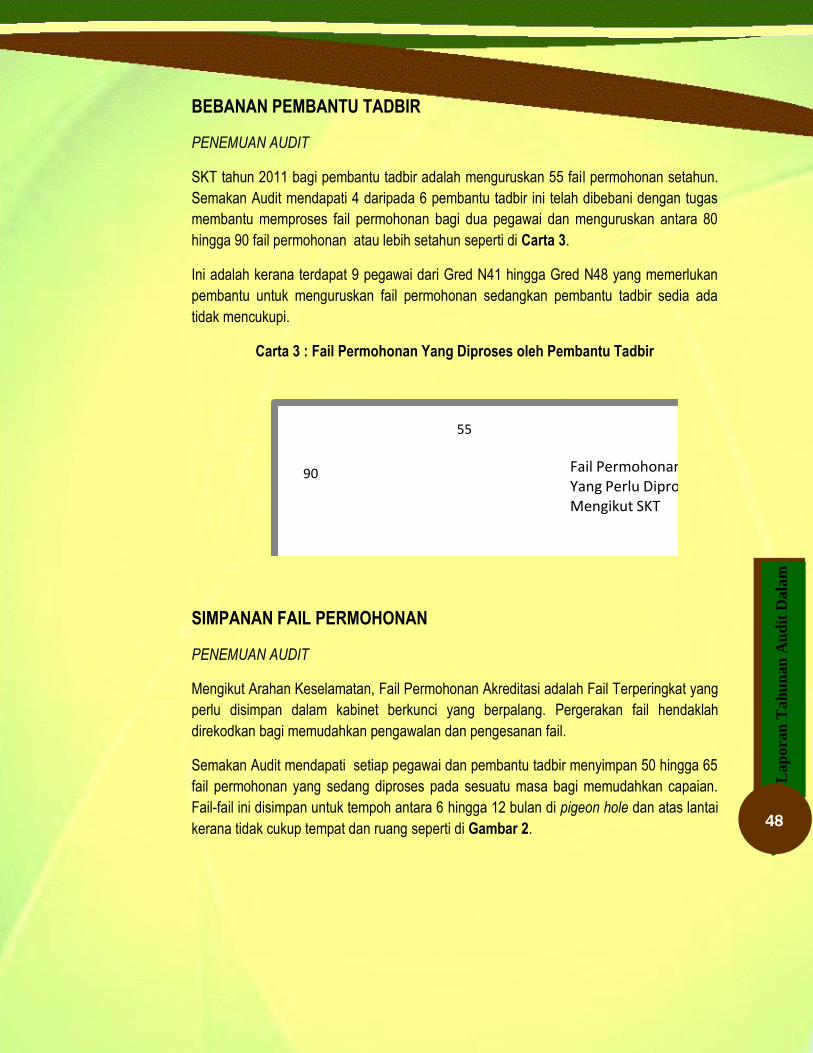

BEBANAN PEMBANTU TADBIR

PENEMUAN AUDIT

SKT tahun 2011 bagi pembantu tadbir adalah menguruskan 55 fail permohonan setahun.

Semakan Audit mendapati 4 daripada 6 pembantu tadbir ini telah dibebani dengan tugas

membantu memproses fail permohonan bagi dua pegawai dan menguruskan antara 80

hingga 90 fail permohonan atau lebih setahun seperti di Carta 3.

Ini adalah kerana terdapat 9 pegawai dari Gred N41 hingga Gred N48 yang memerlukan

pembantu untuk menguruskan fail permohonan sedangkan pembantu tadbir sedia ada

tidak mencukupi.

Carta 3 : Fail Permohonan Yang Diproses oleh Pembantu Tadbir

55

90 Fail Permohonan Yang Perlu Diproses Mengikut SKT

SIMPANAN FAIL PERMOHONAN

PENEMUAN AUDIT

Mengikut Arahan Keselamatan, Fail Permohonan Akreditasi adalah Fail Terperingkat yang

perlu disimpan dalam kabinet berkunci yang berpalang. Pergerakan fail hendaklah

direkodkan bagi memudahkan pengawalan dan pengesanan fail.

Semakan Audit mendapati setiap pegawai dan pembantu tadbir menyimpan 50 hingga 65

fail permohonan yang sedang diproses pada sesuatu masa bagi memudahkan capaian.

Fail-fail ini disimpan untuk tempoh antara 6 hingga 12 bulan di pigeon hole dan atas lantai

kerana tidak cukup tempat dan ruang seperti di Gambar 2.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

49

Gambar 2:

Fail Permohonan Akreditasi yang diletak di atas lantai.

MAKLUM BALAS AUDITI

Fail Terperingkat akan disimpan dalam kabinet berkunci yang berpalang dan pergerakan

fail akan direkodkan bagi memudahkan pengawalan dan pengesanan fail.

Ini tertakluk kepada perkembangan ruang pejabat dan bajet.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

50

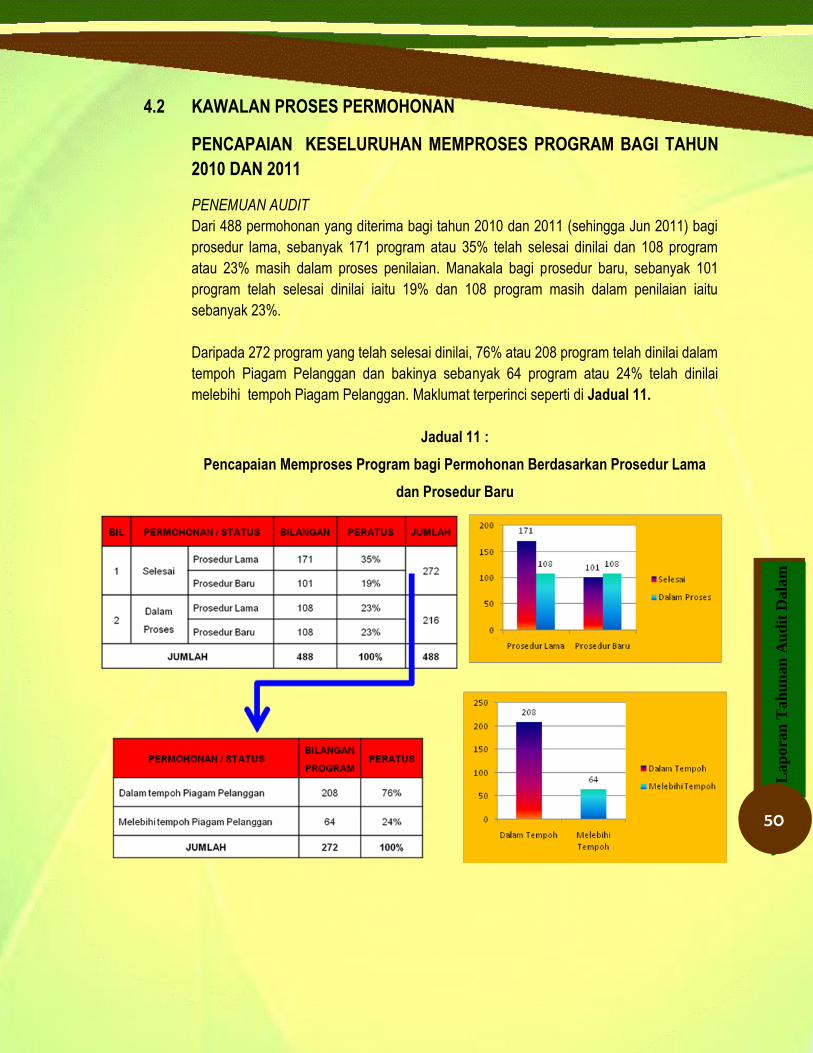

4.2 KAWALAN PROSES PERMOHONAN

PENCAPAIAN KESELURUHAN MEMPROSES PROGRAM BAGI TAHUN

2010 DAN 2011

PENEMUAN AUDIT

Dari 488 permohonan yang diterima bagi tahun 2010 dan 2011 (sehingga Jun 2011) bagi

prosedur lama, sebanyak 171 program atau 35% telah selesai dinilai dan 108 program

atau 23% masih dalam proses penilaian. Manakala bagi prosedur baru, sebanyak 101

program telah selesai dinilai iaitu 19% dan 108 program masih dalam penilaian iaitu

sebanyak 23%.

Daripada 272 program yang telah selesai dinilai, 76% atau 208 program telah dinilai dalam

tempoh Piagam Pelanggan dan bakinya sebanyak 64 program atau 24% telah dinilai

melebihi tempoh Piagam Pelanggan. Maklumat terperinci seperti di Jadual 11.

Jadual 11 :

Pencapaian Memproses Program bagi Permohonan Berdasarkan Prosedur Lama

dan Prosedur Baru

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

51

Piagam pelanggan MQA menetapkan bahawa tempoh penilaian bagi Provisional

Akreditasi ialah tiga bulan tiga minggu. Manakala tempoh penilaian bagi Akreditasi Penuh

ialah tujuh bulan.

Semakan Audit terhadap sampel yang dipilih mendapati proses penilaian yang melebihi

tempoh piagam adalah disebabkan perkara-perkara berikut:

• Pemberi Pengajian Tinggi (PPT) memohon penangguhan bagi mengadakan lawatan

akreditasi atau memohon penangguhan untuk memberi laporan maklum balas.

• PPT gagal memberi laporan maklum balas dalam tempoh yang diberikan.

• Isu berkaitan APP seperti masalah kesihatan dan APP lewat menghantar laporan.

• Masa diperlukan untuk melengkapkan laporan yang dikemukakan oleh APP yang

berbeza.

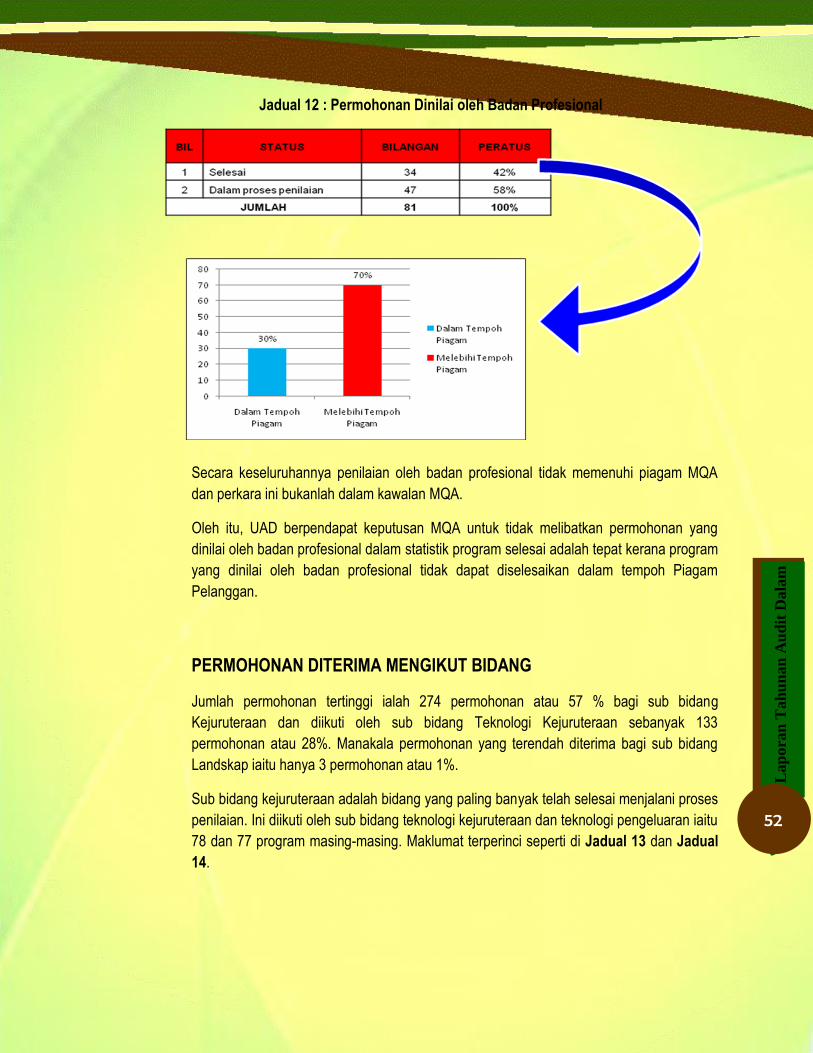

STATUS PERMOHONAN SELESAI DINILAI OLEH BADAN

PROFESIONAL

Daripada 81 permohonan bagi tahun 2010 dan 2011 yang dinilai oleh badan profesional,

34 permohonan atau 42% telah selesai dan telah dibawa ke MJA dan baki 47 atau 58%

permohonan masih dalam proses penilaian.

Daripada 34 program yang telah selesai dinilai oleh badan profesional 10 program atau

30% telah berjaya dinilai dalam tempoh Piagam Pelanggan. Manakala bakinya, 24

program atau 70% lagi telah dinilai melebihi tempoh Piagam Pelanggan. Maklumat

terperinci seperti di Jadual 12.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

52

Jadual 12 : Permohonan Dinilai oleh Badan Profesional

Secara keseluruhannya penilaian oleh badan profesional tidak memenuhi piagam MQA

dan perkara ini bukanlah dalam kawalan MQA.

Oleh itu, UAD berpendapat keputusan MQA untuk tidak melibatkan permohonan yang

dinilai oleh badan profesional dalam statistik program selesai adalah tepat kerana program

yang dinilai oleh badan profesional tidak dapat diselesaikan dalam tempoh Piagam

Pelanggan.

PERMOHONAN DITERIMA MENGIKUT BIDANG

Jumlah permohonan tertinggi ialah 274 permohonan atau 57 % bagi sub bidang

Kejuruteraan dan diikuti oleh sub bidang Teknologi Kejuruteraan sebanyak 133

permohonan atau 28%. Manakala permohonan yang terendah diterima bagi sub bidang

Landskap iaitu hanya 3 permohonan atau 1%.

Sub bidang kejuruteraan adalah bidang yang paling banyak telah selesai menjalani proses

penilaian. Ini diikuti oleh sub bidang teknologi kejuruteraan dan teknologi pengeluaran iaitu

78 dan 77 program masing-masing. Maklumat terperinci seperti di Jadual 13 dan Jadual

14.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

53

Jadual 13 : Permohonan Diterima Mengikut Bidang

BIL SUB BIDANG PROSES LAMA PROSES BARU JUMLAH

1 Kejuruteraan 171 103 274

2 Teknologi Kejuruteraan 65 68 133

3 Alam Bina 10 18 28

4 Teknologi Pengeluaran 1 9 10

5 Seni Bina 15 4 19

6 Ukur Bahan 8 4 12

7 Reka Bentuk Dalaman 7 2 9

8 Landskap 2 1 3

JUMLAH 279 209 488

Jadual 14 : Program Yang Selesai Dinilai Berdasarkan Sub Bidang

BIL SUB BIDANG PROGRAM YANG SELESAI

DINILAI

1 Kejuruteraan 155

2 Teknologi Kejuruteraan 78

3 Alam Bina 19

4 Teknologi Pengeluaran 77

5 Seni Bina 8

6 Ukur Bahan 3

7 Reka Bentuk Dalaman 7

8 Landskap 2

JUMLAH 272

UAD mencadangkan supaya Bahagian Kejuruteraan Dan Alam Bina memastikan APP

mencukupi bagi memenuhi keperluan semasa dan akan datang bagi permohonan yang

tinggi seperti sub bidang kejuruteraan, teknologi kejuruteraan dan teknologi pengeluaran.

Ini juga dapat mengelakkan MQA dari tidak dapat mencapai piagam pelanggannya

kerana kekurangan APP dalam bidang-bidang tersebut.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

54

MAKLUM BALAS AUDITI

Pihak Unit Pengurusan dan Pembangunan Kepakaran, Bahagian Koordinasi Jaminan

Kualiti yang bertanggungjawab untuk urusan APP sentiasa dihubungi untuk menambah

bilangan APP secara berterusan mengikut keperluan.

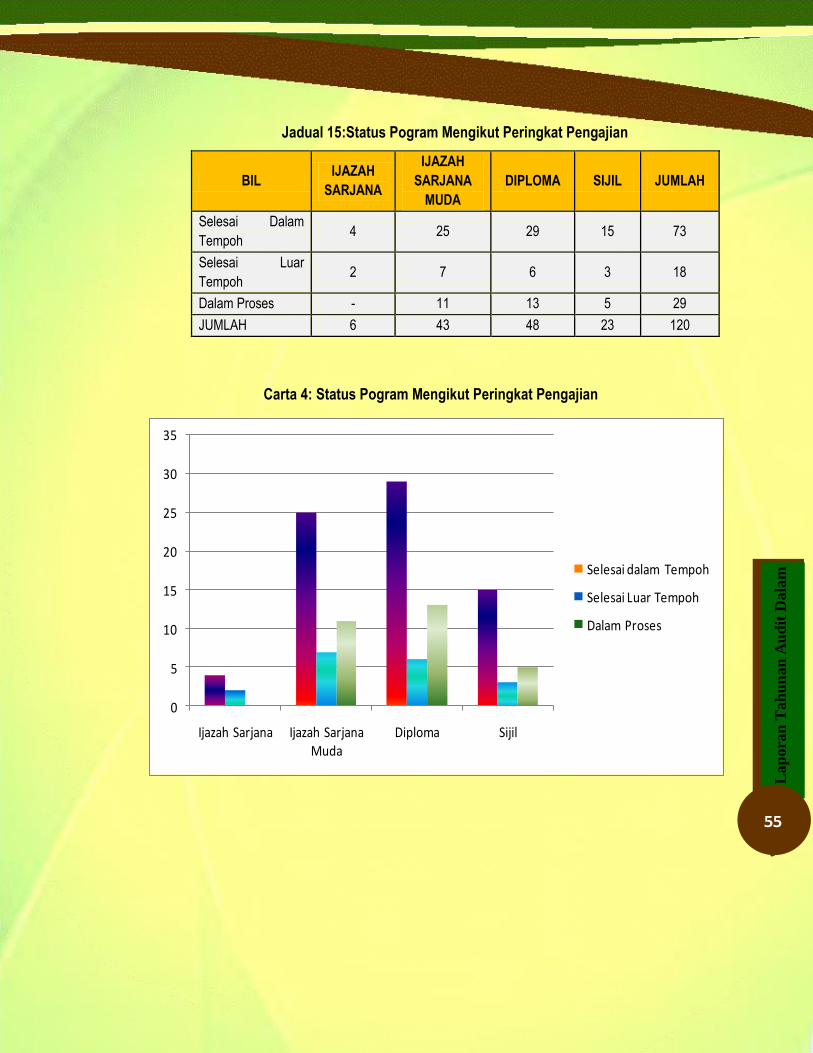

PROSES PERMOHONAN MENGIKUT PERINGKAT PENGAJIAN

Daripada 120 sampel Audit bagi tahun 2010 dan 2011, sebanyak 91 atau 76% program

telah selesai diproses. Dari jumlah tersebut, 73 adalah program yang berjaya dinilai dalam

tempoh Piagam Pelanggan, manakala baki 18 program telah dinilai melebihi tempoh

Piagam Pelanggan dan 29 program lagi masih dalam proses penilaian.

Program di peringkat Diploma adalah yang tertinggi diselesaikan dalam tempoh piagam

diikuti dengan Ijazah Sarjana Muda dan program di peringkat Sijil.

Antara sebab penilaian melebihi tempoh Piagam Pelanggan:

• IPT memohon penangguhan untuk memberi maklum balas;

• penangguhan lawatan atau penangguhan untuk menghantar maklumat tambahan;

• kelewatan di pihak APP untuk memberi laporan akhir kerana perlu melakukan

penyelarasan terhadap laporan panel-panel yang dilantik untuk menilai sesuatu

kursus.

UAD berpendapat Bahagian Kejuruteraan dan Alam perlu memastikan terdapat cukup

bilangan APP yang bertaraf Encik/Dr./Prof Madya untuk melaksanakan tugas penilaian

supaya permohonan peringkat Diploma dan Ijazah Sarjana Muda dalam bidang

Kejuruteraan adalah di dalam track yang betul. Maklumat terperinci seperti di Jadual 15

dan Carta 4.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

55

Jadual 15:Status Pogram Mengikut Peringkat Pengajian

BIL IJAZAH

SARJANA

IJAZAH

SARJANA

MUDA

DIPLOMA SIJIL JUMLAH

Selesai Dalam

Tempoh 4 25 29 15 73

Selesai Luar

Tempoh 2 7 6 3 18

Dalam Proses - 11 13 5 29

JUMLAH 6 43 48 23 120

Carta 4: Status Pogram Mengikut Peringkat Pengajian

0

5

10

15

20

25

30

35

Ijazah Sarjana Ijazah Sarjana Muda

Diploma Sijil

Selesai dalam Tempoh

Selesai Luar Tempoh

Dalam Proses

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

56

AUDITAN PENGURUSAN KEWANGAN

1. LATAR BELAKANG

Agensi Kelayakan Malaysia (MQA) telah ditubuhkan pada 1 November 2007 di bawah Akta Agensi

Kelayakan Malaysia 2007 (Akta 679) hasil gabungan Lembaga Akreditasi Negara (LAN) dan

Bahagian Jaminan Kualiti, Kementerian Pengajian Tinggi.

Sebagai badan jaminan kualiti, MQA berperanan sebagai badan tunggal yang menyelia dan

menyelaras jaminan kualiti dan akreditasi program dan institusi pendidikan tinggi negara serta

melaksanakan Kerangka Kelayakan Malaysia (MQF) sebagai landasan sistem jaminan kualiti

pengajian tinggi dan rujukan kriteria dan standard kelayakan kebangsaan.

2. OBJEKTIF PENGAUDITAN

Pengauditan ini dilaksanakan untuk membuat rumusan mengenai tahap pengurusan kewangan

MQA dengan menentukan sama ada:

Wujudnya struktur dan sistem pengurusan kewangan yang berkesan;

Wujudnya sistem kawalan dalaman yang berkesan terhadap pungutan hasil, perbelanjaan,

bajet, amanah, aset serta inventori;

Pengurusan kewangan dibuat mengikut undang-undang dan peraturan yang ditetapkan;

dan

Rekod-rekod yang berkaitan diselenggarakan dengan lengkap dan kemas kini.

3. SKOP DAN METODOLOGI PENGAUDITAN

Pengauditan dijalankan di Pejabat MQA dan merangkumi enam elemen utama iaitu Kawalan

Pengurusan, Kawalan Bajet, Kawalan Terimaan, Kawalan Perbelanjaan, Pengurusan Kumpulan

Wang Amanah dan Akaun Amanah dan Pengurusan Aset dan Inventori serta Pengurusan

Kenderaan.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

57

Pengauditan dijalankan dengan menyemak rekod dan dokumen kewangan bagi tahun 2011 serta

semakan terhadap Akta MQA, peraturan kewangan MQA, minit mesyuarat dan lain-lain rekod yang

berkaitan. Di samping itu, perbincangan dan temu bual juga diadakan dengan pegawai MQA yang

berkaitan untuk perakuan pengesahan maklumat yang diperoleh daripada proses semakan yang

telah dijalankan. Pemeriksaan fizikal juga dijalankan untuk memperkukuhkan ketepatan penemuan

Audit.

4. PENEMUAN AUDIT

Secara keseluruhannya pengurusan kewangan MQA adalah di tahap yang baik dan telah

wujudnya struktur dan sistem pengurusan kewangan yang berkesan. Bagaimanapun masih ada

ruang untuk mempertingkatkan dan memperkemaskan rekod dan dokumen yang berkaitan bagi

mematuhi peraturan kewangan sepenuhnya. Pemerhatian Audit adalah seperti berikut:

4.1 KAWALAN PENGURUSAN

CARTA ORGANISASI

PENEMUAN AUDIT

Semua carta organisasi telah mematuhi empat kriteria semakan Audit yang ditetapkan

seperti Jadual 16 di bawah.

Jadual 16:Pematuhan Terhadap Kriteria Semakan Berhubung Dengan Carta

Organisasi

BIL KRITERIA SEMAKAN PEMATUHAN KEPADA KRITERIA

SEMAKAN

1 Carta Organisasi disediakan (PKPA 8/1991) /

2 Carta Organisasi lengkap /

3 Carta Organisasi kemas kini /

4 Carta Organisasi dipamerkan (perenggan 1.2(a)

Pek.Perkh.5/2007) /

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

58

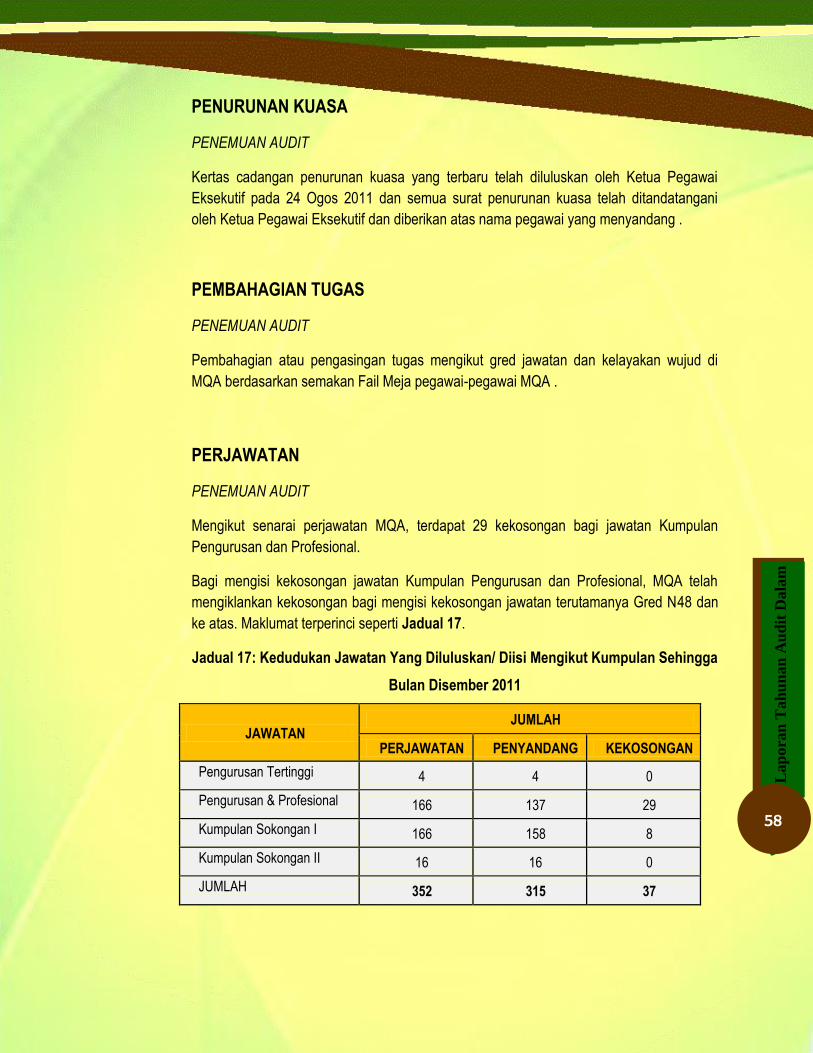

PENURUNAN KUASA

PENEMUAN AUDIT

Kertas cadangan penurunan kuasa yang terbaru telah diluluskan oleh Ketua Pegawai

Eksekutif pada 24 Ogos 2011 dan semua surat penurunan kuasa telah ditandatangani

oleh Ketua Pegawai Eksekutif dan diberikan atas nama pegawai yang menyandang .

PEMBAHAGIAN TUGAS

PENEMUAN AUDIT

Pembahagian atau pengasingan tugas mengikut gred jawatan dan kelayakan wujud di

MQA berdasarkan semakan Fail Meja pegawai-pegawai MQA .

PERJAWATAN

PENEMUAN AUDIT

Mengikut senarai perjawatan MQA, terdapat 29 kekosongan bagi jawatan Kumpulan

Pengurusan dan Profesional.

Bagi mengisi kekosongan jawatan Kumpulan Pengurusan dan Profesional, MQA telah

mengiklankan kekosongan bagi mengisi kekosongan jawatan terutamanya Gred N48 dan

ke atas. Maklumat terperinci seperti Jadual 17.

Jadual 17: Kedudukan Jawatan Yang Diluluskan/ Diisi Mengikut Kumpulan Sehingga

Bulan Disember 2011

JAWATAN JUMLAH

PERJAWATAN PENYANDANG KEKOSONGAN

Pengurusan Tertinggi 4 4 0

Pengurusan & Profesional 166 137 29

Kumpulan Sokongan I 166 158 8

Kumpulan Sokongan II 16 16 0

JUMLAH 352 315 37

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

59

MAKLUM BALAS AUDITI

Usaha membuat pengisian telah dilakukan di peringkat Kumpulan Pengurusan dan

Profesional dimana urusan peminjaman dan pelantikan secara kontrak telah dilaksanakan

bagi mengisi kekosongan jawatan Pegawai Tadbir Gred N54 dan Pegawai Teknologi

Maklumat Gred F52. Selain itu, urusan pemangkuan dan kenaikan pangkat juga telah

dilaksanakan bagi pengisian dijawatan kenaikan pangkat seperti Pegawai Tadbir Gred

N52, N48, F48, F44 dan N44. Pengisian jawatan Pegawai Tadbir Gred N41 secara

sementara juga telah dilaksanakan dimana seramai 12 Pegawai Tadbir lantikan secara

sementara telah dilantik bagi menampung kekosongan jawatan pegawai yang dinaikkan

pangkat.

LATIHAN

PENEMUAN AUDIT

Bahagian berkenaan telah menyediakan rancangan tahunan bagi latihan dan

menganjurkan kursus untuk meningkatkan tahap pengetahuan dan kemahiran pegawai

dari peringkat atasan hinggalah bawahan.

Setiap pegawai yang menjalankan pengurusan kewangan telah menghadiri kursus dan

latihan.

MAKLUM BALAS AUDITI

Pelan Latihan 2012-2013 telah disediakan berdasarkan berdasarkan Kajian Analisis

Tahap Kompetensi dan Keperluan Latihan yang telah dijalankan. Antara cadangan latihan

kewangan adalah seperti berikut:

Jadual 18 : Pelan Latihan 2012-2013

BIL KURSUS/LATIHAN

1 Kursus Tatacara Kewangan

2 Kursus Pengurusan Pelaburan

3 Kursus Pengurusan Perolehan

4 Kursus Asas Pengurusan Kewangan

5 Kursus Tatacara Dan Pengurusan Inventori

6 Latihan Dalaman Oleh Bahagian Kewangan

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

60

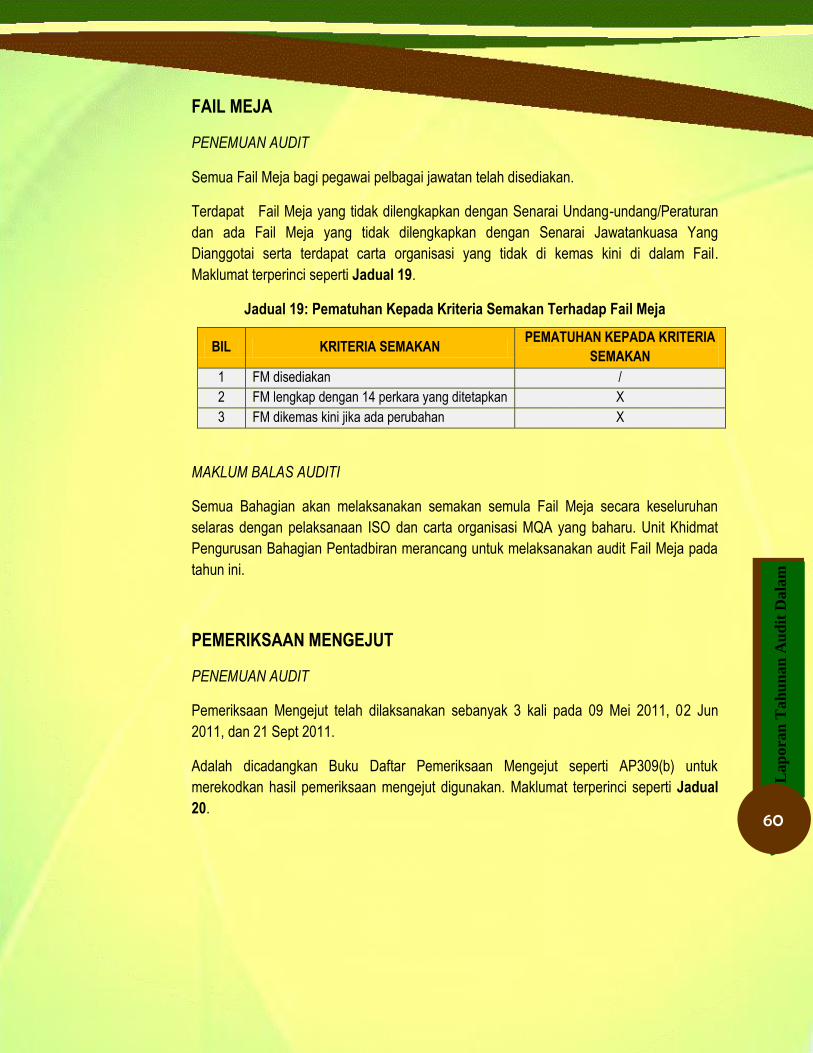

FAIL MEJA

PENEMUAN AUDIT

Semua Fail Meja bagi pegawai pelbagai jawatan telah disediakan.

Terdapat Fail Meja yang tidak dilengkapkan dengan Senarai Undang-undang/Peraturan

dan ada Fail Meja yang tidak dilengkapkan dengan Senarai Jawatankuasa Yang

Dianggotai serta terdapat carta organisasi yang tidak di kemas kini di dalam Fail.

Maklumat terperinci seperti Jadual 19.

Jadual 19: Pematuhan Kepada Kriteria Semakan Terhadap Fail Meja

BIL KRITERIA SEMAKAN PEMATUHAN KEPADA KRITERIA

SEMAKAN

1 FM disediakan /

2 FM lengkap dengan 14 perkara yang ditetapkan X

3 FM dikemas kini jika ada perubahan X

MAKLUM BALAS AUDITI

Semua Bahagian akan melaksanakan semakan semula Fail Meja secara keseluruhan

selaras dengan pelaksanaan ISO dan carta organisasi MQA yang baharu. Unit Khidmat

Pengurusan Bahagian Pentadbiran merancang untuk melaksanakan audit Fail Meja pada

tahun ini.

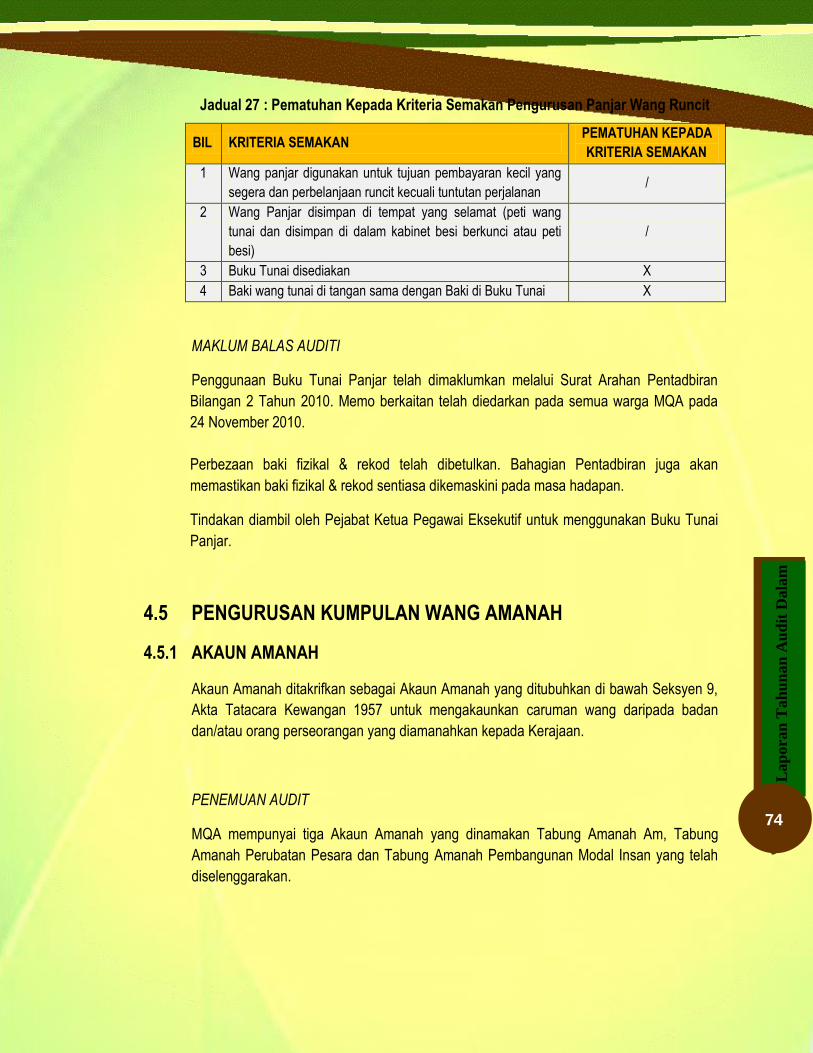

PEMERIKSAAN MENGEJUT

PENEMUAN AUDIT

Pemeriksaan Mengejut telah dilaksanakan sebanyak 3 kali pada 09 Mei 2011, 02 Jun

2011, dan 21 Sept 2011.

Adalah dicadangkan Buku Daftar Pemeriksaan Mengejut seperti AP309(b) untuk

merekodkan hasil pemeriksaan mengejut digunakan. Maklumat terperinci seperti Jadual

20.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

61

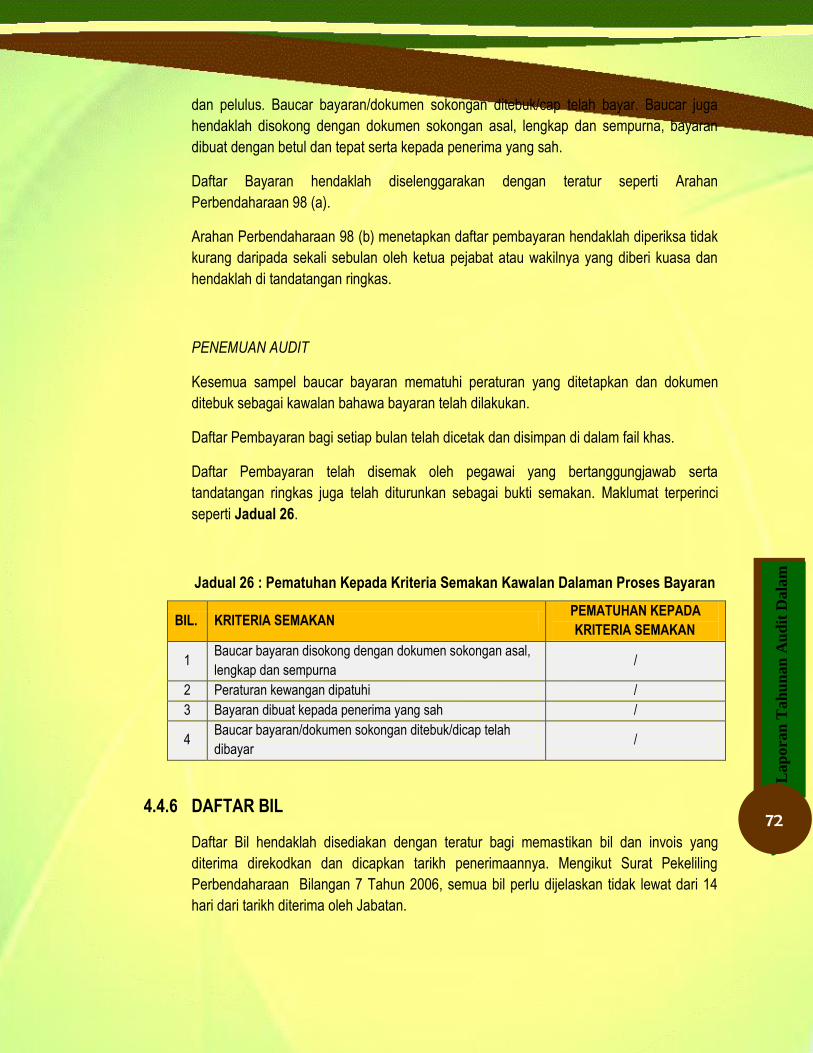

Jadual 20 : Pematuhan Kepada Kriteria Semakan Terhadap Pemeriksaan Mengejut

BIL KRITERIA SEMAKAN PEMATUHAN KEPADA

KRITERIA SEMAKAN

1. Di jalankan oleh Ketua Pejabat/Wakil /

2.

Pemeriksaan mengejut hendaklah meliputi peti besi, bilik

kebal, peti wang tunai, laci atau bekas-bekas untuk

menyimpan wang, setem atau barang-barang berharga

/

3. Dijalankan mengikut tempoh yang ditetapkan /

4. PM direkodkan dalam daftar pemeriksaan mengejut

dengan lengkap /

MAKLUM BALAS AUDITI

Bahagian Kewangan mengambil maklum cadangan Buku Daftar Pemeriksaan Mengejut

Kew. 309 digunakan. Mengambilkira format semasa yang digunakan adalah sama dengan

Kew.309, serta untuk lebih kemas dan teratur, Bahagian Kewangan memfailkan borang

berkenaan dalam fail khas dan tidak difailkan bersekali dengan laporan. Semakan atau

rujukan ke atas Daftar Pemeriksaan Mengejut dapat dibuat dengan lebih mudah dengan

adanya fail ini.

JAWATANKUASA PENGURUSAN KEWANGAN DAN AKAUN

PENEMUAN AUDIT

Jawatankuasa juga telah bermesyuarat sebanyak 3 kali bagi Tahun 2011 dan 8 perkara

yang perlu dibincangkan dalam mesyuarat JPKA telah dipatuhi sepenuhnya kecuali

berkaitan dengan Pengurusan Aset dan Stor. Maklumat terperinci seperti Jadual 21.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

62

Jadual 21 : Perkara Yang Dibincangkan di Mesyuarat JPKA

PERKARA YANG DITETAPKAN BAGI PERBINCANGAN JPKA

MINIT/TARIKH MESYUARAT

BIL 1/2011

BIL 2/2011 BIL

3/2011 BIL 4/2011

13 JAN 2011

11 APR 2011

11 JUL 2011

12 OKT 2011

Pengurusan Bajet / / / /

Pengurusan Perakaunan / / / /

Pengurusan Pungutan Dan Tunggakan Hasil

/ / / /

Pengurusan Perolehan / / / /

Pengurusan Aset Dan Stor X X X X

Penyediaan Dan Pembentangan Penyata Kewangan Serta Laporan Tahunan Oleh Badan-badan Berkanun

/ / / /

Teguran Jabatan Audit Negara Dan Unit Audit Dalam

/ / / /

Latihan / / / /

MAKLUM BALAS AUDITI

Bahagian Pentadbiran telahpun membentangkan Laporan Jawatankuasa Pengurusan

Aset Kerajaan mulai mesyuarat Jawatankuasa Pengurusan Kewangan dan Akaun

Bilangan 1/2012.

JAWATANKUASA KEUTUHAN TADBIR URUS (JKTU)

PENEMUAN AUDIT

Jawatankuasa juga telah bermesyuarat sebanyak 3 kali bagi Tahun 2011 dan 7 perkara

yang perlu dibincangkan dalam mesyuarat JKTU telah dipatuhi sepenuhnya. Maklumat

terperinci seperti Jadual 22.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

63

Jadual 22 : Perkara Yang Dibincangkan di Mesyuarat JKTU

PERKARA YANG DITETAPKAN

BAGI PERBINCANGAN JKTU

MINIT/TARIKH MESYUARAT

BIL 1/2011 BIL 2/2011 BIL 3/2011

19 APRIL 2011 15 OGOS 2011 15 NOVEMBER

2011

Dasar dan Perundangan / / /

Sistem dan Prosedur Kerja / / /

Nilai-nilai Murni dan Kod Etika / / /

Pengurusan Pelanggan / / /

Kawalan Dalaman / / /

Tindakan Pengesanan, Punitif dan

Pemulihan / / /

Pengiktirafan dan Penghargaan / / /

4.2 KAWALAN BAJET

4.2.1 PENYEDIAAN BAJET

Bajet merupakan mekanisme perancangan belanjawan yang digunakan untuk mengenal

pasti, mengagih dan menggunakan peruntukan yang diterima untuk melaksanakan

program dan aktiviti. Cadangan bagi setiap butiran belanjawan hendaklah disokong

dengan justifikasi yang jelas, disemak semula dan diluluskan oleh Ketua Jabatan.

Seterusnya dikemukakan kepada Lembaga/ pihak berkuasa untuk kelulusan.

PENEMUAN AUDIT

Penyediaan bajet adalah teratur.

4.2.2 KELULUSAN VIREMEN / PINDAH PERUNTUKAN

Waran pindah peruntukan hendaklah ditandatangani oleh Pengawal Kewangan atau

wakilnya yang diberi kuasa secara bertulis. Semua pindah peruntukan adalah hanya untuk

tahun kewangan berkaitan.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

64

PENEMUAN AUDIT

Semua pindah peruntukan telah diluluskan oleh Ketua Pegawai Eksekutif atau wakilnya

yang diberi kuasa secara bertulis.

4.2.3 PELAPORAN

Kerajaan memberi keutamaan untuk menguruskan keperluan aliran wang tunai negara

dengan cekap dan berkesan supaya strategi bajet dapat dicapai. Sehubungan dengan itu,

Pegawai Pengawal hendaklah memastikan unjuran anggaran keperluan aliran tunai

agensi masing-masing adalah tepat dan dikemas kini setiap tahun. Laporan ini hendaklah

disahkan oleh Pegawai Pengawal dan dihantar kepada Ketua Setiausaha Kementerian

sebelum 7 hari bulan setiap permulaan suku tahun.

PENEMUAN AUDIT

Laporan tersebut telah dikemukakan dalam tempoh 7 hari bulan setiap permulaan suku

tahun kecuali bagi suku tahun pertama iaitu pada 12 hari bulan. Maklumat terperinci

seperti Jadual 23.

Jadual 23 : Tarikh Surat Dihantar Kepada Kementerian

SUKU TAHUN TARIKH SURAT DIHANTAR

KEPADA KEMENTERIAN

Suku Tahun Pertama 12 Jan 2011

Suku Tahun Kedua 6 Apr 2011

Suku Tahun Ketiga & Keempat 7 Jul 2011

MAKLUM BALAS AUDITI

Bahagian Kewangan akan berusaha memastikan laporan berkenaan dikemukakan

selewat-lewatnya pada 7hb. dalam bulan permohonan penyaluran peruntukan.

Lap

ora

n T

ah

un

an

Au

dit

Dala

m

65

4.3 KAWALAN PENERIMAAN

4.3.1 PENYELENGGARAAN DAFTAR BORANG HASIL

Arahan Perbendaharaan 67 menghendaki Daftar Borang Hasil mestilah mengikut bentuk

yang ditetapkan, menunjukkan semua stok Resit Rasmi, lesen dan borang akuan terima

lain yang diterima dan dikeluarkan, jika berkaitan, mestilah disenggarakan oleh tiap-tiap

Pemungut.

PENEMUAN AUDIT

Buku Daftar Borang Hasil telah disediakan dan diselenggarakan dengan kemas kini dan

semua catatan keluaran telah ditandatangani oleh pegawai yang bertanggungjawab.

Adalah dicadangkan Daftar Borang Kawalan Hasil KEW.67 digunakan.

MAKLUM BALAS AUDITI