uu dan peraturan bank syariah

TRANSCRIPT

PCS-OJK Angkatan 1 1

Undang-Undang dan Pengaturan

Perbankan Syariah

2 PCS-OJK Angkatan 1

Cakupan Diskusi

Pendahuluan

Undang-Undang Perbankan Syariah

Pokok-Pokok Pengaturan Perbankan Syariah

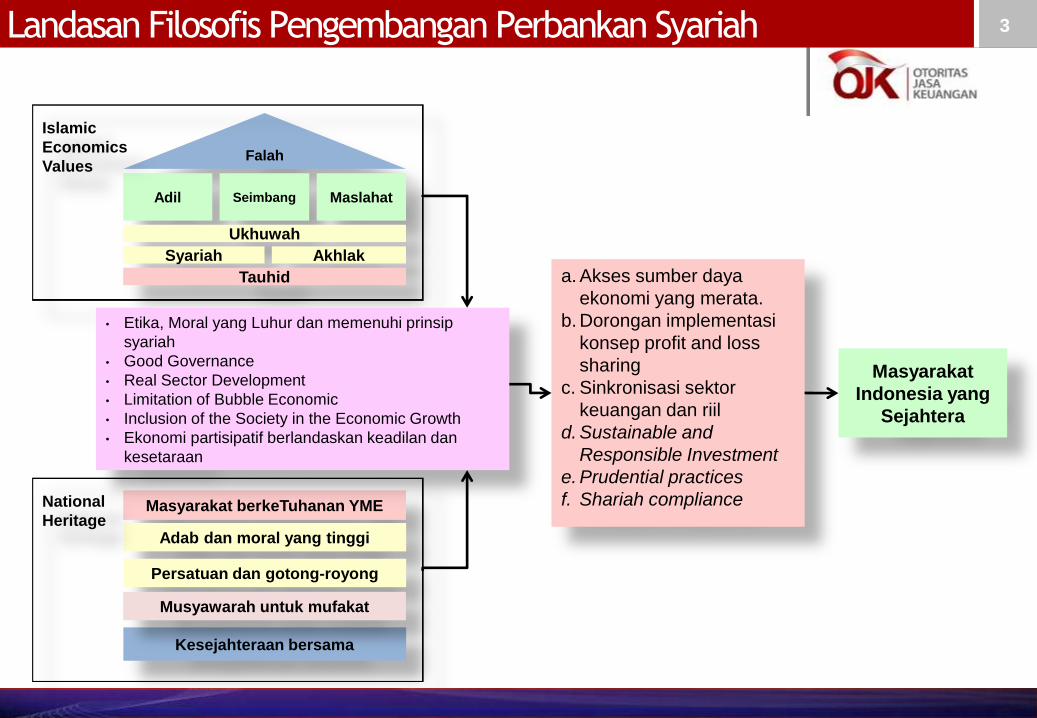

3 Landasan Filosofis Pengembangan Perbankan Syariah

Falah

Adil Seimbang Maslahat

Ukhuwah

Syariah Akhlak

Tauhid

Masyarakat berkeTuhanan YME

Adab dan moral yang tinggi

Persatuan dan gotong-royong

Kesejahteraan bersama

Islamic

Economics

Values

National

Heritage

Masyarakat

Indonesia yang

Sejahtera

a. Akses sumber daya

ekonomi yang merata.

b. Dorongan implementasi

konsep profit and loss

sharing

c. Sinkronisasi sektor

keuangan dan riil

d. Sustainable and

Responsible Investment

e. Prudential practices

f. Shariah compliance

• Etika, Moral yang Luhur dan memenuhi prinsip

syariah

• Good Governance

• Real Sector Development

• Limitation of Bubble Economic

• Inclusion of the Society in the Economic Growth

• Ekonomi partisipatif berlandaskan keadilan dan

kesetaraan

Musyawarah untuk mufakat

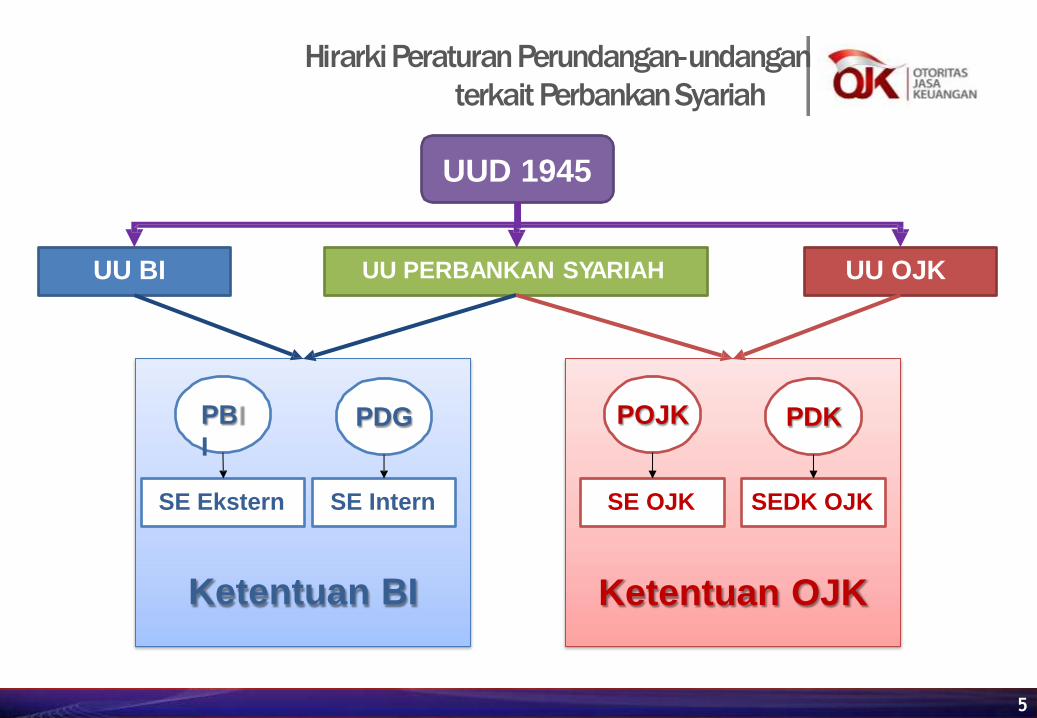

4 Operasional Perbankan Syariah

Ketentuan BI

UU BI UU PERBANKAN SYARIAH

PB

I

SE Ekstern

UU OJK

PDG

SE Intern

Ketentuan OJK

POJK

SE OJK

PDK

SEDK OJK

Hirarki Peraturan Perundangan-undangan

5

terkait Perbankan Syariah

UUD 1945

Cakupan Diskusi

Pendahuluan

Undang-Undang Perbankan Syariah

Pokok-Pokok Peraturan Perbankan Syariah

6

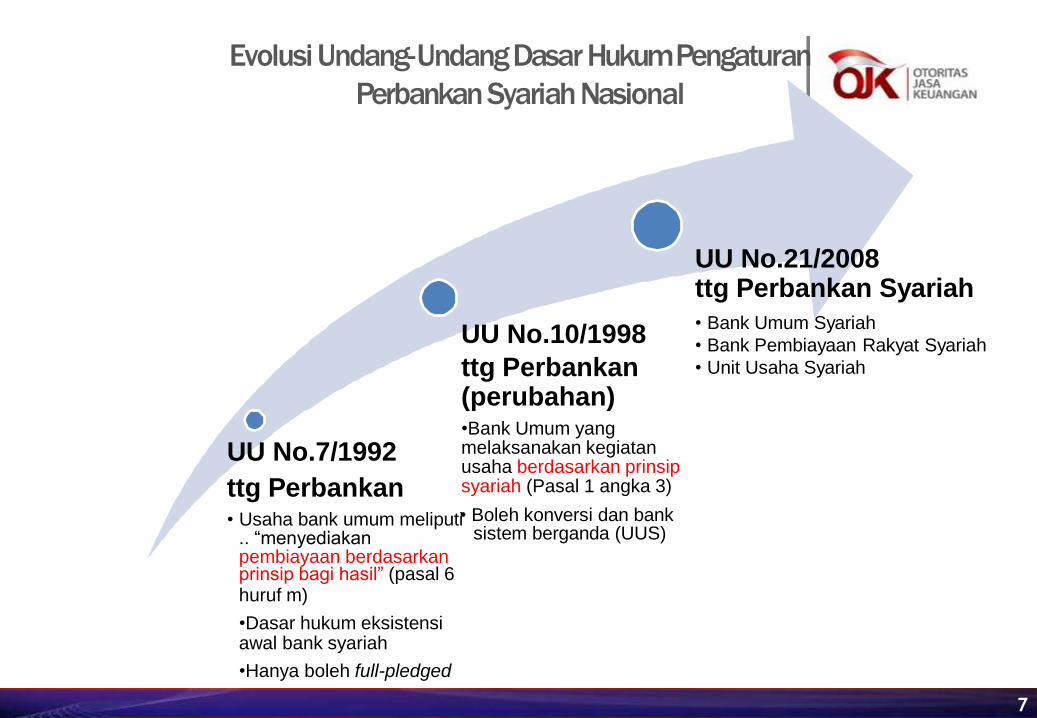

Evolusi Undang-Undang Dasar Hukum Pengaturan

Perbankan Syariah Nasional

UU No.7/1992

ttg Perbankan

.. “menyediakan pembiayaan berdasarkan prinsip bagi hasil” (pasal 6 huruf m)

•Dasar hukum eksistensi awal bank syariah

•Hanya boleh full-pledged

UU No.10/1998

ttg Perbankan (perubahan) •Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah (Pasal 1 angka 3)

• Usaha bank umum meliputi• Boleh konversi dan bank sistem berganda (UUS)

UU No.21/2008 ttg Perbankan Syariah

• Bank Umum Syariah

• Bank Pembiayaan Rakyat Syariah

• Unit Usaha Syariah

7

8

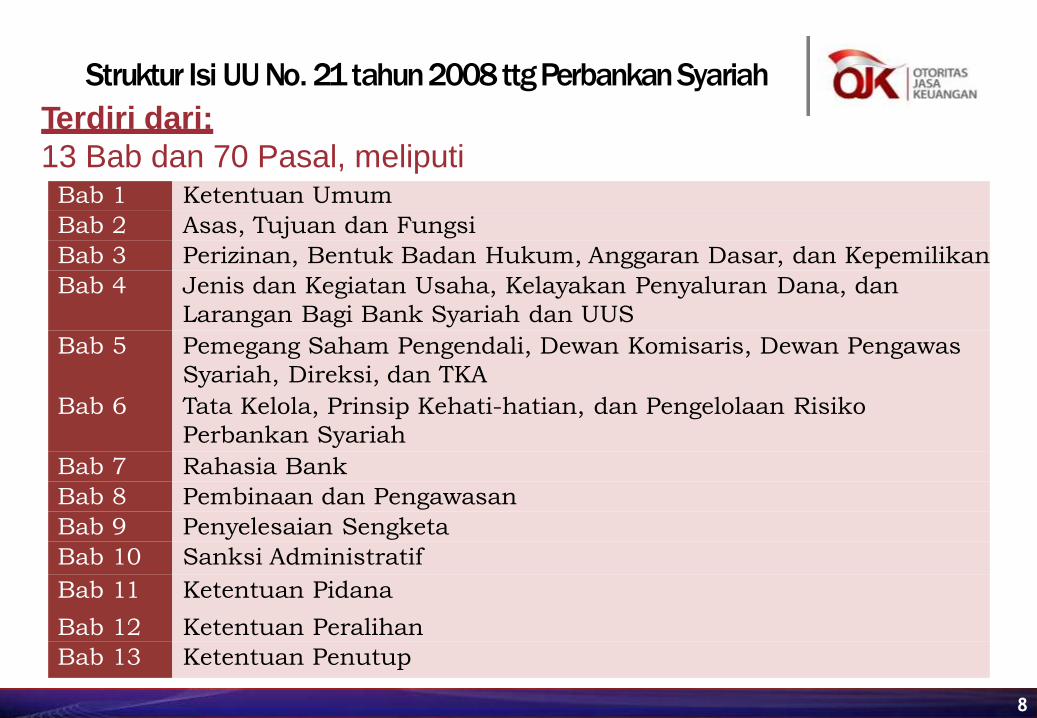

Struktur Isi UU No. 21 tahun 2008 ttg Perbankan Syariah

Terdiri dari:

13 Bab dan 70 Pasal, meliputi Bab 1 Ketentuan Umum

Bab 2 Asas, Tujuan dan Fungsi

Bab 3 Perizinan, Bentuk Badan Hukum, Anggaran Dasar, dan Kepemilikan

Bab 4 Jenis dan Kegiatan Usaha, Kelayakan Penyaluran Dana, dan

Larangan Bagi Bank Syariah dan UUS

Bab 5 Pemegang Saham Pengendali, Dewan Komisaris, Dewan Pengawas

Syariah, Direksi, dan TKA

Bab 6 Tata Kelola, Prinsip Kehati-hatian, dan Pengelolaan Risiko

Perbankan Syariah

Bab 7 Rahasia Bank

Bab 8 Pembinaan dan Pengawasan

Bab 9 Penyelesaian Sengketa

Bab 10 Sanksi Administratif

Bab 11 Ketentuan Pidana

Bab 12 Ketentuan Peralihan

Bab 13 Ketentuan Penutup

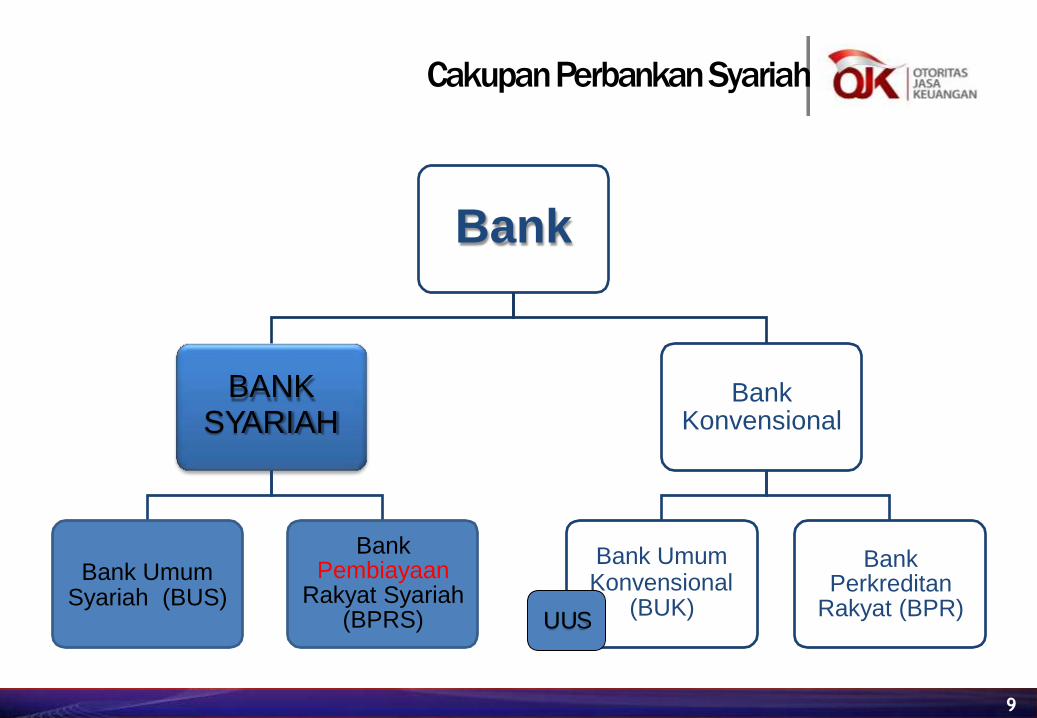

Cakupan Perbankan Syariah

Bank

BANK SYARIAH

Bank Umum Syariah (BUS)

Bank Pembiayaan

Rakyat Syariah (BPRS)

Bank Konvensional

Bank Umum Konvensional

(BUK)

Bank Perkreditan

Rakyat (BPR) UUS

9

Gambaran Umum

10

Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Bank Syariah adalah adalah Bank yang menjalankan

kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Asas Perbankan Syariah

11

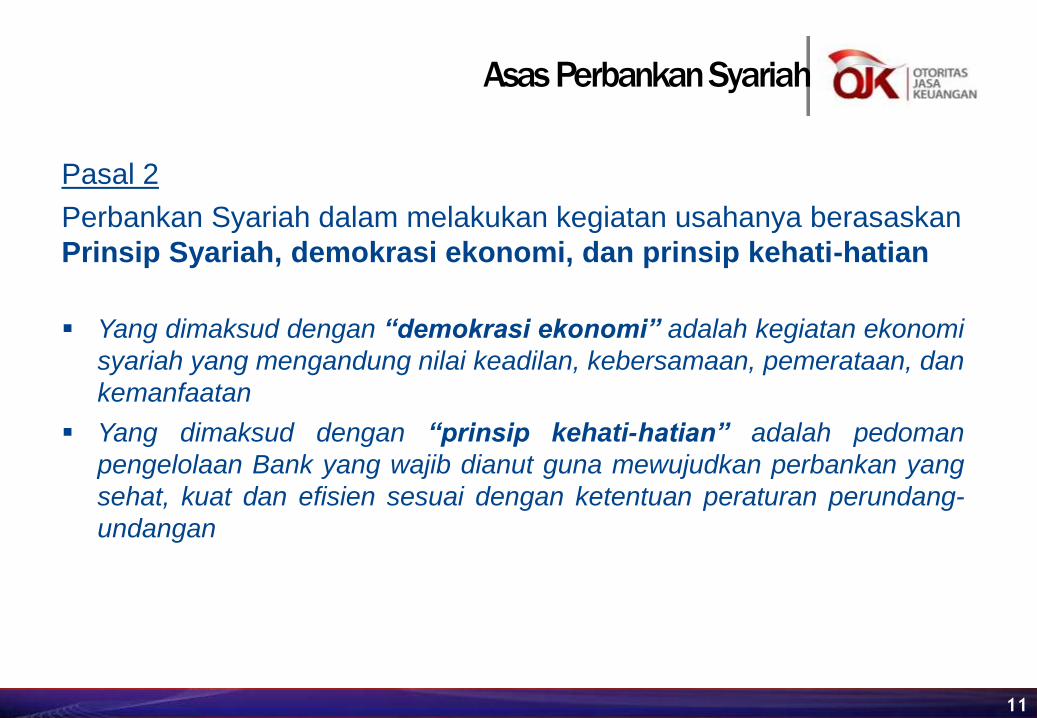

Pasal 2

Perbankan Syariah dalam melakukan kegiatan usahanya berasaskan

Prinsip Syariah, demokrasi ekonomi, dan prinsip kehati-hatian

Yang dimaksud dengan “demokrasi ekonomi” adalah kegiatan ekonomi

syariah yang mengandung nilai keadilan, kebersamaan, pemerataan, dan

kemanfaatan

Yang dimaksud dengan “prinsip kehati-hatian” adalah pedoman

pengelolaan Bank yang wajib dianut guna mewujudkan perbankan yang

sehat, kuat dan efisien sesuai dengan ketentuan peraturan perundang-

undangan

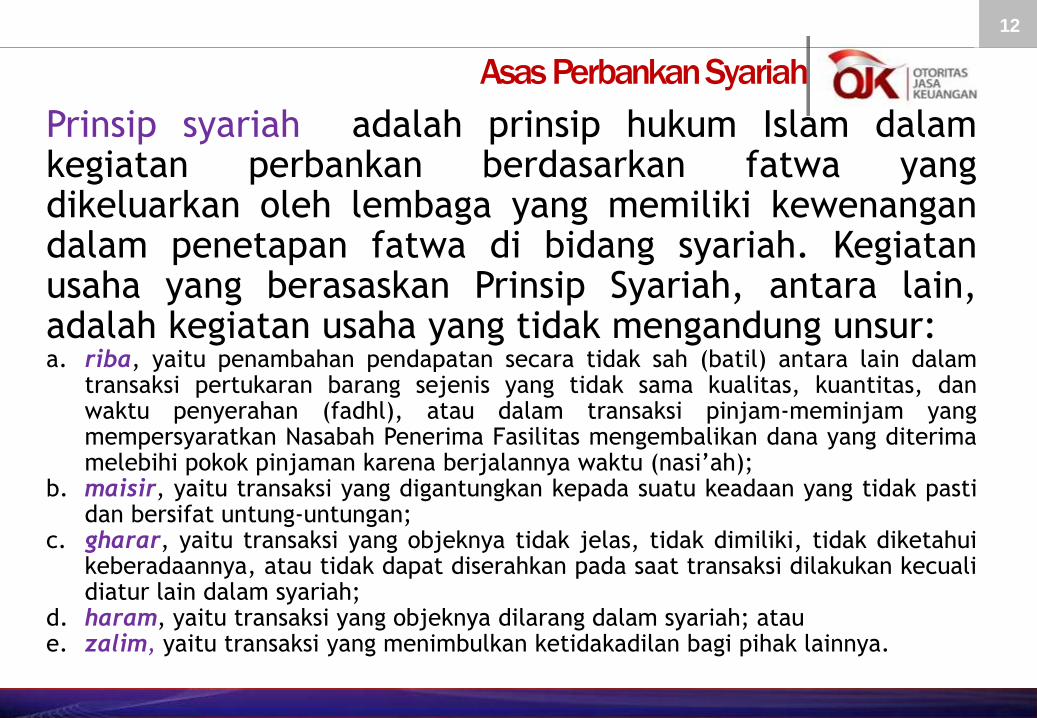

Prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. Kegiatan usaha yang berasaskan Prinsip Syariah, antara lain, adalah kegiatan usaha yang tidak mengandung unsur: a. riba, yaitu penambahan pendapatan secara tidak sah (batil) antara lain dalam

transaksi pertukaran barang sejenis yang tidak sama kualitas, kuantitas, dan waktu penyerahan (fadhl), atau dalam transaksi pinjam-meminjam yang mempersyaratkan Nasabah Penerima Fasilitas mengembalikan dana yang diterima melebihi pokok pinjaman karena berjalannya waktu (nasi’ah);

b. maisir, yaitu transaksi yang digantungkan kepada suatu keadaan yang tidak pasti dan bersifat untung-untungan;

c. gharar, yaitu transaksi yang objeknya tidak jelas, tidak dimiliki, tidak diketahui keberadaannya, atau tidak dapat diserahkan pada saat transaksi dilakukan kecuali diatur lain dalam syariah;

d. haram, yaitu transaksi yang objeknya dilarang dalam syariah; atau e. zalim, yaitu transaksi yang menimbulkan ketidakadilan bagi pihak lainnya.

12

Asas Perbankan Syariah

Fungsi Sosial Bank Syariah

13

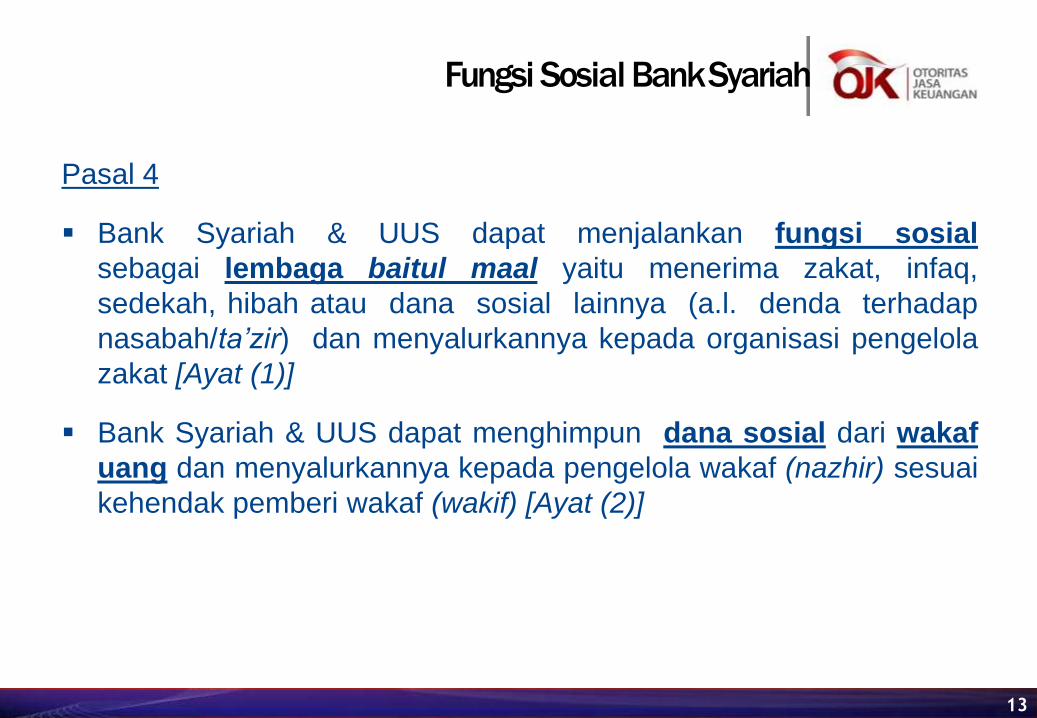

Pasal 4

Bank Syariah & UUS dapat menjalankan fungsi sosial

sebagai lembaga baitul maal yaitu menerima zakat, infaq,

sedekah, hibah atau dana sosial lainnya (a.l. denda terhadap

nasabah/ta’zir) dan menyalurkannya kepada organisasi pengelola

zakat [Ayat (1)]

Bank Syariah & UUS dapat menghimpun dana sosial dari wakaf

uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai

kehendak pemberi wakaf (wakif) [Ayat (2)]

Perizinan

14

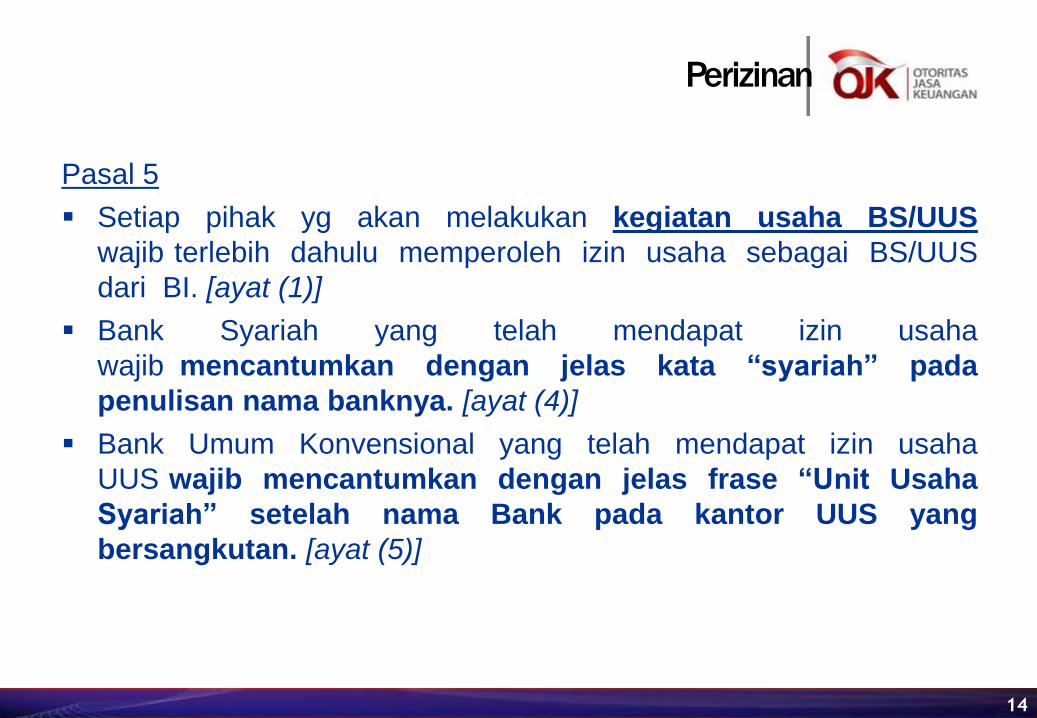

Pasal 5

Setiap pihak yg akan melakukan kegiatan usaha BS/UUS

wajib terlebih dahulu memperoleh izin usaha sebagai BS/UUS

dari BI. [ayat (1)]

Bank Syariah yang telah mendapat izin usaha

wajib mencantumkan dengan jelas kata “syariah” pada

penulisan nama banknya. [ayat (4)]

Bank Umum Konvensional yang telah mendapat izin usaha

UUS wajib mencantumkan dengan jelas frase “Unit Usaha

Syariah” setelah nama Bank pada kantor UUS yang

bersangkutan. [ayat (5)]

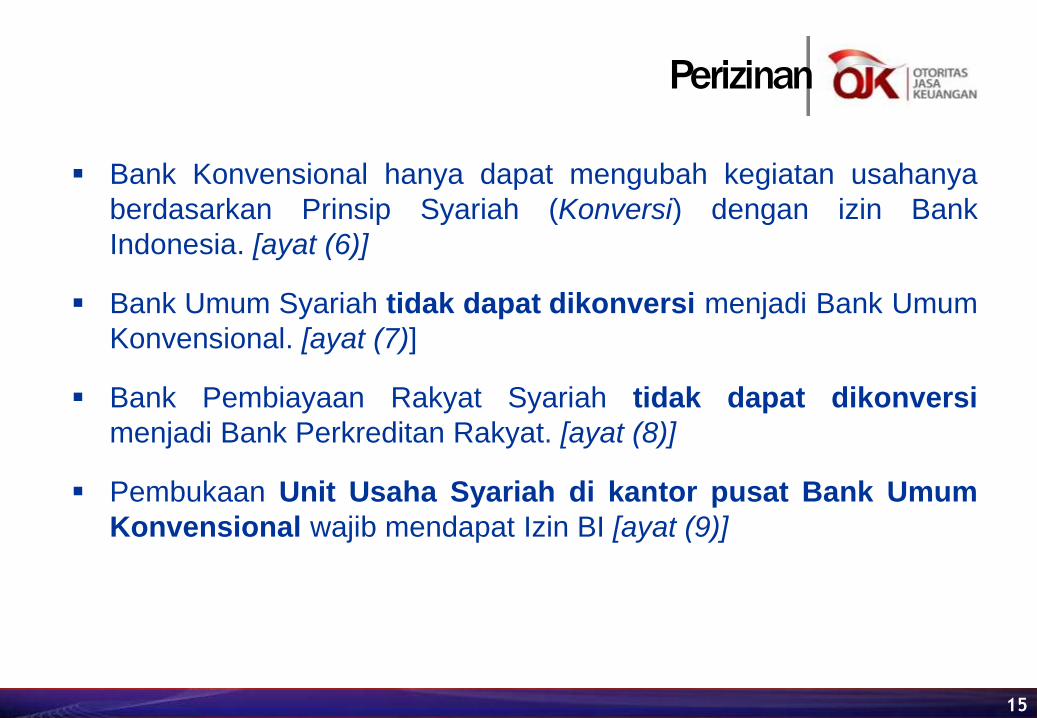

Perizinan

15

Bank Konvensional hanya dapat mengubah kegiatan usahanya

berdasarkan Prinsip Syariah (Konversi) dengan izin Bank

Indonesia. [ayat (6)]

Bank Umum Syariah tidak dapat dikonversi menjadi Bank Umum

Konvensional. [ayat (7)]

Bank Pembiayaan Rakyat Syariah tidak dapat dikonversi

menjadi Bank Perkreditan Rakyat. [ayat (8)]

Pembukaan Unit Usaha Syariah di kantor pusat Bank Umum

Konvensional wajib mendapat Izin BI [ayat (9)]

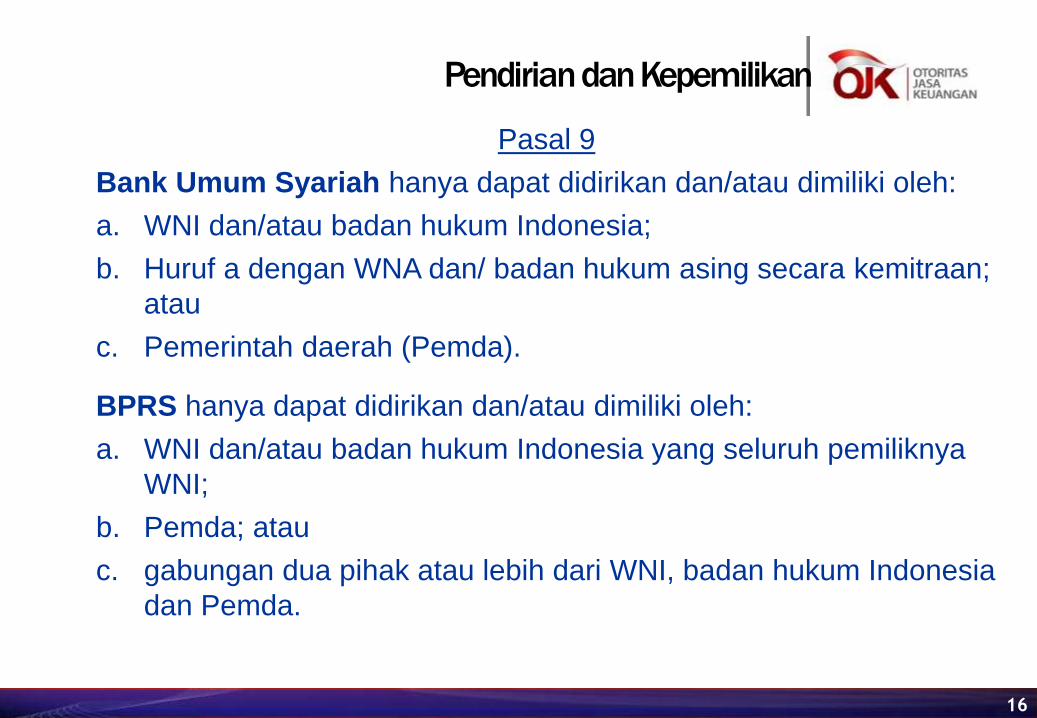

Pendirian dan Kepemilikan

16

Pasal 9

Bank Umum Syariah hanya dapat didirikan dan/atau dimiliki oleh:

a. WNI dan/atau badan hukum Indonesia;

b. Huruf a dengan WNA dan/ badan hukum asing secara kemitraan;

atau

c. Pemerintah daerah (Pemda).

BPRS hanya dapat didirikan dan/atau dimiliki oleh:

a. WNI dan/atau badan hukum Indonesia yang seluruh pemiliknya

WNI;

b. Pemda; atau

c. gabungan dua pihak atau lebih dari WNI, badan hukum Indonesia

dan Pemda.

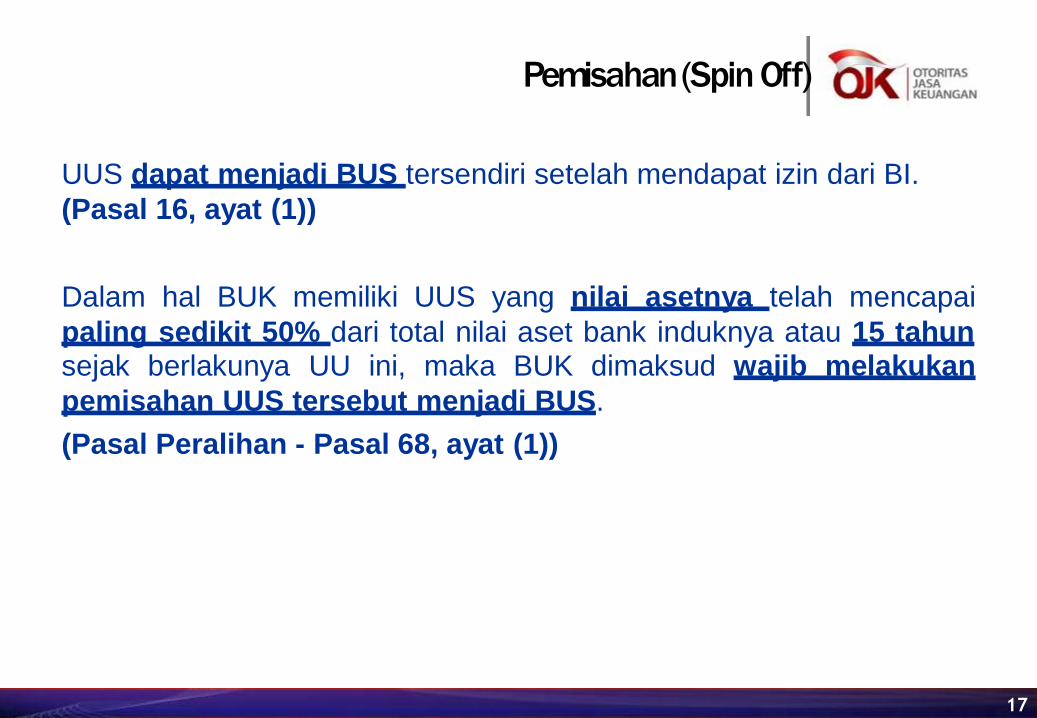

Pemisahan (Spin Off)

17

UUS dapat menjadi BUS tersendiri setelah mendapat izin dari BI.

(Pasal 16, ayat (1))

Dalam hal BUK memiliki UUS yang nilai asetnya telah mencapai

paling sedikit 50% dari total nilai aset bank induknya atau 15 tahun wajib melakukan sejak berlakunya UU ini, maka BUK dimaksud

pemisahan UUS tersebut menjadi BUS.

(Pasal Peralihan - Pasal 68, ayat (1))

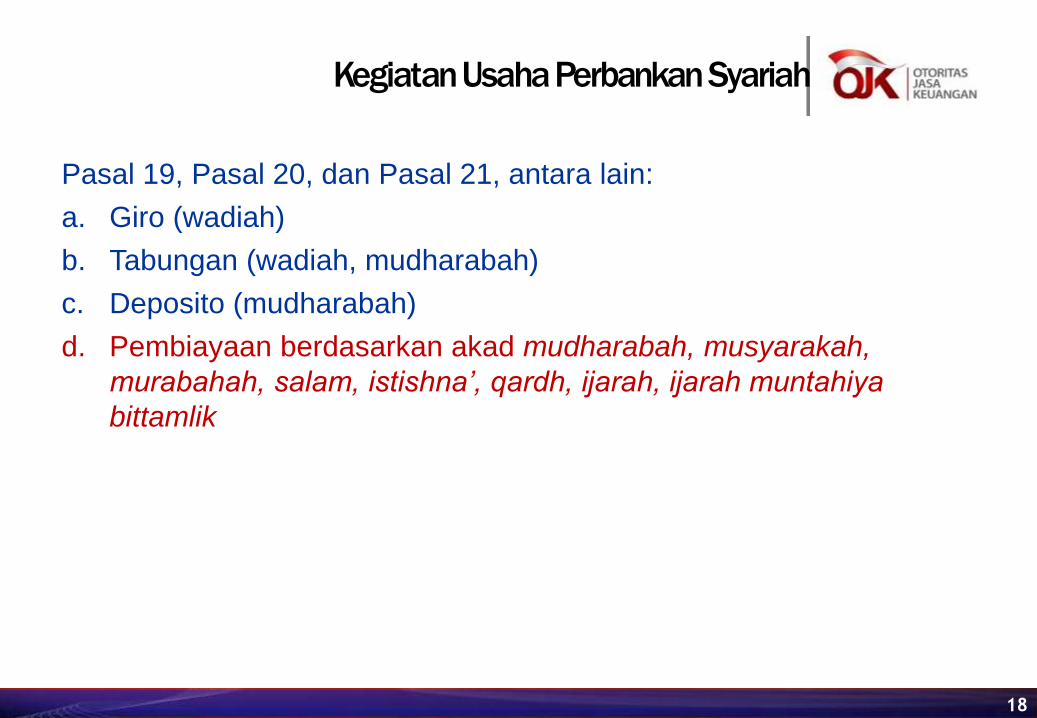

Kegiatan Usaha Perbankan Syariah

18

Pasal 19, Pasal 20, dan Pasal 21, antara lain:

a. Giro (wadiah)

b. Tabungan (wadiah, mudharabah)

c. Deposito (mudharabah)

d. Pembiayaan berdasarkan akad mudharabah, musyarakah,

murabahah, salam, istishna’, qardh, ijarah, ijarah muntahiya

bittamlik

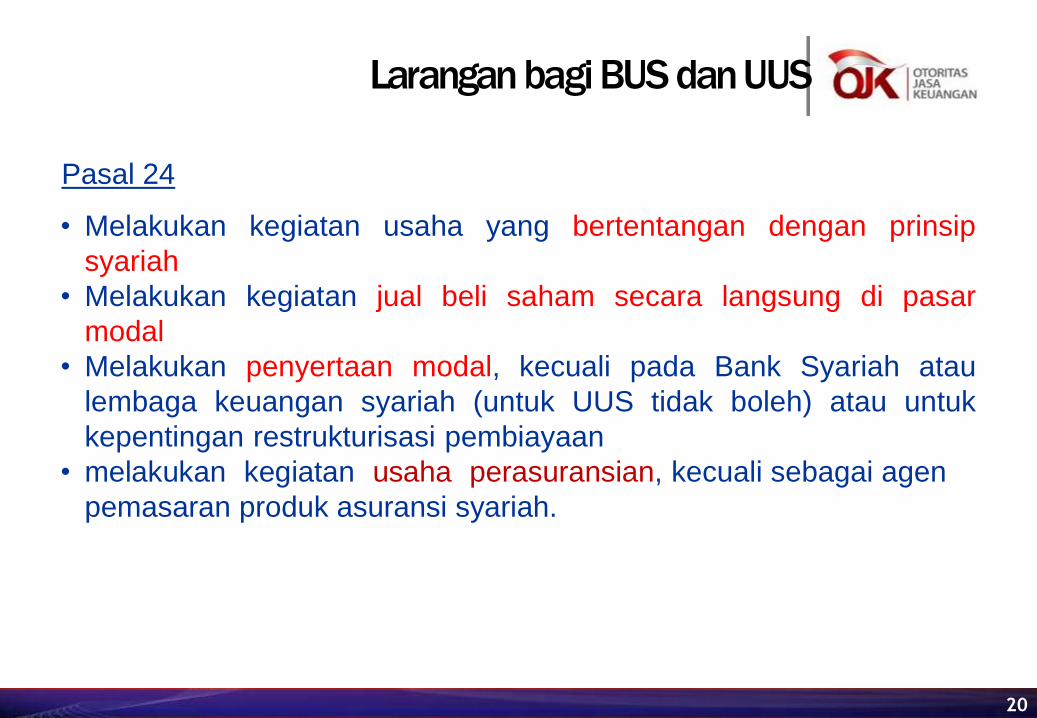

Larangan bagi BUS dan UUS

20

Pasal 24

• Melakukan kegiatan usaha yang bertentangan dengan prinsip

syariah

• Melakukan kegiatan jual beli saham secara langsung di pasar

modal

• Melakukan penyertaan modal, kecuali pada Bank Syariah atau

lembaga keuangan syariah (untuk UUS tidak boleh) atau untuk

kepentingan restrukturisasi pembiayaan

• melakukan kegiatan usaha perasuransian, kecuali sebagai agen

pemasaran produk asuransi syariah.

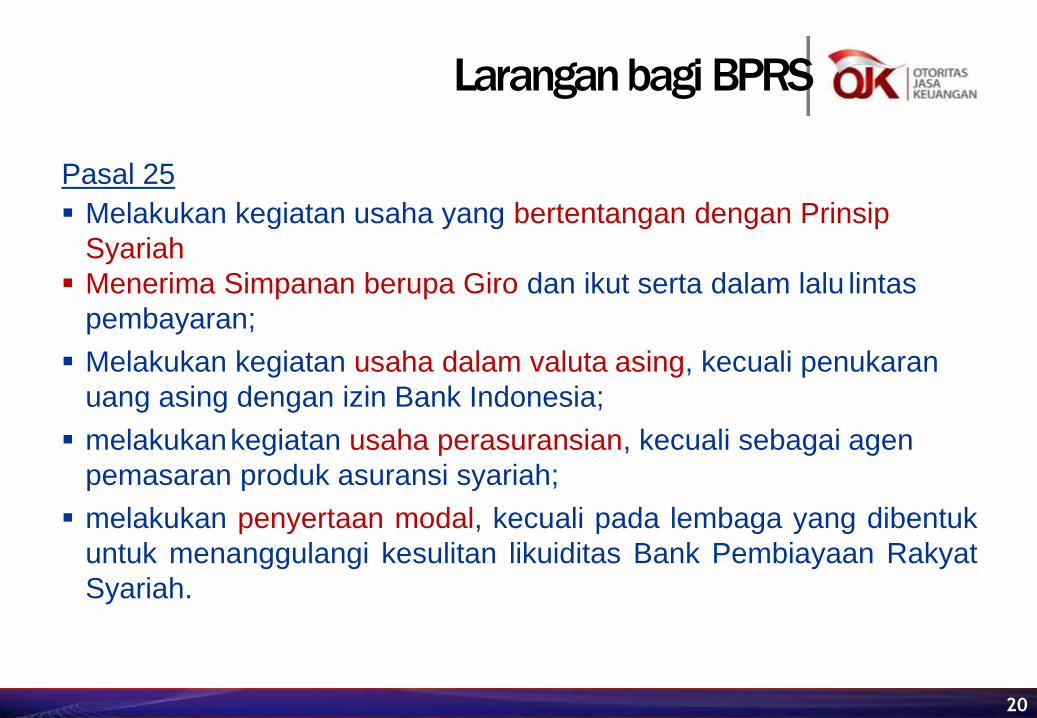

Larangan bagi BPRS

20

Pasal 25

Melakukan kegiatan usaha yang bertentangan dengan Prinsip

Syariah

Menerima Simpanan berupa Giro dan ikut serta dalam lalu lintas

pembayaran;

Melakukan kegiatan usaha dalam valuta asing, kecuali penukaran

uang asing dengan izin Bank Indonesia;

melakukan kegiatan usaha perasuransian, kecuali sebagai agen

pemasaran produk asuransi syariah;

melakukan penyertaan modal, kecuali pada lembaga yang dibentuk

untuk menanggulangi kesulitan likuiditas Bank Pembiayaan Rakyat

Syariah.

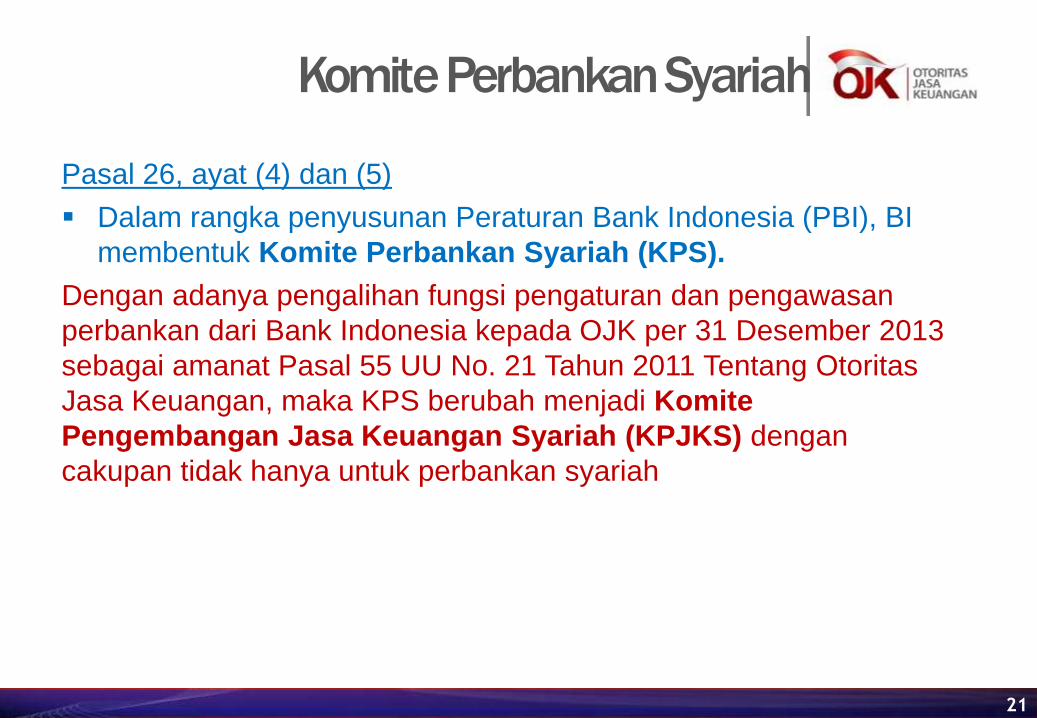

Komite Perbankan Syariah

21

Pasal 26, ayat (4) dan (5)

Dalam rangka penyusunan Peraturan Bank Indonesia (PBI), BI

membentuk Komite Perbankan Syariah (KPS).

Dengan adanya pengalihan fungsi pengaturan dan pengawasan

perbankan dari Bank Indonesia kepada OJK per 31 Desember 2013

sebagai amanat Pasal 55 UU No. 21 Tahun 2011 Tentang Otoritas

Jasa Keuangan, maka KPS berubah menjadi Komite

Pengembangan Jasa Keuangan Syariah (KPJKS) dengan

cakupan tidak hanya untuk perbankan syariah

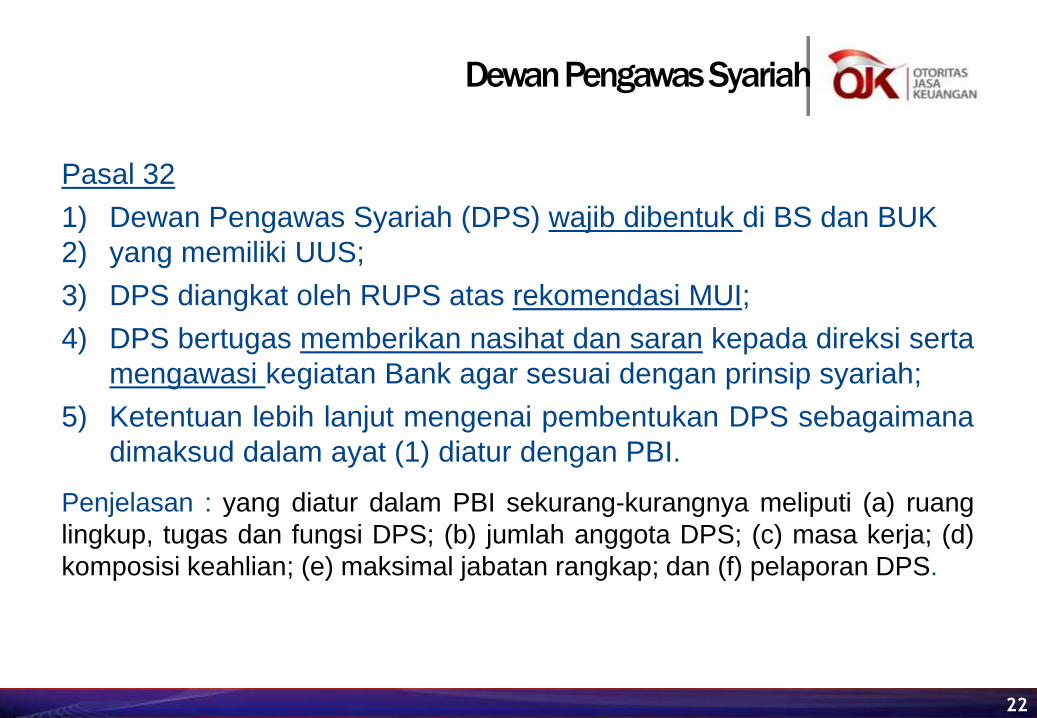

Dewan Pengawas Syariah

22

Pasal 32

1) Dewan Pengawas Syariah (DPS) wajib dibentuk di BS dan BUK

2) yang memiliki UUS;

3) DPS diangkat oleh RUPS atas rekomendasi MUI;

4) DPS bertugas memberikan nasihat dan saran kepada direksi serta

mengawasi kegiatan Bank agar sesuai dengan prinsip syariah;

5) Ketentuan lebih lanjut mengenai pembentukan DPS sebagaimana

dimaksud dalam ayat (1) diatur dengan PBI.

Penjelasan : yang diatur dalam PBI sekurang-kurangnya meliputi (a) ruang

lingkup, tugas dan fungsi DPS; (b) jumlah anggota DPS; (c) masa kerja; (d)

komposisi keahlian; (e) maksimal jabatan rangkap; dan (f) pelaporan DPS.

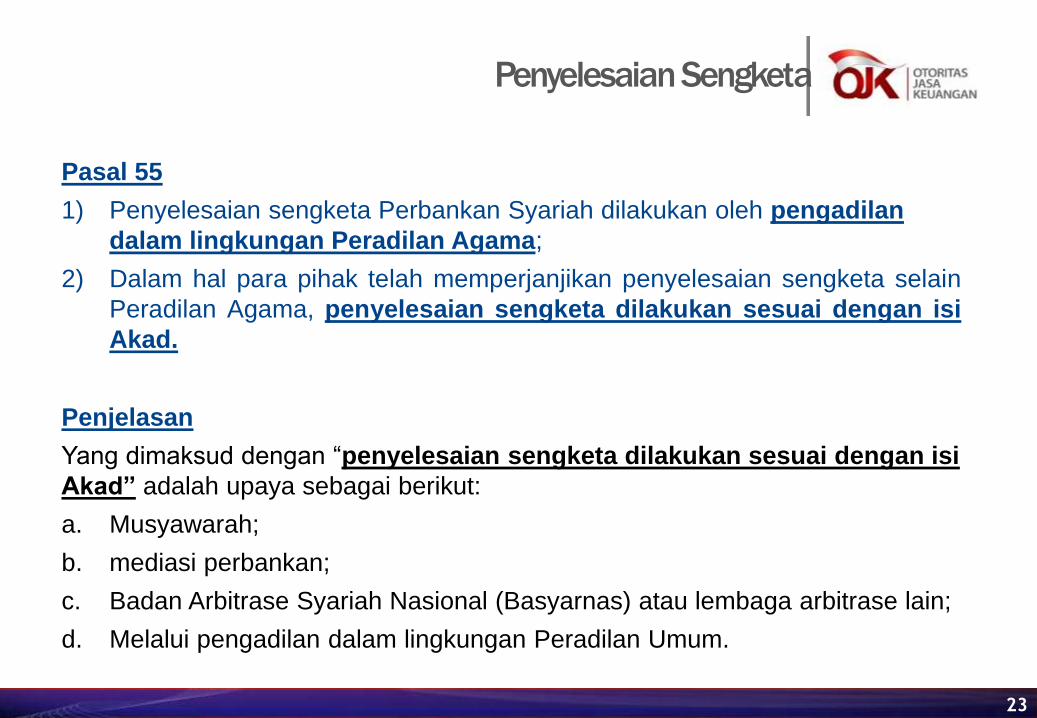

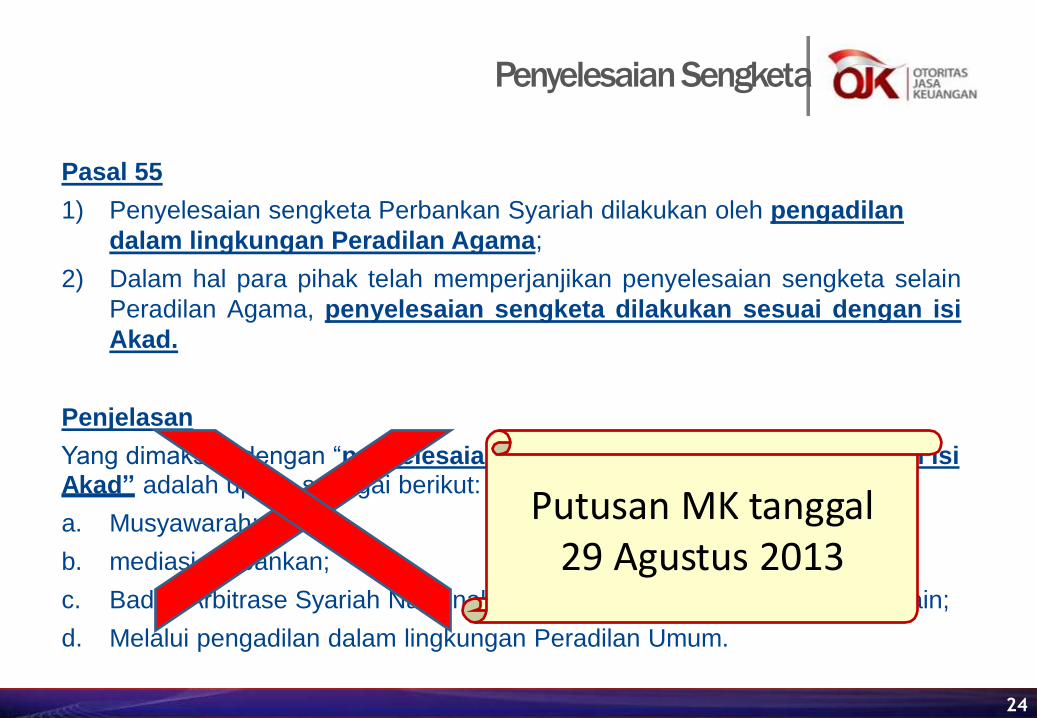

Penyelesaian Sengketa

23

Pasal 55

1) Penyelesaian sengketa Perbankan Syariah dilakukan oleh pengadilan

dalam lingkungan Peradilan Agama;

2) Dalam hal para pihak telah memperjanjikan penyelesaian sengketa selain

Peradilan Agama, penyelesaian sengketa dilakukan sesuai dengan isi

Akad.

Penjelasan

Yang dimaksud dengan “penyelesaian sengketa dilakukan sesuai dengan isi

Akad” adalah upaya sebagai berikut:

a. Musyawarah;

b. mediasi perbankan;

c. Badan Arbitrase Syariah Nasional (Basyarnas) atau lembaga arbitrase lain;

d. Melalui pengadilan dalam lingkungan Peradilan Umum.

Penyelesaian Sengketa

Pasal 55

1) Penyelesaian sengketa Perbankan Syariah dilakukan oleh pengadilan

dalam lingkungan Peradilan Agama;

2) Dalam hal para pihak telah memperjanjikan penyelesaian sengketa selain

Peradilan Agama, penyelesaian sengketa dilakukan sesuai dengan isi

Akad.

Penjelasan

Yang dimaksud dengan “penyelesaian sengketa dilakukan sesuai dengan isi Akad” adalah upaya sebagai berikut:

Badan Arbitrase Syariah Nasional (Basyarnas) atau lembaga arbitrase lain;

a. Musyawarah;

b. mediasi perbankan;

c.

d. Melalui pengadilan dalam lingkungan Peradilan Umum.

Putusan MK tanggal 29 Agustus 2013

24

Cakupan Diskusi

Pendahuluan

Undang-Undang Perbankan Syariah

Pokok-Pokok Peraturan Perbankan Syariah

30

Prinsip Pengaturan Perbankan Syariah:

26

• Kerangka dasar pengaturan yang dibuat harus dapat mengadopsi

keunikan karakteristik transaksi serta kaidah kesyariahan yang

merupakan faktor kunci kesinambungan operasi perbankan syariah

dalam jangka panjang.

• Untuk regulasi yang belum ditetapkan mengacu kepada regulasi

perbankan konvensional,

• Pada prinsipnya penyempurnaan regulasi diprioritaskan pada hal-hal

yang unik dan khusus bagi perbankan syariah seperti ketentuan

kelembagaan, penilaian aktiva produktif, sistem pelaporan bank,

pasar keuangan antar bank dan fasilitas pembiayaan darurat BI.

Pengaturan dan Pengawasan Bank Syariah

Keunikan dan

Aspek Penting

dalam

Pengaturan &

Pengawasan

Fungsi dasar BS secara umum sama dengan bank

konvensional, sehingga prinsip pokok pengaturan dan

pengawasan yg dikembangkan bagi perbankan

sebagian besar berlaku pula pada BS. Namun adanya

sejumlah perbedaan yang mendasar dalam filosofi dan

prinsip operasional BS mengakibatkan ada perbedaan

pengaturan & pengawasan BS.

Karakteristik khusus BS yang mengakibatkan adanya

perbedaan dalam pengaturan dan pengawasan BS

terutama adalah:

27

1) Perlunya jaminan ketaatan pada prinsip syariah dalam seluruh

aktivitas bank

2) Perbedaan karakteristik operasional khususnya akibat dari

pelarangan bunga yang digantikan dengan skema bagi hasil

dan berbagai ragam akad keuangan yang unik dan berbeda

dengan produk bank konvensional.

Pengaturan dan Pengawasan Bank Syariah

Menciptakan regulasi dan sistem pengawasan yang

sesuai dengan karakteristik bank syariah

Menetapkan aturan tentang mekanisme pengeluaran

setiap produk bank syariah yang memerlukan

pengesahan (endorsement) dari DSN-MUI tentang

kehalalan/fatwa kesesuaian produk dan jasa

keuangan bank dengan prinsip syariah,

Menerapkan sistem pengawasan baik untuk penilaian

aspek kehatian-hatian dan kesesuaian operasional

bank dengan ketentuan syariah dengan melibatkan

Dewan Pengawas Syariah dan unsur pengawasan

syariah lainnya

Langkah

penting dalam

menciptakan

jaminan

pemenuhan

prinsip syariah

28

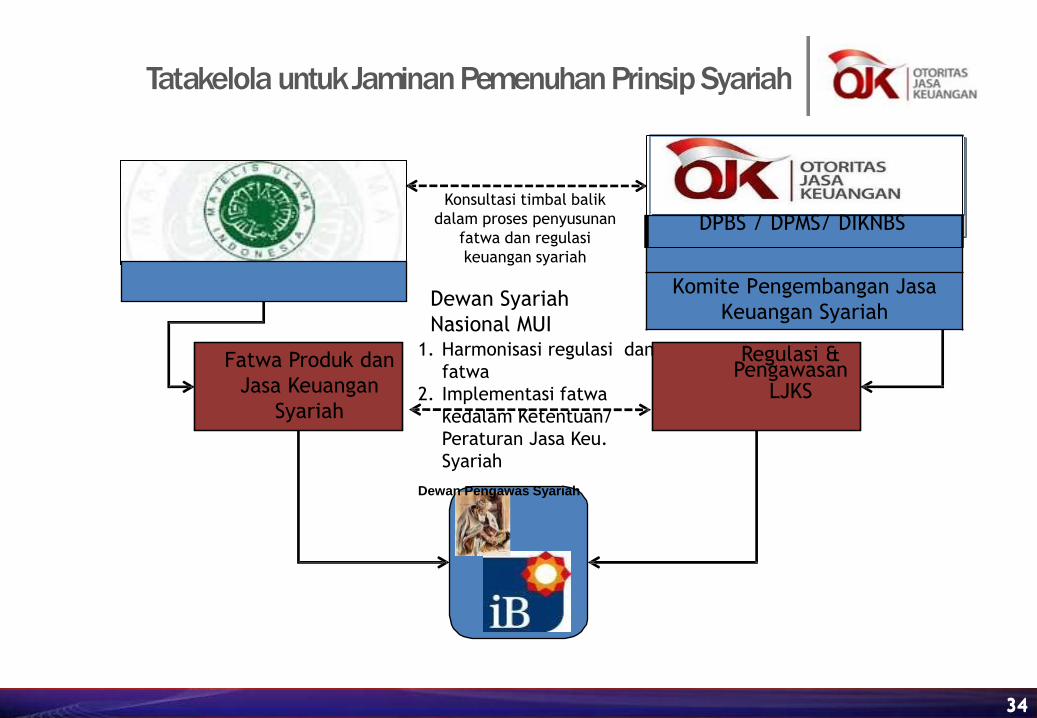

Konsultasi timbal balik

dalam proses penyusunan

fatwa dan regulasi

keuangan syariah

Dewan Syariah

Nasional MUI

Regulasi & Pengawasan

LJKS

Fatwa Produk dan

Jasa Keuangan

Syariah

1. Harmonisasi regulasi dan

fatwa

2. Implementasi fatwa

kedalam Ketentuan/

Peraturan Jasa Keu.

Syariah

Dewan Pengawas Syariah

Tatakelola untuk Jaminan Pemenuhan Prinsip Syariah

3344

DPBS / DPMS/ DIKNBS

Komite Pengembangan Jasa

Keuangan Syariah

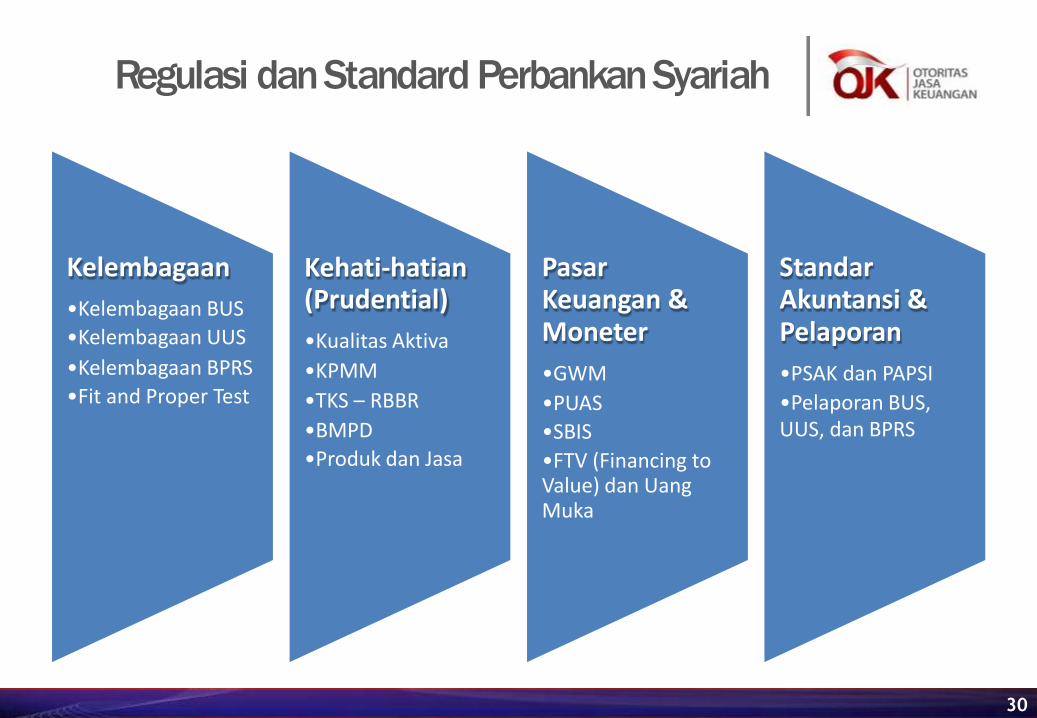

Regulasi dan Standard Perbankan Syariah

Kelembagaan

•Kelembagaan BUS

•Kelembagaan UUS

•Kelembagaan BPRS

•Fit and Proper Test

Kehati-hatian (Prudential)

•Kualitas Aktiva

•KPMM

•TKS – RBBR

•BMPD

•Produk dan Jasa

Pasar Keuangan & Moneter

•GWM

•PUAS

•SBIS

•FTV (Financing to Value) dan Uang Muka

Standar Akuntansi & Pelaporan

•PSAK dan PAPSI

•Pelaporan BUS, UUS, dan BPRS

30

Akhir Presentasi

terima kasih

31