tawarruq peribadi islam -...

TRANSCRIPT

17

Perbandingan Tawarruq dengan Bay’ Salam sebagai Instrumen Pembiayaan

Peribadi Islam

Amir Fazlim Jusoh@Yusoff

Pusat Fiqh Kontemporari dan Pematuhan Syariah

Fakulti Pengajian Islam, UKM

Abstrak

Instrumen tawarruq munazzam sebagai pembiayaan peribadi Islam masih menjadi

isu yang kontroversi di Malaysia. Ia berlaku apabila badan-badan berautoriti

dalam industri kewangan semasa seperti Akademi Fiqh Islam (OIC), Liga Muslim

Sedunia, Al-Azhar, Majlis Tertinggi Ulama’ Saudi dan Badan Perakaunan dan

Pengauditan bagi Institusi Kewangan Islam (AAOIFI) telah memutuskan bahawa

instrumen tersebut tidak patuh Syariah. Keputusan mereka memberi kesan yang

besar ke atas pelaburan asing dan menyebabkan tekanan pasaran dalam industri

perbankan dan kewangan di Malaysia kerana pelabur-pelabur dari Timur Tengah

tidak berminat terhadap instrumen ini. Justeru, banyak kajian dilakukan oleh

industri perbankan dan pembiayaan di Malaysia supaya dapat mengikut piawaian

antarabangsa yang ditetapkan dan mencapai hasrat Bank Negara Malaysia untuk

mewujudkan instrumen pembiayaan peribadi Islam yang lebih patuh Syariah.

Oleh itu, kajian ini bertujuan membandingkan model pembiayaan peribadi

berasaskan tawarruq sedia ada dengan model yang berasaskan konsep bay’ al-

salam yang baru dikaji. Konsep ini adalah mekanisma patuh Syariah yang

menggalakkan transaksi sebenar antara pihak yang berkontrak. Ia berupaya

menyelesaikan isu tidak patuh Syariah menurut AAOIFI dalam tawarruq

munazzam seperti jual beli barangan yang tidak wujud, pembeli dan penjual yang

sama, jual beli bersyarat dan transaksi yang mengandungi unsur kesamaran.

Kata Kunci: Tawarruq; Tawarruq Munazzam; Bay’ Salam; Pembiayaan Peribadi

Islam

Pendahuluan

Instrumen tawarruq munazzam sebagai pembiayaan peribadi Islam masih menjadi

isu yang kontroversi di Malaysia. Ia berlaku apabila badan-badan berautoriti

dalam industri kewangan semasa seperti Akademi Fiqh Islam (OIC), Liga Muslim

Sedunia, Al-Azhar, Majlis Tertinggi Ulama’ Saudi dan Badan Perakaunan dan

Pengauditan bagi Institusi Kewangan Islam (AAOIFI) telah memutuskan bahawa

instrumen tersebut tidak patuh Syariah. Keputusan mereka memberi kesan yang

besar ke atas pelaburan asing dan menyebabkan tekanan pasaran dalam industri

perbankan dan kewangan di Malaysia kerana pelabur-pelabur dari Timur Tengah

tidak berminat terhadap instrumen ini. Artikel ini cuba membandingkan instrumen

tawarruq tersebut dengan instrumen yang baru diterokai iaitu berasaskan bay’

salam dan gabungan bay’ salam dengan tawarruq. Hal ini untuk melihat sisi

positif dan negatif kedua-dua instrumen tersebut sebagai produk pembiayaan

peribadi Islam.

18

Metodologi

Kajian kualitatif ini menggunakan pendekatan analisis kandungan dan bergantung

kepada sumber primer dan sekunder Syariah. Kajian ini berdasarkan Syariah

sepenuhnya dan dianalisis melalui analisis undang-undang menurut disiplin usul

al-fiqh (prinsip perundangan Islam). Kajian ini bukan bertujuan sebagai kajian

undang-undang menurut mana-mana undang-undang kontemporari kerana hampir

keseluruhannya adalah kajian berdasarkan Syariah sepenuhnya. Untuk meneliti

kesahihan bay’ al-salam, kajian ini mengumpulkan pendapat menurut mazhab al-

Hanafiyyah, al-Malikiyyah, al-Shafi’iyyah, al-Hanabilah, al-Zahiriyyah, al-

Ja’fariyyah dan al-Zaidiyyah berkaitan instrumen tersebut. Pendapat mazhab-

mazhab berkenaan dimasukkan dalam kajian ini kerana mereka mewakili majoriti

umat Islam yang masih wujud sehingga kini kecuali al-Zahiriyyah. Pengumpulan

data adalah berdasarkan rujukan utama mereka mengikut mazhab masing-masing.

Di samping itu, kajian ini juga mengkaji bahan-bahan lain seperti jurnal, fatwa

dan resolusi, dokumen undang-undang, dokumen bank-bank Islam, laman web,

risalah, laporan dan lain-lain komponen yang berkaitan dengan praktikal semasa

dalam pembiayaan peribadi Islam. Temubual dengan pakar-pakar kewangan Islam

telah dijalankan terutama daripada sektor perbankan untuk mengetahui pendapat

mereka tentang aplikasi instrumen yang dicadangkan dalam dunia perbankan

sebenar.

Modus Operandi Tawarruq Sebagai Instrumen Pembiayaan

Bermula tahun 2012, MPS BNM telah mengeluarkan satu resolusi yang

mengetatkan syarat penggunaan bay’ al-‘inah iaitu bank tidak boleh mengenakan

syarat kepada pelanggan untuk menjual kembali barangan yang telah dijual oleh

bank kepada pihak bank semula (ISRA 2016). Perkara ini menyebabkan

kebanyakan institusi perbankan Islam Malaysia mula beralih arah dengan

menggunakan konsep tawarruq. Konsep tawarruq yang dimaksudkan adalah

tawarruq munazzam. Institusi perbankan Islam semasa mengelakkan konsep

tawarruq fiqhi digunapakai dalam perkhidmatan kewangan mereka padahal

konsep tawarruq fiqhi mudah untuk difahami. Walau bagaimanapun, terdapat

faktor-faktor tertentu yang menyebabkan konsep ini tidak menarik minat institusi

perbankan Islam dan ia juga tidak memberi keuntungan kepada mereka (Yusoff

2016). Faktor-faktor tersebut adalah:

i- Ia berkaitan dengan isu undang-undang negara-negara tertentu yang

mengehadkan bank-bank Islam dalam mendapatkan kelulusan daripada

kerajaan untuk terlibat dalam perdagangan borong dan runcit.

ii- Memberi masalah kepada pelanggan yang perlu memberi barangan di

bank dan menjual kembali di pasaran. Ianya menyebabkan kesukaran

kepada pelanggan untuk memperoleh tunai dengan cepat terutama apabila

melibatkan wang tunai yang besar.

19

iii- Pelanggan mungkin tidak berjaya dalam menjual semua barangan atau

sebaliknya.

Pada asalnya, konsep tawarruq munazzam tidak berbeza daripada tawarruq fiqhi.

Modus operandi yang digunakan yang membezakan antara keduanya. Menurut

BIMB, selepas pelanggan (penghutang) memohon pembiayaan Islam berasaskan

konsep tawarruq munazzam dari bank, pihak bank akan memproses permohonan

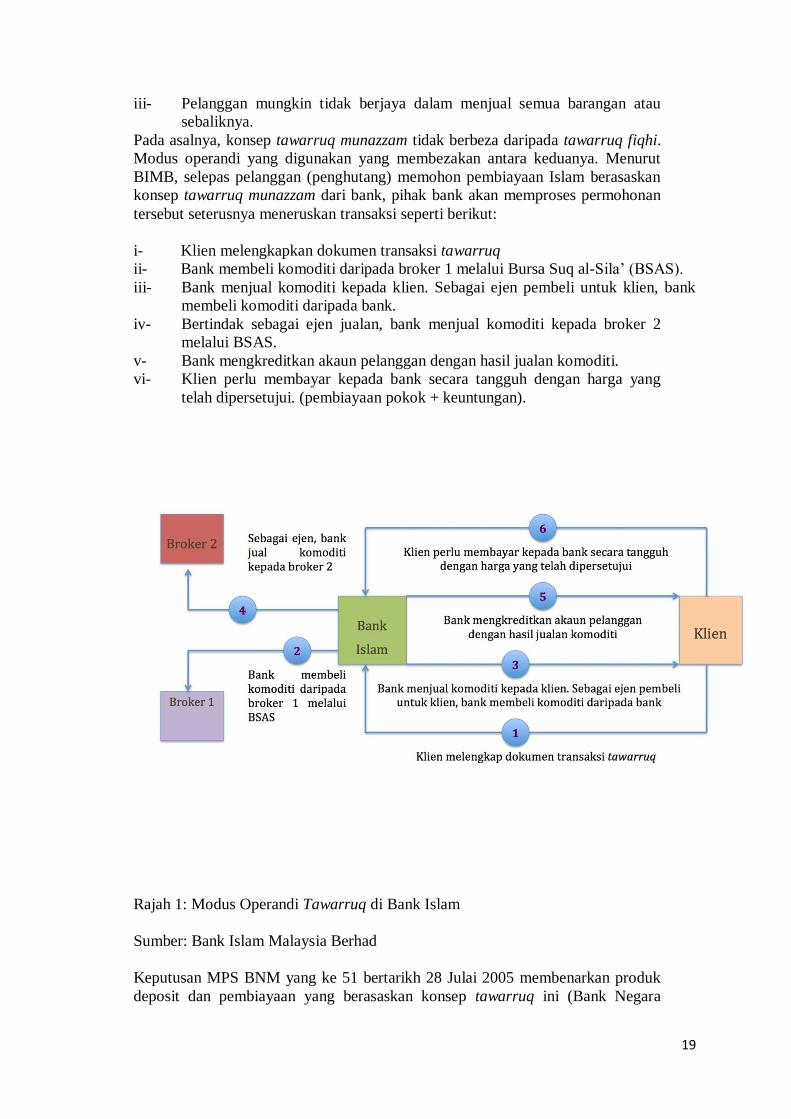

tersebut seterusnya meneruskan transaksi seperti berikut:

i- Klien melengkapkan dokumen transaksi tawarruq

ii- Bank membeli komoditi daripada broker 1 melalui Bursa Suq al-Sila’ (BSAS).

iii- Bank menjual komoditi kepada klien. Sebagai ejen pembeli untuk klien, bank

membeli komoditi daripada bank.

iv- Bertindak sebagai ejen jualan, bank menjual komoditi kepada broker 2

melalui BSAS.

v- Bank mengkreditkan akaun pelanggan dengan hasil jualan komoditi.

vi- Klien perlu membayar kepada bank secara tangguh dengan harga yang

telah dipersetujui. (pembiayaan pokok + keuntungan).

Rajah 1: Modus Operandi Tawarruq di Bank Islam

Sumber: Bank Islam Malaysia Berhad

Keputusan MPS BNM yang ke 51 bertarikh 28 Julai 2005 membenarkan produk

deposit dan pembiayaan yang berasaskan konsep tawarruq ini (Bank Negara

20

Malaysia 2010). Walaubagaimanapun ia dilihat bercanggah dengan keputusan

persidangan Islamic Fiqh Academy OIC pada tahun 2009 dan Akademi Fiqh bagi

Muslim World League pada tahun 2003 yang melarang konsep tawarruq

munazzam digunapakai (Muslim World League 2018).

Perbankan Islam sekali lagi terpaksa berhadapan dengan isu kontroversi kerana

Islamic Fiqh Academy OIC mengatakan bahawa konsep tawarruq munazzam

yang diamalkan oleh institusi-institusi perbankan Islam tidak patuh Syariah dan

tidak mengikut piawaian antarabangsa yang telah ditetapkan. Islamic Fiqh

Academy OIC menyifatkan larangan tawarruq munazzam ini juga disebabkan

oleh aktiviti menjual barangan yang tidak dimiliki dan barangan yang tidak

wujud. Bank sebagai wakil yang melaksanakan jualan kepada pihak ketiga yang

menjadikan konsep tawarruq munazzam ini sama sahaja seperti bay’ al-‘inah

(Robbins 2010; Warde 2009).

Yusoff (2016) telah mencadangkan konsep tawarruq fiqhi diaplikasikan dengan

sedikit pengubahsuaian. Walaubagaimapun kajian lanjut perlu dilakukan bagi

memperkasakan industri perbankan Islam supaya mematuhi piawaian yang

ditetapkan oleh pakar yang berautoriti dalam institusi kewangan Islam sama ada

AAOIFI ataupun Majlis Penasihat Syariah Bank Negara Malaysia.

Modus Operandi Bay’ al-Salam Sebagai Instrumen Pembiayaan

Sektor perbankan sebagai pemiutang dan pelanggan sebagai penghutang boleh

menggunakan instrumen bay’ al-salam. Pemiutang memesan sejumlah logam

berharga daripada penghutang mengikut tempoh dan masa yang telah dipersetujui.

Harga atau bayaran barang tersebut perlu dipindahkan kepada penghutang apabila

kontrak telah dibuat. Untuk mendapatkan manfaat daripada instrumen ini, harga

logam berharga yang dipesan perlulah lebih rendah daripada harga pasaran.

Walaubagaimanapun, harga perlu dibincang dan dipersetujui oleh kedua-dua

pihak yang berkontrak. Pemiutang boleh mendapat manfaat daripada pembelian

logam berharga tersebut melalui pengewangan. Untuk memudahkan penghutang

untuk membayar hutangnya, maka pemiutang boleh menyediakan pilihan sama

ada penghutang perlu memberikan logam berharga yang dipesan atau

membayarnya dengan nilai semasa. Dalam kes ini, adalah lebih mudah untuk

menggunakan wang tunai atau barang berharga yang lain. Perkara penting yang

perlu diambil perhatian adalah pemiutang tidak boleh mengenakan syarat untuk

penghutang untuk membayar hutangnya dengan wang tunai kerana ini akan

membatalkan kontrak bay’ al-salam dan menjurus kepada riba. Modus operandi

seperti yang ditunjukkan dalam Rajah 2.

Setelah mencapai persetujuan, bank membeli 50 gram platinum secara salam dan

modal itu diserahkan kepada penghutang apabila kontrak telah dilaksanakan.

BANK

(pemiutang)

KLIEN

(penghutang)

50 g platinum

atau nilai yang

sama

RM5000

21

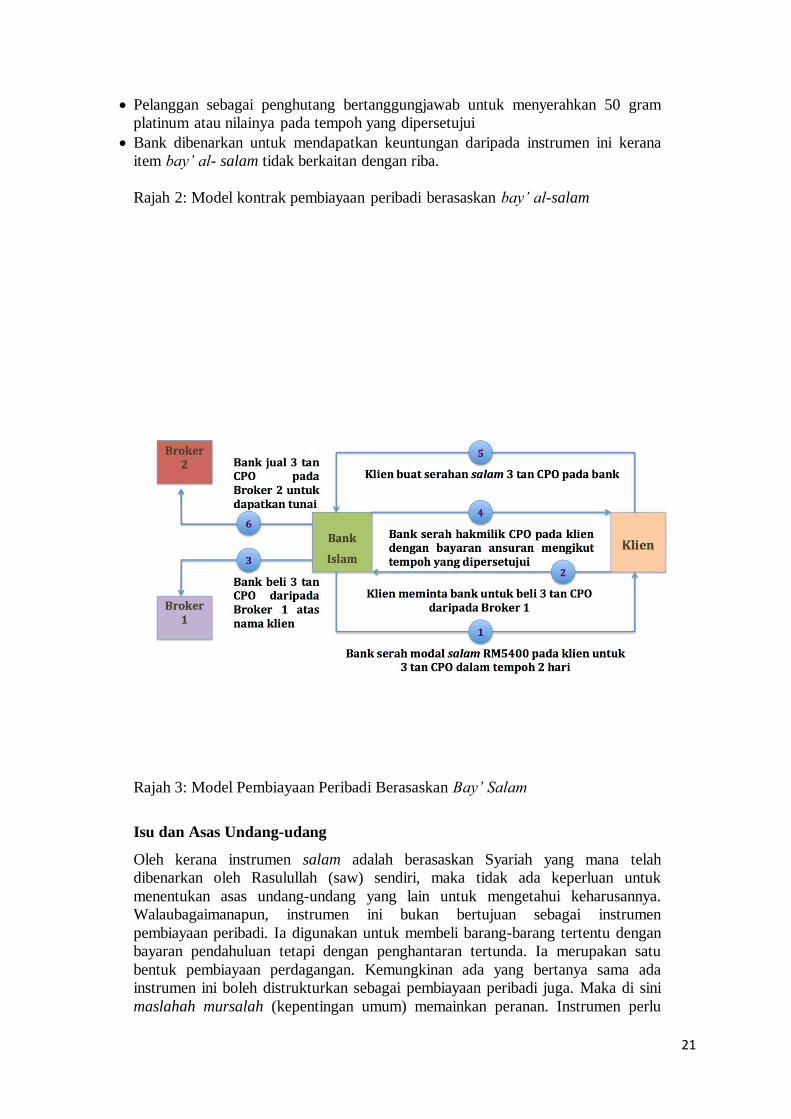

Pelanggan sebagai penghutang bertanggungjawab untuk menyerahkan 50 gram

platinum atau nilainya pada tempoh yang dipersetujui

Bank dibenarkan untuk mendapatkan keuntungan daripada instrumen ini kerana

item bay’ al- salam tidak berkaitan dengan riba.

Rajah 2: Model kontrak pembiayaan peribadi berasaskan bay’ al-salam

Rajah 3: Model Pembiayaan Peribadi Berasaskan Bay’ Salam

Isu dan Asas Undang-udang

Oleh kerana instrumen salam adalah berasaskan Syariah yang mana telah

dibenarkan oleh Rasulullah (saw) sendiri, maka tidak ada keperluan untuk

menentukan asas undang-undang yang lain untuk mengetahui keharusannya.

Walaubagaimanapun, instrumen ini bukan bertujuan sebagai instrumen

pembiayaan peribadi. Ia digunakan untuk membeli barang-barang tertentu dengan

bayaran pendahuluan tetapi dengan penghantaran tertunda. Ia merupakan satu

bentuk pembiayaan perdagangan. Kemungkinan ada yang bertanya sama ada

instrumen ini boleh distrukturkan sebagai pembiayaan peribadi juga. Maka di sini

maslahah mursalah (kepentingan umum) memainkan peranan. Instrumen perlu

22

memenuhi syarat-syarat yang diperlukan seperti keperluan mendesak,

komprehensif dan bidang yang memperbolehkan inovasi. Malah, tidak ada dalil

khusus dalam al-Quran dan hadis yang melarang kontrak bay’ al-salam untuk

pembiayaan peribadi. Di samping itu, model ini tidak berkaitan dengan unsur

jualan untuk jualan, jualan untuk pinjaman, jualan dengan syarat yang tidak sah

atau perjanjian awal yang tidak sah sebagaimana dalam bay’ al-‘inah dan

tawarruq munazzam.

Isu lain yang timbul adalah sama ada nilai platinum yang dipesan boleh

digantikan dengan barangan lain ataupun dengan bayaran wang dengan nilai yang

sama kerana penjual mempunyai pilihan untuk memberikan platinum atau nilai

mengikut model yang dicadangkan. Isu ini merujuk kepada isu menggantikan

barang yang dipesan dengan barangan lain. Menurut Abu Hanifah, al-Hanafiyyah,

al-Shafi’iyy, al-Shafi’iyyah (al-Sharbiniyy 1981), Ahmad, al-Hanabilah (Ibn

Qudamah 1984), al-Zaidiyyah (‘Atfayish t.th.) and al-Ibadiyyah (al-San’aniyy

t.th.), dilarang untuk menggantikan barang yang lebih awal daripada kontrak

salam. Larangan ini adalah berdasarkan sebuah hadis yang diriwayatkan oleh Abu

Sa'id al-Khudriyy:

“Sesiapa yang melaksanakan salam, dia tidak boleh menggantikannya (barang

yang dipesan) dengan yang lain (barangan)”(Abu Dawud t.th).

Walaubagaimanapun, hadis tidak sesuai dijadikan sebagai dalil kerana

kelemahannya. Salah seorang perawi adalah 'Atiyyah bin Sa'ad. Riwayat beliau

tidak sahih seperti yang didakwa oleh Ahmad, Abu Hatim, al-Baihaqiyy dan Ibn

al-Qattan (al-‘Asqalaniyy 1964). Hanya al-Turmudhiyy mendakwa hadis tersebut

merupakan hadis hasan (al-Zayla'iyy 1938).

Menurut pendapat Malik, al-Malikiyyah, dan satu lagi pendapat Ahmad dan Ibn

al-Qayyim (1995), dibenarkan menukar barang yang dipesan dalam kontrak salam

(Ibn Qudamah 1984). Al-Malikiyyah membolehkannya dengan tiga syarat. Syarat

yang pertama ialah barang tersebut terdiri daripada barang yang boleh dijual

sebelum qabd (penerimaan). Contohnya jika barang yang dipesan ialah makanan,

maka menurut al-Malikiyyah ianya dilarang kerana kebiasaan barang berbentuk

makanan perlu diterima terlebih dahulu sebelum boleh dijual semula. Syarat yang

kedua ialah barang yang dipesan boleh ditukar segera dengan barang yang lain.

Syarat yang ketiga, modal salam telah diserahkan (Khalil 1994).

Menurut Ahmad, jika barang yang dipesan dinilai mengikut berat atau jumlah,

dan pembeli mengambil barang lain dengan berat dan jumlah yang sama tetapi

dengan kualiti yang lebih rendah maka ia dikirah sah. Begitu juga dengan item

lain yang tidak diukur dalam berat badan dan jumlah (Ibn al-Qayyim 1995).

Sebagaimana contoh yang telah dinyatakan berdasarkan pendapat Ahmad,

pembeli dibenarkan menerima nilai 50 gram platinum dalam bentuk wang tunai

daripada penjual. Perkara ini disokong oleh pendapat Ibn ‘Abbas yang

diriwayatkan oleh Tawus:

"Apabila kamu memesan barang tertentu (melalui salam) dan barang tersebut

tidak ada semasa tempoh menerima, kamu boleh mengambil barang lain sebagai

ganti dengan nilai yang lebih rendah daripada pesanan yang asal dan tidak

membuat keuntungan berganda" (‘Abd al-Razzaq 1982).

23

Menurut Ibn al-Qayyim (1995), apabila tiada larangan daripada golongan sahabat

nabi yang lain maka pendapat itu diharuskan dan diterima sebagai dalil dalam

Syariah. Isu yang lain pula adalah sama ada model yang dicadangkan ini

mengandungi isu menjual barang yang tidak dimiliki kerana barang yang dipesan

belum diserahkan kepada pembeli. Perbuatan menukar barang yang dipesan tidak

sama seperti yang telah dijanjikan seperti di dalam kontrak jualan, maka

perbuatan tersebut tidak sah kerana penjual belum lagi mempunyai barang yang

dipesan. Berdasarkan hadis yang diriwayatkan oleh Hakin ibn Hizam:

"Ya Rasulullah, aku seorang peniaga, nasihatilah aku apa yang dibenarkan dan

apa yang tidak. (Nabi) menjawab: Wahai anak saudaraku, apabila kamu membeli

sesuatu, janganlah kau menjualnya sehingga ia dimiliki atau dihantar" (Ibn

Hibban 1993)

Walaubagaimanapun menurut Ibn al-Qayyim (1995), perbuatan menukar barang

yang dipesan tidak boleh dikira sebagai kontrak jualan yang memindahkan hak

pemilikan. Ia dianggap lebih kepada penyelesaian hutang. Contohnya, jika penjual

menyampaikan barang asal lebih awal kepada pembeli, perbuatan itu tidak

dianggap jualan tetapi cuma sebagai penghantaran barang yang dipesan. Oleh itu,

menghantar barang lain sebagai ganti barangan yang asal tidak dikira sebagai

jualan. Secara jelas ianya tidak melanggar larangan menjual barang yang tidak di

wujud.

Pendapat Pakar

Model yang dicadangkan ialah model patuh Syariah secara teori. Walau

bagaimanapun, dalam dunia perbankan, bank-bank Islam di Malaysia tidak

dibenarkan untuk memiliki aset fizikal dalam perdagangan mereka sendiri.

Mereka adalah pengantara kewangan. Isu dalam aspek undang-undang,

perakaunan dan operasi memerlukan lebih banyak kajian dan analisis. Isu-isu

risiko perlu dikaji dengan mendalam dan terperinci lagi kerana ia melibatkan

andaian bahawa bank dibenarkan untuk memiliki aset sendiri seperti logam yang

bernilai tinggi dan turun naik harga logam. Perkara ini perlu dipertimbangkan lagi

kerana ia melibatkan risiko kewangan sesebuah institusi kewangan untuk

mencapai keuntungan.

Penyelesaian Masalah dan Cadangan

Dalam usaha untuk menyelesaikan isu berkaitan bank memiliki aset sendiri, maka

pihak ketiga perlu ada dalam modus operandi. Pelanggan boleh menghantar

barangan tersebut kepada broker yang telah dilantik oleh bank bagi pihaknya

berbanding menghantar logam kepada bank secara langsung. Maka, bank boleh

mendapatkan wang tunai dengan menjual barang tersebut kepada broker. Oleh itu,

ia menyelesaikan isu pemilikan aset oleh bank.

Pelanggan juga mempunyai pilihan yang lain dengan menggunakan pemilikan

berbentuk konstruktif. Pelanggan akan menyerahkan sijil yang mana

menunjukkan pemilikan bank terhadap logam dengan harga tertentu. Selepas itu,

24

bank tersebut boleh menjana keuntungan melalui broker tertentu yang

mengeluarkan perakuan itu seperti yang diarahkan oleh pelanggan.

Kesimpulan

Konsep bay’ al-salam terbukti berdaya maju sebagai suatu instrumen pembiayaan

peribadi Islam. Ia dianggap medium yang berasaskan patuh Syariah selagi mana

tidak terdapat pengubahsuaian dalam penstrukturan konsep yang menjadi asas

dalam perkara tersebut. Selain itu, urus niaga ini adalah perdagangan antara bank

dan pelanggan. Model ini menyediakan pembayaran modal terlebih dahulu kepada

pelanggan yang mewakili jumlah pembiayaan. Walau bagaimanapun, perlunya

kajian yang lebih mendalam dan terperinci dilakukan terutama berkaitan bidang

melibatkan perbankan Islam seperti cara untuk mengaplikasikan model ini dalam

sektor pembiayaan.

Pengiktirafan

Artikel ini ditaja oleh Kementerian Pengajian Tinggi di bawah Skim Geran

Penyelidikan Fundamental FRGS/1/2015/SS01/UKM/03/1.

Bibliografi

‘Abd al-Razzaq, Abu Bakr ibn Hammam al-San’aniyy. 1403H/1982M. Musannaf

‘Abd al-Razzaq. Edisi ke-2. Beirut: al-Maktab al-Islamiyy.

Abu Dawud, Sulaiman ibn al-Ash’ath al-Sajistaniyy. t.th. Sunan Abi Dawud.

Beirut: Dar al-Fikr.

al-‘Asqalaniyy, Aḥmad ibn ‘Aliyy ibn Ḥajar. 1964. Talkhis al-Habir. al-Riyad:

Maktabah al-Rushd.

‘Atfayish, Muhammad ibn Yusuf ibn ‘Isa. t.th. Sharḥ al-Nayl wa Shifa’ al-‘Alil.

Jeddah: Maktabah al-Irshad.

al-Bahutiyy, Mansur ibn Yunus ibn Idris. 1402H/1981M. Kashshaf al-Qina’.

Beirut: Dar al-Fikr.

al-Dardir, Abu al-Barakat Ahmad. t.th. al-Sharh al-Kabir. Beirut: Dar al-Fikr.

al-Darqatniyy, ‘Aly ibn ‘Umar Abu al-Hasan. 1966. Sunan al-Darqatniyy. Beirut:

Dar al-Ma’rifah.

Ibn al-Qayyim, Abu ‘Abd Allah Muhammad ibn Abi Bakr ibn Ayyub ibn Sa’d al-

Zar’iyy al-Dimashqiyy. 1995. Hashiyah Ibn al-Qayyim. Beirut: Dar al-

Kutub al-‘Ilmiyyah.

Ibn Hibban, Abu Hatim Muhammad ibn Ahmad al-Tamimiyy al-Bustiyy. 1993.

Sahih Ibn Hibban. Edisi ke-2. Beirut: Mu’assasah al-Risalah.

25

Ibn Majah, Abu ‘Abd Allah Muhammad ibn Yazid al-Qazwainiyy. t.th. Sunan

Ibn Majah. Beirut: Dar al-Fikr.

Ibn Qudamah, Abu Muhammad ‘Abd Allah ibn Ahmad al-Maqdisiyy.

1405H/1984M. al-Mughni. Beirut: Dar al-Fikr.

International Shari’ah Research Academy For Islamic Finance (ISRA). 2016.

Islamic Financial System: Principles and Operation (2nd ed.). Kuala

Lumpur: IBFIM publication.

Khalil ibn Ishaq ibn Musa al-Malikiyy. 1415H/1994M. Mukhtasar Khalil. Beirut:

Dar al-Fikr.

Muslim World League. 2018. Persidangan ke 17. www.themwl.org/Fatwa/default.

aspx?d=1&cidi=155&l=AR&cid=10. [21 Febuari 2018].

Robbins, H.E. 2010. Soul searching and profit seeking: Reconciling the

competing goals of Islamic finance. Texas Law Review, 88(5) 1125-1150.

al-San’aniyy, Ahmad ibn al-Qasim. t.th. al-Bahr al-Zakhkhar al-Jami’ li

Madhahib ‘Ulama’ al-Amsar. Beirut: Dar al-Kitab al-Islamiyy.

al-Sharbiniyy, Muhammad al-Khatib. t.th. Mughni al-Muhtaj. Beirut: Dar al-Fikr.

Warde, I. (2009). The Relevance of Contemporary Islamic Finance. Berkeley

Journal of

Middle Eastern & Islamic Law 2(6) 159-171.

Yusoff, A.F. 2016. Islamic Personal Financing Instruments in the Malaysian Banking

Industries: Issues and Alternatives. Journal of Contemporary Islamic Law 1(1)

24- 38.

al-Zaila’iy, Abu Muhammad ‘Abd Allah ibn Yusuf al-Hanafiyy. 1357H/1938M.

Nasb al-Rayah Takhrij Ahadith al-Hidayah. Cairo: Dar al-Hadith.