penting / penafian - affinislamic.com.my · dana itu kemudian akan dilaburkan oleh bank dalam ......

TRANSCRIPT

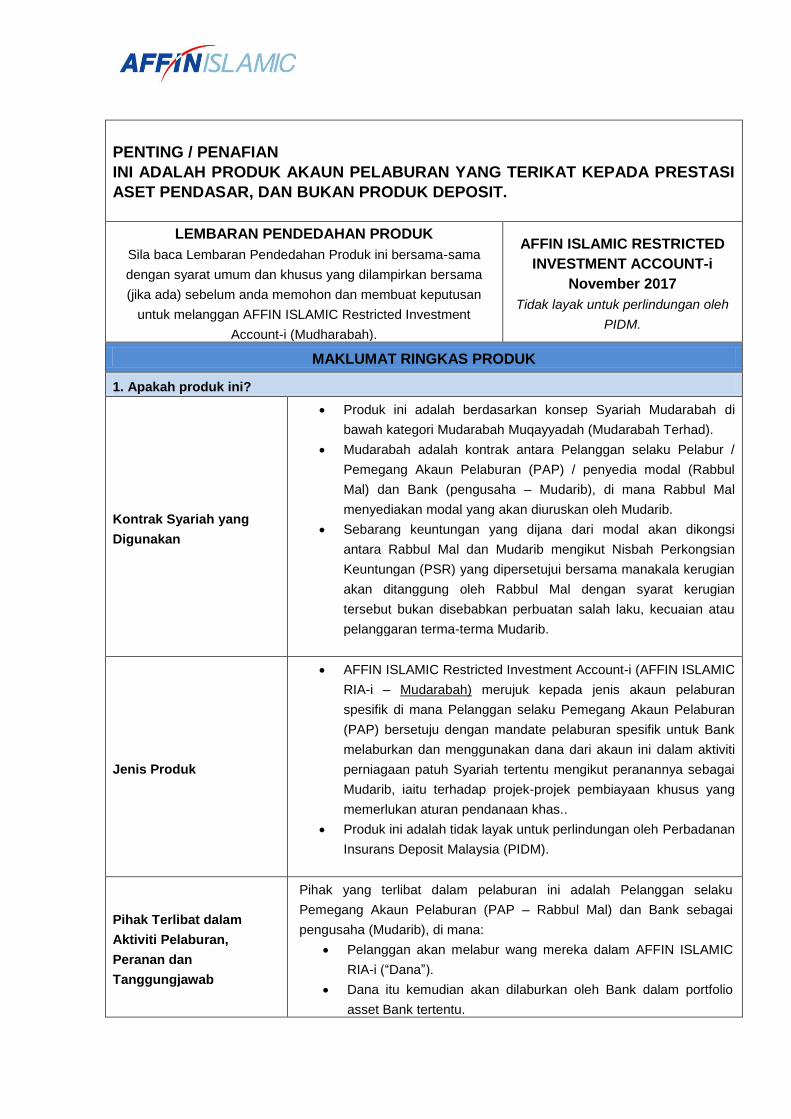

PENTING / PENAFIAN

INI ADALAH PRODUK AKAUN PELABURAN YANG TERIKAT KEPADA PRESTASI

ASET PENDASAR, DAN BUKAN PRODUK DEPOSIT.

LEMBARAN PENDEDAHAN PRODUK

Sila baca Lembaran Pendedahan Produk ini bersama-sama

dengan syarat umum dan khusus yang dilampirkan bersama

(jika ada) sebelum anda memohon dan membuat keputusan

untuk melanggan AFFIN ISLAMIC Restricted Investment

Account-i (Mudharabah).

AFFIN ISLAMIC RESTRICTED

INVESTMENT ACCOUNT-i

November 2017

Tidak layak untuk perlindungan oleh

PIDM.

MAKLUMAT RINGKAS PRODUK

1. Apakah produk ini?

Kontrak Syariah yang

Digunakan

Produk ini adalah berdasarkan konsep Syariah Mudarabah di

bawah kategori Mudarabah Muqayyadah (Mudarabah Terhad).

Mudarabah adalah kontrak antara Pelanggan selaku Pelabur /

Pemegang Akaun Pelaburan (PAP) / penyedia modal (Rabbul

Mal) dan Bank (pengusaha – Mudarib), di mana Rabbul Mal

menyediakan modal yang akan diuruskan oleh Mudarib.

Sebarang keuntungan yang dijana dari modal akan dikongsi

antara Rabbul Mal dan Mudarib mengikut Nisbah Perkongsian

Keuntungan (PSR) yang dipersetujui bersama manakala kerugian

akan ditanggung oleh Rabbul Mal dengan syarat kerugian

tersebut bukan disebabkan perbuatan salah laku, kecuaian atau

pelanggaran terma-terma Mudarib.

Jenis Produk

AFFIN ISLAMIC Restricted Investment Account-i (AFFIN ISLAMIC

RIA-i – Mudarabah) merujuk kepada jenis akaun pelaburan

spesifik di mana Pelanggan selaku Pemegang Akaun Pelaburan

(PAP) bersetuju dengan mandate pelaburan spesifik untuk Bank

melaburkan dan menggunakan dana dari akaun ini dalam aktiviti

perniagaan patuh Syariah tertentu mengikut peranannya sebagai

Mudarib, iaitu terhadap projek-projek pembiayaan khusus yang

memerlukan aturan pendanaan khas..

Produk ini adalah tidak layak untuk perlindungan oleh Perbadanan

Insurans Deposit Malaysia (PIDM).

Pihak Terlibat dalam

Aktiviti Pelaburan,

Peranan dan

Tanggungjawab

Pihak yang terlibat dalam pelaburan ini adalah Pelanggan selaku

Pemegang Akaun Pelaburan (PAP – Rabbul Mal) dan Bank sebagai

pengusaha (Mudarib), di mana:

Pelanggan akan melabur wang mereka dalam AFFIN ISLAMIC

RIA-i (“Dana”).

Dana itu kemudian akan dilaburkan oleh Bank dalam portfolio

asset Bank tertentu.

Keuntungan yang dijana daripada pelaburan ini akan diagihkan

kepada pelanggan dan Bank berdasarkan Nisbah Pembahagian

Keuntungan (PSR) yang dipersetujui. Sila rujuk kepada bahagian

“Kekerapan Pengagihan Keuntungan” untuk maklumat lanjut.

Pelaburan ini adalah terikat kepada prestasi set pendasar

sementara prinsipal dan pulangan tidak dijamin oleh Bank.

Kerugian kewangan yang berkaitan dengan pelaburan (jika ada)

akan ditanggung oleh Pelabur manakala Bank mungkin

mengalami kerugian dari segi usaha dan masa. Kerugian

tersebut juga akan ditanggung oleh Bank sekiranya kerugian

tersebut disebabkan oleh salah laku, kecuaian atau pelanggaran

Bank dari segi tertentu.

KESESUAIAN PRODUK

2. Siapakah yang sesuai dengan produk ini?

Jenis Pelabur

Produk AFFIN ISLAMIC RIA-i (Mudarabah) adalah sesuai dengan jenis

Pelanggan berikut yang berupaya menanggung risiko dalam pelaburan ini

kerana pulangan dari akaun adalah sepenuhnya berdasarkan kepada

prestasi asset pelaburan:

Pelabur individu.

Pelabur korporat, termasuk SME dan Institusi.

Objektif Pulangan

Keuntungan atau pulangan (jika ada), bergantung kepada prestasi Aset

Pelaburan. Walaupun Pulangan Indikatif (PI) mungkin kelihatan lebih

tinggi berbanding dengan kadar pulangan deposit standard atau produk

deposit tetap yang ditawarkan oleh Bank, Pulangan Indikatif (PI)

disediakan untuk tujuan indikatif dan tidak menjadi kewajipan Bank untuk

membayar keuntungan tersebut.

Tempoh Pegangan

Pelaburan

Penebusan hanya boleh dibuat apabila pelaburan mencapai tempoh

matang, atau penebusan fasiliti pembiayaan (oleh Pelanggan Bank).

Walau bagaimanapun, oleh kerana produk ini adalah perkiraan khas untuk

akaun pelaburan-i (Mudarabah) terhad, pengeluaran pra-matang atau

pengeluaran separa oleh Pelabur adalah tidak dibenarkan dalam tempoh

pelaburan tertentu.

Jaminan /

Perlindungan

Prinsipal

Akaun ini diklasifikasikan di bawah produk “Pelaburan”

berdasarkan kontrak Mudarabah dimana nilai modal tidak dijamin

dan pulangan (jika ada) adalah bergantung kepada aktiviti

pelaburan.

Prinsipal adalah TIDAK DIJAMIN OLEH BANK dan TIDAK LAYAK

untuk perlindungan oleh PIDM.

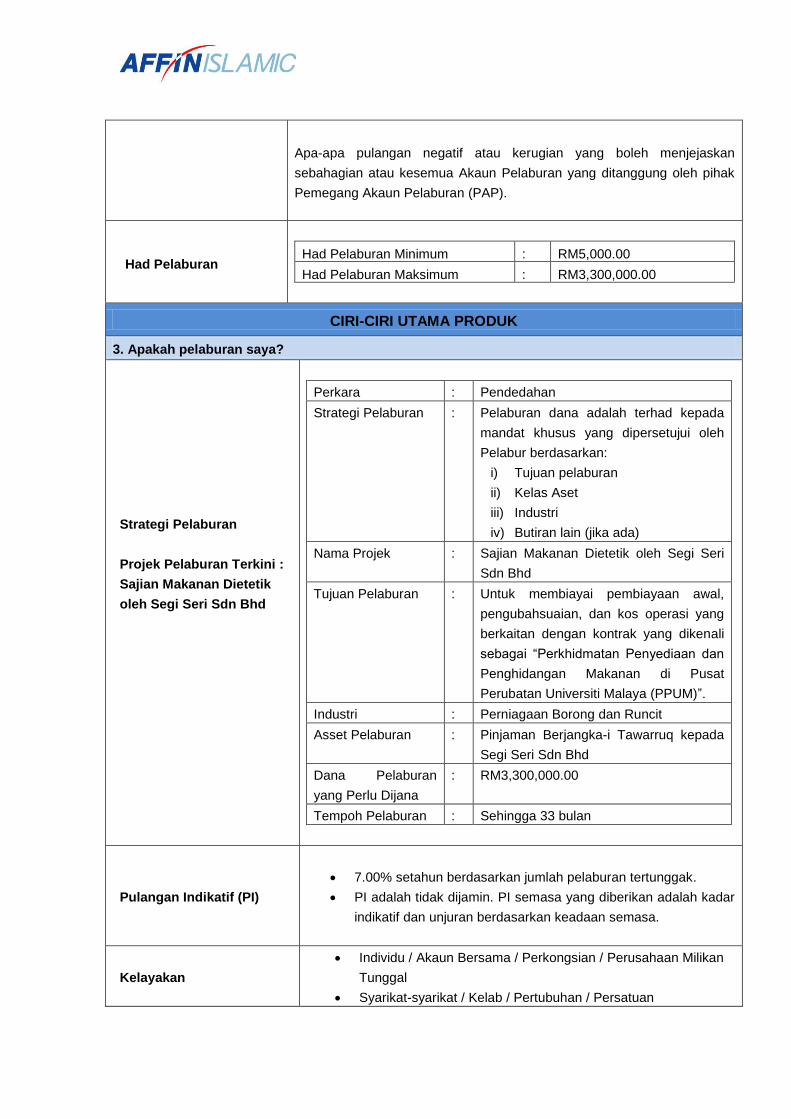

Apa-apa pulangan negatif atau kerugian yang boleh menjejaskan

sebahagian atau kesemua Akaun Pelaburan yang ditanggung oleh pihak

Pemegang Akaun Pelaburan (PAP).

Had Pelaburan

Had Pelaburan Minimum : RM5,000.00

Had Pelaburan Maksimum : RM3,300,000.00

CIRI-CIRI UTAMA PRODUK

3. Apakah pelaburan saya?

Strategi Pelaburan

Projek Pelaburan Terkini :

Sajian Makanan Dietetik

oleh Segi Seri Sdn Bhd

Perkara : Pendedahan

Strategi Pelaburan : Pelaburan dana adalah terhad kepada

mandat khusus yang dipersetujui oleh

Pelabur berdasarkan:

i) Tujuan pelaburan

ii) Kelas Aset

iii) Industri

iv) Butiran lain (jika ada)

Nama Projek : Sajian Makanan Dietetik oleh Segi Seri

Sdn Bhd

Tujuan Pelaburan : Untuk membiayai pembiayaan awal,

pengubahsuaian, dan kos operasi yang

berkaitan dengan kontrak yang dikenali

sebagai “Perkhidmatan Penyediaan dan

Penghidangan Makanan di Pusat

Perubatan Universiti Malaya (PPUM)”.

Industri : Perniagaan Borong dan Runcit

Asset Pelaburan : Pinjaman Berjangka-i Tawarruq kepada

Segi Seri Sdn Bhd

Dana Pelaburan

yang Perlu Dijana

: RM3,300,000.00

Tempoh Pelaburan : Sehingga 33 bulan

Pulangan Indikatif (PI)

7.00% setahun berdasarkan jumlah pelaburan tertunggak.

PI adalah tidak dijamin. PI semasa yang diberikan adalah kadar

indikatif dan unjuran berdasarkan keadaan semasa.

Kelayakan

Individu / Akaun Bersama / Perkongsian / Perusahaan Milikan

Tunggal

Syarikat-syarikat / Kelab / Pertubuhan / Persatuan

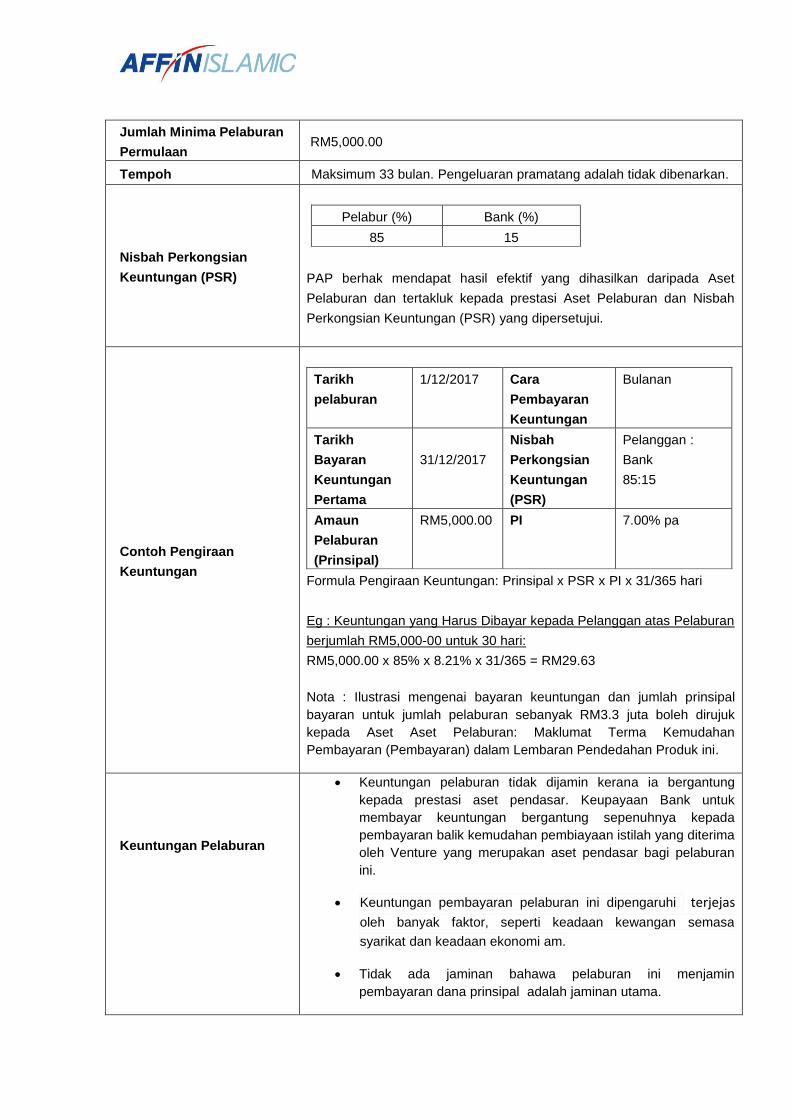

Jumlah Minima Pelaburan

Permulaan RM5,000.00

Tempoh Maksimum 33 bulan. Pengeluaran pramatang adalah tidak dibenarkan.

Nisbah Perkongsian

Keuntungan (PSR)

Pelabur (%) Bank (%)

85 15

PAP berhak mendapat hasil efektif yang dihasilkan daripada Aset

Pelaburan dan tertakluk kepada prestasi Aset Pelaburan dan Nisbah

Perkongsian Keuntungan (PSR) yang dipersetujui.

Contoh Pengiraan

Keuntungan

Tarikh

pelaburan

1/12/2017 Cara

Pembayaran

Keuntungan

Bulanan

Tarikh

Bayaran

Keuntungan

Pertama

31/12/2017

Nisbah

Perkongsian

Keuntungan

(PSR)

Pelanggan :

Bank

85:15

Amaun

Pelaburan

(Prinsipal)

RM5,000.00 PI 7.00% pa

Formula Pengiraan Keuntungan: Prinsipal x PSR x PI x 31/365 hari

Eg : Keuntungan yang Harus Dibayar kepada Pelanggan atas Pelaburan

berjumlah RM5,000-00 untuk 30 hari:

RM5,000.00 x 85% x 8.21% x 31/365 = RM29.63

Nota : Ilustrasi mengenai bayaran keuntungan dan jumlah prinsipal

bayaran untuk jumlah pelaburan sebanyak RM3.3 juta boleh dirujuk

kepada Aset Aset Pelaburan: Maklumat Terma Kemudahan

Pembayaran (Pembayaran) dalam Lembaran Pendedahan Produk ini.

Keuntungan Pelaburan

Keuntungan pelaburan tidak dijamin kerana ia bergantung

kepada prestasi aset pendasar. Keupayaan Bank untuk

membayar keuntungan bergantung sepenuhnya kepada

pembayaran balik kemudahan pembiayaan istilah yang diterima

oleh Venture yang merupakan aset pendasar bagi pelaburan

ini.

Keuntungan pembayaran pelaburan ini dipengaruhi terjejas

oleh banyak faktor, seperti keadaan kewangan semasa

syarikat dan keadaan ekonomi am.

Tidak ada jaminan bahawa pelaburan ini menjamin

pembayaran dana prinsipal adalah jaminan utama.

Kekerapan Agihan

Keuntungan

Keuntungan (jika ada) akan dibayar kepada Pemegang Akaun

Pelaburan (PAP) setiap bulan bermula dari bulan pertama selepas

Tarikh Pelaburan, dan tertakluk pada penerimaan bayaran keuntungan

di bawah Pembiayaan Berjangka-i Murabahah tersebut.

Pembukaan Akaun

(CASA-i) Di kaunter cawangan.

Dokumen yang Diperlukan

untuk Pembukaan Akaun

Individu

(i) Mykad / MyTentera / MyPR/ ID Tentera / ID Polis

(ii) Passport ( untuk bukan Residen)

Bukan individu

(i) Nombor Pendaftaran Perniagaan

(ii) Resolusi Lembaga Pengarah

(iii) Selain daripada itu, pemegang akaun pelaburan juga perlu

mengemukakan apa-apa dokumen lain yang dikehendaki

oleh pihak IAP Integrated Sdn Bhd (IAP) dan Bank.

Penutupan Akaun /

Penebusan

Penebusan Dana :

(i) Penebusan hanya dibenarkan setelah kematangan Aset

Pelaburan.

(ii) Penebusan setelah penyelesaian penuh Aset Pelaburan.

(iii) Penebusan hanya setelah penjualan / realisasi aset tersebut

kepada pihak ketiga (selain Bank).

(iv) Penebusan Separa / Pra-matang adalah tidak dibenarkan.

(v) Penutupan dan penebusan pelaburan boleh dibuat di kaunter

cawangan.

Ciri-ciri Produk

Ciri-ciri Pendedahan

Struktur Pelaburan dan

Tempoh

Struktur pelaburan dibahagikan kepada dua tempoh pelaburan yang

berbeza :

Tempoh Kempen

Tempoh pertama adalah antara tarikh PAP meletakkan Jumlah

Pelaburan dengan Bank (“Tarikh Pelaburan”) pada bila-bila masa

dalam tempoh pengumpulan dana (“Tempoh Pelaburan”) sehingga

akhir Tempoh Kempen. Pada Tarikh Pelaburan, PAP hendaklah

mendepositkan Jumlah Pelaburan ke dalam Akaun Semasa dan

Akaun Simpanan (“CASA-i”) dengan Bank dan dana tersebut akan

dikenalpasti oleh Bank sehingga akhir Tempoh Kempen.

PAP tidak dibenarkan untuk menarik balik pelaburan yang telah

dikenalpasti dalam Tempoh Kempen kerana dana itu telah

dikenalpasti oleh Bank sepanjang Tempoh Kempen. Sekiranya

pengumpulan dana itu dibatalkan, jumlah yang dikenalpasti akan

dilepaskan oleh Bank dan boleh dikeluarkan oleh IAP.

Tempoh Pelaburan

Tempoh kedua adalah antara hari selepas Tempoh Akhir Kempen

(“Tarikh Berkuatkuasa”) hingga tarikh matang pelaburan (“Tempoh

Pelaburan”). Pada Tarikh Kuatkuasa, Bank akan mendebitkan

Jumlah Pelaburan dari Akaun CASA-i PAP (jumlah yang telah

dikenalpasti sebelum ini), ke dalam Akaun RIA-i dan melabur jumlah

pelaburan ke dalam Aset Pelaburan bagi pihak PAP.

PAP tidak dibenarkan untuk menarik balik pelaburan sehingga

tempoh matang pelaburan. Prinsipal dan keuntungan akan dibayar

pada setiap bulan atau mana-mana kekerapan bayaran lain

mengikut Terma Pelaburan melalui Akaun CASA-i PAP.

Pelaburan ke dalam Aset Pelaburan antara PAP dan Bank akan

dilakukan dengan cara Mudharabah.

CASA/CASA-i

Adalah menjadi syarat untuk melabur dalam RIA-i. Pelabur digalakkan

mempunyai CASA / CASA-i yang sedia ada dengan Bank. Jika tidak,

Pelabur digalakkan membuka akaun CASA-i dengan Bank sebelum

membuat Pelaburan dalam RIA-i.

Rasional

Akaun CASA / CASA-i Pelabur akan didebitkan dengan Jumlah

Pelaburan semasa pembukaan RIA-i.

Akaun CASA / CASA-i Pelabur akan dikreditkan dengan

keuntungan atau prinsipal RIA-i (jika ada), apabila pelaburan

telah matang atau mana-mana frekuensi bayaran lain seperti

termaktub dalam Terma Pelaburan.

Akaun CASA / CASA-i Pelabur akan didebitkan dengan yuran

dan caj (jika ada).

CASA / CASA-i

Pelaburan dalam RIA-i akan dibuat dengan cara mendebit CASA /

CASA-i PAP. Bayaran keuntungan (jika ada) akan dikreditkan ke CASA /

CASA-i.

Aset Pelaburan: Terma Kemudahan Pembiayaan

Pelanggan Segi Seri Sdn Bhd (No Pendaftaran Syarikat : 609041-M)

Jenis Pembiayaan Pembiayaan Berjangka-i Tawarruq

Amaun Sehingga RM3,300,000.00

Tempoh Maksimum 33 bulan

Tujuan Untuk membiayai pembiayaan awal, pengubahsuaian dan operasi yang

berkaitan dengan kontrak yang dikenali sebagai "Perkhidmatan

Penyediaan dan Penghidangan Makanan Pesakit di Pusat Perubatan

Universiti Malaya (PPUM)".

Kadar Keuntungan BFR + 1.50% setahun = 8.21% setahun

Kadar Pembiayaan Asas Bank ialah 6.71% setahun.

Pembayaran Bayaran prinsipal dan keuntungan Pembiayaan Berjangka hendaklah

diperolehi daripada Akaun Escrow di mana semua hasil dari Pemegang

Kontrak berkenaan dengan projek tersebut akan dimasukkan ke dalam

Akaun Escrow ini.

Prinsipal dan keuntungan akan dibayar pada setiap bulan dan pecahan

adalah seperti berikut :

No Prinsipal Keuntungan Ansuran

1 89,476.50 22,577.50 112,054.00

2 90,088.67 21,965.33 112,054.00

3 90,705,03 21,348.97 112,054.00

4 91,325.60 20,728.40 112,054.00

5 91,950.42 20,103.58 112,054.00

6 92,579.51 19,474.49 112,054.00

7 93,212.91 18,841.09 112,054.00

8 93,850.64 18,203.36 112,054.00

9 94,492.74 17,561.26 112,054.00

10 95,139.22 16,914.78 112,054.00

11 95,790.14 16,263.86 112,054.00

12 96,445.50 15,608.50 112,054.00

13 97,105.35 14,948.65 112,054.00

14 97,769.71 14,284.29 112,054.00

15 98,438.62 13,615.38 112,054.00

16 99,112.10 12,941.90 112,054.00

17 99,790.19 12,263.81 112,054.00

18 100,472.93 11,581.07 112,054.00

19 101,160.33 10,893.67 112,054.00

20 101,852.43 10,201.57 112,054.00

21 102,549.27 9,504.73 112,054.00

22 103,250.88 8,803.12 112,054.00

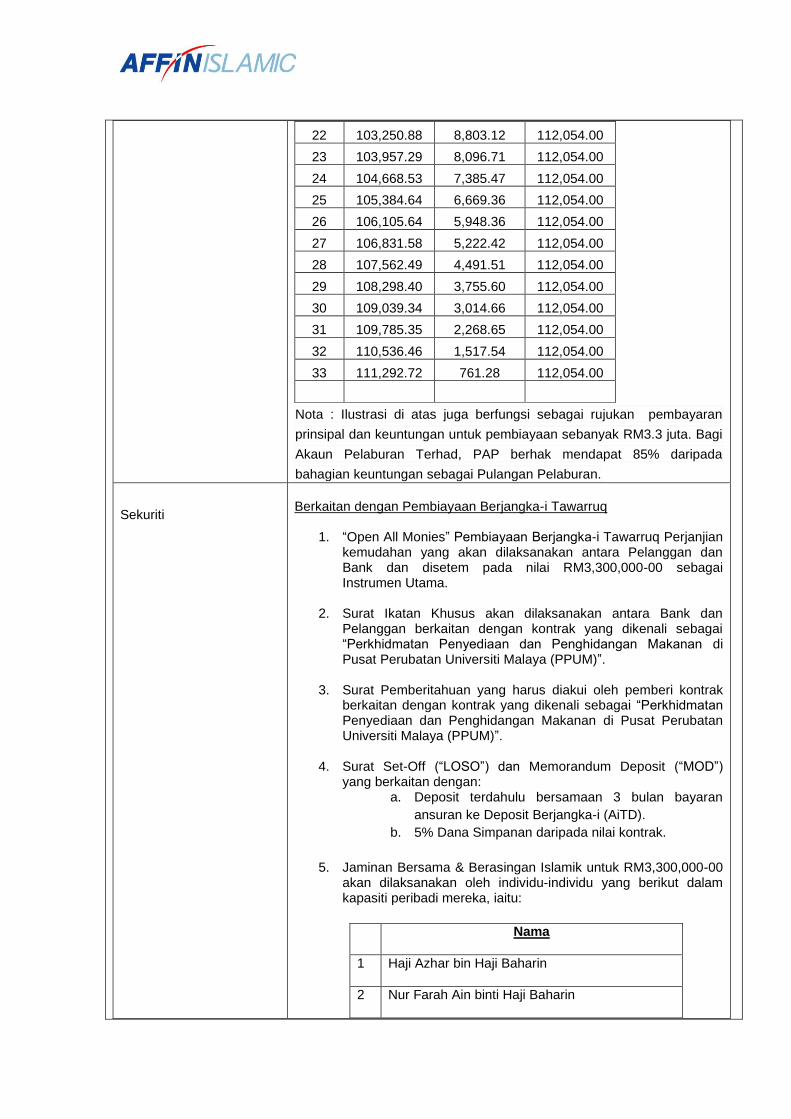

23 103,957.29 8,096.71 112,054.00

24 104,668.53 7,385.47 112,054.00

25 105,384.64 6,669.36 112,054.00

26 106,105.64 5,948.36 112,054.00

27 106,831.58 5,222.42 112,054.00

28 107,562.49 4,491.51 112,054.00

29 108,298.40 3,755.60 112,054.00

30 109,039.34 3,014.66 112,054.00

31 109,785.35 2,268.65 112,054.00

32 110,536.46 1,517.54 112,054.00

33 111,292.72 761.28 112,054.00

Nota : Ilustrasi di atas juga berfungsi sebagai rujukan pembayaran

prinsipal dan keuntungan untuk pembiayaan sebanyak RM3.3 juta. Bagi

Akaun Pelaburan Terhad, PAP berhak mendapat 85% daripada

bahagian keuntungan sebagai Pulangan Pelaburan.

Sekuriti

Berkaitan dengan Pembiayaan Berjangka-i Tawarruq

1. “Open All Monies” Pembiayaan Berjangka-i Tawarruq Perjanjian kemudahan yang akan dilaksanakan antara Pelanggan dan Bank dan disetem pada nilai RM3,300,000-00 sebagai Instrumen Utama.

2. Surat Ikatan Khusus akan dilaksanakan antara Bank dan

Pelanggan berkaitan dengan kontrak yang dikenali sebagai “Perkhidmatan Penyediaan dan Penghidangan Makanan di Pusat Perubatan Universiti Malaya (PPUM)”.

3. Surat Pemberitahuan yang harus diakui oleh pemberi kontrak

berkaitan dengan kontrak yang dikenali sebagai “Perkhidmatan Penyediaan dan Penghidangan Makanan di Pusat Perubatan Universiti Malaya (PPUM)”.

4. Surat Set-Off (“LOSO”) dan Memorandum Deposit (“MOD”)

yang berkaitan dengan: a. Deposit terdahulu bersamaan 3 bulan bayaran

ansuran ke Deposit Berjangka-i (AiTD).

b. 5% Dana Simpanan daripada nilai kontrak.

5. Jaminan Bersama & Berasingan Islamik untuk RM3,300,000-00 akan dilaksanakan oleh individu-individu yang berikut dalam kapasiti peribadi mereka, iaitu:

Nama

1 Haji Azhar bin Haji Baharin

2 Nur Farah Ain binti Haji Baharin

Terma dan Syarat

Utama

Pengeluaran Sijil

Sijil Pelaburan (dengan nombor siri) akan dikeluarkan kepada

PAP apabila selesai pembukaan pelaburan pada Tarikh

Berkuatkuasa.

Sijil Pelaburan akan mempunyai nombor akaun, jumlah

pelaburan dan butiran lain pelaburan.

Penebusan

PAP hanya boleh menebus pelaburan pada tarikh matang.

Penebusan pra-matang adalah TIDAK DIBENARKAN.

Walaubagaimanapun, PAP boleh mengeluarkan keuntungan

yang dikreditkan ke Akaun CASA / CASA-i Pelabur bergantung

pada kekerapan pembayaran.

Insentif Cukai

Pelabur individu diberi pengecualian cukai pendapatan ke atas

keuntungan yang diperoleh daripada pelaburan yang layak

untuk tiga (3) tahun berturut-turut.

Nota : Pengecualian ini hanya untuk pelaburan yang dibuat dari

tahun 2015 sehingga 2018.

Penjualan dan Pemindahan Pelaburan

Pelaburan ini bukan surat cara boleh niaga.

Penyata Akaun

Akan diberikan setiap bulan.

4. Apakah kemungkinan hasil yang terdapat daripada pelaburan?

o PAP berpotensi mendapatkan keuntungan yang lebih tinggi hasil daripada prestasi positif asset

pendasar tersebut. Walaubagaimanapun, PAP juga berkemungkinan mengalami kerugian penuh

atau sebahagian pelaburan daripada kegagalan asset pendasar tersebut.

o Prinsipal dan pulangan tidak dijamin sekiranya Projek menanggung kerugian atau tidak berfungsi

seperti yang dijangka atau kerana kejatuhan Kadar Pembiayaan Asas berkaitan dengan

pembiayaan tersebut.

o Sebarang kerugian yang timbul daripada pelaburan dan perniagaan bawah Mudarabah akan

ditanggung oleh Pelabur, sebagai pemberi modal melainkan berlaku salah urus dana oleh pihak

Bank.

RISIKO UTAMA

5. Apakah risiko-risiko utama yang berkaitan dengan produk ini?

Walaupun Bank akan memberi penekanan atas kawalan pengurusan risiko dalam aktiviti perundangan

dan operasi, peruntukan aset, objektif pelaburan, penilaian, prestasi dan pengawasan, dan lain-lain

seperti yang termaktub dalam Polisi Pelaburan BNM (BNM’s Investment Policy), Pelanggan adalah

dinasihatkan untuk mempertimbangkan dengan berhati-hati dan menyedari kewujudan risiko-risiko

berkaitan dengan pelaburan AFFIN ISLAMIC RIA-i (Mudarabah) seperti yang berikut sebelum membuat

keputusan untuk melabur.

Antara risiko-risiko yang boleh terjadi yang mungkin menyebabkan kerugian kepada pelaburan adalah

seperti di bawah:-

Risiko Kerugian Modal Awal Mana-mana pelaburan boleh mendedahkan Pelanggan kepada risiko

kerugian modal awal, tertakluk kepada prestasi aset asas.

Risiko Pasaran

Risiko pasaran termasuk risiko bahawa nilai pelaburan anda akan

turun naik kerana perubahan dalam nilai asas-aset tersebut. Risiko

pasaran dipengaruhi oleh keadaan ekonomi, teknologi, politik dan

undang-undang yang berubah-ubah, dan sentimen.

Aset pelaburan adalah tertakluk kepada kadar turun naik pasaran,

yang memberi kesan kepada potensi pergerakan harga (kadar

keuntungan, kadar pertukaran mata wang asing – jika ada) dan

prestasi pendapatan keseluruhan pembiayaan.

Risiko Kecairan

AFFIN ISLAMIC Restricted Investment Account-i (Mudarabah)

merupakan produk pelaburan yang tidak tersenarai, tidak boleh

dipindah milik dan tidak boleh diniagakan. Oleh itu, ia membawa

risiko yang berpunca daripada kekurangan keboleh-pasaran dan tidak

boleh dibeli atau dijual dengan cepat untuk mencegah atau

meminimumkan kerugian atau mengoptimumkan keuntungan.

Risiko Kredit

Risiko ini mungkin timbul apabila kelewatan pembayaran balik oleh

aset yang dibiayai. Oleh itu, pemilihan dan tadbir urus yang ketat

hendaklah digunakan oleh Bank dalam proses membuat keputusan.

Risiko Operasi

Potensi kerugian akibat kegagalan proses dalaman, sumber manusia,

sistem atau faktor luaran.

Risiko Ketidakpatuhan

Peraturan

Keadaan ini berlaku apabila pelaburan tersebut gagal mematuhi

parameter pelaburan yang ditetapkan oleh pihak berwajib yang

berkaitan. Risiko ini hendaklah diuruskan oleh Bank selaras dengan

dasar dan tatacara keseluruhan Bank.

Risiko Ketidakpatuhan

Syariah

Kegagalan untuk mematuhi peraturan Syariah dari Majlis Penasihat

Syariah BNM dan Ahli Penasihat Syariah Bank boleh menyebabkan

pelanggaran peraturan. Pengesahan daripada Syariah untuk

dokumen Lembaran Pendedahan Produk, polisi dan prosedur,

manual, bahan-bahan promosi, penerbitan dan operasi akaun

pelaburan hendaklah diperoleh.

Risiko Negara

Kestabilan politik dan ekonomi negara mungkin akan mempengaruhi

pertumbuhan dan prestasi aset pelaburan.

Risiko Sektor / Industri

Setiap industri / sektor adalah terdedah kepada pelbagai unsur-unsur

risiko. Oleh itu, kepelbagaian dan pemilihan industri / sektor itu

adalah kritikal kepada Bank dalam menguruskan risiko tersebut.

YURAN DAN CAJ

6. Apakah yuran dan caj yang terlibat?

Item Tariff

Duti Setem – Perjanjian RIA-i RM10.00

Duti Setem – Untuk Surat Indemniti RM10.00

Cetakan Penyata Secara Ad Hoc (Selain daripada penyata berjadual) RM10.60

Cetakan Laporan Prestasi Aset (Selain daripada laporan berjadual)

Nota: Laporan di sini merujuk kepada laporan prestasi aset. RM63.60

Penggantian Sijil yang Hilang RM10.00

CBP (jika berkenaan) 6%

Butiran lanjut mengenai yuran dan caj yang dikenakan untuk produk ini boleh didapati di laman

web Bank dan seperti yang dipaparkan di cawangan.

Jika terdapat apa-apa perubahan kepada yuran dan caj daripada struktur di atas, Bank akan

memberitahu PAP sekurang-kurangnya tujuh (7) hari kalendar sebelum tarikh kuat kuasa.

PENILAIAN

7. Apakah strategi penilaian kekerapan yang digunakan dan di mana penilaian akan diterbitkan?

o Aset Pelaburan adalah dianggap sebagai pembiayaan dan jumlah belum terima.

o Pembiayaan dan jumlah belum terima adalah aset kewangan bukan derivatif dengan pembayaran

tetap atau yang boleh ditentukan yang tidak disebut harga dalam pasaran aktif. Aset kewangan ini

pada awalnya diiktiraf pada nilai saksama, termasuk kos urus niaga langsung dan tambahan, dan

seterusnya diukur pada kos terlunas menggunakan kaedah keuntungan efektif.

o Laporan suku tahunan akan diberikan kepada PAP atas prestasi Aset Pelaburan melalui laman

sesawang IAP.

MAKLUMAT PERHUBUNGAN

8. Apa yang perlu saya lakukan jika terdapat sebarang perubahan dalam butiran peribadi saya?

o Anda perlu memaklumkan kepada kami berkenaan apa-apa perubahan dalam butir-butir peribadi

anda untuk memastikan bahawa semua urusan surat-menyurat sampai kepada anda tepat pada

masanya.

o Makluman itu mestilah dibuat secara bertulis dan e-mel atau diserahkan dengan tangan ke

cawangan Affin Islamic Bank Berhad atau Affin Bank Berhad yang berhampiran.

9. Siapakah yang perlu saya hubungi untuk maklumat lanjut atau membuat aduan?

o Sekiranya anda memerlukan maklumat tambahan berkenaan produk ini, sila rujuk maklumat produk

yang terdapat di semua cawangan Affin Islamic Bank atau Affin Bank yang berhampiran atau layari

sesawang kami di www.affinislamic.com.my / www.affinbank.com.my.

o Sekiranya anda memerlukan maklumat tambahan berkenaan pelaburan, sila rujuk kepada buku

‘banking info’ dalam ‘Investing Your Money’, yang boleh didapati di semua cawangan kami dan

laman sesawang www.bankinginfo.com.my.

o Jika anda mempunyai sebarang pertanyaan, sila hubungi Pusat Panggilan kami di talian 03-5522

3000 atau e-mel kepada [email protected].

o Jika anda tidak berpuas hati dengan keputusan proses penyelesaian masalah dalaman kami, sila

rujuk pertikaian anda kepada BNM TELELINK.

a) melalui telefon: 1-300-88-5465 (1-300-88-LINK)

b) melalui faks: +603 – 2174 1515

c) melalui e-mel: [email protected]

d) melalui surat: Laman Informasi Nasihat dan Khidmat (LINK)

Bank Negara Malaysia

P.O Box 10922

50929 Kuala Lumpur.

AMARAN

PULANGAN AKAUN PELABURAN INI AKAN DIPENGARUHI OLEH PRESTASI ASET

PENDASAR. PRINSIPAL DAN PULANGAN ADALAH TIDAK DIJAMIN DAN RISIKO BAGI

PELABUR ADALAH TIDAK MENDAPAT PULANGAN SAMA SEKALI. PELABURAN INI

TIDAK DILINDUNGI OLEH PERBADANAN INSURANS DEPOSIT MALAYSIA (PIDM).

Maklumat yang disediakan dalam helaian pendedahan ini adalah sah pada 6 November 2017.

Penafian:

Lembaran Pendedahan Produk ini adalah untuk tujuan maklumat sahaja dan tidak

mengandungi sebarang nasihat mengenai apa-apa perkara yang dibincangkan. Semua

maklumat dan bahan termasuk yang berkenaan perkhidmatan, produk, maklumat kewangan,

data, teks atau item lain yang disediakan adalah seperti ‘seadanya’ dan ‘boleh didapati’ dan

disediakan untuk maklumat dan rujukan anda sahaja. AFFIN ISLAMIC tidak menjamin

kebergunaan atau kecukupan maklumat yang diberikan dan tidak bertanggungjawab ke atas

apa-apa kesilapan dan tidak akan bertanggungjawab terhadap akibat pergantungan kepada

mana-mana pendapat atau kenyataan yang terkandung di sini atau apa-apa peninggalan.

Terma dan syarat yang tepat produk-produk ini yang dinyatakan dalam SYARAT UMUM DAN

KHUSUS & SYARAT TERPAKAI BAGI SEMUA AKAUN DEPOSIT / PRODUK /

PERKHIDMATAN ISLAM dan terma dan syarat yang terpakai bagi produk ini (jika ada) yang

boleh didapati di AFFIN ISLAMIC atau AFFIN BANK cawangan dan di

www.affinislamic.com.my / www.affinbank.com.my. Lembaran Pendedahan Produk ini adalah

sulit dan tidak boleh dikeluarkan semula (secara keseluruhan atau sebahagian) kepada mana-

mana orang lain tanpa kebenaran bertulis terlebih dahulu daripada AFFIN ISLAMIC BANK

BERHAD.