takaful alafdhal annual report 2011 bm · lampiran: kajian prestasi kelas aset secara individu 13...

TRANSCRIPT

M u k a S u r a t | 2

KANDUNGAN

PENYATA PENGARAH URUSAN KUMPULAN

4

PROFIL DANA

6

KAJIAN PRESTASI DANA 8

LAMPIRAN: KAJIAN PRESTASI KELAS ASET SECARA INDIVIDU 13

INDEKS PENDAPATAN TETAP NEGARA EROPAH 13

INDEKS LOGAM BERHARGA 15

KOMODITI TEMBAGA 17

INDEK EKUITI SAHAM MEWAH ASIA 19

INDEKS REIT JEPUN 21 KOMISEN RINGAN YANG DITERIMA OLEH PENGURUS

23

PENYATA PENGARAH

24

LAPORAN JURUAUDIT

25

PENYATA ASET DAN LIABILITI PADA 19 JUN 2011

27

PENYATA PENDAPATAN DAN PERBELANJAAN BAGI TAHUN KEWANGAN BERAKHIR 19 JUN 2011

28

PENYATA PERUBAHAN DALAM NILAI ASET BAGI TAHUN KEWANGAN BERAKHIR 19 JUN 2011

28

PENYATA ALIRAN TUNAI BAGI TAHUN KEWANGAN BERAKHIR 19 JUN 2011

29

NOTA-NOTA KEPADA PENYATA KEWANGAN 30

JADUAL PRESTASI PERBANDINGAN

32

M u k a S u r a t | 3

KAMI TERUS MELINDUNGI ANDA DAN PELABURAN ANDA

Pelan Takaful myAl-Afdhal adalah pelan berkaitan pelaburan tertutup 5 tahun tanpa tempoh lanjutan yang

membolehkan para peserta melabur dalam produk pelaburan berstruktur yang mematuhi prinsip-prinsip Syariah.

Dengan ciri pelindungan modal, peserta akan menikmati perlindungan sepanjang tempoh tersebut disamping

mendapat keuntungan daripada pulangan pelaburan dalam bentuk Keuntungan Tahunan* daripada Sumbangan

Tunggal mereka.

Portfolio pelaburan berstruktur yang mematuhi prinsip-prinsip Syariah disediakan oleh Citibank Berhad (“Citibank”)

yang mempunyai penarafan kredit AAA/P1 bagi penarafan institusi kewangan, dengan prospek yang stabil oleh RAM

Holdings Berhad (“RAM”) pada 16hb Disember 2010.

.

* Tertakluk kepada prestasi sebenar pelaburan. Pulangan keatas pelaburan produk berstruktur tersebut adalah berdasarkan prestasi Aset‐aset

Rujukan sementara modal pokok hanya akan dilindungi sekiranya pelaburan dipegang sehingga tempoh matang.

Nota: Sumber Maklumat: Reuters, Bloomberg, dan Agensi-agensi Lain

PENAFIAN : Laporan ini hanyalah sebagai maklumat sahaja. Pendapat yang terkandung di dalam laporan ini adalah berdasarkan maklumat yang diperolehi atau berasal dari sumber-sumber yang boleh diterimapakai. Syarikat Takaful Malaysia Berhad tidak membuat sebarang penyataan atau jaminan, samada dinyatakan atau diimplikasikan, terhadap ketepatan, kesempurnaan atau kewibawaan maklumat yang terkandung di sini dan ia tidak harus disandarkan sepenuhnya.

M u k a S u r a t | 4

PENYATA PENGARAH URUSAN KUMPULAN

Dengan Nama Allah Yang Maha Pemurah Lagi Maha Mengasihi

Alhamdulillah, dengan izin Allah, kami dengan sukacitanya membentangkan Laporan Tahunan Takaful myAl-Afdhal

bagi tahun kewangannya yang ketiga berakhir 19 Jun 2011.

Selepas bebas daripada kemelesetan ekonomi paling teruk semenjak perang dunia pada tahun 2009, pemulihan

ekonomi global terus cergas, walaupun pada kadar yang berbeza-beza antara ekonomi negara-negara maju dan

sedang berkembang pada separuh kedua tahun 2010 dan membawa kepada awal tahun 2011. Permintaan dalam

negeri yang menggalakkan di ekonomi negara-negara sedang berkembang, pengembangan pantas dalam

perdagangan serantau, dasar yang terus menyokong serta rangsangan fiskal yang berterusan telah membantu

mengatasi kesan daripada pelaksanaan dasar kewangan dan fiskal yang ketat, peningkatan harga komoditi, kemelut

politik di Timur Tengah dan Afrika Utara, serta bencana alam dan kemusnahan nuklear di Jepun.

Ketika ekonomi dunia pulih daripada penguncupan sebanyak 0.5% pada tahun 2009 kepada pertumbuhan 5.1%

pada tahun 2010 (sumber: Tabung Kewangan Antarabangsa), prestasi teguh ekonomi dunia telah memberi kesan

positif keatas hampir kesemua kelas aset termasuk aset kelas yang berkaitan dengan Takaful myAl-Afdhal. Sebagai

imbasan kembali, Takaful myAl-Afdhal merupakan produk berkaitan pelaburan di mana prestasinya berkaitan

dengan aset pelbagai kelas di peringkat global yang meliputi bon-bon negara Eropah, pasaran ekuiti Asia, komoditi

logam berharga dan tembaga serta pasaran hartanah Jepun (“Aset-aset Rujukan”).

Peningkatan dalam Aset-aset Rujukan kecuali bagi pasaran hartanah di Jepun jelas digambarkan melalui Nilai Aset

Bersih (NAB) bagi setiap unit Takaful myAl-Afdhal yang menunjukkan arah aliran meningkat dan mencapai catatan

tertinggi pada RM1.067 pada 28 April 2011. Pada akhir tahun kewangan berakhir 19 Jun 2011, harga seunit NAB

mencatat kenaikan sebanyak 12.0% untuk ditutup pada RM1.054 berbanding dengan harga penutup tahun

kewangan lepas pada RM0.941.

Selain itu, sukacita kami memaklumkan bahawa struktur pelaburan di mana pembayaran keuntungan adalah dibuat

berdasarkan kepada portfolio yang menunjukkan prestasi terbaik sama ada daripada portfolio-portfolio “Pemberat

Defensif” atau “Pemberat Pertumbuhan” terbukti membuahkan hasil yang memanfaatkan para pelabur kami.

Berdasarkan kepada purata prestasi suku tahunan bagi 12 sukuan sejak mula dilancarkan dalam sebutan Dolar

Amerika, Pemberat Defensif mencatat kenaikan sebanyak 3.9% berbanding dengan Lebihan Pertumbuhan yang

masih mencatatkan pulangan negatif sebanyak 4.5%.

Berasaskan kepada perkembangan ini, selepas mengambil kira faktor tukaran matawang asing dan kos berkaitan

lain yang perlu dibayar oleh Dana, kami dengan sukacitanya memaklumkan bahawa Dana telah mengisytiharkan

pengagihan keuntungan tahunan kasar sebanyak 3.26 peratus sebelum penangguhan cukai dan pengagihan

keuntungan bersih sebanyak 3.00 peratus bagi tahun kewangan ini kepada para pelabur kami yang dihargai.

Pengiraan terperinci prestasi pembayaran keuntungan dalam Dolar Amerika, yang berasaskan kepada purata

prestasi suku tahunan bagi 12 sukuan bermula dari 16 September 2008 sehingga 16 Jun 2011 adalah seperti berikut:

M u k a S u r a t | 5

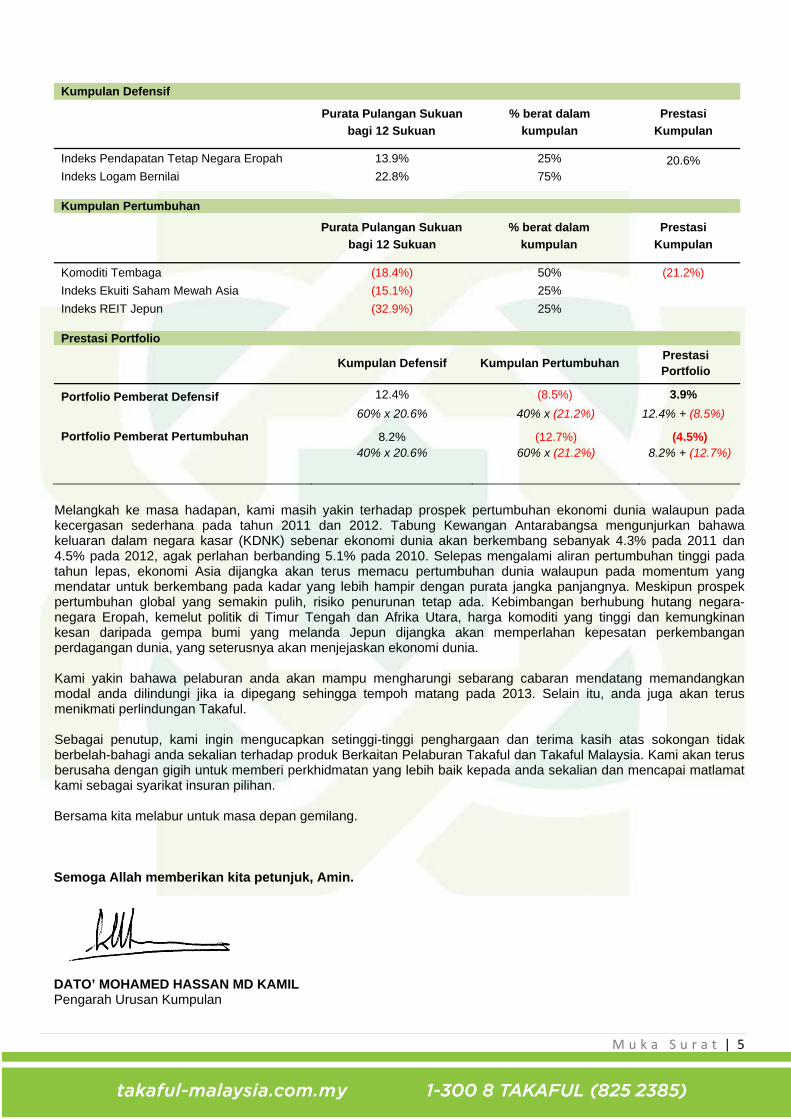

Kumpulan Defensif

Purata Pulangan Sukuan

bagi 12 Sukuan

% berat dalam

kumpulan

Prestasi

Kumpulan

Indeks Pendapatan Tetap Negara Eropah 13.9% 25% 20.6% Indeks Logam Bernilai 22.8% 75%

Kumpulan Pertumbuhan

Purata Pulangan Sukuan

bagi 12 Sukuan

% berat dalam

kumpulan

Prestasi

Kumpulan

Komoditi Tembaga (18.4%) 50% (21.2%)

Indeks Ekuiti Saham Mewah Asia (15.1%) 25%

Indeks REIT Jepun (32.9%) 25% Prestasi Portfolio

Kumpulan Defensif Kumpulan Pertumbuhan Prestasi Portfolio

Portfolio Pemberat Defensif 12.4% (8.5%) 3.9%

60% x 20.6% 40% x (21.2%) 12.4% + (8.5%)

Portfolio Pemberat Pertumbuhan 8.2% (12.7%) (4.5%) 40% x 20.6% 60% x (21.2%) 8.2% + (12.7%)

Melangkah ke masa hadapan, kami masih yakin terhadap prospek pertumbuhan ekonomi dunia walaupun pada kecergasan sederhana pada tahun 2011 dan 2012. Tabung Kewangan Antarabangsa mengunjurkan bahawa keluaran dalam negara kasar (KDNK) sebenar ekonomi dunia akan berkembang sebanyak 4.3% pada 2011 dan 4.5% pada 2012, agak perlahan berbanding 5.1% pada 2010. Selepas mengalami aliran pertumbuhan tinggi pada tahun lepas, ekonomi Asia dijangka akan terus memacu pertumbuhan dunia walaupun pada momentum yang mendatar untuk berkembang pada kadar yang lebih hampir dengan purata jangka panjangnya. Meskipun prospek pertumbuhan global yang semakin pulih, risiko penurunan tetap ada. Kebimbangan berhubung hutang negara-negara Eropah, kemelut politik di Timur Tengah dan Afrika Utara, harga komoditi yang tinggi dan kemungkinan kesan daripada gempa bumi yang melanda Jepun dijangka akan memperlahan kepesatan perkembangan perdagangan dunia, yang seterusnya akan menjejaskan ekonomi dunia. Kami yakin bahawa pelaburan anda akan mampu mengharungi sebarang cabaran mendatang memandangkan modal anda dilindungi jika ia dipegang sehingga tempoh matang pada 2013. Selain itu, anda juga akan terus menikmati perlindungan Takaful. Sebagai penutup, kami ingin mengucapkan setinggi-tinggi penghargaan dan terima kasih atas sokongan tidak berbelah-bahagi anda sekalian terhadap produk Berkaitan Pelaburan Takaful dan Takaful Malaysia. Kami akan terus berusaha dengan gigih untuk memberi perkhidmatan yang lebih baik kepada anda sekalian dan mencapai matlamat kami sebagai syarikat insuran pilihan. Bersama kita melabur untuk masa depan gemilang. Semoga Allah memberikan kita petunjuk, Amin.

DATO’ MOHAMED HASSAN MD KAMIL Pengarah Urusan Kumpulan

M u k a S u r a t | 6

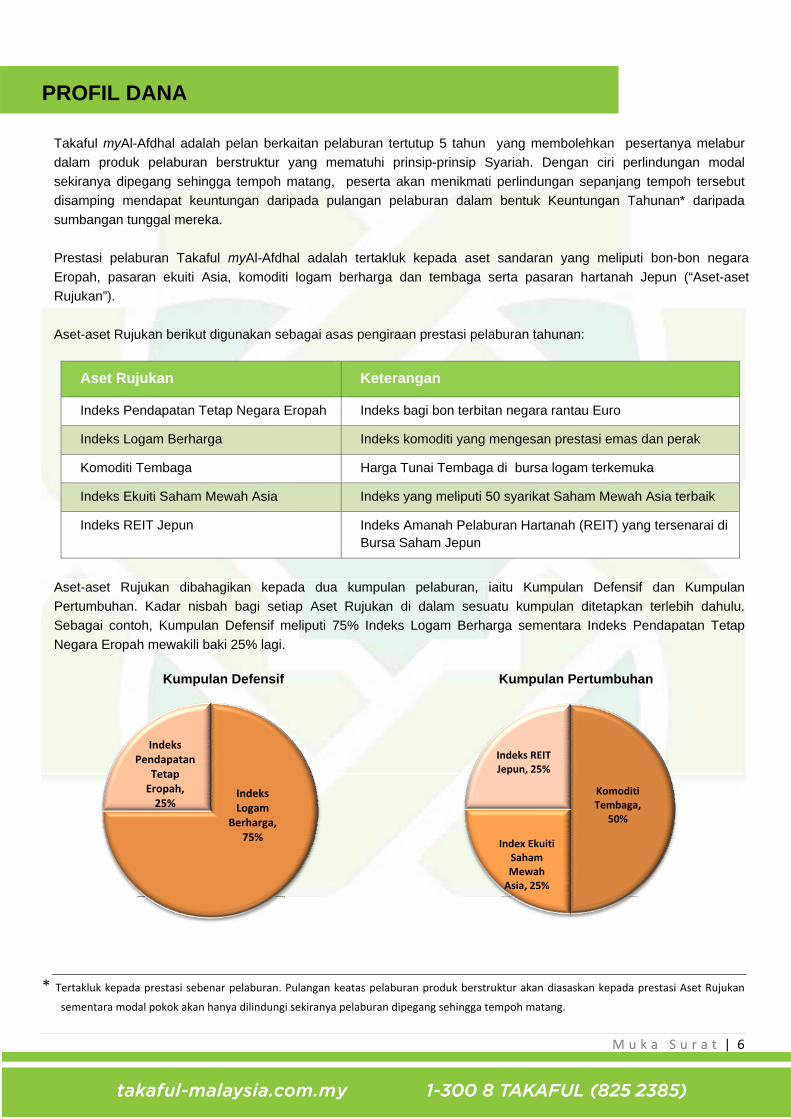

PROFIL DANA

Takaful myAl-Afdhal adalah pelan berkaitan pelaburan tertutup 5 tahun yang membolehkan pesertanya melabur

dalam produk pelaburan berstruktur yang mematuhi prinsip-prinsip Syariah. Dengan ciri perlindungan modal

sekiranya dipegang sehingga tempoh matang, peserta akan menikmati perlindungan sepanjang tempoh tersebut

disamping mendapat keuntungan daripada pulangan pelaburan dalam bentuk Keuntungan Tahunan* daripada

sumbangan tunggal mereka.

Prestasi pelaburan Takaful myAl-Afdhal adalah tertakluk kepada aset sandaran yang meliputi bon-bon negara

Eropah, pasaran ekuiti Asia, komoditi logam berharga dan tembaga serta pasaran hartanah Jepun (“Aset-aset

Rujukan”).

Aset-aset Rujukan berikut digunakan sebagai asas pengiraan prestasi pelaburan tahunan:

Aset Rujukan Keterangan

Indeks Pendapatan Tetap Negara Eropah Indeks bagi bon terbitan negara rantau Euro

Indeks Logam Berharga Indeks komoditi yang mengesan prestasi emas dan perak

Komoditi Tembaga Harga Tunai Tembaga di bursa logam terkemuka

Indeks Ekuiti Saham Mewah Asia Indeks yang meliputi 50 syarikat Saham Mewah Asia terbaik

Indeks REIT Jepun Indeks Amanah Pelaburan Hartanah (REIT) yang tersenarai di Bursa Saham Jepun

Aset-aset Rujukan dibahagikan kepada dua kumpulan pelaburan, iaitu Kumpulan Defensif dan Kumpulan

Pertumbuhan. Kadar nisbah bagi setiap Aset Rujukan di dalam sesuatu kumpulan ditetapkan terlebih dahulu.

Sebagai contoh, Kumpulan Defensif meliputi 75% Indeks Logam Berharga sementara Indeks Pendapatan Tetap

Negara Eropah mewakili baki 25% lagi.

Kumpulan Defensif Kumpulan Pertumbuhan

* Tertakluk kepada prestasi sebenar pelaburan. Pulangan keatas pelaburan produk berstruktur akan diasaskan kepada prestasi Aset Rujukan sementara modal pokok akan hanya dilindungi sekiranya pelaburan dipegang sehingga tempoh matang.

Indeks Logam

Berharga, 75%

Indeks Pendapatan

Tetap Eropah, 25%

Komoditi Tembaga,

50%

Index Ekuiti Saham Mewah Asia, 25%

Indeks REIT Jepun, 25%

M u k a S u r a t | 7

Daripada kedua-dua kumpulan ini, dua Portfolio pasif diwujudkan – Portfolio Pemberat Defensif dan Portfolio

Pemberat Pertumbuhan. Setiap Portfolio Pelaburan diasaskan menggunakan bahagian tetap Kumpulan Defensif dan

Kumpulan Pertumbuhan.

Portfolio Pemberat Defensif

Portfolio Pemberat Pertumbuhan

Pengagihan Keuntungan Tahunan Takaful myAl-Afdhal Annual Profit* akan dirujuk kepada portfolio yang menunjukkan

prestasi terbaik.

* Tertakluk kepada prestasi sebenar pelaburan. Pulangan ke ataspelaburan produk berstruktur akan diasaskan kepada prestasi Aset Rujukan sementara modal pokok akan hanya dilindungi sekiranya pelaburan dipegang sehingga tempoh matang.

Kumpulan Pertumbuhan

40%Kumpulan Defensif, 60%

Kumpulan Pertumbuhan,

60%

Kumpulan Defensif, 40%

M u k a S u r a t | 8

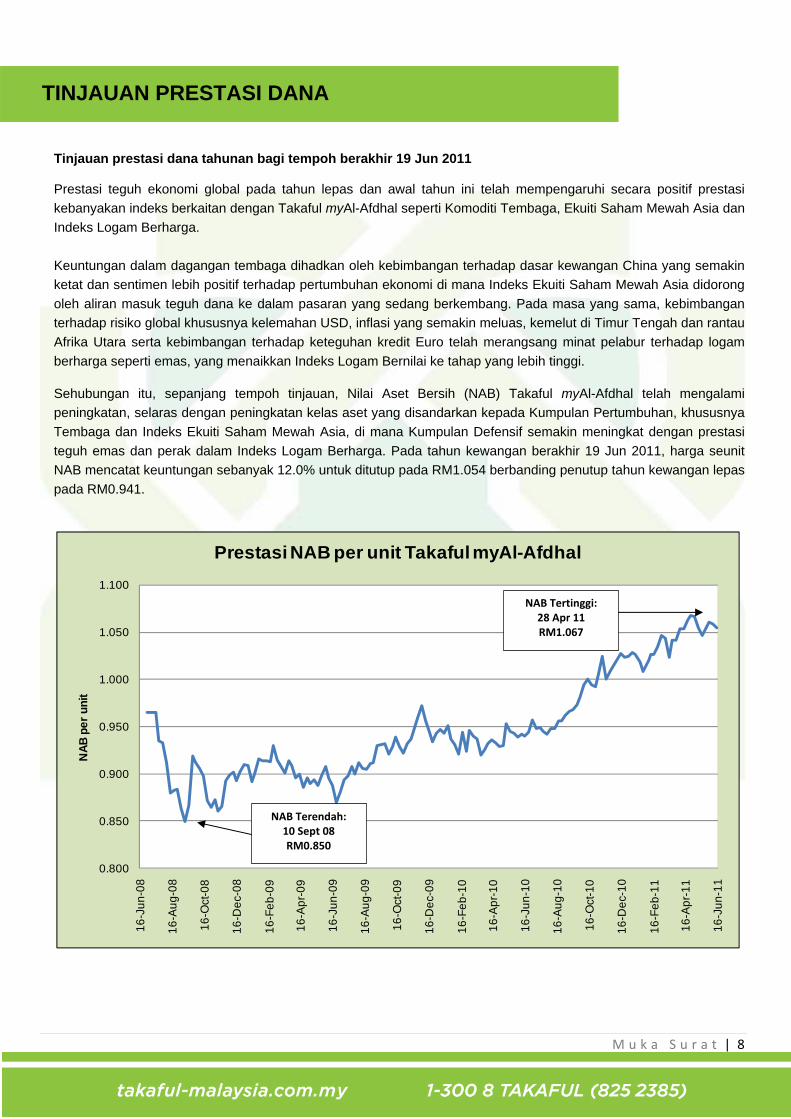

TINJAUAN PRESTASI DANA

Tinjauan prestasi dana tahunan bagi tempoh berakhir 19 Jun 2011 Prestasi teguh ekonomi global pada tahun lepas dan awal tahun ini telah mempengaruhi secara positif prestasi

kebanyakan indeks berkaitan dengan Takaful myAl-Afdhal seperti Komoditi Tembaga, Ekuiti Saham Mewah Asia dan

Indeks Logam Berharga.

Keuntungan dalam dagangan tembaga dihadkan oleh kebimbangan terhadap dasar kewangan China yang semakin

ketat dan sentimen lebih positif terhadap pertumbuhan ekonomi di mana Indeks Ekuiti Saham Mewah Asia didorong

oleh aliran masuk teguh dana ke dalam pasaran yang sedang berkembang. Pada masa yang sama, kebimbangan

terhadap risiko global khususnya kelemahan USD, inflasi yang semakin meluas, kemelut di Timur Tengah dan rantau

Afrika Utara serta kebimbangan terhadap keteguhan kredit Euro telah merangsang minat pelabur terhadap logam

berharga seperti emas, yang menaikkan Indeks Logam Bernilai ke tahap yang lebih tinggi.

Sehubungan itu, sepanjang tempoh tinjauan, Nilai Aset Bersih (NAB) Takaful myAl-Afdhal telah mengalami

peningkatan, selaras dengan peningkatan kelas aset yang disandarkan kepada Kumpulan Pertumbuhan, khususnya

Tembaga dan Indeks Ekuiti Saham Mewah Asia, di mana Kumpulan Defensif semakin meningkat dengan prestasi

teguh emas dan perak dalam Indeks Logam Berharga. Pada tahun kewangan berakhir 19 Jun 2011, harga seunit

NAB mencatat keuntungan sebanyak 12.0% untuk ditutup pada RM1.054 berbanding penutup tahun kewangan lepas

pada RM0.941.

0.800

0.850

0.900

0.950

1.000

1.050

1.100

16

-Ju

n-0

8

16

-Au

g-0

8

16

-Oct

-08

16

-De

c-0

8

16

-Fe

b-0

9

16

-Ap

r-0

9

16

-Ju

n-0

9

16

-Au

g-0

9

16

-Oct

-09

16

-De

c-0

9

16

-Fe

b-1

0

16

-Ap

r-1

0

16

-Ju

n-1

0

16

-Au

g-1

0

16

-Oct

-10

16

-De

c-1

0

16

-Fe

b-1

1

16

-Ap

r-1

1

16

-Ju

n-1

1

NA

B p

er

un

it

Prestasi NAB per unit Takaful myAl-Afdhal

NAB Terendah: 10 Sept 08 RM0.850

NAB Tertinggi: 28 Apr 11 RM1.067

M u k a S u r a t | 9

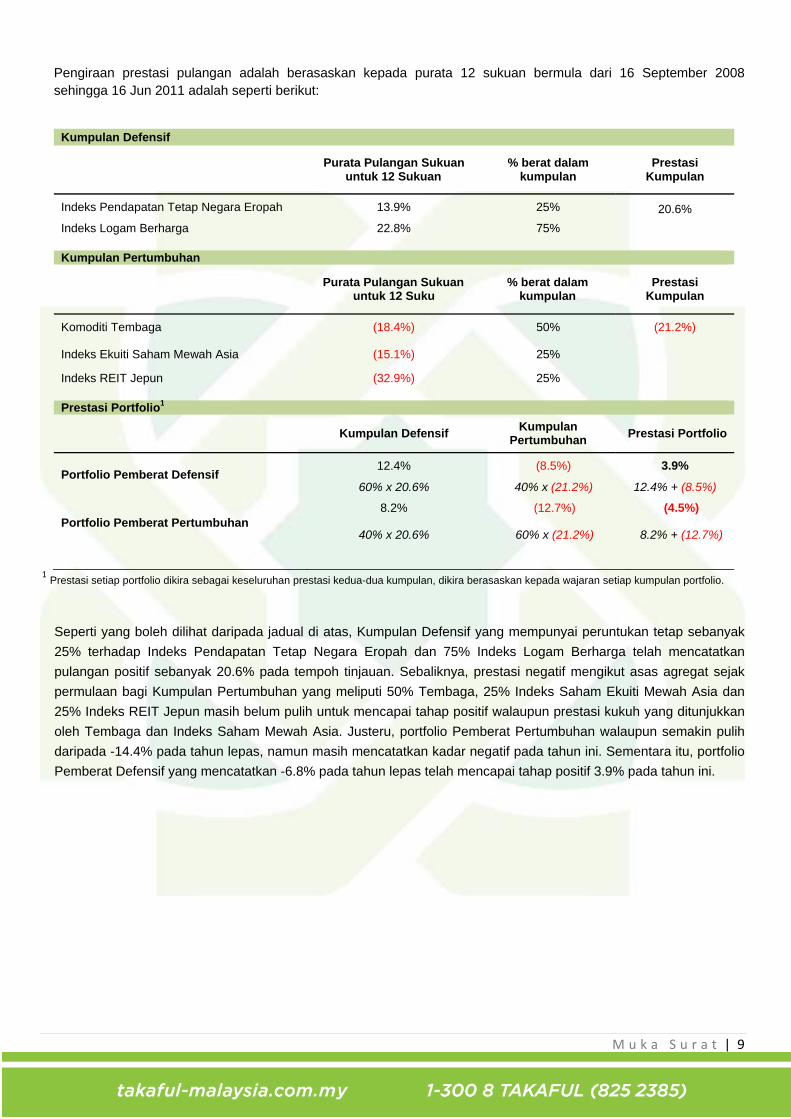

Pengiraan prestasi pulangan adalah berasaskan kepada purata 12 sukuan bermula dari 16 September 2008 sehingga 16 Jun 2011 adalah seperti berikut:

Kumpulan Defensif

Purata Pulangan Sukuan

untuk 12 Sukuan % berat dalam

kumpulan Prestasi

Kumpulan

Indeks Pendapatan Tetap Negara Eropah 13.9% 25% 20.6% Indeks Logam Berharga 22.8% 75%

Kumpulan Pertumbuhan

Purata Pulangan Sukuan

untuk 12 Suku % berat dalam

kumpulan Prestasi

Kumpulan

Komoditi Tembaga (18.4%) 50% (21.2%)

Indeks Ekuiti Saham Mewah Asia (15.1%) 25%

Indeks REIT Jepun (32.9%) 25% Prestasi Portfolio1

Kumpulan Defensif Kumpulan

Pertumbuhan Prestasi Portfolio

Portfolio Pemberat Defensif 12.4% (8.5%) 3.9%

60% x 20.6% 40% x (21.2%) 12.4% + (8.5%)

Portfolio Pemberat Pertumbuhan 8.2% (12.7%) (4.5%)

40% x 20.6% 60% x (21.2%) 8.2% + (12.7%)

1 Prestasi setiap portfolio dikira sebagai keseluruhan prestasi kedua-dua kumpulan, dikira berasaskan kepada wajaran setiap kumpulan portfolio.

Seperti yang boleh dilihat daripada jadual di atas, Kumpulan Defensif yang mempunyai peruntukan tetap sebanyak

25% terhadap Indeks Pendapatan Tetap Negara Eropah dan 75% Indeks Logam Berharga telah mencatatkan

pulangan positif sebanyak 20.6% pada tempoh tinjauan. Sebaliknya, prestasi negatif mengikut asas agregat sejak

permulaan bagi Kumpulan Pertumbuhan yang meliputi 50% Tembaga, 25% Indeks Saham Ekuiti Mewah Asia dan

25% Indeks REIT Jepun masih belum pulih untuk mencapai tahap positif walaupun prestasi kukuh yang ditunjukkan

oleh Tembaga dan Indeks Saham Mewah Asia. Justeru, portfolio Pemberat Pertumbuhan walaupun semakin pulih

daripada -14.4% pada tahun lepas, namun masih mencatatkan kadar negatif pada tahun ini. Sementara itu, portfolio

Pemberat Defensif yang mencatatkan -6.8% pada tahun lepas telah mencapai tahap positif 3.9% pada tahun ini.

M u k a S u r a t | 10

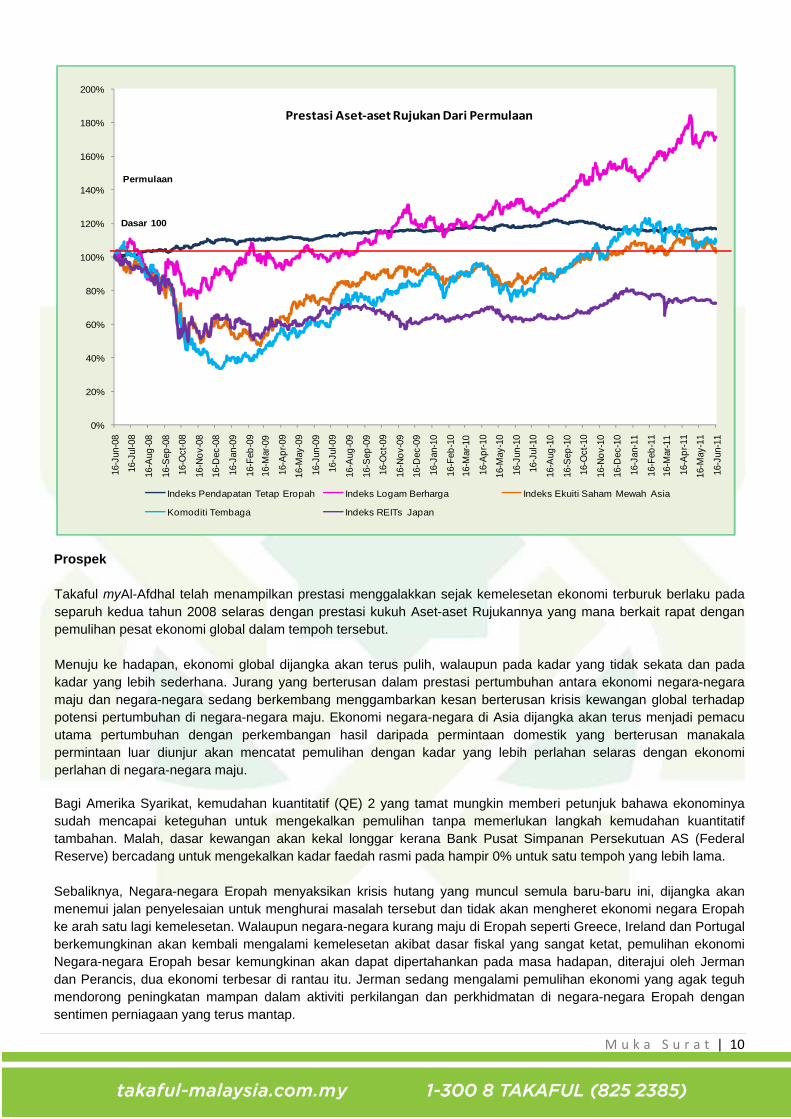

Prospek Takaful myAl-Afdhal telah menampilkan prestasi menggalakkan sejak kemelesetan ekonomi terburuk berlaku pada separuh kedua tahun 2008 selaras dengan prestasi kukuh Aset-aset Rujukannya yang mana berkait rapat dengan pemulihan pesat ekonomi global dalam tempoh tersebut. Menuju ke hadapan, ekonomi global dijangka akan terus pulih, walaupun pada kadar yang tidak sekata dan pada kadar yang lebih sederhana. Jurang yang berterusan dalam prestasi pertumbuhan antara ekonomi negara-negara maju dan negara-negara sedang berkembang menggambarkan kesan berterusan krisis kewangan global terhadap potensi pertumbuhan di negara-negara maju. Ekonomi negara-negara di Asia dijangka akan terus menjadi pemacu utama pertumbuhan dengan perkembangan hasil daripada permintaan domestik yang berterusan manakala permintaan luar diunjur akan mencatat pemulihan dengan kadar yang lebih perlahan selaras dengan ekonomi perlahan di negara-negara maju.

Bagi Amerika Syarikat, kemudahan kuantitatif (QE) 2 yang tamat mungkin memberi petunjuk bahawa ekonominya sudah mencapai keteguhan untuk mengekalkan pemulihan tanpa memerlukan langkah kemudahan kuantitatif tambahan. Malah, dasar kewangan akan kekal longgar kerana Bank Pusat Simpanan Persekutuan AS (Federal Reserve) bercadang untuk mengekalkan kadar faedah rasmi pada hampir 0% untuk satu tempoh yang lebih lama. Sebaliknya, Negara-negara Eropah menyaksikan krisis hutang yang muncul semula baru-baru ini, dijangka akan menemui jalan penyelesaian untuk menghurai masalah tersebut dan tidak akan mengheret ekonomi negara Eropah ke arah satu lagi kemelesetan. Walaupun negara-negara kurang maju di Eropah seperti Greece, Ireland dan Portugal berkemungkinan akan kembali mengalami kemelesetan akibat dasar fiskal yang sangat ketat, pemulihan ekonomi Negara-negara Eropah besar kemungkinan akan dapat dipertahankan pada masa hadapan, diterajui oleh Jerman dan Perancis, dua ekonomi terbesar di rantau itu. Jerman sedang mengalami pemulihan ekonomi yang agak teguh mendorong peningkatan mampan dalam aktiviti perkilangan dan perkhidmatan di negara-negara Eropah dengan sentimen perniagaan yang terus mantap.

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

16-J

un-0

8

16-J

ul-0

8

16-A

ug-0

8

16-S

ep-0

8

16-O

ct-0

8

16-N

ov-

08

16-D

ec-0

8

16-J

an-0

9

16-F

eb-0

9

16-M

ar-0

9

16-A

pr-

09

16-M

ay-0

9

16-J

un-0

9

16-J

ul-0

9

16-A

ug-0

9

16-S

ep-0

9

16-O

ct-0

9

16-N

ov-

09

16-D

ec-0

9

16-J

an-1

0

16-F

eb-1

0

16-M

ar-1

0

16-A

pr-

10

16-M

ay-1

0

16-J

un-1

0

16-J

ul-1

0

16-A

ug-1

0

16-S

ep-1

0

16-O

ct-1

0

16-N

ov-

10

16-D

ec-1

0

16-J

an-1

1

16-F

eb-1

1

16-M

ar-1

1

16-A

pr-

11

16-M

ay-1

1

16-J

un-1

1

Indeks Pendapatan Tetap Eropah Indeks Logam Berharga Indeks Ekuiti Saham Mewah Asia

Komoditi Tembaga Indeks REITs Japan

Dasar 100

Permulaan

Prestasi Aset‐aset Rujukan Dari Permulaan

M u k a S u r a t | 11

Pada masa yang sama, China dipercayai mempunyai kekuatan yang diperlukan untuk merangsang ekonominya ke satu tahap yang lebih tinggi. Walaupun inflasi masih merupakan kebimbangan utama bagi penggubal dasar, namun keadaan tersebut mungkin bertambah baik berikutan keadaan cuaca yang semakin baik dan harga makanan semakin menurun pada separuh kedua 2011. Dengan ekonomi yang menunjukkan tanda-tanda semakin perlahan, China mampu melonggarkan dasarnya dalam tempoh beberapa bulan akan datang dan dalam proses tersebut, mengelak kejatuhan mengejut ke atas ekonominya Secara keseluruhan, ekonomi global dijangka akan terus pulih, walaupun pada tahap yang tidak sekata dan pada kadar yang lebih sederhana dan sebarang kemelesetan berganda dijangka tidak akan berlaku. Tabung Kewangan Antarabangsa (IMF) mengunjurkan bahawa keluaran dalam negara kasar (KDNK) dunia akan berkembang pada kadar sederhana sebanyak 4.3% pada 2011 dan 4.5% pada 2012 selepas mencatatkan 5.1% pada 2010. Dengan jangkaan pemulihan ekonomi berterusan pada masa hadapan, keadaan ini akan memberi sokongan positif terhadap prestasi Takaful myAl-Afdhal. Walau bagaimanapun, masih terdapat beberapa risiko yang boleh menjejaskan pertumbuhan tersebut. Kebimbangan berterusan terhadap hutang negara-negara Eropah, kemelut politik di Timur Tengah dan Afrika Utara, harga komoditi yang tinggi, peningkatan inflasi dan kemungkinan kesan daripada gempa bumi di Jepun merupakan antara faktor yang boleh menjejaskan prestasi beberapa Aset Rujukan Takaful myAl-Afdhal. Tinjauan prestasi dan prospek bagi setiap aset sandaran dihuraikan secara terperinci dalam Lampiran laporan ini.

Fi/Caj yang dilevi kepada Dana Syarikat Takaful Malaysia Berhad dibenarkan untuk mengenakan yuran pengurusan Dana sehingga 1% setahun daripada Nilai Aset Bersih (NAB). Maklumat Terperinci Mengenai Pengagihan

Syarikat Takaful Malaysia Berhad telah mengisytiharkan pengagihan keuntungan kasar tahunan sebanyak 3.26 peratus sebelum penangguhan cukai dan pengagihan keuntungan bersih sebanyak 3.00 peratus bagi tahun kewangan ini.

Tahun Kewangan Berakhir 19 Jun 2011

Pengagihan keuntungan seunit

Pengagihan keuntungan kasar

Pengagihan keuntungan bersih

3.26 sen

3.00 sen

Kesan ke atas NAB seunit hasil daripada pengagihan keuntungan bagi tahun kewangan 19 Jun 2011 adalah seperti berikut:

Tahun Kewangan Berakhir 19 Jun 2011

Nilai Aset bersih sebelum pengagihan

Tolak : Pengagihan bersih seunit

Nilai Aset Bersih selepas pengagihan

RM1.054

(RM0.030)

RM1.024

Keterangan mengenai sebarang perubahan dalam Objektif dan Strategi Dana Tiada sebarang perubahan ketara dalam objektif dan strategi dana bagi tempoh berakhir 19 Jun 2011.

M u k a S u r a t | 12

Tinjauan prestasi & prospek aset individu

1. Indeks Pendapatan Tetap Negara Eropah

2. Indeks Logam Berharga

3. Komoditi Tembaga

4. Indeks Ekuti Saham Mewah Asia

5. Indeks REIT Jepun

LAMPIRAN

M u k a S u r a t | 13

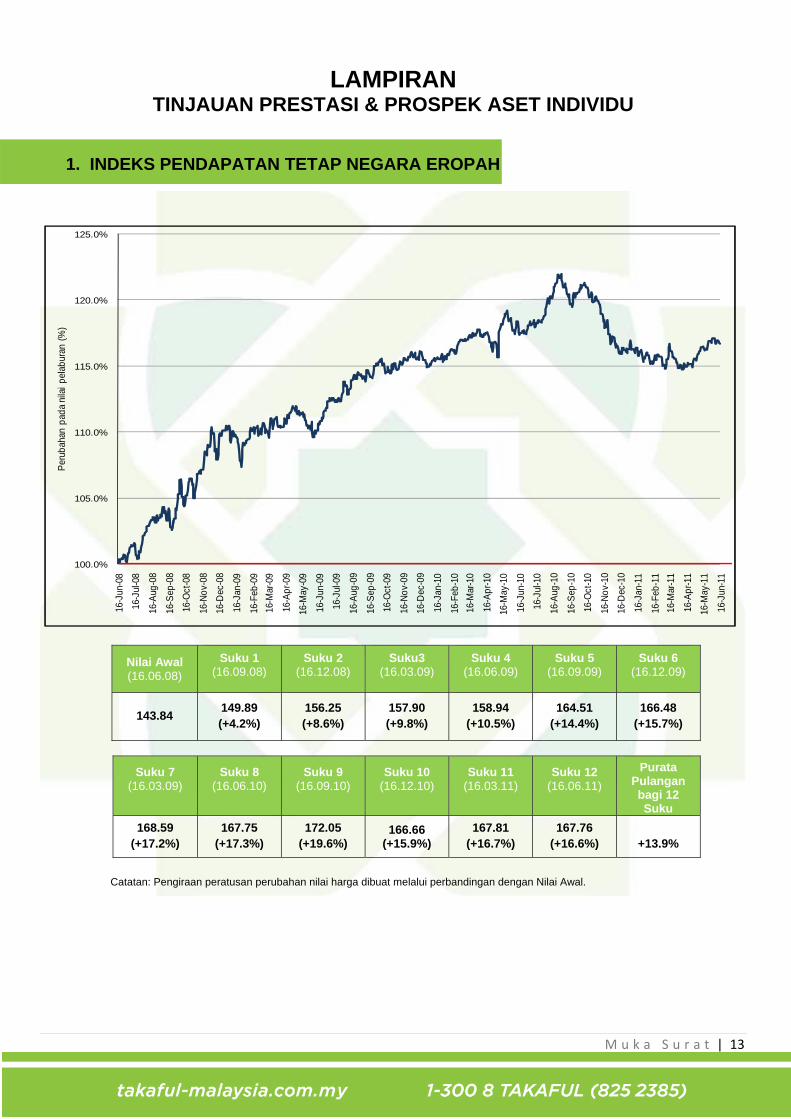

LAMPIRAN TINJAUAN PRESTASI & PROSPEK ASET INDIVIDU

1. INDEKS PENDAPATAN TETAP NEGARA EROPAH

Nilai Awal (16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

143.84

149.89 (+4.2%)

156.25 (+8.6%)

157.90 (+9.8%)

158.94 (+10.5%)

164.51 (+14.4%)

166.48 (+15.7%)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Suku 9 (16.09.10)

Suku 10 (16.12.10)

Suku 11 (16.03.11)

Suku 12 (16.06.11)

Purata Pulangan bagi 12 Suku

168.59 (+17.2%)

167.75 (+17.3%)

172.05 (+19.6%)

166.66 (+15.9%)

167.81 (+16.7%)

167.76 (+16.6%)

+13.9%

Catatan: Pengiraan peratusan perubahan nilai harga dibuat melalui perbandingan dengan Nilai Awal.

100.0%

105.0%

110.0%

115.0%

120.0%

125.0%

16-J

un-0

8

16-J

ul-0

8

16-A

ug-0

8

16-S

ep-0

8

16-O

ct-0

8

16-N

ov-0

8

16-D

ec-0

8

16-J

an-0

9

16-F

eb-0

9

16-M

ar-0

9

16-A

pr-0

9

16-M

ay-0

9

16-J

un-0

9

16-J

ul-0

9

16-A

ug-0

9

16-S

ep-0

9

16-O

ct-0

9

16-N

ov-0

9

16-D

ec-0

9

16-J

an-1

0

16-F

eb-1

0

16-M

ar-1

0

16-A

pr-1

0

16-M

ay-1

0

16-J

un-1

0

16-J

ul-1

0

16-A

ug-1

0

16-S

ep-1

0

16-O

ct-1

0

16-N

ov-1

0

16-D

ec-1

0

16-J

an-1

1

16-F

eb-1

1

16-M

ar-1

1

16-A

pr-1

1

16-M

ay-1

1

16-J

un-1

1

Per

ubah

an p

ada

nila

i pel

abur

an (

%)

M u k a S u r a t | 14

Tinjauan

Selepas mengalami penguncupan mendadak sebanyak -4.1% pada tahun 2009, KDNK sebenar di rantau

Eropah mencatat perkembangan sederhana sebanyak 1.7% pada tahun 2010 dalam kekalutan masalah

hutang kerajaan dalam ekonomi negara kurang maju seperti Greece, Ireland dan Portugal. Pemulihan adalah

tidak sekata, terutamanya disebabkan pertumbuhan tinggi yang dipacu oleh pengeksportan dalam ekonomi

teras, khususnya di Jerman, sementara ekonomi negara Eropah yang kurang maju mengalami kelemahan

permintaan domestik, yang diburukkan lagi oleh pelaksanaan langkah fiskal yang ketat dan kemerosotan tahap

keyakinan pengguna dengan kadar pemberhentian kerja yang tinggi dalam sektor awam.

Melihat kepada perbezaan dari segi pertumbuhan di kalangan negara-negara ahli Euro dan ketidakpastian

pasaran kewangan yang mempengaruhi kemampuan ekonomi negara Eropah yang kurang maju untuk

meningkatkan dana, Bank Pusat Eropah (ECB) telah memutuskan untuk mengekalkan pendirian dasar

kewangan yang memudahkan sepanjang tahun. Letusan krisis Greek telah menyebabkan lanjutan kepada

pelaksanaan kemudahan kuantitatif (QE) pada Mei 2011 melalui pengenalan Program Pasaran Sekuriti untuk

membeli bon-bon kerajaan dan sektor swasta di rantau Euro. ECB juga telah memperkenalkan beberapa

kemudahan kecairan untuk menyediakan dana jangka pendek tanpa had kepada sektor perbankan bagi

mengatasi kekangan dana hasil pendedahan bank melalui pegangan bon kerajaan. Langkah-langkah yang

diambil oleh ECB telah dapat menyokong bon Eropah sepanjang tempoh tinjauan dengan Indeks Pendapatan

Tetap Negara Eropah terus mencatatkan purata pulangan yang positif sebanyak 13.9%.

Prospek

Pemulihan di Eropah terus menghadapi halangan dari ketidakpastian yang menyelubungi hutang kerajaan di

beberapa ahli rantau Euro, dan juga proses pengukuhan fiskal yang meluas tetapi dikira perlu. Bagaimanapun,

hasil kasar di Jerman dan Perancis yang telah menunjukkan peningkatan dengan aktiviti yang pesat dalam

sektor swasta berkemungkinan akan mengekalkan pertumbuhan dalam ekonomi tersebut. Tetapi bagi negara-

negara lain, pertumbuhan dikekang oleh langkah-langkah fiskal yang ketat, kadar pengangguran yang tinggi,

sistem kewangan yang lemah dan keadaan kredit yang sukar. Oleh kerana dasar kewangan telah sekali lagi

memasuki fasa pengetatan, tekanan tambahan dalam sektor kewangan mungkin menjadi lebih ketara,

memberikan lebih banyak cabaran bagi negara-negara tersebut.

Bagaimanapun, terdapat kelegaan setelah Kesatuan Eropah (EU) dan Kumpulan Wang Antarabangsa (IMF)

meluluskan pembayaran kelima bagi suntikan dana sebanyak €110bn pada 3 Jun 2011 dan Jerman telah

mengurangkan tuntutannya dan sanggup mematuhi saranan ECB untuk menyusun semula hutang Greece

bagi mengelakkan terjadinya situasi hutang tidak berbayar. Bagi bon Eropah, indeks dijangka bertahan

disebabkan terdapatnya kemungkinan yang tinggi bahawa masalah hutang di Greece adalah terkawal.

M u k a S u r a t | 15

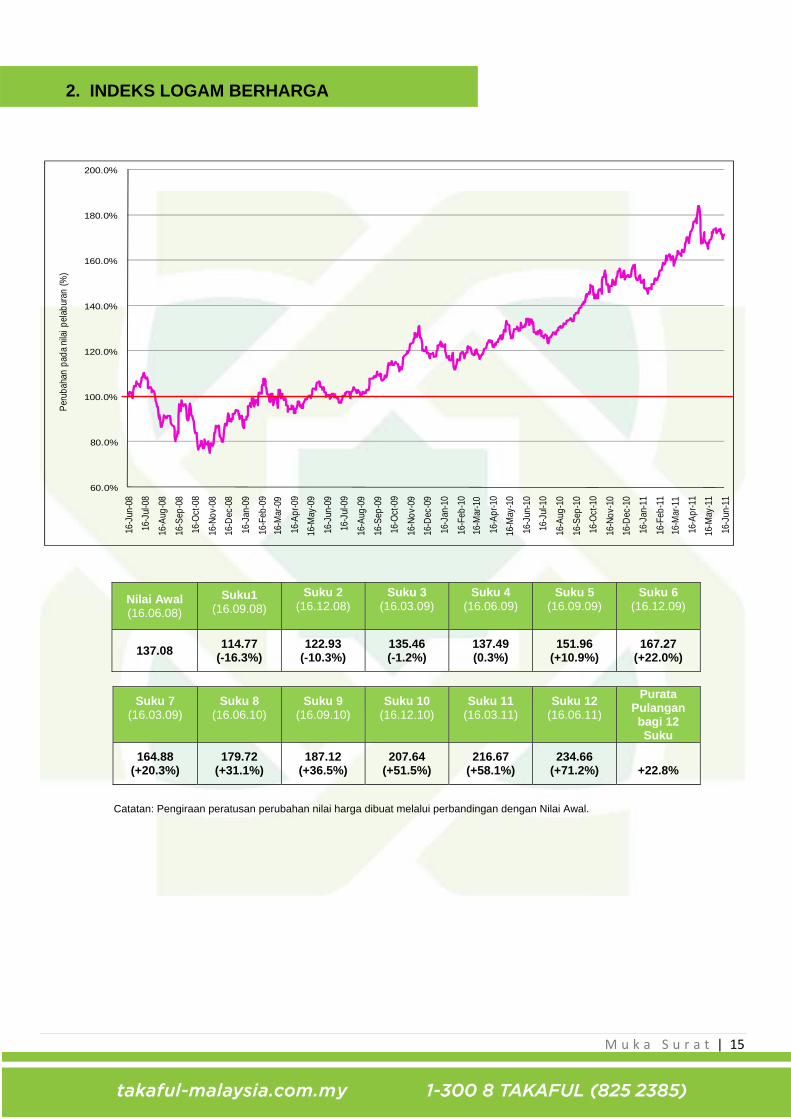

2. INDEKS LOGAM BERHARGA

Nilai Awal (16.06.08)

Suku1 (16.09.08)

Suku 2 (16.12.08)

Suku 3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

137.08

114.77 (-16.3%)

122.93 (-10.3%)

135.46 (-1.2%)

137.49 (0.3%)

151.96 (+10.9%)

167.27 (+22.0%)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Suku 9 (16.09.10)

Suku 10 (16.12.10)

Suku 11 (16.03.11)

Suku 12 (16.06.11)

Purata Pulangan bagi 12 Suku

164.88 (+20.3%)

179.72 (+31.1%)

187.12 (+36.5%)

207.64 (+51.5%)

216.67 (+58.1%)

234.66 (+71.2%)

+22.8%

Catatan: Pengiraan peratusan perubahan nilai harga dibuat melalui perbandingan dengan Nilai Awal.

60.0%

80.0%

100.0%

120.0%

140.0%

160.0%

180.0%

200.0%

16-J

un-0

8

16-J

ul-0

8

16-A

ug-0

8

16-S

ep-0

8

16-O

ct-0

8

16-N

ov-0

8

16-D

ec-0

8

16-J

an-0

9

16-F

eb-0

9

16-M

ar-0

9

16-A

pr-0

9

16-M

ay-0

9

16-J

un-0

9

16-J

ul-0

9

16-A

ug-0

9

16-S

ep-0

9

16-O

ct-0

9

16-N

ov-0

9

16-D

ec-0

9

16-J

an-1

0

16-F

eb-1

0

16-M

ar-1

0

16-A

pr-1

0

16-M

ay-1

0

16-J

un-1

0

16-J

ul-1

0

16-A

ug-1

0

16-S

ep-1

0

16-O

ct-1

0

16-N

ov-1

0

16-D

ec-1

0

16-J

an-1

1

16-F

eb-1

1

16-M

ar-1

1

16-A

pr-1

1

16-M

ay-1

1

16-J

un-1

1

Per

ubah

an p

ada

nila

i pel

abur

an (

%)

M u k a S u r a t | 16

Tinjauan

Indeks Logam Berharga telah menunjukkan prestasi yang sangat memberangsangkan dengan purata sukuan

harga emas mencatatkan peningkatan berturut-turut sebanyak lapan sukuan, sehingga mencecah rekod

tertinggi iaitu USD1,575/oz pada bulan April 2011. Para pelabur menunjukkan permintaan yang tinggi terhadap

emas dalam tempoh 2½ tahun yang lepas kerana ia dianggap sebagai pelaburan yang selamat semasa

meningkatnya kebimbangan terhadap inflasi, kelemahan USD dan pertambahan risiko global. Mengikut

pemerhatian Majlis Emas Sedunia, kenaikan harga emas adalah disebabkan oleh peningkatan yang meluas

dalam permintaan pelaburan, ditambah pula dengan permintaan yang bertambah terhadap barangan kemas di

beberapa pasaran utama, terutamanya dari China dan India, dan juga pembelian dalam jumlah yang besar

oleh bank-bank pusat di rantau ini sebagai cara untuk mempelbagaikan aset rizab mereka. Di samping itu,

emas juga disokong oleh jangkaan bahawa kadar faedah akan kekal rendah bagi satu tempoh yang lama,

yang akan menyebabkan kos melepas bagi pegangan emas kekal rendah. Berdasarkan kepada nilai awal bagi

Indeks Logam Berharga, indeks tersebut telah mencatatkan pulangan purata sebanyak 22.8%, yang telah

memberikan sumbangan yang positif kepada Kumpulan Defensif Takaful myAl-Afdhal.

Prospek

Dalam laporan bertarikh April 2011, Majlis Emas Sedunia telah meramalkan bahawa permintaan terhadap

emas sedunia akan kekal tinggi berikutan kebimbangan terhadap masalah hutang kerajaan yang belum

berbayar di Eropah, inflasi yang kekal tinggi di beberapa negara, keyakinan yang menurun terhadap USD,

permintaan dalam pasaran barang kemas yang tinggi dan risiko geo-politikal yang mungkin berterusan. China

akan terus memainkan peranan sebagai pemacu pertumbuhan dalam permintaan terhadap emas

memandangkan peningkatan kekayaan di negara yang paling padat penduduknya di dunia. Oleh itu, adalah

dijangkakan bahawa harga emas jangka masa panjang akan terus bertahan walaupun arah aliran jangka

pendek mungkin berubah-ubah disebabkan kenaikan harga yang tinggi sebelum ini.

M u k a S u r a t | 17

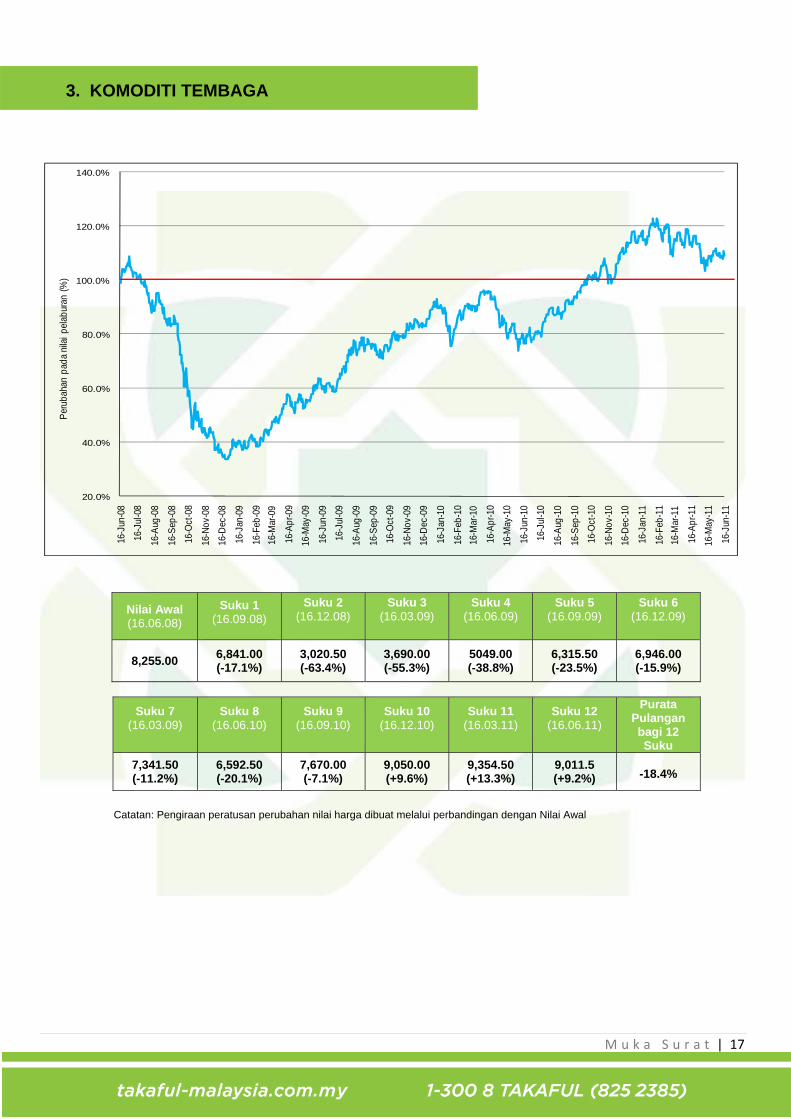

3. KOMODITI TEMBAGA

Nilai Awal (16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku 3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

8,255.00

6,841.00 (-17.1%)

3,020.50 (-63.4%)

3,690.00 (-55.3%)

5049.00 (-38.8%)

6,315.50 (-23.5%)

6,946.00 (-15.9%)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Suku 9 (16.09.10)

Suku 10 (16.12.10)

Suku 11 (16.03.11)

Suku 12 (16.06.11)

Purata Pulangan bagi 12 Suku

7,341.50 (-11.2%)

6,592.50 (-20.1%)

7,670.00 (-7.1%)

9,050.00 (+9.6%)

9,354.50 (+13.3%)

9,011.5 (+9.2%) -18.4%

Catatan: Pengiraan peratusan perubahan nilai harga dibuat melalui perbandingan dengan Nilai Awal

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

140.0%

16-J

un-0

8

16-J

ul-0

8

16-A

ug-0

8

16-S

ep-0

8

16-O

ct-0

8

16-N

ov-0

8

16-D

ec-0

8

16-J

an-0

9

16-F

eb-0

9

16-M

ar-0

9

16-A

pr-0

9

16-M

ay-0

9

16-J

un-0

9

16-J

ul-0

9

16-A

ug-0

9

16-S

ep-0

9

16-O

ct-0

9

16-N

ov-0

9

16-D

ec-0

9

16-J

an-1

0

16-F

eb-1

0

16-M

ar-1

0

16-A

pr-1

0

16-M

ay-1

0

16-J

un-1

0

16-J

ul-1

0

16-A

ug-1

0

16-S

ep-1

0

16-O

ct-1

0

16-N

ov-1

0

16-D

ec-1

0

16-J

an-1

1

16-F

eb-1

1

16-M

ar-1

1

16-A

pr-1

1

16-M

ay-1

1

16-J

un-1

1

Per

ubah

an p

ada

nila

i pel

abur

an (

%)

M u k a S u r a t | 18

Tinjauan

Setelah menjunam ke paras yang paling rendah pada setengah tahun kedua 2008, harga tunai tembaga telah

menyaksikan pemulihan kukuh dan aliran menaik sepanjang tempoh dua tahun lalu di mana permintaan dilihat

sebagai mengalami pemulihan secara global dan melangkaui kadar pemulihan ekonomi. Terdapat juga

sentimen yang positif di China, sebagai negara yang mempunyai permintaan komoditi tembaga tertinggi di

dunia untuk digunakan sebagai simpanan bagi memenuhi keperluan program pembangunannya yang pesat.

Permintaan komoditi global yang lebih tinggi daripada yang dijangkakan, ditambah pula dengan kekangan

penawaran dan keadaan cuaca yang buruk, kebimbangan terhadap krisis politik di kawasan Timur Tengah dan

Afrika Utara, dan jangkaan permintaan untuk pembinaan semula selepas gempa bumi di Jepun, telah

menyebabkan peningkatan harga komoditi yang tinggi, stabil dan meluas. Di samping permintaan sebenar,

permintaan daripada aktiviti spekulatif yang meningkat dalam pasaran komoditi juga memberi tekanan dalam

meningkatkan harga komoditi di mana komoditi menjadi sasaran pelaburan kewangan dalam keadaan

kecairan global yang berlebihan. Lonjakan harga komoditi tembaga yang tinggi dalam tempoh tinjauan telah

mengurangkan purata pulangan negatif dari 30.6% pada tahun sebelumnya ke -18.4% tahun ini.

Prospek

Sepanjang dua tahun yang lalu, permintaan yang tinggi dari China, kekangan penawaran, kecairan yang tinggi

hasil dasar kewangan yang longgar, kelemahan USD dan peningkatan risiko ekonomi global telah memulihkan

prospek permintaan bagi logam asas, terutamanya tembaga dan menyebabkan kenaikan harga ke paras yang

lebih tinggi. Bagaimanapun, akhir-akhir ini, pemulihan semakin mengurang berikutan kebimbangan mengenai

kekuatan ekonomi negara-negara maju, tamatnya kemudahan kuantitatif 2 (QE2) dan prospek pengetatan

dasar di negara-negara membangun terutamanya di China telah meningkatkan pengelakan risiko terhadap

pasaran komoditi. Oleh itu, harga komoditi termasuk tembaga dijangka akan menjadi kurang stabil dalam

persekitaran tersebut.

Bagaimanapun, terdapat juga faktor-faktor yang mungkin dapat terus menyokong harga komoditi untuk jangka

masa sederhana dan panjang. Ini termasuklah pemulihan ekonomi global yang berterusan dengan

pertumbuhan di pasaran sedang berkembang yang lebih baik dari yang dijangkakan, kelemahan USD yang

berterusan, keadaan cuaca yang buruk, aktiviti spekulatif dalam pasaran komoditi dan prospek permintaan

komoditi yang lebih tinggi untuk tujuan perlindungan inflasi.

M u k a S u r a t | 19

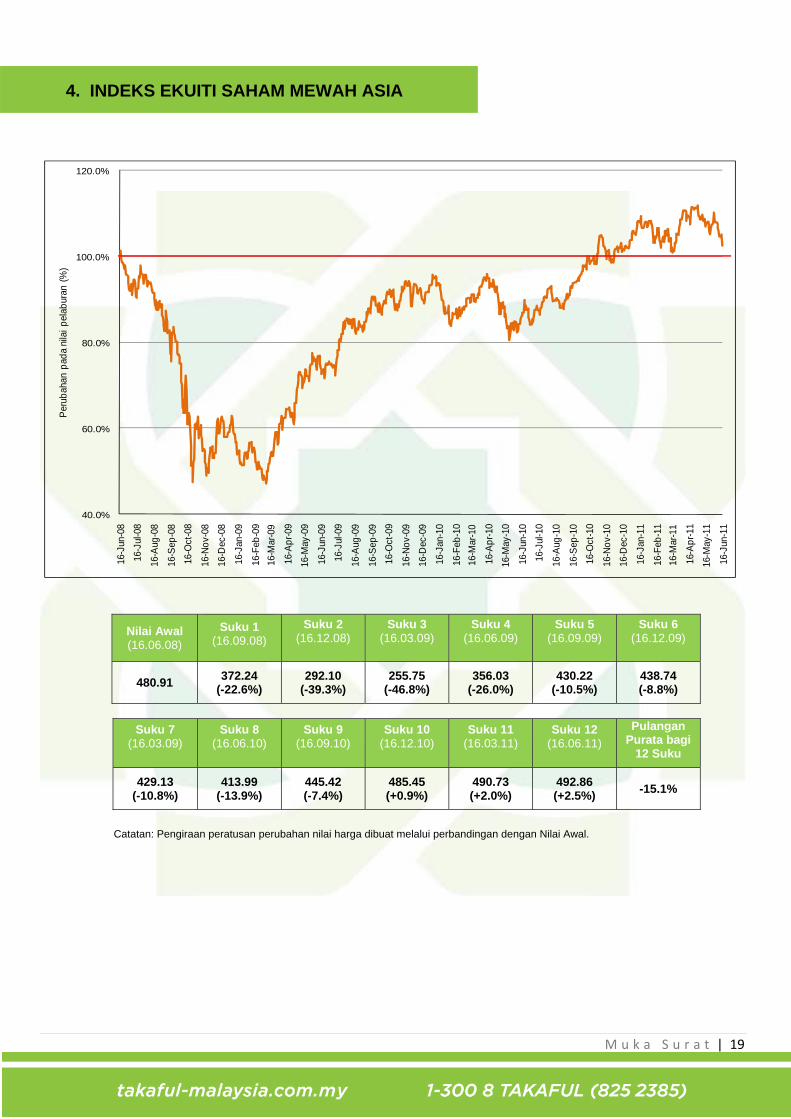

4. INDEKS EKUITI SAHAM MEWAH ASIA

Nilai Awal (16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku 3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

480.91

372.24 (-22.6%)

292.10 (-39.3%)

255.75 (-46.8%)

356.03 (-26.0%)

430.22 (-10.5%)

438.74 (-8.8%)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Suku 9 (16.09.10)

Suku 10 (16.12.10)

Suku 11 (16.03.11)

Suku 12 (16.06.11)

Pulangan Purata bagi

12 Suku

429.13 (-10.8%)

413.99 (-13.9%)

445.42 (-7.4%)

485.45 (+0.9%)

490.73 (+2.0%)

492.86 (+2.5%)

-15.1%

Catatan: Pengiraan peratusan perubahan nilai harga dibuat melalui perbandingan dengan Nilai Awal.

40.0%

60.0%

80.0%

100.0%

120.0%

16-J

un-0

8

16-J

ul-0

8

16-A

ug-0

8

16-S

ep-0

8

16-O

ct-0

8

16-N

ov-

08

16-D

ec-0

8

16-J

an-0

9

16-F

eb-0

9

16-M

ar-0

9

16-A

pr-

09

16-M

ay-0

9

16-J

un-0

9

16-J

ul-0

9

16-A

ug-0

9

16-S

ep-0

9

16-O

ct-0

9

16-N

ov-

09

16-D

ec-0

9

16-J

an-1

0

16-F

eb-1

0

16-M

ar-1

0

16-A

pr-

10

16-M

ay-1

0

16-J

un-1

0

16-J

ul-1

0

16-A

ug-1

0

16-S

ep-1

0

16-O

ct-1

0

16-N

ov-

10

16-D

ec-1

0

16-J

an-1

1

16-F

eb-1

1

16-M

ar-1

1

16-A

pr-

11

16-M

ay-1

1

16-J

un-1

1

Per

ubah

an p

ada

nila

i p

elab

uran

(%

)

M u k a S u r a t | 20

Tinjauan

Prestasi ekonomi Asia yang baik pada tahun lepas dan awal tahun ini telah meningkatkan sentimen pelabur

terhadap pasaran saham Asia. Pemulihan pasaran kewangan dalam ekonomi negara-negara sedang

berkembang juga telah diperkukuhkan oleh situasi kecairan global yang berlebihan, yang disebabkan oleh

suntikan dana yang besar ke dalam sistem kewangan antarabangsa, mengakibatkan pengaliran modal yang

banyak ke dalam pasaran ekuiti dan bon negara-negara sedang berkembang. Data dari Emerging Portfolio

Fund Research (EPFR) Global menunjukkan pengaliran masuk ke dana-dana pasaran negara-negara sedang

berkembang sejak awal 2010. Oleh itu, Indeks Ekuiti Saham Mewah Asia telah mencatat prestasi yang baik,

dengan lonjakan sebanyak 19.1% dalam tempoh tinjauan tetapi disebabkan prestasi negatif yang lebih tinggi

pada suku-suku sebelumnya, indeks tersebut masih mencatatkan purata pulangan sebanyak -15.1% daripada

nilai awalnya.

Prospek

Selepas pemulihan yang begitu baik pada tahun sebelumnya, pertumbuhan ekonomi dalam ekonomi Asia

dijangka kembali ke tahap biasa pada tahun 2011. Perkembangan akan didorong oleh kekuatan permintaan

domestik yang berterusan, sementara permintaan luaran dijangka akan mencatat pemulihan yang lebih

perlahan selari dengan kesederhanaan dalam ekonomi negara-negara maju. Memandangkan jurang yang

berterusan dalam pertumbuhan antara ekonomi negara-negara maju dan sedang berkembang dalam keadaan

kecairan global yang tinggi, pengaliran masuk modal dijangka akan terus mengalir ke pasaran negara-negara

sedang berkembang. Bagaimanapun, momentum dagangan dijangka akan berubah-ubah berikutan

kebimbangan mengenai hutang kerajaan di negara-negara Eropah, tamatnya kemudahan kuantitatif 2 (QE2),

peningkatan inflasi dan prospek pengetatan dasar di ekonomi negara-negara sedang berkembang bergabung

untuk memperlahankan pengaliran masuk portfolio ekuiti ke pasaran negara-negara sedang berkembang di

Asia.

M u k a S u r a t | 21

5. INDEKS REIT JEPUN

Nilai Awal (16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku 3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

1424.31

1177.84 (-17.3%)

901.18 (-36.7%)

782.05 (-45.1%)

884.57 (-37.9%)

1002.96 (-29.6%)

866.54 (-39.2%)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Suku 9 (16.09.10)

Suku10 (16.12.10)

Suku 11 (16.03.11)

Suku 12 (16.06.11)

Purata Pulangan bagi 12

suku

927.16 (-34.9%)

915.32 (-35.7%)

904.10 (-36.5%)

1,094.42 (-23.2%)

985.90 (-30.8%)

1,030.79 (-27.6%)

-32.9%

Catatan: Pengiraan peratusan perubahan nilai harga dibuat melalui perbandingan dengan Nilai Awal.

40.0%

60.0%

80.0%

100.0%

120.0%

16-J

un-0

8

16-J

ul-0

8

16-A

ug-0

8

16-S

ep-0

8

16-O

ct-0

8

16-N

ov-0

8

16-D

ec-0

8

16-J

an-0

9

16-F

eb-0

9

16-M

ar-0

9

16-A

pr-0

9

16-M

ay-0

9

16-J

un-0

9

16-J

ul-0

9

16-A

ug-0

9

16-S

ep-0

9

16-O

ct-0

9

16-N

ov-0

9

16-D

ec-0

9

16-J

an-1

0

16-F

eb-1

0

16-M

ar-1

0

16-A

pr-1

0

16-M

ay-1

0

16-J

un-1

0

16-J

ul-1

0

16-A

ug-1

0

16-S

ep-1

0

16-O

ct-1

0

16-N

ov-1

0

16-D

ec-1

0

16-J

an-1

1

16-F

eb-1

1

16-M

ar-1

1

16-A

pr-1

1

16-M

ay-1

1

16-J

un-1

1

Per

ubah

an p

ada

nila

i pel

abur

an (

%)

M u k a S u r a t | 22

Tinjauan

Di pasaran hartanah Jepun, prestasi cemerlang ekonomi pada tahun 2010 yang mencatatkan pertumbuhan

KDNK sebanyak 4.0% berbanding penguncupan sebanyak 6.3% pada 2009 telah merangsang pasaran saham

Jepun pada suku terakhir 2010 sebelum mengalami kesan negatif akibat gempa bumi dan tsunami yang

melanda negara itu pada Mac 2011. Oleh sebab itu, ekonomi Jepun yang merupakan ketiga terbesar di dunia,

telah mengalami kemelesetan pada suku pertama 2011 dengan pengecutan KDNK sebanyak 3.7% berbanding

tahun sebelumnya disebabkan pengecutan yang tinggi dalam aktiviti ekonomi dengan gangguan penawaran,

memberi kesan terhadap pengeluaran industri, sentimen pengguna dan perbelanjaan. Disebabkan peristiwa

yang tidak dijangka itu, indeks hartanah Jepun terus mencatat prestasi negatif dengan purata pulangan

sebanyak -32.9% dari nilai asalnya.

Prospek

Ekonomi Jepun menunjukkan tanda-tanda pemulihan selepas bencana gempa bumi yang berlaku pada Mac

2011. Kekangan penawaran telah berkurangan, sebagaimana yang dapat dilihat dari pengeluaran industri

Jepun yang meningkat kepada 5.75% berbanding bulan sebelumnya pada bulan Mei, selepas pulih kepada

pertumbuhan yang sederhana sebanyak 1.6% pada April dari pengecutan sebanyak 15.5% pada bulan Mac.

Perbelanjaan pengguna juga sedang meningkat berikutan pemulihan sentimen dan berkurangnya

kebimbangan awam terhadap radiasi nuklear. Permintaan pelaburan yang didorong oleh pembinaan semula

infrastruktur dan hartanah juga menunjukkan peningkatan. Penunjuk termasuklah bilangan unit perumahan

dan kerja pembinaan telah mencatatkan peningkatan pada bulan Mei. Terdapat kemungkinan bahawa

ekonomi akan jatuh keparas terbawah pada suku kedua (2Q), dan seterusnya pertumbuhan KDNK akan

kembali ke sasaran positif dari suku 3 dan seterusnya. Ini merupakan petanda baik bagi pasaran hartanah

Jepun yang juga mempengaruhi Indeks Hartanah Jepun, walaupun kesannya dijangka terhad kerana

perbelanjaan untuk pembinaan semula yang beransur-ansur.

M u k a S u r a t | 23

KOMISEN RINGAN YANG DITERIMA OLEH PENGURUS Komisen ringan yang diterima daripada broker mungkin boleh disimpan oleh pengurus bagi pihak dana dengan syarat perkhidmatan yang disediakan adalah berkaitan dengan pengurusan dana berkaitan pelaburan dan faedahnya kepada pemegang sijil boleh dibuktikan sebagaimana yang ditentukan oleh Klausa 6.2 dalam Garis Panduan mengenai Perniagaan Insurans/Takaful Berkaitan Pelaburan. Sepanjang tahun kewangan yang ditinjau, Pengurus telah menerima bagi pihak dana, komisen ringan dalam bentuk bahan-bahan penyelidikan dan penerbitan berkenaan pelaburan daripada Citibank Berhad yang berkaitan dengan pengurusan pelaburan dana.

M u k a S u r a t | 24

PENYATA OLEH PENGARAH SYARIKAT PENGURUS

Pada pendapat Pengurus, penyata kewangan Dana Berkaitan Pelaburan Takaful Al-Afdal (‘Dana) yang dibentangkan

di muka surat 27 hingga 31, meliputi Penyata Aset dan Liabiliti pada 19 Jun 2011 dan Penyata Pendapatan dan

Perbelanjaan yang berkaitan, Penyata Perubahan dalam Nilai Aset Bersih dan Penyata Aliran Tunai bagi tahun

kewangan berakhir 19 Jun 2011 berserta dengan nota-nota berkenaan dengannya, telah disediakan menurut dasar-

dasar perakaunan yang dinyatakan dalam Nota 1 dan Garis Panduan Perniagaan Insurans berkaitan Pelaburan /

Takaful yang dikeluarkan oleh Bank Negara Malaysia dan memberi gambaran yang benar dan saksama mengenai

kedudukan kewangan Dana pada 19 Jun 2011 dan prestasi kewangan dan aliran tunai bagi tahun yang berakhir pada

tarikh tersebut.

Ditandatangani Menurut Resolusi Pengarah:

…………………………………………………………

Dato’ Paduka Ismee Ismail

…………………………………………………………

Dato’ Mohamed Hassan Kamil

Kuala Lumpur, Tarikh: 21 Ogos 2011

M u k a S u r a t | 25

LAPORAN JURUAUDIT Kepada pemegang unit Dana Berkaitan Pelaburan Al-Afdhal Takaful Malaysia (No. Syarikat 131646-K) (Diperbadankan di Malaysia)

Laporan mengenai Penyata Kewangan

Kami telah mengaudit penyata kewangan Dana Berkaitan Pelaburan Al Afdal Takaful Malaysia (“Dana”) Syarikat

Takaful Malaysia Berhad, yang merangkumi Penyata Aset dan Liabiliti pada 19 Jun 2011, dan Penyata Pendapatan

dan Perbelanjaan yang berkaitan, Penyata Perubahan dalam Nilai Aset Bersih dan Penyata Aliran Tunai bagi tahun

yang berakhir pada tarikh tersebut, dan ringkasan dasar-dasar perakaunan dan nota-nota penjelasan lain, seperti yang

dibentangkan di muka surat 27 hingga 31.

Tanggungjawab Pengarah terhadap Penyata Kewangan

Para Pengarah syarikat Pengurus bertanggungjawab terhadap penyediaan penyata kewangan ini yang memberi

pandangan yang benar dan saksama selaras dengan Garis Panduan Perniagaan Insurans Berkaitan

Pelaburan/Takaful, dan kawalan dalaman berkaitannya yang ditentukan oleh para Pengarah sebagai perlu untuk

membolehkan penyediaan penyata kewangan yang bebas daripada salah nyata sama ada disebabkan oleh penipuan

atau kesilapan.

Tanggungjawab Juruaudit

Tanggungjawab kami adalah untuk menyatakan pendapat mengenai penyata kewangan ini berasaskan kepada audit

kami. Kami telah menjalankan audit kami menurut piawaian pengauditan yang diluluskan di Malaysia. Piawaian

tersebut memerlukan kami mematuhi keperluan dari segi etika dan merancang serta menjalankan audit untuk

mendapatkan jaminan munasabah bahawa penyata kewangan ini adalah bebas daripada salah nyata yang ketara.

Audit melibatkan pelaksanaan prosedur untuk mendapatkan bukti audit mengenai jumlah dan pendedahan dalam

penyata kewangan. Prosedur yang dipilih bergantung kepada pertimbangan kami, termasuk penilaian risiko salah

nyata ketara dalam penyata kewangan, sama ada disebabkan oleh penipuan atau kesilapan. Dalam membuat

pertimbangan tersebut, kami mempertimbangkan kawalan dalaman yang berkaitan dengan penyediaan Dana dan

pembentangan saksama penyata kewangan bagi menggariskan prosedur audit yang sesuai dengan keadaan, tetapi

bukan bertujuan untuk menyatakan pendapat berhubung keberkesanan kawalan dalaman Dana. Audit juga

merangkumi penilaian tentang kesesuaian dasar-dasar perakaunan yang digunakan dan kewajaran anggaran

perakaunan yang dibuat oleh para Pengarah syarikat Pengurus, serta penilaian pembentangan keseluruhan penyata

kewangan.

Kami percaya bahawa bukti audit yang telah kami peroleh adalah memadai dan sesuai untuk menyediakan asas

kepada pendapat audit kami.

M u k a S u r a t | 26

No. Syarikat: 131646-K

Pendapat

Pada pendapat kami, penyata kewangan ini telah disediakan selaras dengan dasar-dasar perakaunan yang dinyatakan

dalam Nota 1 kepada penyata kewangan dan Garis Panduan mengenai Perniagaan Insurans Berkaitan

Pelaburan/Takaful untuk memberi pandangan yang benar dan saksama mengenai kedudukan kewangan Dana pada

19 Jun 2011 dan prestasi kewangan dan aliran tunainya yang berakhir pada tarikh tersebut.

Perkara-perkara lain

Laporan ini dibuat hanya kepada pemegang unit Dana Berkaitan Al Afdal Takaful Malaysia, sebagai sebuah badan,

menurut Garis Panduan berhubung Perniagaan Insurans Berkaitan Pelaburan/Takaful dan bukan untuk tujuan lain.

Kami tidak bertanggungjawab terhadap mana-mana pihak bagi kandungan laporan ini.

KPMG Desa Megat & Co. Nombor Firma: AF 0759 Akauntan Berkanun Petaling Jaya, Selangor Tarikh: 21 Ogos 2011

M u k a S u r a t | 27

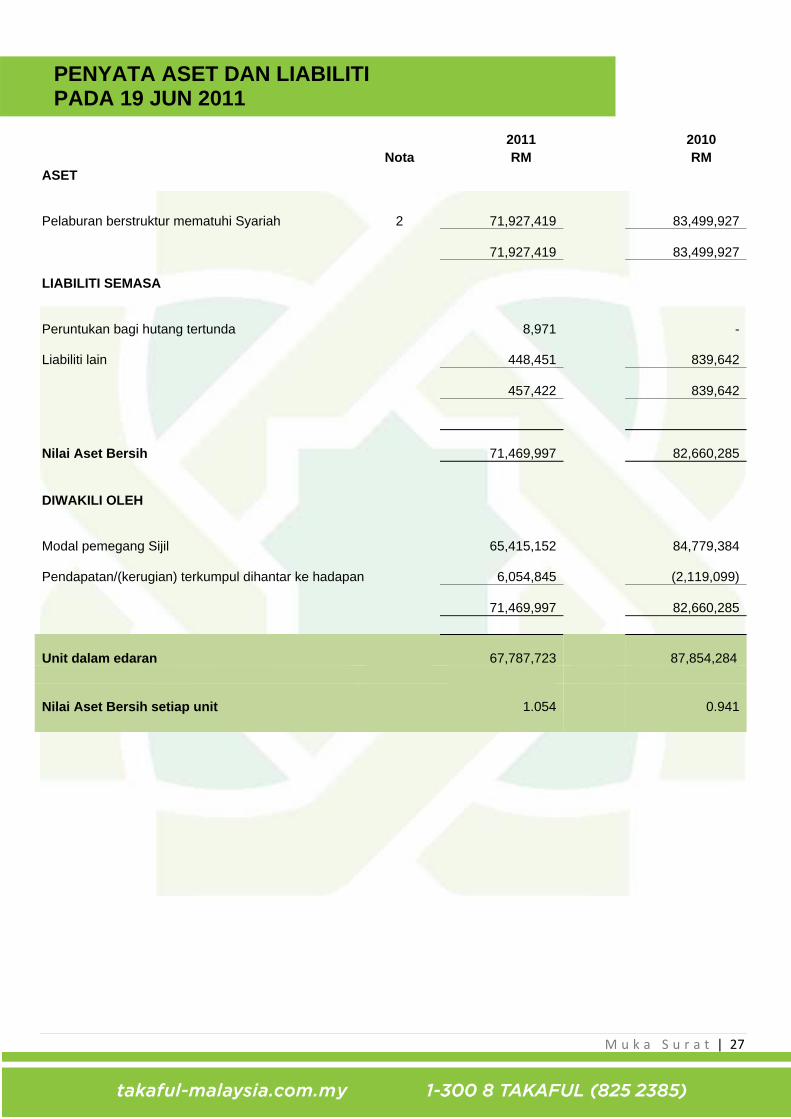

PENYATA ASET DAN LIABILITI PADA 19 JUN 2011

2011 2010 Nota RM RMASET Pelaburan berstruktur mematuhi Syariah 2

71,927,419 83,499,927

71,927,419 83,499,927 LIABILITI SEMASA Peruntukan bagi hutang tertunda

8,971 -

Liabiliti lain

448,451 839,642

457,422 839,642

Nilai Aset Bersih

71,469,997 82,660,285 DIWAKILI OLEH Modal pemegang Sijil

65,415,152 84,779,384

Pendapatan/(kerugian) terkumpul dihantar ke hadapan

6,054,845 (2,119,099)

71,469,997 82,660,285 Unit dalam edaran 67,787,723 87,854,284

Nilai Aset Bersih setiap unit

1.054

0.941

M u k a S u r a t | 28

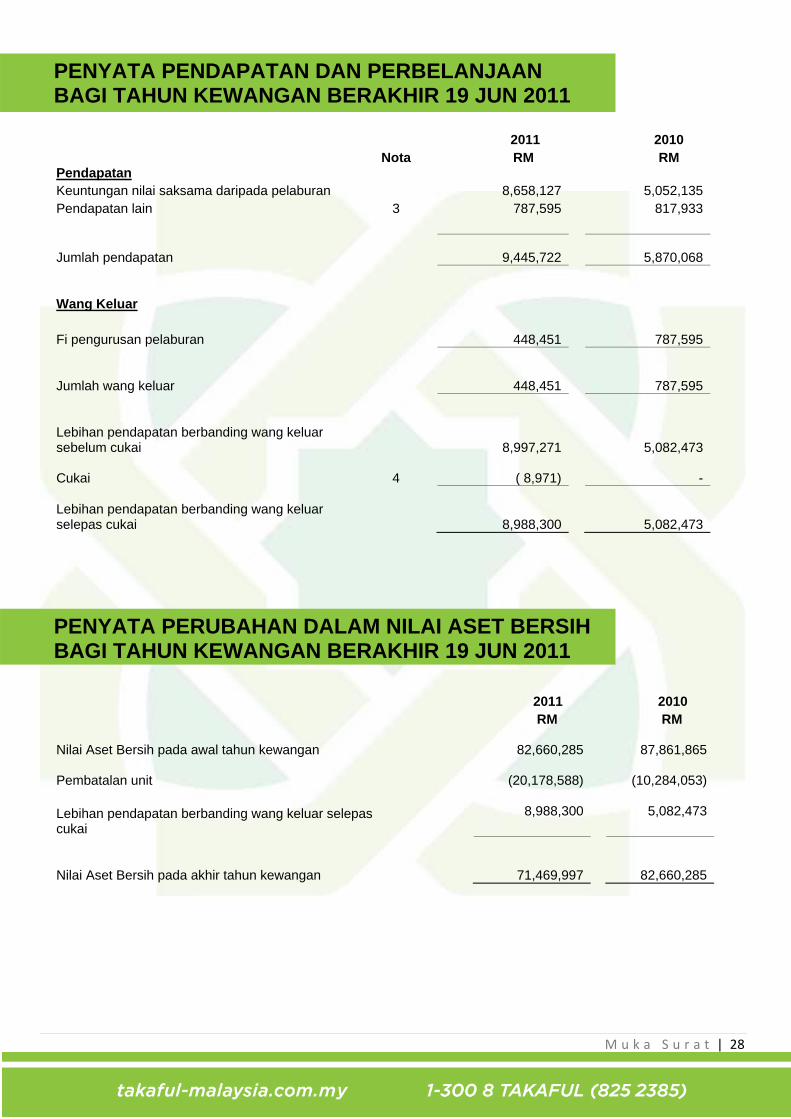

PENYATA PERUBAHAN DALAM NILAI ASET BERSIH BAGI TAHUN KEWANGAN BERAKHIR 19 JUN 2011

PENYATA PENDAPATAN DAN PERBELANJAAN BAGI TAHUN KEWANGAN BERAKHIR 19 JUN 2011

2011 2010

Nota RM RMPendapatan Keuntungan nilai saksama daripada pelaburan 8,658,127 5,052,135 Pendapatan lain 3 787,595 817,933 Jumlah pendapatan 9,445,722 5,870,068 Wang Keluar

Fi pengurusan pelaburan 448,451 787,595 Jumlah wang keluar 448,451 787,595 Lebihan pendapatan berbanding wang keluar sebelum cukai 8,997,271 5,082,473 Cukai 4 ( 8,971) - Lebihan pendapatan berbanding wang keluar selepas cukai 8,988,300 5,082,473

2011 2010

RM RM

Nilai Aset Bersih pada awal tahun kewangan

82,660,285

87,861,865 Pembatalan unit

(20,178,588)

(10,284,053)

Lebihan pendapatan berbanding wang keluar selepas cukai

8,988,300

5,082,473

Nilai Aset Bersih pada akhir tahun kewangan

71,469,997

82,660,285

M u k a S u r a t | 29

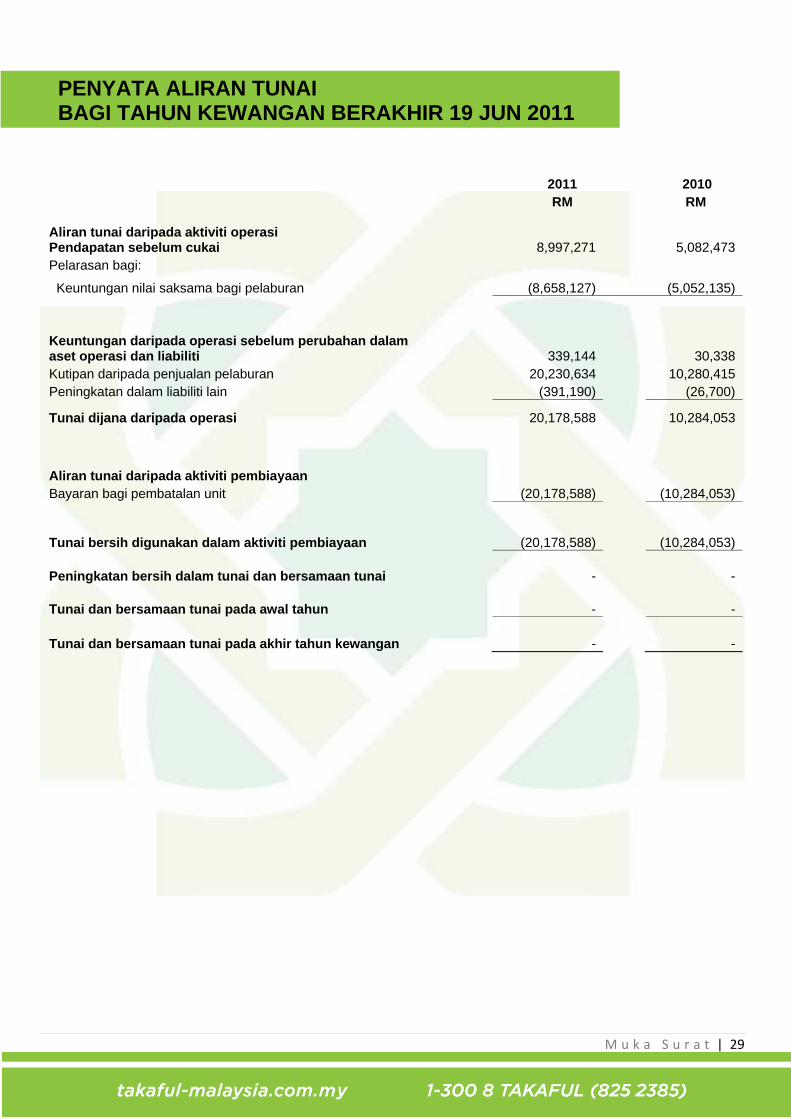

PENYATA ALIRAN TUNAI BAGI TAHUN KEWANGAN BERAKHIR 19 JUN 2011

2011 2010 RM RM

Aliran tunai daripada aktiviti operasi Pendapatan sebelum cukai 8,997,271 5,082,473 Pelarasan bagi:

Keuntungan nilai saksama bagi pelaburan (8,658,127) (5,052,135)

Keuntungan daripada operasi sebelum perubahan dalam aset operasi dan liabiliti 339,144 30,338 Kutipan daripada penjualan pelaburan 20,230,634 10,280,415Peningkatan dalam liabiliti lain (391,190) (26,700)

Tunai dijana daripada operasi 20,178,588 10,284,053

Aliran tunai daripada aktiviti pembiayaan

Bayaran bagi pembatalan unit (20,178,588) (10,284,053)

Tunai bersih digunakan dalam aktiviti pembiayaan

(20,178,588)

(10,284,053)

Peningkatan bersih dalam tunai dan bersamaan tunai - -

Tunai dan bersamaan tunai pada awal tahun - -

Tunai dan bersamaan tunai pada akhir tahun kewangan - -

M u k a S u r a t | 30

NOTA-NOTA KEPADA PENYATA KEWANGAN Pengurus dan aktiviti utamanya Pengurus adalah sebuah syarikat tanggungan terhad awam, diperbadankan dan bermastautin di Malaysia dan disenaraikan di Pasaran Utama Bursa Malaysia Securities Berhad. Alamat berdaftar pejabatnya dan tempat utama perniagaan Syarikat terletak di: Tingkat 26, Blok Annex Dataran Kewangan Darul Takaful No.4, Jalan Sultan Sulaiman 50000 Kuala Lumpur Pengurus terlibat terutamanya dalam perniagaan takaful keluarga dan am. Perniagaan takaful keluarga meliputi pelaburan berkaitan pelaburan. Tarikh ulang tahun dana berkaitan pelaburan Al Afdhal (“Dana”) berakhir pada 19 Jun menurut dokumen sijil. Penyata kewangan Dana telah diluluskan oleh Lembaga Pengarah pada 21 Ogos 2011. Ringkasan dasar-dasar perakaunan penting

Dasar-dasar perakaunan yang dikemukakan di bawah telah digunakan secara konsisten oleh Dana bagi tempoh-tempoh yang dibentangkan di dalam penyata kewangan ini, kecuali jika dinyatakan sebaliknya.

Asas Perakaunan

Penyata kewangan ini telah disediakan menurut nota yang dinyatakan dalam Nota 1. Garis Panduan mengenari Insuran Berkaitan Pelaburan/Perniagaan Takaful yang dikeluarkan oleh Bank Negara Malaysia – Garis Panduan mengenai perniagaan Berkaitan Pelaburan dan syarat-syarat dokumen sijil.

Matawang Fungsi dan Pembentangan

Penyata kewangan ini dibentangkan dalam Ringgit Malaysia (RM), yang merupakan matawang fungsi dana. Semua maklumat dibentangkan dalam RM telah digenapkan kepada ribu yang terhampir, kecuali jika dinyatakan sebaliknya.

Pelaburan

Pelaburan berstruktur yang meliputi deposit berstruktur dan opsyen dinyatakan pada nilai saksama berasaskan kepada penilaian yang disediakan oleh Citibank Berhad (yang merupakan Agen Pengiraan) pada tarikh penyata aset dan liabiliti. Pulangan pelaburan produk berstruktur ini akan diasaskan kepada prestasi Aset Rujukan berikut sementara prinsipal akan hanya dilindungi jika pelaburan dipegang sehingga matang.

Aset Rujukan Keterangan 1. Indeks Pendapatan Tetap Negara Eropah Indeks untuk bon negara di Eurozone 2. Indeks Logam Berharga Indeks komoditi yang memberi maklumat tentang

prestasi emas dan perak 3. Komoditi Tembaga Harga Tunai Tembaga di bursa galian terkemuka 4. Indeks Ekuiti Saham Mewah Asia Indeks merangkumi syarikat-syarikat Saham

Mewah Asia 5. Indeks REIT Jepun Indeks mengenai Amanah Pelaburan Harta

Tanah (REIT) yang disenaraikan di bursa saham Jepun

Tunai dan Setara Tunai

Tunai dan setara tunai meliputi tunai di tangan, baki dan deposit dengan institusi kewangan dan pelaburan berkecairan tinggi yang tidak mempunyai risiko perubahan nilai yang ketara.

Penerbitan Unit Bersih Penerbitan unit bersih mewakili caruman yang dibayar oleh peserta sebagai bayaran untuk sijil. Penerbitan unit bersih diiktiraf mengikut asas penerimaan.

M u k a S u r a t | 31

NOTA-NOTA KEPADA PENYATA KEWANGAN

1. Ringkasan dasar-dasar perakaunan penting (sambungan)

Pembatalan Unit Bersih Pembatalan unit bersih mewakili pembatalan unit yang timbul daripada penyerahan dan penarikan diri oleh para peserta. Pembatalan unit bersih diiktiraf apabila berlaku penyerahan sijil takaful berkaitan.

Fi pengurusan pelaburan

Fi pengurusan pelaburan diakru menurut peruntukan dokumen yang merupakan jumlah sehingga 1% setahun daripada nilai aset bersih.

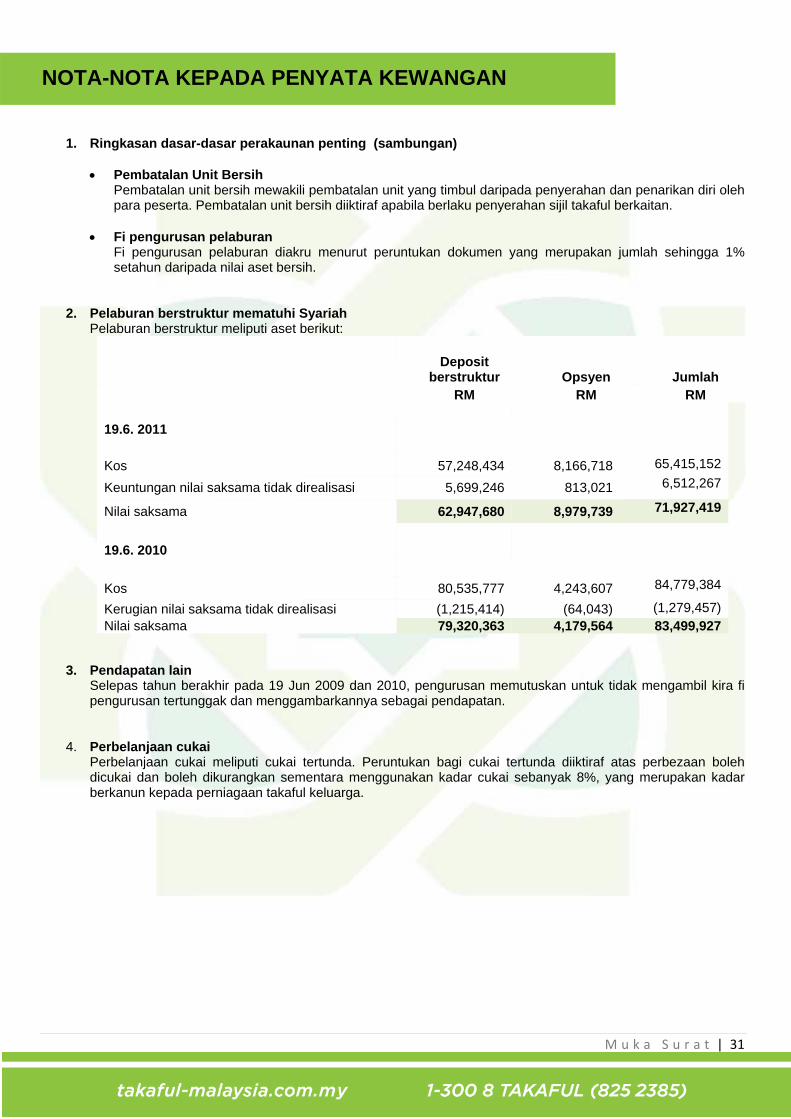

2. Pelaburan berstruktur mematuhi Syariah Pelaburan berstruktur meliputi aset berikut:

Deposit berstruktur Opsyen Jumlah

RM RM RM 19.6. 2011

Kos 57,248,434 8,166,718 65,415,152

Keuntungan nilai saksama tidak direalisasi 5,699,246 813,021 6,512,267

Nilai saksama 62,947,680 8,979,739 71,927,419

19.6. 2010

Kos 80,535,777 4,243,607 84,779,384

Kerugian nilai saksama tidak direalisasi (1,215,414) (64,043) (1,279,457)Nilai saksama 79,320,363 4,179,564 83,499,927

3. Pendapatan lain

Selepas tahun berakhir pada 19 Jun 2009 dan 2010, pengurusan memutuskan untuk tidak mengambil kira fi pengurusan tertunggak dan menggambarkannya sebagai pendapatan.

4. Perbelanjaan cukai Perbelanjaan cukai meliputi cukai tertunda. Peruntukan bagi cukai tertunda diiktiraf atas perbezaan boleh dicukai dan boleh dikurangkan sementara menggunakan kadar cukai sebanyak 8%, yang merupakan kadar berkanun kepada perniagaan takaful keluarga.

M u k a S u r a t | 32

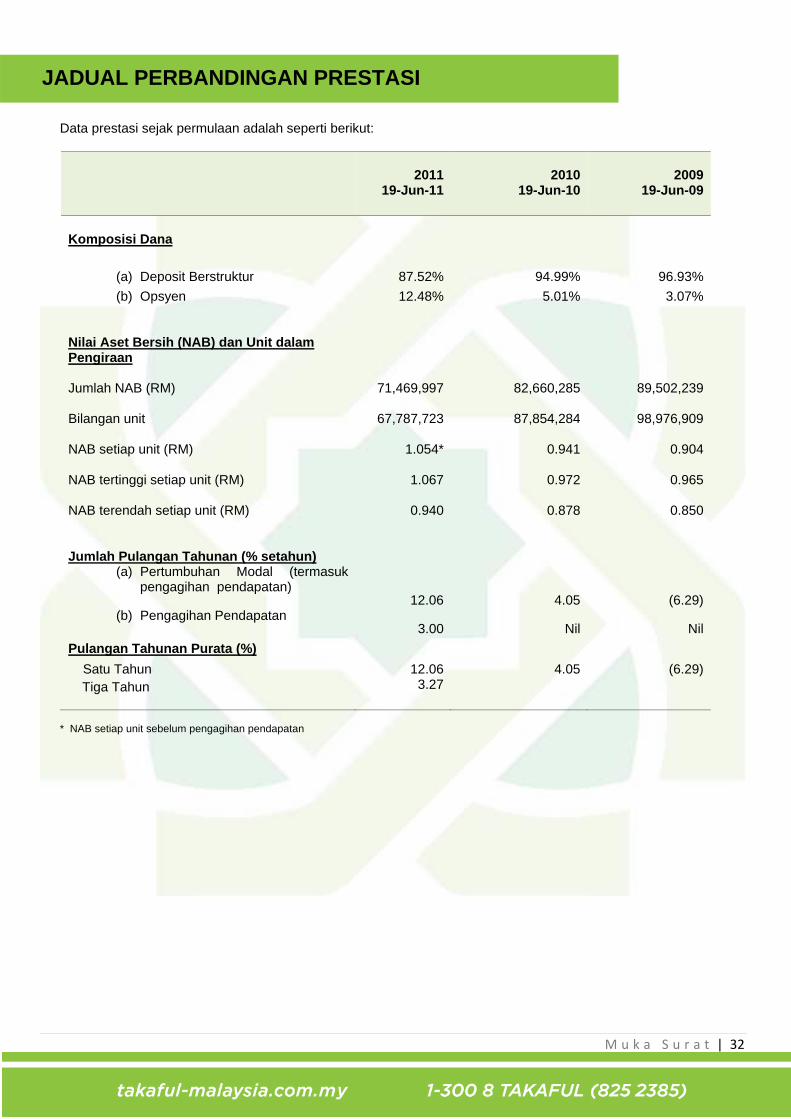

JADUAL PERBANDINGAN PRESTASI

Data prestasi sejak permulaan adalah seperti berikut:

201119-Jun-11

2010

19-Jun-10 2009

19-Jun-09

Komposisi Dana

(a) Deposit Berstruktur 87.52% 94.99% 96.93%

(b) Opsyen 12.48% 5.01% 3.07% Nilai Aset Bersih (NAB) dan Unit dalam Pengiraan Jumlah NAB (RM) 71,469,997 82,660,285 89,502,239 Bilangan unit 67,787,723 87,854,284 98,976,909 NAB setiap unit (RM) 1.054* 0.941 0.904 NAB tertinggi setiap unit (RM) 1.067 0.972 0.965 NAB terendah setiap unit (RM) 0.940 0.878 0.850 Jumlah Pulangan Tahunan (% setahun)

(a) Pertumbuhan Modal (termasuk pengagihan pendapatan)

12.06 4.05 (6.29)(b) Pengagihan Pendapatan

3.00 Nil Nil

Pulangan Tahunan Purata (%)

Satu Tahun 12.06 4.05 (6.29)Tiga Tahun

3.27

* NAB setiap unit sebelum pengagihan pendapatan

M u k a S u r a t | 33