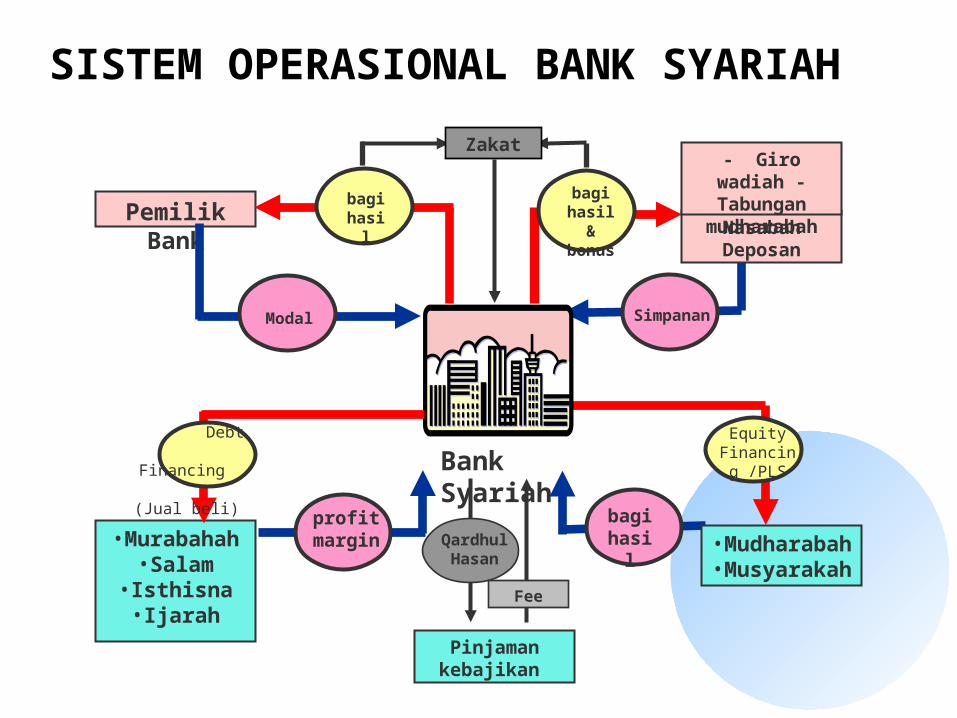

sistem operasional bank syariah

DESCRIPTION

SISTEM OPERASIONAL BANK SYARIAH. PRODUK BANK SYARIAH. Produk Penghimpunan Dana (funding). Produk Pembiayaan (financing). Produk Jasa-jasa (services). STRUKTUR AKAD BANK SYARIAH. Qard, Wadiah, Wakalah, Kafalah, Rahn, Hibah, Waqf. TABARRU’ non profit transaction. WAAD/AKAD. - PowerPoint PPT PresentationTRANSCRIPT

SISTEM OPERASIONAL BANK SYARIAH

PRODUK BANK SYARIAH

• Produk Penghimpunan Dana (funding)• Produk Pembiayaan (financing)• Produk Jasa-jasa (services)

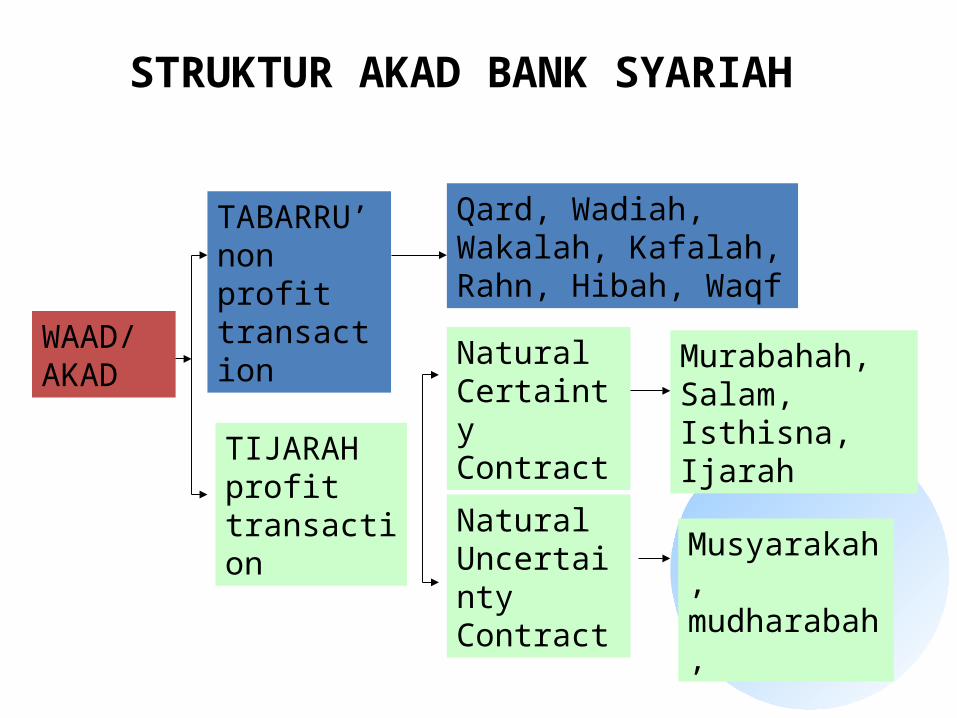

WAAD/AKAD

TABARRU’ non profit transaction

TIJARAH profit transaction

Natural Certainty Contract

Natural Uncertainty Contract

Murabahah, Salam, Isthisna, Ijarah

Musyarakah, mudharabah,

Qard, Wadiah, Wakalah, Kafalah, Rahn, Hibah, Waqf

STRUKTUR AKAD BANK SYARIAH

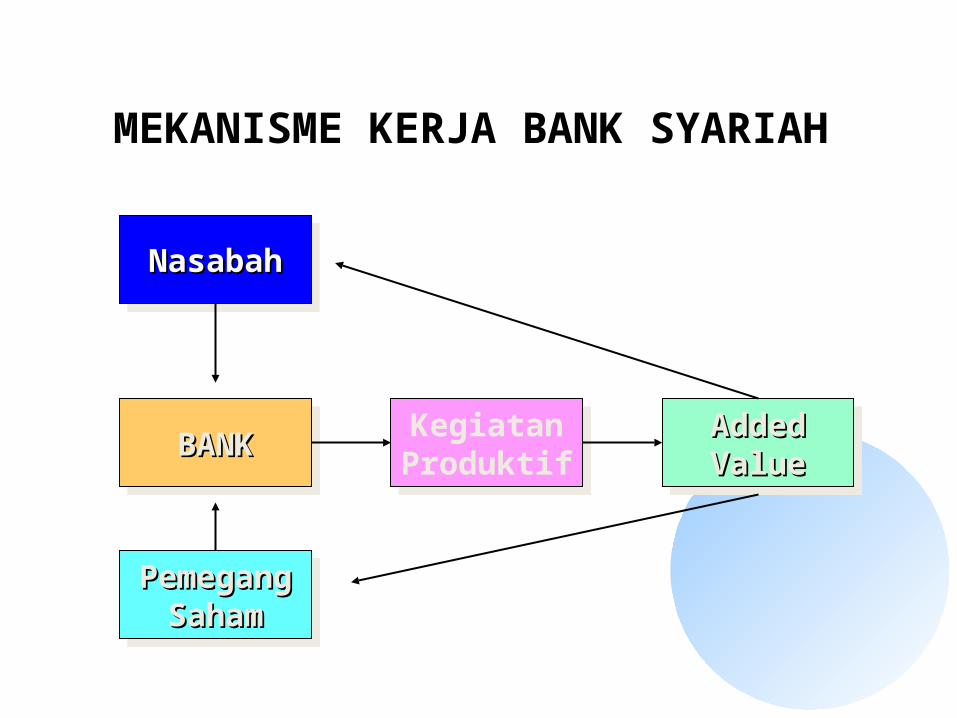

MEKANISME KERJA BANK SYARIAH

NasabahNasabahNasabahNasabah

BANKBANKBANKBANK

PemegangPemegangSahamSaham

PemegangPemegangSahamSaham

KegiatanProduktifKegiatanProduktif

AddedAddedValueValue

AddedAddedValueValue

Simpanan

Equity Financing

/PLS

•Mudharabah

•Musyarakah

Nasabah Deposan

- Giro wadiah -

Tabungan mudharabah

Bank Syariah

Pemilik Bank

•Murabahah

•Salam•Isthisna•Ijarah Pinjaman

kebajikan

bagi hasil & bonus

bagi hasil

Modal

Debt

Financing (Jual

beli) bagi

hasil

profit margi

n

Zakat

Qardhul Hasan

Fee

SISTEM OPERASIONAL BANK SYARIAH

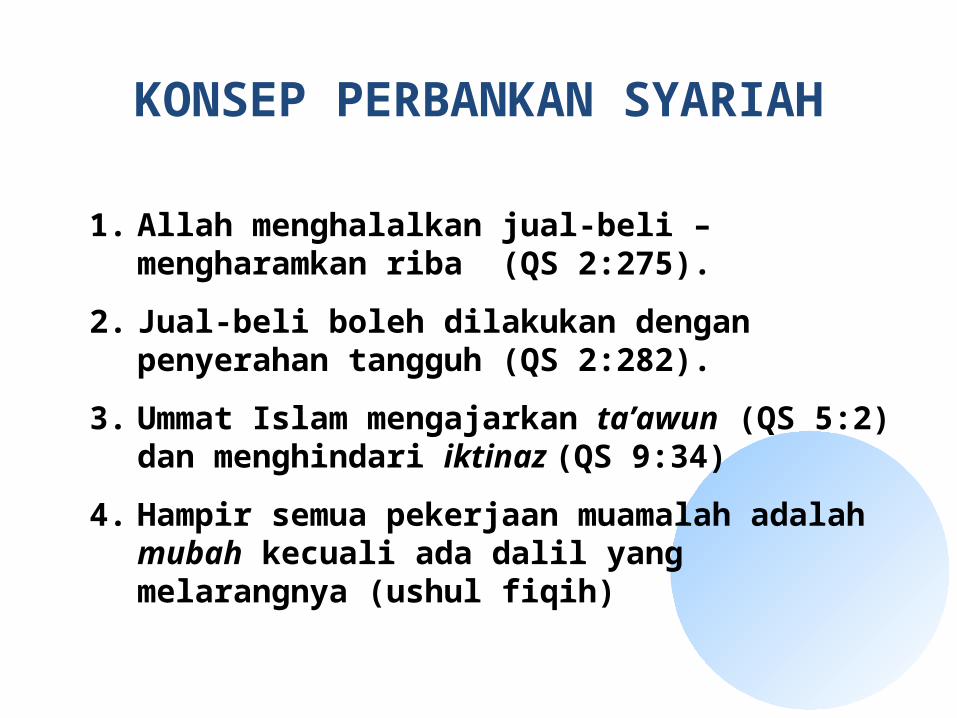

1. Allah menghalalkan jual-beli – mengharamkan riba (QS 2:275).

2. Jual-beli boleh dilakukan dengan penyerahan tangguh (QS 2:282).

3. Ummat Islam mengajarkan ta’awun (QS 5:2) dan menghindari iktinaz (QS 9:34)

4. Hampir semua pekerjaan muamalah adalah mubah kecuali ada dalil yang melarangnya (ushul fiqih)

KONSEP PERBANKAN SYARIAH

Kegiatan kemersil bank syariah meliputi:• Perdagangan, baik tunai atau tangguh (al

bai’)• Sewa dan sewa beli (al ijarah)• Investasi/penyertaan (syirkah), baik

untuk keuntungan sendiri (investment banking) maupun untuk kepentingan dan atas perintah nasabah (investment management)

Bank Syariah tidak menempuh cara transaksi pinjam-meminjam dana sebagai kegiatan komersil.

RUANG LINGKUP KEGIATAN USAHA PERBANKAN SYARIAH

Jasa-jasa titipan (al wadi’ah): custodian dan trusteeship

Jasa-jasa (ju’alah)dalam lalu-lintas pembayaran, seperti pengiriman uang (transfers), penerbitan L/C, collections (wakalah), garansi bank (kafalah), dll.

Lingkup usaha Bank Syariah bersifat universal banking : commercial banking and investment banking

PRINSIP TITIPAN (AL WADIAH)

Adalah titipan murni satu pihak ke pihak lain, baik individu maupun badan hukum

yang harus dijaga dan dikembalikan kapan saja si penyimpan menghendakinya

JENIS TITIPAN• AL WADIAH AMANAH:– Penerima titipan tidak bertanggungjawab atas

kerusakan kecuali adanya kelalaian dalam pemeliharaan pihak penerima titipan

• AL WADIAH DAMANAH– Penerima titipan dapat memanfaatkan objek

titipan dengan ijin dari pemilik, disertai adanya jaminan akan mengembalikan secara utuh apabila diminta• Risiko ditanggung penerima titipan• Keuntungan pemanfaatan objek titipan menjadi hak

penerima titipan

PRAKTIK AL-WADIAH DALAM PERBANKAN

• Al wadiah amanah: Save Deposit Box• Al wadiah damanah: produk penarikan dana• Pemberian bonus dan insentif, syarat:– Tidak ditentukan di muka jumlah nominal yang akan

diterima– Tidak ditetapkan berdasar prosentase– Jadi jumlah pemberian mutlak berdasar keputusan

direksi bank syariah• Mengkombinasikan dengan mudharabah (bagi

hasil)

PRINSIP BAGI HASIL (SYARIKAH)Adalah suatu perkongsian antara dua pihak atau lebih dalam suatu proyek dimana masing-masing

pihak berhak atas segala keuntungan dan bertanggungjawab akan segala kerugian yang

terjadi sesuai dengan penyertaan masing-masing

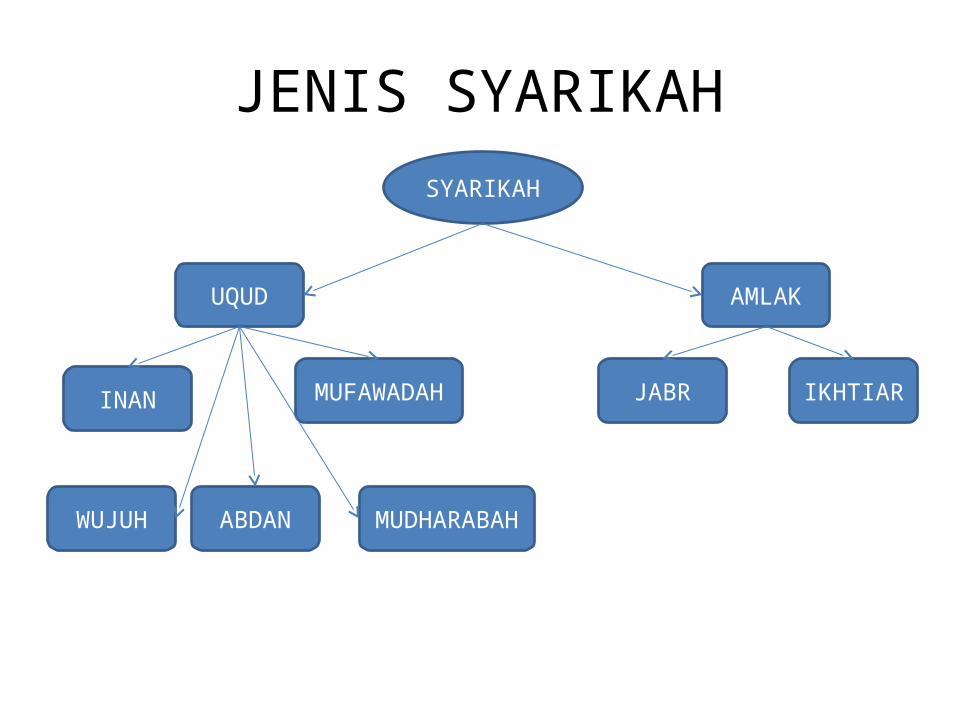

JENIS SYARIKAHSYARIKAH

UQUD AMLAK

JABR IKHTIAR

ABDAN

INAN MUFAWADAH

MUDHARABAHWUJUH

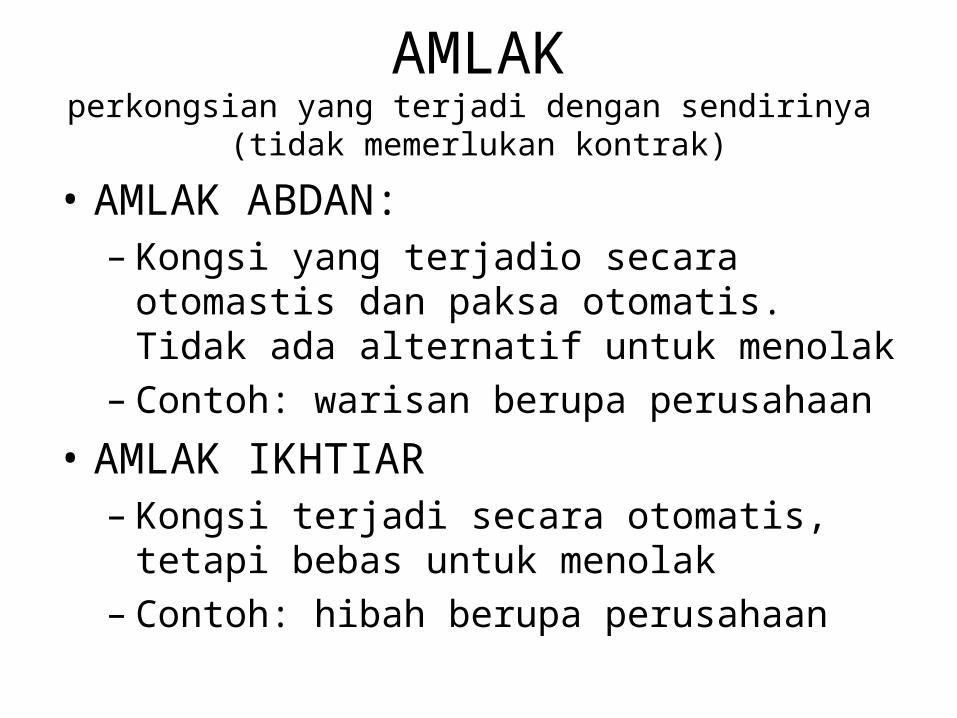

AMLAKperkongsian yang terjadi dengan sendirinya

(tidak memerlukan kontrak)

• AMLAK ABDAN:– Kongsi yang terjadio secara otomastis dan paksa

otomatis. Tidak ada alternatif untuk menolak – Contoh: warisan berupa perusahaan

• AMLAK IKHTIAR– Kongsi terjadi secara otomatis, tetapi bebas untuk

menolak– Contoh: hibah berupa perusahaan

UQUDPerkongsian yang terbentuk karenan adanya kontrak

• INAN:– Perkongsian yang modalnya tidak haris sama. Paling

banyak dilakukan dalam dunia bisnis. – Misalnya: mendirikan PT

• MUFAWADAH:– Perkongsian dimana masing-masing peserta memasukkan

penyertaan yang sama. Dengan syarat yang ketat, maka bentuk ini hanya dapat diterapkan pada contoh inan, apabila semua pihak aktof langsung dalam pengelolaan dan penyertaan dengan ratio yang sama

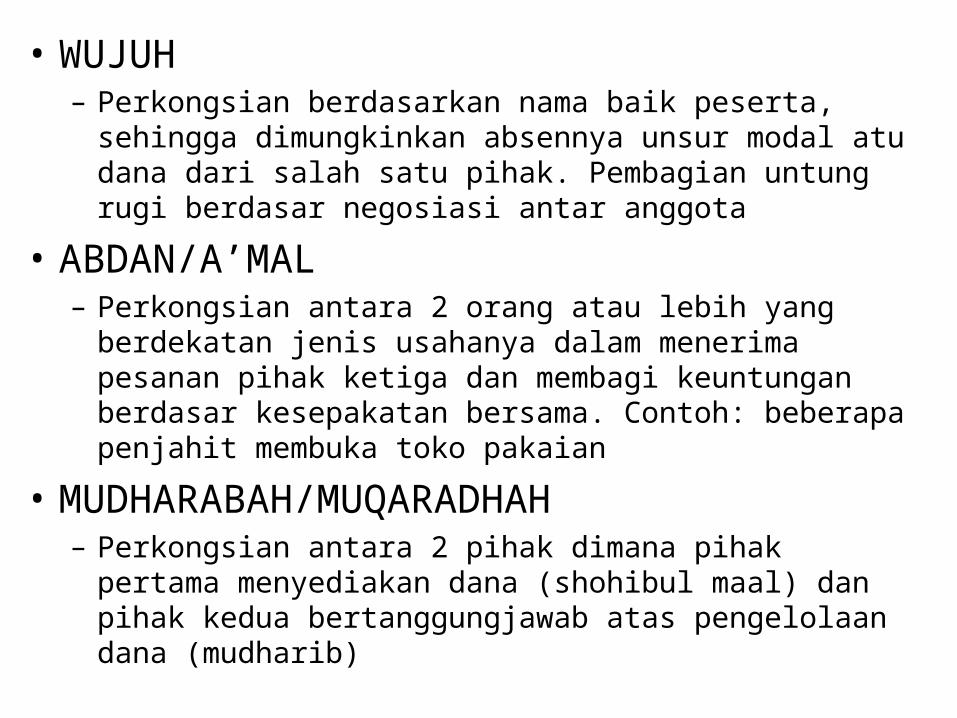

• WUJUH– Perkongsian berdasarkan nama baik peserta, sehingga

dimungkinkan absennya unsur modal atu dana dari salah satu pihak. Pembagian untung rugi berdasar negosiasi antar anggota

• ABDAN/A’MAL– Perkongsian antara 2 orang atau lebih yang berdekatan jenis

usahanya dalam menerima pesanan pihak ketiga dan membagi keuntungan berdasar kesepakatan bersama. Contoh: beberapa penjahit membuka toko pakaian

• MUDHARABAH/MUQARADHAH– Perkongsian antara 2 pihak dimana pihak pertama

menyediakan dana (shohibul maal) dan pihak kedua bertanggungjawab atas pengelolaan dana (mudharib)

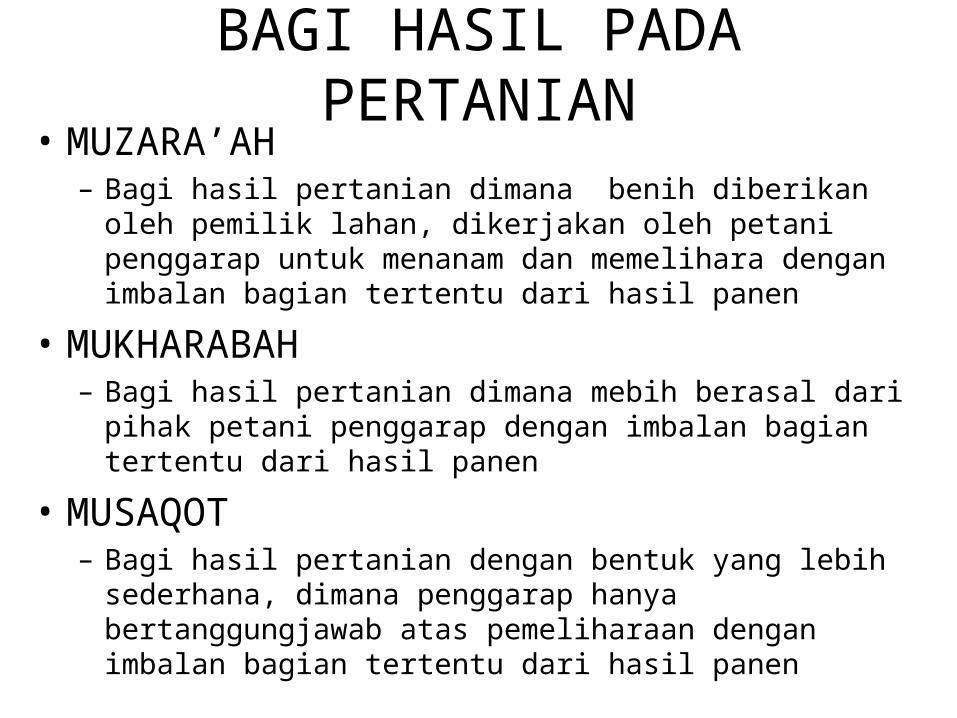

BAGI HASIL PADA PERTANIAN• MUZARA’AH– Bagi hasil pertanian dimana benih diberikan oleh pemilik

lahan, dikerjakan oleh petani penggarap untuk menanam dan memelihara dengan imbalan bagian tertentu dari hasil panen

• MUKHARABAH– Bagi hasil pertanian dimana mebih berasal dari pihak petani

penggarap dengan imbalan bagian tertentu dari hasil panen

• MUSAQOT– Bagi hasil pertanian dengan bentuk yang lebih sederhana,

dimana penggarap hanya bertanggungjawab atas pemeliharaan dengan imbalan bagian tertentu dari hasil panen

SKEMA TRANSAKSI BAGI HASILSHOHIBUL

MAAL(BANK)

MUDHARIB(NASABAH)

MODAL

SKILL DAN ATAU

MODAL

PROYEK

LOSS AND PROFIT

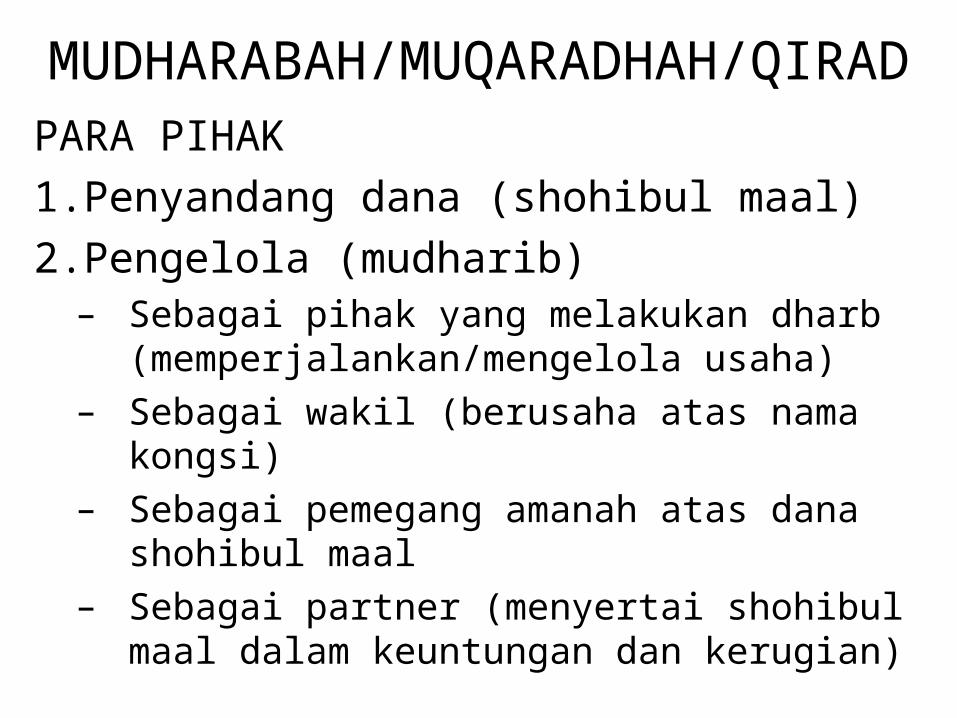

MUDHARABAH/MUQARADHAH/QIRADPARA PIHAK1.Penyandang dana (shohibul maal)2.Pengelola (mudharib)– Sebagai pihak yang melakukan dharb

(memperjalankan/mengelola usaha)– Sebagai wakil (berusaha atas nama kongsi)– Sebagai pemegang amanah atas dana shohibul maal– Sebagai partner (menyertai shohibul maal dalam

keuntungan dan kerugian)

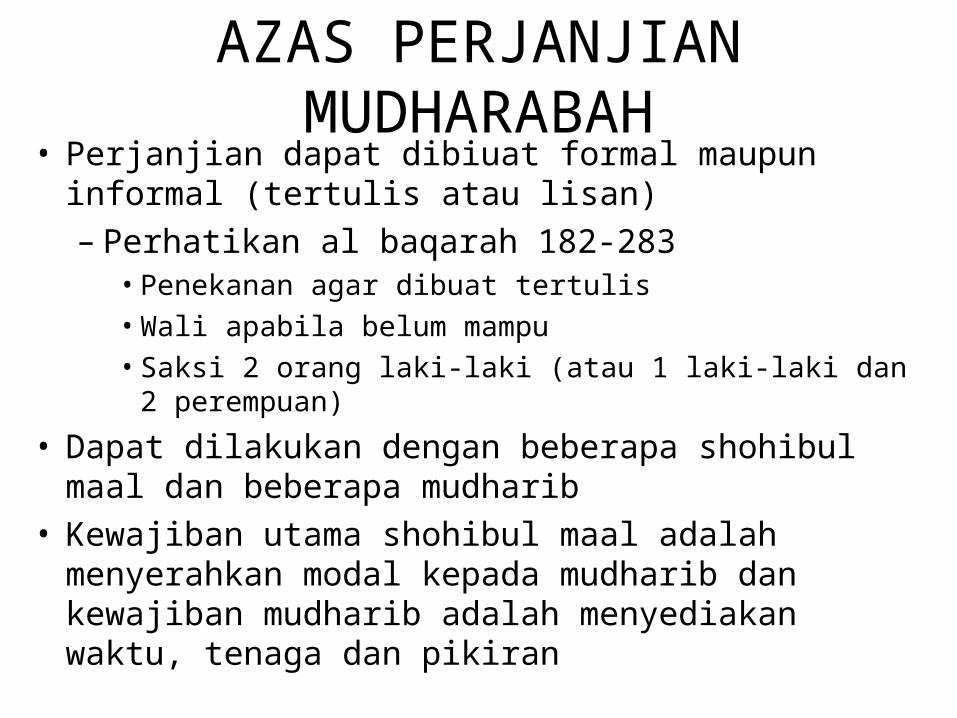

AZAS PERJANJIAN MUDHARABAH• Perjanjian dapat dibiuat formal maupun informal

(tertulis atau lisan)– Perhatikan al baqarah 182-283• Penekanan agar dibuat tertulis• Wali apabila belum mampu• Saksi 2 orang laki-laki (atau 1 laki-laki dan 2 perempuan)

• Dapat dilakukan dengan beberapa shohibul maal dan beberapa mudharib

• Kewajiban utama shohibul maal adalah menyerahkan modal kepada mudharib dan kewajiban mudharib adalah menyediakan waktu, tenaga dan pikiran

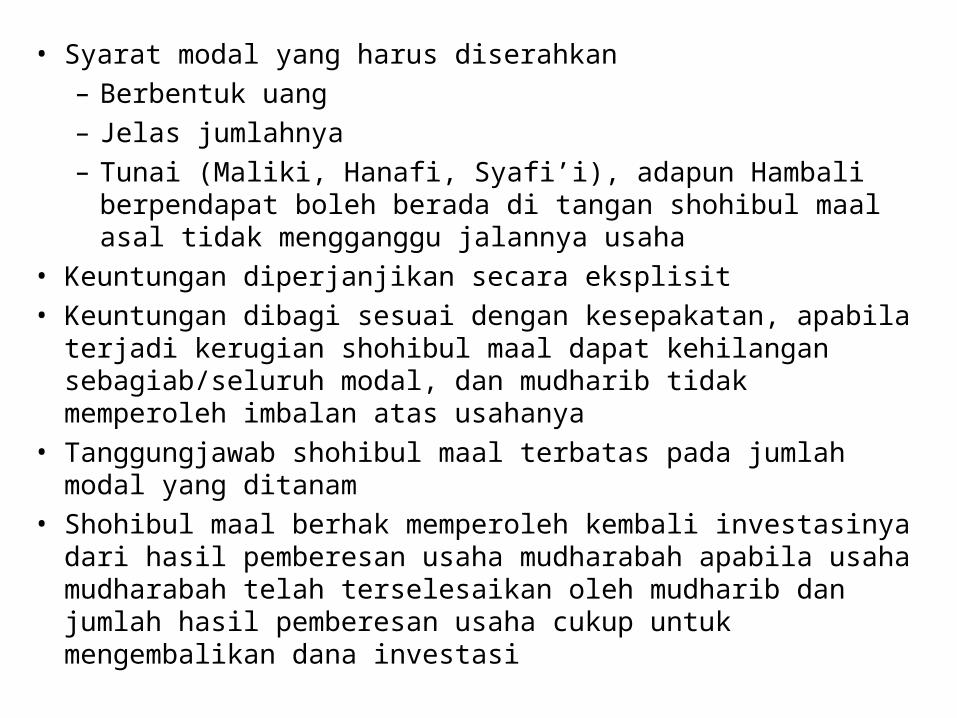

• Syarat modal yang harus diserahkan– Berbentuk uang– Jelas jumlahnya– Tunai (Maliki, Hanafi, Syafi’i), adapun Hambali berpendapat

boleh berada di tangan shohibul maal asal tidak mengganggu jalannya usaha

• Keuntungan diperjanjikan secara eksplisit• Keuntungan dibagi sesuai dengan kesepakatan, apabila terjadi

kerugian shohibul maal dapat kehilangan sebagiab/seluruh modal, dan mudharib tidak memperoleh imbalan atas usahanya

• Tanggungjawab shohibul maal terbatas pada jumlah modal yang ditanam

• Shohibul maal berhak memperoleh kembali investasinya dari hasil pemberesan usaha mudharabah apabila usaha mudharabah telah terselesaikan oleh mudharib dan jumlah hasil pemberesan usaha cukup untuk mengembalikan dana investasi

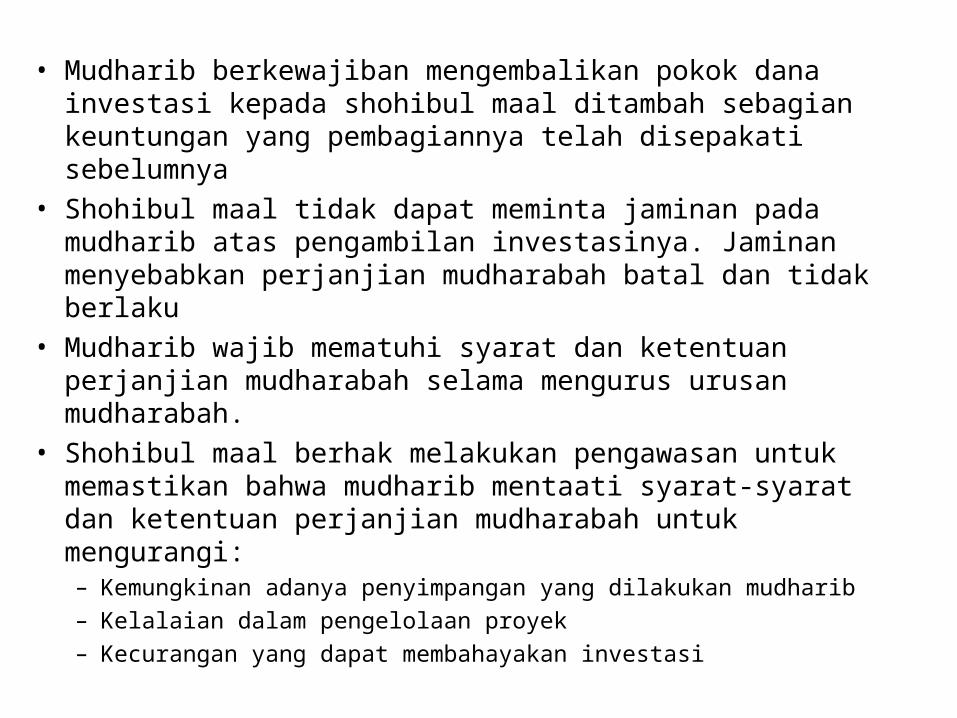

• Mudharib berkewajiban mengembalikan pokok dana investasi kepada shohibul maal ditambah sebagian keuntungan yang pembagiannya telah disepakati sebelumnya

• Shohibul maal tidak dapat meminta jaminan pada mudharib atas pengambilan investasinya. Jaminan menyebabkan perjanjian mudharabah batal dan tidak berlaku

• Mudharib wajib mematuhi syarat dan ketentuan perjanjian mudharabah selama mengurus urusan mudharabah.

• Shohibul maal berhak melakukan pengawasan untuk memastikan bahwa mudharib mentaati syarat-syarat dan ketentuan perjanjian mudharabah untuk mengurangi:– Kemungkinan adanya penyimpangan yang dilakukan mudharib– Kelalaian dalam pengelolaan proyek– Kecurangan yang dapat membahayakan investasi

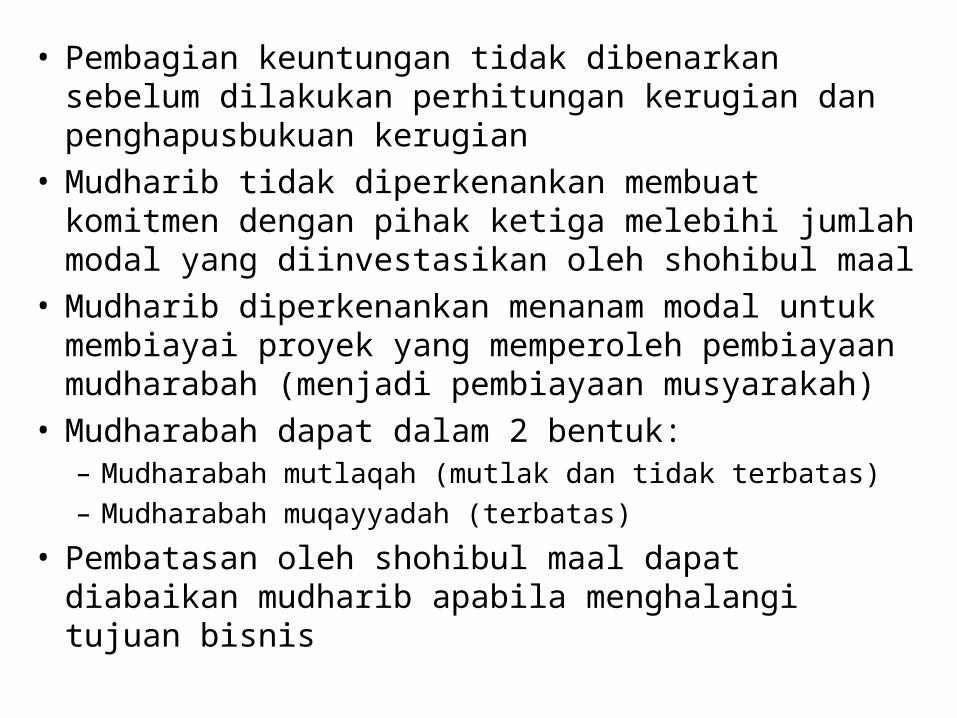

• Pembagian keuntungan tidak dibenarkan sebelum dilakukan perhitungan kerugian dan penghapusbukuan kerugian

• Mudharib tidak diperkenankan membuat komitmen dengan pihak ketiga melebihi jumlah modal yang diinvestasikan oleh shohibul maal

• Mudharib diperkenankan menanam modal untuk membiayai proyek yang memperoleh pembiayaan mudharabah (menjadi pembiayaan musyarakah)

• Mudharabah dapat dalam 2 bentuk:– Mudharabah mutlaqah (mutlak dan tidak terbatas)– Mudharabah muqayyadah (terbatas)

• Pembatasan oleh shohibul maal dapat diabaikan mudharib apabila menghalangi tujuan bisnis

• Pengeluaran pribadi mudharib yang tidak berkaitan dengan bisnis tidak dapat dibebankan atas dana usaha mudharabah

• Perjanjian mudharabah berakhirjika:– Tujuan telah tercapai– Berakhirnya jangka waktu perjanjian mudharabah– Meninggalnya salah satu pihak– Salah satu pihak mengakhiri perjanjian

MUDHARABAH DALAM PRAKTIK PERBANKAN

NASABAH PENYIMPAN DANA

BANK SEBAGAI LEMBAGA

INTERMEDIASI

PENERIMA PEMBIAYAAN

NASABAH SEBAGAI

SHOHIBUL MAAL DAN

BANK SEBAGAI

MUDHARIB

BANK SEBAGAI

SHOHIBUL MAAL DAN PENERIMA

PEMBIAYAAN SEBAGAI MUDHARIB

MUDHARABAH MUTLAQAH

MUDHARABAH MUQAYYADAH

Keterangan:• Bank menerima dana dari masyarakat dalam bentuk mudharabah

mutlaqah (tidak terbatas), sehingga bank bebas menggunakan dana tersebut untuk investasi

• Bank diperbolehkan menggabungkan keuntungan (dan kerugian) dari investasi lain dan berbagi keuntungan bersih

• Dalam bertindak sebagai shohibul maal bank melakukan perjanjian mudharabah muqayyadah (terbatas)

• Bank tidak diperkenankan meminta jaminan apapun kepada mudharib

• Tanggungjawab bank dalam kedudukannya sebagai shohibul maal terbatas hanya sampai modal yang disediakan, sebaliknya mudharib terbatas sampai kerja dan usahanya

• Nasabah berbagi keuntungan dengan bank sesuai dengan perbandingan yang telah disetujui sebelumnya

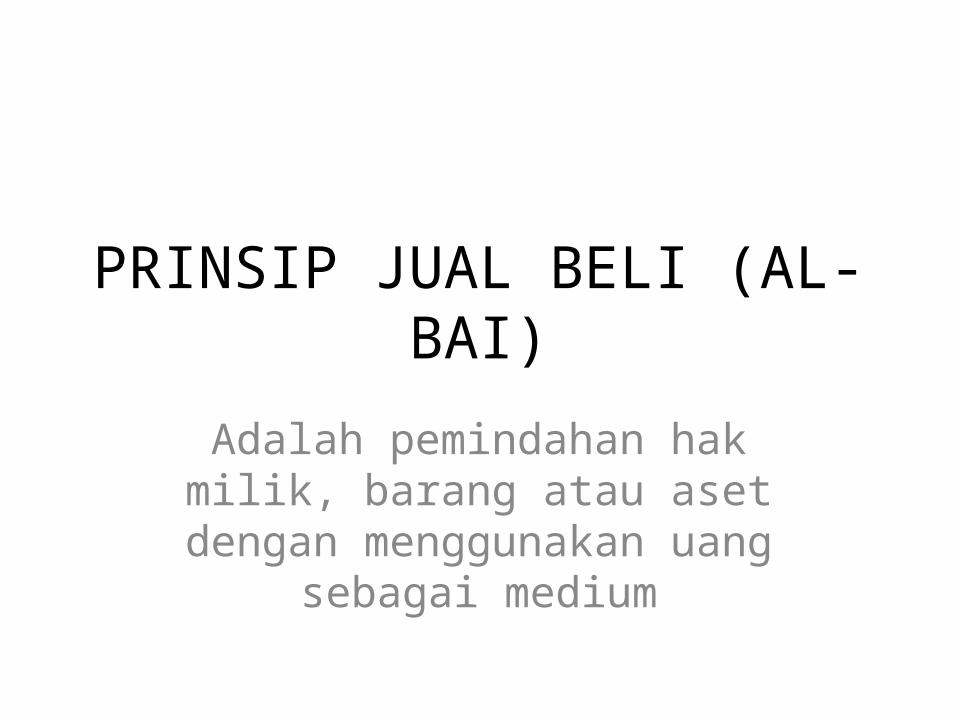

PRINSIP JUAL BELI (AL-BAI)

Adalah pemindahan hak milik, barang atau aset dengan

menggunakan uang sebagai medium

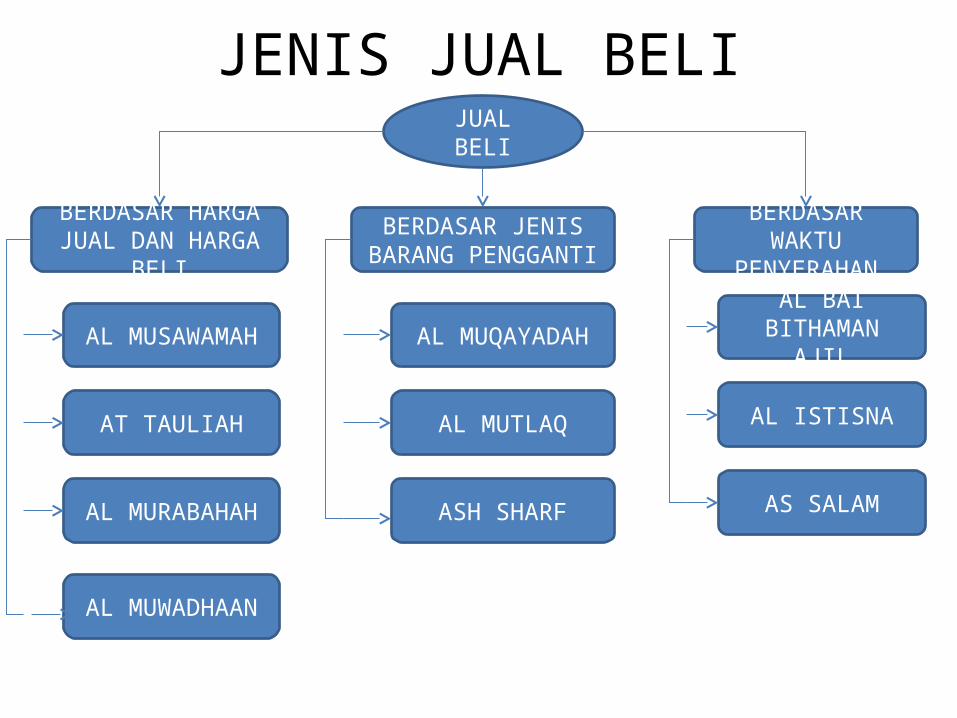

JENIS JUAL BELIJUAL BELI

BERDASAR HARGA JUAL DAN HARGA BELI

BERDASAR WAKTU PENYERAHAN

AL MUTLAQ

ASH SHARFAL MURABAHAH

AL MUSAWAMAH

AL MUWADHAAN

AL MUQAYADAH

AT TAULIAH

BERDASAR JENIS BARANG PENGGANTI

AS SALAM

AL ISTISNA

AL BAI BITHAMAN AJIL

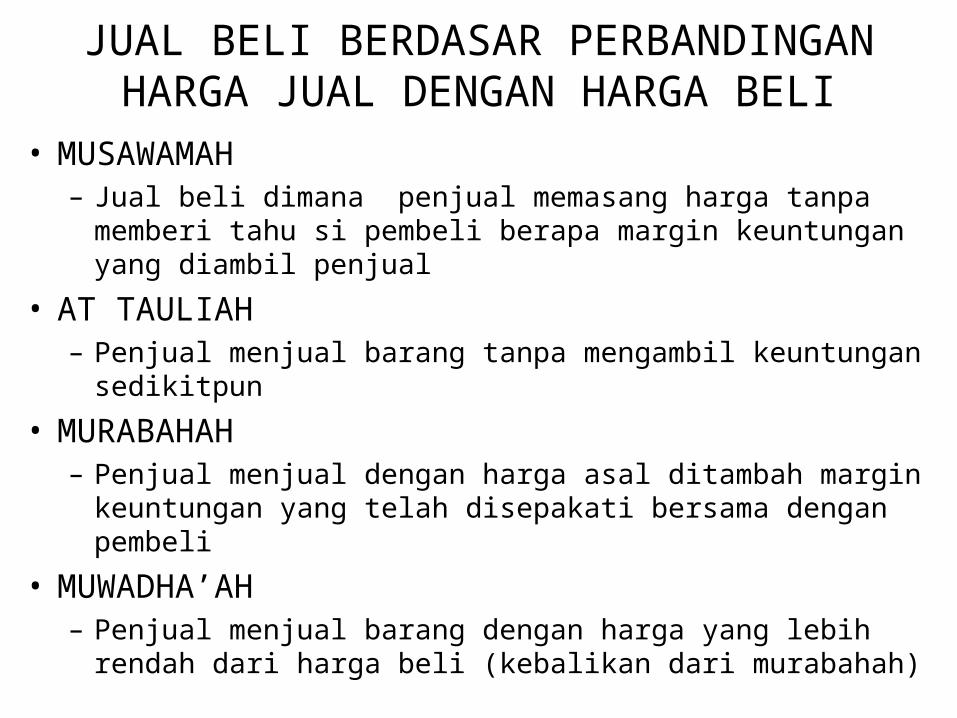

JUAL BELI BERDASAR PERBANDINGAN HARGA JUAL DENGAN HARGA BELI

• MUSAWAMAH– Jual beli dimana penjual memasang harga tanpa memberi tahu

si pembeli berapa margin keuntungan yang diambil penjual

• AT TAULIAH– Penjual menjual barang tanpa mengambil keuntungan

sedikitpun

• MURABAHAH– Penjual menjual dengan harga asal ditambah margin

keuntungan yang telah disepakati bersama dengan pembeli

• MUWADHA’AH– Penjual menjual barang dengan harga yang lebih rendah dari

harga beli (kebalikan dari murabahah)

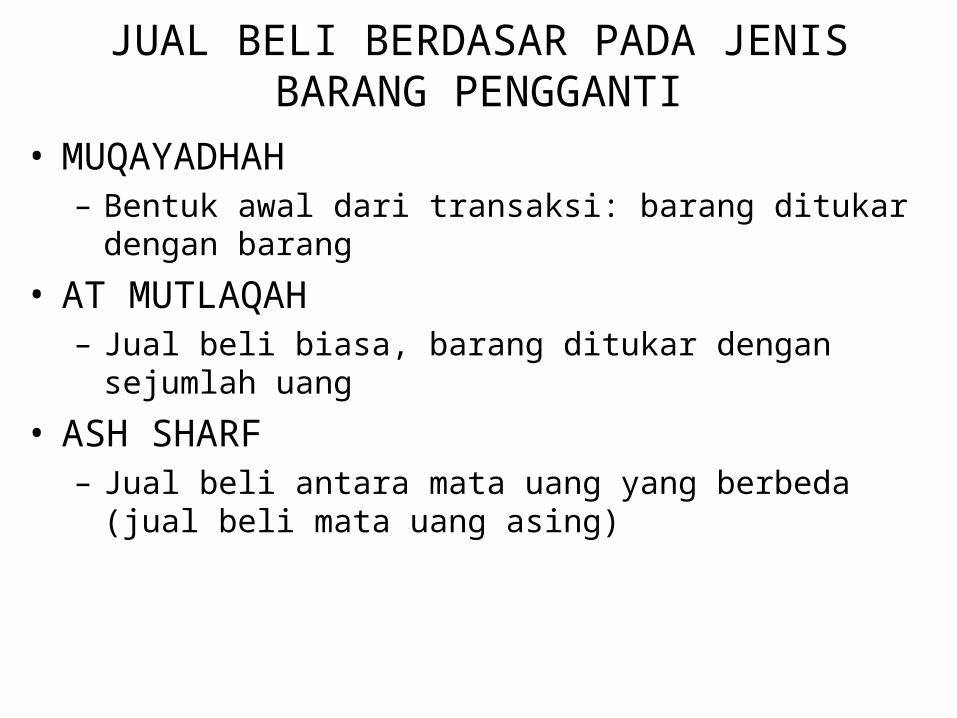

JUAL BELI BERDASAR PADA JENIS BARANG PENGGANTI

• MUQAYADHAH– Bentuk awal dari transaksi: barang ditukar dengan barang

• AT MUTLAQAH– Jual beli biasa, barang ditukar dengan sejumlah uang

• ASH SHARF– Jual beli antara mata uang yang berbeda (jual beli mata uang

asing)

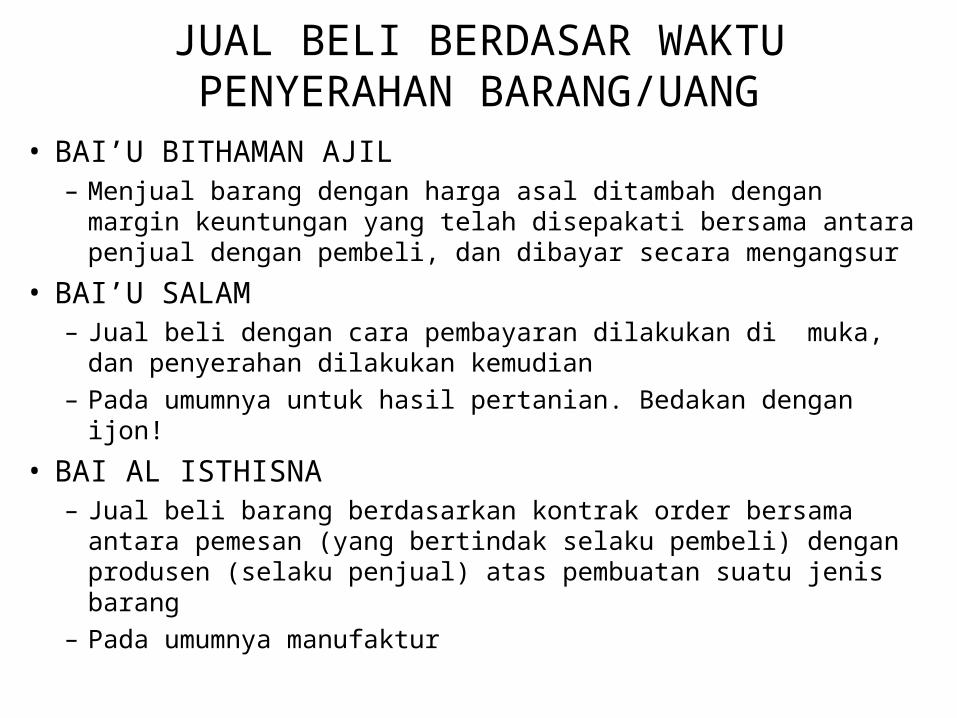

JUAL BELI BERDASAR WAKTU PENYERAHAN BARANG/UANG

• BAI’U BITHAMAN AJIL– Menjual barang dengan harga asal ditambah dengan margin

keuntungan yang telah disepakati bersama antara penjual dengan pembeli, dan dibayar secara mengangsur

• BAI’U SALAM– Jual beli dengan cara pembayaran dilakukan di muka, dan

penyerahan dilakukan kemudian– Pada umumnya untuk hasil pertanian. Bedakan dengan ijon!

• BAI AL ISTHISNA– Jual beli barang berdasarkan kontrak order bersama antara

pemesan (yang bertindak selaku pembeli) dengan produsen (selaku penjual) atas pembuatan suatu jenis barang

– Pada umumnya manufaktur

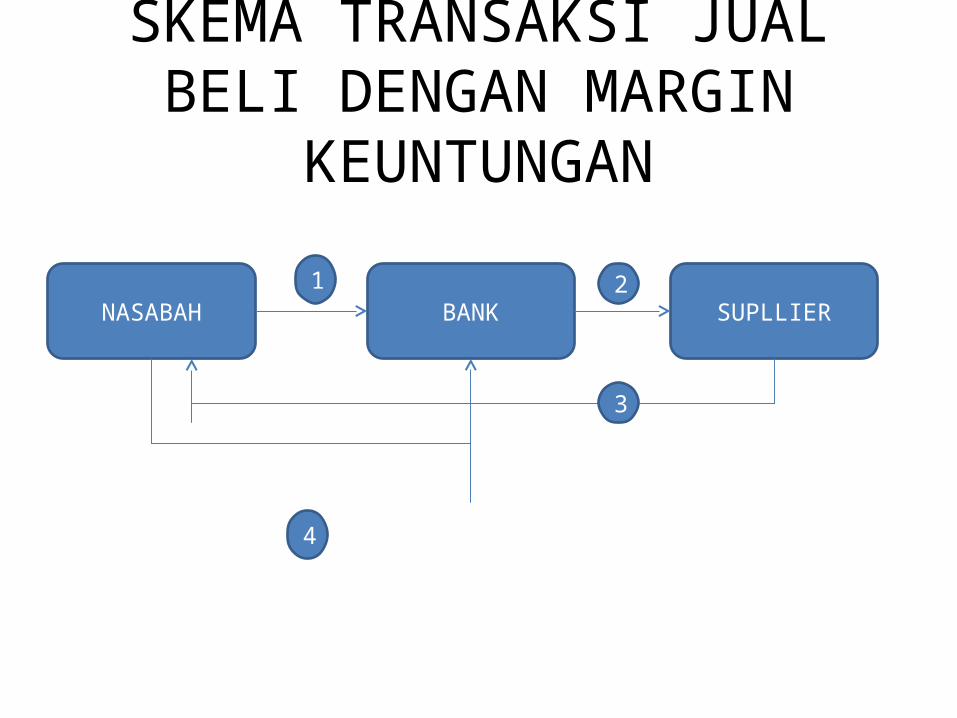

SKEMA TRANSAKSI JUAL BELI DENGAN MARGIN KEUNTUNGAN

NASABAH BANK SUPLLIER1 2

3

4

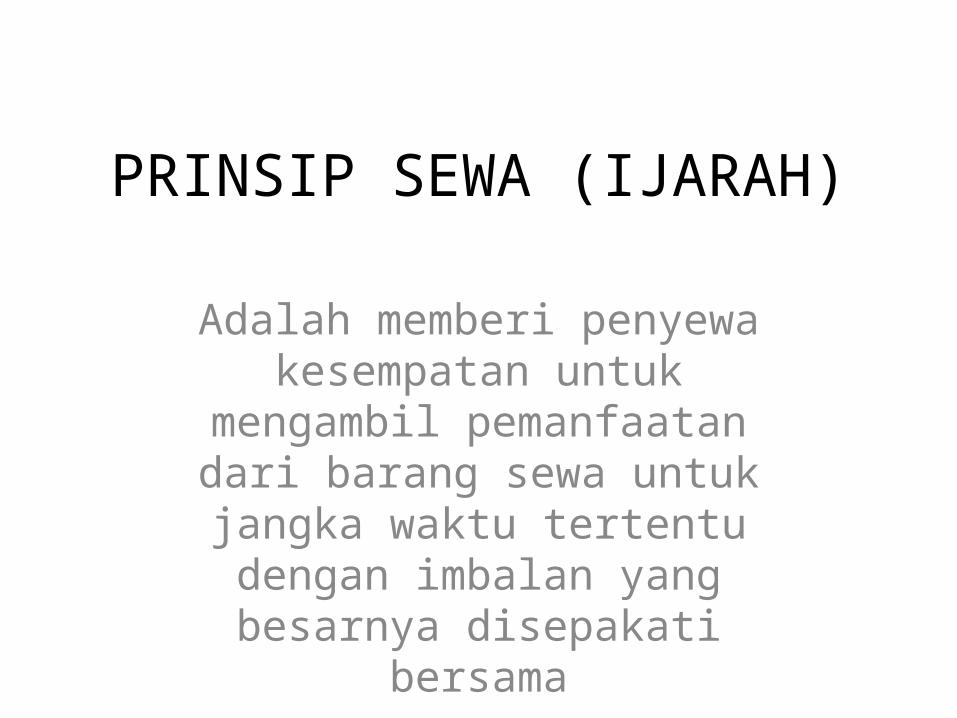

PRINSIP SEWA (IJARAH)

Adalah memberi penyewa kesempatan untuk mengambil

pemanfaatan dari barang sewa untuk jangka waktu tertentu dengan

imbalan yang besarnya disepakati bersama

JENIS SEWA (IJARAH)• IJARAH MUTLAQAH– Adalah proses sewa menyewa yang biasa ditemukan

dalam kegiatan sehari-hari• Menyewa barang• Menyeewa tenaga (keahlian)

• BAI AT TAKJIRI (SEWA BELI)– Kontrak sewa yang diakhiri dengan penjualan.

Pembayaran sudah diperhitungkan meliputi uang sewa + angsuran

• MUSYARAKAH MUTANAQISAH– Kombinasi antara musyarakah (kongsi dengan sewa)

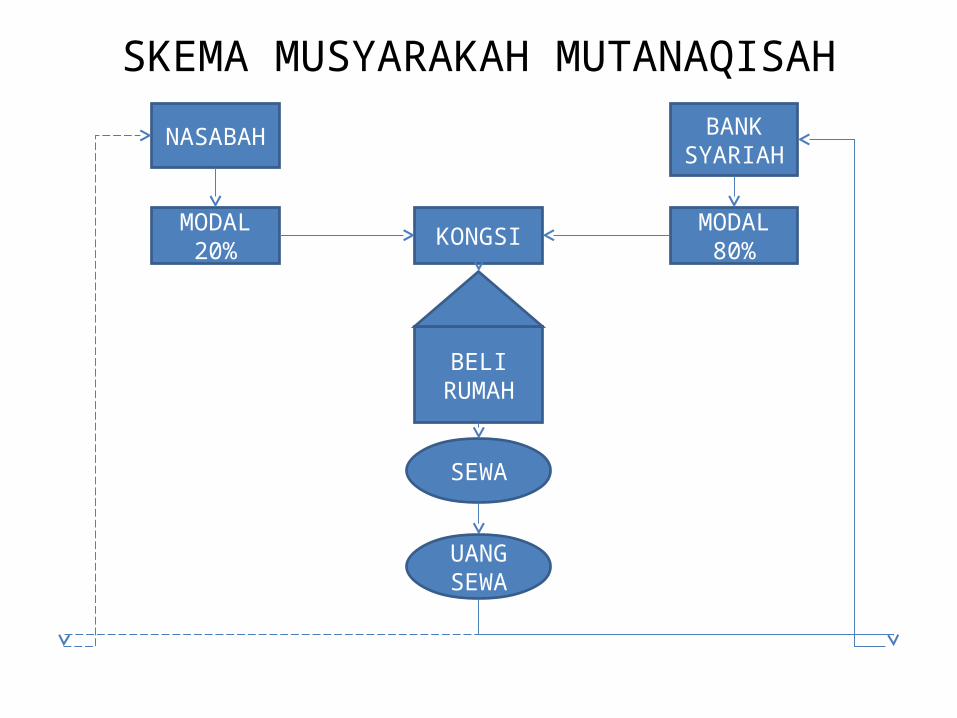

SKEMA MUSYARAKAH MUTANAQISAH

NASABAH BANK SYARIAH

KONGSIMODAL20%

MODAL80%

BELIRUMAH

SEWA

UANGSEWA