perlu diam bil iaitu - bankinginfo.com.my€¦ · ¥ pinjam an yang berbeza m em punyai...

TRANSCRIPT

13478

101112

Perancangan kewangan

Simpanan

Melabur wang anda

Mendapatkan produk kewangan

Pinjaman dan kad kredit

Melindungi wang anda

Mendapatkan bantuan berkaitan perihal kewangan

Butiran organisasi berkaitan

Kandungan

!"#$%&'()*+')*,)''&-./-$0''12$&'34''3567'.

bankinginfoin

fo p

erban

kan

1

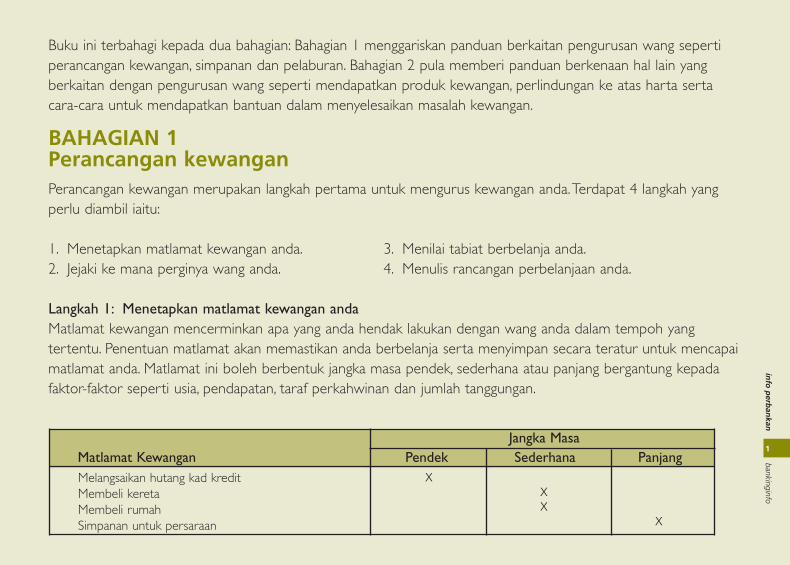

BAHAGIAN 1Perancangan kewanganPerancangan kewangan merupakan langkah pertama untuk mengurus kewangan anda.Terdapat 4 langkah yangperlu diambil iaitu:

1. Menetapkan matlamat kewangan anda. 3. Menilai tabiat berbelanja anda.2. Jejaki ke mana perginya wang anda. 4. Menulis rancangan perbelanjaan anda.

Langkah 1: Menetapkan matlamat kewangan andaMatlamat kewangan mencerminkan apa yang anda hendak lakukan dengan wang anda dalam tempoh yangtertentu. Penentuan matlamat akan memastikan anda berbelanja serta menyimpan secara teratur untuk mencapaimatlamat anda. Matlamat ini boleh berbentuk jangka masa pendek, sederhana atau panjang bergantung kepadafaktor-faktor seperti usia, pendapatan, taraf perkahwinan dan jumlah tanggungan.

Matlamat Kewangan Pendek Sederhana PanjangMelangsaikan hutang kad kreditMembeli keretaMembeli rumahSimpanan untuk persaraan

Jangka Masa

XXX

X

Buku ini terbahagi kepada dua bahagian: Bahagian 1 menggariskan panduan berkaitan pengurusan wang sepertiperancangan kewangan, simpanan dan pelaburan. Bahagian 2 pula memberi panduan berkenaan hal lain yangberkaitan dengan pengurusan wang seperti mendapatkan produk kewangan, perlindungan ke atas harta sertacara-cara untuk mendapatkan bantuan dalam menyelesaikan masalah kewangan.

!"#$%&'()*+')*,)''&-./-$0''12$1'34''3567'%

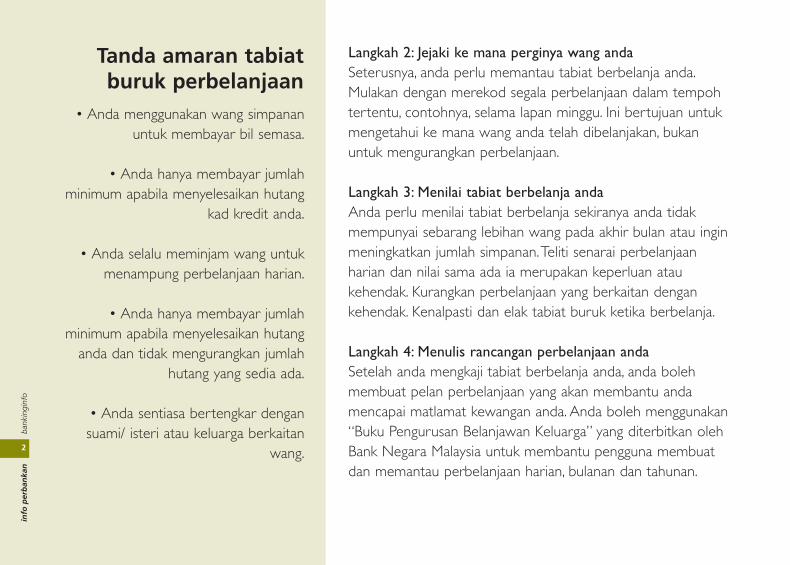

Langkah 2: Jejaki ke mana perginya wang andaSeterusnya, anda perlu memantau tabiat berbelanja anda.Mulakan dengan merekod segala perbelanjaan dalam tempohtertentu, contohnya, selama lapan minggu. Ini bertujuan untukmengetahui ke mana wang anda telah dibelanjakan, bukanuntuk mengurangkan perbelanjaan.

Langkah 3: Menilai tabiat berbelanja andaAnda perlu menilai tabiat berbelanja sekiranya anda tidakmempunyai sebarang lebihan wang pada akhir bulan atau inginmeningkatkan jumlah simpanan.Teliti senarai perbelanjaanharian dan nilai sama ada ia merupakan keperluan ataukehendak. Kurangkan perbelanjaan yang berkaitan dengankehendak. Kenalpasti dan elak tabiat buruk ketika berbelanja.

Langkah 4: Menulis rancangan perbelanjaan andaSetelah anda mengkaji tabiat berbelanja anda, anda bolehmembuat pelan perbelanjaan yang akan membantu andamencapai matlamat kewangan anda. Anda boleh menggunakan“Buku Pengurusan Belanjawan Keluarga” yang diterbitkan olehBank Negara Malaysia untuk membantu pengguna membuatdan memantau perbelanjaan harian, bulanan dan tahunan.

• Anda menggunakan wang simpananuntuk membayar bil semasa.

• Anda hanya membayar jumlahminimum apabila menyelesaikan hutang

kad kredit anda.

• Anda selalu meminjam wang untukmenampung perbelanjaan harian.

• Anda hanya membayar jumlahminimum apabila menyelesaikan hutang

anda dan tidak mengurangkan jumlahhutang yang sedia ada.

• Anda sentiasa bertengkar dengansuami/ isteri atau keluarga berkaitan

wang.

Tanda amaran tabiatburuk perbelanjaan

bank

ingi

nfo

info

per

ban

kan

2

!"#$%&'()*+')*,)''&-./-$0''12$1'34''3567'&

bankinginfoin

fo p

erban

kan

3

SimpananMula menyimpan dari awal. Jangan menunggu sehinggawaktu yang sesuai. Lebih awal anda mula menyimpan,

lebih banyak wang simpanan anda. Cuba simpansekurang-kurangnya 10% daripada pendapatan setiapbulan sebelum berbelanja. Tingkatkan simpanan anda

setiap kali pendapatan anda bertambah, contohnya,apabila anda menerima bonus. Simpan wang anda

dalam akaun simpanan tetap. Dengan faedah yang lebihtinggi berbanding akaun simpanan, wang simpanan anda

akan bertambah dengan lebih cepat.

Simpan sebelum anda berbelanja bukan sebaliknya.

Kebanyakan orang melakukan ini:PENDAPATAN – PERBELANJAAN =

SIMPANAN/ PELABURAN

Anda sepatutnya melakukan ini:PENDAPATAN – SIMPANAN/ PELABURAN =

PERBELANJAAN

Dengan cara ini, anda pasti dapat menyimpansebahagian daripada pendapatan yang diperolehi setiap

bulan.

Wujudkan sebuah tabung kecemasan yang berjumlah tigahingga enam bulan perbelanjaan bulanan anda untukmemenuhi keperluan sekiranya terjadi sesuatu perkaraatau perbelanjaan yang tidak diingini.Tabung kecemasanini akan menghindarkan diri anda daripada berhutangapabila terjadi perkara seperti ini.Walau bagaimanapun,jangan gunakan wang yang disimpan di dalam tabung iniuntuk perbelanjaan harian atau memenuhi matlamatkewangan anda.

Langkah-langkah untuk mewujudkan tabung kecemasan1. Kira jumlah perbelanjaan bulanan anda, contohnya

perumahan, barangan dapur, pengangkutan, utiliti dan pembayaran hutang lain.

2. Tetapkan bilangan bulan bagi perbelanjaan bulanan yang anda ingin simpan dalam tabung kecemasan anda.

3. Kira jumlah tabung kecemasan anda iaitu jumlah perbelanjaan bulanan (langkah 1) darab bilangan

bulan (langkah 2).

4. Masukkan wang anda ke dalam tabung kecemasan ini.

!"#$%&'()*+')*,)''&-./-$0''12$1'34''3567'1

bank

ingi

nfo

info

per

ban

kan

4

Anda boleh meningkatkan kekayaan anda melalui pelaburan jika anda melabur secara berhemat. Jenispelaburan yang dipilih adalah bergantung kepada tujuan anda melabur, jadi kenalpasti matlamat pelaburananda.Tanyakan diri anda:

• Apakah matlamat saya? Apakah yang saya ingin capai melalui pelaburan ini? • Bagaimanakah tahap risiko yang saya sanggup hadapi? • Adakah saya memerlukan wang dalam masa terdekat? • Adakah saya tahu bagaimana pelaburan ini dilakukan bagi membolehkan saya

memantau perkembangannya dengan lebih berkesan?

Kenalpasti tahap risiko dan pulangan sesuatu produk pelaburan sebelum melabur. Pulangan yang tinggimempunyai risiko yang tinggi. Sekiranya anda tidak bersedia untuk menanggung risiko, jangan melabur.Berwaspada terhadap produk pelaburan yang menjanjikan pulangan yang amat tinggi, contohnya produkyang memberi pulangan lebih tinggi daripada kadar pasaran. Ini dapat menghindari diri anda daripada skimpelaburan palsu.

Melabur wang anda

!"#$%&'()*+')*,)''&-./-$0''12$3'45''4678'3

Anda perlu menyimpan atau melabur dengan pihak yangdiberi lesen oleh pihak berkuasa supaya simpanan danpelaburan anda dilindungi:

• Institusi yang menerima deposit telah diberi lesen olehBank Negara Malaysia. Anda boleh memeriksa statusperlesenan daripada laman web Bank Negara Malaysiadi www.bnm.gov.my.

• Semua simpanan anda dalam institusi kewangan yangdiberikan lesen oleh Bank Negara Malaysia akandiberikan jaminan sepenuhnya oleh Kerajaan melaluiPerbadanan Insurans Deposit Malaysia (PIDM) sehinggaDisember 2010. Perlindungan ini diberikan secaraautomatik tanpa sebarang kos dikenakan ke ataspendeposit. Ketahui lebih lanjut tentang insurans depositdi laman web PIDM www.pidm.gov.my atau hubungiPIDM di talian bebas tol 1-800-88-1266.

• Individu dan syarikat yang terlibat dalam aktivitipelaburan diberi lesen oleh Suruhanjaya Sekuriti. Andaboleh memeriksa status perlesenan di laman webSuruhanjaya Sekuriti di www.sc.com.my.

Bagaimana untuk melindungidiri anda daripada penipuan?

• Ingat - jika ianya terlalu baik untuk dipercayai,ia mungkin satu penipuan.

• Hanya berurusan dengan institusi kewanganyang berlesen.

• Periksa dengan pihak berkuasa sebelummelabur.

• Elakkan daripada dipaksa atau terburu-buruuntuk melabur.

• Berwaspada terhadap peluang pelaburan yangtidak bertulis.

• Simpan maklumat berkenaan akaun bank dankad kredit dengan baik. Jangan mendedahkan

kepada sesiapa.

bank

ingi

nfo

info

per

ban

kan

6

!"#$%&'()*+')*,)''&-./-$0''12$3'45''4678'/

bankinginfoin

fo p

erban

kan

7

Apabila mendapatkan produk kewangan, pilih produk kewangan dengan teliti supaya mengelakkandaripada menanggung kerugian kewangan sekiranya anda mengambil keputusan untuk menarik diri ataumenamatkan produk tersebut sebelum tarikh matang. Sebelum anda membeli sesuatu produk, andaperlu:

• Kumpulkan maklumat berkaitan produk yang ditawarkan. Bandingkan harga dan ciri-ciri produk tersebut.

• Dapatkan keterangan lanjut sekiranya anda tidak faham. Beli produk kewangan hanya setelah anda mengetahui bagaimana produk itu berfungsi serta syarat dan termanya.

• Ketahui fi dan caj yang anda perlu bayar sekarang dan setelah anda membeli produk tersebut. Ini untuk mengelakkan sebarang perbelanjaan tambahan yang tidak dirancang.

• Beri perhatian terhadap klausa pengecualian dalam sesuatu kontrak.

• Pertimbangkan sebarang tawaran dengan teliti. Katakan “tidak” sekiranya anda tidak memerlukan produk kewangan yang ditawarkan.

• Ketahui bahawa terdapat produk kewangan seperti amanah saham atau insurans/ takaful yang memberi tempoh untuk anda membuat keputusan sama ada mahu meneruskan perjanjian setelah anda menandatanganinya.

BAHAGIAN 2Mendapatkan produk kewangan

!"#$%&'()*+')*,)''&-./-$0''12$3'45''4678'0

bank

ingi

nfo

info

per

ban

kan

8

Pinjaman merupakan produk yang ditawarkan oleh institusi kewangan untuk membantu anda menjalankantransaksi tertentu. Contohnya, apabila anda ingin membeli kereta atau rumah, anda mungkin perlu meminjamdaripada institusi perbankan untuk membiayai pembelian tersebut. Kad kredit ialah instrumen pembayaran yangmembolehkan anda membayar untuk barang dan perkhidmatan yang dibeli berbanding menggunakan wang.Berikut adalah isu-isu yang anda perlu memberi pertimbangan apabila memohon pinjaman atau kad kredit:

• Pinjaman yang berbeza mempunyai ciri-ciri, kadar faedah, fi dan caj serta terma dan syarat yang berlainan. Ketahui perjanjian anda dengan institusi perbankan.

• Pastikan anda mampu membayar bayaran bulanan. Secara amnya, bayaran balik bulanan anda tidak boleh melebihi satu pertiga daripada pendapatan kasar isi rumah bulanan anda.

• Bayar pada masa yang ditetapkan untuk meminimumkan caj faedah. Gunakan wang yang anda terima secara sekaligus, contohnya, bonus untuk mengurangkan jumlah pinjaman anda.

• Anda perlu lebih berdisiplin ketika menggunakan kad kredit kerana anda seumpama memperolehi wang tunai. Sekiranya anda terlebih berbelanja, anda akan menanggung bebanan hutang yang banyak. Ingat, caj kewangan atas hutang kad kredit adalah tinggi dan boleh mencecah setinggi 18% setahun.

• Bincang dengan institusi perbankan anda dengan segera sekiranya anda mempunyai masalah untuk membayar hutang anda. Institusi perbankan anda mungkin boleh menstruktur semula pelan pembayaran balik pinjaman anda buat sementara waktu sehingga keadaan kewangan anda beransur baik.

Pinjaman dan kad kredit

!"#$%&'()*+')*,)''&-./-$0''12$3'45''4678'"$

bankinginfoin

fo p

erban

kan

11

• Membuat aduanDi bawah adalah cara bagaimana anda boleh membuat aduan terhadap institusi yang dikawal oleh Bank Negara Malaysia seperti institusi perbankan, syarikat insurans, pengendali takaful atau institusi bukan perbankan yang mengeluarkan kad kredit atau kad caj.

• Terlebih dahulu, kemukakan aduan kepada Unit Aduan institusi kewangan anda.• Rujuk aduan anda kepada Biro Pengantaraan Kewangan (BPK) sekiranya anda tidak berpuas hati dengan maklum

balas atau keputusan yang diberikan oleh institusi kewangan anda. BPK adalah sebuah badan bebas yang ditubuhkan bagi membantu menyelesaikan pertikaian di antara orang awam dan ahli-ahli BPK (bank perdagangan, syarikat insurans, pengendali takaful, institusi bukan perbankan yang menawarkan kad kredit dan kad caj). Perkhidmatan yang disediakan oleh BPK adalah percuma. Anda boleh mendapatkan maklumat tentangjenis aduan yang dikendalikan oleh BPK melalui laman webnya www.fmb.org.my. Institusi anda adalah tertakluk kepada keputusan BPK, tetapi anda tidak.

• Jika anda tidak berpuas hati dengan keputusan BPK, anda boleh merujuk kes anda ke mahkamah.• Jika aduan anda bukan di bawah skop BPK, anda boleh merujuk aduan anda kepada Bank Negara Malaysia.

• Bantuan pengurusan hutangSekiranya anda memerlukan nasihat berkenaan pengurusan wang dan mendapatkan bantuan dalam menyelesaikan hutang, anda boleh menghubungi Agensi Kaunseling Dan Pengurusan Kredit (AKPK). AKPKmerupakan sebuah agensi yang ditubuhkan oleh Bank Negara Malaysia untuk menyediakan perkhidmatan pengurusan kewangan, kaunseling kredit, pendidikan kewangan dan perkhidmatan penstrukturan semula pinjamankepada individu. Perkhidmatan yang ditawarkan oleh AKPK adalah percuma. Maklumat lanjut tentang AKPK boleh didapati dalam laman web www.akpk.org.my.

Mendapatkan bantuan berkaitan perihal kewangan

!"#$%&'()*+')*,)''&-./-$0''12$#'34''3567'"%

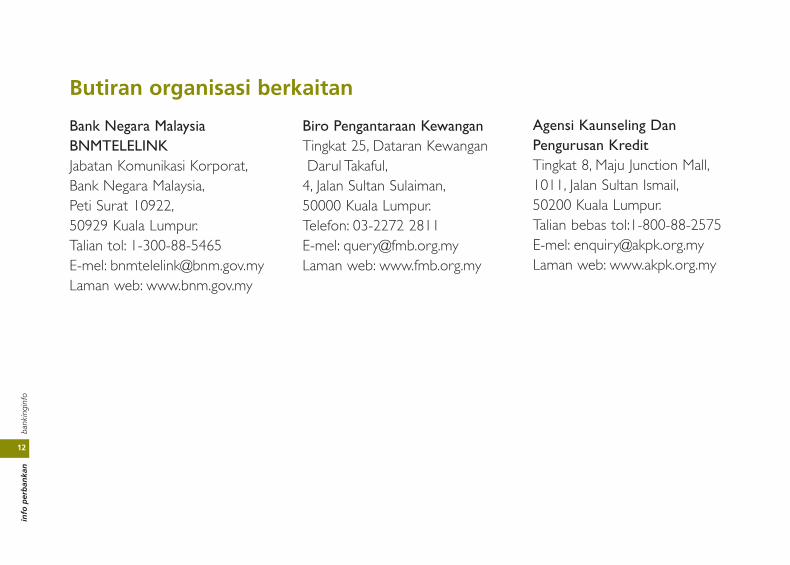

Butiran organisasi berkaitan

Bank Negara MalaysiaBNMTELELINKJabatan Komunikasi Korporat,Bank Negara Malaysia,Peti Surat 10922,50929 Kuala Lumpur.Talian tol: 1-300-88-5465 E-mel: [email protected] web: www.bnm.gov.my

Agensi Kaunseling DanPengurusan KreditTingkat 8, Maju Junction Mall,1011, Jalan Sultan Ismail,50200 Kuala Lumpur.Talian bebas tol:1-800-88-2575E-mel: [email protected] Laman web: www.akpk.org.my

bank

ingi

nfo

info

per

ban

kan

12

Biro Pengantaraan KewanganTingkat 25, Dataran KewanganDarul Takaful,

4, Jalan Sultan Sulaiman,50000 Kuala Lumpur.Telefon: 03-2272 2811E-mel: [email protected] Laman web: www.fmb.org.my

!"#$%&'()*+')*,)''&-./-$0''12$#'34''3567'"&