panduan faedah pekerja -...

TRANSCRIPT

PANDUAN FAEDAH PEKERJA

CUKAI BARANG DAN PERKHIDMATAN

KASTAM DIRAJA MALAYSIA

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

i

KANDUNGAN

PENGENALAN .......................................................................................................... 1

Gambaran Keseluruhan Cukai Barang dan Perkhidmatan (CBP) .......................... 1

PERKARA AM BERHUBUNG FAEDAH PEKERJA ................................................. 1

Faedah Pekerja ...................................................................................................... 1

Peraturan hadiah .................................................................................................... 2

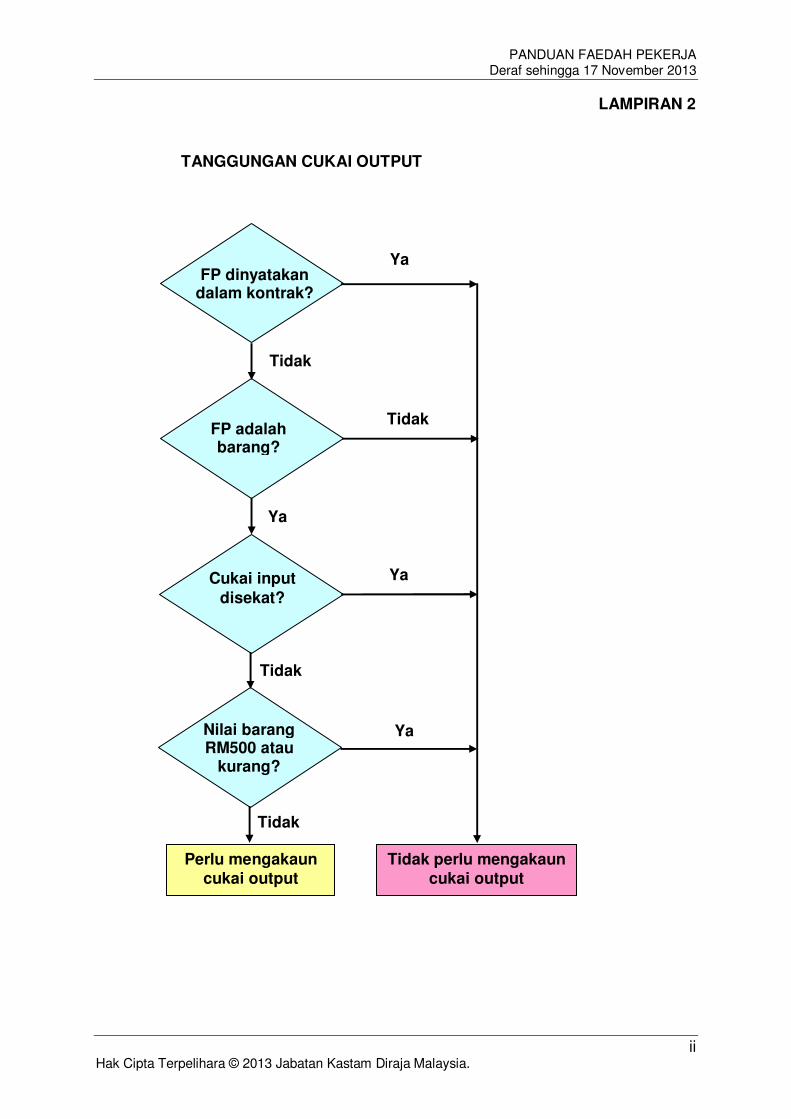

PEMEROLEHAN SEMULA CUKAI INPUT BAGI FAEDAH PEKERJA .................... 3

Cukai input yang tidak dibenarkan .......................................................................... 3

PERAKAUNAN CUKAI OUTPUT BAGI FAEDAH PEKERJA .................................. 4

Barang yang diberi percuma kepada pekerja sebagaimana dinyatakan dalam

kontrak pekerjaan ................................................................................................... 5

Pembekalan dikecualikan ....................................................................................... 6

Pembekalan berkadar sifar ..................................................................................... 6

Pembekalan barang di bawah peraturan hadiah .................................................... 6

Pembekalan di mana pemerolehan semula cukai input tidak dibenarkan di bawah

Peraturan-Peraturan CBP ....................................................................................... 7

BARANG DAN PERKHIDMATAN YANG DIPEROLEH DARI ORANG TIDAK

KENA CUKAI ............................................................................................................. 8

FAEDAH PEKERJA YANG DIBERI UNTUK FAEDAH PEMILIK TUNGGAL,

RAKAN KONGSI, PENGARAH ATAU ORANG YANG ADA HUBUNGAN DENGAN

ORANG KENA CUKAI .............................................................................................. 8

ASET PERNIAGAAN YANG DIGUNAKAN BUKAN UNTUK TUJUAN

PERNIAGAAN ........................................................................................................... 9

NILAI FAEDAH PEKERJA ...................................................................................... 10

Penentuan Nilai Faedah Pekerja .......................................................................... 10

REKOD .................................................................................................................... 10

SOALAN-SOALAN LAZIM ...................................................................................... 10

MAKLUMBALAS DAN KOMEN .............................................................................. 15

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

ii

BANTUAN ATAU MAKLUMAT LANJUT ................................................................ 15

LAMPIRAN 1 .............................................................................................................. i

LAMPIRAN 2 ............................................................................................................. ii

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

1 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

PENGENALAN

1. Panduan industri ini disediakan untuk membantu perniagaan dalam

memahami perkara yang berkaitan dengan Layanan CBP bagi Faedah Pekerja.

Gambaran Keseluruhan Cukai Barang dan Perkhidmatan (CBP)

2. Cukai Barang dan Perkhidmatan (CBP) adalah cukai berperingkat bagi

penggunaan tempatan. CBP dikenakan ke atas semua pembekalan bercukai barang

dan perkhidmatan di Malaysia kecuali bagi pembekalan yang dikecualikan secara

khusus. CBP juga dikenakan ke atas pengimportan barang dan perkhidmatan ke

dalam Malaysia.

3. Pembayaran cukai dibuat secara berperingkat oleh perantara dalam proses

pengeluaran dan pengedaran. Walaupun cukai dibayar di sepanjang rantaian

pengeluaran dan pengedaran, hanya nilai ditambah di setiap peringkat dikenakan

cukai dan dengan itu mengelakkan cukai berganda.

4. Di Malaysia, seseorang yang didaftarkan di bawah Akta Cukai Barang dan

Perkhidmatan 20XX dikenali sebagai “orang berdaftar”. Seorang orang berdaftar

dikehendaki mengenakan CBP (cukai output) ke atas pembekalan bercukai barang

dan perkhidmatan yang dibuat kepada pelanggannya. Dia dibenarkan untuk

menuntut apa-apa CBP yang ditanggung dalam pembeliannya (cukai input) yang

merupakan input bagi perniagaannya. Oleh itu, cukai itu sendiri bukanlah kos

kepada perantara dan tidak wujud sebagai perbelanjaan dalam penyata kewangan

mereka.

PERKARA AM BERHUBUNG FAEDAH PEKERJA

Faedah Pekerja

5. Faedah pekerja adalah merujuk kepada apa-apa barang atau perkhidmatan

yang diberi secara percuma kepada pekerja. Faedah pekerja (FP) termasuklah apa-

apa hak, hak istimewa, perkhidmatan atau kemudahan yang disediakan secara

percuma kepada pekerja. Barang dan perkhidmatan yang diperoleh dan diberi

sebagai faedah pekerja adalah dikira sebagai diguna “bagi tujuan perniagaan”.

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

2 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

6. Terdapat dua keadaan yang boleh diklasifikasikan sebagai faedah pekerja:

(a) barang atau perkhidmatan yang diberi atau disediakan oleh majikan

kepada pekerja; atau

(b) barang atau perkhidmatan yang diberi atau disediakan oleh orang lain

bagi pihak majikan kepada pekerja.

7. Pada amnya, seseorang orang kena cukai adalah layak untuk menuntut CBP

yang ditanggung ke atas barang dan perkhidmatan yang diperolehnya yang

digunakan bagi tujuan perniagaannya dalam membuat pembekalan bercukai dan

orang kena cukai itu dikehendaki untuk mengakaun cukai output bagi pembekalan

itu. Layanan yang sama terpakai bagi faedah pekerja. Walau bagaimanapun, bagi

faedah pekerja, apa-apa yang dinyatakan dalam kontrak atau polisi syarikat untuk

diberi secara percuma kepada pekerjanya, cukai output tidak perlu diakaunkan

walau apa pun nilai barang itu. Cukai input yang ditanggung bagi perolehan barang

atau perkhidmatan itu boleh dituntut.

8. Sebagai tambahan, jika ia tidak dinyatakan dalam kontrak pekerjaan, barang

bercukai yang diberi kepada pekerja adalah tertakluk kepada CBP (tertakluk kepada

peraturan hadiah RM500). Cukai input yang ditanggung dalam membuat

pembekalan bercukai itu boleh dituntut. Walau bagaimanapun, bagi pembekalan

dikecualikan dan barang yang mana cukai inputnya disekat, cukai output tidak perlu

diakaunkan bagi pemberian barang itu tetapi cukai input yang ditanggung TIDAK

boleh dituntut.

Peraturan hadiah

9. Apa-apa barang yang bernilai RM500.00 yang diberi kepada orang yang

sama dalam tahun yang sama adalah bukan pembekalan dan dengan itu tidak

tertakluk kepada CBP. Tiada had bagi siri hadiah yang diberi selagi jumlah nilai bagi

siri hadiah yang diberi kepada orang yang sama dalam tahun yang sama tidak

melebihi RM500.00.

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

3 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

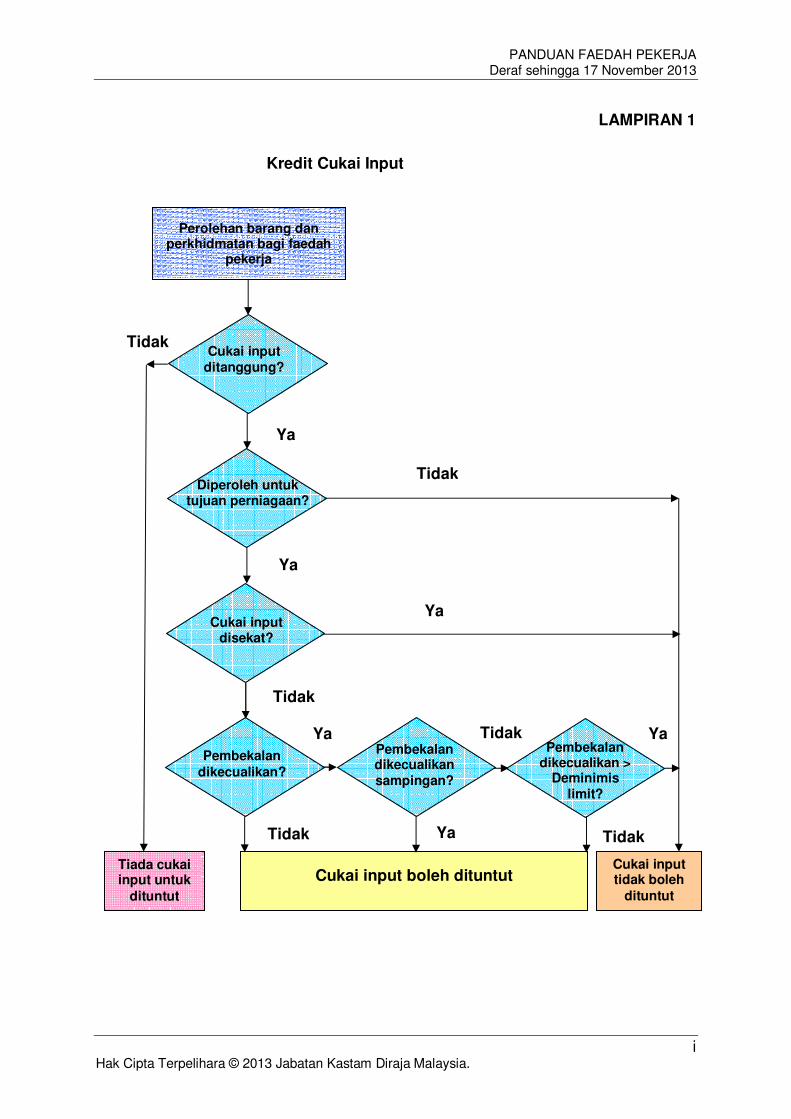

PEMEROLEHAN SEMULA CUKAI INPUT BAGI FAEDAH PEKERJA

10. Barang dan perkhidmatan yang disediakan kepada pekerja sebagai faedah

pekerja adalah dikira sebagai diguna bagi tujuan perniagaan. Oleh itu, apa-apa cukai

input yang ditanggung bagi perolehan barang dan perkhidmatan itu boleh dituntut

kecuali bagi yang berikut:

(a) Pembekalan barang atau perkhidmatan itu adalah pembekalan

dikecualikan di bawah Akta CBP. Orang kena cukai tidak layak untuk

menuntut cukai input yang ditanggung dalam membuat pembekalan

sedemikian.

(b) barang atau perkhidmatan yang diperoleh telah dikenakan CBP tetapi

cukai yang ditanggung tidak dibenarkan sebagai kredit di bawah

Peraturan-peraturan CBP 201X.

Cukai input yang tidak dibenarkan

11. CBP yang ditanggung bagi perolehan tertentu tidak boleh dituntut jika ia

diklasifikasikan sebagai cukai input yang disekat di bawah Peraturan-peraturan CBP

201X. Dalam kes sebegini, apa-apa cukai input yang ditanggung oleh mana-mana

orang kena cukai tidak boleh dituntut walaupun barang dan perkhidmatan bercukai

diperoleh bagi tujuan perniagaan. Seorang orang kena cukai tidak dibenarkan untuk

menuntut cukai input yang ditanggung bagi mana-mana yang berikut:

(a) pembekalan atau pengimportan kereta penumpang;

(b) sewaan kereta penumpang;

(c) yuran kelab;

(d) premium insuran kemalangan dan perubatan;

(e) perbelanjaan perubatan;

(f) faedah keluarga; atau

(g) perbelanjaan hiburan kepada seseorang selain daripada pekerja atau

pelanggan sedia ada kecuali perbelanjaan hiburan yang ditanggung

oleh seseorang yang dalam perniagaan penyediaan hiburan.

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

4 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

Carta aliran bagi kredit cukai input adalah diilustrasikan dalam Lampiran 1.

PERAKAUNAN CUKAI OUTPUT BAGI FAEDAH PEKERJA

12. Pada amnya, seseorang orang kena cukai adalah dikehendaki untuk

mengakaun cukai output bagi barang atau perkhidmatan yang diberi sebagai faedah

pekerja kerana ia dikira sebagai untuk tujuan perniagaan. Bagi perkhidmatan, tiada

tanggungan untuk mengakaun cukai output ke atas apa-apa perkhidmatan yang

disediakan secara percuma kepada pekerja, kerana ia tidak dikira sebagai

pembekalan. Walau bagaimanapun, perkhidmatan yang disediakan secara percuma

kepada orang yang ada hubungan dengan orang kena cukai itu dan orang itu tidak

layak untuk suatu kredit adalah suatu pembekalan perkhidmatan. Sila rujuk

perenggan 5 kepada Jadual Pertama Akta.

Contoh 1:

Syarikat AB Cleaning Services menyediakan perkhidmatan pembersihan

secara percuma ke rumah pekerja-pekerjanya. Perkhidmatan yang

disediakan secara percuma adalah bukan pembekalan dan dengan itu cukai

output tidak perlu diakaunkan.

Contoh 2:

Sebuah syarikat pengilangan menyediakan pengangkutan kepada pekerjanya

secara percuma. Syarikat itu menyewa beberapa buah bas dari sebuah

syarikat pengangkutan. Penyediaan pengangkutan percuma adalah bukan

suatu pembekalan dan dengan itu tidak tertakluk kepada CBP. Walau

bagaimanapun, penyewaan bas adalah berkadar standard dan cukai input

yang ditanggung boleh dituntut kerana ia adalah perbelanjaan perniagaan.

Tetapi, jika syarikat itu menyediakan pengangkutan berbayar, ia adalah

pembekalan dikecualikan dan dengan itu cukai input yang ditanggung bagi

penyewaan bas tersebut tidak boleh dituntut.

Contoh 3:

Syarikat AB Cleaning Services menyediakan perkhidmatan pembersihan

percuma ke rumah rakan kongsi perniagaannya. Dalam kes ini, perkhidmatan

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

5 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

yang disediakan secara percuma itu disifatkan sebagai suatu pembekalan

dan dengan demikian adalah tertakluk kepada CBP.

13. Bagi barang, cukai output perlu diakaunkan bagi barang yang diberi secara

percuma kecuali di bawah:

(a) Barang yang diberi kepada pekerja seperti yang dinyatakan dalam

kontrak pekerjaan.

(b) Pembekalan dikecualikan (rujuk kepada Perintah CBP (Pembekalan

Dikecualikan) 20XX)

(c) Pembekalan berkadar sifar (rujuk kepada Perintah CBP (Pembekalan

Berkadar Sifar) 20XX)

(d) Pembekalan barang di bawah peraturan hadiah

(e) Pembekalan di mana pemerolehan semula cukai input telah tidak

dibenarkan di bawah Peraturan-Peraturan CBP.

Barang yang diberi percuma kepada pekerja sebagaimana dinyatakan dalam

kontrak pekerjaan

14. Apa-apa barang yang diberi secara percuma kepada pekerja sebagaimana

yang dinyatakan dalam kontrak atau polisi pekerjaan adalah bukan pembekalan dan

dengan itu tidak tertakluk kepada CBP. Orang kena cukai tidak perlu mengakaun

cukai output bagi hadiah tersebut. Cukai input yang ditanggung boleh dituntut.

Contoh 4:

Sebuah firma menyediakan uniform kepada pekerjanya. CBP yang dikenakan

oleh tukang jahit berdaftar boleh dituntut. Cukai output tidak perlu diakaunkan

oleh firma itu bagi penyediaan unifom.

Contoh 5:

Sebuah syarikat pengilangan memberi syiling emas 10gm kepada setiap

pekerjanya yang telah berkhidmat selama 10 tahun. Syarikat itu tidak perlu

mengakaun cukai output atas pemberian tersebut. CBP yang ditanggung bagi

pembelian syiling emas itu boleh dituntut.

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

6 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

Pembekalan dikecualikan

15. Apa-apa barang yang diberi sebagai faedah pekerja yang tersenarai di bawah

Perintah CBP (Pembekalan Dikecualikan) 20XX adalah tidak tertakluk kepada CBP.

Walau bagaimanapun, apa-apa cukai input yang ditanggung tidak boleh dituntut

kerana ia adalah pembekalan dikecualikan.

Contoh 6:

Sebuah syarikat pemaju perumahan telah memberi sebuah rumah bernilai

RM100,000.00 kepada pekerjanya kerana perkhidmatan yang cemerlang.

Pemaju perumahan itu tidak perlu mengakaun CBP bagi pemberian itu

kerana ia adalah pembekalan dikecualikan. Apa-apa cukai input yang

ditanggung tidak boleh dituntut

Pembekalan berkadar sifar

16. Seorang orang kena cukai yang memberi barang yang tersenarai di bawah

Perintah CBP (Pembekalan Berkadar Sifar) 20XX kepada pekerjanya tidak

dikehendaki untuk mengakaun CBP. Walaupun begitu, apa-apa cukai input yang

ditanggung boleh dituntut.

Contoh 7:

Kilang penapis gula memberi 10kg kepada semua pekerjanya untuk

sambutan Hari Raya, Tahun Baru Cina, Deepavali dan Krismas setiap tahun.

Pemberian itu tidak tertakluk kepada CBP tetapi cukai input yang ditanggung

boleh dituntut.

Pembekalan barang di bawah peraturan hadiah

17. Pembekalan barang secara percuma di mana kos barang adalah tidak

melebihi RM500.00 diberi kepada orang yang sama dalam tahun yang sama adalah

tidak tertakluk kepada CBP. Peraturan ini terpakai kepada semua termasuk daripada

majikan kepada pekerja dan juga daripada seorang orang kena cukai kepada

seseorang yang ada hubungan dengannya. Walaupun demikian, cukai input yang

ditanggung boleh dituntut.

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

7 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

Contoh 8:

Syarikat XY Sdn Bhd telah membeli 15 hamper bernilai RM200/hamper untuk

diberi kepada setiap pekerjanya. Syarikat itu tidak perlu mengakaun cukai

output. Walau bagaimanapun, cukai input yang ditanggung bagi pembelian

bernilai RM3,000.00 boleh dituntut.

Contoh 9:

Syarikat CX Sdn Bhd telah membeli sebuah jam tangan bernilai RM400.00

dan telah memberi jam itu kepada anak seorang daripada pengarah syarikat.

Pemberian itu tidak tertakluk kepada CBP kerana nilainya kurang daripada

RM500.00 (peraturan hadiah) tetapi cukai input yang ditanggung bagi

pembelian itu boleh dituntut.

Pembekalan di mana pemerolehan semula cukai input tidak dibenarkan di

bawah Peraturan-Peraturan CBP

18. Seorang orang kena cukai adalah tidak dibenarkan menuntut cukai input yang

ditanggung bagi barang yang dibelinya jika cukai input tidak dibenarkan sebagai

kredit di bawah Peraturan-Peraturan 201X. Walau bagaimanapun, pembekalan bagi

barang itu oleh orang kena cukai tersebut adalah dikira sebagai bukan pembekalan

dan dengan itu tidak tertakluk kepada CBP. Dalam kes faedah pekerja, majikan yang

merupakan orang kena cukai tidak perlu mengakaun CBP bagi barang yang diberi

percuma kepada pekerjanya.

Contoh 10:

Sebuah syarikat memberi sebuah kereta syarikat kepada seorang pekerjanya

selepas menggunakan kereta itu selama lima tahun di mana cukai input yang

ditanggung ke atas kereta itu tidak dibenarkan sebagai kredit. Syarikat itu

tidak perlu mengakaun cukai output bagi pemberian tersebut kerana ia

bukanlah suatu pembekalan.

Carta aliran bagi Cukai Output adalah diilustrasikan dalam Lampiran 2.

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

8 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

BARANG DAN PERKHIDMATAN YANG DIPEROLEH DARI ORANG TIDAK

KENA CUKAI

19. Barang atau perkhidmatan jika dibeli dari peniaga yang merupakan orang

tidak berdaftar di bawah CBP adalah tidak tertakluk kepada CBP. Dengan itu, tiada

cukai input dituntut bagi perolehan tersebut. Walau bagaimanapun, jika barang itu

diberi percuma kepada pekerja, ia adalah tertakluk kepada CBP jika kos bagi setiap

pemberian barang itu adalah melebihi RM500.00.

Contoh 11:

CC Sdn Bhd telah membeli sebuah 32” LED television berharga RM1,000.00

dari AA Enterprise yang tidak berdaftar di bawah CBP. CC Sdn Bhd perlu

mengakaunkan cukai output bagi pemberian itu kepada pekerjanya.

FAEDAH PEKERJA YANG DIBERI UNTUK FAEDAH PEMILIK TUNGGAL,

RAKAN KONGSI, PENGARAH ATAU ORANG YANG ADA HUBUNGAN DENGAN

ORANG KENA CUKAI

20. Apa-apa barang atau perkhidmatan yang diberi atau disediakan secara

percuma oleh orang kena cukai kepada seseorang yang ada hubungan dengan

orang kena cukai itu atau untuk faedah pemilik tunggal atau pengarah syarikat

adalah disifatkan sebagai suatu pembekalan dan dengan itu orang kena cukai

tersebut dikehendaki mengakaun cukai output ke atas pembekalan itu berdasarkan

kepada nilai pasaran terbuka. Bagi perkhidmatan, sila rujuk perenggan 5 Jadual

Pertama Akta CBP manakala bagi barang, perenggan 4(1) Jadual Pertama Akta

CBP adalah terpakai. .Walau bagaimanapun, peraturan hadiah masih terpakai bagi

barang yang bernilai tidak melebihi RM500.00. Ini bermakna bagi barang yang

nilainya tidak melebihi RM500.00 yang diberi kepada orang yang ada hubungan,

pemilik tunggal atau pengarah syarikat itu sendiri, cukai output tidak perlu

diakaunkan.

Contoh 12:

Sebuah syarikat telah membeli komputer riba bernilai RM1,500.00 dan

memberikan komputer riba itu kepada anak pengarah syarikat sebagai

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

9 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

hadiah. CBP ke atas komputer riba itu hendaklah diakaunkan oleh syarikat

kerana nilainya melebihi RM500.00.

Contoh 13:

Sebuah syarikat telah membeli sebuah komputer riba bernilai RM1,500.00

tiga tahun yang lalu. Baru-baru ini syarikat itu telah memberi komputer riba

tersebut kepada seorang daripada rakan kongsinya. Bagi tujuan mengakaun

CBP, syarikat itu mestilah menggunakan nilai pasaran terbuka barang itu

sekarang di mana nilainya adalah RM450.00, iaitu nilai barang itu telah

susutnilai. Dalam contoh ini, syarikat berkenaan tidak perlu mengakaun cukai

output bagi pemberian itu kerana nilai barang itu adalah kurang daripada

RM500.00. (Peraturan hadiah terpakai).

Contoh 14:

Syarikat ABC Cleaning Services telah menyediakan perkhidmatan

pembersihan secara percuma ke rumah pengarah syarikatnya. Penyediaan

perkhidmatan secara percuma itu adalah disifatkan sebagai suatu

pembekalan dan dengan itu cukai output hendaklah diakaunkan oleh syarikat

itu berdasarkan kepada nilai pasaran terbuka pembekalan itu.

ASET PERNIAGAAN YANG DIGUNAKAN BUKAN UNTUK TUJUAN

PERNIAGAAN

21. Seorang orang kena cukai adalah dikehendaki untuk mengakaun cukai output

bagi apa-apa kegunaan aset perniagaan untuk kegunaan peribadi atau digunakan

bagi tujuan bukan perniagaan seperti penggunaan barang secara percuma oleh

pekerja kerana ia adalah disifatkan sebagai suatu pembekalan perkhidmatan

walaupun penggunaan itu adalah bukan untuk suatu balasan dengan syarat orang

kena cukai itu layak untuk kredit cukai input bagi barang tersebut. Sila rujuk

perenggan 4(3) dan 4(4) Jadual Pertama Akta CBP.

Contoh 15:

Sebuah syarikat pengilangan telah membenarkan seorang dari pekerjanya

menggunakan lori syarikat tanpa apa-apa bayaran apabila pekerja itu hendak

mengangkut barang rumah ke rumah barunya. Penggunaan lori oleh pekerja

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

10 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

itu adalah suatu pembekalan perkhidmatan dan dengan itu syarikat tersebut

mestilah mengakaun cukai output bagi pembekalan tersebut berdasarkan nilai

pasaran terbuka pembekalan tersebut.

NILAI FAEDAH PEKERJA

Penentuan Nilai Faedah Pekerja

22. Jika barang diberi secara percuma oleh seorang orang kena cukai yang mana

tidak tertakluk kepada peraturan hadiah atau diberi kepada seseorang yang ada

hubungan dengan orang kena cukai itu, nilai pemberian barang itu adalah

berdasarkan kepada nilai pasaran terbuka termasuk CBP. Bagi definisi ‘nilai

pasaran terbuka’ sila rujuk kepada Jadual Ketiga Akta CBP 201X dan untuk

maklumat lanjut sila rujuk kepada Panduan Penilaian.

23. Nilai pembekalan adalah berdasarkan kepada turutan hierarki seperti berikut:

(a) Nilai barang yang sama;

(b) Nilai barang yang serupa;

(c) kos pengeluaran; atau

(d) kos perolehan.

dengan mengambil kira usia dan keadaan barang yang diberi percuma.

REKOD

24. Seorang orang kena cukai dikehendaki menyelenggara dokumen dengan

kemas kini dan seperti invois, dan apa-apa dokumen yang berkaitan dengan faedah

pekerja yang diberi kepada pekerja. Rekod itu mestilah dikemukakan kepada Ketua

Pengarah bila dikehendaki. Rekod-rekod mestilah disimpan selama tujuh tahun.

SOALAN-SOALAN LAZIM

Pemerolehan Semula Cukai Input

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

11 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

S1: Syarikat AB Cleaning Services telah menyediakan perkhidmatan

pembersihan ke rumah pekerjanya. Bolehkah syarikat itu menuntut

cukai input bagi pembelian peralatan yang digunakan untuk

menyediakan perkhidmatan pembersihan itu?

J1: Ya, syarikat perkhidmatan pembersihan itu boleh menuntut cukai input yang

ditanggungnya bagi perolehan peralatan yang digunakan untuk menyediakan

perkhidmatan percuma tersebut.

S2: Sebuah syarikat pengilangan telah menyediakan pengangkutan (bas

pekerja) secara percuma kepada pekerjanya. Jika syarikat itu menyewa

beberapa buah bas untuk pengangkutan tersebut, bolehkah syarikat

menuntut cukai input yang ditanggung bagi sewaan itu?

J2: Ya, syarikat pengilangan itu boleh menuntut cukai input yang ditanggungnya

bagi sewaan bas kerana ia adalah perbelanjaan perniagaannya.

S3: Sebuah firma memberi lawatan ke Pulau Redang secara percuma

kepada seorang pekerjanya kerana perkhidmatannya cemerlang.

Bolehkah firma itu menuntut cukai input yang ditanggung bagi

pembelian pakej tersebut?

J3: Ya, syarikat itu boleh menuntut cukai input yang ditanggung bagi pembelian

pakej berkenaan.

S4: Syarikat A telah membeli 10 hamper bernilai RM2,000 untuk diberikan

kepada pekerja-pekerjanya. Bolehkah syarikat menuntut cukai input

yang ditanggungnya bagi perolehan itu?

J4: Ya, syarikat itu boleh menuntut cukai input yang ditanggung bagi pembelian

barang tersebut.

S5: Apakah dokumen yang mesti saya gunakan untuk menuntut cukai input

bagi barang dan perkhidmatan yang diberi sebagai faedah pekerja?

J5: Anda boleh menuntut cukai input yang ditanggung bagi barang dan

perkhidmatan yang anda peroleh dan beri secara percuma kepada pekerja

anda selagi anda mempunyai dokumen yang berkaitan seperti invois cukai

bagi perolehan anda.

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

12 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

S6: Jika invois cukai adalah atas nama pekerja, bolehkah cukai input

dituntut?

J6: Tidak, kecuali pembekalan barang atau perkhidmatan itu diperoleh bagi

tujuan tugas rasminya atau dia bertindak bagi pihak orang kena cukai itu.

S7: Bolehkah syarikat menuntut CBP yang ditanggung bagi latihan untuk

pekerjanya?

J7: Ya, CBP yang ditanggung boleh dituntut kerana latihan untuk pekerja boleh

dikaitkan terus dengan perniagaan.

S8: Bolehkah syarikat menuntut cukai input bagi penggunaan telefon bimbit

atas nama pekerja?

J8: Ya, cukai input yang ditanggung boleh dituntut dengan syarat syarikat boleh

buktikan bahawa perbelanjaan itu bagi tujuan perniagaan yang ditanggung

oleh syarikat, iaitu ia wujud dalam akaun syarikat dan/atau dinyatakan dalam

polisi syarikat.

Cukai input yang tidak dibenarkan

S9: Adakah CBP yang ditanggung bagi pembelian keahlian korporat dalam

kelab rekreasi boleh dituntut?

J9: Tidak, kerana CBP yang ditanggung bagi yuran keahlian kelab adalah disekat

di bawah Peraturan-Peraturan CBP 201X.

S10: Bolehkah syarikat menuntut CBP yang ditanggung bagi makanan dan

minuman untuk makan malam tahunan?

J10: Ya, dengan syarat majlis itu dihadiri oleh pekerja syarikat sahaja. Walau

bagaimanapun, jika majlis itu dihadiri juga oleh ahli keluarga pekerja,

pengagihan mestilah dibuat sewajarnya. CBP yang ditanggung hanya boleh

dituntut bagi apa yang boleh dikaitkan dengan pekerja sahaja.

S11: Saya telah membeli kereta dan telah mendaftarkannya atas nama

syarikat bagi kegunaan perniagaan termasuk penggunaan rasmi oleh

pekerja. Bolehkah saya menuntut cukai input yang ditanggung bagi

kereta yang diperoleh itu?

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

13 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

J11: Pada amnya cukai input yang ditanggung bagi apa-apa perolehan kereta

penumpang untuk kegunaan syarikat tidak dibenarkan dituntut. Walau

bagaimanapun, jika kereta itu digunakan khusus untuk tujuan perniagaan,

anda dibenarkan menuntut cukai input tertakluk kepada kelulusan dan syarat

yang dikenakan oleh Ketua Pengarah. Dalam kes sebegini, kereta itu mestilah

boleh dikenal pasti, contohnya, terdapat logo dan/atau nama syarikat pada

kereta itu. Walaupun begitu, jika kereta berkenaan digunakan bagi tujuan

bukan perniagaan, cukai output perlu diakaunkan bagi penggunaan itu kerana

ia disifatkan sebagai suatu pembekalan perkhidmatan.

Cukai output

S12: Dalam keadaan apakah saya mesti mengakaun cukai output bagi faedah

pekerja?

J12: Pada dasarnya untuk barang, apa-apa barang yang diberi secara percuma

kepada pekerja adalah tertakluk kepada CBP. Walaupun demikian, di bawah

peraturan hadiah, jika kos barang kepada pemberi tidak melebihi RM500.00

dan diberi secara percuma kepada pekerja yang sama dalam tahun yang

sama, anda (selaku pemberi) tidak perlu mengakaun cukai output. Jika kos itu

melebihi RM500.00, anda perlu mengakaun cukai output melainkan barang itu

adalah di bawah Pemerolehan Semula Cukai Input Disekat atau apa-apa

yang diberi secara percuma kepada pekerja sebagaimana dinyatakan dalam

kontrak atau polisi syarikat anda. Sebaliknya, bagi perkhidmatan, anda tidak

perlu mengakaun CBP selagi perkhidmatan itu diberi secara percuma kepada

pekerja anda kecuali bagi perkhidmatan bagi penggunaan aset perniagaan

sama ada dengan balasan atau tidak.

S13: Sebagai orang kena cukai, perlukah saya mengakaun cukai output jika

saya menyediakan penginapan percuma kepada pekerja saya?

J13: Tidak, anda tidak perlu mengakaun cukai output kerana penginapan percuma

bukan suatu pembekalan.

S14: Sebagai orang kena cukai, perlukah saya mengakaun cukai output jika

saya memberi barang percuma seperti sistem teater kepada pekerja

saya ?

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

14 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

J14: Ya, sebagai orang kena cukai anda mestilah mengakaun cukai output bagi

barang yang diberi percuma kepada pekerja anda. Walau bagaimanapun,

anda tidak perlu mengakaun cukai itu jika nilai barang tersebut tidak melebihi

RM500.00 (peraturan hadiah).

S15: Perlukah cukai output diakaunkan jika pekerja menggunakan aset

perniagaan secara sementara dan percuma bagi kegunaan peribadi?

J15: Ya, orang kena cukai dikehendaki untuk mengakaun cukai output bagi apa-

apa penggunaan aset perniagaan untuk kegunaan peribadi kerana ia

disifatkan sebagai suatu pembekalan perkhidmatan walaupun penggunaan itu

tanpa apa-apa balasan

S16: Bolehkah orang kena cukai tidak mengakaunkan cukai output apabila

dia memberi barang secara percuma kepada pekerjanya jika dia telah

tidak menuntut cukai input sedangkan dia sebenarnya layak untuk

berbuat demikian?

J16: Seorang orang kena cukai masih dikehendaki mengakaun cukai output

apabila barang diberi percuma kepada pekerja sebagai faedah pekerja walau

pun dia telah tidak menuntut cukai input yang ditanggung bagi barang itu.

S17: Adakah pemberian dalam bentuk wang yang diberi sebagai faedah

pekerja kepada pekerja tertakluk kepada CBP?

J17: Apa-apa faedah pekerja yang diberi dalam bentuk wang tidak tertakluk

kepada cukai output kerana wang adalah bukan barang mahupun

perkhidmatan.

S18: Jika saya membekalkan hidangan percuma kepada pekerja saya di

kantin syarikat, adakah saya perlu mengakaun cukai output?

J18: Tidak, hidangan percuma kepada pekerja adalah tidak tertakluk kepada CBP

kerana ia bukan suatu pembekalan.

S19: Saya menyediakan pinjaman perumahan dan kereta kepada pekerja saya

sebagai faedah pekerja, adakah saya perlu mengakaun cukai output?

J19: Anda tidak perlu mengakaun cukai output bagi pinjaman tersebut kerana ia

adalah pembekalan dikecualikan.

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

15 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

S20: Adakah syer yang diberi percuma kepada pekerja tertakluk kepada

CBP?

J20: Syer yang diberi kepada pekerja adalah pembekalan dikecualikan. Oleh itu,

anda tidak perlu mengakaun cukai output.

Nilai pembekalan bagi faedah pekerja

S21: Apakah nilai pembekalan yang patut diambil untuk menentukan CBP jika

sebuah syarikat menyediakan faedah pekerja kepada pekerjanya pada

harga subsidi atau diskaun?

J21: Jika faedah pekerja disediakan kepada pekerja pada harga subsidi atau

diskaun, nilai pembekalan bagi pengiraan CBP adalah berdasarkan kepada

harga subsidi atau diskaun.

S22: Apabila aset perniagaan digunakan sementara secara percuma oleh

pekerja untuk kegunaan peribadi, bagaimanakah saya menentukan nilai

pembekalan itu?

J22: Dalam menentukan cukai output bagi pembekalan perkhidmatan bagi aset

perniagaan yang digunakan untuk tujuan peribadi, ia hendaklah berdasarkan

kepada nilai pasaran terbuka bagi perkhidmatan yang disediakan itu.

MAKLUMBALAS DAN KOMEN

25. Apa-apa maklumbalas dan komen amatlah dihargai. Sila emel maklumbalas

atau komen anda kepada Mohd Hisham B. Mohd Nor

([email protected]) atau Aminul Izmeer B. Mohd Sohaimi

BANTUAN ATAU MAKLUMAT LANJUT

26. Maklumat lanjut boleh didapatkan dari:

(a) Laman web GST : www.gst.customs.gov.my

(b) Hotline GST : 03-88822111

(c) Pusat Panggilan Kastam :

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

16 Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

• Tel : 03-78067200/ 1-300-888-500

• Fax : 03-78067599

• Emel : [email protected]

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

i Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

LAMPIRAN 1

Kredit Cukai Input

Perolehan barang dan perkhidmatan bagi faedah

pekerja

Tiada cukai input untuk

dituntut

Cukai input tidak boleh

dituntut

Cukai input boleh dituntut

Ya

Ya

Ya

Tidak Ya

Tidak

Ya

Tidak

Tidak

Tidak

Ya

Tidak

Cukai input ditanggung?

Diperoleh untuk tujuan perniagaan?

Cukai input disekat?

Pembekalan

dikecualikan?

Pembekalan dikecualikan sampingan?

Pembekalan

dikecualikan > Deminimis

limit?

PANDUAN FAEDAH PEKERJA Deraf sehingga 17 November 2013

ii Hak Cipta Terpelihara © 2013 Jabatan Kastam Diraja Malaysia.

LAMPIRAN 2

Perlu mengakaun cukai output

Tidak perlu mengakaun cukai output

TANGGUNGAN CUKAI OUTPUT

FP dinyatakan dalam kontrak?

FP adalah barang?

Nilai barang RM500 atau

kurang?

Cukai input

disekat?

Ya

Tidak

Tidak

Tidak

Tidak

Ya

Ya

Ya