oleh: bahrul 11140460000057 -...

TRANSCRIPT

IMPLEMENTASI TA’WIDH (GANTI RUGI) PADA PRODUK CIMB

NIAGA SYARIAH GOLD CARD

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Hukum (S.H.)

Oleh:

BAHRUL

11140460000057

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

J A K A R T A

1439 H / 2018 M

ABSTRAK

Bahrul. NIM 11140460000057. IMPLEMENTASI TA‟WIDH (GANTI

RUGI) PADA PRODUK CIMB NIAGA SYARIAH GOLD CARD. Program

Studi Hukum Ekonomi Syariah (Muamalat), Fakultas Syariah dan Hukum,

Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1439 H / 2018 M. Ix + 70

halaman 10 halaman lampiran.

Studi ini bertujuan untuk menjelaskan implementasi ta‟widh (ganti rugi)

pada produk cimb niaga syariah gold card, mengetahui bahwa produk cimb niaga

syariah gold card ada kecenderungan belum sepenuhnya sesuai menurut ketentuan

yang ada pada fatwa DSN-MUI No.43/DSN-MUI/VIII/2004 dan untuk

mengetahui ada atau tidaknya dalil lain yang digunakan oleh bank cimb niaga

syariah dalam menentukan ta‟widh (ganti rugi) pada produk cimb niaga syariah

gold card.

Penelitian ini menggunakan jenis penelitian kualitatif, mempunyai sifat

deskriptif dengan memerlukan analisis, merupakan hasil studi pustaka (library

research) dan termasuk pendekatan kualitatif dengan menggunakan analisis isi

(content analysis).

Hasil penelitian menunjukkan bahwa ta‟widh merujuk pada sisi collection,

komponennya yaitu sewa gedung dan sistem, telepon, gaji karyawan dsb.,

langsung dikenakan keesokan harinya pada saat jatuh tempo. Pihak bank

menyatakan ta‟widh itu besarannya fix a month, langsung dari awal akad ke

nasabah sudah diberitahu sebesar Rp135.000,00, yang telah ditetapkan oleh pihak

bank, besarannya tetap selama satu bulan untuk seluruh limit kartu, sedangkan

disamping itu kerugian bank pastinya belum diketahui. Terdapat dua denda dalam

produk ini. Pertama, denda yang diakibatkan karena nasabah tidak membayar

secara penuh (full payment) tagihannya disebut dengan NPMFC (Net Payable

Monthly Facility Charge) dibebankan setiap bulan. Kedua, denda keterlambatan

(late charge) nilainya Rp0,- yang telah ditentukan pada awal akad menurut

kebijakan bank dan dianggap sudah termasuk nilai ta‟widh. Seharusnya untuk

kerugian riil dilihat pada sisi biaya penagihan, telepon, dan surat penagihan. Maka

ta‟widh pada produk cimb niaga syariah gold card belum sepenuhnya memenuhi

ketentuan fatwa DSN-MUI No. 43/DSN-MUI/VIII/2004 tentang Ta‟widh.

Kata Kunci : Ta‟widh, Produk Syariah, Cimb Niaga Syariah, Syariah Gold Card.

Pembimbing : Mu‟min Rouf, S.Ag., M.A.

Daftar Pustaka : 1992 s.d. 2018

vi

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamualaikum Wr. Wb.

Puji syukur saya panjatkan kehadirat Allah Subhanahu wa Ta‟ala karena

limpahan berkah dan rahmatnya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “IMPLEMENTASI TA‟WIDH (GANTI RUGI) PADA PRODUK

CIMB NIAGA SYARIAH GOLD CARD”. Shalawat serta salam senantiasa kita

sampaikan kepada junjungan alam semesta Nabi Muhammad Shallallahu'alaihi

wasallam, yang telah membawa umat manusia dari zaman kegelapan ke zaman

yang terang benderang ini.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini dapat

diselesaikan melalui proses yang panjang, mulai dari bangku kuliah, penelitian,

hingga penyusunan sampai terbentuk seperti sekarang ini. Penulis juga menyadari

bahwa skripsi ini dapat terselesaikan karena banyaknya pihak yang turut serta

membantu, membimbing, memberikan petunjuk, saran serta motivasi. Oleh

karena itu, pada kesempatan ini penulis menyampaikan penghargaan yang

setinggi-tingginya dan ucapan rasa terimaksih yang sedalam-dalamnya, kepada

yang terhormat :

1. Dr.Phil. Asep Saepudin Jahar, M.A. Dekan dan Para Wakil Dekan

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. A.M. Hasan Ali, M.A. Ketua Program Studi Hukum Ekonomi Syariah dan

Dr. Abdurrauf, Lc, M.A. Sekretaris Program Studi Hukum Ekonomi

Syariah UIN Syarif Hidayatullah Jakarta yang telah berkontribusi dari

proses perkuliahan hingga dalam pembuatan skripsi ini.

3. Bapak Mu‟min Rouf, S.Ag., M.A. Dosen Pembimbing yang telah

bersedia meluangkan waktu, tenaga, dan pikiran serta kesabaran dalam

membimbing, sehingga penulis dapat menyelesaikan penelitian skripsi ini

dengan tepat waktu.

4. Dr. Euis Amalia, M.Ag. sebagai Dosen Pembimbing Akademik yang

selalu membimbing dan mengarahkan penulis kearah yang lebih baik.

5. Dosen penguji seminar proposal peneliti yang telah memberikan arahan

dan masukan yang bermanfaat sehingga peneliti bisa mengembangkan dan

menyelesaikan skripsi ini hingga selesai.

6. Segenap Dosen yang telah memberikan ilmu pengetahuan dengan tulus

dan ikhlas, beserta seluruh staff dan karyawan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta. Semoga Allah Subhanahu wa

vii

Ta‟ala senantiasa membalas jasa-jasa beliau-beliau serta menjadikan

semua kebaikan ini sebagai amal jariyah untuk beliau semua.

7. Kepala dan staff Perpustakaan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta, Kepala dan Sraff Perpustakaan Utama UIN Syarif

Hidayatullah Jakarta yang telah menyediakan fasilitas yang memadai

untuk mengadakan studi kepustakaan guna menyelesaikan skripsi ini.

8. Kedua orang tua tercinta yaitu Ayahanda dan Ibunda, Bapak Subki/Uki

(alm) dan Ibu Siti Julaiha yang luar biasa sabar dalam membimbing untuk

menggapai semua cita-cita saya, dan mendidik dari masih dalam

kandungan hingga dapat meraih gelar S1 dan akan berlanjut dalam

pendidikan saya selanjutnya.

9. Segenap Keluarga Besar dari pihak almarhum Bapak maupun Ibunda,

adik-adik tercinta beserta saudara-saudara saya semua yang telah

memberikan dukungan hingga dapat memotivasi.

10. Kepada pihak Sharia Banking PT. Bank CIMB Niaga. Yang bertempat di

kantor Jl. Jend. Sudirman Kav. 60. Menara Sudirman Lt. 5. Jakarta Selatan

12190 dan di kantor cabang Jl. Wahid Hasyim, blok B4 No. 3, Bintaro

Jaya Sektor VII, Pd. Jaya, Tangerang Selatan, Banten 15224. Terutama

kepada Mba Siti Sri Nurhayati (titi) dan Bang Ahmad Yani, selaku Sharia

Advisory Services Head, Sharia Advisory and Legal Group, yang telah

membantu penulis dalam memperoleh data penelitian.

11. Seluruh teman-teman Hukum Ekonomi Syariah Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta khususnya angkatan 2014 yang

tidak bisa saya sebutkan satu persatu, yang telah menemani waktu luang

dan memberikan ilmu pengetahuan yang bermanfaat selama kuliah.

12. Seluruh teman-teman keorganisasian, komunitas, teman-teman KKN,

semasa sekolah menengah, teman-teman dikampung halaman dan

ditempat saya bekerja, terimakasih untuk kontribusi dan dedikasinya.

13. Dan semua pihak yang tidak dapat disebutkan satu per satu, yang telah

berkenan memberikan bantuan kepada penulis.

Semoga skripsi ini dapat bermanfaat bagi semua pihak, khususnya bagi penulis

dan umumnya bagi pembaca. Sekian terimakasih.

Wassalamu‟alaikum Warahmatullahi Wabarakatuh.

Jakarta, 18 September 2018

Penulis

viii

DAFTAR ISI

HALAMAN JUDUL ........................................................................................... i

PERSETUJUAN PEMBIMBING ..................................................................... ii

LEMBAR PENGESAHAN ................................................................................ iii

LEMBAR PERNYATAAN ................................................................................ iv

ABSTRAK ........................................................................................................... v

KATA PENGANTAR ......................................................................................... vi

DAFTAR ISI ........................................................................................................ viii

DAFTAR TABEL ............................................................................................... x

DAFTAR GAMBAR ........................................................................................... xi

BAB I PENDAHULUAN .................................................................................... 1

A. Latar Belakang Masalah ............................................................................ 1

B. Identifikasi, Pembatasan dan Perumusan Masalah ................................... 5

C. Tujuan dan Manfaat Penelitian ................................................................. 6

D. Tinjauan (Review) Kajian Terdahulu ........................................................ 7

E. Kerangka Teori dan Konseptual................................................................ 10

F. Metode Penelitian...................................................................................... 12

BAB II TA’WIDH DAN SYARIAH CARD DALAM PERSPEKTIF

HUKUM ISLAM DAN PERBANKAN MODERN ........................... 17

A. Ta‟widh (ganti rugi) .................................................................................. 17

1. Pengertian Ta‟widh ............................................................................. 17

2. Landasan Hukum Ta‟widh .................................................................. 18

3. Pendapat Ulama tentang Ta‟widh ....................................................... 19

B. Syariah Card .............................................................................................. 20

ix

1. Pengertian Syariah Card ...................................................................... 20

2. Macam-macam Syariah Card .............................................................. 22

3. Akad dalam Syariah Card ................................................................... 24

4. Pihak-pihak yang Terkait pada Syariah Card...................................... 28

C. Ketentuan Biaya pada Syariah Card ......................................................... 30

D. Ketentuan Mengenai Batasan Syariah Card .............................................. 31

E. Ketentuan Ta‟widh (ganti rugi) pada Syariah Card .................................. 31

BAB III TA’WIDH PADA PRODUK CIMB NIAGA SYARIAH GOLD

CARD ................................................................................................... 33

A. Implementasi Ta‟widh (ganti rugi) pada Produk CIMB Niaga Syariah

Gold Card. ................................................................................................. 33

B. Produk CIMB Niaga Syariah Gold Card Kesesuaian Terhadap Fatwa

DSN-MUI No.43/DSN-MUI/VIII/2004. .................................................. 46

C. Ada atau tidaknya Ketentuan Dalil lain pada Produk CIMB Niaga

Syariah Gold Card dalam Menentukan Ta‟widh (ganti rugi).................... 47

BAB IV KEHALALAN PRODUK SYARIAH GOLD CARD

TINJAUAN BERDASARKAN FATWA DSN-MUI

NO. 43/DSN-MUI/VIII/2004 .............................................................. 54

BAB V PENUTUP ............................................................................................... 68

A. Kesimpulan ............................................................................................... 68

B. Saran .......................................................................................................... 69

DAFTAR PUSTAKA .......................................................................................... 71

LAMPIRAN-LAMPIRAN

x

DAFTAR TABEL

TABEL 1 .............................................................................................................. 34

TABEL 2 .............................................................................................................. 35

TABEL 3 .............................................................................................................. 40

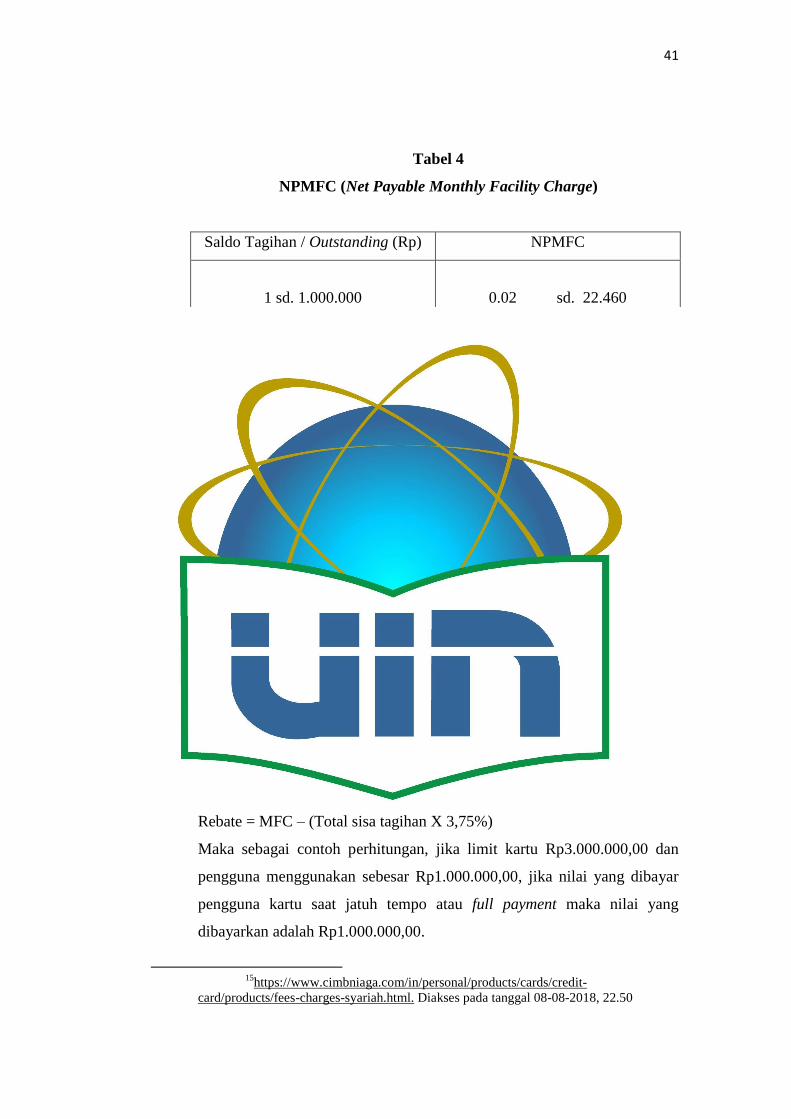

TABEL 4 .............................................................................................................. 41

TABEL 5 .............................................................................................................. 59

TABEL 6 .............................................................................................................. 61

xi

DAFTAR GAMBAR

GAMBAR 1 ......................................................................................................... 11

GAMBAR 2 ......................................................................................................... 26

GAMBAR 3 ......................................................................................................... 27

GAMBAR 4 ......................................................................................................... 28

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada umumnya sistem keuangan merupakan sistem yang dibentuk

dari semua lembaga keuangan, kegiatan utamanya adalah menarik dan

menyalurkan dana kepada masyarakat. Keberadaan sistem keuangan ini

diharapkan dapat melaksanakan fungsinya sebagai lembaga perantara

keuangan yang mampu menjembatani pihak dalam hal kelebihan atau

kekurangan dana, serta memperlancar transaksi ekonomi.

Sistem perbankan konvensional yang telah ada menjadi semakin

lengkap dengan hadirnya sistem perbankan syariah sehingga diharapkan

dapat memenuhi kebutuhan semua elemen masyarakat akan jasa

perbankan. Tanpa perlu ragu lagi mengenai hukum kebolehan untuk

memakai jasa perbankan terutama jika ditinjau dari kacamata agama.

Bahwa yang menjadi kritik sistem perbankan syariah terhadap perbankan

konvensional bukan dalam hal fungsinya sebagai lembaga intermediasi

keuangan akan tetapi karena dalam operasionalnya terdapat unsur-unsur

yang dilarang berupa perjudian (maysir), unsur ketidakpastian atau

keraguan (gharar), unsur bunga (interest atau riba) dan unsur kebathilan.1

Dengan perkembangan zaman yang semakin pesat membuat bank

syariah harus mengikuti perkembangan kebutuhan masyarakat. Dalam hal

bersaing memberikan pinjaman dengan syarat yang lebih mudah dari bank

lain, lebih baik dalam memberikan pelayanan, memenuhi kebutuhan

masyarakat akan hal transaksi keuangan yang lebih praktis salah satunya

yaitu dengan menggunakan kartu syariah. Adanya kartu ini maka tidak

perlu memegang uang secara fisik atau membawa-bawa uang dalam

jumlah yang besar dan kemungkinan memiliki risiko kehilangan yang

1 Mervyn K. Lewis dan Latifa M. Algaoud, Perbankan Syariah Prinsip, Praktik

dan Prospek, (Jakarta: Serambi Ilmu Semesta, 2007), cet. 1, h. 207

2

cukup besar. Hal ini dilakukan oleh bank cimb niaga syariah yang

menawarkan berbagai macam produk penghimpunan dana. Baik dalam

bentuk tabungan, giro, deposito, menawarkan pembiayaan kepada

nasabah, baik berbentuk gadai emas, pemilikan kendaraan dan rumah,

serta ada juga produk cimb niaga syariah gold card.1

Payung hukum untuk kartu kredit syariah ini mengacu pada

Undang-undang Perbankan Syariah No. 21 Tahun 2008 dan juga Fatwa

Dewan Syariah Nasional No. 54/DSN-MUI/X/2006 tentang Syariah Card

yang dalam perjanjian pembayarannya tidak berdasarkan bunga tetapi

berdasarkan akad yang telah ditentukan dan hanya bisa digunakan untuk

transaksi yang sesuai dengan syariah saja. Karena fasilitas kartu kredit

yang ada saat ini belum sesuai dengan prinsip-prinsip syariah, maka

Dewan Syariah Nasional mengeluarkan fatwa yang berhubungan dengan

hal tersebut agar dapat dijadikan pedoman untuk bank syariah dalam

penggunaannya dan tetap dapat sesuai dengan prinsip syariah. Fatwa yang

menjelaskan tentang kartu kredit yang pertama adalah Fatwa DSN-MUI

No. 42/DSN-MUI/V/2004 tentang Syariah Charge Card dan Fatwa DSN-

MUI No. 54/DSN-MUI/X/2006 tentang Syariah Card.2

Kartu kredit syariah merupakan fasilitas kartu talangan yang

dipergunakan oleh pemegang kartu sebagai alat bayar atau pengambilan

uang tunai yang harus dikembalikan saat jatuh tempo sesuai dengan waktu

yang telah ditetapkan. Dalam fatwa tersebut diatur beberapa ketentuan dan

batasan mengenai fee maupun denda, yang membedakan adalah dalam

Fatwa DSN-MUI No. 54/DSN-MUI/X/2006 tentang Syariah Card ada

ketentuan mengenai ta‟widh atau ganti rugi.3 Terdapat tiga akad yang

diatur dalam fatwa pada produk kartu kredit syariah yaitu akad kafalah,

1 https://www.cimbniaga.com/syariah/in/personal/products/funding.html, diakses

pada 01-03-2018, 16:20 2 Dewi Sukma Kristianti, “Kartu Kredit Syariah dan Perilaku Konsumtif

Masyarakat”, Ahkam, vol. XIV, no. 2, (Juli, 2014), h. 288 3 Azharsyah Ibrahim, “Kartu Kredit dalam Hukum Syariah: Kajian Ayat dan

Hadits terhadap Akad dan Ketentuannya”, Jurnal Al-Mu‟ahirah, vol. 7, no. 1, (2010), h.

99

3

qardh dan ijarah. Kafalah, dalam hal ini penerbit kartu menjadi penjamin

(kafil) bagi pemegang kartu terhadap merchant atas semua kewajiban

bayar (dayn) yang timbul dari transaksi antara pemegang kartu dengan

merchant, atau penarikan tunai dari selain bank atau ATM bank penerbit

kartu. Atas pemberian kafalah penerbit kartu dapat menerima fee (ujrah

kafalah). Qardh, dalam hal ini penerbit kartu adalah pemberi pinjaman

(muqridh) kepada pemegang kartu (muqtaridh) melalui penarikan tunai

dari bank atau ATM bank penerbit kartu. Ijarah, dalam hal ini penerbit

kartu adalah penyedia sistem pembayaran dan pelayanan terhadap

pemegang kartu. Atas ijarah ini, pemegang kartu dikenakan membership

fee. Dalam penggunaan kartu ini tidak boleh menimbulkan riba, tidak

untuk digunakan pada transaksi yang haram atau maksiat, tidak

mendorong pengeluaran yang berlebihan, tidak mengakibatkan hutang

yang tidak pernah lunas, dan pemilik kartu ini harusnya orang yang

memiliki kemampuan finansial untuk melunasi hutangnya.

Sedangkan untuk ketentuan mengenai denda, bank diperbolehkan

mengenakan denda keterlambatan yang dana tersebut diakui sebagai dana

sosial. Juga denda karena melampaui overlimit charge dan dana ini juga

diakui sebagai dana sosial. Dan untuk ta‟widh merupakan biaya ganti rugi

yang disebabkan oleh kelalaian dalam membayar sehingga menyebabkan

kerugian pada bank syariah, dimana dana tersebut menjadi pemasukan

bank. Pemberian ganti rugi (ta‟widh) hanya terbatas pada kerugian yang

riil saja dan tidak boleh dinyatakan di awal akad, sesuai dengan Fatwa

DSN-MUI No. 43/DSN-MUI/VIII/2004 Tentang Ganti Rugi (Ta‟widh).4

Cimb niaga syariah gold card adalah produk yang dimiliki oleh

bank comb niaga syariah, dalam praktiknya ada beberapa akad yang

digunakan dalam kartu kredit syariah ini yaitu kafalah, qardh dan ijarah.

Kafalah berarti penjaminan dalam transaksi ini, qardh adalah pemberian

4 Doni Ramdani dkk., “Tinjauan Fatwa DSN No.43/DSN-MUI/VII/2004

Tentang Penetapan Ganti Rugi (Ta‟widh) dalam Produk KPR BTN IB Melalui Akad

Istishna di BTN Syariah Kantor Cabang Bandung”, Prosiding Keuangan dan Perbankan

Syariah, Vol.3, No.2, (2017), h. 597

4

pinjaman secara tunai dan ijarah sebagai penyedia sistem dana pelayanan

pembayaran kartu. Selain akad yang digunakan juga ada beberapa biaya

dan perhitungan yang terdapat dalam produk cimb niaga syariah gold card,

kartu ini dapat digunakan dimana saja sebagai alat pembayaran untuk

berbelanja maupun untuk tarik tunai baik itu ditempat yang bekerjasama

dengan pihak bank maupun yang tidak bekerjasama. Jika pemakaian kartu

digunakan pada merchant yang bekerjasama dengan bank maka

pembayaran dapat dicicil dan tidak ada biaya Net Payable Monthly

Facility Charge (NPMFC). Tetapi untuk merchant yang tidak bekerjasama

pembayarannya tidak dapat dijadikan cicilan tetapi harus penuh (full

payment), jika tidak penuh dalam pembayaran maka ada biaya Net

Payable Monthly Facility Charge (NPMFC) yang dikenakan sebagai

denda karena kurang bayar.

Dalam fatwa DSN-MUI nomor 43/DSN-MUI/VIII/2004

menyebutkan bahwa ketentuan ta‟widh di perhitungkan secara tertulis oleh

bank kepada nasabah, jumlah ganti rugi adalah sesuai dengan kerugian riil

bukan kerugian yang di perkirakan akan terjadi, artinya pemberian ganti

rugi hanya terbatas pada kerugian yang riil saja dan tidak boleh dinyatakan

atau dicantumkan dalam akad. Dalam lembar akad disebutkan bahwa tidak

ada denda yang diberikan jika nasabah terlambat membayar. Biaya

ta‟widh merupakan biaya yang digunakan kepada pemegang kartu sebagai

ganti rugi terhadap biaya-biaya yang dikeluarkan bank akibat

keterlambatan pembayarannya yang ditentukan di awal akad.5 Dalam

praktiknya di lapangan ternyata ta‟widh itu sudah ditentukan pada awal

akad dan dianggap sebagai nilai dari denda keterlambatan pembayaran

yang besarnya ditentukan berdasarkan kebijaksanaan bank yang akan

menjadi pemasukan untuk bank, sedangkan untuk biaya-biaya ganti rugi

mengenai keterlambatan itu bank juga membebankan seluruhnya kepada

pemegang kartu. Berdasarkan latar belakang yang telah di jelaskan maka

5 Handout Aplikasi Kartu Kredit Bank CIMB Niaga Syariah Gold Card

5

hal ini menarik untuk dijadikan penelitian dengan judul Implementasi

Ta‟widh (ganti rugi) Pada Produk Cimb Niaga Syariah Gold Card.

B. Identifikasi, Pembatasan, dan Perumusan Masalah

1. Berdasarkan latar belakang masalah yang telah dijelaskan sebelumnya,

maka Identifikasi Masalah penelitian ini adalah:

a. Implementasi ta‟widh (ganti rugi) pada produk CIMB Niaga

Syariah gold card.

b. Produk CIMB Niaga Syariah gold card ada kecenderungan belum

sepenuhnya sesuai dengan ketentuan yang ada pada Fatwa DSN-

MUI No.43/DSN-MUI/VIII/2004.

c. Ada atau tidaknya dalil lain yang digunakan oleh Bank CIMB

Niaga Syariah dalam menentukan ta‟widh (ganti rugi) pada produk

CIMB Niaga Syariah gold card.

2. Pembatasan Masalah

Agar pembahasan penelitian tidak melebar terlalu jauh pada fokus

awal dan untuk mempermudah pembahasan dalam penulisan proposal

skripsi ini, maka yang menjadi fokus serta pembatasan masalah adalah

produk cimb niaga syariah gold card pada bank cimb niaga syariah,

karena produk tersebut merupakan produk baru yang terdapat pada

beberapa bank syariah. Dalam proposal skripsi ini juga akan dibahas

mengenai implementasi ta‟widh kesesuaian berdasarkan fatwa dsn-mui

pada produk bank cimb niaga syariah.

3. Perumusan Masalah

Adapun untuk menjawab permasalahan tersebut maka akan

disajikan secara rinci dalam bentuk pertanyaan penelitian sebagai

berikut :

Bagaimana implementasi ta‟widh (ganti rugi) pada produk CIMB

Niaga Syariah gold card?

6

a. Bagaimana kesesuaian produk CIMB Niaga Syariah gold card

tinjauan berdasarkan Fatwa DSN-MUI No.43/DSN-

MUI/VIII/2004?

b. Apakah ada dalil lain yang digunakan oleh Bank CIMB Niaga

Syariah dalam menentukan ta‟widh (ganti rugi) pada produk

CIMB Niaga Syariah gold card?

C. Tujuan dan Manfaat Penelitian

Tujuan Penelitian :

1. Untuk mengetahui implementasi ta‟widh (ganti rugi) pada produk

CIMB Niaga Syariah gold card.

2. Untuk mengetahui kesesuaian produk CIMB Niaga Syariah gold card

tinjauan berdasarkan Fatwa DSN-MUI No.43/DSN-MUI/VIII/2004.

3. Untuk mengetahui ada atau tidaknya dalil lain yang digunakan oleh

Bank CIMB Niaga Syariah dalam menentukan ta‟widh (ganti rugi)

pada produk CIMB Niaga Syariah gold card.

Manfaat Penelitian :

1. Manfaat secara teoritis :

Bagi penulis sendiri, dapat memberikan sumbangan pemikiran

dan landasan teoritis bagi perkembangan ilmu hukum pada umumnya,

khususnya bidang mu‟amalah (hukum ekonomi syariah) dan

meningkatkan pengetahuan serta pemahaman penulis yang didapatkan

saat perkuliahan sehingga dapat menginterpretasikan teori ke dalam

aplikasinya serta menambah literatur atau bahan-bahan informasi

ilmiah yang dapat digunakan untuk melaksanakan kajian dan

penelitian selanjutnya dan sebagai bahan masukan dalam

pengembangan penelitian selanjutnya.

7

2. Manfaat secara praktis :

a. Memberikan kontribusi yang bermanfaat bagi pengembangan dan

peningkatan peran institusi atau perusahaan terhadap sistem

mekanisme tertentu pada institusi atau perusahaan tersebut.

b. Meningkatkan pengetahuan tentang masalah-masalah yang terkait

dengan penelitian ini dan diharapkan akan berguna bagi pihak-

pihak yang berminat terhadap masalah pada produk kartu kredit

syariah.

c. Dapat memberikan jawaban terhadap permasalahan yang diteliti

D. Tinjauan (Review) Kajian Terdahulu

Penelitian dengan fokus kajian tentang ta‟widh (ganti rugi) yang

diorientasikan untuk menggali implementasi ta‟widh (ganti rugi) pada

produk cimb niaga syariah gold card, sepengetahuan penulis belum ada

penelitian yang secara spesifik meneliti pembahasan tersebut, terutama

pada produk cimb niaga syariah gold card. Penelitian dengan judul

Implementasi Ta‟widh (ganti rugi) Pada Produk Cimb Niaga Syariah Gold

Card. Beberapa kajian yang relevan dan berhasil dihimpun sebagai

perbandingan atas kajian-kajian sebelumnya dapat dilihat sebagai berikut :

1. Penerapan Ta‟widh pada Pemegang Syariah Card, Nadia Ananda

Elsanti, 2017.6 Masalah utama pada jurnal ilmiah ini ialah adanya

kemungkinan pemegang syariah card lalai dalam menyelesaikan

pembayaran tagihan atas transaksi yang pernah dilakukannya, dalam

menghadapi risiko hal tersebut, ialah adanya mekanisme pemberian

ta‟widh (ganti rugi) kepada pihak yang hak-haknya dilanggar. Metode

penelitian yang dilakukannya ialah kualitatif deskripsi. Jadi

karakteristik ta‟widh pada pemegang syariah card ini ialah merupakan

biaya penagihan yang dikeluarkan oleh bank syariah dalam melakukan

upaya penagihan kepada nasabah. Sementara penulis membahas

masalah utamanya ialah mengenai implementasi ta‟widh pada produk

6 Nadia Ananda Elsanti, “Penerapan Ta‟widh pada Pemegang Syariah Card”,

Jurisprudentie, Vol. 4, No. 2, (Desember, 2017), h. 146

8

cimb niaga syariah gold card, analisis kesesuaian berdasarkan fatwa

DSN-MUI nomor 43/DSN-MUI/VIII/2004.

2. Kartu Kredit Syariah dalam Tinjauan Islam, Fitri Anis Wardani,

2016.7 Jurnal ilmiah ini membahas tentang adanya perbedaan

pendapat dalam kebolehan penggunaan kartu kredit syariah, bahkan

para fuqaha juga masih berbeda pendapat tentang jenis dan jumlah

akad yang digunakan dalam transaksi kartu kredit. Metode yang

digunakan ialah pendekatan kualitatif dan metode analisis evaluatif.

Kesimpulannya ialah menurut ulama-ulama terkemuka kartu kredit

dapat dimasukkan kedalam akad kafalah, wakalah, hawalah, qardh

dan ijarah, penerapan denda atas pembayaran yang menimbulkan riba

tidak bisa diabaikan begitu saja. Sementara penulis pada penelitian

skripsi ini membahas masalah utamanya ialah mengenai implementasi

ta‟widh pada produk cimb niaga syariah gold card, analisis kesesuaian

berdasarkan fatwa DSN-MUI nomor 43/DSN-MUI/VIII/2004.

3. Syariah Card Perspektif Al-Maqasid Syariah, Ulul Azmi Mustofa,

2015.8 Jurnal ilmiah ini masalah utamanya ialah dengan adanya kartu

kredit dapat menimbulkan sifat boros bagi nasabah, perlu pemilahan

dan peran bank atau lembaga keuangan untuk memberikan klarifikasi

ketat bagi nasabah kartu kredit agar sifat boros dapat dihindari.

Metode yang digunakan ialah analisis deskripsi. Kesimpulannya ialah

tidak semua yang ada di perbankan konvensional harus diadopsi oleh

perbankan syariah, harus dilihat dari berbagai aspek, Sehingga

kebaikan dari berbagai aspek dapat memberikan solusi bagi kebaikan

umat Islam. Skala prioritas seharusnya diterapkan sehari-hari oleh

umat muslim. Sehingga dapat meminimalisir suatu hal yang bersifat

isrof. Sementara penulis pada penelitian skripsi ini membahas masalah

7 Fitri Anis Wardani, “Kartu Kredit Syariah dalam Tinjauan Islam”, Iqtishodia,

Vol. 1, No. 2, (September, 2016), h. 33 8 Ulul Azmi Mustofa, “Syariah Card Perspektif Al-Maqashid Syariah”, Jurnal

lmiah Ekonomi Islam, Vol. 01, No. 01, (Maret 2015), h. 17

9

utamanya ialah mengenai implementasi ta‟widh pada produk cimb

niaga syariah gold card, analisis kesesuaian berdasarkan fatwa DSN-

MUI nomor 43/DSN-MUI/VIII/2004.

4. Kartu Kredit Syariah dan Perilaku Konsumtif Masyarakat, Dewi

Sukma Kristianti, 2014.9 Jurnal ilmiah ini membahas tentang

ketentuan dalam prinsip syariah mengenai ketentuan kartu kredit dan

pengaruhnya pada perilaku konsumtif masyarakat, khususnya

masyarakat Muslim. Metode yang digunakan ialah pendekatan

kualitatif dan analisis deskriptif. Jadi keberadaan kartu kredit menjadi

pemicu meningkatnya perilaku konsumtif masyarakat Muslim di

Indonesia. Sementara penulis pada penelitian skripsi ini membahas

masalah utamanya ialah mengenai implementasi ta‟widh pada produk

cimb niaga syariah gold card, analisis kesesuaian berdasarkan fatwa

DSN-MUI nomor 43/DSN-MUI/VIII/2004.

5. Mengontrol Moral Hazard Nasabah Melalui Instrumen Ta‟zir dan

Ta‟widh, Firman Wahyudi, 2017.10

Jurnal ini masalah utamanya ialah

penerapan instrumen Ta‟zir dan Ta‟widh terhadap nasabah yang lalai

dan sengaja menundanunda pembayaran, dimana kondisi nasabah

tersebut bukan dalam keadaan force majeur (overmatch). Metode

yang digunakan ialah bersifat kualitatif dengan menggunakan sumber

data kepustakaan (Library Research). Sementara penulis pada

penelitian skripsi ini membahas masalah utamanya ialah mengenai

implementasi ta‟widh pada produk cimb niaga syariah gold card,

analisis kesesuaian berdasarkan fatwa dsn-mui fatwa DSN-MUI

nomor 43/DSN-MUI/VIII/2004.

9 Dewi Sukma Kristianti, “Kartu Kredit Syariah dan Perilaku Konsumtif

Masyarakat”, Ahkam, Vol. XIV, No. 2, (Juli, 2014), h. 287 10

Firman Wahyudi, “Mengontrol Moral Hazard Nasabah Melalui Instrumen

Ta‟zir dan Ta‟widh”, Al-Banjari, Vol. 16, No. 2, (Juli-Desember 2017), h. 186-202.

10

E. Kerangka Teori dan Konseptual

Ada banyak pola pembiayaan yang ditawarkan oleh perbankan

syariah, baik yang bersifat konsumtif maupun produktif dengan

menggunakan akad yang berbeda sesuai dengan ketentuan yang berlaku

dengan aturan syariah. Salah satu produk pembiayaan yang ada pada

perbankan syariah saat ini adalah dengan menggunakan kartu pembiayaan

berbasis sistem syariah atau kartu kredit syariah. Pengertian syariah card

menurut fatwa DSN-MUI nomor 54/DSN-MUI/X/2006 adalah kartu yang

berfungsi seperti kartu kredit yang didalamnya terdapat hubungan hukum

antar pihak berdasarkan prinsip syariah sebagaimana diatur dalam fatwa.

Pada prinsipnya syariah card berfungsi seperti kartu kredit, tetapi pada

syariah card itu tidak berlaku sistem bunga yang identik dengan riba

karena syariah card menggunakan mekanisme akad berdasarkan prinsip-

prinsip yang sesuai dengan ketentuan syariah. Dalam pemakaian, syariah

card juga diatur agar tidak terjadi pemborosan dalam pemakaiannya.

Kartu kredit dari kacamata hukum memiliki sejumlah karakteristik

sendiri, antara lain kartu kredit terdiri dari dua akad, yaitu transaksi

finansial dan akad kredit. Dalam kartu kredit, perusahaan dan lembaga

penerbit kartu mendapatkan keuntungan dari dua sisi, yaitu dari sisi card

holder dan merchant pemilik barang dan jasa yang telah memberikan

barang dan jasanya kepada card holder.

Dahlan Siamat mendefinisikan kartu kredit sebagai jenis plastik

yang digunakan sebagai alat pembayaran transaksi jual beli barang atau

jasa dimana pelunasan atau pembayarannya dilakukan dengan sekaligus

atau dengan cara mencicil sejumlah minimum tertentu. Sedangkan

menurut Thomas Suyatno, kartu kredit adalah suatu jenis alat pembayaran

sebagai alat pengganti uang tunai atau cek. Dengan kartu kredit tersebut

pemegang kartu dapat membeli apa saja yang diinginkan ditempat yang

dapat menerima kartu kredit.11

11

Indah Nuhyatia, “Kajian Fiqh dan Perkembangan Kartu Kredit Syariah di

Indonesia”, Economic:Jurnal Ekonomi dan Hukum Islam, vol. 5, no. 1, (2015), h. 25

11

Penelitian ini akan bicara persoalan mengenai implementasi

ta‟widh (ganti rugi) pada produk cimb niaga syariah gold card, untuk itu

peneliti akan merumuskan kerangka konseptual sebagai berikut:

Gambar 1

Kerangka Konseptual

Bank Syariah /

Issuer Bank / Bank

Penerbit

Nasabah / Card

Holder / Pemegang

Kartu

Perjanjian

Syariah Gold Card

Ta‟widh

(ganti rugi)

Tinjauan Analisis Fatwa DSN-MUI No. 43/DSN-MUI/VIII/2004

NPMFC

Force Majeur

/ Overmatch Collectibility

Default

Payment

Hasil Penelitian

12

F. Metode Penelitian

1. Pendekatan Penelitian

Penelitian yang dilakukan menggunakan metode penelitian

deskripsi, yaitu penelitian terbatas pada usaha mengungkapkan suatu

masalah dan keadaan sebagaimana adanya, sehingga hanya merupakan

penyingkapan fakta.12

Penelitian ini bertujuan untuk mendeskripsikan

mengenai fakta, peristiwa atau kejadian yang terjadi pada produk cimb

niaga syariah gold card. Penelitian ini juga menggunakan pendekatan

yuridis normatif yaitu penelitian yang mengacu pada norma-norma hukum

yang ada dalam literatur, pendapat ahli, jurnal maupun makalah. Dan

disebut sebagai penelitian yuridis normatif karena penelitian ini mengacu

kepada aspek hukum yang terdapat dalam peraturan fatwa terkait.

2. Jenis Penelitian

Jenis penelitian ini adalah jenis penelitian kualitatif, menurut

Creswell (2008), penelitian kualitatif yaitu suatu pendekatan untuk

mengeksplorasi dan memahami suatu gejala sentral, mewawancarai

pastisipan dengan mengajukan pertanyaan yang umum dan agak luas,

informasi dari partisipan yang biasanya berupa kata atau teks, kemudian

dikumpulkan dan dianalisis.13

Penelitian ini merupakan penelitian dengan

menggunakan riset, mempunyai sifat deskriptif dan lebih cenderung

memerlukan analisis untuk menjawab permasalahan yang muncul pada

produk cimb niaga syariah gold card. Analisis tersebut menggunakan

landasan dari sebuah teori agar penelitian lebih terfokuskan dan membantu

untuk memberikan gambaran umum serta pemahaman lebih mendalam

mengenai latar belakang terjadinya penelitian yang dilakukan sesuai

dengan kondisi objek yang diteliti yaitu ta‟widh pada produk cimb niaga

syariah gold card sebagai bahan pembahasan dari hasil penelitian.

12

Hermawan Wasito, Pengantar Metodologi Penelitian : Buku Panduan

Mahasiswa, (Jakarta: Gramedia Pustaka Utama, 1992), Cet. Kedua, h. 10 13

J.R. Raco, Metode Penelitian Kualitatif : Jenis, Karakteristik dan

Keunggulannya, (Jakarta: Gramedia Widia Sarana Indonesia, 2010) h. 7

13

3. Sumber dan Kriteria Data Penelitian

Dalam penelitian ini data yang diperlukan adalah data primer dan

data sekunder. Data primer adalah data hasil wawancara terkait

implementasi ta‟widh pada produk cimb niaga syariah gold card, juga hasil

bacaan buku-buku pustaka yang menjelaskan tentang aspek kesesuaian

produk cimb niaga syariah gold card yang berkaitan dengan pokok

permasalahan. Sedangkan data sekunder adalah fatwa DSN-MUI terkait,

dan buku-buku dengan aspek pembahasan terkait. Serta fatwa-fatwa yang

diambil dari literatur yang berkaitan dengan judul penelitian dan jurnal-

jurnal yang sudah terakreditasi.

4. Teknik Pengumpulan Data Penelitian

Penelitian ini merupakan hasil studi pustaka (Library Research).

Studi pustaka yaitu penelitian dengan memanfaatkan sumber kepustakaan

untuk memperoleh data penelitian.14

Kemudian termasuk pendekatan

kualitatif dengan menggunakan analisis isi (content analysis). Penelitian

kepustakaan dilakukan untuk mendapatkan data dengan melakukan

pengkajian terhadap :

a. Bahan data primer meliputi data hasil wawancara terkait

implementasi ta‟widh pada produk CIMB Niaga Syariah gold card.

b. Bahan data sekunder merupakan bahan-bahan yang erat kaitannya

dengan bahan hukum primer yaitu Fatwa Dewan Syariah Nasional

Majelis Ulama Indonesia (Fatwa DSN-MUI), dan dapat membantu

serta menganalisis, seperti bahan buku-buku terkait penelitian,

jurnal hukum bisnis syariah yang terakreditasi, hasil skripsi

terdahulu, hasil kajian-kajian, dan lain sebagainya.

c. Bahan data tersier yaitu bahan-bahan yang memberikan informasi

tentang bahan hukum primer dan sekunder. Contohnya sumber

sumber yang berkaitan dengan permasalahan penelitian yang

didapat dari berbagai literatur.

14

Mestika Zed, Metode Penelitian Kepustakaan, (Jakarta: Yayasan Obor

Indonesia, 2008), cet. 1, h. 2

14

Dalam pengumpulan data, penulis juga melakukan beberapa teknik

pengumpulan data penelitian lapangan (field research). Penelitian

lapangan yaitu penelitian yang terjun langsung ke lapangan, terlibat

dengan partisipan, turut merasakan sekaligus mendapatkan gambaran yang

lebih komprehensif tentang situasi tempat dan data-data yang diperlukan.15

Teknik penelitian tersebut, diantaranya:

a. Wawancara

Wawancara adalah suatu bentuk tanya-jawab dengan nara sumber,

dengan tujuan mendapatkan keterangan, penjelasan, pendapat,

fakta, bukti tentang suatu masalah atau suatu peristiwa.16

Dimana wawancara ini dilakukan dengan Mba Siti Sri Nurhayati

(titi) dan Bang Ahmad Yani, selaku Sharia Advisory Services

Head, Sharia Advisory and Legal Group, pihak Sharia Banking

PT. Bank CIMB Niaga. Yang bertempat di kantor Jl. Jend.

Sudirman Kav. 60. Menara Sudirman Lt. 5. Jakarta Selatan 12190

dan di kantor cabang Jl. Wahid Hasyim, blok B4 No. 3, Bintaro

Jaya Sektor VII, Pd. Jaya, Tangerang Selatan, Banten 15224.

b. Analisis Isi (Content Analysis)

Content Analysis adalah metode ilmiah untuk mempelajari dan

menarik kesimpulan atas suatu fenomena dengan memanfaatkan

dokumen (teks).17

Weber (1952:14): analisis isi adalah sebuah metode penelitian

dengan menggunakan seperangkat prosedur untuk membuat

referensi yang valid dari teks. Konten analisis dipakai untuk

menganalisis isi , mempelajari isi semua konteks ilmu, asalkan

terdapat dokumen yang tersedia, konten analisis dapat

diterapkan.18

Penulis melakukan penelitian langsung dengan

15

J.R. Raco, Metode Penelitian Kualitatif : Jenis, Karakteristik dan

Keunggulannya, h. 9 16

Mayang Sari Lubis, Metodologi Penelitian, (Yogyakarta: Deepublish, 2018), h.

33 17

Eriyanto, Analisis Isi, (Jakarta: Prenadamedia Grup, 2015), cet. 3, h. 15 18

Eriyanto, Analisis Isi, h. 16

15

teknik wawancara dan menganailis hasil wawancara tersebut

dengan teknik content analysis.

5. Metode Analisis Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah

teknik pendekatan analisis normatif kualitatif. Tahap menganalisis data,

merupakan tahap yang akan menjelaskan pertanyaan-pertanyaan yang ada

pada rumusan masalah, dimana dari data-data yang telah ada akan

diketahui bagaimana implementasi ta‟widh (ganti rugi) pada produk cimb

niaga syariah gold card, bagaimana kesesuaian produk cimb niaga syariah

gold card tinjauan berdasarkan fatwa DSN-MUI nomor 43/DSN-

MUI/VIII/2004 dan apakah ada dalil lain yang digunakan oleh bank cimb

niaga syariah dalam menentukan ta‟widh (ganti rugi) pada produk cimb

niaga syariah gold card.

6. Sistematika Penulisan Penelitian

Untuk mempermudah penulis dalam mengkaji dan menelaah

penelitian yang berjudul Implementasi Ta‟widh (ganti rugi) Pada Produk

Cimb Niaga Syariah Gold Card perlu untuk menguraikan terlebih dahulu

sistematika penulisan sebagai gambaran umum yang meliputi :

BAB I, PENDAHULUAN: Terdiri atas latar belakang masalah,

identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan

manfaat penelitian, tinjauan (review) kajian terdahulu, kerangka teori dan

konseptual, dan metode penelitian.

BAB II, TA’WIDH DAN SYARIAH CARD DALAM PERSPEKTIF

HUKUM ISLAM DAN PERBANKAN MODERN: Terdiri atas

penjelasan ta‟widh (ganti rugi), syariah card, ketentuan biaya pada syariah

card, ketentuan mengenai batasan syariah card, dan ketentuan ta‟widh

(ganti rugi) pada syariah card.

BAB III, TA’WIDH PADA PRODUK CIMB NIAGA SYARIAH

GOLD CARD: Terdiri atas implementasi ta‟widh (ganti rugi) pada

produk cimb niaga syariah gold card, produk cimb niaga syariah gold card

kesesuaian terhadap fatwa DSN-MUI nomor 43/DSN-MUI/VIII/2004, dan

16

ada atau tidaknya ketentuan dalil lain pada produk cimb niaga syariah gold

card dalam menentukan ta‟widh (ganti rugi).

BAB IV, KEHALALAN PRODUK SYARIAH GOLD CARD

TINJAUAN BERDASARKAN FATWA DSN-MUI NO. 43/DSN-

MUI/VIII/2004: Terdiri atas analisis penelitian, merujuk pada bab 2 dan

bab 3, sesuai data yang terkumpul menjadi penilaian oleh ketentuan

berdasarkan fatwa dsn-mui.

BAB V, PENUTUP: Terdiri atas kesimpulan penelitian dan saran.

DAFTAR PUSTAKA

LAMPIRAN

17

BAB II

TA’WIDH DAN SYARIAH CARD DALAM PERSPEKTIF HUKUM

ISLAM DAN PERBANKAN MODERN

A. Ta’widh (ganti rugi)

1. Pengertian Ta‟widh

Secara bahasa, ta‟widh berasal dari kata „iwadha yang berarti

memberi ganti atau mengganti, sedangkan kata ta‟widh sendiri

mempunyai arti secara bahasa mengganti.

Sedangkan dalam istilah perbankan syariah, ta‟widh ialah ganti

rugi yang dikenakan bank syariah kepada nasabah pembiayaan yang

sengaja atau lalai melakukan sesuatu yang dapat merugikan pihak bank,

dan yang boleh diminta ruginya hanyalah kerugian riil yang dialami oleh

bank syariah dan jelas perhitungannnya. Adapun kerugian yang

diperkirakan bakal terjadi dimasa datang karena hilangnya peluang

(opportunity loss/al-furshah ad-dha‟iah) yang dimiliki oleh bank syariah

tidak boleh diminta ruginya.1

Dalam fatwa DSN-MUI nomor 54/DSN-MUI/X/2006 dan fatwa

DSN-MUI nomor 74/DSN-MUI/I/2009, di dalamnya menyatakan yang

dimaksud dengan ta‟widh adalah ganti rugi terhadap biaya-biaya yang

dikeluarkan oleh penerbit kartu akibat keterlambatan pemegang kartu

dalam membayar kewajibannya yang telah jatuh tempo.2

Sedangkan Menurut pasal 1243 KUH Perdata, pengertian ganti

rugi adalah suatu kewajiban yang dibebankan kepada orang yang telah

bertindak melawan hukum dan menimbulkan kerugian pada orang lain

karena kesalahannya tersebut. Pada masa ini telah dikenal adanya

“personal reparation”, yaitu semacam pembayaran ganti rugi yang akan

dilakukan oleh seseorang yang telah melakukan tindak pidana atau

1 Firman Wahyudi, “Mengontrol Moral Hazard Nasabah Melalui Instrumen

Ta‟zir dan Ta‟widh” h. 190 2 Ahmad Ifham Sholihin, Pedoman Umum Lembaga Keuangan Syariah,

(Jakarta: Gramedia Pustaka Utama, 2010), h. 129

18

keluarganya terhadap korban yang telah dirugikan sebagai akibat tindak

pidana tersebut.3

2. Landasan Hukum Ta‟widh

Berdasarkan dalam hal Mengingat pada fatwa nomor 43/DSN-

MUI/VIII/2004, landasan hukum ta‟widh yaitu:4

a. Firman Allah Swt. antara lain:

1) QS. al-Ma‟idah [5]:1:

يب أيهب الذيي آهنىا أوفىا ببلعقىد

“Hai orang yang beriman! Penuhilah aqad-aqad itu”.

2) QS. al-Isra‟ [17]: 34:

وأوفىا ببلعهد إى العهد كبى هسئىل

“Dan penuhilah janji; sesungguhnya janji itu pasti diminta

pertanggunganjawabannya.”

b. Hadis-hadis Nabi s.a.w.; antara lain:

1) Hadis Nabi riwayat Tirmizi dari „Amr bin „Auf:

م حالل أو أحل حزاهب والوسلوىى على لح جبئز بيي الوسلويي إل صلحب حز الص

م حالل أو أحل حزاهب .شزوطهن إل شزطب حز

“Perjanjian boleh dilakukan di antara kaum muslimin

kecuali perjanjian yang mengharamkan yang halal atau

menghalalkan yang haram; dan kaum muslimin terikat dengan

syarat-syarat mereka kecuali syarat yang mengharamkan yang

halal atau menghalalkan yang haram.”

2) Hadis Nabi riwayat jama‟ah (Bukhari dari Abu Hurairah, Muslim

dari Abu Hurairah, Tirmizi dari Abu Hurairah dan Ibn Umar,

Nasa‟i dari Abu Hurairah, Abu Daud dari Abu Hurairah, Ibn

Majah dari Abu Hurairah dan Ibn Umar, Ahmad dari Abu

Hurairah dan Ibn Umar, Malik dari Abu Hurairah, dan Darami

dari Abu Hurairah):

3 Muhammad Abdulkadir, Hukum Perdata Indonesia, (Bandung: Citra Aditya

Bakti, 1993), h. 57 4 Fatwa Dewan Syariah Nasional No: 34/DSN-MUI/VIII/2004 Tentang

Ta‟widh dalam hal Mengingat, h. 1-3

19

ى ظلن هطل الغن

“Menunda-nunda (pembayaran) yang dilakukan oleh orang

mampu adalah suatu kezaliman…”

c. Kaidah Fiqh; antara lain:

ال صل فى الوعب هلة الء بب حة ال اى يد ل د ليل على تحز يوهب

“Pada dasarnya, segala bentuk mu‟amalat boleh dilakukan

kecuali ada dalil yang mengharamkannya.”

زر يزال الض

“Bahaya (beban berat) harus dihilangkan.”

3. Pendapat Ulama tentang Ta‟widh

Beberapa pendapat Ulama tentang ta‟widh yaitu:5

a. Pendapat ibnu Qudamah dalam aI-Mughni, juz IV, hlm. 342, bahwa

penundaan pembayarari kewajiban dapat menimbulkan kerugian

(dharar) dan karenanya harus dihindarkan; ia menyatakan:

“Jika orang berutang (debitur) bermaksud melakukan perjalanan, atau

jika pihak berpiutang (kreditur) bermaksud melarang debitur

(melakukan perjalanari), perlu kita perhatikan sebagai berikut.

Apabila jatuh tempo utang ternyata sebelum masa kedatangannya dan

perjalanan misalnya, perjalanan untuk berhaji di mana debitur masih

dalam perjalanan haji sedangkan jatuh tempo utang pada bulan

Muharam atau Zulhijah, maka kreditur boleh melarangnya

melakukan perjalanan. Hal ini karena ia (kreditur) akan menderita

kerugian (dharar) akibat keterlambatan (memperoleh) haknya pada

saat jatuh tempo. Akan tetapi, apabila debitur menunjuk penjamin

atau menyerahkan jaminan yang cukup untuk membayar utangnya

pada saat jatuh tempo, ia boleh melakukan perjalanan tersebut, karena

dengan demikian, kerugian kreditur dapat dihindarkan.”

5 Ahmad Ifham Sholihin, Pedoman Umum Lembaga Keuangan Syariah, h.

209

20

b. Pendapat beberapa ulama kontemporer tentang dhaman atau ta‟widh

yaitu:

Pendapat Wahbah al-Zuhaili, Nazariyah aI-Dhaman, Damsyiq:

Dar al-Fikr, 1998: “ta‟widh (ganti rugi) adalah menutup kerugian

yang terjadi akibat pelanggaran atau kekeliruan”.

Pendapat „Abd al-Hamid Mahmud al-Bali, Mafahim Asasiyyah

fi al-Bunuk aI-Islamiyah, al-Qahirah: al-Ma‟had al-Alami li-al-Fikr

al-Islami, 1996: “Ganti rugi karena penundaan pembayaran oleh

orang yang mampu didasarkan pada kerugian yang terjadi secara nil

akibat penundaan pembayaran dan kerugian itu merupakan akibat

logis dan keterlambatan pembayaran tersebut.”6

c. Pendapat ulama yang membolehkan ta‟widh sebagaimana dikutip

oleh Isham Anas al-Zaftawi1 Hukm al-Gharamah al-maliyah fi aI-

Fikih al-Islami, al-Qahirah: al-Ma‟had al-‟Alami li-al-Fikr al-lslami,

1997: “Kerugian harus dihilangkan berdasarkan kaidah syariah dan

kerugian itu tidak akan hilang kecuali jika diganti; sedangkan

penjatuhan sanksi atas debitur mampu yang menunda-nunda

pembayaran tidak akan memberikan manfaaat bagi kreditur yang

dirugikan.

B. Syariah Card

1. Pengertian Syariah Card

Kartu kredit (credit card) dalam bahasa Arab disebut bithaqah

i‟timan. Secara bahasa kata bithaqah (kartu) digunakan untuk potongan

kertas kecil atau dari bahan lain yang di atasnya ditulis penjelasan yang

berkaitan dengan potongan kertas itu, sementara kata i‟timan secara

bahasa artinya adalah kondisi aman dan saling percaya. Dalam kebiasaan

dalam dunia usaha artinya semacam pinjaman, yakni yang berasal dari

kepercayaan terhadap peminjam dan sikap amanahnya serta kejujurannya.

6 Fatwa Dewan Syariah Nasional No: 43/DSN-MUI/VIII/2004 Tentang Ganti

Rugi (Ta‟widh) dalam hal Memperhatikan, poin 2 huruf b, h. 4

21

Oleh sebab itu ia memberikan dana itu dalam bentuk pinjaman untuk

dibayar secara tertunda.

Secara terminologi, kartu kredit adalah kartu yang dikeluarkan oleh

pihak bank dan sejenisnya yang dapat digunakan oleh pembawanya untuk

membeli segala keperluan dan barang-barang serta pelayanan tertentu

secara hutang. Kartu kredit pada hakikatnya merupakan salah satu

instrumen dalam sistem pembayaran sebagai sarana mempermudah proses

transaksi yang tidak tergantung kepada pembayaran kontan dengan

membawa uang tunai yang berisiko.7

Dalam Peraturan Bank Indonesia Nomor 14/2/PBI/2012 tentang

Penyelenggaraan Alat Pembayaran Menggunakan Kartu, Pasal 1 angka

(4), yang dimaksud kartu kredit adalah APMK yang dapat digunakan

untuk melakukan pembayaran atas kewajiban yang timbul dari suatu

kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau untuk

melakukan penarikan tunai, dimana kewajiban pembayaran pemegang

kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan pemegang

kartu berkewajiban untuk melakukan pembayaran pada waktu yang

disepakati baik dengan pelunasan secara sekaligus (charge card) ataupun

dengan pembayaran secara angsuran.

Dalam Peraturan Otoritas Jasa Keuangan Nomor /POJK.05/2014

Tentang Penyelenggaraan Usaha Pembiayaan Syariah, Pasal 5 ayat (2),

yang dimaksud kartu kredit syariah (syariah card) adalah alat pembayaran

dengan menggunakan kartu yang dapat digunakan untuk melakukan

pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi,

termasuk transaksi pembelanjaan, dimana pembayaran pemegang kartu

dipenuhi terlebih dahulu oleh penerbit (acquirer), dan pemegang kartu

berkewajiban melakukan pelunasan kewajiban pembayaran tersebut pada

waktu yang disepakati (baik secara langsung atau secara angsuran).

7 Azharsyah Ibrahim, ”Kartu Kredit dalam Hukum Syariah : Kajian Ayat dan

Hadits terhadap Akad dan Ketentuannya”, h. 90

22

Berdasarkan fatwa DSN-MUI nomor 54/DSN-MUI/X/2006, yang

dimaksud dengan kartu kredit syariah (syariah card) adalah kartu yang

berfungsi seperti kartu kredit yang hubungan hukum (berdasarkan sistem

yang sudah ada) antara para pihak berdasarkan prinsip syariah.8

Alhasil, syariah card dapat diartikan sebagai kartu yang berfungsi

seperti kartu kredit yang hukumnya berdasarkan prinsip syariah. Kartu

kredit adalah suatu jenis kartu yang dijadikan sebagai alat pembayaran

yang dikeluarkan oleh pihak bank dan sejenisnya dan dapat digunakan

oleh pembawanya untuk membeli segala keperluan dan barang-barang

serta pelayanan tertentu secara hutang. Adapun terkaitan para pihak

adalah penerbit kartu atau mushdir al-bithaqah, pemegang kartu atau

hamil al-bithaqah, dan penerima kartu dalam hal ini merchant baik itu

pusat perbelanjaan, took, dan lain sebagainya atau tajir/qabil al-

bithaqah.9

2. Macam-macam Syariah Card

Kartu kredit adalah bagian dari beberapa bentuk kartu kerja sama

finansial. Kartu kredit ini terbagi menjadi dua:

a. Kartu Kredit Pinjaman yang Tidak Dapat Diperbaharui (Charge

Card). Kartu kredit jenis ini adalah kartu yang diharuskan pemegang

kartu untuk menutup total dana yang ditarik secara lengkap dalam

waktu tertentu yang diperkenankan, atau sebagian dari dana tersebut.

Biasanya waktu yang diperkenankan tidak lebih dari tiga puluh hari,

namun terkadang bisa mencapai dua bulan. Kalau pihak pembawa

kartu terlambat membayarnya dalam waktu yang telah ditentukan, ia

akan dikenai denda keterlambatan. Dan kalau ia menolak membayar,

keanggotaannya dicabut, kartunya ditarik kembali dan persoalannya

diangkat ke pengadilan.10

8 Sholihah, “Keunggulan Kartu Kredit Syariah Sebagai Alat Pembayaran di Era

Globalisasi”, Praental, Vol. IV, No. 2, (Oktober 2016) h. 46 9 Fitri Anis Wardani, “Kartu Kredit Syariah dalam Tinjauan Islam” h. 35

10 Fitri Anis Wardani, “Kartu Kredit Syariah dalam Tinjauan Islam” h. 36

23

b. Kartu Kredit Pinjaman yang Bisa Diperbaharui (Revolving Credit

Card). Jenis kartu ini termasuk yang paling popular di berbagai negara

maju. Pemilik kartu ini diberikan pilihan cara menutupi semua

tagihannya secara lengkap dalam jangka waktu yang ditoleransi atau

sebagian dari jumlah tagihannya dan sisanya diberikan dengan cara

ditunda, dan dapat diikutkan pada tagihan berikutnya. Bila ia menunda

pembayaran, ia akan dikenakan dua macam bunga: Pertama bunga

keterlambatan, kedua bunga dari sisa dana yang belum ditutupi. Kalau

ia berhasil menutupi dana tersebut dalam waktu yang ditentukan, ia

hanya terkena satu macam bunga saja, yaitu bunga penundaan

pembayaran. Dana yang ditarik tidak akan terbatas bila pemiliknya

terus saja melunasi tagihan beserta bunga kartu kreditnya secara

simultan.11

Ada beberapa jenis Bank Card yang ada pada saat ini atara lain:12

a. Kartu Kredit (Credit Card)

Kartu kredit merupakan salah satu kartu plastik yang dapat

digunakan sebagai alat pembayaran transaksi jual-beli barang dan

jasa, kemudian pelunasan atas penggunaannya dapat dilakukan

sekaligus atau secara angsuran sejumlah minimum tertentu.

b. Charge Card

Charge card adalah kartu yang dapat digunakan sebagai alat

pembayaran sesuatu transaksi barang dan jasa, kemudian pemegang

kartu diwajibkan membayar kembali secara penuh seluruh

tagihannya pada akhir bulan atau bulan berikutnya dengan atau

tanpa beban tambahan.

c. Debet Card

Kartu debet (debit card), yaitu kartu yang dapat digunakan sebagai

perintah bayar atau pendebetan terhadap rekening pemegangnya.

11

Aep S. Hamidin, Tips & Trik Kartu Kredit: Memaksimalkan Manfaat &

Mengelola Resiko Kartu Kredit, (Yogyakarta: Media Pressindo, 2010), cet. 1, h. 29 12

Zaenul Arifin Yusuf, “Perbandingan Kartu Kredit dan Kartu Kredit

Berbasis Syariah di Indonesia”, Al-Iqtishod, vol. III, no. 2, (Juli 2011), h. 258

24

Transaksi dengan menggunakan kartu debet adalah transaksi tunai

yang pembayarannya tidak dengan uang tunai, tetapi melalui

pembebanan rekening pemegang kartu debet dan pengkreditan

terhadap merchant.13

d. Retailer/In House Cards

Kartu jenis ini diterbitkan oleh lembaga atau pusat perdagangan

yang menawarkan beberapa jenis produk dan jasa yang berbeda.

Tujuan dari kartu jenis ini adalah pemberian kredit, tempat

perdagangan tersebut bertindak sebagai kreditor dan card holder

sebagai pihak borrower. Card holder diberi kuasa untuk berbelanja

secara kredit ditempat perdagangan yang menerbitkan kartu

tersebut.14

e. Smart Card

Smart card, yaitu kartu yang berfungsi sebagai rekening terpadu,

kartu ini dapat dihubungkan dengan rekening pribadi dan dapat

menyimpan dan memperbarui data dalam microchip, sehingga

pemegang kartu dapat mengetahui keadaan semua rekeningnya.15

f. Cash Card

Cash card adalah kartu tunai, atau sering disebut juga kartu ATM,

yaitu kartu yang dapat digunakan untuk penarikan tunai baik di

counter-counter bank maupun pada anjungan ATM.

3. Akad dalam Syariah Card

a. Ketentuan Akad dalam Syariah Card

Penggunaan syariah card yang semakin meluas memunculkan

beberapa persoalan jika ditinjau menurut pandangan fiqh Islam.

Permasalahan muncul karena banyaknya pihak yang terlibat dalam

transaksi kartu kredit, dalam hal ini syariah card, sehingga para fuqaha

13

Zaenul Arifin Yusuf, “Perbandingan Kartu Kredit dan Kartu Kredit Berbasis

Syariah di Indonesia”, h. 258 14

Abdul Wahab Ibrahim Abu Sulaiman, Banking Cards Syariah: Kartu Kredit

dan Debit dalam Perspektif Fiqh, (Jakarta: Raja Grafindo Persada, 2006), h. 55 15

Zaenul Arifin Yusuf, “Perbandingan Kartu Kredit dan Kartu Kredit Berbasis

Syariah di Indonesia”, h. 259

25

melakukan menetapkan jenis dan berapa akad yang tepat digunakan.

Sebagian ulama berpendapat bahwa transaksi kartu kredit hanya

menggunakan satu akad saja, sebagian yang lain mengatakan melibat

enam akad, yaitu kafalah, wakalah, hawalah, murabahah, qardh dan

ijarah).

Pihak Dewan Syariah Nasional - Majelis Ulama Indonesia

(DSN-MUI) berpendapat bahwa status hukum kartu kredit adalah

sebagai objek atau media jasa kafalah (jaminan) yang disertai talangan

pembayaran (qardh) serta jasa ijarah untuk kemudahan transaksi.

Perusahaan perbankan dalam hal ini sebagai issuer yang

mengeluarkan kartu kredit (bukti kafalah) sebagai penjamin (kafil)

bagi card holders dalam berbagai transaksi. Dengan demikian,

menurut DSN-MUI ada tiga akad yang digunakan dalam transaksi

kartu kredit yaitu: kafalah, qardh dan ijarah.16

1) Akad Kafalah

Kafalah memiliki banyak sekali padanan kata antara lain

hammalah, dhomanah, dan za‟amah. Menurut madzhab Hanafi,

kafalah adalah memasukkan tanggung jawab seseorang ke dalam

tanggung jawab orang lain dalam suatu tuntutan hukum, dalam

artian menyertakan orang lain untuk ikut menanggung tanggung

jawab orang lain berkaitan dengan nyawa, harta atau barang.

Adanya penjaminan tersebut tidak serta merta menjadikan yang

terhutang bebas dari hutang dan yang bertanggung jawab atas

hutang seseorang menjadi orang yang berhutang, dalam artian

bahwa yang berhutang tetap berhutang sedangkan penjamin

tidak.17

16

Fitri Anis Wardani, “Kartu Kredit Syariah dalam Tinjauan Islam”, h. 38 17

Ulul Azmi Mustofa, “Syariah Card Perspektif Al-Maqashid Syariah” h. 20

26

Untuk lebih jelas mengenai aplikasi pembiayaan kafalah

dapat dilihat dalam gambar berikut ini:18

Gambar 2

Proses Aplikasi Pembiayaan Kafalah

JAMINAN KEWAJIBAN

2) Akad Qard

Al-qard adalah suatu akad pinjaman kepada nasabah

tertentu dengan ketentuan nasabah wajib mengembalikan dana

yang diterimanya kepada lembaga keuangan syariah pada waktu

yang telah disepakati oleh LKS dan nasabah. Dalam kamus Istilah

Keuangan dan Perbankan Syariah, Bank Indonesia menjelaskan

qard sebagai berikut, qard (pinjaman) adalah suatu akad yang

menjamin ketentuan pihak yang menerima pinjaman wajib

mengembalikan dana sebesar yang diterima. Selanjutnya, akad

qard dapat juga disebut dengan akad yang memberikan pinjaman

kepada orang lain tanpa adanya harapan untuk mendapat imbalan

dari pinjaman tersebut.19

18

Isnawati Rais dan Hasanudin, Fiqh Muamalah: dan aplikasinya pada LKS,

(Jakarta: Lembaga Penelitian UIN Syarif Hidayatullah Jakarta, 2011), h. 213 19

Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), cet. 1, h. 122

PENANGGUNG

(lembaga keuangan)

TERTANGGUNG

(jasa/objek)

DITANGGUNG

(nasabah)

27

Untuk lebih jelas mengenai aplikasi akad qard dapat dilihat

dalam gambar berikut ini:

Gambar 3

Proses Aplikasi Akad Qard20

1. Perjanjian Qard

2.a Tenaga 2.b Modal 100%

3. 100% 4. Modal 100%

3) Akad Ijarah

Ijarah adalah akad sewa-menyewa antara pemilik Ma‟jur

dan Musta‟jir untuk mendapatkan imbalan atas obyek sewa yang

disewakan. Kemudian dalam kamus istilah keuangan dan

perbankan syariah mendefinisikan Ijarah adalah akad pemindahan

hak guna (manfaat) atas suatu barang atau jasa dalam waktu

tertentu melalui pembayaran sewa upah, tanpa diikuti dengan

pemindahan kpemilikan barang itu sendiri.21

20

Ismail, Perbankan Syariah, h. 125 21

Ikit, Akuntansi Penghimpunan Dana Bank Syariah, ( Yogyakarta:

Deepublish, 2015), cet. 1, h. 93

Nasabah Bank Syariah

Proyek Usaha

Keuntungan

28

Secara umum aplikasi pembiayaan ijarah dalam perbankan

syariah dapat dilihat pada gambar berikut:22

Gambar 4

Proses Aplikasi Pembiayaan Ijarah

4b. Manfaat

4a. Kepemilikan 2.Akad Ijarah

5. Membayar Sewa

3. bank beli objek sewa 1. Persyaratan Akad Ijarah

4. Pihak-pihak yang Terkait pada Syariah Card

Akad dalam transaction cards biasanya melibatkan beberapa pihak

yaitu :23

a. Issuer bank, dalam kartu kredit dinamakan dengan muqaridh

(kreditor) yaitu pihak yang diberikan kuasa oleh undang-undang untuk

menerbitkan kartu kepada nasabahnya, ia menjadi wakil atas card

holder/pemegang kartu tersebut dalam membayar nilai pembelian

yang dilakukannya kepada merchant/penjual.

b. Card Holder adalah pemakai kartu kredit yang dinamakan dengan

muqtaridh (borrower) yaitu orang yang namanya dicantumkan dalam

kartu, atau orang yang diberi kuasa untuk memakainya dan ia

berkewajiban melunasi semua kewajiban yang timbul akibat

pemakaian kartu tersebut kepada pihak issuer bank.

22

Ikit, Akuntansi Penghimpunan Dana Bank Syariah, h. 96 23

Fitri Anis Wardani, “Kartu Kredit Syariah dalam Tinjauan Islam”, h. 36

Objek

Sewa

Penjual/

Supplier

Nasabah

Bank

Syariah

29

Persyaratan yang harus dipenuhi card holder pada dasarnya:24

1) Penghasilan yang jumlahnya cukup dan disesuaikan dengan

fasilitas kredit melalui kartu kredit yang akan diberikan.

Pemenuhan syarat ini biasanya dilihat melalui bukti tertulis

tentang gaji atau penghasilan calon pemegang kartu sperti slip

gaji, laporan keuangan usaha, mutasi rekening simpanan pada

bank.

2) Kontinuitas penghasilan. Dapat selalu memenuhi kewajibannya

kepada perusahaan kartu kredit. Penghasilan yang cukup dapat

memeberikan keyakinan atas kemampuan calon pemegang kartu

bagi issuer atau acquier.

3) Niat baik atau kemauan dari calon pemegang kartu untuk selalu

memenuhi kewajibannya. Dapat dilihat dengan dari terdaftar atau

tidaknya calon pemegang kartu pada daftar hitam miliki bank,

bank central.

c. Merchant adalah penjual barang dan/atau jasa yang menerima

pembayaran dari transaksi penggunaan kartu kredit.25

Merchant

adalah pihak yang menyediakan barang dan jasa (supplier) yaitu

pihak yang terikat dengan issuer bank dengan memberikan barang

dan jasa kepada card holder sesuai dengan kesepakatan mereka.

d. Acquirer adalah pengelola, yaitu pihak yang mewakili kepentingan

penerbit untuk menyalurkan kartu kredit, melakukan penagihan

kepada pemegang kartu kredit dan melakukan pembayaran kepada

merchant.

24

Indah Nuhyatia, “Kajian Fiqh dan Perkembangan Kartu Kredit Syariah di

Indonesia”, h. 27 25

Peraturan Bank Indonesia No. 14/2/PBI/2012 tentang Perubahan Atas PBI No.

11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan

Menggunakan Kartu, pasal 1 angka 11, h. 5

30

C. Ketentuan Biaya pada Syariah Card

Lembaga penerbit kartu (issuer bank) mendapatkan keuntungan dari

dua sisi, yaitu dari sisi pemegang kartu (card holder) dan Merchant pemilik

barang dan jasa yang telah memberikan barang dan jasanya kepada card

holder.26

Dalam ketentuan PBI No. 14/2/PBI/2012, Pasal 16 angka 1,

menyatakan penerbit kartu wajib memberikan informasi secara tertulis

kepada pemegang kartu paling kurang meliputi: pada poin f. Jenis biaya (fee)

dan denda yang dikenakan.27

Ketentuan biaya (fee) pada syariah card yaitu meliputi:

1. Iuran Keanggotaan (membership fee)

Penerbit kartu berhak menerima iuran keanggotaan (rusum al-‟udhwiyah)

termasuk perpanjangan masa keanggotaan dari pemegang Kartu sebagai

imbalan (ujrah) atas izin penggunaan fasilitas kartu.28

2. Merchant Fee

Penerbit Kartu boleh menerima fee yang diambil dari harga objek

transaksi atau pelayanan sebagai upah/imbalan (ujrah) atas perantara

(samsarah), pemasaran (taswiq) dan penagihan (tahsil al-dayn).29

3. Fee penarikan uang tunai

Penerbit kartu boleh menerima fee penarikan uang tunai (rusum sahb al-

nuqud) sebagai fee atas pelayanan dan penggunaan fasilitas yang

besarnya tidak dikaitkan dengan jumlah penarikan.30

4. Fee Kafalah

Penerbit kartu boleh menerima fee dari pemegang kartu atas pemberian

Kafalah.

26

Abdul Wahab Ibrahim Abu Sulaiman, Banking Cards Syariah: Kartu Kredit dan

Debit dalam Perspektif Fiqh, h. 64 27

Peraturan Bank Indonesia No. 14/2/PBI/2012 tentang Perubahan Atas PBI No.

11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan

Kartu, pasal 16 angka 1, h. 10 28

Fatwa Dewan Syariah Nasional No: 54/DSN-MUI/X/2006 Tentang Syariah Card

dalam hal Memutuskan, poin Kelima, h. 11 29

Fatwa Dewan Syariah Nasional No: 54/DSN-MUI/X/2006 Tentang Syariah Card

dalam hal Memutuskan, poin Kelima, h. 11 30

Indah Nuhyatia, “Kajian Fiqh dan Perkembangan Kartu Kredit Syariah di

Indonesia”, h. 41

31

5. Discount Rate yang diterima dari merchant atas transaksi perdagangan

yang terjadi selama penggunaan kartu yang diterbitkannya. Jumlahnya

berkisar 1-5 % dan rata-rata 2,8 %.31

Semua bentuk fee tersebut di atas (a s-d d) harus ditetapkan pada saat akad

aplikasi kartu secara jelas dan tetap, kecuali untuk merchant fee.32

D. Ketentuan Mengenai Batasan Syariah Card

Batasan-batasan (dhawabit wa hudud) yang ada pada syariah card

yaitu:33

1. Tidak menimbulkan riba.

2. Tidak digunakan untuk transaksi yang tidak sesuai dengan syariah.

3. Tidak mendorong pengeluaran yang berlebihan (israf), dengan cara antara

lain menetapkan pagu maksimal pembelanjaan.

4. Pemegang kartu utama harus memiliki kemampuan finansial untuk

melunasi pada waktunya.

5. Tidak memberikan fasilitas yang bertentangan dengan syariah

E. Ketentuan Ta’widh (ganti rugi) pada Syariah Card

Dalam penggunaan syariah card pemberian bunga atau riba itu

diharamkan, oleh karena itu apabila nasabah mengalami keterlambatan

pembayaran maka salah satu mekanisme untuk mencegah kerugian bagi bank

syariah adalah pemberian ta‟widh kepada nasabah yang lalai melaksanakan

kewajiban pembayarannya. Bank syariah selaku penerbit kartu dapat

mengenakan ta‟widh terhadap biaya-biaya yang telah dikeluarkan oleh

penerbit kartu akibat keterlambatan pemegang kartu dalam membayar

kewajiban yang telah jatuh tempo.34

31

Abdul Wahab Ibrahim Abu Sulaiman, Banking Cards Syariah: Kartu Kredit dan

Debit dalam Perspektif Fiqh, h. 64 32

Indah Nuhyatia, “Kajian Fiqh dan Perkembangan Kartu Kredit Syariah di

Indonesia”, h. 41 33

Indah Nuhyatia, “Kajian Fiqh dan Perkembangan Kartu Kredit Syariah di

Indonesia”, h. 42 34

Nadia Ananda Elsanti, “Penerapan Ta‟widh pada Pemegang Syariah Card” h. 149

32

Mengenai ketentuan ta‟widh yang terdapat dalam Fatwa DSN No.

54/DSN-MUI/X/2006 tentang Syariah Card bagian keenam huruf a

disebutkan bahwa:

Penerbit kartu dapat mengenakan ta‟widh, yaitu ganti rugi terhadap

biaya-biaya yang dikeluarkan oleh penerbit kartu akibat keterlambatan

pemegang kartu dalam membayar kewajibannya yang telah jatuh tempo.

33

BAB III

TA’WIDH PADA PRODUK CIMB NIAGA SYARIAH GOLD CARD

A. Implementasi Ta’widh (ganti rugi) pada Produk CIMB Niaga Syariah

Gold Card

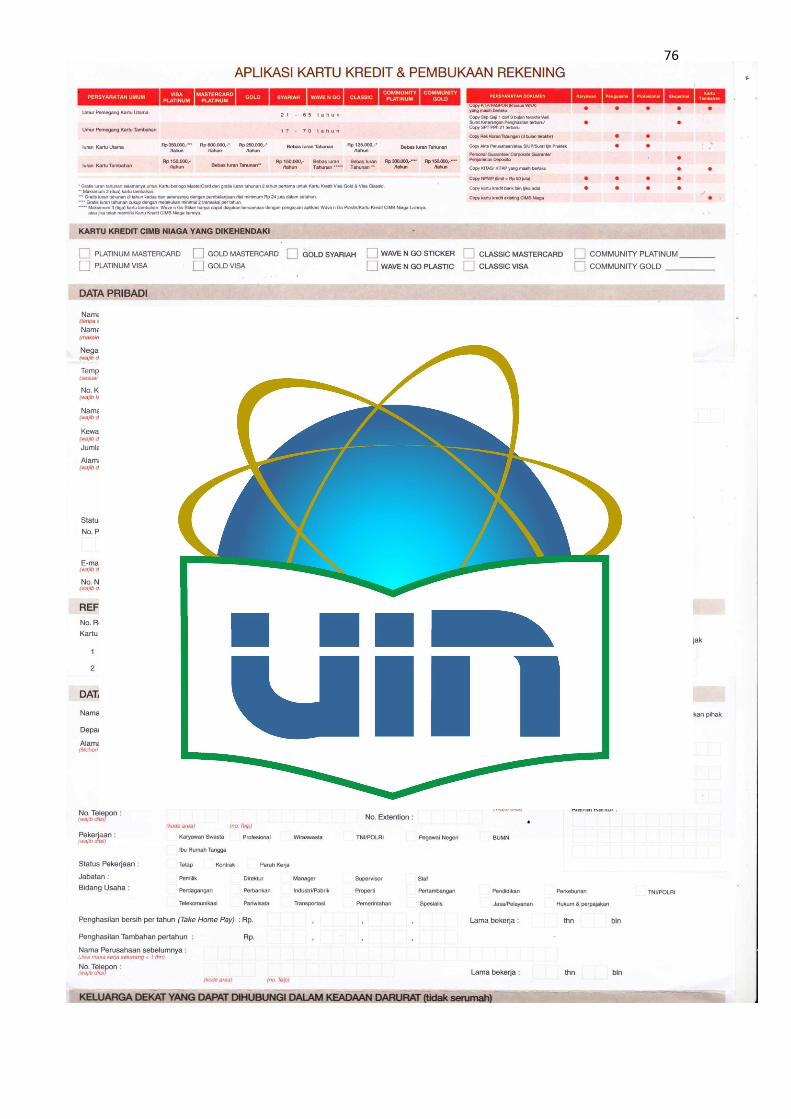

1. Prosedur Pengajuan Pemilikan Cimb Niaga Syariah Gold Card

Pada dasarnya prosedur untuk pengajuan pemilikan cimb niaga

syariah gold card tidak jauh berbeda dengan pengajuan pembiayaan lain

pada bank syariah. Permohonan dan pemberian pembiayaaan dengan

penerbitan cimb niaga syariah gold card ini tidak hanya diberikan kepada

nasabah yang memiliki tabungan pada bank cimb niaga syariah saja,

tetapi boleh untuk siapa saja, dengan ketentuan memenuhi persyaratan

yang telah ditetapkan oleh pihak bank.

Prosedur untuk memperoleh kartu kredit secara umum adalah

sebagai berikut:1

a. Nasabah mengajukan permohonan dengan mengisi formulir yang

sudah disiapkan oleh bank atau lembaga pembiayaan.

b. Nasabah melengkapi persyaratan yang telah dipersyaratkan.

c. Pihak bank atau lembaga pembiayaan akan melakukan penelitian

langsung ke alamat rumah atau kantor pemohon. Penelitian dapat juga

dilakukan lewat telepon. Tujuan penelitian adalah untuk meneliti

kebenaran data yang dibuat. Penelitian juga dilakukan ke lembaga lain

seperti bank penerbit kartu kredit untuk mengetahui data nasabah yang

termasuk dalam daftar black list bank yang bersangkutan.

d. Jika dianggap layak, maka pihak bank atau lembaga pembiayaan akan

menyetujui penerbitan kartu dan mengirimkan kenasabah kartu yang

sudah dicetak.

1 Kasmir, Dasar-dasar Perbankan, (Jakarta: PT Raja Grafindo Persada, 2012), h.

206-207

34

Begitu pula untuk pengajuan permohonan cimb niaga syariah

gold card, dapat dilakukan dengan mengisi form aplikasi kartu kredit

melalui:2

a. Mengisi Formulir di www.cimbniaga.com

b. Menghubungi Phone Banking 14041,

c. Kunjungi cabang cimb niaga terdekat, melalui marketing atau

customer service pada Bank CIMB Niaga Syariah maupun Bank

CIMB Niaga Konvensional, dengan memenuhi persyaratan

seperti yang telah diuraikan diatas.

Dalam proses pengajuan, ada surat pernyataan sebagai pemohon

yang harus disetujui oleh nasabah yang ingin mengajukan credit card,

yang nantinya akan penulis lampirkan pada bagian lampiran, dan ada

persyaratan yang dibutuhkan untuk pengajuan cimb niaga syariah gold

card. Adapun persyaratan yang harus dipenuhi dapat dilihat pada tabel

berikut ini:3

Tabel 1

Persyaratan Umum Pengajuan CIMB Niaga Syariah Gold Card

Persyaratan Syariah Gold Card

Iuran Tahunan Kartu Utama Free for life

Iuran Tahunan Kartu Tambahan Rp150.000,00-

Monthly Facilities Charge Rp0, - Rp3.604.000,00-

Minimum penghasilan tahunan Rp36.000.000,00-

Umur pemegang kartu utama 21 – 65 tahun

Umur pemegang kartu tambahan 17 – 70 tahun

2 Handout Aplikasi Kartu Kredit Bank CIMB Niaga Syariah Gold Card

3https://cards.cimbclicks.co.id/CreditCard/ApplyNow/SyariahCard/Step1,

Diakses pada tanggal 08-08-2018, 11.20

35

Tabel 2

Persyaratan Dokumen Pengajuan CIMB Niaga Syariah Gold Card4

Persyaratan Dokumen

Karyawan 1. Fotocopy KTP/KITAS/KITAP yang

berlaku.

2. Surat keterangan kerja/slip gaji

Pengusaha

1. Fotocopy KTP/KITAS/KITAP yang

berlaku

2. Fotocopy rekening

Koran/Tabungan/Deposito

3. Fotocopy akte perusahaan dan/atau

SIUP

Profesional

1. Fotocopy KTP/KITAS/KITAP yang

berlaku

2. Fotocopy surat ijin praktek

3. Fotocopy rekening

Koran/Tabungan/Deposito

Ekspatriat

1. Fotocopy KTP/KITAS/KITAP yang

berlaku

2. Fotocopy rekening

Koran/Tabungan/Deposito

3. Surat penanggungan sponsor dari

perusahaan dan fotocopy KTP

penanggung

Pemegang Kartu Bank Lain

1. Fotocopy KTP/KITAS/KITAP yang

berlaku

2. Fotocopy tagihan kartu kredit 3

bulan terakhir

3. Fotocopy kartu kredit bank lain

Pemegang Kartu Tambahan Fotocopy KTP/KITAS/KITAP

yang berlaku

Setelah semua persyaratan terpenuhi, pada akhirnya pihak analis

akan menentukan apakah nasabah atau calon nasabah tersebut layak atau

tidak layak diberikan pinjaman. Jika layak berapa limit yang akan

diberikan. Dengan begitu, cimb niaga syariah gold card sudah dapat

dipergunakan oleh pemegang kartu setelah proses pengaktifan.

4 Handout Aplikasi Kartu Kredit Bank CIMB Niaga Syariah Gold Card

36

Selanjutnya pemegang kartu dapat menggunakan kartunya setiap

melakukan transaksi kepada semua merchant yang menerima merek kartu

yang dimiliki. Merchant yang bisa menerima merek-merek tertentu dapat

diketahui dengan memerhatikan logo atau gambar yang biasanya ditempel

dikasir.5

Sedangkan untuk prosedur penagihan setelah penggunaan kartu oleh

pemegang kartu adalah sebagai berikut:6

a. Card holder melakukan transaksi pada merchant yang terdapat

logo yang ada pada kartu.

b. Merchant akan mengirimkan tagihan pada issuer bank sesuai

dengan nominal belanja card holder.

c. Issuer bank akan membayar jumlah tagihan yang diajukan

merchant setelah dikurangi dengan diskon yang besarnya telah

disepakati antara merchant dengan issuer bank sekitar 3% - 5%.

Jadi bila belanja card holder Rp1.000.000,00, maka total tagihan

yang dibayarkan pada merchant adalah Rp950.000,00.

d. Setelah issuer bank membayar tagihan card holder maka issuer

bank akan mengirimkan billing statement pada card holder.

e. Card holder dapat membayar pada saat jatuh tempo atau sebelum

jatuh tempo melalui teller pada Bank CIMB Niaga Syariah atau

melalui ATM CIMB Niaga, ATM Bersama, E-Channel BCA, E-

Channel Mandiri, BNI, Permata sesuai dengan nilai yang ada pada

billing statement ditambah biaya yang ada bila pembayaran tidak

dilakukan langsung pada Bank CIMB Niaga Syariah.

5 Ismail Nawawi, Fikih Muamalah Klasik dan Kontemporer, (Bogor:

Ghalia Indonesia, 2012), h. 118 6 Handout Aplikasi Kartu Kredit Bank CIMB Niaga Syariah Gold Card

37

2. Implementasi Akad dan Biaya-biaya yang ada pada Cimb Niaga Syariah

Gold Card

Dalam lembar informasi penting terkait syarat dan ketentuan kartu

syariah, pada ketentuan akad, menyatakan bahwa apabila aplikasi kartu

kredit ini disetujui dan kartu sudah diaktifkan, maka telah terjadi akad

antara pemegang kartu dengan bank sesuai dengan ketentuan dalam

Peraturan Bank Indonesia, Surat Edaran Bank Indonesia dan Fatwa

Dewan Syari‟ah Nasional yang berlaku, dimana akad yang digunakan

dalam kartu syariah adalah :

a. Akad Kafalah (Akad Penjaminan). Bank adalah penjamin Pemegang

Kartu untuk kepentingan toko dan/atau penjual produk barang/jasa

(untuk selanjutnya disebut „Merchant‟) atas semua kewajiban bayar

yang timbul dari transaksi antara Pemegang Kartu dengan Merchant,

dan/atau penarikan tunai dari selain bank atau Automatic Teller

Machine (ATM) bank Penerbit Kartu. Atas pemberian Kafalah, Bank

dapat menerima iuran (fee).7

Contoh penerapan pada kartu cimb niaga syariah gold card:8

Pemegang kartu melakukan transaksi pada merchant, tentunya

memakai kartu kredit, pemegang kartu tidak mengeluarkan uang pada

saat transaksi ke merchant, pembayarannya melalui kartu kredit dari

bank, berarti yang bayar adalah bank ke merchant, pembayarannya

H+1 bank melakukan pembayaran pada merchant, artinya

pembayaran transaksi antara pemegang kartu dengan merchant sudah

lunas, yang belum lunasnya yaitu pembayaran pemegang kartu ke

bank penerbit kartu, jadi pemegang kartu masih berhutang atau masih

ada outstanding yang harus di bayar ke bank, dalam hal ini berarti

bank sudah menjamin transaksi pemegang kartu ke merchant, disini

7https://www.cimbniaga.com/in/personal/products/cards/credit-

card/products/terms-conditions-syariah.html#Panduan-Umum-Syarat--Ketentuan-

Kartu-Syariah. Bagian Informasi Penting Kartu Syariah, Diakses pada tanggal 08-

08-2018, 22:20 8 Siti Sri Nurhayati (titi), Syariah Advisory Services Cimb Niaga Syariah,

Interview Pribadi, Bintaro, 15 Maret 2018.

38

adalah fungsi kafalah fee, bank sebagai penjamin, berhak atas kafalah

fee tersebut.

b. Akad Qardh (Akad Pinjam-Meminjam). Bank adalah pemberi

pinjaman atas seluruh transaksi penarikan tunai dan transaksi

pinjaman dana yang dilakukan Pemegang Kartu melalui fasilitas

dan/atau sistem pelayanan jasa yang dimiliki bank. Atas fasilitas

dan/atau sistem pelayanan jasa tersebut Bank berhak atas fee yang

besarnya tidak dikaitkan dengan nominal dana yang ditarik dan

jumlah pinjaman.9

Aplikasi pada cimb niaga syariah gold card, bahwa qard muncul

karena adanya biaya administrasi, sebenarnya prinsip dari qard adalah

tolong-menolong, dengan sebab bank sudah meminjamkan uang,

namun disini dikenakan biaya administrasi. Dalam konsep kartu

kredit, qard diterapkan untuk transaksi tarik tunai di ATM, karena ada

biayanya di bank, maka diterapkan adanya biaya administrasi untuk

transaksi tarik tunai.

Contohnya: pada kartu kredit misal limitnya Rp10.000.000,00