modul 1 · 2015-11-20 · katakan ada ingin membeli sebuah rumah yang berharga rm 100,000.tetapi...

TRANSCRIPT

MODUL 1 ABC PROPERTY

Apa yang anda akan dapat pelajari dalam modul ini?

1) Definasi Hartanah.

2) Jenis pasaran hartanah di Malaysia

3) Mengapa perlu melabur dalam hartanah?

4) Strategi pelaburan hartanah.

5) Konsep Leverage dalam hartanah.

6) Definasi sublet dan jenisnya.

Apa itu Hartanah (property)?

Hartanah (property) merupakan gabungan dari dua perkataan iaitu Harta dan Tanah. Ia merujuk tanah

bersama dengan apa pun yang tinggal tetap di atas tanah tersebut, seperti bangunan, beserta sumber

aslinya. Hartanah sering dianggap sinonim dengan real property. Namun, dalam penggunaan tekniknya,

beberapa orang tetap memilih pembezaan antara harta tanah,menunjuk ke tanah dan benda di atasnya,

dengan real property, menunjuk ke hak pemilikan atas harta tanah. Istilah hartanah dan real

property utamanya digunakan dalam common law.

Terdapat 4 jenis pasaran hartanah utama di Malaysia ini.

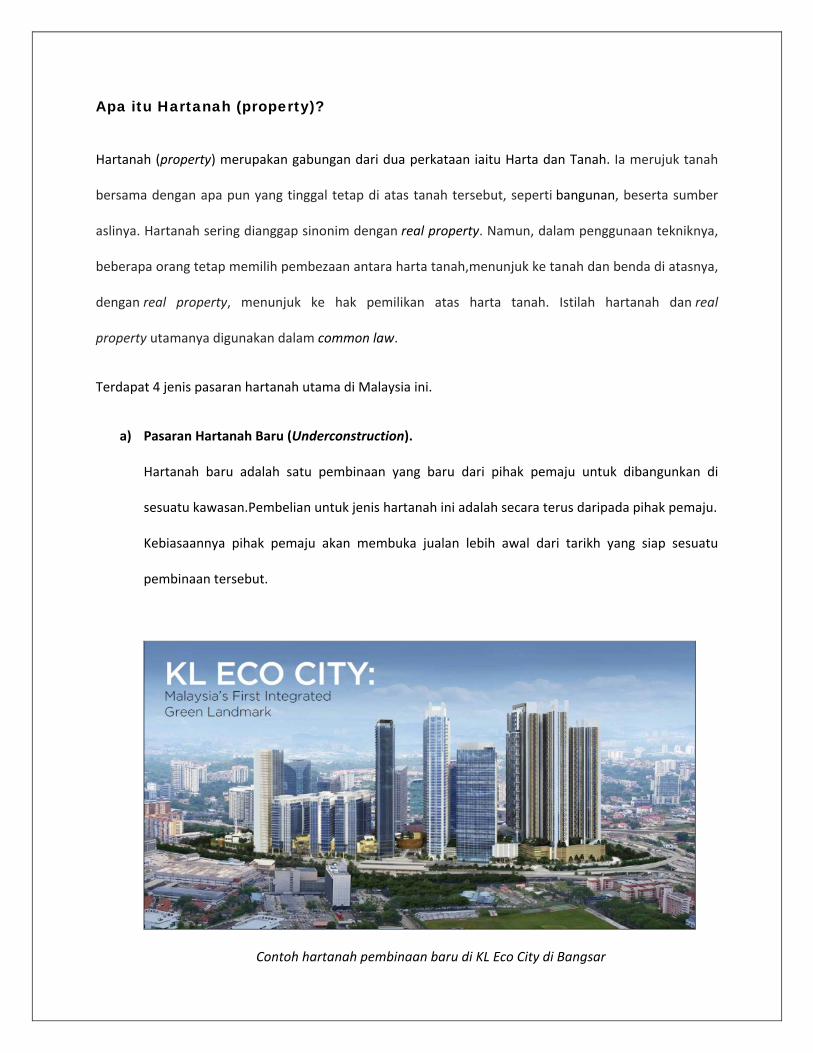

a) Pasaran Hartanah Baru (Underconstruction).

Hartanah baru adalah satu pembinaan yang baru dari pihak pemaju untuk dibangunkan di

sesuatu kawasan.Pembelian untuk jenis hartanah ini adalah secara terus daripada pihak pemaju.

Kebiasaannya pihak pemaju akan membuka jualan lebih awal dari tarikh yang siap sesuatu

pembinaan tersebut.

Contoh hartanah pembinaan baru di KL Eco City di Bangsar

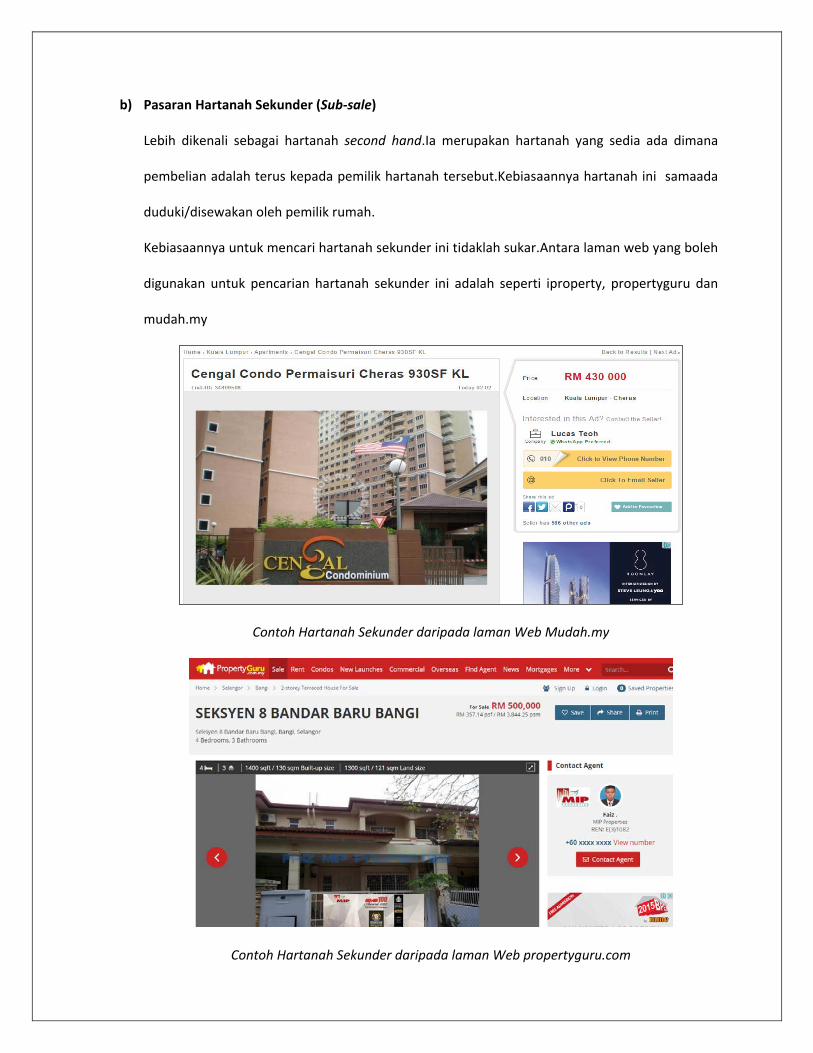

b) Pasaran Hartanah Sekunder (Sub-sale)

Lebih dikenali sebagai hartanah second hand.Ia merupakan hartanah yang sedia ada dimana

pembelian adalah terus kepada pemilik hartanah tersebut.Kebiasaannya hartanah ini samaada

duduki/disewakan oleh pemilik rumah.

Kebiasaannya untuk mencari hartanah sekunder ini tidaklah sukar.Antara laman web yang boleh

digunakan untuk pencarian hartanah sekunder ini adalah seperti iproperty, propertyguru dan

mudah.my

Contoh Hartanah Sekunder daripada laman Web Mudah.my

Contoh Hartanah Sekunder daripada laman Web propertyguru.com

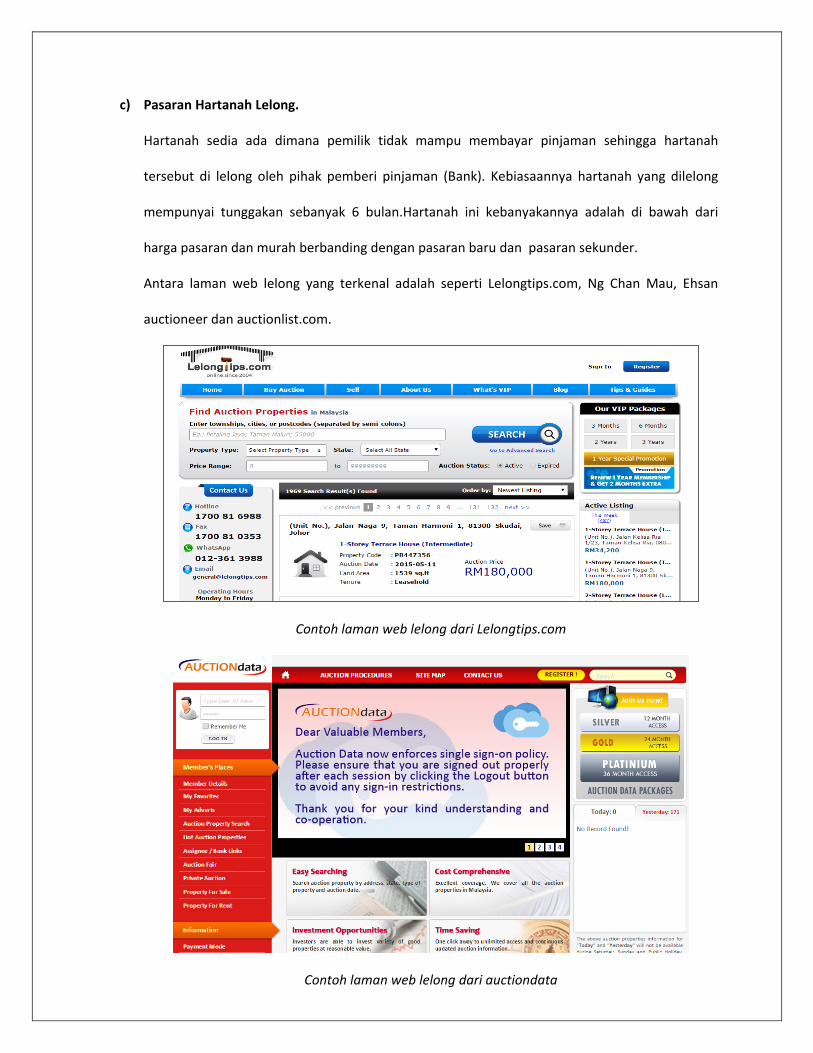

c) Pasaran Hartanah Lelong.

Hartanah sedia ada dimana pemilik tidak mampu membayar pinjaman sehingga hartanah

tersebut di lelong oleh pihak pemberi pinjaman (Bank). Kebiasaannya hartanah yang dilelong

mempunyai tunggakan sebanyak 6 bulan.Hartanah ini kebanyakannya adalah di bawah dari

harga pasaran dan murah berbanding dengan pasaran baru dan pasaran sekunder.

Antara laman web lelong yang terkenal adalah seperti Lelongtips.com, Ng Chan Mau, Ehsan

auctioneer dan auctionlist.com.

Contoh laman web lelong dari Lelongtips.com

Contoh laman web lelong dari auctiondata

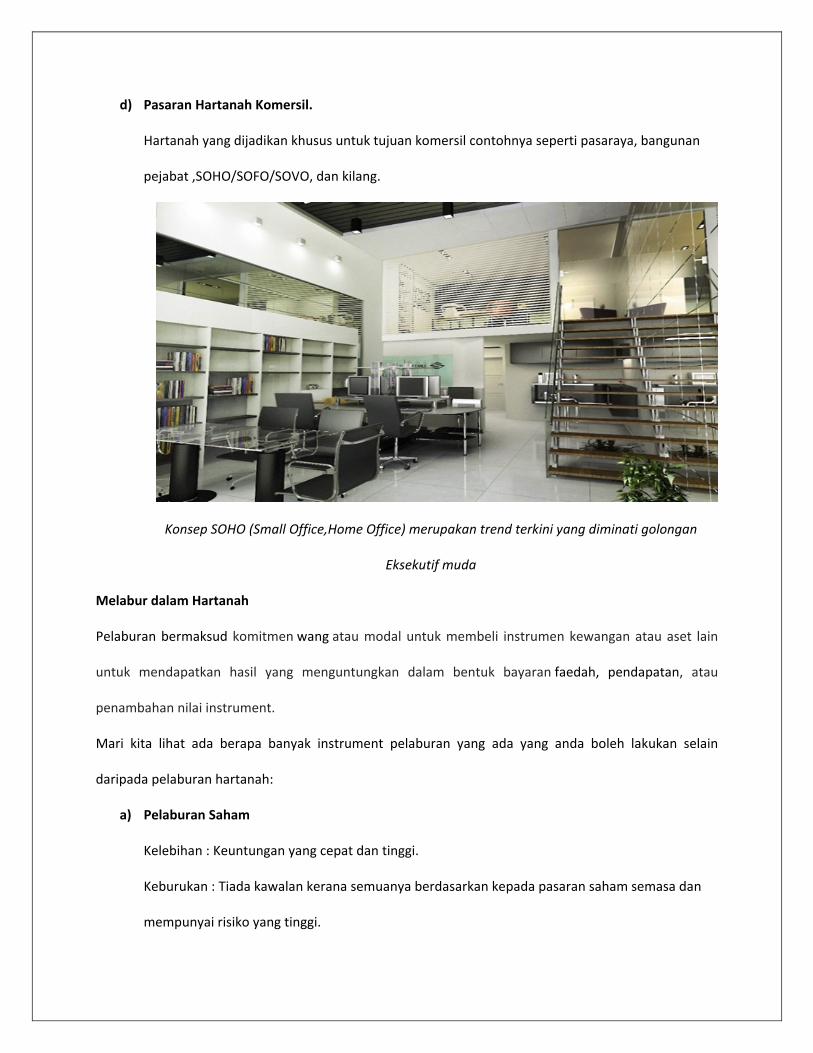

d) Pasaran Hartanah Komersil.

Hartanah yang dijadikan khusus untuk tujuan komersil contohnya seperti pasaraya, bangunan

pejabat ,SOHO/SOFO/SOVO, dan kilang.

Konsep SOHO (Small Office,Home Office) merupakan trend terkini yang diminati golongan

Eksekutif muda

Melabur dalam Hartanah

Pelaburan bermaksud komitmen wang atau modal untuk membeli instrumen kewangan atau aset lain

untuk mendapatkan hasil yang menguntungkan dalam bentuk bayaran faedah, pendapatan, atau

penambahan nilai instrument.

Mari kita lihat ada berapa banyak instrument pelaburan yang ada yang anda boleh lakukan selain

daripada pelaburan hartanah:

a) Pelaburan Saham

Kelebihan : Keuntungan yang cepat dan tinggi.

Keburukan : Tiada kawalan kerana semuanya berdasarkan kepada pasaran saham semasa dan

mempunyai risiko yang tinggi.

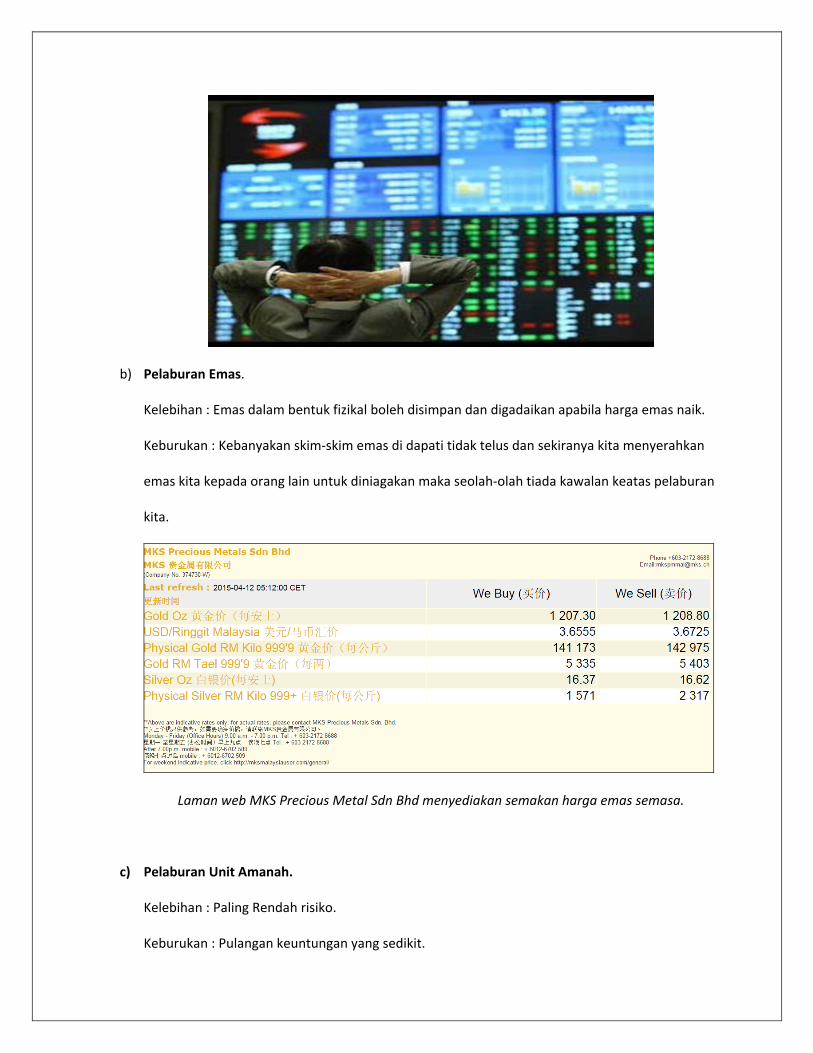

b) Pelaburan Emas.

Kelebihan : Emas dalam bentuk fizikal boleh disimpan dan digadaikan apabila harga emas naik.

Keburukan : Kebanyakan skim-skim emas di dapati tidak telus dan sekiranya kita menyerahkan

emas kita kepada orang lain untuk diniagakan maka seolah-olah tiada kawalan keatas pelaburan

kita.

Laman web MKS Precious Metal Sdn Bhd menyediakan semakan harga emas semasa.

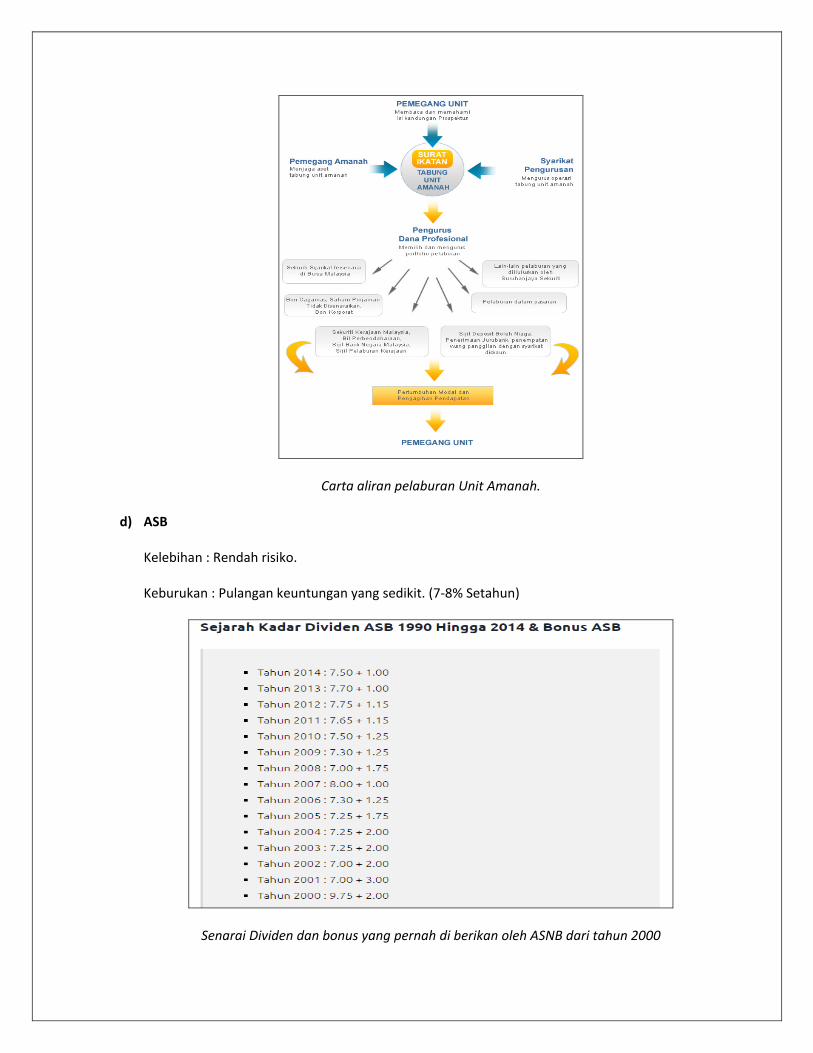

c) Pelaburan Unit Amanah.

Kelebihan : Paling Rendah risiko.

Keburukan : Pulangan keuntungan yang sedikit.

Carta aliran pelaburan Unit Amanah.

d) ASB

Kelebihan : Rendah risiko.

Keburukan : Pulangan keuntungan yang sedikit. (7-8% Setahun)

Senarai Dividen dan bonus yang pernah di berikan oleh ASNB dari tahun 2000

Jadi mengapa hartanah merupakan instrument yang terbaik untuk melabur?

a) Boleh menggunakan wang orang (Konsep Leverage)

Katakan ada ingin membeli sebuah rumah yang berharga RM 100,000. Tetapi anda hanya perlu

membayar RM 10,000 (10% deposit) sahaja duit anda untuk deposit. bakinya anda hanya perlu

menggunakan wang dari pihak bank (Pinjaman Perumahan).Kita menggunakan wang orang lain

(dalam situasi ini bank) untuk membolehkan pembelian rumah.

b) Kalis Inflasi.

Berbanding dengan pelaburan portfolio kertas seperti saham, bon, amanah saham dan

sebagainya inflasi yang berterusan akan menghakis pulangan anda.Ini kerana pulangan anda

adalah dalam bentuk wang tunai. Inflasi akan memepengaruhi nilai matawang.Tidak seperti

hartanah,ia tidak dipengaruhi oleh nilai matawang.Oleh yang demikian ianya kalis inflasi.

c) Kawalan yang penuh.

Semuanya di tangan ANDA! Anda boleh memilih dimana, apa, siapa dan bila ada ingin memiliki

sesebuah hartanah. Anda memiliki kawalan yang sepenuhnya berbanding dengan makan gaji di

mana selalunya anda tidak boleh memilih bos atau pekerja anda.

Pelaburan dalam bidang hartanah ini amat menguntungkan kerana melalui 3

perkara iaitu :

a) Kenaikan harga hartanah.

Harga hartanah tidak akan turun. Itu yang PASTI. Jadi jikalau seseorang itu membeli sesuatu

hartanah itu hari ini, 5 tahun akan datang harganya tidak sama.Kajian menunjukkan peningkatan

5-10% daripada harga pasaran setiap tahun.

Katakan anda membeli rumah pada tahun ini dengan harga RM 100,000.Pada 10 tahun akan

datang nilai rumah anda itu akan melonjak sehinggan RM 200,000.

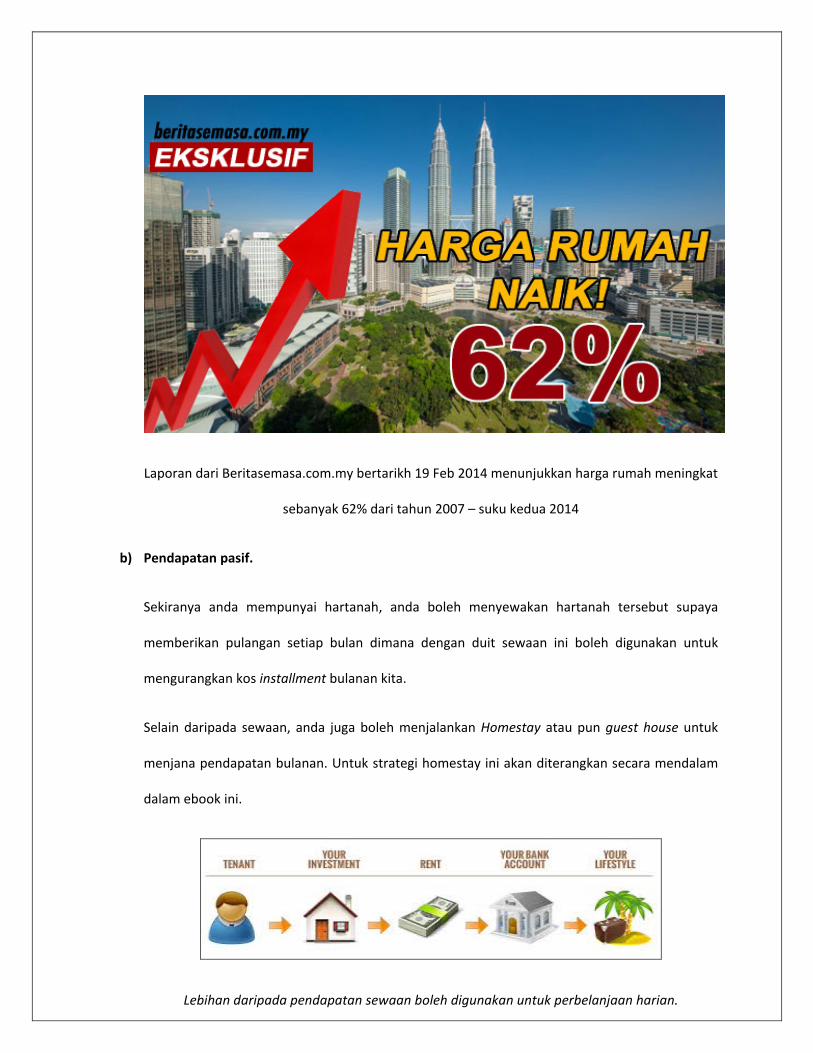

Laporan dari Beritasemasa.com.my bertarikh 19 Feb 2014 menunjukkan harga rumah meningkat

sebanyak 62% dari tahun 2007 – suku kedua 2014

b) Pendapatan pasif.

Sekiranya anda mempunyai hartanah, anda boleh menyewakan hartanah tersebut supaya

memberikan pulangan setiap bulan dimana dengan duit sewaan ini boleh digunakan untuk

mengurangkan kos installment bulanan kita.

Selain daripada sewaan, anda juga boleh menjalankan Homestay atau pun guest house untuk

menjana pendapatan bulanan. Untuk strategi homestay ini akan diterangkan secara mendalam

dalam ebook ini.

Lebihan daripada pendapatan sewaan boleh digunakan untuk perbelanjaan harian.

c) Menjana pendapatan melalui hartanah tanpa memiliki hartanah.

Ini yang paling best di antara sebab-sebab di atas kerana tanpa memiliki hartanah pun anda

mampu menjana pendapatan daripadanya. Menarik bukan?

Pemilik menyerahkan kunci rumah kepada anda untuk anda uruskan dan jana pendapatan melaluinya.

Sekarang anda semua telah mengetahui serba sedikit berkaitan dengan hartanah dan mengapa ianya

merupakan pelaburan yang terbaik. Mesti anda semua tertanya-tanya bagaimana cara yang dilakukan

oleh pelabur-pelabur hartanah dalam membuat keuntungan melalui hartanah kan? Berikut di

senaraikan antara strategi yang digunakan oleh pelabur-pelabur hartanah:

a) Strategi Beli dan Simpan (Buy and Hold)

Strategi ini amat mudah.Boleh juga digunakan untuk hartanah yang anda diami sekarang.Contoh

paling mudah ialah Abu membeli rumah teres pada tahun 2008 pada harga Rm 200,000 di

kawasan Bangi. Oleh kerana dia tahu bahawa harga akan meningkat kerana Bangi merupakan

kawasan yang sedang membangun maka dia berniat akan menjual kembali pada 5 tahun akan

datang.Pada tahun 2013, setelah disemak harga pasaran rumah abu sudah melonjak ke RM

450,000.Keuntungan yang diperolehi Abu sekiranya beliau menjual rumahnya adalah sebanyak

lebih kurang RM 250,000. (secara mudah tidak termasuk RPGT dan kos lain)

b) Strategi Beli dan Jual (Flipping)

Strategi ini biasanya digunakan untuk pasaran market lelong dan underconstruction. Selepas

pembelian rumah selesai anda boleh menjual semula rumah tersebut.

Untuk lelongan, harga yang diperolehi kebiasaannya lebih rendah dari harga pasaran. Maka

apabila kita menjualnya pada harga pasaran maka kita mendapat keuntungan daripada

perbezaan harga beli dan jual.

Contoh : Abu membeli rumah lelong W pada harga RM 80,000.Harga pasaran ketika itu adalah

RM 150,000.Selepas selesai urusan mendapatkan rumah tersebut dan membaiki kersokan yang

ada pada rumah tersebut ,Abu menjual semula rumah W pada harga pasaran (RM

150,000).Maka keuntungan yang diperolehi adalah lebih kurang RM 70,000.

c) Strategi aliran tunai positif (Positive cashflow)

Aliran tunai positif bermaksud setelah ditolak segala kos pinjaman dan operasi rumah

tersebut,lebihan daripada di namakan aliran tunai positif.

Pengiraan aliran tunai :

Sewa-((kos instalment bulanan loan)-(kos penyelenggaraan))

Sekiranya terdapat lebihan maka kita namakan sebagai aliran tunai positif (Positive Cashflow).

Tetapi sekiranya tidak mempunyai lebihan maka kita namakan ia sebagai aliran tunai negative

(negative Cashflow). Aliran tunai negative bermaksud bahawa kita perlu mengeluarkan duit

sendiri untuk menampung kos operasi sesebuah rumah sewa tersebut.

d) Strategi Pajakan (Lease)

Ini merupakan strategi yang kita akan bincang secara mendalam dalam ebook ini.Pajakan ini

bermaksud kita menggunakan hartanah orang lain dalam tempoh masa tertentu untuk kita jana

pendapatan melaluinya. Kebiasaannya kita akan membuat satu perjanjian dengan pemilik

hartanah bahawa kita akan menggunakan hartanah beliau untuk tujuan perniagaan.

Contoh paling mudah yang kita boleh ambil adalah dengan sewaan secara pajakan di kompleks-

komples membeli belah. kalau anda perasan tapak-tapak kecil merupakan unit yang dibuka

untuk pajakan oleh pemilik bangunan.

Antara contoh lain pajakan yang popular adalah “Sublet”. Untuk topik berkaitan dengan Sublet

ini saya akan terangkan secara terperinci di dalam modul ini.

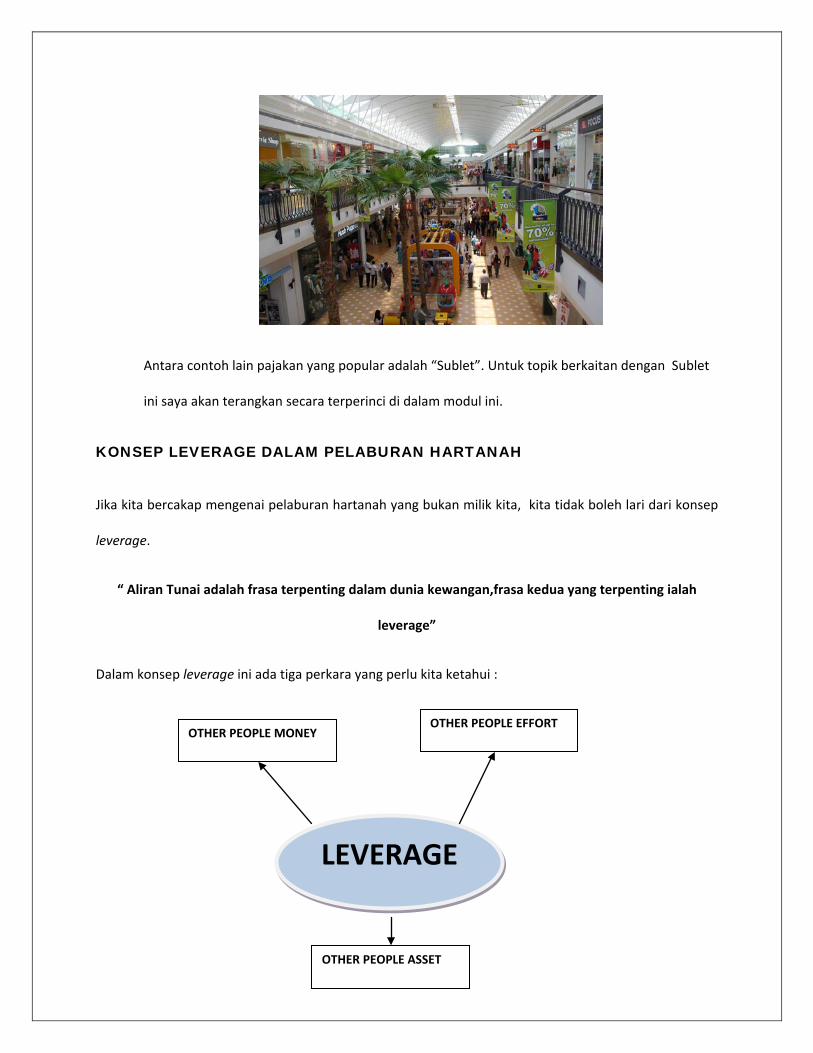

KONSEP LEVERAGE DALAM PELABURAN HARTANAH

Jika kita bercakap mengenai pelaburan hartanah yang bukan milik kita, kita tidak boleh lari dari konsep

leverage.

“ Aliran Tunai adalah frasa terpenting dalam dunia kewangan,frasa kedua yang terpenting ialah

leverage”

Dalam konsep leverage ini ada tiga perkara yang perlu kita ketahui :

LEVERAGE

OTHER PEOPLE MONEY OTHER PEOPLE EFFORT

OTHER PEOPLE ASSET

OTHER PEOPLE MONEY (OPM)

Satu istilah yang sering kali kita dengar dalam pelaburan hartanah.Istilah ini dipopularkan oleh penulis

buku kewangan yang terkenal iaitu Robert T Kiyosaki.

Penggunaan Konsep ini adalah mudah. Menggunakan wang orang lain untuk membantu kita

menggandakan aset/pendapatan kita.

Contoh paling mudah OPM ialah peminjaman wang dari pihak bank. Kita membeli sesuatu seperti kereta

dan rumah tidak menggunakan duit sendiri.Kita menggunakan duit yang dipinjamkan oleh pihak bank.Itu

yang di maksudkan OPM. Dari sinilah terbitnya istilah hutang baik dan hutang jahat. Tetapi perlu

diingatkan bahawa jika kita silap percaturan dan strategi OPM ini mungkin akan memerangkap diri

sendiri.

Other People Effort (OPE)

Ia merupakan konsep leverage yang merujuk kepada penggunaan “Masa”. Menggunakan masa orang

lain untuk menggandakan keuntungan pada diri sendiri. Leverage ini seperti menggajikan pekerja untuk

membuat sesuatu yang kita tidak mampu lakukan.

Contoh OPE dalam dunia hartanah adalah penyewa rumah kita bersungguh-sungguh bekerja untuk

membayar sewa rumah kepada kita. Bekerja bersungguh-sungguh itu merujuk kepada penggunaan

tenaga (effort) penyewa tersebut . Ia seolah-oleh kita menarik duit mereka dari dompet mereka sendiri.

Other People Asset (OPA)

Inilah konsep leverage yang akan di bincangkan di dalam ebook ini.Ia merujuk kepada penggunaan Asset

orang lain untuk kebaikan diri kita.

Contoh mudah adalah agen hartanah mendapat komisyen sebanyak 3% daripada jualan hartanah yang

bukan miliknya sendiri.Katakan harga hartanah itu adalah sebanyak RM 100,000.Maka jumlah komisyen

yang diperolehi oleh agen hartanah adalah sebanyak RM 3,000.

DEFINASI SUBLET DAN JENISNYA

Salah satu konsep leverage dalam pelaburan hartanah.Seperti yang diterangkan sebelum ini, ia

merupakan penggunaan Aset orang lain untuk membolehkan kita menjana duit daripada hartanah

tersebut.

Sublet bermaksud “sewa atas sewa”. Maksudnya kita menyewa sesebuah rumah kemudian menyewa

balik kepada orang lain.

Bagaimana keuntungan daripada Sublet ini diperolehi?

Contoh A :

Abu menyewa sebuah rumah A dengan harga RM 750 sebulan daripada Ahmad. Rumah A ini

kemudiannya disewakan semula kepada Veloo dengan harga RM 1000 sebulan. Lebihan RM 250

merupakan keuntungan bagi Abu.

Sublet ini merupakan istilah yang popular ketika ini, tetapi sebenarnya istilah sublet merujuk kepada

menyewakan sebahagian rumah kepada orang lain.

Contoh B :

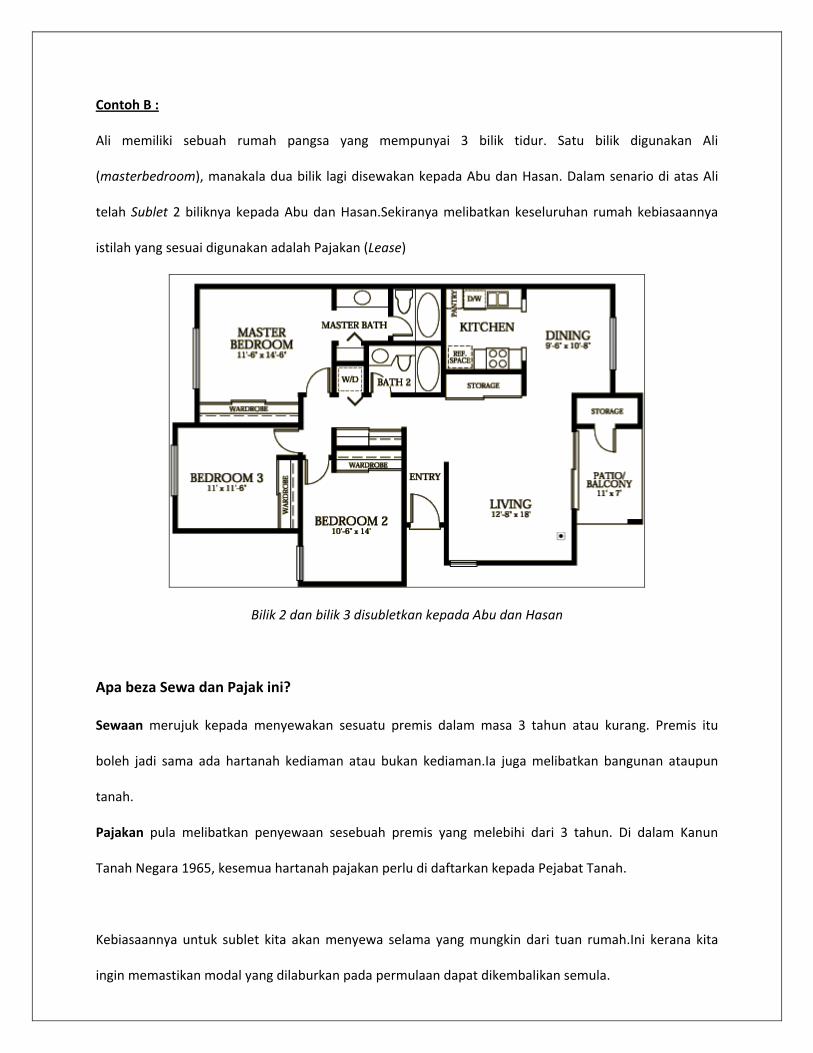

Ali memiliki sebuah rumah pangsa yang mempunyai 3 bilik tidur. Satu bilik digunakan Ali

(masterbedroom), manakala dua bilik lagi disewakan kepada Abu dan Hasan. Dalam senario di atas Ali

telah Sublet 2 biliknya kepada Abu dan Hasan.Sekiranya melibatkan keseluruhan rumah kebiasaannya

istilah yang sesuai digunakan adalah Pajakan (Lease)

Bilik 2 dan bilik 3 disubletkan kepada Abu dan Hasan

Apa beza Sewa dan Pajak ini?

Sewaan merujuk kepada menyewakan sesuatu premis dalam masa 3 tahun atau kurang. Premis itu

boleh jadi sama ada hartanah kediaman atau bukan kediaman.Ia juga melibatkan bangunan ataupun

tanah.

Pajakan pula melibatkan penyewaan sesebuah premis yang melebihi dari 3 tahun. Di dalam Kanun

Tanah Negara 1965, kesemua hartanah pajakan perlu di daftarkan kepada Pejabat Tanah.

Kebiasaannya untuk sublet kita akan menyewa selama yang mungkin dari tuan rumah.Ini kerana kita

ingin memastikan modal yang dilaburkan pada permulaan dapat dikembalikan semula.

Sublet terbahagi kepada dua jenis :

Sublet Biasa

Sublet Biasa adalah seperti dalam contoh A di atas dimana keuntungan diperolehi daripada lebihan

sewaan yang diperolehi secara bulanan.Untuk sublet ini kita boleh menggunakan startegi sewaan sama

ada secara keseluruhan rumah, sewa mengikut bilik dan juga sewa mengikut individu.Untuk setiap

strategi ini keuntungan yang diperolehi juga berbeza.

Contoh C :

Jenis Rumah : Apartment 3 bilik.

Sewa dari tuan rumah : RM 800.

Keseluruhan rumah Mengikut bilik Secara Individu

Kadar Sewaan

RM 1000

Bilik 1 : RM 400 Bilik 1 : 2 org (RM 300X2)

Bilik 2 : RM 350 Bilik 2 : 2 org (RM 250X2)

Bilik 3 : RM 300 Bilik 3 : 1 org (RM 300)

Jumlah Pendapatan

(Bulanan) RM 1000 RM 1050 RM 1400

Keuntungan RM 200 RM 250 RM 550

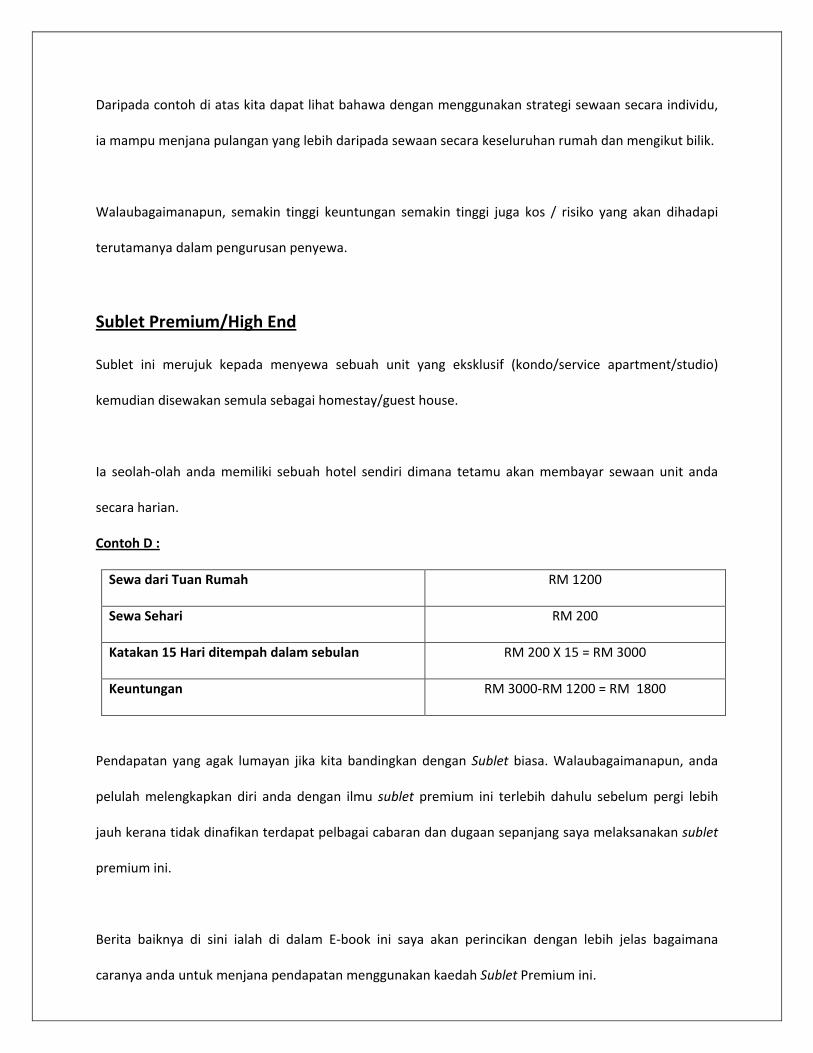

Daripada contoh di atas kita dapat lihat bahawa dengan menggunakan strategi sewaan secara individu,

ia mampu menjana pulangan yang lebih daripada sewaan secara keseluruhan rumah dan mengikut bilik.

Walaubagaimanapun, semakin tinggi keuntungan semakin tinggi juga kos / risiko yang akan dihadapi

terutamanya dalam pengurusan penyewa.

Sublet Premium/High End

Sublet ini merujuk kepada menyewa sebuah unit yang eksklusif (kondo/service apartment/studio)

kemudian disewakan semula sebagai homestay/guest house.

Ia seolah-olah anda memiliki sebuah hotel sendiri dimana tetamu akan membayar sewaan unit anda

secara harian.

Contoh D :

Sewa dari Tuan Rumah RM 1200

Sewa Sehari RM 200

Katakan 15 Hari ditempah dalam sebulan RM 200 X 15 = RM 3000

Keuntungan RM 3000-RM 1200 = RM 1800

Pendapatan yang agak lumayan jika kita bandingkan dengan Sublet biasa. Walaubagaimanapun, anda

pelulah melengkapkan diri anda dengan ilmu sublet premium ini terlebih dahulu sebelum pergi lebih

jauh kerana tidak dinafikan terdapat pelbagai cabaran dan dugaan sepanjang saya melaksanakan sublet

premium ini.

Berita baiknya di sini ialah di dalam E-book ini saya akan perincikan dengan lebih jelas bagaimana

caranya anda untuk menjana pendapatan menggunakan kaedah Sublet Premium ini.

Terdapat beberapa teknik yang saya akan kongsikan di dalam modul-modul akan datang untuk anda

jadikan panduan dan rujukan. Antara teknik penting yang akan dikongsikan adalah seperti :

1) Teknik analisa lokasi hot spot untuk sublet premium.

2) Teknik mendapatkan unit daripada kawasan yang dipilih.

3) Pengiraan kos-kos terlibat untuk setup sesebuah sublet premium.

4) Teknik pemasaran sublet premium.

5) Teknik analisa keuntungan.

6) Teknik pengurusan sublet premium.

Jadi sekiranya anda semua telah bersedia, kita berjumpa lagi di modul seterusnya..