laporan tahunan 201 2 - bangkokbank.co.id · dalam menjalankan bisnisnya , ... dalam proses...

TRANSCRIPT

Laporan Tahunan 2012 Annual Report 2012

Bangkok Bank Public Company Limited

Indonesia

DAFTAR ISI

Table of Contents

Ringkasan Keuangan 1

Financial Highlights

Rasio Keuangan 2

Financial Ratios

Profile Perusahaan 4

Corporate Profile

Laporan Good Corporate Governance 5

Good Corporate Governance Report

Perekonomian Indonesia 2010 17

Indonesia Economy in 2010

Laporan Manajemen 18

Management Report

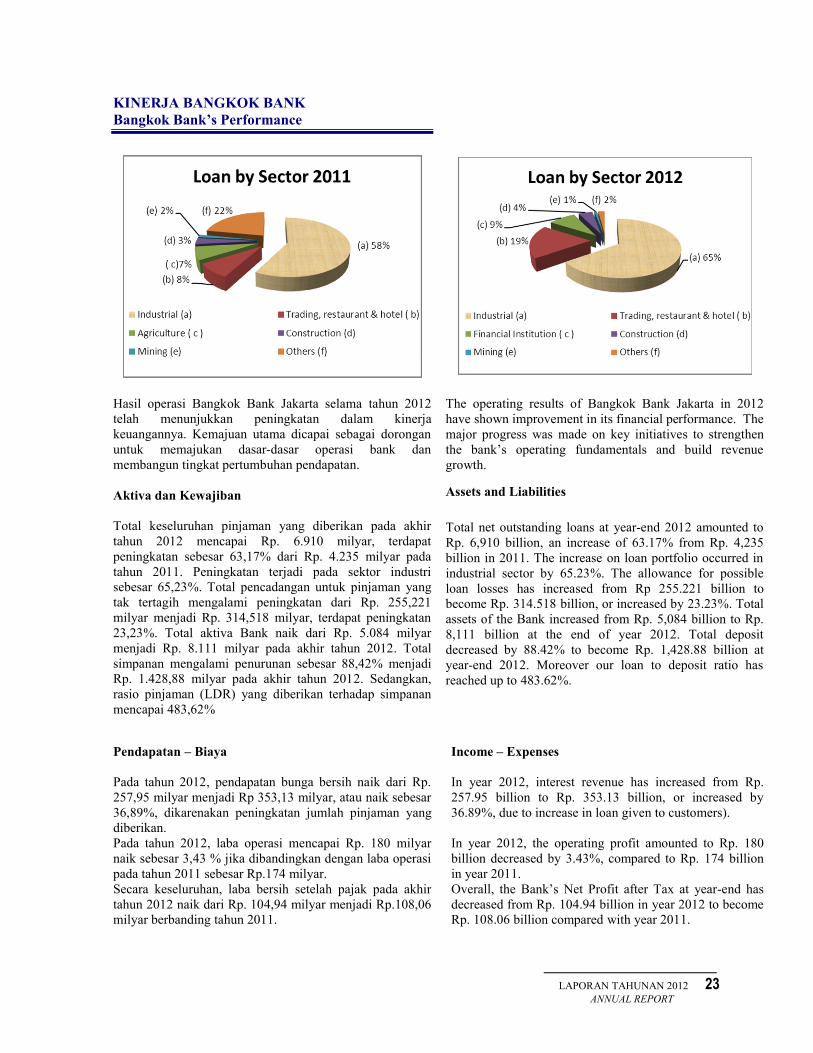

Kinerja Bangkok Bank 23

Bangkok Bank’s performance

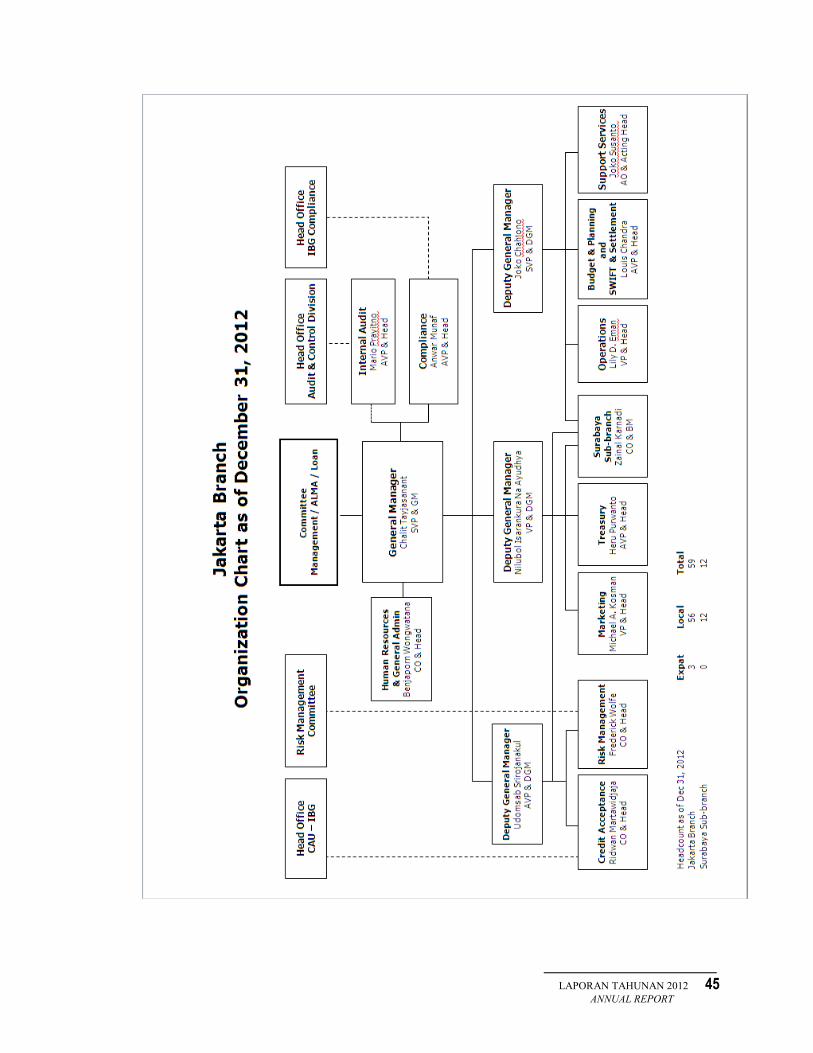

Manajemen 41

The Management

Struktur Organisasi 45

Organization Chart

Lampiran

Attachment

Laporan Keuangan 2012 yang telah diaudit

Audited Financial Statement 2012

LAPORAN TAHUNAN 2012 1

ANNUAL REPORT

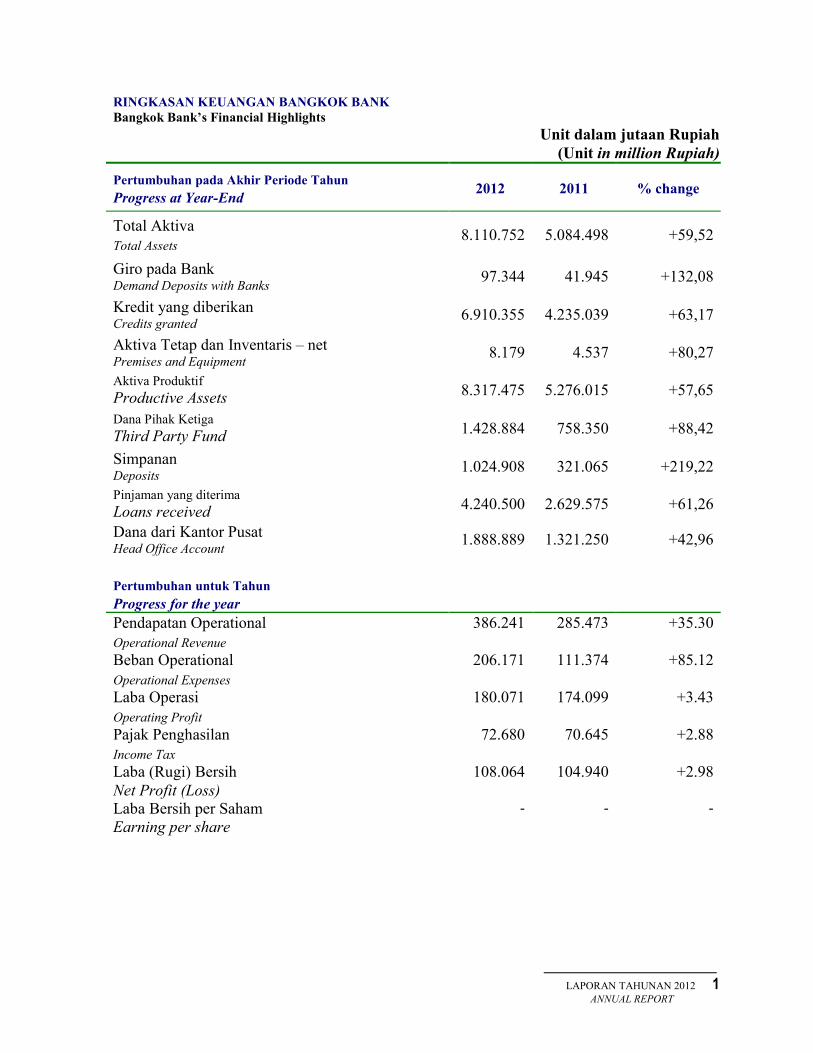

RINGKASAN KEUANGAN BANGKOK BANK

Bangkok Bank’s Financial Highlights Unit dalam jutaan Rupiah

(Unit in million Rupiah)

Pertumbuhan pada Akhir Periode Tahun

Progress at Year-End 2012 2011 % change

Total Aktiva

Total Assets 8.110.752 5.084.498 +59,52

Giro pada Bank Demand Deposits with Banks

97.344 41.945 +132,08

Kredit yang diberikan Credits granted

6.910.355 4.235.039 +63,17

Aktiva Tetap dan Inventaris – net Premises and Equipment

8.179 4.537 +80,27

Aktiva Produktif

Productive Assets 8.317.475 5.276.015 +57,65

Dana Pihak Ketiga

Third Party Fund 1.428.884 758.350 +88,42

Simpanan Deposits

1.024.908 321.065 +219,22

Pinjaman yang diterima

Loans received 4.240.500 2.629.575 +61,26

Dana dari Kantor Pusat Head Office Account

1.888.889 1.321.250 +42,96

Pertumbuhan untuk Tahun

Progress for the year

Pendapatan Operational

Operational Revenue

386.241 285.473 +35.30

Beban Operational

Operational Expenses

206.171 111.374 +85.12

Laba Operasi

Operating Profit

180.071 174.099 +3.43

Pajak Penghasilan

Income Tax

72.680 70.645 +2.88

Laba (Rugi) Bersih

Net Profit (Loss)

108.064 104.940 +2.98

Laba Bersih per Saham

Earning per share

- - -

LAPORAN TAHUNAN 2012 2

ANNUAL REPORT

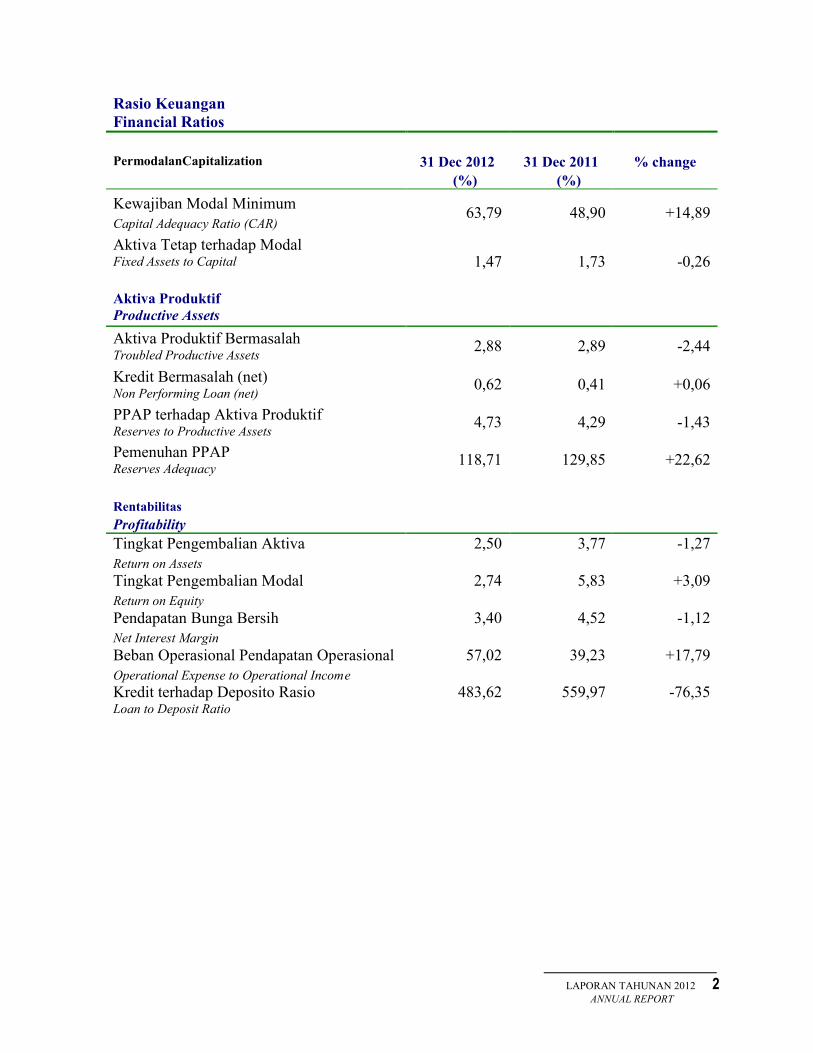

Rasio Keuangan

Financial Ratios

PermodalanCapitalization

31 Dec 2012

(%)

31 Dec 2011

(%)

% change

Kewajiban Modal Minimum

Capital Adequacy Ratio (CAR) 63,79 48,90 +14,89

Aktiva Tetap terhadap Modal Fixed Assets to Capital

1,47 1,73 -0,26

Aktiva Produktif

Productive Assets

Aktiva Produktif Bermasalah Troubled Productive Assets

2,88 2,89 -2,44

Kredit Bermasalah (net) Non Performing Loan (net)

0,62 0,41 +0,06

PPAP terhadap Aktiva Produktif Reserves to Productive Assets

4,73 4,29 -1,43

Pemenuhan PPAP Reserves Adequacy

118,71 129,85 +22,62

Rentabilitas

Profitability

Tingkat Pengembalian Aktiva

Return on Assets

2,50 3,77 -1,27

Tingkat Pengembalian Modal

Return on Equity

2,74 5,83 +3,09

Pendapatan Bunga Bersih

Net Interest Margin

3,40 4,52 -1,12

Beban Operasional Pendapatan Operasional

Operational Expense to Operational Income

57,02 39,23 +17,79

Kredit terhadap Deposito Rasio Loan to Deposit Ratio

483,62 559,97 -76,35

LAPORAN TAHUNAN 2012 3

ANNUAL REPORT

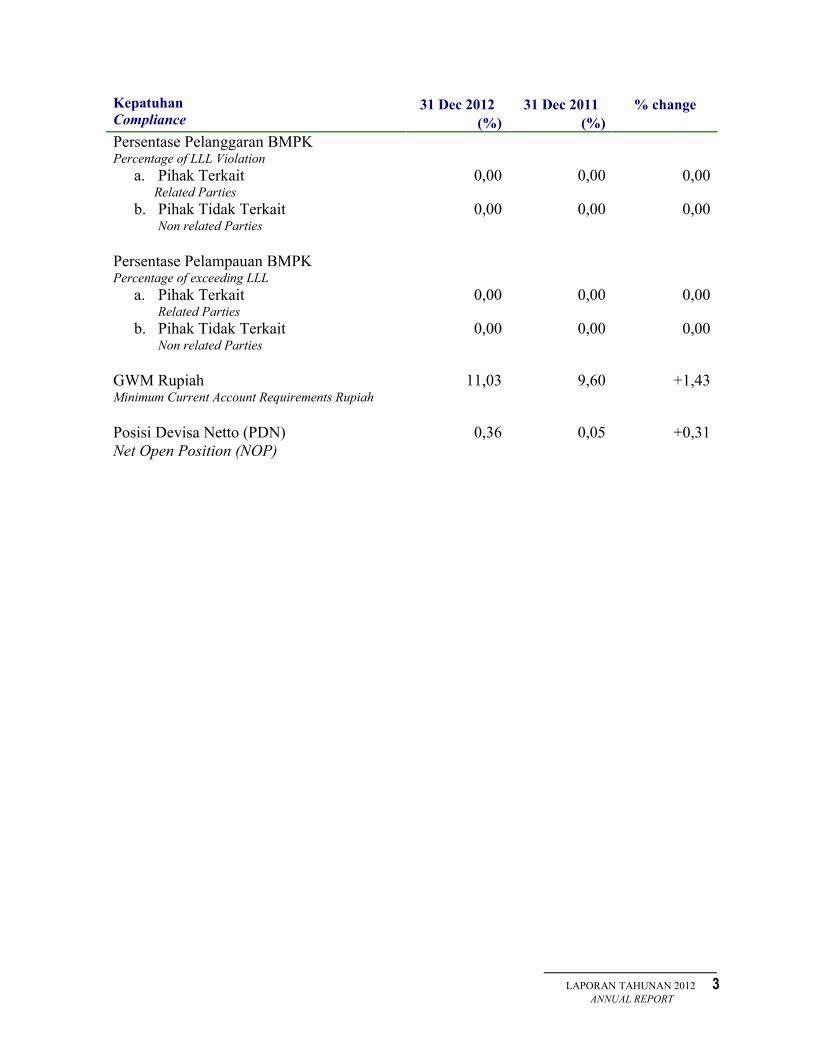

Kepatuhan

Compliance 31 Dec 2012

(%)

31 Dec 2011

(%)

% change

Persentase Pelanggaran BMPK Percentage of LLL Violation

a. Pihak Terkait Related Parties

0,00 0,00 0,00

b. Pihak Tidak Terkait Non related Parties

0,00 0,00 0,00

Persentase Pelampauan BMPK Percentage of exceeding LLL

a. Pihak Terkait Related Parties

0,00 0,00 0,00

b. Pihak Tidak Terkait Non related Parties

0,00 0,00 0,00

GWM Rupiah Minimum Current Account Requirements Rupiah

11,03 9,60 +1,43

Posisi Devisa Netto (PDN) 0,36 0,05 +0,31

Net Open Position (NOP)

LAPORAN TAHUNAN 2012 4

ANNUAL REPORT

PROFIL PERUSAHAAN

Corporate Profile

Bangkok Bank yang didirikan pada tahun 1944 di

Bangkok, Thailand adalah bank komersial terbesar di

Thailand dan salah satu dari yang terbesar di Asia

Tenggara dengan total aktiva pada akhir 2012 sebesar

THB 2,418,838,251,000.

Adapun struktur kepemilikan 10 (sepuluh) pemegang

saham terbesar Bangkok Bank Public Company

Limited per tanggal 31 December 2012 adalah sebagai

berikut:

- Thai NVDR Company Limited 29,70%

- Thailand Securities Depository Co. Ltd. 4,07%

- HSBC Singapore Nominees Pte., Ltd. 3,64%

- State Street Bank & Trust Co, for

Australia 2,49%

- State Street Bank & Trust Co 2,39%

- State Street Europe Ltd 2,00%

- Nortrust Nominees Ltd. 1,82%

- Morgan Stanley & Co. Int’l Plc 1,79%

- Bangkok Insurance PCL 1,71%

- HSBC Bank Plc- Abu Dhabi -

Investment Authority 1,67%

Sampai akhir tahun 2012 Bangkok Bank telah

memiliki lebih dari 1,100 kantor cabang di Thailand

dengan cabang luar negeri dan jaringan kantor yang

tersebar di: Cina, Hongkong, Jepang, Laos, Filipina,

Singapura, Taiwan, Inggris, Birma, Amerika Serikat,

Vietnam, Myanmar, Malaysia dan Indonesia.

Bangkok Bank PCL Cabang Jakarta, berlokasi di Jl.

MH Thamrin No. 3, Jakarta 10110, beroperasi dengan

ijin usaha dari Menteri Keuangan Indonesia No.

D.15.6.1.4.39 tanggal 21 Juni 1968, serta mendapat

izin untuk beroperasi sebagai Bank Devisa pada

tanggal 22 Juni 1968 dengan Surat Keputusan dari

Direksi Bank Negara Indonesia No.4/12/KEP.DIR.

Bank secara berkesinambungan meningkatkan total

asset dan kredit yang diberikan, memperbaiki

manajemen kredit macet, meningkatkan pendapatan,

dan meningkatkan efisiensi biaya dan terus

membangun kebijakan usaha yang selaras dengan

rencana strategis bank Di tahun mendatang, bank akan

terus memajukan bisnis proses yang efisien dan

mengefisiensikan model organisasi untuk meyakinkan

bahwa seluruh bagian organisasi dapat bekerja sama

secara efisien dan harmonis.

Bangkok Bank, founded in year 1944 in Bangkok-

Thailand, is the largest commercial bank in Thailand

and also one of the largest bank in South East Asia,

with total assets at the end of 2012 THB

2,418,838,251,000.

Top 10 (ten) shareholders of Bangkok Bank Public

Company Limited, Thailand as of December 31, 2012

are as follows:

- Thai NVDR Company Limited 24.33%

- Thailand Securities Depository Co. Ltd. 4,07%

- HSBC Singapore Nominees Pte., Ltd. 3,64%

- State Street Bank & Trust Co, for

Australia 2,49%

- State Street Bank & Trust Co 2,39%

- State Street Europe Ltd 2,00%

- Nortrust Nominees Ltd. 1,82%

- Morgan Stanley & Co. Int’l Plc 1,79%

- Bangkok Insurance PCL 1,71%

- HSBC Bank Plc- Abu Dhabi -

Investment Authority 1,67%

At the end of 2012, Bangkok Bank has more than

1,100 branches in Thailand with extensive overseas

branches and office network in the following countries:

People’s Republic of China, Hongkong, Japan, Laos

People’s Democratic Republic, Republic of

Philippines, Republic of Singapore, Taiwan, United

Kingdom, Union of Myamar, United States of

America, The Socialist Republic of Vietnam,

Myanmar, Malaysia and Indonesia.

Bangkok Bank PCL Jakarta Branch, located at Jl. MH

Thamrin No. 3, Jakarta 10110, operated under license

from Finance Minister of Republic Indonesia No. D.

15.6.1.4.39 dated June 21, 1968 as a branch from

Bangkok Bank PCL in Thailand. Received the license

to operate as foreign bank on June 22, 1968 with the

decree from Bank Indonesia No. 4/12/KEP.DIR.

The bank has continuously increased its total assets

and loans, and improved the management of non-

performing loans, of revenue, of costs efficiency and

the bank will create policies that are alligned with its

strategic plan.

In the coming year, the bank will continue to improve

the efficient business process and organizational model

to ensure that all parts of the organization are working

together efficiently in harmony.

LAPORAN TAHUNAN 2012 5

ANNUAL REPORT

LAPORAN GOOD CORPORATE

GOVERNANCE BANGKOK BANK CABANG

JAKARTA TAHUN 2012

1. Ruang Lingkup Tata Kelola Perushaan (GCG)

Sebagai pedoman bagi pelaksanaan Tata Kelola

Perusahaan, Bank telah mendeskripsikan peran

dan tanggung jawab Komite Manajemen dalam

pedoman Komite Manajemen bank. Seluruh aturan

internal lainnya yang ditetapkan didasarkan

dengan peraturan yang berlaku dan mengacu pada

pinsip-prinsip GCG.

Dalam menjalankan bisnisnya, Bangkok Bank

Cabang Jakarta menjalankan Prinsip Good

Corporate Governance sebagai dasar agar dapat

mempertahankan pertumbuhannya. Bank juga

telah menyebarkan kebijakan tersebut kepada tim

manajemen, eksekutif, dan staf sebagai informasi

dan ketaatan akan peraturan. Bank juga telah

menugaskan setiap supervisor di semua tingkat

untuk menjadi contoh yang baik dan mendorong

agar kebijakan yang dibuat tersebut dipatuhi.

Dalam proses pengawasan operasional secara

internal, Bank telah membentuk Unit Kepatuhan

agar sesuai dengan peraturan yang ada di

Indonesia dan Bank Indonesia.

Penerapan Prinsip Good Corporate Governance di

Bangkok Bank dibagi menjadi 7 aspek cakupan

GCG beserta kepatuhan bank terhadap aspek-

aspek tersebut yang meliputi:

1.1 Kinerja Tugas dan Tanggung Jawab dari

Dewan Komisaris dan Direksi.

Bangkok Bank Cabang Jakarta adalah kantor

cabang dari Bangkok Bank, Thailand, oleh karena

itu Dewan Komisaris yang dikenal dengan nama

Non-Eksekutif Director bertempat di Kantor Pusat

Thailand. Dewan Komisaris bertangggung jawab

dalam penerapan prinsip Good Corporate

Governance dan mengawasi kebijakan dan arah

bisnis bank.

Dalam hubungannya dengan Bangkok Bank

kantor cabang Jakarta, International Banking

Group (IBG) yang berlokasi di Kantor Pusat

Bangkok, menjalankan fungsi pengawasan dari

Dewan Komisaris. Laporan fungsi pengawasan

dari IBG tersebut untuk melihat pada fungsi

Dewan Komisaris dalam mengevaluasi kinerja

manajemen kantor cabang Jakarta dan laporan

REPORT ON BANGKOK BANK JAKARTA

BRANCH ACTIONS IN COMPLIANCE WITH

THE PRINCIPLES OF GOOD CORPORATE

GOVERNANCE FOR 2012.

1. Scope of Good Corporate Governance (GCG)

As guidance for Good Corporate Governance’s

implementation, Bank has already described role

and responsibilities of Manangement Committee

in the Management Committee guidelines. All

other internal regulations are based on the

operative regulation and referring to GCG

principles.

The Bank, therefore conducts its business in-line

with the principles of Good Corporate

Governance, which form a basis for sustainable

growth. The bank has disseminated the policy to

its management team, executives and staff for their

knowledge and observance and has also assigned

supervisors at all level to encourage good example

as well as compliance with the policy.

The bank has established a Compliance Unit to

oversee its internal operations to be in compliance

with the regulation of the local authorities and

Bank Indonesia.

There are 7 (seven) Good Corporate Governance

aspects which reflect the implementation of bank’s

Good Corporate Governance including bank

compliance toward to each aspect as follows:

1.1 Performance of duties and responsibilities

of Board of Commissioners and Board of

Directors.

Bangkok Bank, Jakarta branch is a branch

office of Bangkok Bank, Thailand, therefore

Board of Commissioners who is known as Non-

Executive Directors are domiciled at Bangkok

Head Office, Thailand. This Board of

Commissioners assumes responsibility for the

implementation of Good Corporate Governance

and oversees the business policy and direction of

the bank.

For Bangkok Bank, Jakarta branch in this matter,

the International Banking Group (IBG) domiciled

at Bangkok, Head Office, is closely conducting

the oversight role function of Board of

Commissioners. Oversight function report from

International Banking Group in regard to Board of

Commissioners function for evaluating

performance of Jakarta branch management on

LAPORAN TAHUNAN 2012 6

ANNUAL REPORT

tersebut telah diterima setiap 3 bulan sekali.

Sementara itu, Direksi atau Pimpinan

Bangkok Bank Cabang Jakarta yang dipimpin

oleh General Manager dan wakil General Manager

serta Direktur Kepatuhan. Pimpinan kantor akan

memimpin Komite Manajemen yang bertanggung

jawab atas pembentukan dan pelaksanaan atas

sasaran strategis dan keuangan dari Bank dan juga

mengkaji ulang serta mendiskusikan masalah

yang berhubungan dengan operational bank.

Komite Manajemen Cabang juga bertanggung

jawab untuk mengawasi:

a. Audit Internal dan Unit Control untuk

memastikan pelaksanaan fungsi internal audit

dan mengambil tindakan berdasarkan pada

temuan-temuan dari audit internal.

b. Fungsi Unit Manajemen Risiko adalah untuk

pertanggungjawaban dalam rangka

pengembangan, pengukuran dan pemeliharaan

kerangka kerja manajemen risiko.

c. Unit Kepatuhan untuk mengawasi penerapan

praktek good corporate governance dan

memastikan kepatuhan bank terhadap peraturan

dan hukum yang berlaku.

Komite Manajemen Bangkok Bank Kantor

Cabang Jakarta terdiri dari:

Ketua Komite Manajemen: General Manajer

Wakil Ketua Komite Manajemen: Wakil

General Manajer

Anggota: Direktur Kepatuhan

Kepala Unit Operasional

Kepala Unit Kredit and Markrting

Kepala Unit Internal Audit dan

Kontrol

Kepala Unit Treasury

Kepala Unit Manajemen Risiko

Kepala Unit Support dan Servis

Komite Manajemen mengadakan pertemuan

minimal 1 kali dalam sebulan dan hasil rapat

didokumentasikan dengan baik, begitu juga

dengan notulen pertemuan tersebut dikirimkan ke

International Banking Group (IBG) Kantor Pusat,

Bangkok.

1.2. Struktur, Keanggotaan, Tugas dan

Tanggung Jawab Komite

Di Kantor Pusat Bangkok Bank, Thailand,

komite-komite tersebut telah diatur untuk

memonitor dan mengawasi operasional bank dan

melaporkan kemajuan yang terjadi ke Non-

Executive Direksi secara periodik. Komite-komite

quarterly basis.

Meanwhile, Board of Director or called

Branch Management (Pimpinan) of Bangkok

Bank Jakarta who is chaired by General Manager,

and Deputy General Manager and Compliance

Director. The Branch Management or Pimpinan

shall lead the Branch Management Committee

who is responsible for the formulation and

execution of strategies and financial objectives of

the bank as well as reviewing and discussing

matters related to banking operation.

The Branch management is also responsible for

supervising:

a. Internal Audit and Control Unit for ensuring the

execution of internal audit function and taking

action based on regular internal audit findings.

b. Risk Management Unit function is to take

overall accountability for the development,

measurement and maintenance of the bank’s

risk management framework.

c. Compliance Unit for overseeing the

implementation of good corporate governance

practices and ensuring bank’s compliance with

the prevailing laws and regulations.

The Management Committee of Bangkok Bank

Jakarta Branch is comprised as follows:

Chairman : General Manager

Vice-chairman : Deputy General Manager

Members : Compliance Director

Head of Operation

Head of Credit and Marketing

Head of Internal Audit and Control

Head of Treasury

Head of Risk Management

Head of Support and Services

The Management Committee is conducting a

minimum monthly meeting and the minutes of

meeting is properly documented as well as

forwarded a copy of minutes to International

Banking Group (IBG) Head Office, Bangkok.

1.2 Structures, Membership, Duties and

Responsibilities of the Committees.

In Bangkok Bank- Head Office, Thailand, the

committees have been set up to closely monitor

and oversee the bank’s operation and report the

progress to the Non- Executive Board of Directors

on a regular basis. These committees include the

LAPORAN TAHUNAN 2012 7

ANNUAL REPORT

ini terdiri dari Komite Audit, Komite Nominasi

dan Remunerasi, Komite Risk Monitoring, dan

Komite Manajemen.

Sementara itu Bangkok Bank Kantor

Cabang Jakarta, sebagai kantor cabang bank asing

tidak diharuskan untuk membentuk komite

tersebut sejak Dewan Direksi di Kantor Pusat telah

membentuknya.

Bagaimanapun di kantor pusat fungsi dari

tiap komite-komite tersebut telah diterapkan

dengan baik dan dibawah kontrol International

Banking Group (IBG) untuk mengawasi kinerja

manajemen dari kantor cabang Jakarta. Dan

laporan fungsi pengawasan dari International

Banking Group (IBG) juga telah diterima oleh

kantor cabang Jakarta setiap 3 bulan sekali.

Fungsi dari masing-masing komite itu dapat

dideskripsikan sebagai berikut:

Komite Audit bertugas untuk membantu

Dewan Komisaris dalam proses audit laporan

keuangan, internal control dan audit, dan

pemilihan dan penunjukkan eksternal audit

bank.

Komite Risk Monitoring bertugas untuk

mengawasi dan memastikan profil manajemen

risiko bank apakah sudah cukup memadai,

sistematis, efisien, efektif dan

memaksimalkan nilai terhadap kinerja bank,

dan juga apakah sudah sejalan dengan rencana

strategis bank dan kebijakan manajemen

risiko secara keseluruhan.

Komite Nominasi dan Remunerasi bertugas

untuk memilih dan menunjuk orang yang

tepat untuk posisi pekerjaan yang ditentukan

dan juga untuk mengevaluasi kinerja secara

individu, dan kebijakan penggajian dan paket

benefit yang diterima oleh level eksekutif dan

staffnya.

Kinerja semua komite diatas telah diterapkan

dengan baik di Kantor Pusat.

Sedangkan penerapan strategi dan rencana bisnis

Bangkok Bank Jakarta diatur oleh komite sebagai

berikut:

a. Komite Manajemen

Untuk memastikan efisiensi kinerja bank yang

mencakup penelahaan secara periodik,

pengarahan operasional bank, kebijakan,

strategi, ALMA dan juga masalah

kepegawaian serta bagian umum yang akan

dibicarakan di dalam komite. Pertemuan

secara rutin diadakan setiap 1 bulan sekali.

Audit Committee, Nomination and Remuneration

Committee, Risk Monitoring Committee and

Management Committee.

Meanwhile, Bangkok Bank, Jakarta branch as

foreign branch office in this regard does not have

to form such committees since Board of Directors

at Head Office has established them.

However, the functions of such committees

have properly implemented in Head Office and it

has been conducted under International Banking

Group (IBG) to oversee the Jakarta’s branch

management performance in respective committee

function. The oversight function report from

International Banking Group (IBG) has also been

received by Jakarta branch on quarterly basis.

The function of each committee can be

described as follows:

The objectives of the Audit Committee are to

assist the Board of Commissioners with

regard to process audit of financial reports,

internal control and internal audit and to

select and appoint the bank’s external

auditors.

The objective of Risk Monitoring Committee

is to oversee and ensure that bank’s

management risk profile is adequate,

systematic, efficient, and effective and

maximizes value to the bank and is also to be

in-line with the bank’s strategic plan and

overall risk management policy.

The objective of Nomination and

Remuneration Committee is to select and

nominate suitable persons for appointment job

position as well as to evaluate individual

performance and policy of remuneration or

benefit package for executive level and its

staffs.

All performance of committees above has already

been properly implemented in Head Office.

However, in implementing the strategic and

business plan of the bank, Bangkok Bank Jakarta

is managed under following committees:

a. Management Committee

To ensure proper and efficient running of the

entire operation covering periodical review

and directions of bank operation, policy, and

strategy, ALMA as well as personnel and

general affairs matters.

The routine meetings are held on monthly

basis.

LAPORAN TAHUNAN 2012 8

ANNUAL REPORT

b. Komite Kredit

Komite ini bertanggung jawab untuk

mengakses dan mempertimbangkan semua

portfolio bank, yang tercakup di dalamnya

nasabah kredit lancar maupun pinjaman kredit

bermasalah.

Komite kredit akan bertemu secara periodik

untuk menelaah dan mendiskusikan aktivitas

dari aplikasi kredit yang masuk, suku bunga

kredit, dan strategi marketingnya.

Fungsi dari Komite Kredit adalah

bertanggung jawab untuk menyetujui atau

menolak, merekomendasi aplikasi kredit

berdasarkan kewenangan kantor cabang.

Pertemuan rutin Komite kredit diadakan

setiap 2 minggu sekali atau disesuaikan

dengan kebutuhan.

c. Komite Manajemen Risiko

Komite ini bertanggung jawab untuk

mengawasi penerapan kerangka kerja dan

strategi majemen risiko, komposisi risiko dari

setiap tipe risiko itu dan juga memeriksa

secara periodik prosedur dari manajemen

risiko.

Bangkok Bank Jakarta menggunakan

peringkat kredit yang handal sebelum

menyetujui semua kredit baru ataupun

perpanjangan fasilitas kredit. Penilaian ini

menjadi alat yang penting bagi manajemen

risiko kredit dan digunakan sebagai standar

underwritting dan juga panduan penetapan

harga. Pertemuan rutin setiap 1 bulan sekali.

1.3. Kinerja dari Departemen Kepatuhan

Unit Kepatuhan dibentuk untuk membantu

manajemen dalam pengawasan internal

operasional dan juga kepatuhan pada

peraturan dari otoritas lokal.

Unit kepatuhan bertangung jawab dalam

mengkoordinasi unit operasional dan

mengumpulkan informasi guna tersedianya

informasi dalam pengkinian panduan kerja.

Unit kepatuhan harus bekerja secara

independen dan berdampingan dengan

manajemen dan staf di berbagai bisnis unit.

Peraturan Bank Indonesia dan peraturan

perundangan yang berlaku telah

disosialisaikan keapda unit terkait dan dibahas

dalam rapat komite manajemen terutama yang

memiliki dampact terhadap kegiatan

operational ,bisnis dan stategi bank.

Memastikan komitmen bank yang dibuat

b. Loan Committee

This committee is responsible to assess and

consider all banks’ portfolio, which include

active and non-performing loan accounts.

The Loan Committee will meet periodically

to review and discuss the following activities

of loan application, loan pricing and

marketing strategies.

The Loan Committee responsibility and

function is to approve or reject, recommend or

decline credit application according to branch

authorization.

The routine meetings are held in every two

weeks or more often to match with the

requirement.

c. Risk Management Committee

This committee is responsible to monitor the

implementation of risk management

framework and strategy, composition of risk

for each type of risks as well as periodically

review on risk management procedure.

Bangkok Bank Jakarta requires a valid credit

rating prior approval of any new or renewed

credit facility. Rating is one of the most

important tools of credit risk management and

used in the underwriting standards as well as

in pricing guidelines.

The routine meetings are held once a month.

1.3 Performance of Compliance functions,

intrnal audit and external audit.

Compliance unit has been established to assist

the management in overseeing its internal

operation so as to be in compliance with the

regulation of authorities.

The compliance unit has the responsibility in

coordinating with operation units and

colleting the information for the availability

and updating of work guidelines.

The compliance function shall have

independence and work closely with

management and staff in various business

units.

BI regulations and prevailing laws have been

socialized to the relevant units and also been

discussed in the Management Committee

meeting, especially for regulations which

have significant impact to the operations,

business and strategy of the bank.

LAPORAN TAHUNAN 2012 9

ANNUAL REPORT

kepada Bank Indonesia telah dipenuhi secara

tepat waktu. Satuan Kerja Kepatuhan telah

melaporkan pelaksanaan tugas dan tanggung

jawabnya kepada manajemen bank secara

triwulanan.

Satuan Kerja Kepatuhan juga memastikan

bahwa tindakan yang memadai telah

dilaksanakan guna mencegah terjadinya risiko

kepatuhan yang mungkin terjadi dan

mendorong terciptanya budaya kepatuhan

dalam bank.

Satuan Kerja Kepatuhan telah membuat

prosedur pengawasan bagi tiap unit kerja

untuk mencegah pelanggaran kepatuhan

dalam memenuhi kewajiban pelaporan kepada

BI dan hasil pengawasan tersebut

disampaikan dalam rapat manajemen.

Satuan Kerja Kepatuhan dan petugas UKK

juga mengkontrol pelaksanaan Prinsip

Mengenal Nasabah (KYC) dan aktifitas anti

pencucian uang (Anti Money Laundering)

sesuai dengan ketentuan yang berlaku. Dalam

upaya meningkatkan pemahaman atas

penerapan KYC dan AML, Satuan Kerja

Kepatuhan akan terus melakukan sosialisasi

kepada unit bisnis terkait untuk meyakinkan

efektifitas tugasnya.

Internal audit bank (SKAI) telah menyusun

rencana audit operasional dan setiap tahun

memeriksa semua unit bisnis berdasarkan

jadwal rencana auditnya.

Untuk tahun 2012 SKAI telah melakukan

fungsi kerjanya dengan independen dan

objektif.

Pada saat melakukan fungsi kerjanya, SKAI

telah mengevaluasi efisiensi dan keefektifan

internal kontrol bank dan kepatuhan pada

perundangan-undangan yang berlaku dan

peraturan Bank Indonesia.

Semua hasil temuan audit telah dilaporkan ke

manajemen kantor cabang dan divisi internal

audit kontrol Kantor Pusat dan informasi

rekomendasi audit akan disebarkan ke unit

bisnis yang bersangkutan untuk dilakukan

tindakan perbaikan selanjutnya.

Internal Audit (SKAI) juga mengawasi dan

mengikuti kemajuan perkembangan dan

perbaikan yang dibuat oleh unit bisnis yang

terlibat.

Internal Audit (SKAI) juga akan melakukan

pemeriksaan tahunan mengenai kecukupan

keamanan audit dan pengawasan internal dari

BI-RTGS dan Sistem Kliring Nasional Bank

Indonesia (SKNBI) apakah telah mematuhi

peraturan yang berlaku.

Ensuring the bank’s commitments made to

Bank Indonesia has been rectified in timely

manner.

Compliance unit also ensures that appropriate

action has been taken to prevent the potential

compliance risks which may occur and

promote the compliance culture within the

bank.

Compliance unit has set up proper monitoring

procedure in preventing compliance failure in

submitting BI reporting requirement by each

responsible unit and escalated the monitoring

result in monthly Management Meeting.

Compliance unit has reported their activity

and responsibility to Branch Manager on

quarterly basis.

Compliance unit and AML (UKK) officer are

also in control of Know Your Customer and

Anti-Money Laundering implementation

pursuant to regulation. In the effort to better

understanding for implementation of KYC/

and AML, the compliance unit would

continuously perform socialization to relevant

business unit ensuring effectiveness of duty.

Banks’ Internal audit (SKAI) has already

arranged the operational audit plan and has

annually reviewed to all business units

according to its audit-planning schedule.

For year 2012, the bank’s SKAI has

performed its function independently and

objectively.

In performing its audit function, SKAI has

conducted and evaluated toward the efficiency

and effectiveness of the bank’s internal

control and compliance to the prevailing laws

and Bank Indonesia regulations.

All audit findings have been reported to

branch management and internal audit control

and division – Head Office and disseminate

its audit recommendation to the business unit

concerned for further action to be taken.

Internal audit (SKAI) has also monitored and

followed up the progress development and

improvement made by business units

involved.

Internal audit (SKAI) has also performed

annual review on the adequacy of security

audit and internal review for BI-RTGS and

National Clearing System (SKNBI) in order to

be in compliance with the regulation.

LAPORAN TAHUNAN 2012 10

ANNUAL REPORT

Setiap 3 tahun, Audit Eksternal Independen

ditunjuk untuk memeriksa keefektifan kinerja

dari SKAI termasuk kaji ulang atas fungsi

internal audit atas penggunaan Teknologi

Informasi. Pemeriksaan terakhir yaitu pada

bulan Mei 2011 dengan hasil yang cukup

memadai.

Sementara itu, untuk laporan eksternal audit

tahunan dan persiapan laporan tahunan, bank

telah menunjuk akuntan publik independen

yang terdaftar dalam list Bank Indonesia yang

bisa melakukan audit.

Penetapan kerja audit dari akuntan publik

meliputi kapasitas dari kantor akuntan publik,

bidang kerja audit, dan profesionalisme

pemeriksa.

Penunjukan akuntan publik untuk melakukan

audit laporan keuangan kantor cabang untuk

tahun 2012 telah disetujui oleh Komite Audit

Kantor Pusat.

Untuk tahun buku 2012, Akuntan Publik

Purwantono, Sarwoko & Sanjaya yang

merupakan anggota Ernst & Young telah

ditunjuk untuk melakukan audit keuangan

bank.

1.4. Kinerja Manajemen Risiko dan Fungsi

Internal Kontrol.

Fungsi Manajemen Risiko bank mempunyai

tanggung jawab untuk berbagai macam aspek

risiko mencakup kredit, pasar, likuiditas,

operasional, legal, strategi, reputasi, dan risiko

kepatuhan dari bank.

Secara umum, manajemen kantor cabang telah

aktif memonitor dan mengawasi kebijakan

dan prosedur serta pengaturan limit untuk

setiap jenis risiko guna memelihara kondisi

manajemen risiko internal bank yang baik.

Unit Manajemen Risiko secara periodik

memberikan laporan profil risiko bank setiap

3 bulan sekali dalam rangka menganalisa dan

mengatur kecukupan dari setiap risiko.

Laporan tiga bulanan profil risiko bank telah

diajukan ke Bank Indonesia secara tepat

waktu.

Unit Manajemen Risiko juga telah

mengadopsi model perhitungan Pendapatan

Bunga Bersih (NII) dan model Nilai Modal

Ekonomis (EVE) dari kantor regional Hong

Kong guna memonitor risiko suku bunga

sehubungan dengan risiko pasar. Unit

Manajemen Risiko juga telah melakukan

stress testing untuk risiko pasar, risiko

Every 3 ( three ) years, an Independent

External Reviewer/Auditor is appointed to

review the effectiveness of SKAI work

performance including review on internal

audit function on Iformation Techonogy use.

The last review was in May 2011 with

satisfactory result.

Meanwhile, for annual external audit

performance and preparing financial report,

bank has appointed independent public

accountant that registered under Bank

Indonesia’s approved list to conduct an audit.

The assignment of audit work to public

accountant covers the capacity of the assigned

public accountant firm, scope of audit work

and professionalism of the auditor.

The appointment of public accountant to

conduct the audit of branch financial report

for year 2012 has been approved by Head

Office-Audit Committee.

For the year 2012, the Public Accountant

Purwantono, Sarwoko & Sanjaya under

member of Ernst & Young has been appointed

to conduct financial audit of the bank.

1.4 Performance of Risk Management and

Internal Control Function.

The risk management function of the bank has

responsibility for various risk aspects

covering of credit, market, liquidity, and

operational, legal, strategic, reputation and

compliance risks of the bank.

In general, branch management has actively

monitored and supervised the policy and

procedure as well as limit arrangement type of

each risk in order to maintain the soundness of

bank internal risk management condition.

Risk management unit has periodically

provided the bank’s risk profile reports on

quarterly basis for analyzing and managing

the adequacy of each risk.

This quarterly bank’s risk profile has been

timely submitted to Bank Indonesia.

Risk management unit has adopted the Net

Interest Income (NII) and Economic Value of

Equity (EVE) models from Hong Kong

regional office for monitoring interest rate risk

relating to market risk. RMU has also

performed general stress stesting for market

risk, liquidity risk and foreign exchange risk

as well as verification to monthly operational

LAPORAN TAHUNAN 2012 11

ANNUAL REPORT

liquidity dan risiko foreign exchange serta

melakukan verifikasi terhadap kertas kerja

laporan bulanan risiko operasional dan

disamping itu juga memonitor posisi harian

dan limit-limit serta membuat laporan bulanan

analisa kredit portfolio.

1.5 Prinsip Kehati-hatian dalam Pemberian

Kredit kepada Pihak-Terkait dan Grup

Debitur Besar.

Bank tidak diperbolehkan masuk ke dalam

suatu kondisi atau perjanjian dimana bank

diharuskan memberikan dana yang melanggar

BMPK (Batas Minimum Pemberian Kredit)

dan batas pemberian fasilitas kredit.

Berdasarkan Peraturan Bank Indonesia

pemberian kredit kepada pihak-terkait dan

atau kelompok debitur besar masing-masing

tidak boleh melebihi 10% dan 25% dari modal

bank. Tidak ada pelanggaran BMPK kepada

kelompok debitur besar dan pihak-terkait.

Semua keputusan pemberian kredit harus

disetujui oleh komite kredit yang para

anggotanya akan memeriksa dan memberi

komentar atas masalah yang ada di aplikasi

kredit.

Bank telah mengkinikan internal limit guna

memonitor terjadinya pelampauan BMPK.

Selama penilaian aplikasi kredit, account

officer harus memeriksa latar belakang profil

perusahaan dan manajemennya, dan juga

informasi yang relevan menurut faktor-faktor

yang diperhitungkan mengenai pihak-terkait

dan grup debitur.

Per tanggal 31 Desember 2012, saldo

pemberian kredit (dalam jutaan rupiah):

a. Pihak-terkait : Rp. Nihil

b. Debitur Inti:

- Individual Rp. 3.462.817

- Kelompok Rp. 4.375.466

1.6 Rencana Strategi Bisnis Bank

Rencana bisnis bank disiapkan dengan

mempertimbangkan faktor internal dan

eksternal dan prinsip kehati-hatian bank.

Untuk faktor internal, pada saat rencana bisnis

dibuat melibatkan semua unit bisnis terkait

sehingga akan sejalan dengan rencana kerja

dari setiap unit bisnis terkait.

Sedangkan faktor eksternal, indikator

risk self assessment report, besides monitoring

daily position and limit as well as providing

monthly portfolio credit analysis.

1.5 Prudential principles in fund provision to

Related-parties and in Large-exposures.

The bank is prohibited to enter into condition

or agreement that obligate bank to provide

fund, which will violate the LLL and credit

facility limit granted.

Fund provision to Related- party and /or in

Large- exposures are in accordance with Bank

Indonesia regulation, which the Legal

Lending Limit for related-party and in large

exposure not exceeded 10 % and 25 %,

respectively of the bank capital. There was no

breach on the Legal Lending Limit for large

exposures and Related- party.

Any credit decision made must be approved

by Loan committee meeting and member of

Loan committee will review and comment on

the credit application on certain issues.

Bank has updated the internal limit for

monitoring the LLL impelemtation.

During the credit application assessment,

account officer must check on the back-

ground of the company profile and

management, as well as relevant information

according to factors counted as related party

and or group borrower.

As of December 31, 2012 the outstanding

balance of ( in million of Rupiah):

a. Related- party Rp. None

b. Core debtor :

- Individual Rp 3,462,817

- Group Rp 4,375,466

1.6 Bank’s strategic business plan

Bank business plan is prepared by considering

internal and external factors as well as prudent

banking principles. For internal factor, in

making business plan projected that involving

all units concerned, so it will be running in-

line with working plan of each unit involved.

For external factor, the micro and macro

LAPORAN TAHUNAN 2012 12

ANNUAL REPORT

ekonomi mikro dan makro akan secara ketat

dimonitor seperti tingkat inflasi, nilai tukar

dan suku bunga indikasi dari Bank Indonesia.

Pada saat menyiapkan rencana bisnis,

Bangkok Bank kantor cabang Jakarta

memfokuskan hubungan ke sektor nasabah

korporasi. Bank akan terus terlibat dalam

pembiayaan pabrikasi yang menciptakan

lapangan kerja dan kepatuhan terhadap ramah

lingkungan. Investasi komoditi dalam

mempromosikan sektor agro bisnis seperti

kakao, kelapa sawit, gula dan prosesing

kelapa merupakan juga hal yang mendapat

prioritas. Juga akan mempertimbangkan

service terkait bisnis minyak dan gas,

chemical and konstruksi. Kami menawarkan

strategi bersaing yang mencakup di dalamnya

peningkatan pelayanan kepada nasabah,

proses dan sistem operasi serta target dari unit

bisnis kami. Bank juga menawarkan Suku

Bunga Dasar Kredit (SBDK) yang kompetitif

kepada debitur.

Setiap kwartal, komite manajemen akan

mengkaji ulang antara realisasi bisnis

dibandingkan dengan rencana bisnis bank

guna terus memonitor masalah yang ada yang

akan menimbulkan penyimpangan yang

signifikan, untuk kemudian dicari

penyelesaian dan perbaikannya.

Oleh karena itu, rencana bisnis bank

disediakan untuk memberikan dukungan

keuangan kepada proyek debitur potensial

yang disesuaikan dengan Peraturan Bank

Indonesia serta mempertahankan stabilitas

jangka panjang bank serta pertumbuhan ROA

dan ROE.

1.7 Transparansi Kondisi Keuangan dan Non-

Keuangan

Bank telah menyiapkan dan memenuhi semua

laporan sesuai prosedur seperti yang

ditetapkan di dalam peraturan Bank

Indonesia.

Bank menyadari pentingnya

mengkontribusikan informasi ke masyarakat,

pemegang saham, dan komunitas. Untuk

masalah ini, Bangkok Bank kantor cabang

Jakarta percaya bahwa laporan ke pemegang

saham seperti disebutkan diatas akan

meningkatkan nilai organisasi kantor cabang

dan akan mempertahankan kestabilan kondisi

keuangan.

Bank juga menerbitkan informasi keuangan di

surat kabar lokal dan laporan tahunan bank.

economic indicators will be closely monitored

such as inflation, foreign exchange and Bank

Indonesia indicative rates.

In preparing the business plan, Bangkok

Bank, Jakarta branch focuses on relationship

with corporate customers sectors. The bank

will continue involving in manufacturing that

create employment and complying to the

environment. Commodities investment in

promoting agricultural sectors such as cocoa,

oil palm, sugar and coconut processing are

given priority. The oil and gas services related

business, chemicals, cements and

constructions including hotel financing would

also be considered. We offered our

competitive strategy that includes improving

our customer service, process and operational

system as well as performance target for our

business units. Bank also offered competitive

Prime Lending Rate (SBDK) to borrower.

On quarterly basis, management committee

will review the actual realization or

achievement and comparing to the bank

business plan target in order to monitor the

problems occurs that will cause any big

deviation and then to solve and improve the

performance.

Therefore, bank business plan is to provide

financial support to the prospective

borrower’s project that is in compliant to

Bank Indonesia and maintaining bank’s long-

term stability and growth in return on assets

(ROA) and equity (ROE)

1.7 Financial and Non-financial conditions

transparency.

Bank has prepared and complied with all

reports requirement with procedures and

coverage as stated in Bank Indonesia

regulation.

The bank realizes the importance of

contributing information to public,

stakeholder and community. In this regard

Bangkok Bank , Jakarta branch believes that

its treatment of stakeholders in the previously

mentioned ways will help increase the value

of the branch organization and will sustain its

stable financial condition.

Bank has also quarterly published financial

information in local newspaper and bank’s

LAPORAN TAHUNAN 2012 13

ANNUAL REPORT

Sementara untuk informasi non-keuangan

seperti informasi produk bank, informasi

mediasi bank, dan Lembaga Penjamin

Simpanan (LPS) diumumkan di lobi kantor

bank.

Sejak Desember 2012 bank telah mempunyai

lokal website sendiri yaitu

(www.bangkokbank.co.id) untuk

menyediakan informasi secara elektronik ke

publik.

2. Informasi Kepemilikan Saham dalam

Hubungannya dengan Dewan Komisaris dan

Direksi

Bangkok Bank Cabang Jakarta adalah kantor

cabang dari Kantor Pusat Bangkok Bank di

Thailand, dalam hal ini tidak ada informasi

kepemilikan saham bank yang dilaporkan dan juga

tidak ada hubungan keuangan dan keluarga

diantara anggota manajemen dengan pemegang

saham bank.

3. Paket Remunerasi kepada Dewan Komisaris

dan Direksi

Paket Remunerasi untuk Pimpinan Bangkok Bank

dapat dijabarkan sebagai berikut:

a. Paket Remunerasi seperti gaji, bonus dan

tunjangan rutin dan fasilitas lain berkisar

antara Rp 5,210,693,896 per tahun untuk 5

orang.

b. Fasilitas lain dalam bentuk tunjangan seperti

rumah, transport, dan asuransi kesehatan

sebagai berikut:

- yang akan dimiliki : Rp. Nihil

- yang akan dipakai tapi tidak dimiliki:

Rp 470,417,830 per tahun untuk 3 orang

(General Manager dan Deputy General

Manager ).

- Fasilitas Asuransi Kesehatan untuk

manajemen lokal adalah Rp 24,606,800

Total paket remunerasi selama tahun 2012

adalah sebagai berikut:

Jumlah Direksi/Man Jumlah. Komisaris

> Rp 2milyar 1 Nihil

Rp 1 s/d 2 milyar 1 Nihil

Rp 500jt s/d 1 milyar 1 Nihil

< Rp 500 jt 2 Nihil

annual report. While, for non- financial

information such as banking product

information, banking mediation information

and Deposit Fund Guarantee (LPS) have been

announced in the bank’s banking hall.

Starting December 2012 report, bank has

already provided local website alone by using

homepage/website (www.bangkokbank.co.id)

in order to allow public to electronically

access the Bank’s financial and non- financial

information.

2. Shares ownership information in relation to

Board of Commissioners and Board of

Directors

Bangkok Bank, Jakarta branch is a branch office

of Bangkok Bank – Head Office, Thailand,

therefore, there was no shares ownership

information of the bank to be declared and also

there were no financial and family relationship

among management members with bank’s

controlling shareholders.

3. Remuneration package of Board of

Commissioners and Board of Directors

Remuneration package for Bangkok Bank

Jakarta’s Pimpinan /branch management can be

described as follows:

a. Remuneration package such as salary, bonus,

routine allowance and other facility non

benefit in-kind are Rp. 5,210,693,896 per year

for 5 persons

b. Other facilities in form of benefit in-kind such

as housing, transportation and health

insurance that:

- Will be owned: Rp None

- Will be used and not owned: Rp

470,417,830 per year for 3 persons

(General Manager and 2 Deputy General

Manager ).

- Health Insurance facility for local

management are Rp.24,606,800

Total remuneration package during year 2012

as follows:

No.of No.of

Dir./Mgt. Comm.

Above Rp 2 billion. 1 None

Rp 1 bilion up to Rp 2 billion 1 None

Rp 500 million up to Rp 1 None

1 billion.

Below Rp 500 million. 2 None

LAPORAN TAHUNAN 2012 14

ANNUAL REPORT

4. Shares dan Option

Karena merupakan kantor cabang dari bank asing

maka tidak ada kepemilikan saham dan option

yang diberikan dan dilakukan oleh manajemen

Bangkok Bank Kantor Cabang Jakarta.

5. Salary Ratio

Rasio gaji karyawan tertinggi dan terendah =

15 : 1

Rasio gaji direksi tertinggi dan terendah =

6 : 1

Rasio gaji komisaris tertinggi dan terendah =

nihil

Rasio gaji Direksi dan karyawan teringgi =

3 : 1

6. Pertemuan Dewan Komisaris

Karena Bangkok Bank Cabang Jakarta tidak

mempunyai Dewan Komisaris di Kantor Cabang,

oleh karena itu tidak ada pertemuan Dewan

Komisaris yang diadakan di kantor cabang Jakarta.

7. Penyimpangan Internal

Bank tidak memiliki penyimpangan internal

selama tahun 2012 dan 2011. Bank dalam

menjalankan usahanya selalu memperhatikan asas

kehati-hatian (prudential banking).

8. Permasahan Kasus Hukum

Selama tahun 2012 tidak terdapat kasus hukum

yang muncul, namun bank masih mempunyai 1

(satu) kasus perdata dari tahun sebelumnya. Kasus

tersebut masih di Pengadilan Tinggi dan masih

belum ada keputusan.

9. Transaksi yang menyebabkan Benturan

Kepentingan

Selama tahun 2012, tidak terdapat transaksi yang

menyebabkan benturan kepentingan di kantor

cabang kami.

Bank tidak akan menentukan kondisi khusus untuk

transaksi yang berhubungan keterlibatan

manajemen. Bank telah membentuk komite kredit

untuk mengelola dan memonitor fasilitas kredit

yang akan dan telah diberikan kepada debitur and

tidak ada otorisasi dilakukan sendiri dalam

pemberian fasiltias kredit. Bank telah menerapkan

praktek yang baik yaitu meminta otorisasi dua

tingkat untuk semua transaksi dan juga dalam

pemisahan tugas.

10. Pembelian kembali saham dan pembelian

kembali obligasi

Selama tahun 2012, bank tidak mempunyai

transaksi untuk pembelian kembali saham dan

pembelian kembali obligasi.

4. Shares and Option

Due to as a foreign branch office, there was no

Shares owned and Option have been given and

executed by Bangkok Bank Jakarta’s branch

management.

5. Salary ratio

The highest and the lowest of employee salary

ratio = 15 : 1

The highest and the lowest of Director salary

ratio = 6 : 1

The highest and the lowest of Commissioner

salary ratio = None

The highest salary of Director and Employee

ratio = 3 : 1

6. Board of Commissioners meetings

Bangkok Bank, Jakarta branch does not have

Board of Commissioner in the branch office,

therefore there was no Board of Commissioners

meetings were held in Jakarta branch office.

7. Internal Fraud

Bank has no internal fraud during 2012 and 2011.

The Bank is always excerted effort ensuring full

attention to prudential banking.

8. Legal matters

During 2012 there was no legal case occurs,

however, the bank still has 1 (one) outstanding

civil case from previous year. The case still on the

Supreme Court and there is no decision yet for the

case.

9. Transaction that pose conflict of interest

During 2012, there was no transaction that poses

conflict of interest that occurs in our branch.

Bank will not prescribe special condition for

connected transaction in favors of management

involved. The credit committee has been formed to

manage and monitor the credit facilities will be

given and already given to borrower and there

shall be no single authority in granting credit

facilities. Bank has implemented good practices

for dual control authorization level requirement on

any transactions as well as segregation of task.

10. Buy back shares and buy back bonds

During 2012, the bank does not have any

transaction for buy back shares and buy back

bonds.

LAPORAN TAHUNAN 2012 15

ANNUAL REPORT

11. Pemberian Dana kepada Aktivitas Politik

dan Sosial

Selama 2012, bank tidak menyediakan pemberian

dana bagi aktivitas sosial dan juga tidak

memberikan sumbangan ke aktivitas politik.

II. Penilaian Good Corporate Governance Bank

Penilaian Good Corporate Governance Bank telah

dikaji ulang secara periodik dan dinilai setidaknya

setiap tahun. Hasil penilaian Good Corporate

Governance bank merupakan bagian terintegrasi

dari laporan penerapan Good Corporate

Governance.

Hasi penilaian bank didasarkan pada prinsip Good

Crporate Governance yang terdiri dari

transparansi, akuntabilitas, pertanggung jawaban,

independen, dan keadilan serta ketiga aspek

governance, yaitu governance structure,

governance process dan governance outcome .

Total nilai komposit yang diperoleh adalah 2

dengan predikat Baik.

Kesimpulan Umum Pelaksanaan Good

Corporate Governance

Pelaksanaan prinsip Good Corporate Governance

(GCG) Bangkok Bank cabang Jakarta telah

berlandaskan pada 5 prinsip dasar yang telah

dipatuhi dan penilaian kecukupan dan efektivitas

pelaksanaan prinsip GCG dilakukan secara

komprehensif dan terstruktur atas ketiga aspek

governance, yaitu governance structure,

governance process dan governance outcome.

Manajemen Bank telah melakukan penerapan

Good Corporate Governance yang secara umum

baik yang tercermin dari pemenuhan yang

memadai atas prinsip-prinsip Good Corporate

Governance dan kelemahan yang ada dalam

penerapan prinsip Good Corporate Governance

bersifat kurang signifikan dan dapat diselesaikan

dengan tindakan normal oleh manajemen Bank.

11. Fund provision to social and political activities.

During 2012, the bank does not have provided

fund provision to social activity and there was also

no donation to political activity.

II. Good Corporate Governance Self – assessment

Good Corporate Governance self-assessment has

been periodically reviewed and assessed at least

once a year. The self-assessment result of good

corporate governance is an integral part of good

corporate governance implementation report. This

self-assessment result has evaluated performance of

good corporate governance principles, which

consist of transparency, accountability,

responsibility, independency and fairness at the

bank., also three aspects of governance, the

governance structure, governance and process

governance outcomes

Total composite scores were achieved at 2 with

predicate Good Governance.

General conclusion of Good Corporate

Governance Implementation.

Implementation of Good Corporate Governance

(GCG) Jakarta branch of Bangkok Bank has been

established based on five basic principles which

have been complied with and the adequacy

assessment and effectiveness of the

implementation of corporate governance

principles is describe comprehensive and

structured on three aspects of governance, the

governance structure, governance and process

governance outcomes

Bank management has made the implementation

of good corporate governance in general is good,

reflected in an adequate fulfillment of the

principles of good corporate governance and

weaknesses in the application of the principles of

Good Corporate Governance are less significant

and can be solved with normal action by the

Bank's management.

LAPORAN TAHUNAN 2012 16

ANNUAL REPORT

Dari penilaian sendiri atas pelaksanaan GCG,

berikut adalah faktor yang menjadi kekuatan

pelaksanaan GCG :

Bank telah memiliki kecukupan struktur tata

kelola dalam proses pelaksanaan prinsip GCG

sesuai dengan ketentuan Bank Indonesia dan

harapan stakeholder.

Bank juga telah memiliki infrastruktur yang

memadai dalam bentuk SDM, IT, jaringan kantor,

kebijakan dan prosedur dalam menerapkan prinsip

GCG dan didukung penuh oleh IBG kantor pusat

yang menjalankan fungsi selaku dewan komisaris,

juga untuk mendukung transparansi, Bank telah

memiliki lokal website yang memuat produk

perbankan yang dimiliki dan laporan keuangan.

Terkait implementasi prinsip kepatuhan, Bank

senantiasa mensosialisasikan kepada seluruh

jenjang dalam Bank tentang ketentuan-ketentuan

baru, prinsip kehati-hatian, prinsip manajemen

risiko, budaya kepatuhan, pengendalian internal.

Manajemen mendukung penuh proses yang

menjamin implementasi GCG dalam Bank.

Selain itu, kantor pusat Bangkok Bank mendukung

penuh Rencana Bisnis Bank dalam rangka

peningkatan pertumbuhan kredit portofolio dan

penambahan modal disetor dan dana usaha guna

memperkuat struktur permodalan Bank.

Sementara, terdapat kelemahan dalam pelaksanaan

GCG, yaitu :

Bangkok Bank Jakarta merupakan kantor cabang

bank asing dari Thailand dimana pelaksanaan

fungsi Dewan Komisaris serta Komite – komite

telah disesuaikan dengan struktur organisasi

Bangkok Bank International. Adapun fungsi

dewan Komisaris dan komite-komite dilakukan

oleh IBG, Kantor Pusat terhadap kinerja kantor

cabang Jakarta yang hasilnya berupa laporan

pengawasan dari IBG yang dikirim secara berkala

tiap 3 bulan kepada kantor cabang Bangkok Bank

Jakarta.

From self-assessment on the implementation of

good corporate governance, the following is a

strength factor GCG :

The Bank has adequate governance structures in

the implementation of corporate governance

principles in accordance with Bank Indonesia

regulations and stakeholder expectations.

Bank has adequate infrastructure in the form of

HR, IT, Branch networks, policies and procedures

in applying the principles of good corporate

governance and is fully supported by IBG

headquarters function as the board of

commissioners, as well as to support transparency,

the Bank has a local website containing the

product owned banking and financial reports.

Related to the implementation of the principle of

compliance, the Bank continuously disseminate to

all levels of the Bank of the new provisions, the

prudential principle, the principle of risk

management, compliance culture, internal

controls. Management fully supports the process

that ensures the implementation of GCG in Bank.

Additionally, the headquarters of Bangkok Bank

fully supports the Business Plan in order to

increase the loan portfolio growth and additional

paid-in capital and operating funds to strengthen

the Bank's capital structure.

Meanwhile, there is weakness in the

implementation of corporate governance, namely:

Bangkok Bank in Jakarta is a branch office of a

foreign bank Thailand where the performance of

the functions of Board of Commissioners and the

Committee - the committee has been adapted to

the organizational structure of the Bangkok Bank

International. The functions of the Board of

Commissioners and committees conducted by

IBG, to Jakarta branch performance which is the

result of the supervision of IBG are sent

periodically every 3 months to the Bangkok Bank

branch office in Jakarta

LAPORAN TAHUNAN 2012 17

ANNUAL REPORT

PEREKONOMIAN INDONESIA 2012

Indonesia Economy in 2012

Selama tahun 2012 indikator makro ekonomi Indonesia

menunjukan fundamental ekonomi yang kuat. Nilai tukar

rupiah terhadap USD masih terjaga pada level wajar dan

Indonesia mengalami pertumbuhan ekonomi sebesar

6,23%, melampaui ekpektasi banyak kalangan dan

menunjukan daya tahan terhadap kelesuan ekonomi global.

Nilai Tukar

Nilai tukar USD pada tahun 2012 mengalami penguatan

yang lebih tinggi sebesar 602,5 nilai dasar dari Rp. 9.067,5

/ 1 USD pada akhir tahun 2011 menjadi Rp. 9.670,0 / 1

USD pada akhir tahun 2012. Secara fundamental nilai tukar

rupiah terdepresiasi karena pengaruh faktor eksternal dan

internal yang antaranya perlambatan ekonomi Eropa yang

menyebabkan pelemahan EUR terhadap USD sehingga

USD lebih diminati oleh pasar dalam dan luar negeri.

Dilain hal, aliran dana asing yang masuk ke Indonesia

dalam jumlah relatif besar juga merupakan faktor

penyeimbang kestabilan rupiah.

Tingkat Inflasi

Inflasi Indeks Harga Konsumen (IHK) mencapai 4,3%

dimana lebih tinggi dari tingkat inflasi pada tahun 2011.

Pemerintah tetap melakukan langkah-langkah guna

kestabilan tingkat inflasi rendah, sehingga diharapkan

stabilitas inflasi di periode tahun mendatang tetap terjaga.

Suku Bunga

Tingkat suku bunga acuan Bank Indonesia (BI rate)

dipertahankan pada level 5,75% di tahun 2012 Hal ini

sejalan dengan kebijakan pemerintah dalam mengatur

tingkat inflasi sesuai kisaran target.

Kondisi Sektor Perbankan

Di tahun 2012, sektor perbankan mampu meningkatkan

kinerjanya secara umum. Dimana hal ini dapat terlihat pada

kondisi penghimpunan dana pihak ketiga, kecukupan

permodalan, non-performing loan (NPL), dan net interest

margin (NIM), berkinerja lebih baik ditahun 2012.

Mengingat peran penting perbankan dalam menstimulasi

aktivitas ekonomi, maka kebijakan yang diambil oleh Bank

Indonesia selama tahun 2012 diarahkan untuk memberikan

ruang gerak bagi bank untuk mengembangkan fungsi

intermediasi mereka tanpa mengorbankan stabilitas sistim

During 2012 Indonesia’s macroeconomic indicators, in

general, showed strong economic fundamentals. The

exchange rate of IDR against USD was still maintained

within reasonable level, and Indonesia experienced 6.23%

in economic growth, exceeding the expectations of some

and demonstracting resilience to the lingering global

economic malaise.

Exchange Rate

The USD exchange rate in year 2012 was appreciated

against IDR by 602.5 basis points from Rp. 9,067.5 / 1

USD at the end year 2011 to become Rp. 9.670,0 / 1 USD

at the end of year 2012. Fundamentally, the IDR is

significantly depreciated due to external and internal

factors such as slowing down of European economy that

led weakening of EUR against USD; thus increase in

demand of USD in local and abroad market. On the other

hand, Capital inflow to Indonesia in relatively large

amounts is the balancing factor in creating IDR

stabilization..

Inflation Rate

Inflationary Consumer Price Index (CPI) reached 4.3%,

which is higher, compared to inflation rate in year 2011.

Government still manages the stabilization of low inflation

rate, so the country expects low inflationary rate in the

following year can still be maintained.

Interest Rate

The BI reference interest rate was maintained at level

5.75% in 2012. The policy is inline with the fiscal policy to

stabilize and to control inflation rate within its target range.

Banking Sector Condition

In 2012, banking sector was able to improve its overall

performances. As it can be seen on the increase of third-

party funds, high Capital Adequacy Ratio (CAR),

manageable NPL ratio, and high net interest margin (NIM)

in 2012.

Due to the important role of banking sector in stimulating

economic activities, the policies created by Bank Indonesia

throughout 2012 were directed to improve banks’

intermediary function without sacrificing financial system

stability. Generally, several financial and operational

LAPORAN TAHUNAN 2012 18

ANNUAL REPORT

keuangan. Secara umum, beberapa indikator finansial dan

operasional pada industri perbankan menunjukkan

peningkatan yang signifikan, contohnya total aset

meningkat didukung oleh peningkatan aktiva produktif,

termasuk kredit.

Pada akhir tahun 2012, total asset industri perbankan

meningkat menjadi Rp 4.262,59 trilliun, peningkatan

sebesar 16,72% setahun, dan total kredit mencapai Rp

2.707,86 trilliun meningkat 23,08%. Peningkatan kredit

didukung oleh peningkatan dana pihak ketiga, secara

kumulatif meningkat menjadi Rp 3.225,2 trilliun

meningkat 18,85%. Modal perbankan juga terjaga pada

level yang tinggi tercermin dengan rasio CAR bank sekitar

17,32 %.

performance indicators for the banking industry

experienced significant growth, for example total asset

growth supported by a rise in earning assets, including

credit.

As of end 2012, total banking industry assets had increased

to Rp 4,262.59 trillion, representing 16.72% (y-o-y)

growth, dan the total amount of banking credit reached Rp

2,707.86 trillion increased by 23.08%. The credit growth

was financed by third-party funds, which cumulatively

increased to Rp 3,225.2 trillion (18.85%). Banking capital

was also maintained at a relatively high level reflected by a

capital adequacy ratio of around 17.32%.

LAPORAN MANAGEMEN

Management Report

Selama periode tahun 2012, Bangkok Bank secara

berkesinambungan telah meningkatkan kinerjanya dengan

berbagai cara. Beberapa aspek yang berkaitan dengan hal

tersebut adalah sebagai berikut:

Produk dan Jasa

Fokus usaha bank adalah pada sektor korporasi perbankan

dengan lingkup bisnis utamanya didalam transaksi

perdagangan luar negeri. Bank menyediakan berbagai

macam produk dan jasa perbankan untuk melayani

kebutuhan yang spesifik dari nasabah. Untuk menarik lebih

banyak nasabah dan untuk meningkatkan kualitas

pelayanan bank dengan tingkat harga yang kompetitif.

Produk dan Jasa yang ditawarkan bank adalah:

1. Pinjaman

2. Deposito

3. Pengiriman uang

4. Kegiatan Ekspor dan Impor

5. Jaminan Bank

6. Transaksi Valuta Asing

Teknologi Informasi

Untuk meningkatkan efisiensi dan produktivitas kerja dan

untuk menyediakan pelayanan yang lebih baik untuk

nasabah, bank memandang bahwa teknologi mempunyai

peranan yang sangat penting. Bank terus bekerja sama

dengan bagian informasi teknologi kantor pusat guna

memperkenalkan dan memperbaharui teknologi informasi,

Bank secara berkesinambungan melaksanakan proyek

pemutakhiran sistim pelaporan ke Bank Indonesia dan juga

telah berhasil mengimplementasikan sistem KYC dan

AML dengan aplikasi yang di sediakan oleh kantor pusar,

dan bank juga melakukan pengembangan atas sistem

program pemantauan transaksi / aktivitas yang

mencurigakan. Lebih dari itu, bank melakukan peningkatan

During the 2012 period, Bangkok Bank has continued to

improve its performance in many ways. Some of the

specific aspects are mentioned below:

Product and Services

The bank focuses on corporate banking sector with scope

of business is primarily to engage in International trade

finance.

Bank provides a broad variety of banking products and

services catering for the specific needs of our customers. In

order to attract more customers and to increase our service

quality at competitive price.

Products and services offered by the bank are :

1. Loans

2. Deposit

3. Remittance

4. Export and Import

5. Bank Guarantee

5. Foreign Exchange

Information Technology

In order to increase the efficiency and work productivity as

well as providing better services to our customers, bank

viewed technology as vital role. Bank is continuously

working with Head Office Information Technology

Department to introduce and upgrade new information

technology system. Bank continuously improve Bank’s

reporting system process to Bank Indonesia and Bank has

also successfully implemented KYC and AML system

from Head Office, and bank has developed a system to

monitor suspicious acitivity on a daily basis. More than

that, bank has successfully upgraded our current account,

clearing, cash system through the implementation of

Cashier System

LAPORAN TAHUNAN 2012 19

ANNUAL REPORT

atas sistem giro, kliring, kas bank dengan

mengimplemetasikan Cashier System.

Struktur Organisasi

Selama tahun berjalan, Bank telah memulai suatu program

untuk meningkatkan kualitas pelayanan dengan

memperbaiki prosedur operasi. Lebih dari itu, struktur

organisasi ditinjau kembali minimum sekali dalam setahun,

seperti meninjau tingkatan perintah, dan memperbaiki

komunikasi internal. Bank yakin bahwa kualitas dan usaha

dari karyawan merupakan kunci sukses, oleh karenanya

bank membangun kekuatan dan budaya kerja dengan motto

“Pelayanan yang berkualitas dengan kerja sama yang baik

dalam tim kerja.”

Manajemen Risiko

Dalam melakukan kegiatan usaha bank sering dihadapkan

pada risiko – risiko sehari-hari seperti risiko pasar, risiko

likuiditas, risiko kredit, risiko legal, risiko operasonal, dan

risiko terkait lainnya.

Berdasarkan peraturan Bank Indonesia no. 5/8/PBI/2003

tanggal 19 Mei 2003, Bank wajib membentuk Komite

Manajemen Risiko.

Bank telah membentuk Komite Manajemen Risiko (KMR)

pada tanggal 30 Oktober tahun 2003, sesuai peraturan

Bank Indonesia dan Surat Edaran Bank Indonesia SE

no.5/21/DPNP mengenai penerapan manajemen risiko

dalam industri perbankan.

Adapun fungsi dan tanggung jawab Komite Manajemen

Risiko adalah memberikan rekomendasi kepada General

Manager, yang sekurang-kurangnya meliputi:

1. Penyusunan kebijakan, strategi, dan pedoman

penerapan manajemen risiko.

2. Perbaikan atau penyempurnaan pelaksanaan

manajemen risiko berdasarkan hasil evaluasi

pelaksanaan yang dimaksud.

3. Penetapan hal-hal yang terkait dengan keputusan

bisnis yang menyimpang dari prosedur normal.

Bank sudah mematuhi kewajiban Bank Indonesia atas

pelaporan profil risiko. Keseluruhan pedoman manajemen

risiko telah diserahkan kepada Bank Indonesia.

Bank telah melakukan antisipasi terhadap 8 (delapan)

risiko yang melekat di bisnis perbankan sebagai berikut:

Risiko Kredit

Risiko kredit adalah risiko yang terjadi akibat kegagalan

pihak lawan (counterparty) memenuhi kewajibannya.

Risiko kredit dapat bersumber dari berbagai aktivitas

fungsional bank seperti perkreditan (penyediaan dana),

treasuri dan investasi, dan pembiayaan perdagangan, yang

tercatat dalam banking book maupun trading book.

Organizational Structure

During the year, the Bank has initiated a program to

enhance the quality of customer service by improving the

operational procedures. Moreover, the organizational

structure was revised minimum once a year, so as to review

the chain of command, and improve internal

communication. Bank recognizes that the quality and effort

of our staff is the key to our success and our competitive

advantage. Bank are, therefore, building on our traditional

strength, which is the culture of providing “Service

excellence with quality and team work “

Risk Management

In conducting the bank’s business it is constantly exposed

to daily risks such as market risk, liquidity risk, credit risk,

legal risk, operational risk, and other risks, which relates to

the bank’s business.

Based on Bank Indonesia regulation no. 5/8/PBI /2003

dated May 19, 2003, it is mandatory for a bank to establish

a Risk Management Committee. Bank has established its

Risk Management Committee (RMC) on October 30, 2003

to comply with Bank Indonesia regulation, and its circular

letter SE No.5/21/DPNP regarding the implementation of

risk management in banking industry.

The function and responsibility of Risk Management

Committee are to provide recommendation to General

Manager covering at least the following:

1. Formulation of policy, strategy, and guidelines for

implementation of risk management.

2. Correction or improvements for risk management

implementation based on the risk management

evaluation.

3. Justification on matters pertaining to business decision

made in irregularities from normal procedure.

Our bank has complied with Bank Indonesia requirement

on risk profile report submission. Full set of risk

management guideline has already been submitted to Bank

Indonesia.

Bank are anticipating 8 risks inherent attached in the bank

business as follows:

Credit Risk

Credit risk is the risk of default by counterparty. Credit risk

may arise from various business lines of the Bank, such as

credit (provision of funds), treasury and investment, and

trade financing, recorded both in the banking book and the

trading book.

LAPORAN TAHUNAN 2012 20

ANNUAL REPORT

Terkait dengan Risiko Kredit, Bank telah menerapkan

Manajemen Risiko sebagai berikut:

Menetapkan kebijakan dan prosedur kredit, termasuk

Credit Risk Rating (CRR) serta General Underwriting

Standard (GUS), yang berlaku sebagai acuan dalam

melakukan analisa kredit.

Melakukan review atas lending policy, untuk

dikinikan sesuai dengan rekomendasi Unit

Kepatuhan, Bank Indonesia, Kantor Pusat, serta

peraturan-peraturan baru yang berlaku.

Membentuk Credit Acceptance Unit (CAU), untuk

membantu proses review dan evaluasi aplikasi kredit

yang diajukan oleh bagian Marketing.

Melakukan Loan Committee Meeting untuk

memutuskan pemberian kredit baru, perpanjangan,

maupun merekomendasikan aplikasi kredit ke kantor

pusat.

Melakukan analisa portfolio kredit berdasarkan

konsentrasi sektor industri, customer concentration

Risiko Pasar dan Risiko Likuiditas

Risiko Pasar merupakan risiko yang timbul karena adanya

pergerakan variable pasar dari portfolio yang dimiliki oleh

Bank, yang dapat merugikan Bank. Risiko Pasar terdiri

dari risiko suku bunga, risiko posisi modal, risiko

komoditas, risiko nilai tukar, dan risiko harga option.

Dalam hal ini bank hanya mempertimbangkan risiko nilai

tukar mata uang asing dalam risiko pasar. Bank telah

mampu mengatur dan mengendalikan risiko ini dengan

melakukan pemantauan melalui laporan harian yang

dihasilkan oleh sistem komputer.

Risiko Likuiditas adalah risiko yang antara lain

disebabkan Bank tidak mampu memenuhi kewajiban yang

telah jatuh waktu.

Bank membentuk Asset & Liability Committee (ALCO)

yang mempunyai fungsi untuk mengatur tingkat bunga

dan likuiditas Bank.

Risiko Operasional

Risiko Operasional adalah risiko yang antara lain

disebabkan ketidakcukupan dan atau tidak berfungsinya

proses internal, kesalahan manusia, kegagalan system dan

adanya problem eksternal yang mempengaruhi operasional

Bank.

Manajemen Risiko dan proses risiko adalah bagian dari

keseluruhan kerangka pengendalian internal. Manajemen

bertugas membuat dan memelihara proses pengendalian

internal secara efektif. Untuk itu, Bank telah menyusun

kebijakan dan prosedur operasional sebagai panduan

dalam menjalankan kegiatan bisnisnya.

In relation to credit risk, Bank has implemented the

following Risk Management:

Establishing Lending Policy and Procedures,

including Credit Risk Rating (CRR) and General

Underwriting Standard (GUS), which are used as a

guideline in analyzing credit.

Evaluating and updating the Lending Policy to be in

accordance with the recommendations from

Compliance, Bank Indonesia, Head Office, as well as

other prevailing new regulations.

Establishing Credit Acceptance Unit (CAU) to help in

reviewing and evaluating the credit applications

proposed by the Marketing.

Conducting Loan committee Meeting to approve new

credit, facility extension, as well as recommending

credit application to Head Office for further approval.

Performing credit portfolio analysis, based on

industry concentrations, as well as customer

concentrations.

Market Risk and Liquidity Risk

Market risk is the risk arising from movement in market

variables in portfolios held by the Bank that could incur

losses for the bank. Market risk consists of interest rate

risk, equity position risk, commodity risk, foreign

exchange risk and option price risk. Bank is exposed to

only foreign exchange risk in this matter. Bank is able to

manage and control this risk by monitoring with daily

report generated by in-house computer system.

Liquidity risk is the risk caused among others by the

inability of the Bank to settle its liabilities as it falls due.

Bank has established Asset & Liability Committee (ALCO)

with the function of regulating the interest rate and Bank’s

liquidity.

Operational Risk

Operational risk is the risk caused among others by

inadequacy and/or dysfunction of internal processes,

human error, system failure, and external problems

affecting the operations of the Bank.

Risk management and risk processes are part of the overall

internal control framework of the institution. The senior

management is tasked with creating and maintaining an

internal control process and monitoring its effectiveness.

For that, Bank has established operational policy and

procedures as a guideline in operating its business

activities.

LAPORAN TAHUNAN 2012 21

ANNUAL REPORT

Risiko Hukum

Risiko hukum adalah risiko yang disebabkan oleh adanya

kelemahan aspek yuridis, yang antara lain disebabkan

adanya tuntutan hukum, ketiadaan peraturan perundang-

undangan yang mendukung, atau kelemahan perikatan

seperti tidak dipenuhinya syarat sahnya kontrak dan

pengikatan agunan yang tidak sempurna. Bank melakukan

review atas dokumen-dokumen legal.

Risiko Reputasi