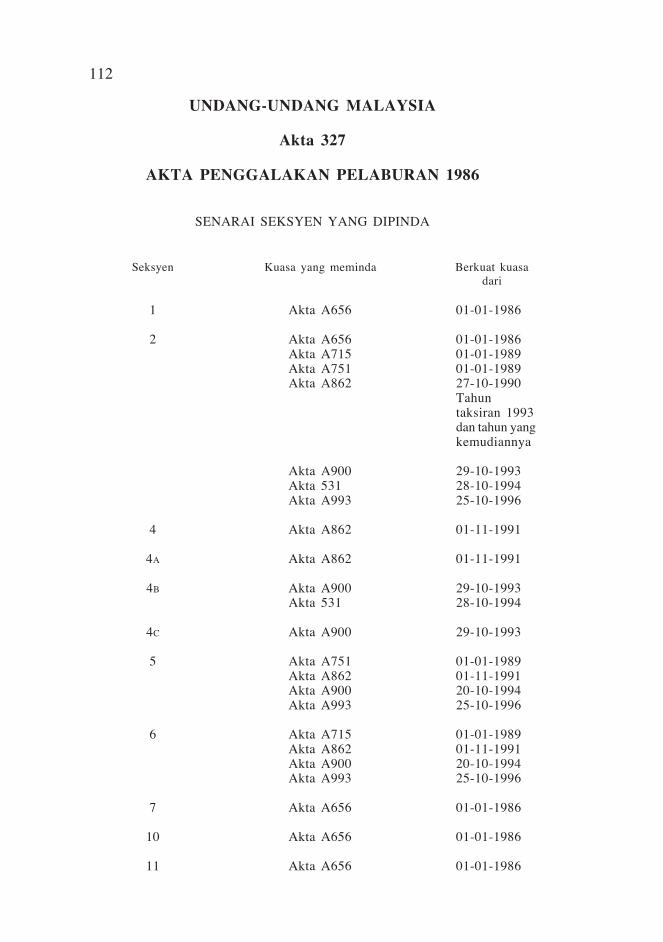

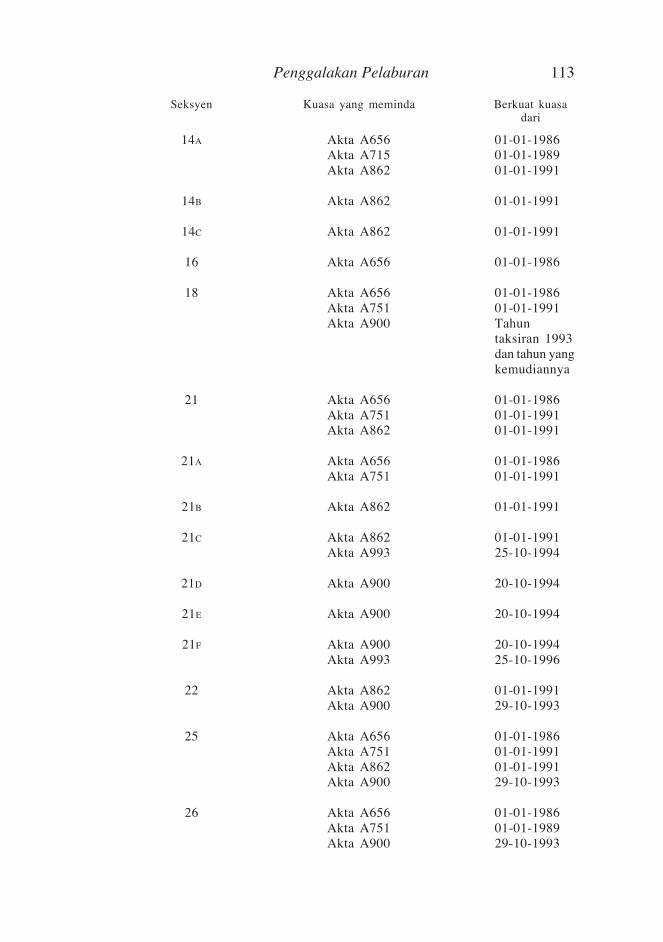

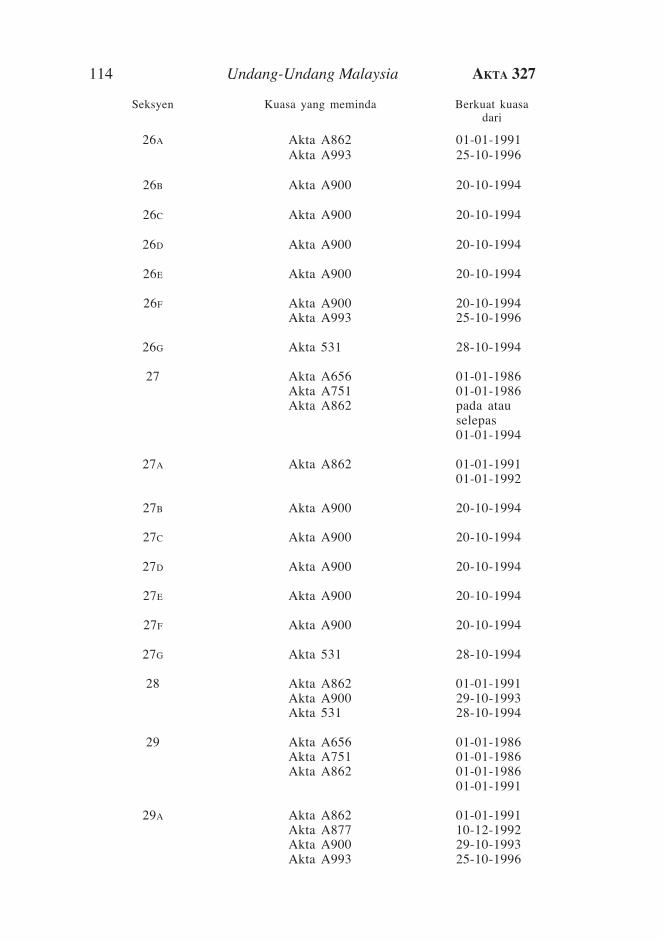

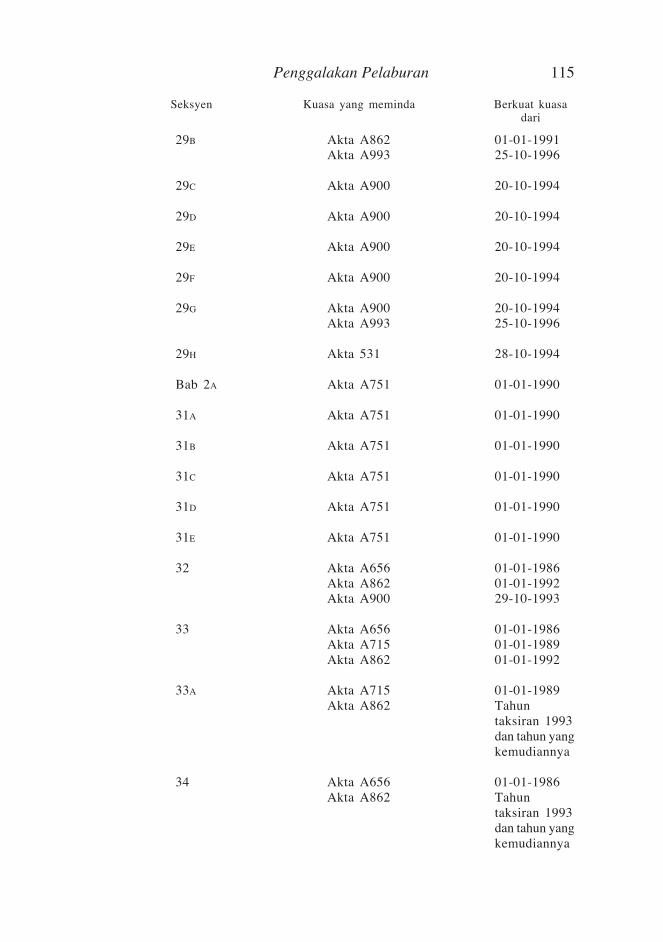

u n d a n g -u n d a n g m a l a y s ia - agc.gov.my 327.pdf · penggalakan pelaburan 5 b ab 2Ñ e...

TRANSCRIPT

UNDANG-UNDANGMALAYSIA

CETAKAN SEMULA

Akta 327

AKTA PENGGALAKANPELABURAN 1986

Mengandungi segala pindaan hingga 1 Januari 2006

DITERBITKAN OLEHPESURUHJAYA PENYEMAK UNDANG-UNDANG, MALAYSIA

DI BAWAH KUASA AKTA PENYEMAKAN UNDANG-UNDANG 1968SECARA USAHA SAMA DENGAN

PERCETAKAN NASIONAL MALAYSIA BHD2006

Undang-Undang Malaysia AKTA 3272

AKTA PENGGALAKAN PELABURAN 1986

Tarikh Perkenan Diraja ... … … … 7 Mei 1986

Tarikh penyiaran dalam Warta … … … 15 Mei 1986

Teks bahasa Inggeris teks sahih … … … P.U. (B) 561/1986

CETAKAN SEMULA YANG TERDAHULU

Cetakan Semula Yang Pertama … … … … 2001

Penggalakan Pelaburan 3

UNDANG-UNDANG MALAYSIA

Akta 327

AKTA PENGGALAKAN PELABURAN 1986

SUSUNAN SEKSYEN

BAHAGIAN I

PERMULAAN

Seksyen

1. Tajuk ringkas, tafsiran dan permulaan kuat kuasa

2. Tafsiran

3. Pemakaian galakan ini hanya mengenai syarikat

4. Penentuan aktiviti digalakkan atau keluaran digalakkan

4A. Aktiviti atau keluaran yang disifatkan aktiviti digalakkan atau keluarandigalakkan

4B. Aktiviti atau keluaran yang disifatkan aktiviti digalakkan atau keluarandigalakkan bagi maksud subseksyen 5(1C), seksyen 26C, 26D dan 26E

4C. Penentuan kawasan digalakkan

BAHAGIAN II

PELEPASAN DARIPADA CUKAI PENDAPATAN

Bab 1—Taraf Perintis

5. Permohonan untuk taraf perintis

6. Pemberian taraf perintis

7. Perakuan perintis

8. Penarikan balik taraf perintis

9. Pembatalan perakuan perintis

10. Permohonan untuk aktiviti digalakkan atau keluaran digalakkan tambahan

Undang-Undang Malaysia AKTA 3274

Seksyen

11. Kuat kuasa kebelakangan

12. Sekatan atas penyiaran perakuan perintis, dsb.

13. Erti syarikat berhubungan dengan pertanian

14. Tempoh pelepasan cukai

14A. Perlanjutan tempoh pelepasan cukai

14B. Tiada perlanjutan tempoh pelepasan cukai untuk permohonan bagi tarafperintis yang diterima pada atau selepas 1 November 1991

14C. Perlanjutan tempoh pelepasan cukai bagi taraf perintis yang diberikandi bawah subseksyen 6(1AB)

15. Perniagaan perintis dan selepas perintis

16. (Dipotong)

17. Kuasa untuk mengarahkan dalam hal tertentu

18. Elaun modal

19. Bangunan hotel disifatkan sebagai bangunan perindustrian

20. Penyata pendapatan

21. Penghitungan pendapatan di sepanjang tempoh pelepasan cukai

21A. Sekatan pendapatan yang dihitung semasa tempoh pelepasan cukai

21B. Penghitungan pendapatan semasa tempoh pelepasan cukai berkenaandengan permohonan yang diterima pada atau selepas 1 November 1991

21C. Penghitungan pendapatan semasa tempoh pelepasan cukai berkenaandengan taraf perintis yang diberikan di bawah subseksyen 6(1AB)

21D. Penghitungan pendapatan semasa tempoh pelepasan cukai berkenaandengan taraf perintis yang diberikan kepada syarikat di dalam kawasandigalakkan

21E. Penghitungan pendapatan semasa tempoh pelepasan cukai berkenaandengan taraf perintis yang diberikan di bawah subseksyen 6(1AC)

21F. Penghitungan pendapatan semasa tempoh pelepasan cukai berkenaandengan taraf perintis yang diberikan kepada syarikat berteknologi tinggiatau syarikat yang menyertai dalam program rantaian industri

22. Pengecualian daripada cukai pendapatan

23. Dividen tertentu dikecualikan daripada cukai pendapatan

24. Pendapatan tersalah dikecualikan, dsb.

25. Kerugian yang ditanggung dalam tempoh pelepasan cukai

Penggalakan Pelaburan 5

Bab 2—Elaun Cukai Pelaburan

Seksyen

26. Permohonan untuk kelulusan mengenai elaun cukai pelaburan

26A. Permohonan untuk mendapatkan kelulusan bagi elaun cukai pelaburanberkenaan dengan suatu aktiviti atau suatu keluaran yang disifatkan dibawah seksyen 4A sebagai aktiviti digalakkan atau keluaran digalakkan

26B. Permohonan untuk mendapatkan kelulusan bagi elaun cukai pelaburandi dalam kawasan digalakkan

26C. Permohonan untuk mendapatkan kelulusan bagi elaun cukai pelaburanbagi syarikat penyelidikan dan kemajuan kontrak

26D. Permohonan untuk mendapatkan kelulusan bagi elaun cukai pelaburanbagi syarikat penyelidikan dan kemajuan

26E. Permohonan untuk mendapatkan kelulusan bagi elaun cukai pelaburanbagi syarikat yang menjalankan penyelidikan dalam syarikat

26F. Permohonan untuk mendapatkan kelulusan bagi elaun cukai pelaburanbagi syarikat berteknologi tinggi atau syarikat yang menyertai dalamprogram rantaian industri

26G. Permohonan untuk mendapatkan kelulusan bagi elaun cukai pelaburanbagi syarikat latihan teknikal atau vokasional

27. Pemberian kelulusan bagi maksud elaun cukai pelaburan

27A. Pemberian kelulusan permohonan bagi elaun cukai pelaburan yangdibuat di bawah subseksyen 26A(1)

27B. Pemberian kelulusan permohonan bagi elaun cukai pelaburan yangdibuat di bawah subseksyen 26B(1)

27C. Pemberian kelulusan permohonan bagi elaun cukai pelaburan yangdibuat di bawah subseksyen 26C(1)

27D. Pemberian kelulusan permohonan bagi elaun cukai pelaburan yangdibuat di bawah subseksyen 26D(1)

27E. Pemberian kelulusan permohonan bagi elaun cukai pelaburan yangdibuat di bawah subseksyen 26E(1)

27F. Pemberian kelulusan permohonan bagi elaun cukai pelaburan yangdibuat di bawah subseksyen 26F(1)

27G. Pemberian kelulusan permohonan bagi elaun cukai pelaburan yangdibuat di bawah subseksyen 26G(1)

28. Penarikan balik kelulusan elaun cukai pelaburan

29. Elaun cukai pelaburan

29A. Elaun cukai pelaburan berkenaan dengan permohonan yang diterimapada atau selepas 1 November 1991

Undang-Undang Malaysia AKTA 3276

Seksyen

29B. Elaun cukai pelaburan bagi permohonan di bawah seksyen 26A yangtelah diberikan kelulusan di bawah seksyen 27A

29C. Elaun cukai pelaburan bagi permohonan di bawah seksyen 26B yangtelah diberikan kelulusan di bawah seksyen 27B

29D. Elaun cukai pelaburan bagi permohonan di bawah seksyen 26C yangtelah diberikan kelulusan di bawah seksyen 27C

29E. Elaun cukai pelaburan bagi permohonan di bawah seksyen 26D yangtelah diberikan kelulusan di bawah seksyen 27D

29F. Elaun cukai pelaburan bagi permohonan di bawah seksyen 26E yangtelah diberikan kelulusan di bawah seksyen 27E

29G. Elaun cukai pelaburan bagi permohonan di bawah seksyen 26F yangtelah diberikan kelulusan di bawah seksyen 27F

29H. Elaun cukai pelaburan bagi permohonan di bawah seksyen 26G yangtelah diberikan kelulusan di bawah seksyen 27G

30. Pemakaian seksyen 19

31. Erti syarikat berhubungan dengan pertanian

Bab 2a —Elaun Pelarasan Perindustrian

31A. Takrif pelarasan perindustrian

31B. Permohonan untuk mendapatkan elaun pelarasan perindustrian

31C. Pemberian kelulusan berkenaan dengan elaun pelarasan perindustrian

31D. Penarikan balik kelulusan bagi elaun pelarasan perindustrian

31E. Elaun pelarasan perindustrian

Bab 3—Pengurangan Pendapatan Larasan

32. Pengurangan kerana lokasi dalam kawasan industri digalakkan

33. Pengurangan pendapatan larasan bagi syarikat kecil-kecilan

33A. (Dipotong)

34. Pengurangan pendapatan larasan kerana mematuhi dasar Kerajaanmengenai penyertaan modal atau pekerjaan dalam industri

35. Pengecualian daripada cukai pendapatan

Penggalakan Pelaburan 7

Bab 4—Pengurangan Pendapatan Statutoriuntuk Eksport

Seksyen

36. Pengurangan pendapatan statutori untuk eksport

36A. Pendaratan semula keluaran yang dieksport

37. Pengecualian daripada cukai pendapatan

38. Pengurangan tidak boleh didapati

Bab 5—Elaun Eksport

39. Elaun eksport

39A. Seksyen 36A hendaklah terpakai

40. Tafsiran

40A. Elaun eksport tidak boleh didapati

Bab 6—Potongan bagi Penggalakan Eksport

41. Potongan bagi penggalakan eksport

Bab 7—Elaun Infrastruktur

41A. Takrif infrastruktur

41B. Elaun infrastruktur

BAHAGIAN III

TAMBAHAN

42. Kuasa memasuki, dsb.

43. Kuasa membuat kaedah-kaedah dan peraturan-peraturan

43A. Akaun yang berasingan

44. Pemansuhan

45. Kecualian

46. (Dipotong)

47. (Dipotong)

48. Pemakaian Akta ini mengenai tempoh pelepasan cukai

Undang-Undang Malaysia AKTA 3278

Seksyen

49. Perbelanjaan modal yang dikenakan ke atas loji dan jentera dalamperniagaan hotel

50. Permohonan untuk mendapatkan galakan dari jenis yang serupa itu

50A. Permohonan untuk mendapatkan elaun cukai pelaburan oleh syarikatyang telah diberikan galakan di bawah undang-undang termansuh

50AA. Kelayakan syarikat di bawah undang-undang termansuh untuk mendapatelaun pelarasan perindustrian

50B. Kelayakan syarikat di bawah undang-undang termansuh untukmendapatkan pengurangan pendapatan larasan atau elaun eksport

51. Permohonan di bawah undang-undang termansuh

52. Persetujuan Menteri Kewangan

53. Pemakaian seksyen 27 dan 29 undang-undang termansuh

54. Fungsi pegawai awam

55. Sebutan mengenai undang-undang termansuh

JADUAL

Penggalakan Pelaburan 9

UNDANG-UNDANG MALAYSIA

Akta 327

AKTA PENGGALAKAN PELABURAN 1986

Suatu Akta untuk membuat peruntukan mengenai penggalakandengan cara dilepaskan daripada cukai pendapatan, penubuhandan pembangunan perusahaan industri, pertanian dan lain-lainperusahaan komersial di Malaysia, mengenai penggalakan eksportdan bagi maksud yang bersampingan dan berkaitan.

[1 Januari 1986]

MAKA INILAH DIPERBUAT UNDANG-UNDANG oleh SeriPaduka Baginda Yang di-Pertuan Agong dengan nasihat danpersetujuan Dewan Negara dan Dewan Rakyat yang bersidangdalam Parlimen, dan dengan kuasa daripadanya, seperti yang berikut:

BAHAGIAN I

PERMULAAN

Tajuk ringkas, tafsiran dan permulaan kuat kuasa

1. (1) Akta ini bolehlah dinamakan Akta Penggalakan Pelaburan1986.

(2) Tertakluk kepada seksyen 2, Akta ini hendaklah dibaca danditafsirkan bersama dengan Akta Cukai Pendapatan 1967[Akta 53] (kemudian dari ini disebut “Akta ibu”).

(3) Akta ini hendaklah disifatkan telah mula berkuat kuasapada 1 Januari 1986 dan berkuat kuasa bagi tahun taksiran 1987dan tahun taksiran yang terkemudiannya:

Dengan syarat bahawa jika kelulusan berkenaan dengan mana-mana permohonan, sama ada dibuat sebelum atau selepas mulaberkuat kuasanya Akta ini, diberikan di bawah Akta ini dengankuat kuasa kebelakangan dari suatu tarikh sebelum 1 Januari1986,Akta ini hendaklah berkuat kuasa dari tarikh itu.

Undang-Undang Malaysia AKTA 32710

(4) Walau apa pun peruntukan subseksyen (3), seksyen 36 dan39 hendaklah berkuat kuasa hanya berkenaan dengan keluaranperkilangan dan hasil pertanian yang dieksportkan pada atau selepas1 Januari 1986.

Tafsiran

2. (1) Dalam Akta ini, melainkan jika konteksnya menghendakimakna yang lain—

“aktiviti digalakkan” ertinya suatu aktiviti pengilangan, pertanian,pertanian bersepadu, hotel, pelancongan atau lain-lain aktivitiperindustrian atau komersial yang ditetapkan oleh Menteri mengikutseksyen 4 dan termasuk aktiviti yang disebut dalam seksyen 4A,4B atau subseksyen 5(1A);

“aktiviti pertanian bersepadu” ertinya suatu aktiviti yang terdiridaripada pengeluaran hasil pertanian dan pengilangan hasil itu dantermasuklah apa-apa aktiviti yang berkaitan dan bersampingandengan aktiviti itu;

“hari pengeluaran” ertinya hari yang dinyatakan sebagai sedemikiandalam perakuan perintis mengikut seksyen 7;

“hotel” ertinya apa-apa tempat penginapan, yang termasuklahhotel, motel, chalet atau hostel, dari standard diluluskan yangdidaftarkan dengan Kementerian Kebudayaan, Kesenian danPelancongan;

“kawasan digalakkan” ertinya mana-mana kawasan yang ditetapkanoleh Menteri mengikut seksyen 4C;

“keluaran digalakkan” ertinya apa-apa keluaran yang ditetapkanoleh Menteri mengikut seksyen 4 dan termasuk keluaran yangdisebut dalam seksyen 4A, 4B atau 5(1A);

“kilang perintis” ertinya suatu kilang yang diperakui oleh suatuperakuan perintis sebagai suatu kilang perintis;

“koperasi berasaskan pertanian” hendaklah mempunyai erti yangdiberikan kepadanya di bawah Akta Pertubuhan Peladang 1973[Akta 109];

“Menteri”, kecuali di mana terdapatnya sebutan khusus kepadaMenteri Kewangan, ertinya; Menteri Perdagangan Antarabangsadan Industri;

Penggalakan Pelaburan 11

“penyelidikan dalam syarikat” ertinya penyelidikan dan kemajuanyang dijalankan di Malaysia dalam suatu syarikat bagi maksudperniagaannya sendiri;

“penyelidikan dan kemajuan” ertinya apa-apa kajian sistematikatau intensif yang dijalankan dalam bidang sains atau teknologidengan tujuan untuk menggunakan hasil kajian itu untuk pengeluarandan perbaikan bahan, alat, keluaran, hasil atau proses, tetapi tidaktermasuk—

(a) kawalan mutu atau pengujian rutin bahan, alat, keluaranatau hasil;

(b) penyelidikan dalam sains sosial atau ilmu kemanusiaan;(c) pemungutan data rutin;(d) kaji selidik kecekapan atau kajian pengurusan; dan(e) penyelidikan pasaran atau penggalakan penjualan;

“perakuan perintis” ertinya suatu perakuan perintis yang diberikandi bawah seksyen 7 atau mana-mana perakuan itu sebagaimanayang dipinda;

“perniagaan hotel” ertinya penjalanan sesuatu perniagaan dalamhotel di mana perniagaan itu mengadakan tempat tidur dan mungkintermasuk mengadakan makanan, minuman dan lain-lain perkhidmatanatau kemudahan dan pemberian konsesi bagi mana-mana bahagianhotel itu bagi maksud yang berkaitan dan bersampingan denganpenggalakan pelancongan;

“perniagaan perintis” ertinya perniagaan suatu syarikat perintisberhubungan dengan aktiviti digalakkan atau keluaran digalakkansyarikat itu yang dijalankan olehnya dalam tempoh pelepasancukainya;

“perniagaan pra perintis” ertinya perniagaan suatu syarikat perintisberhubungan dengan aktiviti digalakkan atau keluaran digalakkansyarikat itu yang dijalankan olehnya sebelum bermulanya tempohpelepasan cukai itu;

“perniagaan selepas perintis” ertinya perniagaan suatu syarikatperintis yang disifatkan di bawah seksyen 15 sebagai telah ditubuhkandan bermula pada hari berikutan dengan berakhirnya tempohpelepasan cukainya itu;

Undang-Undang Malaysia AKTA 32712

“Persatuan Nelayan Kawasan”, “Persatuan Nelayan Persekutuan”dan “Persatuan Nelayan Negeri” hendaklah mempunyai erti yangdiberikan kepadanya di bawah Akta Persatuan Nelayan 1971[Akta 44];

“Persatuan Peladang Kawasan”, “Persatuan Peladang Persekutuan”dan “Persatuan Peladang Negeri” hendaklah mempunyai erti yangdiberikan kepadanya di bawah *Akta Persatuan Peladang 1967[Akta 22 tahun 1967];

“pihak berkuasa tertakrif” ertinya Menteri dengan persetujuanbertulis Menteri Kewangan;

“program rantaian industri” ertinya suatu program bersepaduyang diusahakan oleh sesuatu Kementerian atau agensi kerajaanyang dalamnya suatu syarikat kecil atau syarikat sederhana yangmenjadi pengilang dan pembekal dihubungkan kepada suatu syarikatyang lebih besar atau kepada suatu syarikat kecil atau syarikatsederhana yang lain melalui pengilangan dan pembekalan bahagiandan komponen atau melalui teknologi atau penyelidikan dankemajuan;

“projek pelancongan” ertinya suatu projek, selain perniagaanhotel, yang khususnya dijalankan bagi maksud yang berkaitandengan penggalakan pelancongan dan didaftarkan denganKementerian Kebudayaan, Kesenian dan Pelancongan;

“standard diluluskan”, yang berhubungan dengan sesuatu hotel,ertinya standard sebagaimana yang ditentukan oleh pihak berkuasatertakrif;

“syarikat berkaitan”, yang berhubungan dengan sesuatu syarikat,ertinya suatu syarikat—

(a) yang pengendaliannya dikawal atau boleh dikawal, samaada secara langsung atau secara tidak langsung, olehsyarikat yang mula-mula disebut;

(b) yang mengawal atau boleh mengawal, sama ada secaralangsung atau secara tidak langsung, pengendalian syarikatyang mula-mula disebut; atau

(c) yang pengendaliannya dikawal atau boleh dikawal, samaada secara langsung atau secara tidak langsung, olehseseorang yang mengawal atau boleh mengawal, samaada secara langsung atau secara tidak langsung,pengendalian syarikat yang mula-mula disebut:

*CATATAN—Akta Persatuan Peladang 1967 [Akta 22 Tahun 1967] telah dimansuhkan oleh AktaPertubuhan Peladang 1973 [Akta 109]

Penggalakan Pelaburan 13

Dengan syarat bahawa sesuatu syarikat hendaklah disifatkansebagai suatu syarikat berkaitan kepada suatu syarikat lain jika—

(aa) sekurang-kurangnya dua puluh peratus daripada modalsyer diterbitkannya dimilik secara benefisial, sama adasecara langsung atau secara tidak langsung, oleh syarikatyang lain itu; atau

(bb) sekurang-kurangnya dua puluh peratus daripada modalsyer diterbitkan syarikat yang lain itu dimiliki secarabenefisial, sama ada secara langsung atau secara tidaklangsung, oleh syarikat yang pertama disebut;

“syarikat berteknologi tinggi” ertinya suatu syarikat yang terlibatdalam aktiviti digalakkan atau dalam pengeluaran keluaran digalakkandalam bidang teknologi yang baru dan memuncul;

“syarikat kecil” atau “syarikat sederhana” , melainkan jikadiperuntukkan dengan nyata selainnya, ertinya suatu syarikat—

(a) yang diperbadankan di Malaysia menurut Akta Syarikat1965 [Akta 125]; dan

(b) yang bermastautin di Malaysia dalam tahun asas bagisesuatu tahun taksiran,

yang wang pemegang syernya pada tarikh pemberian taraf perintisdan pengeluaran perakuan perintis tidak melebihi suatu amaunyang diisytiharkan, dari semasa ke semasa, oleh Menteri dalamperintah statutori yang disiarkan dalam Warta;

“syarikat latihan teknik atau vokasional” ertinya suatu syarikatyang menyediakan latihan teknikal atau vokasional di Malaysia;

“syarikat penyelidikan dan kemajuan” ertinya suatu syarikatyang menyediakan perkhidmatan penyelidikan dan kemajuan diMalaysia kepada syarikat berkaitannya atau kepada mana-manasyarikat lain;

“syarikat penyelidikan dan kemajuan kontrak” ertinya suatusyarikat yang menyediakan perkhidmatan penyelidikan dan kemajuandi Malaysia hanya kepada syarikat selain daripada syarikatberkaitannya;

Undang-Undang Malaysia AKTA 32714

“syarikat perintis” ertinya suatu syarikat yang diperakui olehsuatu perakuan perintis menjadi suatu syarikat perintis berhubungdengan aktiviti digalakkan atau keluaran digalakkan yang berkenaandengannya tempoh pelepasan cukai belum lagi berakhir atau belumlagi tamat;

“tempoh pelepasan cukai”, berhubungan dengan suatu syarikatperintis, ertinya tempoh yang ditentukan mengikut seksyen 14 danapa-apa perlanjutan tempoh itu di bawah seksyen 14A;

“tempoh perakaunan” ertinya suatu tempoh yang akaun telahdibuat baginya mengikut perenggan 15(1)(c);

“wang pemegang syer” ertinya amaun agregat modal berbayarsesuatu syarikat (berkenaan dengan syer keutamaan dan syer biasadan tidak termasuk apa-apa amaun berkenaan dengan syer bonussetakat yang syer itu dikeluarkan daripada rizab modal yangdiwujudkan dengan cara penilaian semula aset tetap), rizab (selaindaripada apa-apa rizab modal yang telah diwujudkan dengan carapenilaian semula aset tetap dan peruntukan bagi susut nilai,pembaharuan atau penggantian dan penghausan nilai aset), bakiakaun premium syer (tidak termasuk apa-apa amaun yang dikreditkandi dalamnya atas kehendak menerbitkan syer bonus dengan premiumdaripada rizab modal yang diwujudkan dengan cara penilaian semulaaset tetap), dan baki akaun pengasingan untung dan rugi.

(2) Walau apa pun peruntukan subseksyen (1), dalam hal sesuatuindustri, selain industri pengilangan, Akta ini hendaklah terpakaidengan apa-apa ubah suaian sebagaimana yang perlu; dan,berhubungan dengan mana-mana industri seperti itu, tanpamenjejaskan keluasan peruntukan yang tersebut di atas—

(a) sebutan mengenai pembinaan boleh diketepikan jika ianyatidak berkenaan;

(b) sebutan mengenai suatu keluaran boleh ditafsirkan sebagaisebutan mengenai aktiviti yang bersesuaian dengan industriyang berkenaan;

(c) sebutan mengenai pengeluaran suatu keluaran bolehditafsirkan sebagai sebutan mengenai penjalanan aktivitiatau aktiviti itu (sebutan mengenai pengeluaran suatukeluaran digalakkan yang berkaitan boleh ditafsirkansewajarnya);

Penggalakan Pelaburan 15

(d) sebutan mengenai hari pengeluaran boleh ditafsirkansebagai sebutan mengenai harinya sesuatu syarikat perintismula mengeluarkan keluaran digalakkannya yang berkaitansebanyak kuantiti boleh dipasarkan atau menjalankanaktiviti atau aktiviti itu secara komersial; dan

(e) sebutan mengenai suatu kilang boleh ditafsirkan sebagaisebutan mengenai premis di mana aktiviti digalakkan adadijalankan atau, jika sesuatu pentafsiran itu tidak sesuai,boleh diketepikan.

(3) Seksyen 136 Akta ibu hendaklah terpakai mengenai fungsiKetua Pengarah di bawah Akta ini sebagaimana ianya terpakaimengenai fungsinya di bawah Akta ibu.

(4) Jika Akta ini membuat peruntukan mengenai apa-apapendapatan supaya dikecualikan daripada cukai di bawah Aktaibu, pendapatan yang berkenaan itu hendaklah diketepikan bagimaksud Akta ibu.

(5) Tertakluk kepada subseksyen (1) hingga (4), jika sesuatuperkataan atau ungkapan yang digunakan dalam Akta ini adaditakrifkan pengertiannya (atau mempunyai erti yang diberikankepadanya) oleh mana-mana peruntukan dalam Akta ibu, sama adabagi maksud Akta itu pada keseluruhannya atau bagi maksud mana-mana peruntukannya yang khusus, melainkan jika konteksnyamenghendaki makna yang lain, perkataan atau ungkapan itu hendaklahdalam Akta ini mempunyai erti sebagaimana yang ditakrifkan ataudiberikan sedemikian itu.

Pemakaian galakan ini hanya mengenai syarikat

3. Tertakluk kepada seksyen 5 dan 6, Akta ini hendaklah terpakaihanya mengenai sesuatu syarikat.

Penentuan aktiviti digalakkan atau keluaran digalakkan

4. (1) Menteri hendaklah dari semasa ke semasa menentukan apa-apa aktiviti atau keluaran sebagaimana yang difikirkannya patutsebagai aktiviti digalakkan atau keluaran digalakkan.

(2) Suatu senarai aktiviti digalakkan dan keluaran digalakkanyang ditentukan di bawah subseksyen (1) hendaklah disiarkanmelalui perintah statutori dalam Warta.

Undang-Undang Malaysia AKTA 32716

(3) Pada menjalankan kuasanya di bawah subseksyen (1), Menteriboleh mengambil pertimbangan perkara yang berikut:

(a) sama ada atau tidak dijalankan apa-apa aktiviti ataudikeluarkan apa-apa keluaran di Malaysia secara komersialyang sesuai dengan kehendak atau pembangunan ekonomiMalaysia atau tidak dijalankan ataupun dikeluarkanlangsung; atau

(b) sama ada—(i) prospek yang baik untuk memajukan lagi aktiviti

atau keluaran itu; atau(ii) kekurangan kemudahan di Malaysia untuk

membolehkan aktiviti itu dijalankan atau suatukeluaran dikeluarkan secara komersial sesuai dengankehendak ekonomi.

(c) (Dipotong oleh Akta A862).

(4) Menteri boleh berunding dengan mana-mana orang ataupertubuhan sebagaimana yang difikirkannya patut pada menjalankankuasanya di bawah subseksyen (1).

(5) Menteri boleh dari semasa ke semasa mengkaji semula senaraiaktiviti digalakkan atau keluaran digalakkan yang ditentukan dibawah subseksyen (1) dan boleh membuat tambahan, perubahanatau pindaan kepada atau potongan dari senarai aktiviti digalakkanatau keluaran digalakkan itu.

Aktiviti atau keluaran yang disifatkan aktiviti digalakkan ataukeluaran digalakkan

4A. Walau apa pun seksyen 4, Menteri, dengan persetujuan bertulisMenteri Kewangan, boleh berdasarkan kes ke kes menyifatkanapa-apa aktiviti atau keluaran yang penting dari segi nasional danstrategi bagi Malaysia sebagai suatu aktiviti digalakkan atau keluarandigalakkan.

Aktiviti atau keluaran yang disifatkan aktiviti digalakkan ataukeluaran digalakkan bagi maksud subseksyen 5(1C), seksyen26C, 26D dan 26E

4B. Walau apa pun seksyen 4, Menteri, dengan persetujuan bertulisMenteri Kewangan, boleh menyifatkan apa-apa aktiviti atau keluaransebagai suatu aktiviti digalakkan atau keluaran digalakkan bagimaksud subseksyen 5(1C), seksyen 26C, 26D, 26E dan 26G.

Penggalakan Pelaburan 17

Penentuan kawasan digalakkan

4C. (1) Menteri boleh dari semasa ke semasa menentukanmana-mana kawasan sebagaimana yang difikirkannya patut sebagaikawasan digalakkan.

(2) Suatu senarai kawasan digalakkan yang ditentukan di bawahsubseksyen (1) hendaklah disiarkan melalui perintah statutori dalamWarta.

(3) Menteri boleh dari semasa ke semasa mengkaji semula senaraikawasan digalakkan yang ditentukan di bawah subseksyen (1) danboleh membuat tambahan, perubahan atau pindaan kepada ataupotongan dari senarai kawasan digalakkan itu.

BAHAGIAN II

PELEPASAN DARIPADA CUKAI PENDAPATAN

Bab 1—Taraf Perintis

Permohonan untuk taraf perintis

5. (1) Mana-mana syarikat atau orang yang bercadang hendakmendaftarkan suatu syarikat, yang berhasrat hendak menubuhkanatau menyertai dalam suatu aktiviti digalakkan atau hendakmengeluarkan suatu keluaran digalakkan dan berniat supaya suatukilang dibina, atau jika kilang telah sedia ada, diduduki di Malaysiabagi maksud itu, bolehlah membuat permohonan bertulis kepadaMenteri untuk taraf perintis, atau minta supaya diberikan tarafperintis apabila syarikat yang dicadangkan itu telah didaftarkan,berhubungan dengan aktiviti atau keluaran itu dan juga kilang itu:

Dengan syarat bahawa jika permohonan dibuat oleh sesuatusyarikat yang berhasrat hendak menubuhkan atau menyertai sesuatuaktiviti digalakkan atau hendak mengeluarkan sesuatu keluarandigalakkan dan syarikat itu dikuasai secara langsung atau secaratidak langsung oleh—

(a) suatu syarikat perintis atau suatu syarikat yang telahdiberikan kelulusan bagi maksud sesuatu elaun cukaipelaburan di bawah seksyen 27 yang menyertai aktivitidigalakkan atau keluaran digalakkan yang sama sepertisyarikat itu;

Undang-Undang Malaysia AKTA 32718

(b) suatu syarikat yang diberi taraf perintis berhubung denganaktiviti digalakkan atau keluaran digalakkan yang samaseperti syarikat itu; atau

(c) suatu syarikat selepas perintis atau suatu syarikat yangtelah diberikan kelulusan bagi maksud sesuatu elauncukai pelaburan di bawah seksyen 27 dan tempohsebagaimana yang ditetapkan di bawah perenggan 29(2)(b)atau 29(2)(c) telah berakhir,

permohonan itu akan ditimbangkan jika ia memenuhi syarat yangditetapkan oleh Menteri dalam perintah statutori yang hendaklahdisiarkan dalam Warta.

(1A) Mana-mana syarikat atau orang yang bercadang hendakmendaftarkan suatu syarikat, yang berhasrat hendak menubuhkanatau menyertai dalam suatu aktiviti atau hendak menyertai dalammengeluarkan suatu keluaran yang penting dari segi nasional danstrategi bagi Malaysia dan berniat supaya suatu kilang dibina, ataujika kilang telah sedia ada, diduduki di Malaysia bagi maksud itu,boleh membuat permohonan bertulis kepada Menteri bagi tarafperintis, atau meminta supaya diberikan taraf perintis apabila syarikatyang dicadangkan itu telah didaftarkan, berhubung dengan aktivitiatau keluaran itu dan juga kilang itu:

Dengan syarat bahawa sesuatu syarikat yang sedang beroperasidi Malaysia boleh, jika ia memenuhi apa-apa syarat sebagaimanayang ditentukan oleh Menteri, membuat permohonan bertulis kepadaMenteri bagi mendapat taraf perintis.

(1B) (a) Mana-mana syarikat atau orang yang bercadang hendakmendaftarkan suatu syarikat, yang berhasrat hendak menubuhkanatau menyertai dalam suatu aktiviti digalakkan atau hendakmengeluarkan suatu keluaran digalakkan di dalam suatu kawasandigalakkan dan berniat supaya suatu kilang dibina, atau jika kilangtelah sedia ada, diduduki di Malaysia bagi maksud itu, boleh membuatpermohonan bertulis kepada Menteri untuk taraf perintis, ataumeminta supaya diberikan taraf perintis apabila syarikat yangdicadangkan itu telah didaftarkan, berhubungan dengan aktivitiatau keluaran itu dan juga kilang itu:

Dengan syarat bahawa jika permohonan dibuat oleh sesuatusyarikat yang berhasrat hendak menubuhkan atau menyertai sesuatuaktiviti digalakkan atau hendak mengeluarkan sesuatu keluaran

Penggalakan Pelaburan 19

digalakkan di dalam sesuatu kawasan digalakkan dan syarikat itudikuasai secara langsung atau secara tidak langsung oleh—

(i) suatu syarikat perintis atau suatu syarikat yang telahdiberikan kelulusan bagi maksud sesuatu elaun cukaipelaburan di bawah seksyen 27B yang menyertai aktivitidigalakkan atau keluaran digalakkan yang sama sepertisyarikat itu;

(ii) suatu syarikat yang diberikan taraf perintis berhubungdengan aktiviti digalakkan atau keluaran digalakkan yangsama seperti syarikat itu; atau

(iii) suatu syarikat selepas perintis atau suatu syarikat yangtelah diberikan kelulusan bagi maksud sesuatu elaun cukaipelaburan di bawah seksyen 27B dan tempoh sebagaimanayang ditetapkan di bawah perenggan 29C(2)(b) atau (c)telah berakhir,

permohonan itu akan ditimbangkan jika ia memenuhi syarat yangditetapkan oleh Menteri dalam perintah statutori yang hendaklahdisiarkan dalam Warta.

(b) Jika sesuatu syarikat telah diberikan taraf perintis berhubungdengan sesuatu aktiviti digalakkan atau keluaran digalakkanmenurut sesuatu permohonan yang diterima pada atauselepas 1 November 1991 tetapi pada atau sebelum 29Oktober 1993, ia boleh layak memohon untuk taraf perintisdi bawah perenggan (1B)(a) sebaik sahaja diserahkanpemberian taraf perintis berhubung dengan aktivitidigalakkan atau keluaran digalakkan itu:

Dengan syarat bahawa notis mengenai penyerahan itu diberikantidak lewat daripada 31 Mac 1995 dan bahawa Menteri berpuashati dengan sebab penyerahan taraf perintis berhubung denganaktiviti digalakkan atau keluaran digalakkan itu.

(1C) Mana-mana syarikat atau orang yang bercadang hendakmendaftarkan suatu syarikat penyelidikan dan kemajuan kontrak,yang berhasrat hendak menubuhkan atau menyertai dalam suatuaktiviti berhubung dengan penyelidikan dan kemajuan dan berniatsupaya suatu kilang dibina, atau jika kilang telah sedia ada, didudukidi Malaysia bagi maksud itu, boleh membuat permohonan bertuliskepada Menteri untuk taraf perintis, atau meminta supaya diberikantaraf perintis apabila syarikat yang dicadangkan itu telah didaftarkan,berhubung dengan aktiviti itu dan juga kilang itu.

Undang-Undang Malaysia AKTA 32720

(1D) (a) Mana-mana syarikat atau orang yang bercadang hendakmendaftarkan suatu syarikat berteknologi tinggi, yang berhasrathendak menubuhkan atau menyertai dalam suatu aktiviti digalakkanatau hendak mengeluarkan suatu keluaran digalakkan dalam bidangteknologi yang baru dan memuncul, atau mana-mana syarikat yangmenyertai dalam suatu aktiviti digalakkan atau mengeluarkan suatukeluaran digalakkan dalam suatu program rantaian industri, danberniat supaya suatu kilang dibina, atau jika kilang telah sedia ada,diduduki di Malaysia bagi maksud itu, boleh membuat permohonanbertulis kepada Menteri untuk taraf perintis, atau meminta supayadiberikan taraf perintis apabila syarikat yang dicadangkan itu telahdidaftarkan, berhubung dengan aktiviti atau keluaran itu dan jugakilang itu.

(b) Sesuatu syarikat perintis atau sesuatu syarikat yang telahdiberikan taraf perintis di bawah subseksyen 6(1) berkenaan dengansesuatu permohonan di bawah subseksyen 5(1) atau 5(1B) ataukelulusan di bawah subseksyen 27(1) atau 27B(l) hendaklah layakmemohon untuk taraf perintis di bawah perenggan (1D)(a) berkenaandengan aktiviti digalakkan atau keluaran digalakkan yang sama:

Dengan syarat bahawa tempoh pelepasan cukai bagi syarikatperintis itu atau tempoh sebagaimana yang ditetapkan di bawahperenggan 29(2)(b) atau (c), 29C(2)(b) atau (c) telah berakhir.

(1E) Sesuatu syarikat yang diberikan kelulusan bagi maksudsesuatu elaun cukai pelaburan di bawah subseksyen 27(1), 27B(1),27C(l) atau 27F(l) berhubung dengan sesuatu aktiviti digalakkanatau keluaran digalakkan boleh layak memohon untuk taraf perintisdi bawah subseksyen (1), (1B), (1C) dan (1D) sebaik sahaja notisbertulis diberikan kepada Menteri untuk menyerahkan kelulusanberhubung dengan aktiviti digalakkan atau keluaran digalakkanitu:

Dengan syarat bahawa sehingga tarikh notis penyerahan itu syarikatitu belum lagi melakukan perbelanjaan modal bagi maksudsubseksyen 27(1), 27B(l), 27C(l) atau 27F(l) dan bahawa Menteriberpuas hati dengan sebab penyerahan kelulusan berhubung denganaktiviti digalakkan atau keluaran digalakkan itu.

(2) Tiap-tiap permohonan di bawah subseksyen (1) atau (1A)hendaklah mengikuti peraturan yang dibuat di bawah Akta ini.

Penggalakan Pelaburan 21

Pemberian taraf perintis

6. (1) Apabila diterima sesuatu permohonan yang dibuat di bawahsubseksyen 5(1), 5(1B) atau 5(1D) Menteri boleh, tertakluk kepadasubseksyen (2) hingga (6), memberi taraf perintis jika dia berpuashati bahawa suai manfaat berbuat demikian untuk kepentinganawam, dengan memberi perhatian khususnya—

(a) kepada bilangan syarikat perintis yang telah pun ditubuhkanatau yang hampir hendak ditubuhkan berhubungan denganaktiviti digalakkan atau keluaran digalakkan yangdisebutkan dalam permohonan itu;

(b) kepada pengeluaran atau pengeluaran yang dijangkakanbagi syarikat yang disebutkan dalam perenggan (a);

(c) kepada prospek baik untuk memajukan lagi aktivitidigalakkan atau keluaran digalakkan itu;

(d) jika permohonan itu dibuat oleh suatu syarikat, kepadaorang yang menjadi pengarah syarikat itu dan perihalanorang yang menjadi anggota syarikat itu; dan

(e) jika permohonan itu dibuat oleh orang yang bercadanghendak mendaftarkan sesuatu syarikat berkaitan denganpermohonan itu, kepada orang yang dicadangkan menjadipengarah syarikat itu dan perihalan orang yang kepadamereka itu modal syer atau mana-mana bahagiandaripadanya dicadang hendak ditawarkan untuk langganan.

(1A) Apabila diterimanya sesuatu permohonan di bawahsubseksyen 5(1) Menteri boleh, tertakluk kepada subseksyen (2)hingga (6), memberikan taraf perintis kepada sesuatu syarikat kecilatau membuat keputusan untuk memberikan taraf perintis berikutandengan pendaftaran sesuatu syarikat kecil, jika dia berpuas hatibahawa pemohon telah memenuhi atau akan memenuhi kriteriayang ditetapkan dalam perintah statutori yang hendaklah disiarkandalam Warta.

(1AB) Apabila diterima sesuatu permohonan di bawahseksyen 5(1A) Menteri boleh, tertakluk kepada subseksyen (2)hingga (6), memberikan taraf perintis jika dia berpuas hati bahawaaktiviti atau keluaran itu layak disifatkan sebagai aktiviti digalakkanatau keluaran digalakkan di bawah seksyen 4A.

Undang-Undang Malaysia AKTA 32722

(1AC) Apabila diterima sesuatu permohonan di bawah seksyen5(1C) Menteri boleh, tertakluk kepada subseksyen (2) hingga (6),memberikan taraf perintis kepada sesuatu syarikat penyelidikandan kemajuan kontrak.

(1B) Menteri boleh, dari semasa ke semasa, mengkaji semulasenarai kriteria yang ditetapkan di bawah subseksyen (1A) danboleh membuat tambahan, perubahan atau pindaan kepada ataupotongan daripada senarai itu sebagaimana yang difikirkannyapatut.

(2) Taraf perintis boleh diberikan mengikut kehendak permohonanitu atau boleh diberikan tertakluk kepada apa-apa perubahan tentangkehendak itu, dan tertakluk kepada apa-apa syarat sebagaimanayang difikirkan patut oleh Menteri.

(3) Jika permohonan untuk taraf perintis dibuat oleh orang yangbercadang hendak mendaftarkan suatu syarikat berkaitan denganpermohonan itu, Menteri boleh memutuskan untuk memberi tarafperintis di bawah seksyen ini berikutan dengan pendaftaran syarikatitu, dan jika dia memutuskan sedemikian—

(a) keputusannya, berkenaan dengan pemberian tarafperintis di bawah subseksyen (1), boleh dinyatakan sebagaitertakluk kepada apa-apa syarat yang berhubung denganmana-mana daripada perkara yang disebutkan dalamperenggan (1)(e), sebagaimana yang dinyatakan olehnya,atau berkenaan dengan sesuatu keputusan pemberian tarafperintis di bawah subseksyen (1A), (1AB) atau (1AC), bolehdinyatakan sebagai tertakluk kepada apa-apa syaratsebagaimana yang dinyatakan olehnya;

(b) dia hendaklah memberi notis bertulis tentang keputusanitu dan apa-apa syarat kepada orang itu; dan

(c) sekiranya syarikat itu didaftarkan dalam masa tiga bulandari tarikh notis itu atau suatu tempoh lanjutan sebagaimanayang dibenarkan oleh Menteri, dan Menteri berpuas hatibahawa syarat itu, jika ada, telah atau akan dipatuhi,taraf perintis boleh diberikan sewajarnya.

(4) Jika sesuatu syarikat tidak didaftarkan dalam masa tersebutatau suatu tempoh lanjutan sebagaimana yang ditetapkan dalamperenggan (3)(c), Menteri hendaklah membatalkan notis yangdisebutkan dalam perenggan (3)(b) itu.

Penggalakan Pelaburan 23

(5) Tiada apa-apa taraf perintis boleh diberikan oleh Menteri,dan tiada apa-apa keputusan untuk memberikan taraf perintis ituboleh diambil olehnya, melainkan jika keputusan untuk memberitaraf perintis itu dan terma dan syarat itu telah mendapat persetujuanbertulis daripada Menteri Kewangan.

(6) Menteri boleh mengubah apa-apa syarat yang dikenakan dibawah subseksyen (2) atau (3) akan tetapi tidak boleh berbuatdemikian tanpa mendapat persetujuan bertulis daripada MenteriKewangan.

Perakuan perintis

7. (1) Mana-mana syarikat yang telah diberikan taraf perintis dibawah seksyen 6 hendaklah dalam masa enam bulan dari tarikhpemberian itu atau suatu tempoh lanjutan sebagaimana yangdibenarkan oleh Menteri, meminta mendapatkan perakuan perintis.

(2) Syarikat yang meminta suatu perakuan perintis hendaklahmenyatakan—

(a) kuantiti boleh dipasarkan bagi keluaran digalakkan yangberkaitan yang dikeluarkan oleh kilangnya sebelumpermintaan untuk perakuan perintis itu;

(b) tarikh kilang itu memulakan pengeluaran keluarandigalakkan sebanyak kuantiti boleh dipasarkan dan kadarpengeluarannya;

(c) bahawa syarat yang dikenakan di bawah subseksyen 6(2)telah dipatuhi, atau jika mana-mana syarat itu belum lagidipatuhi, sebab tidak mematuhinya.

(3) Menteri boleh meminta apa-apa butir atau bukti selanjutnyatentang tarikh yang dinyatakan dalam perenggan (2)(b) dan tertaklukkepadanya dan jika berpuas hati bahawa syarat itu telah dipatuhiatau berpuas hati dengan sebab yang diberikan di bawahperenggan (2)(c), dia boleh mengeluarkan suatu perakuan perintismemperakukan—

(a) syarikat itu sebagai suatu syarikat perintis;(b) kilang di mana aktiviti digalakkan itu dijalankan atau

keluaran digalakkan itu dikeluarkan sebagai suatu kilangperintis; dan

(c) hari pengeluaran bagi syarikat perintis itu.

Undang-Undang Malaysia AKTA 32724

(4) Menteri, dengan persetujuan bertulis Menteri Kewangan,boleh mengenakan apa-apa syarat yang difikirkannya patut apabilamengeluarkan sesuatu perakuan perintis.

(5) Menteri, dengan persetujuan bertulis Menteri Kewangan,boleh mengubahkan syarat dalam perakuan perintis itu.

(6) Menteri boleh di mana perlu meminda perakuan perintisyang dikeluarkan di bawah subseksyen (3).

Penarikan balik taraf perintis

8. (1) Jika sesuatu syarikat, yang telah diberikan taraf perintis dibawah seksyen 6, gagal mematuhi kehendak subseksyen 7(1) hingga(3), Menteri hendaklah melalui notis bertulis menghendaki syarikatitu dalam masa tiga puluh hari dari tarikh penyampaian notis itu,memulihkan kegagalan itu atau membuktikan hingga memuaskanhatinya bahawa kegagalan itu disebabkan oleh sesuatu yang di luarkawalan syarikat itu.

(2) Menteri boleh menarik balik taraf perintis yang diberikankepada sesuatu syarikat—

(a) jika syarikat itu telah gagal mematuhi notis yangdisampaikan kepadanya di bawah subseksyen (1); atau

(b) jika dia berpuas hati bahawa syarikat itu telah melanggarmana-mana peruntukan Akta ini atau mana-mana syaratyang dikenakan di bawah subseksyen 6(2) atau (3) danbahawa dalam segala hal keadaan adalah bermanfaat berbuatdemikian.

Pembatalan perakuan perintis

9. (1) Jika sesuatu syarikat perintis gagal mematuhi mana-manasyarat yang dikenakan di bawah seksyen 7 atau mana-manaperuntukan lain dalam Akta ini, Menteri hendaklah melalui notisbertulis menghendaki syarikat itu dalam masa tiga puluh hari daritarikh penyampaian notis tersebut memberi sebab mengapa perakuanperintis tidak patut dibatalkan.

Penggalakan Pelaburan 25

(2) Menteri boleh membatalkan perakuan perintis suatu syarikatperintis—

(a) jika syarikat itu telah gagal mematuhi notis yangdisampaikan kepadanya di bawah subseksyen (1); atau

(b) jika dia tidak berpuas hati dengan sebab kerana tidakpatuh pada syarat yang dikenakan di bawah seksyen 7atau mana-mana peruntukan lain dalam Akta ini.

(3) Jika perakuan perintis sesuatu syarikat perintis dibatalkandi bawah seksyen ini, pembatalan itu hendaklah diisytiharkan sebagaibermula—

(a) dari tarikh perakuan perintis itu mula berkuat kuasa; atau

(b) jika difikirkan patut oleh Menteri, dari suatu tarikh selepastarikh perakuan perintis itu mula berkuat kuasa sebagaimanayang ditetapkan oleh Menteri.

(4) Jika perenggan (3)(a) terpakai berhubungan dengan pembatalanperakuan perintis suatu syarikat perintis—

(a) subseksyen 11(2) dan seksyen 14 hingga 25 hendaklahdisifatkan sebagai tidak pernah berkuat kuasa berhubungandengan syarikat itu;

(b) apa-apa cukai yang dibayar balik kepada syarikat itumenurut subseksyen 11(2) hendaklah genap masa dankena dibayar oleh syarikat itu pada tarikh pembatalandan Akta ibu berhubungan dengan mendapatkan kembalicukai itu hendaklah terpakai; dan

(c) jika subseksyen 11(2) berkuat kuasa sebelum tarikhpembatalan, apa-apa masa yang berjalan di bawah Aktaibu pada tarikh subseksyen 11(2) mula berkuat kuasaberhubungan dengan syarikat itu hendaklah disifatkansebagai telah mula berjalan dari tarikh pembatalan itu.

(5) Jika perenggan (3)(b) terpakai berhubungan dengan pembatalanperakuan perintis sesuatu syarikat perintis—

(a) tempoh pelepasan cukai syarikat itu hendaklah dikirabagi maksud seksyen 14 hingga 25 sebagai telah berakhirpada tarikh pembatalan itu diisytiharkan sebagai bermula;dan

Undang-Undang Malaysia AKTA 32726

(b) jika tiada apa-apa akaun perniagaan perintis bagi syarikatitu telah dibuat hingga tarikh tersebut, angka dalam akaunpertama bagi syarikat itu yang dibuat selepas tarikh tersebut,iaitu akaun—

(i) yang dibuat bagi maksud menyediakan akaun terakhirbagi perniagaan perintis itu dan akaun pertama bagiperniagaan selepas perintis bagi syarikat itu; dan

(ii) berhubungan dengan tempoh perakaunan yangtermasuk tarikh pembatalan,

hendaklah bagi maksud seksyen 14 hingga 25 diumpukkan mengikutbilangan hari dalam tempoh tersebut yang berjalan sebelum tarikhtersebut.

(6) Jika perakuan perintis sesuatu syarikat dibatalkan di bawahseksyen ini taraf perintis yang diberikan kepada syarikat itu hendaklahdisifatkan sebagai telah dibatalkan.

(7) Seksyen ini hendaklah terpakai walau apa pun peruntukanlain dalam Akta ini.

Permohonan untuk aktiviti digalakkan atau keluaran digalakkantambahan

10. Syarikat perintis atau syarikat yang telah diberikan taraf perintisberkenaan dengan sesuatu aktiviti digalakkan atau keluarandigalakkan boleh membuat permohonan untuk mendapatkan tarafperintis berkenaan dengan apa-apa aktiviti digalakkan atau keluarandigalakkan tambahan mengikut seksyen 5.

Kuat kuasa kebelakangan

11. (1) Penentuan apa-apa aktiviti digalakkan atau keluarandigalakkan di bawah seksyen 4 atau pemberian taraf perintis dibawah seksyen 6 atau pengeluaran suatu perakuan perintis di bawahseksyen 7 boleh dibuat supaya berkuat kuasa kebelakangan daripadasuatu tarikh yang tidak lebih awal daripada 1 Januari 1986.

(2) Jika menurut seksyen ini sesuatu perakuan perintis itu hendakdikuatkuasakan kebelakangan daripada suatu tarikh sebelum perakuanperintis itu diberikan—

(a) apa-apa perbuatan atau perkara yang telah dilakukan atauyang telah berlaku bagi maksud Akta ibu semenjak tarikhitu dan yang tidak mungkin dilakukan atau tidak berlaku

Penggalakan Pelaburan 27

sekiranya perakuan itu telah berkuat kuasa pada tarikhtersebut hendaklah bila-bila masa perlu bagi maksud Aktaini dan Akta ibu dikira sebagai tidak dilakukan atau tidakberlaku; dan

(b) jika perbuatan itu terdiri daripada pembayaran apa-apacukai oleh sesuatu syarikat perintis, cukai itu hendaklahdibayar balik mengikut cara yang diperuntukkan dalamAkta ibu dengan seberapa segera yang boleh selepastamatnya sembilan puluh hari dari hari pengeluaran bagisyarikat itu.

Sekatan atas penyiaran perakuan perintis, dsb.

12. Isi kandungan mana-mana permohonan yang dibuat atau mana-mana perakuan yang diberikan di bawah Bahagian ini berkenaandengan sesuatu syarikat perintis tidak boleh, kecuali atas kehendaksyarikat itu, disiarkan dalam Warta atau dengan apa-apa jua caralain:

Dengan syarat bahawa Menteri hendaklah menyebab disiarkanmelalui pemberitahuan dalam Warta nama mana-mana syarikat—

(a) yang perakuan perintis telah diberikan kepadanya; atau

(b) yang perakuan perintisnya telah dibatalkan.

Erti syarikat berhubungan dengan pertanian

13. Bagi maksud Bab ini, dalam hal permohonan untuk tarafperintis berkenaan dengan aktiviti digalakkan atau keluarandigalakkan berhubungan dengan pertanian, “syarikat” termasukkoperasi berasaskan pertanian, Persatuan Peladang Kawasan,Persatuan Peladang Persekutuan, Persatuan Peladang Negeri,Persatuan Nelayan Kawasan, Persatuan Nelayan Persekutuan,Persatuan Nelayan Negeri dan ketuanpunyaan tunggal, perkongsianatau persatuan yang semata-matanya melibatkan diri dalam pertanian:

Dengan syarat bahawa seksyen 23 hanya terpakai mengenaisesuatu syarikat yang diperbadankan di bawah mana-mana undang-undang bertulis.

Undang-Undang Malaysia AKTA 32728

Tempoh pelepasan cukai

14. Tempoh pelepasan cukai sesuatu syarikat perintis hendaklahbermula pada hari pengeluarannya dan terus berjalan selama tempohlima tahun.

Perlanjutan tempoh pelepasan cukai

14A. (1) Tertakluk kepada seksyen 14B, Menteri boleh, denganpersetujuan bertulis Menteri Kewangan, melanjutkan tempohpelepasan cukai di bawah seksyen 14 sesuatu syarikat perintisyang menjalankan suatu aktiviti pengilangan atau suatu aktivitiyang berhubungan dengan pemerosesan air jika dia berpuas hatibahawa syarikat itu telah, pada akhir tempoh pelepasan cukai dibawah seksyen itu, memenuhi kehendak di bawah subseksyen (2).

(2) Menteri dengan persetujuan bertulis Menteri Kewanganhendaklah menetapkan dalam suatu perintah statutori yang disiarkandalam Warta aktiviti digalakkan atau keluaran digalakkan danapa-apa kehendak lain bagi maksud mendapatkan lanjutan tempohpelepasan cukai itu.

(3) Tempoh pelepasan cukai lanjutan yang diberikan di bawahseksyen ini hendaklah bermula dari tarikh yang berikutan denganberakhirnya tempoh pelepasan cukai di bawah seksyen 14 danberterusan selama tempoh lima tahun.

(4) Syarikat perintis hendaklah membuat permohonan bertuliskepada Menteri untuk melanjutkan tempoh pelepasan cukainyadalam masa tiga puluh hari atau suatu tempoh lanjutan sebagaimanayang dibenarkan oleh Menteri selepas berakhirnya tempoh pelepasancukainya di bawah seksyen 14.

(5) Apabila suatu permohonan di bawah subseksyen (4) diterima,Menteri boleh meminta butiran lanjut atau apa-apa bukti tentangmaklumat yang diberikan dalam permohonan itu yang difikirkannyaperlu dan—

(a) jika dia berpuas hati bahawa syarikat itu telah mematuhikehendak seksyen ini, dengan persetujuan bertulis MenteriKewangan, memberi perlanjutan tempoh pelepasan cukaiitu; atau

(b) jika dia tidak berpuas hati sedemikian, hendaklahmenyebabkan suatu notis tentang keengganannya untukmemberikan perlanjutan itu dihantar kepada syarikat.

Penggalakan Pelaburan 29

(6) Perlanjutan suatu tempoh pelepasan cukai hendaklah diberikantertakluk kepada terma dan syarat yang dikenakan dalam perakuanperintis atau perubahan terma dan syarat dalam perakuan itu.

(7) Menteri dengan persetujuan bertulis Menteri Kewangan bolehmengubah terma dan syarat yang dikenakan di bawah subseksyen7(4) dan (5) dalam perakuan perintis yang dikeluarkan di bawahseksyen itu.

Tiada perlanjutan tempoh pelepasan cukai untuk permohonanbagi taraf perintis yang diterima pada atau selepas 1 November1991

14B. Seksyen 14A tidak terpakai bagi suatu syarikat perintis yangpermohonan bagi taraf perintis diterima pada atau selepas 1 November1991.

Perlanjutan tempoh pelepasan cukai bagi taraf perintis yangdiberikan di bawah subseksyen 6(1AB)

14C. (1) Walau apa pun seksyen 14B, suatu syarikat yang telahdiberikan taraf perintis di bawah subseksyen 6(1AB) boleh memohonsecara bertulis bagi suatu perlanjutan tempoh pelepasan cukai yangtelah diberikan di bawah seksyen 14.

(2) Menteri dengan persetujuan bertulis Menteri Kewangan bolehmelanjutkan tempoh pelepasan cukai yang diberikan di bawahseksyen 14.

(3) Subseksyen 14A(3) hingga (7) berhubung dengan suatuperlanjutan tempoh pelepasan cukai hendaklah terpakai,mutatis mutandis, bagi suatu permohonan yang dibuat di bawahsubseksyen (1).

Perniagaan perintis dan selepas perintis

15. (1) Jika perniagaan sesuatu syarikat perintis dijalankan olehnyasebelum atau selepas berakhirnya tempoh pelepasan cukainya, bagimaksud Akta ibu dan Akta ini—

(a) perniagaan itu hendaklah disifatkan sebagai telah berhentibuat selama-lamanya pada akhir tempoh pelepasan cukaibagi syarikat perintis itu;

Undang-Undang Malaysia AKTA 32730

(b) berkenaan dengan perniagaan itu, syarikat perintis ituhendaklah disifatkan sebagai telah menubuhkan danmemulakan perniagaan baru (kemudian dari ini disebut“perniagaan selepas perintis”) pada hari berikutan denganberakhirnya tempoh pelepasan cukainya itu;

(c) syarikat perintis itu hendaklah membuat akaun bagiperniagaan perintisnya—

(i) bagi tempoh tidak melebihi satu tahun bermula padatarikh bila perniagaan perintis bagi syarikat itubermula;

(ii) bagi tempoh satu tahun yang berturut-turut selepasitu; dan

(iii) bagi tempoh tidak melebihi satu tahun berakhirpada tarikh bila tempoh pelepasan cukainya berakhir;dan

(d) dalam membuat akaun pertama bagi perniagaan selepasperintisnya syarikat perintis itu hendaklah mengambilsebagai angka permulaan untuk akaun itu angka penutupberkenaan dengan aset dan liabilitinya seperti yangditunjukkan dalam akaunnya yang lalu bagi tempohpelepasan cukainya; dan akaun yang berikutnya bagiperniagaan selepas perintisnya hendaklah dibuat denganmembuat rujukan kepada angka penutup dalam akaunpertama itu, dan apa-apa akaun yang kemudiannyahendaklah disediakan sebegitu juga dengan membuatrujukan kepada angka penutup bagi akaun yangterdahulunya bagi perniagaan selepas perintisnya.

(2) Jika sesuatu syarikat perintis telah disifatkan sebagaiditubuhkan dan memulakan perniagaan selepas perintis dan akaunperniagaan selepas perintis itu dibuat hingga hari yang bersamaandengan hari bila akaun tahunan perniagaan perintis itu telah dibuat—

(a) tempoh asas (bagi tahun taksiran perniagaan perintis itu)yang dalamnya jatuh hari mulanya perniagaan selepasperintis itu hendaklah menjadi bagi perniagaan selepasperintis itu tempoh asas bagi tahun taksiran itu; dan

(b) tidak ada apa-apa tempoh asas bagi perniagaan selepasperintis bagi mana-mana tahun taksiran yang mendahuluitarikh yang pertama tersebut itu.

16. (Dipotong oleh Akta A656).

Penggalakan Pelaburan 31

Kuasa untuk mengarahkan dalam hal tertentu

17. Bagi maksud Akta ibu dan Akta ini, Ketua Pengarah bolehmengarahkan bahawa—

(a) apa-apa jumlah wang yang kena dibayar kepada syarikatperintis dalam mana-mana tempoh perakaunan yang,kalau tidak kerana Akta ini, mungkin semunasabahnyadan sepatutnya telah dijangkakan kena dibayar mengikutperjalanan biasa perniagaan selepas berakhirnya tempohtersebut itu hendaklah dikira—

(i) sebagai tidak kena dibayar dalam tempoh itu akantetapi sebagai kena dibayar pada suatu tarikh selepastempoh tersebut sebagaimana yang difikirkan patutoleh Ketua Pengarah; dan

(ii) jika tarikh itu ialah selepas berakhirnya tempohpelepasan cukai bagi syarikat perintis itu, sebagaikena dibayar sedemikian pada tarikh tersebut sebagaisejumlah wang yang kena dibayar berkenaan denganperniagaan selepas perintisnya; dan

(b) apa-apa perbelanjaan yang dilakukan oleh sesuatu syarikatperintis dalam masa satu tahun selepas berakhirnya tempohpelepasan cukainya yang, kalau tidak kerana Akta ini,mungkin semunasabahnya dan sepatutnya telah dijangkakankena dilakukan mengikut perjalanan perniagaan biasa disepanjang tempoh pelepasan cukainya hendaklah dikirasebagai tidak dilakukan dalam masa tahun itu tetapi sebagaitelah dilakukan—

(i) bagi maksud perniagaan perintisnya; dan(ii) pada suatu tarikh dalam tempoh pelepasan cukainya

sebagaimana yang difikirkan patut oleh KetuaPengarah.

Elaun modal18. (1) Pendapatan syarikat perintis berkenaan dengan perniagaanperintisnya yang termasuk untuk dipastikan mengikut Akta inibagi mana-mana tempoh perakaunan hendaklah dipastikan sedemikian(selepas membuat apa-apa pelarasan yang perlu berikutan dariarahan di bawah seksyen 17) selepas memotong elaun yang kenadibuat di bawah Jadual 3 kepada Akta ibu walaupun tiada tuntutanbagi elaun itu telah dibuat:

Dengan syarat bahawa jika loji atau jentera digunakan secaralangsung atau secara tidak langsung bagi maksud penstoran,

Undang-Undang Malaysia AKTA 32732

pengolahan atau pelupusan buangan terjadual sebagaimana yangditakrifkan dalam Peraturan-Peraturan Kualiti Alam Sekeliling(Buangan Terjadual) 1989 [P.U.(A)139/1989] oleh sesuatu syarikatperintis bagi maksud perniagaan perintisnya, apa-apa perbelanjaanmodal yang dilakukan semasa tempoh pelepasan cukai oleh syarikatperintis itu berkenaan dengan loji atau jentera itu hendaklah bagimaksud Jadual 3 Akta ibu disifatkan telah dilakukan pada hariberikutan dengan berakhirnya tempoh pelepasan cukai itu.

(2) (Dipotong oleh Akta A751).

(3) Tertakluk kepada perenggan (6)(b)—

(a) jika sesuatu aset digunakan bagi maksud perniagaan praperintis sesuatu syarikat perintis dan terus digunakan bagimaksud perniagaan perintis syarikat perintis itu—

(i) perbelanjaan bakian pada akhir tempoh asas bagitahun taksiran sebelum sahaja tahun taksiran dalamtempoh asas dalam mana terjatuhnya hari permulaanperniagaan perintis itu hendaklah, berkenaan denganperniagaan perintis itu dan bagi maksud Jadual 3kepada Akta ibu, disifatkan sebagai perbelanjaanbakian aset itu pada hari permulaan perniagaanperintis itu; dan

(ii) apa-apa perbelanjaan modal yang dilakukan olehsyarikat perintis itu berkenaan dengan aset itu dalamtempoh asas dalam mana terjatuhnya tarikhpemberhentian perniagaan pra perintis itu hendaklah,bagi maksud Jadual 3 kepada Akta ibu, disifatkantelah dilakukan pada hari permulaan perniagaanperintis itu;

(b) jika sesuatu aset digunakan bagi maksud perniagaan perintissesuatu syarikat perintis dan terus digunakan bagi maksudperniagaan selepas perintis syarikat perintis itu—

(i) perbelanjaan bakian pada akhir tempoh asas bagitahun taksiran sebelum sahaja tahun taksiran dalamtempoh asas dalam mana terjatuhnya hari permulaanperniagaan selepas perintis itu hendaklah, berkenaandengan perniagaan selepas perintis itu dan bagimaksud Jadual 3 kepada Akta ibu, disifatkan sebagaiperbelanjaan bakian aset itu pada hari permulaanperniagaan selepas perintis itu; dan

Penggalakan Pelaburan 33

(ii) apa-apa perbelanjaan modal yang dilakukan olehsyarikat perintis itu berkenaan dengan aset itu dalamtempoh asas dalam mana terjatuhnya tarikhpemberhentian perniagaan perintis itu hendaklah,bagi maksud Jadual 3 kepada Akta ibu, disifatkantelah dilakukan pada hari permulaan perniagaanselepas perintis itu;

(4) (Dipotong oleh Akta A751).

(5) Walau apa pun peruntukan perenggan 75 Jadual 3 kepadaAkta ibu, jika aset digunakan bagi maksud perniagaan pra perintissesuatu syarikat perintis dan oleh sebab tidak cukup atau tidak adapendapatan larasan daripada perniagaan pra perintis itu bagi tahuntaksiran sebelum sahaja tahun taksiran dalam tempoh asas dalammana terjatuhnya hari permulaan perniagaan perintis itu, pelaksanaantidak boleh dijalankan atau tidak boleh dijalankan sepenuhnyaberkenaan dengan apa-apa elaun atau amaun agregat apa-apa elaunberkenaan dengan aset itu yang kena diberi kepada syarikat bagitahun itu berhubungan dengan perniagaan pra perintis itu, elaunitu atau agregat amaun itu, mengikut mana-mana yang berkenaanhendaklah disifatkan sebagai elaun yang akan diberi kepada syarikatitu berhubungan dengan perniagaan perintisnya bagi tahun taksirandalam tempoh asas dalam mana terjatuhnya hari permulaan perniagaanperintis itu.

(6) Jika dalam hal yang subseksyen (1) dan (3) terpakai baginya,aset yang digunakan bagi maksud sesuatu aktiviti digalakkan ataumengeluarkan sesuatu keluaran digalakkan itu juga digunakan bagimaksud sesuatu aktiviti atau mengeluarkan sesuatu keluaran yangaktiviti atau keluarannya bukan suatu aktiviti digalakkan atau keluarandigalakkan atau yang aktiviti atau keluarannya suatu aktivitidigalakkan atau keluaran digalakkan yang berkenaan dengannyasyarikat itu telah diberikan taraf perintis dan yang tempoh pelepasancukainya telah tamat—

(a) hendaklah dibuat di bawah Jadual 3 kepada Akta ibuberkenaan dengan apa-apa perbelanjaan modal atas asetitu apa-apa potongan yang munasabah memandang kepadasetakat mana aset itu digunakan bagi maksud aktivitiatau keluaran yang kedua tersebut itu; dan

Undang-Undang Malaysia AKTA 32734

(b) perbelanjaan bakian yang ditentukan di bawah perenggan(3)(a) atau (3)(b) hendaklah dikurangkan dengan amaunnyaapa-apa potongan yang dibuat di bawah perenggan (a).

(7) Bagi mengelakkan keraguan diisytiharkan bahawa jika sesuatuaset digunakan bagi maksud perniagaan perintis sesuatu syarikatperintis dan oleh sebab tidak cukup atau tiada pendapatan larasandaripada perniagaan perintis itu bagi tahun taksiran sebelum sahajatahun taksiran dalam tempoh asas dalam mana terjatuhnya haripermulaan perniagaan selepas perintis itu, pelaksanaan tidak bolehdijalankan atau tidak boleh dijalankan sepenuhnya berkenaan denganapa-apa elaun atau dengan amaun agregat apa-apa elaun berkenaandengan aset itu yang kena diberikan kepada syarikat itu bagi tahunitu berhubung dengan perniagaan perintis itu, elaun itu atau amaunagregat itu, mengikut mana-mana yang berkenaan, tidak bolehdisifatkan sebagai elaun yang kena dibuat kepada syarikat ituberhubung dengan perniagaan selepas perintisnya bagi tahun taksirandalam tempoh asas dalam mana terjatuhnya hari permulaan perniagaanselepas perintis itu atau mana-mana tahun taksiran yang kemudiannya.

Bangunan hotel disifatkan sebagai bangunan perindustrian

19. (1) Jika sesuatu syarikat telah melakukan perbelanjaan modalatas bangunan hotel daripada standard diluluskan di Malaysia ataumelakukan perbelanjaan modal dalam menambah atau memodenkanbangunan hotel yang sedia ada supaya menepati standard diluluskandi Malaysia, dan sesuatu perniagaan hotel dijalankan dalam bangunanitu oleh sesuatu syarikat perintis, bangunan hotel itu atau bahagiannyayang ditambah atau dimodenkan itu, mengikut mana-mana yangberkenaan hendaklah walau apa pun peruntukan subperenggan 65(3)Jadual 3 kepada Akta ibu disifatkan sebagai bangunan perindustrianbagi maksud Jadual tersebut:

Dengan syarat bahawa jika pihak berkuasa tertakrif tidak berpuashati yang bangunan hotel itu, termasuk mana-mana bahagiannyayang ditambah atau dimodenkan itu, disenggara menepati standarddiluluskan dalam tempoh asas bagi sesuatu tahun taksiran, bangunanitu atau bahagiannya yang ditambah atau dimodenkan itu hendaklahterhenti daripada menjadi bangunan perindustrian bagi tahun taksiranitu dan tahun taksiran yang kemudiannya.

Penggalakan Pelaburan 35

(2) Jika subseksyen (1) terpakai, dalam menentukan perbelanjaanbakian di bawah perenggan 68 Jadual itu berhubungan denganmana-mana aset pada bila jua tarikh selepas permulaan tempohasas bagi tahun taksiran 1987 perhatian hendaklah diberikan tentangapa-apa elaun tahunan berhubungan dengan aset itu bagi mana-mana tahun taksiran seolah-olah aset itu ialah bangunan perindustrian.

Penyata pendapatan

20. Sekian banyak daripada Bahagian V Akta ibu sebagaimanayang terpakai dalam hal sesuatu syarikat hendaklah terpakai dalamsegala segi seolah-olah pendapatan sesuatu syarikat perintis berkenaandengan perniagaan perintisnya boleh dikenakan cukai.

Penghitungan pendapatan di sepanjang tempoh pelepasan cukai

21. (1) Pendapatan sesuatu syarikat perintis bagi setiap tempohperakaunan bagi perniagaan perintisnya hendaklah dihitung mengikutAkta ibu dengan—

(a) mensifatkan setiap tempoh perakaunan itu sebagai tempohasas bagi tahun taksiran yang termasuk hari akhir bagitempoh perakaunan yang berkenaan itu; dan

(b) menentukan pendapatan yang berkenaan seolah-olah ianyapendapatan statutori daripada perniagaan perintis bagitahun taksiran tersebut.

(2) Amaun pendapatan sesuatu syarikat yang ditentukan di bawahsubseksyen (1) hendaklah tertakluk kepada—

(a) apa-apa syarat yang dinyatakan dalam perakuan perintissyarikat itu yang dikeluarkan di bawah seksyen 7;

(b) apa-apa sekatan di bawah seksyen 21A.

(3) Jika sesuatu amaun didapati di bawah subseksyen (1) ataudi bawah subseksyen (1) dan (2), mengikut mana-mana yangberkenaan, atau jika amaun itu dikurangkan dengan sebanyak kerugianlarasan daripada perniagaan perintis syarikat itu menurut subseksyen25(2), Ketua Pengarah hendaklah menyebabkan supaya disampaikankepada syarikat itu suatu penyata yang menunjukkan amaun yangberkenaan itu atau amaun yang dikurangkan yang berkenaan itu,mengikut mana-mana yang berkenaan.

Undang-Undang Malaysia AKTA 32736

(4) Bagi maksud seksyen 97 dan 99 Akta ibu, penyata yangdisampaikan di bawah subseksyen (3) hendaklah disifatkan sebagaisuatu notis taksiran yang disampaikan di bawah Akta ibu (bukannyasuatu notis berhubungan dengan taksiran yang dibuat di bawahseksyen 92 Akta ibu).

(5) Seksyen ini hendaklah terpakai bagi—(a) suatu syarikat yang telah diberikan taraf perintis sebelum

1 November 1991 menurut suatu permohonan bagi tarafperintis yang diterima sebelum 1 November 1991; dan

(b) suatu syarikat yang telah diberikan taraf perintis padaatau selepas 1 November 1991 tetapi permohonannyabagi taraf perintis telah diterima sebelum 1 November1991.

Sekatan pendapatan yang dihitung semasa tempoh pelepasancukai

21A. (1) Jika sesuatu syarikat perintis telah ditentukan sebagaimempunyai kerugian larasan bagi tempoh asas untuk suatu tahuntaksiran berkenaan dengan sesuatu perniagaan yang berhubungdengan—

(a) sesuatu aktiviti atau pengilangan suatu keluaran yangbukannya suatu aktiviti digalakkan atau keluarandigalakkan;

(b) sesuatu aktiviti atau pengilangan suatu keluaran yangmerupakan aktiviti galakkan atau keluaran digalakkanyang baginya ia tidak diberikan kelulusan taraf perintisatau kelulusan di bawah seksyen 27,

sekian banyak daripada pendapatan statutori syarikat perintis mana-mana berkenaan dengan perniagaan perintisnya, mengikut yangberkenaan, sebagaimana ditentukan di bawah seksyen 21 bagi tahuntaksiran itu hendaklah dikurangkan dengan sebanyak kerugian itu.

(2) Jika sesuatu syarikat perintis telah ditentukan sebagaimempunyai kerugian larasan bagi tempoh asas untuk suatu tahuntaksiran berkenaan sesuatu perniagaan yang berhubung dengansesuatu aktiviti atau pengilangan suatu keluaran yang merupakanaktiviti digalakkan atau keluaran digalakkan yang telah diberikantaraf perintis atau kelulusan di bawah seksyen 27 tetapi yangtempoh pelepasan cukainya atau tempoh yang ditetapkan di bawah

Penggalakan Pelaburan 37

perenggan 29(2)(b), (c) atau (d) telah tamat, sekian banyak daripadapendapatan statutori syarikat perintisnya itu berkenaan denganatau perniagaan perintisnya yang lain, mengikut mana-mana yangberkenaan, sebagaimana yang ditentukan di bawah seksyen 21bagi tahun taksiran itu hendaklah dikurangkan dengan sebanyakkerugian itu.

(3) Sekian banyak daripada kerugian itu yang telah dipergunakanuntuk mengurangkan pendapatan statutori syarikat perintis ituberkenaan dengan perniagaan perintisnya, mengikut mana-manayang berkenaan, bagi tahun taksiran itu tidak di masuk kira bagimaksud subseksyen 43(2) dan 44(2) Akta ibu.

(4) Walau apa pun peruntukan lain Bab ini, jika terdapat pelarasankepada kerugian yang disebut dalam subseksyen (1) dan (2) bagimana-mana tahun taksiran yang mengakibatkan pertambahan ataupengurangan kerugian tersebut, Ketua Pengarah boleh, pada bila-bila masa dalam tempoh dua belas tahun selepas tamatnya tahuntaksiran itu, membuat—

(a) pelarasan kepada pendapatan statutori syarikat perintisyang ditentukan di bawah seksyen 21 bagi tahun taksirantersebut; atau

(b) pentaksiran bagi tahun taksiran tersebut sebagaimana yangdidapatinya perlu untuk menindak balas apa-apa faedahpengecualian yang diperoleh sebelum pelarasan kerugiantersebut.

Penghitungan pendapatan semasa tempoh pelepasan cukaiberkenaan dengan permohonan yang diterima pada atau selepas1 November 199121B. (1) Seksyen ini hendaklah terpakai bagi suatu syarikat yangtelah diberikan taraf perintis menurut suatu permohonan bagi tarafperintis yang diterima pada atau selepas 1 November 1991 selaindaripada suatu syarikat yang telah diberikan taraf perintis di bawahsubseksyen 6(1AB).

(2) Tertakluk kepada apa-apa syarat yang dinyatakan dalamperakuan perintis suatu syarikat yang dikeluarkan di bawah seksyen7, pendapatan sesuatu syarikat perintis bagi setiap tempoh perakaunanperniagaan perintisnya hendaklah dihitung mengikut Akta ibudengan—

(a) menyifatkan setiap tempoh perakaunan itu sebagai tempohasas bagi tahun taksiran yang termasuklah hari terakhirbagi tempoh perakaunan yang berkenaan itu; dan

Undang-Undang Malaysia AKTA 32738

(b) menentukan pendapatan yang berkenaan seolah-olah iapendapatan statutori daripada perniagaan perintis bagitahun taksiran itu.

(3) Tujuh puluh peratus daripada amaun pendapatan yang didapatidi bawah subseksyen (2) hendaklah tertakluk kepada—

(a) apa-apa sekatan di bawah seksyen 21A; dan

(b) apa-apa pengurangan oleh kerugian larasan daripadaperniagaan perintis syarikat itu menurut subseksyen 25(2).

(4) Bagi maksud Akta ibu, tiga puluh peratus daripada amaunpendapatan yang didapati di bawah subseksyen (2) hendaklahdisifatkan sebagai pendapatan menyeluruh atau sebahagian daripadapendapatan menyeluruh, suatu syarikat perintis bagi tahun taksiranyang relevan itu.

(5) Ketua Pengarah hendaklah menyebabkan supaya disampaikankepada syarikat itu suatu penyata yang menunjukkan amaun yangdidapati di bawah subseksyen (3).

(6) Bagi maksud seksyen 97 dan 99 Akta ibu, suatu penyatayang disampaikan di bawah subseksyen (5) hendaklah disifatkansebagai suatu notis taksiran yang disampaikan di bawah Akta ibu(yang bukannya notis berhubung dengan taksiran yang dibuat dibawah seksyen 92 Akta ibu).

Penghitungan pendapatan semasa tempoh pelepasan cukaiberkenaan dengan taraf perintis yang diberikan di bawahsubseksyen 6(1AB)

21C. (1) Seksyen ini hendaklah terpakai bagi syarikat yang telahdiberikan taraf perintis di bawah subseksyen 6(1AB).

(2) Tertakluk kepada apa-apa syarat yang dinyatakan dalamperakuan perintis suatu syarikat yang dikeluarkan di bawah seksyen7, pendapatan sesuatu syarikat perintis bagi setiap tempoh perakaunanperniagaan perintisnya hendaklah dihitung mengikut Akta ibudengan—

(a) menyifatkan setiap tempoh perakaunan itu sebagai tempohasas bagi tahun taksiran yang termasuklah hari terakhirbagi tempoh perakaunan yang berkenaan itu; dan

Penggalakan Pelaburan 39

(b) menentukan pendapatan yang berkenaan seolah-olah iapendapatan statutori daripada perniagaan perintis bagitahun taksiran itu:

Dengan syarat bahawa dalam hal suatu syarikat yang sedangberoperasi di Malaysia, pendapatan syarikat itu bagi setiap tempohperakaunan perniagaan perintisnya ialah pendapatan nilai tambahansyarikat itu.

(2A) Bagi maksud seksyen ini—(a) “pendapatan nilai tambahan” ertinya pendapatan statutori

bagi tempoh asas bagi tahun taksiran tolak pendapatanasas yang dilaraskan mengikut inflasi; dan

(b) “pendapatan asas yang dilaraskan mengikut inflasi”hendaklah ditentukan mengikut formula—

(i) untuk tahun pertama, dari hari pengeluaran:A (1+B)di mana:A ialah pendapatan statutori purata untuk sehinggatiga tahun sebelum hari pengeluaran; dan

B ialah kadar inflasi untuk tahun asas;(ii) untuk tahun kedua, dari hari pengeluaran dan

kemudiannya:C (1+B)di mana:C ialah pendapatan yang dilaraskan mengikut inflasiuntuk tahun yang sebelumnya; dan

B ialah kadar inflasi untuk tahun asas.

(3) Amaun pendapatan syarikat yang didapati di bawah subseksyen(2) hendaklah tertakluk kepada—

(a) apa-apa sekatan di bawah seksyen 21A; dan(b) apa-apa pengurangan oleh kerugian larasan daripada

perniagaan perintis syarikat itu menurut subseksyen 25(2).

(4) Ketua Pengarah hendaklah menyebabkan supaya disampaikankepada syarikat itu suatu penyata yang menunjukkan amaun yangdidapati di bawah subseksyen (2) atau (3), mengikut mana-manayang berkenaan.

Undang-Undang Malaysia AKTA 32740

(5) Bagi maksud seksyen 97 dan 99 Akta ibu, suatu penyatayang disampaikan di bawah subseksyen (4) hendaklah disifatkansebagai suatu notis taksiran yang disampaikan di bawah Akta ibu(yang bukannya notis berhubung dengan taksiran yang dibuat dibawah seksyen 92 Akta ibu).

Penghitungan pendapatan semasa tempoh pelepasan cukaiberkenaan dengan taraf perintis yang diberikan kepada syarikatdi dalam kawasan digalakkan

21D. (1) Seksyen ini hendaklah terpakai bagi suatu syarikat yangtelah diberikan taraf perintis di dalam kawasan digalakkan.

(2) Tertakluk kepada apa-apa syarat yang dinyatakan dalamperakuan perintis suatu syarikat yang dikeluarkan di bawah seksyen7, pendapatan sesuatu syarikat perintis bagi setiap tempoh perakaunanperniagaan perintisnya hendaklah dihitung mengikut Akta ibudengan—

(a) menyifatkan setiap tempoh perakaunan itu sebagai tempohasas bagi tahun taksiran yang termasuk hari terakhir bagitempoh perakaunan yang berkenaan itu; dan

(b) menentukan pendapatan yang berkenaan seolah-olah iapendapatan statutori daripada perniagaan perintis bagitahun taksiran itu.

(3) Lapan puluh lima peratus daripada amaun pendapatan syarikatyang didapati di bawah subseksyen (2) hendaklah tertakluk kepada—

(a) apa-apa sekatan di bawah seksyen 21A; dan

(b) apa-apa pengurangan oleh kerugian larasan daripadaperniagaan perintis syarikat itu menurut subseksyen 25(2).

(4) Bagi maksud Akta ibu, lima belas peratus daripada amaunpendapatan yang didapati di bawah subseksyen (2) hendaklahdisifatkan sebagai pendapatan menyeluruh atau sebahagian daripadapendapatan menyeluruh, mengikut mana-mana yang berkenaan,suatu syarikat perintis bagi tahun taksiran yang relevan itu.

(5) Ketua Pengarah hendaklah menyebabkan supaya disampaikankepada syarikat itu suatu penyata yang menunjukkan amaun yangdidapati di bawah subseksyen (3).

Penggalakan Pelaburan 41

(6) Bagi maksud seksyen 97 dan 99 Akta ibu, suatu penyatayang disampaikan di bawah subseksyen (5) hendaklah disifatkansebagai suatu notis taksiran yang disampaikan di bawah Akta ibu(yang bukannya notis berhubungan dengan taksiran yang dibuat dibawah seksyen 92 Akta ibu).

Penghitungan pendapatan semasa tempoh pelepasan cukaiberkenaan dengan taraf perintis yang diberikan di bawahsubseksyen 6(1AC)

21E. (1) Seksyen ini hendaklah terpakai bagi suatu syarikat yangtelah diberikan taraf perintis di bawah seksyen 6(1AC).

(2) Tertakluk kepada apa-apa syarat yang dinyatakan dalamperakuan perintis suatu syarikat yang dikeluarkan di bawah seksyen7, pendapatan sesuatu syarikat perintis bagi setiap tempoh perakaunanperniagaan perintisnya hendaklah dihitung mengikut Akta ibudengan—

(a) menyifatkan setiap tempoh perakaunan itu sebagai tempohasas bagi tahun taksiran yang termasuklah hari terakhirbagi tempoh perakaunan yang berkenaan itu; dan

(b) menentukan pendapatan yang berkenaan seolah-olah iapendapatan statutori daripada perniagaan perintis bagitahun taksiran itu.

(3) Amaun pendapatan syarikat yang didapati di bawah subseksyen(2) hendaklah tertakluk kepada—

(a) apa-apa sekatan di bawah seksyen 21A; dan

(b) apa-apa pengurangan oleh kerugian larasan daripadaperniagaan perintis syarikat itu menurut subseksyen 25(2).

(4) Ketua Pengarah hendaklah menyebabkan supaya disampaikankepada syarikat itu suatu penyata yang menunjukkan amaun yangdidapati di bawah subseksyen (2) atau (3).

(5) Bagi maksud seksyen 97 dan 99 Akta ibu, suatu penyatayang disampaikan di bawah subseksyen (4) hendaklah disifatkansebagai suatu notis taksiran yang disampaikan di bawah Akta ibu(yang bukannya notis berhubungan dengan taksiran yang dibuat dibawah seksyen 92 Akta ibu).

Undang-Undang Malaysia AKTA 32742

Penghitungan pendapatan semasa tempoh pelepasan cukaiberkenaan dengan taraf perintis yang diberikan kepada syarikatberteknologi tinggi atau syarikat yang menyertai dalam programrantaian industri

21F. (1) Seksyen ini hendaklah terpakai bagi suatu syarikatberteknologi tinggi atau suatu syarikat yang menyertai dalam suatuaktiviti digalakkan atau mengeluarkan suatu keluaran digalakkandalam suatu program rantaian industri yang telah diberikan tarafperintis di bawah seksyen 6(1).

(2) Tertakluk kepada apa-apa syarat yang dinyatakan dalamperakuan perintis suatu syarikat yang dikeluarkan di bawah seksyen7, pendapatan sesuatu syarikat perintis bagi setiap tempoh perakaunanperniagaan perintisnya hendaklah dihitung mengikut Akta ibudengan—

(a) menyifatkan setiap tempoh perakaunan itu sebagai tempohasas bagi tahun taksiran yang termasuklah hari terakhirbagi tempoh perakaunan yang berkenaan itu; dan

(b) menentukan pendapatan yang berkenaan seolah-olah iaadalah pendapatan statutori daripada perniagaan perintisbagi tahun taksiran itu.

(3) Amaun pendapatan syarikat yang didapati di bawahsubseksyen (2) hendaklah tertakluk kepada—

(a) apa-apa sekatan di bawah seksyen 21A; dan

(b) apa-apa pengurangan oleh kerugian larasan daripadaperniagaan perintis syarikat itu menurut subseksyen 25(2).

(4) Ketua Pengarah hendaklah menyebabkan supaya disampaikankepada syarikat itu suatu penyata yang menunjukkan amaun yangdidapati di bawah subseksyen (2) atau (3), mengikut mana-manayang berkenaan.

(5) Bagi maksud seksyen 97 dan 99 Akta ibu, suatu penyatayang disampaikan di bawah subseksyen (4) hendaklah disifatkansebagai suatu notis taksiran yang disampaikan di bawah Akta ibu(yang bukannya notis berhubungan dengan taksiran yang dibuat dibawah seksyen 92 Akta ibu).

Penggalakan Pelaburan 43

Pengecualian daripada cukai pendapatan

22. (1) Jika penyata yang dikeluarkan di bawah seksyen 21, 21B,21C, 21D, 21E atau 21F telah menjadi muktamad dan konklusif dibawah seksyen 97 Akta ibu, amaun yang ditunjukkan di dalampenyata itu hendaklah dikecualikan daripada cukai di bawahAkta ibu.

(2) Sebelum penyata yang dikeluarkan di bawah seksyen 21,21B, 21C, 21D, 21E atau 21F telah menjadi muktamad dan konklusif,Ketua Pengarah boleh, jika difikirkannya patut, mengisytiharkanbahawa keseluruhan atau sebahagian yang tertentu daripada amaunyang ditunjukkan dalam penyata itu tidak dipertikaikan; dan jikadia berbuat demikian, sekian banyak daripada amaun itu sebagaimanayang terjejas oleh pengisytiharan itu hendaklah dikecualikan daripadacukai di bawah Akta ibu.

Dividen tertentu dikecualikan daripada cukai pendapatan

23. (1) Sebaik sahaja apa-apa amaun pendapatan sesuatu syarikatperintis dikecualikan di bawah seksyen 22, amaun itu hendaklahdikreditkan kepada suatu akaun yang di senggara oleh syarikatperintis itu bagi maksud seksyen ini (akaun dan syarikat itu masing-masingnya disebut akaun terkecuali dan syarikat yang berkaitandalam seksyen ini dan seksyen 24).

(2) Jika akaun terkecuali itu menunjukkan kredit pada tarikhapa-apa dividen dibayar oleh syarikat yang berkaitan itu daripadapendapatan yang telah dikecualikan di bawah seksyen 22, suatuamaun yang sama banyak dengan dividen atau kredit itu, mengikutmana yang terkurang, hendaklah didebitkan kepada akaunterkecuali itu.

(3) Sekian banyak daripada amaun apa-apa dividen yangdidebitkan kepada akaun terkecuali di bawah subseksyen (2)sebagaimana yang diterima oleh pemegang syer dalam syarikatyang berkaitan itu hendaklah, jika Ketua Pengarah berpuas hatidengan catatan dalam akaun terkecuali, dikecualikan daripadacukai di bawah Akta ibu yang ada dalam tangan pemegang syeritu.

Undang-Undang Malaysia AKTA 32744

(4) Apa-apa dividen yang didebitkan kepada akaun terkecualidi bawah subseksyen (2) hendaklah dikira sebagai telah diagihkankepada pemegang syer (atau kepada mana-mana kelas pemegangsyer yang tertentu) bagi syarikat yang berkaitan itu mengikut kadaryang sama dengan kadar yang pemegang syer yang berkenaan ituberhak dapat pembayaran dividen yang menimbulkan pendebitanitu.

(5) Sehingga Ketua Pengarah berpuas hati bahawa tidak lagiperlu disenggara akaun terkecuali itu, syarikat yang berkaitan ituhendaklah menyerahkan kepada Ketua Pengarah sesalinan akaunterkecuali yang dibuat sehingga suatu tarikh yang dinyatakan olehnyabila-bila masa diminta berbuat demikian melalui notis bertulisyang dihantar oleh Ketua Pengarah kepada pejabat berdaftar syarikatitu.

(6) Jika—

(a) suatu amaun diterima sebagai dividen daripada syarikatyang berkaitan itu oleh seorang pemegang syer;

(b) amaun itu dikecualikan daripada cukai di bawah subseksyenyang tersebut di atas; dan

(c) pemegang syer itu suatu syarikat,

apa-apa dividen yang dibayar oleh syarikat pemegangan syer itukepada pemegang syernya itu hendaklah, setakat mana KetuaPengarah berpuas hati bahawa dividen yang dibayar sedemikianitu dibayar daripada amaun itu, dikecualikan daripada cukai yangada dalam tangan pemegang syer itu.

(7) Seksyen 108 Akta ibu tidak terpakai berkenaan dengan apa-apa dividen atau sebahagian daripadanya yang didebitkankepada akaun terkecuali atau berkenaan dengan apa-apa dividenatau sebahagian daripadanya yang dikecualikan di bawahsubseksyen (6).

Pendapatan tersalah dikecualikan, dsb.

24. (1) Walau apa pun peruntukan yang lain dalam Akta ini, jikaternyata kepada Ketua Pengarah bahawa apa-apa pendapatan syarikat

Penggalakan Pelaburan 45

yang berkaitan yang dikecualikan di bawah seksyen 22 atau apa-apa dividen yang dikecualikan yang ada dalam tangan pemegangsyer di bawah seksyen 23 sepatutnya tidak dikecualikan disebabkan—

(a) suatu arahan di bawah seksyen 17 telah diberikan berkenaandengan suatu syarikat perintis selepas apa-apa pendapatansyarikat itu telah dikecualikan di bawah seksyen 22;

(b) pembatalan suatu perakuan perintis,

dia boleh, pada bila-bila masa dalam masa dua belas tahun selepastarikh arahan atau pembatalan itu, membuat apa-apa taksirantambahan ke atas mana-mana orang sebagaimana yang didapatinyaperlu untuk mencegah apa-apa faedah yang didapati daripadapengecualian itu, atau mengarahkan syarikat yang berkaitan itusupaya mendebitkan akaun terkecuali itu dengan apa-apa amaunsebagaimana yang dikehendaki oleh hal keadaan.