sijil tinggi muamalat 2 - perbankan islam: tn. hj. nazri bin chik (bimb)

TRANSCRIPT

Kursus Sijil Tinggi Muamalat Islam (Tahap II) 20 – 24 April 2015

PERBANKAN ISLAM

Dibentangkan Oleh:

HAJI MOHD NAZRI CHIK

Penolong Pengurus Besar, Syariah

22 April 2015/ 03 Rejab 1436H

OBJEKTIF PEMBELAJARAN HARI INI

Shariah Division Page 2

SINOPSIS

Tajuk ini membincangkan definisi, peranan, evolusi

dan produk kewangan Islam.

OBJEKTIF

Di akhir kursus subjek ini, peserta akan dapat:

1. Menyenaraikan peranan institusi perbankan

Islam.

2. Menjelaskan pengoperasian institusi perbankan

Islam.

Shariah Division Page 3

o Apakah Itu Perbankan Islam?

o Sejarah Perbankan Islam

o Perbezaan Perbankan Islam dan Konvensional

o Produk-produk Perbankan Islam

o Polisi Syariah

AGENDA

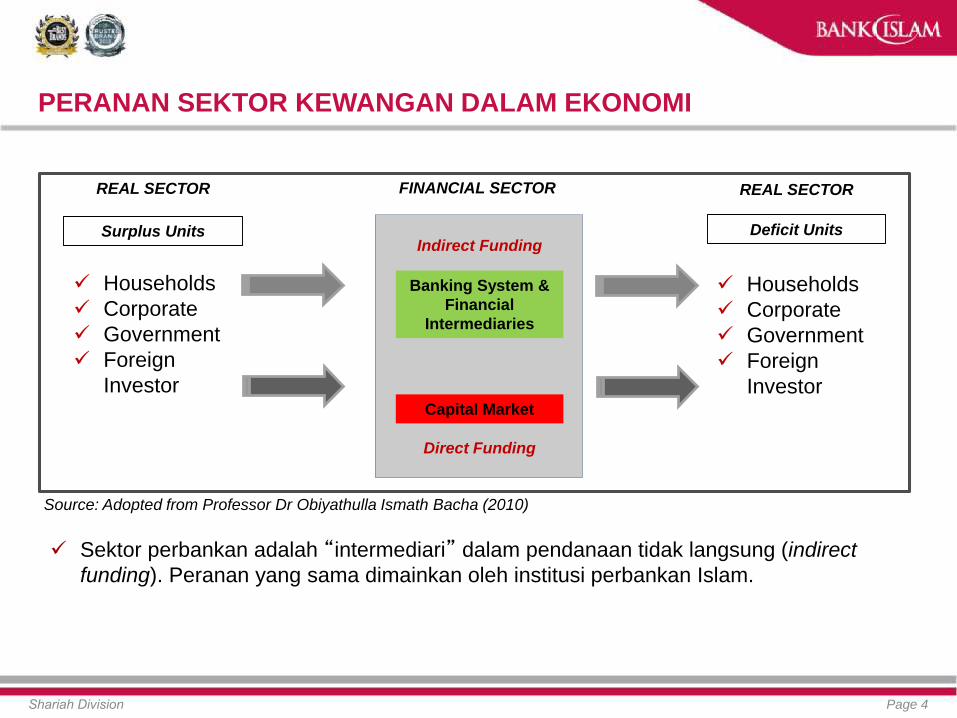

PERANAN SEKTOR KEWANGAN DALAM EKONOMI

Shariah Division Page 4

Banking System &

Financial

Intermediaries

Capital Market

Indirect Funding

Direct Funding

REAL SECTORFINANCIAL SECTORREAL SECTOR

Surplus Units Deficit Units

Households

Corporate

Government

Foreign

Investor

Households

Corporate

Government

Foreign

Investor

Source: Adopted from Professor Dr Obiyathulla Ismath Bacha (2010)

Sektor perbankan adalah “intermediari” dalam pendanaan tidak langsung (indirect

funding). Peranan yang sama dimainkan oleh institusi perbankan Islam.

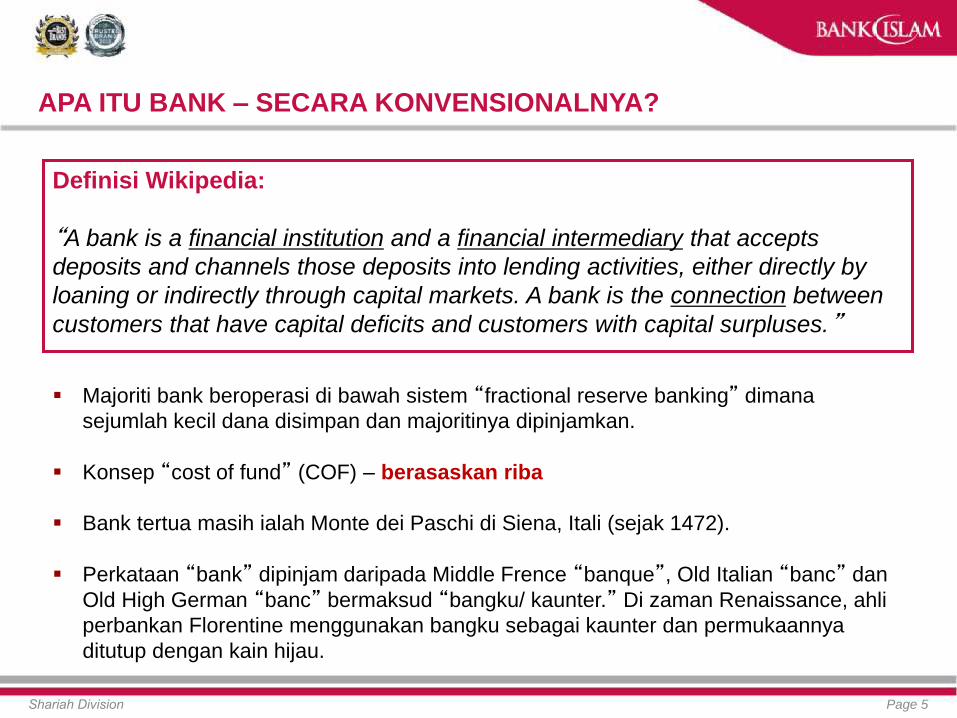

APA ITU BANK – SECARA KONVENSIONALNYA?

Shariah Division Page 5

Definisi Wikipedia:

“A bank is a financial institution and a financial intermediary that accepts

deposits and channels those deposits into lending activities, either directly by

loaning or indirectly through capital markets. A bank is the connection between

customers that have capital deficits and customers with capital surpluses.”

Majoriti bank beroperasi di bawah sistem “fractional reserve banking” dimana

sejumlah kecil dana disimpan dan majoritinya dipinjamkan.

Konsep “cost of fund” (COF) – berasaskan riba

Bank tertua masih ialah Monte dei Paschi di Siena, Itali (sejak 1472).

Perkataan “bank” dipinjam daripada Middle Frence “banque”, Old Italian “banc” dan

Old High German “banc” bermaksud “bangku/ kaunter.” Di zaman Renaissance, ahli

perbankan Florentine menggunakan bangku sebagai kaunter dan permukaannya

ditutup dengan kain hijau.

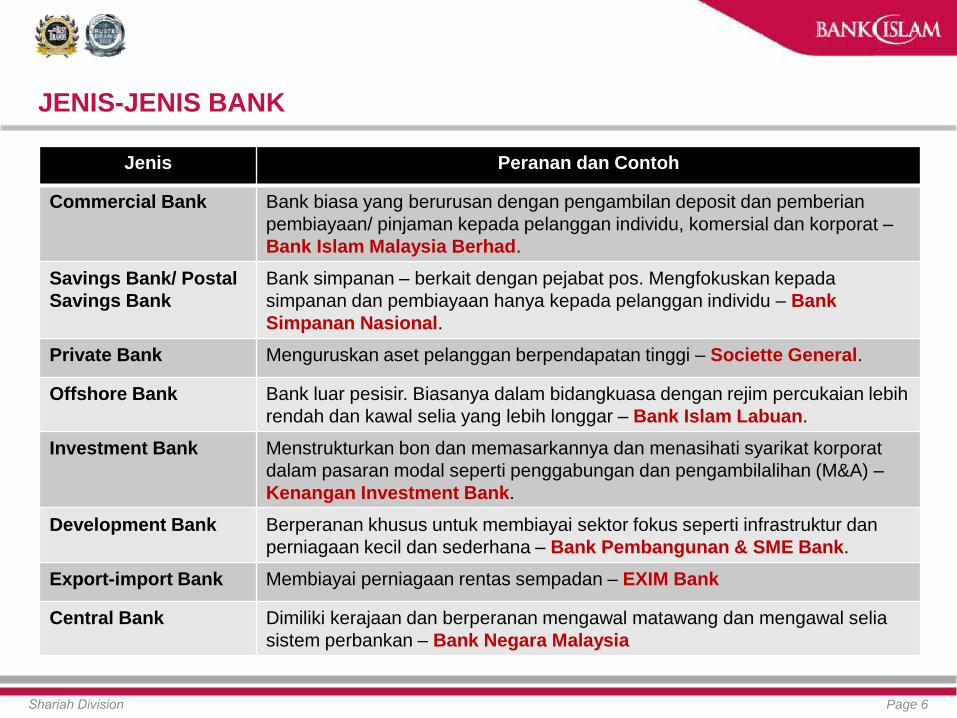

JENIS-JENIS BANK

Shariah Division Page 6

Jenis Peranan dan Contoh

Commercial Bank Bank biasa yang berurusan dengan pengambilan deposit dan pemberian

pembiayaan/ pinjaman kepada pelanggan individu, komersial dan korporat –

Bank Islam Malaysia Berhad.

Savings Bank/ Postal

Savings Bank

Bank simpanan – berkait dengan pejabat pos. Mengfokuskan kepada

simpanan dan pembiayaan hanya kepada pelanggan individu – Bank

Simpanan Nasional.

Private Bank Menguruskan aset pelanggan berpendapatan tinggi – Societte General.

Offshore Bank Bank luar pesisir. Biasanya dalam bidangkuasa dengan rejim percukaian lebih

rendah dan kawal selia yang lebih longgar – Bank Islam Labuan.

Investment Bank Menstrukturkan bon dan memasarkannya dan menasihati syarikat korporat

dalam pasaran modal seperti penggabungan dan pengambilalihan (M&A) –

Kenangan Investment Bank.

Development Bank Berperanan khusus untuk membiayai sektor fokus seperti infrastruktur dan

perniagaan kecil dan sederhana – Bank Pembangunan & SME Bank.

Export-import Bank Membiayai perniagaan rentas sempadan – EXIM Bank

Central Bank Dimiliki kerajaan dan berperanan mengawal matawang dan mengawal selia

sistem perbankan – Bank Negara Malaysia

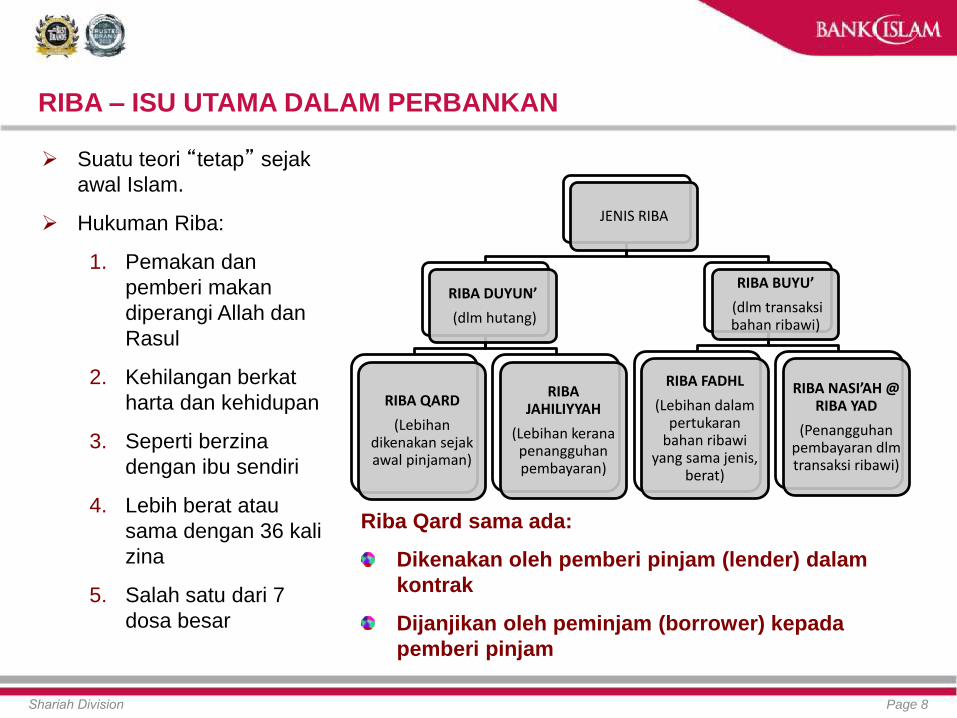

RIBA – ISU UTAMA DALAM PERBANKAN

Shariah Division Page 7

RIBA – ISU UTAMA DALAM PERBANKAN

Shariah Division Page 8

Riba Qard sama ada:

Dikenakan oleh pemberi pinjam (lender) dalam

kontrak

Dijanjikan oleh peminjam (borrower) kepada

pemberi pinjam

Suatu teori “tetap” sejak

awal Islam.

Hukuman Riba:

1. Pemakan dan

pemberi makan

diperangi Allah dan

Rasul

2. Kehilangan berkat

harta dan kehidupan

3. Seperti berzina

dengan ibu sendiri

4. Lebih berat atau

sama dengan 36 kali

zina

5. Salah satu dari 7

dosa besar

JENIS RIBA

RIBA DUYUN’

(dlm hutang)

RIBA QARD

(Lebihandikenakan sejakawal pinjaman)

RIBA JAHILIYYAH

(Lebihan keranapenangguhanpembayaran)

RIBA BUYU’

(dlm transaksibahan ribawi)

RIBA FADHL

(Lebihan dalampertukaran

bahan ribawiyang sama jenis,

berat)

RIBA NASI’AH @ RIBA YAD

(Penangguhanpembayaran dlmtransaksi ribawi)

BAGAIMANA RIBA BERLAKU?

Shariah Division Page 9

1. Deposit dalam bank konvensional – Riba Qardh

– Akaun pelaburan dengan pulangan tetap (fixed deposit)

– Akaun simpanan

2. Pinjaman dari bank konvensional (perumahan, kereta, modal, peribadi):

– Riba Qardh – pada awal pinjaman

– Riba Jahiliyyah – penalti kelewatan pembayaran (compounded interest)

3. Kad kredit konvensional

– Apabila digunakan – Riba Qardh

– Penalti kelewatan – Riba Jahiliyyah

– Pembelian emas dan pertukaran wang dengan kad kredit – Riba Nasiah

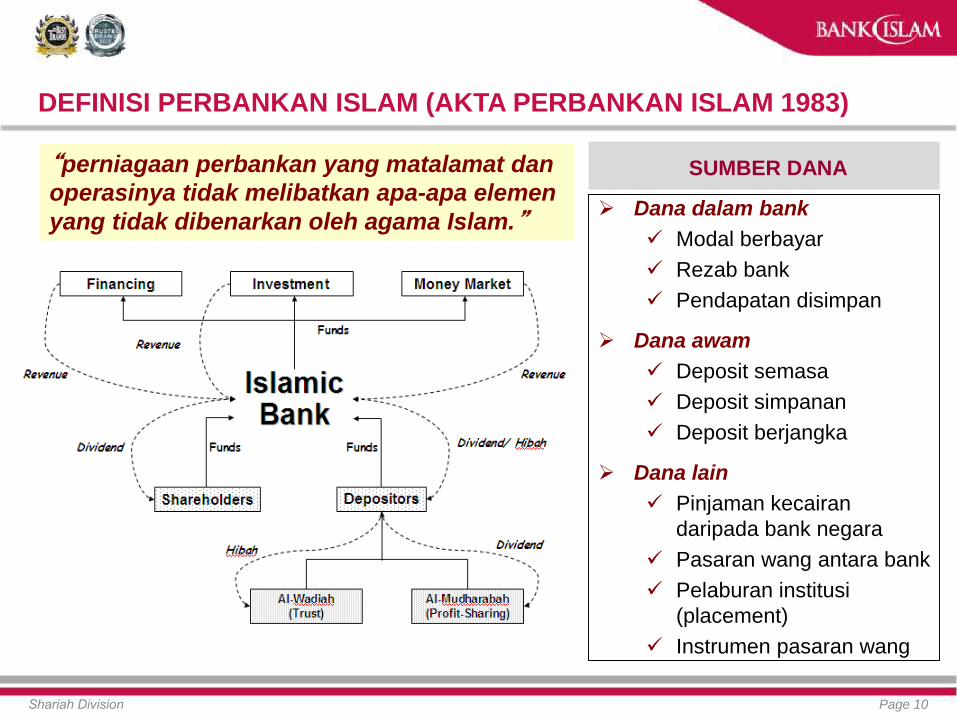

DEFINISI PERBANKAN ISLAM (AKTA PERBANKAN ISLAM 1983)

Shariah Division Page 10

“perniagaan perbankan yang matalamat dan

operasinya tidak melibatkan apa-apa elemen

yang tidak dibenarkan oleh agama Islam.”

SUMBER DANA

Dana dalam bank

Modal berbayar

Rezab bank

Pendapatan disimpan

Dana awam

Deposit semasa

Deposit simpanan

Deposit berjangka

Dana lain

Pinjaman kecairan

daripada bank negara

Pasaran wang antara bank

Pelaburan institusi

(placement)

Instrumen pasaran wang

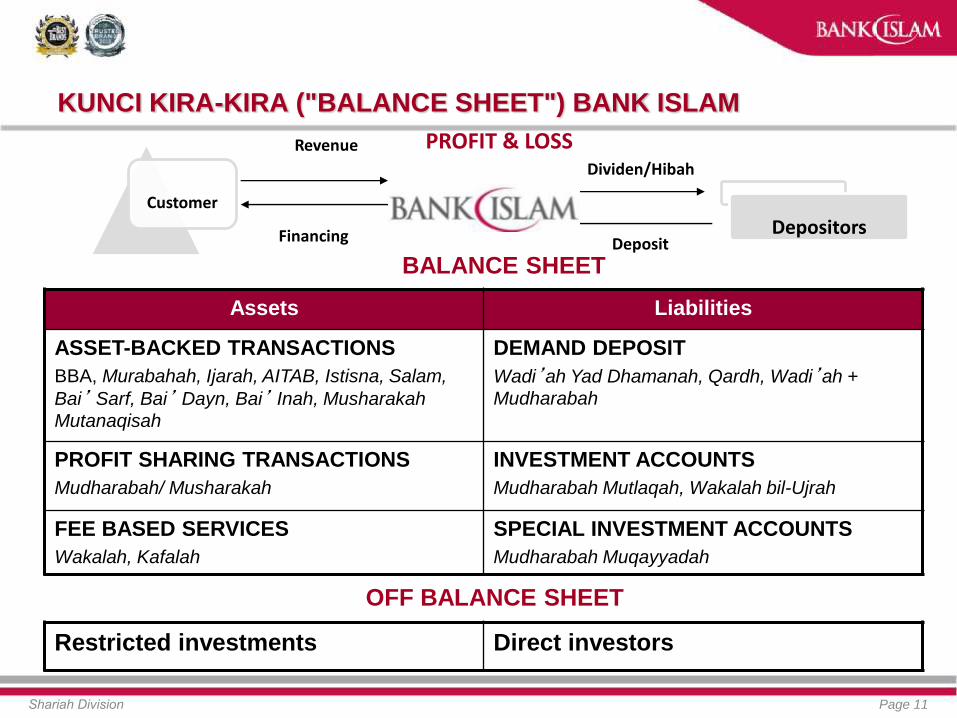

KUNCI KIRA-KIRA ("BALANCE SHEET") BANK ISLAM

Shariah Division Page 11

BALANCE SHEET

Assets Liabilities

ASSET-BACKED TRANSACTIONS

BBA, Murabahah, Ijarah, AITAB, Istisna, Salam,

Bai’ Sarf, Bai’ Dayn, Bai’ Inah, Musharakah

Mutanaqisah

DEMAND DEPOSIT

Wadi’ah Yad Dhamanah, Qardh, Wadi’ah +

Mudharabah

PROFIT SHARING TRANSACTIONS

Mudharabah/ Musharakah

INVESTMENT ACCOUNTS

Mudharabah Mutlaqah, Wakalah bil-Ujrah

FEE BASED SERVICES

Wakalah, Kafalah

SPECIAL INVESTMENT ACCOUNTS

Mudharabah Muqayyadah

OFF BALANCE SHEET

Restricted investments Direct investors

Customer

Revenue

Dividen/Hibah

Financing Deposit

PROFIT & LOSS

Depositors

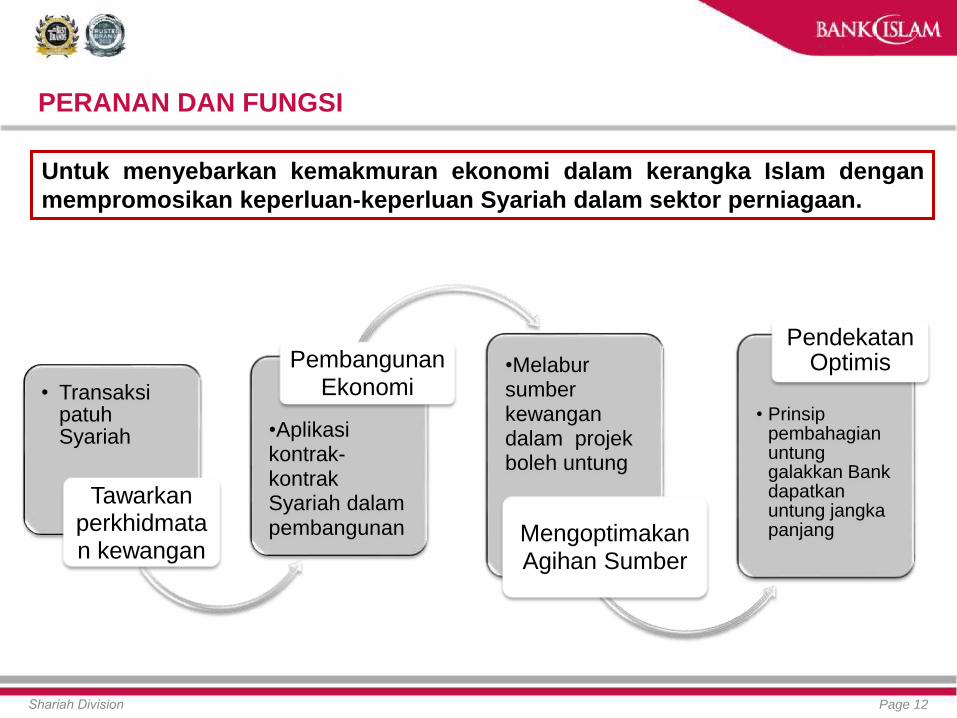

PERANAN DAN FUNGSI

Shariah Division Page 12

Untuk menyebarkan kemakmuran ekonomi dalam kerangka Islam dengan

mempromosikan keperluan-keperluan Syariah dalam sektor perniagaan.

Equitable Resources Distribution

• TransaksipatuhSyariah

Tawarkanperkhidmatan kewangan

•Aplikasikontrak-kontrakSyariah dalampembangunan

Pembangunan Ekonomi

•Melabursumberkewangandalam projekboleh untung

MengoptimakanAgihan Sumber

• Prinsippembahagianuntunggalakkan Bank dapatkanuntung jangkapanjang

PendekatanOptimis

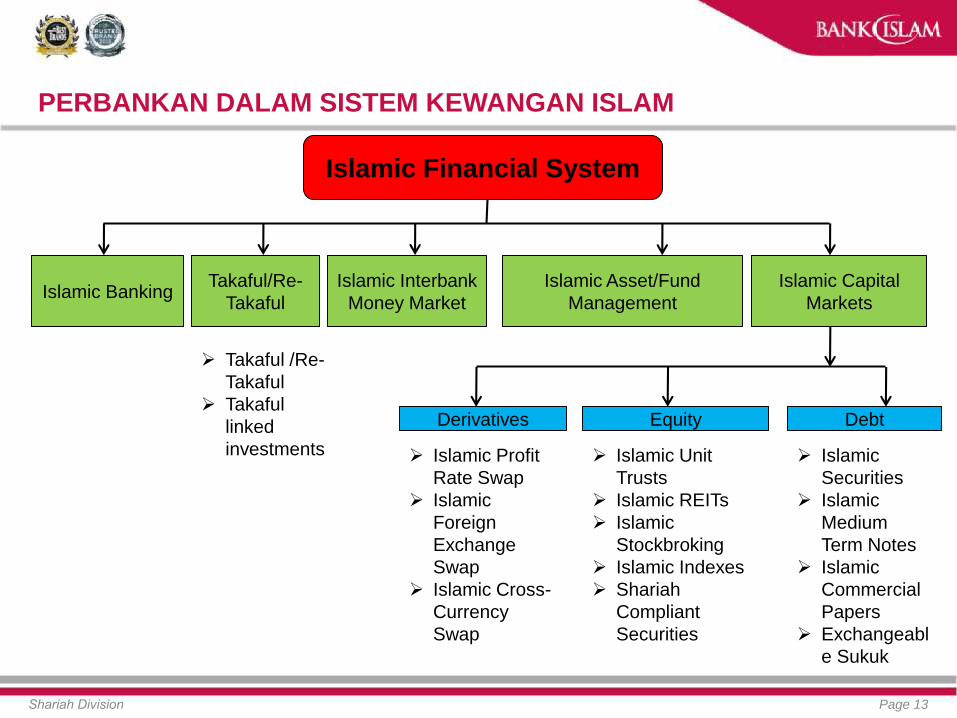

PERBANKAN DALAM SISTEM KEWANGAN ISLAM

Shariah Division Page 13

Islamic Financial System

Islamic BankingIslamic Capital

Markets

Equity DebtDerivatives

Islamic Profit

Rate Swap

Islamic

Foreign

Exchange

Swap

Islamic Cross-

Currency

Swap

Islamic Unit

Trusts

Islamic REITs

Islamic

Stockbroking

Islamic Indexes

Shariah

Compliant

Securities

Islamic

Securities

Islamic

Medium

Term Notes

Islamic

Commercial

Papers

Exchangeabl

e Sukuk

Islamic Interbank

Money Market

Takaful/Re-

Takaful

Islamic Asset/Fund

Management

Takaful /Re-

Takaful

Takaful

linked

investments

Shariah Division Page 14

o Apakah Itu Perbankan Islam?

o Sejarah Perbankan Islam

o Perbezaan Perbankan Islam dan Konvensional

o Produk-produk Perbankan Islam

o Polisi Syariah

AGENDA

BANK-BANK BARU

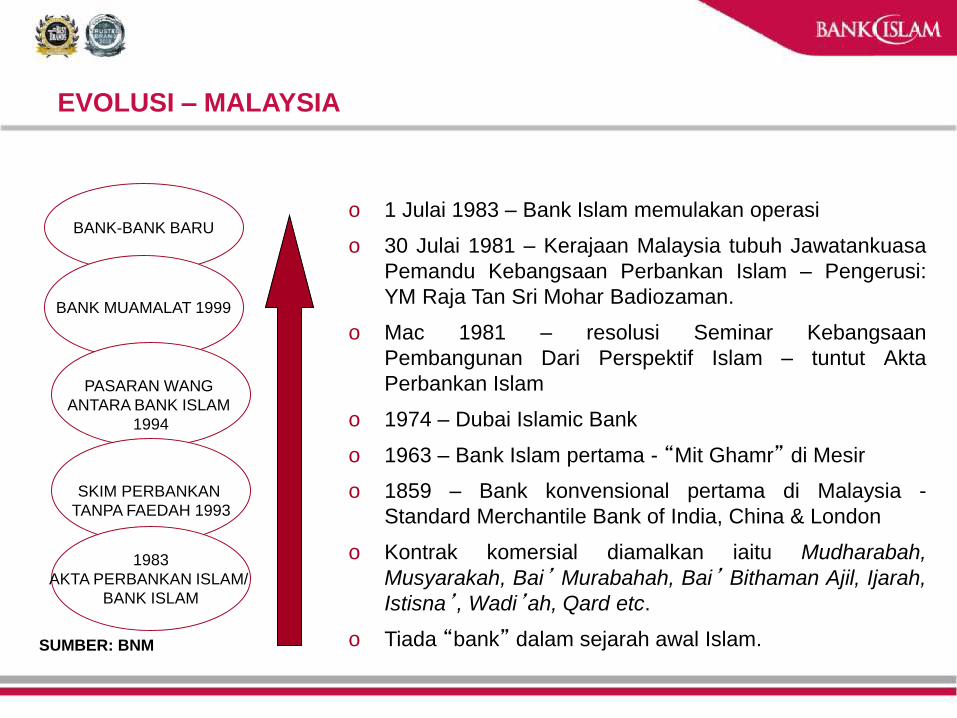

EVOLUSI – MALAYSIA

BANK MUAMALAT 1999

PASARAN WANG

ANTARA BANK ISLAM

1994

SKIM PERBANKAN

TANPA FAEDAH 1993

1983

AKTA PERBANKAN ISLAM/

BANK ISLAM

SUMBER: BNM

o 1 Julai 1983 – Bank Islam memulakan operasi

o 30 Julai 1981 – Kerajaan Malaysia tubuh Jawatankuasa

Pemandu Kebangsaan Perbankan Islam – Pengerusi:

YM Raja Tan Sri Mohar Badiozaman.

o Mac 1981 – resolusi Seminar Kebangsaan

Pembangunan Dari Perspektif Islam – tuntut Akta

Perbankan Islam

o 1974 – Dubai Islamic Bank

o 1963 – Bank Islam pertama - “Mit Ghamr” di Mesir

o 1859 – Bank konvensional pertama di Malaysia -

Standard Merchantile Bank of India, China & London

o Kontrak komersial diamalkan iaitu Mudharabah,

Musyarakah, Bai’ Murabahah, Bai’ Bithaman Ajil, Ijarah,

Istisna’, Wadi’ah, Qard etc.

o Tiada “bank” dalam sejarah awal Islam.

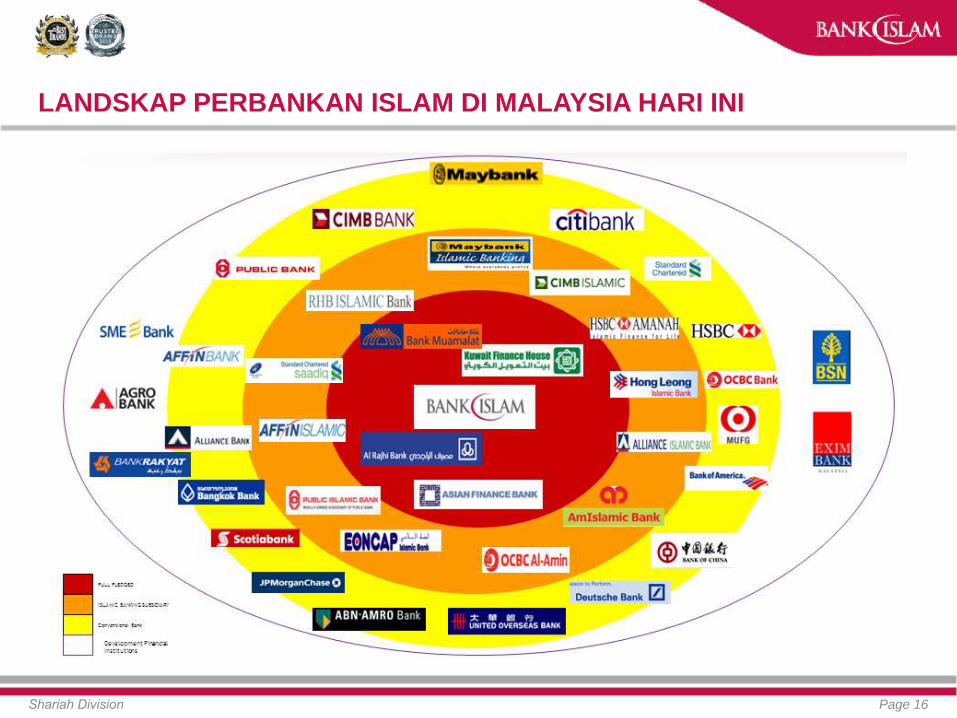

LANDSKAP PERBANKAN ISLAM DI MALAYSIA HARI INI

Shariah Division Page 16

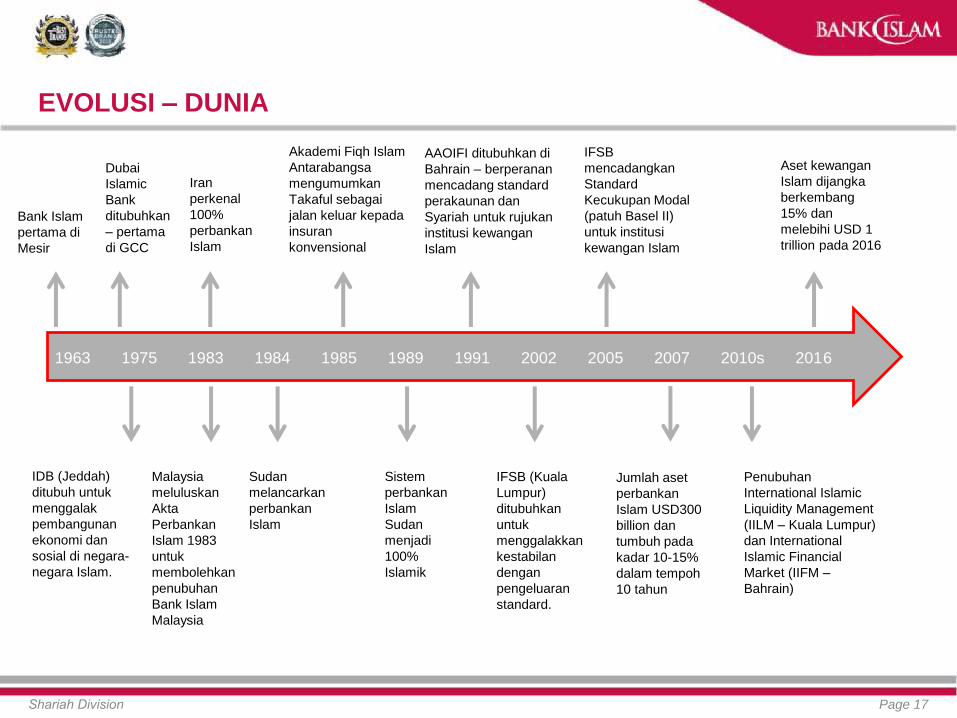

EVOLUSI – DUNIA

Shariah Division Page 17

1963 1975 1983 1984 1985 1989 1991 2002 2005 2007 2010s 2016

Bank Islam

pertama di

Mesir

Dubai

Islamic

Bank

ditubuhkan

– pertama

di GCC

Iran

perkenal

100%

perbankan

Islam

Akademi Fiqh Islam

Antarabangsa

mengumumkan

Takaful sebagai

jalan keluar kepada

insuran

konvensional

AAOIFI ditubuhkan di

Bahrain – berperanan

mencadang standard

perakaunan dan

Syariah untuk rujukan

institusi kewangan

Islam

IFSB

mencadangkan

Standard

Kecukupan Modal

(patuh Basel II)

untuk institusi

kewangan Islam

Aset kewangan

Islam dijangka

berkembang

15% dan

melebihi USD 1

trillion pada 2016

IDB (Jeddah)

ditubuh untuk

menggalak

pembangunan

ekonomi dan

sosial di negara-

negara Islam.

Malaysia

meluluskan

Akta

Perbankan

Islam 1983

untuk

membolehkan

penubuhan

Bank Islam

Malaysia

Sudan

melancarkan

perbankan

Islam

Sistem

perbankan

Islam

Sudan

menjadi

100%

Islamik

IFSB (Kuala

Lumpur)

ditubuhkan

untuk

menggalakkan

kestabilan

dengan

pengeluaran

standard.

Jumlah aset

perbankan

Islam USD300

billion dan

tumbuh pada

kadar 10-15%

dalam tempoh

10 tahun

Penubuhan

International Islamic

Liquidity Management

(IILM – Kuala Lumpur)

dan International

Islamic Financial

Market (IIFM –

Bahrain)

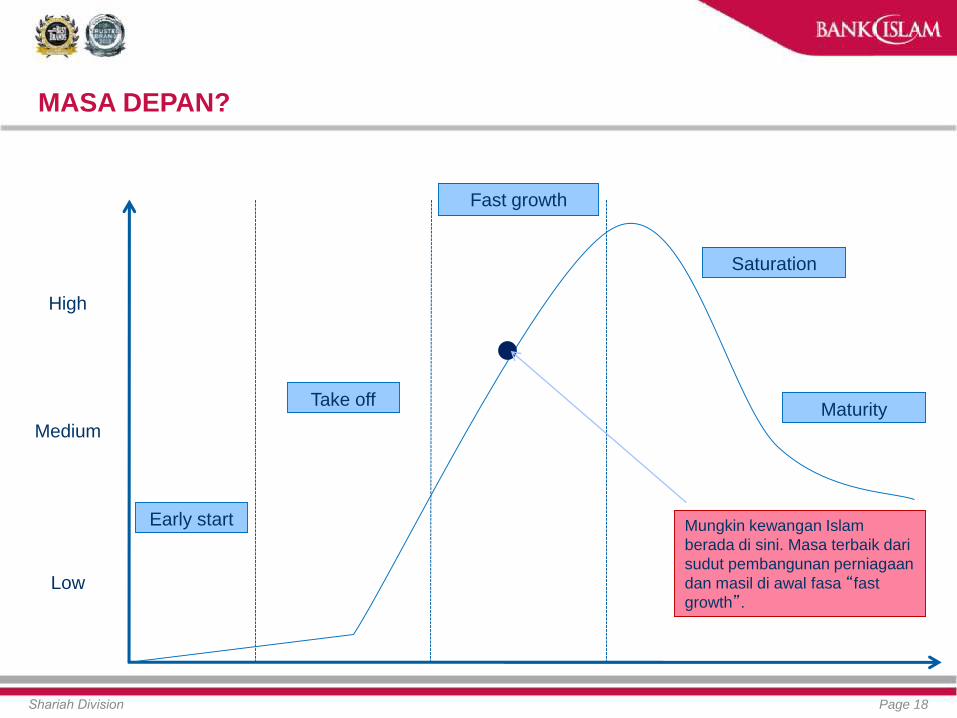

MASA DEPAN?

Shariah Division Page 18

Early start

Take off

Fast growth

Maturity

Mungkin kewangan Islam

berada di sini. Masa terbaik dari

sudut pembangunan perniagaan

dan masil di awal fasa “fast

growth”.

High

Medium

Low

Saturation

Shariah Division Page 19

o Apakah Itu Perbankan Islam?

o Sejarah Perbankan Islam

o Perbezaan Perbankan Islam dan Konvensional

o Produk-produk Perbankan Islam

o Polisi Syariah

AGENDA

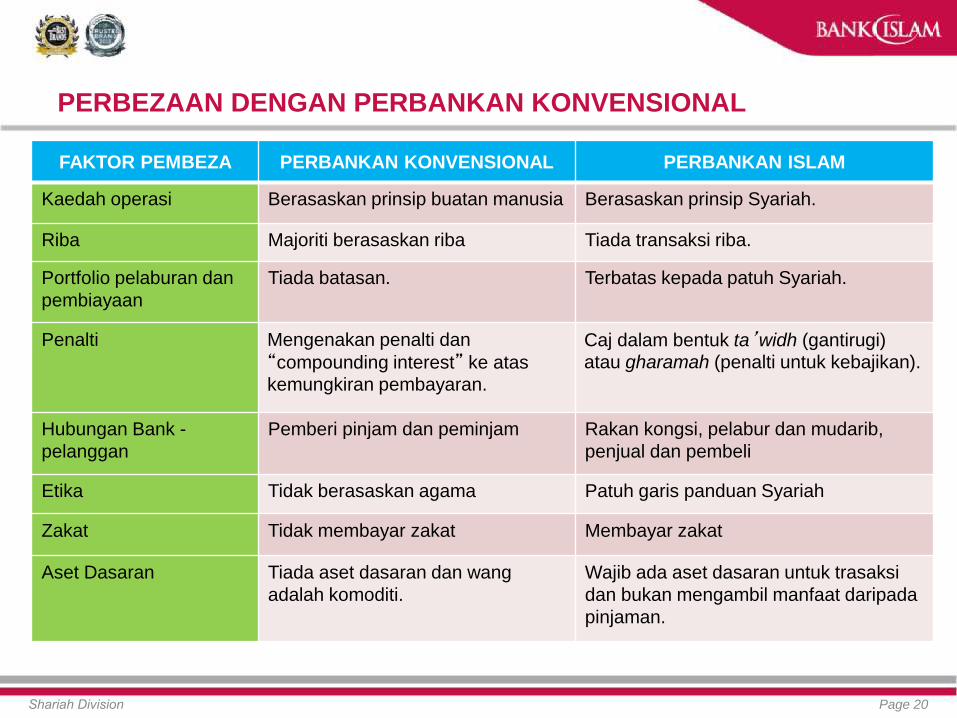

PERBEZAAN DENGAN PERBANKAN KONVENSIONAL

Shariah Division Page 20

FAKTOR PEMBEZA PERBANKAN KONVENSIONAL PERBANKAN ISLAM

Kaedah operasi Berasaskan prinsip buatan manusia Berasaskan prinsip Syariah.

Riba Majoriti berasaskan riba Tiada transaksi riba.

Portfolio pelaburan dan

pembiayaan

Tiada batasan. Terbatas kepada patuh Syariah.

Penalti Mengenakan penalti dan

“compounding interest” ke atas

kemungkiran pembayaran.

Caj dalam bentuk ta’widh (gantirugi)

atau gharamah (penalti untuk kebajikan).

Hubungan Bank -

pelanggan

Pemberi pinjam dan peminjam Rakan kongsi, pelabur dan mudarib,

penjual dan pembeli

Etika Tidak berasaskan agama Patuh garis panduan Syariah

Zakat Tidak membayar zakat Membayar zakat

Aset Dasaran Tiada aset dasaran dan wang

adalah komoditi.

Wajib ada aset dasaran untuk trasaksi

dan bukan mengambil manfaat daripada

pinjaman.

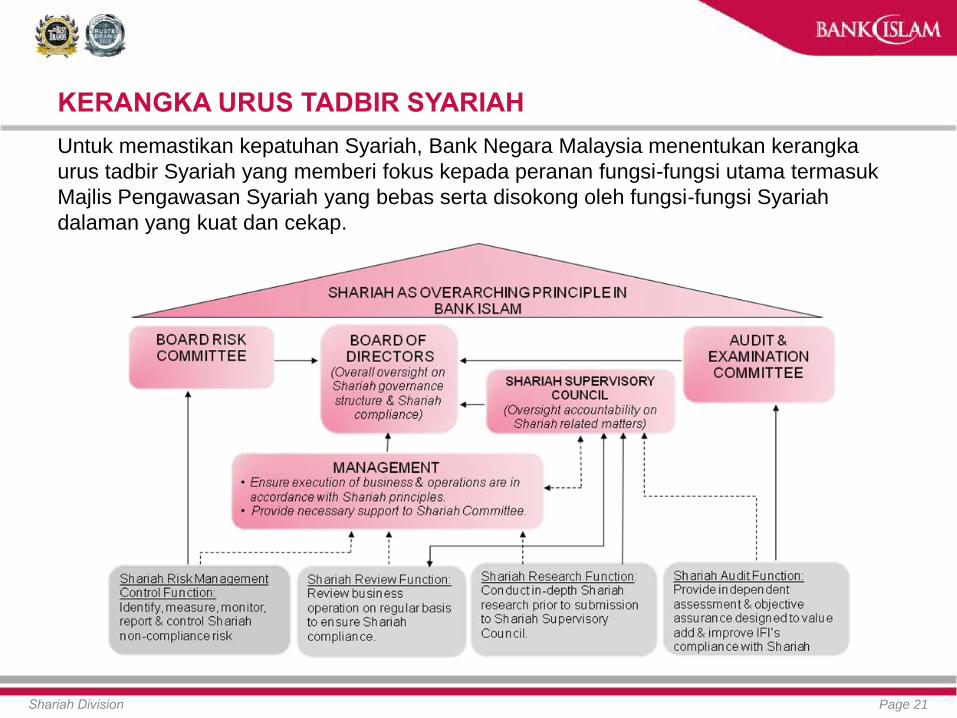

KERANGKA URUS TADBIR SYARIAH

Shariah Division Page 21

Untuk memastikan kepatuhan Syariah, Bank Negara Malaysia menentukan kerangka

urus tadbir Syariah yang memberi fokus kepada peranan fungsi-fungsi utama termasuk

Majlis Pengawasan Syariah yang bebas serta disokong oleh fungsi-fungsi Syariah

dalaman yang kuat dan cekap.

Shariah Division Page 22

o Apakah Itu Perbankan Islam?

o Sejarah Perbankan Islam

o Perbezaan Perbankan Islam dan Konvensional

o Produk-produk Perbankan Islam

o Polisi Syariah

AGENDA

Wadi’ah Savings Account

Wadi’ah Current Account

Mudharabah Investment Account

BBA Home Financing

Phase 1 - 1983

Phase 2 - 1993

Phase 3 - 1998

Phase 4 -

Latest

Murabahah Working Capital Fin.

Inter bank Islamic Money Market

Securitization of Asset

Islamic Credit Card

Islamic Hire-Purchase (AITAB)

Ijarah Fixed Asset Financing

Musharakah & Musharakah

Mutanaqisah Financing

Mudharabah Financing

Structured Deposit

Derivatives & Hedging Products

SHARIAH CONTRACTS APPLIED

Savings,

Current,

Investment

Account

Wadi’ah Yad Dhamanah, Mudharabah,

Wakalah lil-Istithmar

Asset

Financing

Bai’ Bithaman Ajil (BBA)

Ijarah Muntahiah Bittamleek (IMBT)

Murabahah for Purchase Orderer

(MPO)

Vehicle

Financing

BBA, MPO

Personal

Financing

Tawarruq

Bank Islam

Card

Tawarruq

Business

Financing

Tawarruq, Bai’ Inah

Trade facility Wakalah, Kafalah, MPO, Bai’ Dayn

Treasury Bai’ Sarf, Tawarruq, Bai’ Inah, Ijarah,

Wakalah, Murabahah, Wadiah,

Mudharabah, Bai’ Dayn

PEMBANGUNAN PRODUK

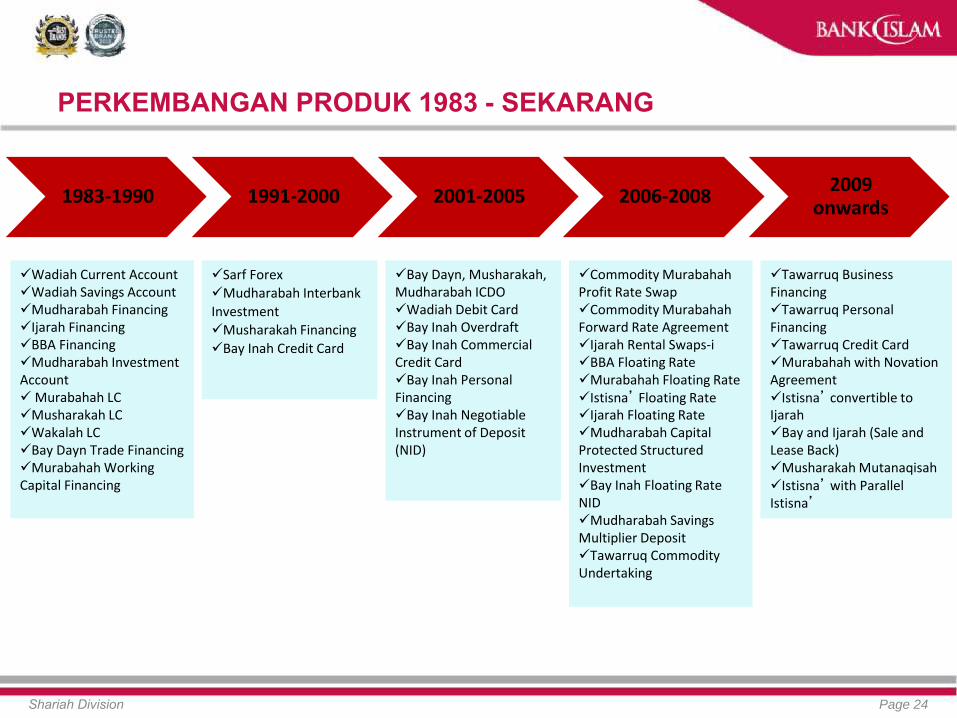

PERKEMBANGAN PRODUK 1983 - SEKARANG

Shariah Division Page 24

1983-1990 1991-2000 2001-2005 2006-20082009

onwards

Wadiah Current AccountWadiah Savings AccountMudharabah FinancingIjarah FinancingBBA FinancingMudharabah Investment AccountMurabahah LCMusharakah LCWakalah LCBay Dayn Trade FinancingMurabahah Working Capital Financing

Sarf ForexMudharabah Interbank

InvestmentMusharakah Financing

Bay Inah Credit Card

Bay Dayn, Musharakah, Mudharabah ICDOWadiah Debit CardBay Inah OverdraftBay Inah Commercial Credit CardBay Inah Personal FinancingBay Inah Negotiable Instrument of Deposit (NID)

Commodity Murabahah Profit Rate SwapCommodity Murabahah Forward Rate AgreementIjarah Rental Swaps-iBBA Floating RateMurabahah Floating RateIstisna’ Floating RateIjarah Floating RateMudharabah Capital Protected Structured InvestmentBay Inah Floating Rate NIDMudharabah Savings Multiplier DepositTawarruq Commodity Undertaking

Tawarruq Business FinancingTawarruq Personal FinancingTawarruq Credit CardMurabahah with Novation AgreementIstisna’ convertible to IjarahBay and Ijarah (Sale and Lease Back)Musharakah MutanaqisahIstisna’with Parallel Istisna’

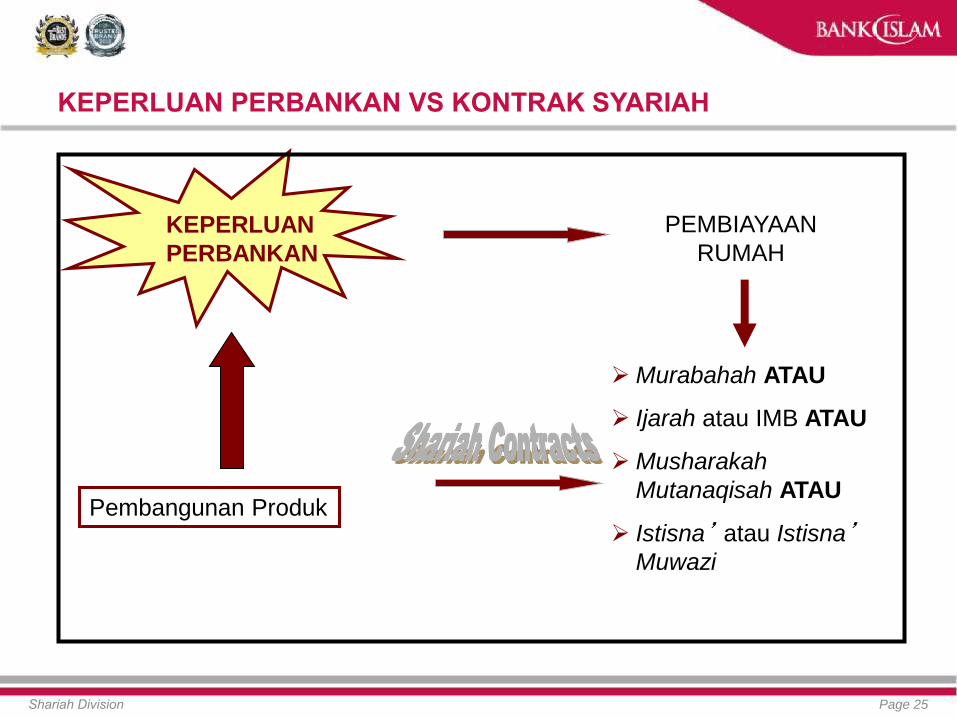

KEPERLUAN PERBANKAN VS KONTRAK SYARIAH

Shariah Division Page 25

KEPERLUAN

PERBANKAN

Pembangunan Produk

PEMBIAYAAN

RUMAH

Murabahah ATAU

Ijarah atau IMB ATAU

Musharakah

Mutanaqisah ATAU

Istisna’ atau Istisna’Muwazi

Jualan dengan harga lebih tinggi daripada kos pembelian (acquisition cost). Harga kos

serta kadar keuntungan dimaklumkan kepada pelanggan.

Pembelian aset (penyerahan segera)

Pembayaran segera (harga kos)Penjualan

kereta

Murabahah

(penyeraha

n segera)

Pembayaran

tangguh (kos

+ untung)

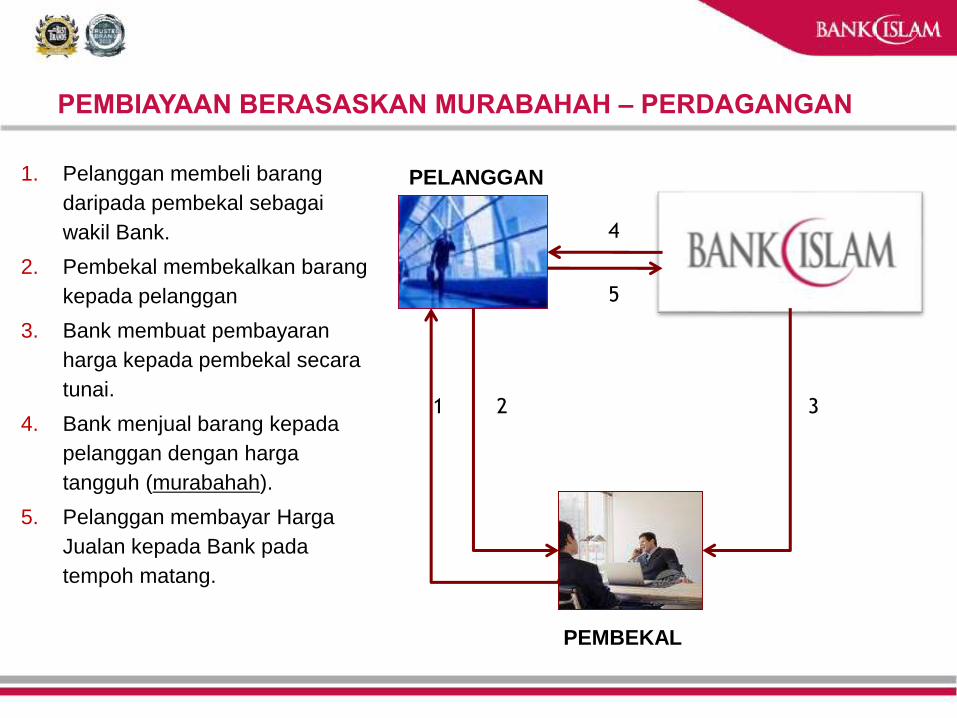

PEMBIAYAAN BERASASKAN MURABAHAH

Pembiayaan kereta

Pembiayaan modal kerja – perdagangan

Pembiayaan komputer

Pembiayaan saham

1. Pelanggan membeli barang

daripada pembekal sebagai

wakil Bank.

2. Pembekal membekalkan barang

kepada pelanggan

3. Bank membuat pembayaran

harga kepada pembekal secara

tunai.

4. Bank menjual barang kepada

pelanggan dengan harga

tangguh (murabahah).

5. Pelanggan membayar Harga

Jualan kepada Bank pada

tempoh matang.

321

4

PELANGGAN

PEMBEKAL

5

PEMBIAYAAN BERASASKAN MURABAHAH – PERDAGANGAN

Jualan dengan harga lebih tinggi daripada kos pembelian (acquisition kos) dan harga kos

serta kadar keuntungan dimaklumkan kepada pelanggan.

Jual rumah kepada Bank. Bank bayar

tunai (harga pembiayaan)

Jual rumah kepada pelangan secara

tangguh (harga pembiayaan + untung)

Bayar 10%

(baki dengan

pembiayaan)Rumah

PEMBIAYAAN BERASASKAN BAI’ INAH/ BBA

Pembiayaan rumah

Pembiayaan semula rumah

Pembiayaan rumah kedai

Pembiayaan tanah

Pembiayaan peribadi (tunai)

Negotiable Islamic Debt Certificate

(pelaburan)

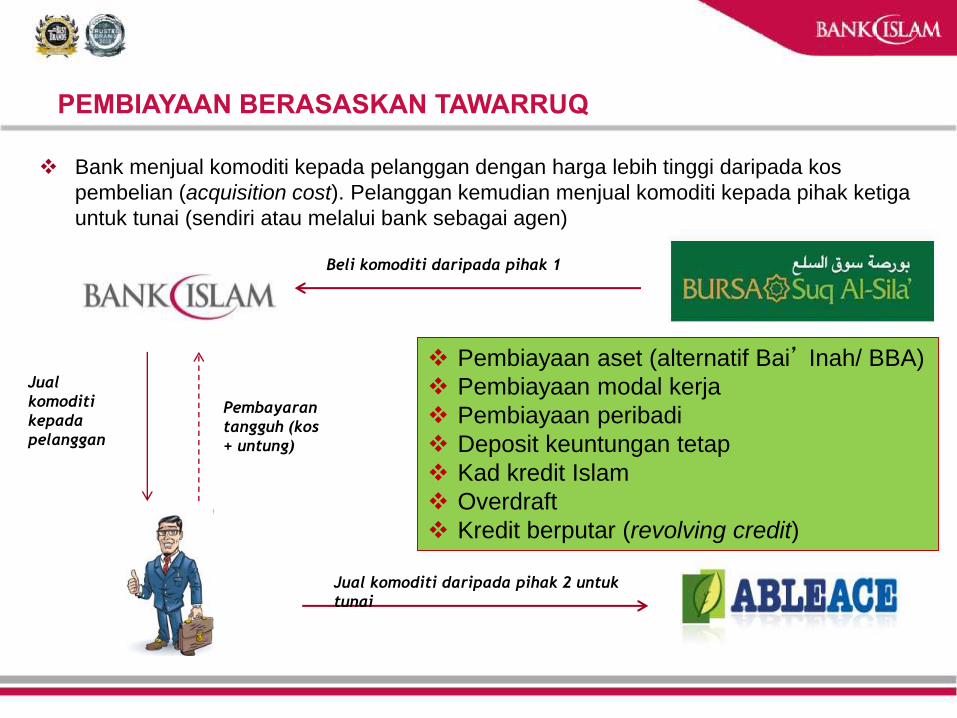

Bank menjual komoditi kepada pelanggan dengan harga lebih tinggi daripada kos

pembelian (acquisition cost). Pelanggan kemudian menjual komoditi kepada pihak ketiga

untuk tunai (sendiri atau melalui bank sebagai agen)

Beli komoditi daripada pihak 1

Jual

komoditi

kepada

pelanggan

Pembayaran

tangguh (kos

+ untung)

Jual komoditi daripada pihak 2 untuk

tunai

PEMBIAYAAN BERASASKAN TAWARRUQ

Pembiayaan aset (alternatif Bai’ Inah/ BBA)

Pembiayaan modal kerja

Pembiayaan peribadi

Deposit keuntungan tetap

Kad kredit Islam

Overdraft

Kredit berputar (revolving credit)

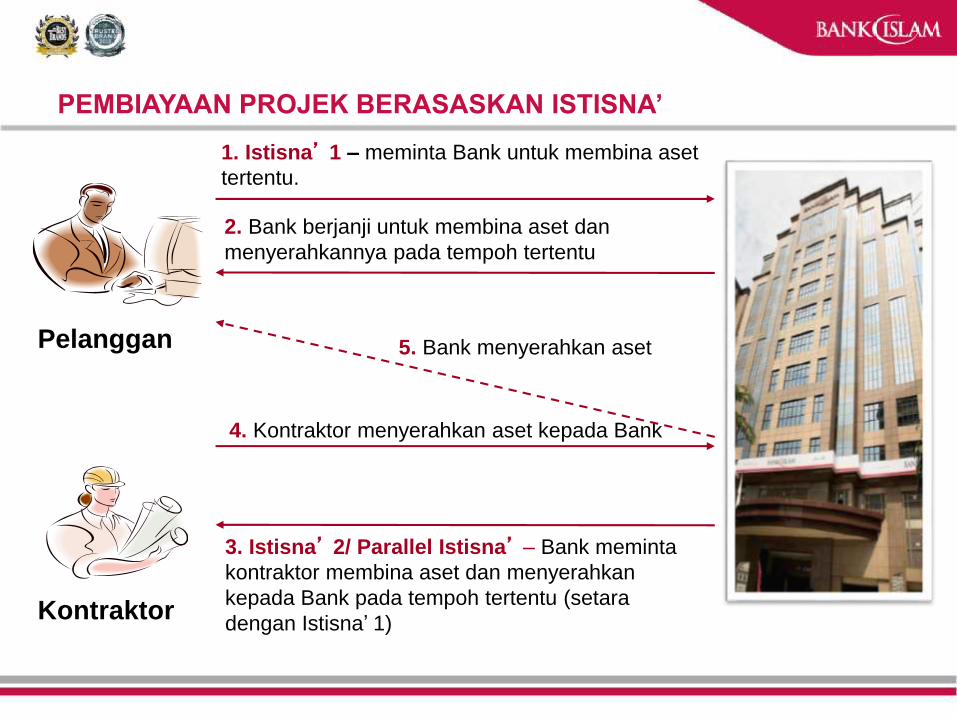

1. Istisna’ 1 – meminta Bank untuk membina aset

tertentu.

2. Bank berjanji untuk membina aset dan

menyerahkannya pada tempoh tertentu

4. Kontraktor menyerahkan aset kepada Bank

3. Istisna’ 2/ Parallel Istisna’ – Bank meminta

kontraktor membina aset dan menyerahkan

kepada Bank pada tempoh tertentu (setara

dengan Istisna’ 1)

5. Bank menyerahkan aset

Kontraktor

Pelanggan

PEMBIAYAAN PROJEK BERASASKAN ISTISNA’

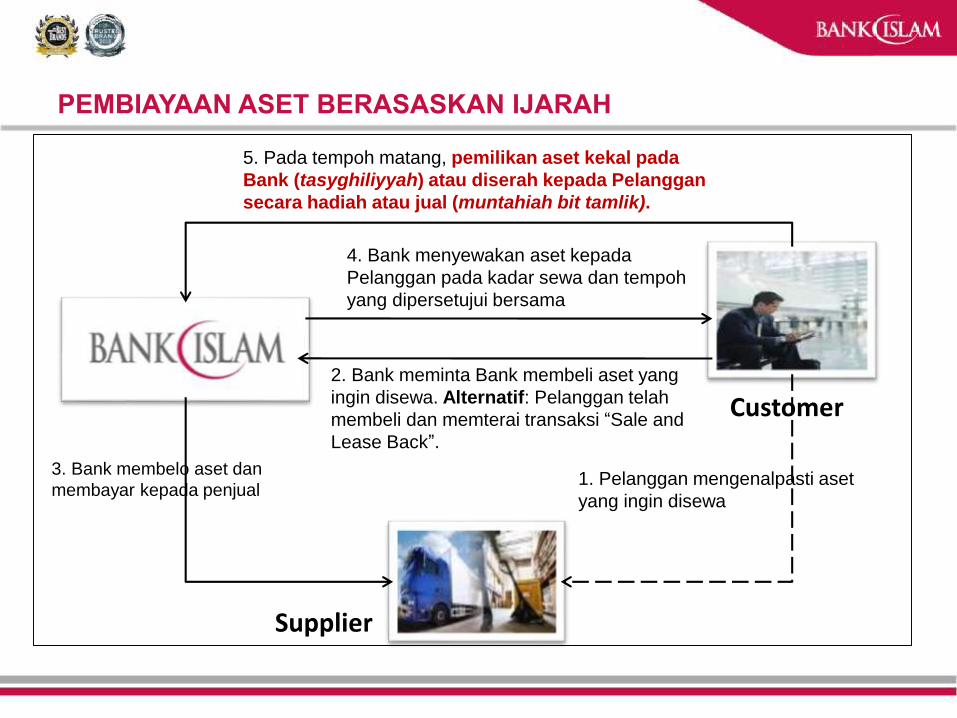

Supplier

1. Pelanggan mengenalpasti aset

yang ingin disewa

2. Bank meminta Bank membeli aset yang

ingin disewa. Alternatif: Pelanggan telah

membeli dan memterai transaksi “Sale and

Lease Back”.

3. Bank membelo aset dan

membayar kepada penjual

4. Bank menyewakan aset kepada

Pelanggan pada kadar sewa dan tempoh

yang dipersetujui bersama

5. Pada tempoh matang, pemilikan aset kekal pada

Bank (tasyghiliyyah) atau diserah kepada Pelanggan

secara hadiah atau jual (muntahiah bit tamlik).

Customer

PEMBIAYAAN ASET BERASASKAN IJARAH

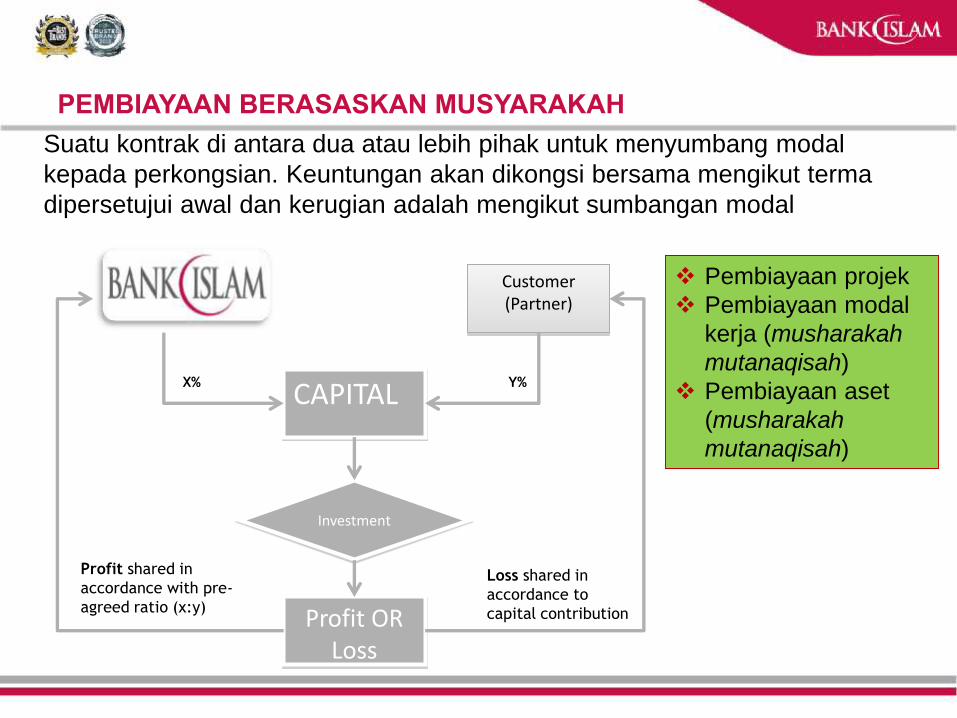

Suatu kontrak di antara dua atau lebih pihak untuk menyumbang modal

kepada perkongsian. Keuntungan akan dikongsi bersama mengikut terma

dipersetujui awal dan kerugian adalah mengikut sumbangan modal

Customer(Partner)

CAPITAL

Investment

Profit OR Loss

Profit shared in

accordance with pre-

agreed ratio (x:y)

Loss shared in

accordance to

capital contribution

X% Y%

PEMBIAYAAN BERASASKAN MUSYARAKAH

Pembiayaan projek

Pembiayaan modal

kerja (musharakah

mutanaqisah)

Pembiayaan aset

(musharakah

mutanaqisah)

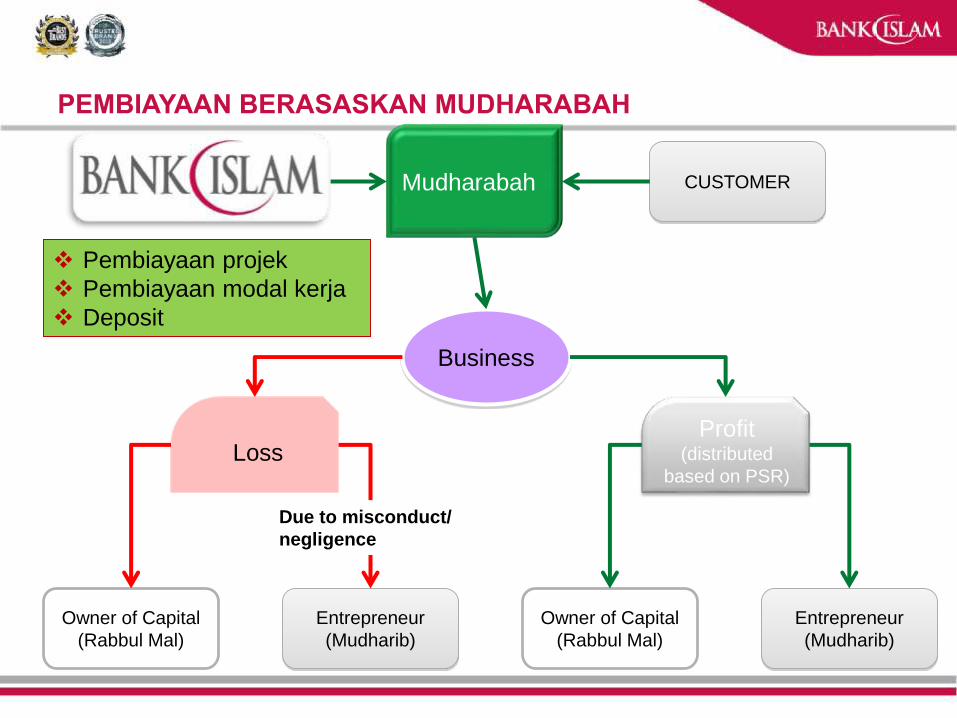

CUSTOMER

Business

Mudharabah

Loss Profit

(distributed

based on PSR)

Owner of Capital

(Rabbul Mal)

Entrepreneur

(Mudharib)

Owner of Capital

(Rabbul Mal)

Entrepreneur

(Mudharib)

Due to misconduct/

negligence

PEMBIAYAAN BERASASKAN MUDHARABAH

Pembiayaan projek

Pembiayaan modal kerja

Deposit

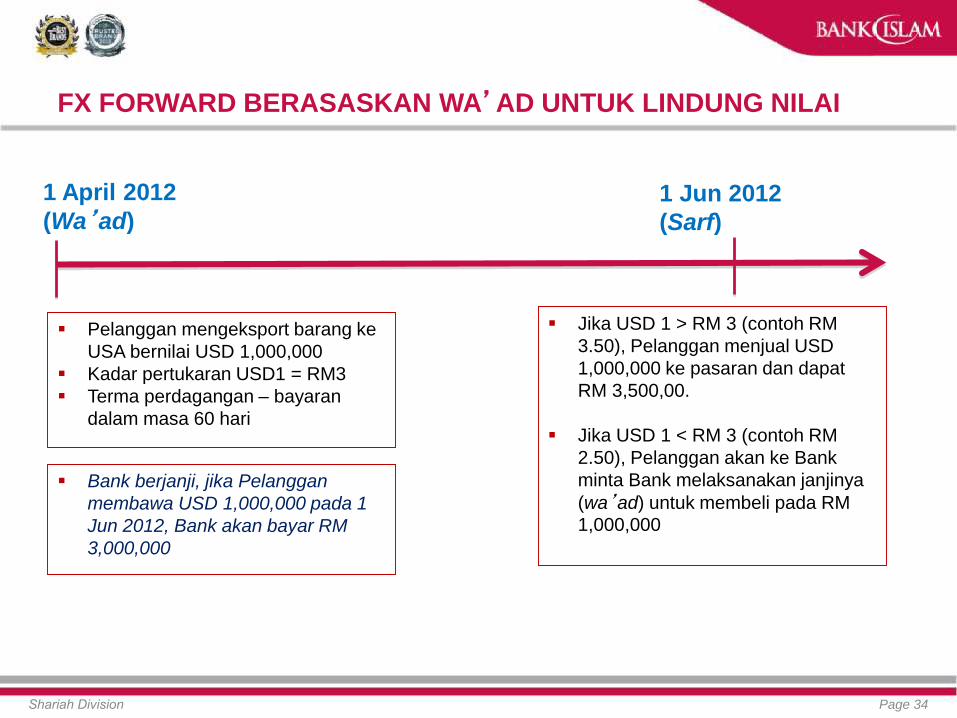

FX FORWARD BERASASKAN WA’AD UNTUK LINDUNG NILAI

Shariah Division Page 34

1 April 2012

(Wa’ad)1 Jun 2012

(Sarf)

Pelanggan mengeksport barang ke

USA bernilai USD 1,000,000

Kadar pertukaran USD1 = RM3

Terma perdagangan – bayaran

dalam masa 60 hari

Bank berjanji, jika Pelanggan

membawa USD 1,000,000 pada 1

Jun 2012, Bank akan bayar RM

3,000,000

Jika USD 1 > RM 3 (contoh RM

3.50), Pelanggan menjual USD

1,000,000 ke pasaran dan dapat

RM 3,500,00.

Jika USD 1 < RM 3 (contoh RM

2.50), Pelanggan akan ke Bank

minta Bank melaksanakan janjinya

(wa’ad) untuk membeli pada RM

1,000,000

FINANCING &

INVESTMENT

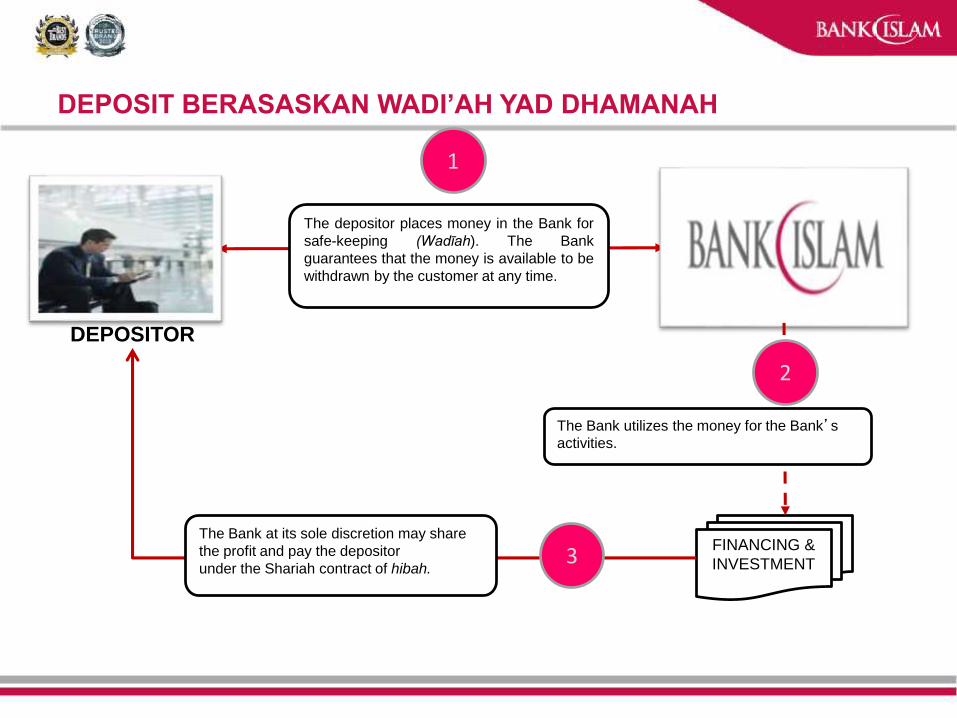

DEPOSITOR

The depositor places money in the Bank for

safe-keeping (Wadīah). The Bank

guarantees that the money is available to be

withdrawn by the customer at any time.

The Bank utilizes the money for the Bank’sactivities.

The Bank at its sole discretion may share

the profit and pay the depositor

under the Shariah contract of hibah.

1

2

3

DEPOSIT BERASASKAN WADI’AH YAD DHAMANAH

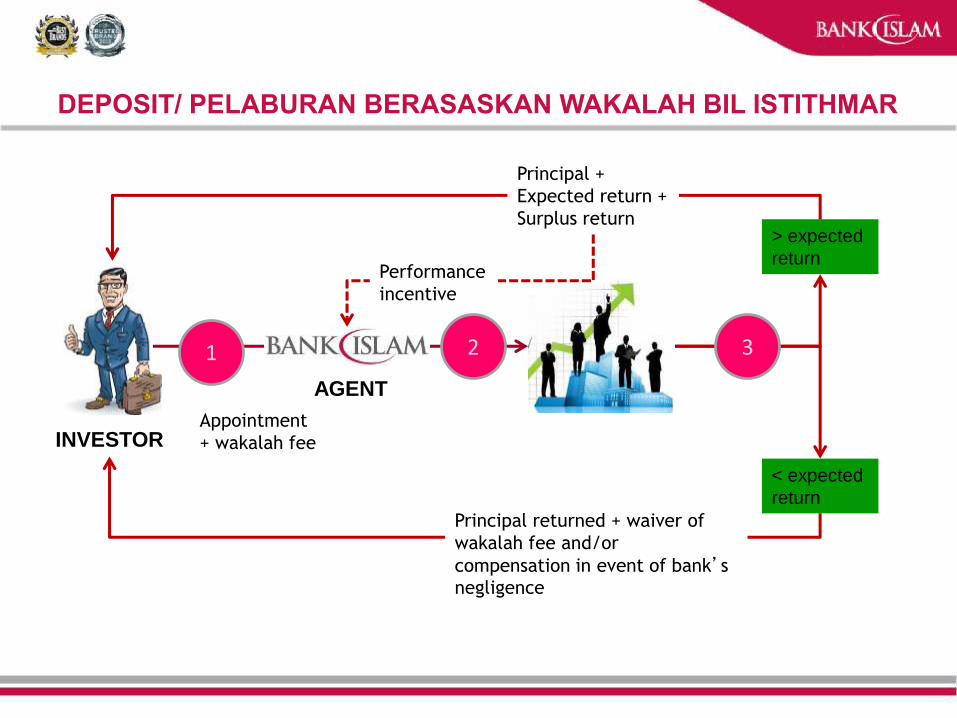

1 2

INVESTOR

AGENT

> expected

return

< expected

return

3

Principal +

Expected return +

Surplus return

Performance

incentive

Principal returned + waiver of

wakalah fee and/or

compensation in event of bank’s negligence

Appointment

+ wakalah fee

DEPOSIT/ PELABURAN BERASASKAN WAKALAH BIL ISTITHMAR

Shariah Division Page 37

o Apakah Itu Perbankan Islam?

o Sejarah Perbankan Islam

o Perbezaan Perbankan Islam dan Konvensional

o Produk-produk Perbankan Islam

o Polisi Syariah

AGENDA

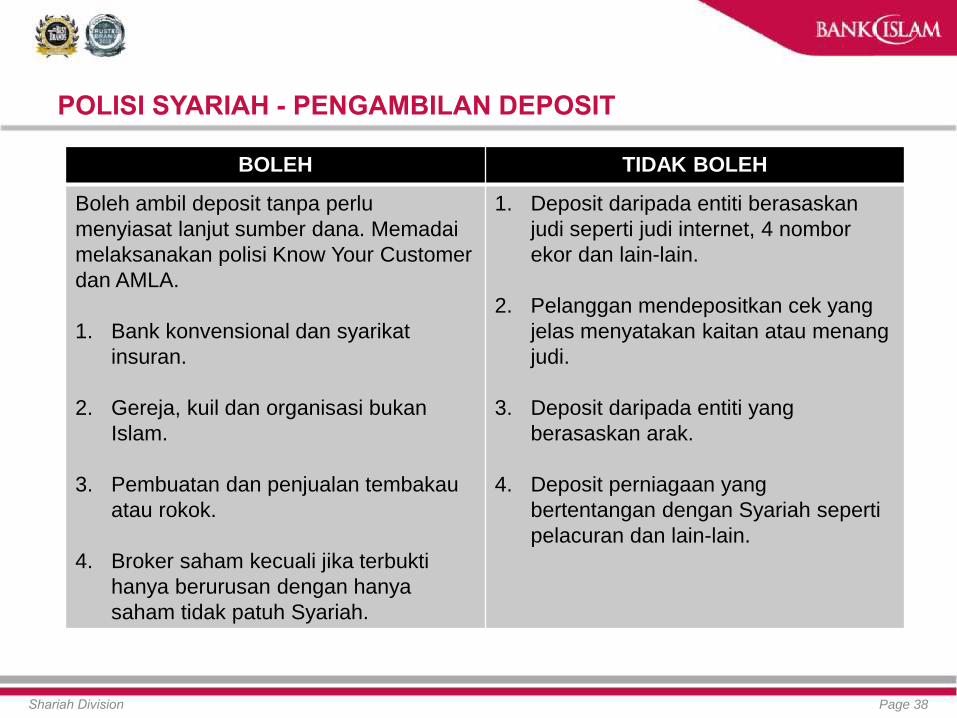

POLISI SYARIAH - PENGAMBILAN DEPOSIT

Shariah Division Page 38

BOLEH TIDAK BOLEH

Boleh ambil deposit tanpa perlu

menyiasat lanjut sumber dana. Memadai

melaksanakan polisi Know Your Customer

dan AMLA.

1. Bank konvensional dan syarikat

insuran.

2. Gereja, kuil dan organisasi bukan

Islam.

3. Pembuatan dan penjualan tembakau

atau rokok.

4. Broker saham kecuali jika terbukti

hanya berurusan dengan hanya

saham tidak patuh Syariah.

1. Deposit daripada entiti berasaskan

judi seperti judi internet, 4 nombor

ekor dan lain-lain.

2. Pelanggan mendepositkan cek yang

jelas menyatakan kaitan atau menang

judi.

3. Deposit daripada entiti yang

berasaskan arak.

4. Deposit perniagaan yang

bertentangan dengan Syariah seperti

pelacuran dan lain-lain.

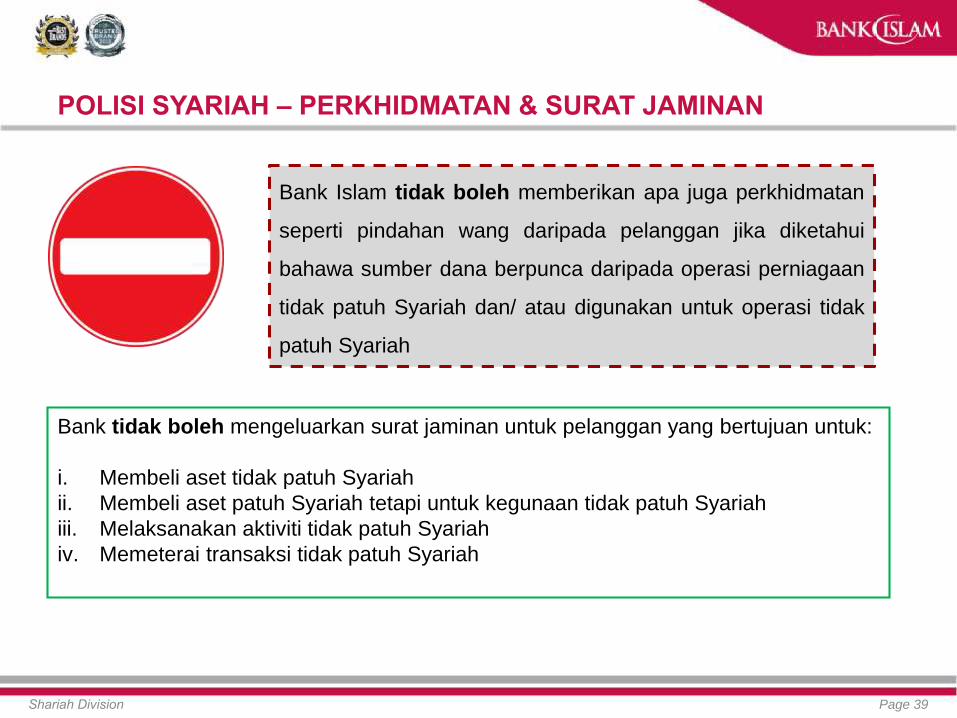

Shariah Division Page 39

Bank Islam tidak boleh memberikan apa juga perkhidmatan

seperti pindahan wang daripada pelanggan jika diketahui

bahawa sumber dana berpunca daripada operasi perniagaan

tidak patuh Syariah dan/ atau digunakan untuk operasi tidak

patuh Syariah

POLISI SYARIAH – PERKHIDMATAN & SURAT JAMINAN

Bank tidak boleh mengeluarkan surat jaminan untuk pelanggan yang bertujuan untuk:

i. Membeli aset tidak patuh Syariah

ii. Membeli aset patuh Syariah tetapi untuk kegunaan tidak patuh Syariah

iii. Melaksanakan aktiviti tidak patuh Syariah

iv. Memeterai transaksi tidak patuh Syariah

Shariah Division Page 40

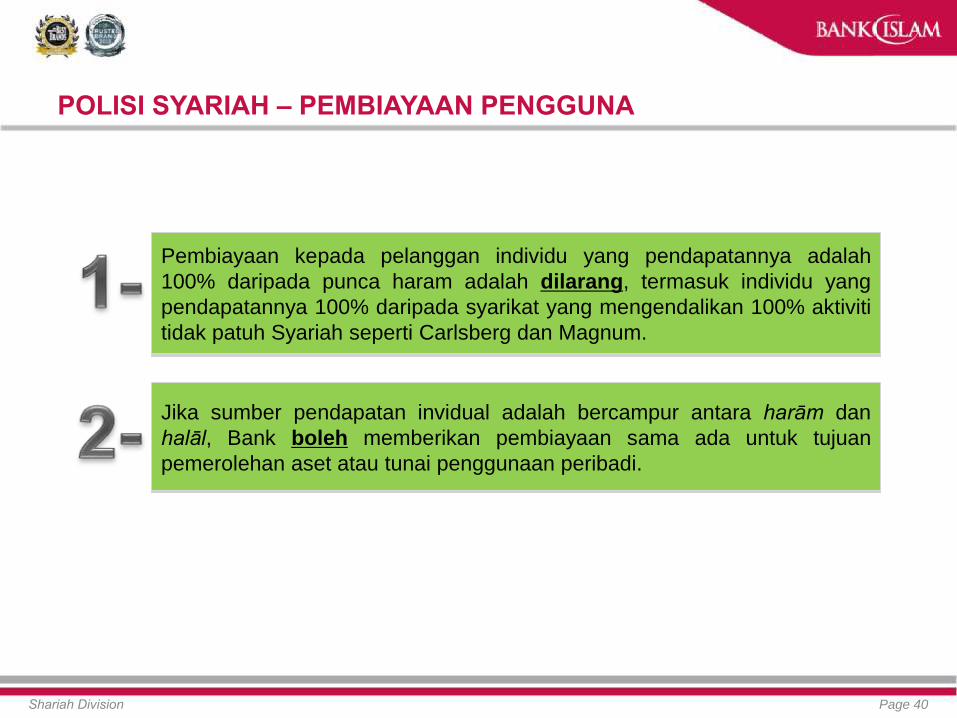

Pembiayaan kepada pelanggan individu yang pendapatannya adalah

100% daripada punca haram adalah dilarang, termasuk individu yang

pendapatannya 100% daripada syarikat yang mengendalikan 100% aktiviti

tidak patuh Syariah seperti Carlsberg dan Magnum.

Jika sumber pendapatan invidual adalah bercampur antara harām dan

halāl, Bank boleh memberikan pembiayaan sama ada untuk tujuan

pemerolehan aset atau tunai penggunaan peribadi.

POLISI SYARIAH – PEMBIAYAAN PENGGUNA

Shariah Division Page 41

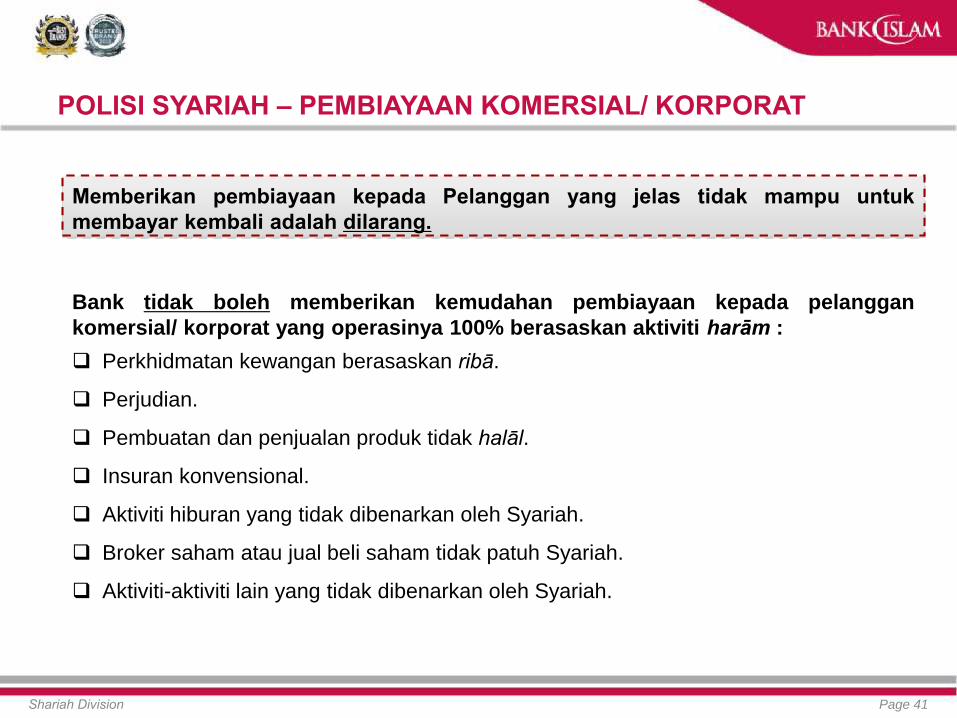

Memberikan pembiayaan kepada Pelanggan yang jelas tidak mampu untuk

membayar kembali adalah dilarang.

Bank tidak boleh memberikan kemudahan pembiayaan kepada pelanggan

komersial/ korporat yang operasinya 100% berasaskan aktiviti harām :

Perkhidmatan kewangan berasaskan ribā.

Perjudian.

Pembuatan dan penjualan produk tidak halāl.

Insuran konvensional.

Aktiviti hiburan yang tidak dibenarkan oleh Syariah.

Broker saham atau jual beli saham tidak patuh Syariah.

Aktiviti-aktiviti lain yang tidak dibenarkan oleh Syariah.

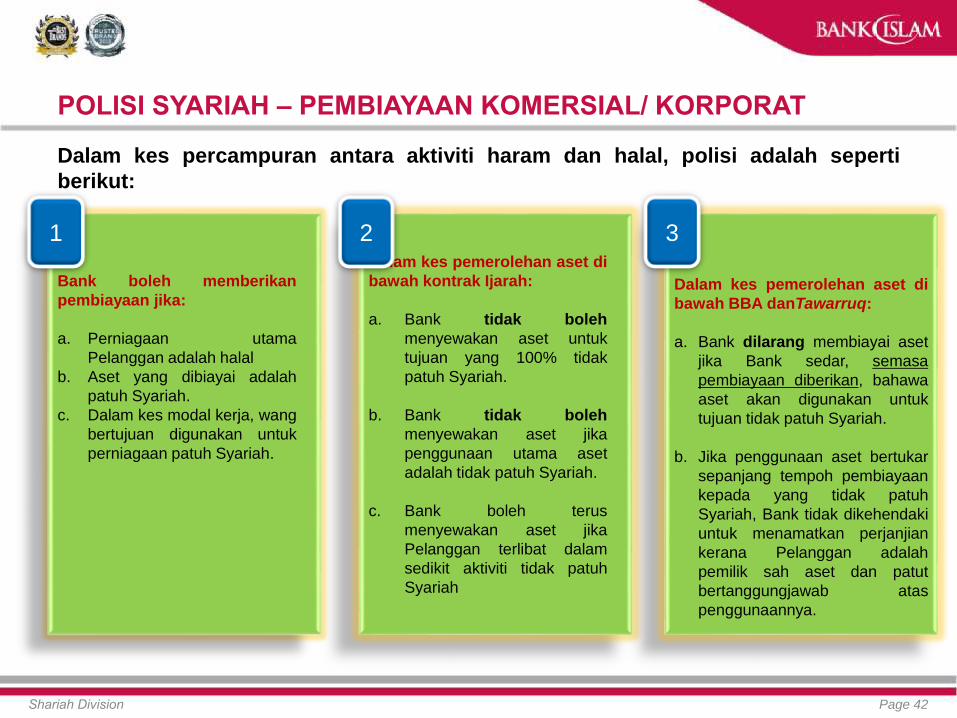

POLISI SYARIAH – PEMBIAYAAN KOMERSIAL/ KORPORAT

Shariah Division Page 42

Dalam kes percampuran antara aktiviti haram dan halal, polisi adalah seperti

berikut:

Dalam kes pemerolehan aset di

bawah kontrak Ijarah:

a. Bank tidak boleh

menyewakan aset untuk

tujuan yang 100% tidak

patuh Syariah.

b. Bank tidak boleh

menyewakan aset jika

penggunaan utama aset

adalah tidak patuh Syariah.

c. Bank boleh terus

menyewakan aset jika

Pelanggan terlibat dalam

sedikit aktiviti tidak patuh

Syariah

Bank boleh memberikan

pembiayaan jika:

a. Perniagaan utama

Pelanggan adalah halal

b. Aset yang dibiayai adalah

patuh Syariah.

c. Dalam kes modal kerja, wang

bertujuan digunakan untuk

perniagaan patuh Syariah.

Dalam kes pemerolehan aset di

bawah BBA danTawarruq:

a. Bank dilarang membiayai aset

jika Bank sedar, semasa

pembiayaan diberikan, bahawa

aset akan digunakan untuk

tujuan tidak patuh Syariah.

b. Jika penggunaan aset bertukar

sepanjang tempoh pembiayaan

kepada yang tidak patuh

Syariah, Bank tidak dikehendaki

untuk menamatkan perjanjian

kerana Pelanggan adalah

pemilik sah aset dan patut

bertanggungjawab atas

penggunaannya.

1 2 3

POLISI SYARIAH – PEMBIAYAAN KOMERSIAL/ KORPORAT

TERIMA KASIH

Page 43

The information contained in this presentation may be meaningful only with the oral presentation and

is of the personal view of the presenter and does not necessarily represent an official opinion of Bank

Islam Malaysia Berhad. For further information, please contact:

HAJI MOHD NAZRI CHIK # Assistant General Manager, Shariah # Bank Islam Malaysia Berhad

Email: [email protected] # Direct Line: +603-20888052 # Mobile: +6019-3380047