pengaruh pengetahuan, agama, iklan/informasi, …e-repository.perpus.iainsalatiga.ac.id/474/1/indra...

TRANSCRIPT

i

i

PENGARUH PENGETAHUAN, AGAMA,

IKLAN/INFORMASI, DAN PENGALAMAN

MAHASISWAPAI STAIN SALATIGA TENTANG

SISTEM PERBANKAN SYARIAH TERHADAP MINAT

MENABUNG DI BANK SYARIAH

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana S1

Oleh

INDRA SISWANTI

NIM 21310010

JURUSAN SYARIAH DAN EKONOMI ISLAM

PROGRAM STUDI S1 PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI SALATIGA

2015

ii

ii

iii

iii

iv

iv

v

v

vi

vi

MOTTO

► Musuh terkuat dalam meraih impian adalah DIRI

SENDIRI’’

Ketika diri sudah kehilangan pegangan, ketika diri sudah kehilangan motivasi, ketika diri sudah kehilangan kepercayaan & ketika diri sudah kehilangan keyakinan, maka sepakat atau tidak

sepakat. kemauan pun akan luntur, semangat juang pun

akan tergeser.

► Jika seseorang percaya sesuatu itu tidak mungkin,

pikirannya akan bekerja baginya untuk membuktikan

mengapa hal itu tidak mungkin. Tetapi……Jika

seseorang percaya, benar-benar percaya, sesuatu dapat

dilakukan maka pikirannya akan bekerja baginya dan

membantunya mencari jalan untuk melaksanakannya.

(David J. Schwartz)

vii

vii

PERSEMBAHAN

Skripsiinisaya persembahkan untuk :

Bapak Ibu dan adikku tercinta

Saudara dan keluarga besarku

Khotim Ahsan

Kopma “Fatawa”

Teman-teman seperjuangan PS S1 angkatan 2010

Almamaterku “STAIN Salatiga”

viii

viii

KATA PENGANTAR

Segala puji bagi Allah Swt yang telah melimpahkan segala rahmat dan

hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang

berjudul: “Pengaruh Pengetahuan, Agama, Iklan/Informasi, dan Pengalaman

Mahasiswa PAI STAIN Salatiga Tentang Sistem Perbankan Syariah Terhadap

Minat Menabung di Bank Syariah” dengan lancar tanpa kendala yang berarti.

Shalawat serta salam semoga selalu tercurahkan kepada junjungan kita Rasulullah

saw, beserta keluarga dan para sahabatnya yang senantiasa membawa kita dari

zamanjahiliyah kezaman yang penuh ilmu dan iman.

Penyusun menyadari bahwa proses pembuatan skripsi ini tidaklah mudah

dan memiliki banyak kendala. Sehingga penyusunan skripsi ini sangatlah jauh

dari kesempurnaan dan tak luput dari kekurangan-kekurangan. Dengan rendah

hati, penyusun sangat mengharapkan kritik dan saran yang bersifat membangun

dan memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam penyusunan

di masa mendatang.

Banyak bimbingan serta arahan yang diperoleh dari beberapa pihak demi

terwujudnya skripsi ini sebagai syarat lulus dari Sekolah Tinggi Agama Islam

Negeri (STAIN) Salatiga. Untuk itu, penyusun ingin mengucapkan banyak terima

kasih kepada semua pihak yang telah membantu dalam penyusunan Skripsi ini

khususnya kepada:

ix

ix

1. Dr. Rahmad Hariyadi, M.Pd selaku Ketua Sekolah Tinggi Agama Islam

Negeri Salatiga.

2. Benny Ridwan, M. Hum selaku Ketua Jurusan Syariah Sekolah Tinggi

Agama Islam Negeri (STAIN) Salatiga.

3. Fetria Eka Yudiyana, SE,.M.Si selaku Ketua Program Studi Perbankan

Syariah Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga.

4. Bapak Mohlasin, M.Ag.selaku dosen pembimbing yang telah membimbing

penulis dengan sabar dan ikhlas terima kasih atas saran, koreksi, arahan, dan

motivasinya dalam menyelesaikan serta menyempurnakan Skripsi ini.

5. Bapak/Ibu Dosen Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga

yang telah memberikan ilmunya dengan tulus dan ikhlas.

6. Bapak ibu dan adikku yang penuh kasih sayang telah berusaha memberikan

motivasi, doa serta dukungan moril dan materiil dalam menempuh

perkuliahan ini. Semoga Allah memberi rahmat dan hidayahnya kepada

mereka. Amin.

7. Khotim Ahsan yang selalu memberiku semangat, dukungan moril, materiil

serta doa dan inspirasi dalam menyelesaikan skripsi ini.

8. Sahabat-sahabatku (Umi Mu‟alimah, Rahayu, Nur Kholifah, Khanifah) teman

seperjuanganku yang menjadi semangat dalam penyelesaian skripsi ini.

Terimakasih telah memberikan hal terindah yang tidak akan pernah

terlupakan dalam hidupku yaitu kekompakan dan keceriaan yang kalian

berikan.

x

x

xi

xi

DAFTAR ISI

HALAMAN JUDUL ............................................................................... i

PERSETUJUAN PEMBIMBING ........................................................... iii

PENGESAHAN KELULUSAN ............................................................. iv

PERNYATAAN KEASLIAN TULISAN .............................................. v

MOTTO .................................................................................................. vi

PERSEMBAHAN ................................................................................... vii

KATA PENGANTAR ............................................................................ viii

DAFTAR ISI ........................................................................................... xi

DAFTAR TABEL ................................................................................... xiv

DAFTAR GAMBAR .............................................................................. xv

DAFTAR LAMPIRAN ........................................................................... xvi

ABSTRAK .............................................................................................. xvii

BAB I :PENDAHULUAN

A. Latar Belakang Masalah .............................................................. 1

B. Rumusan Masalah ................................................................. 6

C. Tujuan Penelitian ................................................................. 6

D. Kegunaan Penelitian ................................................................. 7

E. Sistematika Penulisan ................................................................. 8

BAB II : KAJIAN PUSTAKA

A. Telaah Pustaka ................................................................. 10

B. Karangka Teori .................................................................12

1. Perilaku Konsumen Dalam Perbankan Syari‟ah ................... 12

a. Pengertian Perilaku Konsumen ....................................... 12

b. Faktor- faktor yang mempengaruhi perilaku Konsumen 13

xii

xii

c. Faktor yang mempengaruhi konsumen dalam memilih

produk……………………………….. .......................... 16

d. Perilaku Konsumen dalam islam ..................................... 25

e. Sikap mahasiswa PAI STAIN Salatiga ........................... 28

2. Sistem Bank Syariah ............................................................. 29

a. Pengertian Bank Syariah ................................................. 29

b. Peran Bank Syariah ......................................................... 31

c. Karakteristik dasar Bank Syariah .................................... 32

d. Prinsip system operasional Bank Syariah ....................... 34

C. Kerangka Penelitian ................................................................. 40

D. Hipotesis ................................................................. 41

BAB III: METODE PENELITIAN

A. Jenis Penelitian ................................................................. 45

B. Lokasi dan Waktu Penelitian ..................................................... 45

C. Populasi dan Sampel ................................................................. 45

D. Teknik Pengumpulan Data ........................................................ 47

E. Skala Pengukuran ................................................................. 51

F. Definisi Operasional dan pengalaman ....................................... 52

G. Instrumen Penelitian ................................................................. 55

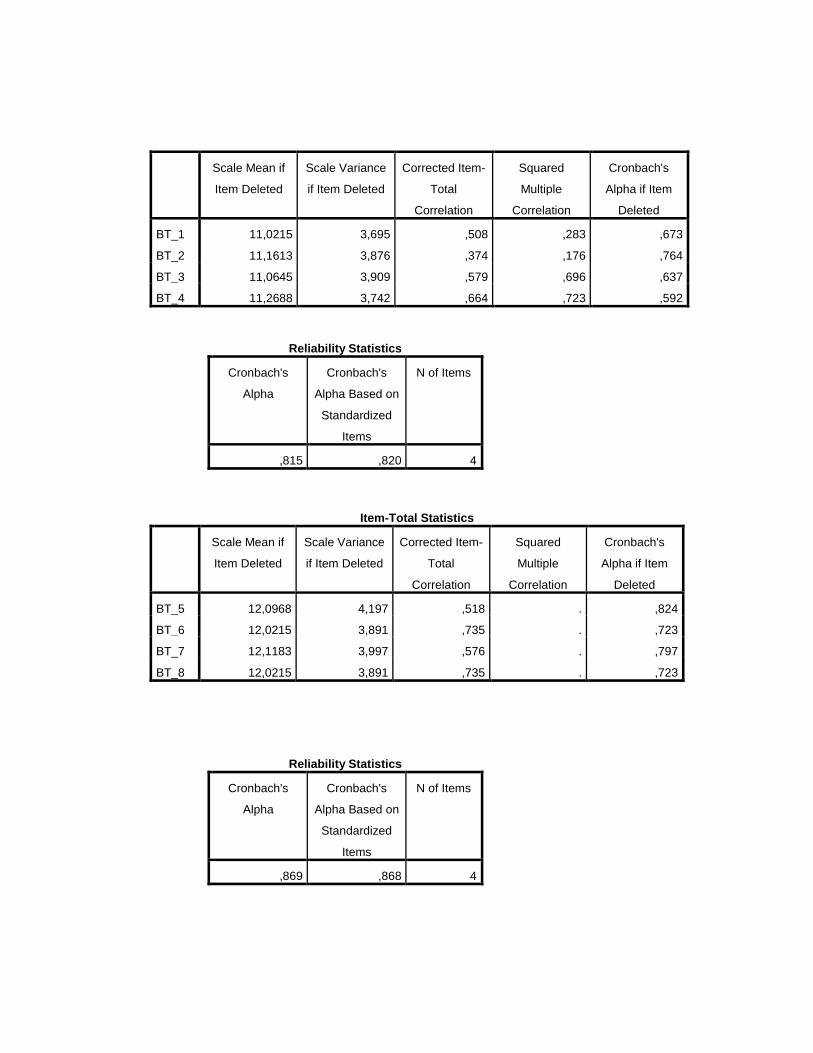

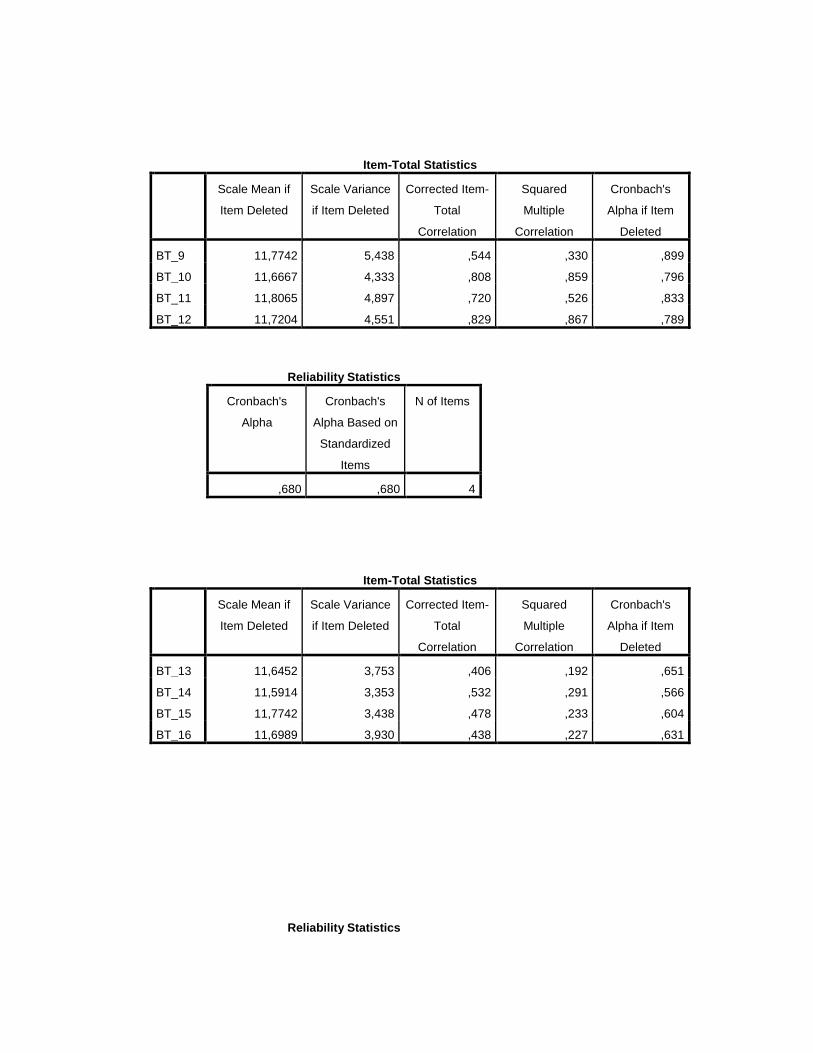

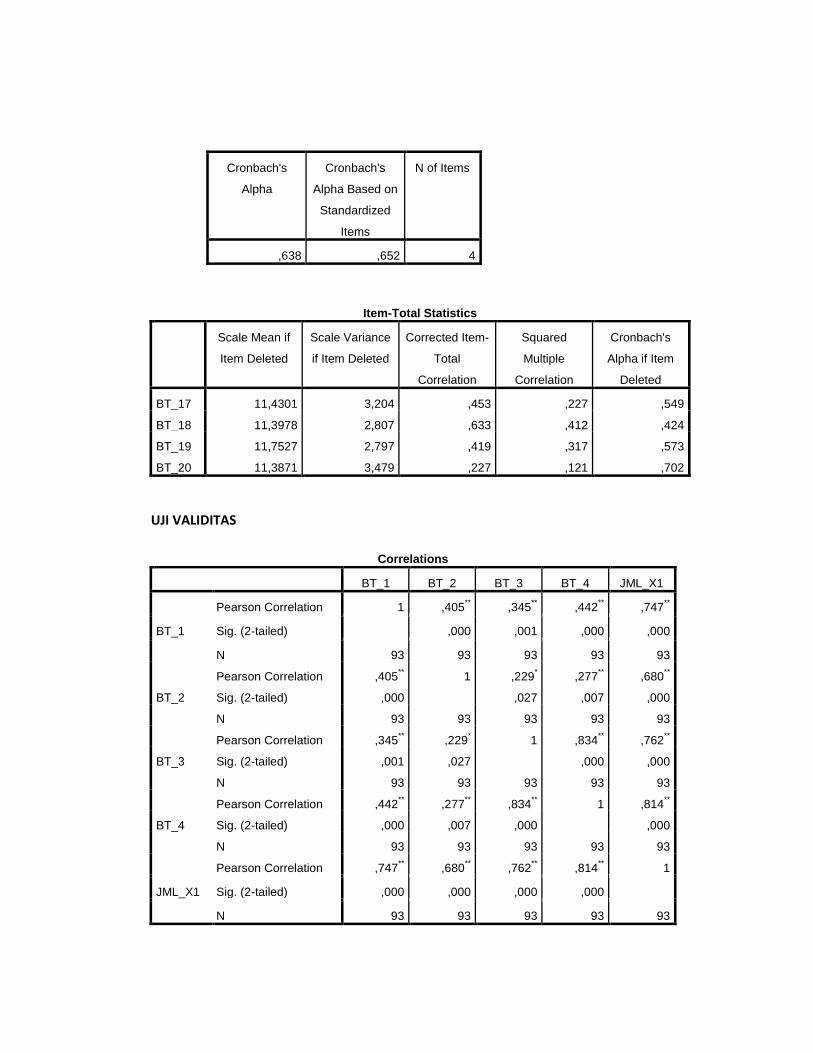

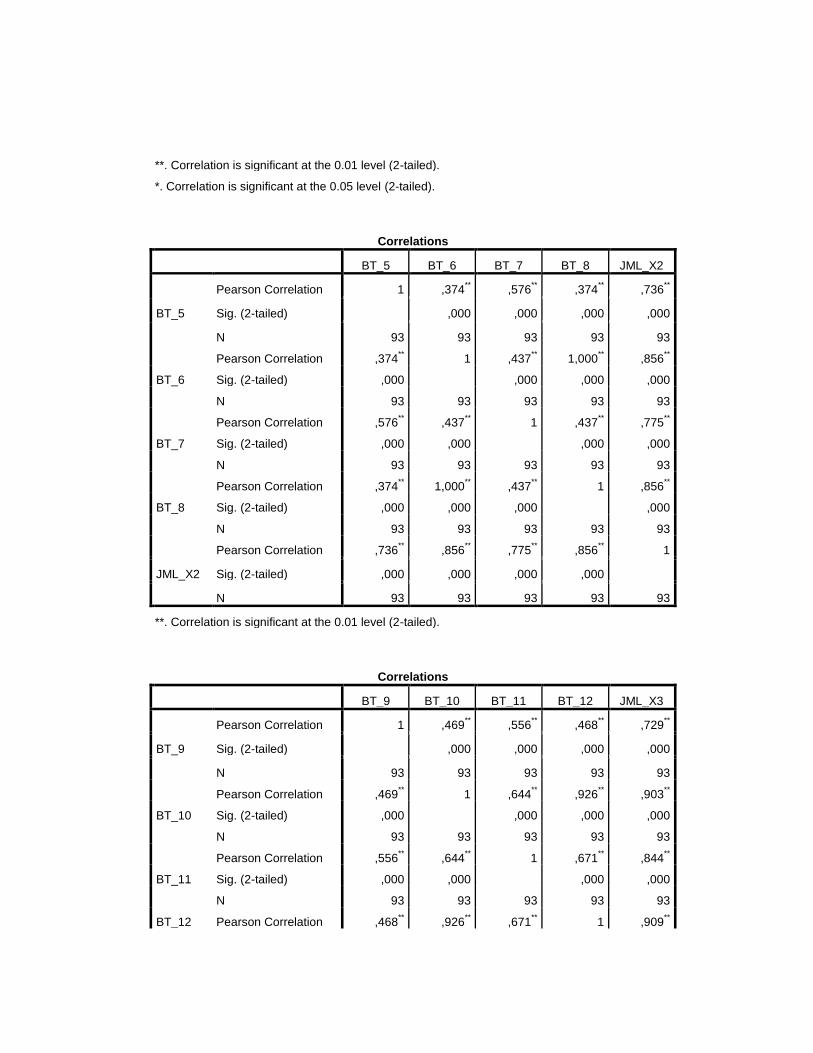

H. Uji Instrumen Penelitian ............................................................ 58

1. Uji Validitas dan Uji Reliabilitas......................................... 58

2. Uji Statistik ................................................................. 59

3. Uji Asumsi Klasik ............................................................... 61

4. Regresi Linier Berganda ...................................................... 62

I. Alat Analisis ................................................................. 63

BAB IV:ANALISA PENELITIAN

A. Gambaran Obyek Penelitian ...................................................... 64

xiii

xiii

1. Profil Program Study PAI STAIN Salatiga ......................... 64

2. Visi Misi STAIN Salatiga .................................................... 68

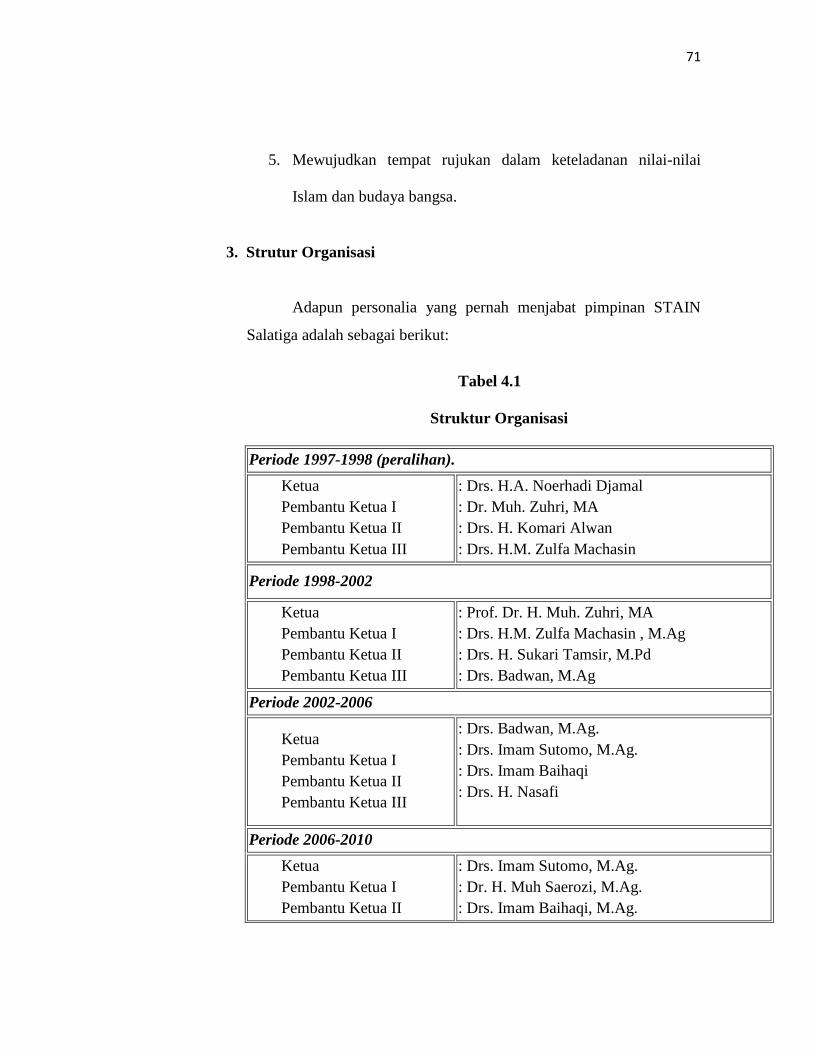

3. Struktur Organisasi STAIN Salatiga ................................... 68

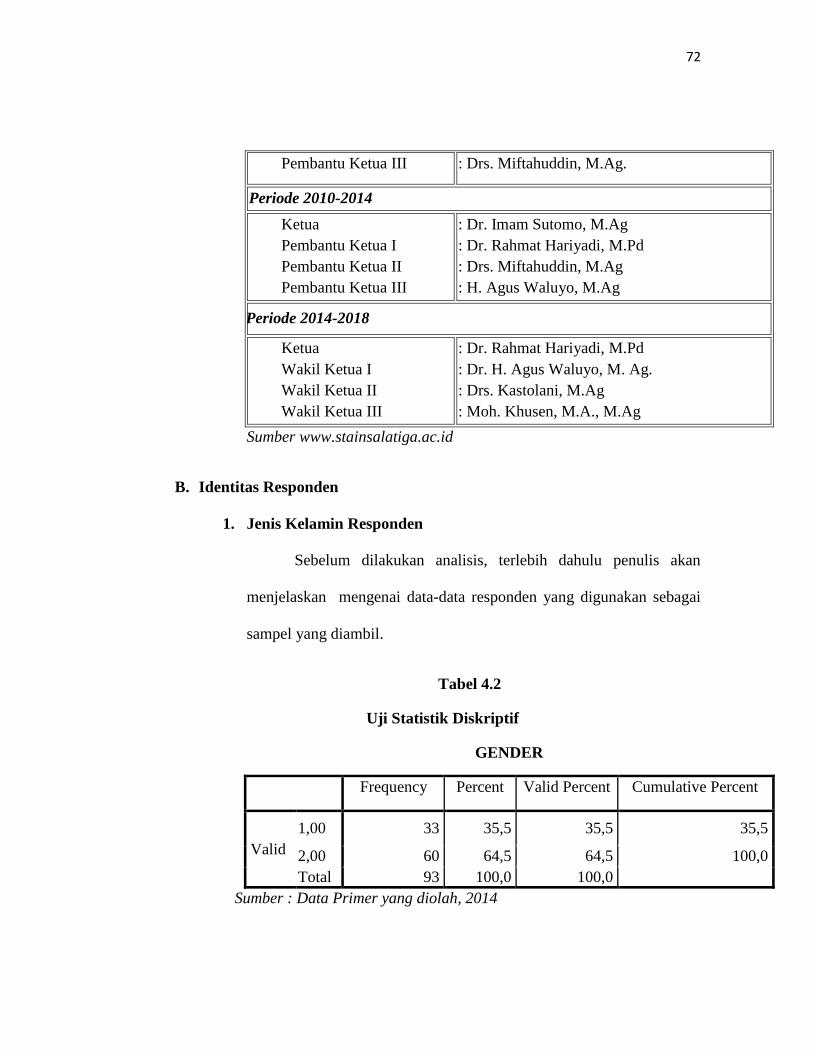

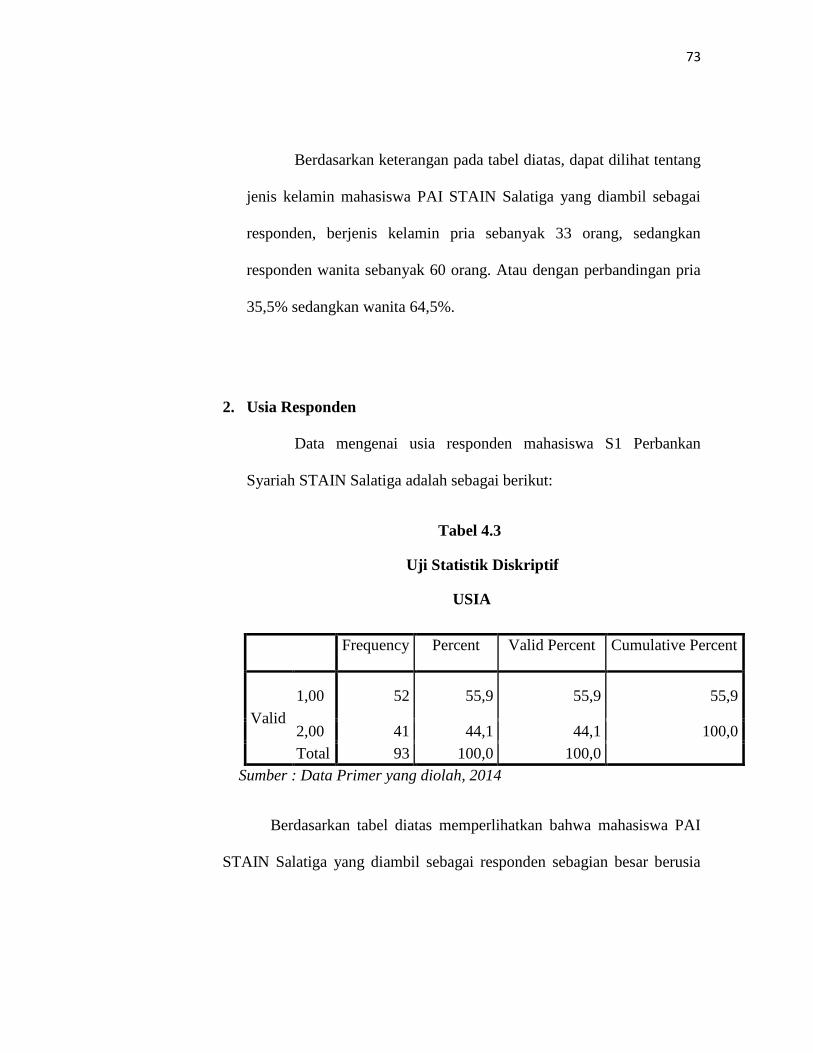

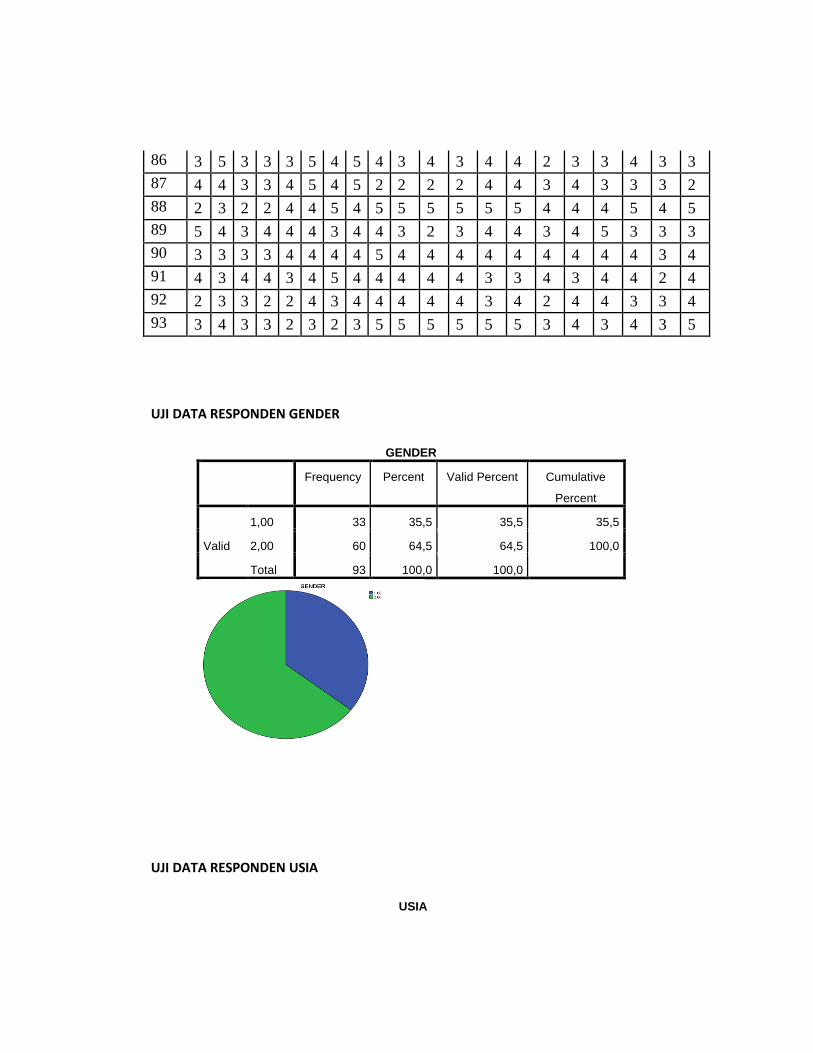

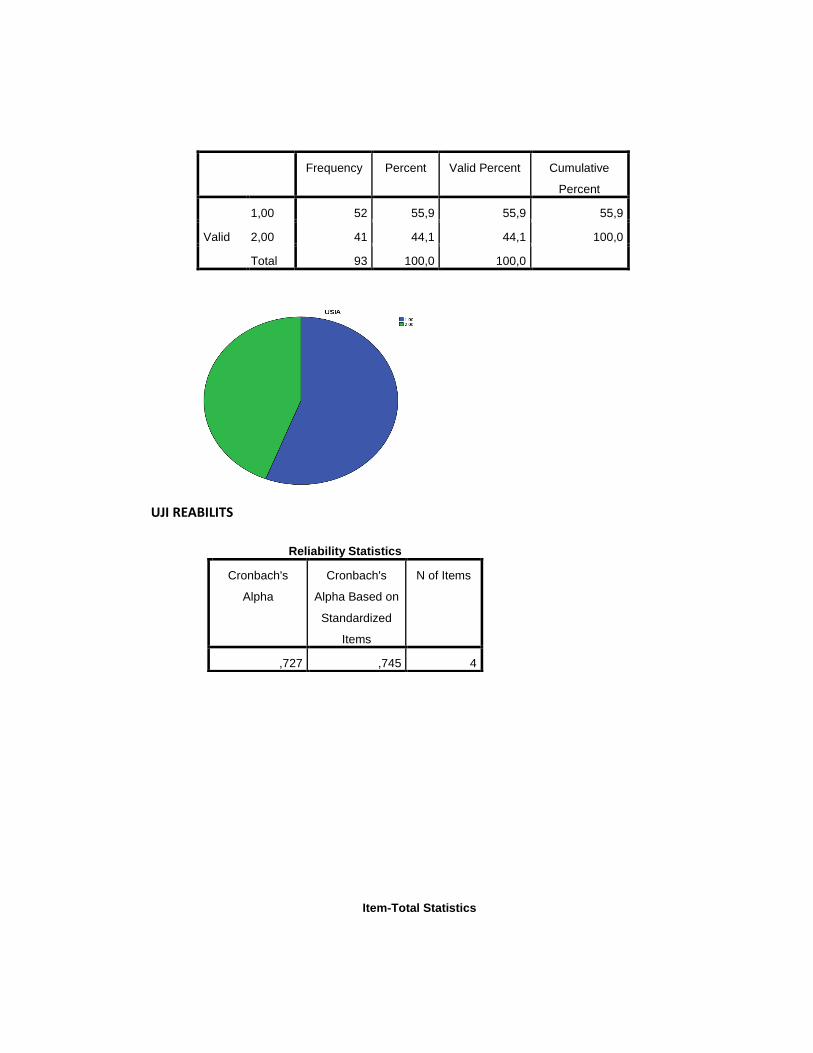

B. Identitas Responden ................................................................. 70

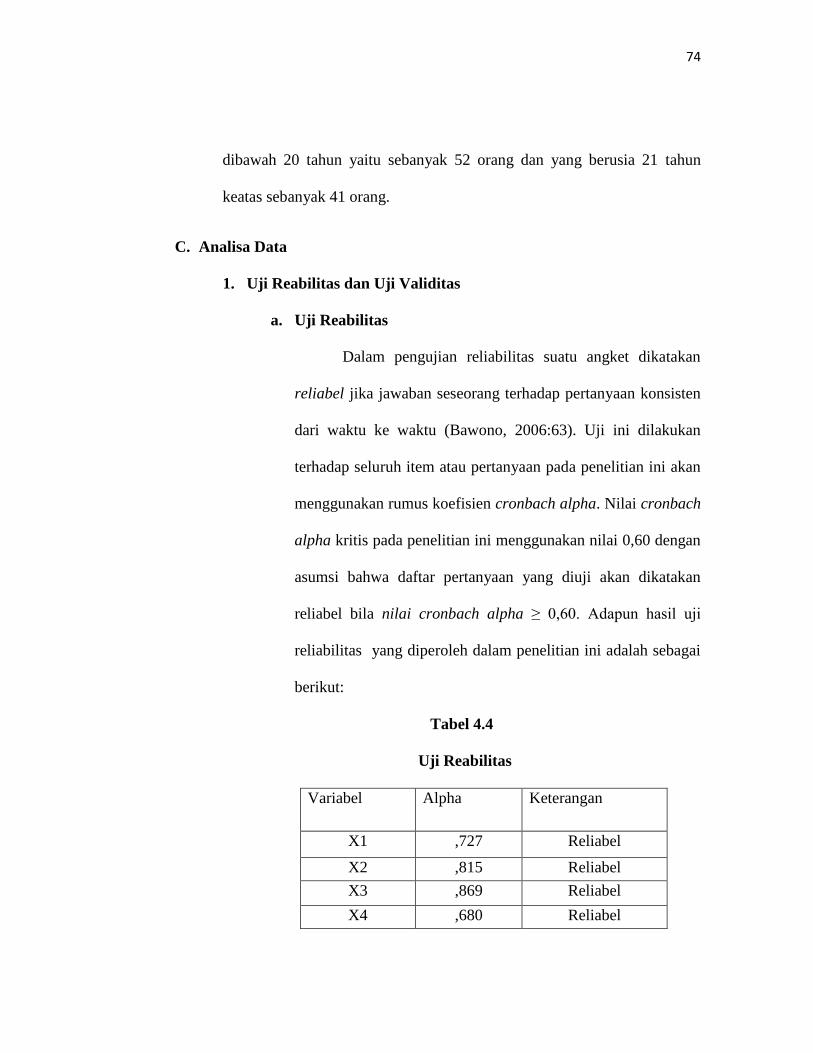

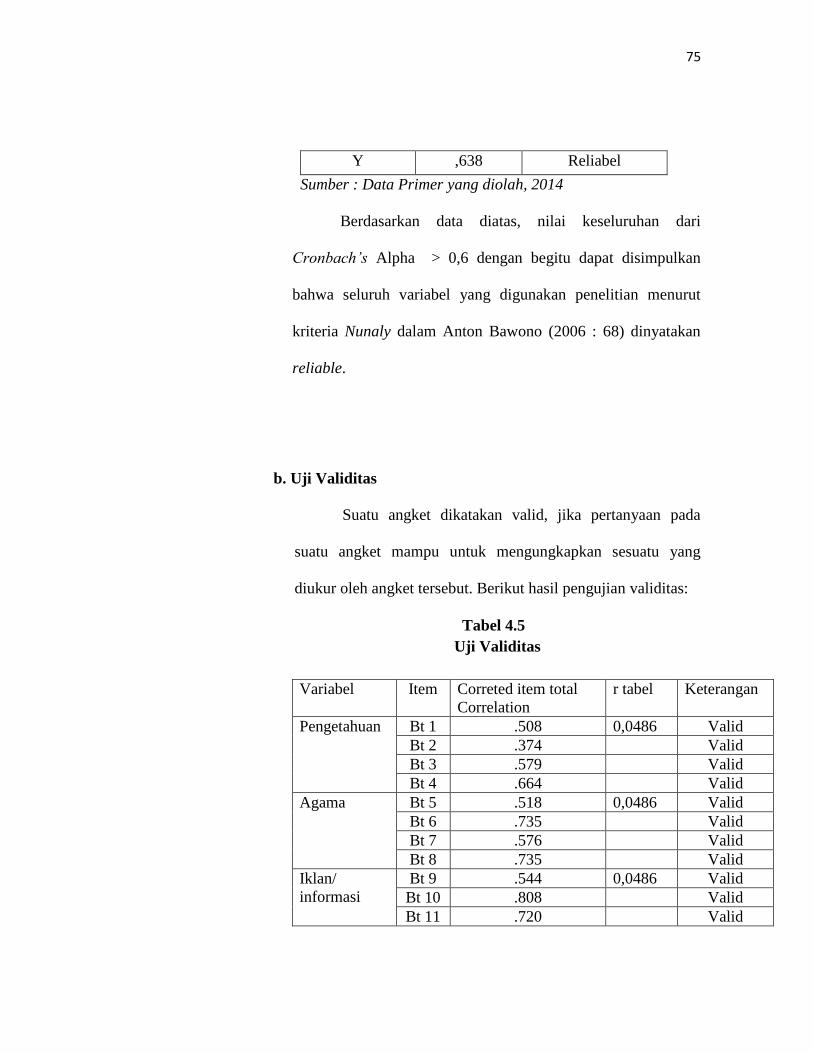

C. Analisa Data ................................................................. 71

1. Analisis Uji Validitas dan Reliabilitas................................. 71

2. Uji Asumsi Klasik ............................................................... 74

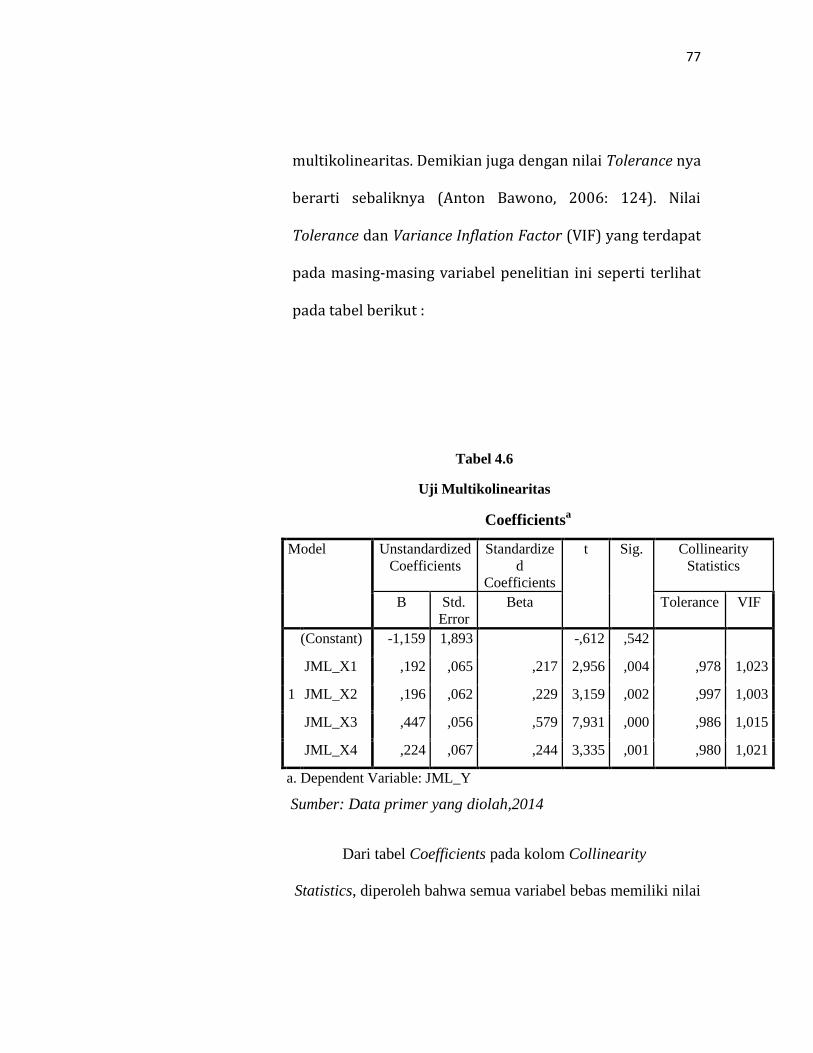

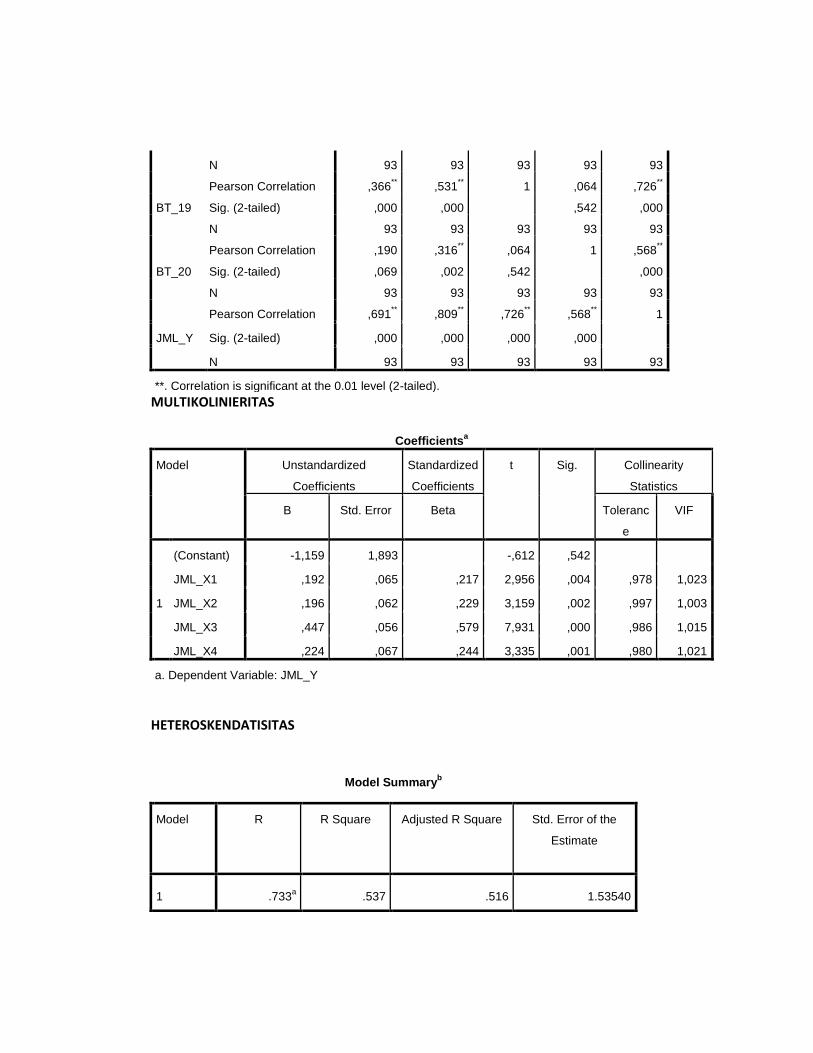

a. Uji Multikolinearitas ....................................................... 74

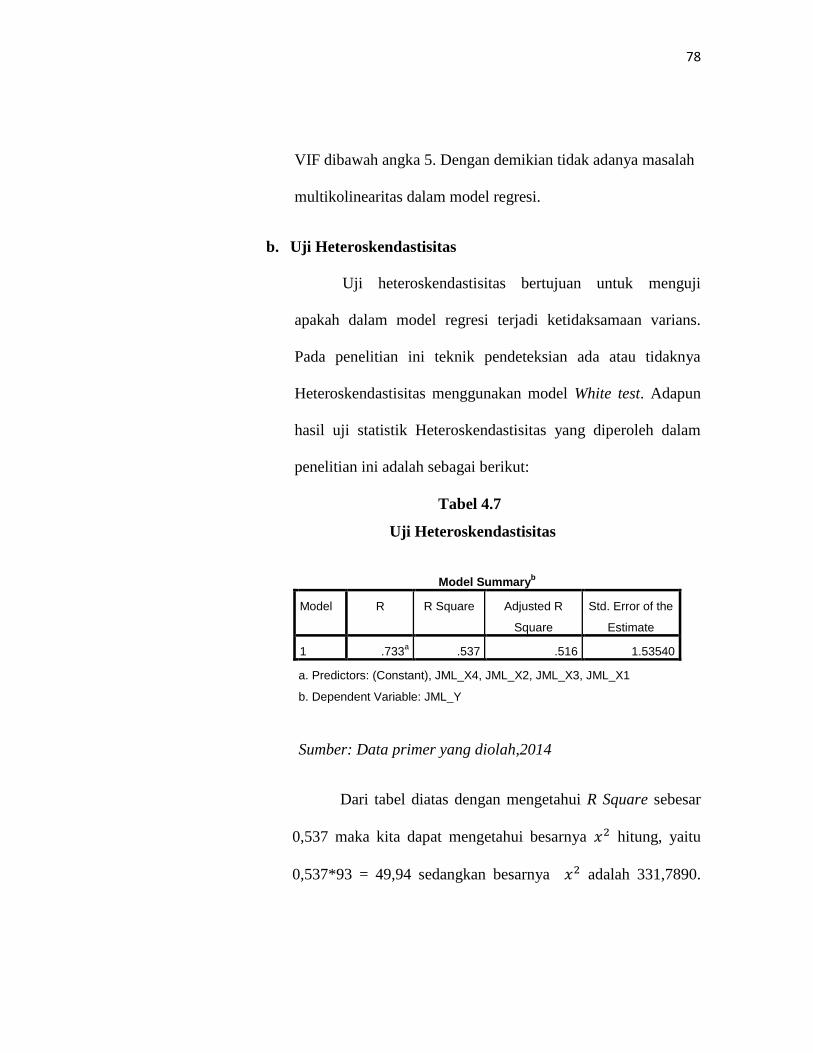

b. Uji Heteroscedasticity ..................................................... 75

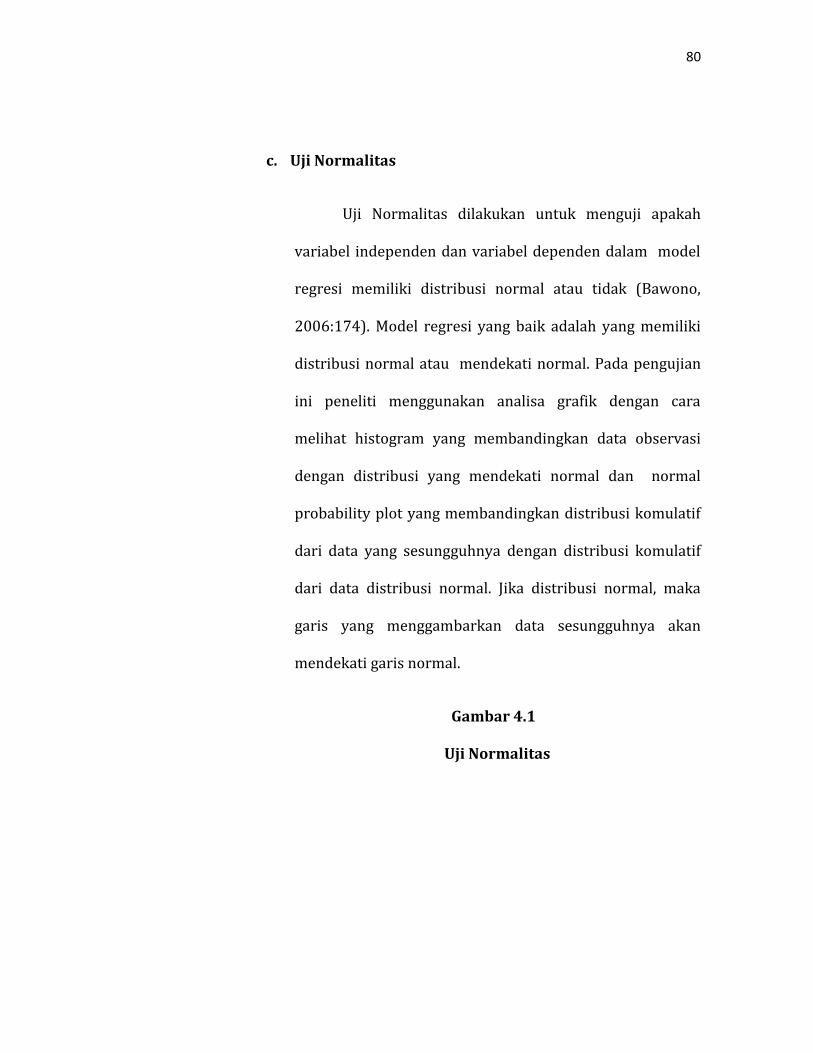

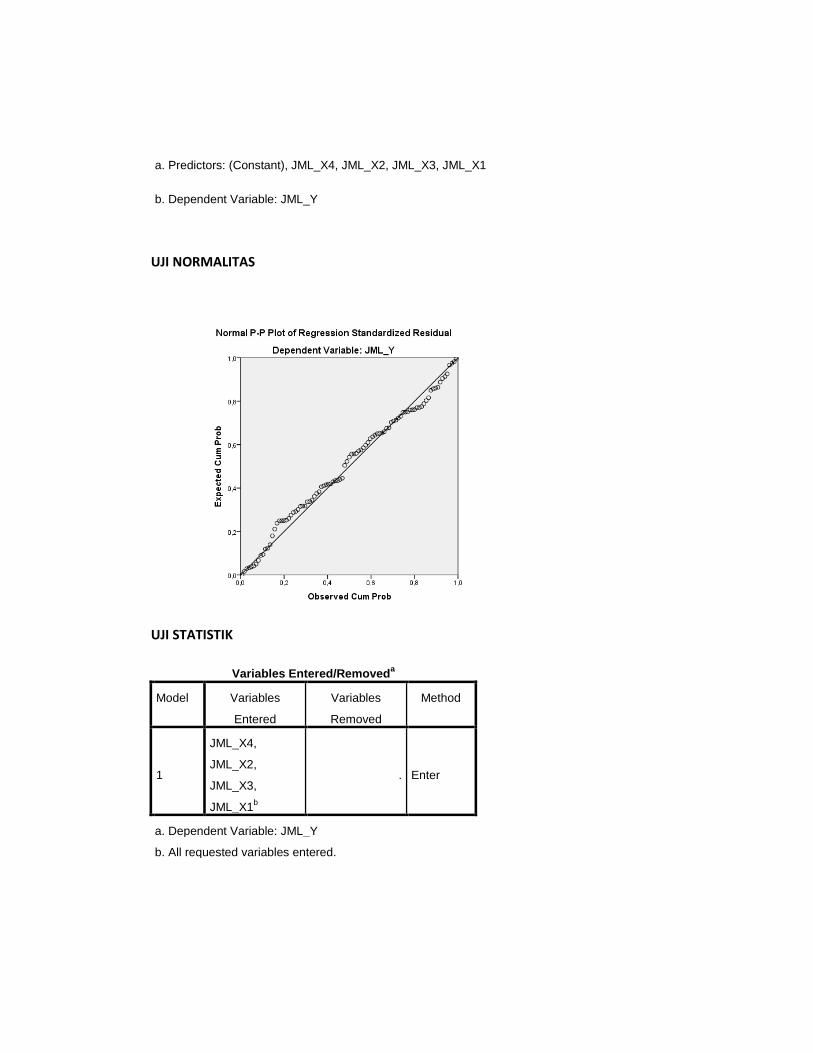

c. Uji Normalitas ................................................................. 76

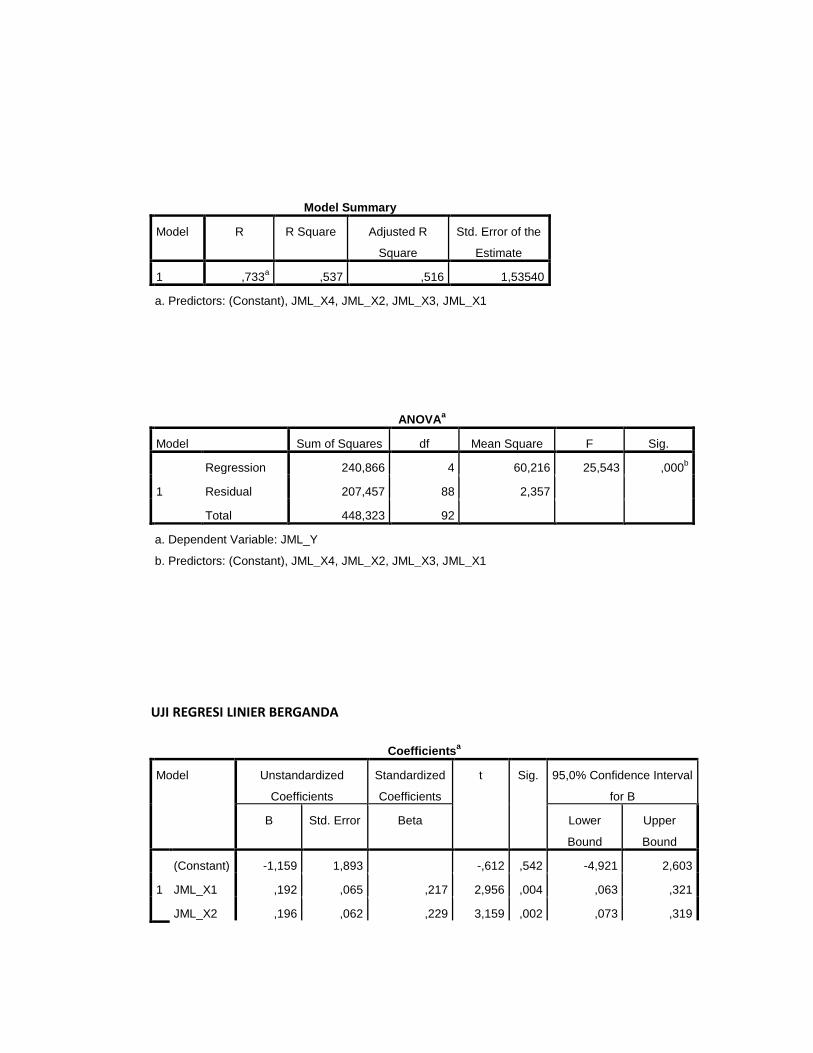

d. Uji Statistik ................................................................. 78

e. Uji Regresi Linier Berganda ........................................... 81

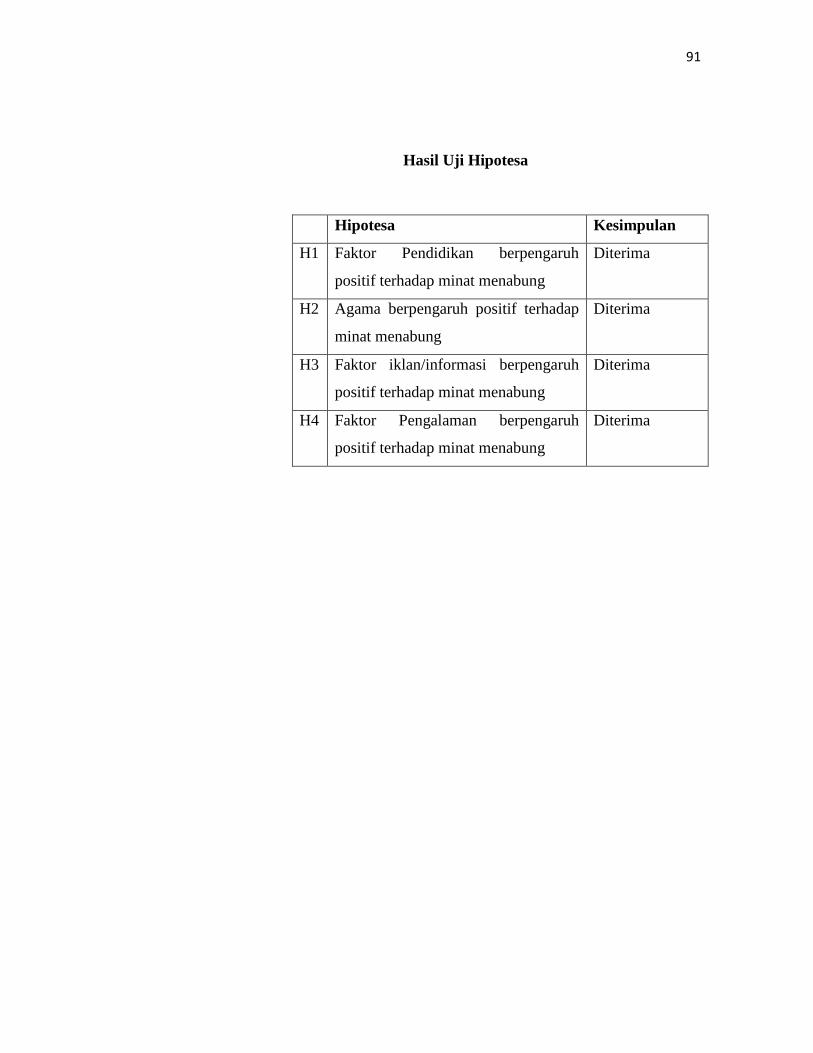

f. Hasil Uji Hipotesis .......................................................... 83

g. Pengujian Hipotesis Nilai Pengetahuan (X1) .................. 83

h. Pengujian Hipitesis Agama (X2) ..................................... 84

i. Pengujian Hipotesis Iklan/informasi (X3) ....................... 85

j. Pengujian Hipotesis Pengalaman (X4) ............................ 86

BAB V : PENUTUP

A. Kesimpulan ................................................................. 88

B. Saran ................................................................. 88

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xiv

xiv

DAFTAR TABEL

Tabel 2.1: Perbedaan Bank Syariah dan Bank Konvensional ................. 39

Tabel 3.1: Indikator Variabel .................................................................. 49

Table 4.1: Struktur Organisasi ................................................................ 69

Table4.2: Hasil uji statistic Deskripti ..................................................... 70

Table 4.3: Hasil uji Statistik Deskriptif................................................... 71

Tabel 4.4: Hasil Uji Reliabilitas .............................................................. 72

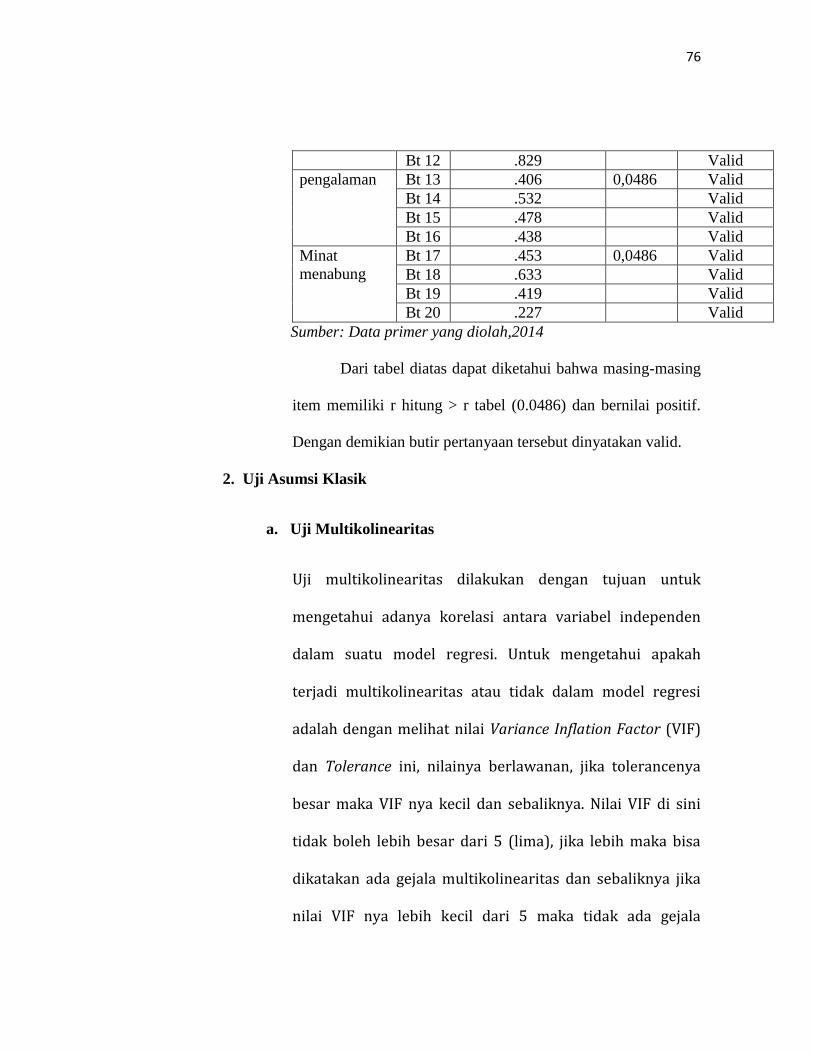

Tabel 4.5: Hasil Uji Validitas ................................................................. 73

Tabel 4.6: Hasil Uji Multikolenieritas .................................................... 75

Tabel 4.7: Hasil Uji Heteroskendastisitas ............................................... 76

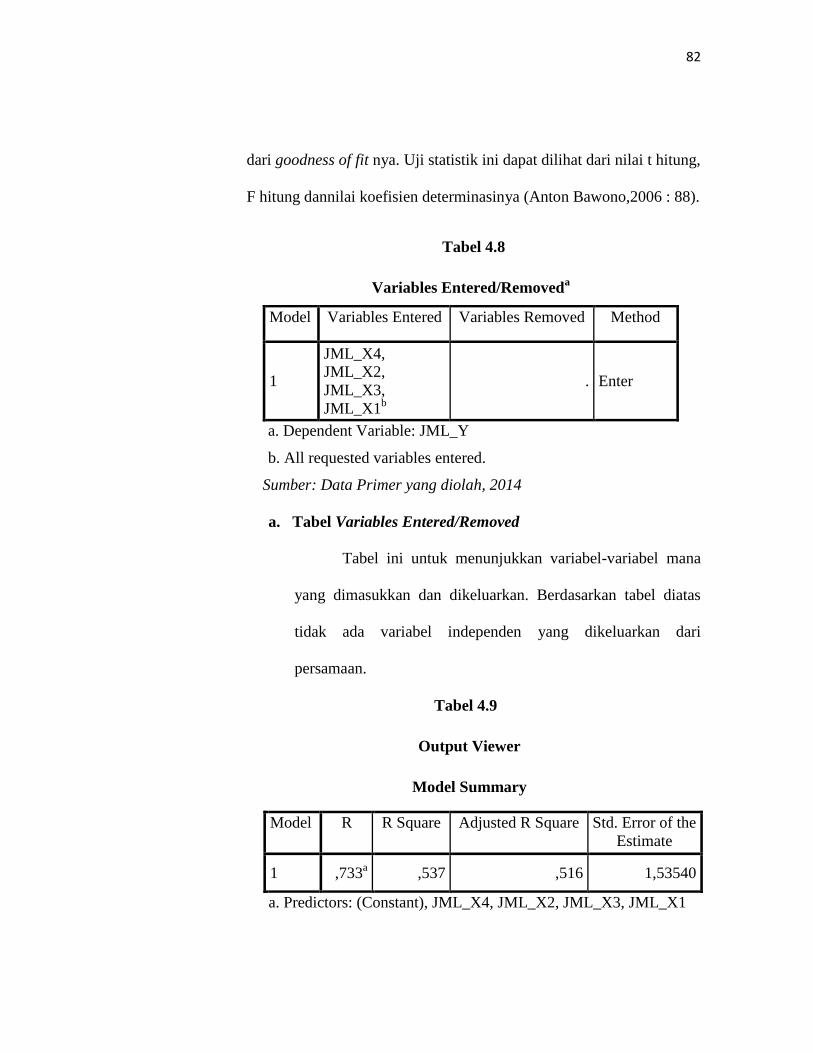

Tabel 4.8: Variables Entered/removed .................................................... 78

Tabel 4.9: Model Summary..................................................................... 79

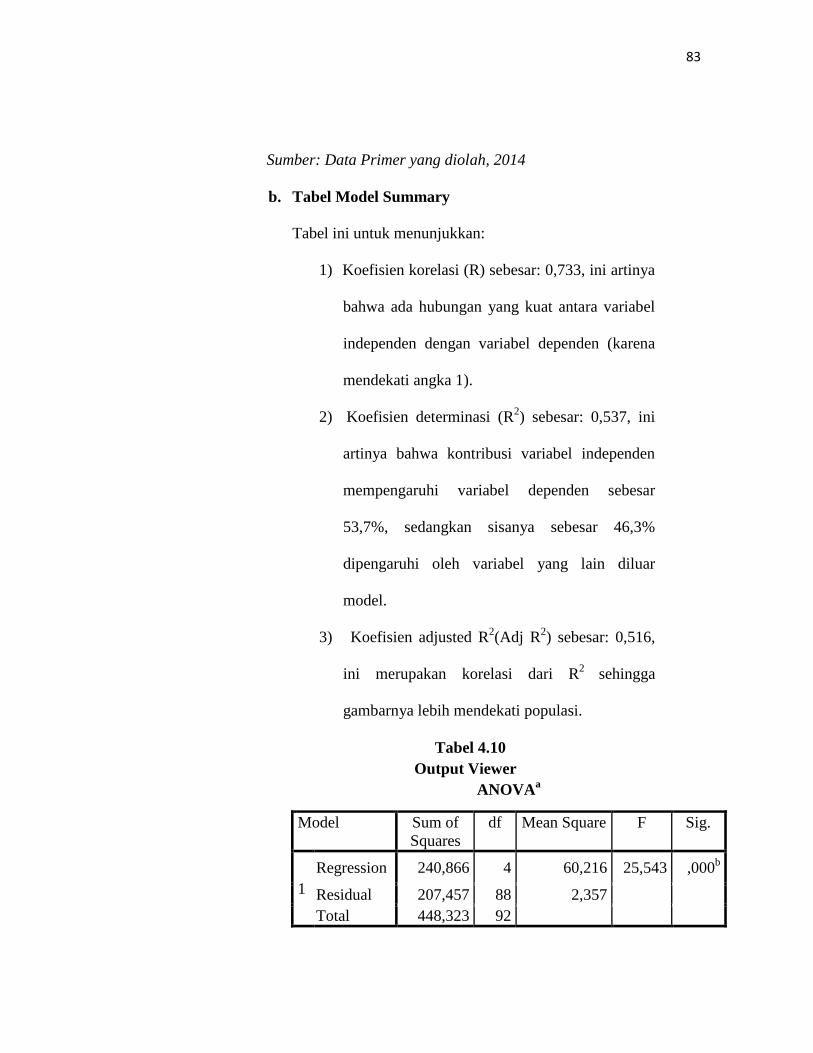

Tabel 4.10:ANOVAa .....................................................................................................................

80

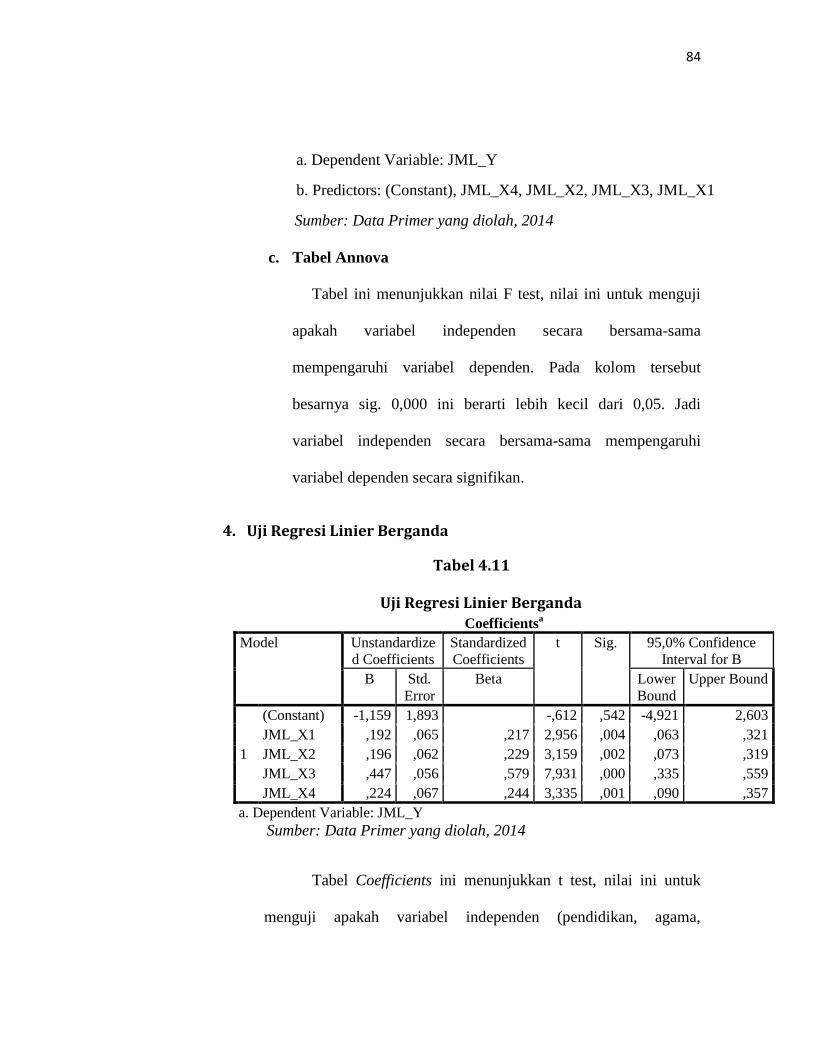

Tabel 4.11: Output ViewerCoefficientsa ..........................................................................

81

Tabel 4.12: Hasil Uji Hipotesa ................................................................ 87

xv

xv

DAFTAR GAMBAR

Gambar 2.1: Kerangka Pemikiran ........................................................... 41

Gambar 3.1: Indikator variabel pendidikan ............................................ 56

Gambar 3.2: Indikator variabel Agama ................................................... 56

Gambar 3.3: Indikator variabel Iklan/ informasi..................................... 57

Gambar 3.4: Indikator variabel Pengalaman ........................................... 57

Gambar 3.5: Indikator variabel minat menabung ................................... 58

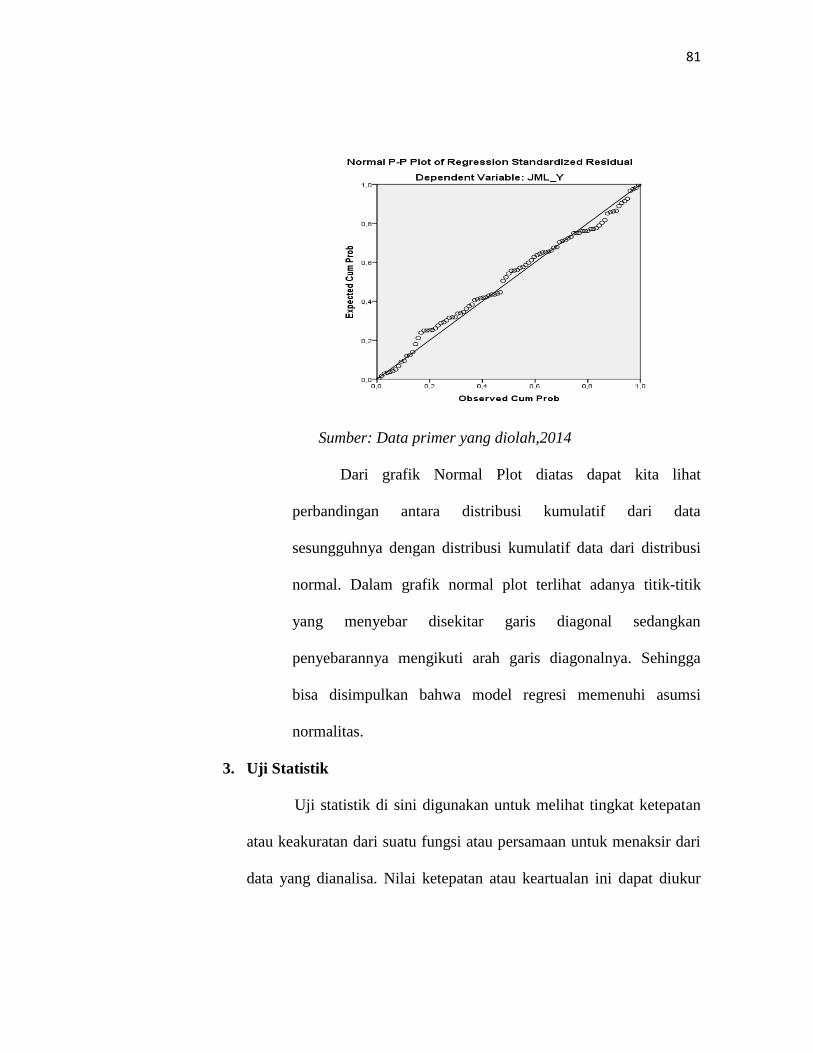

Gambar 4.1: Normal Plot ........................................................................ 77

xvi

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Konsultasi Skripsi

Lampiran 2 : Permohonan Izin Penelitian

Lampiran 3 : Kuesioner Penelitian

Lampiran 4 : Hasil Data Kuesioner

Lampiran 5 : Tabulasi Data

Lampiran 6 : Output Analisis

xvii

xvii

PENGARUH PENGETAHUAN, AGAMA, IKLAN/INFORMASI, DAN

PENGALAMAN MAHASISWA PAI STAIN SALATIGA TENTANG

SISTEM PERBANKAN SYARIAH TERHADAP MINAT MENABUNG DI

BANK SYARIAH

Oleh : Indra Siswanti

ABSTRAK

Perbankan Syariah merupakan bank islam yang mempunyai fungsi utama

yaitu menghimpun dana masyarakat dan menyalurkan kembali. Perbankan

Syari‟ah merupakan lembaga keuaangan yang dalam operasionalnya berdasarkan

prinsip-prinsip dalm islam yaitu al-qur‟an dan hadis. Dengan melihat kondisi

ligkungan masyarakat apakah Bank Syariah sudah memasuki lingkungan STAIN

Salatiga yang pada kenyataannya terdapat mahasiswa PAI yang banyak

mempelajari ilmu keagamaan dengan tujuan Perbankan Syariah dapat merubah

pola pikir masyarakat tentang kekurangan dan kelebihan antara Bank

Konvensional dan Bank Syariah.

Namun disisi lain ternyata banyak mahasiswa PAI STAIN Salatiga yang

tidak mengetahui secara rinci terkait pengetahuan sistem Perbankan Syariah. Oleh

sebab itu pengetahuan mahasiswa PAi akan sangat berpengaruh terhadap minat

mereka dalam menabung di Bank Syariah. Penelitian ini bertujun untuk

menganalisis Pengaruh Pengetahuan Mahasiswa PAI STAIN Salatiga tentang

sistem Perbankan Syariah terhadap minat menabung di Bank Syariah. Penelitian

ini termasuk penelitian kuantitatif, sampel dari penelitian ini adalah mahasiswa

PAI STAIN Salatiga berjumlah 93 responden.

Hasil penelitian menunjukkan bahwa hasil uji F menunjukkan bahwa model

berpengaruh positif signifikan yaitu minat menabung di pengaruhi secara

bersama-sama oleh pendidikan, Agama, iklan/informasi, dan pengalaman.

Kata kunci : perbankan syariah, pengetahuan mahasiswa, perilaku konsumen dan

minat menabung

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan Syariah merupakan lembaga keuangan yang dalam

operasionalnya berdasarkan prinsip-prinsip dalam Islam yaitu Al-qur‟an dan

Hadis. Bank Syariah ini lahir untuk menjadi jawaban tentang persoalan bunga

bank dengan riba. Dimana Riba adalah melebihkan jumlah pinjaman secara

batil dan dalam ajaran islam juga sudah dijelaskan bahwa riba itu hukumnya

haram Zulkifli (2014). Perbankan Syariah dapat berkembang dengan baik

apabila mengarah pada permintaan masyarakat akan produk-produk yang ada

pada Bank Syariah tersebut. Perbankan Syariah harus mampu untuk

memberikan bukti bahwa keberadannya itu bisa melayani segala kebutuhan

masyarakat seperti dari sisi kelebihan dana maupun kekurangan dana.

Sistem pada Bank Syariah sebenarnya tidak begitu jauh berbeda

dengan sistem pada bank-bank lain pada umumnya (Bank Konvensional).

Akan tetapi dengan adanya suatu landasan yaitu landasan syariah dan sesuai

dengan peraturan pemerintah mengenai Bank Syariah antara lain ada pada UU

No.10 tahun 1998 yang merupakan revisi dari UU No.7 tahun 1992, pastinya

baik dalam organisasi maupun sistem operasionalnya Bank Syariah ada

2

perbedan dengan bank-bank lain pada umumnya. Terutama pada Bank

Syari‟ah terdapat DPS (Dewan Pengawas Syariah) dalam struktur

organisasinya dan terdapat sistem bagi hasil.

Saat ini sudah ada sebuah lembaga pendidikan yang sejalur dengan

perkembangan perbankan syariah yaitu adanya progdi Perbankan Syariah (PS)

yang salah satunya berada di STAIN Salatiga. Beberapa faktor yang

mempengaruhi perkembangan Perbankan Syariah dikalangan mahasiswa

adalah Pengetahuan, Agama, Iklan/Informasi, Pengalaman

(http://duniabaca.com). Pengetahuan merupakan pengalaman yang terekam

dalam kesadaran seseorang. Pengetahuan adalah segala sesuatu yang

diketahui, berkenaan dengan hal (Tim penyusun Kamus Besar Bahasa

Indonesia, 2002). Pengetahuan dapat diperoleh melalui berbagai media

informasi seperti koran, televisi, radio, pamflet dan lain-lain atau bisa juga

melalui pengalaman yang telah dilakukan seseorang. Agama mengandung

makna ikatan yang harus dipegang dan dipatuhi manusia. Ikatan yang

dimaksud berasal dari suatu kekuatan yang lebih tinggi dari manusia,

kekuatan yang tak dapat ditangkap oleh panca indera, namun mempunyai

pengaruh yang besar sekali terhadap kehidupan manusia sehari-hari (Rahmat,

1997). Iklan adalah segala bentuk presentasi non pribadi dan promosi,

gagasan, barang, atau jasa oleh sponsor tertentu yang harus dibayar. Iklan

dapat merupakan cara yang berbiaya efektif guna menyebarkan pesan mentah

3

untuk membangun preferensi mereka atau untuk mendidik orang (Kotler,

2006:224). Menurut Schmilt (1999:60) dalam Tho‟in (2011) pengalaman

merupakan peristiwa pribadi yang terjadi dikarenakan adanya stimulus

tertentu.

Minat menabung merupakan bagian atau salah satu elemen penting

dari perilaku nasabah dalam menilai, mendapatkan dan mempergunakan

barang-barang serta jasa ekonomi. Secara umum, perilaku pengambilan

keputusan untuk membeli atau mempergunakan jasa tertentu dipengaruhi oleh

beberapa faktor yaitu : harga, servis yang ditawarkan, lokasi, kemampuan

tenaga penjual, periklanan (Kotler, 2006:206). Sepintas tidak ada perbedaan

antara menabung di bank konvensional dan bank syariah. Namun kalau kita

cermati ada sejumlah keunggulan apabila menabung di perbankan syariah.

Keunggulan itu bersumber pada basis syariah yang mendasari operasinya.

Dalam konsep hubungan bank dan penabung, Di perbankan konvensional

bank menjadi debitor dan penabung menjadi kreditor. Atas dasar simpan-

pinjam bank membayar bunga kepada penabung dengan tingkat bunga yang

sudah ditentukan, tak peduli berapa keuntungan yang diperoleh bank atau

kerugian yang diderita bank.

Di perbankan syariah si penabung merupakan mitra bank sekaligus

investor bagi bank itu. Sebagai investor yang berhak menerima hasil investasi

bank itu. Hasil yang diperoleh penabung naik dan turun secara proporsional,

4

mengikuti perolehan banknya. Muamalah berdasarkan konsep kemitraan dan

kebersamaan dalam profit dan risk itu akan lebih mewujudkan ekonomi yang

lebih adil dan transparan. Keunggulan lainnya terletak pada bagaimana dana

penabung dimanfaatkan. Di bank konvensional penabung tidak tahu dan tidak

punya hak untuk tahu kemana dana bakal disalurkan. Bank syariah

menyeleksi proyek yang hendak didanai, bukan hanya melihat dari sisi

kelayakan usaha tetapi juga pada halal atau haram usaha itu. Semua nasabah

baik deposan maupun debitor terhindar dari praktik moral hazard yang biasa

bersumber dari sistem riba. Keunggulan lain yang tak kalah menarik adalah

perbankan syariah mampu memberikan early warning system atau peringatan

dini bahaya. Ketika perolehan bagi hasilnya terus merosot penabung bank

syariah memperoleh isyarat bahwa sesuatu yang buruk terjadi pada banknya

sehingga ia bisa mengantisipasi (http://samuyab.blogspot.com).

Biasanya seseorang melakukan sesuatu hal berhubungan dengan

kondisi psiologisnya. Apabila seseorang melakukan suatu kegiatan ekonomi

seperti menabung di Bank Konvensional maupun Syariah maka akan

didorong dengan tujuan tertentu baik itu tujuan agama atau tujuan ekonomi

semata. Dalam ajaran Islam jika kita melakukan sesuatu harus berdasarkan

tujuan agama dan adanya kebebasan melakukan kegiatan ekonomi namun

harus sesuai dengan syariat islam sehingga tercapai kesejahteraan hidup yang

5

baik. Namun kebebasan tersebut harus tetap menganut prinsip halal haram

dalam menentukan hukum islam.

Dalam bidang konsumsi ajaran islam juga tidak mempersulit jalan

hidup seorang konsumen jika seseorang memperoleh penghasilan dan setelah

dihitung secara rinci hanya cukup untuk memenuhi kebutuhan pribadi dan

keluarganya saja, maka tidak ada keharusan baginya untuk mengeluarkan

konsumsi sosial. Akan tetapi apabila memperoleh pendapatan lebih dari itu

dan melebihi dari kebutuhan pokoknya maka tak ada alasan baginya untuk

tidak mengeluarkan konsumsi sosialnya.

Mahasiswa PAI STAIN Salatiga merupakan masyarakat yang aktif

dalam lembaga Pendidikan Islam. Jika melihat statusnya sebagai mahasiswa

dari Sekolah Tinggi Agama Islam tentunya lebih paham tentang prinsip-

prinsip ajaran Islam. Apalagi dalam program studi PAI (Pendidikan Agama

Islam) tentunya mempelajari ilmu-ilmu islam, fiqh, dan bagaimana

bermuamalat dengan syar‟i. Namun pada kenyataannya konsep bank

konvensional sudah melekat pada mahasiswa PAI STAIN Salatiga sehingga

masih banyak mahasiswa yang menggunakan jasa dari bank-bank

konvensional. Dengan melihat kondisi sekarang ini tentang perkembangan

Bank Syariah yang sangat pesat, maka seberapa jauh pengetahuan mahasiswa

PAI STAIN Salatiga mengenai sistem perbankan syariah.

6

Melihat kondisi tersebut maka penulis memilih objek Mahasiswa PAI

STAIN Salatiga karena ingin mengetahui sejauh mana pengaruh

pengetahuan, agama, iklan/informasi, dan pengalaman mahasiswa PAI

STAIN Salatiga tentang sistem Perbankan Syariah terhadap minat menabung

di Bank Syariah. Jika dilihat mahasiswa PAI STAIN Salatiga juga merupakan

masyarakat berpendidikan tinggi dan tentunya paham akan hukum-hukum

islam seharusnya juga mengetahui masalah perbankan syariah. Oleh karena

itu berdasarkan permasalahan tersebut maka penulis tertarik melakukan

penelitian lebih lanjut dengan mengangkat judul skripsi tentang “Pengaruh

Pengetahuan, Agama, Iklan/Informasi, dan Pengalaman Mahasiswa PAI

STAIN Salatiga Tentang Sistem Perbankan Syari’ah Terhadap Minat

Menabung di Bank Syariah”.

B. Rumusan Masalah

Berdasarkan Latar Belakang Masalah, maka masalah penelitian ini adalah :

1. Apakah Pengetahuan mempengaruhi Minat Menabung Mahasiswa

PAI STAIN Salatiga ?

2. Apakah Agama mempengaruhi Minat Menabung Mahasiswa PAI

STAIN Salatiga ?

3. Apakah Iklan/Informasi mempengaruhi Minat Menabung Mahasiswa

PAI STAIN Salatiga ?

7

4. Apakah Pengalaman mempengaruhi Minat Menabung Mahasiswa PAI

STAIN Salatiga ?

C. Tujuan Penelitian

Berdasarkan Rumusan Masalah diatas, maka Tujuan Penelitian ini adalah :

1. Untuk mengetahui Pengetahuan mempengaruhi Minat Menabung

Mahasiswa PAI STAIN Salatiga.

2. Untuk mengetahui Agama mempengaruhi Minat Menabung

Mahasiswa PAI STAIN Salatiga.

3. Untuk mengetahui Iklan/Informasi mempengaruhi Minat Menabung

Mahasiswa PAI STAIN Salatiga.

4. Untuk mengetahui Pengalaman mempengaruhi Minat Menabung

Mahasiswa PAI STAIN Salatiga.

D. Kegunaan Penelitian

Hasil penelitian ini bermnfaat bagi :

1. Penulis

Sebagai bahan masukan untuk menambah serta memperluas

pengetahuan penulis yang khususnya mengenai masalah pengetahuan

tentang sistem perbankan syariah dan minat menabung.Serta

menumbuhkan sikap profesionalisme kerja dan pemecahan masalah

secara ilmiah.

2. Almamater

8

Sebagai karya ilmiah yang dapat dijadikan sebagai referensi

maupun tambahan informasi bagi mahasiswa STAIN Salatiga.

3. Lembaga

Dapat memberikan kontribusi yang bermanfaat atau kegunaan

sebagai bahan pertimbangan bagi karyawan bank syariah agar lebih

giat melakukan sosialisasi pengenalan sistem perbankan syariah

kepada masyarakat.

E. Sistematika Penelitian

Dalam penyusunan skripsi ini terbagi menjadi beberapa sitematika

pembahasan.Hal ini dilakukan agar mempermudah peneliti dalam penyusunan

skripsi ini dan mempermudah pembaca dalam memahasi skripsi ini.

Sistematika pembahasan skripsi ini terbagi dalam lima bab yaitu :

BAB I PENDAHULUAN

Menguraikan latar belakang masalah, perumusan masalah, tujuan dan

manfaat penelitian dan sistematika penelitian.

BAB II KAJIAN PUSTAKA

A. Telaah pustaka

Berisi ringkasan penelitian terdahulu.Memberikan gambaran

posisi penelitian terhadap penelitian yang lain.Yang dijadikan sebagai

acuan penulis dalam penelitian ini

9

B. Karangka teori

Bangunan teori dan konsep yg akan digunakan untuk

menganalisis. Konsep-konsep yang terkait dan penting untuk dikaji

sebagai landasan dalam menulis bab analisis dan mengambil

kesimpulan.

C. Kerangka Penelitian

Berisi telaah kritis untuk menghasilkan hipotesis dan model

penelitian yang akan diuji disajikan dalam bentuk gambar dan atau

persamaan.

D. Hipotesis

Sub bab ini berisi hipotesis yang diajukan.

BAB III METODE PENELITIAN

Bab Metode Penelitian berisi variabel penelitian yang digunakan,

penentuan populasi dan sampel, jenis dan sumber data, skala

pengukuran, definisi operasional variabel, metode pengumpulan data

dan metode analisis yang digunakan dalam penelitian.

BAB IV ANALISA PENELITIAN

Menguraikan tentang deskripsi objek penelitian, serta analisa data.

BAB V PENUTUP

Mencakup uraian yang berisi kesimpulan yang diperoleh dari hasil

penelitian serta saran-saran.

10

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Dalam penelitian yang dilakukan Amat Yunus (2004) tentang faktor-

faktor yang mempengaruhi minat masyarakat untuk menggunakan jasa

Perbankan Syariah (Studi kasus pada Masyarakat Bekasi) mendapat kesimpulan

bahwa : 1) Faktor pendidikan masyarakat memiliki pengaruh signifikan terhadap

minat menggunakan Bank Syariah. Semakin tinggi pendidikan seseorang,

semakin besar kemngkinan untuk menggunakan Bank Syariah. Sebaliknya

semakin rendah pendidikan seseorang semakin kecil kemungkinan untuk

menggunakan Bank Syariah. 2) Faktor pengetahuan masyarakat tentang

Perbankan Syariah memiliki pengaruh signifikan dalam menentukan minat

masyarakat untuk menggunakan Bank Syari‟ah. Berdasarkan Penelitian ini,

secara statistik semakin masyarakat mengetahui tentang Bank Syariah, semakin

besar kemungkinan menggunakannya. Sebaliknya semakin kurang pengetahuan

masyarakat terhadap Perbankan Syariah, maka semakin kecil kemungkinan

menggunakan Perbankan Syariah.

Penelitian Guntur S Mahardika (2006) membuktikan bahwa Bank

Syariah lebih disukai oleh masyarakat berpendidikan tinggi (sarjana) dan

berpenghasilan menengah. Ini menggambarkan fenomena masyarakat perkotaan

11

dengan tingkat pendidikan dan pendapatan sering mendapatkan informasi

mengenai Bank Syariah. Dari point ini dapat diambil pelajaran bahwa ada

korelasi positif antara tingkat pendidikan dan pengetahuan masyarakat dengan

keputusan masyarakat untuk menjadi nasabah Perbankan Syariah, atau dengan

kata lain semakin tinggi tingkat pendidikan masyarakat semakin tinggi peluang

Perbankan Syariah berkembang dengan maksimal.

Dalam penelitian yang ditulis oleh Yayak Kusdariyati (2013) yang

berjudul “Pengaruh Pengetahuan Santri Tentang Perbankan Syariah Terhadap

Minat Memilih Produk Bank Syariah Mandiri Yogyakarta” mengungkapkan

bahwa minat santri dipengaruhi secara bersama-sama oleh pengetahuan santri

terhadap definisi perbankan syariah, pengetahuan lokasi Perbankan Syariah,

pengetahuan prinsip-prinsip Perbankan Syariah, dan pengetahuan produk

Perbankan Syariah.

Dalam penelitian yang ditulis oleh Rachmad Agung Sulistyo pada (2010)

berjudul “Pengaruh Pengetahuan Mahasiswa Tentang Perbankan Syariah

Terhadap Minat Menabung Di Perbankan Syariah Di Yogyakarta”

mengungkapkan bahwa dari hasil penelitian ini diperoleh bahwasanya minat

menabung mahasiswa sangat tinggi, terutama mahasiswa UGM dan UII karena

secara kultur, mempunyai background keagamaan yang tinggi terutama UII dan

mempunyai Kelompok Study Ekonomi Islam serta adanya pelajaran tentang

Ekonomi Islam, sehingga mengacu pengetahuan Mahasiswa, dan pembayaran

12

Mahasiswa melalui Bank Syari‟ah, sehingga secara langsung memacu minat

menabung mahasiswa, sedangkan UPN minat menabung tidak setinggi UII dan

UGM, dikarenakan sistem didalamnya masih memakai Konvensional.

Penelitian yang dilakukan oleh Nur (2003) dengan judul “Pengaruh

Pelayanan Dan Promosi Terhadap Keputusan Nasabah Dalam Menabung Pada

BRI Semarang”. Alat analisis yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa pelayanan dan promosi mempunyai

pengaruh yang signifikan terhadap keputusan nasabah dalam menabung pada

BRI Semarang. Alat yang digunakan adalah regresi linier berganda. Hasil

penelitian menunjukkan bahwa pelayanan dan promosi mempunyai pengaruh

yang signifikan terhadap keputusan nasabah dalam menabung.

B. Kerangka Teori

Penelitian menggunakan teori Perilaku Konsumen dari Tatik Suryani (2008),

Philip Kotler (2006), Ristyani Prasetyo (2005), Muhammad Muflih (2006).

1. Perilaku Konsumen Dalam Perbankan Syariah

a. Pengertian Perilaku Konsumen

Menurut Schiffman dan Kanuk (2007) bahwa perilaku konsumen

merupakan studi yang mengkaji bagaimana individu membuat

keputusan membelanjakan sumberdaya yang tersedia dan dimiliki

13

(waktu, uang, dan usaha) untuk mendapatkan barang atau jasa yang

nantinya akan dikonsumsi (Suryani, 2008:6)

Menurut Rachmad Agung sulistyo dalam penelitiannya (2010),

Perilaku Konsumen merupakan kegiatan seorang individu yang secara

langsung terlibat dalam mendapatkan, mengkonsumsi, serta

menghabiskan produk dan jasa termasuk didalamnya proses

pengambilan keputusan dan penentuan kegiatan. Perilaku konsumen

sebagai orientasi dari pemasaran yang berkaitan dengan kebutuhan dan

keinginan konsumen.Perilaku konsumen mencakup semua aktivitas

pembeli, mantan pembeli dan pembeli potensial mulai dari

mengkonsumsi sampai berhenti mengkonsumsi. Perusahaan yang

berorientasi pada konsumen berarti harus memperlihatkan kebutuhan

konsumennya, yang tercermin pada perilaku konsumen tersebut.Oleh

karena itu perusahaan perlu mengetahui perilaku konsumennya untuk

dapat memenuhi kebutuhan konsumen untuk mencaapai tujuan

perusahaan.

b. Faktor-faktor Yang Mempengaruhi Perilaku Konsumen

Perilaku konsumen merupakan tingkah laku konsumen dalam

membeli suatu produk yang dipengaruhi sebagai unsur baik dari dalam

maupun dari luar. Unsur-unsur tersebut membentuk suatu kekuatan

yang dapat mempengaruhi konsumen sehingga memutuskan untuk

14

membeli produk tertentu. Tujuan konsumen dalam pembelian adalah

menukarkan pendapatannya dengan barang dan jasa yang dapat

memberikan kepuasan maksimum kepadanya. Ada beberapa faktor

yang mempengaruhi perilaku konsumen atau perilaku pembelian yaitu

(Kotler, 2002:183) :

1) Faktor Budaya

Faktor-faktor budaya mempunyai pengaruh yang paling

mendalam dalam perilaku konsumen.

a) Kultur (kebudayaan) merupakan determinan paling

fundamental dari keinginan perilaku konsumen.

b) Sub-Kultur setiap kultur memiliki bagian-bagian kecil

yang memberikan identifikasi dan sosialisasi anggotanya

yang lebih spesifik.

c) Kelas Sosial merupakan bagian-bagian yang relaatif

homogen dan tetap dalam satu masyarakat, yang tersusun

secara hirarkis dan anggota-anggotanya memiliki tata

nilai, minat, dan perilaku yang mirip.

2) Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-

faktor sosial, yaitu :

15

a) Kelompok Acuan, yang terdiri dari semua kelompok yang

mempengaaruhi pengaruh besar baik secara langsung

maupun tidak langsung terhadap pendirian atau perilaku

seseorang. Semua kelompok ini merupakan kelompok

dimana orang tersebut berada dan berinteraksi. Sebagian

merupakan kelompok primer dimana orang tersebut secara

terus menerus berinteraksi dengan mereka sedangkan

kelompok sekunder yang bersifat formal dan mempunyai

interaksi yang tidak begitu rutin.

b) Keluarga, yang terdiri dari orang tua seseorang

c) Peran dan status seseorang berpartisipasi dalam banyak

kelompok

3) Faktor Pribadi

Keputusan seorang pembeli juga dipengaruhi oleh

karateristik pribadi yaitu :

a) Usia dan tahap siklus hidup, konsumen akan membeli

barang dan jasa yang berbeda sepanjang hidupnya.

b) Pekerjaan seseorang mempengaruhi pola konsumsinya.

c) Keadaan Ekonomi, meliputi pendapatan yang dapat

dibelanjakan.

16

d) Gaya hidup orang-orang yang berasal dari sub kultur,

kelas sosial dan pekerjaan yang sama bisa jadi memiliki

gaya hidup yang berbeda.

e) Kepribadian dan konsep pribadi, kepribadian didefinisikan

sebagai karakteristik psikologi yang berbeda dari

seseorang yang menyebabkan tanggapan yang konsisten

dan tetap terhadap lingkungannya.

4) Faktor Psikologi

Terdapat tiga teori motivasi manusia yang paling dikenal dan

telah dikembangkan oleh ahli Psikologi yaitu :

a) Teori motivasi Freud

Freud mengasumsikan bahwa kekuatan psikologi riil yang

membentuk perilaku sesorang, sebagian besar bersifat

tidak sadar. Freud melihat seseorang banyak menahan

keinginan dalam proses pertumbuhan dan menerima

aturan-aturan sosial.

b) Teori motivasi Maslow

Abraham Maslow menjelaskan mengapa orang-orang

terdorong oleh kebutuhan-kebutuhan tertentu pada waktu

tertentu.

17

c) Teori motivasi Herzberg

Frederick Herzberg telah mengembangkan teori motivasi

“Dua faktor”, yang membedakan antara Dissatisfiers

(faktor yang menyebabkan ketidakpuasan) dan Satisfiers

(faktor yang menyebabkan kepuasan).

c. Faktor yang mempengaruhi konsumen dalam memilih produk

Dalam dunia perbankan sangat diperlukan adanya kegiatan riset

pasar untuk mengetahui faktor-faktor apa saja yang mempengaruhi

konsumen atau nasabah dalam memilih suatu produk yang dipasarkan

oleh suatu perusahaan Perbankan. Konsep pemasarannya berorientasi

pada kepentingan serta kepuasan nasabah, hal ini harus didukung pula

oleh sistem administrasi dan pola manajemen yang dinamis, selain itu

sasaran pemasarannya pun harus jelas. Setelah dilakukan riset, disusun

suatu rencana untuk memasuki pangsa pasar yang akan dituju. Inti dari

sistem pemasaran adalah marketing mix yang mempunyai peran

sangat penting bagi keberhasilan usaha perusahaan pada umumnya dan

pemasaran pada khususnya. Dalam Penelitian Rachmad (2010) Empat

elemen penting dalam marketing mix adalah :

1) Produk (Product)

Produk merupakan segala sesuatu yang ditawarkan produsen

untuk diperhatikan, diminta, dicari, dibeli, digunakan atau

18

dikonsumsi sebagai pemenuhan kebutuhan konsumen. Produk

yang ditawarkan meliputi barang fisik, jasa, organisasi dan ide.

Produk biasanya digunakan untuk dikonsumsi baik untuk

kebutuhan rohani maupun jasmani untuk memenuhi keinginan

dan kebutuhan akan produk, maka konsumen harus

mengorbankan sesuatu sebagai balas jasanya. Contohnya dengan

pembelian produk Bank memiliki pengertian suatu jasa yang

ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk

dimiliki, digunakan/dikonsumsi untuk memenuhi kebutuhan dan

keinginan nasabah.

Produk suatu industri, merupakan hal yang bergerak

mengikuti kemauan pasar. Sehingga suaatu produk akan berjalan

mengikuti siklus kehidupan yang berawal dari lahir, tumbuh,

berkembang, tua dan mati. Demikian juga produk bank syariah

yang akan mencapai pada tahapan-tahapan tertentu. Meskipun

kita tidak mengetahui kapan waktu tepatnya itu terjadi. Dalam

dunia perbankan strategi yang dilakukan adalah mengembangkan

suatu produk yaitu: (Rachmad, 2010)

a) Penentuan logo dan motto baik

Logo harus dirancang dengan benar yaitu memiliki

arti positif, menarik perhatian, dan mudah diingat.

19

b) Menciptakan merk

Karena perusahaan jasa itu beraneka ragam maka

setiap jasa harus memiliki nama. Tujuannya agar mudah

dikenal dan diingat pembeli. Sebuah merk bisa memiliki

posisi yang sangat kuat dan menjadi modal/ekuitas, jika

merk tersebut memenuhi empat faktor utama yaitu : telah

dikenal konsumen, memiliki asosiasi merk yang baik,

dipersepsikan sebagai produk berkulitas, serta memiliki

pelanggan setia. Merk juga harus khas/unik agar dapat

mencerminkan makna-makna yang ingin disampaikan.

c) Menciptakan kemasan

Kemasan merupakan pembungkus suatu produk. Dalam

perbankan kemasan merupakan pemberian pelayanan atau

jasa kepada para nasabah disamping juga sebagai

pembungkus untuk beberapa jenis jasanya seperti buku

tabungan, cek, bilyet giro, atau kartu kredit.

d) Keputusan lebel

Label merupakan seuatu yang melekat pada produk

yang ditawarkan dan merupakan bagian dari kemasan.

20

Jadi pada dasarnya, nilai sebuah produk ditetapkan oleh

pembeli berdasarkan manfaat yang akan mereka terima dari

produk tersebut. Agar dapat memaksimalkan kepuasan yang

diterima oleh konsumen maka sebuah peruahaan perlu

memaksimalkan kualitas produk yang dimilikinya. Setelah

kepuasan konsumen tercapai maka loyalitas pelanggan terhadap

produk perusaan akan tercapai dengan sendirinya.

2) Harga (Price)

Harga merupakan keputusan penting bagi pemasar, karena

apabila harga terlalu tinggi banyak pembeli yang akan

menghilang. Namun apabila harga yang diberikan terlalu rendah

perusahaan tidak memperoleh untung yang cukup. Pada waktu

yang sama, harga produk harus diputuskan hingga dapat

menutupi segala pengeluaran (biaya) dalam memproduksi dan

menjual produk dan sekaligus memberi keuntungan bagi

perusahaan.

Dalam strategi penentuan harga, manajer harus

menetapkan dulu tujuannya. Harga dapat mempengaruhi image

suatu perusahaan dimana hal tersebut akan mempengaruhi

kepuasan pembelian dan kepuasan konsumen, maka bisa jadi

21

konsumen akan loyal. Harga merupakan elemen bauran

pemasaran yang menghasilkan pendapatan.Harga juga

merupakan salah satu elemen yang paling fleksibel, harga dapat

diubah dengan cepat, tidak seperti produk dan distribusi.

3) Distribusi (place)

Di dalam produk industri jasa, Place diartikan sebagai tempat

pelayanan jasa. Keputusan mengenai lokasi pelayanan yang akan

digunakan melibatkan pertimbangan bagaimana penyerahan jasa

kepada pelanggan dan dimana akan berlangsung. Distribusi

merupakan kegiatan yang dilakukan perusahaan untuk

menyalurkan barang hasil dari produksinya kepada

konsumen.Penting dan tidaknya sebuah lokasi sangat tergantung

pada jenis jasa yang ditawarkan.

Dalam industri perbankan, biasanya tipe interaksi antara

penyedia jasa dan pelanggan termasuk kategori pelanggan

(nasabah) yang mendatangi penyedia jasa (bank). Beberapa sifat

jasa dan hubungannya dengan saluran distribusi, antara lain :

a) Tidak berwujud

Karena jasa-jasa bank tidak berwujud, maka

pemasar harus dapat menjelaskan secara jelas.Dengan

22

demikian diperlukan saluran distribusi langsung agar dapat

melayani calon nasabah secara langsung.

b) Tidak terpisahkan

Pelayanan pada pembeli adalah melekat pada diri

penjual, sehingga layanan tersebut tidak bisa diwakilkan

kepada orang lain/ distributor.

c) Terdapat hubungan kenasabahan

Pada umumnya nasabah akan menuruti nasehat/

saran yang diberikan oleh bank. Hal ini merupakan

hubungan kenasabahan yang erat dan professional.

Dengan demikian saluran langsung merupakan satu

satunya pilihan dalam pendistribusian produk.

4) Promosi (Promotion)

Dalam program pemasaran promosi merupakan salah satu

faktor penentu keberhasilan. Walapun produk tersebut terjamin

kualitasnya, namun konsumen belum pernah mendengarnya dan

tidak yakin jika produk tersebut akan berguna maka mereka tidak

akan membelinya. Promosi juga merupakan kegiatan yang

23

dilakukan perusahaan untuk menginformasikan, mempengaruhi,

membujuk dan pada akhirnya konsumen mengambil tindakan

melaksanakan transaksi pembelian pada produk atau jasa yang

dipromosikan.

Tujuan dari Promosi Bank adalah menginformasikan

segala jenis produk yang ditawarkan dan berusaha menarik calon

nasabah yang baru. Kemudian promosi juga akan meningkatkan

Citra Bank di mata para nasabahnya. Secara garis besar, ada 4

macam sarana promosi yang dapat digunakan oleh perbankan

antara lain : (Rachmad,2010)

a) Periklanan (Advertising)

Merupakan promosi yang dilakukan dalam bentuk

tayangan, gambar atau kata-kata yang tertuang dalam

spanduk atau brosur.

b) Promosi Penjualan

Merupakan promosi yang digunakan untuk meningkatkan

penjualan melalui potongan harga atau hadiah pada waktu

tertentu terhadap barang-barang tertentu

24

c) Publisitas (Publicity)

Merupakan promosi yang dilakukan untuk meningkatkan

Citra Bank didepan para calon nasabah melalui kegiatan

sponsorship terhadap suatu kegiatan amal social atau

olahraga.

d) Penjualan Pribadi (Personal Selling)

Merupakan promosi yang dilakukan melalui pribadi-

pribadi karyawan Bank dalam melayani serta ikut

mempengaruhi nasabah. Secara khusus penjualan pribadi

dapat dilakukan petugas Customer Service sebagai ujung

tombak pemasaran Bank.

Langkah selanjudnya adalah menyesuaikan peluang pasar

dengan kemampuan atau sumber daya perusahaan. Faktor-faktor

yang dapat mempengaruhi pelanggan dalam mengambil

keputusan pembelian memiliki tiga unsur yang harus

diperhatikan oleh perusahaan, yaitu untuk memasarkan produk

Bank harus melakukan promosi sebagai usaha menyampaikan

informasi yang dibutuhkan masyarakat khususnya tentang

produk yang ditawarkan oleh Bank. Setelah masyarakat

mendapatkan informasi, meeka melakukan penilaian.

25

a) Obyek

Yaitu obyek dari pembelian barang atau jasa apa yang

dibeli atau dipilih.

b) Obyektif

Yaitu tujuan dari pembelian atau timbul pertanyaan

“mengapa membeli”.

c) Organisasi

Merupakan Organisasi dari pembelian atau siapa yang

berperan dalam pembelian. Organisasi dalam pembelian

dapat terdiri dari : Pembeli Inisiatif, disini harus diamati

oleh pemasar Bank siapa pembeli inisiatif atas pembelian

suatu Produk atau Jasa. Pembeli Pengaruh, pembeli

pengaruh dapat dari teman atau kenalan yang telah menjadi

penabung atau bias juga dari petugas Bank. Pemutus,

pemasar Bank harus mengetahui siapa diantara keluarga

calon nasabah yang akan memutuskan pembelian produk

Bank. Pelaku Pembelian, Pemasar Bank harus mengamati

siapa yang akan menjadi pelaku pembelian produk

tabungan dan harus dipantau sampai transaksi pembelian

berlangsung. Pemakai, Pemasar Bank harus mengetahui

siapa saja pemakai produk dari Bank.

26

d) Operasi

Merupakan operasi dari satu pembelian atau bagaimana

pelanggan itu melewati tahap-tahap yang harus dilakukan

dalam memutuskan pembelian suatu Produk atau Jasa

Bank.

d. Perilaku Konsumen Dalam Islam

Kebutuhan konsumen sekarang dan yang telah diperhitungkan

sebelumnya, merupakan insentif pokok bagi kegiatan-kegiatan

ekonominya sendiri. Mereka mungkin tidak hanya memanfaatkan

pendapatnnya namun juga memberi insentif untuk meningkatnnya.

Sesungguhnya Islam dalam ajarannya dibidang konsumsi tidak

mempersulit jalan hidup seorang konsumen. Jika seseorang

mendapatkan peghasilan dan setelah dihitung secara cermat hanya

cukup untuk memenuhi kebutuhan pribadinya dan keluarga saja, tidak

ada keharusan baaginya untuk mengeluarkan konsumsi sosial. Akan

tetapi bagi yang pendapatannya melebihi kebutuhan pokoknya, maka

tak ada alasan baginya untuk tidak mengeluarkan konsumsi sosialnya.

Dalam ajaran Islam, perilaku seorang konsumen harus

mencerminkan hubungan dirinya dengan Allah Swt. Inilah yang tidak

kita dapati dalam ilmu perilaku konsumsi konvensional. Setiap

pergerkan dirinya, yang berbentuk belanja sehari-hari, tidak lain

27

adalah manifestasi zikir dirinya atas nama Allah. Dengan demikian,

dia lebih memilih jalan yang dibatasi Allah dengan tidak memilih

barang haram, tidak kikir, dan tidak tamak supaya hidupnya selamat

baik didunia maupun di akhirat. Pendapatan yang diraih dengan cara

halal akan digunakan untuk menutupi kebutuhan harian seorang

konsumen muslim.

Pada sisi pemenuhan kebutuhan individual dan keluarga,

secara langsung menguntungkan pasar mulai dari produsen hingga

pedagang dengan memperjual belikan komoditi barang dan jasa.

Setiap uang yang dibelanjakan konsumen menjadi revenue bagi

pengusaha sebagai bentuk transaksi pertukaran antara barang dan

uang. Konsumen akan mendapatkan kepuasan dari barang yang dibeli

dan pengusaha mendapat keuntungan dari barang yang dijualnya.

Konsumen memerlukan barang untuk melangsungkaan

hidupnya,karena itu dia butuh produsen dan pedagang. Sedangkan

pengusaha butuh konsumen agar dia dapat melanjudkan produksi

sekaligus pula menghidupi dirinya dan keluarga dari keuntungan

barang yang dijualnya.

Kemudian, yang tidak kita dapati pada kajian perilaku

konsumsi dalam perspektif ilmu ekonomi konvensional adalah

kehadiran saluran penyeimbang dari saluran kebutuhan individual

28

yang disebut dengan saluran konsumsi sosial. Saluran ini hanya ada

dalam ekonomi islam. Alqur‟an berulangkali mengajarkan umat islam

agar menyalurkan sebagian hartanya dalam bentuk zakat,sedekah,dan

infaq. Arti dari ajaran tersebut tak lain bahwa sesungguhnya umat

islam merupakan mata rantai yang kokoh bagi umat islam lainya.

Mereka diibaratkan satu organ tubuh apabila ada yang sakit, organ

tubuh yang lainnya pun akan merasakan sakit pula.

Demikian pula apabila kita kiaskan dengan penderitaan

seorang muslim akibat kemiskinan dan kefakiran sudah seharusnya

umat islam lain, terutama yang mampu dapat mersakan pula apa yang

diderita saudaranya tersebut. Kelak saluran kebutuhan sosial akan

dimanfaatkan oleh fakir dan miskin dalam bentuk pendayagunaan

konsumtif, uang atau harta yang disalurkan dimanfaatkan langsung

untuk menutupi kebutuhan pokok. Keseimbangn konsumsi dalam

ekonomi islam didasarkan pada prinsip keadilan distibusi. Seorang

konsumen muslim akan mengalokasikan pendapatannya untuk

memenuhi kebutuhannya. Setelah dia mendapatkan dalam jumlah

tertentu, di zakati hartanya terlebih dahulu. Dari sini kita melihat

keunikan perilaku konsumen muslim. Setelah kewajiban zakat dia

tunaikan 2,5% dari uang yang dihasilkannya secara halal, kemudian

dia penuhi pos-pos konsumsi mulai dari barang,jasa, dan sedekah.

29

Dalam pemikiran Ibnu Khaldun, dalam karya besarnya

(Muflih,2006:12) Muqaddimah, telah memberikan pemahaman ilmiah

mengenai jatuh bangunnya sebuah peradaban terkait pula dengan

polemik kesejahteraan dan kesengsaraan masyarakat suatu Negara.

Menurutnya, dalam membangun kesejahteraan masyarakat, ekonomi

tidak hanya tergntung pada variabel-variabel politik, sosial, ekonomi,

dan demografi, tetapi juga sangat tergantung pada variabel syariah.

Syariah membantu masyarakat menanamkan kualitas kebaikan seperti

ketaatan, kejujuran, integritas, kesederhanan, kebersamaan keadilan,

kerjasama, kedamaian, keharmonisan, dan berfungsinya kontrol

tingkah laku terhadap hal yang membahayakan masyarakat. Itulah

kenapa syariah berpengaruh terhadap kontruksi keseimbangan

sumberdaya masyarakat (Muhammad Muflih, 2006 : 12)

e. Sikap Mahasiswa PAI STAIN Salatiga terhadap Sistem Perbankan

Syariah

Dengan munculnya Bank Syariah bagi masyarakat daerah

Salatiga pada umumnya dan khususnya bagi mahasiswa PAI STAIN

Salatiga merupakan sistem perbankan yang dianggap baru dan belum

begitu dikenal. Bank Syariah yang sistem operasionalnya berdasarkan

syariat islam, dilaksanakan dengan menggunakan sistem bagi hasil

(non bunga). Sehingga semua produk-produk yang ditawarkan sesuai

30

dengan konsep ajaran islam. Produk-produk yang ditawarkan Bank

Syariah terhadap masyarakat pengguna jasa Perbankan Syariah yaitu

produk-produk pengumpulan dana yang terdiri dari giro wadiah,

pembiayaan mudhrabah dan deposio mudharabah. Untuk produk

pembiayaan dana terdiri dari pembiayaan Musyarakah, pembiayaan

Murabahah, Ijarah, Qardhul Hasan, Al-bai’u Bithaman Ajil, Bai’ as

salam, Wakalah, Kafalah.

2. Sistem Bank Syari‟ah

a. Pengertian Bank Syariah

Bank Syariah merupakan bank yang beroperasi sesuai

dengan prinsip-prinsip syariat islam dan tata cara pengoperasinya

mengacu kepada ketentuan-ketentuan Al-Qur‟an dan Hadis.

Khususnya dalam tata-cara bermuamalat dalam islam harus

menjauhi praktek-praktek yang mengandung unsur riba dengan

memberikan kegiatan-kegiatan investsi atas dasar bagi hasil dan

pembiayaan perdagangan. Untuk menjamin operasional Bank

Syariah agar tidak menyimpang dari tuntunan Syariah, maka pada

setiap Bank Syariah hanya diangkat manager dan pimpinan bank

yang sedikit banyak menguasai prinsip muamalah islam. Selain itu

dibank syariah dibentuk Dewan Pengwas Syariah yang bertugas

31

mengawasi operasional bank dari sudut Syariahnya (Syafi‟i

Antonio,1992:2)

Perbankan yang memiliki aktivitas utama menghimpun

dana dari masyarakat luas dengan cara memasang strategi supaya

masyarakat mau menanamkan dananya dalam bentuk simpanan.

Jenis-jenis simpanan yang bisa dipilih oleh masyarakat adalah

giro, tabungan, sertifikat deposito dan deposito berjangka. Di

samping itu agar masyarakat mau menyimpan dananya dibank,

maka pihak bank memberikan balas jasa yang akan diberikan

kepada penyimpan dana. Balas jasa tersebut dapat berupa bagi

hasil, hadiah, pelayanan atau balas jasa yang lainnya. Semakin

tinggi balas jasa yang diberikan, akan semakin menambah minat

masyarakat untuk menanamkan dananya di bank tersebut.

Setelah memperoleh dana dalam bentuk simpanan dari

masyarakat, maka oleh pihak perbankan danaa tersebut diputarkan

kembali kepada masyarakat dalam bentuk pinjaman atau lebih

dikenal dengan sebutan kredit. Dalam pemberian kredit juga

dikenakan jasa pinjaman kepada penerima kredit dalam bentuk

bunga dan biaya administrasi. Sedangkan bagi bank yang

berdasarkan prinsip syariah dapat berdasarkan bagi hasil atau

penyertaan modal.Semakin besar atau semakin mahal bunga

32

simpanan, maka semakin besar pula bunga pinjaman dan demikian

sebaliknya. Jadi dapat diimpulkan bahwa kegiatan menghimpun

dana dan menyalurka dana ini merupakan kegiatan utama

perbankan.

b. Peran Bank Syariah

Fungsi dan peran bank syariah yang diantaranya tercantum

dalam pembukaan Standar Akuntansi yang dikeluarkan oleh

AAOIFI (Accounting And Auditing Organization For Islamic

Financial Institution), sebagai berikut:

1) Manajer investasi Bank Syariah dapat mengelola Investasi

Dana Nasabah.

2) Insvestor Bank Syariah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dimilikinya.

3) Penyedia jasa, lalu lintas keuangan dan lalu lintas

pembayaran Bank Syariah dapat melakukan kegiatn layanan

jasa perbankan sebagaimana lazimnya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada

entitas keungan Syariah, Bank Islam juga memiliki

kewajiban untuk mengeluarkan dan mengelola

(menghimpun, mengadministrasi dan mendistribusikan)

zakat serta dana-dana sosial lainnya.

33

c. Karakteristik dasar Bank Syariah

Aktivitas keuangan dan perbankan dapat dipandang sebagai

wahana bagi masyarakat modern, untuk membawa mereka kepada

dua ajaran pokok Al-Qur‟an yaitu:

1) Prinsip At-Ta’awun, yaitu prinsip saling membantu dan

bekerjasama diantara anggota masyarakat untuk kebaikan,

bukan untuk kemaksiatan atau kemungkaran. Sebagai mana

firman Allah Swt dalam Surat Al Maidah ayat 2:

هس الحسام وال الهدي يبأيهب الريي ءاهىا التحلىا شعبئس هللا وال الش

بهن وزضىاب ي ز يي البيت الحسام يبتغىى فضال ه وال القالئد وآلءآه

وكن عي وإذا حللتن فبصطبدوا وال يجسهكن شئبى قىم أى صد

الوسجد الحسام أى تعتدوا وتعبوىا عل البس والتقىي والتعبوىا

عل اإلثن والعدواى واتقىا هللا إى هللا شديد العقبة

Artinya :

“ Dan tolong menolonglah engkau dalam (mengerjakan)

kebajikan dan takwa, dan jangan tolong menolong dalam

berbuat dosa dan pelanggaran. Dan bertakwalah kamu

kepada Allah, sesungguhnya Allah amat berat siksaan-Nya”.

2) Prinsip Al-ikhtinaz, yaitu menahan uang (dana) dan

membiarkannya menganggur, karena tidak berputar dalam

34

transaksi yang bermanfaat bagi masyarakat umum.

Sebagaimana firman Allah Swt dalam surat An-nisa‟ ayat

29:

ال أى تكىى تجبزة يبأيهب الريي ءاهىا التأكلىا أهىالكن بيكن ببلببطل إ

كن والتقتلىا أفسكن إى هللا كبى بكن زحيوب عي تساض ه

Artinya :

“Hai orang-orang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan batil,kecuali dengan jalan

perniagaan yang berlaku dengan suka sama suka diantara

kamu. Dan janganlah kamu membunuh dirimu,

sesungguhnya Allah maha penyayang kepadamu.

Bank Syariah memiliki daya tarik tersendiri dalam

mengerahkan dana kepada masyarakat karena Bank Syariah tidak

memberikan imbalan berup bunga kepada penyimpan dana. Daya

tarik Bank Syariah bagi penyandang dana (shohibul maal) adalah

bila bank dapat memberikan kembalian yang memadai. Pada Bank

Konvensional, kepentingan penyandang dana adalah diperolehnya

imbalan berupa bunga simpanan yang tinggi, sedangkan

kepentingan pemegang saham adalah diperolehnya spread yang

optimal antara suku bunga simpanan daan suku bunga pinjaman.

Dilain pihak kepentingan pemakai dana adalah biaya yang lebih

murah berupa tingkat bunga yang rendah.

35

Dengan demikian ketiga kepentingan tersebut sulit untuk

diharmoniskan. Pada Bank Syariah kepentingan penyandang dana,

pemegang saham, dan pemakai dana dapat diharmonisasikan

kerena dengan sistem bagi hasil. Kepentingan ketiga pihak tersebut

parallel yaitu memperoleh bagi hasil sesuai dengan keadaan yang

benr-benar terjadi. Untuk itu manajemen bank akan berusaha

mengoptimalkan keuntungan pemakai dana (Syafi‟i Antonio,

1992:8)

d. Prinsip sistem Operasional Bank Syariah

Sebagai lembaga keuangan Bank Syariah harus

melaksanakan mekanisme penghimpun dan penyalur dana secara

sehat dan seimbang, yaitu harus sesuai dengan ketentuan-ketentuan

perbankan yang berlaku serta tidak bertentangan dengan syariah

islam. Oleh karena itu diperlukan kejelasan mengenai Sistem

Operasional Bank Syariah. Secara umum konsep Sistem

Operasional Bank Syariah yaitu:

1) Bank Syari‟ah sebagai lembaga penghimpun dana dari pihak

yang surplus dana, yaitu pihak yang mempercayakan

uangnya kepada Bank untuk disimpan dan dikelola sesuai

dengan prinsip syari‟ah. yang dimaksud dana disini

merupakan dana dari pihak pertama (pemodal dan pegang

36

saham), dana dari pihak kedua (pinjaman dari bank dan

bukan bank, serta Bank Indonesia), dan dana dari pihak

ketiga (nasabah) yang berupa tabungan, deposito, dan

pembiayaan yang diterima serta dana sosial berupa zakat,

infaq, shadaqah, waqaf dan hibah.

2) Bank Syariah sebagai penyalur dana bagi pihak yang

membutuhkan berupa pembiayaan. Secara umum,

pembiayaan yang diberikan oleh Bank Syariah meliputi tiga

kerangka yaitu pembiayaan Tijarah (jual beli), pembiayaan

Syirkah (kerjasama kongsi) dan pembiayaan Al-Qardhul

hasan (kebajikan). Penyaluran dana memiliki fungsi untuk

meningkatkan daya guna, peredaran barang dan lalu lintas

uang, meningkatkan aktivitas investasi dan pemerataan

pendapatan, sebagai asset terbesar yang menjadi sumber

pendapatan terbesar bank.

Walau sudah banyak produknya, banyak masyarakat yang

belum tahu apa perbedaan bank syariah dan bank konvensional.

Mungkin, yang saat ini dikenal hanya pada bank syariah tidak ada

sistem bunga, namun bagi hasil.Tapi, ternyata tidak hanya itu.

Berikut adalah beberapa perbedaannya lainnya:

37

1) Akad

Perbedaaan pertama Antara Bank Syariah dan Bank

Konvensional terletak pada akad (perjanjian) yang

melandasinya. Dalam Bank Syariah akad (perjanjian) dibuat

berdasarkan hukum Islam, namun pada Bank Konvensional

akad (perjanjian) dibuat hanya berdasarkan hukum positif.

Beberapa ketentuan akad dalam bank syariah seperti:

a) Adanya Rukun: penjual, pembeli, barang, harga, dan

ijab qabul

b) Adanya syarat, seperti: barang dan jasa harus halal,

harga barang dan jasa harus jelas, tempat penyerahan

harus jelas, serta barang yang ditransaksikan harus

dalam kepemilikan penjual.

2) Tidak Ada Bunga, Tapi Bagi Hasil

Seperti telah disebutkan sebelumnya, perbedaan ini

mungkin adalah yang paling dikenal oleh masyarakat. Sebab

perbedaan inilah yang sering digunakan sebagai bahan

promosi. Pada dasarnya letak perbedaan Bank Syariah dan

Bank Konvensional berada pada sistem pendapatan

usahanya. Jika pada Bank Syariah menerapkan sistem bagi

38

hasil maka hal yang sebaliknya diterapkan pada Bank

Konvensional yaitu sistem bunga.

Syariah mendorong praktik bagi hasil serta

mengharamkan riba. Walau tujuannya sama memberikan

keuntungan bagi pemilik dana, namun keduanya memiliki

perbedaan. Berikut adalah perbedaannya:

Bagi hasil:

a) Besarnya dibuat pada waktu akad dengan berpedoman

pada kemungkinan untung rugi.

b) Besarnya berdasarkan pada jumlah keuntungan yang

diperoleh.

c) Bergantung pada keuntungan proyek yang dijalankan.

Bila merugi, kerugian akan ditanggung bersama oleh

kedua belah pihak

d) Pembagian laba meningkat sesuai dengan peningkatan

pendapatan.

Bunga bank:

a) Penentuan dibuat pada waktu akad dengan asumsi harus

selalu untung.

b) Besarnya presentase berdasarkan pada jumlah uang

(modal) yang dipinjamkan.

39

c) Pembayaran bunga tetap tanpa melihat untung atau rugi.

d) Pembayaran bunga tidak meningkat sekalipun jumlah

keuntungan berlipat.

3) Adanya Dewan Pengawas

Salah satu perbedaan yang mendasar dalam struktur

organisasi bank konvensional dan bank syariah adalah

kewajiban memposisikan Dewan Pengawas Syariah (DPS)

pada perbankan syariah. Sedangkan di bank konvensional

tidak ada aturan yang demikian. Dewan Pengawas Syariah

merupakan satu dewan pakar ekonomi dan ulama yang

menguasai Bidang Fiqh Mu‟amalah yang berdiri sendiri dan

bertugas mengamati dan mengawasi operasional bank dan

semua produk-produknya agar sesuai dengan ketentuan-

ketentuan syariat Islam.

4) Lembaga Penyelesai Sengketa

Jika pada perbankan syariah terdapat perbedaan atau

perselisihan antara bank dan nasabahnya, kedua belah pihak

tidak menyelesaikannya di peradilan negeri, tetapi

menyelesaikannya sesuai tata cara dan hukum syariah.

Lembaga yang mengatur hukum berdasar prinsip syariah di

Indonesia dikenal dengan nama Badan Arbitrase Muamalah

40

Indonesia (BAMUI) yang didirikan secara bersama oleh

Kejaksaan Agung Republik Indonesia dan Majelis Ulama

Indonesia.

5) Adanya Ikatan Emosional

Ikatan antara nasabah dan pihak bank juga memiliki

perbedaan antara kedua jenis bank tersebut. Pada bank

syariah, terdapat kesamaan ikatan emosional yang kuat yang

didasarkan pada prinsip keadilan, kesamaan derajat, dan

ketentraman antara pihak pemegang saham, pengelola bank

serta nasabahnya. Sedangkan pada bank konvensional, tidak

ada ikatan emosional antara pihak pengelola bank, pemegang

saham, dan juga nasabah.

Secara garis besar terdapat beberapa perbedaan paradigma

diantara Bank Syariah dan Bank Konvensional:

Pebandingan Paradigma Bank Syariah dan Bank Konvensional

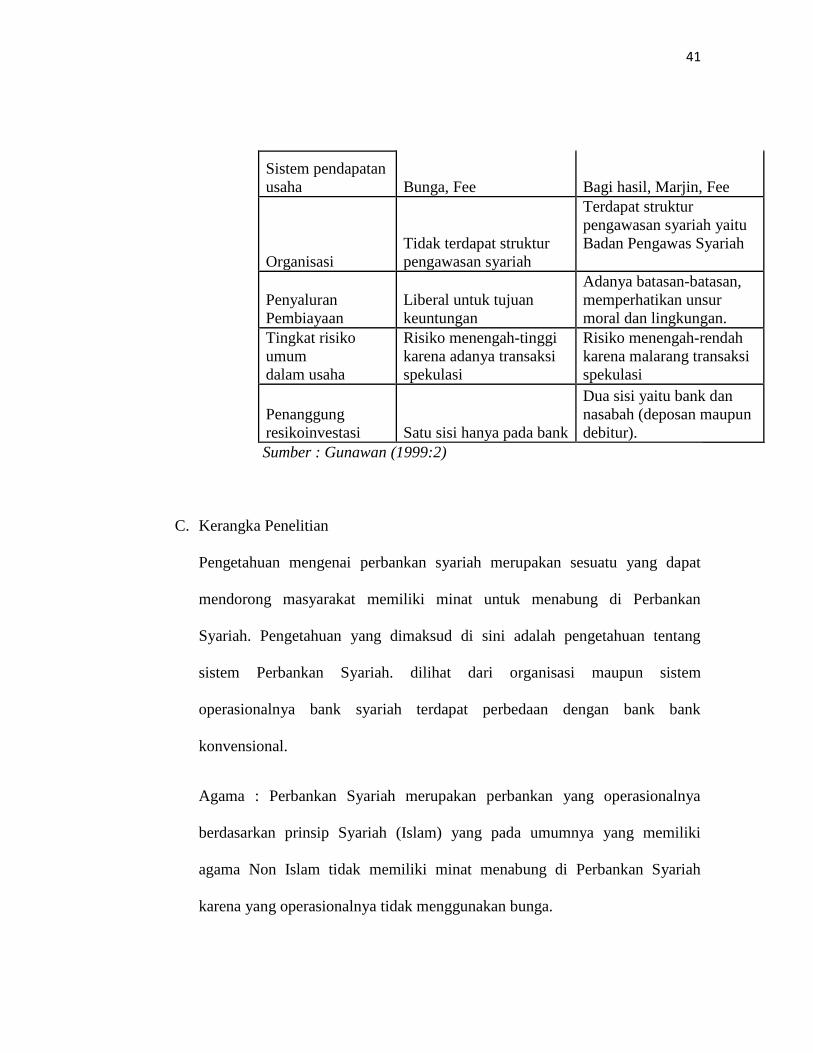

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

FAKTOR

BANK

KONVENSIONAL BANK SYARIAH

Hubungan bank

dengan nasabah Investor dengan investor

Kreditur dan debitur

41

Sistem pendapatan

usaha Bunga, Fee Bagi hasil, Marjin, Fee

Organisasi

Tidak terdapat struktur

pengawasan syariah

Terdapat struktur

pengawasan syariah yaitu

Badan Pengawas Syariah

Penyaluran

Pembiayaan

Liberal untuk tujuan

keuntungan

Adanya batasan-batasan,

memperhatikan unsur

moral dan lingkungan.

Tingkat risiko

umum

dalam usaha

Risiko menengah-tinggi

karena adanya transaksi

spekulasi

Risiko menengah-rendah

karena malarang transaksi

spekulasi

Penanggung

resikoinvestasi Satu sisi hanya pada bank

Dua sisi yaitu bank dan

nasabah (deposan maupun

debitur).

Sumber : Gunawan (1999:2)

C. Kerangka Penelitian

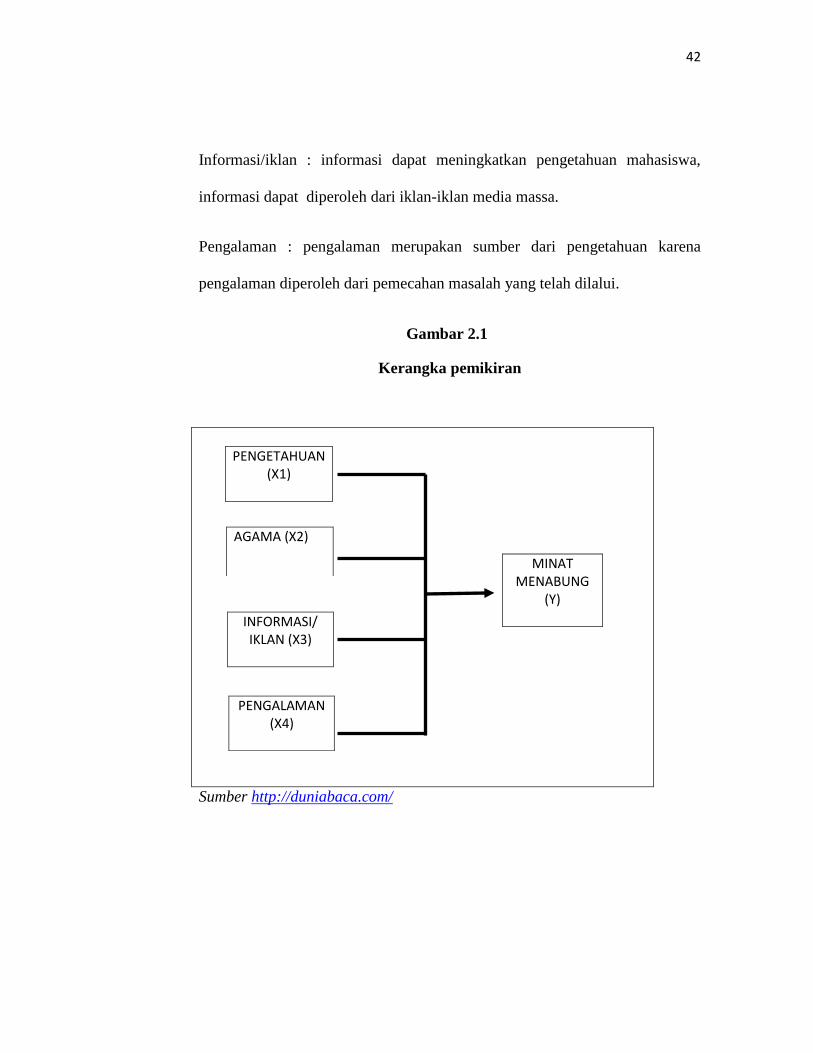

Pengetahuan mengenai perbankan syariah merupakan sesuatu yang dapat

mendorong masyarakat memiliki minat untuk menabung di Perbankan

Syariah. Pengetahuan yang dimaksud di sini adalah pengetahuan tentang

sistem Perbankan Syariah. dilihat dari organisasi maupun sistem

operasionalnya bank syariah terdapat perbedaan dengan bank bank

konvensional.

Agama : Perbankan Syariah merupakan perbankan yang operasionalnya

berdasarkan prinsip Syariah (Islam) yang pada umumnya yang memiliki

agama Non Islam tidak memiliki minat menabung di Perbankan Syariah

karena yang operasionalnya tidak menggunakan bunga.

42

Informasi/iklan : informasi dapat meningkatkan pengetahuan mahasiswa,

informasi dapat diperoleh dari iklan-iklan media massa.

Pengalaman : pengalaman merupakan sumber dari pengetahuan karena

pengalaman diperoleh dari pemecahan masalah yang telah dilalui.

Gambar 2.1

Kerangka pemikiran

PENGETAHUAN (X1)

INFORMASI/ IKLAN (X3)

AGAMA (X2)

MINAT MENABUNG

(Y)

PENGALAMAN (X4)

Sumber http://duniabaca.com/

43

D. Hipotesis

Berdasarkan kerangka penelitian diatas hipotesisnya adalah :

1. Pengaruh Pengetahuan terhadap Minat Menabung

Dari hasil penelitian Muhammad Zubair (2014) Bank Muamalat

cabang Gorontalo yang menyatakan bahwa nilai pengetahuan masyarakat

berpengaruh positif dan signifikan terhadap minat menabung di Bank

Muamalat cabang Gorontalo.

Penelitian Ewa Ilyasa Zulkifli (2014) hasil penelitian menunjukkan

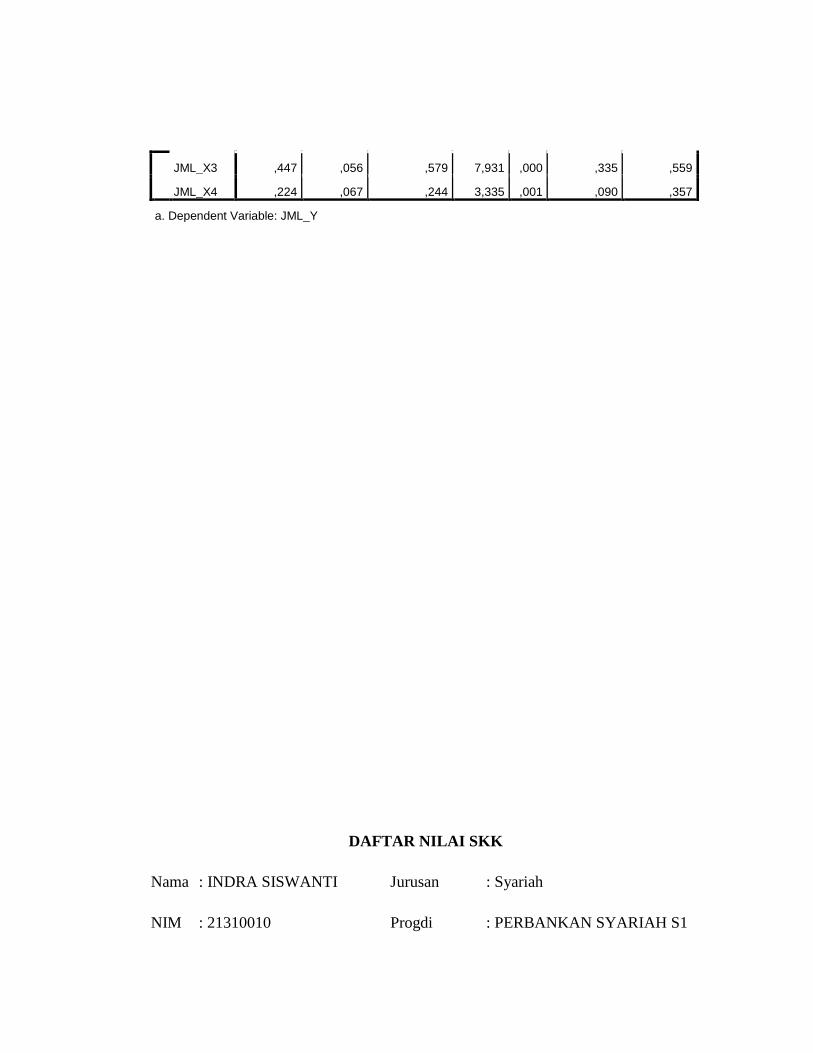

hasil uji F menunjukkan model berpengaruh positif signifikan, yaitu minat

santri dipengaruhi oleh pengetahuan, lokasi, prinsip-prinsip, dan produk-

produk perbankan syariah.

Sehingga Pengetahuan mempengaruhi minat menabung karena apabila

mahasiswa tidak mengetai sistem perbankan syariah maka kemungkinan

berminat menabung kurang. Alasan lain kebanyakan masyarakat apabila

memutuskan memilih menabung akan melihat karakteristik dari bank

tersebut. Hipotesis penelitian ini adalah:

H1 : Pengetahuan berpengaruh positif terhadap minat menabung.

2. Pengaruh Agama terhadap minat menabung

Hasil penelitian M. Rizal (2008) hasil penelitian menunjukkan

Preferensi menabung biasanya diidentifikasikan pada variabel: ekonomis:

44

tingkat bunga yang stabil dan kompetitif, pelayanan adanya jaminan

keamanan atas simpanan masyarakat, informasi yang tersedia tentang

perkembangan industri perbankan, agama dan faktor luar.

Sehingga faktor Agama mempengaruhi minat menabung di Bank

Syariah, karena masyarakat Muslim kebanyakan memikirkan masalah

halal dan haram dalam bertransaksi maka mereka juga akan memikirkan

masalah riba yang memang dilarang dalam ajaran Islam sehingga

kemungkinan umat muslim memilih menabung di Bank Syariah akan

besar. Hipotesis penelitian ini adalah:

H2 : Agama berpengaruh positif terhadap minat menabung.

3. Pengaruh Iklan/Informasi terhadap minat menabung

Dari hasil penelitian terdahulu pada penelitian yang dilakukan oleh

Ellina Edi Cahyani (2008) Variabel iklan berpengaruh secara positif dan

signifikan terhadap minat konsumen untuk menabung di Tabungan

BritAma BRI, hal ini menunjukkan bahwa sebuah iklan yang menarik

akan menarik minat konsumen untuk menabung.

Penelitian yang dilakukan Zainab (2011) secara bersama-sama Citra

Merek, Periklanan, dan Persepsi terdapat pengaruh yang signifikan

terhadap minat menabung. Kontribusi perubahan Citra Merek, Periklanan,

dan Persepsi ditunjukkan oleh nilai R2 = 0,106 atau 10,6 %.

45

Sehingga faktor Iklan/informasi mempengaruhi minat menabung karena

dengan adanya iklan akan membangun persepsi masyarakat untuk

mengetahui sistem, karakteristik, produk-produk dari bank tersebut dan

kemudian akan memilih untuk menabung. Hipotesis penelitian ini adalah:

H3 : Iklan/Informasi berpengaruh positif terhadap minat menabung.

4. Pengaruh Pengalaman terhadap minat menabung

Penelitian Shanti (2009) hasil penelitian menunjukkan bahwa uji T yang

telah dilakukan dapat diketaahui bahwa variabel yang mempunyai pengaruh

terhadap minat konsumen untuk menabung adalah variabel X1 (Pengaruh

Keluarga), X2 (Pengaruh Kelompok Teman Sebaya), X3 (Informasi), X4

(Pengalaman) dan variabel X5 (Kepribadian).

Pengalaman mempengaruhi minat menabung, pengalaman merupakan

peristiwa pribadi yang terjadi dikarenakan adanya stimulus tertentu

pengalaman bisa terjadi secara langsung pada diri sendiri atau bisa juga

sesuatu yang terjadi pada orang lain. Pengalaman mempengaruhi minat

menabung karena apabila seseorang memperoleh informasi dari suatu

kejadian tentang bagaimana sistem operasional Bank Syariah, bagaimana

karakteristiknya, produk-produknya yang bisa mendatangkan pemikiran

positif kepada mahasiswa maka akan mempengaruhi minat mahasiswa untuk

menabung. Hipotesis penelitian ini adalah:

H4 : Pengalaman berpengaruh positif terhadap minat menabung

46

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini menggunakan jenis penelitian kuantitatif, karena peneliti

ingin menjawab konsep dan teori yang telah dijelaskan pada bab sebelumnya

dengan fakta dan data yang ditemukan di lapangan. Penelitian ini mengenai

Pengaruh Pengetahuan Mahasiswa PAI STAIN Salatiga tentang Perbankan

Syariah terhadap minat menabung di Perbankan Syariah.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah SekolahTinggi Agama Islam Negeri (STAIN)

kota salatiga. dengan objek penelitian sendiri adalah mahasiswa STAIN Salatiga.

Penelitian dilakukan dalam waktu 4 bulan yaitu bulan September hingga

Desember 2014.

C. Populasi dan Sampel

Populasi adalah keseluruhan wilayah objek dan subjek penelitian yang

ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Totalitas dari

objek dan subjek peneliti, tentunya yang memiliki hubungan atau memenuhi

syarat-syarat tertentu dengan maasalah yang akan dipecahkan (Bawono, 2006:28)

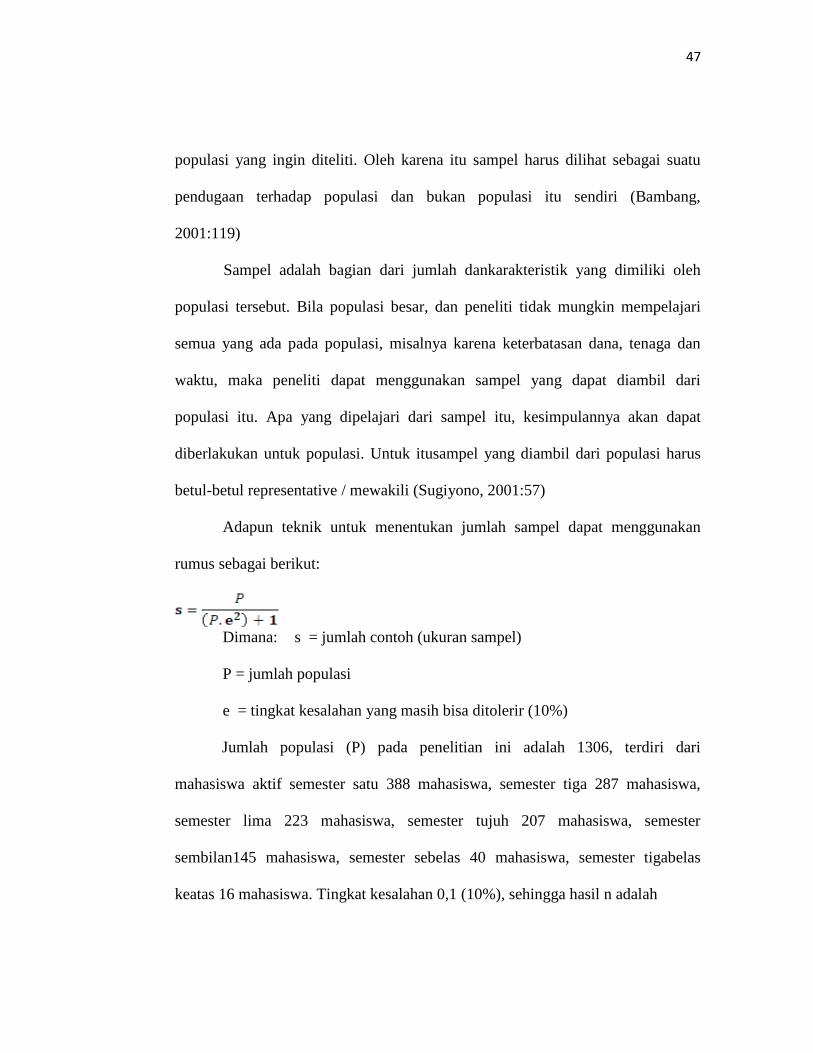

Dalam penelitian kali ini penulis menggunakan mahasiswa PAI STAIN

Salatiga, dimana diambil seluruh tahun angkatan mahasiswa aktif PAI STAIN

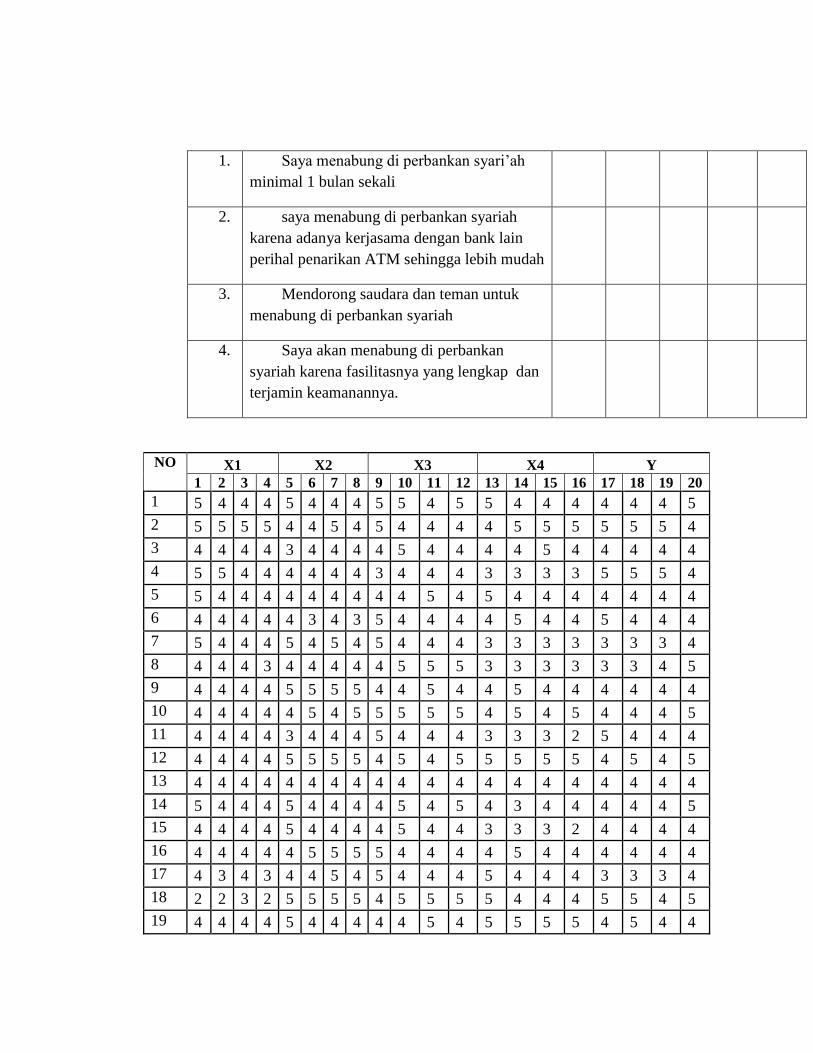

Salatiga (2014) dengan jumlah mahasiswa 1306. Sampel merupakan bagian dari

47

populasi yang ingin diteliti. Oleh karena itu sampel harus dilihat sebagai suatu

pendugaan terhadap populasi dan bukan populasi itu sendiri (Bambang,

2001:119)

Sampel adalah bagian dari jumlah dankarakteristik yang dimiliki oleh

populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari

semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan

waktu, maka peneliti dapat menggunakan sampel yang dapat diambil dari

populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat

diberlakukan untuk populasi. Untuk itusampel yang diambil dari populasi harus

betul-betul representative / mewakili (Sugiyono, 2001:57)

Adapun teknik untuk menentukan jumlah sampel dapat menggunakan

rumus sebagai berikut:

Dimana: s = jumlah contoh (ukuran sampel)

P = jumlah populasi

e = tingkat kesalahan yang masih bisa ditolerir (10%)

Jumlah populasi (P) pada penelitian ini adalah 1306, terdiri dari

mahasiswa aktif semester satu 388 mahasiswa, semester tiga 287 mahasiswa,

semester lima 223 mahasiswa, semester tujuh 207 mahasiswa, semester

sembilan145 mahasiswa, semester sebelas 40 mahasiswa, semester tigabelas

keatas 16 mahasiswa. Tingkat kesalahan 0,1 (10%), sehingga hasil n adalah

48

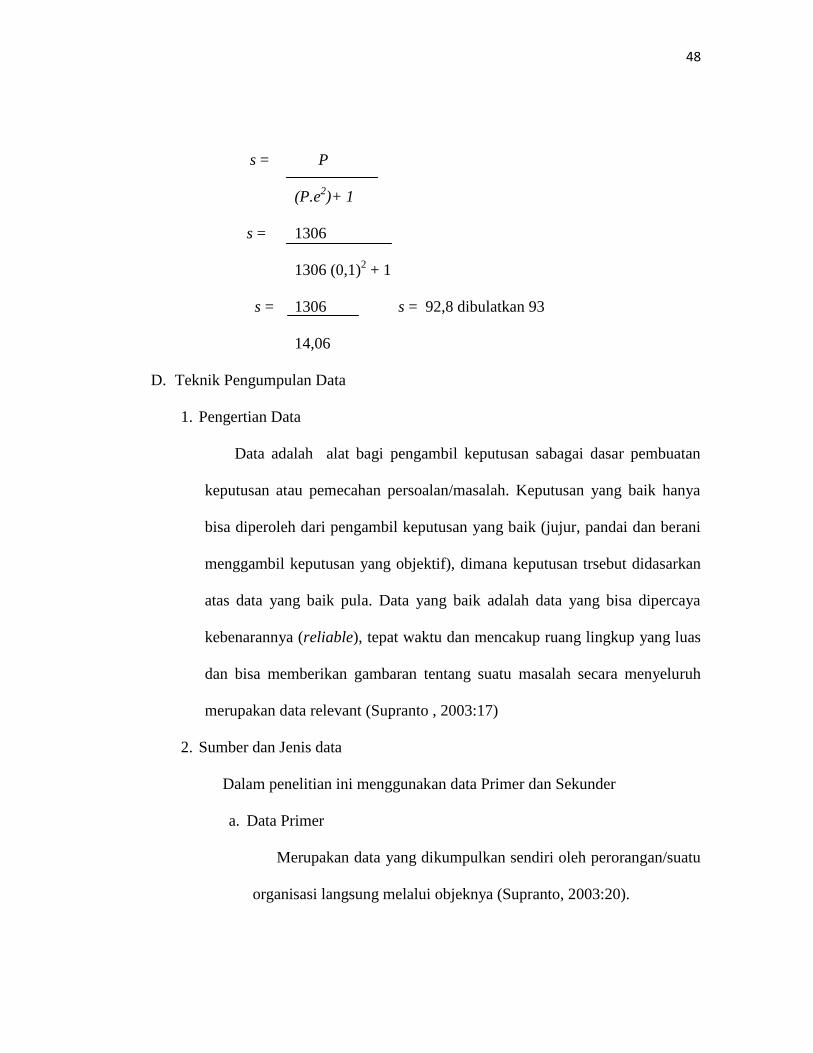

s = P

(P.e2)+ 1

s = 1306

1306 (0,1)2 + 1

s = 1306 s = 92,8 dibulatkan 93

14,06

D. Teknik Pengumpulan Data

1. Pengertian Data

Data adalah alat bagi pengambil keputusan sabagai dasar pembuatan

keputusan atau pemecahan persoalan/masalah. Keputusan yang baik hanya

bisa diperoleh dari pengambil keputusan yang baik (jujur, pandai dan berani

menggambil keputusan yang objektif), dimana keputusan trsebut didasarkan

atas data yang baik pula. Data yang baik adalah data yang bisa dipercaya

kebenarannya (reliable), tepat waktu dan mencakup ruang lingkup yang luas

dan bisa memberikan gambaran tentang suatu masalah secara menyeluruh

merupakan data relevant (Supranto , 2003:17)

2. Sumber dan Jenis data

Dalam penelitian ini menggunakan data Primer dan Sekunder

a. Data Primer

Merupakan data yang dikumpulkan sendiri oleh perorangan/suatu

organisasi langsung melalui objeknya (Supranto, 2003:20).

49

b. Data Sekunder

Merupakan data yang diperoleh secara tidak langsung atau

penelitian arsip yang memuat peristiwa masa lalu. Data sekunder ini

dapat diperoleh oleh peneliti dari jurnal, majalah, buku, data statistik

maupun dari internet (Bawono, 2006:30)

3. Teknik Pengumpulan Data

a. Angket (Kuesioner)

Adalah daftar pertanyaan yang diberikan kepada objek penelitian yang

mau memberikan respon sesuai dengan permintaan pengguna (Bawono,

2006:29)

Kuesioner dipakai untuk menyebut metode maupun instrumen.

Angket atau kuesioner dipandang dari cara menjawabnya terdapat dua

jenis yaitu kuesioner terbuka, memberi kesempatan kepada responden

untuk menjawab dengan kalimatnya sendiri. Kuesioner Tertutup, sudah

disediakan jawabannya sehingga responden tinggal memilih (Suharsini,

2006:141)

Kuesioner yang digunakan dalam penelitian ini adalah kuesioner

tertutup karena alternatif jawaban telah disediakan. Kuesioner yang

digunakan dalam penelitian ini adalah menggunakan skala likert dengan

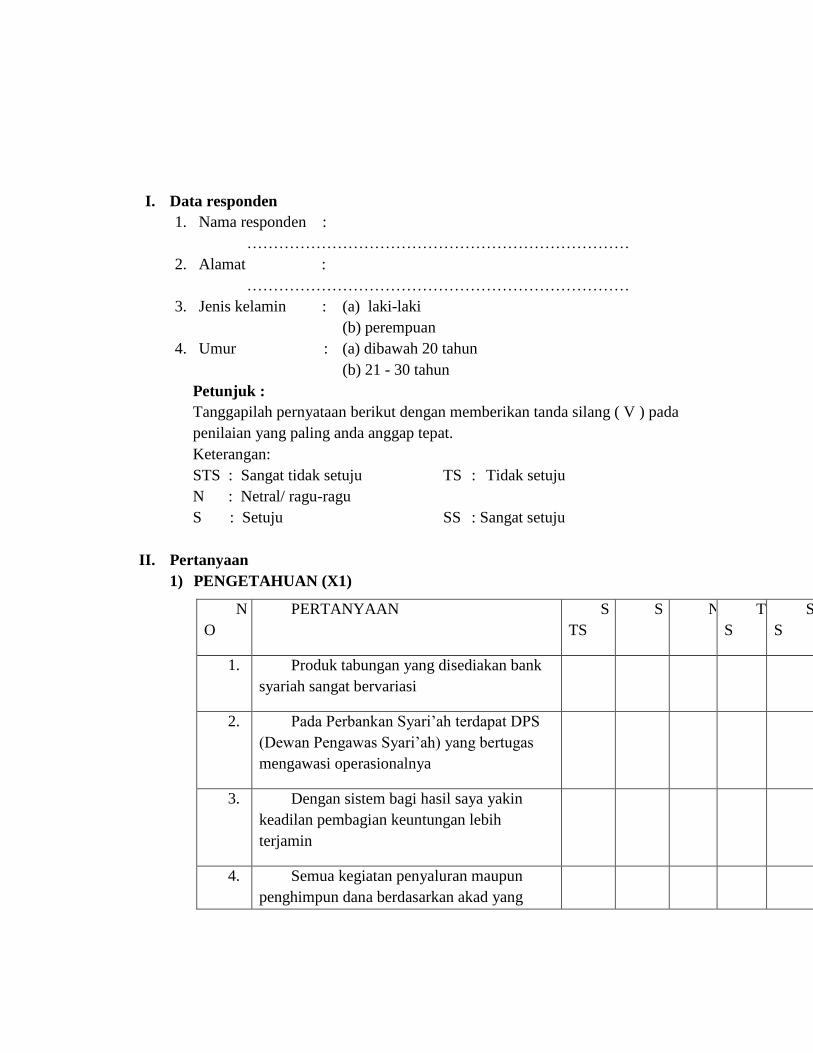

ketentuan dibawah ini:

50

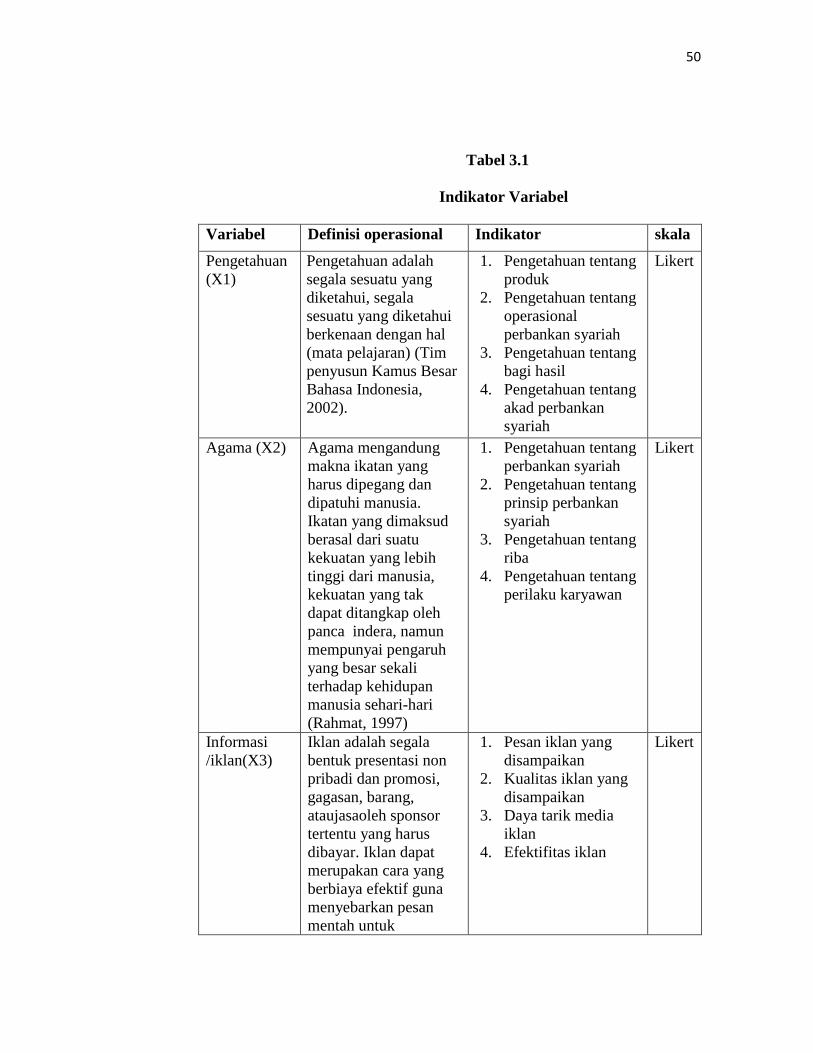

Tabel 3.1

Indikator Variabel

Variabel Definisi operasional Indikator skala

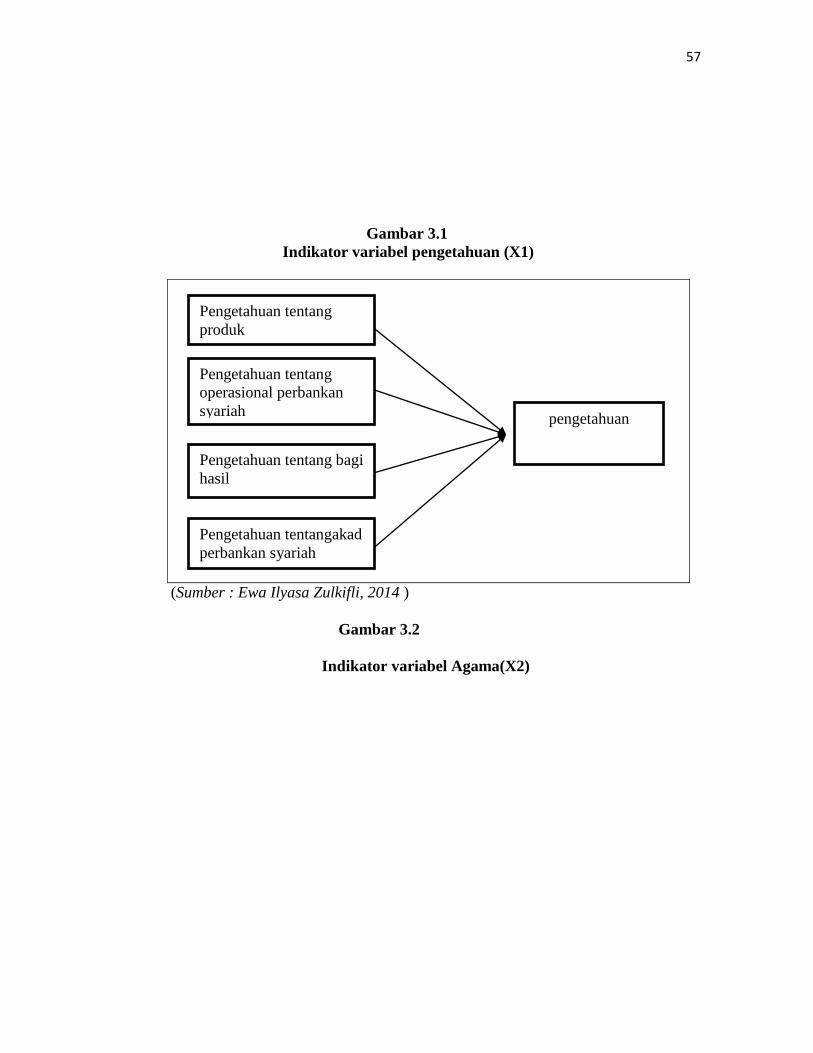

Pengetahuan

(X1)

Pengetahuan adalah

segala sesuatu yang

diketahui, segala

sesuatu yang diketahui

berkenaan dengan hal

(mata pelajaran) (Tim

penyusun Kamus Besar

Bahasa Indonesia,

2002).

1. Pengetahuan tentang

produk

2. Pengetahuan tentang

operasional

perbankan syariah

3. Pengetahuan tentang

bagi hasil

4. Pengetahuan tentang

akad perbankan

syariah

Likert

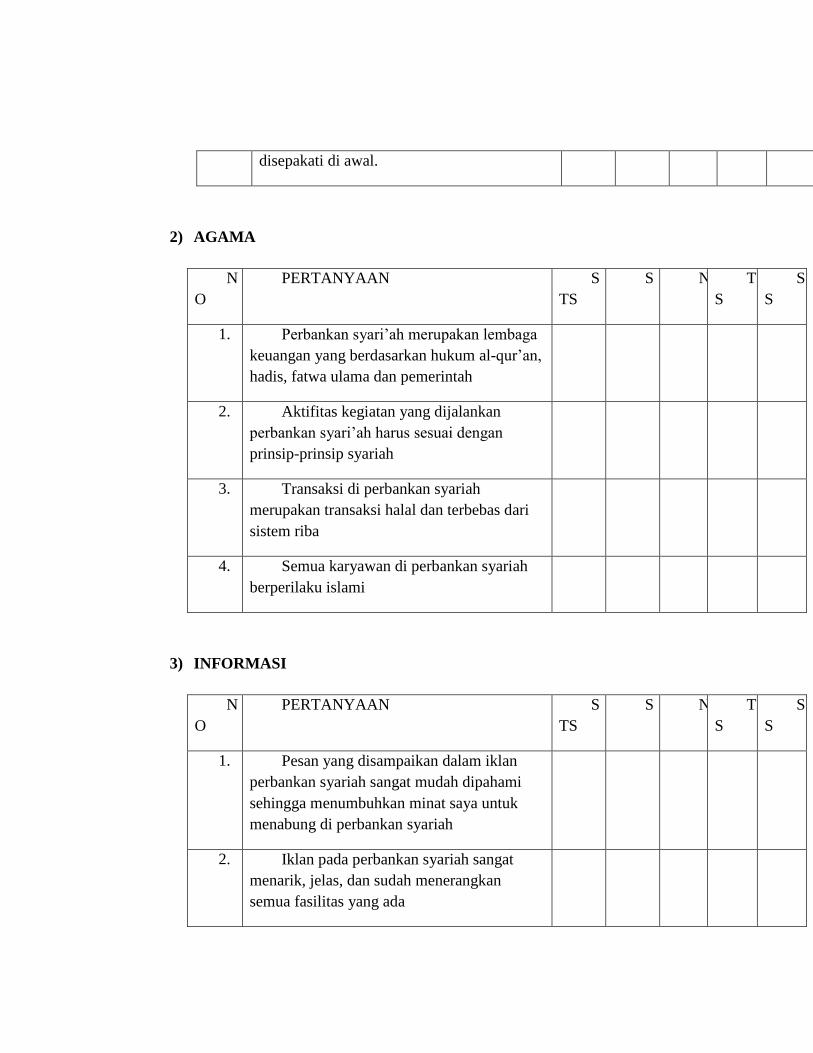

Agama (X2) Agama mengandung

makna ikatan yang

harus dipegang dan

dipatuhi manusia.

Ikatan yang dimaksud

berasal dari suatu

kekuatan yang lebih

tinggi dari manusia,

kekuatan yang tak

dapat ditangkap oleh

panca indera, namun

mempunyai pengaruh

yang besar sekali

terhadap kehidupan

manusia sehari-hari

(Rahmat, 1997)

1. Pengetahuan tentang

perbankan syariah

2. Pengetahuan tentang

prinsip perbankan

syariah

3. Pengetahuan tentang

riba

4. Pengetahuan tentang

perilaku karyawan

Likert

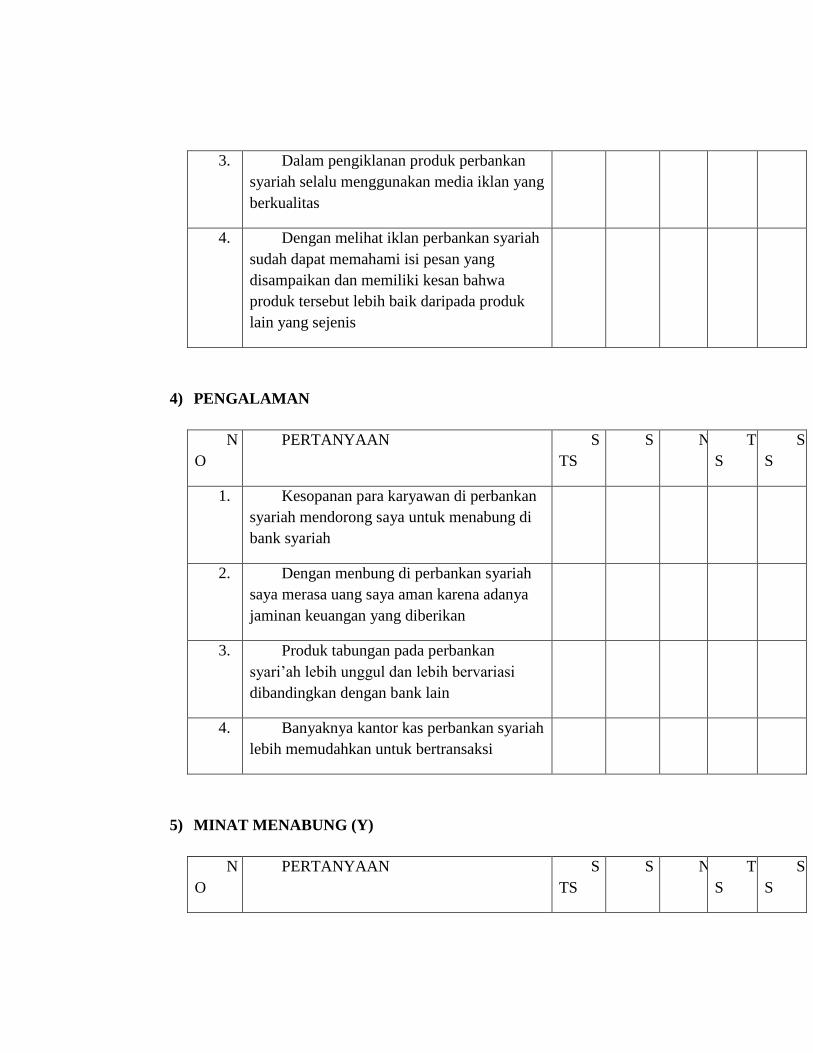

Informasi

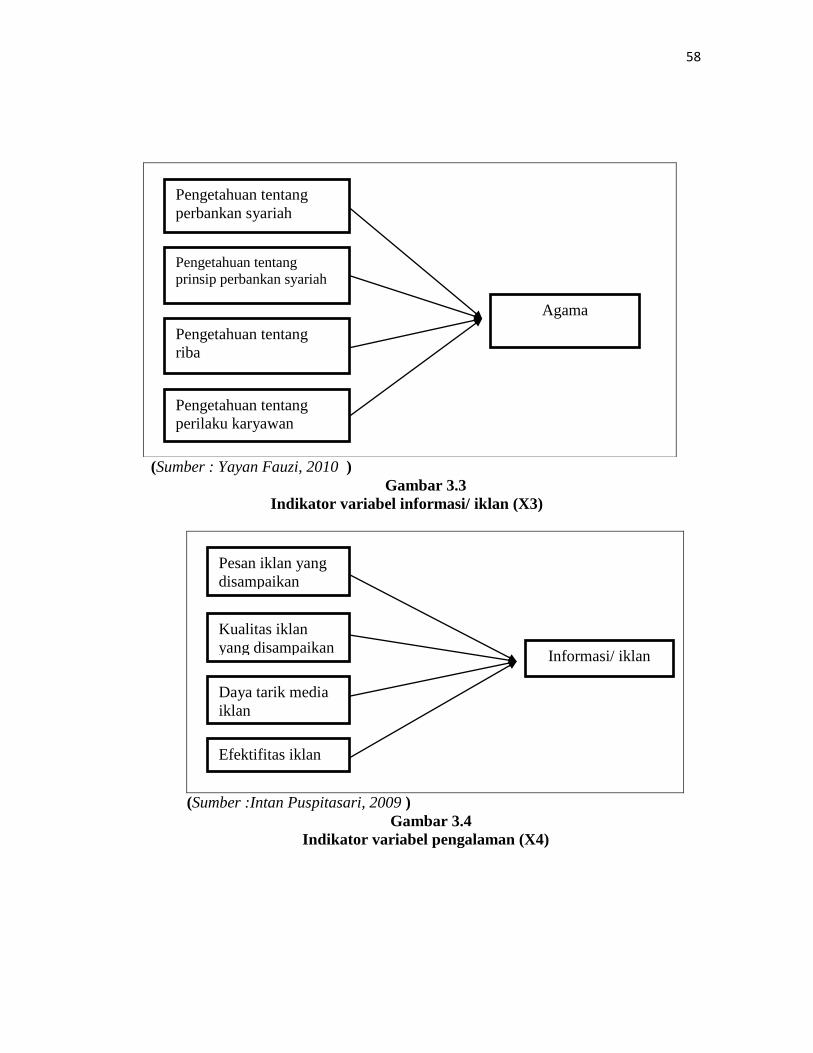

/iklan(X3)

Iklan adalah segala

bentuk presentasi non

pribadi dan promosi,

gagasan, barang,

ataujasaoleh sponsor

tertentu yang harus

dibayar. Iklan dapat

merupakan cara yang

berbiaya efektif guna

menyebarkan pesan

mentah untuk

1. Pesan iklan yang

disampaikan

2. Kualitas iklan yang

disampaikan

3. Daya tarik media

iklan

4. Efektifitas iklan

Likert

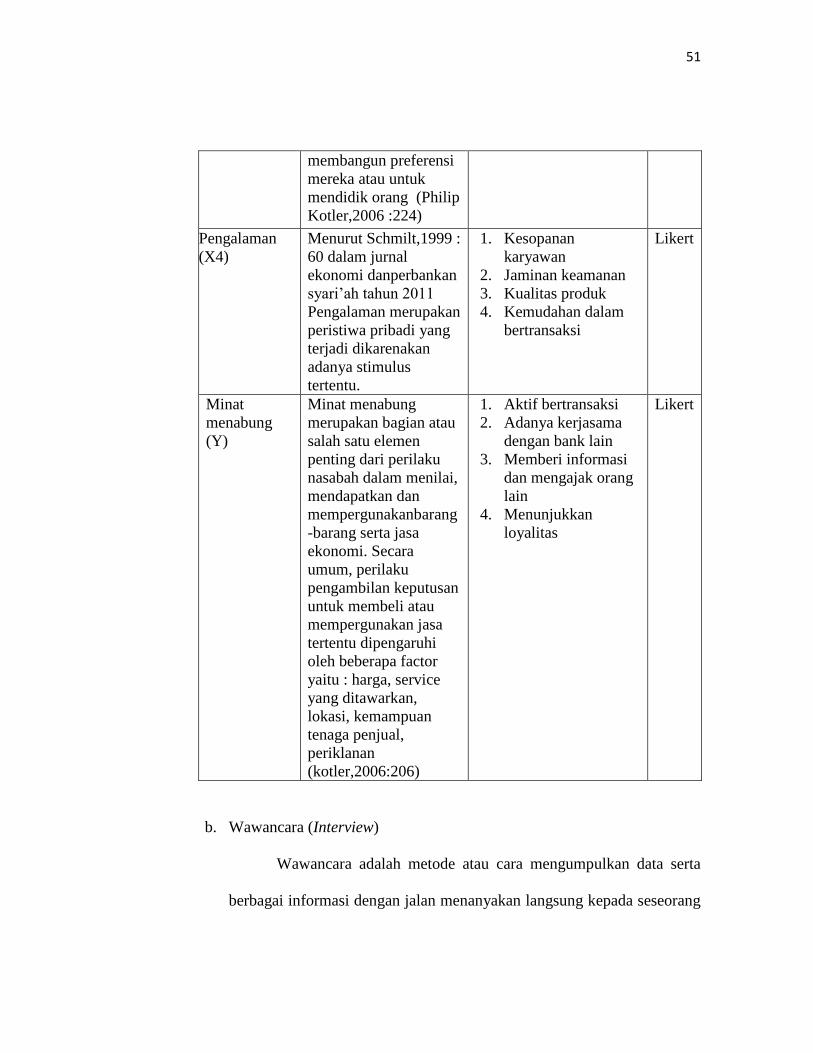

51

membangun preferensi

mereka atau untuk

mendidik orang (Philip

Kotler,2006 :224)

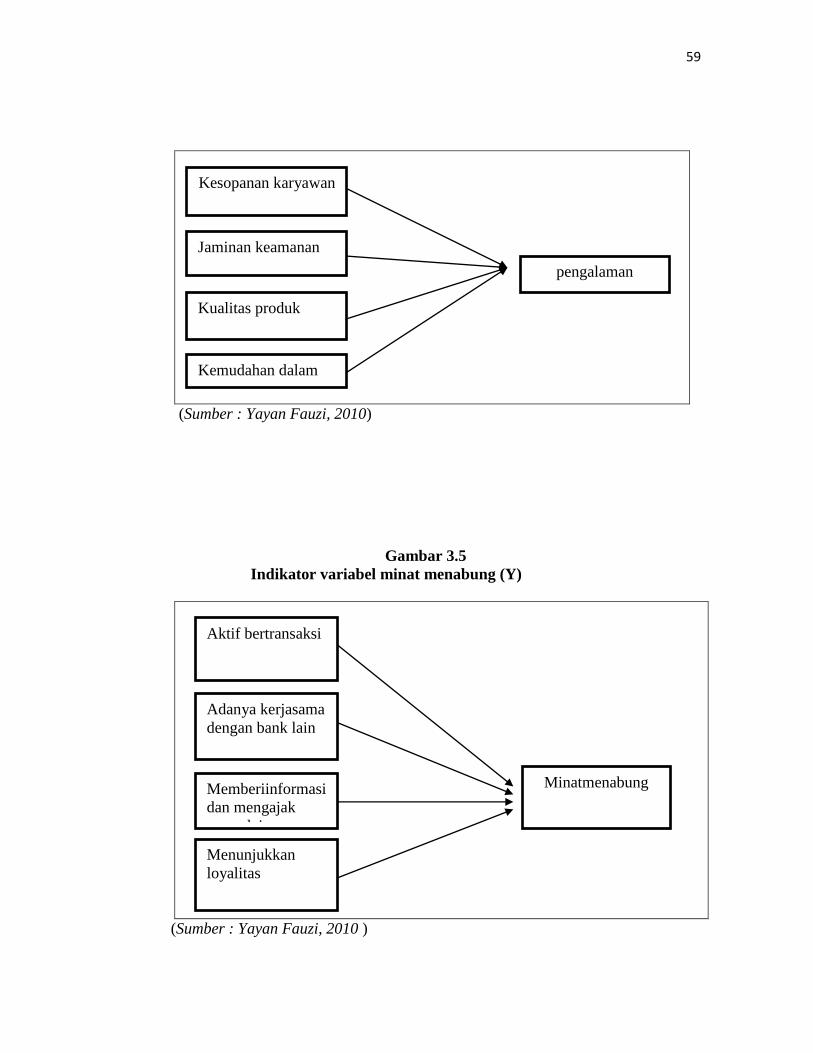

Pengalaman

(X4)

Menurut Schmilt,1999 :

60 dalam jurnal

ekonomi danperbankan

syari‟ah tahun 2011

Pengalaman merupakan

peristiwa pribadi yang

terjadi dikarenakan

adanya stimulus

tertentu.

1. Kesopanan

karyawan

2. Jaminan keamanan

3. Kualitas produk

4. Kemudahan dalam

bertransaksi

Likert

Minat

menabung

(Y)

Minat menabung

merupakan bagian atau

salah satu elemen

penting dari perilaku

nasabah dalam menilai,

mendapatkan dan

mempergunakanbarang

-barang serta jasa

ekonomi. Secara

umum, perilaku

pengambilan keputusan

untuk membeli atau

mempergunakan jasa

tertentu dipengaruhi

oleh beberapa factor

yaitu : harga, service

yang ditawarkan,

lokasi, kemampuan

tenaga penjual,

periklanan

(kotler,2006:206)

1. Aktif bertransaksi

2. Adanya kerjasama

dengan bank lain

3. Memberi informasi

dan mengajak orang

lain

4. Menunjukkan

loyalitas

Likert

b. Wawancara (Interview)

Wawancara adalah metode atau cara mengumpulkan data serta

berbagai informasi dengan jalan menanyakan langsung kepada seseorang

52

yang dianggap ahli dalam bidangnya dan juga berwenang dalam

menyelesaikan suatu permasalahan. Sebelum pertanyaan diajukan perlu

dipersiapkan terlebih dahulu pertanyaan-pertanyaan yang akan diajukan

atau diarahkan kepada informasi-informasi untuk topik yang ditentukan

dan akan dibahas secara jelas dan terinci.

c. Metode Studi Kepustakaan

Merupakan metode yang dilakukan oleh peneliti dengan

mengumpulkan bahan-bahan pustaka dengan topik atau masalah yang

sedang diteliti dan informasi dapat diperoleh melalui laporan penelitian,

karangan ilmiah, tesis, dan lain sebagainya.

E. Skala Pengukuran

Skala pengukuran merupakan seperangkat aturan yang diperlukan untuk

mengkuantitatifkan data dari pengukuran suatu variabel (Sugiyono : 69).

Penelitian ini menggunakan skala pengukuran Likert, skala Likert digunakan

untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial. Dalam penelitian fenomena sosial ini telah ditetapkan

secara spesifik oleh peneliti, selanjutnya disebut sebagai variabel penelitian.

Dalam skala Likert, maka variabel yang akan diukur dijabarkan menjadi

subvariabel. Kemudian subvariabel dijabarkan menjadi komponen-komponen

yang dapat terukur. Komponen yang dapat terukur ini kemudian dijadikan sebagai

titik tolak untuk menyusun item instrument yang dapat berupa pertanyaan yang

kemudian dijawab oleh responden (Sugiyono, 2001: 74)

53

Skala Likert berisi pertanyaan yang sistematis untuk menunjukkan sikap

seorang responden terhadap pernyataan itu (Bambang, 2001 :110) skala Likert ini

terdiri dari angka 1 sampai 5, dengan tingkat nilai jawaban sebagai berikut :

1 = Sangat tidak setuju

2 = Tidak setuju

3 = Ragu – ragu

4 = Setuju

5 = Sangat setuju

F. Definisi Operasional dan Pengalaman

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian

ini adalah: