modul 203 (a) asas pengurusan hutang & pinjamanf).pdf · perkara asas yang diperlukan untuk...

TRANSCRIPT

MODUL 203 (A)ASAS PENGURUSAN HUTANG & PINJAMAN

i. Peserta akan memahami kepentingan merancanghutang untuk memperoleh kedudukan kewanganyang baik

ii. Peserta akan diajar kaedah mengurus hutang

i. KEPERLUAN VS KEHENDAKii. HUTANG DAN PINJAMANiii. JENIS-JENIS HUTANG DAN PINJAMANiv. PTPTN & ANDA v. PERLUKAH BERHUTANGvi. MEMBAYAR HUTANG

KANDUNGAN

KEPERLUAN VS KEHENDAK

Keperluan Kehendak

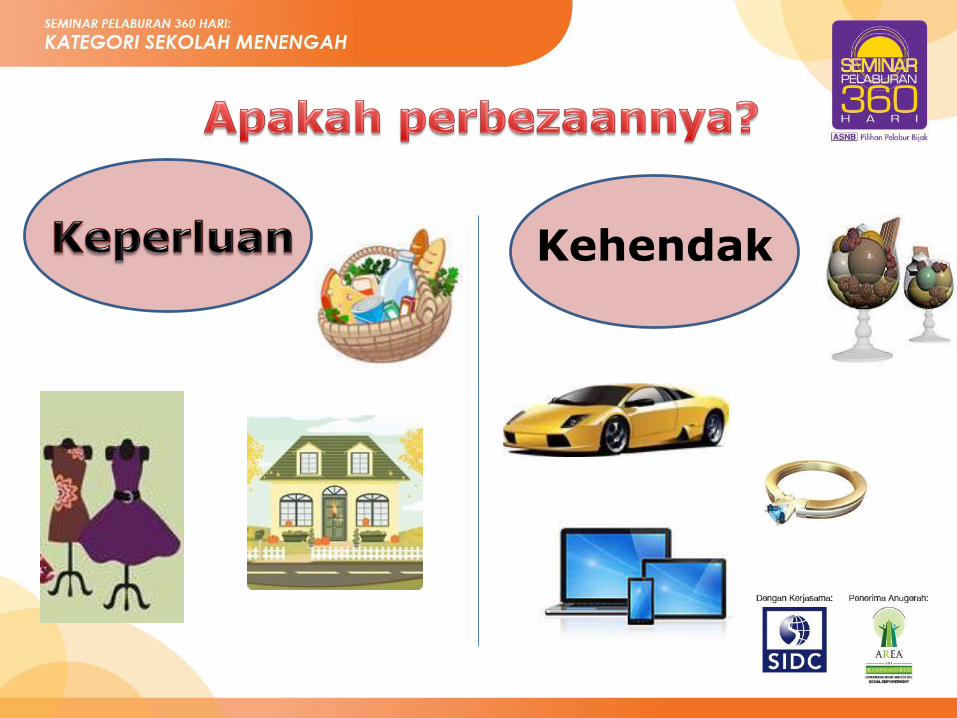

Apakah perbezaannya?

Mengapa penting untuk kita tahu perbezaannya?

Apa kesannya kepada kedudukan kewangan kita?

Perkara asas yang DIPERLUKAN

untukkelangsungan

hidup

Memiliki barangkemas, kereta mewah,

melancong dansebagainya

Makanan, pakaian, tempat

tinggal

Keinginan manusiauntuk hidup denganlebih selesa, mewah

dan dapatmeningkatkan

taraf hidup

Kehendak

Aktiviti bersama peserta

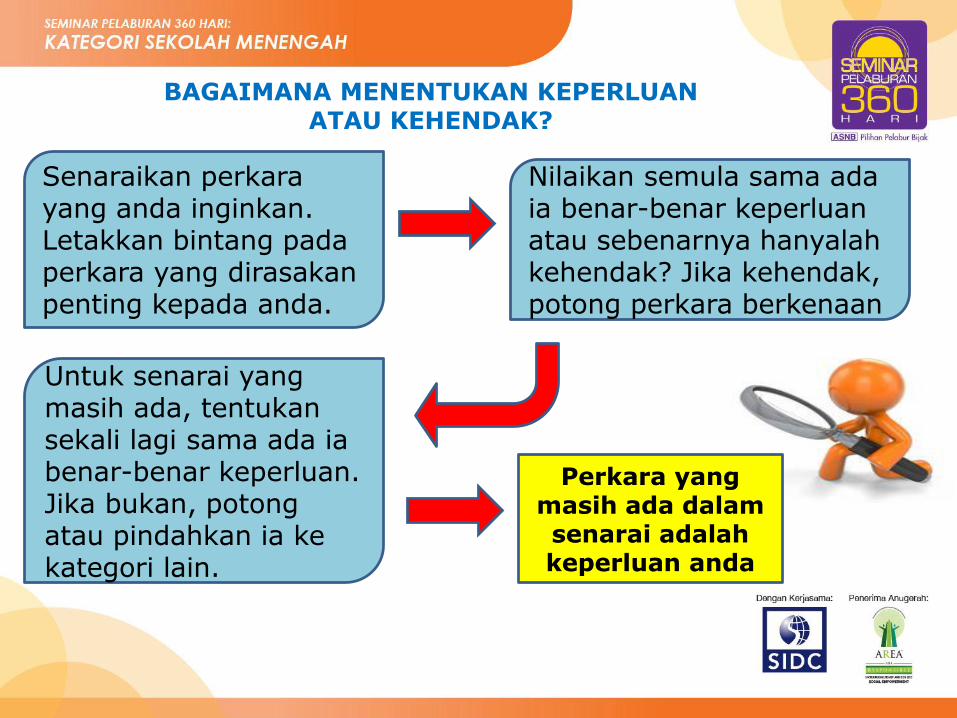

Perkara yang masih ada dalamsenarai adalahkeperluan anda

Untuk senarai yang masih ada, tentukansekali lagi sama ada iabenar-benar keperluan. Jika bukan, potongatau pindahkan ia kekategori lain.

Nilaikan semula sama adaia benar-benar keperluanatau sebenarnya hanyalahkehendak? Jika kehendak, potong perkara berkenaan

Senaraikan perkarayang anda inginkan. Letakkan bintang padaperkara yang dirasakanpenting kepada anda.

BAGAIMANA MENENTUKAN KEPERLUAN ATAU KEHENDAK?

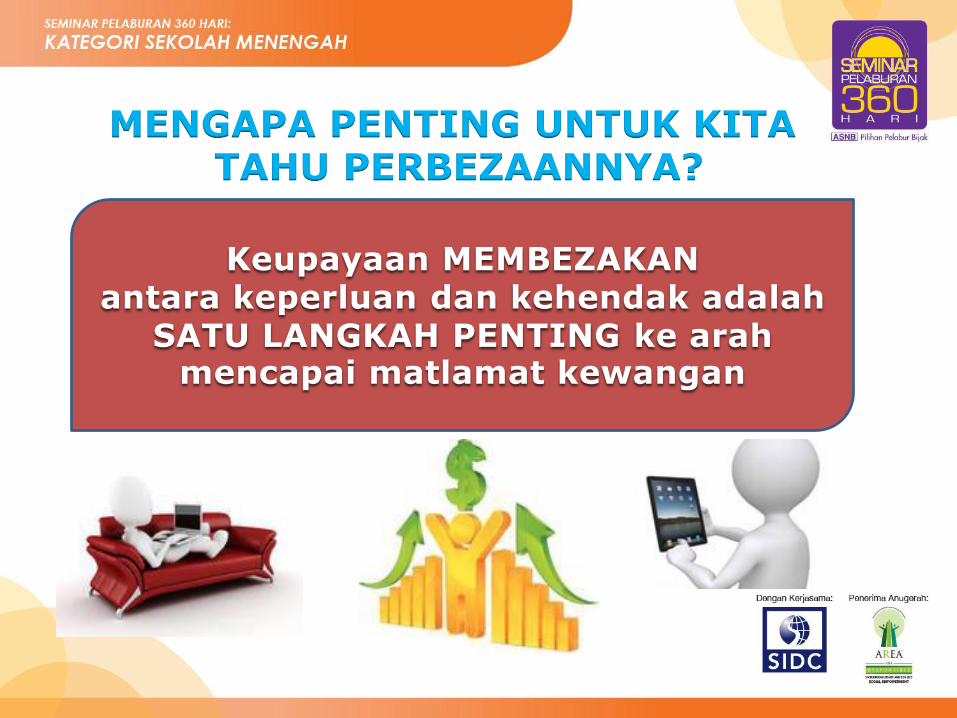

MENGAPA PENTING UNTUK KITA TAHU PERBEZAANNYA?

Keupayaan MEMBEZAKAN antara keperluan dan kehendak adalah

SATU LANGKAH PENTING ke arahmencapai matlamat kewangan

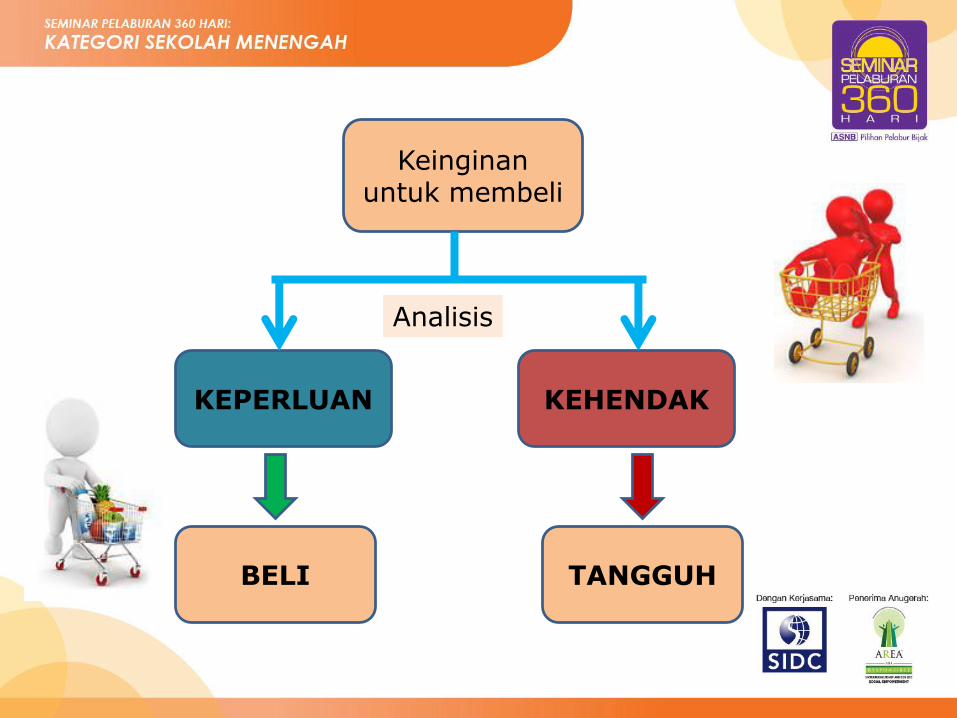

Keinginanuntuk membeli

KEPERLUAN KEHENDAK

TANGGUHBELI

Analisis

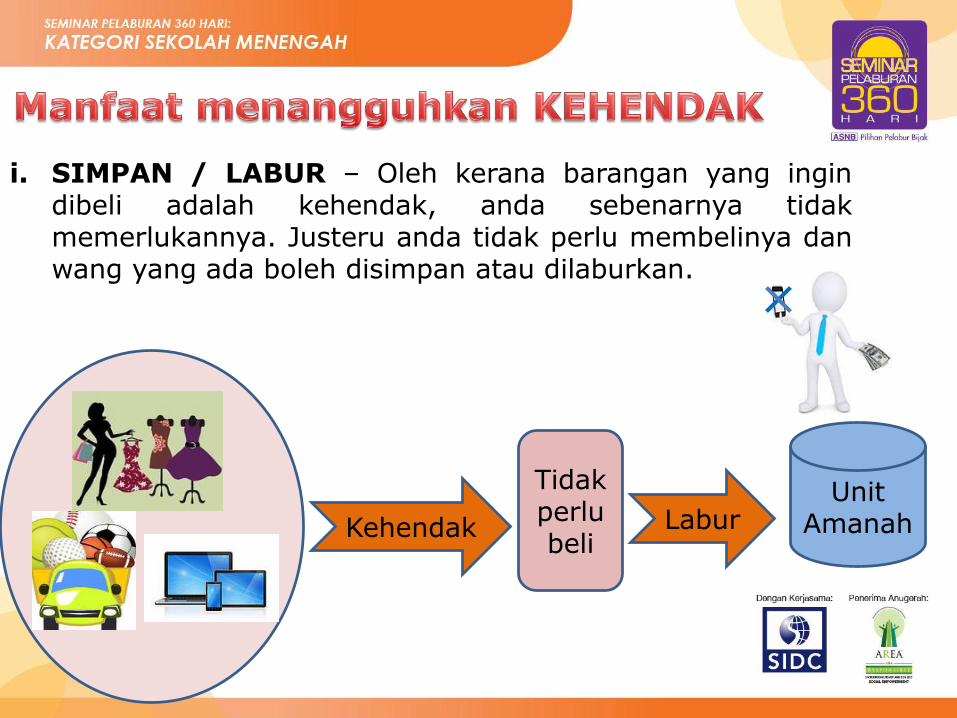

i. SIMPAN / LABUR – Oleh kerana barangan yang ingindibeli adalah kehendak, anda sebenarnya tidakmemerlukannya. Justeru anda tidak perlu membelinya danwang yang ada boleh disimpan atau dilaburkan.

Kehendak

Tidakperlubeli

Unit AmanahLabur

Kehendak

ii. ELAK BERHUTANG – Jangan membeli kehendak denganberhutang, tangguhkan jika anda tidak mempunyai lebihanwang. Dengan menangguhkan pembelian, anda mengelakmenggunakan kad kredit atau membuat pinjaman untukmembelinya.

Tiadawang

Elakhutang

Tidakperlu beli

JIKA ANDA BERJAYA MENANGGUHKAN SEBAHAGIAN BESAR DARIPADA

KEHENDAK, IA MEMBANTU ANDA UNTUK TIDAK BERHUTANG, DAN ANDA

MEMPUNYAI LEBIH BANYAK WANG UNTUK MEMBELINYA DI KEMUDIAN

HARI.

HUTANG DAN PINJAMAN

Apabila anda membeli tetapi tidak membayarsecara tunai, dan membuat komitmen untukmembayar di kemudian hari dalam tempohtertentu.

Anda mungkin perlu menanggung caj/kadarfaedah untuk hutang/pinjaman yang diambil

Ia bukanlah pengganti wang tunai tetapi satu

yang perlu dilunaskan menggunakan

pendapatan anda, dalam tempoh ditetapkan, dan

mengambil masa mungkin seminggu, sebulan,

setahun atau bertahun-tahun lamanya.

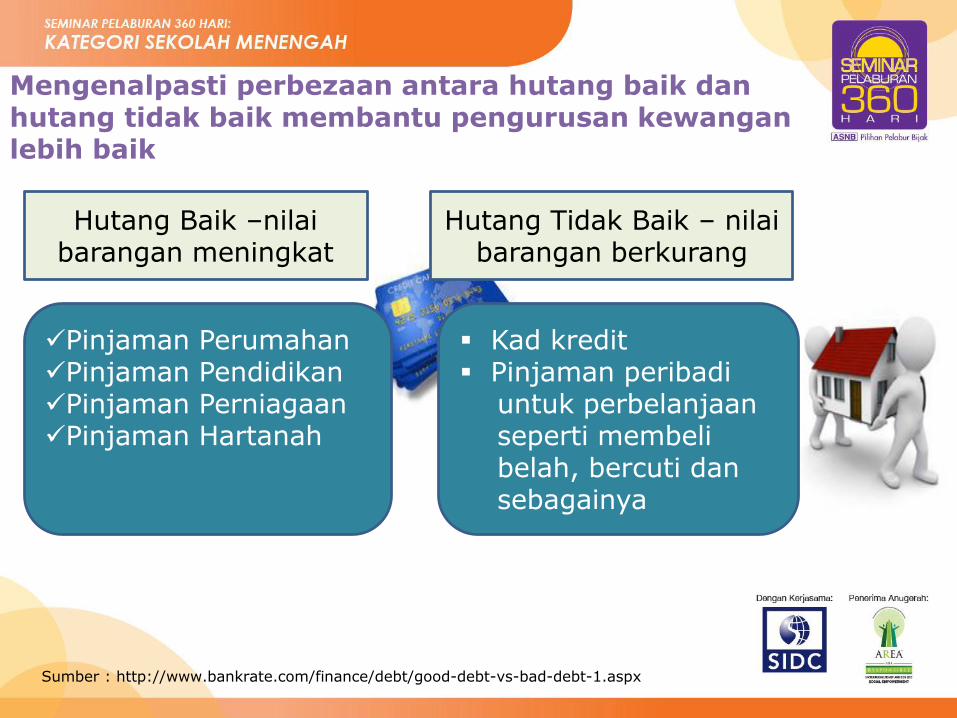

Hutang Baik –nilaibarangan meningkat

Hutang Tidak Baik – nilaibarangan berkurang

Mengenalpasti perbezaan antara hutang baik danhutang tidak baik membantu pengurusan kewanganlebih baik

Pinjaman PerumahanPinjaman PendidikanPinjaman PerniagaanPinjaman Hartanah

Kad kredit Pinjaman peribadi

untuk perbelanjaanseperti membelibelah, bercuti dansebagainya

Sumber : http://www.bankrate.com/finance/debt/good-debt-vs-bad-debt-1.aspx

Tip pengurusankewangan

Janganberbelanjamelebihi

kemampuan

Laburkanjika adalebihan

Buat danikut Bajet

JENIS-JENIS HUTANG DAN

PINJAMAN

Komitmenyang perludipenuhi

Adakadarfaedah

Bayaranansuran/minimum

Biasanyaada dendajika lewat

bayaransuran

Antara jenis hutang/pinjaman yang kerapdigunakan

Pinjaman Pendidikan

Pinjaman Peribadi

Kad Kredit

Sewa Beli

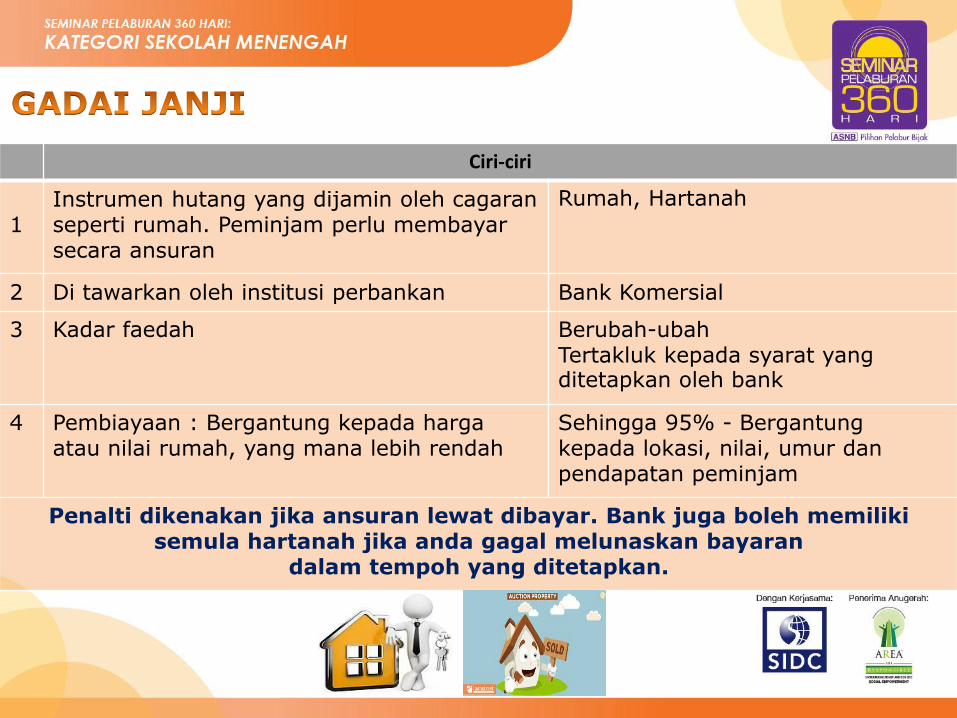

Gadai Janji

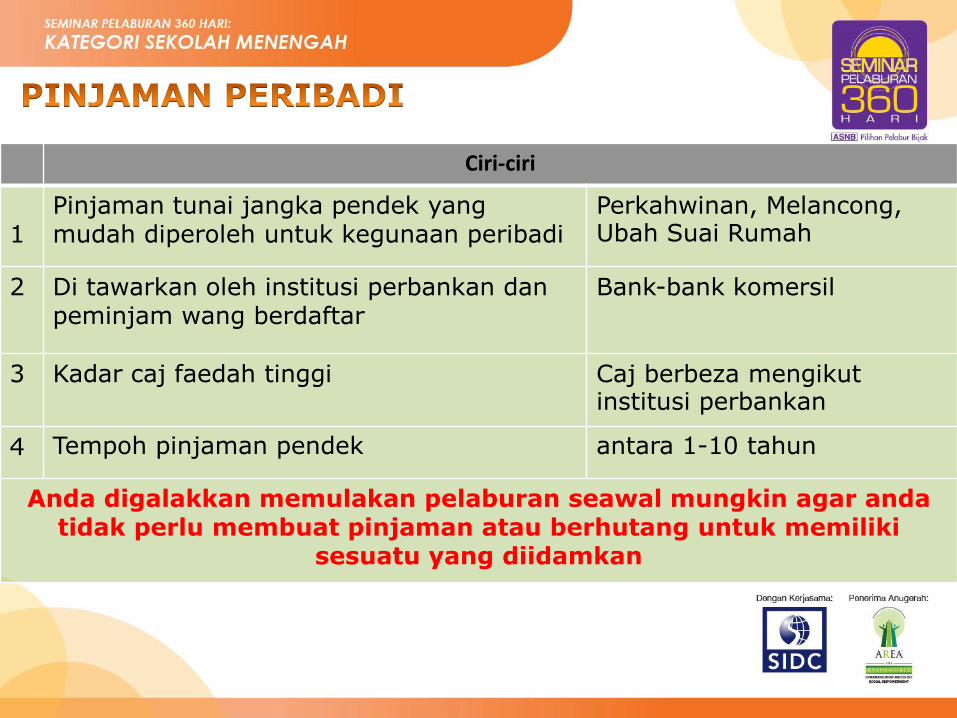

Ciri-ciri

1Pinjaman tunai jangka pendek yang mudah diperoleh untuk kegunaan peribadi

Perkahwinan, Melancong, Ubah Suai Rumah

2 Di tawarkan oleh institusi perbankan danpeminjam wang berdaftar

Bank-bank komersil

3 Kadar caj faedah tinggi Caj berbeza mengikutinstitusi perbankan

4 Tempoh pinjaman pendek antara 1-10 tahun

Anda digalakkan memulakan pelaburan seawal mungkin agar andatidak perlu membuat pinjaman atau berhutang untuk memiliki

sesuatu yang diidamkan

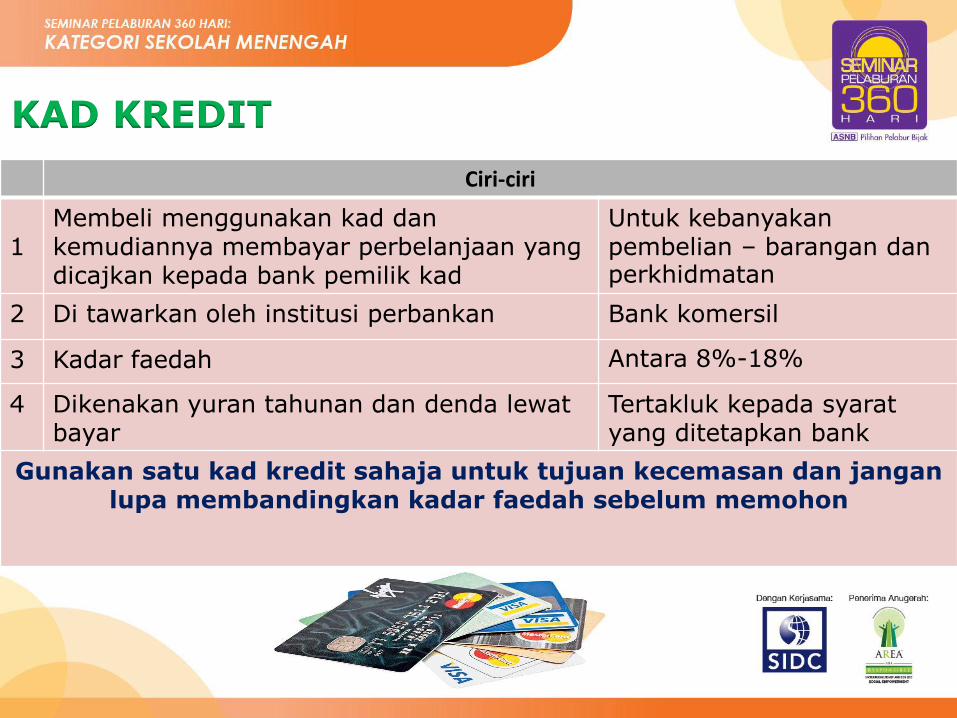

KAD KREDIT

Ciri-ciri

1Membeli menggunakan kad dankemudiannya membayar perbelanjaan yang dicajkan kepada bank pemilik kad

Untuk kebanyakanpembelian – barangan danperkhidmatan

2 Di tawarkan oleh institusi perbankan Bank komersil

3 Kadar faedah Antara 8%-18%

4 Dikenakan yuran tahunan dan denda lewatbayar

Tertakluk kepada syaratyang ditetapkan bank

Gunakan satu kad kredit sahaja untuk tujuan kecemasan dan janganlupa membandingkan kadar faedah sebelum memohon

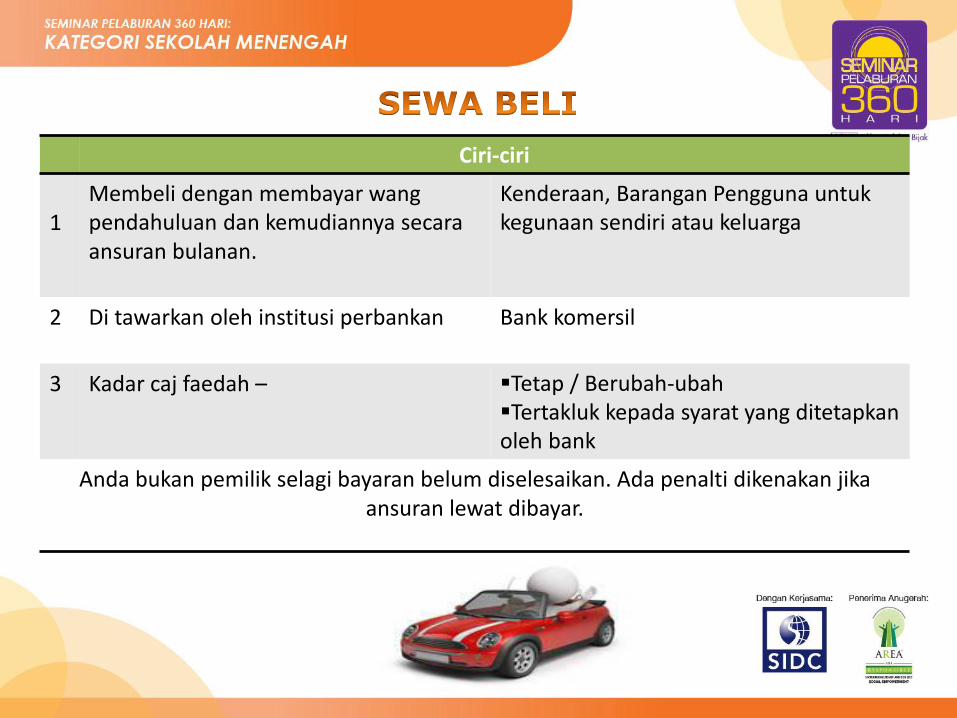

Ciri-ciri

1Membeli dengan membayar wangpendahuluan dan kemudiannya secaraansuran bulanan.

Kenderaan, Barangan Pengguna untukkegunaan sendiri atau keluarga

2 Di tawarkan oleh institusi perbankan Bank komersil

3 Kadar caj faedah – Tetap / Berubah-ubahTertakluk kepada syarat yang ditetapkanoleh bank

Anda bukan pemilik selagi bayaran belum diselesaikan. Ada penalti dikenakan jikaansuran lewat dibayar.

Ciri-ciri

1Instrumen hutang yang dijamin oleh cagaranseperti rumah. Peminjam perlu membayarsecara ansuran

Rumah, Hartanah

2 Di tawarkan oleh institusi perbankan Bank Komersial

3 Kadar faedah Berubah-ubahTertakluk kepada syarat yangditetapkan oleh bank

4 Pembiayaan : Bergantung kepada hargaatau nilai rumah, yang mana lebih rendah

Sehingga 95% - Bergantungkepada lokasi, nilai, umur danpendapatan peminjam

Penalti dikenakan jika ansuran lewat dibayar. Bank juga boleh memilikisemula hartanah jika anda gagal melunaskan bayaran

dalam tempoh yang ditetapkan.

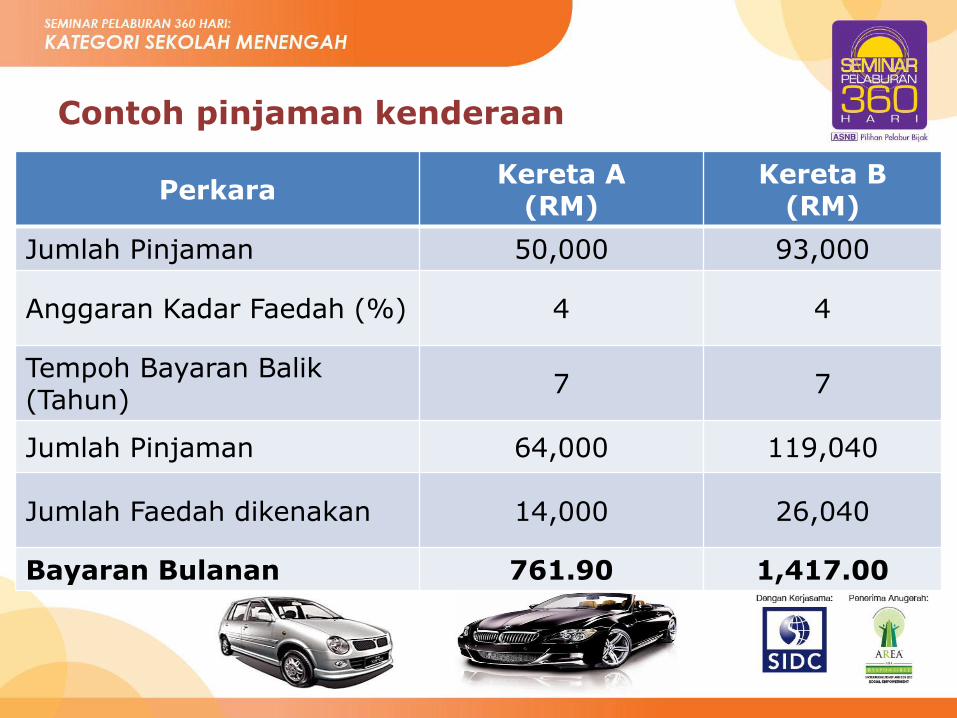

Contoh pinjaman kenderaan

PerkaraKereta A

(RM)Kereta B

(RM)

Jumlah Pinjaman 50,000 93,000

Anggaran Kadar Faedah (%) 4 4

Tempoh Bayaran Balik(Tahun)

7 7

Jumlah Pinjaman 64,000 119,040

Jumlah Faedah dikenakan 14,000 26,040

Bayaran Bulanan 761.90 1,417.00

PTPTN DAN ANDA

BERI PINJAMAN

MEMBAYAR SEMULA

Selepas 6 bulantamat

pengajian

Penuntutinstitusi

pengajiantinggi

MEMBIAYAI PENGAJIAN

Tanpa Biasiswa

Tanpa tabung pendidikan/simpanan …

Tanpa bantuan kewangan ibu bapa

PTPTN

Perludibayarsemula

Untukmembiayaipengajian

sahaja

Pinjaman

Apabila mengambil PTPTN, fahami perkara berikut:

i. Terma pembayaran balik- tempoh bayaran, kadarfaedah, bila mula membayar.

ii. Kira jumlah pinjaman vs bayaran semula.

iii. Ketahui jumlah pembiayaan bulanan selepas tamatpengajian

iv. Fahami kelebihan yang ditawarkan..contohnya pinjaman boleh ditukar kepada biasiswadengan syarat tertentu

PERLUKAH BERHUTANG

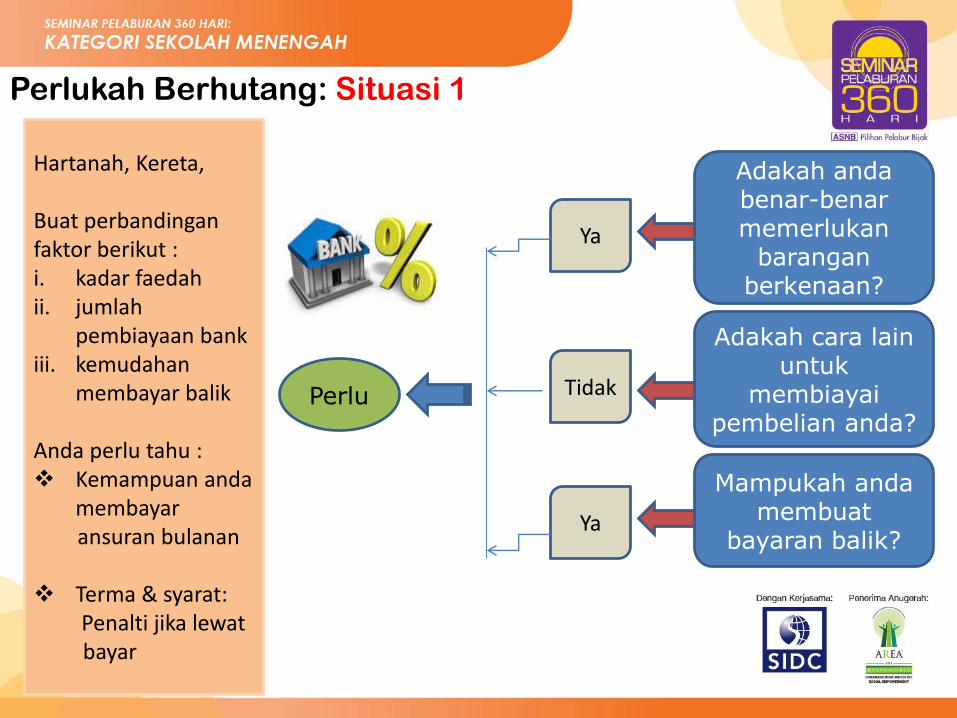

Perlukah Berhutang: Situasi 1

Adakah andabenar-benarmemerlukan

baranganberkenaan?

Mampukah andamembuat

bayaran balik?

Adakah cara lain untuk

membiayaipembelian anda?

Ya

Perlu Tidak

Ya

Hartanah, Kereta,

Buat perbandinganfaktor berikut : i. kadar faedahii. jumlah

pembiayaan bankiii. kemudahan

membayar balik

Anda perlu tahu : Kemampuan anda

membayaransuran bulanan

Terma & syarat:Penalti jika lewatbayar

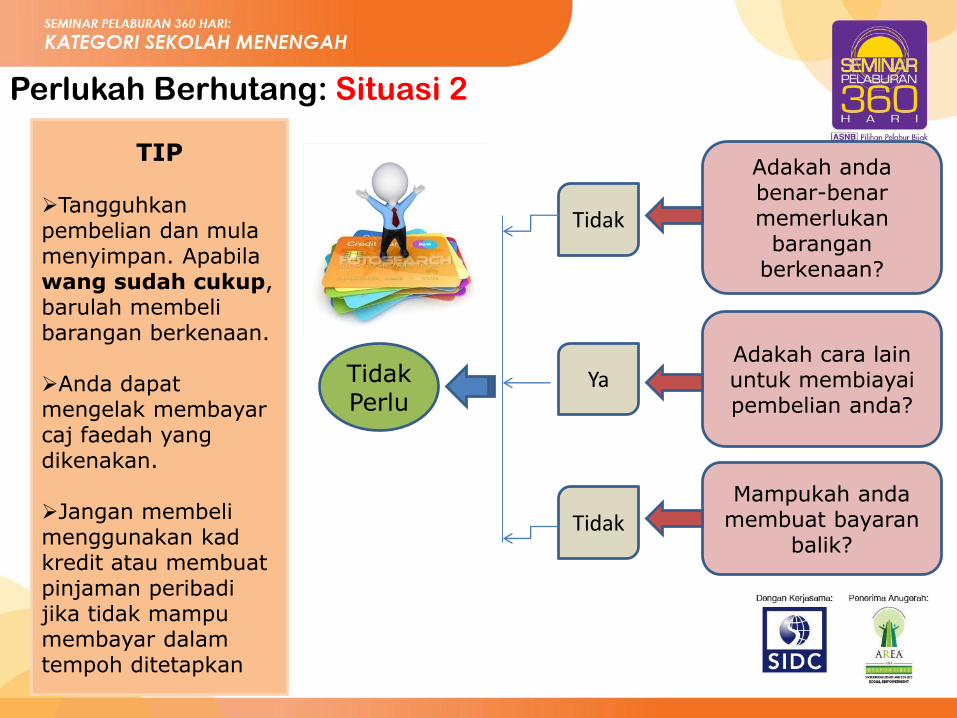

Perlukah Berhutang: Situasi 2

Adakah andabenar-benarmemerlukan

baranganberkenaan?

Mampukah andamembuat bayaran

balik?

Adakah cara lain untuk membiayaipembelian anda?

Tidak

TidakPerlu

Ya

Tidak

TIP

Tangguhkanpembelian dan mulamenyimpan. Apabilawang sudah cukup, barulah membelibarangan berkenaan.

Anda dapatmengelak membayarcaj faedah yang dikenakan.

Jangan membelimenggunakan kadkredit atau membuatpinjaman peribadijika tidak mampumembayar dalamtempoh ditetapkan

MEMBAYAR HUTANG

37

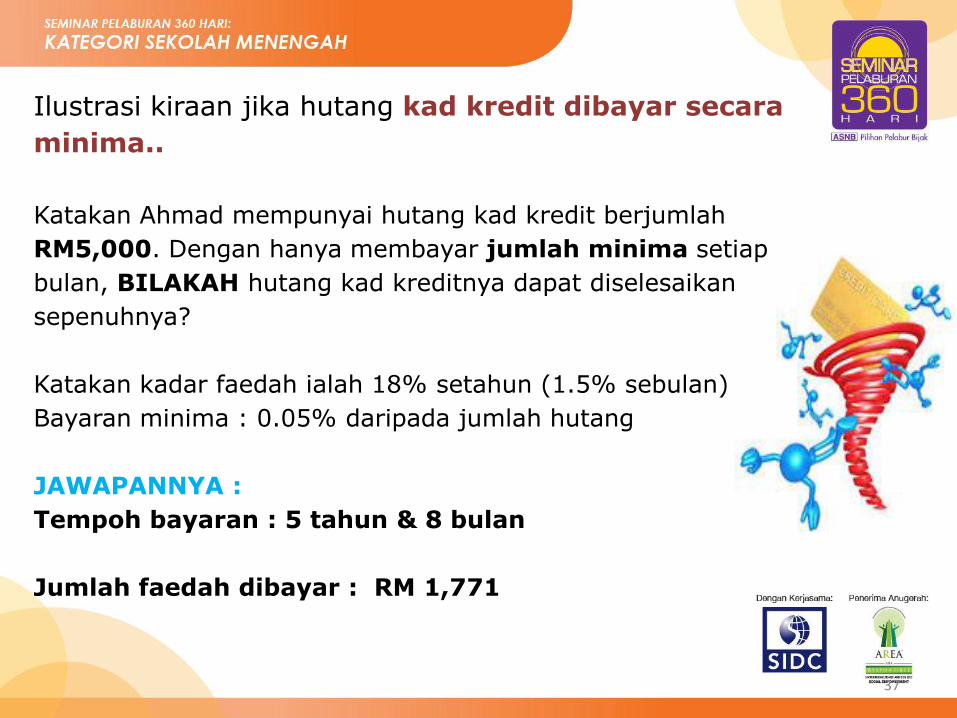

Ilustrasi kiraan jika hutang kad kredit dibayar secara

minima..

Katakan Ahmad mempunyai hutang kad kredit berjumlah

RM5,000. Dengan hanya membayar jumlah minima setiap

bulan, BILAKAH hutang kad kreditnya dapat diselesaikan

sepenuhnya?

Katakan kadar faedah ialah 18% setahun (1.5% sebulan)

Bayaran minima : 0.05% daripada jumlah hutang

JAWAPANNYA :

Tempoh bayaran : 5 tahun & 8 bulan

Jumlah faedah dibayar : RM 1,771

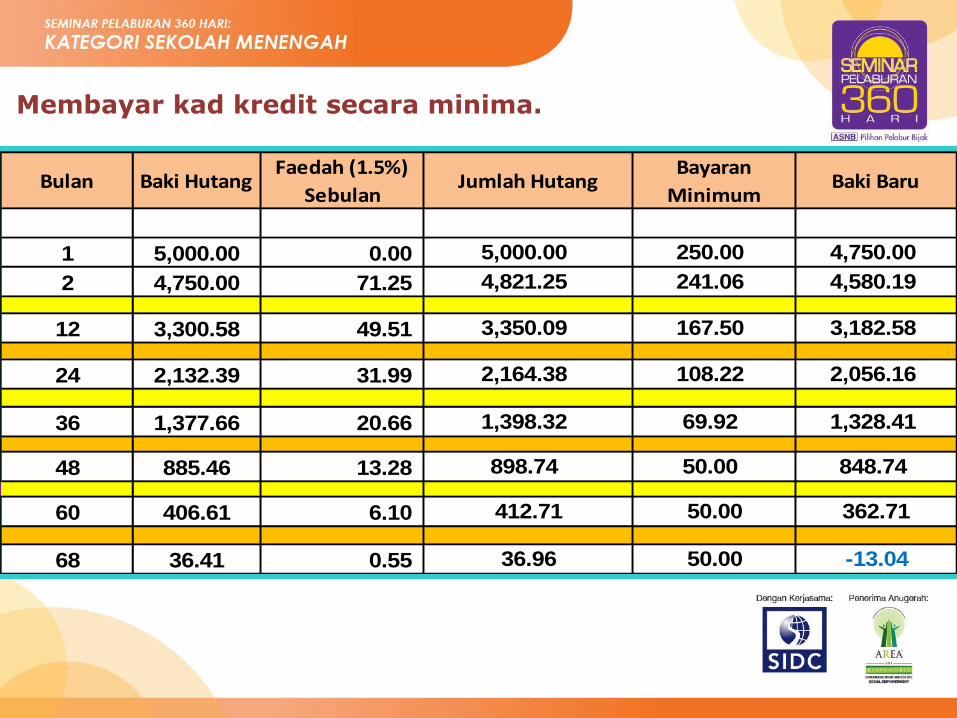

Bulan Baki HutangFaedah (1.5%)

SebulanJumlah Hutang

Bayaran

MinimumBaki Baru

1 5,000.00 0.00 5,000.00 250.00 4,750.00

2 4,750.00 71.25 4,821.25 241.06 4,580.19

12 3,300.58 49.51 3,350.09 167.50 3,182.58

24 2,132.39 31.99 2,164.38 108.22 2,056.16

36 1,377.66 20.66 1,398.32 69.92 1,328.41

48 885.46 13.28 898.74 50.00 848.74

60 406.61 6.10 412.71 50.00 362.71

68 36.41 0.55 36.96 50.00 -13.04

Membayar kad kredit secara minima.

39

Muflis

Kegagalan membayar hutang bolehmenyebabkan seseorang disytihar muflis.

Kebankrapan adalah satu prosesdi mana seorang penghutang itudiisytiharkan sebagai bankrap lanjutandaripada suatu Perintah Penghukumanyang dibuat di Mahkamah Tinggiterhadap penghutang tersebut ataskegagalan atau ketidakupayaan untukmembayar hutang sekurang-kurangnya RM30,000.00.

Sumber : Jabatan Insolvensi Malaysia

40

Statistik Jabatan Insolvensi Malaysia :

Dari 2012 hingga Disember 2017 seramai 101, 958orang di seluruh negara diisytihar muflis.

Antara punca utama adalah kes pembelian sewabeli.

Sumber :http://www.mdi.gov.my/index.php/ms/about-us/resources/statistics/bankruptcy/1167-statistik-kebankrapan-disember-2016

Tip Mengurus Hutang

1Buat bajet – dengan cara ini anda dapat mengelak daripadaberhutang atau menambah hutang untuk perkara yang tidakperlu

2Bayar penuh jumlah ansuran pinjaman dan jangan lewatdaripada tarikh ditetapkan. Ada caj dikenakan untuk setiapkelewatan.

3Jika anda menggunakan kad kredit, bayar semua cajperbelanjaan anda secepat mungkin. Jangan hanya membayarjumlah minimum kerana caj faedah yang tinggi akanmenambah kepada pinjaman anda dengan pantas

Tip Mengurus Hutang

4 Jika anda mempunyai lebihan pendapatan, buat bayaranansuran yang lebih banyak untuk hutang yang mempunyaikadar faedah lebih tinggi berbanding pelaburan.

5 Bandingkan dan ketahui ciri-ciri setiap pinjaman (contoh : kereta, rumah, kredit kad, dll). Setiap bank menawarkanpakej yang berbeza-beza

Jangan biarkan hutangmembebani kewangan

anda

RANCANG hutanguntuk membina

kewangan yang kukuh

JANGAN biarkanhutang membebani

kewangan anda

Perlukan maklumat?

Berjumpa terus dengan Penasihat

Pelaburan di pejabat cawangan ASNB

yang berhampiran

Layari www.asnb.com.my

E-melkan sebarang pertanyaan

kepada: [email protected]