kajian kebijakan persaingan usaha di sektor...

TRANSCRIPT

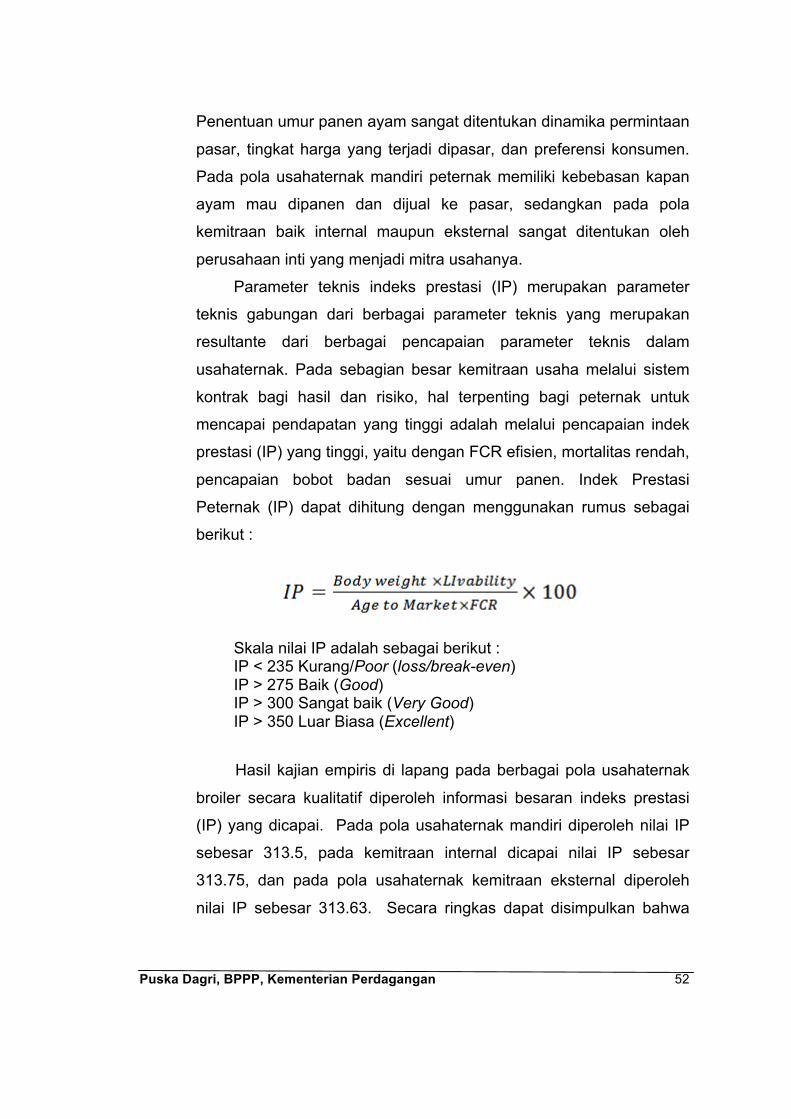

Kajian kebi jakan Persaingan Usaha di Sektor Perunggasan

PUSAT PENGKAJIAN PERDAGANGAN DALAM NEGERI BADAN PENGKAJIAN DAN PENGEMBANGAN PERDAGANGAN

KEMENTERIAN PERDAGANGAN REPUBLIK INDONESIA

2016

Puska Dagri, BPPP, Kementerian Perdagangan i

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa, yang telah melimpahkan berkat, kasih dan rahmat-Nya sehingga Tim Peneliti Pusat Kebijakan Perdagangan Dalam Negeri dapat menyelesaikan Laporan “Kajian Kebijakan Persaingan Usaha di Sektor Perunggasan” tepat pada waktunya.

Sektor perunggasan merupakan ujung tombak dalam pemenuhan kebutuhan konsumsi hewani. Produk unggas memberi kontribusi terhadap konsumsi protein sebesar 11,00% (Susenas, 2011), dan berkontribusi terhadap konsumsi protein hewani sebesar 60,73% (Bahri, 2008). Hasil studi awal Komisi Pemantau Persaingan Usaha (KPPU) menunjukkan bahwa terdapat ketimpangan tingkat margin di antara pelaku usaha di setiap rantai pasok ayam broiler. Distribusi margin yang tidak wajar ini dinilai sebagai suatu anomali karena dalam kondisi penurunan tingkat permintaan atau terjadinya over-supply, posisi peternak selalu dirugikan yang diindikasikan tingkat margin yang negatif. Pada saat yang bersamaan, harga jual ayam broiler di peternak turun, ternyata harga jual pedagang eceran (tingkat konsumen) tidak otomatis ikut turun, justru harga di tingkat konsumen tetap pada tingkat harga yang tinggi. Hal inilah yang menjadi dugaan awal bahwa terjadi persaingan usaha yang tidak sehat antar pelaku usaha dalam rantai distribusi atau pemasaran ayam broiler.

Sehubungan dengan permasalahan tersebut, kajian ini dilakukan untuk menganalisis besaran harga yang wajar di tingkat peternak melalui estimasi biaya pokok produksi peternak serta menguji indikasi terjadinya persaingan usaha tidak sehat antar pelaku usaha dalam rantai distribusi ayam broiler dengan melihat struktur, perilaku pasar dan kinerja system distribusinya. Melalui kajian ini diharapkan dapat dirumuskan kebijakan yang kondusif bagi berkembangnya industri perunggasan broiler dari hulu hingga hilir secara berkeadilan.

Disadari bahwa laporan ini masih belum sempurna, oleh karena itu kami mengharapkan kritik dan saran yang sifatnya membangun untuk perbaikan analisis berikutnya. Dalam kesempatan ini tim peneliti mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya laporan ini. Sebagai penutup, semoga hasil kajian ini dapat digunakan sebagai bahan pengambilan keputusan pimpinan serta bahan masukan untuk perumusan kebijakan komoditi perunggasan secara umum dan ayam broiler khususnya.

Jakarta, Oktober 2016 Pusat Pengkajian Perdagangan Dalam Negeri

Puska Dagri, BPPP, Kementerian Perdagangan ii

ABSTRAK Kajian Kebijakan Persaingan Usaha di Sektor Perunggasan

Sektor perunggasan merupakan ujung tombak dalam pemenuhan kebutuhan konsumsi hewani. Hasil studi awal Komisi Pemantau Persaingan Usaha (KPPU) menunjukkan bahwa terdapat ketimpangan tingkat margin antara pelaku usaha di rantai pasok ayam broiler yang menjadi dugaan awal terjadinya persaingan usaha yang tidak sehat. Kajian ini bertujuan (a) menghitung biaya pokok produksi peternak, (b) menganalisis struktur, perilaku dan kinerja industri ayam broiler serta (c) merumuskan usulan kebijakan yang mendorong efisiensi industri ayam broiler demi keberlangsungan usaha peternakan rakyat mandiri. Pendekatan yang digunakan dalam kajian ini adalah struktur biaya produksi dan Structure Conduct Performance (SCP). Hasil analisis menunjukkan secara umum struktur pasar ayam broiler pada masing-masing level pelaku usaha lebih mengarah ke pasar oligopoli kecuali pedagang pengecer yang lebih mengarah pada pasar monopolistik. Harga broiler di tingkat peternak dan di tingkat pedagang pengecer besar (grosir) tidak terintegrasi secara baik. Pembentukan harga broiler hidup di tingkat produsen sangat ditentukan oleh kekuatan oligopoli yang cenderung ke bentuk kartel perusahaan peternakan skala besar melalui penentuan harga posko oleh asosiasi sebagai harga patokan. Pada pasar broiler hidup, pengaruh faktor penawaran dan permintaan relatif kecil. Sementara, pembentukan harga daging ayam di tingkat pasar eceran (ritel) selain dipengaruhi oleh kekuatan oligopoli perusahaan peternakan skala besar, faktor kekuatan penawaran (suppy) dan permintaan (demand) masih cukup berpengaruh (signifikan). Rekomendasi dari kajian ini adalah perlu (a) melakukan perbaikan struktur pasar agar lebih kompetitif; (b) menyeimbangkan sebaran margin pemasaran di antara pelaku usaha berdasarkan kontribusi sesuai biaya pemasaran dan resiko yang dihadapi; (c) meningkatkan transmisi harga dari pedagang pengecer ke pedagang besar dan selanjutnya ke perternak melalui peningkatan akses informasi pasar secara transparan; dan (d) memperpendek rantai distribusi. Kata kunci: persaingan usaha, integrasi harga, sektor perunggasan, ayam broiler

Puska Dagri, BPPP, Kementerian Perdagangan iii

ABSTRACT Study on the Policy of Business Competition in the Poultry Sector

Poultry sector is the spearhead of consumption of food from animal sources. Initial studies by Business Competition Supervisory Commission (KPPU) indicates that there is imbalance in the level of margin among businesses actors in the supply chain of broiler meat that lead to the alleged of unfair business competition practice. This study aims are (a) calculating the production cost of farmers, (b) analyzing the structure, conduct and performance of broiler meat industry and (c) to formulate policy proposals that promote the efficiency of broiler meat industry for the sake of business continuity of independent farmer. The approach used in this study were the production cost structure and Structure Conduct Performance (SCP). The analysis shows that the general structure of the broiler meat market at each level of businesses leads to an oligopoly market except at retail level that is monopolistic market. Broiler price at the farmer level and at the wholesale level is not well integrated. Price of live broiler at the producer level is determined by the power of an oligopoly that performed by large-scale farms cartel company through reference price determined by association. The influences of supply and demand factors are relatively small on live broiler market. Meanwhile, the price formations of chicken meat at the retail market are affected by the power of the oligopoly of farms from large-scale companies, power of supply and demand. The recommendation of this study are (a) market structure improvements to make it more competitive; (b) balancing the distribution of marketing margins between business actors based on contributions of marketing costs and risk; (C) improving price transmission from retailers to wholesalers and then to farmers through improving access to market information in a transparent manner; and (d) shortening the distribution chain. Keywords: business competition, the integration of price, the poultry sector, broilers

Puska Dagri, BPPP, Kementerian Perdagangan iv

DAFTAR ISI

KATA PENGANTAR ................................................................................... iABSTRAK .................................................................................................. iiABSTRACT ............................................................................................... iiiDAFTAR ISI ............................................................................................... ivDAFTAR TABEL ....................................................................................... viBAB I PENDAHULUAN ............................................................................ 1

1.1. Latar Belakang....................................................................................................1

1.2. Rumusan Masalah..............................................................................................2

1.3. Tujuan...................................................................................................................4

1.4. Keluaran...............................................................................................................4

1.5. Manfaat................................................................................................................5

1.6. Ruang Lingkup....................................................................................................5

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI ........................ 62.1. Perkembangan Kebijakan Terkait Perunggasan (Struktur Biaya,

pemasaran dan persaingan usaha...................................................................6

2.2. Tinjauan Konseptual Persaingan Usaha.......................................................11

2.3. Biaya Pokok Produksi dan Harga Produk Unggas Indonesia....................16

2.4. Struktur, Perilaku dan Kinerja Pasar Sektor Unggas Indonesia................19

2.5. Kerangka Pemikiran.........................................................................................22

BAB III METODE PENGKAJIAN ............................................................ 233.1. Metode Analisis.................................................................................................23

3.1.1. Analisis Struktur Biaya Pokok Produksi Peternak Kemitraan dan Peternak Mandiri.......................................................................................23

3.1.2. Analisis Struktur, Perilaku dan Kinerja Distribusi Ayam Broiler dengan Pendekatan Structure, Conduct and Performance (SCP)..................25

3.2. Jenis, Sumber dan Metode Pengumpulan Data..........................................313.2.1. Data dan Sumber Data.............................................................................31

3.2.2. Metode Pengumpulan Data.....................................................................31

3.2.3. PerencanaanSampling............................................................................32

BAB IV ANALISIS BIAYA PRODUKSI DAN PERSAINGAN USAHA PADA DISTRIBUSI AYAM BROILER ......................................... 34

4.1. Karakteristik dan Struktur Pasar Perdagangan Ayam Broiler di Beberapa Wilayah di Indonesia........................................................................................34

Puska Dagri, BPPP, Kementerian Perdagangan v

4.1.1. Karakteristik Perdagangan Ayam Broiler...............................................35

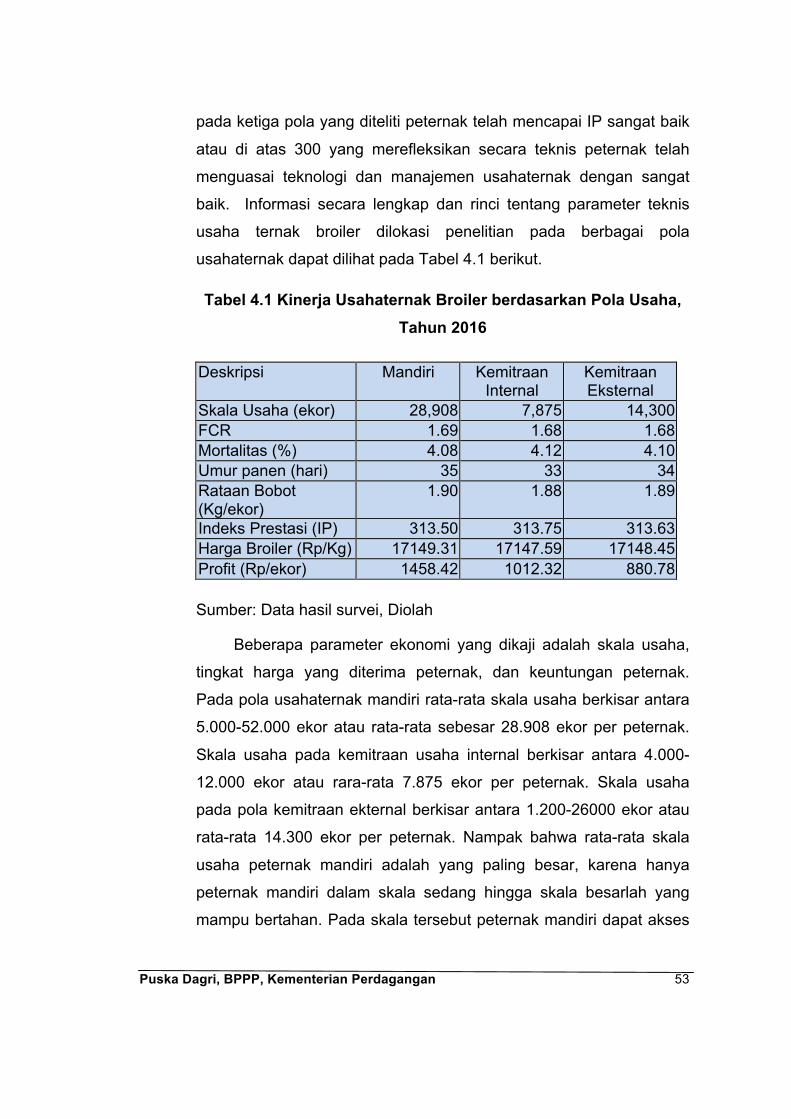

4.1.2. Parameter Teknis dan Ekonomi Usaha Ternak Broiler.......................50

4.1.3. Struktur Pasar Dalam Distribusi Ayam Broiler......................................55

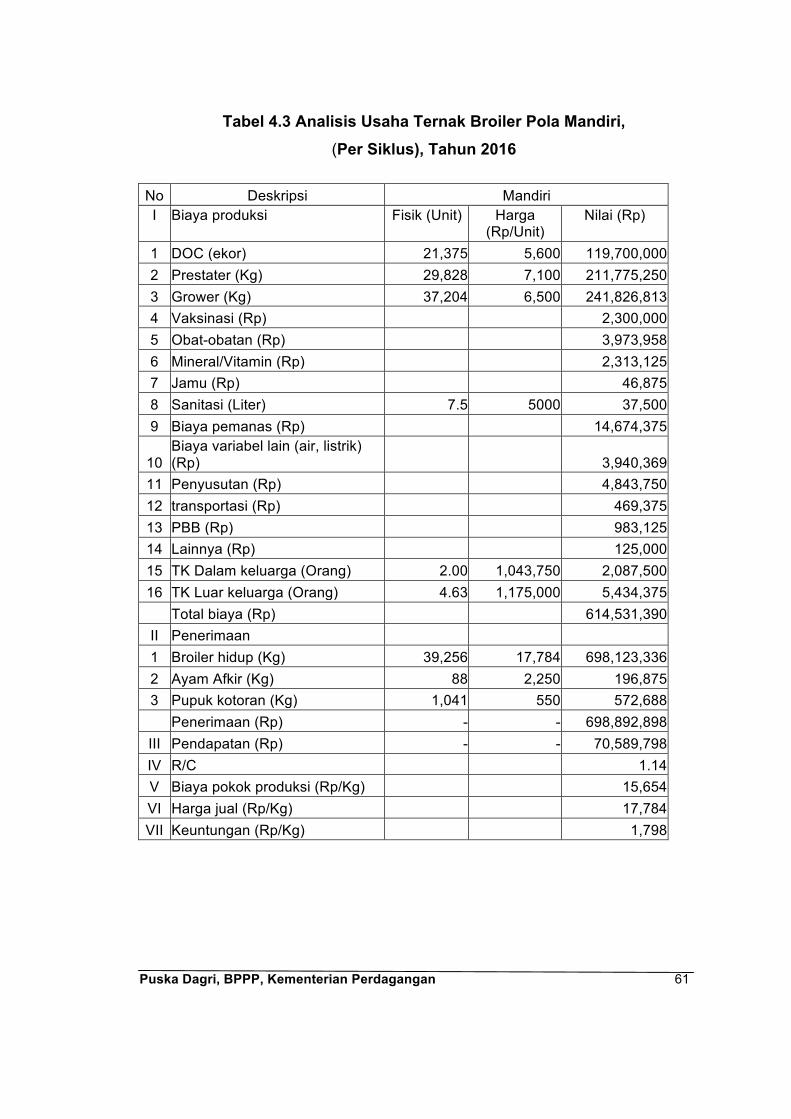

4.2. Kinerja Usaha Ternak Broiler dan Sistem Distribusi....................................594.2.1. Analisis Usaha Ternak Broiler.................................................................59

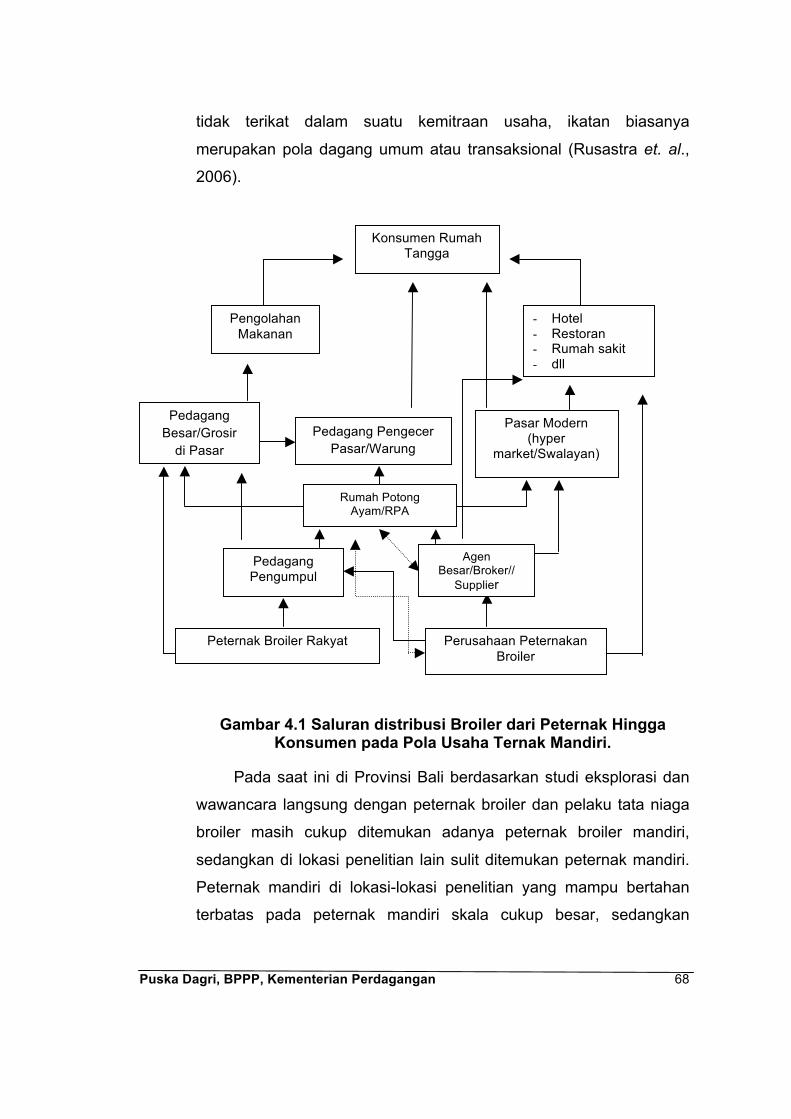

4.2.2. Saluran Distribusi dan Pemasaran Broiler............................................65

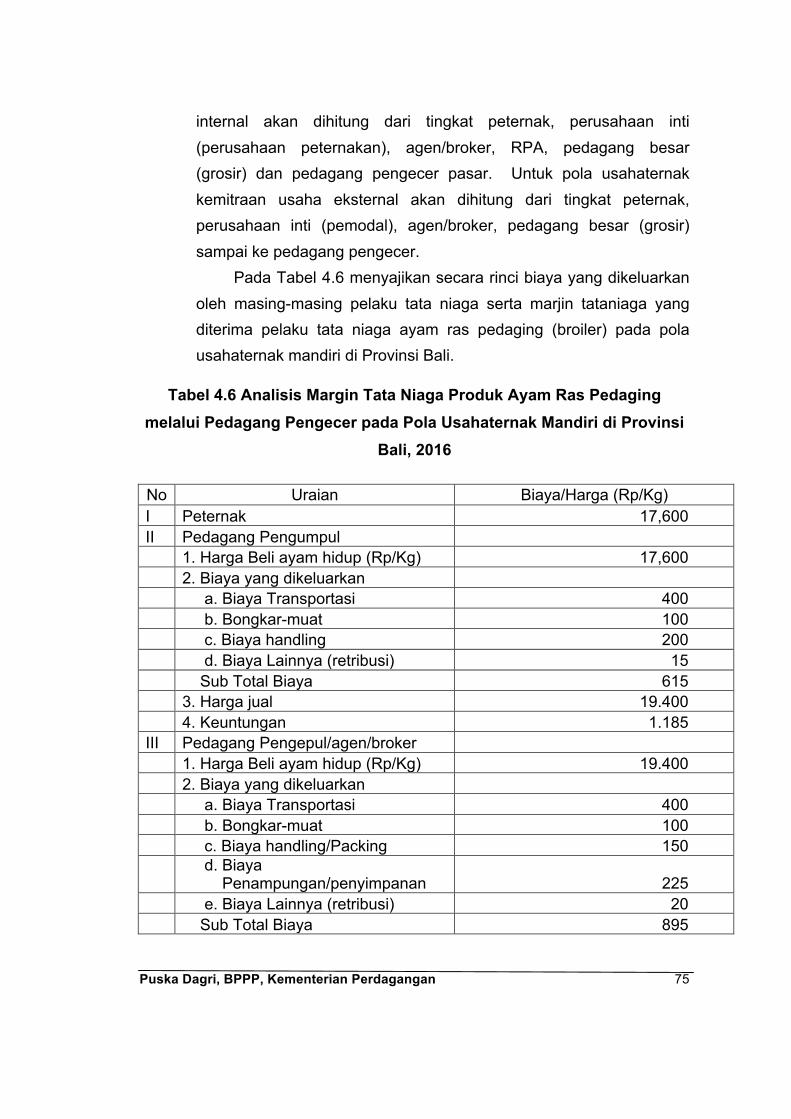

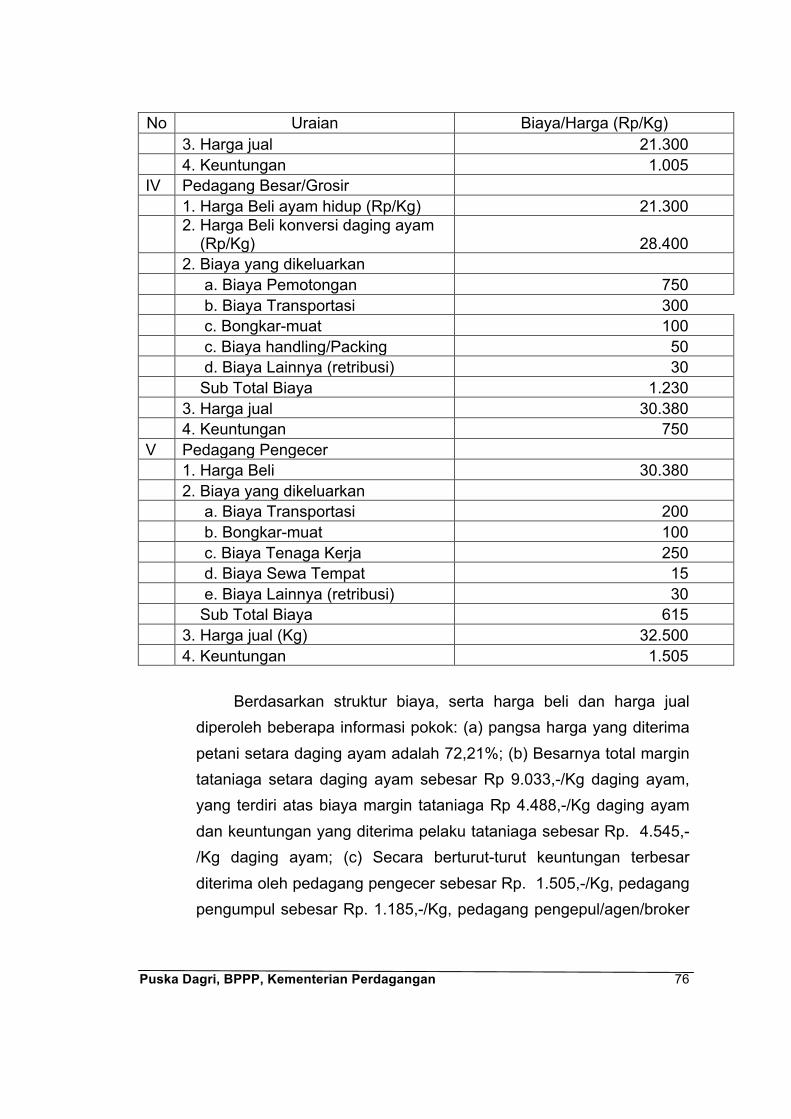

4.2.3. Analisis Margin Tataniaga Ayam Broiler................................................74

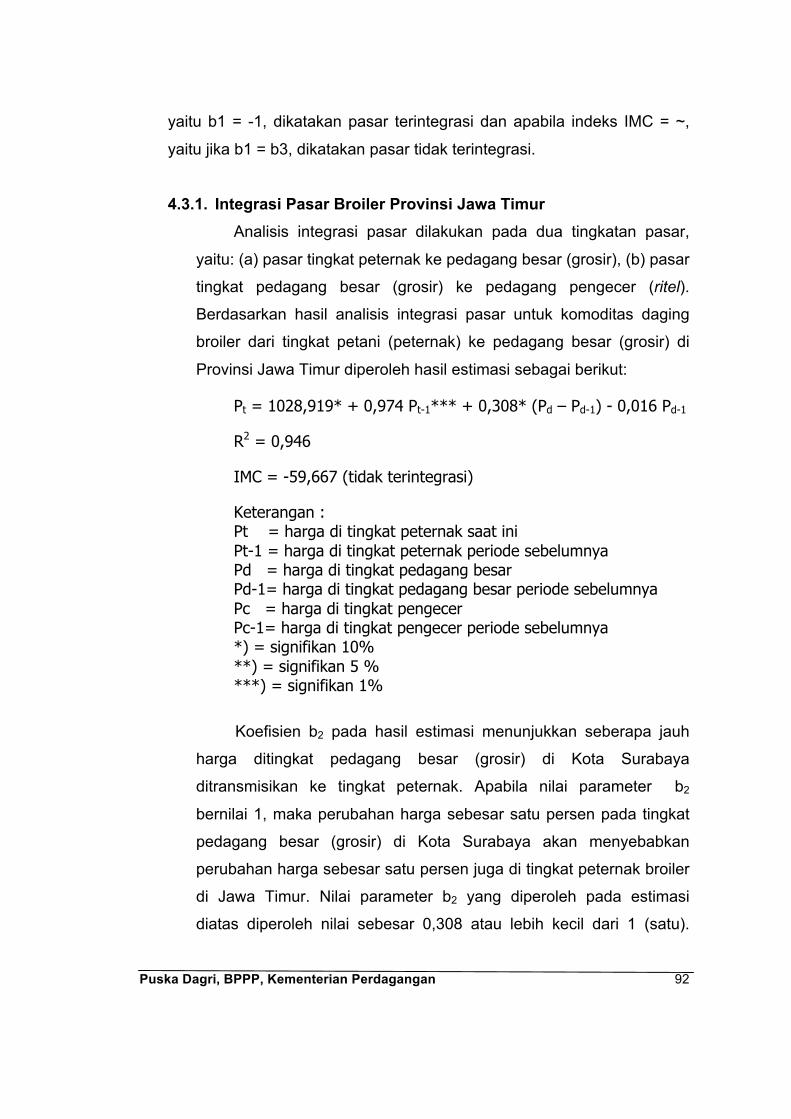

4.3.1. Integrasi Pasar Broiler Provinsi Jawa Timur.........................................92

4.3.2. Integrasi Pasar Broiler Provinsi Sumatera Barat..................................97

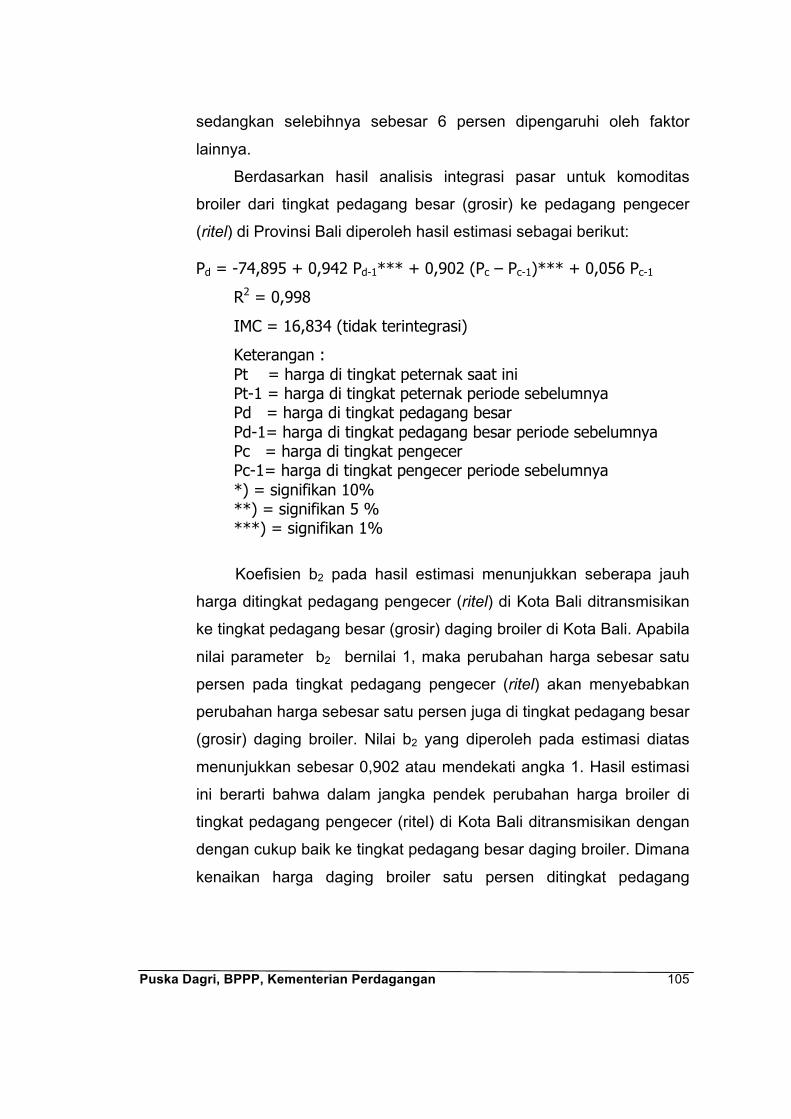

4.3.3. Integrasi Pasar Broiler Provinsi Bali.....................................................102

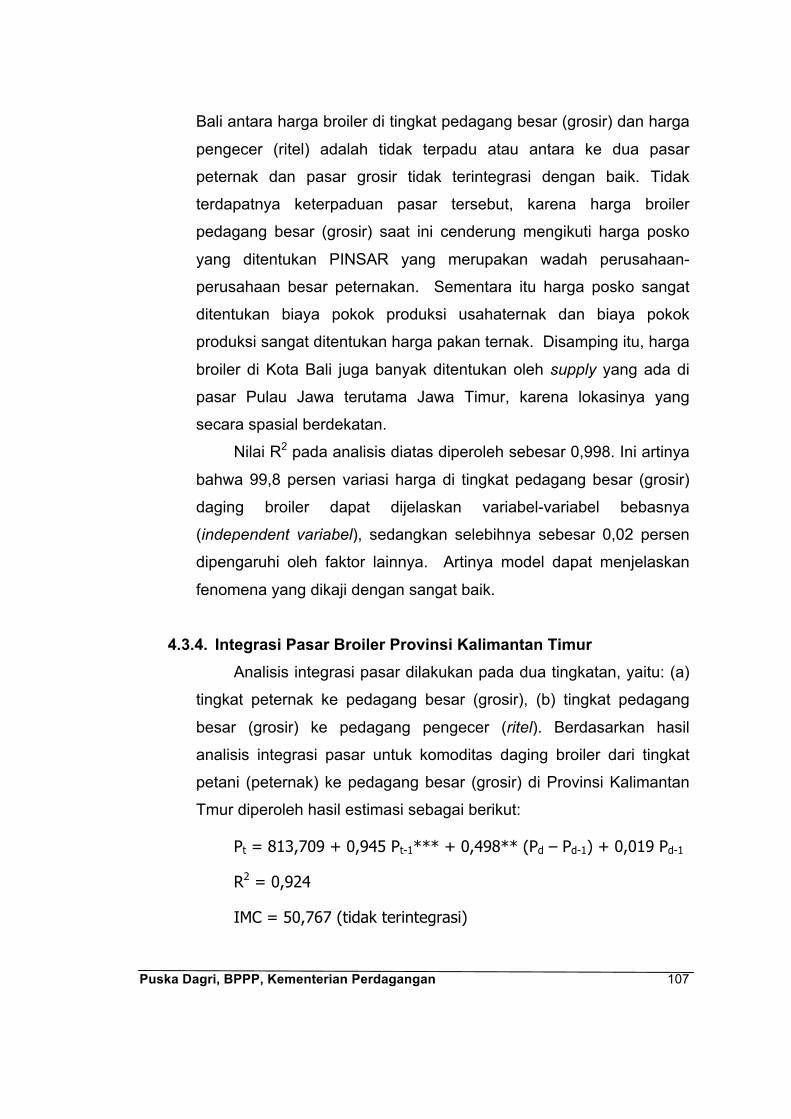

4.3.4. Integrasi Pasar Broiler Provinsi Kalimantan Timur.............................107

4.3.5. Integrasi Pasar Broiler Provinsi Jawa Barat........................................113

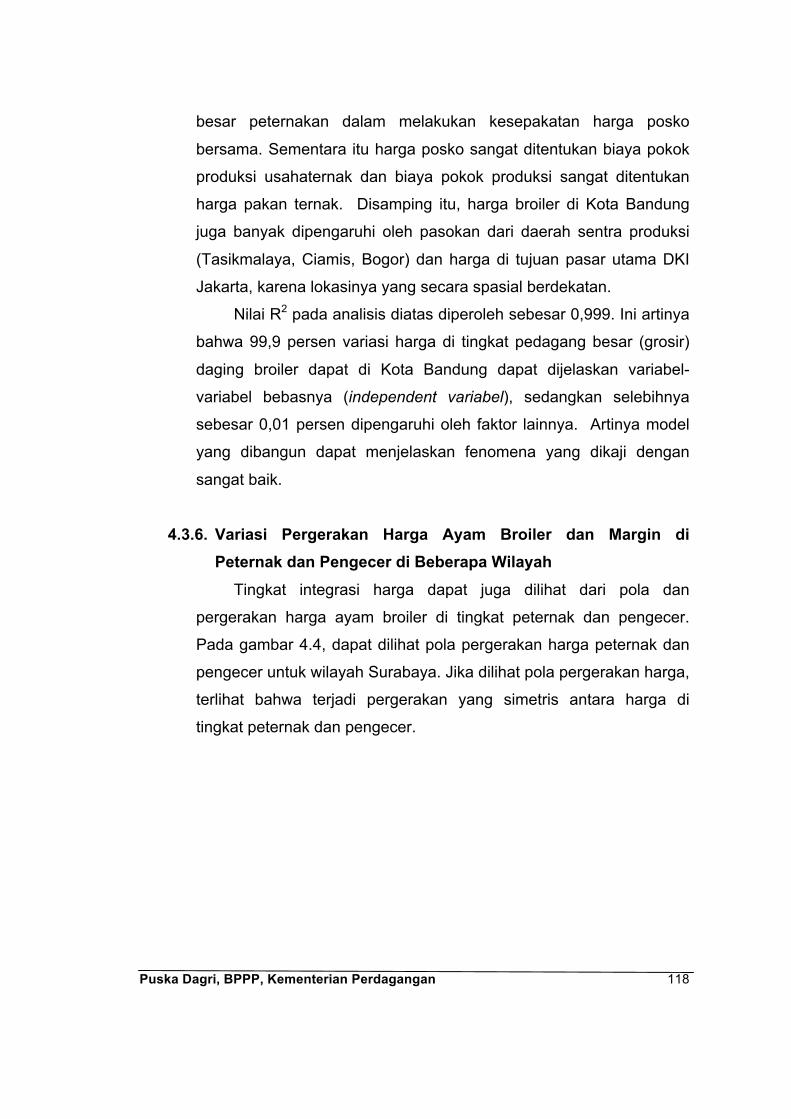

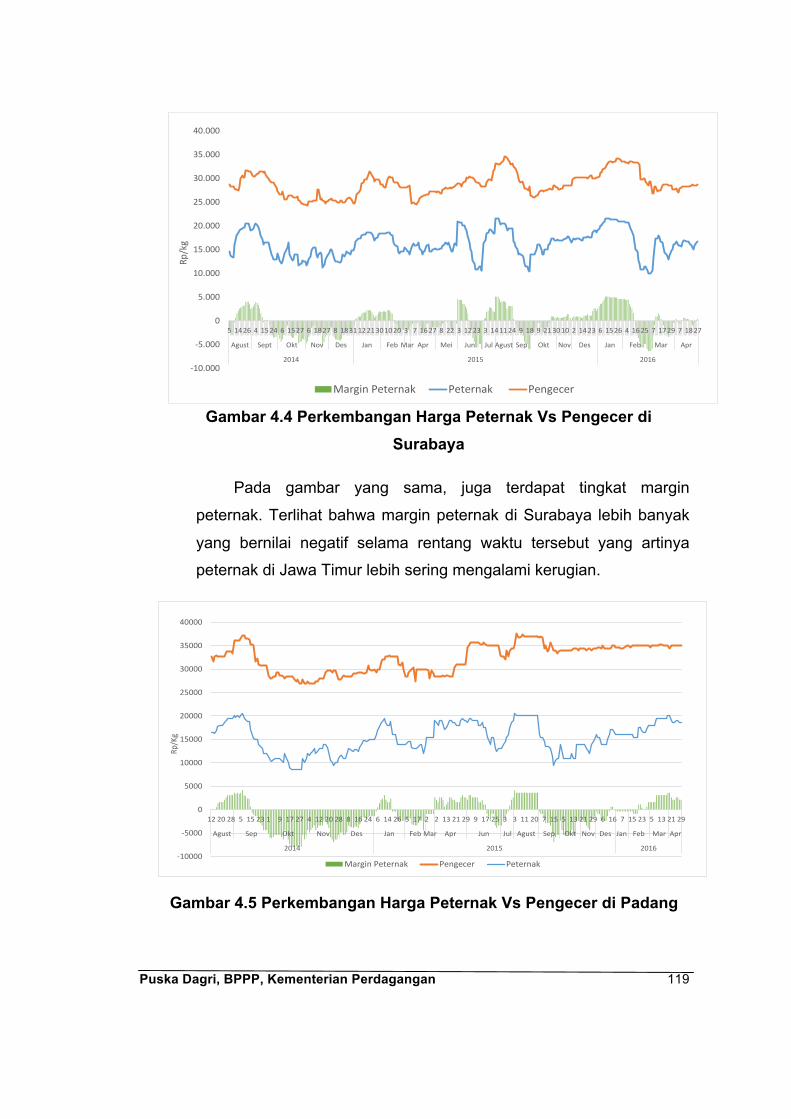

4.3.6. Variasi Pergerakan Harga Ayam Broiler dan Margin di Peternak dan Pengecer di Beberapa Wilayah.............................................................118

BAB V KESIMPULAN DAN REKOMENDASI ....................................... 1225.1. Kesimpulan......................................................................................................122

5.2. Rekomendasi...................................................................................................125

DAFTAR PUSTAKA ............................................................................... 126LAMPIRAN

Puska Dagri, BPPP, Kementerian Perdagangan vi

DAFTAR TABEL

Tabel 2.1 Lima Jenis Pasar pada Sistem Produk Pangan dan Serat .................. 13 Tabel 2.2 Perbandingan Biaya Produksi, Harga Pakan dan Harga DOC di

Negara ASEAN .................................................................................... 19 Tabel 3.1 Sebaran, Cakupan dan Jumlah Responden di Lima Provinsi,

Indonesia, 2016 ................................................................................... 33 Tabel 4.1 Kinerja Usahaternak Broiler berdasarkan Pola Usaha, Tahun 2016 .. 53 Tabel 4.2 Struktur Pasar Broiler ........................................................................... 56 Tabel 4.3 Analisis Usaha Ternak Broiler Pola Mandiri, (Per Siklus),

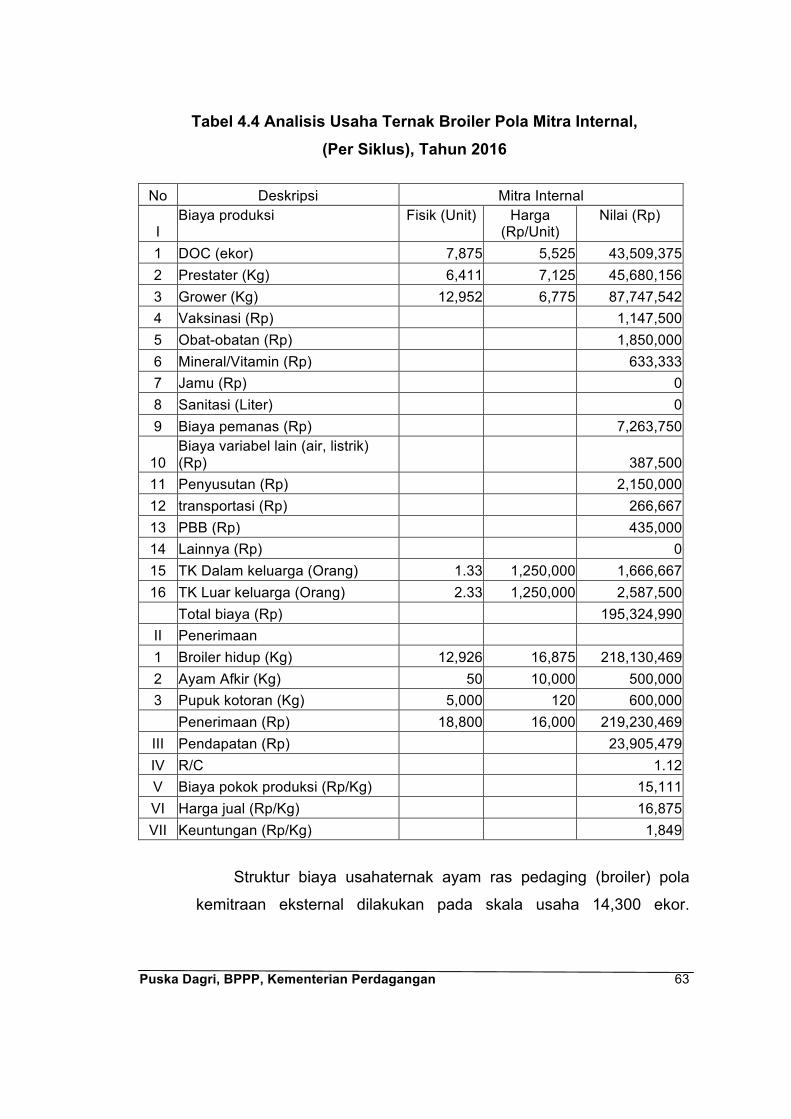

Tahun 2016 .......................................................................................... 61 Tabel 4.4 Analisis Usaha Ternak Broiler Pola Mitra Internal, (Per Siklus),

Tahun 2016 .......................................................................................... 63 Tabel 4.5 Analisis Usaha Ternak Broiler Pola Mitra Eksternal, (Per Siklus),

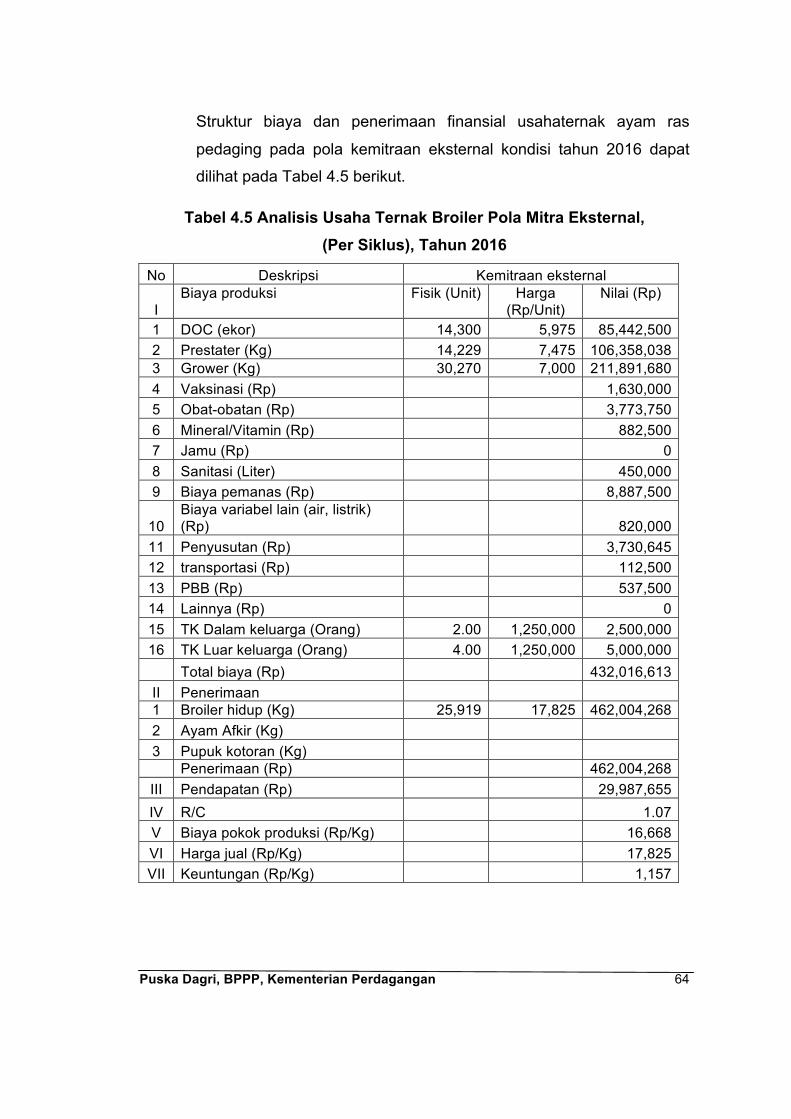

Tahun 2016 .......................................................................................... 64 Tabel 4.6 Analisis Margin Tata Niaga Produk Ayam Ras Pedaging melalui

Pedagang Pengecer pada Pola Usahaternak Mandiri di Provinsi Bali, 2016 ........................................................................... 75

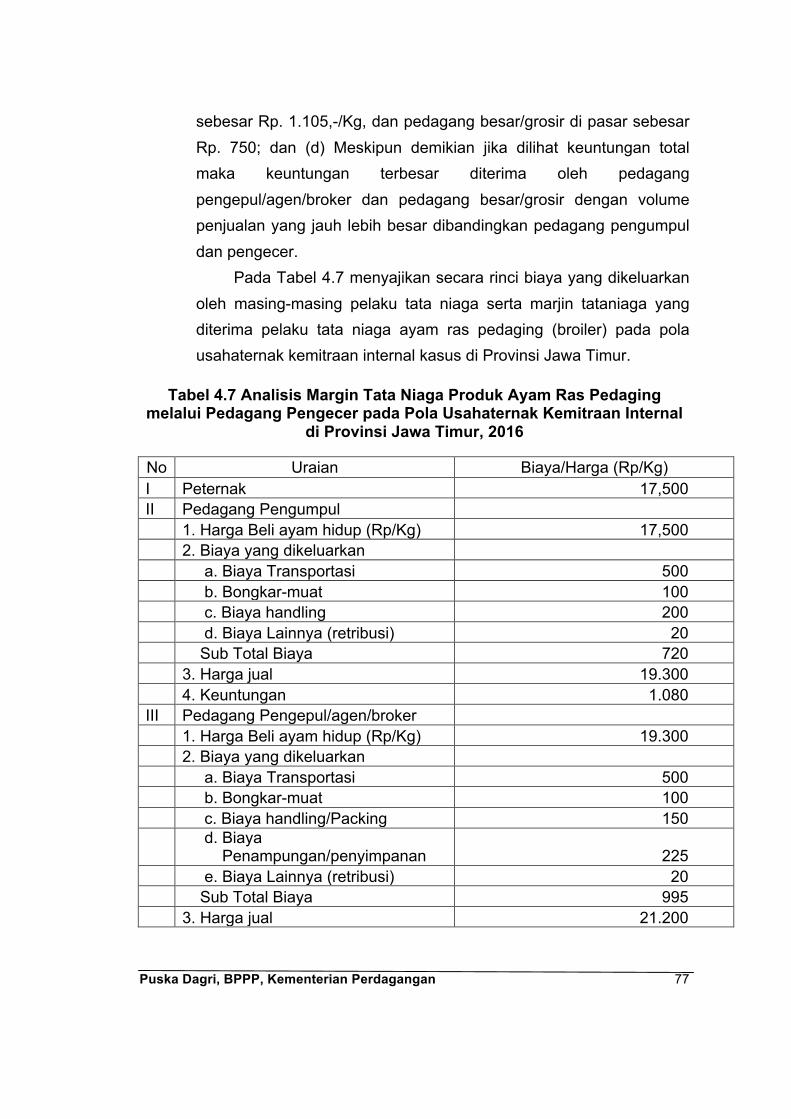

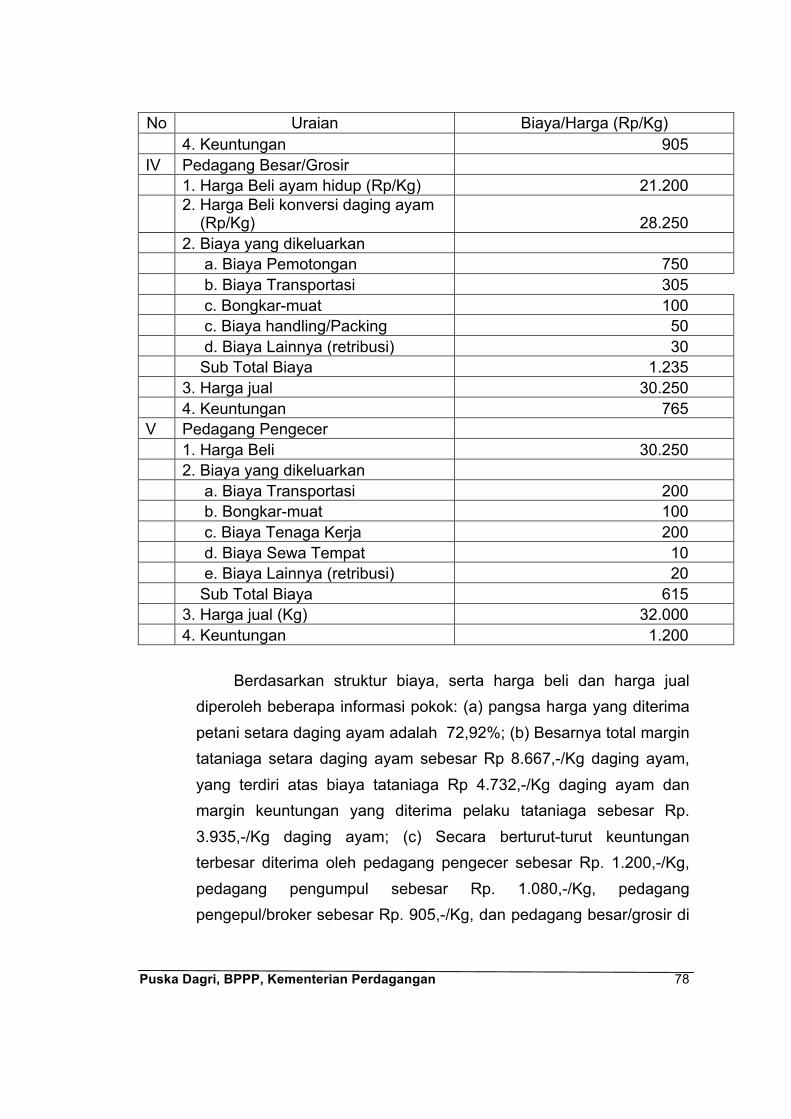

Tabel 4.7 Analisis Margin Tata Niaga Produk Ayam Ras Pedaging melalui Pedagang Pengecer pada Pola Usahaternak Kemitraan Internal di Provinsi Jawa Timur, 2016 ............................................................... 77

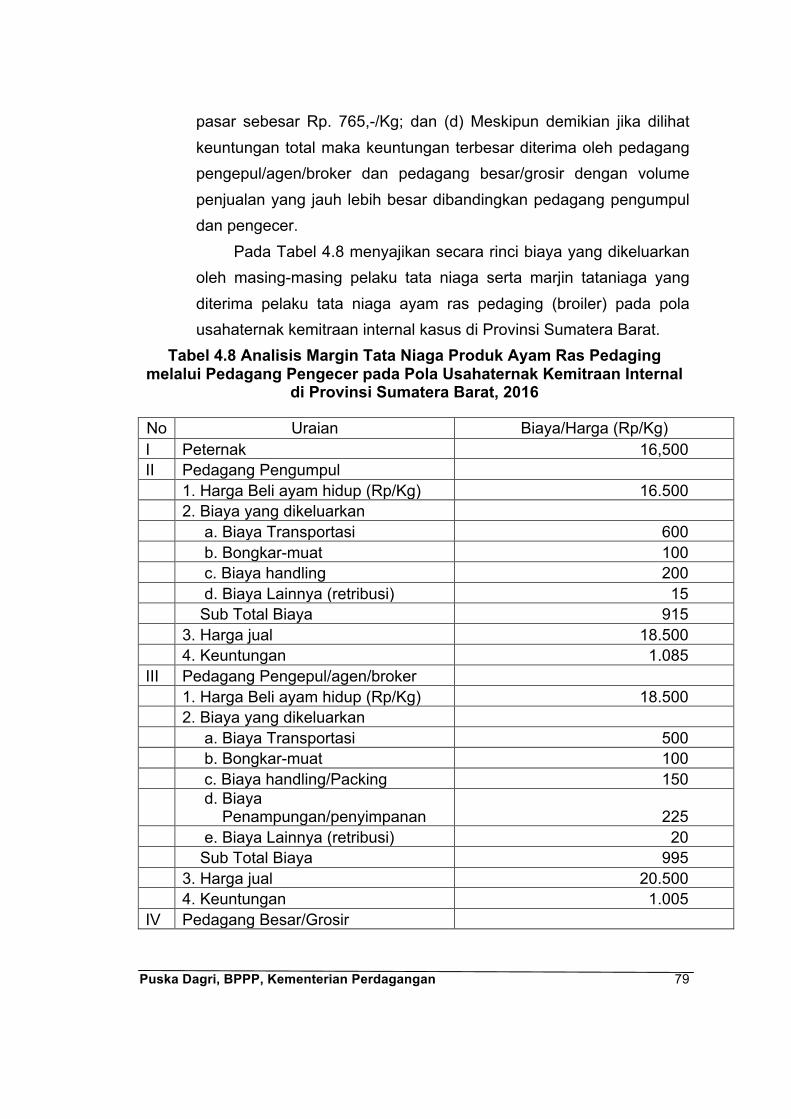

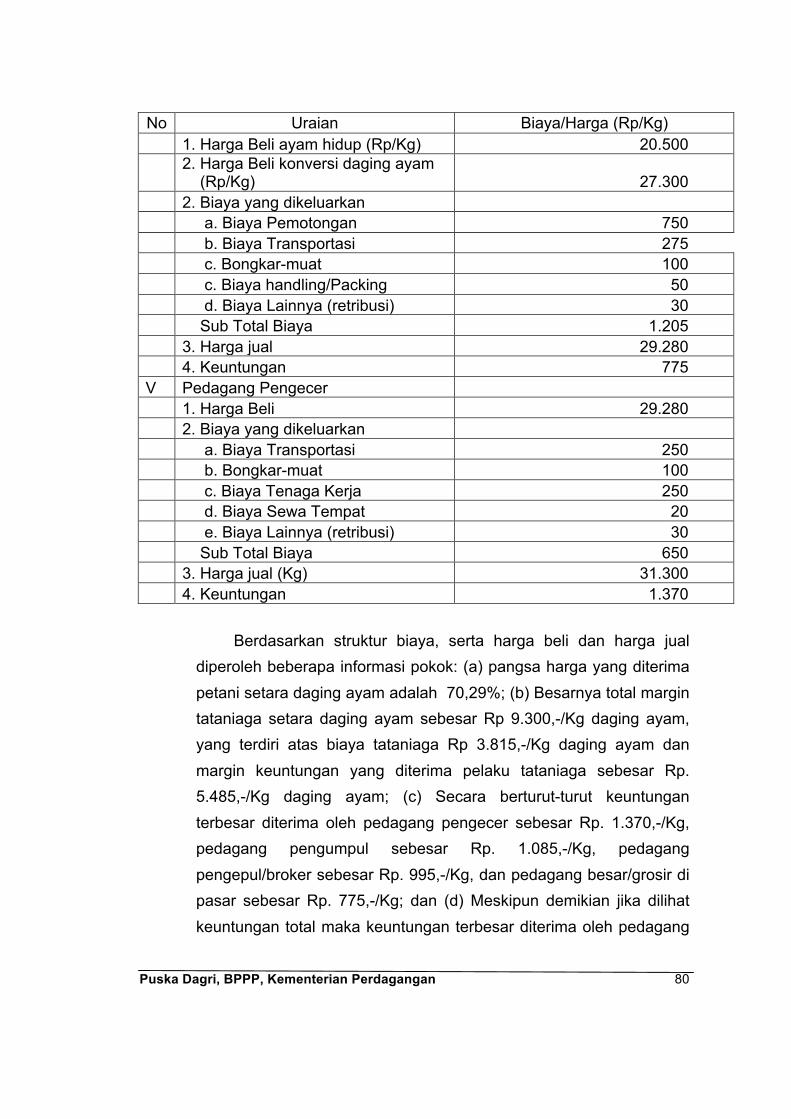

Tabel 4.8 Analisis Margin Tata Niaga Produk Ayam Ras Pedaging melalui Pedagang Pengecer pada Pola Usahaternak Kemitraan Internal di Provinsi Sumatera Barat, 2016 ............................................................ 79

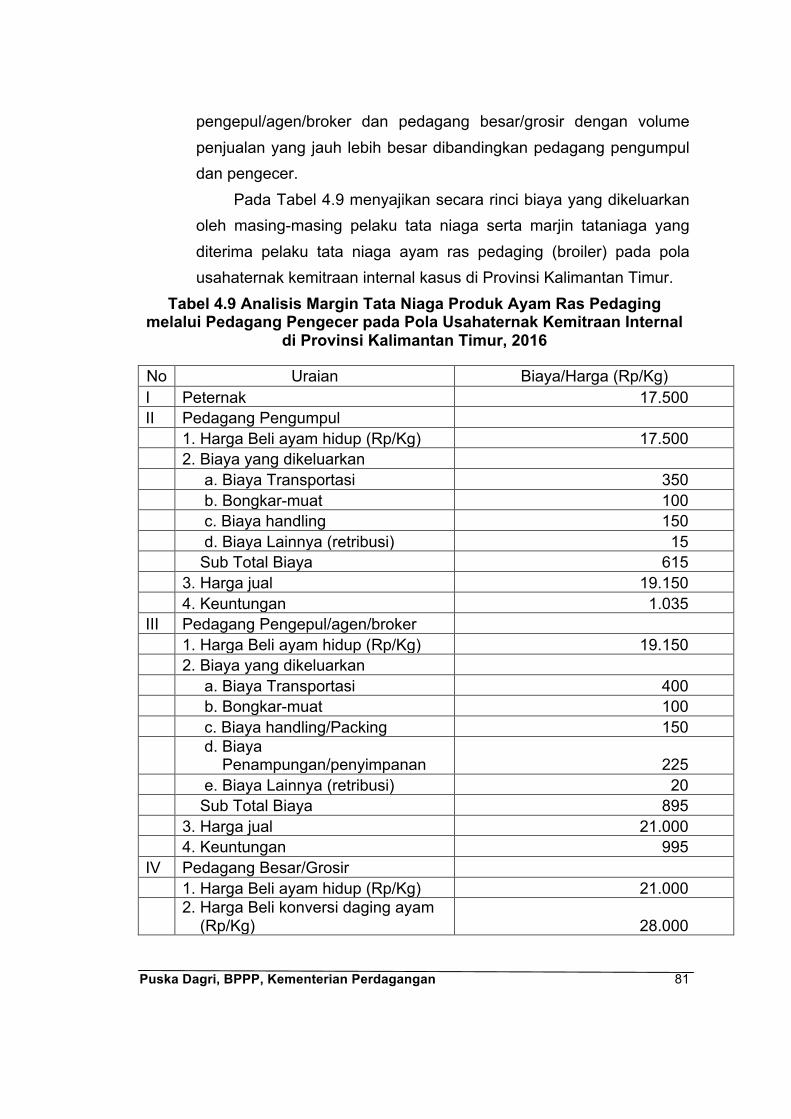

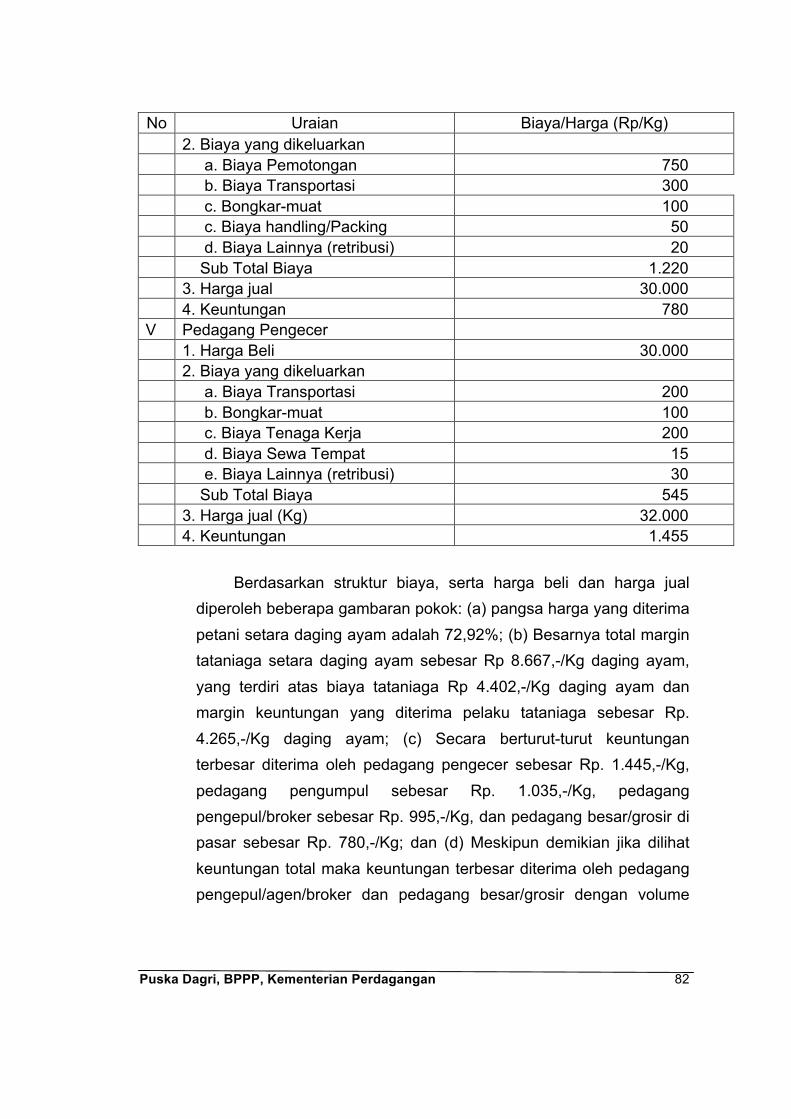

Tabel 4.9 Analisis Margin Tata Niaga Produk Ayam Ras Pedaging melalui Pedagang Pengecer pada Pola Usahaternak Kemitraan Internal di Provinsi Kalimantan Timur, 2016 ......................................................... 81

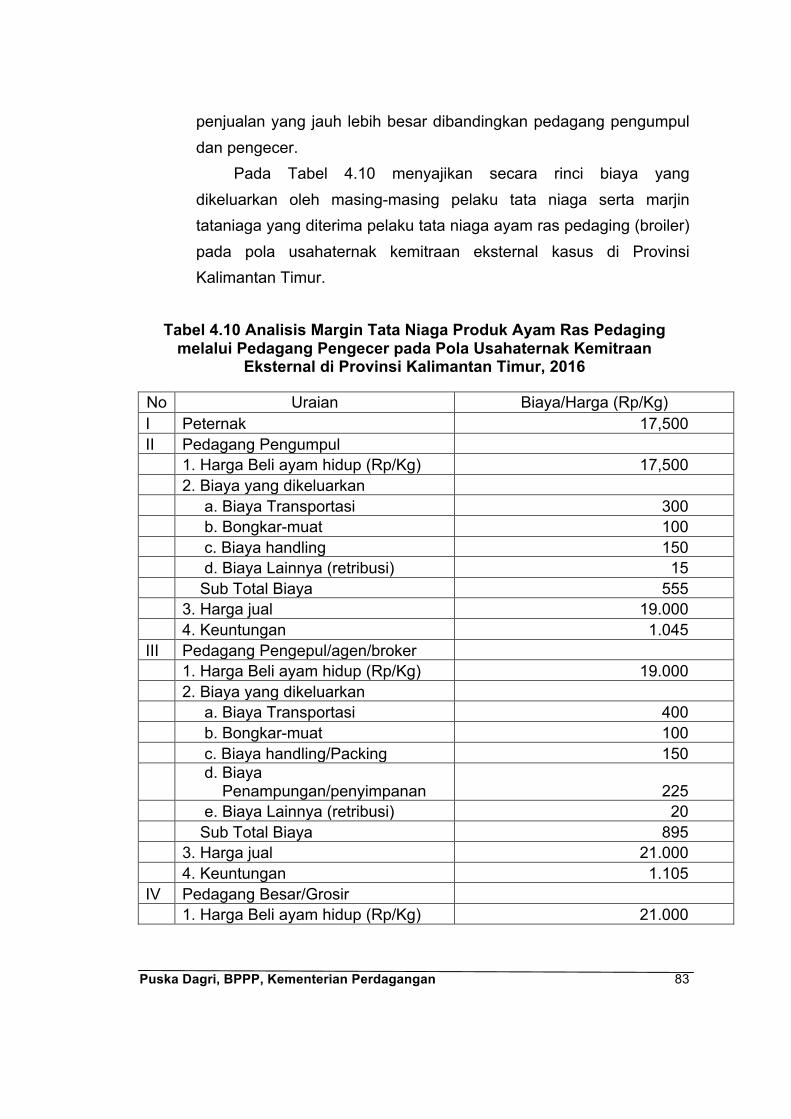

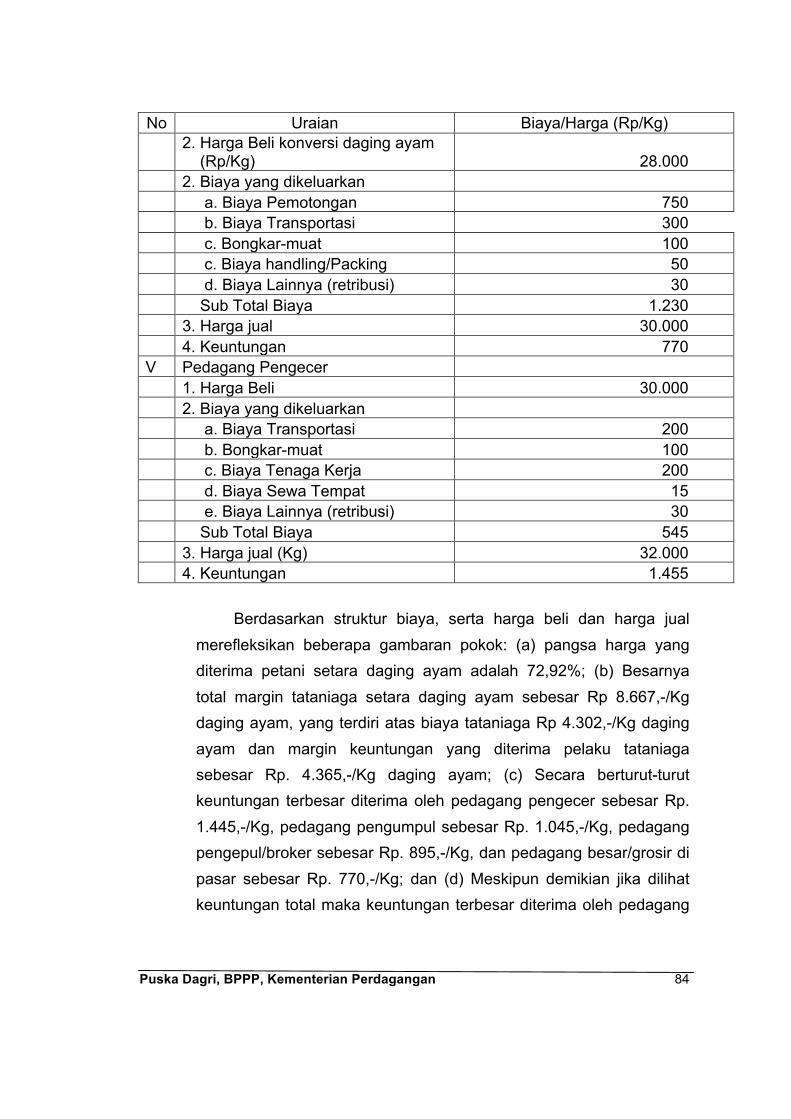

Tabel 4.10 Analisis Margin Tata Niaga Produk Ayam Ras Pedaging melalui Pedagang Pengecer pada Pola Usahaternak Kemitraan Eksternal di Provinsi Kalimantan Timur, 2016 ................................... 83

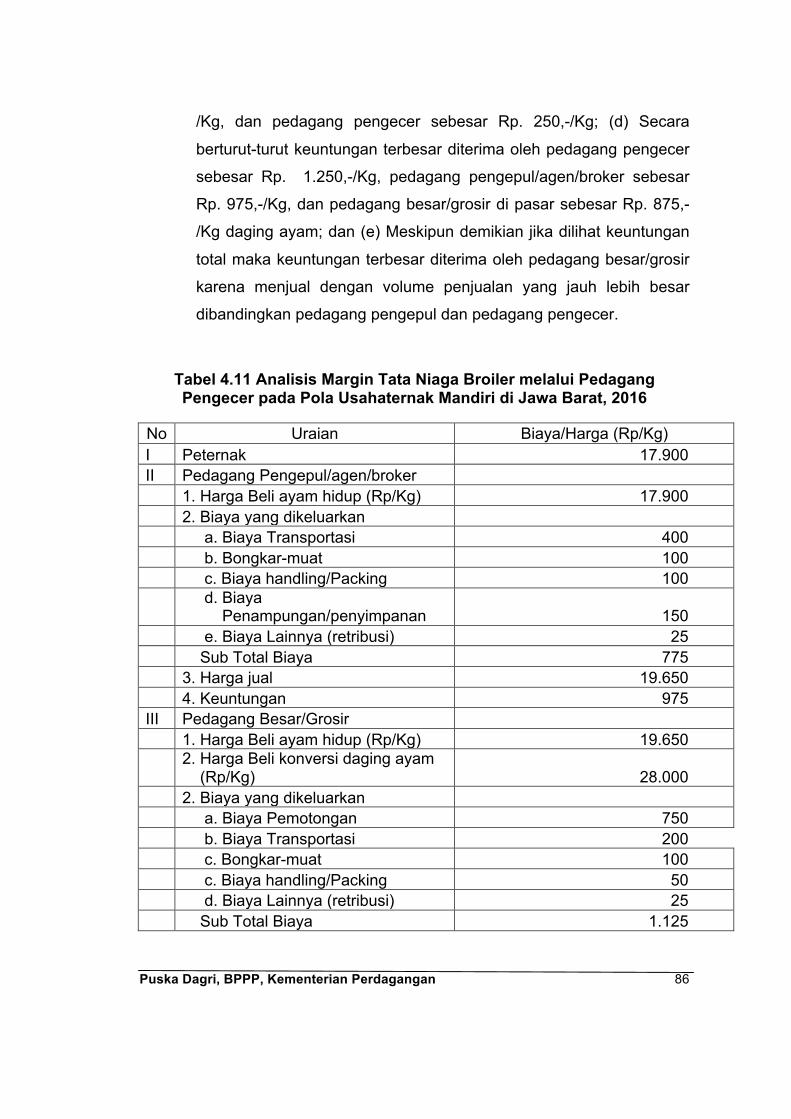

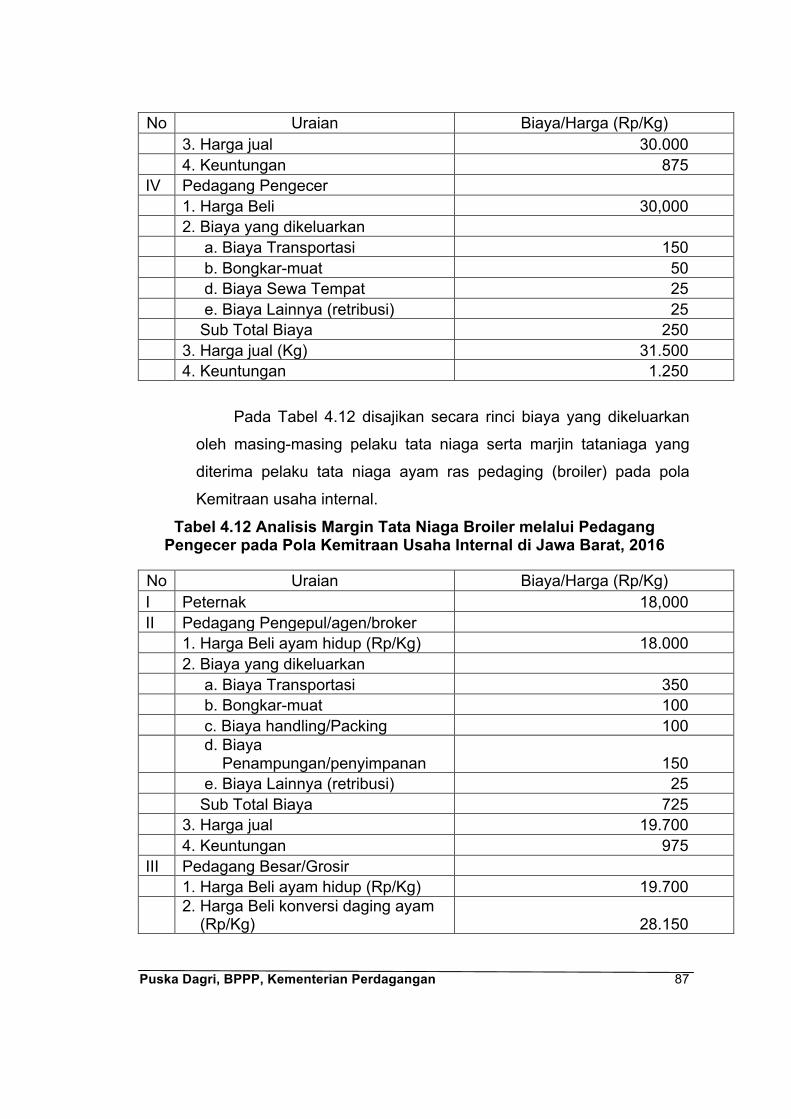

Tabel 4.11 Analisis Margin Tata Niaga Broiler melalui Pedagang Pengecer pada Pola Usahaternak Mandiri di Jawa Barat, 2016 ....................... 86

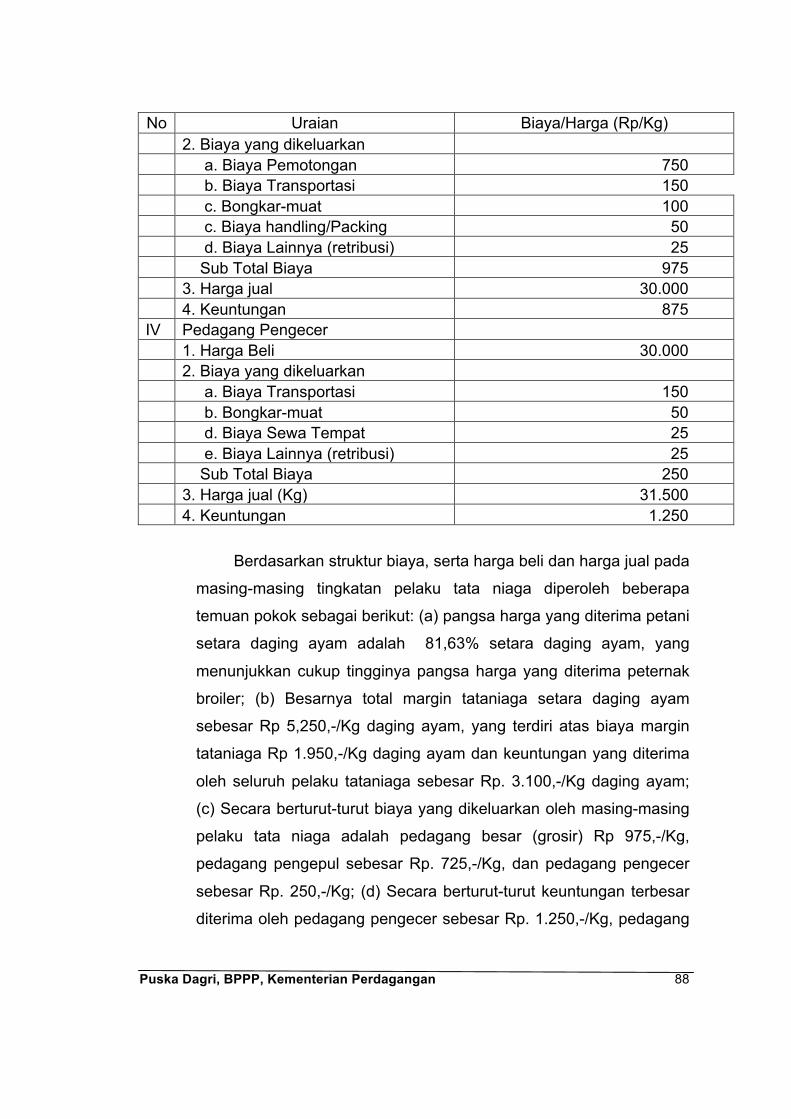

Tabel 4.12 Analisis Margin Tata Niaga Broiler melalui Pedagang Pengecer pada Pola Kemitraan Usaha Internal di Jawa Barat, 2016 ................ 87

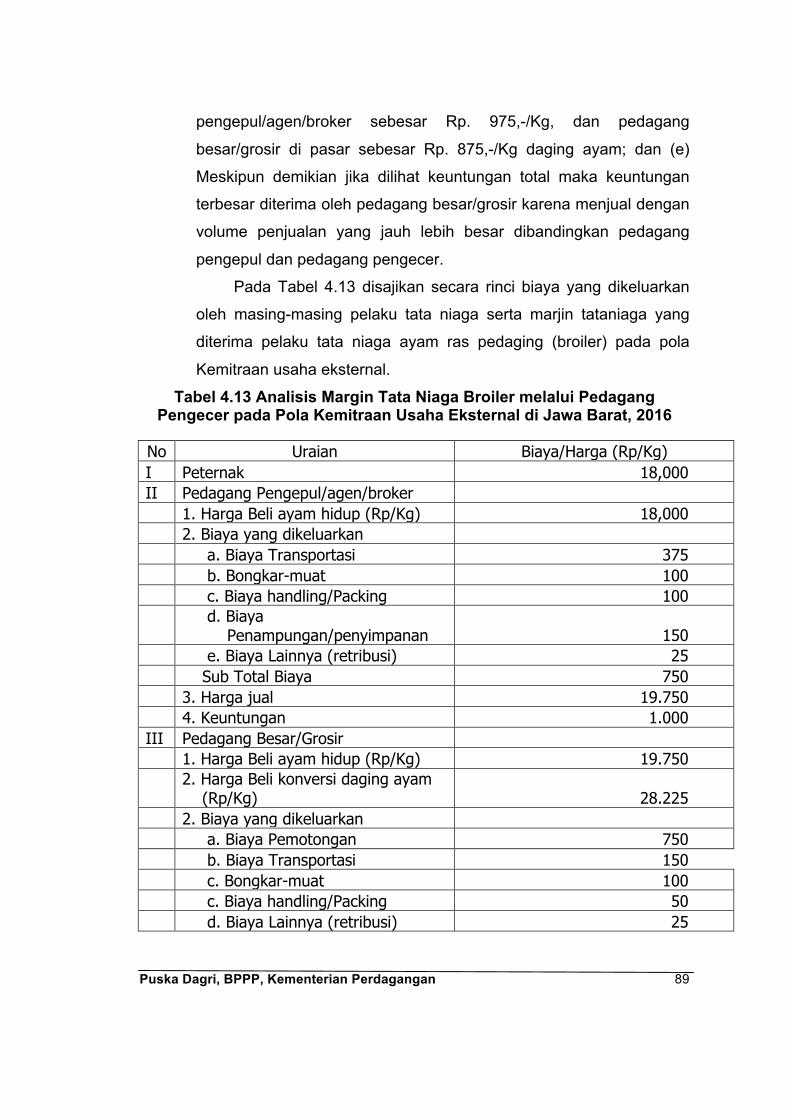

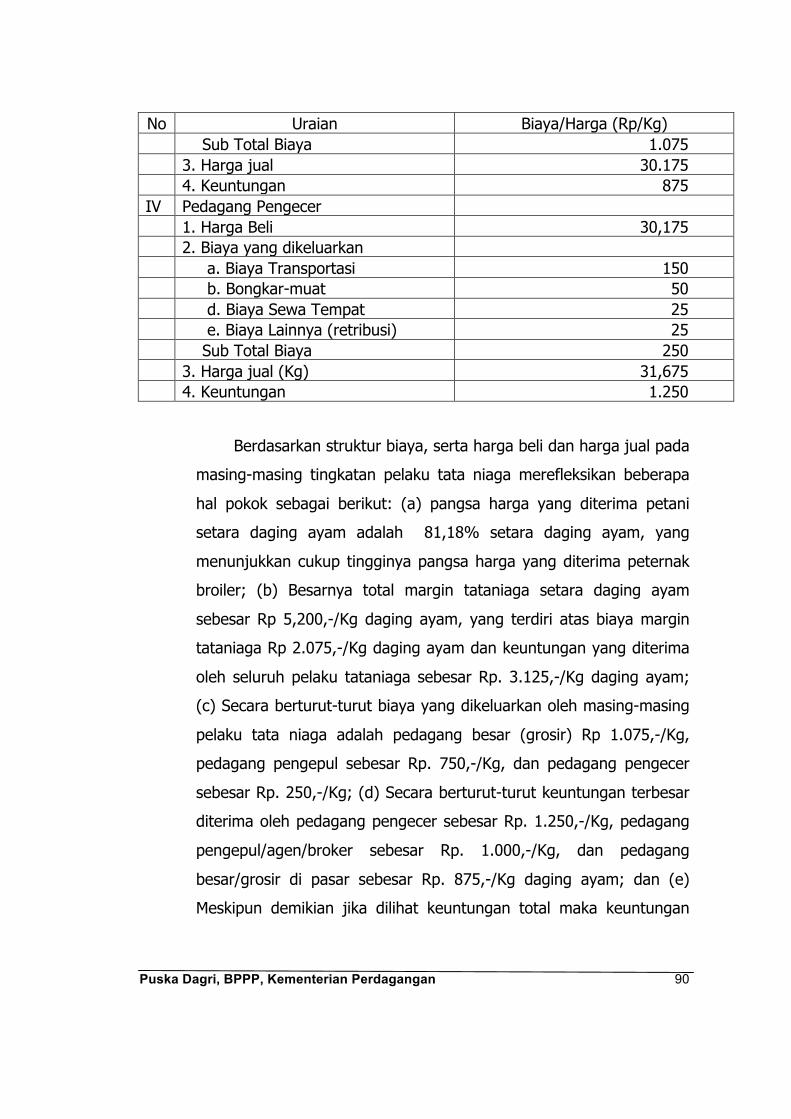

Tabel 4.13 Analisis Margin Tata Niaga Broiler melalui Pedagang Pengecer pada Pola Kemitraan Usaha Eksternal di Jawa Barat, 2016 ............. 89

Puska Dagri, BPPP, Kementerian Perdagangan vii

DAFTAR GAMBAR

Gambar 2.1 Kurva Permintaan dan Kurva Biaya Perusahaan Oligopoli ............. 15 Gambar 2.2 Struktur Biaya Perusahaan Monopoli .............................................. 16 Gambar 2.3 Perkembangan Harga Eceran Daging Ayam Broiler ....................... 18 Gambar 2.4 Kerangka Pemikiran Kajian .............................................................. 22 Gambar 3.1 Hubungan Sebab Akibat Antara Struktur, Perilaku dan Kinerja ....... 25 Gambar 4.1 Saluran distribusi Broiler dari Peternak Hingga Konsumen pada

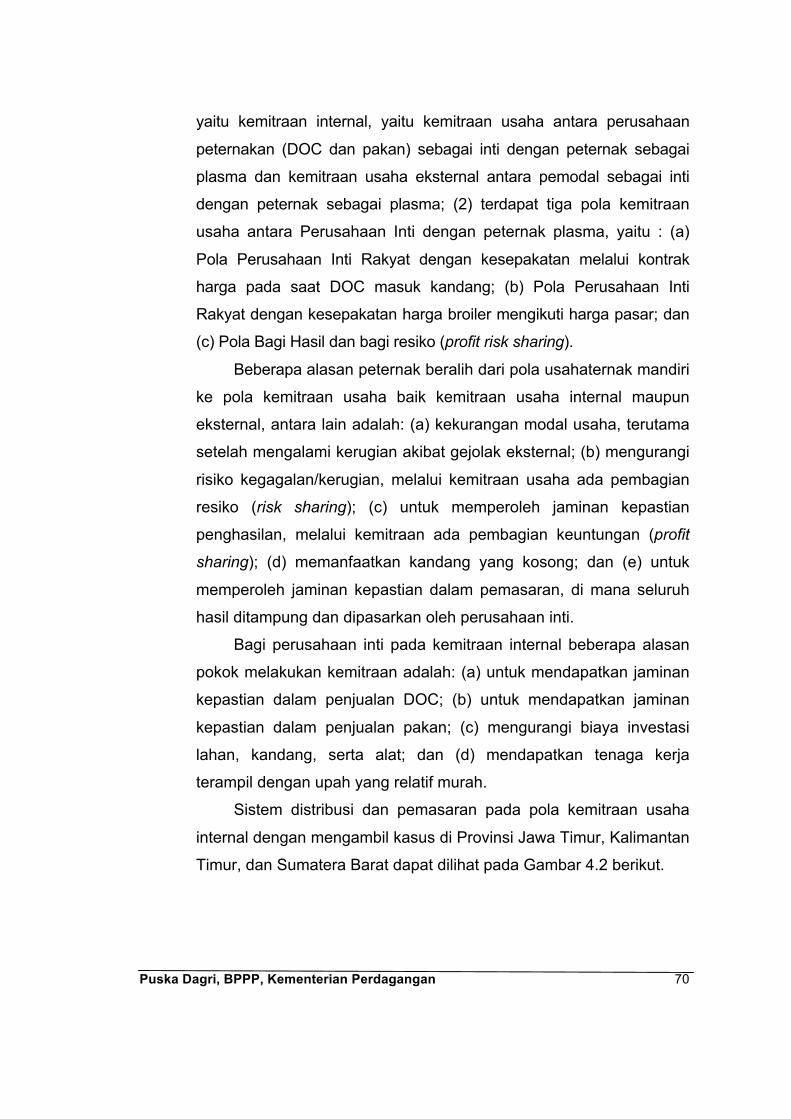

Pola Usaha Ternak Mandiri. .............................................................. 68 Gambar 4.2 Rantai Pasok Produk Broiler dari Peternak Hingga Konsumen pada

Pola Kemitraan Usaha Internal ......................................................... 71 Gambar 4.3 Rantai Pasok Produk Broiler dari Peternak Hingga Konsumen pada

Pola Kemitraan Usaha Eksternal ...................................................... 72 Gambar 4.4 Perkembangan Harga Peternak Vs Pengecer di Surabaya ........... 119 Gambar 4.5 Perkembangan Harga Peternak Vs Pengecer di Padang .............. 119 Gambar 4.6 Perkembangan Harga Peternak Vs Pengecer di Denpasar .......... 120 Gambar 4.7 Perkembangan Harga Peternak Vs Pengecer di Samarinda ......... 121

Puska Dagri, BPPP, Kementerian Perdagangan 1

1. BAB I PENDAHULUAN

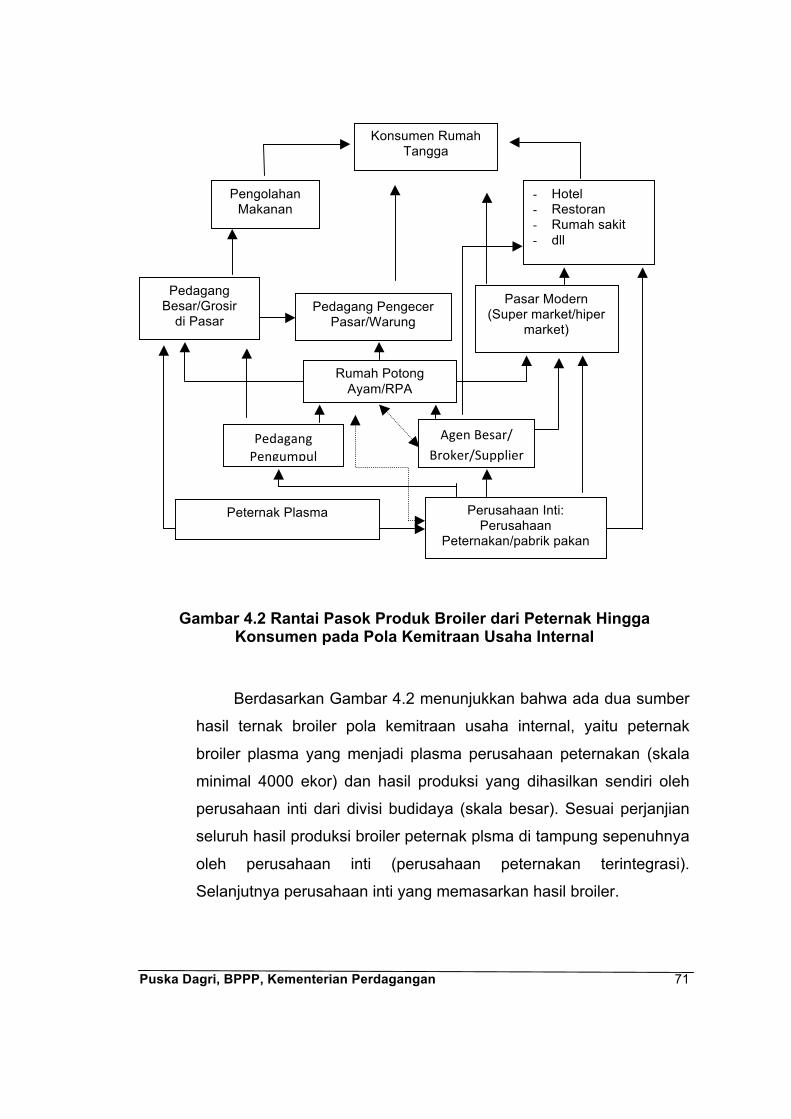

1.1. Latar Belakang

Sub sektor peternakan merupakan basis ekonomi yang berpotensi

tinggi dalam meningkatkan pertumbuhan ekonomi. Salah satu sub

sektor peternakan yang mengalami pertumbuhan pesat adalah sektor

perunggasan. Sektor perunggasan merupakan ujung tombak dalam

pemenuhan kebutuhan konsumsi hewani. Produk unggas memberi

kontribusi terhadap konsumsi protein sebesar 11,00% (Susenas, 2011),

dan berkontribusi terhadap konsumsi protein hewani sebesar 60,73%

(Bahri, 2008). Selain itu, sektor perunggasan telah menyerap tenaga

kerja lebih dari 1000 orang per tahun.

Pertumbuhan produksi unggas cukup prospektif dan progresif. Hal

ini dapat dilihat dari pertumbuhan produksi yang cenderung naik dari

tahun ke tahun. Pada tahun 2014, produksi ayam broiler dari

perusahaan besar (terintegrasi) yang menguasai pasar lebih dari 85%

telah mencapai lebih dari 2,5 juta ton (GPPU, 2014). Sementara

kebutuhan hanya sebesar 2,3 juta ton. Hal ini berarti kebutuhan daging

ayam broiler dapat dipenuhi dari dalam negeri (self sufficient). Dari

aspek permintaan, tingkat kebutuhan masyarakat terhadap produk

unggas terutama daging ayam cenderung naik rata-rata sekitar 9,3%

per tahun (Susenas Tahun 2013, diolah Puska Dagri, 2013).

Meski mengalami pertumbuhan cukup baik, namun kondisi industri

peternakan unggas di Indonesia dapat dikatakan belum mencapai

tahapan keunggulan kompetitif dibandingkan negara Asia lainnya

seperti Thailand, Malaysia dan Korea Selatan. Selain itu, Indonesia juga

termasuk negara net importer untuk produk input unggas seperti bibit

DOC, bahan baku pakan dan obat-obatan.

Puska Dagri, BPPP, Kementerian Perdagangan 2

Meski demikian, produktivitas dalam sektor perunggasan masih

dapat ditingkatkan. Sumber-sumber pertumbuhan produktivitas usaha

perunggasan berasal dari perubahan teknologi, peningkatan efisiensi

dan melalui pengembangan skala usaha (Coelli et al., 1998). Ketiga hal

tersebut dapat dilakukan melalui sistem industri perunggasan

terintegrasi baik integrasi vertikal oleh perusahaan peternakan maupun

melalui kemitraan usaha. Di Indonesia industri perunggasan terintegrasi

melalui dua pola tersebut telah menguasai lebih dari 85% pangsa pasar

di dalam negeri. Selebihnya, yakni usaha peternakan rakyat mandiri

hanya mengisi 15%.

Mengingat struktur industri usaha peternakan unggas broiler di

Indonesia sudah dominan dijalankan oleh perusahaan terintegrasi yang

dapat dikatakan relatif lebih efisien, maka seharusnya harga ayam

broiler di tingkat konsumen dapat lebih kompetitif. Namun demikian,

perkembangan harga daging ayam mengalami peningkatan dari waktu

ke waktu walaupun dari sisi pasokan terjadi peningkatan produksi ayam

broiler (Fitriani et al, 2014).

1.2. Rumusan Masalah

Dari berbagai permasalahan yang dihadapi oleh industri

perunggasan, beberapa diantaranya adalah: (a) Masalah penyediaan

bahan baku pakan industri perunggasan, dimana sebagian besar bahan

baku pakan ternak harus diimpor. Untuk impor jagung mencapai 12,5%

dari total produksi jagung nasional, bungkil kedelai sebesar 95%, tepung

ikan 90-92%, serta tepung tulang dan vitamin/feed additive hampir

100%; (b) Adanya indikasi terjadinya ketimpangan struktur pasar baik

pada pasar input maupun pasar output yang menempatkan peternak

kecil dalam posisi lemah; (c) Pola Kemitraan usaha (contract farming)

perunggasan belum berjalan secara optimal dimana peternak plasma

belum sepenuhnya diuntungkan; (d) Rentannya Industri perunggasan

Puska Dagri, BPPP, Kementerian Perdagangan 3

komersial terhadap gejolak eksternal, seperti krisis ekonomi, wabah

penyakit ternak seperti flu burung (Avian Influenza/AI), dan krisis

finansial global; dan (e) Pelaku usaha industri perunggasan dihadapkan

pada kenaikan harga sarana produksi peternakan (sapronak) dan

konsumen dihadapkan pada fluktuasi harga broiler yang tinggi.

Dari permasalahan tersebut di atas, permasalahan yang cukup

menonjol dan menjadi fokus penelitian adalah adanya indikasi ketimpangan struktur pasar pada pasar output yang pada akhirnya

menempatkan peternak mandiri dan peternak plasma dalam posisi

lemah. Peternak mandiri dan peternak plasma juga dihadapkan pada

kenaikan sapronak dan harga fluktuasi jual broiler yang tinggi.

Sejalan dengan adanya indikasi ketimpangan struktur pasar

unggas, hasil studi awal Komisi Pemantau Persaingan Usaha (KPPU)

menunjukkan bahwa terdapat ketimpangan tingkat margin di antara

pelaku usaha di setiap rantai pasok ayam broiler. Distribusi margin yang

tidak wajar ini dinilai sebagai suatu anomali karena dalam kondisi

penurunan tingkat permintaan atau terjadinya over-supply, posisi

peternak selalu dirugikan yang diindikasikan tingkat margin yang

negatif. Pada saat yang bersamaan, yakni pada saat harga jual ayam

broiler di peternak turun, ternyata harga jual pedagang eceran (tingkat

konsumen) tidak otomatis ikut turun, justru harga di tingkat konsumen

tetap pada tingkat harga yang tinggi. Hal inilah yang menjadi dugaan awal bahwa terjadi persaingan usaha yang tidak sehat antar pelaku usaha dalam rantai distribusi atau pemasaran ayam broiler.

Dari konteks perdagangan, permasalahan persaingan usaha ini

dapat menimbulkan inefisiensi perdagangan yang tercermin dalam

tingkat harga yang kurang menguntungkan bagi peternak mandiri dan

peternak plasma serta tingkat harga eceran yang cenderung naik dan

berfluktuatif di tingkat konsumen. Hal ini telah berlangsung cukup lama

Puska Dagri, BPPP, Kementerian Perdagangan 4

dan diperlukan solusinya agar menghilangkan kekhawatiran terciptanya

ketidakpastian dalam iklim berusaha dan berdampak pada semakin

tergerusnya eksistensi peternak mandiri dan peternak plasma.

Sehubungan dengan permasalahan yang menjadi fokus di atas,

kajian ini dilakukan untuk menganalisis besaran harga yang wajar di

tingkat peternak melalui estimasi biaya pokok produksi peternak serta

menguji indikasi terjadinya persaingan usaha tidak sehat antar pelaku

usaha dalam rantai distribusi ayam broiler dengan melihat struktur,

perilaku pasar dan kinerja system distribusinya. Melalui kajian ini

diharapkan dapat dirumuskan kebijakan yang kondusif bagi

berkembangnya industri perunggasan broiler dari hulu hingga hilir

secara berkeadilan.

1.3. Tujuan

Tujuan dari kajian ini adalah:

a. Menghitung biaya pokok produksi peternak.

b. Menganalisis struktur, perilaku dan kinerja industri ayam broiler.

c. Merumuskan usulan kebijakan yang mendorong efisiensi industri

ayam broiler demi keberlangsungan usaha peternakan rakyat

mandiri.

1.4. Keluaran

Keluaran yang diharapkan dari kajian ini adalah:

a. Besaran biaya pokok produksi broiler yang layak bagi peternak

mandiri dan peternak plasma.

b. Hasil analisis struktur, perilaku dan kinerja industri ayam broiler.

c. Rumusan kebijakan yang dapat mendorong efisiensi industri ayam

broilerdemi keberlangsungan usaha peternakan rakyat mandiri.

Puska Dagri, BPPP, Kementerian Perdagangan 5

1.5. Manfaat

a. Kajian ini menjadi rujukan bagi unit teknis di Kementerian

Perdagangan dan kementerian terkait lainnya.

b. Dapat dijadikan bahan referensi bagi akademisi.

1.6. Ruang Lingkup

Analisis dalam kajian ini mencakup 2 aspek/substansi, yaitu:

a. Cakupan Komoditi. Meskipun judul kajian mengenai kebijakan

persaingan usaha di sektor perunggasan, namun komoditi yang

akan dianalisis lebih dalam pada kajian ini adalah ayam broiler.

b. Cakupan Objek Penelitian. Objek yang akan diteliti dalam industri

broiler adalah sistem distribusi ayam broiler meliputi peternak,

pedagang pengumpul ayam hidup, pedagang besar ayam hidup,

rumah potong ayam, supermarket, pedagang eceran daging ayam

dan pelaku-pelaku lain yang terlibat dalam distribusi ayam broiler.

Peternak yang akan diteliti meliputi peternak mandiri, peternak

kemitraan internal (peternak yang bermitra dengan perusahaan

terintegrasi) dan peternak kemitraan eksternal (peternak yang

bermitra dengan perusahaan non terintegrasi atau poultry shop)

Puska Dagri, BPPP, Kementerian Perdagangan 6

2. BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI

2.1. Perkembangan Kebijakan Terkait Perunggasan (Struktur Biaya, pemasaran dan persaingan usaha

Perkembangan industri perunggasan Indonesia tidak terlepas

kebijakan pemerintah yang tertuang dalam peraturan atau regulasi

a. UU No. 1 Tahun 1967 tentang Penanaman Modal Asing (PMA) dan

UU No. 6 1968 tentang Penanaman Modal Dalam Negeri (PMDN).

Regulasi yang berpengaruh terhadap bisnis perunggasan

pada masa awalnya adalah UU No. 1 Tahun 1967 tentang

Penanaman Modal Asing (PMA) dan UU No. 6 1968 tentang

Penanaman Modal Dalam Negeri (PMDN). Pada periode sebelum

diberlakukannya regulasi tersebut, usaha ternak ayam ras bersifat

usaha sampingan atau hobi, dan masih jauh dari jangkauan usah

ekonomi yang berorientasi produksi dan pasar. Secara umum

struktur usaha belum terpisah berdasarkan spesialisasi, karena

semua kegiatan agribisnis bersatu dalam peternakan itu sendiri

mulai dari pembuatan pakan dan pengadaan bibit.

Dalam UU No. 1 Tahun 1967 tentang PMA pemerintah

menerapkan kebijakan menyetujui penanaman modal asing (PMA)

untuk sektor pertanian khususnya peternakan ayam ras. Tujuan

kebijakan ini adalah untuk mempercepat pertumbuhan industri

unggas melalui penanaman modal asing dan transfer teknologi dari

negara maju. Dengan mempercepat laju pertumbuhan diharapkan

usaha-usaha rakyat akan ikut berkembang. Perusahaan asing yang

pertama didirikan adalah perusahaan kerjasama antara Jepang-

Indonesia dalam bidang pembibitan dengan rencana produksi 100

ribu ekor per bulan (Yusdja, Ilham, & Sayuti, Juli 2004). Sedangkan

Puska Dagri, BPPP, Kementerian Perdagangan 7

UU No. 6 Tahun 1968 tentang PMDN menegaskan bahwa swasta

diberikan kebebasan untuk berusaha/berinvestasi di semua sektor

perekonomian kecuali di bidang-bidang yang menguasai hajat hidup

orang banyak dan strategis. Hal ini pada prinsipnya adalah untuk

merangsang dan mengarahkan daya kreatif dan dinamis

masyarakat kepada usaha-usaha produktif yang dapat

mempercepat pembangunan ekonomi Indonesia.

b. Keputusan Presiden No. 50 Tahun 1981 tentang Pembinaan Usaha

Peternakan Ayam

Selanjutnya seiring dengan perkembangan industri

perunggasan skala besar yang mulai menggeser peternak rakyat

pemerintah mengeluarkan Keputusan Presiden No. 50 Tahun 1981

tentang Pembinaan Usaha Peternakan Ayam. Keppres ini melarang

beroperasinya usaha-usaha ternak ayam ras petelur lebih dari 5000

ekor dan ayam pedaging lebih dari 750 ekor per siklus. Ini berarti

perusahaan-perusahaan yang sudah terlanjur memiliki usaha

berskala besar harus menutup usahanya dan mengalihkannya pada

usaha lain seperti pembibitan ayam atau mengganti dengan usaha

lain. Kebijakan ini telah menimbulkan kerisauan para pemilik dan

mereka menganggap pemerintah sangat terlambat melakukan

intervensi. Adalah sulit untuk menghentikan operasi usaha skala

besar mengingat kerugian yang diakibatkannya.

Pemerintah menyadari pula perlu dibina usaha perkoperasian

di kalangan peternak mandiri ditambah suntikan dana kredit untuk

mempercepat perkembangan usaha rakyat sebagai upaya untuk

segera menggantikan kedudukan skala besar yang harus

menciutkan usahanya sesuai dengan tuntutan Kepres tersebut.

Untuk mensukseskan kemauan politik ini presiden memerintahkan

melaksanakan Bimas ayam, memerintahkan Bulog untuk

mengawasi stabilisasi harga telur, mengadakan usaha-usaha

Puska Dagri, BPPP, Kementerian Perdagangan 8

peningkatan pemasaran, pembinaan koperasi, melakukan operasi

pasar bagi pengawasan harga telur dan daging bagi konsumen dan

suntikan dana sekitar Rp 50 milyar sebagai kredit Program Bimas

Ternak Ayam.

Namun ternyata kemudian kebijakan ini tidak berjalan sesuai

dengan harapan, bahkan peternak kecil semakin kehilangan kesem

patan hidup. Beberapa penyebabnya adalah sebagai berikut:

Pertama, pembatasan skala usaha sesuai Kepres pada tingkat

ukuran usaha yang tidak menguntungkan sehingga tidak menjamin

pengembangan peternak mandiri (Yusdja, 1984). Peternak mandiri,

yang dalam hal ini peternak mandiri pada umumnya tidak memiliki

modal yang cukup dan memelihara jumlah ternak jauh di bawah

skala usaha, yakni < 1.000 ekor. Sekalipun tidak menguntungkan,

mereka masih mampu membayar tenaga kerja keluarga. Kedua,

kredit Bimas ayam berukuran sangat kecil, satu paket untuk

seorang peternak, dengan jumlah ayam 500 ekor. Dengan ukuran

skala usaha sebesar itu peternak tidak akan mampu

mengembalikan kredit. Ketiga, pemerintah tidak mampu melakukan

kontrol terhadap pasar secara efektif

c. Program PIR Perunggasan (1984) melalui kerjasama tertutup

Atas dasar kegagalan kebijakan di atas pemerintah mencoba

membuat kebijakan baru pembenahan struktur industri unggas

menjadi berbentuk PIR (Perusahaan Inti Rakyat). Tujuan kebijakan

ini tak lain untuk melindungi usaha rakyat, namun secara tidak

langsung menerima kehadiran usaha skala besar. Pola PIR

merupakan bentuk struktur kerjasama antara inti dan peternak

plasma. Inti berfungsi sebagai lembaga pemasaran yang bertugas

mensuplai masukan terutama bibit dan pakan kepada peternak

secara kredit, dan membeli keluaran telur dan daging dari peternak

tersebut. Dengan kata lain inti tidak saja membantu permodalan

Puska Dagri, BPPP, Kementerian Perdagangan 9

tetapi juga pemasaran. Sementara itu peranan peternak harus

membayar masukan yang dibelinya dengan hasil pen jualan

keluaran yang diperolehnya. Berapa harga keluaran itu per unit

akan ditentukan bersama, tetapi kesepakatan itu harus selalu

menguntungkan peternak. Secara konseptual, peternak mandiri

mendapat jaminan dalam pemasaran dan mendapat perlindungan

inti dengan harga yang menguntungkan.

Namun kenyataan tidak memperlihatkan hal demikian. Pola

PIR ternyata tidak bisa berjalan. Sebagian besar peternak kecil

dalam periode ini malah gulung tikar (Rusastra dkk.,1988). Maka

yang terjadi adalah mekanisme pasar yang sudah terlanjur bekerja

terlalu kuat untuk dikoreksi. Pemerintah sendiri kehilangan arah

menghadapi kenyataan ini. Selain itu, tahun 1987 dikenal sebagai

tahun keprihatinan, karena secara keseluruhan industry

menghadapi berbagai masalah yang tidak kunjung selesai. Antara

lain tingginya fluktuasi harga telur dan daging broiler, fluktusasi

harga bibit, dan kenaikan harga pakan yang terus menerus

sehingga menyulut kegelisahan masyarakat perunggasan.

d. Kepres No. 22/1990 tentang Pembinaan Usaha Peternakan Ayam

Ras

Selama masa 2 tahun 1989-1990 usaha industri unggas

bergerak tumbuh tanpa kendali pemerintah. Pertengahan tahun

1990, pemerintah mengeluarkan peraturan baru yang tertuang

dalam Kepres 22 Mei 1990 tentang Pembinaan Usaha Peternakan

Ayam Ras yang menyatakan bahwa :

- Usaha ternak ayam ras rakyat yang tidak lebih dari 15.000 ekor,

tidak memerlukan izin kecuali melapor kepada dinas peternakan

setempat;

- usaha skala besar diperkenankan dengan syarat harus bermitra

dengan usaha rakyat, di mana dalam masa tiga tahun porsi

Puska Dagri, BPPP, Kementerian Perdagangan 10

usaha rakyat lebih besar, dan sekurang-kurangnya 65 persen

produksi untuk ekspor terutama untuk PMA. Khusus untuk skala

besar harus meminta izin kepada Menteri Pertanian.

Keppres 22 Mei 1990 masih dinilai merupakan kebijakan yang

tetap membingungkan, karena seperti telah dibahas bahwa

peternakan rakyat hanya mampu pada ukuran kurang dari 1000

ekor, maka pembatasan 15000 ekor untuk usaha rakyat tidak

memecahkan masalah, karena tidak ada usaha rakyat yang akan

berkembang mencapai skala usaha itu karena kesulitan modal.

Pada sisi lain tidak ada pemilik modal yang bersedia menanam

investasi untuk skala 15 000 ekor tersebut karena terlalu kecil

dibandingkan pasar yang sangat luas. Namun demikian, Keppres ini

telah dimanfaatkan oleh skala besar untuk mengelabui pemerintah

dengan membagi-bagi usahanya dalam berbagai nama kepemilikan

sehingga tidak menyimpang dari Keppres No. 22 Tahun 1990

tersebut. Pada kenyataannya dalam periode 1992-1996 tercapai

kemajuan industri ayam ras dengan prestasi yang tertinggi karena

dominasi perusahaan besar yang sangat tinggi.

e. SK Menteri Pertanian No.472 Tahun 1996

Keputusan Menteri ini merupakan petunjuk teknis Pembinaan

Usaha Peternakan Ayam Ras Kebijakan ini sebagai upaya

pemerintah untuk mendorong usaha peternakan rakyat. Melalui

kemitraan diharapkan dapat terjadi suatu simbiosis yang saling

menguntungkan antara perusahaan peternakan dengan peternakan

rakyat. Kemitraan tidak terbatas pada bentuk Peternakan Inti

Rakyat (PIR) tapi juga dapat dalam bentuk pengelola maupun

penghela. Perusahaan Penghela adalah perusahaan bidang

peternakan yangmengadakan kemitraan dengan pola penghela

yang berkewajiban melakukan bimbingan teknis, menampung,

mengolah dan memasarkan hasil produksi peternakan rakyat ayam

Puska Dagri, BPPP, Kementerian Perdagangan 11

ras, tidak mengusahakan permodalan dan tidak melaksanakan

budidaya ayam ras sendiri. Perusahaan Pengelola adalah

perusahaan dibidang peternakan yang mengadakan kemitraan

dengan pola pengelola yang berkewajiban menyediakan sarana

produksi, bimbingan teknis dan manajemen, menampung,

mengolah dan memasarkan hasil produksi peternakan rakyat ayam

ras, mengusahakan permodalan tetapi tidak melaksanakan

budidaya ayam ras sendiri.

2.2. Tinjauan Konseptual Persaingan Usaha

Keadaan konsumsi dan permintaan suatu komoditas atau produk

tercakup produk daging ayam (broiler) sangat menentukan banyaknya

komoditas atau produk yang dapat digerakkan oleh sistem tataniaga dan

memberikan arah bagi produsen berapa besar harus memproduksi.

Secara teoritis jumlah output yang diminta ditentukan oleh harga output

tersebut, pendapatan, harga barang lain yang terkait, jumlah penduduk,

dan selera konsumen (Koutsoyiannis, 1979; Henderson and Quandt,

1980). Sementara itu, penawaran suatu output ditentukan oleh harga

output tersebut, teknologi yang digunakan, harga-harga dari input, harga

barang lain (Koutsoyiannis, 1979; Henderson and Quandt, 1980).

Secara teori ekonomi, permintaan di tingkat konsumen dapat

langsung berhadapan dengan penawaran disisi produsen dengan

beberapa asumsi pokok sebagai berikut (Williamson, 1985; Dixit, 1996;

dan Hutagaol, 2007; Saptana dan Daryanto, 2013): pertama, perilaku

individu bersifat rasional sempurna (perfectly rational), hal ini

mengandung dua makna, yaitu: (a) individu berperilaku

memaksimumkan kepuasan (maximaxy ulitity), dan (b) individu

berperilaku individualistik (individualistic). Kedua, informasi bersifat

sempurna dan produk bersifat identik total. Informasi sempurna

berimplikasi pada pasar bersaing secara sempurna, tidak ada biaya

Puska Dagri, BPPP, Kementerian Perdagangan 12

transaksi tercakup biaya pemasaran (costless), dan barang atau jasa

disampaikan tanpa memerlukan waktu (timeless). Produk identik secara

total mengandung arti bahwa produk sama sekali tidak dapat dibedakan

satu sama lain (homogen).

Dalam realitasnya, informasi tidak sempurna dan perlu biaya

mahal untuk memperolehnya. Transaksi ekonomi dihadapkan pada

masalah informasi asimetris, terjadi perilaku moral hazards, dan ongkos

transaksi positif. Diantara produsen dan konsumen dihubungkan oleh

sistem tataniaga yang diperankan oleh pelaku tataniaga (Rahman,

1997; Satana dan Rachman, 2015). Dalam memainkan perannya pelaku

tataniaga tersebut memperoleh imbalan sebesar perbedaan harga yang

diterima produsen dengan harga yang dibayar konsumen. Perbedaan

harga tersebut dikenal dengan istilah marjin tataniaga (marketing

margin) yang terdiri atas biaya pemasaran (marketing cost) yang

dikeluarkan pelaku tataniaga dan keuntungan pemasaran (profit margin)

yang diterima pelaku tataniaga (Tomeck dan Robinson, 1990).

Terdapat dua pendekatan analisis pemasaran perspektif makro,

yaitu pendekatan Struktur-Perilaku-Kinerja (Structure-Conduct-

Performance/S-C-P) dan pendekatan Chicago Schooll (Gonarsyah,

1996/1997). Pendekatan S-C-P merupakan metode yang dikembangkan

oleh Edward S. Mason (1949) dan Joe S. Bain (1954). Mason dan Bain

menyatakan bahwa terdapat hubungan yang langsung dan kuat antara

struktur pasar sebuah industri (market structure), praktek bisnis dan

perilaku pihak-pihak pembentuk pasar (market conduct) dan kinerja

industri itu sendiri (market performance). Asmarantaka (2009)

mengungkapkan pendekatan S-C-P lebih didasarkan pada kajian-kajian

empiris; sedangkan pendekatan Chicago School lebih bersifat agregasi

dan lebih bersifat kuantitatif, lebih menekankan penentuan harga (price

determination), dan lebih banyak melihat pengaruh kebijakan

pemerintah dalam penentuan harga. Pendekatan S-C-P lebih

Puska Dagri, BPPP, Kementerian Perdagangan 13

menekankan aspek deskriptif, melihat kasus-kasus empiris disuatu

wilayah, pembahasan aspek kelembagaan pasar lebih dominan, dan

lebih menekankan penemuan harga (price discovery) serta menjelaskan

tindakan perusahaan atau pedagang yang melakukan penguasaan

pasar (market power).

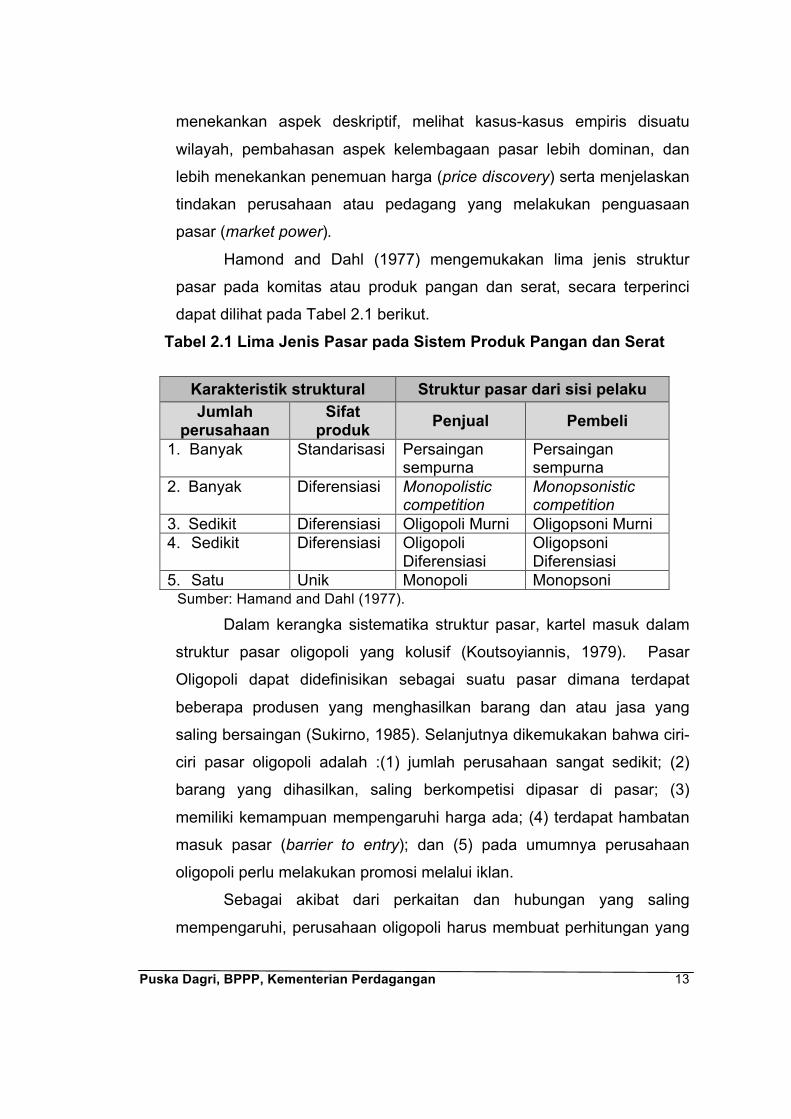

Hamond and Dahl (1977) mengemukakan lima jenis struktur

pasar pada komitas atau produk pangan dan serat, secara terperinci

dapat dilihat pada Tabel 2.1 berikut.

Tabel 2.1 Lima Jenis Pasar pada Sistem Produk Pangan dan Serat

Karakteristik struktural Struktur pasar dari sisi pelaku Jumlah

perusahaan Sifat

produk Penjual Pembeli

1. Banyak Standarisasi Persaingan sempurna

Persaingan sempurna

2. Banyak Diferensiasi Monopolistic competition

Monopsonistic competition

3. Sedikit Diferensiasi Oligopoli Murni Oligopsoni Murni 4. Sedikit Diferensiasi Oligopoli

Diferensiasi Oligopsoni Diferensiasi

5. Satu Unik Monopoli Monopsoni Sumber: Hamand and Dahl (1977).

Dalam kerangka sistematika struktur pasar, kartel masuk dalam

struktur pasar oligopoli yang kolusif (Koutsoyiannis, 1979). Pasar

Oligopoli dapat didefinisikan sebagai suatu pasar dimana terdapat

beberapa produsen yang menghasilkan barang dan atau jasa yang

saling bersaingan (Sukirno, 1985). Selanjutnya dikemukakan bahwa ciri-

ciri pasar oligopoli adalah :(1) jumlah perusahaan sangat sedikit; (2)

barang yang dihasilkan, saling berkompetisi dipasar di pasar; (3)

memiliki kemampuan mempengaruhi harga ada; (4) terdapat hambatan

masuk pasar (barrier to entry); dan (5) pada umumnya perusahaan

oligopoli perlu melakukan promosi melalui iklan.

Sebagai akibat dari perkaitan dan hubungan yang saling

mempengaruhi, perusahaan oligopoli harus membuat perhitungan yang

Puska Dagri, BPPP, Kementerian Perdagangan 14

cermat mengenai reaksi dari perusahaan pesaing, apabila ia mengambil

kebijakan menurunkan atau menaikkan harga. Secara umum reaksi dari

perusahaan oligopoli saingan adalah sebagai berikut (Purcell, 1979) : (1)

Oligopoli A menaikkan harga, oligopoli saingan akan tetap

mempertahankan harga, sehingga dapat merebut langganan; dan (2)

Oligopoli A menurunkan harga, oligopoli saingan akan mengikuti

menurunkan harga, kondisi ini dapat menimbulkan perang harga dan

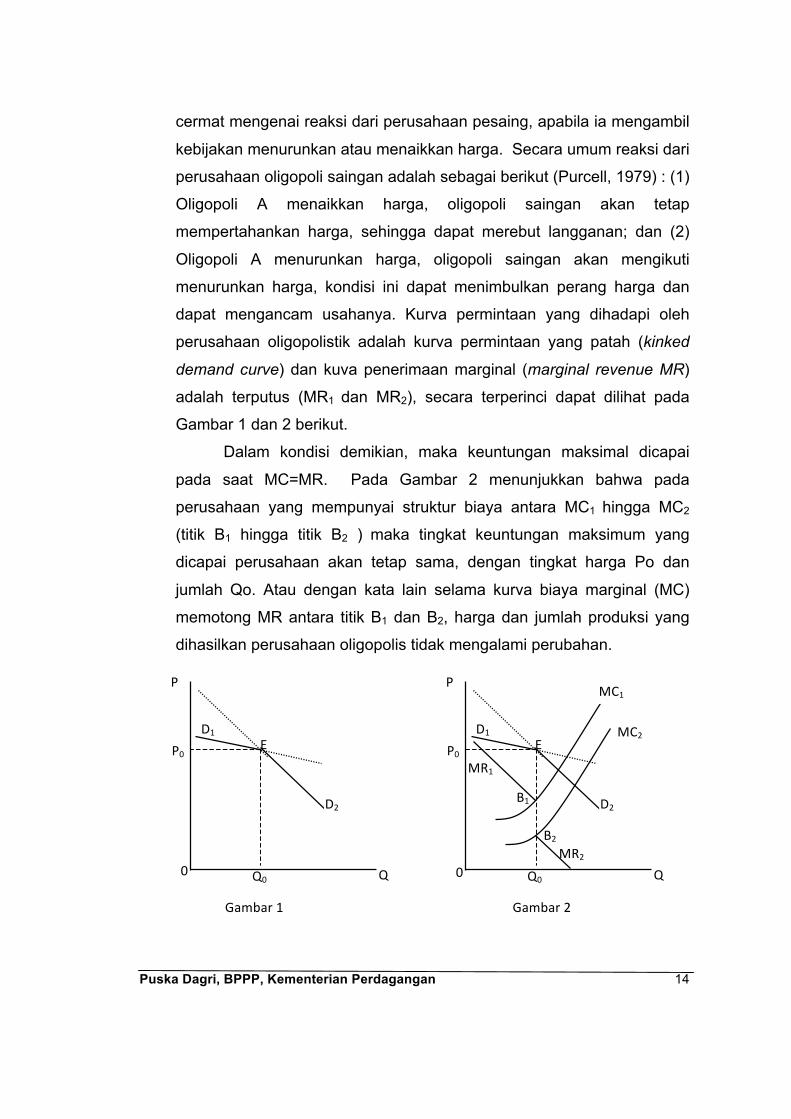

dapat mengancam usahanya. Kurva permintaan yang dihadapi oleh

perusahaan oligopolistik adalah kurva permintaan yang patah (kinked

demand curve) dan kuva penerimaan marginal (marginal revenue MR)

adalah terputus (MR1 dan MR2), secara terperinci dapat dilihat pada

Gambar 1 dan 2 berikut.

Dalam kondisi demikian, maka keuntungan maksimal dicapai

pada saat MC=MR. Pada Gambar 2 menunjukkan bahwa pada

perusahaan yang mempunyai struktur biaya antara MC1 hingga MC2

(titik B1 hingga titik B2 ) maka tingkat keuntungan maksimum yang

dicapai perusahaan akan tetap sama, dengan tingkat harga Po dan

jumlah Qo. Atau dengan kata lain selama kurva biaya marginal (MC)

memotong MR antara titik B1 dan B2, harga dan jumlah produksi yang

dihasilkan perusahaan oligopolis tidak mengalami perubahan.

00

ED1

D2

P0

Q0

P

Q

MR2

MR1

B2

B1

ED1

D2

P0

Q0

P

Q

MC2

MC1

Gambar1 Gambar2

Puska Dagri, BPPP, Kementerian Perdagangan 15

Gambar 2.1 Kurva Permintaan dan Kurva Biaya Perusahaan Oligopoli

Berdasarkan pada analisis di atas dapatlah disimpulkan bahwa

dalam pasar oligopoli di mana perusahaan-perusahaan tidak melakukan

kesepakatan diantara mereka, tingkat harga bersifat rigit (sukar berubah).

Dalam pasar oligopolistik, akan sangat menguntungkan bagi semua

perusahaan jika mereka bekerja sama melakukan kesepakatan-

kesepakatan inilah yang disebut kartel.

Secara umum ada 2 (dua) bentuk kartel, yaitu: (1) kartel yang

bertujuan memaksimumkan profit bersama (joint profit maximization); dan

(2) kartel yang bertujuan melakukan pembagian pasar (sharing of the

market). Pada kartel bentuk yang pertama, perusahaan anggota kartel

menyatukan struktur biayanya dan memaksimumkan keuntungan

bersama. Sementara bentuk yang kedua, dibedakan menjadi 2, yaitu: (1)

persetujuan persaingan non harga (non price competition agreement),

sebagai contoh perusahaan maskapai penerbangan di Indonesia; dan (2)

persetujuan quota (Quota agreement).

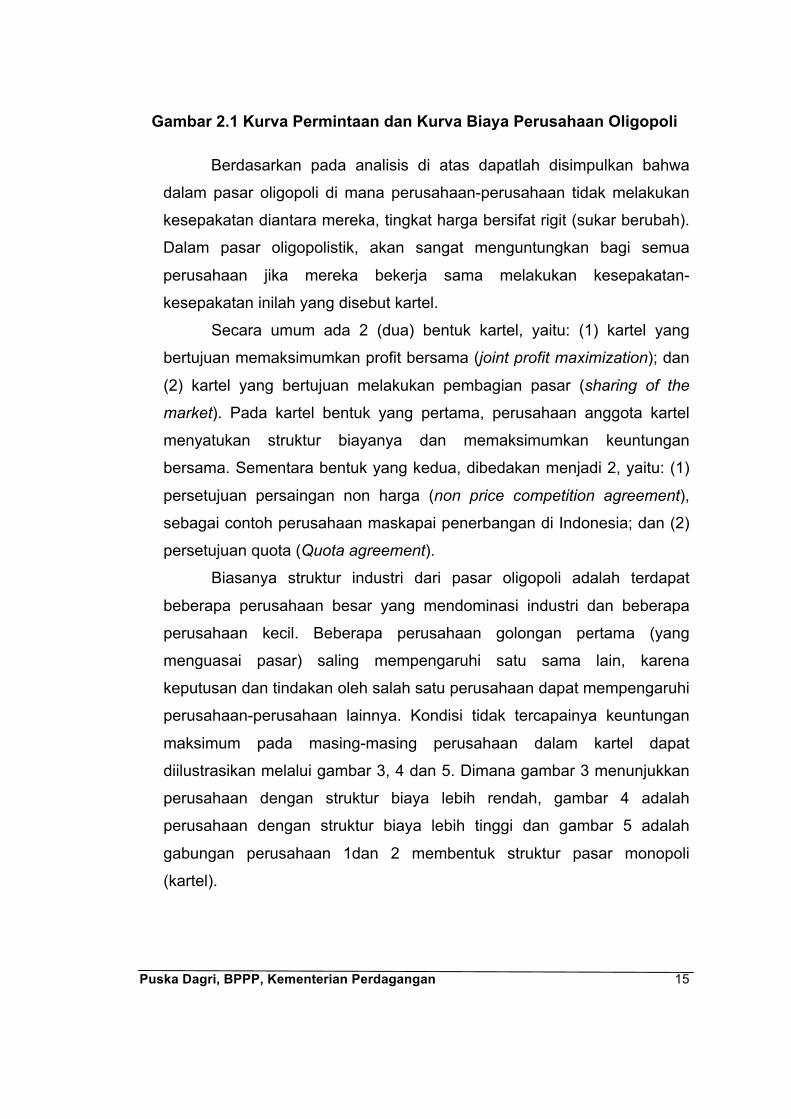

Biasanya struktur industri dari pasar oligopoli adalah terdapat

beberapa perusahaan besar yang mendominasi industri dan beberapa

perusahaan kecil. Beberapa perusahaan golongan pertama (yang

menguasai pasar) saling mempengaruhi satu sama lain, karena

keputusan dan tindakan oleh salah satu perusahaan dapat mempengaruhi

perusahaan-perusahaan lainnya. Kondisi tidak tercapainya keuntungan

maksimum pada masing-masing perusahaan dalam kartel dapat

diilustrasikan melalui gambar 3, 4 dan 5. Dimana gambar 3 menunjukkan

perusahaan dengan struktur biaya lebih rendah, gambar 4 adalah

perusahaan dengan struktur biaya lebih tinggi dan gambar 5 adalah

gabungan perusahaan 1dan 2 membentuk struktur pasar monopoli

(kartel).

Puska Dagri, BPPP, Kementerian Perdagangan 16

Keuntungan maksimum kartel dicapai pada saat pemotongan MC

dan MR (di titik e gambar 5), dengan menarik titik tersebut ke kurva

demand dan kemudian dengan menarik ke sumbu vertikal diperroleh

tingkat harga P. Pada tingkat harga tersebut besarnya keuntungan

perusahaan 1 adalah sebesar persegi panjang a,b,c,P, sedangkan

perusahaan 2 sebesar persegi panjang q,f,h,P. Dimana besarnya

keuntungan perusahaan 1 lebih besar dibandingkan perusahaan 2, dan

tingkat keuntungan yang dicapai masing-masing perusahaan bukanlah

keuntungan-maksimalnya.

Gambar 2.2 Struktur Biaya Perusahaan Monopoli

2.3. Biaya Pokok Produksi dan Harga Produk Unggas Indonesia

Faktor-faktor yang mendorong permintaan untuk produk

peternakan ke depan ditentukan oleh jumlah penduduk dan

pertumbuhannya, tingkat pendapatan, fenomena urbanisasi dan

segmentasi pasar, serta preferensi konsumen. Produk perunggasan

tergolong produk bernilai ekonomi tinggi (high economics value

products) yang artinya semakin tinggi pendapatan masyarakat maka

semakin tinggi pula permintaan terhadap produk-produk perunggasan.

Semakin besar jumlah penduduk dan pertumbuhan yang masih positif

akan meningkatkan permintaan produk-produk peternakan. Fenomena

MC1 MC2

MR

AC2AC1

a b

e1

x1

cP

Pc

0 x

q

fh

e2

x2x0

P

Pc Pc

P

MC=MC1+MC2

e

x=x1+x2x

D

0

Gambar3 Gambar4 Gambar5

Puska Dagri, BPPP, Kementerian Perdagangan 17

urbanisasi dan makin besarnya pangsa penduduk yang tinggal di

perkotaan akan mendorong permintaan produk-produk peternakan.

Selain itu, adanya fenomena segmentasi pasar dan peningkatan jumlah

penduduk kelas pendapatan menengah-atas akan meningkatkan

permintaan produk-produk peternakan. Perubahan preferensi konsumen

dari konsumsi daging merah (red meat) ke daging putih (white meat)

juga akan meningkatkan permintaan terhadap produk daging ayam.

Pada sisi penawaran faktor-faktor yang berpengaruh adalah

produksi, produktivitas dan daya saing produk perunggasan. Hal ini

sangat terkait erat dengan ketersediaan dan harga DOC, ketersediaan

dan harga pakan, perubahan tekonologi (genetika, pakan dan logistik),

ketersediaan air bersih, ketersediaan dan harga energi, dan lingkungan

kebijakan yang kondusif (kerangka insentif, regulasi pasar, kebijakan

kredit, sanitary standards, kebijakan pertanahan, ketenagakerjaaan dan

lingkungan).

Menurut Fitriani, sistem integrasi tidak mencapai efisisiensi tinggi

disebabkan oleh beberapa faktor:

a. Terjadi integrasi semu pada indusri perunggasan, dimana

perusahaan peternakan sebagai integrator membentuk semacam

anak-anak perusahaan atau cabang usaha-cabang dengan

manajemen terpisah-pisah.

b. Bahan baku pakan ternak tergantung impor yang harganya terus

menerus mengalami peningkatan, karena persaingan (food, feed,

bio-fuel dan fiber).

c. Struktur pasar yang cenderung oligopolistik pada pasar input dan

oligopsonistik pada pasar output.

d. Terjadi fenomena excess profit bagi pelaku usaha tertentu dan

marginal profit bagi peternak mandiri.

Selain itu, bisnis industri perunggasan saat ini dihadapkan pada

realita dimana harga produk unggas ditingkat peternak terus merosot

Puska Dagri, BPPP, Kementerian Perdagangan 18

hingga di bawah biaya pokok produksi. Hal ini diakibatkan oleh

meningkatnya harga pakan input produksi terutama harga pakan yang

dipicu oleh meningkatnya harga bahan baku pakan. Hal lain yang juga

tidak hanya dihadapi oleh peternak domestik melainkan juga peternak

global adalah meningkatnya harga input peternakan berupa bibit (DOC),

pakan, obat-obatan, vitamin dan mineral, serta energi dan air bersih.

Kondisi ini diperburuk oleh stagnansi atau pelambatan daya beli

masyarakat terhadap produk hasil unggas.

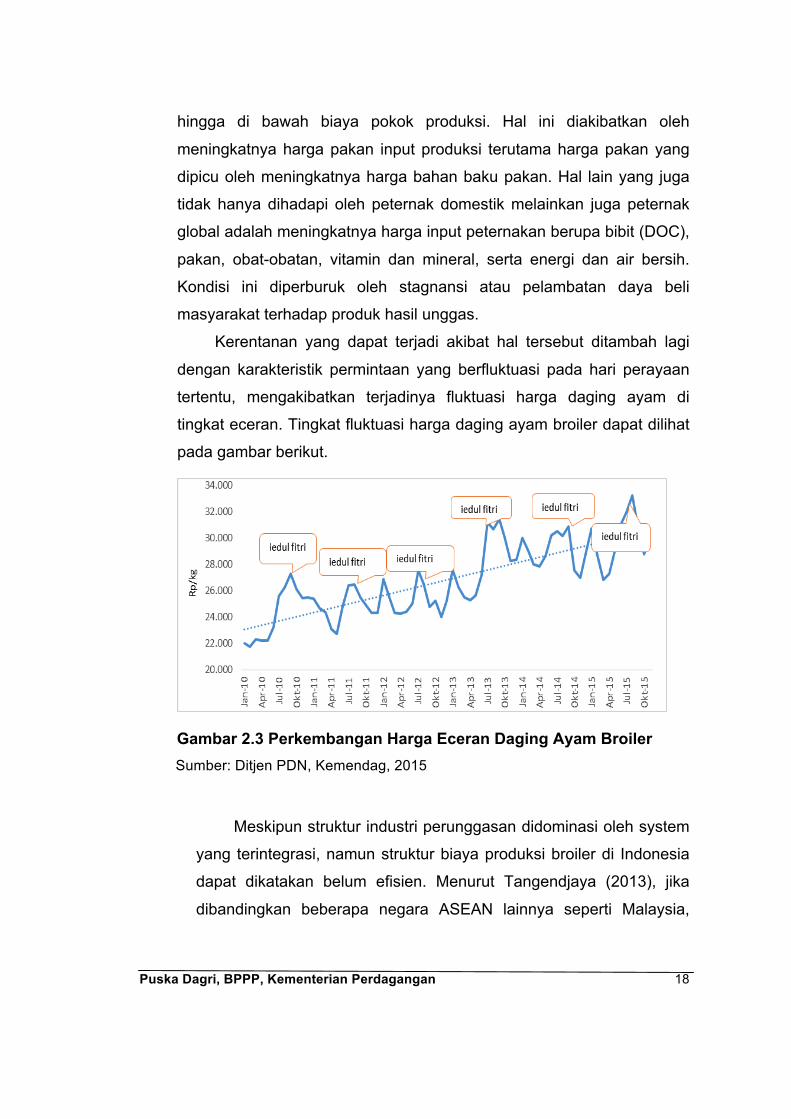

Kerentanan yang dapat terjadi akibat hal tersebut ditambah lagi

dengan karakteristik permintaan yang berfluktuasi pada hari perayaan

tertentu, mengakibatkan terjadinya fluktuasi harga daging ayam di

tingkat eceran. Tingkat fluktuasi harga daging ayam broiler dapat dilihat

pada gambar berikut.

Gambar 2.3 Perkembangan Harga Eceran Daging Ayam Broiler Sumber: Ditjen PDN, Kemendag, 2015

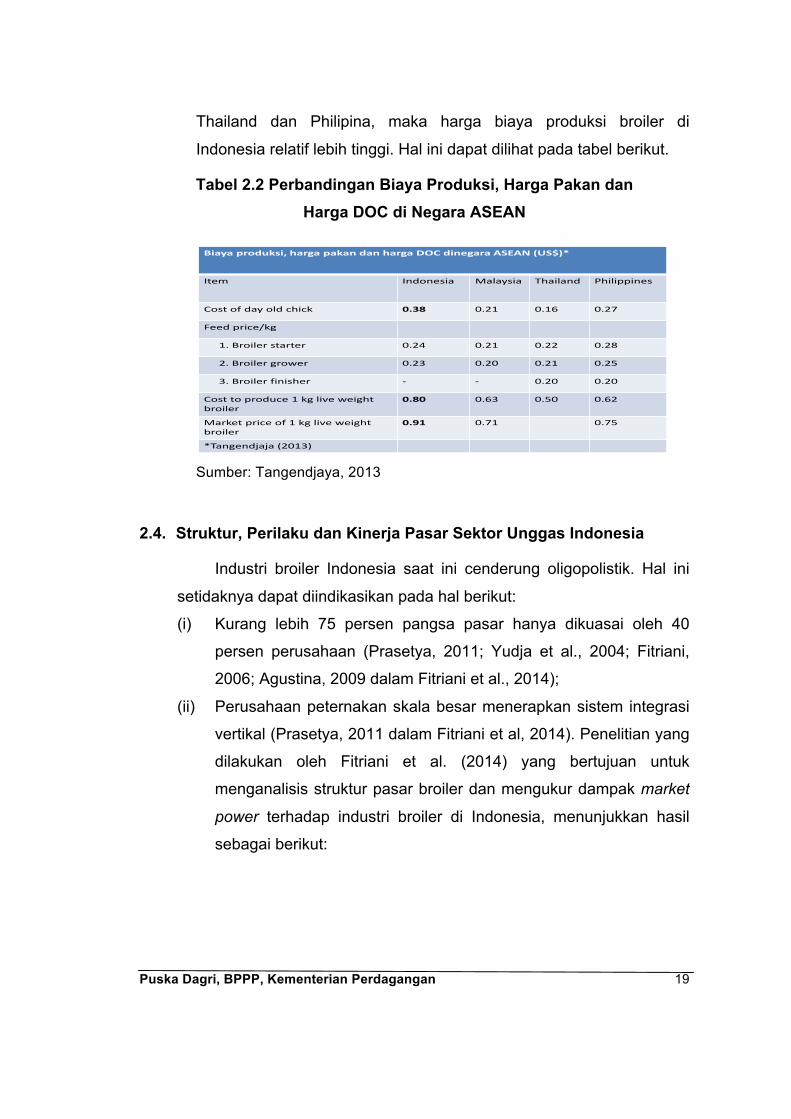

Meskipun struktur industri perunggasan didominasi oleh system

yang terintegrasi, namun struktur biaya produksi broiler di Indonesia

dapat dikatakan belum efisien. Menurut Tangendjaya (2013), jika

dibandingkan beberapa negara ASEAN lainnya seperti Malaysia,

Puska Dagri, BPPP, Kementerian Perdagangan 19

Thailand dan Philipina, maka harga biaya produksi broiler di

Indonesia relatif lebih tinggi. Hal ini dapat dilihat pada tabel berikut.

Tabel 2.2 Perbandingan Biaya Produksi, Harga Pakan dan Harga DOC di Negara ASEAN

Biaya produksi,harga pakan dan harga DOCdinegara ASEAN(US$)*

Item Indonesia Malaysia Thailand Philippines

Costofdayoldchick 0.38 0.21 0.16 0.27

Feedprice/kg

1.Broilerstarter 0.24 0.21 0.22 0.28

2.Broilergrower 0.23 0.20 0.21 0.25

3.Broilerfinisher - - 0.20 0.20

Costtoproduce1kgliveweightbroiler

0.80 0.63 0.50 0.62

Marketpriceof1kgliveweightbroiler

0.91 0.71 0.75

*Tangendjaja(2013) Sumber: Tangendjaya, 2013

2.4. Struktur, Perilaku dan Kinerja Pasar Sektor Unggas Indonesia

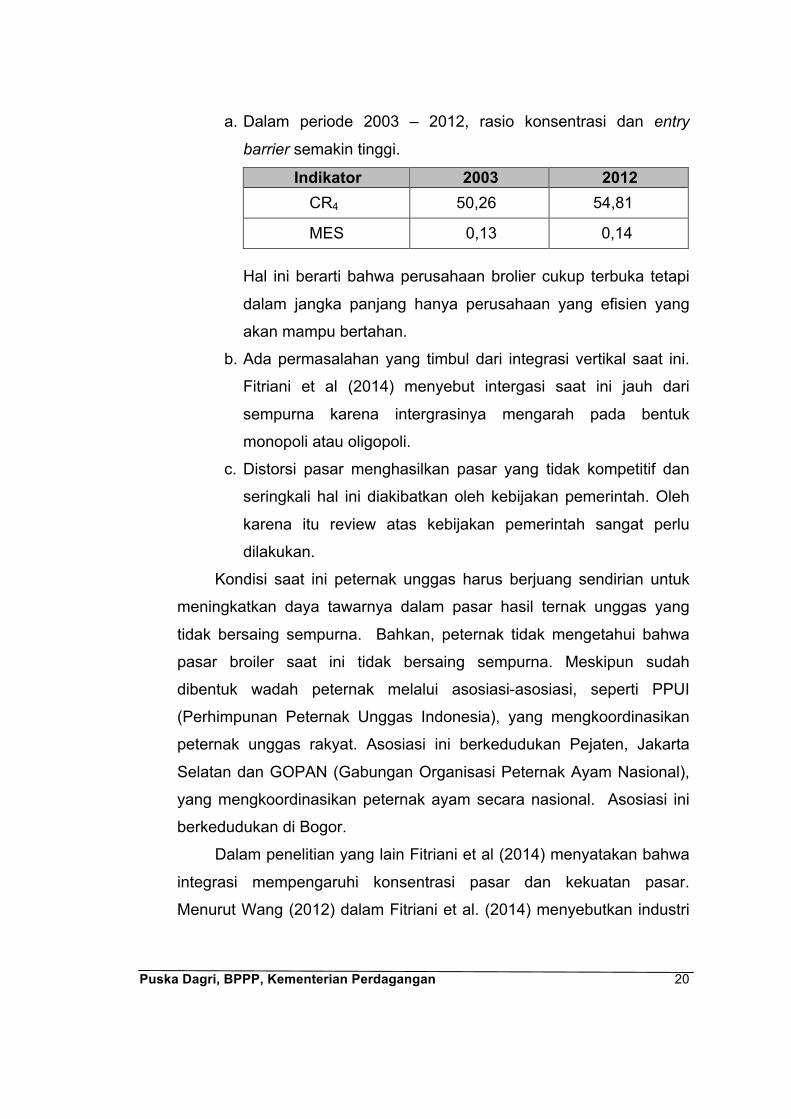

Industri broiler Indonesia saat ini cenderung oligopolistik. Hal ini

setidaknya dapat diindikasikan pada hal berikut:

(i) Kurang lebih 75 persen pangsa pasar hanya dikuasai oleh 40

persen perusahaan (Prasetya, 2011; Yudja et al., 2004; Fitriani,

2006; Agustina, 2009 dalam Fitriani et al., 2014);

(ii) Perusahaan peternakan skala besar menerapkan sistem integrasi

vertikal (Prasetya, 2011 dalam Fitriani et al, 2014). Penelitian yang

dilakukan oleh Fitriani et al. (2014) yang bertujuan untuk

menganalisis struktur pasar broiler dan mengukur dampak market

power terhadap industri broiler di Indonesia, menunjukkan hasil

sebagai berikut:

Puska Dagri, BPPP, Kementerian Perdagangan 20

a. Dalam periode 2003 – 2012, rasio konsentrasi dan entry

barrier semakin tinggi.

Indikator 2003 2012 CR4 50,26 54,81

MES 0,13 0,14

Hal ini berarti bahwa perusahaan brolier cukup terbuka tetapi

dalam jangka panjang hanya perusahaan yang efisien yang

akan mampu bertahan.

b. Ada permasalahan yang timbul dari integrasi vertikal saat ini.

Fitriani et al (2014) menyebut intergasi saat ini jauh dari

sempurna karena intergrasinya mengarah pada bentuk

monopoli atau oligopoli.

c. Distorsi pasar menghasilkan pasar yang tidak kompetitif dan

seringkali hal ini diakibatkan oleh kebijakan pemerintah. Oleh

karena itu review atas kebijakan pemerintah sangat perlu

dilakukan.

Kondisi saat ini peternak unggas harus berjuang sendirian untuk

meningkatkan daya tawarnya dalam pasar hasil ternak unggas yang

tidak bersaing sempurna. Bahkan, peternak tidak mengetahui bahwa

pasar broiler saat ini tidak bersaing sempurna. Meskipun sudah

dibentuk wadah peternak melalui asosiasi-asosiasi, seperti PPUI

(Perhimpunan Peternak Unggas Indonesia), yang mengkoordinasikan

peternak unggas rakyat. Asosiasi ini berkedudukan Pejaten, Jakarta

Selatan dan GOPAN (Gabungan Organisasi Peternak Ayam Nasional),

yang mengkoordinasikan peternak ayam secara nasional. Asosiasi ini

berkedudukan di Bogor.

Dalam penelitian yang lain Fitriani et al (2014) menyatakan bahwa

integrasi mempengaruhi konsentrasi pasar dan kekuatan pasar.

Menurut Wang (2012) dalam Fitriani et al. (2014) menyebutkan industri

Puska Dagri, BPPP, Kementerian Perdagangan 21

yang terkonsentrasi akan memiliki kekuatan pasar yang tinggi,

akibatnya kesejahteraan sosial akan menurun. Hal ini sejalan dengan

kinerja industri broiler yang menunjukkan perkembangan harga daging

ayam meningkat seiring dengan peningkatan produksi dari waktu ke

waktu.

Salah satu cara untuk melihat tingkat efisiensi harga dan integrasi

pasar/harga adalah dengan menggunakan metode Ravalion. Pada

tahun 1994, Carol dan John melakukan penelitian tentang integrasi

pasar di pasar beras Indonesia dengan judul Cointegration and Market

Integration: An Application to the Indonesian Rice Market menggunakan

model Ravallion dan mendapatkan hasil bahwa secara umum terdapat

integrasi pasar antara harga beras di 7 daerah sampel (Jakarta,

Bandung, Surabaya, Medan, Banjarmasin, Ujung Pandang dan Papua);

Selain itu, Tahir (1997) melakukan kajian integrasi pasar komoditi

pertanian (gandum, kapas, dan beras) dengan judul Integration of

Agricultural Commodity Markets in The South Punjab Pakistan

menggunakan model Ravallion dan mendapatkan hasil bahwa integrasi

pasar untuk beras di Pakistan menghasilkan dua kesimpulan yang

berbeda. Untuk daerah produsen beras yang memiliki harga acuan,

ditemukan integrasi pasar beras dan sebaliknya. Sementara untuk

gandum dan kapas secara umum hasil yang didapat menunjukkan

bahwa kedua komoditi ditemukan memiliki integrasi pasar;

Penelitian yang dilakukan Malian dan Adimesra (2003), dengan

judul Struktur Integrasi Pasar Ekspor Lada Hitam dan Lada Putih di

Daerah Produksi Utama, mencoba mengetahui struktur dan integrasi

pasar lada hitam dan lada putih di Indonesia dengan model Ravallion.

Hasil yang didapat menunjukkan bahwa tidak ada integrasi pasar antara

tingkat pasar petani dengan tingkat pasar pedagang besar. Hal ini

terjadi disebabkan karena tidak tersedianya informasi pasar yang cukup,

Puska Dagri, BPPP, Kementerian Perdagangan 22

sehingga petani selalu menerima tingkat harga yang ditetapkan oleh

pedagang;

Sedangkan hasil penelitian yang dilakukan Sayaka (2006) dengan

pendekatan SCP pada industri benih jagung di Provinsi Jawa Timur

mendapatkan hasil struktur pasar produsen benih jagung di Provinsi

Jawa Timur berbentuk oligopolistic. Secara umum pasar benih jagung di

Jawa Timur kurang efisien. Dengan pendekatan yang sama (SCP),

Septiani (2013) menganalisis struktur-perilaku-kinerja dalam persaingan

industri pakan ternak di Indonesia dan menyimpulkan bahwa struktur

pasar industri pakan ternak di Indonesia adalah struktur pasar oligopoli

longgar. Sedangkan perilaku industri pakan ternak di Indonesia

menggunakan strategi harga, produk dan promosi. Di sisi kinerja,

didapat kesimpulan bahwa kinerja industri pakan ternak di Indonesia

masih kurang baik.

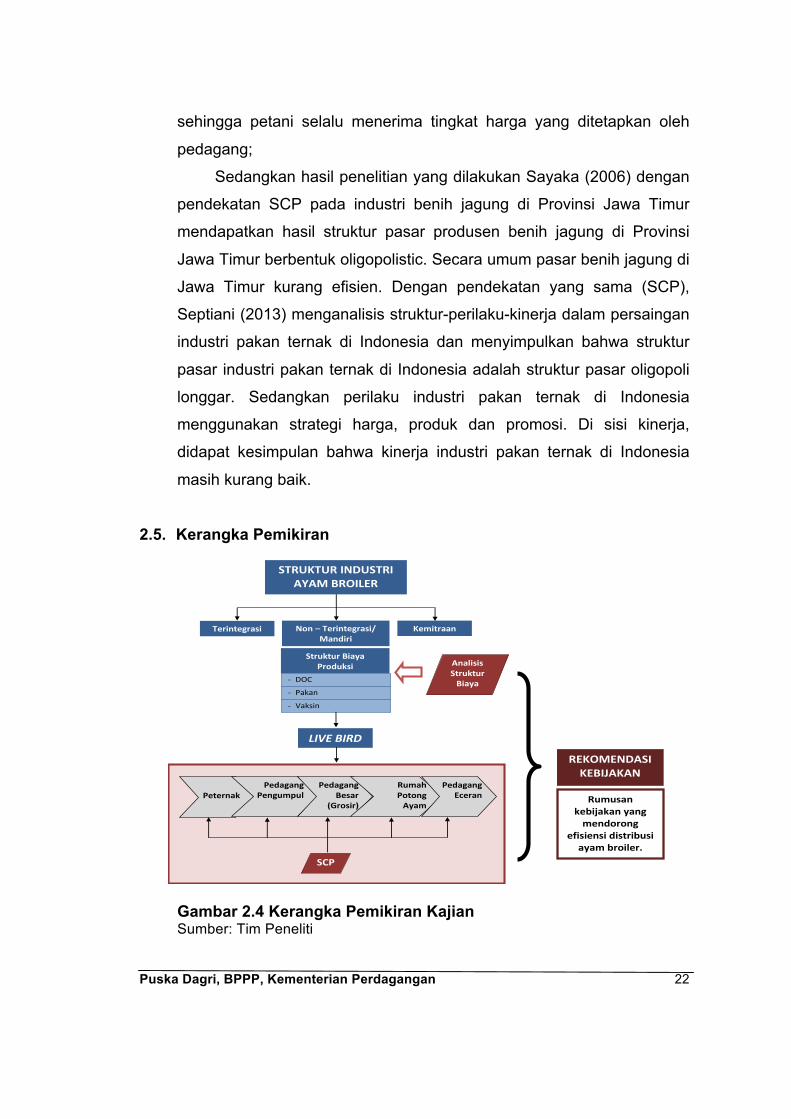

2.5. Kerangka Pemikiran STRUKTURINDUSTRI

AYAMBROILER

Terintegrasi Non–Terintegrasi/Mandiri

LIVEBIRD

StrukturBiayaProduksi Analisis

StrukturBiaya- DOC

- Pakan- Vaksin

SCP

REKOMENDASIKEBIJAKAN

Kemitraan

Peternak

PedagangPengumpul

PedagangBesar

(Grosir)

RumahPotongAyam

PedagangEceran Rumusan

kebijakanyangmendorong

efisiensidistribusiayambroiler.

Gambar 2.4 Kerangka Pemikiran Kajian Sumber: Tim Peneliti

Puska Dagri, BPPP, Kementerian Perdagangan 23

3. BAB III METODE PENGKAJIAN

3.1. Metode Analisis

Metode analisis yang digunakan dalam kajian ini adalah terdiri dari

2 tools analysis yaitu analisis struktur biaya produksi dan Structure

Conduct Performance (SCP). Tujuan penelitian pertama akan dijawab

dengan menggunakan metode analisis struktur biaya produksi

sedangkan tujuan ketiga akan dijawab dengan menggunakan metode

SCP.

3.1.1. Analisis Struktur Biaya Pokok Produksi Peternak Kemitraan dan Peternak Mandiri

Analisis struktur biaya produksi digunakan untuk melihat

perbedaan struktur biaya antara peternak kemitraan dan peternak

mandiri dalam menghasilkan produk ayam broiler. Meskipun

secara hipotesa dapat dipastikan bahwa struktur biaya produksi

peternak kemitraan lebih kecil yang artinya lebih efisien, namun

penelitian ini ingin melihat sejauh mana perbedaan struktur biaya

antara keduanya. Hal ini akan bermanfaat bagi pengambil

kebijakan dalam merespon semakin berkurangnya keberadaan

peternak mandiri akibat sulit bersaing dengan perusahaan

terintegrasi.

Selain itu, analisis struktur biaya ini juga untuk melihat

tingkat pendapatan sehingga masing-masing dapat dibandingkan

tingkat pendapatan per unit produksi. Untuk mengetahui struktur

biaya (biaya sapronak dan biaya operasional), penerimaan dan

pendapatan dilakukan dengan analisis diskriptif, yakni dengan

mengetahui besarnya masing jenis biaya dengan persentase.

Sementara untuk melihat tingkat pendapatan digunakan

Puska Dagri, BPPP, Kementerian Perdagangan 24

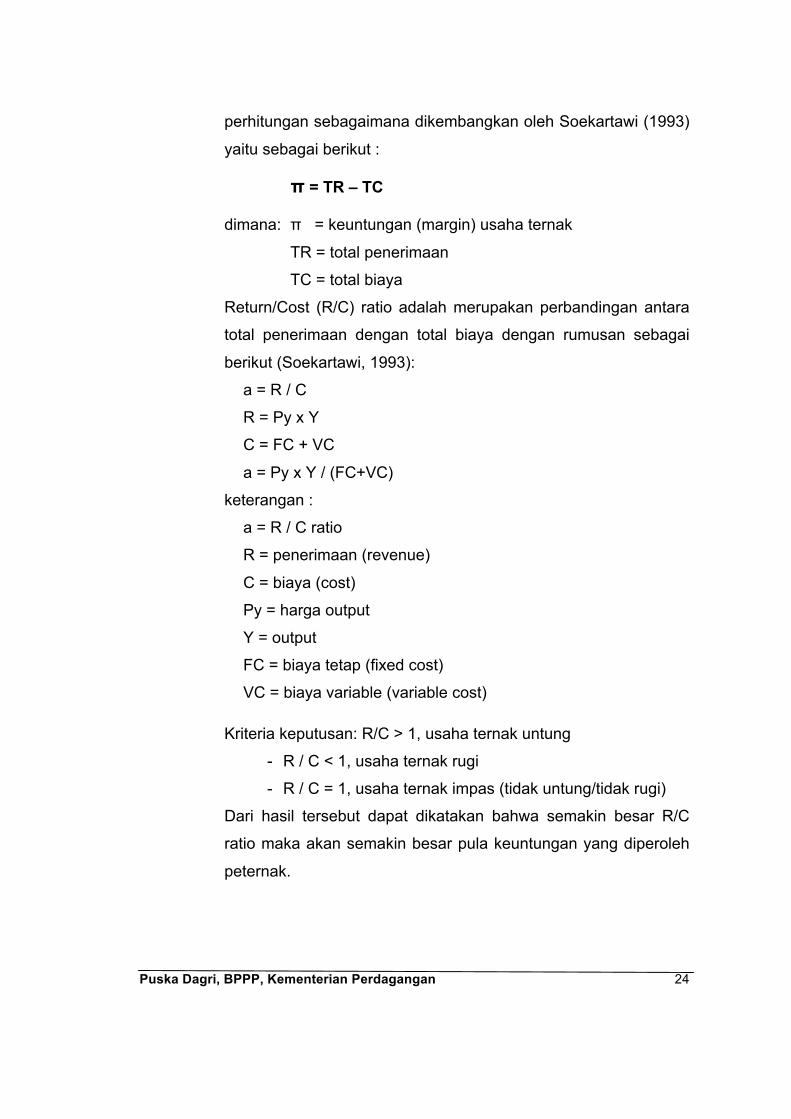

perhitungan sebagaimana dikembangkan oleh Soekartawi (1993)

yaitu sebagai berikut :

π = TR – TC

dimana: π = keuntungan (margin) usaha ternak

TR = total penerimaan

TC = total biaya

Return/Cost (R/C) ratio adalah merupakan perbandingan antara

total penerimaan dengan total biaya dengan rumusan sebagai

berikut (Soekartawi, 1993):

a = R / C

R = Py x Y

C = FC + VC

a = Py x Y / (FC+VC)

keterangan :

a = R / C ratio

R = penerimaan (revenue)

C = biaya (cost)

Py = harga output

Y = output

FC = biaya tetap (fixed cost)

VC = biaya variable (variable cost)

Kriteria keputusan: R/C > 1, usaha ternak untung

- R / C < 1, usaha ternak rugi

- R / C = 1, usaha ternak impas (tidak untung/tidak rugi)

Dari hasil tersebut dapat dikatakan bahwa semakin besar R/C

ratio maka akan semakin besar pula keuntungan yang diperoleh

peternak.

Puska Dagri, BPPP, Kementerian Perdagangan 25

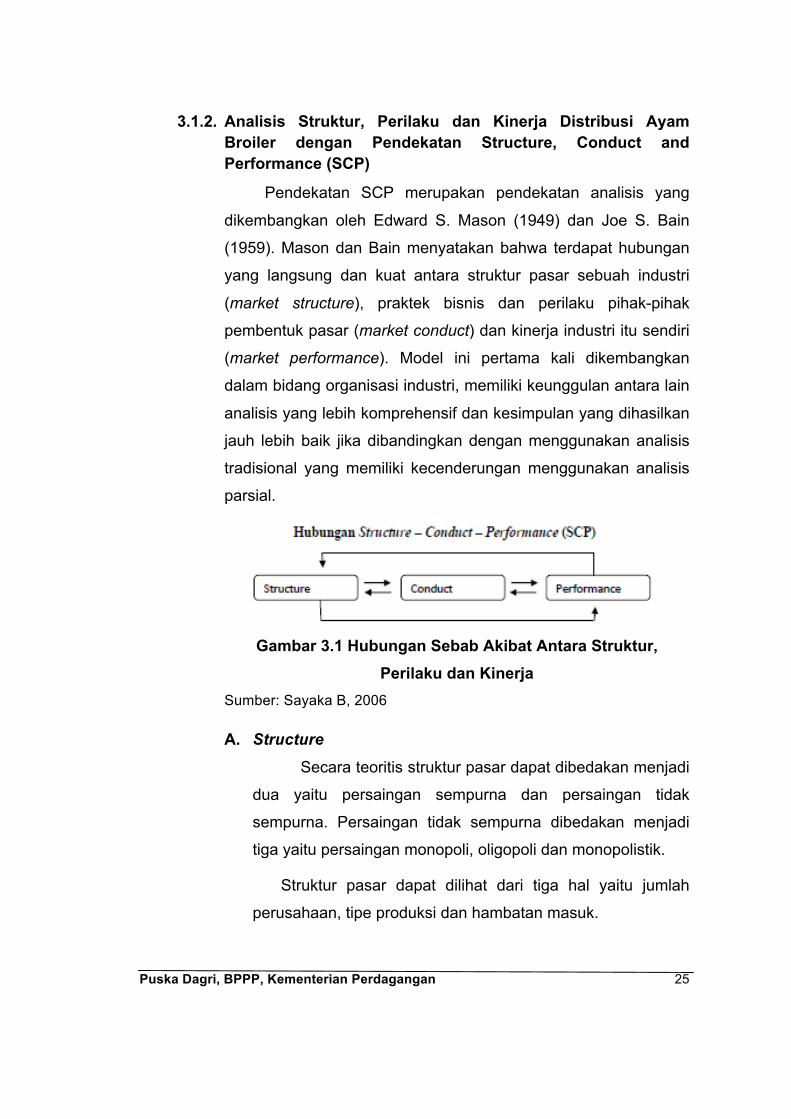

3.1.2. Analisis Struktur, Perilaku dan Kinerja Distribusi Ayam Broiler dengan Pendekatan Structure, Conduct and Performance (SCP)

Pendekatan SCP merupakan pendekatan analisis yang

dikembangkan oleh Edward S. Mason (1949) dan Joe S. Bain

(1959). Mason dan Bain menyatakan bahwa terdapat hubungan

yang langsung dan kuat antara struktur pasar sebuah industri

(market structure), praktek bisnis dan perilaku pihak-pihak

pembentuk pasar (market conduct) dan kinerja industri itu sendiri

(market performance). Model ini pertama kali dikembangkan

dalam bidang organisasi industri, memiliki keunggulan antara lain

analisis yang lebih komprehensif dan kesimpulan yang dihasilkan

jauh lebih baik jika dibandingkan dengan menggunakan analisis

tradisional yang memiliki kecenderungan menggunakan analisis

parsial.

Gambar 3.1 Hubungan Sebab Akibat Antara Struktur,

Perilaku dan Kinerja Sumber: Sayaka B, 2006

A. Structure Secara teoritis struktur pasar dapat dibedakan menjadi

dua yaitu persaingan sempurna dan persaingan tidak

sempurna. Persaingan tidak sempurna dibedakan menjadi

tiga yaitu persaingan monopoli, oligopoli dan monopolistik.

Struktur pasar dapat dilihat dari tiga hal yaitu jumlah

perusahaan, tipe produksi dan hambatan masuk.

Puska Dagri, BPPP, Kementerian Perdagangan 26

1) Pangsa Pasar (Market Share) Pangsa pasar adalah perbandingan antara hasil

penjualan suatu perusahaan dengan total penjualan.

Pangsa pasar mencerminkan proksi keuntungan bagi

perusahaan karena pangsa pasar yang besar biasanya

menandakan kekuatan pasar yang besar dalam

menghadapi persaingan dan sebaliknya. Pangsa pasar

dapat dihitung dengan beberapa cara yaitu berdasarkan

nilai penjualan. Pada produk yang bersifat homogen

seperti ayam broiler pangsa pasar diukur dengan

menggunakan unit atau volume penjualan.

2) Konsentrasi (Concentration) Konsentrasi sering digunakan sebagai ukuran

tingkat persaingan. Konsentrasi juga sering dipakai

sebagai alat analisis struktur pasar, perilaku dan kinerja

perusahaan yang beroperasi di dalamnya dan secara

tidak langsung menjadi indikator perilaku anti persaingan

atau kolusi. Nilai konsentrasi pasar dapat menunjukkan

derajat oligopoli. Pada penelitian ini untuk menganalisis

konsentrasi menggunakan jumlah pelaku usaha yang

terlibat dalam satu pasar.

3) Hambatan Untuk Masuk (Barrier to Entry)

Barrier to entry dapat didefenisikan sebagai setiap

bentuk karakteristik pasar yang menghambat pendatang

baru (new entrant) untuk bersaing atas dasar yang sama

dengan perusahaan yang sudah ada. Dalam definisi ini,

kombinasi biaya dan skala ekonomi dapat menjadi barrier

to entry. Secara operasional hambatan masuk dapat

dilakukan dengan melihat perbandingan struktur biaya,

Puska Dagri, BPPP, Kementerian Perdagangan 27

harga jual, dan keuntungan antar pelaku usaha dalam

sistem distribusi/pemasaran ayam broiler.

B. Conduct (Perilaku) Perilaku pasar merupakan tindakan-tindakan yang

dilakukan perusahaan untuk mencapai tujuan tertentu.

Terdapat tiga kriteria untuk melihat perilaku industri yaitu

strategi harga, kondisi entry dan tipe produk. Perilaku

pasar mencakup (Asmarantaka, 2009; Saptana dan

Saliem, 2015): (a) Penentuan harga dan setting level of

output, secara bersama-sama atau price leadership; (b)

Perilaku dalam kerjasama antar pelaku usaha dapat

direfleksikan oleh pola interaksi dan koordinasi antar

pelaku dengan demikian perilaku pasar dapat diukur juga

dengan menggunakan tingkat integrasi pasar, secara

kuantitatif dapat menggunakan integrasi pasar (Ravallion,

1986); (c) Kebijakan promosi produk (product promotion

policy), melalui pameran atau iklan atas nama

perusahaan (Commodity Check of Program & Levy

System); dan (d) Predatory and Exclusivenary, strategi ini

bersifat ilegal karena bertujuan untuk mendorong

perusahaan pesaing keluar dari pasar.

Perilaku pasar juga mengenal adanya integrasi

horisontal oleh perusahaan peternakan, integrasi vertikal

dari hulu hingga hilir, pola-pola kemitraan usaha antara

perusahaan peternakan sebagai inti dan peternak mandiri

sebagai plasma. Integrasi horisontal dan vertikal dapat

menimbulkan efisisiensi, namun dapat berdampak anti

persaingan secara sehat.

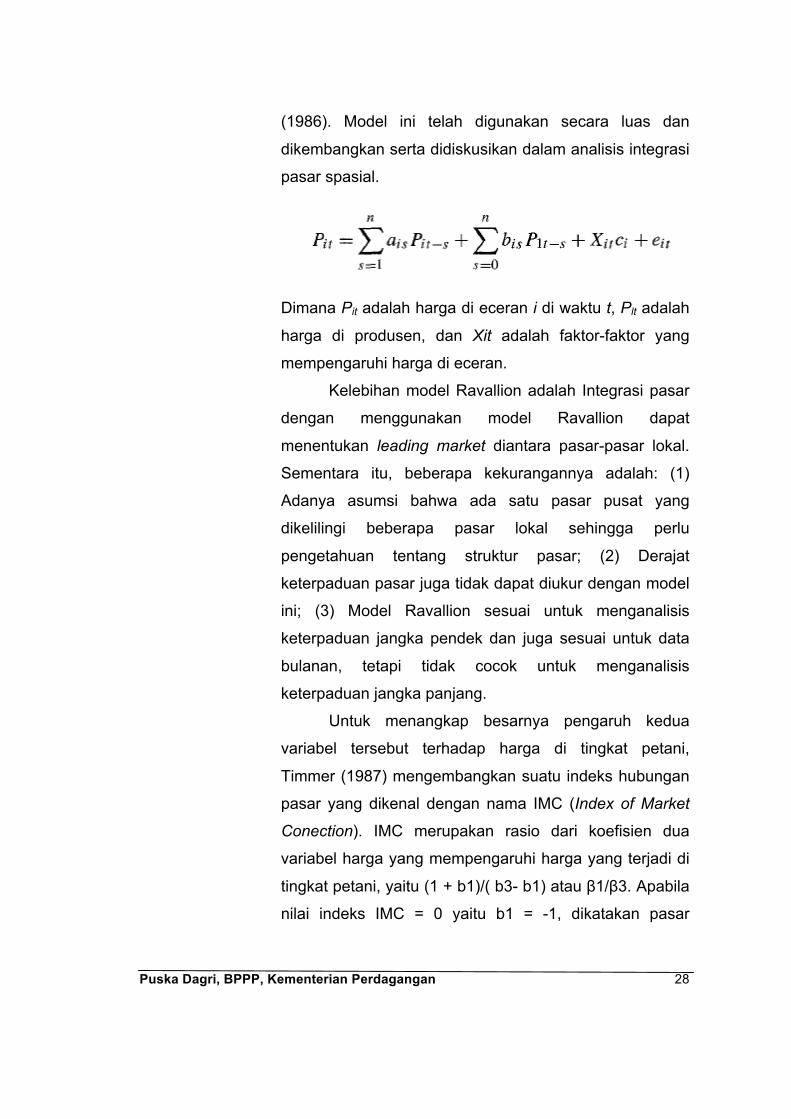

Salah satu model yang dapat digunakan untuk

melihat tingkat efisiensi harga adalah Model Ravallion

Puska Dagri, BPPP, Kementerian Perdagangan 28

(1986). Model ini telah digunakan secara luas dan

dikembangkan serta didiskusikan dalam analisis integrasi

pasar spasial.

Dimana Pit adalah harga di eceran i di waktu t, Plt adalah

harga di produsen, dan Xit adalah faktor-faktor yang

mempengaruhi harga di eceran.

Kelebihan model Ravallion adalah Integrasi pasar

dengan menggunakan model Ravallion dapat

menentukan leading market diantara pasar-pasar lokal.

Sementara itu, beberapa kekurangannya adalah: (1)

Adanya asumsi bahwa ada satu pasar pusat yang

dikelilingi beberapa pasar lokal sehingga perlu

pengetahuan tentang struktur pasar; (2) Derajat

keterpaduan pasar juga tidak dapat diukur dengan model

ini; (3) Model Ravallion sesuai untuk menganalisis

keterpaduan jangka pendek dan juga sesuai untuk data

bulanan, tetapi tidak cocok untuk menganalisis

keterpaduan jangka panjang.

Untuk menangkap besarnya pengaruh kedua

variabel tersebut terhadap harga di tingkat petani,

Timmer (1987) mengembangkan suatu indeks hubungan

pasar yang dikenal dengan nama IMC (Index of Market

Conection). IMC merupakan rasio dari koefisien dua

variabel harga yang mempengaruhi harga yang terjadi di

tingkat petani, yaitu (1 + b1)/( b3- b1) atau β1/β3. Apabila

nilai indeks IMC = 0 yaitu b1 = -1, dikatakan pasar

Puska Dagri, BPPP, Kementerian Perdagangan 29

terintegrasi dan apabila indeks IMC = ~, yaitu jika b1 =

b3, dikatakan pasar tidak terintegrasi.

C. Performance (Kinerja)

Kinerja adalah hasil dari kekuatan perusahaan dan

perilaku perusahaan. Kinerja merupakan tolok ukur dari

keberhasilan strategi perusahaan. Apabila kinerja

perusahaan baik maka dapat dianggap strategi

perusahaan berhasil. Analisis Keragaan pasar (market

performance) menekankan pada analisis pasar serta

pengaruhnya terhadap jumlah output dan harga yang

terjadi di pasar. Keragaan pasar mencakup tingkat

efisiensi pemasaran, margin pemasaran, kapasitas

penggunaan atau pemanfaatan, proses inovasi dan

insentif (dalam mengurangi biaya, peningkatan produk,

dan kepuasan konsumen).

Beberapa indikator utama pengukur kinerja

(performance) adalah sebagai berikut:

1) Keuntungan Neoklasik mengasumsikan bahwa pendapatan

yang tinggi adalah hasil dari pangsa pasar

perusahaan dominan. Menurut aliran Chicago School

pendapatan yang tinggi merupakan hasil dari

efisiensi biaya produksi. Menurut ahli ekonomi lain,

pendapatan yang tinggi adalah hasil dari inovasi,

atau hasil dari manajerial yang baik. Keluar atau

bertahannya suatu perusahaan dalam suatu industri

ditentukan oleh keuntungan yang didapat. Variabel ini

merupakan dampak langsung dari struktur pasar.

Puska Dagri, BPPP, Kementerian Perdagangan 30

2) Margin Tata Niaga Dalam memainkan perannya pelaku tataniaga

tersebut memperoleh imbalan sebesar perbedaan

harga yang diterima produsen dengan harga yang

dibayar konsumen. Perbedaan harga tersebut dikenal

dengan istilah marjin tataniaga (marketing margin)

yang terdiri atas biaya pemasaran (marketing cost)

yang dikeluarkan pelaku tataniaga dan keuntungan

pemasaran (profit margin) yang diterima pelaku

tataniaga (Tomeck dan Robinson, 1990). Secara

matematis digunakan rumus sebagai berikut:

∑ ∑= =

∏+=m

i

n

jjCiM

1 1 Dimana :

M = marjin pemasaran

Ci = biaya pemasaran I (I = 1,2,3, … , m)

m = jumlah jenis pembiayaan

π = keuntungan yang diperoleh lembaga niaga j (j =

1,2,3, …n)

n = jumlah lembaga niaga yang ikut ambil bagian

dalam proses pemasaran tersebut.

Dengan menggunakan persamaan ini dimana rata-

rata biaya pemasaran Ci dan keuntungan πi

dikumpulkan melalui survei, maka marjin pemasaran

dapat dihitung. Dengan demikian bagian yang

diterima petani produsen dari harga pedagang besar

atau pengecer dapat ditentukan.

Puska Dagri, BPPP, Kementerian Perdagangan 31

3.2. Jenis, Sumber dan Metode Pengumpulan Data

3.2.1. Data dan Sumber Data Mengacu pada metode analisis yang akan dilakukan, data

yang dibutuhkan adalah:

- Biaya produksi peternak mandiri dan non-mandiri

- Perkembangan harga eceran

- Perkembangan harga bibit (DOC)

- Perkembangan harga pakan

- Jumlah pelaku dalam setiap simpul (dalam satu level)

- Proses bisnis dalam setiap simpul (dalam satu level)

- Biaya distribusi pedagang eceran

- Profil perusahaan yang terkait dengan industri pakan

menyangkut produksi, kapasitas produksi, tenaga kerja,

segmen pasar dan lain-lain.

- Profil perusahaan yang terkait dengan industri ayam broiler

menyangkut produksi, kapasitas produksi, tenaga kerja,

segmen pasar dan lain-lain.

Data-data yang dibutuhkan di atas akan dikumpulkan melalui

pengumpulan langsung di daerah (primer) dan melalui publikasi

dari berbagai sumber.

3.2.2. Metode Pengumpulan Data Pengumpulan data dilakukan melalui dua cara, yaitu

pengumpulan data sekunder dan primer. Data sekunder

diperoleh dari berbagai sumber meliputi Ditjen Peternakan dan

Kesehatan Hewan, Ditjen Perdagangan Dalam Negeri, BPS, dan

Sekretariat Negara.

Diskusi terbatas yang diselenggarakan di Jakarta akan

dilaksanakan sebanyak 3 (tiga) kali. Diskusi pertama

Puska Dagri, BPPP, Kementerian Perdagangan 32

dilaksanakan untuk mendapatkan masukan mengenai rumusan

masalah, ruang lingkup kajian dan metode analisis serta teknik

wawancara dan pengambilan data. Diskusi terbatas kedua akan

dilaksanakan setelah pelaksanaan survei tim ke beberapa

daerah. Pelaksanaan diskusi terbatas kedua bertujuan untuk

mendapatkan masukan mengenai hasil pengolahan data

sementara dan hasil analisis. Sementara diskusi ketiga dilakukan

untuk mendapatkan masukan dari pakar dan stakeholder

perunggasan dalam rangka perumusan usulan kebijakan sektor

perunggasan sekaligus perumusan draft memo kebijakan.

Diskusi terbatas juga dilaksanakan di masing-masing

wilayah survei yakni Jawa Timur, Jawa Barat, Sumatera Barat,

Kalimantan Timur dan Bali. Pelaksanaan diskusi terbatas di

daerah survei ini untuk mendapatkan masukan sekligus klarifikasi

atas hasil wawancara di daerah. Selain melalui diskusi terbatas,

pengumpulan data primer dilakukan melalui wawancara di

beberapa daerah dengan panduan kuesioner.

3.2.3. PerencanaanSamplingPenelitian akan dilakukan di lima provinsi yaitu Provinsi

Jawa Barat, Kalimantan Timur, Jawa Timur, Bali dan Sumatera

Barat. Dari masing-masing provinsi akan ditentukan dua

kabupaten/kota yang masing-masing mewakili daerah sentra

produksi dan kabupaten/kota pusat konsumsi/pasar.

Responden penelitian ini relatif luas yang dapat

dikelompokkan menjadi 5 katagori utama yaitu: (1) peternak

mandiri; (2) peternak plasma; (3) pedagang pengumpul di daerah

sentra produksi; (4) pedagang besar antar wilayah dari daerah

sentra produksi ke pusat-pusat konsumsi/pasar; (5) pedagang

Puska Dagri, BPPP, Kementerian Perdagangan 33

grosir di pasar tradisional; (6) pedagang pengecer di pasar

tradisional; (7) pedagang retail di pasar modern (meat shop,

super market/hyper market, pasar swalayan); (8) Rumah Potong

Ayam (RPA); dan (9) dinas atau instansi terkait di tingkat pusat

dan provinsi penelitian, serta informan kunci di lapangan

(Assosiasi Peternak dan Assosiasi lainnya). Secara rinci

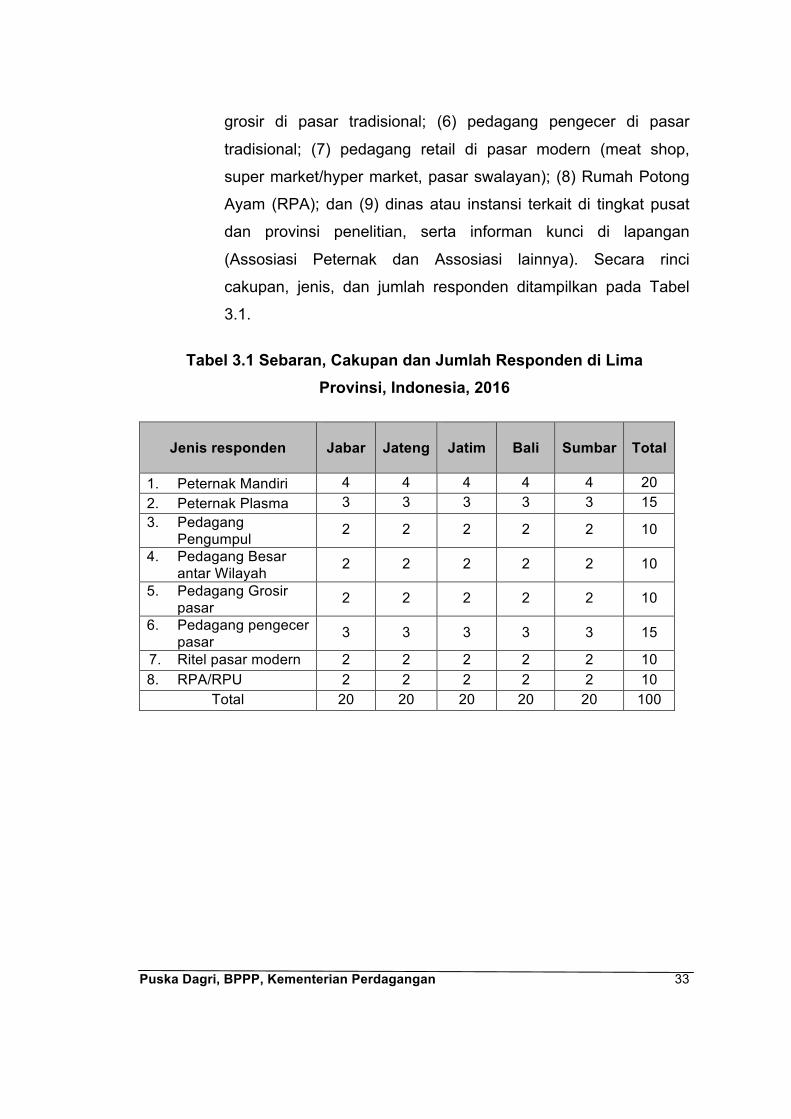

cakupan, jenis, dan jumlah responden ditampilkan pada Tabel

3.1.

Tabel 3.1 Sebaran, Cakupan dan Jumlah Responden di Lima

Provinsi, Indonesia, 2016

Jenis responden

Jabar

Jateng

Jatim

Bali Sumbar Total

1. Peternak Mandiri 4 4 4 4 4 20 2. Peternak Plasma 3 3 3 3 3 15 3. Pedagang

Pengumpul 2 2 2 2 2 10

4. Pedagang Besar antar Wilayah

2 2 2 2 2 10

5. Pedagang Grosir pasar

2 2 2 2 2 10

6. Pedagang pengecer pasar

3 3 3 3 3 15

7. Ritel pasar modern 2 2 2 2 2 10 8. RPA/RPU 2 2 2 2 2 10

Total 20 20 20 20 20 100

Puska Dagri, BPPP, Kementerian Perdagangan 34

4. BAB IV ANALISIS BIAYA PRODUKSI DAN PERSAINGAN USAHA PADA

DISTRIBUSI AYAM BROILER

4.1. Karakteristik dan Struktur Pasar Perdagangan Ayam Broiler di Beberapa Wilayah di Indonesia

Peternakan broiler di Indonesia umumnya berlokasi di daerah-daerah

dimana konsumen broiler cukup besar terutama di kota-kota besar seperti

Jakarta, Bandung, Surabaya, Medan, Pontianak, Makasar, serta kota-kota

pusat pasar termasuk Samarinda dan Balikpapan dan daerah-daerah

sentra produksi dengan dukungan bahan baku pakan ternak. Secara

empiris daerah sentra produksi broiler terkonsentrasi pada daerah yang

dekat dengan pusat pasar dan merupakan sentra produksi bahan baku

pakan utama yaitu jagung.

Usahaternak broiler memiliki karakteristik yang hampir sama di

seluruh wilayah survei. Sistem usahaternak broiler terdiri dari peternak

mandiri, peternak kemitraan internal dan peternak kemitraan eksternal.

Peternak mandiri adalah peternak yang menyediakan semua input atas

biaya sendiri dan memiliki kebebasan dalam menjual hasil produksi broiler.

Peternak dengan sistem kemitraan internal atau biasa juga disebut

peternak mitra pabrikan adalah peternak yang bermitra dengan perusahan

melalui perjanjian kemitraan yang dituangkan dalam kontrak kerjasama.

Pabrikan (perusahaan inti terintegrasi) menyediakan bibit, pakan, dan

obat-obatan kepada peternak. Peternak bertanggung jawab memelihara

ayam broiler hingga siap panen dimana hasil panen akan diambil oleh

perusahaan sesuai dengan harga yang sudah disepakati dalam perjanjian.

Sementara, peternakan dengan sistem peternak kemitraan eksternal

adalah peternak yang bekerjasama/bermitra dengan pemodal yang

menyediakan bibit, pakan, dan obat-obatan. Pihak pemodal bisa dari

perusahaan perseorangan, peternak skala besar, dan atau toko sarana

Puska Dagri, BPPP, Kementerian Perdagangan 35

produksi peternakan (poultry shop). Ayam broiler yang siap panen

kemudian dijual kepada mitra sesuai dengan kesepakatan awal yang

tertuang dalam kontrak kemitraan.

4.1.1. Karakteristik Perdagangan Ayam Broiler A. Provinsi Jawa Timur

Peternak ayam broiler di wilayah Jawa Timur terdiri dari

peternak kemitraan pabrikan terintegrasi (kemitraan internal),

kemitraan non pabrikan (kemitraan eksternal) dan peternak mandiri.

Jalur distribusi ayam broiler di wilayah Jawa Timur secara umum

adalah dari peternak dijual dalam kilogram berat hidup kepada mitra

yang biasanya diarahkan kepada rumah potong ayam (RPA) untuk

kemudian dijual ke pedagang besar. Pedagang besar kemudian

menyalurkan ke pedagang bakulan untuk seterusnya didistribusikan

kepada pedagang pengecer di pasar-pasar tradisional.

Provinsi Jawa Timur sebagai sentra utama ayam broiler

memiliki peran yang cukup besar dalam produksi daging ayam dan

merupakan salah satu penentu harga yang terjadi di wilayah Jawa dan

luar Jawa. Hal ini disebabkan peran Jawa Timur dalam perdagangan

antar pulau untuk ayam dan telur tergolong cukup besar karena

pasokan untuk wilayah Indonesia timur sebagian besar berasal dari

Jawa Timur.

Saat ini produksi ayam broiler di Jawa Timur telah mencapai

sekitar 35 juta ekor per periode. Dinas Peternakan menginformasikan

bahwa peternak mandiri seringkali mendapatkan bibit dan pakan

dengan kualitas yang kurang baik jika dibandingkan pakan dan bibit

DOC yang digunakan untuk budidaya sendiri dan diberikan

perusahaan kepada mitra plasma. Hal ini mengakibatkan kualitas

ayam yang dihasilkan peternak mandiri lebih rendah dibandingkan

Puska Dagri, BPPP, Kementerian Perdagangan 36

hasil produksi perusahaan terintegrasi dan peternak mitra perusahaan

pabrikan.

Besaran biaya produksi peternakan dengan sistem kemitraan

eksternal dan pabrikan pada prinsipnya sama dalam hal besaran biaya

yang dikeluarkan. Pada pabrikan biaya produksi relatif lebih kecil

namun biaya manajemen cukup tinggi karena perusahaan harus

menggaji manajer beserta fasilitasnya sehingga biaya operasional

manajemen tinggi. Sebaliknya, peternakan kemitraan eksternal

memiliki biaya produksi yang relatif lebih tinggi karena adanya biaya

transportasi sarana produksi peternakan (sapronak), namun biaya

manajemen yang lebih rendah.

Adapun permasalahan seputar harga yang terus mengalami

penurunan di tingkat peternak, hal ini diduga akibat kelebihan produksi

(over supply) ayam broiler. Kelebihan produksi ini dinilai karena

tidak/belum adanya audit atas produksi Grand Parents (GP) dan Great

Grand Parents (GPS). Hal ini mengakibatkan tidak adanya kepastian

data atas kebutuhan total bibit DOC yang dibutuhkan sehingga terjadi

kelebihan suplai atas bibit DOC. Informasi mengenai jumlah kebutuhan

DOC dapat digunakan sebagai dasar atau acuan dalam perhitungan

final stock dan kebutuhan peternak. Pengaturan impor untuk GP, GPP,

dan DOC perlu dilakukan terutama bagi perusahaan-perusahaan

besar sehingga dapat menciptakan ruang usaha yang lebih

berkeadilan. Saat ini di Provinsi Jawa Timur belum ada Peraturan

Daerah yang mengatur secara khusus mengenai sistem kemitraan,

sehingga kemitraan yang ada hanya didasarkan atas perjanjian dua

pihak yang bermitra.

Hasil kajian empiris di lokasi penelitian Jawa Timur memberikan

temuan sebagai berikut: (1) Penguasaan oleh perusahaan peternakan

skala besar melalui budidaya sendiri, kemitraan usaha internal, dan

terakhir melalui pengembangan kandang ayam tertutup (close hause)

Puska Dagri, BPPP, Kementerian Perdagangan 37

skala besar-besaran diperkirakan mencapai (60%); (2) Penguasaan

pemodal besar yang berperan sebagai inti dalam kemitraan eksternal

(20%); dan (3) Penguasaan peternak mandiri, meskipun secara

individu memiliki skala dari kecil hingga cukup besar (20%).

Beberapa perusahaan peternakan skala besar (PT. Charoen

Phokphan Indonesia, PT. Japfa Comfeed, PT. Anwar Sierad Produce,

dan PT. Cargill) melakukan integrasi vertikal dalam usahanya.

Integrasi dilakukan dengan penguasaan atas seluruh atau sebagian

besar jaringan agribisnis dari industri hulu hingga hilir (breeding farm,

feed mill, budidaya, RPU/RPA, pengolahan), di mana keseluruhan unit

usaha berada dalam satu managemen pengambilan keputusan.

Dari hasil kajian di lapang di Jawa Timur menunjukkan adanya

indikasi terjadinya integrasi vertikal dalam industri perunggasan, baik

integrasi secara penuh maupun integrasi secara parsial. Beberapa

alasan pokok perusahaan peternakan skala besar melakukan integrasi

vertikal adalah: (1) Bisnis perunggasan (broiler) tergolong jenis bisnis

berintensitas tinggi yang tingkat keberhasilannya bersandar pada

ketepatan pengelolaan pada setiap fase-fase pertumbuhan broiler; (2)

Produktivitas broiler sangat tergantung pada pakan ternak baik dari

jumlah maupun mutunya, hal ini mengharuskan anggota mitra harus

menggunakan pakan produksi perusahaan inti atau perusahaan yang

menjadi induk perusahaan dari inti; dan (3) Produk akhir (final product)

dari industri broiler merupakan produk yang dihasilkan melalui

tahapan-tahapan produksi mulai dari hulu hingga ke hilir, di mana

produk antara adalah makluk biologis bernilai ekonomi tinggi, sehingga

mensyaratkan peternak mitra menggunakan DOC yang dihasilkan