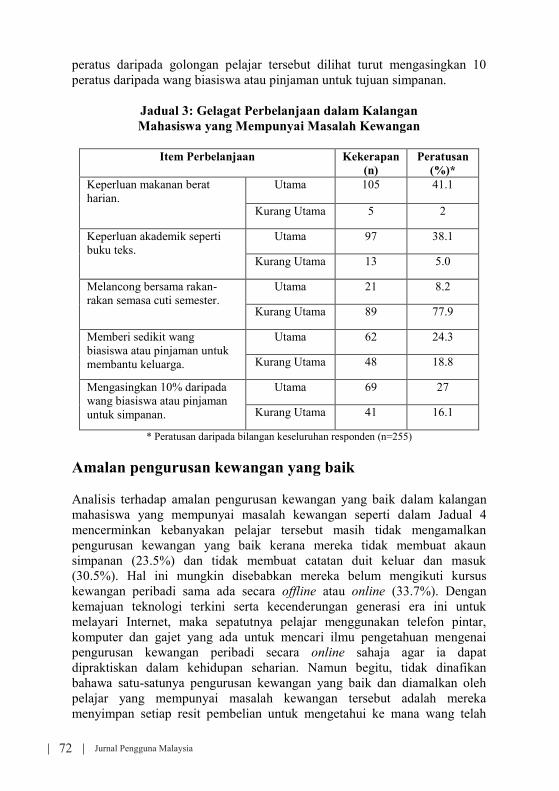

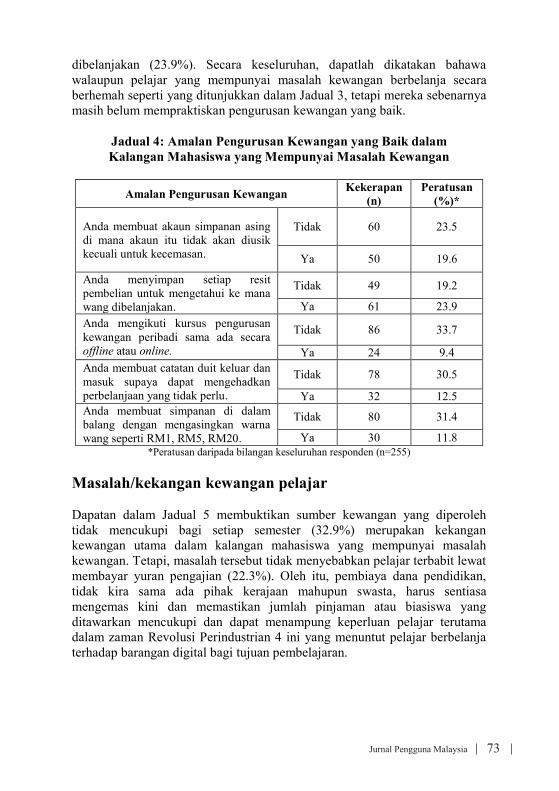

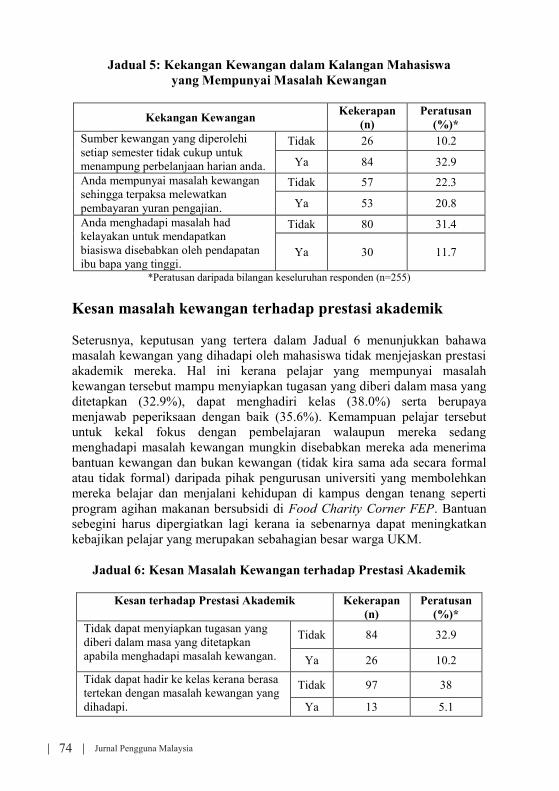

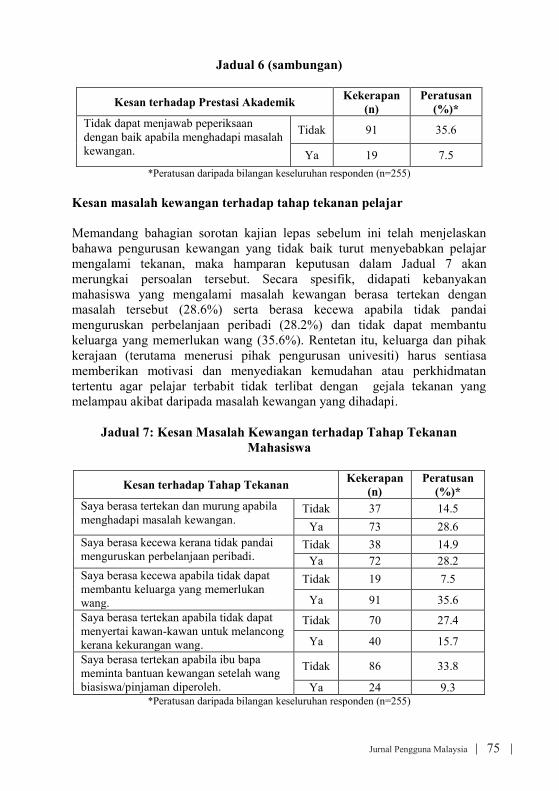

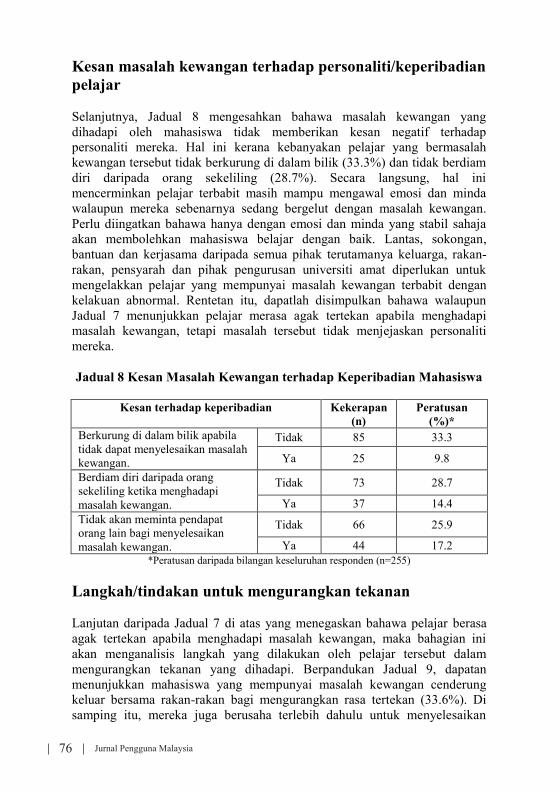

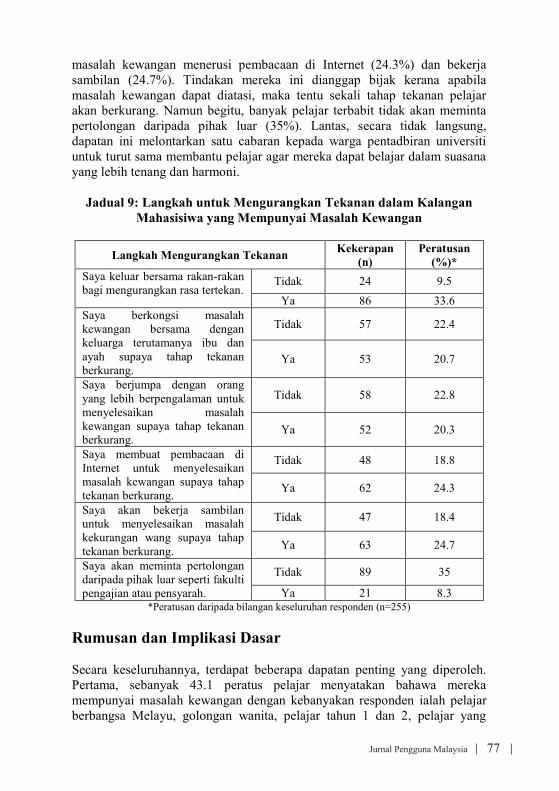

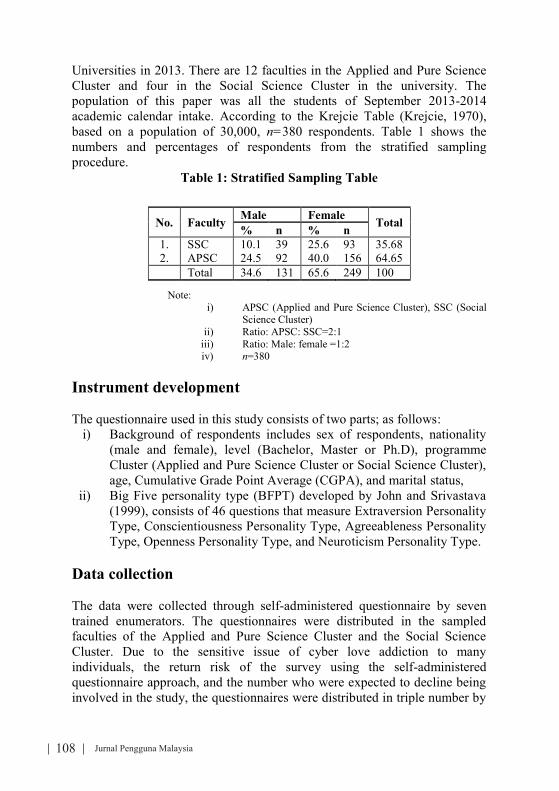

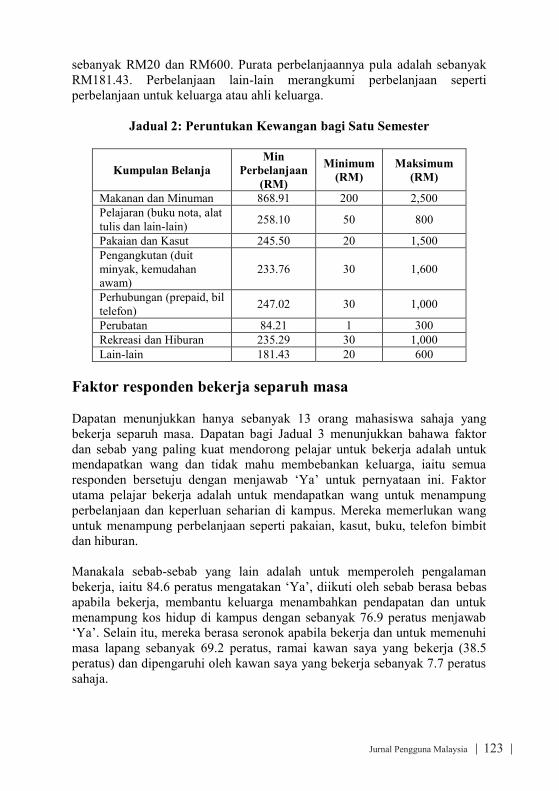

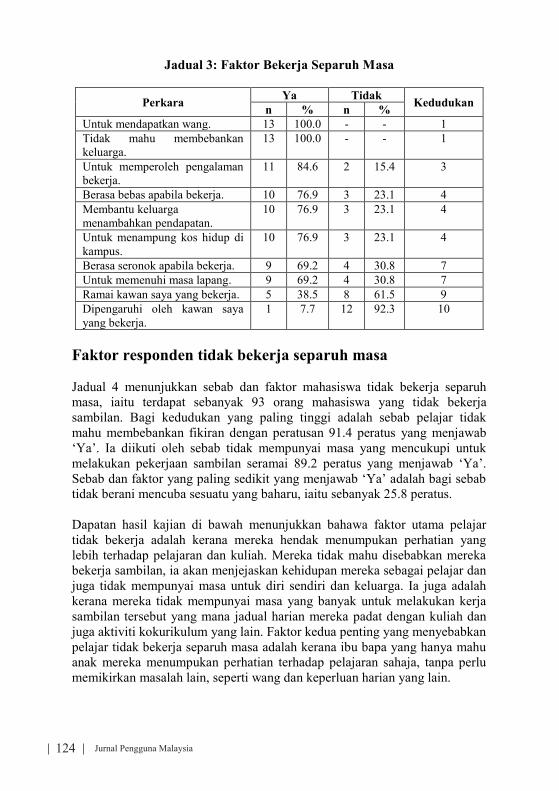

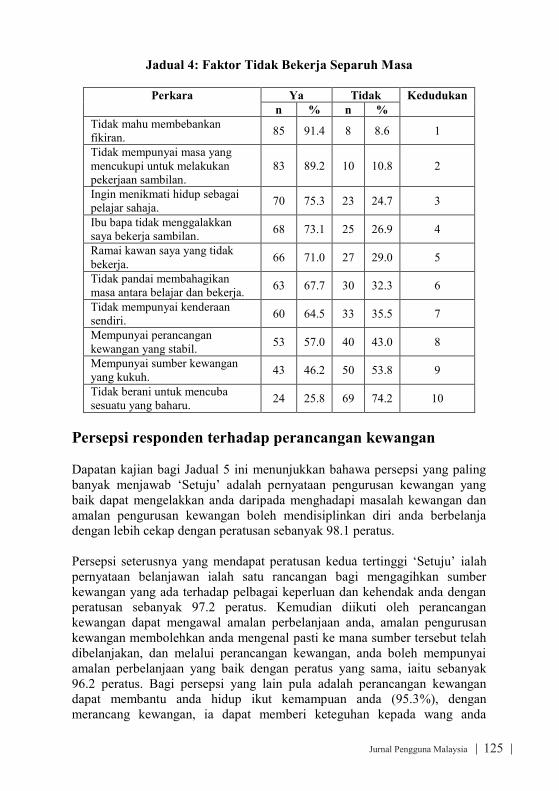

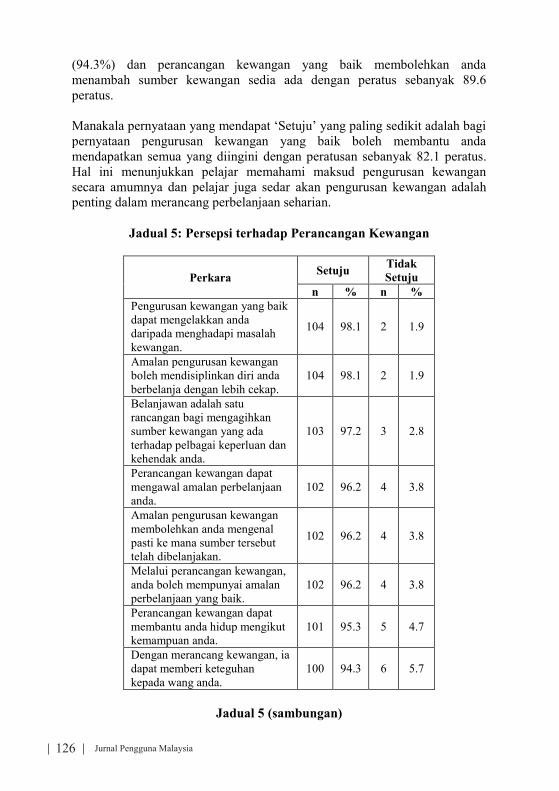

jurnal pengguna malaysia -...

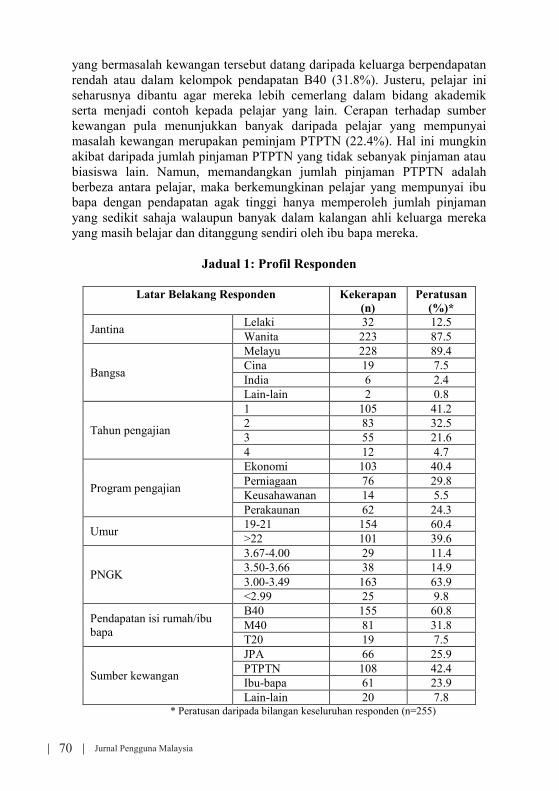

TRANSCRIPT

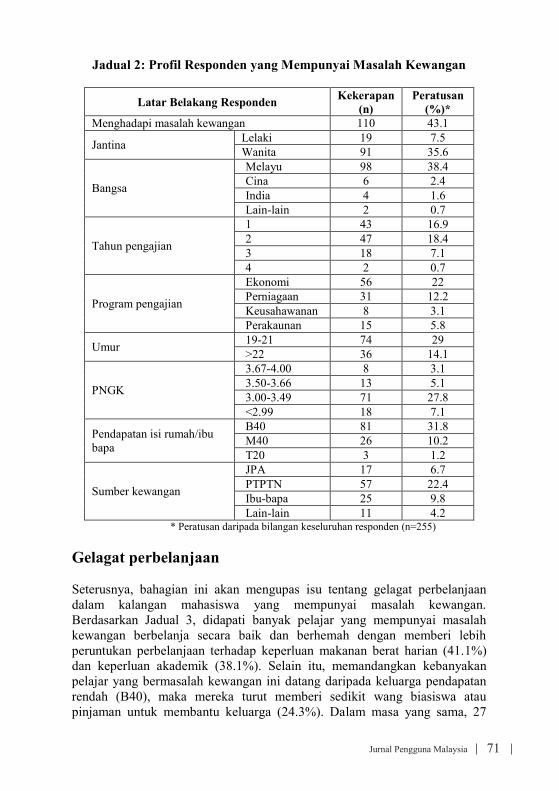

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Syuhaily binti Osman(Ketua Editor)

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Husniyah binti Abdul Rahim

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Elistina binti Abu Bakar

Prof. Madya Dr. Norhasmah binti Sulaiman Fakulti Perubatan dan Sains KesihatanUniversiti Putra Malaysia

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Afida Mastura Muhammad Arif

Jurnal Pengguna Malaysia mengalu-alukan sumbangan manuskrip berkaitan isu ekonomi pengguna dan keluarga samada di dalam Bahasa Melayu atau Bahasa Inggeris. Manuskrip akan dinilai oleh Lembaga Pengarang. Sila kemukakan artikel anda berdasarkan garis panduan berikut kepada Ketua Pengarang Jurnal Pengguna Malaysia, Fakulti Ekologi Manusia, Universiti Putra Malaysia, 43400 Serdang, Selangor. Email: [email protected] Penulisan dan Kertas Kerja Manuskrip perlu ditaip selang dua baris menggunakan kertas A4 dengan 1” margin untuk bahagian atas muka surat, 1.5” kiri dan 1” kanan. Bilangan muka surat tidak melebihi 15 muka surat. Semua teks mesti menggunakan saiz 12 dan Times New Roman. Tajuk Tajuk artikel, nama pengarang dan pengarang yang lain, alamat lengkap institusi dan email perlu dinyatakan. Tajuk atau sub-tajuk menggunakan fon 14. Sila kemukakan dua salinan kertas manuskrip dan satu salinan lembut untuk tujuan pengeditan. Kata kunci Berikan antara tiga hingga lima kata kunci dan letakkan di bahagian bawah abstrak.

Jadual Kesemua jadual perlu diletakkan di akhir manuskrip selepas rujukan dan menggunakan angka Arab. Setiap jadual perlu dinyatakan dan perlu diberi penjelasan dalam teks. Ilustrasi Ilustrasi termasuk gambarajah-gambarajah dan graf-graf perlu dinyatakan di dalam teks. Kesemua foto yang sesuai perlu dicetak hitam dan putih. Ilustrasi perlu dicetak pada kertas yang berasingan. Ejaan dan pengukuran Bagi merujuk ejaan, Kamus Bahasa Inggeris Oxford dan Kamus Dewan Bahasa yang terkini hendaklah digunakan.Unit - unit metrik mesti digunakan untuk ukuran empirikal. Rujukan Rujukan ditulis mengikut gaya penulisan APA.

,

PENYUMBANG ARTIKEL

Jurnal Pengguna Malaysia ii

Afida Mastura Muhammad Arif Fakulti Ekologi Manusia, Universiti Putra Malaysia Bukryman Sabri Fakulti Ekologi Manusia, Universiti Putra Malaysia Cheng Kai Wah Fakulti Ekologi Manusia, Universiti Putra Malaysia

Husniyah Abd. Rahim Fakulti Ekologi Manusia, Universiti Putra Malaysia Iman Athira Laili Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Maisarah Ahmad Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Mohamad Fazli Sabri Fakulti Ekologi Manusia, Universiti Putra Malaysia Norain Mod Asri Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Norkhazzaina Salahuddin School of Business Management, College of Business, Universiti Utara Malaysia

Norlaila Abu Bakar Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Norlela Zainal Fakulti Ekologi Manusia, Universiti Putra Malaysia

Normalisa Md Isa School of Business Management, College of Business, Universiti Utara Malaysia,

Nornadia Liz Zakaria Fakulti Ekologi Manusia, Universiti Putra Malaysia Nur Ashikin Zainuddin Fakulti Ekologi Manusia, Universiti Putra Malaysia

Nur Faizah Mohamad Sulaman Fakulti Ekologi Manusia, Universiti Putra Malaysia Nurul Riddhaina Salahuddin School of Business Management, College of Business,

Universiti Utara Malaysia, Roslina Mat Salleh Fakulti Ekologi Manusia, Universiti Putra Malaysia

Shahrin Saad School of Business Management, College of Business, Universiti Utara Malaysia,

Sousan Naseri Fakulti Ekologi Manusia, Universiti Putra Malaysia Suhaila Saad Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Syuhaily Osman Fakulti Ekologi Manusia, Universiti Putra Malaysia Zumilah Zainalaludin Fakulti Ekologi Manusia, Universiti Putra Malaysia

Zuroni Md Jusoh Fakulti Ekologi Manusia, Universiti Putra Malaysia

Waste Segregation Behaviour at Source: Attitude, Perceived Behavioural Control, Subjective Norm, and Environmental EducationCheng Kai Wah and Syuhaily Osman

Penilaian Impak Program Pendidikan Kewangan dalam Kalangan Peserta Program Bijak Wang Nornadia Liz Zakaria, Mohamad Fazli Sabri dan Husniyah Abd. Rahim

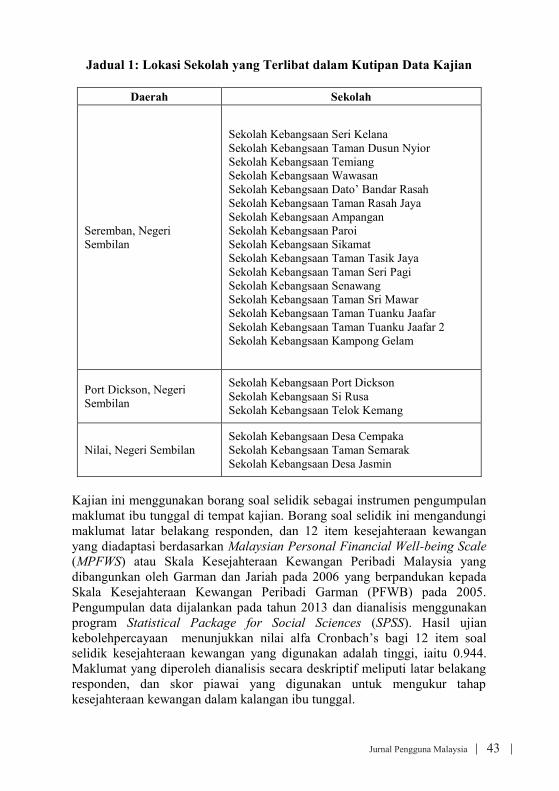

Kesejahteraan Kewangan dalam Kalangan Ibu Tunggal di Negeri SembilanNorlela Zainal, Husniyah Abdul Rahim dan Mohamad Fazli Sabri

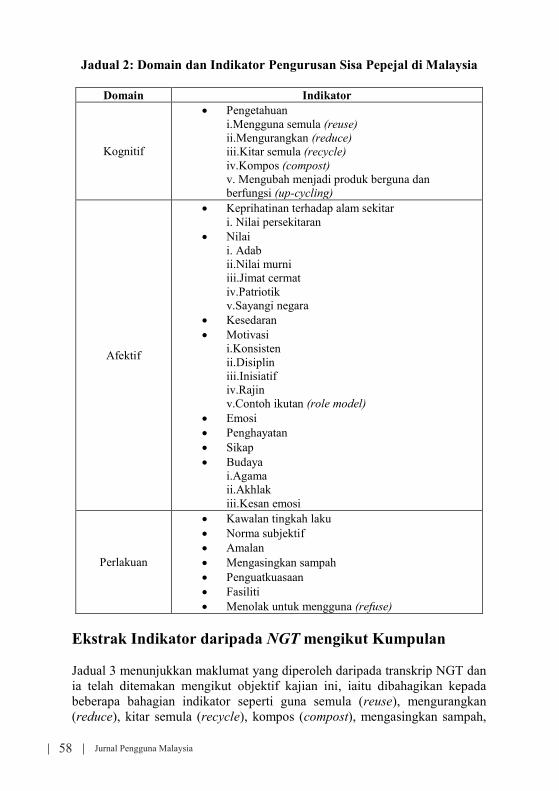

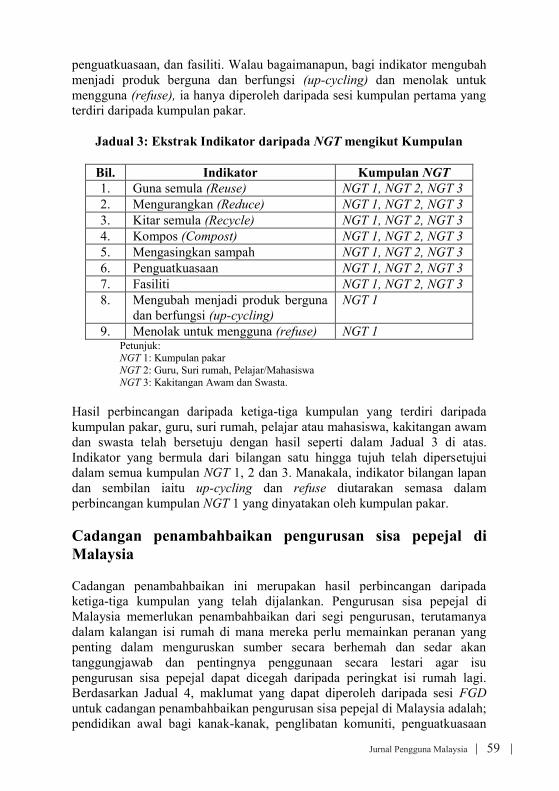

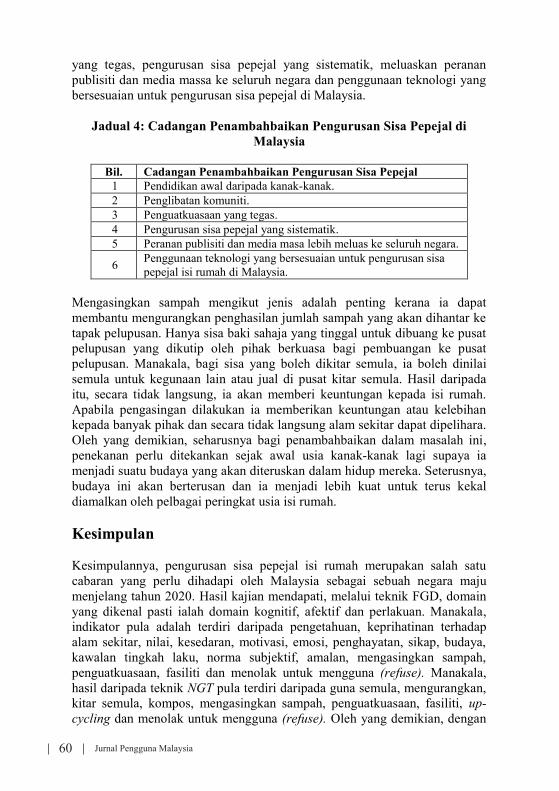

Pengenalpastian Domain dan Indikator Indeks Sisa Sifar Pepejal Isi Rumah Pengguna MalaysiaNur Faizah Mohamad Sulaman, Zuroni Md Jusoh, Syuhaily Osman, A�da Mastura Muhammad Arif dan Roslina Mat Salleh

Status Kewangan dan Tekanan dalam Kalangan MahasiswaNorain Mod Asri, Norlaila Abu Bakar, Iman Athira Laili dan Suhaila Saad

Literasi Konsep Halal: Perbandingan antara Belia Muslim dengan Belia Bukan Islam Norkhazzaina Salahuddin, Normalisa Md Isa, Maisarah Ahmad, Shahrin Saad dan Nurul Riddhaina Salahuddin

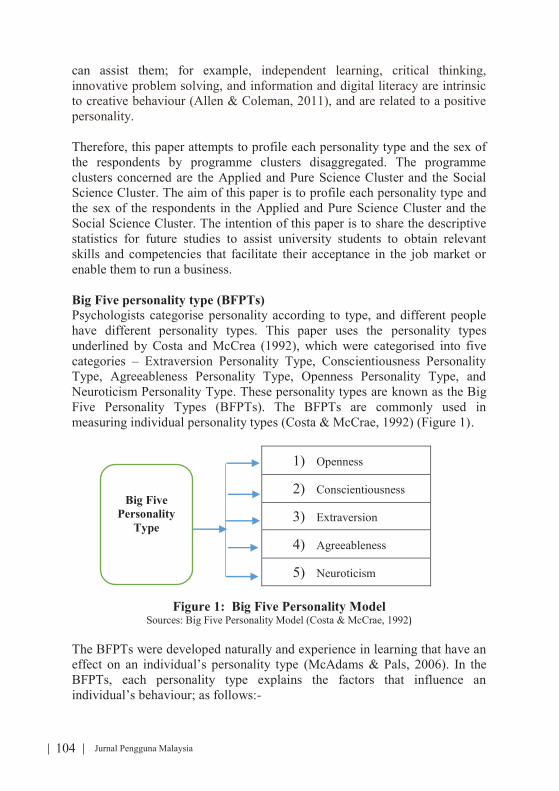

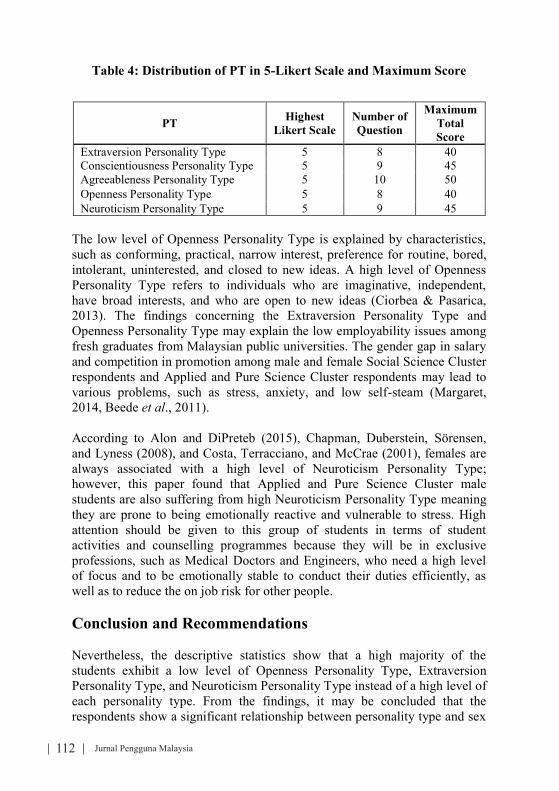

Gender and Personality Type among Pure and Applied Science and Social Science Students in a Public University in MalaysiaSousan Naseri and Zumilah Zainalaludin

Kos Sara Hidup Mahasiswa UPM Bukryman Sabri dan Nur Ashikin Zainuddin

JurnalPengguna MalaysiaMalaysian Journal of ConsumerJilid 29 Dis 2017 ISSN 1511 - 998x Halaman

1

19

39

52

63

Jurnal Pengguna Malaysia i

125

84

103

117

Waste Segregation Behaviour at Source: Attitude, Perceived Behavioural Control, Subjective Norm, and Environmental Education

Penilaian Impak Program Pendidikan Kewangan dalam Kalangan Peserta Program Bijak Wang

Kesejahteraan Kewangan dalam Kalangan Ibu Tunggal di Negeri Sembilan

Pengenalpastian Domain dan Indikator Indeks Sisa Sifar Pepejal Isi Rumah Pengguna Malaysia

Status Kewangan dan Tekanan dalam Kalangan Mahasiswa

Literasi Konsep Halal: Perbandingan antara Belia Muslim dengan Belia Bukan Islam

Gender and Personality Type among Pure and Applied Science and Social Science Students in a Public University in Malaysia

Kos Sara Hidup Mahasiswa UPM

Cheng Kai Wah

Syuhaily Osman

Nornadia Liz ZakariaMohamad Fazli Sabri

Husniyah Abd. Rahim

Norlela Zainal Husniyah Abdul Rahim

Mohamad Fazli Sabri

Nur Faizah Mohamad SulamanZuroni Md Jusoh

Syuhaily Osman, et al.

Norain Mod AsriNorlaila Abu Bakar

Iman Athira Laili, et al.

Norkhazzaina SalahuddinNormalisa Md Isa

Maisarah Ahmad, et al.

Sousan Naseri Zumilah Zainalaludin

Bukryman SabriNur Ashikin Zainuddin

Jilid 29 Dis 2017

Jurnal Pengguna Malaysia

Jilid 29, Dis 2017

ISSN 1511 - 998x

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Syuhaily binti Osman(Ketua Editor)

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Husniyah binti Abdul Rahim

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Elistina binti Abu Bakar

Prof. Madya Dr. Norhasmah binti Sulaiman Fakulti Perubatan dan Sains KesihatanUniversiti Putra Malaysia

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Afida Mastura Muhammad Arif

Jurnal Pengguna Malaysia mengalu-alukan sumbangan manuskrip berkaitan isu ekonomi pengguna dan keluarga samada di dalam Bahasa Melayu atau Bahasa Inggeris. Manuskrip akan dinilai oleh Lembaga Pengarang. Sila kemukakan artikel anda berdasarkan garis panduan berikut kepada Ketua Pengarang Jurnal Pengguna Malaysia, Fakulti Ekologi Manusia, Universiti Putra Malaysia, 43400 Serdang, Selangor. Email: [email protected] Penulisan dan Kertas Kerja Manuskrip perlu ditaip selang dua baris menggunakan kertas A4 dengan 1” margin untuk bahagian atas muka surat, 1.5” kiri dan 1” kanan. Bilangan muka surat tidak melebihi 15 muka surat. Semua teks mesti menggunakan saiz 12 dan Times New Roman. Tajuk Tajuk artikel, nama pengarang dan pengarang yang lain, alamat lengkap institusi dan email perlu dinyatakan. Tajuk atau sub-tajuk menggunakan fon 14. Sila kemukakan dua salinan kertas manuskrip dan satu salinan lembut untuk tujuan pengeditan. Kata kunci Berikan antara tiga hingga lima kata kunci dan letakkan di bahagian bawah abstrak.

Jadual Kesemua jadual perlu diletakkan di akhir manuskrip selepas rujukan dan menggunakan angka Arab. Setiap jadual perlu dinyatakan dan perlu diberi penjelasan dalam teks. Ilustrasi Ilustrasi termasuk gambarajah-gambarajah dan graf-graf perlu dinyatakan di dalam teks. Kesemua foto yang sesuai perlu dicetak hitam dan putih. Ilustrasi perlu dicetak pada kertas yang berasingan. Ejaan dan pengukuran Bagi merujuk ejaan, Kamus Bahasa Inggeris Oxford dan Kamus Dewan Bahasa yang terkini hendaklah digunakan.Unit - unit metrik mesti digunakan untuk ukuran empirikal. Rujukan Rujukan ditulis mengikut gaya penulisan APA.

,

PENYUMBANG ARTIKEL

Jurnal Pengguna Malaysia ii

Afida Mastura Muhammad Arif Fakulti Ekologi Manusia, Universiti Putra Malaysia Bukryman Sabri Fakulti Ekologi Manusia, Universiti Putra Malaysia Cheng Kai Wah Fakulti Ekologi Manusia, Universiti Putra Malaysia

Husniyah Abd. Rahim Fakulti Ekologi Manusia, Universiti Putra Malaysia Iman Athira Laili Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Maisarah Ahmad Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Mohamad Fazli Sabri Fakulti Ekologi Manusia, Universiti Putra Malaysia Norain Mod Asri Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Norkhazzaina Salahuddin School of Business Management, College of Business, Universiti Utara Malaysia

Norlaila Abu Bakar Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Norlela Zainal Fakulti Ekologi Manusia, Universiti Putra Malaysia

Normalisa Md Isa School of Business Management, College of Business, Universiti Utara Malaysia,

Nornadia Liz Zakaria Fakulti Ekologi Manusia, Universiti Putra Malaysia Nur Ashikin Zainuddin Fakulti Ekologi Manusia, Universiti Putra Malaysia

Nur Faizah Mohamad Sulaman Fakulti Ekologi Manusia, Universiti Putra Malaysia Nurul Riddhaina Salahuddin School of Business Management, College of Business,

Universiti Utara Malaysia, Roslina Mat Salleh Fakulti Ekologi Manusia, Universiti Putra Malaysia

Shahrin Saad School of Business Management, College of Business, Universiti Utara Malaysia,

Sousan Naseri Fakulti Ekologi Manusia, Universiti Putra Malaysia Suhaila Saad Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Syuhaily Osman Fakulti Ekologi Manusia, Universiti Putra Malaysia Zumilah Zainalaludin Fakulti Ekologi Manusia, Universiti Putra Malaysia

Zuroni Md Jusoh Fakulti Ekologi Manusia, Universiti Putra Malaysia

Waste Segregation Behaviour at Source: Attitude, Perceived Behavioural Control, Subjective Norm, and Environmental EducationCheng Kai Wah and Syuhaily Osman

Penilaian Impak Program Pendidikan Kewangan dalam Kalangan Peserta Program Bijak Wang Nornadia Liz Zakaria, Mohamad Fazli Sabri dan Husniyah Abd. Rahim

Kesejahteraan Kewangan dalam Kalangan Ibu Tunggal di Negeri SembilanNorlela Zainal, Husniyah Abdul Rahim dan Mohamad Fazli Sabri

Pengenalpastian Domain dan Indikator Indeks Sisa Sifar Pepejal Isi Rumah Pengguna MalaysiaNur Faizah Mohamad Sulaman, Zuroni Md Jusoh, Syuhaily Osman, A�da Mastura Muhammad Arif dan Roslina Mat Salleh

Status Kewangan dan Tekanan dalam Kalangan MahasiswaNorain Mod Asri, Norlaila Abu Bakar, Iman Athira Laili dan Suhaila Saad

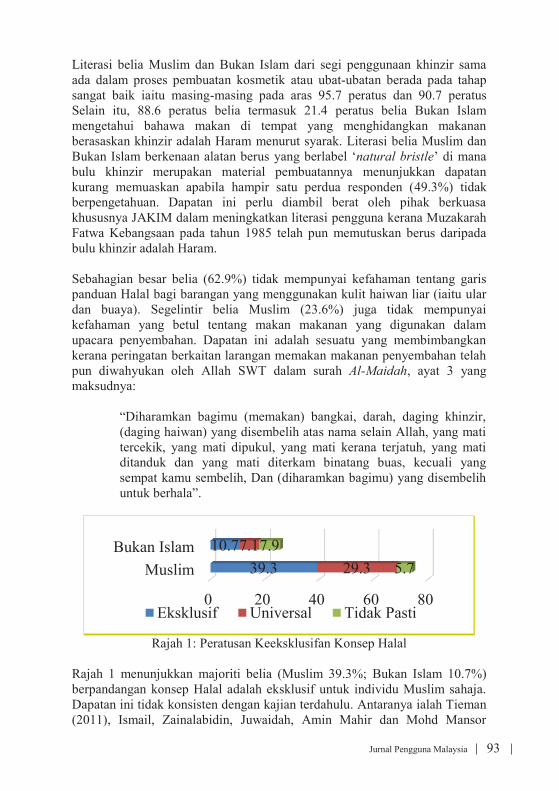

Literasi Konsep Halal: Perbandingan antara Belia Muslim dengan Belia Bukan Islam Norkhazzaina Salahuddin, Normalisa Md Isa, Maisarah Ahmad, Shahrin Saad dan Nurul Riddhaina Salahuddin

Gender and Personality Type among Pure and Applied Science and Social Science Students in a Public University in MalaysiaSousan Naseri and Zumilah Zainalaludin

Kos Sara Hidup Mahasiswa UPM Bukryman Sabri dan Nur Ashikin Zainuddin

JurnalPengguna MalaysiaMalaysian Journal of ConsumerJilid 29 Dis 2017 ISSN 1511 - 998x Halaman

1

19

39

52

63

Jurnal Pengguna Malaysia i

125

84

103

117

Waste Segregation Behaviour at Source: Attitude, Perceived Behavioural Control, Subjective Norm, and Environmental Education

Penilaian Impak Program Pendidikan Kewangan dalam Kalangan Peserta Program Bijak Wang

Kesejahteraan Kewangan dalam Kalangan Ibu Tunggal di Negeri Sembilan

Pengenalpastian Domain dan Indikator Indeks Sisa Sifar Pepejal Isi Rumah Pengguna Malaysia

Status Kewangan dan Tekanan dalam Kalangan Mahasiswa

Literasi Konsep Halal: Perbandingan antara Belia Muslim dengan Belia Bukan Islam

Gender and Personality Type among Pure and Applied Science and Social Science Students in a Public University in Malaysia

Kos Sara Hidup Mahasiswa UPM

Cheng Kai Wah

Syuhaily Osman

Nornadia Liz ZakariaMohamad Fazli Sabri

Husniyah Abd. Rahim

Norlela Zainal Husniyah Abdul Rahim

Mohamad Fazli Sabri

Nur Faizah Mohamad SulamanZuroni Md Jusoh

Syuhaily Osman, et al.

Norain Mod AsriNorlaila Abu Bakar

Iman Athira Laili, et al.

Norkhazzaina SalahuddinNormalisa Md Isa

Maisarah Ahmad, et al.

Sousan Naseri Zumilah Zainalaludin

Bukryman SabriNur Ashikin Zainuddin

Jilid 29 Dis 2017

Jurnal Pengguna Malaysia

Jilid 29, Dis 2017

ISSN 1511 - 998x

1Jurnal Pengguna Malaysia

WASTE SEGREGATION BEHAVIOUR AT SOURCE: ATTITUDE, PERCEIVED

BEHAVIOURAL CONTROL, SUBJECTIVE NORM, AND ENVIRONMENTAL EDUCATION

Cheng Kai Wah Syuhaily Osman

Department of Resource Management and Consumer Studies, Faculty of Human Ecology, Universiti Putra Malaysia.

Introduction Municipal solid waste management has emerged as a big challenge not only because of the environmental hygiene and human health concerns but also due to huge quantities of waste generated (Shaw, 2008). Waste dumping and landfilling may also cause many negative harmful environmental impacts and serious environmental degradation (Shaw, 2008). However, it can be said that many of the environmental problems today are actually caused by attitudes rather than by technical problems (Ifegbesan, 2008) because it takes a long time to break the old traditions and alter the current attitudes and practices (Bacinschi, 2010). However, research, education, and public participation are some of the useful tools for long-term improvement and changes in the ethics and attitude of public towards proper waste management (Pappu, Saxena, & Asolekar, 2007). Besides that, it is important to know that, non-governmental organizations are seeking to change the attitudes of the businessman, young people, and household so as they will appreciate that waste and its environmental effects are relevant to them (Moh and Abd Manaf, 2014). In addition to that, they have a significant role to play in bringing about community benefits via reuse, recycling and waste minimization (Athanassiou & Zabaniotou, 2008) for a better and ideal living environment in the future (Eusuf, Ibrahim, Shamzani, & Affendy, 2011). The existing literature of perceived behavioural control variable is still scarce on understanding the waste segregation behaviour at source. Hence, similar research which is related to sustainable management, recycling and solid waste management (Hurlimann, 2009; Koc & Kuvac, 2016; Lewis, 2009) have been adopted in this research. Agamuthu and Fauziah (2011) justified that most of the residents in Petaling Jaya knew about the importance and

2 Jurnal Pengguna Malaysia

meaning of recycling but only 22.0 percent of them practice it every day. This statement shows that there are still very few people who perceive that they are actually able to perform the recycling behaviour in their daily life. The given reasons were that waste collection infrastructure, for instance, recycling bin and the location to dispose of their household waste were not easily available. Hence, it has limited the willingness of the public and community to perform the recycling behaviour (Agamuthu, Khidzir, & Hamid, 2009). The current research also offers some important insights into the perspective of subjective norm. This research is designed in order to highlight the influences of subjective norm on waste segregation behaviour at source among households because many previous researchers only explained its role in general pro-environmental behaviour (Adejoke, Mji, & Mukhola, 2014; Ioannou, Zampetakis, & Lasaridi, 2013; Tan & Azman, 2011; Tesfai, Nagothu, Simek, & Fucik, 2016) but still not mainly emphasizing it on waste segregation behaviour at source yet. This can be seen that many scholars identified that household’s attitude related to recycling activities are affected by active support and the involvement of community residential committees for public participation (Zhuang, Wu, Wang, Wu, & Chen, 2008). Trudel, Argo, and Meng (2015) also contended that altruistic, regulatory factors and social influences are some of the factors why certain groups of the community can develop strong recycling habits. Ultimately, in terms of research, there is still a lack of information on waste segregation behaviour at source. Most of them are focusing on recycling and environmental protection. Moreover, the environmental education should be given serious attention in order to generate knowledge about biophysical and the environmental problems around us (Meligrana and Andrew, 2003). Having knowledge about the environment by means of education reveals that lecturers, professors, and instructors are responsible to give applied skill and theoretical understanding to the students about environmental science (Hunter, Laursen and Seymour, 2007). For instance, Iwan Budhiarta, Siwar and Hassan Basri (2012) argued that the lack of knowledge and expertise related to recycling on the part of authorities have made the programmes ineffective in educating the general public. Low knowledge level about solid waste management among citizens is one of the obstacles to reach the goal of environmental protection (Saeed, Hassan and Mujeebu, 2009). Likewise, it is essential for households to gain knowledge and know more about waste segregation-at-source so as they are able to perform the behaviour in the right way. Hence, in the context of Malaysia, this research is aimed to provide an exciting opportunity to fill up the research gap in literature so as to advance the knowledge about waste segregation behaviour at source.

3Jurnal Pengguna Malaysia

Literature Review Attitude Environmental attitudes were presented as a major component and indicator of environmental behaviour (Kalantari, Shabanali, Fami, Asadi, & Mohammadi, 2007). Favourable attitudes will assist an individual to play a significant role in preserving the environment (Bradley, Waliczek, & Zajicek, 1997). This circumstance can be further explained by the attitudes among households on the generated waste which can greatly affect their willingness to cooperate and participate in waste segregation behaviour at source (Otitoju & Seng, 2014). Literature body of attitude variable is still scarce in the area of waste segregation behaviour at source as there are a relatively small number of discussions focused on it so far. However, environmental attitudes and psychological and situational variables have been reflected as important predictors of recycling behaviour. A wide variety of successful research on general ecological behaviour, as well as housing recycling (Chen & Tung, 2010; Davis, Phillips, Read, & Iida, 2006; do Valle & Assaker, 2016; Knussen et al., 2004; Mannetti, Pierro, & Livi, 2004; Vincente & Reis, 2008) have been conducted based on the attitude variable. Perceived behavioural control Perceived behavioural control is typically operationalised by asking respondents directly how difficult or easy of an individual to adopt a specific behaviour or task. It can be examined by anticipated impediments or obstacles and past experience (Ajzen, 1991). Hartig & Staats (2003) defined perceived behavioural control as an individual’s belief and perception of their ability in portraying a specific behaviour (Ajzen, 2005), according to the external forces and their abilities that can influence alternatives. More comprehensively, perceived behavioural control is typically operationalised by asking respondents directly how difficult or easy of an individual to adopt a specific behaviour or task. It can be examined by anticipated impediments or obstacles and past experience (Ajzen, 1991). To the best of knowledge, there is no specific research which is primarily focusing on waste segregation behaviour at source by employing perceived behavioural control as a predictor (Lorenzoni, Nicholson-Cole, & Whitmarsh, 2007) that has been found in the context of Malaysia (Masud, Al-Amin, Junsheng, Ahmed, Yahaya, Akhtar, & Banna, 2016). In this current research,

4 Jurnal Pengguna Malaysia

it is assumed that Malaysian citizens should not be over-emphasised about their own ability to perform waste segregation-at-source as their daily routine. Subjective norm Subjective Norm is determined by the total set of accessible normative beliefs (Ajzen, 2005) which is concerned to the expectation of a person’s referents (Ajzen, 1991) important to them. In other words, subjective norm refers to what individuals believe other key people in their lives who think about whether the individuals believe other key people in their lives who think about whether the individual should engage in certain behaviour. Hence, in this current research, the households who live in Putrajaya will help to view perception of the following key referents: (1) friends; (2) family members; (3) neighbour; (4) people whom important to respondents; (5) acquaintances; (6) culture in a country; and (7) colleagues, in their engagement of waste segregation behaviour at source. Subjective norm plays an important role in inculcating the recycling behaviour. Unfortunately, there are scarce studies which focused specifically in the field of waste segregation-at-source in Malaysia. Therefore, the present research has assumed that more research is required for investigating the connection and possibility of the subjective norm in the prediction of waste segregation behaviour at source in order to close the gap of literature by analysing the influence of subjective norm on the waste segregation behaviour at source for the local context. Environmental education The publication of Development, Implementation and Evaluation of Environmental Education Programmes by Stapp and William (1973) triggered a firestorm in the research on environmental education after the growth of public awareness about environmental concerns since the late 1960s (Lukco, Bernard, Disinger, & John, 1981). Environmental education is well connected to education for sustainable development, which is analysed by Zsoka, Szerenyi, Szechy, & Kocsis (2013) as “a field of enquiry which seeks to understand how do sustainability may be advanced in the curriculums and operational activities of higher education institutions”, with an effort to “play the traditional role of transforming societies and serving the greater public good”. Thus, both environmental education and education for sustainable development have the similarities and they are complementary to each other.

5Jurnal Pengguna Malaysia

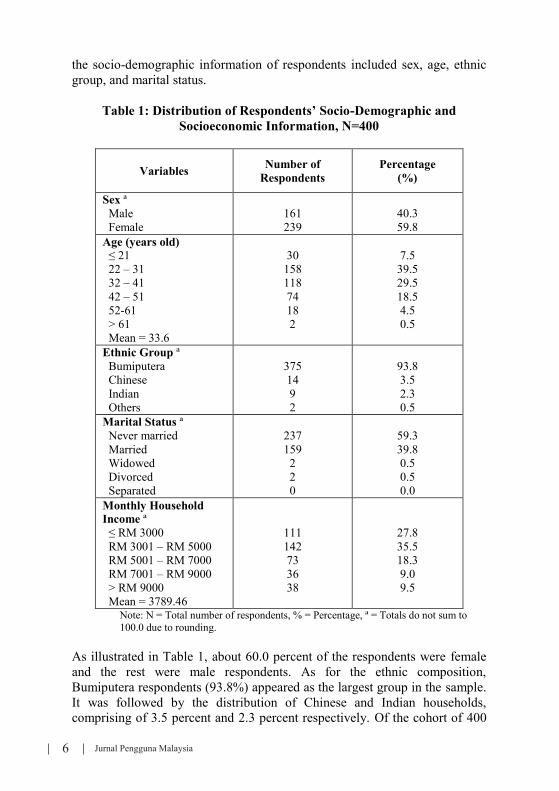

Nevertheless, McKeown and Hopkins (2003) highlight the importance of protecting natural environment by developing the environmental consciousness and awareness to a society. However, West (2015) criticized that the literature of environmental education on an understanding of various environmental problems are limited. Similarly, in term of research-based discussion, there is still no information which can be found between environmental education and waste segregation behaviour at source. Thus, this present research is designed in order to contribute to the body of knowledge by covering this literature gap. Methodology The respondents of this research were focused on a total of 400 male and female households who are living at the housing areas of Putrajaya namely; Precinct 5, Precinct 8, Precinct 9, Precinct 10, Precinct 11, Precinct 14, Precinct 15, Precinct 16, Precinct 17, and Precinct 18. The sample size of respondents was calculated by using sample size determination equation which proposed by Yamane (1967) in order to obtain a reliable and valid representative for this research. The systematic sampling method was employed in selecting the respondents to engage in this present research. Therefore, the sample is chosen by selecting a random starting point and then picking every 10th element in succession from sampling frame to answer the questionnaire. In other words, the sampling unit would be 10, 20, 30, 40, and so on until a total of four hundred respondents are selected in the present research to answer the bilingual questionnaire. The bilingual questionnaire consisted of five sections: Section A (Socio-Economic and Socio-Demography Profile), Section B (Attitude), Section C (Perceived Behavioural Control), Section D (Subjective Norm), and Section E (Environmental Education). These sections were measured based on a five-point Likert scale which ranged from “option 1” for “strongly disagree” to “option 5” for “strongly agree”. This was used to indicate the degree of agreement or disagreement of respondents towards each of the statement. Finally, all the collected data were analysed by using IBM SPSS Statistics Version 24.0. Results and Discussions Respondents’ socio-economic and socio-demographic profile Table 1 portrayed the socio-demographic and socio-economic information of 400 surveyed respondents. The general socio-economic profile for this research was characterized by their monthly household income. Meanwhile,

6 Jurnal Pengguna Malaysia

the socio-demographic information of respondents included sex, age, ethnic group, and marital status.

Table 1: Distribution of Respondents’ Socio-Demographic and Socioeconomic Information, N=400

Variables Number of Respondents

Percentage (%)

Sex ª Male Female

161 239

40.3 59.8

Age (years old) ≤ 21 22 – 31 32 – 41 42 – 51 52-61 > 61

30

158 118 74 18 2

7.5

39.5 29.5 18.5 4.5 0.5

Mean = 33.6 Ethnic Group ª Bumiputera Chinese Indian Others

375 14 9 2

93.8 3.5 2.3 0.5

Marital Status ª Never married Married Widowed Divorced Separated

237 159 2 2 0

59.3 39.8 0.5 0.5 0.0

Monthly Household Income ª ≤ RM 3000 RM 3001 – RM 5000 RM 5001 – RM 7000 RM 7001 – RM 9000 > RM 9000 Mean = 3789.46

111 142 73 36 38

27.8 35.5 18.3 9.0 9.5

Note: N = Total number of respondents, % = Percentage, ª = Totals do not sum to 100.0 due to rounding.

As illustrated in Table 1, about 60.0 percent of the respondents were female and the rest were male respondents. As for the ethnic composition, Bumiputera respondents (93.8%) appeared as the largest group in the sample. It was followed by the distribution of Chinese and Indian households, comprising of 3.5 percent and 2.3 percent respectively. Of the cohort of 400

7Jurnal Pengguna Malaysia

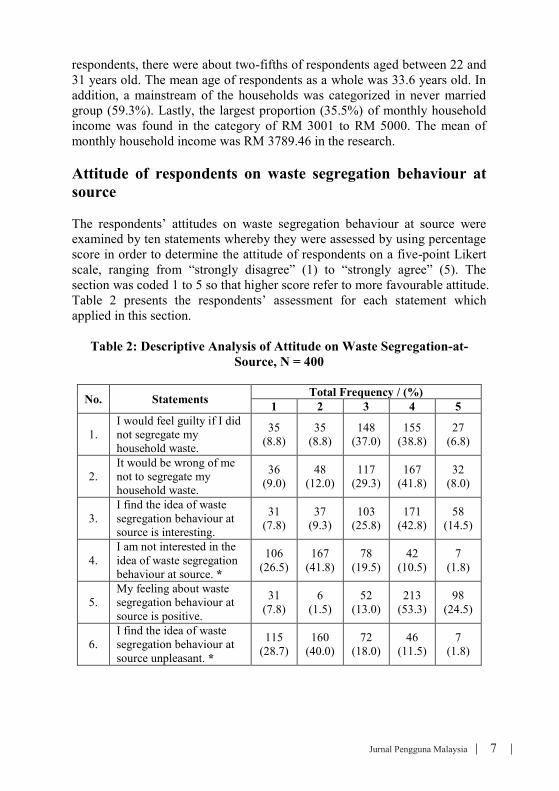

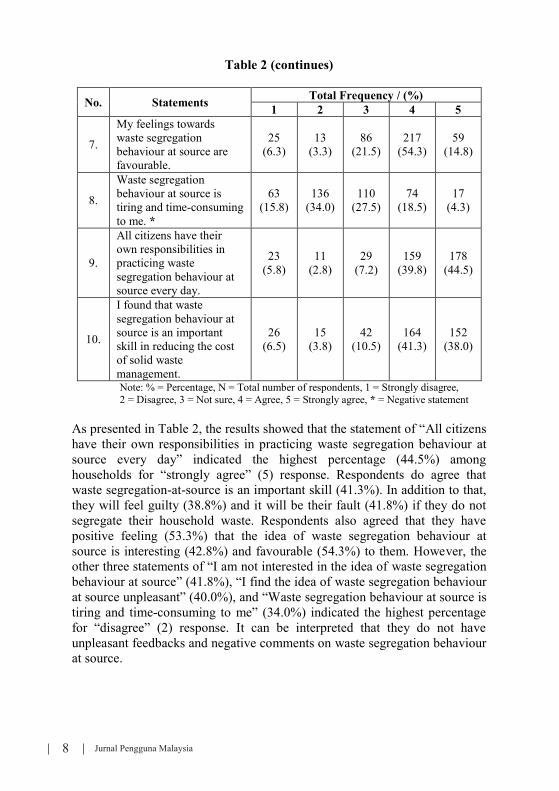

respondents, there were about two-fifths of respondents aged between 22 and 31 years old. The mean age of respondents as a whole was 33.6 years old. In addition, a mainstream of the households was categorized in never married group (59.3%). Lastly, the largest proportion (35.5%) of monthly household income was found in the category of RM 3001 to RM 5000. The mean of monthly household income was RM 3789.46 in the research. Attitude of respondents on waste segregation behaviour at source The respondents’ attitudes on waste segregation behaviour at source were examined by ten statements whereby they were assessed by using percentage score in order to determine the attitude of respondents on a five-point Likert scale, ranging from “strongly disagree” (1) to “strongly agree” (5). The section was coded 1 to 5 so that higher score refer to more favourable attitude. Table 2 presents the respondents’ assessment for each statement which applied in this section.

Table 2: Descriptive Analysis of Attitude on Waste Segregation-at-Source, N = 400

No. Statements Total Frequency / (%) 1 2 3 4 5

1. I would feel guilty if I did not segregate my household waste.

35 (8.8)

35 (8.8)

148 (37.0)

155 (38.8)

27 (6.8)

2. It would be wrong of me not to segregate my household waste.

36 (9.0)

48 (12.0)

117 (29.3)

167 (41.8)

32 (8.0)

3. I find the idea of waste segregation behaviour at source is interesting.

31 (7.8)

37 (9.3)

103 (25.8)

171 (42.8)

58 (14.5)

4. I am not interested in the idea of waste segregation behaviour at source. *

106 (26.5)

167 (41.8)

78 (19.5)

42 (10.5)

7 (1.8)

5. My feeling about waste segregation behaviour at source is positive.

31 (7.8)

6 (1.5)

52 (13.0)

213 (53.3)

98 (24.5)

6. I find the idea of waste segregation behaviour at source unpleasant. *

115 (28.7)

160 (40.0)

72 (18.0)

46 (11.5)

7 (1.8)

8 Jurnal Pengguna Malaysia

Table 2 (continues)

No. Statements Total Frequency / (%) 1 2 3 4 5

7.

My feelings towards waste segregation behaviour at source are favourable.

25 (6.3)

13 (3.3)

86 (21.5)

217 (54.3)

59 (14.8)

8.

Waste segregation behaviour at source is tiring and time-consuming to me. *

63 (15.8)

136 (34.0)

110 (27.5)

74 (18.5)

17 (4.3)

9.

All citizens have their own responsibilities in practicing waste segregation behaviour at source every day.

23 (5.8)

11 (2.8)

29 (7.2)

159 (39.8)

178 (44.5)

10.

I found that waste segregation behaviour at source is an important skill in reducing the cost of solid waste management.

26 (6.5)

15 (3.8)

42 (10.5)

164 (41.3)

152 (38.0)

Note: % = Percentage, N = Total number of respondents, 1 = Strongly disagree, 2 = Disagree, 3 = Not sure, 4 = Agree, 5 = Strongly agree, * = Negative statement

As presented in Table 2, the results showed that the statement of “All citizens have their own responsibilities in practicing waste segregation behaviour at source every day” indicated the highest percentage (44.5%) among households for “strongly agree” (5) response. Respondents do agree that waste segregation-at-source is an important skill (41.3%). In addition to that, they will feel guilty (38.8%) and it will be their fault (41.8%) if they do not segregate their household waste. Respondents also agreed that they have positive feeling (53.3%) that the idea of waste segregation behaviour at source is interesting (42.8%) and favourable (54.3%) to them. However, the other three statements of “I am not interested in the idea of waste segregation behaviour at source” (41.8%), “I find the idea of waste segregation behaviour at source unpleasant” (40.0%), and “Waste segregation behaviour at source is tiring and time-consuming to me” (34.0%) indicated the highest percentage for “disagree” (2) response. It can be interpreted that they do not have unpleasant feedbacks and negative comments on waste segregation behaviour at source.

9Jurnal Pengguna Malaysia

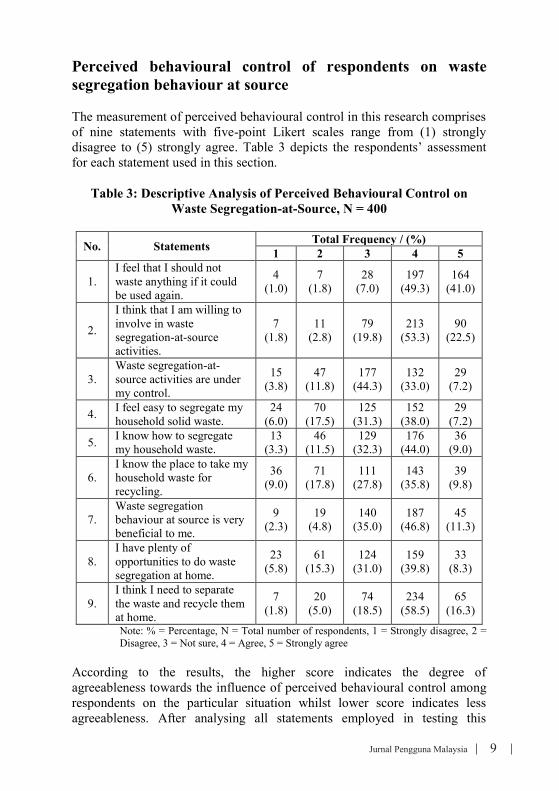

Perceived behavioural control of respondents on waste segregation behaviour at source The measurement of perceived behavioural control in this research comprises of nine statements with five-point Likert scales range from (1) strongly disagree to (5) strongly agree. Table 3 depicts the respondents’ assessment for each statement used in this section.

Table 3: Descriptive Analysis of Perceived Behavioural Control on Waste Segregation-at-Source, N = 400

No. Statements Total Frequency / (%) 1 2 3 4 5

1. I feel that I should not waste anything if it could be used again.

4 (1.0)

7 (1.8)

28 (7.0)

197 (49.3)

164 (41.0)

2.

I think that I am willing to involve in waste segregation-at-source activities.

7 (1.8)

11 (2.8)

79 (19.8)

213 (53.3)

90 (22.5)

3. Waste segregation-at-source activities are under my control.

15 (3.8)

47 (11.8)

177 (44.3)

132 (33.0)

29 (7.2)

4. I feel easy to segregate my household solid waste.

24 (6.0)

70 (17.5)

125 (31.3)

152 (38.0)

29 (7.2)

5. I know how to segregate my household waste.

13 (3.3)

46 (11.5)

129 (32.3)

176 (44.0)

36 (9.0)

6. I know the place to take my household waste for recycling.

36 (9.0)

71 (17.8)

111 (27.8)

143 (35.8)

39 (9.8)

7. Waste segregation behaviour at source is very beneficial to me.

9 (2.3)

19 (4.8)

140 (35.0)

187 (46.8)

45 (11.3)

8. I have plenty of opportunities to do waste segregation at home.

23 (5.8)

61 (15.3)

124 (31.0)

159 (39.8)

33 (8.3)

9. I think I need to separate the waste and recycle them at home.

7 (1.8)

20 (5.0)

74 (18.5)

234 (58.5)

65 (16.3)

Note: % = Percentage, N = Total number of respondents, 1 = Strongly disagree, 2 = Disagree, 3 = Not sure, 4 = Agree, 5 = Strongly agree

According to the results, the higher score indicates the degree of agreeableness towards the influence of perceived behavioural control among respondents on the particular situation whilst lower score indicates less agreeableness. After analysing all statements employed in testing this

10 Jurnal Pengguna Malaysia

variable, the findings showed that the statement of “Waste segregation-at-source activities is under my control” indicated the highest percentage (44.3%) among involved households for the “not sure” (3) response. However, it is worth to note that these surveyed respondents do agree that waste segregation behaviour at source is very beneficial to them (46.8%). They also tend to agree that they have plenty of opportunities (39.8%) to be involved in waste segregation-at-source activity (53.3%) by separating and recycling the waste at home (58.5%) because these respondents do agree that they should not waste anything if it could be used again (49.3%). In addition to that, they feel easy (38.0%) to perform waste segregation-at-source because they know the method (44.0%) and the locations (35.8%) to take their household wastes for recycling. Subjective norm among respondents on waste segregation behaviour at source With the aim of examining the subjective norm on waste segregation behaviour at source, seven statements with five measurement scales denoted from (1) strongly disagree to (5) strongly agree were retained in order to assess the measured scale. The frequency and percentage distribution for each statement is displayed in Table 4.

Table 4.8: Descriptive Analysis of Subjective Norm on Waste

Segregation-at-Source, N = 400

No. Statements Total Frequency / (%) 1 2 3 4 5

1. Most of my friends think that household recycling is a good thing to do.

15 (3.8)

41 (10.3)

172 (43.0)

140 (35.0)

32 (8.0)

2.

Most of my family members think that I should segregate my waste.

22 (5.5)

58 (14.5)

119 (29.8)

158 (39.5)

43 (10.8)

3. My neighbours think that I should segregate my waste for recycling.

30 (7.5)

62 (15.5)

210 (52.5)

76 (19.0)

22 (5.5)

4.

Most people who are important to me think that I should engage in household waste segregation.

23 (5.8)

46 (11.5)

186 (46.5)

123 (30.8)

22 (5.5)

5. It is hard to see any acquaintance of mine make waste segregation.

25 (6.3)

57 (14.2)

120 (3.0)

156 (39.0)

42 (10.5)

11Jurnal Pengguna Malaysia

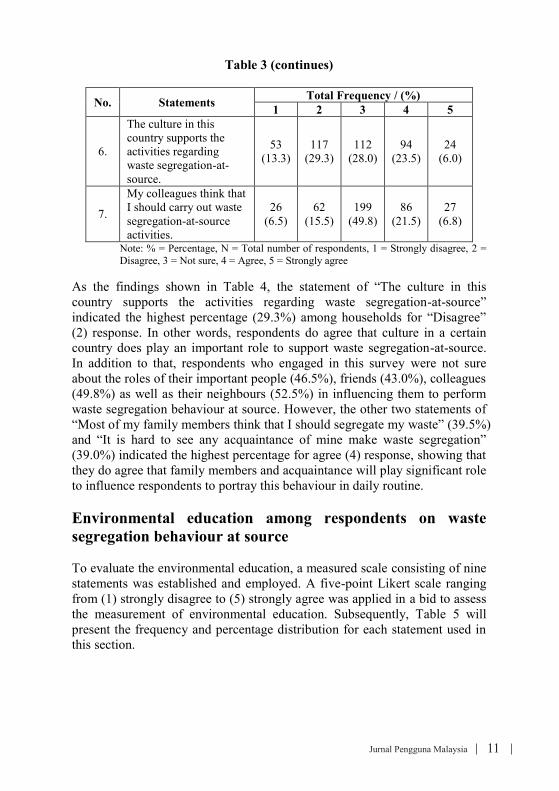

Table 3 (continues)

No. Statements Total Frequency / (%) 1 2 3 4 5

6.

The culture in this country supports the activities regarding waste segregation-at-source.

53 (13.3)

117 (29.3)

112 (28.0)

94 (23.5)

24 (6.0)

7.

My colleagues think that I should carry out waste segregation-at-source activities.

26 (6.5)

62 (15.5)

199 (49.8)

86 (21.5)

27 (6.8)

Note: % = Percentage, N = Total number of respondents, 1 = Strongly disagree, 2 = Disagree, 3 = Not sure, 4 = Agree, 5 = Strongly agree

As the findings shown in Table 4, the statement of “The culture in this country supports the activities regarding waste segregation-at-source” indicated the highest percentage (29.3%) among households for “Disagree” (2) response. In other words, respondents do agree that culture in a certain country does play an important role to support waste segregation-at-source. In addition to that, respondents who engaged in this survey were not sure about the roles of their important people (46.5%), friends (43.0%), colleagues (49.8%) as well as their neighbours (52.5%) in influencing them to perform waste segregation behaviour at source. However, the other two statements of “Most of my family members think that I should segregate my waste” (39.5%) and “It is hard to see any acquaintance of mine make waste segregation” (39.0%) indicated the highest percentage for agree (4) response, showing that they do agree that family members and acquaintance will play significant role to influence respondents to portray this behaviour in daily routine. Environmental education among respondents on waste segregation behaviour at source To evaluate the environmental education, a measured scale consisting of nine statements was established and employed. A five-point Likert scale ranging from (1) strongly disagree to (5) strongly agree was applied in a bid to assess the measurement of environmental education. Subsequently, Table 5 will present the frequency and percentage distribution for each statement used in this section.

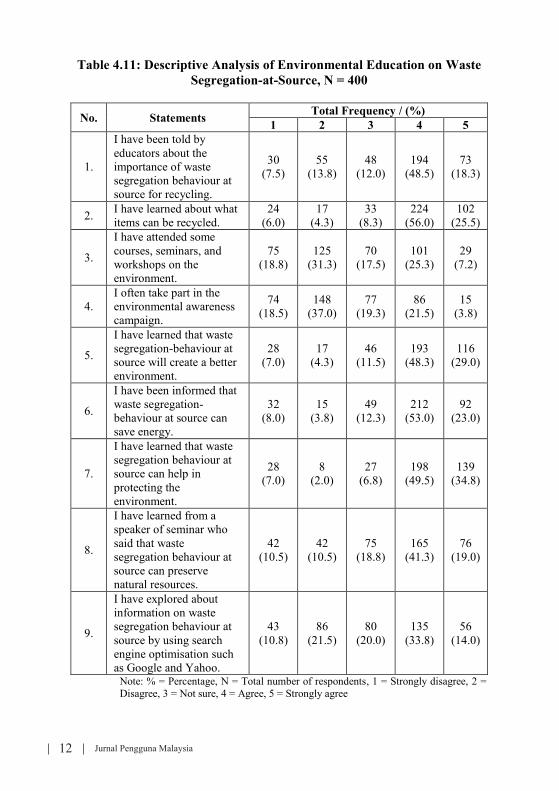

12 Jurnal Pengguna Malaysia

Table 4.11: Descriptive Analysis of Environmental Education on Waste Segregation-at-Source, N = 400

No. Statements Total Frequency / (%) 1 2 3 4 5

1.

I have been told by educators about the importance of waste segregation behaviour at source for recycling.

30 (7.5)

55 (13.8)

48 (12.0)

194 (48.5)

73 (18.3)

2. I have learned about what items can be recycled.

24 (6.0)

17 (4.3)

33 (8.3)

224 (56.0)

102 (25.5)

3.

I have attended some courses, seminars, and workshops on the environment.

75 (18.8)

125 (31.3)

70 (17.5)

101 (25.3)

29 (7.2)

4. I often take part in the environmental awareness campaign.

74 (18.5)

148 (37.0)

77 (19.3)

86 (21.5)

15 (3.8)

5.

I have learned that waste segregation-behaviour at source will create a better environment.

28 (7.0)

17 (4.3)

46 (11.5)

193 (48.3)

116 (29.0)

6.

I have been informed that waste segregation-behaviour at source can save energy.

32 (8.0)

15 (3.8)

49 (12.3)

212 (53.0)

92 (23.0)

7.

I have learned that waste segregation behaviour at source can help in protecting the environment.

28 (7.0)

8 (2.0)

27 (6.8)

198 (49.5)

139 (34.8)

8.

I have learned from a speaker of seminar who said that waste segregation behaviour at source can preserve natural resources.

42 (10.5)

42 (10.5)

75 (18.8)

165 (41.3)

76 (19.0)

9.

I have explored about information on waste segregation behaviour at source by using search engine optimisation such as Google and Yahoo.

43 (10.8)

86 (21.5)

80 (20.0)

135 (33.8)

56 (14.0)

Note: % = Percentage, N = Total number of respondents, 1 = Strongly disagree, 2 = Disagree, 3 = Not sure, 4 = Agree, 5 = Strongly agree

13Jurnal Pengguna Malaysia

The descriptive analysis in this section was incomparable to past research because it should be noted that this present research represented as one of the preliminary attempts to explore the variable of environmental education to enhance the understanding about waste segregation behaviour at source. As the data revealed in Table 5, it also can be concluded that a large group of respondents agreed that they have been told by educators (48.5%) and speaker of a seminar (41.3%) about the importance of waste segregation-at-source. They have learned about what items can be recycled (56.0%) and the way to protect the environment (49.5%) in order to save energy (53.0%) and preserve natural resources (41.3%). Therefore, they can create a better environment (48.3%) for future generation. However, the other two statements of “I have attended some courses, seminars, and workshops on the environment” (31.3%) and “I often take part in environmental awareness campaign” (37.0%) indicated the highest percentage for disagree (2) response. It can be assumed that the number of courses, seminars, workshops on environmental protection as well as environmental awareness campaign should be organised more frequently so that citizens have more opportunities to take part in these kinds of pro-environmental programmes. Fortunately, 33.8 percent of respondents do agree that they should take the initiative to explore the information on waste segregation-at-source by using search engine optimisation, i.e., Google and Yahoo in order to culture the behaviour of waste segregation-at-source. Conclusion Of the research cohort of 400 respondents, there was 40.3 percent of male (n = 161) and 59.8 percent of female (n = 239) households. The average age of the respondents in this research was 33.6 years old. In addition to that, Bumiputera respondents (93.8%) appeared as the largest group in the sample. It was followed by the percentage distribution of Chinese and Indian households, comprising 3.5 percent and 2.3 percent respectively. A mainstream of the households was categorised in the never married group (59.3%). The largest proportion of monthly household income was found in the category of RM 3001 to RM 5000 (35.5%). Ultimately, a descriptive investigation was performed on attitude, perceived behavioural control, subjective norm, and environmental education with waste segregation behaviour at source. The results inferred that, in overall, a high percentage of households living in Putrajaya were perceived as having a low level of waste segregation behaviour at source performance compared to the other percentage distribution of respondents in the research. Assessment of the overall factors which influenced the households with waste segregation

14 Jurnal Pengguna Malaysia

behaviour at source has indicated that the majority of the respondents were recognised having favourable attitude. Most notably, surveyed households were also found that households were highly influenced by perceived behavioural control and environmental education but moderately influenced by the subjective norm. References Adejoke, O., Mji, A., & Mukhola, M. (2014). Students’ and teachers’ awareness of and attitude towards environmental pollution: a multivariate analysis using biographical variables. Journal of Human Ecology, 45(December 2011), 167–175. Agamuthu, P. & Fauziah, S.H. (2011). Challenges and issues in moving towards sustainable landfilling in a transitory country - Malaysia. Waste Management and Research : The Journal of the International Solid Wastes and Public Cleansing Association, ISWA, 29(1), 13–9. https://doi.org/10.1177/0734242X10383080 Agamuthu, P., Khidzir, K.M., & Hamid, F.S. (2009). Drivers of sustainable waste management in Asia. Waste Management and Research : The Journal of the International Solid Wastes and Public Cleansing Association, ISWA, 27(7), 625–633. https://doi.org/10.1177/0734242X09103191 Ajzen, I. (1991). The theory of planned behavior. Orgnisational Behavior and Human Decision Processes, 50, 179–211. https://doi.org/10.1016/0749-5978(91)90020-T Ajzen, I. (2005). Attitudes, Personality, and Behaviour (second ed.). New York: McGraw-Hill International. Athanassiou, M. & Zabaniotou, A. (2008). Techno-economic assessment of recycling practises of municipal solid wastes in Cyprus. Journal of Cleaner Production, 16(14), 1474–1483. https://doi.org/10.1016/j.jclepro.2007.09.001 Bacinschi, Z. (2010). Waste management practices used in the attempt to protect the environment. In Proceedings of the 3rd WSEAS International Conference on Engineeringmechanics, Structures, Engineering Geology, (March), 378–382. Bradley, J.C., Waliczek, T.M., & Zajicek, J.M. (1997). Relationship between demographic variables and environmental attitude of high school students. Journal of Natural Resources: Life Science Education, 26, 102-104.

15Jurnal Pengguna Malaysia

Chen, M.F. & Tung, P.J. (2010). The moderating effect of perceived lack of facilities on consumers’ recycling intentions. Journal of Environment and Behaviour, 42(6), 824–844. Davis, G., Phillips, P.S., Read, A.D., & Iida, Y. (2006). Demonstrating the need for the development of internal research capacity: understanding recycling participation using the Theory of Planned Behaviour in West Oxfordshire, UK. Resources, Conservation and Recycling, 46(2), 115–127. Do Valle, P.O. & Assaker, G. (2016). Using partial least squares structural equation modeling in tourism research: a review of past research and recommendations for future applications. Journal of Travel Research, 55(6), 695–708. https://doi.org/10.1177/0047287515569779 Eusuf, M.A., Ibrahim, M., Shamzani Affendy, M.D., & Islam, R. (2011). Solid waste generation characteristics: the Malaysian local authorities’ outlook. Planning Malaysia, 9, 51–76. Hartig, T. & Staats, H. (Eds.). (2003). Restorative environments. Journal of Environmental Psychology, 23, 103–198. Hunter, A., Laursen, S.L., & Seymour, E. (2007). Becoming a scientist: the role of undergraduate research in students’ cognitive, personal, and professional development. Science Education, 91(1), 36–74. https://doi.org/10.1002/sce Hurlimann, A.C. (2009). Responding to environmental challenges: an initial assessment of higher education curricula needs by Australian Planning Professionals. Environmental Education Research, 15(907457876), 643–659. https://doi.org/10.1080/13504620903244159 Ifegbesan, A. (2008). Exploring secondary school students’ understanding and practices of waste management in Ogun State, Nigeria. International Journal of Environmental and Science Education, 3(3). Ioannou, T., Zampetakis, L.A., & Lasaridi, K. (2013). Psychological determinants of household recycling intention in the context of the theory of planned behaviour. Fresenius Environmental Bulletin, 22(7 A), 2035–2041. Iwan Budhiarta, Siwar, C. & Hassan Basri. (2012). Current status of municipal solid waste generation in Malaysia. International Journal on Advance Science Engineering Information Technology, 2, 16–21. https://doi.org/10.18517/ijaseit.2.2.169

16 Jurnal Pengguna Malaysia

Kalantari, K., Fami, H.S., Asadi, A., & Mohammadi, H.M. (2007). Investigating factors affecting environmental behavior of urban residents: A case study in Tehran City-Iran. American Journal of Environmental Science, 3, 67–74 Knussen, C., Yule, F., MacKenzie, J., & Wells, M. (2004). An analysis of intentions to recycle household waste: the roles of past behaviour, perceived habit, and perceived lack of facilities. Journal of Environmental Psychology, 24(2), 237–246. https://doi.org/10.1016/j.jenvp.2003.12.001 Koc, I. & Kuvac, M. (2016). Preservice science teachers’ attitudes toward environment. International Journal of Environmntal and Science Edcuation, 11(13), 5925–5941. Lewis, J.L. (2009). Student attitudes toward impairment and accessibility: an evaluation of awareness training for urban planning students. Vocations and Learning, 2(2), 109–125. https://doi.org/10.1007/s12186-009-9020-y Lorenzoni, I., Nicholson-Cole, S., & Whitmarsh, L. (2007). Barriers perceived to engaging with climate change among the UK public and their policy implications. Global Environmental Change, 17(3–4), 445–459. Lukco, B.,, Disinger, J., & John, F. (1981). Eric Clearinghouse for Science, Mathematics, and Environmental Education Fact Sheets. National Institute of Education, Washington, D.C. Mannetti, L., Pierro, A., & Livi, S. (2004). Recycling: planned and self- expressive behaviour. Journal of Environmental Psychology, 24(2), 227–236 Masud, M. M., Al-Amin, A. Q., Junsheng, H., Ahmed, F., Yahaya, S. R., Akhtar, R., & Banna, H. (2016). Climate change issue and theory of planned behaviour: Relationship by empirical evidence. Journal of Cleaner Production, 113, 613–623. https://doi.org/10.1016/j.jclepro.2015.11.080 McKeown, R. & Hopkins, C. (2003). EE p ESD: Defusing the worry. Environmental Education Research, 9, 117-128, DOI: 10.1080/13504620303469 Meligrana, J.F. & Andrew, J.S. (2003). Role-playing simulations in urban planning education: a survey of student learning expectations and outcomes. Planning Practice and Research, 18(1), 95–107. https://doi.org/10.1080/0269745032000132673

17Jurnal Pengguna Malaysia

Moh, Y.C. & Abd Manaf, L. (2014). Overview of household solid waste recycling policy status and challenges in Malaysia. Resources, Conservation and Recycling, 82, 50–61. https://doi.org/10.1016/j.resconrec.2013.11.004 Otitoju, T. & Seng, L. (2014). Municipal solid waste management: household waste segregation in Kuching South City, Sarawak, Malaysia. American Journal of Engineering Research, 6, 82–91. Retrieved from http://www.ajer.org/papers/v3(6)/K0368291.pdf Pappu, A., Saxena, M.. & Asolekar, S.R. (2007). Solid wastes generation in India and their recycling potential in building materials. Building and Environment, 42(6), 2311–2320. https://doi.org/10.1016/j.buildenv.2006.04.015 Saeed, M.O., Hassan, M.N., & Mujeebu, M.A. (2009). Assessment of municipal solid waste generation and recyclable materials potential in Kuala Lumpur, Malaysia. Waste Management, 29(7), 2209–2213. https://doi.org/10.1016/j.wasman.2009.02.017 Shaw, P.J. (2008). Nearest neighbour effects in kerbside household waste recycling. Resources, Conservation and Recycling, 52(5), 775–784. https://doi.org/10.1016/j.resconrec.2007.11.004 Stapp, W.B. (1973). Development, Implementation, and Evaluation of Environmental Education Programs (K-12), ED 094 960. Tan, P.S. & Azman, N. (2011). The relationship between commitment towards environment and pro-environment behaviour among university students. Jurnal Personalia Pelajar, 14, 11–22. Tesfai, M., Nagothu, U.S., Šimek, J., & Fučík, P. (2016). Perceptions of secondary school students’ towards environmental services: a case study from Czechia. International Journal of Environmental and Science Education, 11(12), 5533–5553. Trudel, R., Argo, J.J., & Meng, M.D. (2015). Trash or recycle? how product distortion leads to categorization error during disposal. Environment and Behavior, 1–20. https://doi.org/10.1177/0013916515577635 Vincente, P. & Reis, E. (2008). Factors influencing households’ participation in recycling. Waste Management and Research, 26, 140-146. West, S.E. (2015). Understanding participant and practitioner outcomes of environmental education. Environmental Education Research, 21(1), 45–60.

18 Jurnal Pengguna Malaysia

Yamane, T. (1967). Elementary Sampling Theory: Prentice-Hall. Zhuang, Y., Wu, S.W., Wang, Y.-L., Wu, W.X., & Chen, Y.X. (2008). Source separation of household waste: a case study in China. Waste Management (New York), 28(10), 2022–2030. https://doi.org/10.1016/j.wasman.2007.08.012 Zsóka, Á., Szerényi, Z.M., Széchy, A., & Kocsis, T. (2013). Greening due to environmental education? environmental knowledge, attitudes, consumer behavior and every day pro- environmental activities of Hungarian high school and university students. Journal of Cleaner Production, 48, 126–138.

19Jurnal Pengguna Malaysia

PENILAIAN IMPAK PROGRAM PENDIDIKAN KEWANGAN DALAM KALANGAN PESERTA

PROGRAM BIJAK WANG

Nornadia Liz Zakaria Mohamad Fazli Sabri Husniyah Abd. Rahim

Jabatan Pengurusan Sumber dan Pengajian Pengguna, Fakulti Ekologi Manusia, Universiti Putra Malaysia

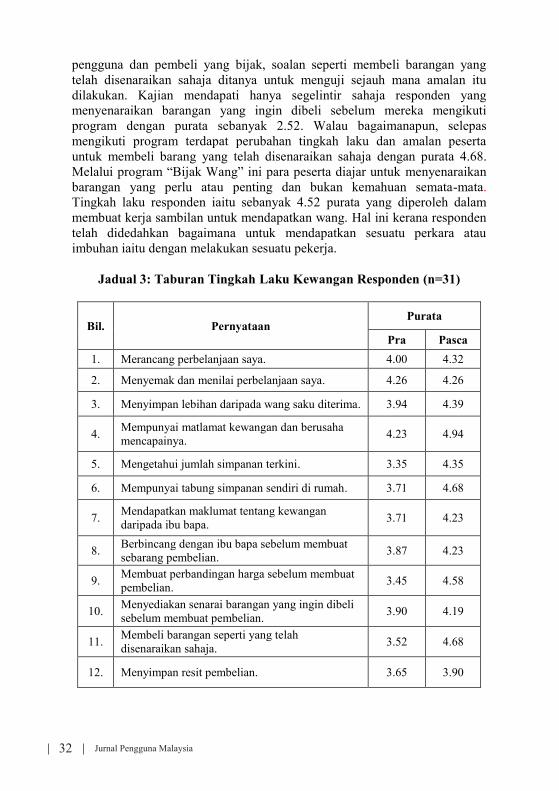

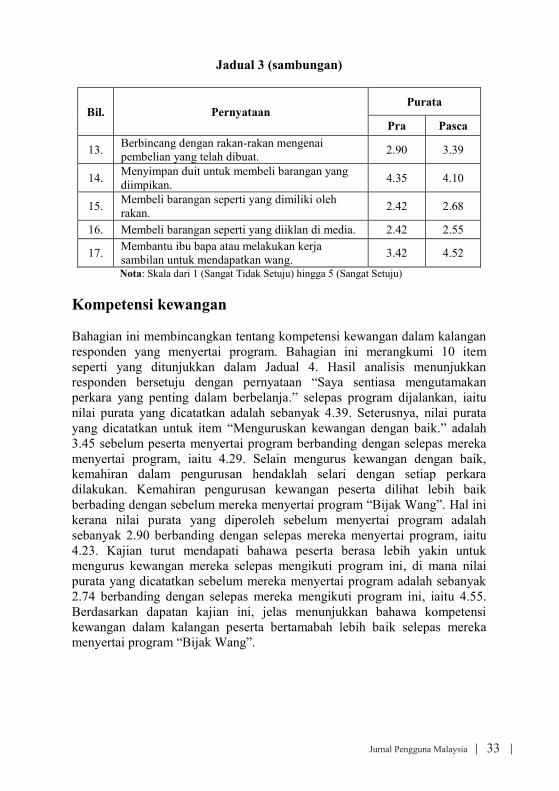

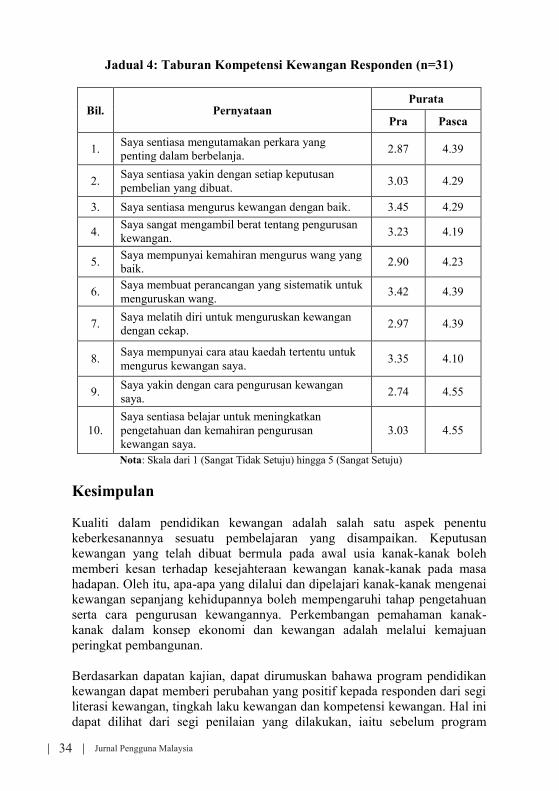

Pengenalan Perkembangan ekonomi semasa yang menyaksikan peningkatan kos sara hidup menyebabkan pendidikan kewangan lebih diperlukan untuk survival pengguna. Penyertaan dan penglibatan pengguna dalam pasaran kewangan secara efektif boleh meningkatkan kesejahteraan ekonomi individu itu sendiri. Oleh itu, pendidikan kewangan merupakan kunci supaya masyarakat mendapat faedah daripada sistem kewangan dan teknologi terbaharu yang boleh mengubah lanskap kewangan. Ia akan membantu pengguna untuk lebih memahami risiko yang terlibat dalam menguruskan kewangan dan akan memudahkan mereka dalam membuat keputusan kewangan yang lebih baik. Oleh itu, untuk membina satu generasi yang mampu mengurus kewangan secara cekap dan berhemah, hal ini harus bermula padai peringkat awal. Pembuatan keputusan kewangan amat penting dalam menjamin kesejahteraan hidup seseorang individu, terutama dalam era kewangan masa kini yang semakin kompleks dengan pelbagai penawaran instrumen kewangan yang bersifat serba canggih dan berteknologi tinggi. Salah satu faktor penting yang dikenal pasti mampu mempengaruhi pembuatan keputusan kewangan seseorang individu ialah pengetahuan dan tingkah laku kewangan. Bernheim (1995, 1998) adalah antara pengkaji awal yang membuktikan bahawa pengetahuan kewangan penting dalam pembuatan keputusan oleh isi rumah. Pengkaji lain juga mendapati bahawa literasi kewangan boleh mempengaruhi pembuat keputusan kewangan penting, termasuklah pengurusan hutang (Brown & Graf, 2013), keputusan untuk menabung dan meminjam, membuat bajet dan perancangan kewangan seperti rancangan persaraan (Dvorak & Hanley, 2010; van Rooij, Lusardi & Alessie, 2011), keputusan pelaburan (van Rooij et al., 2011), dan keputusan pembiayaan (Chaterjee, 2013).

20 Jurnal Pengguna Malaysia

Isu peningkatan hutang isi rumah telah menjadi satu fenomena yang semakin membimbangkan di kebanyakan negara di dunia masa kini. Di Malaysia, isu hutang dalam kalangan remaja dan belia juga sangat berkaitan dengan laporan daripada pihak Perbadanan Tabung Pendidikan Tinggi Nasional (PTPTN) yang merupakan sebuah badan kewangan bagi mengeluarkan pinjaman kepada pelajar dalam pelbagai jurusan dan peringkat pengajian. Sejak ditubuhkan sehingga 31 Januari 2017, PTPTN telah mengeluarkan wang sebanyak RM48.7 bilion kepada lebih 1.3 juta peminjam. Daripada jumlah tersebut, sebanyak RM7.9 bilion perlu dikutip daripada kira-kira 600,000 peminjam yang masih belum melunaskan bayaran pinjaman (Bernama Online, 2017). Senario yang dinyatakan memberi gambaran bahawa kurangnya pengetahuan dan kemahiran pengurusan kewangan dalam kalangan pengguna muda yang akhirnya membawa kepada masalah keberhutangan. Hal ini selari dengan dapatan daripada Agensi Kaunseling dan Pengurusan Kredit (AKPK) iaitu sebuah agensi di bawah Bank Negara Malaysia (BNM) yang bertanggungjawab dalam urusan pengurusan kredit dan pengurusan kewangan, yang menyatakan bahawa faktor peningkatan jumlah hutang isi rumah ialah kurangnya pengetahuan dalam pengurusan kewangan peribadi. Selain itu, Malaysia juga tidak terkecuali daripada menghadapi masalah kebankrapan, iaitu sejumlah 85,338 rakyat Malaysia diisytiharkan bankrap dalam tempoh lima tahun sejak 2013 hingga Febuari 2016, dengan suku daripada jumlah itu membabitkan golongan muda berusia 34 tahun ke bawah (Berita Harian Online, 2017). Hal ini amat membimbangkan kerana golongan muda merupakan aset penting dalam membangunkan negara. Walau bagaimanapun, hal ini mampu diatasi jika seseorang individu mempunyai kemahiran pengurusan kewangan yang baik. Ini kerana kehidupan kini yang serba maju dan moden memaksa golongan muda untuk sentiasa membuat keputusan dalam hal kewangan yang semakin kompleks bagi mengelakkan masalah kewangan membelenggu kehidupan (Hunter, 2004). Seseorang yang mempunyai kemahiran menguruskan kewangan dengan baik bukan sahaja memberi kebaikan secara terus kepada mereka, bahkan mereka memberi pengaruh yang kuat kepada pasaran kerana mereka cekap dalam mengendalikan segala senario yang berlaku dalam pasaran (Meza, Irlenbusch, & Reyniers, 2008). Golongan kanak-kanak juga tidak terkecuali daripada bertanggungjawab menguruskan kewangan mereka sendiri. Walaupun sumber kewangan mereka amat terhad kerana kebanyakan sumber wang adalah daripada ibu bapa, namun kemahiran mereka menguruskan wang yang ada perlu diberi perhatian. Kanak-kanak perlu bijak menguruskan perbelanjaan wang saku yang diterima kerana cara mereka berbelanja boleh mempengaruhi pengurusan kewangan mereka apabila dewasa kelak. Kajian lepas

21Jurnal Pengguna Malaysia

menunjukkan bahawa pengalaman menguruskan kewangan pada zaman kanak-kanak mempunyai perkaitan positif dengan amalan kewangan yang baik apabila dewasa (Mohd. Fazli, MacDonald, Hira & Masud, 2010; Kim & Chatterjee, 2013). Matlamat pendidikan kewangan adalah untuk meningkatkan pengetahuan kewangan peribadi dan menggalakkan tingkah laku kewangan yang lebih baik. Bernheim, Garrett, dan Maki (2001) telah menjalankan kajian berkaitan impak program pendidikan kewangan kepada pelajar sekolah dan hasil kajian tersebut mendapati bahawa para pelajar yang terdedah dengan pengetahuan dan kemahiran pengurusan kewangan dapat membuat penjimatan terhadap wang saku yang diterima daripada ibu bapa. Tabiat dan amalan dalam perbelanjaan, simpanan dan pengetahuan kewangan yang diterapkan sejak kecil mampu membentuk kanak-kanak menjadi pengurus kewangan yang baik apabila dewasa (Holden, Kalish, Scheinholtz, Dietrich, & Novak, 2009, Mohd. Fazli, MacDonald, & Masud, 2012). Menurut Garman dan Forge (2005) kanak-kanak yang dididik dengan pengurusan kewangan yang baik sejak kecil, didapati tidak mempunyai masalah dalam menguruskan kewangan mereka pada masa hadapan. Namun begitu, tidak banyak kajian yang mengkaji kemampuan pengurusan kewangan dalam kalangan kanak-kanak di Malaysia. Kajian ini bertujuan untuk melihat sejauh mana impak program kewangan yang dilakukan terhadap kanak-kanak dari segi pengetahuan, tingkah laku dan kompetensi kewangan. Program pendidikan “Bijak Wang” ialah bengkel interaktif berkaitan pengurusan wang yang disasarkan kepada kanak-kanak yang berumur sembilan hingga 12 tahun. Program inovatif ini dibangunkan sebagai alat pembelajaran dan pengajaran alternatif untuk kanak-kanak mendapatkan pengetahuan dan kemahiran dalam pengurusan kewangan. Memupuk pengetahuan dan kemahiran pengurusan kewangan akan memberi kesan kepada kanak-kanak secara positif dalam mengurus kewangan mereka dengan lebih baik pada masa akan datang. Program pendidikan “Bijak Wang” ini berkonsepkan pembelajaran melalui permainan. Papastergiou (2009) mendapati bahawa peserta yang didedahkan dengan kaedah pembelajaran berasaskan permainan akan lebih aktif dan mempunyai minat yang lebih tinggi untuk mempelajarinya. Begitu juga, Tsai, Yu, dan Hsiao (2012) menyatakan bahawa permainan membolehkan kanak-kanak meneroka, menemui, meluahkan perasaan dan belajar dengan seronok. Hal ini disokong oleh Roussou (2004) yang menyatakan bahawa peserta dalam program dapat membina pengetahuan dan menguji minda yang berasaskan pengetahuan dan pengalaman terdahulu dan mengintegrasikan pengetahuan baharu dengan pembinaan intelektual yang sedia ada.

22 Jurnal Pengguna Malaysia

Objektif Kajian Secara umunya, kajian ini bertujuan untuk mengenal pasti dan menilai impak terhadap program pendidikan dari aspek literasi kewangan, tingkah laku kewangan dan kompetensi kewangan terhadap peserta yang menyertai Program “Bijak Wang”. Tinjaun Literatur Literasi kewangan Literasi kewangan ialah pengetahuan dan kemahiran yang diperlukan untuk mengendalikan cabaran kewangan serta membuat keputusan mengenai kewangan dalam kehidupan seharian (Sohn, Joo, Grable, Lee, & Kim, 2012). Menurut kajian yang lepas, tahap pengetahuan mengenai kewangan merupakan isu yang penting dalam tingkah laku pengurusan kewangan. Hal ini kerana kekurangan pengetahuan mengenai kewangan boleh menjurus ke arah bebanan hutang (Norvilitis, Merwin, Osberg, Roehling, Young, & Kamas, 2006). Tambahan, ilmu kewangan boleh mempengaruhi keupayaan seseorang dalam membuat keputusan yang positif mengenai kewangan pada sepanjang hidup mereka (Jorgensen & Savla, 2010). Ini kerana menurut Norvolitis et al. (2006), individu yang berpengetahuan mempunyai kurang kecenderungan ke arah bebanan hutang kerana berasa bertanggungjawab terhadap status kewangannya. Kualiti pendidikan pengurusan kewangan adalah salah satu aspek yang perlu diberi perhatian bagi mengukur tahap literasi kewangan yang dikatakan menjadi punca permasalah kewangan yang berlaku, termasuklah muflis (Nor Syahidah & Norasmah, 2017). Dapatan kajian Nor Syahidah dan Nirasmah (2017) mendapati literasi kewangan adalah pada tahap yang tinggi. Kajian ini mendapati terdapat hubungan yang signifikan antara kualiti pendidikan pengurusan kewangan dengan tahap literasi kewangan. Hal ini bermaksud bahawa pendidikan yang sewajarnya mampu meningkatkan tahap literasi kewangan. Tingkah laku kewangan Kajian lepas mendapati bahawa amalan menyimpan ibu bapa mempengaruhi amalan menyimpan kanak-kanak (Friedline, 2012; Pritchard, Myers, & Cassidy, 1989). Di samping itu, kanak-kanak yang mempunyai amalan menyimpan yang disertai dengan persepsi yang positif tentang kebaikan menyimpan mampu meningkatkan amalan menyimpan dalam diri kanak-kanak (Elliot, 2012). Kajian Kim dan Chatterjee (2013) juga membuktikan

23Jurnal Pengguna Malaysia

bahawa individu yang mempunyai akaun simpanan sejak kecil mempunyai amalan kewangan yang baik apabila meningkat dewasa. Kajian Kim dan Chatterjee (2013) membuktikan bahawa individu yang mempunyai akaun simpanan sejak kecil mempunyai amalan kewangan yang baik apabila meningkat dewasa. Hal ini menunjukkan bahawa tingkah laku menyimpan yang diterapkan sejak kecil memberi kesan yang positif apabila dewasa kelak. Menurut kajian Oyewole, Peng, dan Choudhury (2010), kanak-kanak merupakan pengaruh yang penting dalam proses pembelian pada masa kini. Kanak-kanak juga boleh mempengaruhi keputusan pembelian keluarga mereka sama ada secara langsung mahupun tidak langsung (Ali, Batra, Ravichandran, Zuhaib, & Rehman, 2012). Kajian Dotson dan Hyatt (2005) menyatakan bahawa peningkatan besar dalam perbelanjaan oleh kanak-kanak menjadi salah satu ciri negara maju, seperti di Amerika Syarikat. Sejak tiga dekad yang lalu, kanak-kanak di negara luar mempunyai kuasa membeli dan telah menggunakan wang perbelanjaan mereka sendiri dan keadaan ini semakin meningkat apabila memasuki tahun 1990-an. Kompetensi kewangan Menurut Teori Kitar Hayat Keluarga (McGoldrick & Carter, 1999), salah satu kunci utama dalam peralihan usia kanak-kanak ke peringkat seterusnya adalah dari segi peningkatan kebebasan menguruskan kewangan. Pembentukan kebebasan kewangan biasanya dikaitkan dengan peningkatan pemerolehan kemahiran dan sumber kewangan, termasuklah dari segi pendidikan, pekerjaan, mempunyai simpanan atau aset. Golongan muda kebiasaanya akan menampung keperluan diri apabila meningkat dewasa dan menjadikan kemahiran menguruskan kewangan sebagai salah satu kriteria utama untuk menjadi orang dewasa (Arnett, 2000). Namun begitu, proses bagaimana individu memperoleh kemahiran dan sumber dalam menguruskan kewangan masih belum diterokai sepenuhnya dan tidak diberi fokus secara jelas lagi (Shim, Xiao, Barber, & Lyons, 2009). Ini kerana, dengan memahami bagaimana individu melalui proses pemerolehan kemahiran tentang kewangan dapat menentukan bagaimana individu menguruskan kewangannya pada masa hadapan. Kompeten dalam menguruskan kewangan adalah penting kerana ia dapat menggalakkan penglibatan sosial dan meningkatkan kesejahteraan dan kestabilan negara (Roy Morgan Research, 2003). Beberapa faktor demografi telah dikaitkan dengan pembentukan kompetensi kewangan dalam kalangan kanak-kanak. Jantina dan etnik didapati mempengaruhi pembentukan kemahiran dan kompetensi kewangan dan pemahaman tentang konsep-

24 Jurnal Pengguna Malaysia

konsep ekonomi. Kanak-kanak perempuan dan remaja lebih cenderung untuk mudah menerima pendidikan yang berorientasikan kepenggunaan daripada ibu bapa (Allen, Edwards, Hayhoe, & Leach, 2008). Di Malaysia, kajian empirikal mengenai kompetensi kewangan dalam kalangan kanak-kanak masih lagi terhad. Namun begitu, kajian kewangan dalam kalangan kanak-kanak menjadi perhatian para penyelidik di negara Barat untuk mengkaji hal ini dengan lebih terperinci. Sebagai contoh, kajian Johnson dan Sherraden (2006) ke atas kanak-kanak sekolah rendah yang berumur tujuh hingga 10 tahun tentang pengurusan kewangan. Dalam kajian tersebut, pengkaji ingin mengenal pasti keberkesanan program kewangan ke atas pengetahuan kanak-kanak. Hasil kajian menunjukkan bahawa kanak-kanak yang terlibat dengan program pendidikan kewangan mempunyai tahap pengetahuan kewangan yang lebih tinggi berbanding dengan kanak-kanak yang lain. Pendidikan kewangan Pendidikan kewangan boleh didefinisikan sebagai menyertakan sebarang program yang membincangkan tentang pengetahuan, sikap dan tingkah laku seseorang individu ke arah topik kewangan dan konsep-konsep kewangan (Fox, Barthlomeae, & Lee, 2005). Definisi sewajarnya merujuk kepada motivasi tingkah laku yang menarik untuk pendidikan kewangan bagi membolehkan sesorang membuat keputusan kewangan dengan berkesan. Bagi mencapai matlamat, program pendidikan berhasrat untuk meningkatkan pengetahuan dalam tingkah laku kewangan dengan program-program pendidikan kewangan secara umumnya kepada tiga jenis, iaitu pendidikan yang menawarkan pendidikan kewangan yang luas kepada simpanan, belanjawan, pelaburan, pengurusan kredit, pendidikan mengenai persaraan dan simpanan dan pendidikan mengenai pengurusan aset (Fox et al. 2005). Impak program pendidikan kewangan Kajian lepas telah memberi gambaran keseluruhan berkaitan program dan inisiatif pendidikan kewangan, termasuk kumpulan dan organisasi yang menawarkan program, mata pelajaran yang akan dipelajari, kaedah penyampaian dalam program dan populasi yang disasarkan (Braunstein & Welch 2002; Fox, Bartholomae, & Lee 2005; Hilgert, Hogarth & Beverly 2003; Hogarth 2002; National Endowment for Pendidikan Kewangan 2002). Kebanyakan kajian yang mengkaji kesan pendidikan kewangan memberi tumpuan untuk menilai program secara individu yang menyasarkan populasi tertentu seperti kanak-kanak, remaja, pekerja, pelanggan kaunseling kewangan dan keluarga berpendapatan rendah (Anderson, Zhan, & Scott

25Jurnal Pengguna Malaysia

2004; Bernheim & Garrett 2003; Bernheim, Garrrett, & Maki 2001; Boyce & Denmark 1999; Clancy, Grinstein-Weiss, & Schreiner 2001; Garman et al., 1999;. Hirad & Zorn, 2001; Kim & Garman, 2003; Lyons, Chang, & Scherpf, 2005; Lyons & Scherpf, 2004; Schreiner, Clancy, & Sherradan, 2002; Staten, Elliehausen, & Lundquist, 2002; Thaler & Bernatzi, 2001). Pemahaman umum dalam menilai program adalah bahawa pendidikan kewangan secara positif memberi kesan kepada tingkah laku, pengetahuan dan hasil kewangan yang lain, iaitu kompetensi kewangan. Namun, hasil daripada program yang dilakukan adalah berbeza-beza mengikut apa-apa yang diukur dan bagaimana diukur. Mengukur keberkesanan program pendidikan kewangan bukan perkara yang mudah. Terdapat sedikit perbezaan pendapat dalam profesion kepada langkah-langkah pengukuran hasil yang perlu digunakan (Lyons et al., 2003). Pengukuran hasil yang digunakan adalah berbeza-beza mengkikut program dan inisiatif, daripada tahap penyertaan program kepada perubahan dalam pengetahuan dan tingkah laku dan berakhir dengan kompetensi. Pengukuran kesan dan impak program telah merangkumkan kadar simpanan, tahap hutang, pengumpulan harta, kadar kebankrapan, skor kredit, strategi pelaburan, perbankan, pemilikan dan penyertaan dalam pelan simpanan persaraan (Bernheim & Garrett, 2003; Bernheim, Garrrett, & Maki 2001; Boyce & Denmark, 1999; Clancy, Grinstein-Weiss, & Schreiner, 2001; Garman et al., 1999; Hirad & Zorn, 2001; Kim & Garman, 2003; Lyons, Chang, & Scherpf, 2005; Lyons & Scherpf, 2004; Staten, Elliehausen, & Lundquist, 2002; Thaler & Bernatzi, 2001). Pengukuran subjektif pula memberi tumpuan pada perubahan dalam tahap kepuasan peserta, kompetensi kewangan peserta, keyakinan diri, sikap dan tingkah laku (Boyce & Denmark 1999; Garman et al., 1999; Kim & Garman, 2003; Lyons , Chang, & Scherpf 2005; Lyons & Scherpf, 2004). Keberkesanan dalam penilaian program adalah mengenal pasti sama ada peserta program mencapai hasil pembelajaran yang ditetapkan seperti yang berkaitan dengan pengetahuan, kemahiran dan tingkah laku. Satu kajian oleh Collins, Batty, dan White (2013) adalah tentang impak program pendidikan kewangan di sekolah. Pendidikan kewangan dikaitkan dengan peningkatan sikap dan tingkah laku pelajar yang positif. Penemuan ini memberikan bukti bahawa melakukan program pendidikan kewangan kepada pelajar sekolah rendah amat digalakkan. Kajian ini menyumbang kepada asas penyelidikan dengan menunjukkan bahawa percubaan lapangan dapat dilaksanakan. Sekolah rendah boleh menjadi konteks yang sesuai untuk menyasarkan program pendidikan kewangan. Hal ini kerana mekanisme yang paling berkesan untuk meningkatkan keupayaan kewangan adalah bermula dari awal.

26 Jurnal Pengguna Malaysia

Metodologi Persampelan Responden kajian ini terdiri daripada pelajar sekolah rendah yang berumur dalam lingkungan sembilan hingga 12 tahun yang menetap di kawasan Taman Sri Serdang. Penglibatan para peserta adalah secara suka rela dan program ini berlangsung selama tiga bulan. Lokasi ini dipilih kerana lokasinya yang mudah untuk ditadbir dan kedudukannya yang sistematik, iaitu di kawasan bandar. Melalui persampelan rawak, seramai 31 orang responden diberikan borang soal selidik yang ditadbir sendiri oleh mereka. Reka bentuk yang digunakan dalam kajian adalah kuasi-eksperimen dan Nonequivalent Control Group Design (NEGD). NEGD bertujuan untuk mengenal pasti perbezaan antara fasa yang diukur semasa praujian dan pasca ujian. Kaedah perbandingan ini digunakan untuk mengukur tahap kefahaman peserta sebelum dan selepas program dijalankan selama tiga bulan. Pengumpulan data telah dijalankan dalam dua fasa, iaitu disebut sebagai praujian (sebelum program dijalankan) dan pasca ujian (selepas program dijalankan). Pengumpulan data bagi pra-ujian telah dijalankan pada bulan Disember 2016. Tiga bulan kemudian, pengumpulan data untuk pasca ujian telah dijalankan sekitar Febuari 2017 dan responden yang digunakan adalah sama, iaitu peserta yang menyertai program. Data dianalisis menggunakan Program Statical Package for the Social Science (SPSS). Instrumen kajian Bagi mengetahui tentang keberkesanan program pendikan kewangan yang dijalankan, borang soal selidik telah digunakan sebagai instrumen kajian. Borang soal selidik dikemukakan kepada peserta ataupun responden. Borang soal selidik terdiri daripada empat bahagian iaitu latar belakang responden, literasi kewangan, tingkahlaku kewangan dan kompetensi kewangan. Bahagian pertama, iaitu latar belakang reponden mengandungi soalan-soalan yang berkaitan dengan demografi responden seperti umur, jantina, kedudukan dalam keluarga, pendapatan ibu dan bapa, pendidikan ibu dan bapa dan penjaga utama. Bahagian kedua, iaitu bahagian literasi kewangan mempunyai 28 soalan berkenaan pengetahuan am mengenai kewangan dengan respon “Salah” dan “Betul”. Pengukuran literasi kewangan digunakan hasil adaptasi daripada kajian Alya, Mohd. Fazli, dan Ahmad Hariza (2015) yang kemudian diubah suai mengikut tahap kesesuaian responden kajian, iaitu kanak-kanak. Berdasarkan kaedah cut of point, skor bagi literasi kewangan dijumlahkan bagi memperoleh jumlah skor dan telah dibahagikan kepada tiga kumpulan iaitu skor tahap rendah (<9), skor tahap sederhana (10-19) dan skor tahap tinggi (>15).

27Jurnal Pengguna Malaysia

Bahagian ketiga pula berkenaan tingkah laku kewangan yang mempunyai 17 soalan dan diuji dalam bentu skala, iaitu responden hendaklah menjawab mengikut skala yang diberi iaitu “1- Sangat tidak setuju hingga ke skala 5-Sangat Setuju”. Item dalam bahagian ini diadaptasi daripada kajian Otto (2012) dan Koh dan Lee (2010) yang kemudian diubah suai mengikut tahap kesesuaian responden kajian ini. Tingkah laku kewangan dibahagikan kepada tiga bahagian iaitu tahap rendah (<11), tahap sederhana (12-23) dan tahap tinggi (>24). Soalan-soalan yang ditanya adalah “Saya merancang perbelanjaan saya.”, “Berbincang dengan ibu bapa sebelum membuat sebarang pembelian.”, “Membuat perbandingan harga sebelum membuat pembelian.”, “Menyimpan resit pembelian.” dan “Membantu ibu bapa atau melakukan kerja sambilan untuk mendapatkan wang.” Bahagian akhir soalan uji kaji adalah berkaitan kompetensi kewangan yang mempunyai 10 soalan yang akan diuji dengan menggunakan skala “1- Sangat tidak setuju”, “2-Tidak setuju”, “3-Neutral”, “4-Setuju” dan “5-Sangat setuju”. Instrumen kompetensi kewangan diadaptasikan daripada Alya et al. (2015) yang mengkaji tentang kapabiliti kewangan dalam kalangan kanak-kanak. Dalam kajian ini, kompetensi kewangan dibahagikan kepada tiga bahagian iaitu tahap rendah (<7), tahap sederhana (8-15) dan tahap tinggi (>16). Tujuan soalan kompetensi kewangan diberikan kepada resonden adalah untuk melihat sejauh mana kefahaman dan amalan yang dilakukan sebelum dan selepas program kewangan dijalankan. Antara soalan yang diajukan, seperti “Saya sentiasa mengutamakan perkara yang penting dalam berbelanja.”, “Saya sangat mengambil berat tentang pengurusan kewangan.”, “Saya melatih diri untuk menguruskan kewangan dengan cekap.” dan “Saya sentiasa belajar untuk meningkatkan pengetahuan dan kemahiran pengurusan kewangan saya.” Hasil Kajian Latar belakang responden Terdapat seramai 31 peserta yang terlibat dalam Program “Bijak Wang”. Jadual 1 menunjukkan peserta yang terlibat merupakan golongan pelajar yang berumur antara sembilan hingga 12 tahun. Kebanyakan peserta (35.4%) yang terlibat dalam kajian ini berumur 12 tahun.

28 Jurnal Pengguna Malaysia

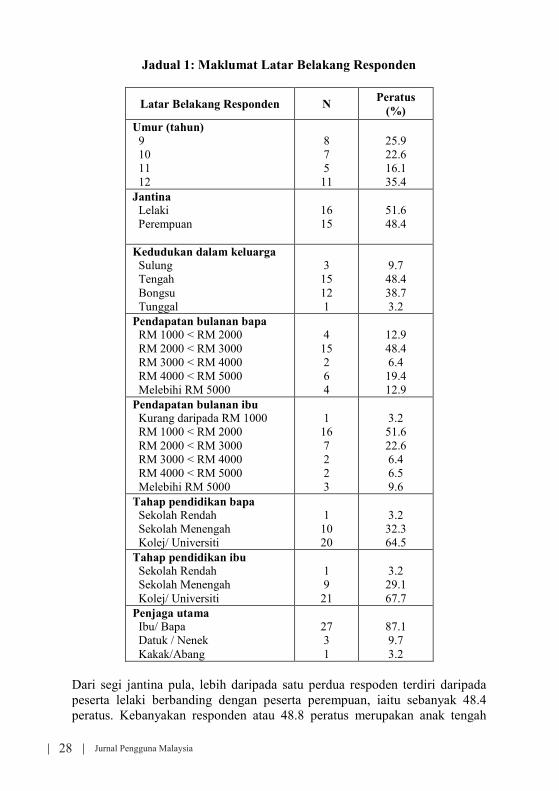

Jadual 1: Maklumat Latar Belakang Responden

Latar Belakang Responden N Peratus (%)

Umur (tahun) 9 10 11 12

8 7 5

11

25.9 22.6 16.1 35.4

Jantina Lelaki Perempuan

16 15

51.6 48.4

Kedudukan dalam keluarga Sulung Tengah Bongsu Tunggal

3

15 12 1

9.7 48.4 38.7 3.2

Pendapatan bulanan bapa RM 1000 < RM 2000 RM 2000 < RM 3000 RM 3000 < RM 4000 RM 4000 < RM 5000 Melebihi RM 5000

4

15 2 6 4

12.9 48.4 6.4 19.4 12.9

Pendapatan bulanan ibu Kurang daripada RM 1000 RM 1000 < RM 2000 RM 2000 < RM 3000 RM 3000 < RM 4000 RM 4000 < RM 5000 Melebihi RM 5000

1

16 7 2 2 3

3.2 51.6 22.6 6.4 6.5 9.6

Tahap pendidikan bapa Sekolah Rendah Sekolah Menengah Kolej/ Universiti

1

10 20

3.2 32.3 64.5

Tahap pendidikan ibu Sekolah Rendah Sekolah Menengah Kolej/ Universiti

1 9

21

3.2 29.1 67.7

Penjaga utama Ibu/ Bapa Datuk / Nenek Kakak/Abang

27 3 1

87.1 9.7 3.2

Dari segi jantina pula, lebih daripada satu perdua respoden terdiri daripada peserta lelaki berbanding dengan peserta perempuan, iaitu sebanyak 48.4 peratus. Kebanyakan responden atau 48.8 peratus merupakan anak tengah

29Jurnal Pengguna Malaysia

dalam keluarga dan diikuti kedudukan anak bongsu, iaitu sebanyak 38.7 peratus. Manakala maklumat latar belakang responden juga mengambil kira pendapatan ibu dan bapa. Sebanyak 48.4 peratus bapa peserta mempunyai pendapatan bulanan antara RM1000 hingga RM2000 diikuti sebanyak 19.4 peratus berpendapatan antara RM3000 hingga RM5000 sebulan. Bagi pendapatan ibu pula, sebanyak 51.6 peratus ibu peserta mempunyai pendapatan antara RM1000 hingga RM2000 sebulan, dan diikuti oleh sebanyak 22.6 peratus mempunyai pendapatan bulanan antara RM2000 hingga RM3000. Hasil analisis juga menunjukkan lebih daripada dua pertiga ibu bapa responden mempunyai tahap pendidikan peringkat universiti. Hal ini menunjukkan kebanyakan ibu bapa responden mempunyai tahap pendidikan yang tinggi. Majoriti atau 87.1 peratus responden tinggal bersama-sama ibu bapa mereka dan diikuti oleh datuk dan nenek, iaitu sebanyak 9.7 peratus. Literasi kewangan Taburan respon bagi soalan yang berkaitan dengan literasi kewangan ditunjukkan dalam Jadual 2. Peserta ditanyakan soalan berkaitan dengan pengetahuan mereka mengenai wang sebagai sumber terhad. Kajian mendapati terdapat perubahan yang ketara dari segi pengetahuan responden mengenai perkara ini, di mana peratusan responden yang dapat menjawab dengan betul untuk soalan ini selepas mengikuti program iaitu 93.5 peratus lebih tinggi berbanding dengan sebelum mengikuti program, iaitu sebanyak 67.7 peratus. Soalan yang seterusnya adalah mengenai ciri-ciri wang adalah salah satu ciri yang mudah dibahagi. Sebilangan kecil sahaja responden atau 22.6 peratus menjawab dengan tepat untuk soalan ini sebelum mengikuti program berbanding dengan selepas mengikuti program, iaitu sebanyak 93.5 peratus. Kajian mendapati pemahaman peserta mengenai konsep keperluan dan kehendak lebih baik selepas mereka mengikuti program. Soalan yang seterusnya adalah mengenai matlamat kewangan. Sebilangan kecil sahaja responden yang dapat menjawab dengan betul sebelum mengikuti program untuk soalan matlamat seseorang tidak perlu jelas, iaitu sebanyak 48.4 peratus. Terdapat peningkatan yang ketara daripada segi peratusan peserta yang dapat menjawab dengan betul untuk soalan ini selepas mereka mengikuti program, iaitu sebanyak 90.3 peratus. Hal ini bermakna selepas program dijalankan, responden faham bahawa matlamat seseorang itu harus jelas demi untuk mencapai apa yang diinginkan. Selain itu, pemahaman tentang perbelanjaan adalah salah satu pengetahuan asas yang harus diketahui oleh responden. Hasil kajian mendapati hanya 25.8 peratus sahaja responden yang menjawab dengan betul bagi soalan perbelanjaan iaitu “Perbelanjaan terbahagi kepada dua iaitu belanja tetap dan belanja berubah.” Hal ini membuktikan bahawa sebelum mengikuti program responden tidak mengetahui bahawa terdapat dua jenis perbelanjaan. Begitu juga pada bahagian soalan mengenai insuran, terdapat perbezaan yang ketara antara

30 Jurnal Pengguna Malaysia

pengetahuan peserta sebelum (54.5%) dan selepas mengikuti program (96.8%).

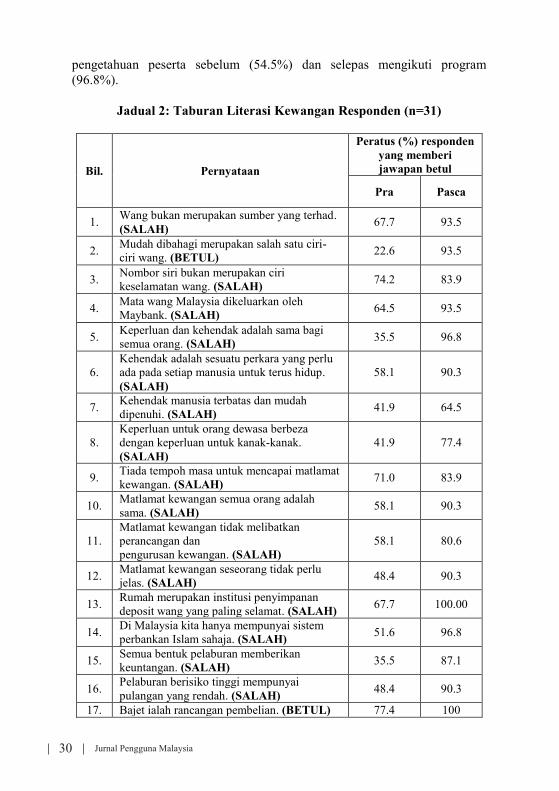

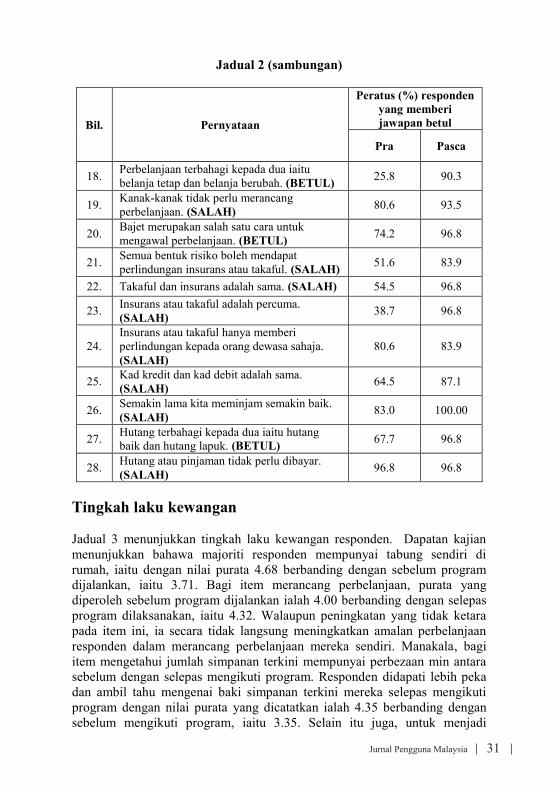

Jadual 2: Taburan Literasi Kewangan Responden (n=31)

Bil. Pernyataan

Peratus (%) responden yang memberi jawapan betul

Pra Pasca

1. Wang bukan merupakan sumber yang terhad. (SALAH) 67.7 93.5

2. Mudah dibahagi merupakan salah satu ciri-ciri wang. (BETUL) 22.6 93.5

3. Nombor siri bukan merupakan ciri keselamatan wang. (SALAH) 74.2 83.9

4. Mata wang Malaysia dikeluarkan oleh Maybank. (SALAH) 64.5 93.5

5. Keperluan dan kehendak adalah sama bagi semua orang. (SALAH) 35.5 96.8

6. Kehendak adalah sesuatu perkara yang perlu ada pada setiap manusia untuk terus hidup. (SALAH)

58.1 90.3

7. Kehendak manusia terbatas dan mudah dipenuhi. (SALAH) 41.9 64.5