bank andara laporan tahunan 2010 2010 annual report · daftar isi – contents 4 sambutan presiden...

TRANSCRIPT

BANK ANDARA

Laporan Tahunan 2010

2010 Annual Report

2 Laporan Tahunan 2010 | Bank Andara

Bank Andara | 2010 Annual Report 3

Daftar Isi – Contents

4 Sambutan Presiden Direktur – Message from our President Director

10 Siapakah Kami – Who We Are

12 Apa yang Ingin Kami Capai – What We Want to Achieve

14 Pengembangan & Pencapaian Usaha Kami – Our Business Developments & Achievements

18 Produk dan Layanan Terbaik untuk LKM – Best Products and Services Dedicated to MFIs

26 Kebijakan Perusahaan – Company Policy

28 Kinerja Manajemen (CAMEL) – Management Performance (CAMEL)

34 Implementasi Kami atas Manajemen Risiko – Our Implementation of Risk Management

44 Artikel 1 “Bersama Kita Dapat Meraih Mimpi”– Article 1 “Together We Can Achieve Our Dreams”

48 Mengapa Kami Ada – Why We Exist

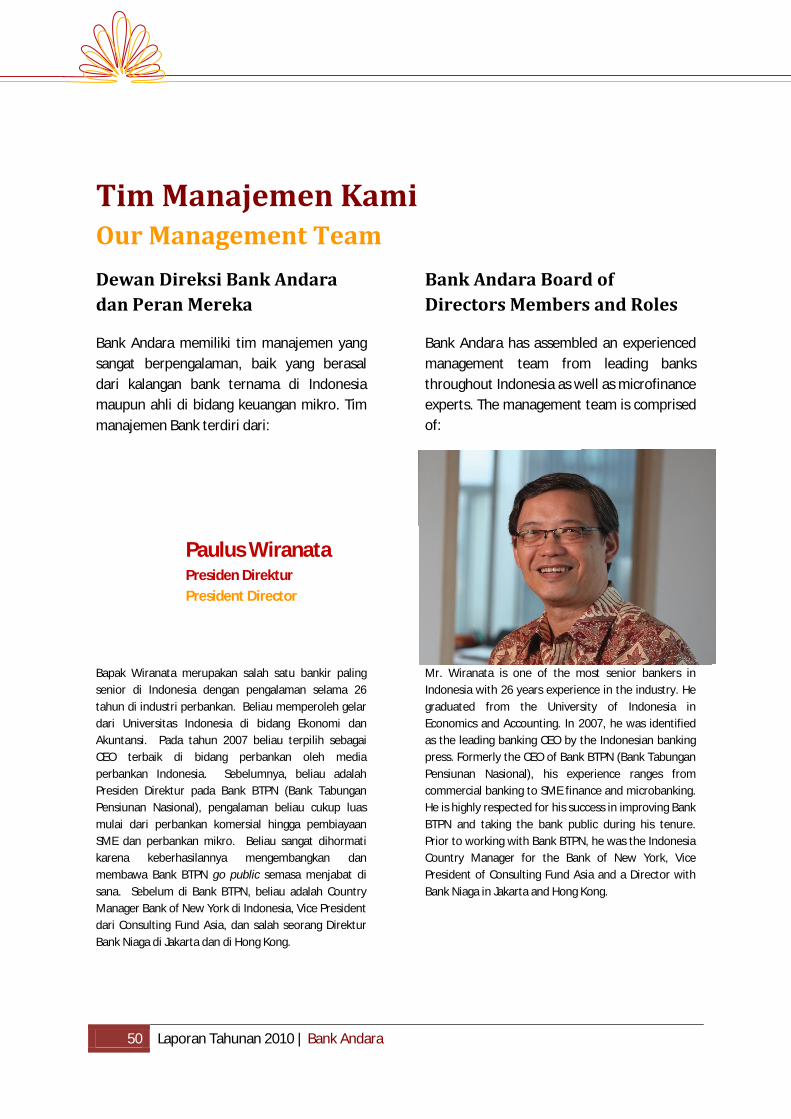

50 Tim Manajemen Kami – Our Management Team

50 Dewan Direksi Bank Andara dan Peran Mereka – Bank Andara Board of Directors Members and Roles

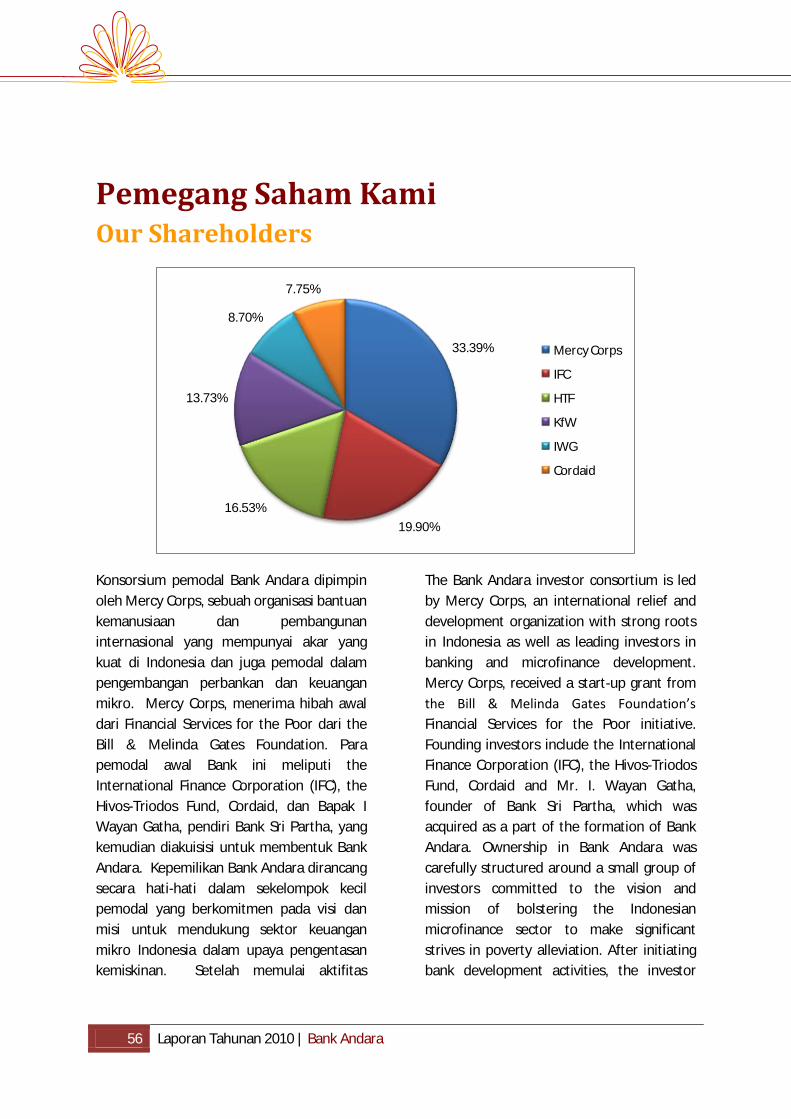

56 Pemegang Saham Kami – Our Shareholders

62 Artikel 2 “Membangun Hidup Melalui Lukisan” – Article 2 “Building Life Through Paintings”

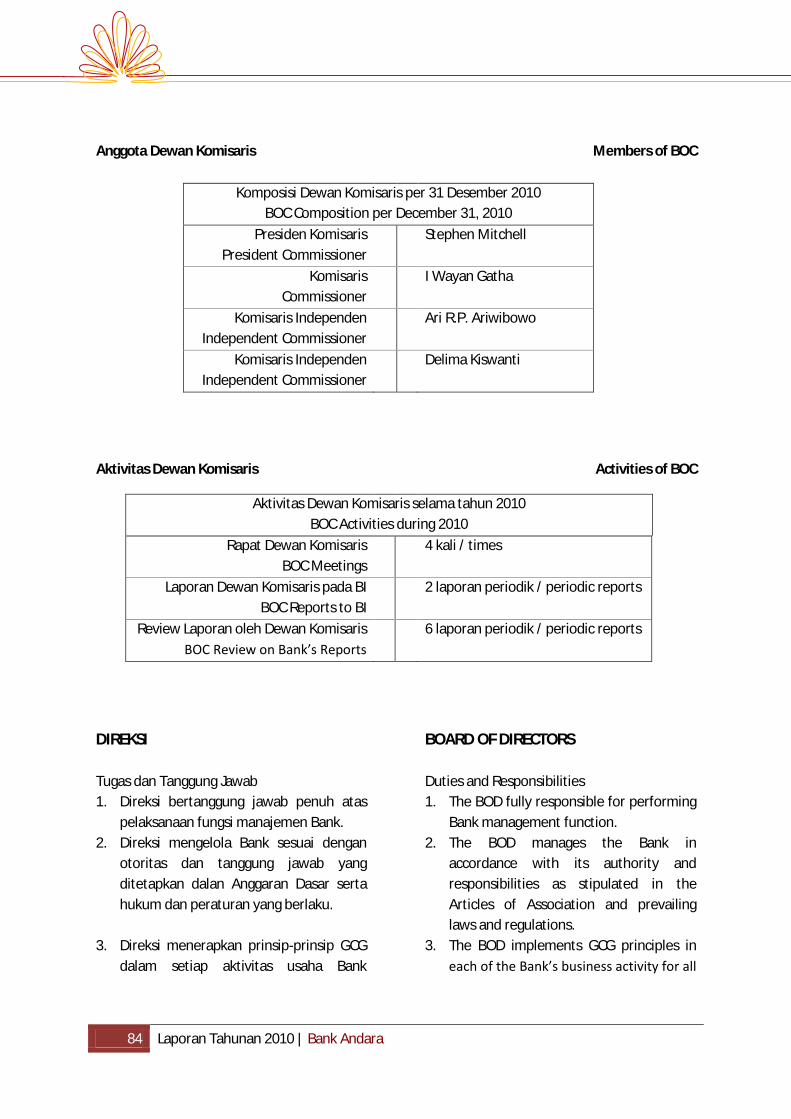

68 Dewan Komisaris – Board of Commissioners

80 Laporan Tata Kelola Perusahaan – Report on Good Corporate Governance

92 Strategi Perusahaan dan Transformasi menjadi Bank Wholesale – Company Strategy and Transformation to a Wholesale Bank

96 Artikel 3 “Membangun Usaha Kecil Dengan Komitmen” – Article 3 “Building Small Businesses Takes Commitment”

100 Bagaimana Kami Menjalankan Bisnis tahun 2011 – How We Will Conduct Our Business in 2011

104 Ikhtisar Keuangan – Financial Highlights

105 Tanggungjawab Laporan Tahunan – Responsibility for Annual Report

107 Informasi - Information

4 Laporan Tahunan 2010 | Bank Andara

Sambutan Presiden Direktur Message from our President Director

Paulus Wiranata

Presiden Direktur

President Director

Para Pemegang Saham yang Terhormat,

Tahun ini merupakan tahun yang luar biasa

yang telah memberikan peluang-peluang

dan tantangan-tantangan kepada bank.

Saya bangga dengan cara Bank Andara

mengatasi tantangan. Kami memegang

teguh strategi kami dan fokus pada bidang-

Distinguished Shareholders,

This year has truly been remarkable on

which it has provided opportunities and

challenges for the bank. I am proud of the

way Bank Andara has managed challenges.

We have held true to our strategy and

focused on our areas of expertise. The

Bank Andara | 2010 Annual Report 5

bidang yang kami kuasai. Kekuatan

hubungan dengan LKM, dukungan dari

pemegang saham, dan beragamnya produk

dan layanan kami adalah bukti keberhasilan

kami.

Melalui tahun yang penuh tantangan ini,

kami telah melakukan beberapa

penambahan modal dari pemegang saham

dan juga investor baru. Kami juga telah

mendapatkan pinjaman dari sebuah

lembaga keuangan internasional. Upaya-

upaya di dalam meningkatkan posisi modal

dan pinjaman ini telah mendukung

pertumbuhan bisnis kami secara

berkelanjutan.

Kita telah menyaksikan beberapa

pencapaian dan perubahan signifikan yang

dilakukan oleh bank – di dalam

pengembangan bisnis dan teknologi, di

dalam pengembangan sumber daya

manusia, dan manajemen risiko bank. Kami

telah membangun kekuatan inti kami –

basis nasabah, karyawan, dan keahlian

manajemen risiko kami.

Bank telah meningkatan portfolio pinjaman

wholesale menjadi IDR 137.295 juta dari

IDR 59.401 juta, dan mengimplementasikan

suatu program dengan Perbarindo

(Persatuan BPR Indonesia) daerah Jakarta

dan sekitarnya seperti Bogor, Depok,

Tangerang, dan Bekasi, yang dikenal

dengan Andara Bersama BPR (ABB).

Sebagai bagian dari usaha membangun

hubungan strategis dengan bank komersial,

bank telah menjalankan fungsi sebagai

agen di dalam memberikan pinjaman

kepada BPR atas nama Bank Negara

strength of our relationships with MFI, the

continuous support from our shareholders,

and the diversity of our products and

services is testament to that success.

Through this challenging year, we have

managed some capital injections from

existing shareholders and new investor. We

have also managed to secure borrowing

from an international financial institution.

These efforts in increasing our capital and

borrowing position have supported our

business growth sustainably.

We have seen a number of wide reaching

and significant changes for the bank – in

our business and technology development,

in our human resources development, and

in our risk management. We have built our

core strengths - our customer base, our

people, and our deep risk management

expertise.

The bank increased the new wholesale loan

portfolio to IDR 137,295 million from IDR

59,401 million, and implemented a

program with the greater Jakarta chapter of

Perbarindo (the association of rural and

bank across Jakarta Bogor, Depok,

Tangerang, and Bekasi) known as Andara

Bersama BPR (ABB).

As part of strategic relationship building

with commercial banks, the bank served as

an agent to lend to BPRs on behalf of Bank

Negara Indonesia (BNI), a large state-

owned bank, under the terms of a

6 Laporan Tahunan 2010 | Bank Andara

Indonesia (BNI), sebuah bank besar milik

negara di bawah sebuah program yang

dinamakan Kredit Usaha Rakyat (KUR).

Di sisi teknologi, bank telah meluncurkan

AndaraLink, yang merupakan jasa

pembayaran dan transfer untuk LKM. Kami

dengan bangga mengumumkan bahwa

pada akhir tahun, 50 LKM di seluruh

Indonesia telah bergabung dengan

AndaraLink dan mampu melakukan

transaksi pembayaran dan transfer atas

nama nasabah mereka. Dalam waktu

kurang lebih tiga bulan setelah diluncurkan

sebagai proyek percontohan, AndaraLink

dengan cepat dapat diterima oleh LKM dan

nasabah mereka. Anggota AndaraLink saat

ini terdiri dari BPR dan koperasi keuangan

di Bali, Jakarta dan sekitarnya, Jawa Timur,

dan Jawa Barat. LKM-LKM ini telah

menerima visi AndaraLink dan telah

mendaftar untuk mulai menawarkan

volume transaksi yang terus tumbuh

melalui jaringan ini, menyambut minat dan

kesadaran akan nasabah LKM AndaraLink

yang baru dan lama.

Bersamaan dengan itu, upaya-upaya untuk

mendukung pendalaman aktivitas bank

wholesale telah dilakukan seperti:

implementasi solusi core banking untuk

bank, relokasi kantor pusat di Bali ke lokasi

yang lebih tepat, seleksi dan penempatan

karyawan, pendirian komite pengawas, dan

pembuatan sistem, kebijakan, dan

prosedur operasional dan kontrol internal.

Pada tahun 2011, prioritas bank adalah

untuk: meningkatan portfolio pinjaman

dengan sasaran utama untuk menjangkau

government program called Kredit Usaha

Rakyat (KUR).

On the technology front, the bank launched

AndaraLink, our payment and transfer

platform for MFIs. We are pleased to

announce that, as of end of year, 50 MFIs in

Indonesia have joined AndaraLink and are

able to carry out payments and transfers

over the network on behalf on their

customers. In only a little more than three

months since its launch as a pilot project,

AndaraLink has quickly gained acceptance

among MFIs and their clients. Current

AndaraLink members consist of BPRs and

financial cooperatives located in Bali,

Greater Jakarta, East Java, and West Java.

These MFIs have bought into the vision of

AndaraLink and have signed up to begin

offering its growing transaction volumes

over the network, attesting to growing

interest and awareness among both new

and existing customers of AndaraLink MFIs.

Simultaneously, efforts to support the

deepening of the wholesale activities of the

bank have included: implementing a new

core banking solution for Bank Andara,

relocating our head office in Bali to a more

suitable venue, selecting and placing

employees, establishing a new oversight

committee, and estabilishing appropriate

operating and internal control systems,

policies, and procedures.

Looking ahead to 2011, the bank’s top

priorities are to: build our loan portfolio

with our main objective to reach the

Bank Andara | 2010 Annual Report 7

mereka yang kurang mendapatkan akses

perbankan, terus meningkatkan proses

pengawasan dan review pinjaman,

mengembangkan sumber dana termasuk

inisiatif beberapa target deposito lokal dan

mendapatkan pinjaman dari institusi

keuangan lokal dan internasional,

memperluas jaringan cabang dengan

membuka dua kantor baru di area

konsentrasi keuangan mikro, menemukan

dan memasuki kerjasama dengan koperasi

yang solid dan dikelola dengan baik untuk

menjangkau mereka yang kurang

mendapatkan akses perbankan, dan

mengundang pemegang saham dan

investor baru untuk meningkatkan modal

bank.

Selain dari itu, bank akan terus

menawarkan layanan dan teknologi baru

yang responsif dan inovatif kepada LKM

untuk secara signifikan meningkatkan

kinerja dan jangkauan mereka melalui

aktivitas-aktivitasberikut:

mengimplementasikan solusi shared core

banking yang memenuhi kebutuhan LKM,

mengimplementasikan standar operasional

prosedur untuk operasional dan kebijakan

lainnya mengikuti implemtasi sistem baru,

dan memperluas dan mengembangkan

AndaraLink untuk memungkinkan LKM

melakukan pembayaran, mengirim dan

menerima transfer/pengiriman uang, dan

membeli asuransi mikro.

Di dalam proses pencapaian sasarannya,

Bank Andara berkomitmen untuk

mendukung anggota timnya di dalam

meningkatkan keahlian dan kemampuan

untuk mencapai sasaran “dua tujuan

utama” yaitu meningkatkan akses layanan

unbanked, continue to improve loan

monitoring and the credit review process,

develop our source of funds including

several targeted domestic deposit

initiatives as well as securing loans from

local and international financial institutions,

extending our branch network by opening

two new offices in areas of microfinance

concentration, finding and entering

partnership with established, well-run

cooperatives to reach the unbanked, and

inviting current shareholders as well as new

investors to increase the capital of the

bank.

Additionally, the bank will continue to

provide responsive and innovative new

services and technology to MFIs in order to

significantly improve their performance and

outreach through the following activities:

implementing a shared core banking

solution that meets the needs of MFIs,

implementing the new SOP for operations

as well as other policies following the new

system implementation, and expanding and

developing AndaraLink to enable MFI

clients to make payments, send and receive

transfers/remittances, and purchase micro

insurance.

In achieving its objective, Bank Andara is

committed to support its team members in

improving their skills and ability to achieve

our “double bottom line” objective of

sustainably increasing access to financial

services for the unbanked and

8 Laporan Tahunan 2010 | Bank Andara

keuangan secara berkelanjutan kepada

komunitas yang belum dan kurang

mendapatkan akses perbankan. Program

orientasi bank merupakan bagian pertama

dari perjalanan setiap karyawan baru bank.

Di tahun 2010, bank telah meningkatkan

program orientasi ini, di mana jajaran

manajemen berbagi visi, misi, dan sasaran

dua tujuan utama. Selain orientasi dan

pelatihan, semua karyawan bank berhak

mendapatkan sekurang-kurangnya satu

jenis pelatihan setiap tahunnya untuk

meningkatkan pengetahuan dan kontribusi

mereka terhadap pencapaian sasaran bank.

Kami telah melihat peningkatan yang

signifikan di beberapa area berdasarkan

kinerja karyawan di mana mereka mulai

mengaplikasikan pengetahuan yang terus

bertambah sejak bergabung dengan bank,

dan Bank Andara berkomitmen untuk

bekerjasama dengan pemangku

kepentingan untuk terus meningkatkan

pelatihan dan pengembangan karyawan di

tahun 2011 dan tahun-tahun selanjutnya.

Pencapaian Bank Andara sampai saat ini

tidak mungkin diraih tanpa dukungan dari

seluruh karyawannya. Untuk itu, saya ingin

mengucapkan terima kasih kepada anggota

tim yang penuh talenta untuk dedikasi dan

kerja keras untuk kontribusi yang tidak

mengenal lelah. Saya juga berterima kasih

kepada nasabah LKM kami untuk memilih

Bank Andara sebagai mitra kerja mereka.

Penting juga untuk menghargai dukungan

dari komunitas yang lebih luas yang telah

kami layani.

Sebagai penutup, saya ingin mengucapkan

terima kasih kepada Mercy Corps,

International Finance Corporation (IFC),

underbanked community. The bank’s

Orientation Program marks the first part of

the journey for every new employee of the

bank. In 2010, the bank substantially

improved its orientation program, in which

the bank’s management shares our vision,

mission, and the double bottom line

business objective. In addition to

orientation and initial training, everyone at

Bank Andara is entitled to at least one type

of training per year to improve their

knowledge and their contribution to the

objectives of the bank. We have noticed

significant improvements in several areas of

staff performance as they have begun to

practice their knowledge gained since

joining the bank, and Bank Andara is

comiitted to working with its stakeholders

to continue improving training and staff

development in 2011 and beyond.

Bank Andara’s achievements to date may

not be achieved without the support from

its employees. Therefore, I would like to

thank our talented team members for their

dedication and hardwork for their tireless

contribution. I also thank our MFI clients for

choosing Bank Andara as their partner. It is

also important to recognize the support of

the broader communities that we served.

Finally, I would like to pass on our thanks to

Mercy Corps, International Finance

Corporation (IFC), Hivos-Triodos Fund, KfW,

Bank Andara | 2010 Annual Report 9

Hivos-Triodos Fund, KfW, Cordaid, dan Mr.

I Wayan Gatha selaku pemegang saham,

dan juga kepada Gates Foundation, untuk

dukungan dan kepercayaan yang telah

diberikan kepada Direksi dan seluruh

karyawan selama tahun yang penuh

tantangan ini. Saya bangga untuk

mengatakan bahwa bank telah melalui

tantangan-tantangan dan meraih peluang

dengan cara yang optimal, memberikan

hasil yang optimal dan mempersiapkan

bank dengan baik untuk tumbuh di masa

yang akan datang.

Cordaid, and Mr. I Wayan Gatha as our

shareholders, and also to the Gates

Foundation, for your ongoing support and

confidence in the Board and all our

employees during what has been a

challenging year. I am proud to say that the

bank has handled challenges and the

opportunities in an exemplary way,

delivering a robust result and setting up the

bank well for growth into the future.

Paulus Wiranata

Presiden Direktur

President Director

10 Laporan Tahunan 2010 | Bank Andara

Siapakah Kami Who We Are

Bank Andara adalah bank umum wholesale

pertama, yang secara eksklusif melayani

sebagai mitra strategis perbankan bagi sektor

keuangan mikro Indonesia. Bank Andara

didirikan dengan tujuan untuk merealisasikan

pengentasan kemiskinan melalui kegiatan

operasional yang sehat dan menguntungkan

dari suatu institusi perbankan wholesale.

Untuk mendirikan Bank Andara, konsorsium

pemodal, dipimpin oleh Mercy Corps,

mengakuisisi sebuah bank ritel kecil di Bali

(Bank Sri Partha) yang khusus melayani

usaha mikro dan kecil. Pemodal lain yang

menjadi pendiri termasuk IFC, Hivos-Triodos

Fund, Cordaid, dan Bapak I Wayan Gatha.

KfW bergabung menjadi konsorsium

pemodal bank pada bulan Juni 2010.

Bank Andara is the first wholesale

commercial bank of its kind; it exclusively

serves as the strategic banking partner to the

Indonesian microfinance sector. Bank Andara

was created with the objective of realizing

poverty alleviation goals through the sound

and profitable operation of a wholesale

banking institution. In order to establish Bank

Andara, its investor consortium, led by Mercy

Corps, acquired a small Balinese retail bank

(Bank Sri Partha) specialized in serving micro

and small enterprises. The founding investors

include the International Finance

Corporation (IFC), the Hivos-Triodos Fund,

Cordaid, and Mr. I Wayan Gatha. KfW joined

the investor consortium on June 2010.

Bank Andara | 2010 Annual Report 11

Kelompok investor Bank Andara memiliki

tujuan yang sama di dalam merealisasikan

pengentasan kemiskinan melalui kegiatan

operasional perbankan wholesale yang

berkesinambungan yang mendukung sektor

keuangan mikro Indonesia. Para investor ini

membawa keahlian teknis dan keuangan,

dan juga pengalaman sosial bagi Bank

Andara, di mana hal ini akan digunakan

untuk mengarahkan dan memastikan

kesuksesan Bank Andara. Bank Andara

memiliki badan hukum sebagai perusahaan

terbatas atau ‘PT’, yang didirikan di

Indonesia, dengan ijin bank umum di bawah

pengawasan Bank Indonesia, dengan

pengawasan langsung oleh Bank Indonesia

Bali.

Pendekatan Bank Andara adalah sebagai

berikut:

Bank pertama di Indonesia yang

melayani sektor keuangan mikro

sebagai bank koresponden

wholesale, menggabungkan praktik

bank komersial, jaringan distribusi,

dan platform teknologi mobile di

dalam kerangka tanggung jawab

sosial dan pengembangan yang

berkelanjutan.

Suatu model perbankan

transformatif yang menawarkan

kerjasama strategis dengan jaringan

yang luas dari ribuan LKM.

Suatu inovator produk dan teknologi

untuk membantu LKM di dalam

menjangkau “perbatasan terakhir” di

pasar.

The Bank Andara investor group shares an

objective of realizing poverty alleviation

goals through the sustainable operations of a

wholesale banking institution supporting the

Indonesian microfinance industry. The

members of the investor group bring strong

technical abilities and financial and social

experience to the venture which is being

utilized to guide and ensure the success of

Bank Andara. Bank Andara is legally

structured as a limited liability company, or

‘PT’, incorporated in Indonesia, with a

commercial banking license under the

auspices of Bank Indonesia, with direct

oversight by Bank Indonesia Bali.

Bank Andara’s approach is as follow:

Indonesia’s first microfinance-only

wholesale correspondent bank,

combining commercial banking

know-how, delivery networks and

mobile technology platforms within a

framework of social responsibility

and sustanaible development.

A transformative banking model

leveraging strategic partnerships

with a country-wide network of

thousands of MFIs.

A product and technology innovator

to enable MFIs to reach “last

frontier” markets.

12 Laporan Tahunan 2010 | Bank Andara

Apa yang Ingin Kami Capai

What We Want to Achieve

Visi Bank Andara adalah untuk menjadi pionir

mitra keuangan utama bagi sektor keuangan

mikro Indonesia, mengembangkan inovasi

dan jangkauan luas bagi mereka yang kurang

mendapatkan akses jasa keuangan. Tujuan

usaha utama Bank Andara ada dua, yaitu:

Sebagai katalisator untuk mencapai

jangkauan yang lebih luas kepada

jutaan penduduk Indonesia yang

kurang memiliki akses kepada sektor

keuangan dengan cara menyediakan

produk dan jasa keuangan inovatif

kepada dan melalui lembaga

keuangan mikro (LKM) yang ada;

Untuk menjamin kesinambungan

dengan memaksimalkan nilai

investasi pemegang saham, sekaligus

menciptakan sebuah lembaga

keuangan yang permanen dan

menguntungkan.

The vision of Bank Andara is to be the

premier, pioneering financial partner of the

Indonesian microfinance sector, promoting

innovation and massive outreach to those

lacking access to financial services. Bank

Andara’s primary business objectives are

two-fold:

To catalyze large-scale outreach to

millions of Indonesians lacking access

to the financial sector by providing

innovative financial products and

services to and through existing local

microfinance institutions (MFIs);

To ensure suistainability by

maximizing the value of its

shareholders’ investments, while

creating a long-term, profitable

financial institution.

Tujuan Utama operasional Bank Andara

adalah untuk:

Meningkatkan akses LKM kepada

produk dan jasa keuangan yang

berfokus kepada nasabah dalam

skala luas;

Memadukan teknologi dengan best

practice internasional untuk

memperluas jasa keuangan yang

As such, Bank Andara’s primary operational

objectives are to:

Increase MFI access to a range of

customer-focused financial products

and services on a massive scale;

Incorporate technology and

international best practices to

expand the range of services

Bank Andara | 2010 Annual Report 13

dapat tersedia oleh LKM;

Memfasilitasi aliran pendanaan yang

lebih efisien kepada LKM Indonesia;

Menyediakan landasan kerjasama

perbankan komersial untuk

mengembangkan sektor keuangan

mikro;

Melaksanakan operasional secara

sepenuhnya transparan dan

kolaboratif untuk membangun

kinerja LKM dan meningkatkan

kepercayaan pemodal dan

masyarakat terhadap sektor ini;

Menciptakan suatu lembaga

keuangan yang inovatif dan

menguntungkan dengan profil risiko

yang solid dan stabil;

Pada akhirnya akan meningkatkan

akses keuangan bagi masyarakat

berpenghasilan rendah dan usaha

kecil dan mikro di seluruh Indonesia

pada skala yang luas, untuk

mendorong pertumbuhan ekonomi

dan mengurangi kemiskinan.

available through MFIs;

Facilitate a more efficient flow of

funding to the Indonesian

microfinance sector;

Provide a commercial banking

partnership platform to help develop

the microfinance sector;

Operate in a fully transparent and

collaborative manner to build MFI

performance and increase investor

and public confidence in the sector;

Create an innovative and profitable

financial institution with a stable and

solid risk profile;

Ultimately increase access to finance

for low-income people and micro,

small and medium-sized enterprises

throughout Indonesia on a massive

scale to drive economic growth and

reduce poverty.

14 Laporan Tahunan 2010 | Bank Andara

Pengembangan & Pencapaian Usaha Kami

Our Business Developments & Achievements

Bank Andara terus melakukan transformasi

model bisnisnya dari bisnis yang langsung

melayani kebutuhan keuangan usaha mikro

dan kecil (ritel), menjadi bisnis yang

menempatkan dirinya sebagai mitra strategis

bagi sebagian besar LKM Indonesia yang

pada gilirannya akan melayani para

pengusaha mikro, pihak yang kurang mampu

dan pasar di pedesaan, dan melakukan

aktivitas operasional wholesale secara penuh

dari kantor pusatnya di Denpasar dan kantor

cabang di Jakarta.

Bank Andara continues to progress forward

in transforming its business model from one

which directly serves the financial needs of

micro and small enterprises to one which

position itself as a strategic partner to a large

number of Indonesian MFIs which in turn

serve micro entrepreneurs, the economically

active poor and rural markets, and to

operate a fully wholesale-oriented business

from its head office in Denpasar and branch

office in Jakarta.

Bank Andara | 2010 Annual Report 15

Setelah diluncurkan dan beroperasi secara

penuh pada bulan April 2009, kami telah

bekerja secara terus menerus untuk

mengembangkan jumlah jangkauan nasabah

LKM, dengan suatu penekanan khusus untuk

mengidentifikasi dan melayani LKM-LKM

yang “berpihak pada pengentasan

kemiskinan” yaitu secara aktif melayani dan

meningkatkan usaha kepada industri rumah

tangga dan kegiatan usaha yang

berpendapatan rendah. Saat ini, Bank

Andara berusaha untuk memperluas

jangkauan geografis, meningkatkan volume

kegiatan operasional, mengimplementasikan

inovasi dan teknologi yang sesuai dengan

tarif yang terjangkau, memfasilitasi bantuan

teknis untuk mendukung peningkatan

kualitas LKM, dan membangun struktur tata

kelola yang kuat.

Since we launched and became fully

operational In April 2009, we have worked

continuously to increase our MFI outreach,

with a special emphasis on identifying and

serving MFIs which are “pro-poor,” that is,

actively serving and expanding business to

low-incrome households and enterprises.

Bank Andara is now working to widen our

geographical coverage, increase the volume

of our operations, implement appropriate

innovations and technologies at affordable

rates, facilitate technical assistance to

support MFI quality improvements, and built

a strong governance structure.

16 Laporan Tahunan 2010 | Bank Andara

Semua ini mencapai puncaknya pada saat

kami mengambil langkah selanjutnya

menggapai visi dan misi kami, dengan

menjangkau 221 LKM peminjam, dan 89

(40%) LKM peminjam yang berpihak kepada

pengentasan kemiskinan di tahun kedua

kami; memfasilitasi pelatihan kepada LKM

untuk mempromosikan kapabilitas

manajemen LKM. Kami telah meningkatkan

nilai pinjaman kami dari nilai awal IDR 2,5

milyar kepada 3 LKM peminjam menjadi IDR

137 milyar kepada 221 LKM peminjam. Pada

akhir tahun 2010, kami mampu menjangkau

lebih dari 930.000 nasabah akhir, yang

menunjukkan niat Bank Andara untuk

membantu masyarakat yang kurang mampu

di Indonesia.

All of these have culminated in our taking

considerable next steps towards fulfilling our

vision and mission by reaching 221 MFI

borrowers and 89 (40%) pro-poor MFI

borrowers in our second year; facilitating

training to MFIs to promote management

capabilities of MFIs. We have increased our

loan value from starting point of IDR 2.5

billion to 3 MFI borrowers; to our current

position of IDR 137 billion to 221 MFIs

borrowers. By the end of 2010, we were able

to reach more than 930,000 end-clients, by

this, it clearly shows Bank Andara’s desire to

help the poor in Indonesia.

Bank Andara | 2010 Annual Report 17

Sampai dengan akhir tahun 2010, lebih dari

135.000 nasabah wanita telah dilayani oleh

kami dan lebih dari 164.000 nasabah yang

meminjam kurang dari IDR 5 juta telah kami

jangkau. Kami juga telah bermitra dengan

LKM di daerah pedesaan dan dapat

menjangkau lebih dari 470.000 nasabah akhir

di daerah pedesaan.

Selain dari itu, kami tertarik dan termotivasi

akan perjanjian terkini untuk memperluas

cakupan pendekatan manajemen likuiditas

kami, yang dinamakan Andara Bersama BPR

(ABB), untuk bank komunitas (BPR) di seluruh

Jawa. Pada bulan Mei 2010, kami telah

melakukan penandatangan perjanjian

implementasi dengan Perhimpunan BPR

Indonesia (Perbarindo) Jakarta.

Kami juga telah melakukan

penandatanganan perjanjian jaminan dengan

USAID. Jaminan ini mencakup kerugian

parsial Bank Andara untuk beberapa

pinjaman wholesale kepada BPR dan

lembaga pinjaman mikro lainnya, terutama

koperasi. Jaminan parsial ini akan membantu

kami untuk menjangkau lebih banyak LKM

yang pro pengentasan kemiskinan dan secara

bersamaan membatasi risiko modal kami. Hal

ini sangat penting mengingat tahap usaha

awal kami karena bank butuh untuk

meningkatkan modal dan meminimalisasi

segala macam potensi kerugian untuk secara

cepat mencapai posisi break-even. Jaminan

ini akan mendukung kemampuan kami untuk

meningkatkan pinjaman kepada LKM yang

pro pengentasan kemiskinan.

Until the end of 2010, more than 135,000

women have been served and more than

164,000 customers borrowing less than IDR 5

million can be reached. We have also

partnered with MFIs in rural areas and can

reach more than 470,000 end-clients in rural

areas.

In addition, we are excited and encouraged

on our recent agreements to extend the

coverage of our liquidity management

approach, called Andara Bersama BPR (ABB),

to community banks (BPRs) across Java. In

May 2010, we have signed an

implementation agreement with the Jakarta

chapter of Perbarindo, the Indonesian Rural

Banks Association.

Moreover, we have signed guarantee

agreement with USAID. The guarantee covers

partial losses of Bank Andara for certain

wholesale loans to BPRs and other micro

lending institutions, primarily cooperatives.

This partial guarantee will allow us to reach

out for more pro-poor MFIs while limiting

the risk of our own capital. This is particularly

important given our start-up stage as the

bank needs to conserve capital and minimize

any potential losses in order to rapidly

achieve break-even. The guarantee will

strengthen our ability to extend loans to pro-

poor MFIs.

18 Laporan Tahunan 2010 | Bank Andara

Produk dan Layanan Terbaik untuk LKM

Best Products and Services Dedicated to MFIs

Bank Andara adalah sebuah bank umum

yang secara eksklusif melayani sebagai mitra

strategis perbankan bagi sektor keuangan

mikro Indonesia. Dalam perannya sebagai

sebuah wholesale bank, Bank Andara

memberikan jasa pembiayaan dengan bunga

kompetitif dan jasa keuangan lainnya sesuai

kebutuhan LKM, agar LKM mampu

mengembangkan jasa dan memperluas

jangkauannya secara signifikan.

Bank Andara is a commercial bank that

exclusively serves as the strategic banking

partner to the Indonesian microfinance

sector. In this role as a wholesale bank, Bank

Andara provides competitively priced

financing and customized financial services

to enable client MFIs to significantly expand

their outreach and services.

Bank Andara | 2010 Annual Report 19

Produk-produk Keuangan Utama

Dalam usahanya untuk melayani sektor

keuangan mikro Indonesia, persaingan yang

semakin meningkat dalam sektor keuangan

mikro mendorong Bank Andara untuk

memiliki solusi dan inisiatif yang kreatif dan

terkini dalam membuat dan

mengembangkan produk-produk keuangan

yang ditawarkan baik kepada LKM dan pihak

lain (counterparties) yang ingin berpartisipasi

dalam membangun sektor keuangan mikro.

Main Financial Products

While serving the Indonesian microfinance

sector, competition enforces Bank Andara to

have creative, up to date solution and

initiative in creating and developing financial

products offer to MFIs and counter parties

which eager to participate in developing the

microfinance sector.

20 Laporan Tahunan 2010 | Bank Andara

Sepanjang tahun 2010 Bank Andara telah

memperkenalkan beragam pengembangan

produk dan layanan yang dirancang

sedemikian rupa untuk digunakan oleh LKM

yang bankable, apapun bentuk badan

usahanya. Untuk produk pinjaman, Bank

Andara menawarkan pinjaman modal kerja

dengan jangka waktu pendek dan menengah

kepada BPR dan Koperasi (termasuk

penempatan deposito resiprokal) dan

pinjaman back to back. Untuk produk

simpanan, Bank Andara menawarkan

beberapa produk deposito berjangka yang

kompetitif dengan memberikan beragam

keistimewaan seperti kesempatan untuk

mengikuti program-program pelatihan dan

layanan berbasis teknologi. Kepada

depositor individual dan institusi lainnya,

Bank Andara juga menawarkan beberapa

produk simpanan deposito.

Sebagai tambahan pada produk kredit dasar,

pada tahun 2010 Bank Andara mengalami

permintaan yang tinggi dari LKM untuk

penempatan dana jangka pendek (1 sampai

12 bulan). Dalam beberapa kasus,

penempatan tersebut dapat dijalankan

sebagai simpanan pada LKM, sehingga

merampingkan prosedur administratif dan

mempercepat proses. Jenis penempatan

dana tersebut diantaranya meliputi

pinjaman back-to-back dijaminkan dengan

deposito berjangka pada Bank Andara

maupun dalam bentuk penempatan dana

yang partially Secured atau Unsecured.

Throughout 2010, Bank Andara already

offers a wide range of enhanced products

and services designed for MFIs regardless of

legal form. In loan products side Bank Andara

offers short and medium term working

capital to BPRs and Cooperatives (including

reciprocal deposit placement product) and

back to back loan. In saving products Bank

Andara offers BPRs and Cooperatives several

competitive time deposit products which

offer attractive features such as

opportunities for training and technology

services. For individual and other form of

institutions Bank Andara also offers several

deposit products.

In addition to the basic credit product, in

2010, Bank Andara was experiencing high

demand from MFIs for shorter-term (1 to 12

months) funds placements. In some cases,

these placements can be executed as

deposits in the MFIs, allowing for some

streamlining of administrative procedures

and faster processing. Specific types of funds

placement include back-to-back loans

secured with time deposits at Bank Andara

and partially secured or unsecured

placements and deposits.

Bank Andara | 2010 Annual Report 21

Produk dan Layanan Manajemen Likuiditas

Pada tahun 2010, Bank Andara tetap

melanjutkan kolaborasinya dengan asosiasi

BPR (Perbarindo) di Bali dan DKI Jakarta

(Jabodetabek) dalam suatu gagasan yang

disebut Andara Bersama BPR. Tujuan awal

inisiatif ini adalah menciptakan sebuah

fasilitas kumpulan likuiditas yang

memungkinkan BPR yang berpartisipasi

untuk memenuhi kebutuhan likuiditas

jangka pendeknya.

Sepanjang tahun ini, Bank Andara telah

berhasil menjalin kerjasama dengan lebih

dari 100 BPR di Bali dengan jumlah dana

yang terkumpul di fasilitas kumpulan

likuiditas bersama ini hampir 5 milyar

Rupiah, sementara di wilayah Jakarta dan

sekitarnya Bank Andara juga telah berhasil

bekerjasama dengan lebih kurang 40 BPR

dengan jumlah dana terkumpul sebesar 2

milyar Rupiah.

Liquidity Management Products

In 2010, Bank Andara continued its

collaboration with the BPR association

(Perbarindo) chapter in Bali, and DKI Jakarta

(Jabodetabek) in an initiative called Andara

Bersama BPR. The immediate aim of this

initiative was to create a pooled liquidity

facility which would allow participating BPRs

to meet short-term liquidity needs.

In the period of time, Bank Andara has over

than hundred BPRs joined the collaboration

with almost 5 billion Rupiahs in pooled funds

collected, while in Jakarta and surroundings

40 BPRs have also joined the collaboration

with 2 billion Rupiahs in pooled funds

collected.

22 Laporan Tahunan 2010 | Bank Andara

Dalam fasilitas Andara Bersama BPR ini,

pada saat terjadi kelebihan likuiditas, Bank

Andara akan secara aktif menempatkan

dana dalam jangka pendek ke BPR yang

berpartisipasi. Sepanjang tahun 2010, Bank

Andara telah menempatkan lebih dari 8

milyar Rupiah di 25 BPR yang berpartisipasi

di Jabodetabek dalam bentuk deposito

berjangka waktu 3 bulan dengan bunga

penjaminan LPS di BPR dikurangi 0,5 persen

atau setara dengan 9,75 persen. Dengan

penempatan dana ini, Bank Andara telah

menunjukkan komitmennya dengan

menunjukkan keuntungan langsung kepada

BPR yang bergabung di mana mereka dapat

mengakses pinjaman dan produk Bank

Andara lainnya secara cepat.

Produk Berbasis Teknologi

Sebagai salah satu langkah untuk mencapai

tujuannya, Bank Andara mengembangkan

“AndaraLink” yang merupakan kerangka

teknologi inovatif yang melihat jauh ke

depan. Kerangka teknologi ini akan

mendukung LKM untuk menawarkan paket

layanan keuangan, baik kepada nasabah

maupun bukan nasabah mereka. Banyak dari

layanan keuangan ini hanya tersedia melalui

bank umum atau penyedia jasa keuangan

khusus. Oleh karena itu, dengan

menghubungkan LKM dengan sistem

masing-masing melalui AndaraLink, Bank

Andara menawarkan untuk memperluas

layanan keuangan bank umum melalui

jaringan LKM kepada masyarakat yang

tinggal di daerah terpencil and masyarakat

yang tinggal di daerah perkotaan namun

belum dilayani oleh sistem perbankan.

In Andara Bersama BPR facility, when there

are unutilized funds in the facility, Bank

Andara will actively place the funds at the

participating BPRs on a short-term basis. In

2010, Bank Andara has placed more than 8

billion Rupiahs in 25 member BPRs in

Jabodetabek on a short-term deposit (three-

month time deposit) with standard Indonesia

Deposit Insurance Corporation (LPS) interest

rates in BPR minus 0.5 percent or 9.75

percent. By placing these funds Bank Andara

has showed the immediate benefits of this

facility where participating MFIs can obtain

expedited access to loans and other Bank

Andara products due to their preexisting

relationship with the Bank.

Technology Based Products

As one of the steps towards fulfilling its

objective, Bank Andara is developing

“AndaraLink”- a far sighted, innovative

technology platform. This technology

platform will enable the MFIs to offer a

basket of financial services to its clients and

even to those who are not their clients.

Many of these services are available only

through commercial banks or specialized

financial service providers. Therefore by

linking MFIs to its own systems through

AndaraLink, Bank Andara proposes to extend

commercial banking services through a

network of MFIs to people living in

hinterlands and to those living in urban areas

but not being served by the banking system.

Bank Andara | 2010 Annual Report 23

Bank Andara melalui AndaraLink

menawarkan sebuah transaksi keuangan

untuk mitra LKM termasuk pembayaran

tagihan dan layanan pengiriman uang. Pada

tahun 2010 Bank Andara melakukan pilot

test di berbagai LKM dengan lokasi berbeda,

dimulai dari daerah terpencil di Bali sampai

ke daerah perkotaan di Jakarta dan

sekitarnya. Pilot test ini dilakukan di 20

lembaga keuangan mikro, yang terdiri dari

18 BPR, satu Koperasi dan satu perusahaan

modal ventura, dan hasilnya mendapat

tanggapan yang positif dari LKM tersebut

dan nasabah-nasabahnya. Pada awal tahun

2011, Andara Link berhasil

diimplementasikan di 53 BPR. Selain itu,

banyak BPR lainnya yang telah mencapai

kesepakatan dengan Bank Andara untuk

kelompok implementasi AndaraLink

berikutnya.

Pada tahun-tahun di depan, fitur-fitur yang

akan dikembangkan selanjutnya adalah

pembayaran asuransi mikro, pengiriman

uang internasional, top up mobile phone,

tabungan bersama, dan Shared Core Banking

System untuk menawarkan tabungan,

pinjaman, dan pembayaran tagihan dan juga

paket lengkap Core Banking System yang

akan menyambungkan ATM Bank Andara

dan jaringan ATM bersama. Layanan ini

diharapkan akan diluncurkan pada Triwulan

4 tahun 2011. Dan peluncuran skala penuh

ke LKM akan dilakukan pada tahun 2012.

Through AndaraLink Bank Andara is offering

a financial transaction gateway for the

partnering MFIs nationwide including bill

payments and remittance services. In 2010

Bank Andara was conducting pilot testing to

different MFIs and location, ranging from

rural areas in Bali to suburban cities in

surrounding Jakarta. The pilot was held in 20

MFIs: 18 BPRs, 1 Cooperative, and 1 venture

capital company, and got positive response

from users (MFI) and their end clients. By the

first month of 2011, the Andara Link

payment services hub was successfully

implemented at 53 MFIs and there are a

great number of MFIs who have already

reached agreement with Bank Andara on the

next group implementation of AndaraLink.

In the near future, features to be developed

include payment of Microinsurance,

International Remittance, mobile phone top

ups, joint savings, and Shared Core Banking

System to provide savings, loan and payment

collection modules as well as full package of

core banking system which will be connected

to Bank Andara’s ATM and existing shared

ATM network. Those are expected to go live

by the fourth quarter of 2011. Hence full

scale rollout to MFIs will commence in the

year 2012.

24 Laporan Tahunan 2010 | Bank Andara

Pencapaian Lainnya

Pada tahun 2010, Bank Andara mencapai

prestasi memuaskan dengan menawarkan

LKM menempatkan dananya di Bank Andara

dengan memberikan program pelatihan

sebagai tambahan kepada suku bunga yang

diperoleh. Program pelatihan ini mencakup

materi-materi yang menarik kepada LKM

seperti Pengelolaan Likuiditas, Kredit

Kelompok, dan Program Pengelolaan

Perkembangan LKM. Sepanjang tahun ini,

Bank Andara telah mengadakan empat kali

training di lokasi yang berbeda: Batam,

Bandung, Yogyakarta, dan Bali dengan total

peserta yang sudah menempatkan dananya

dan mengikuti training sebanyak 127 BPR.

Jumlah simpanan yang masuk ke Bank

Andara dengan paket program pelatihan

Other Achievements

In 2010, Bank Andara has achieved

remarkable success attracting MFI

placements by offering training in addition to

interest. The training covers interesting

topics for MFIs such as Liquidity

Management, Group Lending, and

Microfinance Management Development

Program. Throughout the year, Bank Andara

has conducted trainings in four different

locations: Batam, Bandung, Yogyakarta, and

Bali with total 127 BPRs has placed their

funds and join the training. Total deposits

collected in this particular training package

were approximately 30 billion Rupiahs,

placed in 3 to 6 months tenor time deposits.

Bank Andara | 2010 Annual Report 25

sebagai tambahan kepada suku bunga yang

diberikan ini mencapai 30 milyar Rupiah,

dalam bentuk deposito berjangka waktu 3

sampai 6 bulan.

Pada tahun 2010, Bank mulai

mengembangkan potensi kerja sama

penyaluran dana dengan Bank Pelaksana

KUR untuk menyalurkan pembiayaan pola

KUR executing kepada BPR dengan bertindak

sebagai agen penyalur. KUR adalah jenis

pinjaman yang bertujuan untuk memberikan

akses lebih besar akan pembiayaan kepada

sektor UMKM dan koperasi yang sudah

memenuhi kelayakan namun belum

memenuhi persyaratan perbankan.

Dalam skema kerjasama ini, BNI akan

menyediakan 100% dari seluruh pinjaman

yang akan diberikan, dan Bank Andara akan

memperoleh imbalan jasa penagihan. Bank

Andara menilai bentuk kerjasama dengan

BNI ini dengan sangat baik dan menjanjikan

sekaligus penting untuk perkembangan Bank

di masa yang akan datang.

In 2010, Bank Andara was starting to develop

potential collaboration with Kredit Usaha

Rakyat (KUR) executing bank to channel their

linkage program to BPR, acting as the

channeling agent. The KUR itself is kind of

loan that aiming to give much bigger access

to capital for MSMEs (Micro, Medium, and

Small Enterprise) and cooperatives which

have been feasible but not yet bankable.

Under this arrangement, BNI provides 100%

of the loan funds and Bank Andara will

receive collection fees in return. The Bank

views this relationship with BNI as both

highly promising and strategically significant

for the future development of the Bank.

26 Laporan Tahunan 2010 | Bank Andara

Kebijakan Perusahaan Company Policy

Bank Andara berkomitmen untuk mencapai

misinya untuk menjadi pionir mitra keuangan

bagi sektor keuangan mikro Indonesia,

mengembangkan inovasi dan jangkauan luas

bagi mereka yang kurang mendapatkan akses

jasa keuangan. Komitmen ini direfleksikan di

dalam pernyataan kebijakan utama sebagai

dasar di dalam perkembangan Bank Andara

termasuk tindakan-tindakan sebagai berikut:

Keputusan untuk mengubah model

bisnis bank dari operasi ritel yang

melayani usaha mikro dan kecil di

Bali menjadi operasi wholesale

untuk melayani LKM yang melayani

usaha mikro dan kecil dan

masyarakat berpenghasilan rendah

di pedesaan di seluruh Indonesia

Bekerjasama dengan social

entrepreneurs yang berfokus pada

LKM seperti MICRA, GTZ, dan

lembaga swadaya lainnya guna

mendukung LKM yang

berkonsentrasi pada pengentasan

kemiskinan (pro-poor) di Indonesia

Pengembangan infrastruktur baru

untuk mendukung operasional

wholesale, termasuk kebijakan dan

prosedur yang akan diterapkan

Mengembangkan kebijakan sumber

daya manusia sesuai dengan

peraturan yang berlaku

Mengembangkan kemampuan

sumber daya manusia agar dapat

Bank Andara is committed to achieving its

mission to be the premier, pioneering

financial partner of the Indonesian

microfinance sector, promoting innovation

and massive outreach to those lacking access

to financial services. This commitment is

reflected in the main policy statements

governing the development of the Bank and

includes the following actions:

Modify business model of the bank

from retail operations serving micro

and small enterprises in Bali to

wholesale operations serving MFIs

which themselves serve micro and

small enterprises and low income

rural populations throughout

Indonesia

Working together with microfinance-

focused social entrepreneurs like

MICRA, GTZ and other NGOs to

support pro-poor MFIs in Indonesia

Development of new physical and

institutional infrastructure to support

wholesale operations including

updated policies and procedures

Improve the human resources

policies in line with the applicable

regulations

Develop human resources

capabilities to achieve the business

Bank Andara | 2010 Annual Report 27

menghadapi tantangan bisnis

Secara konsisten mengembangkan

kebijakan internal agar sesuai

dengan ketentuan Bank Indonesia

Mengembangkan produk dan jasa

keuangan sesuai dengan kebutuhan

nasabah LKM

Mengembangkan strategi Teknologi

Informasi yang memadukan model

bisnis Bank Andara dengan solusi

Sistem Informasi Manajemen (SIM)

untuk nasabah LKM dan

memungkinkan penyediaan produk

dan jasa keuangan untuk nasabah

mereka sebagaimana dibahas di

bawah ini

Mengembangkan sistem

pembayaran berbasis teknologi

untuk LKM agar mereka dapat

melakukan pembayaran tagihan,

pengiriman uang, asuransi mikro dan

m-banking di masa mendatang

challenges

Consistently update the internal

policies to be in line with the Bank

Indonesia regulations

Development of appropriate

products and services which respond

to the identified needs of MFI clients

Develop IT strategy which integrates

Bank Andara’s business model with

MIS solutions for MFI clients and

enables the provision of additional

products and services to their clients

as discussed below

Develop technology-based payment

system for MFIs to enable them to

do bill payment, remittance, micro-

insurance and m-Banking in the

future

28 Laporan Tahunan 2010 | Bank Andara

Kinerja Manajemen (CAMEL) Management Performance (CAMEL)

Permodalan

Pemegang saham Bank Andara

melakukan penambahan modal tahap

ketiga dan keempat pada bulan Juni dan

Desember 2010. Mercy Corps membeli

2.820 saham, International Finance

Corporation (IFC) membeli 7.100 saham,

dan KfW membeli 26.167 saham dengan

total keseluruhan 36.087 saham.

Penambahan saham ini mengakibatkan

penambahan modal disetor dari

Rp.154.050 juta menjadi Rp.190.137 juta.

Permodalan Bank cenderung cukup

untuk menjaga kondisi keuangan dan

memastikan potensi pertumbuhan. Per

akhir Desember 2010, CAR Bank tercatat

sebesar 163,31%.

Capital

Bank Andara’s existing shareholders and

a new investor held a 3rd and 4th round of

capital raising on June and December

2010. Mercy Corps bought 2,820 shares,

International Finance Corporation (IFC)

bought 7,100 shares and KfW bought

26,167 shares to total 36,087 shares. This

total number of new shares issued

resulted in an increase in paid-up capital

from IDR 154,050 million to IDR 190,137

million. The Bank’s equity is sufficient to

maintain the Bank’s financial safety and

ensures its growth potential. As of the

end of December 2010, the Bank’s

Capital Adequacy Ratio (CAR) was

163.31%.

Kualitas Aset

Pada tahun 2010, saldo portofolio

pinjaman ritel menurun secara material

dari IDR 12.635 juta per Desember 2009

menjadi IDR 6.685 juta per Desember

2010 sebagaimana diperkirakan akibat

tindakan-tindakan berikut:

Pemberian pinjaman kepada

nasabah ritel bank dihentikan

sebagai bagian dari proses disposisi,

dan pinjaman ritel yang jatuh tempo

tidak diperpanjang

Bank terus melakukan aktivitas

penagihan terhadap pinjaman ritel

Asset Quality

During 2010, the retail loan portfolio

balance decreased materially from IDR

12,635 million as of December 2009 to

IDR 6,685 million as of December 2010 as

expected due to the following actions:

Lending to the bank’s retail clients

was discontinued as part of the

disposition process, and maturing

retail loans were not extended

The bank continued to progress its

collection activities of these old retail

loans

Bank Andara | 2010 Annual Report 29

Kredit bermasalah Bank Andara saat ini,

terdiri dari seluruh sisa portfolio

pinjaman ritel Bank Sri Partha sebelum

proses akuisisi, restrukturisasi, dan

penamaan kembali bank oleh pemegang

saham terkini, sedangkan seluruh

portofolio pinjaman wholesale Bank

Andara tergolong lancar. Bank Andara

telah mencadangkan secara penuh

terhadap kemungkinan kerugian

kerugian tersebut dan tidak memandang

mereka sebagai faktor yang penting

dalam kinerja bank ke depan.

The bank’s non-performing loans at this

stage consist entirely of remaining old

retail loans made by Bank Sri Partha prior

to the acquisition, restructuring and

renaming of the bank by the current

owners, while all new Andara wholesale

loans or loans to BPRs are performing.

Bank Andara has fully reserved against

estimated likely losses of these final

loans and does not view them as a

significant factor in future bank

performance.

30 Laporan Tahunan 2010 | Bank Andara

Manajemen

Selama tahun 2010, struktur organisasi

dan manajemen ditetapkan dan sebagian

besar diisi untuk mendukung

pengembangan bisnis perbankan

wholesale. Terdapat beberapa

perubahan di dalam susunan Dewan

Direksi dan Dewan Komisaris

sehubungan dengan selesainya proses Fit

& Proper dari Bank Indonesia. Susunan

manajemen yang baru juga telah

memperkenalkan kebijakan-kebijakan

mengenai manajemen konflik

kepentingan, independensi manajemen,

tata kelola, dan transparansi.

Management

During 2010, the organization and

management structure were established

and largely filled to support the

development of the new wholesale

banking business. There were some

changes in BOD dan BOC composition

following the completion of Bank

Indonesia Fit and Proper process. The

new management also introduced

policies regarding the management of

conflict of interest, independence of

management, good corporate

governance, and transparency.

Bank Andara | 2010 Annual Report 31

Rentabilitas

Dengan berlanjutnya proses disposisi

aktivitas ritel and infrastruktur yang

terkait dengannya, diikuti dengan

pembentukan organisasi dan aktivitas

wholesale yang baru, profitabilitas bank

mengalami perbaikan pada tahun 2010.

Bank membukukan rugi bersih sebelum

pajak sebesar IDR 19.9 milyar.

Bank Andara terus melakukan upaya di

dalam meningkatkan profitabilitasnya

dengan mengembangkan jumlah

jangkauan nasabah LKM, jumlah nasabah

LKM yang pro pengentasan kemiskinan,

memperluas jangkauan geografis,

meningkatkan volume kegiatan

operasional, mengimplementasikan

inovasi dan teknologi yang sesuai dengan

tarif yang terjangkau, memfasilitasi

Earnings

With the disposition of retail activities

and associated infrastructure, followed

by the establishment of the new

wholesale organization and activities,

profitability increased slightly during

2010. The bank booked net loss before

tax of IDR 19.9 billion.

The Bank continues its efforts to improve

its profitability by: growing the number

of MFIs reached; the number of pro-poor

MFIs reached; widening its geographical

coverage; increasing the volume of

operations; implementing appropriate

innovations and technologies at

affordable rates; and by facilitating

ratings and technical assistance to

support MFI quality improvements.

32 Laporan Tahunan 2010 | Bank Andara

pemeringkatan dan bantuan teknis untuk

mendukung peningkatan kualitas LKM.

Likuiditas

Likuiditas keseluruhan meningkat karena

suntikan modal sebesar IDR 40.6 milyar

dan juga adanya hasil yang diperoleh dari

amortisasi pinjaman serta penjualan

pinjaman yang apabila digabung melebihi

jumlah penarikan deposito.

Potensi maturity mismatch:

Pada tahun 2010, terjadi

peningkatan modal. Namun

demikian, pinjaman baru yang

dibukukan memiliki masa jatuh

tempo yang lebih lama sehingga

meningkatkan potensi maturity

mismatch.

Loan Deposit Ratio (LDR):

Penurunan secara signifikan pada

pinjaman ritel dan posisi dana pihak

ketiga yang relatif stabil,

menghasilkan LDR yang rendah

sebesar 12,9%. Alasan utama atas

rendahnya LDR tersebut adalah

perlakuan atas pinjaman wholesale

dan deposito dari bank lain pada

tahun yang dibukukan sebagai

penempatan pada dan dari bank lain.

Jika pinjaman wholesale dan

deposito dari bank lain dimasukkan

di dalam perhitungan LDR, akan

diperoleh LDR 75,0%.

Konsentrasi pendanaan:

Jumlah nominal dari kelompok

nasabah deposito terbesar pada

tahun 2010 tidak terkonsentrasi

secara signifikan

Manajemen likuiditas:

Dianggap memadai dan konservatif

Liquidity

Overall liquidity increased as a result of

the IDR 40.6 billion capital injection in

addition to the proceeds generated from

loan amortization and loan sales which

combined to more than offset the payout

of withdrawn deposits.

Potential of maturity mismatch:

During 2010, capital was increased.

However, the newly booked loans

have a longer duration, increasing

the potential for maturity mismatch.

Loan to deposit ratio (LDR):

The significant reduction of old retail

loans and the relatively stable third

party funds position resulted in a

measured low LDR of 12.9%. A major

reason for this low LDR is the

treatment of wholesale loans to BPRs

and wholesale deposits from BPRs as

placements with other banks and

deposits from other banks. If we

included the wholesale loans and

deposits, LDR generated is 75.0% .

Funding concentration:

The amounts from the largest

depositors as of the end of 2010

were not significantly concentrated

Liquidity management:

Considered to be adequate and

Bank Andara | 2010 Annual Report 33

sebagaimana yang telah diterapkan

secara konsisten

Akses ke sumber-sumber

pembiayaan:

Bank terus meningkatkan reputasi

dan kelayakan kreditnya serta akses

ke sumber-sumber pendanaan

alternatif termasuk deposito dari

LKM

Stabilitas keuangan:

Sebagaimana telah dibahas

sebelumnya, pembiayaan Bank

secara signifikan direstrukturisasi

sebagai akibat disposisi aktivitas ritel

dan rekapitalisasi Bank.

conservative as consistently applied

Access to the financing sources:

The Bank continued to maintain its

reputation and creditworthiness and

corresponding access to alternative

funding sources, including deposits

from MFIs

Financing stability:

As discussed, financing of the Bank

was significantly restructured as a

result of the disposition of the Bank’s

retail activities and recapitalization.

34 Laporan Tahunan 2010 | Bank Andara

Implementasi Kami atas Manajemen Risiko Our Implementation of Risk Management

Penerapan manajemen risiko secara

komprehensif dan terpadu merefleksikan

adanya komitmen yang kuat dari manajemen

Bank Andara untuk menjalankan praktek tata

kelola yang sehat (good corporate

governance). Penerapan manajemen risiko

juga diharapkan dapat meningkatkan

shareholders value dengan pemanfaatan

modal secara optimal serta menjaga kualitas

aktiva perseroan secara terus menerus.

Sejak awal berdirinya Bank Andara, aspek

pengelolaan risiko selalu mendapatkan

perhatian dalam proses manajemen secara

keseluruhan. Hal tersebut didukung dengan

adanya Peraturan Bank Indonesia No.

5/8/PBI/2003 tanggal 19 Mei 2003 dan SE BI

No. 5/21/PBI/2003 tanggal 29 September

2003 tentang Penerapan Manajemen Risiko

bagi Bank Umum.

Dalam menunjang pelaksanaan proses dan

sistem manajemen risiko tersebut, maka

dibentuklah organisasi manajemen risiko

yang terdiri dari Komite Manajemen Risiko

(yang beranggotakan Direksi) serta Satuan

Kerja Manajemen Risiko. Komite Manajemen

Risiko berwenang dan bertanggung jawab

untuk memberikan rekomendasi kepada

Dewan Direksi, terutama berkaitan dengan

implementasi dan penyempurnaan

pelaksanaan manajemen risiko serta

penetapan hal-hal yang terkait dengan

keputusan bisnis yang bersifat irregular.

Sedangkan Satuan Kerja Manajemen Risiko,

The application of risk management in a

comprehensive and integrated reflects a

strong commitment from management the

bank to run healthy practice governance

(corporate governance). Application of risk

management is also expected to enhance

shareholder value with optimal capital

utilization and maintain the quality of

company assets continuously.

From its inception, Bank Andara’s aspects of

risk management always get attention in the

overall management process. This conclusion

was supported by the Bank Indonesia

Regulation 5/8/PBI/2003 dated May 19, 2003

and SE BI 5/21/PBI/2003 dated 29 September

2003 on the Application of Risk Management

for Commercial Banks.

In supporting the implementation process

and risk management systems, risk

management organization will be established

consisting of the Risk Management

Committee (which consists of the Directors)

as well as the Risk Management Unit. Risk

Management Committee is in charge and

responsible for providing recommendations

to the Board of Directors, especially relating

to the implementation and refinement of risk

management and the determination of

matters relating to irregular business

decisions. While the Risk Management Unit,

which is directly under the Compliance

Bank Andara | 2010 Annual Report 35

yang berada langsung di bawah Direktur

Kepatuhan, merupakan unit kerja yang

menjalankan fungsi tahapan manajemen

risiko, pemantauan penerapan kebijakan,

strategi dan pedoman manajemen risiko dan

bersifat independen terhadap unit bisnis dan

satuan kerja audit internal.

Dalam menerapkan sistematika manajemen

risiko yang sesuai standar, Bank Andara

berpedoman pada kerangka dasar yang

ditetapkan oleh Bank Indonesia, yaitu:

a. Pengawasan aktif Dewan Komisaris dan

Direksi

Dalam cakupan pengawasan aktif Dewan

Komisaris dan Direksi, sebagaimana telah

ditetapkan dalam Kebijakan Manajemen

Risiko, antara lain telah diatur wewenang

dan tanggung jawab Dewan Komisaris,

Direksi dan pejabat-pejabat lainnya yang

terkait dengan penerapan manajemen

risiko tersebut. Kebijakan Manajemen

Risiko juga menetapkan kualifikasi

Sumber Daya Manusia yang jelas untuk

setiap jenjang jabatan yang terkait

dengan penerapan manajemen risiko.

Satuan Kerja Manajemen Risiko dalam

praktiknya berperan aktif dalam

memonitor berbagai komite yang

memsupervisi Manajemen Risiko. Komite

yang berada pada pengawasan Direksi

dan Risk Management Committee adalah

Credit Risk and Policy Committee (CRPC),

Risk and Capital Committee (RCC), dan IT

Steering Committee (ITSC). Sedangkan

berada pada pengawasan Komisaris

adalah Risk Oversight Committee (ROC).

Director, is a unit that runs the function of the

stages of risk management, monitoring

implementation of policies, strategies and

guidelines for risk management and is

independent of business units and internal

audit unit.

In implementing systematic risk management

standards, Bank Andara is guided by the basic

framework set by Bank Indonesia, namely:

a. Active Supervision Boards

Within the scope of the active supervision

of the Board of Commissioners and

Directors, as stipulated in the Risk

Management Policy, among others, has

set the authority and responsibilities of

the Board of Commissioners, Directors

and other officials associated with the

implementation of risk management. Risk

Management Policy also sets qualification

of Human Resources that clear to each of

the hierarchy associated with the

implementation of risk management.

Risk Management Unit, in practice an

active role in monitoring the various

committees that supervised by Risk

Management. Committee under BOD

Level and Risk Management Committee

are Credit Risk and Policy Committee

(CRPC), Risk and Capital Committee (RCC),

and the IT Steering Committee (ITSC).

While under BOC Level is Risk Oversight

Committee (ROC).

36 Laporan Tahunan 2010 | Bank Andara

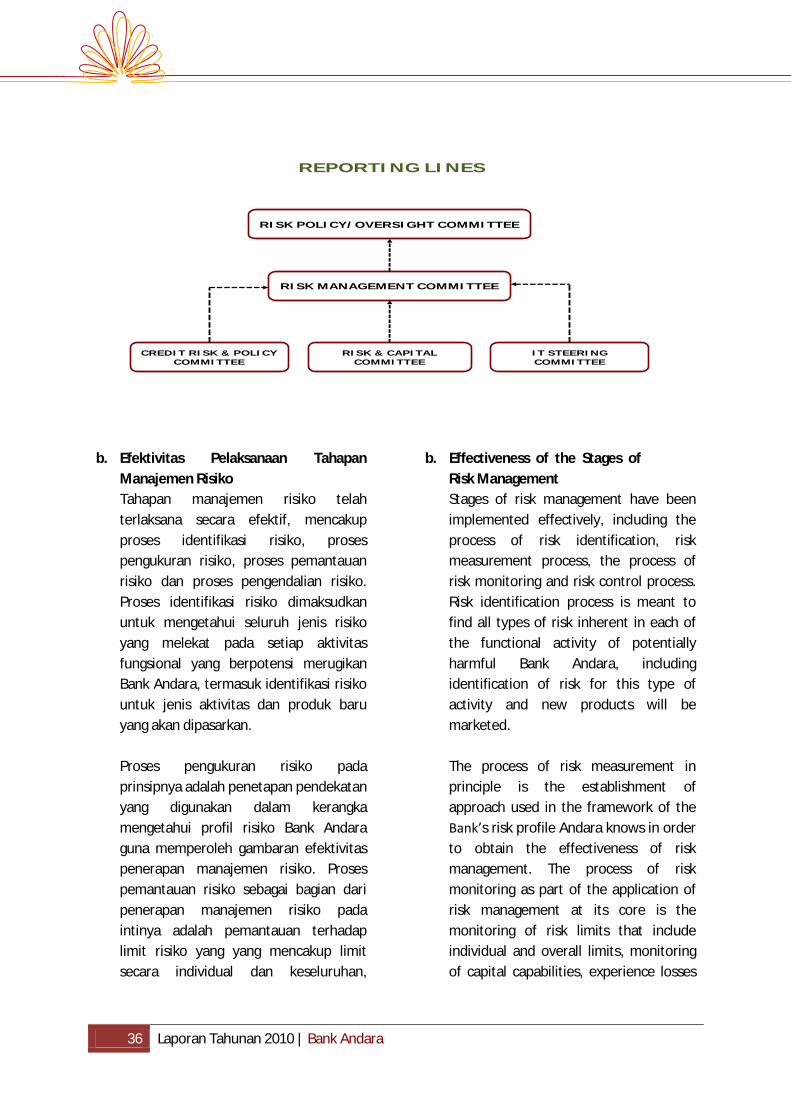

REPORTING LINES

RISK POLICY/OVERSIGHT COMMITTEE

RISK MANAGEMENT COMMITTEE

CREDIT RISK & POLICY COMMITTEE

RISK & CAPITAL COMMITTEE

IT STEERING COMMITTEE

b. Efektivitas Pelaksanaan Tahapan

Manajemen Risiko

Tahapan manajemen risiko telah

terlaksana secara efektif, mencakup

proses identifikasi risiko, proses

pengukuran risiko, proses pemantauan

risiko dan proses pengendalian risiko.

Proses identifikasi risiko dimaksudkan

untuk mengetahui seluruh jenis risiko

yang melekat pada setiap aktivitas

fungsional yang berpotensi merugikan

Bank Andara, termasuk identifikasi risiko

untuk jenis aktivitas dan produk baru

yang akan dipasarkan.

Proses pengukuran risiko pada

prinsipnya adalah penetapan pendekatan

yang digunakan dalam kerangka

mengetahui profil risiko Bank Andara

guna memperoleh gambaran efektivitas

penerapan manajemen risiko. Proses

pemantauan risiko sebagai bagian dari

penerapan manajemen risiko pada

intinya adalah pemantauan terhadap

limit risiko yang yang mencakup limit

secara individual dan keseluruhan,

b. Effectiveness of the Stages of

Risk Management

Stages of risk management have been

implemented effectively, including the

process of risk identification, risk

measurement process, the process of

risk monitoring and risk control process.

Risk identification process is meant to

find all types of risk inherent in each of

the functional activity of potentially

harmful Bank Andara, including

identification of risk for this type of

activity and new products will be

marketed.

The process of risk measurement in

principle is the establishment of

approach used in the framework of the

Bank’s risk profile Andara knows in order

to obtain the effectiveness of risk

management. The process of risk

monitoring as part of the application of

risk management at its core is the

monitoring of risk limits that include

individual and overall limits, monitoring

of capital capabilities, experience losses

Bank Andara | 2010 Annual Report 37

pemantauan terhadap kemampuan

modal, pengalaman kerugian di masa lalu

dan melakukan pemantauan terhadap

posisi yang melampaui limit telah

mendapat perhatian dari Satuan Kerja

Manajemen Risiko, Komite Manajemen

Risiko dan Direksi.

Implementasi manajemen risiko yang

berhasil ditempuh Bank Andara, dilihat dari

jenis pengelolaan risiko utama dapat

disajikan sebagai berikut :

a. Manajemen Risiko Kredit

Risiko kredit adalah risiko kerugian yang

terjadi akibat kegagalan debitur dalam

memenuhi kewajiban atau menurunnya

kualitas dari aktiva produktifnya.

Sepanjang tahun 2010, Bank Andara

dengan serius melakukan berbagai

penyempurnaan panduan pengelolaan

risiko kredit dalam suatu sistem

manajemen perkreditan yang mencakup

penyempurnaan Kebijakan Risiko Kredit

(KRK).

Bank Andara telah memiliki Kebijakan

Risiko Kredit (“KRK”) yang tertulis, yang

mana menjelaskan pedoman-pedoman

untuk analisa risiko kredit, persetujuan

kredit, pengawasan dan supervisi, serta

restrukturisasi kredit. KRK juga

menerangkan ulasan pada kualitas kredit

dan statusnya secara periodik,

diversifikasi portofolio, kecukupan

jaminan/kolateral, dan pengawasan

internal. Keputusan kredit hanya dapat

dilakukan dengan adanya persetujuan

Direksi, dengan rekomendasi dari Komite

Kredit.

in the past and monitoring the position

that exceeded the limit has got the

attention of the Management Unit Risk,

Risk Management Committee and Board

of Directors.

Successful implementation of risk

management taken by the Bank Andara,

viewed from the main types of risk

management can be presented as follows:

a. Credit Risk Management

Credit risk is the risk of losses arising

from the failure of the debtor in meeting

obligations or decreased quality of

productive assets. Throughout 2010,

Bank Andara seriously do various

improvements in credit risk management

guidelines of the credit management

system which includes the completion of

Credit Risk Policy (CRA).

Bank Andara has a Credit Risk Policy

("CRP") that is written, which explains

the guidelines for credit risk analysis,

credit approval, monitoring and

supervision, and credit restructuring. CRP

also explains reviews on credit quality

and status periodically, diversified

portfolio, the adequacy of security /

collateral and internal controls. Lending

decisions can only be done with the

approval of the Board of Directors, with

recommendations from the Credit

Committee.

38 Laporan Tahunan 2010 | Bank Andara

KRK dievaluasi dan disetujui oleh Dewan

Komisaris secara berkala. KRK dapat

diubah, kapan pun dibutuhkan, untuk

mengakomodasikan perubahan pada

strategi bisnis bank dan peraturan-

peraturan perbankan yang baru.

Oleh karena risiko kredit terbesar yang

berada pada portofolio pinjaman adalah

pada awal pinjaman dan berlanjut hingga

pinjaman tersebut ditutup, Bank

menyadari atas pentingnya pengawasan

dan supervisi. Semua pinjaman

dimonitor secara berkala oleh pejabat

yang berwenang.

b. Manajemen Risiko Pasar dan Likuiditas

Risiko pasar merupakan risiko yang

timbul karena adanya pergerakan

variabel pasar dari portofolio yang

dimiliki, yang dapat merugikan Bank

(adverse movement). Variabel pasar yang

dapat mempengaruhi portofolio Bank

Andara antara lain suku bunga. Potensi

kerugian karena variabel pasar tersebut

timbul, bila terjadi penurunan nilai aktiva

atau pendapatan maupun kenaikan nilai

pasiva atau biaya.

Risiko likuiditas adalah risiko di mana

surat berharga atau aset lainnya tidak

dapat diperjualbelikan di pasar secara

cepat untuk mencegah kerugian (atau

mendatangkan laba yang dibutuhkan).

Risiko likuiditas muncul dari situasi pada

saat pihak yang tertarik untuk

memperdagangkan suatu aset tidak

dapat memperjualbelikan aset tersebut

karena tidak ada pihak yang mau

berdagang dengan aset yang

bersangkutan.

CRP is evaluated and approved by the

Board of Commissioners regularly. CRP

can be changed, whenever necessary, to

accommodate changes in business

strategies of banks and new banking

regulations.

Therefore, the largest credit risk that is

on loan portfolio is at the beginning of

the loan and continues until the loan is

closed, the Bank realizes the importance

of monitoring and supervision. All loans

are monitored periodically by the

competent authority.

b. Market and Liquidity Risk Management

Market risk is the risk that arises due to

movements in market variables from the

portfolio, which can be detrimental to

the Bank (adverse movement). Market

variables that could affect the portfolio

of Bank Andara, among others, the

interest rate. Potential losses due to

market variable were incurred, if there is

impairment of assets or liabilities,

revenues and increase the value or cost.

Liquidity risk is the risk that securities or

other assets cannot be traded in the

market quickly to prevent the loss (or

bring in needed income.) Liquidity risk

arises from the situation at the time

interested parties to trade an asset may

not trade in these assets because neither

side is willing to trade with the related

asset.

Bank Andara | 2010 Annual Report 39

Risiko likuiditas terjadi pada aktivitas

pendanaan/pembiayaan, pembayaran

deposito, dan manajemen modal kerja.

Termasuk pula risiko kenaikan COF pada

portofolio aset yang tidak diekspektasi

pada saat jatuh tempo dan risiko

ketidakmampuan Bank untuk melikuidasi

asetnya pada saat yang tepat dan harga

yang sesuai.

Bank Andara selalu menekankan

pemeliharan likuiditas yang cukup guna

memenuhi kewajibannya kepada para

nasabahnya dan pihak-pihak lain, seperti

permintaan pinjaman, pembayaran

deposito, dan pemenuhan likuiditas

operasional yang memuaskan. Fungi

pengelolaan pemenuhan likuditas ini

dijalankan oleh Unit Treasury, melalui

rekomendasi dari Risk and Capital

Committee.

Tujuan manajemen likuiditas adalah agar

Bank mampu, bahkan dalam kondisi

kritis sekalipun, untuk memenuhi semua

kontrak dan peraturan kewajiban

keuangan.

c. Manajemen Risiko Operasional dan

Risiko Lainnya

Risiko operasional adalah risiko yang

antara lain disebabkan ketidakcukupan

dan atau tidak berfungsinya proses

internal, kesalahan manusia, kegagalan

sistem, dan adanya problem eksternal

yang mempengaruhi operasional Bank.

Di samping risiko operasional tersebut

terdapat beberapa risiko yang harus

dikelola secara efektif yaitu risiko hukum,

Liquidity risk occurs in activities funding /

financing, payment of deposits, and

working capital management. Including

increased risk of COF on the asset

portfolio are not expected at maturity

and the risk of the inability of the Bank to

liquidate its assets at the right time and

price.

Bank Andara always emphasized the

maintenance of sufficient liquidity to

meet its obligations to its customers and

other parties, such as loan demand,

deposit payments, and fulfillment of

operational liquidity is satisfactory. Fungi

fulfillment of liquidity management is

run by the Treasury unit, through the

recommendation of the Risk and Capital

Committee.

The purpose of liquidity management is

for the Bank is able, even in critical

condition though, to meet all financial

obligations of the contract and

regulations.

c. Operational Risk Management and Other

Risks

Operational risk is the risk which caused

the malfunction or inadequacy and

internal processes, human error, system

failure, and the external problems that

affect the operations of the Bank. In

addition to operational risk there are

some risks that must be managed

effectively the legal risk, reputation risk,

strategic risk, and compliance risk.

40 Laporan Tahunan 2010 | Bank Andara

risiko reputasi, risiko strategik, dan risiko

kepatuhan.

Bank Andara telah membuat prosedur

yang memadai dalam menilai risiko

operasional yang melekat pada produk

dan aktivitas baru, termasuk proses dan

sistem yang digunakan. Hasil dari

identifikasi ini akan digunakan untuk

pengembangan database dalam hal

kejadian yang merugikan yang

disebabkan oleh risiko operasional.

Bank Andara has made adequate

procedures in assessing the operational

risks inherent in new products and

activities, including processes and

systems used. The results of this

identification will be used to expand the

database in terms of adverse events

caused by operational risk.

Bank Andara | 2010 Annual Report 41

Implementasi Core Banking System (CBS)