analisis prosedur pemberian kredit pada unit...

TRANSCRIPT

ANALISIS PROSEDUR PEMBERIAN KREDIT PADA UNITSIMPAN PINJAM (USP) SWAMITRA KOPPAS SITEBA

(BINAAN BANK BUKOPIN CABANG PADANG)TAHUN 2009 SAMPAI DENGAN 2011

TUGAS AKHIR

Diajukan kepada Tim Penguji Tugas Akhir Program Studi Manajemen (DIII)sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Ahli Madya

OlehMUSTIKA RAHAYU

NIM.15352

PROGRAM STUDI MANAJEMEN PERDAGANGANPROGRAM DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS NEGERI PADANG2012

i

ABSTRAK

Mustika Rahayu (15352/ 2009)

Analisis Prosedur Pemberian Kredit pada Unit Simpan Pinjam (USP)Swamitra Koppas Siteba (Binaan Bank Bukopin cabang Padang)

pada Tahun 2009 sampai Tahun 2011

Penelitian ini dilakukan untuk meneliti prosedur pemberian kredit padaUSP Koppas Swamitra Siteba dengan membandingkan antara praktek prosedurpemberian kredit dengan teori-teori, aturan ataupun ketetapan yang ada. Penelitianini dilakukan pada USP Koppas Swamitra Siteba yang merupakan Micko Bankingbinaan Bukopin yang diperboleh kan memberikan kredit pada masyarakat.

Penelitian ini menggunakan pendekatan observasi lapangan. Jenispenelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif, yangmana penulis mengumpulkan data langsung dari USP Koppas Swamitra Siteba.Berdasarkan data yang di peroleh tersebut, peneliti melakukan analisis sehinggamemperoleh hasil. Berdasarkan hasil yang diperoleh tersebut peneliti dapatmemberikan kesimpulan tentang prosedur pemberian kredit pada USP KoppasSwamitra Siteba.

Berdasarkan analisis data diperoleh kesimpulan bahwa prosedurpemberian kredit pada USP Koppas Swamitra Siteba telah sesuai dengan teori-teori, aturan atau pun ketetapan undang-undang perbankan. Adapun beberapaperbedaan istilah yang terjadi karna kebijakan Swamitra untuk melaksanakankegiatan secara efisien, terarah dan terjaga keamanan.

ii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT, karna berkat rahmat

dan karuniaNya penulis dapat menyelesaikan TUGAS AKHIR ini. Penulisan

tugas akhir ini bertujuan untuk memenuhi salah satu persyaratan untuk

memperoleh gelar Diploma (DIII) pada Fakultas Ekonomi Universitas Negeri

Padang.

Penulisan tugas akhir ini tidak lepas dari bantuan dan bimbingan serta

dukungan berbagai pihak, baik secara langsung maupun tidak langsung. Untuk itu

pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-

besarnya kepada:

1. Bapak Prof. Dr. Yunia Wardi Drs. M.Si selaku Dekan Fakultas Ekonomi

Universitas Negeri Padang

2. Bapak Perengki Susanto, SE, M.Sc selaku Ketua Program Studi Diploma

III Manajemen Fakultas Ekonomi Universitas Negeri Padang

3. Ibu Dina Patrisia, SE, Ak, M.Si selaku pembimbing yang telah

memberikan pengarahan dan bimbingan kepada penulis sehingga penulis

dapat menyelesaikan tugas akhir ini. Tugas akhir ini tidak akan selesai

tanpa bimbingan dari beliau.

4. Bapak Bambang Hermanto selaku supervisi Swamitra Bukopin, bapak

Rahmad Wahyudi selaku manager Koppas Swamitra Siteba dan seluruh

karyawan di Koppas Swamitra yang telah memberikan kemudahan dalam

pengambilan data untuk tugas akhir ini

ii

5. Kedua orang tua yang senantiasa memberi dukungan dan mendoakan

penulis

6. Teman-temaan dan semua pihak yang turut membantu penulis dalam

menyelesaikan tugas akhir ini.

Dalam penulisan tugas akhir ini, penulis menyadari masih banyak

kekurangan dan jauh dari kesempurnaan. Untuk itu, penulis mengharapkan kritik

dan saran yang sifatnya membangun demi kesempurnaan tugas akhir ini dimasa

yang akan datang. Akhirnya, penulis berharap tugas akhir ini dapat bermanfaat

bagi kita semua. Atas perhatian dari semua pihak, penulis ucapkan terima kasih.

Padang, Agustus 2012

Penulis

iii

iv

DAFTAR ISI

Halaman

ABSTRAK ......................................................................................... i

KATA PENGANTAR .......................................................................... ii

DAFTAR ISI ......................................................................................... iv

DAFTAR TABEL ................................................................................. vi

DAFTAR GAMBAR ............................................................................. vii

DAFTAR LAMPIRAN ........................................................................ viii

BAB I PENDAHULUAN

A. Latar Belakang .................................................................... 1B. Perumusan Masalah ........................................................... 5C. Tujuan Penelitian ................................................................ 5D. Manfaat Penelitian .............................................................. 5

BAB II TINJAUAN PUSTAKA

A. Pengertian Kredit ................................................................ 6B. Unsur-unsur Kredit ............................................................. 7C. Jenis-jenis Kredit ................................................................. 9D. Prosedur Pemberian Kredit ................................................. 12

BAB III PENDEKATAN PENELITIAN

A. Bentuk Penelitian ................................................................. 22B. Lokasi dan Waktu Penelitian ............................................... 22C. Rancangan Penelitian ......................................................... 22

BAB IV PEMBAHASAN

A. Profil Perusahaan ................................................................ 27B. Posedur Pemberian Kredit pada Swamitra ........................ 46C. Analisis Prosedur Pemberian Kredit .................................. 63

iv

BAB V SIMPULAN DAN SARAN

A. Simpulan ............................................................................ 66B. Saran .................................................................................. 66

DAFTAR PUSTAKA ......................................................................... 68

LAMPIRAN

v

vi

DAFTAR TABEL

TABEL Halaman

TABEL 1 Perkembangan Kredit Swamitra Siteba .......................... 4

vii

DAFTAR GAMBAR

GAMBAR Halaman

GAMBAR 1 Struktur Organisasi Swamitra Siteba .......................... 40

viii

DAFTAR LAMPIRAN

LAMPIRAN Halaman

LAMPIRAN 1 Riwayat Hidup ................................................... ..... 69

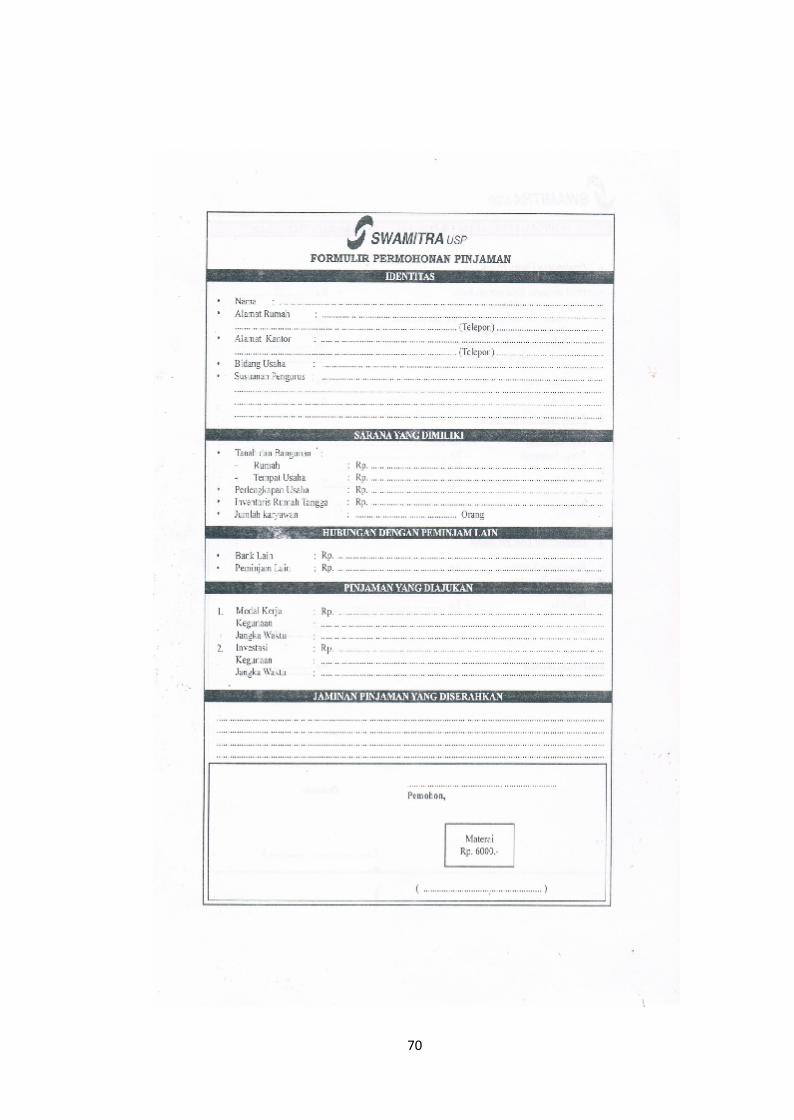

LAMPIRAN 2 Formulir Permohonan Pinjaman ............................. 70

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan nasional merupakan rangkaian pembangunan pada seluruh

aspek kehidupan manusia yang berkesinambungan, meliputi kehidupan

bermasyarakat, berbangsa, dan bernegara. Tujuan pembangunan nasional adalah

mewujudkan masyarakat yang adil, makmur dan merata secara materil maupun

spiritual berdasarkan Pancasila dan Undang-Undang Dasar 1945. Salah satu aspek

yang sangat berperan dalam pembangunan adalah di bidang ekonomi.

Perekonomian yang sehat dapat terwujud atas kerja sama pemerintah dengan

seluruh lapisan masyarakat. Penyebaran yang merata dari hasil pembangunan di

bidang ekonomi tersebut juga akan diwujudkan melalui kebijaksanaan yang serasi

dengan bidang perbankan.

Perbankan merupakan inti dari sistem keuangan setiap negara, sedangkan

bank itu sendiri merupakan lembaga keuangan yang menjadi tempat bagi

perusahaan, badan-badan pemerintah dan swasta maupun perorangan yang ingin

menyimpan dananya. Bank juga merupakan suatu perusahaan yang mempunyai

berbagai macam produk dan jasa-jasa keuangan yang ditawarkan kepada setiap

orang atau badan usaha yang membutuhkannya.

Bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan

kredit dan jasa-jasa perbankan lainnya yang dibutuhkan masyarakat. Menurut

Undang-undang nomor 10 tahun 1998, “Bank adalah badan usaha yang

1

2

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka maningkatkan taraf hidup rakyat banyak”.

Peranan bank sebagai lembaga keuangan tidak terlepas dari masalah

kredit, bahkan kegiatan bank sebagai lembaga keuangan pemberian kredit

merupakan kegiatan utamanya. Besarnya jumlah kredit yang disalurkan akan

menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit

sementara dana yang terhimpun dari masyarakat dengan simpanan banyak maka

akan menyebabkan bank tersebut rugi. Dengan demikian, pengelolaan kredit

harus dilakukan dengan sebaik-baiknya, mulai dari perencanaan jumlah kredit,

penentuan suku bunga, prosedur pemberian kredit, analisis pemberian kredit

sampai pada pengembalian kredit yang macet.

Bagi sebuah bank, pemberian kredit kepada nasabahnya merupakan

sumber pendapatan atau keuntungan yang besar. Oleh karena itu, sesuai dengan

tujuan setiap bank untuk meningkatkan pendapatan dan menjaga kelangsungan

hidupnya, maka pemberian kredit merupakan hal yang pasti secara terus menerus

akan dilakukan oleh bank guna kesinambungan operasionalnya.

Namun di sisi lain, penyaluran dana dalam bentuk kredit kepada nasabah

mengadung resiko tidak kembalinya dana atas kredit yang disalurkan, karena

tidak seluruh nasabah yang memperoleh kredit mampu mengembalikan kredit

dengan baik dan tepat waktu. Resiko kredit macet dan masalah kredit lainya dapat

diperkecil dengan jalan melakukan analisis prosedur pemberian kredit secara

matang dan mendalam, baik dari segi kualitatif maupun kuantitatif terhadap setiap

3

permohonan kredit yang diterima oleh bank. Analisis pprosedur pemberian kredit

yang baik akan mengurangi risiko kredit macet atau bermasalah yang akan

dihadapi oleh bank.

Tujuan utama analisis prosedur pembrian kredit yang dilakukan oleh bank

adalah untuk menilai seberapa besar kemampuan dan kesediaan calon debitur

untuk mengembalikan kredit sesuai dengan perjanjian yang telah dibuatnya.

Berdasarkan analisis prosedur pemberian kredit ini, bank dapat memperkirakan

tinggi rendahnya resiko yang akan dihadapinya. Dalam melakukan analisis

prosedur pemberian kredit, bank akan meneliti berbagai macam faktor yang

diperkirakan akan mempengaruhi kemampuan dan kesediaan nasabah calon

debitur untuk membayar cicilan pokok dan bunga pinjaman kepada bank.

Dalam proses perkreditan ini, USP Swamitra Koppass Siteba Padang

sebagai micro banking telah melalukan berbagai hal guna menjalankan fungsinya

sebagai bank dan meningkatkan permintaan nasabah melalui suatu sistem

perkreditan yang baku. USP Swamitra Koppas Siteba Padang merupakan mickro

banking binaan Bank Bukopin yang memberikan jasa-jasa perbankan seperti

bank-bank lain, yang salah satunya adalah Unit Simpan Pinjam (USP). Adanya

kredit ini, diharapkan akan membantu laju perekonomian serta perkembangan

usaha sektor UMKM dalam upaya peningkatan kredit produktif, terutama dalam

skala mikro. Namun dalam menjalan kan operasionalnya USP Swamitra Koppas

Siteba ada beberapa hal yang tidak sesuai dengan prosedur yang yang berlaku di

Swamitra, dengan kata lain ada karyawan dari Swamitra yang tidak profesional

4

dalam menjalankan tugas nya. Hal ini dapat menimbulkan permasalahan dalam

kredit.

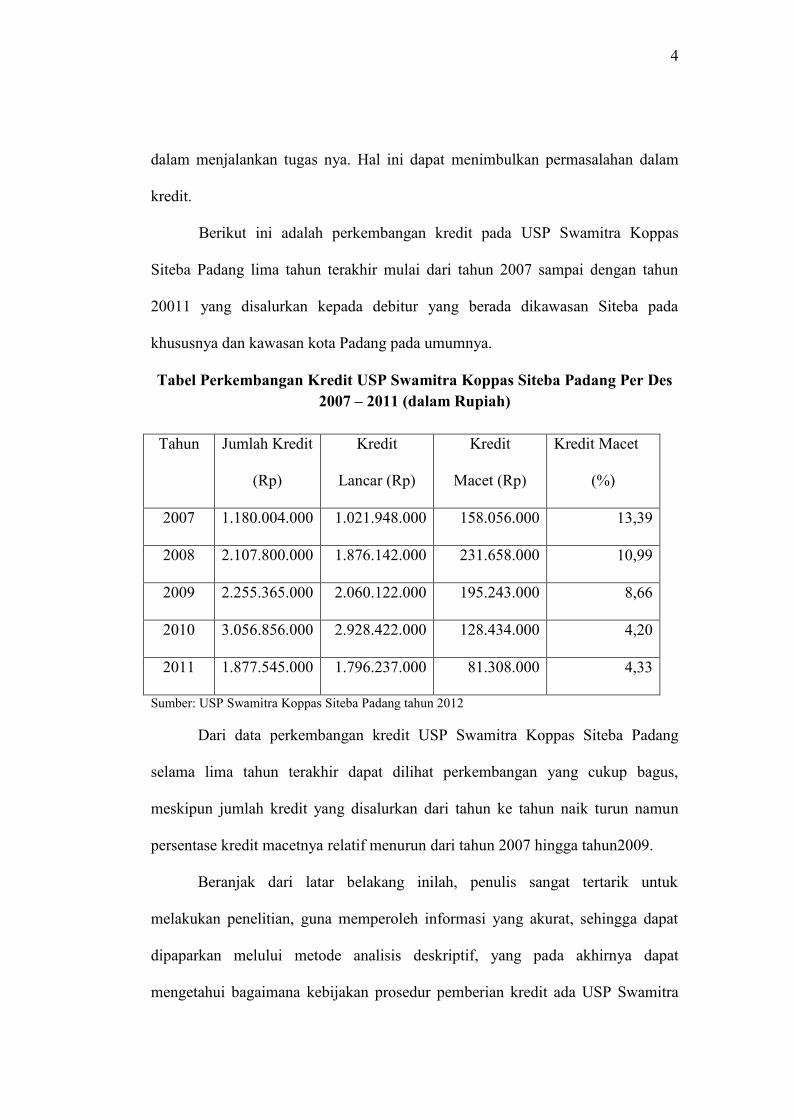

Berikut ini adalah perkembangan kredit pada USP Swamitra Koppas

Siteba Padang lima tahun terakhir mulai dari tahun 2007 sampai dengan tahun

20011 yang disalurkan kepada debitur yang berada dikawasan Siteba pada

khususnya dan kawasan kota Padang pada umumnya.

Tabel Perkembangan Kredit USP Swamitra Koppas Siteba Padang Per Des2007 – 2011 (dalam Rupiah)

Tahun Jumlah Kredit

(Rp)

Kredit

Lancar (Rp)

Kredit

Macet (Rp)

Kredit Macet

(%)

2007 1.180.004.000 1.021.948.000 158.056.000 13,39

2008 2.107.800.000 1.876.142.000 231.658.000 10,99

2009 2.255.365.000 2.060.122.000 195.243.000 8,66

2010 3.056.856.000 2.928.422.000 128.434.000 4,20

2011 1.877.545.000 1.796.237.000 81.308.000 4,33

Sumber: USP Swamitra Koppas Siteba Padang tahun 2012

Dari data perkembangan kredit USP Swamitra Koppas Siteba Padang

selama lima tahun terakhir dapat dilihat perkembangan yang cukup bagus,

meskipun jumlah kredit yang disalurkan dari tahun ke tahun naik turun namun

persentase kredit macetnya relatif menurun dari tahun 2007 hingga tahun2009.

Beranjak dari latar belakang inilah, penulis sangat tertarik untuk

melakukan penelitian, guna memperoleh informasi yang akurat, sehingga dapat

dipaparkan melului metode analisis deskriptif, yang pada akhirnya dapat

mengetahui bagaimana kebijakan prosedur pemberian kredit ada USP Swamitra

5

Koppas Siteba Padang, malalui tugas akhir ini yang berjudul “Analisis Prosedur

Pemberian Kredit pada USP Swamitra Koppas Siteba (Binaan Bank

Bukopin Cabang Padang) Tahun 2009 sampai dengan 2011”.

B. Perumusan Masalah

Masalah yang menjadi fokus dalam penulisan ini adalah apakah prosedur

pemberian kredit dan praktek lapangan pemberian kredit pada USP Swamitra

Koppas Siteba sesuai dengan ketetapan yang berlaku.

C. Tujuan Penelitian.

Adapun tujuan penulis melakukan penelitian adalah untuk menganalisis

prosedur pemberian kredit yang diterapkan oleh USP Swamitra Koppas Siteba.

D. Manfaat Penelitian

Manfaat yang ingin di peroleh dari penelitian ini adalah sebagai berikut :

1. Bagi perusahaan dapat memberikan pemahaman tentang proses

perkreditan guna memperbaiki prosedur kredit di USP Swamitra Koppas

Siteba Padang sehingga dapat meningkatan pendapatannya.

2. Bagi penulis penelitian ini di harapkan dapat memenuhi syarat guna

mencapai gelar Diploma III Fakultas Ekonomi Universitas Negeri Padang.

6

BAB II

TINJAUAN PUSTAKA

A. Pengertian Kredit

Kredit berasal dari bahasa Yunani “credere” yang artinya kepercayaan,

Maksudnya apabila seseorang memperoleh kredit berarti memperoleh

kepercayaan. Sedangkan menurut ilmu ekonomi kredit merupakan suatu

penundaan pembayaran. Kredit dapat juga di artikan sebagai Uang atau barang

yang diterima oleh sipenerima kredit sekarang akan dikembalikan pada masa yang

akan datang.Kasmir (2002:72).

Undang-Undang Perbankan No.10 tahun 1998 mendenifisikan kredit

sebagai berikut :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakandengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjamantara bank dengan pihak lain yang mewajibkan pihak meminjammelunasi hutangnya setelah jangka waktu tertentu dengan pemberianbunga”.

Dari beberapa defenisi kredit tersebut dapat disimpulkan bahwa kredit

adalah suatu perjanjian kesepakatan penyerahan uang dari satu pihak kepada

pihak lain dengan harapan memperoleh keuntungan dari kredit berupa pemberian

bunga, yang diberikan kepada orang berdasarkan kepercayaan bahwa uang yang

telah dipinjamkan akan kembali sesuai dengan jangka waktu yang telah

disepakati.

6

7

B. Unsur-unsur Kredit

Pengertian kata-kata kredit jika dilihat secara utuh mengandung beberapa

makna sehingga jika kita bicara kredit, termasuk membicarakan unsur-unsur yang

terkandung didalamnya. Menurut Kasmir (2002:103) ada beberapa unsur-unsur

kredit yang terkandung dalam pemberian kredit adalah sebagai berikut :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit (bank) bahwa kredit yang

diberikan berupa uang, barang atau jasa akan diterima kembali dimasa

yang aka datang.

2. Kesepakatan

Di samping unsur kepercayan di dalam kredit juga mengandung unsur

kesepakatan antara sipenerima kredit dengan sipenerima kredit.

Kesepakatan dituangkan dalam suatu perjanjian dimana masing-masing

pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

Setiap kredit yang diberikan mempunyai jangka waktu tertentu, jangka

waktu ini mencangkup masa pengembalian kredit yang telah disepakati.

4. Risiko

Dalam pemberian kredit akan menimbulkan resiko kerugian.

5. Balas Jasa

Akibat dari pemberian fasilitas kredit bank mengharapkan suatu

keuntungan dalam jumlah tertentu. Keuntungan atas pemberian jasa

tersebut yang kita kenal dengan bunga.

8

O. P. Simorangkir (2004:101), mengatakan unsur-unsur kredit adalah

1. Kepercayaan

yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikan,

baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya

kembali dalam jangka waktu tertentu di masa yang akan datang

2. Waktu

yaitu masa yang memisahkan antara pemberian prestasi dan

kontraprestasi yang diterima pada masa yang akan datang. Dalam unsur

waktu ini terkandung pengertian nilai agio dari uang, yaitu uang yang ada

sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa

yang akan dating.

3. degree of risk

yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari jangka

waktu yang memisahkan antara pemberian prestasi dan kontraprestasi

yang akan diterima di kemudian hari. Semakin lama kredit diberikan

semakin tinggi pula tingkat resikonya. Dengan adanya unsur resiko ini

maka timbul jaminan dalam pemberian kredit. Prestasi atau objek kredit

itu tidak saja diberikan dalam bentuk uang, tetapi dapat juga berbentuk

barang dan jasa. Namun, karena kehidupan ekonomi modern sekarang ini

dadasarkan kepada uang maka transaksi-transaksi kredit yang

menyangkut uanglah yang sering dijumpai dalam praktik perkreditan.

9

C. Jenis-jenis Kredit

Pengelompokan kredit menurut Kasmir (2003:99), ”dapat dilihat dari

tujuannya, jangka waktunya, lembaga yang menerima kredit, sektor ekonomi,

sifat, bentuk, sumber dana, akad jaminan, fasilitasnya, dan menurut wewenang

putusannya.”

1. Jenis kredit berdasarkan jangka waktu kredit

a. Short term credit (kredit jangka pendek) ialah suatu bentuk kredit yang

berjangka waktu maksimum satu tahun

b. Intermediate term credit (kredit jangka menengah) ialah suatu bentuk

kredit yang berjangka waktu lebih dari tiga tahun

c. Long term credit (kredit jangka panjang) ialah suatu bentuk kredit

yang berjangka waktu lebih dari tiga tahun

2. Jenis kredit berdasarkan lembaga yang menerima kredit

a. Kredit untuk badan usaha pemerintah/daerah

b. Kredit untuk badan usaha swasta

c. Kredit perorangan

d. Kredit untuk bank koresponden

3. Jenis kredit berdasarkan tujuan penggunaannya

a. Kredit Modal Kerja (KMK)

yaitu kredit ang ditujukan untuk keperluan modal kerja yang habis

dalam satu atau beberapa kali produksi.

10

Misalnya : untuk membeli bahan-bahan mentah gaji/upah, sewa

gedung/kantor, pembelian barang-barang dagangan dan lain

sebagainya.

b. Kredit Investasi

yaitu kredit yang digunakan untuk membiayai pembelian barang-

barang untuk modal tetap dan tahan lama.

Misalnya : membeli gedung, tanah, kendaraan, mesin-mesin baru dan

alat-alat produksi lainnya.

c. Kredit Konsumtif

kredit yang tidak mempunyai tujuan konsumtif secara langsung tidak

pula bertujuan produktif melainkan mempunyai tujuan untuk

membantu perusahaan yang sedang ada dalam kesulitan likuiditas

dalam rangka pemeliharaan kebutuhan minimalnya.

d. Jenis kredit berdasarkan sektor ekonomi

Kredit menurut sektor ekonomi didasarkan atas kebutuhan untuk

menentukan kebijakan pengarahan kredit bank secara kualitataif yang

dititikberatkan pada sektor ekonomi yang diutamakan dalam

pembiayaan dengan kredit bank itu. Sektor ekonomi yang dimaksud

antara lain adalah sektor pertanian, pertambangan, perindustrian,

konstruksi, jasa sosial, jasa dunia usaha, dll

e. Jenis kredit berdasarkan sifat

1) Kredit atas dasar transaksi satu kali (enmaling)

2) Kredit atas dasar transaksi berulang (revolving)

11

3) Kredit atas dasar plafon terikat

4) Kredit atas dasar plafon terbuka

5) Kredit atas dasar penurunan plafon secara berangsur (aflopend

plafond)

f. Jenis kredit berdasarkan bentuk

1) Cash Loan

Yaitu kredit yang penguangannya dilakukan tunai atau pembukuan

ke dalam rekening debitur atau rekening yang ditunjukan debitur.

2) Non Cash Loan

Yaitu kredit yang tidak dibayarkan langsung pada saat perjanjian

ditandatangani melainkan diperlukan adanya tenggang waktu

sesuai yang dipersyaratkan.

g. Jenis kredit berdasarkan sumber dana

1) Kredit dengan dana bank sendiri

2) Kredit dengan dana bersama-sama dengan bank lain (sindikasi,

konsorsium)

3) Kredit dengan dana dari luar negeri

h. Kredit berdasarkan wewenang keputusan

Berdasarkan wewenang putusannya kredit dibedakan atas wewenang

kantor cabang dan wewenang kantor pusat (kepala divisi, direksi

wilayah)

12

D. Prosedur Pemberian Kredit

Menurut Mulyadi (2001:5) pengertian prosedur adalah “suatu ukuran

kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu

departemen/lebih yang dibuat untuk menjamin penanganan seragam transaksi

perusahaan yang terjadi berulang-ulang”.

Prosedur pemberian kredit dapat juga diartikan sebagai keseluruhan

ketentuan, syarat atau petunjuk tindakan-tindakan yang harus dilakukan oleh

bank saja sejak diajukan permohonan kredit oleh nasabah sampai dengan

lunasnya kredit tersebut, atau merupakan langkah-langkah yang harus

ditangani oleh bank agar pemberian kredit bank tergolong sehat, menurut

undang-undang perbankan no 10 tahun1998 tahap pemberian kredit terdiri

dari:

1. Tahap persiapan

Tahap persiapan yaitu tahap persyaratan awal yang harus dipenuhi

oleh nasabah apabila hendak mengajukan permohonan kredit antara lain

mengajukan permohonan dengan mengisi daftar isian permohonan yang

disediakan oleh pihak bank dan ditandatangani dengan lengkap dan sah,

disertai dengan lampiran lainnya yang diperlukan menurut jenis dan

jumlah kreditnya, seperti perizinan, akte perusahaan, NPWP untuk kredit

Rp 30 juta ke atas, fotocopy KTP dan kartu keluarga, laporan keuangan

terakhir, dokumen bukti kepemilikan, bukti pembayaran PBB dan

persyaratan khusus lainnya.

13

2. Tahap penilaian

Penilaian dengan prinsip perkreditan:

a. Character

merupakan keadaan watak/sifat, baik dalam kehidupan pribadi maupun

dalam lingkungan usaha. Ini dapat dilihat dengan meneliti riwayat

hidup nasabah, reputasi calon nasabah tersebut di lingkungan usaha

dan dengan meminta bank to bank information. Hal ini merupakan

ukuran kemauan untuk membayar.

b. Capital

adalah jumlah modal/dana sendiri yang dimiliki oleh calon nasabah.

Ini dapat melihat apakah penggunaan modal yang efektif dengan

melakukan pengukuran seperti dari segi likuiditas, rentabilitas, dan

solvabilitas.

c. Capacity

adalah kemampuan yang dimiliki calon nasabah dalam menjalankan

usahanya guna memperoleh laba yang diharapkan. Ini digunakan

mengetahui/mengukur sampai sejauh mana calon nasabah mampu

untuk mengembalikan atau melunasi hutang-hutangnya secara tepat

waktu dari usaha yang diperolehnya

d. Collateral

adalah barang-barang yang diserahkan nasabah sebagai agunan

terhadap kredit yang diterimanya. Ini digunakan untuk menilai sejauh

mana resiko kewajiban finansial nasabah kepada bank

14

e. Condition

yaitu situasi politik, ekonomi, sosial, budaya yang mempengaruhi

kelancaran calon nasabah

penilaian kredit 7P:

a. Personality

yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun masa lalunya. Mencakup sikap, emosi, dan

tindakan nasabah dalam menghadapi suatu masalah

b. Party

yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta

karakternya, sehingga nasabah dapat digolongkan ke golongan tertentu

dan akan mendapatkan fasilitas yang berbeda dari bank

c. Purpose

yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan

kredit dapat bermacam-macam

d. Prospect

yaitu untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek

atau sebaliknya.

15

e. Payment

merupakan ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk

pengembalian kredit

f. Profitability

untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba.

g. Protection

tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan.

Selain dengan menggunakan prinsip 5C dan 7P pihak perbankan

juga akan mempertimbangkan beberapa aspek yang mempengaruhi dalam

pemberian kredit diantaranya adalah:

a. Aspek hukum

b. Aspek pemasaran

c. Aspek keuangan

d. Aspek teknis

e. Aspek manajemen

f. Aspek sosial ekonomi

g. Aspek amdal

3. Tahap keputusan pemberian kredit

Dalam hal ini yang dimaksud dengan keputusan adalah setiap tindakan

pejabat yang berdasarkan wewenangnya berhak mengambil keputusan

16

berupa; menolak, menyetujui, dan mengusulkan permohonan kredit

kepada pejabat yang lebih tinggi.

4. Tahap pelaksanaan

Bilamana surat kredit telah disetujui dengan wewenang pejabat yang

memutuskannya, maka selanjutnya adalah merealisasi permohonan kredit

tersebut dengan langkah-langkah:

a. membuat surat persetujuan kredit secara tertulis

surat ini mencantumkan syarat, batas kredit, jangka waktu, bentuk

penjaminan, sanksi atau denda akibat kelalaian membayar bunga atau

pokok pinjaman, dan syarat untuk mengajukan permohonan

perpanjangan dan penambahan fasilitas kredit. Permohonan fasilitas

kredit ini meliputi permohonan baru untuk mendapat suatu jenis

fasilitas kredit.

b. Permohonan tambahan untuk suatu kredit yang sedang berjalan.

c. Permohonan perpanjangan/pembaharuan masa laku kredit yang telah

berakhir juga masa waktunya.

d. Permohonan-permohonan lainnya, untuk perubahan syarat-syarat

fasilitas kredit yang sedang berjalan antara lain:

1) Penukaran jaminan, perubahan/pengunduran jadwal angsuran dan

lain sebagainya.

2) Menandatangani surat perjanjian kredit.

3) Pengikatan jaminan

4) Asuransi barang jaminan

17

5) Pembayaran polis dan bea materai

6) Pencairan kredit yang dapat dilakukan secara bertahap ataupun

sekaligus, sesuai dengan ketentuan dan tujuan kredit.

5. Tahap Penatausahaan

Tahap ini terdiri dari :

a. Mengecek berkas yang berisi korespondensi dengan debitur, antara

lain: surat permohonan kredit dan surat tugas.

b. Mengecek berkas-berkas yang berisi laporan penyidikan dan analisis

kredit.

c. Warkat-warkat penting yang penyimpanannya disatukan dan

dimasukkan ke lemari khusus serta tahan dari api.

d. Laporan-laporan yang diwajibkan bank sesuai dengan persyaratan

kredit, baik berskala stok piutang, neraca, dan laporan laba rugi

maupun incidental, misalnya laporan penggunaan kredit.

e. Penatausahaan rekening yang meliputi semua dokumen-dokumen

penting tersebut disusun dan disimpan sedemikian rupa dengan

menggunakan nomor kode/penggunaan, sehingga mudah disimpan dan

diambil kembali apabila sewaktu-waktu diperlukan.

6. Tahap pembinaan kredit

Tahap pembinaan ini adalah tahap yang dilakukan untuk memonitoring

debitur mengembangkan usahanya. Apabila usaha debitur berkembang

dengan baik maka pengembalian pinjaman dapat lancar sehingga kredit

18

tersebut lunas sesuai dengan jangka waktu yang terdapat dalam perjanjian

kredit.

7. Tahap penyelesaian kredit

Pelunasan kredit adalah dipenuhinya semua kewajiban hutang kredit

dan kewajiban lainnya oleh si nasabah terhadap bank yang berakibat

hapusnya atau berakhirnya ikatan pinjaman kredit.

Menurut Kasmir (2002:124) ada beberapa prosedur pemberian kredit

secara umum, yaitu:

1. Pengajuan berkas-berkas pemohon

Berkas-berkas pemohon adalah berisikan:

a. Proposal atau permohonan kredit

Proposal pemohon berisikan:

1) Latar Belakang Perusahaan

Latar belakang perusahaan yaitu seperti riwayat hidup

singkat perusahan, jenis bidang usaha, identitas perusahaan,

nama pengurus berikut pengetahuan dan pendidikannya,

perkembangan perusahaan serta relasinya dengan pihak-pihak

pemerintah dan swasta termasuk pengalamannya dalam

mengerjakan berbagai usaha.

19

2) Maksud dan tujuan

Dilampirkan apakah tujuan dari permohonan kredit adalah untuk

meningkatkan omset penjualan, meningkatkan kapasitas produksi

atau mendirikan pabrik baru (perluasan) serta tujuan lainnya.

3) Besar kredit dan jangka waktu

Dalam hal ini pemohon menentukan besarnya jumlah kredit yang

ingin diperoleh dan jangka waktu pelunasan nya.

4) Cara pemohon mengembalikan kredit

Dijelaskan secara rinci cara-cara nasabah/pemohon dalam

mengembalikan kreditnya, apakah dari hasil penjualan atau cara

lainnya.

5) Jaminan Kredit

Merupakan jaminan untuk menutupi segala resiko terhadap

kemungkinan macetnya suatu kredit, baik unsur sengaja maupun

tidak sengaja.

b. Melampirkan dokumen-dokumen pemohon

Dokumen-dokumen pemohon adalah berisikan:

1) Akte notaris

2) T.D.P (Tanda Daftar Perusahaan)

3) N.P.W.P (Nomor Pokok Wajib Pajak)

4) Neraca dan laporan laba rugi perusahaan

5) Bukti diri dari pimpinan perusahaan

6) Fotocopy sertifikat jaminan

20

2. Penyelidikan berkas pinjaman

Untuk mengetahui mengetahui apakah berkas yang diajukan sudah

lengkap sesuai dengan persyaratan dan sudah benar, termasuk menyeliki

berkas keabsahan berkas. Jika menurut pihak perbankan belum lengkap

atau belum cukup, maka nasabah diminta untuk segera melengkapi sampai

batas waktu yang telah ditentukan.

3. Wawancara awal

Langkah ini dilakukan agar berhadapan langsung dengan calon debitur,

sehingga pihak bank bisa mengetahui keinginan dan kebutuhan calon

debitur sebenarnya.

4. On the Spot

Dalam pihak ini pihak bank langsung terjun kelapangan dengan meninjau

berbagai objek yang akan dijadikan usaha atau jaminan. Kemudian hasil

on the spot dicocokkan dengan hasil wawancara I.

5. Wawancara II

Merupakan perbaikan berkas jika ada masih kurang pada saat dilakukan on

the spot.

6. Keputusan kredit

Langkah ini dilakukan untuk menentukan apakah kredit diterima atau

ditolak. Jika diterima maka dipersiapkan adminstrasinya. Keputusan kredit

yang akan diumumkan mencakup :

a. Jumlah yang diterima

b. Jangka waktu kredit

21

c. Biaya-biaya yang harus dibayar

7. Penandatangani akad kredit / perjanjian lainnya

Sebelum kredit dicairkan terlebih dulu calon nasabah menandatangani

akad kredit, mengikat jaminan dengan hipotik dan surat perjanjian atau

pernyataan yang dianggap perlu. Penandatangani dilaksanakan :

a. Antara bank dengan debitur secara langsung

b. Dengan melalui notaries

8. Realisasi kredit

Realisasi kredit ini ditandai dengan membuka rekening giro atau tabungan

dibank yang bersangkutan.

9. Penarikan dana

Merupakan pencairan atau pengambilan uang dari rekening sebagai

realisasi dari pemberian kredit dan dapat diambil sesuai dengan ketentuan

dan tujuan kredit.

22

BAB III

PENDEKATAN PENELITIAN

A. Bentuk Penelitian

Bentuk penelitian yang dilakukan dalam penelitian ini adalah dalam

bentuk observasi yaitu pengamatan secara langsung di lapangan. Dalam hal ini

penulis langsung mengamati dari dekat proses kerja yang dilaksanakan oleh USP

Swamitra Koppas Siteba Binaan Bank Bukopin Cabang Padang tempat penulis

mengadakan penelitian.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian ini dilakukan di USP Swamitra Koppas Siteba (Binaan Bank

Bukopin Cabang Padang) yang beralamat di Jl. Nanggalo No 01 Siteba

Padang.

2. Waktu Penelitian

Penelitian dilakukan mulai tanggal Januari 2012 sampai dengan bulan

Juni 2012.

C. Rancangan Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian adalah

a. Penelitian Deskriptif

merupakan menggambarkan suatu model yang diteliti atau

menggambarkan keadaan perusahaan berdasarkan data-data dan

23

23

informasi yang telah diperoleh dengan sebenar-benarnya, dimana

data yang diambil dianalisis kebenarannya. Untuk membuat

deskriptif atau memaparkan sacara sistematis mengenai Prosedur

pemberian kredit pada USP Swamitra Koppas Siteba Padang

dengan cara mengumpulkan , menyusun, mengklasifikasikan dan

menganalisis data khususnya informasi dan data mengenai

Prosedur pemberian kredit kepada nasabah.

2. Tahapan Penelitian

Tahapan penelitian yang dilakukan adalah

a. Menentukan Judul

Sebelum melakukan penelitian, terlebih dahulu peneliti akan

menentukan masalah yang akan di angkat dan memberikan judul

pada masalah yang akan diselesaikan tersebut.

b. Studi pendahuluan

Manfaat dari studi pendahuluan yaitu:

1) Mengetahui dengan pasti apa yang akan diteliti

2) Mengetahui dimana dan kepada siapa informasi dapat

diperoleh.

3) Mengetahui bagaimana cara memperoleh data atau informasi

c. Mendefinisikan dan merumuskan masalah

Masalah dirumuskan dalam bentuk pertanyaan yang menegaskan

tentang masalah prosedur pemberian kredit yang akan diteliti.

24

d. Melakukan studi kepustakaan

Sebelum melakukan penelitian, peneliti terlebih dahulu mencari

teori-teori yang bersangkutan pada judul yang telah dipilih.

Pencarian teori-teori tentang prosedur pemberian kredit dapat

dilakukan dengan mencari didalam buku atau dengan melihat

penelitian-penelitian yang telah lalu.

e. Menentukan desain penelitian

Langkah selanjutnya dalam menyelesaikan tugas akhir ini peneliti

menentukan bagaimana desain penelitian yang dilakukan. Dimana

penelitian ini akan dilakukan dengan cara observasi langsung ke

objek penelitian yaitu dengan cara mengamati langsung Prosedur

pemberian kredit yang dilaksanakan oleh USP Swamitra Koppas

Siteba Padang.

f. Mengumpulkan data

Data prosedur pemberian kredit dikumpulkan dengan teknik

observasi.

g. Mengolah dan Menyajikan Informasi

Setelah data dikumpulkan oleh peneliti selanjutnya diolah sehingga

informasi yang tersaji lebih mudah diinterprestasikan dan dianalisa

lebih lanjut.

h. Membuat Kesimpulan

Pada tahap ini peneliti membuat kesimpulan yang sesuai dengan

penelitian yang telah dilakukan.

25

3. Objek Penelitian

Dalam melakukan penelitian yang menjadi objek penelitian adalah

USP Swamita Koppas Siteba Binaan Bank Bukopin cabang Padang.

4. Sumber Data

Adapun data-data yang penulis gunakan adalah:

a. Data Primer yaitu data atau segala informasi yang diperoleh dan

didapat oleh penulis langsung dari sumber pertama baik individu

atau sekelompok bagian dari objek penelitian, seperti data prosedur

pemberian kredit yang merupakan hasil wawancara dan observasi

langsung pada objek yang diteliti dalam hal ini yaitu USP

Swamitra Koppas Siteba Padang.

b. Data Sekunder yaitu merupakan data primer yang telah diolah

lebih lanjut dan disajikan antara lain dalam bentuk tabel-tabel ,

diagram atau segala informasi yang berasal dari literatul yang ada

hubungannya dengan teoro-teori mengenai topik penelitian seperti

data prosedur kredit pada USP Swamitra Koppas Siteba Padang.

5. Teknik Analisis

Untuk menganalisis data yang diperoleh dari USP Swamitra

Koppas Siteba Padang, penulis akan menjelaskan urutan tahapan

dalam analisis data tersebut adalah sebagai berikut:

a. Menjabarkan Bagaimana profil perusahaan yaitu USP Swamitra

Koppas Siteba Padang.

26

b. Menjabarkan secara sistematis bagaimana Prosedur pemberian

kredit pada USP Swamitra Koppas Siteba Padang.

27

BAB IV

PEMBAHASAN

A. Profil Perusahaan

1. KOPERASI

a. Pengertian Koperasi

Dalam bukunya Hendrojogi (2004:22) berpendapat bahwa:

“Koperasi ialah suatu perkumpulan dari orang-orang yang atasdasar persamaan derajat sebagai manusia, dengan tidakmemandang haluan agama dan politik secara sukarela masuk,untuk sekedar memenuhi kebutuhan bersama yang bersifatkebendaan atas tanggungan bersama”.

Menurut UU Pasal 1 No 25 tahun 1992 Koperasi merupakan

badan usaha yang beranggotakan orang-seorang atau badan hukum

koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi

sekaligus sebagai gerakan ekonomi rakyat berdasarkan asas

kekeluargaan.

Dari definisi diatas dapat di jelaskan bahwa :

1) Koperasi merupakan lembaga ekonomi yang berwatak social yaitu

sebagai usaha bersama berdasarkan asas kekeluargaan.

2) Koperasi sebagai wadah untuk membina kemampuan usaha

golongan ekonomi lemah.

3) Koperasi sebagai alat perjuangan ekonomi untuk mempertinggi

kesejahteraan rakyat.

4) Koperasi sebagaai salah satu urat nadi perekonomian nasional.

28

28

5) Koperasi sebagai alat pembinma insane masyarkat untuk

memperkokoh kedudukan ekonomi bangsa Indonesia serta bersatu

dalam mengatur tata laksana perekonomian rakyat.

Selain itu pengertian Koperasi menurut UUD 1945 Pasal 33 Ayat 1

menyatakan bahwa Perekonomian Indonesia disusun sebagai usaha

bersama dan berdasarkan atas azas kekeluargaan.

b. Tujuan Koperasi

1) Tujuan koperasi di tinjau dari segi kepentingan anggota :

a) Pemberian jasa atau pelayanan yang bermanfaat bagi

anggota sesuai dengan jenis koperasi.

b) Peningkatan taraf kehidupan anggota.

c) Peningkatan produksi

d) Perbaikan kualitas harga

e) Memperkuat permodalan

f) Mencegah pemalsuan dan kualitas harga yang rendah

g) Menyingkitkan Lintah darat dan tengkulat

h) Memberantas penyakit-penyakit social yang tidak

ekonomis

i) Mendidik dan menganjurkan menabung

j) Meningkatkan kesejahteraan lingkungan

k) Peningkatan pendidikan moril anggota koperasi

l) Mendidik anggota yang bercita-cita tinggi

m) Mendidik dan meningkatkan sifat demokratis

29

n) Mendidik anggota menjadi manusia yang jujur, percaya

diri dan ulet dalam usaha.

2) Tujuan koperasi ditinjau dari kepentingan masyarakat

a) Mengembalikan kepercayaan masyarakat akan manfaat

koperasi

b) Meningkatkan kesadaran masyarakat unuk berkoperasi

c) Mempersatukan warga masyarakat ekonomi lemah dalam

wadah koperasi

d) Menciptakan dan memperluas lapangan kerja, misalnya

pertanian, perikanan, perkebunan, pertenakan, kerajinan

industri kecil dan lain-lain.

e) Membantu pelayanan dan penyedian kebutuhan-kebutuhan

pokok anggota masyarakat.

f) Meningkatkan taraf hidup dan kecerdasan warga

masyarakat.

3) Tujuan koperasi ditinjau dari segi kepentingan pemerintah

a) Melaksanakan UUD 1945 pasal 33 ayat 1 (Koperasi

sebagi alat pendemokrasian ekonomi)

b) Membantu dan menujnang program pemerintah dalam

pembangunan.

c) Meningkatkan produksi

d) Menciptakan dan memperluas lapangan kerja

e) Pembagian pendapatan atau penghasilan yang merata

30

f) Alat perjuangan ekonomi untuk mempertinggi

kemakmuran dan kesejahteraan masyarakat

g) Partner pemerintah yang bergerak dibidang pereknomian

indonesia.

c. Fungsi Koperasi

Koperasi berfungsi untuk memperbaiki tingkat kehidupan

masing-masing anggota. Terbentuk dan berkembangnya koperasi

berarti masyarakat memiliki alat perjuangan ekonomi. Koperasi yang

berlandaskan gotong royong dan asas kekeluargaan merupakan

realisasi demokrasi ekonomi yang dibentuk sebagai alat untuk

memperbSaiki ekonomi anggota dengan cara :

1) Menyediakan kesempatan pinjam modal

2) Meningkatkan keterampilan usaha

3) Menggunakan lebih effisien sumber-sumber yang ada

4) Menyediakan daerah baru sumber-sumber produksi

5) Adanya pembangunan industri modern yang dapat mengolah

bahan mentah yang terdapat didaerah tersebut

Kegiatan yang harus dilaksanakan koperasi agar dapat

melaksanakan fungsinya dalam mencapai tujuan pemenuhan kebutuhan

anggota, dapat dilihat dari UU No. 12 1967 pasal 4 :

1) Alat perjunagan ekonomi untuk mempertinggi kesejahteraa

rakyat

2) Alat pendemokrasian ekonomi Indonesia

31

3) Sebagai salah satu urat nadi perekonomian bangsa Indonesia

4) Alat pembina unsur masyarakat untuk memperkokoh

keduudukan ekonomi bangsa indonesia serta bersatu dalam

mengatur tata laksana perekonomian

d. Jenis Koperasi

Koperasi dibentuk berdasarkan pada kebutuhan masyarakat

dalam bidang ekonomi. Pada mulanya koperasi dibentuk dalam tiga

jenis yaitu koperasi konsumsi, koperasi simpan pinjam (koperasi

kredit), dan koperasi produksi. Seiring meningkatnya kebutuhan

masyarakat, perkembangan koperasi yang semulanya tiga bidang

tersebut menjadi bertambah luas. Seperti koperasi pertanian,

pertenakan, koperasi perikanan dan sebagainya. Menurut hendrojogi

(1998:15) dalam garis besarnya koperasi dibagi menjadi 5 golongan,

yaitu :

1) Koperasi Konsumsi

Koperasi Konsumsi adalah koperasi yang anggota-

anggotanya terdiri dari tiap-tiap orang yang mempunyai

kepentingan langsung dalam kegiatan konsumsi. Koperasi

konsumsi menpunyai tujuan agar anggota-anggotanya dapat

membeli barang konsumsi dengan kualitas yang baik dan harga

yang layak.

2) Koperasi Simpan Pinjam atau Koperasi Kredit

32

Koperasi simpan pinjam atau koperasi kredit adalah

Koperasi yang didirikan untuk memberi kesempatan kepada

anggota-anggotanya untuk memperoleh pinjaman dengan mudah

dan dengan bunga yang ringan. Tujuan koperasi kredit atau

koperasi simpan pinjam yaitu:

a) Menbantu anggota koperasi yang membutuhkan pinjaman

atau kredit dengan syarat-syarat yang ringan.

b) Mendidik para anggota agar hidup behemat, dengan

menyisihkan sebagian dari pendapatannya.

c) Mendidik anggota agar disiplin dalam menyimpan

pedapatannya sehingga membentuk modal sendiri.

3) Koperasi Produksi

Koperasi Produksi adalah Koperasi yang bergerak dalam

bidang produksi dan penjualan dalam barang-barang, baik yang

dilakukan koperasi sebagai organisasi maupun orang-orang yang

menjadi anggota koperasi bersangkutan.

4) Koperasi Jasa

Koperasi Jasa adalah Koperasi yang bergerak dibidang

penyediaan jasa tertentu baik bagi para anggota koperasi

maupun bagi masyarakat umum.

33

Koperasi jasa terdiri dari beberapa jenis koperasi, antara

lain :

a) Koperasi Pengangkutan

Yaitu Koperasi yang menberikan jasa angkutan barang atau

orang.

b) Koperasi Asuransi

Yaitu Koperasi yang menberikan jasa jaminan kepada para

anggotanya, seperti: asuransi jiwa, asuransi pinjaman,

asuransi kebakaran, koperasi Perlistrikan

5) Koperasi Serba Usaha atau Koperasi Unit Desa

Koperasi serba usaha / Koperasi unit desa adalah Koperasi

yang di bentuk untuk meningkatkan produksi serta kehidupan

masyarakat pada umumnya, khususnya pada masyarakat yang

bertempat tinggal dan menjalankan usahanya pada lingkungan

kerja KSU. Fungsi KSU meliputi:

a) Penyediaan dan prosedur kredit atau modal usaha bagi

anggota KSU dan masyarakat umumnya.

b) Memberikan jasa simpan pinjam bagi anggotanya maupun

bagi masyarakat umum.

c) Dalam melaksanakan kegiatannya KSU harus benar-benar

mementingkan pemberian kepuasan pelayanan kepada

anggotanya dan masyarakat umumnya.

34

KSU berasaskan kekeluargaan dan gotong royong, yang

bertujuan untuk mengembangkan Ideologi dan kehidupan

perkoperasian serta meningkatkan kesejahteraan anggota dan

masyarakat umumnya.

2. Swamitra Secara Umum

a. Pengertian Swamitra

Swamitra berasal dari kata Kawi, yaitu Swa yang berarti

sendiri dan Mitra yang berarti bekerja sama. Jadi Swamitra artinya

adalah kerjasama atas keinginan sendiri (tanpa paksaan) dengan

prinsip kebersamaan dan saling menguntungkan.

Swamitra adalah nama dari suatu bentuk kerjasama antara

Bank Bukopin dengan Koperasi atau Lembaga Keuangan Mikro

untuk mengembangkan serta memodernasi usaha simpan pinjam

melalui pemanfaatan jaringan teknologi (Network) dan dukungan

sistem manajemen sehingga memiliki kemampuan pelayanan

transaksi yang luas, dengan tetap memperhatikan Perundang-

Undangan yang berlaku.

Swamitra sebagai suatu usaha yang dibentuk melalui

kerjasama dengan Koperasi, tunduk pada UU No.25 tahun 1992

tentang perkoperasian dan pada Peraturan Pemerintah No.9 tahun

1995 kegiatan simpan pinjam yang dalam pelaksanaan kegiatan

usahanya melakukan penghimpunan dan prosedur dana dari dan

untuk anggota koperasi yang bersangkutan (nasabah), calon

35

anggota Koperasi yang bersangkutan (calon nasabah), serta

Koperasi lain atau anggotanya

1) Bentuk- Bentuk dari Swamitra

Swamitra memiliki 4 macam bentuk yaitu:

a) Swamitra KSP (Koperasi Simpan Pinjam)

Yaitu dimana kegiatan usahanya fokus terhadap Simpan

Pinjam.

b) Swamitra KSU (Koperasi Serba Usaha)

Yaitu dimana kegiatan usahanya tidak hanya untuk

Simpan Pinjam saja tetapi juga melakukan usaha lain,

seperti : pengiriman uang (bagi yang sistemnya telah On-

Line), pembayaran tagihan dan lainnya.

c) Swamitra MINA

Yaitu Swamitra yang berdiri di daerah pelabuhan.

d) KOPPAS (Unit Simpan Pinjam) adalah unit atau bagian

dari KSP atau KSU.

3. Sejarah Umum USP Swamitra Koppas Siteba

USP Swamitra Koppas Siteba dibentuk pada tanggal 12 Juli 1998

yang berlokasi di Jln. Jakarta no 20 Siteba, Padang. Dimana daerah ini

pada saat itu belum terdapat satupun Swamitra dan BPR yang

merupakan saingan dari Swamitra. Bank Bukopin menganggap ini

merupakan daerah yang potensial untuk mendirikan suatu Swamitra dan

ternyata benar. Dapat dilihat dari segi prosedur kredit dimana total

36

KYD (Kredit Yang Diberikan) USP Swamitra Koppas Siteba melebihi

total KYD Swamitra lain yang ada di Sumatera Barat. Dan dari segi

BDR (Bad Debt Rate) USP Swamitra Koppas Siteba lebih kecil dari

yang lainnya. Namun Pada saat terjadi nya gempa besar pada tahun

2009, bangunan swamitra ikut hancur bersama bngunan lainnya

sehingga USP Swamitra Koppas Siteba di pindahkan ke Jalan Raya

Nanggalo no 1 Siteba, Padang.

a. Visi, Misi Dan Manfaat USP Swamitra Koppas Siteba.

1) Visi

a) Menumbuh kembangkan simpan pinjam di kalangan

pengusaha-pengusaha kecil guna memacu pertumbuhan

usaha dalam meningkatkan kesejahteraan pengusaha kecil

dan mikro lainnya.

b) Memperlihatkan dan membuka peluang akses permodalan

bagi Koperasi yang selama ini menghadapi banyak kendala

dalam bekerjasama dengan Bank atau Lembaga Keuangan

lainnya.

c) Mendukung terciptanya jaringan kerja antara kantor

Swamitra di seluruh Indonesia.

2) Misi

Swamitra merupakan salah satu bentuk realisasi dari misi

bank bukopin untuk turut berperan aktif mengembangkan usaha

kecil melalui kerjasama dengan pihak koperasi untuk

37

membangun atau meningkatkan usaha simpan pinjam milik

koperasi yang bersangkutan, guna memberikan pelayanan yang

luas kepada masyarakat, dengan tahapan:

a) Tahap awal, pelayanan transaksi keuangan

Yaitu pemberian layanan simpan pinjam dan transaksi

keuangan lainnya yang terkait dengan usaha simpan pinjam

tersebut. Seperti simpanan, pinjaman, kiriman uang,

pembayaran tagihan, dan lainnya.

b) Tahap antara, media informasi dan komunikasi bisnis

Yaitu menyediakan informasi dan komunikasi bisnis terkait

barang dan jasa.

c) Tahap lanjutan, memberikan dukungan terhadap

terlaksananya transaksi jual beli barang dan jasa.yaitu

dukungan terjadinya transaksi jual beli dengan pemanfaatan

jaringan distribusi yang lebih efisien.

3) Manfaat

Manfaat dari Swamitra antara lain adalah:

a) Membantu usaha kecil dalam memenuhi factor-faktor

produksi.

b) Sebagai motivasi bagi koperasi dalam meningkatkan

kepercayaan masyarakat terhadap koperasi sehingga dapat

meningkatkan penghimpunan dan Pemberian dana kepada

masyarakat. Sistem manajemen dan teknologi Swamitra

38

dapat menjadi daya tarik bagi pihak lain, seperti

Pemerintah, BUMN, dan swasta dalam prosedur dana

dengan tujuan meningkatkan usaha-usaha kecil.

b. Struktur Organisasi USP Swamitra Koppas Siteba.

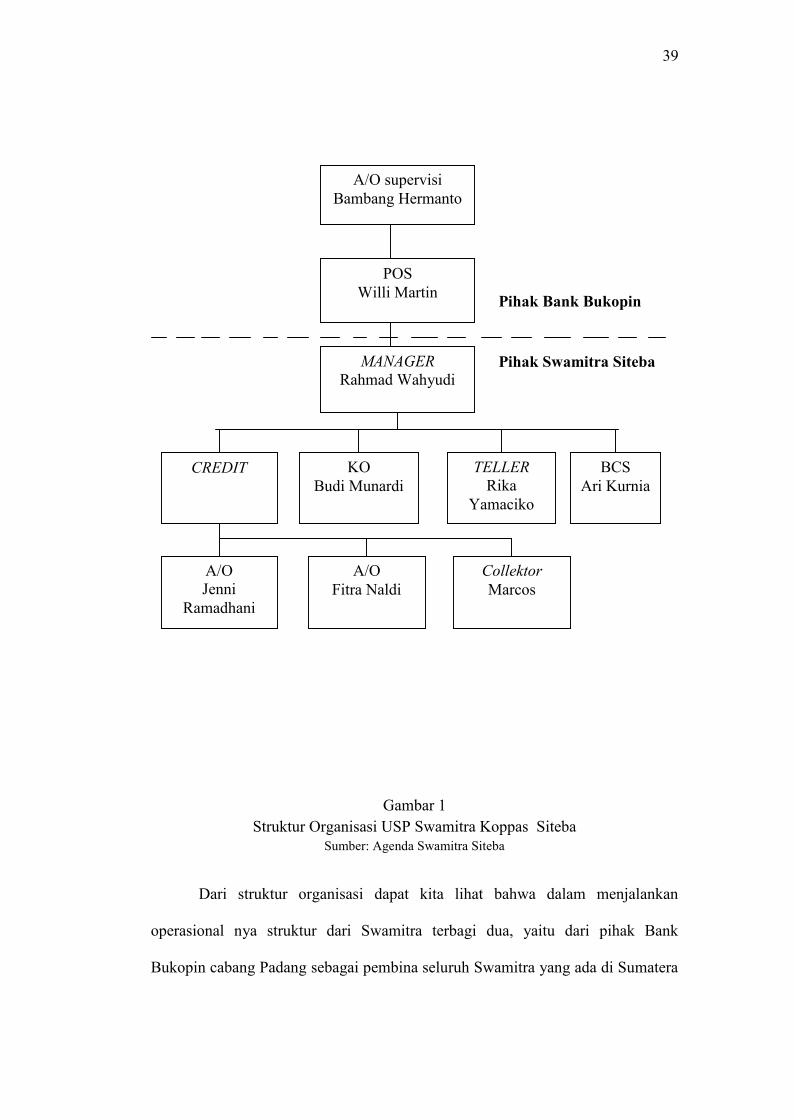

Dalam satu organisasi Swamitra terdapat 7 ( Tujuh ) orang karyawan

yang menjalankan kegiatan operasionalnya yaitu :

1) Satu orang Manager

2) Satu orang Koordinator Operasional (KO)

3) Satu orang Teller

4) Dua orang Pembina Kredit (A/O)

5) Satu orang credit Support (BCS)

6) Satu orang Collector

Berikut ini merupakan bagan dari Struktur Organisasi USP

Swamitra Koppas Siteba:

39

Gambar 1Struktur Organisasi USP Swamitra Koppas Siteba

Sumber: Agenda Swamitra Siteba

Dari struktur organisasi dapat kita lihat bahwa dalam menjalankan

operasional nya struktur dari Swamitra terbagi dua, yaitu dari pihak Bank

Bukopin cabang Padang sebagai pembina seluruh Swamitra yang ada di Sumatera

A/O supervisiBambang Hermanto

POSWilli Martin

MANAGERRahmad Wahyudi

TELLERRika

Yamaciko

KOBudi Munardi

A/OFitra Naldi

A/OJenni

Ramadhani

CREDIT BCSAri Kurnia

CollektorMarcos

Pihak Bank Bukopin

Pihak Swamitra Siteba

40

Barat dan dari pihak Swamitra Siteba itu sendiri. Dalam hal ini pihak Bank

Bukopin bertugas sebagai pengambil keputusan semua permohonan yang di

ajukan oleh Swamitra Siteba.

Berikut ini adalah pengertian dan tugas-tugas dari karyawan USP

Swamitra Koppas Siteba:

1) Account Officer Supervisi (A/O Supervisi)

Adalah orang yang di tunjuk Bank Bukopin untuk melakukan

pengesahan terhadap permohonan kredit debitur dan orang yang

mengawasi kinerja dari A/O (Pembina Kredit) pada semua

Swamitra di Sumatera Barat.

Tugas dari A/O Supervisi adalah

a) Melakukan pengesahan terhadap permohonan kredit debitur

b) Mengawasi kinerja dari A/O (Pembina Kredit).

2) POS (Pengendalian Operasional Swamitra)

Merupakan orang yang mengatur mengawasi dan

bertanggungjawab atas kelancaran kinerja operasional Swamitra.

3) Manager

Adalah orang yang memimipin Suatu Swamitra dan

bertanggungjawab terhadap sesuatu yang terjadi di Swamitra.

Tugas dari Manager yaitu :

a) Memimpin bagian komersil dan operasional dari Swamitra

agar berjalan dengan baik dan benar.

41

b) Sebagian A/O (pembina kredit) dimana menangani kredit di

atas Rp. 2.000.000,000 sampai dengan Rp.100.000.000,00

4) Koordinator Operasional (KO)

Adalah orang yang mengkoordinasikan seluruh kegiatan

operasional, dan bertanggung jawab terhadap seluruh mutasi

keuangan sehingga terbentuknya neraca dan laporan keuangan.

Tugas dari KO (Koordinator Operasional) yaitu :

a) Mengkoordinir tugas credit Support.

b) Menbuat transaksi keuangan.

c) Membuat laporan keuangan harian.

5) Teller

Adalah orang yang berada pada front office / bagian depan dari

kantor yang mana sehari-hari berhadapan dengan nasabah dan

bertanggung jawab terhadap sejumlah uang tertentu. Tugas dari

Teller Yaitu :

a) Melayani nasabah yang melakukan transaksi simpan

pinjam.

b) Mencatat transaksi yang terjadi

c) Membuat laporan transaksi keuangan harian

6) Pembina Kredit atau Account Officer (A/O)

Adalah orang yang melakukan pembinaan terhadap pemohonan

kredit sehingga kredit tersebut dilunasi.

Tugas dari Pembina Kredit (A/O) yaitu :

42

a) Melakukan pembinaan terhadap permohonana kredit calon

debitur.

b) Melakukan monitoring kepada debitur kredit.

c) Melakukan penarikan terhadap jaminnan debitur apabila

kreditnya macet atau sebagai kolektor.

7) Kredit Support (BCS)

Adalah orang yang melakukan atau memproses kegiatan

legalitas. Tugas dari Kredit Support yaitu

a) Melakukan penilaian terhadap jaminan atau melakukan

taksasi jaminan dan analisa yuridis debitur.

b) Membuat Surat Perjanjian Kredit , Surat Pernyataan dan

Kuasa dan Surat lannya yang dibutuhkan dalam pencairan

kredit.

c) Menginput data-data droping debitur.

8) Collector

Adalah orang yang melakukan tarikan jaminan, atau meminta

tagihan apabila nasabah mengalami kredit macet. Tugas dari

Collector yaitu :

a) Meminta tagihan kepada nasabah yang mengalami kredit

macet.

b) Melakukan tarikan jaminan nasabah.

c. Produk-produk pada USP Swamitra Koppas Siteba

43

Produk yang dimiliki USP Swamitra Siteba Padang dalam

melakukan kegiatan menghimpun dana pada masyarakat adalah sebagai

berikut :

1) Tabungan Swamitra

Merupakan simpanan nasabah dimana penarikan dan penyetoran

dapat dilakukan setiap saat pada hari kerja.

2) Simpanan Berjangka Swamitra

Merupakan simpanan nasabah yang penarikannya dilakukan pada

saat jatuh tempo sesuai dengan jangka waktu yang telah disepakati,

setorannya dapat dilakukan sekaligus atau bertahap sesuai dengan

kemampuan nasabah sampai dengan jumlah minimum tertentu

yang telah disepakati.

3) Simpanan Berjangka Khusus Swamitra

Merupakan simpanan berjangka yang khusus diberikan untuk

Swamitra-Swamitra yang lain. Simpanan berjangka Khusus

biasanya digunakan Swamitra apabila ia membutuhkan dana segar

untuk melakukan prosedur akan tetapi ia mengalami kekurangan

dana dan ia meminta kepada Swamitra lain untuk bisa mencairkan

dananya.

Produk yang dimilki USP Swamitra Koppas Siteba dalam

melakukan kegiatan pemberian dana kepada masyarakat adalah

sebagai berikut :

44

1) Pinjaman Modal Kerja

Merupakan pinjaman yang diberikan pihak Swamitra kepada

debitur, dimana pinjaman ini digunakan debitur untuk menambah

modal kerja. Penarikan dana dapat dilakukan secara bertahap atau

sekaligus.

2) Pinjaman Investasi Usaha

Merupakan pinjaman yang diberikan pihak Swamitra kepada

debitur, dimana pinjaman ini digunakan debitur untuk investasi

atau perluasan usaha yang sedang dijalankannya.

3) Pinjaman Konsumtif

Merupakan pinjaman yang diberikan Swamitra kepada debitur,

dimana pinjaman ini digunkan debitur untuk keperluan dikonsumsi

atau untuk memenuhi kebutuhan debitur sehari-hari.

d. Sumber Dana Kredit

Dalam melakukan prosedur kredit sumber dana yang digunakan

USP Swamitra Koppas Siteba adalah sebagai berikut :

1) Dana Pihak I (Pertama)

Yaitu dana dari investor atau modal awal yang ditempatkan oleh

investor pada saat pendirian USP Swamitra Koppas Siteba.

2) Dana Pihak II (Kedua)

Yaitu Dana yang diperoleh dari simpanan Swamitra lain yang

disimpan dalam bentuk simpanan berjangka khusus. Dana ini

jarang digunakan pihak Swamitra, mereka akan menggunakan

45

dana ini apabila mereka kekurangan dana dalam melakukan

prosedur kredit. Untuk mendapatkan dana tersebut pihak swamitra

harus meminta tolong pada Swamitra lain untuk membuka

simpanan berjangka khusus pada tempatnya.

3) Dana Pihak III (Ketiga)

Yaitu dana yang dihimpun dari masyarakat dalam bentuk simpanan

(Tabungan dan Simpanan Berjangka).

Dari ketiga sumber dana diatas, sumber dana yang paling sering

digunakan oleh USP Swamitra Koppas Siteba adalah dana pihak I

(pertama) dan dana pihak II (kedua). Dalam prosedur kredit USP

Swamitra Koppas Siteba telah diberikan kepercayaan oleh pihak Bank

Bukopin menangani pinjaman sebesar Rp 100.000.000,00.

e. Sasaran Pemberian Kredit Pada USP Swamitra Koppas Siteba

Swamitra dibentuk untuk usaha kecil maka sasaran utama dari USP

Swamitra Koppas Siteba adalah

1) Pedagang

Memberikan pinjaman kepada pedagang yang membutuhkan

kredit, Seperti : Pedagang pasar raya Siteba Padang

2) Transportasi

Memberikan pinjaman kepada pemakai alat jasa transportasi.

Seperti : supir angkot, para tukang ojek, dsb.

3) Pertanian

46

Memberikan pinjaman kepada para petani yang membutuhkan

modal untuk membeli bibit daan pupuk, dsb.

4) Pertenakan

Memberikan pinjaman kepada pengusaha peternakan untuk

keperluan usahanya.

Dimana para calon nasabah membutuhkan modal atau dana

yang mendesak untuk beragam keperluan usaha yang produktif.

B. Prosedur Pemberian Kredit Pada USP Swamitra Koppas Siteba Padang

Dalam melakukan prosedur kredit pada USP Swamitra Koppas Siteba

terdapat 5 (lima) proses yang harus di lalui yaitu :

1. Proses permohonan dan kelengkapan syarat-syarat

2. Identifikasi

3. Survey/ On the Spot

4. Proses legalitas dan penilain kembali

5. Proses analisa kelayakan dan keputusan kredit

Berikut ini adalah tahap-tahap dari proses tersebut:

1. Proses Permohonan dan Kelengkapan Syarat-Syarat.

Untuk memperoleh pinjaman dari Swamitra calon debitur akan melalui

beberapa hal yang harus dipenuhi. Berikut merupakan beberapa hal-hal

yang harus dilalui oleh calon debitur yaitu :

a. Calon debitur datang langsung ke Swamitra untuk mengetahui dan

memperoleh informasi yang lebih banyak lagi mengenai sistem

pemberian kredit pada Swamitra ini.

47

b. Apabila calon debitur telah mengetahui informasi yang

dibutuhkannya menjadi debitur pada Swamitra, maka calon debitur

mengajukan permohonan untuk melakukan pinjaman kepada pihak

Swamitra dengan membawa persyaratan-persyaratan yang telah

ditetapkan oleh pihak Swamitra.

c. Calon debitur akan mengisi Formulir Permohonan pinjaman, dimana

dalam formulir pinjaman berisikan tentang identitas debitur, sarana

yang dimiliki, hubungan dengan peminjam lain, berapa besar

pinjaman yang diajukan dan jaminan apa yang yang diserahkan.

d. Setelah calon debitur melengkapi data-data yang diberikan, maka

data-data calon debitur akan diperiksa. Mulai dari segi keabsahan

jaminannya, kelengkapan data lampiran sudah mulai memadai sesuai

dengan jenis kredit yang dimohonkan dan jenis usaha calon debitur.

2. Identifikasi

Dalam melaksanakan proses identifikasi, Account Officer akan

melakukan beberapa tahap agar bisa lebih mengenali calon debiturnya.

Proses identifikasi yang dilakukan adalah sebagai berikut :

a. Wawancara

Setelah calon debitur mengisi formulir permohonan pinjaman

maka A/O (Pembina Kredit) akan memeriksa kelengkapan

persyaratan yang dimiliki oleh debitur untuk mengetahui kegunaan

apa dana tersebut, berapa besar dana yang dibutuhkan, berapa lama

jangka waktu pinjaman, bagaimana cara pengembalian kreditnya

48

nanti, apa jenis usaha yang di jalani calon debitur, jenis jaminan apa

yang diberikannya dan lain sebagainnya yang bersangkutan dengan

hal-hal yang dibutuhkan dalam proses prosedur kredit. A/O

(Pembina Kredit) akan menilai berapa nilai jaminan debitur apakah

dapat mencukupi jumlah pinjaman yang di inginkan oleh debitur

atau tidak. Apabila tidak mencukupi maka A/O (pembina Kredit)

akan meminta jaminan tambahan berupa invetaris rumah tangga

(bagi nasabah lama) dan A/O (Pembina Kredit) akan

memberitahukan biaya-biaya yang akan dikeluarkan apabila

pengajuan kredit debitur dapat dipenuhi, bagi nasabah baru apabila

nilai jaminan debitur tidak mencukupi maka A/O (pembina Kredit)

tidak bisa melanjutkan proses identifikasi kreditnya.

b. Cek Fisik Jaminan

A/O (Pembina Kredit) meminta tolong kepada bagian Credit

Support (Bagian Legal) untuk melakukan cek fisik jaminan kredit

debitur. Jaminan kredit debitur yang bisa digunakan sebagai jaminan

ada 2 (dua) yaitu : Jaminan kendaraan bermotor atau mobil dan

jaminan tanah atau bangunan.

Hal-hal yang harus di lakukan dalam cek fisik jaminan jika jaminan

berupa kendaraan bermotor atau mobil :

1) Mengambil foto jaminan kredit

2) Memeriksa kondisi jaminan kredit

49

3) Mengambil atau mencatat nomor mesin jaminan untuk

disamakan dengan yang tertera di STNK atau di BPKB

kendaraan tersebut.

Untuk jaminan tanah atau bangunan hanya dilakukan

pengambilan foto tanah dan bangunan tersebut dan melihat keadaan

kondisi tanah dan bangunan tersebut. Biasanya cek fisik jaminan

tanah dan bangunan dilakukan pada saat melakukan survey kerumah

debitur.

3. Survey / On The Spot

Dalam melakukan survey ke tempat usaha atau ke rumah debitur

A/O (Pembina Kredit) dapat melihat bagaimana usaha yang yang

dijalani oleh nasabah tersebut, bagaimana karakter atau sifat debitur,

bagaimana kondisi perekonomian debitur dan hal-hal yang lain yang di

butuhkan dalam melakukan prosedur kredit. Dari hasil survey tersebut

A/O (Pembina Kredit) dapat menilai layak atau tidaknya nasabah

tersebut untuk diberikan pinjaman. Apabila pinjaman tidak layak

maka A/O (Pembina Kredit) dapat memutuskan untuk menolak

pengajuan kredit nasabah tersebut. Kemudian A/O (Pembina Kredit)

akan menghubungi kembali nasabah tersebut dan menolak

permohonan kreditnya dengan baik dengan mengatakan bahwa

permohonan kredit Bapak / Ibu tidak dapat diterima dikarenakan ada

beberapa hal yang tidak bisa Bapak / Ibu penuhi.

4. Proses Legalitas dan Penilaian Kembali

50

Apabila permohonan kredit layak diterima nasabah maka A/O

(Pembina Kredit) akan melanjutkan proses permohonan kredit dengan

melakukan :

a. Memorandum Taksasi Jaminan dan Analisa Yuridis

Setelah melakukan survey, A/O (Pembina Kredit) akan membuat

surat memorandum taksasi jaminan untuk kredit support (Bagian

Legal). Memorandum Taksasi Jaminan merupakan surat dari A/O

(Pembina Kredit) kepada Kredit Support (bagian Legal) untuk

menilai berapa nilai jaminan debitur, berapa nilai likuidasinya.

b. Taksasi Jaminan dan Analisa Yuridis

Taksasi Jaminan adalah menilai berapa harga dari jaminan

tersebut pada saat sekarang untuk dapat menentukan berapa besar

pinjaman yang dapat diterima oleh debitur. Apabila jaminannya

kendaraan bermotor atau mobil, maka hal-hal yang akan

dilakukan oleh Credit Support (Bagian Legal) adalah sebagai

berikut :

1) Menyesuaikan hasil cek fisik jaminan dengan surat-surat

kendaraan yang di berikan debitur yaitu :

a) No. Polisi

b) Merk / Type

c) Model

d) Tahun Pembuatan

e) Tahun Perakitan

51

f) Warna

g) No. Rangka

h) No. Mesin

2) Membuat hasil analisa jaminan pada saat cek fisik jaminan

a) Mengambil kesimpulan apakah jamianan layak atau

tidak

b) Mengeluarkan nilai wajar dari jaminan tersebut

c) Megeluarkan nilai likuidasi dari jaminan tersebut

Rumus :

Nilai Likuidasi = 75 % x nilai wajar

Apabila jaminannya berupa tanah atau bangunan, maka hal-

hal yang akan dilakukan Credit Support (Bagan Legal) adalah

sebagai berikut:

1) Mengisi kelengkapan surat-surat tanah atau banguan yang

diberikan debitur yaitu :

a) No. Sertifikat tanah atau bangunan

b) Luas Tanah

c) Alamat keberadaaan jaminan tanah atau bangunan.

2) Membuat hasil analisa kondisi jaminan pada saat cek fisik

jaminan.

3) Mengambil kesimpulan apakah jaminan dapat diterima atau

tidak.

52

4) Mengeluarkan nilai wajar dari jaminan tersebut

5) Mengeluarkan nilai likuidasi dari jaminan yaitu

Rumus :

Nilai Likuidasi = 75 % x nilai wajar

Apabila Jaminan berupa Jaminan Tambahan / Inventaris

Rumah Tangga seperti (TV, Kulkas, Mesin Cuci, VCD dan

inventaris lain-lainnya). Jaminan tambahan biasanya digunakan

apabila jaminan utama tidak mencukupi besar pinjaman yang ingin

di pinjam oleh nasabah . maka yang dilakukan Credit Support

(Bagian Legal) terhadap jaminan tambahan adalah :

1) Mengeluarkan nilai wajar dari jaminan tersebut.

2) Mengeluarkan nilai likuidasi dari jaminan tersebut

Rumus :

Nilai Likuidasi = 50 % x nilai wajar

Analisa Yuridis Yaitu hasil kesimpulan yang diambil oleh

Credit Support (Bagian Legal) dari analisa terhadap kelengkapan

data-data yang diberikan oleh calon debitur kepada A/O (pembina

Kredit).

5. Proses Analisa Kelayakan dan keputusan Kredit

a. Proposal Kredit

53

Setelah menerima hasil Taksasi jaminan dan analisa yuridis dari

Credit Support (Bagian Legal), selanjutnya A/O (Pembina Kredit)

membuat Proposal Kredit debitur yang berisikan :

1) Tujuan

Berisikan tentang berbentuk apa prosedur kredit tersebut.

Apakah berbentuk modal kerja, investasi usaha atau

komsumtif, berapa besar pinjaman debitur dan berapa lama

jangka waktu kredit debitur.

2) Latar Belakang

Latar belakang biasanya berisikan tentang data-data debitur,

antara lain :

a) Nama debitur

b) Pekerjaan debitur

c) Alamat rumah debitur

3) Performance / Usaha

Merupakan gambaran dari usaha debitur. Bagaimana keadaan

dan perkembangan usahanya, bagaimana prosedur dari

usahanya dan lain-lain yang bersangkutan dengan keadaan

usaha debitur.

4) Analisa Pendapatan Debitur

Analisa Pendapatan Debitur adalah menghitung berapa besar

pendapatan / laba bersih dari usaha debitur selama 1 (satu)

bulan.

54

5) Masalah Yang Dihadapi Debitur

Menceritakan alasan kenapa debitur membutuhkan dana

tersebut

6) Aspek jaminan

Menerangkan apa jaminan kredit debitur. Apabila jaminan

berupa kendaraan bermotor atau mobil maka yang

diterangkan adalah identitas kendaraan bermotor.

dimana isinya adalah :

a) No. Polisi

b) Merk / Type

c) Model

d) Tahun Pembuatan

e) Tahun Perakitan

f) Warna

g) No. Rangka

h) No. Mesin

Dan Apabila jaminan berupa tanah atau bangunan maka yang

diterangkan dalamnya adalah :

a) No. Sertifikat tanah atau bangunan

b) Luas Tanah atau bangunan

c) Alamat keberadaaan jaminan tanah atau bangunan

Setelah selesai menerangkan tentang jaminan kredit tersebut,

A/O (Pembina Kredit) akan mencari perbandingan nilai

55

likuidasi dari jaminan tersebut dengan dengan plafond kredit

debitur. Pinjaman dapat diterima dengan syarat minimal

perbandingan antara nilai likuidasi jaminan dengan nilai

plafond kredit adalah 1,25 : 1

Untuk mencari perbandingan tersebut menggunakan rumus:

7) Rekomendasi

Merupakan pengajuan dari A/O (Pembina Kredit) kepala

Anggota Kredit Komite untuk dapat mengesahkan pinjaman

debitur dengan menerangkan :

a) Besarnya Plafond Kredit

b) Kegunaan

c) Setting Pinjaman

d) Jangka Waktu

e) Bunga

f) Biaya Provisi

g) Biaya Administrasi

h) Pengikatan dan lainnya.

b. Mengisi Formulir Evaluasi Pinjaman

Nilai Likuidasi Jaminan : Plafond Kredit

56

Mengisi formulir evaluasi pinjaman merupakan rangkuman dari

kegiatan-kegiatan yang dilakukan oleh A/O (Pembina Kredit) di

mana dalam formulir pinjaman berisikan tentang :

1) Data-data debitur

2) Penilaian terhadap usaha debitur, standar untuk penilaian

usaha debitur diukur dengan :

a) 5 Point untuk sangat baik

b) 4 Point untuk baik

c) 3 Point untuk cukup baik

d) 2 Point untuk kurang baik

e) 1 Point untuk buruk

3) Penilaian kapasitas debitur, penilaian ini menilai berapa

kapasitas debitur dapat menerima pinjaman. Penilaian ini

dapat di lihat dari rumusan yang telah dijelaskan diatas.

4) Penilaian terhadap jaminan kredit debitur, penilaian ini dari

taksasi jaminan yang dikeluarkan oleh kredit support.

5) Dari nilai-nilai yang dihasilkan diatas, maka dapat

disimpulkan apakah permohonan kredit debitur tersebut :

a) Sangat layak dengan skor 4,5 - 5,0

b) Layak dengan skor 4,0 – 4,4

c) Cukup dengan Skor 3,0 – 3,4

d) Atau tidak diterima dengan skor 2,5 – 2,9

57

Di USP Swamitra Koppas Siteba memiliki dua jenis model

formulir evaluasi pinjaman yaitu :

1) Formulir Evaluasi Pinjaman Investasi

Yaitu formulir pinjaman yang digunakan untuk pinjaman

investasi usaha dan inestasi konsumtif, dimana penilaiannya

lebih mementingkan kapasitas dan jaminan kredit debitur.

2) Formulir Evaluasi Pinjaman Berulang

Yaitu formulir pinjaman yang di berikan kepada debitur telah

melunasi pinjamannya dan mengajukan pinjaman kembali.

Dimana penilaiannya lebih mementingkan kepada

performance usaha debitur.

c. Credit Comite

Credit Comite / Komite kredit merupakan permohonan

persetujuan kredit kepada anggota kredit komite yaitu A/O

Supervisi yang ditunjuk oleh Bank Bukopin untuk mengesahkan

diterima atau tidaknya permohonan kredit tersebut. Sebelum

meminta persetujuan kepada A/O Supervisi, A/O ( Pembina

Kredit) terlebih dahulu harus meminta persetujuan kepada manajer

USP Swamitra Koppas Siteba. Apabila telah di setujui oleh

Manajer USP Swamitra Koppas, A/O (Pembina Kredit)

melanjutkan ke Bank Bukopin untuk meminta persetujuan dari

A/O Supevisi. Sebelum memberikan persetujuan diterima atau di

58

tolaknya permohonan kredit, A/O supervisi terlebih dahulu akan

memeriksa berkas atau file yang buat permohonan kredit tersebut

yang dibuat oleh A/O (pembiana Kredit).

Apabila kredit disetujui, maka A/O Supervisi akan

menandatangani formulir evaluasi pinjaman yang di buat oleh A/O

(Pembina Kredit), dan beberapa persyaratan yang harus harus

dipenuhi oleh debitur. Dan apabila tidak disetujui oleh A/O

Supervisi maka A/O (Pembina Kredit) harus menilok permohonan

kredit yang diajukan oleh debitur.

d. Proses Pencairan Kredit (Dropping)

Proses ini merupakan kepercayaan dari pihak Swamitra kepada

debitur yang akan memenuhi kewajibannya untuk melakukan

pengembalian kredit sesuai dengan janji yang telah ditetapkan dari

awal.

Proses pencairan ini dimulai dengan :

1) Memorandum Credit Comite

Momerandum Credit Comite Merupakan surat pernyataan

permohonan kredit yang telah disetujui oleh anggota kredit

komite. Apabila jaminan tidak sesuai dengan jumlah pinjaman

debitur maka A/O supervisi akan meminta jaminan tambahan

atau persyaratan tambahan agar dapat dipenuhi oleh debitur.

Surat pernyataan ini dibuat oleh Credit Support (Bagian Legal).

2) SP3 (Surat Pernyataan Persetujuan Pinjaman)

59

Merupakan surat yang dibuat oleh A/O (Pembina Kredit) untuk

debitur bahwa permohonan kredinya telah disetujui. Setelah

membuat surat pernyataan persetujuan pinjaman maka A/O

(PembinaKredit) akan menghubungi kembali debitur untuk

menyatakan bahwa permohonan kredit telah disetujui. Dan A/O

(Pembinan Kredit) juga meminta kepastian kapan debitur

melakukan pencairan kredit tersebut.

3) Pengikatan

Pengikatan kredit ada 2 (dua) macam yaitu :

a) Intern

Merupakan pengikatan yang dilakukan antara pihak debitur

dengan pihak USP Swamitra Koppas Siteba tanpa

menggunakan jasa Notaris. Pengikatan Intern digunakan

apabila pinjaman debitur di bawah Rp. 5.000.000,00.

b) Fiducia

Merupakan pengikatan yang dilakukan antara pihak debitur

dengan Pihak USP Swamitra Koppas Siteba dengan

menggunakan jasa notaris. Pengikatan Fiducia ini

dilakukan apabila pinjaman debitur diatas Rp.

5.000.000,00. Apabila telah disepakati waktu untuk

pencairan kredit, kemudian A/O ( Pembina Kredit)

meminta kepada Credit Suppport (Bagian Legal) untuk

60

menyiapkan surat-surat yang diperlukan dalam pengikatan

kredit nanti diantaranya :

(1) Perjanjian Kredit

(2) Surat Pernyataan dan Kuasa

(3) Surat Kuasa Menjual Jaminan

(4) Surat Pernyataan Kepemilikan, apabila jaminan bukan

atas nama debitur

(5) Surat Kuasa, apabila pinjaman debitur dibawah Rp.

5.000.000,00

(6) Surat Pernyataan Pengikatan dengan Notaris, apabila

pinjaman debitur diatas Rp. 5.000.000,00

Jika semua pengikatan kredit telah disiapkan, A/O (Pembina

Kredit) menyiapkan surat-surat yang dibutuhkan pada saat

debitur menerima dana dari KOPPAS Swamitra SITEBA.

Surat-surat tersebut antara lain:

(1) Surat Tanda Terima Uang

Merupakan surat yang berisikan pernyataan bahwa debitur

telah menerima uang dari KOPPAS Swamitra SITEBA.

(2) Surat Tanda Terima Jaminan

Merupakan surat pernyataan debitur telah menyerahkan

jaminan kreditnya kepada KOPPAS Swamitra SITEBA.

(3) Surat Sanggup

61

Merupakan surat pernyataan bahwa debitur sanggup untuk

melunasi pokok pinjamannya apabila sudah jatuh tempo.

4) Penandatanganan Surat-surat Pengikatan Kredit

Dalam melakukan penandatangan surat-surat pengikatan kredit,

ada beberapa surat asli yang harus ditangani oleh debitur diatas

materai agar dari segi aspek hukum pengikatannya lebih kuat.

Surat-surat pengikatan kredit yang harus ditandatangani oleh

debitur diatas matarei adalah sebagai berikut :

a) Surat perjanjian kredit

b) Surat pernyataan dan kuasa

c) Surat pernyataan kepemilikan jaminan

d) Surat tanda terima uang

Pada saat penandatangani surat-surat pengikatan kredit,

debitur harus menyertakan suami atau istri atau orang tua untuk

ikut serta dalam menandatagani surat-surat pengikatan kredit.

Hal ini di maksudkan agar suami atau istri atau orang tua

mengetahui bahwa debitur melakukan pinjaman pada USP

Swamitra Koppas Siteba. Apabila debitur belum memiliki

keluarga sendiri, maka debitur akan menyertakan orang tuanya.

Hal ini dilakukan agar orang tua debitur mengetahui bahwa

debitur melakukan pinjaman pada USP Swamitra Koppas Siteba.

Dan apabila telah memiliki keluarga sendiri, maka yang dibawa

dalam penyertaan adalah suami atau istri debitur.

62

5) Dropping (pencairan kredit)

Setelah semua surat pengikatan kredit telah ditandatangani,

maka debitur baru bisa dapat menerima dana pinjamannya dengan

menyerahkan jaminannya kepada pihak USP Swamita Koppas

Siteba. Sebelum dana pinjaman diberikan kepada debitur maka

debitur terlebih dahulu harus menadatangani beberapa surat, di

antaranya yaitu:

a) Slip Dropping ( Slip pencairan Kredit)

b) Surat Tanda Terima Uang

c) Surat tanda terima jaminan dan menyerahkan jaminan kepada

pihak USP Swamitra Koppas Siteba.

Jika semua surat-surat diatas telah ditanda tangani oleh debitur

maka kredit Support (Bagian Legal) akan mencetak Repayment

Schedule (Cicilan Perbulan). Repayment Schedule merupakan

pembayaran cicilan kredit debitur perbulan. Agar debitur

mengetahui berapa besar cicilan yang harus dibayarnya setiap

bulannya. Pihak USP Swamitra Koppas Siteba akan meminta

kepada debitur untuk membuka tabungan di USP Swamitra

Siteba, agar mempermudah debitur untuk melakukan

pembayaran cicilan kreditnya. Dimana pembayaran cicilan dapat

dilakukan debitur dengan menyetorkan kedalam tabungannya

dan kemudian pihak swamitra akan lansung memotong tabungan

63

debitur sesuai dengan cicilan yang harus debitur bayar setiap

bulannya.

Demikian gambaran proses prosedur kredit yang dilakukan oleh USP

Swamitra Koppas Siteba. Proses prosedur Kredit yang dilakukan oleh A/O

Pembina Kredit) paling cepat memakan waktu 2 (dua) hari, Paling lama satu

minggu.

C. Analisis Prosedur Pemberian Kredit

Pada prinsipnya prosedur pemberian kredit yang dilakukan oleh USP

Swamitra Koppas Siteba telah sesuai dengan teori-teori yang ada namun ada

beberapa tahapan yang berbeda. Perbedaan terjadi yaitu pada prosedur yang