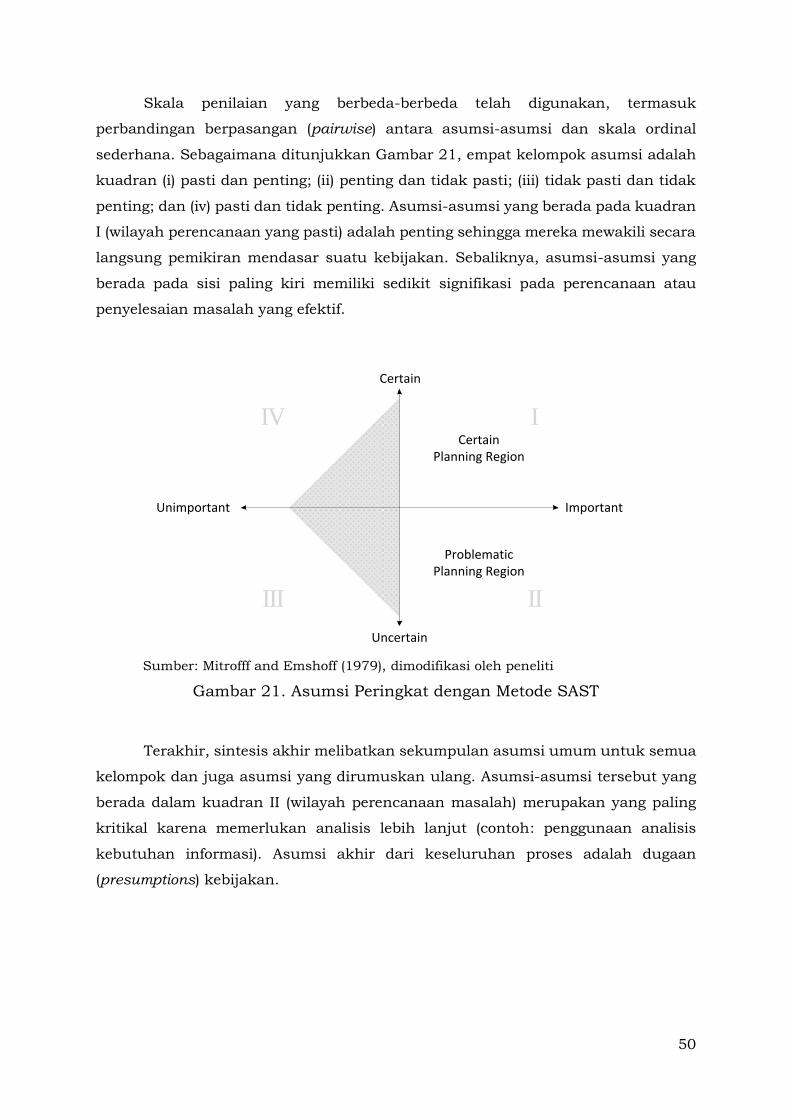

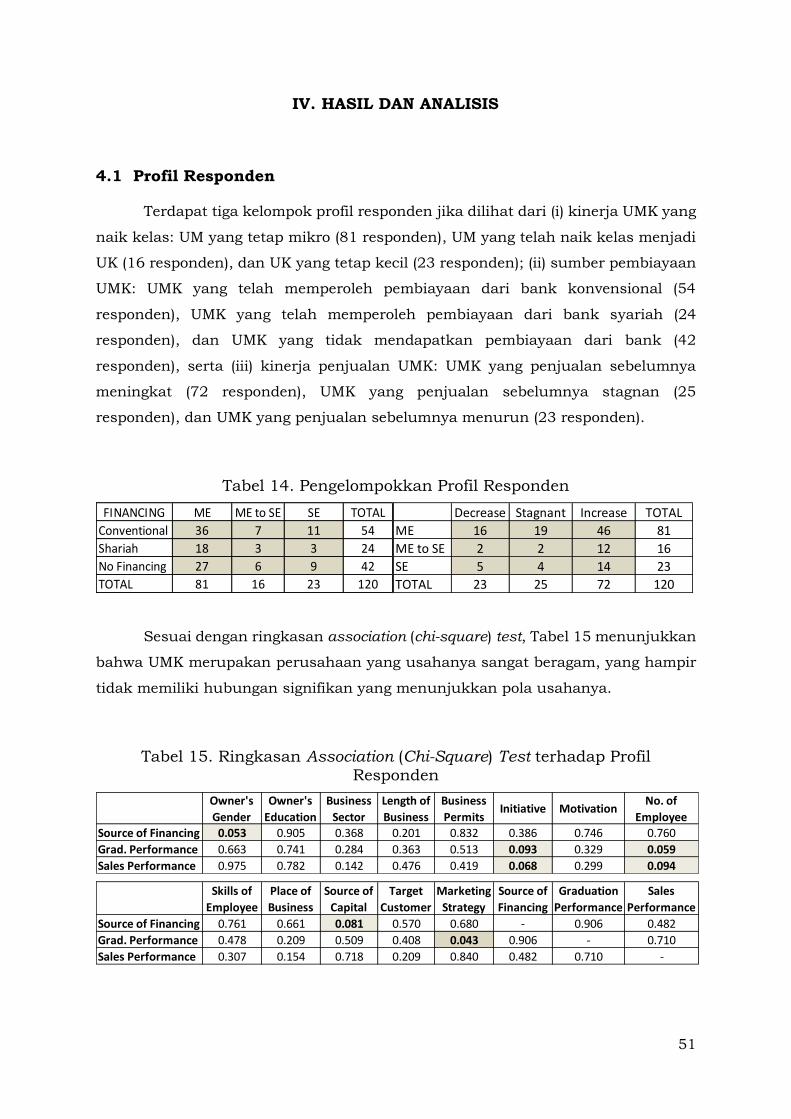

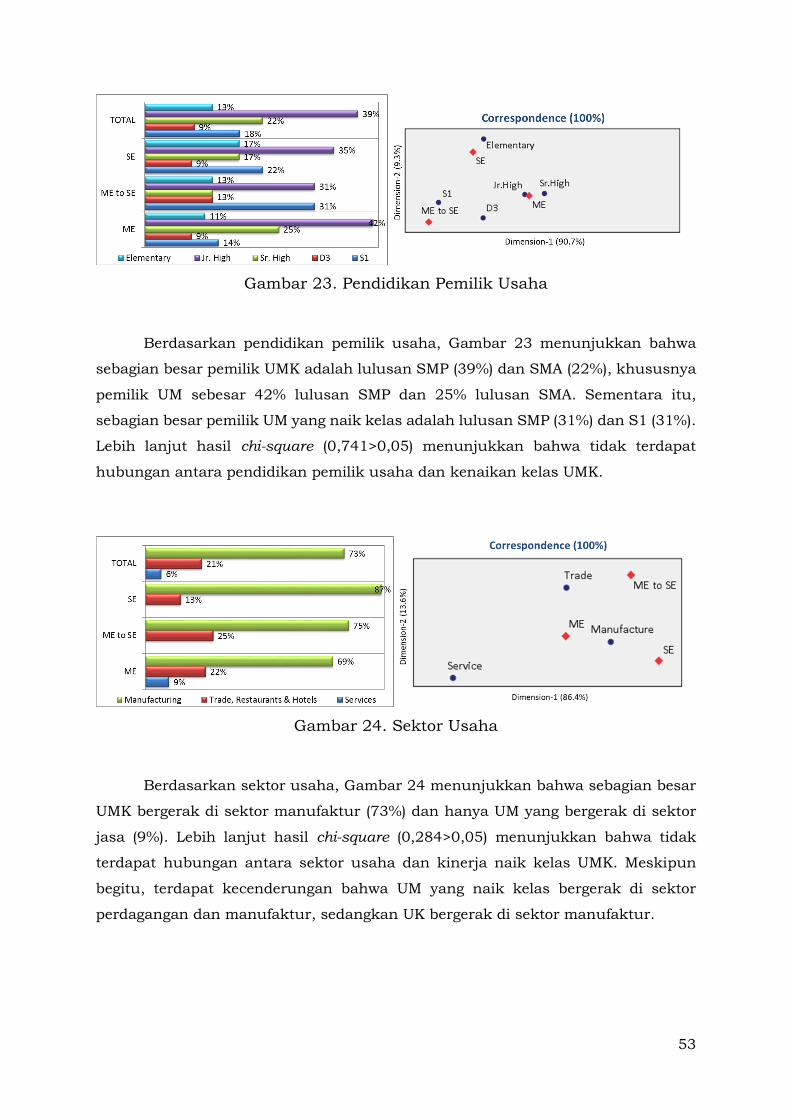

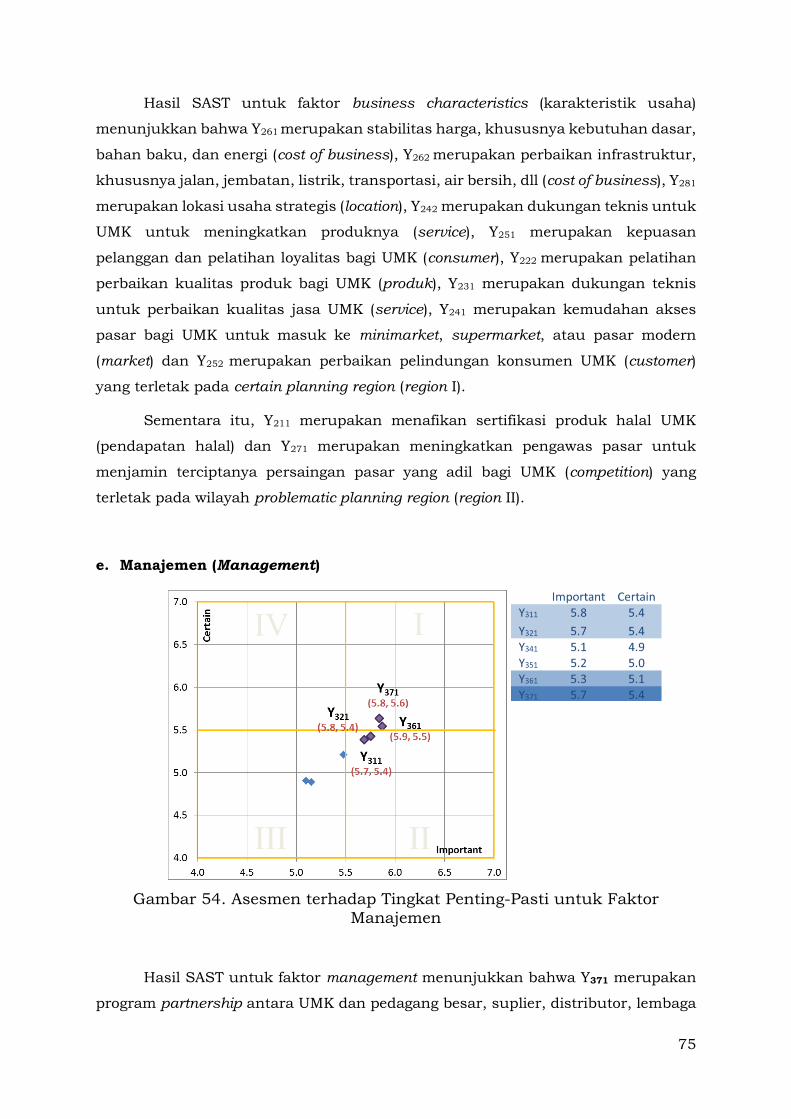

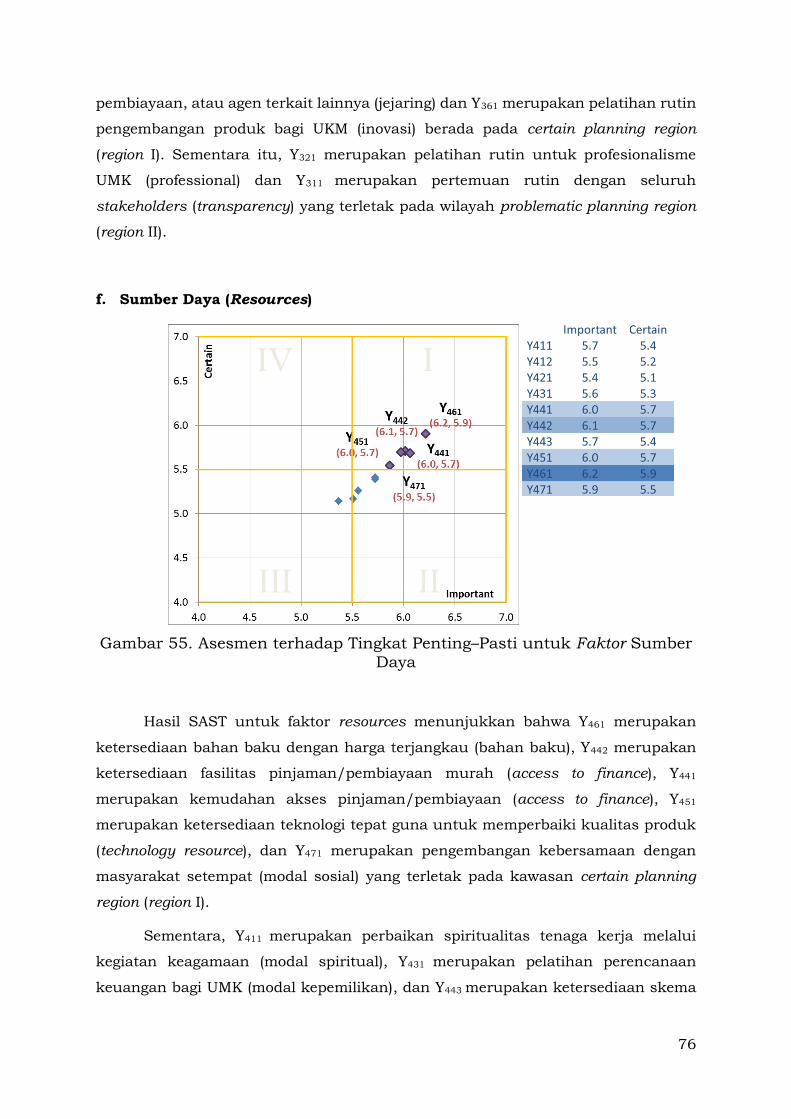

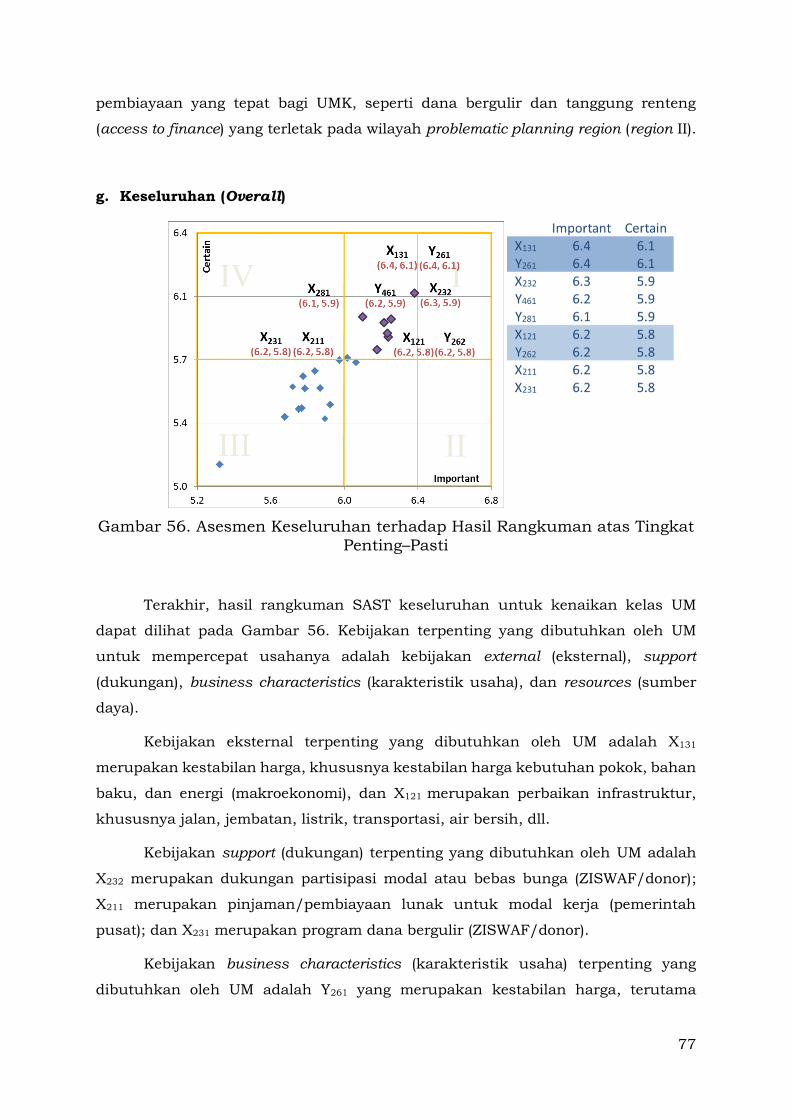

analisis determinan kenaikan kelas usaha mikro bi no.1-2015... · menggunakan dana pemerintah dan...

TRANSCRIPT

WORKING PAPER

ANALISIS DETERMINAN KENAIKAN KELAS USAHA MIKRO

Ascarya Siti Rahmawati

Agustus, 2015

WP/1/2015

1

ANALISIS DETERMINAN KENAIKAN KELAS USAHA MIKRO1

Ascarya dan Siti Rahmawati

Abstrak

Jumlah usaha mikro (UM) sebanyak 55,86 juta atau 98,9% dari total perusahaan di Indonesia dan mempekerjakan lebih dari 90% tenaga kerja. Akan tetapi, hampir semua UM tidak pernah mengalami kenaikan kelas menjadi usaha kecil (UK). Studi ini bertujuan menganalisis determinan dan merancang model dari kenaikan kelas (graduation) usaha mikro menggunakan survei lapangan, metode structural equation modeling (SEM), dan metode strategic assumption

surfacing and testing (SAST). Hasil survei menunjukkan bahwa usaha mikro dan kecil (UMK) merupakan bisnis informal yang dioperasikan di rumah/toko dan bergerak di sektor produksi atau perdagangan, yang mudah keluar/masuk, dengan menggunakan teknologi sederhana; dijalankan oleh tenaga kerja yang berpendidikan rendah dan kurang berpengalaman atau oleh wirusahawan yang tidak terdidik; dibiayai dari modal sendiri; produk cukup dikenal, tetapi bermasalah dalam menguasai pasar. Ketidakstabilan kondisi makroekonomi serta kurangnya dukungan eksternal tidak menjadikan mereka tidak mampu bertahan. Mereka sangat membutuhkan berbagai jenis bantuan, khususnya bantuan manajerial, pembiayaan, bantuan teknis, pemasaran, kewirausahaan, kepemimpinan, dan perubahan pola pikir. Hasil pengujian SEM menunjukkan bahwa determinan utama kenaikan kelas UM adalah standar operating procedure (SOP) dan teknologi informasi (management know-how), pasar (karakteristik usaha), kondisi infrastruktur dan makroekonomi (eksternal), dan dukungan keluarga (support). Determinan penting lainnya adalah visioner, jiwa kewirausahawan dan pengalaman usaha (owner of business/pemilik usaha), dan sumber daya manusia terlatih (resources). Sebagian besar UMK tidak memiliki faktor kunci untuk berhasil maupun naik kelas. Karakteristik ketaatan beragama bukan merupakan faktor kunci kesuksesan dari kenaikan kelas UM. Namun, tetap saja hal tersebut merupakan faktor penting, seperti kecerdasan spiritual yang tinggi, dapat dipercaya (amanah), dan sifat jujur (siddiq). Hasil pengujian SAST menunjukkan bahwa kebijakan paling penting yang diperlukan oleh UMK adalah kestabilan harga dan infrastruktur (external), dukungan modal dan pembiayaan (support), cara mudah dan murah untuk melakukan bisnis dan

Penulis menyampaikan terima kasih kepada Bapak Andang Setyobudi atas saran-sarannya,

Atika R. Masrifah atas bantuan teknisnya, dan Budi Suharjo dan tim atas pelaksanaan

survei.

1 Kajian dipresentasikan pada “the 6th Islamic Economic System Conference”, diselenggarakan oleh Faculty of Economics and Muamalat (FEM), Universiti Sains Islam

Malaysia, Krabi, Thailand, September 29–30, 2015.

Email: [email protected]; Telp: +6221.2981.7345; Fax: +6221.231.1580

Simpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam

paper ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan merupakan kesimpulan, pendapat, dan pandangan resmi Bank

Indonesia.

2

lokasi strategis (karakteristik usaha), akses yang mudah dan murah untuk pembiayaan dan bahan baku, serta ketersediaan teknologi yang mumpuni (resource).

Key words : Micro and Small Enterprises, Graduation, Microfinance, Islamic Entrepreneur

JEL Classification : G21, G28, O17

I. PENDAHULUAN

1.1 Latar Belakang

Usaha mikro (UM) di Indonesia selalu memainkan peran penting dalam

perekonomian Indonesia. Setelah krisis Asia tahun 1998, khususnya di daerah

perdesaan, UM dianggap sebagai katup pengaman dalam perbaikan ekonomi

nasional dalam rangka meningkatkan pertumbuhan ekonomi, menurunkan tingkat

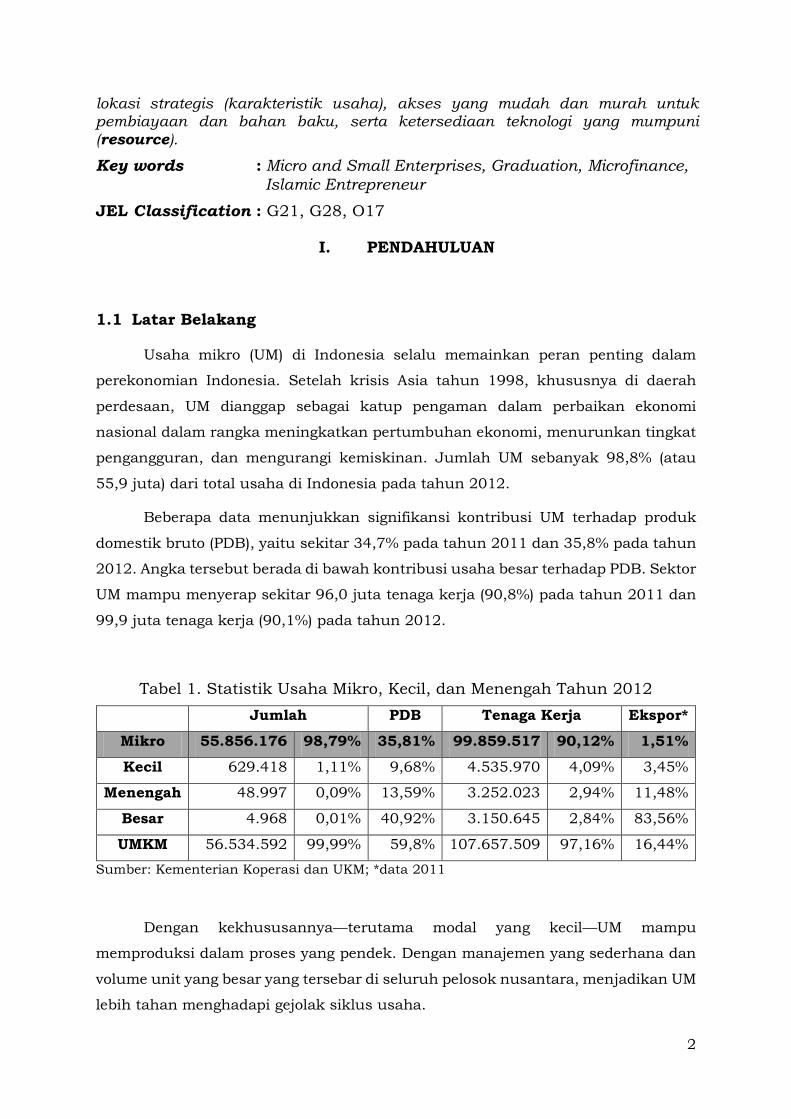

pengangguran, dan mengurangi kemiskinan. Jumlah UM sebanyak 98,8% (atau

55,9 juta) dari total usaha di Indonesia pada tahun 2012.

Beberapa data menunjukkan signifikansi kontribusi UM terhadap produk

domestik bruto (PDB), yaitu sekitar 34,7% pada tahun 2011 dan 35,8% pada tahun

2012. Angka tersebut berada di bawah kontribusi usaha besar terhadap PDB. Sektor

UM mampu menyerap sekitar 96,0 juta tenaga kerja (90,8%) pada tahun 2011 dan

99,9 juta tenaga kerja (90,1%) pada tahun 2012.

Tabel 1. Statistik Usaha Mikro, Kecil, dan Menengah Tahun 2012

Jumlah PDB Tenaga Kerja Ekspor*

Mikro 55.856.176 98,79% 35,81% 99.859.517 90,12% 1,51%

Kecil 629.418 1,11% 9,68% 4.535.970 4,09% 3,45%

Menengah 48.997 0,09% 13,59% 3.252.023 2,94% 11,48%

Besar 4.968 0,01% 40,92% 3.150.645 2,84% 83,56%

UMKM 56.534.592 99,99% 59,8% 107.657.509 97,16% 16,44%

Sumber: Kementerian Koperasi dan UKM; *data 2011

Dengan kekhususannya—terutama modal yang kecil—UM mampu

memproduksi dalam proses yang pendek. Dengan manajemen yang sederhana dan

volume unit yang besar yang tersebar di seluruh pelosok nusantara, menjadikan UM

lebih tahan menghadapi gejolak siklus usaha.

3

Di balik cerita kesuksesan UM, masih tersisa masalah yang belum

terpecahkan dan perlu didiskusikan lebih lanjut, yaitu UM selalu mengalami

kesulitan untuk memperoleh pinjaman atau pembiayaan dari industri perbankan

(baik lembaga konvensional maupun lembaga keuangan syariah) karena beberapa

alasan.

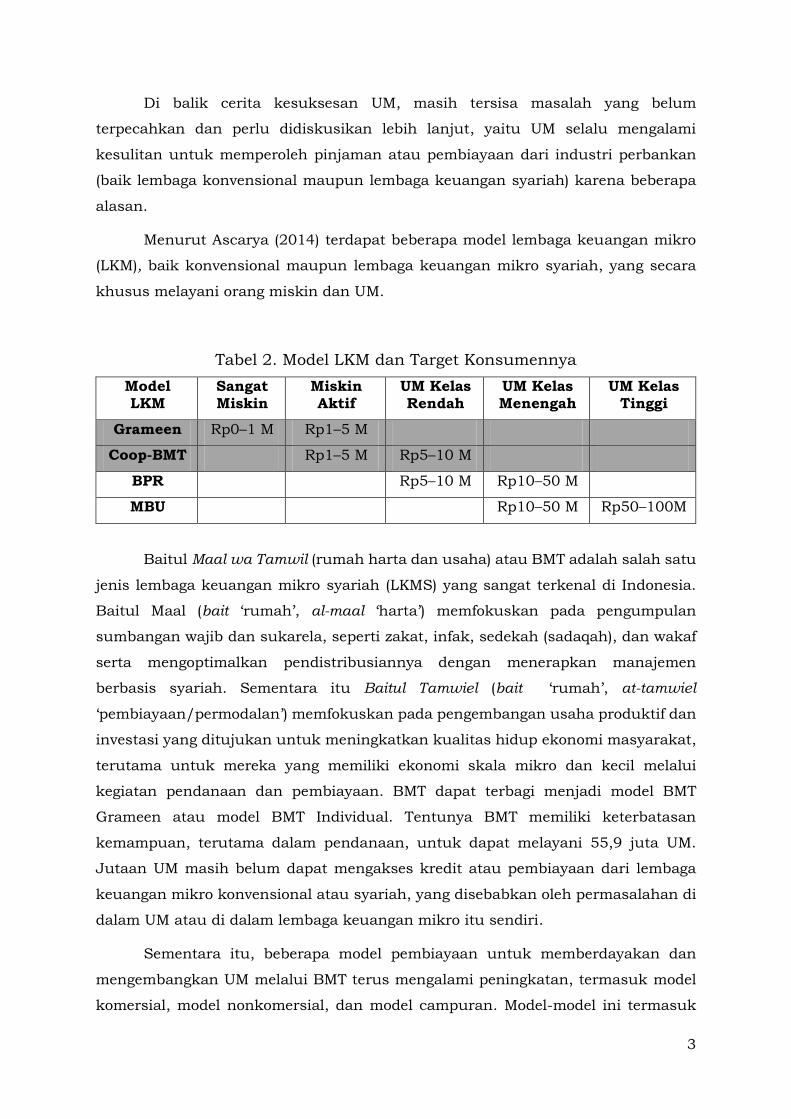

Menurut Ascarya (2014) terdapat beberapa model lembaga keuangan mikro

(LKM), baik konvensional maupun lembaga keuangan mikro syariah, yang secara

khusus melayani orang miskin dan UM.

Tabel 2. Model LKM dan Target Konsumennya

Model LKM

Sangat Miskin

Miskin Aktif

UM Kelas Rendah

UM Kelas Menengah

UM Kelas Tinggi

Grameen Rp0–1 M Rp1–5 M

Coop-BMT Rp1–5 M Rp5–10 M

BPR Rp5–10 M Rp10–50 M

MBU Rp10–50 M Rp50–100M

Baitul Maal wa Tamwil (rumah harta dan usaha) atau BMT adalah salah satu

jenis lembaga keuangan mikro syariah (LKMS) yang sangat terkenal di Indonesia.

Baitul Maal (bait ‘rumah’, al-maal ‘harta’) memfokuskan pada pengumpulan

sumbangan wajib dan sukarela, seperti zakat, infak, sedekah (sadaqah), dan wakaf

serta mengoptimalkan pendistribusiannya dengan menerapkan manajemen

berbasis syariah. Sementara itu Baitul Tamwiel (bait ‘rumah’, at-tamwiel

‘pembiayaan/permodalan’) memfokuskan pada pengembangan usaha produktif dan

investasi yang ditujukan untuk meningkatkan kualitas hidup ekonomi masyarakat,

terutama untuk mereka yang memiliki ekonomi skala mikro dan kecil melalui

kegiatan pendanaan dan pembiayaan. BMT dapat terbagi menjadi model BMT

Grameen atau model BMT Individual. Tentunya BMT memiliki keterbatasan

kemampuan, terutama dalam pendanaan, untuk dapat melayani 55,9 juta UM.

Jutaan UM masih belum dapat mengakses kredit atau pembiayaan dari lembaga

keuangan mikro konvensional atau syariah, yang disebabkan oleh permasalahan di

dalam UM atau di dalam lembaga keuangan mikro itu sendiri.

Sementara itu, beberapa model pembiayaan untuk memberdayakan dan

mengembangkan UM melalui BMT terus mengalami peningkatan, termasuk model

komersial, model nonkomersial, dan model campuran. Model-model ini termasuk

4

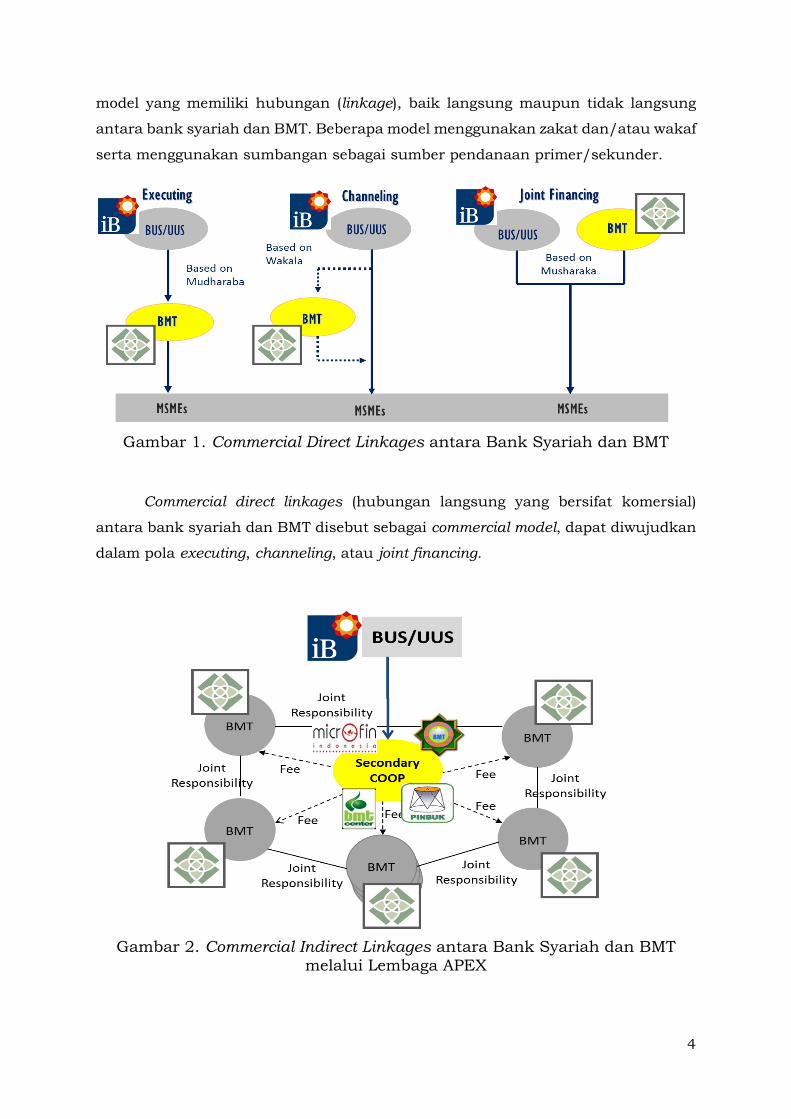

model yang memiliki hubungan (linkage), baik langsung maupun tidak langsung

antara bank syariah dan BMT. Beberapa model menggunakan zakat dan/atau wakaf

serta menggunakan sumbangan sebagai sumber pendanaan primer/sekunder.

Gambar 1. Commercial Direct Linkages antara Bank Syariah dan BMT

Commercial direct linkages (hubungan langsung yang bersifat komersial)

antara bank syariah dan BMT disebut sebagai commercial model, dapat diwujudkan

dalam pola executing, channeling, atau joint financing.

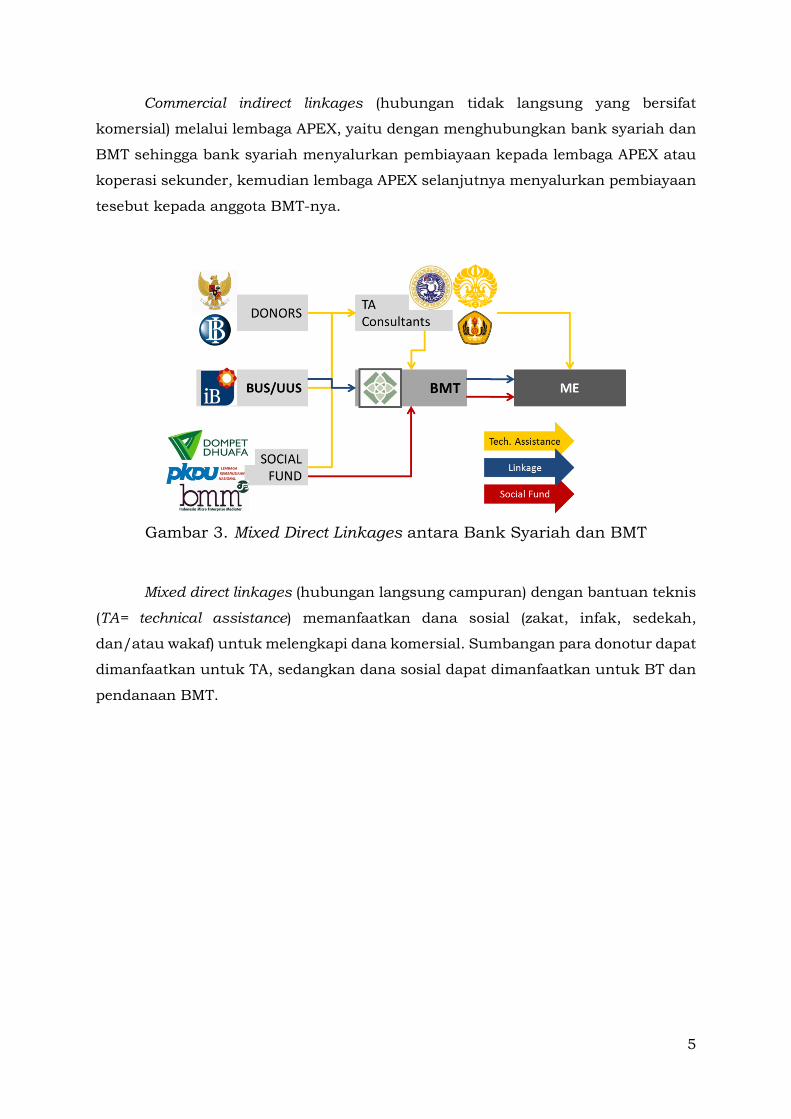

Gambar 2. Commercial Indirect Linkages antara Bank Syariah dan BMT melalui Lembaga APEX

5

Commercial indirect linkages (hubungan tidak langsung yang bersifat

komersial) melalui lembaga APEX, yaitu dengan menghubungkan bank syariah dan

BMT sehingga bank syariah menyalurkan pembiayaan kepada lembaga APEX atau

koperasi sekunder, kemudian lembaga APEX selanjutnya menyalurkan pembiayaan

tesebut kepada anggota BMT-nya.

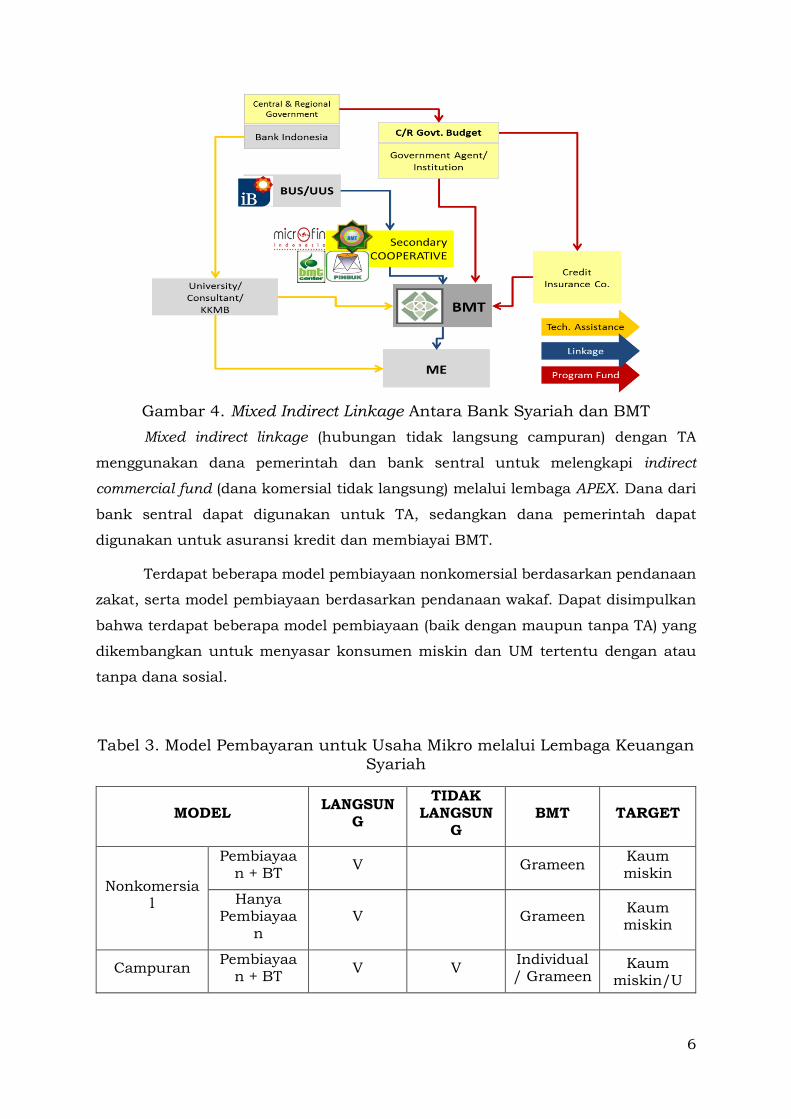

Gambar 3. Mixed Direct Linkages antara Bank Syariah dan BMT

Mixed direct linkages (hubungan langsung campuran) dengan bantuan teknis

(TA= technical assistance) memanfaatkan dana sosial (zakat, infak, sedekah,

dan/atau wakaf) untuk melengkapi dana komersial. Sumbangan para donotur dapat

dimanfaatkan untuk TA, sedangkan dana sosial dapat dimanfaatkan untuk BT dan

pendanaan BMT.

6

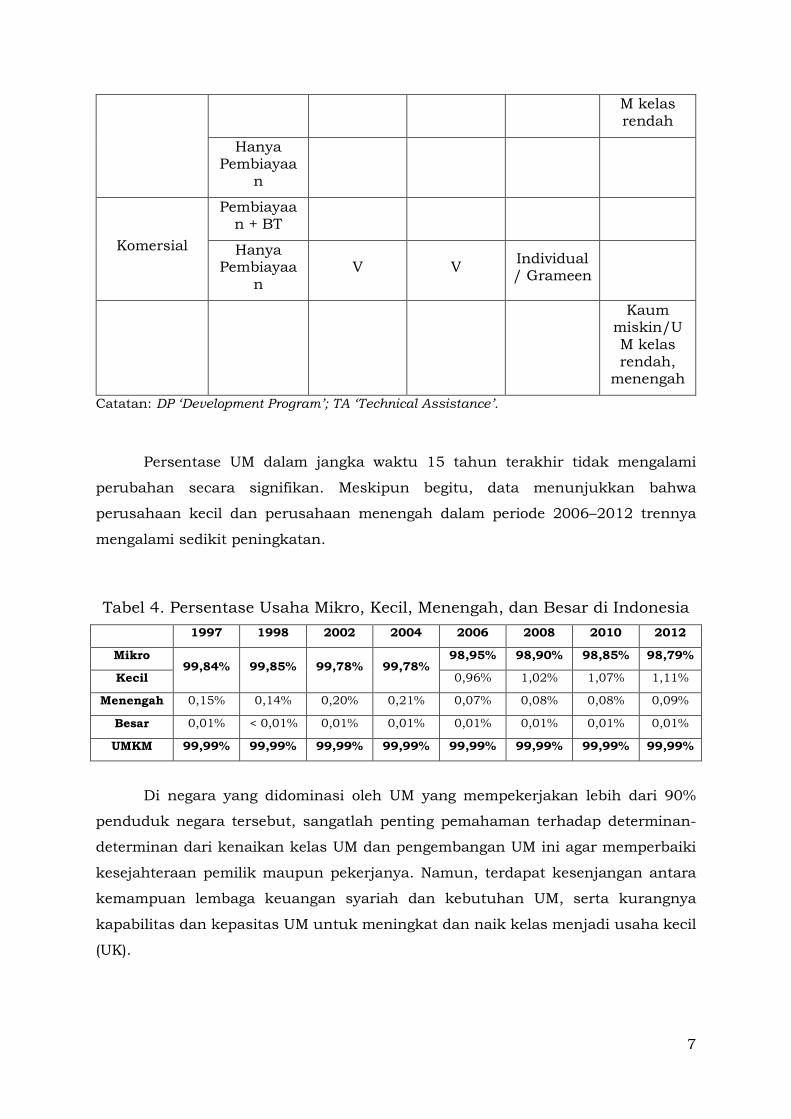

Gambar 4. Mixed Indirect Linkage Antara Bank Syariah dan BMT

Mixed indirect linkage (hubungan tidak langsung campuran) dengan TA

menggunakan dana pemerintah dan bank sentral untuk melengkapi indirect

commercial fund (dana komersial tidak langsung) melalui lembaga APEX. Dana dari

bank sentral dapat digunakan untuk TA, sedangkan dana pemerintah dapat

digunakan untuk asuransi kredit dan membiayai BMT.

Terdapat beberapa model pembiayaan nonkomersial berdasarkan pendanaan

zakat, serta model pembiayaan berdasarkan pendanaan wakaf. Dapat disimpulkan

bahwa terdapat beberapa model pembiayaan (baik dengan maupun tanpa TA) yang

dikembangkan untuk menyasar konsumen miskin dan UM tertentu dengan atau

tanpa dana sosial.

Tabel 3. Model Pembayaran untuk Usaha Mikro melalui Lembaga Keuangan

Syariah

MODEL LANGSUN

G

TIDAK LANGSUN

G BMT TARGET

Nonkomersial

Pembiayaan + BT

V Grameen Kaum miskin

Hanya Pembiayaa

n V Grameen

Kaum miskin

Campuran Pembiayaa

n + BT V V

Individual/ Grameen

Kaum miskin/U

7

M kelas rendah

Hanya Pembiayaa

n

Komersial

Pembiayaan + BT

Hanya Pembiayaa

n V V

Individual/ Grameen

Kaum miskin/UM kelas rendah,

menengah

Catatan: DP ‘Development Program’; TA ‘Technical Assistance’.

Persentase UM dalam jangka waktu 15 tahun terakhir tidak mengalami

perubahan secara signifikan. Meskipun begitu, data menunjukkan bahwa

perusahaan kecil dan perusahaan menengah dalam periode 2006–2012 trennya

mengalami sedikit peningkatan.

Tabel 4. Persentase Usaha Mikro, Kecil, Menengah, dan Besar di Indonesia

1997 1998 2002 2004 2006 2008 2010 2012

Mikro 99,84% 99,85% 99,78% 99,78%

98,95% 98,90% 98,85% 98,79%

Kecil 0,96% 1,02% 1,07% 1,11%

Menengah 0,15% 0,14% 0,20% 0,21% 0,07% 0,08% 0,08% 0,09%

Besar 0,01% < 0,01% 0,01% 0,01% 0,01% 0,01% 0,01% 0,01%

UMKM 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 99,99%

Di negara yang didominasi oleh UM yang mempekerjakan lebih dari 90%

penduduk negara tersebut, sangatlah penting pemahaman terhadap determinan-

determinan dari kenaikan kelas UM dan pengembangan UM ini agar memperbaiki

kesejahteraan pemilik maupun pekerjanya. Namun, terdapat kesenjangan antara

kemampuan lembaga keuangan syariah dan kebutuhan UM, serta kurangnya

kapabilitas dan kepasitas UM untuk meningkat dan naik kelas menjadi usaha kecil

(UK).

8

1.2 Tujuan Penelitian

Tujuan dari studi ini adalah untuk menganalisis determinan-determinan UM

untuk menjadi lebih baik secara bertahap sehingga mampu naik kelas menjadi UK.

Studi ini mencakup dua kelompok UMK yang merupakan nasabah dari lembaga

keuangan syariah dan konvensional. Lebih lanjut, studi ini akan merancang model

kenaikan kelas UM yang sesuai bagi UM untuk berevolusi dari UM tingkat rendah

hingga UM tingkat tinggi dan pada akhirnya naik kelas menjadi UK.

1.3 Metodologi

Studi ini akan menggunakan berbagai metode kualitatif. Structural equation

modeling (SEM) akan digunakan untuk menganalisis determinan kenaikan kelas

UM. Di samping itu akan digunakan strategic assumption surfacing and testing

(SAST) untuk membantu merancang model kenaikan kelas UM syariah.

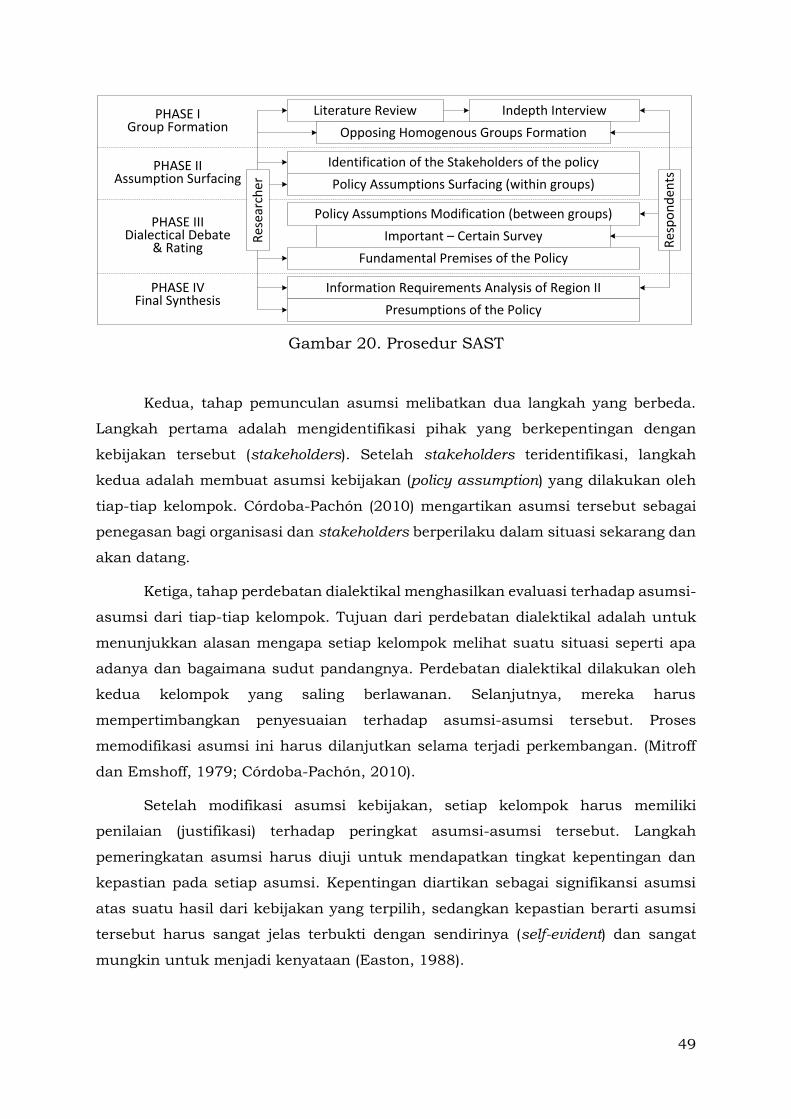

II. TINJAUAN LITERATUR/PUSTAKA

2.1 Usaha Mikro dan Kecil

Skala terkecil dari suatu usaha disebut dengan UM karena memiliki skala

operasi mikro dan relatif memiliki sedikit pekerja atau pekerja nonpermanen.

Karena tidak terdaftar secara resmi, UM ini tidak memiliki akses pada jasa/ layanan

formal. Secara umum, definisi UMKM dapat diklasifikasikan berdasarkan jumlah

tenaga kerja, total aset, penjualan per tahun, dan besarnya modal. Menurut Aziz

dan Rusland (2009), berbagai klasifikasi dari UMKM dapat terjadi karena adanya

perbedaan dalam struktur pasar, struktur produksi, kekuatan pasar, kebijakan-

kebijakan, serta sistem hukum pada tiap-tiap negara.

Kriteria UMKM sangatlah beragam, bahkan di antara lembaga multilateral,

seperti Bank Dunia, European Union (EU), Multilateral Invesment Fund (MIF) –

Inter-American Development Bank (AfDB), Asian Development Bank (ADB), dan

United Nations Development Program (UNDP). Secara umum, mereka

mendefinisikan UMKM berdasarkan jumlah tenaga kerja, total aset, dan penjualan

per tahun. Bank Dunia mengklasifikasikan perusahaan dengan jumlah tenaga kerja

0–10 sebagai UM, 10–49 tenaga kerja sebagai UK, dan 50–299 tenaga kerja sebagai

9

usaha menengah. Sementara itu, negara Uni Eropa mendefinisikan UMKM

berdasakan total aset dan penjualan per tahun karena UM merupakan usaha

dengan aset bersih (net aset) kurang dari 2 juta euro atau usaha dengan penjualan

per tahun kurang dari 2 juta euro. UK adalah usaha dengan aset bersih mulai dari

2 juta euro hingga 10 juta euro atau dengan total penjualan per tahun dari 2 juta

euro hingga 10 juta euro.

Menurut AfDB, usaha dengan lebih dari 50 tenaga kerja diklasifikasikan

sebagai usaha besar (UB). Sementara itu, World Bank dan EU mengklasifikasi usaha

dengan tenaga kerja berjumlah 299 dan 249 sebagai usaha menengah. Perbedaan

itu terjadi karena adanya perbedaan tingkat ekonomi suatu kawasan ekonomi.

Tabel 5. Kriteria UMKM yang Digunakan Berbagai Lembaga Multilateral

Lembaga Multilateral

Usaha Mikro Usaha Kecil Usaha Menengah

Tenaga Kerja

Total Aset/ Penjualan per

Tahun

Tenaga Kerja

Total Aset/

Penjualan per Tahun

Tenaga Kerja

Total Aset/

Penjualan per Tahun

Bank Dunia < 11 TA: <$10.000

AS: <$100.000 < 50 <$3 juta < 300 <$15 juta

EU < 10 <€2 juta < 50 <€10 juta < 250

TA: <€43 juta

AS: <€50 juta

MIF – IADB n/a n/a n/a n/a <100 AS: <$3

juta

AfDB n/a n/a n/a n/a <50 n/a

ADB tidak resmi didefinisikan

UNDP n/a n/a n/a n/a <200 n/a

Sumber: UNDP; DCED (Donor Committee for Enterprise Development); Gibson dan Vaart

(2008); dimodifikasi oleh penulis

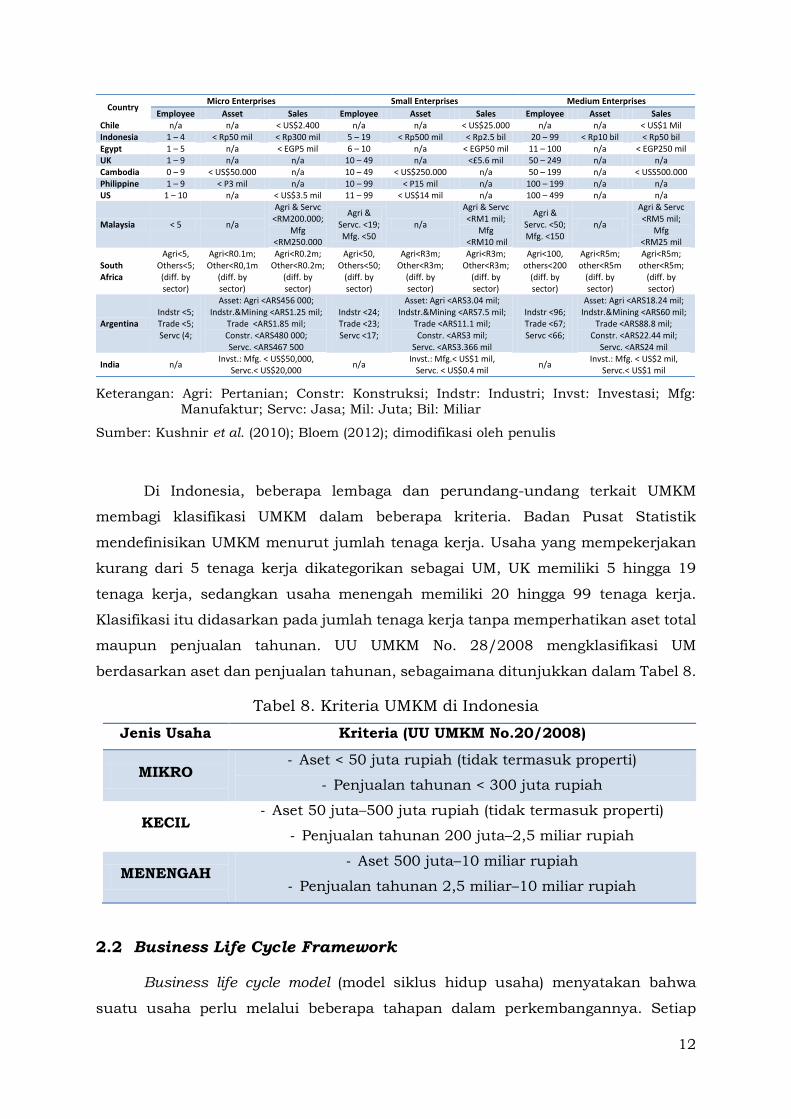

Kriteria UMKM juga sangat bervariasi antarnegara. Di Chile UMKM

didefinisikan berdasarkan penjualan total per tahun. Usaha dengan penjualan total

per tahun kurang dari USD 2.400 diklasifikasikan sebaga UM, sedangkan usaha

10

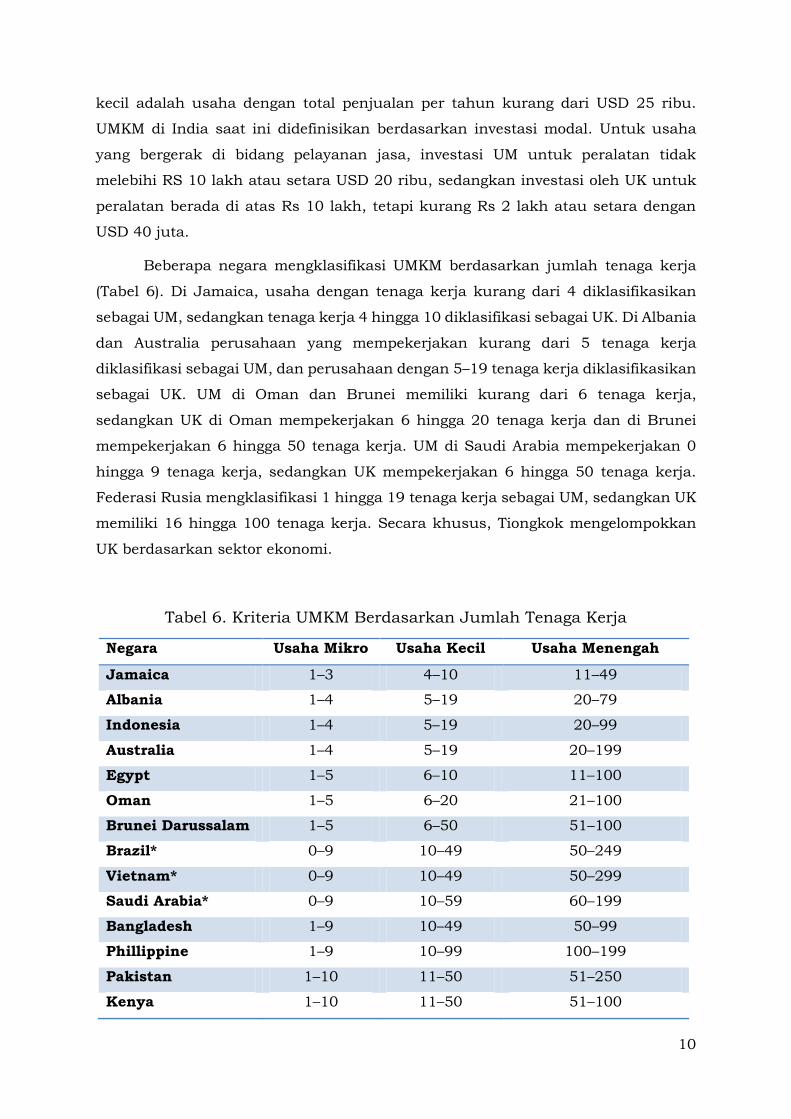

kecil adalah usaha dengan total penjualan per tahun kurang dari USD 25 ribu.

UMKM di India saat ini didefinisikan berdasarkan investasi modal. Untuk usaha

yang bergerak di bidang pelayanan jasa, investasi UM untuk peralatan tidak

melebihi RS 10 lakh atau setara USD 20 ribu, sedangkan investasi oleh UK untuk

peralatan berada di atas Rs 10 lakh, tetapi kurang Rs 2 lakh atau setara dengan

USD 40 juta.

Beberapa negara mengklasifikasi UMKM berdasarkan jumlah tenaga kerja

(Tabel 6). Di Jamaica, usaha dengan tenaga kerja kurang dari 4 diklasifikasikan

sebagai UM, sedangkan tenaga kerja 4 hingga 10 diklasifikasi sebagai UK. Di Albania

dan Australia perusahaan yang mempekerjakan kurang dari 5 tenaga kerja

diklasifikasi sebagai UM, dan perusahaan dengan 5–19 tenaga kerja diklasifikasikan

sebagai UK. UM di Oman dan Brunei memiliki kurang dari 6 tenaga kerja,

sedangkan UK di Oman mempekerjakan 6 hingga 20 tenaga kerja dan di Brunei

mempekerjakan 6 hingga 50 tenaga kerja. UM di Saudi Arabia mempekerjakan 0

hingga 9 tenaga kerja, sedangkan UK mempekerjakan 6 hingga 50 tenaga kerja.

Federasi Rusia mengklasifikasi 1 hingga 19 tenaga kerja sebagai UM, sedangkan UK

memiliki 16 hingga 100 tenaga kerja. Secara khusus, Tiongkok mengelompokkan

UK berdasarkan sektor ekonomi.

Tabel 6. Kriteria UMKM Berdasarkan Jumlah Tenaga Kerja

Negara Usaha Mikro Usaha Kecil Usaha Menengah

Jamaica 1–3 4–10 11–49

Albania 1–4 5–19 20–79

Indonesia 1–4 5–19 20–99

Australia 1–4 5–19 20–199

Egypt 1–5 6–10 11–100

Oman 1–5 6–20 21–100

Brunei Darussalam 1–5 6–50 51–100

Brazil* 0–9 10–49 50–249

Vietnam* 0–9 10–49 50–299

Saudi Arabia* 0–9 10–59 60–199

Bangladesh 1–9 10–49 50–99

Phillippine 1–9 10–99 100–199

Pakistan 1–10 11–50 51–250

Kenya 1–10 11–50 51–100

11

Note: *: 0 (pemilik dikeluarkan dari tenaga kerja)

Indstr: Industri; Constr: Konstruksi; Transp: Transportasi

Sumber: Kushnir et al. (2010); Bloem (2012); dimodifikasi oleh penulis

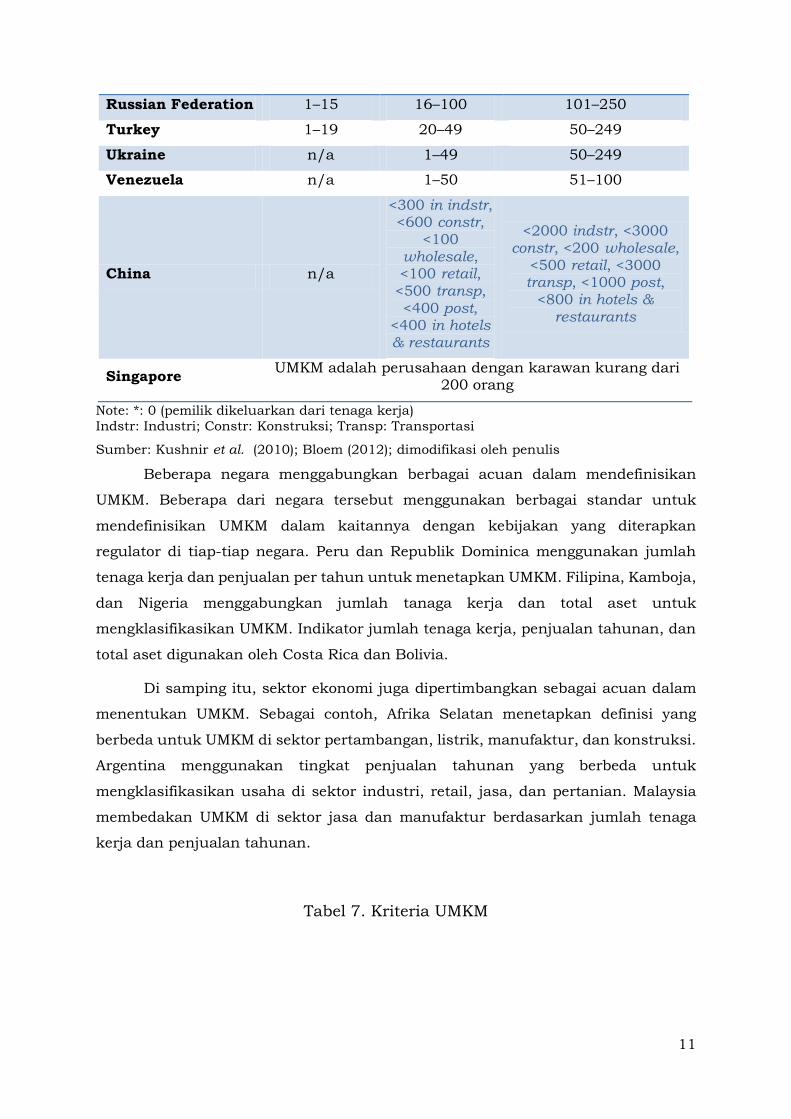

Beberapa negara menggabungkan berbagai acuan dalam mendefinisikan

UMKM. Beberapa dari negara tersebut menggunakan berbagai standar untuk

mendefinisikan UMKM dalam kaitannya dengan kebijakan yang diterapkan

regulator di tiap-tiap negara. Peru dan Republik Dominica menggunakan jumlah

tenaga kerja dan penjualan per tahun untuk menetapkan UMKM. Filipina, Kamboja,

dan Nigeria menggabungkan jumlah tanaga kerja dan total aset untuk

mengklasifikasikan UMKM. Indikator jumlah tenaga kerja, penjualan tahunan, dan

total aset digunakan oleh Costa Rica dan Bolivia.

Di samping itu, sektor ekonomi juga dipertimbangkan sebagai acuan dalam

menentukan UMKM. Sebagai contoh, Afrika Selatan menetapkan definisi yang

berbeda untuk UMKM di sektor pertambangan, listrik, manufaktur, dan konstruksi.

Argentina menggunakan tingkat penjualan tahunan yang berbeda untuk

mengklasifikasikan usaha di sektor industri, retail, jasa, dan pertanian. Malaysia

membedakan UMKM di sektor jasa dan manufaktur berdasarkan jumlah tenaga

kerja dan penjualan tahunan.

Tabel 7. Kriteria UMKM

Russian Federation 1–15 16–100 101–250

Turkey 1–19 20–49 50–249

Ukraine n/a 1–49 50–249

Venezuela n/a 1–50 51–100

China n/a

<300 in indstr, <600 constr,

<100 wholesale, <100 retail,

<500 transp,

<400 post, <400 in hotels & restaurants

<2000 indstr, <3000 constr, <200 wholesale,

<500 retail, <3000 transp, <1000 post,

<800 in hotels & restaurants

Singapore UMKM adalah perusahaan dengan karawan kurang dari

200 orang

12

Keterangan: Agri: Pertanian; Constr: Konstruksi; Indstr: Industri; Invst: Investasi; Mfg:

Manufaktur; Servc: Jasa; Mil: Juta; Bil: Miliar

Sumber: Kushnir et al. (2010); Bloem (2012); dimodifikasi oleh penulis

Di Indonesia, beberapa lembaga dan perundang-undang terkait UMKM

membagi klasifikasi UMKM dalam beberapa kriteria. Badan Pusat Statistik

mendefinisikan UMKM menurut jumlah tenaga kerja. Usaha yang mempekerjakan

kurang dari 5 tenaga kerja dikategorikan sebagai UM, UK memiliki 5 hingga 19

tenaga kerja, sedangkan usaha menengah memiliki 20 hingga 99 tenaga kerja.

Klasifikasi itu didasarkan pada jumlah tenaga kerja tanpa memperhatikan aset total

maupun penjualan tahunan. UU UMKM No. 28/2008 mengklasifikasi UM

berdasarkan aset dan penjualan tahunan, sebagaimana ditunjukkan dalam Tabel 8.

Tabel 8. Kriteria UMKM di Indonesia

Jenis Usaha Kriteria (UU UMKM No.20/2008)

MIKRO - Aset < 50 juta rupiah (tidak termasuk properti)

- Penjualan tahunan < 300 juta rupiah

KECIL - Aset 50 juta–500 juta rupiah (tidak termasuk properti)

- Penjualan tahunan 200 juta–2,5 miliar rupiah

MENENGAH - Aset 500 juta–10 miliar rupiah

- Penjualan tahunan 2,5 miliar–10 miliar rupiah

2.2 Business Life Cycle Framework

Business life cycle model (model siklus hidup usaha) menyatakan bahwa

suatu usaha perlu melalui beberapa tahapan dalam perkembangannya. Setiap

Country Micro Enterprises Small Enterprises Medium Enterprises

Employee Asset Sales Employee Asset Sales Employee Asset Sales Chile n/a n/a < US$2.400 n/a n/a < US$25.000 n/a n/a < US$1 Mil Indonesia 1 – 4 < Rp50 mil < Rp300 mil 5 – 19 < Rp500 mil < Rp2.5 bil 20 – 99 < Rp10 bil < Rp50 bil Egypt 1 – 5 n/a < EGP5 mil 6 – 10 n/a < EGP50 mil 11 – 100 n/a < EGP250 mil UK 1 – 9 n/a n/a 10 – 49 n/a <£5.6 mil 50 – 249 n/a n/a Cambodia 0 – 9 < US$50.000 n/a 10 – 49 < US$250.000 n/a 50 – 199 n/a < USS500.000 Philippine 1 – 9 < P3 mil n/a 10 – 99 < P15 mil n/a 100 – 199 n/a n/a US 1 – 10 n/a < US$3.5 mil 11 – 99 < US$14 mil n/a 100 – 499 n/a n/a

Malaysia < 5 n/a

Agri & Servc <RM200.000;

Mfg <RM250.000

Agri & Servc. <19; Mfg. <50

n/a

Agri & Servc <RM1 mil;

Mfg <RM10 mil

Agri & Servc. <50; Mfg. <150

n/a

Agri & Servc <RM5 mil;

Mfg <RM25 mil

South Africa

Agri<5, Others<5; (diff. by sector)

Agri<R0.1m; Other<R0,1m

(diff. by sector)

Agri<R0.2m; Other<R0.2m;

(diff. by sector)

Agri<50, Others<50;

(diff. by sector)

Agri<R3m; Other<R3m;

(diff. by sector)

Agri<R3m; Other<R3m;

(diff. by sector)

Agri<100, others<200

(diff. by sector)

Agri<R5m; other<R5m

(diff. by sector)

Agri<R5m; other<R5m;

(diff. by sector)

Argentina Indstr <5; Trade <5; Servc (4;

Asset: Agri <ARS456 000; Indstr.&Mining <ARS1.25 mil;

Trade <ARS1.85 mil; Constr. <ARS480 000; Servc. <ARS467 500

Indstr <24; Trade <23; Servc <17;

Asset: Agri <ARS3.04 mil; Indstr.&Mining <ARS7.5 mil;

Trade <ARS11.1 mil; Constr. <ARS3 mil;

Servc. <ARS3.366 mil

Indstr <96; Trade <67; Servc <66;

Asset: Agri <ARS18.24 mil; Indstr.&Mining <ARS60 mil;

Trade <ARS88.8 mil; Constr. <ARS22.44 mil;

Servc. <ARS24 mil

India n/a Invst.: Mfg. < US$50,000,

Servc.< US$20,000 n/a

Invst.: Mfg.< US$1 mil, Servc. < US$0.4 mil

n/a Invst.: Mfg. < US$2 mil,

Servc.< US$1 mil

13

model merepresentasikan karakteristik yang berbeda-beda dari berbagai tahapan.

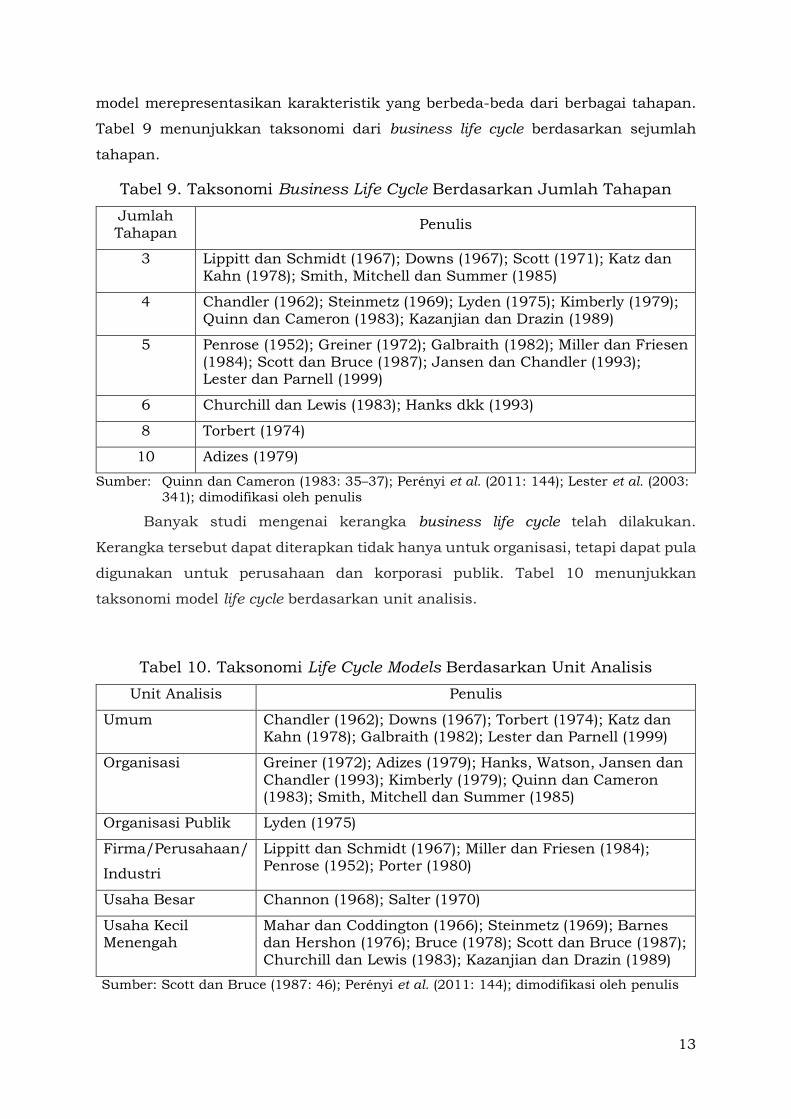

Tabel 9 menunjukkan taksonomi dari business life cycle berdasarkan sejumlah

tahapan.

Tabel 9. Taksonomi Business Life Cycle Berdasarkan Jumlah Tahapan

Jumlah Tahapan

Penulis

3 Lippitt dan Schmidt (1967); Downs (1967); Scott (1971); Katz dan Kahn (1978); Smith, Mitchell dan Summer (1985)

4 Chandler (1962); Steinmetz (1969); Lyden (1975); Kimberly (1979); Quinn dan Cameron (1983); Kazanjian dan Drazin (1989)

5 Penrose (1952); Greiner (1972); Galbraith (1982); Miller dan Friesen (1984); Scott dan Bruce (1987); Jansen dan Chandler (1993); Lester dan Parnell (1999)

6 Churchill dan Lewis (1983); Hanks dkk (1993)

8 Torbert (1974)

10 Adizes (1979)

Sumber: Quinn dan Cameron (1983: 35–37); Perényi et al. (2011: 144); Lester et al. (2003:

341); dimodifikasi oleh penulis

Banyak studi mengenai kerangka business life cycle telah dilakukan.

Kerangka tersebut dapat diterapkan tidak hanya untuk organisasi, tetapi dapat pula

digunakan untuk perusahaan dan korporasi publik. Tabel 10 menunjukkan

taksonomi model life cycle berdasarkan unit analisis.

Tabel 10. Taksonomi Life Cycle Models Berdasarkan Unit Analisis

Unit Analisis Penulis

Umum Chandler (1962); Downs (1967); Torbert (1974); Katz dan Kahn (1978); Galbraith (1982); Lester dan Parnell (1999)

Organisasi Greiner (1972); Adizes (1979); Hanks, Watson, Jansen dan Chandler (1993); Kimberly (1979); Quinn dan Cameron (1983); Smith, Mitchell dan Summer (1985)

Organisasi Publik Lyden (1975)

Firma/Perusahaan/

Industri

Lippitt dan Schmidt (1967); Miller dan Friesen (1984); Penrose (1952); Porter (1980)

Usaha Besar Channon (1968); Salter (1970)

Usaha Kecil Menengah

Mahar dan Coddington (1966); Steinmetz (1969); Barnes dan Hershon (1976); Bruce (1978); Scott dan Bruce (1987); Churchill dan Lewis (1983); Kazanjian dan Drazin (1989)

Sumber: Scott dan Bruce (1987: 46); Perényi et al. (2011: 144); dimodifikasi oleh penulis

14

Banyak penulis mengajukan tahapan siklus hidup (stages of the life cycle)

suatu organisasi atau perusahaan. Masing-masing mengklasifikasi tahapan siklus

hidup secara berbeda-beda. Meskipun terdapat perbedaan dalam setiap model

siklus hidup, terdapat persamaan dari model-model tersebut. Sebagian besar model-

model itu mengategorikan business life cycle, mulai dari pendirian (lahir) hingga

dewasa. Namun, Adizes (1979) membuat klasifikasi yang paling lengkap, yaitu

mengklasifikasi business life cycle ke dalam sepuluh tahapan yang dimulai dari

masa kelahiran (penciptaan awal) hingga kematian.

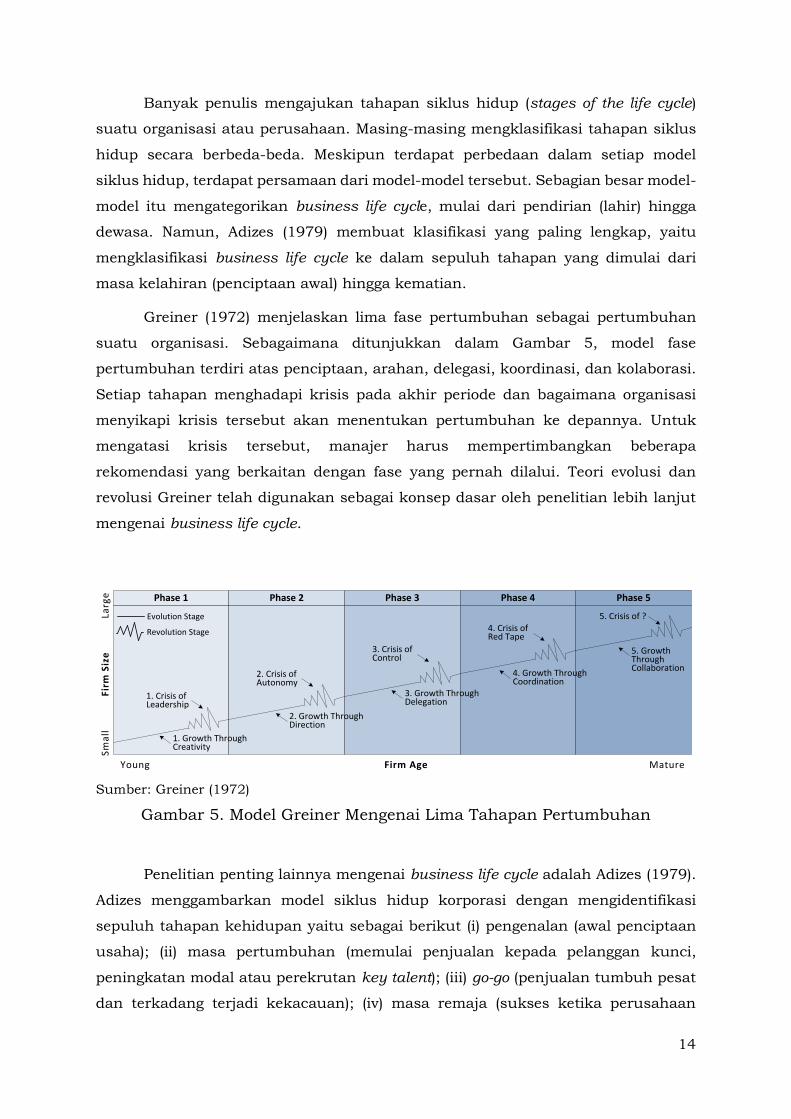

Greiner (1972) menjelaskan lima fase pertumbuhan sebagai pertumbuhan

suatu organisasi. Sebagaimana ditunjukkan dalam Gambar 5, model fase

pertumbuhan terdiri atas penciptaan, arahan, delegasi, koordinasi, dan kolaborasi.

Setiap tahapan menghadapi krisis pada akhir periode dan bagaimana organisasi

menyikapi krisis tersebut akan menentukan pertumbuhan ke depannya. Untuk

mengatasi krisis tersebut, manajer harus mempertimbangkan beberapa

rekomendasi yang berkaitan dengan fase yang pernah dilalui. Teori evolusi dan

revolusi Greiner telah digunakan sebagai konsep dasar oleh penelitian lebih lanjut

mengenai business life cycle.

Phase 1 Phase 2 Phase 3 Phase 4 Phase 5

1. Growth Through Creativity

2. Growth Through Direction

3. Growth Through Delegation

4. Growth Through Coordination

5. Growth Through Collaboration

1. Crisis of Leadership

2. Crisis of Autonomy

3. Crisis of Control

4. Crisis of Red Tape

5. Crisis of ?Evolution Stage

Revolution Stage

Larg

eS

ma

llF

irm

Siz

e

Young MatureFirm Age

Sumber: Greiner (1972)

Gambar 5. Model Greiner Mengenai Lima Tahapan Pertumbuhan

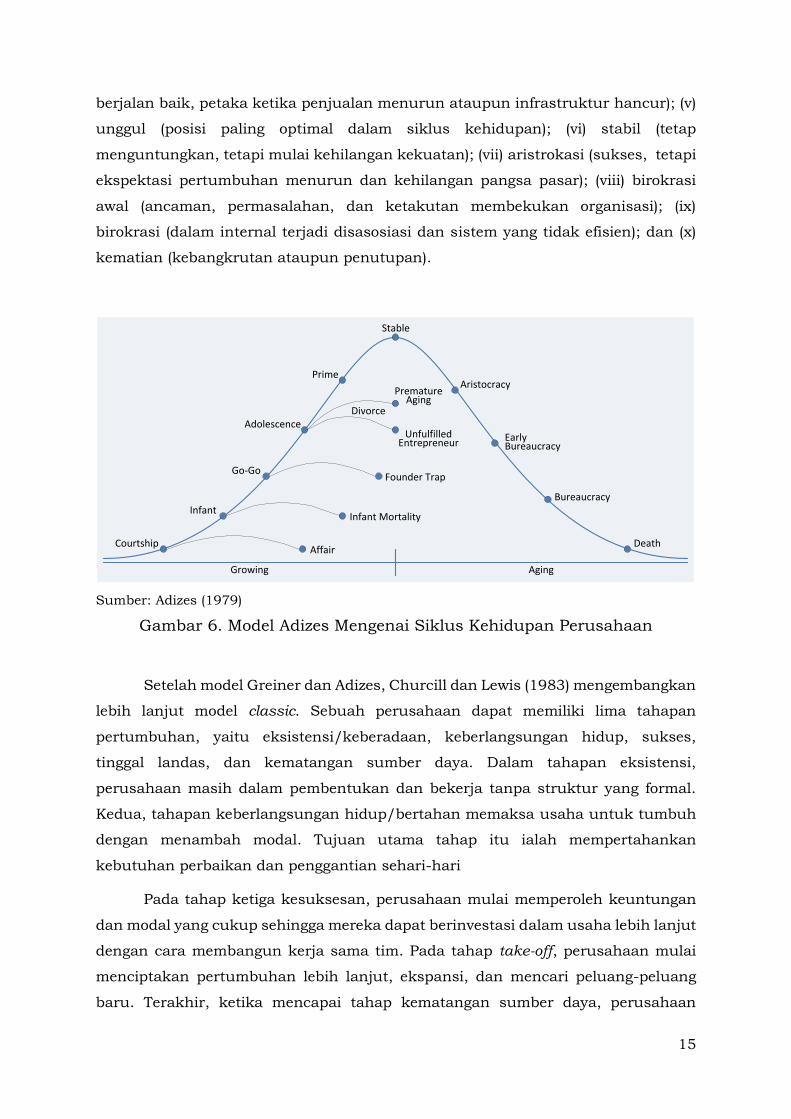

Penelitian penting lainnya mengenai business life cycle adalah Adizes (1979).

Adizes menggambarkan model siklus hidup korporasi dengan mengidentifikasi

sepuluh tahapan kehidupan yaitu sebagai berikut (i) pengenalan (awal penciptaan

usaha); (ii) masa pertumbuhan (memulai penjualan kepada pelanggan kunci,

peningkatan modal atau perekrutan key talent); (iii) go-go (penjualan tumbuh pesat

dan terkadang terjadi kekacauan); (iv) masa remaja (sukses ketika perusahaan

15

berjalan baik, petaka ketika penjualan menurun ataupun infrastruktur hancur); (v)

unggul (posisi paling optimal dalam siklus kehidupan); (vi) stabil (tetap

menguntungkan, tetapi mulai kehilangan kekuatan); (vii) aristrokasi (sukses, tetapi

ekspektasi pertumbuhan menurun dan kehilangan pangsa pasar); (viii) birokrasi

awal (ancaman, permasalahan, dan ketakutan membekukan organisasi); (ix)

birokrasi (dalam internal terjadi disasosiasi dan sistem yang tidak efisien); dan (x)

kematian (kebangkrutan ataupun penutupan).

Growing Aging

Courtship

Infant

Go-Go

Adolescence

Prime

Stable

Aristocracy

Early Bureaucracy

Bureaucracy

DeathAffair

Infant Mortality

Founder Trap

Unfulfilled Entrepreneur

Premature Aging

Divorce

Sumber: Adizes (1979)

Gambar 6. Model Adizes Mengenai Siklus Kehidupan Perusahaan

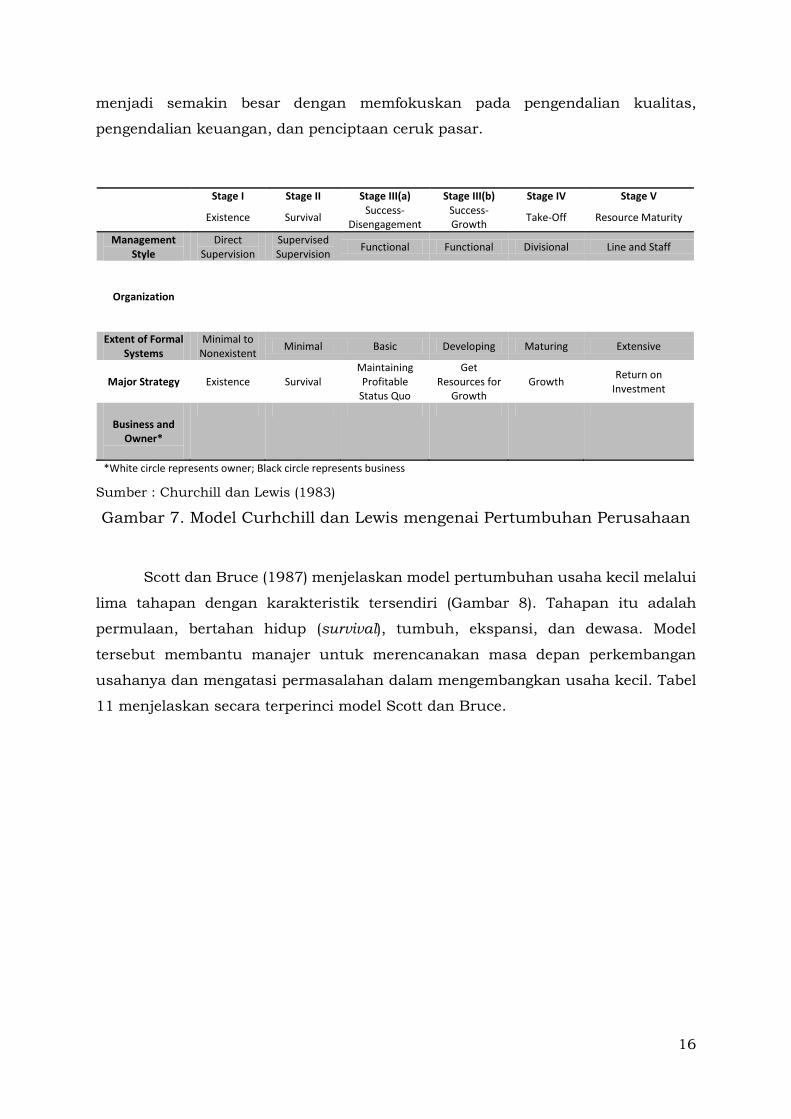

Setelah model Greiner dan Adizes, Churcill dan Lewis (1983) mengembangkan

lebih lanjut model classic. Sebuah perusahaan dapat memiliki lima tahapan

pertumbuhan, yaitu eksistensi/keberadaan, keberlangsungan hidup, sukses,

tinggal landas, dan kematangan sumber daya. Dalam tahapan eksistensi,

perusahaan masih dalam pembentukan dan bekerja tanpa struktur yang formal.

Kedua, tahapan keberlangsungan hidup/bertahan memaksa usaha untuk tumbuh

dengan menambah modal. Tujuan utama tahap itu ialah mempertahankan

kebutuhan perbaikan dan penggantian sehari-hari

Pada tahap ketiga kesuksesan, perusahaan mulai memperoleh keuntungan

dan modal yang cukup sehingga mereka dapat berinvestasi dalam usaha lebih lanjut

dengan cara membangun kerja sama tim. Pada tahap take-off, perusahaan mulai

menciptakan pertumbuhan lebih lanjut, ekspansi, dan mencari peluang-peluang

baru. Terakhir, ketika mencapai tahap kematangan sumber daya, perusahaan

16

menjadi semakin besar dengan memfokuskan pada pengendalian kualitas,

pengendalian keuangan, dan penciptaan ceruk pasar.

Sumber : Churchill dan Lewis (1983)

Gambar 7. Model Curhchill dan Lewis mengenai Pertumbuhan Perusahaan

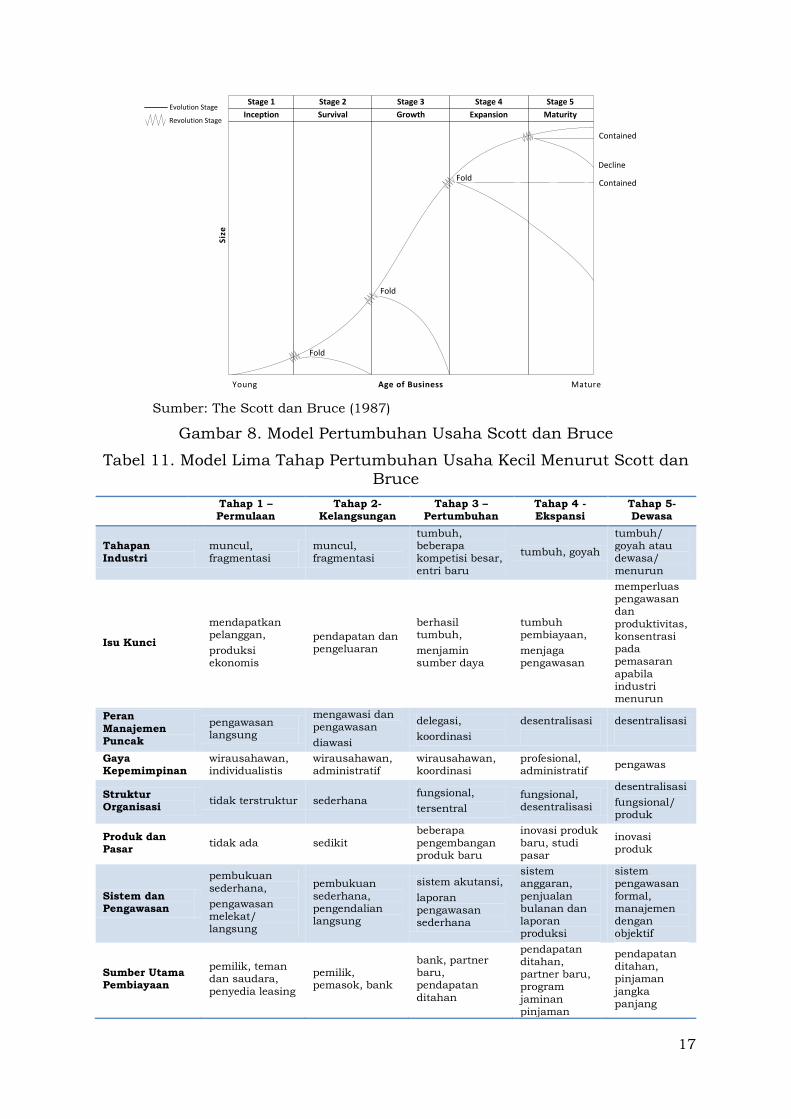

Scott dan Bruce (1987) menjelaskan model pertumbuhan usaha kecil melalui

lima tahapan dengan karakteristik tersendiri (Gambar 8). Tahapan itu adalah

permulaan, bertahan hidup (survival), tumbuh, ekspansi, dan dewasa. Model

tersebut membantu manajer untuk merencanakan masa depan perkembangan

usahanya dan mengatasi permasalahan dalam mengembangkan usaha kecil. Tabel

11 menjelaskan secara terperinci model Scott dan Bruce.

Stage I Stage II Stage III(a) Stage III(b) Stage IV Stage V

Existence Survival Success-

Disengagement Success-Growth

Take-Off Resource Maturity

Management Style

Direct Supervision

Supervised Supervision

Functional Functional Divisional Line and Staff

Organization

Extent of Formal Systems

Minimal to Nonexistent

Minimal Basic Developing Maturing Extensive

Major Strategy Existence Survival Maintaining Profitable

Status Quo

Get Resources for

Growth Growth

Return on Investment

Business and

Owner*

*White circle represents owner; Black circle represents business

17

Sumber: The Scott dan Bruce (1987)

Gambar 8. Model Pertumbuhan Usaha Scott dan Bruce

Tabel 11. Model Lima Tahap Pertumbuhan Usaha Kecil Menurut Scott dan Bruce

Tahap 1 – Permulaan

Tahap 2-Kelangsungan

Tahap 3 – Pertumbuhan

Tahap 4 - Ekspansi

Tahap 5- Dewasa

Tahapan Industri

muncul, fragmentasi

muncul, fragmentasi

tumbuh, beberapa kompetisi besar,

entri baru

tumbuh, goyah

tumbuh/ goyah atau dewasa/

menurun

Isu Kunci

mendapatkan pelanggan,

produksi ekonomis

pendapatan dan pengeluaran

berhasil tumbuh,

menjamin sumber daya

tumbuh pembiayaan,

menjaga pengawasan

memperluas pengawasan dan

produktivitas, konsentrasi pada pemasaran

apabila industri menurun

Peran

Manajemen Puncak

pengawasan langsung

mengawasi dan

pengawasan

diawasi

delegasi,

koordinasi

desentralisasi

desentralisasi

Gaya Kepemimpinan

wirausahawan, individualistis

wirausahawan, administratif

wirausahawan, koordinasi

profesional, administratif

pengawas

Struktur Organisasi

tidak terstruktur sederhana fungsional,

tersentral

fungsional, desentralisasi

desentralisasi

fungsional/ produk

Produk dan Pasar

tidak ada sedikit

beberapa

pengembangan produk baru

inovasi produk

baru, studi pasar

inovasi produk

Sistem dan Pengawasan

pembukuan

sederhana,

pengawasan melekat/ langsung

pembukuan

sederhana, pengendalian langsung

sistem akutansi,

laporan pengawasan sederhana

sistem anggaran,

penjualan bulanan dan laporan produksi

sistem pengawasan

formal, manajemen dengan objektif

Sumber Utama Pembiayaan

pemilik, teman dan saudara,

penyedia leasing

pemilik, pemasok, bank

bank, partner baru, pendapatan

ditahan

pendapatan ditahan, partner baru, program

jaminan pinjaman

pendapatan ditahan, pinjaman

jangka panjang

Inception Survival Growth Expansion Maturity

Young MatureAge of Business

Stage 1 Stage 2 Stage 3 Stage 4 Stage 5

Fold

Fold

Fold

Contained

Decline

Contained

Siz

e

Evolution Stage

Revolution Stage

18

jangka

panjang

Cash Generation

negatif negatif/ breakeven

positif namun diinvestasikanke

mbali

positif dengan sedikit dividen

cash generator,divi

den yang

lebih tinggi

Investasi Utama pabrik dan peralatan

modal kerja modal kerja, perluasan pabrik

unit operasi baru

pemeliharaan pabrik dan posisi pasar

Produk-Pasar

satu jalur dan terbatasnya channel dan

pasar

satu jalur dan pasar tapi terjadi peningkatan

skala dan channel

diperluasnya jalur namun masih terbatas, satu pasar,

beberapa channel

perluasan wilayah, peningkatan

pasar dan channel

menguasai jalur, banyak pasar dan channel

Sumber: Scott dan Bruce (1987)

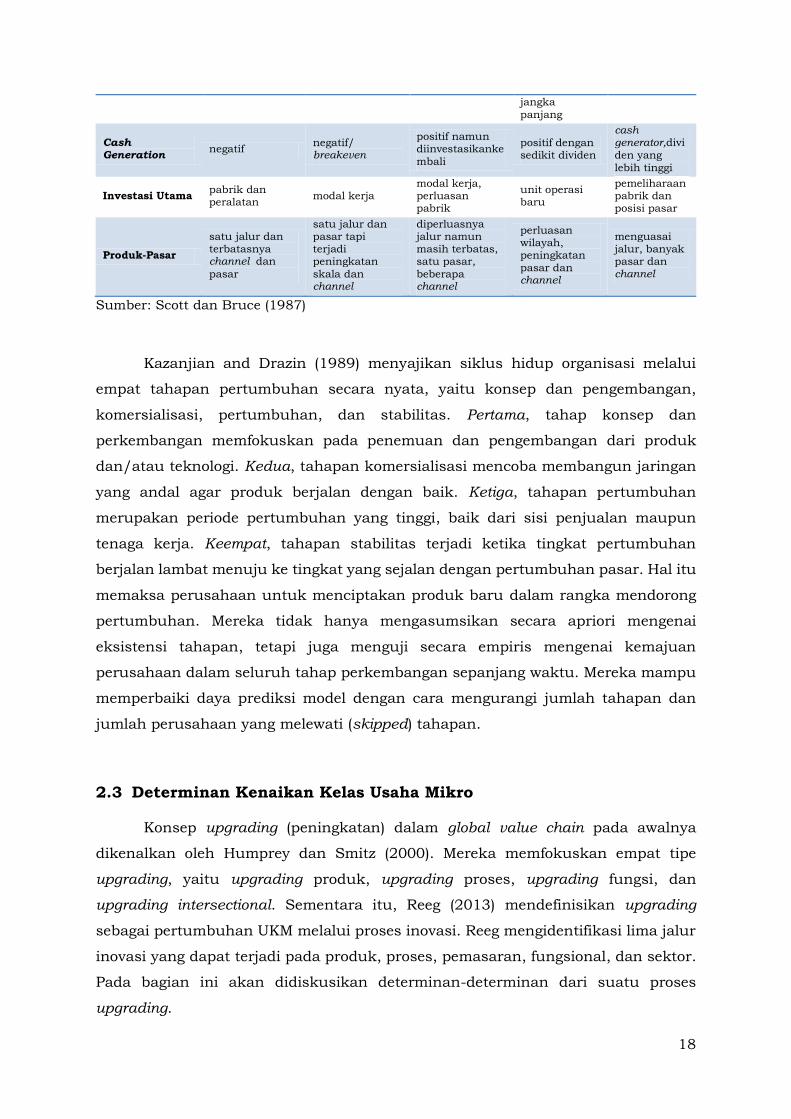

Kazanjian and Drazin (1989) menyajikan siklus hidup organisasi melalui

empat tahapan pertumbuhan secara nyata, yaitu konsep dan pengembangan,

komersialisasi, pertumbuhan, dan stabilitas. Pertama, tahap konsep dan

perkembangan memfokuskan pada penemuan dan pengembangan dari produk

dan/atau teknologi. Kedua, tahapan komersialisasi mencoba membangun jaringan

yang andal agar produk berjalan dengan baik. Ketiga, tahapan pertumbuhan

merupakan periode pertumbuhan yang tinggi, baik dari sisi penjualan maupun

tenaga kerja. Keempat, tahapan stabilitas terjadi ketika tingkat pertumbuhan

berjalan lambat menuju ke tingkat yang sejalan dengan pertumbuhan pasar. Hal itu

memaksa perusahaan untuk menciptakan produk baru dalam rangka mendorong

pertumbuhan. Mereka tidak hanya mengasumsikan secara apriori mengenai

eksistensi tahapan, tetapi juga menguji secara empiris mengenai kemajuan

perusahaan dalam seluruh tahap perkembangan sepanjang waktu. Mereka mampu

memperbaiki daya prediksi model dengan cara mengurangi jumlah tahapan dan

jumlah perusahaan yang melewati (skipped) tahapan.

2.3 Determinan Kenaikan Kelas Usaha Mikro

Konsep upgrading (peningkatan) dalam global value chain pada awalnya

dikenalkan oleh Humprey dan Smitz (2000). Mereka memfokuskan empat tipe

upgrading, yaitu upgrading produk, upgrading proses, upgrading fungsi, dan

upgrading intersectional. Sementara itu, Reeg (2013) mendefinisikan upgrading

sebagai pertumbuhan UKM melalui proses inovasi. Reeg mengidentifikasi lima jalur

inovasi yang dapat terjadi pada produk, proses, pemasaran, fungsional, dan sektor.

Pada bagian ini akan didiskusikan determinan-determinan dari suatu proses

upgrading.

19

2.3.1 Upgrading UMKM (Usaha Mikro Kecil Menengah)

Di negara berkembang, usaha mikro, kecil, menengah (UMKM) dikenal

sebagai sumber utama dari pendapatan dan tenaga kerja. Mead dan Liedholm (1998:

61) melakukan baseline surveys di enam negara Afrika yang seperempat dari

penduduk usia kerjanya bekerja di sektor UMKM. Karena UMKM memiliki proporsi

yang tinggi di sektor industri, Reeg (2013a: 9) juga menyoroti UMKM sebagai agen

ekonomi di negara berkembang.

Mead dan Leadholm (1998: 64) berpendapat bahwa UMKM cenderung secara

konstan mengalami kondisi yang naik-turun. Selalu ada perusahan yang baru

mulai, sedangkan yang lainnya telah melalukan ekspansi, kontraksi, dan bahkan

tutup. Di samping itu, beberapa studi empiris menunjukkan bahwa sebagian besar

UMKM berada dalam kondisi stagnan. Beberapa usaha mikro dan kecil dapat

menjadi usaha menengah melalui produktivitas, aset, dan tenaga kerja yang disebut

upgraders. Proses upgrading ini terdiri atas dua elemen, yaitu elemen kuantitatif

(perkembangan usaha) dan elemen kualitatif (inovasi) (Reeg, 2013a: 9). Aspek

pertama (kuantitatif) mencerminkan perkembangan usaha dari kondisi stagnan

(pendapatan, produktivitas, dan tenaga kerja) hingga meningkatnya pendapatan dan

jumlah tenaga kerja penerima upah. Elemen yang kedua mencakup perbaikan

kualitas produk, kapasitas proses, dan inovasi (Humphrey dan Schmitz, 2000: 3–4).

Proses upgrading UMKM bertujuan untuk menganalisis perkembangan

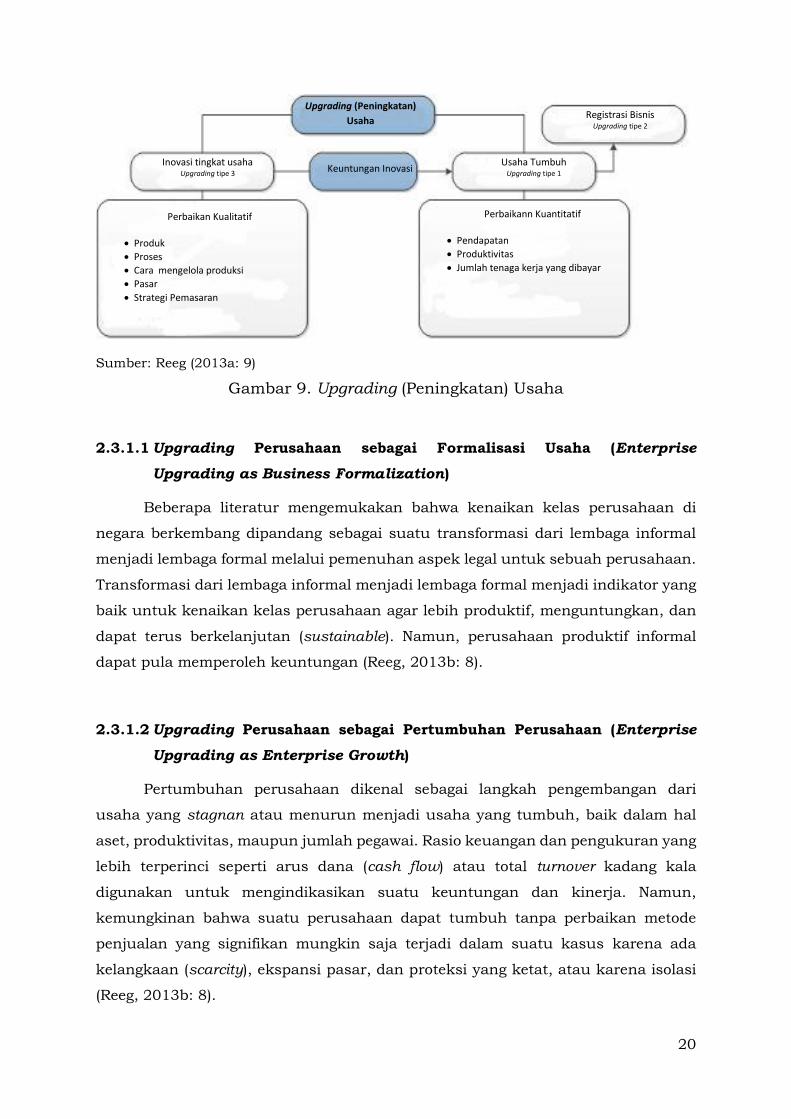

perusahaan dengan cara-cara yang berbeda. Pada Gambar 9 terdapat tiga jenis

upgrading usaha, yaitu perkembangan usaha, tingkat inovasi perusahaan, dan

formalisasi usaha (Reeg, 2013b: 8). Berbagai faktor internal dan eksternal

mempengaruhi kinerja perusahaan dalam menghadapi kondisi siklus usaha yang

berbeda-beda. Sebagai akibatnya, faktor internal dan eksternal ini dapat menjadi

sumber yang bermanfaat dalam proses upgrading UMKM.

20

Sumber: Reeg (2013a: 9)

Gambar 9. Upgrading (Peningkatan) Usaha

2.3.1.1 Upgrading Perusahaan sebagai Formalisasi Usaha (Enterprise

Upgrading as Business Formalization)

Beberapa literatur mengemukakan bahwa kenaikan kelas perusahaan di

negara berkembang dipandang sebagai suatu transformasi dari lembaga informal

menjadi lembaga formal melalui pemenuhan aspek legal untuk sebuah perusahaan.

Transformasi dari lembaga informal menjadi lembaga formal menjadi indikator yang

baik untuk kenaikan kelas perusahaan agar lebih produktif, menguntungkan, dan

dapat terus berkelanjutan (sustainable). Namun, perusahaan produktif informal

dapat pula memperoleh keuntungan (Reeg, 2013b: 8).

2.3.1.2 Upgrading Perusahaan sebagai Pertumbuhan Perusahaan (Enterprise

Upgrading as Enterprise Growth)

Pertumbuhan perusahaan dikenal sebagai langkah pengembangan dari

usaha yang stagnan atau menurun menjadi usaha yang tumbuh, baik dalam hal

aset, produktivitas, maupun jumlah pegawai. Rasio keuangan dan pengukuran yang

lebih terperinci seperti arus dana (cash flow) atau total turnover kadang kala

digunakan untuk mengindikasikan suatu keuntungan dan kinerja. Namun,

kemungkinan bahwa suatu perusahaan dapat tumbuh tanpa perbaikan metode

penjualan yang signifikan mungkin saja terjadi dalam suatu kasus karena ada

kelangkaan (scarcity), ekspansi pasar, dan proteksi yang ketat, atau karena isolasi

(Reeg, 2013b: 8).

Upgrading (Peningkatan)

Usaha

Keuntungan Inovasi

Registrasi Bisnis Upgrading tipe 2

Inovasi tingkat usaha Upgrading tipe 3

Usaha Tumbuh Upgrading tipe 1

Perbaikan Kualitatif

Produk

Proses

Cara mengelola produksi

Pasar

Strategi Pemasaran

Perbaikann Kuantitatif

Pendapatan

Produktivitas

Jumlah tenaga kerja yang dibayar

21

2.3.1.3 Upgrading (Pengembangan) Usaha sebagai Tingkat Inovasi Usaha

(Enterprise Upgrading as Firm-Level Innovation)

Reeg (2013b: 9) mengemukakan bahwa inovasi di negara berpendapatan

rendah dan sedang didefinisikan sebagai penemuan dan adaptasi ilmu pengetahuan

secara terus menerus. Dalam skala UMKM, inovasi memcerminkan bagaimana

suatu perusahaan menjalankan usahanya dengan cara yang berbeda dari

kompetitornya untuk memperoleh keuntungan yang lebih tinggi dari keuntungan

rata-rata.

2.3.1.4 Hubungan antara Inovasi, Pertumbuhan Perusahaan, dan Formalisasi

Usaha

Berdasarkan uraian di atas, upgrading perusahaan didefinisikan sebagai

pertumbuan usaha yang dimulai dari proses inovasi. Formalisasi usaha merupakan

hasil dari proses upgrading. Pada intinya upgrading memiliki dua aspek penting.

Pertama, langkah kuantitatif yang memfokuskan pada pertumbuhan usaha dari

kondisi stagnan menjadi kenaikan pendapatan, produktivitas, atau tenaga kerja.

Kedua, perbaikan kualitatif yang memfokuskan pada produk, proses, dan produksi

(Reeg, 2013a: 18).

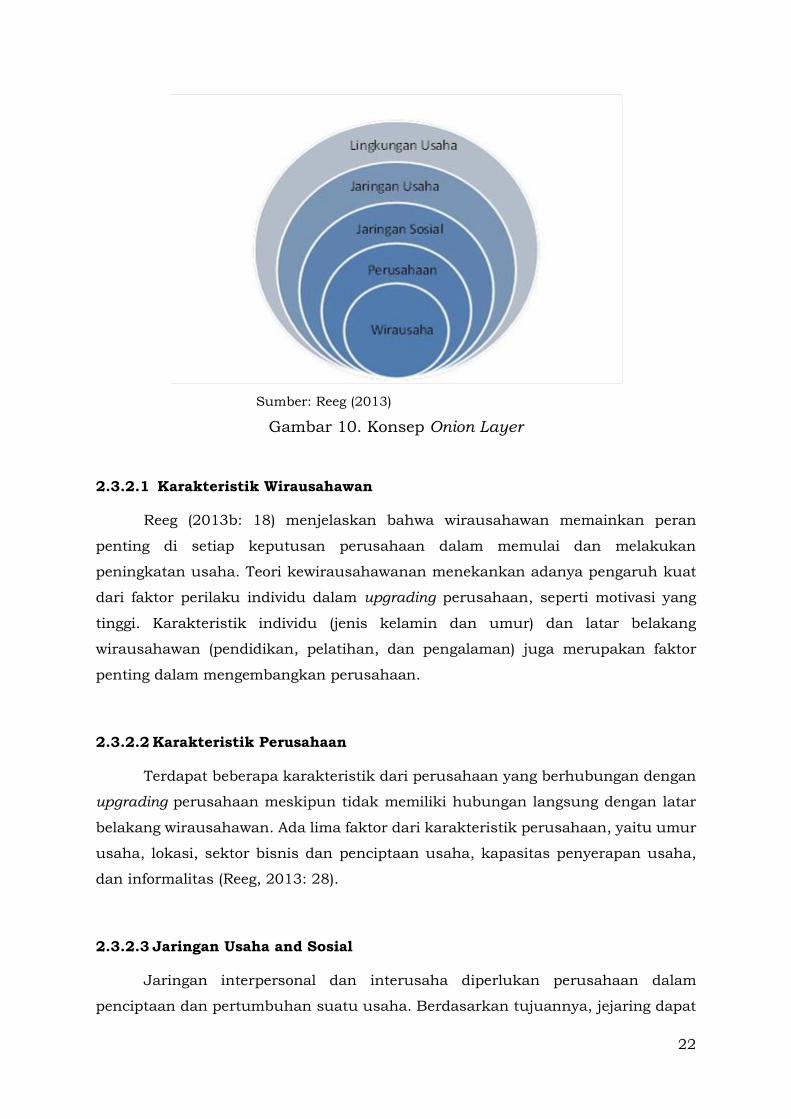

2.3.2 Determinan dari Upgrading UMKM

Secara umum, kinerja dan pertumbuhan usaha dapat ditentukan

berdasarkan kualitas internal atau eksternal dari suatu usaha. Sebagaimana

ditunjukkan dalam Gambar 10, onion model membagi lima subtingkat dari

determinan upgrading. Wirausahawan dan karakteristik usaha terkait dengan

kualitas internal dari sebuah usaha. Sementara itu, lingkungan usaha, jaringan

sosial, dan jaringan bisnis terkait dengan lingkungan eksternal (Reeg, 2013a: 20).

22

Sumber: Reeg (2013)

Gambar 10. Konsep Onion Layer

2.3.2.1 Karakteristik Wirausahawan

Reeg (2013b: 18) menjelaskan bahwa wirausahawan memainkan peran

penting di setiap keputusan perusahaan dalam memulai dan melakukan

peningkatan usaha. Teori kewirausahawanan menekankan adanya pengaruh kuat

dari faktor perilaku individu dalam upgrading perusahaan, seperti motivasi yang

tinggi. Karakteristik individu (jenis kelamin dan umur) dan latar belakang

wirausahawan (pendidikan, pelatihan, dan pengalaman) juga merupakan faktor

penting dalam mengembangkan perusahaan.

2.3.2.2 Karakteristik Perusahaan

Terdapat beberapa karakteristik dari perusahaan yang berhubungan dengan

upgrading perusahaan meskipun tidak memiliki hubungan langsung dengan latar

belakang wirausahawan. Ada lima faktor dari karakteristik perusahaan, yaitu umur

usaha, lokasi, sektor bisnis dan penciptaan usaha, kapasitas penyerapan usaha,

dan informalitas (Reeg, 2013: 28).

2.3.2.3 Jaringan Usaha and Sosial

Jaringan interpersonal dan interusaha diperlukan perusahaan dalam

penciptaan dan pertumbuhan suatu usaha. Berdasarkan tujuannya, jejaring dapat

23

memfasilitasi pembelajaran dan penyesuaian dalam arti dapat menciptakan sumber

daya (resources) yang luas, seperti pembiayaan, ilmu pengetahuan, dan dukungan

emosional. Melalui jejaring yang efisien dan efektif, sebuah perusahaan baru dapat

mempercepat tahap permulaan, pertumbuhan, dan kapasitas berinovasi (Reeg,

2013b: 36).

2.3.2.4 Lingkungan Usaha

Lingkungan usaha secara keseluruhan menjadi sangat penting untuk

menstimulasi investasi bagi UMKM. Kesempatan usaha dapat diciptakan dari

faktor-faktor kebijakan, hukum, dan regulasi yang menjamin dukungan persyaratan

menjalankan usaha. Berkenaan dengan lingkungan usaha, Reeg (2013a) mengamati

lima faktor lingkungan usaha yang dapat mempengaruhi UMKM, yaitu sebagai

berikut (i) stabilitas makroekonomi dan politik; (ii) regulasi terkait lingkungan

usaha; (iii) persaingan; dan (iv) akses keuangan.

2.4 Kewirausahawan dalam Pandangan Islam

Kewirausahawan syariah dapat disebut sebagai kewirausahawan dalam

sudut pandang Islam. Kewirausahawan konvensional dibentuk dengan tujuan

memperoleh untung, sedangkan kewirausahawan syariah secara alami

dimungkinan dengan cara yang seimbang antara mendapatkan keuntungan dan

dalam waktu bersamaan juga bertujuan mendapatkan pahala. Cendekiawan Muslim

menyebutkan sejumlah sifat yang dapat dijalankan oleh wirausahawan Muslim

(Faizal et al., 2013; Hoque et al., 2014; Oukil, 2013; Abdullah dan Hoetoro, 2011;

Kayed, 2006; Kayed dan Hasan, 2010; Hassan dan Hippler, 2014).

Penulis Islam kontemporer mengemukakan sejumlah karakteristik yang

dapat dilakukan oleh wirausahawan Muslim, di antaranya adalah Faizal et al.

(2013); Hoque et al. (2014); Oukil (2013); Abdullah dan Hoetoro (2011); Kayed (2006);

Kayed dan Hassan (2010); Hassan dan Hippler (2014).

Faizal et al. (2013) menjelaskan bahwa kerangka dasar dari seorang

wirausahawan Muslim adalah takwa dan ibadah kepada Allah SWT. Berdasarkan

kerangka dasar itu, terdapat elemen-elemen lain yang akan melengkapi

karakteristik wirausahawan Muslim. Takwa kepada Allah SWT dapat terus

ditingkatkan dengan menjalankan ibadah wajib dan sunnah, baik yang bersifat

24

fardhu ‘ain (kewajiban individu) dan fardhu kifayah (kewajiban bersama). Termasuk

di dalamnya adalah salat, puasa di bulan Ramadhan, melaksanakan haji dan

umroh, melaksanakan zakat, dan beramal. Hal tersebut juga dibutuhkan untuk

mendukung beberapa nilai lainnya, seperti nilai moral yang tinggi, kepercayaan,

kepedulian kepada sesama, dan kepedulian lingkungan.

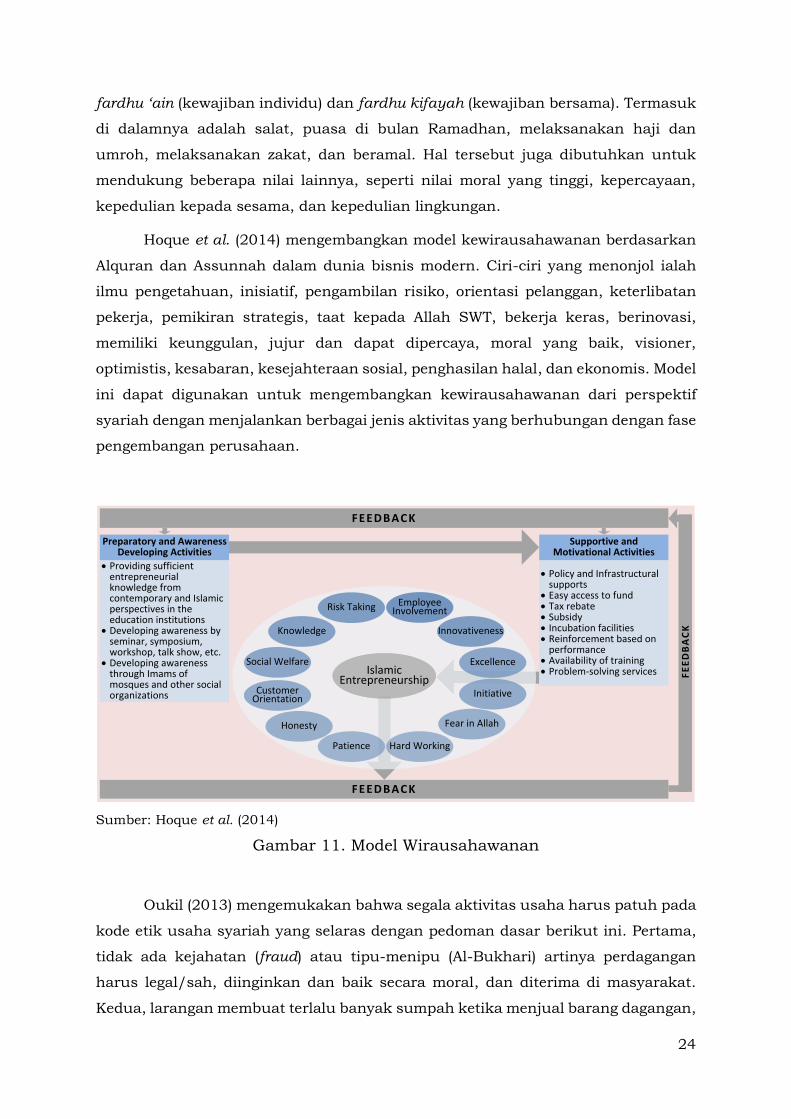

Hoque et al. (2014) mengembangkan model kewirausahawanan berdasarkan

Alquran dan Assunnah dalam dunia bisnis modern. Ciri-ciri yang menonjol ialah

ilmu pengetahuan, inisiatif, pengambilan risiko, orientasi pelanggan, keterlibatan

pekerja, pemikiran strategis, taat kepada Allah SWT, bekerja keras, berinovasi,

memiliki keunggulan, jujur dan dapat dipercaya, moral yang baik, visioner,

optimistis, kesabaran, kesejahteraan sosial, penghasilan halal, dan ekonomis. Model

ini dapat digunakan untuk mengembangkan kewirausahawanan dari perspektif

syariah dengan menjalankan berbagai jenis aktivitas yang berhubungan dengan fase

pengembangan perusahaan.

Sumber: Hoque et al. (2014)

Gambar 11. Model Wirausahawanan

Oukil (2013) mengemukakan bahwa segala aktivitas usaha harus patuh pada

kode etik usaha syariah yang selaras dengan pedoman dasar berikut ini. Pertama,

tidak ada kejahatan (fraud) atau tipu-menipu (Al-Bukhari) artinya perdagangan

harus legal/sah, diinginkan dan baik secara moral, dan diterima di masyarakat.

Kedua, larangan membuat terlalu banyak sumpah ketika menjual barang dagangan,

Risk Taking

Patience

Honesty

Knowledge

Social Welfare

Customer Orientation

Innovativeness

Employee Involvement

Fear in Allah

Hard Working

Excellence

Initiative

Islamic Entrepreneurship

Providing sufficient entrepreneurial knowledge from contemporary and Islamic perspectives in the education institutions

Developing awareness by seminar, symposium, workshop, talk show, etc.

Developing awareness through Imams of mosques and other social organizations

Policy and Infrastructural supports

Easy access to fund Tax rebate Subsidy Incubation facilities Reinforcement based on

performance Availability of training Problem-solving services

Supportive and Motivational Activities

Preparatory and Awareness Developing Activities

FEEDBACK

FEEDBACK

FE

ED

BA

CK

25

Nabi (SAW) bersabda bahwa dengan membuat sumpah menjadikan barang terjual,

tetapi hal itu menghilangkan berkah (oleh karenanya) (Ibnu Majah: 2209). Ketiga,

perlunya persetujuan bersama antarpihak ketika melakukan usaha (Al-Bukhari).

Keempat, timbangan dan pengukuran yang ketat (Al-Muwatta; At-Tirmidhi). Kelima,

tidak ada monopoli (Abu Dawud).

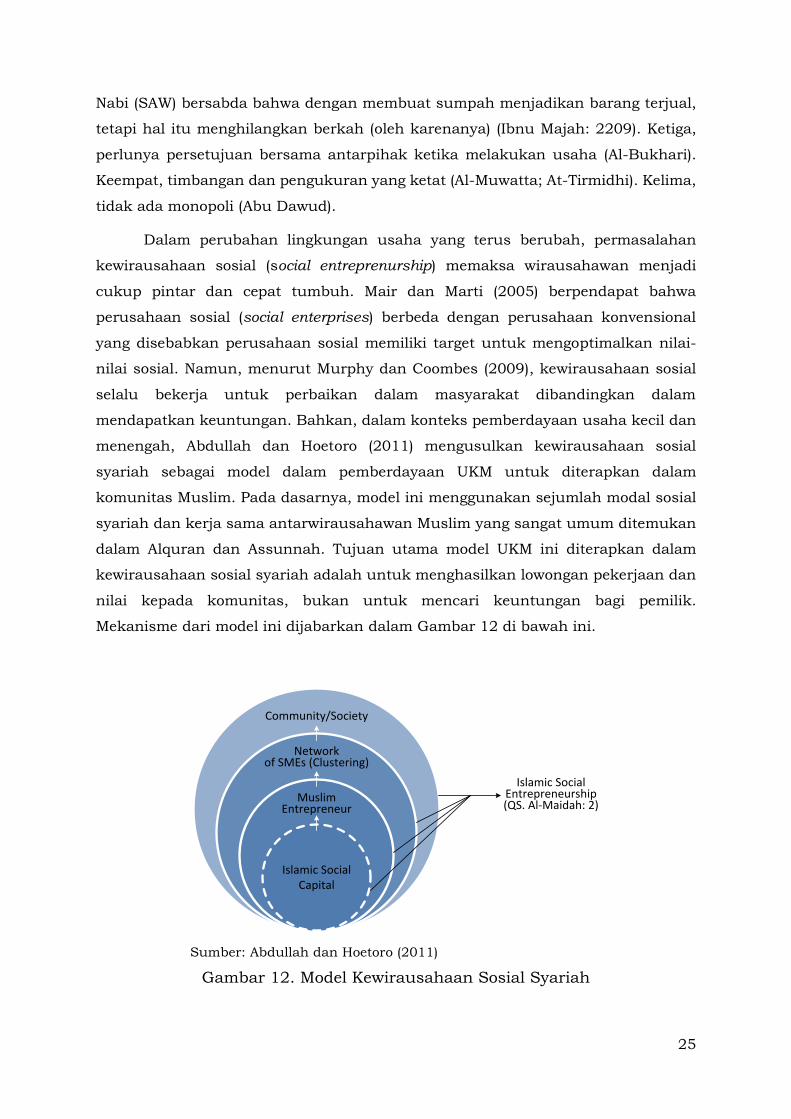

Dalam perubahan lingkungan usaha yang terus berubah, permasalahan

kewirausahaan sosial (social entreprenurship) memaksa wirausahawan menjadi

cukup pintar dan cepat tumbuh. Mair dan Marti (2005) berpendapat bahwa

perusahaan sosial (social enterprises) berbeda dengan perusahaan konvensional

yang disebabkan perusahaan sosial memiliki target untuk mengoptimalkan nilai-

nilai sosial. Namun, menurut Murphy dan Coombes (2009), kewirausahaan sosial

selalu bekerja untuk perbaikan dalam masyarakat dibandingkan dalam

mendapatkan keuntungan. Bahkan, dalam konteks pemberdayaan usaha kecil dan

menengah, Abdullah dan Hoetoro (2011) mengusulkan kewirausahaan sosial

syariah sebagai model dalam pemberdayaan UKM untuk diterapkan dalam

komunitas Muslim. Pada dasarnya, model ini menggunakan sejumlah modal sosial

syariah dan kerja sama antarwirausahawan Muslim yang sangat umum ditemukan

dalam Alquran dan Assunnah. Tujuan utama model UKM ini diterapkan dalam

kewirausahaan sosial syariah adalah untuk menghasilkan lowongan pekerjaan dan

nilai kepada komunitas, bukan untuk mencari keuntungan bagi pemilik.

Mekanisme dari model ini dijabarkan dalam Gambar 12 di bawah ini.

Islamic Social Capital

Muslim Entrepreneur

Network of SMEs (Clustering)

Community/Society

Islamic Social Entrepreneurship (QS. Al-Maidah: 2)

Sumber: Abdullah dan Hoetoro (2011)

Gambar 12. Model Kewirausahaan Sosial Syariah

26

Modal sosial syariah harus menjadi dasar bagi strategi dalam

pemberdayaaan. Kemudian, hal tersebut akan memengaruhi perilaku usahawan

Muslim dan mempengaruhi inisiatif dalam membuat jejaring ataupun

pengelompokan (clustering) UKM. Garis putus-putus yang mengelilingi Islamic Social

Capital menunjukkan ciri khas dalam memperkukuh hubungan di antara UKM

berdasarkan semangat Syariah. … Dan tolong-menolonglah kamu dalam

(mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa

dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat

berat siksa-Nya.... Dalam hal mekanisme ini berjalan baik, hal tersebut akan

memengaruhi perbaikan umat dan masyarakat secara umum. Untuk menyesuaikan

mekanisme ini secara lebih kuat (ditunjukkan pada Gambar 12 dengan garis putus-

putus), kontribusi kewirausahaan sosial syariah adalah dalam strategi implementasi

pengembangan UKM.

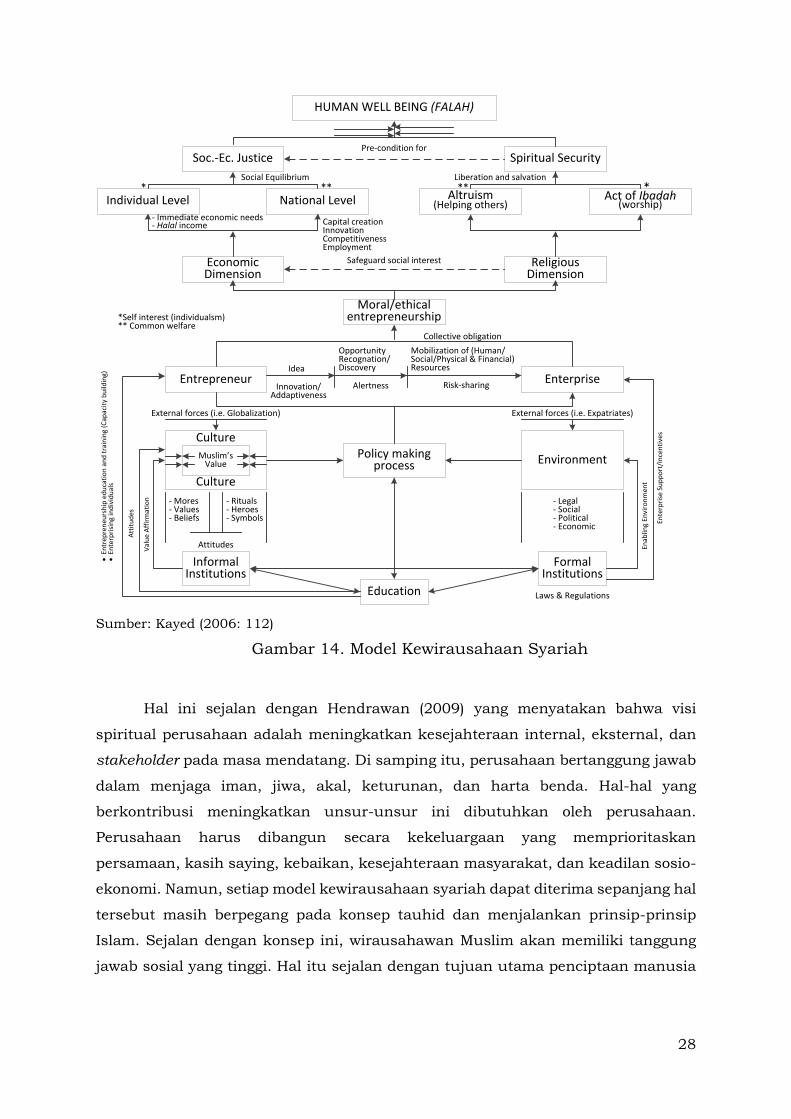

Lebih lanjut, Kayed (2006) mengembangkan kewirausahaan syariah

berdasarkan model pengembangan. Kayed membangun model kewirausahaan

syariah yang komprehensif berdasarkan model umum konseptual barat (conceptual

general western model) mengingat kedua model tersebut memiliki banyak fitur dan

asumsi yang sama. Kayed dan Hassan (2010) membagi dua model dalam hal definisi

pengembangan dilihat dari hubungan antara agama dan budaya dan peran agama

dalam pembangunan. Oleh karena itu, kedua model berbeda dalam perilaku dan

pendekatannya terhadap transformasi budaya dan nilai-nilai afirmamasinya.

Namun, terdapat perbedaan utama antara kedua sistem yang mungkin mendorong

perbedaan pada hasil akhir kewirausahaan masing-masing (Hassan dan Hipler,

2014).

27

Sumber: Hassan dan Hippler (2014: 176)

Gambar 13. Aktivitas Kewirausahaan

Tujuan model yang diusulkan oleh Kayed (2006) adalah untuk

mempertimbangkan variabel-variabel yang dianggap penting bagi kewirausahaan

syariah, tetapi tidak masuk ke dalam model barat atau model umum. Tujuan

penting lainnya dari model tersebut adalah untuk menjelaskan perbedaan yang

mencolok pandangan Islam terhadap kewirausahaan dan untuk menggarisbawahi

peran vital dari etika kewirusahaan sebagai bagian yang tidak terpisahkan dari

konsep kesejahteraan manusia yang lebih inklusif.

Islamic Entrepreneurship

Motivated by needs of society and desire to satisfy religious obligation

Engage in productive ventures involving the creation of real goods and services

Financed through interest-free profit-loss-sharing

Speculation and excessive risk-taking is prohibited

Shari’ah-compliant

Western Entrepreneurship

Often motivated chiefly by individual utility (wealth) maximization

Often secular in nature

Altruistic goals often secondary

Debt and equity financing

Speculation and risk-taking permitted

28

Sumber: Kayed (2006: 112)

Gambar 14. Model Kewirausahaan Syariah

Hal ini sejalan dengan Hendrawan (2009) yang menyatakan bahwa visi

spiritual perusahaan adalah meningkatkan kesejahteraan internal, eksternal, dan

stakeholder pada masa mendatang. Di samping itu, perusahaan bertanggung jawab

dalam menjaga iman, jiwa, akal, keturunan, dan harta benda. Hal-hal yang

berkontribusi meningkatkan unsur-unsur ini dibutuhkan oleh perusahaan.

Perusahaan harus dibangun secara kekeluargaan yang memprioritaskan

persamaan, kasih saying, kebaikan, kesejahteraan masyarakat, dan keadilan sosio-

ekonomi. Namun, setiap model kewirausahaan syariah dapat diterima sepanjang hal

tersebut masih berpegang pada konsep tauhid dan menjalankan prinsip-prinsip

Islam. Sejalan dengan konsep ini, wirausahawan Muslim akan memiliki tanggung

jawab sosial yang tinggi. Hal itu sejalan dengan tujuan utama penciptaan manusia

Entrepreneur Enterprise

Collective obligation

Idea

Innovation/Addaptiveness

OpportunityRecognation/Discovery

Alertness

Mobilization of (Human/Social/Physical & Financial) Resources

Risk-sharing

Policy makingprocess Environment

Culture

Culture

Muslim’sValue

External forces (i.e. Globalization) External forces (i.e. Expatriates)

Education

Informal Institutions

Formal Institutions

Att

itu

des

Val

ue

Aff

irm

atio

n - Mores - Values - Beliefs

- Rituals - Heroes - Symbols

Attitudes

E

ntr

epre

neu

rsh

ip e

du

cati

on

an

d t

rain

ing

(Cap

acit

y b

uild

ing)

E

nte

rpri

sin

g in

div

idu

als

Enab

ling

Envi

ron

men

t

Ente

rpri

se S

up

po

rt/I

nce

nti

ves

Laws & Regulations

- Legal - Social - Political - Economic

Safeguard social interest

HUMAN WELL BEING (FALAH)

Soc.-Ec. Justice Spiritual SecurityPre-condition for

Individual Level National Level Altruism (Helping others)

Act of Ibadah(worship)

- Immediate economic needs- Halal income Capital creation

InnovationCompetitivenessEmployment

EconomicDimension

ReligiousDimension

Moral/ethicalentrepreneurship

Social Equilibrium Liberation and salvation* ** ** *

*Self interest (individualsm)** Common welfare

29

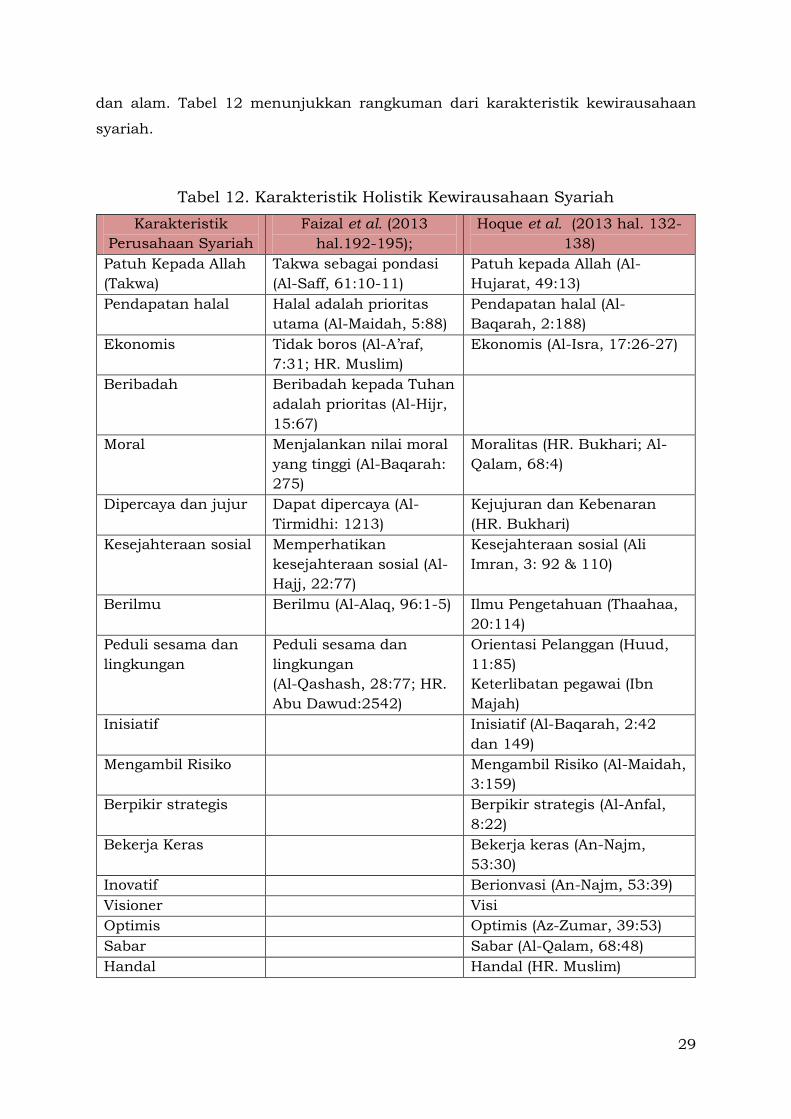

dan alam. Tabel 12 menunjukkan rangkuman dari karakteristik kewirausahaan

syariah.

Tabel 12. Karakteristik Holistik Kewirausahaan Syariah

Karakteristik

Perusahaan Syariah

Faizal et al. (2013

hal.192-195);

Hoque et al. (2013 hal. 132-

138)

Patuh Kepada Allah

(Takwa)

Takwa sebagai pondasi

(Al-Saff, 61:10-11)

Patuh kepada Allah (Al-

Hujarat, 49:13)

Pendapatan halal Halal adalah prioritas

utama (Al-Maidah, 5:88)

Pendapatan halal (Al-

Baqarah, 2:188)

Ekonomis Tidak boros (Al-A’raf,

7:31; HR. Muslim)

Ekonomis (Al-Isra, 17:26-27)

Beribadah Beribadah kepada Tuhan

adalah prioritas (Al-Hijr,

15:67)

Moral Menjalankan nilai moral

yang tinggi (Al-Baqarah:

275)

Moralitas (HR. Bukhari; Al-

Qalam, 68:4)

Dipercaya dan jujur Dapat dipercaya (Al-

Tirmidhi: 1213)

Kejujuran dan Kebenaran

(HR. Bukhari)

Kesejahteraan sosial Memperhatikan

kesejahteraan sosial (Al-

Hajj, 22:77)

Kesejahteraan sosial (Ali

Imran, 3: 92 & 110)

Berilmu Berilmu (Al-Alaq, 96:1-5) Ilmu Pengetahuan (Thaahaa,

20:114)

Peduli sesama dan

lingkungan

Peduli sesama dan

lingkungan

(Al-Qashash, 28:77; HR.

Abu Dawud:2542)

Orientasi Pelanggan (Huud,

11:85)

Keterlibatan pegawai (Ibn

Majah)

Inisiatif Inisiatif (Al-Baqarah, 2:42

dan 149)

Mengambil Risiko Mengambil Risiko (Al-Maidah,

3:159)

Berpikir strategis Berpikir strategis (Al-Anfal,

8:22)

Bekerja Keras Bekerja keras (An-Najm,

53:30)

Inovatif Berionvasi (An-Najm, 53:39)

Visioner Visi

Optimis Optimis (Az-Zumar, 39:53)

Sabar Sabar (Al-Qalam, 68:48)

Handal Handal (HR. Muslim)

30

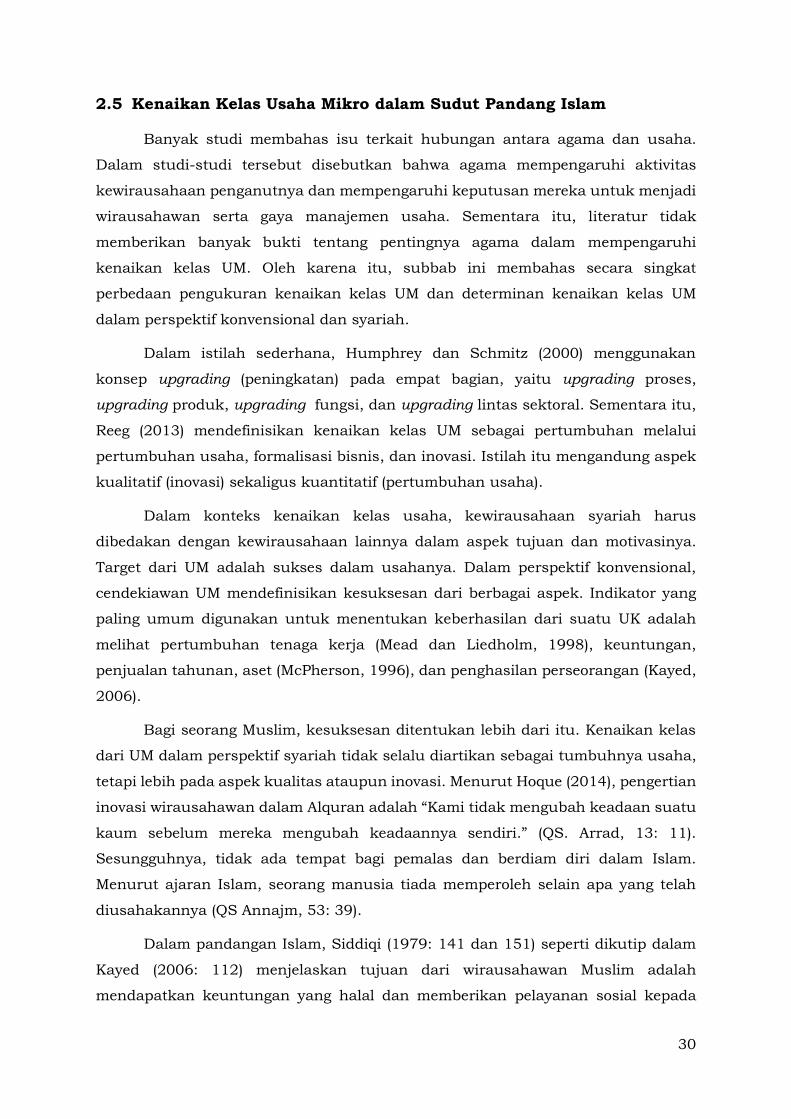

2.5 Kenaikan Kelas Usaha Mikro dalam Sudut Pandang Islam

Banyak studi membahas isu terkait hubungan antara agama dan usaha.

Dalam studi-studi tersebut disebutkan bahwa agama mempengaruhi aktivitas

kewirausahaan penganutnya dan mempengaruhi keputusan mereka untuk menjadi

wirausahawan serta gaya manajemen usaha. Sementara itu, literatur tidak

memberikan banyak bukti tentang pentingnya agama dalam mempengaruhi

kenaikan kelas UM. Oleh karena itu, subbab ini membahas secara singkat

perbedaan pengukuran kenaikan kelas UM dan determinan kenaikan kelas UM

dalam perspektif konvensional dan syariah.

Dalam istilah sederhana, Humphrey dan Schmitz (2000) menggunakan

konsep upgrading (peningkatan) pada empat bagian, yaitu upgrading proses,

upgrading produk, upgrading fungsi, dan upgrading lintas sektoral. Sementara itu,

Reeg (2013) mendefinisikan kenaikan kelas UM sebagai pertumbuhan melalui

pertumbuhan usaha, formalisasi bisnis, dan inovasi. Istilah itu mengandung aspek

kualitatif (inovasi) sekaligus kuantitatif (pertumbuhan usaha).

Dalam konteks kenaikan kelas usaha, kewirausahaan syariah harus

dibedakan dengan kewirausahaan lainnya dalam aspek tujuan dan motivasinya.

Target dari UM adalah sukses dalam usahanya. Dalam perspektif konvensional,

cendekiawan UM mendefinisikan kesuksesan dari berbagai aspek. Indikator yang

paling umum digunakan untuk menentukan keberhasilan dari suatu UK adalah

melihat pertumbuhan tenaga kerja (Mead dan Liedholm, 1998), keuntungan,

penjualan tahunan, aset (McPherson, 1996), dan penghasilan perseorangan (Kayed,

2006).

Bagi seorang Muslim, kesuksesan ditentukan lebih dari itu. Kenaikan kelas

dari UM dalam perspektif syariah tidak selalu diartikan sebagai tumbuhnya usaha,

tetapi lebih pada aspek kualitas ataupun inovasi. Menurut Hoque (2014), pengertian

inovasi wirausahawan dalam Alquran adalah “Kami tidak mengubah keadaan suatu

kaum sebelum mereka mengubah keadaannya sendiri.” (QS. Arrad, 13: 11).

Sesungguhnya, tidak ada tempat bagi pemalas dan berdiam diri dalam Islam.

Menurut ajaran Islam, seorang manusia tiada memperoleh selain apa yang telah

diusahakannya (QS Annajm, 53: 39).

Dalam pandangan Islam, Siddiqi (1979: 141 dan 151) seperti dikutip dalam

Kayed (2006: 112) menjelaskan tujuan dari wirausahawan Muslim adalah

mendapatkan keuntungan yang halal dan memberikan pelayanan sosial kepada

31

masyarakat luas. Islam memandang bahwa motif memperoleh keuntungan adalah

sah dan berkah sepanjang terbebas dari bunga (riba), keserakahan, spekulasi, dan

eksploitasi serta sepanjang hal tersebut tidak dianggap sebagai tujuan utama

wirausahawan tersebut.

Kayed (2006) mengemukakan bahwa suatu keberhasilan mencakup, baik

keberhasilan duniawi maupun keberhasilan akhirat. Dalam Minhajul ‘Abidin ‘ila

Jannati Aalamin (1989: 59–353) Imam Al-Ghazali menggarisbawahi tujuh langkah

untuk sukses, yaitu tahap pengetahuan (aqabah al-ilmi), tahap pertobatan (aqabah

at-taubah), tahap godaan (aqabah al-awaaiq), tahap rintangan (aqabah al-awaaridh),

tahap motivasi (aqabah al-bawaa’is), tahap ketidaksempurnaan (aqabah al-

qawaadih), serta tahap perdamaian dan bersyukur (aqabah al-hamdi wa-asy-

syukri).

Cendikiawan Muslim, Al-Qurtubi sebagaimana dikutip dalam Vargas-

Hernandez dan Noruzi (2012: 56), mencatat beberapa faktor yang menjadi perhatian

dalam meraih kesuksesan. Faktor-faktor tersebut adalah halal, yang artinya

kehidupan sesuai dengan ajaran Allah SWT; qana’ah, yang artinya bahagia dan

bersyukur dengan penghasilannya; taufiq, yang artinya senentiasa mengharapkan

berkah dan rahmat dari Allah SWT yang sebanding dengan ekspektasinya; sa’adah,

yang artinya mengacu pada kebahagiaan batin, dan jannah, yang artinya

menekankan kesuksesan duniawi sebagai jembatan menuju kesuksesan paling

tinggi (ultimate) di akhirat nanti.

Dengan menggunakan onion model yang dikembangkan oleh Reeg (2013),

uraian berikut ini memberikan gambaran singkat mengenai kerangka analisis dan

faktor-faktor yang mempengaruhi kenaikan kelas UMK dalam sudut pandang Islam.

Faktor-faktor ini dibagi menjadi lima katogeri besar, yaitu karakteristik

wirausahawan, karakteristik usaha, jaringan sosial, jaringan bisnis, dan lingkungan

usaha (lihat onion model dalam Gambar 12).

Inti dari onion model adalah karakteristik wirausahawan. Dari sudut pandang

Islam, untuk mencapai kesuksesan beberapa penulis Muslim mengacu pada

ketakwaan, sidik (shiddiq), dan amanah. Seorang wirausahawan Muslim harus

memiliki iman dan takwa kepada Allah SWT. Tujuan dari penciptaan manusia

adalah untuk menaati dan beribadah kepada Allah SWT dengan iman dan takwa

sehingga manusia yang paling mulia dan sukses adalah mereka yang paling

bertakwa. Allah berfirman “Sesungguhnya orang yang paling mulia di antara kalian

ialah orang yang paling takwa” (Quran 49: 13). Mereka berpikir bahwa setiap

32

kegiatan mereka dilihat dan dicatat oleh Allah dan setiap baik atau buruk perbuatan

mereka akan diberi pahala atau ganjaran. Allah berfirman “Barangsiapa yang

mengerjakan kebaikan sekecil atom (atau semut kecil) sekalipun, niscaya dia akan

melihat (balasan)-Nya. Dan barangsiapa yang mengerjakan keburukan sekecil atom

(atau semut kecil) sekalipun, niscaya dia akan melihat (balasan)-Nya pula” (Quran

99: 7–8).

Sidik (shiddiq) adalah nilai etika dasar dalam Islam. Allah memerintahkan

seluruh kaum Muslim untuk selalu lurus dan jujur dalam ucapan maupun

perbuatannya. Allah berfirman “Hai orang-orang yang beriman, bertakwalah kamu

kepada Allah dan katakanlah perkataan yang benar.” (Quran 33:70). Menurut

Muhammad et al. (2008), nilai tersebut memiliki implikasi filosofis dalam

menjalankan usaha. Manajer UMKM haruslah jujur dan benar dalam menjalankan

semua usahanya. Kerangka berusaha dalam syariah menyebutkan bahwa tidak ada

alasan untuk melakukan kecurangan, banyak bersumpah, berbicara bohong, dan

iklan palsu.

Amanah merupakan nilai etika dalam Islam lainnya. Menurut Mckinght dan

Chervany (1996), kepercayaan adalah kunci untuk hubungan interpersonal yang

positif di berbagai keadaan disebabkan kejujuran merupakan inti manusia

berinteraksi dengan yang lainnya. Muhammad et al. (2008) menjelaskan bahwa

esensi dari kepercayaan adalah rasa tanggung jawab. Hal itu memberi arti mengenai

perasaan atas kehadiran Allah dan setiap perbuatan akan dipertanggungjawabkan.

Tentu saja, kepercayaan sangat ditekankan di dalam Alquran dan Alhadis. Nabi

berkata, “Kepercayaan dan kejujuran seorang pedagang merupakan salah satu sifat

nabi, orang yang budiman, dan para syuhada.” (Al-Tarmidzi buku 14: 1213).

Di samping takwa, sidik (shiddiq), dan amanah, tingkatan kedua dari onion

model adalah karakteristik usaha. Dalam pandangan Islam, hal itu merujuk pada

pendapatan yang halal dan kehidupan ekonomis. Dengan demikian, Islam

menekankan kegiatan kewirausahaan ini sebagai jalan untuk mendapatkan

pengampunan di akhirat. Nabi Muhammad SAW menekankan pentingnya cara yang

sah dalam mendapatkan penghasilan. Beliau bersabda, “Penghasilan yang terbaik

adalah penghasilan seseorang dari jerih payahnya sendiri dan setiap jual beli yang

mabrur” (Ahmad). Jelas hal itu menunjukkan bahwa seorang wirausahawan Muslim

harus memiliki kesadaran yang tinggi mengenai pendapatan halal (sah).

Pendapatan halal dalam kegiatan ekonomi dapat diterapkan melalui prinsip-

prinsip muamalah, yang melarang riba (suku bunga dalam berbagai bentuk dan

33

jumlah, baik riba nasiah maupun riba fadhl), zalim (membahayakan atau merusak

orang lain), masyir (berjudi), gharar (ketidakpastian), dan haram (haram dalam hal

produk, jasa, atau kegiatan operasional).

Lebih lanjut, Islam mendorong manusia untuk mensyukuri hidupnya tanpa

menyia-nyiakannya. Akan tetapi, Hoque et al. (2014) mengemukakan bahwa adalah

wajar untuk melihat sifat kikir atau gaya hidup berfoya-foya pada diri

wirausahawan. Dengan demikian, menurut hukum Islam, orang Muslim haruslah

sederhana, baik dalam urusan rumah tangga maupun kehidupan berekonomi.

Wirausahawan Muslim tidak bersifat kikir atau hidup berfoya-foya. Allah berfirman,

“Wahai anak Adam, makan dan minumlah kamu, tapi janganlah berlebihan,

sesungguhnya Allah tidak menyukai hal yang berlebihan (Quran 7: 31).

Tingkat ketiga dan keempat dari onion model merujuk pada jaringan sosial

dan usaha. Menurut Reeg (2013), jaringan sosial dan usaha juga berperan penting

dalam penciptaan dan pertumbuhan usaha. Dalam pandangan Islam, karakteristik

wirausahawan dan usaha merupakan konsep dari transparansi (tabligh) dan

profesional (fathanah). Antonio (2014) menjelaskan arti dari transparansi (tabligh)

yaitu visi yang jelas, memotivasi dan menginspirasi, belajar dengan memberikan

contoh, komunikator yang efektif, serta misi dan tujuan bersama. Abdullah dan

Hoetoro (2011) mengemukakan bahwa visi syariah adalah menyediakan panduan

menyeluruh bagi para wirausahawan untuk mencapai tujuan perusahaan yang

berlandaskan syariah.

Dalam pandangan Islam, agar sukses menjalankan usaha, seorang

wirausahawan harus memiliki pengetahuan modern dan pengetahuan syariah yang

cukup. Wirausahawan Muslim harus memiliki pengetahuan yang luas, profesional,

dan memiliki orientasi belajar (fathanah). Berkaitan dengan pengetahuan, selalu

terdapat ruang untuk pembaharuan; Allah berfirman “Sesungguhnya yang takut

kepada Allah di antara hamba-hamba-Nya, hanyalah mereka yang memiliki

pengetahuan” (Quran 35:28).

Lapisan luar dari onion model terdiri atas elemen di tingkat lingkungan usaha.

Dalam pandangan Islam, lingkungan usaha harus mewakili kombinasi dari sumber

daya yang berwujud (tangible) atau tidak berwujud (intangible), seperti modal

spiritual, model sosial syariah, ilmu pengetahuan, manajemen know-how,

kemampuan profesional dan keahlian, hubungan pelanggan, bahan baku, teknologi,

dan lain-lain. Elemen-elemen tersebut dapat digunakan untuk menciptakan nilai

kewirausahaan syariah sebagai dasar kenaikan kelas UM.

34

2.6 Studi Terdahulu

Banyak studi yang memfokuskan pada faktor kunci kesuksesan dari UKM.

Beberapa studi itu termasuk di antaranya adalah yang dilakukan oleh Chittithaworn

et al. (2010), Hassanali (2012), Philip (2010), Jasra et al. (2011), serta Elster dan

Phips (2013).

Faktor kunci kesuksesan UKM menurut Chittithaworn et al. (2010) adalah

karakteristik UKM, manajemen know-how, produk dan jasa, pelanggan dan pasar,

cara menjalankan usaha dan kerja sama, sumber daya dan pendanaan, serta

strategi dan lingkungan eksternal. Sementara itu, Hassanali (2012) mengemukakan

bahwa faktor kunci kesuksesan UKM adalah kerangka strategis dalam berbisnis dan

beroperasi, termasuk strategi implementasi dan strategi kepemimpinan.

Philip (2010) menyimpulkan bahwa faktor-faktor berikut adalah karakteristik

dari UKM, yaitu manajemen know-how, produk dan jasa, cara menjalankan usaha

dan kerja sama, sumber daya dan keuangan, serta lingkungan eksternal. Jasra et

al. (2011) mengemukakan bahwa faktor kunci kesuksesan dari UKM adalah sumber

keuangan, strategi pemasaran, teknologi, dukungan pemerintah, akses informasi,

perencanaan usaha, dan keterampilan wirausahawan. Sementara itu, Elster dan

Phipps (2013) menyatakan bahwa faktor pendukung utama (key enabler) dari

kesuksesan UKM adalah (1) kapasitas dan kemampuan, (2) lingkungan eksternal,

dan (3) visi dari pemilik usaha. Namun, hanya sedikit studi yang membahas

upgrading (peningkatan) usaha mikro dan kecil. Beberapa dari studi tersebut

merupakan bagian dari proyek penelitian pada tiga negara, yaitu Mesir, India, dan

Filipina yang dilakukan oleh Department of Competitiveness and Social Development

dari German Development Institute atau Deutsches Institut für Entwicklungspolitik

(DIE).

Reeg (2013) menggunakan onion model untuk mengidentifikasi faktor

kesuksesan dan kendala dari upgrading UMK di India. Untuk melakukan hal itu,

dilakukan studi kualitatif yang menggunakan pendekatan deskriptif dan analisis

individu pada kasus kesuksesan usaha menengah dan besar pada tiga sektor

ekonomi di India, yaitu sektor informasi dan teknologi komunikasi, sektor tekstil

dan garment, serta sektor kulit dan alas kaki. Dengan belajar dari pengalaman

individu, studi ini membandingkan kasus-kasus yang berhasil (upgraders) dengan

UM saat ini (non-upgraders) dalam sektor yang sama. Reeg mengusulkan model

35

untuk upgrading (pengembangan) usaha harus memiliki lima lapisan, yaitu

karakteristik wirausahawan, karakteristik usaha, jaringan sosial, jaringan usaha,

dan lingkungan usaha.

Pada tingkat wirausahawan terdapat empat faktor kunci, yaitu (i) motivasi

untuk berinvestasi pada sumber daya berwujud (tangible) dan tidak berwujud

(intangible); (ii) pendidikan dan pengalaman kerja yang berkualitas (iii) ketersediaan

tabungan pribadi atau aset berwujud; dan (iv) produk dan visi pasar yang jelas. Pada

tingkat usaha, dua faktor utama untuk mencapai kesuksesan adalah (i)

kesejahteraan pegawai, termasuk gaji yang kompetitif dan manfaat nongaji lainnya

dan (ii) studi pasar. Pada tingkat jaringan sosial, dua jenis utama dari instrumen

sosial yang saling berhubungan antara yang satu dan yang lain adalah (i) keluarga,

latar belakang usaha keluarga, kemelekatan sosial (embeddedness social), dan

hubungan usaha strategis, serta (ii) alumni dan jaringan kerja.

Pada tingkat jaringan usaha, dua faktor utama yang sangat berperan

memengaruhi peningkatan usaha secara positif adalah (i) akses untuk

mendiversifikasi pasar ke pasar nasional ataupun internasional secara bersamaan

dan (ii) strategi forward dan backward linkage. Pada tingkat lingkungan usaha,

terdapat tiga faktor utama yang memengaruhi upgrading usaha secara positif, yaitu

(i) adanya peluang pasar; (ii) dukungan insentif pemerintah dan lembaga setempat;

dan (iii) kualitas lokasi dan akses tanah.

Metode serupa untuk mengidentifikasi faktor keberhasilan dan hambatan

dari upgrading UMK juga digunakan oleh Loewe et al. (2013) dengan mengambil

contoh kasus di Mesir. Dengan menggunakan onion model untuk upgrading usaha,

faktor-faktor penentu keberhasilan dapat dikelompokkan ke dalam empat lapisan,

yaitu (i) karakter wirausahawan (jenis kelamin, sumber daya manusia, modal sosial,

latar belakang keluarga, dan karakteristik perilaku/kualitas personal dari pemilik

UKM); (ii) karakter perusahaan (usia perusahaan, ukuran, sektor, lokasi, karakter

tenaga kerja, portofolio produk, strategi, dan status formal dari UKM); (iii) hubungan

antarperusahaan (integrasi UKM ke dalam value chain, klaster fungsional, atau

jaringan usaha, seperti asosiasi usaha); dan (iv) lingkungan usaha (makroekonomi

dan stabilitas politik, regulasi, perpajakan, kebijakan perdagangan, korupsi, akses

pembiayaan, layanan pengembangan usaha, dan infrastruktur usaha).

Berdasarkan studi Loewe et al. (2013) terdapat paling sedikit enam faktor

sebagai determinan utama dari upgrading di Mesir, yaitu (i) modal sumber daya

manusia (kualitas pendidikan, pengalaman kerja, dan eksposur internasional), (ii)

36

motivasi dan kesiapan dalam mengambil risiko, (iii) investasi dalam pengembangan

sumber daya manusia (HRD), (iv) studi pasar, (v) akses pembiayaan, dan (vi)

kekurangan dalam aturan hukum (terutama dalam hubungan pemerintah dan

usaha).

Dengan menggunakan metode onion model yang serupa yang telah

dikembangkan oleh Reeg (2013) dan Loewe et al. (2013), Hampel-Milagrosa (2014)

lebih lanjut menggunakan dan menyesuaikan penelitian mereka untuk membangun

proses upgrading UMK di Filipina. Onion model tersebut terdiri atas empat lapisan.

Lapisan pertama memfokuskan wirausahawan (pendidikan, pelatihan, motivasi, dan

lain-lain) sebagai kekuatan tunggal untuk mendorong terciptanya upgrading usaha.

Elemen wirausahawan ini merupakan inti dari onion model. Lapisan kedua

menekankan karakteristik usaha dan pegawai (umur perusahaan, lokasi, dan sektor

ekonomi) sebagai motivator dalam proses upgrading. Lapisan ketiga memperlihatkan

interaksi antara wirausahawan dan perusahaaan dalam jaringan personal dan

profesional sebagai pemicu tumbuhnya usaha. Lapisan keempat atau juga lapisan

paling luar adalah kualitas lingkungan usaha dan bagaimana perbaikan dalam

lapisan ini akan membawa pengaruh pada upgrading perusahaan.

Berdasarkan studi Hampel-Milagrosa (2014), kombinasi strategis dari

wirausahawan antarsektor secara langsung berhubungan dengan dinamika sektoral

dan lingkungan kelembagaan secara umum. Dalam sektor pengolahan pangan,

upgraders (wirausahawan yang naik kelas) akan memanfatkan jaringan personal

atau profesional mereka untuk menjadikan perusahaan berkembang. Pada sektor

lainnya, keluarga (langsung/tidak langsung) dan koneksi bisnis sering dikaitkan

untuk segala jenis dukungan (pembiayaan dan modal fisik, saran bisnis, tenaga

kerja tanpa upah, dan pencicip rasa (taster)).

Pada sektor bisnis alas kaki dan kulit, perusahaan harus memfokuskan pada

litbang, HRD, diversifikasi produk, dan pemasaran untuk meng-upgrade usaha

mereka. Pendekatan itu sejalan dengan karakteristik perusahaan tradisional dalam

meng-upgrade perusahaan dengan meningkatkan jumlah pegawai dan proses

produksi. Sebaliknya, wirausahawan sektor tekstil dan pakaian jadi perlu

meningkatkan pengetahuan dan keterampilan mereka dalam membuat desain

(fashion dan aksesoris rumah tangga).

2.7 Kerangka Konseptual

37

Tujuan dari studi ini adalah untuk menganalisis determinan UM untuk

secara perlahan meningkat sehingga mampu naik kelas menjadi usaha kecil. Studi

ini mencakup dua kelompok usaha UMK, yang merupakan pelanggan dari lembaga

keuangan syariah dan konvensional. Lebih lanjut, studi ini mendisain model

kenaikan kelas UM yang sesuai agar dapat berkembang dari UM tingkat rendah

menjadi UM tingkat tinggi dan pada akhirnya naik kelas menjadi UK. Structural

equation modelling (SEM) digunakan untuk menganalisis determinan kenaikan kelas

UM yang dibiayai oleh lembaga keuangan syariah dan konvensional. Di samping itu,

strategic assumption surfacing and testing (SAST) digunakan untuk membantu

dalam merancang model kenaikan kelas UM syariah.

Berdasarkan ulasan literatur pada Appendix 1, kerangka pikir pada studi ini

dapat dilihat pada Gambar 15. Terdapat dua variabel laten eksogen, yaitu (1)

lingkungan eksternal (external) dan (2) dukungan (support), serta terdapat empat

variabel endogen, yaitu (i) pemilik usaha (owner); (ii) karakteristik usaha (business);

(iii) manajemen know-how (management); dan (iv) sumber pendanaan (resource).

Lebih lanjut kenaikan kelas UM dapat ditunjukkan oleh peningkatan penjualan,

peningkatan kekayaan modal, peningkatan jumlah pegawai, ekspansi pasar,

peningkatan keuntungan, dan peningkatan batasan pembiayaan.

Gambar 15. Kerangka Pikir Determinan Kenaikan Kelas Usaha Mikro

EXTERNAL-Env SUPPORT OWNER-Bus BUSINESS-Char MGT-KnowHow RESOURCES-FinRegulation-Policy

InfrastructureMacroeconomicMuslim-Majority

CorruptionCrime

Bureaucracy

Central Government

Local Government

Social Fund

Technical Support

Managerial Support

Spiritual Uplift

Family Support

Halal EarningProductServiceMarket

CustomerCost of Business

Competition

Transparency

Professional

Std. Op. Procedure

Std. Op. Mgt

Information Tech.

Innovation

Networking

Determinan of ME Graduation

Tax/Retribution

Fear of Allah

Trustworthy

Truthful

Visionary

Entrepreneurship

Leadership

Business Experience Location

Spiritual Capital

Skilled H-Resorce

Owned Capital

Access to Finance

Tech. Resource

Raw Material

Social Capital

ME GraduationSales Increase

W-Cap IncreaseEmployee Increase

Market ExpansionProfit Increase

Fin. Limit Increase

POLICY RECOMMENDATION

38

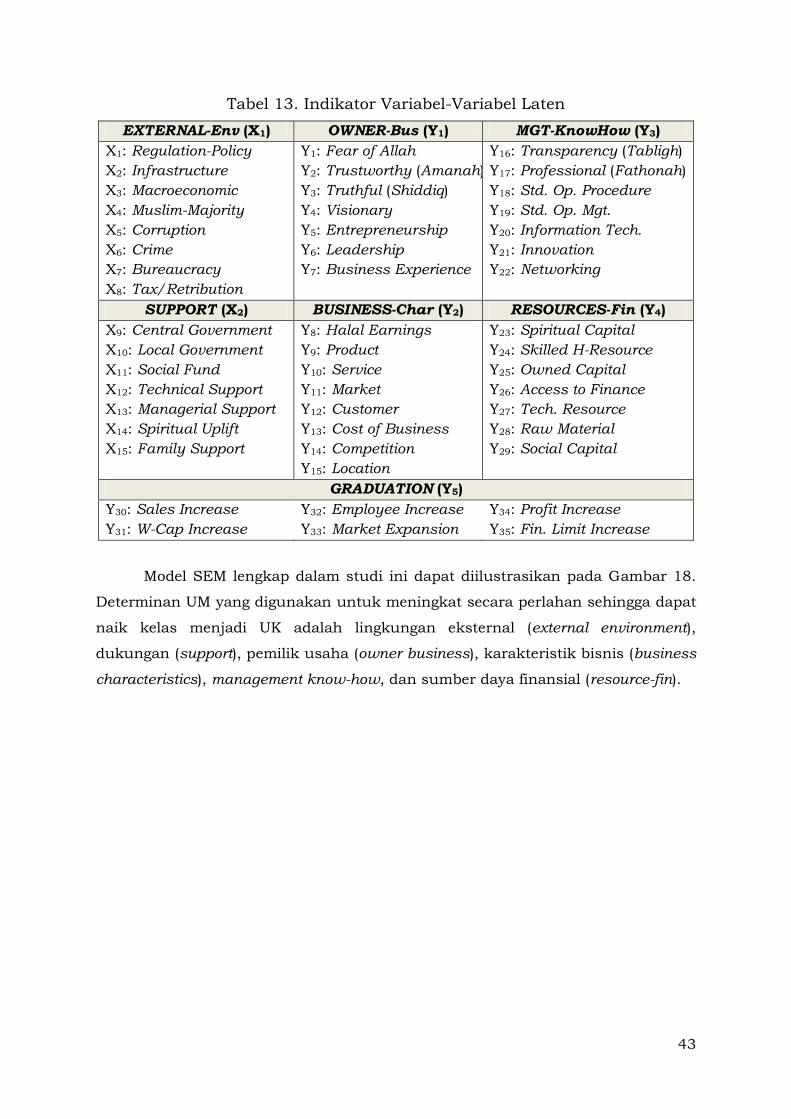

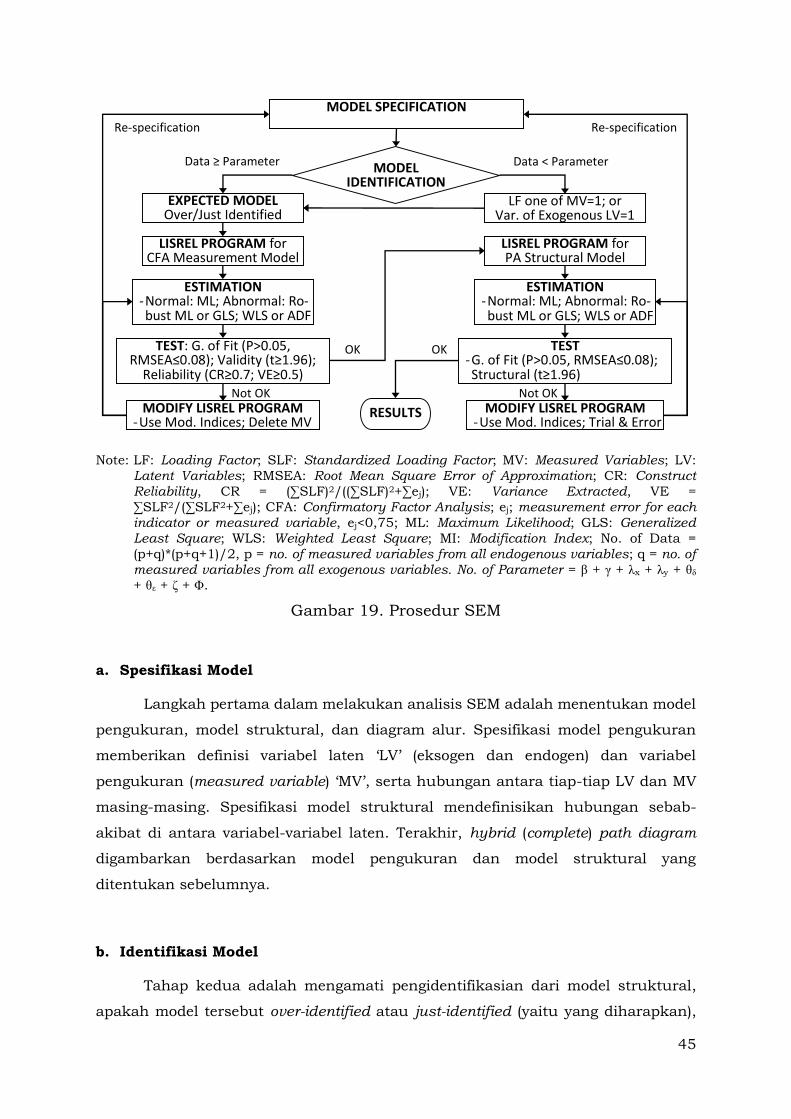

III. METODE PENELITIAN

3.1 Data

Studi ini menggunakan metode kualitatif, yaitu structural equation modeling

(SEM) dan strategic assumption surfacing and testing (SAST) yang memerlukan data

kualitatif. Metode SEM digunakan untuk menganalisis determinan UM untuk

meningkat secara bertahap agar naik kelas menjadi UK. Lebih jauh, metode SAST

digunakan untuk membantu perancangan model kenaikan kelas UM berdasarkan

prinsip syariah. Data primer yang dibutuhkan dalam studi ini diperoleh dari survei

lapangan, yaitu sebanyak 120 sampel dipilih dari nasabah lembaga keuangan

syariah dan konvesional yang terdiri atas penerima pinjaman dari lembaga

keuangan konvensional, penerima pembiayaan dari lembaga keuangan syariah,

serta mereka yang tidak menerima pinjaman atau pembiayaan apa pun.

39

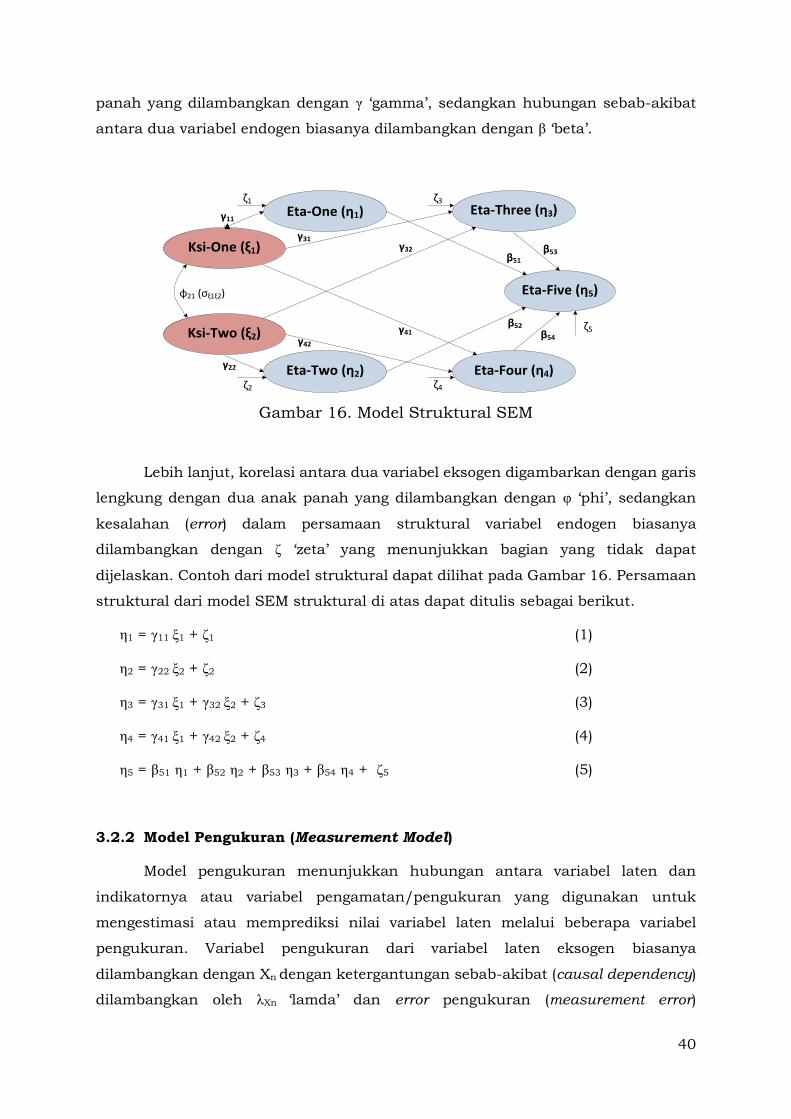

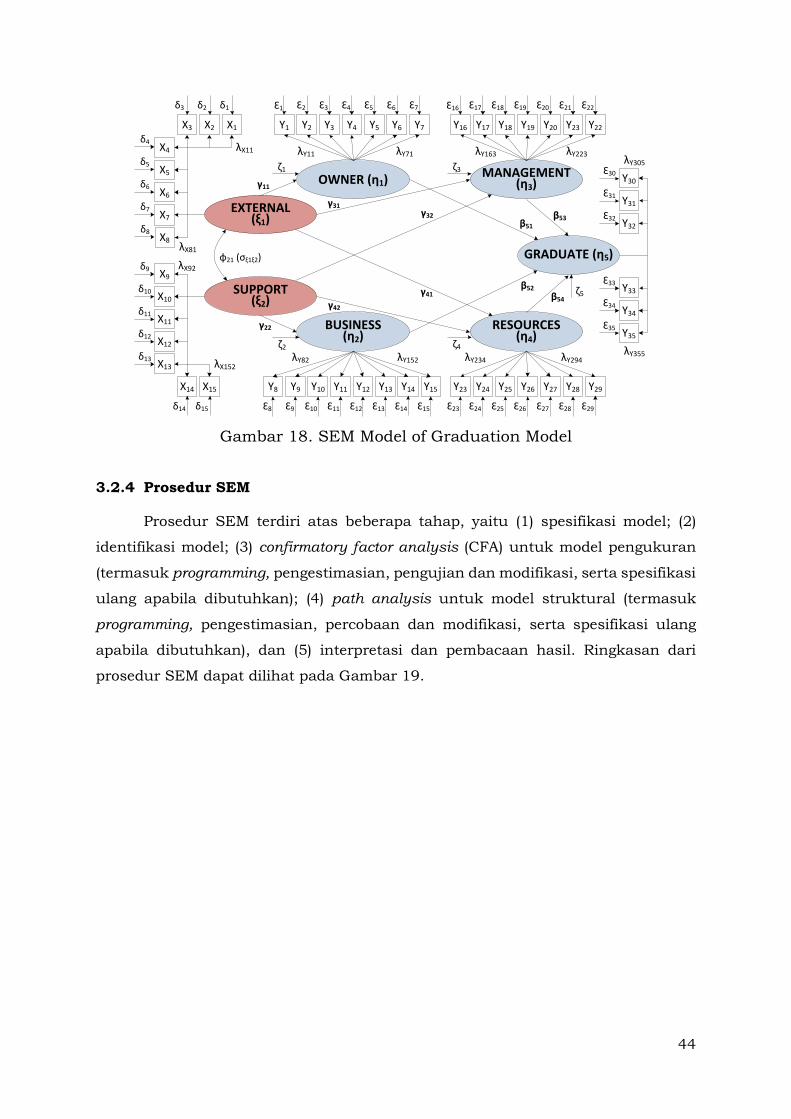

3.2 Structural Equation Modeling (SEM)

Structural equation modeling (SEM) pertama kali dikembangkan oleh Karl

Jöreskog (1973) yang dikombinasikan dengan model yang dikembangkan oleh

Keesling (1973) dan Wiley (1973) yang kemudian disebut dengan model JKW atau

dikenal juga dengan model linear structural relationship (LISREL).

SEM dikembangkan dari persamaan simultan dalam ekonometrika (yang

menggunakan variabel pengukuran (observed variable)) dengan menggunakan

variabel-variabel yang tidak secara langsung diukur (juga dikenal dengan variabel