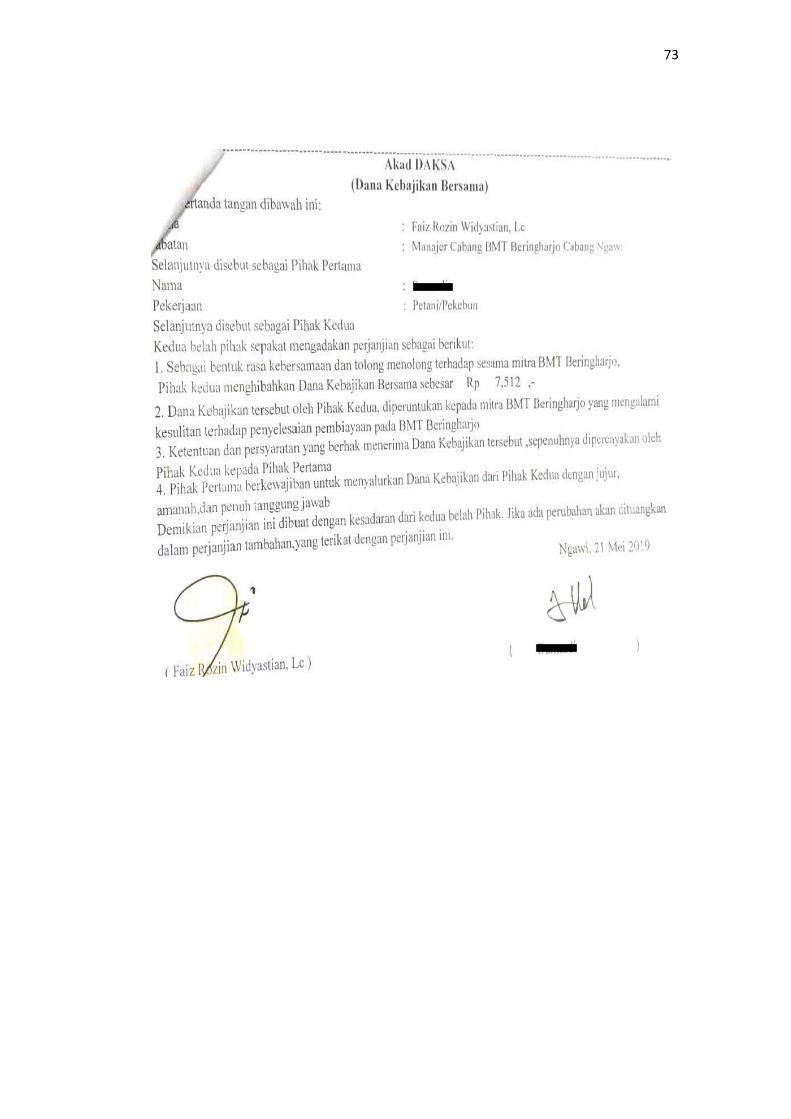

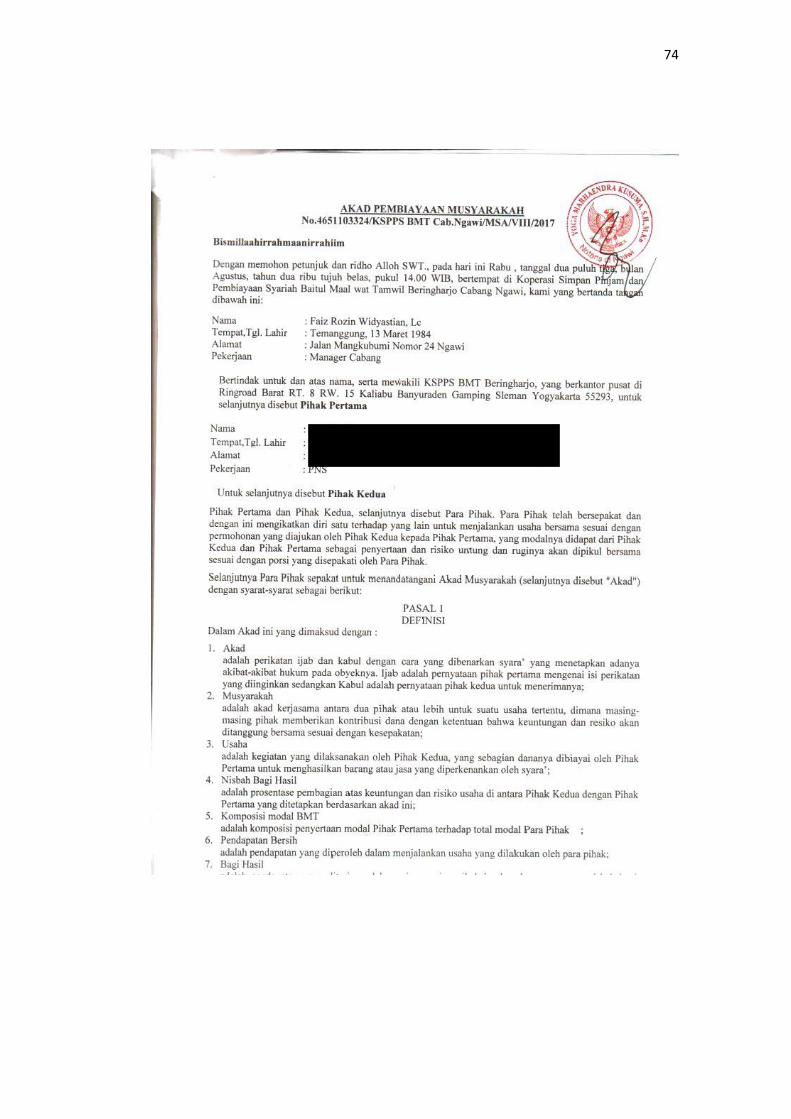

analisis dana kebajikan bersama (daksa) di …e-repository.perpus.iainsalatiga.ac.id/5895/1/ta...

TRANSCRIPT

ANALISIS DANA KEBAJIKAN BERSAMA (DAKSA)

DI BMT BERINGHARJO CABANG NGAWI

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md. E. Sy)

Disusun Oleh

DWI NURUL HIDAYATI

NIM 64010160059

PROGAM STUDI DIII PERBANKAN SYARI’AH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

2019

i

ANALISIS DANA KEBAJIKAN BERSAMA (DAKSA)

DI BMT BERINGHARJO CABANG NGAWI

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md. E. Sy)

Disusun Oleh

DWI NURUL HIDAYATI

NIM 64010160059

PROGAM STUDI DIII PERBANKAN SYARI’AH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

2019

ii

KEMENTERIAN AGAMA REPUBLIK INDONESIA INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM JalanTentaraPelajar No. 02 Salatiga 50721 Telepon (0298) 323706

Website: www.febi.iainsalatiga.ac.id

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka

Tugas Akhir Saudara :

Nama : Dwi Nurul Hidayati

NIM : 64010160059

Fakultas : Ekonomi dan Bisnis Islam

Program Studi : D III Perbankan Syariah

Judul : ANALISIS DANA KEBAJIKAN BERSAMA (DAKSA)

DI BMT BERINGHARJO CABANG NGAWI

Dapat diajukan dalam sidang munaqosah Tugas Akhir. Demikian surat ini dibuat

untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 30 Mei 2019

Pembimbing

Dr. Ahmad Mifdlol M, Lc., M.Si.

NIP. 198004092008011015

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM JalanTentaraPelajar No. 02 Salatiga 50721 Telepon (0298) 323706

Website: www.febi.iainsalatiga.ac.id

PENGESAHAN

ANALISIS DANA KEBAJIKAN BERSAMA (DAKSA) DI BMT

BERINGHARJO CABANG NGAWI

DISUSUN OLEH

DWI NURUL HIDAYATI

NIM: 64010160059

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir

Fakultas Ekonomi dan Bisnis Islam (IAIN) Salatiga, pada

Tanggal 3 Juli 2019 dan telah dinyatakan memenuhi syarat guna

Memperoleh gelar Ahli Madya Ekonomi Syariah

Susunan Panitia Penguji:

Ketua Sidang : Dr. Mochlasin Sofyan, M.Ag.

Sekretaris Sidang : Dr. Ahmad Mifdlol M., M.Si.

Penguji I : Imanda Firmantyas, M.Si

Penguji II : Agung Guritno, M.Pd.

Salatiga, 17 Juli 2019

Dekan Fakultas Ekonomi dan Bisnis Islam

Dr. Anton Bawono,M.Si.

NIP 19740320 200312 1 001

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Dwi Nurul Hidayati

NIM : 64010160059

Program Studi : DIII Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Tugas Akhir : Analisis Dana Kebajikan Bersama (DAKSA) Di BMT

Beringharjo Cabang Ngawi

Dengan ini saya yang menyatakan bahwa Tugas Akhir ini benar-benar karya saya

sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang

ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan

mengikuti tata penulisan karya ilmiah yang sesuai dengan aturan.

Salatiga, 30 Mei 2019

Penulis,

Dwi Nurul Hidayati

NIM. 64010160059

Materai

Rp.6000

v

PERNYATAAN BEBAS PLAGIASI

Saya yang bertanda tangan di bawah ini:

Nama : Dwi Nurul Hidayati

NIM : 64010160059

Program Studi : DIII Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas akhir ini secara keseluruhan bebas dari

plagiasi. Jika dikemudian hari terbukti melakukan plagiasi maka saya siap

ditindak sesuai dengan ketentuan yang berlaku.

Salatiga, 30 Mei 2019

Penulis,

Dwi Nurul Hidayati

NIM. 64010160059

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Aku Sanggup, Aku Bisa”

PERSEMBAHAN

Terimakasih kepada Orang tuaku,Dosen-dosenku, teman-teman seperjuangan,

tak lupa Pembimbingku, pengelola BMT Beringharjo Kantor Cabang Ngawi, dan

omnivora yang senantiasa menyemangatiku.

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji Syukur atas kehadirat Allah SWT, yang telah memberikan karunia

nikmat dan kesehatan sehingga penyusunan Tugas Akhir ini dapat terselesaikan

tepat waktu. Tidak lupa pula kami haturkan shalawat serta salam kepada

junjungan Nabi Muhammad SAW, berserta keluarganya, para sahabatnya dan

semua umatnya yang selalu istiqomah sampai akhir zamannya.

Tugas Akhir ini disusun untuk memenuhi salah satu syarat untuk meraih

gelar Ahli Madya Ekonomi Syariah pada Program Studi Dimploma III (D-III)

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam

Negeri (IAIN) Salatiga dengan judul “ANALISIS DANA KEBAJIKAN

BERSAMA (DAKSA) DI BMT BERINGHARJO CABANG NGAWI”. Dalam

penulisan ini penulis ingin mengucapkan terimakasih kepada beberapa pihak yang

secara langsung maupun tidak langsung membantu penyelesaikan penulisan

Tugas Akhir ini. Ucapan terimakasih penulis sampaikan kepada:

1. Bapak Prof. Dr. Zakiyuddin, M.Ag.selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga.

3. Bapak Ari Setiawan, M.M. selaku ketua Program Studi D-III Perbankan

Syariah yang telah senantiasa membimbing kami dalam kegiatan magang.

viii

4. Bapak Dr. Ahmad Mifdlol M, Lc., M.SI. selaku Dosen Pembimbing yang

membantu penulis mendapatkan data, mengkritik dan memberikan masukan

untuk kesempurnaan Tugas Akhir ini.

5. Bapak Nur Huri Mustofa, M.SI. selaku Dosen Pembimbing Akademik.

6. Bapak Agung Guritno, M.Pd. yang selalu mendengarkan keluh kesah penulis

dan selalu memberikan solusi terbaik.

7. Segenap Dosen dan Karyawan Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga yang telah memberikan ilmu pengetahuan dan pengalaman yang

tentunya sangat bermanfaat bagi penulis.

8. Kedua orang tuaku tercinta ibu Wagiyem dan bapak Wito terima kasih atas

perjuangannya selama ini dan doa yang tak henti-henti dipanjatkan untuk

anakmu ini agar mendapatkan masa depan yang cerah.

9. Bapak Faiz selaku Manager Cabang Ngawi BMT Beringharjo yang membantu

saya dalam penelitian memberikan kepercayaan kepada penulis untuk

menjalankan kegiatan magang dan penelitian dengan terbuka dan selalu

memberikan pengarahan serta motivasi.

10. Mbak Lusi, Mas Riyan, Mas Budi, Mas Barkah, Mas Ari, Mas Iwan, staf BMT

Beringharjo Cabang Ngawi yang berkenan memberikan ilmu, pengalaman dan

membantu penelitian bagi penulis

11. Keluarga kecil kampusku “Omnivora” sebagai pemacu semangat jiwa dalam

hidup ini.

12. Teman-teman Mahasiswa D-III Perbankan Syariah seangkatan 2016.

ix

13. Tak lupa penulis mengucapkan kepada semua pihak yang telah membantu

kelancaran dalam penyusunan Tugas Akhir yang tidak dapat disebutkan satu-

persatu.

Penulis menyadari bahwa penyusunan Tugas Akhir ini masih memiliki

banyak kekurangan. Oleh karena itu, saran dan kritik yang membangun sangat

dibutuhkan bagi penulis sehingga menjadi lebih baik. Terakhir, penulis berharap

agar hasil penelitian ini dapat memberikan manfaat bagi penulis khususnya dan

para membaca pada umumnya.

Wassalamu’alaikum Wr.Wb

Salatiga, 30 Mei 2019

Penulis,

Dwi Nurul Hidayati

NIM. 64010160059

x

ABSTRAK

Hidayati, Dwi Nurul. 2019. Analisis Dana Kebajikan Bersama (DAKSA) di BMT

Beringharjo Cabang Ngawi. Tugas Akhir, Fakultas Ekonomi dan Bisnis

Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Ahmad Mifdlol M, Lc., M.SI.

Penelitian yang berjudul “Analisis Dana Kebajikan Bersama (DAKSA)

di BMT Beringharjo Cabang Ngawi”ini merupakan hasil penelitian yang

bertujuan untuk mengetahui bagaimana prosedur, pengelolaan, dan implementasi

DAKSA yang diterapkan BMT Beringharjo Cabang Ngawi dalam

menanggulangi risiko pembiyaan yaitu kebakaran dan kematian.

Metode yang digunakan dalam penelitian ini yaitu metode deskriptif

kualitatif yang menggunakan data primer dan sekunder. Data primer diperoleh

dari hasil observasi dan wawancara, sedangkan pengambilan data sekunder

dilakukan dengan pengumpulan dokumen-dokumen BMT Beringharjo Cabang

Ngawi.

Hasil penelitian yang diperoleh menunjukkan bahwa DAKSA dibagi

menjadi dua untuk anggota yang mengalami kebakaran dan untuk anggota yang

meninggal dunia, secara prosedur penerapannya tidak ada unsur paksaan.

Pengelolaan DAKSA yang menggunakan akad tabarru’ sudah sesuai, jika dilihat

dari (Fatwa DSN No.21/DSN-MUI/X/200) tentang pedoman umum asuransi

syari’ah dimana dijelaskan bahwa DAKSA tidak digunakan untuk investasi dalam

bentuk apapun sehingga tidak mendapatkan keuntungan secara langsung.BMT

Beringharjo Cabang Ngawi dalam mengimplementasikan DAKSA untuk

menanggulangi risiko kebakaran dan kematian sudah sesuai juga, jika mengacu

pada prinsip-prinsip asuransisyariah.

Kata Kunci: DAKSA, Akad Tabarru’,Prinsip Asuransi Syariah

xi

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING .............................................. ii

HALAMAN PENGESAHAN .......................................................................... iii

PERNYATAAN KEASLIAN .......................................................................... iv

PERNYARAAN BEBAS PLAGIASI ............................................................. v

MOTTO DAN PERSEMBAHAN ................................................................... vi

KATA PENGANTAR ..................................................................................... vii

ABSTRAK ....................................................................................................... x

DAFTAR ISI .................................................................................................... xi

DAFTAR GAMBAR ....................................................................................... xiii

DAFTAR TABEL ............................................................................................ xiv

DAFTAR LAMPIRAN .................................................................................... xv

BAB I PENDAHULUAN

A. Latar Belakang ..................................................................................... 1

B. Rumusan Masalah ................................................................................ 5

C. Tujuan Penelitian ................................................................................. 5

D. Manfaat Penelitian .............................................................................. 5

E. Metode Penelitian................................................................................. 7

F. Sistematika Penulisan .......................................................................... 9

BAB II LANDASAN TEORI

A. Telaah Pustaka ..................................................................................... 11

B. Kerangka Teori..................................................................................... 18

BAB III LAPORAN OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian ..................................................... 28

B. Program DAKSA ................................................................................. 45

BAB IVANALISIS DATA

A. Konsep dan Prosedur DAKSA ............................................................. 46

B. Pengelolaan DAKSA dengan Akad Tabarru’ ..................................... 50

xii

C. Implementasi DAKSA berdasarkan Prinsip Aturan Syariah ............... 55

BAB V PENUTUP

A. Kesimpulan .......................................................................................... 61

B. Saran ..................................................................................................... 63

DAFTAR PUSTAKA ...................................................................................... 64

LAMPIRAN

DAFTAR RIWAYAT HIDUP

xiii

DAFTAR TABEL

Tabelr 2.1 Perbedaan Penelitian ....................................................................... 15

Tabel 4.1 Perhitungan DAKSA....................................................................... 48

Tabel 4.2 Jumlah anggota dan nominal DAKSA ............................................. 51

Tabel 4.3 Perbedaan DAKSA dan Asuransi .................................................... 52

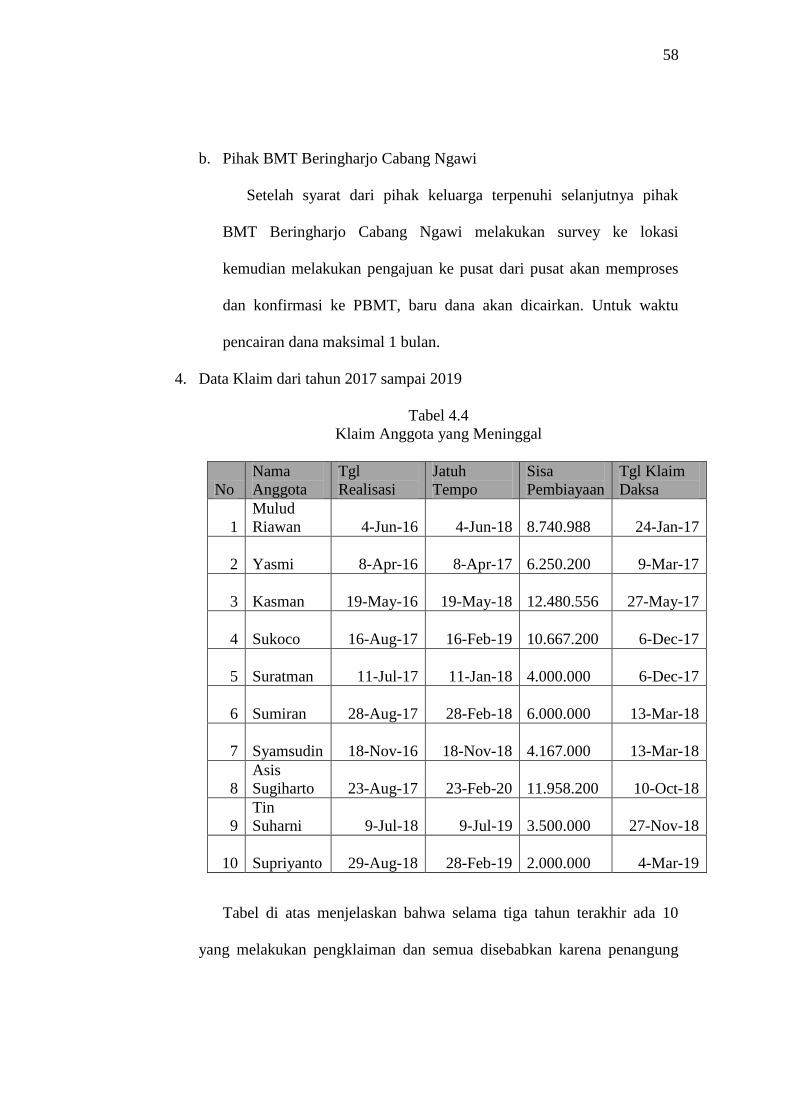

Tabel 4.4 Klaim Anggota Meninggal............................................................... 58

xiv

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi ....................................................................... 36

Gambar 4.1 Pengelolaan DAKSA ................................................................... 50

Gambar 4.2 Grafik DAKSA ............................................................................. 52

xv

DAFTAR LAMPIRAN

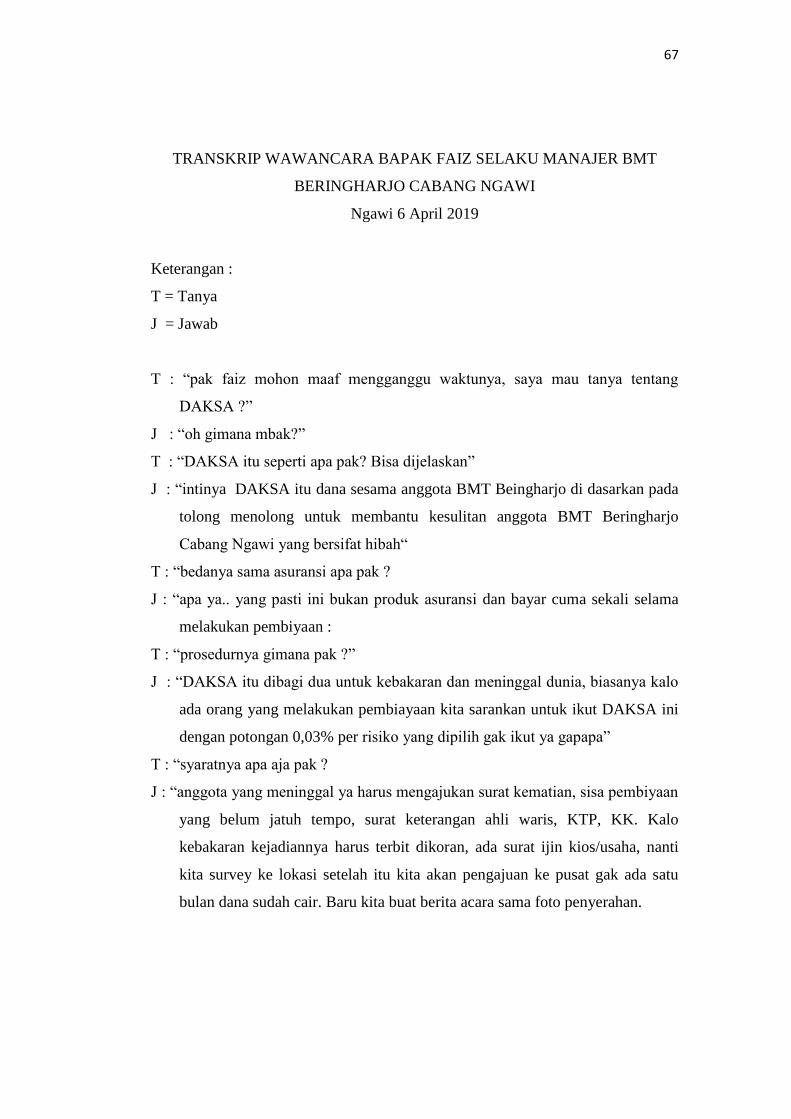

Lampiran 1 Transkrip wawancara kepada Manajer BMT Beringharjo Ngawi

Lampiran 2 Transkrip wawancara kepada anggota BMT Beringharjo Ngawi

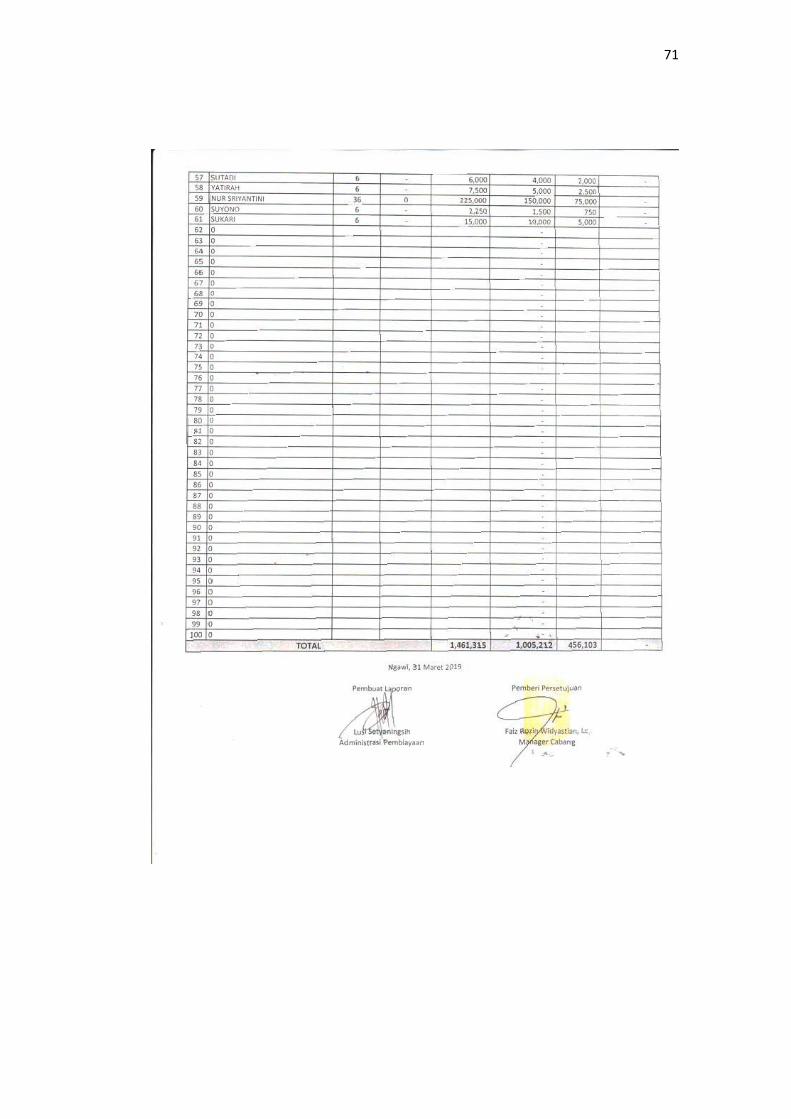

Lampiran 3 Setoran Anggota DAKSA bulan Maret

Lampiran 3 Brosur Pembiayaan BMT Beringharjo Cabang Ngawi

Lampiran 4 Akad perjanjian Pembiyaan

Lampiran 5 Akad perjanjian DAKSA

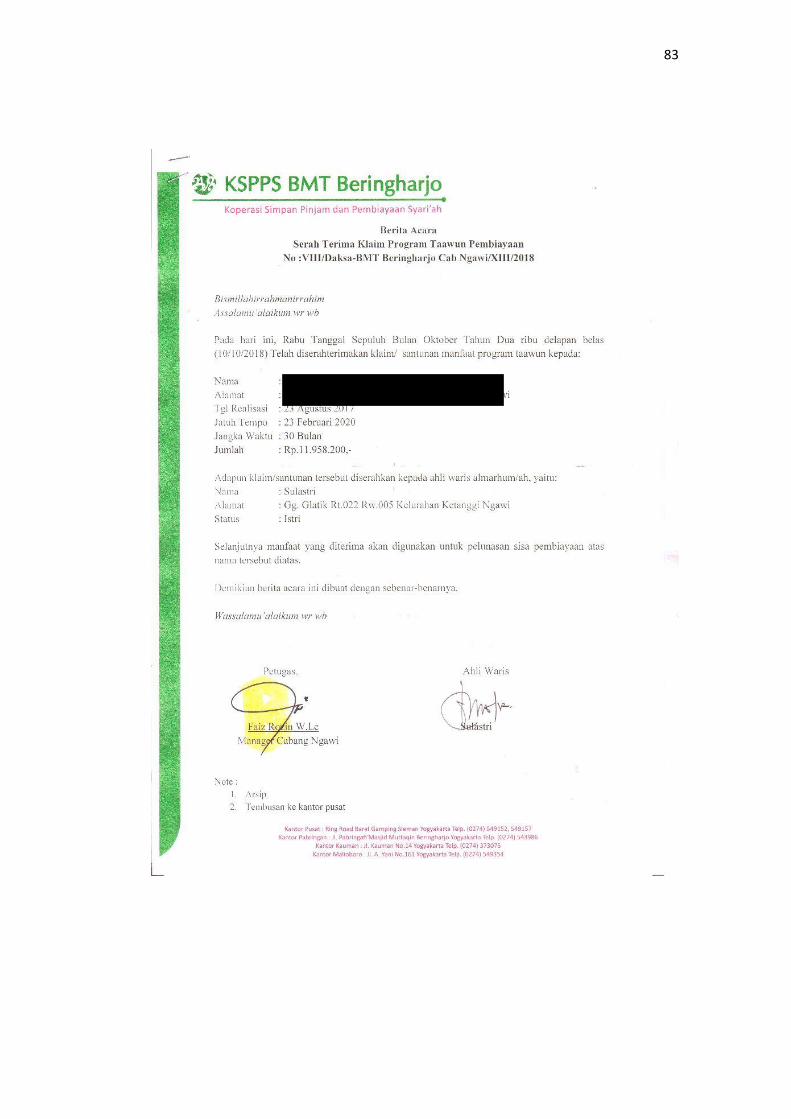

Lampiran 6 Surat Berita Acara Klaim

1

BAB I

PENDAHULUAN

A. Latar Belakang

Islam adalah suatu sistem yang universal. Hidup secara islami

bukan hanya dalam hal aqidah akhlak dan ibadah saja tetapi dalam hal

muamalah. Islam mewajibkan setiap individu untuk bekerja dan berusaha

semaksimal mungkin agar kebutuhan dalam hidupnya terpenuhi. Akan

tetapi manusia kapanpun dan di mana pun harus senantiasa mengikuti aturan

yang ditetapkan oleh Allah, sekalipun dalam perkara yang bersifat duniawi

sebab segala aktivitas manusia akan dimintai pertanggungjawaban kelak di

akhirat (Syafei, 2004: 15) . Dalam hal ini, manusia tidak pernah mengetahui

apa yang akan terjadi nanti ataupun keesokan harinya. Bukan bermaksud

berpikir negatif terhadap apa yang akan terjadi nanti, namun hanya sebatas

mengantisipasi kejadian yang akan terjadi dalam kehidupan.

Perkembangan ekonomi Islam yang semakin pesat di Indonesia,

memberikan banyak peluang bagi aktivitas bisnis berbasis syariah. Dilihat

saat ini telah menjamur Lembaga Keuangan Syariah Non Bank. Dengan

adanya permasalahan tersebut BMT (Baitul Maal Wa Tamwil) merupakan

salah satu solusi dalam bentuk Lembaga Keuangan Non Bank yang

operasionalnya sesuai dengan prinsip syariah Islam yang bebas dari riba dan

gharar (ketidakjelasan). BMT adalah lembaga usaha ekonomi rakyat kecil,

yang beranggotakan orang atau badan hukum

2

berdasarkan prinsip syariah dan prinsip koperasi adapun tujuan BMT yaitu

untuk meningkatkan kualitas usaha ekonomi untuk kesejahteraan anggota

khususnya dan masyarakat umumnya. Sifat BMT sendiri adalah usaha

bisnis, mandiri, ditumbuh kembangkan dengan swadaya dan dikelola secara

profesional (Azra, 2003: 238).

Dalam BMT terkumpul berbagai macam dana, mulai dari modal

yang disiapkan oleh para pendirinya hingga dana yang berasal dari zakat,

infaq, sedekah. Sebagai lembaga keuangan yang kecil, BMT memfokuskan

target pasarnya pada bisnis yang berskala kecil yang kurang diminati oleh

bank. Secara kelembagaan BMT didampingi Pusat Inkubasi Bisnis Usaha

Kecil (PINBUK), dimana PINBUK adalah lembaga primer yang

mengembangkan misi yang luas, yakni mengentaskan usaha kecil.

Keberadaan BMT merupakan representasi dari kehidupan masyarakat

dimana BMT mampu mengakomodir kepentingan ekonomi masyarakat

(Sudarsono, 2003: 84).

Kebutuhan masyarakat akan pembiayaan sekarang ini semakin

tinggi, seiring dengan perkembangan teknologi berkembang pula kebutuhan

hidup yang semakin meningkat mengikuti arus perkembangan zaman

(Kasmir, 2010: 33). BMT Beringharjo Cabang Ngawi merupakan Lembaga

Keuangan Non Bank yang bergerak untuk mensejahterakan masyarakat

dalam bentuk pembiayaan dan simpanan. Pembiayaan yang ditawarkan oleh

BMT Beringharjo Cabang Ngawi diantaranya Musyarokah (MSA),

3

Murabahah (MBA), Ijarah manfaat, Ijarah Jasa, Ijarah Muntahiya Bittamlik

(IMBT), Qardul Hasan.

Dalam menjalankan usahanya sebagai lembaga keuangan kegiatan

BMT Beringharjo Cabang Ngawi sehari-hari tidak akan terlepas dari bidang

keuangan sama seperti halnya perusahan lainnya, kegiatan pihak koperasi

syariah secara sederhana dapat di katakan sebagai tempat melayani segala

kebutuhan para anggotanya. Para anggota datang silih berganti baik sebagai

pembeli jasa maupun penjual jasa yang ditawarkan. Hal ini sesuai dengan

kegiatan utama suatu koperasi syariah yaitu menghimpun dana dari

masyarakat melalui simpanan dan kemudian menyalurkan kembali kepada

masyarakat umum dalam bentuk kredit atau pinjaman.

Dalam praktik penyaluran baik simpanan maupun pembiayaan

tentunya akan muncul banyak risiko baik dari pihak anggota ataupun dari

pihak BMT itu sendiri. Risiko merupakan unsur penting dalam dunia

keuangan syariah. Untuk itu, ulama telah menyumbangkan beberapa

pemikiran tetang risiko. Dalam keuangan syariah, terdapat dua aksioma atau

kaidah fiqh yang terkait dengan risiko, yakni al kharaj bi al dhaman dan al

ghunmu bi al ghurm. Kedua kaidah ini menekankan adanya risiko dalam

realitas keuangan. Kedua kaidah fiqh ini memiliki arti bahwa setiap return

yang di dapat dari aset, secara intrinsik terkait dengan tanggung jawab atas

kerugian yang muncul dari aset tersebut. Artinya, return yang didapatkan

sebanding dengan risiko kerugian yang melekat dalam aset tersebut. Kaidah

ini sangat berbeda dengan konsep keuangan berbasis bunga, dimana konsep

4

bunga memisahkan antara return dengan tanggung jawab untuk

menanggung kerugian. Pemilik modal akan tetap mendapatkan return tanpa

harus menanggung risiko. Hal ini dilakukan dengan menentukan return

yang tetap atas nominal dana yang dipinjamkan (Khan dan Ahmed, 2008:

12).

Asuransi jika dilihat secara syariah pada hakikatnya adalah suatu

bentuk kegiatan saling memikul risiko diantara sesama manusia sehingga

antara satu dengan lainnya menjadi penanggung atas risiko yang lain. Saling

pikul risiko itu dilakukan atas dasar saling tolong menolong dalam

kebaikan, dengan cara masing-masing mengeluarkan dana ibadah

(tabbarru) yang ditunjukkan untuk menanggung risiko tersebut, dengan kata

lain asuransi syariah adalah sistem dimana para peserta menghibahkan

sebagian atau seluruh kontribusi yang akan digunakan untuk membayar

klaim, jika terjadi musibah yang dialami oleh sebagian peserta (Amrin,

2011: 36).

Di BMT Beringharjo Cabang Ngawi terdapat Dana Kebajikan

Bersama (DAKSA) yang berfungsi sama seperti asuransi. DAKSA adalah

suatu dana yang dipungut dari setiap anggota yang ingin melakukan

pembiayaan di BMT Beringharjo Cabang Ngawi. Pungutan dilakukan

dengan ketentuan pembiayaan yang diambil dikalikan dengan 0,03%

dikalikan dengan tenor. Dana Kebajikan Bersama ini bukan merupakan

produk dalam BMT tersebut melainkan merupakan bentuk antisipasi risiko

pembiyaan dimana jika terjadi musibah kepada anggotanya meliputi

5

kebakaran dan kematian, yang bersifat hibah dan tidak dapat diambil.

DAKSA inipun tidak bekerja sama dengan mitra asuransi atau pihak

asuransi tetapi dikelola oleh PBMT (Perkumpulan BMT Seluruh

Indonesia).

Dari paparan di atas penulis tertarik untuk mengambil judul

“ANALISIS DANA KEBAJIKAN BERSAMA (DAKSA) DI BMT

BERINGHARJO CABANG NGAWI”. Hal ini untuk mengetahui

bagaimana prosedur, pengelolaan, dan implementasi Dana Kebajikan

Bersama yang diterapkan di BMT Beringharjo Cabang Ngawi dalam

menanggulangi risiko pembiyaan yaitu kebakaran dan kematian.

B. Rumusan Masalah

1. Bagaimana konsep dan prosedur DAKSA dalam pembiayaan di BMT

Beringharjo Cabang Ngawi ?

2. Bagaimana pengelolaan dana DAKSA dengan akad tabarru’ di BMT

Beringharjo Cabang Ngawi?

3. Bagaimana implementasi DAKSA dalam menanggulangi risiko

kebakaran dan kematian di BMT Beringharjo Berdasarkan Prinsip

Asuransi syariah?

6

C. Tujuan dan Manfaat

1. Tujuan

a. Untuk mengetahui konsep dan prosedur DAKSA dalam pembiayaan

di BMT Beringharjo Cabang Ngawi.

b. Untuk mengetahui pengelolaan dana dengan akad tabarru’ DAKSA

di BMT Beringharjo Cabang Ngawi.

c. Untuk mengetahui implementasi DAKSA dalam menanggulangi

risiko kematian dan kebakaran di BMT Beringharjo berdasarkan

prinsip asuransi syariah.

2. Manfaat

a. Bagi Penulis

Untuk menambah ilmu pengetahuan penulis tentang mekanisme,

prosedur, dan sumber dana asuransi syariah dalam BMT

Beringharjo Cabang Ngawi, menerapkan teori yang diperoleh dari

IAIN Salatiga, serta memperoleh pengalaman kerja dan merasakan

dunia kerja.

b. Bagi IAIN Salatiga

Menjadi salah satu referensi bagi mahasiswa, khususnya untuk

mahasiswa IAIN Salatiga program studi D3 Perbankan Syariah dan

sebagai sarana bagi IAIN Salatiga untuk bekerja sama dengan BMT

Beringharjo Cabang Ngawi.

7

c. Bagi BMT

Sebagai salah satu masukan dan evaluasi untuk BMT Beringharjo

Cabang Ngawi untuk mempertahankan dan mengembangkan

kinerjanya di masa yang akan datang.

d. Bagi Pembaca

Menambah wawasan dan bisa dijadikan sebagai referensi.

D. Metode Penelitian

1. Lokasi Penelitian

Penelitian ini dilakukan di BMT Beringharjo Cabang Ngawi

dengan alamat Jl. Mangkubumi No.24, Sidomulyo, Ketanggi, Kec.

Ngawi, Kabupaten Ngawi, Jawa Timur 63211. Telp (0351) 744477

2. Pendekatan dan jenis penelitian

Jenis pendekatan yang penulis gunakan dalam penelitian ini adalah

pendekatan kualitatif yaitu penelitian yang bermaksud untuk memahami

fenomena tentang apa yang dialami oleh objek penelitian misalnya,

perilaku, presepsi, motivasi, tindakan dll. Secara holistik, dan dengan

cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks

khususnya yang alamiah memanfaatkan berbagai metode alamiah

(Moleong, 2009: 6 ).

Jenis penelitian yang dilakukan penulis adalah penelitian lapangan

yang artinya penelitian yang dilakukan dalam kehidupan yang

sebenarnya. Hasil penelitian ini diperoleh dengan cara mengamati,

mencatat, mengumpulkan data dan informasi yang ada di lapangan.

8

3. Sumber Data

Dalam penelitian ini penulis membagi sumber data menjadi dua

bagian yaitu :

a. Sumber data Primer

Data primer yaitu data yang diperoleh atau dikumpulkan oleh

penulis secara langsung dari sumber datanya. Data ini bersumber

dari hasil observasi dan wawancara kepada karyawan BMT

Beringharjo Cabang Ngawi.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh dari dokumen, buku-

buku dan arsip-arsip data yang akan diteliti dengan metode penulisan

kualitatif ini. Sumber data sekunder penulis peroleh dari buku-buku

yang berkaitan dengan judul, penelitian-penelitian yang berkaitan

dengan tugas akhir yang penulis lakukan, mengambil Tugas Akhir

yang sudah ada sebelumnya dan memiliki tema yang berkaitan, serta

dokumen-dokumen yang relevan (Daymon, 2008: 8).

4. Teknik Pengumpulan Data

Dalam tahap ini pengumpulan data penulis menggunakan metode

sebagai berikut :

a. Observasi

Metode ini digunakan untuk memperoleh data yang berkaitan

dengan Dana Kebajikan Bersama (asuransi). Observasi adalah teknik

pengumpulan data yang dilakukan melalui suatu pengamatan,

9

dengan disertai pencatatan-pencatatan terhadap keadaan atau

perilaku objek sasaran. Orang yang melakukan observasi disebut

pengobservasi (observer) dan pihak yang terobservasi (observee)

(Fathoni, 201: 104).

b. Wawancara

Wawancara adalah cara-cara memperoleh data dengan

berhadapan langsung bercakap-cakap, baik antara individu dengan

individu, maupun individu dengan kelompok

E. Sistematika Penulisan

Sistematika penulisan merupakan urutan penyajian dari masing-

masing bab secara terperinci, singkat dan jelas serta diharapkan dapat

mempermudah dalam memahami laporan penelitian. Adapun sistematika

penulisan dalam penelitian ini adalah :

BAB I PENDAHULUAN. Bab ini menguraikan latar belakang,

rumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan

sistematika penulisan laporan tugas akhir.

BAB II LANDASAN TEORI. Bab ini menguraikan tentang telaah

penelitian sebelumnya dan teori tentang konsep asuransi, pengertian

asuransi dan pembiayaan bermasalah.

BAB III GAMBARAN OBJEK PENELITIHAN. Bab ini

menguraikan gambaran umum BMT, yaitu sejarah berdirinya BMT

Beringharjo Cabang Ngawi, visi dan misi, budaya kerja, struktur organisasi

10

dan job description, produk di BMT Beringharjo Cabang Ngawi dan

gambaran program DAKSA.

BAB IV ANALISIS. Bab ini menguraikan hasil penelitian analisis

Dana kebajikan Bersama (DAKSA) di BMT Beringharjo Cabang Ngawi.

Mulai dari sistem dan prosedur, implementasi, sampai dengan manajemen

risiko pembiyaan BMT Beringharjo Cabang Ngawi.

BAB V PENUTUP. Bab ini merupakan bab terkhir dalam penulisan

tugas akhir ini yang berisikan kesimpulan dan saran dari pembahasan yang

telah diuraikan.

11

BAB II

LANDASAN TEORI

A. Telaah Pustaka

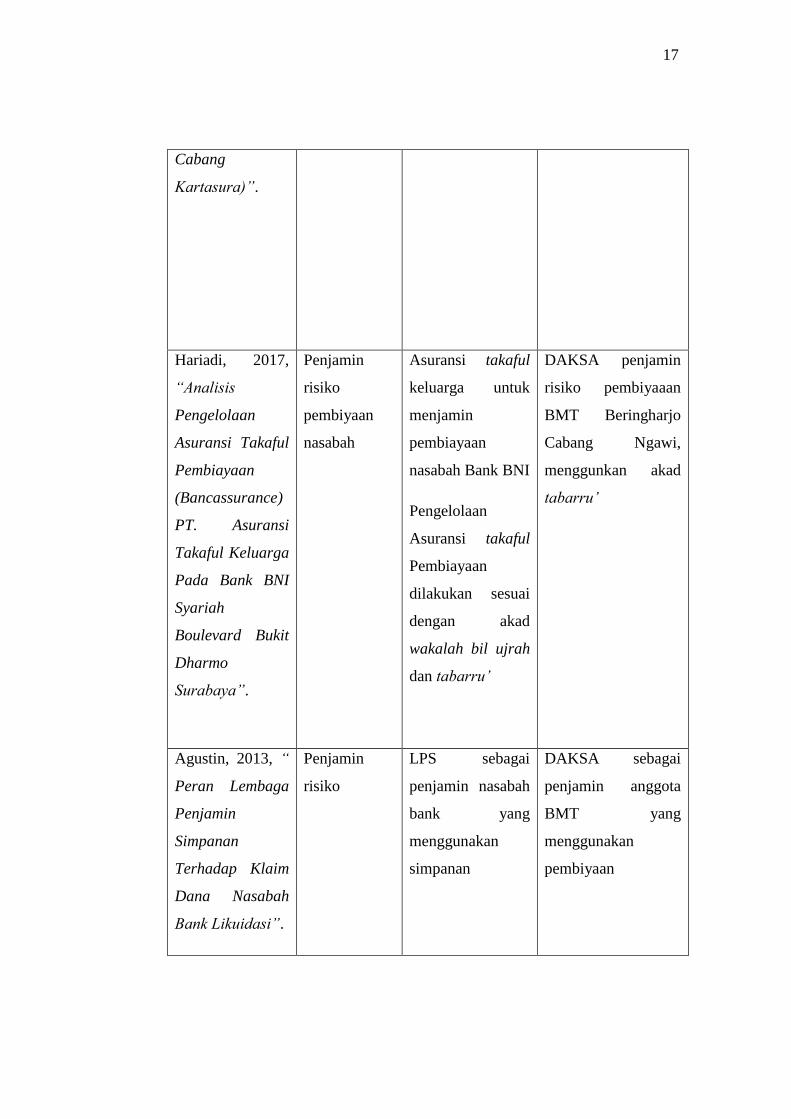

Penelitian yang dilakukan Zahara (2018) dengan judul “Sistem

Pertanggungan Bancassurance oleh Asuransi Askrida Syari’ah Menurut

Konsep Kafalah (Suatu Penelitian di Bank Aceh Syariah Cabang Beurawe

Dan Asuransi Askrida Syari’ah)”. Hasil penelitiannya menguraikan perjanjian

antara pihak bank dengan perusahaan Asuransi dalam bentuk sistem

bancassurance pihak bank mengalihkan sebagian risiko yang akan muncul

kepada pihak asuransi. Jika debitur mengalami kemacetan dalam angsuran

pembiyaaan karena meninggal maka risiko yang ditanggung oleh bank ini

dialihkan kepada perusahaan asuransi Askrida Syariah dengan pertanggungan

asuransi jiwa. Asuransi Askrida Syariah menerapakan sistem berdasarkan

konsep kafalah. Namun konsep kafalah yang diterapkan masih belum efektif

dan masih banyak terdapat ketidaksesuaian antara konsep kafalah dengan

penerapannya.

Skripsi karya Saputra (2013) dengan judul “Tinjauan Yuridis Mengenai

Peranan Lembaga Penjamin Simpanan dalam Perlindungannya Terhadap

Dana Simpanan Nasabah Bank”. Berdasarkan hasil penelitiannya diperoleh

kesimpulan sebagai berikut: 1) Hubungan hukum antara LPS dengan Bank

telah dinyatakan dalam Undang-Undang tentang Perbankan dan juga Undang-

undang tentang Lembaga Penjamin Simpanan. Hubungan hukum

12

antara LPS dengan Bank juga dapat diasumsikan sebagai hubungan hukum

antara penanggung dengan tertanggung. Sebagaimana diatur dalam pasal 246

KUHD dimana Bank sebagai tertanggung dan LPS sebagai penanggung, hal

ini disebabkan adanya kewajiban Bank untuk membayar premi kepada LPS.

Perbedaanya bahwa asuransi menjamin evenemen ( peristiwa yang tidak tentu

kapan terjadinya) sedangkan yang dijamin LPS bila Bank tersebut tidak

sanggup membayar uang nasabahnya. 2) Peran LPS dalam hal Bank tak

sanggup bayar adalah: a) LPS melakukan penyelesaian Bank Gagal yang tidak

berdampak sistemik setelah LPP atau Komite Koordinasi menyerahkan

penyelesaiannya kepada LPS. Penyelesaian Bank Gagal yang tidak berdampak

sistemik dilakukan dengan melakukan penyelamatan atau tidak melakukan. 3)

Pembayaran klaim penjaminan kepada Nasabah Penyimpan dilakukan

berdasarkan Simpanan yang layak dibayar sesuai hasil rekonsiliasi dan

verifikasi kemudian Lembaga Penjamin Simpanan menunjuk Bank pembayar

dan pembayaran mulai dilakukan paling lambat 5 (lima) hari kerja setelah

tanggal rekonsiliasi dan verifikasi dimulai.

Dalam penelitian yang dilakukan oleh Hakim (2012) yang berjudul

“Analisis Aplikasi Akad Tabbaru’ dalam Asuransi Syariah : Studi Kasus pada

AJB Bumiputera 1912 Syariah Cabang Kudus” disimpulkan bahwa produk-

produk pada AJB Bumiputera 1912 syariah cabang Kudus adalah termasuk

produk yang ada unsur saving (tabungan), yaitu asuransi perorangan (Mitra

Sakinah, Mitra Mabrur dan Mitra Iqra’) maupun asuransi kumpulan, dalam

melaksanakan kegiatan harian AJB Bumiputera 1912 syariah cabang Kudus,

13

premi yang masuk ke perusahaan dikelompokkan menjadi premi tabarru’

(dana kebajikan), premi tabungan dan premi biaya. Aplikasi akad tabarru’

pada AJB Bumiputera 1912 Syariah Cabang Kudus sesuai dengan fatwa

Dewan Syariah Nasional (DSN) Nomor 21/DSN-MUI/ X/2001 tentang

pedoman umum asuransi syariah dinyatakan bahwa akad tabarru’ adalah

semua bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong-

menolong, bukan semata untuk tujuan komersial.

Safi’i (2018) melakukan penelitian dengan judul “Penerapan Akad

Tabarru’ Dalam Asuransi Syariah Menurut Fatwa DSN-MUI Nomor 21/DSN-

MUI/X/2001 Tentang Pedoman Umum Asuransi Syariah (Studi Di Kantor

Pemasaran PT. Sun Life Financial Syariah Surakarta Cabang Kartasura)”.

Dengan hasil penelitian yang menyatakan bahwa penarapan akad Tabarru’ di

kantor pemasaran PT. Sun Life Financial Syariah Surakarta Cabang Kartasura

sudah sesuai dengan Fatwa DSN-MUI Nomor 21/DSN-MUI/X/2001 Tentang

Pedoman Umum Asuransi Syariah. Namun sangat disayangkan dalam

perubahan akad tijarah kedalam akad tabarru’ kantor pemasaran PT. Sun Life

Financial Syariah Cabang Kartasura memperbolehkannya sedangkan di dalan

fatwa Nomor 21/DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi

Syariah jelas tidak memperbolehkan. Dalam penerapan akad tabarru’ di

Kantor Pemasaran PT. Sun Life Financial Syariah Surakarta Cabang Kartasura

dikenakan kepada seluruh peserta asuransi syariah. Penandatanganan akad

perjanjian dilakukan setelah selesai mengisi Surat Permohonan Asuransi Jiwa.

Dana tabarru’ didapatkan deri pembagian premi sebesar 20%. Dana yang

14

terkumpul nantinya akan diinvestasikan ke dalam saham syariah dan

keuntungannya akan digunakan untuk membantu sesama yang mendapatkan

musibah, hal tersebut dilakukan sesuai dengan perjanjian yang telah

disepakati.

Hariadi (2017) melakukan penelitian dengan judul “Analisis

Pengelolaan Asuransi Takaful Pembiayaan (Bancassurance) PT. Asuransi

Takaful Keluarga Pada Bank BNI Syariah Boulevard Bukit Dharmo

Surabaya”. Hasil penelitiannya menyimpulkan bahwa pelaksanaan Asuransi

takaful Pembiayaan pada Bank BNI Syariah merupakan praktik pemasaran

produk bancassurance takaful yang dilakukan oleh pihak Bank BNI Syariah,

proses pengelolaan Asuransi takaful Pembiayaan tetap dilakukan oleh pihak

Asuransi takaful keluarga untuk menjamin pembiayaan nasabah Bank BNI

Syariah Boulevard. Pengelolaan Asuransi takaful Pembiayaan dilakukan

sesuai dengan akad wakalah bil ujrah dan tabarru’. Sehingga, dengan adanya

Asuransi takaful Pembiayaan ini, apabila nasabah mengalami musibah

kematian atau sakit kritis pembiayaan akan tetap terbayarkan.

Agustin (2013) dalam Fiat Justitia Jurnal Ilmu Hukum dengan judul

“Peran Lembaga Penjamin Simpanan Terhadap Klaim Dana Nasabah Bank

Likuidasi”. dalam jurnal tersebut membahas tentang Peran LPS adalah

sebagai badan hukum yang menyelenggarakan kegiatan penjaminan atas

simpanan nasabah penyimpan, melalui skim asuransi, dana penyangga, atau

skim lainnya. Besarnya nilai simpanan yang dijamin oleh Lembaga Penjamin

Simpanan sampai Rp. 2.000.000.000,00 (dua miliar rupiah) per nasabah.

15

Tabel 2.1

Perbedaan penelitian

Nama Penulis,

Tahun dan Judul Persamaan

Perbedaan

Penelitian

Terlebih dahulu

Penelitian

Sekarang

Zahara, 2018,

“Sistem

Pertanggungan

Bancassurance

oleh Asuransi

Askrida Syari’ah

Menurut Konsep

Kafalah (Suatu

Penelitian di

Bank Aceh

Syariah Cabang

Beurawe Dan

Asuransi Askrida

Syari’ah)”.

Penjamin

risiko

Objek penelitian

pada bank dan

perusahaan

asuransi dimana

Perusahaan

asuransi

menggunakan

konsep kafalah,

dan terdapat unsur

kerja sama antara

dua belah pihak

Objek penelitian

adalah BMT yang

memiliki program

DAKSA dengan

menggunakan

konsep tabarru’, dan

tidak ada unsur kerja

sama antara dua

belah pihak

Saputra, 2013,

“Tinjauan

Yuridis Mengenai

Peranan

Lembaga

Penjamin

Simpanan dalam

Perlindungannya

Terhadap Dana

Penjamin

risiko

LPS sebagai

penjamin risiko,

bank adalah objek

yang dijamin

DAKSA sebagai

penjamin risiko,

nasabah adalah objek

yang dijamin

16

Simpanan

Nasabah Bank”

Hakim, 2017,

“Analisis

Aplikasi Akad

Tabbaru’ dalam

Asuransi Syariah

: Studi Kasus

pada AJB

Bumiputera 1912

Syariah Cabang

Kudus”

Menggunakan

konsep

tabbaru’

Menganalisis akad

tabbaru’ pada

produk asuransi

syariah di

perusahaan

asuransi

Menganalisis akad

tabbaru’ pada

program DAKSA di

BMT

Safi’i, 2018,

“Penerapan

Akad Tabarru’

Dalam Asuransi

Syariah Menurut

Fatwa DSN-MUI

Nomor 21/DSN-

MUI/X/2001

Tentang

Pedoman Umum

Asuransi Syariah

(Studi Di Kantor

Pemasaran PT.

Sun Life

Financial

Syariah

Surakarta

Menggunakan

konsep

tabarru’

Objek penelitian

pada perusahaan,

Konsep tabarru’

pada produk

Asuransi syariah

Objek penelitian

pada BMT

Konsep tabarru’

pada program

DAKSA

17

Cabang

Kartasura)”.

Hariadi, 2017,

“Analisis

Pengelolaan

Asuransi Takaful

Pembiayaan

(Bancassurance)

PT. Asuransi

Takaful Keluarga

Pada Bank BNI

Syariah

Boulevard Bukit

Dharmo

Surabaya”.

Penjamin

risiko

pembiyaan

nasabah

Asuransi takaful

keluarga untuk

menjamin

pembiayaan

nasabah Bank BNI

Pengelolaan

Asuransi takaful

Pembiayaan

dilakukan sesuai

dengan akad

wakalah bil ujrah

dan tabarru’

DAKSA penjamin

risiko pembiyaaan

BMT Beringharjo

Cabang Ngawi,

menggunkan akad

tabarru’

Agustin, 2013, “

Peran Lembaga

Penjamin

Simpanan

Terhadap Klaim

Dana Nasabah

Bank Likuidasi”.

Penjamin

risiko

LPS sebagai

penjamin nasabah

bank yang

menggunakan

simpanan

DAKSA sebagai

penjamin anggota

BMT yang

menggunakan

pembiyaan

18

B. Kerangka Teori

1. Asuransi Syariah

a. Pengertian Asuransi

Dalam bahasa Belanda, kata asuransi disebut asurantie yang

terdiri dari asal kata “assarandeur” yang berarti penanggung dan

“geassureede” yang berarti tertanggung, kemudian dalam bahasa

Perancis disebut “assurance”yang berarti menanggung sesuatu yang

pasti terjadi. Adapun dalam bahasa latin disebut “assecurare” yang

berarti menyakinkan orang. Selanjutnya dalam bahasa inggris kata

asuransi berarti “insurance” yang berarti menanggung sesuatu yang

mungkin atau tidak mungkin terjadi dan assurance yang berarti

menanggung sesuatu yang pasti terjadi (Amrin, 2006: 2).

b. Pengertian Asuransi Syariah

Asuransi Syariah adalah suatu cara atau metode untuk

memelihara manusia dalam menghindari risiko (ancaman) bahaya

yang beragam yang akan terjadi dalam hidupnya, dalam perjalanan

kegiatan hidupnya atau dalam aktivitas ekonominya. Sistem asuransi

adalah sistem ta’awun dan tadhamun yang bertujuan untuk menutupi

kerugian peristiwa-peristiwa atau musibah-musibah oleh sekelompok

tertanggung kepada orang yang tertimpa musibah tersebut (Sharifuddin

dalam Suhardih, 2018: 307).

19

c. Dalil-Dalil Asuransi Syariah

1) Alquran Firman Allah tentang perintah mempersiapkan hari depan:

“Hai orang yang beriman! Bertaqwalah kepada Allah dan

hendaklah setiap diri memperhatikan apa yang telah dibuat untuk

hari esok (masa depan). Dan bertaqwalah kepada Allah.

Sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan”

(QS. Al-Hasyr 59 : 18).

2) Firman Allah tentang prinsip-prinsip bermu’amalah, baik yang

harus dilaksanakan maupun dihindarkan, antara lain :

“Hai orang-orang yang beriman tunaikanlah akad-akad itu

Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan

kepadamu. (Yang demikian itu) dengan tidak menghalalkan

berburu ketika kamu sedang mengerjakan haji. Sesungguhnya

Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

(QS. Al-Maidah 5 : 1)

3) Firman Allah tentang perintah untuk saling tolong menolong dalam

perbuatan positif, antara lain :

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan

dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan

pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya

Allah amat berat siksa-Nya”. (QS. Al-Maidah 5 : 2) (Abdullah,

2018: 15).

d. Akad Dalam Asuransi Syariah

1) Tijarah

Akad tijarah adalah akad yang dilakukan untuk tujuan

komersial. Bentuk akadnya menggunakan mudharabah. Akad

tijarah ini untuk mengelola uang premi yang telah diberikan

kepada perusahaan asuransi syariah yang berkedudukan sebagai

pengelola (Mudharib), sedangkan nasabahnya berkedudukan

sebagai pemilik uang (shohibul mal). Ketika masa perjanjian habis,

20

maka uang premi yang diakadkan dengan akad tijarah akan

dikembalikan beserta bagi hasilnya (Abdullah, 2018: 18).

2) Tabarru’

Akad tabarru’ adalah semua bentuk akad yang dilakukan

dengan tujuan kebajikan dan tolong-menolong, bukan semata

untuk tujuan komersial. Kemudian akad dalam akad tabarru’

adalah akad hibah dan akad tabarru’ tidak bisa berubah menjadi

akad tijarah. Dalam akad tabarru’, peserta memberikan hibah yang

akan digunakan untuk menolong peserta lain yang terkena musibah

(Fatwa DSN No. 21/DSN-MUI/X/2001 tentang Pedoman Umum

Asuransi Syari'ah dalam Abdullah, 2018: 19).

3) Wakalah Bil Ujrah

Akad Wakalah bil Ujrah adalah Akad tijarah yang

memberikan kuasa kepada Perusahaan sebagai wakil Peserta untuk

mengelola dana tabarru' atau dana investasi peserta, sesuai kuasa

atau wewenang yang diberikan dengan imbalan berupa ujrah (fee)

(Abdullah, 2018: 20).

4) Mudharabah

Akad Mudharabah adalah Akad tijarah yang memberikan

kuasa kepada perusahaan sebagai mudharib untuk mengelola

investasi dana tabarru' atau dana investasi peserta, sesuai kuasa

atau wewenang yang diberikan, dengan imbalan berupa bagi hasil

21

(nisbah) yang besarnya telah disepakati sebelumnya (Abdullah,

2018: 21).

5) Mudharabah Musyarakah

Akad Mudharabah Musyarakah adalah akad tijarah yang

memberikan kuasa kepada perusahaan sebagai mudharib untuk

mengelola investasi dana tabarru' atau dana Investasi peserta, yang

digabungkan dengan kekayaan perusahaan, sesuai kuasa atau

wewenang yang diberikan dengan imbalan berupa bagi hasil

(nisbah) yang besarnya ditentukan berdasarkan komposisi

kekayaan yang digabungkan dan telah disepakati sebelumnya

(Abdullah, 2018: 22).

e. Prinsip-Prinsip Dasar Asuransi Syariah

1) Tauhid (Ke-Esaan)

Prinsip ke-Esaan (tauhid) adalah dasar utama dari setiap

bentuk bangunan yang ada dalam berasuransi yang harus

diperhatikan adalah bagaimana seharusnya menciptakan suasana

dan kondisi bermuamalah yang terbangun oleh nilai-nilai ke-

Tuhanan. Kalau pemahaman semacam ini terbentuk dalam setiap

“pemain” yang terlibat dalam perusahaan asuransi, maka pada

tahap awal masalah yang sangat urgensi telah terlalui dan dapat

melangsungkan perjalanan bermuamalah seterusnya (Ali dalam

Ilyas, 2014: 41).

22

2) Al-Adl (Keadilan)

Prinsip kedua dalam bermuamalah adalah keadilan, begitu

juga dalam berasuransi adalah terpenuhinya nilai-nilai keadilan

(justice), dalam hal ini dipahami sebagai upaya dalam

menempatkan hal dan kewajiban antara nasabah (anggota) dan

perusahaan asuransi (Ali dalam Ilyas, 2014: 41).

3) Adz Dzulm (Menghindari Kedzaliman)

Pelanggaran terhadap kedzaliman merupakan salah satu

dasar dalam bermuamalah. Karena itu Islam sangat ketat dalam

memberikan perhatian terhadap pelanggaran kedzaliman. Misal

adanya hak nasabah yang dikebiri, keterlambatan memberikan

upah kepada karyawan, dan lain-lain (Sula dalam Ilyas, 2014: 42).

4) Ta’awun (Tolong Menolong)

Saling tolong-menolong atau saling membantu berarti

diantara peserta syari’ah yang satu dengan yang lainnya saling

bekerja sama dan memperingan penderitaan memenuhi berbagai

kebutuhan dalam mengatasi kesulitan yang dialami karena musibah

yang diderita (Dzazuli dan Yadi dalam Ilyas, 2014: 43).

5) Musyarakah (Kerjasama)

Manusia sebagai makhluk sosial tidak akan dapat hidup

sendiri tanpa adanya bantuan dari orang lain. Kerjasama dalam

bisnis asuransi dapat berwujud dalam akad yang dijadikan acuan

23

antara kedua belah pihak yang terlibat, yaitu anggota (nasabah) dan

perusahaan asuransi (Ali dalam Ilyas, 2014: 43).

6) Al Amanah (Amanah)

Prinsip amanah dalam organisasi perusahaan dapat

terwujud dalam nilai-nilai akuntabilitas (pertanggungjawaban)

perusahaan melalui penyajian laporan keuangan tiap periode.

Prinsip amanah juga harus berlaku pada seorang nasabah,

seseorang yang menjadi nasabah asuransi berkewajiban

menyampaikan informasi yang benar berkaitan dengan

pembayaran dana iuran (premi) dan tidak memanipulasi kerugian

yang menimpa dirinya (Ali dalam Ilyas, 2014: 43).

7) Ridha (Kerelaan)

Pentingnya prinsip ridha dalam muamalah karena tanpa

dilandasi dengan keridhaan, maka seluruh akad dalam muamalah

menjadi batal. Dengan demikian, kedudukan prinsip keridhaan

sangat fatal dalam akad-akad yang dibuat dalam mumalah yang

dilandasi hukum syariah (Sula dalam Ilyas, 2014: 43).

8) Larangan Gharar (Ketidakpastian), Maisir (Judi) dan Riba

Dalam setiap transaksi, seseorang muslim dilarang

memperkaya diri dengan cara yang tidak dibenarkan (Dewi dalam

Ilyas, 2014: 43).

24

2. Sistem Pengelolaan Dana Asuransi Syariah

Di dalam sistem operasional asuransi syariah, yang sebenarnya

terjadi adalah saling bertanggung jawab, bantu-membantu dan melindungi

diantara para peserta sendiri. Perusahaan asuransi diberi kepercayaan

(amanah) oleh para peserta untuk mengelola premi, mengembangkan

dengan jalan yang halal, memberikan santunan kepada yang mengalami

musibah sesuai isi akta perjanjian tersebut. Mekanisme pengelolaan dana

peserta (premi) terbagi menjadi dua sistem yaitu:

a. Sistem yang mengandung unsur tabungan

Setiap peserta wajib membayar sejumlah uang (premi) secara

teratur kepada perusahaan. Besar premi yang akan dibayarkan

tergantung kepada kemampuan peserta. Akan tetapi perusahaan

menetapkan jumlah minimum premi yang dapat dibayarkan. Setiap

peserta dapat membayar premi tersebut, melalui rekening koran, giro

atau membayar langsung. Peserta dapat memilih cara pembayaran,

baik tiap bulan, kuartal, semester maupun tahunan. Setiap premi yang

dibayar oleh peserta akan dipisah oleh perusahaan asuransi dalam dua

rekening yang berbeda, yaitu:

1) Rekening tabungan, yaitu kumpulan dana yang merupakan milik

peserta, yang dibayarkan bila:

a) Perjanjian berakhir

b) Peserta mengundurkan diri

c) Peserta meninggal dunia

25

2) Rekening tabarru’, yaitu kumpulan dana yang diniatkan oleh

peserta sebagai iuran kebajikan untuk tujuan saling tolong-

menolong dan saling membantu, yang dibayarkan bila:

a) Peserta meninggal dunia

b) Perjanjian telah berakhir (jika ada surplus dana)

Kumpulan dana peserta ini akan diinvestasikan sesuai

dengan syariah Islam. Tiap keuntungan dari hasil investasi, setelah

dikurangi dengan beban asuransi (klaim dan premi re-asuransi),

akan dibagi menurut prinsip mudharabah. Prosentase pembagian

mudharabah (bagi hasil) dibuat dalam suatu perbandingan tetap

berdasarkan perjanjian kerjasama antara perusahaan dengan

peserta.

b. Sistem yang tidak mengandung unsur tabungan

Setiap premi yang dibayar oleh peserta, akan dimasukkan dalam

rekening tabarru’, yaitu kumpulan dana yang diniatkan oleh peserta

sebagai iuran kebajikan untuk tujuan saling tolong-menolong dan

saling membantu, dan dibayarkan bila:

a) Peserta meninggal dunia

b) Perjanjian telah berakhir (jika ada surplus dana)

Kumpulan dana peserta ini akan diinvestasikan sesuai dengan

syariah Islam. Keuntungan dari hasil investasi setelah dikurangi

dengan beban asuransi (klaim dan premi re-asuransi), akan dibagi

antara peserta dan perusahaan menurut prinsip Al-Mudharabah dalam

26

suatu perbandingan tetap berdasarkan perjanjian kerjasama antara

perusahaan dengan peserta (Tim analisis dan Evaluasi tentang

perasuransian syariah (Asuransi Syariah): 49-51).

3. Risiko Pembiayaan

a. Pengertian

Pembiayaan merupakan salah satu tugas pokok bank, yaitu

pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan

pihak-pihak yang merupakan deficit unit. Kegiatan pembiayaan ini

sangat erat dengan yang namanya risiko, tetapi tanpa kegiatan berisiko

tesebut, bank tidak akan memperoleh return sebagai imbal hasilnya

Seperti halnya bank konvensional, bank Islam juga menghadapi

risiko pembiayaan dalam menyalurkan dananya ke masyarakat. Risiko

pembiayaan atau sering disebut pula default risk merupakan suatu

risiko akibat kegagalan atau ketidakmampuan nasabah (pengusaha)

mengembalikan pinjaman/pembiayaan yang diterima dari bank sesuai

dengan jangka waku yang ditentukan atau dijadwalkan.

Ketidakmampuan nasabah memenuhi perjanjian yang telah disepakati

kedua belah pihak secara teknis keadaan tersebut merupakan default.

(Veithzal dan Ismail, 2013: 239).

Penyebab terjadinya pembiayaan bermasalah adalah karena

kesulitan-kesulitan keuangan yang dihadapi nasabah. Penyebab

kesulitan keuangan perusahaan nasabah dapat kita bagi dalam faktor

internal dan faktor eksternal. Faktor internal adalah faktor yang ada

27

dalam perusahaan sendiri, dan faktor manajerial dapat dilihat dari

beberapa hal seperti kelemahan dalam kebijakan pembelian

pengawasan. Faktor eksternal adalah faktor-faktor yang berada diluar

kekuasaan manajemen perusahaan seperti bencana alam, kematian dll.

Dalam memahami konsep risiko pembiayaan pada bank, maka

perlu dipahami proses bisnis dari skema pembiayaan bank itu sendiri.

Dengan memahami proses bisnis, selain mendefinisikan secara lebih

komprehensif, kita akan mampu mengidentifikasi titik-titik risiko pada

setiap tahapan proses dan sekaligus faktor pemicu terjadinya risiko

tersebut. Akhirnya diharapkan pembangunan sistem mitigasi risiko

menjadi lebih terarah, sistematis dan bersifat holistik.

b. Sikap Terhadap Risiko (Risk Response)

Risk response dari organisasi dapat berupa avoidance

(menghindari), reduction (mengurangi), sharing atau menanggung

bersama risiko atau sebagian dari risiko dengan pihak lain, dan

acceptance (yaitu menerima risiko yang terjadi dan tidak ada upaya

khusus yang dilakukan) (Nadeem dan Khalil dalam Rahman dan

Wondabio, 2018: 383).

28

BAB III

OBJEK PENELITIAN

A. Sejarah Singkat Koperasi BMT Beringharjo

Berdirinya koperasi Baitul Maal wat Tamwil ( BMT ) Beringharjo bermula

dari digelarnya Pendidikan dan Latihan (Diklat) Manajemen Zakat, Infaq dan

Sedekah (ZIS) dan Ekonomi Syariah di BPRS Amanah Ummah di

Leuwiliang, Bogor, Jawa Barat pada tanggal 1-5 September 1994. Dari diklat

tersebut pada tanggal 2-6 November 1994 di Semarang digelar pula diklat

yang sama sekaligus sebagai tonggak awal terbentuknya Forum Ekonomi

Syariah (FES) dimana kedua diklat tersebut diprakarsai oleh Dompet Dhuafa

(DD) Republika dan Asosiasi Bank Perkreditan Rakyat Syariah (BPRS) se-

Indonesia (ASBISINDO). Diklat ketiga diadakan di Yogyakarta pada tanggal

5-11 Januari 1995. Dari ketiga diklat tersebut beberapa peserta kemudian ikut

magang dan diberi kesempatan untuk mendirikan BMT yang dimodali oleh

Dompet Dhuafa Republika.

Dra. Mursida Rambe dan Ninawati, SH adalah dua orang peserta yang

mengikuti ketiga diklat tersebut. Seusai keduanya mengikuti diklat mereka

kemudian mengikuti magang di BPR Syariah Margi Rizki Bahagia di

Bilangan Bantul, Yogyakarta. Selepas magang kedua orang aktivis ini mulai

melakukan survey pasar, lokasi, lobby-lobby dan persiapan lainnya untuk

mendirikan BMT yang pada waktu itu baru pertama kali ada di Yogyakarta.

29

BMT Beringharjo secara informal berdiri pada 31 Desember 1994 dan

secara resmi didirikan bersamaan dengan 17 BMT lainnya di Indonesia pada

tanggal 21 April 1995 di Yogyakarta oleh Menristek kala itu yaitu Bapak

Prof. DR. Ing. BJ. Habibie. Kantor pertama BMT Beringharjo berada di

pelataran Masjid Muttaqien Pasar Beringharjo Yogyakarta. Akhirnya pada

tahun 1997 BMT Bina Dhuafa Beringharjo memiliki badan hukum Koperasi

dengan nomor 157/BH/KWK-12/V/1997. Sejak saat itu hubungan kerja sama

dengan Dompet Dhuafa Republika terus terjalin dengan erat, terlebih setelah

adanya Memorandum of Understanding (MoU) kedua pada tanggal 10 Maret

2001. Pada saat itu Dompet Dhuafa Republika menyertakan modalnya pada

BMT Bina Dhuafa Beringharjo

Koperasi BMT Beringharjo Cabang Ngawi diresmikan pada tanggal 14

Desember 2009 dengan lokasi kantor di Jalan Mangkubumi Nomor 24,

Ketanggi,sebelumnya di area Pasar Besar Ngawi lantai 2. Koperasi ini

dikelola oleh 6 orang karyawan sebagai Manajer Cabang, Akunting, Teller,

dan Account Officer. Sampai saat ini BMT Beringharjo Cabang Ngawi sudah

melayani lebih dari 3.500 anggota dan mengelola asset 6,2 miliar.

B. Visi BMT Beringharjo

BMT Terkemuka Mitra Bisnis Terpercaya Berbasis Syariah

C. Misi BMT Beringharjo

1. Community Services : pelayanan terbaik untuk anggota

2. Community Development : pemberdayaan berkelanjutan untuk anggota

3. Community Relation : hubungan kerja sama yang baik sesama anggota

30

D. Budaya Kerja BMT Beringharjo

BERING CARE: Bina Edukasi Reportase Inovasi Jejaring Cepat Amanah

Resik Empati

1. Bina Edukasi

Yang dimaksud Bina Edukasi adalah mengembangkan budaya

kerja yang berorientasi pada upaya untuk membangun kapasitas jiwa,

pengetahuan dan keterampilan baik yang terkait pekerjaan atau kehidupan

sehari-hari dalam rangka syariah.

a. Anggota

1) Membiasakan untuk mempelajari AL Qur’an setiap hari minimal 1

halaman.

2) Membaca 10 halaman buku berwawasan setiap minggu.

3) Bersemangat mengikuti training internal dan eksternal.

4) Memiliki standar sertifikasi BNSP.

b. Pengelola

1) Memiliki program pembinaan Anggota berdasarkan level

keanggotaan.

2) Mengedukasi anggota untuk berpartisipasi aktif dalam program

pembinaan anggota.

3) Mampu mencetak ToT dikalangan Anggota.

4) Memiliki entisitas yang berkonsentrasi pada pengembangan jiwa,

pengetahuan dan keterampilan para Anggota dengan berlandaskan

syariah.

31

2. Reportase

Yang dimaksud reportase adalah pengembangan budaya kerja yang

mampu menyajikan semua aktifitas dalam bentuk laporan tertulis yang

baik dan terus menerus.

a. Pengelola

1) Memiliki kemampuan mendokumentasikan semua aktifitas untuk

dilaporkan.

2) Memiliki keterampilan mengetik dengan word.

3) Mampu membuat laporan evaluasi secara tertulis untuk

kepentingan monitoring dan evaluasi.

b. Anggota

Yang dimaksud dengan anggota adalah yang sedang mendapatkan

pendampingan

1) Memberikan laporan keuangan minimal 3 bulan, baik tamwil

maupun Maal kepada anggota.

2) Memberikan informasi terkait perkembangan BMT kepada

Anggota yang membutuhkan.

3) Memiliki perangkat yang menarik kepada Anggota.

3. Inovatif

Yang dimaksud inovatif adalah usaha mendayagunakan pemikiran,

kemampuan imajinasi, dan berbagai stimulan, dalam menghasilkan

produk baru, baik bagi dirinya sendiri ataupun lingkungannya.

32

a. Pengelola

1) Mampu berkreasi menemukan strategi maupun metode baru pada

rutinitas pekerjaan.

2) Mampu mengamati dan mengkreasikan hasil pengamatan tersebut

menjadi program atau produk baru.

b. Anggota

1) Mampu menganalisa dan membuat produk yang menjadi

kebutuhan anggota.

2) Mampu berkreasi membuat metode – metode baru dalam upaya

melakukan pendekatan kepada anggota.

4. Jejaring

Yang dimaksud jejaring adalah mengembangkan budaya kerja

yang mampu membangun hubungan personal dan organisasi yang baik

dan berkesinambungan.

a. Karyawan

1) Melakukan cara komunikasi yang sopan.

2) Mengenal 40 orang tetangga ditempat tinggal karyawan.

3) Membangun kedekatan dengan semua kemitra kerja, dan mampu

menyebutkan minimal nama lengkap mitra tersebut.

4) Berinisiatif untuk memulai salam dan berkenalan pada setiap

kesempatan.

33

b. Anggota

1) Menjaga hubungan baik dengan bersilaturahmi minimal 1 anggota

perhari.

2) Berusaha mendamaikan perselisihan diantara anggota dalam upaya

menjaga ukhuwah.

3) Mampu mendengar dengan seksama dan memberikan jawaban

secara sopan solutif.

5. Cepat

Yang dimaksud cepat adalah mengembangkan budaya kerja yang

tidak hanya berorientasi rapih dan lengkap tetapi juga cepat.

a. Karyawan

1) Cepat dalam realisasi anggota baru.

2) Cepat dalam realisasi anggota lama.

3) Cepat dalam pembuatan akad.

4) Cepat dalam pembuatan buku tabungan dan kartu anggota.

5) Cepat dalam melayani anggota mudhorobah berjangka.

6) Cepat melayani kedatangan anggota.

7) Poin 1 s/d 5 dapat terealisasi jika formulir dan syarat kelengkapan

terpenuhi.

b. Anggota

Cepat dalam memberikan data – data yang diperlukan oleh BMT,

sesuai persyaratan pembiayaan.

34

6. Amanah

Yang dimaksud dengan amanah adalah mengembangkan budaya

kerja yang sesuai dengan aturan dan tata tertib lembaga. Amanah dalam

budaya kerja berkaitan dengan waktu,janji dan deskripsi kerja, baik

kepada anggota maupun karyawan.

a. Karyawan

1) Amanah terhadap organisasi sebagai bentuk loyalitas.

2) Amanah terhadap jam kerja kantor.

3) Amanah terhadap deskripsi kerja yang menjadi tugas dan

tanggungjawab.

4) Setiap karyawan harus bertanggung jawab untuk menyelesaikan

laporan sesuai dengan waktu yang ditentukan.

5) Amanah terhadap janji yang telah dibuat, baik terhadap anggota

maupun rekan kerja.

6) Amanah terhadap pengembangan potensi diri yang telah

difasilitasi oleh perusahaan.

7) Amanah terhadap aturan identitas perusahaan, seperti seragam dan

ID card.

b. Anggota

1) Amanah dalam menjaga kewajiban anggota.

2) Amanah terhadap janji, baik berkaitan dengan waktu maupun

tempat.

3) Amanah dalam mengalokasikan dana realisasi sesuai dengan akad.

35

7. Resik

Resik adalah mengembangkan budaya kerja yang bersih pada

karyawan maupun anggota, baik secara fisik maupun mental.

a. Resik Diri

1) Resik hatinya dari penyakit: iri, sombong, riya’, pendendam,

hasud, su’udzon dan ghibah.

2) Resik diri dari

a) Kolusi, korupsi dan nepotisme.

b) tidak menerima fee dari anggota karena hubungan kerja.

c) tidak menerima apapun, dan dalam bentuk apapun dari

anggota.

3) Busana yang bersih, rapi, serasi dan syar’i.

b. Resik Lingkungan

c. Resik Anggota

8. Empati

Yang dimaksud empati adalah mengembangkan budaya kerja yang

mampu memahami jiwa dan perasaan anggota sesama rekan kerja,

kemudian ikut berupaya semaksimal mungkin untuk membantunya.

E. Tagline BMT Beringharjo

Trust Together: Kepercayaan untuk bersama

36

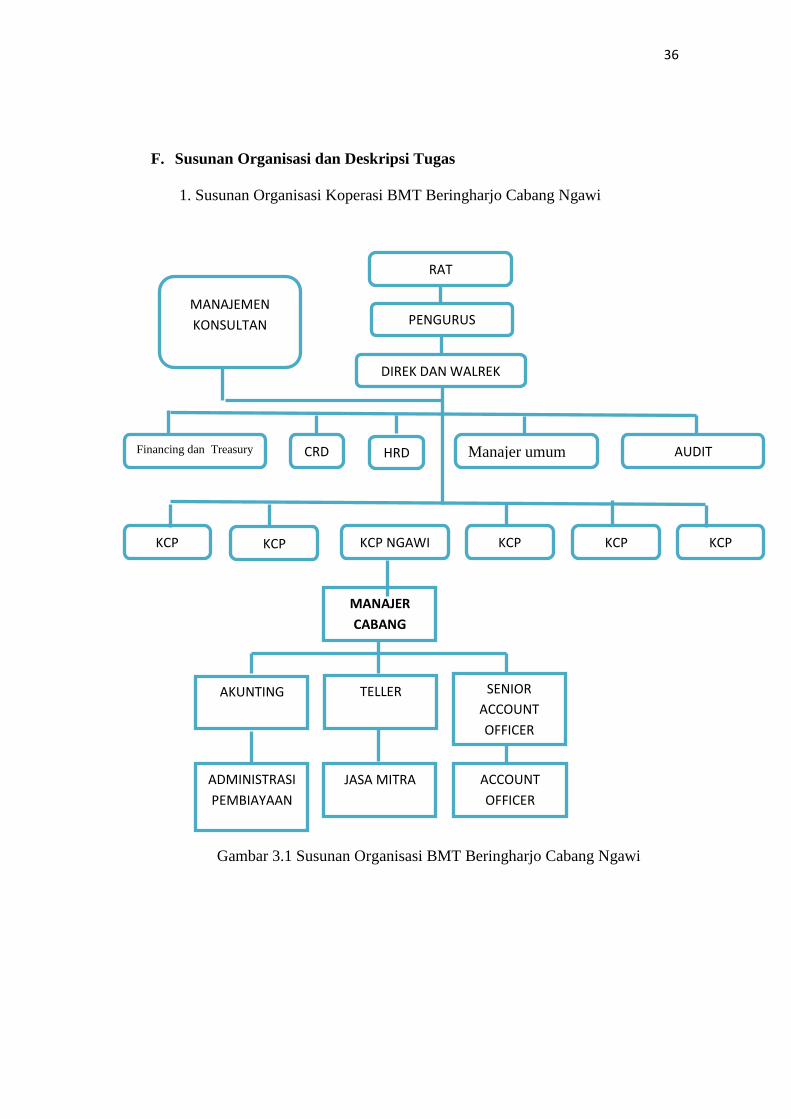

F. Susunan Organisasi dan Deskripsi Tugas

1. Susunan Organisasi Koperasi BMT Beringharjo Cabang Ngawi

Gambar 3.1 Susunan Organisasi BMT Beringharjo Cabang Ngawi

MANAJER

CABANG

AKUNTING

ADMINISTRASI

PEMBIAYAAN

SENIOR

ACCOUNT

OFFICER

TELLER

JASA MITRA ACCOUNT

OFFICER

RAT

PENGURUS

DIREK DAN WALREK

Financing dan Treasury

MANAJEMEN

KONSULTAN

Manajer umum CRD HRD

KCP KCP

AUDIT

KCP NGAWI KCP KCP KCP

37

Keterangan :

Manajer Cabang : Faiz Rozin Widyastian, Lc

Akunting : Lusi Setyaningsih, S.Pd

Teller : Hariyanto Andy Pamungkas, S.E

Account Offcer : Bambang Setiawan, S.E

Eko Budi Setiyawan, S.Pd.I

Barkah Sufendy, S.Pd.I

2. Deskripsi Tugas :

a. RAT

Tugas dan Tanggung Jawab

1) Merumuskan dan mengusulkan kebijakan umum untuk

mendapatkan persetujuan rapat anggota.

2) Mengawasi dan mengevaluasi kegiatan BMT agar tercipta kinerja

yang sesuai dengan AD/ART.

3) Ikut serta dalam mensosialisasikan BMT.

4) Menyelenggarakan rapat pengurus pengelola untuk

Menyelenggarakan rapat anggota tahunan.

b. Pengurus

Bertanggung jawab rapat anggota tahunan dan Membawahi pengelolah

BMT.

c. Direk dan Wakil Direk

Tugas dan wewenang:

1) Direktur

38

a) Membawahi masing-masing manajer cabang.

b) Bertanggungjawab terhadap RAT.

c) Berkerja sama dengan Wadir dalam mengembangkan BMT

kedepan.

d) Mengadakan evaluasi terhadap kerja BMT dalam tingkat

manajer.

2) Wakil Direk

a) Menggantikan peran Direktur jika berhalangan.

b) Membawahi koordinasi manajer yang ada dibawahnya.

c) Melakukan evaluasi terhadap kinerja manajer.

d. Manajemen Konsultan

1) Melakukan kontrol terhadap kinerja syariah yang diberlakukan di

BMT Beringharjo.

2) Memberikan pertimbangan manajemen terhadap rencana strategis

yang hendak dilakukan oleh BMT Beringharjo.

3) Memutuskan masalah yang berkaitan dengan bidang syariah di

lingkup BMT Beringharjo.

e. Financing dan Treasury

1) Melakukan kerja sama eksternal dengan lembaga-lembaga

keuangan baik bank dan non bank syariah.

2) Memberikan pertimbangan-pertimbangan atau keputusan persoalan

yang berkaitan dengan neraca atau pun anggaran.

39

3) Melakukan kontrol terhadap perkembangan kondisi keuangan

kantor cabang.

f. CRD

1) Melakukan pemantauan terhadap kantor cabang berkaitan dengan

pembiayaan bermasalah.

2) Melakukan kerjasama dengan KP2LN dalam penyelesaian

pembiayaan bermasalah.

3) Menerapkan prinsip 5C dalam setiap pembiayaan yang dilakukan

oleh kantor area.

g. HRD

1) Melakukan rekruitmen jika perusahaan membutuhkan karyawan

baru.

2) Melakukan kontrol terhadap kinerja karyawan.

3) Memberikan surat reward and pusnishment terhadap karyawan.

h. Manajer Umum

1) Melakukan survey terhadap kebutuhan kantor berupa tempat,

sarana dan prasarana kantor.

2) Melakukan update data terhadap inventaris kantor.

3) Melakukan survey kelayakan bisnis jika BMT Beringharjo hendak

melakukan ekspansi pasar.

i. AUDIT

1) Melakukan monitoring terhadap kepatuhan karyawan pada SOP

2) Melakukan audit terhadap seluruh kantor cabang.

40

3) Memberikan rekomendasi untuk perbaikan pelaporan keuangan

dari kantor pusat maupun cabang.

j. KCP

1) Manajer Cabang yaitu

a) mengatur dan mengawasi kinerja kantor cabang secara

keseluruhan

b) Mengkoordinasi kelangsungan kantor cabang.

c) Bertanggungjawab terhadap progress pencapaian kantor

cabang.

d) Melakukan inovasi dan kreasi untuk meningkatkan dan

mencapai target.

2) Akunting yaitu melakukan jurnal keuangna dan membuat laporan

keuangan kantor cabang.

3) Administrasi Pembiayaan yaitu mengelola berkas pembiayaan yang

masuk dan melakukan proses pencairan pembiayaan.

4) Teller yaitu melayani mitra dan transaksi tunai di kantor.

5) Jasa Mitra yaitu melayani mitra dan melakukan proses pendaftaran

mitra/anggota.

6) Account Officer yaitu melakukan promosi produk dan mencari

anggota baru.

41

G. Produk-Produk BMT Beringharjo

1. Produk Simpanan

BMT Beringharjo memiliki beberapa produk simpanan dengan prinsip

syariah diantaranya yaitu:

a. Simpanan Mudharabah Biasa

Simpanan ini berdasarkan prinsip mudharabah al muthalaqah,

dengan prinsip ini simpanan diperlakukan sebagai investasi yang

selanjutnya akan dimanfaatkan secara produktif dalam bentuk

pembiayaan kepada masyarakat baik perorangan maupun lembaga

secara profesional dengan memenuhi kaidah-kaidah syariah. Simpanan

ini dapat diambil sewaktu-waktu. Nisbah bagi hasil sebesar 25% (dua

puluh lima persen) dari pendapatan BMT Beringharjo.

b. Simpanan Mudharabah Berjangka

Simpanan ini layaknya deposito yang tidak dapat diambil sewatu-

waktu sesuai dengan akad yang telah ditentukan di awal, yakni periode

3 bulan, 6 bulan dan 12 bulan. Dengan proporsi bagi hasil sebagai

berikut:

MDA Jangka 3 bulan : nisbah 30%

MDA Jangka 6 bulan : nisbah 35%

MDA Jangka 12 bulan : nisbah 40%

42

c. Simpanan Qurban

Simpanan yang penarikannya diaqadkan untuk qurban. Nisbah bagi

hasil sebesar 25% (dua puluh lima persen) dari pendapatan BMT

Beringharjo.

d. Simpanan Haji

Simpanan yang penarikannya diaqadkan untuk menunaikan ibadah

haji. Nisbah bagi hasil sebesar 25% (dua puluh lima persen) dari

pendapatan BMT Beringharjo.

e. Simpanan Pendidikan

Simpanan yang penarikannya diaqadkan untuk pendidikan. Nisbah

bagi hasil sebesar 25% (dua puluh lima persen) dari pendapatan BMT

Beringharjo.

f. Simpanan Walimahan

Simpanan yang penarikannya diaqadkan untuk walimah

(pernikahan). Nisbah bagi hasil sebesar 25% (dua puluh lima persen)

dari pendapatan BMT Beringharjo.

g. Simpanan Tamasya Mitra

Simpanan yang penarikannya diaqadkan untuk liburan atau

berekreasi. Nisbah bagi hasil sebesar 25% (dua puluh lima persen) dari

pendapatan BMT Beringharjo.

2. Produk Pembiayaan

BMT Beringharjo memiliki beberapa produk pembiayaan dengan prinsip

syariah diantaranya sebagai berikut:

43

a. Musyarokah (MSA)

Musyarokah atau syirkah ini berarti kerjasama antara pihak

pertama (BMT Beringharjo) sebagai pemodal dengan pihak kedua

(Nasabah) sebagai pengelola, dimana pihak pertama menyertakan

modalnya pada usaha milik pihak kedua. Antara pihak pertama dengan

pihak kedua sama-sama mempunyai modal. Pembagian hasilnya

ditentukan berdasarkan kesepakatan bersama.

b. Murobahah (MBA)

Murobahah yaitu akad jual beli antara pihak pertama (BMT

Beringharjo) dengan pihak kedua (Nasabah). Pihak pertama

menyediakan barang-barang kebutuhan anggota atau nasabah yaitu

berupa barang-barang investasi usaha seperti gerobak, kios, dan

kebutuhan elektronik seperti kulkas, TV, maupun barang kebutuhan

lain.

c. Ijaroh Manfaat

Ijaroh Manfaat adalah akad sewa yaitu pihak pertama (BMT

Beringharjo) menyewakan barang tertentu kepada pihak kedua

(nasabah) tanpa diikuti perpindahan barang kepemilikan. Contoh yaitu

membiayai kontrak atau sewa rumah.

d. Ijaroh Jasa

Ijaroh Jasa adalah akad sewa yakni pihak pertama (BMT

Beringharjo) menyewakan jasa kepada pihak kedua (nasabah) untuk

memenuhi kebutuhan nasabah dalam bentuk jasa pendidikan, jasa

44

kesehatan, jasa event organizer atau jasa lainnya yang berbentuk

layanan non material.

e. Ijaroh Muntahia Bittamlik (IMBT)

Ijaroh Muntahia Bittamlik adalah akad sewa dimana pihak pertama

(BMT Beringharjo) menyewakan kepada pihak kedua (nasabah) suatu

obyek yang setelah akhir masa sewa atau saat pelunasan secara

otomatis menjadi milik nasabah. Contoh antara lain IMBT motor,

IMBT mobil, IMBT rumah

f. Qordul Hasan

Qordhul Hasan yaitu akad pembayaran yang bersifat sosial, artinya

jika realisasi pembiayaan Rp 100.000,- (seratus ribu rupiah), maka

pengembaliannya juga Rp 100.00,- (seratus ribu rupiah) dengan jumlah

angsuran sesuai kemampuan. Apabila yang bersangkutan tidak sanggup

untuk membayar angsuran karena tidak mampu maka dana tersebut

menjadi hak mereka. Pembiayaan ini diberikan kepada masyarakat

yang masuk dalam kriteria asnaf yaitu fakir, miskin, ghorim, dan

fisabilillah.

Jangka waktu seluruh akad pembiayaan produktif maupun

konsumtif yaitu fleksibel antara satu tahun sampai tiga tahun tergantung

besarnya pembiayaan dan hasil survey pembiayaan. Syarat pembiayaan

bilamana nasabah sudah mempunyai usaha minimal tiga bulan atau

memiliki pekerjaan tetap serta menyerahkan berkas pembiayaan seperti

KTP, surat nikah, kartu keluarga, dan jaminan.

45

H. Program DAKSA (Dana Kebajikan Bersama)

Program DAKSA Pembiayaan merupakan program ta’awun yang

diperuntukkan bagi Anggota Pembiayaan BMT Beringharjo. Program ini

dibuat sesuai kebutuhan LKMS dan anggota/mitra pembiayaannya. Tujuan

program ini adalah untuk melunasi seluruh (sisa) kewajiban anggota/mitra

pembiayaan (pada LKMS) yang mengalami kebakaran atau telah ditakdirkan

meninggal dunia pada saat masa pembiyaaan masih berlangsung tanpa

membebani ahli waris dan LKMS. Program ini juga merupakan usaha saling

menolong (ta’awuni) dan melindungi (takafuli) diantara BMT/Anggota BMT

lainnya.

Program DAKSA ini menggunakan prinsip tolong menolong

memberikan 4 pilihan, pertama hanya memilih program antisipasi kematian

dengan potongan 0,03%, kedua hanya memilih program antisipasi kebakaran

dengan potongan 0,03%, yang ketiga memilih dua antisipasi sekaligus yaitu

kematian dan kebakaran dengan potongan sebesar 0,06%, dan yang terakhir

adalah anggota tidak mengikuti antisipasi kematian ataupun kebakaran. BMT

beringharjo tidak memaksakan untuk mengikuti program DAKSA ini kepada

anggotanya meskipun dengan tujuan untuk menghadapi risiko pembiyaan

yang terjadi nantinya.

46

BAB IV

ANALISIS DATA

A. Konsep dan Prosedur DAKSA

Balai Usaha Mandiri Terpadu atau Baitul Mal Wa Tamwil (BMT

Beringharjo) merupakan lembaga keuangan mikro yang memiliki banyak

produk salah satunya adalah pembiayaan. Dalam melakukan pembiayaan pasti

banyak risiko yang akan dihadapi bencana alam misalnya entah itu kebakaran

ataupun kematian, maka dari itu perencanaan dimasa yang akan datang untuk

mengatasi masalah darurat yang akan muncul sangat dibutuhkan baik dari

pihak BMT maupun anggota untuk menjamin rasa aman dan tentram. BMT

Beringharjo memiliki sebuah program yaitu DAKSA program yang sangat

bermanfaat bagi masyarakat yang melakukan pembiayaan.

DAKSA (Dana Kebajikan Bersama) adalah penghimpunan

dana sesama anggota BMT Beringharjo dengan menumbuhkan rasa

saling tolong menolong dalam kebaikan sehingga rasa empati terhadap

sesama anggota BMT Beringharjo tumbuh dikarenakan ikut serta

menangung kesulitan yang ada dari sesama anggota BMT Beringharjo.

Program ini tidak sepeserpun mengambil keuntungan dari nasabah

melainkan membantu dalam menyelesaikan masalah pembayaran

pembiayaan

47

Berdasarkan hasil wawancara dengan bapak Faiz selaku Manajer BMT

Beringharjo Cabang Ngawi (6 April 2019) menjelaskan bahwa :

1. Program DAKSA dibagi menjadi 2 :

a. DAKSA untuk anggota BMT Beringharjo korban kebakaran dengan

syarat mempunyai kios, toko atau tempat usaha, dimana hal tersebut

menyebabkan kesulitan bagi anggota untuk membayar angsuran

pembiayaan.

b. DAKSA untuk anggota BMT Beringharjo yang meninggal selama

belum memasuki jatuh tempo angsuran pembayaran, maka masih

dapat dilunasi dan tidak di limpahkan kepada ahli warisnya. Tetapi jika

sudah memasuki jatuh tempo, maka kekurangan setelah jatuh tempo

itulah yang akan dilunasi sedangkan penunggakan yang dilakukan

sebelum jatuh tempo akan diberikan kepada ahli warisnya.

2. Prosedur Program DAKSA

Adapun prosedur yang dilakukan untuk mengikuti program

DAKSA adalah :

a. Nasabah harus melakukan pembiyaan terlebih dahulu dengan

membawa persyaratan foto kopi KK, KTP, buku nikah (jika sudah

menikah) dan jaminan.

b. BMT akan menjelaskan apa itu program DAKSA kepada anggota

pembiayaan dan memberikan 4 pilihan, pertama hanya memilih

program antisipasi kematian dengan potongan 0,03%, kedua hanya

memilih program antisipasi kebakaran dengan potongan 0,03%, yang

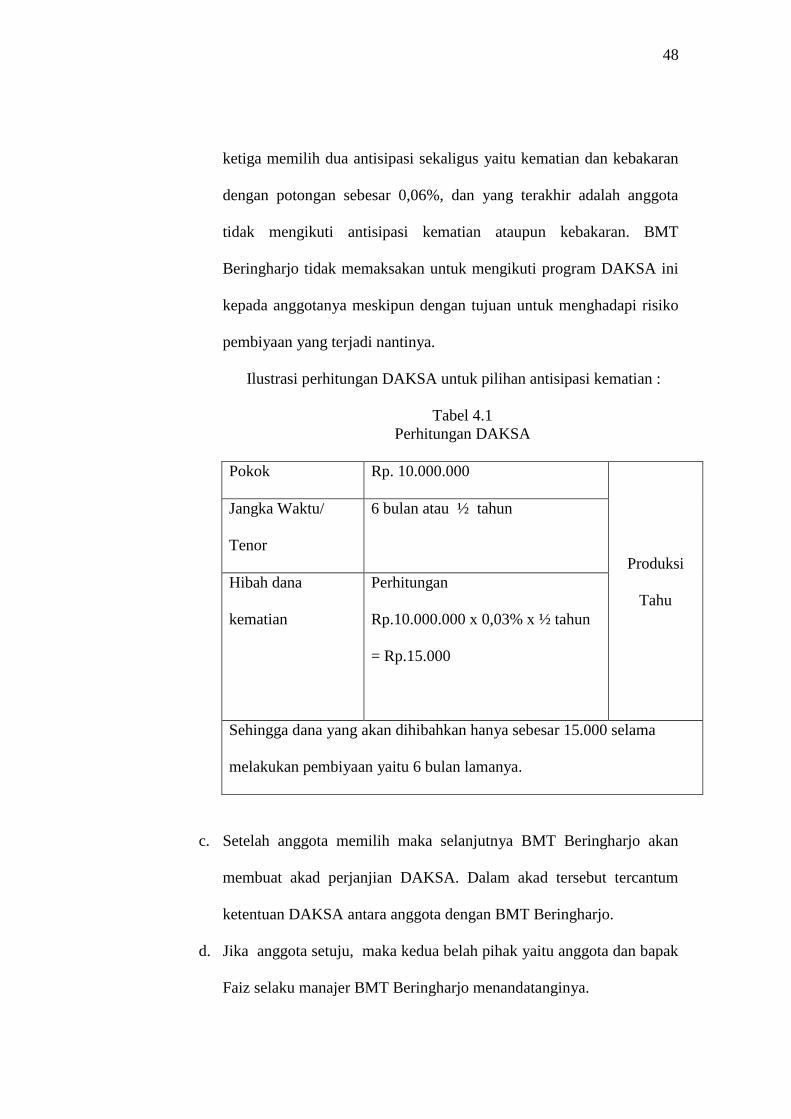

48

ketiga memilih dua antisipasi sekaligus yaitu kematian dan kebakaran

dengan potongan sebesar 0,06%, dan yang terakhir adalah anggota

tidak mengikuti antisipasi kematian ataupun kebakaran. BMT

Beringharjo tidak memaksakan untuk mengikuti program DAKSA ini

kepada anggotanya meskipun dengan tujuan untuk menghadapi risiko

pembiyaan yang terjadi nantinya.

Ilustrasi perhitungan DAKSA untuk pilihan antisipasi kematian :

Tabel 4.1

Perhitungan DAKSA

Pokok Rp. 10.000.000

Produksi

Tahu

Jangka Waktu/

Tenor

6 bulan atau ½ tahun

Hibah dana

kematian

Perhitungan

Rp.10.000.000 x 0,03% x ½ tahun

= Rp.15.000

Sehingga dana yang akan dihibahkan hanya sebesar 15.000 selama

melakukan pembiyaan yaitu 6 bulan lamanya.

c. Setelah anggota memilih maka selanjutnya BMT Beringharjo akan

membuat akad perjanjian DAKSA. Dalam akad tersebut tercantum

ketentuan DAKSA antara anggota dengan BMT Beringharjo.

d. Jika anggota setuju, maka kedua belah pihak yaitu anggota dan bapak

Faiz selaku manajer BMT Beringharjo menandatanginya.

49

Berdasarkan hasil wawancara diatas dapat disimpulkan bahwa BMT

Beringharjo cabang Ngawi secara prosedur tidak ada unsur paksaan

artinya membebaskan anggotanya untuk mengikuti ataupun tidak

mengikuti dimana dalam prosedur disebutkan” BMT akan menjelaskan

apa itu program DAKSA kepada anggota pembiyaan dan memberikan 4

pilihan, pertama hanya memilih program antisipasi kematian dengan

potongan 0,03%, kedua hanya memilih program antisipasi kebakaran

dengan potongan 0,03%, yang ketiga memilih dua antisipasi sekaligus

yaitu kematian dan kebakaran dengan potongan sebesar 0,06%, dan yang

terakhir adalah anggota tidak mengikuti antisipasi kematian ataupun

kebakaran”. sehingga tidak membebani anggota, jika memang tidak ingin

mengikuti program DAKSA tidak ada sanksi atau hukum bahkan denda

yang diberlakukan BMT Beringharjo Cabang Ngawi.

Jika mengacu pada teori Nadeem dan Khalil yang menyatakan bahwa

“Risk response dari organisasi dapat berupa avoidance (menghindari),

reduction (mengurangi), sharing atau menaggung bersama risiko atau

sebagian dari risiko dengan pihak lain, dan acceptance (yaitu menerima

risiko yang terjadi dan tidak ada upaya khusus yang dilakukan)” maka

program DAKSA ini merupakan bentuk risk response BMT Beringharjo

Cabang Ngawi berupa sharing dimana dijelaskan dari pengertian DAKSA

itu sendiri yaitu “penghimpunan dana sesama anggota BMT Beringharjo

dengan menumbuhkan rasa saling tolong menolong dalam kebaikan

sehingga rasa empati terhadap sesama anggota BMT Beringharjo tumbuh

50

dikarenakan ikut serta menangung kesulitan yang ada dari sesama anggota

BMT Beringharjo”. Dimana tertera usaha saling tolong menolong untuk

menanggung kesulitan sesama anggota.

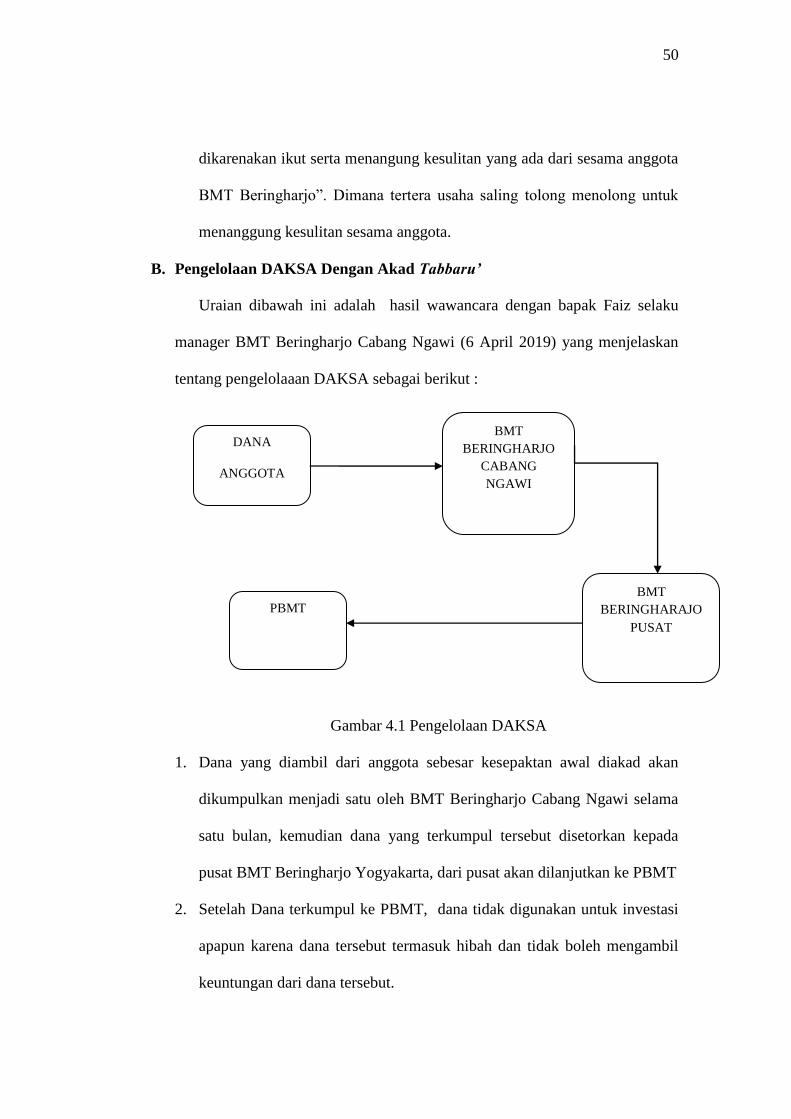

B. Pengelolaan DAKSA Dengan Akad Tabbaru’

Uraian dibawah ini adalah hasil wawancara dengan bapak Faiz selaku

manager BMT Beringharjo Cabang Ngawi (6 April 2019) yang menjelaskan

tentang pengelolaaan DAKSA sebagai berikut :

Gambar 4.1 Pengelolaan DAKSA

1. Dana yang diambil dari anggota sebesar kesepaktan awal diakad akan

dikumpulkan menjadi satu oleh BMT Beringharjo Cabang Ngawi selama

satu bulan, kemudian dana yang terkumpul tersebut disetorkan kepada

pusat BMT Beringharjo Yogyakarta, dari pusat akan dilanjutkan ke PBMT

2. Setelah Dana terkumpul ke PBMT, dana tidak digunakan untuk investasi

apapun karena dana tersebut termasuk hibah dan tidak boleh mengambil

keuntungan dari dana tersebut.

DANA

ANGGOTA

BMT

BERINGHARJO

CABANG

NGAWI

BMT

BERINGHARAJO

PUSAT

PBMT

51

3. Dana tersebut dapat dicairkan apabila ada anggota yang mengklaim karena

kematian ataupun kebakaran.

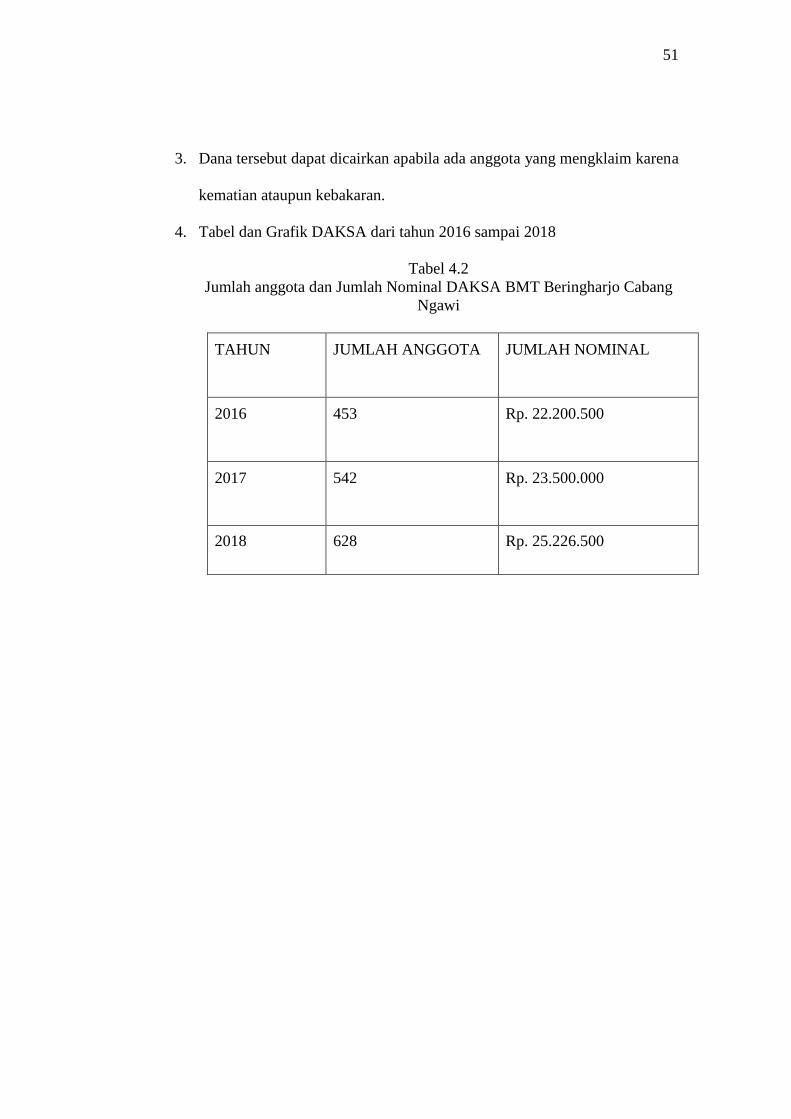

4. Tabel dan Grafik DAKSA dari tahun 2016 sampai 2018

Tabel 4.2

Jumlah anggota dan Jumlah Nominal DAKSA BMT Beringharjo Cabang

Ngawi

TAHUN JUMLAH ANGGOTA JUMLAH NOMINAL

2016 453 Rp. 22.200.500

2017 542 Rp. 23.500.000

2018 628 Rp. 25.226.500

52

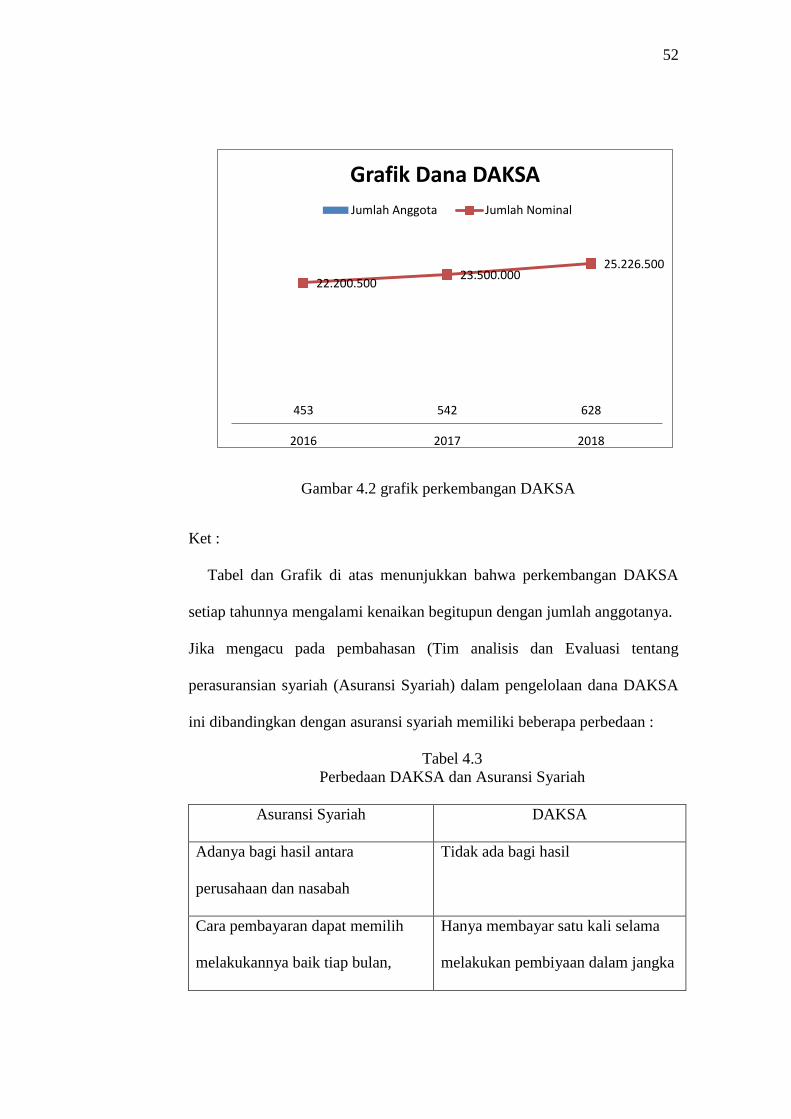

Gambar 4.2 grafik perkembangan DAKSA

Ket :

Tabel dan Grafik di atas menunjukkan bahwa perkembangan DAKSA

setiap tahunnya mengalami kenaikan begitupun dengan jumlah anggotanya.

Jika mengacu pada pembahasan (Tim analisis dan Evaluasi tentang

perasuransian syariah (Asuransi Syariah) dalam pengelolaan dana DAKSA

ini dibandingkan dengan asuransi syariah memiliki beberapa perbedaan :

Tabel 4.3

Perbedaan DAKSA dan Asuransi Syariah

Asuransi Syariah DAKSA

Adanya bagi hasil antara

perusahaan dan nasabah

Tidak ada bagi hasil

Cara pembayaran dapat memilih

melakukannya baik tiap bulan,

Hanya membayar satu kali selama

melakukan pembiyaan dalam jangka

453 542 628

22.200.500 23.500.000

25.226.500

2016 2017 2018

Grafik Dana DAKSA

Jumlah Anggota Jumlah Nominal

53

kuartal, semester maupun tahunan. waktu tertentu.

Dana tabarru’ akan dikembalikan

jika perjanjian berakhir (jika ada

surplus dana)

Tidak dapat diambil kembali

Dilihat dari akadnya berdasarkan (Fatwa DSN No. 21/DSN-MUI/X/2001

tentang Pedoman Umum Asuransi Syari'ah).” Akad tabarru’ adalah semua

bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong-menolong,

bukan semata untuk tujuan komersial”. Jika dilihat dari tabel 4.3 perbedaan

antara asuransi syariah dengan DAKSA, BMT Beringharjo tidak

menggunakan DAKSA tersebut untuk investasi atau untuk transaksi lain

sehingga tidak mendapatkan keuntungan secara langsung di mana hal

tersebut sesuai dengan fatwa DSN MUI diatas.

Melihat dalam pengelolaan DAKSA tidak terlepas dari keuntungan dan

kerugian antara lain :

1. Keuntungan dana DAKSA

a. Pengumpulan dana DAKSA yang sangat mudah

Setiap nasabah yang melakukan pembiayaan akan disarankan

untuk mengikuti DAKSA akan tetapi tidak ada unsur paksaan dalam

keikutsertaannya karena dana DAKSA hanya bersifat sosial. Dengan

tujuan untuk mencegah terjadinya hal-hal yang tidak di inginkan

selama melakukan pembayaran angsuran.

54

b. Mengurangi terjadinya kerugian yang besar dari pihak BMT

Dengan adanya DAKSA dapat meminimalisir terjadinya

kerugian yang besar bagi BMT akibat dari sisa kewajiban angsuran

anggota baik yang meninggal dunia maupun yang mengalami

kebakaran.

c. Tidak membebankan sisa kewajiban kepada ahli waris